Plan de Afaceri Real - S.C. Comalex S.a.

83

1. 1. DOCUMENTAREA PRELIMINARA 1.1.1. Caracteristici tipologice S.C. “COMALEX” S.A. Alexandria este o firma de dimensiuni mijlocii, înfiinţată în 1991 prin privatizarea fostei societăţi “COOP ALEX”, ca urmare a programului de privatizare în masa. Obiectul de activitate îl constituie: Comerţul cu amănuntul în magazine nespecializate cu vânzare predominanta de produse alimentare, băuturi şi tutun; Vânzarea en gros a mărfurilor alimentare şi nealimentare; Alimentaţie publica (prestări servicii şi producţie) în regim de restaurant, cofetărie, patiserie, bar; Activităţi de import – export şi schimburi directe de mărfuri şi servicii; Consultanta în probleme comerciale. Capitalul social al SC “COMALEX” S.A. este de 7.122.425.000 lei din care: - SIF Oltenia deţine 53,67 % şi - Acţionarii PPM – 46,33 % adică 131.979 acţiuni. Capitalul social este împărţit în 284.897 acţiuni a 25.000 lei fiecare. Conducerea societăţii este asigurata de : - Adunarea Generala a Acţionarilor, - Consiliul de Administraţie, - Directorul General, - Directorul Comercial, - Contabilul Şef. Societatea se aprovizionează de la producătorii de produse alimentare, cum ar fi: “CICALEX”, care se ocupa de taiere, “LACTEL” – comercializează sub forma en gros produse lactate, sau chiar, mai nou, direct de la micii producători înfiinţând centre de colectare. SC “COMALEX” S.A desfăşoară şi activităţi de import 1

-

Upload

george-filip -

Category

Documents

-

view

86 -

download

1

description

ECTS

Transcript of Plan de Afaceri Real - S.C. Comalex S.a.

1. 1. DOCUMENTAREA PRELIMINARA

1.1.1. Caracteristici tipologice

S.C. “COMALEX” S.A. Alexandria este o firma de dimensiuni mijlocii, înfiinţată în 1991 prin privatizarea fostei societăţi “COOP ALEX”, ca urmare a programului de privatizare în masa.

Obiectul de activitate îl constituie: Comerţul cu amănuntul în magazine nespecializate cu vânzare predominanta

de produse alimentare, băuturi şi tutun; Vânzarea en gros a mărfurilor alimentare şi nealimentare; Alimentaţie publica (prestări servicii şi producţie) în regim de restaurant,

cofetărie, patiserie, bar; Activităţi de import – export şi schimburi directe de mărfuri şi servicii; Consultanta în probleme comerciale.

Capitalul social al SC “COMALEX” S.A. este de 7.122.425.000 lei din care:- SIF Oltenia deţine 53,67 % şi- Acţionarii PPM – 46,33 % adică 131.979 acţiuni.

Capitalul social este împărţit în 284.897 acţiuni a 25.000 lei fiecare.Conducerea societăţii este asigurata de :

- Adunarea Generala a Acţionarilor,- Consiliul de Administraţie,- Directorul General,- Directorul Comercial,- Contabilul Şef.

Societatea se aprovizionează de la producătorii de produse alimentare, cum ar fi: “CICALEX”, care se ocupa de taiere, “LACTEL” – comercializează sub forma en gros produse lactate, sau chiar, mai nou, direct de la micii producători înfiinţând centre de colectare. SC “COMALEX” S.A desfăşoară şi activităţi de import întrucât majoritatea produselor nealimentare nu sunt de producţie interna.

Principalii clienţi ai firmei sunt locuitorii oraşelor unde societatea are deschise puncte de comercializare.

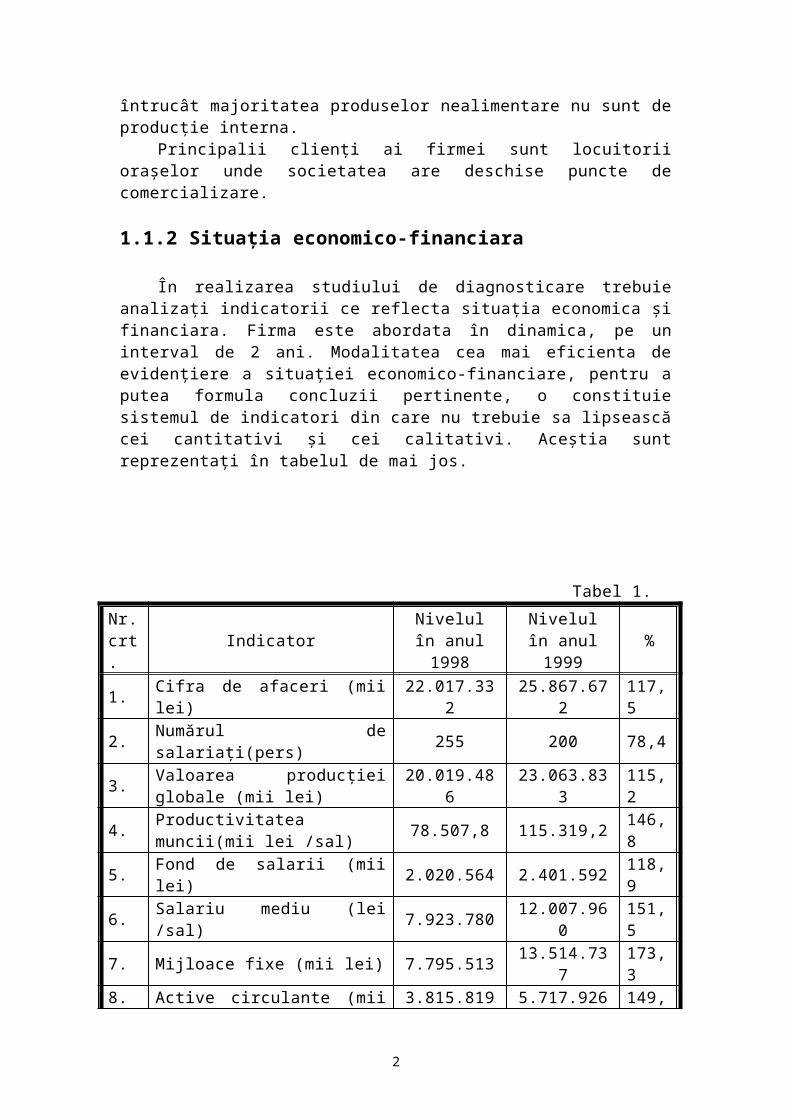

1.1.2 Situaţia economico-financiara

În realizarea studiului de diagnosticare trebuie analizaţi indicatorii ce reflecta situaţia economica şi financiara. Firma este abordata în dinamica, pe un interval de 2 ani. Modalitatea cea mai eficienta de evidenţiere a situaţiei economico-financiare, pentru a putea formula concluzii pertinente, o constituie sistemul de indicatori din care nu trebuie sa lipsească cei cantitativi şi cei calitativi. Aceştia sunt reprezentaţi în tabelul de mai jos.

1

Tabel 1.

Nr. crt.

Indicator Nivelul în anul 1998

Nivelul în anul 1999

%

1. Cifra de afaceri (mii lei) 22.017.332 25.867.672 117,52. Numărul de salariaţi(pers) 255 200 78,4

3.Valoarea producţiei globale (mii lei)

20.019.486 23.063.833 115,2

4.Productivitatea muncii(mii lei /sal)

78.507,8 115.319,2 146,8

5. Fond de salarii (mii lei) 2.020.564 2.401.592 118,96. Salariu mediu (lei /sal) 7.923.780 12.007.960 151,57. Mijloace fixe (mii lei) 7.795.513 13.514.737 173,38. Active circulante (mii lei) 3.815.819 5.717.926 149,89. Stocuri (mii lei) din care: 2.801.581 3.255.017 116,1

10.Materii prime şi materiale (mii lei)

376.737 588.968 156,3

11. Facturi neîncasate (mii lei) 448.376 660.040 147,212. Profit brut (mii lei) 1.756.029 700.554 39,513. Cheltuieli totale (mii lei) 22.509.885 27.135.972 120,514. Capital social (mii lei) 7.122.425 14.244.850 20015. Capitaluri proprii (mii lei) 8.332.128 15.539.292 186,516. Capital permanent (mii lei) 8.332.128 15.539.292 186,517. Număr de acţiuni 284.897 569.794 20018. Datorii totale (mii lei) din care: 3.325.357 3.726.632 11219. Datorii pe termen scurt (mii lei) 2.566.609 3.148.288 122,620. Rata rentabilităţii costurilor (%) 7,8 2,56 38,4

21.Rata rentabilităţii activelor totale %

15,06 3,63 24,1

22. Active totale (mii lei) 11.567.485 19.265.924 165,223. Rata rentabilităţii comerciale (%) 7,97 2,07 25,924. Rata rentabilităţii economice (%) 21,1 4,5 21,325. Active imobilizate 7.795.513 13.514.737 173,326. Nevoia de fond de rulment 833.703 1.056.093 126,627. Lichiditatea patrimoniala 1,48 1,81 122,228. Solvabilitatea patrimoniala 71,47 80,65 112,829. Trezoreria 0,12 0,16 133,3

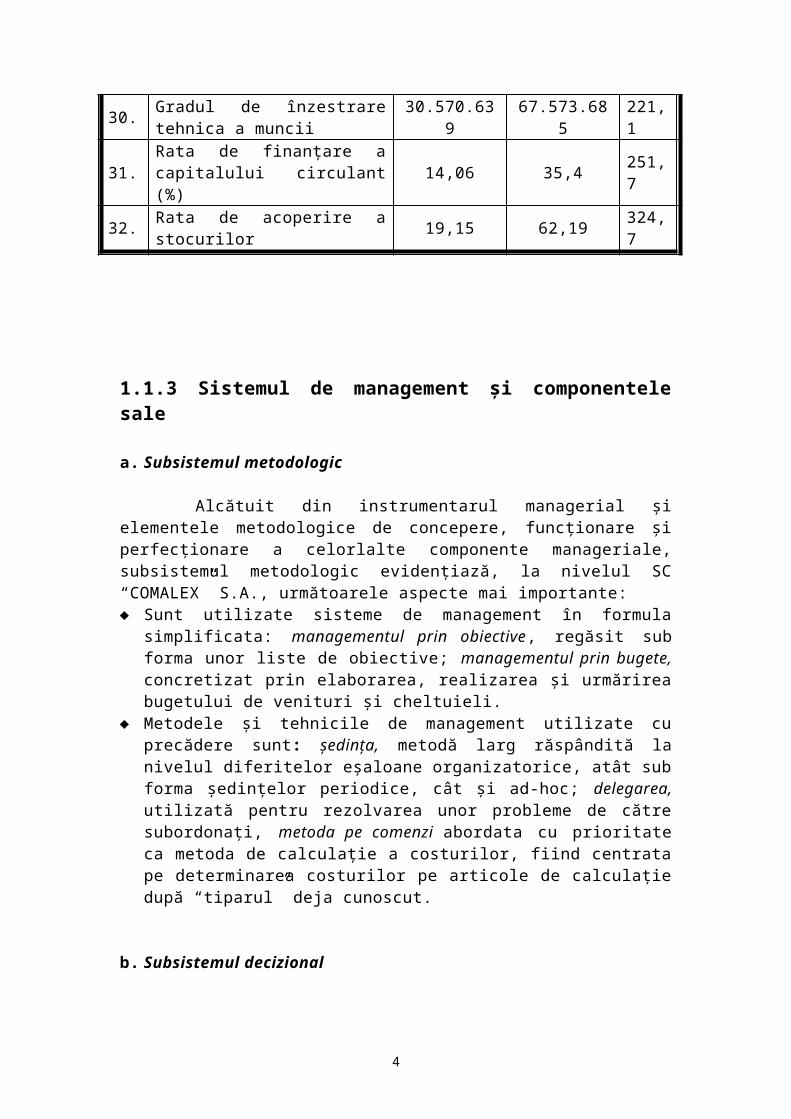

30.Gradul de înzestrare tehnica a muncii

30.570.639 67.573.685 221,1

31.Rata de finanţare a capitalului circulant (%)

14,06 35,4 251,7

32. Rata de acoperire a stocurilor 19,15 62,19 324,7

2

1.1.3 Sistemul de management şi componentele sale

a. Subsistemul metodologic

Alcătuit din instrumentarul managerial şi elementele metodologice de concepere, funcţionare şi perfecţionare a celorlalte componente manageriale, subsistemul metodologic evidenţiază, la nivelul SC “COMALEX” S.A., următoarele aspecte mai importante: Sunt utilizate sisteme de management în formula simplificata: managementul

prin obiective, regăsit sub forma unor liste de obiective; managementul prin bugete, concretizat prin elaborarea, realizarea şi urmărirea bugetului de venituri şi cheltuieli.

Metodele şi tehnicile de management utilizate cu precădere sunt : şedinţa, metodă larg răspândită la nivelul diferitelor eşaloane organizatorice, atât sub forma şedinţelor periodice, cât şi ad-hoc; delegarea, utilizată pentru rezolvarea unor probleme de către subordonaţi, metoda pe comenzi abordata cu prioritate ca metoda de calculaţie a costurilor, fiind centrata pe determinarea costurilor pe articole de calculaţie după “tiparul” deja cunoscut.

b. Subsistemul decizional

Informaţiile furnizate de registrele de procese verbale ale Adunării Generale a Acţionarilor, precum şi textele deciziilor puse la dispoziţie de managerii de nivel superior au permis evidenţierea celor mai importante aspecte referitoare la conceperea şi funcţionarea subsistemului decizional.

Lista deciziilor adoptate de AGA ce urmează a fi analizate: Stabilirea Bugetului de venituri şi cheltuieli pentru anul 1999; Adoptarea bilanţului contabil după ascultarea raportului administratorilor şi

cenzorilor pe anul 1998; Aprobarea raportului de gestiune al administratorului pe anul 1998; Stabilirea programului de activitate pentru exerciţiul financiar 1999

Lista deciziilor adoptate de CA ce urmează a fi analizate: Aprobarea regulamentului de organizare şi funcţionare pe anul 1999; Aprobarea structurii organizatorice pe anul 1999; Aprobarea numărului şi structurii socio-profesionale a personalului pe anul

1999; Aprobarea noilor criterii de salarizare; Aprobarea plafoanelor de cheltuieli pentru diurna, categoriile şi claselor

mijloacelor de transport utilizate în deplasări precum şi categoriile unităţilor de cazare ce pot fi folosite;

Aprobarea strategiei de marketing pe anul 1999. Aprobarea contractării unui împrumut bancar pe termen scurt în valoare de

52.347.841 lei în vederea achiziţionării a doua combine frigorifice.Încadrarea tipologică a deciziilor adoptate de Consiliul de administraţie

scoate în evidenţă următoarea situaţie:

Încadrarea tipologica a deciziilor

3

Tabel 2

C1 C2 C3 C4 C5nr.crt.

DeciziaCert

ãIncertã Risc

Strate-gicã

Tacticã CurentãUnicri-terialã

Multicri-terialã

UnicãAlea-toare

Perio-dicã

Avi-zatã

Inte-gralã

1 Decizia 1

X x x x x

2 Decizia 2

X x x x x

3 Decizia 3

x x x x x

4 Decizia 4

X x x x x

5 Decizia 5

X x x x x

6 Decizia 6

x x x x x

7 Decizia 7

X x x x x

Total %70,1

420,85 20,85 70,14 100% 70,14 20,85 100

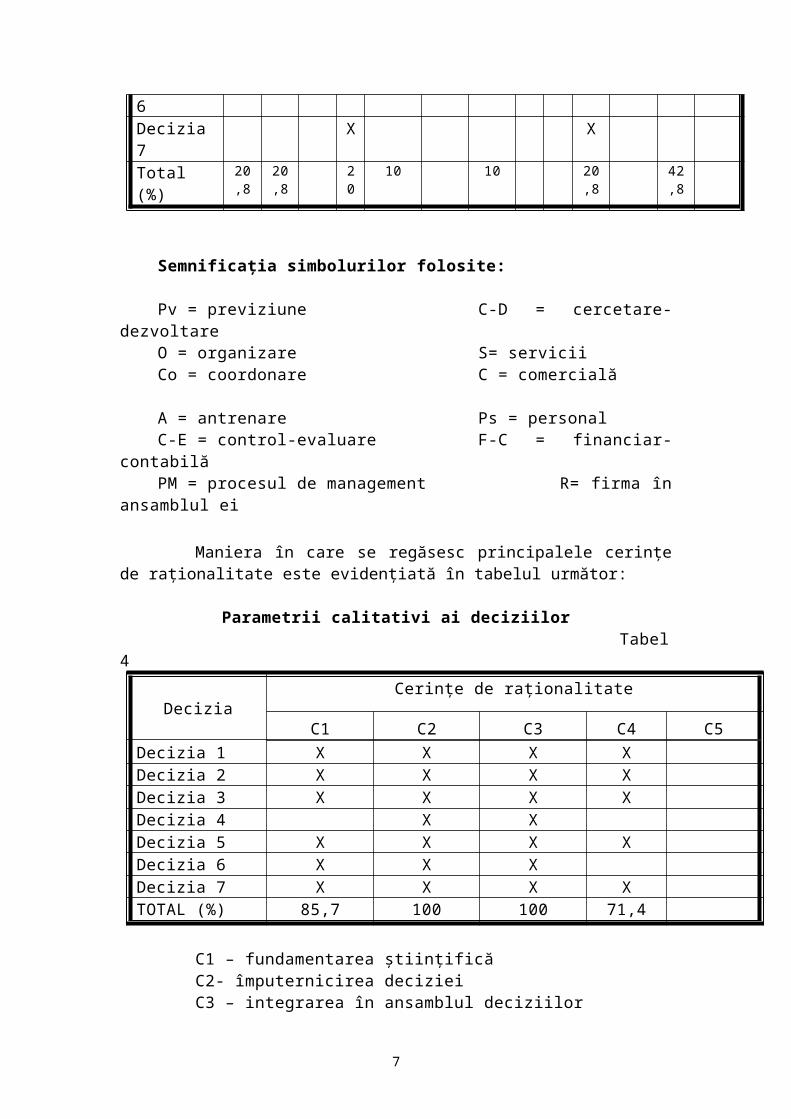

Semnificaţia simbolurilor utilizate:C1= natura variabilelor implicateC2= orizontul de timp şi influenţa asupra firmeiC3= numărul de criterii decizionaleC4= periodicitatea adoptăriiC5=amploarea competenţelor decidenţilor

Încadrarea deciziilor pe funcţii ale managementului şi funcţiuni ale firmei

DeciziaFuncţii ale managementului Funcţii ale firmei Obs.

Pv O Co A C-E PM C-D S C Ps F-C R

Decizia 1 X XDecizia 2 X XDecizia 3 X XDecizia 4 XDecizia 5 X XDecizia 6 X XDecizia 7 X XTotal (%) 20,

820,8

20 10 10 20,8

42,8

Semnificaţia simbolurilor folosite:

Pv = previziune C-D = cercetare-dezvoltareO = organizare S= serviciiCo = coordonare C = comercială A = antrenare Ps = personalC-E = control-evaluare F-C = financiar-contabilă

4

Tabel 3

PM = procesul de management R= firma în ansamblul ei

Maniera în care se regăsesc principalele cerinţe de raţionalitate este evidenţiată în tabelul următor:

Parametrii calitativi ai deciziilor Tabel 4

DeciziaCerinţe de raţionalitate

C1 C2 C3 C4 C5Decizia 1 X X X XDecizia 2 X X X XDecizia 3 X X X XDecizia 4 X XDecizia 5 X X X XDecizia 6 X X XDecizia 7 X X X XTOTAL (%) 85,7 100 100 71,4

C1 – fundamentarea ştiinţifică C2- împuternicirea decizieiC3 – integrarea în ansamblul deciziilor C4 – oportunitatea decizieiC5 – formularea corespunzătoare a deciziei

c. Subsistemul informaţional

Informaţiile, fluxurile şi circuitele informaţionale, mijloacele de tratare a informaţiilor şi documentele specifice utilizate în cadrul S.C. “COMALEX” S.A. Alexandria, adică acele aspecte care dau contur “dosarului” sistemului informaţional, pot fi structurate în funcţie de serviciile şi compartimentele împuternicite.

Pentru a evidenţia funcţionarea subsistemului informaţional voi prezenta circuitul activităţii financiar-contabile şi a centrului de calcul.

Centrul (oficiul) de calcul creează software-ul pentru sistemul informatic care controlează activitatea S.C. “COMALEX” S.A. ALEXANDRIA. Acest sistem este proiectat să fie un sistem computerizat unic – interactiv şi eficient – menit să contribuie la creşterea eficienţei activităţii societăţii. O sarcină foarte importantă a acestui centru este de a oferi asistenţă atât pentru software cât şi pentru hardware.

Dotarea cu tehnica de calcul a Oficiului de calcul este compusa din: 1 calculator AMD K6-2 Duron 750 MHz, 64 MbRam, 15 GB HDD 2 calculatoare Pentium III Katmai 500MHz, 32 MbRam, 10 GB HDD 1 imprimanta Cannon LaserJet 1 imprimanta Cannon InkJet

De asemenea, compartimentul financiar-contabil dispune de: 1 calculator AMD K7 1GHz, 128 MbRam, 27 GB HDD 1 calculator Pentium II Deschutes 400MHz, 32 MbRam, 9GB HDD 1 imprimanta Cannon LaserJet

5

Compartimentul primitori - distribuitori are în dotare un calculator Pentium II Celeron 366 MHz, 32MbRam, 6GB HDD.

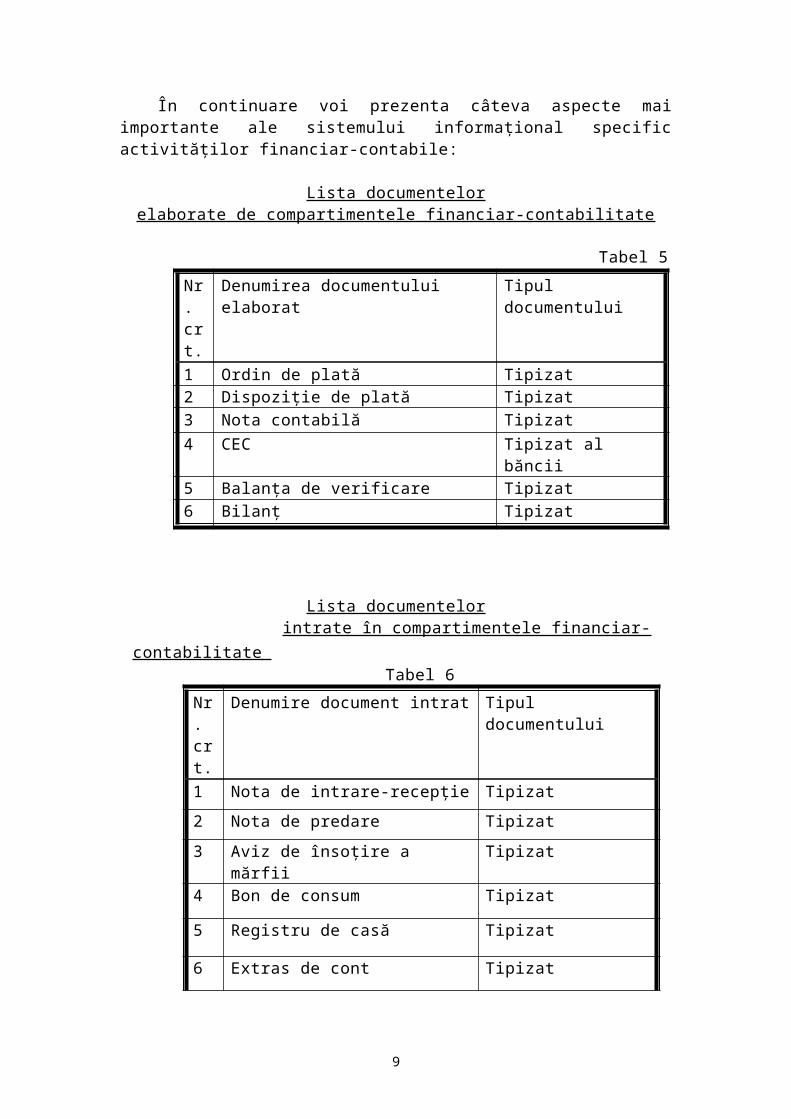

În continuare voi prezenta câteva aspecte mai importante ale sistemului informaţional specific activităţilor financiar-contabile:

Lista documentelorelaborate de compartimentele financiar-contabilitate

Tabel 5

Nr. crt.

Denumirea documentului elaborat Tipul documentului

1 Ordin de plată Tipizat2 Dispoziţie de plată Tipizat

3 Nota contabilă Tipizat

4 CEC Tipizat al băncii

5 Balanţa de verificare Tipizat

6 Bilanţ Tipizat

Lista documentelorintrate în compartimentele financiar-contabilitate

Tabel 6

Nr. crt.

Denumire document intrat Tipul documentului

1 Nota de intrare-recepţie Tipizat

2 Nota de predare Tipizat

3 Aviz de însoţire a mărfii Tipizat

4 Bon de consum Tipizat

5 Registru de casă Tipizat

6 Extras de cont Tipizat

7 Factura Tipizat

8 Ştatele de plată Tipizat

6

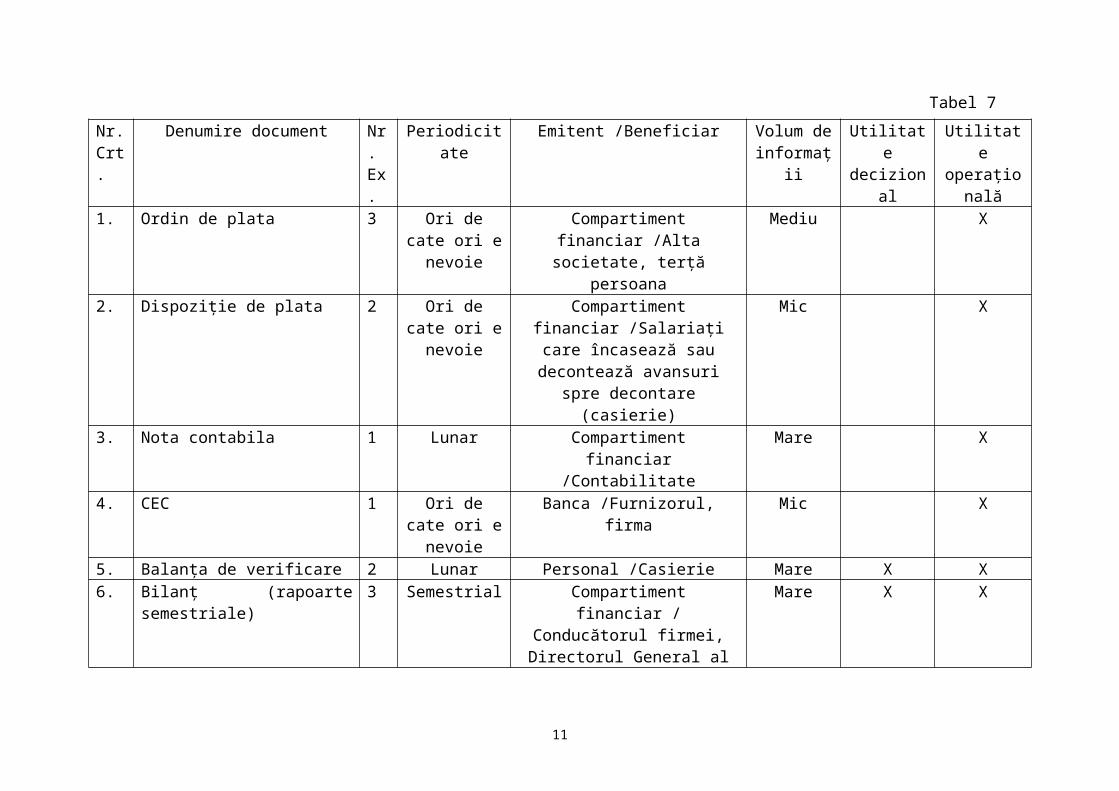

Nr. Crt.

Denumire document Nr.Ex.

Periodicitate Emitent /Beneficiar Volum de informaţii

Utilitate decizional

Utilitate operaţională

1. Ordin de plata 3 Ori de cate ori e nevoie

Compartiment financiar /Alta societate, terţă persoana

Mediu X

2. Dispoziţie de plata 2 Ori de cate ori e nevoie

Compartiment financiar /Salariaţi care încasează sau decontează

avansuri spre decontare (casierie)

Mic X

3. Nota contabila 1 Lunar Compartiment financiar /Contabilitate

Mare X

4. CEC 1 Ori de cate ori e nevoie

Banca /Furnizorul, firma Mic X

5. Balanţa de verificare 2 Lunar Personal /Casierie Mare X X6. Bilanţ (rapoarte semestriale) 3 Semestrial Compartiment financiar /

Conducătorul firmei, Directorul General al Finanţelor Publice,

Registrul Comerţului

Mare X X

7. Nota de intrare – recepţie 3 Ori de cate ori e nevoie

Depozit mărfuri /Depozit compartiment aprovizionare şi

contabilitate

Mediu X

8. Aviz de însoţire a mărfii 3 Ori de cate ori e nevoie

Birou desfacere /Beneficiar produse finite

Mediu X

9. Registru de casa 1 Zilnic Compartiment financiar (casieria)/Compartiment financiar

Mediu X

10. Extras de cont 1 Când se fac operaţii bancare

Banca /Firma Mic X

11. Facturi 3 Ori de cate ori e nevoie

Birou de desfacere /Beneficiar Mare X

12. Statele de plata 2 Lunar Mediu X

Tabel 7

7

Fiecare din situaţiile informaţionale la care am făcut referire se delimitează prin conţinut, traseu informaţional specific, frecventa întocmirii, număr exemplare, particularităţi constructive şi funcţionale ale subdiviziunilor organizatorice implicate, forma de prezentare, elemente ce dau consistenta sistemului informaţional al componentelor procesuale şi structurale ale societăţii. În mod firesc, toate aceste aspecte se regăsesc în unele documente organizatorice, precum Regulamentul de Organizare şi Funcţionare şi Fisele de Post.

d. Subsistemul organizatoric

Subsistemul organizatorice regăseşte sub forma organizării procesuale şi organizării structurale.

În ceea ce priveşte organizarea procesuala semnalam existenta celor cinci funcţiuni de baza ale societăţii: cercetare-dezvoltare, producţie, comercială, personal şi financiar-contabil şi a majorităţii activităţii ce le compun.

În linii generale posturile dispune sarcini, responsabilităţi şi competente, chiar daca definirea lor nu este suficient de clara. De asemenea atribuţiile, responsabilităţile şi competentele la nivel de compartimente nu sunt suficient de limitate. Corelarea diverselor tipuri de obiective cu componentele procesuale nu se regăseşte la S.C. “COMALEX” S.A.

Organizarea structurală este evidenţiată în documentele de formalizare a structurii organizatorice, respectiv regulamentul de organizare şi funcţionare, organigrama şi fişele de post.

Fişele de post sunt elaborate, atât pentru manageri, cât şi pentru executanţi, după modelul clasic.

În continuare voi prezenta fisa de post a Contabilului - Şef:1. postul - Contabil şef2. compartiment - biroul contabilitate3. cerinţe - studii medii şi curs de perfecţionare, vechime 10 ani4. sfera de activitate - evidenţa contabilã5. atribuţii specifice - analiza lunarã a conturilor

- primirea balanţelor sintetice şi analitice- înregistrarea în contabilitate a diferenţelor de preţ aferente

produselor obţinute şi livrate- îndosarierea şi securitatea documentelor pe care le are în

uz6. relaţii - biroul preţuri, biroul financiar şi serviciul aprovizionareOrganigrama este una piramidala, specifica unei structuri organizatorice

de tip ierarhic funcţional

8

ORGANIGRAMA S.C. COMALEX S.A.

A.G.A.

MANAGER CONTABIL-SEFORGANIZAREA MUNCII

DIRECTOR COMERCIALBIR

OU

L

AD

MIN

IST

RA

TIV

AT

EL

IER

R

EPA

RA

TII

U

TIL

AJE

UN

ITA

TI

AL

IME

NTA

RE

CA

LC

UL

PR

ET

PR

IMIT

OR

I D

IST

RIB

UIT

OR

I

TR

AN

SP

OR

TU

RI

BIR

OU

C

OM

ER

CIA

L

JUR

IST

GA

RA

J

CO

MP.

F

INA

NC

IAR

C

ON

TAB

IL

RE

VIZ

OR

C

ON

TAB

IL

OF

ICIU

CA

LC

UL

UN

ITA

TI

AL

IME

NT.

P

UB

LIC

A

PR

OD

UC

ET

IE

ŞI

DE

PO

ZIT

9

Un alt element important al structurii organizatorice îl constituie dimensiunea umana a componentelor acesteia, “încadrarea cu personal” prezentata în continuare.

Încadrarea cu personal a structurii organizatorice

Tabel 8

Nr. crt.

Personal Număr

1 Total personal din care: 2002 - personal de management 153 - personal de execuţie 1854 - muncitori 1565 - personal cu studii superioare

- tehnice - economice- juridice

- alte specialităţi

2371312

6 - personal cu studii medii- tehnice- economice- alte specialităţi (liceul teoretic)

115634111

7 - personal cu pregătire generală 62

Firma dispune de 11 compartimente, din care: 8 compartimente funcţionale:

- birou administrativ,- calcul preţ,- primitori – distribuitori,- transporturi,- birou comercial,- compartimentul financiar-contabil,- oficiul calcul

4 compartimente operaţionale:- atelier reparaţii utilaje,- unităţi alimentare, - garaj,- unităţi alimentaţie publica, producţie şi depozit.

10

1.2. IDENTIFICAREA ŞI INTERPRETAREA SIMPTOMELOR SEMNIFICATIVE

1.2.1. Analiza viabilităţii economice.1.1. Consideraţii generale

Pentru a face o analiza pertinenta a situaţie economico-financiare a S.C.”COMALEX” S.A. trebuie luate în considerare şi influentele exercitate de mediul ambiant naţional şi internaţional, deoarece o mare parte din factorii economici, de management, tehnici şi tehnologici au avut un comportament contradictoriu privind firma.

Având în vedere ca perioada analizata firma nu a înregistrat o creştere a profitului, ci dimpotrivă o scădere cu 61 % situaţia trebuie abordata mai nuanţat. Informaţiile furnizate de tabelul 1 sunt relevante pentru a ilustra pe ansamblu, aspectele pozitive ce au marcat, în dinamica, activităţile firmei.

Este cazul indicatorilor cantitativi, de volum (de efecte şi eforturi). Indicatorii calitativi (de eficienta) au înregistrat atât salturi cat şi căderi spectaculoase ţinând cont de greutăţile mari cu care managementul firmei s-a confruntat în ultimii ani.

Datorita faptului ca s-a lucrat în preturi curente, neluându-se în calcul inflaţia s-a dat o alta dimensiune obiectivelor şi rezultatelor obţinute în realizarea lor. Instabilitatea economica în general, specifica perioadei de tranziţie pe care o parcurgem a afectat situaţia economica a S.C.”COMALEX” S.A.

Diagnosticarea viabilităţii economice s-a realizat în limitele oferite de volumul, structura şi calitatea informaţiilor puse la dispoziţie de personalul de specialitate al firmei. Aceasta s-a realizat cu ajutorul unui instrumentar specific de analiza permiţându-se o tratare în dinamica şi cu un pronunţat caracter previzional al fenomenelor şi proceselor economice din S.C.”COMALEX” S.A.

1.2.1.2. Analiza potenţialului intern

Volumul, structura şi eficienta utilizării resurselor materiale, financiare şi umane influenţează viabilitatea economica a societăţii. Acestea fac obiectul analizei prezentate în continuare.

Resursele umane.Pot fi abordate din cel puţin doua puncte de vedere:

- ca dimensiune şi structura;- de pe poziţia eficientei utilizării personalului.

În intervalul analizat numărul de personal a înregistrat o scădere absoluta de 55 persoane, ca urmare a restrângerii volumului de activitate a firmei. Restricţiile mediului ambiant, naţional şi internaţional cat şi unele minusuri manageriale au condus la diminuarea activităţii. În tabelul 9 este prezentata dinamica absoluta a personalului.

11

Tabel 9

Nr. Crt. Categorii de personal

Realizări

1998 19991. Muncitori direct productivi 124 832. Muncitori indirect productivi 78 693. Total muncitori (1+2) 202 1524. Personal TESA 53 485. Total personal (3+4) 255 200

Mai jos voi prezenta situaţia personalului pe categorii socio-profesionale şi din punct de vedere al pregătirii.

Tabel 10

Nr. Crt. Categorii de personal

Realizări

1998 19991. Studii superioare, total, din care

- pregătire tehnica- pregătire economica- pregătire juridica- altele

269

1313

237

1312

2. Studii medii 130 1153. Cultura generala 99 624. Total 255 200

Din examinarea tabelelor 9 şi 10 putem trage următoarele concluzii: Din punct de vedere structural ponderea cea mai ridicata o au muncitorii

(79.21 % in1998 şi 76 % în 1999) iar în cadrul acestora muncitorii direct productivi. Personalul TESA deţine totuşi o pondere destul de ridicata, fapt nejustificate având în vedere implicarea minimala în procesul de munca.

În ceea ce priveşte structura personalului cu studii superioare evidenţiez ponderea relativ ridicata a economiştilor; acest lucru se justifica având în vedere specificul obiectului de activitate al societăţii, care consta în desfacerea cu amănuntul a produselor alimentare şi nealimentare. De asemenea situaţia este una favorabila întrucât deciziile au un înalt grad de fundamentare economica.

Cantitativ structura personalului a suferit modificări semnificative, constatându-se o scădere de personal cu 22,18 %. Situaţia este nejutificată luând în considerare creşterea volumului producţiei globale cu 15,2 %.

Indicatorul de eficienta folosit în analiza resurselor umane este productivitatea muncii. Aceasta necesita o analiza mai nuanţata datorita complexităţii sale, a factorilor ce-l influenţează şi a implicaţiilor asupra stării şi dinamicii economice a firmei. Pornind de la formula clasica de calcul a productivităţii, respectiv W=Ca /Ns, pot fi identificaţi diverşi factori ce concura la modificarea nivelului acesteia.

W = Ca/Ns = Mf/Ns * Mfa/Mf * Qf/Mfa * Ca/Qf unde: Mf/Ns – gradul de înzestrare tehnica a muncii

12

Mfa/Mf – raportul dintre mijloace fixe active şi total mijloace fixeQf/Mfa – randamentul mijloacelor fixe activeCa/Qf – gradul de valorificare a producţiei

Tabel 11Situaţia indicatorilor economici

Nr.Crt. Indicatori

Realizări Observaţii

1998 19991. Cifra de afaceri (mii lei) 22.017.332 25.867.6722. Număr personal 255 2003. Mijloace fixe (mii lei) 7.795.513 13.514.7374. Mijloace fixe active(mii lei) 5.586.498 11.957.364

5.Producţia marfa globala (mii lei)

20.019.486 23.063.833

6.Gradul de înzestrare tehnica a muncii (lei/salariat)

30.570.639 67.573.685

7.Raportul mijloace fixe active /mijloace fixe

0,716 1,13

8.Randamentul mijloacelor fixe active

3,58 1,92

9.Gradul de valorificare a producţiei

1,09 1,12

10. Productivitatea muncii mii lei 78.507,8 115319,2

ΔW = W1999 – W1998 = 36.811,4 mii leiDiferenţa s-a datorat:a) modificării gradului de înzestrare tehnica a munciiΔMf/Ns = 37.003.046*0,716*3,58*1,09 = 103.385.592,8 leib) modificării raportului dintre mijloace fixe active şi mijloace fixeΔMfa/Mf = 67.573.685*0,414*3,58*1,09 = 109.166.017,9 leic) modificării randamentului activelor fixeΔQf/Mf = 67.573.685*1,13*(-1,66)*1,09 = -138.162.643 leid)modificării gradului de valorificare a producţieiΔCa/Qf = 67.573.685*1,13*1,92*0,03 = 4.398.236 leiAnalizând modificările indicilor prezentaţi mai sus putem trage următoarele

concluzii: indicele randamentului activelor fixe a influenţat negativ productivitatea

muncii, ceilalţi indici având o contribuţie pozitiva; cea mai importanta contribuţie la modificarea pozitiva a productivităţii a

avut-o modificarea raportului dintre mijloace fixe active şi mijloace fixe, lucru explicabil prin creşterea mijloacelor fixe, şi implicit a celor active cu un procent mărit, mai mult decât jumătate(73,3 %).

Un element de evidenţiere a eficienta utilizării resurselor umane şi, în general a eficientei firme îl reprezintă maniera de respectare a unor corelaţii intre principalele obiective şi rezultatele obţinute din realizarea lor.

Doua din acestea sunt de ordin cantitativ şi se refera la raporturile din dinamica indicatorilor cantitativi: cifra de afaceri, indicele fondului de salarii şi numărul de salariaţi.

13

ICa ≥ IFs ≥ INs

A doua corelaţie este de ordin calitativ şi exprima raporturile dintre productivitatea muncii şi salariul mediu:

IW ≥ IS

Situatia indicatorilor amintiţi în intervalul de timp analizat este următoarea:ICa = 177,5 %IFs = 118,9 %INs = 78,4 %IW = 146,8 %IS = 151,5 %

În cazul indicatorilor cantitativ corelaţia este respectata ceea ce nu este valabil şi în cazul indicatorilor de eficienta, unde indicele salariului mediu este mai mare decât indicele productivităţii. Creşterea productivităţii muncii a fost posibila nu datorita sporirii eficientei muncitorilor, ci datorita concedierilor care au avut loc.

Analiza potenţialului material.Pentru aceasta voi analiza cele doua categorii de active fixe şi circulante

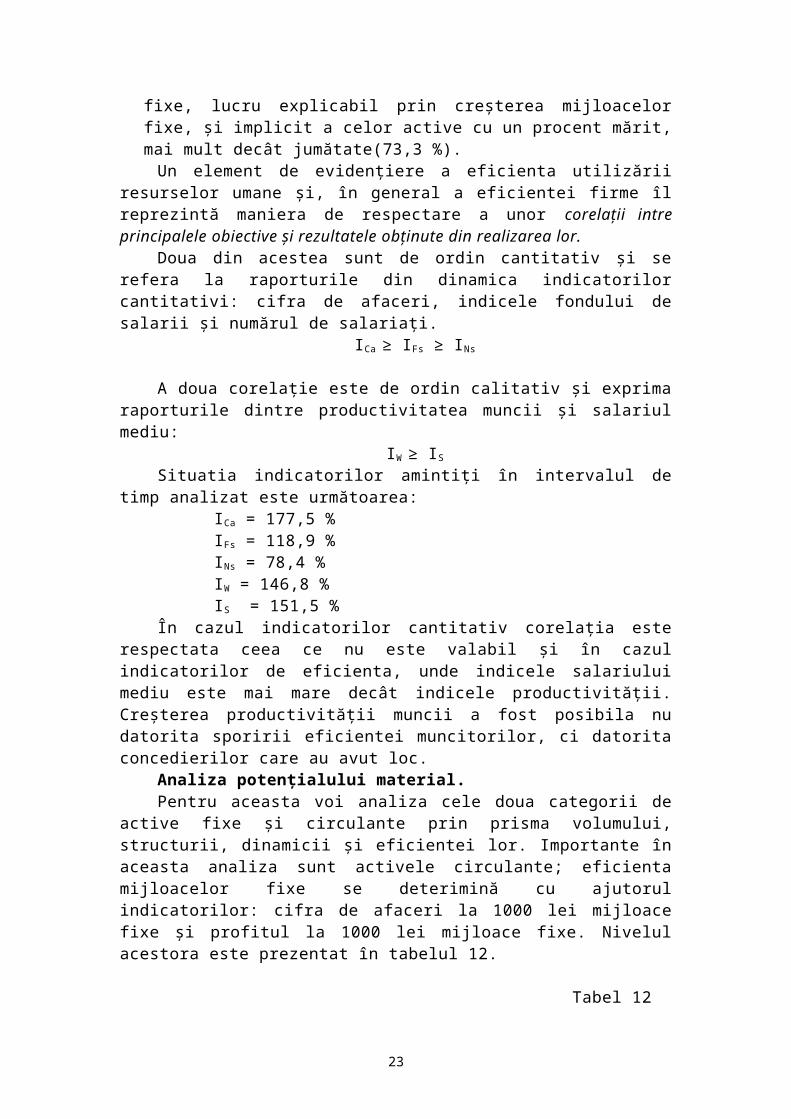

prin prisma volumului, structurii, dinamicii şi eficientei lor. Importante în aceasta analiza sunt activele circulante; eficienta mijloacelor fixe se deterimină cu ajutorul indicatorilor: cifra de afaceri la 1000 lei mijloace fixe şi profitul la 1000 lei mijloace fixe. Nivelul acestora este prezentat în tabelul 12.

Tabel 12

Nr. Crt. Indicatori

Realizat

1998 19991) Cifra de afaceri la 1000 lei

mijloace fixe2.824,36 1.914,03

2) Profitul la 1000 lei mijloace fixe 225,26 51,83

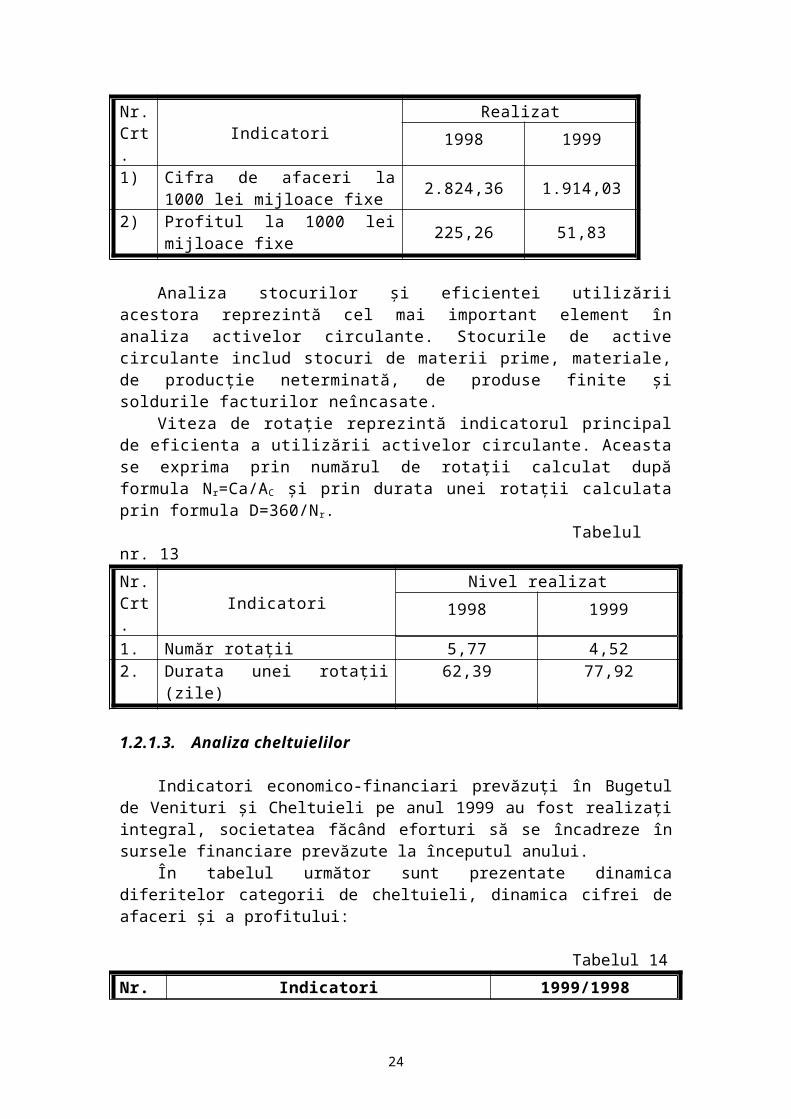

Analiza stocurilor şi eficientei utilizării acestora reprezintă cel mai important element în analiza activelor circulante. Stocurile de active circulante includ stocuri de materii prime, materiale, de producţie neterminată, de produse finite şi soldurile facturilor neîncasate.

Viteza de rotaţie reprezintă indicatorul principal de eficienta a utilizării activelor circulante. Aceasta se exprima prin numărul de rotaţii calculat după formula Nr=Ca/AC şi prin durata unei rotaţii calculata prin formula D=360/N r.

Tabelul nr. 13

Nr. Crt. Indicatori

Nivel realizat

1998 19991. Număr rotaţii 5,77 4,522. Durata unei rotaţii (zile) 62,39 77,92

1.2.1.3. Analiza cheltuielilor

14

Indicatori economico-financiari prevăzuţi în Bugetul de Venituri şi Cheltuieli pe anul 1999 au fost realizaţi integral, societatea făcând eforturi să se încadreze în sursele financiare prevăzute la începutul anului.

În tabelul următor sunt prezentate dinamica diferitelor categorii de cheltuieli, dinamica cifrei de afaceri şi a profitului:

Tabelul 14

Nr. Crt.

Indicatori 1999/1998

1. Dinamica cifrei de afaceri 117,52. Dinamica cheltuielilor totale 120,553. Dinamica cheltuielilor materiale 114,94. Dinamica cheltuielilor cu personalul 125,95. Dinamica profitului brut 39,186. Dinamica profitului net 45,36

În urma indicatorilor prezentaţi în tabelul 14 se constata o dinamica contradictorie intre cheltuieli şi profit. Cauzele scăderii profitului se datorează măririi capitalului social, creşterii investiţiilor. Majorarea cheltuielilor cu personalul nu este justificat având în vedere diminuarea numărului de salariaţi. Pentru a corecta evoluţia acestor indicatori trebuie analizate cauzele care au dus la aceasta situaţie: preturile de aprovizionare, tarifele pentru energia electrica, salariile diferitelor categorii de personal.

În aceasta analiza o importanta deosebita o prezintă rata de eficienta a cheltuielilor (cheltuielile la 1000 lei cifra de afaceri) calculata prin formula: Rch = Ch/Ca * 1000. Nivelul acesteia în 1998 a fost de 1.022,3 lei, iar în 1999 – 1.049,6 lei. Se constata o inrăutăţire a nivelului cheltuielilor la 1000 lei cifra de afaceri datorita creşterii mai rapide a cheltuielilor în comparaţie cu cifra de afaceri.

Cu toate acestea, putem considera rata de eficienta a cheltuielilor ca fiind normala întrucât permite obţinerea de profit. Dinamica acestuia reflecta “mişcările” produse în situaţia economico-financiara a firmei şi în mediul ambiant în care aceasta acţionează, “căutările” unei formule viabile de structura sortimentala şi, în general, de funcţionalitate fiind departe de a se fi încheiat.

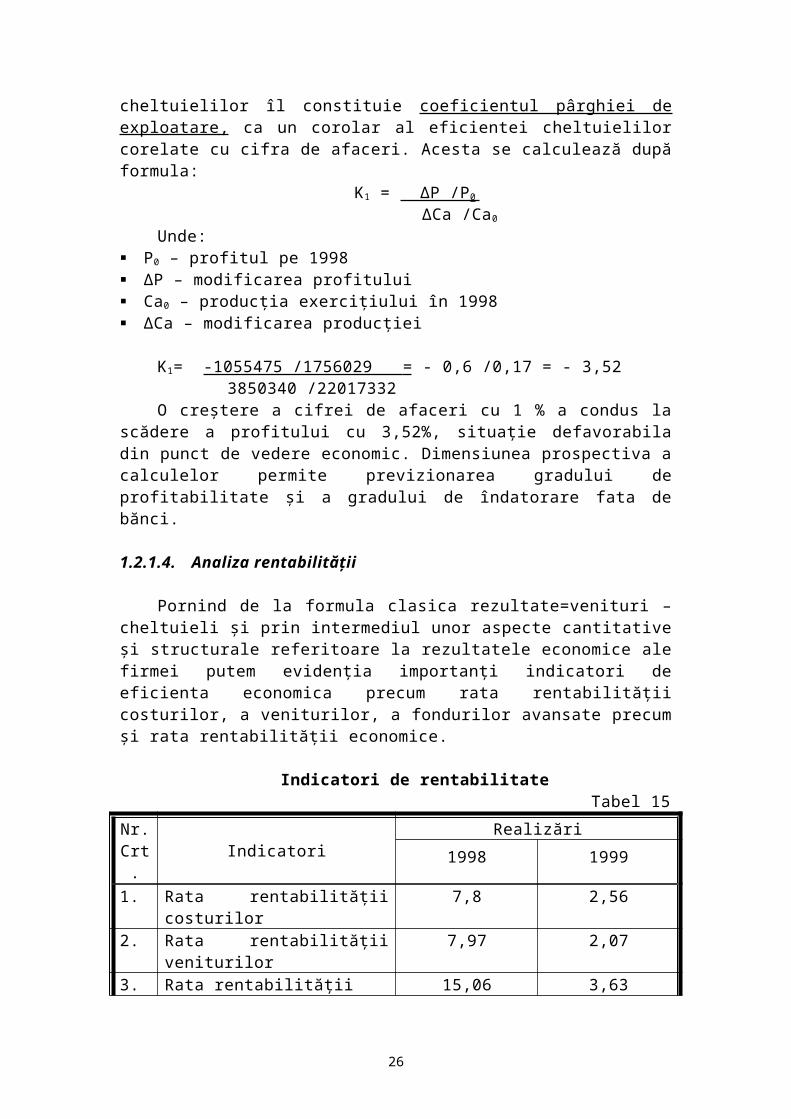

Pe baza indicatorului ratei de eficienta a cheltuielilor pot fi determinate unele rate specifice: rata cheltuielilor materiale şi rata cheltuielilor cu personalul. Un aspect extrem de important al analizei cheltuielilor îl constituie coeficientul pârghiei de exploatare , ca un corolar al eficientei cheltuielilor corelate cu cifra de afaceri. Acesta se calculează după formula:

K1 = ΔP /P 0 ΔCa /Ca0

Unde: P0 – profitul pe 1998 ΔP – modificarea profitului Ca0 – producţia exerciţiului în 1998 ΔCa – modificarea producţiei

K1= -1055475 /1756029 = - 0,6 /0,17 = - 3,52 3850340 /22017332

15

O creştere a cifrei de afaceri cu 1 % a condus la scădere a profitului cu 3,52%, situaţie defavorabila din punct de vedere economic. Dimensiunea prospectiva a calculelor permite previzionarea gradului de profitabilitate şi a gradului de îndatorare fata de bănci.

1.2.1.4. Analiza rentabilităţii

Pornind de la formula clasica rezultate=venituri – cheltuieli şi prin intermediul unor aspecte cantitative şi structurale referitoare la rezultatele economice ale firmei putem evidenţia importanţi indicatori de eficienta economica precum rata rentabilităţii costurilor, a veniturilor, a fondurilor avansate precum şi rata rentabilităţii economice.

Indicatori de rentabilitateTabel 15

Nr. Crt.

Indicatori Realizări

1998 19991. Rata rentabilităţii costurilor 7,8 2,562. Rata rentabilităţii veniturilor 7,97 2,073. Rata rentabilităţii fondurilor

avansate15,06 3,63

4. Rata rentabilităţii economice 21,07 4,5

Examinarea informaţiilor din tabelul 15 atesta o situaţie negativa din punct de vedere economic; cu toate acestea firma a înregistrat profit în fiecare din anii analizaţi, acesta înregistrând o scădere fata de 1998.

1.2.1.5. Analiza patrimoniala

Patrimoniul societăţii comerciale “COMALEX” S.A. poate fi analizat atât structural, cat şi funcţional în ceea ce priveşte situaţia financiar – patrimoniala. Analiza funcţionala va face obiectul acestui capitol, întrucât implicaţiile sale sunt mult mai directe asupra eficientei întreprinderii. Aceasta se realizează cu ajutorul indicatorilor: fondul de rulment şi nevoia de fond de rulment.

Cu ajutorul indicatorilor din tabelul de mai jos se vor analiza fondul de rulment şi nevoia de fond de rulment.

Indicatori privind fondul de rulmentTabel 16

Nr. Crt.

Indicatori 1998 1999

1. Capital permanent 8.332.128 15.539.2922. Active imobilizate 7.795.513 13.514.7373. Fond de rulment 536.615 2.024.5554. Nevoia de fond de rulment sau

activele circulante achitate şi necreditate fără disponibilităţi băneşti, adică:

833.703 1.056.093

16

4.1. Active circulante (fără disponibilităţi şi plasament) din care se scad:

3.815.819 5.717.926

a. Provizioane pt. riscuri şi cheltuieli - -b. Datorii pe termen scurt 2.566.609 3.148.2885. Plus de fond de rulment (+) 968.4626. Minus de fond de rulment (-) -297.088

Din datele de mai sus rezulta ca firma a înregistrat o situaţie defavorabilă în anul 1998 când minusul de fond de rulment a depăşit bariera de 150.000. după cum se poate vedea, în anul 1999 firma a suferit o revigorare întrucât a înregistrat un plus de fond de rulment.

Indicatorul fond de rulment este folosit în determinarea a doua rate, şi anume: rata de finanţare a capitalului circulant şi rata de acoperire a costurilor. Nivelul acestora este prezentat în tabelul nr. 18.

Tabel 17

Nr. Crt.

Indicatori 1998 1999

1. Rata de finanţare a capitalului circulant 14,06 % 35,4 %2. Rata de acoperire a stocurilor 19,15 % 62,19 %

În 1998, ambele rate de eficienta înregistrează valori sub nivelul normal, iar în anul 1999 se poate spune ca rata de acoperire a costurilor este oarecum normala, daca avem în vedere ca nivelul normal al acesteia este de ≈ 66%, iar nivelul ratei înregistrata de societatea supusa analizei noastre este de 62,19%. Şi anul ’99 nivelul ratei de finanţare a capitalurilor circulante rămâne sub nivelul normal, acesta având o valoare de sub 50%.

Capacitatea de plata şi solvabilitatea întreprinderii se evidenţiază cu ajutorul indicatorilor: lichiditate patrimoniala, solvabilitate patrimoniala, trezorerie şi gradul de asigurare a întreprinderii cu disponibilităţi băneşti.

Valorile acestor indicatori înregistrate la SC “COMALEX” S.A. sunt:1998 1999

lichiditatea patrimoniala 1.48 1.81 solvabilitatea patrimoniala 71.47 80.65 trezoreria 0.12 0.16 gradul de asigurare cu disponibilităţi băneşti 6.32 4.83

Nivelul lichidităţii patrimoniale este normal în ambii ani ( în 1998 – 1,48, iar în 1999 – 1,81), întrucât valoarea acestuia este supraunitara, ceea ce denota un grad corespunzător de siguranţa pentru acordarea de noi credite.

O situaţie normala economic prezintă, de asemenea, solvabilitatea patrimoniala, care înregistrează valori de peste 50% (71,47% în 1998, pentru ca în 1999 valoarea acesteia sa înregistreze o creştere la 80,65%).

SC “COMALEX” S.A. prezintă o stare de anormalitate în ceea ce priveşte capacitatea financiara, a solvabilităţii firmei întrucât trezoreria se situează la un nivel de 0,12 în 1998 şi 0,16 în 1999.

Cu toate ca gradul de asigurare a firmei cu disponibilităţi băneşti înregistrează în 1998 o valoare mai ridicata (6,32%) decât limita maxima permisa

17

(5%), nu se impun masuri de redresare , care ar fi fost necesare numai în cazul în care nivelul acestui indicator ar fi avut valoarea sub 3%. Nivelul de 4,83% din 1999 releva faptul ca firma poate asigura necesarul zilnic, curent de plaţi normale imediate.

18

1.2.2. Analiza viabilităţii manageriale1.2.2.1. Analiza subsitemului metodologic

Analiza tipologiei instrumentarului managerial folosit şi, mai ales, a elementelor metodologice pe care se bazează utilizarea sa relevă câteva aspecte, după cum urmează:

I. Din punct de vedere cantitativ, numărul de metode şi tehnici de management la care se apelează cotidian este foarte redus, detaşându-se metodele şedinţei, delegării, în sensul că fiecare interval de timp se caracterizează prin conturarea şi dimensionarea unui sistem de indicatori economico-financiari, ce pot fi abordaţi ca obiective. Lor li se adaugă metoda pe comenzi abordată cu prioritate ca metodă de calculaţie a costurilor, fiind centrată pe determinarea costurilor pe articole de calculaţie după următorul tipar:

cheltuieli directe sunt evidenţiate pe total servicii şi pe fiecare serviciu în parte. Ele se referă la cheltuielile combustibil, energie electrică, reparaţii, salarii directe etc. cheltuielile indirecte cuprind cheltuielile comune ale diferitelor departamente şi cheltuielile generale ale firmei, repartizate pe servicii în funcţie de diverse criterii.

Se adaugă unele elemente ale managementului prin obiective şi prin bugete regăsite prin prisma unor obiective derivate din programul de activitate sau prin intermediul bugetului de venituri şi cheltuieli elaborat la nivel de firme.

II O a doua constatare se referă la faptul că nici una din metodele sau tehnicile utilizate nu respectă un scenariu metodologic recomandat de ştiinţa managementului.

Cauzele care provoacă această situaţie cuprind:- cauze de natură obiectivă, precum instabilitatea mediului ambiant, lipsa unei strategii clare în domeniu, multiple presiuni la care sunt supuşi managerii, dar şi criza economico-financiară ce se manifestă în economie.- cauze de natură subiectivă, ce ţin de firma, de manageri şi executanţi.

1.2.2.2. Consideraţii privind subsistemul decizional

Componentă a managementului firmei, subsistemul decizional cuprinde atât deciziile microeconomice, cât şi mecanismele de adoptare a acestora.

În primul rând, deciziile sunt destul de dense, ele referindu-se la majoritatea componentelor procesuale şi structurale ale firmei.

Din punct de vedere tipologic se remarcă existenţa unei ponderi ridicate a deciziilor :a. după orizont de timp şi implicaţii asupra firmei;

tactice, cu intervale de timp ce nu depăşesc decât ocazional un an, dar cu influenţe directe asupra unor componente procesuale şi structurale de mare importanţă pentru firmă.

b. după natura variabilelor implicate: certe, cu variabile controlabile şi anticipare cât mai exactă a rezultatelor; parţial certe, cu unele variabile necontrolabile, în special cele referitoare la

piaţă.c. după numărul de criterii decizionale:

19

în exclusivitate multicriteriale, în sensul abordării problemelor decizionale într-un context mai larg, dat de mediul ambiant naţional.

d. după frecvenţa adoptării periodice şi aleatorii, pentru eşalonul superior.

e. după amploarea decidentului: de grup, pentru toate deciziile analizate.

Din punct de vedere calitativ se remarcă respectarea de către majoritatea deciziilor, a unor cerinţe precum:a. fundamentarea ştiinţifică;b. “împuternicirea” deciziei;c. integrarea deciziei în ansamblul deciziilor microeconomice;d. oportunitatea deciziei;e. formularea corespunzătoare a deciziei (completitudinea deciziei).

Referitor la procesele decizionale strategico-tactice, este de remarcat faptul că acestea, concretizate în adoptarea şi aplicarea de decizii strategice şi tactice, trebuie să fie structurate în mai multe etape, după cum urmează:

definirea problemei decizionale; stabilirea obiectivelor şi criteriilor decizionale; stabilirea variantelor decizionale; alegerea variantei optime (deciderea); aplicarea deciziei; evaluarea rezultatelor aplicării deciziei.

Respectarea acestor etape asigură un nivel calitativ adecvat sistemului decizional. Din păcate, deciziile adoptate de etajul superior al managementului nu sunt rezultatul unor astfel de procese decizionale, chiar dacă unele din etapele enunţate se regăsesc sau înregistrează intensităţi reduse.

În primul rând, stabilirea obiectivelor şi a criteriilor decizionale este simplist tratată, deoarece obiectivele nu sunt întotdeauna cuantificate, iar criteriile nu sunt suficient de clare şi, în consecinţă, unele decizii, aparent multicriteriale se transformă în decizii unicriteriale.

Stabilirea variantelor decizionale necesită precizarea mai multor variante de realizare a obiectivelor decizionale şi, pentru fiecare din acestea, a criteriilor decizionale ce-i influenţează comportamentul şi a consecinţelor decizionale. Şi această etapă are minusuri importante, mai ales în ceea ce priveşte precizarea clară a consecinţelor decizionale aferente variantelor decizionale.

Cea mai importantă etapă a procesului decizional strategico-tactic o constituie alegerea variantei optime. Pentru aceasta se recomandă folosirea unui instrumentar decizional adecvat, cu fundament matematic, care să permită o fundamentare ştiinţifică ridicată a deciziei. De cele mai multe ori în activitatea decizională a firmei nu se apelează la astfel de metode.

În privinţa manierei de abordare a proceselor manageriale şi a componentelor procesuale şi structurale ale firmei, se evidenţiază tratarea echilibrată a funcţiilor manageriale, cu o uşoară tendinţă spre funcţia de control-evaluare; de asemenea, funcţiunile firmei – cercetare-dezvoltare, producţie, comercială, personal, financiar-contabilă – se regăsesc în proporţii echilibrate în deciziile adoptate, fapt ce duce la concluzia că, din acest punct de vedere, orientarea managementului firmei este normală.

20

1.2.2.3 Analiza sistemului informaţional

Sistemul informaţional este principalul furnizor de informaţii, fără de care nu pot exista şi funcţiona celelalte sisteme. Analiza acestuia se axează pe aspectele metodologice, de analiză, unde se prezintă “dosarul sistemului informaţional” şi cuprinde:

a) informaţii vehiculate în sistem; existenţa acestora în exces complică sistemul informaţional, generând unele deficienţe majore precum redundanţa ori supraîncărcarea circuitelor informaţionale.

b) Fluxuri şi circuite informaţionale; sunt conturate pe compartimente funcţionale şi operaţionale, reglementarea lor internă regăsindu-se la nivelul documentelor organizatorice. Acesta este un aspect pozitiv, deoarece intrarea în posesie a unor informaţii se face foarte uşor, date putând fi valorificate corespunzător, atât cantitativ, cât şi calitativ.

c) Procedurile informaţionale; sunt precizate în situaţiile informaţionale în sensul unor algoritmi de calcul, însă volumul acestora este insuficient.

d) Mijloace de tratare a informaţiilor; în ultima perioadă a crescut ponderea aplicaţiilor informatice, situaţie ce permite informatizarea completă a proceselor de management şi execuţie şi transmiterea informaţiilor către decideţi sau executanţi în timp util.

e) Analiza prin prisma unor principii de concepere şi funcţionare a sistemului informaţional.

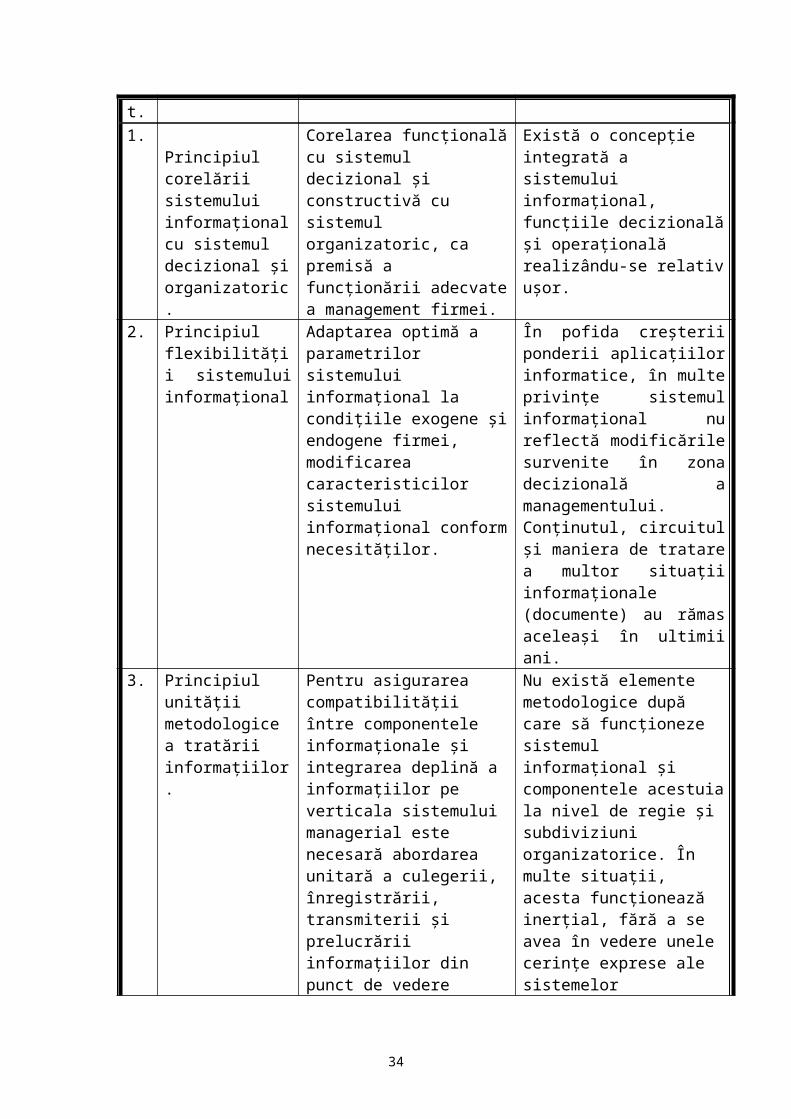

Tabel 18

Nr. crt.

Principiul ConţinutDeficienţe sau aspecte

pozitive1.

Principiul corelării sistemului informaţional cu sistemul decizional şi organizatoric.

Corelarea funcţională cu sistemul decizional şi constructivă cu sistemul organizatoric, ca premisă a funcţionării adecvate a management firmei.

Există o concepţie integrată a sistemului informaţional, funcţiile decizională şi operaţională realizându-se relativ uşor.

2. Principiul flexibilităţii sistemului informaţional

Adaptarea optimă a parametrilor sistemului informaţional la condiţiile exogene şi endogene firmei, modificarea caracteristicilor sistemului informaţional conform necesităţilor.

În pofida creşterii ponderii aplicaţiilor informatice, în multe privinţe sistemul informaţional nu reflectă modificările survenite în zona decizională a managementului. Conţinutul, circuitul şi maniera de tratare a multor situaţii informaţionale (documente) au rămas aceleaşi în ultimii ani.

21

3. Principiul unităţii metodologice a tratării informaţiilor.

Pentru asigurarea compatibilităţii între componentele informaţionale şi integrarea deplină a informaţiilor pe verticala sistemului managerial este necesară abordarea unitară a culegerii, înregistrării, transmiterii şi prelucrării informaţiilor din punct de vedere metodologic.

Nu există elemente metodologice după care să funcţioneze sistemul informaţional şi componentele acestuia la nivel de regie şi subdiviziuni organizatorice. În multe situaţii, acesta funcţionează inerţial, fără a se avea în vedere unele cerinţe exprese ale sistemelor metodologic decizional.

4. Principiul concentrării asupra abaterilor esenţiale.

Tratarea selectivă a informaţiilor, pe verticala sistemului de management, respectiv a informaţiilor ce reprezintă abateri de la obiective, criterii, mijloace.

Principiu parţial respectat, consecinţă a utilizării bugetului ca instrument managerial. În pofida acestui aspect pozitiv, nu există o agregare suficientă a informaţiilor pe verticala sistemului de management , influenţându-se atât funcţia decizională, cât şi cea operaţională ale sistemului informaţional.

5. Principiul asigurării de maximum de informaţii finale din fondul de informaţii primare.

Valorificarea la maximum a informaţiilor primare prin folosirea unor proceduri informaţionale mai rafinate, selectate în funcţie de cerinţele proceselor de management .

Nerespectarea în totalitate a cerinţelor precedentelor principii generează vehicularea unei mari cantităţi de informaţii care nu se regăsesc întotdeauna în procesele manageriale şi acţionale corespunzătoare. Lipsa unor elemente metodologice, generale şi specifice, amplifică aceste neajunsuri.

Subsistemul informaţional specific activităţilor financiar-contabile se caracterizează prin următoarele aspecte:

- majoritatea documentelor şi situaţiilor informaţionale se realizează pe formulare tipizate, reducându-se volumul de muncă.

- frecvenţa întocmirii documentelor diferă de la caz la caz, însă majoritatea se întocmesc de mai multe ori pe zi atunci când apare o anumită cerinţă.

22

1.2.2.3. Analiza subsistemului organizatoric

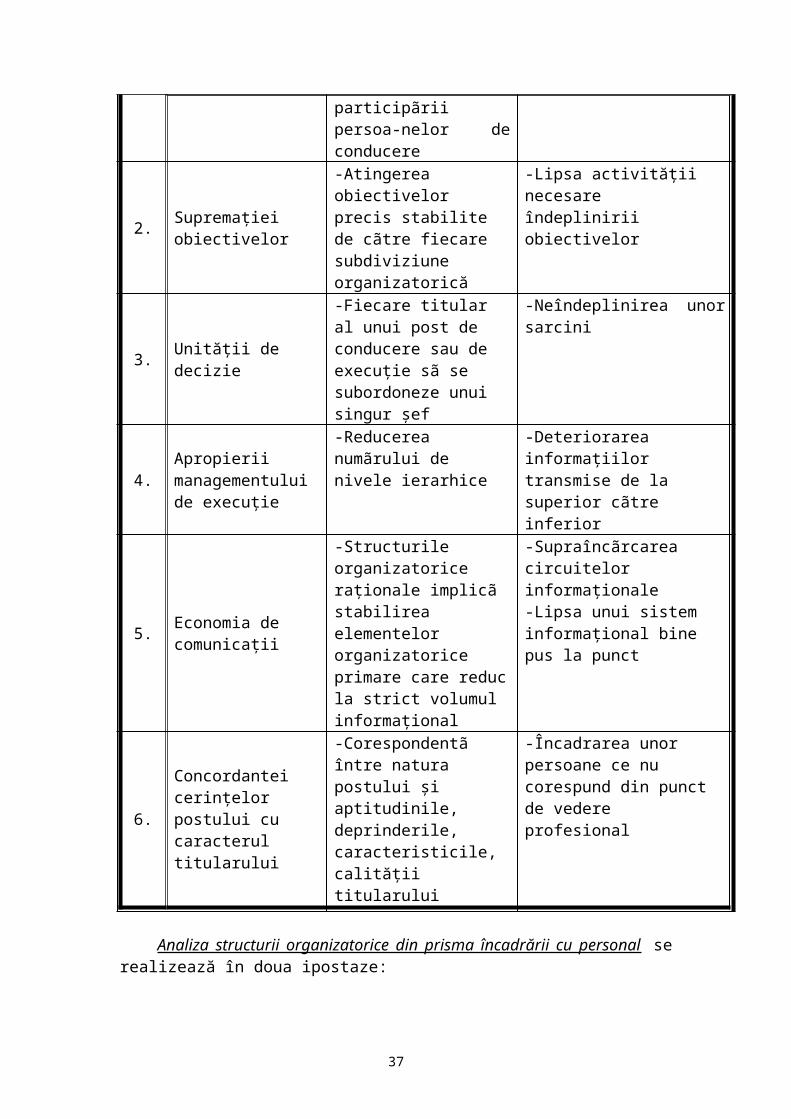

Analiza prin prisma respectării principiilor de raţionalitate a structurii organizatorice, urmăreşte relevarea nivelului de concordanţă dintre cerinţele principiilor de structurare raţională, modul lor de utilizare şi deficienţele care apar şi se localizează în diferite componente ale structurii organizatorice.

Tabel 19

Nr.crt.

DENUMIRE PRINCIPIU

CERINTÃEXPRIMATÃ

MOD DE MANIFESTA DEFICIENTEI

1.Managementul participativ

-Exprimã constituirea şi funcţionarea unor organis-me manageriale participa- tive, crearea şi întreţinerea unui climat organizaţional propice participãrii persoa-nelor de conducere

-Lipsa unor compartimente care sã susţină ideile salariaţi-lor-Desconsiderarea ideilor perso-nalului salariat

2.Supremaţiei obiectivelor

-Atingerea obiectivelor precis stabilite de cãtre fiecare subdiviziune organizatorică

-Lipsa activităţii necesare îndeplinirii obiectivelor

3. Unităţii de decizie

-Fiecare titular al unui post de conducere sau de execuţie sã se subordoneze unui singur şef

-Neîndeplinirea unor sarcini

4.Apropierii managementului de execuţie

-Reducerea numãrului de nivele ierarhice

-Deteriorarea informaţiilor transmise de la superior cãtre inferior

5.Economia de comunicaţii

-Structurile organizatorice raţionale implicã stabilirea elementelor organizatorice primare care reduc la strict volumul informaţional

-Supraîncãrcarea circuitelor informaţionale-Lipsa unui sistem informaţional bine pus la punct

6.

Concordantei cerinţelor postului cu caracterultitularului

-Corespondentã între natura postului şi aptitudinile, deprinderile, caracteristicile, calităţii titularului

-Încadrarea unor persoane ce nu corespund din punct de vedere profesional

Analiza structurii organizatorice din prisma încadrării cu personal se realizează în doua ipostaze:

prima prin prisma dotării cu personal în ansamblu societăţii a doua are în vedere dimensiunea umana a componentelor procesuale şi

structural – organizatorice.În ambele cazuri s-a urmărit:

structura personalului pe funcţii de management şi execuţie şi, în raport de aceasta, dimensiunea unor ponderi ierarhice;

structura personalului din punct de vedere al pregătirii profesionale;

23

structura fiecărei categorii de personal după natura pregătirii.Situaţia, pe ansamblul societăţii poate fi considerata ca normala. Deciziile luate

în societate ar trebui sa aibă fundamentare economica, daca luam un considerare faptul ca economiştii deţin ponderea cea mai mare în structura personalului cu studii superioare.

Analiza structurii organizatorice mai poate fi realizata şi din prisma principalelor documente de formalizare a acesteia. După cum am prezentat în capitolul destinat descierii subsitemului organizatoric, se poate constata ca firma dispune, din punct de vedere fizic de documentele formale de prezentare a structurii organizatorice: ROF, organigrama şi fisele de post. Din punct de vedere al conţinutului se poate afirma ca acestea sunt deficios redactate.

Conţinutul regulamentului de organizare funcţionare este departe de ceea ce ar trebui sa evidenţieze acesta. El se opreşte la amintirea unor competente, atribuţii şi responsabilităţi pentru organismele participative de management. Tocmai de aceea ROF nu trebuie confundat cu regulamentul de organizare interioară şi nici cu statutul sau contractul de societate. Nu putem vorbi de o delimitare şi dimensionare organizatorica adecvata a atribuţiilor, competentelor şi responsabilităţilor. Situaţia influenţează diversele categorii de obiective.

Fisele de post sunt deficios elaborate, deoarece din punct de vedere organizatoric se poate constata numeroase lipsuri legate de: insuficienta definire a postului prin prisma locului sau în structura organizatorica; lipsa obiectivelor individuale delimitate la nivel de post; insuficienta delimitare a sarcinilor, responsabilităţilor şi competentelor.

Organigrama nu este corect conepută, intru cât la o prima privire nu se poate observa corect structura ierarhica a societăţii. Ea este conceputa şi realizata plecând de la tipul de structura organizatorica ierarhic – funcţionala. Aceasta cuprinde, practic toate componentele primare.

24

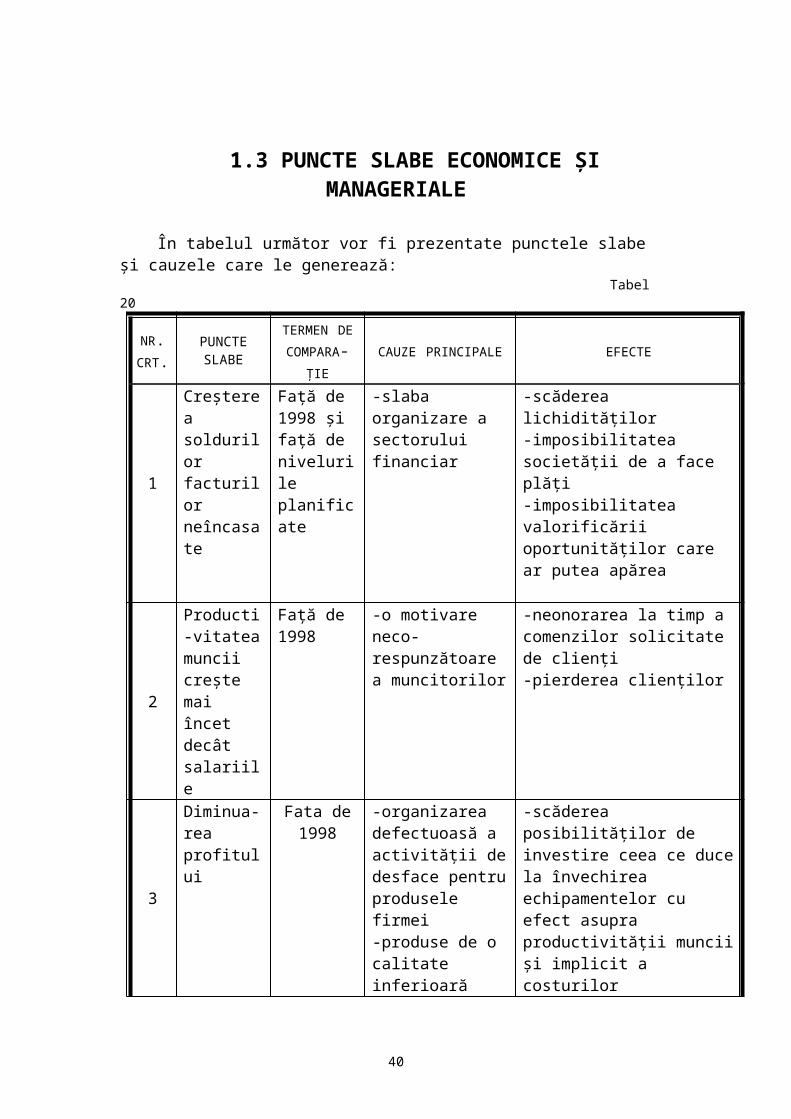

1.3 PUNCTE SLABE ECONOMICE ŞI MANAGERIALE

În tabelul următor vor fi prezentate punctele slabe şi cauzele care le generează:Tabel 20

NR.CRT.

PUNCTE SLABE

TERMEN DE COMPARA-

ŢIE

CAUZE PRINCIPALE EFECTE

1

Creşterea soldurilor facturilor neîncasate

Faţă de 1998 şi faţă de nivelurile planificate

-slaba organizare a sectorului financiar

-scăderea lichidităţilor-imposibilitatea societăţii de a face plăţi-imposibilitatea valorificării oportunităţilor care ar putea apărea

2

Producti-vitatea muncii creşte mai încet decât salariile

Faţă de 1998

-o motivare neco-respunzătoare a muncitorilor

-neonorarea la timp a comenzilor solicitate de clienţi-pierderea clienţilor

3

Diminua-rea profitului

Fata de 1998

-organizarea defectuoasă a activităţii de desface pentru produsele firmei-produse de o calitate inferioară-publicitate insuficientă pentru produsele firmei- lipsă de comenzi pentru produsele firmei

-scăderea posibilităţilor de investire ceea ce duce la învechirea echipamentelor cu efect asupra productivităţii muncii şi implicit a costurilor

4Creşterea datoriilor

1998 - neplata datoriilor de către furnizori

- încetinirea aprovizionării rezultând scăderea vânzărilor

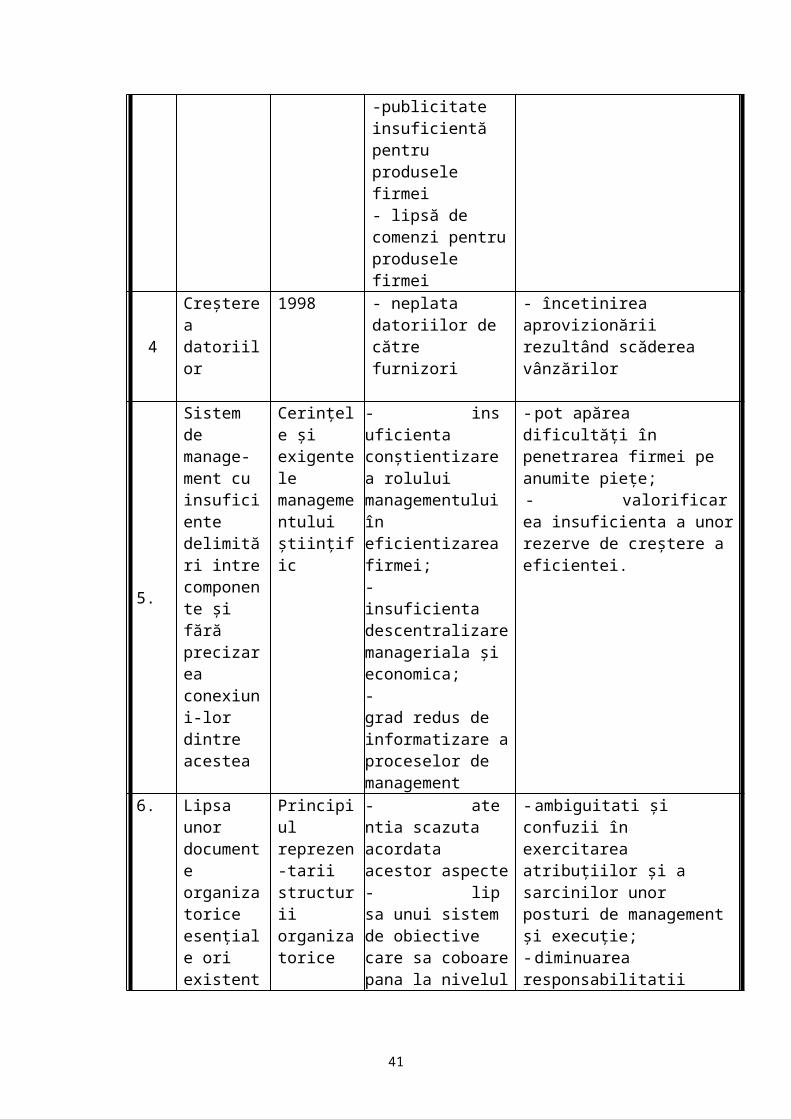

5. Sistem de manage-ment cu insuficiente delimitări intre componente şi fără

Cerinţele şi exigentele managementului ştiinţific

- insuficienta conştientizare a rolului managementului în eficientizarea firmei;- insuficienta descentralizare manageriala şi

- pot apărea dificultăţi în penetrarea firmei pe anumite pieţe;- valorificarea insuficienta a unor rezerve de creştere a eficientei.

25

precizarea conexiuni-lor dintre acestea

economica;- grad redus de informatizare a proceselor de management

6.

Lipsa unor documente organizatorice esenţiale ori existenta altora cu conţinut deficitar

Principiul reprezen-tarii structurii organizatorice

-atentia scazuta acordata acestor aspecte- lipsa unui sistem de obiective care sa coboare pana la nivelul executantilor

- ambiguitati şi confuzii în exercitarea atribuţiilor şi a sarcinilor unor posturi de management şi execuţie;- diminuarea responsabilitatii managerilor şi executantilor;- paralelism în exercitarea unor componente procesuale.

7.

Nerespecta-rea corelatiilor principale dintre obiective şi rezultatele obţinute în intervalul analizat

Dinamica înregistrata de productivitatea muncii şi salariul mediu

-concedieri masive în cadrul personalului;-neorintarea spre latura intensiva a proceselor de munca;-dinamica mai scazuta a productivităţii decât a salariului mediu.

- nepromovarea unor elemente motivationale şi materiale atractive pentru muncitori;- scaderea considerabila a profitului cu 61 %;- diminuarea diferitelor rate ale rentabilităţii;

8.

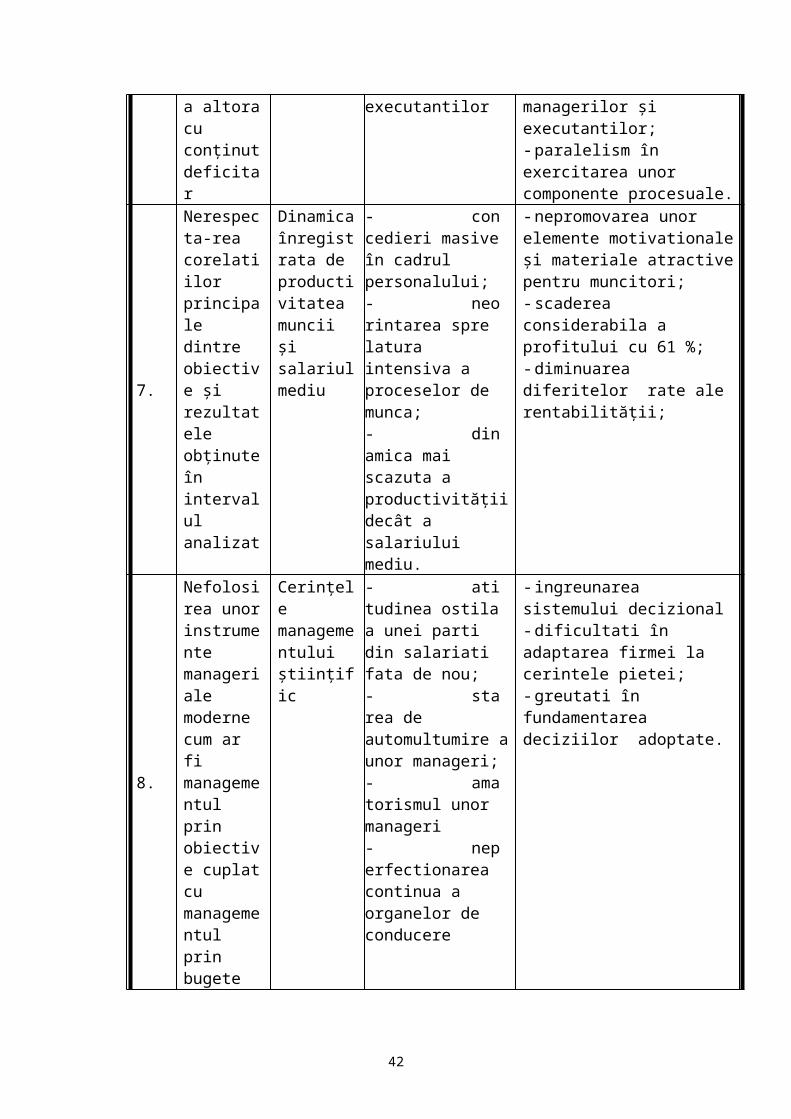

Nefolosirea unor instrumente manageriale moderne cum ar fi managementul prin obiective cuplat cu managementul prin bugete

Cerinţele managementului ştiinţific

-atitudinea ostila a unei parti din salariati fata de nou;- starea de automultumire a unor manageri;- amatorismul unor manageri-neperfectionarea continua a organelor de conducere

- ingreunarea sistemului decizional - dificultati în adaptarea firmei la cerintele pietei;- greutati în fundamentarea deciziilor adoptate.

9.

Folosirea unor strategi şi politici nerealiste, nefundamentate pe studii de di-agnosticare şi previziune

Cerinţele mangemen-tului ştiinţific;

-nestabilirea unor prioritati în abordarea decizionala şi actionala a problemelor-neimplicarea componentelor procesuale şi structurale intr-un sistem categorial de obiective

- aparitia din punct de vedere economic a unor evolutii contradictorii ale firmei;- valorificarea insuficienta a potenţialului material şi uman;- marirea dimensiunii empirice a exercitarii proceselor de management.

26

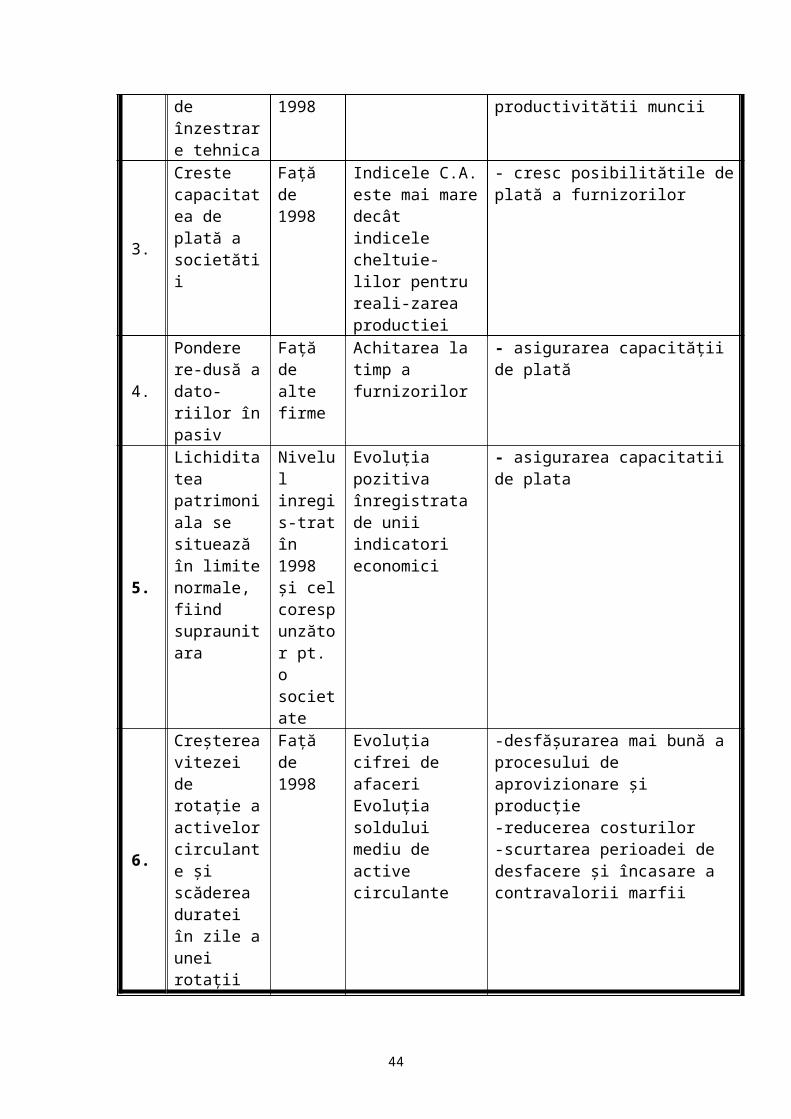

1.4. PUNCTE FORTE ECONOMICE ŞI MANAGERIALE

Tabel 21

NR. CRT.

PUNCTE FORTE

TERMEN DE

COMPA-RATIE

CAUZE EFECTE

1.

Situarea solvabilităţii patrimoniale în limite normale (peste 50%)

Fata de nivelul anului 1998

Evoluţia pozitiva înregistrata de unii indicatori economici

- asigurarea capacitatii de plata

2.

Creşterea gradului de înzestrare tehnica

Faţă de 1998

Uzura morală - creşterea productiei fizice şi a productivitătii muncii

3.

Creste capacitatea de plată a societătii

Faţă de 1998

Indicele C.A. este mai mare decât indicele cheltuie-lilor pentru reali-zarea productiei

- cresc posibilitătile de plată a furnizorilor

4.Pondere re-dusă a dato-riilor în pasiv

Faţă de alte firme

Achitarea la timp a furnizorilor

- asigurarea capacităţii de plată

5.

Lichiditatea patrimoniala se situează în limite normale, fiind supraunitara

Nivelul inregis-trat în 1998 şi cel corespunzător pt. o societate

Evoluţia pozitiva înregistrata de unii indicatori economici

- asigurarea capacitatii de plata

6.

Creşterea vitezei de rotaţie a activelor circulante şi scăderea duratei în zile a unei rotaţii

Faţă de 1998

Evoluţia cifrei de afaceriEvoluţia soldului mediu de active circulante

-desfăşurarea mai bună a procesului de aprovizionare şi producţie-reducerea costurilor-scurtarea perioadei de desfacere şi încasare a contravalorii marfii

27

1.5. RECOMANDARI STRATEGICO-TACTICE PRIVIND AMPLIFICAREA POTENTIALULUI DE

VIABILITATE ECONOMICA ŞI MANAGERIALA A SC ”COMALEX” S.A.

Analizarea punctelor forte şi slabe din prisma cauzelor care le determina, permite evidentierea catorva recomandari de natura strategica şi tactica, pe baza carora urmeaza a se interveni decizional şi operational de catre managementul firmei.

Mai jos sunt prezentate recomandarile cele mai importante pentru firma: Prospectarea pietei interne şi externe prin contractarea de noi investitii pentru

utilizarea eficientă a resurselor materiale şi umane; Achizitionarea de tehnologii şi echipamente noi; Stabilirea de către managerul firmei a unui colectiv care să studieze şi să elaboreze

o strategie de realizare în viitor a unui echilibru între mărirea productivitătii muncii şi creşterea remuneratiilor salariatilor (una dintre cele mai importante măsrui de stimulare a acestora);

Dezvoltarea unei puternice activităti de marketing în vederea descoperirii de noi piete de desfacere pentru produsele firmei, pentru sesizarea din timp a noilor conjuncturi economice;

Asigurarea formarii şi perfectionarii manageriale a managerilor implicati în funcţionarea sistemului de management reproiectat;

Realizarea unei imagini cât mai favorabile a firmei, atât în rândul clienţilor, cât şi al producătorilor, care să conducă la o creştere a relaţiilor comerciale;

Remodelarea de ansamblu, a managementului şi a principalelor sale componente (decizionala, informationala, metodologica şi organizatorica);

Infiintarea şi asigurarea functionarii corespunzatoare a unor activitati de importanta majora în economia firmei precum: elaborarea de strategii şi politici globale, organizare manageriala, bugetara, informatica, marketing, public-relations;

Implementarea şi utilizarea unui instrumentar managerial evoluat axat pe managementul prin obiective şi managementul prin bugete;

Elaborarea unor strategii şi politici globale şi partiale realiste, centrate pe studii de diagnosticare, studii de marketing şi de prognoza, la nivelul compartimentului Strategii;

Corelarea sarcini – probleme – decizii atât la nivel de posturi de management şi compartimente, cat şi la nivel de management participativ (AGA şi CA);

Creşterea gradului de fundamentare a deciziior adoptate, pe de o parte prin rationalizarea componentei informationale a managementului şi, pe de alta parte, prin derularea proceselor decizionale pe baza unor scenarii metodologic adecvate;

Corelarea circuitelor informationale cu tipologia şi continutul relatiilor organizatorice;

Rationalizarea formularisticii utilizate în interiorul societăţii comerciale; Elaborarea unor documente adecvate de formalizare a structurii organizatorice

(ROF, organigrama, descriere de funcţii şi fise de post).

28

2.1. FORMULAREA MISIUNII

a) Scopul principal Scopul societăţii comerciale “COMALEX” S.A. este obţinerea de profit din

desfasurarea activitatii de desfacere cu amanuntul şi en gros a produselor alimentare şi nealimentare, bauturilor şi tutunului la standardele calitative cerute de clienti. De asemenea, societatea mai urmareste satisfacerea clientelei din restaurante, cofetarii, patiserii, prin oferirea unei game largi de produse obţinute în laboratoarele proprii.

b) Ce realizează firma Domeniul principal în care actioneaza SC “COMALEX” S.A. este acela al

producerii şi desfacerii de produse alimentare; în acelasi timp firma poate desfasura şi activitati de comert cu amanuntul şi en gros a produselor alimentare şi nealimentare, activităţi de import – export şi schimburi directe de mărfuri şi servicii, consultanta în probleme comerciale.

Activităţile societati vor fi în asa fel concepute şi realizate incat sa permita armonizarea categoriilor de interese economice ale principalilorstakeholdersi. Concomitent, va urmari o valorificare eficace a resurselor umane, materiale, financiare şi informationale de ca re dispune pentru realizarea obiectivelor.

c) Unde actioneaza Firma isi desfasoara activităţile în judetul Teleorman, dar nu sunt excluse

situatiile în care aceasta isi poate extinde activităţile pe intreg teritoriul Romaniei. Clientela vizata de firma este reprezentata de locuitorii judetului.

Societatea se aprovizionează de la producătorii de produse alimentare, cum ar fi: “CICALEX”, care se ocupa de taiere, “LACTEL” – comercializează sub forma en gros produse lactate, sau chiar, mai nou, direct de la micii producători înfiinţând centre de colectare. SC “COMALEX” S.A desfăşoară şi activităţi de import întrucât majoritatea produselor nealimentare nu sunt de producţie interna.

2.2 STABILIREA OBIECTIVELOR STRATEGICE

Scopul pentru care a fost înfiinţată şi funcţionează societatea comerciala “COMALEX” S.A. poate fi cuantificat prin intermediul unor obiective strategice, una din componentele majore ale proiecţiei strategice a acesteia.

Situaţiile informaţionale prezentate au permis formularea, pentru următorii patru ani, a următoarelor obiective strategice:1) Minimizarea timpului de exploatare aferent unui anumit volum de prestaţii; 2) Proiectarea unui sistem de management performant, axat pe managementul prin

obiective şi managementul prin bugete; implementarea efectivă şi atingerea parametrilor proiectaţi până la sfârşitul anului 2003;

3) Ameliorarea calităţii serviciilor prestate şi alinierea majorităţii parametrilor la performanţele existente pe plan mondial;

4) Creşterea cu minim 30% a profitului brut, în fiecare din anii intervalului previzionat, fata de anul precedent;

29

5) Corectarea şi apoi asigurarea pe termen lung a principalelor corelaţii dintre activităţile firmei, evidentiate de unele corelaţii dintre obiective siindicatori economici;

6) Revenirea la numărul de locuri de munca avut în 1998, respectiv 255, pana în anul 2002, în acelasi timp cu dezvoltarea protectiei sociale;

7) Imbunatatirea procesului de aprovizionare, prin descoperirea de noi furnizori mai ieftini sau prin aprovizionarea direct de la producator, eliminand astfel intermediarii şi reducand preturile de intrare.

2.3. CONTURAREA PRINCIPALELOR OPTIUNI STRATEGICE

2.3.1. Diversificarea serviciilor

O soluţie strategică circumscrisă acţiunii ample de restructurare o constituie diversificarea serviciilor, funcţie de oportunităţile şi necesităţile pieţei. Este recomandabil ca diversificarea serviciilor să fie cuplată cu retehnologizarea ambele având ca obiectiv nemijlocit îmbunătăţirea calităţii activităţii regiei şi, implicit, creşterea cifrei de afaceri a acesteia.

Aceasta se poate realiza prin: Sustinerea financiara şi materiala a laboratorului de cofetarie, precum şi al

restaurantului şi patiseriei; Motivarea morala şi materiala a personalului direct productiv; Introducerea unor noi ingrediente.

2.3.2. Remodelarea manageriala pe baza constituirii centrelor de profit

Punctele forte şi slabe, precum şi cauzele care le-au generat, reprezintă suportul formulării unor recomandări strategico-tactice prin care se urmăreşte creşterea potenţialului de viabilitate managerială a SC “COMALEX” S.A.

Cele mai importante dintre acestea sunt: Remodelarea managementului firmei şi a principalelor sale componente –

metodologică, decizională, informaţională, organizatorică – pe baza unui scenariu metodologic riguros.

Promovarea şi utilizarea unui instrumentar managerial evoluat, care să graviteze în jurul managementului prin obiective şi prin bugete.

Îmbunătăţirea parametrilor constructivi şi funcţionali ai subsistemelor decizional şi informaţional, din perspectiva îndeplinirii funcţiilor în managementul firmei şi al optimizării ciclului informaţie-decizie-acţiune.

Asigurarea unui cadru şi a unui climat organizatoric flexibil şi eficient prin: 1. Remodelarea unor componente primare ale structurii organizatorice (posturi, funcţii, ponderi ierarhice, compartimente şi relaţii organizatorice).

30

2. Delimitarea şi dimensionarea corespunzătoare a componentelor procesuale (funcţii, activităţi, atribuţii, sarcini) şi corelarea lor cu obiectivele fundamentale derivate, specifice şi individuale.3. Înfiinţarea şi asiguraea funcţionării unor activităţi ce susţin deschiderea spre mediu, valorificarea eficientă a influenţelor acestuia (elaborarea de strategii şi politici globale, organizare managerială, marketing, bugete, informatică, asigurarea calităţii).4. Îmbunătăţirea structurii socio-profesionale a factorului uman.

Elaborarea unor documente de formalizare a structurii organizatorice corespunzătoare (regulament de organizare şi funcţionare, organigramă, descrieri de funcţii, fişe de post).

Elaborarea unor strategii şi politici realiste în domeniul managementului, care să ia în considerare tendinţele pe plan mondial în acest domeniu.

Derularea unor programe adecvate de formare şi perfecţionare managerială pentru cei implicaţi nemijlocit în funcţionarea sistemului de managemet reproiectat.

Informatizarea întreprinderii (a proceselor de management) prin derularea majorităţii activităţilor cu ajutorul calculatorului.

Structurarea autorităţii pe niveluri ierarhice, prin delimitarea corespunzătoare a tipurilor de decizii ce urmează a fi adoptate de managerii amplasaţi în diverse ipostaze ierarhice.

Delimitarea, dimensionarea şi funcţionarea de centre de gestiune, la nivelul cărora se vor concepe şi elabora bugete, desprinse din bugetul general al regiei.

2.3.3. Specializarea serviciilor

Deşi o asemenea modalitate poate părea paradoxală în situaţia în care se manifestă şi procesul de diversificare, specializarea serviciilor poate fi abordată ca opţiune strategică dacă se are în vedere restrângerea gamei de servicii la nivelul unui serviciu sau al unei grupe de servicii. Specializarea de detaliu vizează familii sau grupe de servicii în care firma are deja un renume, o poziţie incontestabilă pe piaţă şi care asigură profitabilitatea acesteia.

2.3.4. Informatizarea firmei

Abordarea ca optiune strategica a informatizarii este justificata prin faptul ca aceasta detine o importanta majora în eficientizarea societăţii; de aceea nu am iserat acest aspect numai în reproiectarea de ansamblu a sistemului de management.

Informatizarea presupune o eşalonare a activităţilor specifice, astfel: Diagnosticarea amănunţită a funcţionării actualului sistem informaţional şi a

fiecărei componente a acestuia (informaţii, fluxuri şi circuite informaţionale, proceduri informaţionale etc.).

Reproiectarea sistemului informaţional, în conextul mai larg al reproiectării managementului firmei.

Elaborarea concepţiei de ansamblu a sistemului informatic, prin punctarea do-meniilor de aplicare, a situaţiilor informaţionale specifice, a fluxurilor şi circu-itelor informaţionale pe care le parcurg, a procedurilor de tratare a informaţiilor.

Stabilirea necesarului de calculatoare şi a modalităţilor de utilizare a acestora.

31

Constituirea băncilor interne de date. Elaborarea programelor şi constituirea unei biblioteci de programe. Testarea sistemului informatic. Efectuarea de corecţii la nivelul unor aplicaţii informatice. Formarea unei culturi informatice adecvate a personalului utilizator. Generalizarea sistemului informatic la nivel de regie.

2.3.5. Retehnologizarea

...............................................................................................................................

2.4. DIMENSIONAREA RESURSELOR ALOCATE

În categoria resurselor atrase şi alocate derulării procesului strategic se include resurse materiale, financiare, umane, informaţionale.

Resursele financiare necesare derulării acţiunii de retehnologizare vor fi asigurate din: venituri proprii; lucrări executate pentru terţi; credite pe termen lung, cu dobândă redusă (8-10%) şi perioadă de graţie de

1,5-2 ani.Resursele umane, cea mai importantă dintre resurse, pot fi asigurate cantitativ

şi structural. Din punct de vedere cantitativ, se doreşte păstrarea numărului actual de salariaţi, iar spre sfârşitul intervalului previzionat, datorită sporirii capacităţii societăţii, creşterea acestuia cu aproximativ 50%. Pe de altă parte, va fi îmbunătăţit nivelul de pregătire prefesională şi managerială a personalului prin operarea unor modificări ale structurii socio-profesionale.

În acest sens, sunt necesare creşterea ponderii personalului cu pregătire superioară, amplificarea personalului de specialitate, cu o pregătire adecvată, amplificarea competenţei profesionale şi manageriale a managerilor amplasaţi pe diferite niveluri ierarhice şi executanţilor din compartimente funcţionale şi operaţionale. Se impune o evaluare continuă a potenţialului personalului prin testarea periodică psihologică, a cunoştinţelor, a calităţilor şi aptitudinilor, în funcţie de locul ocupat, în vederea asigurării unei corespondenţe depline între post şi titularul de post.

Resursele informaţionale vor fi asigurate atât prin sistemul de formare şi perfecţionare continuă a salariaţilor, cât şi de conlucrarea cu firme de consultanţă economică şi managerială româneşti şi străine. De asemenea, constituirea unei biblioteci proprii, din care să nu lipsească publicaţii de specialitate, cărţi tehnice, economice şi din alte domenii va fi benefică pentru informarea continuă a specialiştilor.

Resurse materiale se refera la echiparea cu tehnologii moderne a laboratoarelor, cumpararea de noi mijloace de transport în ceea ce priveşte usurarea procesului de aprovizionare, materii prime, energie, combustibil, ce urmeaza a fi dimensionate functie de volumul, complexitatea şi diversitatea obiectivelor strategice

32

şi tactice, precum şi de natura şi complexitatea modalitatilor strategice de realizare a acestora.

2.5. PRECIZAREA TERMENELOR

În ansamblu strategia acopera o perioada de patru ani din momentul aplicarii ei. Termenul initial al acesteia este în anul 2001, termenele intermediare sunt reprezentate de sfarsitul fiecarui an cuprins în intervalul strategic, iar termenul de finalizare a implementarii strategiei este sfarsitul anului 2004. În paragrafele prezentate în subcapitolele anterioare au fost precizate toatlitatea termenelor de realizare a obiectivelor şi de operationalizare a principalelor optiuni strategice.

2.6. STABILIREA AVANTAJULUI COMPETITIV

Obiectivul major, care sta la baza elaborarii şi implementarii strategiei consta în obţinerea de avantaj competitiv în mediul concurential. Având în vedere faptul ca SC “COMALEX” S.A. este o intreprindere de dimensiune medie recomand utilizarea unei singure modalitati de obtinere a avantajului competitiv. Astfel, este de preferat a se actiona în directia comercializarii de produse diferite de ale concurentei prin creşterea calitatii acestora, concomitent cu reducerea costurilor.

În acest sens trebuie avute în vedere următoarele actiuni: crearea conditiilor manageriale şi economice de evidentiere exacta a tuturor

categoriilor de cheltuieli implicate de produsul avut în vedere (aplicarea managementului prin obiective şi a managementuli prin bugete este o solutie pentru rezolvarea acestei probleme);

reimensionarea plusului de profit ce se obtine din comercializarea acestor produse;

efectuarea unui studiu de piata privind produsele firmei, solicitandu-se aspectele pozitive şi negative ale acestora

promovarea şi utilizarea unui sistem adecvat de gestiune a calitatii, ceea ce presupune redimensionare a raporturilor dintre cheltuieli cu prevenirea defectelor şi cele cu noncalitatea, în favoarea primelor;

urmarirea operativa a abaterilor, ce se produc de la nivelul normat al principalelor categorii de de cheltuieli şi analiza atenta a cauzelor.

33

2.7. ELABORAREA STRATEGIEI GLOBALE

Tabel 22

Misiune Obiective Optiuni strategice Resurse Termene

Modalitati de obtinere a avantajului competitiv

Scopul principaleste obţinerea de profit din desfasurarea activitatii de desfacere cu amanuntul şi en gros a produselor alimentare şi nealimentare, bauturilor şi tutunului la standardele calitative cerute de clienti şi satisfacerea clientelei din restaurante, cofetarii, patiserii, prin oferirea unei game largi de produse obţinute în laboratoarele proprii. Firma realizează produse de alimentaţie publica şi isi desfaoara activitatea în judetul Teleorman. Clientela o reprezintă populatia judetului.

1. Proiectarea unui sistem de management performant, axat pe managementul prin obiective şi prin bugete până la sfârşitul anului 2003; 2. Corectarea şi apoi asigurarea pe termen lung a principalelor corelaţii dintre activităţile firmei;3. Creşterea cu minim 30% a profitului brut, în fiecare din anii intervalului previzionat, fata de anul precedent;4. Revenirea la numărul de locuri de munca avut în 1998, respectiv 255, pana în 2002 5. Imbunatatirea procesului de aprovizionare prin aprovizionarea direct de la producator, reducand preturile de intrare.

1. Diversificarea serviciilor;2. Remodelarea manageriala pe baza constituirii centrelor de profit; 3. Specializarea serviciilor;4. Informatizarea firmei;5. Retehnologiza-rea.

1. Resurse financiare;2. Resurse umane;3. Resurse informationale;4. Resurse materiale

1. Termen initial - 2001;2. Termen intermendiar – sfarsitul fiecarui an din intervalul 2001 – 2004;3. Termen final – 2004.

1. comercializarii de produse diferite de ale concurentei prin creşterea calitatii acestora, concomitent cu reducerea costurilor

34

2.8. IMPLEMENTAREA STRATEGIEI

A. Pregătirea implementării

Aceasta presupune: Pregătirea climatului de muncă în vederea reducerii rezistenţei la schimbările

preconizate prin proiecţia strategică. Aceasta constă în sensibilizarea şi dezvoltarea de cunoştinţe la personalul firmei într-o abordare tristadială:

- stadiul I – pregătirea managerială a managerilor de nivel superior;- stadiul II – pregătirea conducătorilor de compartimente operaţionale şi

funcţionale- stadiul III – pregătirea managerială şi economică a celorlalte categorii

de specialişti, implicate namijlocit în implementarea strategiei.Fiecare stadiu se încheie cu testarea cunoştinţelor, calităţilor şi aptitudinilor

profesionale şi manageriale ale personalului, ce poate conduce la selecţia celor mai competenţi salariaţi – manageri şi executanţi. Asigurarea premiselor materiale, umane, financiare, informaţionale etc. necesare

operaţionalizării strategiei. Aceasta are în vedere: Achiziţionarea echipamentelor necesare realizării obiectivelor strategice. Constituirea surselor de finanţare. Stabilirea necesarului de personal de management şi execuţie, asigurarea

acoperirii acestuia. Furnizarea personalului implicat în operaţionalizarea prevederilor strategice a

materialului informaţional elaborat de specialişti (strategia, studiul de reproiectare managerială, studiul de fezabilitate), pentru a se facilita cunoaşterea în detaliu a cunoştinţelor şi modului de aplicare a acestora.

B. Remodelarea managerială

Studiul de reproiectare propriu-zisă a sistemului de management insistă pe particularităţile fiecărei componente manageriale.

C. Operarea schimbărilor strategice

Aplicarea integrală a schimbărilor preconizate de strategia globală a regiei se realizează treptat, funcţie de resursele existente şi de impactul factorilor de mediu asupra regiei.

D. Evaluarea strategiei

Pe parcursul implementării se recomandă evaluarea rezultatelor obţinute, compararea acestora cu obiectivele previzionate şi adoptare unor corecţii aplicate diferitelor componente strategice sau strategiei în ansamblu.

35

3.1. REPROIECTAREA SUBSISTEMULUI METODOLOGIC

În reproiectarea acestui subsistem se va apela la managementul prin obiective în combinatie cu managementul prin bugete intrucat:

Contribuie decisiv la imprimarea unor caracteristici de disciplina, ordine şi rigurozitate domeniului condus;

Prezintă o dimensiune economica axata pe o puternica descentralizare economica, facilitata şi operationalizata de bugetele intocmite la nivelul firmei şi componentelor sale, denumite centre de gestiune;

Asigura trinomul obiective – rezultate – recompense /sanctiuni, care constituie elementul fundamental al dimensiunii motivationale şi conduce la creşterea gradului de implicare , de participare a fiecarui salariat;

Elaborarea obiectivelor şi a celorlalte componente bugetare se face de catre conducatorii centrelor de gestiune şi a altor manageri şi executanti din cadrul acestora, asigurand astfel o dimensiune participativa.

3.1.1. Stabilirea obiectivelor firmei

Acestea sunt prezentate în tabelul 23.

3.1.2. Elaborarea celorlalte componente ale managementului prin obiective

În cadrul acestei etape un accent deosebit se pune pe: Elaborarea de programe de acţiune , cu detalierea principalelor decizii şi acţiuni ce

urmează a fi adoptate şi iniţiate pentru realizarea obiectivelor prezentate în tabelul 23.

Întocmirea calendarelor de termene , în care se precizează termenele de declanşare a operaţionalizării unor modalităţi de realizare a obictivelor, termenele intermediare şi finale de realizare a acestora.

Fundamentarea, elaborarea şi lansarea bugetelor la nivel de firma şi pe fiecare centru de gestiune.

Emiterea de instrucţiuni , generale şi parţiale, cu privire la elaborarea şi realizarea obiectivelor.

Cea mai importantă componenetă a managementului prin obiective este bugetul. De aici şi necesitatea apelării la serviciile managementului prin bugete şi a altor metode şi tehnici manageriale evoluate, care să faciliteze o delimitare şi dimensionare riguroasă a unor parametri de caracterizare şi funcţionare a firmei.

36

3.1.3. Delimitarea şi dimensionarea centrelor de profit

Firma, abordată ca sistem, este sectorizată în mai multe centre de profit sau gestiune, respectiv subdiviziuni organizatorice importante la nivelul cărora se elaborează, lansează, execută şi urmăresc bugete.

Centrele de gestiune delimitate la nivelul acestei societati se grupează în următoarele tipuri: Centre de profit din sfera prestărilor de servicii ce dau consistenţă obiectului de

activitate al firmei:1. Unităţi alimentaţie publica,2. Unităţi alimentare,

3. Exploatare instalaţii energetice, cladiri,4. Service aparate electrocasnice.

Centre de gestiune auxiliare, ce asigură prestarea de servicii pentru centrele de gestiune.

1. Secţia de proiectare – cercetare2. Atelier reparaţii utilaje3. Sectia transporturi4. Garaj

5. Centrul de calcul electronic Centre de gestiune din sfera activităţilor administrativ-funcţionale, unde prioritare

sunt procesele de management sau pregătirea exercitării acestora.1. Serviciul de dezvoltare2. Serviciul organizare-normare3. Serviciul contabil4. Serviciul financiar, analize economice, preţuri şi tarife5.Serviciul comercial6.Serviciul aprovizionare, depozite, import, export

Lista centrelor de gestiune şi modalitatea de decontare a cheltuielilor între acestea

Conţinutul bugetelor evidenţiză cele 4 capitole majore, cu precizarea că faţă de versiunea clasică, apare capitolul obiective. O dată delimitate, centrele de

Centre de profit din sfera prestărilor de servicii

Centre de gestiune auxiliare

Centre de profit din sfera activităţilor funcţionale

37

gestiune trebuie dimensionate, în sensul determinării principalelor caracteristici constructive. Pentru aceasta se folosesc proceduri (algoritmi) specifici de calcul.

1. Elaborarea obiectivelor pe centre de gestiune: din obiectivele stabilite pentru firma, pe un intervel de timp variabil, se preiau obiectivele ce caracterizează fiecare centru de gestiune, rezultând “Lista obiectivelor pe centre de gestiune”.