IAS 16_17,20,21, 23,36_ 2013

51

Prof.univ.dr. Ana Morariu IAS 16 IMOBILIZARI CORPORALE Acest curs conține modificările aduse de IASB care se aplică începând cu 01 ianuarie 2011, publicat de CECCAR la data de 01.07.2011 în două părți A și B. Deoarece IFRS sunt bazate pe raționament profesional, fiind un sistem contabil internațional dereglementat, flexibil și în interesul public, am considerat necesar pentru înțelegerea și formarea unor judecăți de valoare în special pentru stagiarii CAFR care vin din medii universitare diferite, să le fie date multe exemple, întrebări studii de caz, inclusiv comparații cu OMFP 3055/2009 cu tratamentele contabile transpuse pe PCG . Cursul își propune ca studenții să înțeleagă și să cunoască : -Principiile de bază pentru recunoașterea unui mijloc fix de celelalte active (reguli de definire și recunoaștere); -Utilizarea raționamentului profesional privind abordarea pe componente ale imobilizarilor corporale; - Recunoașterea costurilor inițiale la intrarea în entitate prin diversse modalitați: cntra cost, în regie proprie, prin leasing, prin schimb cu ale active, inclusiv transferul de active de la clienți (IFRIC 18); - costurile ulterioare intrării inițiale ale imobilizărilor corporale, bazate pe raționament profesional funcție de circumstanțe, adică când se capitalizează și când se recunosc în rezultat; - Amortizarea și conceptele cu care operează amortizarea; - reevaluarea - prezentarea de informații obligatorii la sfârșitul perioadei. • Introducere –concepte utilizate, terminologie şi îmbunătăţiri aduse IAS 16 (2005) • Costuri inițiale, • Schimbul de active • Capitalizarea costurilor după intrare • Evaluarea după recunoaștere -modelul bazat pe cost și modelul bazat pe reevaluare; • Amortizarea, valoarea amortizabilă, valoarea reziduală, durata utilă de viață; • Metode de amortizare – revizuire cel puțin la sfârșitul fiecărei perioade pentru a testa ritmul preconizat de consumare a beneficiilor economiceviitoare aduse de acel activ ( modificare de estimare contabilă conform IAS 8 Politici contabile, modificări ale estimărilor contabile și erori) • Deprecierea imobilizărilor corporale conform IAS 36- revizuirea valorii contabile a activelor și valoarea recuperabilă/UGN și respectiv reluarea pierderii din depreciere; • Derecunoașterea la cedare sau când nu se estimează beneficii economice din utilizarea activului; recunoașterea unui câștig (încasări nete la cedare-valoarea contabilă) sau pierdere (valoarea contabilă – încasări nete la cedare) ; excepții de recunoaștere a unui venit și se aplică IAS 18: vânzarea repetată a imobilizărilor deținute pentru închiriere se trasfera activele la stocuri; cedarea prin vânzare printr-un contract de leasing, leaseback, donație 1

-

Upload

cornel-ionut -

Category

Documents

-

view

13 -

download

0

description

IAS...Audit finaciar si consiliere

Transcript of IAS 16_17,20,21, 23,36_ 2013

Prof.univ.dr. Ana Morariu

IAS 16 IMOBILIZARI CORPORALE Acest curs conține modificările aduse de IASB care se aplică începând cu 01 ianuarie 2011, publicat de CECCAR la data de 01.07.2011 în două părți A și B.

Deoarece IFRS sunt bazate pe raționament profesional, fiind un sistem contabil internațional dereglementat, flexibil și în interesul public, am considerat necesar pentru înțelegerea și formarea unor judecăți de valoare în special pentru stagiarii CAFR care vin din medii universitare diferite, să le fie date multe exemple, întrebări studii de caz, inclusiv comparații cu OMFP 3055/2009 cu tratamentele contabile transpuse pe PCG .

Cursul își propune ca studenții să înțeleagă și să cunoască :

-Principiile de bază pentru recunoașterea unui mijloc fix de celelalte active (reguli de definire și recunoaștere);-Utilizarea raționamentului profesional privind abordarea pe componente ale imobilizarilor corporale;- Recunoașterea costurilor inițiale la intrarea în entitate prin diversse modalitați: cntra cost, în regie proprie, prin leasing, prin schimb cu ale active, inclusiv transferul de active de la clienți (IFRIC 18);- costurile ulterioare intrării inițiale ale imobilizărilor corporale, bazate pe raționament profesional funcție de circumstanțe, adică când se capitalizează și când se recunosc în rezultat;- Amortizarea și conceptele cu care operează amortizarea; - reevaluarea- prezentarea de informații obligatorii la sfârșitul perioadei.

• Introducere –concepte utilizate, terminologie şi îmbunătăţiri aduse IAS 16 (2005)• Costuri inițiale,• Schimbul de active• Capitalizarea costurilor după intrare• Evaluarea după recunoaștere -modelul bazat pe cost și modelul bazat pe reevaluare;• Amortizarea, valoarea amortizabilă, valoarea reziduală, durata utilă de viață;• Metode de amortizare – revizuire cel puțin la sfârșitul fiecărei perioade pentru a testa ritmul

preconizat de consumare a beneficiilor economiceviitoare aduse de acel activ ( modificare de estimare contabilă conform IAS 8 Politici contabile, modificări ale estimărilor contabile și erori)

• Deprecierea imobilizărilor corporale conform IAS 36- revizuirea valorii contabile a activelor și valoarea recuperabilă/UGN și respectiv reluarea pierderii din depreciere;

• Derecunoașterea la cedare sau când nu se estimează beneficii economice din utilizarea activului; recunoașterea unui câștig (încasări nete la cedare-valoarea contabilă) sau pierdere (valoarea contabilă – încasări nete la cedare) ; excepții de recunoaștere a unui venit și se aplică IAS 18: vânzarea repetată a imobilizărilor deținute pentru închiriere se trasfera activele la stocuri; cedarea prin vânzare printr-un contract de leasing, leaseback, donație

• Prezentarea informaţiilor

Modificări ale IAS 16R (2005)

• Se aplică și unor elemente de imobilizări corporale utilizate pentru dezvoltarea sau menținerea activelor biologice, concesiunilor miniere și rezervelor

• Criterii de recunoaştere pentru cheltuieli ulterioare• Clarificarea referitoare la abordarea pe componente• Terenuri şi mijloace fixe achiziţionate în schimbul altor active măsurate la

valoarea justă• Extinderea definiţiei valorii reziduale• Amortizarea începe când activul este disponibil pentru utilizare și se calculează

pe fiecare element de imbilizări corporalr • Criterii IAS 18 pentru scoaterea din evidenta a terenurilor şi mijloacelor fixe• Revizuirea duratei de viaţă utile şi a metodei amortizării la data fiecărui bilanţ

contabil • Compensarea deprecierii este recunoscută când este recuperabilă

1

• Informaţii comparative necesare

1.1. Imobilizarile corporale – OBIECTIV

IAS 16 motivele revizuirii : reducerea tratamentelor alternative și îndrumări suplimentare privind domeniul de aplicare, recunoașterea ulterioară a unor costuri, schimbul de active și problematica evaluării

Obiectiv: descrie tratamentul contabil pentru imobilizări corporale, investiția unei entități în imobilizări corporale și modificări survenite într-o astfel de investiție

1.2. Domeniul de aplicare: IAS 16 descrie tratamentul contabil pentru imobilizări corporale, inclusiv cele destinate pentru dezvoltarea sau întreținerea activelor biologice și resurselor minerale, concesiuni miniere și rezerve minerale ( petrol, gaze naturate, resurse similare neregenerabile).

IAS 16 nu se aplică pentru IFRS 5 Active imobilizate deținute în vederea vânzării și activități întrerupte, IFRS 6 Explorarea și evaluarea resurselor minerale; IAS 41 Agricultura

Interferența IAS 16 cu alte standarde:

IAS 16 Imobilizari corporale; IAS 17 Contracte de leasing; IAS 20 Contabilitatea subventiilor guvernamentale si prezentarea informatiilor legate de asistenta

guvernamentala; IAS 36 Deprecierea activelor,IAS nr.4o Investitii imobiliare pentru entități care care utilizează modelul bazat pe cost.IAS 8, Politici contabile, modificări ale estimărilor contabile și eroriIAS 23 Costurile îndatorăriiIAS 40 Investiții imobiliare, atunci când după recunoașterea inițială entitatea optează pentru modelul bazat pe cost

Termenii utilizați de IAS 16 privind recunoașterea, evaluarea și derecunoașterea

imobilizărilor corporale sunt:

Valoarea cotabilă(Vc)

Suma la care un activ este recunoscut după scăderea amortizării cumulate și a pierderilor din depreciere

Costul imobilizării

Suma în numerar sau echivalent de numerar plătită sau valoarea justă a altei contraprestații pentru a dobândi un activ sau construcției sale sau suma atribuită activului atunci când este recunoscut inițial în conformitate cu alte IFRS-uri [IAS 16,6]

Amortizarea (Am) Alocarea sistematică a valorii amortizabile a unui activ pe întreaga durată de viață utilă

Valoarea amortizabilă(Vam.) Costul unui activ mai puțin valoarea reziduală ⊥≈

Vam.= Ci - Vrez.

Valoarea reziduală (Vrez.)

Suma estimată în prezent pe care o entitate o obține din cedarea unui activ mai puțin costuri de cedare dacă activul ar avea starea și vechimea la

2

sfârșitul duratei de viață utilă. Vrez. = ∑prezentă(VânzareaActiv-Ccedare) dacă activul ar avea

starea și vechimea la sfârșitul duv Valoarea specifică entității

Valoarea actualizată a fluxurilor de trezorerie pe care entitatea estimează să o obțină din exploatarea activului și din cedarea acestuia la sfârșitul duratei sale de viață utilă sau entitatea se așteaptă să o suporte la decontarea unei datorii. [IAS 16,6]Exemplu: schimbul de active cu alte active

Valoarea justă (Vjustă)

Suma la care poate fi tranzacționat un activ între părți interesate și în cunoștință de cauză, în care prețul este determinat în mod obiectiv.

Pierdere din depreciere (Pdepr.)

Valoarea contabilă a activului depășește valoarea sa recuperabilă(Vrec.)

Vc >Vrec.; Vrec.= Max.[(Vjustă - Ccedare) și Vutiliz.];Vutiliz.= Vprezentă a flux. viitoare de trez. ≈ așteptate din utilizarea continuă a activului + vânzarea lui la sfârșitul duv

Valoarea recuperabilă(Vrec.)

Maximul dintre valoarea justă a unui activ mai puțin costurile de vânzare și valoarea sa de utilitate (Vutil.) . (Vrec.) = Max { [(Vjustă) - costuri de vânzare] și (Vutil.)

Durata de viață utilă (Dvu)

Perioada în care un activ este disponibil pentru utilizare sau numărul de unități de producție sau similare pe care entitatea estimează să le obțină. Exemple: numărul de kilometri parcurși la un autovehicul; Numărul de piese obținute prin exploatarea unui utilajNumărul de ore de zbor pe care le parcurge un avion

Reguli de definire. Entitățile care aplică IFRS au obligația să respecte regulile de definire și recunoaștere pentru ca imobilizarile corporale să fie încorporate în bilanț.

Definirea lor este în directă corelație cu scopul dobândirii acestora: de a fi utilizate pentru producția de bunuri sau servicii, închiriate terților sau utilizate în scopuri administrative. De asemeni, utilizarea lor să fie pe parcursul mai multor exerciții. Nu este suficient ca un activ să îndeplinească numai regulile de definire, ci și de recunoaștere ca efect al resurselor controlate.

Recunoașterea imobilizarilor corporale are loc atunci când: Este probabilă generarea de beneficii economice viitoare aferente activului; Costul activului poate fi măsurat în mod fiabil1

Precizăm că pot fi dobândite mijloace fixe pentru siguranță, sau active pentru protecția mediului care în mod direct nu cresc beneficiile economice viitoare, dat aceste active sunt necesare pentru a obține beneficii economice viitoare suplimentare din alte active conexe pe care altfel nu le-ar fi obținut dacă nu erau dobândite..Deci aceste mijloace fixe trebuie recunoscute dacă îndeplinesc și regula de definire.

Exemplu: O fabrică care produce produse chimice periculoase și le depozitează are nevoie de instalații speciale pentru procese chimice de filtrare și securitate conform cu cerințele de mediu. Astfel de active sunt recunoscute drept active, deoarece fabrica nu poate să producă și să vândă produsele chimice în detrimentul mediului.

Costuri inițiale

1 Pct.7, IAS 16

3

1.2. Evaluarea imobilizarilor corporale

Toate imobilizarile corporale care sunt recunoscute în poziția financiară trebuie evaluate la costul inițial.

IAS 16 delimitează trei momente ale evaluarii: evaluarea la intrare, costuri ulterioare intrării inițiale de imobilizari corporale recunoscute ca active si evaluarea bilanțieră.

1.2.1. Evaluarea la intrare a imobilizarilor corporale

Imobilizarile corporale pot intra în entitate prin urmatoarele modalități: -achiziție; -producție;-în regie proprie; -contracte de leasing ; subvenții guvernamentale sau alte instituții de credit ;-schimb cu alte active ;-aport la capitalul social;-sau prin donație.

1.2.1.1. Costul de achiziție inițial - componente

La intrare, terenurile și mijloacele fixe sunt formate din: Prețul de cumparare, Reducerile comerciale care se scad din prețul de cumpărare, Taxele vamale și taxele nerecuperabile; Costuri direct legate de locația și punerea în funcțiune a mijlocului fix:

-costuri de amenajare a amplasamentului;-costuri inițiale de livrare si manipulare;-costuri de montaj;-onorariile arhitecților și inginerilor- costuri de instalare și asamblare-costuri de testare a funcționării corecte, după deducerea încasărilor nete provenite din vânzarea elementelor produse în timpul aducerii activului la amplasamentul și la starea de funcționare ca de exemplu eșantioane produse la testarea echipamentului (IAS 16,17e)

Costuri estimate pentru dezasamblare si mutarea activului, respectiv costuri de restaurare a amplasamentului, obligație pe care o suportă entitatea la dobândirea activului în cauză și sunt evaluate conform IAS 37 Provizioane, datorii și active contingente.[IA 16,18]

Costul îndatorării respectiv dobânda direct atribuită ca parte a costului pentru active corporale cu ciclu lung de fabricație evaluate la cost conform IAS 23 Costurile îndatorării. Cheltuiala cu dobânzile totale se poate realiza prin metoda dobânzii efective conform IAS 39 Instrumente financiare;recunoaștere și evaluare;

Diferențele de curs valutar aferente împrumuturilor în valută în măsura în care sunt privite ca o ajustare a cheltuielilor cu dobânda

Exemple de costuri atribuite direct mijloacelor fixe:-costul cu beneficiile angajaților (IAS 19) decurgând din achiziția unui mijloc fix;-costul de amenajare a amplasare;-costuri inițiale de livrare și manipulare-costuri de instalare și montaj-costuri de testare și funcționare corectă a activului

4

-orice cost a unui element de imobilizări corporale, până când elemental se află la amplasamentul și starea de funcționare dorită de conducere.-onorarii profesionale-dobânzile aferente împrumuturilor pentru achiziția activelor corporale care necesită o perioadă substanțială de timp pentru a fi pregătit pentru o utilizare prestabilită.• Cpitalizarea începe atunci când:

- Cheltuielile pentru activ sunt suportate- Costurile împrumuturilor sunt suportate- Activităţile de pregătire a activului sunt în curs

• Capitalizarea încetează când sunt:- Perioade prelungite în care dezvoltarea activă este întreruptă- Activităţile de pregătire a activului sunt finalizate

Această metodologie se aplică și imobilizărilor care se produc în regie

Recunoașterea costurilor în valoarea contabilă a unui element de imobilizări corporale încetează când elementul se află la locul și în starea necesară funcționării și în maniera dorită de conducere. [IAS 16,20].Acest lucru impune ca nici un cost să nu fie recunoscut după ce activul a fost dobândit și îndeplinește toate condițiile de loc, stare și utilitate. Exemplele de mai jos sunt edificatoare in acest sens.

Exemple de costuri care nu sunt recunoscute în elementele imobilizărilor corporale (Ias 16,19):- costuri suportate pentru repunerea în funcțiune a unui element de active corporale - costuri de deschidere a unei noi instalații - costuri de publicitate și promovare a unui nou produs- costuri de formare a personalului atunci când se desfășoară o activitate într-o locație nouă;- costuri suportate pentru mijloace fixe capabile să funcționeze conform dorințelor

conducerii trebuie încă să fie adus la starea de funcționare sau este exploatat sub capacitatea maximă

- costuri datorate pierderilor inițiale din exploatare- costuri de reamplasare sau reorganizare parțială a activității entității.

- costul aferent dobânzii dacă plata este amânată peste termenele normele ale creditului, atunci dobânda este recunoscută în rezultat.

- dobânda nu poate fi capitalizată nici în situația în care nu se lucrează efectiv la activități asociate de amenajare necesare pregătirii activului pentru utilizarea prestabilită.

- partea din costul îndatorării care compensează inflația în decursul aceleiași perioade, atunci când entitatea aplică IAS 29 Raportarea financiară in economii hiperinflaționiste[IAS 29,21]

Recunoașterea dobânzii în costul inițial al unui activ corporal cănd se achiziționează decătre entitate, dacă sunt îndeplinite trei condiții:

-suportă cheltuielile pentru activul respectiv;-suportă dobânda și-realizează activități necesare în vederea pregătirii activului pentru utilizarea sa prestabilită.

După OMFP 3055/20092 ,o imobilizare corporală recunoscută ca activ trebuie evaluată inițial la costul său determinat potrivit regulilor de evaluare din prezentele reglementări, înfuncție de modalitatea de intrare în entitate.Tratamentul contabil :Contabilitatea recunoașterii costurilor inițiale ale elementelor de active corporale:

2 Art..105, P1-5

5

Achizitii cu titlu oneros:

% = 40421

Imobilizari corporaleFurnizori de imobilizari

4426TVA deductibila

Acordarea de avans

% = 5121 24.800 lei232

Avansuri acordate pentru imobilizari corporale 20.000 lei

4426tva deductibila

4.800 lei

Primirea activului:% = 404 124.000 lei

21 Imobilizari corporale 100.000 lei 4426 TVA deductibila 24.000 lei

Decontarea activului primit:404

Furnizori de imobilizari= % 124.000 lei

5121Conturi la banci in lei

95.200 lei

232Avansuri acordate pentru imobilizari

corporale

20.000 lei

4426TVA deductibila

4.800 lei

Costuri legate de capitalizarea dobânzii aferente activităților necesare pregătirii activului pentru utilizarea prestabilită în valoare de 1000 lei

21Imobilizări corporale

= 1682Dobânzi aferente creditelor bancare pe termen lung

1000 lei

1682Dobânzi aferente creditelor bancare pe termen lung

= 512Conturi la bănci în lei

1000

Onorarii profesionale pentru activități necesare în vederea utilizării prestabilite a activului corporal în valoare de 2000 lei și onorată obligația

21Imobilizări corporale

= 404Furnizori de imobilizări

1000 lei

404Furnizori de imobilizări

512Conturi la bănci în lei

2000 lei

1.2.1.2. Intrarea unui element de imobilizări corporale în regie proprie . Costul este echivalentul în numerar al prețului la data recunoașterii. Aceleași principii de recunoaștere se utilizează ca pentru un activ dobândit contra cost.

Cheltuieli directe de productie: consum de materii prime si materiale, manopera directă inclusiv costul îndatorării conform IAS nr. 23, aferentă dobânzii până la data recunoașterii activului în bilanț.

Cota de cheltuieli indirecte: alocata sistematic bunului obținut: amortizare, întreținerea secțiilor și utilajelor, conducerea și administrarea secțiilor.

Capitalizarea dobânzii ce rezultă din împrumutul destinat pentru fabricarea activelor corporale cu ciclu lung de fabricație, pe perioada construcției. Costul îndatorării este capitalizat în cazul

6

în care există probabilitatea ca activele corporale produse în regie să aducă beneficii economice viitoare, costurile să poată fi evaluate în mod fiabil.

Diferențele de curs valutar aferente împrumuturilor în valută în măsura în care sunt privite ca o ajustare a cheltuielilor cu dobânda[IAS 23,6]

Nu se include in costul de productie al activului:

- Cheltuielile de administratie;- Cheltuielile generale ale intreprinderii;- Cheltuielile de distributie;- Costurile care preced producția;- Pierderile inițiale din exploatare efectuate inainte ca activul să atingă parametrii de

funcționare doriți de conducere. Toate sunt cheltuieli ale perioadei și nu fac obiectul costului de producție al activului.

- Cantități neobișnuite de deșeuri, manoperă și alte costuri care nu au legătură cu activul corporal în regie

- Costul aferent dobânzii dacă plata este amânată peste termenele normele ale creditului, atunci dobânda este recunoscută în rezultat.

- Dobânda nu poate fi capitalizată nici în situația în care nu se lucrează efectiv la activități asociate de amenajare necesare pregătirii activului pentru utilizarea prestabilită.

- Partea din costul îndatorării care compensează inflația în decursul aceleiași perioade, atunci când entitatea aplică IAS 29

După OMFP 3055/2009, Costurile care se efectuează în legătură cu construcția unei imobilizări corporale, direct atribuibile acesteia, sunt:a) costurile directe cu manopera și associate , care rezultă direct din construcția imobilizării corporale;b) cheltuieli materiale;c) costurile de amenajare a amplasamentului;d) costurile inițiale de livrare și manipulare;e) costurile de instalare și asamblare;f) cheltuieli de proiectare și pentru obținerea autorizațiilor;g) costurile de testare a funcționării corecte a activului, după deducerea încasărilor neteprovenite din vânzarea elementelor produse în timpul aducerii activului la amplasamentul și condiția de funcționare (cum ar fi eșantioanele produse la testarea echipamentului);h) onorariile profesionale plătite avocaților și experților etc. În cazul în care o clădire este demolată pentru a fi construită o alta, cheltuielile cu demolarea sunt recunoscute după natura lor, fără a fi considerate costuri de amenajare a amplasamentului. Același tratament contabil se aplică și cheltuielilor reprezentând valoarea neamortizată a clădirii demolate.În costul unei imobilizări corporale sunt incluse și costurile estimate inițial cu demontarea și mutarea acesteia la scoaterea din funcțiune, precum și cu restaurarea amplasamentului pe care este poziționată imobilizarea, atunci când aceste sume pot fi estimate credibil și entitatea are o obligație legată de demontare, mutare a imobilizării corporale și de refacere a amplasamentului.Costurile estimate cu demontarea și mutarea imobilizării corporale, precum și cele curestaurarea amplasamentului se recunosc în valoarea acesteia, în corespondență cu un cont de provizioane (contul 1513 "Provizioane pentru dezafectare imobilizări corporale și alte acțiuni similare legate de acestea")”3.

Tratamentul contabil pentru imobilizări corporale în curs rezultate din producția în regie proprie:

3 OMFP 3055/2009

7

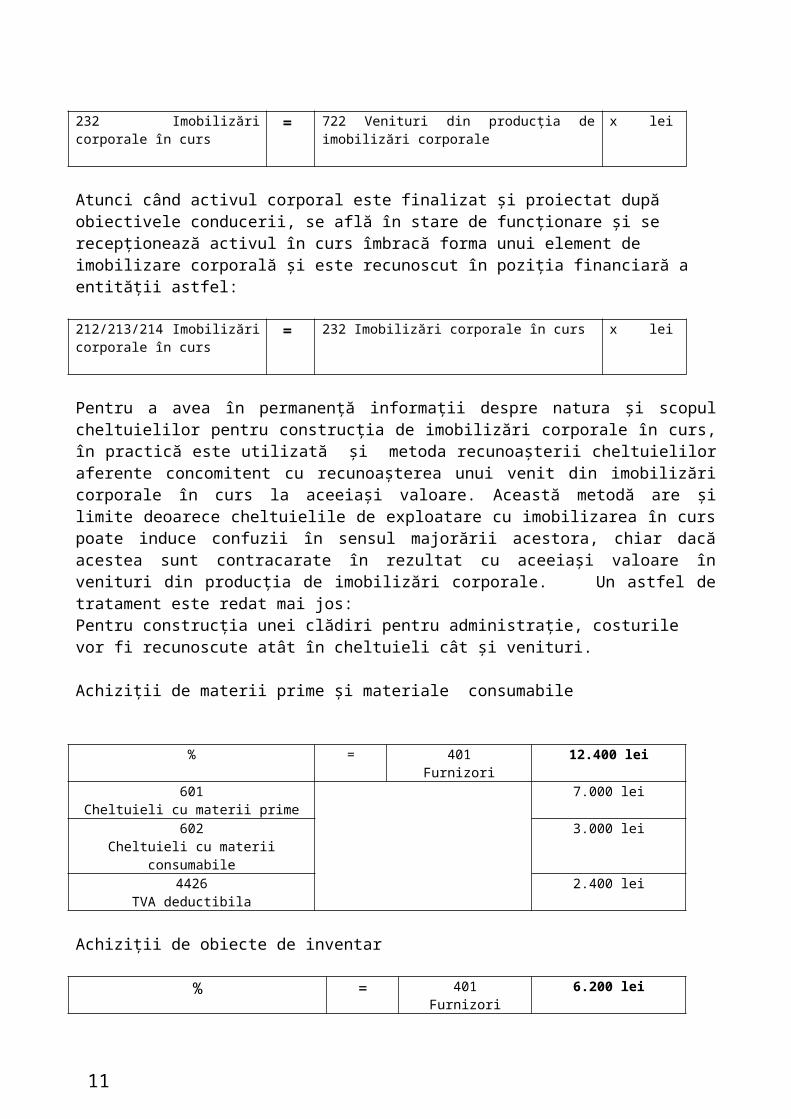

Toate costurile legate de activul corporal în curs se recunosc în poziția financiară a entității ca imobilizare în curs (cont 232) și în rezultat ca venit din producția de imobilizări corporale(cont 722)

232 Imobilizări corporale în curs = 722 Venituri din producția de imobilizări corporale x lei

Atunci când activul corporal este finalizat și proiectat după obiectivele conducerii, se află în stare de funcționare și se recepționează activul în curs îmbracă forma unui element de imobilizare corporală și este recunoscut în poziția financiară a entității astfel:

212/213/214 Imobilizări corporale în curs

= 232 Imobilizări corporale în curs x lei

Pentru a avea în permanență informații despre natura și scopul cheltuielilor pentru construcția de imobilizări corporale în curs, în practică este utilizată și metoda recunoașterii cheltuielilor aferente concomitent cu recunoașterea unui venit din imobilizări corporale în curs la aceeiași valoare. Această metodă are și limite deoarece cheltuielile de exploatare cu imobilizarea în curs poate induce confuzii în sensul majorării acestora, chiar dacă acestea sunt contracarate în rezultat cu aceeiași valoare în venituri din producția de imobilizări corporale. Un astfel de tratament este redat mai jos:Pentru construcția unei clădiri pentru administrație, costurile vor fi recunoscute atât în cheltuieli cât și venituri.

Achiziții de materii prime și materiale consumabile

% = 401Furnizori

12.400 lei

601Cheltuieli cu materii prime

7.000 lei

602Cheltuieli cu materii consumabile

3.000 lei

4426TVA deductibila

2.400 lei

Achiziții de obiecte de inventar

% = 401Furnizori

6.200 lei

603Cheltuieli privind materiale de natura

obiectelor de inventar

5.000 lei

4426TVA deductibila

1.200 lei

Cheltuieli cu consumuri nestocate

% = 401Furnizori

8.680 lei

604Cheltuieli privind materiale nestocate

7.000 lei

8

4426TVA deductibila

1.680 lei

Cheltuieli cu energie si apa

% = 401Furnizori

4.760 lei

605Cheltuieli cu energie si apa

4.000 lei

4426 TVA deductibila 760 lei

Cheltuieli cu salarii directe si indirecte

641Cheltuieli cu salariile personalului

= 421 100.000 lei

Cheltuieli sociale si alte fonduri

% = 27.750 lei6451

Cheltuieli cu contributia unitatii la asigurarile

sociale

4311 Contributia unitatii la asigurarile sociale 20,8%

20.800 lei

6452Cheltuielile unității cu

fondul de șomaj

43710 Contruția unității la fondul de șomaj 0,5%

500 lei

6452Cheltuielile unității cu

fondul de șomaj

43711 Contribuția unității la fondul de garantare 0,25%

250 lei

6453Cheltuieli cu asig.sociale

de sanatate

4313 Contruția unității la fondul de sănătate 5.2%

5.200 lei

6458Cheltuieli cu fondul de

îndemnizații

4381 Contribuția unității la fondul de îndemnizații 0.85%

850 lei

635 Cheluieli cu alte impozite, taxe și

contribuții

447 Contribuția unității la fondul de accid.0,15%

150 lei

Cheltuieli cu amenajarea amplasamentului , costuri de montaj, onorarii ale arhetectilor si inginerilor

% = 401Furnizori

18.600 lei

628Alte cheltuieli cu servicii executate de

terti

15.000 lei

4426TVA deductibila

3.600 lei

Cheltuieli cu amortizarea mijloacelor fixe

6811Cheltuieli cu exploatare

privind amortizarea imobilizarilor

= 281Amortizari privind imoilizarile

corporale

6.500 lei

9

Cheltuieli cu dobânzile capitalizate în costul bunului imobilizat, aferent împrumutului pentru finanțarea clădirii.

666Cheltuieli financiare privind dobanzile

aferente imobilizării în curs

= 5121Conturi la banci in lei

3.000 lei

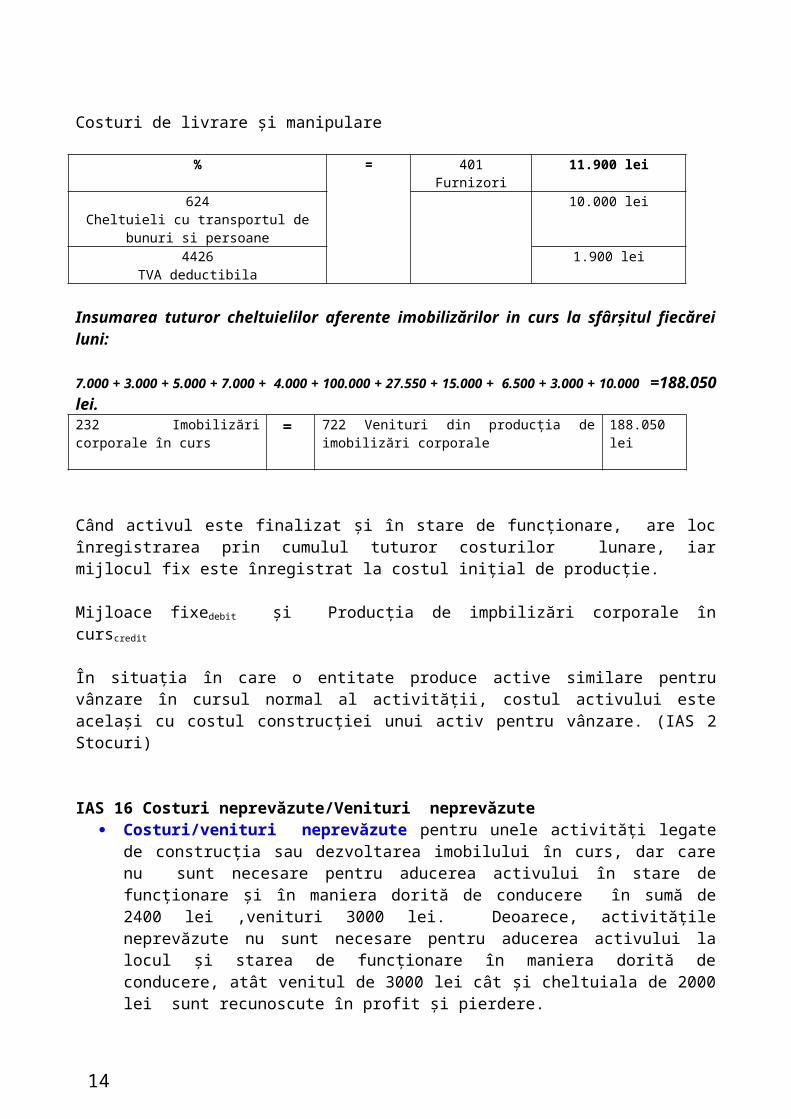

Costuri de livrare și manipulare

% = 401Furnizori

11.900 lei

624Cheltuieli cu transportul de bunuri si

persoane

10.000 lei

4426TVA deductibila

1.900 lei

Insumarea tuturor cheltuielilor aferente imobilizărilor in curs la sfârșitul fiecărei luni:

7.000 + 3.000 + 5.000 + 7.000 + 4.000 + 100.000 + 27.550 + 15.000 + 6.500 + 3.000 + 10.000 =188.050 lei.232 Imobilizări corporale în curs = 722 Venituri din producția de imobilizări corporale 188.050 lei

Când activul este finalizat și în stare de funcționare, are loc înregistrarea prin cumulul tuturor costurilor lunare, iar mijlocul fix este înregistrat la costul inițial de producție.

Mijloace fixedebit și Producția de impbilizări corporale în curscredit

În situația în care o entitate produce active similare pentru vânzare în cursul normal al activității, costul activului este același cu costul construcției unui activ pentru vânzare. (IAS 2 Stocuri)

IAS 16 Costuri neprevăzute/Venituri neprevăzute Costuri/venituri neprevăzute pentru unele activități legate de construcția sau dezvoltarea

imobilului în curs, dar care nu sunt necesare pentru aducerea activului în stare de funcționare și în maniera dorită de conducere în sumă de 2400 lei ,venituri 3000 lei. Deoarece, activitățile neprevăzute nu sunt necesare pentru aducerea activului la locul și starea de funcționare în maniera dorită de conducere, atât venitul de 3000 lei cât și cheltuiala de 2000 lei sunt recunoscute în profit și pierdere.

Exemple : Venituri din utilizarea unui teren de construcție ca parcare până la începerea construcției este recunoscut în contul de profit și pierdere.

Costurile cantităților de deșeuri neprevizionate , manoperă sau alte materiale suportate pentru un activ corporal în regie proprie se recunosc în rezultat și nu în costul activului.

10

1.2.1.3. Costul unui element de imobilizari corporale în baza unui contract de leasing (IAS 16,27) este determinat în conformitate cu IAS 17 Contracte de leasing[IAS 16,27]

Costul inițial al imobilizarilor corporale în contabilitatea locatarului depinde de fondul economic al tranzacției decât de forma juridică a contractului . (IAS 17)

12.1.3.1. Leasingul operațional

Pentru leasingul operational transferul se face la sfârșitul duratei de viață utilă a mijlocului fix stipulat în contract dacă locatarul are opțiunea de achiziție la un preț suficient de scăzut față de valoarea justă la data la care opțiunea devine exercitabilă iar, valoarea contabila de intrare(VCI) este data de valoarea reziduala garantată(Vrez.gar) dacă locatarul este nerezident.

VCI =V reziduală garantată + alte taxe

V reziduală garantată este suma garantată de locatar sau de o parte afiliată acestuia și reprezintă valoarea maximă care poate deveni exigibilă în orice situație. Pentru locator (V rez.gar) este partea garantată de locatar capabilă să onoreze obligațiile asumate prin garanție.

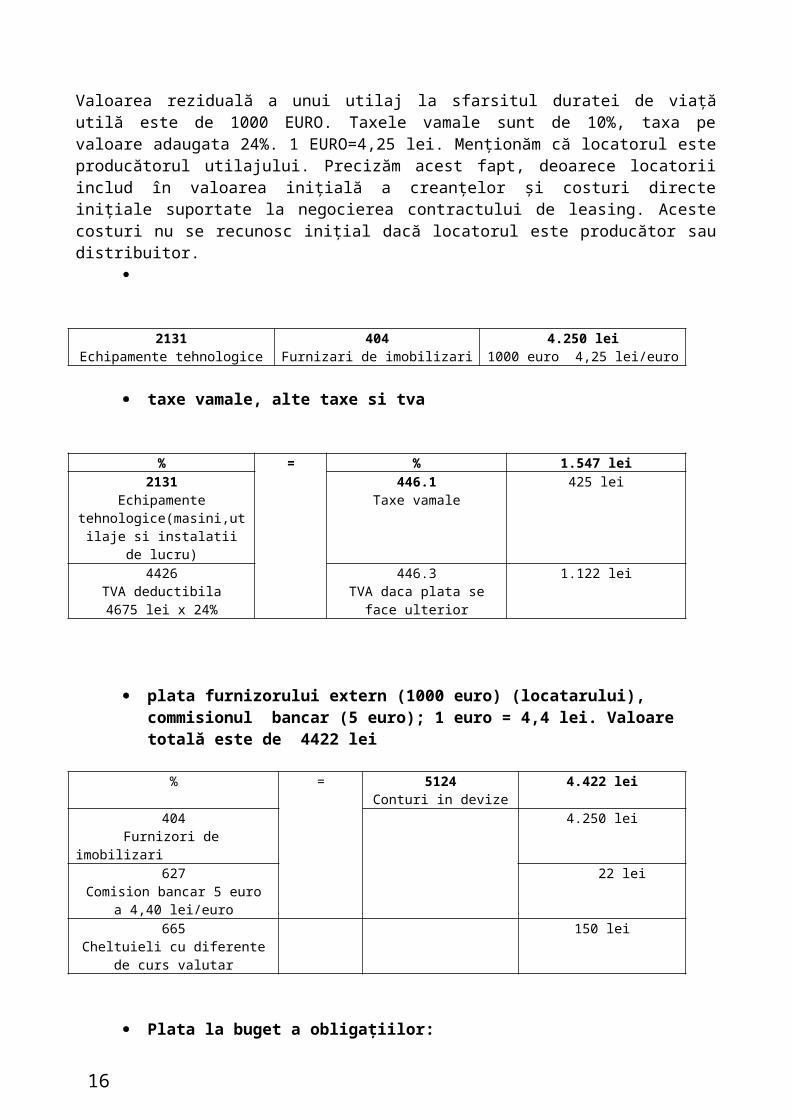

Exemplu.

Valoarea reziduală a unui utilaj la sfarsitul duratei de viață utilă este de 1000 EURO. Taxele vamale sunt de 10%, taxa pe valoare adaugata 24%. 1 EURO=4,25 lei. Menționăm că locatorul este producătorul utilajului. Precizăm acest fapt, deoarece locatorii includ în valoarea inițială a creanțelor și costuri directe inițiale suportate la negocierea contractului de leasing. Aceste costuri nu se recunosc inițial dacă locatorul este producător sau distribuitor.

2131Echipamente tehnologice

404Furnizari de imobilizari

4.250 lei1000 euro 4,25 lei/euro

taxe vamale, alte taxe si tva

% = % 1.547 lei2131

Echipamente tehnologice(masini,utilaje si

instalatii de lucru)

446.1Taxe vamale

425 lei

4426TVA deductibila4675 lei x 24%

446.3TVA daca plata se face

ulterior

1.122 lei

plata furnizorului extern (1000 euro) (locatarului), commisionul bancar (5 euro); 1 euro = 4,4 lei. Valoare totală este de 4422 lei

11

% = 5124Conturi in devize

4.422 lei

404 Furnizori de imobilizari

4.250 lei

627Comision bancar 5 euro a 4,40

lei/euro

22 lei

665Cheltuieli cu diferente de curs

valutar

150 lei

Plata la buget a obligațiilor:

% = 5121Conturi la banci in lei

1.547 lei

446.1Taxe vamale

425 lei

446.3TVA deductibilă

1122 lei

Pentru leasingul financiar, locatarii la începutul perioadei de leasing, recunosc în poziția financiară activul și datoria la o valoare egală cu valoarea justă a activului sau cu o valoare actualizată a plăților minime de leasing, dacă aceasta din urmă este mai mică se face în momentul începerii utilizării activului corporal odată cu dobândirea beneficiilor economice.Valoarea contabila de intrare (Vci) este data de minimul (Min) dintre valoarea justă (Vj) sau valoarea actualizată a plăților minime de leasing (Vact.pl.min.de leasing).

Vci = Min (Vj sau Vact.pl.min.leasing)

Vj este suma la care poate fi tranzacționat un activ sau decontată o datorie de bunăvoie între părți aflate în cunoștință de cauză, în cadrul unei tranzacții în care prețul este determinat obiectiv.

Pentru calculul valorii actualizate a plăților minime de leasing se consideră ca factor de actualizare, rata implicită a dobânzii din contractul de leasing sau trebuie utilizată rata dobânzii marginale a locatarului (Rdml).

(Rdml) este rata pe care, la începutul leasingului, locatarul ar trebui să o suporte pentru a împrumuta pentru aceeași perioadă și cu o garanție similară, sursele necesare pentru achiziționarea bunului.

1.2.1.3.2 Active imobilizate intrate prin leasing financiar:

Caracteristicile contractului de leasing financiar[IAS 17, 10]

Există certitudinea rezonabilă la început că va fi exprimată opțiunea de a cumpăra activul la un preț suficient de scăzut față de valoarea justă, la data la care opțiunea este exercitată ;

12

Contractul de leasing transferă locatarului titlul de proprietate asupra activului până la sfârșitul duratei contractului de leasing; La începutul contractului de leasing, valoarea actualizată a plăților minime de leasing este cel puțin egală cu aproape întreaga valoare justă a activului; Durata contractului de leasing acoperă, în cea mai mare parte durata de viață economică a activului , chiard acă titlul de proprietate nu este transferat; Activele au un caracter special, încât numai locatarul le poate utiliza fără modificări majore ;

La începutul perioadei de leasing locatarii trebuie să recunoască operațiunile de leasing financiar în situațiile pozițiilor financiare drept active și datorii la o valoare egală cu valoarea justă a activului în regim de leasing, sau cu valoarea actualizată a plăților minime de leasing, dacă aceasta din urmă este mai mică, fiecare fiind determinată la începutul contractului de leasing[IAS 17,20]

Prezentarea datoriilor și activelor în regim de leasing trebuie să fie prezentate separat active /datorii pe termen lung în situația poziției financiare așa cum se face raportarea datoriilor curente separat de cele pe termen lung.

Costurile directe atribuibile activităților efectuate de locatar pentru un leasing financiar sunt adăugate la valoarea recunoscută drept activ[IAS 17,24]

După OMFP 3055/2009 nu sunt deosebiri în criteriile de recunoaștere

Exemplu Societatea Alfa SRL (locatar) încheie un contract de leasing financiar cu societatea Beta SRL (locatar) pentru un utilaj la valoarea justă de 15.000 lei. Durata de viață utilă este de 6 ani. Contractul se incheie pe o perioadă de 5 ani. Contractul de leasing prevede trimestrial o rata fixă de 925 lei, din care 625 lei reprezinta amortizarea și 300 lei dobânda aferentă.Contractul se încheie la data de 01.01. N. (Facem abstracție de tva). Fiecare din cele 20 rate este formată din rata imprumutului și dobânda asociată activului. Contractul este încheiat la data de 30.03.2010 și se finalizează la 30.06.2014In baza facturii primite/emise de locatar/locator la fiecare trimestru recunoaștem următoarele înregistrări:

mii lei mii lei

LOCATAR LOCATORRecunoașterea activului în poziția pofinanciară Derecunoașterea activului la proprietar

2131 Echipamente tehnologice

= 167 Alte imprumuturi și

datorii asimilate

15 2673 Imprumuturi acordate

pe termen lung

= 2131Echipamente tehnologice

15

Dobanzi de platit Dobanzi de incasat471

Cheltuieli inregistrate in

avans

= 1687 Dobanzi aferente altor imprumuturi si datorii

asimilate

6 2678Alte creanțe imobilizate

= 472Venituri

inregistrate in avans

6

Dobânzi de plătit în perioade viitoare Dobânzi de încasat în perioade viitoareDebit 8036 15 Credit 8036 15

Debit - dobânzi de plătit 8051 6 Credit dobânzi de încasat 6

Factura primita –plati scadente Factura emisa% = 404 925 lei 411 = % 925 lei167 625 lei 706 625 lei1687 300 lei 2678 300 lei

Cota de cheltuieli financiare scadente Cota de venituri financiare666 = 471 300 lei 472 = 766 300 lei

Cheltuieli cu amortizarea Diminuarea creantei imobilizate

13

6811 = 2813 625 lei 658 = 2673 625Rata scadenta pentru trim. I ex.N Rata scadenta pentru trim. I ex.N

Credit 8036 = 625 lei Debit 8036

= 625 lei

Credit 805 300 Debit 805

300 lei

Intocmiți graficul de rambursare a a creditului

Nr. Rata Data Rambursare Dobândă

Valoare rată Credit

credit rămas0 185001 30.09.2010 625 300 925 17575

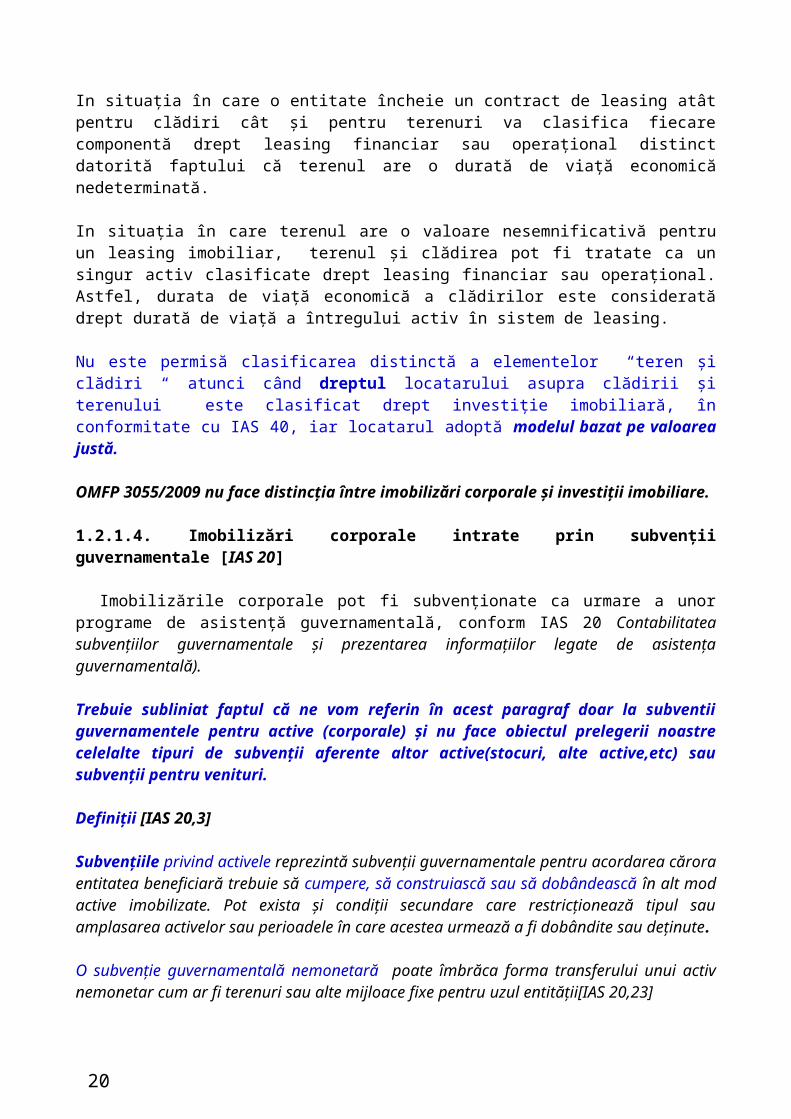

In situația în care o entitate încheie un contract de leasing atât pentru clădiri cât și pentru terenuri va clasifica fiecare componentă drept leasing financiar sau operațional distinct datorită faptului că terenul are o durată de viață economică nedeterminată.

In situația în care terenul are o valoare nesemnificativă pentru un leasing imobiliar, terenul și clădirea pot fi tratate ca un singur activ clasificate drept leasing financiar sau operațional. Astfel, durata de viață economică a clădirilor este considerată drept durată de viață a întregului activ în sistem de leasing.

Nu este permisă clasificarea distinctă a elementelor “teren și clădiri “ atunci când dreptul locatarului asupra clădirii și terenului este clasificat drept investiție imobiliară, în conformitate cu IAS 40, iar locatarul adoptă modelul bazat pe valoarea justă.

OMFP 3055/2009 nu face distincția între imobilizări corporale și investiții imobiliare.

1.2.1.4. Imobilizări corporale intrate prin subvenții guvernamentale [IAS 20]

Imobilizările corporale pot fi subvenționate ca urmare a unor programe de asistență guvernamentală, conform IAS 20 Contabilitatea subvențiilor guvernamentale și prezentarea informațiilor legate de asistența guvernamentală).

Trebuie subliniat faptul că ne vom referin în acest paragraf doar la subventii guvernamentele pentru active (corporale) și nu face obiectul prelegerii noastre celelalte tipuri de subvenții aferente altor active(stocuri, alte active,etc) sau subvenții pentru venituri.

Definiții [IAS 20,3]

Subvențiile privind activele reprezintă subvenții guvernamentale pentru acordarea cărora entitatea beneficiară trebuie să cumpere, să construiască sau să dobândească în alt mod active imobilizate. Pot exista și condiții secundare care restricționează tipul sau amplasarea activelor sau perioadele în care acestea urmează a fi dobândite sau deținute.

O subvenție guvernamentală nemonetară poate îmbrăca forma transferului unui activ nemonetar cum ar fi terenuri sau alte mijloace fixe pentru uzul entității[IAS 20,23] Valoarea contabilă de intrare a unui activ nemonetar prin subvenții guvernamentale se evaluează la valoarea justă. În contabilitate se înregistrează atât subvenția cât și activul la valoarea justă.

14

O altă alternativă utilizată este înregistrarea activului cât și a subvenției la valoarea nominală.[IAS 20,23]

Subvențiile guvernamentale denumite în alte moduri subsidii, alocații sau prime, reprezintă asistența acordată de guvern sub forma unor transferuri de resurse către o entitate în schimbul conformării, în trecut sau în viitor, cu anumite condiții referitoare la activitatea de exploatare a entității.

Subvențiile guvernamentale, inclusiv cele nemonetare la valoarea justă, nu trebuie recunoscute până când entitatea nu are o certitudine rezonabilă că va îndeplini două cerințe:

- entitatea respectă condițiile impuse de acordarea lor de către guvernn, agenție guvernamentală și la alte organisme similare naționale și internaționale;

- subvențiile vor fi primite Nerespectarea primei condiții de entitate conduce la rambursarea subvenției primite către finanțator.

Prezentarea subvențiilor privind activele

Subvențiile guvernamentale privind activele, inclusiv subvențiile nemonetare la valoarea justă, trebuie prezentate în situația poziției financiare fie prin înregistrarea subvenției ca venit amânat, fie prin deducerea subvenției pentru obținerea valorii contabile a activului. Subvențiile nemonetare pot îmbrăca forma unui teren, amenajări de ternuri, clădiri, construcții sau alte echipamente.

Subvențiile nemonetare sunt evaluate la valoarea justă

Cu alte cuvinte, IAS 20 oferă ca alternative două metode de a prezenta subvențiile pentru active corporale:

a. Subventia este recunoscută ca venit amânat, recunoscut în profit și pierdere, pe o bază sistematică de-a lungul perioadei de viață utilă a activului corporal;[IAS 20]

b. Se deduce valoarea subvenției primite din calculul valoarii contabile a activului. Subvenția este recunoscută în profit sau pierdere de-a lungul ciclului de viață al activului amortizabil, ca reducere a cheltuielii cu amortizarea, pentru a evidența efortului propriu al entității în creșterea beneficiilor economice prin dobândirea de noi active corporale.

Dacă comparăm criteriile de recunoaștere și prezentare a unei subvenții pentru investiții pentru achiziția, construcția sau cumpărarea de imobilizări corporale din IAS 20 cu OMFP 3055/20094

vom observa multe similitudini, dar și diferențe. Subvențiile pentru active, inclusiv subvențiile nemonetare la valoarea justă, se recunosc în bilanț ca venit amânat (contul 475 "Subvenții pentru investiții"). Venitul amânat se înregistrează în contul de profit și pierdere pe măsura înregistrării cheltuielilor cu amortizarea sau la casarea ori cedarea activelor. Restituirea unei subvenții referitoare la un activ se înregistrează prin reducerea soldului venitului amânat cu suma rambursabilă. În măsura în care suma rambursată depășește venitul amânat sau dacă nu există un asemenea venit, surplusul, respectiv valoarea integrală restituită, se recunoaște imediat ca o cheltuială.

4 OMFP 3055/2009, art.234,al.2; 236; 237al1și2;238,al.1.

15

In exempele următoare vom urmări litera și spiritul IAS 20 cu privire la prezentarea activelor corporale prin subvenții cu scopul de a urmări valențele și limitele celor două metode de prezentare a subvențiilor guvernamentale nemonetare.

Achiziția de active corporale

Studiu de caz

Alfa SA primește o subvenție printr-un program de fonduri nerambursabile de la UE în valoare de 200.000 lei pentru finanțarea unui echipament complex de fabricare și procesare a laptelui pentru a obține o gamă variată de produse derivate. Condițiile de primire a subvenției sunt: punerea utilajului în funcțiune în termen de 3 luni de la primirea subvenției; utilajul să funcționeze la capacitatea de producție solicitată prin cartea tehnică și să ofere cel puțin 5 locuri de muncă. Utilajul este achiziționat de la furnizorul Beta SA. Contractul încheiat cu compania Beta prevede, transportul, montajul utilajului, instruirea personalului, instalarea și asamblarea. Costurile inițiale sunt:nr.crt.

Elemente ale costului Valoare

lei1. Prețul unitar al utilajului 255.000 2. Costul de livrare al utilajului 12.0003. Instalarea și asamblarea 4.0004. Onorarii profesionale 3.0005. Pregătirea personalului 6.0006. Costuri de testare pentru funcționarea corectă 3.0007 Incasări din vânzarea produselor finite ca urmare a testelor pentru

funcționarea corectă a utilajului.-3.000

Total costuri 280.000

Alte cheltuieli cu punerea în funcțiune a utilajului angajate de Alfa: lei1 Autorizații și taxe locale 7.0002 Racordarea la energie, apă, gaz 13.5004 Total costuri 20.000

Alte cheltuieli pe care Compania Alfa le-a angajat derivă din autorizații și taxe locale 7000 lei, amenajarea locului în clădire pentru racordarea la energie, apă, gaz în sumă de 13.500 lei. In urma testelor realizate, rezultă produse finite : unt, smântână, brânză, cașcaval pe care le valorifică și obține venituri în valoare de 3.000 lei. Utilajul este recepționat și pus în funcțiune în termenul prevăzut de proiect la data de 01.07.2011. Subvenția este primită în data 10.05.2011 în sumă de 300.000 lei. Durata de viață utilă este estimată la 10 ani.

Care este tratamentul contabil al subvenției pentru investitii în condițiile în care utilajul este estimat la o durata de viață utilă de 10 ani?

Care este costul inițial al utilajului? Costul inițial al utilajului este format din costuri direct legate de achiziție:--- 280.000 lei Costuri direct legate de locația și punerea în funcțiune a mijlocului fix: ---- 20.000 lei Costuri de testare a funcționării corecte, după deducerea încasărilor nete provenite din vânzarea

produselor finite în timpul aducerii activului la amplasamentul și la starea de funcționare ca de exemplu, produse finite la testarea utilajului (3000-3000) 0 lei

Total cost --------------------------------------------------------------------------------- 300.000 leiPrima metodă de prezentare a subvenției privind imobilizările corporale

16

a. Subventia este recunoscută ca venit amânat, recunoscut în profit și pierdere, pe o bază sistematică de-a lungul perioadei de viață utilă a activului corporal;[IAS 20,26]

Subvenția de primit recunoscută ca un venit amânat 4451

Subventii guvernamentale

= 4751 Subventii guvernamentale pentru

investiții

300.000 lei

Primirea subvenției:

5121Conturi la banci in lei

= 4451Subventii guvernamentale

300.000 lei

Costul inițial al utilajului (Beta)

2131Echipamente tehnologice

= 404Furnizori de imobilizari

280.000 lei

Costuri direct legate de locația și punerea în funcțiune a mijlocului fix: 20.000

2131Echipamente tehnologice

= 404./01/02/03Furnizori

20.000 lei

Durata de viață utilă :10 ani, metoda de amortizare liniară.Rata liniară = 100/10 ani = 10%.Anuitatea anuala = 300.000 x 10% = 30.000 lei.

Cheltuielile anuale cu amortizarea

6811Cheltuieli de exploatare

privind amortizarea imobilizarilor

= 2813Amortizarea

instalatiilor,mijloacelor de transport, animalelor si plantatiilor

30.000 lei

Ponderea subventiei din costul de intrare al activului: (300.000/300.000)x100 = 100%.Rezultă că suma de 30.000 lei annual, ce reprezintă consumul de beneficii economice din exploatarea utilajului va fi transferată în contul de profit și pierdere

Repartizarea sistematică a subvenției asupra veniturilor din subvenții pe perioada celor 10 ani când beneficiile se vor consuma conform estimărilor conducerii.

4751 Subventii guvernamentale pentru

investiții

= 7584Venituri din subventii pentru

investiții

30.000 lei

b.A doua metodă presupune deducerea subvenției din valoarea contabilă a activului: 17

Subvenția de primit recunoscută ca un venit amânat Incasarea subvenției de primit

4451Subventii guvernamentale

= 4751 Subventii guvernamentale pentru

investiții

300.000 lei

5121 Conturi la banci în lei

= 4451 Subventii guvernamentale

300.000 lei

4751 Subventii guvernamentale

pentru investiții

= 213 Echipamente tehnologice

30.000 lei

6811 Cheltuieli de exploatare privind

imobilizarile corporale

= 2812Amortizări privind imobilizările

corporale

0 lei

Se poate inregistra si altfel ???Subvențiile guvernamentale sunt concretizate și în active corporale nemonetare.

Exemplu O companie de producere a medicamentelor pregătește documentația pentru a solicita o clădire de 1500 m2 situată în apropierea locației unde își desfășoară activitatea de producție, în scopul de testare, depozitare a produselor și administrație. Societatea primește clădirea cu prevederile contractuale și estimează cu o siguranță rezonabilă că le poate îndeplini. Clădirea a fost ealuată la valoarea justă de 2.600.000 lei.

Tratamentul contabil al subvenției pentru teren și amenajari a.Metoda venitului amânat

Recunoașterea acitvului nemonetar prin subvenție guvernamentală ca venit amânat Cota parte a subvenției pentru investitii transferată la venituri proporțional cu cota parte

a amortizării calculate în valoarea de 130.000 lei/an 212

Construcții= 4751

Subventii guvernamentale pentru investiții

2.600.000 lei

6811Cheltuieli de exploare privind

amortizarea imobilizărilor

2812Amortizări privind imobilizările

corporale

130.000 lei

4751Subventii guvernamentale

pentru investiții

= 7584Venituri din subvenții pentru

investiții

130.000 lei

Costul de dezasamblare, înlăturareși restaurare a terenului este estimat la o valoare de 60000 lei și va fi recunoscut ca un provizion conform IAS 37 Provizioane, datorii și active contingente.

211Terenuri

= 1513Provizioane pentru dezafectare

imobilizări corporale și alte active similare legate de acestea

150.000 lei

Rambursarea unei subvenții referitoare la un activ corporal trebuie recunoscută prin creșterea valorii contabile a activului sau prin reducerea soldului venitului amânat cu suma rambursabilă. Amortizarea cumulată care ar fi fost recunoscută la zi în profit sau pierdere în absența subvenției trebuie recunoscută imediat în profit sau pierdere.[IAS 20,32]

1.2.1.5. Costul imobilizarilor corporale intrate prin schimb cu alte active

18

Ias 16 tratează schimbul unui activ nemonetar cu un alt activ nemonetar sau o combinație de active monetare cu alte active nemonetare.

Costul unui activ corporal cu un alt activ corporal este evaluat la valoarea justă dacă:

-(a) tranzacția de schimb nu are caracter comercial [IAS 16,24] sau-(b) valoarea justă a activului primit, respectiv cedat nu se pot evalua în mod fiabil.

Cum stabilim dacă o tranzacție are conținut comercial sau nu ?

Fluxul de trezorerie al activului primit ≠ Fluxul de trezorerie al activului cedat

Sau riscul, plasarea în timp și valoarea fluxurilor de trezorerie ale activului primit este diferită de preconizarea fluxurilor de trezorerie ale activului transferat O asemenea tratare ar oferi utilizatorilor o asigurare că evaluarea curentă a entității asupra valorii-timp a banilor și riscurile specifice tranzacțiilor.

Valoarea specifică a entității după schimb ≠ Valoarea specifică a entității dinainte de schimb

Tranzacția are conținut comercial dacă se estimează că fluxurile de trezorerie ale activului corporal primit se deosebește de fluxurile de trezorerie a elementului corporal cedat și valoarea specifică a entității prin schimbul de active se modifică.

Dacă activul dobândit nu este evaluat la valoarea justă, costul său este evaluat la valoarea contabilă a activului cedat.

Pentru schimbul de imobilizări corporale cu un element corporal similar, cu o utilizare similară și cu o valoare justă similară nu se recunoaște nici un câștig sau nici o pierdere din tranzacție.

Distingem următoarele schimburi de elemente de imobilizări corporale:

Intrări de imobilizări corporale prin schimbul unui activ de natură similară ca utilitate și valoare justă.

Dacă valoarea justă poate fi determinată și fiabilă atunci recunoașterea este dată de valoare justă atât pentru activul primit cât și cel cedat.

Valoarea justă a imobilizării primite = Valoarea justă a imobilizării cedate

Exemplu : Un echipament este vândut în schimbul participației în capitalul propriu într-un activ similar . Nu rezultă nici un câștig, deoarece ambele active au fost evaluate la valoarea justă și deci nu rezultă nici un câștig, tranzacția nu are caracter comercial

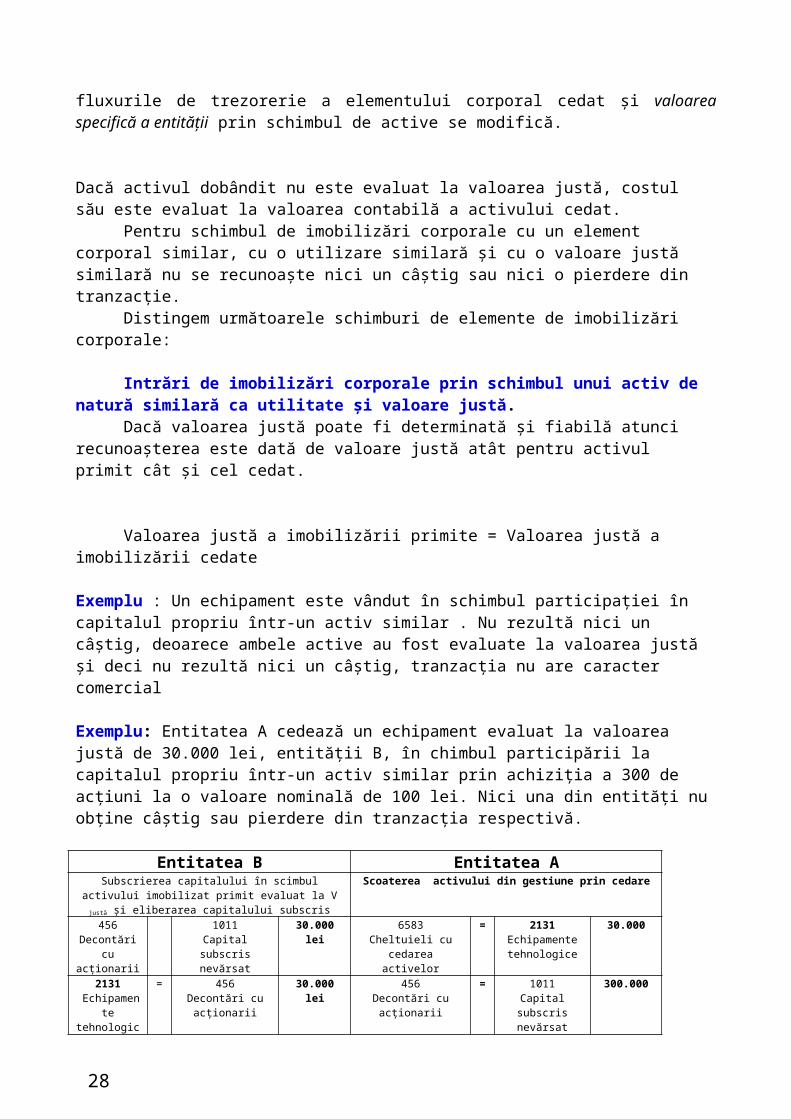

Exemplu: Entitatea A cedează un echipament evaluat la valoarea justă de 30.000 lei, entității B, în chimbul participării la capitalul propriu într-un activ similar prin achiziția a 300 de acțiuni la o valoare nominală de 100 lei. Nici una din entități nu obține câștig sau pierdere din tranzacția respectivă.

Entitatea B Entitatea ASubscrierea capitalului în scimbul activului imobilizat primit

evaluat la V justă și eliberarea capitalului subscrisScoaterea activului din gestiune prin cedare

456 1011 30.000 lei 6583 = 2131 30.000

19

Decontări cu acționarii

Capital subscris nevărsat

Cheltuieli cu cedarea activelor

Echipamente tehnologice

2131 Echipamente tehnologice

= 456Decontări cu

acționarii

30.000 lei 456 Decontări cu acționarii

= 1011 Capital subscris

nevărsat

300.000

Eliberarea capitalului prin echipament1011

Capital subscris nevărsat

= 1012Capital subscris

vărsat

30.000 lei 1011Capital subscris

nevărsat

1012Capital subscris

vărsat

30.000

2. Intrări de active imobilizate cu alte imobilizări de natură similară ca utilitate în care valoarea justă nu poate fi determinată. Pentru aceste tranzacții costul activului primit este egal costul activului cedat

Costul imobilizării corporale primite (Vca primit) este egal cu costul activului corporal cedat (Vca cedat), fără să rezulte câștig sau pierdere.

Vca primit = Vca cedat

Desigur ne punem întrebarea ce “model” să folosim pentru a identifica un activ de natură și valoare similară ca utilitate în schimbul de active?

Cadrul general conceptual recunoaște venitul dintr-un schimb de active fără ca activele să fie condiționate de a fi similare.

Toate elementele de imobilizări corporale dobândite în schimbul unor active nemonetare sau al unei combinări de active monetare și nemonetare să fie evaluate la valoarea justă, cu excepția că, dacă tranzacția de schimb nu are conținut comercial sau valoarea justă a niciunuia din ele nu poate fi determinată în mod fiabil, atunci costul activului dobândit în schimb ar trebui să fie evaluat la valoarea contabilă a activului cedat( IAS 16, BC20). O astfel de recunoaștere este justificată prin aceea că entitățile pot supraevalua activele prin atribuirea de valori crescute din cauza inflației sau acel activ nu este prezent pe o piață activă.

Evaluarea fiabilă a valorii juste pentru schimbul de active similare ca natură și utilitate ar pune o barieră entităților de a fabrica câștiguri prin atribuirea de valori crescute datorate inflației activelor prin schimb. IAS 18 Venituri interzice recunoașterea veniturilor din schimburi de active de natură și valori similare.

Exemple de active similare: Schimbul de avioane;Schimbul de hoteluri:Schimbul de echipatente tehnologice

Cum tratează OMFP 3055/2009 schimbul de active? ”În cazul schimbului de active, în contabilitate se evidențiază distinct operațiunea de vânzare/scoatere din evidență și cea de cumpărare/intrare în evidență, pe baza documentelor justificative, cu înregistrarea tuturor veniturilor și cheltuielilor aferente operațiunilor” [art.45,al.3]. Schimbul de active este tratat ca o tranzacție comercială, urmărindu-se în principal caracterul fiscal. O tranzacție are conținut comercial în care activul dobândit este evaluat la valoarea justă și adesea un câștig la cedarea activului transferat este recunoscut la venituri. Nu este menționat caracterul inflaționist al tranzacției, care poate conduce la o creștere ireală a activului cedat, ceea ce are influență asupra poziției financiare, rezultatului și în final de decapitalizarea surselor proprii de finnțare. Fondul tranzației poate fi determinat, dacă, are sau nu conținut comercial prin calculul valorii actualizate a fluxurilor de trezorerie după aplicarea impozitelor, pe care o estimează că derivă din

20

tranzacțiile de schimb. O asemenea tratare ar oferi utilizatorilor o asigurare că evaluarea curentă a entității asupra valorii-timp a banilor și riscurile specifice tranzacțiilor.

Pentru schimbul de active diferite ca utilitate si valoare, costul de intrare (Vci), a activului primit (Vjap) este dat de valoarea justă a activului cedat corectată cu orice sumă în numerar sau echivalent de numerar.

Vjap = Vjac ± orice suma transferată în numerar sau echivalent de numerar

unde :Vjac este valoarea justa a activului cedat. : Vci este valoarea contabila de intrare

Exemplul 1:

Entitatea ABC primește un copiator cu o valoare justa de 13.000 u.m. și cedează în schimb entității Y, o presă a cărei Voaloare contabilă de intrare (Vci) a fost de 20.000 u.m., amortizarea acumulată 12.000 u.m., iar valoarea justă (Vj) este de 12.000 lei. Entitatea ABC va plăti suma de 1.000 lei (13.000 lei – 12.000 lei).

Vja primit = Vja cedat + ∑ transferată în numerar

In contabilitatea societății ABC are loc înregistrarea.

33.000 lei % = % 33.000 lei13.000 lei 214

Mobilier,aparatura birotica

213Echipamente tehnologice

20.000 lei

12.000 lei 281Amortizarea

imobilizarilor corporale

5121Banca

1.000 lei

8.000 lei 6583Cheltuieli din activele

cedate

7583Venituri din vanzarea

activelor si alte operatii de capital

12.000 lei

Impactul schimbului de active când cele doua entități sun plătitoare de tva:ABC inregistrează copiatorul în baza facturii fiscale ( cu tva) emisă de Societatea Y:

% = 404/401 16.120 lei214

Mobilier, aparatura birotica,etcFurnizori de imobilizari 13.000 lei

4426TVA deductibilă

3.120 lei

In acelasi timp, entitatea , emite factura fiscală pentru cedarea presei:

411/461Clienți/ Debitori diversi

= % 14.880 lei7583

Venituri din cedarea activelor12.000 lei

4427 TVA colectata

2.880 lei

Scoaterea din functiune a activului:% = 2123

Echipamente tehnologice20.000.000

6583 Cheltuieli privind cedarea activelor

8.000.000

21

2813 Amortizarea imobilizarilor corporale

12.000.000

Decontarea între cele doua societăți: Societatra x va plăti numerarul în plus rezultat din diferența dintre valoarea justă primită și cedată plus tva aferentă (1.240 lei)

404

Furnizori de imobilizari= % 16.120 lei

411/461Clienti/Debitori diversi

14.880 lei

5121Conturi la banci in lei

1.240 lei

Se observa ca societatea Y obține un câștig net de 3.360 lei in urma schimbului de active.[ ( 12.000 – 8.000) – (4000 x 16%)] impozit lei. Cei 4000 lei vor fi impozitați cu 16%

Exemplul 2:

Vjap = V jac - ∑ transferata în numerar sau echivalent al numerarului

Entitatea X primeşte un calculator cu o valoare justă de 2.000 lei de la compania Y şi cedează o imprimantă a cărei valoare de intrare a fost de 3.000 lei. Amortizarea acumulată este de 1.500 lei. Valoarea justă a activului cedat este de 2.200 lei. Entitatea X va primi suma de 200 lei, rezultată din diferența celor două valori juste.În contabilitatea entității X: Se primeşte factura de la societatea Y

% = 404Furnizori de imobilizări

2.480 lei

214Mobilier, aparatura electrica

2.000 lei

4426TVA deductibila 20 mil.x 19%

480 lei

Se facturează de către societatea X cedarea activului la valoarea justa de 2.200 lei.

411/461Clienţi/debitori diverşi

= % 2.728 lei

7583 Venituri din cedarea

activelor

2.200 lei

4427 TVA colectata

528 lei

Scoaterea din funcţiune a activului cedat la societatea X:% = 214

Mobilier,ap.birotcă..3.000 lei

6583Cheltuieli privind cedarea

activelor

1.500 lei

2813Amortizarea imobilizărilor

corporale

1.500 lei

22

Decontarea obligaţiilor între cele două societăţi. Societatea x va plăti suma de 248 lei tva 48 lei, rezultată din diferenţele dintre cele doua valori juste cedata/primita. Căștigul net este [700 lei –(700 x16%)]=588 lei

% = 411/461Clienţi/Debitori diverşi

2.728 lei

404Furnizori de imobilizări

2.480 lei

5121Conturi la bănci în lei

248 lei

Avantajul achiziţiei de active prin schimb cu alte active este cert: diminuarea ieşirilor de fluxuri de numerar, daca activul ar fi achiziţionat contra cost; eliberarea unor spatii utilizate de active inutilizabile. In același timp schimbul de active trebuie realizat la valoarea justă trebuie să fie fiabilă.

Exemplu 3

Entitatea A primeşte un fax Panasonic, a cărui valoare justa nu poate fi determinată în mod fiabil, datorită lipsei de informații de pe piață, de la entitatea B, în schimbul unui fax Philips a cărui valoare contabila este de 1.000 lei, amortizarea fiind de 200 lei.Cum se evaluează costul de intrare pentru fax în contabilitatea Entității A?

SoluțieAtunci când o imobilizare corporală este primit și nu poate fi evaluată la valoarea justă, costul său este evaluat la valoarea contabilă a activului cedat [IAS 16,24] . In acest caz valoarea contabilă a activului primit este egală cu valoarea contabilă a activului cedat, respectiv 800 lei (1000 – 200 )

Tratamentul contabil Entitatea A: Primirea activului

% = 404Furnizori de imobilizări

992 lei

214.0Fax Panasonic

800 lei

4426TVA deductibila

192 lei

Cedarea activului:

411/461Clienţi/debitori diverşi

= % 992 lei

7583 Venituri din cedarea

activelor

800 lei

4427 TVA colectata

192 lei

Scoaterea din funcţiune a activului cedat:

23

%Mobilier, aparatură

birotică etc.6583

Cheltuieli privind cedarea activelor

800 lei

2814Amortizarea imobilizărilor

corporale

200 lei

Se observă ca valoarea activului primit este egală cu valoarea contabilă netă a activului cedat iar, rezultatul cedării este nul.

Exemplu 4

Entitatea A primeşte 1000 de acţiuni pe termen lung de la Entitatea B, a căror valoare justă este de 2300 lei/acţiune în schimbul unui imobil de 50 m2 . Valoarea justă a imobilului este de 230.000 lei, costul inițial a fost 240.0000, amortizarea calculată până la cedare a fost de 5000 lei.

Cum evaluați costul de intrare pentru cele 1000 de acțiuni primite de Entitatea A, știind că tranzacția nu are caracter comercial, valorile juste au fost determinate fiabil, datorită indiciilor pieței active pentru imobil. De asemenea informații externe de piața de capital și în rezultatul global al entității bine, se poate aprecia că valoarea de piață a acțiunii este veridică ? Cum evaluați costul de intrare al imobilului în contabilitatea lui B?

Concluzii - Schimburi de active

Costul activului achiziţionat Valoarea justă a activului primitExcepţii:

- Tranzacţia nu este de natură comercială- Valoarea justă a activului primit şi valoarea justă a activului cedat nu pot fi

estimate

Dacă activul achiziţionat nu este evaluat la valoarea justă costul este valoarea contabilă a activului cedat

1.2.1.5 Costul de intrare pentru imobilizări corporale aduse ca aport în natură la capitalul social

Activele intrate ca aport în natura sau donaţie sunt evaluate la valoarea justă, determinata de evaluatori. Orice diferenţa în plus a activelor şi suma valorii nominale a acţiunilor aferente mijloacelor fixe şi terenurilor se transferă asupra capitalului propriu în prime de capital.

Exemplu:

Un acționar subscrie 6000 de acțiuni a căror valoare nominală este de 50 lei. Aportul in numerar este de 5.000 lei, iar in natura, un teren a carui valoare justă determinată de evaluatori tehnici de 325.000 lei.

24

Subscrierea capitalului :

4561Decontari cu actionarii pentru capitalul subscris

de varsat

= % 330.000 lei1011

Capital subscris nevarsat300.000 lei

1043Prime de aport

30.000 lei

Depunerea de numerar și a aportului in natura:

330.000 lei % = 4561 Decontari cu actionarii pentru capitalul subscris de varsat

330.000 lei5.000 lei 5311

Casa in lei325.000 lei 2111

Terenuri

Eliberarea capitalului subscris nevarsat in capital subscris varsat:1011Capital subscris nevarsat

= 1012Capital subscris varsat

300.000.000 lei

Deci conform IAS 16 schimbul de active poate fi realizat atât între elemente monetare și nemonetare sau între elemente de aceeași natură.

Exemplu: Un acţionar subscrie 6000 de acţiuni a căror valoare nominală este de 500 lei. Aportul în natură pe care-l subscrie este reprezentat de un teren evaluat de evaluatori tehnici la o valoare justă de 25.000 lei și lei Subscrierea capitalului :

4561Decontări cu acţionarii pentru capitalul subscris de vărsat

= % 330.000.000 lei1011Capital subscris nevărsat

300.000.000 lei

1043Prime de aport

30.000.000 lei

Depunerea de numerar şi a aportului în natura:

330.000.000 lei % = 4561 Decontări cu acţionarii pentru capitalul subscris de vărsat

330.000.000 lei5.000.000 lei 5311

Casa în lei325.000.000 lei 2111

Terenuri

25

Eliberarea capitalului subscris nevărsat în capital subscris vărsat:1011Capital subscris nevărsat

= 1012Capital subscris vărsat

300.000.000 lei

Depunerea de numerar si a aportului in natura:

330.000.000 lei % = 4561 Decontari cu actionarii pentru capitalul subscris de varsat

330.000.000 lei5.000.000 lei 5311

Casa in lei325.000.000 lei 2111

Terenuri

Eliberarea capitalului subscris nevarsat in capital subscris varsat:1011Capital subscris nevarsat

= 1012Capital subscris varsat

300.000.000 lei

1.3. Cheltuielile ulterioare

Cheltuielile ulterioare intrarii terenurilor si mijloacelor fixe se capitalizeaza numai daca se estimeaza ca se vor obtine beneficii economice viitoare suplimentare fata de performantele initiale. Toate celelalte cheltuieli ulterioare ca reparatii curente, tehnice, intretinere destinata mentinerii sau atingerii performantelor initiale vor fi recunoascute in contul de profit si pierdere, respectiv cheltuieli ale perioadei.Cheltuielile ulterioare se capitalizeaza in urmatoarele situatii:-modificarea unui activ pentru a extinde durata de viata utila-modernizarea unor componente;-retehnologizarea unei linii de fabricatie care reduce substantial costurile de exploatare

Exemplu: O noua linie de productie pentru sucuri naturale pentru a mari capacitatea de productie in unitati fizice se capitalizeaza.

Renovarea unei cladiri care are drept scop intrtinerea si pastrarea calitatii initiale reprezinta o cheltuiala a perioadei si deci nu poate fi capitalizata.Raționamentul profesional în abordarea cheltuielilor ulterioare trebuie reconsiderat. Reparațiile uzuale și de întreținere pentru a menține activele imobilizate nu se capitalizează. Dar, operațiunile curente pentru asigurarea unei aeronave chiar dacă se constată sau nu deefecțiuni trebuie realizate. Altfel activul nu ar produce beneficii, deci astfel de inspecții trebuie incluse în cost.

După OMFP 3055/2009, Cheltuielile ulterioare aferente unei imobilizări corporale trebuierecunoscute, de regulă, drept cheltuieli în perioada în care au fost efectuate.

1.4. Evaluarea după recunoaștere – 2 modele

Ias nr. 16 stabileste tratamentul de baza si cel alternativ in privinta evaluarii bilantiere a imobilizarilor corporale.

1. Model bazat pe cost

Valoarea la bilant = cost de intrare - amortizari - pierderi cumulate din deprecieri

2. Modelul reevaluării

26

2.1.Reevaluarea

Reevaluarea reprezintă tratamentul alternativ pentru a estima valoarea imobilizărilor corporale atunci când economia este zdruncinată de inflație.

De reținut:• Valoarea reevaluată reprezintă valoare justă a activului• Valoarea reevaluată trebuie prezentată ca dedusă din amortizarea cumulată şi

pierderile din depreciere cumulate• Valoarea justă a terenurilor şi clădirilor trebuie făcută de profesioniști• Valoarea justă a instalaţiilor şi echipamentelor: valoarea de piaţă conform evaluării• Dacă nu poate fi identificată o valoare de piaţă, se foloseşte venitul sau costul de

înlocuire amortizat• Atunci când se reevaluează terenuri sau mijloace fixe, există 2 metode de tratare a

amortizării cumulate până la data reevaluării:

-Se recalculează proporţional cu schimbarea în valoarea contabilă brută a activului (vezi exemple)

-Se elimină din valoarea contabilă brută a activului, aducând valoarea netă recalculată la nivelul valorii reevaluate a activului (vezi exemple)

Reevaluarea prevede ca ulterior recunoasterii initiale a imobilizarii corporale, sa fie prezentate la valoarea reevaluata pe baza valorii juste la momentul reevaluarii – amortizarii cumulate si pierderi din depreciere. Vreevaluata la bilant = Valoarea justa – Amortizari cumulate – pierderi din deprecieri

Reevaluarile trebuie facute cu regularitate astfel incat sa nu difere de valoarea justa la data bilantului.

Valoarea justa = valoarea de piata

Acest tratament necesita reevaluarea simultana a intregii clase din care face parte respectivul activ.

Tratamentul contabil al reevaluarii mijloacelor ixe.

Cresterea valorii dintr-un activ prin reevaluare necesita utilizarea unui cont de capitaluri proprii.

21Imobilizări corporale = 105 Rezerve de reevaluare

Daca reevaluarile ulterioare genereaza o scădere de valoare, atuci se diminueaza surplusul din reevaluare constatat initial.

105 Rezerve din reevaluare = 21 Imobilizări corporale Surplusul de reevaluare va fi transferat la rezultatul reportat atunci cand activul este casat sau cedat105 Rezerve din reevaluari = 1175 Rezultat reportat reprezentand

surlusul realizat din rezerve din

27

reevaluare. Daca la reevaluarea initiala se constata o diminuare a valorii contabile atunci diferenta

este o cheltuiala, ulterior o crestere de valoare prin reevaluare implica aparitia unui venit care sa compenseze descresterea anterioara.

65 Alte cheltuieli de exploatare = 21 Imobilizări corporale x

21 Imobilizări corporale = 758 Alte venituri din exploatare x21 Imobilizări corporale = 105 Rezerve de reevaluare. x

Atunci când se reevaluează terenuri sau mijloace fixe, există 2 metode de tratare a amortizării cumulate până la data reevaluării:

• Se recalculează proporţional cu schimbarea în valoarea contabilă brută a activului

• Se elimină din valoarea contabilă brută a activului, aducând valoarea netă recalculată la nivelul valorii reevaluate a activului

Exemplu:

Intreprinderea A detine un echipament de îmbuteliat ulei tehnologic, al carui cost inițial este de 150.000 lei, amortizarea cumulata este de 30.000 lei. Durata de viață utilă este de 5 ani. La 31.12 . N activul este reevaluat la o valoare justa de 140.000 lei.

Inregistrarea se poate face in doua variante; indiferent de varianta preferata soldul contului 105 Rezerve din reevaluare este acelasi.

a. Amortizarea cumulata este recalculata proporțional cu schimbarea in valoarea brută a activului, caz in care se majoreaza valoarea istorică si amortizarea aferenta.

Anuitatea amortizarii = 150.000 : 5 ani = 30.000 leiAnuitatea amortizarii dupa reevaluare = 140.000 : 4 ani = 35.000 leiPonderea amortizarii dupa reevaluare fata de amortizarea inainte de reevaluare = 1.167Valoarea contabila recalculata = 150.000 x 1,167 = 175.050 leiValoarea amortizarii recalculata = 30.000 lei x 1.67 = 35.010 lei

Inainte de reevaluare Dupa reevaluare DiferentaCost istoric 150.000 175.010 25.010Amortizare cum. 30.000 35.010 5.010Valoare neta cont. 120.000 140.040 20.000 Sfc 1058

Se inregistreaza plusul din reevaluare213Echipamente tehnologice

= 105Rezerve din revaluare

25.010 lei

105Rezerve din reevaluare

= 281Amortiz. mijl.fixe

5.010 lei

28

b. Amortizarea cumulată este eliminata din valoarea bruta a activului, iar valoarea neta recalculata este egala cu valoarea reevaluata a activului.

Inainte de reevaluare Dupa reevaluare DiferentaCost istoric 150.000 140.000 - 10.000Amortizare cumulata -30.000 0 30.000Valoarea neta cont. 120.000 140.000 20.000 Sfc 1058

Se inregistreaza diminuarea rezervei din reevaluare:

105 Rezerve din reevaluare dispuse prin acte norm. = 213 Echipamente tehnologice 10.000 lei

Se inregistreaza anularea amortizarii cumulate pana in momentul reevaluarii

281 Amortizarea mijloacelor fixe = 105 Rezerve din reevaluare 30.000 lei

In ambele situatii soldul contului 105 este de 20.000 lei

1.5.1. Amortizarea imobilizărilor corporale

Reguli generale• Abordarea pe componente• Valoarea amortizării este recunoscută în contul de profit şi pierdere• Amortizarea este alocată în mod sistematic• Valoarea reziduală şi durata de viaţă utilă trebuie revizuite la sfârșitul perioadei • Amortizarea începe când activul este gata de utilizare, în stare de funcționare• Metoda amortizării revizuită măcar la sfârşitul fiecărui an financiar

Durata de viaţă utilă• perioada pe parcursul căreia se estimează că întreprinderea va utiliza activul supus amortizării; sau

• numărul unităţilor produse sau a unor unităţi similare ce se estimează că vor fi obţinute de societate prin folosirea activului respectiv.

Exemple:- copiator - numărul de copii- autovehicule - numărul de kilometri parcurşi- avion – numărul de ore de zbor

Valoarea amortizabila (Vamortizabila)), reprezinta costul activului (Vci) sau valoarea reevaluata din care se scade valoarea reziduala(Vrez).(Vamortizabila)) = (Vci) – (Vrez). Valoarea reziduala reprezinta suma netă pe care o entitate o estimează că o va obține pentru un activ la sfârșitul duratei utile de viață, după deducerea costurilor de vânzare estimată.

Conform IAS 16, conducerea entității va fi cea care va decide metoda de amortizare și va estima durata de viață utilă. In mod practic metoda de amortizare utilizată trebuie să reflecte modul in care beneficiile economice aduse de aceste active sunt consumate de către entitate. Valoarea amortizarii trebuie recunoscută ca o cheltuială cu excepția cazului în care este inclusă în valoarea contabilă a unui alt activ.

29

Durata de viață utila pe care entitatea o estimează trebuie să aibă in vedere capacitatea de productie fizica estimată a activului, uzura fizică estimată functie de conditiile de exploatare, uzura morală ca urmare a modificarilor aduse procesului de productie sau limite impuse de aspecte juridice asupra folosirii activului in cazul contractelor de leasing. Trebuie luate în considerare indiciile de depreciere ale imobilizărilor corporale, indicii interne cât și externe.

Acestea sunt aceleasi ca și în OMFP 3055/2009

Durata de viata utila si metodele de amortizare trebuie revizuite periodic daca estimarile actuale difera in mod semnificativ de cele anterioare.

1.5.2. Metode de amortizare

1.5.3.1 Metoda liniara

Metoda liniara presupune alocarea uniforma pe toata durata de viata utila a costului activului. Valoarea initiala va fi determinata sau din valoarea reevaluata si se va estima durata de viata utila a activului.

Exemplul 1: Un utilaj este achizitionat la data de 1.03.N la o valoare contabila de 100.000 lei cu o durata utila de viata de 5 ani. Valoarea reziduala estimata este de 15.000 lei. Intreprinderea utilizeaza metoda de amortizare liniară.Valoarea amortizabila = 100.000 – 15.000 = 85.000 leiRata liniară = 85/5 = 17.000 lei

După ias 16

Exercitiul Val amortiz Anuitate Amortiz. cumul Val neta contN 85.000 17.000 17.000 68.000N+1 68.000 17.000 34.000 51.000N+2 51.000 17.000 51.000 34.000N+3 34.000 17.000 68.000 17.000N+4 17.000 17.000 85.000 0

După OMFP 3055/2009

Exercitiul Val amortiz Anuitate Amortiz. cumul Val neta contN 85.000 17.000 12.750 72.250N+1 72.250 17.000 29.750 55.250N+2 55.250 17.000 46.750 38.250N+3 38.250 17.000 63.750 21.250N+4 21.750 17.000 80.750 4.250

N+5 4.250 4.250 85.000 0

Se observă că pentru activele care intră in entitate in cursul perioadei, se aplică prorata pentru numarul de luni de functionare a activului. Valoarea amortizabila se realizeaza in N+1 ani. Spre deosebire de amortizarea contabila care se stabileste in functie de durata utila de viata, care are in vedere posibilitatea realizarii de beneficii economice viitoare, amortizarea fiscala se stabileste functie de durata normata de lege. Aceasta durata poate sa fie mai mare sau mai mica decat durata utila de viata ceea ce conduce la diferente temporare si impozite amanate la plata. Acestea vor fi tratate prin IAS 12 “Impozitul pe profit”.

30

1.5.3.2.. Metoda degresivă

Metoda degresiva presupune recunoasterea in contabilitate a unei valori amortizabile mai mare in primii ani de utilizare, valoare care se diminueaza in mod egal pe masura ce rata liniara devine egala sau mai mare decat rata degresiva. Fiscal, rata degresiva presupune inmultirea ratei liniare cu coeficienti multiplicativi stabiliti potrivit legii astefel:1,5 daca durata normata este cuprinsa intre 2 si 5 ani2 daca durata normata este cuprinsa intre 5 si 10 ani2,5 daca durata normata este mai mare de 10 ani.Rata degresiva se aplica la valoarea neta contabila.De remarcat este faptul ca atunci cand rata liniara este mai mare sau egala cu rata degresiva, pentru ultimii ani ramasi de functionare a activului,se aplica amortizarea liniara.Rata degresiva se aplica intotdeauna la valoarea neta contabila.Reluind exemplul 1, tabloul de amortizare arata astfel:

Exercitiul Val. Contabila Val amortizabila Anuitate Amortizare cumulata

N 100.000 85.000 25.500 25.500N+1 100.000 59.500 17.850 43.350N+2 100.000 41.650 13.833 57.183N+3 100.000 27.817 13.833 71.016N+4 100.000 13.984 13.984 85.000

Rata liniara este egala cu 100/5= 20%Rata degresiva este agala cu 20%*1,5 = 30%Valoarea amortizabila ex.N = 100.000.000-15.000.000 = 85.000.000 leiIn exercitiul N = 85.000.000*30%=25.500.000 = 25.500.000 leiPerioada N6811Cheltuieli cu amortizarea imobilizarilor corporale

= 2813Amortizarea echipamentelor tehnologice

25.500 lei

Perioada N+1,6811Cheltuieli cu amortizarea imobilizarilor corporale

= 2813Amortizarea echipamentelor tehnologice

17.850 lei

Perioada N + 2, N + 46811Cheltuieli cu amortizarea imobilizarilor corporale

= 2813Amortizarea echipamentelor tehnologice

13.833.000 lei

Se observa ca spre deosebire de amortizarea liniara, amortizarea degresiva permite in primul an o cheltuiala mai mare cu amortizarea de 12.750 lei, iar in al doilea an cu 3.167 lei. Iar din anul trei diminuarea amortizarii anuale va fi cu 3.167 lei si implicit cresterea rezultatului contabil cu aceasta suma. Se observa ca din anul trei sumele au fost rotunjite pentru a evita calculul cu zecimale. 1.5.3. 3. Metoda unității de producție sau insumarii duratelot de viață utile

31

Cheltuielile cu amortizarea sunt rezultatul utilizarii sau producției estimate a activului pe durata de viata utila. Valoarea contabila a activului este ponderata cu un indice calculat prin insumarea anilor de functionare sau productiei anuale estimate.

Exemplul 1 Pentru un utilaj achizitionat la data de 01.03.N cunoastem urmatoarele elemente:Valoarea contabila de intrare: 100.000 leiDurata utila de viata = 5 aniValoarea reziduala = 20.000 leiProcentul de amortizare :

N: 5/15; N+1: 4/15; N +2: 3/15; N+3: 2/15; N+4: 1/15 unde 15 = 1+2+3+4+5

Exercitiul Val amortiz Anuitate Amortiz. cumul Val neta contN 80.000 26.666 26.666 53.333N+1 80.000 21.333 48.000 32.000N+2 80.000 16.000 64.000 16.000N+3 80.000 10.666 74.666 5.333N+4 80.000 5.333 80.000 0

Baza de calcul o reprezinta valoarea contabila de intrare - valoarea rezidualaN: 80.000 x 5/15 = 26.666 leiN + 1: 80.000 x 4/15 = 21.333 leiInregistrarea in contabilitate pentru exercitiul N:

6811Cheltuieli cu amortizarea imobilizarilor corporale

= 2813Amortizarea echipamentelor tehnologice

26.666 lei