FORUMUL DE FISCALITATE MEDIUL DE AFACERI IN CONTEXTUL ... · forumul de fiscalitate mediul de...

25

FORUMUL DE FISCALITATE MEDIUL DE AFACERI IN CONTEXTUL REGLEMENTARILOR FISCALE — 5 DECEMBRIE - BUCURESTI Iancu Guda, CFA, EMBA COFACE Services Director AAFBR President IBR Trainer (ANC)

Transcript of FORUMUL DE FISCALITATE MEDIUL DE AFACERI IN CONTEXTUL ... · forumul de fiscalitate mediul de...

FORUMUL DE FISCALITATE

MEDIUL DE AFACERI IN CONTEXTUL

REGLEMENTARILOR FISCALE

—

5 DECEMBRIE - BUCURESTI

Iancu Guda, CFA, EMBA

COFACE Services Director

AAFBR President

IBR Trainer (ANC)

ROMANIA

MEDIUL DE AFACERI

3

1. POLARIZAREA ―BINELUI‖

Anul Top 1% Top 5% Top 10% Top 50%

2007 43% 62% 65% 78%

2008 44% 61% 67% 81%

2009 48% 63% 72% 84%

2010 52% 65% 74% 87%

2011 53% 64% 74% 87%

2012 52% 64% 73% 88%

2013 55% 65% 77% 91%

2014 55% 65% 78% 92%

2015 58% 67% 80% 94%

2016 58% 67% 81% 95%

Top Companii Romania Ungaria Polonia Cehia

0 0 0 0 0

1% 67% 52% 48% 40%

5% 86% 64% 62% 51%

10% 91% 72% 68% 59%

20% 95% 78% 73% 65%

50% 98% 81% 75% 67%

Concentrarea numerarului

Concentrarea venitului ECE

An Cifra Afaceri (mld

RON)

Pondere cifra

afaceri total

2007 305 33%

2008 323 35%

2009 295 34%

2010 355 39%

2011 438 44%

2012 478 45%

2013 501 48%

2014 532 48%

2015 567 49%

2016 612 50%

Romania – Pareto TOP 1000

36%

12% 10%

6%

5%

5%

5% 4%

2% 2%

11%

ROMANIA

OLANDA

GERMANIA

FRANTA

CIPRU

AUSTRIA

ITALIA

ELVETIA

LUXEMBURG

UK

S.U.A.

Alte tari

4

2. DISPERSIA ―RAULUI‖

Concentrarea profiturilor si dispersia pierderilor

5

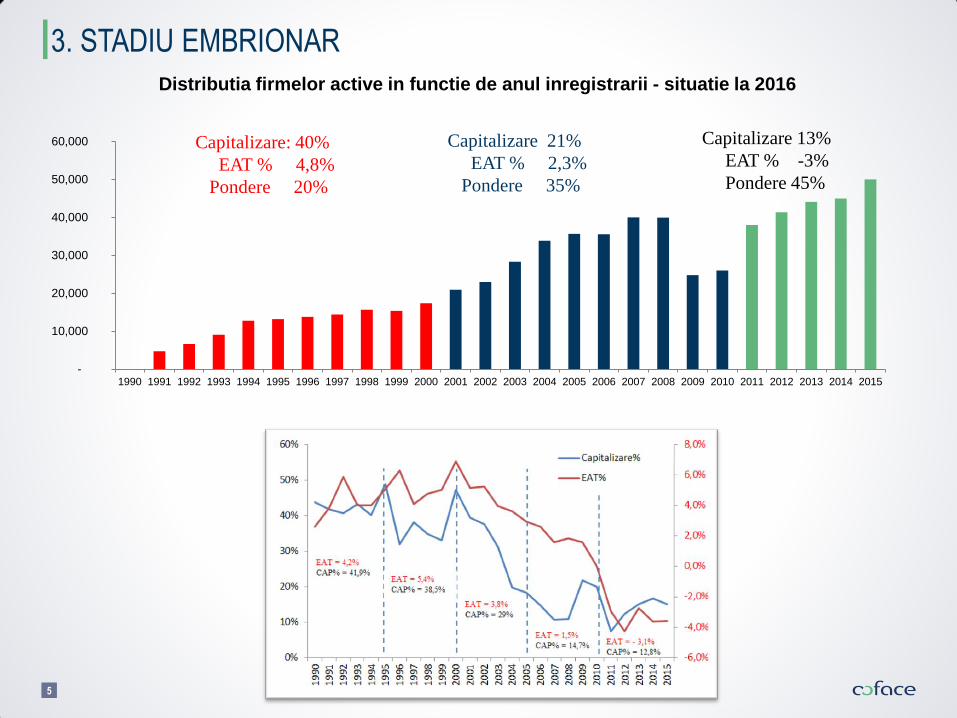

3. STADIU EMBRIONAR

-

10,000

20,000

30,000

40,000

50,000

60,000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Distributia firmelor active in functie de anul inregistrarii - situatie la 2016

Capitalizare: 40%

EAT % 4,8%

Pondere 20%

Capitalizare 21%

EAT % 2,3%

Pondere 35%

Capitalizare 13%

EAT % -3%

Pondere 45%

6

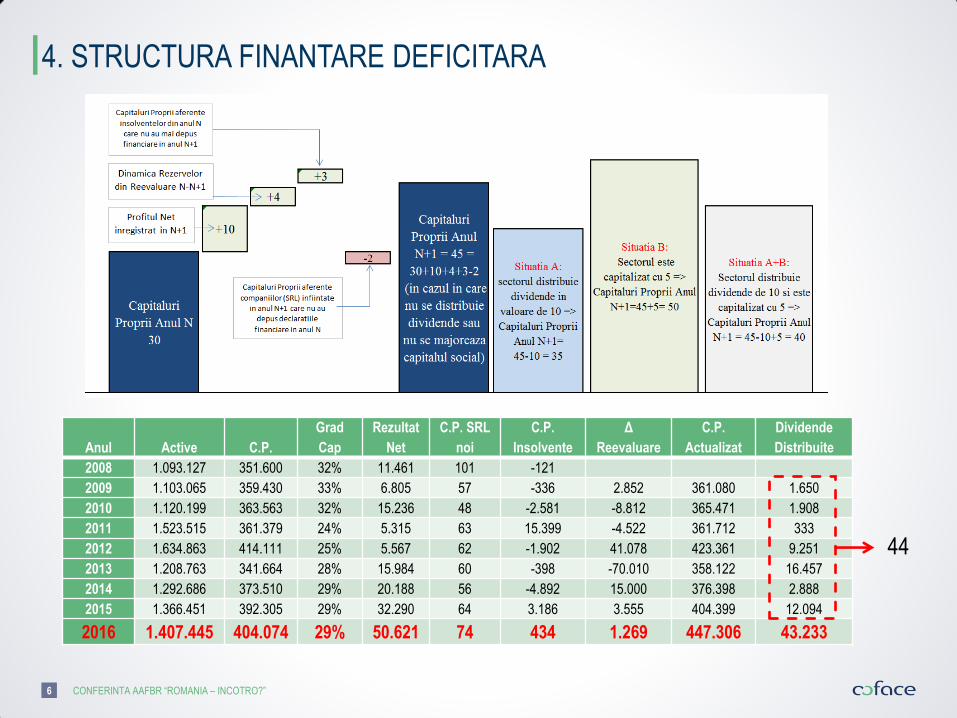

4. STRUCTURA FINANTARE DEFICITARA

Anul Active C.P.

Grad

Cap

Rezultat

Net

C.P. SRL

noi

C.P.

Insolvente

Δ

Reevaluare

C.P.

Actualizat

Dividende

Distribuite

2008 1.093.127 351.600 32% 11.461 101 -121

2009 1.103.065 359.430 33% 6.805 57 -336 2.852 361.080 1.650

2010 1.120.199 363.563 32% 15.236 48 -2.581 -8.812 365.471 1.908

2011 1.523.515 361.379 24% 5.315 63 15.399 -4.522 361.712 333

2012 1.634.863 414.111 25% 5.567 62 -1.902 41.078 423.361 9.251

2013 1.208.763 341.664 28% 15.984 60 -398 -70.010 358.122 16.457

2014 1.292.686 373.510 29% 20.188 56 -4.892 15.000 376.398 2.888

2015 1.366.451 392.305 29% 32.290 64 3.186 3.555 404.399 12.094

2016 1.407.445 404.074 29% 50.621 74 434 1.269 447.306 43.233

44

CONFERINTA AAFBR ―ROMANIA – INCOTRO?‖

7

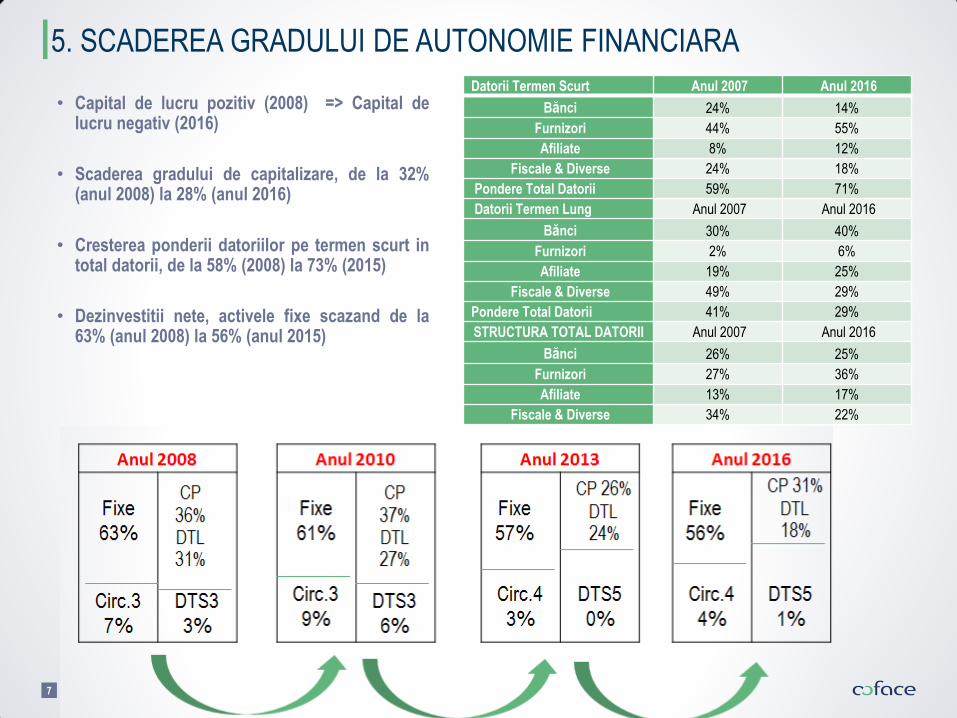

5. SCADEREA GRADULUI DE AUTONOMIE FINANCIARA

Datorii Termen Scurt Anul 2007 Anul 2016

Bănci 24% 14%

Furnizori 44% 55%

Afiliate 8% 12%

Fiscale & Diverse 24% 18%

Pondere Total Datorii 59% 71%

Datorii Termen Lung Anul 2007 Anul 2016

Bănci 30% 40%

Furnizori 2% 6%

Afiliate 19% 25%

Fiscale & Diverse 49% 29%

Pondere Total Datorii 41% 29%

STRUCTURA TOTAL DATORII Anul 2007 Anul 2016

Bănci 26% 25%

Furnizori 27% 36%

Afiliate 13% 17%

Fiscale & Diverse 34% 22%

• Capital de lucru pozitiv (2008) => Capital de lucru negativ (2016)

• Scaderea gradului de capitalizare, de la 32% (anul 2008) la 28% (anul 2016)

• Cresterea ponderii datoriilor pe termen scurt in total datorii, de la 58% (2008) la 73% (2015)

• Dezinvestitii nete, activele fixe scazand de la 63% (anul 2008) la 56% (anul 2015)

8

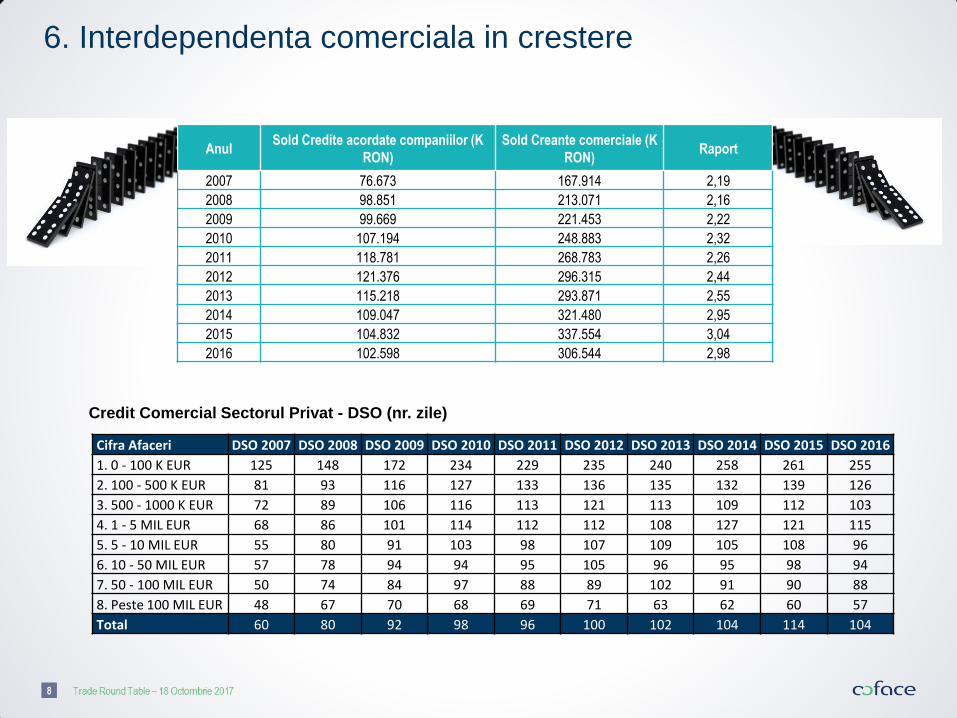

Anul Sold Credite acordate companiilor (K

RON)

Sold Creante comerciale (K

RON) Raport

2007 76.673 167.914 2,19

2008 98.851 213.071 2,16

2009 99.669 221.453 2,22

2010 107.194 248.883 2,32

2011 118.781 268.783 2,26

2012 121.376 296.315 2,44

2013 115.218 293.871 2,55

2014 109.047 321.480 2,95

2015 104.832 337.554 3,04

2016 102.598 306.544 2,98

Credit Comercial Sectorul Privat - DSO (nr. zile)

Cifra Afaceri DSO 2007 DSO 2008 DSO 2009 DSO 2010 DSO 2011 DSO 2012 DSO 2013 DSO 2014 DSO 2015 DSO 2016

1. 0 - 100 K EUR 125 148 172 234 229 235 240 258 261 255

2. 100 - 500 K EUR 81 93 116 127 133 136 135 132 139 126

3. 500 - 1000 K EUR 72 89 106 116 113 121 113 109 112 103

4. 1 - 5 MIL EUR 68 86 101 114 112 112 108 127 121 115

5. 5 - 10 MIL EUR 55 80 91 103 98 107 109 105 108 96

6. 10 - 50 MIL EUR 57 78 94 94 95 105 96 95 98 94

7. 50 - 100 MIL EUR 50 74 84 97 88 89 102 91 90 88

8. Peste 100 MIL EUR 48 67 70 68 69 71 63 62 60 57

Total 60 80 92 98 96 100 102 104 114 104

6. Interdependenta comerciala in crestere

9

7. PROCEDURA INSOLVENTEI – ―SPORT NATIONAL‖

Indicator Financiar / Semestrul I al anului 2010 2011 2012 2013 2014 2015 2016 2017

Numar companii insolvente 10.617 11.789 14.218 13.855 12.862 5.819 4.472 4.442

Din care, au depus financiare: 3.520 3.480 6.254 6.314 5.562 2.694 2.317 2.312

Total datorii (MIL RON) 8.306 6.788 11.002 15.646 12.402 8.296 13.582 7.740

Total active fixe (MIL RON) 4.012 2.596 6.008 10.400 7.964 4.184 10.374 2.396

Pierderi (datorii - active imob.) – MILRON 4.294 4.192 4.994 5.246 4.438 4.112 3.208 5.344

Pierdere medie / companie (MILRON) 1,2 1,2 0,8 0,8 0,8 1,5 1,4 2,3

Numar angajati 29.322 23.037 33.157 40.134 30.731 29.686 22.770 19.285

Numar angajati / companie 8,3 6,6 5,3 6,4 5,5 11,0 9,8 8,3

Grad Capitalizare -3% -12% -29% -19% -17% -13% -8% -1%

Insolvente Romania: “Putine” … dar … “Multe”

10

8. REGENERARE DISTRUCTIVA

Distrugere Creativa vs. Regenerare Distructiva

Intreruperi 2008 2009 2010 2011 2012 2013 2014 2015 2016 2016 - H1 2017 - H1 H1 17/16

Suspendari 12.019 29.456 24.398 21.221 21.086 24.078 15.788 17.698 15.600 9.438 7.597 -20%

Dizolvari 3.762 18.766 7.508 4.001 22.500 23.208 18.336 27.967 29.500 17.670 12.688 -28%

Radieri 17.676 43.615 58.726 56.245 71.746 80.786 76.483 94.374 115.000 65.042 41.257 -37%

Insolvente 14.483 18.421 19.650 21.499 25.842 27.924 20.170 10.170 8.053 4.472 4.442 -1%

Total Intreruperi 47.940 110.258 110.282 102.966 141.174 155.996 130.823 150.209 168.153 96.622 65.984 -32%

Inregistrari 144.239 116.022 119.048 130.162 125.603 124.816 101.627 113.167 106.000 60.389 79.251 31%

din care SRL 100.661 56.698 48.102 62.735 61.542 60.292 56.381 64.417 74.000 41.016 56.304 37%

Raport OUT : IN 0,5 1,9 2,3 1,6 2,3 2,6 2,3 2,3 2,3 2,4 1,2

• CALIBRU ?

• IMPACT ?

11

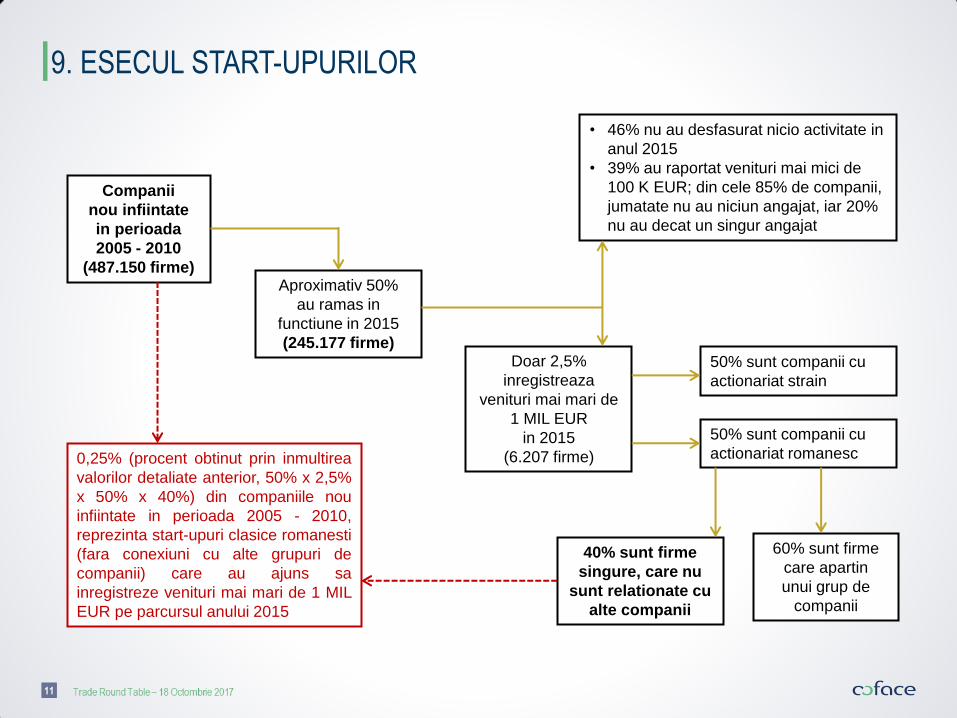

9. ESECUL START-UPURILOR

Companii

nou infiintate

in perioada

2005 - 2010

(487.150 firme) Aproximativ 50%

au ramas in

functiune in 2015

(245.177 firme) Doar 2,5%

inregistreaza

venituri mai mari de

1 MIL EUR

in 2015

(6.207 firme)

• 46% nu au desfasurat nicio activitate in

anul 2015

• 39% au raportat venituri mai mici de

100 K EUR; din cele 85% de companii,

jumatate nu au niciun angajat, iar 20%

nu au decat un singur angajat

40% sunt firme

singure, care nu

sunt relationate cu

alte companii

0,25% (procent obtinut prin inmultirea

valorilor detaliate anterior, 50% x 2,5%

x 50% x 40%) din companiile nou

infiintate in perioada 2005 - 2010,

reprezinta start-upuri clasice romanesti

(fara conexiuni cu alte grupuri de

companii) care au ajuns sa

inregistreze venituri mai mari de 1 MIL

EUR pe parcursul anului 2015

50% sunt companii cu

actionariat strain

50% sunt companii cu

actionariat romanesc

60% sunt firme

care apartin

unui grup de

companii

12

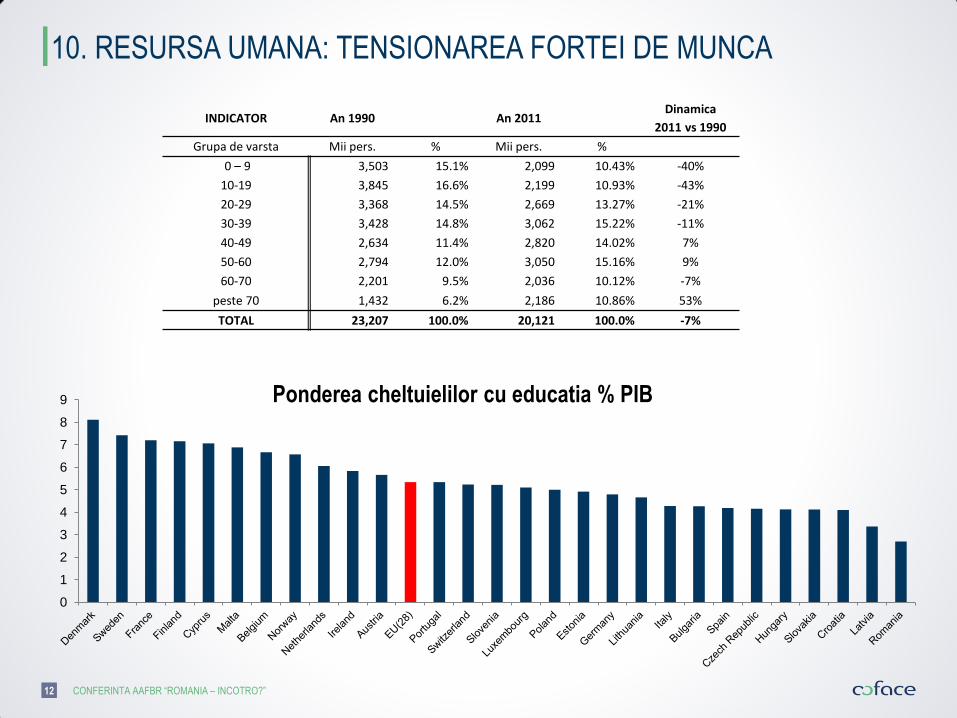

10. RESURSA UMANA: TENSIONAREA FORTEI DE MUNCA

INDICATOR An 1990 An 2011 Dinamica

2011 vs 1990

Grupa de varsta Mii pers. % Mii pers. %

0 – 9 3,503 15.1% 2,099 10.43% -40%

10-19 3,845 16.6% 2,199 10.93% -43%

20-29 3,368 14.5% 2,669 13.27% -21%

30-39 3,428 14.8% 3,062 15.22% -11%

40-49 2,634 11.4% 2,820 14.02% 7%

50-60 2,794 12.0% 3,050 15.16% 9%

60-70 2,201 9.5% 2,036 10.12% -7%

peste 70 1,432 6.2% 2,186 10.86% 53%

TOTAL 23,207 100.0% 20,121 100.0% -7%

0

1

2

3

4

5

6

7

8

9 Ponderea cheltuielilor cu educatia % PIB

CONFERINTA AAFBR ―ROMANIA – INCOTRO?‖

13

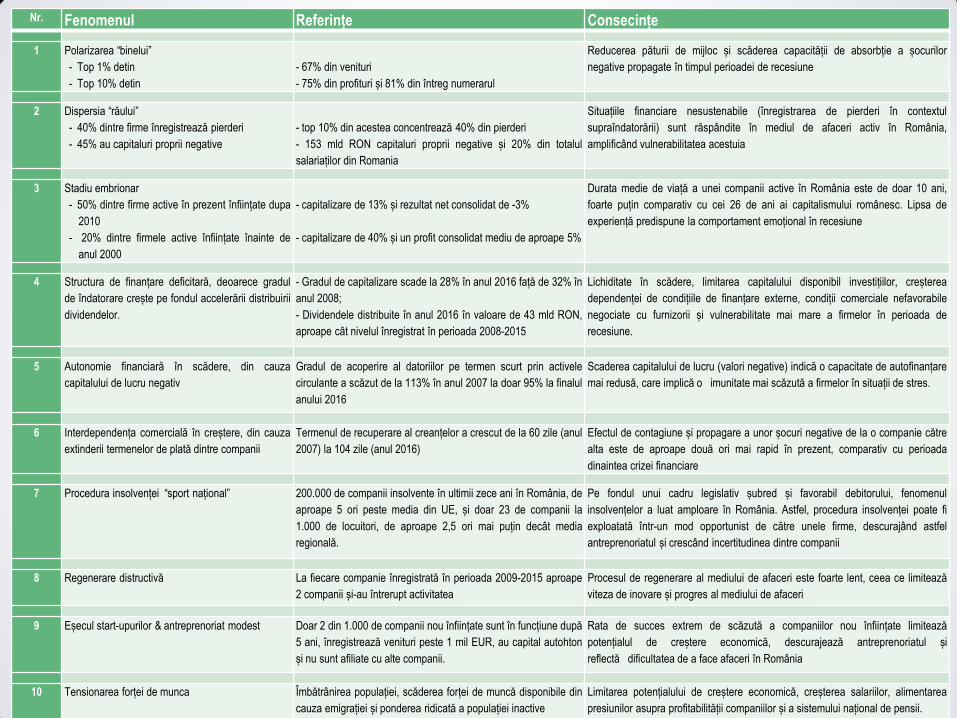

Nr. Fenomenul Referințe Consecințe

1 Polarizarea ―binelui‖

- Top 1% detin

- Top 10% detin

- 67% din venituri

- 75% din profituri și 81% din întreg numerarul

Reducerea păturii de mijloc și scăderea capacității de absorbție a șocurilor

negative propagate în timpul perioadei de recesiune

2 Dispersia ―răului‖

- 40% dintre firme înregistrează pierderi

- 45% au capitaluri proprii negative

- top 10% din acestea concentrează 40% din pierderi

- 153 mld RON capitaluri proprii negative și 20% din totalul

salariaților din Romania

Situațiile financiare nesustenabile (înregistrarea de pierderi în contextul

supraîndatorării) sunt răspândite în mediul de afaceri activ în România,

amplificând vulnerabilitatea acestuia

3 Stadiu embrionar

- 50% dintre firme active în prezent înființate dupa

2010

- 20% dintre firmele active înființate înainte de

anul 2000

- capitalizare de 13% și rezultat net consolidat de -3%

- capitalizare de 40% și un profit consolidat mediu de aproape 5%

Durata medie de viață a unei companii active în România este de doar 10 ani,

foarte puțin comparativ cu cei 26 de ani ai capitalismului românesc. Lipsa de

experiență predispune la comportament emoțional în recesiune

4 Structura de finanțare deficitară, deoarece gradul

de îndatorare crește pe fondul accelerării distribuirii

dividendelor.

- Gradul de capitalizare scade la 28% în anul 2016 față de 32% în

anul 2008;

- Dividendele distribuite în anul 2016 în valoare de 43 mld RON,

aproape cât nivelul înregistrat în perioada 2008-2015

Lichiditate în scădere, limitarea capitalului disponibil investițiilor, creșterea

dependenței de condițiile de finanțare externe, condiții comerciale nefavorabile

negociate cu furnizorii și vulnerabilitate mai mare a firmelor în perioada de

recesiune.

5 Autonomie financiară în scădere, din cauza

capitalului de lucru negativ

Gradul de acoperire al datoriilor pe termen scurt prin activele

circulante a scăzut de la 113% în anul 2007 la doar 95% la finalul

anului 2016

Scaderea capitalului de lucru (valori negative) indică o capacitate de autofinanțare

mai redusă, care implică o imunitate mai scăzută a firmelor în situații de stres.

6 Interdependența comercială în creștere, din cauza

extinderii termenelor de plată dintre companii

Termenul de recuperare al creanțelor a crescut de la 60 zile (anul

2007) la 104 zile (anul 2016)

Efectul de contagiune și propagare a unor șocuri negative de la o companie către

alta este de aproape două ori mai rapid în prezent, comparativ cu perioada

dinaintea crizei financiare

7 Procedura insolvenței ―sport național‖ 200.000 de companii insolvente în ultimii zece ani în România, de

aproape 5 ori peste media din UE, și doar 23 de companii la

1.000 de locuitori, de aproape 2,5 ori mai puțin decât media

regională.

Pe fondul unui cadru legislativ șubred și favorabil debitorului, fenomenul

insolvențelor a luat amploare în România. Astfel, procedura insolvenței poate fi

exploatată într-un mod opportunist de către unele firme, descurajând astfel

antreprenoriatul și crescând incertitudinea dintre companii

8 Regenerare distructivă La fiecare companie înregistrată în perioada 2009-2015 aproape

2 companii și-au întrerupt activitatea

Procesul de regenerare al mediului de afaceri este foarte lent, ceea ce limitează

viteza de inovare și progres al mediului de afaceri

9 Eșecul start-upurilor & antreprenoriat modest Doar 2 din 1.000 de companii nou înființate sunt în funcțiune după

5 ani, înregistrează venituri peste 1 mil EUR, au capital autohton

și nu sunt afiliate cu alte companii.

Rata de succes extrem de scăzută a companiilor nou înființate limitează

potențialul de creștere economică, descurajează antreprenoriatul și

reflectă dificultatea de a face afaceri în România

10 Tensionarea forței de munca Îmbătrânirea populației, scăderea forței de muncă disponibile din

cauza emigrației și ponderea ridicată a populației inactive

Limitarea potențialului de creștere economică, creșterea salariilor, alimentarea

presiunilor asupra profitabilității companiilor și a sistemului național de pensii.

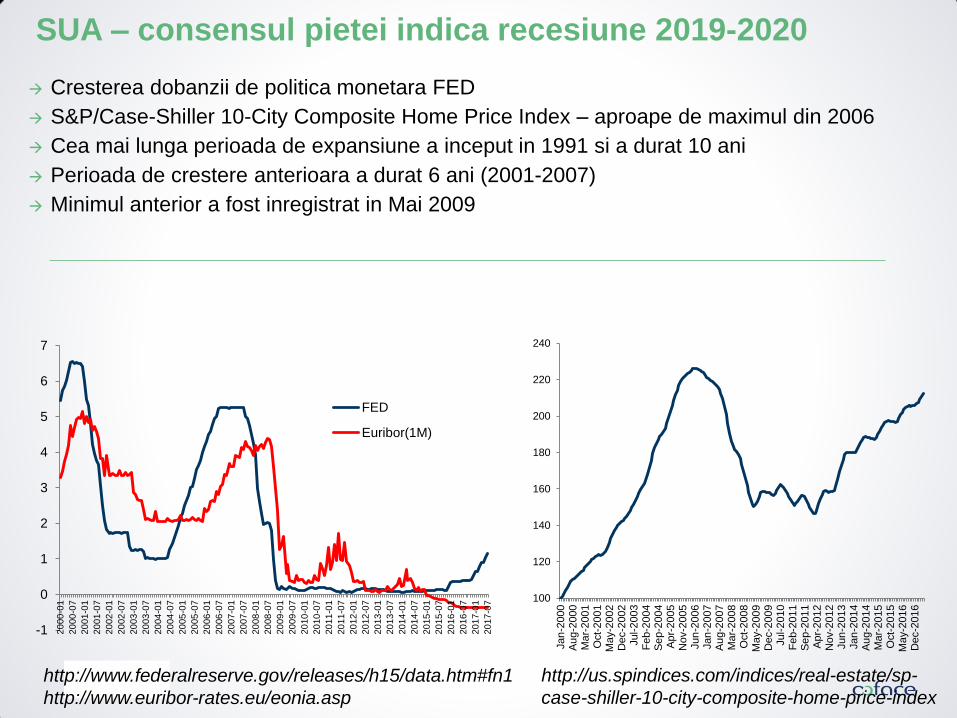

SUA – consensul pietei indica recesiune 2019-2020

Cresterea dobanzii de politica monetara FED

S&P/Case-Shiller 10-City Composite Home Price Index – aproape de maximul din 2006

Cea mai lunga perioada de expansiune a inceput in 1991 si a durat 10 ani

Perioada de crestere anterioara a durat 6 ani (2001-2007)

Minimul anterior a fost inregistrat in Mai 2009

-1

0

1

2

3

4

5

6

7

20

00

-01

20

00

-07

20

01

-01

20

01

-07

20

02

-01

20

02

-07

20

03

-01

20

03

-07

20

04

-01

20

04

-07

20

05

-01

20

05

-07

20

06

-01

20

06

-07

20

07

-01

20

07

-07

20

08

-01

20

08

-07

20

09

-01

20

09

-07

20

10

-01

20

10

-07

20

11

-01

20

11

-07

20

12

-01

20

12

-07

20

13

-01

20

13

-07

20

14

-01

20

14

-07

20

15

-01

20

15

-07

20

16

-01

20

16

-07

20

17

-01

20

17

-07

FED

Euribor(1M)

http://www.federalreserve.gov/releases/h15/data.htm#fn1

http://www.euribor-rates.eu/eonia.asp

100

120

140

160

180

200

220

240

Jan

-2000

Au

g-2

000

Ma

r-2001

Oct-

2001

Ma

y-2

002

Dec-2

002

Jul-2

003

Fe

b-2

004

Se

p-2

004

Ap

r-2005

Nov-2

005

Jun

-2006

Jan

-2007

Au

g-2

007

Ma

r-2008

Oct-

2008

Ma

y-2

009

Dec-2

009

Jul-2

010

Fe

b-2

011

Se

p-2

011

Ap

r-2012

Nov-2

012

Jun

-2013

Jan

-2014

Au

g-2

014

Ma

r-2015

Oct-

2015

Ma

y-2

016

Dec-2

016

http://us.spindices.com/indices/real-estate/sp-

case-shiller-10-city-composite-home-price-index

Sincronizare perfecta a ciclurilor SUA-UE

Source: Eurostat

Trade Round Table – 18 Octombrie 2017

ROMANIA

CADRUL FISCAL

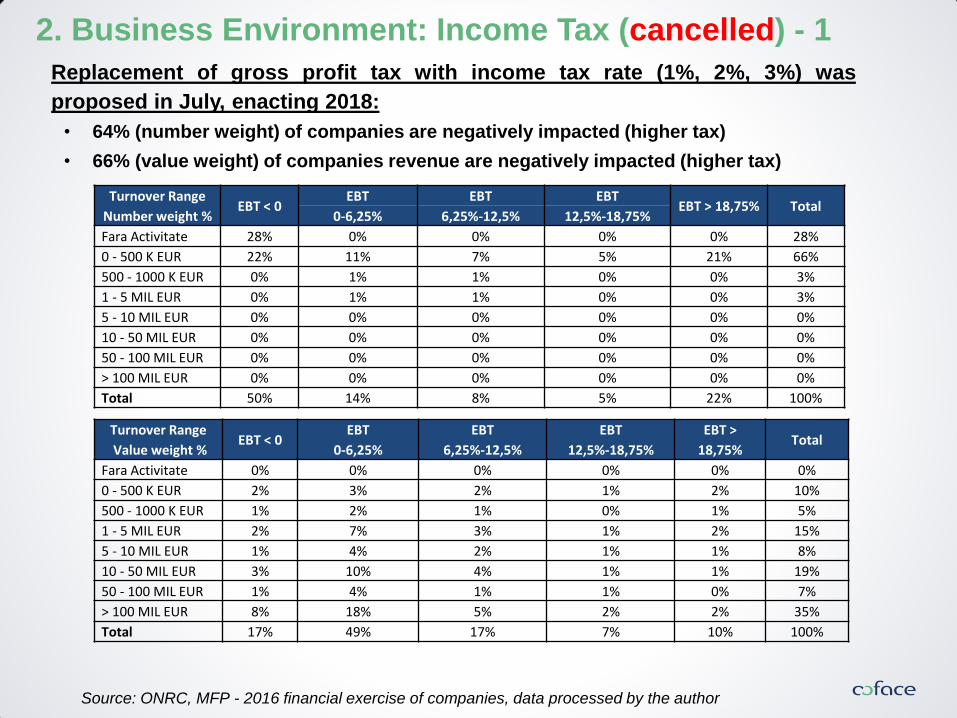

2. Business Environment: Income Tax (cancelled) - 1

Turnover Range

Number weight % EBT < 0

EBT EBT EBT EBT > 18,75% Total

0-6,25% 6,25%-12,5% 12,5%-18,75%

Fara Activitate 28% 0% 0% 0% 0% 28%

0 - 500 K EUR 22% 11% 7% 5% 21% 66%

500 - 1000 K EUR 0% 1% 1% 0% 0% 3%

1 - 5 MIL EUR 0% 1% 1% 0% 0% 3%

5 - 10 MIL EUR 0% 0% 0% 0% 0% 0%

10 - 50 MIL EUR 0% 0% 0% 0% 0% 0%

50 - 100 MIL EUR 0% 0% 0% 0% 0% 0%

> 100 MIL EUR 0% 0% 0% 0% 0% 0%

Total 50% 14% 8% 5% 22% 100%

Turnover Range

Value weight % EBT < 0

EBT

0-6,25%

EBT

6,25%-12,5%

EBT

12,5%-18,75%

EBT >

18,75% Total

Fara Activitate 0% 0% 0% 0% 0% 0%

0 - 500 K EUR 2% 3% 2% 1% 2% 10%

500 - 1000 K EUR 1% 2% 1% 0% 1% 5%

1 - 5 MIL EUR 2% 7% 3% 1% 2% 15%

5 - 10 MIL EUR 1% 4% 2% 1% 1% 8%

10 - 50 MIL EUR 3% 10% 4% 1% 1% 19%

50 - 100 MIL EUR 1% 4% 1% 1% 0% 7%

> 100 MIL EUR 8% 18% 5% 2% 2% 35%

Total 17% 49% 17% 7% 10% 100%

Replacement of gross profit tax with income tax rate (1%, 2%, 3%) was

proposed in July, enacting 2018:

• 64% (number weight) of companies are negatively impacted (higher tax)

• 66% (value weight) of companies revenue are negatively impacted (higher tax)

Source: ONRC, MFP - 2016 financial exercise of companies, data processed by the author

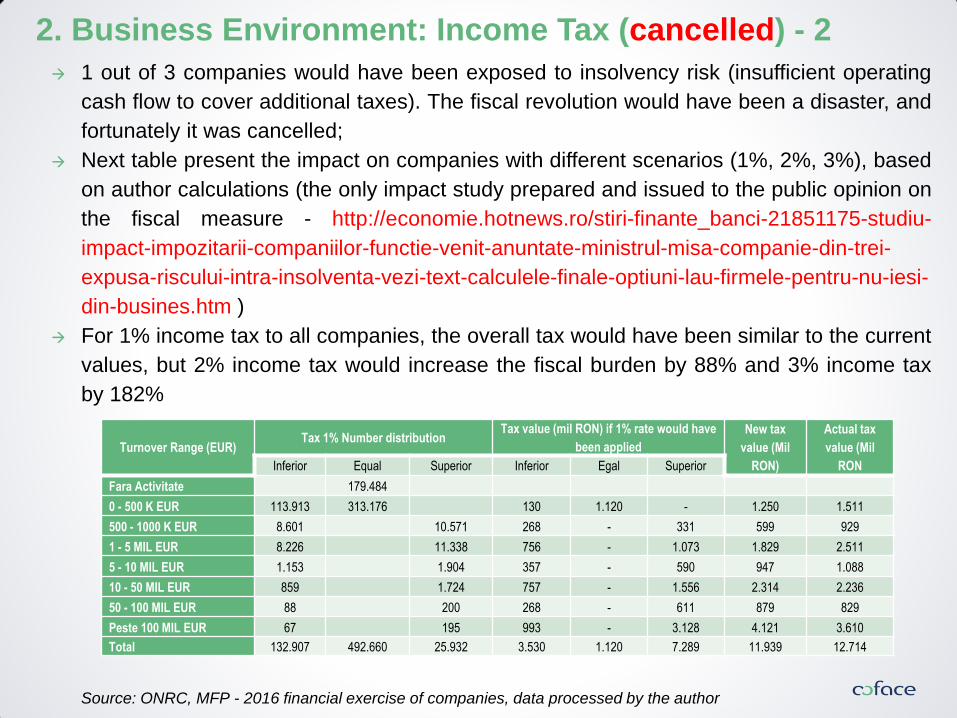

2. Business Environment: Income Tax (cancelled) - 2

1 out of 3 companies would have been exposed to insolvency risk (insufficient operating

cash flow to cover additional taxes). The fiscal revolution would have been a disaster, and

fortunately it was cancelled;

Next table present the impact on companies with different scenarios (1%, 2%, 3%), based

on author calculations (the only impact study prepared and issued to the public opinion on

the fiscal measure - http://economie.hotnews.ro/stiri-finante_banci-21851175-studiu-

impact-impozitarii-companiilor-functie-venit-anuntate-ministrul-misa-companie-din-trei-

expusa-riscului-intra-insolventa-vezi-text-calculele-finale-optiuni-lau-firmele-pentru-nu-iesi-

din-busines.htm )

For 1% income tax to all companies, the overall tax would have been similar to the current

values, but 2% income tax would increase the fiscal burden by 88% and 3% income tax

by 182%

Turnover Range (EUR) Tax 1% Number distribution

Tax value (mil RON) if 1% rate would have

been applied

New tax

value (Mil

RON)

Actual tax

value (Mil

RON Inferior Equal Superior Inferior Egal Superior

Fara Activitate 179.484

0 - 500 K EUR 113.913 313.176 130 1.120 - 1.250 1.511

500 - 1000 K EUR 8.601 10.571 268 - 331 599 929

1 - 5 MIL EUR 8.226 11.338 756 - 1.073 1.829 2.511

5 - 10 MIL EUR 1.153 1.904 357 - 590 947 1.088

10 - 50 MIL EUR 859 1.724 757 - 1.556 2.314 2.236

50 - 100 MIL EUR 88 200 268 - 611 879 829

Peste 100 MIL EUR 67 195 993 - 3.128 4.121 3.610

Total 132.907 492.660 25.932 3.530 1.120 7.289 11.939 12.714

Source: ONRC, MFP - 2016 financial exercise of companies, data processed by the author

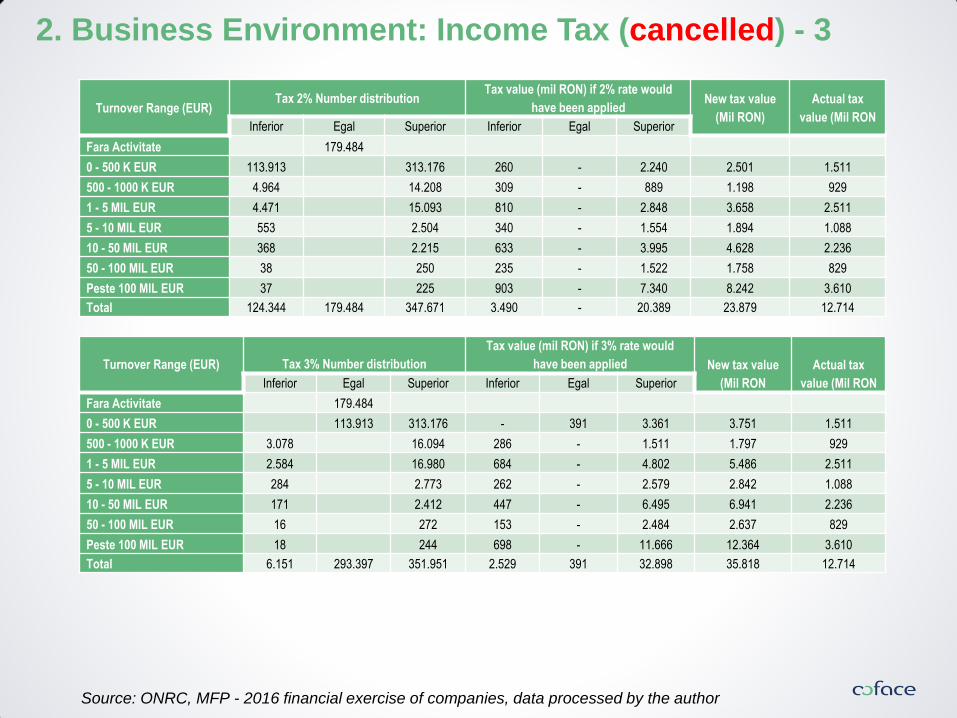

2. Business Environment: Income Tax (cancelled) - 3

Turnover Range (EUR) Tax 2% Number distribution

Tax value (mil RON) if 2% rate would

have been applied New tax value

(Mil RON)

Actual tax

value (Mil RON Inferior Egal Superior Inferior Egal Superior

Fara Activitate 179.484

0 - 500 K EUR 113.913 313.176 260 - 2.240 2.501 1.511

500 - 1000 K EUR 4.964 14.208 309 - 889 1.198 929

1 - 5 MIL EUR 4.471 15.093 810 - 2.848 3.658 2.511

5 - 10 MIL EUR 553 2.504 340 - 1.554 1.894 1.088

10 - 50 MIL EUR 368 2.215 633 - 3.995 4.628 2.236

50 - 100 MIL EUR 38 250 235 - 1.522 1.758 829

Peste 100 MIL EUR 37 225 903 - 7.340 8.242 3.610

Total 124.344 179.484 347.671 3.490 - 20.389 23.879 12.714

Turnover Range (EUR) Tax 3% Number distribution

Tax value (mil RON) if 3% rate would

have been applied New tax value

(Mil RON

Actual tax

value (Mil RON Inferior Egal Superior Inferior Egal Superior

Fara Activitate 179.484

0 - 500 K EUR 113.913 313.176 - 391 3.361 3.751 1.511

500 - 1000 K EUR 3.078 16.094 286 - 1.511 1.797 929

1 - 5 MIL EUR 2.584 16.980 684 - 4.802 5.486 2.511

5 - 10 MIL EUR 284 2.773 262 - 2.579 2.842 1.088

10 - 50 MIL EUR 171 2.412 447 - 6.495 6.941 2.236

50 - 100 MIL EUR 16 272 153 - 2.484 2.637 829

Peste 100 MIL EUR 18 244 698 - 11.666 12.364 3.610

Total 6.151 293.397 351.951 2.529 391 32.898 35.818 12.714

Source: ONRC, MFP - 2016 financial exercise of companies, data processed by the author

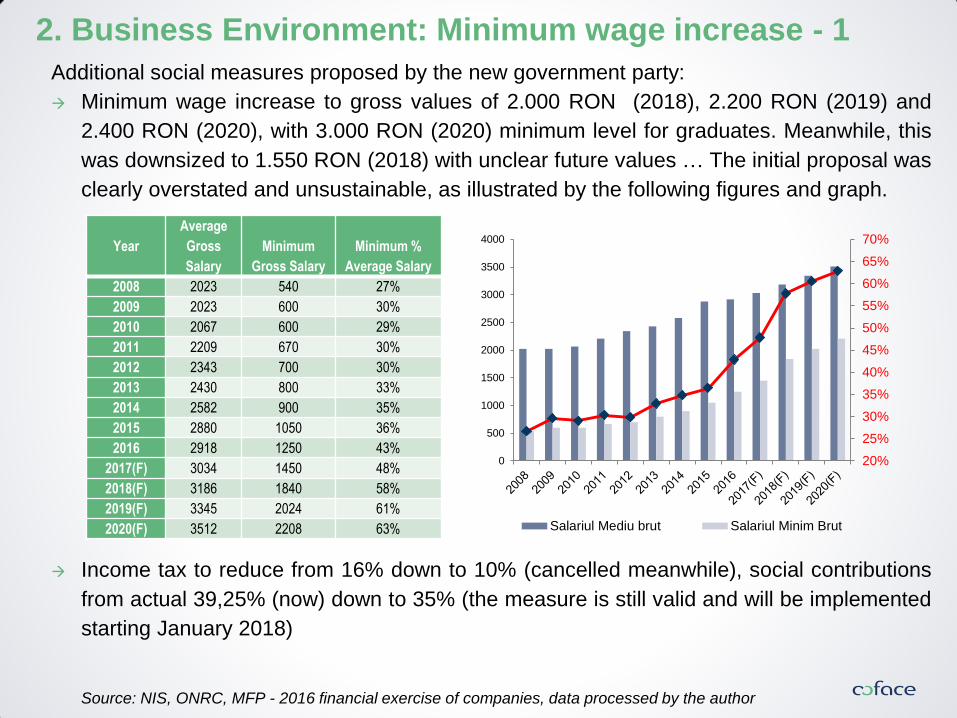

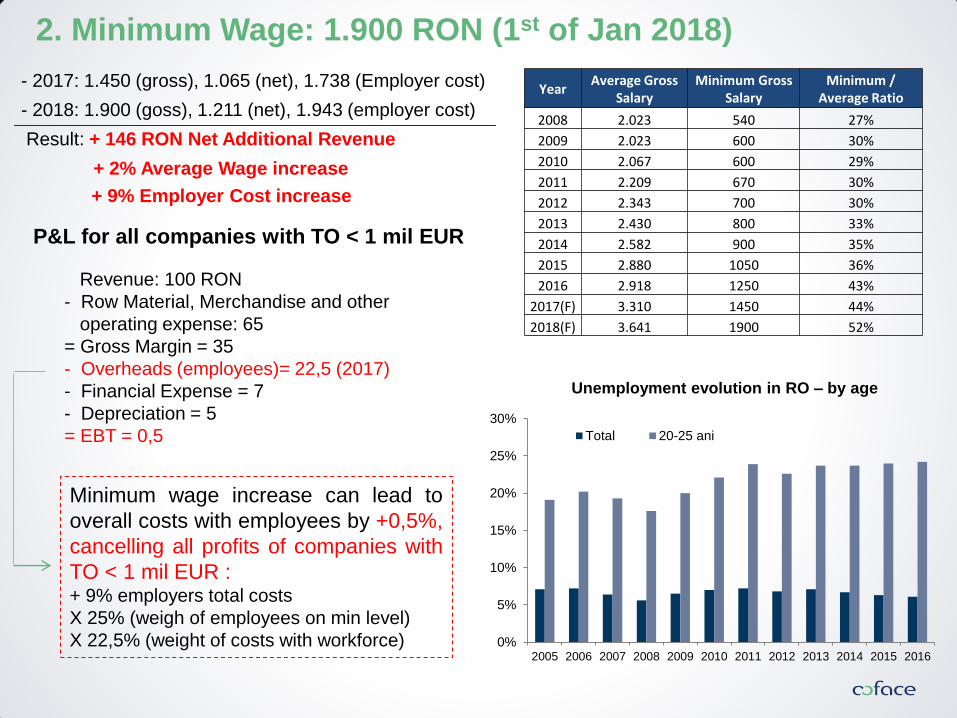

2. Business Environment: Minimum wage increase - 1

Additional social measures proposed by the new government party:

Minimum wage increase to gross values of 2.000 RON (2018), 2.200 RON (2019) and

2.400 RON (2020), with 3.000 RON (2020) minimum level for graduates. Meanwhile, this

was downsized to 1.550 RON (2018) with unclear future values … The initial proposal was

clearly overstated and unsustainable, as illustrated by the following figures and graph.

Income tax to reduce from 16% down to 10% (cancelled meanwhile), social contributions

from actual 39,25% (now) down to 35% (the measure is still valid and will be implemented

starting January 2018)

Year

Average

Gross

Salary

Minimum

Gross Salary

Minimum %

Average Salary

2008 2023 540 27%

2009 2023 600 30%

2010 2067 600 29%

2011 2209 670 30%

2012 2343 700 30%

2013 2430 800 33%

2014 2582 900 35%

2015 2880 1050 36%

2016 2918 1250 43%

2017(F) 3034 1450 48%

2018(F) 3186 1840 58%

2019(F) 3345 2024 61%

2020(F) 3512 2208 63%

20%

25%

30%

35%

40%

45%

50%

55%

60%

65%

70%

0

500

1000

1500

2000

2500

3000

3500

4000

Salariul Mediu brut Salariul Minim Brut

Source: NIS, ONRC, MFP - 2016 financial exercise of companies, data processed by the author

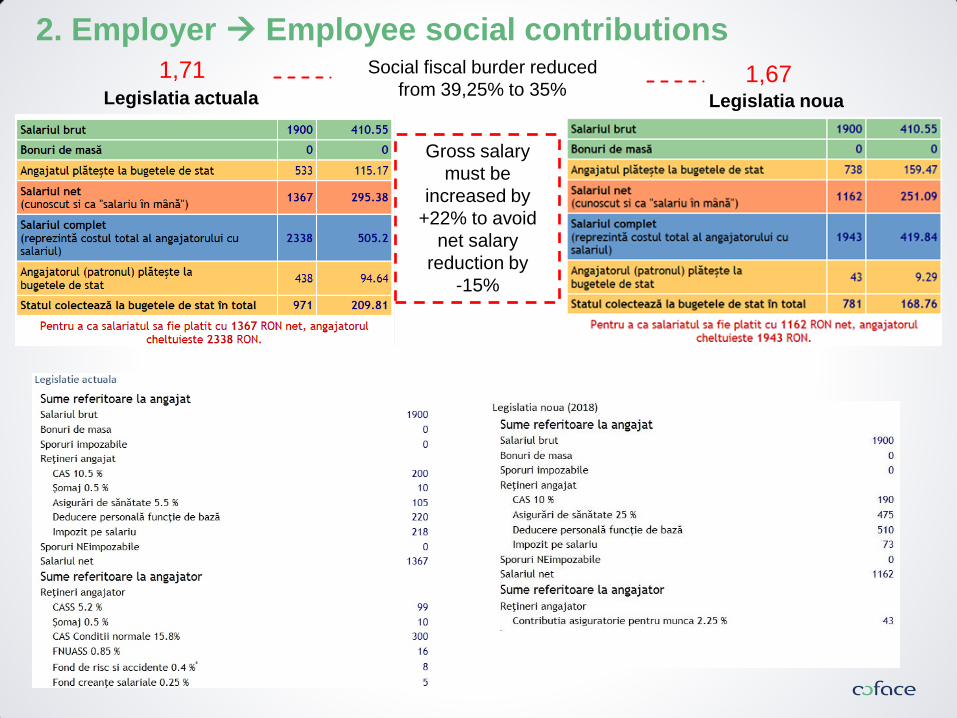

Legislatia actuala Legislatia noua

1,71 1,67

2. Employer Employee social contributions Social fiscal burder reduced

from 39,25% to 35%

Gross salary

must be

increased by

+22% to avoid

net salary

reduction by

-15%

- 2017: 1.450 (gross), 1.065 (net), 1.738 (Employer cost)

- 2018: 1.900 (goss), 1.211 (net), 1.943 (employer cost)

Result: + 146 RON Net Additional Revenue

+ 2% Average Wage increase

0%

5%

10%

15%

20%

25%

30%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Total 20-25 ani

Revenue: 100 RON

- Row Material, Merchandise and other

operating expense: 65

= Gross Margin = 35

- Overheads (employees)= 22,5 (2017)

- Financial Expense = 7

- Depreciation = 5

= EBT = 0,5

Minimum wage increase can lead to

overall costs with employees by +0,5%,

cancelling all profits of companies with

TO < 1 mil EUR : + 9% employers total costs

X 25% (weigh of employees on min level)

X 22,5% (weight of costs with workforce)

Unemployment evolution in RO – by age

Year Average Gross

Salary Minimum Gross

Salary Minimum /

Average Ratio

2008 2.023 540 27%

2009 2.023 600 30%

2010 2.067 600 29%

2011 2.209 670 30%

2012 2.343 700 30%

2013 2.430 800 33%

2014 2.582 900 35%

2015 2.880 1050 36%

2016 2.918 1250 43%

2017(F) 3.310 1450 44%

2018(F) 3.641 1900 52%

+ 9% Employer Cost increase

P&L for all companies with TO < 1 mil EUR

2. Minimum Wage: 1.900 RON (1st of Jan 2018)

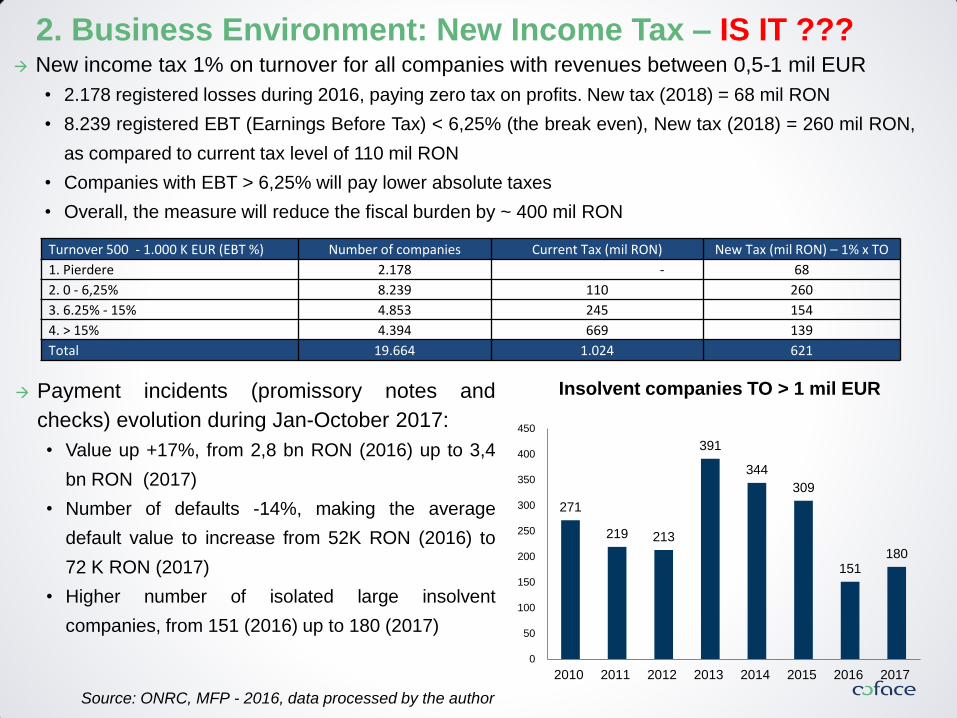

2. Business Environment: New Income Tax – IS IT ???

Source: ONRC, MFP - 2016, data processed by the author

New income tax 1% on turnover for all companies with revenues between 0,5-1 mil EUR

• 2.178 registered losses during 2016, paying zero tax on profits. New tax (2018) = 68 mil RON

• 8.239 registered EBT (Earnings Before Tax) < 6,25% (the break even), New tax (2018) = 260 mil RON,

as compared to current tax level of 110 mil RON

• Companies with EBT > 6,25% will pay lower absolute taxes

• Overall, the measure will reduce the fiscal burden by ~ 400 mil RON

Insolvent companies TO > 1 mil EUR Payment incidents (promissory notes and

checks) evolution during Jan-October 2017:

• Value up +17%, from 2,8 bn RON (2016) up to 3,4

bn RON (2017)

• Number of defaults -14%, making the average

default value to increase from 52K RON (2016) to

72 K RON (2017)

• Higher number of isolated large insolvent

companies, from 151 (2016) up to 180 (2017)

271

219 213

391

344

309

151 180

0

50

100

150

200

250

300

350

400

450

2010 2011 2012 2013 2014 2015 2016 2017

Turnover 500 - 1.000 K EUR (EBT %) Number of companies Current Tax (mil RON) New Tax (mil RON) – 1% x TO

1. Pierdere 2.178 - 68

2. 0 - 6,25% 8.239 110 260

3. 6.25% - 15% 4.853 245 154

4. > 15% 4.394 669 139

Total 19.664 1.024 621

24

CONSECINTA => MIOPIE Albert Enstein sau Marilyn Monroe ???

THANK YOU !

![FISCALITATE INTERNATIONALA[1]](https://static.fdocumente.com/doc/165x107/5571f96549795991698f79a1/fiscalitate-internationala1.jpg)