CUPRINS - carcreditteius.ro · si se adresa salariatilor intreprinderii. Chiar si in conditiile de...

23

CUPRINS Prezentare generala …………………………………….........…………..4 Cap. I Situatia economico-financiara ……………………………………………5 Cap. II Politici C.A.R FAUR -IFN…………………….…………………..……… 8 2.1 Politica de atragere a economiilor ……………………………9 2.2 Politica de imprumuturi …………………..…………………….9 2.3 Politica de delincventa si de constituire a fondului de risc ………………………………………..……10 2.4 Politica de investitii lichide si financiare……………….…….11 2.5 Politica de structurare a capitalului C.A.R. …………... …...11 2.6 Politica de management a activelor si pasivelor…….……..12 Cap.III Instrumente financiare………………………………………………..….13 3.1 Indicatori PERLAS……………………………………….……14 3.2 Programul LPAT………………………….……………………20 3.3 Planul de afaceri………………………………………………20 Cap.IV Situatia manageriala ...……………//…………………………………….21 Cap.V Structura organizatorica a C.A.R. FAUR –IFN………..……….………24

Transcript of CUPRINS - carcreditteius.ro · si se adresa salariatilor intreprinderii. Chiar si in conditiile de...

CUPRINS

Prezentare generala …………………………………….........…………..4

Cap. I

Situatia economico-financiara ……………………………………………5

Cap. II

Politici C.A.R FAUR -IFN…………………….…………………..……… 8

2.1 Politica de atragere a economiilor ……………………………9

2.2 Politica de imprumuturi …………………..…………………….9

2.3 Politica de delincventa si de constituire a fondului de risc ………………………………………..……10

2.4 Politica de investitii lichide si financiare……………….…….11

2.5 Politica de structurare a capitalului C.A.R. …………... …...11

2.6 Politica de management a activelor si pasivelor…….……..12

Cap.III

Instrumente financiare………………………………………………..….13

3.1 Indicatori PERLAS……………………………………….……14

3.2 Programul LPAT………………………….……………………20

3.3 Planul de afaceri………………………………………………20

Cap.IV

Situatia manageriala ...……………//…………………………………….21

Cap.V

Structura organizatorica a C.A.R. FAUR –IFN………..……….………24

3

Prezentare generala

Casele de Ajutor Reciproc (CAR) sunt asociatii fara scop patrimonial, care ofera servicii financiare membrilor sai. Ele functioneaza de dinainte de 1949, an in care prin Decretul 358/1949, au trecut in subordinea sindicatelor pana in 1990. Ulterior, s-au desprins de acestea, cele mai multe reorganizandu-se ca entitati independente sau grupate in structuri de reprezentare. Activitatea lor este indreptata catre membri persoane fizice, grupate in comunitati profesionale, geografice, religioase, culturale, etc.

Cadrul legal care confera personalitate juridica pentru Casele de Ajutor Reciproc si stabileste caracterul nepatrimonial, de drept privat si asociativ, este dat de OG 26/2000 cu privire la asociatii si fundatii, aprobata prin Legea 246/2005. Legea care reglementeaza regimul juridic al caselor de ajutor reciproc este Legea 122/1996, cu modificarile si completarile ulterioare. In virtutea acestei legi „ Modul de asociere, de organizare şi funcţionare a caselor de ajutor reciproc ale salariaţilor se stabileşte prin statutele proprii” (art. 4).

Obiectul de activitate al caselor de ajutor reciproc il constituie acordarea de imprumuturi cu dobanda catre membrii acestora, dobanda care se reintoarce la fondul lor social, dupa deducerea cheltuielilor statutare.

Membrii caselor de ajutor reciproc organizate pe baza Legii 122/1996 sunt salariati, precum si persoane fizice care realizeaza venituri de natura salariala.

De doi ani Romania este membra a Uniunii Europene. Aceasta apartenenta aduce cu sine si necesitatea ca si in Romania Casele de Ajutor Reciproc sa-si aseze activitatea pe principii, standarde si reguli noi. Monopolul nu mai este posibil, legile trebuie armonizate, iar practicile sa capete un caracter unitar.

Schimbarea, fie ca este indusa dinauntru, fie ca este urmare a legislatiei europene, va atinge si Casele de Ajutor Reciproc foarte curand.

Numai cine nu vrea sa vada nu sesizeaza schimbarile care deja au inceput sa intervina in activitatea Caselelor de Ajutor Reciproc, noile cerinte si modificarile care se prefigureaza.Acest lucru inseamna reguli, discipline financiare, politici prudentiale, management performant. Vremurile se schimba, piata financiara se schimba si singurele Case de Ajutor Reciproc din tara capabile sa infrunte schimbarea vor fi cele care vor rezista.

Noi, Casele de Ajutor Reciproc membre ale Federatiei CAR, suntem pregatite sa facem fata provocarilor care vor urma si suntem siguri ca drumul pe care mergem este cel bun.Ne bucura acest lucru, dar am fi si mai bucurosi daca intregul sistem ar fi asanat si transformat in unul competitiv si puternic. Numai asa Casele de Ajutor Reciproc isi pot atinge menirea de institutii financiare puternice, cu un pronuntat caracter social.

C.A.R.-urile sunt organizate pe principiul liberei asocieri garantata de art.40 din Constitutia Romaniei. Conform legislatiei in vigoare casele de ajutor reciproc se pot constitui in federatii. Casa de ajutor reciproc Faur –IFN este membra a Federatiei Caselor de Ajutor Reciproc din Romania, care la randul ei este membra a World Council of Credit Unions(WOCCU) - (C.A.R-ul este echivalentul uniunilor de credit existente in alte tari).

In aceasta calitate, beneficiem de instrumente de administrare prudentiala a activelor si pasivelor, de standarde financiare international recunoscute, de politici si proceduri unitare, de un sistem agregat de raportare si averizare timpurie.

De asemenea, beneficiem si de servicii de informare si lobby, prin biroul de reprezentare de la Bruxelles.

4

Capitolul I

SITUATIA ECONOMICO-FINANCIARA

Casa de Ajutor Reciproc FAUR -IFN este un bun exemplu de reengineering managerial atat din punct de vedere metodologic cat si decizional, organizatoric si informational.

Pentru a reliefa mai bine acest lucru, va fi prezentat istoricul C.A.R. FAUR - IFN in trei perioade distincte: 1949-1997; 1997- 1999; 2000-2008.

C.A.R. FAUR - IFN a fost infiintat in 1949 sub cunoscuta denumire C.A.R. 23 August si se adresa salariatilor intreprinderii. Chiar si in conditiile de functionare din acea perioada, C.A.R. FAUR era o institutie destul de mare, la sfarsitul anului 1989 avand peste 12.000 membri cu active de aproximativ 3.500.000$.

In perioada 1990 – 1997 C.A.R. FAUR a cunoscut un regres considerabil, din cauza disponibilizarii salariatilor din Uzinele 23 August, pe de-o parte si a neadaptarii serviciilor la economia de piata, pe de alta parte.

Perioada de tranzitie a fost foarte dificila datorita schimbarilor generate de mecanismele economiei de piata.

Astfel, in perioada 1990 – 1997 C.A.R.-urile in general, cat si C.A.R. FAUR, au practicat politica ,,imprumuturilor ieftine”, ceea ce insemnat utilizarea unui nivel de dobanzifoarte mic. Acest fapt, corobarat cu efectele unei inflatii galopante, a dus la decapitalizarea dramatica a institutiei.

Aceasta politica gresita si inexistenta unui management adaptat la situatia economica de dupa 1989, au condus la imposibilitatea platii unui pret competitiv pentru fondurile sociale ale membrilor.

De aceea, in scurt timp acestia s-au reorientat catre alte institutii financiare (Banci, SAFI, FNI, etc.), determinand in scurt timp prabusirea activitatii C.A.R

In ciuda faptului ca C.A.R. FAUR -IFN a incercat sa se adapteze noilor conditii si sa depaseasca acesta situatie, inexistenta metodelor de organizare si conducere moderne specifice unei economii de piata, au facut ca in iunie 1997 C.A.R. FAUR -IFN sa scada pana la un numar de numai 3.800 membri si active de aproximativ 158.000$.

Anul 1997 a constituit anul renasterii C.A.R, an in care s-a constientizat necesitatea adaptarii rapide la cerintele pietei, anul in care s-a simtit necesitatea redefinirii propriei personalitati, ca institutie.

C.A.R. FAUR a ales o schimbare radicala a abordarii, lucru care s-a dovedit a fi salvator si a ferit institutia de situatia in care, din pacate, se gasesc astazi multe CAR, aceea de a fi in pragul disparitiei.

In vara anului 1997 C.A.R.- urile au luat cunostinta de programul Consiliului Mondial al Uniunilor de Credit (WOCCU), organism international specializat in consultanta de restructurare a sistemelor cooperatiste de creditare, care ofera in acelasi timp mijloace si instrumente necesare redresarii activitatii institutiilor financiare si de credit.

Consiliul de conducere al C.A.R. FAUR a inteles pe deplin necesitatea introducerii schimbarilor pe care WOCCU le considera obligatorii pentru redresarea si alinierea activitatii la noile conditii sociale si economice. Perioada 1997-1999 a fost etapa de aplicare a schimbarilor, de cunoastere a instrumentelor ce trebuie folosite in administrarea activitatii, de implementare a noilor metode de organizare si conducere financiara. Inca de la primele intalniri cu reprezentantii proiectului WOCCU Romania, consiliul de conducere al CAR a identificatdomeniile deficitare:

5

lipsa politicilor si a procedurilor specifice referitoare la imprumuturi, recuperare, lichiditati, fonduri sociale, capital institutional si control intern;

nivelul ridicat al delincventei (imprumuturi restante); lipsa strategiilor pe termen scurt si lung. lipsa unui plan de afaceri; lipsa unui plan de marketing; nivelul mic al capitalului institutional; lipsa unor standardele de prudenta si eficienta si a unei discipline financiare care sa duca

la atingerea lor;

Perioada 1997 - 1999 a fost perioada in care s-au efectuat primele schimbari in: practicarea dobanzilor real pozitive la fondul social al membrilor; introducerea si urmarirea standardelor financiare de performanta; inceperea acumularii de capital institutional si lichiditate stabilirea politicilor si procedurilor specifice necesare functionarii activitatii in conditiile

economiei de piata; acordarea importantei cuvenite fondului social al membrilor cat si calitatii

imprumuturilor; trecerea la un sistem informational performant; imbunatatirea structurii organizatorice a C.A.R.; schimbarea imaginii institutiei; schimbarea si perfectionarea sistemului decizional.

Practicarea unor dobanzi real pozitive la fondul social al membrilor C.A.R. FAUR, a facut ca in scurt timp membrii sa fie multumiti ca banii lor nu se devalorizeaza, iar pentru imprumuturi platesc dobanzi la nivelul pietei.

Treptat, s-a trecut la oferirea de servicii cu dobanda pietei, cu acordul membrilor, care au inteles necesitatea schimbarii. Aceasta trecere s-a desfasurat in perioada 1997 - 2000. Interesant este faptul ca la fiecare sfarsit de an exista un val de membri care migrau de la serviciile traditionale (cu dobanzi mici) catre serviciile noi (cu dobanda pietei financiare),atunci cand constatau ca fondul social avut isi pierdea valoarea in timp.

Urmare a acestei tendinte, anul 2000 a fost cel in care s-au transferat si ultimii membri de la serviciile traditionale catre cele noi.

Efortul s-a directionat spre a le insufla membrilor si potentialilor membri increderea in soliditatea institutiei pe de o parte, dar si increderea in economisire ca instrument de realizare a proiectelor pe tremen scurt ori mediu precum si aceea de garant al securitatii financiare pe tremen lung, pe de alta parte.

Acest lucru s-a facut cu multa munca, cu multa daruire. Angajatii au fost bine pregatiti,astfel incat pe langa operatiunile zilnice specifice muncii lor, au fost si sunt capabili in continuare sa consilieze membrii in vederea satisfacerea nevoilor lor financiare.

La capatul drumului exista rasplata pentru ca au acordat timp si atentie economisirii.Pentru cei ce au inteles sa economiseasca constant, pe langa acumulare, un alt avantaj il

constituie faptul ca isi pot folosi fondul social ca garantie pentru imprumuturile contractate la CAR. Pentru a stimula economisirea, conditiile de imprumut au fost corelate cu nivelul fondului social.

imprumuturile garantate 100% cu fond social se acorda cu o dobanda mai mica; imprumuturi garantate cu fond social si giranti se acorda cu o dobanda antreprenoriala.

Din pacate, in Romania, nu mai exista o cultura a economisirii, spre deosebire demajoritatea tarilor europene, de aceea s-a pus un accent deosebit pe educarea membrilor si a prezentarii avantajelor acestei filozofii.

6

De asemenea, conducerea C.A.R. FAUR a constientizat limitarea adusa de oferirea serviciilor financiare numai salariatilor S.C. FAUR S.A. si incepand cu 1998 -1999 a hotaratextinderea serviciilor si catre salariatii altor societati si institutii din Municipiul Bucuresti si imprejurimi.

Empiric, la vremea respectiva s-au facut primii pasi in marketing. Au existat pliante, concepute si executate de catre angajati, reclama prin viu grai, din

om in om. Ulterior s-a trecut la promovarea imaginii C.A.R. FAUR -IFN prin materiale promotionale, tombole, premierea membrilor care promovau serviciile C.A.R. FAUR.

C.A.R. FAUR a apelat pentru publicitate si la cotidienele locale si nationale (Metrobus, Libertatea, Jurnalul National, Romania Libera), posturile de radio (Radio Delta), TV (canal propriu Astral TV). A fost creata o pagina de internet (www.carfaur.ro) abordare ce demonstreaza deschiderea catre nou.

Un moment important a fost incredintarea promovarii imaginii C.A.R. FAUR-IFN profesionistilor, in speta unei firme de publicitate. Astfel, s-a ivit posibilitatea de a face mai bine cunoscut C.A.R. –ul, folosind mass-media. Ca urmare a acestui fapt mesajul a ajuns la mult mai multi potentiali membri.

Un alt obiectiv urmarit a fost imbunatatirea imaginii sediului, Consiliul Director fiind constient de impactul pe care aspectul sediului il are asupra celor care ne calca pragul.

Am incercat sa dam institutiei o infatisare moderna, profesionala, care sa dea masura dezvoltarii noastre.

Primul pas in ceea ce priveste schimbarea, a fost introducerea politicilor necesare unei bune administrari a activitatii C.A.R. FAUR -IFN.

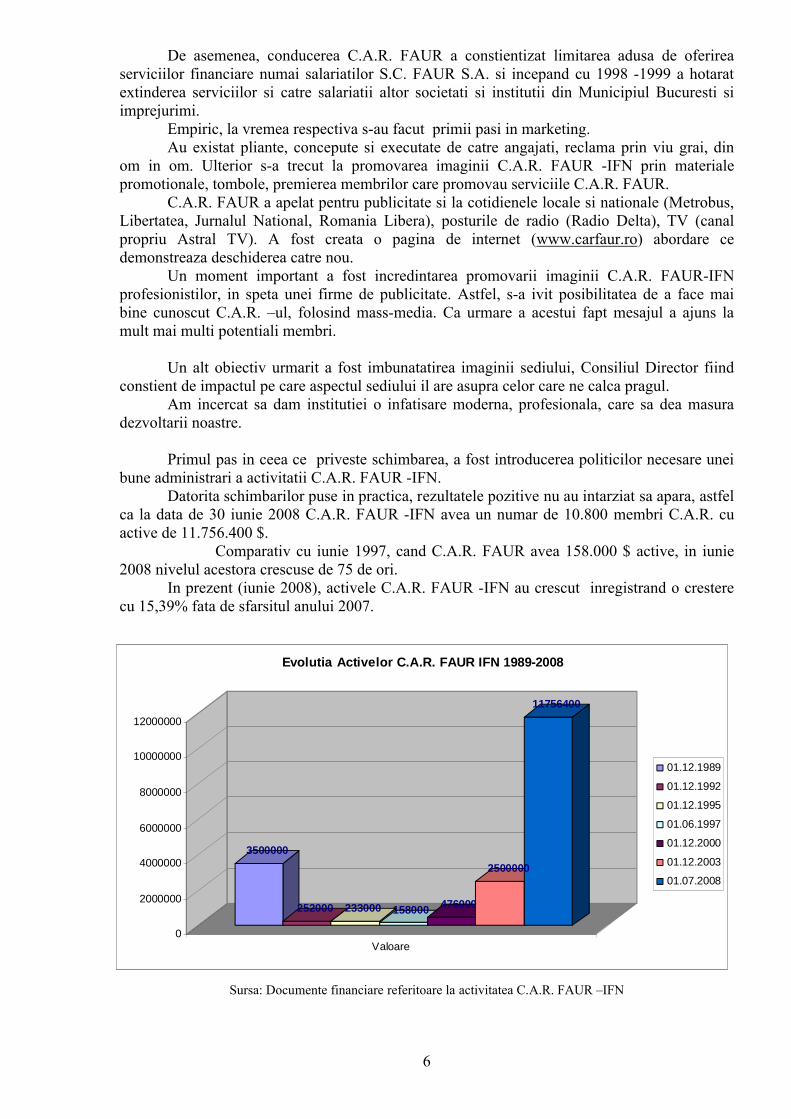

Datorita schimbarilor puse in practica, rezultatele pozitive nu au intarziat sa apara, astfel ca la data de 30 iunie 2008 C.A.R. FAUR -IFN avea un numar de 10.800 membri C.A.R. cu active de 11.756.400 $.

Comparativ cu iunie 1997, cand C.A.R. FAUR avea 158.000 $ active, in iunie 2008 nivelul acestora crescuse de 75 de ori.

In prezent (iunie 2008), activele C.A.R. FAUR -IFN au crescut inregistrand o crestere cu 15,39% fata de sfarsitul anului 2007.

Sursa: Documente financiare referitoare la activitatea C.A.R. FAUR –IFN

3500000

252000 233000 158000 476000

2500000

11756400

0

2000000

4000000

6000000

8000000

10000000

12000000

Valoare

Evolutia Activelor C.A.R. FAUR IFN 1989-2008

01.12.1989

01.12.1992

01.12.1995

01.06.1997

01.12.2000

01.12.2003

01.07.2008

7

Capitolul II

POLITICI C.A.R. FAUR -IFN

Pe baza modelelelor primite, analizate si adaptate la legislatia din tara noastra, in anul 1999 am elaborat primele politici financiare:

de atragere a economiilor membrilor la fondul social; de acordare a imprumuturilor; de delincventa / recuperare a imprumuturilor restante; de rezerve pentru pierderi din imprumuturi; de investitii lichide si financiare; de structurare a capitalului institutional; de management al activelor si pasivelor.

In stabilirea politicilor s-a avut in vedere viziunea Casei de Ajutor Reciproc FAUR -IFN:

“C.A.R. FAUR -IFN doreste sa fie institutia financiara care vine permanent in intampinarea nevoilor membrilor.”

Scopul principal al C.A.R.-ului este sa furnizeze servicii financiare de calitate membrilor sai. Prin politici clare s-au stabilit principiile si directiile de urmat, precizarearaspunderilor, modul lor de analizare si revizuire, precum si controlul intern.

2.1 Politica de atragere a economiilor membrilor la fondul social

Prin aceasta s-a pus accent pe filosofia economisirii: economiile sunt mijloc de a crea bunastare; ofera siguranta; genereaza venit (daca dobanda este real pozitiva); administreaza fluxul de numerar al membrilor ; diminueaza costul investitiilor personale; constituie sursa principala de fonduri pentru acordare de imprumuturi; cresterea volumului de economii creaza posibilitatea imbunatatirii nivelului veniturilor.

In politica de atragere a economiilor s-au luat in calcul principalele elemente care le afecteaza:

practicarea in mod constant a economisirii; situatia economica actuala; varsta membrilor; atitudinea culturala; nivelul de educatie si castig; accesibilitatea membrilor la economiile lor; increderea in C.A.R. FAUR -IFN.

In planul de marketing invatarea membrilor sa economiseasca joaca un rol important, mijloacele folosite constand in materiale tiparite, mijloace electronice, stimulente (tombole gratuite, cadouri surpriza, etc), mijloace verbale.

Revizuirea politicii se realizeaza cel putin o data pe an de catre consiliul director sau ori de cate ori este nevoie, pentru introducerea schimbarilor cerute de piata. Consiliul director este raspunzator de formularea, ajustarea, aplicarea si analiza politicii de atragere a economiilor membrilor.

8

2.2 Politica de imprumuturi

Aceasta are ca scop: sa stabileasca principiile de urmat pentru acordarea de imprumuturi, in vederea

indeplinirii responsabilitatii C.A.R., aceea de a veni in intampinarea nevoii de imprumut a membrilor;

sa consilieze pe termen lung membrii, astfel incat C.A.R. sa deserveasca nevoile lor financiare de economii si imprumuturi.

C.A.R. FAUR -IFN acorda imprumuturi numai membrilor proprii. Fiecare membru are dreptul sa ceara si sa primeasca imprumut. Cererile de imprumut se vor aproba sau respinge conform politicilor si procedurilor de acordare a imprumuturilor. Principiile de baza care se utilizeaza la evaluarea si aprobarea cererilor de imprumut sunt urmatoarele: a) capacitatea membrilor respectivi de restituire a imprumutului si de plata a dobanzii;

b) istoricul platilor anterioare la imprumuturi acordate de C.A.R., la imprumuturi si facturi emise de alti creditori;

c) conditiile care pot avea consecinte asupra restituirii imprumutului de-a lungul perioadei acestuia;

d) garantia oferita pentru imprumut ; e) situatia financiara generala a membrului respectiv.

Dobanzile la imprumuturi cat si la fondul social al membrilor sunt variabile. Consiliul director trebuie sa fie decis sa creasca sau sa scada dobanzile la imprumuturi si economii,proportional si odata cu modificarile dobanzilor pietei.

Componenta portofoliului de imprumuturi se analizeaza lunar, tinand cont de urmatoarele elemente:

Numărul total, valoarea nominală şi reală a împrumuturilor, Numărul împrumuturilor respinse, Proporţia împrumuturilor aprobate faţă de cererile primite, Valoarea medie a împrumuturilor, Numărul împrumuturilor pe termen scurt (cu scadenţă sub 12 luni) şi a celor pe termen lung, Numărul şi proporţia garanţiilor împrumuturilor, Proporţia împrumutaţilor faţă de total membri, Proporţia împrumuturi / active, Proporţia împrumuturilor cu delincvenţe de peste 1 lună / total împrumuturi, Proporţia împrumuturilor nete trecute la pierderi (număr total împrumuturi trecute la pierderi în perioada respectivă - orice recuperări împrumuturi) / împrumuturi restante, Numărul şi suma împrumuturilor delincvente / persoană sau organism autorizat cuaprobarea împrumuturilor.

Conducerea C.A.R. FAUR -IFN a identificat avantajele competitionale fata de celelalte institutii financiare de pe piata, folosindu-le in activitatea zilnica. Acestea sunt : formularistica simpla, abordare profesionala dar prietenoasa, inexistenta comisioanelor, alocarea timpului in vederea consilierii financiare a membrilor.

Identificarea avantajelor competitionale este un lucru foarte important, mai ales intr-o piata pe care exista foarte multi ,,jucatori”.

Este bina ca institutia sa-si cunoasca pozitionarea pe piata si sa identifice tintele de viitor. Pentru aceasta, trebuie identificate oportunitatile existente, nisele de piata care nu sunt ocupate si avantajele/dezavantajele in raport cu celelalte institutii financiare.

9

2.3 Politica de delincventa si de constituire a provizioanelor

In vederea unei bune administrari a activelor este obigatorie stabilirea unei politici de delincventa (imprumuturi restante) si de constituire a provizioanelor pentru pierderi din imprumuturi.Un imprumut delincvent se defineste ca fiind orice imprumut care nu a fost rambursat conform contractului de imprumut. La raportarea delincventei se raporteaza ca delincventa intreaga suma restanta a imprumutului si nu doar suma platilor restante. Aceasta are ca motivatie faptul ca intregul sold al imprumutului este supus riscului de pierdere.

Raportarea delincventei este foarte utila pentru estimarea riscului pe care il reprezinta imprumutul delincvent pentru calitatea activelor C.A.R.-ului.

Scopul politicii de rezerve pentru pierderi din imprumuturi este de a stabili cadrul si normele de contabilizare a pierderilor care rezulta din imprumuturi delincvente si nerecuperabile. Existenta unei rezerve pentru pierderi din imprumuturi are ca scop final protejarea economiilor membrilor, precum si exactitatea evaluarii activelor.De aceea, imprumuturile delincvente care au sold de delincventa de 12 luni se scad din provizionul pentru pierderile din imprumuturi, eforturile de recuperare a acestora continuand pana la recuperarea integrala a debitelor.

Urmarirea si analizarea acestora se face lunar, existand in cadrul PERLAS (sistemul de indicatori financiari si de avertizare timpurie, folosit de CAR membre ale Federatiei CAR) un capitol distinct de indicatori de protectie care vor fi analizati in cursul capitolului, la instrumente de lucru (indicatorii de protectie P1-P7)

2.4 Politica de investitii lichide si financiare

Pentru o buna administrare a activelor este necesara stabilirea unei politici de investitii lichide si financiare.

Scopul politicii este sa ofere si sa completeze managementul lichiditatilor C.A.R., deoarece cererile de imprumuturi si oferta de fonduri nu pot fi anticipate cu exactitate. Excesul de lichiditate trebuie convertit in active productive. Totodata trebuie tinut ca toate investitiile trebuie facute in institutii sigure si in limitele cadrului legal. Cu toate ca randamentul investitiei este important, prima preocupare o constituie siguranta si lichiditatea acesteia.In vederea analizarii portofoliului de investitii lichide si financiare, directorul economic inainteaza trimestrial catre consiliul director un raport care cuprinde :

date actualizate privind soldul total al fondurilor sociale atrase si schimabrile survenite de la raportarea anterioara;

toate investiţiile lichide deţinute de CAR (cu termen de o luna sau mai putin); ratele dobânzilor acestor investiţii şi scadenţele lor; investitii lichide – datorii de platit pe termen scurt/total fonduri sociale (L1) trebuie sa

nu fie sub 15% ; total investitii lichide/total active (E2) trebuie sa nu depaseasca 20%; date actualizate privind investitiile financiare ale CAR; total investitii financiare/total active (E3) nu trebuie sa depaseasca 10%; orice activitate investiţională desfăşurată în ultimul trimestru;

O comparaţie a valorii contabile (costul efectiv al investiţiei) faţă de valoarea curentă de pe piaţă. Dacă există vreo pierdere atunci când se compară valoarea contabilă cu valoarea de piaţă, atunci conducerea C.A.R.-ului trebuie să raporteze crearea unui provizion pentru investitiile neperformante, care sa acopere in intregime pierderea.

10

2.5 Politica de structurare a capitalului institutional al C.A.R.

Prin aceasta, C.A.R. FAUR -IFN are in vedere componenta pasivului bilantier alcatuit din : depunerile economiilor membrilor la fondul social ; alte imprumuturi si datorii asimilate; conturile de capital institutional – rezerva legala, rezerve statutare si venit net

nedistribuit.Asupra capitalului institutional (rezervelor permanente) nici un membru nu poate emite pretentii individuale.

Nu se poate sublinia niciodata indeajuns importanta unui capital institutional adecvat al C.A.R.-ului. Cu cat capitalul institutional este mai mare, cu atat C.A.R. –ul este mai sigur pentru membrii sai, cu atat este mai capabil sa faca fata incertitudinilor viitoare, cum ar fi pierderi de active si schimbari economice negative.

Capitalul institutional are patru mari scopuri: Imbunatatirea castigurilor. Cu cat capitalul este mai mare cu atat va fi C.A.R. –ul mai

productiv. Capitalul nu este supus costurilor unor dobanzi si de aceea are efect puternic asupra capacitatii C.A.R.-ului de a produce venit net si capital suplimentar;

Acoperirea pierderilor atat a celor anticipate (imprumuturi delincvente nerecuperabile) cat si a celor neidentificabile. Constituirea provizioanului pentru pierderile din imprumuturi poate fi marita sau micsorata in functie de necesitati. Aceste repartizari reduc venitul net si au un efect direct asupra nivelului capitalului institutional al C.A.R. – ului;

Finantarea activelor neproductive. Prin folosirea capitalului negrevat de costuri pentru finantarea activelor neproductive, castigurile C.A.R. –ului nu vor fi afectate in mod negativ;

Adaptarea la presiuni viitoare ale concurentei. Daca C.A.R. –ul doreste sa ramana competitiv pe piata financiara in schimbare, este important sa fie capabil sa finanteze schimbarile din cadrul operatiunilor sale, astfel incat sa furnizeze in continuare servicii competitive.

2.6 Politica de management a activelor si pasivelor

Politica de management a activelor si pasivelor a insemnat si inseamna in continuare procesul de planificare, organizare si control al volumului activelor si pasivelor, scadentarelor, ratelor si castigurilor, pentru minimalizarea riscului dobanzii si mentinerea unui nivel de rentabilitate acceptabil.

Ea permite conducerii sa aiba o atitudine activa sau sa anticipeze schimbarile, mai degraba decat sa reactioneze la schimbari.

Consiliul de conducere raspunde de monitorizarea situatiei managementului activelor si pasivelor din C.A.R. FAUR -IFN si de efectuarea modificarilor necesare mentinerii optimului prin:

adecvarea activelor si pasivelor in functie de scadenta si dobanzi; stabilirea bazei de depuneri in C.A.R. care sa echilibreaze activele pe termen mai lung

pentru a micsora riscul dobanzii; identificarea marjei minime a dobanzii (dob./imprumut - dob./fond social) necesare

pentru finantarea cheltuielilor de functionare si alocarii la capitalul institutional (rezervele legale si statutare);

managementul numerarului - de cati bani este nevoie zilnic pentru finantarea cheltuielilor de functionare, retragerilor de fonduri sociale si cererilor de imprumuturi;

angajamentul consiliului de conducere de a schimba dobanzile la fondul social si la imprumuturi in functie de schimbarile de pe piata locala.Directorul economic raspunde de analiza managementului activelor si pasivelor in

functie de cele aratate mai sus si de prezentarea datelor catre consiliul director la intrunirea lunara a acestuia.

11

Parametrii managementului activelor si pasivelor sunt: termenele de acordare a imprumuturilor (scurt 1 – 12 luni, mediu 1-3 ani,lung 3-5 ani).

O problema legata de imprumuturile pe termen lung este aceea ca platile sunt de obicei mai mici si intinse de obicei pe o perioada de timp mai mare, astfel incat recuperarea capitalului imprumutului este in general mai lenta. Aceste imprumuturi, intr-o pondere mare in portofoliul de imprumuturi, pot produce o problema de lichiditati. De aceea,trebuie cautat optimul de termen de acordare a imprumuturilor, astfel incat sa se mentina minimul recomandat, de lichiditati de 15% specificata in PERLAS.

investitiile lichide vor avea o scadenta de 1-12 luni; investitiile financiare vor avea o scadenta de 12 -36luni; investitiile lichide si financiare vor avea sume si termene diferite de scadenta; ponderea investitiilor lichide si financiare trebuie mentinuta peste limita minima de 15%

din fondul social al membrilor; volumul depunerilor si retragerilor de economii ale membrilor stabileste procentajul

general mediu al soldului fondului social care ramane permanent in C.A.R. In functie de procentajul general mediu si de capitalul institutional al C.A.R. (rezerve) vor fi acordate imprumuturile pe termen lung;

activele neproductive vor fi echilibrate de capitalul institutional (rezerve); micsorarea riscului dobanzii la imprumuturi si fondul social prin dobanzi variabile, in

cazul in care inflatia ramane un element important; ponderea portofoliului de imprumuturi mentinut intre 70–80% din total active; marja minima a dobanzii nete (venit brut – costul fondului social ) necesara pentru

finantarea cheltuielilor de functionare si contributiilor la capitalul institutional, astfel incat acesta sa fie mentinut intre 10 –20% din total active. Aceasta marja se poate mentine prin schimbari care pot fi:

- cresterea venitului prin cresterea dobanzii la imprumuturi;- scaderea costului fondului prin micsorarea dobanzii la fondul social; - scaderea sau eliminarea anumitor cheltuieli de functionare;- orice combinatie a celor de mai sus;

intocmirea unui buget anual realist pe baza planului de afaceri, astfel incat sa se prevada un venit brut suficient pentru acoperirea costului fondului social, a cheltuielilor de functionare si a cresterilor de capital. Rezultatele financiare lunare trebuie efectiv comparate cu prevederile bugetare, astfel incat in masura in care exista diferente, sa fie introduse schimbari din timp pantru ca prevederile bugetare sa fie realizate. O casa de ajutor reciproc poate avea o buna echilibrare a activelor si pasivelor, insa daca nu exista un venit net suficient pentru sustinerea C.A.R. echilibrarea isi pierde importanta;

existenta zilnica de lichiditati adecvate pentru satisfacerea cererilor de imprumut, retragerilor de fonduri sociale si cheltuieli de functionare planificate. Aceste informatii se pot obtine din analiza activitatii trecute, a contului de numerar (media zilnica pe cel putin trei luni);

echilibrarea activelor si pasivelor se poate mentine sau ameliora cand acestea nu sunt bine echilibrate printr-un marketing al imprumuturilor sau al atragerii de economii;

mentinerea lichiditatilor optime se poate realiza prin scadente mai scurte la imprumuturile noi acordate, prin reducerea altor iesiri de numerar, etc.

Existenta politicilor operationale scrise, face din activitatea C.A.R. FAUR -IFN o activitate bine structurata, al carei scop este indreptat catre buna functionare a institutiei si indeplinirea obiectivelor pentru care a fost infiintata. Acest lucru elimina nesiguranta, ignorantasi deciziile conjuncturale in ceea ce priveste situatia reala a institutiei.

Conducerea C.A.R. FAUR-IFN cunoaste in orice moment situatia reala a institutiei, poate face comparatii cu institutii similare, poate determina locul acesteia pe piata si poate stabili strategii de dezvoltare. Este bine stiut ca o dezvoltare necontrolata nu este de dorit,

12

pentru ca poate conduce la dezechilibrarea majora a institutiei. Este greu de facut greseli atunci cand exista politici scrise care sunt cunoscute si aplicate de catre toti angajatii C.A.R.

Capitolul III

INSTRUMENTE FINANCIARE

In managementul activitatii, C.A.R. FAUR-IFN foloseste instrumente si standarde international uzitate si recunoscute:

indicatorii PERLAS (PEARLS marca inregistrata); programul LPAT de analiza a imprumuturilor restante (delicvente); planul de afaceri.

3.1 Indicatori PERLAS

Sistemul de monitorizare PERLAS reuneste indicatori intr-un program de evaluare, capabil sa masoare atat componentele individuale cat si sistemul ca un intreg.

Fiecare litera a cuvantului PERLAS masoara domenii cheie ale operatiunilor in asociatiile de economii si credit: Protectia, Eficienta structurii financiare, Rata de venituri si costuri, Lichiditatea, Activele si calitatea lor si Semnele de crestere.

Folosirea sistemului de evaluare PERLAS indeplineste urmatoarele functii:

1. Instrument de administrare (management)

Sistemul de indicatori PERLAS a fost conceput ca o „unealta” de administrare care merge dincolo de simpla identificare a problemelor. Ajuta managerii sa gaseasca solutii fundamentale pentru deficientele grave ale institutiei.

Spre exemplu, sistemul PERLAS este capabil sa identifice o „casa” cu capital institutional insuficient si poate de asemenea sa identifice cauzele probabile (ex. Venit brut insuficient, cheltuieli operationale excesive sau pierderi ridicate datorate neplatii imprumuturilor).

Utilizarea sistemului permite managerilor sa identifice rapid si exact domeniile deficitare si sa faca modificarile necesare inainte ca problemele sa se agraveze. De fapt, PERLAS este un ,,sistem de averizare timpurie” care ofera managerilor informatii pretioase.

2. Indicatori standardizati de evaluare

Utilizarea formulelor si a indicatorilor financiari standardizati, elimina criteriile diverse utilizate de catre asociatiile de economii si credit (C.A.R.–uri ) in evaluarea operatiunilor lor. Creaza de asemenea un limbaj financiar universal pe care fiecare il poate vorbi si intelege.

Un rezultat poate fi imbunatatirea comunicarii, ceea ce permite o mai buna intelegere a conceptelor de baza impreuna cu o angajare in atingerea unei uniformitati a calitatii si a intaririi fiecarei institutii, la scara individuala, prin imbunatatirea domeniilor operationale deficitare.

3. Obiective, clasamente comparative

Utilizarea combinata a sistemului standardizat de contabilitate si a indicatorilor de performanta PERLAS genereaza un tip nou de informatie: clasamente comparative intre asociatiile de economii si credit (C.A.R.-uri).

Inainte, compararea a doua asociatii de economii si credit era imposibila datorita diverselor criterii si formulare de raportare existente. Standardizarea informatiei financiare

13

elimina diversitatea si ofera o unealta eficienta si efectiva de comparare a performantelor institutiilor la scara nationala.

Un aspect foarte important al clasamentelor comparative PERLAS il reprezinta obiectivitatea. In clasamente nu sunt inclusi indicatori subiectivi. Prin evitarea evaluarilor subiective, este posibila prezentarea de rapoarte obiective care sunt bazate pe informatiile financiare extrase din bilant. Obiectivitatea sistemului permite discutarea deschisa a problemelor cu consiliul director de catre manager. Nu se mai pierde timp cu dezbaterea diferitelor puncte de vedere, iar conducerea se poate concentra pe cautarea solutilor la problemele care afecteaza C.A.R. –ul.

4. Faciliteaza controlul si supervizarea

Pe langa utilizarea sa ca instrument de management, sistemul PERLAS ofera cadrulunei analize unitare la nivelul autoritatilor competente de reprezentare, supraveghere sau reglementare. Acestea pot folosi indicatorii financiari generati de PERLAS pentru a conduce analize trimestriale sau lunare ale tuturor domeniilor cheie ale activitatii unui C.A.R. Aceste evaluari sunt foarte importante pentru observarea tendintelor si pentru detectarea ariilor deficitare de operare la C.A.R.–urile afiliate.

Sistemul PERLAS este in mod unic deosebit de alte sisteme de monitorizare. A fost mai intai conceput ca o instrument de management si mai apoi a devenit un mecanism de supervizare eficace. Fiecare litera a numelui PERLAS se adreseaza unu domeniu diferit, dar esential al C.A.R.–ului.

3.1.1 P = Protectie

Protejarea adecvata a activelor este o componenta de baza a noului model de asociatie de economii si credit (C.A.R.) Protectia se masoara comparand fondurile de risc constituite pentru pierderile din imprumuturi cu valoarea imprumuturilor delincvente(restante). Protectia este apreciata ca fiind adecvata daca C.A.R.–ul are suficiente fonduri pentru a acoperi 100% imprumuturile restante de peste 12 luni si 35% din imprumuturile restante intre 1 si 12 luni.

Protectia neadecvata la pierderile din imprumuturi produce doua rezultate nedorite : cresterea artificiala a valorii activelor si venituri fictive. Nerecunoasterea pierderilor din imprumuturi si cu atat mai mult nestingerea lor din fondul de risc duce la incalcarea principiilor de siguranta si prudenta. Venitul net raportat este supraestimat, valoarea activelor este marita artificial, fondurile de risc pentru pierderi din imprumuturi sunt inadecvate, iar economiile membrilor nu sunt protejate corespunzator.

Indicatorii urmariti din aceasta sectiune sunt: Provizioane pentru pierderi din imprumuturi > 12 luni; Provizioane pentru imprumuturi restante (delincvente) intre 1 – 12 luni; Stingeri complete a imprumuturilor restante > 12 luni; Stingeri de imprumuturi restante; Recuperari acumulate de imprumuturi stinse; Solvabilitate; Provizioane pentru pierderi din investitii.

3.1.2 E = Structura financiara eficienta

Structura financiara a unei asociatii de economii si credit (C.A.R.) este singurul si cel mai important factor in determinarea potentialului de crestere, a capacitatii de castig si, in general, a puterii financiare.

Sistemul PERLAS masoara activele, datoriile si capitalul (rezervele) si recomanda structura ideala pentru C.A.R. Sunt promovate urmatoarele obiective ideale:

Active

14

95% active productive, compuse din imprumuturi (70 – 80%) si investitii lichide si financiare (10 – 25%);

5% active neproductive, compuse in primul rand din active fixe (terenuri, cladiri, echipament, etc.)

Datorii si capital 70 - 90% fondul social al membrilor; 10 – 30% capital institutional (rezerva legala,rezerve statutare si venit nedistribuit ).

3.1.3 R = Rata de venituri si costuri

Sistemul PERLAS separa toate componentele esentiale ale venitului net pentru a ajuta managerul sa calculeze castigul la investitii si sa evalueze cheltuielile operationale.

In acest mod, PERLAS isi demonstreaza valoarea ca unealta manageriala. Spre deosebire de alte sisteme care calculeaza venitul pe baza activelor medii, PERLAS calculeaza castigul pe baza investitiilor in derulare. Aceasta metodologie ajuta managerul sa determine care investitii sunt mai cele mai profitabile. Prin compararea structurii financiare cu veniturile, este posibil sa fie determinata eficienta cu care C.A.R- ul isi plaseaza resursele in investitii care produc cel mai ridicat venit. Aceste puternice tehnici de analiza ajuta consiliul director si managerul sa conduca activitatea financiara a C.A.R.–ului.

Zonele importante de investitii sunt: Portofoliul de imprumuturi; Investitii lichide; Investitii financiare; Alte investitii nefinanciare; Costuri de intermediere financiara; Costuri administrative; Costuri nerecuperabile la imprumuturi.

Prin separarea veniturilor si a cheltuielilor pe domeniile mentionate anterior, indiactorii PERLAS pot sa puncteze corect motivele pentru care un C.A.R. nu produce venit suficient.

3.1.4 L = Lichiditate

Aptitudinea de administrare eficienta a lichiditatilor a devenit mult mai importanta pe masura ce sunt atrase mai multe economii la fondul social al membrilor. In mod traditional lichiditatile erau percepute ca numerar disponibil pentru imprumuturi.

In prezent, accesibilitatea membrilor la fondul social in orice moment face ca conceptul de lichiditate sa fie schimbat radical. Lichiditatea se refera acum la nevoia de numerar pentru retrageri din fondul social al membrilor – o variabila care nu mai este controlata de catre C.A.R.

Mentinerea rezervelor adecvate de lichiditati este esentiala pentru administrarea eficienta si sigura a C.A.R. –ului.

Sistemul PERLAS analizeasa lichiditatea sub trei aspecte: (Active lichide – Datorii pe termen scurt) / total fond social; Rezerve de lichiditati; Active lichide neproductive.

3.1.5 A= Active si calitatea lorUn activ neproductiv este acel activ care nu produce venit. Excesul activelor

neproductive afecteaza, in mod negativ, veniturile C.A.R. –ului. Urmatorii indicatori PERLAS sunt folositi pentru identificarea impactului activelor neproductive: Indicatorul de delincventa; Procentajul de active neproductive; Finantarea activelor neproductive.

15

3.1.6 S= Semne de crestere

Singura cale de mentinere a valorii activelor este cresterea puternica, accelerata a acestora, sustinuta de eficienta. Cresterea in sine nu este suficienta. Avantajul sistemului PERLAS este ca leaga cresterea de rentabilitate ca si de multe alte arii cheie, prin evaluarea puterii intregului sistem. Cresterea este masurata in cinci zone cheie:

Active totale Imprumuturi Fondul social al membrilor Capital institutional Numarul membrilor

Cresterea capitalului institutional este cel mai bun indicator de rentabilitate al unui C.A.R. Tendintele statice sau de declin ale cresterii capitalului institutional indica de obicei probleme in zona veniturilor. Unul din semnele indiscutabile de succes al unui C.A.R. in tranzitie este cresterea sustinuta a capitalului institutional, de obicei mai mare decat cresterea activelor totale.

C.A.R. FAUR -IFN are o politica scrisa privind modul de constituire a capitalului institutional, lucru evidentiat in nivelul bun al indicatorului de capital E8 din analiza financiara.

Conducerea C.A.R. FAUR -IFN a avut grija de stabilitatea si siguranta institutiei, repartizand la rezerve in fiecare perioada, nu numai la sfarsit de an, capitalizarea institutiei ramanand foarte buna atat in timpul exercitiului financiar cat si la sfarsitul acestuia.

Acest instrument a fost mult folosit de conducerea C.A.R. FAUR -IFN pentru imbunatatirea structurii organizatorice si aducerea indicatorilor la standardele internationale.

Conducerea C.A.R. FAUR -IFN analizeaza lunar situatia indicatorilor financiari, pentru a avea o imagine de ansamblu asupra evolutiei in timp a institutiei si pentru a observa care sunt domeniile care necesita imbunatatiri. In acest fel toate obiectivele sunt permanent in atentia consiliului astfel incat nimic nu este lasat la voia intamplarii.

In anexa sunt prezentati indicatorii PERLAS in perioada 1996 – iun. 2008 si din care reies urmatoarele:

a) protectia fondurilor sociale ale membrilor ce se masoara atat prin provizioane/imprumuturi delincvente care pana in 1998 cand nu se urmareau imprumuturile restante nu au nici o relevanta.

Incepand cu octombrie 1998 a fost introdus sistemul LPAT (loan portofolio analisys tool) pentru analiza imprumuturilor restante si se observa ca provizioanele nu protejau 100% banii membrilor. Principalii indicatori de protectie la decembrie 1998 erau: P1 = 100% si P2 = 14,42% coroborati cu A1 = 7,85% si o solvabilitate de P6 = 102,34%.

Rezulta ca C.A.R. FAUR –IFN, la decembrie 1998 avea o delincventa mare si nu avea constituite provizioane corespunzatoare, acest lucru influentand solvabilitatea, care se situa sub standard.

Urmarirea dinamicii indicatorilor, avand instrumente eficiente de administrare a activelor, a dus chiar din anul urmator la o imbunatatire a indicatorului P2 = 82,65%, coroborat cu o delincventa A1 = 7,83% si imbunatatind in acelasi timp solvabilitatea C.A.R. la P6 = 107,24%.

Incepand cu anul 2000, C.A.R. FAUR -IFN a reusit sa recupereze mare parte a imprumuturilor restante A1 = 4,33% , sa constituie si sa mentina provizioane in proportie de peste 100%, lucru observat si in cresterea solvabilitatii P6 = 113,62%.

Incepand cu anul 2001, delincventa a scazut sub 1,50% procent mentinut luna de luna pana in prezent.

Acest lucru a fost posibil datorita infiintarii unui departament distinct de urmarire a imprumuturilor restante si ai carui salariati zilnic urmaresc si intocmesc documentatia necesara

16

in vederea recuperarii ratelor la imprumuturile acordate (notificari, popriri pe salarii si in ultimul rand actionarea in judecata).

Anul 2007 a fost incheiat cu o protectie de 100% a imprumuturilor delincvente >12 luni P1 = 100% si a imprumuturilor delincvente intre 1 –12 luni de P2 = 100,13% in conditiile mentinerii unei delincvente sub 1,50% A1 = 1,24%. Existand protectie adecvata a fondurilor membrilor, solvabilitatea este foarte buna, mentinuta la nivelul anului 2007, P6 = 118,79%.

Solvabilitatea reprezinta posibilitatea C.A.R- ului de a rambursa integral fondul social al membrilor in cazul lichidarii institutiei.

O usoara supradimensionare a provizioanelor nu constituie o problema, atat timp cat nu influenteaza situatia institutiei, atat timp cat indicatorul de capital net este foarte bun. E9 = 15,49%, la fel si dobanda platita la fondul social al membrilor R5 =9,13%.

Astazi, dupa cunoasterea tuturor instrumentelor de administrare a activelor, putem afirma ca toate au in vedere in primul rand protectia.

b) al doilea domeniu care este urmarit si evidentiat de PERLAS este eficienta structurii financiare. Sistemul PERLAS masoara activele, datoriile (fondul social al membrilor si imprumuturi externe) si capitalul institutional (rezervele proprii ale casei de ajutor reciproc) si recomanda „structura ideala” pentru institutie.

Aici sunt evidentiati indicatori precum soldul net al imprumuturilor/total active (E1)care intr-o institutie disciplinata financiar trebuie sa se incadreze intre (70-80%), astfel incat sa existe lichiditate suficienta (minim 15%).

Acest indicator are tendinte de scadere in lunile de iarna, dar prin programele de marketing se pot gasi solutii de eficientizare. Reprezentativi din totalul indicatorilor de eficienta ii putem identifica pe urmatorii: E1, E2, E5 si E9. Daca analizam indicatorii de la decembrie 1996, E1= 88,87% E2 = 4,34%, E7 = 97,63% si E9 = 1,13% rezulta urmatoarele: ponderea activelor C.A.R. FAUR -IFN era indreptata in proportie de 88,87% in imprumuturi,existand o lichiditate practic egala cu zero si capitalul institutional E9 = 1,13%, aproape inexistent.

In perioada 1997-2008, asa cum rezulta si din indicatorii PERLAS anexati, conducerea C.A.R. FAUR -IFN a reusit schimbarea acestei structuri si mentinerea ei in standardele PERLAS.

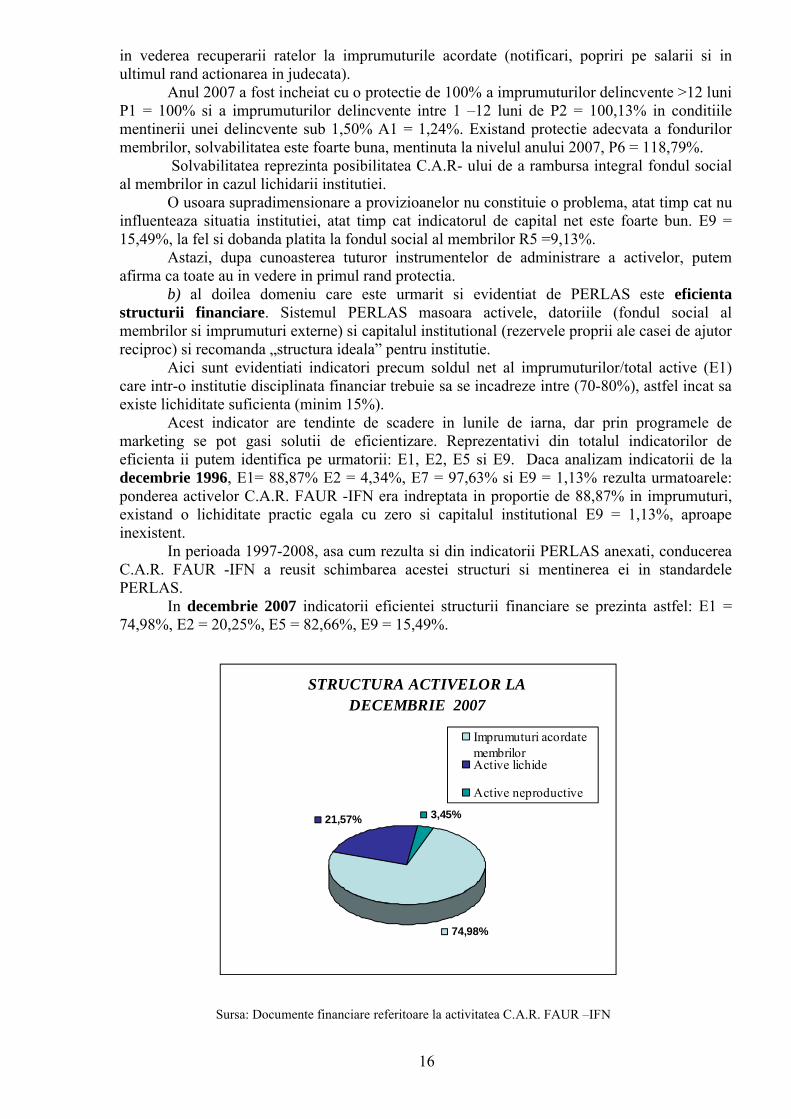

In decembrie 2007 indicatorii eficientei structurii financiare se prezinta astfel: E1 = 74,98%, E2 = 20,25%, E5 = 82,66%, E9 = 15,49%.

Sursa: Documente financiare referitoare la activitatea C.A.R. FAUR –IFN

STRUCTURA ACTIVELOR LA DECEMBRIE 2007

74,98%

21,57% 3,45%

Imprumuturi acordatemembrilorActive lichide

Active neproductive

17

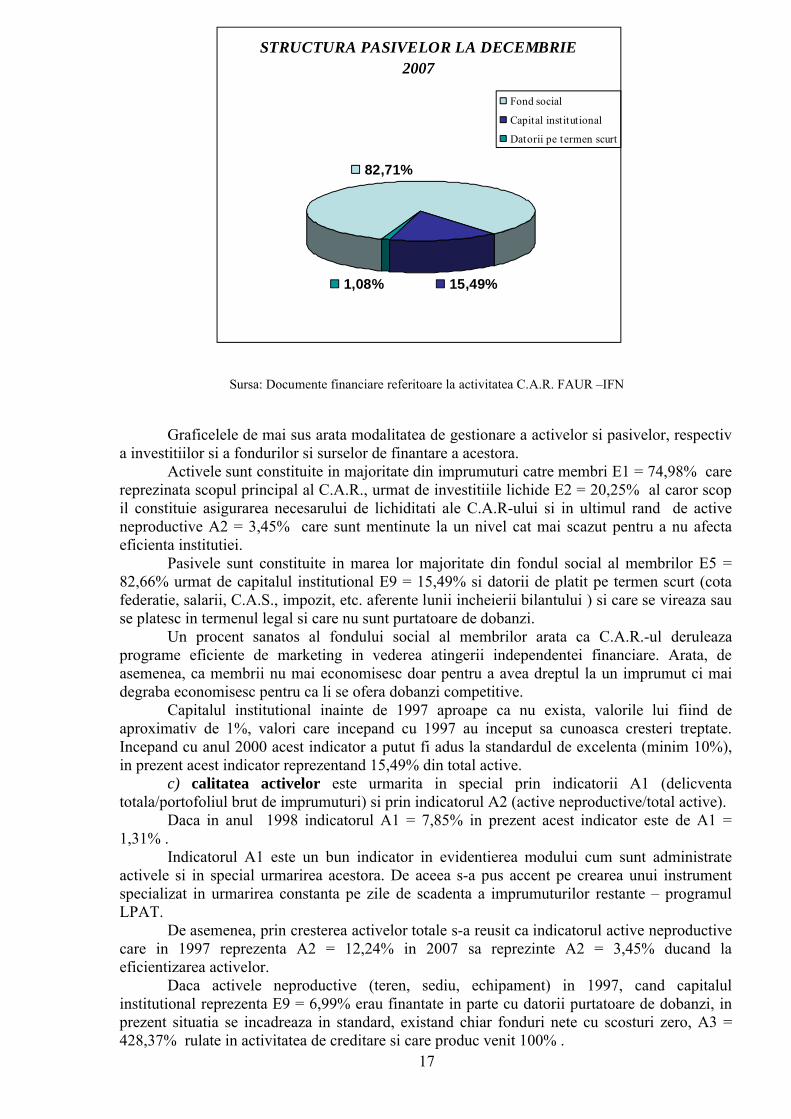

Sursa: Documente financiare referitoare la activitatea C.A.R. FAUR –IFN

Graficelele de mai sus arata modalitatea de gestionare a activelor si pasivelor, respectiv a investitiilor si a fondurilor si surselor de finantare a acestora.

Activele sunt constituite in majoritate din imprumuturi catre membri E1 = 74,98% care reprezinata scopul principal al C.A.R., urmat de investitiile lichide E2 = 20,25% al caror scop il constituie asigurarea necesarului de lichiditati ale C.A.R-ului si in ultimul rand de active neproductive A2 = 3,45% care sunt mentinute la un nivel cat mai scazut pentru a nu afecta eficienta institutiei.

Pasivele sunt constituite in marea lor majoritate din fondul social al membrilor E5 = 82,66% urmat de capitalul institutional E9 = 15,49% si datorii de platit pe termen scurt (cota federatie, salarii, C.A.S., impozit, etc. aferente lunii incheierii bilantului ) si care se vireaza sau se platesc in termenul legal si care nu sunt purtatoare de dobanzi.

Un procent sanatos al fondului social al membrilor arata ca C.A.R.-ul deruleaza programe eficiente de marketing in vederea atingerii independentei financiare. Arata, de asemenea, ca membrii nu mai economisesc doar pentru a avea dreptul la un imprumut ci mai degraba economisesc pentru ca li se ofera dobanzi competitive.

Capitalul institutional inainte de 1997 aproape ca nu exista, valorile lui fiind de aproximativ de 1%, valori care incepand cu 1997 au inceput sa cunoasca cresteri treptate. Incepand cu anul 2000 acest indicator a putut fi adus la standardul de excelenta (minim 10%), in prezent acest indicator reprezentand 15,49% din total active.

c) calitatea activelor este urmarita in special prin indicatorii A1 (delicventa totala/portofoliul brut de imprumuturi) si prin indicatorul A2 (active neproductive/total active).

Daca in anul 1998 indicatorul A1 = 7,85% in prezent acest indicator este de A1 = 1,31% .

Indicatorul A1 este un bun indicator in evidentierea modului cum sunt administrate activele si in special urmarirea acestora. De aceea s-a pus accent pe crearea unui instrument specializat in urmarirea constanta pe zile de scadenta a imprumuturilor restante – programul LPAT.

De asemenea, prin cresterea activelor totale s-a reusit ca indicatorul active neproductive care in 1997 reprezenta A2 = 12,24% in 2007 sa reprezinte A2 = 3,45% ducand la eficientizarea activelor.

Daca activele neproductive (teren, sediu, echipament) in 1997, cand capitalul institutional reprezenta E9 = 6,99% erau finantate in parte cu datorii purtatoare de dobanzi, in prezent situatia se incadreaza in standard, existand chiar fonduri nete cu scosturi zero, A3 = 428,37% rulate in activitatea de creditare si care produc venit 100% .

STRUCTURA PASIVELOR LA DECEMBRIE 2007

82,71%

15,49%1,08%

Fond social

Capital institutional

Datorii pe termen scurt

18

d) indicatorii de rentabilitate sunt reuniti in indicatorii care urmaresc ratele de venituri si costuri. C.A.R.-urile fiind asociatii financiare fara scop patrimonial nu urmaresc realizarea unui profit, dar in acelasi timp echipa manageriala trebuie sa-si calculeze castigul si sa evalueze cheltuielile operationale. Urmarirea separata a veniturilor si cheltuielilor poate sa puncteze corect motivele pentru care o casa de ajutor reciproc nu produce venit suficient. O zona importanta o reprezinta costul administrativ care solicita o analiza atenta. Acest indicator are ca tinta „ideala” mentinerea costurilor administrative intre 3-10% din media total active. A fost indicatorul cel mai greu de optimizat intrucat preturile au fost si sunt intr-o continua crestere. Singura cale de a optimiza costurile administrative a fost cresterea activelor totale. Incepand cu ianuarie 2004 pana in prezent cheltuielile operationale (E9) s-au situat intr-o usoara scadere, atingand in decembrie 2007, R9= 7,62%.

e) in ceea ce priveste conceptul de lichiditate acesta a fost schimbat radical. Daca inainte de 1997 prin lichiditate se percepea numerarul disponibil pentru a fi „scos” in imprumuturi, in prezent se refera la nevoia de numerar pentru retragerile de fonduri sociale ale membrilor – o variabila care nu poate fi controlata de casa de ajutor reciproc.

Mentinerea unei lichiditati adecvate a fost impusa la noi pentru casele de ajutor reciproc prin Legea 135/2003. Existenta adecvata a lichiditatilor este esentiala pentru administrarea eficienta si sigura a casei de ajutor reciproc model.

f) ultimul domeniu urmarit de PERLAS este cresterea, stiut fiind ca singura cale de mentinere a activelor este cresterea puternica, accelerata a acestora sustinuta de eficienta. Cresterea in sine nu este suficienta. Avantajul sistemului PERLAS este ca leaga cresterea de rentabilitate, ca si de multe alte arii cheie prin evaluarea puterii intregului sistem. Am avut in obiectiv cresterea indicatorului total active (S11) peste inflatie, fapt realizat in fiecare an cu exceptia anului 1997, intrucat restructurarea casei de ajutor reciproc a inceput in iunie 1997.

Conducerea C.A.R. FAUR-IFN a urmarit prognozele facute publice de oficialii Bancii Nationale a Romaniei cu privire la nivelul inflatiei si de care a tinut cont in planificarile anuale.

In mediile economice in care inflatia are un nivel ridicat in mod constant, singura modalitate de mentinere a valorii activelor, este crestere puternica si accelerata a acestora, celputin la nivelul inflatiei previzionate. Pentru a fi reala, cresterea trebuie sa fie mai mare decat inflatia si trebuie gestionata cu grija, altfel cresterea necontrolat in domenii cum sunt portofoliul de imprumuturi poate provoca crize de lichiditati datorita lipsei de fonduri disponibile.

Conducerea C.A.R. FAUR -IFN a ales cresterea controlata a capitalului, astfel incat sa nu neglijeze celelalte aspecte ale activitatii, respectiv marja financiara si dobanda fondului social al membrilor. Consiliul director are in vedere misiunea de satisfacere a nevoilor financiare ale membrilor ceea ce inseamna atat o institutie solida (capital institutional bun ) cat si dobanzi permisive.

3.2 Programul LPAT

Programul LPAT de analizare a imprumuturilor restante (delincvente) a fost introdus incepand cu octombrie 1998. Un imprumut restant (delincvent) se defineste ca fiind orice imprumut care nu a fost restituit conform graficului de rambursare, anexa la contractul de imprumut. Imprumuturile se restituie in rate lunare si se constituie restante dupa 31 zile de la data scadentei. In realitate imprumutatul nu a achitat nici o plata timp de 60 zile. La raportarea imprumuturilor restante (delincvente) se raporteaza ca delincventa intreaga suma restanta a imprumutului si nu doar suma platilor restante. Prin sistemul de indicatori PERLAS o institutie de tip C.A.R. poate functiona in conditii de siguranta pana la o delincventa de maxim 5% total portofoliu de imprumuturi.

Daca la introducerea programului respectiv C.A.R. FAUR -IFN avea o delincventa de A1=10,2%, (octombrie 1998) prin analiza imprumuturilor restante, prin respectarea politicilor de acordare a imprumuturilor, analizarea si aprobarea cererilor de imprumut tinand cont de cei 5 ,,C" ai creditarii (caracterul, capacitatea de plata, capacitatea de garantare, capitalul propriu (fd.

19

social) si conditiile situatiei economice din momentul solicitarii imprumutului), aceasta a fost in scadere continua 7,85% - 31.12.1997 ; 7,83% - 31.12.1999 ; 4,33% - 31.12.2000 iar din cursul anului 2001 delicventa a fost mentinuta lunar sub 1,50%.

C.A.R FAUR -IFN si-a imbunatatit structura organizatorica si prin crearea unui departament de urmarire zilnica a imprumuturilor restante. Prin stabilirea si respectarea politicii de delincventa/ recuperare a imprumuturilor restante s-a putut mentine o delincventa minima.

3.3 Planul de afaceri

Intocmirea planului de afaceri, in special la organizatiile mici este de o importanta vitala. Aceasta datorita faptului ca in permanenta se confrunta cu o serie de probleme precum:

numar limitat de angajati; resurse financiare limitate; un colectiv de conducere restrans; un sector de activitate destul de ingust definit; un spatiu de activitate restrans.

Intocmirea planului de afaceri la C.A.R. FAUR -IFN se face pe datele de la 30 septembrie ale anului curent pentru urmatoarele 15 luni (3 luni din anul curent si 12 luni anul viitor).

Acestea au la baza planurile strategice cu obiective bine stabilite au constituit un bun suport in planificarile bugetare anuale.

La intocmirea planului de afaceri se va tine cont si de urmatoarele obiective: cu cat vor creste activele totale in anul urmator; cum va fi structurata cresterea resurselor financiare (fond social, credite externe, capital

institutional); unde si cum vor fi distribuite resursele (imprumuturi, depozite, titluri de stat, numerar

lichid )La baza planificarilor bugetare anuale pe langa obiectivele strategice se urmareste, o

analiza financiara profunda a ultimilor doi ani consecutivi si a realizarilor pe primele trei trimestre din anul curent toate concretizate in planul de afaceri.

Folosirea acestor instrumente in mod curent, a facut ca C.A.R. FAUR -IFN incepand cu anul 2000, sa cunoasca o crestere semnificativa si care a fost prezentata anterior.

Toate acestea au fost posibile deoarece C.A.R. FAUR -IFN are un consiliu de conducere receptiv la schimbare si care a stiut sa imprime angajatilor o participare activa si responsabila la elaborarea politicilor si obiectivelor coreland recompense/sanctiuni cu gradul de realizare a obiectivelor individuale, si gradul de implicare a fiecarui salariat.

Capitolul IV

SITUATIA MANAGERIALA

Practica manageriala romaneasca post revolutionara a inregistrat numeroase disfunctionalitati, care au alimentat asa zisa criza manageriala, si care nu a ocolit nici C.A.R. FAUR -IFN.

Aceasta, precum si perioada de tranzitie asa cum am mentionat in capitolul anterior au facut ca in iunie 1997 C.A.R. FAUR -IFN sa aiba un numar de 3.800 membri fata de 12.000 membri in decembrie 1989 si active de 158.000 $ fata de 3.500.000$ in decembrie 1989. Astazi, iunie 2008, C.A.R. FAUR -IFN numara 10.800 membri si active de 11.756.400 $. Atenuarea sau eliminarea cauzelor generatoare de disfunctionalitati nu a fost posibila fara o schimbare de fond a managementului. Schimbarea trebuie sa cuprinda toate componentele manageriale, deoarece modernizarea singulara a uneia sau alteia nu face decat sa scoata si mai

20

mult in evidenta slabiciunile celorlalte subsisteme.Pentru atingerea unor cote ridicate de performanta, intr-un mediu complex si instabil,

este necesara schimbarea manageriala. Elementele care impun schimbarea (modernizarea) manageriala si care trebuie avute in vedere pot fi rezumate la urmatoarele:

a) manifestarea a numeroase disfunctionalitati in functionarea managementului si a componentelor sale:

lipsa unui sistem de obiective la nivel de organizatie. Acest neajuns se manifesta pe fondul inexistentei unei strategii si politici realiste, centrate pe studii de piata, studii de diagnosticare si studii de prognoza. C.A.R. FAUR -IFN nu avea un plan strategic pe

2 – 3 ani cu obiective bine conturate si urmarite, astfel incat sa se asigure realizarea lor. Astfel, in planul strategic pe perioada 2006 – 2008 C.A.R. FAUR -IFN si-a stabilit obiective precum: cresterea numarului de membri; mentinerea imprumuturilor intre 75 – 80% din active totale; mentinerea fondului social la ~ 80% din active totale; cresterea activelor totale; existenta unui personal calificat; mentinerea unu capital institutionalizat raportat la total active la peste 10% din acestea;

insuficienta delimitare si dimensionare a componentelor procesuale care sunt definite ambiguu, situatie ce genereaza paralelisme in functionarea de atributii si sarcini, diluarea responsabilitatilor si alte neajunsuri in functionarea structurii organizatorice. Aceasta era si situatia la C.A.R. FAUR -IFN inainte de 1997. In prezent, din organigrama anexa se disting urmatoarele compartimente: birou C.F.P – inspector imprumuturi; birou relatii contractuale; birou urmarire - recuperare imprumuturi restante; casierie; paza;

utilizarea unor documente organizatorice ca instrumente administrative – regulamentul de organizare si functionare, organigrama, fisele de post. In contextul organizatiei moderne, aceste documente organizatorice specifice sunt tratate ca instrumente manageriale viabile impreuna cu componentele procesuale;

insuficienta structurare a autoritatii pe niveluri ierarhice; derularea proceselor decizionale de o maniera predominant empirica pe de o parte,

datorita neluarii in consideratie a multitudinii de informatii ce caracterizeaza o anumita problema decizionala si pe de alta parte datorita adoptarii deciziilor pe baza experientei, intuitiei, talentului managerului, neglijandu-se instrumentul decizional recomandat de stiinta. Calitatea deciziilor va avea de suferit din acest punt de vedere;

caracterul predominant curent al activitatii managerilor de nivel superior generat de multiple presiuni la care sunt supusi acestia in prezent. Daca inainte C.A.R. FAUR -IFN nu dispunea de un compartiment si personal care sa se ocupe de urmarirea imprumuturilor restante si care activitate era efectuata de directorul economic. In prezent, existenta unui compartiment si personal competent in acest sens, face posibil ca problemele strategice sa nu mai fie neglijate, fapt cu impact asupra functionalitatii si eficacitatii pe termen lung ale organizatiei.

lipsa unei conceptii clare, a unei viziuni sistemice in ceea ce priveste conceperea si functionarea sistemului informational;

necorelari vizibile intre volumul si structura informatiilor vehiculate pe verticala sistemului de management si pozitia ierarhica a beneficiarilor acestora – manageri si executanti – situatie ce provoaca adesea o ,,sufocare” a managerilor, mai ales de nivel superior cu informatii inutile, cu grad scazut de agregare;

numarul inca redus al metodelor si tehnicilor de management utilizate - sedinte, delegare, tabloul de bord sau elemente ale diagnosticarii, managementul prin obiective si managementul prin bugete;

insuficienta elementelor metodologice, absolut obligatorii in utilizatea acestor metode si tehnici manageriale.b) multiplicarea influentelor exercitate de mediul ambiant, national si internationalc) multiplicarea si diversificarea problemelor cu care se confrunta organizatiile si care

necesita un management performant, generator de avantaje competitive pe piata.

21

Concluzionand, modernizarea manageriala este o necesitate pentru asigurarea unor parametri calitativi superiori sistemelor microeconomice de management.

Demersul strategic de amploare ce raspunde unei asemenea necesitati il reprezinta reproiectarea managementului organizatiei.

Aceasta presupune schimbari profunde, de esenta, in care sa fie implicate toate componentele sistemului de management.

Punctul de pornire in remodelarea sistemelor de management microeconomice il reprezinta diagnosticarea viabilitatii economico-financiare si manageriale a organizatieiscotand in evidenta cauzele principalelor disfunctionalitati (puncte slabe) si a punctelor forte.

ANALIZA S W O T

Puncte tari – zone cu impact pozitiv asupra C.A.R. care pot fi controlate

conducerea servicii oferite localizare reclama politici monitorizarea delincventei delincventa mica informatizarea contabilitatii instruirea angajatilor agentii de lucru

Puncte slabe – zone cu impact negativ asupra C.A.R. care nu pot fi controlate

concurenta legislatia economia inflatia varsta membrilor

Oportunitati - zone cu impact pozitiv care nu au fost expoatate

tehnologie educarea membrilor servicii suplimentare

Amenintari – zone cu impact negativ care nu pot fi controlate

somajul scaderea populatiei varsta pensionarii emigrarea tinerilor lucrul la negru

In stabilirea viabilitatii economico-financiare s-a folosit analiza SWOT pentru depistarea punctelor tari si a punctelor slabe, precum si a oportunitatilor si amenintarilor.

Diagnosticarea la C.A.R. FAUR -IFN s-a efectuat folosind in culegerea, inregistrarea si analiza datelor si informatiilor instrumente precum: chestionar, interviu, observare directa,studiul documentelor.

Pe baza datelor culese s-au stabilit caracteristicile tipologice ale C.A.R. FAUR -IFN, situatia economico-financiara, indicatorii cantitativi si calitativi, precum si caracteristicile dimensionale si functionale ale managementului.

Sistemul de management adoptat de C.A.R. FAUR-IFN este de fapt o combinatie a managementului prin obiective cu managementul prin bugete si managementul participativ.

Acest sistem de management asigura implementarea unor politici care au la baza triunghiul obiective - rezultate - recompense/sanctiuni.

Caracteristicile acestui tip de management ce se regasesc la C.A.R. FAUR –IFN sunt:a) dimensiunea manageriala respectiv descentralizarea manageriala in interiorul b) organizatiei:

22

ex. 1 Ofiterii de imprumuturi care au contact direct cu membrii, stabilesc numarul de giranti, valoarea imprumutului pe care pot sa-l ridice membrii, tinand cont de cei 5 ,,C" mentionati in politica de acordare a imprumuturilor;

ex. 2 Ofiterii de recuperare a imprumuturilor restante, de asemenea, iau deciziile de urmarire avand la baza politica de delicventa/recuperare a imprumuturilor restante, dar au libertatea de a analiza de la caz la caz fiecare imprumut restant.

b) dimensiunea economica asigurata de utilizarea bugetului, ca important instrument managerial, prin apelarea altor parghii economice (excendentul, salarii, dobanzi, etc.). Executia bugetului de venituri si cheltuieli se urmareste lunar la nivelul C.A.R. FAUR -IFN.

c) dimensiunea participativa - conducerea C.A.R. FAUR -IFN a reusit sa imprime participarea activa si responsabila a salariatilor la realizarea obiectivelor (ex. la cresterea numarului de membri, la cresterea activelor). Un exemplu este acela ca atunci cand nu sunt solicitari suficiente care sa asigure un optim al imprumuturilor se fac oferte de imprumuturi suplimentare sau imprumuturi promotionale cu ocazia diferitelor sarbatori (8 Martie, Craciun),care de asemenea sunt promovate si cu ajutorul salariatilor.

d) dimensiunea motivationala ce coreleaza recompensele/sanctiunile cu gradul de realizare a obiectivelor individuale si cu gradul de implicare a fiecarui salariat.

S-au efectuat schimbari profunde, de esenta, in toate componentele sistemului de management. Diagnosticarea s-a efectuat de un departament special al biroului WOCCU Romania, au fost evidentiate disfunctionalitatile (puncte slabe) si punctele forte ale C.A.R. FAUR -IFN. Schimbarile au fost necesare pentru intrarea in proiectul WOCCU Romania. Cei ce nu doreau schimbarea si implementarea recomandarilor, in special pentru eliminarea cauzelor generatoare de abateri negative nu erau primiti in proiect.

Prin implementarea tuturor recomandarilor, in timp, s-a trecut de la managementul empiric la un management stiintific, axat in principal pe preintampinarea cauzelor generatoare de puncte slabe avand la indemana instrumentele puse la dispozitie de catre WOCCU.

Capitolul V

STRUCTURA ORGANIZATORICA A C.A.R. FAUR -IFN

In prezent, structura organizatorica a C.A.R. FAUR -IFN a fost mult imbunatatita si s-au creat departamente noi.

Organul suprem de conducere il reprezinta Adunarea Generala, care de regula se organizeaza in primul trimestru al anului urmator, in vederea analizarii si aprobarii executiei BVC si Bilantului contabil pe anul incheiat, aprobarea BVC a anului curent, etc.

Intre adunarile generale, organul de conducere este Consiliul Director condus de un Presedinte. Consiliul Director se intruneste de regula in sedinte lunare sau ori de cate ori este nevoie. Daca in trecut pe ordinea de zi a consiliului de conducere era in mare parte aprobarea cererilor de imprumut, in prezent ordinea de zi este mult ocupata cu analizarea indicatorilor, urmarirea incadrarii in prevederile bugetare, etc.

Pentru aprobarea cererilor de imprumut s-a creat Comitetul de Imprumuturi care analizeaza zilnic si aproba cererile de imprumut, intrucat platile catre membri sunt zilnice. De asemenea sistemul decizional a fost transformat astfel incat sa raspunda cat mai bine serviciilor oferite membrilor.

Contractele de imprumut sunt semnate de directorul economic, directorii de agentii sau loctiitorii acestora, intrucat presedintele nu este salariat si nu este permanent in sediul C.A.R. In acest sens directorii sunt imputerniciti prin decizie. Activitatea casei de ajutor reciproc se incadreaza in cea financiar-contabila, astfel incat functiile si posturile sunt specifice (director economic, directori de agentii, inspector imprumuturi, contabil, casier).

Intreaga activitate economico-financiara este condusa de Directorul Economic care indeplineste si rolul de Manager care are in subordonare :

biroul CFP – inspector imprumuturi;

23

biroul Relatii Contractuale; biroul Urmarire imprumuturi restante; casieria si paza; agentiile de lucru.

Directorul Economic are ca principale sarcini: coordonarea activitatii financiar-contabile a casei de ajutor reciproc; urmarirea constanta a incadrarii indicatorilor in standardul PERLAS; propunerea si

evidentierea punctelor slabe astfel incat consiliul de conducere sa previna eventualele disfunctionalitati;

analizarea lunara a imprumuturilor restante impreuna cu salariatii biroului respectiv; urmarirea incadrarii in prevederile bugetare pe fiecare articol de venit si cheltuiala; perfectionare permanenta in pregatirea profesionala; instruirea permanenta a salariatiilor C.A.R.; stabilirea optimul marjei brute, a dobanzilor, astfel incat sa existe suficient venit pentru

acoperirea cheltuielilor; contribuie la mentinerea unui climat de ordine si disciplina in munca in cadrul C.A.R.

Fiecare salariat are in fisa postului foarte clar definite atributiile, lucrarile, sarcinile si competentele.

De asemenea, exista la nivelul conducerii C.A.R. FAUR –IFN Regulamentul de Organizare si Functionare (ROF), care vine in completarea statutului si politicilor, sintetizand pe langa conditiile de inscriere in C.A.R., fondurile si tipurile de imprumuturi folosite, responsabilitatile salariatilor in acordarea imprumuturilor si a altor plati si incasari prin casierie.

Atat prin statut, cat si prin ROF, se specifica obligatia Consiliului Director de a practica tehnici de management moderne elaborate pentru institutii financiare de ajutor reciproc si de a stabili pretul (dobanda) produselor si serviciilor financiare oferite membrilor astfel incat venitul obtinut sa acopere toate costurile atragerii economiilor membrilor la fondul social, sa acopere cheltuielile de functionare ale casei si sa contribuie la cresterea si mentinerea unui nivel adecvat de capital, precum si la crearea altor fonduri necesare pentru protectia optima a fondurilor sociale ale membrilor.

Ca orice sistem informational si cel al C.A.R. FAUR -IFN are drept componente: date, informatii, fluxuri informationale, circuite si proceduri informationale, mijloace de tratare a informatiilor.

Informatiile sunt masurate prin: dinamism (prin compararea rezultatelor dintr-o perioada cu cele din alta perioada); multilateralitate (fenomenele sunt analizate din punct de vedere al aspectelor

economice, tehnice, sociale); realism (astfel incat sa reflecte fidel realitatea); oportunitate (culegerea, inregistrarea, transpunerea si prelucrarea informatica sa fie in

timp util); siguranta si precizie; sinteza si conciziune (prezentarea informatiilor cu economie de mesaje, adaptabile); specificitate (referitoare la nivelul de pregatire, gradul de informare, timpul de care

dispune).Sistemul de management participativ confera o nota de responsabilitate fiecarui angajat,

deoarece fiecare dintre acestia se implica in conturarea unor obiective, politici, moduri de abordare a activitatilor de marketing sau de fixare a dobanzilor. Parerea lor este foarte importanta deoarece acesti angajati sunt intr-un permanent contact cu membrii C.A.R. si se comporta ca un barometru al nevoilor acestora. Totodata, acest sistem demonstreaza o data in plus cursul modern care circula in aceasta institutie bazata pe parteneriate.

In C.A.R. FAUR- IFN nivelurile ierarhice sunt putine, astfel incat informatiile au toate sansele sa circule atat in plan orizontal, vertical cat si oblic fara a fi denaturate sau distorsionate.

24

Conducerea C.A.R. FAUR -IFN este bine pregatita si permanent informata asupra tuturor aspectelor privind activitatea institutiei si a pietei pe care isi desfasoara activitatea. Piata pe care isi desfasoara activitatea este reprezentata de Municipiul Bucuresti si imprejurimi, piata cu posibilitati multiple si care poate sustine dezvoltarea in continuare a C.A.R. FAUR -IFN.

Urmand politica pasilor marunti, dar siguri, am reusit sa oferim membrilor servicii de calitate, competitive si eficiente.

Acest lucru nu ar fi fost posibil daca nu ar fi fost inteleasa pe deplin misiunea C.A.R. FAUR–IFN, atat de catre membrii Consiliului Director, cat si de catre angajati:

“C.A.R. FAUR –IFN exista pentru a oferi membrilor sai serviciile unei institutii solide, disciplinate financiar, avand resurse umane calificate, care deservesc nevoile financiare de economii si imprumuturi.”

Sponsor ,,BIROUL NOTARULUI PUBLIC VIRGINIA BELDEA”