Contabilitate financiara II

25

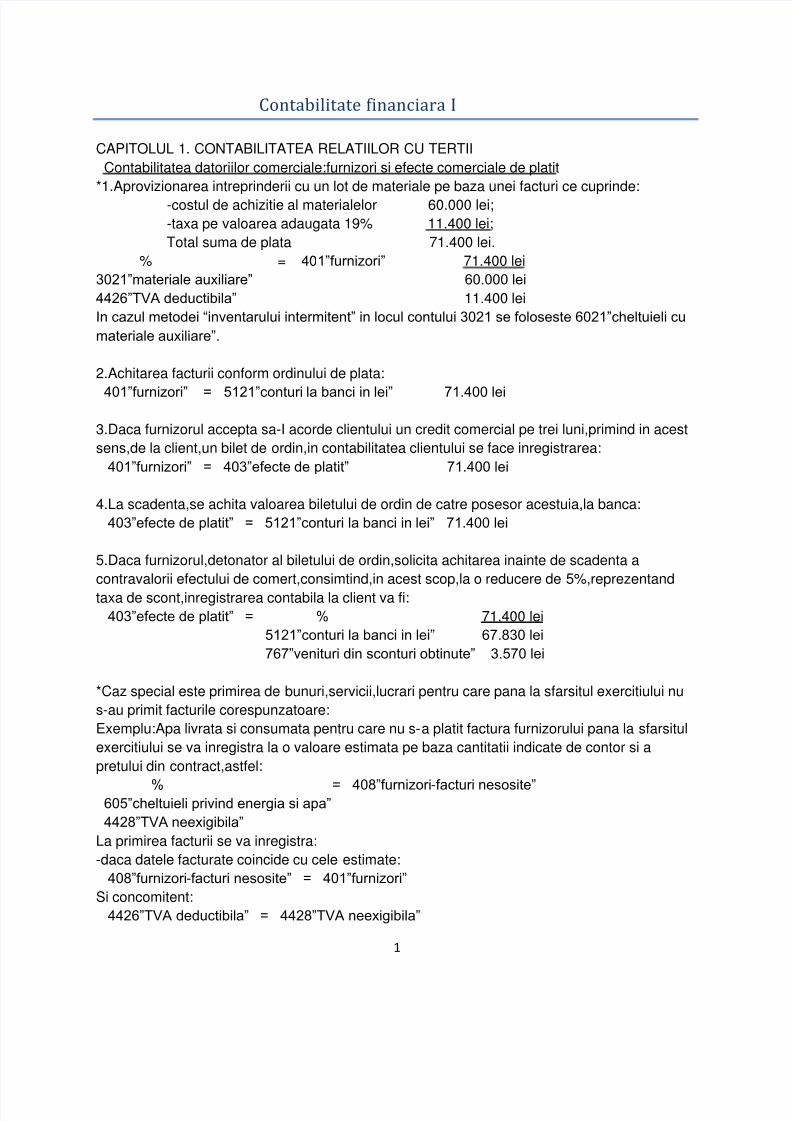

1 Contabilitate financiara I CAPITOLUL 1. CONTABILITATEA RELATIILOR CU TERTII Contabilitatea datoriilor comerciale:furnizori si efecte comerciale de platit *1.Aprovizionarea intreprinderii cu un lot de materiale pe baza unei facturi ce cuprinde: -costul de achizitie al materialelor 60.000 lei; -taxa pe valoarea adaugata 19% 11.400 lei; Total suma de plata 71.400 lei. % = 401”furnizori” 71.400 lei 3021”materiale auxiliare” 60.000 lei 4426”TVA deductibila” 11.400 lei In cazul metodei “inventarului intermitent” in locul contului 3021 se foloseste 6021”cheltuieli cu materiale auxiliare”. 2.Achitarea facturii conform ordinului de plata: 401”furnizori” = 5121”conturi la banci in lei” 71.400 lei 3.Daca furnizorul accepta sa-I acorde clientului un credit comercial pe trei luni,primind in acest sens,de la client,un bilet de ordin,in contabilitatea clientului se face inregistrarea: 401”furnizori” = 403”efecte de platit” 71.400 lei 4.La scadenta,se achita valoarea biletului de ordin de catre posesor acestuia,la banca: 403”efecte de platit” = 5121”conturi la banci in lei” 71.400 lei 5.Daca furnizorul,detonator al biletului de ordin,solicita achitarea inainte de scadenta a contravalorii efectului de comert,consimtind,in acest scop,la o reducere de 5%,reprezentand taxa de scont,inregistrarea contabila la client va fi: 403”efecte de platit” = % 71.400 lei 5121”conturi la banci in lei” 67.830 lei 767”venituri din sconturi obtinute” 3.570 lei *Caz special este primirea de bunuri,servicii,lucrari pentru care pana la sfarsitul exercitiului nu s-au primit facturile corespunzatoare: Exemplu:Apa livrata si consumata pentru care nu s-a platit factura furnizorului pana la sfarsitul exercitiului se va inregistra la o valoare estimata pe baza cantitatii indicate de contor si a pretului din contract,astfel: % = 408”furnizori -facturi nesosite” 605”cheltuieli privind energia si apa” 4428”TVA neexigibila” La primirea facturii se va inregistra: -daca datele facturate coincide cu cele estimate: 408”furnizori -facturi nesosite” = 401”furnizori” Si concomitent: 4426”TVA deductibila” = 4428”TVA neexigibila”

-

Upload

simiongabriela -

Category

Documents

-

view

441 -

download

4

Transcript of Contabilitate financiara II

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 1/25

1

Contabilitate financiara I

CAPITOLUL 1. CONTABILITATEA RELATIILOR CU TERTII

Contabilitatea datoriilor comerciale:furnizori si efecte comerciale de platit

*1.Aprovizionarea intreprinderii cu un lot de materiale pe baza unei facturi ce cuprinde:

-costul de achizitie al materialelor 60.000 lei;

-taxa pe valoarea adaugata 19% 11.400 lei;

Total suma de plata 71.400 lei.

% = 401”furnizori” 71.400 lei

3021”materiale auxiliare” 60.000 lei

4426”TVA deductibila” 11.400 lei

In cazul metodei “inventarului intermitent” in locul contului 3021 se foloseste 6021”cheltuieli cu

materiale auxiliare”.

2.Achitarea facturii conform ordinului de plata:

401”furnizori” = 5121”conturi la banci in lei” 71.400 lei

3.Daca furnizorul accepta sa-I acorde clientului un credit comercial pe trei luni,primind in acest

sens,de la client,un bilet de ordin,in contabilitatea clientului se face inregistrarea:

401”furnizori” = 403”efecte de platit” 71.400 lei

4.La scadenta,se achita valoarea biletului de ordin de catre posesor acestuia,la banca:

403”efecte de platit” = 5121”conturi la banci in lei” 71.400 lei

5.Daca furnizorul,detonator al biletului de ordin,solicita achitarea inainte de scadenta a

contravalorii efectului de comert,consimtind,in acest scop,la o reducere de 5%,reprezentand

taxa de scont,inregistrarea contabila la client va fi:

403”efecte de platit” = % 71.400 lei

5121”conturi la banci in lei” 67.830 lei

767”venituri din sconturi obtinute” 3.570 lei

*Caz special este primirea de bunuri,servicii,lucrari pentru care pana la sfarsitul exercitiului nu

s-au primit facturile corespunzatoare:

Exemplu:Apa livrata si consumata pentru care nu s-a platit factura furnizorului pana la sfarsitul

exercitiului se va inregistra la o valoare estimata pe baza cantitatii indicate de contor si a

pretului din contract,astfel:

% = 408”furnizori-facturi nesosite” 605”cheltuieli privind energia si apa”

4428”TVA neexigibila”

La primirea facturii se va inregistra:

-daca datele facturate coincide cu cele estimate:

408”furnizori-facturi nesosite” = 401”furnizori”

Si concomitent:

4426”TVA deductibila” = 4428”TVA neexigibila”

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 2/25

2

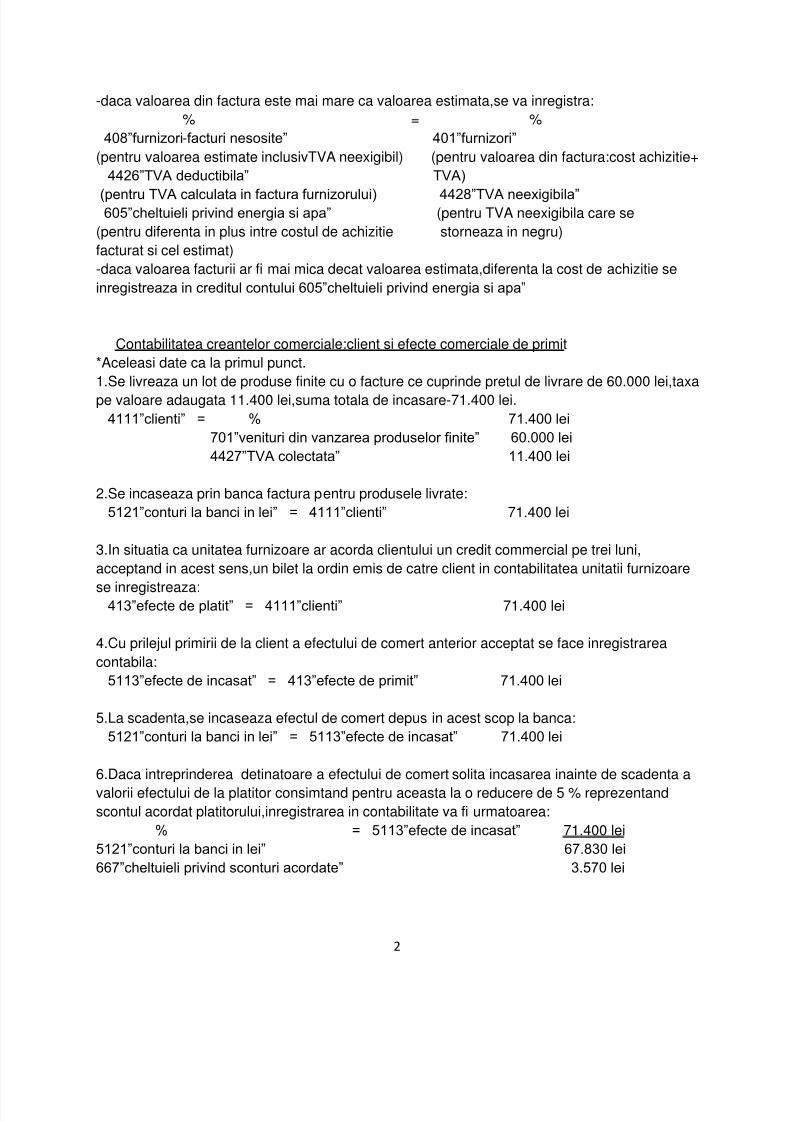

-daca valoarea din factura este mai mare ca valoarea estimata,se va inregistra:

% = %

408”furnizori-facturi nesosite” 401”furnizori”

(pentru valoarea estimate inclusivTVA neexigibil) (pentru valoarea din factura:cost achizitie+

4426”TVA deductibila” TVA)

(pentru TVA calculata in factura furnizorului) 4428”TVA neexigibila” 605”cheltuieli privind energia si apa” (pentru TVA neexigibila care se

(pentru diferenta in plus intre costul de achizitie storneaza in negru)

facturat si cel estimat)

-daca valoarea facturii ar fi mai mica decat valoarea estimata,diferenta la cost de achizitie se

inregistreaza in creditul contului 605”cheltuieli privind energia si apa”

Contabilitatea creantelor comerciale:client si efecte comerciale de primit

*Aceleasi date ca la primul punct.

1.Se livreaza un lot de produse finite cu o facture ce cuprinde pretul de livrare de 60.000 lei,taxa

pe valoare adaugata 11.400 lei,suma totala de incasare-71.400 lei.

4111”clienti” = % 71.400 lei

701”venituri din vanzarea produselor finite” 60.000 lei

4427”TVA colectata” 11.400 lei

2.Se incaseaza prin banca factura pentru produsele livrate:

5121”conturi la banci in lei” = 4111”clienti” 71.400 lei

3.In situatia ca unitatea furnizoare ar acorda clientului un credit commercial pe trei luni,

acceptand in acest sens,un bilet la ordin emis de catre client in contabilitatea unitatii furnizoare

se inregistreaza:413”efecte de platit” = 4111”clienti” 71.400 lei

4.Cu prilejul primirii de la client a efectului de comert anterior acceptat se face inregistrarea

contabila:

5113”efecte de incasat” = 413”efecte de primit” 71.400 lei

5.La scadenta,se incaseaza efectul de comert depus in acest scop la banca:

5121”conturi la banci in lei” = 5113”efecte de incasat” 71.400 lei

6.Daca intreprinderea detinatoare a efectului de comert solita incasarea inainte de scadenta a

valorii efectului de la platitor consimtand pentru aceasta la o reducere de 5 % reprezentand

scontul acordat platitorului,inregistrarea in contabilitate va fi urmatoarea:

% = 5113”efecte de incasat” 71.400 lei

5121”conturi la banci in lei” 67.830 lei

667”cheltuieli privind sconturi acordate” 3.570 lei

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 3/25

3

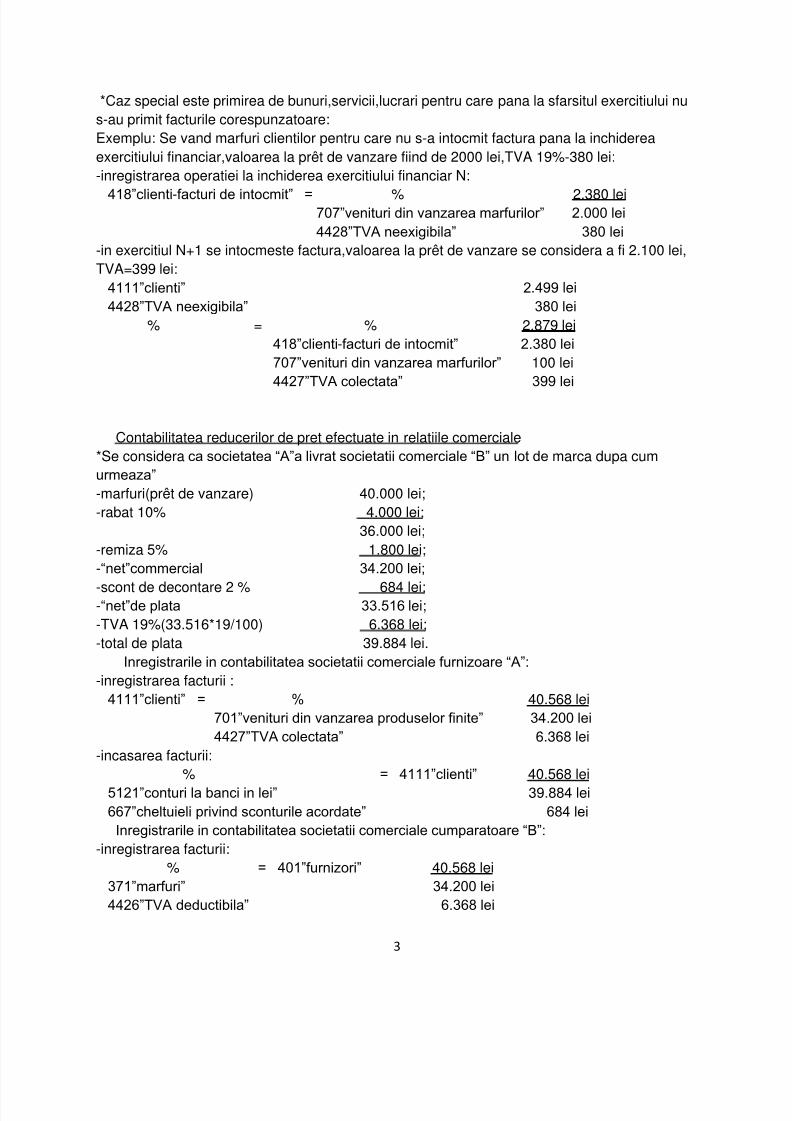

*Caz special este primirea de bunuri,servicii,lucrari pentru care pana la sfarsitul exercitiului nu

s-au primit facturile corespunzatoare:

Exemplu: Se vand marfuri clientilor pentru care nu s-a intocmit factura pana la inchiderea

exercitiului financiar,valoarea la prêt de vanzare fiind de 2000 lei,TVA 19%-380 lei:

-inregistrarea operatiei la inchiderea exercitiului financiar N:

418”clienti-facturi de intocmit” = % 2.380 lei707”venituri din vanzarea marfurilor” 2.000 lei

4428”TVA neexigibila” 380 lei

-in exercitiul N+1 se intocmeste factura,valoarea la prêt de vanzare se considera a fi 2.100 lei,

TVA=399 lei:

4111”clienti” 2.499 lei

4428”TVA neexigibila” 380 lei

% = % 2.879 lei

418”clienti-facturi de intocmit” 2.380 lei

707”venituri din vanzarea marfurilor” 100 lei

4427”TVA colectata” 399 lei

Contabilitatea reducerilor de pret efectuate in relatiile comerciale

*Se considera ca societatea “A”a livrat societatii comerciale “B” un lot de marca dupa cum

urmeaza”

-marfuri(prêt de vanzare) 40.000 lei;

-rabat 10% 4.000 lei;

36.000 lei;

-remiza 5% 1.800 lei;

-“net”commercial 34.200 lei;

-scont de decontare 2 % 684 lei;-“net”de plata 33.516 lei;

-TVA 19%(33.516*19/100) 6.368 lei;

-total de plata 39.884 lei.

Inregistrarile in contabilitatea societatii comerciale furnizoare “A”:

-inregistrarea facturii :

4111”clienti” = % 40.568 lei

701”venituri din vanzarea produselor finite” 34.200 lei

4427”TVA colectata” 6.368 lei

-incasarea facturii:

% = 4111”clienti” 40.568 lei

5121”conturi la banci in lei” 39.884 lei

667”cheltuieli privind sconturile acordate” 684 lei

Inregistrarile in contabilitatea societatii comerciale cumparatoare “B”:

-inregistrarea facturii:

% = 401”furnizori” 40.568 lei

371”marfuri” 34.200 lei

4426”TVA deductibila” 6.368 lei

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 4/25

4

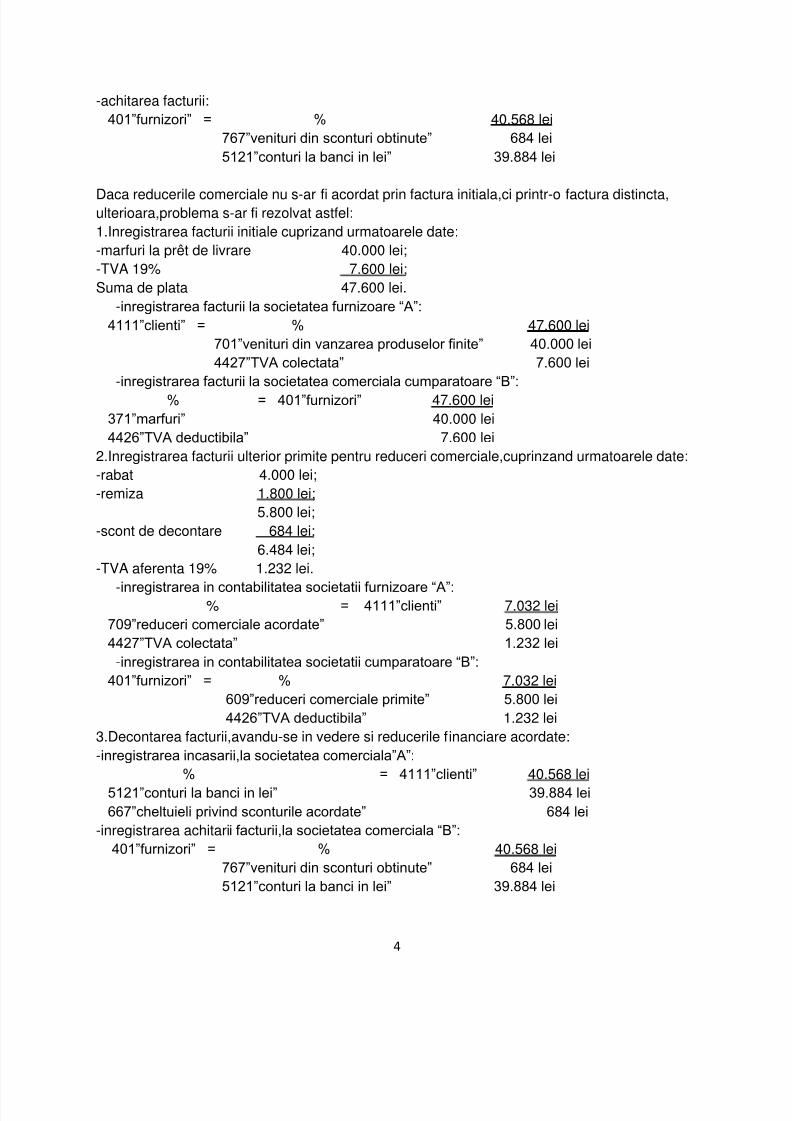

-achitarea facturii:

401”furnizori” = % 40.568 lei

767”venituri din sconturi obtinute” 684 lei

5121”conturi la banci in lei” 39.884 lei

Daca reducerile comerciale nu s-ar fi acordat prin factura initiala,ci printr-o factura distincta,ulterioara,problema s-ar fi rezolvat astfel:

1.Inregistrarea facturii initiale cuprizand urmatoarele date:

-marfuri la prêt de livrare 40.000 lei;

-TVA 19% 7.600 lei;

Suma de plata 47.600 lei.

-inregistrarea facturii la societatea furnizoare “A”:

4111”clienti” = % 47.600 lei

701”venituri din vanzarea produselor finite” 40.000 lei

4427”TVA colectata” 7.600 lei

-inregistrarea facturii la societatea comerciala cumparatoare “B”:

% = 401”furnizori” 47.600 lei

371”marfuri” 40.000 lei

4426”TVA deductibila” 7.600 lei

2.Inregistrarea facturii ulterior primite pentru reduceri comerciale,cuprinzand urmatoarele date:

-rabat 4.000 lei;

-remiza 1.800 lei;

5.800 lei;

-scont de decontare 684 lei;

6.484 lei;

-TVA aferenta 19% 1.232 lei.

-inregistrarea in contabilitatea societatii furnizoare “A”: % = 4111”clienti” 7.032 lei

709”reduceri comerciale acordate” 5.800 lei

4427”TVA colectata” 1.232 lei

-inregistrarea in contabilitatea societatii cumparatoare “B”:

401”furnizori” = % 7.032 lei

609”reduceri comerciale primite” 5.800 lei

4426”TVA deductibila” 1.232 lei

3.Decontarea facturii,avandu-se in vedere si reducerile financiare acordate:

-inregistrarea incasarii,la societatea comerciala”A”:

% = 4111”clienti” 40.568 lei

5121”conturi la banci in lei” 39.884 lei

667”cheltuieli privind sconturile acordate” 684 lei

-inregistrarea achitarii facturii,la societatea comerciala “B”:

401”furnizori” = % 40.568 lei

767”venituri din sconturi obtinute” 684 lei

5121”conturi la banci in lei” 39.884 lei

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 5/25

5

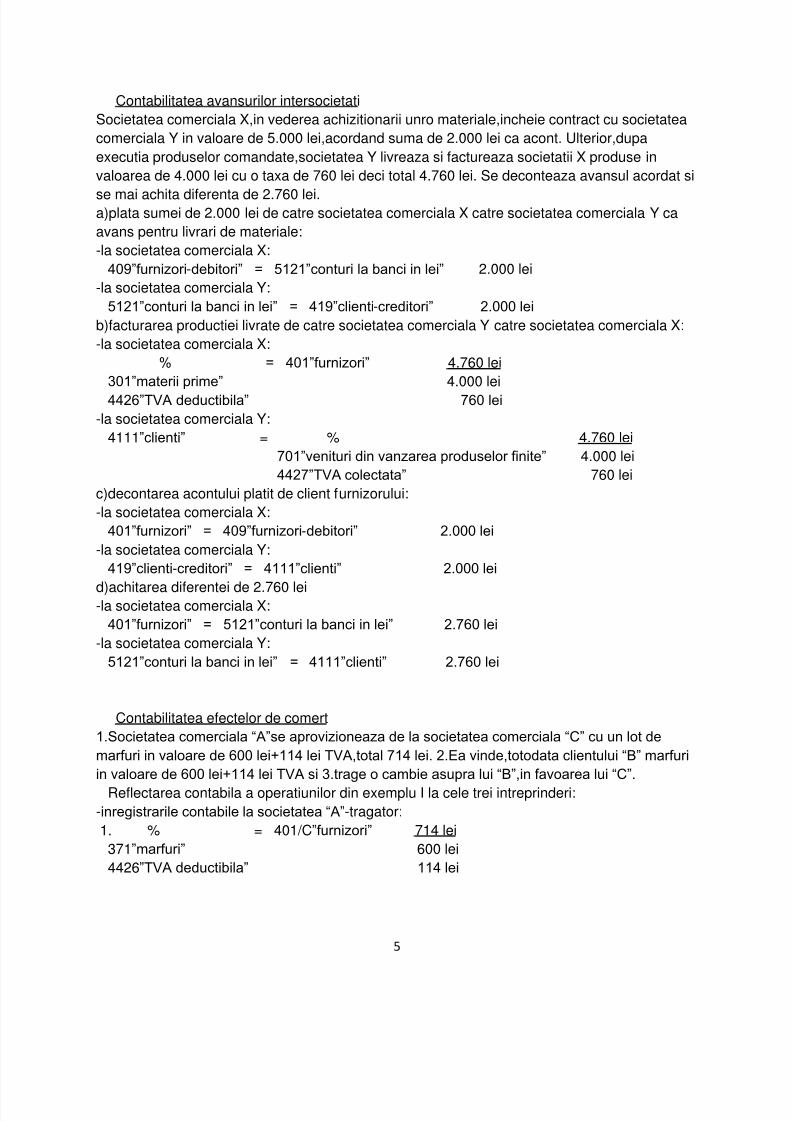

Contabilitatea avansurilor intersocietati

Societatea comerciala X,in vederea achizitionarii unro materiale,incheie contract cu societatea

comerciala Y in valoare de 5.000 lei,acordand suma de 2.000 lei ca acont. Ulterior,dupa

executia produselor comandate,societatea Y livreaza si factureaza societatii X produse in

valoarea de 4.000 lei cu o taxa de 760 lei deci total 4.760 lei. Se deconteaza avansul acordat si

se mai achita diferenta de 2.760 lei.a)plata sumei de 2.000 lei de catre societatea comerciala X catre societatea comerciala Y ca

avans pentru livrari de materiale:

-la societatea comerciala X:

409”furnizori-debitori” = 5121”conturi la banci in lei” 2.000 lei

-la societatea comerciala Y:

5121”conturi la banci in lei” = 419”clienti-creditori” 2.000 lei

b)facturarea productiei livrate de catre societatea comerciala Y catre societatea comerciala X:

-la societatea comerciala X:

% = 401”furnizori” 4.760 lei

301”materii prime” 4.000 lei

4426”TVA deductibila” 760 lei

-la societatea comerciala Y:

4111”clienti” = % 4.760 lei

701”venituri din vanzarea produselor finite” 4.000 lei

4427”TVA colectata” 760 lei

c)decontarea acontului platit de client furnizorului:

-la societatea comerciala X:

401”furnizori” = 409”furnizori-debitori” 2.000 lei

-la societatea comerciala Y:

419”clienti-creditori” = 4111”clienti” 2.000 lei

d)achitarea diferentei de 2.760 lei-la societatea comerciala X:

401”furnizori” = 5121”conturi la banci in lei” 2.760 lei

-la societatea comerciala Y:

5121”conturi la banci in lei” = 4111”clienti” 2.760 lei

Contabilitatea efectelor de comert

1.Societatea comerciala “A”se aprovizioneaza de la societatea comerciala “C” cu un lot de

marfuri in valoare de 600 lei+114 lei TVA,total 714 lei. 2.Ea vinde,totodata clientului “B” marfuri

in valoare de 600 lei+114 lei TVA si 3.trage o cambie asupra lui “B”,in favoarea lui “C”.

Reflectarea contabila a operatiunilor din exemplu I la cele trei intreprinderi:

-inregistrarile contabile la societatea “A”-tragator:

1. % = 401/C”furnizori” 714 lei

371”marfuri” 600 lei

4426”TVA deductibila” 114 lei

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 6/25

6

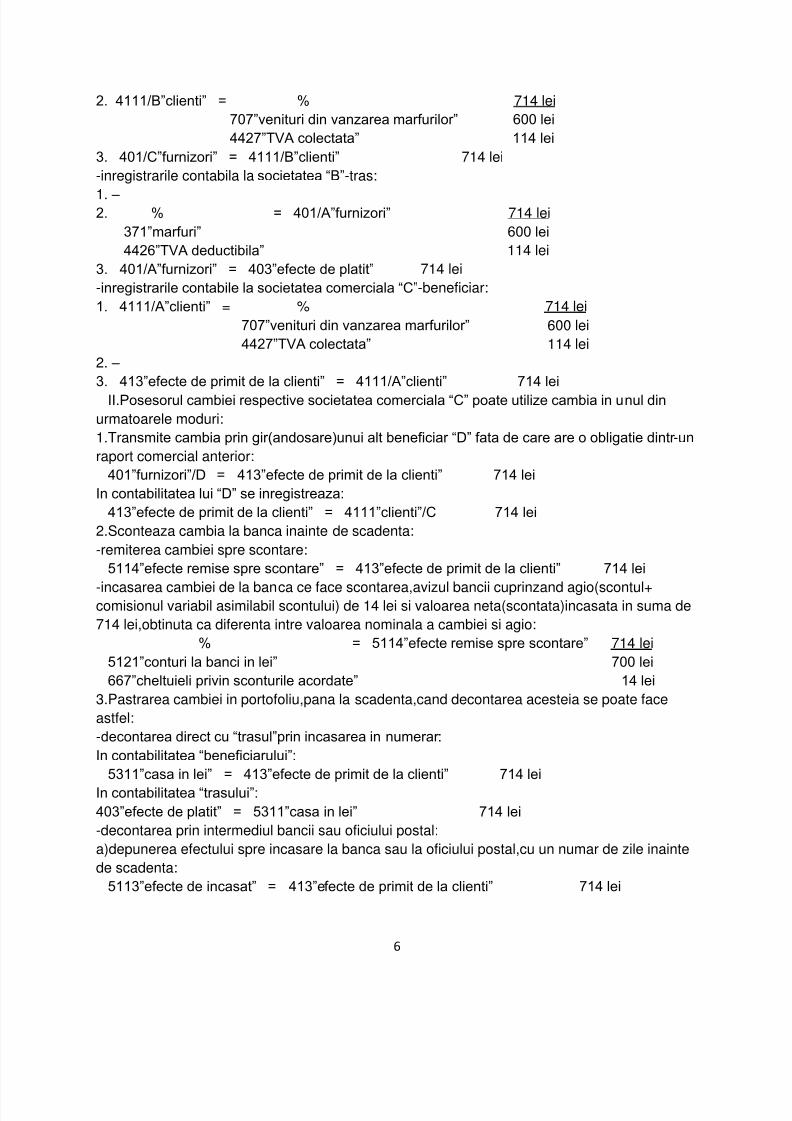

2. 4111/B”clienti” = % 714 lei

707”venituri din vanzarea marfurilor” 600 lei

4427”TVA colectata” 114 lei

3. 401/C”furnizori” = 4111/B”clienti” 714 lei

-inregistrarile contabila la societatea “B”-tras:

1. – 2. % = 401/A”furnizori” 714 lei

371”marfuri” 600 lei

4426”TVA deductibila” 114 lei

3. 401/A”furnizori” = 403”efecte de platit” 714 lei

-inregistrarile contabile la societatea comerciala “C”-beneficiar:

1. 4111/A”clienti” = % 714 lei

707”venituri din vanzarea marfurilor” 600 lei

4427”TVA colectata” 114 lei

2. –

3. 413”efecte de primit de la clienti” = 4111/A”clienti” 714 lei

II.Posesorul cambiei respective societatea comerciala “C” poate utilize cambia in unul din

urmatoarele moduri:

1.Transmite cambia prin gir(andosare)unui alt beneficiar “D” fata de care are o obligatie dintr -un

raport comercial anterior:

401”furnizori”/D = 413”efecte de primit de la clienti” 714 lei

In contabilitatea lui “D” se inregistreaza:

413”efecte de primit de la clienti” = 4111”clienti”/C 714 lei

2.Sconteaza cambia la banca inainte de scadenta:

-remiterea cambiei spre scontare:

5114”efecte remise spre scontare” = 413”efecte de primit de la clienti” 714 lei

-incasarea cambiei de la banca ce face scontarea,avizul bancii cuprinzand agio(scontul+comisionul variabil asimilabil scontului) de 14 lei si valoarea neta(scontata)incasata in suma de

714 lei,obtinuta ca diferenta intre valoarea nominala a cambiei si agio:

% = 5114”efecte remise spre scontare” 714 lei

5121”conturi la banci in lei” 700 lei

667”cheltuieli privin sconturile acordate” 14 lei

3.Pastrarea cambiei in portofoliu,pana la scadenta,cand decontarea acesteia se poate face

astfel:

-decontarea direct cu “trasul”prin incasarea in numerar :

In contabilitatea “beneficiarului”:

5311”casa in lei” = 413”efecte de primit de la clienti” 714 lei

In contabilitatea “trasului”:

403”efecte de platit” = 5311”casa in lei” 714 lei

-decontarea prin intermediul bancii sau oficiului postal:

a)depunerea efectului spre incasare la banca sau la oficiului postal,cu un numar de zile inainte

de scadenta:

5113”efecte de incasat” = 413”efecte de primit de la clienti” 714 lei

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 7/25

7

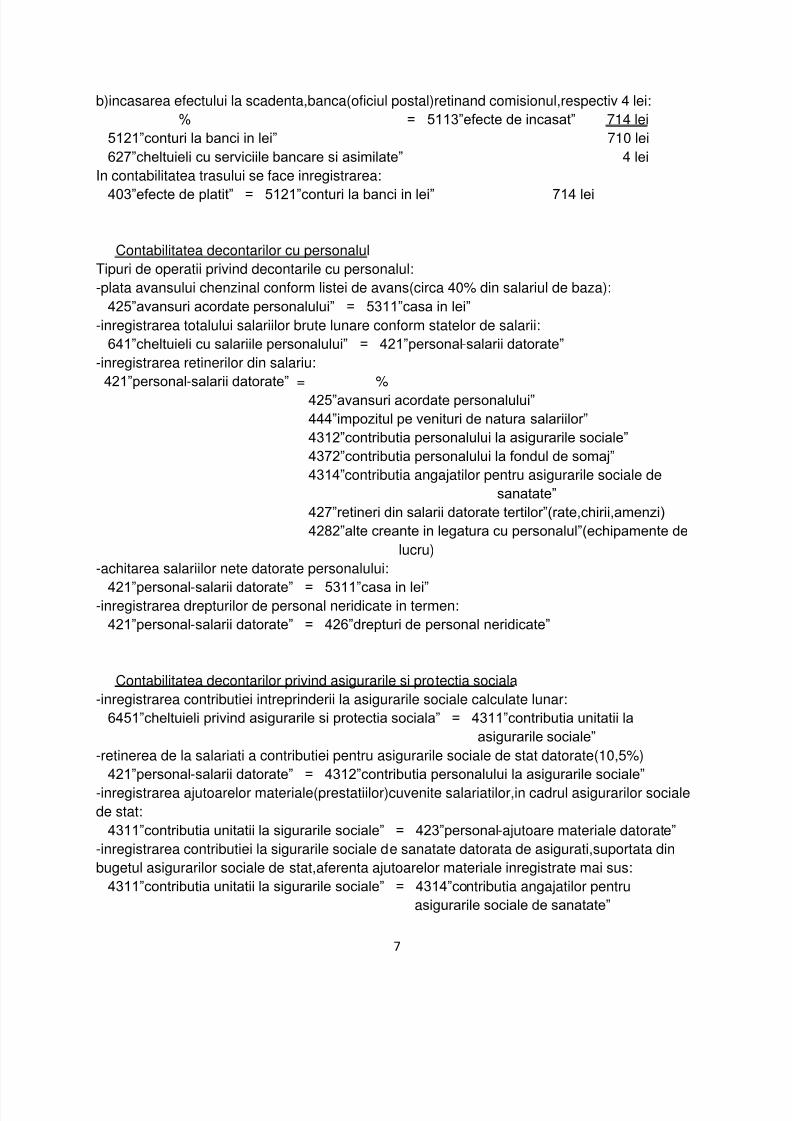

b)incasarea efectului la scadenta,banca(oficiul postal)retinand comisionul,respectiv 4 lei:

% = 5113”efecte de incasat” 714 lei

5121”conturi la banci in lei” 710 lei

627”cheltuieli cu serviciile bancare si asimilate” 4 lei

In contabilitatea trasului se face inregistrarea:

403”efecte de platit” = 5121”conturi la banci in lei” 714 lei

Contabilitatea decontarilor cu personalul

Tipuri de operatii privind decontarile cu personalul:

-plata avansului chenzinal conform listei de avans(circa 40% din salariul de baza):

425”avansuri acordate personalului” = 5311”casa in lei”

-inregistrarea totalului salariilor brute lunare conform statelor de salarii:

641”cheltuieli cu salariile personalului” = 421”personal-salarii datorate”

-inregistrarea retinerilor din salariu:

421”personal-salarii datorate” = %

425”avansuri acordate personalului”

444”impozitul pe venituri de natura salariilor”

4312”contributia personalului la asigurarile sociale”

4372”contributia personalului la fondul de somaj”

4314”contributia angajatilor pentru asigurarile sociale de

sanatate”

427”retineri din salarii datorate tertilor”(rate,chirii,amenzi)

4282”alte creante in legatura cu personalul”(echipamente de

lucru)

-achitarea salariilor nete datorate personalului:

421”personal-salarii datorate” = 5311”casa in lei” -inregistrarea drepturilor de personal neridicate in termen:

421”personal-salarii datorate” = 426”drepturi de personal neridicate”

Contabilitatea decontarilor privind asigurarile si protectia sociala

-inregistrarea contributiei intreprinderii la asigurarile sociale calculate lunar:

6451”cheltuieli privind asigurarile si protectia sociala” = 4311”contributia unitatii la

asigurarile sociale”

-retinerea de la salariati a contributiei pentru asigurarile sociale de stat datorate(10,5%)

421”personal-salarii datorate” = 4312”contributia personalului la asigurarile sociale”

-inregistrarea ajutoarelor materiale(prestatiilor)cuvenite salariatilor,in cadrul asigurarilor sociale

de stat:

4311”contributia unitatii la sigurarile sociale” = 423”personal-ajutoare materiale datorate”

-inregistrarea contributiei la sigurarile sociale de sanatate datorata de asigurati,suportata din

bugetul asigurarilor sociale de stat,aferenta ajutoarelor materiale inregistrate mai sus:

4311”contributia unitatii la sigurarile sociale” = 4314”contributia angajatilor pentru

asigurarile sociale de sanatate”

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 8/25

8

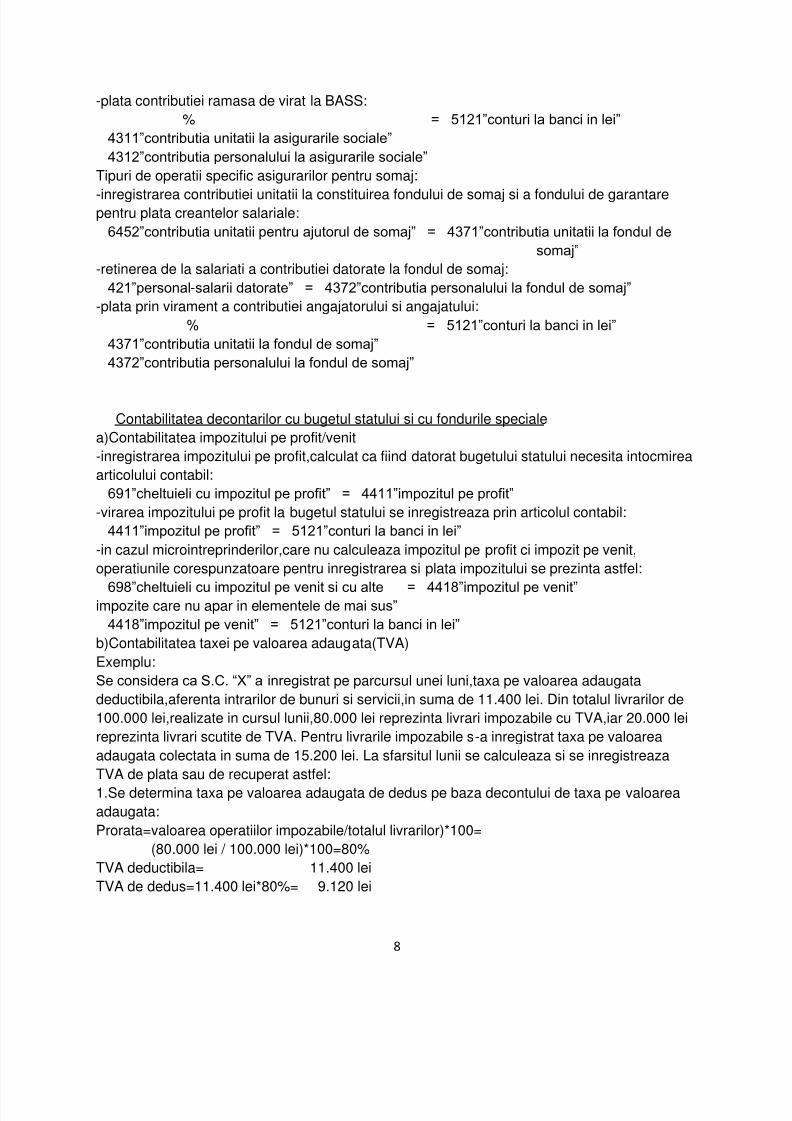

-plata contributiei ramasa de virat la BASS:

% = 5121”conturi la banci in lei”

4311”contributia unitatii la asigurarile sociale”

4312”contributia personalului la asigurarile sociale”

Tipuri de operatii specific asigurarilor pentru somaj:

-inregistrarea contributiei unitatii la constituirea fondului de somaj si a fondului de garantarepentru plata creantelor salariale:

6452”contributia unitatii pentru ajutorul de somaj” = 4371”contributia unitatii la fondul de

somaj”

-retinerea de la salariati a contributiei datorate la fondul de somaj:

421”personal-salarii datorate” = 4372”contributia personalului la fondul de somaj”

-plata prin virament a contributiei angajatorului si angajatului:

% = 5121”conturi la banci in lei”

4371”contributia unitatii la fondul de somaj”

4372”contributia personalului la fondul de somaj”

Contabilitatea decontarilor cu bugetul statului si cu fondurile speciale

a)Contabilitatea impozitului pe profit/venit

-inregistrarea impozitului pe profit,calculat ca fiind datorat bugetului statului necesita intocmirea

articolului contabil:

691”cheltuieli cu impozitul pe profit” = 4411”impozitul pe profit”

-virarea impozitului pe profit la bugetul statului se inregistreaza prin articolul contabil:

4411”impozitul pe profit” = 5121”conturi la banci in lei”

-in cazul microintreprinderilor,care nu calculeaza impozitul pe profit ci impozit pe venit,

operatiunile corespunzatoare pentru inregistrarea si plata impozitului se prezinta astfel:

698”cheltuieli cu impozitul pe venit si cu alte = 4418”impozitul pe venit” impozite care nu apar in elementele de mai sus”

4418”impozitul pe venit” = 5121”conturi la banci in lei”

b)Contabilitatea taxei pe valoarea adaugata(TVA)

Exemplu:

Se considera ca S.C. “X” a inregistrat pe parcursul unei luni,taxa pe valoarea adaugata

deductibila,aferenta intrarilor de bunuri si servicii,in suma de 11.400 lei. Din totalul livrarilor de

100.000 lei,realizate in cursul lunii,80.000 lei reprezinta livrari impozabile cu TVA,iar 20.000 lei

reprezinta livrari scutite de TVA. Pentru livrarile impozabile s-a inregistrat taxa pe valoarea

adaugata colectata in suma de 15.200 lei. La sfarsitul lunii se calculeaza si se inregistreaza

TVA de plata sau de recuperat astfel:

1.Se determina taxa pe valoarea adaugata de dedus pe baza decontului de taxa pe valoarea

adaugata:

Prorata=valoarea operatiilor impozabile/totalul livrarilor)*100=

(80.000 lei / 100.000 lei)*100=80%

TVA deductibila= 11.400 lei

TVA de dedus=11.400 lei*80%= 9.120 lei

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 9/25

9

2.Se compara taxa pe valoarea adaugata colectata cu taxa pe valoarea adaugata de dedus si

se inregistreaza taxa pe valoarea adaugata de piata:

4427”TVA colectata” = % 15.200 lei

4426”TVA deductibila” 9.120 lei

4423”TVA de plata” 6.080 lei

3.Se inregistreaza taxa pe valoarea adaugata fara drept de deducere determinate ca diferentaintre TVA deductibila si TVA de dedus(11.400 lei-9.000 lei):

635”cheltuieli cu alte impozite,taxe, si = 4426”TVA deductibila” 2.280 lei

varsaminte asimilate”

c)Contabilitatea impozitului pe venituri de natura salariilor

-impozitul retinut de la salariati in favoarea statului se inregistreaza astfel:

421”personal-salarii datorate” = 444”impozitul pe venituri de natura salariilor”

-plata acesteia:

444”impozitul pe venituri de natura salariilor” = 5121”conturi la banci in lei”

Contabilitatea decontarilor cu asociatii

Decontarile cu asociatii:

1.Se calculeaza dividentele cuvenite actiunilor proprii in suma de 2.000 lei se retine impozitul de

320 lei si se achita impozitul si dividentele nete:

-inregistrarea dividentelor cuvenite:

117”rezultatul reportat” = 457”dividente de plata” 2000 lei

-retinerea impozitului pe dividente,16%:

457”dividente de plata” = 446”alte impozite,taxe si varsaminte asimilate” 320 lei

-achitarea impozitului pe dividente:

446”alte impozite,taxe si varsaminte asimilate” = 5121”conturi la banci in lei” 320 lei

-achitarea dividentelor:457”dividente de plata = 5311”casa in lei” 1.680 lei

2.Un asociat,care are dreptul de a incasa,ca dividend net, suma de 200 lei,lasa temporar

aceasta suma la dispozitia societatii comerciale:

457”dividente de plata” = 4551”actionari/asociati-conturi curente” 200 lei

Suma cuvenita asociatului drept dobanda pentru suma lasata la dispozitia unitatii este de 20 lei:

666”cheltuieli privind dobanzile” = 4558”actionari/asociati-dobanzi la conturi curente” 20 lei

Restituirea sumei,inclusiv achitarea dobanzii in numerar:

% = 5311”casa in lei” 220 lei

4551”actionari/asociati-conturi curente” 200 lei

4558”actionari/asociati-dobanzi la conturi curente” 20 lei

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 10/25

10

Contabilitatea decontarilor cu debitorii si creditorii diversi

Tipuri principale de operatiuni cu debitorii diversi:

-investitii financiare pe termen scurt cedate:

461”debitori diversi” = 50”investitii pe termen scurt”

-imobilizari financiare cedate:

461”debitori diversi” = % 7641”venituri din imobilizari financiare cedate”

4427”TVA colectata”

-imobilizari necorporale sau corporale cedate:

461”debitori diversi” = %

7583”venituri din vanzarea activelor si alte operatii de capital”

4427”TVA colectata”

-creante pentru concesiuni,chirii,locatii de gestiune si alte drepturi similare:

461”debitori diversi” = %

706”venituri din redevente,locatii de gestiune si chirii”

4427”TVA colectata”

-imputatia,unor persoane vinovate(din afara intreprinderii)pentru producerea unei pagube:

461”debitori diversi” = %

7588”alte venituri si exploatare”

4427”TVA colectata”

-debitori prescrisi si debitori insolvabili scosi din evidenta:

654”pierderi din creante si debitori diversi” = 461”debitori diversi”

-incasarea creantei in numerar:

5311”casa in lei” = 461”debitori diversi”

-diferente nefavorabile de curs valutar aferente debitorilor in devize,la lichidarea debitului:

665”cheltuieli din diferente de curs valutar” = 461”debitori diversi”

-diferente favorabile de curs valutar aferente debitorilor in devize, la lichidarea debitului:461”debitori diversi” = 765”venituri din diferente de curs valutar”

Exemplu:

1.Se inregistreaza imputatia,unor persoane vinovate(din afara inregistrarilor),pentru producerea

unei pagube materiale in valoare de 5.000 lei + TVA 19 % 950 lei

461”debitori diversi” = % 5.950 lei

7581”venituri din despagubiri,amenzi si penalitati” 5.000 lei

4427”TVA colectata” 950 lei

2.Presupunandu-se ca debitorii sunt insolvabili,creantele respective se trec pe pierderi:

% = 461”debitori diversi” 5.950 lei

654”pierderi din creante si debitori diversi” 5.000 lei

4427”TVA colectata” 950 lei

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 11/25

11

Daca ulterior debitorul devine solvabil,se reactiveaza creanta:

461”debitori diversi” = % 5.950 lei

754”venituri din creante reactivate si debitori diversi” 5.000 lei

4427”TVA colectata” 950 lei

3.Se incaseaza creanta in numerar:

5311”casa in lei” = 461”debitori diversi” 5.950 lei

Tipuri de operatiuni privind creditorii diversi:

-sumele incasate si necuvenite:

5121”conturi la banci in lei” = 462”creditori diversi”

-redeventele,locatiile de gestiune si chirii datorate tertilor:

612”cheltuieli cu redeventele,locatiile de gestiune si chiriile” = 462”creditori diversi”

-decontarea datoriilor fata de creditorii diversi:

462”creditori diversi” = 5311”casa in lei”

(5121”conturi la banci in lei”)

Contabilitatea operatiunilor de regularizare intre exercitiile financiare

Cheltuieli si venituri inregistrate in avans

-cheltuieli inregistrate in avans

1.La sfarsitul exercitiului curent se delimiteaza din cheltuielile efectuate cu reparatiile ca fiind

aferenta exercitiului urmator suma de 10.000 lei:

471”cheltuieli inregistrate in avans” = 611”cheltuieli cu intretinerea si reparatiile” 10.000 lei

In anul urmator,cheltuielile inregistrate in avans,ajunse la scadenta,se vor inregistra astfel:

611”cheltuieli cu intretinerea si reparatiile” = 471”cheltuieli inregistrate in avans” 10.000 lei

2.In luna decembrie a exercitiului curent se achita prin virament suma de 600 lei,pentru

abonamente la presa si publicatiile de specialitate,pentru urmatorul an:

471”cheltuieli inregistrate in avans” = 5121”conturi la banci in lei” 600 lei

In anul urmator in fiecare luna,se vor inregistra cheltuielile anticipate ajunse la scadenta:50 lei

(600 lei/12 luni) pe baza scadentarului:

628”alte cheltuieli cu sevicii executate de terti” = 471”cheltuieli inregistrate in avans” 50 lei

3.Se inregistreaza factura primita de la intreprinderea executanta pentru o reparatie capitala in

valoare de 20.000 lei,plus taxa pe valoarea adaugata”3.000 lei. Data fiind valoarea mare a

reparatiilor,aceasta se va include esalonat in cheltuielile de exploatare:

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 12/25

12

% 401”furnizori” 23.800 lei

471”cheltuieli inregistrate in avans” 20.000 lei

4426”TVA deductibila” 3.800 lei

Pe masura ce cheltuielile anticipate ajung la scadenta,se va credita in contul 472 si se va

debita in contul 611.

-veniturile inregistrate in avans:

1.Odata cu vanzarea unor marfuri cu plata in rate se calculeaza si se factureaza beneficiarului

dobanzi cuvenite exercitiului urmator in suma de 60 lei:

4111”clienti” = 472”venituri inregistrate in avans” 60 lei

2.In exercitiul urmator,pe masura ce se vor incasa ratele si concomitent,dobanzile aferente(de

exemplu 20 de lei)pentru acestea din urma se va face si inregistrarea:

472”venituri inregistrate in avans” = 766”venituri din dobanzi” 20 lei

Reflectarea in contabilitate a operatiunilor prin conturile de disponibilitati la banci in lei

Din extrasul de cont primit de la banca rezulta urmatoarele operatiuni de incasare si plati:plata

unei facturi pe baza ordinului de plata emis de unitatea patrimoniala in calitate de client in suma

de 1.000 lei;incasarea unei facturi de la un client pe baza ordinului de plata emis de acesta in

suma de 1.200 lei;plata pe baza de ordin de plata a taxei pe valoarea adaugata in suma de 500

lei si a impozitului pe cladiri 100 lei.

-pentru plati,se intocmeste articolul contabil:

% = 5121”conturi la banci in lei” 1.600 lei

401”furnizori” 1.000 lei4423”TVA de plata” 500 lei

446”alte impozite,taxe si varsaminte asimilate” 100 lei

-pentru incasari se intocmeste articolul contabil:

5121”conturi la banci in lei” = 4111”clienti” 1200 lei

Presupunand ca soldul zilei precedente al contului de disponibil a fost debitor(disponibil

existent) in suma de 1.000 lei,soldul final dupa inregistrarile din ultima zi va fi tot soldul

debitor,in suma de 600 lei,respectand disponibil existent, asa cum se constata urmarind situatia

contului:D 5121”conturi la banci in lei” C

SI = 1.000 1.600 RC

Rd = 1.200

TSD 2.200 1.600 TSC

600 Sfd

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 13/25

13

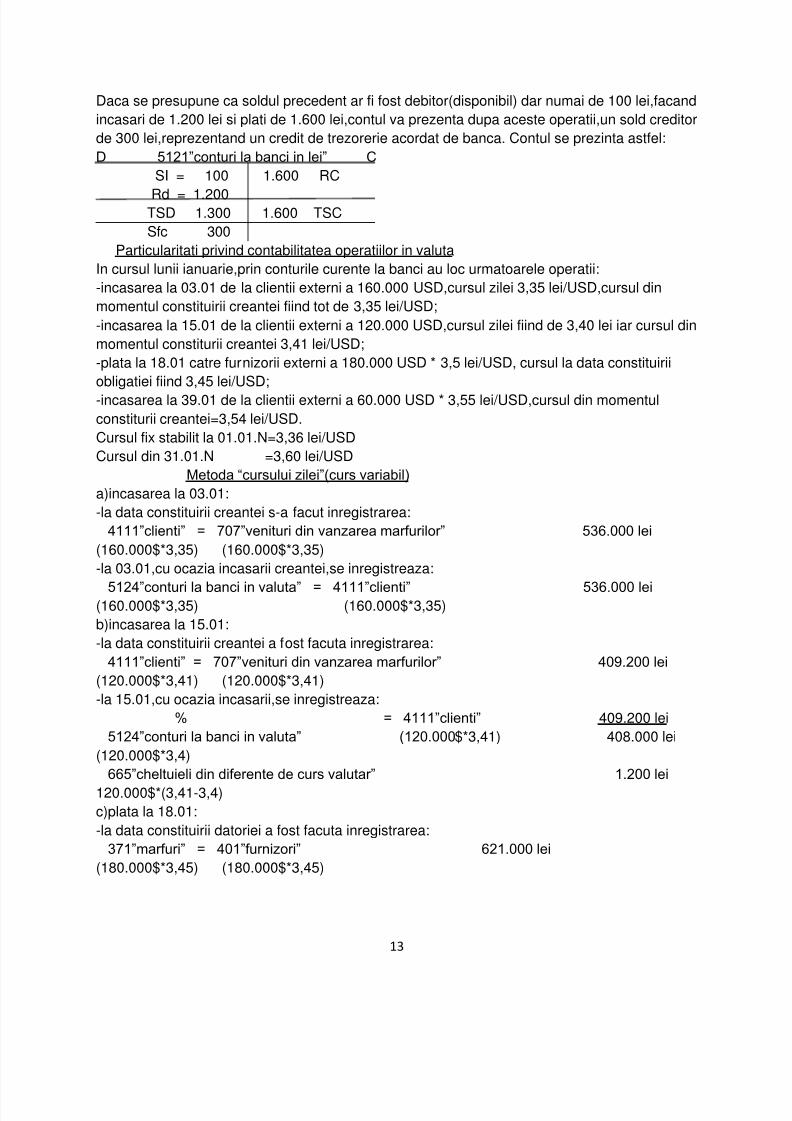

Daca se presupune ca soldul precedent ar fi fost debitor(disponibil) dar numai de 100 lei,facand

incasari de 1.200 lei si plati de 1.600 lei,contul va prezenta dupa aceste operatii,un sold creditor

de 300 lei,reprezentand un credit de trezorerie acordat de banca. Contul se prezinta astfel:

D 5121”conturi la banci in lei” C

SI = 100 1.600 RC

Rd = 1.200TSD 1.300 1.600 TSC

Sfc 300

Particularitati privind contabilitatea operatiilor in valuta

In cursul lunii ianuarie,prin conturile curente la banci au loc urmatoarele operatii:

-incasarea la 03.01 de la clientii externi a 160.000 USD,cursul zilei 3,35 lei/USD,cursul din

momentul constituirii creantei fiind tot de 3,35 lei/USD;

-incasarea la 15.01 de la clientii externi a 120.000 USD,cursul zilei fiind de 3,40 lei iar cursul din

momentul constiturii creantei 3,41 lei/USD;

-plata la 18.01 catre furnizorii externi a 180.000 USD * 3,5 lei/USD, cursul la data constituirii

obligatiei fiind 3,45 lei/USD;

-incasarea la 39.01 de la clientii externi a 60.000 USD * 3,55 lei/USD,cursul din momentul

constiturii creantei=3,54 lei/USD.

Cursul fix stabilit la 01.01.N=3,36 lei/USD

Cursul din 31.01.N =3,60 lei/USD

Metoda “cursului zilei”(curs variabil)

a)incasarea la 03.01:

-la data constituirii creantei s-a facut inregistrarea:

4111”clienti” = 707”venituri din vanzarea marfurilor” 536.000 lei

(160.000$*3,35) (160.000$*3,35)

-la 03.01,cu ocazia incasarii creantei,se inregistreaza:

5124”conturi la banci in valuta” = 4111”clienti” 536.000 lei (160.000$*3,35) (160.000$*3,35)

b)incasarea la 15.01:

-la data constituirii creantei a fost facuta inregistrarea:

4111”clienti” = 707”venituri din vanzarea marfurilor” 409.200 lei

(120.000$*3,41) (120.000$*3,41)

-la 15.01,cu ocazia incasarii,se inregistreaza:

% = 4111”clienti” 409.200 lei

5124”conturi la banci in valuta” (120.000$*3,41) 408.000 lei

(120.000$*3,4)

665”cheltuieli din diferente de curs valutar” 1.200 lei

120.000$*(3,41-3,4)

c)plata la 18.01:

-la data constituirii datoriei a fost facuta inregistrarea:

371”marfuri” = 401”furnizori” 621.000 lei

(180.000$*3,45) (180.000$*3,45)

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 14/25

14

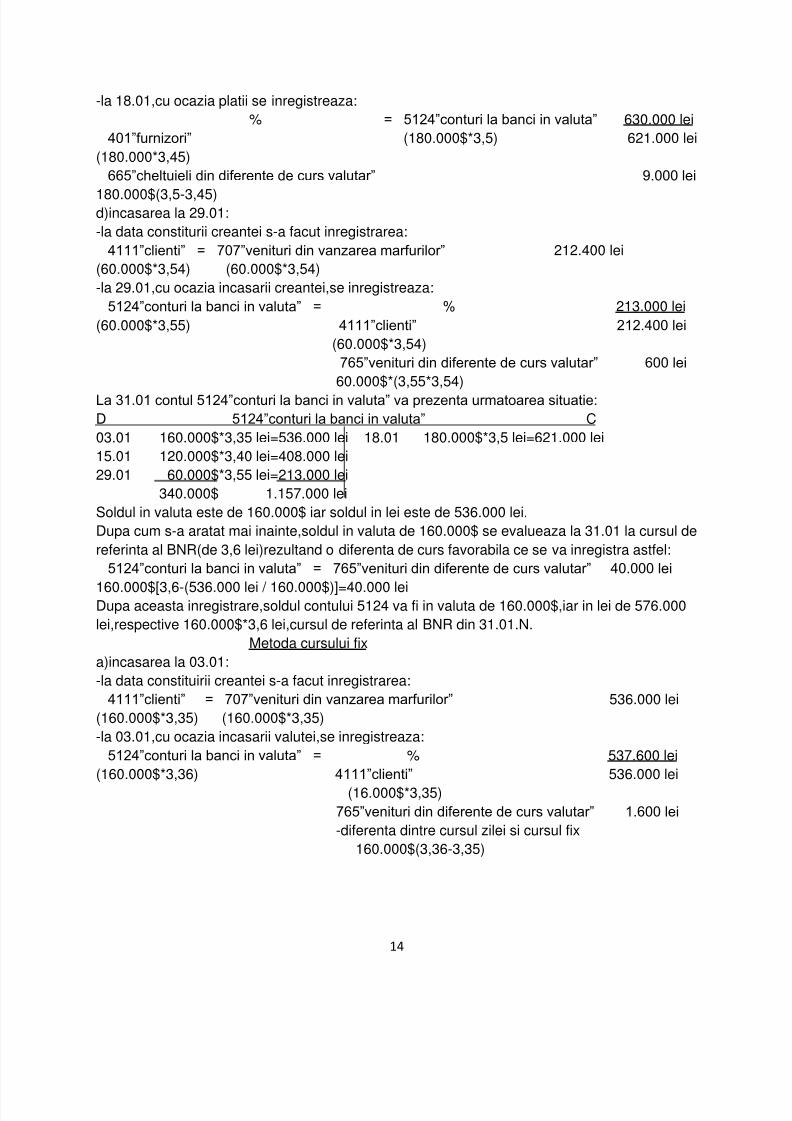

-la 18.01,cu ocazia platii se inregistreaza:

% = 5124”conturi la banci in valuta” 630.000 lei

401”furnizori” (180.000$*3,5) 621.000 lei

(180.000*3,45)

665”cheltuieli din diferente de curs valutar” 9.000 lei

180.000$(3,5-3,45)d)incasarea la 29.01:

-la data constiturii creantei s-a facut inregistrarea:

4111”clienti” = 707”venituri din vanzarea marfurilor” 212.400 lei

(60.000$*3,54) (60.000$*3,54)

-la 29.01,cu ocazia incasarii creantei,se inregistreaza:

5124”conturi la banci in valuta” = % 213.000 lei

(60.000$*3,55) 4111”clienti” 212.400 lei

(60.000$*3,54)

765”venituri din diferente de curs valutar” 600 lei

60.000$*(3,55*3,54)

La 31.01 contul 5124”conturi la banci in valuta” va prezenta urmatoarea situatie:

D 5124”conturi la banci in valuta” C

03.01 160.000$*3,35 lei=536.000 lei 18.01 180.000$*3,5 lei=621.000 lei

15.01 120.000$*3,40 lei=408.000 lei

29.01 60.000$*3,55 lei=213.000 lei

340.000$ 1.157.000 lei

Soldul in valuta este de 160.000$ iar soldul in lei este de 536.000 lei.

Dupa cum s-a aratat mai inainte,soldul in valuta de 160.000$ se evalueaza la 31.01 la cursul de

referinta al BNR(de 3,6 lei)rezultand o diferenta de curs favorabila ce se va inregistra astfel:

5124”conturi la banci in valuta” = 765”venituri din diferente de curs valutar” 40.000 lei

160.000$[3,6-(536.000 lei / 160.000$)]=40.000 leiDupa aceasta inregistrare,soldul contului 5124 va fi in valuta de 160.000$,iar in lei de 576.000

lei,respective 160.000$*3,6 lei,cursul de referinta al BNR din 31.01.N.

Metoda cursului fix

a)incasarea la 03.01:

-la data constituirii creantei s-a facut inregistrarea:

4111”clienti” = 707”venituri din vanzarea marfurilor” 536.000 lei

(160.000$*3,35) (160.000$*3,35)

-la 03.01,cu ocazia incasarii valutei,se inregistreaza:

5124”conturi la banci in valuta” = % 537.600 lei

(160.000$*3,36) 4111”clienti” 536.000 lei

(16.000$*3,35)

765”venituri din diferente de curs valutar” 1.600 lei

-diferenta dintre cursul zilei si cursul fix

160.000$(3,36-3,35)

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 15/25

15

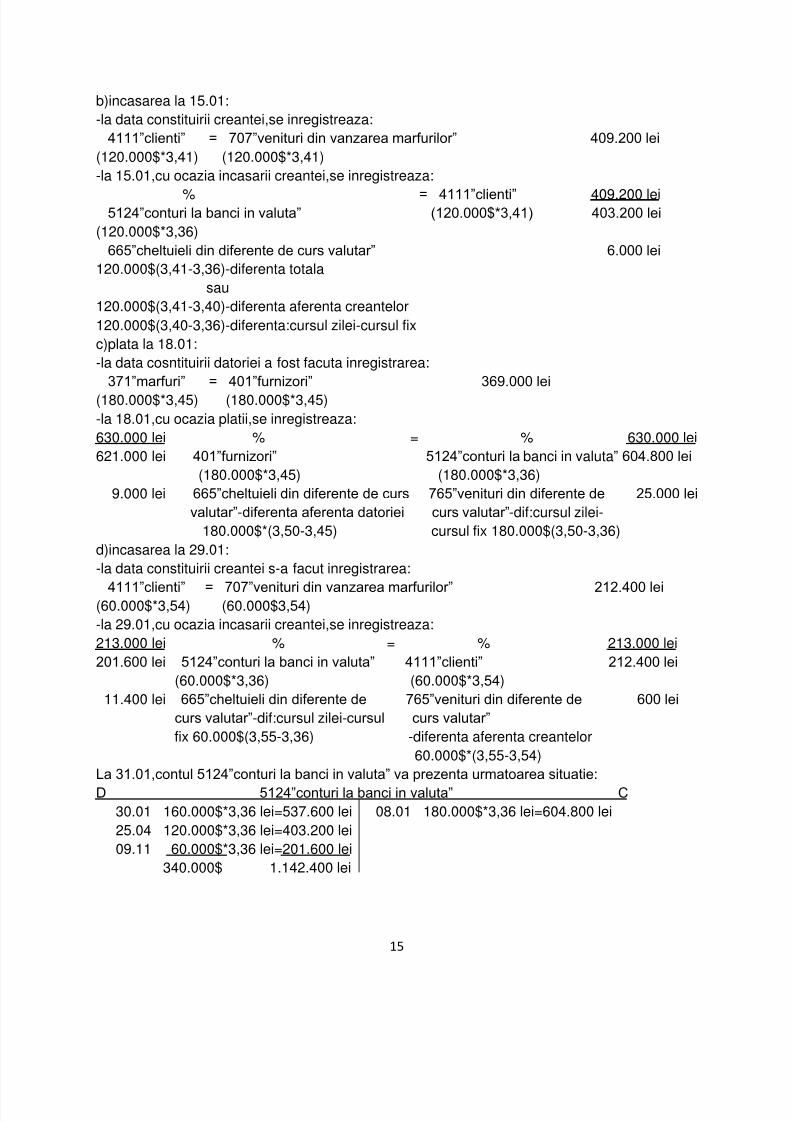

b)incasarea la 15.01:

-la data constituirii creantei,se inregistreaza:

4111”clienti” = 707”venituri din vanzarea marfurilor” 409.200 lei

(120.000$*3,41) (120.000$*3,41)

-la 15.01,cu ocazia incasarii creantei,se inregistreaza:

% = 4111”clienti” 409.200 lei5124”conturi la banci in valuta” (120.000$*3,41) 403.200 lei

(120.000$*3,36)

665”cheltuieli din diferente de curs valutar” 6.000 lei

120.000$(3,41-3,36)-diferenta totala

sau

120.000$(3,41-3,40)-diferenta aferenta creantelor

120.000$(3,40-3,36)-diferenta:cursul zilei-cursul fix

c)plata la 18.01:

-la data cosntituirii datoriei a fost facuta inregistrarea:

371”marfuri” = 401”furnizori” 369.000 lei

(180.000$*3,45) (180.000$*3,45)

-la 18.01,cu ocazia platii,se inregistreaza:

630.000 lei % = % 630.000 lei

621.000 lei 401”furnizori” 5124”conturi la banci in valuta” 604.800 lei

(180.000$*3,45) (180.000$*3,36)

9.000 lei 665”cheltuieli din diferente de curs 765”venituri din diferente de 25.000 lei

valutar”-diferenta aferenta datoriei curs valutar”-dif:cursul zilei-

180.000$*(3,50-3,45) cursul fix 180.000$(3,50-3,36)

d)incasarea la 29.01:

-la data constituirii creantei s-a facut inregistrarea:

4111”clienti” = 707”venituri din vanzarea marfurilor” 212.400 lei (60.000$*3,54) (60.000$3,54)

-la 29.01,cu ocazia incasarii creantei,se inregistreaza:

213.000 lei % = % 213.000 lei

201.600 lei 5124”conturi la banci in valuta” 4111”clienti” 212.400 lei

(60.000$*3,36) (60.000$*3,54)

11.400 lei 665”cheltuieli din diferente de 765”venituri din diferente de 600 lei

curs valutar”-dif:cursul zilei-cursul curs valutar”

fix 60.000$(3,55-3,36) -diferenta aferenta creantelor

60.000$*(3,55-3,54)

La 31.01,contul 5124”conturi la banci in valuta” va prezenta urmatoarea situatie:

D 5124”conturi la banci in valuta” C

30.01 160.000$*3,36 lei=537.600 lei 08.01 180.000$*3,36 lei=604.800 lei

25.04 120.000$*3,36 lei=403.200 lei

09.11 60.000$*3,36 lei=201.600 lei

340.000$ 1.142.400 lei

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 16/25

16

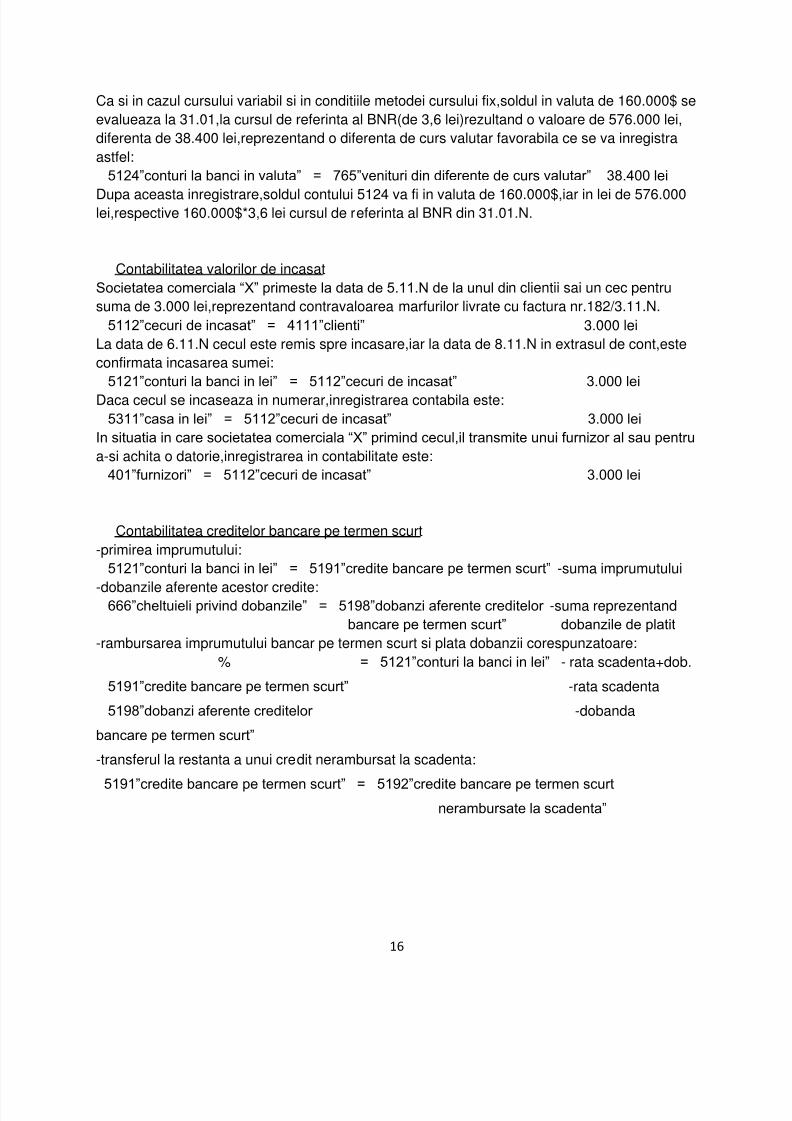

Ca si in cazul cursului variabil si in conditiile metodei cursului fix,soldul in valuta de 160.000$ se

evalueaza la 31.01,la cursul de referinta al BNR(de 3,6 lei)rezultand o valoare de 576.000 lei,

diferenta de 38.400 lei,reprezentand o diferenta de curs valutar favorabila ce se va inregistra

astfel:

5124”conturi la banci in valuta” = 765”venituri din diferente de curs valutar” 38.400 lei

Dupa aceasta inregistrare,soldul contului 5124 va fi in valuta de 160.000$,iar in lei de 576.000lei,respective 160.000$*3,6 lei cursul de referinta al BNR din 31.01.N.

Contabilitatea valorilor de incasat

Societatea comerciala “X” primeste la data de 5.11.N de la unul din clientii sai un cec pentru

suma de 3.000 lei,reprezentand contravaloarea marfurilor livrate cu factura nr.182/3.11.N.

5112”cecuri de incasat” = 4111”clienti” 3.000 lei

La data de 6.11.N cecul este remis spre incasare,iar la data de 8.11.N in extrasul de cont,este

confirmata incasarea sumei:

5121”conturi la banci in lei” = 5112”cecuri de incasat” 3.000 lei

Daca cecul se incaseaza in numerar,inregistrarea contabila este:

5311”casa in lei” = 5112”cecuri de incasat” 3.000 lei

In situatia in care societatea comerciala “X” primind cecul,il transmite unui furnizor al sau pentru

a-si achita o datorie,inregistrarea in contabilitate este:

401”furnizori” = 5112”cecuri de incasat” 3.000 lei

Contabilitatea creditelor bancare pe termen scurt

-primirea imprumutului:

5121”conturi la banci in lei” = 5191”credite bancare pe termen scurt” -suma imprumutului

-dobanzile aferente acestor credite:666”cheltuieli privind dobanzile” = 5198”dobanzi aferente creditelor -suma reprezentand

bancare pe termen scurt” dobanzile de platit

-rambursarea imprumutului bancar pe termen scurt si plata dobanzii corespunzatoare:

% = 5121”conturi la banci in lei” - rata scadenta+dob.

5191”credite bancare pe termen scurt” -rata scadenta

5198”dobanzi aferente creditelor -dobanda

bancare pe termen scurt”

-transferul la restanta a unui credit nerambursat la scadenta:

5191”credite bancare pe termen scurt” = 5192”credite bancare pe termen scurt

nerambursate la scadenta”

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 17/25

17

Contabilitatea investitiilor financiare pe termne scurt

Societatea comerciala “X”,avand capital temporar disponibil,cumpara 300 actiuni emise de

societatea comerciala “Y” la valoarea de emisiune=valoarea nominal de 50 lei/buc,platite prin

banca imediat. Mentionam ca intre cele 2 societati nu exista nici o create nici o legatura de

capital.

508”alte investitii pe termen scurt si creante asimilate” = 5121”conturi la banci in lei” 15.000 lei

Ulterior societatea comerciala “X”constata o situatie conjuncturala favorabila si vinde cele 300

actiuni la pretul de 51 lei,obtinand un castig de 300*(51-50):

5121”conturi la = % 15.300 lei

banci in lei” 508”alte investitii pe termen scurt si creante asimilate” 15.000 lei

7642”castiguri din investitii pe termen scurt cedate” 300 lei

Daca,din contra,pretul la bursa al actiunilor respective,este in scadere si detinatorul lor,din

considerente de ordin financiar, se hotaraste sa vanda actiunile,va inregistra o pierdere

echivalenta cu diferenta dintre pretul de achizitie si pretul de revanzare mai mic,de exemplu 48

lei,adica 300*(50-48)=600 lei.

% = 508”alte investitii pe termen scurt 15.000 lei

5121”conturi la banci in lei” si creante asimilate” 14.400 lei

6642”pierderi privind investitiile financiare 600 lei

pe termen scurt cedate”

la sfarsitul exercitiului financiar,daca societatea detine in patrimoniul sau actiuni achizitionate

(deci nu le-a vandut)va incasa dividentul calculat si acordat de catre societatea emitenta,de

exemplu:300 lei.

5121”conturi la banci in lei” = 762”venituri din investitii financiare pe t.scurt” 300 lei

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 18/25

18

CAPITOLUL 2.CONTABILITATEA TREZORERIEI

Contabilitatea operatiilor de decontari in numerar si a altor venituri

1.Se cumpara cu plata in numerar timbre fiscale si postale in valoarea de 50 lei si cu plata prin

virament bilete si tichete de calatorie in valoare de 250 lei.

Se consuma pentru expedierea corespondentei timbre postale in valoare de 30 lei. Se distribuie

salariatilor trimisi in delegatie in interes de serviciu bilete si tichete de calatorie in valoare de 100lei. O parte din tichetele si biletele de calatorie,in valoare de 90 lei,sunt decontate ca folosite de

catre titularii de avans la intoarcerea lor din delegatie.

Reflectarea acestor operatiuni in contabilitate se prezinta astfel:

5321”timbre fiscale si postale” = 5311”casa in lei” 50 lei

5323”timbre si bilete de calatorie” = 401”furnizori” 250 lei

401”furnizori” = 5121”conturi la banci in lei” 250 lei

626”cheltuieli postale si taxe de telecomunicatii” = 5321”timbre fiscal si postale” 30 lei

542”avansuri de trezorerie” = 5323”timbre si bilete de calatorie” 100 lei

625”cheltuieli cu deplasari,detasari si trasferuri” = 542”avansuri de trezorerie” 90 lei

2.Reflectarea in contabilitate a operatiunilor privind tichetele de masa”

a)achizitionarea tichetelor de masa de la unitatile emitente:

% = 401”furnizori”

5328”alte valori”/analitic tichete de masa

628”alte cheltuieli cu serviciile executate de terti”/x

4426”TVA deductibila”

b)decontarea contravalorii tichetelor de masa catre unitatile emitente:

401”furnizori” = 5121”conturi la banci in lei”

c)includerea pe cheltuieli a contravalorii tichetelor de masa acordate salariatiilor

642”cheltuieli cu tichetele de masa acordate salariatiilor” =5328”alte valori”

d)restituirea de catre salariati,la sfarsitul lunii,a tichetelor de masa nefolosite:

5328”alte valori” = 758”alte venituri din exploatare” e)imputarea tichetelor de masa utilizate de salariati intr-un numar mai mare decat numarul de

zile lucrate:

4282”alte creante in legatura cu personalul” = 758”alte venituri din exploatare”

f)returnarea catre unitatile emitente a tichetelor de masa nefolosite,pe baza facturii,si incasarea

contravalorii lor:

4111”clienti” = 5328”alte valori”

5121”conturi la banci in lei” = 4111”clienti”

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 19/25

19

CAPITOLUL 3.CONTABILITATEA CHELTUIELILOR SI VENITURILOR

Contabilitatea cheltuielilor cu lucrarile si serviciile executate de terti

Exemplu 1.

Se inregistreaza factura unui institute de cercetari pentru elaborarea unui studio realizat in

favoarea unitatii patrimoniale,valoarea studiului fiind de 8.000 lei,TVA 19%=1.520 lei.

% = 401”furnizori” 9.520 lei614”cheltuieli cu studiile si cercetarile” 8.000 lei

4426”TVA deductibila” 1.520 lei

Exemplu 2.

1.Se inregistreaza factura primita de la o institutie specializata pentru publicitatea efectuata

unitatii patrimoniale in valoare de 1.000 lei,plus taxa pe valoarea adaugata de 190 lei.

% =401”furnizori” 1.190 lei

623”cheltuieli de protocol,reclama si publicitate” 1.000 lei

4426”TVA deductibila” 190 lei

2.Se inregistreaza plata in numerar a sumei de 200 lei,plus 38 lei TVA,pentru achizitionarea de

cafea si sucuri consumate cu ocazia tratativelor purtate de o delegatie a unui partener de

afaceri.

% = 5311”casa in lei” 238 lei

623”cheltuieli de protocol,reclama si publicitate” 200 lei

4426”TVA deductibila” 38 lei

Exemplu 3.

Inregistrarea facturii primite de la o intreprindere specializata pentru transportul personalului

unitatii la si de la locul muncii,in valoare de 3.000 lei,plus TVA 570 lei.

% = 401”furnizori” 3.570 lei

624”cheltuieli cu transportul de bunuri si persoane” 3.000 lei

4426”TVA deductibila” 570 lei

Exemplu 4.Titularul unui avans de 1.000 lei primit pentru deplasare in interes de serviciu in alta localitate

prezinta,la revenirea in unitate,decontul de cheltuieli si actele anexe(bilete de transport,nota de

plata hotel,ordin de deplasare,etc.)justificand suma de 800 lei,din care taxa pe valoare

adaugata de 100 lei,si restituind 200 lei la casierie.

% = 524”avansuri de trezorerie” 1.000 lei

625”cheltuieli cu deplasari,detasari si transferuri” 700 lei

4426”TVA deductibila” 100 lei

5311”casa in lei” 200 lei

Exemplu 5.

Conform decontului,se inregistreaza contravaloarea marcilor postale utilizate in cursul lunii

pentru expedierea corespondentei,in suma de 400 lei.

626”cheltuieli postale si taxe de telecomunicatii” = 5321”timbre fiscale si postale” 400 lei

Exemplu 6.

Din extrasul de cont rezulta retinerea de catre banca din contul unitatii a sumei de 1.000

lei,reprezentand comisioane pentru serviciile efectuate in cursul perioadei de gestiune:

627”cheltuieli cu serviciile bancare si asimilate” = 5121”conturi la banci in lei” 1.000 lei

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 20/25

20

Contabilitatea cheltuielilor cu impozitele,taxele si varsamintele asimilate

Se inregistreaza impozitul pe cladiri in suma de 2.000 lei datorat bugetului statului de catre

unitatea patrimoniala.

635”cheltuieli cu alte impozite,taxe si varsaminte = 446”alte impozite,taxe si 2.000 lei

asimilate” varsaminte asimilate”

Contabilitatea veniturilor din vanzari de produse,marfuri,servicii prestate si din alte activitati

(cifra de afaceri)

a)venituri din executarea de lucrari si prestarea de servicii

1.Se factureaza unui client intern contravaloarea unui serviciu prestat,in suma de 4.000 lei,cu

TVA 760 lei.

4111”clienti” = % 4.760 lei

704”venituri din servicii prestate” 4.000 lei

4427”TVA colectata” 760 lei

2.Daca pentru acelasi serviciu prestat se constata ca nu s-a intocmit factura,se inregistreaza

provizoriu valoarea serviciului,urmand a se intocmi ulterior factura:

418”clienti-facturi de intocmit” = % 4.760 lei

704”venituri servicii prestate” 4.000 lei

4428”TVA neexigibila” 760 lei

Cand ulterior se va intocmi factura se va inregistra:

4111”clienti” = 418”client-facturi de intocmit” 4.760 lei

Si concomitent:

4428”TVA neexigibila” = 4427”TVA colectata” 760 lei

b)vanzarea de produse la export(deci nesupuse TVA)

Se emite factura pe numele unui client extern,pentru produse livrate,in valoare de 20.000$,

cursul dolarului in momentul facturarii se considera a fi 3 lei/$,deci totalul in lei al facturii fiind de60.000 lei.

4111”clienti” = 701”venituri din vanzarea produselor finite” 60.000 lei

Contabilitatea veniturilor din variatia stocurilor

Societatea comerciala “ASCONT”,la inceputul lunii,prezinta situatia conturilor de stocuri de

produse si productie/servicii in curs de executie astfel:

-produse finite la pretul de inregistrare(pretul prestabilit): 3.000 lei;

-semifabricate la prêt de inregistrare(pretul prestabilit): 300 lei;

-produse reziduale,la pretul de inregistrare: 50 lei;

-diferente de prêt in plus(cost efectiv>prêt de inregistrare): 100,50 lei;

-produse in curs de executie,la cost efectiv: 1.000 lei;

-sevicii in curs de executie,la cost efectiv: 400 lei.

In cursul lunii,au loc urmatoarele operatiuni:

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 21/25

21

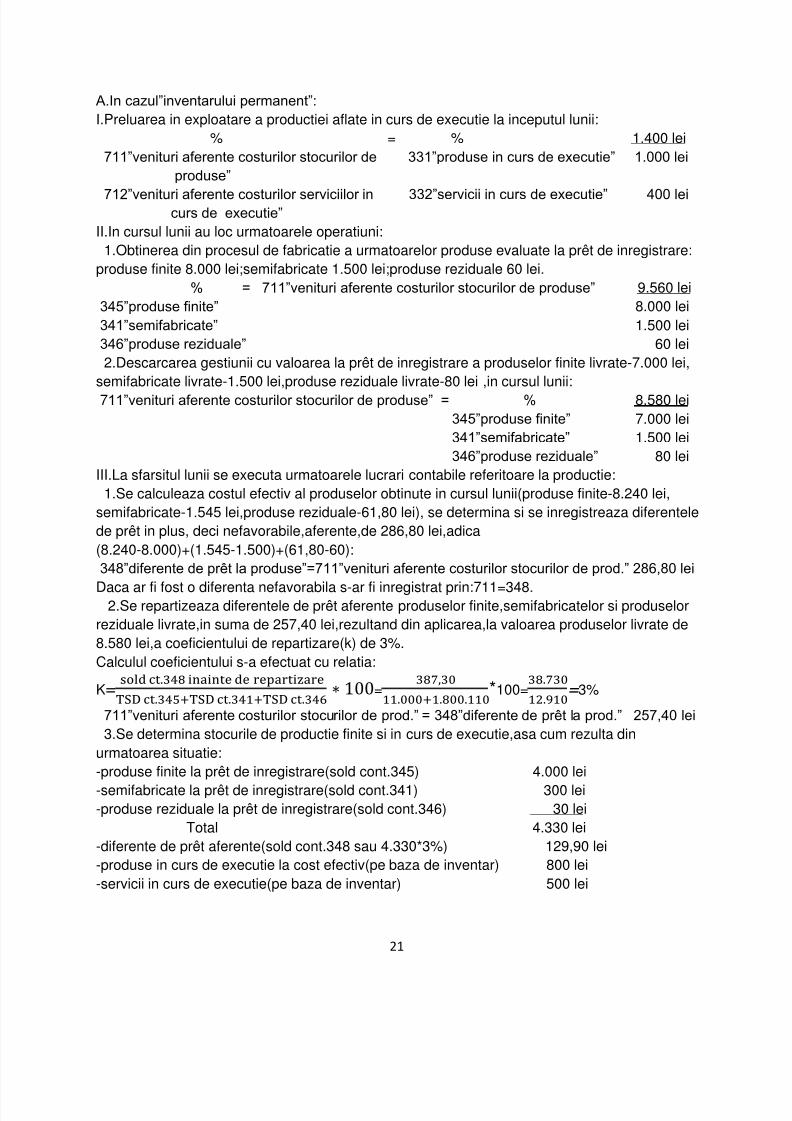

A.In cazul”inventarului permanent”:

I.Preluarea in exploatare a productiei aflate in curs de executie la inceputul lunii:

% = % 1.400 lei

711”venituri aferente costurilor stocurilor de 331”produse in curs de executie” 1.000 lei

produse”

712”venituri aferente costurilor serviciilor in 332”servicii in curs de executie” 400 lei curs de executie”

II.In cursul lunii au loc urmatoarele operatiuni:

1.Obtinerea din procesul de fabricatie a urmatoarelor produse evaluate la prêt de inregistrare:

produse finite 8.000 lei;semifabricate 1.500 lei;produse reziduale 60 lei.

% = 711”venituri aferente costurilor stocurilor de produse” 9.560 lei

345”produse finite” 8.000 lei

341”semifabricate” 1.500 lei

346”produse reziduale” 60 lei

2.Descarcarea gestiunii cu valoarea la prêt de inregistrare a produselor finite livrate-7.000 lei,

semifabricate livrate-1.500 lei,produse reziduale livrate-80 lei ,in cursul lunii:

711”venituri aferente costurilor stocurilor de produse” = % 8.580 lei

345”produse finite” 7.000 lei

341”semifabricate” 1.500 lei

346”produse reziduale” 80 lei

III.La sfarsitul lunii se executa urmatoarele lucrari contabile referitoare la productie:

1.Se calculeaza costul efectiv al produselor obtinute in cursul lunii(produse finite-8.240 lei,

semifabricate-1.545 lei,produse reziduale-61,80 lei), se determina si se inregistreaza diferentele

de prêt in plus, deci nefavorabile,aferente,de 286,80 lei,adica

(8.240-8.000)+(1.545-1.500)+(61,80-60):

348”diferente de prêt la produse”=711”venituri aferente costurilor stocurilor de prod.” 286,80 lei

Daca ar fi fost o diferenta nefavorabila s-ar fi inregistrat prin:711=348.2.Se repartizeaza diferentele de prêt aferente produselor finite,semifabricatelor si produselor

reziduale livrate,in suma de 257,40 lei,rezultand din aplicarea,la valoarea produselor livrate de

8.580 lei,a coeficientului de repartizare(k) de 3%.

Calculul coeficientului s-a efectuat cu relatia:

K=

=

*100=

= 3%

711”venituri aferente costurilor stocurilor de prod.” = 348”diferente de prêt la prod.” 257,40 lei

3.Se determina stocurile de productie finite si in curs de executie,asa cum rezulta din

urmatoarea situatie:

-produse finite la prêt de inregistrare(sold cont.345) 4.000 lei

-semifabricate la prêt de inregistrare(sold cont.341) 300 lei

-produse reziduale la prêt de inregistrare(sold cont.346) 30 lei

Total 4.330 lei

-diferente de prêt aferente(sold cont.348 sau 4.330*3%) 129,90 lei

-produse in curs de executie la cost efectiv(pe baza de inventar) 800 lei

-servicii in curs de executie(pe baza de inventar) 500 lei

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 22/25

22

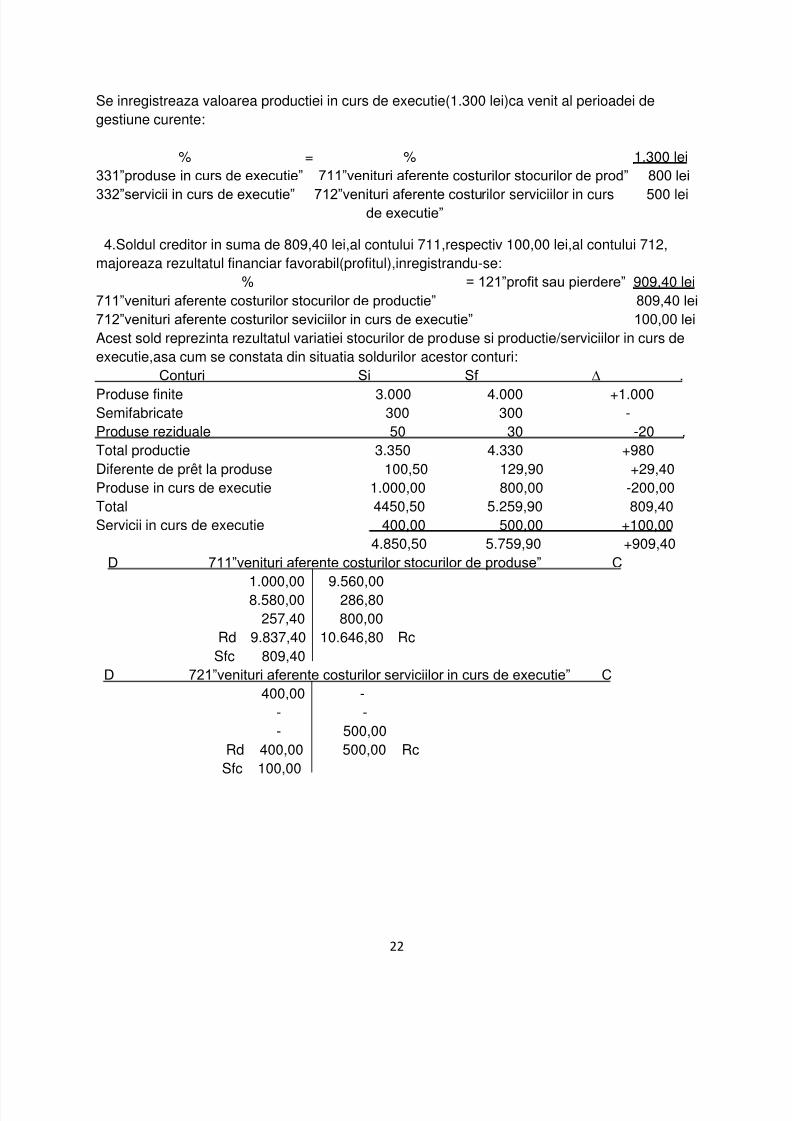

Se inregistreaza valoarea productiei in curs de executie(1.300 lei)ca venit al perioadei de

gestiune curente:

% = % 1.300 lei

331”produse in curs de executie” 711”venituri aferente costurilor stocurilor de prod” 800 lei

332”servicii in curs de executie” 712”venituri aferente costurilor serviciilor in curs 500 leide executie”

4.Soldul creditor in suma de 809,40 lei,al contului 711,respectiv 100,00 lei,al contului 712,

majoreaza rezultatul financiar favorabil(profitul),inregistrandu-se:

% = 121”profit sau pierdere” 909,40 lei

711”venituri aferente costurilor stocurilor de productie” 809,40 lei

712”venituri aferente costurilor seviciilor in curs de executie” 100,00 lei

Acest sold reprezinta rezultatul variatiei stocurilor de produse si productie/serviciilor in curs de

executie,asa cum se constata din situatia soldurilor acestor conturi:

Conturi Si Sf ∆ .

Produse finite 3.000 4.000 +1.000Semifabricate 300 300 -

Produse reziduale 50 30 -20 .

Total productie 3.350 4.330 +980

Diferente de prêt la produse 100,50 129,90 +29,40

Produse in curs de executie 1.000,00 800,00 -200,00

Total 4450,50 5.259,90 809,40

Servicii in curs de executie 400,00 500,00 +100,00

4.850,50 5.759,90 +909,40

D 711”venituri aferente costurilor stocurilor de produse” C

1.000,00 9.560,008.580,00 286,80

257,40 800,00

Rd 9.837,40 10.646,80 Rc

Sfc 809,40

D 721”venituri aferente costurilor serviciilor in curs de executie” C

400,00 -

- -

- 500,00

Rd 400,00 500,00 Rc

Sfc 100,00

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 23/25

23

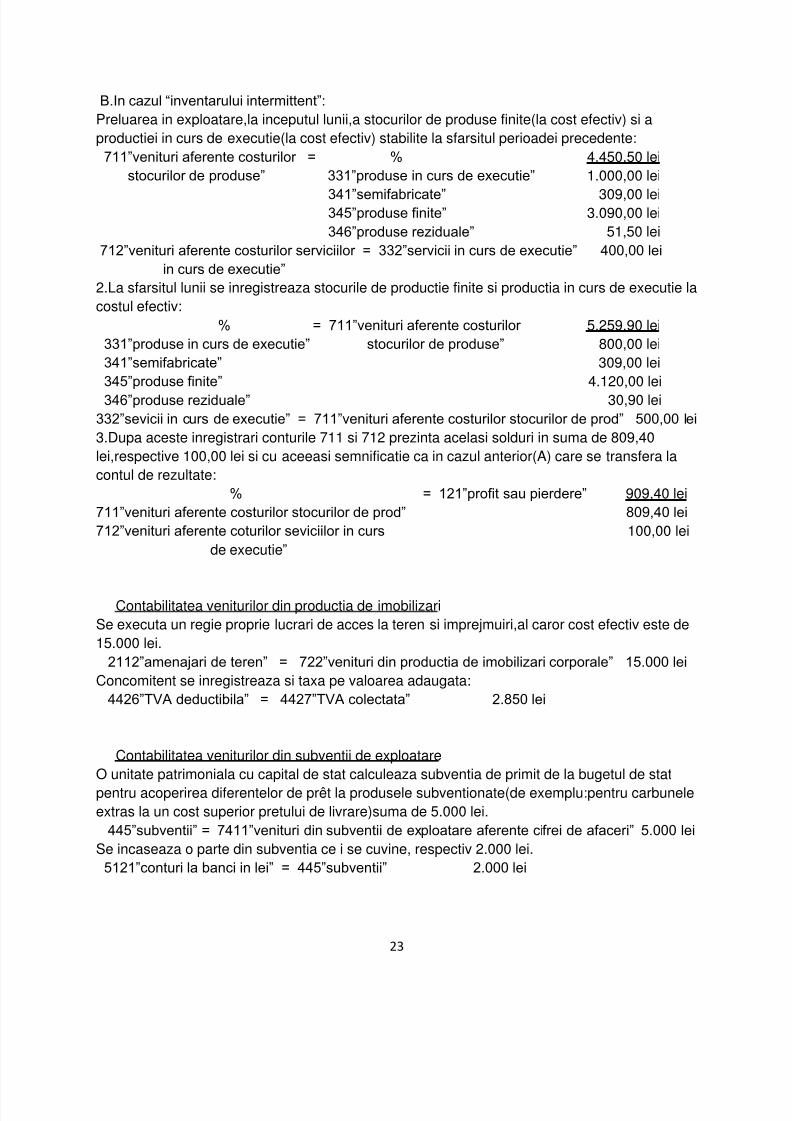

B.In cazul “inventarului intermittent”:

Preluarea in exploatare,la inceputul lunii,a stocurilor de produse finite(la cost efectiv) si a

productiei in curs de executie(la cost efectiv) stabilite la sfarsitul perioadei precedente:

711”venituri aferente costurilor = % 4.450,50 lei

stocurilor de produse” 331”produse in curs de executie” 1.000,00 lei

341”semifabricate” 309,00 lei345”produse finite” 3.090,00 lei

346”produse reziduale” 51,50 lei

712”venituri aferente costurilor serviciilor = 332”servicii in curs de executie” 400,00 lei

in curs de executie”

2.La sfarsitul lunii se inregistreaza stocurile de productie finite si productia in curs de executie la

costul efectiv:

% = 711”venituri aferente costurilor 5.259,90 lei

331”produse in curs de executie” stocurilor de produse” 800,00 lei

341”semifabricate” 309,00 lei

345”produse finite” 4.120,00 lei

346”produse reziduale” 30,90 lei

332”sevicii in curs de executie” = 711”venituri aferente costurilor stocurilor de prod” 500,00 lei

3.Dupa aceste inregistrari conturile 711 si 712 prezinta acelasi solduri in suma de 809,40

lei,respective 100,00 lei si cu aceeasi semnificatie ca in cazul anterior(A) care se transfera la

contul de rezultate:

% = 121”profit sau pierdere” 909,40 lei

711”venituri aferente costurilor stocurilor de prod” 809,40 lei

712”venituri aferente coturilor seviciilor in curs 100,00 lei

de executie”

Contabilitatea veniturilor din productia de imobilizari

Se executa un regie proprie lucrari de acces la teren si imprejmuiri,al caror cost efectiv este de

15.000 lei.

2112”amenajari de teren” = 722”venituri din productia de imobilizari corporale” 15.000 lei

Concomitent se inregistreaza si taxa pe valoarea adaugata:

4426”TVA deductibila” = 4427”TVA colectata” 2.850 lei

Contabilitatea veniturilor din subventii de exploatare

O unitate patrimoniala cu capital de stat calculeaza subventia de primit de la bugetul de stat

pentru acoperirea diferentelor de prêt la produsele subventionate(de exemplu:pentru carbunele

extras la un cost superior pretului de livrare)suma de 5.000 lei.

445”subventii” = 7411”venituri din subventii de exploatare aferente cifrei de afaceri” 5.000 lei

Se incaseaza o parte din subventia ce i se cuvine, respectiv 2.000 lei.

5121”conturi la banci in lei” = 445”subventii” 2.000 lei

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 24/25

24

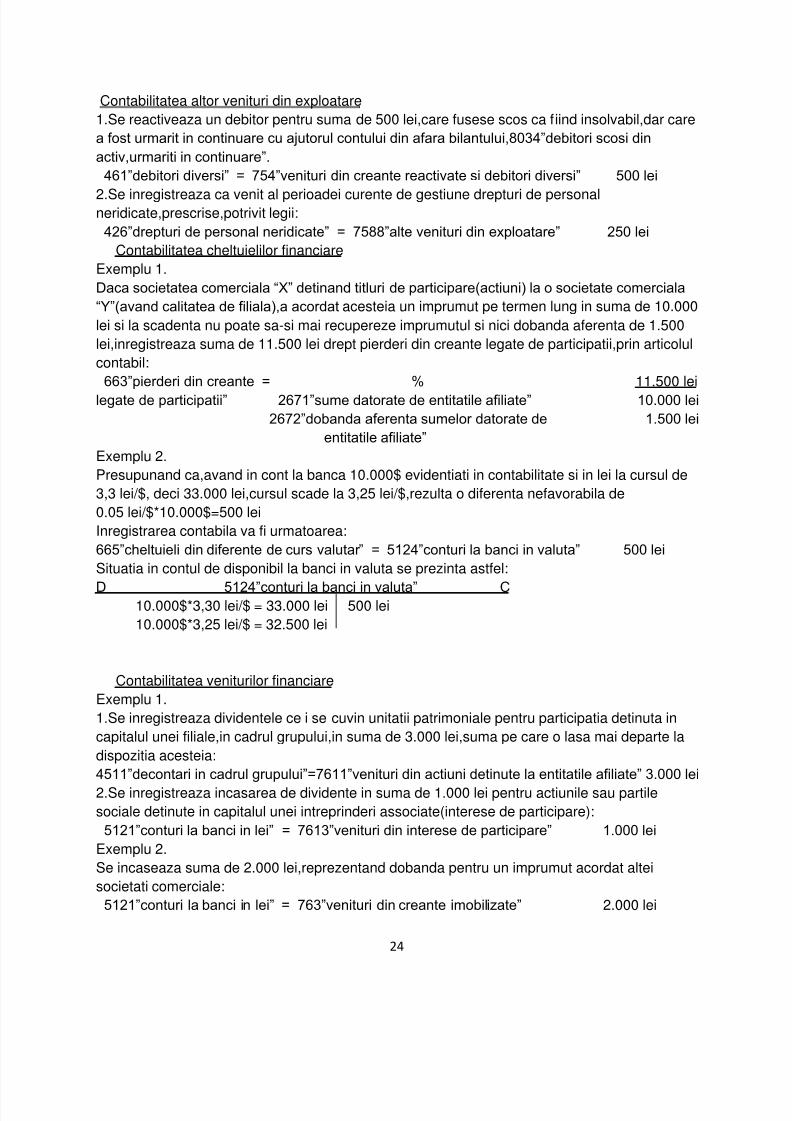

Contabilitatea altor venituri din exploatare

1.Se reactiveaza un debitor pentru suma de 500 lei,care fusese scos ca fiind insolvabil,dar care

a fost urmarit in continuare cu ajutorul contului din afara bilantului,8034”debitori scosi din

activ,urmariti in continuare”.

461”debitori diversi” = 754”venituri din creante reactivate si debitori diversi” 500 lei

2.Se inregistreaza ca venit al perioadei curente de gestiune drepturi de personalneridicate,prescrise,potrivit legii:

426”drepturi de personal neridicate” = 7588”alte venituri din exploatare” 250 lei

Contabilitatea cheltuielilor financiare

Exemplu 1.

Daca societatea comerciala “X” detinand titluri de participare(actiuni) la o societate comerciala

“Y”(avand calitatea de filiala),a acordat acesteia un imprumut pe termen lung in suma de 10.000

lei si la scadenta nu poate sa-si mai recupereze imprumutul si nici dobanda aferenta de 1.500

lei,inregistreaza suma de 11.500 lei drept pierderi din creante legate de participatii,prin articolul

contabil:

663”pierderi din creante = % 11.500 lei

legate de participatii” 2671”sume datorate de entitatile afiliate” 10.000 lei

2672”dobanda aferenta sumelor datorate de 1.500 lei

entitatile afiliate”

Exemplu 2.

Presupunand ca,avand in cont la banca 10.000$ evidentiati in contabilitate si in lei la cursul de

3,3 lei/$, deci 33.000 lei,cursul scade la 3,25 lei/$,rezulta o diferenta nefavorabila de

0.05 lei/$*10.000$=500 lei

Inregistrarea contabila va fi urmatoarea:

665”cheltuieli din diferente de curs valutar” = 5124”conturi la banci in valuta” 500 lei

Situatia in contul de disponibil la banci in valuta se prezinta astfel:

D 5124”conturi la banci in valuta” C 10.000$*3,30 lei/$ = 33.000 lei 500 lei

10.000$*3,25 lei/$ = 32.500 lei

Contabilitatea veniturilor financiare

Exemplu 1.

1.Se inregistreaza dividentele ce i se cuvin unitatii patrimoniale pentru participatia detinuta in

capitalul unei filiale,in cadrul grupului,in suma de 3.000 lei,suma pe care o lasa mai departe la

dispozitia acesteia:

4511”decontari in cadrul grupului”=7611”venituri din actiuni detinute la entitatile afiliate” 3.000 lei

2.Se inregistreaza incasarea de dividente in suma de 1.000 lei pentru actiunile sau partile

sociale detinute in capitalul unei intreprinderi associate(interese de participare):

5121”conturi la banci in lei” = 7613”venituri din interese de participare” 1.000 lei

Exemplu 2.

Se incaseaza suma de 2.000 lei,reprezentand dobanda pentru un imprumut acordat altei

societati comerciale:

5121”conturi la banci in lei” = 763”venituri din creante imobilizate” 2.000 lei

5/17/2018 Contabilitate financiara II - slidepdf.com

http://slidepdf.com/reader/full/contabilitate-financiara-ii 25/25

25

Exemplu 3.

Se vinde la bursa un pachet de actiuni,valoarea nominal fiind de 500 lei,iar pretul de vanzare

incasat de 560 lei.

5121”conturi la banci in lei” = % 560 lei

508”alte investitii pe termen scurt si creante asimilate” 500 lei

7642”castiguri din investitii financiare pe t.s cedate” 60 lei Exemplu 4.

Se incaseaza de la un client din strainatate o creanta de 20.000$. Cursul la momentul

constituirii creantei a fost de 3,10 lei/$,iar cursul de schimb actual 3,30 lei/$. Diferenta de

20.000$(3,30 lei/$-3,10 lei/$)=4.000 lei reprezinta un venit.

5124”conturi la banci in valuta” = % 66.000 lei

4111”clienti” 62.000 lei

765”venituri din diferente de curs valutar” 4.000 lei

Exemplu 5.

Se achita unui furnizor datoria de 40.000 lei,cu anticipatie fata de termenul stabilit,beneficiind

din partea acestuia de un scont de 10 %(4.000 lei)

401”furnizori” = % 40.000 lei

5121”conturi la banci in lei” 36.000 lei

767”venituri din sconturi obtinute” 4.000 lei

Contabilitatea operatiilor privind determinarea rezultatului lunare

Exemplu 1.In luna iulie exercitiul N se achita 1.800 lei chiria pentru 1,5 ani,respectiv 600 lei

pentru 6 luni din exercitiul N si 1.200 lei pentru exercitiul urmator N+1.

I varianta:Delimitarea cheltuielilor numai intre exercitiile financiare:

-plata cheltuielilor in luna iulie:

612”cheltuieli cu redeventele,locatiile de gestiune si chiriile” = 531”casa” 1.800 lei

-delimitarea cheltuielilor intre exercitiile financiare,operatie efectuata la inchiderea lunii iulie:471”cheltuieli inregistrate in avans” = 612”cheltuieli cu redeverentele,locatiile de 1.200 lei

gestiune si chiriile”

obs. Se constata ca suma chiriei pe exercitiul N,ramane toata evidentiata pe luna iulie a acestui

an(soldul contului 612 fiind de 600 lei).

II varianta:Delimitarea cheltuielilor in avans si intre lunile exercitiului financiar,deci cu

esalonarea lunara a cheltuielilor:

-se mentin cele 2 inregistrari de mai sus;

-totodata la sfarsitul lunii iulie se etaleaza cotele cuvenite fiecarei luni a exercitiului N,respectiv:

600/6*5=500 lei.

471”cheltuieli inregistrate in avans” = 612”cheltuieli cu redeventele,locatiile 500 lei

de gestiune si chiriile” obs. Dupa aceste inregistrari contul 612 ramane numai cota cureanta a lunii iulie de 100 lei.

Exemplu 2.

Luand in considerare datele de la exercitiul precedent,inregistrarea contabila in luna august(ca

si in toate celeleate luni viitoare)pentru cota cheltuielilor anticipate ajunse la scadenta va fi:

612”cheltuielile cu redeverenta,locatiile = 471”cheltuieli inregistrate in avans” 100 lei

de gestiune si chiriile”