Clasificarea și elementele asigurărilor -...

31

Clasificarea și elementele asigurărilor

Transcript of Clasificarea și elementele asigurărilor -...

Clasificarea și elementele asigurărilor

Cuprins

1. Beneficiile asigurărilor

2. Elemente ale asigurărilor

3. Asigurări obligatorii

4. Asigurări facultative

Clasificarea și elementele asigurărilorBeneficiile asigurărilor

1. Plata despăgubirilorPrimul și cel mai important beneficiu al unei asigurări este că plăteștedespăgubiri indivizilor sau societăților pentru riscurile asigurate.

Atenție! Este cel mai important beneficiu pe care consumatorii deasigurări îl așteaptă de la o asigurare. De aceea, ASF are ca obiectivstrategic protejarea intereselor consumatorilor și stabilitatea pieței deasigurări.

Clasificarea și elementele asigurărilorBeneficiile asigurărilor

2. Reducerea incertitudinii veniturilor/resurselor financiareO asigurare oferă indivizilor/societăților resursele financiare necesarepentru a îi ajuta să revină la starea de dinaintea producerii riscului.Acest lucru ajută la reducerea incertitudinii resurselor financiare aasiguraților.Exemplu: Dacă o locuință asigurată este distrusă de un incendiu,proprietarul, va primi de la asigurator despăgubirea ce îl va ajuta să orepare/reconstruiască. În lipsa asigurării proprietarul ar aveapermanent o incertitudine: ”de unde ar putea să facă rost de bani dereparații dacă locuința ar lua foc?”

Clasificarea și elementele asigurărilorBeneficiile asigurărilor

„Fără justiție, niciun tărâm nu poate prospera”Pitagora

3. Respectarea cerințelor legaleSpre exemplu legislația din Romania cere tuturor proprietarilor devehicule să încheie polițe de asigurare de răspundere civilă auto.

Atenție! Chit că anumite asigurări de răspundere nu sunt ceruteexpres de legislația din Romania (exemplu: asigurarea de răspunderecivilă generală) îi ajută pe asigurați ca în cazul în care producdaune terților (materiale sau vătămări corporale) să își acoperecheltuielile de judecată și eventualele despăgubiri civile pentru careinstanțele i-ar găsi vinovați. Ca atare asigurările de răspunderi ajutăasigurații să respecte hotărârile judecătorești deci indirect sărespecte legea.

Clasificarea și elementele asigurărilorBeneficiile asigurărilor

4. Promovează controlul riscurilorFranșizele și faptul că asigurații trebuie să respecte obligațiile legale înceea ce privește mentenanța bunului asigurat îi motivează pe aceștia sățină riscul sub control.

Atenție: Controlul riscului are nu numai un beneficiu direct pentruasigurat (nu trebuie sa plătească o franșiză în nu se produce risculasigurat) ci și indirect. Controlul riscurilor conduce la un număr maimic de daune ceea ce conduce la reducerea despăgubirilor plătite deasigurător și implicit a primelor de asigurare.

Clasificarea și elementele asigurărilorBeneficiile asigurărilor

5. Folosirea eficientă a resurselor financiarePentru a putea să plătească eventuale daune viitoare orice individ sausocietate are 2 variante:1. Să pună bani deoparte echivalent cu suma asigurată.2. Să cumpere o asigurare plătind o primă ce reprezintă doar un procentdin sumă asigurată; Această variantă este mult mai eficientă dinpunct de vedere a folosirii resurselor financiare.Atenție! Atunci când sumele asigurate sunt mici (suportabile deindivid sau societate) nu s-ar justifica economic să se încheie asigurări.Spre exemplu probabil că nu este economic să închei o asigurare pentruo daună produsa unei ferestre, dar pentru întreaga locuință este multmai eficient să închei o asigurare decât să pui bani deoparte.

Clasificarea și elementele asigurărilorElemente ale asigurărilor

Stabilirea sumelor asigurate pentru asigurările de bunuri1.Valoarea de nou- Reprezintă costul reparației/înlocuirii bunului avariat/distrus cu unbun nou de același tip / calitate, chit ca bunul avariat/distrus are foartemulți ani vechime; Exemplu: pentru clădiri valoarea de nou reprezintăvaloarea de reconstrucție „de la zero” a clădirii.2.Valoarea actuală- reprezintă valoarea de nou a bunului din care se scade uzura.Atenție! Asigurătorii nu acceptă valoarea de piață a unui bun sauvaloarea contabilă. Valoarea de piață este o valoare speculativă (bunulpoate sa poată fi tranzacționat pe piață sub valoarea de nou sau pesteaceastă valoare).

Clasificarea și elementele asigurărilorElemente ale asigurărilor

Stabilirea sumelor asigurate pentru asigurările derăspunderi civile

- Răspunderea civilă a unui individ/unei societăți este nelimitată(funcție de daunele civile produse și stabilite de instanța de judecată)ca atare nu se poate stabili exact o sumă asigurată pentru asigurările derăspunderi, aceasta fiind în funcție de percepția la risc a fiecăruipotențial asigurat. Cu excepția asigurărilor de răspunderi obligatorii(RCA sau răspunderi profesionale) asigurații stabilesc sumeleasigurate pentru asigurări de răspundere funcție de bugetul pe care îlalocă pentru acest tip de asigurare.Atenție! Unul dintre obiectivele încheierii asigurărilor de răspundereeste protejarea averii potențialului asigurat – dacă o persoană ar fiobligată să plătească despăgubiri ce îi depășesc resursele financiareva fi nevoit să își vândă casa, bunurile etc eventual chiar să seîmprumute pentru a putea să plătească despăgubirile.

Clasificarea și elementele asigurărilorElemente ale asigurărilor

Stabilirea sumelor asigurate pentru asigurările de viață- Deși nu este obligatoriu să fie folosită o anumită formulă pentrustabilirea unei sume asigurate (viața nu are valoare deci poate fi aleasăorice sumă asiguratul consideră necesar), profesioniștii în asigurărisugerează 2 modalități de stabilire a acestora:1. Stabilirea sumei asigurate funcție de nevoile viitoare alebeneficiarilor.Se iau în considerare (lista nu este exhaustivă):- datorii (împrumuturi la banca, leasing, carduri de credit etc.)- estimarea cheltuielilor de zi cu zi ale beneficiarilor- taxe si impozite- cheltuieli cu educația copiilor- dacă se dorește a se lăsa o moștenireetc.

Clasificarea și elementele asigurărilorElemente ale asigurărilor

Stabilirea sumelor asigurate pentru asigurările de viață(continuare)

2. Stabilirea sumei asigurate funcție de veniturile persoaneiasigurate.Se iau in considerare venitul mediu anual al persoanei asigurate, iarsuma asigurată se stabilește folosind formula de mai jos:

Suma asigurată = venitul anual al persoanei asigurate xdurata medie de viață a unei persoane

Clasificarea și elementele asigurărilorElemente ale asigurărilor

Calculul primelor de asigurare

- O societate de asigurare trebuie să stabilească prima de asigurare pentruun anumit risc în așa fel încât sa strângă îndeajuns prime de la toțiasigurații să plătească daune, să își acopere cheltuielile interne de operareși să aibă un eventual profit.- Asigurătorii folosesc statistici referitor la daunele din trecut pentru unanumit tip de asigurare pentru a calcula primele de asigurare, dar iau înconsiderare și alte aspecte ale pieței de asigurări (cererea de asigurări,competiția altor asiguratori etc) când stabilesc prima ce o solicită pentru aprelua un risc în asigurare.- Pentru anumite tipuri de asigurări nu există statistici ce pot fi folosite deasigurători pentru stabilirea primei (ex. asigurările navale au aviatice), deaceea societatea de asigurări folosește experiența proprie cu acel tip derisc în stabilirea nivelului primei de asigurare.

Clasificarea și elementele asigurărilorTipuri de asigurări

Asigurări viață

Asigurări generale (non-viață)

Asigurări obligatoriiRCAPAD

Asigurări facultativeCASCO, locuință

etc.

etc.

viață, sănătate, călătoriebunuri, transporturi

În România, asigurările pot fi:- obligatoriisau- facultative.

Clasificarea și elementele asigurărilorTipuri de asigurări

Asigurările obligatorii rezultă din interesul economic și social al întregii comunitățipentru protecția reciprocă și sunt impusede legislația in vigoare.

Asigurările facultative - bunuri, persoane,răspundere civilă etc. Sunt asigurări ce nu suntimpuse de lege.

Clasificarea și elementele asigurărilorAsigurări obligatorii

1. RCA (răspunderea civilă auto) - asigurare obligatorie pentru persoanele fizice și juridice care dețin vehicule înmatriculate sau supuse înmatriculării înRomânia. RCA acoperă prejudiciile materiale sau vătămările corporale de careasigurații răspund, în baza legii, față de terțe persoane păgubite prin accidentede vehicule, precum și pentru cheltuielile făcute de asigurați în procesul civil.

2. Asigurarea locuinței (PAD) – asigurarea obligatorie a locuinței pentru riscuride catastrofă naturală: cutremur, inundație și alunecări de teren.

3. Asigurarea de răspundere civilă și/sau profesională - legea impuneanumitor persoane (deținători de câini agresivi) sau profesii (avocați, notari,medici, farmaciști, arhitecți, brokeri de asigurări etc.) să încheie o asigurare derăspundere civilă pentru daune materiale, vătămări corporale sau pierderifinanciare produse terților.

Clasificarea și elementele asigurărilorAsigurări facultative

1. Asigurări CASCO – este o asigurare facultativă pentru autovehicule princare se pot asigura riscurile de avarii accidentale, incendiu, explozie,inundație, cutremur, furt etc.2. Asigurarea locuinței – este o asigurare facultativă ce acoperă asiguratulpentru avariile sau daunelor ce s-ar datora unor riscuri precum incendiul,explozia, căderea de corpuri, inundație, cutremur, alunecare de teren, furtetc.3. Asigurări de viață – este o asigurare facultativă ce oferă protecțiefinanciara beneficiarului(rilor) în cazul decesului asiguratului.

Clasificarea și elementele asigurărilorAsigurări facultative

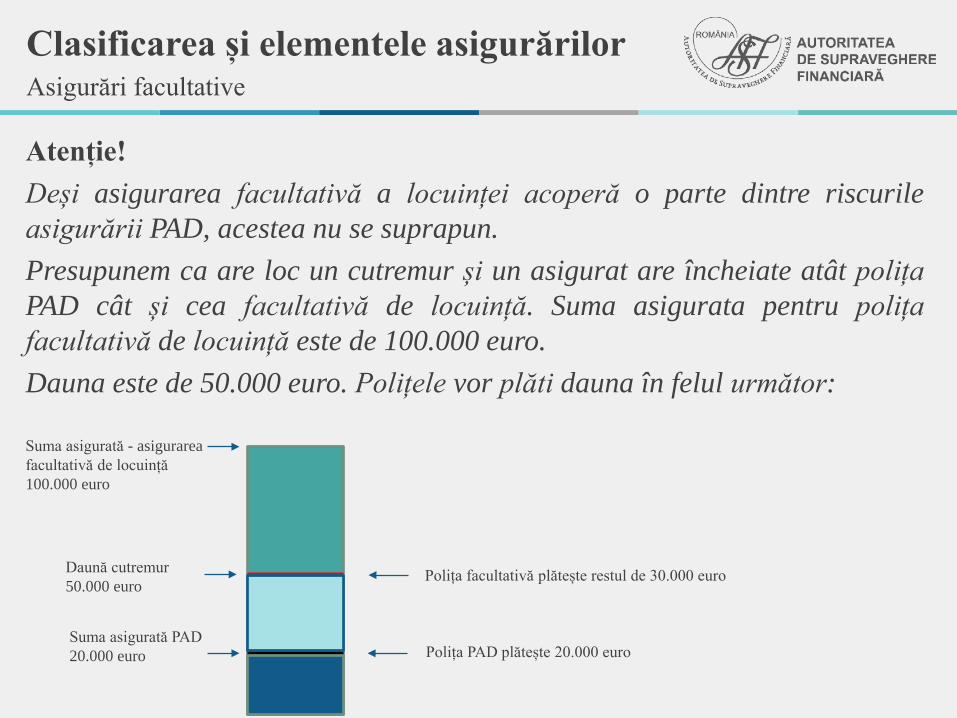

Atenție!Deși asigurarea facultativă a locuinței acoperă o parte dintre riscurileasigurării PAD, acestea nu se suprapun.Presupunem ca are loc un cutremur și un asigurat are încheiate atât polițaPAD cât și cea facultativă de locuință. Suma asigurata pentru polițafacultativă de locuință este de 100.000 euro.Dauna este de 50.000 euro. Polițele vor plăti dauna în felul următor:

Suma asigurată - asigurarea facultativă de locuință 100.000 euro

Suma asigurată PAD20.000 euro

Daună cutremur50.000 euro

Polița PAD plătește 20.000 euro

Polița facultativă plătește restul de 30.000 euro

Clasificarea și elementele asigurărilorAsigurări facultative

Asigurări de bunuri

1. Asigurarea clădirilor – în trecut era denumită și poliță de incendiu deoareceera singurul risc acoperit. În zilele noastre sunt acoperite o mulțime de riscurisuplimentare cum ar fi: explozia, căderea de corpuri, inundația, cutremurul,furtul, grindina, alunecările de teren, furtuna etc.

Atenție! O poliță mai deosebită pentru asigurarea clădirilor este ....polița „toate riscurile”. Denumirea poate crea impresia ca toate riscurileposibile sunt acoperite de o astfel de poliță. De fapt, denumirea creeazăconfuzie deoarece, de fapt, riscurile acoperite de o astfel de poliță de fapt nusunt numite în mod specific. Când are loc o daună, de fapt, asigurătorul nuurmărește o listă specifică a riscurilor asigurate ci mai curând se uita doar lariscurile ce sunt excluse, iar daca riscul ce s-a produs nu este printre acesteaimplicit înseamnă ca riscul respectiv este acoperit de poliță.

Clasificarea și elementele asigurărilorAsigurări facultative

Asigurări de bunuri (continuare)

2. Asigurarea de construcții montaj- Se încheie pentru proiecte de construcții (civile sau industriale), montaj deechipamente, amenajări interioare, modificări clădiri etc.- Acoperă pierderile care se produc pe timpul construcției, materialele,echipamentele și mâna de lucru.- Este o poliță „toate riscurile” (adică riscuri nenumite mai puțin excluderile).- Polița se încheie pe perioada construcției (poate fi mai mare sau mai mică de 1an); dacă construcția se finalizează înainte de expirarea poliței, acoperirea printr-o astfel de polița încetează; polița se încheie doar înainte de începereaconstrucției efective – odată începuta lucrarea polița nu mai poate fi încheiată.- Suma asigurată este valoarea proiectului de construcții.

Clasificarea și elementele asigurărilorAsigurări facultative

Asigurări de bunuri (continuare)

3. Asigurarea mărfurilor pe timpul transportului (cargo)- Se încheie pentru acoperirea riscurilor ce pot afecta mărfurile pe timpultransportului.- Riscurile acoperite: există 3 tipuri standard de acoperiri (ICC (Institute CargoClause) „A”, ICC „B” si ICC „C”); ICC „A” este cea mai acoperitoare („toateriscurile”). Numărul riscurilor acoperite scade pentru acoperirea ICC „B”, iaracoperirea ICC „C” fiind cea mai puțin acoperitoare (incendiu, explozie,coliziunea cu un obiect altul decât apa, răsturnarea sau deraierea etc.).- Suma asigurată este valoarea mărfii transportate (valoarea facturii mărfii sau ovaloare agreată).- Asiguratul este responsabil de ambalarea mărfii în condiții corespunzătoare.

Clasificarea și elementele asigurărilorAsigurări facultative

Asigurări de bunuri (continuare)

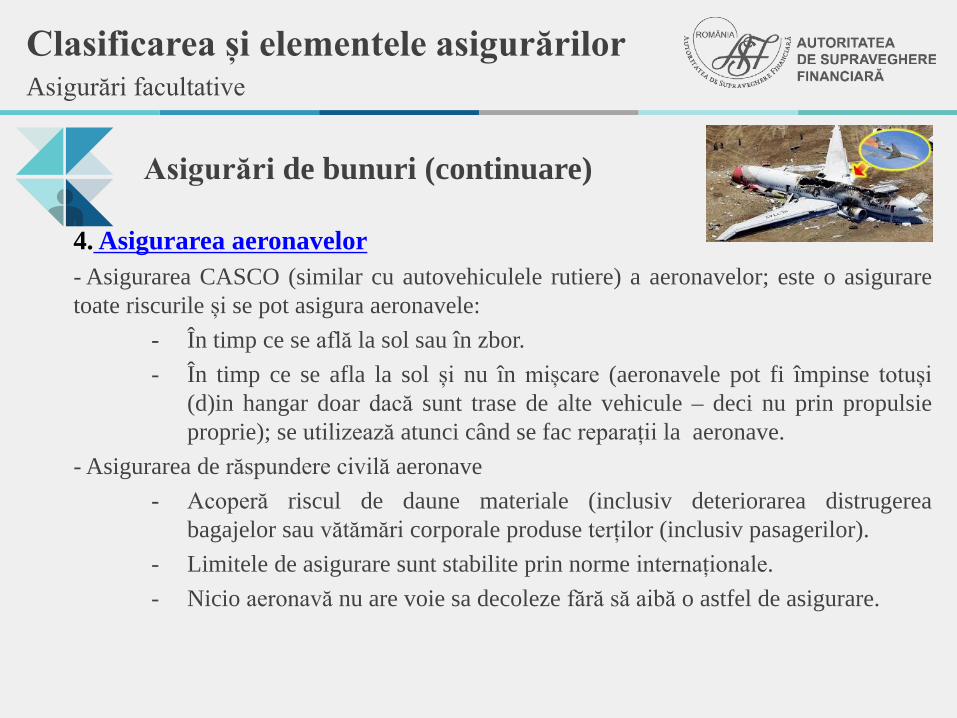

4. Asigurarea aeronavelor- Asigurarea CASCO (similar cu autovehiculele rutiere) a aeronavelor; este o asiguraretoate riscurile și se pot asigura aeronavele:

- În timp ce se află la sol sau în zbor.- În timp ce se afla la sol și nu în mișcare (aeronavele pot fi împinse totuși

(d)in hangar doar dacă sunt trase de alte vehicule – deci nu prin propulsieproprie); se utilizează atunci când se fac reparații la aeronave.

- Asigurarea de răspundere civilă aeronave- Acoperă riscul de daune materiale (inclusiv deteriorarea distrugerea

bagajelor sau vătămări corporale produse terților (inclusiv pasagerilor).- Limitele de asigurare sunt stabilite prin norme internaționale.- Nicio aeronavă nu are voie sa decoleze fără să aibă o astfel de asigurare.

Clasificarea și elementele asigurărilorAsigurări facultative

Asigurări de bunuri (continuare)

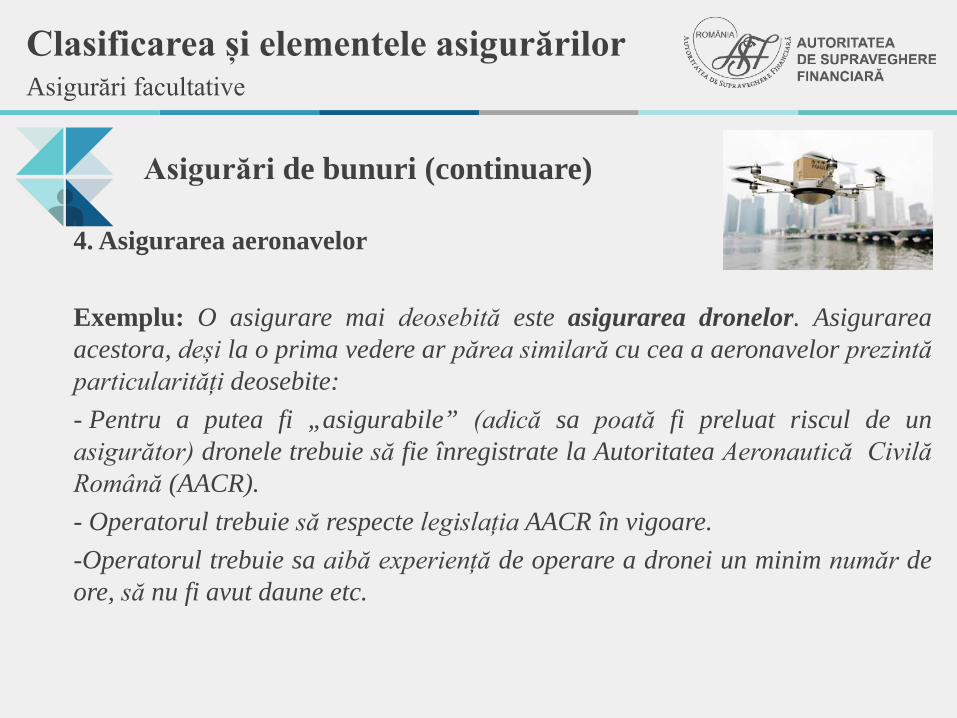

4. Asigurarea aeronavelor

Exemplu: O asigurare mai deosebită este asigurarea dronelor. Asigurareaacestora, deși la o prima vedere ar părea similară cu cea a aeronavelor prezintăparticularități deosebite:- Pentru a putea fi „asigurabile” (adică sa poată fi preluat riscul de unasigurător) dronele trebuie să fie înregistrate la Autoritatea Aeronautică CivilăRomână (AACR).- Operatorul trebuie să respecte legislația AACR în vigoare.-Operatorul trebuie sa aibă experiență de operare a dronei un minim număr deore, să nu fi avut daune etc.

Clasificarea și elementele asigurărilorAsigurări facultative

Asigurări de bunuri (continuare)

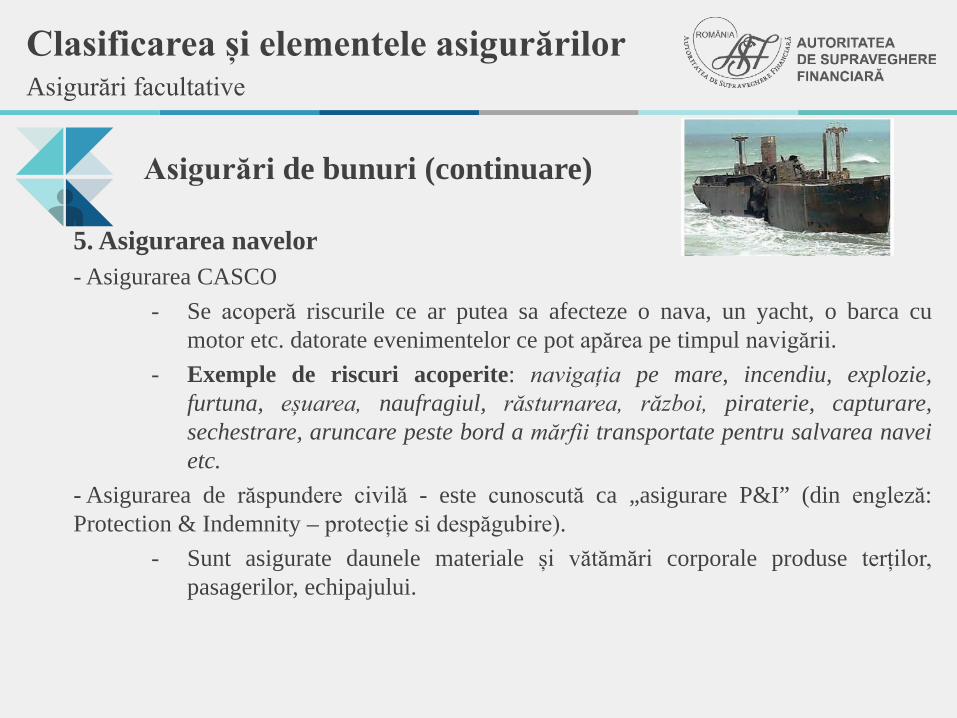

5. Asigurarea navelor- Asigurarea CASCO

- Se acoperă riscurile ce ar putea sa afecteze o nava, un yacht, o barca cumotor etc. datorate evenimentelor ce pot apărea pe timpul navigării.

- Exemple de riscuri acoperite: navigația pe mare, incendiu, explozie,furtuna, eșuarea, naufragiul, răsturnarea, război, piraterie, capturare,sechestrare, aruncare peste bord a mărfii transportate pentru salvarea naveietc.

- Asigurarea de răspundere civilă - este cunoscută ca „asigurare P&I” (din engleză:Protection & Indemnity – protecție si despăgubire).

- Sunt asigurate daunele materiale și vătămări corporale produse terților,pasagerilor, echipajului.

Clasificarea și elementele asigurărilorAsigurări facultative

Asigurări de bunuri (continuare)

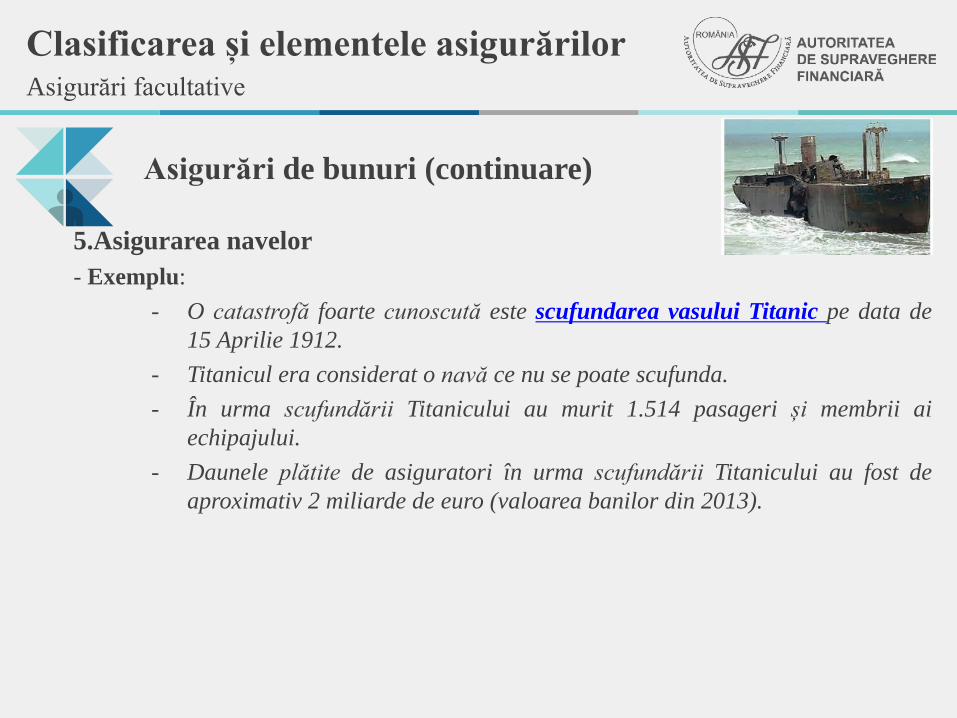

5.Asigurarea navelor- Exemplu:

- O catastrofă foarte cunoscută este scufundarea vasului Titanic pe data de15 Aprilie 1912.

- Titanicul era considerat o navă ce nu se poate scufunda.- În urma scufundării Titanicului au murit 1.514 pasageri și membrii ai

echipajului.- Daunele plătite de asiguratori în urma scufundării Titanicului au fost de

aproximativ 2 miliarde de euro (valoarea banilor din 2013).

Clasificarea și elementele asigurărilorAsigurări facultative

Asigurări de răspunderi

1. Asigurarea de răspundere civilă generală- Această asigurare acoperă toate sumele pe care asiguratul, conform legii, este obligat săle plătească pentru daunele materiale sau vătămările corporale produse unui terț.- Daunele materiale acoperă:

- Daunele directe produse (exemplu: o inundație la un apartament distrugezugrăveala veninului de dedesubt)

- Daunele indirecte produse de imposibilitatea folosinței bunului avariat(exemplu: un incendiu si o explozie la o casa avariază o mașină dinapropiere ce era folosită pentru transport marfă; în afară de daunelemateriale produse, proprietarul mașinii poate să solicite despăgubiri pepolița datorate pierderilor de venit dacă nu mai poate să foloseascăautovehiculul.

Clasificarea și elementele asigurărilorAsigurări facultative

Asigurări de răspunderi

1. Asigurarea de răspundere civilă generală (continuare)-Vătămările corporale acoperă:

- Vătămările fizice (exemplu: un vizitator al unei clădiri de birouri alunecăpe podeaua proaspăt spălată și își fracturează piciorul; vizitatorul poatesolicita despăgubiri pe polița de răspundere civilă generală a proprietaruluiclădirii).

- Daunele morale – acestea nu sunt daune fizice (exemplu: daune morale sunttraumele psihice datorate unei eventuale daune de răspundere civilă;folosind exemplul de mai sus vizitatorul în urma șocului, suferă o traumăpsihică (are coșmaruri, nu mai poate dormi etc.) ale cărei consecințefinanciare pot fi acoperite de asigurare).

Clasificarea și elementele asigurărilorAsigurări facultative

Asigurări de răspunderi

2. Asigurarea de răspundere a medicilor si farmaciștilor (malpraxis)- Acoperă vătămările corporale produse pacienților datorate erorilor și omisiunilor înexercitarea actului medical.- Unitățile medicale și/sau farmaciile sunt răspunzătoare pentru faptele prepușilor astfelcă asigurarea poate fi încheiată atât în nume individual de medici/farmaciști dar și despitale/clinici/cabinete medicale/farmacii etc.Exemplu: Un pacient poate cere daune de malpraxis, dacă medicul nu folosește metodede diagnostic adecvate, greșește tratamentul medicamentos sau operația, nu consultă sauîndrumă pacientul către un alt medic specialist daca îi depășește competentele etc.

Clasificarea și elementele asigurărilorAsigurări facultative

Asigurări de răspunderi

3. Asigurarea de răspundere a directorilor și administratorilor- Necunoașterea obligațiilor ce le revin și a riscurilor pe care le implică „profesia” dedirector/administrator poate să conducă la cereri de despăgubiri pentru eventualeprejudicii produse de acțiunile/deciziile directorilor și/sau administratorilor din parteaclienților, acționarilor, competitorilor, angajaților, creditorilor, autorităților statului saudin partea oricărei alte parți prejudiciate.

Clasificarea și elementele asigurărilorAsigurări facultative

Asigurări de răspunderi

3. Asigurarea de răspundere a directorilor și administratorilor (continuare)Exemplu: Indiferent dacă cererile de despăgubiri pot fi întemeiate sau nu, instanțelerămânând a fi cele ce decid acest lucru, directorii și administratorii pot fi foarte puternicdistrași de la activitatea zilnică, stresul și procesele îndelungate pot să conducă la oreducere a productivității cu consecințe directe asupra profiturilor și bunei gestiuni acompaniei/organizației pe care aceștia o conduc. Pentru a se proteja, societățilecumpără polițe de asigurări ale răspunderii directorilor și administratorilor deseori, înspecial în economiile dezvoltate, directorii și administratorii refuzând să accepte sălucreze pentru societăți/organizații în lipsa unei astfel de asigurări.

Clasificarea și elementele asigurărilorAsigurări facultative

În loc de final....

- Există foarte multe tipuri de asigurări facultative de bunuri și răspunderi ce nuau fost prezentate astăzi.

- Timpul limitat nu permite descrierea și prezentarea tuturor, dar trebuie reținutcă dacă un risc îndeplinește caracteristicile unui risc asigurabil și există cererepentru acel tip de asigurare, cel mai probabil că există sau se poate construi unprodus de asigurare care să îl acopere.

VĂ MULȚUMIM PENTRU PARTICIPARE!

Stylish templates can be a valuable aid to creative

professionals

Stylish designFACEBOOKhttps://www.facebook.com/asf.romaniawww.asfromania.ro

A.S.F.

Telverde:0800 825 627

www.asfromania.ro/edu

Clasificarea și elementele asigurărilor