clasificare cheltuieli publice

3

Clasificarea cheltuielilor publice În literatura și practica financiară și statistică a statelor, există mai multe criterii de grupare a cheltuielilor publice, dintre care enumerăm: Clasificația Conținut Clasificația administrativă are la bază criteriul instituțiilor prin care se efectuează cheltuielile publice: ministere, instituții publice autonome sau subordonate, unități administrativ-teritoriale. acest criteriu este utilizat la repartizarea cheltuielilor publice pe ordonatorii de credite bugetare. Clasificația economică în cadrul acestei clasificații se folosesc 2 criterii de grupare a cheltuielilor: 1. cheltuieli curente (de funcționare) + cheltuieli de capital (investiții) 2. cheltuieli cu bunuri și servicii + cheltuieli de transfer (de redistribuire) Clasificația funcțională are la bază domeniile, ramurile, sectoarele de activitate spre care sunt dirijate resursele financiare publice, în scopul îndeplinirii funcțiilor statului. acest criteriu este important pentru repartizarea resurselor financiare publice pe domenii de activitate și obiective care definesc nevoile publice. Clasificația financiară în cadrul acestei clasificații se folosesc 2 criterii de grupare a chelltuielilor, după cum urmează: 1. în funcție de momentul în care se efectuează cheltuielile publice: cheltuieli definitive + cheltuieli temporare și/sau operațiuni de trezorerie + cheltuieli virtuale (posibile) 2. în funcție de forma de manifestare: cheltuieli cu/fără contraprestație + cheltuieli definitive/provizorii + cheltuieli speciale/globale Clasificația folosită de instituțiile specializate ale Organizației Națiunilor Unite (O.N.U.) are la bază 2 criterii principale: clasificația funcțională și clasificația economică

-

Upload

andreeaiuliafilimon -

Category

Documents

-

view

14 -

download

4

Transcript of clasificare cheltuieli publice

Clasificarea cheltuielilor publice

În literatura și practica financiară și statistică a statelor, există mai multe criterii de grupare a cheltuielilor

publice, dintre care enumerăm:

Clasificația Conținut

Clasificația administrativă are la bază criteriul instituțiilor prin care se

efectuează cheltuielile publice: ministere,

instituții publice autonome sau subordonate,

unități administrativ-teritoriale.

acest criteriu este utilizat la repartizarea

cheltuielilor publice pe ordonatorii de

credite bugetare.

Clasificația economică în cadrul acestei clasificații se folosesc 2

criterii de grupare a cheltuielilor:

1. cheltuieli curente (de funcționare) +

cheltuieli de capital (investiții)

2. cheltuieli cu bunuri și servicii +

cheltuieli de transfer (de redistribuire)

Clasificația funcțională are la bază domeniile, ramurile, sectoarele

de activitate spre care sunt dirijate resursele

financiare publice, în scopul îndeplinirii

funcțiilor statului.

acest criteriu este important pentru

repartizarea resurselor financiare publice pe

domenii de activitate și obiective care

definesc nevoile publice.

Clasificația financiară în cadrul acestei clasificații se folosesc 2

criterii de grupare a chelltuielilor, după cum

urmează:

1. în funcție de momentul în care se

efectuează cheltuielile publice:

cheltuieli definitive + cheltuieli

temporare și/sau operațiuni de trezorerie

+ cheltuieli virtuale (posibile)

2. în funcție de forma de manifestare:

cheltuieli cu/fără contraprestație +

cheltuieli definitive/provizorii +

cheltuieli speciale/globale

Clasificația folosită de instituțiile specializate

ale Organizației Națiunilor Unite (O.N.U.)

are la bază 2 criterii principale: clasificația

funcțională și clasificația economică

Clasificația economică

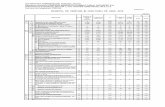

Clasificaţia economică grupează cheltuielile după natura şi efectul lor economic.

CHELTUIELI TOTALE din care:

1. Cheltuieli curente din acestea:

a) Cheltuieli de personal

b) Bunuri şi servicii

c) Dobânzi

d) Subvenţii

e) Total transferuri

e1) Transferuri între unităţi ale administraţiei publice

e2) Alte transferuri

e3) Proiecte cu finanțare din Fonduri Externe Nebambursabile (FEN) post-aderare

e4) Asistenţă socială

e5) Alte cheltuieli

f) Fonduri de rezervă

g) Cheltuieli aferente programelor cu finanțare rambursabilă

2. Cheltuieli de capital

3. Împrumuturi acordate

4. Rambursări de credite

Atentie!!! 3+4 = Operațiuni financiare

Clasificația funcțională

Clasificaţia funcţională grupează cheltuielile după destinaţia lor pentru a evalua alocarea fondurilor

publice unor activităţi sau obiective care definesc necesităţile publice.

CHELTUIELI TOTALE din care:

Partea I-a SERVICII PUBLICE GENERALE

- Autorități publice si Acțiuni externe

- Cercetare fundamentală și cercetare-dezvoltare

- Alte servicii publice generale

- Tranzacții privind datoria publică și împrumuturi

Partea a II-a APĂRARE, ORDINE PUBLICĂ ȘI SIGURANȚĂ NAȚIONALĂ

- Apărare

- Ordine publică și siguranță națională

Partea a III-a CHELTUIELI SOCIAL CULTURALE

- Învățământ

- Sănătate

- Cultură, recreere și religie

- Asigurări și asistență socială

Partea a IV-a SERVICII SI DEZVOLTARE PUBLICĂ, LOCUINȚE, MEDIU ȘI APE

- Locuințe, servicii și dezvoltare publică

- Protecția mediului

Partea a V-a ACȚIUNI ECONOMICE

- Acțiuni genereal economice, comerciale și de muncă

- Combustibili si energie

- Industria extractivă, prelucrătoare și construcții

- Agricultură, silvicultură, piscicultură și vânătoare

- Transporturi

- Comunicații

- Cercetare și dezvoltare în domeniul economic

- Alte acțiuni economice