cheltuielile publice

85

COLEGIUL Tehnic Agricol „Alexandru Borza” Geoagiu PROIECT pentru certificarea competenţelor profesionale - nivel 3 – Calificare profesională : tehnician în activităţi economice Profesor Îndrumător : Candidat: Todor Crina Drăgan Claudia 1

-

Upload

anca-negrescu -

Category

Documents

-

view

238 -

download

2

Transcript of cheltuielile publice

COLEGIUL Tehnic Agricol „Alexandru Borza” Geoagiu

PROIECT

pentru certificarea competenţelor profesionale

- nivel 3 –

Calificare profesională : tehnician în activităţi economice

Profesor Îndrumător : Candidat:

Todor Crina Drăgan Claudia

1

COLEGIUL Tehnic Agricol „Alexandru Borza” Geoagiu

CHELTUIELILE PUBLICE

Profesor Îndrumător : Candidat:

Dascălu Ionica Moisă Marius

Anul 2014

2

CUPRINS

ARGUMENT................................................................................................................5

CAPITOLUL I – Con inutul economic i criteriile de clasificare a cheltuielilor publice.ț ș

1.1 Con inutul cheltuielilor publiceț ..............................................................................6

1.2 Clasificarea cheltuielilor publice............................................................................7

CAPITOLUL II - Cheltuielile publice pentru ac iunile socio-culturaleț

2.1 Caracterizare generală..............................................................................................10

2.2 Cheltuielile pentru învăţământ............................................................................11

2.3 Cheltuieli pentru cultură i artăș .............................................................................12

2.4 Cheltuieli pentru sănătate........................................................................................12

2.5 Cheltuieli pentru asisten ă socială de statț ...............................................................13

CAPITOLUL III – Asigurările sociale de stat

3.1Conţinutul si rolul asigurărilor sociale...................................................................14

3.2 Principiile si rolul asigurărilor sociale....................................................................15

3.3 Sursele de formare a fondurilor asigurărilor sociale de stat................................16

3.4 Structura asigurarilor sociale..................................................................................16

3.5 Pensiile........................................................................................................................16

3.6 Con inutul sistemului public de pensii din Romaniaț ............................................17

3.7 Contribuţia de asigurări sociale...............................................................................18

3.8 Categoriile de pensii..................................................................................................21

3.9 Stabilirea şi plata pensiilor.......................................................................................24

3

CAPITOLUL IV – Cheltuielile publice pentru obiective si actiuni e conomice

4.1 Con inutul,nivelul cheltuielilor pentru obiective ac iuni economiceț ț ...................26

4.2 Sursele de finan are a cheltuielilor pentru obiective i ac iuni economiceț ș ț ........26

43. Cheltuielile publice privind cercetarea-dezvoltarea......................................28

4.4 Folosirea cheltuielilor publice ca instrumente de influențare a proceseloreconomice........................................................................................................................28

CAPITOLUL V – Cheltuielile publice privind administra ia,ordinea internă i ț șapărarea na ionalăț

5.1 Cheltuielile pentru administra ia de statț ..................................................................30

5. 2 Cheltuielile pentru apărarea ăriiț ..............................................................................31

STUDIU DE CAZ - MANAGEMENTUL FONDURILOR PUBLICE. ANALIZABUGETULUI MUNICIPIULUI PLOIE TIȘ .................................................................31

Argument

4

Prin cheltuiele publice statul acoperă necesita ile publice de bunuri i servicii considerateț ș

prioritare în fiecare perioadă. Cheltuielile publice exprimă rela ii economico - sociale înț

formă banească care se manifestă între stat, pe de o parte, i persoane fizice i juridice, pe deș ș

altă parte, cu ocazia repartizării si utilizării resurselor financiare ale statului, în scopul

îndeplinirii func iilor acestuia. Con inutul econ al cheltuielilor publice se află în stransăț ț

legatură cu destina ia lor, unele cheltuieli publice exprimand un consum definitiv de produsț

intern brut, iar altele o avansare de produs intern brut.

Cheltuielile publice inglobează:

- cheltuieli publice efectuate de administra iile centrale de stat, din fondurile bugetareț

și extrabugetare;

cheltuielilor colectivita ilor locale ale unita ilor administrativ teritoriale; ț ț

- cheltuielile organismelor internationale din resursele publice prelevate de la membri

acestora;

- cheltuielile finan ate din fondurile asigurărilor sociale de stat. ț

Cheltuielile publice nu înseamna acela i lucru cu cheltuielile bugetare. Cheltuielileș

publice se referă la totalitatea cheltuielilor efectuate în domeniul public prin interiorul

institutiilor publice care se acopera fie de la bugetul statului fie din bugetele proprii.

Cheltuielile publice înseamna numai acele cheltuieli care se acoperă de la bugetul

administra iei centrale de stat, din bugetele locale sau din bugetul asigurărilor sociale de stat.ț

Cheltuielile bugetare sunt cheltuieli publice dar nu toate cheltuielile publice sunt cheltuieli

bugetare.

CAPITOLUL I

CON INUTUL ECONOMIC I CRITERIILE DE CLASIFICARE AȚ Ș 5

CHELTUIELILOR PUBLICE

1.1 Con inutul cheltuielilor publiceț

În procesul îndeplinirii funcţiilor şi sarcinilor sale ,statul asigură acoperirea

necesităţilor publice generale prin intermediul relaţiilor financiare. Folosirea resurselor

financiare astfel mobilizate se realizează prin intermediul cheltuielilor publice.

Cheltuielile publice se referă la totalitatea cheltuielilor efectuate prin intermediul

institu iilor publice, care se acoperă fie de la buget de stat ,bugetele locale, fie din fondurileț

extrabugetare sau de la bugetele proprii ale institu iilor, pe seamă veniturilor realizate deț

acestea.

Spre deosebire de cheltuielile publice, cheltuielile bugetare reprezintă numai o parte a

cheltuielilor publice a€ “ cea mai mare parte a acestora -, i se referă doar la acele cheltuieliș

care se acoperă de la bugetul de stat, din bugetele locale i din bugetul asigurărilor sociale deș

stat.

Prin urmare, sistemul cheltuielilor publice cuprinde totalitatea cheltuielilor ce se

efectuează di fondurile financiare ale statului pentru ac iuni economice,social- culturale,ț

pentru între inerea i func ionarea organelor statului,apărarea na ională etc.ț ș ț ț

6

Cheltuielile publice se materializează în plă i efectuate de stat din resursele mobilizate pe țdiferite căi, pentru achizi ii de bunuri sau prestări de servicii necesare pentru îndeplinirea țdiferitelor obiective ale politicii statului: servicii publice generale, ac iuni social-culturale, țîntre inerea armatei, ac iuni economice ț ț 1. 2 Clasificarea cheltuielilor publice

În literatură de specialitate se utilizează mai multe criterii pentru clasificarea

cheltuielilor publice precum :

a) criterii administrative;

b) criterii economice;

c) criterii financiare;

d) în func ie de rolul cheltuielilor publice în procesul reproduc iei sociale; ț ț

e) clasificarea folosită de organismele O.N.U. ;

f) clasificări mixte sau combinate;

g) după caracterul lor în timp;

h) din punct de vedere juridic

.

I) Clasificarea administrativă are la bază institu iile prin care se efectuează cheltuielileț

publice: ministere, unită i administrativ-teritoriale etc.;ț

II) Clasificarea economică folose te două criterii de grupare: unul, conform căruiaș

cheltuielile publice se împart în cheltuieli de capital (cu caracter de investi ii) i cheltuieliț ș

curente (de func ionare), iar altul, care împarte cheltuielile publice în cheltuieli ale serviciilorț

7

publice (administrative) i cheltuieli de transfer (de redistribuire).ș

III) Clasificarea financiară, în func ie de momentul i de modul în care cheltuielile publiceț ș

afectează resursele financiare ale statului, le grupează în:

-cheltuieli definitive, care cuprind cheltuieli de investi ii i cheltuieli de func ionare;ț ș ț

-cheltuieli temporare (finan area rambursării împrumuturilor, acordarea de avansuri,ț

etc.);

-cheltuieli virtuale sau posibile (garan iile acordate de stat pentru împrumuturi).ț

După formă de manifestare, cheltuielile publice pot fi:

-cheltuieli fără contrapresta ie - au caracter de subven ie sau de finan are definitivă,ț ț ț

fără urmărirea unui contraserviciu din partea colectivită ii consumatoare de resurse publiceț

(aloca ii, indemniza ii omaj, burse, etc.);ț ț ș

-cheltuieli definitive a nu presupun restituirea sumelor băne ti alocate de stat, în timpș

ce cheltuielile provizorii (împrumuturi, avansuri) sunt urmate de rambursarea sau lichidarea

obliga iei de furnizare de produse sau servicii statului;ț

-cheltuieli speciale sau globale. Caracterul special vizează finan area unui anumitț

sector economic sau social, în timp ce caracterul global vizează influen a prin mărimea totalăț

a cheltuielilor asupra echilibrului general economic.

IV) Clasificarea după rolul cheltuielilor publice în procesul reproduc iei sociale ț împarte

cheltuielile publice în: cheltuieli reale (negative) i cheltuieli economice (pozitive).ș

V) Clasificarea folosită de institu iile specializate ale O.N.Uț . are la bază două criterii

principale: clasificarea func ională i clasificarea economică.ț ș

Clasificarea func ională a O.N.U. cuprinde cheltuieli pentru:ț

-servicii publice generale;

-apărare;

-educa ie;ț8

-sănătate;

-ac iuni economiceț

-servicii comunale;

-alte cheltuieli.

Clasificarea economică cuprinde:

- cheltuieli care reprezintă consum definitiv de venit na ional; ț

- dobânzi aferente datoriei publice;

- subven ii de exploatare i alte transferuri curente; ț ș

- formarea brută a capitalului (investi ii brute i cre terea stocurilor materiale); ț ș ș

- achizi ii de terenuri i active necorporale; ț ș

- transferuri de capital.

VI) Clasificarea cheltuielilor după caracterul lor în timp, permanent sau incidental,

subdivide cheltuielille în două grupe , i anume:ș

- cheltuieli ordinare care se efectuează în fiecare an, volumul lor fiind previzibil;

- cheltuieli extraordinare (excep ionale) care se efectuează numai în situa ii deosebite,ț ț

volumul lor fiind imprevizibil.

VII) Clasificarea cheltuielilor din punct de vedere juridic, grupează cheltuielile publice în

cheltuieli cu titlu definitiv i cheltuieli cu caracter temporar.ș

În cadrul clasificării func ionaleț , cheltuielile publice se grupează astfel:

Cheltuieli publice:

I - Cheltuieli social-culturale:

II - Asigurări sociale i protec ie socială:ș ț

III - Gospodărie comunală i locuin e;ș ț9

IV - Apărarea nationalăƒ ;

V - Ordinea publicăƒ ;

VI - Puterea i administra ia de stat;ș ț

VII - Ac iuni economice:ț

- industria extractiva,energetică,metalurgica,chimică;

- agricultura,silvicultură,ape,mediu înconjurător;

- transporturi i telecomunica ii; ș ț

- alte ac iuni economice. ț

VIII -Alte ac iuni;ț

IX - Transferuri: - transferuri din bugetul de stat;

X - Datoria publică: - dobânzi aferente datoriei publice;

XI - Fondul de rezervă bugetară.

În cadrul clasificării economice, cheltuielile publice sunt: cheltuieli curente i deș

capital.

CAPITOLUL II

CHELTUIELILE PUBLICE PENTRU ACŢIUNILE10

SOCIO-CULTURALE

2.1 Caracterizare generală

În statele moderne, cheltuielile pentru ac iunile social-culturale reprezintă o componen aț ț

importantă a politicii sociale promovate de către acestea.

Astfel, satisfacerea nevoilor cu caracter social – componentă principală a politicii

sociale a statelor – propune folosirea pe scară largă a resurselor financiare publice în scopul

îmbunătăţirii condiţiilor de viaţă ale populaţiei, a calităţii vieţii fiecărui individ.

Pentru satisfacerea nevoilor cu caracter social, autoritatea publică acţionează în trei

direcţii principale:

a. garantarea unui nivel minim, independent de mărimea pieţei şi de forma de

proprietate;

b. diminuarea ariei de nesiguranţă şi punerea în gardă a indivizilor şi familiilor lor în

înfruntarea unor situaţii determinate de boli, bătrâneţe, şomaj;

c. asigurarea pentru toţi membrii societăţii a unor standarde de viata mai bune,

disponibile în raport cu o gamă predeterminată de servicii sociale.

Cheltuielile publice pentru acţiuni social-culturale sunt îndreptate spre realizarea de

servicii în mod gratuit, cu plată redusă sau sub formă de alocaţii bugetare, pensii, ajutoare şi

alte indemnizaţii.

Cheltuielile pentru acţiuni social-culturale se referă la:

a) învăţământ;

b) cultură şi artă;

c) sănătate;

d) securitate socială (asistenţă socială);

e) alocaţiile şi alte ajutoare pentru copii;

f) pensiile şi ajutoarele pentru invalizi, orfani, văduve de război, militari;

g) alte cheltuieli social-culturale;

h) asigurările sociale de stat; 11

i) pensia suplimentară;

j) ajutorul de şomaj.

Cheltuielile destinate acţiunilor social-culturale sunt acoperite din surse publice sau

private, interne sau externe, după caz.

2.2 Cheltuielile pentru învăţământ

Cuantumul cheltuielilor pentru învăţământ este determinat de influenţa simultană a

mai multor factori: demografici, economici, sociali, politici.

a) Factorii demografici. Creşterea populaţiei a antrenat în mod firesc sporirea

populaţiei şcolare. Explozia demografică s-a reflectat în principal în creşterea

contingentelor şcolare, a gradului de cuprindere în sistemul de învăţământ şi a

obligativităţii anumitor grade pentru învăţământ.

b) Factorii economici. Dezvoltarea economică, sporirea şi diversificarea capitalului

fix şi circulant ca urmare a modernizării şi perfecţionării proceselor tehnologice,

au reclamat o forţă de muncă cu calificare medie şi superioară. Aceasta s-a putut

obţine efectuând un volum sporit de cheltuieli pentru învăţământ.

c) Factorii sociali şi politici , se referă la politica şcolară, la principiile avute în vedere

de guverne în stabilirea acesteia, la nivelul învăţământului obligatoriu, la resursele,

facilităţile şi ajutoarele îndreptate către instituţiile de învăţământ sau chiar către

elevi, studenţi şi familiile acestora.

Finanţarea cheltuielilor pentru învăţământ se realizează din diferite surse şi anume:

bugetul statului, surse ale întreprinderilor, ale populaţiei, donaţii, ajutoare externe.

a) bugetul statului reprezintă principala sursă de finanţare a învăţământului, în toate

ţările lumii, ceea ce reflectă importanţa deosebită acordată acestui domeniu al vieţii sociale.

12

În ţările dezvoltate, ca şi în cele în curs de dezvoltare, există două tipuri de unităţi de

învăţământ: publice, finanţate integral de la bugetul statului şi particulare (private) care pot fi

independente sau parţial subvenţionate de stat;

b) populaţia , participă la finanţarea învăţământului în mod direct prin intermediul

taxelor şcolare, dar mai efectuează şi alte cheltuieli pentru întreţinerea extraşcolară a elevilor,

studenţilor, respectiv pentru transport, chirii, etc.

c) întreprinder ile efectuează cheltuieli pentru învăţământ atunci când organizează

cursuri de pregătire profesională, de calificare a salariaţilor sau viitorilor angajaţi.

d) donaţii , sume primite de unităţile de învăţământ din partea unor firme, fundaţii, etc.

e) ajutorul extern în domeniul învăţământului se întâlneşte în special în cazul ţărilor în

curs de dezvoltare şi reprezintă circa 10% din volumul total al cheltuielilor de învăţământ al

acestor ţări; el este destinat, în special, înlăturării analfabetismului sau pentru finanţarea

învăţământului elementar. Ajutorul extern îmbracă forma subvenţiilor directe; a

împrumuturilor, a finanţărilor sau se referă la trimiteri de experţi, cadre didactice, tehnicieni

sau materiale necesare învăţământului.

Din punctul de vedere al surselor de finanţare, cheltuielile pentru învăţământ în

România sunt finanţate de la bugetul de stat (în proporţie de 85%); fondurile proprii ale

agenţilor economiei; veniturile unităţilor de învăţământ; contribuţia populaţiei (mai mare în

ultimii ani).

13

În România, fondurile bugetare sunt îndreptate cu precădere către învăţământul primar şi

secundar (gimnazial, liceal, post-liceal) între 80-85%, învăţământul superior primind 10-15%

din alocaţiile bugetare.

Din bugete locale se finan ează cheltuielile materiale ale institu iilor deț ț

învă ământ preuniversitar.ț

2.3 Cheltuieli pentru cultură i artăș

Cheltuielile pentru cultură privesc bibliotecile, casele de cultură, televiziunea, presă,

muzeele etc. iar cheltuielile pentru artă vizează întreținerea de teatre, opere, operete,

filarmonici, orchestre populare, forma ii muzicale cu caracter simfonic i de cameră,ț ș

cinematografe, ansambluri populare de cântece i dansuri etc.ș

Unele institu ii de cultură i artă oferă servicii gratuite (de exemplu, bibliotecile, muzeele)ț ș

i sunt finan ate integral de la bugetul de stat, altele oferă servicii cu plată redusă fa ă deș ț ț

costul acestora (teatre, operă, filarmonicile) primind de la bugetul statului subven ii pentruț

completarea veniturilor proprii.

Pentru finan area ac iunilor din domeniul culturii i artei mai pot fi folosite iț ț ș ș

fondurile private sau dona ii de la persoane fizice i juridice.ț ș

2.4 Cheltuieli pentru sănătate

Cheltuielile pentru sănătate ocupă, de asemenea, un loc important în cadrul

cheltuielilor pentru ac iuni social culturale.ț

Cheltuielile pentru sănătate se finan ează din :ț

- fondul de asigurări sociale de sănătate;

- fonduri alocate din bugetele locale pentru realizarea unor ac iuni similare în profil teritorialț

(de exemplu , construirea unui sanatoriu, centru de recreere, refacerea capacită ii deț

muncă etc.).

contribu ii ale persoanelor juridice sau fizice, care angajează personal salariat ( 7% aplicatț

la fondul de salarii brut); 14

- contribu ia individuală a persoanelor asigurate -6.5%, aplicat asupra venitului din salariulț

realizat lunar;

- contribu ii ale persoanelor fizice care realizează venituri din activitatea independen a,ț ț

din cedarea folosin ei bunurilor, din dividende i dobânzi, după caz; ț ș

- contribu iile facultative la asigurările sociale de sănătate ale persoanele străine. ț

Unele categorii de persoane beneficiază de asigurări de sănătate fără plată

contribu ieiț

- copii i tineri până la 26 de ani, dacă sunt elevi, studen i, ucenici i dacă nuș ț ș

realizează venituri din muncă;

- persoanele cu handicap care nu realizează venituri din muncă;

- so ul, so ia, părin ii i bunicii, fără venituri proprii afla i în între inerea persoaneiț ț ț ș ț ț

asigurate cu sănătate;

- persoane ale căror drepturi au fost stabilite prin a€ “ Decret- Lege nr. 118/90, Legea nr.

44/1994, Legea 42/90.

Din bugetul de stat se suportă cheltuielile pentru investi ii legate de construireaț

unor unită i sanitare i pentru aparatură medicală i pentru recuperarea capacită ilor deț ș ș ț

muncă.

Pe lângă sumele alocate din sursele men ionate, pentru finan area sănătă ii seț ț ț

folosesc i resursele fondului special pentru sănătate, care se constituie pe seamăș

următoarelor surse:

- o cotă de 12% din încasările realizate de persoanele juridice din ac iunile publicitareț

la produsele din tutun, igări i băuturi alcoolice; ț ș

- o cotă de 2% din veniturile realizate de persoanele juridice din vazarea unor produse din

tutun, igări i băuturi alcoolice. ț ș

2.5. Cheltuieli pentru asisten ă socială de statț

Aceste cheltuieli au drept scop ocrotirea invalizilor, văduvelor de război, bolnavilor

cronici, invalizilor din na tere, copiilor orfani i a celor cu deficiente motorii, fizice, psihiceș ș

sau senzoriale i bătrânilor care nu au fost încadra i în muncă (nu au pensii) i nu au alteș ț ș

mijloace proprii de trăi i nici sus inători legali.ș ț

15

CAPITOLUL III

ASIGURĂRILE SOCIALE DE STAT

3.1 Conţinutul si rolul asigurărilor sociale

Asigurările sociale cuprind salariaţii, micii producători, liber-profesioniştii, micii

întreprinzători si in unele cazuri angajaţii ocazionali, muncitorii sezonieri (sau zilieri), daca

incheie contracte individuale.

Cetatenii pot ajunge din diferite motive legate de munca (lipsa igienei, a protectiei

muncii, accidente de munca, imbolnaviri profesionale, sau din motive de limite de varsta sau

maternitate la imposibilitatea de a munci.

Din acest motiv, este necesar ca statul, companiile, societatlie nationale, regiile

autonome, societatile comerciale, in general, angajatorii, sa ia din timp masurile

corespunzatoare pentru protectia salariatilor, asigurandu-le veniturile necesare traiului

acestora si familiilor lor pe perioada incapacitatii de lucru.

Asigurarile sociale ale membrilor societatii sunt garantate de Constitutie, de Codul

muncii si de alte acte normative.

Cetatenii au dreptul la pensii, la concediul de maternitate platit, la asistenta medicala

in unitatile de stat, la ajutorul de somaj si la alte forme de asistenta sociala prevazute de lege.

Statul acorda alocatii pentru copilul bolnav ori handicapat.

Fondurile asigurărilor sociale se constituie, din cotizaţiile salariaţilor, patronilor şi

statului, în diferite proporţii, precum şi din alte surse.

În mod diferit de la o ţară la alta, printre drepturile de asigurări sociale se află:

a) protecţia în caz de pierdere parţială, totală, temporară sau definitivă a capacităţii

de muncă;

b) ocrotirea în caz de bătrâneţe, invaliditate, pierderea susţinătorului, acordarea de

indemnizaţii în caz de şomaj, etc.

Asigurările sociale constituie acea parte a relaţiilor social-economice băneşti ,cu

ajutorul cărora – în procesul repartiţiei PIB – se formează, se repartizează şi se utilizează

fondurile băneşti necesare ocrotirii obligatorii a salariaţilor şi pensionarilor din regiile

autonome, societăţile comerciale, a membrilor cooperativelor meşteşugăreşti şi asociaţiile

agricole, a ţăranilor, a liber profesioniştilor, a întreprinzătorilor particulari, a personalului

casnic care lucrează la persoane fizice, aflate în incapacitate temporară sau permanentă de 16

muncă, în caz de bătrâneţe şi în alte cazuri prevăzute de lege.

Prin asigurările sociale se iau măsurile corespunzătoare pentru prevenirea

îmbolnăvirilor, refacerea şi întărirea sănătăţii, precum şi pentru asigurarea existenţei acelora

care şi-au pierdut definitiv capacitatea de muncă din cauza bolii, a accidentelor, a bătrâneţii,

etc. şi a celor care nu mai au susţinători legali.

În România sistemul de asigurări sociale este constitui din:

- asigurările sociale de stat;

- asigurările sociale din cooperaţia meşteşugărească;

- asigurările sociale din asociaţiile agricole;

- asigurările sociale ale ţărănimii cu gospodăria individuală;

- asigurările sociale ale avocaţilor si magistratilor;

- asigurarile sociale ale artistilor plastici, ale scriitorilor si ale muzicienilor;

- asigurările sociale ale slujitorilor cultelor etc.

3.2 Principiile si rolul asigurărilor sociale

Asigurările sociale au la bază următoarele principii:

a) obligativitatea - Cuprinderea în asigurările sociale a întregului personal din regiile

autonome, societăţile comerciale, a cooperatorilor, asociaţilor, ţăranilor cu

gospodărie individuală, a avocaţilor, a slujitorilor cultelor, a tuturor pensionarilor

şi a membrilor lor de familie.

Practic, astazi toti cetatenii activi ai tarii , pensionarii si membrii lor de familie

sunt ocrotiti, prin asigurarile sociale.

b) generalitatea - Cetăţenii sunt ocrotiţi în toate cazurile şi pentru perioade de

pierdere a capacităţii lor de muncă, iar mamele se bucură şi de ocrotire socială deosebită în

caz de sarcină, lehuzie, cand au copii mici bolnavi etc.

c) contributivitatea - Fondurile asigurărilor sociale se constituie pe seama

contribuţiilor plătite de angajatori si, respectiv, angajatii si a contributiilor platite

de cei asigurati individual.

Contributiile pentru asigurarile sociale datorate de personalul din institutiile publice

sunt suportate din bugetul de stat sau din bugetele locale, dupa caz.

d) egalitatea – Persoanele asigurate beneficiaza de aceleasi drepturi si au aceleasi 17

obligatii potrivit prevederilor legale in materie.

e) etica si echitatea sociala - Ocrotirea cetăţenilor se realizează în concordanţă cu

cerinţele eticii şi echităţii sociale, ceea ce presupune că pensiile şi celelalte forme de

ocrotire se reglementează şi se acordă pe baza contribuţiei aduse de fiecare cetăţean la

dezvoltarea societăţii noastre.

De asemenea, se urmăreşte realizarea unor proporţii echitabile între pensiile mici

şi cele mari, au loc trimiteri la tratament în mod gratuit ale pensionarilor cu pensii mai

mici etc.

d) Pensiile de asigurări sociale sunt scutite de orice impozite şi taxe.

f) imprescriptibilitatea dreptului la pensie şi indemnizaţii de asigurări sociale, care

este un principiu expres prevăzut de legislaţia noastră de asigurări sociale.

g) imposibilitatea cesiunii dreptului de asigurari sociale - Pensiile şi indemnizaţiile

de asigurări sociale nu pot fi cedate nici total, nici parţial, fiind un drept personal ce nu poate

face obiectul vreunei tranzacţii.

h) autonomiei si descentralizarii asigurarilor sociale – functionarea sistemului atat la

nivel central prin Ministerul Muncii , Solidaritatii si Familiei ,cat

si la nivel teritorial prin Directiile judetene ale aceluiasi minister, fapt ce asigura

fluenta atat atragerii contributiilor, cat si efectuarii cheltuielilor.

i) unicitatii – functioneaza un singur sistem public national de asigurari sociale,

expresie a solidaritatii sociale in general si al solidaritatii intre generatii, in special.

j) garantarii de catre stat – drepturile de asigurari sociale sun garantate de stat , el

sprijinind sistemul de asigurari sociale prin acoperirea deficitelor acestuia, prin surse

bugetare.

18

3.3 Sursele de formare a fondurilor asigurărilor sociale de stat

Fondurile asigurărilor sociale se constituie în majoritatea ţărilor din contribuţia

agenţilor economici, salariaţilor şi statului (subvenţii).

In tarile din Europa si din celelalte continente, fondurile asigurarilor sociale se

constituie din cotizatia patronilor, salariatilor si din unele subventii din partea statului, in

diferite proportii, precum si din alte surse.

În România, contribuţiile pentru asigurările sociale se plătesc lunar de către agenţii

economici , instituţii publice si de ceilalti angajatori, diferenţiat pe grupe de muncă, astfel:

40 % - pentru salariaţii din grupa I de muncă;

35 % - pentru salariaţii din grupa II de

muncă; 30 % - pentru ceilalţi salariaţi.

Contribuţiile pentru asigurările sociale se calculează asupra fondului total de salarii

utilizat de către angajatori , si in care se cuprind :

- salarii tarifare ale personalului angajat;

- drepturile banesti pentru concedii legale si suplimentare;

- sporurile de salarii (sporul pentru vechimea neintrerupta in munca, pentru munca

prestata suplimentar peste programul de lucru, sporul pentru munca de noapte

etc.);

- indemnizatiile de conducere;

- premiile prevazute sa se acorde personalului in cursul anului.

O altă sursă de formare a fondurilor asigurărilor sociale o constituie contribuţia

salariaţilor şi pensionarilor care merg la tratament balnear sau odihnă.

De asemenea, bugetul asigurărilor sociale mai este alimentat şi cu excedentul

bugetului anului precedent care se reportează pe anul următor.

Un alt venit al asigurărilor sociale îl constituie contribuţia de 5% pentru pensia

suplimentară plătită de salariati, calculată asupra salariilor tarifare lunare şi asupra sporului

de vechime, din care se formează un fond separat.

3.4 Structura asigurarilor sociale

Principalele forme de ocrotire a cetăţenilor în cadrul asigurărilor sociale de stat sunt:

pensiile, trimiterile la tratament balnear şi odihnă; indemnizaţiile şi ajutoarele; unele

cheltuieli cu ocrotirea sănătăţii.19

3.5 Pensiile

Pensiile se acordă în raport cu salariul şi vechimea în muncă tuturor cetăţenilor care

au împlinit vârsta prevăzută de lege, au vechimea necesară în muncă ori şi-au pierdut total

sau în cea mai mare parte capacitatea de muncă datorită unor accidente sau boli.

Statul român garantează dreptul la pensie fiecărui cetăţean indiferent de sex şi

naţionalitate şi acordă sprijin material prin asistenţă socială persoanelor inapte de muncă şi

lipsite de mijloace de existenţă.

Prin asigurările sociale de stat se acordă următoarele pensii:

a) pensia pentru munca depusă şi limită de vârstă;

b) pensia pentru pierderea capacităţii de muncă din cauză de accident de muncă sau

boală profesională;

c) pensia pentru pierderea capacităţii de muncă în afara procesului de muncă;

d) pensia de urmaş;

e) ajutorul social;

f) pensia suplimentară

Pensia pentru munca depusă şi limita de vârstă se acordă pe viaţă, la cererea agentului

economic ori a instituţiilor publice, bărbaţilor după împlinirea vârstei de 62 de ani, cu o

vechime minimă în muncă de 30 de ani, iar femeilor după împlinirea vârstei de 57 de ani, cu

o vechime în muncă de cel puţin 25 de ani lucraţi în grupa a III-a de muncă. La cerere, pensia

cuvenită se acordă după împlinirea vârstei de 60 ani pentru bărbaţi şi 55 ani pentru femei,

dacă au vechimea integrală în muncă.

De la acest regim general există o serie de dispoziţii cu caracter derogatoriu, în ceea

ce priveşte vârsta de pensionare şi/sau vechimea în muncă, astfel:

- pentru persoanele care au lucrat în condiţii deosebit de grele, limita de vârstă la

pensionare este 50 de ani;

- nevăzătorii primesc pensia integrală la împlinirea vârstei de 50 ani bărbaţii şi 45

ani femeile;

- minerii care au lucrat în subteran minim 20 de ani pot cere pensionarea indiferent

de vârstă, etc.

20

PENSIILE – PRINCIPALA FORMĂ A ASIGURĂRILOR SOCIALE

3.6 Con inutul sistemului public de pensii din Romaniaț

Dreptul la asigurări sociale este garantat de stat şi se exercită, prin sistemul public de

pensii şi alte drepturi de asigurări sociale.

În sistemul public sunt asigurate, persoanele fizice, denumite asiguraţi.Asiguraţii pot fi

cetăţeni români, cetăţeni ai altor state sau apatrizi, pe perioada în care au, conform legii,

domiciliul sau reşedinţa în România.

Asiguraţii au obligaţia să plătească contribuţii de asigurări sociale şi au dreptul să

beneficieze de prestaţii de asigurări sociale, conform legii.

În sistemul public sunt asigurate obligatoriu, prin efectul legii:

I. persoanele care desfăşoară activităţi pe bază de contract individual de muncă şi

funcţionarii publici;

II. persoanele care îşi desfăşoară activitatea în funcţii elective sau care sunt numite în

cadrul autorităţii executive, legislative ori judecătoreşti, pe durata mandatului, precum şi

membrii cooperatori dintr-o organizaţie a cooperaţiei meşteşugăreşti, ale căror drepturi şi

obligaţii sunt asimilate, în condiţiile prezentei legi, cu ale persoanelor prevăzute la pct. I;

III. persoanele care beneficiază de drepturi băneşti lunare, ce se suportă din bugetul

asigurărilor pentru şomaj, în condiţiile legii, denumite şomeri;

IV. persoanele care realizează un venit brut pe an calendaristic, echivalent cu cel puţin 3

salarii medii brute, şi care se află în una dintre situaţiile următoare:

a) asociat unic, asociaţi, comanditari sau acţionari;

b) administratori sau manageri care au încheiat contract de administrare sau de

management;

c) membri ai asociaţiei familiale;

d) persoane autorizate să desfăşoare activităţi independente; 21

e) persoane angajate în instituţii internaţionale, dacă nu sunt asiguraţii acestora;

f) alte persoane care realizează venituri din activităţi profesionale;

V. persoanele care realizează prin cumul venituri brute pe an calendaristic, echivalente cu

cel puţin 3 salarii medii brute, şi care se regăsesc în două sau mai multe situaţii prevăzute la

pct. IV.

Se pot asigura în sistemul public, pe bază de contract de asigurare socială, persoanele care

nu se regăsesc în situaţiile mentionate, cele care nu se află în plata unor prestaţii de asigurări

sociale în sistemul public, precum şi cele care nu sunt asigurate în alte sisteme de asigurări

sociale, neintegrate în sistemul public.

Prestaţiile de asigurări sociale se acordă sub formă de: pensii, indemnizaţii, ajutoare, alte

tipuri de prestaţii prevăzute de lege, corelative cu obligaţiile privind plata contribuţiei de

asigurări sociale.

În România se pot organiza şi pot funcţiona societăţi private de asigurări sociale,

reglementate prin lege specială.

3.7 Contribuţia de asigurări sociale

În sistemul public sunt contribuabili, după caz:

a) asiguraţii care datorează contribuţii individuale de asigurări sociale;

b) angajatorii;

c) persoanele juridice la care îşi desfăşoară activitatea asiguraţii , prevazute la pct. II,

asimilate angajatorului;

d) Agenţia Naţională pentru Ocuparea Forţei de Muncă care administrează bugetul

asigurărilor pentru şomaj;

e) persoanele care încheie contract de asigurare socială.

Cotele de contribuţii de asigurări sociale sunt diferenţiate în funcţie de condiţiile de

muncă normale, deosebite sau special, si se aprobă anual prin legea bugetului asigurărilor

sociale de stat. Contribuţia de asigurări sociale se datorează din momentul încadrării în 22

munca cu contract de munca individual sau de la data încheierii contractului de asigurare

socială.

Contribuţia individuală de asigurări sociale se datorează de asiguraţii prevăzuţi la pct.

I şi II, iar cota contribuţiei individuale de asigurări sociale se stabileşte prin legea bugetului

asigurărilor sociale de stat.

Contribuţia de asigurări sociale datorată de angajatori reprezintă diferenţa dintre

nivelul cotelor de contribuţii de asigurări sociale stabilite diferenţiat, în funcţie de condiţiile

de muncă şi nivelul cotei contribuţiei individuale de asigurări sociale.

Asiguraţii prevăzuţi la pct. IV şi V datorează integral cota de contribuţie de asigurări

sociale corespunzătoare condiţiilor de muncă în care îşi desfăşoară activitatea.

Contribuţia de asigurări sociale pentru şomeri se suportă integral din bugetul

asigurărilor pentru şomaj la nivelul cotei stabilite pentru condiţii normale de muncă, cu

excepţia plăţilor compensatorii şi a veniturilor de completare acordate salariaţilor din

industria de apărare, în perioada de reducere temporară a activităţii.

Contribuţia de asigurări sociale pentru persoanele care beneficiază de plăţi

compensatorii se suportă din bugetul asigurărilor pentru şomaj la nivelul cotei contribuţiei

individuale de asigurări sociale.

Calculul şi plata contribuţiei de asigurări sociale datorate de asiguraţii prevăzuţi la pct.

I şi II şi de angajatorii acestora se fac lunar de către angajatori.

Calculul şi plata contribuţiei de asigurări sociale pentru şomeri se fac lunar de către

instituţia care administrează bugetul asigurărilor pentru şomaj.

Plata contribuţiei de asigurări sociale datorate de asiguraţii prevăzuţi la pct. IV şi V se

face lunar de către aceştia, pe baza calculului efectuat şi comunicat de casele teritoriale de

pensii la care sunt asiguraţi.

Baza lunară de calcul a contribuţiei individuale de asigurări sociale în cazul asiguraţilor o

constituie:

a) salariile individuale brute, realizate lunar, inclusiv sporurile şi adaosurile, reglementate

prin lege sau prin contractul colectiv de muncă, în cazul asiguraţilor prevăzuţi la pct. I, sau

veniturile brute de natura drepturilor salariale realizate lunar de asiguraţii prevăzuţi la pct. II;

b) venitul lunar asigurat, prevăzut în declaraţia sau în contractul de asigurare socială, care

nu poate fi mai mic de o pătrime din salariul mediu brut.

23

Baza lunară de calcul, la care angajatorul datorează contribuţia de asigurări sociale, o

constituie fondul total de salarii brute lunare realizate de asiguraţii prevăzuţi la pct. I şi II.

Baza lunară de calcul a contribuţiei de asigurări sociale pentru şomeri o constituie

cuantumul drepturilor băneşti lunare ce se suportă din bugetul Fondului pentru plata

ajutorului de şomaj.

Contribuţia de asigurări sociale nu se datorează asupra sumelor reprezentând:

a) prestaţii de asigurări sociale care se suportă din fondurile asigurărilor sociale sau din

fondurile angajatorului şi care se plătesc direct de acesta, potrivit prezentei legi;

b) drepturile plătite potrivit dispoziţiilor legale, în cazul încetării raporturilor de muncă,

încetării raporturilor de serviciu ale funcţionarilor publici, încetării mandatului sau a calităţii

de membru cooperator, altele decât cele acordate potrivit legii pentru perioada de preaviz;

c) diurnele de deplasare şi de delegare, indemnizaţiile de delegare, detaşare şi transfer,

precum şi drepturile de autor;

d) sumele reprezentând participarea salariaţilor la profit;

e) premii şi alte drepturi exceptate prin legi speciale.

Sumele asupra cărora nu se datorează contribuţia de asigurări sociale, prevăzute la alin.

(1) lit. b) - e), nu se iau în considerare la stabilirea cuantumului prestaţiilor de asigurări

sociale.

Contribuţia individuală de asigurări sociale, datorată de asiguraţii prevăzuţi la pct. I şi

II, se reţine integral din salariul sau, după caz, din venitul brut lunar al asiguratului şi se

virează lunar de angajator la casa teritorială de pensii în raza căreia se află sediul acestuia.

Angajatorul calculează şi virează lunar contribuţia de asigurări sociale pe care o

datorează bugetului asigurărilor sociale de stat, împreună cu contribuţiile individuale reţinute

de la asiguraţi.

Termenele de plată a contribuţiei de asigurări sociale sunt:

a) data stabilită pentru plata drepturilor salariale pe luna în curs, în cazul angajatorilor care

efectuează plata drepturilor salariale lunar, dar nu mai târziu de data de 25 a lunii următoare

celei pentru care se datorează plata;

b) data stabilită pentru plata chenzinei a 2-a, în cazul angajatorilor ce efectuează plata

drepturilor salariale chenzinal, dar nu mai târziu de data de 25 a lunii următoare celei pentru

care se datorează plata;

până la sfârşitul lunii pentru luna în curs, în cazul asiguraţilor prevăzuţi la pct. IV şi V; 24

c) până la data de 25 a lunii următoare celei pentru care se efectuează plata drepturilor ce

se suportă din bugetul asigurărilor pentru şomaj, în cazul asiguraţilor prevăzuţi la pct. III.

Angajatorii, indiferent de forma de proprietate, vor depune în bancă, o dată cu

documentaţia pentru plata salariilor şi a altor venituri ale asiguraţilor, şi documentele pentru

plata contribuţiilor datorate bugetului asigurărilor sociale de stat, plăţile efectuându-se

simultan, sub control bancar.

În sistemul public stagiul de cotizare se constituie din însumarea perioadelor pentru

care s-a datorat contribuţia la bugetul asigurărilor sociale de stat de către angajator şi asigurat

sau, după caz, s-a datorat şi plătit de către asiguraţii prevăzuţi la pct. IV şi V.

Stagiul de cotizare corespunzător contribuţiei de asigurări sociale datorate se determină

prin aplicarea asupra perioadei de cotizare a raportului dintre cota de contribuţie individuală

de asigurări sociale şi cota de contribuţie de asigurări sociale aprobată pentru locurile de

muncă în condiţii normal

3.8 Categoriile de pensii

În sistemul public se acordă următoarele categorii de pensii:

a) pensia pentru limită de vârstă;

b) pensia anticipată;

c) pensia anticipată parţială;

d) pensia de invaliditate;

e) pensia de urmaş.

Pensia pentru limită de vârstă

Pensia pentru limită de vârstă se acordă asiguraţilor care îndeplinesc, cumulativ, la

data pensionării, condiţiile privind vârsta standard de pensionare şi stagiul minim de cotizare

realizat în sistemul public.

25

Vârsta standard de pensionare este de 60 de ani pentru femei şi 65 de ani pentru bărbaţi. Atingerea vârstei standard de pensionare se va realiza în termen de 13 ani de la data intrării în vigoare a legii, prin creşterea vârstelor de pensionare, pornindu-se de la 57 de ani

Stagiul minim de cotizare atât pentru femei, cât şi pentru bărbaţi este de 15 ani.

Creşterea stagiului minim de cotizare de la 10 ani la 15 ani se va realiza în termen de 13 ani

de la data intrării în vigoare a legii, conform eşalonării prevăzute in Anexa nr.3 la lege.

Stagiul complet de cotizare este de 30 de ani pentru femei şi de 35 de ani pentru

bărbaţi. Atingerea stagiului complet de cotizare se va realiza în termen de 13 ani de la data

intrării în vigoare a legii, prin creşterea acestuia, pornindu-se de la 25 de ani pentru femei şi

de la 30 de ani pentru bărbaţi, conform eşalonării prevăzute in Anexa nr. 3 la lege.

Vârstele de pensionare reduse, nu pot fi mai mici de 50 de ani pentru femei şi de 55 de

ani pentru bărbaţi.

Asiguraţii care şi-au desfăşurat activitatea în locurile de munca in unitatile miniere şi

care au realizat un stagiu de cotizare de cel puţin 20 de ani în aceste condiţii beneficiază de

pensie pentru limită de vârstă începând cu vârsta de 45 de ani.

Pensia anticipată

Asiguraţii care au depăşit stagiul complet de cotizare cu cel puţin 10 ani pot solicita

pensia anticipată cu cel mult 5 ani înaintea vârstelor standard de pensionare.

La stabilirea stagiului de cotizare pentru acordarea pensiei anticipate nu se au în vedere

perioadele asimilate prevăzute in lege (perioada urmarii cursurilor de zi ale invatamantului

universitar, perioada satisfacerii serviciului militarin termen sau cu termen redus), precum şi

perioadele în care asiguratul a beneficiat de pensie de invaliditate.

Cuantumul pensiei anticipate se stabileşte în aceleaşi condiţii cu cel al pensiei pentru

limită de vârstă.

La împlinirea vârstelor standard de pensionare prevăzute de prezenta lege pensia

anticipată devine pensie pentru limită de vârstă şi se recalculează prin adăugarea perioadelor

asimilate şi a eventualelor stagii de cotizare realizate în perioada de anticipare.

Pensia de invaliditate

Au dreptul la pensie de invaliditate asiguraţii care şi-au pierdut total sau cel

puţin jumătate din capacitatea de muncă, din cauza:26

Au dreptul la pensie de invaliditate, şi elevii, ucenicii şi studenţii care şi-au pierdut total sau

cel puţin jumătate din capacitatea de muncă datorită accidentelor sau bolilor profesionale

survenite în timpul şi din cauza practicii profesionale.

În raport cu cerinţele locului de muncă şi cu gradul de reducere a capacităţii de muncă,

invaliditatea este:

a) de gradul I, caracterizată prin pierderea totală a capacităţii de muncă, a capacităţii de

autoservire, de autoconducţie sau de orientare spaţială, invalidul necesitând îngrijire sau

supraveghere permanentă din partea altei persoane;

b) de gradul II, caracterizată prin pierderea totală a capacităţii de muncă, cu posibilitatea

invalidului de a se autoservi, de a se autoconduce şi de a se orienta spaţial, fără ajutorul altei

persoane;

c) de gradul III, caracterizată prin pierderea a cel puţin jumătate din capacitatea de muncă,

invalidul putând să presteze o activitate profesională.

Criteriile şi normele pe baza cărora se face încadrarea în gradele I, II şi III de invaliditate se

stabilesc prin hotărâre a Guvernului, iniţiată de Ministerul Muncii, Solidarităţii Sociale şi

Familiei împreună cu Ministerul Sănătăţii, la propunerea CNPAS.

Pensia de urmaş

Au dreptul la pensie de urmaş copiii şi soţul supravieţuitor, dacă persoana decedată era

pensionar sau îndeplinea condiţiile pentru obţinerea unei pensii.

Copiii au dreptul la pensie de urmaş:

a) până la vârsta de 16 ani;

b) dacă îşi continuă studiile într-o formă de învăţământ organizată potrivit legii, până la

terminarea acestora, fără a depăşi vârsta de 26 de ani;

c) pe toată durata invalidităţii de orice grad, dacă aceasta s-a ivit în perioada în care se aflau

în una dintre situaţiile prevăzute la lit. a) sau b).

Soţul supravieţuitor are dreptul la pensie de urmaş pe tot timpul vieţii, la împlinirea vârstei

standard de pensionare, dacă durata căsătoriei a fost de cel puţin 15 ani.

În cazul în care durata căsătoriei este mai mică de 15 ani, dar de cel puţin 10 ani, cuantumul

pensiei de urmaş cuvenit soţului supravieţuitor se diminuează cu 0,5% pentru fiecare lună,

respectiv 6,0% pentru fiecare an de căsătorie în minus.

Soţul supravieţuitor are dreptul la pensie de urmaş, indiferent de vârstă, pe perioada în care 27

este invalid de gradul I sau II, dacă durata căsătoriei a fost de cel puţin 1 an.

Soţul supravieţuitor are dreptul la pensie de urmaş, indiferent de vârstă şi de durata

căsătoriei, dacă decesul soţului susţinător s-a produs ca urmare a unui accident de muncă, a

unei boli profesionale sau tuberculozei şi dacă nu realizează venituri lunare dintr-o activitate

profesională pentru care asigurarea este obligatorie sau acestea sunt mai mici de o pătrime din

salariul mediu brut pe economie.

Cuantumul pensiei de urmaş se stabileşte, prin aplicarea unui procent asupra punctajului

mediu anual realizat de susţinător, aferent pensiei prevăzute la lit. a) şi b), în funcţie de

numărul urmaşilor îndreptăţiţi, astfel:

a) pentru un singur urmaş - 50%;

b) pentru 2 urmaşi - 75%;

c) pentru 3 sau mai mulţi urmaşi - 100% .

În situaţia prevăzută la lit. c) cuantumul pensiei de urmaş se stabileşte prin aplicarea

procentelormentionate, în funcţie de numărul urmaşilor îndreptăţiţi, asupra cuantumului

pensiei de serviciu.

Cuantumul pensiei de urmaş, în cazul orfanilor de ambii părinţi, reprezintă însumarea

drepturilor de urmaş, calculate după fiecare părinte.

Soţul supravieţuitor care are dreptul la o pensie proprie şi îndeplineşte condiţiile

prevăzute de lege pentru obţinerea pensiei de urmaş după soţul decedat poate opta pentru cea

mai avantajoasă pensie.

3.9 Stabilirea şi plata pensiilor

Pensia se acordă la cererea persoanei îndreptăţite, a mandatarului desemnat de aceasta

cu procură specială, a tutorelui sau a curatorului acesteia.

Cererea de pensionare, împreună cu actele care dovedesc îndeplinirea condiţiilor

prevăzute de prezenta lege se depun la casa teritorială de pensii în raza căreia se află

domiciliul asiguratului.

Drepturile de pensie de urmaş, în cazul persoanelor care îndeplinesc condiţiile

prevăzute de prezenta lege la data decesului susţinătorului asigurat, se acordă la cerere:

a) începând cu luna următoare decesului, în cazul în care susţinătorul decedat era

pensionar, dacă cererea a fost depusă în termen de 90 de zile de la data decesului; 28

b) de la data decesului susţinătorului, în cazul în care susţinătorul decedat nu era pensionar

la data decesului, dacă cererea a fost depusă în termen de 90 de zile de la această dată;

c) de la data depunerii cererii, în situaţiile în care s-au depăşit termenele prevăzute la lit. a

şi b).

Plata pensiei se face lunar.

Pensia se plăteşte personal titularului, mandatarului desemnat de acesta prin procură

specială sau reprezentantului legal al acestuia, în funcţie de opţiune, prin mandat poştal, cont

curent sau cont de card.

Plata pensiei încetează începând cu luna următoare celei în care:

a) beneficiarul a decedat;

b) beneficiarul nu mai îndeplineşte condiţiile legale în temeiul cărora i-a fost acordată

pensia;

c) urmaşul a fost condamnat printr-o hotărâre rămasă definitivă pentru infracţiunea de omor

sau tentativă de omor comisă asupra susţinătorului.

Plata pensiei se suspendă începând cu luna următoare celei în care:

a) pensionarul îşi stabileşte domiciliul pe teritoriul unui stat cu care România a încheiat

convenţie de asigurări sociale, dacă în cadrul acesteia se prevede că pensia se plăteşte de către

celălalt stat;

b) beneficiarul unei pensii anticipate sau al unei pensii anticipate parţiale se regăseşte în

una dintre situaţiile prevăzute la pct. I şi II;

c) beneficiarul unei pensii de invaliditate nu se prezintă la revizuirea medicală periodică;

d) beneficiarul unei pensii de urmaş realizează dintr-o activitate profesională venituri brute

lunare mai mari de o pătrime din salariul mediu brut pe economie;

e) copilul urmaş nu mai îndeplineşte condiţiile prevăzute de lege ( nu isi continua studiile);

f) soţul supravieţuitor, beneficiarul unei pensii de urmaş, se recăsătoreşte.

CAPITOLUL IV

CHELTUIELILE PUBLICE PENTRU OBIECTIVE SI AC IUNIȚ ECONOMICE

29

4.1 Con inutul,nivelul cheltuielilor pentru obiective ac iuni economiceț ț

În cadrul acestei categorii cheltuielile care se la finan area obiectivelor activită ilor cuț ț

caracter economic din întreprinderile sectorului public la subven ionarea unor întreprinderiț

proprietete de , ori din domeniul produc iei distribu iei de energie combustibili,industreiț ț

extractive,agriculturii,transporturilor,telecomunica iilor,construc iilor,precum altorț ț

întreprinderi,care se de protec ie din partea statului.ț

Din punct de vedere

con inutulț

ui economic,aceste

cheltuie

li

au

caractercomplex:unele

reprezintă

cheltui

eli

curente

de

func ionare,ț

altele

constitu

ie

cheltuieli

decapital, respectiv de investi ii, iar altele (subven iile) cheltuieli de transfer.ț ț

În cadrul gruparii func ionale O.N.U., con inutul acestor cheltuieli reflectă destina iaț ț ț

de ramură,de domeniu sau sector de activitate,în care se desfă oară ac iunile economiceș ț

finan ate din resurse publice, i anume:ț ș

-industria extractiva, energie, combustibili, industrie prelucrătoare, construc ii;ț

-agriculturii, silvicultură, pescuit, vânătoare;

-transporturi i comunica ii;ș ț

-alte servicii i afaceri economice.ș

Cheltuielile cu ac iunile economice în toate ramurile le cuprind i pe cele deț ș

cercetare-dezvoltare.

Cheltuielile publice privind sectorul economic reprezintă între 7 i 13% din totalulș

cheltuielilor publice ale ărilor dezvoltate. În ările în curs de dezvoltare, acestea ajung pânăț ț

la

30%.

4.2 Sursele de finan are a cheltuielilor pentru obiective i ac iuni economiceț ș ț

După sursele de finan are, cheltuielile se grupează în:ț

30

cheltuieli acoperite prin costurile de produc ie - Cheltuielile de produc ie (achizi ionarea de ț ț țmaterii prime, materiale, energia, drepturi de personal, etc.) b) cheltuielile care se scad din venituri sunt: taxele pentru folosirea terenurilor proprietate de

stat, cheltuielile pentru pregătirea profesională i practică în produc ie, cheltuieli pentruș ț

contracte de cercetare, cheltuieli de protocol, reclamă i publicitate, prelevările i dona iileș ș ț

făcute în scopuri umanitare, alte cheltuieli;

c) cheltuielile privind investi iile se efectuează cu ocazia construirii unor noi întreprinderi,ț

hale, sec ii de produc ie, achizi ionării de utilaje, instala ii. Resursele de finan are aț ț ț ț ț

investi iilor sunt: resurse proprii, credite bancare i aloca ii bugetare.ț ș ț

d) cheltuieli acoperite din fonduri speciale a constituite pe seamă resurselor ob inute în cadrulț

ac iunii de privatizare a patrimoniului public, din închirierea spa iilor comerciale, etc.ț ț

Cheltuielile finan ate din fonduri speciale se aprobă prin bugetul de stat.ț

Pe lângă finan area sectorului public, cheltuielile cu caracter economic privesc iț ș

acordarea de avantaje pentru dezvoltarea i consolidarea unor ramuri care prezintă interesș

economic i social na ional(agricultura, silvicultură, cercetarea tiin ifică, gospodărireaș ț ș ț

apelor, protec ia mediului înconjurător). Prin aloca ii bugetare se finan ează ac iuni că:ț ț ț ț

ameliorarea solurilor, combaterea dăunătorilor i bolilor, sus inerea pre urilor agricole, etc.ș ț ț

Subven iile se pot acordă direct pentru acoperirea unor pierderi, atunci când pre urileț ț

formate în mod liber pe bază raportului dintre cerere i ofertă, în condi ii de concuren ă, nuș ț ț

reu esc să acopere cheltuielile, care sunt mari din cauze economice justificate.ș

Primele de export sunt practicare pentru încurajarea exportului de mărfuri, în

concordan ă cu interesele economice i politice ale statului, precum i pentru protejareaț ș ș

economiei de concuren ă străină. Statele dezvoltate folosesc primele de export i în vedereaț ș

cuceririi de noi pie e de desfacere sau pentru men inerea pozi iilor cucerite.ț ț ț

Formele pe care le îmbrăca primele de export sunt:

a) primele de export în bani a se stabilesc în sume fixe pe unitatea de marfă

exportată sau că diferen ă între pre ul cel mai ridicat de pe pia ă internă al produsuluiț ț ț

respectiv i pre ul cel mai scăzut de pe pia ă externă. ș ț ț

b) restituirea impozitelor plătite sau renun area la impozitele datorate de cătreț

exportatori, precum i reducerea tarifului pentru transportul mărfurilor pe calea feratăș

proprietate de stat nu reprezintă cheltuieli propriu-zise, ci renun area de către stat la o parteț

din veniturile sale bugetare, în favoarea exportatorilor.

31

4.3 Cheltuielile publice privind cercetarea-dezvoltarea

În fiecare din categoriile de cheltuieli publice delimitate de un punct de vedere

func ional (administra ie, apărare, învă ământ, cultură, sănătate, etc.) sunt incluse iț ț ț ș

cheltuielile de cercetare. În domeniul economic ele au caracter de cercetare-

dezvoltare.

La rândul lor, cheltuielile de cercetare-dezvoltare cuprind: cheltuielile privind

finan area cercetării fundamentale, care au că obiectiv dezvoltarea cunoa terii într-unț ș

anumit domeniu al tiin ei; cheltuielile privind finan area cercetării aplicative, prin care seș ț ț

urmăre te crearea de produse i tehnologii noi; cheltuielile privind dezvoltarea, prin care seș ș

realizează verificarea posibilită ilor de ob inere a unor noi produse i tehnologii pe scarăț ț ș

industrială.

Resursele financiare utilizate pentru finan area cheltuielilor cu cercetarea tiin ificăț ș ț

provin din bugetul statului, din fondurile întreprinderilor private, din fondurile proprii ale

institutelor de cercetări, din fondurile proprii ale institutelor de învă ământ superior, înț

propor ii care diferă de la o ara la altă. La începutul anilor a€ ™80 din totalul cheltuielilorț ț

cu cercetarea, între 30 i 60% se suportau din bugetul statului în ările dezvoltate, i între 55ș ț ș

i 98% în ările în curs de dezvoltare.ș ț

Finan area obiectivelor de cercetare-dezvoltare ale unită ilor economice se asigurăț ț

din: resurse financiare proprii, credite bancare i din resurse atrase de pe pia ă financiară,ș ț

inclusiv prin finan are externă.ț

4.4 Folosirea cheltuielilor publice ca instrumente de influen are a proceselorț

economice

Cheltuielile publice devin pârghii ale unor mecanisme financiare folosite de către stat

pentru încurajarea sau sus inerea unor domenii de activitate economică i socială, fie prinț ș

preluarea de către stat a finan ării directe sau indirecte a obiectivelor de investi ii, deț ț

produc ie sau de cercetare-experimentare, fie prin acordarea de subven ii,al căror volum esteț ț

influen at de o serie de factori interni sau externi, economici sau extraeconomici.ț

Fiind vorba de obiective economice de interes general pentru societate, utilizarea 32

pârghiei cheltuielilor publice vizează atât sectorul public, cât i pe cel privat. În acest sens,ș

pot fi vizate obiective, că:

-dezvoltarea unor ramuri ale industriei (extractiva, energetică, etc.);

-dezvoltarea, modernizarea sau restructurarea agriculturii;

-reducerea omajului;ș

-stimularea exportului, etc.

Stimularea dezvoltării unor ramuri se poate realiză prin acordarea de pre uri ridicateț

la comenzile efectuate de stat sau prin acordarea de subven ii pentru asigurarea profiturilorț

stimulative ale agen ilor economici din ramurile protejate de stat.ț

De o aten ie deosebită se bucură sectorul agricol din partea statului, mergând peț

principiul conform căruia agricultura nu este numai o ramură de produc ie, ci i un mod deț ș

via ă. Imperativele subven ionării suntț ț

-asigurarea securită ii alimentare pe plan na ional;ț ț

33

-protejarea veniturilor producătorilor agricoli;

-cre terea randamentelor în agricultura;ș

-crearea de disponibilită i pentru export.ț

Modalită ile de subven ionare a agriculturii diferă de la o ara la altă, în func ie deț ț ț ț

stadiul de dezvoltare al agriculturii, dar i de tradi ia din acest sector, de consumul deș ț

alimente, de condi iile naturale, etc. Direc iile principale în care se desfă oară în prezentț ț ș

subven ionarea agriculturii sunt:ț

a) sus inerea pre urilor produselor agricole i efectuarea de plă i directț ț ș ț

producătorilor

agricoli;

b) reducerea costurilor factorilor de produc ie; ț

c) servicii generale oferite în mod gratuit agriculturii (finan area cercetăriiț

fundamentale, consulta ii tehnice, economice i de marketing, asistentă sanitar-veterinară,ț ș

etc.)

Ponderea subven iilor valoarea produc iei agricole unor anumitor bunuri agroalimentare,ț ț

de la o la , de exemplu:

Lapte - ponderea subven iilor CEE este de 56%, SUA de 66%, Canada de 97%, Australiaț

de 33%, Japonia de 82%.

bovine - CEE-53%; SUA-9%; Canada-16%; Australia-11%; Japonia-55%.

medie pentru toate produsele - CEE - 40%; SUA - 28%; Canada - 39%; Australia - 19%;

Japonia - 69%.

, actualul mecanism de subven ionare agriculturii este greoi, nu presupune cu producătoriiț

agricoli, fondurile consumându-se, , prin suprastructurile jude ene. , necesare noi criterii,ț

printre care: acordarea subven iilor direct producătorilor agricoli; tratarea tuturor agen ilorț ț

economici; diferen ierea subven ionării func ie de condi iile naturale tradi iile fiecare ;ț ț ț ț ț

garantarea de către preluării întregii produc ii la pre urile stabilite pentru fiecare an agricol;ț ț

elasticitatea sistemului de subven ii adaptarea lui la noile condi ii ale produc iei agricole,ț ț ț

scopul asigurării securită ii alimenta iei pe plan na ional.ț ț ț

34

CAPITOLUL V

CHELTUIELI PUBLICE PRIVIND ADMINISTRATIA,ORDINEA

INTERNĂ I APĂRAREA NA IONALĂȘ Ț

Cheltuielile publice pentru administra ia de stat (autorită ile publice), ordinea publicăț ț

i apărarea na ională de in o pondere însemnată în totalul cheltuielilor bugetare.ș ț ț

Institu iile publice prin care se asigură societă ii servicii publice generale, cuprind:ț ț

a) organe ale puterii i administra iei de stat reprezentând Pre edin ia ării, organeleș ț ș ț ț

puterii legislative, organele judecătore ti, organele puterii executive, centrale i locale; ș ș

b) organe de ordine publică ( poli ia, jandarmeria i securitatea civilă). ț ș

În România , aceste cheltuieli sunt înscrise în bugetul de stat i în bugetele locale, în 2ș

pozi ii distincte:ț

- cheltuieli cu ordinea publică;

- cheltuieli pentru puterea i administra ia statului.ș ț

5.1 Cheltuielile pentru administra ia de statț

Cheltuielile pentru administra ia de stat cuprind totalitatea resurselor financiareț

publice alocate pentru organizarea, între inerea i func ionarea organelor puterii iț ș ț ș

administra iei de stat (parlamentul, pre eden ia, ministerele , alte organe centrale i localeț ș ț ș

ale puterii i administra iei de stat) i organele judecătore ti.ș ț ș ș

La acestea se adaugă cheltuielile privind organele însărcinate cu men inerea ordiniiț

publice i asecuritatii civile cum sunt : poli ia , jandarmeria, justi ia i parchetul etc.ș ț ț ș

Cheltuielile pentru administra ie cuprind, pe de o parte, salariile ,contribu iile socialeț ț

aferente i alte drepturi băne ti acordate func ionarilor di aministratia centrală i locală, iarș ș ț ș

pe de altă parte, cheltuielile curente de func ionare (curente) a entită ilor publice respective.ț ț

Aceste cheltuieli sunt finan ate ,conform prevederilor legii finan elor publice,ț ț

respectiv legii finan elor publice locale, atât din bugetul de stat ,cât i în bugetele locale.ț ș

5.2 Cheltuielile pentru apărarea ăriiț

35

36

5.2 Cheltuielile pentru apărarea ăriiț

Cheltuielile cu caracter militar sunt de două categorii : directe i indirecte.ș

Din categoria cheltuielilor militare directe fac parte cheltuielile cu între inerea înț

ara i în străinătate a armatei, flotei maritime i aeriene , cumpărarea de armanent,ț ș ș

echipament militar, mijloace de subzisten ă etc., care sunt prevăzute în bugetul ministerulț

de resort.

În categoria cheltuielilor militare indirecte se include cheltuielile legate de lichidarea

urmărilor războiului cum ar fi : plă ile în contul datoriei publice contractate în timpulț

războiului, repara iile/ despăgubirile de război datorate ările învingătoare, cheltuielile legateț ț

de aplicarea unor acorduri interna ionale cu caracter militar, cheltuieli cu pregătirea deț

război.

În România, cheltuielile de apărare reprezintă 13,4 % din totalul cheltuielilor publice.

Cre terea cheltuielilor militare are efecte nefavorabile asupra dezvoltării economice iș ș

sociale mondiale, absorbind o parte importantă din resursele materiale, umane, tehnologie iș

financiare ale lumii.

37

STUDIU DE CAZ

MANAGEMENTUL FONDURILOR PUBLICE. ANALIZA BUGETULUI

MUNICIPIULUI PLOIE TIȘ

Sistemul indicatorilor statistico-financiari la nivel local

Descentralizarea si dezvoltarea unui sistem de administratie locala bazat pe autonomie locala,

pot fi realizate numai cu conditia asigurarii unei finantari corespunzatoare. Pentru ca

autonomia administratiilor locale sa fie deplina, trebuie sa se refere atat la independenta

manageriala cat si la autonomia financiara a acestora, care se manifesta in primul rand prin

posibilitatea acoperirii cheltuielilor comunitatii locale cu resurse proprii.

De altfel, Carta Europeana defineste autonomia locala ca "dreptul si capacitatea efectiva a

colectivitatii locale de a rezolva si gestiona, in cadrul legii, sub proprie raspundere si in

favoarea populatiei lor, o parte importanta a treburilor publice" [1] .

Aceasta finantare sau autofinantare a comunitatii locale se realizeaza prin intermediul

finantelor publice locale, respectiv cu ajutorul bugetelor unitatii administrativ- teritoriale.

Bugetul local, conform Legii nr. 273/2006 privind finantele publice locale, care a intrat in

vigoare de la 1 ianuarie 2007 (abrogand OG nr.45/2003), este documentul prin care sunt

prevazute si aprobate in fiecare an veniturile si cheltuielile unitatilor administrativ-teritoriale.

Bugetul local poate fi considerat principalul instrument prin care administratiile locale

realizeaza politica sociala si economica in profil teritorial, prin intermediul caruia sunt

sustinute o serie de activitati de interes public local (invatamant, sanatate, cultura, asistenta si

protectie sociala etc.).

Strategia fundamentala, planificarea si controlul actiunilor unei autoritati locale se constituie

in bugetul acesteia. Bugetul este folosit in planificarea si ghidarea autoritatilor locale in

cadrul anului

fiscal si serveste ca baza pentru rapoartele catre Consiliul Local, Ministerul Finantelor

Publice si cetateni [2] .

38

Ca balanta financiara, bugetul local cuprinde un ansamblu de indicatori statistici absoluti, cu

privire la cheltuielile propuse si veniturile necesare pentru a le finanta.

Pe baza indicatorilor statistici absoluti, se pot calcula indicatori derivati, care impreuna cu cei

dintai, ofera o imagine clara asupra situatiei financiare a comunitatii locale si stau la baza

fundamentarii deciziilor si strategiilor autoritatilor locale.

Indicatorii statistici utilizati in analiza financiara a bugetului local se grupeaza in

doua categorii: indicatori privind veniturile si indicatori privind cheltuielile.

Indicatorii statistici privind veniturile

Pornind de la modul de calcul si functia acestora in analiza financiara, consideram

ca indicatorii veniturilor bugetului local pot fi la randul lor grupati in:

Indicatori privind structura veniturilor publice locale, care exprima contributia

diferitelor surse la constituirea resurselor financiare ale localitatii si se calculeaza potrivit

relatiei:

unde:

- ponderea veniturilor locale din sursa i in total venituri;

VLi - venituri ce provin din sursa i;

ΣVLi -total venituri locale.

39

Potrivit Legii nr. 273/2006privind finantele publice locale, in structura veniturilor

bugetelor locale se includ:

a) venituri proprii, formate din: impozite, taxe, contributii, alte

varsaminte, alte venituri si cote defalcate din impozitul pe venit;

b) sume defalcate din unele venituri ale bugetului de stat;

c) subventii primite de la bugetul de stat si de la alte bugete;

d) donatii si sponsorizari.

Dintre indicatorii ce privesc structura veniturilor publice locale, foarte sugestiv

este indicatorul rata veniturilor propriicare exprima ponderea veniturilor proprii in total

venituri realizate:

32

40

unde:

VLpr - venituri proprii realizate;

ΣVLi -total venituri locale.

Indicatorul anterior cuantifica gradul de independenta financiara a bugetului local

fata de sursele prelevate de la bugetul de stat; cu cat nivelul lui este mai mare, cu atat gradul

de autonomie financiara a unitatii administrativ-teritoriale este mai ridicat.

Indicatorii privind dinamica veniturilor, utilizati pentru evidentierea evolutiei in

timp a veniturilor bugetelor locale.

Cei mai utilizati indicatori ai dinamicii bugetelor locale sunt:

Modificarea absoluta

(cu baza fixa)

(cu baza in lant)

unde:

VLt -veniturile locale in anul curent;

VL0 -veniturile locale in anul de baza;

VLt-1 -veniturile locale in anul precedent.

Indicele de dinamica

41

(cu baza fixa)

(cu baza in lant)

Ritmul de dinamica

(cu baza fixa)

(cu baza in lant)

Indicatori privind gradul de realizare a veniturilor, exprima ponderea veniturilor

incasate fata de veniturile planificate:

33

42

unde:

VLr - venituri locale realizate (incasate);

VLpl - venituri locale planificate.

Analiza bugetului local cu ajutorul acestui indicator permite adoptarea de masuri

in cadrul managementului financiar, pentru accelerarea incasarilor.

Indicatori de intensitate, care furnizeaza informatii privind potentialul financiar al

localitatii de a asigura un anumit nivel al dezvoltarii locale:

unde:

- venituri publice locale medii pe un locuitor

VL - valoarea totala a veniturilor publice locale

- efectivul mediu al populatiei localitatii

Indicatorii statistici privind cheltuielile

43

Acesti indicatori evidentiaza modul de utilizare a resurselor banesti ale bugetului local,

eficienta utilizarii acestora, gradul de depenednta financiara fata de bugetul statului.

Ca si indicatorii veniturilor, indicatorii statistici ai cheltuielilor se grupeaza in:

Indicatori privind structura cheltuielilor publice locale, care exprima destinatia

acestor cheltuieli, dupa diferite criterii:

1. dupa domenii:

-autoritati publice si actiuni externe;

-alte servicii publice generale;

-tranzactii privnd datoria publica si imprumuturi;

-ordine publica si siguranta nationala;

-invatamant;

34

44

-sanatate;

-cultura, recreere si religie;

-asigurari si asistenta sociala;

-locuinte, servicii si dezvoltare publica;

-protectia mediului;

-combustibil si energie;

-transporturi;

2. dupa obiect:

-cu personalul;

-materiale si servicii;

-transferuri si subventii;

-dobanzi;

-cheltuieli de capital;

Indicatorii de structura, care evidentiaza prioritatile autoritatilor locale, in utilizarea resurselor

financiare ale comunitatii, se calculeaza potrivit relatiei:

45

unde:

- ponderea cheltuielilor locale din domeniul i in total cheltuieli publice;

CLi - cheltuieli pentru domeniul i;

ΣVLi -total cheltuieli locale.

Potrivit realtiei anterioare, se calculeaza diferiti indicatori de structura, care poarta denumiri

specifice, in functie de categoria de cheltuieli a carei pondere se stabileste:

Rata cheltuielilor autoritatilor publice, indicator ce exprima costul administrarii

serviciilor locale:

35

46

unde:

CLae - cheltuieli privind autoritatile publice.

Rata cheltuielilor pentru invatamant, indicator ce permite aprecieri privind partea

din resursele publice locale, utilizata pentru domeniul invatamant:

unde:

CLi - cheltuieli pentru invatamant.

Rata cheltuielilor pentru sanatate, exprima ponderea pe care o detin aceste

cheltuieli in totalul cheltuielilor publice locale, permitand aprecieri asupra alocarii de resurse

publice locale in acest domeniu:

unde:

CLs - cheltuieli pentru sanatate.

In acelati mod se calculeaza ponderea (rata) fiecarei categorii de cheltuieli in total

cheltuieli publice locale (asigurari si asistenta sociala, protectia mediului, transporturi,

locuinte si dezvoltare publica etc.).

47

Indicatorii privind dinamica cheltuielilor publice locale, arata tendinta de crestere,

mentinere sau diminuare a efortului financiar la nivelul comunitatilor locale [3] .

Se pot calcula urmatorii indicatori de dinamica:

Modificarea absoluta

(cu baza fixa)

(cu baza in lant)

unde:

CLt -cheltuieli locale in anul curent;

CL0 -cheltuieli locale in anul de baza;

CLt-1 -cheltuieli locale in anul precedent.

36

48

Indicele de dinamica

(cu baza fixa)

(cu baza in lant)

Ritmul de dinamica

(cu baza fixa)

(cu baza in lant)

Indicatori privind gradul de realizare a cheltuielilor, exprima masura in care s-au

efectuat cheltuielile publice locale comparativ cu prevederile initiale, aprobate prin buget.

Acesti indicatori se pot calcula atat pentru total cheltuieli publice locale cat si

pentru categorii de cheltuieli, potrivit relatiei:

unde:

49

- rata de realizare a cheltuielilor publice locale;

CLr - cheltuieli publice locale realizate;

CLpl - cheltuieli publice locale planificate.

Indicatori de intensitate, care exprima intr-un mod elocvent efortul financiar local

pentru asigurarea unui anumit standard de viata.

In acest scop se calculeaza indicatorul cheltuieli bugetare medii pe locuitor:

unde:

- cheltuieli publice locale medii pe un locuitor;

VL - valoarea totala a cheltuielilor publice locale;

37

50

- efectivul mediu al populatiei localitatii.

Calculat in dinamica, pe tipuri de cheltuieli, acest indicator permite realizarea de

comparatii cu alte unitati administrativ teritoriale.

Consideram ca, utilizarea indicatorilor statistico-financiari prezentati anterior constituie un

ajutor pretios pentru autoritatile locale, atat in fundamentarea proiectului bugetului local cat si

in luarea deciziilor operative sau in elaborarea strategiilor de dezvoltare.

Analiza statistica a veniturilor bugetului Munincipiului Ploiesti in perioada 2004-2008

Realizarea obiectivelor politicilor economice, financiare, sociale, ecologice etc., la

nivel local depinde in mare masura, pe de o parte de nivelul si structura resurselor financiare

iar pe de alta parte de modul de repartizare a cheltuielilor publice locale pe destinatii.

Veniturile si cheltuielile publice ale colectivitatilor locale sunt cuprinse in bugetul local, care

reprezinta un important instrument de planificare si conducere a activitatii financiare la

nivelul unitatilor administrativ-teritoriale si care reflecta totodata si gradul de autonomie a

administratiei locale fata de puterea centrala.

Dinamica veniturilor bugetului local

Resursele financiare publice ale bugetului local al municipiului Ploiesti au avut in

perioada 2004-2008 pe total, o evolutie linara, crescatoare, pe categorii de venituri insa

prezentand o evolutie oscilanta, cu cresteri sau descresteri, de la un an la altul, determinate

atat de evolutia economiei municipiului cat si de modificarile intervenite in legislatia din

domeniul finantelor publice locale (Anexa 1).

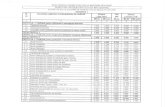

In termeni nominali (preturile fiecarui an) veniturile publice totale, ale

municipiului Ploiesti, au crescut de la 189575 mii lei RON in 2004, la 432767 mii lei RON in

2008 (Tabelul nr.1).

Tabelul

1

51

Evolutia veniturilor publice, in perioada 2004-2008

(preturi curente ale fiecarui an )

-mii lei

RON-

2004 2005 2006 2007 2008

Total venituri

18957

5

21990

3

23355

7

34980

3

43276

7

Venituri proprii 116018

14153

9

15236

3

22621

7

28382

8

Venituri curente

18075

7

21301

3

22635

8

31240

2

37814

1

-Venituri fiscale 160117

19832

3

20765

9

29527

7

35251

1-Venituri nefiscale 20640 14690 18699 17125 25630

Venituri din capital 3500 6510 6200 2868 5870Venituri de la bugetul de stat

(subventii) 5318 380 999 34533 48756

Sursa datelor: Hotararile Consiliului Local al municipiului Ploiesti privind bugetul local nr.

199/2004, 191/2005, 242/2006, 263/2007 si 287/2008.

38

52

Din datele prezentate anterior, rezulta o crestere continua a veniturilor fiscale, in

timp ce veniturile nefiscale, din capital si de la bugetul de stat inregistreaza atat cresteri cat si

descresteri.

Dinamica nominala a veniturilor publice totale ale municipiului Ploiesti indica o

crestere a acestora de 2,3 ori in anul 2008 comparativ cu anul 2004. In termeni reali insa -

luand in considerare inflatia [4] , veniturile publice din anul 2008 cresc comparativ cu anul

2004 de doar 1,7 ori (Tabelul nr. 2 si Graficul nr.1).

Tabelul

nr.2

Dinamica veniturilor publice, in perioada 2004-2008

2004 2005

200

6 2007 2008Dinamica nominala ( anul 2004

=100)Total venituri 100,0 116,0 123,2 184,5 228,3Venituri proprii 100,0 122,0 131,3 195,0 244,6Venituri curente 100,0 117,8 125,2 172,8 209,2

-Venituri fiscale 100,0 123,9 129,7 184,4 220,2-Venituri nefiscale 100,0 71,2 90,6 83,0 124,2

Venituri din capital 100,0 186,0 177,1 81,9 167,7Venituri de la bugetul de stat

(subventii) 100,0 7,1 18,8 649,4 916,8Dinamica reala (anul

2004=100)Total venituri 100,0 106,4 106,1 151,6 173,8Venituri proprii 100,0 111,9 113,0 160,2 186,3Venituri curente 100,0 108,1 107,8 142,0 159,3

-Venituri fiscale 100,0 113,6 111,6 151,5 167,6-Venituri nefiscale 100,0 65,3 78,0 68,2 94,5

Venituri din capital 100,0 170,6 152,5 67,3 127,7Venituri de la bugetul de stat

(subventii) 100,0 6,6 16,2 533,6 698,0

53

Grafic

nr.1