FINANTE SI FISCALITATE - sjse-ct.spiruharet.ro · FINANTE SI FISCALITATE 1. Cheltuielile publice...

30

FINANTE SI FISCALITATE 1. Cheltuielile publice totale consolidate reprezintă: a. totalitatea cheltuielilor efectuate de administratiile publice centrale, de subdiviziunilor politice si administrative intermediare, de colectivitătile locale b. ansamblul cheltuielilor efectuate din: fondurile constituite la nivelul bugetelor administratiei publice centrale, a cheltuielilor colectivitătilor locale, a cheltuielilor efectuate din intrări anuale de credite externe si a cheltuielilor efectuate din fonduri externe nerambursabile c. efortul financiar anual al statului în vederea finantării obiectivelor si actiunilor în cadrul politicii bugetare d. ansamblul cheltuielilor care se finantează de la bugetul de stat, din bugetele locale sau din bugetul asigurărilor sociale de stat 2. Cheltuielile publice totale neconsolidate din perspectiva nivelelor de organizare administrativă, reprezintă: a. totalitatea cheltuielilor efectuate de administratiile publice centrale, de subdiviziunilor politice si administrative intermediare, de colectivitătile locale b. ansamblul cheltuielilor efectuate din: fondurile constituite la nivelul bugetelor administratiei publice centrale, a cheltuielilor colectivitătilor locale, a cheltuielilor efectuate din intrări anuale de credite externe si a cheltuielilor efectuate din fonduri externe nerambursabile c. efortul financiar anual al statului în vederea finantării obiectivelor si actiunilor în cadrul politicii bugetare d. ansamblul cheltuielilor care se finantează de la bugetul de stat, din bugetele locale sau din bugetul asigurărilor sociale de stat 3. Care din afirmatiile de mai jos referitoare la cheltuielile publice negative este adevărată: a. au caracter de subventie sau finantare definitivă b. au ca efect crearea de valoare adăugată si reprezintă o avansare de PIB c. au caracter de finantare temporară d. reprezintă un consum definitiv de PIB 4. Care din afirmatiile de mai jos, referitoare la ponderea cheltuielilor publice în PIB, este adevărată: a. exprimă partea din PIB realizat într-un an si alocat pentru acoperirea nevoilor colective în acelasi an b. este folosit pentru aprecierea interventiei statului în viata socială si în economie c. se poate da interpretarea orientărilor resurselor financiare ale statului spre anumite obiective: militare, administrative, economice, sociale, etc d. exprimă suma alocată fiecărui locuitor urmare redistribuirii fondurilor publice pe destinatii, în corelatie cu politica financiară a fiecărui stat 5. Care din afirmatiile de mai jos, referitoare la cheltuielile publice medii pe locuitor, este adevărată: a. exprimă partea din PIB realizat într-un an si alocat pentru acoperirea nevoilor colective în acelasi an b. este folosit pentru aprecierea interventiei statului în viata socială si în economie c. se poate da interpretarea orientărilor resurselor financiare ale statului spre anumite obiective: militare, administrative, economice, sociale, etc

Transcript of FINANTE SI FISCALITATE - sjse-ct.spiruharet.ro · FINANTE SI FISCALITATE 1. Cheltuielile publice...

FINANTE SI FISCALITATE

1. Cheltuielile publice totale consolidate reprezintă:

a. totalitatea cheltuielilor efectuate de administratiile publice centrale, de subdiviziunilor

politice si administrative intermediare, de colectivitătile locale

b. ansamblul cheltuielilor efectuate din: fondurile constituite la nivelul bugetelor

administratiei publice centrale, a cheltuielilor colectivitătilor locale, a cheltuielilor

efectuate din intrări anuale de credite externe si a cheltuielilor efectuate din fonduri

externe nerambursabile

c. efortul financiar anual al statului în vederea finantării obiectivelor si actiunilor în cadrul

politicii bugetare

d. ansamblul cheltuielilor care se finantează de la bugetul de stat, din bugetele locale sau din

bugetul asigurărilor sociale de stat

2. Cheltuielile publice totale neconsolidate din perspectiva nivelelor de organizare administrativă,

reprezintă:

a. totalitatea cheltuielilor efectuate de administratiile publice centrale, de subdiviziunilor

politice si administrative intermediare, de colectivitătile locale

b. ansamblul cheltuielilor efectuate din: fondurile constituite la nivelul bugetelor

administratiei publice centrale, a cheltuielilor colectivitătilor locale, a cheltuielilor

efectuate din intrări anuale de credite externe si a cheltuielilor efectuate din fonduri

externe nerambursabile

c. efortul financiar anual al statului în vederea finantării obiectivelor si actiunilor în cadrul

politicii bugetare

d. ansamblul cheltuielilor care se finantează de la bugetul de stat, din bugetele locale sau din

bugetul asigurărilor sociale de stat

3. Care din afirmatiile de mai jos referitoare la cheltuielile publice negative este adevărată:

a. au caracter de subventie sau finantare definitivă

b. au ca efect crearea de valoare adăugată si reprezintă o avansare de PIB

c. au caracter de finantare temporară

d. reprezintă un consum definitiv de PIB

4. Care din afirmatiile de mai jos, referitoare la ponderea cheltuielilor publice în PIB, este

adevărată:

a. exprimă partea din PIB realizat într-un an si alocat pentru acoperirea nevoilor colective în

acelasi an

b. este folosit pentru aprecierea interventiei statului în viata socială si în economie

c. se poate da interpretarea orientărilor resurselor financiare ale statului spre anumite

obiective: militare, administrative, economice, sociale, etc

d. exprimă suma alocată fiecărui locuitor urmare redistribuirii fondurilor publice pe

destinatii, în corelatie cu politica financiară a fiecărui stat

5. Care din afirmatiile de mai jos, referitoare la cheltuielile publice medii pe locuitor, este

adevărată:

a. exprimă partea din PIB realizat într-un an si alocat pentru acoperirea nevoilor colective în

acelasi an

b. este folosit pentru aprecierea interventiei statului în viata socială si în economie

c. se poate da interpretarea orientărilor resurselor financiare ale statului spre anumite

obiective: militare, administrative, economice, sociale, etc

d. exprimă suma alocată fiecărui locuitor urmare redistribuirii fondurilor publice pe

destinatii, în corelatie cu politica financiară a fiecărui stat

6. Care din afirmatiile de mai jos, referitoare la greutatea specifică a cheltuielilor publice, este

adevărată:

a. exprimă partea din PIB realizat într-un an si alocat pentru acoperirea nevoilor colective în

acelasi an

b. este folosit pentru aprecierea interventiei statului în viata socială si în economie

c. se poate da interpretarea orientărilor resurselor financiare ale statului spre anumite

obiective: militare, administrative, economice, sociale, etc

d. exprimă suma alocată fiecărui locuitor urmare redistribuirii fondurilor publice pe

destinatii, în corelatie cu politica financiară a fiecărui stat

7. Care din afirmatiile de mai jos, referitoare la cheltuielile pentru actiuni social-culturale, nu este

adevărată:

a. se referă la ansamblul măsurilor si actiunilor economico-sociale initiate de stat pentru a

garanta membrilor societătii, salariati sau nesalariati, apărarea fată de fenomene sau

actiuni al căror efect se resfrânge nefavorabil asupra situatiei lor

b. vizează satisfacerea unor necesităti colective privind învătământul, ocrotirea sănătătii,

cultura, asigurările sociale

c. au un pronuntat caracter colectiv

d. asigură realizarea de servicii în mod gratuit, cu plata redusă sau sub formă de pensii,

alocatii, ajutoare

8. Unul din indicatorii privind nivelul cheltuielilor publice este:

a. volumul cheltuielilor publice, în expresie nominală si reală

b. ponderea cheltuielilor publice în totalul cheltuielilor din balanta financiară de sinteză

c. pondrea cheltuielilor în total venituri bugetare

d. indicii cresterii cheltuielilor publice

9. “Volumul veniturilor publice medii pe un locuitor reprezintă….”

a. “ suma veniturilor publice aflate la dispozitia entitătilor publice.”

b. ”totalitatea veniturilor publice exprimate în preturile constante ale unei perioade de bază. “

c. “totalitatea veniturilor publice exprimate în preturile curente ale anului considerat, în

moneda natională.”

d. “suma alocată fiecărui locuitor în urma distribuirii resurselor din economie.”

10. “Volumul veniturilor publice reprezintă….”

a. “ suma veniturilor publice aflate la dispozitia entitătilor publice.”

b. ”totalitatea veniturilor publice exprimate în preturile constante ale unei perioade de bază. “

c. “totalitatea veniturilor publice exprimate în preturile curente ale anului considerat, în

moneda natională.”

d. “suma alocată fiecărui locuitor în urma distribuirii resurselor din economie.”

11. După regularitatea cu care se încasează la buget, resursele financiare se împart în :

a. resurse ordinare si resurse extraordinare

b. resurse ordinare si resurse curente

c. resurse extraordinare si resurse incidentale

d. venituri fiscale si resurse curente

12. “Volumul veniturilor publice în expresie nominală (V ) reprezintă….”

a. “ suma veniturilor publice aflate la dispozitia entitătilor publice.”

b. ”totalitatea veniturilor publice exprimate în preturile constante ale unei perioade de bază. “

c. “totalitatea veniturilor publice exprimate în preturile curente ale anului considerat, în

moneda natională.”

d. “suma alocată fiecărui locuitor în urma distribuirii resurselor din economie.”

13. Care din afirmatiile de mai jos, referitoare la resursele de trezorerie este adevărată:

a. au caracter rambursabil, fiind contractate de stat prin emisiunea unor bonuri de tezaur

b. alimentează bugetul administratiei centrale de stat, bugetul asigurărilor sociale si bugetele

locale

c. constituie o sursă la care se apelează în cazuri deosebite si reprezintă, în fapt, o datorie

publica pe termen mediu (2-5 ani) si lung (peste 5 ani)

d. constau în contractarea unui împrumut de la Banca Centrală

14. Relatia de determinare a volumului veniturilor publice reale este:

a.

b.

c.

d. I x 100 –100

15. Relatia de determinare a modificării relative a veniturilor publice nominale este:

a.

b.

c.

d. I x 100 –100

16. În situatia în care indicatorul „I / ” este supraunitar, aceasta semnifică:

a. veniturile publice sunt elastice la cresterea produsului intern brut

b. o modificare mai rapidă a veniturilor publice în raport cu modificarea produsului intern

brut

c. o modificare inferioară a veniturilor publice în raport cu modificarea produsului intern

brut

d. o modificare cu acceasi mărime a veniturilor publice si a produsului intern brut

17. Obligatiunile împrumuturilor de stat sunt definite ca fiind:

a. înscrisuri care certifică detinătorului calitatea de creditor si-i dau dreptul să primească

o dobândă la sumele împrumutate, indiferent de rezultatele societătii emitente

b. înscrisuri care certifică detinătorului calitatea de proprietar

c. înscrisuri care certifică detinătorului calitatea de creditor al statului si-i dau dreptul să

primească o dobândă la sumele împrumutate sau alte avantaje si facilităti

d. circulă independent de capitalul real, se cumpără, se vând si se gajează ca si cum ar avea o

asemenea valoare

18. Pentru împrumuturile fără termen se emit:

a. obligatiuni sau titluri de rentă

b. titluri de rentă perpetuă

c. polite de tezaur

d. certificate (bonuri de impozite)

19. Pentru a proteja interesele creditorilor săi fată de eroziunea monetara a împrumutului, statul

are la dispozitie următoarele solutii:

a. stabilirea unei rate mai înalte a dobânzii, care sa acopere si deprecierea previzibilă

b. oferirea unei garantii juridice impotriva aprecierii

c. exprimarea împrumutului într-o monedă mai flexibilă

d. indexarea împrumutului, prin legarea valorii împrumutului de valoarea monedei

internationale (DST), calculate pe baza indicelui de pret al bunurilor de consum, sau a

pretului anumitor produse

20. Rambursarea împrumuturilor de stat prin anuităti constă în aceea că:

a. atunci când există un număr mare de creditori, statul stabileste, în momentul lansării

împrumutului, valoarea titlurilor amortizabile în fiecare an

b. în aceste conditii, creditorii se multumesc cu promisiunea statului de a le achita în decursul

unei perioade de timp o anumită parte din datoria restantă

c. atunci când există un număr mare de creditori, statul stabileste, în momentul lansării

împrumutului, valoarea titlurilor rambursabile în fiecare an

d. începând cu al doilea sau al treilea an de la contractare, statul începe să achite pe lângă

dobânzi si o parte din suma datorată

21. Datoria flotantă reprezintă:

a. sumele exigibile la scadente mijlocii si lungi

b. sumele exigibile pe termen scurt

c. sumele exprimate într-o monedă supusă deprecierii, neprotejate prin indexare

d. sumele exprimate într-o monedă cu o largă circulatie pe plan mondial

22. Datoria externă în interpretarea Băncii Mondiale si a celorlalte institutii din sistemul său

cuprinde:

a. sumele datorate unor creditori publici si privati, în valută, bunuri sau servicii cu o perioadă

de rambursare mai mare de un an

b. sumele de bani si alte valori pe care rezidentii unei tări, persoane fizice si juridice, le

datorează străinătătii la un moment dat

c. diferenta dintre activele publice si private ale rezidentilor unei tări în străinătate si activele

detinute de rezidentii străini în tara considerată

d. creditele pe termen scurt (sub un an)

23. Datoria externă netă cuprinde:

a. sumele datorate unor creditori publici si privati, în valută, bunuri sau servicii cu o perioadă

de rambursare mai mare de un an

b. sumele de bani si alte valori pe care rezidentii unei tări, persoane fizice si juridice, le

datorează străinătătii la un moment dat

c. diferenta dintre activele publice si private ale rezidentilor unei tări în străinătate si activele

detinute de rezidentii străini în tara considerată

d. creditele pe termen scurt (sub un an)

24. Datoria publică reprezintă:

a. acea sumă compusă din datorii care, la data la care sunt contractate, sunt exigibile după

mai mult de 5 ani, fiind remunerate cu rate ale dobânzii apropiate de cele practicate pe

pietele financiare

b. suma datoriile exigibile în mai putin de 5 ani, remunerate cu rate apropiate de cele ale

pietei monetare, în această categorie intrând bonurile de tezaur si împrumuturile Băncii

Centrale

c. totalitatea sumele colectate de Trezorerie prin circuitul său propriu, reunind depozitele

corespondentilor trezoreriei si moneda divizionară

d. totalitatea sumelor împrumutate de autoritătile publice centrale, de unitătile

administrativ-teritoriale si de alte entităti publice, de la persoanele fizice sau juridice pe

piată internă si în străinătate si rămase de rambursat la un moment dat

25. Sub aspect juridic, bugetul reprezintă:

a. un act prin care sunt prevazute si autorizate veniturile si cheltuielile anuale ale statului

b. corelatiile macroeconomice si, în special, legătura cu nivelul si evolutia produsului intern

brut

c. relatiile economice în formă bănească ce iau nastere în procesul repartitiei produsului

intern brut, în conformitate cu politica economică, socială si financiară ale fiecărei

perioade

d. este un plan financiar la nivel macroeconomic

26. Din punct de vedere al abordării economice, bugetul reprezintă:

a. un act prin care sunt prevazute si autorizate veniturile si cheltuielile anuale ale statului

b. corelatiile macroeconomice si, în special, legătura cu nivelul si evolutia produsului intern

brut

c. relatiile economice în formă bănească ce iau nastere în procesul repartitiei produsului

intern brut, în conformitate cu politica economică, socială si financiară ale fiecărei

perioade

d. este un plan financiar la nivel macroeconomic

27. Bugetul de stat exprimă:

a. un act prin care sunt prevazute si autorizate veniturile si cheltuielile anuale ale statului

b. corelatiile macroeconomice si, în special, legătura cu nivelul si evolutia produsului intern

brut

c. relatiile economice în formă bănească ce iau nastere în procesul repartitiei produsului

intern brut, în conformitate cu politica economică, socială si financiară ale fiecărei

perioade

d. este un plan financiar la nivel macroeconomic

28. Metodele clasice de dimensionare a veniturilor si cheltuielilor bugetare sunt:

a. metoda de planificare, programare si bugetizare (P.P.B.S - Planned Programmed

Budgeting System

b. metoda automată sau a penultimei

c. metoda majorării sau a diminuării

d. metoda evaluării directe

Alegeti varianta neadevarata

29. Care sunt cele două sisteme de stabilire a operatiunilor bugetare ale unui an?

a. sistemul de gestiune si sistemul de exercitiu

b. sistemul de gestiune si sistemul de planificare

c. sistemul de exercitiu si sistemul de planificare

d. sistemul de autorizare si sistemul de planificare

30. Întocmirea proiectului legii bugetare se realizează de către organisme diferite, în diferite tări, în

functie de competentele stabilite de lege în ce priveste initiativa bugetară, astfel:

a. sistemul initiativei guvernamentale

b. sistemul mixt - al initiativei prezidentiale si guvernamentale

c. sistemul initiativei prezidentiale

d. sistemul mixt - al initiativei parlamentare si guvernamentale

Alegeti varianta neadevarata

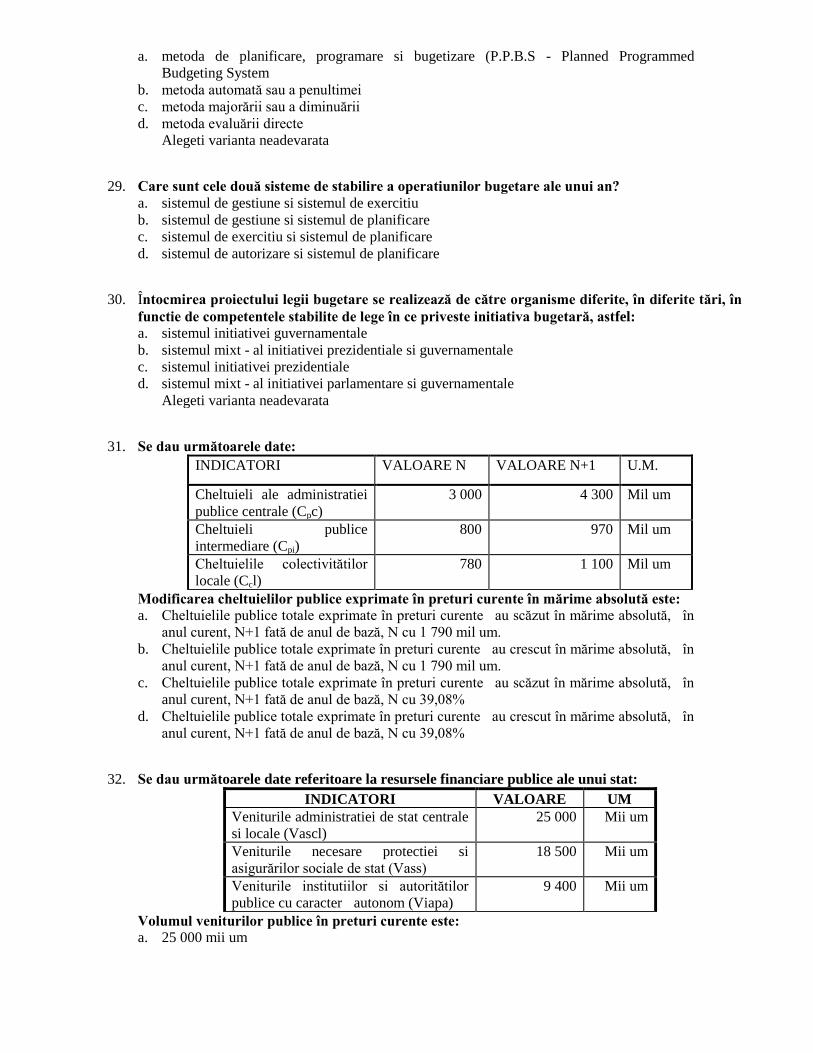

31. Se dau următoarele date:

INDICATORI VALOARE N VALOARE N+1 U.M.

Cheltuieli ale administratiei

publice centrale (Cpc)

3 000 4 300 Mil um

Cheltuieli publice

intermediare (Cpi)

800 970 Mil um

Cheltuielile colectivitătilor

locale (Ccl)

780 1 100 Mil um

Modificarea cheltuielilor publice exprimate în preturi curente în mărime absolută este:

a. Cheltuielile publice totale exprimate în preturi curente au scăzut în mărime absolută, în

anul curent, N+1 fată de anul de bază, N cu 1 790 mil um.

b. Cheltuielile publice totale exprimate în preturi curente au crescut în mărime absolută, în

anul curent, N+1 fată de anul de bază, N cu 1 790 mil um.

c. Cheltuielile publice totale exprimate în preturi curente au scăzut în mărime absolută, în

anul curent, N+1 fată de anul de bază, N cu 39,08%

d. Cheltuielile publice totale exprimate în preturi curente au crescut în mărime absolută, în

anul curent, N+1 fată de anul de bază, N cu 39,08%

32. Se dau următoarele date referitoare la resursele financiare publice ale unui stat:

INDICATORI VALOARE UM

Veniturile administratiei de stat centrale

si locale (Vascl)

25 000 Mii um

Veniturile necesare protectiei si

asigurărilor sociale de stat (Vass)

18 500 Mii um

Veniturile institutiilor si autoritătilor

publice cu caracter autonom (Viapa)

9 400 Mii um

Volumul veniturilor publice în preturi curente este:

a. 25 000 mii um

b. 456,034 mii um

c. 52 900 mii um

d. 45 603,45 mii um

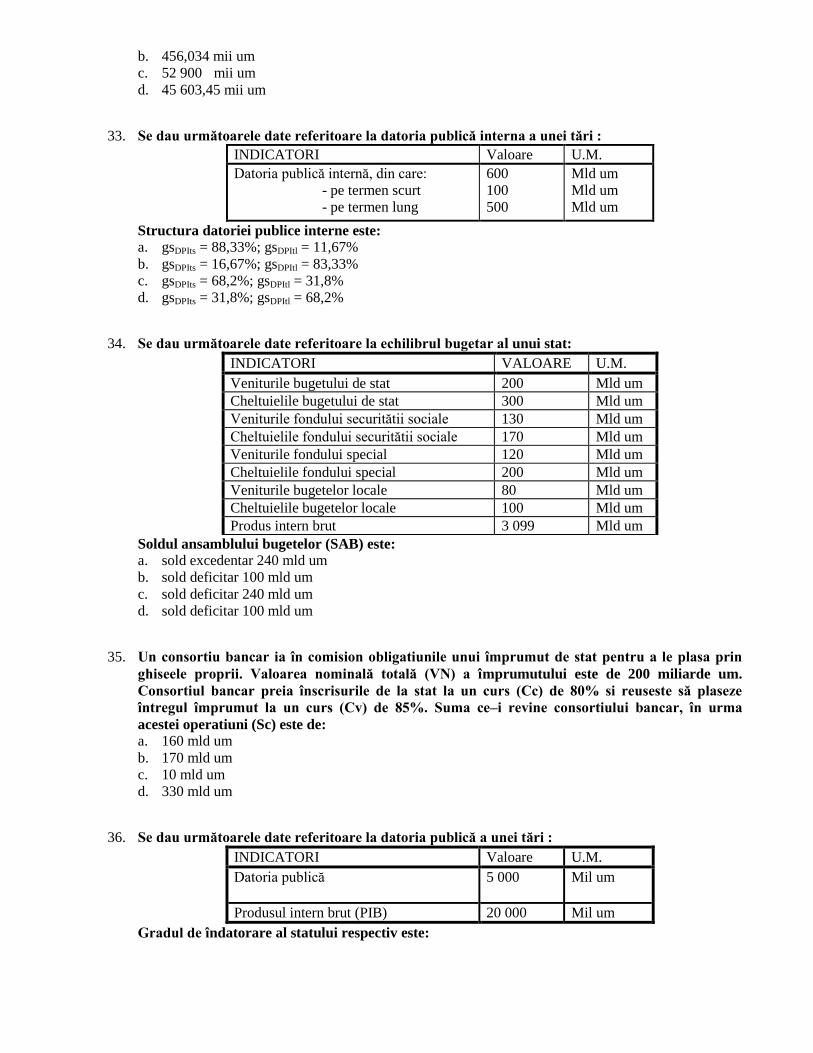

33. Se dau următoarele date referitoare la datoria publică interna a unei tări :

INDICATORI Valoare U.M.

Datoria publică internă, din care:

- pe termen scurt

- pe termen lung

600

100

500

Mld um

Mld um

Mld um

Structura datoriei publice interne este:

a. gsDPIts = 88,33%; gsDPItl = 11,67%

b. gsDPIts = 16,67%; gsDPItl = 83,33%

c. gsDPIts = 68,2%; gsDPItl = 31,8%

d. gsDPIts = 31,8%; gsDPItl = 68,2%

34. Se dau următoarele date referitoare la echilibrul bugetar al unui stat:

INDICATORI VALOARE U.M.

Veniturile bugetului de stat 200 Mld um

Cheltuielile bugetului de stat 300 Mld um

Veniturile fondului securitătii sociale 130 Mld um

Cheltuielile fondului securitătii sociale 170 Mld um

Veniturile fondului special 120 Mld um

Cheltuielile fondului special 200 Mld um

Veniturile bugetelor locale 80 Mld um

Cheltuielile bugetelor locale 100 Mld um

Produs intern brut 3 099 Mld um

Soldul ansamblului bugetelor (SAB) este:

a. sold excedentar 240 mld um

b. sold deficitar 100 mld um

c. sold deficitar 240 mld um

d. sold deficitar 100 mld um

35. Un consortiu bancar ia în comision obligatiunile unui împrumut de stat pentru a le plasa prin

ghiseele proprii. Valoarea nominală totală (VN) a împrumutului este de 200 miliarde um.

Consortiul bancar preia înscrisurile de la stat la un curs (Cc) de 80% si reuseste să plaseze

întregul împrumut la un curs (Cv) de 85%. Suma ce–i revine consortiului bancar, în urma

acestei operatiuni (Sc) este de:

a. 160 mld um

b. 170 mld um

c. 10 mld um

d. 330 mld um

36. Se dau următoarele date referitoare la datoria publică a unei tări :

INDICATORI Valoare U.M.

Datoria publică 5 000

Mil um

Produsul intern brut (PIB) 20 000 Mil um

Gradul de îndatorare al statului respectiv este:

a. 25%

b. 5 000 mil um

c. 15 000 mil um

d. 75%

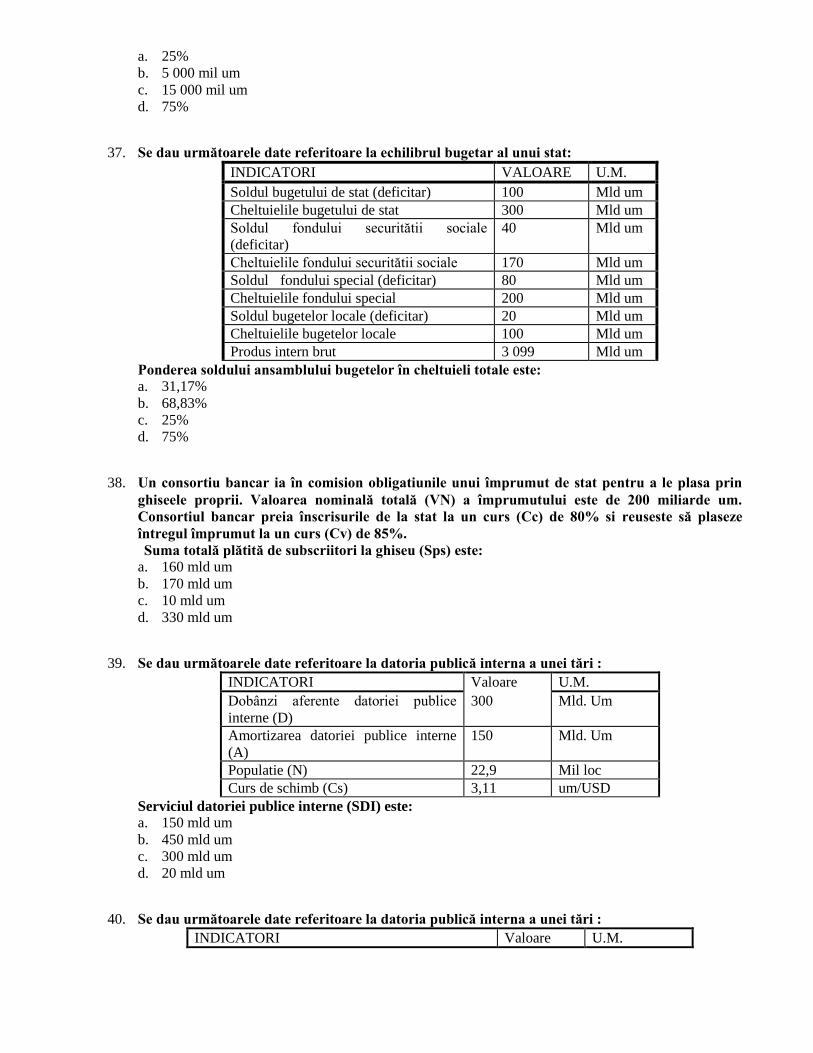

37. Se dau următoarele date referitoare la echilibrul bugetar al unui stat:

INDICATORI VALOARE U.M.

Soldul bugetului de stat (deficitar) 100 Mld um

Cheltuielile bugetului de stat 300 Mld um

Soldul fondului securitătii sociale

(deficitar)

40 Mld um

Cheltuielile fondului securitătii sociale 170 Mld um

Soldul fondului special (deficitar) 80 Mld um

Cheltuielile fondului special 200 Mld um

Soldul bugetelor locale (deficitar) 20 Mld um

Cheltuielile bugetelor locale 100 Mld um

Produs intern brut 3 099 Mld um

Ponderea soldului ansamblului bugetelor în cheltuieli totale este:

a. 31,17%

b. 68,83%

c. 25%

d. 75%

38. Un consortiu bancar ia în comision obligatiunile unui împrumut de stat pentru a le plasa prin

ghiseele proprii. Valoarea nominală totală (VN) a împrumutului este de 200 miliarde um.

Consortiul bancar preia înscrisurile de la stat la un curs (Cc) de 80% si reuseste să plaseze

întregul împrumut la un curs (Cv) de 85%.

Suma totală plătită de subscriitori la ghiseu (Sps) este:

a. 160 mld um

b. 170 mld um

c. 10 mld um

d. 330 mld um

39. Se dau următoarele date referitoare la datoria publică interna a unei tări :

INDICATORI Valoare U.M.

Dobânzi aferente datoriei publice

interne (D)

300 Mld. Um

Amortizarea datoriei publice interne

(A)

150 Mld. Um

Populatie (N) 22,9 Mil loc

Curs de schimb (Cs) 3,11 um/USD

Serviciul datoriei publice interne (SDI) este:

a. 150 mld um

b. 450 mld um

c. 300 mld um

d. 20 mld um

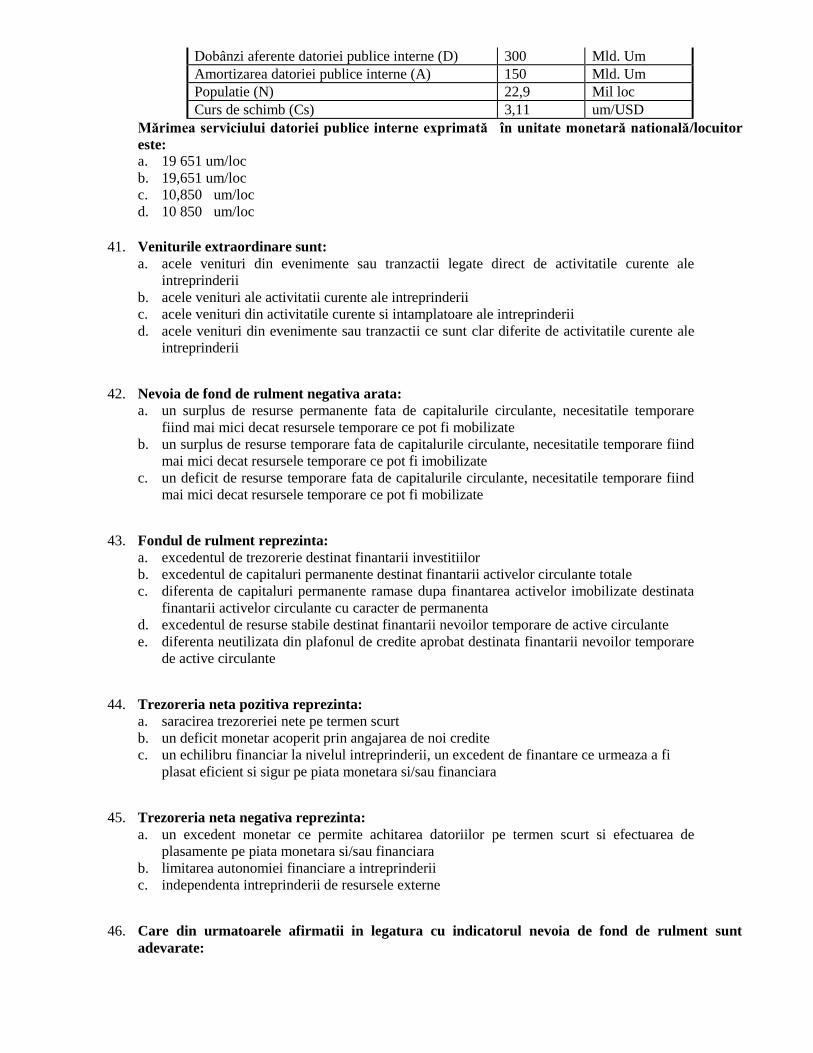

40. Se dau următoarele date referitoare la datoria publică interna a unei tări :

INDICATORI Valoare U.M.

Dobânzi aferente datoriei publice interne (D) 300 Mld. Um

Amortizarea datoriei publice interne (A) 150 Mld. Um

Populatie (N) 22,9 Mil loc

Curs de schimb (Cs) 3,11 um/USD

Mărimea serviciului datoriei publice interne exprimată în unitate monetară natională/locuitor

este:

a. 19 651 um/loc

b. 19,651 um/loc

c. 10,850 um/loc

d. 10 850 um/loc

41. Veniturile extraordinare sunt:

a. acele venituri din evenimente sau tranzactii legate direct de activitatile curente ale

intreprinderii

b. acele venituri ale activitatii curente ale intreprinderii

c. acele venituri din activitatile curente si intamplatoare ale intreprinderii

d. acele venituri din evenimente sau tranzactii ce sunt clar diferite de activitatile curente ale

intreprinderii

42. Nevoia de fond de rulment negativa arata:

a. un surplus de resurse permanente fata de capitalurile circulante, necesitatile temporare

fiind mai mici decat resursele temporare ce pot fi mobilizate

b. un surplus de resurse temporare fata de capitalurile circulante, necesitatile temporare fiind

mai mici decat resursele temporare ce pot fi imobilizate

c. un deficit de resurse temporare fata de capitalurile circulante, necesitatile temporare fiind

mai mici decat resursele temporare ce pot fi mobilizate

43. Fondul de rulment reprezinta:

a. excedentul de trezorerie destinat finantarii investitiilor

b. excedentul de capitaluri permanente destinat finantarii activelor circulante totale

c. diferenta de capitaluri permanente ramase dupa finantarea activelor imobilizate destinata

finantarii activelor circulante cu caracter de permanenta

d. excedentul de resurse stabile destinat finantarii nevoilor temporare de active circulante

e. diferenta neutilizata din plafonul de credite aprobat destinata finantarii nevoilor temporare

de active circulante

44. Trezoreria neta pozitiva reprezinta:

a. saracirea trezoreriei nete pe termen scurt

b. un deficit monetar acoperit prin angajarea de noi credite

c. un echilibru financiar la nivelul intreprinderii, un excedent de finantare ce urmeaza a fi

plasat eficient si sigur pe piata monetara si/sau financiara

45. Trezoreria neta negativa reprezinta:

a. un excedent monetar ce permite achitarea datoriilor pe termen scurt si efectuarea de

plasamente pe piata monetara si/sau financiara

b. limitarea autonomiei financiare a intreprinderii

c. independenta intreprinderii de resursele externe

46. Care din urmatoarele afirmatii in legatura cu indicatorul nevoia de fond de rulment sunt

adevarate:

a. nevoia de fond de rulment exprima gradul de insolvabilitatea pe termen scurt al

intreprinderii

b. nevoia de fond de rulment este un indicator mai instabil decat indicatorul fond de rulment,

fiind dependent de volumul de activitate al intreprinderii

47. Cash-flow-ul pozitiv reprezinta:

a. o saracire a activului real

b. o activitate de exploatare a intreprinderii

c. o imbogatire a activului real

48. Nevoia de fond de rulment pozitiva semnifica un:

a. deficit de necesar temporar fata de resursele temporare ce pot fi imobilizate

b. surplus de necesar temporar fata de resursele temporare ce pot fi imobilizate

c. surplus de necesar temporar fata de resursele permanente ce pot fi imobilizate

49. Cash-flow-ul negativ semnifica:

a. o crestere a capacitatii de autofinantare a investitiilor

b. o diminuare a insolvabilitatii intreprinderii

c. o diminuare a valorii adaugate a intreprinderii

d. o diminuare a capacitatii de autofinantare a investitiilor, o saracire a activului real

50. Care din urmatoarele afirmtatii in legatura cu indicatorul nevoia de fond de rulment sunt false:

a. nevoia de fond de rulment reflecta echilibrul curent al intreprinderii, nefiind un indicator

fluctuant si stabil

b. nevoia de fond de rulment evidentiaza nevoile temporare ce se reinnoiesc permanent in

cadrul ciclurilor de exploatare succesive ale intreprinderii

51. In categoria veniturilor financiare se cuprind:

a. venituri din productia de imobilizari, venituri din subventii de exploatare, venituri din

variatia stocurilor, alte venituri de exploatare

b. venituri din vanzarea produselor, marfurilor, lucrari executate si servicii prestate si

venituri din investitii financiare cedate

c. venituri din investitii financiare cedate, venituri din diferente de curs valutar, venituri din

dobanzi, alte venituri financiare

52. In categoria veniturilor de exploatare se cuprind:

a. venituri din investitii financiare cedate, venituri din diferente de curs valutar, venituri din

dobanzi, alte venituri financiare

b. venituri din productia de imobilizari, venituri din subventii de exploatare, venituri din

variatia stocurilor, alte venituri de exploatare

53. In categoria cheltuielilor de exploatare se cuprind:

a. cheltuieli privind sconturile acordate si cheltuieli privind dobanzile

b. cheltuieli privind investitii financiare cedate si cheltuieli din calamitati naturale

c. cheltuieli privind investitii financiare cedate, cheltuieli privind diferentele de curs valutar,

cheltuieli privind dobanzile, alte cheltuieli financiare

d. cheltuieli privind stocurile, cheltuieli privind lucrarile executate si serviciile prestate,

cheltuieli cu alte impozite si taxe, cheltuieli privind salariile

54. In categoria cheltuielilor financiare se cuprind:

a. cheltuieli privind stocurile si cheltuieli privind dobanzile

b. cheltuieli cu alte impozite si taxe, cheltuieli privind salariile si cheltuieli din calamitati

naturale

c. cheltuieli privind investitii financiare cedate, cheltuieli privind diferentele de curs valutar,

cheltuieli privind dobanzile, alte cheltuieli financiare

d. cheltuieli privind stocurile, cheltuieli privind lucrarile executate si serviciile prestate,

cheltuieli cu alte impozite si taxe, cheltuieli privind salariile

55. In categoria veniturilor extraordinare se cuprind:

a. venituri din vanzarea produselor, marfurilor, lucrari executate si servicii prestate

b. venituri rezultate din mărfurilor si a produselor finite si care se repetă în mod frecvent

c. venituri din investitii financiare cedate, venituri din diferente de curs valutar, venituri din

dobânzi, alte venituri financiare

d. venituri rezultate din evenimente sau tranzactii care sunt clar definite de activitãtile

curente ale întreprinderii, care nu se repetã în mod frecvent si sunt provocate de calamitãti

naturale

56. Contul de rezultate:

a. prezinta situatia existenta la un moment dat in cadrul activelor si pasivelor

b. Prezinta situatia disponibilitatilor unei entitati economice pentru conturile deschise la

unitatile trezoreriei si se evidentiaza in anexa de trezorerie

c. sintetizeaza fluxurile economice ce au loc la nivelul entitatii, respectiv cheltuielile si

veniturile perioadei de gestiune, rezultate din activitatea de exploatare, financiara si

extraordinara

57. Fondul de rulment propriu pune in evidenta:

a. influenta structurii de finantare asupra constituirii sale, adica masura in care se asigura

echilibrul financiar prin capitalurile proprii, ceea ce reflecta gradul de autonomie

financiara al intreprinderii

b. masura in care se asigura dezechilibrul financiar prin capitalurile imprumutate, ceea ce

reflecta gradul de indatorare al intreprinderii

c. masura in care se asigura dezechilibrul financiar prin capitalurile proprii, ceea ce reflecta

gradul de rentabilitate financiara al intreprinderii

58. Echilibrul financiar este respectat atunci cand resursele stabile acopera:

a. imobilizarile nete si fondul de rulment

b. imobilizarile nete si nevoia de fond de rulment din exploatare

c. imobilizarile brute si nevoia de fond de rulment globala

d. imobilizarile brute si fondul de rulment

59. Intreprinderea nu inregistreaza un venit intr-una din urmatoarele situatii:

a. vanzarea de produse finite cu incasare peste 60 zile

b. vanzarea de marfuri cu incasare imediata

c. vanzarea produselor cu incasare peste 30 zile

d. aportul actionarilor la cresterea capitalului social (in numerar)

e. incasarea unei creante la scadenta (30 de zile de la vanzarea produselor finite)

60. Amortizarea este:

a. inlocuirea activelor imobilizate

b. innoirea instalatiilor

c. un proces financiar de recuperare treptata a valorii activelor imobilizate

d. cesionarea activelor imobilizate

e. casarea activelor corporale

61. Fondul de rulment net, ca sursa de finantare a activelor circulante este egal cu:

a. capital propriu minus active imobilizate nete

b. capitaluri permanente minus active imobilizate nete

c. total pasiv minus active circulante nete

d. total activ minus datorii financiare

62. Nevoia de fond de rulment de exploatare se determina ca diferenta intre:

a. pasivele de exploatare si activele de exploatare

b. activele de exploatare si pasivele de exploatare

c. pasivele stabile si activele stabile

d. pasivele de exploatare si pasivele stabile

63. Sa se determine valoarea adaugata cunoscandu-se urmatoarele informatii: costul marfurilor

vandute 1.200 lei, productia vanduta 800 lei, productia stocata 500 lei, venituri din vanzarea

marfurilor 2.000 lei, cheltuieli cu personalul 700_lei, cheltuieli cu materiile prime 200 lei,

cheltuieli cu energia electrica 400 lei, venituri din dobanzi 350 lei.

a. 1.900

b. 800

c. 1.200

d. 1.400

e. 2.100

ANS: E

64. Pe baza informatiilor de mai jos determinati valoarea fondului de rulment: active imobilizate

2.000 lei stocuri 1.400 lei, creante 600 lei, disponibilitati banesti 1.000 lei, capital social 1.500 lei,

datorii pe termen lung 1.430 lei, datorii furnizori 1.000 lei, datorii salariati 370 lei, credite de

trezorerie 700 lei.

a. 500 lei

b. 630 lei

c. 570 lei

d. 930 lei

e. 300 lei

65. In conditiile unei rate nominale a rentabilitatii economice de 190% si a unei rate a inflatiei de

150%, rata reala a rentabilitatii economice este:

a. 18%

b. 16%

c. 17%

d. 16,60%

66. Fondul de rulment se calculeaza:

a. capitalul permanent – active imobilizate

b. active – pasive

c. active imobilizate – active circulante

d. capital permanent – capital propriu

e. datorii – creante

67. Necesarul anual de aprovizionat pentru materiale este de 81.000 tone, pretul unitar de

aprovizionare este de 6.000 lei. Costul de depozitare este de 1,20 lei anual pentru o unitate de

stoc, iar costul pregatirii unei comenzi este de 4.000 lei. Stocul optim si numarul de aprovizionari

au urmatoarele valori:

a. 340 tone si 2,66 aprovizionari

b. 450 tone si 4 aprovizionari

c. 250 tone si 90 aprovizionari

d. 300 tone si 270 aprovizionari

e. 90 tone si 4 aprovizionari

68. Stiind ca vanzarile aferente semestrului al II-lea (exclusiv TVA) vor fi de 180.000 lei uniform

repartizate, vanzarile aferente semestrului I (exclusiv TVA) 150.000 lei uniform repartizate,

creditul clienti 30 zile, cota TVA este de 24%, atunci incasarile in lunile iulie si septembrie vor fi:

a. 31.000 lei si 37.200 lei

b. 25.000 lei si 30.000 lei

c. 180.000 lei si 150.000 lei

d. 30.000 lei si 25.000 lei

69. Dispuneti de urmatoarele informatii: valoarea vanzarilor (inclusiv TVA) pentru semestrul I

exercitiul N+1 = 120.000 lei, uniform repartizata in cadrul semestrului, frecventa medie a

incasarilor 30% in luna vanzarii, 35% in luna urmatoare vanzarii, 25% peste 60 zile de la data

vanzarii si diferenta peste trei luni de la data vanzarii. Valoarea incasarilor (inclusiv TVA)

pentru semestrul al II-lea exercitiul N a fost de 108.000 lei, uniform repartizata in timp.

Incasarile in lunile ianuarie si martie vor fi:

a. 18.600 lei si 19.800 lei

b. 20.000 lei si 18.600 lei

c. 12.600 lei si 18.000 lei

d. 18.000 lei si 6.000 lei

70. Previziunea vanzarilor (inclusiv TVA) la o societate comerciala pentrul trimestrul I al

exercitiului N+1 este urmatoarea: ianuarie 40.000 lei, februarie 50.000 lei, martie 60.000 lei.

Incasarile se realizeaza astfel: 40% in luna urmatoare vanzarii si 60% peste 60 de zile de la data

vanzarii. Stabiliti varianta corecta a incasarilor pe luna martie a exercitiului N+1.

a. 44.000 lei

b. 16.000 lei

c. 54.000 lei

d. 0 lei

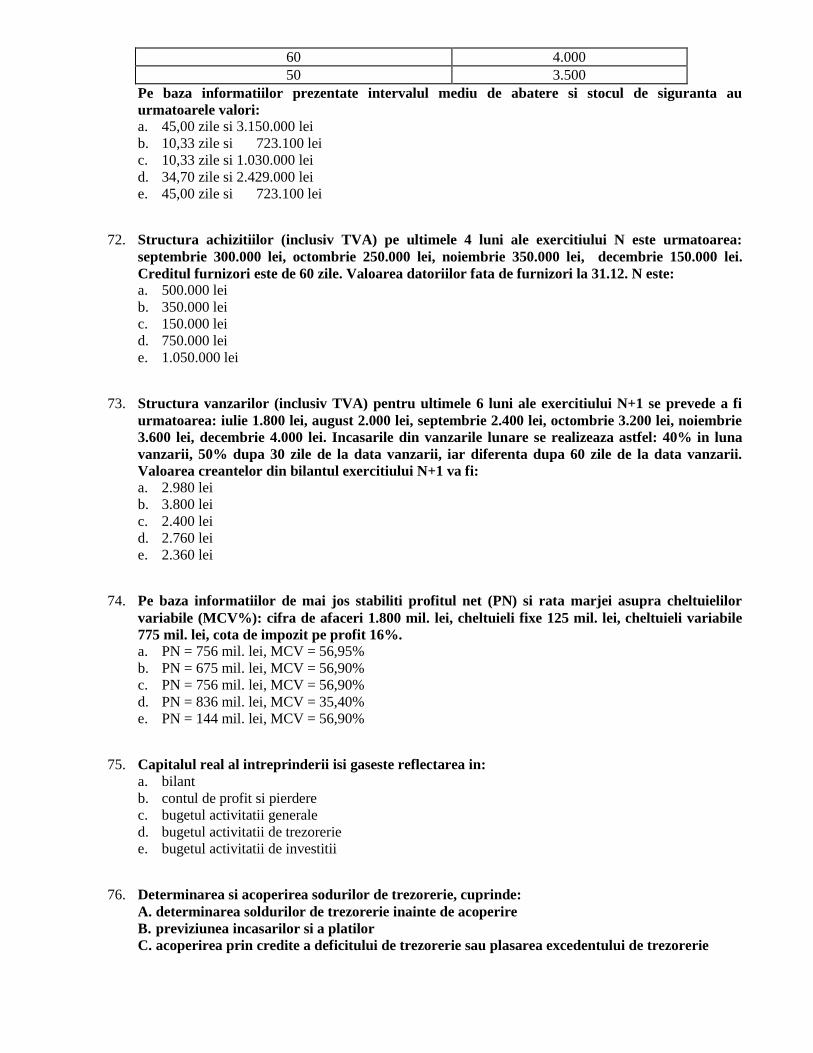

71. O societate comerciala doreste sa realizeze 12.000 bucati din produsul C, consumul specific fiind

0,70 tone, iar pretul de aprovizionare 3.000 lei/tona.

Intervalul dintre doua aprovizionari succesive

(zile)

Cantitatea aprovizionata

(tone)

30 2.000

40 2.500

10 1.000

60 4.000

50 3.500

Pe baza informatiilor prezentate intervalul mediu de abatere si stocul de siguranta au

urmatoarele valori:

a. 45,00 zile si 3.150.000 lei

b. 10,33 zile si 723.100 lei

c. 10,33 zile si 1.030.000 lei

d. 34,70 zile si 2.429.000 lei

e. 45,00 zile si 723.100 lei

72. Structura achizitiilor (inclusiv TVA) pe ultimele 4 luni ale exercitiului N este urmatoarea:

septembrie 300.000 lei, octombrie 250.000 lei, noiembrie 350.000 lei, decembrie 150.000 lei.

Creditul furnizori este de 60 zile. Valoarea datoriilor fata de furnizori la 31.12. N este:

a. 500.000 lei

b. 350.000 lei

c. 150.000 lei

d. 750.000 lei

e. 1.050.000 lei

73. Structura vanzarilor (inclusiv TVA) pentru ultimele 6 luni ale exercitiului N+1 se prevede a fi

urmatoarea: iulie 1.800 lei, august 2.000 lei, septembrie 2.400 lei, octombrie 3.200 lei, noiembrie

3.600 lei, decembrie 4.000 lei. Incasarile din vanzarile lunare se realizeaza astfel: 40% in luna

vanzarii, 50% dupa 30 zile de la data vanzarii, iar diferenta dupa 60 zile de la data vanzarii.

Valoarea creantelor din bilantul exercitiului N+1 va fi:

a. 2.980 lei

b. 3.800 lei

c. 2.400 lei

d. 2.760 lei

e. 2.360 lei

74. Pe baza informatiilor de mai jos stabiliti profitul net (PN) si rata marjei asupra cheltuielilor

variabile (MCV%): cifra de afaceri 1.800 mil. lei, cheltuieli fixe 125 mil. lei, cheltuieli variabile

775 mil. lei, cota de impozit pe profit 16%.

a. PN = 756 mil. lei, MCV = 56,95%

b. PN = 675 mil. lei, MCV = 56,90%

c. PN = 756 mil. lei, MCV = 56,90%

d. PN = 836 mil. lei, MCV = 35,40%

e. PN = 144 mil. lei, MCV = 56,90%

75. Capitalul real al intreprinderii isi gaseste reflectarea in:

a. bilant

b. contul de profit si pierdere

c. bugetul activitatii generale

d. bugetul activitatii de trezorerie

e. bugetul activitatii de investitii

76. Determinarea si acoperirea sodurilor de trezorerie, cuprinde:

A. determinarea soldurilor de trezorerie inainte de acoperire

B. previziunea incasarilor si a platilor

C. acoperirea prin credite a deficitului de trezorerie sau plasarea excedentului de trezorerie

D. elaborarea prebugetului

E. elaborarea bugetului definitiv

Alegeti varianta corecta:

a. B+C+E

b. A+B+C

c. A+D+E

d. A+C+E

77. Veniturile obtinute de o societate din activitatea economica si financiara sunt de 405 lei.

Cheltuielile de exploatare sunt de 270 lei din care 90 lei reprezinta cheltuielile de amortizare, iar

cheltuielile financiare sunt de 30 lei, cota de impozit pe profit este de 16%, Societatea doreste sa

apeleze la un imprumut pe termen lung de 570 lei. Precizati care este capacitatea de

autofinantare a societatii si daca aceasta poate obtine creditul pe termen lung solicitat.

a. 172,20 lei si poate obtine creditul pe termen lung solicitat

b. 178,20 lei si nu poate obtine creditul pe termen lung solicitat

c. 262,20 lei si poate obtine creditul pe termen lung solicitat

d. 178,20 lei si poate obtine creditul pe termen lung solicitat

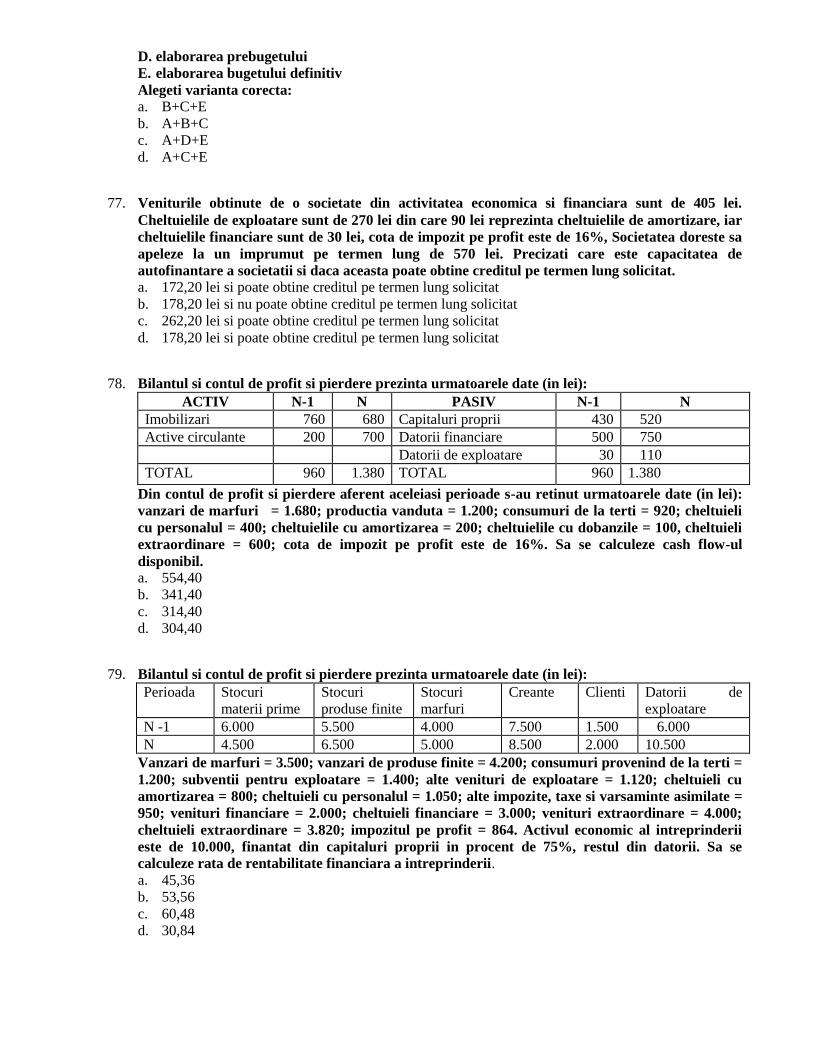

78. Bilantul si contul de profit si pierdere prezinta urmatoarele date (in lei):

ACTIV N-1 N PASIV N-1 N

Imobilizari 760 680 Capitaluri proprii 430 520

Active circulante 200 700 Datorii financiare 500 750

Datorii de exploatare 30 110

TOTAL 960 1.380 TOTAL 960 1.380

Din contul de profit si pierdere aferent aceleiasi perioade s-au retinut urmatoarele date (in lei):

vanzari de marfuri = 1.680; productia vanduta = 1.200; consumuri de la terti = 920; cheltuieli

cu personalul = 400; cheltuielile cu amortizarea = 200; cheltuielile cu dobanzile = 100, cheltuieli

extraordinare = 600; cota de impozit pe profit este de 16%. Sa se calculeze cash flow-ul

disponibil.

a. 554,40

b. 341,40

c. 314,40

d. 304,40

79. Bilantul si contul de profit si pierdere prezinta urmatoarele date (in lei):

Perioada Stocuri

materii prime

Stocuri

produse finite

Stocuri

marfuri

Creante Clienti Datorii de

exploatare

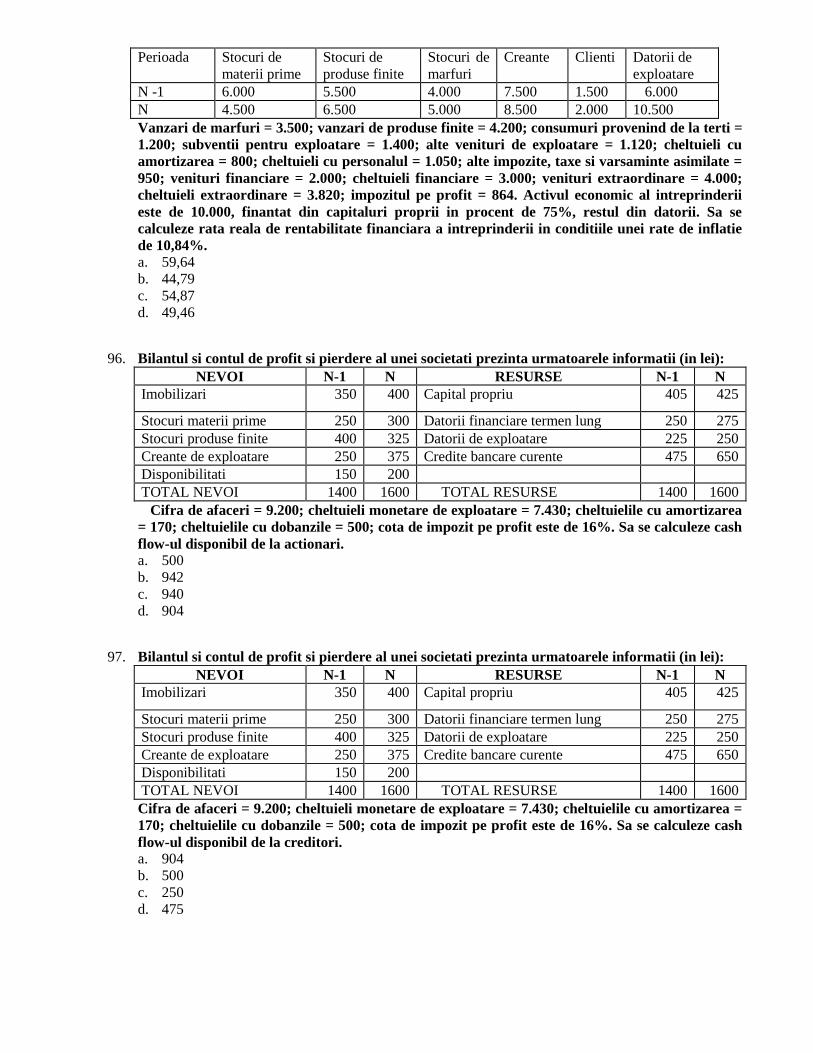

N -1 6.000 5.500 4.000 7.500 1.500 6.000

N 4.500 6.500 5.000 8.500 2.000 10.500

Vanzari de marfuri = 3.500; vanzari de produse finite = 4.200; consumuri provenind de la terti =

1.200; subventii pentru exploatare = 1.400; alte venituri de exploatare = 1.120; cheltuieli cu

amortizarea = 800; cheltuieli cu personalul = 1.050; alte impozite, taxe si varsaminte asimilate =

950; venituri financiare = 2.000; cheltuieli financiare = 3.000; venituri extraordinare = 4.000;

cheltuieli extraordinare = 3.820; impozitul pe profit = 864. Activul economic al intreprinderii

este de 10.000, finantat din capitaluri proprii in procent de 75%, restul din datorii. Sa se

calculeze rata de rentabilitate financiara a intreprinderii.

a. 45,36

b. 53,56

c. 60,48

d. 30,84

80. Sunt puse la dispozitie urmatoarele date (in mii lei): cifra de afaceri realizata in perioada

curenta este de 2.400; cheltuielile variabile sunt de 1.920; cheltuielile fixe sunt de 120. Pentru

perioada de previziune se prevede o crestere a cifrei de afacei de 10%. Marimea corecta a

profitului previzionat este:

a. 2.475

b. 3.300

c. 2.250

d. 408

81. La o rata nominala a rentabilitatii economice de 50% si o rata a inflatiei de 10%, rata reala a

rentabilitatii economice este:

a. 18%

b. 36,36%

c. 17,17%

d. 16,67%

e. 19%

82. Din contul de profit si pierdere se cunosc urmatoarele date: productia vanduta = 5.000 lei;

productia stocata = 3.000 lei; cheltuieli materiale = 1.000 lei; servicii prestate de terti = 1.600 lei;

subventii de exploatare = 3.000 lei; cheltuielile salariale = 450 lei; impozite, taxe si varsaminte

asimilate = 300 lei; cheltuieli cu amortizarea = 500 lei; venituri din provizioane de exploatare =

550 lei; alte venituri de exploatare = 200 lei; alte cheltuieli de exploatare = 220 lei; cheltuieli cu

dobanzile = 1.100 lei; venituri din dobanzi = 320 lei; cota de impozit pe profit = 16 %. Activul

economic al societatii este de 18.000 lei, finantat in proportie de 55% din capitaluri proprii,

restul din datorii. Valoarea corecta a rezultatului net al exercitiului este:

a. 7.650

b. 7.680

c. 6.900

d. 5.796

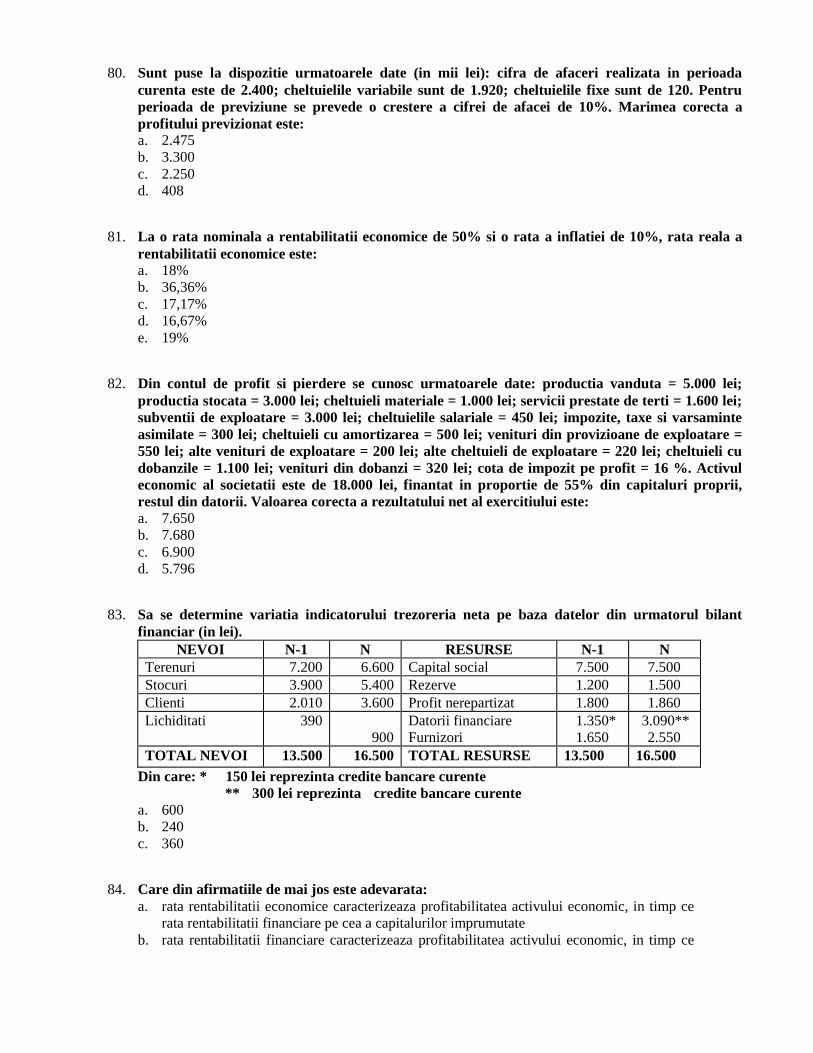

83. Sa se determine variatia indicatorului trezoreria neta pe baza datelor din urmatorul bilant

financiar (in lei).

NEVOI N-1 N RESURSE N-1 N

Terenuri 7.200 6.600 Capital social 7.500 7.500

Stocuri 3.900 5.400 Rezerve 1.200 1.500

Clienti 2.010 3.600 Profit nerepartizat 1.800 1.860

Lichiditati 390

900

Datorii financiare

Furnizori

1.350*

1.650

3.090**

2.550

TOTAL NEVOI 13.500 16.500 TOTAL RESURSE 13.500 16.500

Din care: * 150 lei reprezinta credite bancare curente

** 300 lei reprezinta credite bancare curente

a. 600

b. 240

c. 360

84. Care din afirmatiile de mai jos este adevarata:

a. rata rentabilitatii economice caracterizeaza profitabilitatea activului economic, in timp ce

rata rentabilitatii financiare pe cea a capitalurilor imprumutate

b. rata rentabilitatii financiare caracterizeaza profitabilitatea activului economic, in timp ce

rata rentabilitatii econimice pe cea a capitalurilor imprumutate

85. Tipurile de bugete din sistemul planificarii financiare:

a. bugete statistice, bugete bianuale si bugetul cheltuielilor

b. bugete bianuale si bugete de trezorerie, bilantul relativ

c. bugete de orientare generala, bugete anuale si bugete de trezorerie, bilantul previzional si

contul de rezultate

86. Fazele elaborarii bugetelor sunt:

A. realizarea de studii pregatitoare privind piata de productie si piata de desfacere

B. elaborarea de prebugete

C. identificarea obiectivelor intreprinderii pentru anul de plan ce decurg din planul general

strategic pe o perioada de 3-5 ani

D. stabilirea politicii firmei

E. intocmirea si aprobarea de prebugete

Alegeti varianta corecta:

a. A+B+C+D

b. B+C+D+E

c. C+D+E

d. A+B+C+E

87. Activele financiare de trezorerie cuprind:

A. valori mobiliare de plasament

B. efecte comerciale de incasat

C. bilete de trezorerie si certificate de depozit in portofoliu

D. credite de trezorerie

E. credite de scont

a. A+D+E

b. A+B+E

c. B+C+D

d. A+B+C

88. Pasivele financiare de trezorerie cuprind:

A. soldul creditor al contului curent

B. efecte comerciale de incasat

C. credite de trezorerie

D. credite de scont

E. bilete de trezorerie si certificate de depozit in portofoliu

Alegeti varianta corecta:

a. B+C+E

b. A+C+D

c. A+B+D

d. A+B+E

89. Investitiile interne constau in:

a. alocarea de capital pentru achizitii de active materiale sau nemateriale, pentru dezvoltarea

si perfectionarea aparatului productiv si de distributie a bunurilor si serviciilor

intreprinderii

b. plasamente de capital pentru cresterea participarii financiare la formarea capitalului altor

societati comerciale, ceea ce conduce la diversificarea activitatilor si exprima conceptul de

portofoliu de proiecte de investitii ce caracterizeaza activitatea investitionala a

intreprinderii

90. Investitiile externe constau in:

a. plasamente de capital pentru cresterea participarii financiare la formarea capitalului altor

societati comerciale, ceea ce conduce la diversificarea activitatilor si exprima conceptul de

portofoliu de proiecte de investitii ce caracterizeaza activitatea investitionala a

intreprinderii

b. alocarea de capital pentru achizitii de active materiale sau nemateriale, pentru dezvoltarea

si perfectionarea aparatului productiv si de distributie a bunurilor si serviciilor

intreprinderii

91. Gestiunea activelor circulante urmareste:

a. realizarea unui nivel maxim de active circulante, stabilizarea costurilor de exploatare,

plafonarea gradului de indatorare

b. permanenta surselor de finantare, autonomia financiara a ciclului de exploatare

c. realizarea unui nivel minim de active circulante, eliminarea rupturii de stoc, a lipsei de

lichiditate, diminuarea costurilor de exploatare, cresterea rentabilitatii

92. Gestiunea pasivelor circulante urmareste:

a. realizarea unui nivel minim de active circulante, eliminarea rupturii de stoc, a lipsei de

lichiditate, diminuarea costurilor de exploatare, cresterea rentabilitatii

b. realizarea celui mai redus cost al procurarii capitalului necesar, permanenta surselor de

finantare, autonomia financiara a ciclului de exploatare

93. Bugetul de trezorerie se elaboreaza pe baza urmatoarelor documente de evidenta si previziune:

a. bilantul exercitiului incheiat, care reprezinta bilantul de deschidere al perioadei de

previziune, contul de rezultate previzional si bilantul previzional

b. balanta exercitiului incheiat, situatia fluxurilor de trezorerie si balanta de verificare

previzionala

c. registrul-inventar, registrul stocurilor si registrul cartea mare previzional

94. Coerenta unui sistem bugetar se asigura prin respectarea urmatoarelor principii de elaborare si

functionare a acestuia:

A. principiul totalitatii, care presupune cuprinderea tuturor intreprinderilor printr-o

coordonare care sa asigure echilibrul intre diferitele servicii functionale si operationale;

B. principiul suprapunerii sistemului bugetar pe sistemul de autoritate din intreprindere;

C. principiul mentinerii solidaritatii intre departamente si al concordantei cu politica generala a

intreprinderii;

D. principiul supletei, care permite adaptarea bugetelor la modificarea mediului, la nevoile

variatiei economice, etc;

E. principiul cuplarii cu politica de personal, pentru a da o motivatie si o adeziune a

personalului.

a. A+B+C

b. B+C+E

c. A+B+C+D+E

d. A+C+D+E

95. Bilantul si contul de profit si pierdere prezinta urmatoarele date (in lei):

Perioada Stocuri de

materii prime

Stocuri de

produse finite

Stocuri de

marfuri

Creante Clienti Datorii de

exploatare

N -1 6.000 5.500 4.000 7.500 1.500 6.000

N 4.500 6.500 5.000 8.500 2.000 10.500

Vanzari de marfuri = 3.500; vanzari de produse finite = 4.200; consumuri provenind de la terti =

1.200; subventii pentru exploatare = 1.400; alte venituri de exploatare = 1.120; cheltuieli cu

amortizarea = 800; cheltuieli cu personalul = 1.050; alte impozite, taxe si varsaminte asimilate =

950; venituri financiare = 2.000; cheltuieli financiare = 3.000; venituri extraordinare = 4.000;

cheltuieli extraordinare = 3.820; impozitul pe profit = 864. Activul economic al intreprinderii

este de 10.000, finantat din capitaluri proprii in procent de 75%, restul din datorii. Sa se

calculeze rata reala de rentabilitate financiara a intreprinderii in conditiile unei rate de inflatie

de 10,84%.

a. 59,64

b. 44,79

c. 54,87

d. 49,46

96. Bilantul si contul de profit si pierdere al unei societati prezinta urmatoarele informatii (in lei):

NEVOI N-1 N RESURSE N-1 N

Imobilizari 350 400 Capital propriu 405 425

Stocuri materii prime 250 300 Datorii financiare termen lung 250 275

Stocuri produse finite 400 325 Datorii de exploatare 225 250

Creante de exploatare 250 375 Credite bancare curente 475 650

Disponibilitati 150 200

TOTAL NEVOI 1400 1600 TOTAL RESURSE 1400 1600

Cifra de afaceri = 9.200; cheltuieli monetare de exploatare = 7.430; cheltuielile cu amortizarea

= 170; cheltuielile cu dobanzile = 500; cota de impozit pe profit este de 16%. Sa se calculeze cash

flow-ul disponibil de la actionari.

a. 500

b. 942

c. 940

d. 904

97. Bilantul si contul de profit si pierdere al unei societati prezinta urmatoarele informatii (in lei):

NEVOI N-1 N RESURSE N-1 N

Imobilizari 350 400 Capital propriu 405 425

Stocuri materii prime 250 300 Datorii financiare termen lung 250 275

Stocuri produse finite 400 325 Datorii de exploatare 225 250

Creante de exploatare 250 375 Credite bancare curente 475 650

Disponibilitati 150 200

TOTAL NEVOI 1400 1600 TOTAL RESURSE 1400 1600

Cifra de afaceri = 9.200; cheltuieli monetare de exploatare = 7.430; cheltuielile cu amortizarea =

170; cheltuielile cu dobanzile = 500; cota de impozit pe profit este de 16%. Sa se calculeze cash

flow-ul disponibil de la creditori.

a. 904

b. 500

c. 250

d. 475

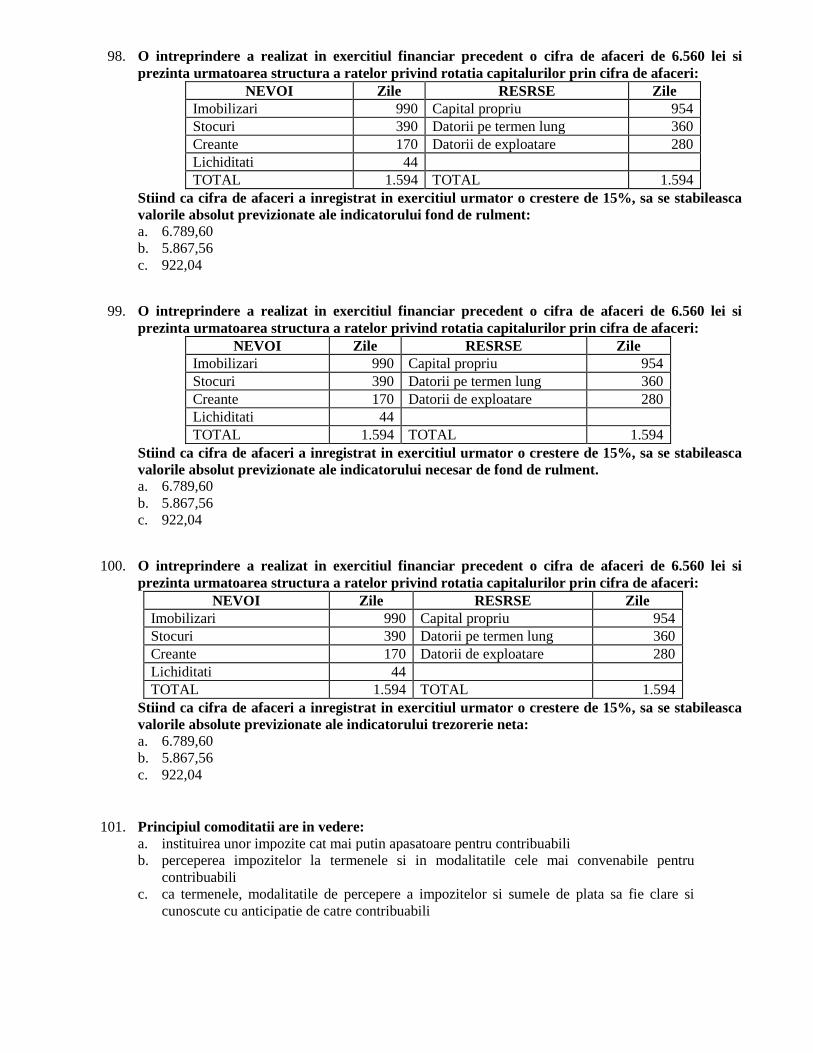

98. O intreprindere a realizat in exercitiul financiar precedent o cifra de afaceri de 6.560 lei si

prezinta urmatoarea structura a ratelor privind rotatia capitalurilor prin cifra de afaceri:

NEVOI Zile RESRSE Zile

Imobilizari 990 Capital propriu 954

Stocuri 390 Datorii pe termen lung 360

Creante 170 Datorii de exploatare 280

Lichiditati 44

TOTAL 1.594 TOTAL 1.594

Stiind ca cifra de afaceri a inregistrat in exercitiul urmator o crestere de 15%, sa se stabileasca

valorile absolut previzionate ale indicatorului fond de rulment:

a. 6.789,60

b. 5.867,56

c. 922,04

99. O intreprindere a realizat in exercitiul financiar precedent o cifra de afaceri de 6.560 lei si

prezinta urmatoarea structura a ratelor privind rotatia capitalurilor prin cifra de afaceri:

NEVOI Zile RESRSE Zile

Imobilizari 990 Capital propriu 954

Stocuri 390 Datorii pe termen lung 360

Creante 170 Datorii de exploatare 280

Lichiditati 44

TOTAL 1.594 TOTAL 1.594

Stiind ca cifra de afaceri a inregistrat in exercitiul urmator o crestere de 15%, sa se stabileasca

valorile absolut previzionate ale indicatorului necesar de fond de rulment.

a. 6.789,60

b. 5.867,56

c. 922,04

100. O intreprindere a realizat in exercitiul financiar precedent o cifra de afaceri de 6.560 lei si

prezinta urmatoarea structura a ratelor privind rotatia capitalurilor prin cifra de afaceri:

NEVOI Zile RESRSE Zile

Imobilizari 990 Capital propriu 954

Stocuri 390 Datorii pe termen lung 360

Creante 170 Datorii de exploatare 280

Lichiditati 44

TOTAL 1.594 TOTAL 1.594

Stiind ca cifra de afaceri a inregistrat in exercitiul urmator o crestere de 15%, sa se stabileasca

valorile absolute previzionate ale indicatorului trezorerie neta:

a. 6.789,60

b. 5.867,56

c. 922,04

101. Principiul comoditatii are in vedere:

a. instituirea unor impozite cat mai putin apasatoare pentru contribuabili

b. perceperea impozitelor la termenele si in modalitatile cele mai convenabile pentru

contribuabili

c. ca termenele, modalitatile de percepere a impozitelor si sumele de plata sa fie clare si

cunoscute cu anticipatie de catre contribuabili

102. Impozitele in functie de obiectul care este impus, pot fi:

a. pe venit; pe consum sau pe cheltuieli

b. pe avere; pe consum sau pe cheltuieli

c. pe venit; pe avere; pe consum sau pe cheltuieli

103. Principiile stabilirii impozitelor in tara noastra, in conformitate cu Legea privind codul fiscal

sunt:

a. neutralitatea masurilor fiscale in raport cu diferitele categorii de investitori si capitaluri,

certitudinea impunerii, echitatea fiscala la nivelul persoanelor fizice, echitatea orizontala

in impozitare, echitatea verticala, eficienta impunerii prin asigurarea stabilitatii pe termen

lung a prevederilor fiscal

b. instituirea unor impozite cat mai putin apasatoare pentru contribuabili si asigurarea

incasarii acestora cu minimum de cheltuieli

c. perceperea impozitelor la termenele si in modalitatile cele mai convenabile pentru

contribuabili

104. Principiul randamentului impozitelor urmareste:

a. instituirea unor impozite cat mai putin apasatoare pentru contribuabili si asigurarea

incasarii acestora cu minimum de cheltuieli

b. perceperea impozitelor la termenele si in modalitatile cele mai convenabile pentru

contribuabili

c. ca termenele, modalitatile de percepere a impozitelor si sumele de plata sa fie clare si

cunoscute cu anticipatie de catre contribuabili

105. Dupa scopul urmarit de stat la introducerea lor, impozitele pot fi:

a. financiare si de alimentare cu resurse a bugetului de stat

b. financiare si de ordine

c. cu caracter permanent si incidentale

106. Cheltuielile cu dobanzile:

a. sunt partial deductibile, in momentul realizarii lor, daca gradul de indatorare al

contribuabilului este mai mic decat 3

b. sunt nedeductibile, in momentul realizarii lor, daca gradul de indatorare al contribuabilului

este mai mic decat 3

c. sunt integral deductibile, in momentul realizarii lor, daca gradul de indatorare al

contribuabilului este mai mic decat 3

107. Impozitele financiare, clasificate dupa scopul urmarit de stat la introducerea lor, sunt:

a. impozite financiare si de alimentare cu resurse a bugetului de stat

b. impozite cu caracter permanent si incidentale

c. impozite directe si impozite indirecte

d. impozite care urmaresc doar alimentarea cu resurse a bugetului de stat

108. Dupa continut si forma, impozitele au urmatoarea structura:

a. impozite directe si impozite reale

b. impozite directe si impozite indirecte

109. Pentru persoanele juridice rezidenta:

a. este dependenta de locul unde se afla sediul administratiei teritoriale a finantelor

b. este independenta de locul unde se afla sediul conducerii sale efective

c. este dependenta de locul unde se afla sediul conducerii sale efective

110. Principiile de politica financiara cuprind:

a. oportunitatile oferite de orice impozit nou introdus in practica, cu referire la un randament

fiscal ridicat, la o stabilitate si elasticitate acceptabile

b. principiul justetii impunerii; principiul certitudinii impunerii; principiul comoditatii;

principiul randamentului impozitelor

c. cerintele ce trebuie indeplinite de orice impozit nou introdus in practica, cu referire la un

randament fiscal ridicat, la o stabilitate si elasticitate acceptabile

111. Principiile de politica economica vizeaza:

a. folosirea de catre agentii economici a impozitelor nu numai ca mijloc de formare a

bugetului, ci si ca parghie economica

b. folosirea de catre stat a impozitelor ca mijloc de represiune si ca parghie economica

c. folosirea de catre stat a impozitelor nu numai ca mijloc de formare a bugetului, ci si ca

parghie economica

112. Regimul de amortizare liniara presupune:

a. trecerea pe cheltuieli a valorii mijlocului fix, in mod unitar, in primul an de amortizare

b. trecerea pe cheltuieli a valorii mijlocului fix, in mod unitar, pe intreaga durata de

amortizare

c. trecerea pe cheltuieli a valorii mijlocului fix, in mod accelerat, pe intreaga durata de

amortizare

d. trecerea pe cheltuieli a 50% din valoarea mijlocului fix, in primul an de amortizare

113. Trasaturile ce caracterizeaza sistemul fiscal sunt:

a. universalitatea impunerii, unitatea impunerii, echitatea

b. universalitatea impunerii, unitatea impunerii, controlul sistemului fiscal

c. universalitatea impunerii, functia fiscala a sistemului fiscal, echitatea

114. Principiile social-politice vizeaza:

a. asezarea impozitelor asupra veniturilor sau averilor diferitilor contribuabili, tinandu-se

seama de situatia personala a acestora

b. folosirea de catre stat a impozitelor numai ca mijloc de formare a bugetului

c. urmarirea si realizarea de catre stat a unor obiective de ordin social – politice

115. Pentru ca o cheltuiala sa aiba regimul fiscal de cheltuiala „deductibila”, trebuie sa fie efectuata:

a. in scopul realizarii de venituri impozabile; pe baza de documente justificative; cu

respectarea prevederilor legale in vigoare

b. in scopul realizarii de venituri impozabile; pe baza de orice document; cu respectarea

prevederilor legale in vigoare

116. Regimul de amortizare degresiva presupune:

a. trecerea pe cheltuieli a valorii mijlocului fix, in mod unitar, pe intreaga durata de

amortizare

b. determinarea unei valori descrescatoare aferente amortizarii mijlocului fix

c. trecerea pe venituri a valorii mijlocului fix, in mod degresiv, pe intreaga durata de

amortizare

d. trecerea pe cheltuieli a valorii mijlocului fix, in mod descrescator pe intreaga durata de

amortizare

117. Profitul impozabil stabilit potrivit legii se calculeaza si se evidentiaza:

a. trimestrial, necumulat de la inceputul anului

b. trimestrial, cumulat de la inceputul anului

c. lunar, cumulat de la inceputul anului

118. Contribuabilii care efectueaza sponsorizari si/sau acte de mecenat, potrivit legii privind

sponsorizarea:

a. scad din impozitul pe profit datorat sumele aferente, daca sunt indeplinite cumulativ

urmatoarele doua conditii: sunt in limita a 3 la mie din cifra de afaceri si nu depasesc mai

mult de 20% din impozitul pe profit datorat inainte de deducerea cheltuielilor cu

sponsorizarea

b. scad din impozitul pe profit datorat sumele aferente, daca sunt indeplinite una din

urmatoarele doua conditii: sunt in limita a 2 la mie din cifra de afaceri si nu depasesc mai

mult de 20% din impozitul pe profit datorat inainte de deducerea cheltuielilor cu

sponsorizarea

119. Impozitele si taxele sau veniturile bugetare, conform clasificatiei bugetare, se impart in:

a. venituri directe si venituri de capital

b. venituri indirecte si venituri de capital

c. venituri curente si venituri din salarii

d. venituri curente si venituri de capital

120. In viziunea Fondului Monetar International, clasificarea avansata a impozitelor se face dupa:

a. natura materiei impozabile sau a factorului generator al obligatiei fiscale

b. criterii de apreciere doar asupra subiectului

c. criterii independente de puterea economica a subiectului

121. Principiul certitudinii impunerii presupune ca:

a. termenele, modalitatile de percepere a impozitelor si sumele de plata trebuie sa fie clare si

cunoscute cu anticipatie de catre stat

b. doar sumele de incasat trebuie sa fie clare si cunoscute cu anticipatie de catre contribuabili

c. termenele, modalitatile de percepere a impozitelor si sumele de plata trebuie sa fie clare si

cunoscute cu anticipatie de catre contribuabili

122. Stabilirea minimului neimpozabil reprezinta o conditie a respectarii:

a. principiilor de politica financiara

b. principiilor de echitate fiscala

c. pricipiilor social-politice

d. principiilor de politica economica

123. Pentru a raspunde principiilor de politica financiara, impozitele trebuie sa aiba anumite

caracteristici. Care este aspectul care vizeaza mentinerea unui randament fiscal constant de-a

lungul intregului ciclu economic, fara ca acest randament sa fie influentat de miscarea ciclica a

economiei?

a. Elasticitatea

b. randamentul fiscal ridicat

c. utilizarea impozitului ca instrumente de politica economica

d. Stabilitatea

124. Pentru a raspunde principiilor de politica financiara, impozitele trebuie sa aiba anumite

caracteristici. Care este aspectul care vizeaza adaptarea in permanenta a incasarilor impozitelor

prin majorarea sau diminuarea lor dupa nevoile bugetului?

a. Elasticitatea

b. randamentul fiscal ridicat

c. utilizarea impozitului ca instrumente de politica economica

d. Stabilitatea

125. Unul dintre enunturile de mai jos nu se numara printre criteriile de clasificare a impozitelor.

Care este acela?

a. scopul urmarit

b. continut si forma

c. frecventa incasarii

d. elementele impozitului

e. cota aplicata

126. Care dintre enunturile de mai jos nu se numara printre principiile de impozitare:

a. principii de echitate fiscala

b. principii social-politice

c. stabilirea corecta a contributiilor

d. principii de politica financiara

e. principii de politica economica

127. Asieta reprezinta:

a. totalitatea masurilor care se iau in vederea stabilirii corecte doar a marimii materiei

impozabile

b. totalitatea masurilor care se iau in vederea identificarii corecte doar a obiectului impozabil

c. totalitatea masurilor care se iau in vederea determinarii corecte doar a impozitului de plata

d. totalitatea masurilor care se iau in vederea identificarii obiectului impozabil, stabilirii

marimii materiei impozabile si determinarii impozitului de plata

128. Conceptul de fiscalitate indica:

a. marimea veniturilor suportate de contribuabili prin plata impozitelor, taxelor, contributiilor

b. raportul intre volumul veniturilor fiscale si volumul produsul intern brut la un moment dat

c. marimea sacrificiului suportat de contribuabili prin plata impozitelor, taxelor,

contributiilor

129. Limita maxima a cheltuielilor de protocol pentru care se acorda deducerea este de:

a. de 2,5 ori nivelul stabilit pentru deplsarea salariatilor institutiilor publice pentru fiecare

salariat corespunzator numarului de zile de deplasare in tara si in strainatate

b. 2% aplicata asupra diferentei dintre venituri si cheltuieli, mai putin cheltuielile de

protocol si impozitul pe profit curent sau amanat

c. diferenta dintre volumul total al cheltuielilor de protocol si cel al cheltuielilor de protocol

deductibile limitat

130. Structura fiscalitatii exprima:

a. ponderea fiecarui impozit in totalul veniturilor fiscale

b. raportul intre volumul veniturilor fiscale si volumul produsul intern brut la un moment dat

c. marimea sacrificiului suportat de contribuabili prin plata impozitelor, taxelor contributiilor

131. Gradul de fiscalitate exprima:

a. ponderea fiecarui impozit in totalul veniturilor fiscale

b. raportul intre volumul veniturilor fiscale si volumul produsul intern brut la un moment dat

c. marimea sacrificiului suportat de contribuabili prin plata impozitelor, taxelor contributiilor

132. Taxa pe valoare adaugata se calculeaza:

a. prin aplicarea cotei standard sau a cotei reduse asupra bazei de impozitare si prin aplicarea

cotei recalculate in situatiile expres prevazute de lege

b. doar prin aplicarea cotei standard sau a cotei reduse asupra bazei de impozitare

133. Taxele de consumatie imbraca forma:

a. taxelor de consumatie pe produs si a taxelor generale pe plati

b. taxelor generale pe vanzari

c. taxelor de consumatie pe produs

d. taxelor de consumatie pe produs (accize) si a taxelor generale pe vanzari

134. Formele de evaziune fiscala ilicita sunt:

a. fraude traditionale sau prin disimulare; fraude economice si fraude prin evaluare

b. fraude traditionale sau prin disimulare; fraude juridice; fraude contabile si fraude prin

evaluare

135. Monopolurile fiscale sunt instituite asupra:

a. productiei si/sau cumpararii unor marfuri ca: tutun, sare, alcool, carti de joc si alte produse

specifice

b. productiei si/sau vanzarii unor marfuri ca: tutun, sare, alcool, carti de joc si alte produse

specifice

136. In prezent taxele vamale indeplinesc un dublu rol:

a. un rol de previziune a veniturilor bugetare necesare organizarii si functionarii statului si un

rol de instrument tarifar de politica comerciala

b. un rol potential de venituri bugetare necesare organizarii si functionarii statului si un rol de

instrument tarifar de politica comerciala

c. un rol fiscal de procurare a veniturilor bugetare necesare organizarii si functionarii statului

si un rol de instrument tarifar de politica comerciala

137. Accizele sunt:

a. taxe vamale aplicate marfurilor importate

b. taxe speciale de consum care se datoreaza bugetului de stat

c. impozite directe aplicate consumatorilor

138. Evaziunea frauduloasa consta in:

a. disimularea obiectului impozabil, in supraevaluarea cuantumului materiei impozabile sau

in utilizarea altor procedee de sustragere legala, de la indatoririle fiscale, a contribuabililor

platitori, obligati sa furnizeze informatii exacte, corecte in declaratiile lor de impunere, pe

baza carora urmeaza a li se stabili cotele de impozitare

b. utilizarea unor documente contabile fictive in vederea majorarii scriptice a cheltuielilor

efectuate si a diminuarii veniturilor, adica in scopul micsorarii masei impozabile si

stabilirii unei valori a taxei pe valoarea adaugata dedusa inexact

c. disimularea obiectului impozabil, in subevaluarea cuantumului materiei impozabile sau in

utilizarea altor procedee de sustragere ilegala, de la indatoririle fiscale, a contribuabililor

platitori, obligati sa furnizeze informatii exacte, corecte in declaratiile lor de impunere, pe

baza carora urmeaza a li se stabili cotele de impozitare

139. Evaziunea fiscala legala este:

a. un principiu de etica fiscala care consta in sustragerea de catre contribuabilii a unei parti

dinvenituri, fara ca fapta lor sa fie considerata contraventie sau infractiune si sanctionata

ca atare

b. un principiu de politica financiara care consta in sustragerea de catre contribuabilii a unei

parti dincheltuieli, fara ca fapta lor sa fie considerata contraventie sau infractiune si

sanctionata ca atare

c. un principiu de politica economica care consta in sustragerea de catre contribuabilii a unei

parti din materia impozabila, fara ca fapta lor sa fie considerata contraventie sau

infractiune si sanctionata ca atare

d. o forma de evaziune care consta in sustragerea, la adapostul legii, de catre contribuabilii

de drept, a unei parti din materia impozabila, fara ca fapta lor sa fie considerata

contraventie sau infractiune si sanctionata ca atare

140. Frauda contabila consta in:

a. disimularea obiectului impozabil, in subevaluarea cuantumului materiei impozabile sau in

utilizarea altor procedee de sustragere ilegala, de la indatoririle fiscale, a contribuabililor

platitori, obligati sa furnizeze informatii exacte, corecte in declaratiile lor de impunere, pe

baza carora urmeaza a li se stabili cotele de impozitare

b. utilizarea unor documente contabile fictive in vederea majorarii scriptice a cheltuielilor

efectuate si a diminuarii veniturilor, adica in scopul micsorarii masei impozabile si

stabilirii unei valori a taxei pe valoarea adaugata dedusa inexact

141. Un agent economic livreaza unui client marfa in valoare de 40.000 lei, fara taxa pe valoare

adaugata. Acesta acorda clientilor care achizitioneaza marfa in valoare mai mare de 40.000 lei

(fara taxa pe valoare adaugata) o reducere de pret de 8% din valoarea achizitiei. Stabiliti

valoarea totala a facturii.

a. 36.800

b. 43.792

c. 46.090

d. 49.600

142. Un agent economic produce 200 bucati produse la un pret de cost de 120 lei/bucata. Produsul

este supus accizelor, acestea fiind 14 lei/bucata. Pentru livrarea produsului pe piata, acesta este

ambalat, pretul ambalajului fiind de 1 lei/bucata. Ambalajul produsului nu este returnabil, el

fiind distrus la consumul produsului. Cheltuielile cu transportul pana la beneficiar, care rezulta

din calculul costului cu transportul pe unitatea de produs, sunt de 2 lei. Stabiliti valoarea totala a

facturii.

a. 27.400

b. 6.576

c. 33.976

143. Un agent economic vinde bunuri in sistem de second-hand, la pret cu amanuntul, in valoare de

24.220 lei. Valoarea bunurilor la cumparare a fost de 17.756 lei. Stabiliti baza de impozitare

aferenta bunului vandut in sistem second-hand.

a. 24.220

b. 17.756

c. 1.251,10

d. 6.464

144. Un agent economic livreaza marfa in valoare de 26.450 lei, fara taxa pe valoarea adaugata.

Urmare unui contract incheiat, agentul economic va acorda, ulterior, o reducere a valorii marfii

de 10%. Stabiliti baza de impozitare a taxei pe valoarea adaugata.

a. 26.450

b. 2.645

c. 23.805

145. Un agent economic importa 1.400 kg produse. Pretul in vama al unui kilogram de produse este

de 6 USD. Separat de pretul in vama, factura mai cuprinde si cheltuieli pe parcurs extern de 50

USD, sub forma cheltuielilor de transport si 65 USD, sub forma cheltuielilor de asigurare. Taxa

vamala este de 10%. Sa se determine taxa vamala platita de agentul economic pentru importul

produselor stiind ca 1 USD = 2,80 lei.

a. 23.842

b. 23.520

c. 322

d. 2.384,20

146. Un agent economic care vinde bunuri prin consignatie primeste de la o persoana fizica un bun in

valoare de 5.120 lei la care aplica un adaos comercial de 20% si il vinde. Stabiliti pretul de

vanzare cu amanuntul al bunului vandut in regim de consignatie.

a. 5.120

b. 6.389,76

c. 1.024

d. 245,76

147. Un agent economic importa 1.600 kg produse. Pretul in vama al unui kilogram de produse este

de 8 USD. Separat de pretul in vama, factura mai cuprinde si cheltuieli pe parcurs extern de 50

USD, sub forma cheltuielilor de transport si 55 USD, sub forma cheltuielilor de asigurare. Taxa

vamala este de 10%. Comisionul vamal este de 0,50%. Sa se determine taxa pe valoare adaugata

pentru importul produselor stiind ca 1 USD = 2,80 lei.

a. 180,67

b. 3.613,40

c. 9.582,74

d. 39.928,07

148. Un agent economic importa 1.600 kg produse. Pretul in vama al unui kilogram de produse este

de 8 USD. Separat de pretul in vama, factura mai cuprinde si cheltuieli pe parcurs extern de 50

USD, sub forma cheltuielilor de transport si 55 USD, sub forma cheltuielilor de asigurare. Taxa

vamala este de 10%. Comisionul vamal este de 0,50%. Cheltuielile de transport in Romania

pana la primul loc de destinatie sunt de 200 lei. Sa se determine taxa pe valoare adaugata pentru

produsele importate, stiind ca 1 USD = 2,80 lei.

a. 36.134

b. 3.613,40

c. 9.630,74

d. 180,67

e. 40.128,07

149. O societate de intermediere in turism vinde bilete pentru o excursie in valoare de 25.000 lei,

inclusiv taxa pe valoare adaugata. Valoarea serviciilor de transport, cazare, alimentatie publica

aferente excursiei sunt de 12.000 lei, fara taxa pe valoare adaugata. Stabiliti taxa pe valoare

adaugata aferenta comisionului incasat de agentie.

a. 25.000

b. 12.000

c. 10.120

d. 1.958,71

150. Un agent economic prezinta la 31. XII. 2010, urmatoarea situatie:

- venituri din activitatea curenta = 18.000 lei, din care venituri din dividende primite de la o

persoana juridica romana = 1.200 lei si 800 lei - rambursari de cheltuieli nedeductibile;

- cheltuieli cu salariile = 3.000 lei

- cheltuieli cu materii prime = 9.000 lei

- cheltuieli de protocol = 100 lei

- cheltuieli inregistrate in avans = 1.500 lei

- cheltuieli cu colaboratorii = 600 lei

- cheltuieli din amenzi = 110 lei

Stabiliti volumul cheltuielilor deductibile de protocol.

a. 24,20

b. 75,80

c. 22,40

d. 78,50

151. Un agent economic prezinta la 31. XII. 2010, urmatoarea situatie:

- venituri din activitatea curenta = 18.000 lei, din care venituri din dividende primite de la

o persoana juridica romana = 1.200 lei si 800 lei - rambursari de cheltuieli nedeductibile;

- cheltuieli cu salariile = 3.000 lei

- cheltuieli cu materii prime = 9.000 lei

- cheltuieli de protocol = 100 lei

- cheltuieli inregistrate in avans = 1.500 lei

- cheltuieli cu colaboratorii = 600 lei

- cheltuieli din amenzi = 110 lei

Stabiliti volumul cheltuielilor nedeductibile de protocol.

a. 24,20

b. 78,50

c. 75,80

d. 22,40

152. Un agent economic prezinta la 31. XII. 2010, urmatoarea situatie:

- venituri din activitatea curenta = 18.000 lei, din care venituri din dividende primite de la o

persoana juridica romana = 1.200 lei si 800 lei - rambursari de cheltuieli nedeductibile;

- cheltuieli cu salariile = 3.000 lei

- cheltuieli cu materii prime = 9.000 lei

- cheltuieli de protocol = 100 lei

- cheltuieli inregistrate in avans = 1.500 lei

- cheltuieli cu colaboratorii = 600 lei

- cheltuieli din amenzi = 110 lei

Stabiliti impozitul pe profit datorat de agentul economic la 31.12.2010.

a. 1634,20

b. 1610

c. 3324,20

d. 531,87

153. Un mijloc fix este intrat in patrimoniu la o valoare de 44.000 lei. Durata normala de utilizare este

de 8 ani. Sa se determine amortizarea anuala in sistem liniar.

a. 4400

b. 1250

c. 5500

d. 5055

154. Un mijloc fix este intrat in patrimoniu la o valoare de 24.000 lei. Durata normala de utilizare este

de 9 ani. Sa se determine fondul anual de amortizare accelerata incepand cu anul al doilea.

a. 24000

b. 12000

c. 1500

155. Un agent economic a efectuat cheltuieli cu dobanzile in valoare de 11.800 lei, iar veniturile din

dobanzi sunt in valoare de 4.700 lei. Celelalte venituri ale contribuabilului sunt de 64.400 lei.

Daca gradul de indatorare al agentului economic este de 3,01, calculati volumul cheltuielilor cu

dobanzile deductibile.

a. 11800

b. 4700

c. 11140

156. Un agent economic a efectuat cheltuieli cu dobanzile in valoare de 11.800 lei, iar veniturile din

dobanzi sunt in valoare de 4.700 lei. Celelalte venituri ale contribuabilului sunt de 64.400 lei.

Daca gradul de indatorare al agentului economic este de 3,01, calculati volumul cheltuielilor cu

dobanzile nedeductibile.

a. 11800

b. 11140

c. 6440

d. 660

e. 606

157. Un agent economic a efectuat cheltuieli cu dobanzile in valoare de 11.800 lei, iar veniturile din

dobanzi sunt in valoare de 4.700 lei. Celelalte venituri ale contribuabilului sunt de 64.400 lei.

Daca gradul de indatorare al agentului economic este de 2,01, calculati volumul cheltuielilor cu

dobanzile deductibile.

a. 4700

b. 11800

c. 11140

d. 660

158. Un salariat a realizat in luna septembrie 2010 un venit brut de 3.058 lei, in conditiile in care

salariul tarifar de incadrare este de 2.850 lei. Acesta are in intretinere trei persoane. Stabiliti

venitul net al salariatului pe luna septembrie 2010.

a. 504,57

b. 2553,43

c. 408,55

d. 2144,88

159. Un salariat a realizat in luna septembrie 2010 un venit brut de 3.058 lei, in conditiile in care

salariul tarifar de incadrare este de 2.850 lei. Acesta are in intretinere trei persoane. Stabiliti

nivelul impozitului pe salariu datorat de salariat pe luna septembrie 2010.

a. 504,57

b. 2553,43

c. 408,55

d. 2144,88