CAPITOLUL 14 Macroeconomie

16

C A P. 14B A N II Departamentul de Economie Departamentul de Economie şi Relaţii şi Relaţii Internaţionale Internaţionale FEAA, UAIC Iaşi FEAA, UAIC Iaşi Curs Macroeconomie anul I Suport curs: P Hene et al!, Suport curs: P Hene et al!, Modul de gandire Modul de gandire economic economic

Transcript of CAPITOLUL 14 Macroeconomie

7/25/2019 CAPITOLUL 14 Macroeconomie

http://slidepdf.com/reader/full/capitolul-14-macroeconomie 1/16

7/25/2019 CAPITOLUL 14 Macroeconomie

http://slidepdf.com/reader/full/capitolul-14-macroeconomie 2/16

OBIECTIVE

Cum au evoluat baniiCe sunt banii astăzi și cum este organizată masamonetară

Cum se creează masa monetarăCum sunt reglementate sistemele monetare(rolul băncilor centrale)

Instrumente de control/gestionare a masei

monetareRolul BNR și structura masei monetare în RO

7/25/2019 CAPITOLUL 14 Macroeconomie

http://slidepdf.com/reader/full/capitolul-14-macroeconomie 3/16

EVOLUȚIA BANILOR Trocul Metalele rare Transformarea metalelor prețioase în monedă (despre senioraj)

Moneda hârtie (mijloc de schimb, de plată) în schimbullingourilor (chitanțe oferite de aurari care certificau existențaîn depozit a metalului prețios)

Apariția băncilor: bani cu dobândă, sub forma ”chitanțelor” –biletele de bancă (semnificau promisiunea emitentului de a

achita posesorului o cantitate de monedă metalică) Vezi distincția monedă hârtie – hârtia monedă (nu promite nicio plată în metal prețios; circulă în baza încrederii)

7/25/2019 CAPITOLUL 14 Macroeconomie

http://slidepdf.com/reader/full/capitolul-14-macroeconomie 4/16

MONEDA FIDUCIARĂ

Fides – gr. ÎncedereMoneda hârtie inițială avea ”justificare” în metalprețios

Hârtia monedă de astăzi circulă doar în bazaunui acord și a încrederiiCapacitatea băncilor centrale de a emite banifără acoperire este contestată prin riscurile pecare le presupune

Un obiect poate fi deveni monedă dacă esteacceptat și folosit de populație

Caracteristica generală a banilor:

acceptabilitatea

7/25/2019 CAPITOLUL 14 Macroeconomie

http://slidepdf.com/reader/full/capitolul-14-macroeconomie 5/16

NATURA BANILOR Numerarul: componenta de bază a masei monetare(baza monetară)

Biletele de bancă – reflectă promisiuni de plată dinpartea băncilor centrale

Numerarul este substituit din ce în ce mai mult de”banii” din contul curent (înscrisuri bancare); îneconomiile dezvoltate reprezintă principalul mijloc deplată/schimb

Conturile bancare reprezintă tot promisiuni de platădin partea băncilor comerciale (un pasiv pentru

emitent)

Bancnotele și banii din conturile curente –principalele mijloace de schimb (reprezintăpromisiuni sau pasive ale unor instituții de

încredere)

7/25/2019 CAPITOLUL 14 Macroeconomie

http://slidepdf.com/reader/full/capitolul-14-macroeconomie 6/16

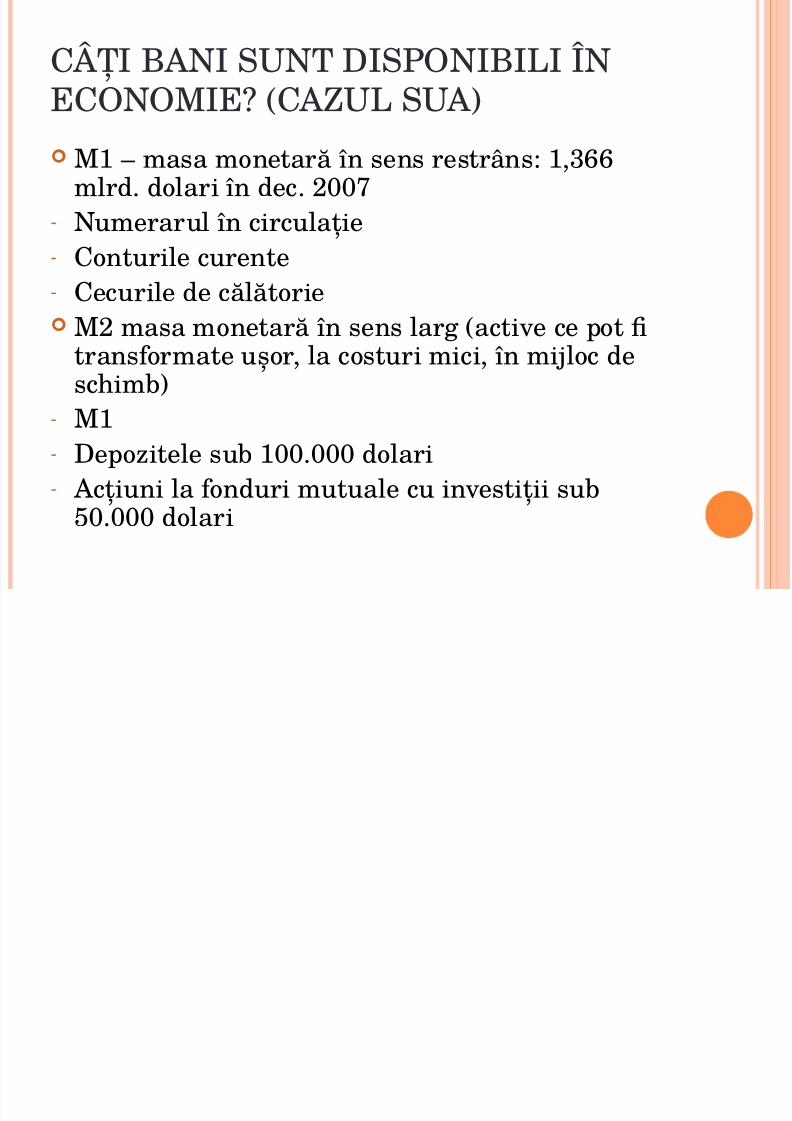

CÂȚI BANI SUNT DISPONIBILI ÎNECONOMIE? (CAZUL SUA)

M1 – masa monetară în sens restrâns: 1,366mlrd. dolari în dec. 2007

-Numerarul în circulație-Conturile curente-Cecurile de călătorieM2 masa monetară în sens larg (active ce pot fitransformate ușor, la costuri mici, în mijloc deschimb)

-M1-Depozitele sub 100.000 dolari- Acțiuni la fonduri mutuale cu investiții sub50.000 dolari

7/25/2019 CAPITOLUL 14 Macroeconomie

http://slidepdf.com/reader/full/capitolul-14-macroeconomie 7/16

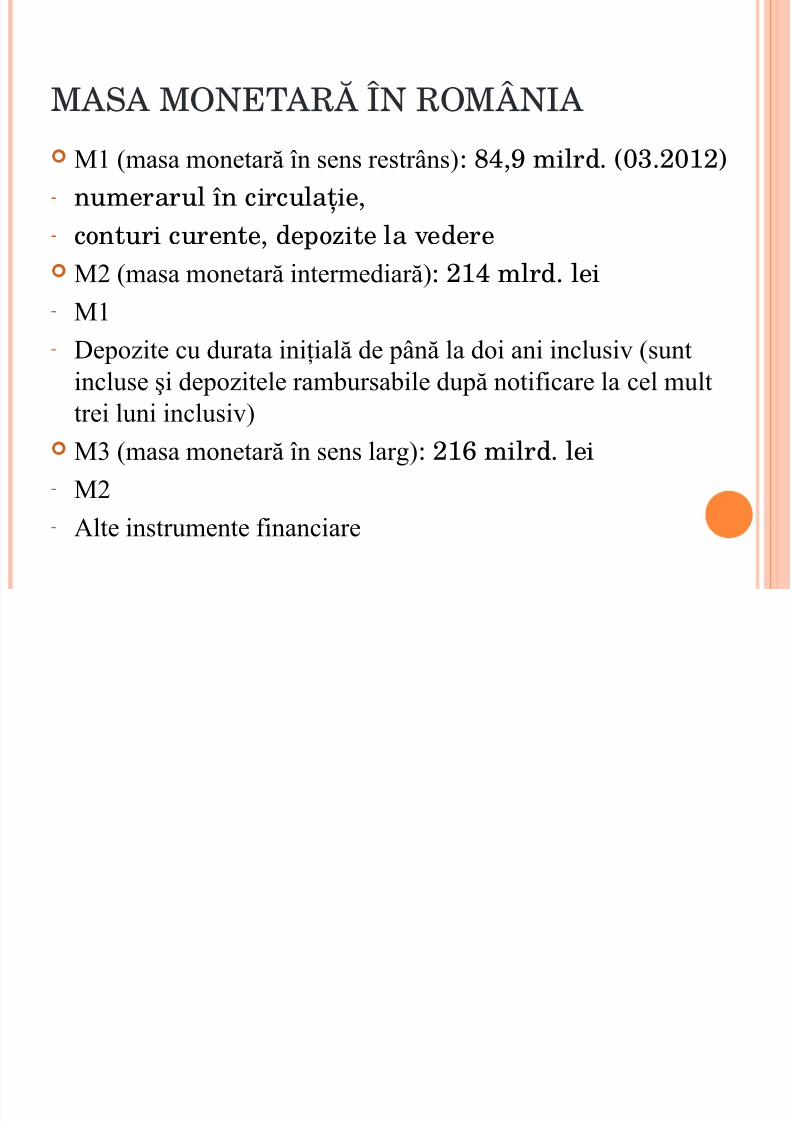

MASA MONETARĂ ÎN ROMÂNIA

M1 (masa monetară în sens restrâns): 84,9 milrd. (03.2012)-numerarul în circulație,-conturi curente, depozite la vedere

M2 (masa monetară intermediară): 214 mlrd. lei- M1

- Depozite cu durata iniţială de până la doi ani inclusiv (sunt

incluse şi depozitele rambursabile după notificare la cel mult

trei luni inclusiv) M (masa monetară în sens lar!): 216 milrd. lei- M2

- "lte instrumente financiare

7/25/2019 CAPITOLUL 14 Macroeconomie

http://slidepdf.com/reader/full/capitolul-14-macroeconomie 8/16

”CREAȚIA” MONETARĂ

Moneda poate fi creată de către băncilecomerciale, prin creditare (exemplu)

Rambursarea creditului reduce/”distruge” masamonetară

Înscrisurile din conturile curente sunt banideoarece pot fi folosiți ca mijloc de schimb/deplată (au lichiditate maximă – ”0”)

Capacitate a băncilor de a crea monedă se

bazează pe acceptabilitatea populației șiîncrederea că băncile acceptă promisiunile deplatăÎntrebare: pot băncile să creeze oricâtă monedă

și-ar dori?

7/25/2019 CAPITOLUL 14 Macroeconomie

http://slidepdf.com/reader/full/capitolul-14-macroeconomie 9/16

DESPRE CREDIBILITATE ȘIÎNCREDERE O bancă poate crea monedă atât timp cât are credibilitate(încrederea populația ca banca își respectă promisiunile deplată)

când încrederea scade, populația transformă banii de cont înbancnote (întrebare: masa monetară se modifică?)

Băncile comerciale se pot împrumuta de la banca centralăsau își pot folosi rezervele ( a se vedea mai jos) Dacă o bancă devine insolvabilă, se retrage de pe piață; Băncile au obligația de a se asigura pentru depoziteleclienților

Într-un sistem bancar nereglementat, crearea demonedă de către o bancă se autolimitează prin nevoiade a menține încrederea populației în capacitatea de

restituire

7/25/2019 CAPITOLUL 14 Macroeconomie

http://slidepdf.com/reader/full/capitolul-14-macroeconomie 10/16

7/25/2019 CAPITOLUL 14 Macroeconomie

http://slidepdf.com/reader/full/capitolul-14-macroeconomie 11/16

ROLUL BĂNCILOR CENTRALE(REZERVA FEDERALĂ ÎN SUA)

Stabilește sistemul de constituire a rezervelor; Poate extinde sau contracta volumul rezervelor (controleazăvolumul creditării în economie și masa monetară încirculație); deoarece băncile pot crea masă monetară doar

când au rezerve excedentare, rezervele acționează ca orestricție asupra creșterii cantității de monedă în circulație

Împrumută băncilor rezerve suplimentare (bancă abancherilor);

Supraveghează băncile comerciale; RF – agenție guvernamentală Se ridică întrebări legate de capacitatea reală a băncilorcentrale de a-și atinge obiectivele de gestiune a sistemuluimonetar

7/25/2019 CAPITOLUL 14 Macroeconomie

http://slidepdf.com/reader/full/capitolul-14-macroeconomie 12/16

ALTE INSTRUMENTE PRIVINDCONTROLUL MASEI MONETARE:RATADE SCONT - RS

RS – rata dobânzii plătită de băncile comerciale pentruîmprumuturile pe termen scurt de la banca centrală;

băncile centrale măresc sau micșorează RS pentru ainfluența masa monetară - MM în circulație) – deexplicat

Acordarea de împrumuturi este selectivă (un

privilegiu, nu un drept);majoritatea împrumuturilor sunt contractate debăncile comerciale de la alte bănci

7/25/2019 CAPITOLUL 14 Macroeconomie

http://slidepdf.com/reader/full/capitolul-14-macroeconomie 13/16

ALTE INSTRUMENTE PRIVINDCONTROLUL MASEI MONETARE:OPERAȚIUNI PE PIAȚA DESCHISĂ -OPDPresupun cumpărarea/vânzarea deobligațiuni guvernamentale)

Reprezintă cel mai utilizat instrument:

-Cumpărarea – determină creșterea MM (creșteM1) și reducerea ratei dobânzii (prin creștereaofertei de credite); creditarea determină noicreșteri ale MM (proces de multiplicaremonetară)

- Vânzarea – determină reducerea MM și creșterearatei dobânzii (prin reducerea ofertei decreditare)

7/25/2019 CAPITOLUL 14 Macroeconomie

http://slidepdf.com/reader/full/capitolul-14-macroeconomie 14/16

BANCA NAȚIONALĂ ÎN ROMÂNIA Înființatăla 1#$2% aprilie 1&&'prin Legea pentru înfiinţarea unei bănci

de scont şi circulaţiune, cainstituţie de credit care deţinea privile!iuleclusiv de a emite bancnote; capitalul băncii era în între!ime românesc;

Obiectivul principal:asigurarea şi menţinerea stabilitățiiprețurilor;elabor ează și aplică politicamonetar ăşipoliticacursului de schimb;decide asupra instrumentelorşi a procedurilor pe

care le utilizează pentru implementarea politicii monetare; asigurăautorizarea re!lementarea şi suprave!*erea prudenţială a instituţiilor de

credit monitorizarea sistemelor de plăţi; totodatăBNRspri+ină politica economică !enerală a statului; este condusă de un consiliul de administraţie(9 membri numiți deParlament pentru 5 ani);

Structura executiv permanentă: Guvernator (este și președinteleconsiliului de administrație), 3 vice-guvernatori

7/25/2019 CAPITOLUL 14 Macroeconomie

http://slidepdf.com/reader/full/capitolul-14-macroeconomie 15/16

DESPRE ROLUL AURULUI

Mai este necesară justificarea banilor care circulăprin rezervele de aur ale băncilor centrale?

Ce dă valoarea banilor?…………. Valoarea este dată de raritate, consecință araportului cerere - disponibilitate;

Banii sunt ceruți ca mijloc de schimb;Disponibilitatea este limitată de băncile centrale

Cheia valorii banilor este dată de încredere șidisponibilitatea limitată nevoia deresponsabilitate a sistemului bancar

7/25/2019 CAPITOLUL 14 Macroeconomie

http://slidepdf.com/reader/full/capitolul-14-macroeconomie 16/16

CONCLUZII Banii sunt o instituție socială (un contract/un acord) Măresc avuția prin facilitarea schimbului, aspecializării, reducerea costurilor de tranzacție

Cea mai mare parte a banilor este formată din hârtiamonedă emisă de băncile centrale și din conturilecurente deschise la băncile comerciale

Totalitatea banilor formează masa monetară (M1 și M2în SUA)

Băncile comerciale măresc masa monetară princreditare (rolul rezervelor legale) Băncile centrale controlează procesul de creditare Valoarea banilor este dată de rolul lor ca instrumente

de schimb, nu de ”justificarea” materială