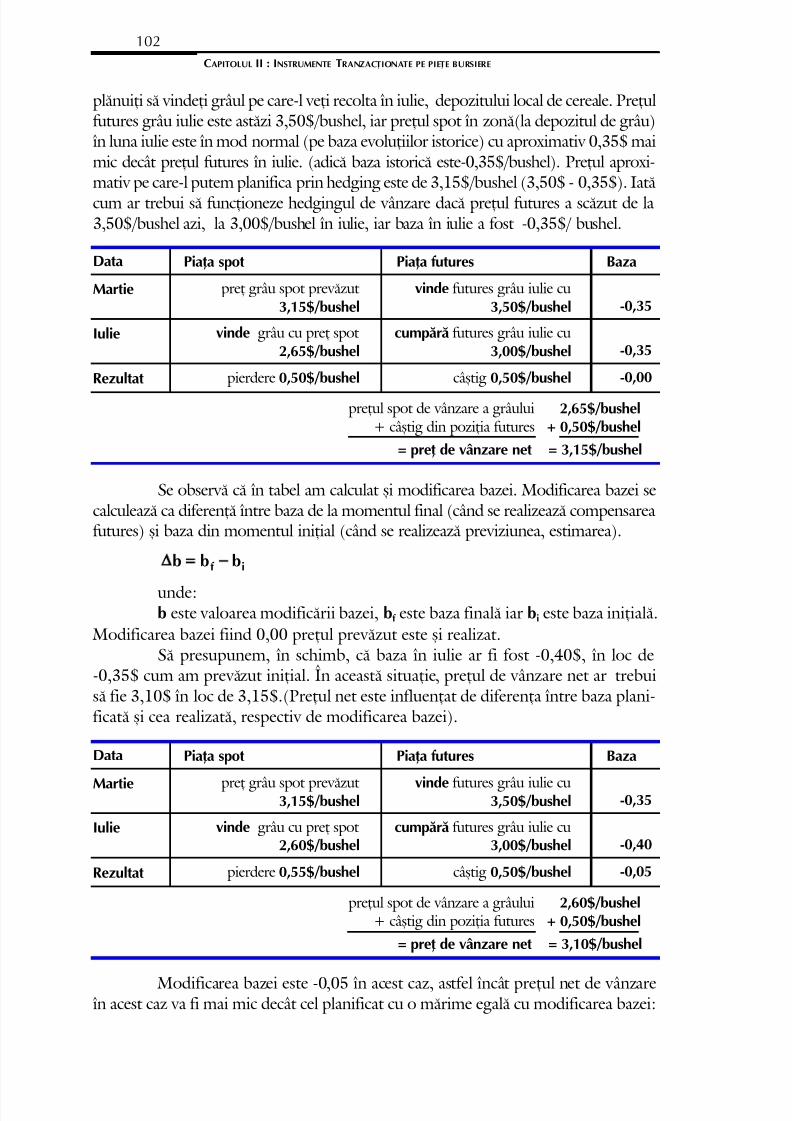

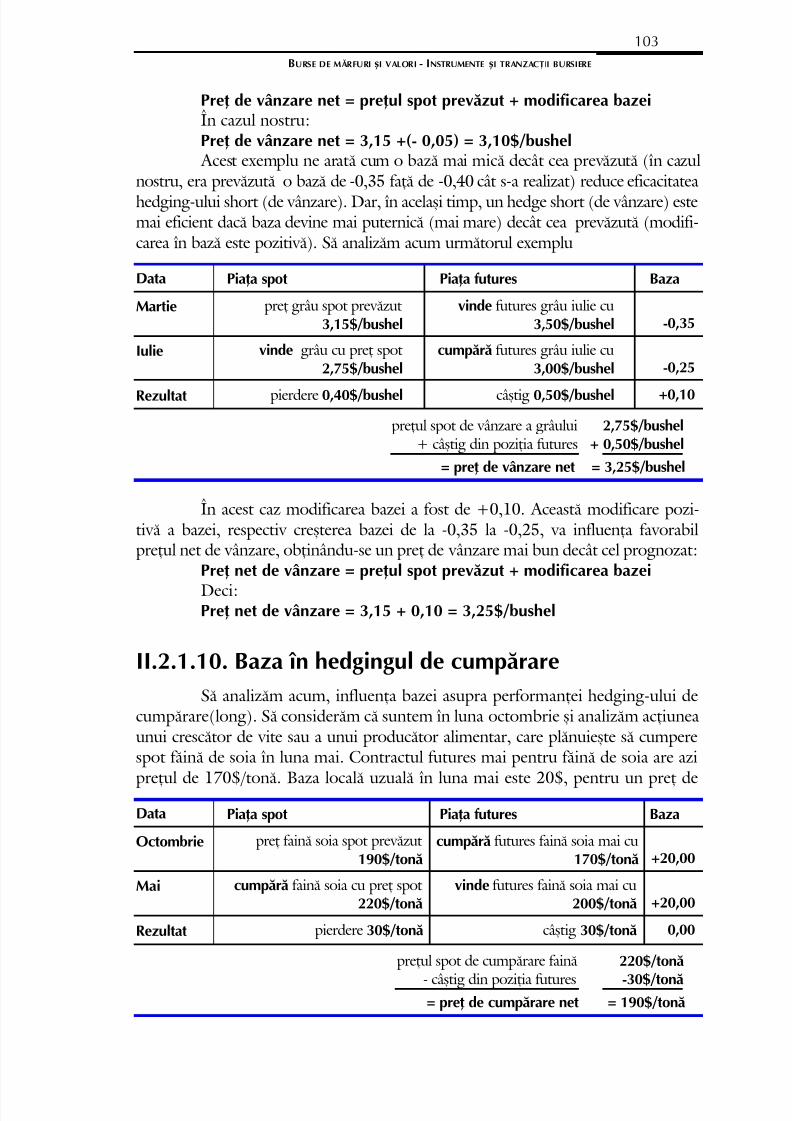

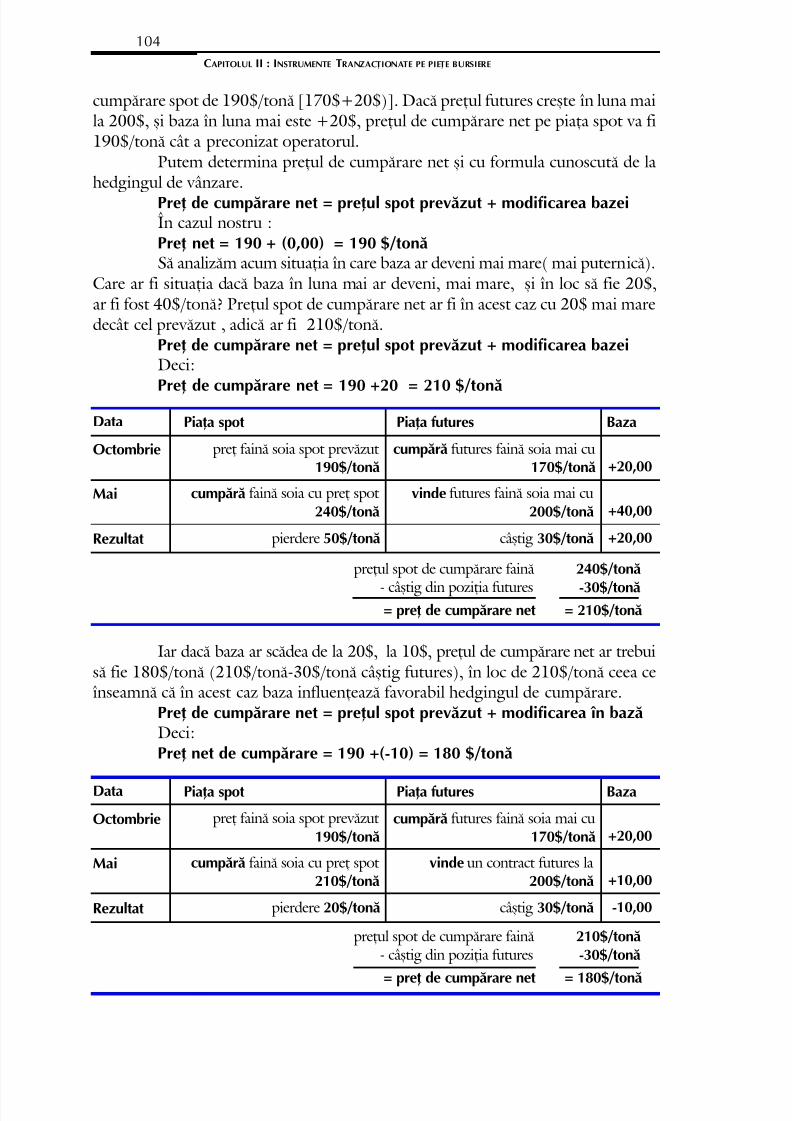

Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

333

-

Upload

nicole-manfred -

Category

Documents

-

view

231 -

download

1

Transcript of Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 1/331

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 2/331

CUPRINS

Cuvânt înainte....................................................................................................................11

Din partea autorului......................................................................................................... 13

I. Piaþa Financiarã ºi Piaþa Bursierã........................................ 15I.1. Piaþa de capital în accepþiunea economicã....................................................... 15

I.1.1.Teoria economiei clasice...............................................................................15I.1.2.Teoria keynesianã..........................................................................................16

I.2. Piaþa monedei............................................................................................................. 19I.3. Structura ºi funcþionarea pieþei financiare......................................................... 21

I.3.1.Capital real ºi capital financiar.........................................................................21

I.3.2.Circuitul între piaþa financiarã ºi economia realã........................................23I.3.3. Activele financiare, piaþa bancarã ºi piaþa de capital.................................24I.3.4. Valori mobiliare. Instrumente bursiere..........................................................26I.3.5. Organizarea ºi supravegherea pieþei financiare.......................................28I.3.6. Autoritatea pieþei de capital.......................................................................28

I.4. Teoria pieþei eficiente de capital............................................................................ 29I.5. Piaþa financiarã în România..................................................................................... 31I.6. Noþiuni economice generale pentru studiul pieþei bursiere.............................36

I.6.1. Cererea ºi oferta.............................................................................................36I.6.1.1. Cererea.........................................................................................36

I.6.1.2. Oferta...........................................................................................38I.6.1.3. Echilibrul cererii ºi ofertei.........................................................40I.6.2. Concurenþa.....................................................................................................40I.6.3. Intermediere ºi licitaþii..................................................................................42

I.6.3.1. Intermediere...........................................................................42I.6.3.2. Licitaþia.................................................................................43

I.7. Bursa................................................................................................................................ 44I.7.1. Definiþie. Clasificare........................................................................................44I.7.2. Caracteristicile pieþei bursiere........................................................................45I.7.3. Funcþiile bursei...............................................................................................48

I.7.4. Instituþia bursei...............................................................................................49I.7.4.1. Organizarea ºi funcþionarea bursei..............................................49I.7.4.2. Statutul ºi regulamentul bursei....................................................49I.7.4.3 Membrii bursei.............................................................................50I.7.4.4. Conducerea ºi administrarea bursei............................................50

I.7.5. Bursa de valori Bucureºti...............................................................................52I.7.6. Bursele de mãrfuri în România.......................................................................53

I.8. Piaþa over the counter............................................................................................... 54I.9. Piaþa RASDAQ.............................................................................................................. 55

Întrebãri ºi probleme.......................................................................................................... 57

Întrebãri.................................................................................................57Teme de studii ºi referate..........................................................................................58

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 3/331

II. Instrumente tranzacþionate pe pieþe bursiere 59II.1. Titluri primare.............................................................................................................. 59

II.1.1. Acþiuni............................................................................................................59II.1.1.1. Emisiunea acþiunilor ...................................................................60II.1.1.2. Admiterea acþiunilor la cota bursei.............................................61II.1.1.3. Dreptul de vot.............................................................................63II.1.1.4. Dreptul de preferinþã...................................................................65II.1.1.5. Clasificarea acþiunilor..................................................................66II.1.1.6. Plata dividendelor........................................................................68II.1.1.7. Valoarea acþiunilor......................................................................68

II.1.2. Obligaþiuni.....................................................................................................69II.1.2.1. Elementele obligaþiunii................................................................70II.1.2.2. Clasificarea obligaþiunilor............................................................71II.1.2.3. Codificarea obligaþiunilor............................................................76II.1.2.4. Calculul dobânzii acumulate, preþul obligaþiunii, data dereferinþã.....................................................................................76II.1.2.5. Cursul obligaþiunilor....................................................................77

II.1.3.Titluri de stat...................................................................................................78II.1.3.1. Obligaþiuni de stat (de trezorerie)..............................................78II.1.3.2. Bonurile de stat...........................................................................79

II.1.4. Riscul de neîndeplinire a obligaþiilor emitentului titlurilor de credit(“ratingul”).............................................................................................................81

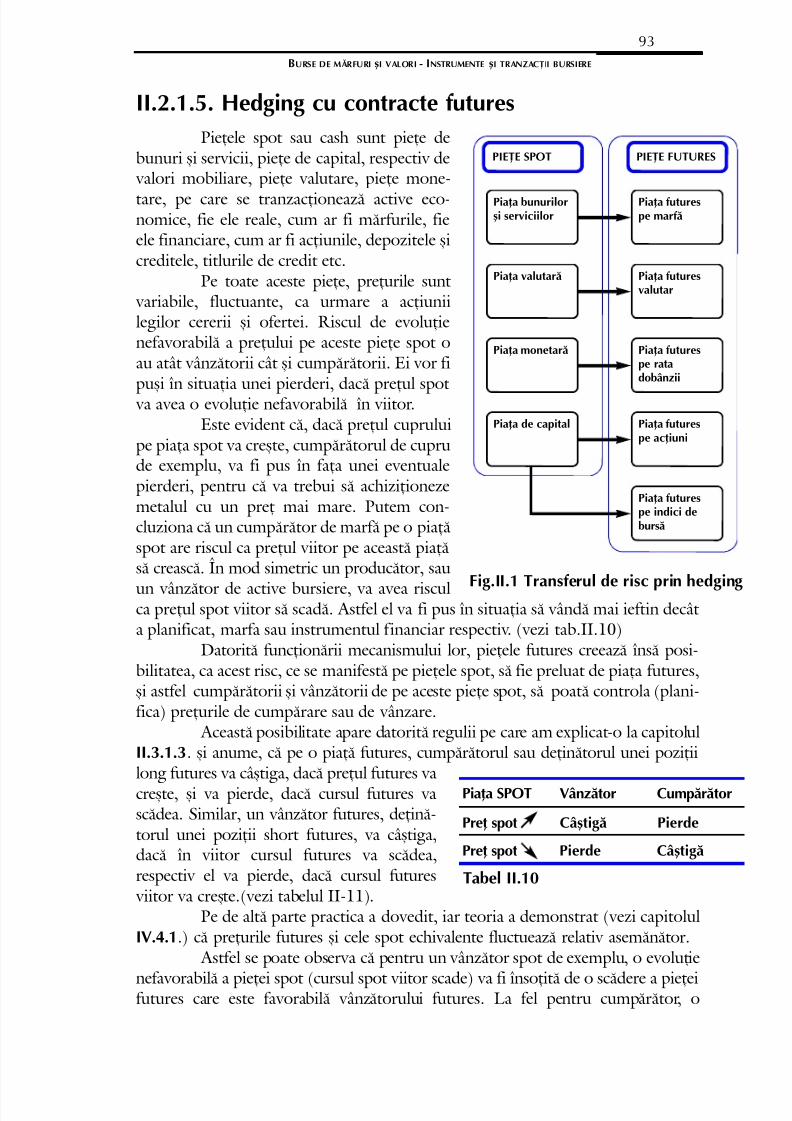

II.2. Titluri derivate............................................................................................................. 85II.2.1. Contractul futures..........................................................................................86

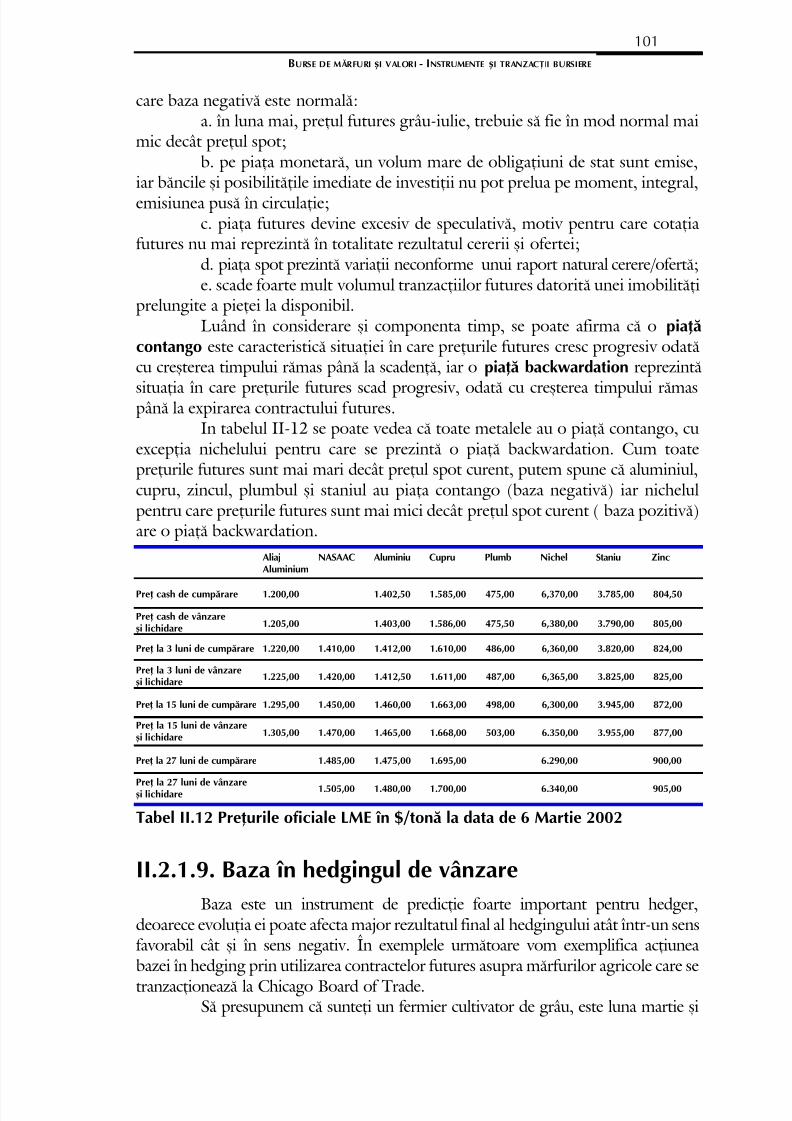

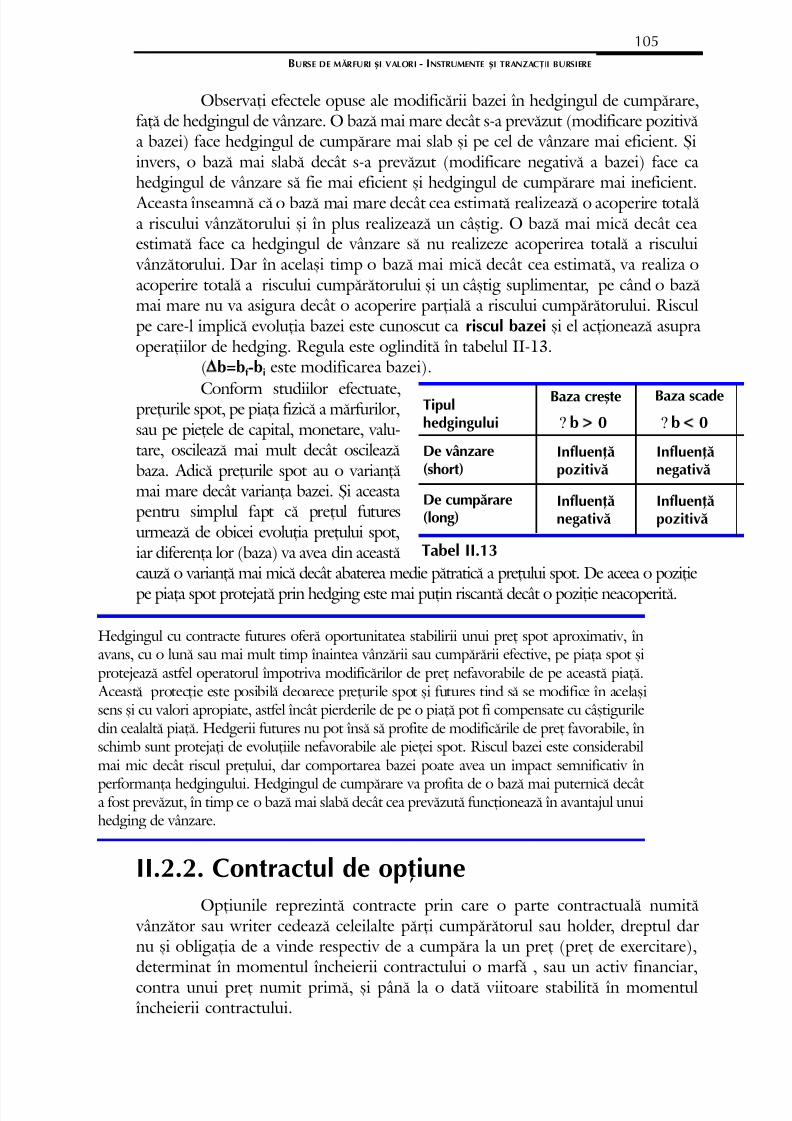

II.2.1.1. Elementele contractului futures..................................................86II.2.1.2. Clasificarea contractelor futures.................................................88II.2.1.3. Tranzacþionarea contractelor futures.........................................88II.2.1.4. Lichidarea contractelor futures..................................................90II.2.1.5. Hedging cu contracte futures.....................................................93II.2.1.6. Hedgingul de vânzare (short hedge)...........................................94II.2.1.7. Hedgingul de cumpãrare (long hedge)........................................97II.2.1.8. Baza în tranzacþiile futures.........................................................99II.2.1.9. Baza în hedgingul de vânzare...................................................101II.2.1.10. Baza în hedgingul de cumpãrare...........................................103

II.2.2. Contractul de opþiune..................................................................................105II.2.2.1. Clasificarea opþiunilor...............................................................106II.2.2.2. Elementele opþiunii...................................................................106II.2.2.3. Relaþia între prima opþiunii preþul de exercitare ºi cursul activuluisuport...................................................................................................... 110II.2.2.4. Exercitarea opþiunilor asupra contractelor FUTURES.............110II.2.2.5. Cumpãrare opþiune CALL (long CALL).....................................113II.2.2.6. Cumpãrare opþiune PUT (long PUT).........................................114II.2.2.7.Vânzare Opþiune CALL (short CALL).......................................115II.2.2.8.Vânzare Opþiune PUT (short PUT)..........................................116

II.3. Titluri sintetice.......................................................................................................... 117II.3.1. Contractele de report..................................................................................117II.3.2. Contracte swap..........................................................................................119

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 4/331

II.3.2.1. Swap pe piaþa de capital...........................................................120II.3.2.2. Swap pe rata dobânzii..............................................................122

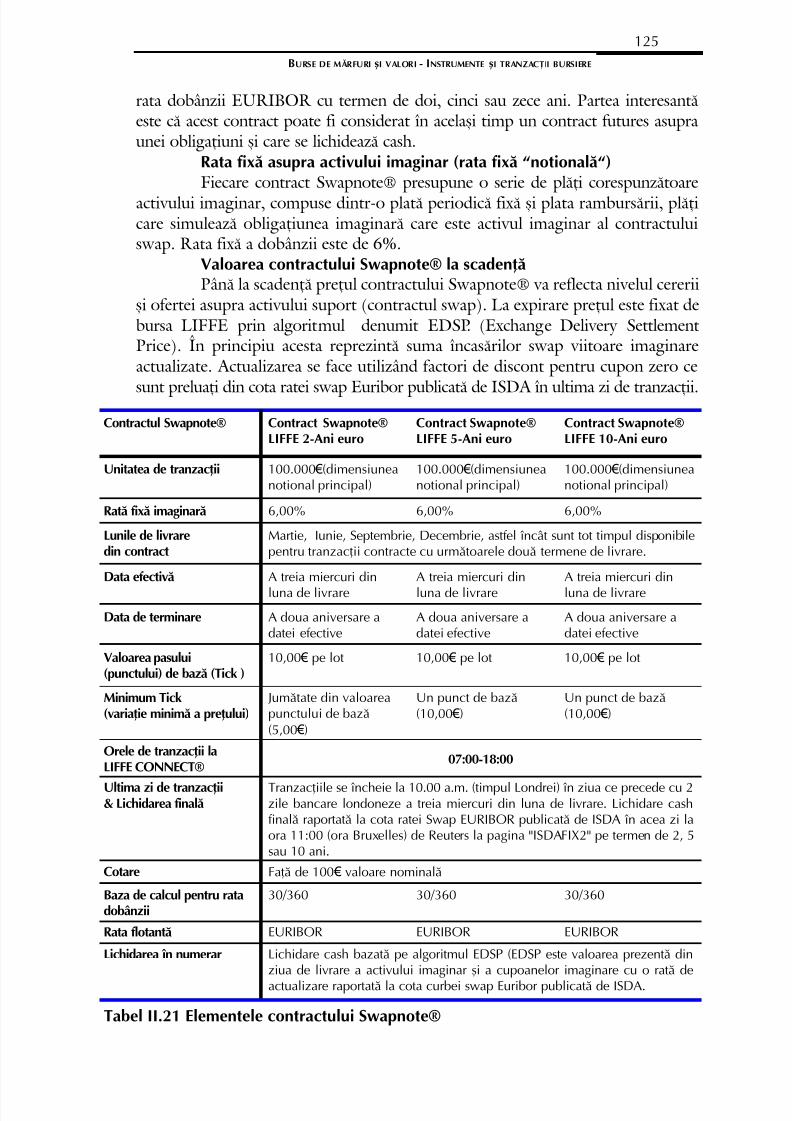

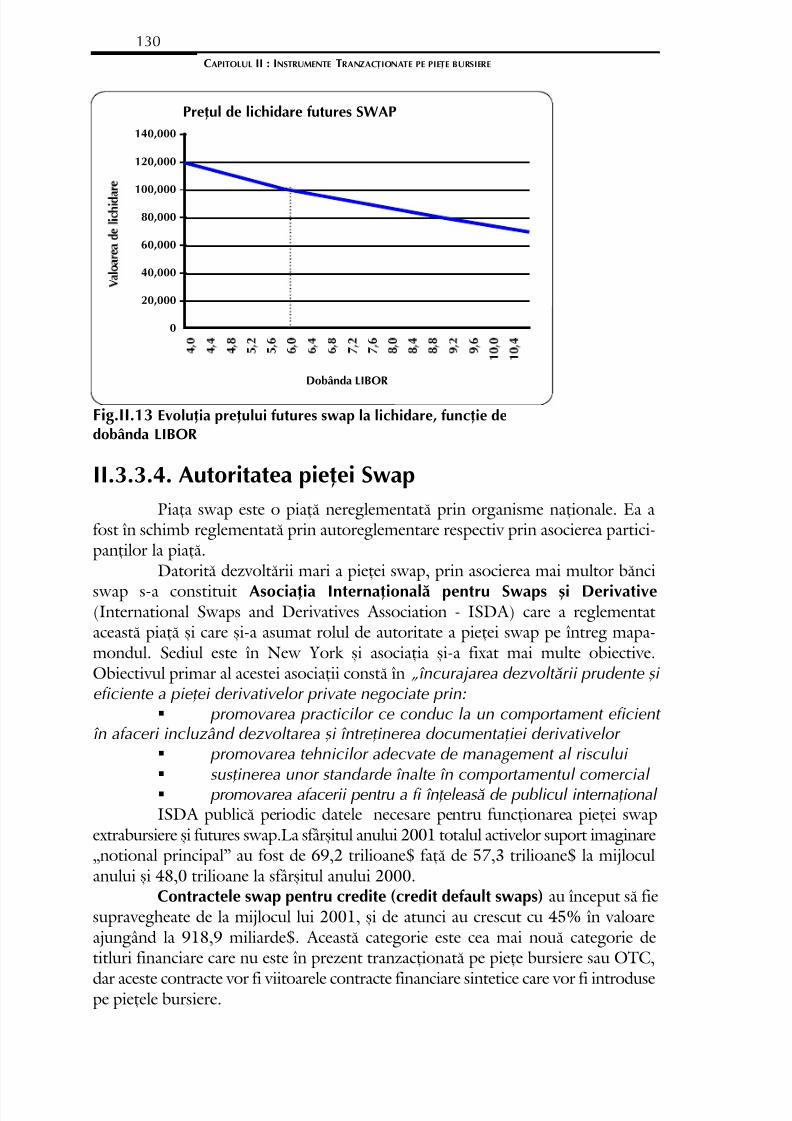

II.3.3. Contracte bursiere Swap...........................................................................124II.3.3.1. Swapnote®...............................................................................124II.3.3.2. Opþiuni pe Swapnote®............................................................127

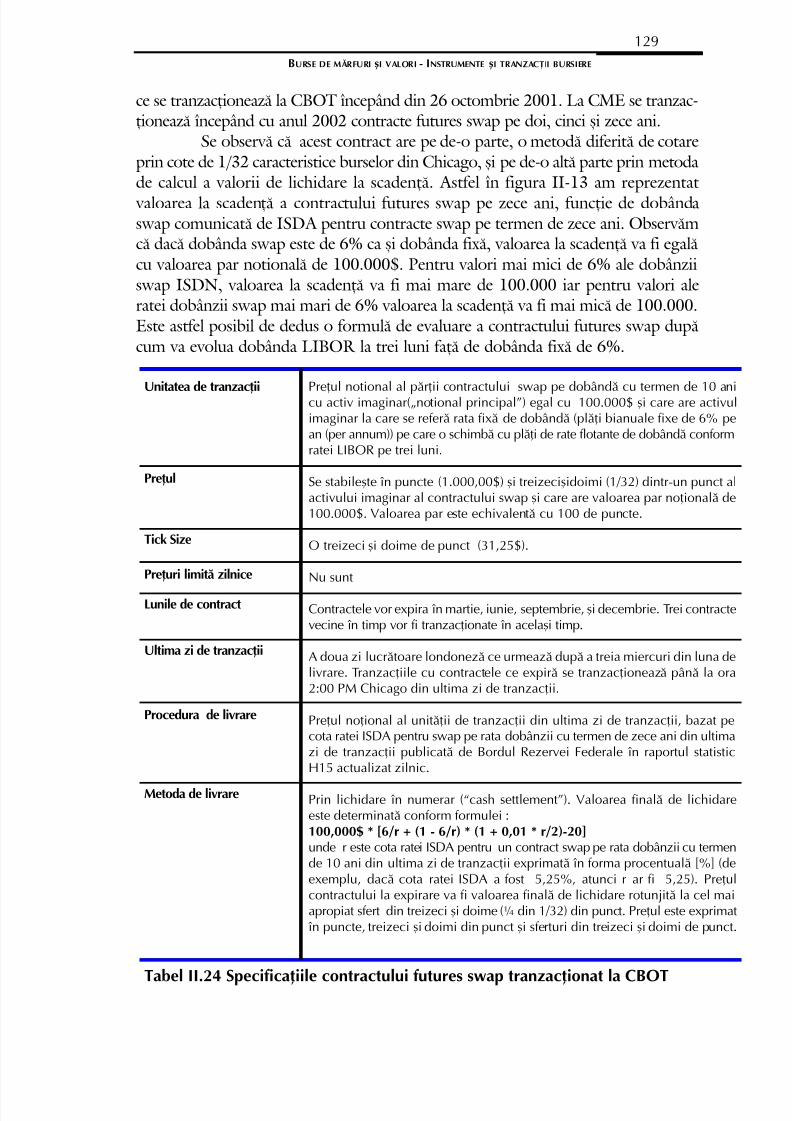

II.3.3.3. Futures swap la bursa CBOT...................................................128II.3.4. Autoritatea pieþei Swap...............................................................................130II.3.5. Contracte swap pentru instrumente de credit (credit default swaps)........131

Întrebãri ºi probleme........................................................................................................ 137 Întrebãri.........................................................................................................137Probleme..........................................................................................................138Teme de studii ºi referate........................................................................................143

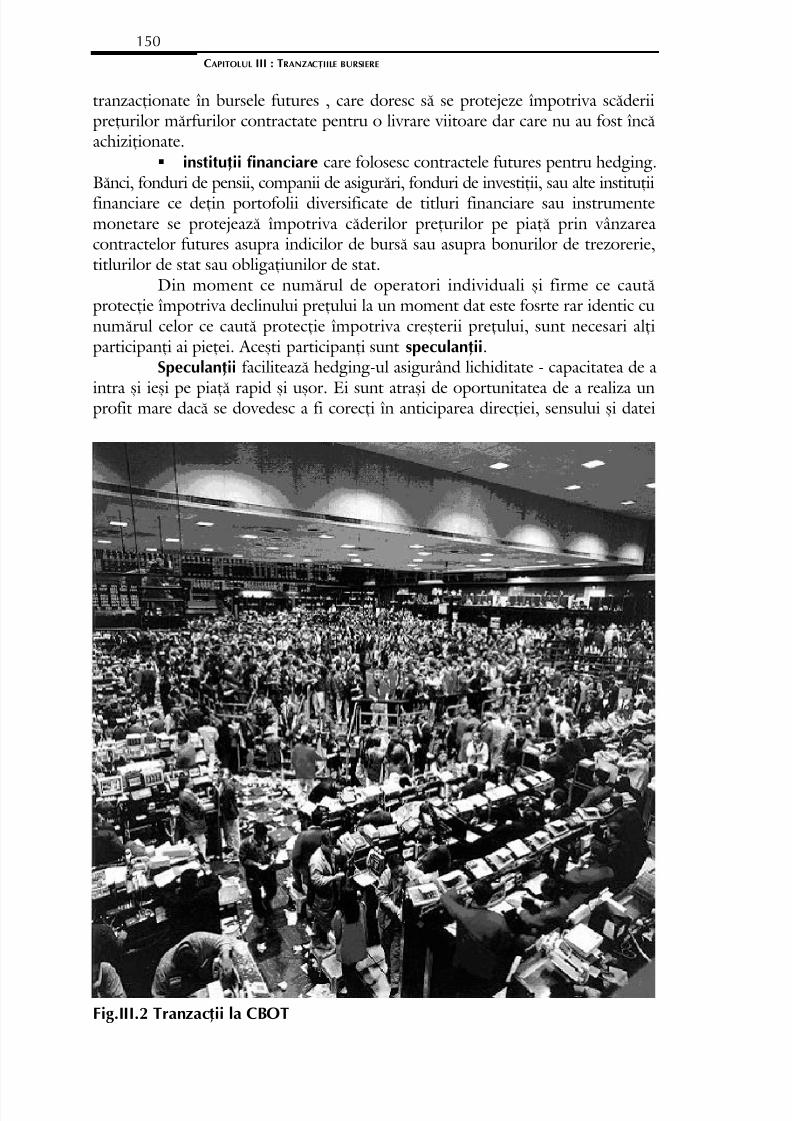

III. Tranzacþiile Bursiere.................................................................................... 145III.1. Clasificarea tranzacþiilor bursiere...................................................................... 145III.2. Scopul tranzacþiilor bursiere............................................................................... 146III.3. Participanþii la piaþa bursierã............................................................................... 147

III.3.1. Operatorii la bursa NYSE...........................................................................147III.3.2. Operatorii la bursa din Frankfurt...............................................................148III.3.3. Operatorii la bursa din Tokio......................................................................149III.3.4. Participanþii la piaþa futures.......................................................................149

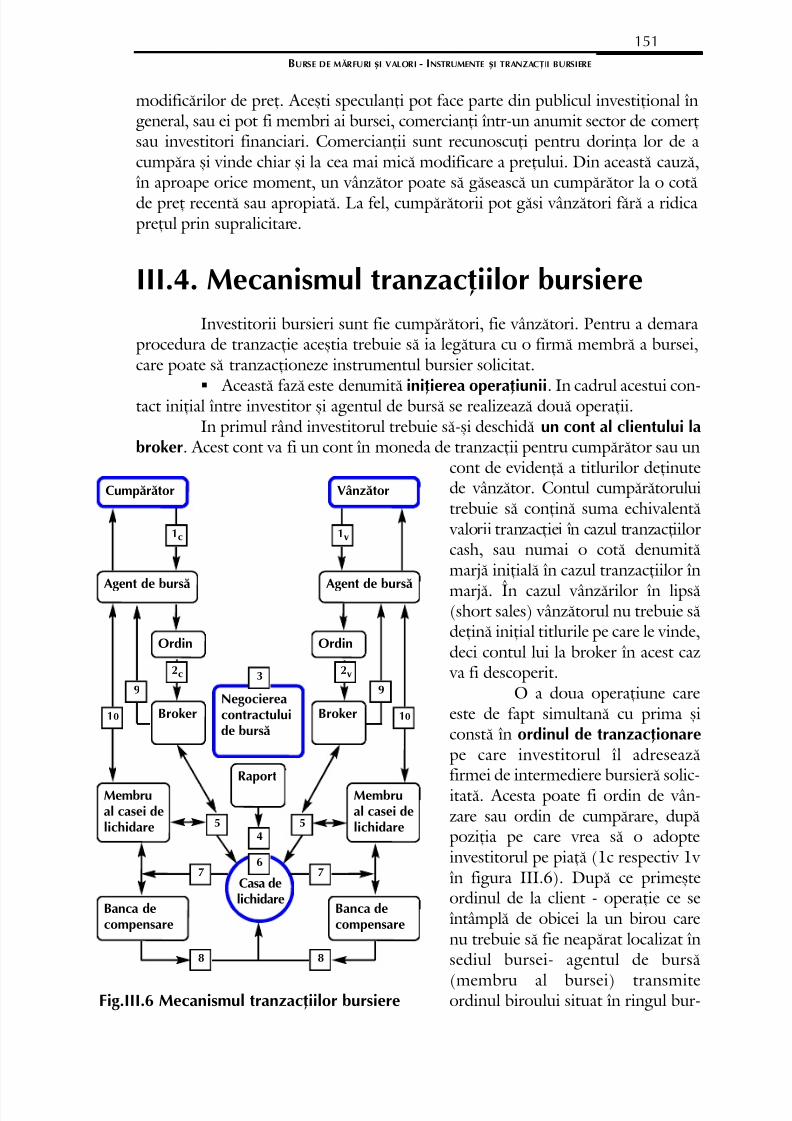

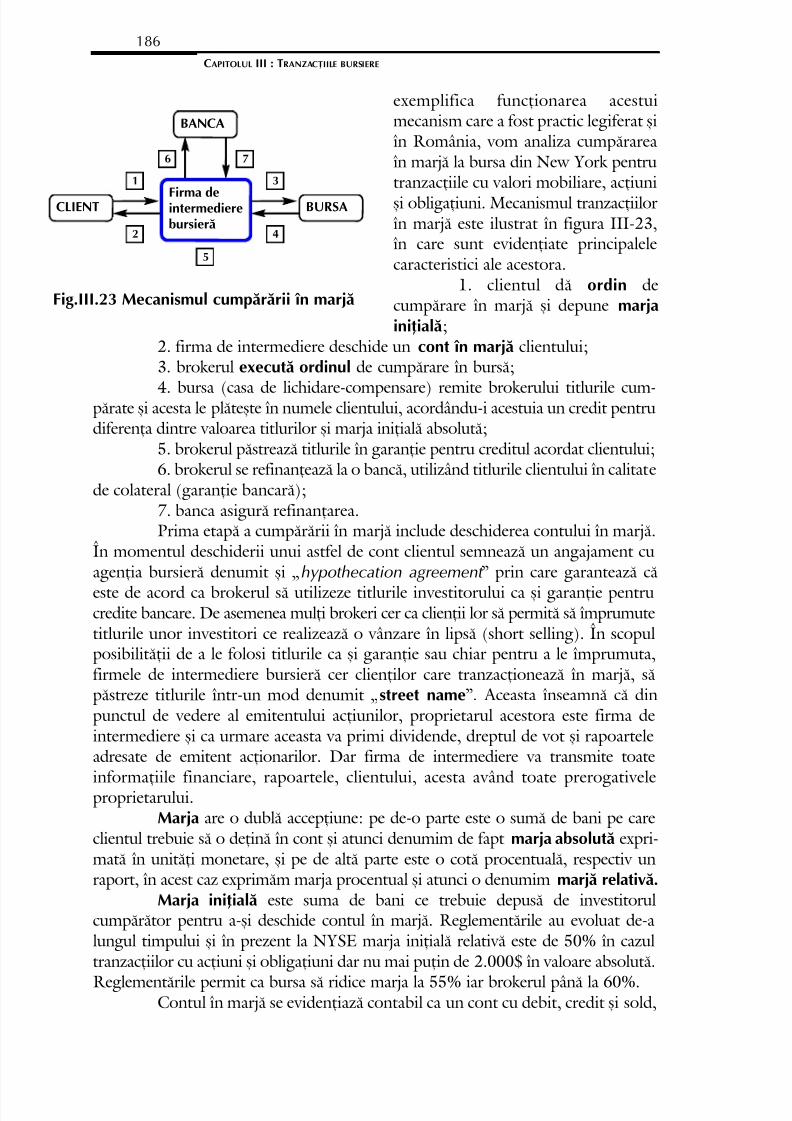

III.4. Mecanismul tranzacþiilor bursiere..................................................................... 151III.4.1. Mecanismul tranzacþiilor la NYSE..............................................................152III.4.2. Iniþierea operaþiunii....................................................................................154

III.4.2.1. Contul în marjã la tranzacþii cu titluri primare (valori mobiliare).......154III.4.2.2. Contul în marjã la tranzacþii futures.......................................155III.4.2.3. Ordinele de bursã....................................................................155III.4.2.4. Clasificarea ordinelor bursiere...............................................156III.4.2.5. Prioritatea de executare a ordinelor de bursã......................159

III.4.3. Licitaþia bursierã.........................................................................................160III.4.3.1. Stabilirea cursului prin fixing. Matricea de cotare.................162III.4.3.2. Cererea ºi oferta în tranzacþiile bursiere.................................165III.4.3.3. Licitaþia bursierã la bursa din New York.................................166III.4.3.4. Licitaþia bursierã la bursa din Tokyo.......................................167III.4.3.5. Licitaþia bursierã la bursa din Frankfurt..................................170III.4.3.6. Stabilirea cursului la tranzacþiile în groapã.............................171

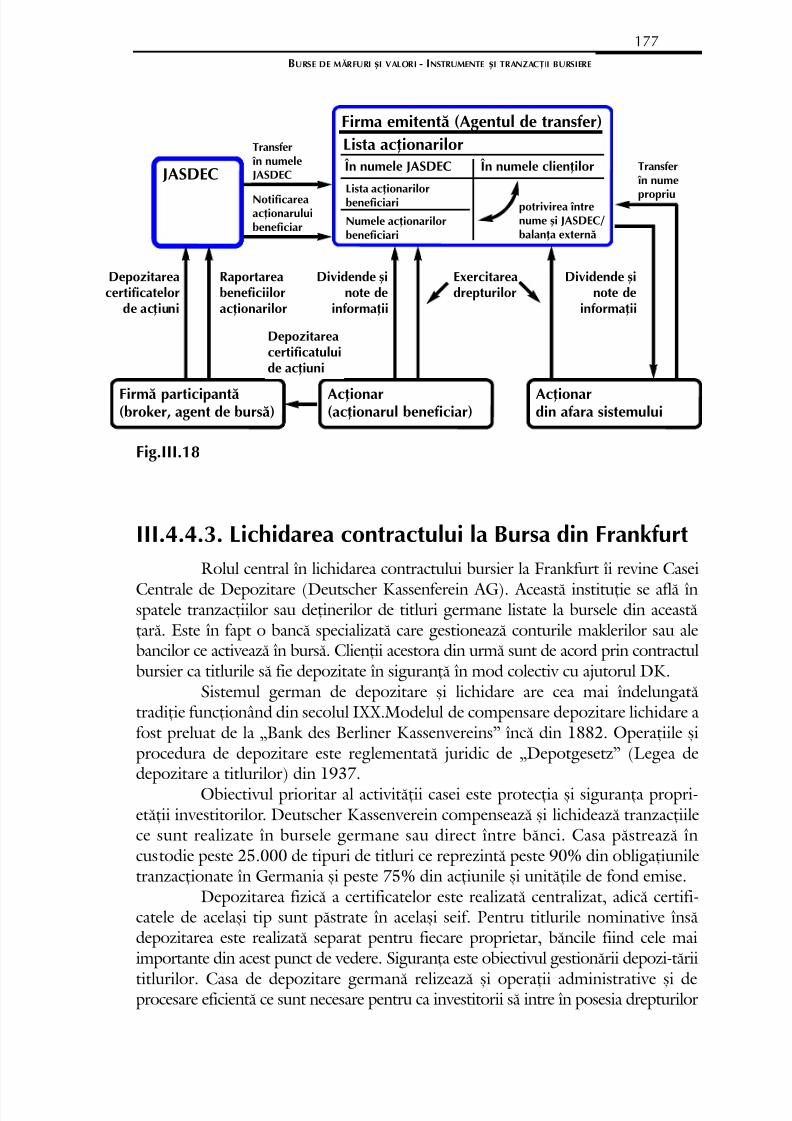

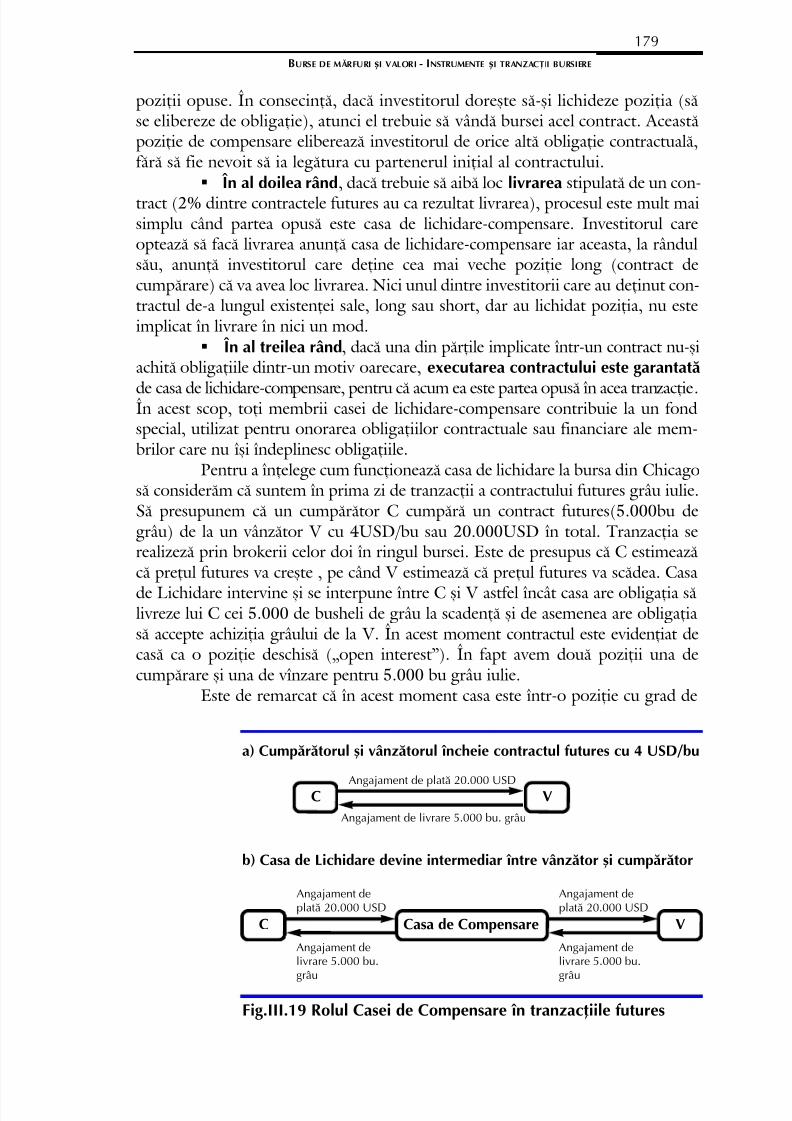

III.4.4. Executarea contractului............................................................................172III.4.4.1. Lichidarea, depozitarea, compensarea contractului la NYSE....172III.4.4.2. Lichidarea contractului bursier la Bursa din Tokyo................174III.4.4.3. Lichidarea contractului la Bursa din Frankfurt.......................177III.4.4.4. Lichidarea contractelor futures la bursele de mãrfuri dinChicago..................................................................................................178

III.4.5. Mecanismul tranzacþiilor la BVB................................................................180III.4.5.1. Funcþionarea tranzacþiilor la Bursa de Valori Bucureºti........181III.4.5.2. Compensarea ºi decontarea tranzacþiilor................................183III.4.5.3. Managementul Riscului...........................................................183III.4.5.4. Fondul de garantare.................................................................183

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 5/331

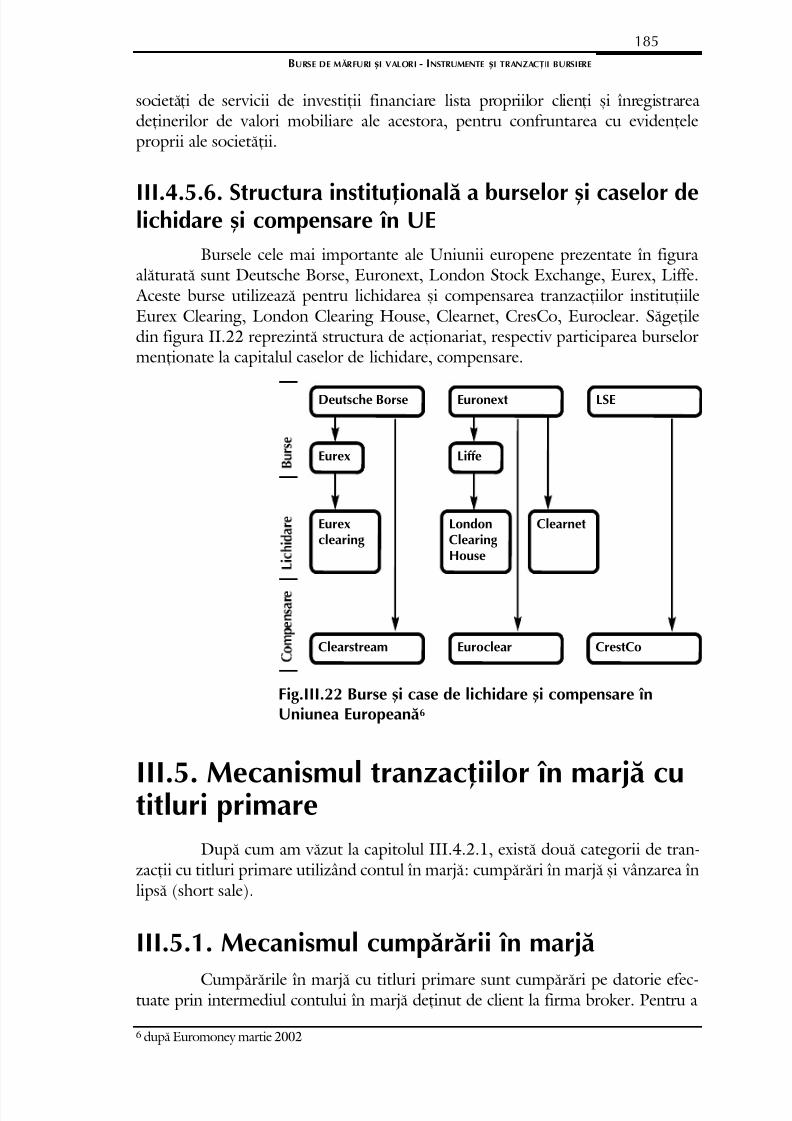

III.4.5.5. Registrul Bursei de Valori Bucureºti........................................184III.4.5.6. Structura instituþionalã a burselor ºi caselor delichidare ºi compensare în UE.....................................................185

III.5. Mecanismul tranzacþiilor în marjã cu titluri primare...................................185III.5.1. Mecanismul cumpãrãrii în marjã...............................................................185

III.5.2. Mecanismul vânzãrii în lipsã......................................................................191III.6. Tranzacþii cu titluri derivate................................................................................. 196

III.6.1. Tranzacþii cu contracte futures..................................................................196III.6.1.1. Poziþie futures de cumpãrare (long)........................................197III.6.1.2. Poziþie futures de vânzare (short)...........................................201III.6.1.3. Efectul de pârghie financiarã al marjei în tranzacþiile futures....204

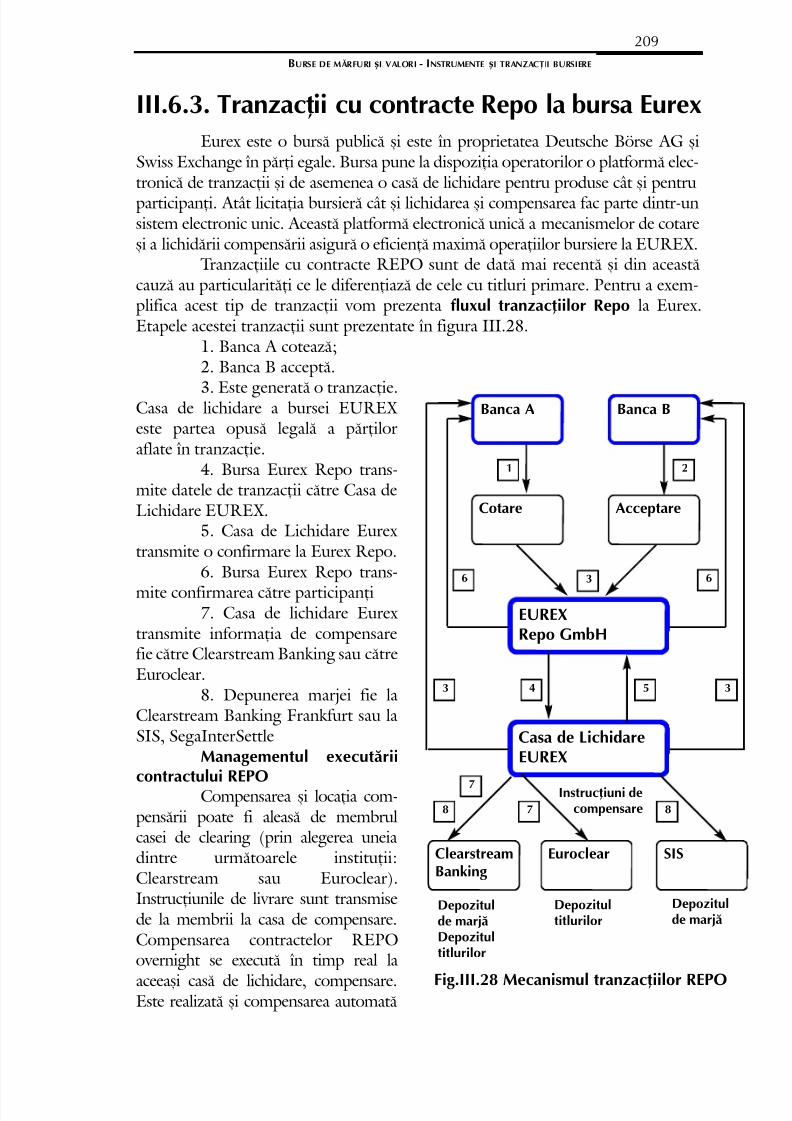

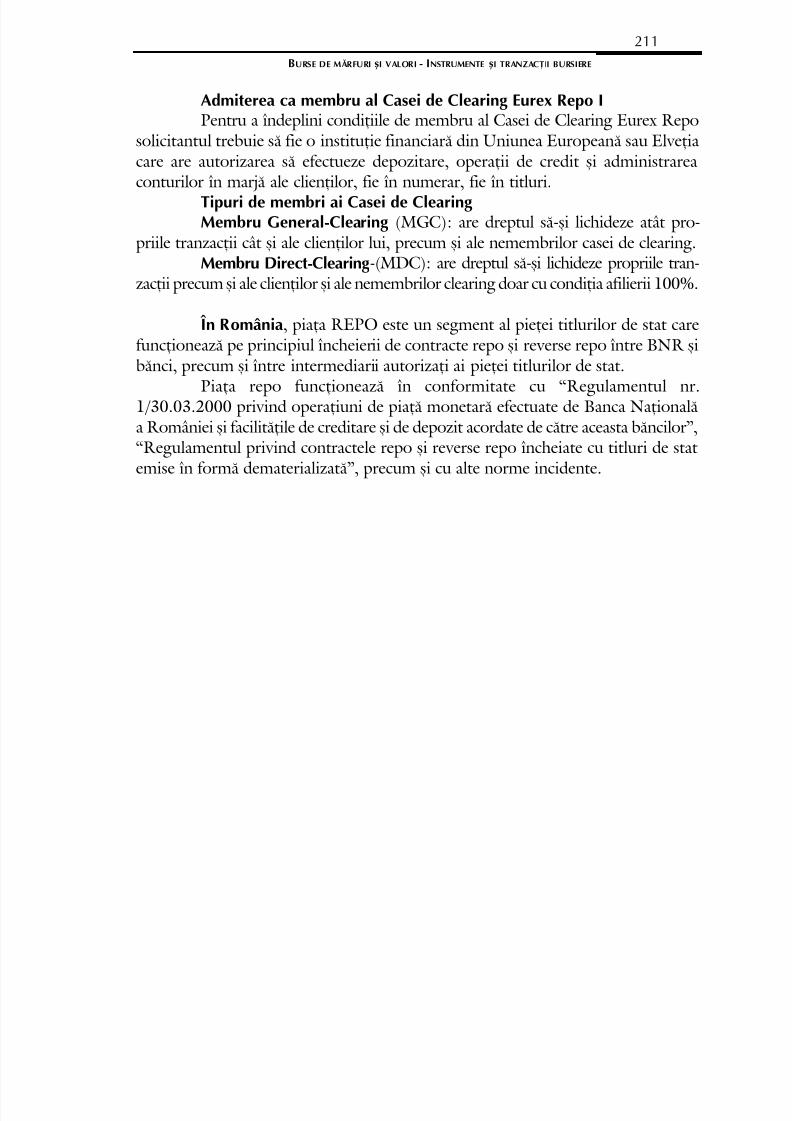

III.6.2. Tranzacþii cu opþiuni...................................................................................205III.6.3. Tranzacþii cu contracte Repo la bursa Eurex.............................................209

Întrebãri ºi probleme........................................................................................................ 212 Întrebãri..................................................................................................................212

Probleme................................................................................................................213

IV. Elemente de analizã fundamentalã bursierã 217IV.1. Indici bursieri........................................................................................................... 218

IV.1.1. Indici bursieri pe piaþa americanã..............................................................219IV.1.2. Indici bursieri pe piaþa Marii Britanii.........................................................221IV.1.3. Indici bursieri pe piaþa japonezã................................................................221IV.1.4. Exemple de metodologie pentru calculul indicilor bursieri........................222

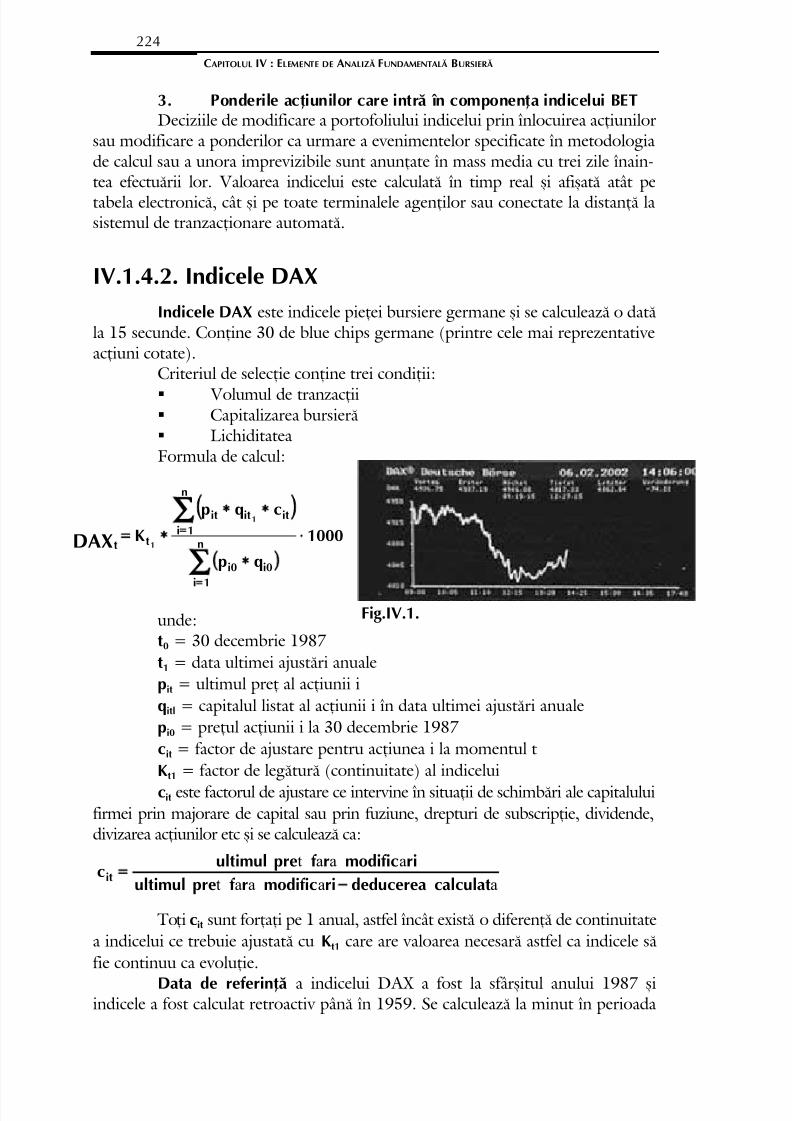

IV.1.4.1. Indicele BET..............................................................................222IV.1.4.2. Indicele DAX............................................................................224

IV.2. Analiza fundamentalã............................................................................................ 227IV.2.1. Valoarea în timp a banilor..........................................................................228

IV.2.1.1. Valoarea viitoare......................................................................228IV.2.1.2. Valoarea prezentã....................................................................229IV.2.1.3. Comparaþia între valoarea viitoare ºi valoarea prezentã.......231IV.2.1.4. Anuitãþi.....................................................................................232IV.2.1.5. Aplicaþii ale noþiunilor de valoare în timp a banilor.................236

IV.2.2. Evaluarea acþiunilor ºi a obligaþiunilor........................................................237IV.2.3. Evaluarea obligaþiunilor..............................................................................237

IV.2.3.1. Randamentul pânã la maturitate, valoare intrinsecã, valoareprezentã netã..........................................................................................241IV.2.3.2. Valoarea intrinsecã a obligaþiunii cu dobânda bianualã.........242IV.2.3.3. Evaluarea acþiunilor preferenþiale............................................243

IV.2.4. Evaluarea acþiunilor...................................................................................243IV.2.4.1. Dividende viitoare constante în valoare..................................245IV.2.4.2. Creºtere constantã a dividendelor...........................................245IV.2.4.3. Dividende variabile..................................................................246

IV.2.5 Venitul ºi rata venitului investiþiilor financiare............................................248IV.3. Evaluarea titlurilor derivate.................................................................................. 249

IV.3.1. Evaluarea contractelor futures...................................................................249IV.3.1.1. Relaþia dintre preþurile futures ºi preþurile spot estimate........250IV.3.1.2. Relaþia între preþurile futures ºi preþurile spot curente.........251

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 6/331

IV.3.1.3. Evaluarea contractelor futures asupra cursului de schimbvalutar....................................................................................................253IV.3.1.4. Evaluarea contractelor futures asupra ratei dobânzii..............255IV.3.1.5. Evaluarea contractelor futures pe indici.................................256

IV.3.2. Evaluarea opþiunilor....................................................................................258

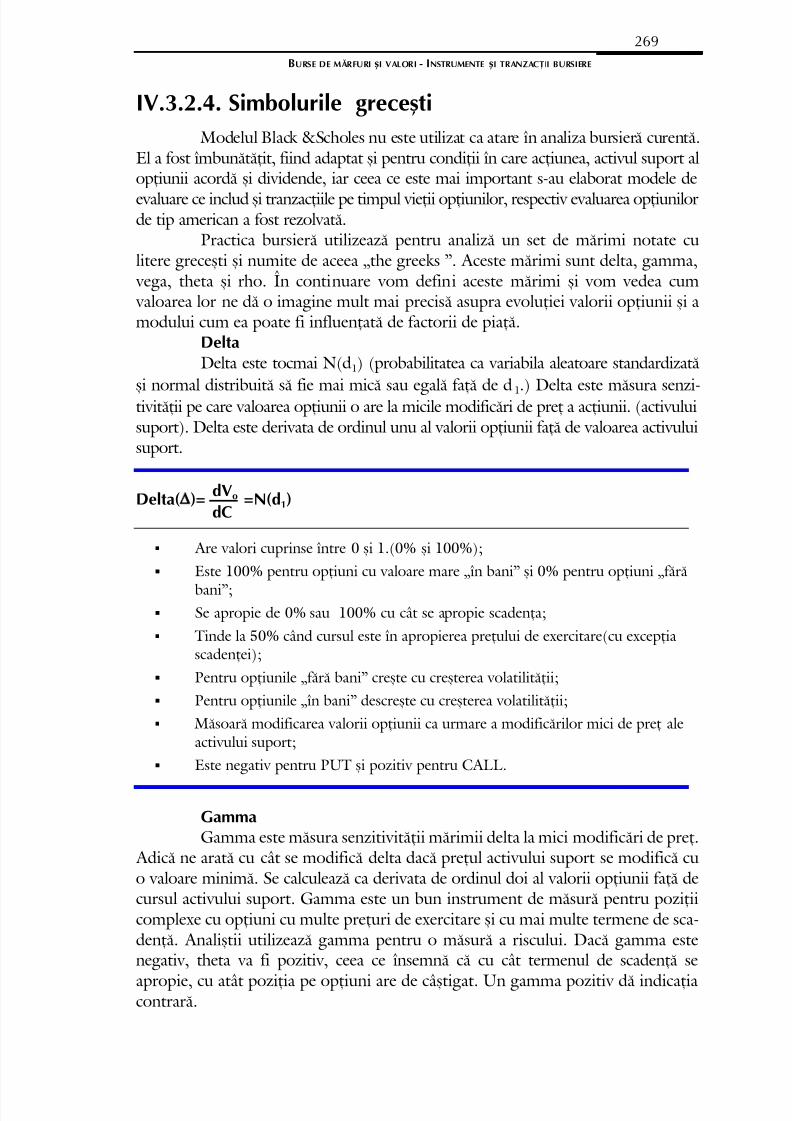

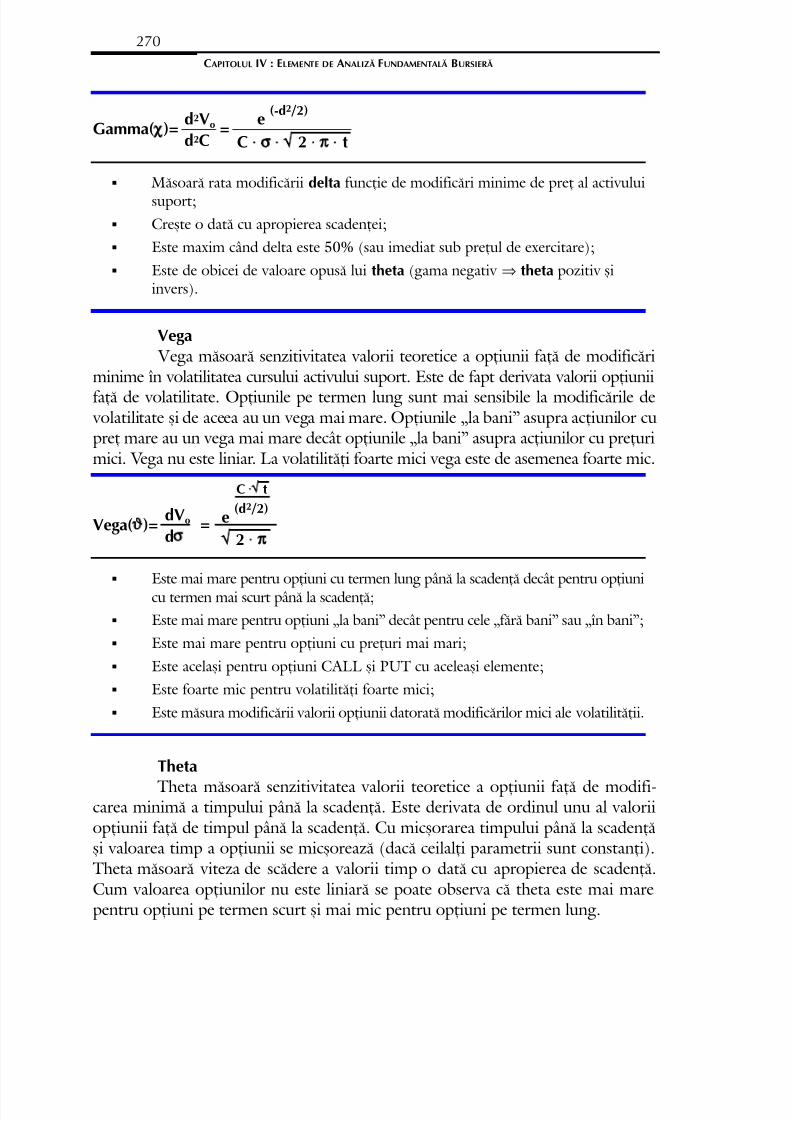

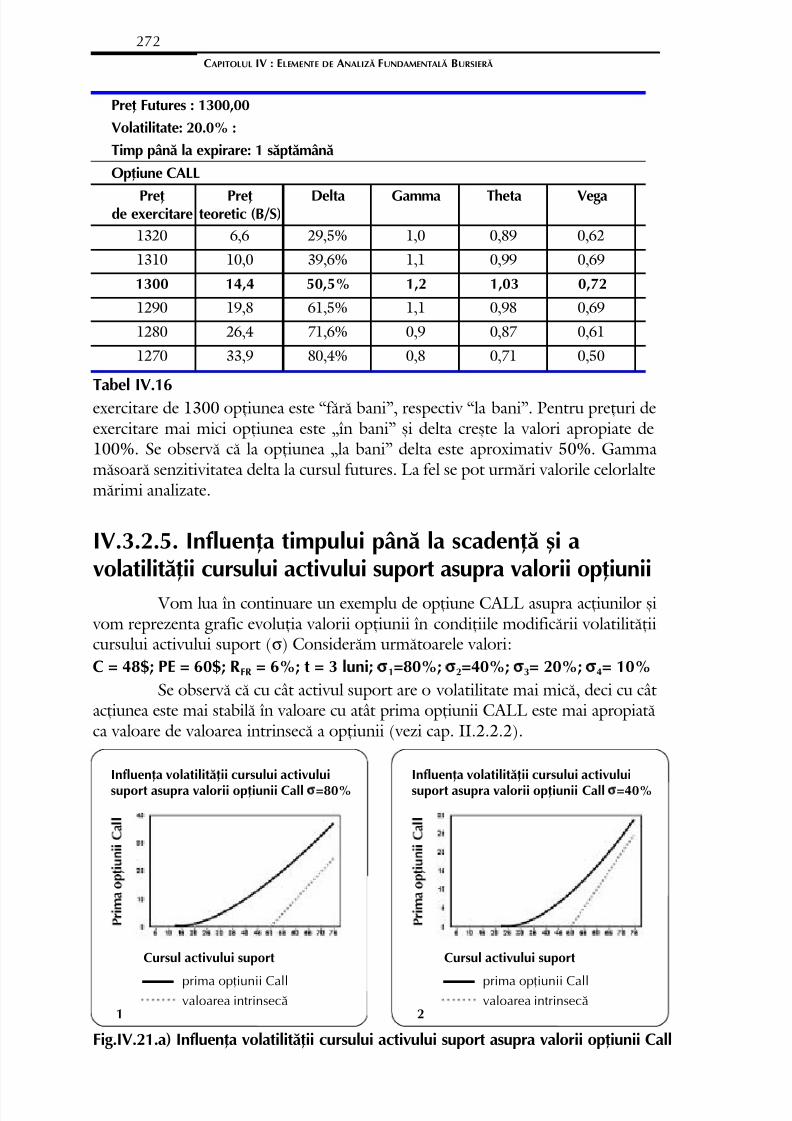

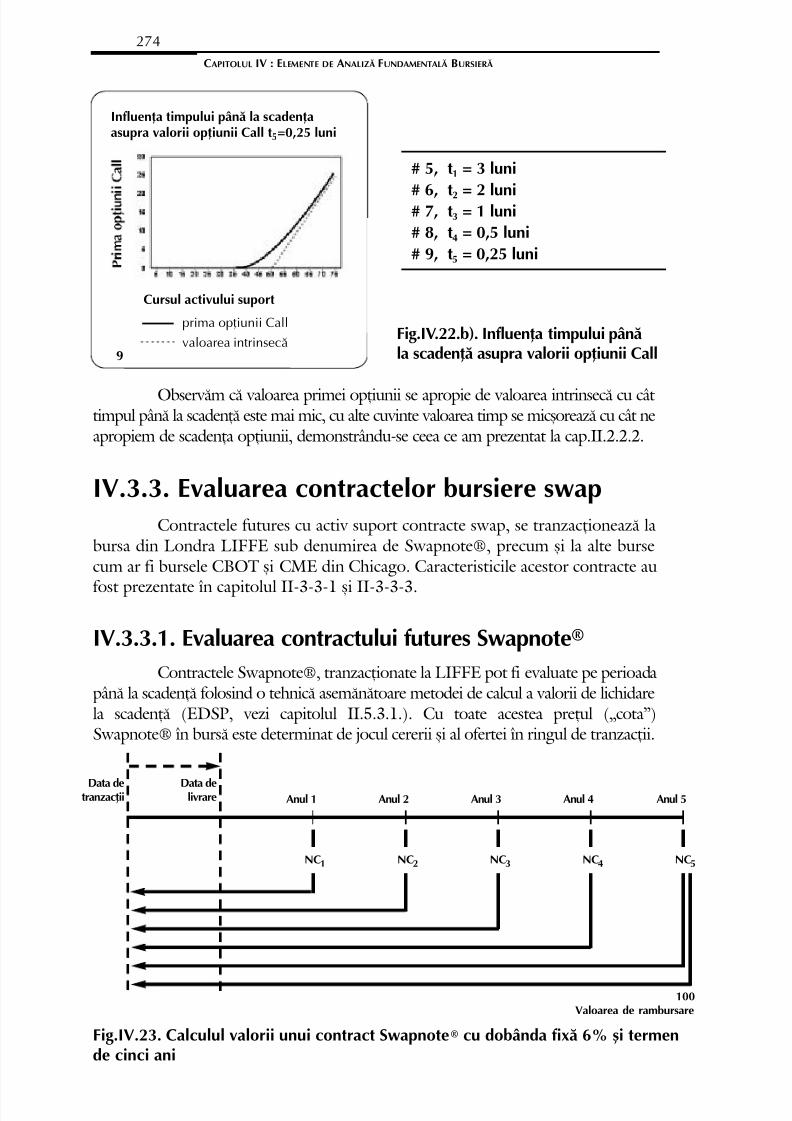

IV.3.2.1. Modelul Black Scholes. Evaluarea opþiunilor CALL.................259IV.3.2.2. Evaluarea opþiunilor PUT........................................................264IV.3.2.3. Metodã simplificatã de evaluare a valorii opþiunii..................265IV.3.2.4. Simbolurile greceºti.................................................................269IV.3.2.5. Influenþa timpului pânã la scadenþã ºi a volatilitãþiicursului activului suport asupra valorii opþiunii........................272

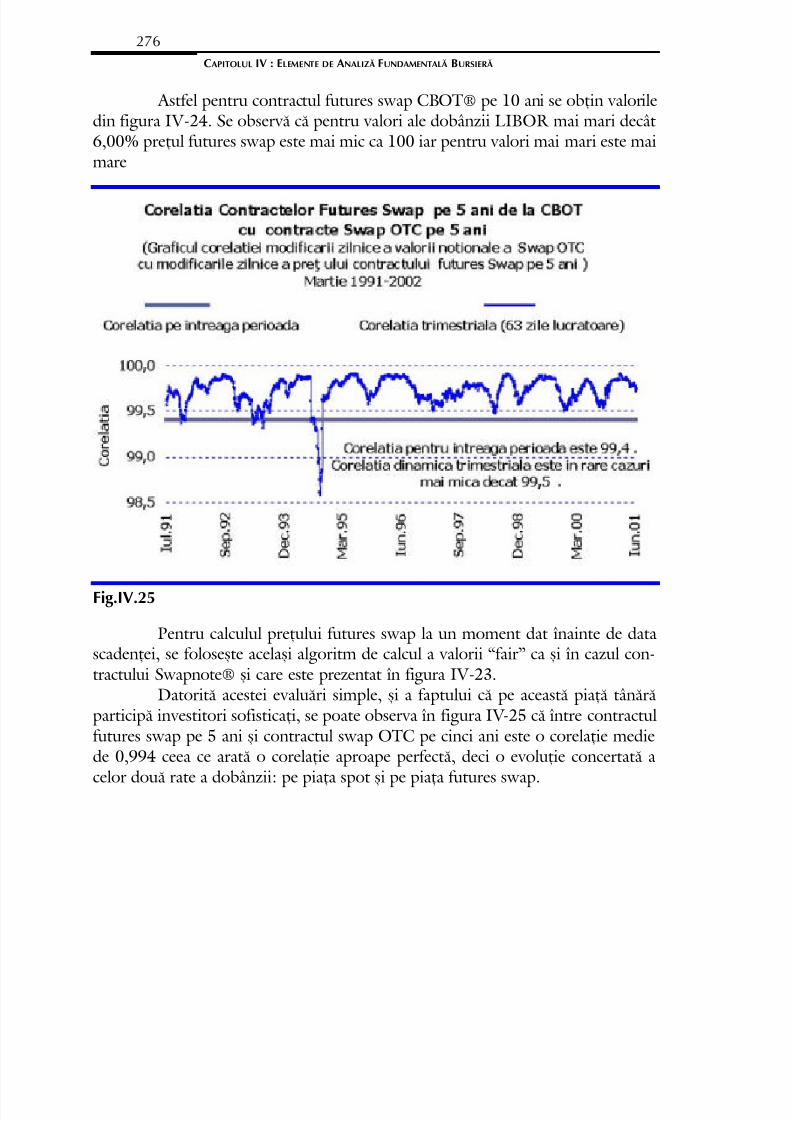

IV.3.3. Evaluarea contractelor bursiere swap........................................................274IV.3.3.1. Evaluarea contractului futures Swapnote®.............................274IV.3.3.2. Evaluarea contractului futures swap la CBOT®......................275

Întrebãri ºi probleme........................................................................................................ 277

Întrebãri.........................................................................................................277Probleme..............................................................................................................278Teme de studii ºi referate........................................................................................280

V. Istoricul burselor de mãrfuri ºi valori 283V.1. Scurt istoric al comerþului, apariþia burselor.................................................... 283V.2. Activitatea bursierã în România în secolul al XIX-lea.................................287

V.2.1. Apariþia bursei în România.........................................................................287V.2.2. Activitatea bursierã dupã unirea principatelor din 1859..........................289

V.3. Activitatea bursierã în România la începutul secolului XX............................291V.3.1. Cadrul legislativ de funcþionare al pieþei bursiere în România la începutulsecolului XX............................................................................................................291V.3.2. Organizarea ºi funcþionarea burselor în România dupã legea din 1904....292

V.4. Activitatea bursierã în România în perioada interbelicã................................298V.4.1. Organizarea ºi funcþionarea burselor în România dupã legea Madgearu.....298V.4.2. Piaþa bursierã în perioada interbelicã în România......................................303

V.5. Perioada 1949-1989................................................................................................. 305V.6. Dezvoltarea pieþei de capital în România dupã 1989..................................... 306

V.6.1. Cadrul legislativ............................................................................................306V.6.2. Reglementarea pieþei de capital ºi bursa de valori.....................................310

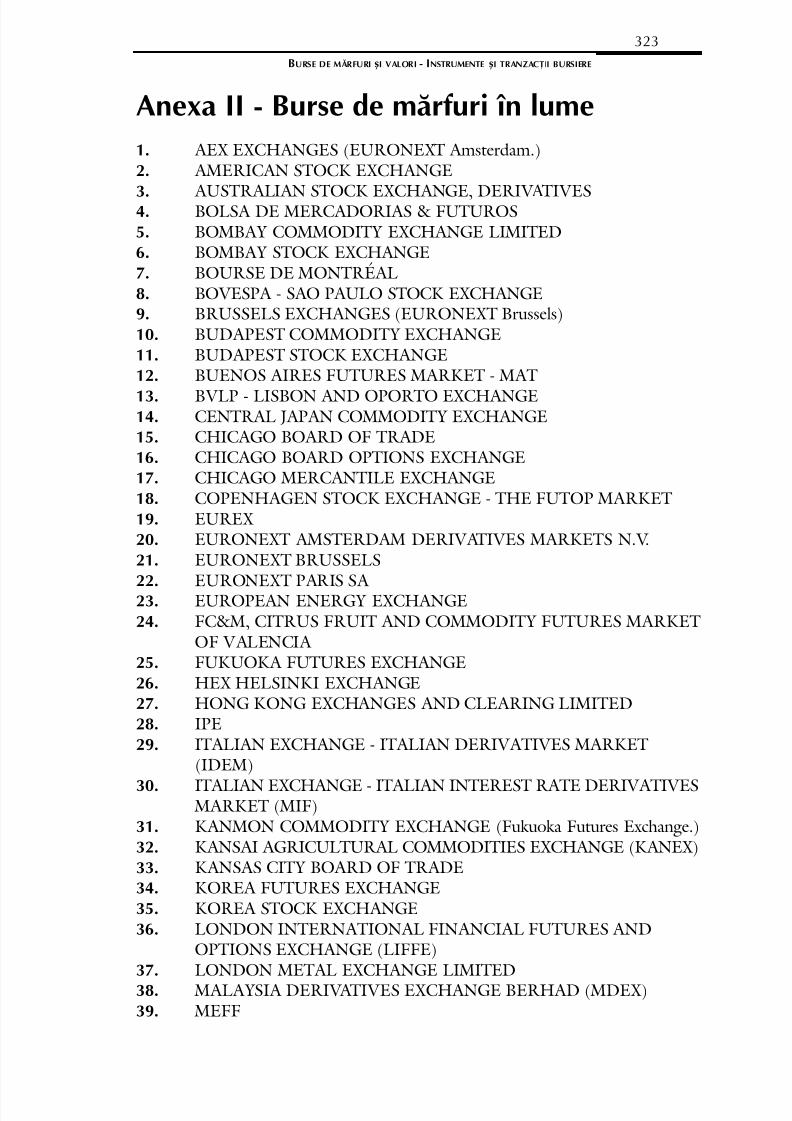

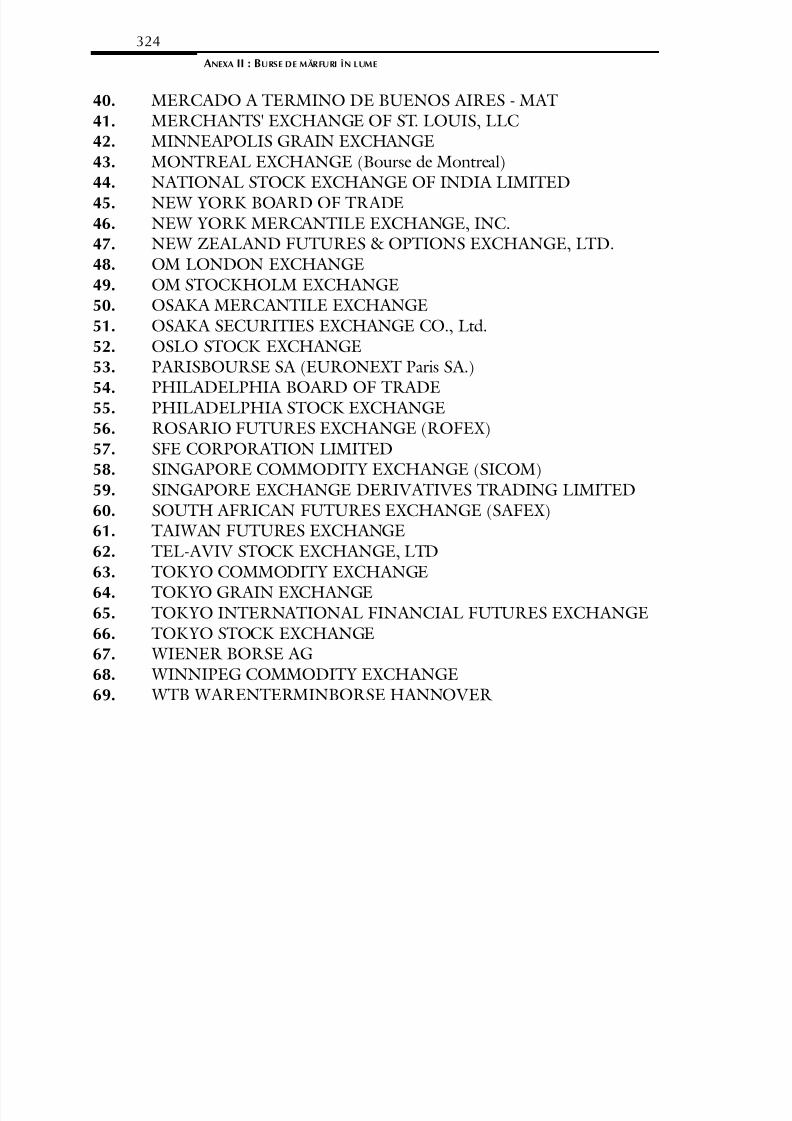

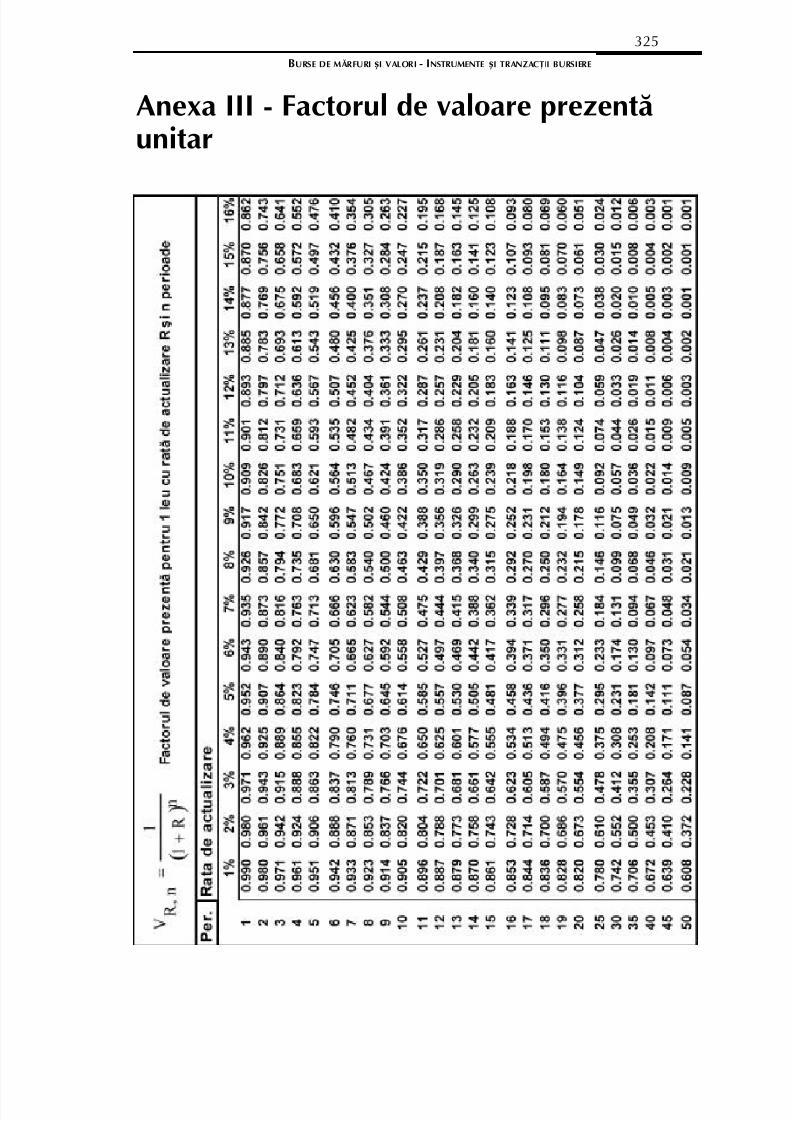

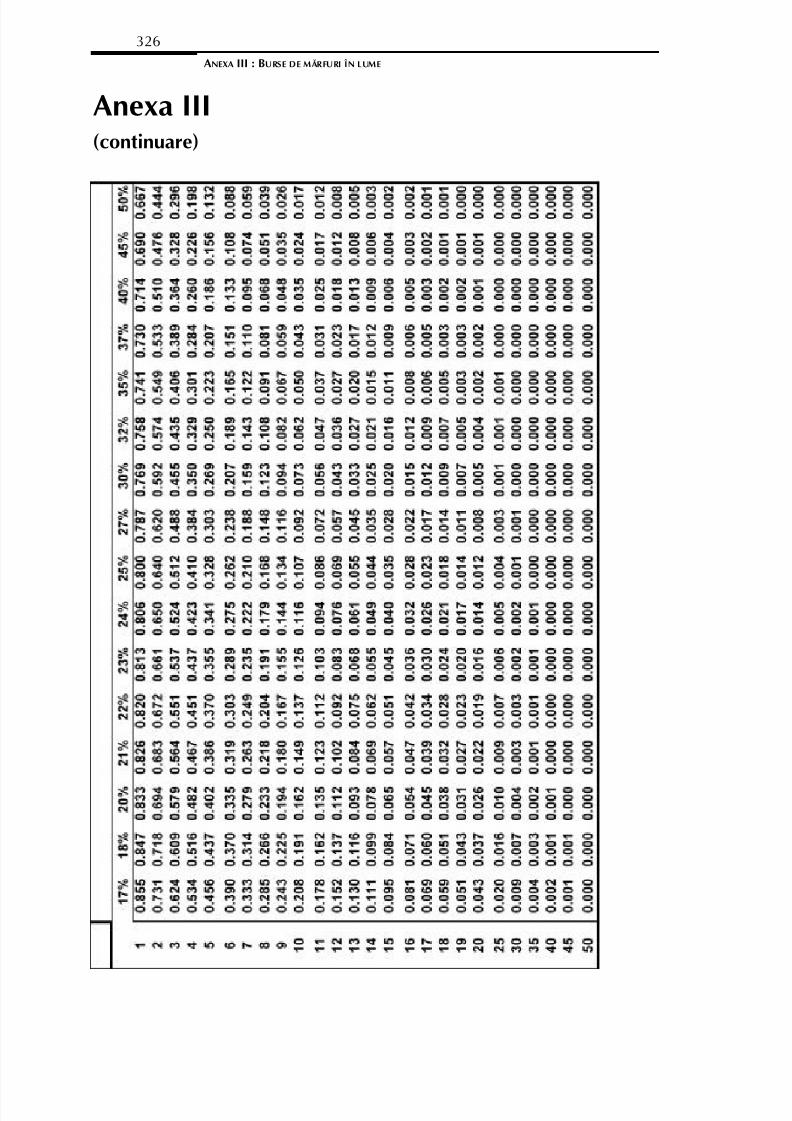

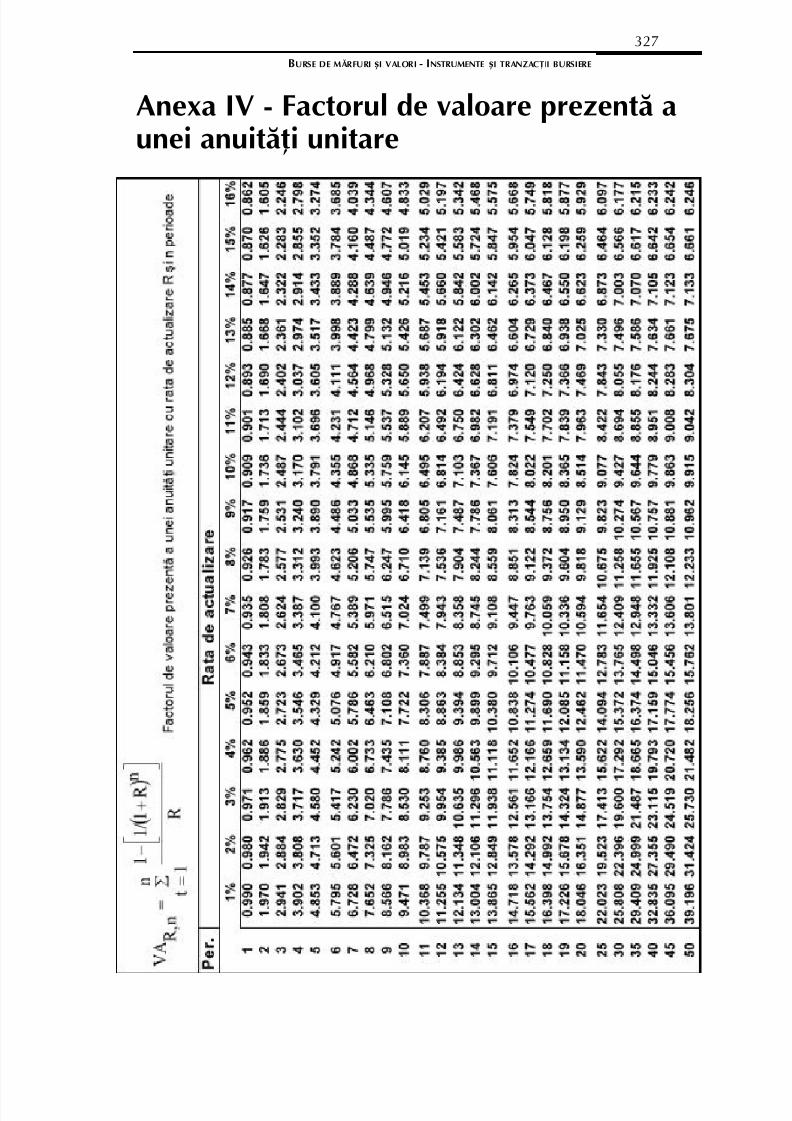

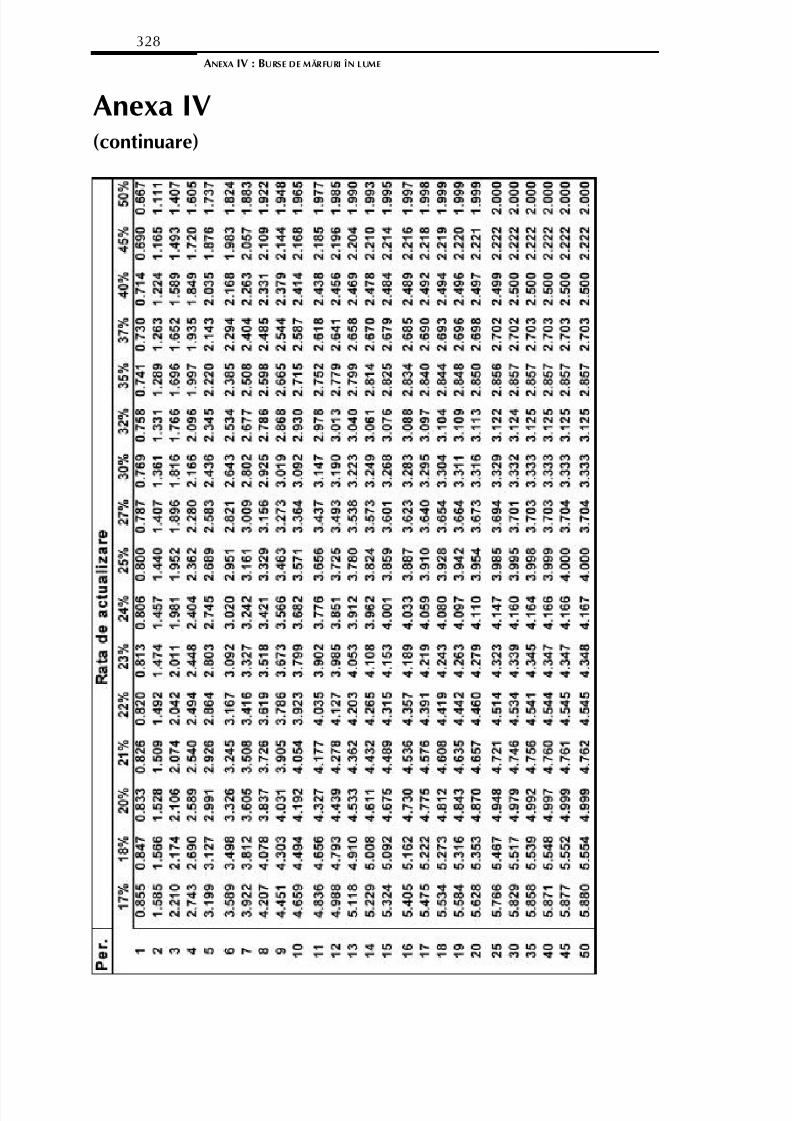

Anexa I - Termeni utilizaþi pe piaþa financiarã în România.................................... 313Anexa II - Burse de mãrfuri în lume............................................................................. 323Anexa III - Factorul de valoare prezentã unitar....................................................... 325Anexa IV - Factorul de valoare prezentã a unei anuitãþi unitare..........................327Bibliografie.......................................................................................................................... 329

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 7/331

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 8/331

Cuvânt înainte

Existenþa ºi funcþionarea pieþei de capital ºi respectiv a componentei sale

secundare reprezentatã de instituþia Bursei, constituie în acelaºi timp o necesitate ºio realitate a economiilor de piaþã contemporane. Specialiºtii în economie, agenþieconomici, investitori instituþionali ºi individuali utilizeazã structurile pieþei decapital, în scopul obþinerii, fie de resurse financiare, fie plasãrii capitalului bãnescdisponibil. În consecinþã, informaþiile privind modul de organizare, instrumentelespecifice acestei pieþe, caracteristicile ºi mecanismul tranzacþiilor bursiere sunt tot mai mult cãutate de operatorii care activeazã pe piaþa de capital.

În peisajul editorialistic actual, lucrãrile care abordeazã problematicadeosebit de complexã legatã de existenþa ºi funcþionarea pieþelor bursiere, sunt relativ puþine. Lucrarea de faþã se remarcã prin bogatul conþinut infomaþional oferit ºi

abordarea analiticã a aspectelor fundamentale specifice pieþelor bursiere.Se impune a remarca, împletirea aspectelor specifice teoriei cu cele con-

crete, practice, necesare oricãrui operator de pe aceastã piaþã. Dupã ce este analizat conþinutul pieþei de capital, prin prisma doctrinei economice, ulterior este prezen-tatã structura ºi funcþionarea acesteia. Având în vedere domeniul extrem de spe-cializat, care este abordat, pentru o bunã înþelegere a lucrãrii de faþã, sunt prezen-tate noþiunile economice fãrã de care înþelegerea ºi studiul pieþei de capital ºirespectiv a componentei sale secundare, reprezentatã de instituþia bursei nu ar fiposibilã.

O atenþie deosebitã este acordatã instrumentelor financiare emise pe piaþaprimarã ºi tranzacþionate pe pieþele bursiere. Pentru o bunã înþelegere a acestora,autorul procedeazã la o grupare a instrumentelor financiare, care corespunde abor-dãrilor acceptate în teoria contemporanã. Se impune a remarca atenþia acordatãaspectelor analitice ºi multiplele exemplificãri concrete, care uºureazã înþelegereaaspectelor prezentate teoretic.

O datã construit fundamentul teoretic, suntem introduºi în universultranzacþiilor bursiere. Pentru început este prezentatã ºi analizatã utilitatea tranzacþiilorbursiere ºi participanþii la piaþa bursierã, iar ulterior sunt analizate pe larg aspectelespecifice derulãrii tranzacþiilor bursiere.

Lucrarea oferã informaþii cu privire la iniþierea operaþiunilor bursiere,caracteristicile licitaþiilor desfãºurate pe diverse pieþe bursiere din strãinãtate ºi dinþarã precum ºi lichidarea, depozitarea ºi compensarea contractelor la diverse burse.O atenþie deosebitã este acordatã prezentãrii mecanismului de tranzacþionare înmarjã a titlurilor financiare primare ºi a titlurilor financiare derivate.

Întrucât analiza evoluþiilor de pe piaþa bursierã prezintã informaþii utilecu privire la societãþile cotate ºi a evoluþiei economiei în general, ultima parte alucrãrii este rezervatã prezentãrii informaþiilor necesare efectuãrii analizei bursiere.

Dupã prezentarea caracteristicilor indicilor bursieri de pe principalelepieþe strãine ºi de pe piaþa internã sunt prezentate ºi analizate principalele etape deanalizã fundamentalã a pieþei bursiere. Având în vedere utilitatea evaluãrii titlurilorbursiere pentru analiºtii financiari, sunt prezentate în mod detailat diverse metode

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 9/331

de calcul a valorii prezente a veniturilor viitoare, atât sub aspect teoretic cât ºi practic.Ulterior sunt prezentate modele de evaluare a acþiunilor, obligaþiunilor, con-tractelor futures, contractelor options ºi contractelor swap.

Ultimul capitol al lucrãrii este rezervat apariþiei ºi evoluþiei burselor demãrfuri ºi de valori. Dupã prezentarea apariþiei ºi evoluþiei burselor în lume esteprezentatã ºi analizatã activitatea bursierã din românia în timpul secolului XIX ºirespectiv XX, iar în final aspecte privind reapariþia pieþei de capital dupã 1989 înRomânia.

Prin bogatul conþinut informativ, modul de prezentare a informaþiilor ºiactualitatea acestora considerãm cã lucrarea este o lucrare de referinþã pentrueconomiºti, agenþi economici, studenþi, analiºti ai pieþei de capital ºi toate cate-goriile de operatori de pe aceastã piaþã.

Prof. univ. dr. CARMEN CORDUNEANU

12CUVÂNT ÎNAINTE

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 10/331

Din partea autorului,

Bursa este ºi va rãmâne cea mai fascinantã instituþie a unei economii de

piaþã funcþionalã. Este chintesenþa pieþei, oglinda economiei, dar ºi tãrâmul specu-lanþilor precum ºi al celor cu aversiune la risc ºi care cautã protecþie. Este locul încare se întâlnesc contrariile ºi tocmai de aceea aici se descoperã preþul corect.

Informaþia este o componentã esenþialã a preþului. Un exemplu recent mi-a confirmat încã o datã aceastã aserþiune economicã. O datã cu reuniunea

NATO de la Praga am urmãrit ºi evoluþia cursului la Bursa de Valori Bucureºti.Creºterile de preþ însoþeau cronologic minut cu minut informaþiile legate deadmiterea României pentru negocierile de aderare. S-a dovedit o datã în plus cã

volatilitatea pieþei are o importantã componentã informaþionalã. Globalizarea esteelementul ce contribuie la circulaþia informaþiilor ºi la implicarea lor în bursã,

indiferent din ce sferã provin acestea: economicã, financiarã, militarã, politicã,culturalã, socialã sau poate chiar ºi sportivã.

Am conceput aceastã carte ca un instrument necesar în primul rând studenþilor de la Universitatea de Vest „Vasile Goldiº” Arad unde predau acest cursla Facultatea de Marketing. Din aceastã cauzã majoritatea capitolelor au la finalullor întrebãri ºi probleme care sunt dedicate verificãrii cunoºtinþelor acumulate. Darpeste nivelul universitar am presãrat câteva „ingrediente” ce se adreseazã ºi unuistudiu postuniversitar. Cartea prezintã teorii economice de actualitate ºi sistematizeazã,folosind un limbaj matematic mediu, noþiuni indispensabile operatorilor,

analiºtilor, brokerilor, consultanþilor, jurnaliºtilor de pe piaþa financiarã. De asemeneasunt prezentate ºi foarte multe aplicaþii practice pentru exemplificarea aserþiunilorteoretice. Acest volum reprezintã o etapã în studiul economic pe care l-am început o datã cu debutul economiei libere româneºti. Anii de la catedrã au sedimentat noþiunile pe care le-am aºezat în aceste pagini.

Deºi la prima vedere bursa pare un domeniu foarte specializat, ea este înesenþã o piaþã. De aceea am considerat necesar ca pentru început sã definesccomponentele, mecanismele, instrumentele, forþele ºi evoluþiile pieþei bursiere,componentã a pieþei financiare. Apoi am clãdit un „puzzle” cu titlurile ce alimenteazãbursa pe de-o parte ºi elementele ce alcãtuiesc mecanismul tranzacþiilor pe de altã

parte. Consider cã globalizarea este fenomenul ce va influenþa decisiv viitorul ºi deaceea am analizat fenomenul bursier din perspectiva marilor centre financiaremondiale: Frankfurt, Londra, New York, Chicago, Tokyo dar ºi din þarã undefuncþioneazã cel puþin trei burse de înaltã þinutã ºi mã refer aici la Bursa de ValoriBucureºti, Bursa Românã de Mãrfuri Bucureºti ºi Bursa Monetar Financiarã ºi de

Mãrfuri Sibiu.Construcþia economiei viitoare trebuie însoþitã ºi de o privire atentã în

istorie, cel puþin pentru a nu repeta greºeli plãtite deja. Astfel încât am considerat oportun sã prezint câteva repere istorice în dezvoltarea pieþei bursiere în lume ºi lanoi.

Cartea nu dã reþete de câºtig ºi nici nu recomandã expunerea la risculbursier fãrã o atentã analizã, dar ea asigurã un bagaj de cunoºtinþe fãrã de care nu

13BURSE DE MÃRFURI ºI VALORI - INSTRUMENTE ºI TRANZACÞII BURSIERE

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 11/331

se poate acþiona pe o piaþã organizatã. Îmi doresc ca ea sã deschidã o uºã de accesîn bursã pentru toþi cei ce sunt dispuºi sã pãtrundã în acest univers miraculos undese întâlnesc perfect cele mai pure forþe ale pieþei: cererea ºi oferta.

Adrian Niþu

Arad noiembrie 2002

14DIN PARTEA AUTORULUI

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 12/331

I. PIAÞA FINANCIARÃ ºI PIAÞABURSIERÃ

Bursa este cea mai reprezentativã instituþie a economiei de piaþã liberã ºicare la rândul ei adãposteºte o piaþã bursierã, piaþã care concentreazã în acelaºi timpºi în acelaºi loc cererea ºi oferta specificã. Piaþa bursierã astfel formatã este ocomponentã a pieþei financiare. Din aceastã cauzã vom prezenta structurafuncþionalã ºi instrumentalã a pieþei financiare ºi a celei bursiere. Pentru început

vom aborda cele douã macropieþe componente ale pieþei financiare respectiv piaþade capital ºi piaþa monetarã din perspectiva economicã.

I.1. Piaþa de capital în accepþiuneaeconomicãCapitalul este factorul de producþie cel mai dinamic, cu implicare

substanþialã în procesul de creºtere economicã. Din aceastã cauzã economiºtii auabordat cu prioritate analiza pieþei de capital, respectiv piaþa acestei resurse derivatece dominã economia de piaþã. Vom analiza în continuare perspectiva clasicã ºikeynesianã asupra pieþei de capital.

I.1.1.Teoria economiei clasice Teoria clasicã economicã, descrie piaþa de capital ca purtãtoarea de

mecanisme de ajustare prin care venitul generat de producþie se repartizeazã întreconsum ºi investiþii. În acest sens piaþa de capital este consideratã ca fiind piaþacererii ºi ofertei de fonduri, respectiv piaþa în care se decide investiþia.

Oferta de capital care provine de altfel din economii, este consideratã carenunþarea temporarã la consum. Este de altfel uºor de acceptat principiul prin care,creºterea economicã nu s-ar putea realiza dacã venitul ar fi repartizat exclusiv consumului. Formulele clasice legate "de preferinþa pentru timp" respectiv "preferinþa

pentru prezent" în ideea susþinerii repartiþiei pentru consum sunt legate de "dobândapentru preferinþa de timp" pe care colectivitatea o cere pentru efortul economisiriiasociat abstinenþei, respectiv renunþarea la consum. Aceastã dobândã se comparã curata realã a dobânzii care determinã un venit viitor mai mare, trebuind sã fie maimare pentru a justifica economisirea în vederea investiþiei. Este considerat castabilit faptul cã oferta de capital (de fonduri pentru economie) este o funcþiecrescãtoare faþã de dobânda realã, ea provenind din economii.

Cererea de capital din partea producãtorilor (în scopul creºterii factorului deproducþie reprezentat de capital) echivalentã cu investiþia, se manifestã înurmãtoarele coordonate: producãtorii (utilizatorii de capital) comparã venitulsuplimentar al unitãþii de capital cu costul capitalului (dobânda realã) respectiv productivitatea marginalã a capitalului. În conformitate cu legea randamentelor

15BURSE DE MÃRFURI ºI VALORI - INSTRUMENTE ºI TRANZACÞII BURSIERE

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 13/331

descrescãtoare rezultã cã cererea de capital esteo funcþie descrescãtoare faþã de dobânda realã.

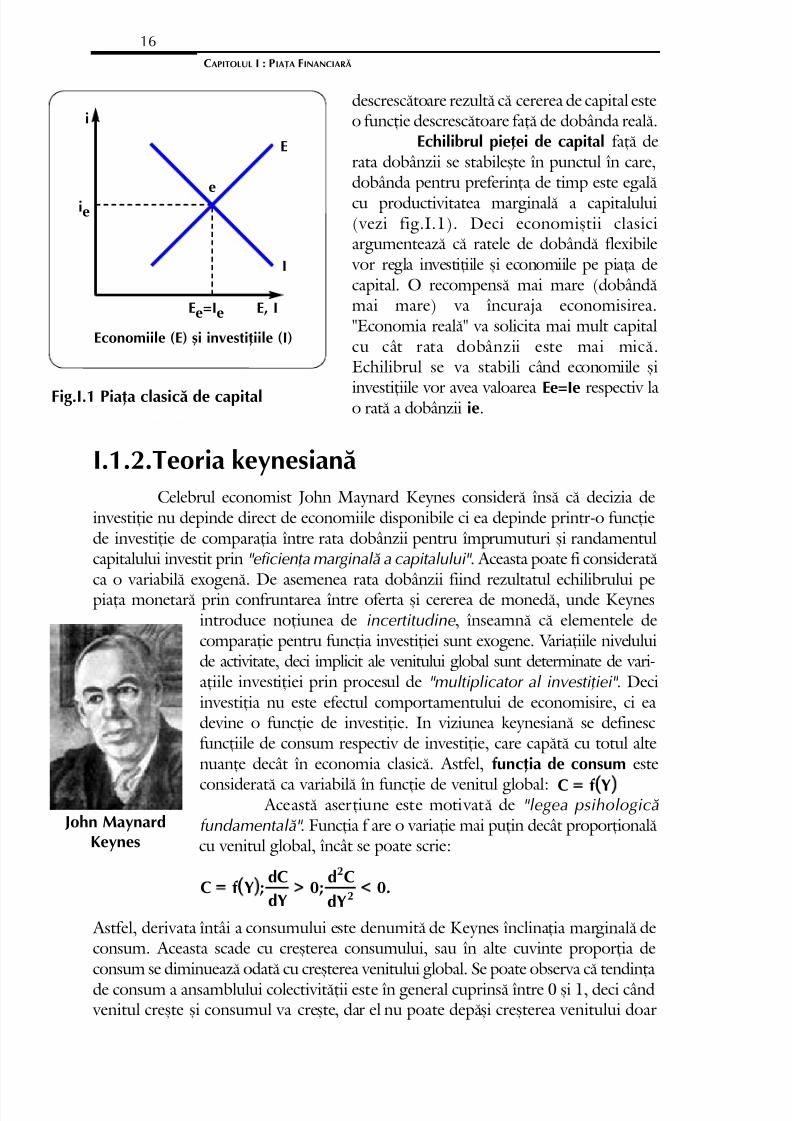

Echilibrul pieþei de capital faþã derata dobânzii se stabileºte în punctul în care,dobânda pentru preferinþa de timp este egalãcu productivitatea marginalã a capitalului(vezi fig.I.1). Deci economiºtii clasiciargumenteazã cã ratele de dobândã flexibile

vor regla investiþiile ºi economiile pe piaþa decapital. O recompensã mai mare (dobândãmai mare) va încuraja economisirea."Economia realã" va solicita mai mult capitalcu cât rata dobânzii este mai micã.Echilibrul se va stabili când economiile ºi

investiþiile vor avea valoarea Ee=Ie respectiv lao ratã a dobânzii ie.

I.1.2.Teoria keynesianãCelebrul economist John Maynard Keynes considerã însã cã decizia de

investiþie nu depinde direct de economiile disponibile ci ea depinde printr-o funcþiede investiþie de comparaþia între rata dobânzii pentru împrumuturi ºi randamentulcapitalului investit prin "eficienþa marginalã a capitalului" . Aceasta poate fi consideratã

ca o variabilã exogenã. De asemenea rata dobânzii fiind rezultatul echilibrului pepiaþa monetarã prin confruntarea între oferta ºi cererea de monedã, unde Keynesintroduce noþiunea de incertitudine , înseamnã cã elementele decomparaþie pentru funcþia investiþiei sunt exogene. Variaþiile niveluluide activitate, deci implicit ale venitului global sunt determinate de vari-aþiile investiþiei prin procesul de "multiplicator al investiþiei" . Deciinvestiþia nu este efectul comportamentului de economisire, ci eadevine o funcþie de investiþie. In viziunea keynesianã se definescfuncþiile de consum respectiv de investiþie, care capãtã cu totul altenuanþe decât în economia clasicã. Astfel, funcþia de consum este

consideratã ca variabilã în funcþie de venitul global: Aceastã aserþiune este motivatã de "legea psihologicã fundamentalã" . Funcþia f are o variaþie mai puþin decât proporþionalãcu venitul global, încât se poate scrie:

Astfel, derivata întâi a consumului este denumitã de Keynes înclinaþia marginalã deconsum. Aceasta scade cu creºterea consumului, sau în alte cuvinte proporþia deconsum se diminueazã odatã cu creºterea venitului global. Se poate observa cã tendinþade consum a ansamblului colectivitãþii este în general cuprinsã între 0 ºi 1, deci când

venitul creºte ºi consumul va creºte, dar el nu poate depãºi creºterea venitului doar

16CAPITOLUL I : PIAÞA FINANCIARÃ

Yf C =

John MaynardKeynes

0.dY

Cd0;

dYdC

;Yf C2

2

<

Fig.I.1 Piaþa clasicã de capital

i

ie

e

E

I

Ee=Ie E, I

Economiile (E) ºi investiþiile (I)

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 14/331

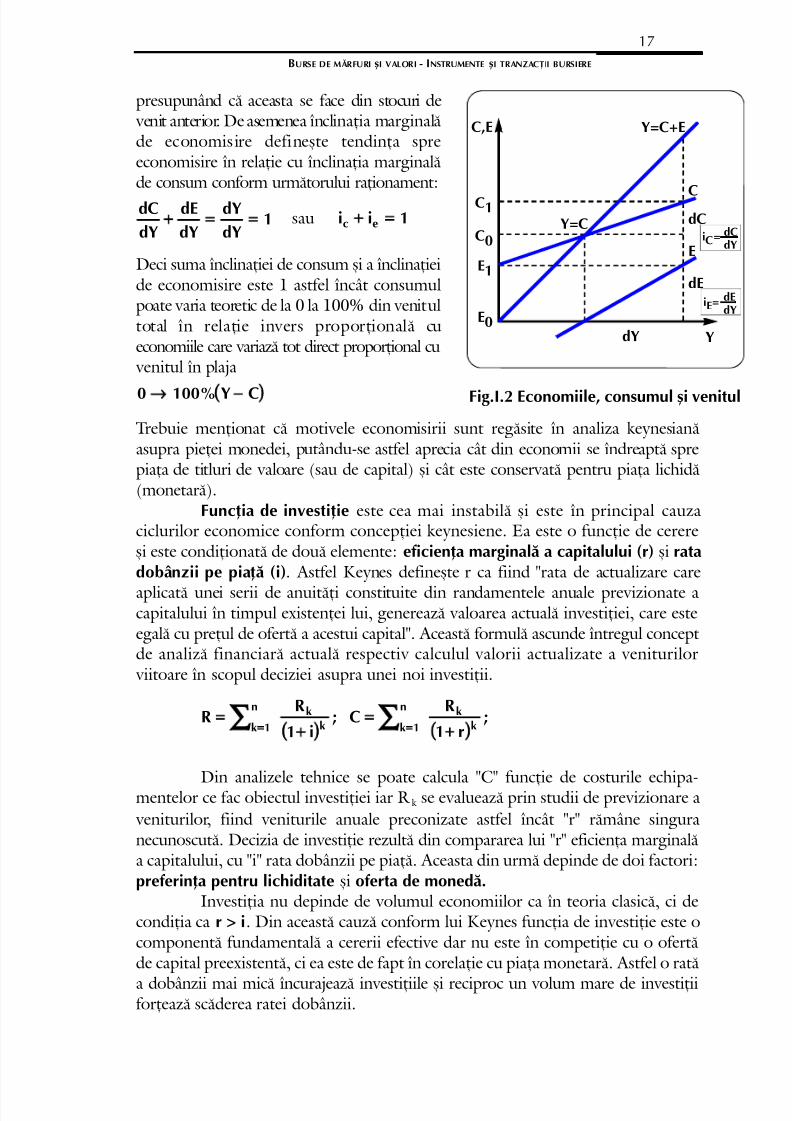

presupunând cã aceasta se face din stocuri de venit anterior. De asemenea înclinaþia marginalãde economisire defineºte tendinþa spreeconomisire în relaþie cu înclinaþia marginalãde consum conform urmãtorului raþionament:

Deci suma înclinaþiei de consum ºi a înclinaþieide economisire este 1 astfel încât consumulpoate varia teoretic de la 0 la 100% din venitultotal în relaþie invers proporþionalã cueconomiile care variazã tot direct proporþional cu

venitul în plaja

Trebuie menþionat cã motivele economisirii sunt regãsite în analiza keynesianãasupra pieþei monedei, putându-se astfel aprecia cât din economii se îndreaptã sprepiaþa de titluri de valoare (sau de capital) ºi cât este conservatã pentru piaþa lichidã(monetarã).

Funcþia de investiþie este cea mai instabilã ºi este în principal cauzaciclurilor economice conform concepþiei keynesiene. Ea este o funcþie de cerereºi este condiþionatã de douã elemente: eficienþa marginalã a capitalului (r) ºi ratadobânzii pe piaþã (i). Astfel Keynes defineºte r ca fiind "rata de actualizare care

aplicatã unei serii de anuitãþi constituite din randamentele anuale previzionate acapitalului în timpul existenþei lui, genereazã valoarea actualã investiþiei, care esteegalã cu preþul de ofertã a acestui capital". Aceastã formulã ascunde întregul concept de analizã financiarã actualã respectiv calculul valorii actualizate a veniturilor

viitoare în scopul deciziei asupra unei noi investiþii.

Din analizele tehnice se poate calcula "C" funcþie de costurile echipa-mentelor ce fac obiectul investiþiei iar R k se evalueazã prin studii de previzionare a veniturilor, fiind veniturile anuale preconizate astfel încât "r" rãmâne singuranecunoscutã. Decizia de investiþie rezultã din compararea lui "r" eficienþa marginalãa capitalului, cu "i" rata dobânzii pe piaþã. Aceasta din urmã depinde de doi factori:preferinþa pentru lichiditate ºi oferta de monedã.

Investiþia nu depinde de volumul economiilor ca în teoria clasicã, ci decondiþia ca r > i. Din aceastã cauzã conform lui Keynes funcþia de investiþie este ocomponentã fundamentalã a cererii efective dar nu este în competiþie cu o ofertãde capital preexistentã, ci ea este de fapt în corelaþie cu piaþa monetarã. Astfel o ratã

a dobânzii mai micã încurajeazã investiþiile ºi reciproc un volum mare de investiþiiforþeazã scãderea ratei dobânzii.

17BURSE DE MÃRFURI ºI VALORI - INSTRUMENTE ºI TRANZACÞII BURSIERE

1ii ec =

;

r1

RC;

i1

RR

kkn

1kkkn

1k +

=

+

= =

1dYdY

dYdE

dYdC

= sau

Fig.I.2 Economiile, consumul ºi venitul CY100%0 −

E1

C0

C1 CdC

iC=

dE

E

C,E

E0

Y=C

Y=C+E

dCdY

iE= dEdY

dY Y

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 15/331

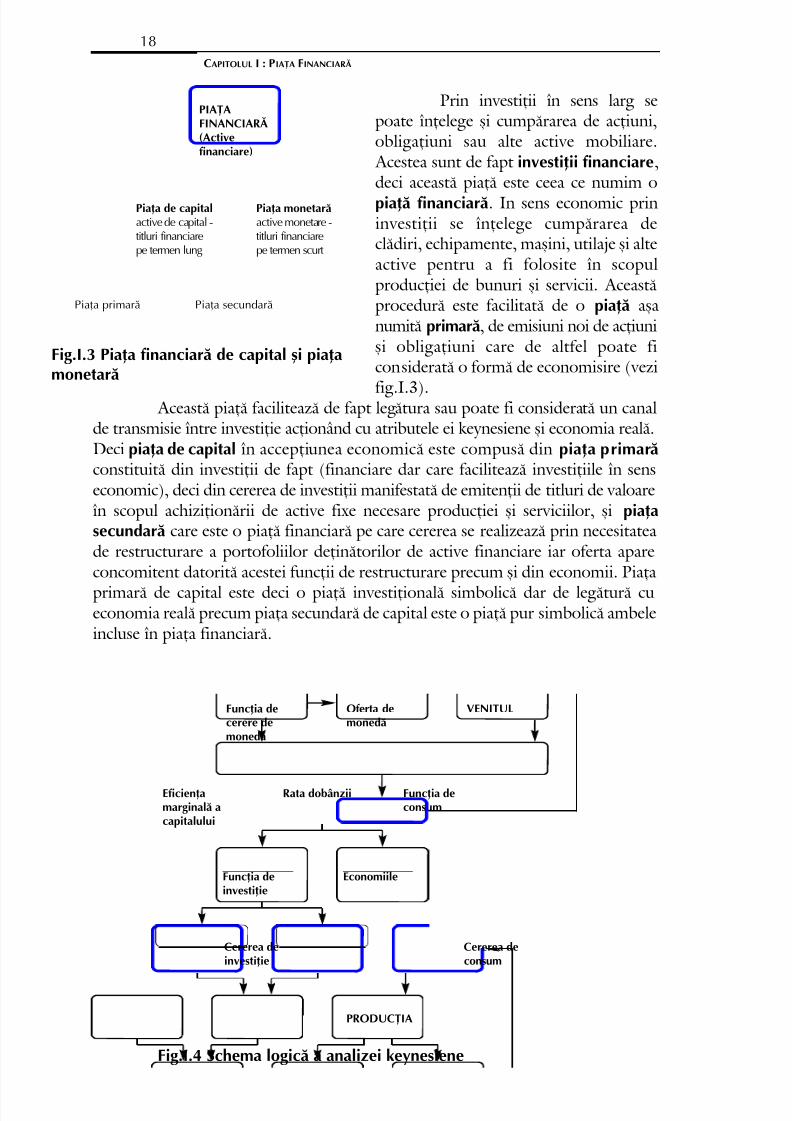

18CAPITOLUL I : PIAÞA FINANCIARÃ

Prin investiþii în sens larg sepoate înþelege ºi cumpãrarea de acþiuni,obligaþiuni sau alte active mobiliare.

Acestea sunt de fapt investiþii financiare,deci aceastã piaþã este ceea ce numim opiaþã financiarã. In sens economic prininvestiþii se înþelege cumpãrarea declãdiri, echipamente, maºini, utilaje ºi alteactive pentru a fi folosite în scopulproducþiei de bunuri ºi servicii. Aceastãprocedurã este facilitatã de o piaþã aºanumitã primarã, de emisiuni noi de acþiuniºi obligaþiuni care de altfel poate ficonsideratã o formã de economisire (vezi

fig.I.3). Aceastã piaþã faciliteazã de fapt legãtura sau poate fi consideratã un canalde transmisie între investiþie acþionând cu atributele ei keynesiene ºi economia realã.Deci piaþa de capital în accepþiunea economicã este compusã din piaþa primarãconstituitã din investiþii de fapt (financiare dar care faciliteazã investiþiile în senseconomic), deci din cererea de investiþii manifestatã de emitenþii de titluri de valoareîn scopul achiziþionãrii de active fixe necesare producþiei ºi serviciilor, ºi piaþasecundarã care este o piaþã financiarã pe care cererea se realizeazã prin necesitateade restructurare a portofoliilor deþinãtorilor de active financiare iar oferta apareconcomitent datoritã acestei funcþii de restructurare precum ºi din economii. Piaþa

primarã de capital este deci o piaþã investiþionalã simbolicã dar de legãturã cueconomia realã precum piaþa secundarã de capital este o piaþã pur simbolicã ambeleincluse în piaþa financiarã.

Fig.I.3 Piaþa financiarã de capital ºi piaþamonetarã

Fig.I.4 Schema logicã a analizei keynesiene

PIAÞAFINANCIARÃ(Activefinanciare)

Piaþa de capitalactive de capital -titluri financiarepe termen lung

Piaþa monetarãactive monetare -titluri financiarepe termen scurt

Piaþa primarã Piaþa secundarã

VENITULOferta demonedã

PRODUCÞIA

Funcþia decerere demonedã

Rata dobânziiEficienþamarginalã acapitalului

Funcþia deconsum

Funcþia deinvestiþie

Economiile Consumul

Cererea deinvestiþie

Cererea deconsum

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 16/331

I.2. Piaþa monedeiÎn accepþiunea clasicã este o piaþã în care se confruntã cererea cu oferta

de monedã, oferta fiind dependentã de sistemul bancar iar cererea se manifestã

funcþie de cele douã caracteristici ale monedei: unitate de cont (numerar) ºi inter-mediar de schimb. Oferta de monedã fiind discreþionarã ºi exogenã are un impact asupra nivelului preþului. Astfel dacã oferta de monedã este mai mare decât cerereade încasãri, agenþii economici vor încerca sã scape de monedã, mãrind cererea pepiaþa de bunuri ºi servicii. Acest lucru conduce în final la creºterea nivelului generalde preþuri. Teoria clasicã asupra monedei se defineºte simbolic cu denumirea de"teoria cantitativã a monedei".

În accepþiunea keynesianã funcþia de cerere de monedã are trei motivecare definesc preferinþa pentru lichiditate: motivul de tranzacþie, motivul deprecauþie, ºi motivul de speculaþie.

1. Motivul de tranzacþie similar cu teoria clasicã, justificã cererea demonedã necesarã efectuãrii tranzacþiilor, deci ca echivalent al producþiei ºi eldepinde de viteza de rotaþie a monedei în venit.

2. Motivul de precauþie se justificã prin securitatea conferitã de lichiditateca proporþie a resurselor agentului economic sau în faþa unor cheltuieli neprevãzute.

Aceste motivaþii se manifestã prin aserþiunea microeconomicã "cash is king" caredescrie preferinþa pentru lichiditate. Deci cererea totalã de monedã:

Y este venitul nominal iar V viteza de circulaþie ce se considerã constantã pe termen scurt.L2 este o funcþie descrescãtoare cu i.

3. Motivul de speculaþie, deci de profitare asupra unor cunoºtinþe maibune asupra previziunilor de piaþã introduce în analiza keynesianã noþiunea deincertitudine bazatã pe prospecþiunea subiectivã asupra viitorului.(mãsura graduluide incertitudine este riscul) Astfel, dacã previziunea este cã preþurile pe piaþatitlurilor financiare (acþiuni, obligaþiuni) vor scãdea, sau cã activele în general voravea preþuri în scãdere, sau cã costurile tranzacþiilor vor fi mai mari decât rataprofitului previzionat, apare motivaþia speculativã de tezaurizare a banilor. Acest

lucru e demonstrat cel mai elocvent de piaþa obligaþiunilor: preþul obligaþiuniiscade dacã rata dobânzii creºte, iar dobânzile în scãdere fac ca preþul obligaþiunii sãcreascã. Deci investiþia financiarã (acþiuni ºi obligaþiuni) devine calea majorã pentrureducerea tezaurizãrii banilor. Astfel economiile sunt distribuite între consumºi investiþie.

În accepþiunea clasicã rata dobânzii este cea care stabileºte echilibrul întreconsum ºi economii pe când la Keynes economiile sunt determinate de venit iarrata dobânzii regleazã repartiþia între plasamentul în valori mobiliare (sauinvestiþii în sens larg) ºi conservarea monedei. Deci acþiunea exogenã a ofertei de

monedã face ca rata dobânzii sã scadã pânã la o"trapã de lichiditate"

sub care semanifestã doar tendinþa de tezaurizare. Scãderea ratei dobânzii se realizeazãautomat când cererea de monedã pe piaþa de titluri financiare pe termen

19BURSE DE MÃRFURI ºI VALORI - INSTRUMENTE ºI TRANZACÞII BURSIERE

iLYLM 21 + VY

YL1 =unde

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 17/331

scurt(bonuri de trezorerie) creºte, aceasta conduce la o ridicare a cursurilor, deci"r" va scãdea ceea ce va conduce la o scãdere a lui "i" pânã la limita trapei delichiditate. (situatã la 2-2,5%).

Acest model în general greu acceptabil din cauzã cãpresupune ca un agent sã deþinã fie monedã fie obligaþiuni sautitluri financiare ºi nu o combinaþie a lor, a fost îmbunãtãþit deJ.Tobin în 1958 care aratã cã dacã agenþii economici nu vor sã riºteanticipând sau previzionând evoluþia pieþei financiare, vor deþineportofolii diverse de la monedã, la active financiare. Astfel aceastãteorie aduce o mai nuanþatã apreciere care va apropia gândirea deprovenienþã keynesianã de cea monetaristã.

Teoria monetaristã a lui Milton Friedman vine sãdemonstreze cã cererea de monedã este relativ stabilã, cu toate cãeste funcþie de o serie de indicatori empirici. El dezvoltã o teorie

nouã cantitativã a monedei. Astfel, funcþia de cerere de monedãeste o funcþie stabilã, ea fiind una din cele mai importante din economie. Monetariºtii considerã cã cererea de bani este insensibilã la ratadobânzii, neexistând motivul de speculaþie. De aici concluziacã banul este un obiect de lux ºi oferta nu poate fi mai maredecât creºterea economicã. Inflaþia apare atunci când autoritateamonetarã face posibilã o expansiune monetarã mai mare decât rata de creºtere realã a economiei: "cantitatea nominalã de monedã care existã la un moment dat într-o economie este determinatã de maniera determinantã de comportamentul

autoritãþilor monetare” . Agenþii economici regleazã disparitãþileîntre cererea ºi oferta de monedã prin realocarea portofoliilorîntre active financiare ºi nefinanciare. În accepþiunea monetaristãmoneda poate fi consideratã ca un activ financiar.

Economiºti ce pot fi încadraþi în curentul new view ajung pânã acoloîncât nu considerã necesar un control monetar. Ei considerã cã ansamblulinstituþiilor financiare au rolul de a transmite resursele de la unitãþi cu economiiexcedentare cãtre unitãþile cu economii deficitare. Astfel încât bãncile nu sunt unicepe aceastã piaþã ci împreunã cu celelalte instituþii financiare genereazã comporta-mentul pe piaþa financiarã care include astfel piaþa de capital, piaþa monetarã ºaupiaþa bancarã (vezi fig.I.3), moneda fiind de fapt un activ financiar. Autoritateapieþei ar trebui sã controleze toate instituþiile financiare precum ºi portofoliile deactive financiare ale ansamblului deþinãtorilor, o astfel de acþiune fiind preacomplicatã. Apare ca singura posibilitate de acþiune asupra evoluþiei economiei,prin controlul asupra instituþiilor financiare, acþiunea asupra ratei dobânzii.

La problema fundamentalã de acþiune a monedei asupra ansamblului economiei Teoria keynesianã dã calea: dezechilibru monetar --> rata dobânzii

--> investiþii --> venit (fig.I.4) ceea ce reprezintã mecanismul de transmitere. Teoria monetaristã considerã alte douã cãi: fie prin intermediul preþului

relativ al activelor deþinute de agenþi prin efect de substituþie, fie prin intermediulpatrimoniului .

20CAPITOLUL I : PIAÞA FINANCIARÃ

James Tobin

Milton Friedman

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 18/331

Pârghia macroeconomicã de acþiune a efectelor oscilaþiilor monetare deºiplecatã de pe poziþii relativ opuse în teoria economicã keynesianã ºi monetaristãajunge în ultima vreme spre efecte apropiate în ceea ce priveºte ajustarea de porto-foliu de active a agenþilor ca rãspuns la acestea. Bineînþeles cã în ansamblul ei piaþade capital aºa cum a fost definitã, mijloceºte ºi acþiunea instituþiilor financiare detipul fondurilor mutuale, al fondurilor de investiþii ºi în general al altor intermediarifinanciari cu acþiune ºi activitate diferitã în spectrul economiilor naþionale dupãcum aceste pieþe sunt reglementate. Conform concepþiei economice relativ lainvestiþii am putea spune cã piaþa de capital este de fapt piaþa procesuluiinvestiþional. Ori din acest punct de vedere investiþia economicã înseamnã capitalreal economic. Determinant însã pentru activitatea productivã este accesul la capitalca resursã economicã, respectiv factor de producþie. Aceasta se face evident prinintermediul pieþei financiare, care acþionând ca o componentã majorã într-oeconomie cu mecanisme financiare dezvoltate include piaþa de capital.

Capitalul financiar, pe piaþa primarã de capital de fapt este o parte impor-tantã a investiþiilor deci a creºterii de capital economic ca factor de producþie. Peaceastã piaþã funcþia de investiþie acþioneazã evident cu valenþele ei keynesiene, darîn strânsã relaþie cu elementele legate de ajustarea portofoliului, mecanism specificpieþei monetare sau financiare în sens larg. Piaþa secundarã de capital este simbolicãdar folosind instrumente de tipul acþiunilor, obligaþiunilor care poartã în eleatributele dreptului de proprietate, conferã imaginea economiei reale, fiind omãsurã a capitalului real economic.

Noþiunea de piaþã de capital este definitã diferit de ºcolile economicemondiale, accepþiunea ei derivând din structurile diferite de piaþã pe care economiºtii

le îmbracã în aceastã noþiune. Astfel, ºcoala americanã include piaþa de capital înpiaþa financiarã, care este consideratã macropiaþa pe care se manifestã oferta ºi cerereade fonduri în economie. Piaþa de capital include atât tranzacþiile cu titluri pe termenlung cât ºi cele cu instrumente monetare (pe termen scurt), piaþa care este în generaldenumitã piaþa monetarã. Spre deosebire de aceasta, pentru ºcoala francezã, piaþade capital reprezintã piaþa ofertei ºi cererii de capitaluri în general, deci cea pe careamericanii o denumesc piaþã financiarã. Astfel, piaþa de capital în accepþiuneaeconomiºtilor francezi cuprinde atât piaþa creditului (piaþa bancarã), piaþa valorilormobiliare (care este denumitã piaþa financiarã în acest caz), cât ºi piaþa monetarã.

In accepþiunea acestei lucrãri prin piaþa de capital înþelegem piaþa de valori mobiliare,respectiv de titluri financiare negociabile pe termen lung.

I.3. Structura ºi funcþionarea pieþeifinanciare

I.3.1.Capital real ºi capital financiar

Cetãþenii, persoanele private sunt de fapt deþinãtorii finali ai tuturorresurselor productive respectiv factorilor de producþie: munca, resursele naturale

21BURSE DE MÃRFURI ºI VALORI - INSTRUMENTE ºI TRANZACÞII BURSIERE

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 19/331

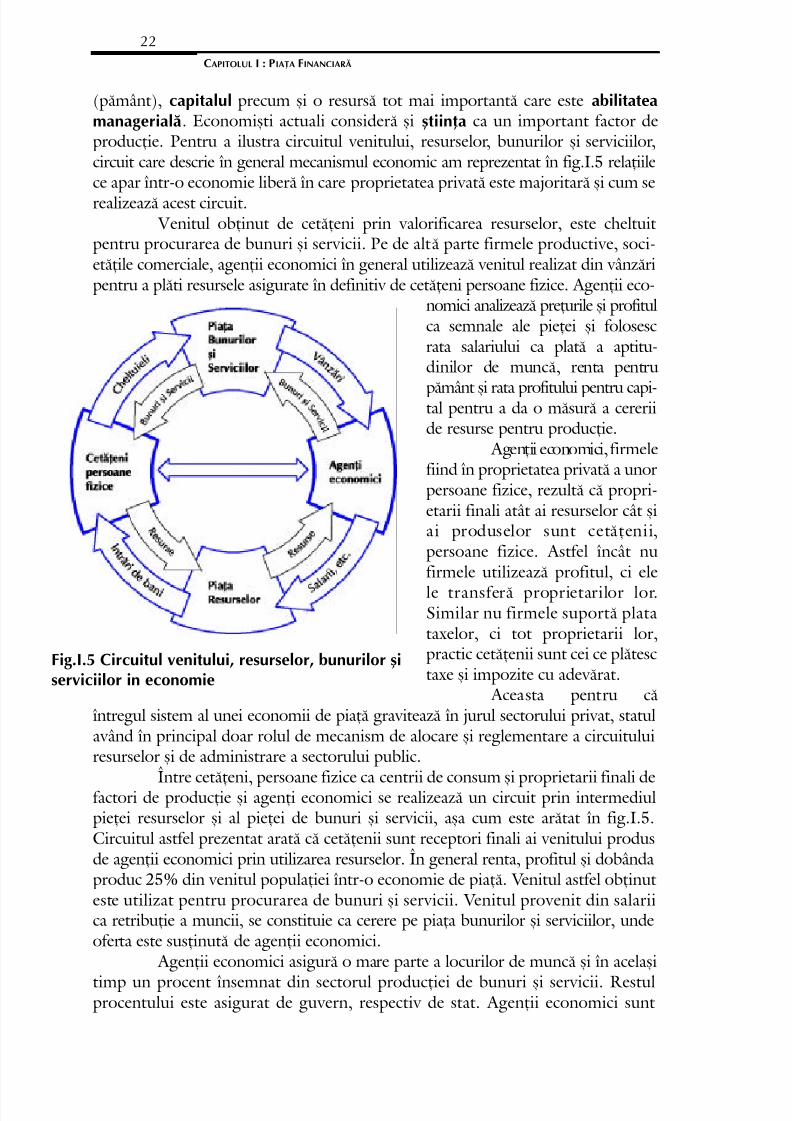

(pãmânt), capitalul precum ºi o resursã tot mai importantã care este abilitateamanagerialã. Economiºti actuali considerã ºi ºtiinþa ca un important factor deproducþie. Pentru a ilustra circuitul venitului, resurselor, bunurilor ºi serviciilor,circuit care descrie în general mecanismul economic am reprezentat în fig.I.5 relaþiilece apar într-o economie liberã în care proprietatea privatã este majoritarã ºi cum serealizeazã acest circuit.

Venitul obþinut de cetãþeni prin valorificarea resurselor, este cheltuit pentru procurarea de bunuri ºi servicii. Pe de altã parte firmele productive, soci-etãþile comerciale, agenþii economici în general utilizeazã venitul realizat din vânzãripentru a plãti resursele asigurate în definitiv de cetãþeni persoane fizice. Agenþii eco-

nomici analizeazã preþurile ºi profitulca semnale ale pieþei ºi folosescrata salariului ca platã a aptitu-dinilor de muncã, renta pentru

pãmânt ºi rata profitului pentru capi-tal pentru a da o mãsurã a cereriide resurse pentru producþie.

Agenþii economici, firmelefiind în proprietatea privatã a unorpersoane fizice, rezultã cã propri-etarii finali atât ai resurselor cât ºiai produselor sunt cetãþenii,persoane fizice. Astfel încât nufirmele utilizeazã profitul, ci ele

le transferã proprietarilor lor.Similar nu firmele suportã platataxelor, ci tot proprietarii lor,practic cetãþenii sunt cei ce plãtesctaxe ºi impozite cu adevãrat.

Aceasta pentru cãîntregul sistem al unei economii de piaþã graviteazã în jurul sectorului privat, statulavând în principal doar rolul de mecanism de alocare ºi reglementare a circuituluiresurselor ºi de administrare a sectorului public.

Între cetãþeni, persoane fizice ca centrii de consum ºi proprietarii finali defactori de producþie ºi agenþi economici se realizeazã un circuit prin intermediulpieþei resurselor ºi al pieþei de bunuri ºi servicii, aºa cum este arãtat în fig.I.5.Circuitul astfel prezentat aratã cã cetãþenii sunt receptori finali ai venitului produsde agenþii economici prin utilizarea resurselor. În general renta, profitul ºi dobândaproduc 25% din venitul populaþiei într-o economie de piaþã. Venitul astfel obþinut este utilizat pentru procurarea de bunuri ºi servicii. Venitul provenit din salariica retribuþie a muncii, se constituie ca cerere pe piaþa bunurilor ºi serviciilor, undeoferta este susþinutã de agenþii economici.

Agenþii economici asigurã o mare parte a locurilor de muncã ºi în acelaºi

timp un procent însemnat din sectorul producþiei de bunuri ºi servicii. Restulprocentului este asigurat de guvern, respectiv de stat. Agenþii economici sunt

22CAPITOLUL I : PIAÞA FINANCIARÃ

Fig.I.5 Circuitul venitului, resurselor, bunurilor ºiserviciilor in economie

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 20/331

organizaþi ca societãþi comerciale, întreprinderi, fabrici, magazine etc, alcãtuind industrii specializate. Ei prelucreazã resursele, factorii de producþie producând bunuri ºi servicii (fig.I-5) Se observã cã circuitul real economic al resurselor,bunurilor ºi serviciilor este dublat de un circuit simbolic în sens invers denumit circuit financiar.

Resursele naturale (pãmântul) ºi munca precum ºi abilitatea managerialãsunt consideraþi factori de producþie originari, pe când capitalul este considerat decãtre economiºti un factor de producþie derivat. Pentru reprezentarea acestui factorde producþie se folosesc titluri financiare, înscrisuri ce conferã drepturi patrimonialeasupra agenþilor economici în general. Dar abilitatea managerialã este resursa cerealizeazã eficienþa celorlalþi factori de producþie care astfel sunt puºi în valoare.

Capitalul ca resursã economicã este în esenþã reprezentat de activeeconomice, care se valorificã în timp. El are douã componente: capitalul real,compus din bunuri, utilaje, echipamente, clãdiri ce contribuie la activitatea de

producere de bunuri sau servicii ºi capitalul financiar sau simbolic ce reprezintãprocesele de tip informaþional legate de miºcarea banilor ºi a titlurilor de valoare.Componentele capitalului real sunt active reale, bunuri corporale ºi intan-

gibile iar componentele capitalului financiar sunt active financiare ce consacrã drep-turi ale deþinãtorilor asupra veniturilor generate de valorificarea activului (dobânzi,dividende, profit, rentã, etc). În mod corespunzãtor se poate spune cã economia depiaþã are un caracter dual distingându-se economia realã alcãtuitã din procese deproducere a bunurilor materiale ºi serviciilor pentru consum ºi/sau reluarea pro-ducþiei, ºi economia simbolicã de miºcare a capitalului financiar. (vezi fig.I-5).

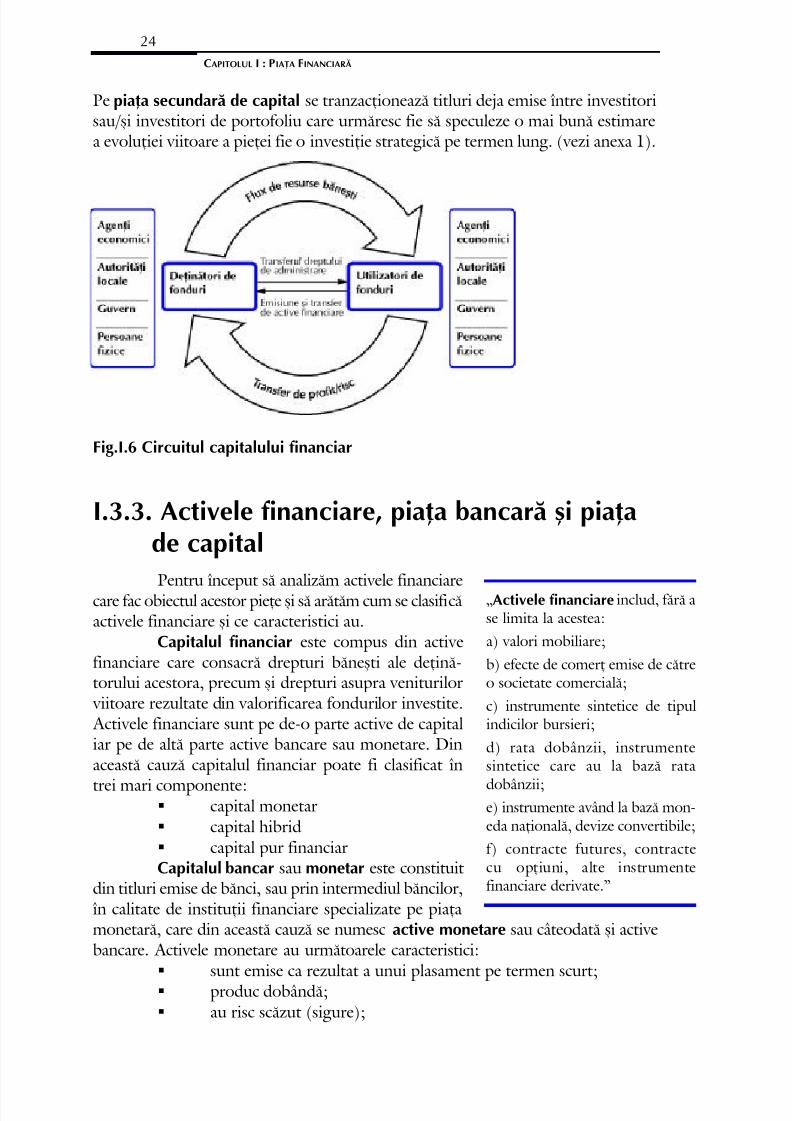

I.3.2.Circuitul între piaþa financiarã ºi economiarealãCircuitul capitalului financiar în economie se realizeazã între deþinãtorii

unui surplus de fonduri ºi utilizatorii de capital. Cei dintâi plaseazã resursele financiareîn scopul valorificãrii capitalului (producere de profit) iar ceilalþi emit activefinanciare în schimbul resurselor obþinute (fig.I.6) Profitului îi corespunde un riscîntr-o relaþie directã, risc ce însoþeºte profitul în procesul de transfer. Astfel, în generalse spune cã activele financiare cu risc mai mare au un profit estimat mai mare,respectiv activele financiare cu risc minim genereazã un profit estimat mai mic.

Transferul de fonduri între deþinãtorii ºi utilizatorii lor, asigurã ºi transferulde fonduri între economia financiarã, simbolicã ºi cea realã, utilizatorii de fonduri

valorificând activele financiare în procese direct productive.Deþinãtorii de fonduri ce transferã surplusul spre utilizatori în scopul

valorificãrii acestui capital financiar ºi cu intenþia de a obþine profit din dividendesau dobânzi la activele financiare respective se mai numesc investitori. Acel investitorcare are capacitatea de a evalua riscul investiþional ºi resursele necesare pentru a-ºiasuma acest risc se numeºte investitor sofisticat. Operaþiunea de transfer de fonduri

se numeºte plasament financiar sau investiþie financiarã. Transferul de fonduri dinspreeconomia financiarã spre economia realã se realizeazã pe piaþa primarã de capital.

23BURSE DE MÃRFURI ºI VALORI - INSTRUMENTE ºI TRANZACÞII BURSIERE

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 21/331

Pe piaþa secundarã de capital se tranzacþioneazã titluri deja emise între investitorisau/ºi investitori de portofoliu care urmãresc fie sã speculeze o mai bunã estimarea evoluþiei viitoare a pieþei fie o investiþie strategicã pe termen lung. (vezi anexa 1).

I.3.3. Activele financiare, piaþa bancarã ºi piaþade capital

Pentru început sã analizãm activele financiarecare fac obiectul acestor pieþe ºi sã arãtãm cum se clasificãactivele financiare ºi ce caracteristici au.

Capitalul financiar este compus din activefinanciare care consacrã drepturi bãneºti ale deþinã-torului acestora, precum ºi drepturi asupra veniturilor

viitoare rezultate din valorificarea fondurilor investite. Activele financiare sunt pe de-o parte active de capitaliar pe de altã parte active bancare sau monetare. Dinaceastã cauzã capitalul financiar poate fi clasificat în

trei mari componente: capital monetar capital hibrid capital pur financiarCapitalul bancar sau monetar este constituit

din titluri emise de bãnci, sau prin intermediul bãncilor,în calitate de instituþii financiare specializate pe piaþamonetarã, care din aceastã cauzã se numesc active monetare sau câteodatã ºi activebancare. Activele monetare au urmãtoarele caracteristici:

sunt emise ca rezultat a unui plasament pe termen scurt; produc dobândã; au risc scãzut (sigure);

24CAPITOLUL I : PIAÞA FINANCIARÃ

Fig.I.6 Circuitul capitalului financiar

„Activele financiare includ, fãrã ase limita la acestea:a) valori mobiliare;b) efecte de comerþ emise de cãtreo societate comercialã;c) instrumente sintetice de tipulindicilor bursieri;d) rata dobânzii, instrumentesintetice care au la bazã rata

dobânzii;e) instrumente având la bazã mon-eda naþionalã, devize convertibile;f) contracte futures, contractecu opþiuni, alte instrumentefinanciare derivate.”

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 22/331

nu sunt negociabile (nu au piaþã secundarã); au grad ridicat de lichiditate.Capitalul hibrid este alcãtuit din active hibride care au proprietãþi

comune celor monetare adicã au dobânzi ºi sunt emise pe termen scurt dar au ºiunele caracteristici ale activelor de capital care le conferã proprietãþi datoritã cãrorapot fi tranzacþionate pe pieþe organizate.

Activele de capital sunt activele financiare care alcãtuiesc capitalul purfinanciar. Piaþa acestor active este cea cunoscutã sub numele generic de piaþã decapital sau „equity market” în terminologie englezã.

Elementele caracteristice acestor active de capital constau în: sunt emise ca urmare a unui plasament pe termen lung; produc dobânzi, dividende, etc; sunt negociabile pe pieþe organizate(au piaþã secundarã); au gradul de lichiditate mai mic decât activele monetare.

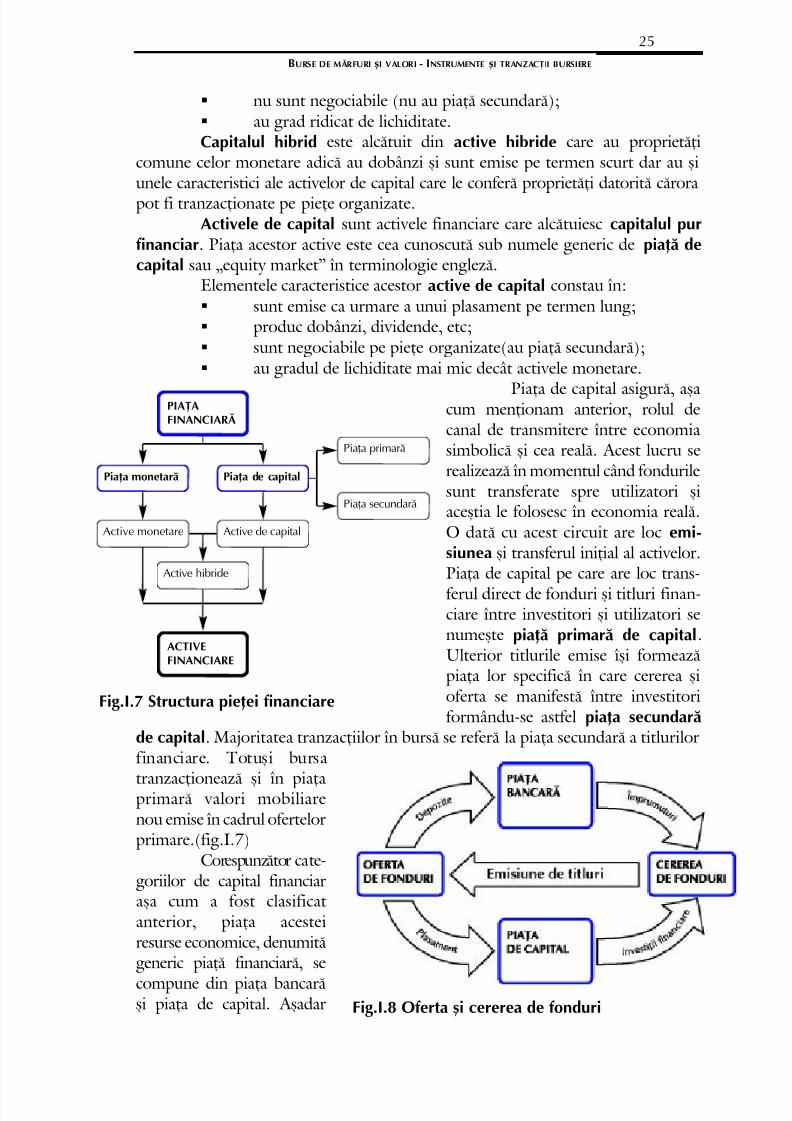

Piaþa de capital asigurã, aºacum menþionam anterior, rolul decanal de transmitere între economiasimbolicã ºi cea realã. Acest lucru serealizeazã în momentul când fondurilesunt transferate spre utilizatori ºiaceºtia le folosesc în economia realã.O datã cu acest circuit are loc emi-siunea ºi transferul iniþial al activelor.Piaþa de capital pe care are loc trans-

ferul direct de fonduri ºi titluri finan-ciare între investitori ºi utilizatori senumeºte piaþã primarã de capital.Ulterior titlurile emise îºi formeazãpiaþa lor specificã în care cererea ºioferta se manifestã între investitoriformându-se astfel piaþa secundarã

de capital. Majoritatea tranzacþiilor în bursã se referã la piaþa secundarã a titlurilorfinanciare. Totuºi bursa

tranzacþioneazã ºi în piaþaprimarã valori mobiliarenou emise în cadrul ofertelorprimare.(fig.I.7)

Corespunzãtor cate-goriilor de capital financiaraºa cum a fost clasificat anterior, piaþa acesteiresurse economice, denumitãgeneric piaþã financiarã, se

compune din piaþa bancarãºi piaþa de capital. Aºadar

25BURSE DE MÃRFURI ºI VALORI - INSTRUMENTE ºI TRANZACÞII BURSIERE

Fig.I.7 Structura pieþei financiare

Fig.I.8 Oferta ºi cererea de fonduri

PIAÞAFINANCIARÃ

Piaþa monetarã Piaþa de capital

Active monetare

Active hibride

Active de capital

ACTIVEFINANCIARE

Piaþa primarã

Piaþa secundarã

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 23/331

oferta de fonduri din partea deþinãtorilor se orienteazã pe cele douã direcþii: piaþabancarã, respectiv piaþa de capital sau piaþa activelor de capital. (fig.I.8)

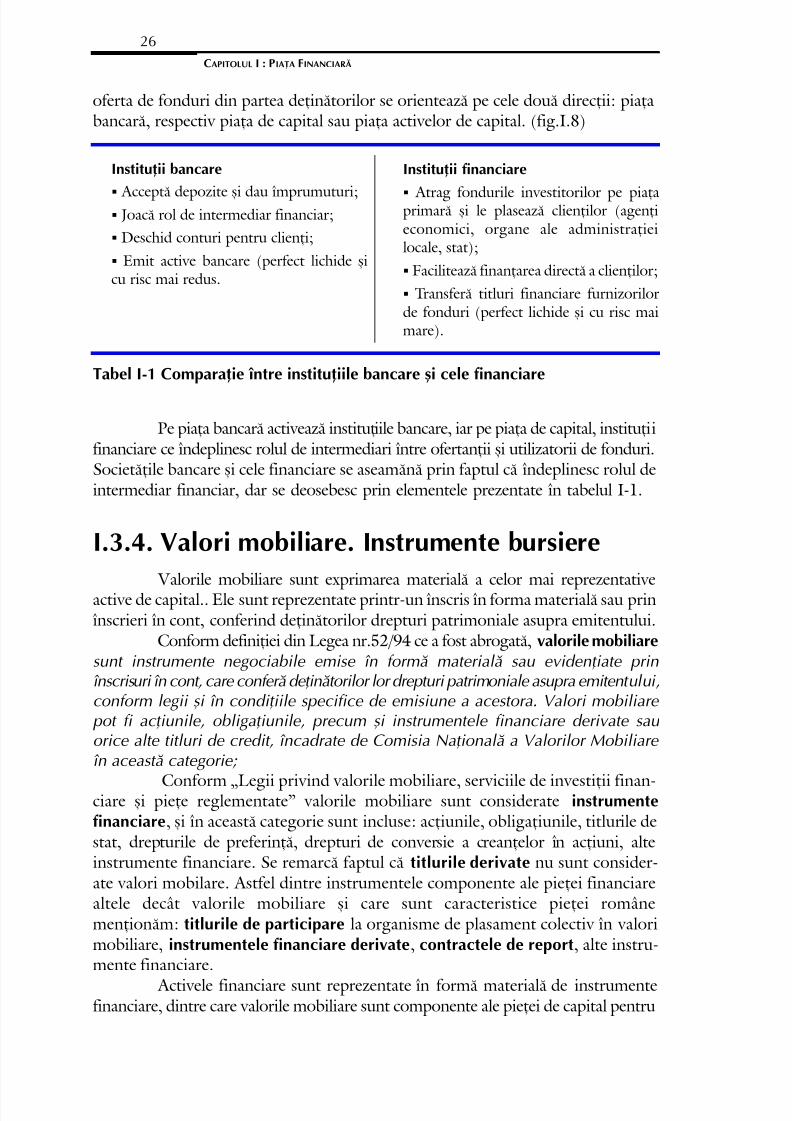

Pe piaþa bancarã activeazã instituþiile bancare, iar pe piaþa de capital, instituþiifinanciare ce îndeplinesc rolul de intermediari între ofertanþii ºi utilizatorii de fonduri.Societãþile bancare ºi cele financiare se aseamãnã prin faptul cã îndeplinesc rolul deintermediar financiar, dar se deosebesc prin elementele prezentate în tabelul I-1.

I.3.4. Valori mobiliare. Instrumente bursiere

Valorile mobiliare sunt exprimarea materialã a celor mai reprezentativeactive de capital.. Ele sunt reprezentate printr-un înscris în forma materialã sau prinînscrieri în cont, conferind deþinãtorilor drepturi patrimoniale asupra emitentului.

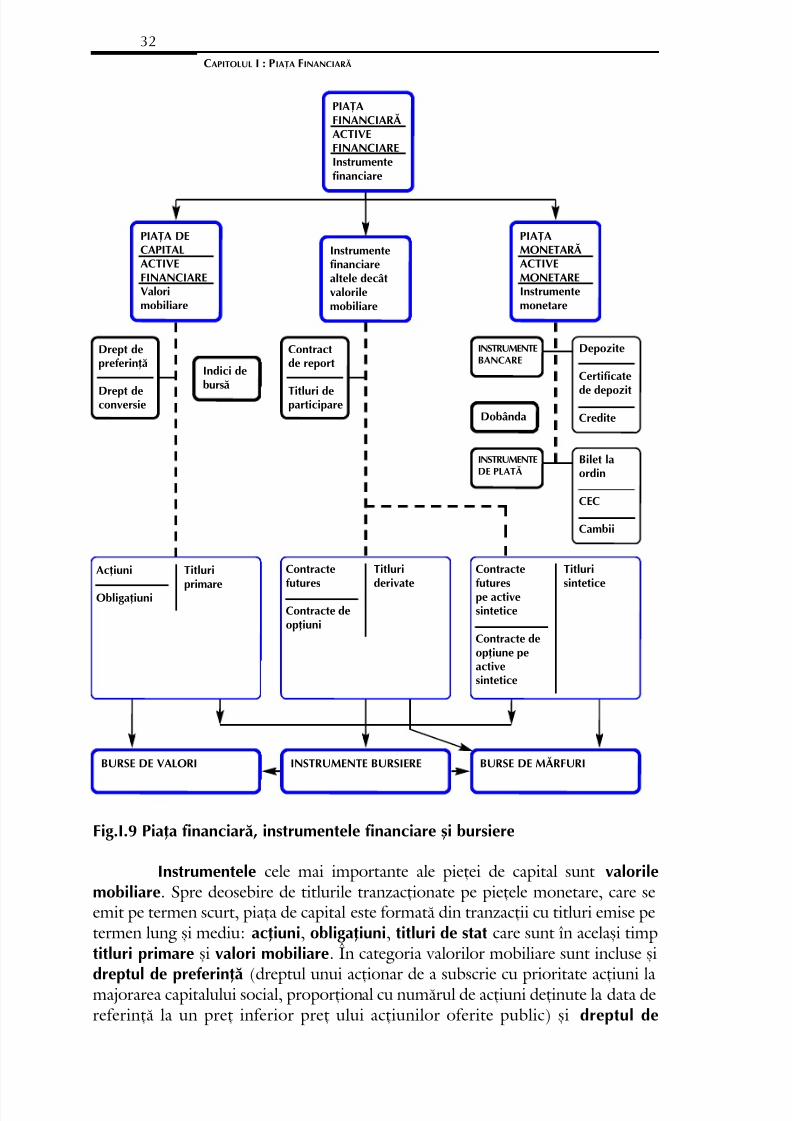

Conform definiþiei din Legea nr.52/94 ce a fost abrogatã, valorile mobiliaresunt instrumente negociabile emise în formã materialã sau evidenþiate prinînscrisuri în cont, care conferã deþinãtorilor lor drepturi patrimoniale asupra emitentului,conform legii ºi în condiþiile specifice de emisiune a acestora. Valori mobiliare pot fi acþiunile, obligaþiunile, precum ºi instrumentele financiare derivate sau orice alte titluri de credit, încadrate de Comisia Naþionalã a Valorilor Mobiliare în aceastã categorie;

Conform „Legii privind valorile mobiliare, serviciile de investiþii finan-ciare ºi pieþe reglementate” valorile mobiliare sunt considerate instrumentefinanciare, ºi în aceastã categorie sunt incluse: acþiunile, obligaþiunile, titlurile destat, drepturile de preferinþã, drepturi de conversie a creanþelor în acþiuni, alteinstrumente financiare. Se remarcã faptul cã titlurile derivate nu sunt consider-ate valori mobilare. Astfel dintre instrumentele componente ale pieþei financiarealtele decât valorile mobiliare ºi care sunt caracteristice pieþei românemenþionãm: titlurile de participare la organisme de plasament colectiv în valorimobiliare, instrumentele financiare derivate, contractele de report, alte instru-mente financiare.

Activele financiare sunt reprezentate în formã materialã de instrumentefinanciare, dintre care valorile mobiliare sunt componente ale pieþei de capital pentru

26CAPITOLUL I : PIAÞA FINANCIARÃ

Instituþii bancare

Acceptã depozite ºi dau împrumuturi; Joacã rol de intermediar financiar; Deschid conturi pentru clienþi; Emit active bancare (perfect lichide ºicu risc mai redus.

Instituþii financiare

Atrag fondurile investitorilor pe piaþaprimarã ºi le plaseazã clienþilor (agenþieconomici, organe ale administraþieilocale, stat); Faciliteazã finanþarea directã a clienþilor; Transferã titluri financiare furnizorilorde fonduri (perfect lichide ºi cu risc maimare).

Tabel I-1 Comparaþie între instituþiile bancare ºi cele financiare

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 24/331

cã au piaþã secundarã ºi sunt emise pe termen lung.Instrumentele financiare au pieþe organizate de tran-zacþionare.

Cele mai importante pieþe de tranzacþionarea instrumentelor financiare o reprezintã bursele. Dar înburse sunt tranzacþionate ºi alte titluri financiare nunumai valorile mobiliare. Bursele care tranzacþioneazãdoar valori mobiliare sunt denumite din aceastã cauzãburse de valori. În general pieþele pe care se tranza-cþioneazã instrumentele financiare sunt pieþe regle-mentate, pieþe organizate. Sigur cã bursa este cea maireprezentativã instituþie a acestei pieþe ºi din aceastãcauzã o componentã importantã a pieþei financiare oformeazã piaþa bursierã.

Piaþa bursierã este compusã din totalitateatranzacþiilor cu titluri financiare, care se desfãºoarã subauspiciile bursei. Am vãzut cã valorile mobiliare facobiectul tranzacþiilor în bursele de valori. Celelaltetitluri financiare care au piaþã, adicã se tranzacþioneazãpe timpul lor de viaþã, dintre care cele mai importante ca volum sunt instrumentele

derivate ºi cele sintetice, formeazã obiectultranzacþiilor în bursele de mãrfuri. Astfel,bursele de mãrfuri sunt cunoscute în generalca pieþe ale instrumentelor financiare derivate

ce funcþioneazã împreunã cu pieþe la disponibilcare realizeazã tranzacþii spot sau cash saucontracte la termen de tipul forward. (vezianexa 1)

Titlurile financiare negociabile pepiaþa bursierã sau alte pieþe reglementate semai numesc ºi instrumente bursiere ºi seclasificã în trei mari categorii:

titluri primare (valorile mobiliare)

care sunt instrumente financiare ce consacrãdrepturi patrimoniale ºi asupra veniturilorfinanciare ale emitentului, de tipul acþiunilorºi obligaþiunilor;

titluri derivate care sunt titluri cegenereazã drepturi asupra altor active care senumesc active suport sau active de bazã.

Activele suport pot fi active reale, cum ar fimãrfurile bursiere, sau active financiare, cumar fi titlurile primare sau alte titluri derivate.

În aceastã categorie sunt incluse contractelefutures ºi contractele de opþiune („options”);

27BURSE DE MÃRFURI ºI VALORI - INSTRUMENTE ºI TRANZACÞII BURSIERE

Valori mobiliare.Elemente caracteristice.

sunt titluri de valoare (instru-mente financiare) consemnând o

creanþã asupra emitentului; sunt negociabile pe piaþa capi-talului; sunt purtãtoare de drepturiînscrise contractual; sunt valori mobiliare, în sensulcã transformã valori/active imo-biliare (pãmânt, clãdiri, utilaje) în valori mobiliare (negociabile,transferabile);

au o valoare nominalã, intrin-secã, respectiv de piaþã ca urmarea cererii ºi ofertei manifestate pepiaþa de capital.

Valori mobiliare. Definiþie.

„Instrumente financiare negociabile trans-misibile prin tradiþiune sau prin înscriere încont, care conferã drepturi egale pe categorie,dând deþinãtorilor dreptul la o fracþiune dincapitalul social al emitentului sau un drept de creanþã general asupra patrimoniuluiemitentului ºi sunt susceptibile de tranzacþionarepe o piaþã reglementatã.Valorile mobiliare includ:(a) acþiuni;(b) titluri de stat, obligaþiuni emise de

administraþia publicã centralã sau localã ºisocietãþi comerciale, precum ºi alte titluri deîmprumut cu scadenþã mai mare de un an;(c) drepturi de preferinþã la subscrierea deacþiuni ºi drepturi de conversie a unorcreanþe în acþiuni;(d) alte instrumente financiare, cu exclude-rea instrumentelor de platã, care dau dreptulde a dobândi valori mobiliare echivalentecelor de mai sus prin subscriere, schimb saula o compensaþie bãneascã;(e) orice alte instrumente financiare calificatede CNVM ca valori mobiliare.”

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 25/331

titluri sintetice sunt titluri financiare de tipul celor derivate dar cureferire la active financiare sintetice de tipul indicilor de bursã de exemplu, sau altemãrimi ce sunt sintetizate ca activ printr-un contract standardizat.

I.3.5. Organizarea ºi supravegherea pieþeifinanciareSistemele financiare sunt diferite de la o þarã la alta, pieþele formate în

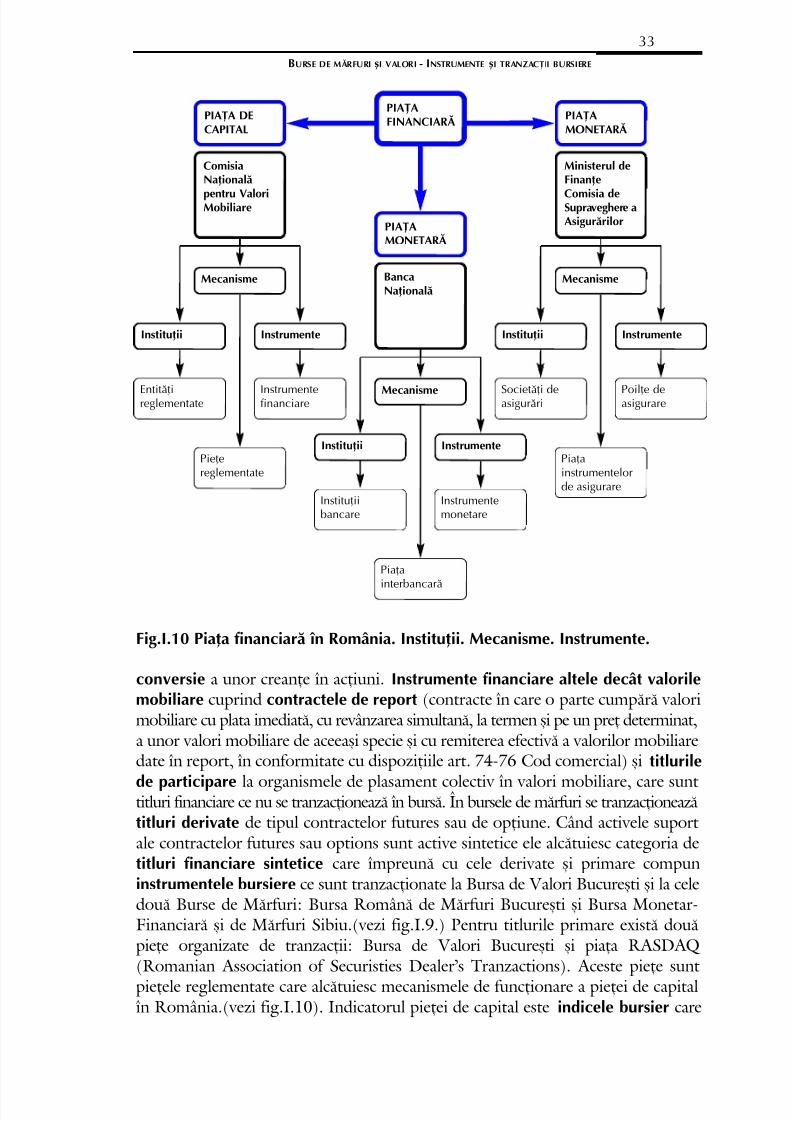

diferite þãri având o tradiþie ºi evoluþie bazatã pe istoria, obiceiurile ºi cultura þãriirespective. Dar existã câteva caracteristici, principii ale pieþei, care se regãsesc întoate þãrile în care este organizatã o piaþã financiarã. În aceastã categorie se înscrieprincipiul de organizare ºi supraveghere al pieþei. În lume existã în general din acest punct de vedere trei abordãri diferite:

principiul separaþiei activitãþii bursiere de activitatea bancarã,este specific pieþei americane ºi române (activitatea bursierã este totalmente separatãde piaþa bancarã sau piaþa creditului, în sensul cã existã o activitate a pieþei bursiere,iar pe aceastã piaþã instituþiile care activeazã sunt diferite de cele care activeazã pepiaþa bancarã iar autoritãþile celor douã pieþe sunt diferite: banca centralã deemisiune pentru piaþa bancarã respectiv, autoritatea pieþei de capital pentru piaþa de capital;

principiul bãncii universale permite bãncilor, instituþiilor ban-care în general sã se implice direct pe piaþa bursierã ºi de capital, putând derulatoate operaþiile specifice. Piaþa germanã a fost exponentul de bazã al acestui prin-cipiu alãturi de Danemarca, Suedia, Portugalia, Elveþia. Banca activeazã în bursã,

piaþa creditului fiind contopitã atât instituþional cât ºi din punct de vedere alautoritãþii pieþei cu piaþa de capital. O datã cu reglementarea comunã a pieþei decapital, în Uniunea Europeanã s-a renunþat la acest principiu, fiind adoptat principiulseparaþiei;

principiul mixt statueazã o separare a activitãþilor ºi a operaþiilor pecele douã pieþe care au chiar autoritãþi distincte, pe piaþa de capital aceasta realizându-seprin autoreglementare de exemplu. În schimb, instituþiile financiare ce activeazã pecele doua pieþe, respectiv actorii de pe piaþã pot fi aceeaºi, deci bãncile pot acþiona pepiaþa de capital simultan ºi pe piaþa creditului sau pe alte pieþe monetare. Totuºi activitãþilepe cele douã pieþe sunt controlate ºi autorizate de autoritãþile celor douã pieþe;

I.3.6. Autoritatea pieþei de capitalEste reprezentatã de un organism care este fie guvernamental, sau definit

prin lege, fie este un organism rezultat din autoreglementare. Rolul primordial alorganismului de autoritate al pieþei este de a asigura protecþia investitorilor(publicului larg care participã la piaþã). Aceasta se realizeazã:

prin impunerea unor norme de informare;

reglementãri de transparenþã perfectã; stabilirea normelor pentru activitatea profesionalã ale

28CAPITOLUL I : PIAÞA FINANCIARÃ

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 26/331

participanþilor la piaþã.De asemenea rolul autoritãþii pieþei de capital se referã la reglementarea

ºi autorizarea activitãþii instituþiilor ce activeazã pe piaþã, cu referire la criterii legatede dimensiunea capitalului, profesionalismul personalului, etc. Autorizareainstituþiilor ce activeazã pe piaþã, a instrumentelor ce se tranzacþioneazã pe piaþã,precum ºi relaþia cu instituþiile de pe alte pieþe, cât ºi cu organele guvernamentale,parlamentare, revine în egalã mãsurã organismului de autoritate pe piaþa de capital.

Corespunzãtor, autoritatea celeilalte componente a pieþei financiare, piaþamonetarã este banca centralã de emisiune, respectiv banca naþionalã. Astfel, celedouã autoritãþi coordoneazã activitatea pieþei financiare în ansamblul ei.

I.4. Teoria pieþei eficiente de capital

O piaþã financiarã în general se spune cã este eficientã dacã preþurile depe acea piaþã reflectã în totalitate întreaga informaþie disponibilã ºi care este rele- vantã pentru evaluarea titlurilor cotate. Aceasta înseamnã cã întreaga informaþiereferitoare la emitentul titlurilor trebuie sã fie disponibilã pe piaþã astfel încât investitorii sã poatã avea acces la ea. Informaþia se referã în principal la urmãtoareleelemente: veniturile, dividendele, creditele, trecute, prezente ºi estimãrile viitoare,ratele estimate de creºtere, nivelul de risc al emitentului. De asemenea sunt importante,cu relevanþã în tendinþele generale de evoluþie a preþului titlurilor, informaþiile cureferire la situaþia economicã a ramurii industriale în care activeazã firma, abilitateamanagementului ºi chiar starea de sãnãtate a celui ce controleazã activitatea companiei.

Piaþa de capital, se spune cã este eficientã dacã existã informaþie disponibilãpe piaþã. Aceasta înseamnã cã informaþia cu referire la titlurile financiare de pe aceapiaþã sã fie accesibilã participanþilor la piaþã la un cost relativ scãzut. În plus, preþultitlurilor negociabile trebuie sã includã întreaga informaþie relevantã ce poate fiobþinutã.

Eficienþa pieþei de capital se referã la douã aspecte: eficienþa operaþionalã; eficienþã a alocãrii.Eficienþa operaþionalã se referã la accesul ofertanþilor ºi utilizatorilor de

fonduri la costuri de tranzacþii ieftine. Aceasta înseamnã ca intermediarii de pepiaþã sã fie într-o strânsã competiþie, astfel încât preþul serviciilor de intermedierepe piaþa de capital sã fie minim.

Eficienþa de alocare se referã la relaþia între profit ºi risc, ºi anumepresupune ca preþurile sã se stabileascã astfel încât titlurile cu acelaºi nivel de riscsã ofere acelaºi profit estimat. Intr-o piaþã cu eficienþã la alocare, economiile careîn fond reprezintã resursa ofertei de fonduri, sunt alocate prin investiþii într-unmod optim astfel încât participanþii la piaþã sã profite fiecare în parte. Pentru ca opiaþã sã fie eficientã este necesar ca în mod continuu preþurile sã reflecte toateinformaþiile relevante, astfel încât orice nouã informaþie trebuie sã fie integratã în

preþul titlului imediat ºi corespunzãtor cu importanþa ei, atât ca mãrime cât ºi casens. Aceasta înseamnã cã atunci când apare o veste bunã despre emitent cei ce nu

29BURSE DE MÃRFURI ºI VALORI - INSTRUMENTE ºI TRANZACÞII BURSIERE

8/13/2019 Burse de Marfuri Si Valori, Instrumente Si Tranzactii Bursiere, Editura Tribuna

http://slidepdf.com/reader/full/burse-de-marfuri-si-valori-instrumente-si-tranzactii-bursiere-editura-tribuna 27/331