Bucuresti TVA in Practica Ro 1nov2012.PDF.pdf

130

TVA in Practica – Ziua 2 Vlad Boeriu Cristian Velcu Ileana Popescu Hotel Intercontinental, 31 octombrie – 1 noiembrie 2012 Deloitte Academy

-

Upload

domnul-gabi -

Category

Documents

-

view

116 -

download

7

Transcript of Bucuresti TVA in Practica Ro 1nov2012.PDF.pdf

TVA in Practica – Ziua 2

Vlad Boeriu Cristian VelcuIleana Popescu

Hotel Intercontinental, 31 octombrie – 1 noiembrie 2012

Deloitte Academy

2 © 2012 Deloitte Tax SRLTVA in practica

Agenda

� TVA la incasare

� Prestari de servicii

� Dreptul de deducere si procedura de

rambursare a TVA

� Puncte de interes in legislatia de TVA

� Cazuri recente ale CEJ

� Pasi de urmat pe parcursul unei inspectii

fiscale

Sistemul TVA la incasare

4 © 2012 Deloitte Tax SRLTVA in practica

TVA la incasare

Scop: Sprijinirea companiilor mici

Mecanism:

• Colectarea TVA la incasarea facturilor, dar nu mai tarziu de 90 de zile de la data emiterii facturii/data la care ar fi trebuit emisa factura

• Deducerea TVA la plata facturilor

• Inscrierea mentiunii “TVA la incasare” pe facturi

Cine aplica sistemul:

• Persoanele impozabile romane a caror cifra de afaceri in anul caledaristicprecedent nu depaseste 2.250.000 lei

5 © 2012 Deloitte Tax SRLTVA in practica

TVA la incasare

Cine nu aplica sistemul:

• Persoanele impozabile romane a caror cifra de afaceri in anul caledaristicprecedent depaseste 2.250.000 lei

• Persoanele impozabile straine inregistrate in scopuri de TVA in Romania (considerate stabilite sau nestabilite in Romania)

• Persoanele care fac parte dintr-un grup fiscal unic

Operatiuni luate in considerare la calculul plafonului:

• Livrari de bunuri/prestari de servicii taxabile si/sau scutite cu drept de deducere

• Operatiuni impozabile in afara Romaniei

6 © 2012 Deloitte Tax SRLTVA in practica

TVA la incasare

Pentru anul 2013 aplica sistemul:

• Persoanele care au o cifra de afaceri in perioada 1 octombrie 2011 – 30 septembrie 2012 sub plafon

• Persoanele care se inregistreaza in scopuri de TVA in decursul anului

• Persoanele care nu au notificat aplicarea sistemului, dar indeplinesc conditiile de aplicare si sunt inregistrate din oficiu

De la 1 ianuarie 2014 aplica sistemul:

• Persoanele care au o cifra de afaceri sub plafon in anul anterior, dar nu au aplicatsistemul:

• incepand cu a doua perioada fiscala din anul urmator celui in care nu a depasit plafonul

� Depunere notificare pana pe 25 ianuarie din care sa rezulte ca cifra de afaceri din anul anterior nu depaseste plafonul

• de la data inscrisa in decizia de inregistrare in cazul inregistrarilor din oficiu

• Persoanele inregistrate in scop de TVA in timpul anului, de la data inregistrarii

7 © 2012 Deloitte Tax SRLTVA in practica

TVA la incasare

Tipuri de operatiuni pentru care nu se aplica TVA la in casare:

• Livrari de bunuri/prestari de servicii pentru care beneficiarul este persoanaobligata la plata taxei

• Livrari de bunuri/prestari de servicii scutite de taxa

• Operatiuni supuse regimurilor speciale (agentii de turism, aur de investitii, etc).

• Livrari de bunuri/prestari de servicii incasate partial sau total in numerar de la persoane juridice, persoane fizice inregistrate in scopuri de TVA, persoane fiziceautorizate, liberi profesionisti si asocieri fara personalitate juridica

• Livrari de bunuri/prestari de servicii intre persoane afiliate

8 © 2012 Deloitte Tax SRLTVA in practica

TVA la incasare

• Va exista un registru al persoanelor care aplica TVA la incasare

• Inscrierea si radierea se va face:

• Pe baza notificarilor depuse pana la data de 1 a perioadei fiscale urmatoarecelei in care a fost depusa notificarea

• Din oficiu

In cazul inregistrarii/radierii din oficiu:

• Dreptul de deducere a TVA este amanat pana in momentul in care s-a facutplata catre furnizor

• Obligatia de colectare intervine conform regulilor generale de exigibilitate.

Daca in cursul anului calendaristic curent cifra de aface ri depaseste plafonul, sistemul se aplica pana la:

• Sfarsitul perioadei fiscale urmatoare celei in care plafonul a fost depasit

• Depunere notificare pana la data de 25 a lunii urmatoare perioadeifiscale in care a depasit plafonul pentru schimbare regim

• Data inscrisa in decizia de radiere din Registru pentru radierea din oficiu

9 © 2012 Deloitte Tax SRLTVA in practica

TVA la incasare

Dispozitii tranzitorii pentru facturile emise inainte/du pa intrarea in sistem

Se aplica sistemul TVA la incasare:

• Pentru diferenta ramasa de facturat in cazul facturilor emise inainte de data intrarii in sistemul de TVA la incasare pentru contravaloarea partiala a operatiunii

• In cazul facturilor emise inainte de data iesirii din sistemul de TVA la incasarepentru contravaloarea totala a operatiunii

Nu se aplica sistemul:

• In cazul facturilor emise inainte de data intrarii in sistem pentru contravaloareatotala a operatiunii

• Pentru diferenta ramasa de facturat, in cazul facturilor emise inainte de data iesiriidin sistem pentru contravaloarea partiala a operatiunii

10 © 2012 Deloitte Tax SRLTVA in practica

TVA la incasare

Ajustarea bazei de impozitare

Regimul de impozitare, cotele aplicabile si cursul de schimb valutar suntaceleasi, dar pentru stabilirea exigibilitatii taxei se aplica urmatoareleprevederi:

• In cazul in care operatiunea este anulata total inainte de livrare/prestare• pentru contravaloarea pentru care a intervenit exigibilitatea TVA, exigibilitatea

intervine la data anularii operatiunii

• pentru contravaloarea pentru care nu a intervenit exigibilitatea taxei se anuleaza TVA neexigibila aferenta

• In cazul in care operatiunea este anulata partial inainte de livrare/prestare• se reduce TVA neexigibila aferenta contravalorii pentru care nu a intervenit

exigibilitatea TVA

• daca valoarea TVA aferenta anularii depaseste taxa neexigibila, pentru diferenta exigibilitatea taxei intervine la data anularii operatiunii

! Aceleasi reguli in cazul refuzurilor totale sau partiale privind cantitatea, calitatea ori preturile bunurilor livrate / in cazul ambalajelor returnate care circula prin facturare.

11 © 2012 Deloitte Tax SRLTVA in practica

TVA la incasare

Ajustarea bazei de impozitare

Regimul de impozitare, cotele aplicabile si cursul de schimb valutar suntaceleasi, dar pentru stabilirea exigibilitatii taxei se aplica urmatoareleprevederi:

• In cazul in care rabaturile, remizele, risturnele si celelalte reduceri de pret sunt acordate dupa livrarea bunurilor sau prestarea serviciilor

• se reduce TVA neexigibila aferenta contravalorii pentru care nu a intervenit exigibilitatea TVA

• daca cuantumul TVA aferent anularii depaseste taxa neexigibila, pentru diferenta exigibilitatea taxei intervine la data anularii operatiunii

• In cazul in care contravaloarea bunurilor livrate sau a serviciilor prestate nu se poate incasa din cauza falimentului beneficiarului

• se anuleaza taxa neexigibila aferenta

12 © 2012 Deloitte Tax SRLTVA in practica

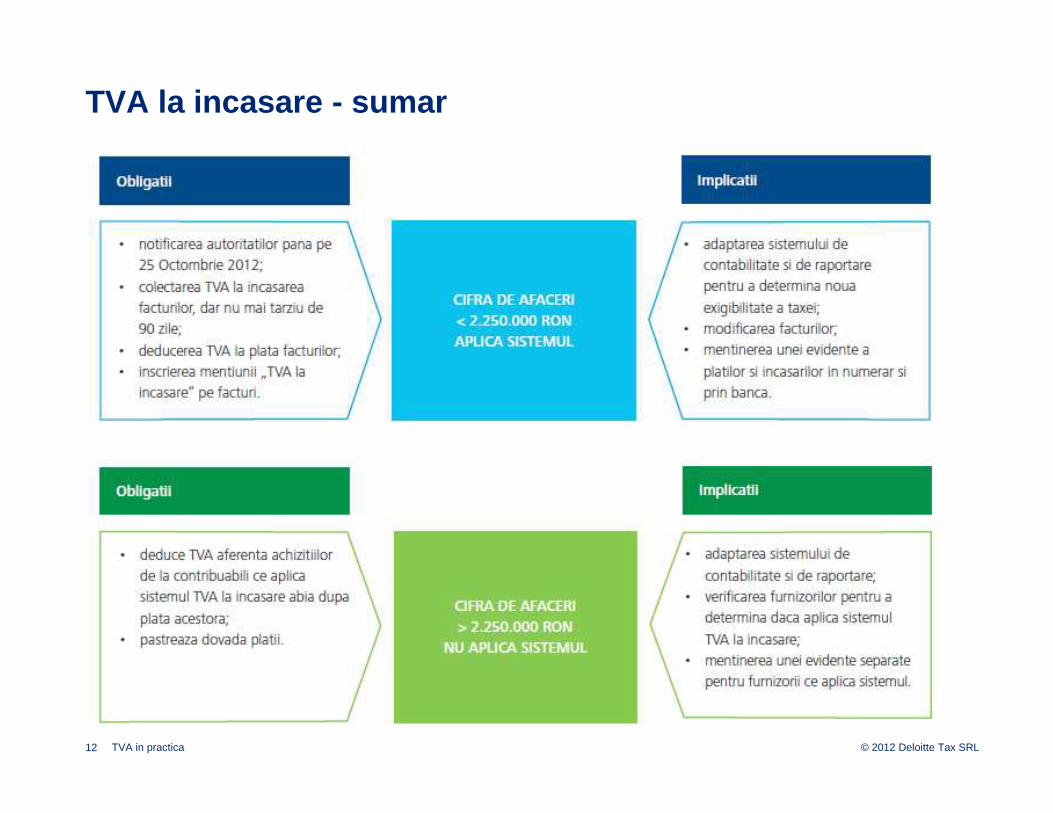

TVA la incasare - sumar

Studii de caz

14 © 2012 Deloitte Tax SRLTVA in practica

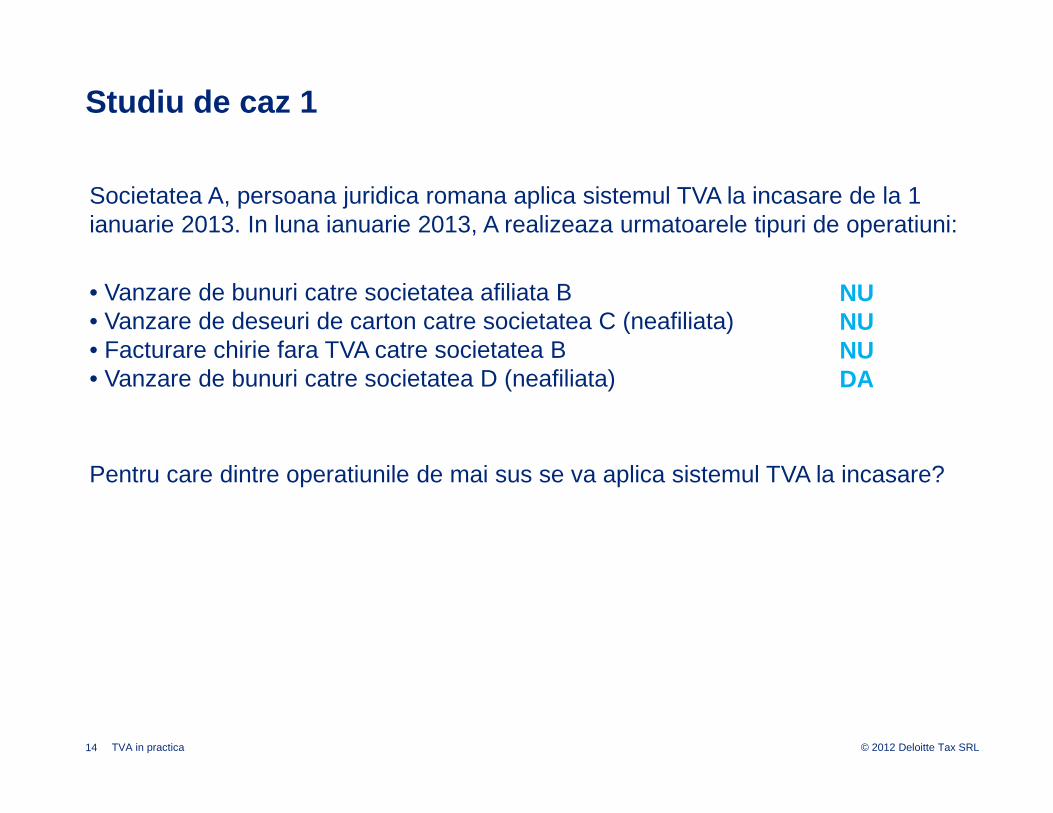

Studiu de caz 1

Societatea A, persoana juridica romana aplica sistemul TVA la incasare de la 1 ianuarie 2013. In luna ianuarie 2013, A realizeaza urmatoarele tipuri de operatiuni:

• Vanzare de bunuri catre societatea afiliata B • Vanzare de deseuri de carton catre societatea C (neafiliata)• Facturare chirie fara TVA catre societatea B• Vanzare de bunuri catre societatea D (neafiliata)

Pentru care dintre operatiunile de mai sus se va aplica sistemul TVA la incasare?

NUNUNUDA

15 © 2012 Deloitte Tax SRLTVA in practica

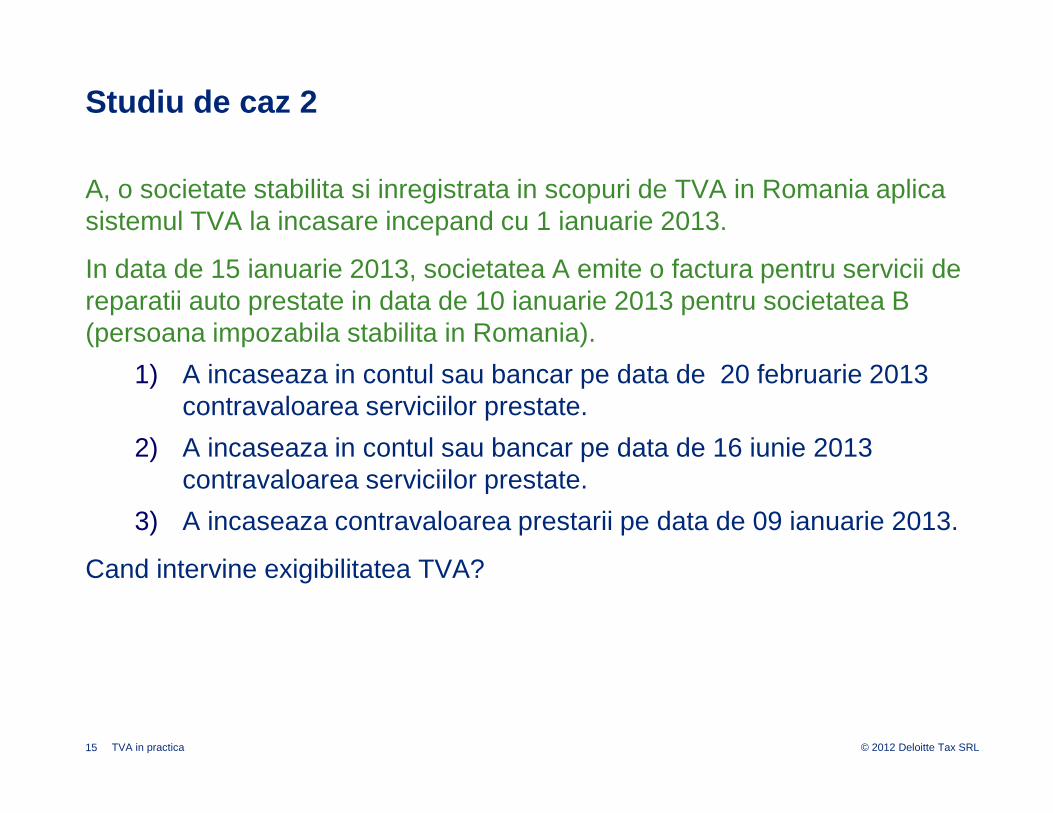

Studiu de caz 2

A, o societate stabilita si inregistrata in scopuri de TVA in Romania aplica sistemul TVA la incasare incepand cu 1 ianuarie 2013.

In data de 15 ianuarie 2013, societatea A emite o factura pentru servicii de reparatii auto prestate in data de 10 ianuarie 2013 pentru societatea B (persoana impozabila stabilita in Romania).

1) A incaseaza in contul sau bancar pe data de 20 februarie 2013 contravaloarea serviciilor prestate.

2) A incaseaza in contul sau bancar pe data de 16 iunie 2013 contravaloarea serviciilor prestate.

3) A incaseaza contravaloarea prestarii pe data de 09 ianuarie 2013.

Cand intervine exigibilitatea TVA?

16 © 2012 Deloitte Tax SRLTVA in practica

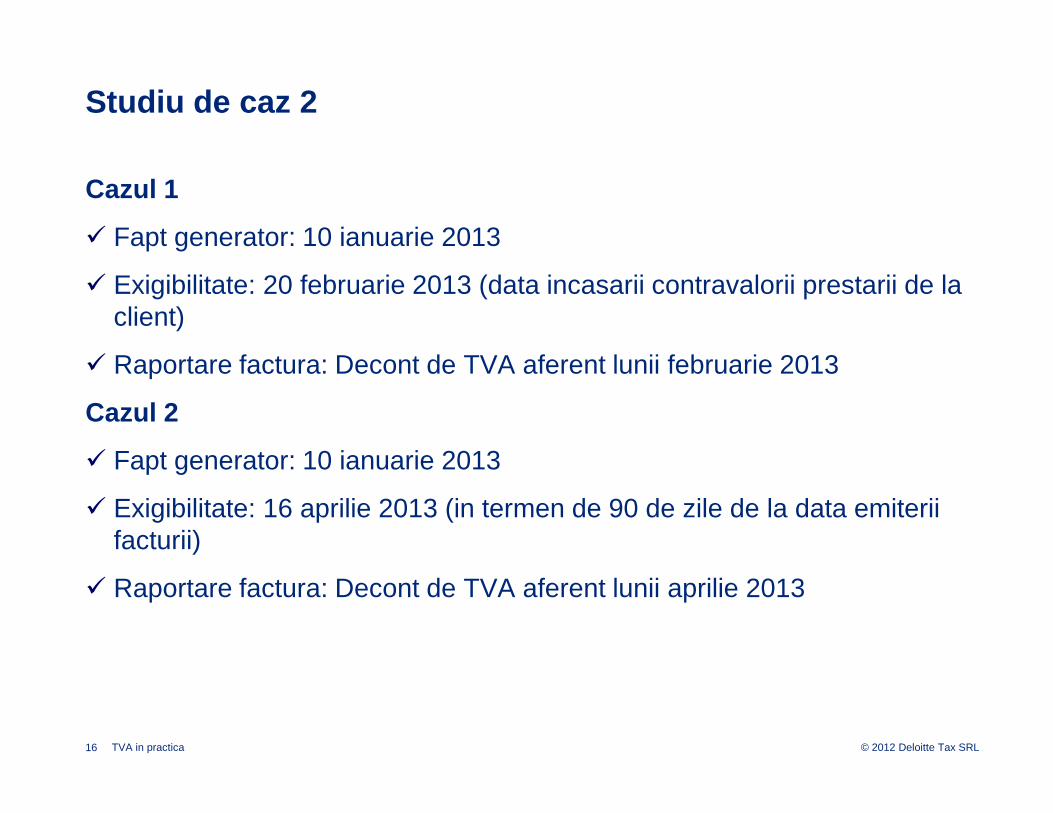

Studiu de caz 2

Cazul 1

� Fapt generator: 10 ianuarie 2013

� Exigibilitate: 20 februarie 2013 (data incasarii contravalorii prestarii de la client)

� Raportare factura: Decont de TVA aferent lunii februarie 2013

Cazul 2

� Fapt generator: 10 ianuarie 2013

� Exigibilitate: 16 aprilie 2013 (in termen de 90 de zile de la data emiteriifacturii)

� Raportare factura: Decont de TVA aferent lunii aprilie 2013

17 © 2012 Deloitte Tax SRLTVA in practica

Studiu de caz 2

Cazul 3

� Fapt generator: 10 ianuarie 2013

� Exigibilitate: 09 ianuarie 2013 (incasare avans)

� Raportare factura: Decont de TVA aferent lunii ianuarie 2013

18 © 2012 Deloitte Tax SRLTVA in practica

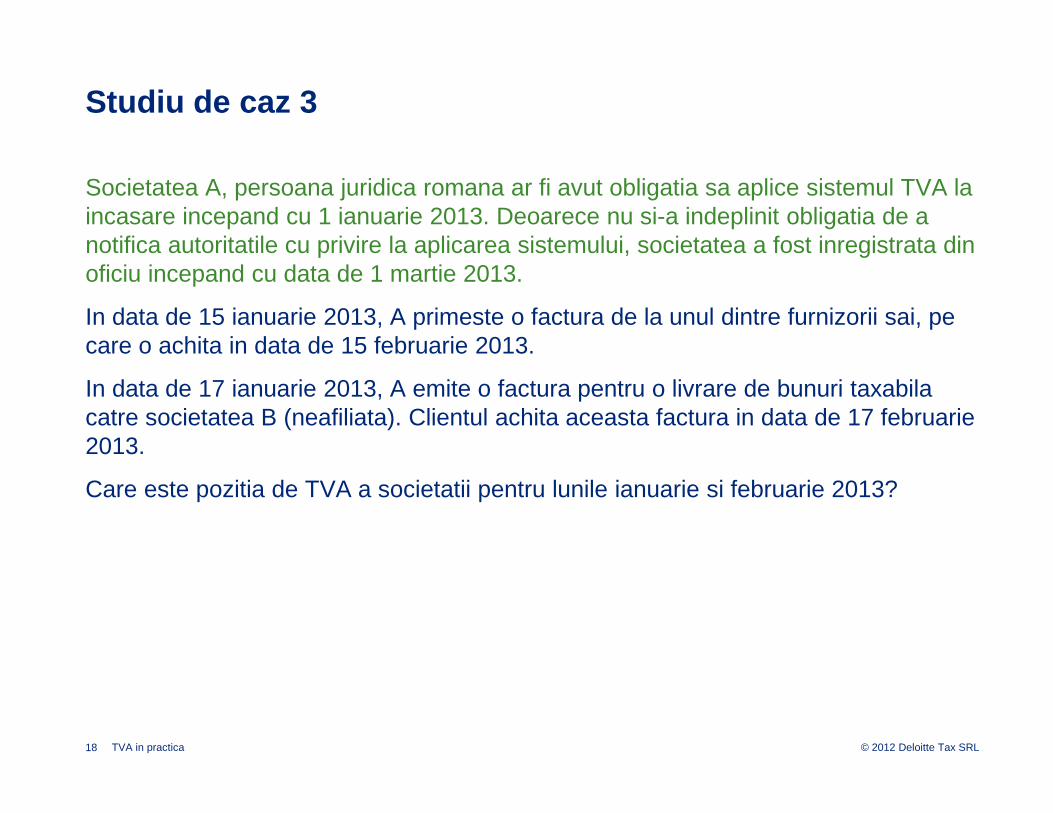

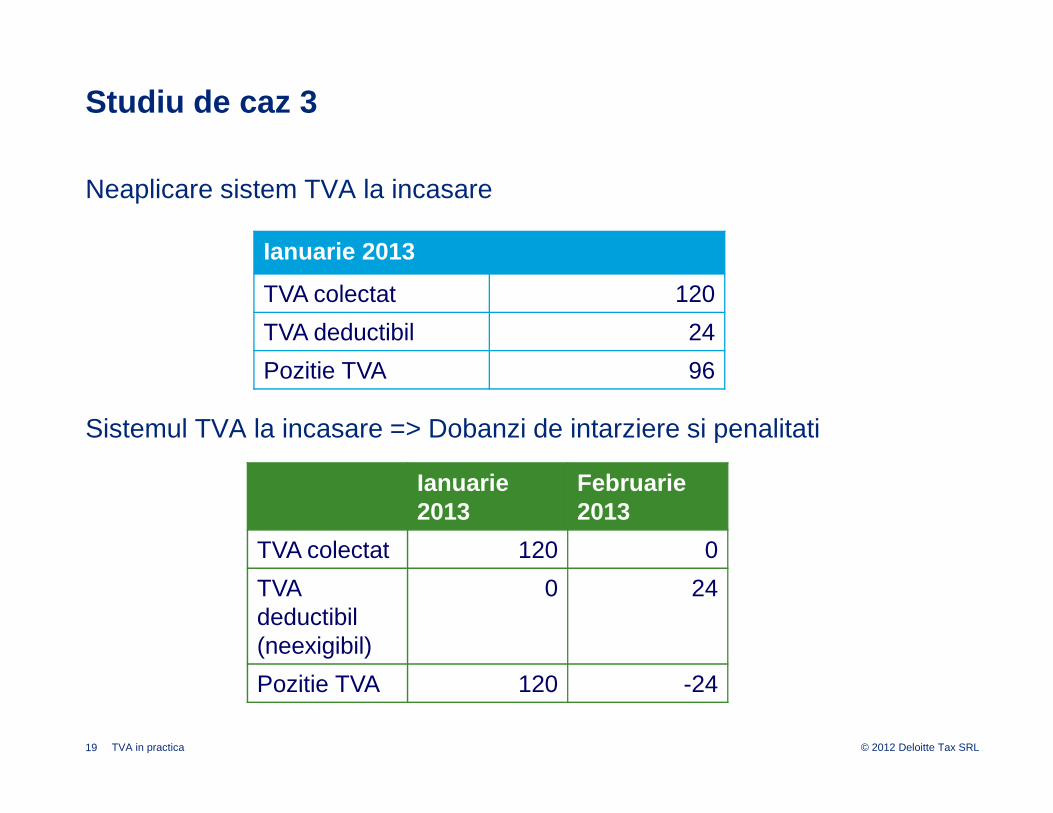

Studiu de caz 3

Societatea A, persoana juridica romana ar fi avut obligatia sa aplice sistemul TVA la incasare incepand cu 1 ianuarie 2013. Deoarece nu si-a indeplinit obligatia de a notifica autoritatile cu privire la aplicarea sistemului, societatea a fost inregistrata din oficiu incepand cu data de 1 martie 2013.

In data de 15 ianuarie 2013, A primeste o factura de la unul dintre furnizorii sai, pe care o achita in data de 15 februarie 2013.

In data de 17 ianuarie 2013, A emite o factura pentru o livrare de bunuri taxabila catre societatea B (neafiliata). Clientul achita aceasta factura in data de 17 februarie 2013.

Care este pozitia de TVA a societatii pentru lunile ianuarie si februarie 2013?

19 © 2012 Deloitte Tax SRLTVA in practica

Studiu de caz 3

Neaplicare sistem TVA la incasare

Sistemul TVA la incasare => Dobanzi de intarziere si penalitati

Ianuarie 2013

TVA colectat 120

TVA deductibil 24

Pozitie TVA 96

Ianuarie2013

Februarie2013

TVA colectat 120 0

TVA deductibil(neexigibil)

0 24

Pozitie TVA 120 -24

20 © 2012 Deloitte Tax SRLTVA in practica

Studiu de caz 4

Societatea A, persoana juridica romana aplica TVA la incasare incepand cu 1 ianuarie 2013. In luna martie 2013, A depaseste plafonul de 2.250.000 cifra de afaceri. A are ca si perioada fiscala luna calendaristica.

In luna aprilie 2013, A efectueaza o livrare de bunuri catre societatea B (neafiliata)si emite factura pentru aceasta operatiune. B va achita factura emisa de A in data de 15 mai 2013.

Ce obligatii are societatea A?

• A va aplica sistemul TVA la incasare pana la sfarsitul lunii aprilie 2013.

• A va trebui sa notifice autoritatile fiscale cu privire la schimbarea de regim pana la data de 25 aprilie 2013.

• A va continua aplicarea sistemului TVA la incasare pentru factura emisa in lunaaprilie => va colecta TVA in luna mai 2013.

! Daca factura emisa in luna aprilie 2013 ar fi fost aferenta contravalorii partiale a livrarii de bunuri => A ar fi aplicat sistemul TVA la incasare doar pentru TVA aferenta contravalorii partiale a livrarii facturate inainte de iesirea din regim

21 © 2012 Deloitte Tax SRLTVA in practica

Studiu de caz 5

Societatea A, persoana juridica romana aplica TVA la incasare incepand cu 1 ianuarie 2013. In luna decembrie 2012, A emite o factura partiala pentru serviciilepe care urmeaza sa le efectueze in luna ianuarie 2013 catre societatea B. B nu vaaplica sistemul TVA la incasare.

A factureaza diferenta in luna ianuarie 2013. Plata facturilor se realizeaza in 2013.

Care sunt implicatiile de TVA?

• A va aplica regulile normale privind exigibilitatea TVA in ceea ce priveste facturaemisa in decembrie 2012 => va colecta TVA in decembrie 2012

• Sistemul TVA la incasare va fi aplicat pentru diferentele care vor fi facturate in luna ianuarie 2013 => exigibilitatea va interveni in momentul incasarii facturilorsau dupa 90 de zile de la data emiterii facturii in cazul in care beneficiarul nu vaachita facturile

• Pentru diferentele facturate, B va avea drept de deducere in momentul achitariicontravalorii facturate

22 © 2012 Deloitte Tax SRLTVA in practica

Studiu de caz 6

Societatea A, persoana juridica romana aplica TVA la incasare incepand cu 1 ianuarie 2013. In luna ianuarie 2013, A emite o factura de avans in valoare de 100 de lei si TVA 24 de lei pentru bunurile pe care le va livra catre B in luna februarie2013 (reprezentand 50% din valoarea livrarii). B achita 100 de lei in data de 15 ianuarie 2013.

Pe 25 ianuarie 2013, B renunta la 20% din bunurile contractate.

Care sunt implicatiile de TVA pentru societatea A? Dar in cazul in care contractul se anuleaza integral?

Luna ianuarie 2013 – anulare partiala

Total TVA: 24 de lei, din care:

TVA exigibila: 19 (100/1.24*0.24)

TVA neexigibila: 5

La 25 ianurie 2012: anulare 20% contract reprezentand: 40 de lei si TVA 9.6

Se reduce TVA neexigibila cu 5 lei si TVA exigibila cu 4.6 lei

23 © 2012 Deloitte Tax SRLTVA in practica

Studiu de caz 6

Luna ianuarie 2013 – anulare totala

Total TVA: 24 de lei, din care:

TVA exigibila: 19 (100/1.24*0.24)

TVA neexigibila: 5

La 25 ianuarie 2012: anulare contract reprezentand: 200 de lei si TVA 48

Se reduce TVA neexigibila cu 5 lei si TVA exigibila cu 19 lei

Prestari de servicii

25 © 2012 Deloitte Tax SRLTVA in practica

Aspecte generale

Stabilirea regimului de TVA in functie de calitatea beneficiarului:

� B2B – servicii prestate catre persoane impozabile

� B2C – servicii prestate catre persoane neimpozabile

Persoana impozabila:• Persoane total impozabile

• Persoane impozabile scutite

• Persoane impozabile mixte

• Persoane impozabile partial

! Uz personal

26 © 2012 Deloitte Tax SRLTVA in practica

Studiu de caz 7

Primaria Bucuresti achizitioneaza un serviciu de consultanta pentru sistematizarea semafoarelor. Prestatorul este o societate stabilita in Belgia.

Cum sunt taxabile serviciile de consultanta?

Serviciu taxabil in Romania - 24% (pentru ca primaria este persoana partial impozabila pentru alte activitati)

27 © 2012 Deloitte Tax SRLTVA in practica

Aspecte generale

Dovezi privind validarea statutului de persoana imp ozabila a beneficiarului:Pentru beneficiari din UE:

• Verificarea validitatii codului de TVA si a adresei sediului activitatii economice sau sediului fix

• Daca beneficiarul nu a primit inca un cod de TVA, insa il informeaza pe prestatorca a depus o cerere in acest sens, prestatorul trebuie sa dovedeasca cabeneficiarul este o persoana impozabila (verificari la un nivel rezonabil a exactitatii informatiilor furnizate de client)

Pentru beneficiari din afara UE:

• Certificat eliberat de autoritatile din tara beneficiarului care sa confirme faptul carespectivul beneficiar desfasoara activitati economice

• Cod de TVA sau alt numar de inregistrare similar ori orice alta dovada cabeneficiarul este o persoana impozabila + verificare a informatiilor (de ex. identitatesi plata) – in practica, sunt utile pagina web a beneficiarului, formularul de comanda

28 © 2012 Deloitte Tax SRLTVA in practica

Locul taxarii serviciilor

Business catre Business (B2B) – regula generala:

� Locul unde clientul este stabilit (principiul “destinatiei”);

! Sediu fix

� Mecanismul taxarii inverse ca regula generala

Business catre Consumator (B2C) – regula generala:

� Locul unde furnizorul este stabilit

! Sediu fix

! Leasing de mijloace de transport pe termen lung – 2013

! Servicii electronice / telecomunicatii - 2015

29 © 2012 Deloitte Tax SRLTVA in practica

Locul taxarii serviciilor

Incepand cu februarie 2012:

Daca serviciul urmeaza a fi utilizat de beneficiar partial pentru scopuri personale si partial in scopul activitatii economice, prestarea de serviciu va fi tratata ca fiind realizata in relatie cu o:

� persoana impozabila (regula B2B).

Anterior:

� persoana neimpozabila (regula B2C)

30 © 2012 Deloitte Tax SRLTVA in practica

Locul taxarii serviciilor

Considerente practice:

� Beneficiar cu sediul activitatii economice in afara Romaniei, dar cu sedii fixe in Romania;

� Beneficiar cu sediul activitatii economice in Romania dar cu sedii fixe in afara Romaniei.

! Dovezi ca serviciile sunt utilizate de sediul fix din afara Romaniei:

� Contract si/sau formular de comanda;

� Sediul care plateste sau suporta costul serviciilor;

� Natura serviciilor, daca permite identificarea sediului catre care sunt prestate;

� Alte informatii relevante.

31 © 2012 Deloitte Tax SRLTVA in practica

Studiu de caz 8

O societate de leasing A, stabilita si inregistrata in scopuri de TVA in Romania, a incheiat un contract de leasing operational cu o societate B, stabilita si inregistrata in scopuri de TVA in Ungaria. Societatea B are o sucursala in Romania.

Unde este taxabil serviciul de leasing operational?

Ungaria (regula: unde beneficiarul este stabilit)

Dovezi: ! Declaratia societatii B privind scopul utilizarii serviciului (? personal)

! Dovada neimplicarii sediului fix din Romania (de exemplu, contract)

32 © 2012 Deloitte Tax SRLTVA in practica

Lucrari asupra bunurilor mobile corporale

� Masuri de simplificare � evitarea inregistrarii in scopuri de TVA in mai multe SM pentru transferuri de bunuri / achizitii intracomunitare de bunuri asimilate

� Caracter optional

33 © 2012 Deloitte Tax SRLTVA in practica

Lucrari asupra bunurilor mobile corporale

Conditii:• contractorul principal:

– persoana impozabila inregistrata in scopuri de TVA in SM in care este stabilit

– nu are un cod de inregistrare in scopuri de TVA in SM in care sunt realizate efectiv lucrarile asupra bunurilor mobile corporale

– transmite codul sau de inregistrare in scopuri de TVA partii/partilor contractante

• ceilalti operatori economici implicati sunt persoane impozabile

• produsele prelucrate se intorc SM in care contractorul principal este stabilit si care a atribuit codul de inregistrare in scopuri de TVA transmis de contractorul principal

!!! Se considera ca orice bun incorporat in produsul prelucrat, ambalajele sau alte bunuri utilizate in legatura directa cu produsul prelucrat sunt accesorii serviciilor realizate si nu vor fi tratate ca livrari de bunuri, ci ca fiind parte a serviciului prestat.

34 © 2012 Deloitte Tax SRLTVA in practica

Studiu de caz 9

A este o persoana impozabila stabilita si inregistrata in scopuri de TVA in Franta. A cumpara bunuri de la B, persoana impozabila din Italia.

A dispune expedierea bunurilor in vederea prelucrarii catre C, persoana impozabila din Romania. C utilizeaza diverse bunuri pentru a realiza produsul finit. Dupa prelucrare, produsele prelucrate sunt expediate din Romania, de la C in Franta.

A furnizeaza lui B si C codul sau de inregistrare in scopuri de TVA din Franta.

Care este tratamentul de TVA aplicat:

� fara masuri de simpllificare?

� cu aplicarea masurilor de simplificare?

35 © 2012 Deloitte Tax SRLTVA in practica

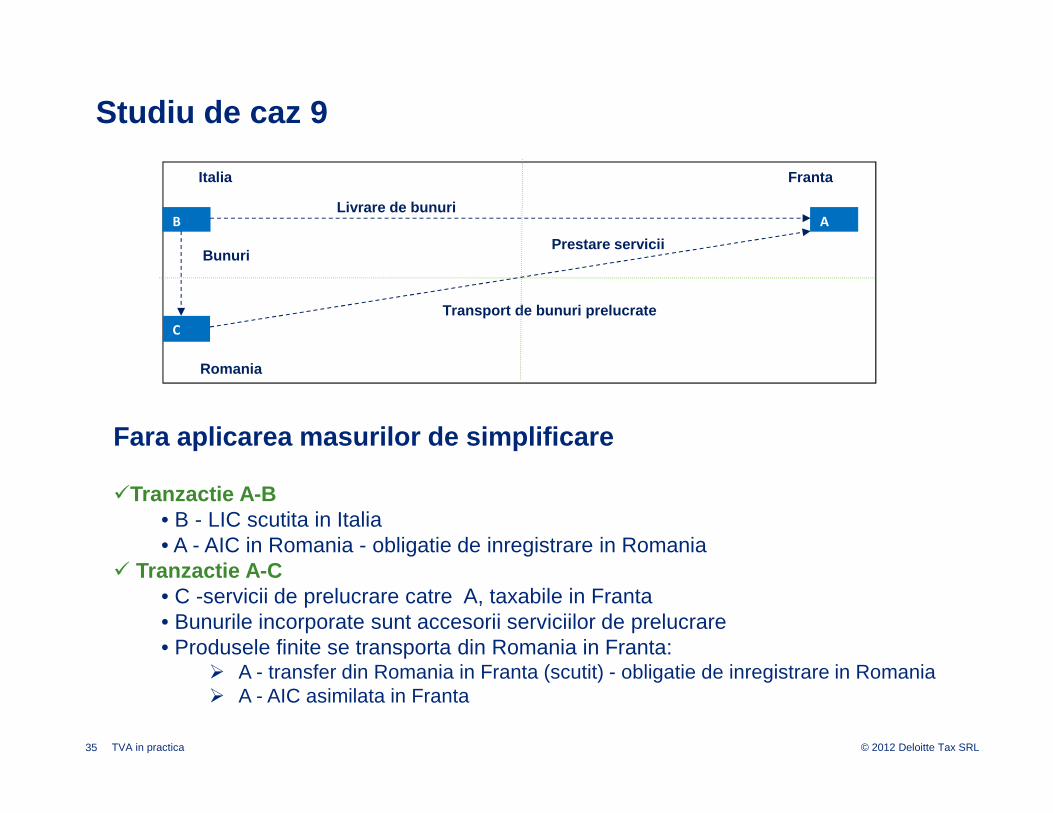

Studiu de caz 9

Italia Franta

Romania

B A

C

Livrare de bunuri

Prestare serviciiBunuri

Transport de bunuri prelucrate

Fara aplicarea masurilor de simplificare

�Tranzactie A-B• B - LIC scutita in Italia • A - AIC in Romania - obligatie de inregistrare in Romania

� Tranzactie A-C• C -servicii de prelucrare catre A, taxabile in Franta• Bunurile incorporate sunt accesorii serviciilor de prelucrare• Produsele finite se transporta din Romania in Franta:

� A - transfer din Romania in Franta (scutit) - obligatie de inregistrare in Romania� A - AIC asimilata in Franta

36 © 2012 Deloitte Tax SRLTVA in practica

Studiu de caz 9

Cu aplicarea masurilor de simplificare

�Tranzactia A-C

• C – servicii de prelucrare taxabile in Franta• Bunurile incorporate sunt accesorii serviciilor de prelucrare• C are obligatia de a tine un registru pentru bunurile primite• Transportul produselor prelucrate, efectuat de A din Romania in Franta se

considera nontransfer in Romania

�Tranzactie A-B

• A nu realizeaza AIC asimilata in Romania � nu exista obligatie de inregistrare in Romania

37 © 2012 Deloitte Tax SRLTVA in practica

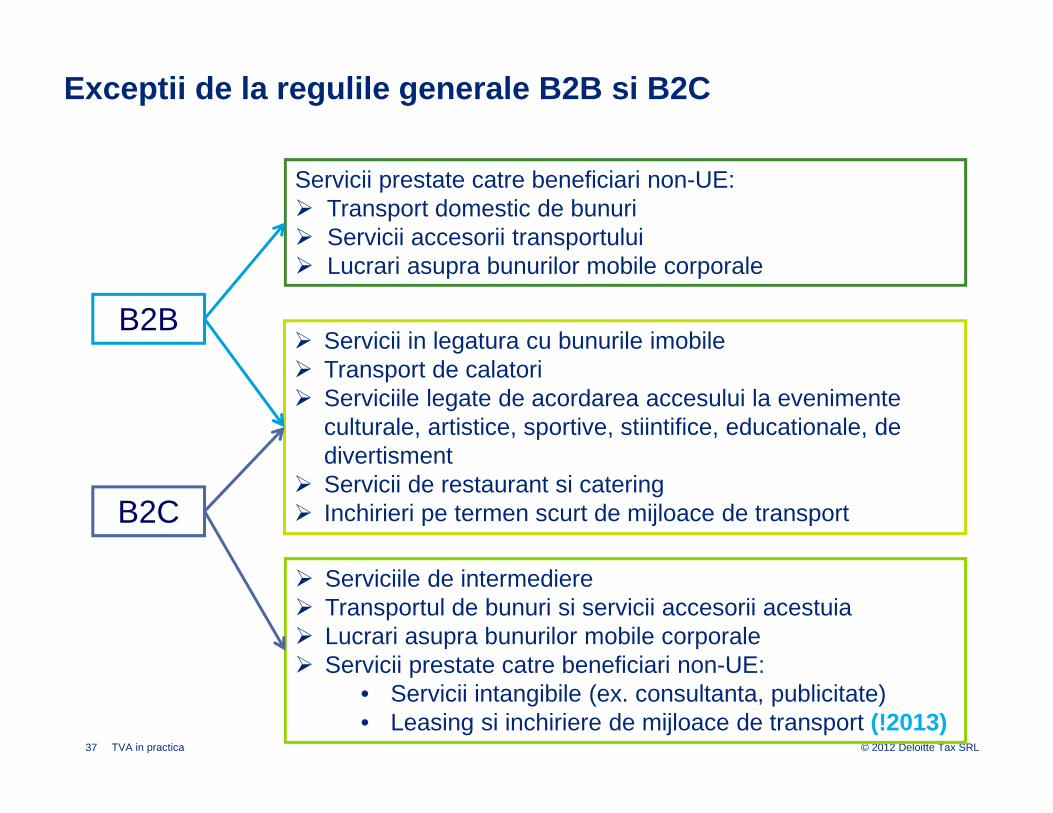

Exceptii de la regulile generale B2B si B2C

B2B

B2C

Servicii prestate catre beneficiari non-UE:� Transport domestic de bunuri� Servicii accesorii transportului� Lucrari asupra bunurilor mobile corporale

� Servicii in legatura cu bunurile imobile� Transport de calatori� Serviciile legate de acordarea accesului la evenimente

culturale, artistice, sportive, stiintifice, educationale, de divertisment

� Servicii de restaurant si catering� Inchirieri pe termen scurt de mijloace de transport

� Serviciile de intermediere� Transportul de bunuri si servicii accesorii acestuia� Lucrari asupra bunurilor mobile corporale� Servicii prestate catre beneficiari non-UE:

• Servicii intangibile (ex. consultanta, publicitate)• Leasing si inchiriere de mijloace de transport (!2013)

38 © 2012 Deloitte Tax SRLTVA in practica

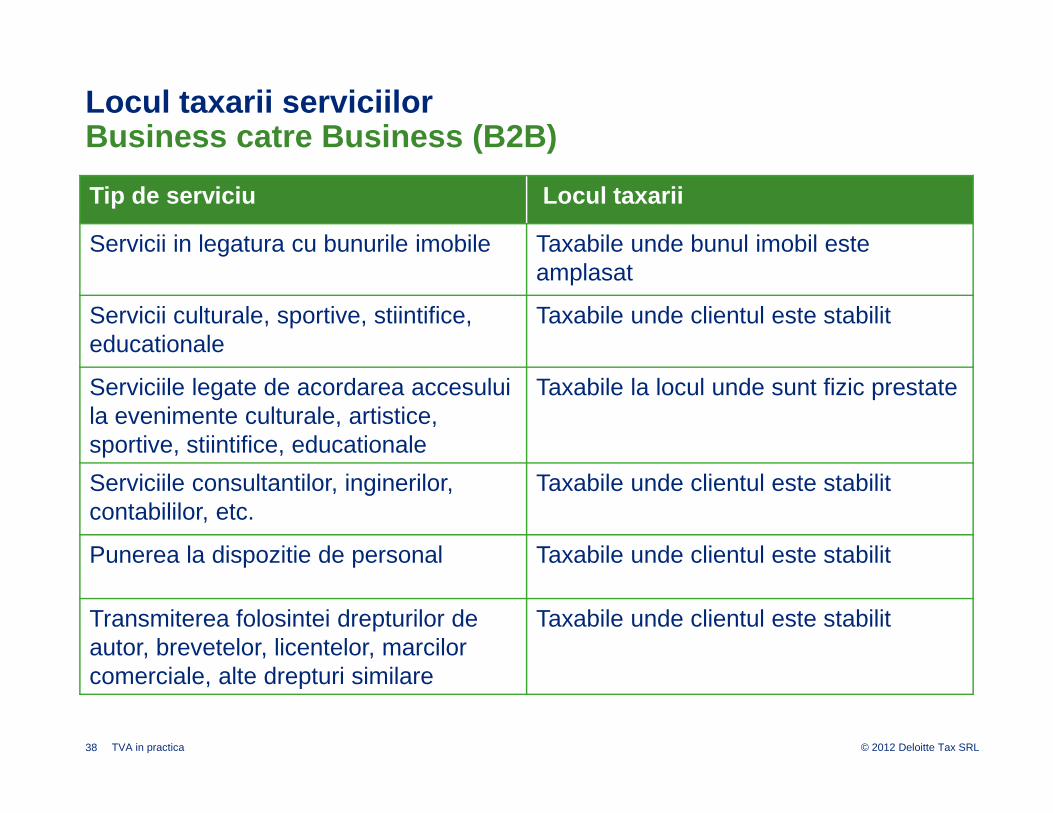

Locul taxarii serviciilorBusiness catre Business (B2B)

Tip de serviciu Locul taxarii

Servicii in legatura cu bunurile imobile Taxabile unde bunul imobil esteamplasat

Servicii culturale, sportive, stiintifice, educationale

Taxabile unde clientul este stabilit

Serviciile legate de acordarea accesuluila evenimente culturale, artistice, sportive, stiintifice, educationale

Taxabile la locul unde sunt fizic prestate

Serviciile consultantilor, inginerilor, contabililor, etc.

Taxabile unde clientul este stabilit

Punerea la dispozitie de personal Taxabile unde clientul este stabilit

Transmiterea folosintei drepturilor de autor, brevetelor, licentelor, marcilor comerciale, alte drepturi similare

Taxabile unde clientul este stabilit

39 © 2012 Deloitte Tax SRLTVA in practica

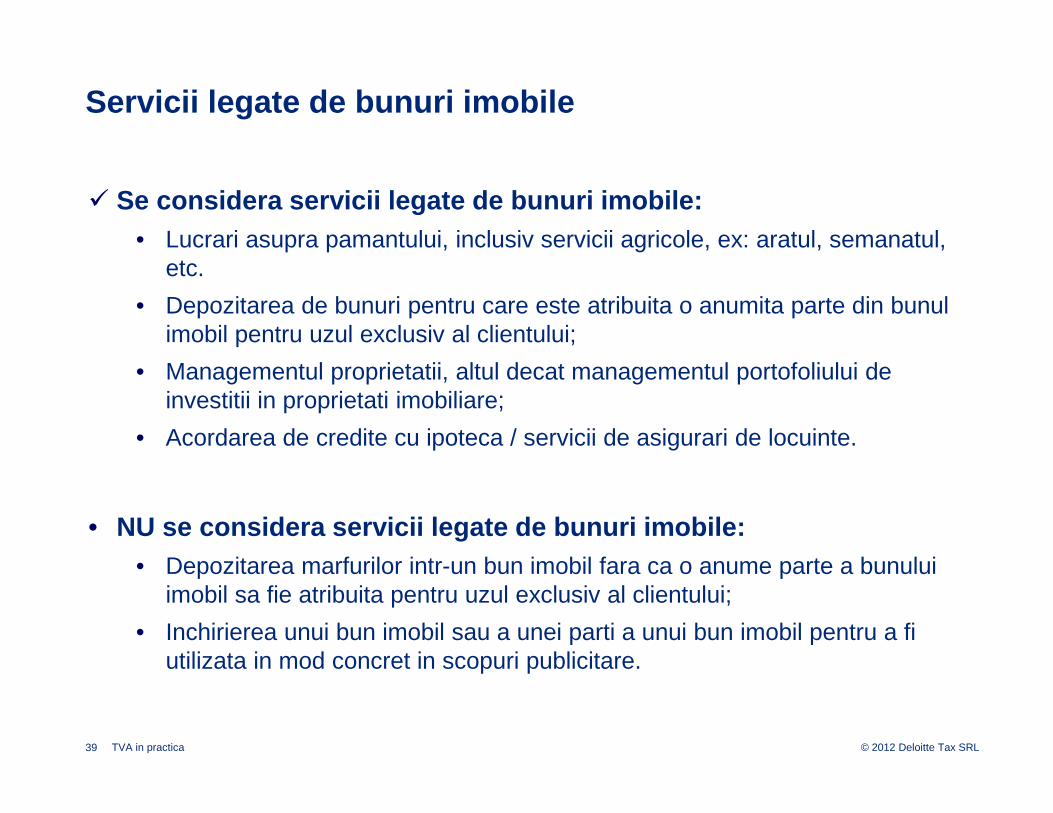

Servicii legate de bunuri imobile

� Se considera servicii legate de bunuri imobile:• Lucrari asupra pamantului, inclusiv servicii agricole, ex: aratul, semanatul,

etc.

• Depozitarea de bunuri pentru care este atribuita o anumita parte din bunul imobil pentru uzul exclusiv al clientului;

• Managementul proprietatii, altul decat managementul portofoliului de investitii in proprietati imobiliare;

• Acordarea de credite cu ipoteca / servicii de asigurari de locuinte.

• NU se considera servicii legate de bunuri imobile:• Depozitarea marfurilor intr-un bun imobil fara ca o anume parte a bunului

imobil sa fie atribuita pentru uzul exclusiv al clientului;

• Inchirierea unui bun imobil sau a unei parti a unui bun imobil pentru a fi utilizata in mod concret in scopuri publicitare.

40 © 2012 Deloitte Tax SRLTVA in practica

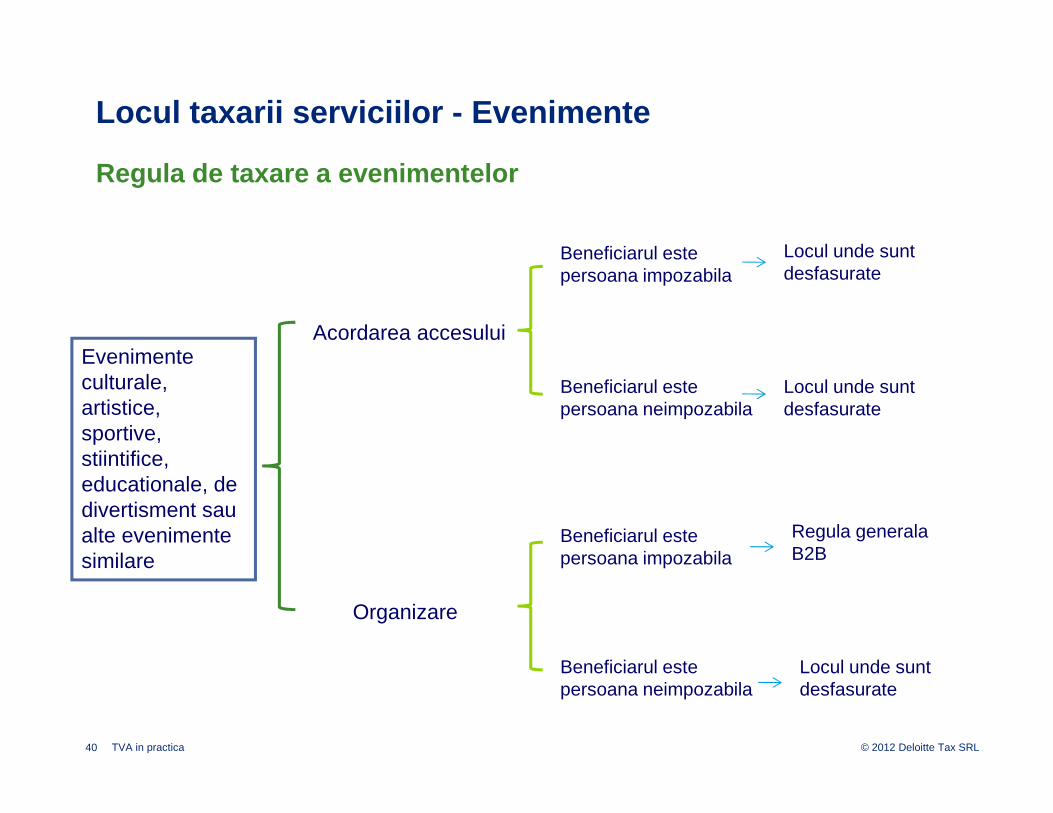

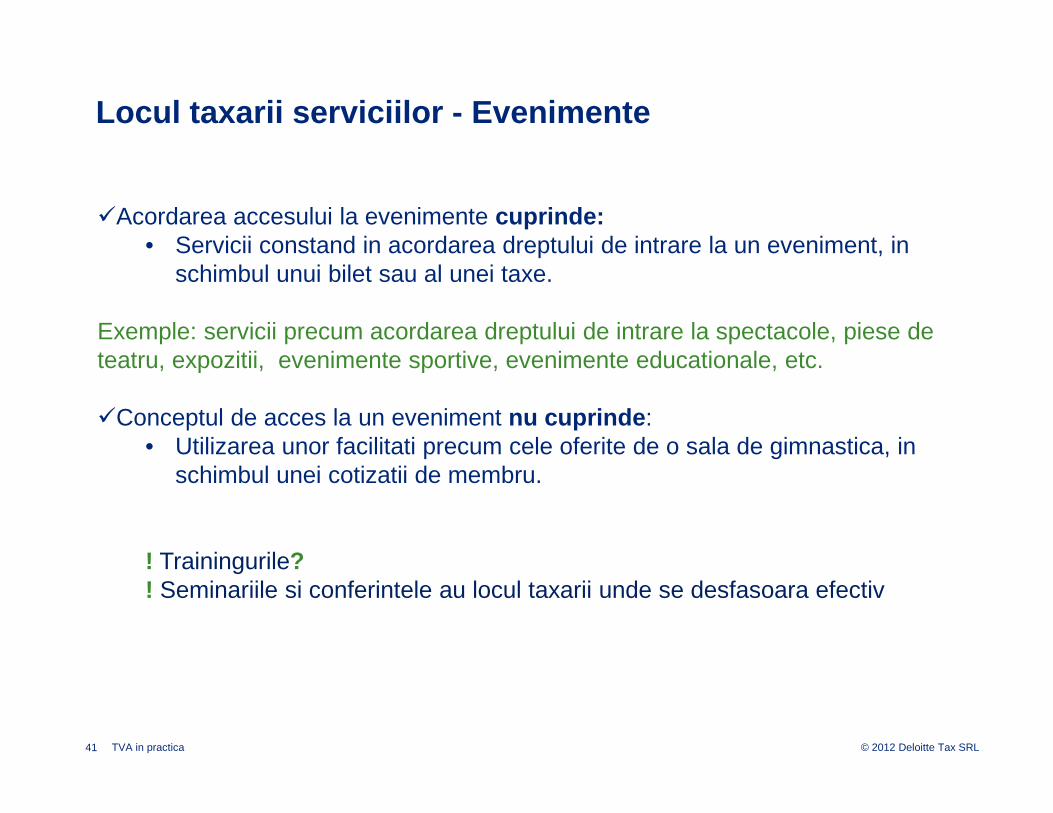

Locul taxarii serviciilor - Evenimente

Evenimente culturale, artistice, sportive, stiintifice, educationale, de divertisment sau alte evenimente similare

Acordarea accesului

Organizare

Beneficiarul este persoana impozabila

Beneficiarul este persoana neimpozabila

Locul unde sunt desfasurate

Locul unde sunt desfasurate

Beneficiarul este persoana impozabila

Beneficiarul este persoana neimpozabila

Regula generala B2B

Locul unde sunt desfasurate

Regula de taxare a evenimentelor

41 © 2012 Deloitte Tax SRLTVA in practica

Locul taxarii serviciilor - Evenimente

�Acordarea accesului la evenimente cuprinde:• Servicii constand in acordarea dreptului de intrare la un eveniment, in

schimbul unui bilet sau al unei taxe.

Exemple: servicii precum acordarea dreptului de intrare la spectacole, piese de teatru, expozitii, evenimente sportive, evenimente educationale, etc.

�Conceptul de acces la un eveniment nu cuprinde :• Utilizarea unor facilitati precum cele oferite de o sala de gimnastica, in

schimbul unei cotizatii de membru.

! Trainingurile?! Seminariile si conferintele au locul taxarii unde se desfasoara efectiv

42 © 2012 Deloitte Tax SRLTVA in practica

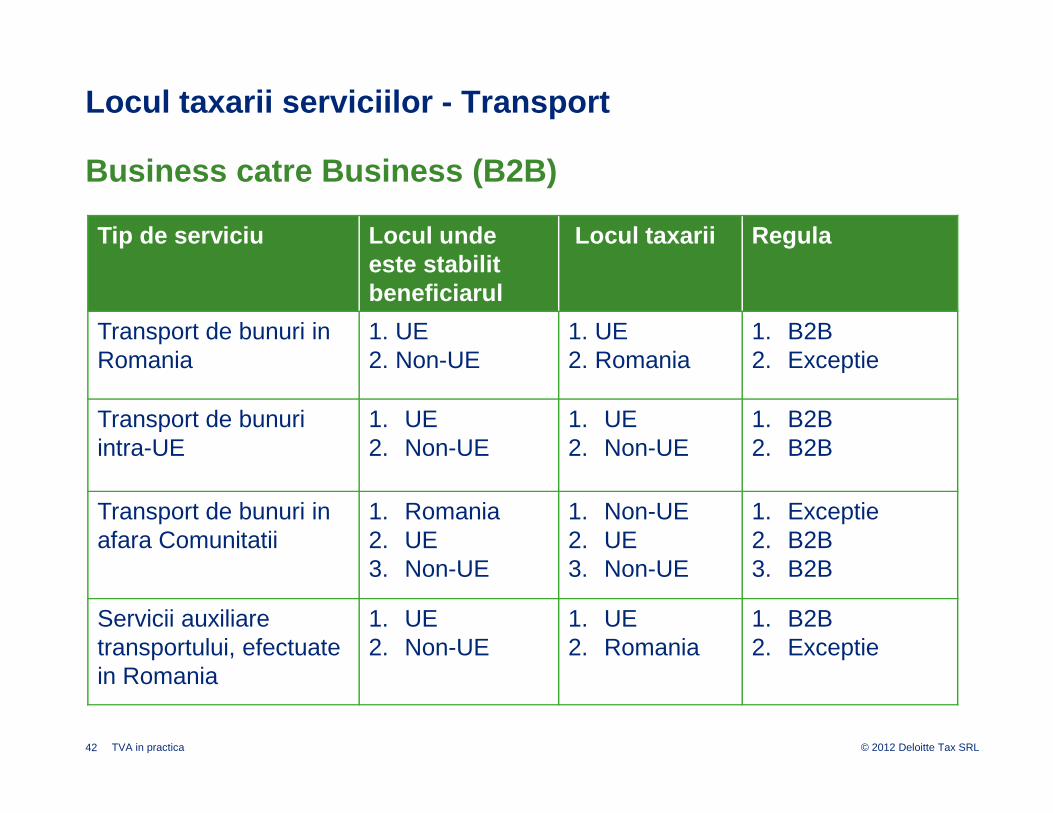

Locul taxarii serviciilor - Transport

Business catre Business (B2B)

Tip de serviciu Locul undeeste stabilitbeneficiarul

Locul taxarii Regula

Transport de bunuri in Romania

1. UE2. Non-UE

1. UE2. Romania

1. B2B2. Exceptie

Transport de bunuriintra-UE

1. UE2. Non-UE

1. UE2. Non-UE

1. B2B2. B2B

Transport de bunuri in afara Comunitatii

1. Romania2. UE3. Non-UE

1. Non-UE2. UE3. Non-UE

1. Exceptie2. B2B3. B2B

Servicii auxiliare transportului, efectuatein Romania

1. UE2. Non-UE

1. UE2. Romania

1. B2B2. Exceptie

43 © 2012 Deloitte Tax SRLTVA in practica

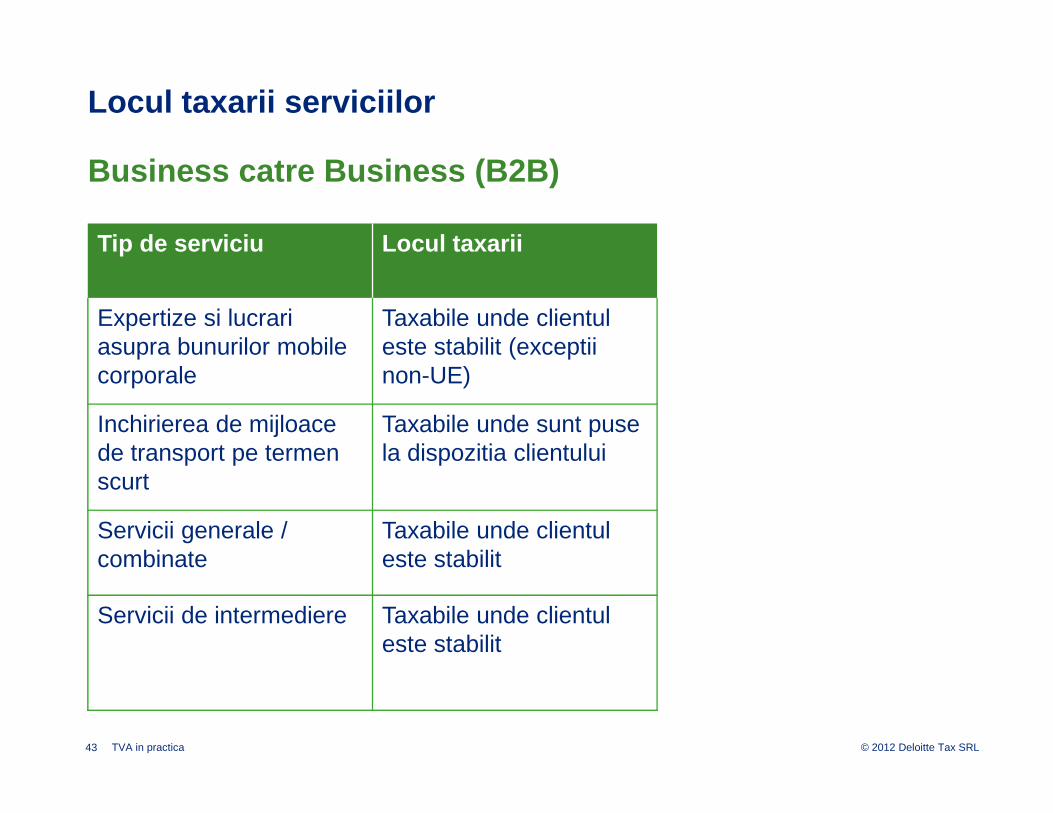

Locul taxarii serviciilor

Business catre Business (B2B)

Tip de serviciu Locul taxarii

Expertize si lucrari asupra bunurilor mobile corporale

Taxabile unde clientul este stabilit (exceptii non-UE)

Inchirierea de mijloacede transport pe termenscurt

Taxabile unde sunt puse la dispozitia clientului

Servicii generale / combinate

Taxabile unde clientul este stabilit

Servicii de intermediere Taxabile unde clientul este stabilit

Obligatii de raportare

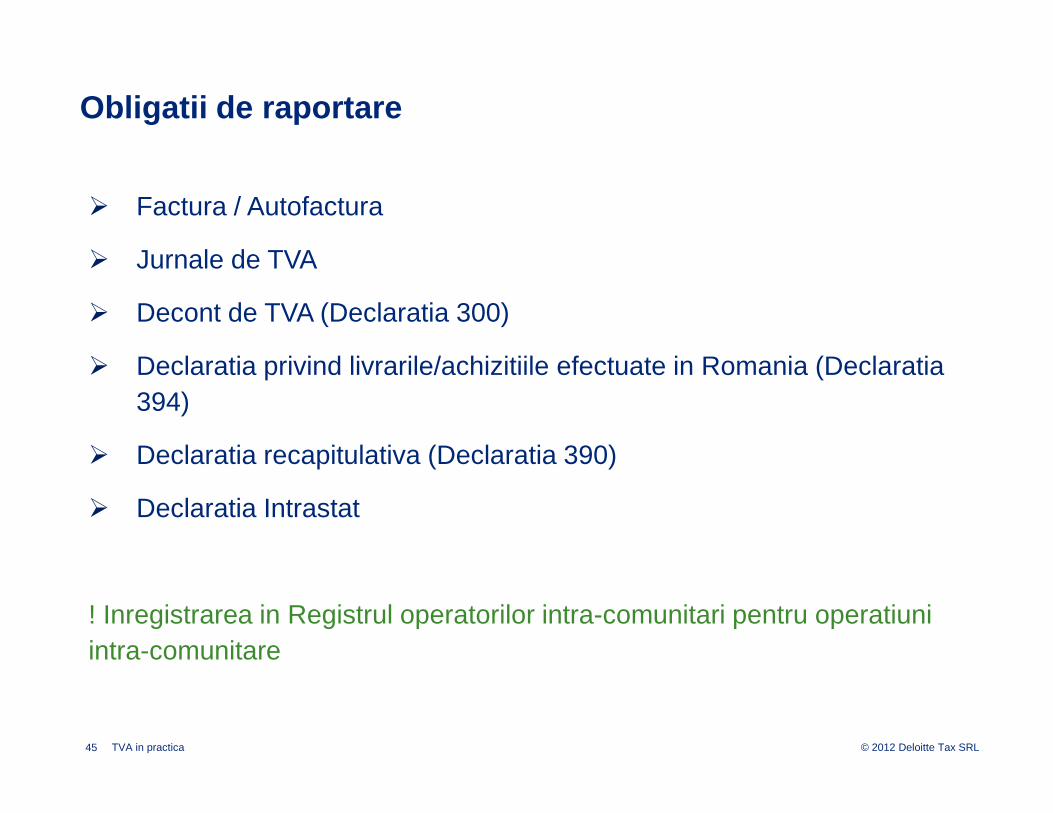

45 © 2012 Deloitte Tax SRLTVA in practica

� Factura / Autofactura

� Jurnale de TVA

� Decont de TVA (Declaratia 300)

� Declaratia privind livrarile/achizitiile efectuate in Romania (Declaratia 394)

� Declaratia recapitulativa (Declaratia 390)

� Declaratia Intrastat

! Inregistrarea in Registrul operatorilor intra-comunitari pentru operatiuniintra-comunitare

Obligatii de raportare

46 © 2012 Deloitte Tax SRLTVA in practica

Factura / Autofactura

Factura trebuie emisa in conformitate cu cerintele art. 155 (5) din Codul Fiscal.

� TVA si in lei!

� Deducere pentru facturile primite prin e-mail.

Autofactura se intocmeste pentru:

� Transferuri de bunuri;

� Livrari/prestari asimilate (“catre sine”);

� De catre beneficiarul obligat la plata TVA daca nu primeste factura pana pe 15 a lunii urmatoare celei in care intervine faptul generator

Obligatii de raportare

47 © 2012 Deloitte Tax SRLTVA in practica

Obligatii de raportare

Jurnale de TVA si Decontul de TVA (Declaratia 300)

� Cuprind si facturile rectificate ca urmare a unei inspectii fiscale

� Decontul de TVA cuprinde si

• diferentele de TVA de plata/TVA suma negativa stabilite de organele de inspectie fiscala si neachitate pana la data depunerii decontului de TVA

Particularitati 2012

� S-au introdus randurile 17.1 si 27.1 (facturi emise/primite catre/de la persoanetaxabile din Romania in perioada de raportare) si 13 si 25 (livrari/achizitii de bunuri/prestari de servicii supuse masurilor de simplificare)

� Se coreleaza cu raportarile din Declaratia 394

48 © 2012 Deloitte Tax SRLTVA in practica

Declaratia privind livrarile/achizitiile efectuate i n Romania (Declaratia394)

Particularitati 2012

� Format smart PDF

� Termen de raportare – ! odata cu decontul de TVA

� Include si operatiunile supuse masurilor de simplificare, iar operatiunile cu cereale si plante tehnice se declara separat (cod V – livrari si cod C – achizitii)

� Pentru facturi primite cu intarziere, se depune rectificativa la Declaratia 394 aferenta perioadei in care a intervenit exigibilitatea (rectificativele anterioare 2012 se depun in formatul vechi)

� Amenda nedepunere: 12.000 – 14.000 RON (furnizarea periodica de informatii –art. 53 Cod de procedura fiscala)

Obligatii de raportare

49 © 2012 Deloitte Tax SRLTVA in practica

Obligatii de raportare

Declaratia recapitulativa

• Servicii achizitionate de la furnizori UE / Servicii prestate catre beneficiari UE (regula B2B)

• Depunerea declaratiilor:� Lunar – 25 a lunii urmatoare

! Obligatia de inregistrare pentru persoanele impozabile neinregistrate (de exemplu, societatile de asigurari)

• NU se depune pentru:� Operatiuni scutite de TVA in statul membru in care sunt impozabile

� Exceptii de la regula B2B

50 © 2012 Deloitte Tax SRLTVA in practica

Obligatii de raportare

Declaratia recapitulativa

• Nedepunerea in termen a declaratiei recapitulative: amenda 1.000 – 5.000 RON

• Depunerea de declaratii recapitulative incorecte ori incomplete: amenda 500 –1.500 RON

• Exceptie: cazul in care se efectueaza corectia pana la termenul de depunere a urmatoarei declaratii recapitulative

! Posibilitatea achitarii a jumatate din cuantumul amenzii minime in termen de 48 de ore

51 © 2012 Deloitte Tax SRLTVA in practica

Declaratia Intrastat

� Praguri de raportare:

• 900.000 lei pentru Expedieri;

• 300.000 lei pentru Introduceri.

� Amenda pentru raportarea de informatii incorecte/incomplete este de 7.500-15.000 lei.

Obligatii de raportare

Studii de caz

53 © 2012 Deloitte Tax SRLTVA in practica

Studiu de caz 10

O societate stabilita in Polonia presteaza servicii de supervizare a productiei catre o societate stabilita in Romania.

Cum sunt taxabile serviciile de supervizare (RON 1.500)?

Serviciul taxabil in Romania (regula: unde beneficiarul este stabilit).

Taxare inversa

54 © 2012 Deloitte Tax SRLTVA in practica

Studiu de caz 11

O societate germana (A) achizitioneaza bunuri de la un furnizor din Timisoara cu scopul de a le vinde unui client localizat in Iasi. A nu are nicio prezenta in Romania.

In vederea transportului acestor bunuri de la Timisoara la Iasi, societatea A apeleaza la serviciile unei firme de transport din Romania (T).

Cum este taxabil serviciul de transport (RON 1.800)?

55 © 2012 Deloitte Tax SRLTVA in practica

Studiu de caz 11

Serviciu taxabil in Germania (regula: unde beneficiarul este stabilit). Taxare inversa in Germania.

56 © 2012 Deloitte Tax SRLTVA in practica

Studiu de caz 12

O societate (X) din SUA achizitioneaza bunuri de la o societate din Bucuresti in vederea vanzarii acestora catre o societate Y din Constanta.

In acest sens, X apeleaza la serviciile unei firme de transport Z, care va transporta marfurile din Bucuresti in Constanta.

Cum este taxabil serviciul de transport (RON 3.000)?

Serviciu taxabil in Romania (locul unde serviciile sunt utilizate).

57 © 2012 Deloitte Tax SRLTVA in practica

Studiu de caz 13

O societate cu sediul activitatii economice in Cehia (A) are un depozit in Romania din care angajatii societatii fac livrari. A achizitioneaza bunuri din Franta pe care le transporta in Romania in vederea comercializarii. Bunurile sunt transportate din Lyon la Bucuresti de catre societatea franceza B.

Cum este taxabil serviciul de transport (RON 2.000)?

58 © 2012 Deloitte Tax SRLTVA in practica

Studiu de caz 13

A formeaza un sediu fix in Romania din punct de vedere al TVA. Sediul fix din Romania este direct implicat in achizitia de bunuri din Franta � taxabil in Romania (unde beneficiarul are sediul fix). Taxare inversa in Romania

59 © 2012 Deloitte Tax SRLTVA in practica

Studiu de caz 14

O societate (A) din Moldova transporta bunuri pentru societatea (B) din Romania, bunurile fiind transportate de la Chisinau la Bucuresti.

Cum este taxabil transportul bunurilor (RON 2.000)?

Serviciul taxabil in Romania (regula: unde beneficiarul este stabilit). Taxare inversa.

Daca valoarea transportului este inclusa de asemenea in valoarea in vama a bunurilor importate, serviciul nu mai e taxabil separat (scutit) � B plateste TVA in vama.

60 © 2012 Deloitte Tax SRLTVA in practica

Studiu de caz 15

O banca stabilita, dar neinregistrata in Romania, trimite niste calculatoare la reparat in Italia. Societatea din Italia este stabilita si inregistrata in scopuri de TVA in Italia. Dupa reparatii, bunurile se intorc in Romania.

Cum este taxabil serviciul de reparatie?

Serviciul taxabil in Romania (regula: unde beneficiarul este stabilit).

Taxare inversa.

61 © 2012 Deloitte Tax SRLTVA in practica

Studiu de caz 15

Obligatii de raportare

�Inregistrare speciala conform art. 1531 din Codul fiscal

�Depunere Decont special (formular 301)

�Declaratie recapitulativa (390)

62 © 2012 Deloitte Tax SRLTVA in practica

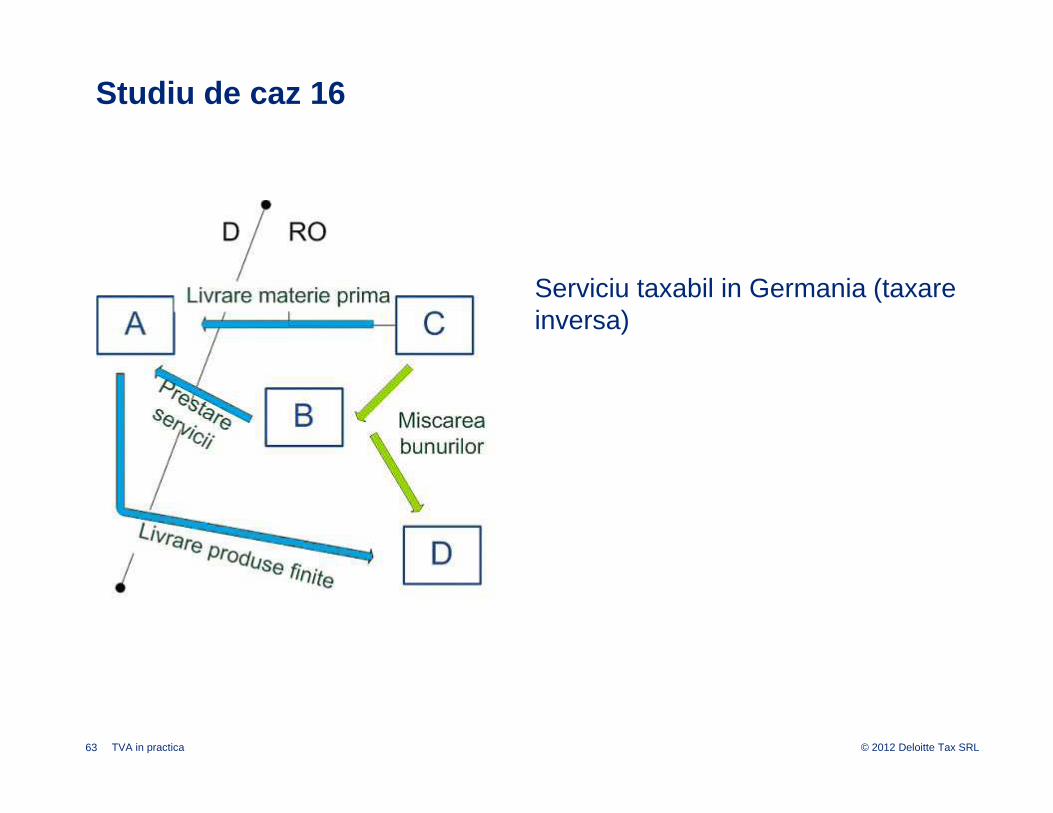

Studiu de caz 16

O societate germana (A) achizitioneaza bunuri (materie prima) de la o societate romana (C) si le trimite spre procesare unei alte societati romane (B). Societatea B presteaza servicii de procesare efectuate catre societatea germana (factura emisa pe 30 martie 2012). Societatea germana vinde apoi bunurile pe piata din Romania.

Care este tratamentul de TVA pentru serviciile de procesare (RON 5.000)?

63 © 2012 Deloitte Tax SRLTVA in practica

Studiu de caz 16

Serviciu taxabil in Germania (taxare inversa)

Dreptul de deducere

65 © 2012 Deloitte Tax SRLTVA in practica

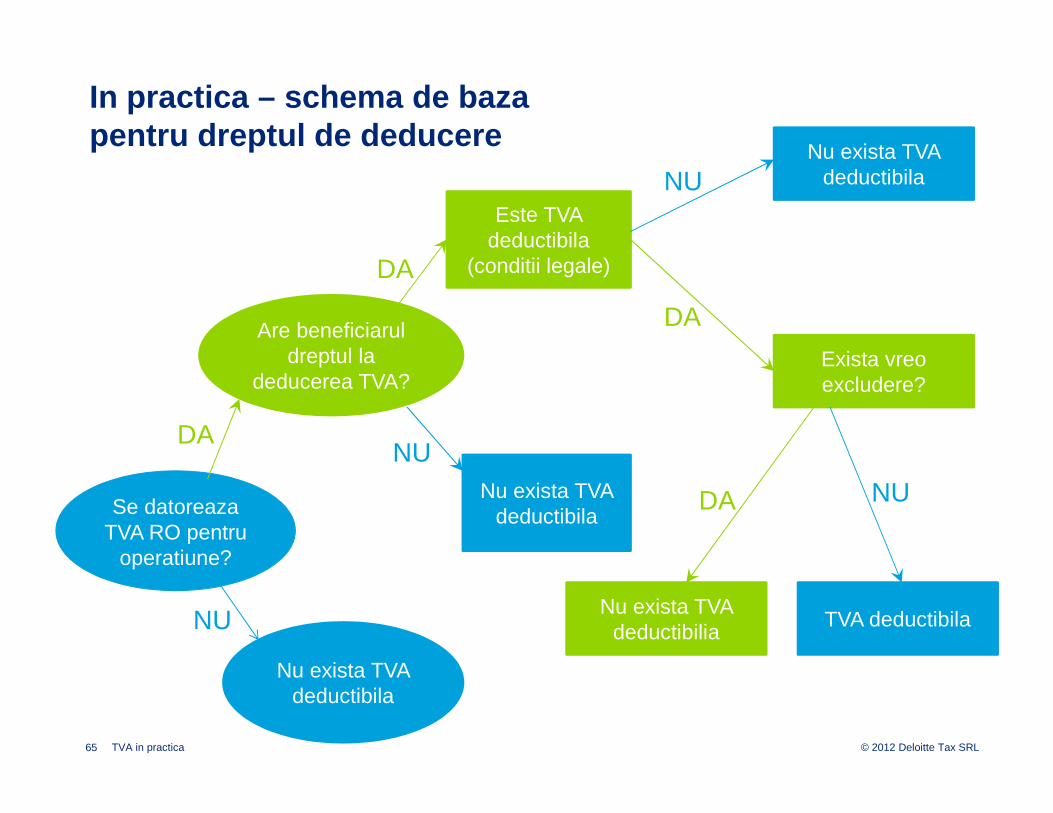

In practica – schema de baza pentru dreptul de deducere

Nu exista TVA deductibila

Are beneficiarul dreptul la

deducerea TVA?

Este TVA deductibila

(conditii legale)

Se datoreaza TVA RO pentru

operatiune?

Nu exista TVA deductibila

Nu exista TVA deductibila

Nu exista TVA deductibilia

TVA deductibila

Exista vreo excludere?

NU

DANU

DA

NU

DA

NUDA

66 © 2012 Deloitte Tax SRLTVA in practica

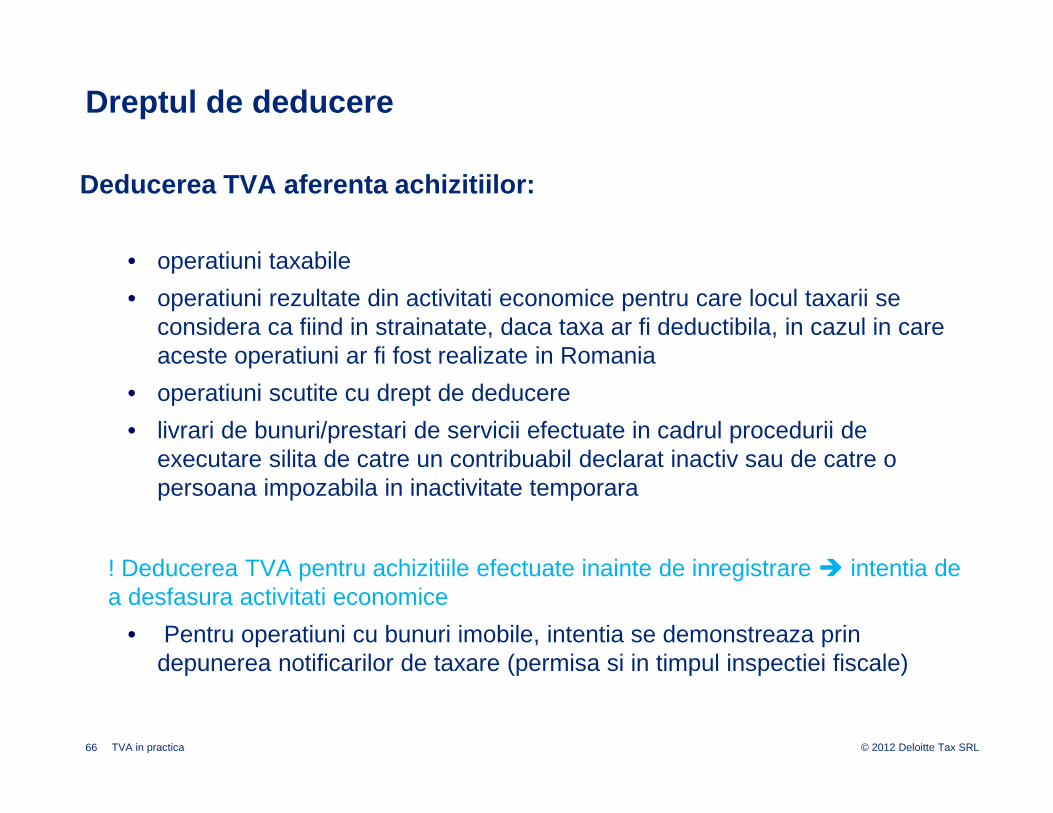

Dreptul de deducere

Deducerea TVA aferenta achizitiilor:

• operatiuni taxabile

• operatiuni rezultate din activitati economice pentru care locul taxarii se considera ca fiind in strainatate, daca taxa ar fi deductibila, in cazul in care aceste operatiuni ar fi fost realizate in Romania

• operatiuni scutite cu drept de deducere

• livrari de bunuri/prestari de servicii efectuate in cadrul procedurii de executare silita de catre un contribuabil declarat inactiv sau de catre o persoana impozabila in inactivitate temporara

! Deducerea TVA pentru achizitiile efectuate inainte de inregistrare � intentia de a desfasura activitati economice

• Pentru operatiuni cu bunuri imobile, intentia se demonstreaza prin depunerea notificarilor de taxare (permisa si in timpul inspectiei fiscale)

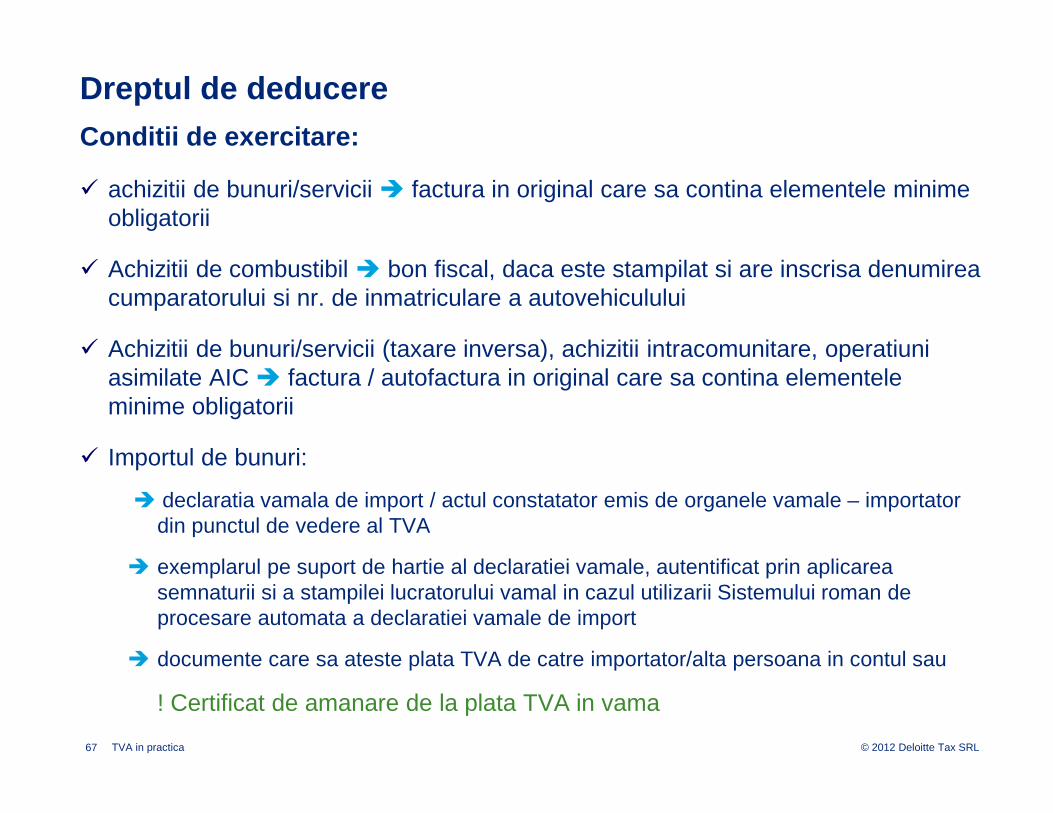

67 © 2012 Deloitte Tax SRLTVA in practica

Dreptul de deducereConditii de exercitare:

� achizitii de bunuri/servicii � factura in original care sa contina elementele minime obligatorii

� Achizitii de combustibil � bon fiscal, daca este stampilat si are inscrisa denumirea cumparatorului si nr. de inmatriculare a autovehiculului

� Achizitii de bunuri/servicii (taxare inversa), achizitii intracomunitare, operatiuni asimilate AIC � factura / autofactura in original care sa contina elementele minime obligatorii

� Importul de bunuri:

� declaratia vamala de import / actul constatator emis de organele vamale – importator din punctul de vedere al TVA

� exemplarul pe suport de hartie al declaratiei vamale, autentificat prin aplicarea semnaturii si a stampilei lucratorului vamal in cazul utilizarii Sistemului roman de procesare automata a declaratiei vamale de import

� documente care sa ateste plata TVA de catre importator/alta persoana in contul sau

! Certificat de amanare de la plata TVA in vama

68 © 2012 Deloitte Tax SRLTVA in practica

Dreptul de deducere

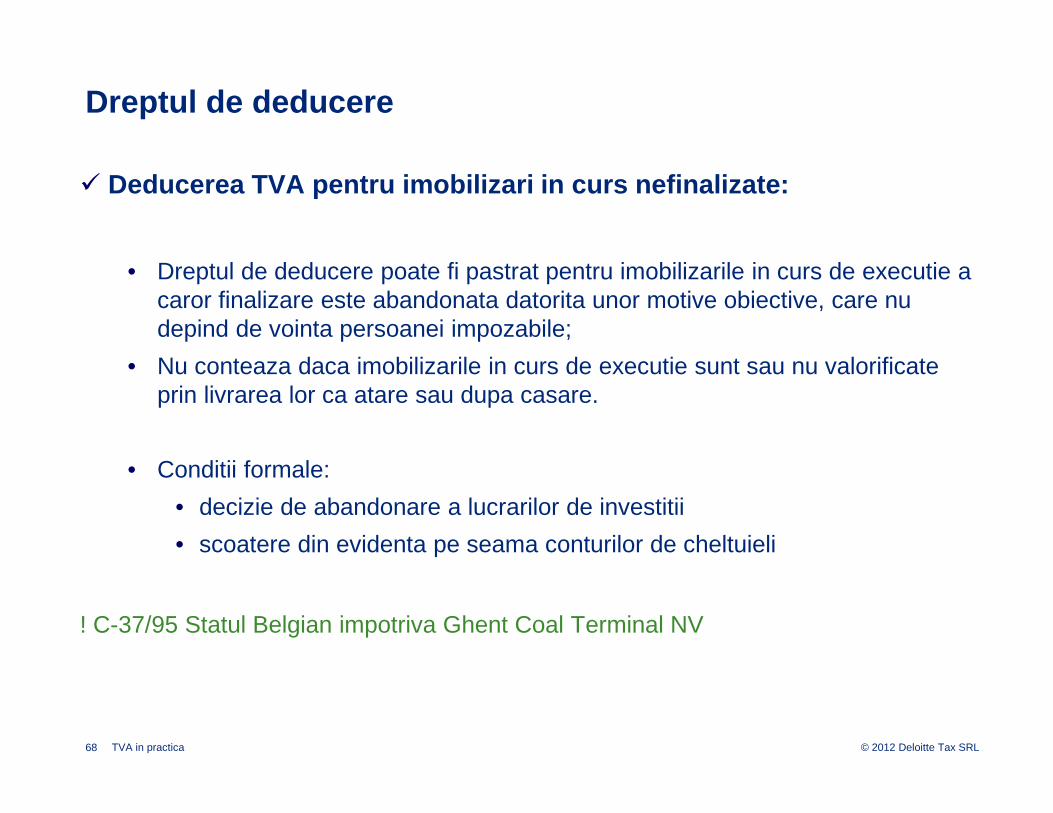

� Deducerea TVA pentru imobilizari in curs nefinalizate :

• Dreptul de deducere poate fi pastrat pentru imobilizarile in curs de executie a caror finalizare este abandonata datorita unor motive obiective, care nu depind de vointa persoanei impozabile;

• Nu conteaza daca imobilizarile in curs de executie sunt sau nu valorificateprin livrarea lor ca atare sau dupa casare.

• Conditii formale:

• decizie de abandonare a lucrarilor de investitii

• scoatere din evidenta pe seama conturilor de cheltuieli

! C-37/95 Statul Belgian impotriva Ghent Coal Terminal NV

69 © 2012 Deloitte Tax SRLTVA in practica

Dreptul de deducere

Nu este deductibila TVA aferenta:� sumelor achitate in numele si in contul altei persoane, care ulterior se

deconteaza acesteia

� achizitiilor de bauturi alcoolice si produse din tutunExceptie: destinate revanzarii / pentru a fi utilizate pentru prestari de servicii

70 © 2012 Deloitte Tax SRLTVA in practica

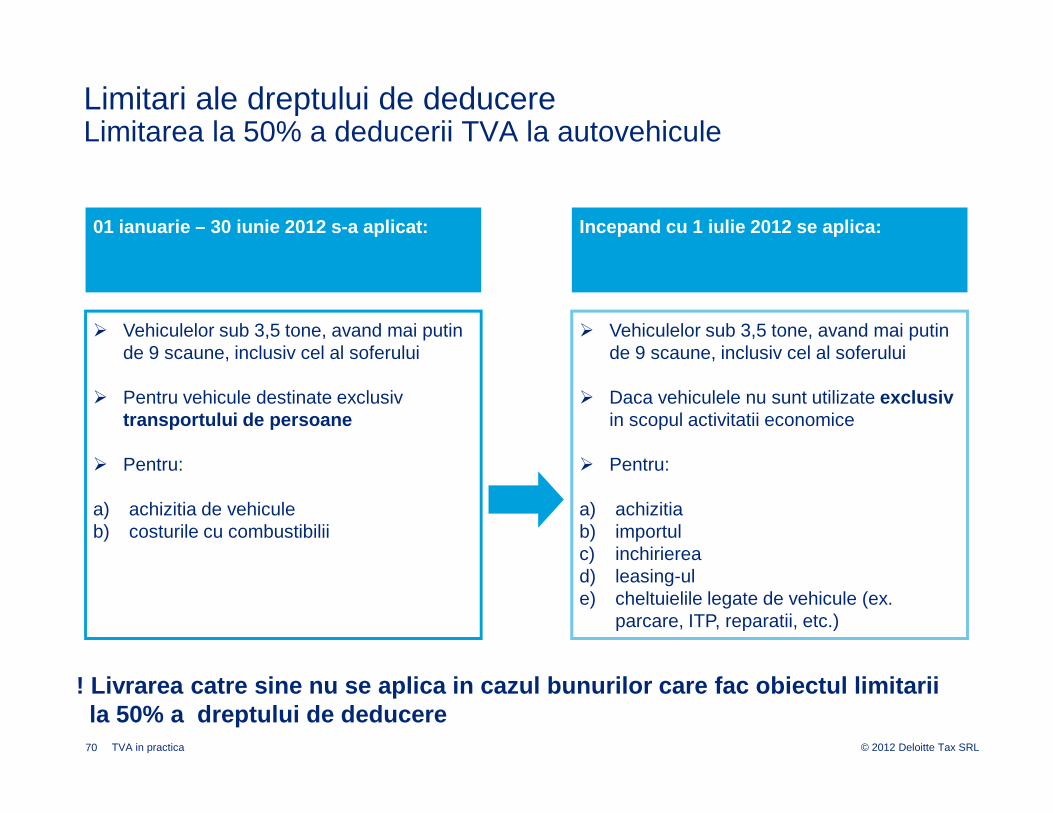

Limitari ale dreptului de deducereLimitarea la 50% a deducerii TVA la autovehicule

• Subtitle goes here

! Livrarea catre sine nu se aplica in cazul bunurilor car e fac obiectul limitariila 50% a dreptului de deducere

� Vehiculelor sub 3,5 tone, avand mai putinde 9 scaune, inclusiv cel al soferului

� Pentru vehicule destinate exclusivtransportului de persoane

� Pentru:

a) achizitia de vehiculeb) costurile cu combustibilii

01 ianuarie – 30 iunie 2012 s-a aplicat:

� Vehiculelor sub 3,5 tone, avand mai putinde 9 scaune, inclusiv cel al soferului

� Daca vehiculele nu sunt utilizate exclusivin scopul activitatii economice

� Pentru:

a) achizitia b) importulc) inchirieread) leasing-ule) cheltuielile legate de vehicule (ex.

parcare, ITP, reparatii, etc.)

Incepand cu 1 iulie 2012 se aplica:

71 © 2012 Deloitte Tax SRLTVA in practica

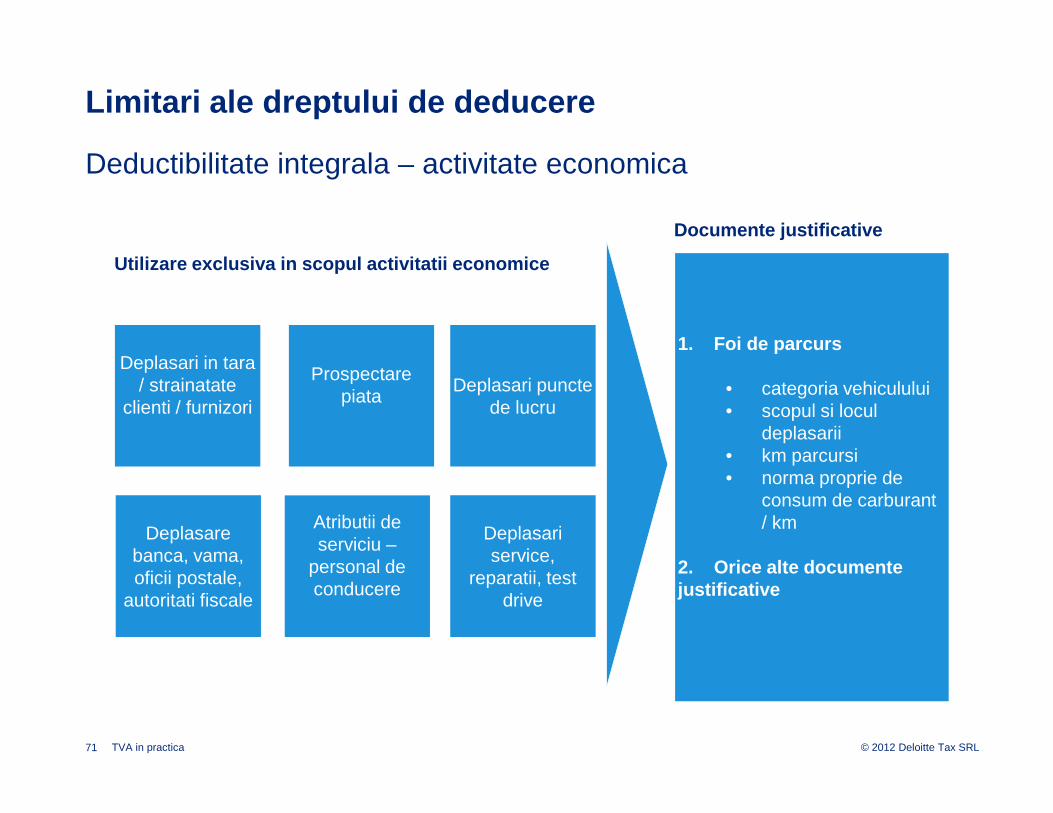

Limitari ale dreptului de deducere

Deductibilitate integrala – activitate economica

Atributii de serviciu –

personal de conducere

Deplasare banca, vama, oficii postale,

autoritati fiscale

Deplasari in tara/ strainatate

clienti / furnizori

Prospectarepiata

Deplasari puncte de lucru

1. Foi de parcurs

• categoria vehiculului• scopul si locul

deplasarii• km parcursi• norma proprie de

consum de carburant / km

2. Orice alte documentejustificative

Documente justificative

Utilizare exclusiva in scopul activitatii economice

Deplasari service,

reparatii, test drive

72 © 2012 Deloitte Tax SRLTVA in practica

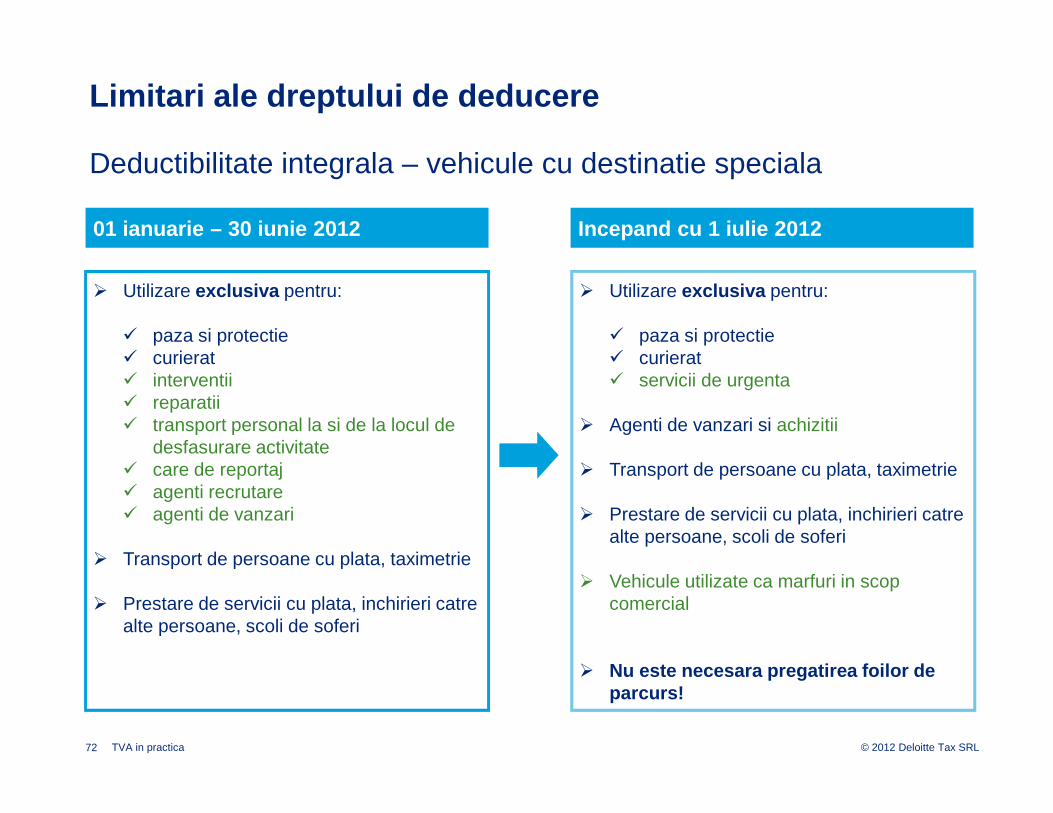

Limitari ale dreptului de deducere

Deductibilitate integrala – vehicule cu destinatie speciala

� Utilizare exclusiva pentru:

� paza si protectie� curierat� interventii� reparatii� transport personal la si de la locul de

desfasurare activitate� care de reportaj� agenti recrutare� agenti de vanzari

� Transport de persoane cu plata, taximetrie

� Prestare de servicii cu plata, inchirieri catrealte persoane, scoli de soferi

01 ianuarie – 30 iunie 2012

� Utilizare exclusiva pentru:

� paza si protectie� curierat� servicii de urgenta

� Agenti de vanzari si achizitii

� Transport de persoane cu plata, taximetrie

� Prestare de servicii cu plata, inchirieri catrealte persoane, scoli de soferi

� Vehicule utilizate ca marfuri in scopcomercial

� Nu este necesara pregatirea foilor de parcurs!

Incepand cu 1 iulie 2012

73 © 2012 Deloitte Tax SRLTVA in practica

Transportul la si de la locul de munca

Avantaj : Nu mai este necesara semnarea unui acord colectiv intre angajator si angajat

TVA deductibil daca:

1. Exista dificultati evidente in folosirea altor mijloace de transport adecvate(mijloace de transport in comun)

2. Exista un decalaj orar intre programul persoanei impozabile si cel al mijloacelor de transport in comun

74 © 2012 Deloitte Tax SRLTVA in practica

Dreptul de deducere

Jurisprudenta locala

• Inalta Curte de Casatie si Justitie - Decizia nr. 4.772 din 3 noiembrie 2009

� Dreptul de deducere a TVA este supus unor conditii analoge celor prevazutein cazul impozitului pe profit

� daca nu sunt indeplinite conditiile privind deductibilitatea cheltuielilor cu serviciile de management si consultanta la calcului impozitului pe profit => TVA aferenta acestor cheltuieli nu este deductibila

75 © 2012 Deloitte Tax SRLTVA in practica

Dreptul de deducere - neutralitate

Conditii formale pentru exercitarea deductibilitati i

• C 146/05 - Albert Collee – Tranzactiile trebuie impozitate luand in considerare caracteristicile lor obiective. Tratamentul de TVA este aplicabil chiar daca persoanele impozabile nu indeplinesc toate conditiile formale

• Case 286/94 Garage Molenheide – desi Statele Membre pot implementa anumite masuri formale, acestea nu trebuie sa depaseasca ceea ce este necesar pentru colectarea taxei si prevenirea evaziunii fiscale. Aceste masuri nu pot sa fie folosite in asa fel incat sa se puna in discutie in mod sistematic deducerea TVA, principiu fundamental al sistemului comun de TVA european

• Cazul 123/87 Léa Jorion – elementele obligatorii ale facturii nu trebuie, prin natura sau numarul acestora, sa faca dreptul de deducere imposibil sau foarte dificil

76 © 2012 Deloitte Tax SRLTVA in practica

Dreptul de deducere - neutralitate

Operatiuni pentru care se aplica taxare inversa

• C 95/07 Ecotrade SpA – nerespectarea formalitatilor privind exercitarea dreptului de deducere in situatia taxarii inverse sau a obligatiilor contabile nu pot conduce la anularea dreptului de deducere

• C-90/02 Gerhard Bockemuhl - pentru aplicarea masurilor de simplificare privind TVA, beneficiarul unei livrari / prestari nu trebuie sa fie in posesia unei facturi pentru a-si exercita dreptul de deducere

77 © 2012 Deloitte Tax SRLTVA in practica

Dreptul de deducere - neutralitate

Deducere inainte de inregistrare / inainte de desfa surarea de activitati

• C-268/83 Rompelman

� Intentia de a desfasura activitate economica impozabila

• C-110/94 Inzo

� Prima cheltuiala de investitie poate fi considerata activitate economica

• C-37/95 Ghent

� Dreptul de deducere a investitiei care din motive independente de vointa persoanei impozabile nu a mai generat la operatiuni taxabile

78 © 2012 Deloitte Tax SRLTVA in practica

Dreptul de deducere - neutralitate

Deducere inainte de inregistrare

• C-385/09 Nidera Handelscompagnie BV

� dreptul de deducere nu poate fi limitat daca o persoana impozabila nu s-a inregistrat in scop de TVA inainte de utilizarea bunurilor achizitionate pentru activitatea taxabila

� trebuie indeplinite conditiile de fond pentru deducerea TVA

� persoana impozabila se inregistreaza in scopuri de TVA intr-un termen rezonabil de la efectuarea operatiunilor care dau nastere dreptului de deducere

79 © 2012 Deloitte Tax SRLTVA in practica

Dreptul de deducere

Buna credinta

• Teleos C 409/04 – Aplicarea regimului de scutire pentru livrari intra-comunitare utilizand documente aparent reale.

• Fraude de tip carusel – C-439/04 Axel Kittel - In cazul in care nu se dovedeste ca beneficiarii livrarii stiau sau ar fi trebuit sa stie ca sunt implicati intr-o frauda fiscala, dreptul de deducere al TVA ramane dobandit

• Fraude de tip carusel – C-354/03 Optigen – Fiecare operatiune trebuie privita separat, si nu prin prisma intregului lant din care face parte. Atata timp cat o persoana impozabila nu avea cunostinta/mijloacele de a cunoaste frauda savarsita de alta persoana din lantul de distributie, dreptul de deducere al acesteia nu poate fi afectat de respectiva frauda.

80 © 2012 Deloitte Tax SRLTVA in practica

Dreptul de deducere

Ajustarea dreptului de deducere – neutralitate

� Bunuri de capital casate� Bunuri de capital: toate activele corporale fixe, cu durata normala de

functionare egala sau mai mare de 5 ani; operatiunile de constructie, transformare sau modernizare a bunurilor imobile, exclusiv reparatiile sau lucrarile de intretinere

� Schimbare de destinatie - metoda de calcul a ajustarii

� TVA deductibila aferenta bunurilor de capital nu se ajusteaza dacabunurile sunt casate in conformitate cu prevederile unui act normativ

81 © 2012 Deloitte Tax SRLTVA in practica

Dreptul de deducere - neutralitate

Vanzari sub pret

• C-412/03 Hotel Scandic - acordarea dreptului de deducere pentru achizitiile de bunuri/servicii efectuate chiar daca acestea sunt revandute sub cost

Aplicabilitate: - vanzare deseuri la bunuri imobile

- vanzari in grup, discounturi comerciale, situatii specifice

Rambursarea TVA –Directiva a 9-a

83 © 2012 Deloitte Tax SRLTVA in practica

Rambursarea TVA – Directiva a 9-a

Pentru o persoana impozabila stabilita in Romania, daca:� Nu este stabilita in statul membru in care are drept de rambursare si

� Nu este inregistrata in statul membru in care are drept de rambursare dar

� Are drept de deducere in Romania;

Depunerea cererii:

• electronic

• in statul membru in care solicitantul este stabilit (RO)

• cel tarziu � 30 septembrie a anului urmator perioadei de rambursare

84 © 2012 Deloitte Tax SRLTVA in practica

Rambursarea TVA – Directiva a 9-a

Decizia autoritatilor fiscale

• 4 luni (maxim 8 luni in cazul solicitarii de informatii suplimentare) de la depunerea cererii de rambursare

Avantaje:

• Eficientizarea procesului de rambursare a TVA

• Accesul echitabil al tuturor persoanelor din UE la restituirea TVA din UE

Dezavantaje:

• Procesare de catre 2 autoritati (Romania + statul membru de unde se solicita)

TVA pentru operatiuni imobiliare

86 © 2012 Deloitte Tax SRLTVA in practica

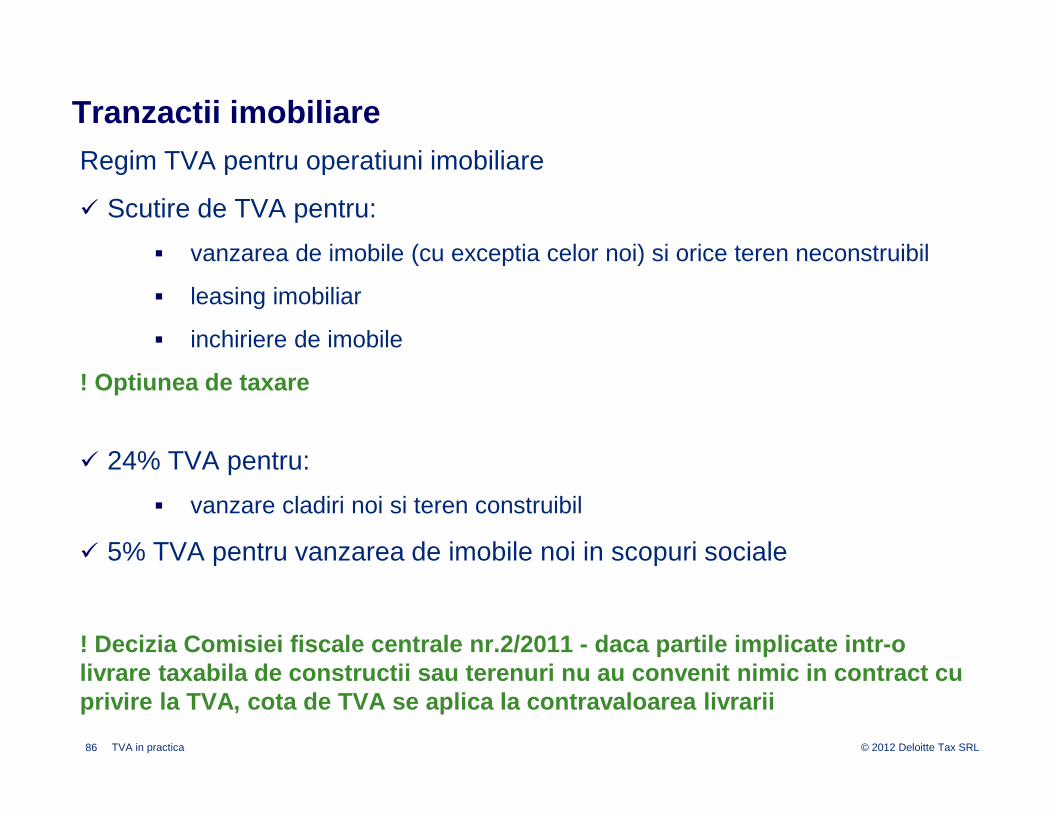

Tranzactii imobiliareRegim TVA pentru operatiuni imobiliare

� Scutire de TVA pentru:

� vanzarea de imobile (cu exceptia celor noi) si orice teren neconstruibil

� leasing imobiliar

� inchiriere de imobile

! Optiunea de taxare

� 24% TVA pentru:

� vanzare cladiri noi si teren construibil

� 5% TVA pentru vanzarea de imobile noi in scopuri sociale

! Decizia Comisiei fiscale centrale nr.2/2011 - daca parti le implicate intr-o livrare taxabila de constructii sau terenuri nu au conve nit nimic in contract cu privire la TVA, cota de TVA se aplica la contravaloare a livrarii

87 © 2012 Deloitte Tax SRLTVA in practica

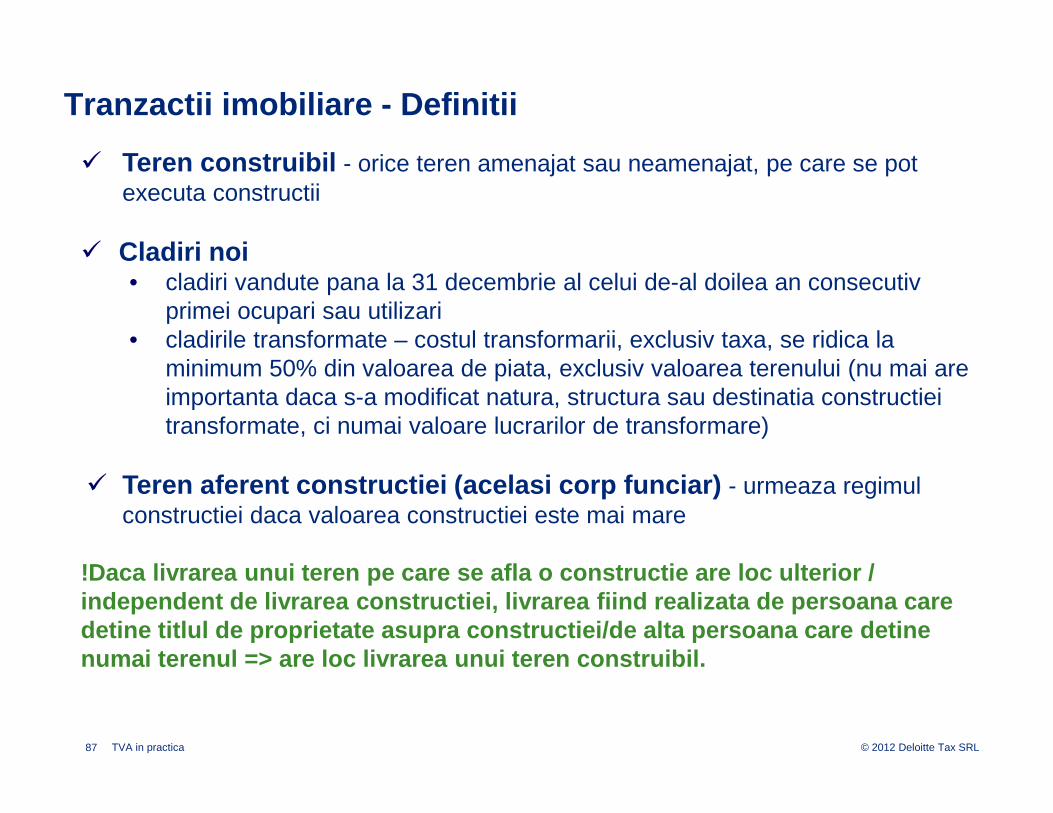

Tranzactii imobiliare - Definitii

� Teren construibil - orice teren amenajat sau neamenajat, pe care se pot executa constructii

� Cladiri noi • cladiri vandute pana la 31 decembrie al celui de-al doilea an consecutiv

primei ocupari sau utilizari• cladirile transformate – costul transformarii, exclusiv taxa, se ridica la

minimum 50% din valoarea de piata, exclusiv valoarea terenului (nu mai are importanta daca s-a modificat natura, structura sau destinatia constructieitransformate, ci numai valoare lucrarilor de transformare)

� Teren aferent constructiei (acelasi corp funciar) - urmeaza regimul constructiei daca valoarea constructiei este mai mare

!Daca livrarea unui teren pe care se afla o constructie ar e loc ulterior / independent de livrarea constructiei, livrarea fiind r ealizata de persoana care detine titlul de proprietate asupra constructiei/de alt a persoana care detinenumai terenul => are loc livrarea unui teren construibil.

88 © 2012 Deloitte Tax SRLTVA in practica

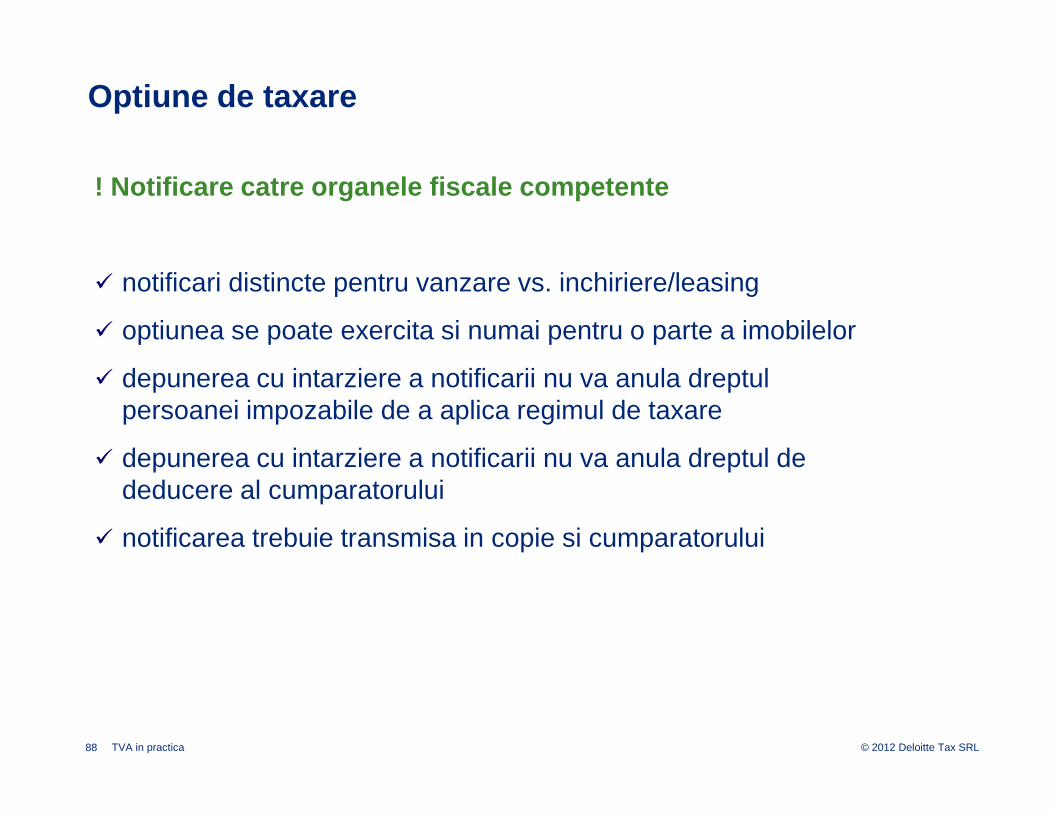

Optiune de taxare

! Notificare catre organele fiscale competente

� notificari distincte pentru vanzare vs. inchiriere/leasing

� optiunea se poate exercita si numai pentru o parte a imobilelor

� depunerea cu intarziere a notificarii nu va anula dreptul persoanei impozabile de a aplica regimul de taxare

� depunerea cu intarziere a notificarii nu va anula dreptul de deducere al cumparatorului

� notificarea trebuie transmisa in copie si cumparatorului

89 © 2012 Deloitte Tax SRLTVA in practica

� perioada de ajustare de 5 ani - pentru bunurile achizitionate sau construite inainte de 2007

� perioada de ajustare de 20 ani - pentru constructia sau achizitia unui bun imobil, precum si pentru transformarea sau modernizarea unui bun imobil, daca valoarea fiecarei transformari sau modernizari este de cel putin 20% din valoarea totala a bunului imobil astfel transformat sau modernizat

Ajustarea dreptului de deducere

90 © 2012 Deloitte Tax SRLTVA in practica

Un investitor a achizitionat o cladire in anul 2007 in valoare de 10.000.000 euro si deduce in totalitate TVA-ul aferent (1.900.000 euro), cu intentia de a inchiria respectiva cladire in regim de taxare. Ulterior, in 2012, inchiriaza jumatate din spatiu catre o banca in regim de scutire de TVA.

Perioada de ajustare: 2007 – 2026

2012

Ajustare aferenta perioadei 2012 - 2026

Ajustare:

712.500 euro (15/20 x 1.900.000 euro x 1/2 - partea inchiriata in scutire)

Studiu de caz 17

Puncte de interes in legislatie

TVA in practica © 2012 Deloitte Tax SRL

Avantajele unui grup de TVA

Ce inseamna?Un grup fiscal unic («grup de TVA») este constituit din cel putin 2 persoane impozabile stabilite in Romania care fac parte din acelasi grup de firme.

Avantaje

• Optimizarea fluxului de numerarExemplu: O companie aflata in pozitie de rambursare primeste instant numerar din partea companiei aflate in pozitie de plata. In acest fel, nu mai este nevoie sa astepte rambursarea TVA din partea statului.

• Evitarea controalelor fiscale – in cazul unei companii care este intotdeauna pe pozitie de rambursare

• Evitarea intarzierilor de flux de numerar generate de rambursarile de TVA pentru companiile aflate in faza de investitie

93 © 2012 Deloitte Tax SRLTVA in practica

Cursul de schimb – 1 ianuarie 2013

� Contract � cursul de schimb al unei banci comerciale

� Daca nu este mentionat in contract � BNR sau Banca Centrala Europeana

� In cazul operatiunilor supuse TVA la incasare, cursul de schimb utilizat va fi celvalabil pentru data la care ar fi intervenit exigibilitatea daca operatiunea nu ar fi fost supusa sistemului TVA la incasare

� Daca se utilizeaza cursul de schimb al Bancii Centrale Europene, conversia intremonede, altele decat moneda euro, se realizeaza prin intermediul cursului de schimb al monedei euro pentru fiecare moneda

94 © 2012 Deloitte Tax SRLTVA in practica

Facturarea – 1 ianuarie 2013

Facturi:

• documentele sau mesajele pe suport de hartie sau in format electronic

• orice document sau mesaj care modifica si care se refera in mod specific sifara ambiguitati la factura initiala

Factura electronica = factura care contine informatiile solicitate de art. 155 din CodulFiscal si care a fost emisa si primita in format electronic

Reguli generale:

� Daca locul livrarii/prestarii se considera a fi Romania, facturarea urmeaza reguliledin Romania

� Daca locul livrarii/prestarii este in afara Romaniei, facturarea urmeaza regulileaplicabile in statele in care are loc livrarea/prestarea

95 © 2012 Deloitte Tax SRLTVA in practica

Facturarea – 1 ianuarie 2013

Exceptii:

• Daca locul operatiunii este in afara Romaniei si

• Operatiunea este efectuata de o persoana impozabila stabilita in Romania si

• Furnizorul nu este estabilit in statul membru in care are loc operatiunea si

• Beneficiarul este persoana obligata la plata taxei

⇒ facturarea urmeaza regulile din Romania

Exceptii:

• Daca locul operatiunii este in Romania

• Operatiunea este efectuata de o persoana impozabila stabilita in Romania

• Furnizorul nu este stabilit in Romania, dar este stabilit in Comunitate

• Beneficiarul este persoana obligata la plata taxei

⇒ facturarea urmeaza regulile din statul in care este stabilit funizorul

96 © 2012 Deloitte Tax SRLTVA in practica

Facturarea –1 ianuarie 2013

Facturi simplificate:

• Valoarea facturii nu este mai mare de 100 euro

• Pentru documentele sau mesajele tratate drept factura

In urma consultarii Comitetului TVA, Ministerul Finante lor poate aproba un continut minimal al facturilor in urmatoarele cazuri:

• Valoarea facturii (inclusiv TVA) este > 100 euro, dar < 400 euro

• Practica administrativa ori comerciala din sectorul de activitate implicat sauconditiile tehnice de emitere fac extrem de dificila mentionarea tuturorelementelor obisnuite ale unei facturi

Nu se emit facturi simplificate pentru:

• Vanzari la distanta

• Livrari intra-comunitare de bunuri

• Livrari de bunuri/prestari de servicii taxabile in afara Romaniei

97 © 2012 Deloitte Tax SRLTVA in practica

Facturarea –1 ianuarie 2013

Elemente obligatorii ale facturii:

• Mentiunea “autofactura” in cazul in care factura este emisa de beneficiar in numele si in contul furnizorului

• Mentiunea “taxare inversa” in cazul in care clientul este persoana obligata la

• Mentiunea “TVA la incasare” in cazul in care exigibilitatea TVA intervine la data incasarii

98 © 2012 Deloitte Tax SRLTVA in practica

Facturarea –1 ianuarie 2013

Factura electronica

• Face obiectul acceptarii de catre destinatar

• Garantarea autenticitatii originii, a integritatii continutului si a lizibilitatii facturii prin:

• controale de gestiune care stabilesc o pista fiabila de audit intre o factura si o livrare de bunuri sau prestare de servicii

• semnatura electronica avansata, bazata pe un certificat calificat si creatade un dispozitiv securizat de creare a semnaturii

• schimb electronic de date (electronic data interchange - EDI)

• «Autenticitatea originii» = asigurarea identitatii furnizorului sau a emitentului facturii

• «Integritatea continutului» => nu a fost modificat continutul facturii

!EDI si semnatura electronica sunt obligatorii in c azul facturilor emise de furnizori/prestatori care sunt stabiliti in tari cu care nu exista niciun instrument juridic privind asistenta reciproca

99 © 2012 Deloitte Tax SRLTVA in practica

Facturarea –1 ianuarie 2013

Stocarea facturilor

• Trebuie sa se asigure stocarea copiilor facturilor emise, precum si a tuturor facturilor primite

• Locul de stocare poate fi ales, cu conditia ca informatiile stocate sa fie puse la dispozitia autoritatilor competente fara intarziere.

!Nu se poate alege teritoriul unei tari cu care nu exist a niciun instrument juridicreferitor la asistenta reciproca

• Persoanele impozabile romane au obligatia de a stoca pe teritoriul Romanieifacturile emise si primite, altele decat cele electronice. Idem sedii fixe persoaneimpozabile straine.

• Facturile pot fi stocate pe suport hartie sau in format electronic, indiferent de forma originala in care au fost trimise sau puse la dispozitie.

• In cazul facturilor stocate prin mijloace electronice, persoanele impozabile vor stoca prin mijloace electronice si datele ce garanteaza autenticitatea originii si integritatea continutului facturilor.

100 © 2012 Deloitte Tax SRLTVA in practica

Modificari ale Codului de procedura fiscala

Data depunerii declaratiilor prin mijloace electronice d e transmitere la distanta

• Data depunerii declaratiei este data validarii, asa cum rezulta din mesajulelectronic

• Prin exceptie, daca declaratia a fost depusa in termen, dar nu este validataconform mesajului electronic ca urmare a unei erori in completarea declaratiei, data depunerii declaratiei va fi data din mesajul elect ronic initial .

• Aceeasi regula se aplica in cazul in catre contribuabilul depune o declaratie validapana in ultima zi lucratoare a aceleiasi luni.

101 © 2012 Deloitte Tax SRLTVA in practica

Modificari ale Codului de procedura fiscala

Suspendarea executarii silite in cazul in care se depun e o scrisoare de garantie bancara

• In cazul contestatiei la executarea silita impotriva actelor administrativ-fiscale care stabilesc creante fiscale, executarea silita se va suspenda in situatia in care contribuabilul va depune la organul fiscal competent o scrisoare de garantiebancara. Scrisoarea va trebui sa acopere nivelul obligatiilor fiscale contestate si safie valabila pe o perioada de minim 6 luni de la data emiterii.

• In cazul in care contestatia la executare este respinsa in perioada de valabilitate a scrisorii de garantie bancara, organul fiscal va executa garantia in ultima zi de valabilitate a acesteia, daca sunt indeplinite cumulativ urmatoarele conditii:

• contribuabilul nu plateste obligatiile fiscal pentru care s-a respins contestatia;

• contribuabilul nu depune o noua scrisoare de garantie si

• instanta judecatoreasca nu a dispus prin hotarare suspendarea executariiactului administrativ fiscal contestat

• Scrisoarea de garantie bancara va ramane fara obiect in situatia in care contestatiaa fost admisa in totalitate sau daca instanta judecatoreasca admite cerereacontribuabilului de suspendare a executarii actului administrativ fiscal contestat

Modificari aduse procedurii de rambursare TVA

103 © 2012 Deloitte Tax SRLTVA in practica

� Persoanele impozabile pot solicita compensarea sumei de TVA aprobata la rambursare cu anumite tipuri de creante fiscale

� In cazul deconturilor cu sume negative de TVA care sunt incadrate la risc fiscal mare, rambursarea TVA se solutioneaza fara inspectie fiscala suplimentara daca suma TVA provine din perioade care au fost deja supuse unei inspectii fiscale

� Deconturile cu sume negative de TVA prin care se solicita rambursarea unor sume mai mici sau egale cu 10.000 RON precum si cele care sunt incadrate la deconturi cu risc fiscal mic se solutioneaza prin emiterea deciziei de rambursare in maxim 5 zile de la data depunerii decontului

� Termenul pentru efectuarea inspectiei fiscale ulterioare a fost modificat de la 2 ani la maximum 4 ani de la data aprobarii rambursarii

� Plafonul prevazut pentru activitatile de export si/sau livrari intracomunitare de bunuri scutite de taxa, care permite persoanelor impozabile sa beneficieze de regimul special de rambursare pentru exportatori a fost diminuat la minimum 60% din rulajul debitor al contului de clienti (4111), dar nu mai putin de echivalentul in lei a 500.000 euro.

Rambursare TVA

Cazuri recente ale Curtii Europene de Justitie

105 © 2012 Deloitte Tax SRLTVA in practica

» Cazul Weald Leasing Ltd – C-103/09

Subiect:

• Churchill Management Ltd (CML), Churchill Accident Repair Centre (CARC) si Weald Leasing (WL) fac parte din acelasi grup;

• CML si CARC au drept limitat de deducere (pro-rata de 1%);

• Achizitiile de masini pentru CML si CARC sunt efectuate de catre WL care le ofera in leasing catre Suas; Suas subinchiriaza masinile catre CML si CARC;

• Autoritatile fiscale au considerat aceasta o practica abuziva.

106 © 2012 Deloitte Tax SRLTVA in practica

Subiect:

• Pannon a fost contractata pentru efectuarea unor lucrari de refacere a unui pod

• Pannon a subcontractat aceste lucrari

• La momentul finalizarii lucrarii, s-a emis certificatul ce atesta executarea lucrarilor

• Pannon a emis facturi pentru aceste lucrari clientilor sai si a primit facturile emise de la subcontractori

• Facturile emise de Pannon mentionau alta data de finalizare a proiectului comparativ cu cele emise de subcontractori

• Facturile au fost stornate si emise corect

• Autoritatile au contestat dreptul de deducere a TVA deoarece pe facturi se mentiona data incorecta pentru finalizarea proiectului si nu au luat in considerare noile facturi emise deoarece nu s-a asigurat numerotarea continua

» Cazul Pannon Gep Centrum Kft C-368/09

© 2011 Deloitte Romania

107 © 2012 Deloitte Tax SRLTVA in practica

Concluzii CEJ:

• Dreptul de deducere nu poate fi refuzat pe motive ca factura initiala continea data gresita de finalizare a prestarii serviciilor si ca nu exista o numerotare continua

Implicatii:

• Respingerea rambursarii pe motive formale

» Cazul Pannon Gep Centrum Kft C-368/09

© 2011 Deloitte Romania

108 © 2012 Deloitte Tax SRLTVA in practica

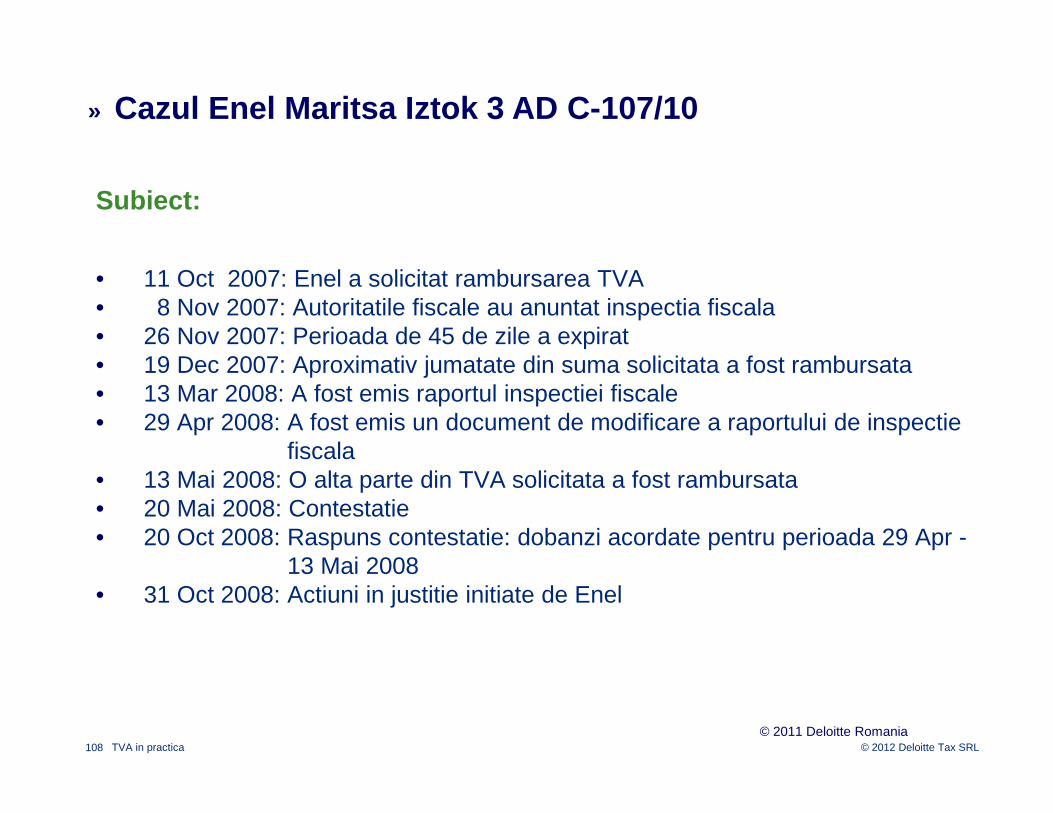

Subiect:

• 11 Oct 2007: Enel a solicitat rambursarea TVA • 8 Nov 2007: Autoritatile fiscale au anuntat inspectia fiscala• 26 Nov 2007: Perioada de 45 de zile a expirat• 19 Dec 2007: Aproximativ jumatate din suma solicitata a fost rambursata• 13 Mar 2008: A fost emis raportul inspectiei fiscale• 29 Apr 2008: A fost emis un document de modificare a raportului de inspectie

fiscala• 13 Mai 2008: O alta parte din TVA solicitata a fost rambursata• 20 Mai 2008: Contestatie• 20 Oct 2008: Raspuns contestatie: dobanzi acordate pentru perioada 29 Apr -

13 Mai 2008• 31 Oct 2008: Actiuni in justitie initiate de Enel

» Cazul Enel Maritsa Iztok 3 AD C-107/10

© 2011 Deloitte Romania

109 © 2012 Deloitte Tax SRLTVA in practica

Concluzii CEJ:

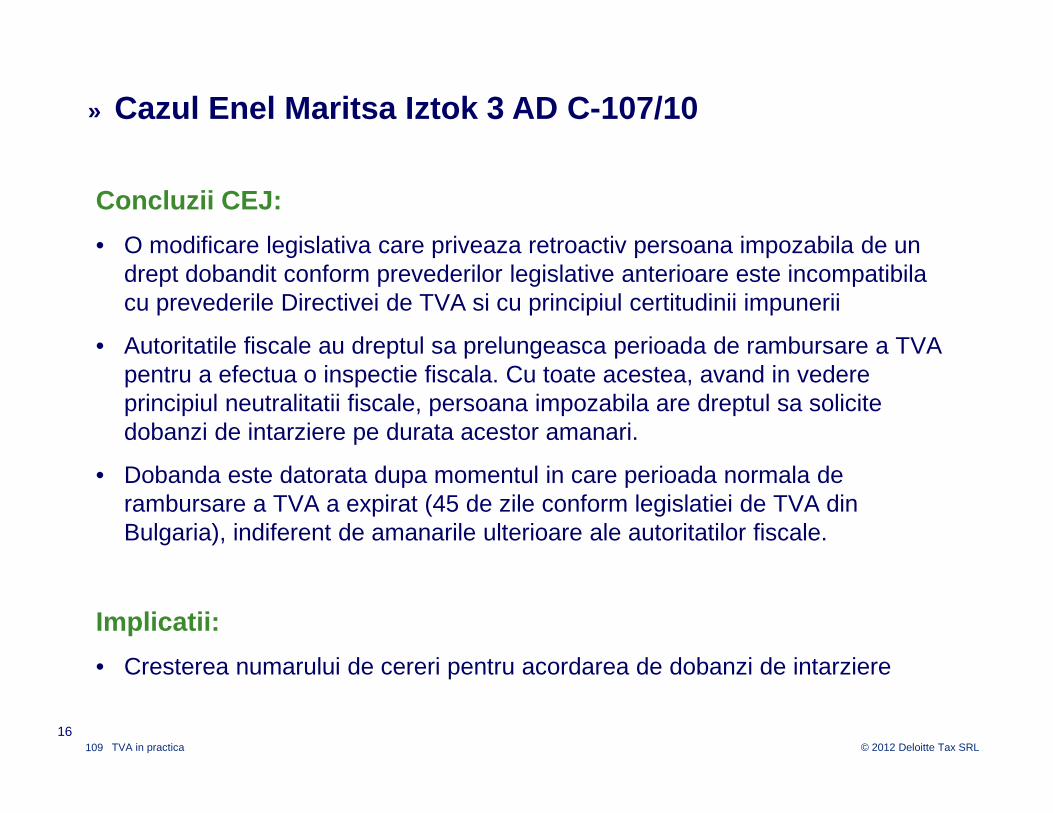

• O modificare legislativa care priveaza retroactiv persoana impozabila de un drept dobandit conform prevederilor legislative anterioare este incompatibila cu prevederile Directivei de TVA si cu principiul certitudinii impunerii

• Autoritatile fiscale au dreptul sa prelungeasca perioada de rambursare a TVA pentru a efectua o inspectie fiscala. Cu toate acestea, avand in vedere principiul neutralitatii fiscale, persoana impozabila are dreptul sa solicite dobanzi de intarziere pe durata acestor amanari.

• Dobanda este datorata dupa momentul in care perioada normala de rambursare a TVA a expirat (45 de zile conform legislatiei de TVA din Bulgaria), indiferent de amanarile ulterioare ale autoritatilor fiscale.

Implicatii:

• Cresterea numarului de cereri pentru acordarea de dobanzi de intarziere

» Cazul Enel Maritsa Iztok 3 AD C-107/10

16

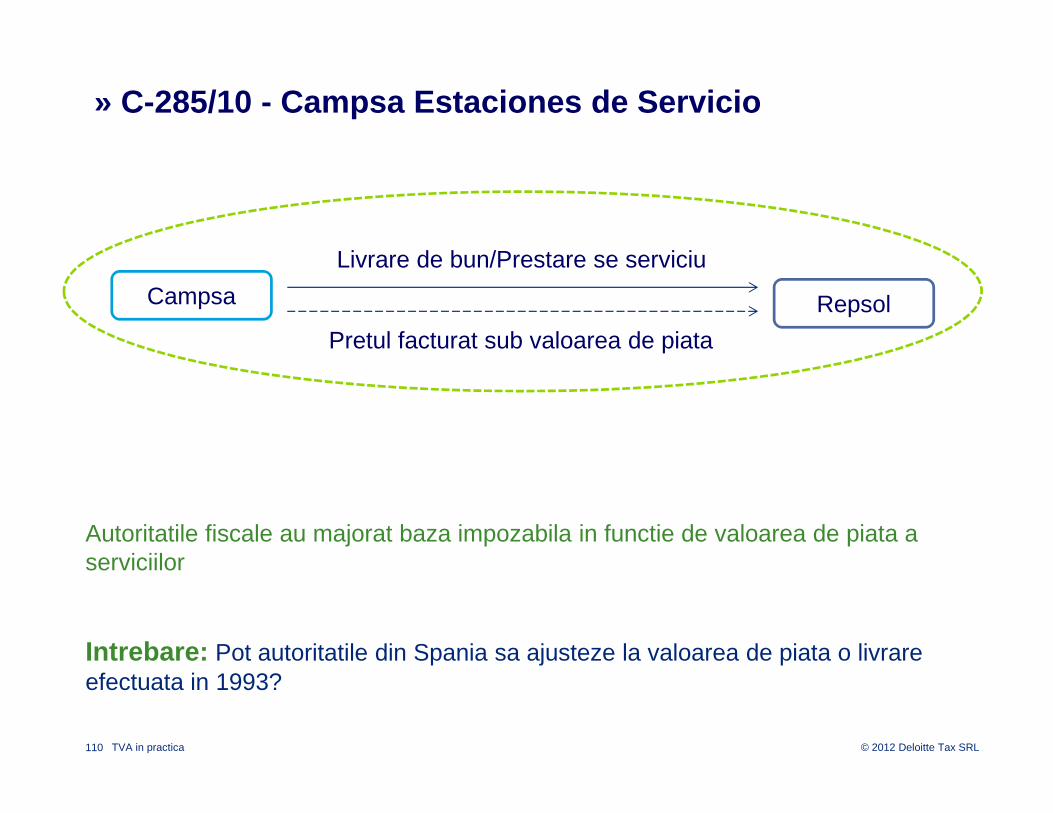

110 © 2012 Deloitte Tax SRLTVA in practica

Autoritatile fiscale au majorat baza impozabila in functie de valoarea de piata a serviciilor

Intrebare: Pot autoritatile din Spania sa ajusteze la valoarea de piata o livrare efectuata in 1993?

» C-285/10 - Campsa Estaciones de Servicio

Pretul facturat sub valoarea de piata

Campsa Repsol

Livrare de bun/Prestare se serviciu

111 © 2012 Deloitte Tax SRLTVA in practica

Judecata Curtii

Statul Membru are posibilitatea sa ajusteze baza impozabila la valoarea de piata in urmatoarele situatii specifice:

• Primitorul bunurilor sau furnizorul nu au drept integral de deducere

• Dupa notificarea Comitetului de TVA si implementarea in legislatia nationala

! Pana in prezent, Romania nu a optat pentru ajustarea bazei impozabila la valoareade piata

Decizia Curtii

Baza impozabila = contraprestatia primita efectiv (valoarea subiectiva)

» C-285/10 - Campsa Estaciones de Servicio

112 © 2012 Deloitte Tax SRLTVA in practica

» C-93/10 – GFKL Financial Services AG

Cadrul general

O banca a transferat catre GFKL credite neperformante pentru un pret sub valoarea nominala a creditului

- Valoarea nominala a portofoliului: 15.500.915 EUR

- Pretul de achizitie: 8.034.883 EUR

- Valoarea economica: 8.399.808 EUR

GFKL a considerat ca nu a prestat un serviciu taxabil catre banca respectica, dar a depus un decont de TVA provizoriu in care baza impozabila = valoarea economica – pretul de achizitie. GFKL si-a contestat decontul depus provizoriu.

Autoritatile din Germania au considerat ca transferul de credite neperformante nu constituie un serviciu efectuat de cedentul creditelor neperformante.

113 © 2012 Deloitte Tax SRLTVA in practica

» C-93/10 – GFKL Financial Services AG

Intrebare: Este GFKL (primitorul) prestatorul unui serviciu catre banca?

Decizie:

- Nu exista nicio prestare de serviciu

- Nu exista nicio activitate economica

Daca diferenta dintre valoarea nominala si pretul de achizitie reflecta valoarea economica reala a creantelor la momentul transferului acestora

Pasii de urmat pe parcursul unei inspectii fiscale

115 © 2012 Deloitte Tax SRLTVA in practica

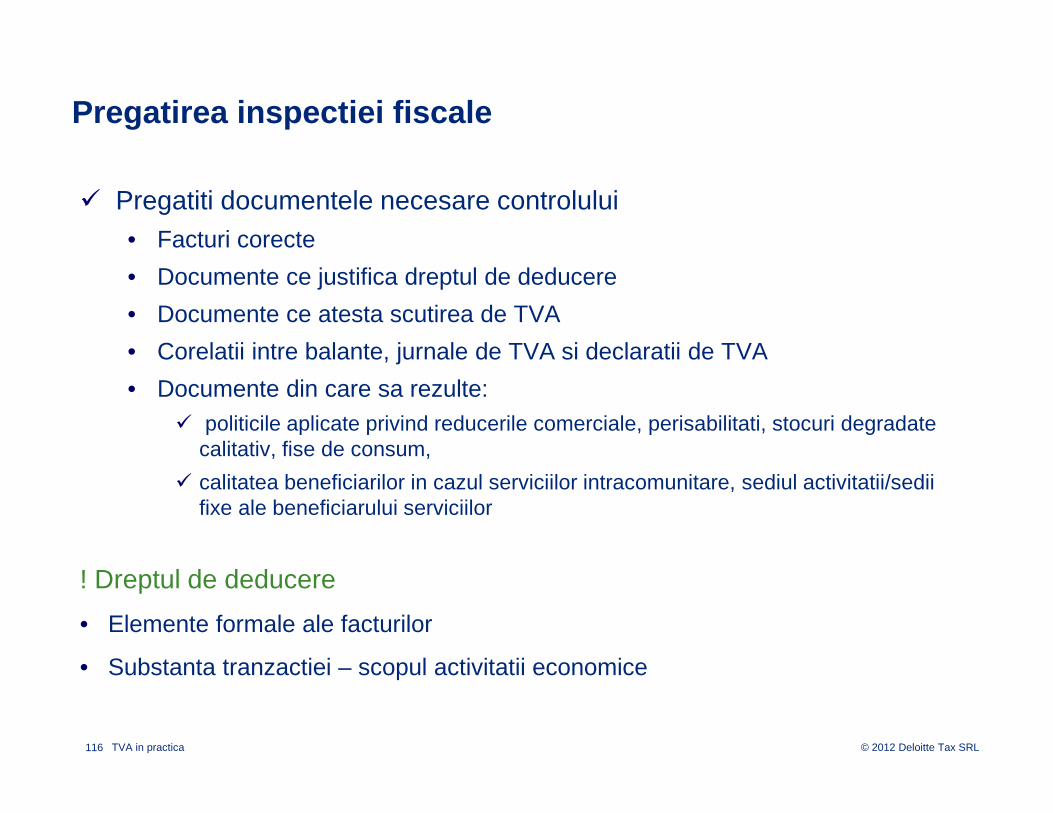

Pregatirea inspectiei fiscale

� Atentie la diminuarea gradului de risc fiscal:

• Depunere la timp a declaratiilor fiscale

• Plata in termen legal a obligatiilor

• Nu exista obligatii restante

116 © 2012 Deloitte Tax SRLTVA in practica

Pregatirea inspectiei fiscale

� Pregatiti documentele necesare controlului • Facturi corecte

• Documente ce justifica dreptul de deducere

• Documente ce atesta scutirea de TVA

• Corelatii intre balante, jurnale de TVA si declaratii de TVA

• Documente din care sa rezulte:� politicile aplicate privind reducerile comerciale, perisabilitati, stocuri degradate

calitativ, fise de consum,

� calitatea beneficiarilor in cazul serviciilor intracomunitare, sediul activitatii/sedii fixe ale beneficiarului serviciilor

! Dreptul de deducere

• Elemente formale ale facturilor

• Substanta tranzactiei – scopul activitatii economice

117 © 2012 Deloitte Tax SRLTVA in practica

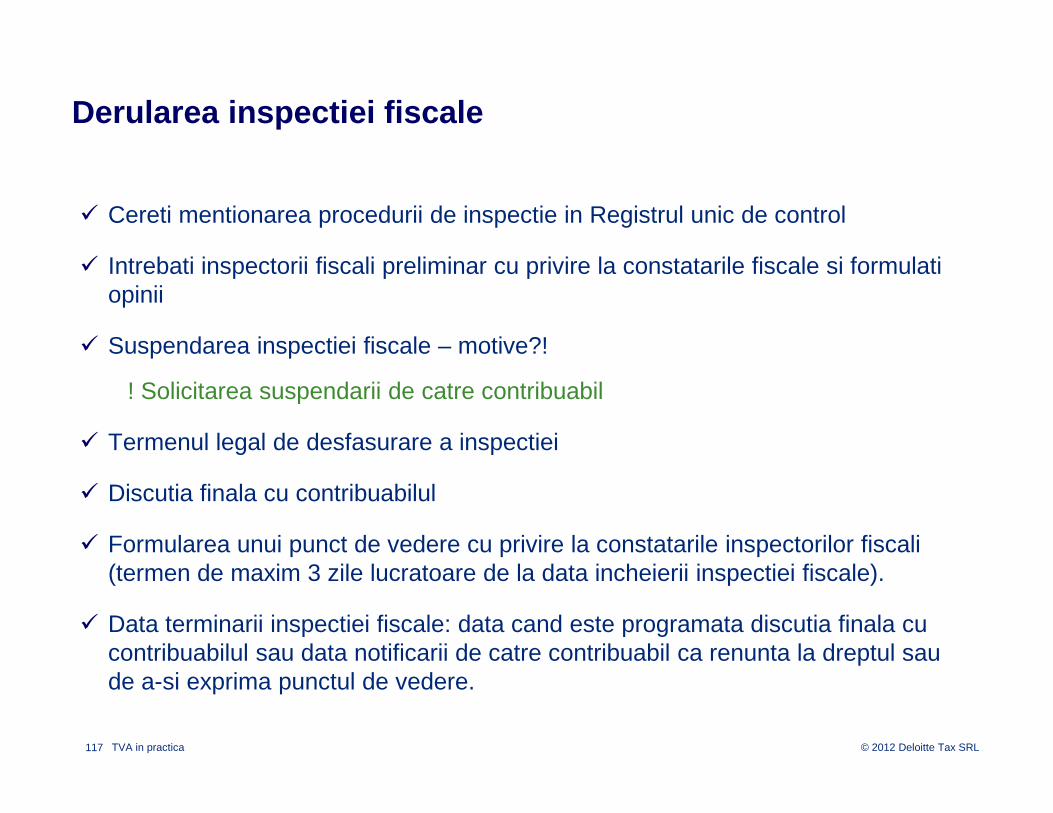

Derularea inspectiei fiscale

� Cereti mentionarea procedurii de inspectie in Registrul unic de control

� Intrebati inspectorii fiscali preliminar cu privire la constatarile fiscale si formulati opinii

� Suspendarea inspectiei fiscale – motive?!

! Solicitarea suspendarii de catre contribuabil

� Termenul legal de desfasurare a inspectiei

� Discutia finala cu contribuabilul

� Formularea unui punct de vedere cu privire la constatarile inspectorilor fiscali (termen de maxim 3 zile lucratoare de la data incheierii inspectiei fiscale).

� Data terminarii inspectiei fiscale: data cand este programata discutia finala cu contribuabilul sau data notificarii de catre contribuabil ca renunta la dreptul sau de a-si exprima punctul de vedere.

118 © 2012 Deloitte Tax SRLTVA in practica

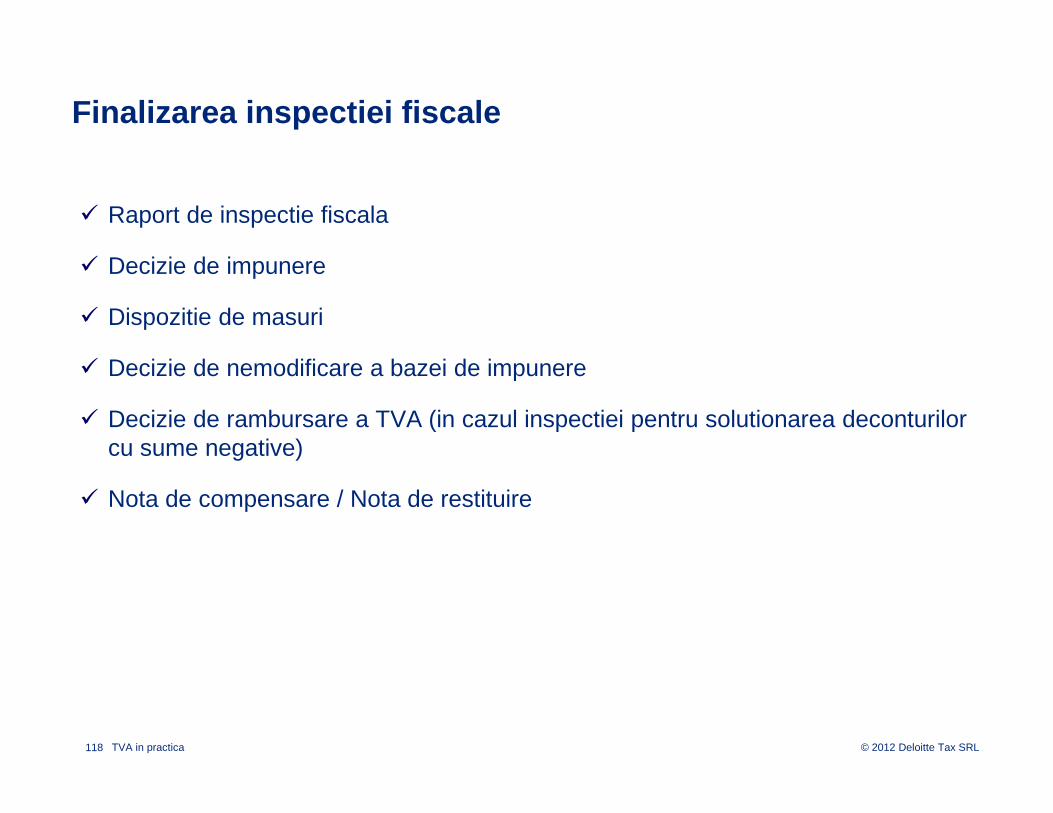

Finalizarea inspectiei fiscale

� Raport de inspectie fiscala

� Decizie de impunere

� Dispozitie de masuri

� Decizie de nemodificare a bazei de impunere

� Decizie de rambursare a TVA (in cazul inspectiei pentru solutionarea deconturilor cu sume negative)

� Nota de compensare / Nota de restituire

119 © 2012 Deloitte Tax SRLTVA in practica

Finalizarea inspectiei fiscale

� Contestarea actelor emise de autoritatea fiscala:• Termen de 30 de zile de la comunicarea deciziei inspectorilor fiscali

• Se depune la organul emitent al actului administrativ-fiscal care o va inainta organului competent sa o solutioneze

• Contestatie respinsa - formularea unei actiuni in instanta in contencios administrativ in termen de 6 luni de la comunicarea deciziei de respingere a contestatiei fiscale

� Formularea contestatiei - legislatia comunitara si jurisprudenta CEJ au prevalenta fata de legislatia interna

� Dreptul de a cere organelor fiscale plata majorarilor de intarziere

Studiu de caz

121 © 2012 Deloitte Tax SRLTVA in practica

Studiu de caz

SC Sigma SRL este o societate comerciala stabilita si inregistrata in scopuri de TVA in Romania. In luna septembrie 2012, Sigma a desfasurat urmatoareleoperatiuni:

• In data de 13 septembrie 2012 a livrat bunuri in valoare de 100 de lei catresocietatea B, stabilita si inregistrata in scopuri de TVA in Hungaria, transportuldin Bucuresti la Budapesta cazand in sarcina sa.

• In data de 14 septembrie 2012, a transferat bunuri in valoare de 500 de lei in depozitul clientului sau din Arad, pentru ca acesta sa le foloseasca in procesulpropriu de productie. Bunurile sunt retrase din depozit pe masura ce clientul le utilizeaza in procesul de productie. La finalul fiecarei luni, clientul emite un raportcu bunurile retrase din depozit si il pune la dispozitia lui A pentru a face verificarile necesare. Pentru luna septembrie 2012, B a extras din stoc bunuri in valoare de 400 de lei.

• In data de 17 septembrie 2012, A descopera bunuri lipsa din gestiune in valoarede 150 de lei. Ulterior verificarilor efectuate se constata ca bunurile au fostfurate. In acest sens, furtul a fost constatat de catre organele de politie care au emis dovada constatarii. A a fost despagubita de catre firma de asigurare pentrubunurile furate.

122 © 2012 Deloitte Tax SRLTVA in practica

Studiu de caz

• In data de 18 septembrie 2012, A ofera spre inchiriere in regim de scutire un imobil detinut in patrimoniul sau. Imobilul a fost achizitionat in februarie 2007 cu suma de 1.000.000 de lei si a fost utilizat ca si spatiu de productie de catre societate. Societatea a dedus la achizitie suma de 190.000 de lei.

• Cifra de afaceri obtinuta in perioada 1 octombrie 2011 – 30 septembrie 2012 a fost de 2.000.000 de lei.

• In data de 18 septembrie 2012, A presteaza servicii de prelucrare microcipuri catre societatea C, stabilita in China. Valoarea serviciilor prestate este de 1.200 de lei.

• In data de 19 septembrie 2012, A achizitioneaza un autoturism in valoare de 30.000 de lei, plus TVA 7.200 de lei de la societatea D. Autoturismul va fi utilizat de catre directorul societatii, atat in scopul desfasurarii activitatii societatii A, dar si in scop personal.

• In data de 20 septembrie 2012, A refactureaza cheltuieli cu serviciile hoteliere suportate in Romania in valoare de 800 de lei catre partenerul sau din Ungaria (societatea B).

123 © 2012 Deloitte Tax SRLTVA in practica

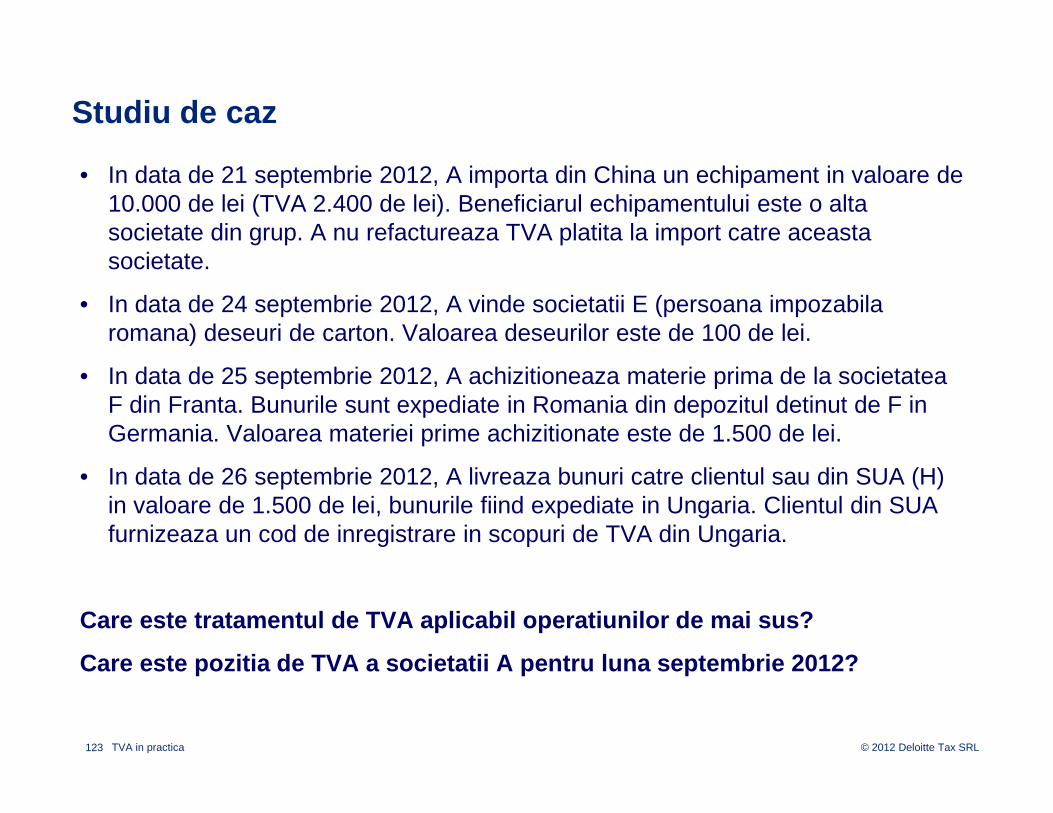

Studiu de caz

• In data de 21 septembrie 2012, A importa din China un echipament in valoare de 10.000 de lei (TVA 2.400 de lei). Beneficiarul echipamentului este o altasocietate din grup. A nu refactureaza TVA platita la import catre aceastasocietate.

• In data de 24 septembrie 2012, A vinde societatii E (persoana impozabilaromana) deseuri de carton. Valoarea deseurilor este de 100 de lei.

• In data de 25 septembrie 2012, A achizitioneaza materie prima de la societateaF din Franta. Bunurile sunt expediate in Romania din depozitul detinut de F in Germania. Valoarea materiei prime achizitionate este de 1.500 de lei.

• In data de 26 septembrie 2012, A livreaza bunuri catre clientul sau din SUA (H) in valoare de 1.500 de lei, bunurile fiind expediate in Ungaria. Clientul din SUA furnizeaza un cod de inregistrare in scopuri de TVA din Ungaria.

Care este tratamentul de TVA aplicabil operatiunilor de mai sus?

Care este pozitia de TVA a societatii A pentru luna septe mbrie 2012?

124 © 2012 Deloitte Tax SRLTVA in practica

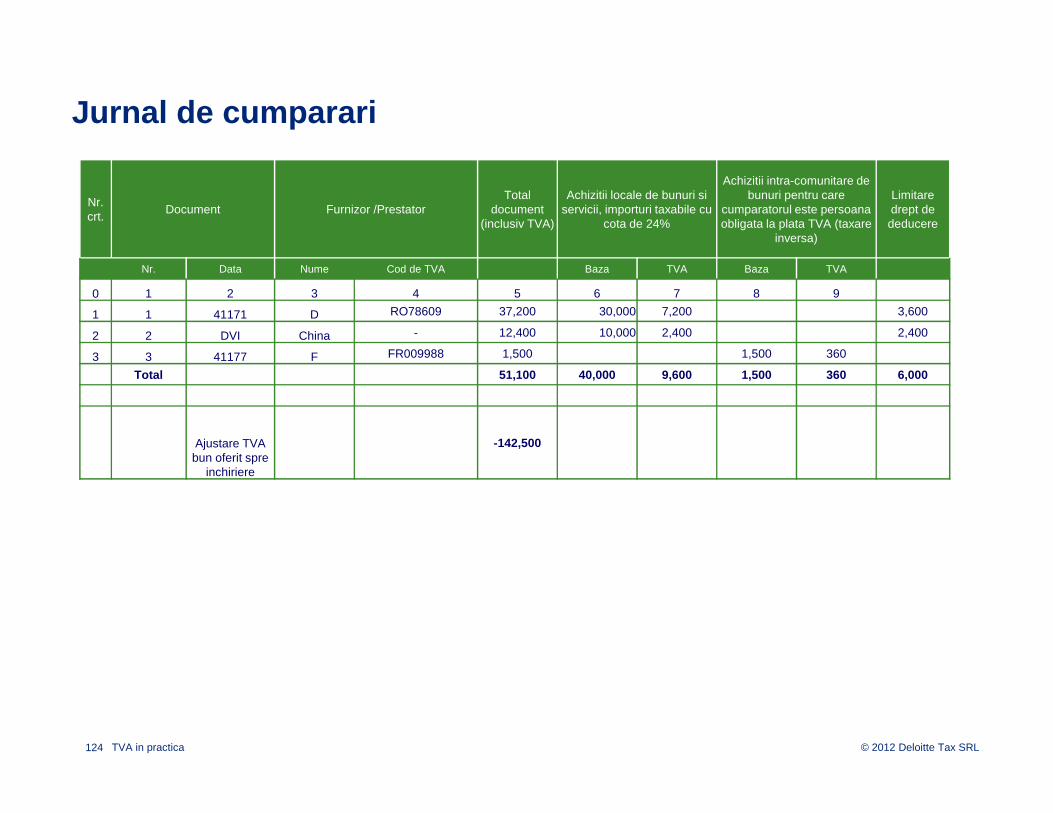

Jurnal de cumparari

Nr. crt.

Document Furnizor /PrestatorTotal

document (inclusiv TVA)

Achizitii locale de bunuri siservicii, importuri taxabile cu

cota de 24%

Achizitii intra-comunitare de bunuri pentru care

cumparatorul este persoanaobligata la plata TVA (taxare

inversa)

Limitaredrept de deducere

Nr. Data Nume Cod de TVA Baza TVA Baza TVA

0 1 2 3 4 5 6 7 8 9

1 1 41171 D RO78609 37,200 30,000 7,200 3,600

2 2 DVI China - 12,400 10,000 2,400 2,400

3 3 41177 F FR009988 1,500 1,500 360

Total 51,100 40,000 9,600 1,500 360 6,000

Ajustare TVA bun oferit spre

inchiriere

-142,500

125 © 2012 Deloitte Tax SRLTVA in practica

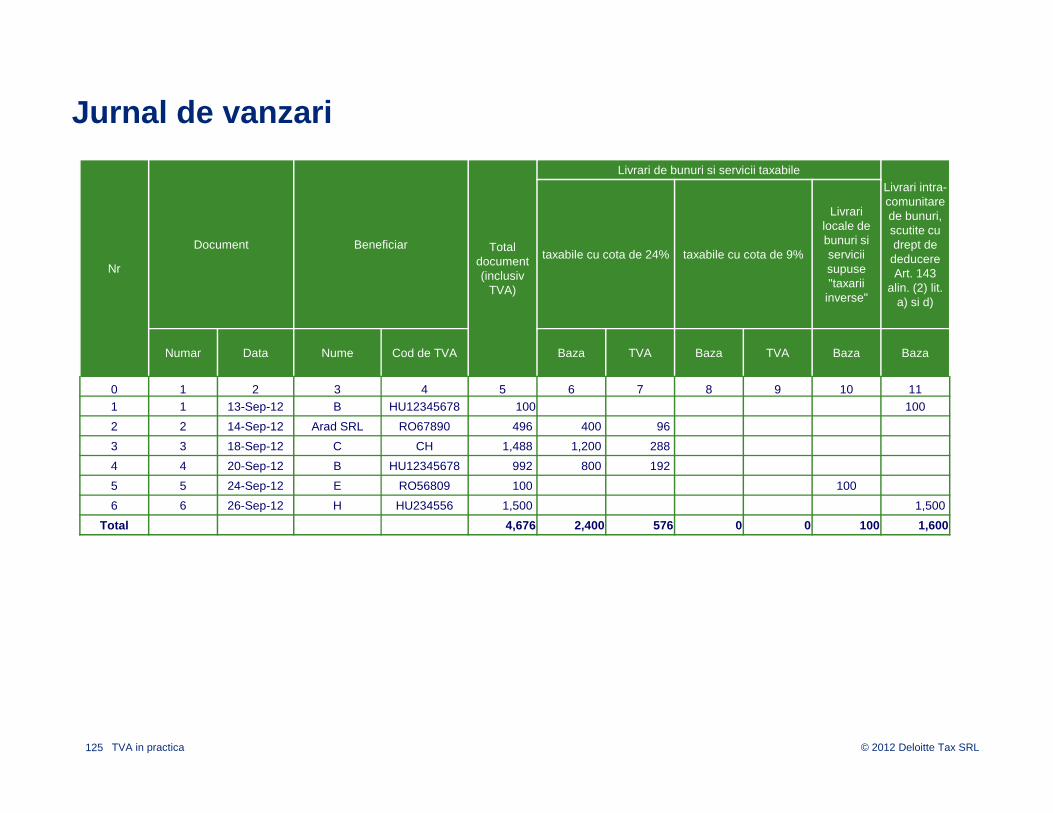

Jurnal de vanzari

Nr

Document Beneficiar Total document (inclusiv

TVA)

Livrari de bunuri si servicii taxabileLivrari intra-comunitare de bunuri, scutite cu drept de deducere Art. 143

alin. (2) lit. a) si d)

taxabile cu cota de 24% taxabile cu cota de 9%

Livrarilocale de bunuri si serviciisupuse"taxarii

inverse"

Numar Data Nume Cod de TVA Baza TVA Baza TVA Baza Baza

0 1 2 3 4 5 6 7 8 9 10 111 1 13-Sep-12 B HU12345678 100 100

2 2 14-Sep-12 Arad SRL RO67890 496 400 96

3 3 18-Sep-12 C CH 1,488 1,200 288

4 4 20-Sep-12 B HU12345678 992 800 192

5 5 24-Sep-12 E RO56809 100 100

6 6 26-Sep-12 H HU234556 1,500 1,500

Total 4,676 2,400 576 0 0 100 1,600

126 © 2012 Deloitte Tax SRLTVA in practica

Decont de TVADECONT DE TAXA PE VALOAREA ADAUGATA 300

Nr. crt. Denumire indicatori Valoare TVATAXA PE VALOAREA ADĂUGATĂ COLECTATĂ -lei-COMERT INTRACOMUNITAR SI IN AFARA UE

1 Livrari intra-comunitare de bunuri, scutite conform art. 143 alin.(2) lit.(a) si d) din Codul fiscal1,600

5Achizitii intracomunitare de bunuri pentru care cumparatorul este obligat la plata TVA (taxareinversa), din care: 1,500 360

5.1Achiziti intracomunitare pentru care cumparatorul este obligat la plata TVA (taxare inversa), iarfurnizorul este inregistrat in scopuri de TVA in statul membru din care a avut loc livrareaintracomunitara 1,500 360

LIVRARI DE BUNURI/PRESTARI DE SERVICII IN INTERIORUL TARII SI EXPORTURI

9 Livrari de bunuri si prestari de servicii, taxabile cu cota 24% 2,400 576

13 Livrari de bunuri si prestari de servicii supuse masurilor de simplificare (taxare inversa) 100

17 Total taxa colectata 5,600 936

17.1Livrari de bunuri si/sau prestari de servicii taxabile efectuate in interiorul tarii pentru care au fost emise facturi catre persoane inregistrate in scopuri de TVA in Romania

500 96

ACHIZITII INTRACOMUNITARE DE BUNURI SI SERVICII SI ALTE ACHIZITII DE BUNURI SI SERVICII IMPOZABILE IN ROMANIA

18Achizitii intracomunitare de bunuri pentru care cumparatorul este obligat la plata TVA (taxareinversa), din care: 1,500 360

18.1Achiziti intracomunitare pentru care cumparatorul este obligat la plata TVA (taxare inversa), iar furnizorul este inregistrat in scopuri de TVA in statul membru din care a avut loc livrarea intracomunitara 1,500 360

ACHIZITII DE BUNURI/SERVICII IN INTERIORUL TARII SI IMPORTURI, ACHIZITII INTRACOMUNITARE, SCUTITE SAU NEIMPOZABILE

22 Achizitii de bunuri si servicii taxabile cu cota de 24%, altele decat cele de la rd.2540,000 9,600

27 Total taxa deductibila 41,500 9,960

27.1Achizitii de bunuri si/sau servicii taxabile din interiorul tarii pentru care au fost primite facturi de la persoane inregistrate in scopuri de TVA in Romania 30,000 7,200

28 Sub-total taxa dedusa 3,960

31 Ajustari conform pro-rata/ajustari pentru bunurile de capital(142,500)

32 Total taxa dedusa(138,540)

41 Sold de plata la sfarsitul perioadei de raportare 139,476

127 © 2012 Deloitte Tax SRLTVA in practica

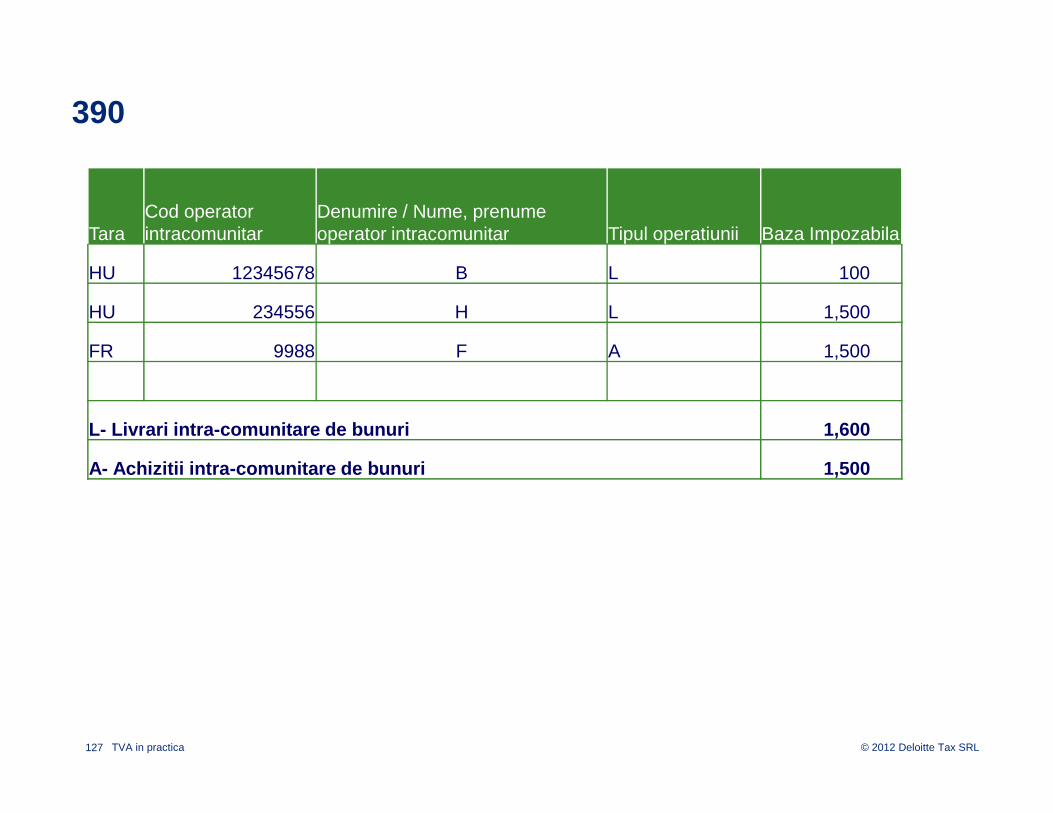

390

TaraCod operator intracomunitar

Denumire / Nume, prenumeoperator intracomunitar Tipul operatiunii Baza Impozabila

HU 12345678 B L 100

HU 234556 H L 1,500

FR 9988 F A 1,500

L- Livrari intra-comunitare de bunuri 1,600

A- Achizitii intra-comunitare de bunuri 1,500

128 © 2012 Deloitte Tax SRLTVA in practica

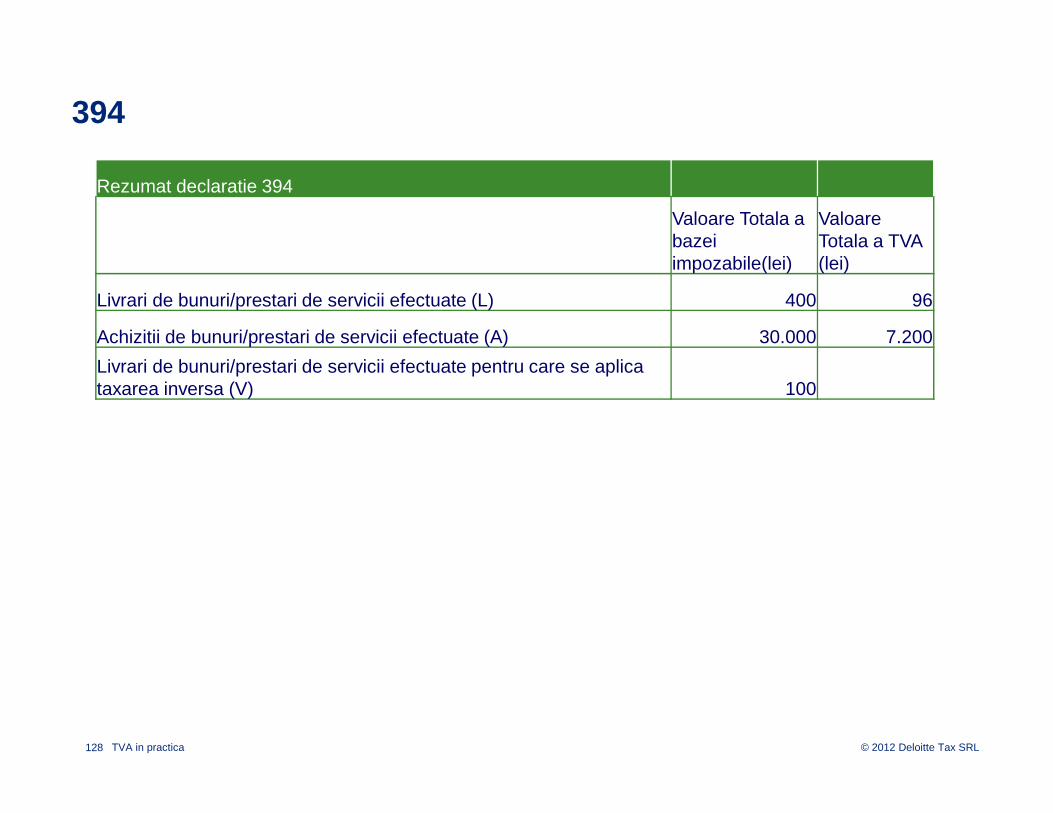

394

Rezumat declaratie 394

Valoare Totala a bazeiimpozabile(lei)

ValoareTotala a TVA (lei)

Livrari de bunuri/prestari de servicii efectuate (L) 400 96

Achizitii de bunuri/prestari de servicii efectuate (A) 30.000 7.200

Livrari de bunuri/prestari de servicii efectuate pentru care se aplica taxarea inversa (V) 100

129 © 2012 Deloitte Tax SRLTVA in practica

Pentru orice intrebari legate de aspectele mentionate in cadrul acestei dezbateri, va rugam nu ezitati sa ne contactati.

Ileana Popescu

Senior Consultant

Tel. +40 (21) 2075 309

Mob: +40 733 003 836

Ludmila Leontiev

Senior Consultant

Tel. +40 (21) 2075 467

Mob: +40 728 328 411

Pieter Wessel

Partner

Tel. +40 (21) 2075 242

Mob: +40 728 328 786

Vlad Boeriu

Senior Manager

Tel. +40 (21) 2075 341

Mob: +40 730 077 918

Cristian Velcu

Manager

Tel. +40 (21) 2075 305

Mob: +40 730 077 939

© 2012 Deloitte Tax SRL

Numele Deloitte se refera la organizatia Deloitte Touche Tohmatsu Limited, o companie cu raspundere limitata din Marea Britanie, la firmele membre ale acesteia, in cadrul careia fiecare firma membra este o persoana juridica independenta. Pentru o descriere amanuntita a structurii legale a Deloitte Touche Tohmatsu Limited si a firmelor membre, va rugam sa accesati www.deloitte.com/ro/despre.