ANTET Siomax SRLsiomax.ro/.../plan_reorganizare_optimus_transport.docx · Web viewPlanul de...

36

TribunalulGorj Dosar nr. 2873/95/2016 PLAN DE REORGANIZARE SC OPTIMUS TRANSPORT SRL Propus de către administratorul special al societății 1

Transcript of ANTET Siomax SRLsiomax.ro/.../plan_reorganizare_optimus_transport.docx · Web viewPlanul de...

TribunalulGorjDosar nr. 2873/95/2016

PLAN DE REORGANIZARESC OPTIMUS TRANSPORT SRLPropus de către administratorul special al societății

CUPRINS

I. EXPUNERE DE MOTIVE--------------------------------------------------------------------------------4

II. PREZENTAREA SOCIETĂŢIILA DATA DESCHIDERII PROCEDURII----------------------61

II.1. Prezentarea generală a debitorului-------------------------------------------------------------6

II.2 Conducerea societăţii:-------------------------------------------------------------------------------6

III. ANALIZA SITUATIEI PATRIMONIALE SI A CONTULUI DE PROFIT SI PIERDERE A SC OPTIMUS TRANSPORT SRL PANA LA DATA DESCHIDERII PROCEDURII GENERALE A INSOLVENTEI-----------------------------------------------------------------------------7

III.1. Analiza situatiei patrimoniale-------------------------------------------------------------------7

III.2. Analiza contului de profit și pierdere--------------------------------------------------------10

III.3. Analiza elementelor care au condus la ajungerea in stare de insolventa----------14

IV. PREZENTAREA SITUATIEI GENERALE ASC OPTIMUS TRANSPORT SRL LA DATA PROPUNERII PLANULUI DE REORGANIZARE----------------------------------------------------15

IV.1. Situatia patrimoniului SC OPTIMUS TRANSPORT SRL la data intocmirii planului de reorganizare----------------------------------------------------------------------------------------------------15

IV.2. Situatia contului de profit și pierdere----------------------------------------------------------------------16

V. PREZENTAREA PASIVULUI SC OPTIMUS TRANSPORT SRLLA DATA INTOCMIRII PLANULUI DE REORGANIZARE------------------------------------------19

V.1. Tabelul definitiv de creante impotriva averii debitoarei-------------------------------------------19

V.2. Categoriile de creante-------------------------------------------------------------------------------------------------20

V.3. Situatia distribuirii creantelor in reorganizare---------------------------------------------------------20

VI. ROLUL ŞI SCOPUL PLANULUI DE REORGANIZARE--------------------------22

VI.1. Reglementări legale ce stau la baza întocmirii planului de reorganizare-------------22

VI.2. Autorul planului şi durata acestuia--------------------------------------------------------------------------22

VI.3. Obiectivele planului de reorganizare------------------------------------------------------------------------23

VII. STRATEGIA DE REORGANIZARE ŞI PRINCIPALELESURSE DE FINANŢARE ALE PLANULUI DE REORGANIZARE-----------------------------------24

VII.1. Strategia de reorganizare.----------------------------------------------------------------------------------------24

VII.2. Principalele surse de finantare a platilor ce se estimeaza a se efectua pe perioada reorganizarii--------------------------------------------------------------------------------------------------------24

VII.2.1. Previziuni privind bugetul de venituri si cheltuieli---------------------------------------------25

VII.2.2. Previziuni privind fluxul de numerar--------------------------------------------------------------------25

VIII. PROGRAMUL DE PLATĂ AL CREANŢELOR--------------------------------------25

VIII.1. Plata datoriilor generate şi neachitate în perioada de observație și neînscrise în tabelul definitiv---------------------------------------------------------------------------------------------------------------25

VIII.2. Programul de plată al creanţelor înscrise în tabelul definitiv-----------------------------25

VIII.3. Distribuirea creanţelor înscrise în tabelul definitiv---------------------------------------------25

2

VIII.4. Plata remuneraţiei administratorului judiciar------------------------------------------27

VIII.5. Alte plati ……………………………………………………...…………………………………………………27

IX. CONDUCEREA ACTIVITĂŢII PE PERIOADA REORGANIZĂRII----------28

X. DESCĂRCAREA DE RĂSPUNDERE ŞI OBLIGAŢIIA A DEBITORULUI---------------29

I. EXPUNERE DE MOTIVEPrin incheierea nr. 45 din data de 03.08.2016, pronunţatăîn dosarul nr.

2873/95/2016, Tribunalul Gorj - Sectia a II-a Civilă a dispus deschiderea procedurii generale de insolvenţăîmpotriva SC Optimus Transport SRL, numind ca administrator judiciar societatea profesională Siomax SPRL.

Planul de reorganizare al SC Optimus Transport SRLeste propus de către administratorul special al societății d-nul Ularu Eduard Constantin, desemnat în această calitate prin hotârârea adunării generale a actionarilor din data de 04.08.2016 în colaborare cu administratorul judiciar Siomax SPRL cu sediul în Târgu-Jiu, str. Unirii, nr. 3, P+E, jud. Gorj, înmatriculată la Registrul Formelor de Organizare al U.N.P.I.R. sub nr. RFO II-0024/2006.

3

Prin prisma acestor prevederi legale se acordă oportunitatea debitorului faţă de care s-a deschis procedura generala de insolventa prevazută de legea mai sus menţionată să-şi continuie activitatea reorganizându-şi activitatea pe baza unui plan de reorganizare care, conform art. 133 alin. (1) “Planul de reorganizare va indica perspectivele de redresare în raport cu posibilităţile şi specificul activităţii debitorului, cu mijloacele financiare disponibile şi cu cererea pieţei faţă de oferta debitorului, şi va cuprinde măsuri concordante cu ordinea publică, inclusiv în ceea ce priveşte modalitatea de selecţie, desemnare şi înlocuire a administratorilor şi a directorilor.”

Condiţiile preliminare pentru depunerea planului de reorganizare a activităţii SC Optimus Transport SRL, conform art. 132 alin. (1) lit. a) din Legea 85/2014 privind procedurile de prevenire a insolvenţei şi de insolvenţă au fost îndeplinite, după cum urmează: - Intenția de reorganizare a activității Societății a fost exprimată prin cererea introductivă de deschidere a procedurii;

- Posibilitatea reorganizării a fost analizată de către administratorul judiciar în cadrul Raportului prevăzut de art. 97 din Legea insolvenței privind cauzele şi împrejurările care au dus la apariţia insolvenţei debitoarei, raport care a fost depus la dosarul cauzei si prezentat creditorilor cu ocazia primei adunari generale a acestora care a avut loc în data de 06.10.2016. Administratorul judiciar a arătat faptul că activitatea debitoarea Optimus Transport SRL poate fi reorganizată pe baza unui plan rațional de activitate și și-a exprimat intenția de a colabora, la cererea debitorului sau a creditorilor, la intocmirea unui plan de reorganizare a societatii SC Optimus Transport SRL

- tabelul definitiv de creanţe împotriva SC Optimus Transport SRLa fost depus la dosarul cauzei în data de27.11.2017şi publicat în Buletinul Procedurilor de Insolvenţă nr. 22380/27.11.2017; tabelul definitiv modificat de creanţe împotriva SC Optimus Transport SRL a fost depus la dosarul cauzei în data de 10.01.2018şi publicat în Buletinul Procedurilor de Insolvenţă nr. 560/10.01.2018.

- În ceea ce privește termenul pentru depunerea planului de reoganizare, administratorul judiciar a înaintat instanței o cerere prin care a solicitat prelungirea termenului stabilit pentru depunerea planului de reorganizare. Astfel, la data de 27.11.2017 instanța a admis cererea administratorului judiciar și, în consecință, termenul pentru depunerea planului de reorganizare a fost prelungit cu 30 de zile - până la data de 26.01.2018. În aceste condiții, prezentul plan de reorganizare este depus în termenul stabilit de catre judecatorul sindic.

- SC Optimus Transport SRLnu a mai fost subiect al procedurii instituiteîn baza Legii 85/2014 privind procedurile de prevenire a insolvenţei şi de insolvenţă. Nici societatea debitoare şi nici un membru al organelor de conducere al acesteia nu a fost condamnat definitiv pentru nici una dintre infracţiunile prevăzute la art. 132 alin. (4) din Legea 85/2014.

Scopul principal al planului de reorganizare este acoperirea în proporţie cât mai mare a pasivului debitorului în insolvenţă.

Principala modalitate de realizare a acestui scop, în accepţiunea legii, este reorganizarea debitorului şi menţinerea societăţii în viaţa comercială, cu toate implicaţiile sociale şi economice care decurg din aceasta. Astfel, este relevantă funcţia economică a procedurii instituite de Legea 85/2014, respectiv necesitatea salvării societăţii aflatăîn insolvenţă, prin reorganizare.

Reorganizarea prin continuarea activităţii debitorului presupune efectuarea unor modificări structurale în activitatea curentă a societăţii aflatăîn dificultate, menţinându-se obiectul de activitate, şi conformând modul de desfăşuare a activităţii la noua strategie, în acord cu resursele existente şi

4

cu cele care urmează a fi atrase, toate aceste operaţiuni ţintind să rentabilizeze activitatea debitoarei.

Planul de reorganizare, potrivit Legii nr. 85/2014, trebuie să satisfacă scopul reorganizării, în sens extins, respectiv menţinerea debitoarei în viaţa economicăşi socială.

Totodată, reorganizarea înseamnă protejarea intereselor creditorilor, care au o şansăîn plus pentru realizarea creanţelor lor, fiind mult mai probabil ca o afacere funcţionalăsă producă resursele necesare acoperirii pasivului decât lichidarea averii debitoarei aflate în faliment.

Cu privire la durata de implementare a planului de reorganizare, în vederea acoperirii într-o măsura cât mai mare a pasivului societăţii debitoare, se propune implementarea acestuia pe o perioadă maximă prevăzută de art. 133 alin. (3)din Legea 85/2014, şi anume trei ani de la data confirmării planului de reorganizare.

Pe durata de implementare a planului de reorganizare, cu respectarea prevederilor art. 133 alin. (5) lit. A din Legea 85/2014, se propune păstrarea, în întregime, de către debitoare, a conducerii activităţii sale, inclusiv a dreptului de dispoziţie asupra bunurilor din averea sa, cu supravegherea activităţii sale de către administratorul judiciar.

În conformitate cu art. 139 alin. (5) din Legea 85/2014 “Modificarea planului de reorganizare, inclusiv prelungirea acestuia se poate face oricând pe parcursul procedurii de reorganizare, fără a se putea depăşi o durată totală maximă de 4 ani de la confirmarea iniţială. Modificarea poate fi propusă de către oricare dintre cei care au vocaţia de a propune un plan, indiferent dacă au propus sau nu planul. Votarea modificării de către adunarea creditorilor se va face cu creanţele rămase în sold, la data votului, în aceleaşi condiţii ca şi la votarea planului de reorganizare. Modificarea planului va trebui să fie confirmata de judecătorul-sindic.”

Măsurile de punere în aplicare ale planului de reorganizare sunt prevăzute în cuprinsul acestui plan şi prevăd măsuri adecvate dintre cele menţionate la art. 133 alin. (5) din Legea 85/2014.

II. PREZENTAREA SOCIETĂŢIILA DATA DESCHIDERII PROCEDURII

II.1. Prezentareagenerală a debitoruluiSC Optimus Transport SRL si-a inceput activitatea in 2010, înmatriculată

la Oficiul Registrului Comerţului de pe lângă Tribunalul Gorj sub nr. . J18/183/13.04.2010, având Cod Unic de Înregistrare RO 26768194, are ca obiect principal de activitate cod CAEN 5229 „Alte activitati anexe transporturilor”.

In data de 28.07.2016 societatea si-a mutat sediul in Bucuresti, si a fost înmatriculată la Oficiul Registrului Comerţului de pe lângă Tribunalul Bucuresti sub nr. J40/10137/2016, având Cod Unic de Înregistrare RO 26768194 si ca obiect principal de activitate cod CAEN 5229 „Alte activitati anexe transporturilor”.

Sediul social al SC Optimus Transport SRL este in Bucuresti, sector 3, str. Anastasie Panu, nr. 13, bloc D1, scara 1, etaj 6, ap. 19.

5

Societatea SC Optimus Transport SRL este o societate cu raspundere limitata cu capital subscris si varsat de 200 ron, divizat in 20 parti sociale de 10 lei fiecare, fiind repartizate dupa cum urmeaza:

- Ularu Eduard Constantin cu cota de participare la beneficii si perderi de 100%.

Structura asociatilor si capitalului social este urmatoarea:

Specificatie Nr. parti sociale

Procent

Ularu Eduard Constantin 20 100%Total 20 100%

Domeniul in care actioneaza este cel al activitatilor anexe transporturilor.

II.2. Conducerea societăţii:In urma deschiderii procedurii generale a insolventei, la data de

04.08.2016, inceteaza mandatul de administrator al domnului Ularu Eduard Constantin si a fost desemnat administratorul special în persoana domnului Ularu Eduard Constantin, conform Hotărârii Adunării Generale a AsociatilorSC Optimus Transport SRL nr. 1/04.08.2016, in baza caruia a fost intocmit de către administratorul judiciar Procesul Verbal al Adunării Generale a Asociatilor, depus la Tribunalul Gorj.

Pe perioada reorganizarii judiciare administrarea societății se realizează de către administratorul special sub supravegherea administratorului judiciar, potrivit revederilor art. 87 alin. 1 lit. a din Legea insolvenței nr. 85/2014.

III. ANALIZA SITUATIEI PATRIMONIALE SI A CONTULUI DE PROFIT SI PIERDERE A SC OPTIMUS TRANSPORT SRLPANA LA DATA DESCHIDERII PROCEDURII GENERALE A INSOLVENTEI

III.1. Analiza situatiei patrimonialeLa data deschiderii procedurii generale de insolventa, situatia SC

Optimus Transport SRL eracritica datorata controalelor fiscale care in primii ani au intrerpretat diferit legislatia fiscala comparativ cu anii urmatori.

In cele ce urmeaza vom analiza situatia economico-financiara a debitoarei pana la data de 31.07.2016, in baza bilanturilor contabile, a balantelor de verificare si a altor informatii intocmite de debitor si prezentate administratorului judiciar.

6

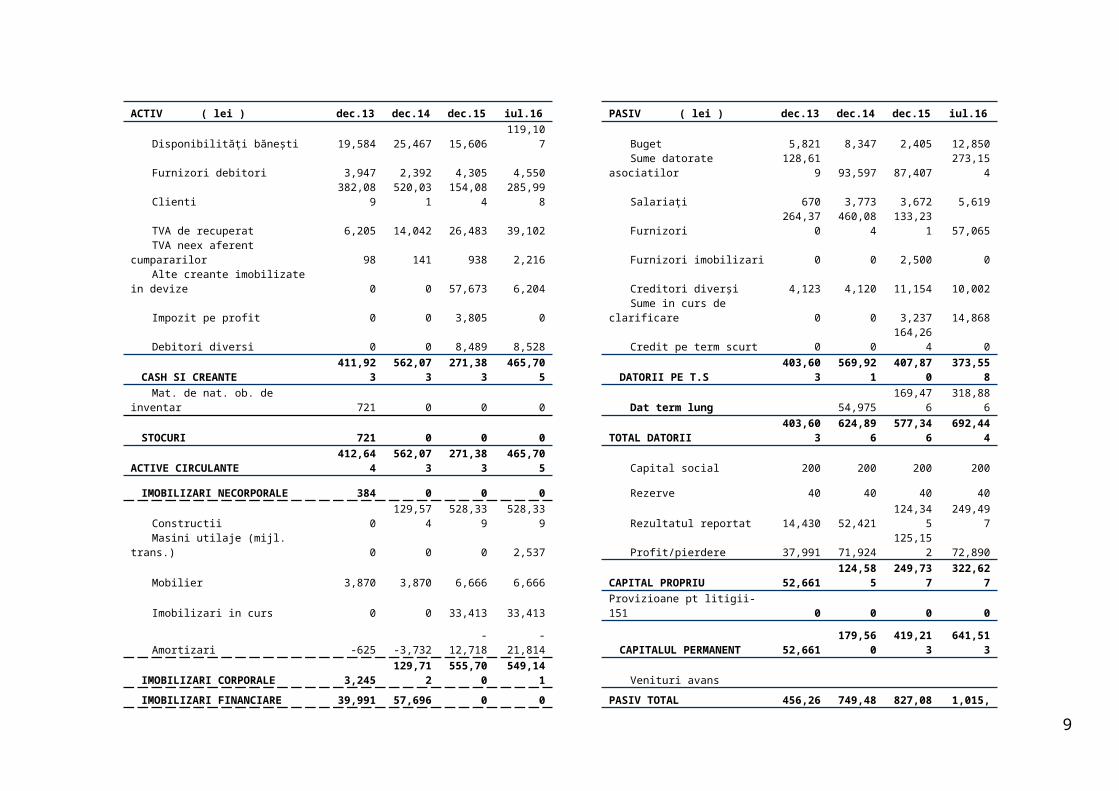

ACTIV ( lei ) dec.13 dec.14 dec.15 iul.16 PASIV ( lei ) dec.13 dec.14 dec.15 iul.16

Disponibilități bănești 19,584 25,467 15,606119,10

7 Buget 5,821 8,347 2,405 12,850

Furnizori debitori 3,947 2,392 4,305 4,550Sume datorate

asociatilor128,61

9 93,597 87,407273,15

4

Clienti382,08

9520,03

1154,08

4285,99

8 Salariați 670 3,773 3,672 5,619

TVA de recuperat 6,205 14,042 26,483 39,102 Furnizori 264,37

0460,08

4133,23

1 57,065TVA neex aferent cumpararilor 98 141 938 2,216 Furnizori imobilizari 0 0 2,500 0Alte creante imobilizate in

devize 0 0 57,673 6,204 Creditori diverși 4,123 4,120 11,154 10,002

Impozit pe profit 0 0 3,805 0Sume in curs de

clarificare 0 0 3,237 14,868

Debitori diversi 0 0 8,489 8,528 Credit pe term scurt 0 0164,26

4 0

CASH SI CREANTE411,92

3562,07

3271,38

3465,70

5 DATORII PE T.S403,60

3569,92

1407,87

0373,55

8

Mat. de nat. ob. de inventar 721 0 0 0 Dat term lung 54,975169,47

6318,88

6

STOCURI 721 0 0 0 TOTAL DATORII403,60

3624,89

6577,34

6692,44

4

ACTIVE CIRCULANTE412,64

4562,07

3271,38

3465,70

5 Capital social 200 200 200 200IMOBILIZARI

NECORPORALE 384 0 0 0 Rezerve 40 40 40 40

Constructii 0129,57

4528,33

9528,33

9 Rezultatul reportat 14,430 52,421124,34

5249,49

7

Masini utilaje (mijl. trans.) 0 0 0 2,537 Profit/pierdere 37,991 71,924125,15

2 72,890

Mobilier 3,870 3,870 6,666 6,666 CAPITAL PROPRIU 52,661124,58

5249,73

7322,62

7Imobilizari in curs 0 0 33,413 33,413 Provizioane pt litigii-151 0 0 0 0

Amortizari -625 -3,732 -12,718 -21,814CAPITALUL

PERMANENT 52,661179,56

0419,21

3641,51

3

IMOBILIZARI CORPORALE 3,245129,71

2555,70

0549,14

1 Venituri avans

IMOBILIZARI FINANCIARE 39,991 57,696 0 0 PASIV TOTAL456,26

4749,48

1827,08

31,015,

071

ACTIVE IMOBILIZATE 43,620187,40

8555,70

0549,14

1Chelt inregistrate in avans 0 0 0 225

ACTIV TOTAL456,26

4749,48

1827,08

31,015,

071

7

8

În cele ce urmează vom prezenta analiza principalelor elemente de activ și pasiv la sfârșitul anilor 2013, 2014, 2015 si luna iulie 2016, conform bilanţului contabil la data de 31.12.2013, 31.12.2014, 31.12.2015 si a balantei de verificare aferenta lunii iulie 2016:

a) Creanțe și debitori diverși-reprezintă ansamblul sumelor pe care societatea urmează să le recupereze într-o perioadă mai mică de 1 an. Societatea are inscrisa suma de 346.598 lei compusa din: furnizori debitori 4.550 lei, clienti de incasat in valoare de 285.998 lei, TVA de recuperat 39.102 lei, TVA neexigibil aferent cumpararilor in valoare de 2.216 lei, alte creante imobilizate in devize in valoare de 6.204 lei, debitori diversi in valoare de 8.528 lei.

b) Stocuri - reprezintă, materiale, lucrări și servicii destinate să fie consumate la prima lor utilizare, să fie vândute după ajungerea acestora la starea de marfă sau produse rezultate din prelucrare, precum și producția în curs de execuție. In cazul nostru stocurile sunt zero la data deschiderii procedurii generale a insolventei.

ACTIV ( lei ) dec.13 dec.14 dec.15 iul.16Mat. de nat. ob. de inventar 721 0 0 0

STOCURI 721 0 0 0

c) Active imobilizate - reprezintă totalitatea bunurilor care au o durata de utilizare mai mare de un an și participă la mai multe faze de exploatare. La la data de 31.12.2013, 31.12.2014, 31.12.2015 si luna iulie 2016 structura activelor imobilizate era următoarea:

leiACTIV ( lei ) dec.13 dec.14 dec.15 iul.16

IMOBILIZARI NECORPORALE 384 0 0 0Constructii 0 129,574 528,339 528,339Masini utilaje (mijl. trans.) 0 0 0 2,537Mobilier 3,870 3,870 6,666 6,666Imobilizari in curs 0 0 33,413 33,413

Amortizari -625 -3,732 -12,718 -21,814

IMOBILIZARI CORPORALE 3,245 129,712 555,700 549,141IMOBILIZARI FINANCIARE 39,991 57,696 0 0

ACTIVE IMOBILIZATE 43,620 187,408 555,700 549,141

d) Datorii – cuprind ansamblul obligațiilor bănești pe care societatea debitoare le are față de furnizorii curenți, instituțiile bancare, bugetul de stat și local, alți creditori, etc atât pe termen scurt cât și pe termen lung. Structura datoriilor la data de 31.12.2013, 31.12.2014, 31.12.2015 si luna iulie 2016 este prezentata mai jos:

PASIV ( lei ) dec.13 dec.14 dec.15 iul.16Buget 5,821 8,347 2,405 12,850Sume datorate asociatilor 128,619 93,597 87,407 273,154Salariați 670 3,773 3,672 5,619Furnizori 264,370 460,084 133,231 57,065Furnizori imobilizari 0 0 2,500 0Creditori diverși 4,123 4,120 11,154 10,002Sume in curs de clarificare 0 0 3,237 14,868

Credit pe term scurt 0 0 164,264 0

9

DATORII PE T.S 403,603 569,921 407,870 373,558Dat term lung 54,975 169,476 318,886

TOTAL DATORII 403,603 624,896 577,346 692,444

e) Furnizori:Debitorul are furnizori neachitati la deschiderea procedurii in suma de

57.065 lei, care au fost notificati ca prin incheierea nr. 45 din data de 03.08.2016 pronunţată de Tribunalul Gorj, secţia a II-a Civilă, în dosarul nr. 2873/95/2016, ca s-a deschis procedura generala a insolventei împotriva debitorului SC Optimus Transport SRL si ca pot sa se inscrie la masa credala conform dispozitiilor din incheiere.

f) Credite bancare pe termen scurt și lung:Debitorul nu are angajate credite bancare pe termen scurt iar pe termen

lung are angajate credite bancare in suma de 318.886 lei.

g) Datorii bugetare:

PASIV ( lei ) dec.13 dec.14 dec.15 iul.16Buget 5,821 8,347 2,405 12,850

TOTAL DATORII 5,821 8,347 2,405 12,850

De mentionat ca in urma a 2 controale ale ANAF au fost constituite creante bugetare de 5.142.580 lei care au fost contestate pe cale contencioasa si se afla in cercetare penala la IPJ Gorj. In prezent s-a executat expertiza contabila fiscala judiciara care constata lipsa prejudiciului, in general. ANAF a formulat punct de vedere la expertiza.

3.2. Analiza contului de profit și pierderePe baza bilanţurilor contabile la data de 31.12.2013, 31.12.2014,

31.12.2015 si a balantei de verificare aferentalunii iulie 2016, a fost întocmit contul de profit și pierdere al societății, pe perioada mai sus mentionata.

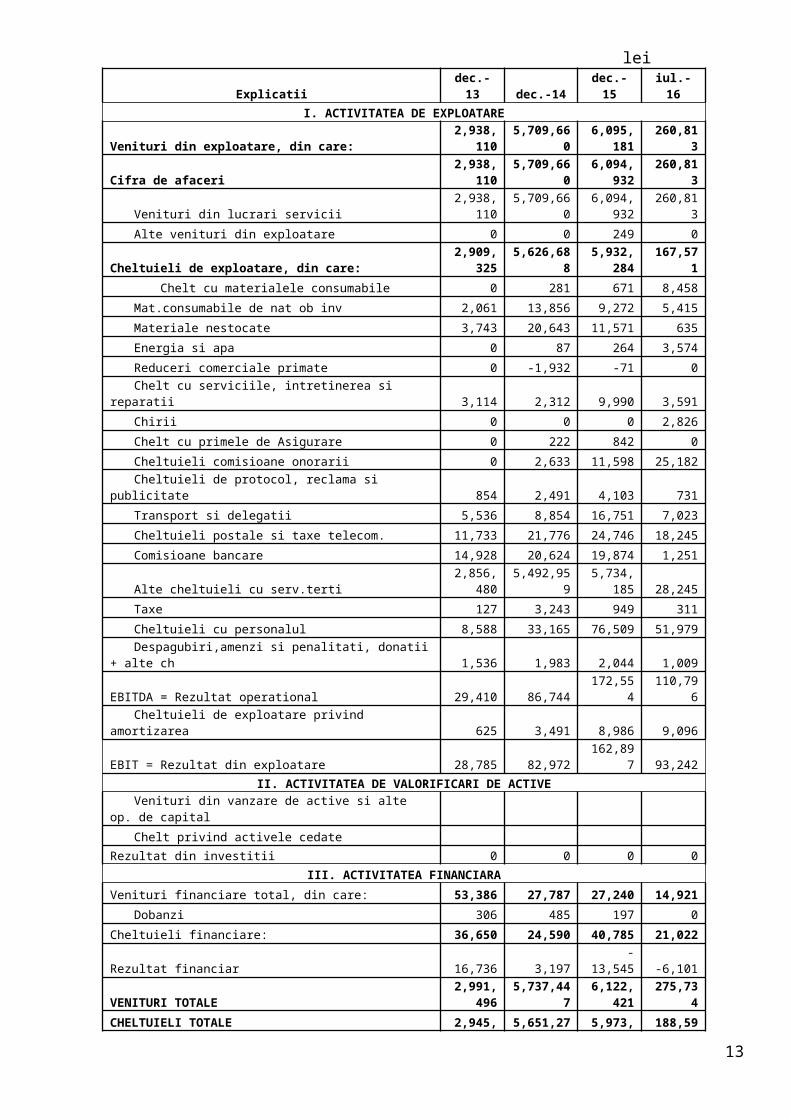

leiExplicatii dec.-13 dec.-14 dec.-15 iul.-16

I. ACTIVITATEA DE EXPLOATARE

Venituri din exploatare, din care:2,938,

1105,709,66

06,095,

181260,81

3

Cifra de afaceri2,938,

1105,709,66

06,094,

932260,81

3

Venituri din lucrari servicii2,938,1

105,709,66

06,094,9

32 260,813Alte venituri din exploatare 0 0 249 0

Cheltuieli de exploatare, din care:2,909,

3255,626,68

85,932,

284167,57

1 Chelt cu materialele consumabile 0 281 671 8,458

Mat.consumabile de nat ob inv 2,061 13,856 9,272 5,415Materiale nestocate 3,743 20,643 11,571 635Energia si apa 0 87 264 3,574Reduceri comerciale primate 0 -1,932 -71 0Chelt cu serviciile, intretinerea si reparatii 3,114 2,312 9,990 3,591Chirii 0 0 0 2,826Chelt cu primele de Asigurare 0 222 842 0Cheltuieli comisioane onorarii 0 2,633 11,598 25,182

10

Cheltuieli de protocol, reclama si publicitate 854 2,491 4,103 731Transport si delegatii 5,536 8,854 16,751 7,023Cheltuieli postale si taxe telecom. 11,733 21,776 24,746 18,245Comisioane bancare 14,928 20,624 19,874 1,251

Alte cheltuieli cu serv.terti2,856,4

805,492,95

95,734,1

85 28,245Taxe 127 3,243 949 311Cheltuieli cu personalul 8,588 33,165 76,509 51,979Despagubiri,amenzi si penalitati, donatii + alte

ch 1,536 1,983 2,044 1,009

EBITDA = Rezultat operational 29,410 86,744172,55

4 110,796Cheltuieli de exploatare privind amortizarea 625 3,491 8,986 9,096

EBIT = Rezultat din exploatare 28,785 82,972162,89

7 93,242II. ACTIVITATEA DE VALORIFICARI DE ACTIVE

Venituri din vanzare de active si alte op. de capital

Chelt privind activele cedate Rezultat din investitii 0 0 0 0

III. ACTIVITATEA FINANCIARA Venituri financiare total, din care: 53,386 27,787 27,240 14,921

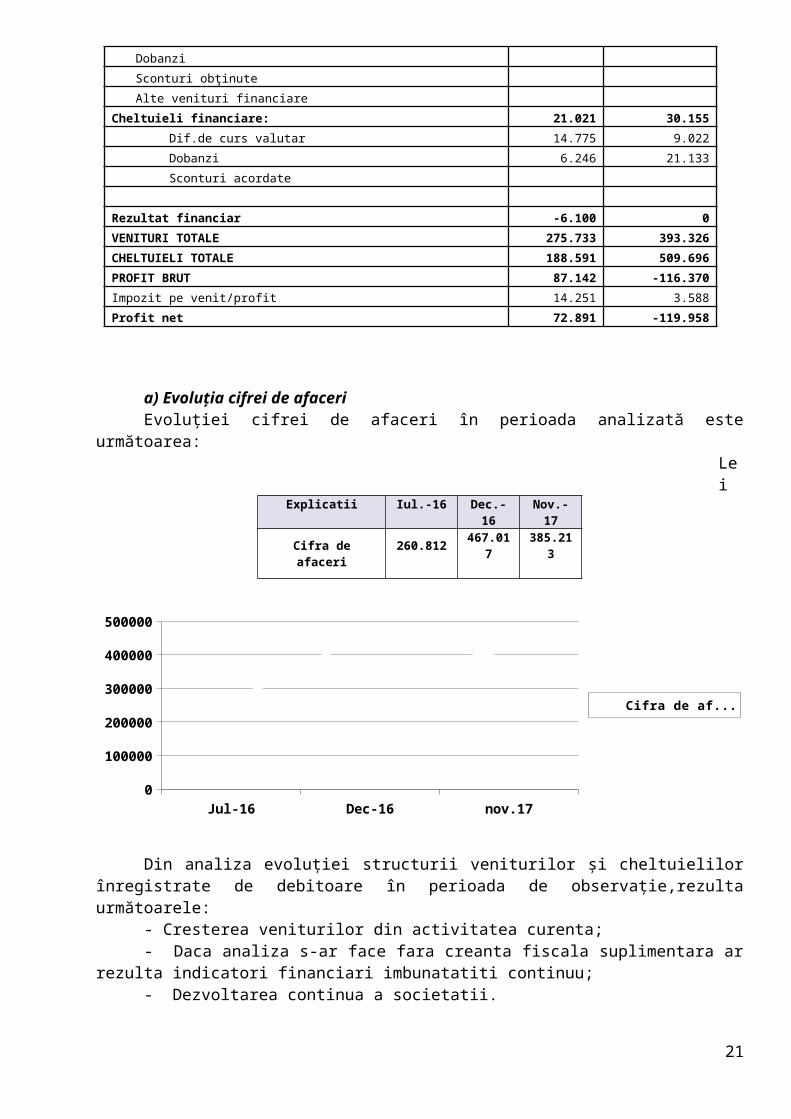

Dobanzi 306 485 197 0Cheltuieli financiare: 36,650 24,590 40,785 21,022Rezultat financiar 16,736 3,197 -13,545 -6,101

VENITURI TOTALE 2,991,

4965,737,44

76,122,

421275,73

4

CHELTUIELI TOTALE 2,945,

9755,651,27

85,973,

069188,59

3

PROFIT BRUT 45,521 86,169149,35

2 87,141Impozit pe profit 7,530 14,245 24,200 14,251

Profit net 37,991 71,924125,15

2 72,890

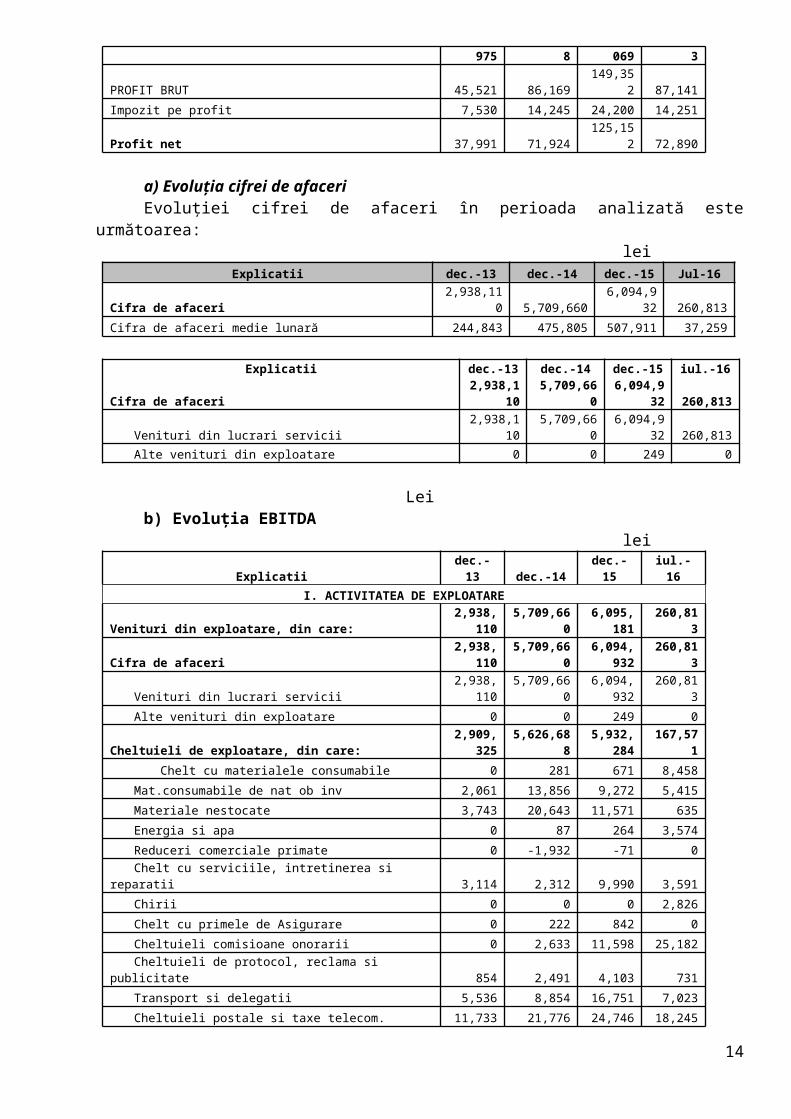

a) Evoluția cifrei de afaceriEvoluției cifrei de afaceri în perioada analizată este următoarea:

leiExplicatii dec.-13 dec.-14 dec.-15 Jul-16

Cifra de afaceri 2,938,110 5,709,6606,094,93

2 260,813Cifra de afaceri medie lunară 244,843 475,805 507,911 37,259

Explicatii dec.-13 dec.-14 dec.-15 iul.-16

Cifra de afaceri2,938,1

105,709,66

06,094,9

32260,81

3

Venituri din lucrari servicii2,938,1

10 5,709,6606,094,9

32 260,813Alte venituri din exploatare 0 0 249 0

Lei b) Evoluţia EBITDA

leiExplicatii dec.-13 dec.-14 dec.-15 iul.-16

I. ACTIVITATEA DE EXPLOATARE

Venituri din exploatare, din care:2,938,

1105,709,66

06,095,

181260,81

3

Cifra de afaceri2,938,

1105,709,66

06,094,

932260,81

311

Venituri din lucrari servicii2,938,1

105,709,66

06,094,9

32 260,813Alte venituri din exploatare 0 0 249 0

Cheltuieli de exploatare, din care:2,909,

3255,626,68

85,932,

284167,57

1 Chelt cu materialele consumabile 0 281 671 8,458

Mat.consumabile de nat ob inv 2,061 13,856 9,272 5,415Materiale nestocate 3,743 20,643 11,571 635Energia si apa 0 87 264 3,574Reduceri comerciale primate 0 -1,932 -71 0Chelt cu serviciile, intretinerea si reparatii 3,114 2,312 9,990 3,591Chirii 0 0 0 2,826Chelt cu primele de Asigurare 0 222 842 0Cheltuieli comisioane onorarii 0 2,633 11,598 25,182Cheltuieli de protocol, reclama si publicitate 854 2,491 4,103 731Transport si delegatii 5,536 8,854 16,751 7,023Cheltuieli postale si taxe telecom. 11,733 21,776 24,746 18,245Comisioane bancare 14,928 20,624 19,874 1,251

Alte cheltuieli cu serv.terti2,856,4

805,492,95

95,734,1

85 28,245Taxe 127 3,243 949 311Cheltuieli cu personalul 8,588 33,165 76,509 51,979Despagubiri,amenzi si penalitati, donatii + alte

ch 1,536 1,983 2,044 1,009

EBITDA = Rezultat operational 29,410 86,744172,55

4 110,796Cheltuieli de exploatare privind amortizarea 625 3,491 8,986 9,096

EBIT = Rezultat din exploatare 28,785 82,972162,89

7 93,242

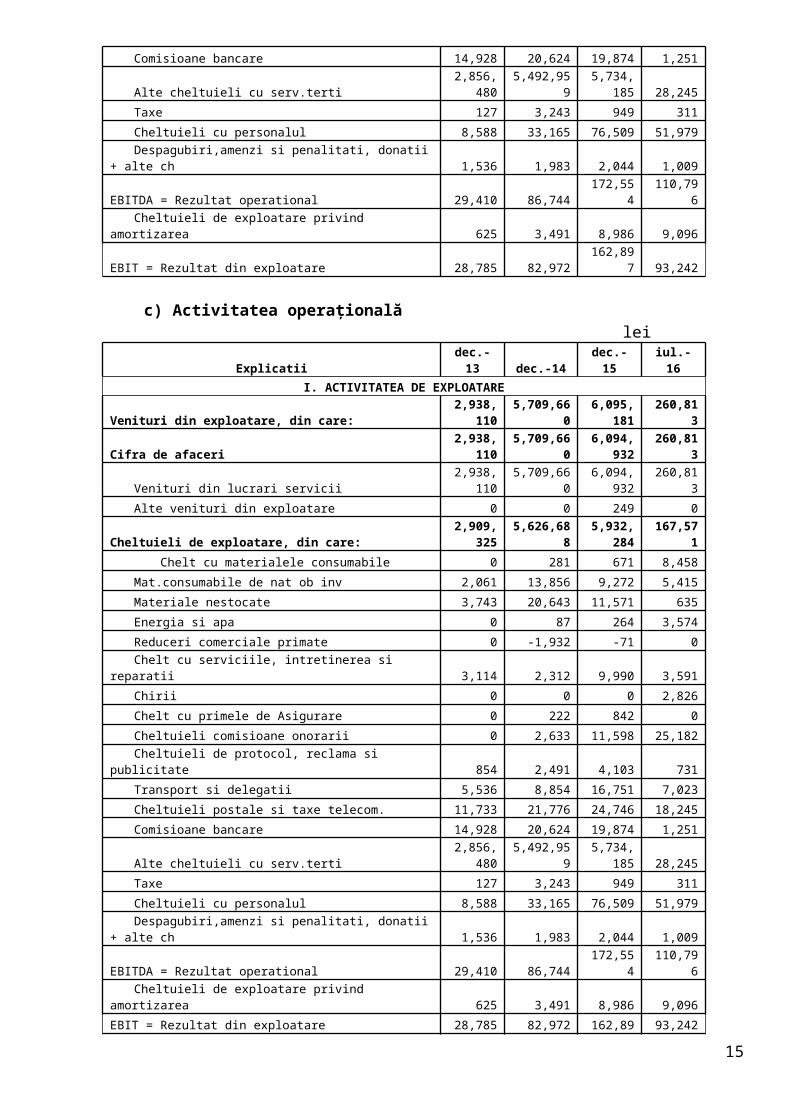

c) Activitatea operaționalălei

Explicatii dec.-13 dec.-14 dec.-15 iul.-16I. ACTIVITATEA DE EXPLOATARE

Venituri din exploatare, din care:2,938,

1105,709,66

06,095,

181260,81

3

Cifra de afaceri2,938,

1105,709,66

06,094,

932260,81

3

Venituri din lucrari servicii2,938,1

105,709,66

06,094,9

32 260,813Alte venituri din exploatare 0 0 249 0

Cheltuieli de exploatare, din care:2,909,

3255,626,68

85,932,

284167,57

1 Chelt cu materialele consumabile 0 281 671 8,458

Mat.consumabile de nat ob inv 2,061 13,856 9,272 5,415Materiale nestocate 3,743 20,643 11,571 635Energia si apa 0 87 264 3,574Reduceri comerciale primate 0 -1,932 -71 0Chelt cu serviciile, intretinerea si reparatii 3,114 2,312 9,990 3,591Chirii 0 0 0 2,826Chelt cu primele de Asigurare 0 222 842 0Cheltuieli comisioane onorarii 0 2,633 11,598 25,182Cheltuieli de protocol, reclama si publicitate 854 2,491 4,103 731Transport si delegatii 5,536 8,854 16,751 7,023Cheltuieli postale si taxe telecom. 11,733 21,776 24,746 18,245

12

Comisioane bancare 14,928 20,624 19,874 1,251

Alte cheltuieli cu serv.terti2,856,4

805,492,95

95,734,1

85 28,245Taxe 127 3,243 949 311Cheltuieli cu personalul 8,588 33,165 76,509 51,979Despagubiri,amenzi si penalitati, donatii + alte

ch 1,536 1,983 2,044 1,009

EBITDA = Rezultat operational 29,410 86,744172,55

4 110,796Cheltuieli de exploatare privind amortizarea 625 3,491 8,986 9,096

EBIT = Rezultat din exploatare 28,785 82,972162,89

7 93,242

d) Activitatea de valorificare de activelei

Explicatii dec.-13 dec.-14 dec.-15 iul.-16II. ACTIVITATEA DE VALORIFICARI DE ACTIVE

Venituri din vanzare de active si alte op. de capital

Chelt privind activele cedate Rezultat din investitii 0 0 0 0

Societatea debitoarea nu a realizat venituri din valorificare de active.

e) Activitatea financiarălei

Explicatii dec.-13 dec.-14 dec.-15 iul.-16III. ACTIVITATEA FINANCIARA

Venituri financiare total, din care: 53,386 27,787 27,240 14,921Dobanzi 306 485 197 0

Cheltuieli financiare: 36,650 24,590 40,785 21,022Rezultat financiar 16,736 3,197 -13,545 -6,101

Societatea debitoarea a realizat venituri financiare in suma de 14.921 lei si cheltuieli financiare in suma de 21.022 lei.

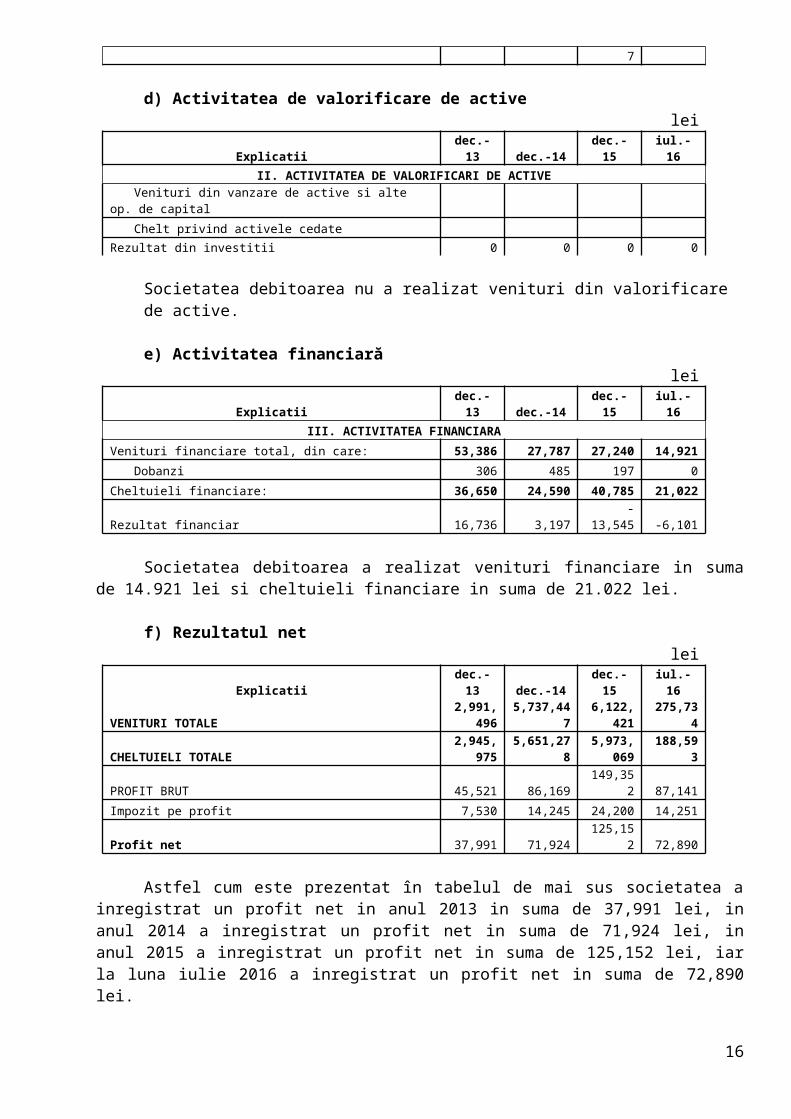

f) Rezultatul netlei

Explicatii dec.-13 dec.-14 dec.-15 iul.-16

VENITURI TOTALE 2,991,

4965,737,44

76,122,

421275,73

4

CHELTUIELI TOTALE 2,945,

9755,651,27

85,973,

069188,59

3

PROFIT BRUT 45,521 86,169149,35

2 87,141Impozit pe profit 7,530 14,245 24,200 14,251

Profit net 37,991 71,924125,15

2 72,890

Astfel cum este prezentat în tabelul de mai sus societatea a inregistrat un profit net in anul 2013 in suma de 37,991 lei, in anul 2014 a inregistrat un profit net in suma de 71,924 lei, in anul 2015 a inregistrat un profit net in suma de 125,152 lei, iar la luna iulie 2016 a inregistrat un profit net in suma de 72,890 lei.

13

3. 3. Analiza elementelor care au condus la ajungerea in stare de insolventa

Administratorul social al debitoarei a prezentat documentele prevăzute la art. 67, alin.(1) si art. 82 din Legea 85/2014 privind procedurile de prevenire a insolventiei si de insolventa respectiv bilanţurile contabile la data de 31.12.2013, 31.12.2014, 31.12.2015 si balanta de verificare aferenta lunii iulie 2016, motiv pentru care analiza elementelor care au condus la inregistrarea de pierderi financiare s-a facut pe baza acestor informatii.

Analizand informatiile de care am dispus la data intocmirii prezentului raport, am constatat motivele care au condus la deschiderea procedurii de insolventa.

In urma a doua controale ANAF, a fost reconsiderata activitatea contabila si fiscala a debitorului SC Optimus Transport SRL si pe cale de consecinta au fost calculate debite in suma de 5.142.580 lei, debite care se afla in cercetare penala la IPJ Gorj pentru stabilirea situatiei fiscale si a existentei sau nu a faptei penale de evaziune fiscala prin sustragerea de la plata TVA-ului. In fapt, debitorul prin administrator special (social) si compartimentul de contabilitate sustin ca acesta nu avea obligatia legala de a factura si colecta TVA si pe cale de consecinta acest debit nu exista. Toata contradictia consta in exactitatea cu care este stabilit faptul generator si locul intamplarii acestuia.

In cazul in care debitorul va reusi sa castige in instanta acest litigiu de natura contencioasa (fiscala) si penala atunci procedura insolventei sau reorganizarii judiciare se va inchide prin salvarea acestui debitor, respectiv iesirea din procedura de insolvență.

In cazul contrar, in care se va pierde in parte sau totalitate acest litigiu, debitorul prin administratorul special va trebui sa procedeze la modificarea acestui plan sau solicitarea deschiderii procedurii falimentului.

Concluzionand, acest plan are o rata mare de succes daca litigiul cu A.N.A.F. este castigat cel putin, in parte.

14

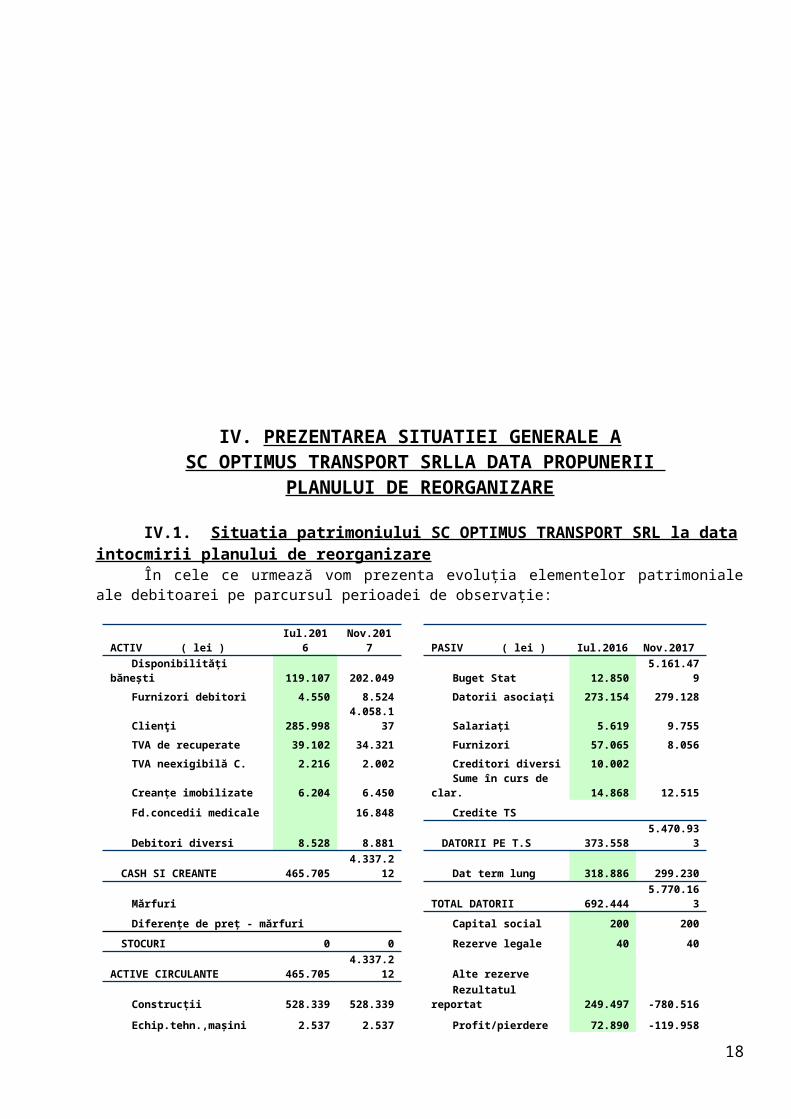

IV. PREZENTAREA SITUATIEI GENERALE ASC OPTIMUS TRANSPORT SRLLA DATA PROPUNERII

PLANULUI DE REORGANIZARE

IV.1. Situatia patrimoniului SC OPTIMUS TRANSPORT SRL la data intocmirii planului de reorganizare

În cele ce urmează vom prezenta evoluția elementelor patrimoniale ale debitoarei pe parcursul perioadei de observație:

ACTIV ( lei )Iul.201

6Nov.201

7 PASIV ( lei ) Iul.2016Nov.2017

Disponibilități bănești 119.107 202.049 Buget Stat 12.850 5.161.479

Furnizori debitori 4.550 8.524 Datorii asociați 273.154 279.128

Clienţi 285.998 4.058.137 Salariați 5.619 9.755

TVA de recuperate 39.102 34.321 Furnizori 57.065 8.056TVA neexigibilă C. 2.216 2.002 Creditori diversi 10.002

Creanțe imobilizate 6.204 6.450 Sume în curs de clar. 14.868 12.515

Fd.concedii medicale 16.848 Credite TS

Debitori diversi 8.528 8.881 DATORII PE T.S 373.5585.470.93

3

CASH SI CREANTE 465.7054.337.2

12 Dat term lung 318.886 299.230

Mărfuri TOTAL DATORII 692.4445.770.16

3Diferențe de preț - mărfuri Capital social 200 200

STOCURI 0 0 Rezerve legale 40 40

ACTIVE CIRCULANTE 465.7054.337.2

12 Alte rezerve

Construcții 528.339 528.339Rezultatul

reportat 249.497 -780.516

Echip.tehn.,mașini 2.537 2.537 Profit/pierdere 72.890 -119.958Mobilier 6.666 9.934 CAPITAL PROPRIU 322.627 -900.234

Imobilizări în curs 33.413 33.413Provizioane pt litigii-151 0

Amortizari -21.814 -42.434 CAP.PERMANENT 641.513 -601.004IMOBILIZARI CORPORALE 549.141 531.789 Venituri avans 0 0

IMOBILIZARI FINANCIARE PASIV TOTAL1.015.07

14.869.92

9ACTIVE IMOBILIZATE 549.141 531.789 0 0

Chelt inregistrate in avans 225 928

ACTIV TOTAL1.015.0

714.869.9

29

Analizând evoluția structurii patrimoniale constatam ca exista capitaluri proprii negativedatorite creantei fiscale constatate prin raportul de inspectie fiscala contestat.

Aceasta creanta este in litigiu si in cazul in care s-ar constata prin sentinta judecatoreasca adevarul spuselor noastre, s-ar realiza un cash flow foarte avantajos.

15

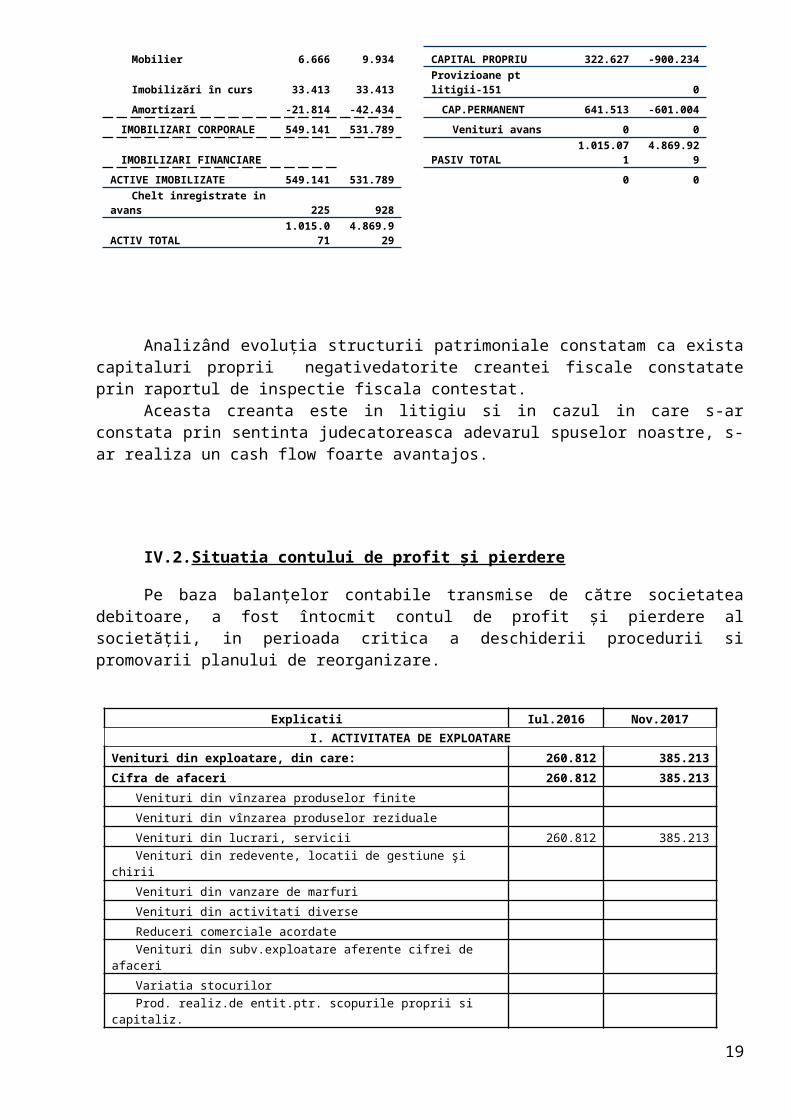

IV.2.Situatia contului de profit și pierdere

Pe baza balanțelor contabile transmise de către societatea debitoare, a fost întocmit contul de profit și pierdere al societății, in perioada critica a deschiderii procedurii si promovarii planului de reorganizare.

Explicatii Iul.2016 Nov.2017I. ACTIVITATEA DE EXPLOATARE

Venituri din exploatare, din care: 260.812 385.213Cifra de afaceri 260.812 385.213

Venituri din vînzarea produselor finite Venituri din vînzarea produselor reziduale Venituri din lucrari, servicii 260.812 385.213Venituri din redevente, locatii de gestiune şi chirii Venituri din vanzare de marfuri Venituri din activitati diverse Reduceri comerciale acordate Venituri din subv.exploatare aferente cifrei de afaceri Variatia stocurilor Prod. realiz.de entit.ptr. scopurile proprii si capitaliz. Alte venituri din exploatare

Cheltuieli de exploatare, din care: 167.570 479.541Materii prime Materiale auxiliare Combustibili 485 7.712Materiale pt.ambalat Piese de schimb 291 1.281Alte materiale consumabile 7.682 Obiecte de inventar 5.415 9.464Materiale nestocate 635 6.877Energia si apa 3.574 1.936Marfuri Reduceri comerciale primite Chelt cu serviciile, intretinerea si reparatii 3.591 9.000Chirii 2.826 Cheltuieli cu primele de asigurare Cheltuieli studii cercetari Cheltuieli comisioane onorarii 25.182 24.170Cheltuieli de protocol, reclama si publicitate 731 51.684Transport 928 152Deplasari, detasari, transferari 6.095 877Pregătirea profesională Cheltuieli postale si taxe telecom. 18.245 18.893Comisioane bancare 1.251 3.912Alte cheltuieli cu serv.terti 28.244 46.588Taxe 311 5.505Cheltuieli cu personalul 42.169 207.119

16

Cheltuieli cu tichetele de masă 13.119Cheltuieli cu asigurările şi protectia socială 9.810 55.860Despagubiri,amenzi si penalitati Donatii si subventii acordate Cheltuieli priv.activele cedate Alte cheltuieli de exploatare 1.009 1.355Alte cheltuieli de exploatare

EBITDA = Rezultat operational 102.338 -80.291Cheltuieli de exploatare privind amortizarea si proviz. 9.096 14.037Cheltuieli de exploatare privind provizioanele Pierderi din creante Venituri din provizioane Venituri din ajustari

EBIT = Rezultat din exploatare 93.242 -94.328II. ACTIVITATEA DE VALORIFICARI DE ACTIVE

Venituri din vanzare de active si alte op. de capital Chelt privind activele cedate

Rezultat din investitii 0 0III. ACTIVITATEA FINANCIARA

Venituri financiare total, din care: 14.921 8.113Diferenta de curs valutar 14.921 8.113Dobanzi Sconturi obţinute Alte venituri financiare

Cheltuieli financiare: 21.021 30.155 Dif.de curs valutar 14.775 9.022 Dobanzi 6.246 21.133 Sconturi acordate Rezultat financiar -6.100 0VENITURI TOTALE 275.733 393.326CHELTUIELI TOTALE 188.591 509.696PROFIT BRUT 87.142 -116.370Impozit pe venit/profit 14.251 3.588Profit net 72.891 -119.958

a) Evoluția cifrei de afaceriEvoluției cifrei de afaceri în perioada analizată este următoarea:

Lei Explicatii Iul.-16 Dec.-

16Nov.-

17

Cifra de afaceri 260.812 467.017

385.213

17

Jul-16 Dec-16 nov.170

50000100000150000200000250000300000350000400000450000500000

Cifra de afaceri

Din analiza evoluției structurii veniturilor și cheltuielilor înregistrate de debitoare în perioada de observație,rezulta următoarele:

- Cresterea veniturilor din activitatea curenta;- Daca analiza s-ar face fara creanta fiscala suplimentara ar rezulta

indicatori financiari imbunatatiti continuu;- Dezvoltarea continua a societatii.

-

V. PREZENTAREA PASIVULUI SC OPTIMUS TRANSPORT SRL LA DATA INTOCMIRII PLANULUI DE REORGANIZARE

V.1. Tabelul definitiv de creante impotriva averii debitoarei

18

Tabelul definitiv cuprinde toate creanţele asupra averii debitorului la data deschiderii procedurii, acceptate în tabelul preliminar şi împotriva cărora nu s-au formulat contestaţii în conformitate cu prevederile art. 111, precum şi creanţele admise în urma soluţionării contestaţiilor. În acest tabel se arată suma solicitată, suma admisă şi rangul de prioritate a creanţei.

Tabelul definitiv, a fost depus la Tribunalul Gorj la data de 27.11.2017, fiind publicat în BPI nr. 22380/27.11.2017. În data de 10.01.2018 administratorul judiciar a publicat un tabel definitiv modificat în BPI nr. 560/10.01.2018.

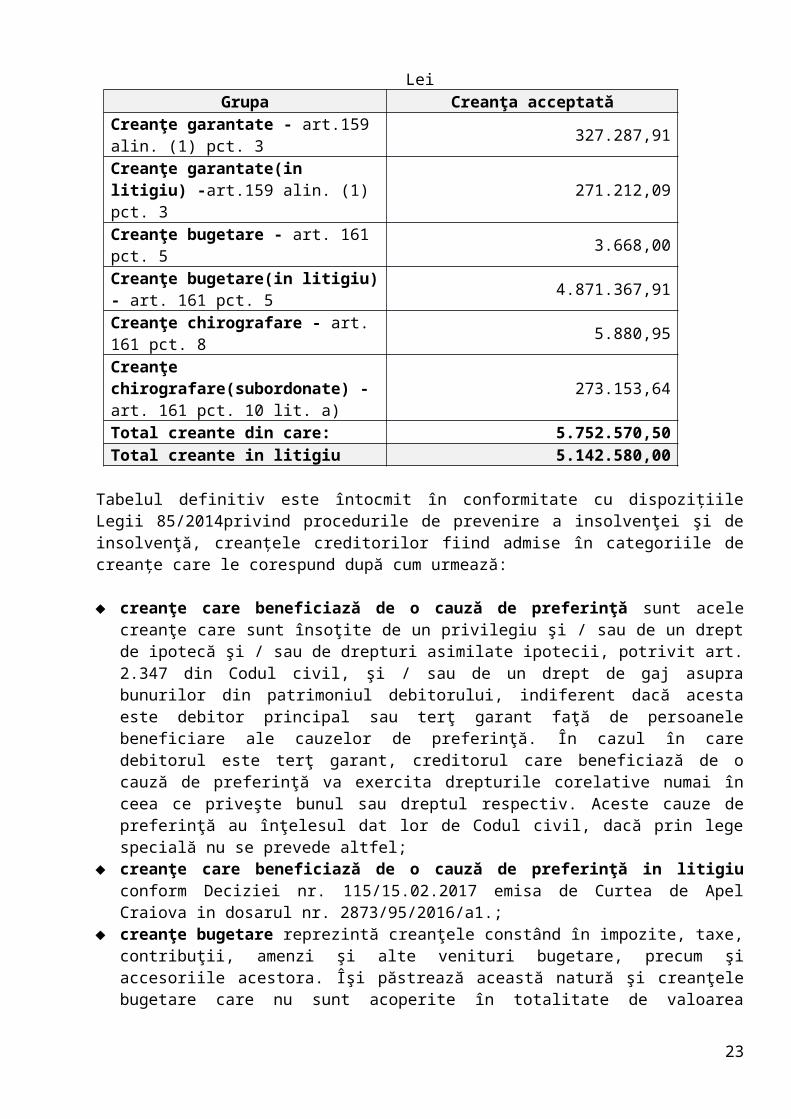

Repartizarea pasivului pe grupe de creanțe se prezintă în felul următor:

Lei Grupa Creanţa acceptată

Creanţe garantate - art.159 alin. (1) pct. 3 327.287,91Creanţe garantate(in litigiu) -art.159 alin. (1) pct. 3 271.212,09Creanţe bugetare - art. 161 pct. 5 3.668,00Creanţe bugetare(in litigiu) - art. 161 pct. 5 4.871.367,91Creanţe chirografare - art. 161 pct. 8 5.880,95Creanţe chirografare(subordonate) - art. 161 pct. 10 lit. a)

273.153,64

Total creante din care: 5.752.570,50Total creante in litigiu 5.142.580,00

Tabelul definitiv este întocmit în conformitate cu dispozițiile Legii 85/2014privind procedurile de prevenire a insolvenţei şi de insolvenţă, creanțele creditorilor fiind admise în categoriile de creanțe care le corespund după cum urmează:

creanţe care beneficiază de o cauză de preferinţă sunt acele creanţe care sunt însoţite de un privilegiu şi / sau de un drept de ipotecă şi / sau de drepturi asimilate ipotecii, potrivit art. 2.347 din Codul civil, şi / sau de un drept de gaj asupra bunurilor din patrimoniul debitorului, indiferent dacă acesta este debitor principal sau terţ garant faţă de persoanele beneficiare ale cauzelor de preferinţă. În cazul în care debitorul este terţ garant, creditorul care beneficiază de o cauză de preferinţă va exercita drepturile corelative numai în ceea ce priveşte bunul sau dreptul respectiv. Aceste cauze de preferinţă au înţelesul dat lor de Codul civil, dacă prin lege specială nu se prevede altfel;

creanţe care beneficiază de o cauză de preferinţă in litigiu conform Deciziei nr. 115/15.02.2017 emisa de Curtea de Apel Craiova in dosarul nr. 2873/95/2016/a1.;

creanţe bugetare reprezintă creanţele constând în impozite, taxe, contribuţii, amenzi şi alte venituri bugetare, precum şi accesoriile acestora. Îşi păstrează această natură şi creanţele bugetare care nu sunt acoperite în totalitate de valoarea privilegiilor, ipotecilor sau a gajurilor deţinute, pentru partea de creanţă neacoperită;

19

creanţe bugetare in litigiu conform Deciziei nr. 115/15.02.2017 emisa de Curtea de Apel Craiova in dosarul nr. 2873/95/2016/a1.;

creditori chirografari sunt creditorii debitorului înscrişi în tabelele de creanţe care nu beneficiază de o cauză de preferinţă. Sunt creditori chirografari şi creditorii care beneficiază de cauze de preferinţă, ale căror creanţe nu sunt acoperite în totalitate de valoarea privilegiilor, a ipotecilor sau a gajurilor deţinute, pentru partea de creanţă neacoperită. Simpla înscriere în Arhiva Electronică de Garanţii Reale Mobiliare a unei creanţe nu determină transformarea acesteia în creanţă care beneficiază de o cauză de preferinţă.

Conform prevederilor Legii insolvenței nr. 85/2014, în temeiul art. 103,, creanțele beneficiare ale unei cauze de preferințe se înscriu în tabelul definitiv până la valoarea garanției stabilită prin evaluare, dispusă de administratorul judiciar sau de lichidator. În cazul în care valorificarea activelor asupra cărora poartă garanția se va face la un preț mai mare decât suma înscrisă în tabelul definitiv sau definitiv consolidat, diferența favorabilă va reveni tot creditorului garantat, chiar dacă o parte din creanța sa fusese înscrisă ca și creanță chirografară, până la acoperiea creanței principale și a accesoriilor ce se vor calcula.

Administratorul judiciar a dispus efectuarea unei evaluări a bunurilor aflate în patrimoniul Societății în scopul determinării valorii de piață și a valorii de lichidare a acestor garanții si activelor imobilizate, pentru estimarea comparativă a valorilor de valorificare a bunurilor în cazul intrării în faliment și în cazul derulării procedurii de reorganizare judiciară. Evaluarea a fost întocmită cu respectarea prevederilor legale, de către Evaluatorul autorizat, membru titular ANEVAR Giura Iulian în conformitate cu Standardele Internaționale de Evaluare (IVS).

În urma confirmării rezultatelor raportului de evaluare, creditorii beneficiari ai unor cauze de preferință au fost înscriși în tabelul definitiv de creanțe la valoarea stabilită prin evaluare, tabelul definitiv de creanțe fiind astfel corectat, cu rezultatele evaluării.

V.2. Categoriile de creantePotrivit dispoziţiilor art. 138, alin.3 din Legea 85/2014 si a cererilor de

creante din prezentul dosar, următoarele creanţe se constituie in categorii distincte, care votează separat:garantate, bugetare si chirografare.

Creantelein litigiu nu participa la vot sau distributii decat dupa solutionarea irevocabila a litigiului.

V.3. Situa ţ ia distribuirii creantelor in reorganizare Distribuirile au fost simulate în felul urmator:

Creditorii garantati,au fost calculate sumele rezultate în urma tuturor valorificarilor,

pe fiecare creditor garantat în parte;Fiecare creditor garantat ar primi suma obtinuta din valorificarea activelor aflate in

propria garantie astfel:- Libra Internet Banck S.A. care detine creanțe în valoare de 326.187,91,

ar beneficia de distribuiri de sume in procent de 100% din totalul creanței deținute;

- D.G.R.F.P. Craiova care detine creanțe garantate în valoare de 1.100,00, ar beneficia

dedistribuiri de sume in procent de 100% din totalul creanței deținute;20

- D.G.R.F.P. Craiova care detine creanțe in litigiu în valoare de 5.142.580,00 lei, ar

beneficia de distribuiri in procent de 5,27% din totalul creanței solicitate acceptata in litigiu, conform Deciziei nr. 115/15.02.2017 emisa de Curtea de Apel Craiova in dosarul nr. 2873/95/2016/a1, respectiv 271.212,09. Diferenta in procent de 94,73%, respectiv 4.871.367,91 lei creanta acceptata in litigiu, conform Deciziei nr. 115/15.02.2017 emisa de Curtea de Apel Craiova in dosarul nr. 2873/95/2016/a1 a fost inscrisa in tabelul definitiv la categoria creante bugetare;

Creditorii bugetari care detino creanțaacceptatain suma de 3668 lei, ar beneficia de distribuiri de sume in procent de 100%, din totalul creanței acceptate.

Creditorii chirografaricare detin creanțe în valoare de 279.034,59 lei, prin planul de

reorganizare ar fi distribuita suma de 5.880,95 lei, in procent de 100%, din totalul creanței deținute.Actionarul majoritar accepta recuperarea sumei de 273.153,64 lei, ulterior procedurii insolventei, in cadrul planului 0% prin consimtamant in temeiul art. 139, alin.(2), lit d) din Legea 85/2014.

VI. ROLUL Ş I SCOPUL PLANULUI DE REORGANIZARE

Conceptual reorganizarea înseamnă trasarea realistă a unor obiective ce trebuie atinse în orizontul de timp planificat, sub aspectul angajării unor noi

21

afaceri a îmbunătăţirii calităţiişi cantităţii produselor şi serviciilor existente. Planul de reorganizare constituie o adevaratăstrategie de redresare bazată pe adoptarea unei politici corespunzătoare de management,marketing, organizatoric şi structural, toate menite să transforme societatea din una aflată îndificultate într-un competitor viabil generator de plus-valoare şi beneficii.

Principalul scop al planului de reorganizare coincide cu scopul Legii 85/2014,exprimat la art.2, şi anume acoperirea pasivului debitorului în insolvenţă. De asemenea, unuldin scopurile propunerii prezentului plan este asigurarea pentru creditorii societăţii a unuinivel al recuperării creanţelor superior celui de care aceştia ar avea parte în cadrul uneiipotetice proceduri de faliment.

VI.1. Reglementări legale ce stau la baza întocmirii planului de reorganizare

Reglementarea legală care stă la baza întocmirii prezentului “Plan de reoganizare”, este Legea 85/2014 privind procedurile de prevenire a insolvenţei si de insolventa.

Planul de reorganizare al SC Optimus Transport SRL, estepropus de catre administratorul special al debitoarei.Planul de reorganizare este întocmit cu respectarea prevederilor legale exprese prevazute de articolul 132 alin. 1 lit. a) din Legea nr. 85/2014.

Intentia de reorganizare a debitorului a fost sustinuta de argumente de ordin teoretic ce au decurs dintr-o analiza a sanselor de redresare a societatii.

VI.2. Autorul planului ş i durata acestuia Intenția de reorganizare a activității societății a fost exprimată de

administratorul special prin cererea introductivă de deschidere a procedurii;În temeiul prevederilor art. 132 din Legea 85/2014, un plan de

reorganizare va putea fi propus de către:a) debitor, cu aprobarea adunării generale a acţionarilor/asociaţilor, în

termen de 30 de zile de la publicarea tabelului definitiv de creanţe, cu condiţia formulării intenţiei de reorganizare potrivit art. 67 alin. (1) lit. g), dacă procedura a fost declanşată de acesta, şi în termenul prevăzut de art. 74, în cazul în care procedura a fost deschisă ca urmare a cererii unuia sau mai multor creditori;

b) administratorul judiciar, de la data desemnării sale şi până la îndeplinirea unui termen de 30 de zile de la data publicării tabelului definitiv de creanţe;

c) unul sau mai mulţi creditori, deţinând împreună cel puţin 20% din valoarea totală a creanţelor cuprinse în tabelul definitiv de creanţe, în termen de 30 de zile de la publicarea acestuia; administratorul judiciar este obligat să pună la dispoziţia acestora informaţiile existente şi necesare pentru redactarea planului. În acest sens, debitorul, prin administrator special, sau administratorul judiciar, în măsura în care acesta din urmă le deţine, dacă dreptul de administrare i-a fost ridicat debitorului, au obligaţia ca, în termen de maximum 10 zile de la primirea solicitării, să pună la dispoziţia creditorului actele şi informaţiile prevăzute de art. 67 alin. (1) lit. a), b) şi e), actualizate corespunzător depunerii tabelului definitiv de creanţe. Se va pune la dispoziţia creditorului şi lista tuturor creanţelor născute în timpul procedurii, precum şi orice alte documente solicitate, care sunt utile pentru redactarea unui plan de reorganizare.

Prezentul Plan de reorganizare al SC Optimus Transport SRL, a fost întocmit de administratorul special. Ca atare, Planul de reorganizare a

22

activității Optimus Transport SRLva fi supus aprobării Adunării Creditorilor şiconfirmării judecătorului-sindic.

Perioada de executare a prezentului plan de reorganizare se propune a fi duratamaximă prevăzută de art. 133 alin. 3 din Legea nr. 85/2014 şi anume trei ani de la dataconfirmării acestuia de către judecătorul sindic, cu posibilitatea prelungirii cu încă o perioadăde 1 an.

In conformitate cu art. 139 alin. (5) din Legea 85/2014 “Modificarea planului de reorganizare, inclusiv prelungirea acestuia se poate face oricand pe parcursul procedurii de reorganizare, fara a se putea depasi o durata totala maxima de 4 ani de la confirmarea initiala. Modificarea poate fi propusa de catre oricare dintre cei acre au vocatia de a propune un plan, indiferent daca au propus sau nu planul. Votarea modificarii de catre adunarea creditorilor se va face cu creantele ramase in sold, la data votului, in aceleasi conditii ca si la votarea planului de reorganizare. Modificarea planului va trebui sa fie confirmata de judecatorul-sindic.”

Modificările care vor fi aduse Planului de reorganizare vor fi prezentate creditorilor curespectarea condiţiilor de vot şi de confirmare impuse de lege.

VI.3. Obiectivele planului de reorganizareObiectivul major al planului de reorganizare este de abtine un nivel al veniturilor indestulator astfel incat sa acopere masa pasiva iar debitorul sa reinter in cursul normal al activitatii sale.

VII. STRATEGIA DE REORGANIZARE ŞI PRINCIPALELESURSE DE FINANŢ ARE ALEPLANULUI DE REORGANIZARE

VII.1. Strategia de reorganizare . Raportat la valoarea masei credale, strategia de reorganizare constă în

continuareaactivităţii societăţii în paralel cu continuarea actiunilor intreprinse

23

in vederea diminuarii masei credale, pentru obținereasumelor necesare plății datoriilor societăţii.

Dintre măsurile adecvate reușitei planului, prevăzute de art. 133 din Legea 85/2014, considerăm că se impun următoarele măsuri:

Art. 133 alin 5 lit. A. Conducerea debitorului va fi realizata de către administratorul

special a activității debitoarei sub supravegherea administratorului judiciar; Continuarea activității curente în vederea generării disponibilului

necesar acoperirii sumelor propuse a fi plătie prin programul de plăți;

Diversificarea obiectului de activitate și creșterea cifrei de afaceri din activitatea de

prestări servicii; Recuperarea creantelor; Continuarea acțiunii de contestare a deciziei de impunere nr. FDJ 56 din

24.06.2016 pentru suma de 3.411.832 lei și a deciziei de impunere FDJ 61 din 11.07.2016 pentru suma de 582.226 lei cu consecința desființării acestora și exonerării subscrisei de la plata sumelor mai sus menționate. În cazul puțin probabil ca toate căile de atac să fie respinse și deciziile de impunere să nu fie desființate subscrisa va incepe acțiunile de recuperare a creanțelor reprezentând TVA colectat în sumă totală de 3.994.058 lei (3.411.832 lei și 582.226 lei) înscrisă în facturile de corecție emise de subscrisa în temeiul dispozițiilor art. 301 din Codul Fiscal aprobat prin legea 227/2015.

VII.2. Principalele surse de finantare a platilor ce se estimeaza a se efectua pe perioada reorganizarii

Conform prevederilor art. 133 alin. 5 lit. B din legea nr. 85/2014 planul de reorganizaretrebuie să prevadă sursele de finanțare ale acestuia, respectiv sursele necesarefinanțăriicontinuării activității și plății datoriilor angajate prin tabelul creditorilor, a datoriilor născuteîn perioada de observaţie şi a datoriilor angajate în perioada curentă.

Dintre cele mai importante surse de finanțare ale prezentului plan de reorganizareputem enumera:

Continuarea acțiunii de contestare a deciziei de impunere nr. FDJ 56 din 24.06.2016 pentru suma de 3.411.832 lei și a deciziei de impunere FDJ 61 din 11.07.2016 pentru suma de 582.226 lei cu consecința desființării acestora și exonerării subscrisei de la plata sumelor mai sus menționate. În cazul puțin probabil ca toate căile de atac să fie respinse și deciziile de impunere să nu fie desființate subscrisa va incepe acțiunile de recuperare a creanțelor reprezentând TVA colectat în sumă totală de 3.994.058 lei (3.411.832 lei și 582.226 lei) înscrisă în facturile de corecție emise de subscrisa în temeiul dispozițiilor art. 301 din Codul Fiscal aprobat prin legea 227/2015:;

Majorarea veniturilor societății prin dezvoltarea liniei de afaceri Wtransnet care prezintă un potențial mare de dezvoltare;

În cazul în care acțiunile de contestare a deciziilor de impunere vor fi response,se va proceda la modificarea planului de reorganizare si aprobarea planului modificat in Adunarea Creditorilor;

Situatia patrimoniului debitorului la data de 30.11.2017este prezentata in anexa 1;

Tabelul definitive modificat al SC Optimus Transport SRLeste prezentat in anexa 2;

24

Gradul de acoperire a creantelor in caz de falimenteste prezentata in anexa 3;

Gradul de acoperire a creantelor in reorganizareeste prezentata in anexa 4.

VII.2.1. Previziuni privind bugetul de venituri si cheltuieliBugetul de venituri si cheltuieli este un document care fundamentează

activitatea financiară și direcționează executarea acesteia pe o perioada de gestiune determinată. În acelasi timp, Bugetul de Venituri și Cheltuieli constituie instrumentul de realizare a autonomiei financiare.

Bugetul venituri și cheltuieli întocmit este prezentat în anexa nr. 5 la prezentul plan de reorganizare.

VII.2.2.Previziuni privind fluxul de numerarReferitor la sursele de finanțare a programului de plăți, potrivit

prevederilor art. 133 alin. 5, lit. B) din Legea insolvenței, cu modificările și completările ulterioare, planul de reorganizare prevede sursele de finanțare ale acestuia.

Situația resurselor pentru acoperirea sumelor datorate creditorilor este prezentata în anexa nr. 5 la prezentul plan de reorganizare.

VIII. PROGRAMUL DE PLATĂ AL CREANŢELOR

VIII.1. Plata datoriilor generate şi neachitate în perioada de observa ț ie ș i neînscrise în tabelul definitiv

Pentru creanțele generate în perioada de observație, ca urmare a derulăriiactivității curente precum si creantele care s-au născut după data depunerii planului și pana la data confirmării planuluide reorganizare, debitoarea urmează a le achita conform prevederilor art. 102 alin 6 din Legeanr. 85/2014.

25

VIII.2. Programul de plată al creanţelor înscrise în tabelul definitiv

Tabelul următor prezintă situaţia centralizatoare a platilor ce urmează a fiefectuate de societate în perioada de reorganizare. Acest tabel este prezentat în detaliu înAnexa nr.6 “Situaţia plăţilor către creditori”, la prezentul Plan de reorganizare.

Cu privire la creanţele in litigiu acceptate în tabelul definitiv de creanţe, in cazul in care debitoarea va reusi sa castige in instanta litigiul cu ANAF, de natura contencioasa (fiscala) si penala, atunci procedura insolventei sau reorganizarii judiciare se va inchide, prin iesirea din insolventa a debitoarei. In cazul contrar, in care se va pierde in parte sau totalitate acest litigiu, debitorul prin administratorul special va trebui sa procedeze la modificarea acestui plan sau solicitarea deschiderii procedurii falimentului.

VIII.3. Distribuirea creanţelor înscrise în tabelul definitivDistribuiri către creditorii garantatiCreanţele față de creditorii garantati vor face obiectul distribuirilor în

perioada de reorganizare într-o proporţie de 100%.Prin programul de plăți se propune achitarea creanțelor garantate în

cuantum de 117.241 lei în procent de 100%, în 36 tranșe, într-un termen de 36 de luni de la confirmarea planului de reorganizare, de către judecătorul sindic.Creanta privilegiata in litigiu in suma de 271.212,09 lei.Pentru creditorul Libra Internet Banck S.A. care detine o creanta nescadenta s-a procedat laesalonarea ratelor in cursul planului de reorganizare in conformitate cu ratele din Contractul de creditnr. NV258/27.07.2015 si Actul aditional nr. 1/31.07.2015 la acest contract. Ulterior inchiderii proceduriidebitorul va achita in continuare ratele din contract pana la inchiderea contractului.

Plata creanței se va efectua astfel :Nr.crt.

Creditor

Creanţa acceptata Total An 1 Total An

2Total An

3

I. Creanțe privilegiate1 D.G.R.F.P. Craiova CREANTA PURA 1.100 1.100 0 02 D.G.R.F.P. Craiova

CREANTA IN LITIGIU

0/271.212,09 0 0 0

3 Libra Internet Banck S.A. CREANTA PURA 116.141/

326.187,91 38.702 38.702 38.737TOTAL GRUPA I 117.241 39.802 38.702 38.737

Distribuiri către creditorii bugetariCreanţele față de creditorii bugetari vor face obiectul distribuirilor în

perioada de reorganizare într-o proporţie de 100%.Prin programul de plăți se propune achitarea creanțelor bugetare în

cuantum de 3668lei în procent de 100%, într-o tranșa din anul I din planul de reorganizare, conform sumelor mentionate in anexa 6. Administratorul judiciar a luat aceasta hotarare avand in vedere ca pe rolul instantelor de judecata este in curs de solutionare contestatia la raportul de inspectie fiscal si actiunea penala formulate de D.G.R.F.P. Craiova.

Plata creanței se va efectua astfel:

26

Nr.crt.

Creditor

Creanţa acceptata

Total An 1

Total An 2 Total An 3

I. Creanțe privilegiate

1 D.G.R.F.P. Craiova 3.668 3.668 0 0

TOTAL GRUPA III 3.668 3.668 0 0D.G.R.F.P. Craiova creanta in litigiu

4.871.367,91 0 0

Distribuiri către creditorii chirografariCreanţele față de creditorii chirografari vor face obiectul distribuirilor în

perioada de reorganizare într-o proporţie de 100%.

Plata creanței se va efectua astfel :Nr.crt.

Creditor Creanţa

acceptata

Total An 1

Total An 2

Total An 3

II. Creanțe Chirografare1 SC Viboal Consulting

SRLCREANTA CHIROGRAFARA

5.880,95 5.880,95 0 0

2 Ularu Eduard Constantin

CREANTA CHIROGRAFARA 273.153,64 0 0 0

TOTAL GRUPA II 279.034,59

5.880,95 0 0

VIII.4. Plata remuneraţ iei administratorului judiciar Potrivit prevederilor art. 140 alin 6 din Legea nr. 85/2014 programul de

plăți trebuie să precizeze și cum va fi asigurată plata administratorului judiciar. Sumele estimate a fi achitate administratorului judiciar au fost incluse în fluxurile de numerar.

Onorariul administratorului judiciar Siomax SPRL, în sumă de 1.500 lei/lună, exclusiv TVA.

Plata onorariului se va incasa lunar, conform prevederilor art. 102 alin 6 din Legea nr.85/2014, pe baza facturilor fiscale emise de către acesta.

VIII.5. Alte plățiPentru reprezentarea juridică în litigiile cu ANAF, dar și alte chestiuini

juridice ale debitoarei, onorariul Cabinetului de avocat Rizea Elena Ramona este in sumă de 1.700 lei/lună, exclusiv TVA.

Plata onorariului se va incasa lunar, pe baza facturilor fiscale emise de către acesta.

Avand în vederea faptul că asistența juridică este asigurată în baza contractului de asistență juridică nr. 1465956/2015, contract încheiat anterior intrării debitoarei în insolvență, coroborat cu dreptul debitoarei la apărare, în special în litigiile cu ANAF, neacceptarea planului de către creditori nu are nicio relevanță asupra acestui contract, care va genera efecte în continuare.

27

IX. CONDUCEREA ACTIVITĂŢII PE PERIOADA REORGANIZĂRII

Conducerea activităţii va fi exercitată de debitoare, prin administrator special, subsupravegherea administratorului judiciar, în conformitate cu prevederile Legii 85/2014.

Supravegherea constă în analiza permanentă a activităţii acestuia şi avizarea prealabilăatât a măsurilor care implică patrimonial debitorul, cât şi a celor menite să conducă larestucturarea/reorganizarea acesteia. Supravegherea operatiunilor de gestionare apatrimoniului debitorului se face prin avizul prealabil acordat asupra următoarelor operaţiuni:

Avizarea plăţilor, atât prin contul bancar, cât şi prin casierie, aceasta sepoate realiza fie prin avizarea fiecărei plăţi, fie prin instrucţiuni generalecu privire la efectuarea plăţilor;

Avizarea tuturor operatiunilor juridice în litigiile în care este implicatdebitorul;

Avizarea măsurilor propuse privind recuperarea creanţelor; Avizarea operaţiunilor contabile care implică diminuarea patrimoniului; Avizarea tranzacţiilor propuse de către debitor;

28

Avizarea mandatelor pentru adunarile şi comitetele creditorilor alesocietăţilor aflate în insolvenţă la care societatea debitoare deţine calitateade creditor, precum şi în adunările generale ale acţionarilor la societăţile lacare debitorul deţine participaţii.

Continuarea activităţii curente se va efectua sub supravegherea creditorilor şi a administratorului judiciar care prin intermediul rapoartelor financiare vor cunoaşte permanent evoluţia societăţii şi vor putea lua măsuri în timp real pentru ameliorarea unor eventuale abateri de la plan.

Planul cuprinde în principal o restructurare financiară a societăţii prin reducerea datoriilor firmei până la nivelul posibilităţilor de generare de excedent de numerar (dar nu sub valoarea de lichidare a întreprinderii) precum şi o eşalonare a datoriilor rămase pe perioada reorganizării. În paralel vor fi valorificate activele care nu sunt indispensabile pentru continuarea activităţii.

X. DESC Ă RCAREA DE R Ă SPUNDERE Ş I OBLIGA Ţ II A DEBITORULUI

De la data confirmării acestui plan de reorganizare debitoarea SC Optimus Transport, este obligata, pe parcursul procedurii de reorganizare judiciara, doar la valoareaobligaţiilor pe care le are ca rezultat al confirmarii planului şi cea rezultata din activitatea curenta.

Administrator special,Ularu Eduard Constantin

29