93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu

37

UNIVERSITATEA SPIRU HARET BUCURESTI FACULTATEA DE MANAGEMENT FINANCIAR CONTABIL CONTABILITATE SI INFORMATICĂ DE GESTIUNE ANUL III I.D. SIBIU ANALIZA ECHILIBRULUI FINANCIAR LA S.C. FOREST PID SRL GURA RÂULUI - SIBIU 1

Transcript of 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gu

UNIVERSITATEA SPIRU HARET BUCURESTIFACULTATEA DE MANAGEMENT FINANCIAR CONTABIL

CONTABILITATE SI INFORMATICĂ DE GESTIUNEANUL III I.D. SIBIU

ANALIZA ECHILIBRULUI FINANCIAR LA

S.C. FOREST PID SRL GURA RÂULUI - SIBIU

1

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gu

CUPRINS

CAPITOLUL I – INTRODUCERE

1.1. Motivaţie şi metode ştiinţifice de cercetare folosite………………………….. 3

1.2. Aspecte teoretice privind situaţia financiară a firmei………………………… 4

1.3. Factori care influenţează echilibrul financiar al firmei………………………. 8

1.4. Căile de realizare ale echilibrului financiar în cadrul firme….……………….. 12

CAPITOLUL II –PREZENTAREA SOCIETĂŢII FOREST PID SRL2.1. Particularităţi privind activitatea desfăşurată de firmă……………………. 13

2.1.1. Scurt istoric şi evoluţie……………………………………………… 13

2.1.2. Structura organizatorică………………………………………….. 16

2.1.3. Sistemul integrat financiar contabil ………………………………… 17

2.1.4. Evoluţia principalilor indicatori economico-financiari pe

perioada 2004-2007…………………………………………………. 18

CAPITOLUL III -

3.1. Analiza echilibrului financiar la SC. FOREST PID SRL…………………….. 25

3.1.1. Diagnosticul lichidităţii, solvabilităţii şi al capacităţii de plată…………… 25

3.1.1.1. Analiza ratelor lichidităţii………………………………………… 25

3.1.1.2. Lichiditatea şi ciclul conversiei numerarului …………………… 27

3.1.1.3. Analiza factorială a lichidităţii …………………………………. 29

3.1.1.4 Analiza solvabilităţii şi a capacităţii de plată…………………… 30

3.1.2. Analiza echilibrului financiar pe baza bilanţului…………………………. 31

3.1.2.1. Analiza bilanţului lichiditate-exigibilitate………………………… 31CAPITOLUL IV – CONCLUZII SI PROPUNERI……………………………... 37

BIBLIOGRAFIE ………………………………………………………………. 39

2

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gu

I. INTRODUCERE

1.1. MOTIVAŢIE ŞI METODE ŞTIINŢIFICE DE CERCETARE FOLOSITE

Analiza economico-financiară este o necesitate stringentă, iar prin metodele şi

tehnicile utilizate duce la stabilirea unui diagnostic privind activitatea firmei şi pe baza

acesteia se pot elabora programe si strategii care duc la îmbunătăţirea activităţii societăţi în

viitor.

Analiza economică şi financiară, prin modelele şi procedeele sale, constituie un

element indispensabil activităţii manageriale a societăţilor comerciale, întrucât oferă soluţii practice în vederea prevenirii şi înlăturării factorilor cu acţiune distructivă şi crearea pe

această bază a condiţiilor manifestării neîngrădite a factorilor cu influenţă pozitivă. Ea se

înscrie ca şi obiect de studiu în urmărirea sistemelor echilibrelor economice, financiare,

patrimoniale, de trezorerie, cauzele modificării lor, efectele şi măsurile necesare pentru

reechilibrarea lor în scopul asigurării unei eficienţe economice maxime.

Se poate spune că, pentru un agent economic, analiza situaţiei financiare se întinde

asupra tuturor elementelor patrimoniale şi a rezultatelor financiare ale acestora. Echilibrulfinanciar exprimă egalitatea sau coincidenţa între sursele financiare necesare pentru

îndeplinirea obiectivelor şi acţiunilor şi posibilităţilor de constituire a acestor resurse din

rezultatele economice proprii, iar analiza acestuia poate fi realizată utilizând metode de

analiză clasice şi moderne.

Prezenta lucrare este structurată pe patru capitole, după cum urmeză :

Primul capitol conţine aspecte teoretice legate de situaţia economico-financiară a

firmei, a conceptului de echilibru financiar, factorii ce-l influenţează şi modalităţi de

asigurare a echilibrului economic general. Apoi sunt prezentate modelele de analiză

financiară complexe care ilustrează, printr-o abordare globală, situaţia financiară a

agentului economic sub două aspecte : sunt prezentate modelele de analiză statică şi

dinamică a bilanţului contabil şi e arătat modul în care s-a realizat şi consecinţele în planul

lichidităţii, solvabilităţii şi capacităţii de plată. Prin analiza statică a bilanţului financiar şi

3

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gu

funcţional ( modele obţinute prin tratarea prealabilă a posturilor de activ şi pasiv ale

bilanţului contabil) sunt determinaţi principalii indicatori ai echilibrului financiar, respectiv

fondul de rulment, necesarul de fond de rulment şi trezoreria netă şi sunt puse în evidenţă

relaţiile dintre aceştia. Analiza dinamică a bilanţului contabil foloseşte ca instrumente

tablourile de flux ( tabloul de finanţare nevoi-resurse şi tabloul fluxurilor de trezorerie) prin

care se urmăreşte reconstituirea mişcărilor şi transformărilor patrimoniului imputabile unei

anumite perioade.

Al doilea capitol cuprinde prezentarea firmei FOREST PID S.R.L. Gura Râului.

Firma analizată are ca obiect principal de activitate exploatarea forestieră şi prelucrarea

lemnului.

Capitolul al treilea cuprinde analiza echilibrului financiar al societăţii. Această

analiză este efectuată în scopul aprecierii calităţii activităţii desfăşurate de firmă, precum şiîn scopul găsirii de soluţii pentru îmbunătăţirea acesteia.

Modelele care se utilizează pentru analiza situaţiei economico-financiare sunt

următoarele : calculul şi interpretarea indicatorilor lichidităţilor, solvabilităţii,

profitabilităţii şi gradul de îndatorare, analiza vitezei de rotaţie a activelor circulante,

analiza corelaţiei creanţe - datorii, precum şi analiza statică şi dinamică a bilanţului

contabil.

Sursele informaţionale utilizate pentru realizarea studiului de caz sunt : situaţiafinanciară pe baza bilanţului contabil, contul de profit şi pierdere, anexele la bilanţ, statutul

firmei precum şi alte informaţii culese de la personalul firmei. Analiza s-a efectuat pe trei

ani : 2005, 2006, 2007.

Capitolul al patrulea cuprinde concluziile privind activitatea desfăşurată de S.C.

FOREST PID SRL., precum şi păreri personale şi sugestii pentru îmbunătăţirea situaţiei

financiare.

ASPECTE TEORETICE PRIVIND SITUAŢIA FINANCIARĂ A FIRMEI

Analiza economico-financiară reprezintă un ansamblu de concepte, metode, tehnici,

procedee si instrumente care asigura tratarea informatiilor interne si externe, în vederea

formulării unor aprecieri pertinente referitoare la situaţia economico-financiară a unei

firme, identificarea factorilor, cauzelor si condiţiilor care au determinat-o, precum şi a

4

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gu

rezervelor interne de îmbunătăţire a acesteia, din punctul de vedere al utilizării eficiente a

resurselor umane, materiale şi financiare.

“În decursul timpului, elementele de baza ale cadrului conceptual – metodologic al

analizei economico-financiare au avut o evoluţie impresionantă, începând cu revoluţia

industrială si până în prezent. Autori de marca ca: Charles Babbage, Frideric Taylor, Henry

Fayol, Frank si Lillien Gilbert, H.B. Maynard, Pierre Conso, Gerard Charreaux,

Elie Cohen s.a. fără a exclude reprezentanţii şcolii economice româneşti, au contribuit la

„îmbogăţirea” treptată a patrimoniului analizei economico-financiare.

În legatura cu sfera problemelor de cercetare ale analizei economico-financiare

exista diverse pareri în literatura de specialitate. Analistul francez D. M. Chorafas sustine

ca analiza economica studiaza ansamblul politicii economice a întreprinderilor. Analistul

german K. Fischer considera ca analiza economică se ocupa de cercetarea fazelor producţiei si circulaţiei din cadrul reproducţiei. Analiştii Y. Lecaillon, J.R. Hicks, J.M.

Henderser, R. Gaffin susţin că în obiectul analizei economico-financiare se includ: analiza

cererii consumatorului, analiza ofertei producătorului, analiza echilibrului dintre cerere si

ofertă, creditul, echilibrul general, monopolul, bunăstarea.”1

În ceea ce priveşte echilibrul economic, pentru explicarea acestuia, sunt folosite ca

puncte de reper acceptiunile date de diferitele ştiinţe ale naturii.Echilibrul se manifestă sub

forma unei stări proprii pieţei, generată de acţiunea agenţilor economici la nivel micro şimacroeconomic. Echilibrul microeconomic priveşte nivelul verigilor primare, al agentilor

economici si al entităţilor administrative teritoriale de bază.

Problemele legate de realizarea analizei economice şi financiare la nivel

microeconomic prezintă unele particularităţi în raport cu realizarea acestei analize la nivel

macroeconomic. Aceste diferenţieri sunt explicate prin faptul că la nivel de economie

volumul resurselor ce urmează a fi mobilizate au un caracter limitat deoarece depind de

nivelul de dezvoltare al activităţii economice. O unitate microeconomică, în afara

resurselor degajate din propriul proces de exploatare (resurse endogene), are la îndemână şi

alte modalităţi de procurare a resurselor financiare (resurse exogene). În acest sens ea poate

opta pentru majorarea capitalului social prin emitere de acţiuni, în situaţia în care oferă

condiţii avantajoase de valorificare a capitalului disponibil pentru potenţialii investitori, sau

1 Moroşan Iosefina – “Analiza economico – financiară”, Editura Fundaţiei România de Mâine,Bucureşti,2006

5

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gu

poate recurge la resurse de împrumut, în măsura în care prezintă credibilitate şi posibilităţi

de garantare a împrumuturilor solicitate.2

Analiza situaţiei financiar economice individuale sau proprii fiecărui agent

economic constituie baza realizării analizei financiare macroeconomice. Importanţa sa

derivă din însuşi faptul că agentul economic este celula de bază a economiei, la nivelul

căreia se desfăşoară procesele economice productive şi se crează un plus de valoare care

constituie fundamentul analizei economico-financiare a macrosistemului (economiei

naţionale).

Pentru a se menţine în afaceri, fiecare agent economic trebuie să-şi urmărească în

permanenţă propriul echilibru economico-financiar. Pornind de la maniera globală de

definire a noţiunii de analiză care evocă ideea de armonie între diferitele elemente ale unui

sistem, la nivelul agentului economic aceasta se traduce prin punerea în balanţă a resurselor financiare de care acesta dispune într-o anumită perioadă şi necesarul său de resurse, în

aceeaşi perioadă. În acest sens legea menţionează expres obligativitatea regiilor autonome

şi societăţile comerciale să-şi acopere din veniturile propri, toate cheltuielile pe care şi le

propun să le efectueze. În acest sens trebuie avute în vedere corelaţiile obiective între

necesităţiile de resurse materiale şi umane şi posibilităţile de finanţare a acestora. De

modul în care sunt utilizate şi valorificate aceste resurse depinde realizarea echilibrului

economico-financiar care vizează pe de o parte activitatea investiţională, iar pe de altă parteactivitatea de exploatare a resurselor. Astfel se poate remarca importanţa deosebită ce se

acordă analizei financiare microeconomice, ca o premisă a realizării acestui obiectiv la

nivelul întregii economii. De asemenea realizarea echilibrului financiar al fiecărui agent

economic condiţionează însăşi existenţa şi viabilitatea sa.

Analiza economico-financiară, cuprinzând corespondenţa biunivocă dintre alocări

şi resurse, poate fi divizată în două componente sau subsisteme : analiza economică şi

financiară. Între aceste componente există o relaţie de complementaritate, de la parte de

întreg deoarece analiza economică precede şi determină pe cea financiară care la rândul său

generează noi dimensiuni ale analizei economice.

Analiza economică, la rândul său, generează următoarele aspecte :3

2 Marin Opriţescu, Nicolae Sichegea, Marcel Drăcea- « Finanţele î ntreprinderii « . Curs » EdituraEconomică, Bucureşti, 1997, pag.2503 Ioan Bătrâncea - "Analiza economică şi financiară a societăţilor comerciale" – Editura ETA,Cluj_Napoca, 1996, pag.265

6

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gu

a)-analiza gestiunii resurselor umane care presupune asigurarea societăţii comerciale cu

personal de o anumită calificare care contribuie esenţial la valoarea economică a

întreprinderii.

Obiectivele analizei gestiunii resurselor umane se pot concretiza în :

-analiza gradului de asigurare cu personal din punct de vedere cantitativ, structural şi

calitativ,

-analiza gradului de stabilitate a personalului,

-analiza utilizării timpului de muncă,

-analiza conflictualităţii în relaţiile de muncă,

-analiza eficienţei utilizării personalului,

-elaborarea bilanţului social ca instrument modern de analiză a potenţialului uman al

organizaţiei. b)-analiza gestiunii mijloacelor fixe se referă la gradul de dotare al unităţii

cu echipamente, pe de o parte, iar pe de altă parte cu randamentul mediu pe un utilaj. De

asemenea diminuarea gradului de uzură a parcului aflat în dotare, retehnologizarea

producţiei, efectuarea la timp şi de calitate a lucrărilor de revizie şi reparaţii determină

microstabilizarea componentei " mijloace fixe ".

Analiza gestiunii activelor fixe impune tratarea în principal a două probleme :

analiza volumului, structurii şi calităţii potenţialului tehnic şi reflectarea în performanţeleeconomico-financiare ale firmei, analiza utilizării potenţialului tehnic şi reflectarea în

performanţele economico-financiare ale firmei.

c)-analiza activităţii de producţie este principala funcţie a firmei definita "ca ansamblul

proceselor de muncă din cadrul firmei prin care se transformă obiectele muncii în produse

finite, semifabricate şi servicii şi se creează nemijlocit condiţiile tehnico-materiale,

organizatorice şi de deservire necesare desfăşurării fabricaţiei în bune condiţii."4

Procesele de fabricaţie, în raport cu modul în care participă la executarea sau

transformarea diferitelor produse, lucrări sau servicii, se clasifică în : procese de bază,

procese auxiliare, procese de deservire.

Functia de producţie, din punct de vedere organizatoric cuprinde următoarele activităţi :

pregătirea tehnico-economică a producţiei, programarea , lansarea şi urmărirea producţiei,

4 Nicolescu O., Verboncu I. - " Management", Editura Economică, Bucureşti, 1999, pag.288

7

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gu

execuţia producţiei, controlul tehnic de calitate,întreţinerea şi repararea utilajelor, realizarea

producţiei auxiliare.

Analiza financiară reprezintă o parte constitutivă a analizei economice în expresie

valorică şi exprimă egalitatea şi corelaţiile dintre necesarul de resurse financiare şi

posibilităţile de constituire a acestor resurse. Prin analiza financiară se reflectă

microstabilitatea financiară a unei societăţi comerciale şi se materializează între

componentele funcţionale ale solvabilităţii şi lichidităţii, venituri şi cheltuieli. Analiza

financiară îmbracă mai multe forme şi anume :

a)- analiza lichidităţii financiare adică posibilităţile firmei de a-şi transforma activele în

numerar.

b)- analiza nivelului de îndatorare sau de solvabilitate financiară care reflectă capacitatea

întreprinderii de a face faţă obligaţiilor de plată în deosebi din resurse proprii.c)- analiza indicatorilor de profitabilitate reflectă eficienţa activităţii desfăşurate de firmă în

sensul capacităţii acesteia de a obţine profit din resursele disponibile

d)- analiza indicatorilor de gestiune aduce informaţii care privesc viteza de intrare sau de

ieşire a fluxurilor de numerar ale societăţii precum şi capacitatea acesteia de a controla

capitalul circulant şi activităţile comerciale de bază.

e)- gradul de îndatorare arată modul în care firma atrage resurse pentru a-şi acoperi

necesităţilef)- indicatori privind rezultatul pe acţiune

1.3. FACTORI CARE INFLUENŢEAZĂ ASUPRA ECHILIBRULUI FINANCIAR

Orice firmă funcţionează ca un sistem deschis în legătură permanentă cu mediul

înconjurător care se manifestă ca o sursă permanentă de oportunităţi ce stau la baza

evoluţiei fiecărei întreprinderi, a viabilităţii acesteia. Astfel, activitatea unei întreprinderi

depinde de o serie întreagă de factori endogeni şi exogeni.Factorii endogeni se referă la resursele materiale, umane şi financiare ale întreprinderii

văzută ca un sistem complex. Gestionarea optimă a fiecărui factor mentionat contribuie la

realizarea echilibrului firmei şi la adaptarea acesteia la cerinţele pieţei.

8

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gu

a) Resursele umane deţin o poziţie esenţială în potenţialul firmei. Principalele

elemente care o demonstrează sunt următoarele :

- forţa de muncă este singura creatoare de valoare de întrebuinţare deoarece firma

reprezintă celula de bază a economiei în care se crează produse şi servicii de către oameni ;

- resursa umană este creatoare de noi idei concretizate în produse, tehnologii, metode de

conducere, soluţii organizatorice ;

- eficacitatea şi eficienţa utilizării resurselor materiale şi informaţionale depind foarte mult

de resursele umane atunci când se menţine un echilibru corect între cerinţele faţă de

salariaţi şi atitudinea acestora.

Potenţialul uman al întreprinderii este descris prin : caracteristici dimensionale

(număr de persoane, structură sociologică, structură de profesii, calificare) şi caracteristici

funcţionale (fluctuaţie, circulaţie, grad de îndeplinire a normelor, dezvoltarea şi perfecţionarea resurselor umane, motivarea).

Conceperea sistemică a firmei implică abordarea resurselor umane în strânsă

interdependenţă cu celelalte resurse. Suprasolicitarea resurselor umane în detrimentul

celorlalte afectează echilibrul dinamic al întreprinderii şi condiţionează funcţionarea şi

dezvoltarea sa profitabilă.

b) Resursele materiale cuprind utilajele şi echipamentele, resursele de materii

prime şi materiale. Structura internă a resurselor materiale depinde de profilul activităţii, detehnologia de fabricaţie, de organizarea generală a întreprinderii şi de progresul tehnic din

economie. Aceste resurse contribuie la realizarea echilibrului firmei dacă sunt asigurate în

cantităţi suficiente şi utilizate eficient în procesul de producţie.

c) Resursele financiare sunt formate din mijloace bÂnesti concentrate la dispoziţia

unităţii economice şi utilizate pentru dezvoltarea şi funcţionarea acesteia. Pentru a se

asigura menţinerea funcţionării normale a întreprinderii este necesară înfăptuirea optimului

financiar al întreprinderii .

Această noţiune se defineşte ca fiind " acea stare de echilibru spre care se tinde în

economia întreprinderii, în care resursele sale financiare sunt mobilizate oportun, alocate în

strănsă concordanţă cu nevoia de fonduri băneşti şi utilizate corespunzător cu nivelul

9

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

maxim posibil de eficienţă determinat fiind de condiţiile concrete de mediu în care

funcţionează"5.

Echilibrul financiar, în calitatea sa de componentă a echilibrului economic

presupune alocarea resurselor financiare astfel încât să se permită întreprinderii creşterea

eficienţie în toate domeniile activităţii sale şi pe această bază sporirea continuă a

patrimoniului său, a forţei concurenţiale. El contribuie nemijlocit alături de celelalte

componente la înfăptuirea echilibrului economic. Din acest punct de vedere între echilibrul

economic şi cel financiar există o relaţie de la parte la întreg, motiv pentru care problemele

echilibrului financiar trebuie puse pe acelaşi plan cu cele ale optimului utilizării capacităţii

de producţie, a resurselor materiale şi energetice precum şi cu optimul utilizării forţei de

muncă.

Factorii exogeni cuprind influenţele din afara firmei adică “acele forţe careacţionează în cadrul pieţei, respective consumatorii actuali şi potenţiali, factori sociali,

economici, caracteristicile distribuţiei, concurenţa”6, factori politici, ecologici, juridici.

Asupra întreprinderii pot acţiona pentru a stimula dezvoltarea sau împotriva falimentului:

furnizorii, clienţii, noi firme concurenţiale. Fiecare factor exogen influenţează situaţia

economico-financiară. Astfel furnizorii acţionează asupra echilibrului financiar prin două

elemente : promptitudine şi cost. Promptitudinea se referă la respectarea condiţiilor

contractuale în ceea ce priveşte termenele şi calitatea produselor livrate. În ceea ce priveştecostul, preţurile practicate de furnizor reprezintă un cost variabil în structura costului total

al unui produs sau serviciu. De asemenea creşterile de preţuri sau apariţia incertitudinii în

relaţiile cu furnizorii pot avea o acţiune negativă asupra firmei (întârzierea termenelor de

livrare a mărfii, creşterea costului total).

Clienţii reprezintă sursa de venituri pentru întreprindere. Ei sunt o forţă pozitivă

atunci când cumpără produsele şi serviciile firmei şi devin clienţi permanenţi. Activităţile

de marketing influenţează în sens pozitiv acţiunea clinţilor asupra întreprinderii. Durata

medie de încasare a clienţilor reprezintă un instrument de politică economică şi financiară

la latitudinea agentului economic. Orice întreprindere va consimţi la majorarea duratei

numai în măsura în care vânzările sporesc, iar vânzările suplimentare sunt generatoare de

profituri suplimentare. Pentru a-şi asigura mijloacele de plată, întreprinderea trebuie să

5 Ioan I. Trenca- ”Managementul financiar al î ntreprinderii” , editura Mesagerul, Cluj, 1997, pag.1726 Dan Popescu, Maria Popescu “ Economia î ntreprinderii” editura Continent, Sibiu,1999, pag.64.

10

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

promoveze o politică de dimensionare a creditelor acordate clienţilor săi dar şi de

prelungire a termenelor de achitare a datoriilor către furnizori. În condiţiile în care durata

de încasare a creanţelor este mai mică decât durata de achitare a furnizorilor are loc o

atragere de surse relativ gratuite din partea furnizorilor pentru finanţarea ciclului de

exploatare.

Concurenţa este un factor extern ce acţionează asupra întreprinderii, de o

deosebită importanţă în economia de piaţă. Oricând există posibilitatea apariţiei de noi

producători ce oferă produse şi servicii care pentru clienţi pot fi mai atractive. Concurenţa

se poate produce în domeniile preţului, calităţii, serviciului sau o combinaţie.

Atingerea echilibrului financiar are loc numai printr-o alocare raţională şi folosirea

cu maxim de randament a resurselor financiare angajate în circuit. De aceea este necesar a

se ţina seama în mod expres de toate restricţiile economice ce dau dimensiunea procesului productiv al întreprinderii , restricţiilor economice cum ar fi : caracterul limitat al

resurselor materiale şi energetice, al forţei de muncă şi creşterii salariilor determinat de

nivelul productivităţii muncii, caracterul limitat al consumurilor specifice şi al reducerii

costurilor, caracterul limitat al puterii de cumpărare al consumatorilor li se adaugă şi cele

cu caracter pur financiar, cum ar fi : caracterul limitat al ofertei de capital, al costului de

capital şi caracterul limitat al creşterii profitului inclusiv al rentabilităţii. Toate aceste

restricţii au caracter obiectiv şi dimensionează amploarea procesului productiv.7

Cunoaşterea acţiunii factorilor interni şi externi asupra stării de echilibru a firmei

permite evitarea situaţiilor nedorite, iar ignorarea lor poate genera faliment. În sfârşit

echilibrul financiar este rezultatul variaţiei privind mărimea şi compoziţia situaţiei

financiare care provin din operaţiile şi faptele ce ocazionează interacţiunile între

întreprindere şi mediul său economic şi social.

CĂILE DE REALIZARE ALE ECHILIBRULUI FINANCIAR ÎN CADRUL

FIRMEI

"De realizarea echilibrului financiar este condiţionată însăşi existenţa şi viabilitatea

agentului economic. Diagnosticul situaţiei economico-financiare şi perspectivele acesteia

7 Ioan I. Trenca “Managementul financiar al î ntreprinderii " editura Mesagerul, Cluj, 1997, pag.167.

11

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

interesează partenerii economici şi sociali, interni şi externi : salariaţi, manageri,

investitori, bănci şi stat. În acest scop, sunt analizate postfaptum, curent şi previzional

starea economică şi financiară a firmei cu ajutorul unor indicatori de eficienţă."8

Prima condiţie pentru realizarea şi asigurarea unei eficienţe ridicate în folosirea

fondurilor şi implicit pentru realizarea echilibrului financiar este dimensionarea lor în

raport cu nevoile reale ale producţiei şi circulaţiei. Pentru aceasta este necesară realizarea

ritmică şi pe măsura cerinţelor a aprovizionării, producţiei şi comercializării produselor

astfel încât să se obţină venitusi şi rezultate financiare bune. 9 Supraevaluarea necesarului de

fonduri conduce la apariţia unor imobilizări certe şi la risipa resurselor, iar subevaluarea

poate influenţa negativ continuitatea circuitului şi capacităţii de plată a întreprinderii. O

deosebită importanţă o are stabilirea corectă a capacităţilor de producţie şi apelarea la noi

investiţii, numai când, prin buna utilizare a mijloacelor fixe existente nu se poate realizasporul de producţie programat.

De asemenea se sugerează reducerea perioadei de imobilizare a fondurilor în

diferite stadii ale rotaţiei lor. Deciziile financiare trebuie să vizeze acţiuni pe linia

optimizării stocurilor pentru producţie, înlăturării stocurilor excedentare şi prevenirea

apariţiei lor, scurtarea proceselor tehnologice prin modernizarea echipamentelor şi a

încasării în timp a creanţelor şi a onorării la scadenţă a datoriilor. Prin punerea în aplicare a

acestor acţiuni se asigură, incă din faza de evaluare a necesarului de fonduri, o accelerare arotaţiei acestora şi prin aceasta, o eficienţă ridicată în utilizarea lor.

O altă condiţie pentru asigurarea echilibrului financiar este dată de preocuparea

pentru ca cheltuielile să se încadreze în limitele prestabilite, iar veniturile previzionate să

fie încasate la timp. În acest sens trebuie să se asigure : o corelare a programului de

aprovizionare cu cel de producţie, o aprovizionare ritmică şi în condiţiile cerute de

consumul curent, folosirea raţională a capacităţilor de producţie şi a forţei de muncă,

reducerea ciclului de fabricaţie, funcţionarea continuă şi la întreaga capacitate a instalaţiilor

şi utilajelor, îmbunătăţirea cooperării între compartimentele întreprinderii, organizarea

corespunzătoare a procesului de formalizare a livrărilor, alegerea unor forme şi instrumente

8 Marin Opriţescu, Nicolae Sichegea, Marcel Drăcea "Finanţelw î ntreprinderii. Curs" edituraEconomică, Bucureşti, 1997, pag.249.9 Stere Popescu, Rodica Oprişan”Echilibrul financiar al î ntreprinderii” î n Buletin Economic Legislativnr.4(52) aprilie 2002, pag.30

12

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

de decontare care să asigure încasarea în timp util a livrărilor şi eliminarea cauzelor

generatoare de refuzuri de plată.

La apariţia problemelor de dezechilibru, managerul financiar trebuie să adopte

decizii de reglare, de acţiune asupra intrărilor şi ieşirilor de fonduri, spre a se elimina

factorii care determină abaterea de la echilibru.

II. PREZENTAREA SOCIETĂŢII FOREST PID SRL

2.1. PARTICULARITĂŢI PRIVIND ACTIVITATEA DESFĂŞURATĂ DE FIRMĂ

2.1.1. Scurt istoric şi evoluţie

Societatea comercială care va fi analizată în continuare se numeşte SC. FOREST

PID SRL.

SC. FOREST PID SRL poate fi contactată la numerele de telefon: 572306 sau

571157, tele-fax: 571157.

Această societate comercială s-a înfiinţat în anul 1993, având ca obiect de activitate

următoarele: exploatarea forestieră şi prelucrarea primară a lemnului, producţia de

ambalaje de lemn, comerţul cu amănuntul prin standuri în pieţe, târguri şi oboare a masei

lemnoase.

Pe lângă aceste activităţi firma mai prestează servicii de transport rutier de mărfuri

în general şi transport de masă lemnoasă în special, care formează obiectul secundar de

activitate.

Capitalul social la data constituirii societăţii, în valoare de 20 lei a fost subscris şi

vărsat de doi asociaţi, în numerar. Capitalul social este divizat în 20 părţi sociale, fiecare

acţionar deţinând câte 10 părţi sociale. Fondurile băneşti şi materiale necesare constituirii

şi funcţionării societăţii au fost asigurate integral pe seama aportului la capitalul social.În februarie 2000, Adunarea Generală a Asociaţilor decide majorarea capitalui

social cu 11100 lei, reprezentând aportul celor doi asociaţi în natură, şi anume:

un teren extravilan în valoare de 5200 lei şi mijloace de transport în valoare de 5800 lei.

Urmărind activitatea desfăşurată de la înfiinţare până în prezent se poate afirma că firma

SC Forest Pid SRL a parcurs trei etape de dezvoltare:

13

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

-etapa I între anii 1993-2000: În această perioadă dotarea tehnică era redusă şi erau angajaţi

puţini muncitori.

-etapa II între anii 2000-2002: În acastă perioadă firma îşi extinde capacitatea. Din

fonduri de investiţii proprii şi împrumuturi bancare au fost constituite spaţiile de producţie

şi anume: platforma de ciment pentru depozitarea lemnului neprelucrat, atelierul de

divizare al lemnului, atelierul uscătorie şi tâmplărie.

Printr-o hotărâre a Adunării Generale a Asociaţilor firma îşi completează obiectul

de activitate cu:

-prelucrarea brută şi impregnarea lemnului

-fabricarea de elemente de dulgherie şi tâmplărie pentru construcţii(mobilă, uşi,

ferestre şi binale)

-producţie de mobilier pentru birouri şi magazine-import-export de mărfuri şi servicii enumerate în obiectul de activitate

-vânzarea cu amănuntul a carburanţilor pentru autovehicule şi alte tipuri de comerţ

cu amănuntul.

-etapa III între anii 2002-2007: În această perioadă conducerea firmei continuă să-şi

îmbunătăţească dotarea tehnică cumpărând două autocamioane pentru transportul lemnului.

De asemenea, creşte considerabil numărul salariaţilor de la 35 în anul 2005, la 66 la

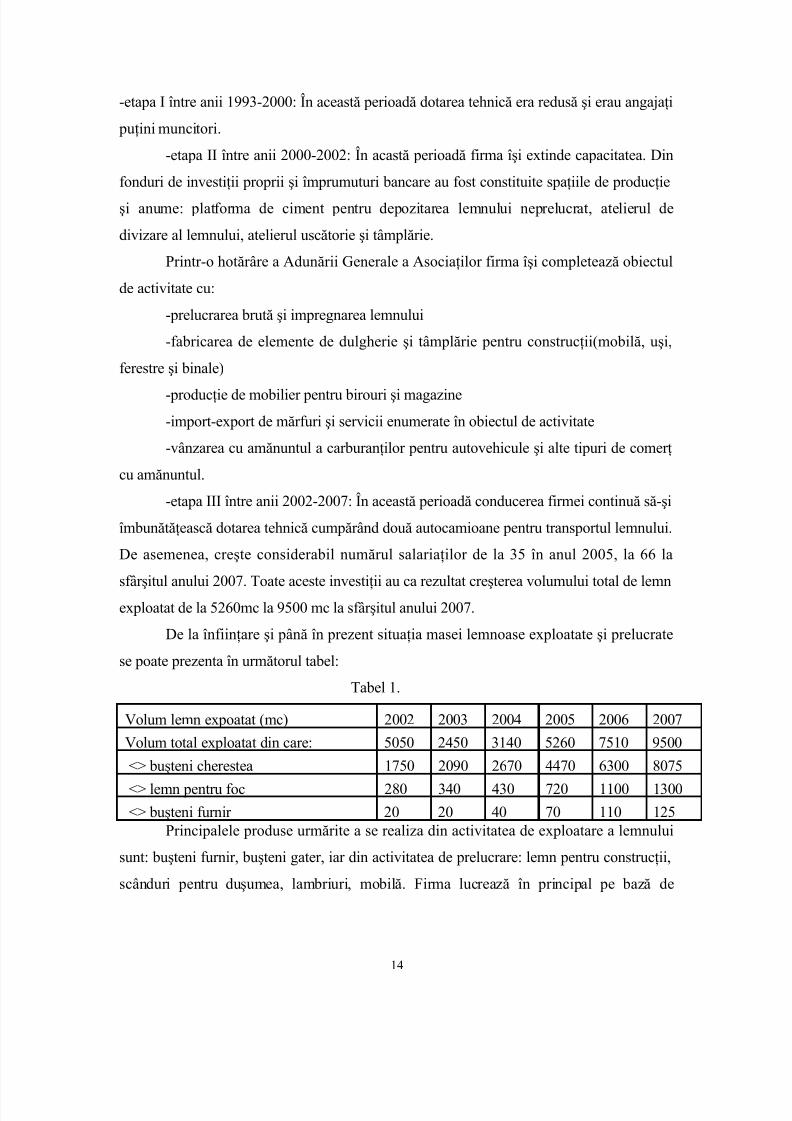

sfârşitul anului 2007. Toate aceste investiţii au ca rezultat creşterea volumului total de lemnexploatat de la 5260mc la 9500 mc la sfârşitul anului 2007.

De la înfiinţare şi până în prezent situaţia masei lemnoase exploatate şi prelucrate

se poate prezenta în următorul tabel:

Tabel 1.

Volum lemn expoatat (mc) 2002 2003 2004 2005 2006 2007

Volum total exploatat din care: 5050 2450 3140 5260 7510 9500

<> buşteni cherestea 1750 2090 2670 4470 6300 8075

<> lemn pentru foc 280 340 430 720 1100 1300<> buşteni furnir 20 20 40 70 110 125

Principalele produse urmărite a se realiza din activitatea de exploatare a lemnului

sunt: buşteni furnir, buşteni gater, iar din activitatea de prelucrare: lemn pentru construcţii,

scânduri pentru duşumea, lambriuri, mobilă. Firma lucrează în principal pe bază de

14

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

comenzi primite de la agenţi economici din Sibiu şi din ţară, în special firme de construcţii

şi fabrici de mobilă.

Pentru realizarea produselor din lemn are în dotare un gater, două circulare, şase

fierăstraie mecanice, uscătoare, retezate şi unelte, scule pentru tâmplărie. Pe lângă acestea

au fost asigurate în timp utilaje specifice pentru desfăşurarea activităţii de exploatare şi

transport a lemnului (trei tafuri, două tractoare, două ifroane şi trei autocamioane), precum

şi autoturisme.

Potenţialul uman al societăţii este dat de numărul, structura şi calificarea

personalului. La începerea activităţii erau angajate şase persoane, iar odată cu extinderea

acesteia numărul de salariaţi a crescut în medie cu 15 muncitori pe an În perioada 2004-

2007 numărul de salariaţi cu carte de muncă ai SC Forest Pid SRL a avut următoarea

dinamică crescătoare:Tabel 2.

Anul Numărul de salariaţi Dinamica (%)

2004 20 100

2005 35 175

2006 38 190

2007 66 330SC Forest Pid SRL are un personal tânăr (vârsta medie este de 38 ani la femei şi 37

ani la bărbaţi). Ponderea cea mai mare în totalul personalului este deţinută de personalul

necalificat (74,2%) din care marea majoritate sunt bărbaţi, fapt datorat specificului

activităţii unităţii. Se lucrează în două schimburi (8ore/schimb). Această situaţie poate fi

îmbunătăţită prin creşterea numărului de muncitori calificaţi.

2.1.2. Structura organizatorică

Societatea SC Forest Pid SRL este organizată conform statutului şi contractului desocietate. Organul suprem de conducere este Adunarea Generală a Asociaţilor care decide

asupra activităţii acesteia şi asigură politica ei economică şi comercială, aprobă structura

organizatorică a societăţii şi decide cu privire la contractarea de credite şi la acordarea de

garanţii bancare, îşi dă acordul asupra contractelor individuale de muncă înainte de

înregistrarea lor la Camera de muncă, aprobă şi modifică programul de activitate şi bugetul

15

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

societăţii şi modifică competenţele şi răspunderile administratorilor. În cazul SC Forest Pid

SRL , Adunarea Generală a Asociaţilor este formată din doi asociaţi.

Societatea este administrată de către administratori numiţi de AGA care o

reprezintă în relaţiile cu terţii. Administratorii sunt răspunzători pentru prejudiciile

rezultate din infracţiuni sau abateri de la dispoziţiile legale de la statut sau pentru greşeli în

administrarea societăţii. Principalele atribuţii ale acestora sunt: organizarea evidenţei

contabile şi administrative a societăţii, elaborarea şi aprobarea Regulamentului de ordine

interioară a societăţii prin care se stabilesc îndatoririle şi responsabilităţile personalului,

aprobă încheierea sau rezilierea de contracte. Administrator al societăţii este directorul

general.

Organigrama conducerii firmei este formată din: un director general, un contabil şef

şi trei şefi de schimb.Unitatea economică foloseşte ca modalitate de reprezentare a structurii

organizatorice pentru cunoaşterea şi analiza acesteia organigrama pe funcţiuni.

Organigrama este reprezentarea grafică a structurii organizatorice cu ajutorul anumitor

simboluri, care oferă o viziune imediată a dezvoltării structurii ierarhice şi funcţionale a

firmei prezentând distribuţia funcţiilor şi sarcinilor în interiorul unităţii.

2.1.3. Sistemul integrat finaciar contabil

Sistemul integrat financiar contabil este un program destinat evidentei contabile

pentru firmele mici si mijlocii, adaptat condiţiilor specifice în care îşi desfăşoară activitatea

societatea Forest Pid S.R.L. Întreaga filozofie a programului se bazează pe conceptul

WYSIWYG, adică ceea ce vezi pe ecran, exact aceea trebuie să obţii.

Toată gama de documente care trebuie să aibă legătură cu contabilitatea, se

contează automat, notele contabile putând totuşi să fie modificate de către operator după ce

a introdus toate liniile documentului.

Platforma sub care sistemul rulează este Win95/98/2000/XP.

Sistemul Financiar - Contabil funcţionează sub sisteme de operare

Win95/98/2000/XP şi este conceput să lucreze în reţea. Se livrează împreună cu RUN

Time, deci nu trebuie licenţă de ACCESS pe calculatoare.

16

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

2.1.4. Evoluţia principalilor indicatori economico-financiari pe perioada 2004-2007

Pentru a creea o imagine de ansamblu a firmei este necesară construirea unui sistem

de indicatori. Principalii indicatori urmăriţi în analiză şi recalculaţi pe baza indicilor ratelor de inflaţie sunt prezentaţi în tabelul nr.3.

Tabel nr.3.

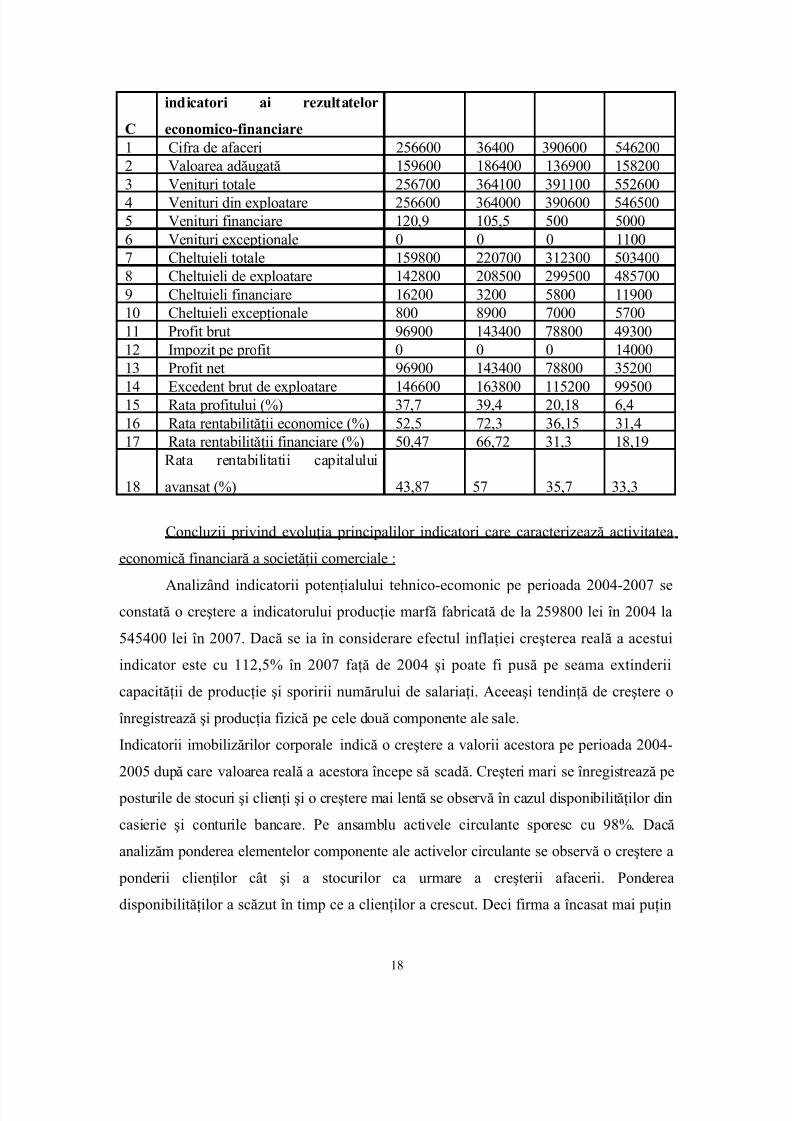

Nr Indicatori Anul2004 2005 2006 2007

A

Indicatori ai potentialului

tehnico-economic

1

Indicatori ai capacitatii de

productie1.1 Productie fizică (mc) 3100 5190 7400 9375

Cherestea (mc) 2670 4470 6300 8075Lemn pentru foc(mc) 430 720 1100 1300

1.2 Productie marfă fabricată 259800 364000 360600 5454002 Indicatori ai imobilizărilor 2.1 Imobilizări corporale 259300 272600 255100 1822002.2 Imobilizari necorporale 0 0 0 02.3 Imobilizari financiare 0 0 30 203 Indicatori ai activelor circulante

3.1 Stocuri 17200 19900 27100 303003.2 Clienţi 900 15800 18000 286003.3 Disponibilităţi 2400 1900 9100 16003.4 Alte active circulante 0 0 1600 14000

3.5

Viteza de rotaţie a activelor

circulante (zile) 29 35,5 46,37 48,044 Indicatori ai potentialului uman4.1 Număr de salariaţi (persoane) 20 35 38 664.2 Productivitatea muncii(lei/pers.) 12800 10400 10300 8300

B

Indicatori ai potentialului

financiar 1 Capital social 60800 24200 17200 111002 Capital propriu 192000 214900 251900 1937003 Capital permanent 216600 247300 251900 1937004 Fonduri proprii 126400 187800 209300 1642005 Credite pe termen lung 24600 32300 0 0

17

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

C

indicatori ai rezultatelor

economico-financiare 1 Cifra de afaceri 256600 36400 390600 5462002 Valoarea adăugată 159600 186400 136900 1582003 Venituri totale 256700 364100 391100 5526004 Venituri din exploatare 256600 364000 390600 5465005 Venituri financiare 120,9 105,5 500 50006 Venituri excepţionale 0 0 0 11007 Cheltuieli totale 159800 220700 312300 5034008 Cheltuieli de exploatare 142800 208500 299500 4857009 Cheltuieli financiare 16200 3200 5800 1190010 Cheltuieli excepţionale 800 8900 7000 570011 Profit brut 96900 143400 78800 4930012 Impozit pe profit 0 0 0 1400013 Profit net 96900 143400 78800 35200

14 Excedent brut de exploatare 146600 163800 115200 9950015 Rata profitului (%) 37,7 39,4 20,18 6,416 Rata rentabilităţii economice (%) 52,5 72,3 36,15 31,417 Rata rentabilităţii financiare (%) 50,47 66,72 31,3 18,19

18

Rata rentabilitatii capitalului

avansat (%) 43,87 57 35,7 33,3

Concluzii privind evoluţia principalilor indicatori care caracterizează activitatea

economică financiară a societăţii comerciale :

Analizând indicatorii potenţialului tehnico-ecomonic pe perioada 2004-2007 seconstată o creştere a indicatorului producţie marfă fabricată de la 259800 lei în 2004 la

545400 lei în 2007. Dacă se ia în considerare efectul inflaţiei creşterea reală a acestui

indicator este cu 112,5% în 2007 faţă de 2004 şi poate fi pusă pe seama extinderii

capacităţii de producţie şi sporirii numărului de salariaţi. Aceeaşi tendinţă de creştere o

înregistrează şi producţia fizică pe cele două componente ale sale.

Indicatorii imobilizărilor corporale indică o creştere a valorii acestora pe perioada 2004-

2005 după care valoarea reală a acestora începe să scadă. Creşteri mari se înregistrează pe

posturile de stocuri şi clienţi şi o creştere mai lentă se observă în cazul disponibilităţilor din

casierie şi conturile bancare. Pe ansamblu activele circulante sporesc cu 98%. Dacă

analizăm ponderea elementelor componente ale activelor circulante se observă o creştere a

ponderii clienţilor cât şi a stocurilor ca urmare a creşterii afacerii. Ponderea

disponibilităţilor a scăzut în timp ce a clienţilor a crescut. Deci firma a încasat mai puţin

18

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

ducând o politică de stimulare a clienţilor prin acordarea unor termene mai lungi de plată.

Deoarece firma livrează cherestea şi la persoane juridice externe apar decalaje mari între

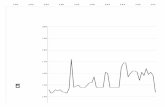

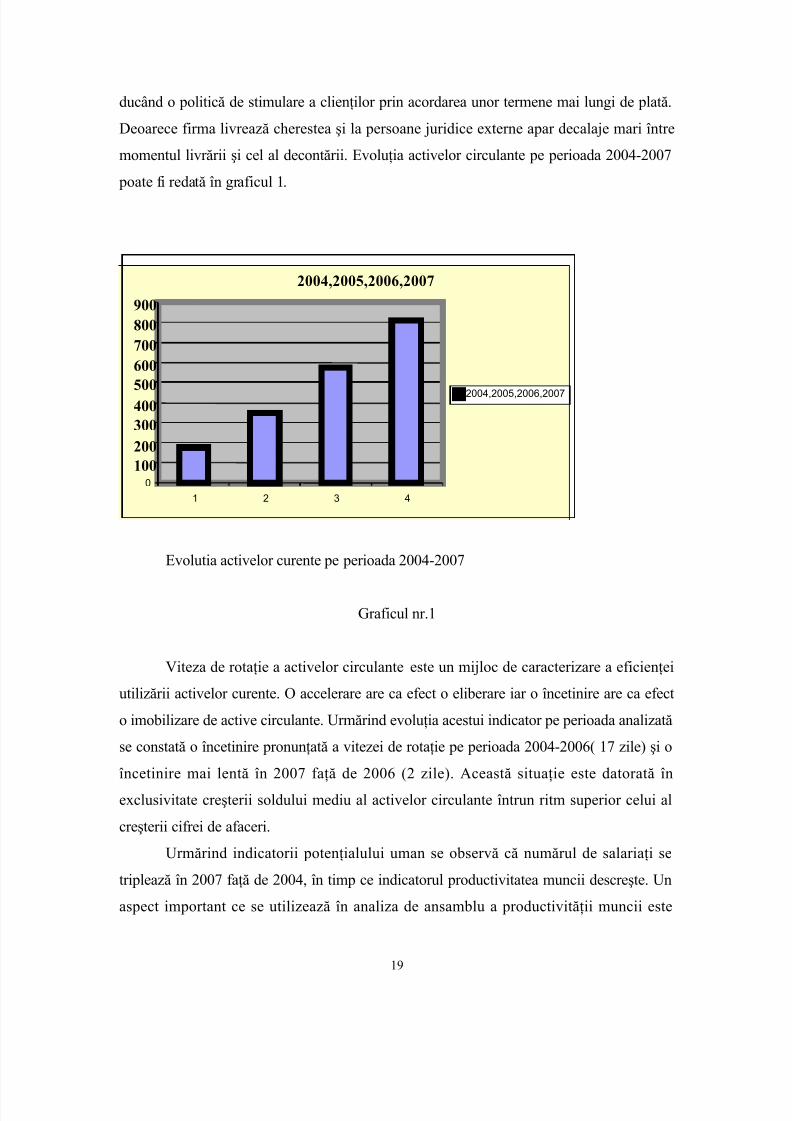

momentul livrării şi cel al decontării. Evoluţia activelor circulante pe perioada 2004-2007

poate fi redată în graficul 1.

2004,2005,2006,2007

0

100

200

300

400500

600

700

800

900

1 2 3 4

2004,2005,2006,2007

Evolutia activelor curente pe perioada 2004-2007

Graficul nr.1

Viteza de rotaţie a activelor circulante este un mijloc de caracterizare a eficienţei

utilizării activelor curente. O accelerare are ca efect o eliberare iar o încetinire are ca efect

o imobilizare de active circulante. Urmărind evoluţia acestui indicator pe perioada analizată

se constată o încetinire pronunţată a vitezei de rotaţie pe perioada 2004-2006( 17 zile) şi o

încetinire mai lentă în 2007 faţă de 2006 (2 zile). Această situaţie este datorată în

exclusivitate creşterii soldului mediu al activelor circulante întrun ritm superior celui al

creşterii cifrei de afaceri.

Urmărind indicatorii potenţialului uman se observă că numărul de salariaţi se

triplează în 2007 faţă de 2004, în timp ce indicatorul productivitatea muncii descreşte. Un

aspect important ce se utilizează în analiza de ansamblu a productivităţii muncii este

19

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

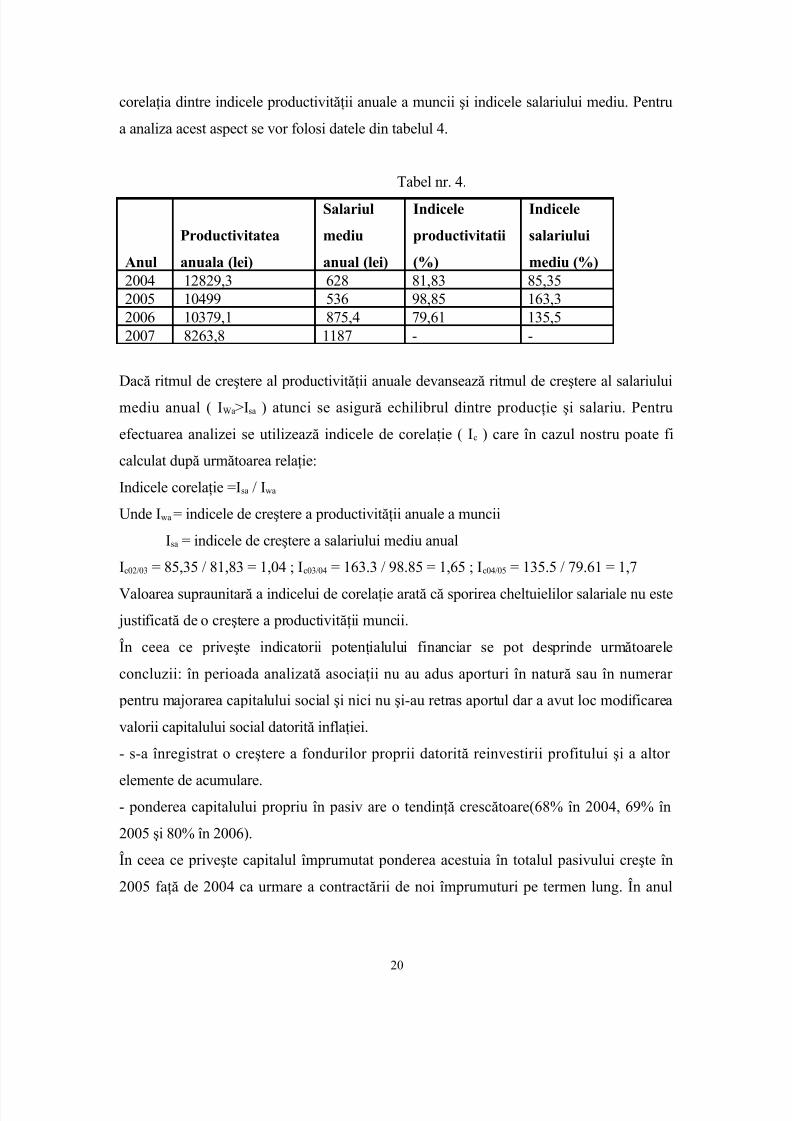

corelaţia dintre indicele productivităţii anuale a muncii şi indicele salariului mediu. Pentru

a analiza acest aspect se vor folosi datele din tabelul 4.

Tabel nr. 4.

Anul

Productivitatea

anuala (lei)

Salariul

mediu

anual (lei)

Indicele

productivitatii

(%)

Indicele

salariului

mediu (%)2004 12829,3 628 81,83 85,352005 10499 536 98,85 163,32006 10379,1 875,4 79,61 135,52007 8263,8 1187 - -

Dacă ritmul de creştere al productivităţii anuale devansează ritmul de creştere al salariului

mediu anual ( IWa>Isa ) atunci se asigură echilibrul dintre producţie şi salariu. Pentru

efectuarea analizei se utilizează indicele de corelaţie ( Ic ) care în cazul nostru poate fi

calculat după următoarea relaţie:

Indicele corelaţie =Isa / Iwa

Unde Iwa = indicele de creştere a productivităţii anuale a muncii

Isa = indicele de creştere a salariului mediu anual

Ic02/03 = 85,35 / 81,83 = 1,04 ; Ic03/04 = 163.3 / 98.85 = 1,65 ; Ic04/05 = 135.5 / 79.61 = 1,7

Valoarea supraunitară a indicelui de corelaţie arată că sporirea cheltuielilor salariale nu este

justificată de o creştere a productivităţii muncii.

În ceea ce priveşte indicatorii potenţialului financiar se pot desprinde următoarele

concluzii: în perioada analizată asociaţii nu au adus aporturi în natură sau în numerar

pentru majorarea capitalului social şi nici nu şi-au retras aportul dar a avut loc modificarea

valorii capitalului social datorită inflaţiei.

- s-a înregistrat o creştere a fondurilor proprii datorită reinvestirii profitului şi a altor

elemente de acumulare.- ponderea capitalului propriu în pasiv are o tendinţă crescătoare(68% în 2004, 69% în

2005 şi 80% în 2006).

În ceea ce priveşte capitalul împrumutat ponderea acestuia în totalul pasivului creşte în

2005 faţă de 2004 ca urmare a contractării de noi împrumuturi pe termen lung. În anul

20

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

2006 sunt rambursate toate datoriile pe termen lung şi dobânzile aferente în valoare de

32300 lei.

În concluzie, la o primă vedere, SC Forest Pid SRL îşi finanţează activitatea cu

preponderenţă din surse proprii.

Indicatorii rezultatelor economico-financiare

Urmărind evoluţia indicatorului cifra de afaceri se observă că în perioada 2004-2006 a

crescut de circa 1,5 ori iar pe 2006-2007 de 2,3 ori. Luându-se în considerare efectul

inflaţiei cifra de afaceri înregistrează o creştere cu 52,2% în 2006 faţă de 2004 şi cu 39,6%

în 2007 faţă de 2006. Analizând influenţa factorilor care determină evoluţia acestui

indicator (randamentul activelor fixe productive, numărul de salariaţi, gradul de înzestrare

tehnică a muncii, ponderea activelor fixe productive în totalul mijloacelor fixe) se pot

formula următoarele concluzii:-în anul 2004 cifra de afaceri este de 256600lei iar în 2005 ajunge la 36400 lei. Creşterea

cu 107400 lei poate fi pusă pe seama sporirii randamentului activelor fixe productive şi a

numărului de salariaţi. Reducerea gradului de înzestrare tehnică a muncii datorită creşterii

numărului de salariaţi într-un ritm superior celui al mijloacelor fixe a execitat o influenţă

negativă asupra acestui indicator conducând la diminuarea acestuia cu 34900 lei.

-în perioada imediat următoare, respectiv 2005-2006 se înregistrează o creştere mai lentă a

cifrei de afaceri cu 26600, dar şi în această perioadă cea mai mare contribuţie la sporireacifrei de afaceri este adusă de factorul grad de înzestrare tehnică a muncii. De asemenea

această creştere mai poate fi pusă pe seama creşterii randamentului activelor fixe

productive. Influenţa negativă asupra evoluţiei acestui indicator este dată de scăderea

ponderii mijloacelor fixe productive în totalul mijloacelor fixe.

-perioada 2005-2006 poate fi caracterizată prin creşterea cu 39,8% a cifrei de afaceri,

respectiv 155600. Acţiunea factorilor negativi(grad de înzestrare tehnică a muncii şi

compoziţia tehnologică) este compensată de ceilalţi factori cu influenţă favorabilă

(creşterea numărului de salariaţi şi a randamentului activelor fixe productive).

Având în vedere indicatorul valoarea adăugată se observă o majorare a acestuia cu 26800

lei, respectiv cu 17% în 2005 faţă de 2004. În perioada următoare (2005-2006), valoarea

adăugată înregistrează o uşoară reducere.

21

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

Totuşi, pe ansamblu situaţia poate fi apreciată ca fiind bună. Analizând elementele

componente ale valorii adăugate se pot desprinde următoarele concluzii:

-rezultatul exploatării(profit) deţine cean mai mare pondere în valoare adăugată în primii

trei ani , iar în anul 2007 cheltuielile cu personalul sunt mai mari decât profitul din

exploatare din cauza creşterii numărului de salariaţi;

-cheltuielile cu personalul reprezintă unul din elementele cele mai dinamice care deţine o

pondere impostantă şi în creşterea în valoarea adaugată. Situaţia este normală în condiţiile

în care ritmul de creştere al valorii adăugate realizată de un salariat este superior celui de

creştere al renumerării personalului. În cazul SC Forest Pid SRL condiţia enunţată mai sus

nu este respectată.

-amortizarea s-a majorat de la an la an ca urmare a creşterii valorii medii a imobilizărilor

corporale şi a modificărilor intervenite în structura acestora. Este respectată corelaţiaamortizării cu producţia exerciţiului deoarece cheltuielile cu amortizarea la un leu

producţia exerciţiului s-au redus.

-cheltuielile cu impozitele, taxele şi vărsămintele asimilate deţin cea mai mică pondere în

valoarea adăugată. Deşi acestea cresc de la un an la altul scade ponderea lor în valoarea

adăugată.

-ponderea cheltuielilor financiare în valoare adăugată nu depăşeşte 10% dar este în

continuă creştere.Creşterea valorii adăugate s-a datorat în mare parte creşterii producţiei exerciţiului.

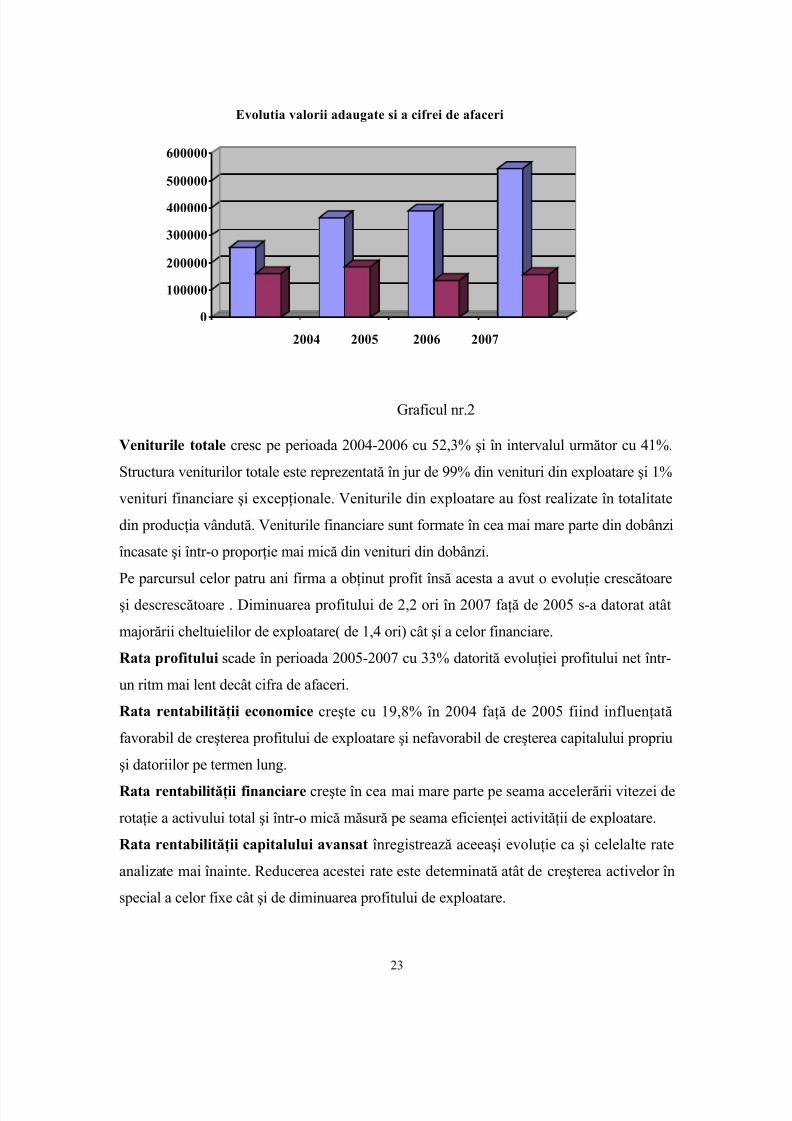

Pentru caracterizarea mai exactă a acestui indicator se va determina gradul de integrare pe

verticală a activitaţii pe baza relaţiei:

Giv = valoarea adăugată / cifra de afaceri

Acest indicator arată cu cât bogăţia creată de firmă se aporpie de cifra de afaceri iar

evoluţia acestuia pe perioada 2004-2007 este redată în graficul nr.2

22

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

0

100000

200000

300000

400000

500000

600000

2004 2005 2006 2007

Evolutia valorii adaugate si a cifrei de afaceri

Graficul nr.2

Veniturile totale cresc pe perioada 2004-2006 cu 52,3% şi în intervalul următor cu 41%.

Structura veniturilor totale este reprezentată în jur de 99% din venituri din exploatare şi 1%

venituri financiare şi excepţionale. Veniturile din exploatare au fost realizate în totalitate

din producţia vândută. Veniturile financiare sunt formate în cea mai mare parte din dobânzi

încasate şi într-o proporţie mai mică din venituri din dobânzi.

Pe parcursul celor patru ani firma a obţinut profit însă acesta a avut o evoluţie crescătoare

şi descrescătoare . Diminuarea profitului de 2,2 ori în 2007 faţă de 2005 s-a datorat atât

majorării cheltuielilor de exploatare( de 1,4 ori) cât şi a celor financiare.

Rata profitului scade în perioada 2005-2007 cu 33% datorită evoluţiei profitului net într-

un ritm mai lent decât cifra de afaceri.

Rata rentabilităţii economice creşte cu 19,8% în 2004 faţă de 2005 fiind influenţată

favorabil de creşterea profitului de exploatare şi nefavorabil de creşterea capitalului propriu

şi datoriilor pe termen lung.

Rata rentabilităţii financiare creşte în cea mai mare parte pe seama accelerării vitezei de

rotaţie a activului total şi într-o mică măsură pe seama eficienţei activităţii de exploatare.

Rata rentabilităţii capitalului avansat înregistrează aceeaşi evoluţie ca şi celelalte rate

analizate mai înainte. Reducerea acestei rate este determinată atât de creşterea activelor în

special a celor fixe cât şi de diminuarea profitului de exploatare.

23

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

Prin nivelul lor, ratele financiare se înscriu în limitele considerate normale ceea ce

atestă o activitate eficientă a firmei. Printre aspectele negative ce pot fi puse în evidenţă:

reducerea vitezei de rotaţie a activelor circulante şi ponderea mică a disponibilităţilor în

totalul activelor circulante.

CAPITOLUL III

3.1. Analiza echilibrului financiar la SC.Forest Pid SRL

3.1.1 Diagnosticul lichidităţii, solvabilităţii şi al capacităţii de plată

Analiza echilibrului financiar al firmei SC Forest Pid SRL este efectuată în scopul

determinării şi aprecierii din punct de vedere calitativ a activităţii desfăşurate. Realizarea

echilibrului financiar presupune, între altele, obţinerea unor coeficienţi optimi de

lichiditate, solvabilitate şi capacitate de plată.

3.1.1.1. Analiza ratelor lichidităţii

Scopul analizei lichidităţii şi solvabilităţii îl constituie identificarea stării societăţii

comerciale la un moment dat, pentru a preveni insolvabilitatea acesteia şi a adopta măsurile

necesare pentru a asigura stingerea obligaţiilor şi restabilirea echilibrului financiar.

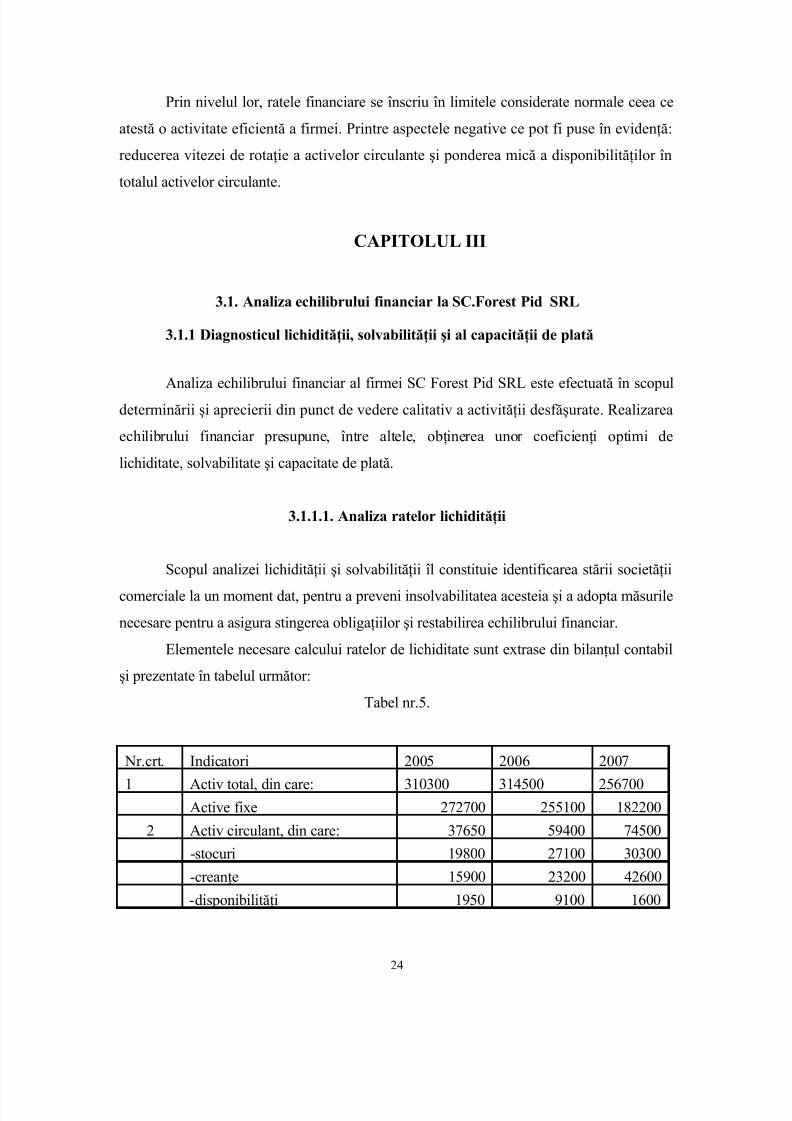

Elementele necesare calcului ratelor de lichiditate sunt extrase din bilanţul contabil

şi prezentate în tabelul următor:

Tabel nr.5.

Nr.crt. Indicatori 2005 2006 2007

1 Activ total, din care: 310300 314500 256700Active fixe 272700 255100 182200

2 Activ circulant, din care: 37650 59400 74500

-stocuri 19800 27100 30300

-creanţe 15900 23200 42600

-disponibilităţi 1950 9100 1600

24

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

3 capital propriu 214600 251800 193700

4 datorii totale, din care 95300 62700 63000

-datorii pe termen scurt 62900 62700 63000

-datorii pe termen lung 32400 0 0

Pe baza datelor din tabelul de mai sus se calculează următoarele rate ale lichidităţii:

Tabel nr.6. -%-

nr. Indicatori 2005 2006 2007 valoare conform stat

1 lichiditare generală 0,6 0,94 1,18 1,2 - 1,8

2 lichiditate imediata 0,28 0,51 0,70 0,65 - 1

3 lichiditate efectivă 0,03 0,14 0,02 1

Interpretarea ratelor lichidităţii:Mărimea şi evoluţia arată că firma SC Forest Pid SRL, din punct de vedere al

lichidităţii se situează în limita inferioară a acceptabilităţii, fără a fi totuşi alarmantă.

Dacă în anul 2005 lichiditatea generală esa foarte mică, în următorii doi ani lichiditatea

generală creşte şÎ se apropie de valori acceptabile astfel încât în 2007 activele circulante

devansează datoriile curente.

Cu cât gradul lichidităţii imediate este mai aproape de 1 şi chiar mai mare decât 1

cu atât obligaţiile pe termen scurt sunt exigibile şi pot fi achitate mai rapid. În cazul nostruvaloarea indicatorului lichidităţii imediate se situează sub valorile optime în anii luaţi în

analiză.

Valoarea indicatorului lichidităţii efective se situează cu mult sub valorile optime

ajungând la limita inferioară, indicând că disponibilităţile efective nu pot acoperi nici 1%

din datoriile pe termen scurt la finele anilor analizaţi.

Din cele prezentate anterior rezultă că valoarea indicatorilor de lichiditate arată o

instabilitate financiară a societăţii în perioada analizată. Dar această situaţie nu trebuie să

fie alarmantă deoarece există în acelaşi timp şi o tendinţă de ameliorare a lichidităţii.

Pentru îmbunătăţirea lichidităţii se recomandă gestionarea atentă a încasărilor şi plăţilor în

scopul realizării unei corelaţii corespunzătoare şi luarea de măsuri pentru sporirea

disponibilităţilor băneşti deoarece ponderea acestora în datoriile curente este foarte mică.

Sporirea disponibilităţilor poate fi realizată şi prin încasarea de avansuri de la clienţi în

25

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

momentul acceptării comenzii( din contabilitate rezultă că firma nu are mişcări în contul

419 "clienţi-creditori", deci nu încasează avansuri de la clienţi).

3.1.1.2. Lichiditatea şi ciclul conversiei numerarului

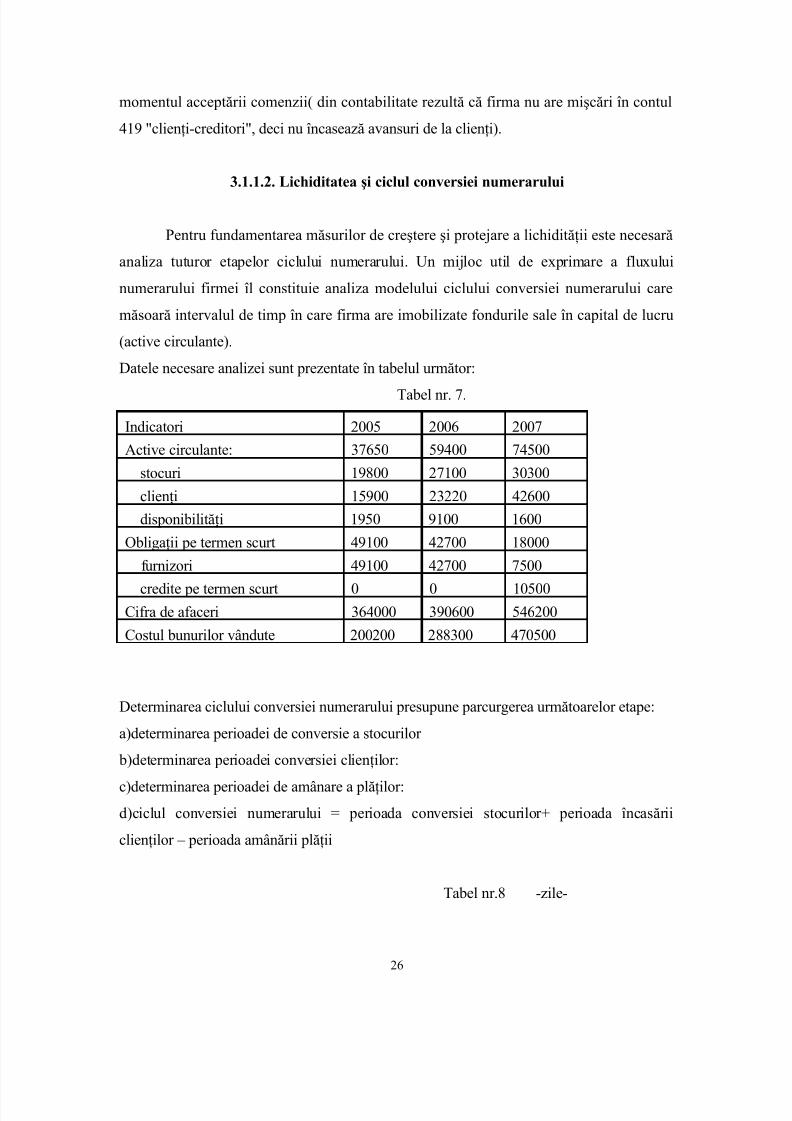

Pentru fundamentarea măsurilor de creştere şi protejare a lichidităţii este necesară

analiza tuturor etapelor ciclului numerarului. Un mijloc util de exprimare a fluxului

numerarului firmei îl constituie analiza modelului ciclului conversiei numerarului care

măsoară intervalul de timp în care firma are imobilizate fondurile sale în capital de lucru

(active circulante).

Datele necesare analizei sunt prezentate în tabelul următor:

Tabel nr. 7.

Indicatori 2005 2006 2007

Active circulante: 37650 59400 74500

stocuri 19800 27100 30300

clienţi 15900 23220 42600

disponibilităţi 1950 9100 1600

Obligaţii pe termen scurt 49100 42700 18000

furnizori 49100 42700 7500

credite pe termen scurt 0 0 10500Cifra de afaceri 364000 390600 546200

Costul bunurilor vândute 200200 288300 470500

Determinarea ciclului conversiei numerarului presupune parcurgerea următoarelor etape:

a)determinarea perioadei de conversie a stocurilor

b)determinarea perioadei conversiei clienţilor:

c)determinarea perioadei de amânare a plăţilor:d)ciclul conversiei numerarului = perioada conversiei stocurilor+ perioada încasării

clienţilor – perioada amânării plăţii

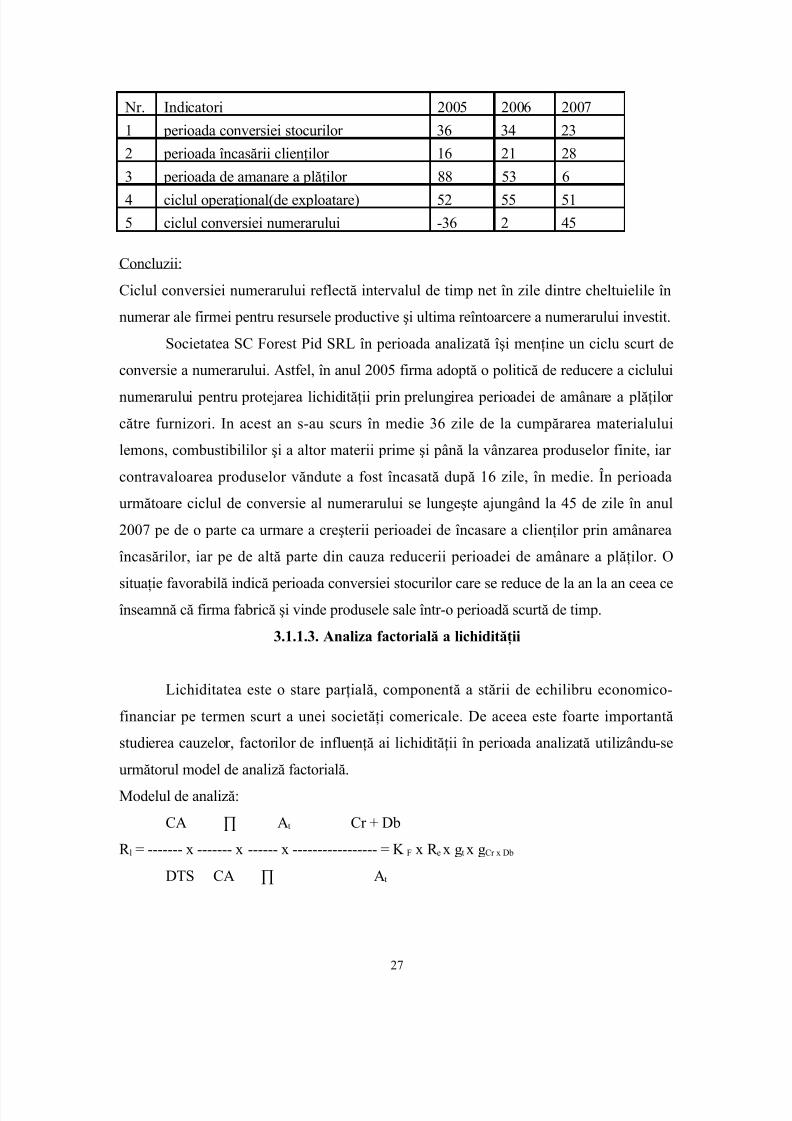

Tabel nr.8 -zile-

26

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

Nr. Indicatori 2005 2006 2007

1 perioada conversiei stocurilor 36 34 23

2 perioada încasării clienţilor 16 21 28

3 perioada de amanare a plăţilor 88 53 6

4 ciclul operaţional(de exploatare) 52 55 515 ciclul conversiei numerarului -36 2 45

Concluzii:

Ciclul conversiei numerarului reflectă intervalul de timp net în zile dintre cheltuielile în

numerar ale firmei pentru resursele productive şi ultima reîntoarcere a numerarului investit.

Societatea SC Forest Pid SRL în perioada analizată îşi menţine un ciclu scurt de

conversie a numerarului. Astfel, în anul 2005 firma adoptă o politică de reducere a ciclului

numerarului pentru protejarea lichidităţii prin prelungirea perioadei de amânare a plăţilor

către furnizori. In acest an s-au scurs în medie 36 zile de la cumpărarea materialului

lemons, combustibililor şi a altor materii prime şi până la vânzarea produselor finite, iar

contravaloarea produselor văndute a fost încasată după 16 zile, în medie. În perioada

următoare ciclul de conversie al numerarului se lungeşte ajungând la 45 de zile în anul

2007 pe de o parte ca urmare a creşterii perioadei de încasare a clienţilor prin amânarea

încasărilor, iar pe de altă parte din cauza reducerii perioadei de amânare a plăţilor. O

situaţie favorabilă indică perioada conversiei stocurilor care se reduce de la an la an ceea ceînseamnă că firma fabrică şi vinde produsele sale într-o perioadă scurtă de timp.

3.1.1.3. Analiza factorială a lichidităţii

Lichiditatea este o stare parţială, componentă a stării de echilibru economico-

financiar pe termen scurt a unei societăţi comericale. De aceea este foarte importantă

studierea cauzelor, factorilor de influenţă ai lichidităţii în perioada analizată utilizându-se

următorul model de analiză factorială.

Modelul de analiză:

CA ∏ At Cr + Db

R l = ------- x ------- x ------ x ----------------- = K F x R e x gt x gCr x Db

DTS CA ∏ At

27

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

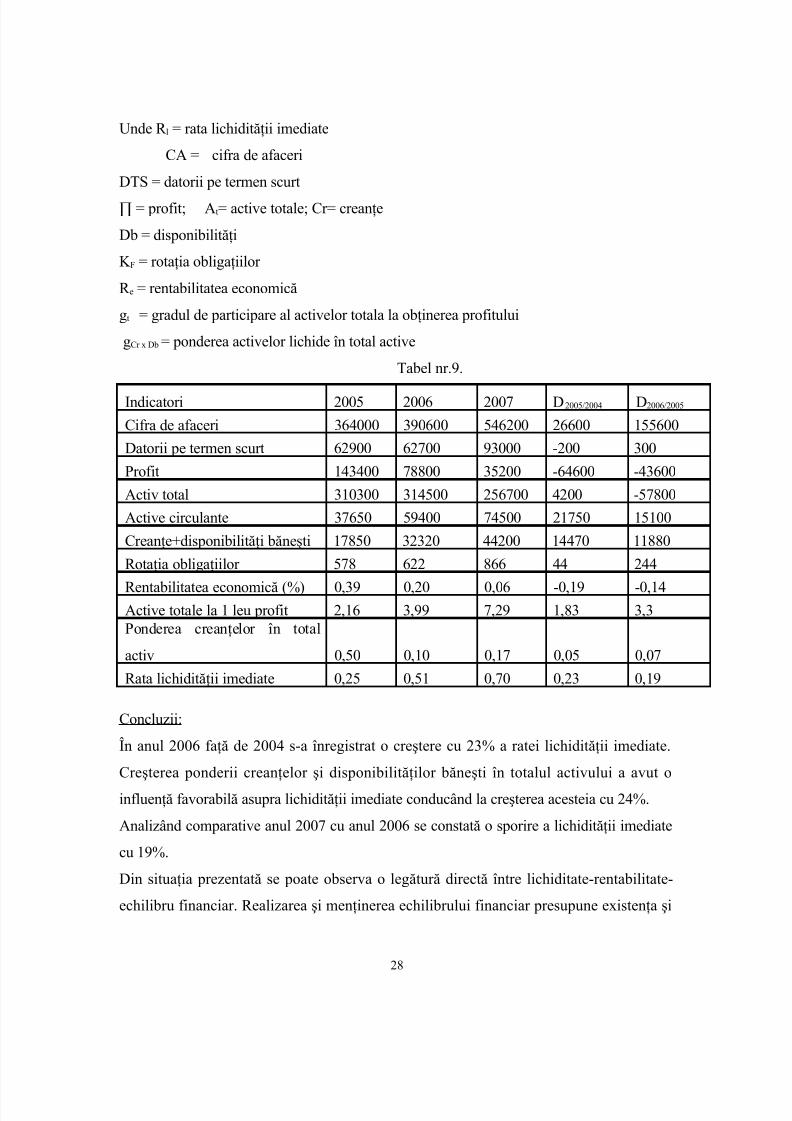

Unde R l = rata lichidităţii imediate

CA = cifra de afaceri

DTS = datorii pe termen scurt

∏ = profit; At= active totale; Cr= creanţe

Db = disponibilităţi

K F = rotaţia obligaţiilor

R e = rentabilitatea economică

gt = gradul de participare al activelor totala la obţinerea profitului

gCr x Db = ponderea activelor lichide în total active

Tabel nr.9.

Indicatori 2005 2006 2007 D2005/2004 D2006/2005

Cifra de afaceri 364000 390600 546200 26600 155600

Datorii pe termen scurt 62900 62700 93000 -200 300

Profit 143400 78800 35200 -64600 -43600

Activ total 310300 314500 256700 4200 -57800

Active circulante 37650 59400 74500 21750 15100

Creanţe+disponibilităţi băneşti 17850 32320 44200 14470 11880

Rotaţia obligaţiilor 578 622 866 44 244

Rentabilitatea economică (%) 0,39 0,20 0,06 -0,19 -0,14Active totale la 1 leu profit 2,16 3,99 7,29 1,83 3,3Ponderea creanţelor în total

activ 0,50 0,10 0,17 0,05 0,07

Rata lichidităţii imediate 0,25 0,51 0,70 0,23 0,19

Concluzii:

În anul 2006 faţă de 2004 s-a înregistrat o creştere cu 23% a ratei lichidităţii imediate.

Creşterea ponderii creanţelor şi disponibilităţilor băneşti în totalul activului a avut o

influenţă favorabilă asupra lichidităţii imediate conducând la creşterea acesteia cu 24%.

Analizând comparative anul 2007 cu anul 2006 se constată o sporire a lichidităţii imediate

cu 19%.

Din situaţia prezentată se poate observa o legătură directă între lichiditate-rentabilitate-

echilibru financiar. Realizarea şi menţinerea echilibrului financiar presupune existenţa şi

28

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

îmbunătăţirea lichidităţii care este foarte sensibilă la variaţia rentabilităţii, a eficienţei

întregii activităţi şi la menţinerea agenţilor economici în afaceri.

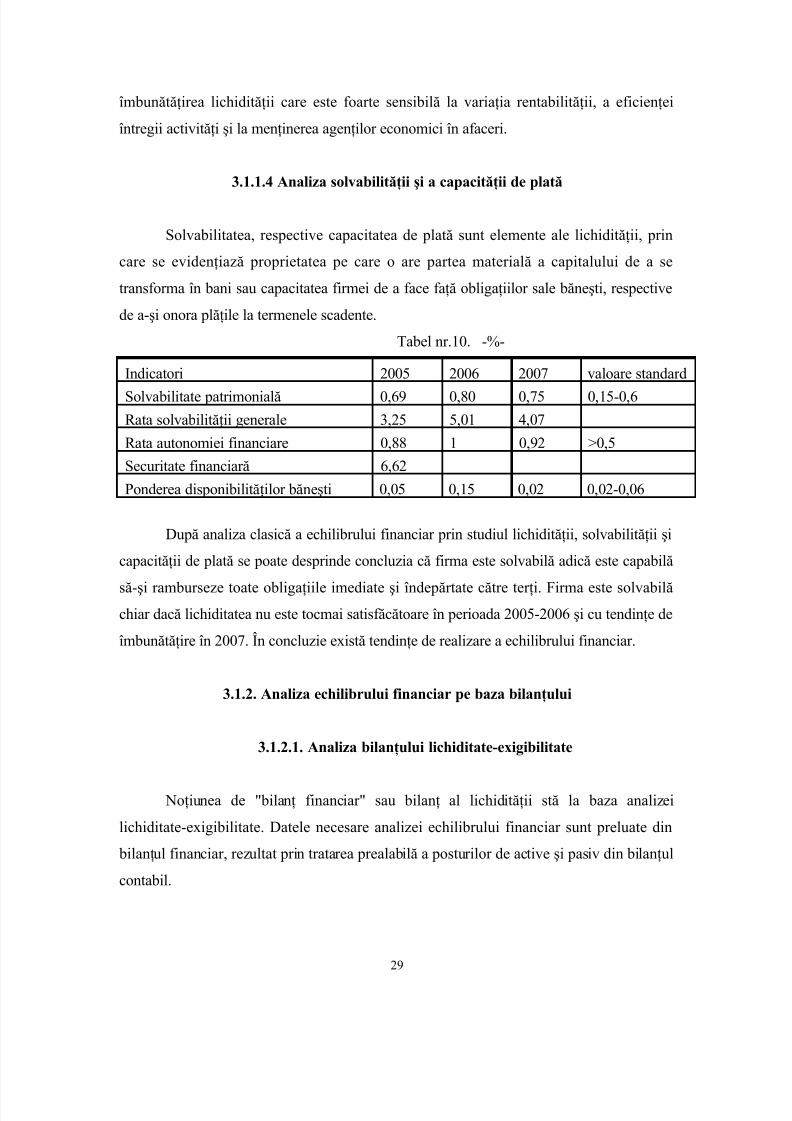

3.1.1.4 Analiza solvabilităţii şi a capacităţii de plată

Solvabilitatea, respective capacitatea de plată sunt elemente ale lichidităţii, prin

care se evidenţiază proprietatea pe care o are partea materială a capitalului de a se

transforma în bani sau capacitatea firmei de a face faţă obligaţiilor sale băneşti, respective

de a-şi onora plăţile la termenele scadente.

Tabel nr.10. -%-

Indicatori 2005 2006 2007 valoare standard

Solvabilitate patrimonială 0,69 0,80 0,75 0,15-0,6Rata solvabilităţii generale 3,25 5,01 4,07

Rata autonomiei financiare 0,88 1 0,92 >0,5

Securitate financiară 6,62

Ponderea disponibilităţilor băneşti 0,05 0,15 0,02 0,02-0,06

După analiza clasică a echilibrului financiar prin studiul lichidităţii, solvabilităţii şi

capacităţii de plată se poate desprinde concluzia că firma este solvabilă adică este capabilă

să-şi ramburseze toate obligaţiile imediate şi îndepărtate către terţi. Firma este solvabilăchiar dacă lichiditatea nu este tocmai satisfăcătoare în perioada 2005-2006 şi cu tendinţe de

îmbunătăţire în 2007. În concluzie există tendinţe de realizare a echilibrului financiar.

3.1.2. Analiza echilibrului financiar pe baza bilanţului

3.1.2.1. Analiza bilanţului lichiditate-exigibilitate

Noţiunea de "bilanţ financiar" sau bilanţ al lichidităţii stă la baza analizei

lichiditate-exigibilitate. Datele necesare analizei echilibrului financiar sunt preluate din

bilanţul financiar, rezultat prin tratarea prealabilă a posturilor de active şi pasiv din bilanţul

contabil.

29

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

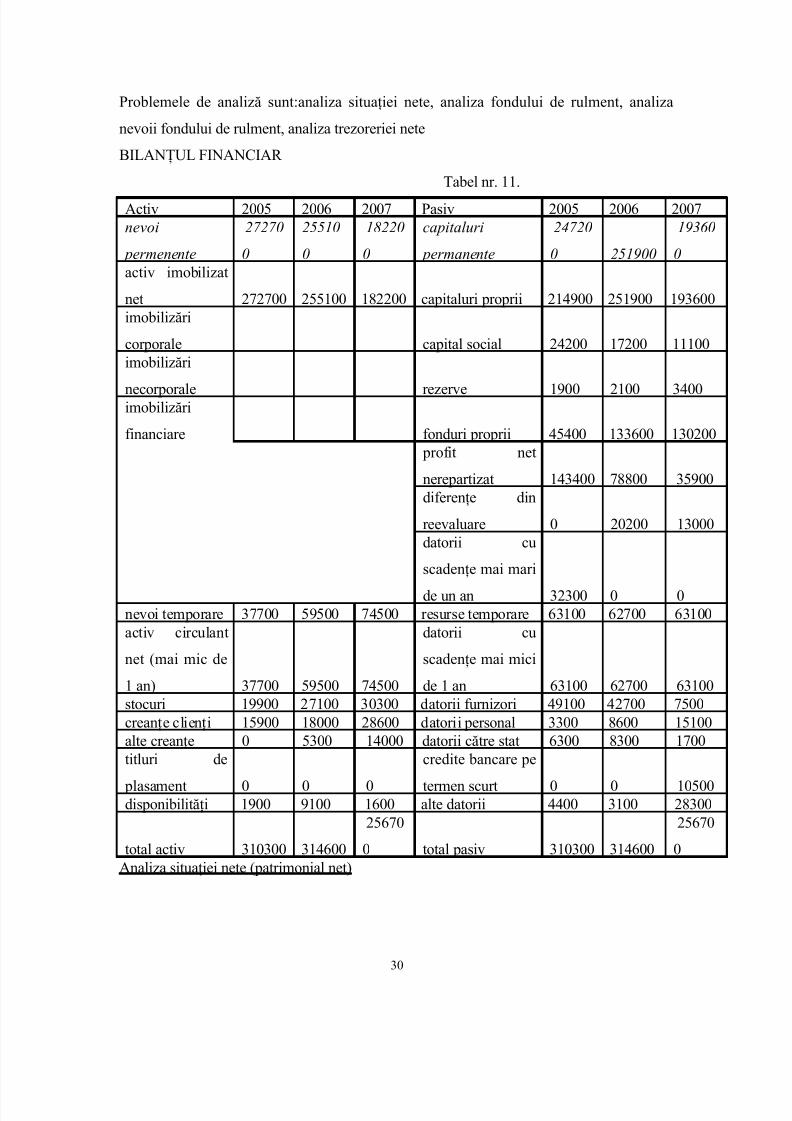

Problemele de analiză sunt:analiza situaţiei nete, analiza fondului de rulment, analiza

nevoii fondului de rulment, analiza trezoreriei nete

BILANŢUL FINANCIAR

Tabel nr. 11.

Activ 2005 2006 2007 Pasiv 2005 2006 2007nevoi

permenente

27270

0

25510

0

18220

0

capitaluri

permanente

24720

0 251900

19360

0

activ imobilizat

net 272700 255100 182200 capitaluri proprii 214900 251900 193600imobilizări

corporale capital social 24200 17200 11100imobilizări

necorporale rezerve 1900 2100 3400imobilizări

financiare fonduri proprii 45400 133600 130200 profit net

nerepartizat 143400 78800 35900

diferenţe din

reevaluare 0 20200 13000

datorii cu

scadenţe mai mari

de un an 32300 0 0nevoi temporare 37700 59500 74500 resurse temporare 63100 62700 63100activ circulant

net (mai mic de

1 an) 37700 59500 74500

datorii cu

scadenţe mai mici

de 1 an 63100 62700 63100stocuri 19900 27100 30300 datorii furnizori 49100 42700 7500creanţe clienţi 15900 18000 28600 datorii personal 3300 8600 15100alte creanţe 0 5300 14000 datorii către stat 6300 8300 1700titluri de

plasament 0 0 0

credite bancare pe

termen scurt 0 0 10500disponibilităţi 1900 9100 1600 alte datorii 4400 3100 28300

total activ 310300 314600

25670

0 total pasiv 310300 314600

25670

0Analiza situaţiei nete (patrimonial net)

30

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

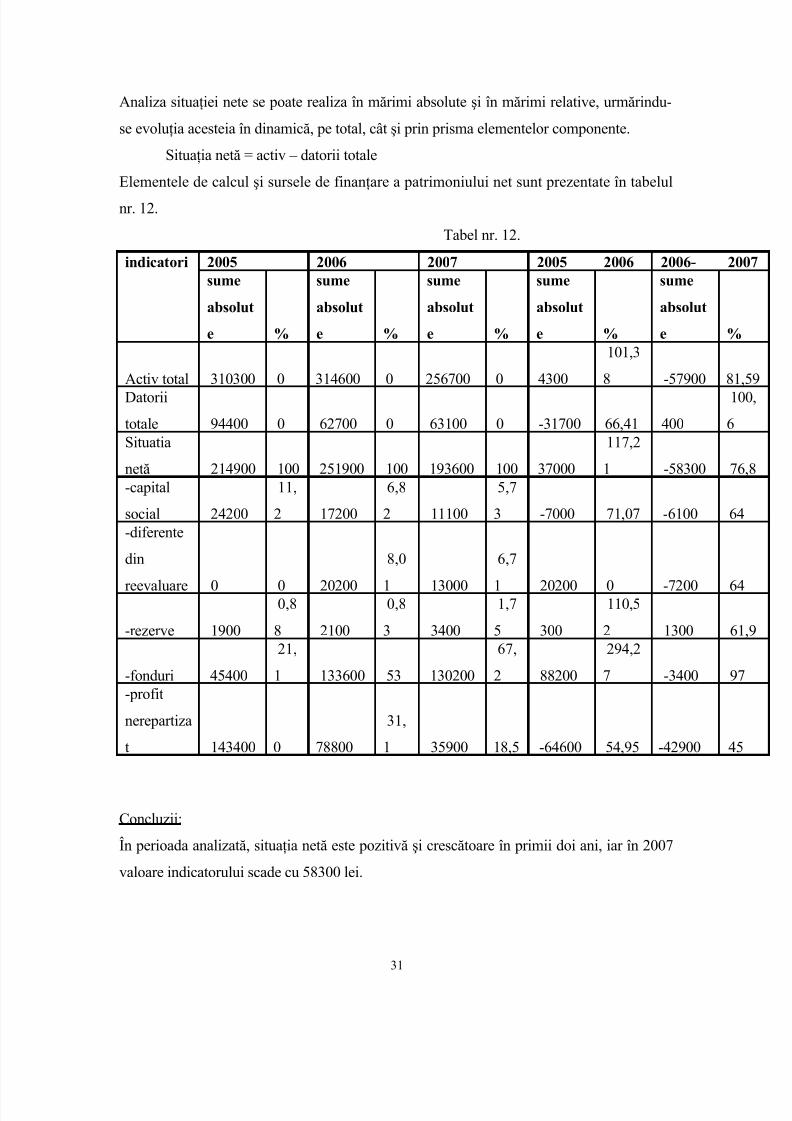

Analiza situaţiei nete se poate realiza în mărimi absolute şi în mărimi relative, urmărindu-

se evoluţia acesteia în dinamică, pe total, cât şi prin prisma elementelor componente.

Situaţia netă = activ – datorii totale

Elementele de calcul şi sursele de finanţare a patrimoniului net sunt prezentate în tabelul

nr. 12.

Tabel nr. 12.

indicatori 2005 2006 2007 2005 2006 2006-

sume

absolut

e %

sume

absolut

e %

sume

absolut

e %

sume

absolut

e %

sume

absolut

e

Activ total 310300 0 314600 0 256700 0 4300

101,3

8 -57900Datorii

totale 94400 0 62700 0 63100 0 -31700 66,41 400Situatia

netă 214900 100 251900 100 193600 100 37000

117,2

1 -58300 -capital

social 24200

11,

2 17200

6,8

2 11100

5,7

3 -7000 71,07 -6100 -diferente

din

reevaluare 0 0 20200

8,0

1 13000

6,7

1 20200 0 -7200

-rezerve 1900

0,8

8 2100

0,8

3 3400

1,7

5 300

110,5

2 1300

-fonduri 45400

21,

1 133600 53 130200

67,

2 88200

294,2

7 -3400 -profit

nerepartiza

t 143400 0 78800

31,

1 35900 18,5 -64600 54,95 -42900

Concluzii:

În perioada analizată, situaţia netă este pozitivă şi crescătoare în primii doi ani, iar în 2007

valoare indicatorului scade cu 58300 lei.

31

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

Cu toate acestea situaţia netă reflectă o gestiune economică sănătoasă. La finele anului

2007 s-au înregistrat o creştere a activului bilanţier comparativ cu situaţia înregistrată în

2006 cu 1,38% concomitent cu scăderea accentuată a datoriilor cu 34%.

Creşterea situaţiei nete, de la un an la altul, indică o îmbogăţire patrimonială a

întreprinderii, o creştere a valorii acesteia pe seama realizării şi reinvestirii unei părţi din

profitul net.

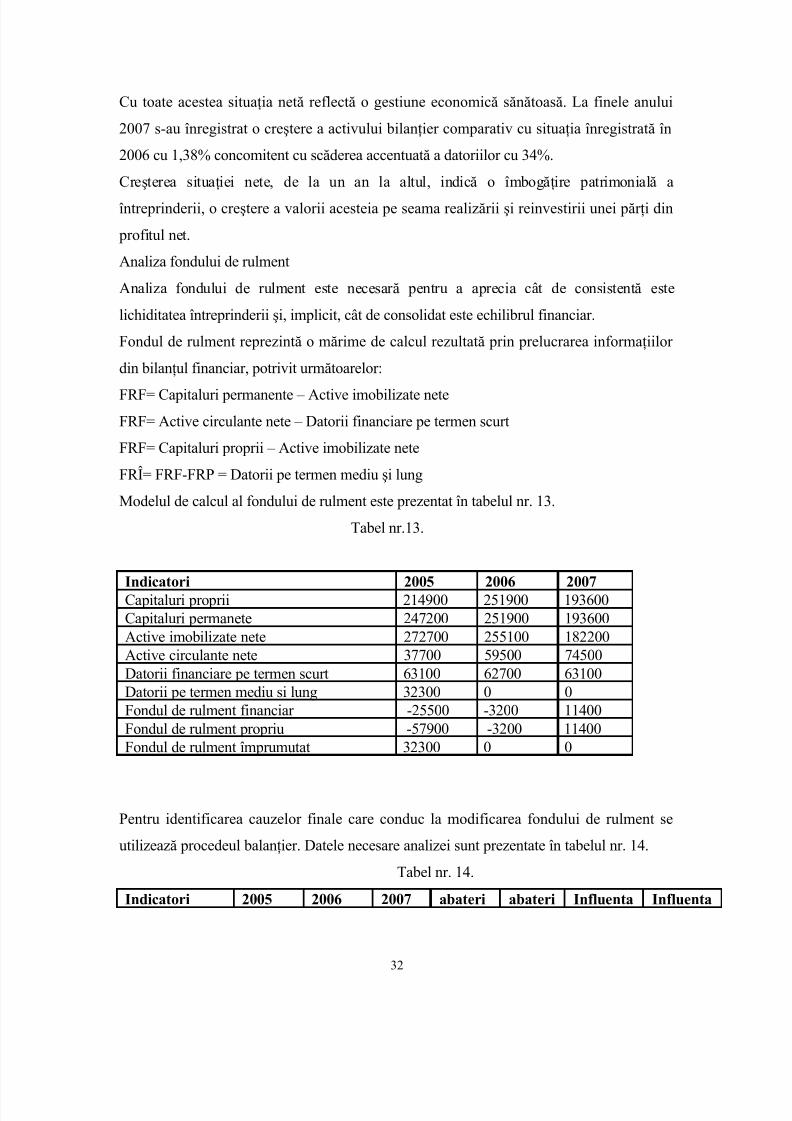

Analiza fondului de rulment

Analiza fondului de rulment este necesară pentru a aprecia cât de consistentă este

lichiditatea întreprinderii şi, implicit, cât de consolidat este echilibrul financiar.

Fondul de rulment reprezintă o mărime de calcul rezultată prin prelucrarea informaţiilor

din bilanţul financiar, potrivit următoarelor:

FRF= Capitaluri permanente – Active imobilizate neteFRF= Active circulante nete – Datorii financiare pe termen scurt

FRF= Capitaluri proprii – Active imobilizate nete

FRÎ= FRF-FRP = Datorii pe termen mediu şi lung

Modelul de calcul al fondului de rulment este prezentat în tabelul nr. 13.

Tabel nr.13.

Indicatori 2005 2006 2007Capitaluri proprii 214900 251900 193600Capitaluri permanete 247200 251900 193600Active imobilizate nete 272700 255100 182200Active circulante nete 37700 59500 74500Datorii financiare pe termen scurt 63100 62700 63100Datorii pe termen mediu si lung 32300 0 0Fondul de rulment financiar -25500 -3200 11400Fondul de rulment propriu -57900 -3200 11400Fondul de rulment împrumutat 32300 0 0

Pentru identificarea cauzelor finale care conduc la modificarea fondului de rulment se

utilizează procedeul balanţier. Datele necesare analizei sunt prezentate în tabelul nr. 14.

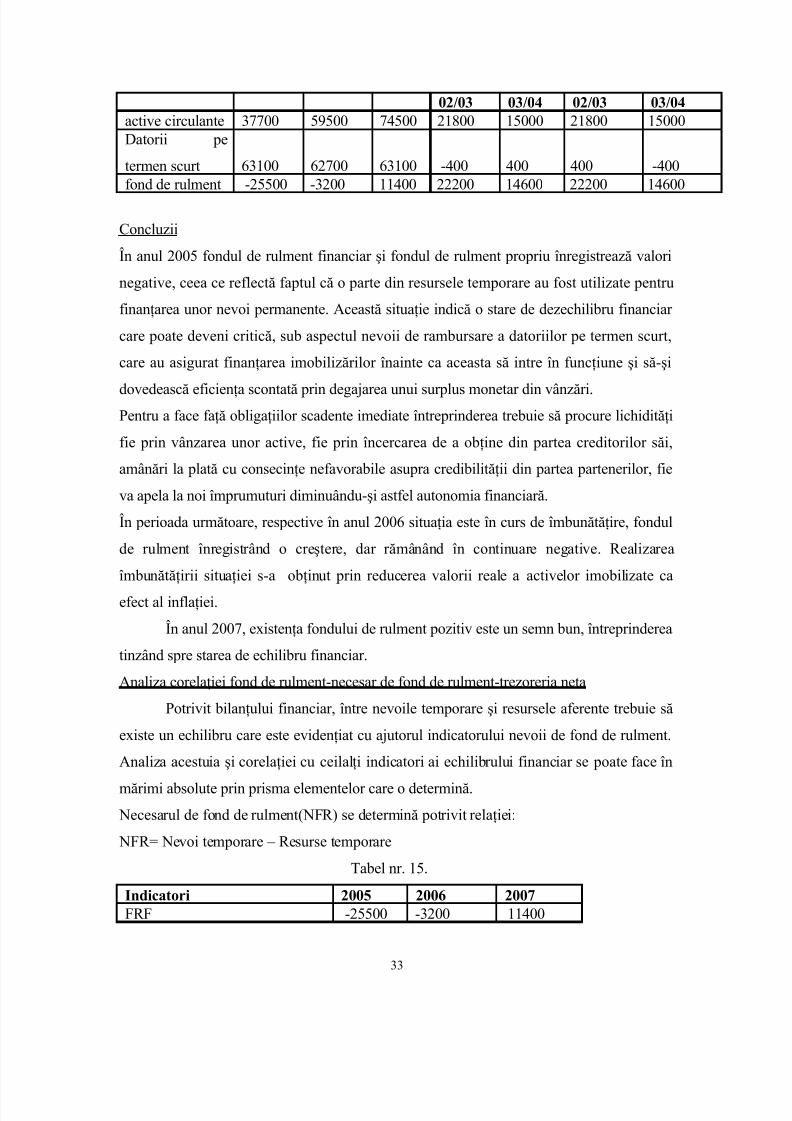

Tabel nr. 14.

Indicatori 2005 2006 2007 abateri abateri Influenta Influenta

32

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

02/03 03/04 02/03 03/04active circulante 37700 59500 74500 21800 15000 21800 15000Datorii pe

termen scurt 63100 62700 63100 -400 400 400 -400fond de rulment -25500 -3200 11400 22200 14600 22200 14600

Concluzii

În anul 2005 fondul de rulment financiar şi fondul de rulment propriu înregistrează valori

negative, ceea ce reflectă faptul că o parte din resursele temporare au fost utilizate pentru

finanţarea unor nevoi permanente. Această situaţie indică o stare de dezechilibru financiar

care poate deveni critică, sub aspectul nevoii de rambursare a datoriilor pe termen scurt,

care au asigurat finanţarea imobilizărilor înainte ca aceasta să intre în funcţiune şi să-şi

dovedească eficienţa scontată prin degajarea unui surplus monetar din vânzări.Pentru a face faţă obligaţiilor scadente imediate întreprinderea trebuie să procure lichidităţi

fie prin vânzarea unor active, fie prin încercarea de a obţine din partea creditorilor săi,

amânări la plată cu consecinţe nefavorabile asupra credibilităţii din partea partenerilor, fie

va apela la noi împrumuturi diminuându-şi astfel autonomia financiară.

În perioada următoare, respective în anul 2006 situaţia este în curs de îmbunătăţire, fondul

de rulment înregistrând o creştere, dar rămânând în continuare negative. Realizarea

îmbunătăţirii situaţiei s-a obţinut prin reducerea valorii reale a activelor imobilizate ca

efect al inflaţiei.

În anul 2007, existenţa fondului de rulment pozitiv este un semn bun, întreprinderea

tinzând spre starea de echilibru financiar.

Analiza corelaţiei fond de rulment-necesar de fond de rulment-trezoreria neta

Potrivit bilanţului financiar, între nevoile temporare şi resursele aferente trebuie să

existe un echilibru care este evidenţiat cu ajutorul indicatorului nevoii de fond de rulment.

Analiza acestuia şi corelaţiei cu ceilalţi indicatori ai echilibrului financiar se poate face în

mărimi absolute prin prisma elementelor care o determină.

Necesarul de fond de rulment(NFR) se determină potrivit relaţiei:

NFR= Nevoi temporare – Resurse temporare

Tabel nr. 15.

Indicatori 2005 2006 2007FRF -25500 -3200 11400

33

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

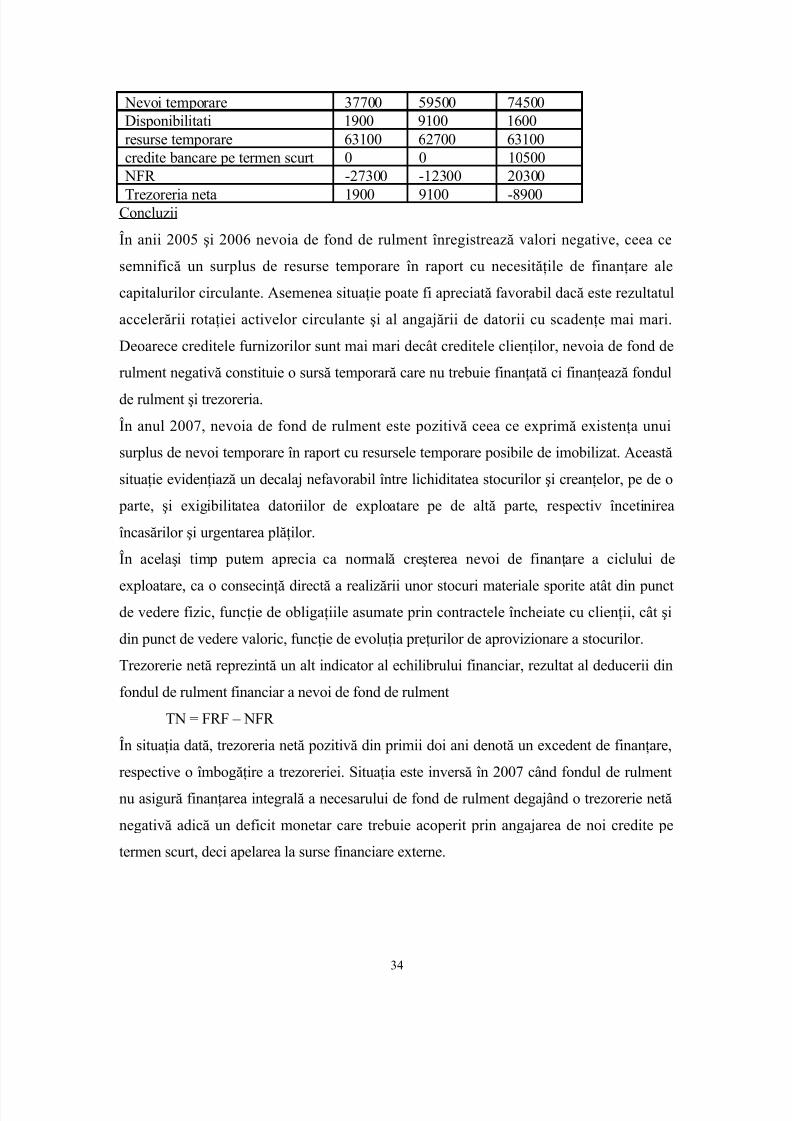

Nevoi temporare 37700 59500 74500Disponibilitati 1900 9100 1600resurse temporare 63100 62700 63100credite bancare pe termen scurt 0 0 10500 NFR -27300 -12300 20300

Trezoreria neta 1900 9100 -8900Concluzii

În anii 2005 şi 2006 nevoia de fond de rulment înregistrează valori negative, ceea ce

semnifică un surplus de resurse temporare în raport cu necesităţile de finanţare ale

capitalurilor circulante. Asemenea situaţie poate fi apreciată favorabil dacă este rezultatul

accelerării rotaţiei activelor circulante şi al angajării de datorii cu scadenţe mai mari.

Deoarece creditele furnizorilor sunt mai mari decât creditele clienţilor, nevoia de fond de

rulment negativă constituie o sursă temporară care nu trebuie finanţată ci finanţează fondul

de rulment şi trezoreria.

În anul 2007, nevoia de fond de rulment este pozitivă ceea ce exprimă existenţa unui

surplus de nevoi temporare în raport cu resursele temporare posibile de imobilizat. Această

situaţie evidenţiază un decalaj nefavorabil între lichiditatea stocurilor şi creanţelor, pe de o

parte, şi exigibilitatea datoriilor de exploatare pe de altă parte, respectiv încetinirea

încasărilor şi urgentarea plăţilor.

În acelaşi timp putem aprecia ca normală creşterea nevoi de finanţare a ciclului de

exploatare, ca o consecinţă directă a realizării unor stocuri materiale sporite atât din punctde vedere fizic, funcţie de obligaţiile asumate prin contractele încheiate cu clienţii, cât şi

din punct de vedere valoric, funcţie de evoluţia preţurilor de aprovizionare a stocurilor.

Trezorerie netă reprezintă un alt indicator al echilibrului financiar, rezultat al deducerii din

fondul de rulment financiar a nevoi de fond de rulment

TN = FRF – NFR

În situaţia dată, trezoreria netă pozitivă din primii doi ani denotă un excedent de finanţare,

respective o îmbogăţire a trezoreriei. Situaţia este inversă în 2007 când fondul de rulment

nu asigură finanţarea integrală a necesarului de fond de rulment degajând o trezorerie netă

negativă adică un deficit monetar care trebuie acoperit prin angajarea de noi credite pe

termen scurt, deci apelarea la surse financiare externe.

34

5/17/2018 93495204 Analiza Echilibrului Financiar La SC Forest PID SRL Gura Raului Sibiu - sl...

http://slidepdf.com/reader/full/93495204-analiza-echilibrului-financiar-la-sc-forest-pid-srl-gur

III. CONCLUZII SI PROPUNERI

Într-o manieră globală, echilibrul evocă ideea de armonie între diferitele elementeale unui sistem, ceea ce în domeniul financiar se traduce prin punerea în balanţă a

resurselor financiare de care firma dispune pe o anumită perioadă cu necesarul său de

resurse, în aceeaşi perioadă. La partea de resurse se au în vedere veniturile proprii realizate

din încasări aferente activităţii de exploatare, financiare şi excepţionale precum şi

eventualele încasări de la bugetul statului sau din credite bancare. În necesarul de resurse

sunt incluse plăţile ce urmează a fi făcute, reprezentând diferite cheltuieli de exploatare,

financiare şi excepţionale. De asemenea prin analiza echilibrului financiar se studiază şi

posibilităţile de constituire a acestor resurse din rezultatele economice proprii şi din resurse

externe. El constituie o premisă, dar şi o consecinţă a desfăşurării normale a activităţii

firmei, în conformitate cu obiectul său.

În prezenta lucrare a fost efectuată o analiză a echilibrului financiar al firmei. Din

calculele concrete efectuate în studiul de caz se desprind următoarele concluzii:

În perioada analizată lichiditatea firmei nu este satisfăcătoare, dar are tendinţa de

îmbunătăţire. Principala cauză a menţinerii unei lichidităţi slabe o reprezintă încetinirea

vitezei de rotaţie a activelor circulante datorată în exclusivitate creşterii soldului mediu alactivelor circulante într-un ritm superior celui de creştere al cifrei de afaceri. De asemenea,

reducerea ratei rentabilităţii economice a influenţat nefavorabil lichiditatea imediată. Din

analiza factorială a lichidităţii imediate s-a putut observa că uşoara îmbunătăţire a acesteia

a fost datorată creşterii ponderii creanţelor şi disponibilităţilor în totalul activelor şi în

egală măsură de creşterea rotaţiei obligaţiilor. Analiza lichidităţii a fost completată cu

studiul ciclului conversiei numerarului, adică a intervalului de timp dintre angajarea

cheltuielilor în numerar ale firmei şi ultima reîntoarcere a numerarului investit. Analiza

efectuată în acest sens pune în evidenţă un aspect negativ cu consecinţe imediate asupra