2. POZI ŢIA FINANCIAR Ă ŞI PERFORMAN ŢELE ÎNTREPRINDERIIvictor.muller/Download/BC/Diverse/BC...

61

23 2. POZIŢIA FINANCIARĂ ŞI PERFORMANŢELE ÎNTREPRINDERII 2.1. Obiectul şi metoda contabilităţii Obiectul unei ştiinţe în general, deci şi al contabilităţii, este reprezentat de răspunsul la întrebarea „Ce studiază ştiinţa respectivă ?”. Până în prezent s-au manifestat mai multe opinii referitoare la ceea ce constituie obiectul contabilităţii şi anume: 1. Prima opinie privind obiectul contabilităţii a fost formulată de Luca Paciolo 1 în tratatul său de contabilitate potrivit căreia obiectul contabilităţii este reprezentat de „tot ceea ce (negustorul – n.n.) are pe lume mobil şi imobil, începând întotdeauna cu lucrurile care sunt mai de pre ţ şi mai uşor de pierdut, cum sunt banii lichizi, bijuterii, obiecte de argint etc.. Pentru c ă cele imobile, cum sunt case, terenuri, lagune, văi, iazuri cu peşti şi similare nu se pot rătăci precum lucrurile mobile.” 2. Ulterior, pe măsura dezvoltării activităţii economice şi a ştiinţei contabilităţii, obiectul contabilităţii a fost considerat a fi patrimoniul (averea) unui comerciant (persoană juridică), care este privit prin prisma a trei concepţii: a) concepţia juridic ă; b) concepţia economic ă; c) concepţia financiară. Schema generală de prezentare a patrimoniului potrivit celor 3 concepţii este prezentată în tabelul următor: Patrimoniul (dedublat în) Concepţii Obiectul patrimoniului (ACTIVE) Sursele de provenienţă (PASIVE) Juridică • Bunuri economice concrete: terenuri, construcţii, utilaje, stocuri, bani etc.. • Drepturi asupra altor persoane: bunuri sau sume de bani de primit de la alte persoane fizice şi/sau juridice. • Datorii faţă de ac ţionari: contribuţiile ac ţionarilor care vor trebui restituite acestora, de regulă la lichidarea întreprinderii. • Datorii faţă de alte persoane fizice şi/sau juridice: obligaţiile de plată faţă de persoanele respective Economică • Capital fix: bunuri care participă la mai multe cicluri de producţie şi nu se consumă la prima utilizare. • Capital circulant: bunuri care participă la un singur ciclu de producţie şi se consumă la prima utilizare. • Capital propriu: partea de capital provenită de la acţionari sau prin autofinanţare. • Capital străin: partea de capital împrumutat sau atras de la alte persoane fizice şi/sau juridice, care de regulă are o dată certă de restituire. Financiară • Utilizări durabile: bunuri care sunt destinate să rămână în întreprindere o perioadă mai mare de timp(de regulă mai mare de un an). • Utilizări temporare: bunuri care • Resurse permanente (durabile): resursele de finanţare cu scadenţa pe termen mai mare de 1 an. • Resurse temporare: resursele de finanţare cu scadenţa pe termen mai mic de 1 an. 1 Paciolo L., Tratat de contabilitate în partidă dublă, Ed. Junimea, Iaşi, 1991, pag. 100.

Transcript of 2. POZI ŢIA FINANCIAR Ă ŞI PERFORMAN ŢELE ÎNTREPRINDERIIvictor.muller/Download/BC/Diverse/BC...

23

2. POZIŢIA FINANCIARĂ ŞI PERFORMANŢELE ÎNTREPRINDERII

2.1. Obiectul şi metoda contabilităţii

Obiectul unei ştiinţe în general, deci şi al contabilităţii, este reprezentat de răspunsul la întrebarea „Ce studiază ştiinţa respectivă ?”.

Până în prezent s-au manifestat mai multe opinii referitoare la ceea ce constituie obiectul contabilităţii şi anume:

1. Prima opinie privind obiectul contabilităţii a fost formulată de Luca Paciolo1 în tratatul său de contabilitate potrivit căreia obiectul contabilităţii este reprezentat de „tot ceea ce (negustorul – n.n.) are pe lume mobil şi imobil, începând întotdeauna cu lucrurile care sunt mai de preţ şi mai uşor de pierdut, cum sunt banii lichizi, bijuterii, obiecte de argint etc.. Pentru că cele imobile, cum sunt case, terenuri, lagune, văi, iazuri cu peşti şi similare nu se pot rătăci precum lucrurile mobile.”

2. Ulterior, pe măsura dezvoltării activităţii economice şi a ştiinţei contabilităţii, obiectul contabilităţii a fost considerat a fi patrimoniul (averea) unui comerciant (persoană juridică), care este privit prin prisma a trei concepţii:

a) concepţia juridică; b) concepţia economică; c) concepţia financiară.

Schema generală de prezentare a patrimoniului potrivit celor 3 concepţii este prezentată în

tabelul următor:

Patrimoniul (dedublat în) Concepţii

Obiectul patrimoniului (ACTIVE) Sursele de provenienţă (PASIVE)

Juridică

• Bunuri economice concrete: terenuri, construcţii, utilaje, stocuri, bani etc..

• Drepturi asupra altor persoane: bunuri sau sume de bani de primit de la alte persoane fizice şi/sau juridice.

• Datorii faţă de acţionari: contribuţiile acţionarilor care vor trebui restituite acestora, de regulă la lichidarea întreprinderii.

• Datorii faţă de alte persoane fizice şi/sau juridice: obligaţiile de plată faţă de persoanele respective

Economică

• Capital fix: bunuri care participă la mai multe cicluri de producţie şi nu se consumă la prima utilizare.

• Capital circulant: bunuri care participă la un singur ciclu de producţie şi se consumă la prima utilizare.

• Capital propriu: partea de capital provenită de la acţionari sau prin autofinanţare.

• Capital străin: partea de capital împrumutat sau atras de la alte persoane fizice şi/sau juridice, care de regulă are o dată certă de restituire.

Financiară

• Utilizări durabile: bunuri care sunt destinate să rămână în întreprindere o perioadă mai mare de timp(de regulă mai mare de un an).

• Utilizări temporare: bunuri care

• Resurse permanente (durabile): resursele de finanţare cu scadenţa pe termen mai mare de 1 an.

• Resurse temporare: resursele de finanţare cu scadenţa pe termen mai mic de 1 an.

1 Paciolo L., Tratat de contabilitate în partidă dublă, Ed. Junimea, Iaşi, 1991, pag. 100.

24

sunt destinată unei singure utilizări şi care, de regulă, rămân o perioadă scurtă de timp în întreprindere (de regulă mai mică de un an).

3. În prezent, tot mai mulţi specialişti în domeniu2 consideră că obiectul contabilităţii este reprezentat de conceptul de „poziţie financiară şi performanţă a întreprinderii” în detrimentul conceptului de „patrimoniu şi rezultate”. Astfel, ne raliem şi noi părerii acestor specialişti şi apreciem că înlocuirea conceptului de „patrimoniu” cu cel de „poziţie financiară” corespunde mai bine cerinţelor de informare ale terţilor şi totodată că noul concept îl cuprinde şi pe cel vechi, acesta din urmă reprezentând, conform opiniei specialiştilor anterior citaţi, „acea parte poziţiei financiare controlată din punct de vedere juridic”.

Metoda contabilităţii indică modul de studiu, de cercetare a obiectului contabilităţii şi este reprezentată de un ansamblu logic de procedee şi instrumente care pot fi sistematizate conform tabelului următor:3

PROCEDEE INSTRUMENTE A. Derivate din axiomele contabilităţii:

1. Dubla reprezentare a resurselor economice controlate de întreprindere şi dubla determinare a rezultatului exerciţiului.

• Bilanţ • Cont de profit şi pierdere

2. Dubla înregistrare a operaţiunilor economice

• Sistemul de conturi compus din: conturi de activ, conturi de pasiv, conturi de cheltuieli şi conturi de venituri

B. Derivate principiile şi/sau convenţiile contabile general acceptate 1. Evaluarea resurselor economice controlate de întreprindere

• Sistemul de costuri, preţuri, tarife şi valori utilizat de contabilitate

2. Documentarea înregistrărilor contabile • Documentele justificative 3. Verificarea concordanţei dintre „scripticul” contabil şi „existentul faptic”

• Inventarierea resurselor economice controlate de întreprindere

4. Verificarea corectei aplicări a dublei înregistrări

• Balanţele de verificare sintetice respectiv analitice

5. Sistematizarea, prezentarea şi publicarea informaţiilor contabile

• Situaţiile financiare ale întreprinderii: Bilanţul, Contul de profit şi pierdere, Situaţia fluxurilor de trezorerie, Situaţia modificărilor capitalului propriu, Politici şi note explicative.

2 Pop A., Bădilă A., Pop A. I., Bazele contabilităţii în partidă dublă, Ed. Presa Universitară Clujeană, Cluj-Napoca, 2002, pag. 28. 3 După Pop A., Bădilă A., Pop A. I., Bazele contabilităţii în partidă dublă, Ed. Presa Universitară Clujeană, Cluj-Napoca, 2002, pag. 40 – 41.

25

2.2. Recunoaşterea şi evaluarea elementelor poziţiei financiare şi performanţelor întreprinderii

2.2.1. Aspecte generale privind recunoaşterea şi evaluarea elementelor poziţiei

financiare şi performanţelor întreprinderii 2.2.1.1. Recunoaşterea poziţiei financiare şi performanţelor întreprinderii Recunoaşterea reprezintă procesul de încadrare (încorporare) a elementelor patrimoniale ale

întreprinderii în elementele poziţiei financiare şi/sau ale performanţelor întreprinderii respective. A. Poziţia financiară a unei întreprinderi este reprezentată de activele, datoriile şi

capitalurile proprii deţinute la un moment dat de întreprinderea respectivă, iar aceste elemente sunt prezentate de contabilitate cu ajutorul bilanţului.

Structura generală a elementelor poziţiei financiare prezentate cu ajutorul bilanţului poate fi prezentată în următorul tabel:

ACTIVE PASIVE

• Datorii pe termen mai mic de 1 an Datorii

• Datorii pe termen mai mare de 1 an Provizioane pentru riscuri şi cheltuieli Venituri în avans

Active • Active imobilizate • Active circulante • Cheltuieli înregistrate în avans

Capitaluri proprii TOTAL ACTIVE TOTAL PASIVE

B. Performanţele unei întreprinderi sunt reprezentate de veniturile şi cheltuielile

întreprinderii respective (prin diferenţă acestea formează rezultatul activităţii), iar aceste elemente sunt prezentate cu ajutorul contului de profit şi pierdere.

Pentru a se putea prezenta explicit modul de formare a rezultatului acesta este subclasificat potrivit modelului prezentat mai jos:

Rezultat din exploatare

Venituri din exploatare – Cheltuieli de exploatare Rezultat curent Rezultat

financiar Venituri financiare – Cheltuieli financiare

Rezultatul activităţii

Rezultat extraordinar Venituri extraordinare – Cheltuieli extraordinare Activitatea de exploatare cuprinde acea parte a activităţii unei întreprinderi care include

operaţiunile realizate care au legătură directă cu obiectul de activitate al întreprinderii respective şi care sunt principalele producătoare (generatoare) de venituri.

Activitatea financiară cuprinde acea parte a activităţii unei întreprinderi care include operaţiunile legate de trezorerie, cum ar fi tranzacţiile cu titluri de valoare, operaţiunile de primire/acordare de credite etc..

Activitatea extraordinară se referă la influenţa unor fenomene şi procese a căror realizare şi consecinţe nu pot fi controlate în nici un fel de către întreprindere.

2.2.1.2. Evaluarea poziţiei financiare şi performanţelor întreprinderii Evaluarea reprezintă procesul de cuantificare monetară a elementelor poziţiei financiare şi

performanţelor întreprinderii.

26

A. Noţiunile utilizate în evaluare În vederea evaluării poziţiei financiare şi performanţelor întreprinderii sunt utilizate costuri,

preţuri, tarife şi valori. 1. Costul, în general, reprezintă totalitatea „eforturilor”, exprimate valoric, efectuate de o

întreprindere pentru procurarea sau producerea unui bun, executarea unei lucrări, prestarea unui serviciu etc..

Din punctul de vedere al contabilităţii costurile sunt reprezentate de: a) Costul de achiziţie care este reprezentat de ansamblul „eforturilor” întreprinderii de procurare

a bunurilor, lucrărilor şi serviciilor achiziţionate şi care cuprinde: • preţul negociat cu furnizorul bunului, serviciului sau lucrării achiziţionate; • cheltuielile de aprovizionare, transport şi manipulare care sunt suportate de către

cumpărător; • eventualele taxe nedeductibile care sunt suportate de către cumpărător (taxe şi comisioane

vamale, accize etc.); • în cazul unor imobilizări corporale cheltuielile de instalare şi punere în funcţiune. Observaţie: Reducerile comerciale şi alte elemente similare acordate de furnizor nu fac parte din costul de achiziţie.

b) Costul de producţie care este reprezentat de ansamblul cheltuielilor (consumurilor) unei întreprinderi necesare pentru realizarea bunurilor din producţie proprie. Cu alte cuvinte costul de producţie al unui bun cuprinde: costul de achiziţie al materiilor prime şi consumabilelor, celelalte cheltuieli directe legate de producţie, precum şi cota cheltuielilor indirecte de producţie alocate în mod raţional ca fiind legate de fabricaţia acestuia. Observaţii: 1) Pierderile de materiale, manopera sau alte costuri de producţie înregistrate peste limitele

normal admise, cheltuielile de depozitare, cu excepţia cazurilor în care aceste costuri sunt necesare în procesul de producţie, anterior trecerii într-o nouă fază de fabricaţie, regiile (cheltuielile) generale de administraţie care nu participă la aducerea stocurilor în forma şi locul final, precum şi costurile de desfacere, reprezintă exemple de costuri care nu trebuie incluse în costul stocurilor, ci sunt recunoscute drept cheltuieli ale perioadei în care au survenit.

2) În costul unui activ cu ciclu lung de fabricaţie pot fi incluse şi dobânzile plătite la creditele bancare contractate pentru achiziţia, construcţia sau producţia acestuia, direct atribuibile activului, până la finalizarea sa, aferente aceleiaşi perioade. Prin activ cu ciclu lung de fabricaţie se înţelege un activ care solicită în mod necesar o perioadă substanţială de timp pentru a fi gata în vederea utilizării sau pentru vânzare.

c) Costul complet comercial care se calculează în cazul bunurilor vândute şi este reprezentat de costul de achiziţie sau de producţie al bunurilor vândute la care se adaugă cheltuielile de desfacere aferente bunurilor respective.

2. Preţul, în general, reprezintă echivalentul valoric solicitat de proprietarul unui bun pentru vânzarea bunului respectiv.

Din punctul de vedere al evaluării în contabilitate preţurile se împart în 2 mari categorii: a) Preţuri de tranzacţie, utilizate în cazul vânzărilor efective de bunuri şi care reprezintă

echivalentul valoric acceptat de proprietar pentru transferul dreptului de proprietate asupra bunurilor. Acestea, la rândul lor, se împart în: • Preţuri de vânzare totale – reprezintă suma totală încasată sau de încasat de la cumpărător. • Preţuri de vânzare fără TVA – reprezintă valoarea la care sunt evaluate veniturile rezultate

din vânzarea bunurilor. b) Preţuri de evidenţă, utilizate în cazul evidenţei stocurilor de mărfuri deţinute şi care sunt de 2

feluri: • Preţuri de vânzare cu ridicata (en-gros) – utilizate în cazul evidenţei mărfurilor la

comercianţii cu ridicata (en-gros) şi care sunt formate din costul de achiziţie al mărfurilor la care este adăugat adaosul comercial al comerciantului.

27

• Preţuri de vânzare cu amănuntul (en-detail) – utilizate în cazul evidenţei mărfurilor la comercianţii cu amănuntul (en-detail) şi care sunt formate din costul de achiziţie al mărfurilor la care este adăugat adaosul comercial al comerciantului şi, acolo unde este cazul, TVA.

3. Tariful reprezintă echivalentul preţului de vânzare, doar că se referă la lucrările executate sau la serviciile prestate.

4. Valorile sunt utilizate de către contabilitate ca echivalente ale costurilor, preţurilor sau tarifelor atunci când sunt exprimate din punctul de vedere al ambilor participanţi la tranzacţia unui activ. De regulă, aceste valori nu presupun realizarea efectivă a tranzacţiei, ci doar sunt utilizate pentru evaluarea poziţiei financiare şi performanţelor întreprinderii (în general a activelor). Contabilitatea utilizează în evaluare o serie de valori dintre care cele mai importante sunt, potrivit reglementărilor legale4: � Valoarea de piaţă a unui activ este reprezentată de preţul care poate fi obţinut pe o piaţă

activă, piaţă care există atunci când: i) activele de pe piaţă sunt relativ omogene; ii) sunt cantităţi suficiente de asemenea active tranzacţionate, în aşa fel încât oricând pot fi

găsiţi potenţiali cumpărători şi vânzători; iii) preţurile sunt disponibile pentru a fi cunoscute de public.

� Valoarea de utilizare a unui activ este valoarea actualizată a fluxurilor de numerar viitoare estimate, rezultate din utilizarea continuă a acelui activ şi din vânzarea sa la sfârşitul duratei de viaţă utilă.

� Valoarea justă a unui activ este suma la care poate fi tranzacţionat acel activ, de bună voie, între părţi aflate în cunoştinţă de cauză, în cadrul unei tranzacţii în care preţul este determinat obiectiv.

� Valoarea realizabilă a unui activ este valoarea în numerar sau echivalente de numerar care poate fi obţinută în prezent prin vânzarea activului respectiv.

� Valoarea realizabilă netă a unui activ este preţul de vânzare estimat ce ar putea fi obţinut pe parcursul desfăşurării normale a activităţii, mai puţin costurile estimate pentru finalizarea activului şi a costurilor necesare vânzării lui.

� Valoarea recuperabilă a unui activ este suma pe care întreprinderea se aşteaptă să o recupereze din utilizarea viitoare a acelui activ inclusiv valoarea sa reziduală.

� Valoarea recuperabilă a unui activ este valoarea netă pe care întreprinderea estimează să o obţină prin vânzarea unui activ la încheierea duratei sale de utilizare după scăderea tuturor cheltuielilor aferente cedării.

B. Bazele de evaluare utilizate în evaluare Evaluarea presupune astfel atribuirea unei valori fiecărui element al poziţiei financiare

respectiv al performanţelor întreprinderii recunoscut potrivit criteriilor de recunoaştere. Pentru aceasta contabilitatea foloseşte mai multe baze de evaluare cum ar fi de exemplu:

a) Costul istoric – presupune ca elementele poziţiei financiare şi performanţelor întreprinderii să-şi păstreze valoarea pe care au avut-o în momentul recunoaşterii pe toată durata de rămânere în întreprindere.

b) Costul curent – presupune ca elementele poziţiei financiare şi performanţelor întreprinderii să fie evaluate la valoarea la care s-ar evalua elemente similare care ar intra în prezent în întreprindere.

c) Valoarea realizabilă – presupune ca elementele poziţiei financiare şi performanţelor întreprinderii să fie evaluate la valoarea care s-ar obţine prin vânzarea sau schimbul lor în condiţii normale ale pieţei.

d) Valoarea actualizată – presupune ca elementele poziţiei financiare şi performanţelor

4 Reglementări contabile armonizate cu Directiva a IV-a a Comunităţilor Economice Europene şi cu Standardele Internaţionale de Contabilitate, Capitolul V, paragrafele nr. 46-52, aprobate prin O.M.F.P. nr. 94/29.01.2001, M.O. nr. 85/20.02.2001.

28

întreprinderii să fie evaluate la valoarea actualizată a fluxurilor de numerar pe care le vor genera în viitor sau care sunt necesare decontării lor.

În general în contabilitatea în prezent se utilizează ca bază de evaluare principală costul istoric, iar în anumite situaţii acesta este combinat cu celelalte baze de evaluare.

C. Momentele de realizare a evaluării Evaluarea poziţiei financiare şi performanţelor întreprinderii se realizează, potrivit

reglementărilor legale, în patru momente:

1. La data intrării în întreprindere (data recunoaşterii iniţiale) La intrarea în întreprindere elementele poziţiei financiare şi performanţelor întreprinderii se

evaluează şi se înregistrează în contabilitate la valoarea de intrare, denumită valoare contabilă, care se stabileşte astfel:

• bunurile reprezentând aport la capitalul social, la valoarea de aport, stabilită în urma evaluării; • bunurile obţinute cu titlu gratuit, la valoarea justă; • bunurile procurate cu titlu oneros, la cost de achiziţie; • bunurile produse în întreprindere, la cost de producţie; • creanţele şi datoriile sunt evaluate la valoarea nominală.

În funcţie de specificul activităţii întreprinderile pot utiliza pentru evidenţa intrărilor pe lângă valorile efective şi costurile standard de achiziţie sau de producţie. Acestea presupun evidenţierea bunurilor la o valoare estimată pe unitatea de măsură, valoare care este păstrată aceeaşi pentru o anumită perioadă de timp şi reflectarea separată a diferenţelor dintre valoarea efectivă şi valoarea standard a bunurilor respective.

În cazul elementelor poziţiei financiare şi performanţelor întreprinderii exprimate în valută evaluarea la intrarea în întreprindere se face prin transformarea lor în lei ţinând cont de cursul valutar de referinţă existent la data intrării în întreprindere.

2. La data ieşirii din întreprindere sau la data consumului La ieşirea din întreprindere elementele poziţiei financiare şi performanţelor întreprinderii

sunt evaluate şi sunt scoase din evidenţă la valoarea lor de intrare. La ieşirea din gestiune a stocurilor şi altor active fungibile, în situaţia când bunurile ieşite au

valori de intrare diferite pe unitatea de măsură, acestea se evaluează şi înregistrează în contabilitate prin aplicarea uneia din metodele menţionate mai jos:

a) metoda primul intrat-primul ieşit – FIFO; b) metoda costului mediu ponderat – CMP; c) metoda ultimul intrat-primul ieşit – LIFO.

Potrivit metodei „primul intrat-primul ieşit” (FIFO), bunurile ieşite din gestiune se evaluează la costul de achiziţie (sau de producţie) al primei intrări (lot). Pe măsura epuizării lotului, bunurile ieşite din gestiune se evaluează la costul de achiziţie (sau de producţie) al lotului următor, în ordine cronologică.

Metoda „costului mediu ponderat” (CMP) presupune calcularea costului fiecărui element pe baza mediei ponderate a costurilor elementelor similare aflate în stoc la începutul perioadei şi a costului elementelor similare produse sau cumpărate în timpul perioadei. Media poate fi calculată periodic sau după fiecare recepţie.

Potrivit metodei „ultimul intrat-primul ieşit” (LIFO), bunurile ieşite din gestiune se evaluează la costul de achiziţie (sau de producţie) al ultimei intrări (lot). Pe măsura epuizării lotului, bunurile ieşite din gestiune se evaluează la costul de achiziţie (sau de producţie) al lotului anterior, în ordine cronologică.

În situaţia în care pentru evidenţierea în contabilitate a unor bunuri se utilizează costul standard, evaluarea lor la momentul ieşirii sau consumului se face la costul standard iar la sfârşitul lunii se repartizează asupra valorii bunurilor ieşite diferenţele dintre costul standard şi costul efectiv al bunurilor respective; ceea ce înseamnă că bunurile ieşite vor vi evaluate în final tot la valoarea efectivă. Calculul diferenţelor repartizate asupra ieşirilor se face potrivit următoarei proceduri:

29

1) Se calculează coeficientul de repartizare a diferenţelor (k) după relaţia:

2) Se calculează valoarea diferenţelor de repartizat asupra ieşirilor (D) după relaţia:

În cazul elementelor poziţiei financiare şi performanţelor întreprinderii exprimate în valută evaluarea la ieşirea din întreprindere se face în funcţie de încadrarea lor în categoria elementelor monetare sau a celor monetare. Elementele monetare sunt reprezentate de disponibilităţile băneşti precum şi toate elementele care reflectă un drept de primit sau o obligaţie de plătit. În categoria elementelor nemonetare sunt cuprinse restul elementelor poziţiei financiare şi performanţelor întreprinderii. Astfel:

• elementele monetare sunt evaluate prin transformarea în lei ţinând cont de cursul valutar de referinţă existent la data ieşirii din întreprindere, cu reflectarea diferenţelor de curs favorabile sau nefavorabile ca venituri respectiv cheltuieli cu diferenţele de curs valutar;

• elementele nemonetare sunt evaluate prin transformarea în lei ţinând cont de cursul valutar de referinţă existent la data intrării în întreprindere (cursul valutar în funcţie de care au fost evaluate la intrare).

3. La data inventarierii La inventariere resursele controlate de întreprindere sunt evaluate la valoarea actuală a

fiecărui element, denumită valoare de inventar, stabilită în funcţie de utilitatea bunului, starea acestuia şi preţul pieţei.

În cazul creanţelor şi datoriilor, această valoare se stabileşte în funcţie de valoarea lor probabilă de încasat, respectiv de plată.

Evaluarea elementelor poziţiei financiare şi performanţelor întreprinderii exprimate în valută la data inventarierii se face similar evaluării la data ieşirii din întreprindere.

4. La sfârşitul exerciţiului financiar La sfârşitul exerciţiului financiar elementelor poziţiei financiare şi performanţelor

întreprinderii sunt evaluate şi reflectate în situaţiile financiare anuale la valoarea de intrare, respectiv valoarea contabilă, pusă de acord cu rezultatele inventarierii. În acest scop, valoarea de intrare sau contabilă se compară cu valoarea stabilită pe baza inventarierii, astfel:

a) Pentru elementele de activ: • diferenţele constatate în plus între valoarea de inventar şi valoarea de intrare nu se

înregistrează în contabilitate, aceste elemente menţinându-se la valoarea lor de intrare; • diferenţele constatate în minus între valoarea de inventar stabilită la inventariere şi

valoarea contabilă netă a elementelor de activ se înregistrează în contabilitate pe seama unei amortizări suplimentare, în cazul activelor amortizabile pentru care deprecierea este ireversibilă sau se constituie un provizion pentru depreciere, atunci când deprecierea este reversibilă, aceste elemente menţinându-se, de asemenea, la valoarea lor de intrare. Prin valoare contabilă netă se înţelege valoarea de intrare, mai puţin amortizarea şi provizioanele pentru depreciere, cumulate.

b) Pentru elementele de pasiv de natura datoriilor: • diferenţele constatate în minus între valoarea de inventar şi valoarea de intrare nu se

înregistrează în contabilitate, aceste elemente menţinându-se la valoarea lor de intrare; • diferenţele constatate în plus între valoarea stabilită la inventariere şi valoarea de intrare a

elementelor de pasiv de natura datoriilor se înregistrează în contabilitate prin constituirea unui provizion, aceste elemente menţinându-se, de asemenea, la valoarea lor de intrare.

Evaluarea elementelor poziţiei financiare şi performanţelor întreprinderii exprimate în valută la sfârşitul exerciţiului financiar se face similar evaluării la data ieşirii din întreprindere.

30

D. Mecanismul taxei pe valoarea adăugată Taxa pe valoarea adăugată – pentru care pe parcursul acestei lucrări vom utiliza abrevierea

uzuală TVA – este un impozit indirect pe care persoanele juridice îl colectează în numele statului. Această taxă, aşa cum îi spune şi numele se calculează asupra valorii adăugate de fiecare

întreprindere bunurilor pe care le produce şi/sau comercializează, lucrărilor pe care le execută sau serviciilor pe care le prestează. Practic valoarea adăugată reprezintă diferenţa dintre preţul de vânzare al bunurilor sau tariful prestaţiilor (fără TVA aferentă) şi costul de cumpărare al bunurilor şi serviciilor achiziţionate de la terţi (fără TVA aferentă).

Din punctul de vedere al TVA întreprinderile se împart în două mari categorii: a) întreprinderi plătitoare de TVA care:

• în cazul vânzărilor – adaugă la preţul de vânzare al bunurilor sau la tariful prestaţiilor executate şi colectează TVA astfel că va încasa de la cumpărător preţul de vânzare cu TVA. În această situaţie TVA se numeşte TVA colectată;

• în cazul achiziţiilor – au dreptul de deducere a TVA cuprinsă în Facturile fiscale ale furnizorilor, deci nu o includ în costul de achiziţie. În această situaţie TVA se numeşte TVA deductibilă.

b) Întreprinderi neplătitoare de TVA care: • în cazul vânzărilor – nu adaugă la preţul de vânzare al bunurilor sau la tariful prestaţiilor

executate şi deci nu colectează TVA; • în cazul achiziţiilor – nu au dreptul de deducere a TVA cuprinsă în Facturile fiscale ale

furnizorilor, deci o includ în costul de achiziţie. Potrivit reglementărilor legale în vigoare, lunar, întreprinderile plătitoare de TVA au

obligaţia de regularizare a TVA aferentă lunii respective, adică de stabilire a situaţiei în care întreprinderea: � fie are de plătit TVA către buget – în cazul în care are valoarea vânzărilor este mai mare decât

valoarea cumpărărilor, adică există valoare adăugată şi TVA devine TVA de plată; � fie are de recuperat TVA de la buget – în cazul în care valoarea vânzărilor este mai mică decât

valoarea cumpărărilor, adică există o de valoare adăugată „negativă” şi TVA devine TVA de recuperat.

În prezent, în România, cota de TVA este de 19 % cu excepţia unor categorii de bunuri (considerate de strictă necesitate) pentru care cota este de 9 %.

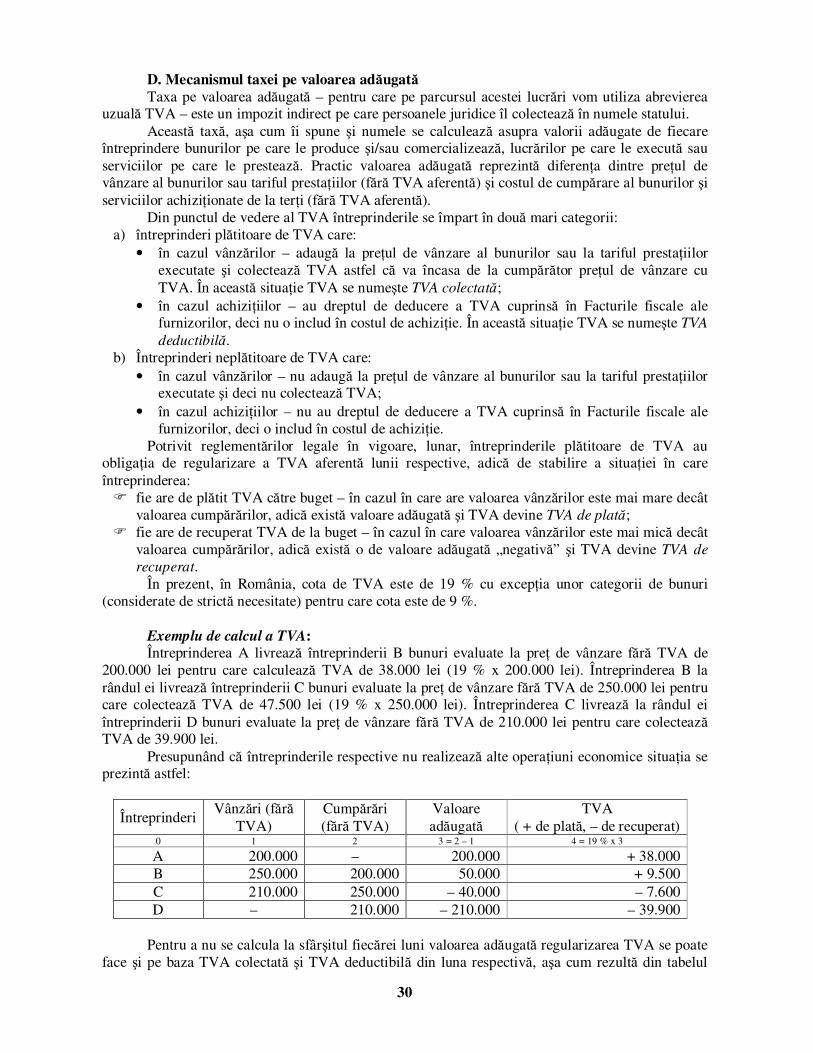

Exemplu de calcul a TVA: Întreprinderea A livrează întreprinderii B bunuri evaluate la preţ de vânzare fără TVA de

200.000 lei pentru care calculează TVA de 38.000 lei (19 % x 200.000 lei). Întreprinderea B la rândul ei livrează întreprinderii C bunuri evaluate la preţ de vânzare fără TVA de 250.000 lei pentru care colectează TVA de 47.500 lei (19 % x 250.000 lei). Întreprinderea C livrează la rândul ei întreprinderii D bunuri evaluate la preţ de vânzare fără TVA de 210.000 lei pentru care colectează TVA de 39.900 lei.

Presupunând că întreprinderile respective nu realizează alte operaţiuni economice situaţia se prezintă astfel:

Întreprinderi Vânzări (fără

TVA) Cumpărări (fără TVA)

Valoare adăugată

TVA ( + de plată, – de recuperat)

0 1 2 3 = 2 – 1 4 = 19 % x 3

A 200.000 – 200.000 + 38.000 B 250.000 200.000 50.000 + 9.500 C 210.000 250.000 – 40.000 – 7.600 D – 210.000 – 210.000 – 39.900

Pentru a nu se calcula la sfârşitul fiecărei luni valoarea adăugată regularizarea TVA se poate

face şi pe baza TVA colectată şi TVA deductibilă din luna respectivă, aşa cum rezultă din tabelul

31

următor:

Întreprinderi Vânzări

(fără TVA) TVA

colectată Cumpărări

(fără TVA)

TVA deductibilă

TVA ( + de plată,

– de recuperat) 0 1 2 = 19 % x 1 3 4 = 19 % x 3 5 = 4 – 3

A 200.000 38.000 – – + 38.000 B 250.000 47.500 200.000 38.000 + 9.500 C 210.000 39.900 250.000 47.500 – 7.600 D – – 210.000 39.900 – 39.900

Observaţii:

1. Comparând cele două modalităţi de calcul se poate observa că ele duc la acelaşi rezultat şi de aceea se utilizează cea de a doua modalitate deoarece ea nu necesită calcule suplimentare ci presupune numai compararea TVA colectată (din Facturile fiscale emise) cu TVA deductibilă (din Facturile fiscale primite la achiziţii).

2. Se poate observa în ultimul tabel de mai sus că suma pe care vânzătorul o recunoaşte ca TVA colectată (coloana nr. 2) este aceeaşi cu suma pe care cumpărătorul o recunoaşte ca TVA deductibilă (coloana nr. 4).

2.2.1.3. Contabilitatea de angajamente versus contabilitatea de trezorerie Recunoaşterea şi evaluarea elementelor poziţiei financiare şi performanţelor întreprinderii

este influenţată decisiv de tipul de contabilitate utilizat. Contabilitatea de trezorerie, apărută prima din punct de vedere cronologic, recunoaşte

veniturile şi cheltuielile numai în momentul în care sunt decontate şi anume veniturile sunt încasate respectiv cheltuielile plătite. Astfel rezultatul unei perioade este stabilit prin diferenţa dintre încasările din acea perioadă şi plăţile din aceeaşi perioadă.

În prezent acest tip de contabilitate nu mai este utilizat de către nici un sistem contabil naţional deoarece s-a considerat că informaţiile furnizate nu corespund cerinţelor utilizatorilor informaţiilor contabile.

Contabilitatea de angajamente recunoaşte veniturile şi cheltuielile în perioadele la care se generează, respectiv generează sau consumă beneficii economice şi nu în perioadele în care se decontează respectiv veniturile se încasează respectiv cheltuielile se plătesc. Practicarea contabilităţii de angajamente conduce la oferirea unor informaţii nu numai despre tranzacţiile trecute, care au implicat plăţi şi încasări ci şi despre obligaţiile de plată din viitor respectiv despre drepturile privind încasările viitoare.

Exemplu: O întreprindere realizează următoarele operaţiuni economice: la data de 10.12.N execută o lucrare de reparaţii cu încasare la data de 10.01.N+1, tariful fiind de 20.000 lei (pentru simplificare facem abstracţie de TVA).

a) În cazul practicării unei contabilităţi de casă întreprinderea recunoaşte venitul (şi implicit câştigul) aferent acestei prestaţii numai în exerciţiul financiar N+1, la data încasării (10.01.N+1). Aceasta înseamnă că, deşi în exerciţiul financiar N, la data prestaţiei (10.12.N), întreprinderea este sigură că se vor genera beneficii economice viitoare din acea operaţiune deoarece recunoaşte un activ – creanţa faţă de client – va recunoaşte efectiv acea creştere de beneficii economice la venituri numai la momentul încasării efective, în exerciţiul financiar N+1. Privit din punctul de vedere al finanţării întreprinderea va recunoaşte o sursă proprie de finanţare (profitul generat de această prestaţie) numai la momentul încasării efective.

b) În cazul practicării unei contabilităţi de angajamente întreprinderea recunoaşte venitul (şi implicit câştigul) aferent acestei prestaţii în exerciţiul financiar N, la data prestării (10.01.N+1), anticipând astfel beneficiile economice viitoare pe care le va genera această prestaţie. Din punctul de

32

vedere al finanţării întreprinderea recunoaşte creşterea resurselor proprii de finanţare la momentul prestaţiei.

Concluzionând, putem afirma că contabilitatea de trezorerie este bazată pe o concepţie „ultra – prudentă” care, din punctul nostru de vedere, nu serveşte intereselor actuale ale utilizatorilor informaţiilor contabile care sunt interesaţi mai mult de viitor decât de trecut şi, pentru care, informaţiile furnizate de o contabilitate de angajamente le servesc mai bine interesele.

2.2.2. Recunoaşterea şi evaluarea elementelor privind poziţia financiară 2.2.2.1. Recunoaşterea şi evaluarea activelor Activele reprezintă elementele poziţiei financiare şi performanţelor întreprinderii rezultate în

urma unor evenimente trecute şi de la care se aşteaptă să genereze beneficii economice viitoare pentru întreprinderea respectivă.

Din definiţia activelor precum şi din condiţiile generale de recunoaştere se poate concluziona că un activ este recunoscut atunci când: a) provine din evenimente trecute, adică au fost cumpărate, produse sau primite în trecut; b) generează beneficii economice viitoare, adică contribuie direct la obţinerea fluxurilor de numerar

viitoare prin faptul că: • poate fi utilizat în procesul productiv sau la prestarea serviciilor care prin facturare către

clienţi vor antrena încasări viitoare de numerar; • poate fi schimbat cu un alt activ care să fie util întreprinderii; • poate fi transformat în numerar prin încasare (dacă reprezintă creanţe) sau prin vânzare (dacă

reprezintă investiţii financiare pe termen scurt); • poate genera venituri de natură financiară şi/sau controlul asupra unei alte întreprinderi (dacă

reprezintă investiţii financiare pe termen lung); • poate contribui la reducerea unei datorii.

c) costul său poate fi stabilit (evaluat) credibil, adică i se poate ataşa în orice moment o valoare stabilită pe o baza rezonabilă.

Aşa cum rezultă şi din schema de bilanţ prezentată mai sus activele sunt structurate în trei mari categorii şi anume:

I. Activele imobilizate II. Activele circulante III. Cheltuieli înregistrate în avans

I. Activele imobilizate Activele imobilizate reprezintă acea parte a activelor pe care întreprinderea intenţionează să

le deţină pe un anumit termen (de regulă mai mare de 1 an) şi care nu se consumă la prima lor utilizare.

Activele imobilizate se structurează în: 1. Imobilizări necorporale 2. Imobilizări corporale 3. Imobilizări în curs 4. Imobilizări financiare

1. Imobilizările necorporale O imobilizare necorporală este un activ identificabil nemonetar, fără suport material şi

deţinut pentru utilizare în procesul de producţie sau furnizare de bunuri sau servicii, pentru a fi închiriat terţilor sau pentru scopuri administrative.

În cadrul imobilizărilor necorporale se cuprind: a) cheltuielile de constituire;

33

b) cheltuielile de dezvoltare; c) concesiunile, brevetele, licenţele, mărcile, drepturile şi alte valori similare; d) fondul comercial; e) alte imobilizări necorporale.

a) Cheltuielile de constituire sunt cheltuielile ocazionate de înfiinţarea sau dezvoltarea unei întreprinderi (taxe şi alte cheltuieli de înscriere şi înmatriculare, cheltuieli privind emisiunea şi vânzarea de acţiuni şi obligaţiuni, cheltuieli de prospectare a pieţei, de publicitate şi alte cheltuieli de această natură, legate de înfiinţarea şi extinderea activităţii persoanei juridice).

b) Cheltuielile de dezvoltare sunt reprezentate de cheltuielile efectuate de întreprinderi pentru dezvoltarea potenţialului de activitate. Dezvoltarea este aplicarea rezultatelor cercetării sau a altor cunoştinţe, în scopul realizării de produse sau servicii noi sau îmbunătăţite substanţial, înaintea stabilirii producţiei de serie sau utilizării. Exemple de activităţi de dezvoltare sunt: • proiectarea, construcţia şi testarea producţiei intermediare sau folosirea intermediară a

prototipurilor şi modelelor; • proiectarea uneltelor şi matriţelor care implică tehnologie nouă; • proiectarea, construcţia şi operarea unei uzine pilot care nu este fezabilă din punct de vedere

economic pentru producţia pe scară largă; şi • proiectarea, construcţia şi testarea unei alternative alese pentru aparatele, produsele,

procesele, sistemele sau serviciile noi sau îmbunătăţite. Aceste elemente sunt considerate imobilizări necorporale atunci când se apreciază că rezultatele cercetării se concretizează în elemente care vor genera beneficii economice viitoare (vor fi utile întreprinderii).

c) Concesiunile, brevetele, licenţele, mărcile, drepturile şi alte valori similare sunt reprezentate de ansamblul cheltuielilor ocazionate de achiziţionarea sau realizarea prin efort propriu a brevetelor de invenţii şi inovaţii, a diverselor categorii de licenţe, a mărcilor de producţie sau de comerţ, a know-how-urilor precum şi a altor elemente similare.

d) Fondul comercial apare de regulă la achiziţia parţială sau totală de întreprinderi (fuziunea prin absorbţie) şi reprezintă diferenţa dintre costul de achiziţie şi valoarea justă, la data tranzacţiei, a părţii din activele nete ale întreprinderii achiziţionate.

e) În cadrul altor imobilizări necorporale se înregistrează programele informatice create de unitate sau achiziţionate de la terţi, pentru necesităţile proprii de utilizare, precum şi alte imobilizări necorporale.

2. Imobilizările corporale Imobilizările corporale sunt active imobilizate care:

1) sunt deţinute de o persoană juridică pentru a fi utilizate în producţia proprie de bunuri sau prestarea de servicii, pentru a fi închiriate terţilor sau pentru a fi folosite în scopuri administrative;

2) sunt utilizate pe parcursul unei perioade mai mari de un an; şi 3) au valoare mai mare decât limita prevăzută de reglementările legale în vigoare.

Imobilizările corporale cuprind terenuri, construcţii, utilajele, instalaţiile, mijloacele de transport, animale şi plantaţii, mobilier, aparatură birotică etc..

Caracteristica generală a imobilizărilor necorporale şi corporale este faptul că valoarea lor se recuperează prin amortizare pe durata de viaţă utilă. Amortizarea reprezintă recuperarea treptată a valorii unei imobilizări necorporale şi/sau corporale prin includerea în cheltuielile curente a unei cote părţi din valoarea activului care se amortizează.

Din punct de vedere contabil amortizarea imobilizărilor poate fi privită prin prisma a trei

34

ipostaze5: a) constată deprecierea ireversibilă a activelor imobilizate ca urmare a uzurii fizice şi morale a

lor; b) reprezintă o cheltuială cu imobilizările deoarece reflectă consumul acestora; c) reprezintă o cale de reînnoire a imobilizărilor deoarece amortizarea reprezintă o componentă a

costului produselor sau serviciilor realizate de către întreprindere şi implicit a preţului de vânzare sau a tarifului acestora care se va recupera prin vânzarea şi încasarea produselor sau serviciilor.

3. Imobilizările în curs Imobilizările în curs sunt reprezentate pe de o parte de avansurile acordate furnizorilor de

imobilizări necorporale şi/sau corporale, iar pe de altă parte de costul imobilizărilor necorporale şi/sau corporale neterminate până la sfârşitul perioadei.

4. Imobilizările financiare Imobilizările financiare reprezintă titluri de valoare pe care întreprinderea intenţionează să le

deţină pe un anumit termen (de regulă mai mare de 1 an) şi din deţinerea cărora întreprinderea doreşte obţinerea unor venituri de natură financiară (sub formă de dobânzi sau dividende) şi, în cazul în care sunt reprezentate de acţiuni, exercitarea unui control sau a unei influenţe notabile asupra emitentului. Ele cuprind titlurile de participare, interese de participare deţinute, alte titluri imobilizate şi creanţele imobilizate.

Titlurile de participare reprezintă drepturile sub formă de acţiuni şi alte titluri cu venit variabil deţinute de o societate în capitalul altor societăţi comerciale, a căror deţinere pe o perioadă îndelungată este considerată utilă acesteia.

Interesele de participare reprezintă drepturi deţinute în capitalul altei societăţi comerciale. Interesele de participare sunt deţinute pe termen lung în scopul garantării contribuţiei la activităţile persoanei juridice respective. Ele cuprind investiţii strategice şi investiţii în întreprinderi asociate.

O participare de 10% până la 20% în capitalul altei societăţi este o investiţie strategică. Titlurile de participare deţinute în capitalul întreprinderilor asociate într-o proporţie de 20-

50% asigură posibilitatea exercitării unei influenţe semnificative. Dacă o societate deţine controlul asupra unei alte societăţi, aceasta din urmă este filială

pentru societatea care deţine controlul (societate mamă). Controlul reprezintă capacitatea de a conduce politicile financiare şi operaţionale ale unei societăţi pentru a obţine beneficii din activitatea ei.

În categoria creanţelor imobilizate sunt cuprinse următoarele categorii: • creanţe legate de participaţii, respectiv titlurile de participare şi interesele de participare,

reprezentate de împrumuturile acordate pe termen lung societăţilor la care se deţin titluri sau interese de participare;

• împrumuturi acordate pe termen lung altor întreprinderi, la care nu se deţin titluri sau interese de participare, împrumuturi pentru care se percep dobânzi, potrivit legii.;

• acţiuni proprii deţinute pe termen lung (mai mare de 1 an); şi • alte creanţe imobilizate: garanţii, depozite şi cauţiuni depuse la terţi, depozite bancare

indiferent de termen etc..

Exemple privind recunoaşterea şi evaluarea activelor imobilizate

Exemplul nr. 1 O întreprindere specializată în producerea de automobile urmăreşte realizarea unui prototip

pentru un nou mijloc de transport. Pentru aceasta întreprinderea consumă materiale în valoare de

5 Oprean I. (coordonator), Bazele contabilităţii agenţilor economici din România, ediţia a IV-a, Ed. Intelcredo, Deva, 2001, pag. 132.

35

400.000 lei, achită echipei de cercetare salarii care împreună cu contribuţiile aferente se ridică la suma de 270.000 lei. Cheltuielile indirecte de producţie alocate în mod raţional ca fiind legate de realizarea prototipului sunt în sumă de 100.000 lei.

a) În situaţia în care la terminarea prototipului se apreciază că acesta va genera beneficii economice viitoare – întreprinderea va putea produce şi vinde în condiţii de eficienţă automobile realizate conform prototipului – întreprinderea va recunoaşte în contabilitate cheltuieli de dezvoltare (în categoria imobilizărilor necorporale) în sumă de 770.000 lei, adică 400.000 lei (materiale consumate) la care se adaugă 270.000 lei (salarii şi asimilate) şi 100.000 lei (cota de cheltuieli indirecte).

b) În situaţia în care întreprinderea nu reuşeşte realizarea unui prototip pentru care să estimeze că va genera beneficii economice viitoare toate acele „consumuri” se vor recunoaşte ca pierderi ale întreprinderii (se vor trece la cheltuieli şi vor diminua implicit profitul întreprinderii).

Exemplul nr. 2 O întreprindere achiziţionează în luna aprilie exerciţiul financiar N un utilaj în următoarele

condiţii: preţul negociat cu furnizorul fără TVA 600.000 lei şi TVA 19 % (114.000 lei), pentru care achită unei societăţii specializate transportul, instalarea şi punerea în funcţiune la tariful fără TVA de 120.000 lei şi TVA 19 % (22.800 lei). Durata de viaţă utilă pentru utilajul respectiv este de 10 ani şi întreprinderea utilizează metoda liniară de amortizare (valoarea amortizării este aceeaşi pe toată durata de viaţă a activului).

1) În situaţia în care întreprinderea este plătitoare de TVA a) La intrarea în întreprindere utilajul este evaluat la valoarea de 720.000 lei, adică 600.000 lei

(preţul negociat cu furnizorul fără TVA) la care se adaugă 120.000 lei (tariful fără TVA pentru transport, instalare şi punere în funcţiune).

Observaţie: În situaţia în care întreprinderea este plătitoare de TVA are dreptul de deducere al TVA aferentă cumpărărilor şi, implicit, TVA nu se include în costul de achiziţie.

b) Mărimea amortizării lunare aferente utilajului este de lei/lună. c) La sfârşitul exerciţiului financiar N, în situaţiile financiare anuale, utilajul este prezentat la

valoarea netă contabilă de 672.000 lei, adică 720.000 lei (valoarea de intrare) din care se scade amortizarea cumulată până la sfârşitul exerciţiului financiar N de 56.000 lei (8 luni x 6.000 lei/lună).

Observaţie: Amortizarea unei imobilizări se calculează începând cu luna următoare recunoaşterii (intrării în întreprindere).

d) La ieşirea din întreprindere a utilajului respectiv, indiferent de modalitatea de ieşire, valoarea utilajului va fi de 720.000 lei (valoarea de intrare).

2) În situaţia în care întreprinderea nu este plătitoare de TVA a) La intrarea în întreprindere utilajul este evaluat la valoarea de 856.800 lei, adică 714.000 lei

(preţul negociat cu furnizorul cu TVA) la care se adaugă 142.800 lei (tariful cu TVA pentru transport, instalare şi punere în funcţiune).

Observaţie: În situaţia în care întreprinderea nu este plătitoare de TVA nu are dreptul de deducere al TVA aferentă cumpărărilor şi, implicit, TVA se include în costul de achiziţie.

b) Mărimea amortizării lunare aferente utilajului este de lei/lună. c) La sfârşitul exerciţiului financiar N, în situaţiile financiare anuale, utilajul este prezentat la

valoarea netă contabilă de 799.680 lei, adică 856.800 lei (valoarea de intrare) din care se scade amortizarea cumulată până la sfârşitul exerciţiului financiar N de 57.120 lei (8 luni x 7.140 lei/lună).

d) La ieşirea din întreprindere a utilajului respectiv, indiferent de modalitatea de ieşire, valoarea utilajului va fi de 856.800 lei (valoarea de intrare).

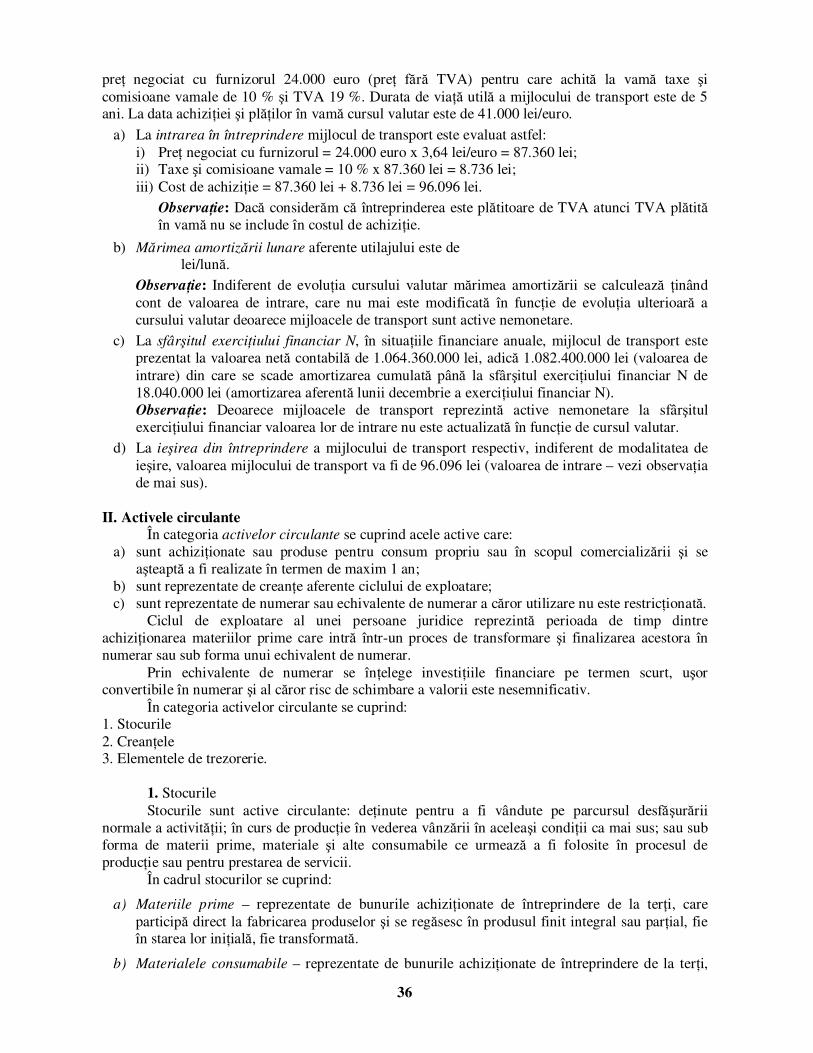

Exemplul nr. 3 O întreprindere importă în luna noiembrie a exerciţiului financiar N un mijloc de transport

36

preţ negociat cu furnizorul 24.000 euro (preţ fără TVA) pentru care achită la vamă taxe şi comisioane vamale de 10 % şi TVA 19 %. Durata de viaţă utilă a mijlocului de transport este de 5 ani. La data achiziţiei şi plăţilor în vamă cursul valutar este de 41.000 lei/euro.

a) La intrarea în întreprindere mijlocul de transport este evaluat astfel: i) Preţ negociat cu furnizorul = 24.000 euro x 3,64 lei/euro = 87.360 lei; ii) Taxe şi comisioane vamale = 10 % x 87.360 lei = 8.736 lei; iii) Cost de achiziţie = 87.360 lei + 8.736 lei = 96.096 lei.

Observaţie: Dacă considerăm că întreprinderea este plătitoare de TVA atunci TVA plătită în vamă nu se include în costul de achiziţie.

b) Mărimea amortizării lunare aferente utilajului este de lei/lună.

Observaţie: Indiferent de evoluţia cursului valutar mărimea amortizării se calculează ţinând cont de valoarea de intrare, care nu mai este modificată în funcţie de evoluţia ulterioară a cursului valutar deoarece mijloacele de transport sunt active nemonetare.

c) La sfârşitul exerciţiului financiar N, în situaţiile financiare anuale, mijlocul de transport este prezentat la valoarea netă contabilă de 1.064.360.000 lei, adică 1.082.400.000 lei (valoarea de intrare) din care se scade amortizarea cumulată până la sfârşitul exerciţiului financiar N de 18.040.000 lei (amortizarea aferentă lunii decembrie a exerciţiului financiar N). Observaţie: Deoarece mijloacele de transport reprezintă active nemonetare la sfârşitul exerciţiului financiar valoarea lor de intrare nu este actualizată în funcţie de cursul valutar.

d) La ieşirea din întreprindere a mijlocului de transport respectiv, indiferent de modalitatea de ieşire, valoarea mijlocului de transport va fi de 96.096 lei (valoarea de intrare – vezi observaţia de mai sus).

II. Activele circulante

În categoria activelor circulante se cuprind acele active care: a) sunt achiziţionate sau produse pentru consum propriu sau în scopul comercializării şi se

aşteaptă a fi realizate în termen de maxim 1 an; b) sunt reprezentate de creanţe aferente ciclului de exploatare; c) sunt reprezentate de numerar sau echivalente de numerar a căror utilizare nu este restricţionată.

Ciclul de exploatare al unei persoane juridice reprezintă perioada de timp dintre achiziţionarea materiilor prime care intră într-un proces de transformare şi finalizarea acestora în numerar sau sub forma unui echivalent de numerar.

Prin echivalente de numerar se înţelege investiţiile financiare pe termen scurt, uşor convertibile în numerar şi al căror risc de schimbare a valorii este nesemnificativ.

În categoria activelor circulante se cuprind: 1. Stocurile 2. Creanţele 3. Elementele de trezorerie.

1. Stocurile Stocurile sunt active circulante: deţinute pentru a fi vândute pe parcursul desfăşurării

normale a activităţii; în curs de producţie în vederea vânzării în aceleaşi condiţii ca mai sus; sau sub forma de materii prime, materiale şi alte consumabile ce urmează a fi folosite în procesul de producţie sau pentru prestarea de servicii.

În cadrul stocurilor se cuprind:

a) Materiile prime – reprezentate de bunurile achiziţionate de întreprindere de la terţi, care participă direct la fabricarea produselor şi se regăsesc în produsul finit integral sau parţial, fie în starea lor iniţială, fie transformată.

b) Materialele consumabile – reprezentate de bunurile achiziţionate de întreprindere de la terţi,

37

care participă sau ajută la procesul de fabricaţie sau de exploatare fără a se regăsi, de regulă, în produsul finit. Acestea, la rândul lor, cuprind: • materiale auxiliare – sunt adăugate materiilor prime pentru a facilita transformarea lor în

produse finite; • combustibili – utilizaţi pentru funcţionarea utilajelor, instalaţiilor, mijloacelor de transport

precum şi pentru încălzirea locurilor de muncă respectiv pentru obţinerea energiei electrice şi/sau termice;

• materiale pentru ambalat – utilizate, de regulă, în comerţul cu amănuntul pentru ambalarea mărfurilor comercializate;

• piese de schimb – utilizate pentru înlocuirea unor componente uzate ale imobilizărilor corporale;

• alte materiale consumabile, care nu sunt cuprinse mai sus.

c) Materialele de natura obiectelor de inventar, care cuprind bunuri care participă la mai multe cicluri de producţie dar au valori mai mici decât cele prevăzute de lege pentru a putea fi incluse în categoria imobilizărilor corporale.

d) Produsele, care la rândul lor cuprind: • produsele finite – reprezentate de bunurile realizate de întreprindere care au parcurs toate

fazele procesului de producţie, corespund din punct de vedere calitativ, au fost recepţionate şi predate la un depozit de produse finite şi sunt destinate vânzării;

• semifabricatele – reprezentate de bunurile realizate de întreprindere care au parcurs numai anumite faze ale procesului de producţie corespund din punct de vedere calitativ, au fost recepţionate şi predate la un depozit de semifabricate şi sunt destinate fie vânzării fie utilizării lor în continuare pentru obţinerea de produse finite;

• produsele reziduale – reprezentate de deşeurile şi rebuturile rezultate în urma procesului productiv.

e) Stocurile aflate la terţi, care cuprind bunurile de natura stocurilor trimise la terţi pentru depozitare, prelucrare sau vânzare în regim de consignaţie.

f) Animalele şi păsările, respectiv animalele născute şi cele tinere de orice fel (viţei, miei, purcei, mânji şi altele) crescute şi folosite pentru reproducţie, animalele şi păsările la îngrăşat pentru a fi valorificate, coloniile de albine, precum şi animalele pentru producţie - lână, lapte şi blană.

g) Mărfurile, care cuprind bunurile achiziţionate de întreprindere în vederea revânzării lor ca atare (fără a suferi nici o prelucrare în interiorul întreprinderii) precum şi produsele obţinute de întreprindere comercializate prin magazinul propriu de desfacere.

h) Ambalajele, care cuprind bunurile utilizate pentru protecţia altor bunuri pe timpul transportului, depozitării sau comercializării.

i) Producţia în curs de execuţie, care reprezintă producţia care nu a trecut prin toate fazele procesului tehnologic, precum şi produsele nesupuse probelor şi recepţiei tehnice sau necompletate în întregime. Totodată, în cadrul producţiei în curs de execuţie se cuprind, de asemenea, lucrările şi serviciile, precum şi studiile în curs de execuţie sau neterminate.

Exemple privind recunoaşterea şi evaluarea stocurilor

Exemplul nr. 1 O întreprindere din industria de morărit şi panificaţie recunoaşte următoarele categorii de

bunuri astfel:

Bunuri Categorie de stocuri Grâul Materie primă Drojdia Material auxiliar

38

Pâinea Produs finit Făina albă de grâu Semifabricat Pâinea comercializată prin magazinul propriu

Marfă

Exemplul nr. 2 O întreprindere are la începutul lunii ianuarie a exerciţiului financiar N un stoc iniţial de 200

kg evaluat la cost efectiv de 46 lei/kg. În cursul lunii ianuarie întreprinderea realizează următoarele operaţiuni referitoare la stocul

respectiv: � la data de 07.01.N: intrare în stoc 500 kg, cost efectiv 47 lei/kg; � la data de 09.01.N: intrare în stoc 300 kg, cost efectiv 49 lei/kg; � la data de 12.01.N: ieşire 600 kg; � la data de 17.01.N: ieşire 100 kg; � la data de 20.01.N: intrare 200 kg, cost efectiv 55 lei/kg; � la data de 24.01.N: ieşire 400 kg; � la data de 27.01.N: intrare 500 kg, cost efectiv 57 lei/kg; � la data de 30.01.N: ieşire 750 kg.

I. Presupunem că întreprinderea evidenţiează stocurile la cost efectiv, iar ca metodă de evaluare a ieşirilor utilizează:

a) Metoda FIFO Potrivit metodei FIFO evaluarea unei ieşiri se face la valoarea stabilită prin utilizarea

valorilor de intrare în ordinea cronologică a cantităţilor intrate din stocul respectiv. Evaluarea ieşirilor şi a stocului rămas, potrivit metodei FIFO, este prezentată în tabelul de mai jos:

INTRĂRI IEŞIRI STOC Nr. crt.

Data Cant.

Cost unitar

Valoare Cant. Cost unitar

Valoare Cant. Valoare

0 1 2 3 4 = 2 x 3 5 6 7 = 5 x 6 8 9

1. 01.01.N Stoc iniţial 200 9.200 2. 07.01.N 500 47 23.500 – – – 700 32.700 3. 09.01.N 300 49 14.700 – – – 1.000 47.400

4. 12.01.N – – – 600 200 400

46 47

28.000 9.200

18.800 400 19.400

5. 17.01.N – – – 100 100

47

4.700 4.700

300 14.700

6. 20.01.N 200 55 11.000 – – – 500 25.700

7. 24.01.N – – – 400 300 100

49 55

20.200 14.700 5.500

100 5.500

8. 27.01.N 700 57 39.900 – – – 800 45.400

9. 30.01.N – – – 750 100 650

55 57

42.550 5.500

37.050 50 2.850

10. 31.01.N

Total 1.700 X 89.100 1.850 x 95.450 50 2.850

b) Metoda CMP

Potrivit metodei CMP pentru evaluarea ieşirilor se calculează un cost mediu ponderat după fiecare intrare potrivit relaţiei: iar valoarea ieşirii este calculată folosind costul mediu ponderat calculat după ultima intrare. Evaluarea ieşirilor şi a stocului rămas, potrivit metodei CMP, este prezentată în tabelul de mai jos:

39

INTRĂRI IEŞIRI STOC Nr. crt.

Data Cant.

Cost unitar

Valoare Cant. Cost

unitar Valoare Cant. Valoare CMP

0 1 2 3 4 = 2 x 3 5 6 7 = 5 x 6 8 9 10 = 9/8

1. 01.01.N Stoc iniţial 200 9.200 46,00 2. 07.01.N 500 47 23.500 – – – 700 32.700 46,71 3. 09.01.N 300 49 14.700 – – – 1.000 47.400 47,40 4. 12.01.N – – – 600 47,40 28.440 400 18.960 47,40 5. 17.01.N – – – 100 47,40 4.740 300 14.220 47,40 6. 20.01.N 200 55 11.000 – – – 500 25.220 50,44 7. 24.01.N – – – 400 50,44 20.176 100 5.044 50,44 8. 27.01.N 700 57 39.900 – – – 800 44.944 56,18 9. 30.01.N – – – 750 56,18 42.135 50 2.809 56,18

10. 31.01.N Total 1.700 X 89.100 1.850 X 95.491 50 2.809 56,18

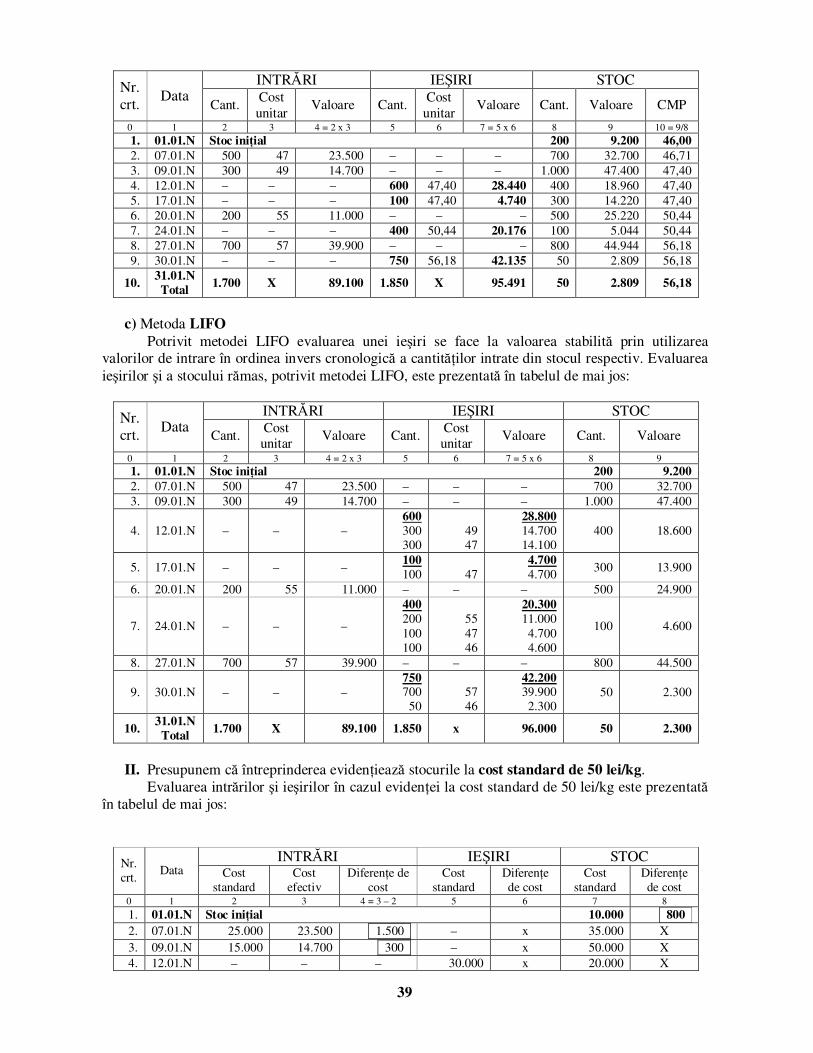

c) Metoda LIFO

Potrivit metodei LIFO evaluarea unei ieşiri se face la valoarea stabilită prin utilizarea valorilor de intrare în ordinea invers cronologică a cantităţilor intrate din stocul respectiv. Evaluarea ieşirilor şi a stocului rămas, potrivit metodei LIFO, este prezentată în tabelul de mai jos:

INTRĂRI IEŞIRI STOC Nr. crt.

Data Cant.

Cost unitar

Valoare Cant. Cost unitar

Valoare Cant. Valoare

0 1 2 3 4 = 2 x 3 5 6 7 = 5 x 6 8 9

1. 01.01.N Stoc iniţial 200 9.200 2. 07.01.N 500 47 23.500 – – – 700 32.700 3. 09.01.N 300 49 14.700 – – – 1.000 47.400

4. 12.01.N – – – 600 300 300

49 47

28.800 14.700 14.100

400 18.600

5. 17.01.N – – – 100 100

47

4.700 4.700

300 13.900

6. 20.01.N 200 55 11.000 – – – 500 24.900

7. 24.01.N – – –

400 200 100 100

55 47 46

20.300 11.000 4.700 4.600

100 4.600

8. 27.01.N 700 57 39.900 – – – 800 44.500

9. 30.01.N – – – 750 700

50

57 46

42.200 39.900 2.300

50 2.300

10. 31.01.N

Total 1.700 X 89.100 1.850 x 96.000 50 2.300

II. Presupunem că întreprinderea evidenţiează stocurile la cost standard de 50 lei/kg.

Evaluarea intrărilor şi ieşirilor în cazul evidenţei la cost standard de 50 lei/kg este prezentată în tabelul de mai jos:

INTRĂRI IEŞIRI STOC Nr. crt.

Data Cost standard

Cost efectiv

Diferenţe de cost

Cost standard

Diferenţe de cost

Cost standard

Diferenţe de cost

0 1 2 3 4 = 3 – 2 5 6 7 8

1. 01.01.N Stoc iniţial 10.000 800 2. 07.01.N 25.000 23.500 1.500 – x 35.000 X 3. 09.01.N 15.000 14.700 300 – x 50.000 X 4. 12.01.N – – – 30.000 x 20.000 X

40

5. 17.01.N – – – 5.000 x 15.000 X 6. 20.01.N 10.000 11.000 1.000 – x 25.000 X 7. 24.01.N – – – 20.000 x 5.000 X 8. 27.01.N 35.000 39.900 4.900 – x 40.000 X 9. 30.01.N – – – 37.500 x 2.500 X

10. 31.12.N Total

85.000 X 4.100 92.500 3.209,751) 2.500 90,252)

1) Suma diferenţelor aferente ieşirilor a fost calculată potrivit următoarei metodologii: a) Calculul coeficientului de repartizare a diferenţelor (k):

b) Calculul diferenţelor repartizate asupra ieşirilor (D):

2) Suma diferenţelor aferente stocului rămas a fost calculată adunând la diferenţele aferente

stocului iniţial diferenţele aferente intrărilor şi eliminând diferenţele aferente ieşirilor adică: 800 + 4.100 – 3.209,75 = 90,25

2. Creanţele Creanţa în general reprezintă dreptul unei creditor de a solicita unui debitor o sumă de bani

sau anumite bunuri sau servicii. Principalele categorii de creanţe, clasificate în raport de categoriile de terţi cu care

întreprinderea întreţine relaţii economice, sunt:

a) Creanţele faţă de furnizori reprezentate de avansurile acordate furnizorilor. Avansurile acordate furnizorilor constau în sumele acordate furnizorilor înainte de achiziţionarea de bunuri, lucrări şi servicii de la aceştia.

b) Creanţele faţă de clienţi reprezentate de contravaloarea neîncasată a bunurilor livrate, lucrărilor executate şi serviciilor prestate către aceştia, bunuri, lucrări şi servicii care reprezintă obiectul de activitate al întreprinderii.

c) Creanţele reprezentate de efectele comerciale (cambii, bilete la ordin) de primit. • Cambia reprezintă un ordin dat de o persoană (emitentul cambiei) numită trăgător unui

debitor de al său numit tras de a plăti la o anumită dată, o anumită sumă de bani (valoarea nominală a cambiei) unui creditor al emitentului numit beneficiar sau la ordinul acestuia din urmă. Beneficiarul unei cambii are trei posibilităţi: � să păstreze cambia până la scadenţă şi la data respectivă să o depună spre încasare; � să andoseze (gireze) cambia către un alt creditor de al său, adică să transmită cambia

unui persoane faţă de care are o datorie în valoare egală cu valoarea nominală a cambiei pentru stingerea datoriei respective;

� să sconteze cambia la o bancă, adică să depună cambia respectivă spre încasare la o bancă înainte de data scadentă, iar în situaţia în care banca acceptă scontarea cambiei, să încaseze de la banca scontatoare valoarea nominală a cambiei mai puţin taxa de scont reţinută de bancă care acoperă comisioanele reţinute de bancă precum şi dobânda pentru perioada de la data scontării şi până la data scadenţei cambiei respective.

• Biletul la ordin reprezintă un angajament al emitentului de a plăti la o anumită dată, o anumită sumă de bani (valoarea nominală a biletului la ordin) unui creditor de-al său sau la ordinul acestuia din urmă. Beneficiarul unui bilet la ordin are aceleaşi trei posibilităţi ca şi în cazul cambiei.

d) Creanţele faţă de salariaţi reprezentate de:

• avansurile din salarii acordate angajaţilor (chenzina I);

• imputaţiile stabilite pentru angajaţi precum şi diverse alte sume de încasat de la salariaţi.

e) Creanţele faţă de buget (stat) reprezentate de impozite şi taxe de recuperat de la buget

41

(impozite şi taxe plătite în plus).

f) Creanţele faţă de acţionari/asociaţi reprezentate de împrumuturile acordate acţionarilor/asociaţilor (în acest caz pe termen scurt) şi de dobânzile de încasat aferente.

g) Creanţele faţă de alţi debitori reprezentate de diverse creanţe care nu pot fi încadrate în cazurile de mai sus, rezultate, de exemplu, din cedarea activelor imobilizate, din vânzarea obligaţiunilor etc..

Exemple privind recunoaşterea şi evaluarea creanţelor

Exemplul nr. 1 O întreprindere realizează următoarele operaţiuni economice:

• La data de 30.04.N încheie cu un client un contract pentru livrarea unor bunuri în valoare totală de 500.000 lei. La această data întreprinderea nu recunoaşte în contabilitate nici o creanţă referitoare la contractul respectiv deoarece acesta nu generează un drept al întreprinderii care să rezulte dintr-un eveniment trecut, adică încheierea unui contract în sine nu produce modificări în resursele controlate de întreprindere ci numai punerea lui în aplicare.

• La data de 16.05.N livrează, în baza contractului respectiv, bunuri în valoare de 200.000 lei, cu încasare ulterioară. La această dată întreprinderea recunoaşte o creanţă de 200.000 lei reprezentând contravaloarea bunurilor livrate. Această creanţă: � provine dintr-un eveniment trecut – livrarea bunurilor; � generează beneficii economice viitoare concretizate în transformarea lor, la scadenţă, în

numerar; � reprezintă un drept al întreprinderii consemnat în documentele de livrare (Factura/Factura

fiscală emisă pentru livrarea bunurilor); � mărimea ei este stabilită cu certitudine deoarece reprezintă echivalentul acceptat de

vânzător respectiv de cumpărător pentru transferul dreptului de proprietate asupra bunurilor respective.

• La data de 22.05.N încasează jumătate din contravaloarea bunurilor achiziţionate. La această dată întreprinderea înregistrează o diminuare a creanţei la jumătate (100.000 lei).

• La data de 31.05.N clientul reziliază contractul. � În situaţia în care contractul nu conţine clauze privind eventuale penalităţi pentru revocare

unilaterală rezilierea lui de către întreprindere nu generează modificări în resursele controlate de întreprindere.

� În situaţia în care contractul conţine clauze care să impună penalităţi pentru rezilierea unilaterală acestea trebuie recunoscute ca creanţe, la data rezilierii, deoarece: � provin dintr-un eveniment trecut – rezilierea contractului; � reprezintă un drept al întreprinderii rezultat conform contractului încheiat, care trebuie

respectat; � generează o beneficii economice viitoare concretizate în transformarea lor în numerar; � mărimea lor este stabilită cu certitudine deoarece reprezintă echivalentul penalităţilor

prevăzute în contract. Exemplul nr. 2 O întreprindere exportă la data de 18.12.N, cu încasare ulterioară, bunuri evaluate la preţ de

vânzare de 10.000 euro, curs valutar 3,60 lei/euro. La data de 23.12.N întreprinderea încasează de la clientul extern 3.000 euro, cursul valutar 3,64 lei/euro. La data de 31.12.N cursul valutar este de 3,61 lei/euro, iar la data de 18.01.N+1 întreprinderea încasează diferenţa, curs valutar 3,59 lei/euro.

• La data de 18.12.N întreprinderea recunoaşte o creanţă faţă de clienţi în sumă de 36.000 lei deoarece: � provine dintr-un eveniment trecut – livrarea bunurilor; � reprezintă un drept actual al întreprinderii deoarece aceasta a livrat bunurile fără să

42

încaseze contravaloarea lor; � generează beneficii economice viitoare – transformarea în disponibilităţi băneşti; � mărimea este stabilită credibil prin transformarea preţului de vânzare de 10.000 euro la

cursul din data livrării de 3,60 lei/euro (10.000 euro x 3,60 lei/euro = 36.000 lei). • La data de 23.12.N întreprinderea recunoaşte o diminuare a creanţei faţă de clienţi (deoarece

încasează 3.000 euro) pe care o evaluează la valoarea de intrare de 3.000 euro x 3,60 lei/euro = 10.800 lei. Observaţie: Disponibilităţile băneşti încasate vor fi evaluate la cursul din data încasării suma fiind de 3.000 euro x 3,64 lei/euro = 10.920 lei. Totodată, datorită faptului că la data încasării cursul valutar a înregistrat o creştere, întreprinderea va recunoaşte un câştig din diferenţele de curs valutar (pe care-l încadrează în categoria veniturilor) în sumă de 3.000 euro x 3,64 lei/euro – 3.000 euro x 3,60 lei/euro = 120 lei.

• La data de 31.12.N, deoarece creanţa faţă de clientul extern reprezintă un element monetar exprimat în valută, întreprinderea actualizează valoarea creanţei şi, întrucât are loc o creştere a cursului valutar, întreprinderea va recunoaşte o majorare a valorii creanţei cu 7.000 euro x 3,61 lei/euro – 7.000 euro x 3,60 lei/euro = 70 lei.

Observaţii: 1. După actualizarea de la sfârşitul exerciţiului financiar valoarea de intrare a creanţei este

dată de valoarea de sfârşitul exerciţiului financiar de 7.000 euro x 3,61 lei/euro = 25.270 lei.

2. Suma cu care s-a majorat valoarea creanţei faţă de clientul extern reprezintă totodată pentru întreprindere un câştig (venit) din diferenţele de curs valutar.

• La data de 18.01.N+1 întreprinderea recunoaşte diminuarea (anularea) creanţei faţă de clientul extern (deoarece încasează diferenţa rămasă de 7.000 euro) pe care o evaluează la valoarea de intrare de 7.000 euro x 3,61 lei/euro = 25.270 lei. Observaţie: Disponibilităţile băneşti încasate vor fi evaluate la cursul din data încasării suma fiind de 7.000 euro x 3,59 lei/euro = 25.130 lei. Totodată, datorită faptului că la data încasării cursul valutar de referinţă a înregistrat o scădere, întreprinderea va recunoaşte o pierdere din diferenţele de curs valutar (pe care o încadrează în categoria cheltuielilor) în sumă de 7.000 euro x 3,61 lei/euro – 7.000 euro x 3,59 lei/euro = 140 lei.

3. Elementele de trezorerie. Elementele de trezorerie sunt reprezentate de activele care se regăsesc în forma de „bani” sau

sunt uşor transformabile în bani (mai poartă denumirea de numerar şi echivalente de numerar). În categoria elementelor de trezorerie sunt cuprinse:

a) Investiţiile financiare pe termen scurt, care cuprind titlurile de valoare (acţiuni, obligaţiuni etc.) achiziţionate de întreprindere în scop speculativ (pentru revânzarea lor cât mai rapidă cu un câştig cât mai mare determinat ca diferenţă între preţul de vânzare şi costul de achiziţie) sau în scopul anulării lor (posibilă numai în cazul acţiunilor sau obligaţiunilor proprii).

b) Valorile de încasat, care cuprind cambii, bilete la ordin, cecuri deţinute în portofoliu pentru a fi încasate.

c) Disponibilităţile din contul curent, care cuprind sumele din conturile prin intermediul cărora sunt realizate încasările şi plăţile fără numerar.

d) Numerarul şi alte valori, care reprezintă sumele de bani păstrate în casieria întreprinderii respectiv alte valori păstrate de întreprindere sub forma timbrelor fiscale şi poştale, biletelor de odihnă şi tratament, tichetelor de călătorie, bonurilor de masă etc..

e) Acreditivele, care reprezintă sumele depuse în conturi deschise la bănci la dispoziţia unor furnizori, pentru a-i asigura pe aceştia din urmă că, dacă vor efectua livrările sau prestările conform contractelor încheiate, vor încasa integral contravaloarea acestor livrări sau prestări.

43

f) Avansurile de trezorerie, care reprezintă sumele acordate de întreprindere unor angajaţi pentru acoperirea cheltuielilor cu deplasările şi delegaţiile în interes de serviciu (transportul, cazarea, diurna, diverse bunuri achiziţionate etc.).

Exemple privind recunoaşterea şi evaluarea elementelor de trezorerie

Exemplul nr. 1 O întreprindere achiziţionează în scopuri speculative 1.000 acţiuni în valoare nominală 100

lei/acţiune cu un cost de achiziţie de 92 lei/acţiune. Ulterior întreprinderea vinde acţiunile respective cu un preţ de vânzare de 105 lei/acţiune.

• La achiziţie întreprinderea recunoaşte acţiunile achiziţionate în categoria investiţiilor financiare pe termen scurt la costul de achiziţie de 1.000 acţiuni x 92 lei/acţiune = 92.000 lei.

• La vânzare întreprinderea evaluează acţiunile respective la valoarea de intrare de 92.000 lei, diminuând valoarea investiţiilor financiare deţinute cu suma respectivă. Diferenţa dintre preţul de vânare (mai mare) şi costul de achiziţie (mai mic) de 1.000 acţiuni x 105 lei/acţiune – 92.000 lei = 13.000 lei reprezintă pentru întreprindere un câştig pe care-l recunoaşte în categoria veniturilor.

Exemplul nr. 2 O întreprindere acceptă la data de 26.08.N un bilet la ordin în valoare nominală de 60.000 lei

cu scadenţa la 26.09.N pentru o creanţă faţă de emitent de aceeaşi sumă, bilet la ordin pe care-l primeşte la data de 03.09.N.

Biletul la ordin respectiv va fi recunoscut în categoria elementelor de trezorerie (valori de încasat) numai la data la care el este primit efectiv, adică 03.09.N, fiind evaluat la valoarea nominală de 60.000 lei. Până la acea dată, din momentul acceptării, întreprinderea recunoaşte biletul la ordin respectiv în categoria creanţelor (efecte comerciale de primit) la valoarea nominală de 60.000 lei.

III. Cheltuieli înregistrate în avans Cheltuielile înregistrate în avans sunt reprezentate de chirii, abonamente, prime de asigurare

şi alte asemenea achitate în prezent, dar care se referă la perioade viitoare.

Exemplu privind recunoaşterea şi evaluarea cheltuielilor înregistrate în avans O întreprindere achită la data de 14.12.N suma de 12.000 lei reprezentând chiria pentru un

imobil aferentă lunilor ianuarie – martie ale exerciţiului financiar N+1. • La data de 14.12.N întreprinderea recunoaşte chiria plătită în categoria cheltuielilor înregistrate

în avans deoarece aceasta nu se referă la exerciţiul financiar în curs. • La sfârşitul lunilor ianuarie respectiv februarie şi martie ale exerciţiului financiar N+1

întreprinderea va diminua cu suma corespunzătoare de 4.000 lei (12.000 lei : 3 luni) mărimea cheltuielilor înregistrate în avans (deoarece partea respectivă se referă la perioada curentă) şi va transforma aceste cheltuieli înregistrate în avans în categoria cheltuielilor curente cu chiriile (recunoscute în contul de profit şi pierdere).

Observaţie: O categorie distinctă de active care însă nu apar separat în bilanţ este

reprezentată de provizioanele pentru deprecieri care constată o depreciere probabil reversibilă a activelor la care se referă şi care poartă denumirea de active rectificative deoarece corectează (prin scădere) valoarea activelor la care se referă. Aceste provizioane se pot contabiliza în cazul tuturor activelor care pot suferi deprecieri probabil reversibile de valoare şi astfel există:

a) Provizioane pentru deprecierea imobilizărilor necorporale, corporale, în curs şi financiare. b) Provizioane pentru deprecierea stocurilor. c) Provizioane pentru deprecierea creanţelor faţă de clienţi, creanţelor faţă de acţionari şi a

creanţelor faţă de debitori diverşi. d) Provizioane pentru deprecierea investiţiilor financiare pe termen scurt.

44

Pentru a nu fi confundate cu amortizarea imobilizărilor prezentăm câteva deosebiri dintre

amortizare şi provizioane pentru deprecierea imobilizărilor6: � Existenţa unui fenomen aleatoriu. În cazul provizioanelor deprecierea reflectată survine în

urma unui fenomen aleator pe când în cazul amortizărilor deprecierea reflectată este o consecinţă firească a utilizării activelor imobilizate.

� Existenţa unui fenomen reversibil. În cazul provizioanelor deprecierea reflectată poate fi reversibilă, deoarece ea apare ca urmare a evoluţiei preţurilor pe piaţă, pe când în cazul amortizărilor deprecierea este ireversibilă deoarece reflectă „consumul treptat” al activelor imobilizate.

� Existenţa unui fenomen cu cauze externe întreprinderii. Deprecierile reflectate de provizioane apar ca urmare a scăderii preţurilor pe piaţa bunurilor de natura activelor imobilizate, scădere ce este determinată de cauze externe întreprinderii, pe când în cazul amortizărilor deprecierea este rezultatul utilizării activelor respective de către întreprindere în vederea bunei desfăşurări a activităţii.

� Gradul de certitudine. Deprecierea reflectată de provizioane este probabilă, pe când cea reflectată de amortizare este sigură.

� Momentul constatării lor în timp. În cazul deprecierii reflectate de provizioane deprecierea urmează constituirii provizioanelor (deoarece provizioanele reprezintă o estimare a unor deprecieri probabile care încă nu s-au manifestat efectiv), pe când deprecierea reflectată de amortizare precede înregistrarea amortizării (deoarece amortizarea constată o depreciere efectivă).

Stabilirea mărimii şi tipului provizioanelor pentru depreciere necesare se face la evaluarea resurselor economice controlate de întreprindere la sfârşitul exerciţiului financiar.

Exemplu privind recunoaşterea şi evaluarea provizioanelor pentru deprecierea activelor

O întreprindere are la sfârşitul exerciţiului financiar N un activ (indiferent de natura lui – exemplul este general valabil pentru fiecare categorie de active) care are o valoare contabilă de 20.000 lei (în cazul imobilizărilor valoare netă contabilă). b) Dacă la sfârşitul exerciţiului financiar valoarea de inventar stabilită este mai mare sau egală cu

valoarea contabilă, adică 20.000 lei, valoarea la sfârşitul exerciţiului financiar N pentru activul respectiv (care va fi raportată în situaţiile financiare anuale) va rămâne cea contabilă de 20.000 lei.

c) Dacă la sfârşitul exerciţiului financiar valoarea de inventar stabilită este mai mică decât valoarea contabilă, de exemplu 18.000 lei, pentru diferenţa dintre valoarea contabilă şi cea de inventar se recunoaşte ca un provizion pentru deprecierea activului respectiv, adică în cazul nostru 2.000 lei (20.000 lei – 18.000 lei).

2.2.2.2. Recunoaşterea şi evaluarea datoriilor Datoriile reprezintă obligaţii actuale sau angajamente ale întreprinderii de a acţiona într-un

anumit fel rezultate în urma unor contracte comerciale sau în urma unor obligaţii legale şi prin realizarea (decontarea) cărora se aşteaptă ieşirea anumitor resurse care încorporează beneficii economice.

Din definiţia datoriilor precum şi din condiţiile generale de recunoaştere se poate concluziona că o datorie este recunoscută atunci când:

d) provine din evenimente trecute, adică obligaţia întreprinderii provine din tranzacţii şi evenimente care au avut loc;

e) generează ieşiri de resurse care încorporează beneficii economice, concretizate în general în: • plăţi în numerar, prin conturi bancare sau cedări de alte active;

6 După Popa I.E., Mecanismul financiar – contabil al provizioanelor, Ed. Risoprint, Cluj-Napoca, 2003, pag. 11 – 12.

45

• înlocuirea obligaţiei respective cu una sau mai multe alte obligaţii; • executarea unor lucrări sau prestarea unor servicii; • reducerea sau anularea datoriilor de către creditor; • transformarea datoriilor în elemente de capital propriu (capital social şi eventual prime

legate de capital) f) valoarea sa poate fi stabilită credibil, adică i se poate ataşa în orice moment o valoare stabilită

pe o baza rezonabilă. Din punctul de vedere al informării utilizatorilor este foarte importantă separarea datoriilor

în: 1.Datorii ce trebuie plătite într-o perioadă mai mică de 1 an (datorii pe termen scurt); 2.Datorii ce trebuie plătite într-o perioadă mai mare de 1 an (datorii pe termen lung).

O datorie trebuie clasificată ca datorie pe termen scurt atunci când:

a. se aşteaptă să fie decontată în cursul normal al ciclului de exploatare al persoanei juridice; sau b. este exigibilă în termen de 12 luni de la data recunoaşterii ei.

Toate celelalte datorii trebuie clasificate ca datorii pe termen lung. La sfârşitul exerciţiului financiar întreprinderile trebuie să menţină în situaţiile

financiare clasificarea datoriilor pe termen lung purtătoare de dobândă în această categorie chiar şi atunci când acestea sunt exigibile în 12 luni dacă:

a) termenul iniţial a fost pentru o perioadă mai mare de 12 luni; şi b) există un acord de refinanţare sau de reeşalonare a plăţilor, care este încheiat până la data

respectivă. Similar creanţelor şi datoriile sunt generate în relaţiile cu terţii şi în funcţie de natura lor în

contabilitate se clasifică astfel:

a) Împrumuturi din emisiunea de obligaţiuni reprezentate de valoarea obligaţiunilor emise de către o întreprindere precum şi de dobânzile de plătit aferente.

b) Creditele bancare reprezentate de împrumuturile contractate de la bănci de către o întreprindere precum şi de dobânzile de plătit aferente.