142184015 Aspecte Privind Contabilitatea Stocurilor in Viziunea IAS 2 Si a Reglementarilor Nationale

16

1 Normalizarea contabilităţii întreprinderii Aspecte privind Contabilitatea Stocurilor în Viziunea IAS 2 ‘Stocuri’ și a Reglementărilor naționale

-

Upload

mocanu-gabriela -

Category

Documents

-

view

330 -

download

8

Transcript of 142184015 Aspecte Privind Contabilitatea Stocurilor in Viziunea IAS 2 Si a Reglementarilor Nationale

1

Normalizarea contabilităţii

întreprinderii

Aspecte privind Contabilitatea Stocurilor în Viziunea

IAS 2 ‘Stocuri’ și a Reglementărilor naționale

2

Cuprins

Introducere……………………………………………………………………………………3

Elemente generale…………………………………………………………………………..…4

Structura stocurilor…………………………………………………………………………....6

Arie de aplicabilitate………………………………………………………………………..…7

Costul stocurilor…………………………………………………………………………….…8

Formule de determinare a costului…………………………………………………………….8

Metode de evaluare ……………………………………………………………………….…..9

Exemple practice………………………………………………………………………….......12

Inventarul intermitent şi inventarul permanent…………………………………………….…13

Recunoaşterea drept cheltuială……………………………………………………………..…14

Prezentarea informaţiilor…………………………………………………………………..….15

Concluzii……………………………………………………………………………………....15

Bibliografie…………………………………………………………………………………....16

3

Introducere

În această lucrare vom prezenta un studiu comparativ între prevederile Standardului

International de Contabilitate IAS 2 “Stocuri” şi reglementările naţionale prevăzute în OMFP 3055

din 2009, referitoare la această categorie de active, având drept obiectiv determinarea asemănărilor

şi deosebirilor cu privire la contabilitatea stocurilor.

Ordinul ministrului finanţelor publice numărul 3055 din 2009 cuprinde numeroase

reglementări menite să îmbunătăţească sistemul contabil românesc, astfel încât să fie conform

Directivelor Comunităţii Economice Europene. Pentru a putea îndeplini scopul lucrării noastre ( de

a ne face o imagine despre cum este organizată contabilitatea stocurilor în reglementările nationale

comparativ cu cele internaţionale ), ne vom opri asupra părţii dedicate stocurilor din OMFP

3055/2009 şi anume capitolul 8.3.2 . Aici sunt definite conceptele necesare bunei înţelegeri a

modalităţii de organizare a contabilităţii stocurilor şi regulile ce trebuie respectate.

Standardul International de Contabilitate IAS 2 “Stocuri”, cuprinde o serie de norme si

informaţii edificatoare asupra modului de organizare a contabilităţii stocurilor pentru a fi în

conformitate cu directivele europene.

Obiectivul acestui standard este acela de a descrie tratamentul contabil pentru stocuri în

sistemul costului istoric. O problemă fundamentală a contabilităţii stocurilor o constituie valoarea

costului ce urmează a fi recunoscut drept activ şi raportată până când veniturile aferente sunt

recunoscute. Acest standard furnizează informaţii referitoare la determinarea costului şi la

recunoaşterea ulterioară drept cheltuială, incluzând orice înregistrare la valoare realizabilă netă.

De asemenea, standardul furnizează indicaţii practice referitoare la procedeele de

determinare a costului care sunt utilizate la calcularea costurilor stocurilor.

Scopul standardului este recunoaşterea, măsurarea şi evaluarea stocurilor, adică

determinarea valorii la care acestea vor fi recunoscute în bilanţ şi vor influenţa contul de profit şi

pierdere, oferind o alternativă acelor tratamente contabile care, prin creşterea şi descreşterea valorii

stocului, determinate de acestea, ajustează profiturile în concordanţă cu ceea ce este avantajos

pentru conducere.1

1Conf.dr.Leonora Caciuc, Lect.drd. Ovidiu Bunget ,ec.Boby Costi,conf.dr.Nicoleta Farcane,prof.dr.Dorel

Mates,assist.drd.Ovidiu Megan. Ghid pentru intelegerea si aplicarea IAS 2’STOCURI’,Editura CECCAR,2004,Bucuresti,pag.16

4

Standardul tratează evaluarea şi contabilizarea stocurilor, respectiv determinarea valorii la

care stocurile se înregistrează la categoria activelor, ca active curente, recunoscute în situaţiile

financiare, valoare ce va fi raportată până în momentul realizării acestora ca venit din vânzări. Ca

atare, standardul vizează evaluarea stocurilor în bilanţ, precizând care sunt cheltuielile ce vor fi

luate în considerare pentru calculul costului acestora, fixând astfel reguli de evaluare la închiderea

exerciţiului.

Elemente generale

OMFP 3055/2009 defineşte stocurile ca fiind active circulante:

a) deţinute pentru a fi vândute pe parcursul desfăşurării normale a activităţii;

b) în curs de producţie în vederea vânzării în procesul desfăşurării normale a activităţii;

c) sub formă de materii prime, materiale şi alte consumabile care urmează să fie folosite în procesul

de producţie sau pentru prestarea de servicii.

În categoria stocurilor se cuprind şi activele cu ciclu lung de fabricaţie, destinate vânzării (de

exemplu, ansambluri sau complexuri de locuinţe etc. realizate de entităţile ce au ca activitate

principală obţinerea şi vânzarea de locuinţe). Dacă construcţiile sunt realizate în scopul exploatării

pe termen lung, de către entitatea care le-a realizat, ele reprezintă imobilizări.

De asemenea, atunci când un teren este cumpărat în scopul construirii pe acesta de

construcţii destinate vânzării, acesta este înregistrat la stocuri.

Tot în OMFP 3055/2009 sunt prevăzute situaţiile în care un activ poate fi trecut de la

imobilizare corporală la stocuri şi invers, în funcţie de utilizarea sa.

Atunci când există o modificare a utilizării unei imobilizări corporale, în sensul că aceasta

urmează a fi îmbunătăţită în perspectiva vânzării, la momentul luării deciziei privind modificarea

destinaţiei, în contabilitate se înregistrează transferul activului din categoria imobilizări corporale în

cea de stocuri. Transferul se înregistrează la valoarea neamortizată a imobilizării. Dacă imobilizarea

corporală a fost reevaluată, concomitent cu reclasificarea activului se procedează la închiderea

contului de rezerve din reevaluare aferente acestuia.

Transferul poate fi efectuat dacă şi numai dacă există o modificare a utilizării imobilizării,

evidenţiată de începerea modernizării, în vederea vânzării. Ca urmare, dacă o entitate decide să

cedeze o imobilizare corporală fără a fi modernizată, ea continuă să o trateze ca imobilizare

corporală până la scoaterea sa din evidenţă, şi nu ca element de stoc. Modernizarea are semnificaţia

cheltuielilor ulterioare recunoscute ca o componentă a activului.

În cazul în care un activ care a fost iniţial recunoscut la terenuri este folosit ulterior pentru

construirea de ansambluri de locuinţe destinate vânzării, în funcţie de modul de negociere a

5

contractelor de vânzare a bunurilor ce fac obiectul construcţiei şi vânzării, valoarea terenului se

include în valoarea activului construit sau se evidenţiază distinct la stocuri de natura mărfurilor, la

valoarea de înregistrare în contabilitate. Dacă terenul a fost reevaluat, concomitent cu schimbarea

naturii activului se procedează la închiderea contului de rezerve din reevaluare aferente acestuia.

În cazul activelor de natura ansamblurilor sau complexurilor de locuinţe care iniţial erau

destinate vânzării şi care ulterior îşi schimbă destinaţia, urmând a fi folosite de entitate pe o

perioadă îndelungată sau să fie închiriate unor terţi, în contabilitate se înregistrează un transfer de la

stocuri la imobilizări corporale. Transferul se efectuează la data schimbării destinaţiei, la valoarea la

care activele erau înregistrate în contabilitate (reprezentată de cost).

În viziunea IAS 2 stocurile sunt recunoscute ca şi active, deoarece acestea au încorporate

beneficii economice viitoare.Considerăm necesară explicarea anumitor termeni pentru o înţelegere

mai bună a celor ce urmează. Astfel:

Beneficiile economice viitoare reprezintă potenţialul stocurilor de a contribui, direct sau

indirect, la fluxul de numerar şi echivalentele în numerar către înteprindere. Acest potenţial poate fi

unul productiv, fiind parte a activităţii de exploatare a întreprinderii.

Stocurile reprezintă active, respectiv active de natura activelor curente. Un activ este un

activ curent când se aşteaptă ca, în perioada următoare, acesta să fie realizat, adică urmează să fie

vândut sau consumat în cursul normal al ciclului de exploatare (conform paragrafului 57 din IAS 1

“Prezentarea situaţiilor financiare”).

Sintetizând, recunoaşterea unui activ , respectiv a unui activ curent de natura

stocurilor este procesul includerii în bilanţ a elementelor de stoc, în condiţiile în care se respectă

simultan prevederile a două criterii:

- de utilitate, ceea ce redă capacitatea acestora de a genera sau a diminua beneficii viitoare şi

- de cuantificare monetară, adică li se pot ataşa valori ce pot fi estimate în mod credibil.

Costul istoric reprezintă suma plătită în numerar, echivalent de numerar,sau valoarea justă a

contraprestaţiei efectuate pentru stocuri din momentul cumpărării lor (conform paragrafului 100 din

Cadrul General).2

Echivalentele de numerar reprezintă elemente de investiţii financiare lichide, pe termen

scurt ( acţiuni, obligaţiuni sau alte titluri cotate) care sunt rapid convertibile în valori cunoscute de

numerar şi care sunt supuse unui risc nesemnificativ de schimbare a valorii.

Valoarea justă, a contrapresaţiei efectuate pentru stocurile primite, reprezintă suma la care

poate fi tranzacţionat stocul, de bunăvoie, între părţi ce participă la aceasta şi care cunosc condiţiile

2 Conf.dr.Leonora Caciuc, Lect.drd. Ovidiu Bunget ,ec.Boby Costi,conf.dr.Nicoleta Farcane,prof.dr.Dorel

Mates,assist.drd.Ovidiu Megan. Ghid pentru intelegerea si aplicarea IAS 2’STOCURI’, pag.18,Editura CECCAR,2004,Bucuresti

6

în care se realizează pe piaţă astfel de tranzacţii, deci părţile sunt în cunoştinţă de cauză, iar preţul

este determinat obiectiv.

Valoarea realizabilă netă este preţul de vânzare estimat pe parcursul desfăşurării normale a

activităţii, minus costurile estimate pentru finalizarea şi costurile estimate necesare efectuării

vânzării.

Structura stocurilor

Având aceste noţiuni clarificate, putem înţelege de ce anumite active au fost încadrate ca

făcând parte din stocuri. Astfel, conform OMFP 3055/2009, stocurile au următoarea structură:

a) mărfurile, şi anume bunurile pe care entitatea le cumpără în vederea revânzării sau

produsele predate spre vânzare magazinelor proprii;

b) materiile prime, care participă direct la fabricarea produselor şi se regăsesc în produsul

finit integral sau parţial, fie în starea lor iniţială, fie transformată;

c) materialele consumabile (materiale auxiliare, combustibili, materiale pentru ambalat,

piese de schimb, seminţe şi materiale de plantat, furaje şi alte materiale consumabile), care participă

sau ajută la procesul de fabricaţie sau de exploatare fără a se regăsi, de regulă, în produsul finit;

d) materialele de natura obiectelor de inventar;

e) produsele, şi anume:

- semifabricatele, prin care se înţelege produsele al căror proces tehnologic a fost terminat

într-o secţie (fază de fabricaţie) şi care trec în continuare în procesul tehnologic al altei secţii (faze

de fabricaţie) sau se livrează terţilor;

- produsele finite, adică produsele care au parcurs în întregime fazele procesului de

fabricaţie şi nu mai au nevoie de prelucrări ulterioare în cadrul entităţii, putând fi depozitate în

vederea livrării sau expediate direct clienţilor;

- rebuturile, materialele recuperabile şi deşeurile;

f) animalele şi păsările, respectiv animalele născute şi cele tinere de orice fel (viţei, miei,

purcei, mânji şi altele) crescute şi folosite pentru reproducţie, animalele şi păsările la îngrăşat pentru

a fi valorificate, coloniile de albine, precum şi animalele pentru producţie- lână, lapte şi blană;

g) ambalajele, care includ ambalajele refolosibile, achiziţionate sau fabricate, destinate

produselor vândute şi care în mod temporar pot fi păstrate de terţi, cu obligaţia restituirii în

condiţiile prevăzute în contracte;

h) producţia în curs de execuţie, reprezentând producţia care nu a trecut prin toate fazele

(stadiile) de prelucrare, prevăzute în procesul tehnologic, precum şi produsele nesupuse probelor şi

7

recepţiei tehnice sau necompletate în întregime. În cadrul producţiei în curs de execuţie se cuprind,

de asemenea, serviciile şi studiile în curs de execuţie sau neterminate.

În cadrul stocurilor se includ şi bunurile aflate în custodie, pentru prelucrare sau în

consignaţie la terţi, maşinile folosite numai ca material de demonstraţie pentru negociere în

domeniul automobilelor, cu durată de utilizare de sub un an. Acestea se înregistrează distinct în

contabilitate, pe categorii de stocuri. Dacă materialele de demonstraţie au durată de utilizare mai

mare de un an, ele reprezintă imobilizări.

Sunt reflectate, de asemenea, distinct în contabilitate, acele stocuri cumpărate, pentru care s-

au transferat riscurile şi beneficiile aferente, dar care sunt în curs de aprovizionare (grupa 32

"Stocuri în curs de aprovizionare" din Planul de conturi general).

În OMFP 3055/2009 este stabilit că înregistrarea în contabilitate a intrării stocurilor se

efectuează la data transferului riscurilor şi beneficiilor.

În general, datele de transfer al controlului, de transfer al proprietăţii şi de livrare coincid.

Totuşi, pot exista decalaje de timp, de exemplu, pentru:

- bunuri vândute în consignaţie sau stocurile la dispoziţia clientului;

- stocuri gajate livrate creditorului beneficiar al gajului, care rămân în evidenţa debitorului până la

vânzarea lor;

- bunuri recepţionate pentru care nu s-a primit încă factura, care trebuie înregistrate în activele

cumpărătorului;

- bunuri livrate şi nefacturate, care trebuie scoase din evidenţă, transferul de proprietate având loc;

- bunuri vândute şi nelivrate încă, pentru care a avut loc transferul proprietăţii.

Arie de aplicabilitate

Acest standard trebuie aplicat pentru contabilitatea stocurilor în situațiile financiare

întocmite, în sistemul costului istoric, cu excepția stocurilor menționate mai jos:

a) producție în curs de execuție obținută în cadrul contractelor de construcție, incluzând și

contractele de prestări de servicii direct legate de acestea;

b) instrumente financiare;

c) activelor biologice legate de activitatea agricolă și de producția agricolă în momentul

recoltării.

Prezentul standard nu se aplică la evaluarea stocurilor deținute de:

a) producători de produse agricole și forestiere, de produse agricole după recoltare și de

minereuri și alte produse minerale, în măsura în care acestea sunt evaluate la valoarea realizabilă

netă în conformitate cu practicile bine stabilite din acele sectoare de activitate.Atunci când astfel de

8

stocuri sunt evaluate la valoarea realizabilă netă, modificările acelei valori sunt recunoscute în

profitul sau pierderea perioadei în care are loc modificarea.

b) brokeri-traderi de la bursă de mărfuri care își evaluează stocurile la valoarea justă minus

costurile de vânzare. Atunci când astfel de stocuri sunt evaluate la valoarea justă minus costurile de

vânzare, modificările valorii juste minus costurile de vânzare sunt recunoscute în profitul sau

pierderea perioadei în care are loc modificarea.3

Costul stocurilor

Atât IAS 2 “Stocuri” cât şi OMFP 3055/2009 prevăd că, costul stocurilor trebuie să cuprindă

toate costurile de achiziţie, costurile de conversie precum şi alte costuri suportate pentru a aduce

stocurile în starea şi în locul în care se găsesc în prezent.

Următoarele definiţii sunt prezentate conform IAS 2:

Costul de achiziţie al stocurilor cuprinde preţul de cumpărare, taxele vamale de import şi

alte taxe ( cu excepţia acelora pe care entitatea le poate recupera ulterior de la autorităţile fiscale),

costul de transport, manipulare şi alte costuri care pot fi atribuite direct achiziţiei de produse finite,

materiale şi servicii.

Costul de conversie al stocurilor include costurile direct legate de unităţile produse, cum ar

fi costurile cu manopera directă.

Alte costuri: sunt incluse în costul stocurilor numai în măsura în care reprezintă costuri

suportate pentru a aduce stocurile în starea şi în locul în care se gasesc în prezent.

Din punctul de vedere al reglementărilor româneşti costul stocurilor unui prestator de

servicii cuprinde manopera şi alte cheltuieli legate de personalul direct angajat în furnizarea

serviciilor, inclusiv personalul însărcinat cu supravegherea, precum şi regiile corespunzătoare.

Materiile prime şi materialele consumabile care sunt în mod constant înlocuite şi a căror valoare

totală este de o importanţă secundară pentru entitate pot fi prezentate la "Active" la o valoare şi

cantitate fixe, dacă valoarea, cantitatea şi structura acestora nu variază în mod semnificativ.

Formule de determinare a costului

Potrivit OMFP 3055/2009 cât şi IAS 2, costul acelor stocuri care nu sunt de obicei fungibile

şi al acelor bunuri sau servicii produse şi destinate unor anumite proiecte trebuie să fie determinate

prin identificarea specifică a costurilor lor individuale.

3 Maria Madalina Girbina,Stefan Bunea, Sinteze,studii de caz si teste grila privind aplicarea IAS(revizuita)-

IFRS,pag.A421 ,editura CECCAR 2009,Bucuresti

9

Costul stocurilor trebuie determinat cu ajutorul metodei primul intrat, primul ieşit ( fifo) sau

al formulei costului mediu ponderat. O entitate trebuie să folosească aceeaşi formulă de determinare

a costului pentru toate stocurile având natură şi utilizare similare pentru entitate. Pentru stocurile de

natură sau utilizare diferită pot fi justificate metode diferite de determinare a costurilor.

De exemplu: stocurile utilizate într-un segment de activitate pot avea pentru o entitate o

utilizare diferită faţă de acelaşi tip de stocuri utilizate într-un alt segment de activitate, cu toate

acestea, o diferenţă în ceea ce priveşte localizarea geografică a stocurilor ( sau reglementările

fiscale respective), prin ea însăşi, nu este suficientă pentru a justifica utilizarea de formule diferite

de determinare a costurilor.4

Metode de evaluare si inregistrare in contabilitate a stocurilor si a altor active fungibilie

Procedeul FIFO consideră că elementele ies din stoc în ordinea intrării. Stocul final cuprinde

elemente evaluate la preţul ultimelor intrări.

Avantaje:

- evaluarea stocului final se face la cele mai recente preţuri ( mai realiste ) şi poate fi mai

uşor conectat la valorile actuale;

- este uşor de calculat;

- este metoda recomandată de IAS 2.

Dezavantaje:

- în perioada de schimbări rapide de preţuri, profiturile pot fi supraevaluate faţă de costurile

curente, datorită faptului că ieşirile sunt evaluate la cost istoric, iar veniturile din vânzări sunt

evaluate la costuri curente.

- tendinţa întreprinderilor de a majora preţurile de vânzare odată cu creşterea costurilor de

achiziţie, indiferent de faptul că unele stocuri s-ar putea să fie achiziţionate înainte de creşterea

preţurilor.

Procedeul CMP, conform IAS 2 “Stocuri”, presupune determinarea periodică ( lunar sau cu

ocazia fiecărei noi aprovizionări) a unui cost mediu ponderat care ţine cont de toate intrările şi toate

ieşirile exerciţiului. Potrivit OMFP 3055/2009, Metoda "costului mediu ponderat" (CMP) presupune

calcularea costului fiecărui element pe baza mediei ponderate a costurilor elementelor similare

aflate în stoc la începutul perioadei şi a costului elementelor similare produse sau cumpărate în

timpul perioadei. Media poate fi calculată periodic sau după fiecare recepţie. Perioada de calcul nu

trebuie să depăşească durata medie de stocare.

Avantaje

4 IFRSS –cadrul norme oficiale emise la 1 ianuarie 2011,Partea A- cadrul general conceptual si dispozitii,editura

CECCAR 20011,Bucuresti ,pag.A425

10

- nivelează profiturile, utilizând o medie a valorii stocurilor iniţial şi final;

- tinde să anuleze efectele creşterii sau descreşterii preţurilor, deoarece costul stocului final

calculat conform acestei metode este influenţat de toate preţurile plătite pe parcursul anului şi de

costul stocului iniţial;

- relativ uşor de calculat;

- metodă recomandată de IAS2.

Dezavantaje:

- fiind o medie ponderată, există riscul ca valoarea stocurilor să fie deformată prin

ponderare, putând afecta profitabilitatea şi valorile privind situaţiile financiare;

- costul unitar al stocurilor nu va fi identic cu cel menţionat în facturile furnizorilor;

- calculele sunt uşoare, dar necesită timp şi trebuie făcute, avându-se în vedere acurateţea

rezultatului ( utilizând mai multe zecimale);

- pentru determinarea venitului şi luarea unor decizii sunt mai relevante preţurile reale.

Metoda LIFO

Combinaţia dintre versiunea anterioara a IAS 2 şi SIC 1 Consecventa – diferite metode de

determinare a costului stocurilor a permis unele alegeri între primul intrat, primul iesit ( FIFO ) sau

formulele costului mediu ponderat ( tratament de baza ) si metoda ultimului intrat, primul iesit

(LIFO), (Tratament alternativ permis). Consiliul a decis sa elimine alternativa permisa de utilizare a

metodei LIFO.

In viziunea OMFP 3055/2009, potrivit metodei LIFO bunurile ieşite din gestiune se

evaluează la costul de achiziţie sau de producţie al ultimei intrări (lot). Pe măsura epuizării lotului,

bunurile ieşite din gestiune se evaluează la costul de achiziţie sau costul de producţie al lotului

anterior, în ordine cronologică.

La fel, in IAS 2, LIFO trateaza cele mai noi elemente de natura stocurilor ca fiind primele

vandute si in consecinta elementele care raman in stoc sunt recunoscute ca si cum ar fi cele mai

vechi. Acest lucru nu este in general o reprezentare fiabila a fluxurilor de stocuri reale.

Utilizarea LIFO are ca rezultat stocuri recunoscute in bilant la valori care au prea putin

legatura cu nivelurile recente de costuri ale stocurilor. Totusi, LIFO poate distorsiona profitul sau

pierderea, in special atunci cand se presupune ca vechile “straturi” “pastrate” de stocuri au fost

utilizate atunci cand stocurile s-au redus substantial. In aceste circumstante este mai probabil ca

stocurile relativ noi sa fi fost utilizate pentru a raspunde cererilor crescande asupra stocurilor. 5

Avantaje:

5 IFRSS –norme oficiale emise la 1 ianuarie 2011,Partea B-documente care insotesc standardele ,editura CECCAR

20011,Bucuresti ,pag.B822,B823

11

- sunt folosite costurile actuale, la data la care elementele de stocuri sunt eliberate in

productie sau vandute;

- este usor de calculat;

- sunt folosite preturile actuale mentionate pe facturile de achizitie;

- in perioadele inflationiste, metoda LIFO, tinde sa stabileasca o valoare mai mica a

venitului in comparatie cu celelalte metode de evaluare, reducandu-se riscul impozitarii cresterii

venitului ca urmare a inflatiei.

Dezavantaje:

- valoarea stocurilor declarata in stituatiile financiare poate fi subevaluata, deoarece refleca

valoarea unor stocuri evaluate la preturi vechi, valoare care este ireala comparativ cu valoarea

stocului la preturi curente;

- este permisa de catre IAS 2 ca un tratament alternativ, dar nu ca tratament de baza;

- nu urmărește distribuția normală a elementelor fizice de stoc;

- în perioadele cu deflație, metodă LIFO tinde să stabilească o valoare mai mare a venitului,

în comparație cu celelalte metode de evaluare;

- reflectarea stocurilor în situațiile financiare la valori subevaluate denaturează informațiile

redate de anumiți indicatori bilantieri ( lichiditate, solvabilitatea, fondul de rulment, etc.).

Costul standard. În funcţie de specificul activităţii, pentru determinarea costului poate fi

folosită, de asemenea, metoda costului standard, în activitatea de producţie sau metoda preţului cu

amănuntul, în comerţul cu amănuntul. Costul standard ia în considerare nivelurile normale ale

materialelor şi consumabilelor, manoperei, eficienţei şi capacităţii de producţie. Aceste niveluri

trebuie revizuite periodic şi ajustate, dacă este necesar, în funcţie de condiţiile existente la un

moment dat.

Diferenţele de preţ faţă de costul de achiziţie sau de producţie trebuie evidenţiate distinct în

contabilitate, fiind recunoscute în costul activului. Repartizarea diferenţelor de preţ asupra valorii

bunurilor ieşite şi asupra stocurilor se efectuează cu ajutorul unui coeficientcare se calculează astfel:

Soldul iniţial al diferenţelor de preţ + Diferenţe de preţ aferente intrărilor în cursul

perioadei, cumulat de la începutul exerciţiului financiar până la fineleperioadei de

referinţă

Coeficient de= --------------------------------------------------------------------------------------------- x 100

repartizare Soldul iniţial al stocurilor + Valoarea intrărilor stocurilor în cursul perioadei la preţ

de înregistrare, cumulat de la începutul exerciţiului financiar până la finele perioadei

de referinţă

12

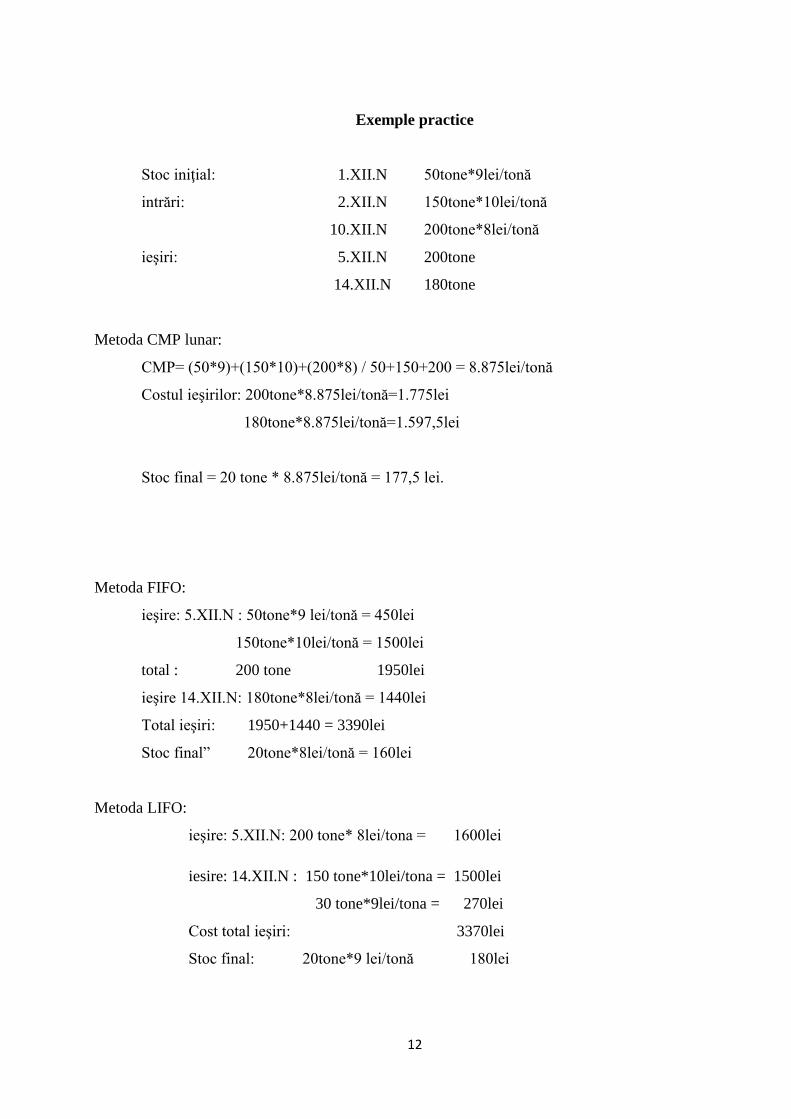

Exemple practice

Stoc iniţial: 1.XII.N 50tone*9lei/tonă

intrări: 2.XII.N 150tone*10lei/tonă

10.XII.N 200tone*8lei/tonă

ieşiri: 5.XII.N 200tone

14.XII.N 180tone

Metoda CMP lunar:

CMP= (50*9)+(150*10)+(200*8) / 50+150+200 = 8.875lei/tonă

Costul ieşirilor: 200tone*8.875lei/tonă=1.775lei

180tone*8.875lei/tonă=1.597,5lei

Stoc final = 20 tone * 8.875lei/tonă = 177,5 lei.

Metoda FIFO:

ieşire: 5.XII.N : 50tone*9 lei/tonă = 450lei

150tone*10lei/tonă = 1500lei

total : 200 tone 1950lei

ieşire 14.XII.N: 180tone*8lei/tonă = 1440lei

Total ieşiri: 1950+1440 = 3390lei

Stoc final” 20tone*8lei/tonă = 160lei

Metoda LIFO:

ieşire: 5.XII.N: 200 tone* 8lei/tona = 1600lei

iesire: 14.XII.N : 150 tone*10lei/tona = 1500lei

30 tone*9lei/tona = 270lei

Cost total ieşiri: 3370lei

Stoc final: 20tone*9 lei/tonă 180lei

13

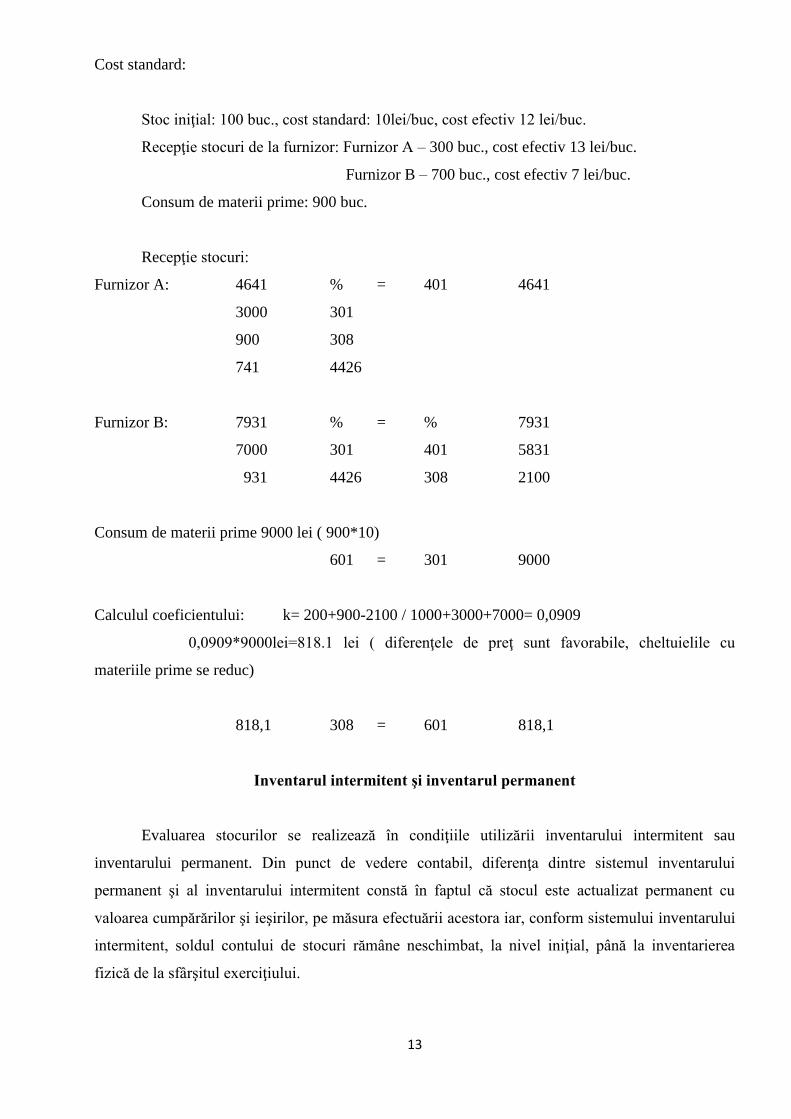

Cost standard:

Stoc iniţial: 100 buc., cost standard: 10lei/buc, cost efectiv 12 lei/buc.

Recepţie stocuri de la furnizor: Furnizor A – 300 buc., cost efectiv 13 lei/buc.

Furnizor B – 700 buc., cost efectiv 7 lei/buc.

Consum de materii prime: 900 buc.

Recepţie stocuri:

Furnizor A: 4641 % = 401 4641

3000 301

900 308

741 4426

Furnizor B: 7931 % = % 7931

7000 301 401 5831

931 4426 308 2100

Consum de materii prime 9000 lei ( 900*10)

601 = 301 9000

Calculul coeficientului: k= 200+900-2100 / 1000+3000+7000= 0,0909

0,0909*9000lei=818.1 lei ( diferenţele de preţ sunt favorabile, cheltuielile cu

materiile prime se reduc)

818,1 308 = 601 818,1

Inventarul intermitent şi inventarul permanent

Evaluarea stocurilor se realizează în condiţiile utilizării inventarului intermitent sau

inventarului permanent. Din punct de vedere contabil, diferenţa dintre sistemul inventarului

permanent şi al inventarului intermitent constă în faptul că stocul este actualizat permanent cu

valoarea cumpărărilor şi ieşirilor, pe măsura efectuării acestora iar, conform sistemului inventarului

intermitent, soldul contului de stocuri rămâne neschimbat, la nivel iniţial, până la inventarierea

fizică de la sfârşitul exerciţiului.

14

În OMFP 3055/2009 se precizează că în condiţiile folosirii inventarului permanent, în

contabilitate se înregistrează toate operaţiunile de intrare şi ieşire, ceea ce permite stabilirea şi

cunoaşterea în orice moment a stocurilor, atât cantitativ, cât şi valoric.

În IAS 2 “Stocuri”, metoda inventarului permanent presupune ca, pe parcursul exerciţiului,

să existe o evidenţă detaliată a stocurilor, permanentă, prin înregistrarea continuă a intrărilor şi

ieşirilor de stocuri. Inventarul permanent permite înteprinderii ca, pe toata durata exerciţiului

financiar, să deţină informaţii cu privire la stocurile existente în patrimoniul său. 6

În IAS 2 “Stocuri”, metoda inventarului intermitent presupune evidentierea stocurilor, atat

la intrare cat si la iesire, la cost istoric, pret standard sau pret de facturare, dupa caz iar,in viziunea

OMFP 3055./2009 Metoda inventarului intermitent constă în faptul că intrările de stocuri nu se

înregistrează prin conturile de stocuri, ci prin conturile de cheltuieli.

De asemenea, entităţile care utilizează metoda inventarului intermitent efectuează

inventarierea faptică a stocurilor conform politicilor contabile, dar nu mai târziu de finele perioadei

de raportare pentru care au de determinat obligaţii fiscale. Aplicarea metodei inventarului

intermitent presupune respectarea Normelor privind organizarea şi efectuarea inventarierii

elementelor de natura activelor, datoriilor şi capitalurilor proprii.

Stabilirea ieşirilor de stocuri în cursul perioadei are la bază inventarierea faptică a stocurilor

la sfârşitul perioadei. Ieşirile de stocuri se determină ca diferenţă între valoarea stocurilor iniţiale, la

care se adaugă valoarea intrărilor, şi valoarea stocurilor la sfârşitul perioadei stabilite pe baza

inventarului.

Inventarul intermitent nu se utilizează în comerţul cu amănuntul în situaţia în care se aplică

metoda global-valorică.

Activele de natura stocurilor nu trebuie reflectate în bilanţ la o valoare mai mare decât

valoarea care se poate obţine prinutilizarea sau vânzarea lor. În acest scop, valoarea stocurilor se

diminuează până la valoarea realizabilă netă, prin reflectarea unei ajustări pentru depreciere.

Recunoaşterea drept cheltuială

Atunci când stocurile sunt vândute, valoarea contabilă a acestor stocuri trebuie să fie

recunoscută drept cheltuiala în perioadă în care este recunoscut venitul corespunzător. Valoarea

oricărei reduceri a valorii contabile a stocurilor până la valoarea realizabilă netă și toate pierderile

de stocuri trebuie să fie recunoscute drept cheltuiala în perioadă în care are loc reducerea valorii

6 Conf.dr.Leonora Caciuc, Lect.drd. Ovidiu Bunget ,ec.Boby Costi,conf.dr.Nicoleta Farcane,prof.dr.Dorel

Mates,assist.drd.Ovidiu Megan. Ghid pentru intelegerea si aplicarea IAS 2’STOCURI’,Editura CECCAR,2004,Bucuresti,pag.162

15

contabile sau pierderea. Valoarea oricărei reluări a oricărei reduceri a valorii contabile a stocurilor

că urmare a unei creșteri a valorii realizabile nete tebuie recunoscute drept o reducere a valorii

stocurilor recunoscute drept cheltuiala în perioadă în care are loc reluarea.

Prezentarea informaţiilor

Situațiile financiare trebuie să prezinte următoarele informații:

a)politicile contabile adoptate la evaluarea stocurilor, inclusiv formulele folosite pentru

determinarea costului;

b)valoarea contabilă totală a stocurilor și valoarea contabilă pe categorii corespunzătoare

entității;

c) valoarea contabilă a stocurilor inregsitrata la valoarea justă minus costurile de vânzare;

d) valoarea stocurilor recunoscută drept cheltuiala pe parcursul perioadei;

e) valoarea oricărei reduceri a valorii contabile a stocurilor recunoscută drept cheltuiala în

cursul perioadei;

f) valoarea oricărei reluări a oricărei reduceri a valorii contabile care este recunoscută drept

reducere a valorii stocurilor, recunoscută drept cheltuiala pe parcursul perioadei;

g) circumstanțele sau evenimentele care au condus la reluarea unei reduceri a valorii

contabile a stocurilor;

h) valoarea contabilă a stocurilor gajate în contul datoriilor.7

Concluzii

Atât IAS 2 “Stocuri” cât şi reglementarile naţionale referitoare la această categorie de active,

au scopul de a veni în sprijinul celor care ţin contabilitatea stocurilor, cu norme care ameliorează

activitatea de înregistrare în contabilitate a operaţiunilor şi facilitează obţinerea unei imagini fidele.

IAS 2 “Stocuri”, fiind mai detaliat, vine în sprijinul OMFP 3055/2009 pentru ca acesta să

poată corespunde directivelor comunităţii economice europene. Considerăm că pentru a deveni cu

adevărat un specialist în domeniu, este importantă cunoaşterea prevederilor ambelor standarde,

pentru a le putea aplica în practică.

7 IFRSS –cadrul norme oficiale emise la 1 ianuarie 2011,Partea A- cadrul general conceptual si dispozitii,editura

CECCAR 20011,Bucuresti ,pag.A427

16

Bibliografie

Conf.dr.Leonora Caciuc, Lect.drd. Ovidiu Bunget ,ec.Boby Costi,conf.dr.Nicoleta

Farcane,prof.dr.Dorel Mates,assist.drd.Ovidiu Megan. Ghid pentru intelegerea si aplicarea IAS

2’STOCURI’,Editura CECCAR,2004,Bucuresti

Maria Madalina Girbina,Stefan Bunea, Sinteze,studii de caz si teste grila privind aplicarea

IAS(revizuita)-IFRS,editura CECCAR 2009,Bucuresti

IFRSS –cadrul norme oficiale emise la 1 ianuarie 2011,Partea A- cadrul general conceptual si

dispozitii,editura CECCAR 20011,Bucuresti

IFRSS –norme oficiale emise la 1 ianuarie 2011,Partea B-documente care insotesc standardele

,editura CECCAR 20011,Bucuresti

Ordin Nr. 3055 din 29 octombrie 2009

pentru aprobarea Reglementărilor contabile conforme cu directivele europene