Limbile

Pagini

Legal

ACADEMIA DE STUDII ECONOMICE BUCUREŞTI

FACULTATEA DE CONTABILITATE SI INFORMATICÃ DE GESTIUNE

MASTER CONTABILITATE, CONTROL SI EXPERTIZÃ

LUCRARE DE DISERTAŢIE

Conducător ştiinţific:

Absolvent:

Bucureşti

2010

ACADEMIA DE STUDII ECONOMICE BUCUREŞTI

FACULTATEA DE CONTABILITATE SI INFORMATICÃ DE GESTIUNE

MASTER CONTABILITATE, CONTROL SI EXPERTIZA

LUCRARE DE DISERTAŢIE

Politici şi tratamente contabile privind trezoreria întreprinderii (IAS 7). Întocmirea şi analiza situaţiei fluxurilor de trezorerie.

Conducător ştiinţific:

Absolvent:

Bucureşti

2010

2

CUPRINS

CAPITOLUL 1STADIUL CUNOAŞTERII IN DOMENIU. SINTEZA DIN LITERATURA DE

SPECIALITATE …………………………………………………………………………...1.1 Aria de definiţie si aplicabilitate a fluxurilor de trezorerie…………………...……

1.1.1 Definiţii si concepte cheie………. ……………………………………...1.1.2 Aria de aplicabilitate ………………………….…………………………1.1.3 Obiectivele întocmirii situaţiei fluxurilor de trezorerie….………………

1.2 Referenţialul contabil. Standarde si reglementari contabile in domeniu ….………. 51.2.1 Ordinul Ministrului Finanţelor Publice 3055/2009……………………… 51.2.2 Utilizatorii situatiilor financiare anuale ………………………………… 7

1.3 Sinteza din literatura de specialitate ..…………………………………………….. 81.3.1 Fluxuri de trezorerie……………………………………………………. 101.3.2 Istoria Cash Flow-ului ………………………………………………….. 141.3.2 Diferente privind fluxurile de trezorerie intre reglementarile GAAP si IAS......................................................................................................................

15

1.4 Recunoasterea si evaluarea elementelor, tranzactiilor si evenimentelor. Principiile si regulile evaluarii fluzurilor de trezorerie.....................................................................

16

1.4.1 Activitatea de exploatare.........................................................................16

1.4.1 Activitatea de investitii ..........................................................................17

1.4.1 Activitatea de finantare ..........................................................................18

1.5 Tratementele si practicile contabile specifice la nivel de trezorerie ......................19

1.5.1 Notiuni de contabilitate primara ............................................................19

1.5.2 Raportarea fluxurilor de trezorerie - Metoda Directa28

1.5.3 Raportarea fluxurilor de trezorerie – Metoda Indirecta31

CAPITOLUL 2ANALIZA FINANCIAR-CONTABILĂ PE BAZA FLUXURILOR DE TREZORERIE ……………………………………………………………………………..

2.1 Prezentarea generală a societăţii………………………………………....................

2.2 Perfecţionarea clasificărilor, recunoaşterii si evaluării in contabilitate. Prezentarea

bilanţului financiar prin ajustarea bilanţului contabil .....................................................

2.3 Analiza echilibrului financiar…………………….....................................................2.3.1 Analiza echilibrului financiar pe bază de bilanţ....................................2.3.2 Analiza statică a echilibrului financiar pe baza bilanţului

3

financiar.....

2.3.3 Analiza dinamică a echilibrului

financiar..............................................

2.3.4 Calcularea fluxurilor de

trezorerie.........................................................

2.4 Deschiderea contabilitatii către deciziile manageriale, contabilitatea creativã si de bunăstare. Decizii de management pentru a îmbunãtãţii fluxurile de trezorerie.............

BIBLIOGRAFIE …………………………………………………………………………...

ANEXE ……………………………………………………………………………………...

4

CAPITOLUL I. STADIUL CUNOAŞTERII IN DOMENIU. SINTEZA DIN

LITERATURA DE SPECIALITATE

1.1 Aria de definitie si aplicabilitate a fluxurilor de trezorerie.

Situatia fluxurilor de trezorerie este parte integranta din situatiile financiare prezentate de

fiecare entiate economica. In cadrul prezentarii situatiilor financiare entitatea face publice

informatii precum pozitia firmei pe piata, profitabilitate, eficienta mijloacelor fixe, solvabilitate,

obligatiile fata de bugetul statului si bonitate.

1.1.1 Definitii si concepte cheie

Comitetul de Standarde Internationale de Contabilitate a elaborat IAS 7 “Situatia

fluxurilor de trezorerie” pentru a reglementa raportarea fluxurilor de trezorerie. Acesta da

urmatoarele definitii:

Flux de trezorerie = intrarile sau iesirile de numerar si echivalente de numerar. Sau

intrarile sau iesirile de disponibilitati banesti si depozite la vedere (numerar), respectiv investitiile

financiare pe termen scurt, extrem de lichide, care sunt usor convertibile in numerar fara un risc

de schimbare a valorii.

Numerarul = disponibilitatile banesti si depozitele la vedere.

Echivalentele de numerar = investitiile financiare pe termen scurt, extrem de lichide, care

sunt usor convertibile in sume cunoscute de numerar si care sunt supuse unui risc nesemnificativ

de schimbare a valorii.

Fluxuri de numerar = Fluxuri de trezorerie.

5

Fluxuri de numerar = ansamblul intrarilor si iesirilor de numerar sau de echivalente de

numerar.

Activitatile de exploatare = principalele activitati producatoare de venit ale entitatilor,

precum si alte activitati care nu sunt activitati de investitie sau finantare.

Activitatile de investitie = achizitionarea si cedarea de active imobilizate si de alte

investitii care nu sunt incluse in echivalentele de numerar.

Activitatile de finantare = activitati care au ca efect modificari ale dimensiunii si

compozitiei capitalurilor proprii si datoriilor entitatii.

1.1.2 Aria de aplicabilitate

Situatia fluxurilor de trezorerie este parte integranta din situatiile financiare prezentate de

fiecare entiate. In cadrul prezentarii situatiilor financiare entitatea face publice informatii precum

pozitia firmei pe piata, profitabilitate, eficienta mijloacelor fixe, solvabilitate, obligatiile fata de

bugetul statului si bonitate.

Situatia fluxurilor de trezorerie pune la dispozitia utilizatorilor situatiilor financiare

informatii referitoare la sursele de generare si directia alocarii sumelor de numerar precum si a

echivalentului de numerar. In orice entitate indiferent de natura au obiectul de activitate este

nevoie de numerar pentru functinarea fara intreruperi si fara riscuri a activitatii economice.

Numerarul este folosit pentru sustinerea activitatii curente de productie prin plata

furnizorilor si a personalului dar si pentru achizitia de imobilizari si investitii precum si pentru

achitarea imprumuturilor pe termen lung.

Fluxurile de trezorerie sunt luate in considerare in sensul de a pune la dispoziţia

utilizatorilor situaţiilor financiare informaţii despre capacitatea întreprinderii de a achita datoriile

pe termen scurt si mediu din resursele încasate din activitatea entitatii. Dat fiind faptul ca exista

venituri care nu generează încasări, cheltuieli care nu generează plaţi profitul calculat ca diferenţa

dintre venituri si cheltuieli nu este egal cu valoarea lichidităţilor disponibile. Rezulta de aici ca

bilantul si contul de profit si pierdere nu ofera suficiente informatii despre modul de gestionare a

fluxurilor de trezorerie intr-o entitate.

Nu fac obiectul fluxurilor de trezorerie operatiile cu caracter nemonetar precum: diferente

de curs valutar a caror influnenta se reflecta in situatia numerarului la inceputul si sfarsitul

exercitiului. De asemenea nici cresterile de capital prin aportul in natura sau prin incorporarea

6

rezervelor, a primelor de capital sau a profiturilor in masa de capital sau conversia unei datorii

intr-o emisiune de obligatiuni.

1.1.3 Obiectivele intocmirii situatiei fluxurilor de trezorerie

Analiza fluxurilor de trezorerie are cateva obiective majore:

1. evaluarea capacitatii entitatii de a degaja lichiditati;

2. evaluarea solvabilitatii unei entitati;

3. permite determinarea necesitatilor de lichiditati;

4. determinarea scadentelor si a riscului incasarilor viitoare.

Analiza fluxurilor de numerar presupune studiul acelor componente ale afacerii care

genereaza intrări sau iesiri de numerar, cu scopul de a menţine un flux de numerar adecvat pentru

afacere şi să ofere baza pentru gestionarea fluxului de numerar.

Componentele afacerii care afectează fluxul de numerar, cum ar fi elementele de natura

creantelor, inventar, datoriile pe termen scurt, şi datoriile pe termenlung. Prin efectuarea unei

analize a fluxului de numerar pe aceste componente separate, veţi fi în măsură să identifice mai

uşor problemele de flux de numerar şi de a găsi modalităţi de a îmbunătăţi fluxul de numerar.

1.2 Referentialul contabil. Standarde si reglementari contabile in domeniu

Fluxurile de numerar exclud mişcările între elemente care constituie numerar sau

echivalente de numerar, deoarece aceste componente fac parte din gestiunea numerarului unei

entităţi, şi nu din activităţile de exploatare, investiţie şi finanţare. Prin gestiunea numerarului se

intelege plasarea excedentului de numerar în echivalente de numerar.

1.2.1 Ordinul Ministrului Finantelor Publice 3055/2009 - Reglementarile contabile conforme cu directivele europene.

In conformitate cu Directiva a IV-a a Comunităţilor Economice Europene aprobata de

OMFP 3055/2009 – „Reglementările contabile conforme cu directivele europene” persoanele

juridice trebuie sa întocmească situaţia fluxurilor de numerar daca la data bilanţului depăşesc

limitele a două dintre următoarele 3 criterii de marie:

7

- total active: 3.650.000 euro;

- cifra de afaceri netă: 7.300.000 euro;

- număr mediu de salariaţi în cursul exerciţiului financiar: 50

Trebuie sa întocmească situaţii financiare anuale care sa cuprindă:

- bilanţ;

- cont de profit şi pierdere;

- situaţia modificărilor capitalului propriu;

- situaţia fluxurilor de numerar;

- note explicative la situaţiile financiare anuale.

Pentru entitatile care nu depasesc 2 din cele 3 criterii de mărime întocmirea situaţiei

fluxurilor de numerar este opţionala.

Conform Directivei a IV-a a Comunităţilor Economice Europene 78/660/CEE, Situaţia

fluxurilor de numerar trebuie să prezinte fluxurile de numerar ale entităţii din cursul perioadei,

clasificate pe activităţi de exploatare, de investiţie şi de finanţare.

Fluxurile de numerar exclud mişcările între elemente care constituie numerar sau

echivalente de numerar, deoarece aceste componente fac parte din gestiunea numerarului unei

entităţi, şi nu din activităţile de exploatare, investiţie şi finanţare. Prin gestiunea numerarului se

intelege plasarea excedentului de numerar în echivalente de numerar.

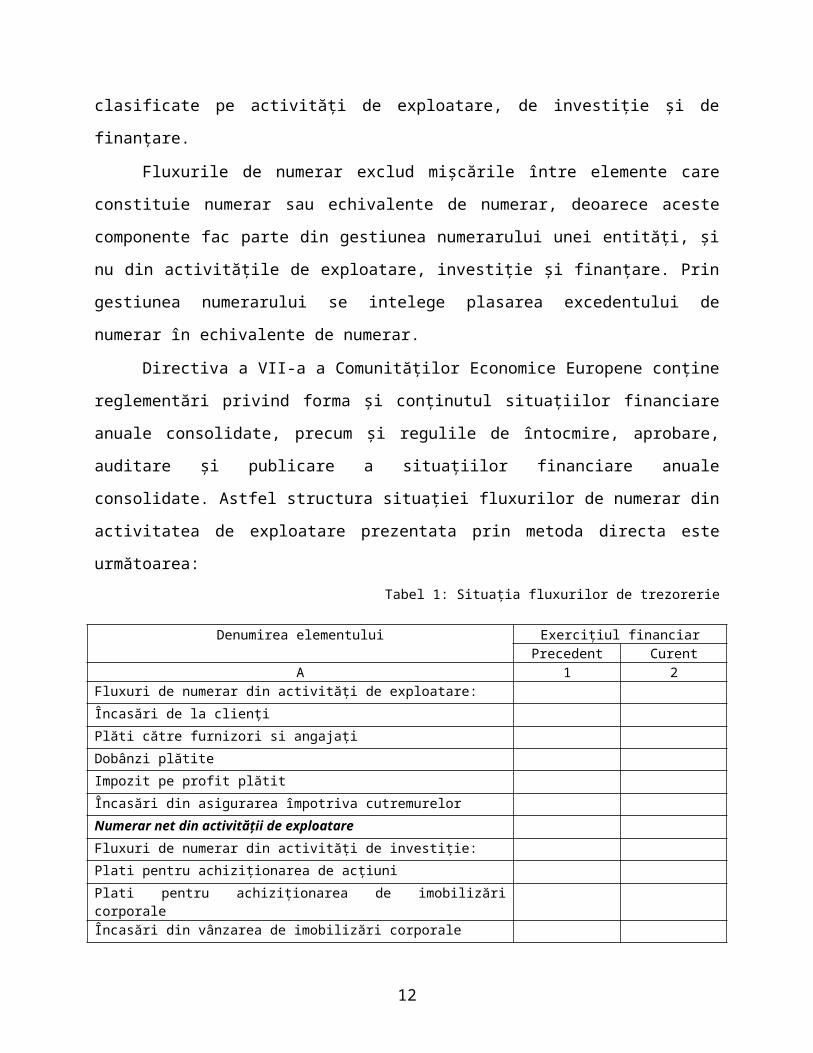

Directiva a VII-a a Comunităţilor Economice Europene conţine reglementări privind

forma şi conţinutul situaţiilor financiare anuale consolidate, precum şi regulile de întocmire,

aprobare, auditare şi publicare a situaţiilor financiare anuale consolidate. Astfel structura situaţiei

fluxurilor de numerar din activitatea de exploatare prezentata prin metoda directa este

următoarea:

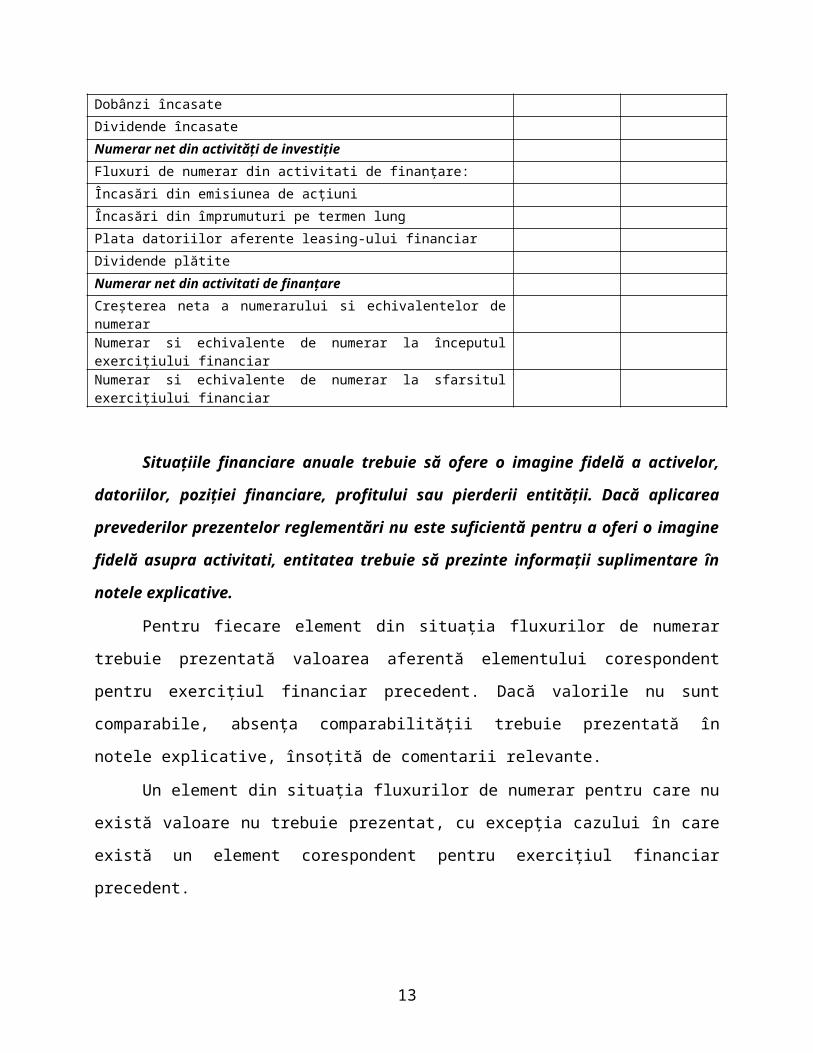

Tabel 1: Situaţia fluxurilor de trezorerie

Denumirea elementului Exerciţiul financiarPrecedent Curent

A 1 2Fluxuri de numerar din activităţi de exploatare:Încasări de la clienţiPlăti către furnizori si angajaţiDobânzi plătiteImpozit pe profit plătitÎncasări din asigurarea împotriva cutremurelorNumerar net din activităţii de exploatareFluxuri de numerar din activităţi de investiţie:Plati pentru achiziţionarea de acţiuni

8

Plati pentru achiziţionarea de imobilizări corporaleÎncasări din vânzarea de imobilizări corporaleDobânzi încasateDividende încasateNumerar net din activităţi de investiţieFluxuri de numerar din activitati de finanţare:Încasări din emisiunea de acţiuniÎncasări din împrumuturi pe termen lungPlata datoriilor aferente leasing-ului financiarDividende plătiteNumerar net din activitati de finanţareCreşterea neta a numerarului si echivalentelor de numerarNumerar si echivalente de numerar la începutul exerciţiului financiarNumerar si echivalente de numerar la sfarsitul exerciţiului financiar

Situaţiile financiare anuale trebuie să ofere o imagine fidelă a activelor, datoriilor,

poziţiei financiare, profitului sau pierderii entităţii. Dacă aplicarea prevederilor prezentelor

reglementări nu este suficientă pentru a oferi o imagine fidelă asupra activitati, entitatea

trebuie să prezinte informaţii suplimentare în notele explicative.

Pentru fiecare element din situaţia fluxurilor de numerar trebuie prezentată valoarea

aferentă elementului corespondent pentru exerciţiul financiar precedent. Dacă valorile nu sunt

comparabile, absenţa comparabilităţii trebuie prezentată în notele explicative, însoţită de

comentarii relevante.

Un element din situaţia fluxurilor de numerar pentru care nu există valoare nu trebuie

prezentat, cu excepţia cazului în care există un element corespondent pentru exerciţiul financiar

precedent.

1.2.2 Utilizatorii situaţiilor financiare anuale

Potrivit reglementarilor Directivei a IV-a utilizatorii situaţiilor financiare sunt: investitorii

actuali şi potenţiali, personalul angajat, creditorii, furnizorii, clienţii, instituţiile statului şi alte

autorităţi, precum şi publicul. Aceştia utilizează situaţiile financiare pentru a-şi satisface o parte

din necesităţile lor de informaţii.

În funcţie de părţile interesate, necesităţile de informaţii pot include următoarele:

Investitorii. Ofertanţii de capital purtător de risc şi consultanţii lor sunt preocupaţi de

riscul inerent tranzacţiilor şi de rentabilitatea investiţiilor lor. Ei au nevoie de informaţii pentru a

9

decide dacă ar trebui să cumpere, să păstreze sau să vândă instrumente de capital. Acţionarii sunt

interesaţi şi de informaţii care le permit să evalueze capacitatea entităţii de a plăti dividende.

Angajaţii. Personalul angajat şi grupurile sale reprezentative sunt interesaţi de informaţii

privind stabilitatea şi profitabilitatea angajatorilor lor. Aceştia sunt interesaţi şi de informaţii care

le permit să evalueze capacitatea entităţii de a oferi remuneraţii, pensii şi alte beneficii de

pensionare, precum şi oportunităţi profesionale.

Creditorii. Creditorii sunt interesaţi de informaţii care le permit să determine dacă

împrumuturile acordate şi dobânzile aferente vor fi rambursate la scadenţă.

Furnizorii şi alţi creditori. Furnizorii şi alţi creditori sunt interesaţi de informaţii care le

permit să determine dacă sumele care le sunt datorate vor fi plătite la scadenţă. Furnizorii şi alţi

creditori sunt, în general, interesaţi de entitate pe o perioadă mai scurtă decât creditorii, cu

excepţia cazului în care ei sunt dependenţi de continuitatea activităţii entităţii, atunci când aceasta

este un client major.

Clienţii. Clienţii sunt interesaţi de informaţii despre continuitatea activităţii unei entităţi,

în special atunci când au o colaborare pe termen lung cu entitatea respectivă sau sunt dependenţi

de ea.

Instituţiile statului şi alte autorităţi. Instituţiile statului şi alte autorităţi sunt interesate de

alocarea resurselor şi implicit de activitatea entităţilor. Acestea solicită informaţii pentru a

reglementa activitatea entităţilor, pentru a determina politica fiscală şi ca bază pentru calculul

venitului naţional şi al altor indicatori statistici similari.

Publicul. Situaţiile financiare pot ajuta publicul furnizând informaţii referitoare la

evoluţiile recente şi tendinţele legate de prosperitatea entităţii şi a sferei de activitate a acesteia.

1.3 Sinteza din literatura de specialitate

Termenul de trezorerie, în sens restrâns, cuprinde disponibilităţile băneşti la bănci şi în

numerar, iar în sens larg termenul se extinde şi la valorile mobiliare de plasament care pot fi

transformate prin vânzare în disponibilităţi băneşti. Sunt asimilate mijloacelor de trezorerie şi

creditele pe termen scurt contactate cu băncile pentru plăţi.

In literatura de specialitate notiunea de trezorerie este definita sub diverse forme criteriul

determinant care diferentiaza conceptiile si perceptia trezoreriei este reprezentat de sistemul

contabil: anglo saxon sau central european.

10

Daniel Boussard si Bernard Colasse atrag atenţia asupra faptului că trezoreria unei unităţi

economice nu trebuie confundată cu disponibilităţile de care aceasta dispune la un moment dat, ci

că ea reprezintă ceea ce rămâne din resursele stabile, după ce au fost finanţate imobilizările şi

nevoia de finanţare a activităţii curente1. În acest sens, autorii francezi consideră trezoreria ca

fiind aptitudinea întreprinderii de a se finanţa din resurse stabile. Din punct de vedere matematic,

trezoreria se calculează fie ca diferenţă între fondul de rulment şi nevoia de fond de rulment, fie

ca diferenţă între disponibilităţi şi credite bancare.

Conceptul de trezorerie este definit tot ca diferenţă între fondul de rulment şi nevoia de

fond de rulment şi de către Denis Dubois. Această relaţie este avută în vedere şi la previziunile

referitoare la trezorerie, când variaţia acesteia este diferenţa variaţiei fondului de rulment şi

variaţia nevoii de fond de rulment2.

Definiţia conform căreia trezoreria cuprinde activele monetare nete, adică activele

monetare, mai puţin împrumuturile pe termen scurt este acceptată şi de Comitetul Internaţional

pentru Standarde Contabile. Astfel, IAS 7 “Situaţia fluxurilor de trezorerie” lasă să se înţeleagă

prin trezorerie ansamblul lichidităţilor şi echivalentelor de trezorerie.

Potrivit Legii contabilităţii nr. 82/1991 contabilitatea trezoreriei „asigură evidenţa

existenţei şi mişcării titlurilor de plasament, disponibilităţilor în conturi la bănci şi în casă,

creditelor bancare pe termen scurt şi altor valori de trezorerie”3.

Pentru înregistrarea , urmărirea şi controlul sistematizat al fluxurilor de trezorerie s-au

instituit grupe de conturi sintetice care să reflecte starea şi mişcarea valorilor de trezorerie, în

funcţie de o serie de factori, cum ar fi:

- structura elementelor de trezorerie, respectiv: titlurile de plasamnet, disponibilităţile în conturi

la bănci şi în casă, în lei şi în devize, credite bancare pe termen scurt şi alte valori de trezorerie.

- locul unde se află valorile de trezorerie, care poate fi: casieria unităţii, băncile, terţe unităţi sau

persoane, apartenenţa valorilor la trezorerie impune folosirea de conturi bilanţiere pentru valorile

de trezorerie proprii şi conturi în afara bilanţului pentru valorile de trezorerie ce nu aparţin

unităţii dar se află temporar în păstrarea acesteia.

1 Daniel Boussard, Bernard Colasse - “Funds-flow statements and cash-flow accounting in France - Evolution and significance” European Accounting Review, Volum 1, Decembrie 1992 , pag 229 - 2542 Iuliana Ţugui - Contabilitatea fluxurilor de trezorerie, Editura Economică, Bucureşti, 2002, pg. 32.3 Pct. 88-92 din Regulamentul de Aplicare a Legii Contabilităţii, aprobat prin HG 704/1993 privind aprobarea unor măsuri de executare a Legii Contabilităţii nr. 82/1991.

11

- formele decontărilor fără numerar prin intermediul conturilor deschise la bănci, cu instrumente

de decontare adecvate (ordin de plată, acreditivul).

1.3.1 Fluxurile de trezorerie

Fluxurile de trezorerie utilizate împreună cu restul situaţiilor financiare furnizează

informaţii care permit utilizatorilor să evalueze modificările în activele nete ale unei întreprinderi,

structura sa financiară (inclusiv lichiditatea şi solvabilitatea sa), precum şi capacitatea

întreprinderii de a influenţa valoarea şi momentul de apariţie a fluxurilor de numerar, în vederea

adaptării la circumstanţele şi oportunităţile în continuă schimbare.

Informaţiile referitoare la fluxurile de numerar sunt folositoare la stabilirea capacităţii

unei întreprinderi de a genera numerar şi echivalent de numerar şi dau posibilitatea utilizatorilor

să dezvolte modele de evaluare şi comparare a valorii actualizate a fluxurilor de numerar viitoare

ale diferitelor întreprinderi. De asemenea, aceste informaţii sporesc gradul de comparabilitate al

raportării rezultatelor din exploatare între diferite întreprinderi, deoarece elimină efectele

utilizării unor tratamente contabile diferite pentru aceleaşi tranzacţii şi evenimente4.

Acţiunile desfăşurate de entitatile economice dau curs unor intrării sau unor ieşirii de

trezorerie, ceea ce duce la decalaje între fluxurile operaţiunilor economice şi modificările

trezoreriei. O analiză asupra acestor fluxuri urmăreşte descrierea fenomenelor economice în

dinamica lor, rezultatele unei astfel de analize fiind esenţiale pentru luarea unor decizii viitoare.

Primele cercetări asupra clasificării şi analizei fluxurilor aparţin economistului german E.

Schmalenbach, promotor al cadrului contabil german care, în lucrarea “Bilanţul dinamic”.

In urma realizării unui studiu asupra fluxurilor financiare şi influenţele lor asupra

rezultatului financiar E. Schmalebach a propus trei situaţii:

1. În prima calculează rezultatul pornind de la o situaţie simplă a trezoreriei, când:

- lipsesc decalajele în timp între fluxurile care generează venituri şi cheltuieli, pe de o parte,

şi fluxurile monetare corespunzătoare acestora, pe de altă parte ( încasări = venituri şi plăţi =

cheltuieli);

In aceasta situaţie operaţiunile care afectează patrimoniul generează fluxuri ce corespund

în totalitate veniturilor şi cheltuielilor, fără să existe altfel de modificări si astfel variaţia

4 Standardele Internaţionale de Contabilitate 2000, Editura Economică, Bucureşti, 2000, pg. 7-5

12

trezoreriei va fi egala cu încasările minus plăţile perioadei ( sau variaţia trezoreriei = rezultatul

exerciţiului )

2. În a doua situaţie se ia în calcul existenţa unui decalaj în timp între momentul efectuării

operaţiunilor care generează venituri şi cheltuieli şi fluxurile de trezorerie corespunzătoare.

Existenţa acestui decalaj necesită înscrierea în activul şi pasivul bilanţului a conturilor de creanţe

şi datorii provenite din activitatea de exploatare, ceea ce conduce la inegalitatea dintre variaţia

trezoreriei şi rezultatul activităţii.

3. In ultima situaţie ia în considerare influenţa unor fluxuri noi, generate de finanţare şi de

cele de investiţii, operaţiuni ce nu afectează în mod direct rezultatul, dar care dau naştere la

fluxuri de trezorerie, simultane sau decalate în timp. În acest caz, influenţele asupra trezoreriei

provin atât din activitatea de exploatare, cât şi din alte tipuri de activităţi după cum urmează

- activitatea de investiţii cuprinde operaţiunile de creştere sau diminuare a activelor

imobilizate: achiziţionarea de imobilizări, obţinerea de imobilizări din producţie proprie şi

operaţii de vânzare a imobilizărilor.

- activitatea de finanţare cuprinde operaţiuni ce modifică capitalurile permanente: majorări

ale capitalului social; contractări de împrumuturi sau rambursări de împrumuturi; reduceri ale

capitalului propriu etc.

În concordanţă cu cele prezentate mai sus, putem spune că, în cea mai mare parte,

operaţiunile ce au loc în perimetrul unei întreprinderi influenţează direct sau indirect, imediat sau

ulterior trezoreria acesteia. Spre exemplu în acest sens avem: aporturi în bani la capitalul social,

cumpărarea de utilaje, cumpărarea de materii prime, materiale, mărfuri şi alte active circulante,

vânzarea produselor finite, executarea de lucrări sau prestarea de servicii, plata datoriilor faţă de

personal, stat, organisme sociale, bancă, reactivarea unor clienţi, operaţiuni cu acţionarii sau

asociaţii, achiziţia de valori mobiliare sau titluri de participare, avansurile acordate spre

decontare, justificarea avansurilor, contractarea de credite pe termen scurt sau lung etc.

Nu generează asemenea influenţe asupra trezoreriei operaţiuni cum sunt: aportul în natură

al acţionarilor, operaţiunile de repartizare şi reportare a rezultatului, operaţiunile de reevaluare a

patrimoniului, constituirea de amortizări şi provizioane, anularea provizioanelor constituite

anterior, parte din operaţiunile specifice realizării de investiţii în regie, consumul de materii

prime şi materiale auxiliare, operaţiuni specifice obţinerii producţiei, determinării costurilor

13

efective şi a producţiei în curs, descărcării de gestiune, plusuri la inventar, minusuri la inventar

neimputabile, operaţiuni de compensări între parteneri, operaţiuni specifice determinări şi

înregistrării plusurilor şi minusurilor potenţiale de valoare la elemente patrimoniale exprimate în

valută.

Corespunzător celor trei tipuri de activităţi specifice unei întreprinderi, constatăm trei

funcţii esenţiale ale acesteia, şi anume: de exploatare, de investiţii şi de finanţare, fiecare dintre

aceste funcţii contribuind la variaţia trezoreriei. Atât sistemul contabil continental european, cât

şi cel anglo-saxon recunosc cele trei categorii de fluxuri de trezorerie, grupate după natura

activităţilor ce le generează în:

- fluxuri de trezorerie din activitatea de exploatare;

- fluxuri de trezorerie din activitatea de investiţii;

- fluxuri de trezorerie din activitatea de finanţare.

1.3.2 Istoria Cash Flow-ului

Situatiile disponibilitatilor banesti au fost folosite in activitatea financiara inaintea

situatiilor financiare ale contabilitatii de angajamente. Notiunea de flux de numerar a aparut

pentru prima data in SUA unde activitatea contabila este orientata in mai mare masura spre

cerintele investitorilor. Aceasta presupune ca in cadrul situatiilor financiare ale unei entitati se

pune accentul pe fluxurile nete de trezorerie si apoi pe rezultat.

In anul 1863 managerul firmei Dowlais Iron Company a conceput un nou tip de analiza

financiara numita de el compararea bilanturilor. Prin intermediul acesteia a descoperit de ce firma

sa care si-a revenit dupa o perioada de declin si a obtinut profit nu a avut bani sa reinvesteasca.

Astfel a descoperit ca firma avea foarte multe stocuri.

Aceasta analiza sta la baza situatiei fluxurilor de trezorerie asa cum o cunoastem astazi.

Mai tarziu, in anul 1971, Consiliul pentru Standarde Financiar Contabile (FASB) din

Statele Unite ale Americii, a definit Principiile Contabile General Acceptate (GAAP) ca

mandator pentru raportarea surselor si a destinatiei fondurilor, dar definitia “fondurilor” nu a fost

prea clara. Astfel in baza definitiilor date de GAAP capitalul net putea fi numerarul sau poate fi

diferenta dintre activele si datoriile pe termen scurt.

14

Anii 70’- 80 au constituit perioada in care FASB a evaluat utilitatea predictionarii

fluxurilor de numerar in managementul entitatilor.

Dat fiind faptul ca in Bilant si Contul de profit si pierdere nu figureaza in mod direct nici

o informatie cu privire la formarea trezoreriei in anul 1987 FASB a elaborat standardul financiar

contabil numarul 95 (FAS 95) ce manadata ca firmele trebuie sa prezinte situatia fluxurilor de

numerar.

A urmat apoi si reglemantarea la nivel international. Ca urmare a necesitatii informarii

utilizatorilor, tabloul fluxurilor de trezorerie a fost inclus in majoritatea tarilor ca document de

sinteza. In anul 1992 Consiliul pentru Standarde Internaţionale de Contabilitate (IASB) a emis

Standardul International de Contabilitate 7 (IAS 7) “Situatia fluxurilor de trezorerie”. El a

inlocuit IAS 7 Situatia modificarilor in pozitia financiara (publicat in octombrie 1977). Odata cu

anul 1994 cand IAS 7“Situatia fluxurilor de trezorerie” a intrat in vigoare firmelor le-a fost

solicitata si situatia fluxurilor de numerar in cadrul prezentarii situatiilor finaciare.

1.3.2 Diferente privind fluxurile de trezorerie intre reglementarile GAAP si IAS.

Diferente privind fluxurile de trezorerie intre reglementarile din SUA si cele

internationale respectiv GAAP si IAS 7“Situatia fluxurilor de trezorerie”:

IAS 7“Situatia fluxurilor de trezorerie” solicita ca situatia fluxurilor de trezorerie sa

includa atat numerarul cat si echivalentele de numerar.

IAS 7“Situatia fluxurilor de trezorerie” permite ca decoperirile de cont sa fie considerate

ca parte echivalentelor de numerar mai degraba decât componenta a activitatilor de finantare.

IAS 7“Situatia fluxurilor de trezorerie” permite ca dobanzile platite sa fie incluse fie in

activitatea de exploatare fie in cea de finantare in timp ce GAAP include dobanzile platite in

activitatea de exploatare.

GAAP (FAS 95) solicita ca situatia fluxurilor de trezorerie sa fie prezentata fie doar prin

metoda indirecta ori obligatoriu prin ambele metode. Din acest punct de vedere (IASC) Comitetul

Internaţional de Standarde Contabile recomanda metoda directa dar o accepta si pe cea indirecta.

IASC considera ca desi este preferata de majoritatea firmelor, metoda indirecta este mai putin

clara pentru utilizatorii situatiilor financiare si ca nu este eficienta in previzionarea fluxurilor de

trezorerie viitoare.

15

1.4 Recunoasterea si evaluarea elementelor, tranzactiilor si evenimentelor.

Principiile si regulile evaluarii fluzurilor de trezorerie

?????????????

1.4.1 Activitatile din exploatare

FASB incadreaza in activitatile de exploatare activitatea principala aducatoare de venit a

entitatilor precum si celelalte activitati care nu intra in sfera activitatilor de investitie sau

finantare.

Fluxurile de trezorerie ale activitatiide exploatare sunt consecinta principalelor activitati

generatoare de venituri ale intreprinderii – sunt rezultatul operatiilor si evenimentelor care

conduc la formarea rezultatului net. Astfel fluxurile de trezorerie din activitatea de exploatare au

la baza pe de o parte eforturile facute de entitate in scopul obtinerii de venituri precum si efectele

obtinute. In cadrul activitatii de exploatare fluxurile de trezorerie pornesc de la entitate spre alti

agenti economici, stat, organisme financiare si salariati sub forma de cheltuieli si se intorc la

finalul ciclului de productie la entitate sub forma de venituri incasate de la clienti.

Pornind de la premisa ca o entitate poate detine tituluri de participare in scopuri

comerciale, caz in care acestea sunt asemanatoare stocurilor achizitionate pentru vanzare, in acest

caz fluxurile de trezorerie care provin din achizitia si cesionarea de titlurilor sunt incluse in

categoria activitatilor de exploatare.

Avansurile de trezorerie si imprumuturile acordate de institutiile financiare se includ in

general tot in categoriaactivitatilor de exploatare deoarece acesta se refera la principala activitate

generatoare de venituri a entitatii.

Fluxurile de trezorerie ocazionate de operatii precum cesiunea de imobilizari de tipul

instalatiilor de productie sau utilajelor nu apartin activitatii de exploatare. Desi cu ajutorul acestor

imobilizari se poate genera un plus de valoare care ar afecta rezultatul net operatia de achizitie a

imobilizarilor intra in sfera activitatii de investitii.

16

Exemple de fluxuri de trezorerie din activitatea de exploatare:

- intrarile de numerar din vanzarea de bunuri si prestarea de servicii,

- intrarile de numerar provenite din redevente, onorarii, comisioane si alte venituri,

- incasarile de numerar ca difenrenta intre pretul de vanzare si de cumparare al titlurilor de

tranzactionare si plasament,

- platile sub forma de numerar facute catre furnizorii de bunuri si prestatorii de servicii,

- platile in numerar facute catre si in numele angajatilor,

- platile in numerar ori restituiri ale impozitelor pe profit,

- platile de numerar ca difenrenta intre pretul de vanzare si de cumparare al titlurilor de

tranzactionare si plasament.

Pentru incadrarea corecta in categoria fluxurilor de trezorerie din activitatea de exploatare

nu trebuie privita natura ci scopul operatiei care genereaza fluxul.

Se vor prezenta separat:

- Platile si incasarea dividendelor si a dobanzii (pentru institutiile financiare si pentru celelalte

entitati deoarece intra in determinarea profitului sau a pierderii)

- Platile impozitului pe profit. Fluxurile de trezorerie aferente impozitului pe profit sunt incadrate

in activitatea de exploatare datorita dificultati alocarii la activitatea care l-a generat.

1.4.2 Activitati de investitie

Volumul fluxurilor de trezorerie ale activitatii de investitie evidentiaza efortul facut de

entitate avand ca scop crearea conditiilor optime pentru obtinerea de venituri in exercitiile

financiare viitoare.

Fluxurile de trezorerie ale activitatilor de investitii ofera informatii privind maniera

In categoria fluxurilor de trezorerie provenite din activitati de investitie intra:

- platile de numerar pentru achizitia de imobilizari5

- incasarile in numerar din vanzarea de imobilizari.

- Platile/incasarile de numerar pentru achizitia de instrumente de capitaluri proprii sau de datorie

ale altor entitati si de interese in asocierile in participare diferite de platile pentru activitatea de

productie.

- Avansurile de numerar si imprumuturile acordate altor parti (cu exceptia entitatilor fianaciare)

5 includ si platile de numerar aferente cheltuielilor de dezvoltare, capitalizare si la constructia in regie proprie a imobilizarilor corporale.

17

- Incasarile de numerar din rambursarea avansurilor si imprumuturiloe efectuate catre alte parti

(cu exceptia entitatilor fianaciare)

- Platile/incasarile in numerar aferente contractelor futures, foward, de optiuni si swap (cand

acestea nu sunt detinute in scopul de plasament sau de tranzactionare)

Se vor prezenta separat:

- Platile si incasarea dividendelor si a dobanzii (atunci cand sunt considerate costuri ale

eforturilor de rentabilizare a investitilor) Investitiile in filiale, entitati asociate.

- Platile impozitului pe profit. Atunci cand fluxul de trezorerie din impozite este alocat unei

tranzactii individuale dare da nastere unui flux de trezorerie de investitie.

- Fluxurile de trezorerie generate de entitate sub forma de investitii si repartizarile si alte

varsaminte sau incasari in cadrul asocierilor in participatie.

- Valoarea cumulata a numerarului platit sau incasat drept contraprestatie a achizitiilor sau

vanzarilor dupa deducerea numerarului si a echivalentelor de numerar achizitionate sau cedate.

(in cazul achizititei sau cedarii filialelor si a altor unitati de afaceri)

1.4.3 Activitati de finantare

Fluxurile de trezorerie de finanţare de natura intrărilorşi ieşirilor au ca efect modificări în

dimensiuneaşi ponderea capitalurilor propriişi împrumutate (structura financiară a întreprinderii).

Dinamica intrărilor de numerar reflectă capacitatea întreprinderii de a atrage noi surse de

finanţare pentru exploatareşi pentru investiţii, iar dinamica ieşirilor de numerar reliefează

capacitatea firmei de a remunera acţionariişi a rambursa ratele scadente aferente împrumuturilor

anterioareşi operaţiunilor de leasing financiar.

Fluxurile de trezorerie de finanţare sunt:

- Incasarile de numerar provenite din emisiunea de actiuni, parti sociale

- Platile in numerar efectuate pentru rascumpararea actiunilor, partilor sociale proprii

- Incasarile in numerar provenite din emisiunea titlurilor de creanta, a imprumuturilor, a

obligatiunilor, ipotecilor si a altor imprumuturi pe termen scurt sau lung

- Rambursarile in numerar ale unor sume imprumutate

- Platile in numerar efectuate pentru reducerea obligatiilor aferente unui contract de leasing

financiar.

18

Se vor prezenta separat:

- Platile si incasarea dividendelor si a dobanzii (atunci cand sunt considerate costuri ale atragerii

surselor de finantare)

- Platile impozitului pe profit. Atunci cand fluxul de trezorerie din impozite este alocat unei

tranzactii individuale dare da nastere unui flux de trezorerie de finantare.

Tranzactiile de natura investitionala si de finantare care nu necesita intrebuintarea

numerarului sau a echivalentelor de numerar vor fi excluse din situatia fluxului de trezorerie.

1.5 Tratementele si practiucile contabile specifice la nivel de trezorerie

1.5.1 Notiuni de contabilitate primara.

Sarcina de bază a trezoreriei într-o întreprindere angajată într-un sistem complex de

raporturi economice şi financiare este de a asigura lichidităţile necesare tuturor obligaţiilor

băneşti şi un echilibru financiar corespunzător.

Literatura de specialitate defineşte numerarul ca fiind lichidităţile sau alte valori asimilate

şi toate valorile care, prin natura lor, sunt imediat convertibile în bani, pentru valoarea lor

nominală6. În acest caz, in cadrul fluxurilor de trezorerie intra pe lângă numerarul din casierie si

disponibilul din conturi la bănci sau alte organisme financiare şi valori de încasat.

Potrivit Legii contabilităţii nr. 82/1991 în România, lichidităţile sunt formate din

următoarele elemente:

- numerarul în lei şi în devize din casieria unităţii financiare,

- carnetele de cec cu limită de sumă;

- acreditive în lei şi în devize;

- avansurile de trezorerie;

- valorile de încasat,

- cecuri şi efecte comerciale primite de la plătitori.

În sens restrâns, disponibilităţile sunt formate din disponibilităţi la bancă, în numerar,

acreditive în lei şi în devize, carnete de cecuri cu limită de sumă, iar în sens mai extins, se includ

alături de disponibilităţi şi titlurile de plasament susceptibile de a se transforma în disponibilităţi

1.5.1.1 Numerarul în lei şi în devize din casieria unităţii patrimoniale

6 Ristea M. – Noul sistem contabil al agenţilor economici, CECCAR, Bucureşti, 1993, pg. 131.

19

Numerarul în lei şi în devize din casieria unităţii patrimoniale este reprezentat de banii

lichizi de care dispune unitatea la un moment dat şi prin intermediul cărora se fac operaţiuni de

plăţi cu persoane fizice şi juridice sau la care se adaugă lichidităţi ca urmare a încasărilor

efectuate.

Deşi nu au o pondere în totalul mişcărilor de trezorerie , operaţiunile de plăţi şi încasări în

numerar se caracterizează prin diversitate şi frecvenţă şi prin mare rigurozitate în gestiune.

Unităţile patrimoniale efectuează, prin casieriile proprii: operaţiuni de încasări şi plăţi

“Cash” în lei şi în valută;

Încasările în lei provin din vânzarea de produse din producţie proprie, din vânzarea de

mărfuri, lichidarea unor debitori, ridicări de numerar de la bancă sau aport de capital.

Operaţiunile de decontări în numerar în lei au o pondere redusă în totalul decontărilor.

Plăţile în lei se pot face pentru achitarea drepturilor salariale, plata ajutoarelor materiale

din fondul asigurărilor sociale, avansuri spre decontare, cumpărări de bunuri, depuneri de

numerar la bancă etc.

Se pot efectua, conform legislaţiei în vigoare, încasări şi plăţi prin casierie în valută.

Evidenţa operativă a numerarului în devize se ţine cu ajutorul Registrului de casă, care va

avea coloane atât pentru încasări, plăţi, sold în lei, cât şi pentru operaţii în devize. Registru de

casă se ţine pentru fiecare fel de valută.

În casieriile unităţilor economice se mai pot păstra şi alte valori, categorie în care sunt

incluse: timbre fiscale şi poştale, bilete de tratament şi odihnă, tichetele şi biletele de călătorie şi

alte valori.

Volumul operaţiunilor de încasări şi plăţi şi gama acestora prin casierie, sunt

restricţionate de limitele gestiunii şi securităţii banilor la agentul economic şi de interesele BNR

de a asigura o circulaţie monetară normală.

Potrivit reglementărilor în vigoare7, operaţiunile de încasări şi plăţi între persoanele

juridice se vor efectua numai prin instrumente de plată fără numerar, cu excepţia persoanelor

juridice care pot efectua plăţi în numerar în următoarele cazuri:

- plata salariilor şi a drepturilor de personal;

- alte operaţiuni de plăţi ale persoanelor juridice cu persoane fizice;

7 Legea nr. 131/1996, prin care a fost aprobată cu modificări Ordonanţa Guvernului nr. 15/1996

privind întărirea disciplinei financiar - valutare şi evitarea evaziunii fiscale.

20

- plăţi către persoane juridice în limita unui plafon zilnic maxim.

Prin plafon zilnic maxim de plăţi8 , se înţelege totalitatea plăţilor efectuate în numerar de

o persoană juridică într-o singură zi, respectiv 10000 lei.

Plăţile către o singură persoană juridică fiind admise în limita unui plafon de 5000lei.

Fac excepţie de la plafonul zilnic prevăzut:

- depunerile în conturile persoanelor juridice, deschise la societăţile comerciale bancare,

care pot fi făcute şi de alte persoane juridice, neplafonat;

- cheltuielile de deplasare în interes de serviciu, în limita sumelor cuvenite pentru plata

transportului, a diurnei, a îndemnizaţiei şi a cazării pe timpul deplasării, precum

şi a cheltuielilor neprevăzute, efectuate în acest sens;

- cheltuielile de protocol ocazionate de conferinţe, de simpozioane şi de alte asemenea

acţiuni, în condiţiile baremurilor stabilite de normele legale în vigoare.

Potrivi legii sumele în numerar aflate în casieriile proprii ale persoanelor juridice nu pot

depăşi la sfârşitul fiecărei zile plafonul de 5000 lei. Se admite depăşirea acestui plafon numai cu

sumele aferente plăţii salariilor şi altor drepturi de personal, precum şi altor operaţiuni

programate, pe baza documentelor justificative, cu persoane fizice pentru perioada de 3 zile

lucrătoare de la data prevăzută pentru plata acestora.

Orice operaţie de încasare şi plată în numerar se efectuează numai pe bază de documente

care au un regim special de întocmire şi circulaţie. Între acestea cele mai uzuale sunt: cecurile de

numerar, chitanţe, bonuri şi centralizatoare ale caselor de marcaj, monetare – centralizatoare etc.

– pentru încasări şi dispoziţii de plată în numerar; listele de avans şi statele de plată, facturi,

bonuri, chitanţe emise de terţi etc.- pentru plăţi.

1.5.1.2 Disponibilul în conturi la bănci sau alte instituţii financiare, în lei şi în devize

Disponibilul în conturi la bănci sau alte instituţii financiare, în lei şi în devize este

reprezentat de bani scriptici, prin intermediul cărora se fac operaţiuni de plăţi prin virament

bancar cu persoane fizice şi juridice. În totalul operaţiunilor de plăţi, această formă de decontare

are ponderea cea mai mare. Disponibilităţile din conturile bancare pot lua şi forma depozitelor la

termen, care reprezintă, în fapt, o imobilizare a acestora pentru o anumită perioadă, de regulă

8 Ord. Guv. 15/1996 art. 5 alin. 2 lit. c)

21

până la un an, în schimbul unei dobânzi superioare celei obţinute pentru disponibilul din conturile

la vedere. În activitatea de gestiune a trezoreriei trebuie să ţinem cont de faptul că depozitele la

termen, odată constituite, nu pot fi utilizate decât prin renunţarea la dobânda la termen, în

favoarea dobânzii la vedere9.

Efectuarea operaţiunilor de plăţi prin virament bancar cu persoane fizice şi juridice este

posibil deoarece, unităţile patrimoniale îşi păstrează marea majoritate a disponibilităţilor băneşti

în conturi deschise la bănci.

În economia de piaţă băncile au un mare rol în ceea ce priveşte: mobilizarea şi păstrarea

în condiţii de siguranţă a mijloacelor băneşti ale persoanelor juridice şi fizice, efectuează orice

încasări şi plăţi fără numerar (prin virament), de valori mari şi foarte mari; acordă credite pe

termene diferite agenţilor economici, precum şi populaţiei; cumpără şi vinde, scontează şi

rescontează diverse hârtii de valoare, unele bănci au mandat de a efectua încasarea veniturilor şi

efectuarea cheltuielilor statului, iar alte bănci pot efectua operaţiuni de tranzit şi mandat în

favoarea şi la solicitarea diferitelor unităţi şi persoane, acordă asistenţă de specialitate

solicitanţilor.

Conturile deschise la bănci au caracterul de conturi de disponibil, adică efectuează plăţi în

limita disponibilului existent, dar pentru activitatea curentă de exploatare se pot deschide cu

acordul băncilor şi conturi curente. Caracteristica acestora este că din acestea se pot face plăţi mai

mari decât disponibilul existent, respectiv din credite de trezorerie acordate direct în conturile

curente, Conturile curente prezintă avantajul că simplifică acordarea şi rambursarea creditelor şi

diminuează mărimea dobânzilor pentru beneficiari, întrucât se acordă numai când şi cât sunt

necesare, iar restituirea se face imediat din încasările ulterioare prin contul curent.

Agenţii economici care dispun de devize le pot păstra la bănci, în conturi deschise pe

fiecare monedă străină. Unităţile bancare vor reflecta existenţele şi mişcările de valute străine,

atât în moneda străină respectivă cât şi în lei.

Documentele utilizate pentru înregistrarea operaţiilor de încasări şi plăţi prin conturile

deschise la bănci, cuprinde: cecul – pentru ridicarea de numerar; foaia de vărsământ chitanţă –

pentru depunerile de numerar din casierie; dispoziţia de plată prin bancă, prin virament însoţită de

documente ca: facturi, borderouri de rate, chirii; mandatul poştal pentru sumele încasate prin

9 Iuliana Ţugui - Contabilitatea fluxurilor de trezorerie, Editura Economică, Bucureşti, 2002, pg. 36.

22

poştă; notele de debitare, sau creditare utilizate pentru sumele preluate de bancă, cum ar fi:

dobânzi, speze, taxe, etc. La toate acestea s-au mai adăugat instrumentele de plată moderne, cum

sunt: cambia, biletul la ordin, cecul şi ordinul de plată.

1.5.1.3 Carnetele de cecuri cu limită de sumă constituie o categorie aparte de mijloace

băneşti sub forma unor documente de valoare (cecuri) care se utilizează pentru plata unor

categorii de prestări de servicii sau achiziţii de materiale. Acestea se alimentează la cererea

expresă făcută băncii de către titularul de cont, pe baza căreia se transferă disponibilul din contul

curent într-un cont separat şi se eliberează un carnet de cecuri pentru suma corespunzătoare10.

Carnetul de cecuri cu limită de sumă se eliberează de bancă, pe seama disponibilităţilor

din cont al unităţii. Suma carnetului de cecuri se stabileşte în funcţie de nevoi pe o perioadă de

până la 30 de zile. Unităţile plătitoare pot solicita în funcţie de nevoi, mai multe carnete cu limită

de sumă. Carnetul cu limită de sumă se eliberează în baza unei dispoziţii de plată ce se operează

în contul unităţii la bancă.

După completarea şi emiterea cecului de către titular, beneficiarul plăţii se prezintă cu

borderoul cecurilor de încasat la banca sa, unde le depune spre încasare. La rândul său banca

beneficiarului prezintă spre compensare băncii emitentului valoarea cecului, care va debita contul

clientului său.

1.5.1.4 Acreditive în lei şi în devize

Atunci când furnizorii nu au destulă încredere în clienţii lor că vor putea plăti

contravaloarea bunurilor livrate, lucrărilor executate sau serviciilor prestate, în timp util, solicită

deschiderea de acreditive.

Acreditivele sunt mijloace băneşti aflate într-un cont separat de contul curent, deschis la

dispoziţia unui furnizor şi din care se fac plăţi numai către acesta pe măsură ce justifică livrarea

de bunuri şi/sau prestarea de servicii în cantităţile, sortimentele şi calităţile prevăzute. Astfel, în

baza unui contract încheiat între furnizor şi client, viramentul către furnizor se face imediat după

ce acesta prezintă la bancă documentele justificative şi se verifică respectarea condiţiilor stabilite

10 Iuliana Ţugui - Contabilitatea fluxurilor de trezorerie, Editura Economică, Bucureşti, 2002, pg. 36.

23

la deschiderea acreditivului. Pentru agentul economic care constituie acreditivul, apare ca

principal dezavantaj faptul că sumele respective nu sunt purtătoare de dobândă şi nu sunt la

dispoziţia sa decât în cazul anulării acreditivului. În schimb, pentru furnizor, acreditivul constituit

în favoarea sa asigură rapiditate, certitudine şi siguranţa decontărilor.

La expirarea termenului de valabilitate al acreditivului soldul rămas neutilizat se virează

de către unitatea bancară a furnizorului în contul de disponibil al unităţii plătitoare. Fiind o formă

sigură de decontare pentru furnizor se utilizează cu precădere ca modalitate de plată în

schimburile economice internaţionale pe baza căreia firma importatoare dă dispoziţie băncii sale

să plătească firmei exportatoare, prin mijlocirea unei bănci corespondente echivalentul valoric al

mărfurilor şi serviciilor furnizate de firma exportatoare. În relaţiile comerciale internaţionale,

acreditivul facilitează întreţinerea şi dezvoltarea unor schimburi sigure între parteneri.

1.5.1.4 Avansurile de trezorerie.

Pentru aprovizionarea din alte localităţi decât unde este situat sediul întreprinderii, cu

anumite bunuri de valori, relativ, mari şi cantităţi mici, care nu trebuie transportate neapărat cu

trenul sau auto, este mai convenabil ca anumite persoane să se deplaseze personal pentru

aducerea acestora. Pentru acoperirea cheltuielilor de transport, cazare, diurnă, costul materialelor,

etc. persoanele desemnate primesc la plecare o anumită sumă de bani numită avans de trezorerie,

care urmează a fi justificată la înapoiere.

O particularitate a acestei categorii de lichidităţi constă în faptul că sumele apar în contul

titularilor de avansuri din momentul avansării până în momentul în care se decontează plăţile

făcute.

De regulă, justificarea avansului şi transformarea sa în cheltuială efectivă are loc la

încheierea mandatului pe baza unui decont de cheltuieli.

Documentul justificativ care stă la baza înregistrărilor în contabilitate a avansurilor de

trezorerie acordate personalului propriu pentru deplasări în interes de serviciu este „ Ordinul de

deplasare” sau „Delegaţie” care îndeplineşte următoarele funcţii:

- dispoziţie către persoana delegată să efectueze deplasarea;

- document pentru decontare de către titularul de avans a cheltuielilor efectuate;

- document pentru stabilirea diferenţelor de primit de către titularul de avans;

- document justificativ de înregistrare în contabilitate.

24

Dacă, la decontarea avansului, suma cheltuielilor justificative este mai mare decât avansul

primit de către titularul de avans se întocmeşte Dispoziţia de plată/încasare către casierie.

În cazul în care, la decontare, sumele privind cheltuielile efective sunt mai mici decât

avansul primit, diferenţa trebuie restituită de către titularul de avans pa bază de Chitanţă la

casierie.

Avansurile de trezorerie se pot acorda în lei şi în devize. Dacă avansurile de trezorerie

sunt în devize, la sfârşitul exerciţiului financiar se înregistrează diferenţele de curs valutar, după

caz, ca o cheltuială sau ca un venit financiar.

1.5.1.5 Valorile de încasat sub forma cecurilor şi efectelor comerciale primite de la

plătitorii şi păstrate până la scadenţă sau remise băncii spre scontare înainte de termenul scadent,

contra unui scont. Ele sunt valori financiare ce se includ în categoria lichidităţilor şi nu în cea a

creanţelor, datorită posibilităţii de a fi imediat transformate în disponibilităţi.

În categoria valorilor de încasat se cuprind cecurile de încasat, efectele comerciale de

încasat şi efectele comerciale remise spre scontare.

Cecul este cel mai convenabil instrument de decontare , utilizabil de către titularii de

conturi bancare, cu disponibilităţi suficiente în aceste conturi creat din operaţiuni de încasări, din

depozite sau din credite bancare.

Cecul este definit ca o instrucţiune scrisă dată bănci de a plăti cuiva valoarea menţionată

în acea instrucţiune.

1.5.2 Raportarea fluxurilor de trezorerie din activitatea de exploatare

Raportarea fluxurilor de trezorerie se poate face prin doua metode:

- Metoda directa care porneste de la principalele clase de incasari si plati in numerar

- Metoda indirecta care porneste de la rezultatul net (profit sau pierdere) pe care il ajusteaza cu

elementele negeneratoare de intrari si iesiri de resurse.

Metoda directă presupune determinarea fluxurilor nete din activitatea de exploatare pornind

de la o detaliere a fluxurilor de intrare şi ieşire pe categorii de elemente. O astfel de detaliere a

încasărilor şi plăţilor este mai avantajoasă din punctul de vedere al informaţiilor pe care le oferă

şi al posibilităţilor de efectuare a unor previziuni ale fluxurilor viitoare. În schimb, această

metodă necesită un volum de muncă şi costuri mai mari decât metoda indirectă, pe care o

prezentăm mai jos;

25

Metoda indirectă presupune determinarea fluxului de trezorerie din activitatea de exploatare

pornind de la rezultatul exerciţiului, aşa cum este prezentat în contul de profit şi pierderi. Într-o

contabilitate de angajamente, cheltuielile şi veniturile pe baza cărora se determină rezultatul s-au

înregistrat în momentul plăţii sau încasării, ceea ce face ca determinarea fluxului net de trezorerie

pornind de la rezultatul exerciţiului să impună o serie de corecţii, cum sunt: se scad elementele

cuprinse în rezultatul exerciţiului, dar care nu influenţează trezoreria sau care nu sunt legate de

exploatare (cheltuieli cu amortizările şi provizioanele, venituri din provizioane, transferuri de

cheltuieli la contul de cheltuieli de repartizat etc.); se elimină efectele operaţiunilor care nu fac

parte din activitatea de exploatare (diferenţele rezultate prin cedarea activelor); se elimină orice

reportare sau regularizare a încasărilor sau plăţilor trecute sau viitoare şi care vizează activitatea

de exploatare.

1.5.2.1 Metoda Directa

In cadrul metodei directe pentru raportarea fluxurilor de trezorerie sunt folosite fie

informatiile din inregistrarile contabile fie pronind de la veniturile si cheltuielile din contul de

profit si pierdere ajustate cu evolutia stocurilor, creantelor si a datoriilor din exploatare functie

de: - variatiile stocurilor, creantelor, si a datoriilor de exploatare,

- elementele fara incidente monetare,

- elemente pentru care incidentele monetare constau in fluxuri de investitii sau finantare.

1.5.2.1.1 Raportarea fluxurilor de trezorerie din activitatea de exploatare

Bazata pe exemplele date de IAS 7 ”Situatia fluxurilor de trezorerie”, metoda directa de

calculare a fluxurilor de trezorerie are urmatoarea prezentare:

+ Incasări din relatiile cu clientii:

Încasări din vânzarea de bunuri, execuţia de lucrări şi prestările de servicii;

Încasări totale din redevente, onorarii, comisioane

- Plati in favoarea furnizorilor şi personalului:

Plăţi către furnizorii de bunurişi servicii;

Plăţi către salariaţişi în numele acestora;

- Dobânzi şi dividende plătite (pot apartie si de activitatea de fianantare) ;

- Plăti privind impozitele asupra beneficiilor (in afara activitatii de fianantare si investitie) ;

26

+/- Elemente extraordinare ;

= Flux net de trezorerie din exploatare.

1.5.2.1.2 Raportarea fluxurilor de trezorerie din activitatea de investitii

Conform IAS 7 “Situaţia fluxurilor de trezorerie” fluxurile care rezulta din activitatea de

investitii indica in ce masura platile au fost efectuate pentru achizitionarea de active in scopul

obtinerii de venituri si fluxuri de trezorerie viitoare. Situatia fluxurilor de trezorerie din

activitatea de investitii evidentiaza modul in care entitatea isi asigura contiuitatea activitatii.

Fluxurile de trezorerie din aceasta categorie sunt de natura :

- platilor efectuate pentru achizitia sau constructia de imobilizari si active pe termen lung.

- incasarilor din vanzarea imobilizarilor si activelor pe termen lung.

- Platile si incasarile care decurg din achizitia sau vanzarea titlurilor de participare (cu

exceptia tranzactiilor in scop comercial)

- Incasari din rambursarea avansurilor si imprumuturilor catre alte societati.

Norma IAS 7 “Situaţia fluxurilor de trezorerie” nu face referire la categoriile de incasari

si plati care trebuie constituite, dar pe baza exemplelor date se contureaza un model de calcul al

fluxurilor de trezorerie din activitatea de investitii.

- Achizitionarea unei filiale

- Trezoreria achzitionata

+ Cesiunea unei filiale

- Achizitionarea de imobilizari

- Achizitionarea de plasamente

+ Incasari din cesiunea de imobilizari

+ Incasari din cesiunea de plasamente

+ Dobanzi incasate

+ Dividende primite

= +/- Fluxul net de trezorerie din activitatea de investitii1.5.2.1.3 Raportarea fluxurilor de trezorerie din activitatea de finantare

27

Fluxurile de trezorerie din activitatea de finantare sunt acelea care influenteaza marimea

si structura capitalurilor proprii si imprumutate ale entitatii.

Conform exemplelor prezentate de IAS 7 “Situaţia fluxurilor de trezorerie” tabloul

fluxurilor de trezorerie din activitatea de finantare poate arata astfel :

+ Cresterea de capital (in numerar)

- Rambursarea de capital (in numerar)

+ Emisiunea de împrumuturi (altele decãt de trezorerie)

- Rambursarea de împrumuturi (altele decât de trezorerie)

- Rambursarea de datorii ce rezulta din contractele de locatie-finantare

- Dobanzi si dividende platite

=+/- Fluxul net de trezorerie din activitatea de finantare

Corelandu-se rezultatele obtinute prin metoda directa din cele trei activitati (exploatare,

investitii si finantare) se va obtine rezultatul obtinut prin metoda indirecta.

Astfel :

+/- Fluxul net de trezorerie din activitatea de exploatare.

+/- Fluxul net de trezorerie din activitatea de investitii.

+/- Fluxul net de trezorerie din activitatea de finantare.

= +/- Variatia neta a numerarului si echivalentelor de numerar.

1.5.3 Metoda Indirecta

Conform metodei indirecte, fluxul net de trezorerie din activitatea de exploatare se

detrmina pornind de la rezultatul net, ajustandu-se cu :

- variaţiile stocurilor, creanţelor, si a datoriilor de exploatare

- elementele ara incidente monetare

(amortizări, provizioane, impozite amânate, câştigurile sau pierderile din schimb

nerealizate, beneficiile nedistribuite ale societăţilor asociate)

- elemente pentru care incidentele monetare constau in fluxuri de investiţii sau finanţare

Prin metoda indirectă Fluxul net de lichidităţi din exploatare, potrivit metodei indirecte, se

calculează astfel:

28

+/- Rezultatul net inaintea impozitarii si elementelor extraordinare

(Eliminarea elementelor fara incidneta monetara)

+ Cheltuielile cu amortizarile si provizioanele

- Venituri din amortizari si provizioane

(Eliminarea elementelor din activitatile de investitii si finantare)

+/- Rezultatul cesiunii imobilizarilor si plasamentelor

+ Cheltuieli cu dobanzile

- Venituri din dobanzi si dividende

- Venituri din reluarea subvenţiilor pentru investiţii

(Eliminarea influentei NFR)

+/- Variatia stocurilor

+/- Variatia conturilor clienti si a altor creante de exploatare

+/- Variatia conturilor de furnizori si a altor datorii de exploatare

- Dobanzi si dividende platite

- Plati privind impozitele asupra beneficiilor

+/- Elemente extraordinare

= +/- Fluxul net de trezorerie relativ la activitatile de exploatare.

Metoda indirectă de stabilire a fluxului net de trezorerie din exploatare este preferată de

manageri, deoarece nu oferă o imagine directă cu privire la fluxurile de lichidităţi ale

întreprinderii. Fluxul net de trezorerie din exploatare depinde în esenţă de: - rezultatul exploatării

corectat cu veniturile din reluări de subvenţii pentru investiţiişi cu rezultatul cedărilor de active,

ceea ce în esenţă reprezintă rezultatul exploatării din operaţiuni comerciale curente;

-amortizare;

-provizioane (ca sumă netă);

- variaţia necesarului de fond de rulment;

- plăţile privind dobânzileşi impozitul pe profit.

În această optică, fluxul net de trezorerie din exploatare este influenţat de:

- rata de creştere a activităţii (cifrei de afaceri);

- marja brută din exploatare;

29

- importanţa, caracteristicileşi viteza de rotaţie a elementelor necesarului de fond de

rulment (stocuri, creanţe, furnizori etc.).

CAPITOLUL 2 ANALIZA FINANCIAR-CONTABILĂ PE BAZA

FLUXURILOR DE TREZORERIE

Pornind de la premisa cã existenţa unei entităţi economice poate avea loc doar când sunt

îndeplinite cele două restricţii financiare: solvabilitatea şi rentabilitatea, reiese ca principalele

obiective ale analizei economico-financiare sunt aprecierea condiţiilor de echilibru financiar şi

măsurarea rentabilităţii capitalului investit.

Analiza economico-financiară se realizează pe baza informaţiei contabile oferite de

documentele de sinteză11 la sfârşitul unei perioade de gestiune.

Echilibrul financiar se poate determina, fie sub o forma staticã prin realizarea unei analize

pe baza bilanţului, fie pe un interval calendaristic, printr-o analiză dinamică pe baza fluxurilor

financiare.

Informaţiile contabile şi cele financiare din raportările financiare se pot utiliza fie pentru a

analiza poziţia pe piaţã sau starea de sănătate a entitatii, fie pentru a realiza previziunile

financiare pentru un orizont de timp bine delimitat.

Dat fiind faptul ca se bazează pe evoluţii trecute şi pe caracteristici constatate la un

moment dat, analiza financiară are un caracter retrospectiv si urmăreşte sa anticipeze şi prevină

riscurile financiare care ameninţă întreprinderea.

Astfel în timp ce o modalitate tradiţională de analiza financiara permite aprecierea

nivelului de îndatorare şi evaluarea riscului preluat de către asociaţi, pe seama capitalurilor

proprii. În consecinţă, situaţiile constatate la un moment dat conţin şi elemente potenţiale cu

privire la modul în care va evolua întreprinderea.

Intr-o optica mai moderna, analiza financiară pune în evidenţă faptul că echilibrul viitor

al întreprinderii depinde de evoluţia viitoare a fluxurilor financiare.

11 Documentele de sinteza sunt constituite de: bilanţ, cont de profit şi pierdere, situaţia modificărilor capitalului propriu si situaţia fluxurilor de numerar. - Conform Directivei a IV CEE aprobatã de OMFP 3055/2009.

30

2.1 Prezentarea generală a societăţii

S.C. Carlo Production S.A. cu sediul în municipiul Bucureşti, strada Radu Vodă , nr. 17,

Sector 4 a fost înfiinţată în anul 1992. Este o societate cu capital privat romanesc, acţionariatul

fiind format din trei persoane fizice si una juridica.

Capitalul subscris vărsat este în valoarea de 32400 lei echivalând cu 3240 acţiuni,

valoarea unei acţiuni este de 10 lei. Acţiunile sunt nominative şi de o valoarea egală, ele acordând

persoanelor drepturi egale.

Obiectul de activitate al societăţii îl constituie producţia materialelor publicitare in format

audio si video. Firma a realizat o serie de spoturi TV cunoscute publicului larg precum: Pepsi

Fotbaliştii, pentru Campionatul European de Fotbal 2008, Dacia Preţ in anul 2009, Scandia – Pate

Bucegi 2009, Romtelecom Internet – 2010. In afara activităţii de producţie a spoturilor in cadrul

departamentului editare sunt modificate si adaptate diferite reclame difuzate in trecut. Tot în acest

departament este creata si grafica 2D sau 3D pentru diferite spoturi video sau pentru panouri

publicitate.

În cadrul societăţii funcţionează următoarele secţii: producţie spoturi publicitare si editare.

In activitatea de producţie sunt angajaţi 8 salariaţi, in departamentul de editare sunt angajaţi 3

salariaţi, iar in cadrul personalului auxiliar sunt 4 salariaţi.

Lunar se întocmesc rapoarte statistice privind realizarea producţiei, a cifrei de afaceri, a

livrărilor de mărfuri, a principalelor indicatori tehnico-financiari, a utilizări forţei d muncă şi a

realizării productivităţii muncii.

Exerciţiul economico-financiar începe la 1 ianuarie şi se încheie la 31 decembrie al

fiecărui an. Primul exerciţiu începe la data constituirii societăţii.

Profitul societăţii se stabileşte pe baza bilanţului contabil, aprobat de Adunarea Generală a

Acţionarilor. Profitul impozabil se stabileşte în condiţiile legii.

Din profitul societăţii după plata impozitului pe profit se pot constitui fonduri destinate

modernizării, cercetării şi dezvoltării de produse, investiţii şi alte asemenea fonduri.

Plata dividendelor cuvenite acţionarilor se face de către societate în condiţiile legii.

31

Societatea se va dizolva în condiţiile prevăzute de lege. În caz de dizolvare, societatea va

fi lichidată. Lichidarea societăţii şi repartizarea patrimoniului său se va face în condiţiile şi cu

respectarea prevederilor legale în vigoare.

2.2 Perfecţionarea clasificărilor, recunoaşterii si evaluării in contabilitate -

Prezentarea bilanţului financiar prin ajustarea bilanţului contabil.

Bilanţul contabil răspunde la multiple cerinţe de ordin juridic, contabil şi fiscal, dar nu

răspunde exact la exigenţele analizei financiare. De aceea este necesar ca plecând de la bilanţul

contabil să se efectueze o serie de regrupări a datelor pentru a se obţine bilanţul financiar.

Bilanţul financiar grupează datele contabile după criterii financiare de lichiditate şi exigibilitate.

În vederea analizei bilanţului financiar este necesară studierea succesivă a activului care

grupează mijloacele şi a pasivului care indică resursele de care dispune întreprinderea, care au în

vedere următoarele reguli:

Elementele de activ vor fi grupate grupate în ordinea crescătoare a gradului de lichiditate

a următoarelor elemente:

- active imobilizate

- active circulante

- conturi de regularizare şi asimilate (cheltuielile constatate în avans care urmează a se

include eşalonat pe cheltuieli în perioadele următoare de gestiune, cât şi diferenţele de curs)

- prime privind rambursarea obligaţiunilor care reprezintă diferenţa dintre valoarea de

rambursare a obligaţiunilor şi valoarea de emisiune. Aceste prime sunt cheltuieli financiare care

trebuie să fie amortizate pe durata împrumutului.

Astfel se obţine un activ financiar cu mase ce au un grad de lichiditate mai mare de un an,

denumite active stabile, şi active ce au un grad de lichiditate sub un an, denumite active ciclice.

Ordonarea acestora se va face astfel: vor fi înscrise mai întâi elementele cele mai puţin lichide,

apoi se trec elementele mai lichide

În cea mai mare parte, posturile din bilanţul contabil se regăsesc în întregime pe acelaşi

nivel în cadrul bilanţului financiar. Există cazuri în care anumite posturi de stocuri şi creanţe se

pot regăsi în cadrul activelor imobilizate.

Elementele de pasiv vor fi grupate în ordine crescătoare după exigibilitatea resurselor de

care dispune întreprinderea pentru a finanţa funcţiile sale:

32

- capitalurile proprii

- provizioane pentru riscuri şi cheltuieli

- datoriile

- conturi de regularizare şi asimilate (veniturile înregistrate în avans şi diferenţele de

curs).

Acestea se grupează după gradul de exigibilitate, mai întâi elementele patrimoniale care

nu sunt exigibile la o anumită dată, adică capitalurile proprii, urmate de împrumuturile pe termen

lung, iar apoi datoriile pentru activitatea curenta ( furnizori, creditori, credite pe termen scurt,

obilgaţii sociale şi fiscale).

Bilanţul contabil răspunde la multiple cerinţe de ordin juridic, contabil şi fiscal, dar nu

răspunde exact la exigenţele analizei financiare. De aceea este necesar ca plecând de la bilanţul

contabil să se efectueze o serie de regrupări a datelor pentru a se obţine bilanţul financiar.

Punctul de plecare al analizei – bilantul contabil.

Tabelul Bilanţul contabil la data de 31.12.2009

- lei -Activ Valori nete Pasiv Valori nete

Imobilizări necorporale - Capital social 32400 Imobilizări corporale 19665 Prime legate de capital -

Imobilizări financiare (1) 18000 Rezerve -Mărfuri 8325 Profit 17100

Clienţi (2) 13500 Furnizori 1800Debitori - Credite bancare (3) 11565

Disponibilităţi 5625 Datorii la buget 2250 TOTAL ACTIV 65115 TOTAL PASIV 65115

Informaţii suplimentare:

- imobilizările financiare includ şi investiţii de 1.000 lei cu durată de

recuperare/rambursare mai mică de un an;

- clienţii includ creanţe în valoare de 2000 lei cu scadenţa de peste un an;

- din creditele bancare, o parte in valoare de 3500 lei se prelungeşte pentru o perioadă de

doi ani.

Bilanţul financiar grupează datele contabile după criterii financiare de lichiditate şi

exigibilitate. În construcţia bilanţului financiar clasamentul posturilor de activ şi de pasiv se face

exclusiv după criteriile de lichiditate şi exigibilitate. Se procedează în acest scop la o serie de

33

corecţii atât în activul cât şi în pasivul bilanţului, obţinând mărimi semnificative în analiza

financiară.

Pornind de la bilanţul contabil sistematizat şi de la informaţiile suplimentare aferente

elementelor patrimoniale in urma aplicării corecţiilor specifice se obţine bilanţul financiar:

Tabelul Bilanţul financiar la data de 31.12.2009

- lei-Activ Valori nete Pasiv Valori nete

Imobilizări necorporale - Capital social 32400 Imobilizări corporale 19665 Prime legate de capital -

Imobilizări financiare (peste un an) 17000 Profit 17100Creanţe clienţi (peste un an) 2000 Datorii financiare 3500

Creanţe debitori (peste un an) - Furnizori 1800 Investiţii financiare (sub un an) 1.000 Dividende de plată -

Mărfuri 8325 Datorii la buget 2250 Clienţi 11500 Credite bancare 8065

Debitori - Disponibilităţi 5625

TOTAL ACTIV 65115 TOTAL PASIV 65115

În cele mai dese cazuri, bilanţul financiar se prezintă în valori nete, dar este posibilă

prezentarea lui şi în valori brute, atunci când se realizează o analiză prin fluxuri financiare şi se

doreşte eliminarea influenţelor ce pot să apară în cazul unor indicatori financiari ca urmare a

politicilor financiare şi de dividend pe care le aplică un agent economic.

2.3 Analiza echilibrului financiar

Bilanţul este documentul oficial de sinteză al tuturor unităţilor patrimoniale. Bilanţul

contabil contribuie să dea o imagine fidelă, clară şi completă a patrimoniului, a situaţiei

financiare şi asupra rezultatelor obţinute de unitatea patrimonială.

Analiza economico-financiară la nivelul unei entităţii se realizează pe baza informaţiei

contabile oferite de bilanţ. Analiza statică este orientată pe studiul structurilor de capital ale

întreprinderii, iar metoda utilizată pentru aceasta o constituie compararea diferitelor elemente

complementare sau opuse din aceeaşi structură, sub forma decalajelor sau sub forma ratelor.

2.3.1 Analiza echilibrului financiar pe bază de bilanţ

34

Sistemul informaţional contabil pune la dispoziţie toate datele şi informaţiile ce trebuie

urmărite atunci când se realizează echilibrul financiar. Astfel, principala sursă de informare o

reprezintă bilanţul contabil, cu toate piesele componente, la care se adaugă informaţii înregistrate

în conturi din afara bilanţului din conturile anuale.

Din punct de vedere financiar, elementele din activul bilanţului reprezintă alocări de

fonduri, în vederea constituirii unei structuri de producţie, iar pasivul bilanţului reflectă sursele de

provenienţă a fondurilor. Realizarea echilibrului financiar presupune capacitatea întreprinderii de

a genera disponibilităţi.

O analiză financiar-contabilă pe bază de bilanţ este o analiză statică a situaţiei unei entităţi

economice la o anumită dată, de regulă, sfârşitul anului.

Principalii indicatori calculaţi pe baza elementelor bilanţiere sunt:

- fondul de rulment;

- necesarul de fond de rulment;

- trezoreria netă.

Constatarea echilibrului financiar al întreprinderii, la un moment dat, în termeni de stocuri

pornind de la bilanţ, impune ca aceasta să respecte criteriile de lichiditate şi exigibilitate în

ordonarea posturilor de activ şi de pasiv.

În aceste condiţii, pentru ca informaţiile oferite să fie semnificative, sunt necesare câteva

corecţii asupra elementelor patrimoniale din bilanţul contabil în vederea obţinerii bilanţului

financiar şi a celui funcţional, care reprezintă două instrumente de apreciere a riscurilor

financiare la care este supusă întreprinderea. Corespunzător celor două feluri de bilanţ, există

posibilitatea realizării unei analize financiare statice bazate pe bilanţul financiar, respectiv o

analiză financiară statică bazată pe bilanţul funcţional.

2.3.2 Analiza statică a echilibrului financiar pe baza bilanţului financiar

In baza bilanţului financiar, analiza financiară se bazează pe două principii:

1. Necesitatea finanţării alocărilor permanente pe baza capitalurilor permanente adică

imobilizările trebuie finanţate din capitaluri proprii şi din datorii financiare.

2. Nevoia de capital pentru finanţarea necesarului de exploatare ar trebui să fie finanţată

din resurse stabile deoarece poate căpăta în timp un caracter permanent.

35

Din punct de vedere teoretic, este suficient ca suma capitalurilor permanente să fie cel

puţin egală cu suma utilizărilor permanente, dar eficient pentru întreprindere ar fi ca o parte din

activele circulante să fie finanţate din resurse cu caracter permanent, adică suma resurselor

permanente să depăşească alocările permanente, situaţie în care întreprinderea dispune de o marjă

de siguranţă.

Acest excedent poartă numele de fond de rulment şi serveşte la finanţarea exploatării,

jucând rolul de prim indicator al echilibrului financiar ce sintetizează modalitatea de realizare a

echilibrului structural între elementele stabile ale bilanţului.

Fondul de rulment reprezintă volumul resurselor permanente de finanţare a activităţii de

exploatare. Fondul de rulment este definit ca un excedent de resurse al cărui grad de exigibilitate

este redus sau chiar nul, peste activele al căror grad de lichiditate este scăzut sau nul. Cu alte

cuvinte, acest indicator apare ca o marjă de securitate sau o garanţie a solvabilităţii viitoare a

întreprinderii.

Fond de rulment (FR) = Resurse permanente (RP) – Alocări permanente (AP)

Alte formule de calcul a fondului de rulment:

1. Fondul de rulment total (FR) = Capitaluri permanente(Kp) - Imobilizări nete (IN)

Acest mod de calcul pune accentul pe originea fondului de rulment şi pe variabilele determinante

ale acestuia, reprezentând aşa numita analiză externă a fondului de rulment.

2. Fondul de rulment total (FR) =Active circulante (AC)-Datorii pe termen scurt (DTS)

Această metodă de calcul evidenţiază mai bine utilizarea fondului de rulment, punând accentul pe

finalitatea sa, care este finanţarea activului circulant. Aceasta reprezintă analiza internă a fondului

de rulment.

Bilanţul financiar la data de 31.12.2009 - lei -

Nr.crt Indicatori 2008 2009Diferenţe 2009-

20081 activ imobilizat net 26200 37665 11465

2 active circulante din care 22625 27450 4825

- stocuri 11925 8325 -3600

- creanţe 8550 13500 4950

- disponibilităţi 2150 5625 3475

3 total activ ( 1+2) 48825 65115 16290

4 capital propriu 25650 49500 23850

36

5 datorii pe termen m si l - 3500 3500

6 capital permanent (4+5) 25650 53000 27350

7 datorii pe termen scurt 23175 12115 -11060

8 total pasiv (6+7) 48825 65115 16290

9 fond de rulment (6-1 sau 2-7) - 550 15335 15885

Pe baza datelor din bilanţul prezentat anterior ca exemplu, se observă că mărimea

fondului de rulment este de 14335 lei, astfel ((capital social + profit + datorii financiare) –

(imobilizări corporale + imobilizări financiare + creanţe clienţi pentru perioade mai mari de un

an)) = ((32400 + 17100 +3500) – (19665 +17000 + 2000)) = 53000 - 38665= 14335 lei.

În cazul firmei Carlo Production SA s-a obţinut un fond de rulment pozitiv 14335 lei,

ceea ce evidenţiază că marja de securitate a societatii creşte, iar echilibrul financiar pe termen

lung este indeplinit.

In anul 2009, comparativ cu anul 2008, fondul de rulment înregistrează o creştere de

15855 lei, cauzata de creşterea capitalurilor permanente şi a activelor circulante mai mult decât