Zorilă adriana ppt disertaţie WORD 2003

16

UNIVERSITATEA „ŞTEFAN CEL MARE” SUCEAVA FACULTATEA DE ŞTIINTE ECONOMICE ŞI ADMINSITRAŢIE PUBLICĂ PROFIL: CONTABILITATE ŞI AUDIT FINANCIAR ÎN FIRMELE DE COMERŢ, TURISM ŞI SERVICII ANALIZA DIAGNOSTIC SI PERSPECTIVE DE DEZVOLTARE LA S.C. PONABLE COM S.R.L. COORDONATOR ŞTIINŢIFIC : MASTERAND Conf. Univ. Dr. BÎRSAN MIHAELA ZORILĂ ADRIANA NICOLETA SUCEAVA 2012

-

Upload

adryana-nicoleta-zorila -

Category

Documents

-

view

73 -

download

1

description

prezentare ppt

Transcript of Zorilă adriana ppt disertaţie WORD 2003

UNIVERSITATEA „ŞTEFAN CEL MARE” SUCEAVA

FACULTATEA DE ŞTIINTE ECONOMICE ŞI ADMINSITRAŢIE PUBLICĂ

PROFIL: CONTABILITATE ŞI AUDIT FINANCIAR ÎN FIRMELE DE COMERŢ, TURISM ŞI SERVICII

ANALIZA DIAGNOSTIC SI PERSPECTIVE DE DEZVOLTARE

LA S.C. PONABLE COM S.R.L.

COORDONATOR ŞTIINŢIFIC : MASTERAND

Conf. Univ. Dr. BÎRSAN MIHAELA ZORILĂ ADRIANA NICOLETA

SUCEAVA 2012

CUPRINS

CAPITOLUL 1.-ANALIZA ŞI DIAGNOSTICUL FINANCIAR ÎN VEDEREA APLICĂRII STANDARDELOR INTERNAŢIONALE DE CONTABILITATE

CAPITOLUL II.-DIAGNOSTICUL FINANCIAR – INSTRUMENT AL ANALIZEI PERFORMANŢEI FINANCIARE

CAPITOLUL III.Analiza diagnostic şi perspective de dezvoltare la SC PONABLE COM SRL

CAPITOLUL 1. ANALIZA ŞI DIAGNOSTICUL FINANCIAR ÎN VEDEREA APLICĂRII

STANDARDELOR INTERNAŢIONALE DE CONTABILITATE

Orice firmă care doreşte să se dezvolte pe plan naţional şi internaţional trebuie să-şi fundamenteze obiectivele de expansiune pe o strategie riguros elaborată, strategie al cărui scop este să ducă firma la performanţele necesare pentru reuşita pe o piaţă concurenţială. Capacitatea firmei de a fi performantă diferenţiază firmele concurente în activitatea economico – financiară desfăşurată.

Severităţile impuse de standardele internaţionale de contabilitate facilitează şi ameliorează procesul decizional. O informaţie de calitate este premisa unei decizii de calitate. Prin vocaţia sa, informaţia contabilă este una constatativă, şi până la decizie mai există o trecere obligatorie, şi anume analiza financiară.

În această acepţiune, IAS I , specifică că „întreprinderile sunt încurajate să prezinte în afara situaţiilor financiare, o analiză financiară efectuată de conducere care descrie şi explică caracteristicile principale performanţei financiare şi poziţiei financiare ale întreprinderii, precum şi principalele incertitudinii cu care se confruntă .

1.1. Standardele Internaţionale de Contabilitate- o sursă pentru analiza financiară

Analiza economico – financiară necesită un studiu amănunţit al performanţelor financiare şi al modului de formare al acestora, al fluxurilor de trezorerie aferente activităţilor de exploatare, investiţie şi finanţare, aprecierea poziţiei financiare şi a stării de sănătate financiară a firmei, de asemeni previzionarea evoluţiei celor mai sus menţionate şi, bineînţeles, nu trebuie uitată cea mai importantă funcţie a analizei economico-financiare: identificarea şi diagnosticarea de soluţii viabile pentru redresarea economică şi menţinerea, îmbunătăţirea evoluţiei proceselor economico – financiare în condiţiile diminuării riscului operaţional şi financiar.

1.2. Diagnosticul financiar – scopul final al analizei financiare orientate spre utilizatori

Diagnosticul se bazează pe rezultatele analizei fără să se confunde cu aceasta. El presupune aprecieri, judecăţi şi, în ultimă instanţă, asumarea unei anumite responsabilităţi. În condiţiile unor informaţii fiabile şi corecte, formularea unor judecăţi de valoare depinde în mare masură de experienţa şi profesionalismul analistului. În final, se prezintă rezultatele într-un raport care să reflecte obiectivele, stările şi recomandările efectuate în funcţie de obiectivele stabilite.

CAPITOLUL II. DIAGNOSTICUL FINANCIAR – INSTRUMENT AL ANALIZEI PERFORMANŢEI FINANCIARE

Analiza performanţelor financiare ale întreprinderii permite formularea de aprecieri asupra formării rezultatelor activităţii acesteia şi asupra corelaţiei lor cu structura financiară şi solvabilitatea întreprinderii. Realizarea oricărui studiu diagnostic, pentru soluţionarea problemelor de orice natură intervenite în activitatea unei întreprinderi, necesită o abordare metodică.

Creşterea rolului analizei economico-financiare ca instrument indispensabil în procesul de diagnoză şi reglare a funcţiunii oricărei unităţi economice de pregătire şi luare a deciziilor impune abordarea sistemică, prezentarea mecanismelor factoriale, a intimităţilor cauzale ale fenomenelor şi proceselor economice. De aici se desprinde concluzia că analiza economico-financiară, este instrumentul performant din orice domeniu de activitate şi condiţie esenţială în elaborarea şi aplicarea unor decizii .

2.1. Obiectivele diagnosticului financiar

Diagnosticul financiar elaborat pe baza analizei financiare are următoarele obiective generale:

•evidenţierea disfuncţionalităţilor în situaţia financiară şi a performanţelor firmei;•identificarea cauzelor dificultăţilor prezente sau viitoare;•prezentarea perspectivelor de evoluţie a firmei şi propunerea unor acţiuni pentru ameliorarea sau redresarea situaţiei financiare a firmei.

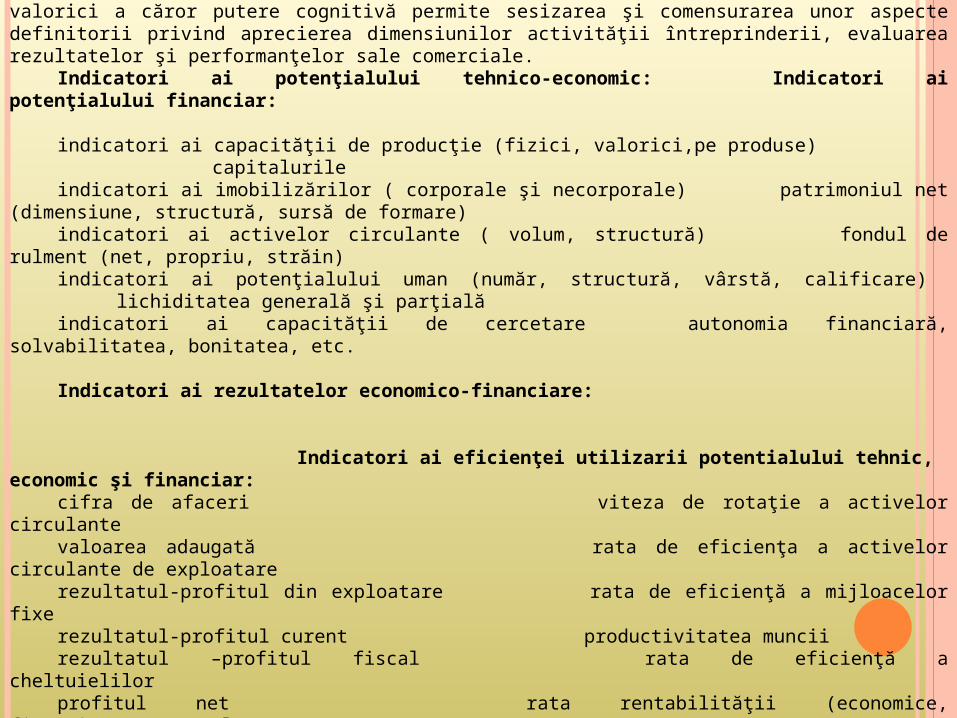

2.2 Sistemul de indicatori folosiţi în analiza diagnostic

Teoria şi practica economică recomandă utilizarea unui sistem de indicatori valorici a căror putere cognitivă permite sesizarea şi comensurarea unor aspecte definitorii privind aprecierea dimensiunilor activităţii întreprinderii, evaluarea rezultatelor şi performanţelor sale comerciale.

Indicatori ai potenţialului tehnico-economic: Indicatori ai potenţialului financiar:

indicatori ai capacităţii de producţie (fizici, valorici,pe produse) capitalurileindicatori ai imobilizărilor ( corporale şi necorporale) patrimoniul net (dimensiune, structură, sursă de formare)indicatori ai activelor circulante ( volum, structură) fondul de rulment (net, propriu, străin)indicatori ai potenţialului uman (număr, structură, vârstă, calificare) lichiditatea generală şi parţialăindicatori ai capacităţii de cercetare autonomia financiară, solvabilitatea, bonitatea, etc. Indicatori ai rezultatelor economico-financiare:

Indicatori ai eficienţei utilizarii potentialului tehnic, economic şi financiar:

cifra de afaceri viteza de rotaţie a activelor circulantevaloarea adaugată rata de eficienţa a activelor circulante de exploatarerezultatul-profitul din exploatare rata de eficienţă a mijloacelor fixerezultatul-profitul curent productivitatea munciirezultatul –profitul fiscal rata de eficienţă a cheltuielilorprofitul net rata rentabilităţii (economice, financiare, resurselor umane).

2.3. Avantajele analizei diagnostic

Principalele avantaje ale folosirii sistematice a analizei diagnostic în condiţiile tranziţiei la economia de piaţă sunt:

•asigură fundamentul necesar elaborării şi aplicării programelor de dezvoltare ale firmei.•preîntâmpină apariţia unor disfuncţionalităţii majore datorită identificării cauzelor ce le generează într-o fază incipientă.•amplifică rapid potenţialul societăţii comerciale sau regiei autonome prin acţionare asupra cauzelor generatoare de puncte forte. •asigură baza informaţională absolut necesară adoptării unor decizii strategice şi tactice curente şi eficace.

CAPITOLUL III. Analiza diagnostic şi perspective de dezvoltare la SC PONABLE COM SRL

3.1. Întreprinderea – caracterizare strategicăS.C. Ponable Com S.R.L. este o societate comercială care are ca obiect principal de activitate comercializarea

en-gross şi en-detail de legume şi fructe din import şi autohtone, congelate din pui, precum şi o gamă largă de produse alimentare, de asemenea şi prestarea serviciilor de turism.

Societatea a fost înfiinţată în anul 1997, având capital 100% privat românesc. Societatea figurează la Registrul Comerţului la numărul J33/735/1997, având Codul Unic de Înregistrare RO9990696, cod CAEN 4631 – “Comerţ cu ridicata al fructelor şi legumelor”.

Societatea comercială activează în domeniul serviciilor de alimentaţie publică şi comerţ en-gross şi en-detail, precum şi unităţilor de cazare şi masă.

Societatea este formată dintr-un colectiv de profesionişti, gata să ofere sprijinul necesar pentru a alege produsul dorit precum şi asigurarea serviciilor de distribuţie pentru cantine, restaurante, magazine, catering, fast food etc.

3.1.2. Definirea opţiunilor strategice şi a obiectivelor specifice ca scop al diagnosticuluiDeoarece S.C. PONABLE COM S.R.L. a realizat investiţii mari şi este într- o continuă dezvoltare se impune o analiză

mai aprofundată a situaţiei economico-financiare a societăţii.Pe această cale se doreşte evidenţierea cauzală a principalelor atuuri şi disfuncţionalităţi ale societăţii pentru

fundamentarea unei strategii de urmat. Scopul principal al diagnosticului este înţelegerea trecutului şi prezentului societăţii în vederea fundamentării viitoarelor obiective strategice de menţinere şi de dezvoltare într-un mediu concurenţial.

Analiza financiară va urmări să pună în evidenţă punctele tari şi slabe ale gestiunii financiare şi să ofere dacă este cazul explicaţii despre dificultăţile existente, dar şi să evalueze capacitatea societăţii de a-şi asigura finanţarea dezvoltării şi de a satisface exigenţele creditorilor, clienţilor, angajaţilor. Obiectivele diagnosticului sunt orientate spre evidenţierea rentabilităţii şi a riscului, analiza performanţelor şi a echilibrului financiar.

3.2. Elaborarea diagnosticului firmei

Documentarea prealabilă asupra domeniului supus diagnosticării are ca scop cunoşterea principalelor elemente care îl caracterizează. În cadrul acestei etape se strâng date cu referire la obiectivele proprii domeniului respectiv, resursele umane, materiale şi financiare de care dispune societatea.

După cum am prezentat mai sus, S.C. Ponable Com S.R.L. este o societate comercială cu capital privat românesc care are ca obiect principal de activitate comerţul en-gross şi en-detail.

Societatea dispune de 2 magazine alimentare, 2 depozite destinate comerţului en-gross şi en-detail, precum şi de un restaurant cu unităţi de cazare, livrări la domiciliu, etc. De asemenea firma, beneficiază de un credit pentru investiţii care asigură o lichiditate ridicată.

Deschiderea punctului de lucru din zona gării, a depozitului de legume-fructe en-gross şi en-detail, a însemnat pentru societate o investiţie în plus. Odată cu creşterea numărului de clienţi şi implicit a cifrei de afaceri, au crescut şi cheltuielile legate de aprovizionare, cheltuieli salariale, administrare şi nu în ultimul rând riscul resimţit de societate.

Diagnosticul are drept scop analiza situaţiei actuale a societăţii, măsurarea şi evaluarea rezultatelor obţinute pentru asigurarea realizării obiectivelor de dezvoltare. În principal se doreşte o analiză internă a punctelor forte ale Sc Ponable Com Srl pentru crearea unor strategii viitoare în care oportunităţile să fie exploatate la maxim, iar impactul factorilor perturbatori să fie minim.

Obiectivele analizei –diagnostic se referă la găsirea unor soluţii de creştere a profitului, a rentabilităţii, a performanţelor economice.

3.1. Diagnosticul comerciala. Analiza clienţilorDe la constituirea societăţii şi până în prezent au utilizat serviciile firmei peste 1000 de clienţi interni şi externi

(firme private dar şi de stat, precum şi persoane fizice).Majoritatea clienţilor sunt stabili, sociatatea având încheiate cu aceştia contracte de colaborare. Clienţii fideli

beneficiază de termene de plată mai favorabile, discount-uri şi anumite promoţii, de asemenea societatea nu este dependentă de anumiţi clienţi.

Durata de decontare a creanţelor.Dcl= (Clienţi neîncasaţi / Cifra de afaceri) x 365b. Analiza furnizorilorFurnizorii societăţii sunt reprezentaţi de o serie de firme renumite de pe raza Bucureştiului şi anume: Sc Gul Fresh

Srl, Sc Ager Fruit Srl, Sc A&G Brothers Srl, Sc Global Impex Srl, Sc Vitamin Trading Srl, Sc Karema Srl, Sc Roxi Fruct Srl, Sc Fruct Delia Srl, etc.

Aprovizionarea se face de obicei pe baza necesarului de marfă care lipseşte din depozit şi uneori pe baza comenzilor de la clienţi, în cazul grupurilor organizate.

Durata de plată a furnizorilorDfz = (Furnizori / Cifra de afaceri) x 365Datorită faptului că durata de decontare a creanţelor este mult mai mică decât durata de plată a furnizorilor,

echilibrul activităţii comerciale este realizat.c. Analiza concurenţeiÎn prezent, pe piaţa de desfacere a societăţii Sc Ponable Com Srl, există firme care fac concurenţă, cum ar fi piaţa

en-gross situată la 500m faţă de depozitul nostru, METRO, Depozitul XL de legume şi fructe, Selgros, dar această societate comercială este orientată spre oportunităţile viitorului, căutând mereu să ofere clienţilor marfă cât mai bună din punct de vedere calitativ şi ieftină, reuşind astfel să-şi menţină poziţia succesului pe piaţă şi a face faţă concurenţei.

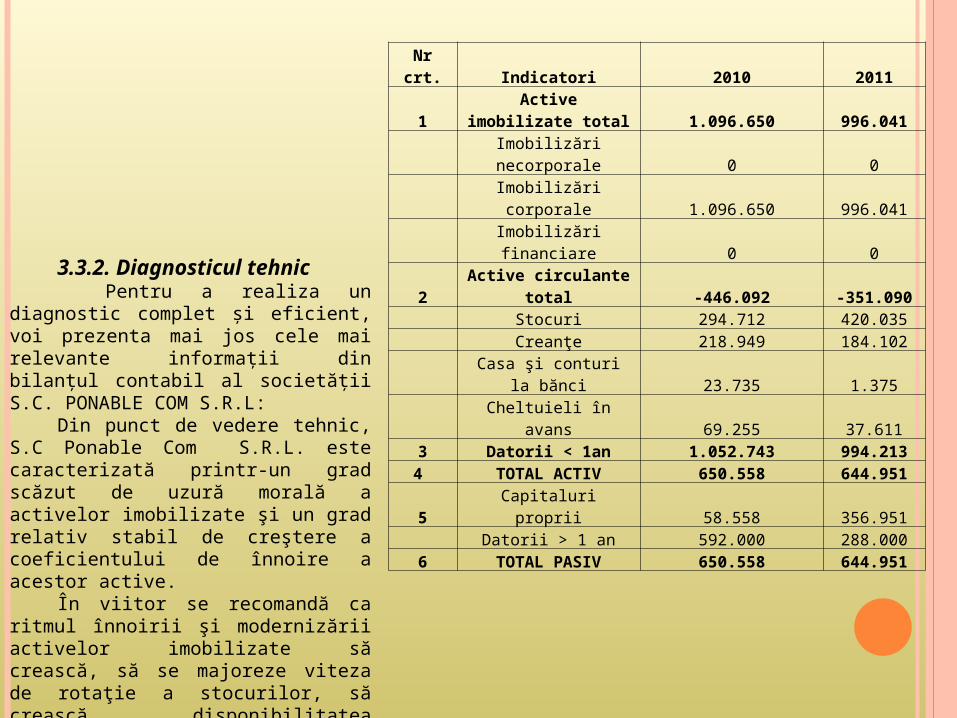

3.3.2. Diagnosticul tehnic Pentru a realiza un diagnostic

complet şi eficient, voi prezenta mai jos cele mai relevante informaţii din bilanţul contabil al societăţii S.C. PONABLE COM S.R.L:

Din punct de vedere tehnic, S.C Ponable Com S.R.L. este caracterizată printr-un grad scăzut de uzură morală a activelor imobilizate şi un grad relativ stabil de creştere a coeficientului de înnoire a acestor active.

În viitor se recomandă ca ritmul înnoirii şi modernizării activelor imobilizate să crească, să se majoreze viteza de rotaţie a stocurilor, să crească disponibilitatea societăţii de a diversifica produsele şi serviciile oferite.

Nr crt. Indicatori 2010 20111 Active imobilizate total 1.096.650 996.041 Imobilizări necorporale 0 0 Imobilizări corporale 1.096.650 996.041 Imobilizări financiare 0 02 Active circulante total -446.092 -351.090 Stocuri 294.712 420.035 Creanţe 218.949 184.102 Casa şi conturi la bănci 23.735 1.375 Cheltuieli în avans 69.255 37.6113 Datorii < 1an 1.052.743 994.2134 TOTAL ACTIV 650.558 644.9515 Capitaluri proprii 58.558 356.951 Datorii > 1 an 592.000 288.0006 TOTAL PASIV 650.558 644.951

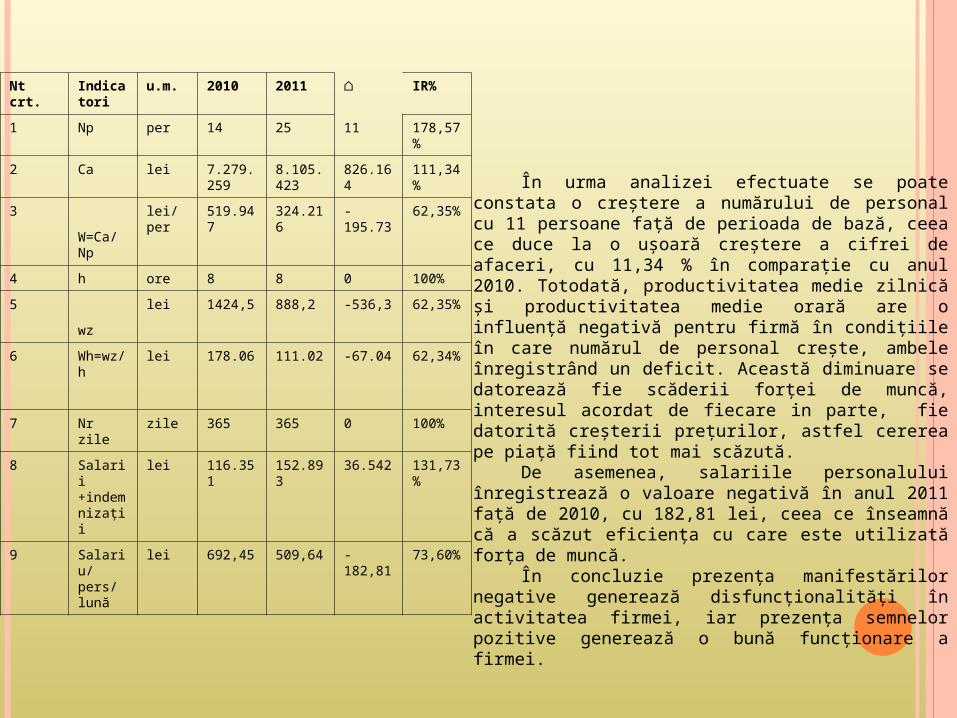

Nt crt. Indicatori

u.m. 2010 2011 ⌂ IR%

1 Np per 14 25 11 178,57%

2 Ca lei 7.279.259

8.105.423

826.164 111,34%

3 lei/per 519.947 324.216 -195.73 62,35%

W=Ca/Np

4 h ore 8 8 0 100%

5 lei 1424,5 888,2 -536,3 62,35%

wz

6 Wh=wz/h

lei 178.06 111.02 -67.04 62,34%

7 Nr zile zile 365 365 0 100%

8 Salarii +indemnizaţii

lei 116.351 152.893 36.542 131,73%

9 Salariu/pers/lună

lei 692,45 509,64 -182,81 73,60%

În urma analizei efectuate se poate constata o creştere a numărului de personal cu 11 persoane faţă de perioada de bază, ceea ce duce la o uşoară creştere a cifrei de afaceri, cu 11,34 % în comparaţie cu anul 2010. Totodată, productivitatea medie zilnică şi productivitatea medie orară are o influenţă negativă pentru firmă în condiţiile în care numărul de personal creşte, ambele înregistrând un deficit. Această diminuare se datorează fie scăderii forţei de muncă, interesul acordat de fiecare in parte, fie datorită creşterii preţurilor, astfel cererea pe piaţă fiind tot mai scăzută.

De asemenea, salariile personalului înregistrează o valoare negativă în anul 2011 faţă de 2010, cu 182,81 lei, ceea ce înseamnă că a scăzut eficienţa cu care este utilizată forţa de muncă.

În concluzie prezenţa manifestărilor negative generează disfuncţionalităţi în activitatea firmei, iar prezenţa semnelor pozitive generează o bună funcţionare a firmei.

3.3.4. Diagnosticul financiar – contabila). Analiza cheltuielilor şi a profituluiPe baza analizei făcute se poate observa o creştere a cheltuielilor în raport cu veniturile realizate de societate.

Cresc cheltuielile cu alte impozite, taxe şi vărsăminte asimilate, datorită mărfurile aduse din import 308,56%, de asemenea şi cheltuielile cu personalul au crescut comparativ cu anul precedent 31,5%, cheltuielile cu energia, etc.

O creştere alarmantă o înregistrează cheltuielie de exploatare. Acest lucru se datorează majorării dobânzilor bancare, ca urmare a contractării unui credit pentru investiţii. Una dintre cele mai bune modificări se prezintă la cheltuielie financiare care se reduc de la un an la altul.

Ritmul de scădere al veniturilor este nesemnificativ în comparaţie cu cel al cheltuielilor, dar totuşi se poate interpreta ca având o situaţie favorabilă asupra situaţiei economico-financiare a societăţii.

b). Analiza rentabiliăţii. În urma calculării diverselor forme de rentabilitate se observă o apreciere relativ stabilă a acesteia în perioada curentă faţă de perioada precedentă. Principalele motive de creştere pof fi scăderea preţurilor de achiziţie a fructelor şi legumelor, creşterea vânzărilor, diminuarea cheltuielilor financiare.

Recomandarea se îndreaptă spre sporirea cifrei de afaceri, eficientizarea consumului de resurse, orientarea corespunzătoare a politicii şi logisticii comerciale, accelerarea rotaţiei activelor, creşterea marjei comerciale, reducerea nevoii de fond de rulment, reducerea stocurilor şi a creanţelor clienţilor.

c). Analiza echilibrului financiar. Trezoreria netă pozitivă este rezultatul întregului echilibru financiar al întreprinderii, expresie a existenţei unui excedent de disponibilităţi rezultat din evoluţia operaţiunilor de încasări şi plăţi derulate în întreprindere în cursul exerciţiului financiar, fără ca maximizarea acesteia să constituie obiectiv al managementului financiar.

Dacă trezoreria netă este pozitivă, atunci excedentul de finanţare, expresia cea mai concludentă a desfăşurării unei activităţi eficiente, se va regăsi sub forma disponibilităţilor băneşti în conturi bancare şi în casă. Înregistrarea unei trezorerii nete pozitive în cadrul mai multor exerciţii succesive evidenţiază o rentabilitate economică ridicată şi posibilitatea plasării rentabile a disponibilităţilor băneşti pentru întărirea poziţiei întreprinderii pe piaţă.

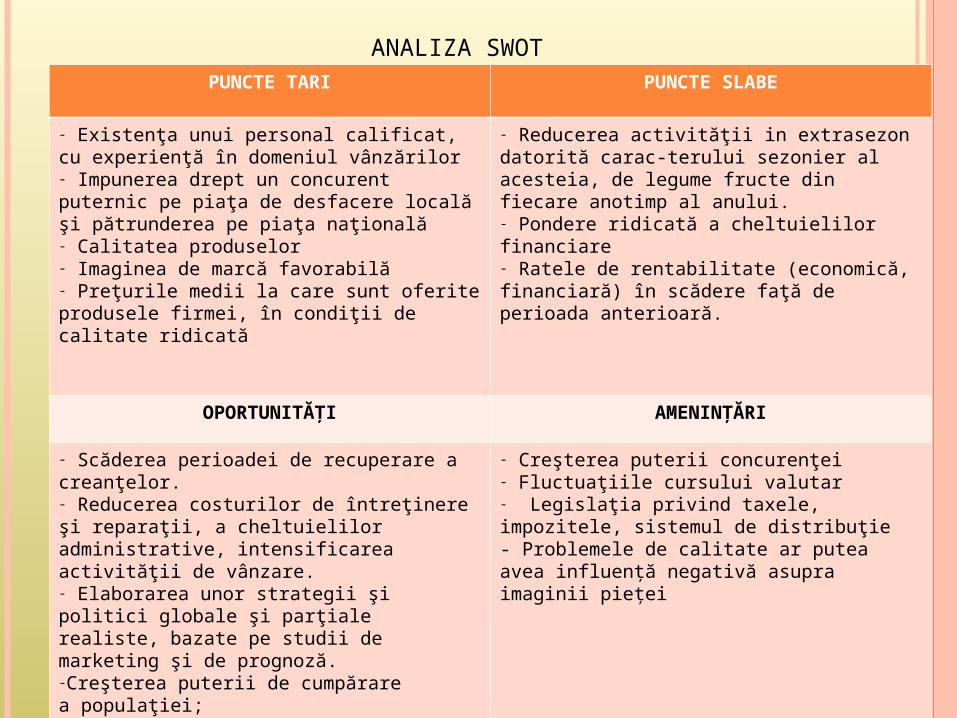

PUNCTE TARI PUNCTE SLABE

- Existenţa unui personal calificat, cu experienţă în domeniul vânzărilor- Impunerea drept un concurent puternic pe piaţa de desfacere locală şi pătrunderea pe piaţa naţională- Calitatea produselor- Imaginea de marcă favorabilă- Preţurile medii la care sunt oferite produsele firmei, în condiţii de calitate ridicată

- Reducerea activităţii in extrasezon datorită carac-terului sezonier al acesteia, de legume fructe din fiecare anotimp al anului.- Pondere ridicată a cheltuielilor financiare- Ratele de rentabilitate (economică, financiară) în scădere faţă de perioada anterioară.

OPORTUNITĂŢI AMENINŢĂRI

- Scăderea perioadei de recuperare a creanţelor.- Reducerea costurilor de întreţinere şi reparaţii, a cheltuielilor administrative, intensificarea activităţii de vânzare.- Elaborarea unor strategii şi politici globale şi parţiale realiste, bazate pe studii de marketing şi de prognoză.-Creşterea puterii de cumpărare a populaţiei;- Creşterea dorinţei consumatorilor spre produse de calitate superioară, naturale

- Creşterea puterii concurenţei- Fluctuaţiile cursului valutar- Legislaţia privind taxele, impozitele, sistemul de distribuţie- Problemele de calitate ar putea avea influenţă negativă asupra imaginii pieţei

ANALIZA SWOT

3.6. Concluzii şi direcţii de dezvoltare

În urma efectuării analizei diagnostic, pot fi evidenţiate următoarele: - societatea respectă statutul şi legislaţia în vigoare (diagnostic managerial);- relaţii bune management – salariaţi (diagnostic managerial);- relaţii bune cu furnizorii şi clienţii (diagnostic comercial);- preţurile practicate pentru comercializarea legumelor şi fructelor sunt mici (diagnostic comercial);- personal experimentat atât cu vechime dar şi tânăr, dinamic (diagnosticul resurselor umane);- societatea este stabilă şi independentă din punct de vedere financiar (diagnosticul economico – financiar);

-Pentru imbunatatirea activităţii de comercializare a legumelor şi fructelor de sezon , care reprezintă o sursă importantă de venituri valutare , se impune creşterea volumului activităţii şi diversificarea structurii acesteia ,

- Intensificarea activităţii promoţionale, studierea pieţei din domeniul legumelor şi fructelor şi intensificarea de consumatori existenţi şi potenţiali pentru a veni în întâmpinarea cerinţelor acestora, şi în paralel satisfacerea lor.

- Intensificarea eforturilor pentru reducerea continuă a nivelului cheltuielilor raportat la incasări, în sensul ratei rentabilităţii , a eficienţei economice , corelarea volumului cheltuielilor cu ritmul de creştere a veniturilor;

- Perfecţionarea organizării activităţii în sensul aprovizionării ritmice cu materii prime şi materiale pentru a micşora volumul relativ mare al cheltuielilor de aprovizionare, pentru evitarea rupturilor de stoc, a folosirii cât mai eficiente a timpului de muncă disponibil. Toate acestea vor avea ca efect creşterea valorii adăugate şi a productivităţii muncii;

VĂ MULŢUMESC !!!