Universitatea de Stat ”B. P. Hasdeu” din Cahul Facultatea...

89

Universitatea de Stat ”B. P. Hasdeu” din Cahul Facultatea de Economie, Inginerie și Științe Aplicate Catedra Finanțe și Evidență Contabilă Note de curs la disciplina „ Finanțe publice” Autori: Podbeglîi Anatolie

Transcript of Universitatea de Stat ”B. P. Hasdeu” din Cahul Facultatea...

Universitatea de Stat ”B. P. Hasdeu” din Cahul

Facultatea de Economie, Inginerie și Științe Aplicate

Catedra Finanțe și Evidență Contabilă

Note de curs la disciplina

„ Finanțe publice”

Autori: Podbeglîi Anatolie

Tema 1. Conceptul şi funcţiile finanţelor

1. Necesitatea existenţei şi evoluţia istorică a finanţelor.

In condiţiile primei faze a societăţii omeneşti, numită de majoritatea cercetătorilor

istorici comuna gentilică, nu exista proprietate privată, împărţirea societăţii in pături, stat,

organe de constrângere şi altele. Deci nu era necesitate de a căuta mijloace materiale pentru

funcţionarea autorităţilor publice.

La o anumita etapă de dezvoltare a forţelor de producţie, s-au produs două diviziuni

mari ale muncii: divizarea agriculturii in două ramuri - cultivarea plantelor şi vităritul, şi

desprinderea de la agricultură a meşteşugăriei. In urma acestor diviziuni sociale a muncii, a

crescut productivitatea ei, ce a condus la apariţia surplusului de produse folosit pentru

schimb. Schimbul de produse a căpătat treptat caracter regulat. în procesul schimbului de

mărfuri a apărut echivalentul general - banii. Aceste procese, paralel cu altele, au contribuit la

apariţia proprietăţii private asupra vitelor, pământului, altor mijloace de producţie şi asupra

roadelor muncii. O dată cu dezvoltarea producţiei, din comună s-a separat familia

individuală.

Iniţial, in comuna gentilică predomina gospodăria naturală, dar deja la stadiul ei

superior au căpătat dezvoltare relaţiile marfă - bani. La diferite popoare In calitate de bani se

foloseau diverse obiecte: pene de păsări, scoici, fildeş, sare, grâu, vite, diamante, aur etc.

In perioada de descompunere a societăţii primitive acumulările de bunuri, pe de o

parte, şi marea necesitate a lor, pe de alta parte, a condus la apariţia împrumutului, care iniţial

exista sub formă de camătărie. De regulă săracii împrumutau la bogaţi. La început

împrumuturile erau naturale, dar o dată cu dezvoltarea relaţiilor marfă - bani tot mai frecvent

au început să capete formă bănească. Aceasta, de fapt, a condus la o nouă diviziune a muncii

- apariţia negustoriei (comerţului). După cea de a treia diviziune a muncii se lărgeşte

circulaţia bănească, se începe baterea monedelor, capătă răspândire împrumuturile

cămătăreşti. Cămătăria, la rândul său, a contribuit la descompunerea orânduirii primitive.

După cum se vede, marfa, banii şi creditul au apărut in faza superioară a orânduirii primitive.

De rând cu dezvoltarea forţelor de producţie, schimbului şi proprietăţii private, apar

surplusul de produse şi surplusul de muncă. Aceasta a creat condiţii pentru exploatarea

muncii străine şi diviziunea societăţii in grupe sociale. Apare necesitatea de organe de

constrângere şi conducere, in aşa mod, la un anumit grad de dezvoltare a omenirii, a apărut

prima societate organizată şi dirijată de o autoritate publică - suitul sclavagist, care a

substituit orânduirea primitivă.

Societatea s-a dispersat in grupe mari - stăpâni de sclavi şi sclavi. In afara lor, existau

ţărani liberi şi meşteşugari. Insă, in urma dezvoltării şi extinderii producţiei sclavagiste,

ţăranii şi meşteşugarii treptat se ruinau şi, din cauza datoriilor, completau rândurile sclavilor

sau al lumpenilor . Munca avea caracter vădit forţat. Stăpânul de sclavi însuşea integral pro-

dusul, in afară de partea absolut necesară - sclavului pentru existenţa sa. Exploatarea era

aspră şi grosolană după forma.

Puterea publică, care sta asupra societăţii, avea impus in obligaţiunile sale de către

grupurile sociale dominante anumite funcţii in domeniul ordinii publice, apărării, organizării

etc. Exercitarea funcţiilor enumerate necesitau cheltuieli publice. Acoperirea lor â generat

căutarea diferitelor surse de venituri publice şi forme de prelevare a lor in posesiune

guvernatorilor si, in cele din urmă, apariţia relaţiilor social-economice cu conţinut nou.

Aşadar, paralel cu apariţia statului apare o nouă grupă de relaţii economice,

necunoscute până atunci - relaţiile financiare.

Prin urmare, la o anumită etapă de dezvoltare a societăţii umane - după apariţia

banilor şi organizarea societăţii in formă de stat - relaţiile de producţie sau completat cu o

nouă formă - relaţiile financiare. Aceste relaţii sunt rezultatul legăturilor stabilite şi

interacţiunilor produse între puterea publică şi supuşii săi în vederea procurării şi utilizării

mijloacelor necesare pentru exercitarea funcţiilor proprii statului.

2. Conceptul despre finanţele publice

În vorbirea curentă, ca şi în literatură de specialitate, se folosesc mai multe expresii

făcînd parte din familia cuvîntului finanţe, în sensuri apropiate sau diferite, după caz: finanţe,

finanţe publice, finanţe private, finanţe socialiste.

Cuvîntul finanţe îşi are originea în limba latină. În secolele al X1X-lea - al X1V-lea se

foloseau expresiile finatio, financias şi financia precuniaria, în sensul de "plată în bani". Cu

vremea, cuvîntul finanţe a căpătat un sens foarte larg, incluzînd bugetul statului, creditul,

operaţiile bancare şi de bursă, relaţiile cambiale ş.a., adică resursele, relaţiile şi operaţiile

băneşti. În zilele noastre, persoanele neavizate identifică frecvent noţiunea de finanţe cu

aceea de bani, venituri în bani, resurse băneşti.

Trebuie remarcat însă că nici concepţiile specialiştilor despre finanţe nu sînt la unison.

Astfel, economiştii consideră finanţele ca fiind, după caz:

a) fonduri băneşti la dispoziţia statului (venituri ale statului, resurse băneşti prelevate

la dispoziţia statului în vederea îndeplinirii funcţiilor şi sarcinilor sale, mijloace de acoperire

a cheltuielilor administraţiei centrale de stat şi ale colectivităţilor locale etc.);

b) mijloace de intervenţie a statului în economie (impozite, împrumuturi, alocaţii bugetare,

subvenţii şi alte pîrghii sau instrumente cu ajutorul cărora statul influenţează activitatea

economică);

c) metode de gestionare a banului public (forme şi metode de administrare şi utilizare

a resurselor financiare ale statului);

d) act juridic (actul de dispoziţie autoritară sau contractuală prin care se preia la dispoziţia

statului o parte din produsul intern brut, în scopul realizării funcţiilor şi sarcinilor statului)

sau

e) relaţii sociale, de natură economică, care apar în procesul constituirii fondurilor publice de

resurse băneşti şi repartizării acestora în scopul satisfacerii nevoilor generale ale societăţii.

În aceste interpretări accentul cade pe acea latură a finanţelor pe care autorii o

consideră mai semnificativă, mai concludentă, mai importantă pentru caracterizarea acestora.

În realitate, între resursele băneşti prelevate la dispoziţia statului în vederea satisfacerii

nevoilor sociale, modalităţile concrete prin care se procură şi se distribuie aceste resurse,

instrumentele prin care statul intervine în viaţa economică, metodele de gestionare a

resurselor financiare publice şi formele juridice pe care le îmbracă toate acestea există

legături strînse. O anumită latură a finanţelor nu exclude pe celelalte, ci ajută la înţelegerea

complexităţii fenomenelor financiare.

De-a lungul anilor, concepţiile despre finanţe au evaluat continuu. În această evoluţie

se conturează două etape distincte: prima corespunde, în linii generale, capitalismului

premonopolist, iar a doua - epocii imperialismului. Concepţiile din prima etapă sînt

considrate clasice, iar cele din etapa următoare - moderne.

Concepţiile clasice reflectă, de fapt, doctrina liberală predominantă în perioada

capitalismului ascendent, potrivit căreia activitatea economică trebuie să se desfăşoare în

conformitate cu principiul laisser-faire, laisser-passer, urmărindu-se evitarea oricărei

intervenţii din partea autorităţii publice care ar putea perturba iniţiativa privată, libera

concurenţă, acţiunea legilor obiective ale pieţei. Activitatea economică trebuie să rămână

apanajul întreprinderilor private, orice participare a statului la viaţa economică fiind

considerată contraindicată. Statul trebuia să se limiteze la sarcinile sale tradiţionale vizând:

- menţinerea ordinii interne;

- apărarea ţării;

- întreţinerea de relaţii diplomatice,

iar cheltuielile publice să se restrângă la minimum.

Păstrarea echilibrului între veniturile şi cheltuielile bugetare era considerată drept

cerinţă fundamentală a bunei gestiuni, cheia de boltă a finanţelor publice.

În această etapă, a statului-jandarm, în care prevala doctrina liberalismului economic,

preocuparea specialiştilor era orientată cu precădere spre problemele procurării resurselor

necesare statului, utilizării lor cu spirit de economie, repartizării sarcinilor fiscale pe categorii

de plătitori, contractării şi rambursării împrumuturilor, întocmirii şi executării echilibrate a

bugetului, respectării anumitor reguli care ţin de disciplina financiară şi de buna gestionare a

fondurilor, conceptul despre finanţe are un pronunţat caracter juridic.

În secolul al XX-lea, şi mai cu seamă după marea criză economică mondială din

1929-1933, după opinia unor economişti, locul statului-jandarm ar fi fost luat de către statul-

providenţă (statul-bunăstării), care îşi lărgeşte sensibil sfera preocupărilor. În legătură cu

activitatea economică a statului se afirmă tot mai mult concepţia intervenţionistă, potrivit

căreia autoritatea publică este chemată să joace un rol activ în viaţa economică, să influenţeze

procesele economic, să corecteze evoluţia ciclică, să prevină crizele sau cel puţin să le

limiteze efectele negative.

Pentru statul modern, finanţele publice nu mai sînt un simplu mijloc de asigurare a

acoperirii cheltuielilor sale de administraţie, ci înainte de toate un mijloc de intervenţie în

economie. Preocuparea principală a specialiştilor devine studierea instrumentelor cu ajutorul

cărora statul poate să intervină în viaţa economică, a modalităţilor de influenţare a proceselor

economice, a relaţiilor sociale. În noile condiţii, de la studiul mijloacelor de acoperire a

cheltuielilor publice, obiectul cercetări se deplasează spre analiza mijloacelor de intervenţie a

statului prin intermediul cheltuielilor şi veniturilor

Vorbind despre finanţe este necesar să facem distincţie între finanţele publice şi cele

private. Expresia de finanţe publice este asociată cu statul, unităţile administrativ-teritoriale şi

alte instituţii de drept public, în legătură cu resursele, cheltuielile, împrumuturile şi datoria

acestora; finanţele private sînt asociate cu întreprinderile economice, băncile şi societăţile de

asigurare private, în legătură cu resursele şi cheltuielile acestora, împrumuturile primite sau

acordate, creanţele de încasat şi obligaţiile de plată, asigurările şi reasigurările de bunuri,

persoane şi răspundere civilă.

Finanţele publice sînt folosite în scopul satisfacerii nevoilor generale ale societăţii, în

timp ce finanţele private sînt puse în slujba realizării de profit de către întreprinzătorii

particulari.

Gestiunea finanţelor publice este supusă dreptului public, iar gestiunea financiară a

întreprinderilor private urmează regulile dreptului comercial.

3. Obiectul de studiu şi metode de cercetare

Obiectul de studiu al „Finanţelor publice” trebuie să ia în considerare omul,

trebuinţele şi preferinţele acestuia, determinările sociale la care el este supus. Din acest

considerent „Finanţele publice” este o ştiinţă socială. În urma experienţei acumulate şi a

cercetărilor efectuate au fost perfecţionate metodele de lucru folosite în practica financiară. În

acest context se poate vorbi de caracterul obiectiv al existenţei finanţelor şi ca rezultat

apariţia unei ştiinţe care utilizează fondurile publice;

Trebuie deci să subliniem că obiectul de studiu al „Finanţelor publice” în linii

generale îl constituie:

1. Cheltuielile publice pentru furnizarea de bunuri şi servicii şi realizarea

transferurilor cu scop social.

2. Veniturile publice, ce au ca sursă principală impozitarea.

3. Împrumuturile publice şi datoriile publice.

Studiind „Finanţele publice”, trebuie să ţinem cont şi de faptul că acestea formează expresia

fenomenelor politice şi sunt determinate de acestea.

În teoria economică conţinutul economic al “Finanţelor publice” este abordat în mod

diferit:

1. Teoria clasică (A. Smith, D. Ricardo, A. Wagner) – statul – “paznic de noapte”,

deci, funcţia principală este – apărarea ţării. Finanţele publice aveau ca scop

asigurarea resurselor necesare pentru întreţinerea instituţiilor publice, şi cea mai

principală problemă era menţinerea echilibrului între veniturile şi cheltuielile

bugetare.

2. Teoria marxistă – finanţele erau considerate ca relaţii băneşti ce apar în procesul

exploatării suplimentare a maselor largi ale populaţiei de către statul capitalist

prin intermediul mobilizării veniturilor sale şi efectuării cheltuielilor publice.

Procesul democratizării care s-a desfăşurat şi a evoluat în ţările Occidentale a

contribuit la evoluţia şi democratizarea funcţiilor statului. Statul s-a transformat

într-o forţă aflată la dispoziţia întregii societăţi avînd ca scop asigurarea şi

desfăşurarea normală a activităţii economico- sociale.

3. Teoria modernă Keynes – doctrinarul teoriei capitalismului reglat, statul este

chemat să influenţeze viaţa economică în mod direct.

În felul acesta, conţinutul „Finanţelor publice” depăşeşte sfera raporturilor legate de

asigurarea echilibrului dintre veniturile şi cheltuielile statului.

Finanţele statului nu mai sunt legate numai de îndeplinirea funcţiilor de apărare a

statului şi menţinerea administraţiei publice, ci tot mai mult funcţiile capătă caracter social şi

economic.

Maurice Duverge face o sinteză a asemănărilor şi deosebirilor dintre concepţiile

clasice şi cele moderne privind finanţele publice. El consideră ştiinţa finanţelor ca o ştiinţă

economică şi politică. După Maurice Duverge finanţele publice „reprezintă o ştiinţă

economică deoarece mijloacele financiare sunt folosite de stat pentru a interveni în domeniul

economic. Acestea constituie o ramură a ştiinţei politice deoarece foloseşte tehnici financiare

pentru a interveni nu doar în domeniul economic, dar şi social(egalizarea veniturilor),

intelectual (subvenţii pentru activităţi artistice sau educative) şi chiar politic(fonduri

secrete)”. [Finances publiques Presses Universitaires de France, Paris, 1978,p. 26-27].

Toate aceste opinii vin să arate, că „Finanţele publice” reprezintă o ştiinţă

independentă cu obiect propriu de studiu; o ştiinţă de hotar ce studiază economicul, politicul,

juridicul, socialul relaţiilor şi raporturilor umane.

Astfel, conceptul contemporan „Finanţe publice” include:

Relaţiile care exprimă un transfer de resurse băneşti fără contraprestaţie şi cu titlu

nerambursabil.

Relaţiile care exprimă un împrumut de resurse băneşti pe o perioadă de timp

determinată, pentru o anumită dobîndă (creditul).

Relaţii care exprimă un transfer de resurse băneşti obligatoriu sau facultativ în

schimbul unei contraprestaţii care depinde de producerea unui eveniment

aleatoriu (asigurări) etc.

Conceptul contemporan al Finanţelor publice nu mai presupune un simplu mijloc de asigurare

a acoperirii cheltuielilor statului, ci, înainte de toate, un mijloc de intervenţie în economie.

4. Legătura finanţelor publice cu alte ştiinţe economice şi sociale.

Finanţele publice reprezintă o disciplină ce are tangenţe atît cu ştiinţele economice cît şi cu

cele sociale. Finanţele publice au legătură strînsă cu dreptul administrativ şi cu cel

constituţional. Aceasta rezultă din faptul că, în majoritatea cazurilor, prelevările de resurse

băneşti la fondurile publice se fac prin constrîngere, fără contraprestaţie şi cu titlu

nerambursabil. Din această cauză aceste relaţii trebuiesc reglementate juridic sau să

îmbrace o formă juridică: lege, act, decret etc.

Întocmirea, aprobarea, executarea, încheierea şi controlul bugetului administraţiei

centrale se face într-o ordine clar stabilită, implicînd un număr mare de funcţionari publici.

Toate aceste faze ale procesului bugetar într-un stat de drept sînt deasemeni reglementate prin

lege. Faptul că operaţiile financiare capătă o reglementare juridică, face ca finanţele publice

să se plaseze “în epicentrul” activităţii administraţiilor publice, ne face să considerăm această

disciplină atît economică cît şi de drept.

Există o legătură strînsă între finanţele publice şi ştiinţele politice. Instrumentele

financiare servesc deseori nu numai pentru intervenţia în domeniul economic, dar şi cel social

şi politic. Legătura dintre finanţele publice şi ştiinţele economice este şi mai strînsă, în

deosebi aceasta se referă la finanţele întreprinderii, management, ştiinţele de profil monetar şi

bancar, economia politică.

Deci, finanţele publice este o disciplină ce se intercalează cu ştiinţele economice, juridice,

sociale şi politice. Datorită acestui fapt finanţele publice reprezintă o disciplină ce e studiată

atît de studenţii facultăţilor economice, cît şi cele de drept.

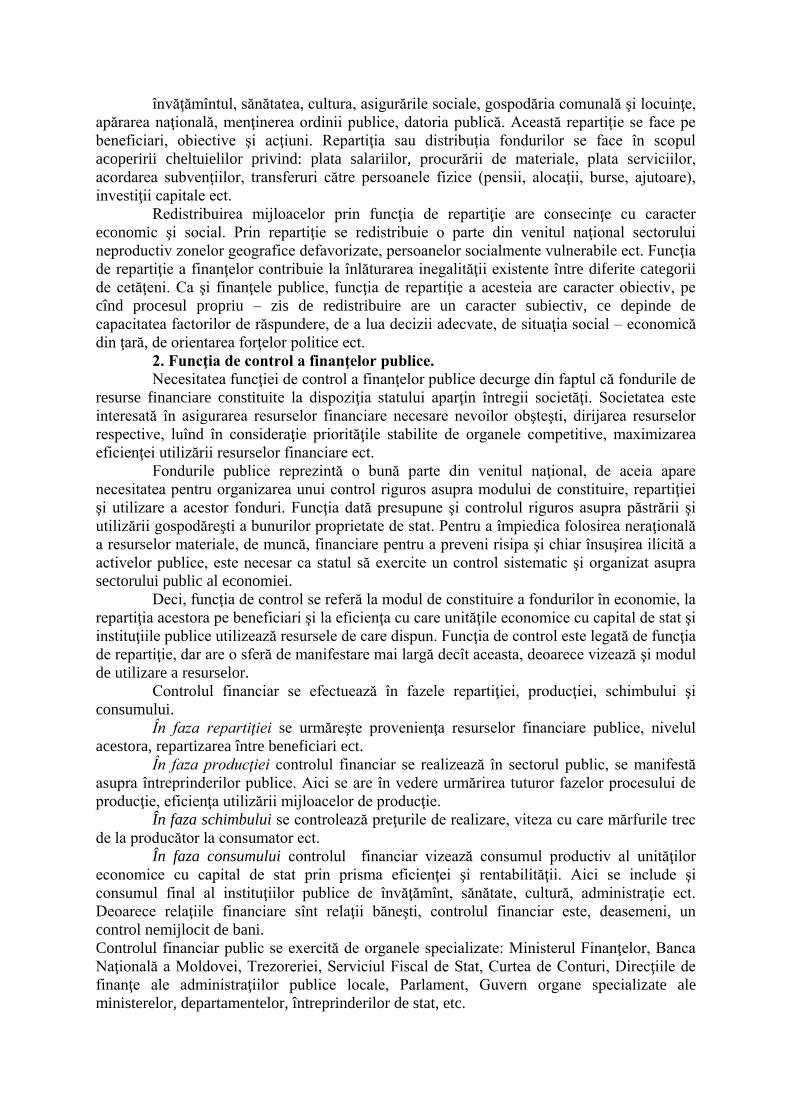

5. Funcţiile finanţelor publice şi rolul lor în economia modernă.

Finanţele publice au apărut şi există pentru realizarea unor obiective concrete, care

nu pot fi realizate pe altă cale sau cu alte mijloace. Finanţele publice îşi îndeplinesc destinaţia

socială prin funcţiile care le exercită:

1. funcţia de repartiţie;

2. funcţia de control.

1. Funcţia de repartiţie are două faze: constituirea fondurilor băneşti şi distribuirea

acestora.

Constituirea fondurilor financiare, prima fază a funcţiei de repartiţie, se

înfăptuieşte prin prelevarea de către agenţii economici a impozitelor, taxelor, contribuţiilor

pentru asigurarea socială, a amenzilor, penalităţilor, chiriilor şi veniturilor întreprinderilor

publice, veniturilor din realizarea mijloacelor fixe ale statului, ajutoare, donaţii, împrumuturi

etc. La construirea fondurilor financiare participă practic toţi agenţii economici rezidenţi,

precum şi persoane nerezidente: întreprinderile cu capital de stat, întreprinderile cu capital

privat sau mixt, instituţii publice, populaţia ect. Cea mai mare parte a resurselor financiare îşi

au izvorul în PIB şi într-o măsură mai mică în avuţia naţională sau în transferuri primite din

străinătate. De asemeni la constituirea fondurilor financiare cea mai mare parte revine

resurselor cu titlu nerambursabil, obligator şi fără contraprestaţii. O parte mai mică din aceste

fonduri e completată de resursele împrumutate atît din interior cît şi din exteriorul ţării. De

fapt, în timp ce are loc constituirea fondurilor de mijloace financiare la dispoziţia statului,

concomitent are loc distribuirea fondurilor băneşti la diverse persoane juridice şi persoane

fizice.

Cea de-a doua fază a funcţiei de repartiţie o reprezintă distribuirea fondurilor.

Repartizarea mijloacelor băneşti din fondurile publice trebuie să se facă după anumite criterii,

pe baza anumitor tehnici în dependenţă de importanţa obiectivelor ce trebuiesc finanţate,

deoarece cererea de resurse financiare este, de regulă, mai mare ca oferta.

Distribuţia resurselor financiare se face în scopul acoperirii cheltuielilor privind:

învăţămîntul, sănătatea, cultura, asigurările sociale, gospodăria comunală şi locuinţe,

apărarea naţională, menţinerea ordinii publice, datoria publică. Această repartiţie se face pe

beneficiari, obiective şi acţiuni. Repartiţia sau distribuţia fondurilor se face în scopul

acoperirii cheltuielilor privind: plata salariilor, procurării de materiale, plata serviciilor,

acordarea subvenţiilor, transferuri către persoanele fizice (pensii, alocaţii, burse, ajutoare),

investiţii capitale ect.

Redistribuirea mijloacelor prin funcţia de repartiţie are consecinţe cu caracter

economic şi social. Prin repartiţie se redistribuie o parte din venitul naţional sectorului

neproductiv zonelor geografice defavorizate, persoanelor socialmente vulnerabile ect. Funcţia

de repartiţie a finanţelor contribuie la înlăturarea inegalităţii existente între diferite categorii

de cetăţeni. Ca şi finanţele publice, funcţia de repartiţie a acesteia are caracter obiectiv, pe

cînd procesul propriu – zis de redistribuire are un caracter subiectiv, ce depinde de

capacitatea factorilor de răspundere, de a lua decizii adecvate, de situaţia social – economică

din ţară, de orientarea forţelor politice ect.

2. Funcţia de control a finanţelor publice.

Necesitatea funcţiei de control a finanţelor publice decurge din faptul că fondurile de

resurse financiare constituite la dispoziţia statului aparţin întregii societăţi. Societatea este

interesată în asigurarea resurselor financiare necesare nevoilor obşteşti, dirijarea resurselor

respective, luînd în consideraţie priorităţile stabilite de organele competitive, maximizarea

eficienţei utilizării resurselor financiare ect.

Fondurile publice reprezintă o bună parte din venitul naţional, de aceia apare

necesitatea pentru organizarea unui control riguros asupra modului de constituire, repartiţiei

şi utilizare a acestor fonduri. Funcţia dată presupune şi controlul riguros asupra păstrării şi

utilizării gospodăreşti a bunurilor proprietate de stat. Pentru a împiedica folosirea neraţională

a resurselor materiale, de muncă, financiare pentru a preveni risipa şi chiar însuşirea ilicită a

activelor publice, este necesar ca statul să exercite un control sistematic şi organizat asupra

sectorului public al economiei.

Deci, funcţia de control se referă la modul de constituire a fondurilor în economie, la

repartiţia acestora pe beneficiari şi la eficienţa cu care unităţile economice cu capital de stat şi

instituţiile publice utilizează resursele de care dispun. Funcţia de control este legată de funcţia

de repartiţie, dar are o sferă de manifestare mai largă decît aceasta, deoarece vizează şi modul

de utilizare a resurselor.

Controlul financiar se efectuează în fazele repartiţiei, producţiei, schimbului şi

consumului.

În faza repartiţiei se urmăreşte provenienţa resurselor financiare publice, nivelul

acestora, repartizarea între beneficiari ect.

În faza producţiei controlul financiar se realizează în sectorul public, se manifestă

asupra întreprinderilor publice. Aici se are în vedere urmărirea tuturor fazelor procesului de

producţie, eficienţa utilizării mijloacelor de producţie.

În faza schimbului se controlează preţurile de realizare, viteza cu care mărfurile trec

de la producător la consumator ect.

În faza consumului controlul financiar vizează consumul productiv al unităţilor

economice cu capital de stat prin prisma eficienţei şi rentabilităţii. Aici se include şi

consumul final al instituţiilor publice de învăţămînt, sănătate, cultură, administraţie ect.

Deoarece relaţiile financiare sînt relaţii băneşti, controlul financiar este, deasemeni, un

control nemijlocit de bani.

Controlul financiar public se exercită de organele specializate: Ministerul Finanţelor, Banca

Naţională a Moldovei, Trezoreriei, Serviciul Fiscal de Stat, Curtea de Conturi, Direcţiile de

finanţe ale administraţiilor publice locale, Parlament, Guvern organe specializate ale

ministerelor, departamentelor, întreprinderilor de stat, etc.

Funcţiile finanţelor publice

Finanţe publice

Funcţia de repartiţie Funcţia de control

Se produce distribuţia PIB

între Guvern şi persoanele

fizice şi juridice, constituirea

şi folosirea fondurilor

finanţelor publice.

Se înfăptuieşte verificarea

exactităţii şi oportunităţii

vărsămintrelor în fondurile

băneşti, utilizări întemeiate şi

eficiente ale acumulărilor

băneşti.

Datoria însuşirilor pe care le posedă şi funcţiile pe care

le exercită finanţele publice fac posibilă efectuarea

proceselor de repartiţie valorică şi aprecierea

corespunderii lor legilor economice şi actelor normative

în vigoare.

Tema 2: Mecanismul financiar

1. Conceptul de mecanism financiar, structura şi funcţionalitatea

acestuia.

2. Pîrghiile economico – financiare.

3. Instituţii şi organe cu atribuţii în sfera activităţii financiare

4. Norme reglementării juridice privind activitatea financiară.

1. Conceptul de mecanism financiar, structura şi funcţionalitatea acestuia

Mecanismul financiar este o componentă de structură funcţională a mecanismului

economic.

Mecanismul economic reprezintă ansamblu de procese, tehnici şi instrumente de

reglare a activităţii economico – sociale.

Mecanismul financiar concentrează procesele, tehnicile şi instrumentele de reglare

a activităţii financiare care se concretizează prin operaţiuni şi fluxuri financiar – monetare ce

se derulează în contextul activităţii economico – sociale de ansamblu.

Mecanismul financiar depinde de tipul societăţii care poate fi:

1. economia centralizată, socialistă.

Mecanismul economic şi financiar presupun în principal procese, tehnici şi

instrumente de reglare de la centru de către stat. Componenţa iniţială pentru acest tip de

mecanism îl prezintă –planul unic cu caracter obligatoriu în execuţie.

Pentru mecanismul financiar elementul fundamental reprezintă planul financiar şi

formele specifice de planificare financiară în particular: planificarea fluxurilor de constituirea

fondurilor; de distribuire şi de utilizarea lor.

2. economia de piaţă.

Care se bazează pe aşa numite procese de autoreglare, presupune un mecanism bazat pe

adaptabilitatea la condiţiile de derulare a fluxurilor financiar-monetare.

În condiţiile creşterii rolului statului în economia de piaţă în conformitate cu

doctrinele economice care acceptă şi argumentează necesitatea intervenţiei statului în

economie, se presupune utilizarea tot mai frecventă a instrumentelor financiar – monetare

pentru reglarea activităţii social – economice.

Deci, mecanismul financiar reprezintă mod de organizare a fluxurilor financiar –

monetare, şi mod de constituire, distribuire, utilizare a fondurilor băneşti financiare.

Elementele structurale ale mecanismului financiar:

1. fondurile financiare;

2. pîrghiile financiare;

3. metode administrative de gestiune financiară;

4. organele cu funcţii în domeniul finanţelor;

5. dreptul financiar.

Sistemul fondurilor financiare – reprezintă componenta de bază a oricărui mecanism

financiar considerat la nivelul unei ţări, semnifică totalitatea fondurilor băneşti financiare ce

se constituie la scara economiei naţionale şi între care se manifestă legături de condiţionare

directe şi indirecte.

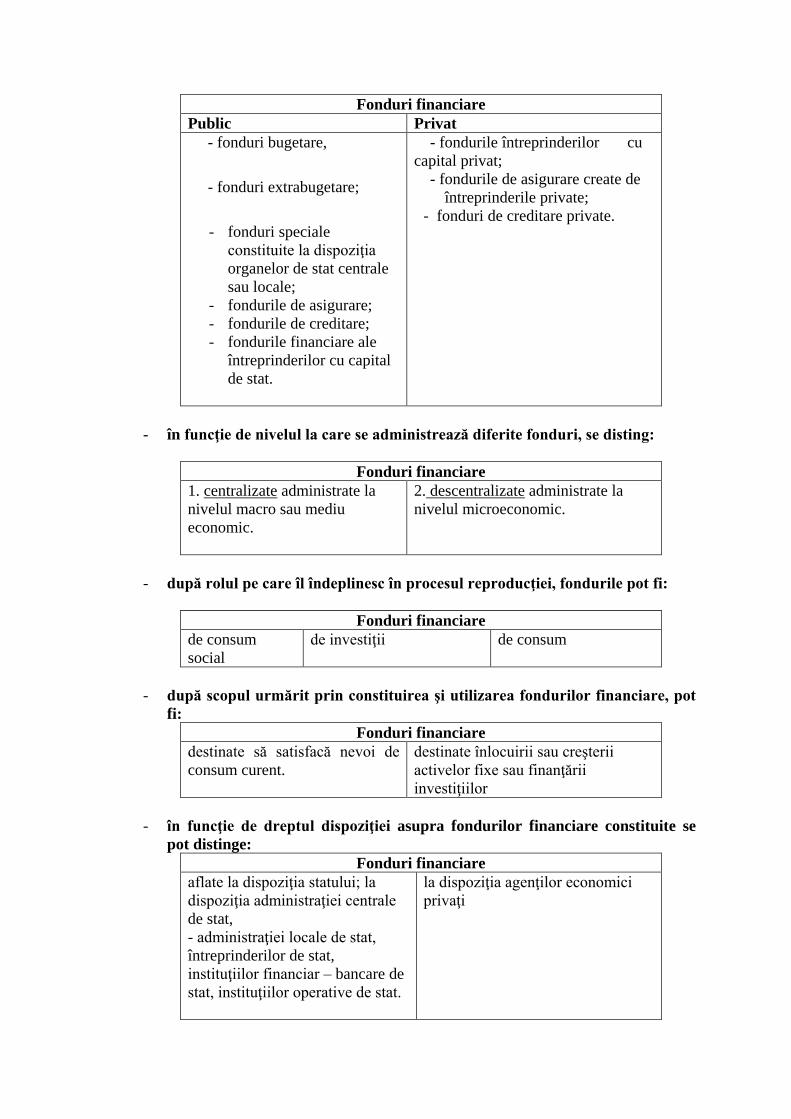

Delimitarea următoarelor categorii de fonduri băneşti financiare:

- în funcţie de tipul de proprietate, avem:

Fonduri financiare

Public Privat

- fonduri bugetare,

- fonduri extrabugetare;

- fonduri speciale

constituite la dispoziţia

organelor de stat centrale

sau locale;

- fondurile de asigurare;

- fondurile de creditare;

- fondurile financiare ale

întreprinderilor cu capital

de stat.

- fondurile întreprinderilor cu

capital privat;

- fondurile de asigurare create de

întreprinderile private;

- fonduri de creditare private.

- în funcţie de nivelul la care se administrează diferite fonduri, se disting:

Fonduri financiare

1. centralizate administrate la

nivelul macro sau mediu

economic.

2. descentralizate administrate la

nivelul microeconomic.

- după rolul pe care îl îndeplinesc în procesul reproducţiei, fondurile pot fi:

Fonduri financiare

de consum

social

de investiţii

de consum

- după scopul urmărit prin constituirea şi utilizarea fondurilor financiare, pot

fi:

Fonduri financiare

destinate să satisfacă nevoi de

consum curent.

destinate înlocuirii sau creşterii

activelor fixe sau finanţării

investiţiilor

- în funcţie de dreptul dispoziţiei asupra fondurilor financiare constituite se

pot distinge:

Fonduri financiare

aflate la dispoziţia statului; la

dispoziţia administraţiei centrale

de stat,

- administraţiei locale de stat,

întreprinderilor de stat,

instituţiilor financiar – bancare de

stat, instituţiilor operative de stat.

la dispoziţia agenţilor economici

privaţi

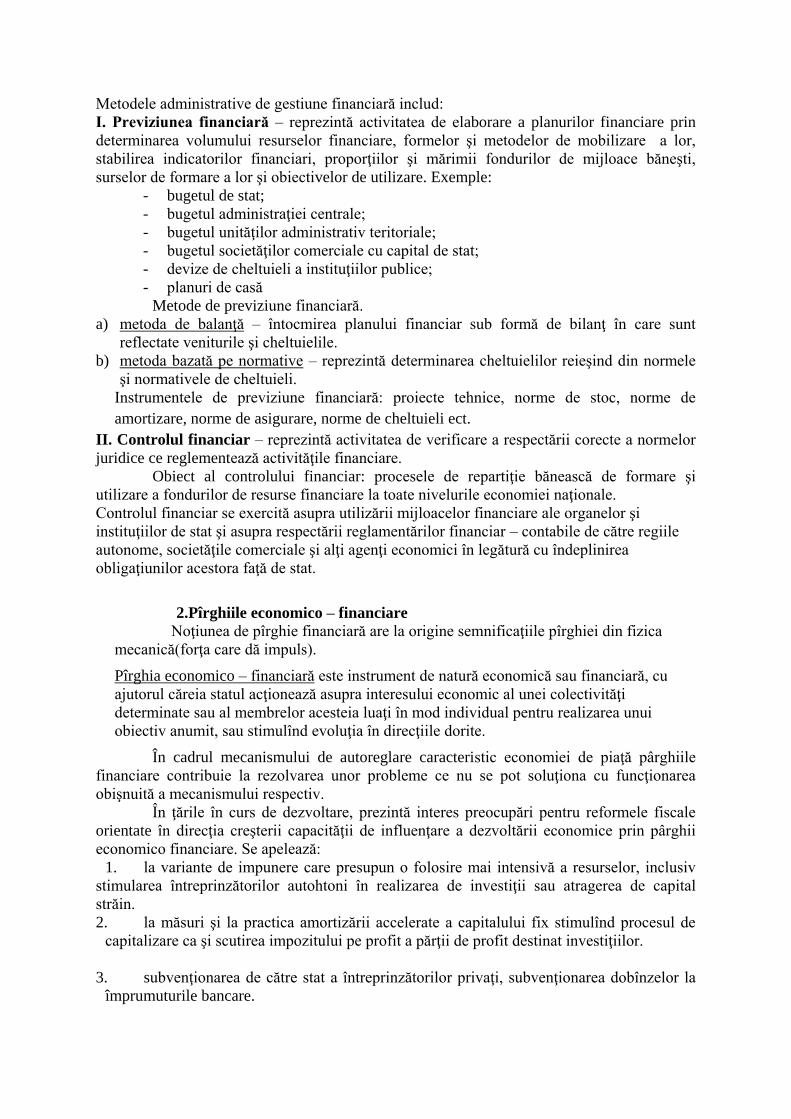

Metodele administrative de gestiune financiară includ:

I. Previziunea financiară – reprezintă activitatea de elaborare a planurilor financiare prin

determinarea volumului resurselor financiare, formelor şi metodelor de mobilizare a lor,

stabilirea indicatorilor financiari, proporţiilor şi mărimii fondurilor de mijloace băneşti,

surselor de formare a lor şi obiectivelor de utilizare. Exemple:

- bugetul de stat;

- bugetul administraţiei centrale;

- bugetul unităţilor administrativ teritoriale;

- bugetul societăţilor comerciale cu capital de stat;

- devize de cheltuieli a instituţiilor publice;

- planuri de casă

Metode de previziune financiară.

a) metoda de balanţă – întocmirea planului financiar sub formă de bilanţ în care sunt

reflectate veniturile şi cheltuielile.

b) metoda bazată pe normative – reprezintă determinarea cheltuielilor reieşind din normele

şi normativele de cheltuieli.

Instrumentele de previziune financiară: proiecte tehnice, norme de stoc, norme de

amortizare, norme de asigurare, norme de cheltuieli ect.

II. Controlul financiar – reprezintă activitatea de verificare a respectării corecte a normelor

juridice ce reglementează activităţile financiare.

Obiect al controlului financiar: procesele de repartiţie bănească de formare şi

utilizare a fondurilor de resurse financiare la toate nivelurile economiei naţionale.

Controlul financiar se exercită asupra utilizării mijloacelor financiare ale organelor şi

instituţiilor de stat şi asupra respectării reglamentărilor financiar – contabile de către regiile

autonome, societăţile comerciale şi alţi agenţi economici în legătură cu îndeplinirea

obligaţiunilor acestora faţă de stat.

2.Pîrghiile economico – financiare

Noţiunea de pîrghie financiară are la origine semnificaţiile pîrghiei din fizica

mecanică(forţa care dă impuls).

Pîrghia economico – financiară este instrument de natură economică sau financiară, cu

ajutorul căreia statul acţionează asupra interesului economic al unei colectivităţi

determinate sau al membrelor acesteia luaţi în mod individual pentru realizarea unui

obiectiv anumit, sau stimulînd evoluţia în direcţiile dorite.

În cadrul mecanismului de autoreglare caracteristic economiei de piaţă pârghiile

financiare contribuie la rezolvarea unor probleme ce nu se pot soluţiona cu funcţionarea

obişnuită a mecanismului respectiv.

În ţările în curs de dezvoltare, prezintă interes preocupări pentru reformele fiscale

orientate în direcţia creşterii capacităţii de influenţare a dezvoltării economice prin pârghii

economico financiare. Se apelează:

1. la variante de impunere care presupun o folosire mai intensivă a resurselor, inclusiv

stimularea întreprinzătorilor autohtoni în realizarea de investiţii sau atragerea de capital

străin.

2. la măsuri şi la practica amortizării accelerate a capitalului fix stimulînd procesul de

capitalizare ca şi scutirea impozitului pe profit a părţii de profit destinat investiţiilor.

3. subvenţionarea de către stat a întreprinzătorilor privaţi, subvenţionarea dobînzelor la

împrumuturile bancare.

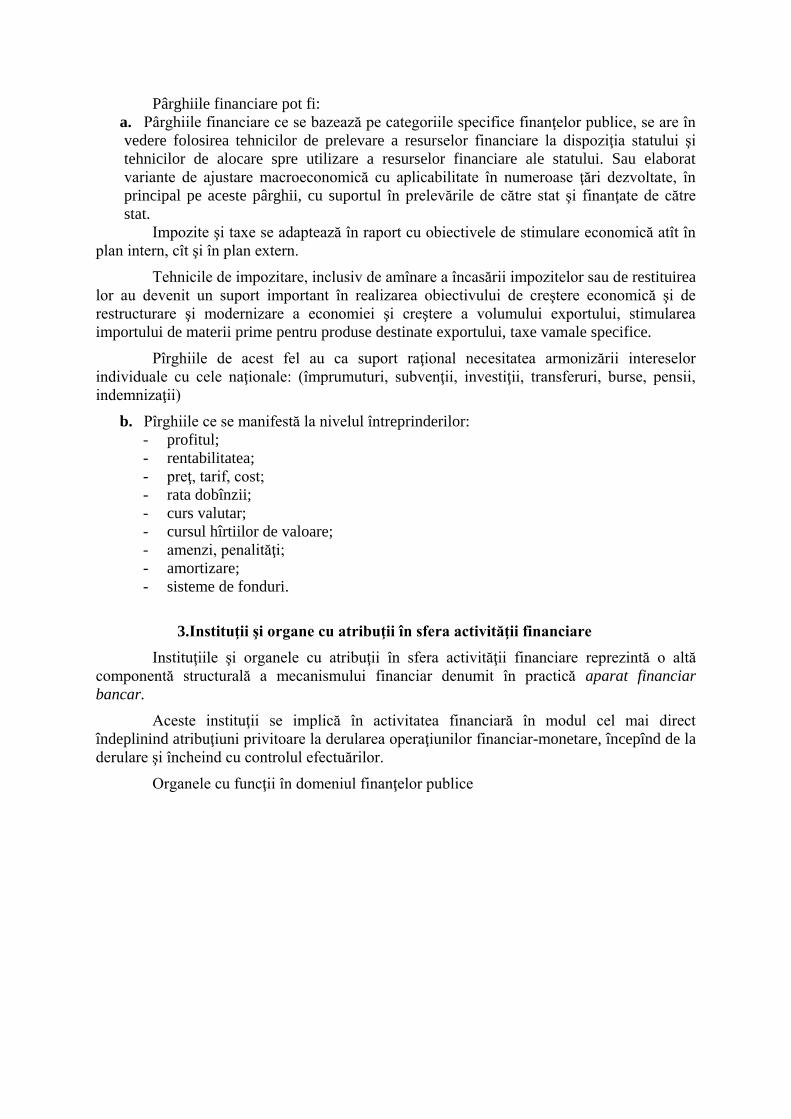

Pârghiile financiare pot fi:

a. Pârghiile financiare ce se bazează pe categoriile specifice finanţelor publice, se are în

vedere folosirea tehnicilor de prelevare a resurselor financiare la dispoziţia statului şi

tehnicilor de alocare spre utilizare a resurselor financiare ale statului. Sau elaborat

variante de ajustare macroeconomică cu aplicabilitate în numeroase ţări dezvoltate, în

principal pe aceste pârghii, cu suportul în prelevările de către stat şi finanţate de către

stat.

Impozite şi taxe se adaptează în raport cu obiectivele de stimulare economică atît în

plan intern, cît şi în plan extern.

Tehnicile de impozitare, inclusiv de amînare a încasării impozitelor sau de restituirea

lor au devenit un suport important în realizarea obiectivului de creştere economică şi de

restructurare şi modernizare a economiei şi creştere a volumului exportului, stimularea

importului de materii prime pentru produse destinate exportului, taxe vamale specifice.

Pîrghiile de acest fel au ca suport raţional necesitatea armonizării intereselor

individuale cu cele naţionale: (împrumuturi, subvenţii, investiţii, transferuri, burse, pensii,

indemnizaţii)

b. Pîrghiile ce se manifestă la nivelul întreprinderilor:

- profitul;

- rentabilitatea;

- preţ, tarif, cost;

- rata dobînzii;

- curs valutar;

- cursul hîrtiilor de valoare;

- amenzi, penalităţi;

- amortizare;

- sisteme de fonduri.

3.Instituţii şi organe cu atribuţii în sfera activităţii financiare

Instituţiile şi organele cu atribuţii în sfera activităţii financiare reprezintă o altă

componentă structurală a mecanismului financiar denumit în practică aparat financiar

bancar.

Aceste instituţii se implică în activitatea financiară în modul cel mai direct

îndeplinind atribuţiuni privitoare la derularea operaţiunilor financiar-monetare, începînd de la

derulare şi încheind cu controlul efectuărilor.

Organele cu funcţii în domeniul finanţelor publice

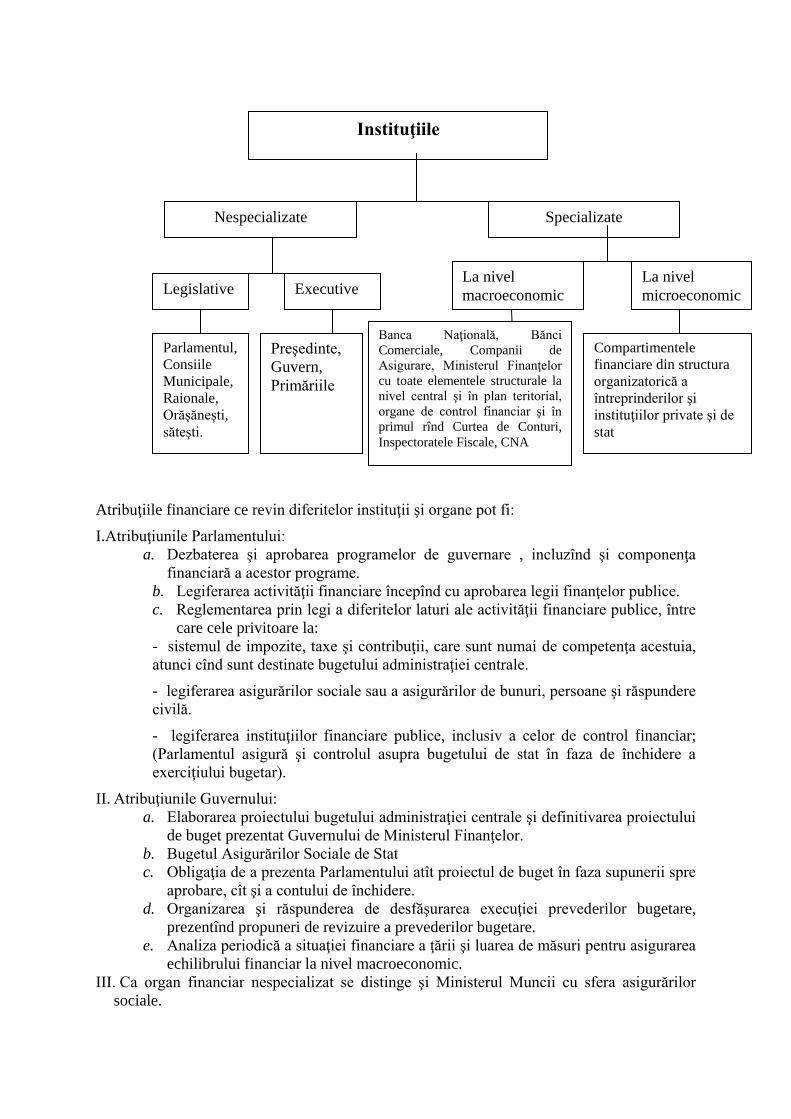

Atribuţiile financiare ce revin diferitelor instituţii şi organe pot fi:

I. Atribuţiunile Parlamentului:

a. Dezbaterea şi aprobarea programelor de guvernare , incluzînd şi componenţa

financiară a acestor programe.

b. Legiferarea activităţii financiare începînd cu aprobarea legii finanţelor publice.

c. Reglementarea prin legi a diferitelor laturi ale activităţii financiare publice, între

care cele privitoare la:

- sistemul de impozite, taxe şi contribuţii, care sunt numai de competenţa acestuia,

atunci cînd sunt destinate bugetului administraţiei centrale.

- legiferarea asigurărilor sociale sau a asigurărilor de bunuri, persoane şi răspundere

civilă.

- legiferarea instituţiilor financiare publice, inclusiv a celor de control financiar;

(Parlamentul asigură şi controlul asupra bugetului de stat în faza de închidere a

exerciţiului bugetar).

II. Atribuţiunile Guvernului:

a. Elaborarea proiectului bugetului administraţiei centrale şi definitivarea proiectului

de buget prezentat Guvernului de Ministerul Finanţelor.

b. Bugetul Asigurărilor Sociale de Stat

c. Obligaţia de a prezenta Parlamentului atît proiectul de buget în faza supunerii spre

aprobare, cît şi a contului de închidere.

d. Organizarea şi răspunderea de desfăşurarea execuţiei prevederilor bugetare,

prezentînd propuneri de revizuire a prevederilor bugetare.

e. Analiza periodică a situaţiei financiare a ţării şi luarea de măsuri pentru asigurarea

echilibrului financiar la nivel macroeconomic.

III. Ca organ financiar nespecializat se distinge şi Ministerul Muncii cu sfera asigurărilor

sociale.

Instituţiile

Nespecializate Specializate

Legislative Executive La nivel

macroeconomic

La nivel

microeconomic

Parlamentul,

Consiile

Municipale,

Raionale,

Orăşăneşti,

săteşti.

Preşedinte,

Guvern,

Primăriile

Banca Naţională, Bănci

Comerciale, Companii de

Asigurare, Ministerul Finanţelor

cu toate elementele structurale la

nivel central şi în plan teritorial,

organe de control financiar şi în

primul rînd Curtea de Conturi,

Inspectoratele Fiscale, CNA

Compartimentele

financiare din structura

organizatorică a

întreprinderilor şi

instituţiilor private şi de

stat

IV. Atribuţiunile financiare ale organelor locale: elaborarea, aprobarea şi execuţia bugetelor

locale.

V. Ministerul Finanţelor exercită administrarea în sfera finanţelor publice şi are preocupare

directă în a elabora şi urmări execuţia prevederilor bugetare aprobate.

a. Organizarea, coordonarea şi elaborarea proiectului de buget public, inclusiv a

bugetului administraţiei centrale de stat. Din acest punct de vedere, Ministerul

Finanţelor emite normele ce reglementează modul de desfăşurare a lucrărilor

privitoare la întocmirea proiectului bugetar şi după definitivarea acestuia la nivelul

său prezintă acest proiect spre aprobarea Guvernului.

b. Participă împreună cu Banca Naţională la elaborarea balanţei financiar monetare şi

valutare a ţării.

c. Efectuează studii de oportunitate privitoare la investiţii şi asigură cadrul normativ

privind derularea activităţii financiare, inclusiv la contabilitatea agenţilor

economici.

d. Elaborarea şi adaptarea pe parcurs a sistemului cu pîrgii economico financiare cu

satabilirea cadrului de funcţionare a acestora în cadrul mecanismului financiar.

e. Organizarea şi exercitarea prin organe proprii a controlului financiar de stat.

f. Fundamentează şi propune cadrul legislativ privind activitatea financiară, inclusiv

modul de acoperire a deficitului bugetar şi de gestionare a datoriei publice.

g. Gestionează participarea statului cu capital la diferite societăţi comerciale, inclusiv

la societăţi mixte, şi exercită supravegherea financiară a agenţilor economici cu

capital de stat.

VI. Băncile se constituie într-o reţea de instituţii specializate în efectuarea activităţii

financiar-valutare, constituind un sistem bancar. În centru se situează Băncile de

Emisiune sau Naţionale. Această structură a sistemului bancar este considerată Bancă

Centrală de Stat, care asigură supravegherea activităţii tuturor băncilor.

a. Ca atribuţiune exclusivă este singurul organ de emisiune monetară.

b. Banca Naţională poartă răspunderea pentru reglementarea activităţii privind

circulaţia monetară, creditarea bancară şi operaţiile valutare, colaborînd cu

Ministerul Finanţelor.

c. Posibilitatea efectuării de operaţiuni de scontare sau reescontare a efectelor de

comerţ (primeşte de la băncile comerciale efecte şi le acordă acestora credite în

baza lor; cambia).

d. Acordă credite băncilor comerciale şi instituie obligaţia de constituire a rezervelor

de către băncile comerciale.

VII. Băncile comerciale ca verigi ale aparatului financiar bancar acţionează ca:

a. Intermediari financiari în economie.

b. Efectuează operaţiuni cu plăţi şi încasări, operaţiuni de creditare a agenţilor

economici, desfăşurînd operaţiuni bancare pe teritoriul naţional şi extern.

c. Primesc şi administrează depozite de disponibilităţi băneşti ale persoanelor fizice

sau juridice.

d. Efectuiază operaţiuni de creditare în monedă naţională sau valută, operaţiuni de

scontare a efectelor comerciale prezentate de agenţii economici şi operaţiuni de

vînzare – cumpărare a titlurilor de credit emise de stat.

VIII. Instituţiile de asigurare – activitate de asigurări de bunuri, persoane, răspundere civilă:

a. Organizează şi desfăşoară operaţiunile financiare în raport cu persoanele fizice şi

juridice cu care încheie contracte de asigurare.

b. Emite reglementările interne privind organizarea şi efectuarea asigurărilor,

inclusiv stabilirea primelor de asigurări şi categoriile de acordare a despăgubirilor.

IX. Compartimentele financiare de la nivelul întreprinderilor şi instituţiilor cu caracter

operativ, atît din sfera activităţilor materiale şi ne materiale îndeplinesc

atribuţiuni financiare legate de:

a. Organizarea şi efectuarea tuturor operaţiunilor băneşti, financiare la acest nivel.

b. Obligaţia elaborării bugetului de venituri şi cheltuieli sau altor tipuri de buget

c. Urmăresc îndeplinirea obligaţiilor financiare ale fiecărei instituţii şi realizarea

creanţelor financiare ale acestora.

4. Norme reglementării juridice privind activitatea financiară

Funcţionarea mecanismului financiar presupune în mod obiectiv existenţa unui

cadru reglementativ privitor la organizarea şi efectuarea operaţiunilor băneşti şi financiare.

Reglementările de acest fel au ca scop să asigure un cadru unitar de ordin tehnic obligatoriu

de respectat de către participanţii la fluxurile financiar monetare.

Se concretizează prin legi, ordonanţe şi ordine emise de organe ale puterii

administrative de stat sau prin hotărîri, decizii, regulamente emise de alte structuri economice

şi sociale pentru domeniul lor de activitate.

Existenţa lor asigură derularea fluxurilor financiar-monetare în echilibrul cunoscut

de participanţii la aceste fluxuri, constituind o premiză a corelării şi armonizării lor.

Asemenea norme şi reglementări vizează:

Instituirea şi realizarea veniturilor, cheltuielilor bugetare.

Organizarea şi funcţionarea instituţiilor de control financiar şi modul de

funcţionare a acestora.

Regimul creditelor bancare şi gestiunea datoriilor publice.

Sistemul de pârghii economico-financiare.

Regimul dobînzii.

Relaţiile valutare la care participă agenţi economici sau statul.

În plan microeconomic, operează norme şi reglementări a căror aplicabilitate trebuie

să ţină seama de specificul activităţilor fiecărei întreprinderi integrîndu - se în reglementările

care asigură cadrul general obligatoriu pentru derularea operaţiunilor financiar monetare.

O condiţie indispensabilă este asigurarea concordanţei dintre reglementările din

activitatea financiară emise la diferite niveluri de decizie, evitînd contradicţiile posibile cu

efecte negative.

Obiectul reglementărilor juridice mai fac şi o serie de probleme ce necesită

intervenţia statului. Este vorba de:

Intervenţia statutului la formarea sau controlul unor categorii de preţuri şi tarife;

Intervenţia statului pe piaţa forţei de muncă, stabilirea salariului minim,

acordarea ajutorului de şomaj ect.

Intervenţia statului pe piaţa monetară (luarea de măsuri cu caracter inflaţionist

sau deflaţionist);

Intervenţia statului pe piaţa capitalului de împrumut (acordarea de credite de la

fondurile publice, garantarea unor credite ect.);

Reglementările de natură financiară formă de legi, hotărâri, regulamente, ect.,

emise de Parlament, Guvern, Ministere sau alte organe de stat.

Principalele acte normative cu caracter financiar ce reglementează procesele

financiare în Republica Moldova sînt: Constituţia, Codul fiscal, Legea anuală a bugetului de

stat, Legea cu privire la sistemul bugetar şi procesul bugetar, Legea privind sistemul public

de asigurări sociale, Legea privind finanţele publice locale, Legea instituţiilor financiare,

Legea anuală a bugetului asigurărilor sociale de stat ect.

Normele juridice din domeniul finanţelor constituie reglementări de strictă

aplicabilitate, care nu admit soluţii bazate pe analogie. Între reglementările emise de diferite

organe de stat trebui să existe o concordanţă deplină. Mai mult ca atît, legile, hotărîrile,

regulamentele, trebuie să fie astfel redactate încât să nu mai necesite norme tehnice ori

instrucţiuni de aplicare.

În cazul apariţiei de conflicte dintre organele autorităţii administrative – ministere,

prefecturi, primării şi persoane fizice sau juridice în legătură cu stabilirea sau perceperea

impozitelor, taxelor, dimensionarea creditelor bugetare, repartizarea sau utilizarea resurselor

financiare publice, desfăşurarea controlului financiar, ţinerea evidenţei, administrarea

patrimoniului public etc. este necesar să se respecte reglementările legale de soluţionare a

litigiilor apărute.

Tema 3: Politica financiară

1. Politica social economică a statului. Conceptul de politică financiară.

2.Politica financiară în domeniul cheltuielilor publice.

3.Politica financiară în domeniul veniturilor publice.

1. Conceptul de politică financiară

Conceptul de largă circulaţie “politică” este voluminos şi multilateral. Există diferite

tratări ale noţiunii “politică”. Cea mai răspândită este ceea care explică noţiunea prin acţiune,

activitate. În forma cea mai generală şi mai simplă se poate spune că “politică” este o

activitate de realizare a intereselor într-un anumit domeniu.

În domeniul economic, autorităţile publice promovează politica lor, ce diferă de

politica în alte domenii, mai cu seamă după metode şi scopuri. Principalele obiective

economice şi sociale ale autorităţilor publice, mijloacele şi măsurile aplicate în vederea

realizării lor sunt stabilite în programele de activitate ale Guvernelor. Acest program

defineşte obiectivele sociale, economice şi de altă natură care trebuie să fie realizate,

mijloacele şi măsurile aplicate în acest scop.

Politica economică a autorităţilor publice este orientată la:

– ritmul creşterii economice;

– direcţiile şi volumul investiţiilor de capital;

– dimensiunile consumului;

– relaţiile dintre sectorul public şi cel privat;

– indicele preţurilor şi tarifelor;

– nivelul şomajului;

– evoluţia salariilor, pensiilor, burselor;

– acţiunile social-culturale;

– protecţia socială ş.a.

Realizarea obiectivelor prevăzute presupune asigurarea cu resurse financiare necesare,

intervenţia statului în economie cu ajutorul pârghiilor şi instrumentelor economico-financiare

prin intermediul instituţiilor, organelor şi reglementărilor financiare.

Principala componentă a politicii economice este politica financiară.

Politica financiară - exprimă totalitatea metodelor, mijloacelor, instrumentelor,

instituţiilor privind procurarea şi dirijarea resurselor financiare utilizate de stat pentru

influenţarea proceselor economice şi a relaţiilor sociale în vederea realizării scopurilor

macroeconomice şi obţinerea echilibrului general adecvat în economie.

Politica financiară face parte integrantă din politica generală a statului şi indeplineşte

un rol important în traducerea în viaţă a programelor de dezvoltare economică, promovare a

progresului tehnic şi ştiinţific, formare profesională, recalificare şi reincadrare în muncă a

şomerilor, ocrotire a sănătăţii populaţiei, protecţie socială, dezvoltare a culturii, asigurare a

echilibrului ecologic, apărare naţională. Dacă politica economică a statului şi-a propus ca

obiective dezvoltarea cu precadere a ramurilor de vîrf ale industriei, introducerea progresului

tehnico-ştiinţific în economie, participarea mai largă a ţării la diviziunea internaţională a

muncii, accelerarea ritmului de creştere economică, atunci şi politica financiara trebuie să

acţioneze în aceiaşi direcţie. Autorităţile publice trebuie să acorde sprijin financiar în condiţii

nerambursabile pentru crearea infrastructurii necesare sau pentru modernizarea unor

întreprinderi de stat de interes naţional, fără resurse financiare proprii; să creeze cadrul

organizatoric şi juridic adecvat pentru acordarea de credite pentru producţie şi investiţii, din

fondurile publice şi private, întreprinderilor viabile, indiferent de forma lor de proprietate; să

încurajeze cercetarea stiinţifică, să acorde facilităţi agenţilor economici (fiscale) care

organizează şi finanţează singuri asemenea proiecte; să protejeze interesele producătorilor

autohtoni împotriva concurenţei străine neloiale şi să sprijine întreprinzătorii naţionali să

pătrundă pe pieţele străine cu ajutorul instrumentelor fiscale, vamale şi valutare.

Atingerea obiectivelor stabilite reclamă importante resurse financiare din partea

statului. Insuficienţa resurselor poate să constituie un handicap serios în realizarea

programelor sociale, economice, etc. Metodele şi mijloacele concrete privind procurarea şi

dirijarea resurselor financiare, precum şi instrumentele, instituţiile şi reglementările

financiare utilizate de stat pentru influenţarea proceselor economice şi a relaţiilor sociale,

într-o etapă determinată, constituie componente ale politicii financiare a acesteia.

Politica financiară a statului diferă în funcţie de interesele partidelor de la putere şi de

contribuţiile interne şi internaţionale specifice fiecărei perioade. Politica financiară diferă de

la o ţară la alta în funcţie de potenţialul economic, de gradul de dezvoltare economic, de

resursele naţionale de care dispune, de orînduirea socială, de metoda de conducere a

economiei şi de alţi factori.

Principalele domenii de manifestare ale politicii financiare sunt următoarele:

– emisiunea monetară;

– cursul valutei naţionale;

– creditul şi dobânda;

– cheltuielile publice;

– resursele financiare publice;

– balanţa de plăţi externe;

– privatizarea şi naţionalizarea;

– asigurările şi asistenţa socială;

– asigurările de bunuri, persoane şi răspundere civilă ş.a.

Politica financiară urmăreşte patru scopuri macroeconomice principale:

ocuparea forţei de muncă, stabilirea preţurilor, o rată adecvată a schimbului valutar şi

o rată a creşterii economice.

Politica financiară are două componente principale: politica monetar-creditară şi

politica bugetar-fiscală.

Politica monetar-creditară, ca parte integrală a politicii financiare, reprezintă

activitatea de influenţare a proceselor social-economice prin oferta de bani în vederea

realizării principalelor scopuri macroeconomice şi obţinerii echilibrului general adecvat în

economie.

Politica monetar-creditară este elaborată şi promovată de Banca Centrală (Banca

Naţională) a ţării. Fiind unicul organ împuternicit prin lege cu funcţiile de realizare a politicii

monetar-creditare, Banca Naţională independent de alte verigi ale puterii executive, pune în

funcţie instrumentele politicii monetar-creditare (operaţiuni pe piaţa deschisă cu hârtiilor de

valoare emise de Guvern; rata dobânzii; rata rezervelor obligatorii; cursul valutar etc.).

Aceste instrumente, cu anumite particularităţi, condiţionate cu tradiţii, preferinţe etc.

sunt folosite în majoritatea ţărilor cu economie de piaţă.

Operaţiunile pe piaţa deschisă reprezintă cumpărarea-vânzarea de către Banca

Centrală a hârtiilor de valoare emise de Guvernul ţării şi urmăreşte scopul măririi sau

reducerii cantităţii de bani în circulaţie. Acest instrument este pe larg folosit în SUA, mai

puţin în ţările europene occidentale.

Analizând impactul pe care îl au operaţiunile pe piaţă deschisă asupra scopurilor

politicii financiare putem conchide:

1) Cumpărarea hârtiilor de valoare guvernamentale conduce la creşterea ofertei de

bani, care la rândul său conduce la descreşterea ratei (scădere) de şomaj, însă persistă

pericolul de creştere a preţurilor (inflaţie). Situaţia dată este caracteristică politicii monetare

expansioniste.

2) Vinderea hârtiilor de valoare ale guvernului conduce la diminuarea ofertei de bani,

rata dobânzii creşte, rentabilitatea investiţiilor în producţie scade; pe fondul stabilităţii

preţurilor creşte şomajul.

Alt instrument de realizare a politicii monetar-creditare este rata dobânzii bancare.

Băncile pot să-şi mărească rezervele creditare prin: a) atragerea de noi depuneri, b)

contractarea de credite de la alte bănci comerciale şi c) procurarea de resurse creditare de la

Banca Centrală. Ultima sursă este cea mai importantă cantitativ şi cea mai dirijabilă atât

administrativ, cît şi economic. De aceea Banca Naţională, stabilind rata dobânzii la resursele

creditare acordate băncilor comerciale la un anumit nivel, indică de nivelul dobânzii din

economie.

În Republica Moldova băncile comerciale procură resurse creditare la licitaţia

creditară interbancară, unde cel mai mare furnizor de resurse creditare este Banca Naţională.

Prin mecanismul licitaţiei, procurând oferte mari sau mici de resurse creditare pentru vânzare,

Banca Naţională influenţează rata dobânzii bancare.

Efectele modificării ratei dobânzii de asemenea pot fi observate analizând piaţa monetară:

1) scăderea ratei dobânzii stimulează investiţiile şi creşterea ocupaţiei, pe fondul unei

anumite tendinţe de creştere a preţurilor;

2) creşterea ratei dobânzii conduce la diminuarea investiţiilor şi apariţia tendinţei de

creştere a şomajului. Pe fondul anumitei stabilităţi a preţurilor se dezvoltă procesele de

stagnare.

Al treilea instrument important de realizare a politicii monetare este modificarea ratei

rezervelor obligatorii.

Pe parcursul dezvoltării activităţii bancare s-a stabilit ordinea, care ulterior a fost

confirmată prin lege, conform căreia o parte din depozitele bancare şi mijloacele primite din

alte surse trebuie să se păstreze în Banca Centrală. Această cerinţă în primul rând, contribuie

la asigurarea băncii şi protejarea intereselor clientelei. În al doilea rând Banca Centrală,

mărind sau micşorând rata rezervelor obligatorii, de fapt, influenţează direct volumul

creditelor acordate de băncile comerciale şi, ca rezultat, măreşte sau micşorează oferta de

bani.

Instrumentele descrise mai sus sunt aplicate de băncile centrale pe pieţele de valori, de

cele de credit şi monetar-creditare interne. Însă, deseori băncile centrale evoluează în calitate

de participant al tranzacţiior pe pieţele valutare, schimbând propria monedă naţională pe alte

monede naţionale sau internaţionale. Cu cît economia ţării este mai deschisă, cu atât această

activitate a Băncii Centrale pe plan internaţional este mai importantă pentru economie.

Politica bugetar-fiscală, ca parte integrală a politicii financiare, reprezintă

activitatea de influenţare a proceselor social-economice prin venituri şi cheltuieli publice în

scopuri de micro- şi macroeconomie şi de obţinerea echilibrului general adecvat în economie.

Politica bugetar-fiscală este elaborată şi promovată de Guvernul ţării, prin organele

sale specializate, cum este Ministerul Finanţelor, care pune în aplicaţie instrumentele politicii

bugetar-fiscale. Principalele instrumente de promovare a politicii bugetar-fiscale sunt:

veniturile (impozitele şi taxele) şi cheltuielile publice (transferurile şi achiziţii

guvernamentale).

Politica bugetar-fiscală se realizează nemijlocit prin procurarea şi utilizarea resurselor

pentru satisfacerea necesităţilor publice. Aceste activităţi constituie un proces de redestribuire

a produsului intern brut.

2. Politica în domeniul cheltuielilor publice

Politica în domeniul cheltuielilor publice are drept scop stabilirea nivelului acestor

cheltuieli, definirea obiectivelor care trebuie atinse prin efectuarea diferitor categorii de

cheltuieli, determinarea eficienţei lor, sa precizeze căile, metodele şi instrumentele ce trebuie

folosite pentru ca obiectivele respective să fie realizate cu minimum de efort financiar..

Dimensionarea cheltuielilor publice presupune stabilirea parametrilor cantitativi ai

acestora, şi anume ai nivelului şi ai structurii.

Dimensionarea cheltuielilor publice presupune stabilirea mărimii absolute (volumul total

exprimat în monedă naţională) şi relative (ponderea în PIB) a acestora.

Volumul total al cheltuielilor publice, prevăzut pentru anul de plan, comparativ

cu cel realizat iî perioada anterioară, arată tendinţa de creştere, menţinere sau

diminuare al efortului financiar al statului.

Comparaţia este utilă şi concludentă dacă cheltuielile sunt exprimate în preţuri

constante, altfel ea este deformată de fenomenul inflaţionist. Ponderea cheltuielilor în PIB

arată cît din acest produs este preluat de colectivitatea naţională şi utilizat pentru satisfacerea

nevoilor sociale. Experienta arată că între gradul de dezvoltare

economică al unei ţări şi marimea cheltuielilor publice ale ei, există o corespondenţă

(directă).

O preocupare de cea mai mare însemnatate a organelor de decizie, în domeniul politicii

financiare a statului, trebuie să fie circumscrierea cheltuielilor totale ale societăţii în limita

resurselor ce pot fi mobilizate pe plan naţional. Nici o societate nu trebuie să consume mai

mult decît produce.

Transpusă pe plan financiar, această cerinţă presupune menţinerea cheltuielilor publice

în limita resurselor ce pot fi mobilizate în condiţii normale, pe plan intern, fără să se recurgă

la emisiune banească ori la credite externe. Apelul la emisiune banească fără acoperire duce

la deteriorarea puterii de cumparare a monedei, la scaderea nivelului de trai al populaţiei, iar

contractarea de credite externe pentru consum determină creşterea datoriei externe şi a

poverii financiar-valutare a ţării.

La stabilirea destinaţiei cheltuielilor publice este necesar să se pornească de la

nevoile sociale ce trebuie satisfăcute cu prioritate pe seama resurselor publice. Stabilirea

corectă a opţiunilor şi priorităţilor influenţează ritmul creşterii economice, gradul de

satisfacere a nevoilor de trai, materiale şi spirituale ale populaţiei şi a celorlalte nevoi

obşteşti.

În condiţiile economiei de piaţă, politica financiară a statului va trebui să asigure:

realizarea obiectivelor de politică economică naţională: stimularea progresului tehnic şi

ştiinţific în toate ramurile economiei naţionale, sprijinirea dezvoltării economice a tuturor

regiunilor ţării, asigurarea ocupării forţei de muncă, încurajarea iniţiativei, creativităţii şi

competitivităţii, menţinerea stabilităţii monedei naţionale.

realizarea obiectivelor de politică socială: ridicarea nivelului de instruire şi cultura al

populaţiei, formarea profesională a forţei de muncă, creşterea numărului specialiştilor cu

pregatire superioară, îmbunataţirea asistenţei medicale şi sociale, asigurarea condiţiilor

necesare pentru educaţie fizică sport şi petrecerea timpului liber, protecţia mediului

înconjurator, imbunatatirea calitatii vietii in general.

buna functionare a institutiilor chemate sa asigure ordinea publica, democratia,

respectarea drepturilor omului, apararea tarii, dezvoltarea relatiilor cu celelalte state,

satisfacerea celorlalte nevoi obstesti.

In perioada de tranzitie, politica financiara va trebui sa sprijine procesul de restructurare

de ramura a economiilor si intreprinderilor prin stimularea acelora care se angajeaza in

sporirea productiei utile societatii, cu performante ridicate, eficiente si competitive pe plan

international; restrictionarea marilor consumatori de materii prime, combustibili si energie.

La repartizarea venitului naţional este imperios necesar sa se asigure un raport judicios

intre investitiile cu caracter productiv si cele cu destinatie neproductiva sau indirect

productiva, intre consumul individual si cel social.

Faptul ca resursele financiare sunt limitate, iar destinațiile sunt concurențiale,

reclamă utilizarea lor în condiții de maximă eficiență. Interesează atît eficiența economică

a fondurilor utilizate, cît și eficacitatea socială a fiecarui buget cheltuit pentru învățămînt,

sănătate, cultură, etc.

Politica financiară trebuie să urmărească creșterea sistematică a eficienței tuturor

cheltuielilor.

3. Politica financiară în domeniul veniturilor publice. Politica în domeniul resurselor financiare publice are drept scop stabilirea volumului

şi provenienţei resurselor ce pot fi procurate de stat, metodele de prelevare a mijloacelor la

fondurile financiare publice, obiectivele ce trebuie atinse de instrumentele fiscale respective.

Volumul resurselor financiare, de care are nevoie statul pentru exercitarea

funcţiilor şi sarcinilor sale, este determinat de cuantumul cheltuielilor publice aferente

perioadei respective. Mărimea resurselor financiare, pasibile de a fi mobilizate la fondurile

publice, este cu atât mai mare, cu cît mai puternic este dezvoltată economia naţională a ţării

respective, iar activitatea desfăşurată de agenţii economice – mai eficientă.

Cuantumul resurselor financiare transferate la fondurile publice depinde nu numai de

gradul de dezvoltare economică a ţării, dar şi de modul de satisfacere a necesităţilor sociale,

adoptat de autorităţile publice. Spre exemplu, învăţământul sau ocrotirea sănătăţii gratuită şi

garantată de stat, evident va conduce la un necesar financiar exagerat, iar suportarea

cheltuielilor cu caracter social direct de beneficiarii acestora, de agenţii economici, de

fundaţii etc. diminuează necesităţile financiare publice.

Metodele de transferare a mijloacelor la fondurile financiare publice includ mai multe

elemente, cum ar fi:

1) provenienţa resurselor financiare;

2) dimensionarea veniturilor publice;

3) tipul de instrumente de prelevare etc.;

În ceea ce priveşte provenienţa resurselor financiare, organele de decizie au două

alternative, fie sa opteze pentru folosirea de resurse interne ce pot fi procurate pe plan

national, fie sa apeleze la resursele externe, ce pot fi atrase din afara. Nu poate fi vorba de o

optiune care sa se bazeze exclusiv pe resursele straine, ci numai de completare a resurselor

interne cu resurse externe.

In orice ţară satisfacerea nevoilor sociale trebuie sa se bazeze în primul rand pe forţele

sale proprii şi numai în subsidiar pe mijloace străine.

Resursele financiare interne provin în proporţii diferite din sectorul public şi privat

sau de la populaţie, în dependenţă de structura proprietăţii şi veniturile din economie.

Organele de decizie pot trata agenţii economici în: 1) mod egal, indiferent de forma de

proprietate, sau 2) preferenţial ce ar favoriza o anumită formă. În primul caz, la venituri egale

contribuţia financiară este egală, iar în al doilea caz, este relativ mai mică pentru sectorul

privilegiat. Diferenţierea contribuţiei mai poate fi făcută şi în funcţie de forma juridică a

întreprinderii (individuală, societate cu forma juridică limitată, societatea pe acţiuni, regie

autonomă, instituţie publică etc.), dimensiunea întreprinderii (mică, mijlocie, mare), ramură

(industrie, construcţie, agricultură, transport etc.), zona, în care este amplasată unitatea

(geografică, economică), rezidenţă (în ţară sau în străinătate)şi alte criterii.

Obiectivele principale pe care le are politica în domeniul veniturilor publice constau

în formarea resurselor financiare publice şi influenţarea proceselor economice şi sociale prin

instrumentele fiscale. Aplicând impozitele şi taxele, efectuând modificări în elementele lor,

guvernul urmăreşte scopuri macroeconomice, cum ar fi:

- stabilirea echilibrului general economic;

- creşterea economică;

- frânarea inflaţiei;

- controlul şomajului.

Prin mecanismele fiscale, se realizează anumite scopuri şi la nivel microeconomic:

- stimularea agenţilor economici la efectuarea de investiţii productive;

- crearea de noi locuri de muncă;

- ridicarea nivelului calitativ şi al competitivităţii produselor;

- participarea mai largă în circuitul economic internaţional etc.

Impozitele pot fi folosite de asemenea, ca instrumente de realizare a unor obiective de ordin

social, igienic, demografic sau de altă natură.

Organele de decizie trebuie sa-si fixeze pozitia in legatura cu eventualele

neconcordanţe ce apar între volumul cheltuielilor necesare a fi acoperite de la fondurile

publice si volumul resurselor posibile de mobilizat la acestea. (problema echilibrului

financiar)

Atunci cand organele de decizie sunt adepte ale unei politici de echilibru financiar,

pentru acoperirea eventualelor deficite, acestea contracteaza imprumuturile de stat, evitand

apelul la emisiunea monetara care provoaca fenomene inflationiste. In situatia cand

autoritatile considera deficitele bugetare ca un fenomen normal sau le folosesc in mod

deliberat pentru acoperirea diferentei dintre cheltuielile si veniturile publice, acestea folosesc

deopotriva emisiunea monetara si imprumuturile de stat.

Contractarea de împrumuturi ridică multiple probleme de politică financiară: din ce

resurse se ramburseaza, pentru ce scopuri vor fi folosite, pe ce termen si in ce conditii se

contracteaza, daca este insotit de conditii economice, politice, militare, etc.

De acestea depinde reusita actiunii de contractare a imprumutului, efortul financiar

reclamat de rambursarea acesteia si plata dobanzilor aferente, eficienta actiunii finantate pe

seama imprumutului.

Politica financiara presupune nu numai stabilirea obiectivelor urmarite intr-un

domeniu sau altul, precum si mijloacele pentru atingerea acestora, dar si analiza critica a

rezultatelor obtinute prin promovarea sa in vederea corectarii eventualelor carente,

neajunsuri, greseli ivite sau comise pe parcurs.

Tema 4: Sistemul cheltuielilor publice

1. Conţinutul economic al cheltuielilor publice.

2. Clasificarea cheltuielilor publice.

3. Nivelul, structura şi dinamica cheltuielilor publice. Factorii care influenţează

nivelul cheltuielilor publice.

1. Conţinutul economic al cheltuielilor publice.

Utilizarea resurselor financiare ale statului pentru realizarea programelor guvernamentale

de activitate în domeniul social, economic şi de altă natură se reflectă în cheltuielile publice.

Sub aspect economico-social, fiind o parte componentă a finanţelor, cheltuielile

publice reprezintă relaţiile realizate prin bani, care se manifestă între autorităţile publice, pe

de o parte, şi persoanele fizice şi juridice, pe de altă parte, cu ocazia repartizării şi utilizării

resurselor financiare publice la exercitarea funcţiilor statului.

Cheltuielile publice sunt influenţate de condiţiile politice concrete în care se

efectuează, de forma de proprietate predominantă în economie, de gradul de dezvoltare a

economiei şi altele.

Complexitatea funcţiilor statului contemporan a condus la diversificarea cheltuielilor publice,

perfecţionarea metodelor de optimizare şi dimensionare pe obiective şi beneficiari.

Cheltuielile publice au o natură eterogenă. Dacă sunt judecate după efectul lor în viaţa

social-economică atunci aceste cheltuieli ar putea fi ordonate în trei grupe:

cheltuieli negative;

cheltuieli pozitive;

cheltuieli neutre.

Cheltuielile negative sunt un consum efectiv si definitiv de venit national si nu au

un efect ulterior asupra viitorului PIB. Sunt reprezentate de cheltuielile cu intretinerea

aparatului de stat, intretinerea si dotarea armatei, dobanzile platite la imprumuturile externe

ale statului etc. Se mai numesc si cheltuieli reale.

Cheltuielile pozitive sunt cele realizate atat in domeniul economic cat si dintre cele

realizate in domeniul social-cultural, si care au efecte mai indepartate sau mai apropiate

asupra cresterii economice. Dintre cele din domeniul economic putem aminti: diverse

investitii efectuate de stat, subventionarea anumitor activitati ale agentilor economici etc. In

domeniul social-cultural cheltuielile pozitive sunt cele care, intr-un fel sau in altul,

influenteaza cresterea economica viitoare , chiar daca efectele lor nu imbraca o forma

materiala in viitorul imediat: cheltuielile pentru invatamant sau cele din domeniul sanatatii.

Cheltuielile neutre nu reprezinta un consum efectiv de PIB, dar nu au nici o

influenta asupra cresterii ulterioare a acestuia. Aici regasim diferite cheltuieli sociale,

dobanzile aferente datoriei publice interne etc.

În componenţa cheltuielilor publice intră următoarele categorii principale (după

provenienţă):

a) cheltuieli bugetare - sunt acoperite din bugetul administraţiei centrale şi bugetele unităţilor

administrativ-teritoriale;

b) cheltuieli din bugetul asigurărilor sociale - se suportă din Fondul Social;

c) cheltuieli din fonduri extrabugetare - sunt acoperite din resursele financiare publice

constituie în afara bugetului de stat şi bugetului asigurărilor sociale;

d) cheltuieli din fonduri speciale - sunt acoperite din fonduri cu destinaţie gestionate de

guvern sau un alt organ public.

Destinaţia cheltuielilor publice generează o structură a lor pe două componente:

1. avans de produs intern brut, reprezentînd cheltuieli ale instituţiilor publice pentru formarea

brută de capital;

2. consum definitiv de produs intern brut, reprezentînd orice alte cheltuieli ale instituţiilor

publice, numite în mod obişnuit şi curente sau de funcţionare.

Sfera cheltuielilor publice o include pe cea a cheltuielilor bugetare, adică acestea din

urmă sunt parte a celor dintâi şi le include numai pe cele efectuate din bugetul de stat, din

bugetele locale / intermediare şi din bugetul asigurărilor sociale de stat. Cheltuielile publice le

includ pe acestea şi în plus pe cele efectuate din fonduri extrabugetare, din fondurile

autorităţilor / instituţiilor internaţionale sau din veniturile proprii obţinute de instituţiile

publice.

Dimensionarea cheltuielilor publice totale şi repartizarea acestora pe destinaţii şi

beneficiari rezultă din necesitatea acoperirii nevoilor publice.

2. Clasificarea cheltuielilor publice.

Importanţa clasificării cheltuielilor publice reiese şi din faptul că fiecărei categorii de

cheltuieli îi este caracteristic un mod propriu de determinare şi utilizare resurselor financiare.

De asemenea, procedeele de analiză a nivelului şi dinamicii cheltuielilor publice necesită

aprecierea lor nu numai în total, dar şi componente.

Clasificarea cheltuielilor publice se efectuează în baza mai multor criterii. Cel mai

frecvent în teoria şi practica financiară şi statistica contemporană se folosesc următoarele

tipuri de clasificări: a) administrativă; b) economică; c) financiară; d) clasificarea folosită de

organismele O.N.U. etc.

CLASIFICAREA ADMINISTRATIVĂ bazată pe instituţiile prin care se efectuează

cheltuielile publice: minister, departament, judeţ etc. Motivaţia acestei clasificaţii rezultă din

faptul că asigură o repartizare a cheltuielilor pe o structură existentă bine ierarhizată şi care

permite identificarea comodă a ordonatorilor de credite, a beneficiarilor şi a legăturilor lor

"pe verticală". Dezavantajul rezidă în aceea că structura administrativă suferă modificări

relativ dese, ceea ce îngreunează analizele comparative în dinamică; de pildă, un oraş /

instituţie este subordonat azi unui raion / minister, iar mâine altuia, astfel încât dinamica

cheltuielilor trebuie ajustată în cazul unei analize a evoluţiilor plurianuale.

CLASIFICAREA ECONOMICĂ are în vedere influenţa pe care o exercită asupra

economiei diferite categorii de cheltuieli publice. Această clasificare cunoaşte mei multe

variante.

Una împarte cheltuielile publice în cheltuieli de capital (cu caracter de investiţii) şi

cheltuieli curente (cu caracter de funcţionare şi întreţinere).

Cheltuielile de capital sau de investiţiei se efectuează pentru procurarea bunurilor

de folosinţă îndelungată (localuri pentru şcoli şi spitale, clădiri, edificii, tehnică, inclusiv

militară etc.) ce contribuie la crearea şi modernizarea patrimoniului public.

Cheltuielile curente asigură întreţinerea şi funcţionarea instituţiilor publice. Ele

cuprind cheltuieli de personal (salarii, contribuţii la asigurări sociale, premii etc.), cheltuieli

materiale pentru prestarea de servicii şi întreţinere (manuale, medicamente, materiale pentru

reparaţie etc.), transferuri (subvenţii, pensii, indemnizaţii, burse etc.)

Altă variantă a clasificării economice împarte cheltuielile publice în cheltuieli ale

serviciilor publice (administrative) şi cheltuieli de transfer (de redistribuire).

Cheltuieli privind serviciile publice, care presupun existenţa unei contraprestatii

aferente, ca de exemplu remunerarea unui serviciu (munca unui funcţionar, o reparaţie

efectuată de un meşter), plata unor mărfuri furnizate etc.

Cheltuieli de transfer, care nu presupun contraprestaţie; ele reprezintă trecerea unor

sume de bani de la buget la dispozitia unor:

persoane fizice (pensionari, studenţi, elevi, şomeri etc.), în care caz cheltuielile au

caracter social pentru că au în vedere susţinerea / sprijinirea lor ca indivizi făcând

parte din categorii sociale defavorizate sau cu handicap;

administraţii locale (raion, municipiu, oraş, sat), în vederea completării resurselor lor

financiare, în care caz au caracter mixt (şi social, şi economic);

altor persoane juridice (instituţii, întreprinderi ş.a.), sub formă de subvenţii (de

costuri, de export, de restructurare, de redresare fmanciară etc.), în care caz au

caracter economic.

CLASIFICAREA FINANCIARĂ se efectuează în dependenţă de momentul şi modul

în care cheltuielile publice afectează resursele financiare şi le grupează în următoarele

categorii: a) cheltuieli definitive; b) cheltuieli temporare; c) cheltuieli virtuale sau posibile.

Cheltuieli definitive, care se finalizează prin plăţi la scadenţe certe, astfel încât sting

angajarea statului pentru realizarea unui anumit obiectiv / acţiune. De pildă, plata salariilor

angajaţilor unui spital public sau virarea unei sume în contul unei lucrări de investiţie la o

primărie..

Cheltuielile temporare, de regulă, se reflectă în operaţiunile de trezorerie, cum ar fi

acordarea de împrumuturi, finanţarea rambursării împrumuturilor primite etc.

Cheltuielile virtuale sau posibile reprezentînd cheltuieli care se pot declanşa numai

condiţionat de producerea unui eveniment / risc. De exemplu: garanţii de stat (statul va

suporta cheltuieli numai în măsura în care cel garantat nu îndeplineşte anumite clauze /

condiţii pe care şi le-a asumat faţă de cel faţă de care statul a garantat) sau cheltuieli din

rezerve (din rezerva bugetară, de exemplu, se acordă ajutor financiar unor zone calamitate).

CLASIFICAREA FOLOSITĂ DE INSTITUŢIILE SPECIALIZATE ALE O.N.U. are la

bază două criterii principale: funcţional şi economic.

Clasificarea O.N.U. după criteriul funcţional grupează cheltuielile publice pe acţiuni

şi obiective: servicii publice generale; apărare; educaţie; sănătate; securitate socială; acţiuni

economice, servicii comunale; alte cheltuieli.

Clasificarea O.N.U. a cheltuielilor publice după criteriul economic cuprinde

următoarele grupe: cheltuieli care reprezintă consumul definitiv de venit naţional; dobânzi

aferente datoriei publice; subvenţii de exploatare şi alte transferuri curente; formarea brută a

capitalului (investiţii brute şi stocuri materiale); achiziţii de terenuri şi active necorporale;

transferuri de capital.

În practica financiară cea mai largă aplicare a căpătat-o clasificarea cheltuielilor

publice după destinaţia lor. Această grupare este pusă la baza clasificărilor bugetare în

majoritatea absolută a ţărilor lumii.

Clasificarea bugetară este gruparea, numerotarea şi denumirea legală a veniturilor şi

cheltuielilor bugetului statului, obligatorie pentru conţinutul acestui buget şi pentru evidenţa

contabilă bugetară de stat.

Clasificarea cheltuielilor bugetului este complexă. Potrivit necesităţilor practice ale

programării bugetare şi evidenţei contabile bugetare, clasificarea cheltuielilor bugetare

cuprinde gruparea funcţională, care enunţă capitole şi paragrafe de cheltuieli, şi clasificarea

economică, ce reflectă articole de cheltuieli limitative, admise pentru finanţe.

În cea mai generală formă clasificarea cheltuielilor publice după destinaţia lor

prevăzută în bugetul de stat poate fi reprezentată în felul următor:

– cheltuieli pentru acţiuni social-culturale;

– cheltuieli pentru acţiuni şi obiective economice;

– cheltuieli pentru serviciile publice generale;

– cheltuieli pentru apărare.

3. Nivelul, structura şi dinamica cheltuielilor publice.