Tél: +32 2 800 21 27igi.mai.gov.ro/sites/all/themes/multipurpose_zymphonies... · Web viewMembrul...

132

Ref. Ares (2011)371469 - 04.04.2011 COMISIA EUROPEANĂ DIRECŢIA GENERALĂ PENTRU AFACERI INTERNE Manualul privind Regulile de Eligibilitate a costurilor raportate pentru asistenţa UE în contextul Programului General „Solidaritatea şi managementul fluxurilor migratorii“. Versiunea 4 - 16 martie 2011

Transcript of Tél: +32 2 800 21 27igi.mai.gov.ro/sites/all/themes/multipurpose_zymphonies... · Web viewMembrul...

Ref. Ares (2011)371469 - 04.04.2011

COMISIA EUROPEANĂDIRECŢIA GENERALĂ PENTRU AFACERI INTERNE

Manualul privind Regulile de Eligibilitate a costurilor raportate pentru asistenţa UE în contextul Programului General „Solidaritatea şi managementul fluxurilor migratorii“.

Versiunea 4 - 16 martie 2011

Fondul pentru Frontiere Externe, Fondul de Returnare, Fondul de Integrare, Fondul pentru Refugiați ale Comisiei Europene

DECLINAREA RĂSPUNDERII

Acesta este un Document de lucru elaborat de serviciile Comisiei. Pe baza dreptului comunitar incident, acest manual oferă îndrumare Autorităților desemnate responsabile de Fonduri, parte a Programului General Solidaritate şi managementul fluxurilor migratorii, sub management comun, cu privire la modul de interpretare şi aplicare a regulilor comunitare în acest domeniu. Autoritatea responsabilă va avea sarcina de a disemina informaţiile prevăzute în aceste documente către beneficiarii finali, în scopul îndrumării şi consilierii. Cu toate acestea însă, comunicarea prezentului document către beneficiarii finali, în forma sa curentă, fără instrucţiuni şi recomandări corespunzătoare pentru utilizarea lui adecvată, se poate dovedi necorespunzătoare.

Scopul şi obiectivele Capitolelor incluse în Anexa la document sunt să prezintă îndrumări şi recomandării în vederea raportării costurilor pentru asistenţa UE. Îndrumările şi recomandările respectă baza legală a celor patru Fonduri şi se axează pe principiile general acceptate pentru managementul proiectelor finanţate de UE şi pe cele mai bune practici remarcate în timpul implementării diferitelor programe cu finanţare de la UE.

Recomandările şi cele mai bune practici prezentate se pot aplica ca atare sau pot face obiectul unei analize aprofundate. Cu toate acestea, Capitolele nu se doresc a fi o lista exhaustivă de instrucţiuni care trebuie respectate cu stricteţe. Beneficiarii pot avea la dispoziţie şi folosi şi alte practici acceptate în scopul raportării costurilor pentru finanţare UE. Recomandările şi cele mai bune practici prezentate sunt exemple de practici care pot fi folosite, direct sau indirect, pentru a reduce riscurile de raportare necorespunzătoare a costurilor către UE (sub/supraestimarea costurilor).

În niciun caz acest manual nu va fi folosit ca şi bază legală pentru proceduri de arbitraj sau alte acţiuni în instanţă iniţiate de sau în ceea ce privește beneficiarii finali ai împrumuturilor nerambursabile acordate de UE. Cadrul de reglementare disponibil pentru fiecare Fond (Actele normative primare şi Regulamentul de aplicare) vor continua să fie singura bază legală pentru implementarea programelor finanţate. Dacă anumite informaţii prezentate în conţinutul acestui manual sunt în contradicţie cu baza legală, baza legală va prevala.

Referirile la baza legală sunt:

ACTE NORMATIVE PRIMARE:Decizia nr. 573/2007/CE a Parlamentului European şi Consiliului din data de 23 mai 2007 de stabilire a Fondului European pentru Refugiați pentru perioada 2008-2013 Decizia nr. 574/2007/CE a Parlamentului European şi Consiliului din data de 23 mai 2007 de stabilire a Fondului pentru frontiere externe pentru perioada 2007-2013 Decizia nr. 575/2007/CE a Parlamentului European şi Consiliului din data de 23 mai 2007 de stabilire a Fondului European de Returnare pentru perioada 2008-2013 Decizia Consiliului nr. 2007/435/CE din 26 iunie 2007 de instituire a Fondului european de integrare a resortisanților ţărilor terţe pentru perioada 2007-2013

REGULAMENT DE APLICARE(FER): Decizia Comisiei din 19 decembrie 2007 de stabilire a normelor de aplicare a Deciziei nr. 573/2007/CE a Parlamentului European şi Consiliului de stabilire a Fondului European pentru Refugiați http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L : 2008:007:0001:0068: EN: PDF

(FFE): Decizia Comisiei din 5 martie 2008 de stabilire a normelor de aplicare a Deciziei nr. 574/2007/CE a Parlamentului European şi Consiliului de stabilire a Fondului pentru frontiereFondhttp://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L : 2008:167:0001:0068: EN: PDF

(FR): Decizia Comisiei din 5 martie 2008 de stabilire a normelor de aplicare a Deciziei nr. 575/2007/CE a Parlamentului European şi Consiliului de stabilire a Fondului de returnare http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L : 2008:167:0135:0200: EN: PDF

1/77

DOCUMENT DE LUCRU

(FI): Decizia Comisiei din 8 martie 2008 2008 de stabilire a normelor de punere în aplicare a Deciziei Consiliului nr. 2007/435/CE de instituire a Fondului European pentru Integrarea resortisanților ţărilor terţe

http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2008:167:0069:0134:EN:PDF

CUPRINS

1 PREZENTAREA PROGRAMULUI GENERAL „SOLIDARITATEA ŞI MANAGEMENTUL FLUXURILOR MIGRATORII“......................................................................................................................................................... 4

1.1 ORIGINEA ŞI OBIECTIVELE PROGRAMULUI GENERAL „SOLIDARITATE ŞIMANAGEMENTUL FLUXURILOR MIGRATORII“

1.1 MANAGEMENT COMUN1.2 CELE PATRU FONDURI

2 ELIGIBILITATEA COSTURILOR PENTRU FINANŢARE COMUNITARĂ...................................................6

1.3 STRUCTURA CAPITOLELOR1.4 GLOSAR

TEME ORIZONTALE..............................................................................................................................................7

A. Principii fundamentale.....................................................................................................................................8

B. Contract de finanţare nerambursabilă cu beneficiarul final şi act adiţional............................................12

C. Bugetul unui proiect......................................................................................................................................15

D. Perioada de eligibilitate.................................................................................................................................19

E. Înregistrarea cheltuielilor şi pista de audit..................................................................................................24

F. Arie teritorială................................................................................................................................................ 27

G. Venituri, principiul non-profit şi calculul contribuţiei finale a UE.............................................................30

H. Parteneriat..................................................................................................................................................... 34

TEME VERTICALE..............................................................................................................................................36

1. Costuri de personal....................................................................................................................................37

2. Costuri de deplasare şi diurna...................................................................................................................43

3. Echipament.................................................................................................................................................. 45

4. Proprietăți imobilare...................................................................................................................................51

5. Consumabile, bunuri aprovizionate şi servicii generale.........................................................................56

6. Subcontractare............................................................................................................................................58

7. Costuri care derivă direct din cerinţele în legătură cu co-finanţarea UE...............................................61

8. Onorariile experților....................................................................................................................................63

9. Cheltuieli specific în legătură cu grupurile ţintă......................................................................................65

10. Costuri indirecte eligibile...........................................................................................................................69

12. Cheltuieli neeligibile....................................................................................................................................71

13. Asistenţă tehnică.........................................................................................................................................74

1 PREZENTAREA PROGRAMULUI GENERAL „SOLIDARITATEA ŞI

MANAGEMENTUL FLUXURILOR MIGRATORII“

1.1 Originea şi obiectivele programului general „Solidaritatea şi managementul fluxurilor migratorii“

Programul general „Solidaritatea şi managementul fluxurilor migratorii“ a fost instituit pentru a sprijini politica comună cu privire la managementul frontierelor externe ale Uniunii Europene şi pentru a ajuta la implementarea politicilor comune privind azilul şi integrarea. Drept urmare, programul general este compus din patru Fonduri (Fondul european pentru refugiați - „FER“, Fondul pentru Integrare - „FI“, Fondul pentru frontierele externe - „FFE“ şi Fondul pentru returnare - „FR“), care au fost create prin intermediul a patru acte normative primare în anul 2007 şi acoperă perioada 2008-2013 (FER şi FR) sau 2007-2013 (FFE şi FI).Această finanţare bugetară este gestionată în principal de Statele membre prin intermediul programelor multi-anuale şi anuale. Deşi Statele membre sunt responsabile de punerea în aplicare a acţiunilor finanţate prevăzute în programe, Comisia Europeană (Direcţia Generală pentru Afaceri Interne — DG HOME) rămâne responsabilă de execuţia generală a bugetului fiecăruia dintre aceste patru Fonduri.În acest context, DG HOME este responsabilă pentru definirea cadrului general de control, verificarea funcţionării corespunzătoare a sistemelor de management şi control şi a proceselor stabilite de către Statele membre pentru gestionarea Fondurilor şi pentru furnizarea de îndrumări Statelor membre pentru un management solid al Fondurilor Comunitare.

Suma totală alocată Programului General „Solidaritatea şi managementul fluxurilor migratorii“ este de 4.020,37 mii euro pentru întreaga perioadă 2007-2013.

Solidaritatea şi managementul fluxurilor migratorii

Suma totală pe perioada 2007-2013: 4.020,37 mii euro

2007 2008 2009 2010 2011 2012 2013

291,37 371,00 449,00 495,00 610,00 786,00 1.018,00

1.2 Management comun

Principii generale şi funcţionarePeste 90% din Fondurile alocate Programului General „Solidaritatea şi managementul fluxurilor migratorii” este gestionat de Statele membre prin delegarea dată de Comisie, organism care va rămâne responsabil pentru execuţia bugetului general. Doar o parte minoră va fi gestionată direct de Comisiei (măsurile comunitare, iar în cazul FFE, şi măsurile specifice, între 4% şi 10% din valoarea totală a Fondurilor), pe baza cererilor de propuneri şi/sau cererilor de oferte. Resursele gestionate vor fi împărţite anuale între Statele membre pe baza criteriilor de alocare definite în respectivele Acte normative primare ale celor patru Fonduri. Statele membre sunt astfel responsabile împreună cu Comisia pentru gestionarea celor patru Fonduri.

Responsabilitățile Statelor membre1. Statele membre vor fi responsabile pentru asigurarea unei bune gestiuni financiare a programelor multianuale şi anuale şi pentru legalitatea şi regularitatea tranzacţiilor care stau la baza acestora.2. Statele membre se vor asigura că autoritățile responsabile şi orice autoritate delegată, autoritățile de certificare, autoritățile de audit şi orice alt organism interesat beneficiază de îndrumare adecvată cu privire la elaborarea sistemelor de management şi control la care se face referire în Articolele de la 26 la 32, pentru a se asigura că finanţarea comunitară este folosită în mod eficace şi corect.

1. Statele membre vor preveni, detecta şi corecta neregulile. Acestea vor notifica neregulile Comisiei şi vor informa permanent Comisia cu privire la progresul procedurilor administrative sau judiciare. Dacă sumele plătite în mod necorespunzător unui beneficiar final nu pot fi recuperate, Statul membru în cauză va fi responsabil să ramburseze sumele pierdute către bugetul general al Uniunii Europene atunci când se constată că pierderea a fost suferita ca urmare a culpei sau neglijenţei acestuia.2. Statele membre sunt responsabile în primul rând de controlul financiar al acţiunilor şi se asigură că punerea în aplicare a sistemelor de gestionare şi control şi a auditurilor are loc într-un mod care să garanteze că fondurile comunitare sunt folosite corespunzător şi eficient. Ele vor pune la dispoziţia Comisiei o descriere a acestor sisteme.

2 ELIGIBILITATEA COSTURILOR PENTRU FINANŢARE COMUNITARĂ

2.1 Aplicarea regulilor revizuite privind eligibilitatea cheltuielilor

Regulile revizuite privind eligibilitatea cheltuielilor, aşa cum au fost acestea adoptate de Comisie în X, se vor aplica programelor anuale începând cu anul 2011. Cu toate acestea însă, Statele membre pot decide să aplice aceste noi reguli (în integralitatea lor) proiectelor ce fac parte din programele anuale 2009 şi 2010, cu condiţia ca acest lucru să fie specificat în contractul de împrumut nerambursabil şi în raportul final al respectivului program. Regulile revizuite privind eligibilitatea cheltuielilor în acţiunile de asistenţă tehnice se aplică începând cu programul anual 2008.

2.2 Structura capitolelor

Regulile privind eligibilitatea pentru fiecare dintre cele patru Fonduri sunt prevăzute în Regulamentul de aplicare (Anexa 11). Capitolele au fost elaborate astfel încât să acopere aceste teme prezentate în Regulamentul de aplicare. Există 21 de astfel de capitole structurate pe două teme: Teme orizontale (8) şi Teme verticale (13). Temele verticale corespund categoriilor de costuri definite în Regulamentul de aplicare. Temele orizontale prezintă regulile de eligibilitate aplicabile tuturor categoriilor de costuri şi se referă la probleme transversale şi generale.

Capitolele au fost elaborate pentru fiecare temă în parte respectând următoarea structură:

1) cadrul de reglementare este cotat;2) principiile generale şi liniile directoare sunt prezentate;3) excepţiile de la reguli sunt specificate;4) cele mai bune practici, opţiunile preferate şi recomandările sunt prezentate; şi5) întrebările care se repetă cel mai des, adresate de Statele membre (FAQ) primesc răspuns.

2.3 Glosar

FFE: Fondul pentru Frontierele ExterneFR: Fondul de ReturnareFI: Fondul de IntegrareFER: Fondul european pentru refugiațiSM: Statele membreCE: Comisia EuropeanăAR: Autoritatea responsabilăAA: Autoritatea de auditAC: Autoritate de certificareAD: Autoritate delegatăBF: Beneficiar final

TEME ORIZONTALE

A. Principii fundamentale

1. Cadru de reglementare1

Toate Fondurile„În conformitate cu actul de bază, pentru a fi eligibile, cheltuielile trebuie să fie:

(a) se încadreze domeniului de aplicabilitate a Fondului şi obiectivelor acestuia, aşa cum sunt descrise în Articolele 1 şi 2 (FER) / 1 şi 3 (FFE) / 1, 2 şi 3 (FI, FR) ale actului normativ primar;

(b) se încadreze măsurilor eligible enumerate în Articolul (FER) / 4 (FI, FR) / 4 şi 6 (FFE) ale actului normativ primar;

(c) fie necesare pentru derularea activităților acoperite de proiectul ce face parte din programele multianuale şi anuale, aşa cum sunt ele aprobate de Comisie;

(d) fie justificate şi să respecte principiile unei gestiuni financiare solide, în special raportul calitate preţ şi rentabilitatea;

(e) fie făcute de beneficiarul final şi/sau partenerii din proiect, care vor înregistrați şi înmatriculați într-un Stat membru, cu excepţia organismelor guvernamentale internaţionale care vizează aceleaşi obiective prevăzute în actul normativ primar. În ceea ce privește Articolul 39(2) al prezentei Decizii, regulile aplicabile beneficiarului final se vor aplica mutatis mutandis partenerilor din cadrul proiectului;

(f) fie făcute în conformitate prevederile specifice ale contractului de împrumut nerambursabil.

În cazul măsurilor multianuale, în sensul Articolului 14(6) (FER) / 13(6) (FI) / 15(6) (FR) / 16(6) (FFE) din actul normativ primar, doar partea măsurii co-finanţată printr-un program anual va fi considerată un proiect pentru aplicarea acestor reguli de eligibilitate.

Proiectele finanţate din Fond nu vor fi co-finanţate din alte surse acoperite din bugetul comunitar. Proiectele finanţate din Fond vor fi finanţate din surse publice sau private.“

Criterii specifice suplimentare„În conformitate cu actul de bază, pentru a fi eligibile, cheltuielile trebuie să fie:

(g) FER, FI, FR: corelate cu grupurile ţintă definite în Articolul 6 (FER) / 7 (FI, FR) din actul normativ primar;

(h) FER: în cazul măsurilor de urgenţă, aferente măsurilor eligibile incluse în Articolul 5 din actul normativ de bază...“

2. Principii generale şi instrucţiuni

Scopul şi justificarea cheltuielilor: Pentru a fi eligibile pentru finanţare de la UE, cheltuielile raportate trebuie să:

- fie făcute în decursul perioadei de eligibilitate2

- fie făcute în scopul proiectului şi activităților şi bugetului3 definite în contractul de împrumut nerambursabil;

- fie aliniate principiului rentabilității (cel mai bun raport calitate preţ) şi caracterului rezonabil;

- suportate în conformitate cu reglementările contabile naţionale;- fundamentate printr-o documentaţie justificativă corespunzătoare;4

- înregistrate în situaţiile financiare ale beneficiarului şi partenerului.

Caracterul rezonabil al cheltuielilor: Pentru a fi considerate eligibile, cheltuielile trebuie să se dovedească necesare pentru implementarea proiectului, rezonabile şi în conformitate cu principiile bunei gestiuni financiare. Pentru mai multe informaţii despre caracterul rezonabil al costurilor, a se vedea secţiunea 4.

Eligibilitatea măsurilor şi eligibilitatea cheltuielilor:

1 Articolul I.1. din Anexa 11 la Regulamentul de aplicare.2 Consultați capitolul „Perioada de eligibilitate“3 Consultați capitolul „Bugetul unui proiect“3 Consultați capitolul „Înregistrarea cheltuielilor şi pista de audit“

Înainte de a verifica eligibilitatea cheltuielilor, Statele membre trebuie să verifice eligibilitatea măsurii vizate. Acest lucru se va face faţă de articolele relevante ale actelor normative primare prin care s-au constituit cele patru Fonduri:FR: articolele 4 şi 5 din actul normativ primar prin care s-a constituit Fondul.FFE: articolele 3, 4 şi 5 din actul normativ primar prin care s-a constituit Fondul.FER III: articolele 2 şi 3 din actul normativ primar prin care s-a constituit Fondul.FI: articolele 2, 3 şi 4 din actul normativ primar prin care s-a constituit Fondul.În cazul în care măsura este considerată eligibilă, cheltuielile aferente măsurii trebuie verificateprin comparaţie cu regulile relevante pentru a se vedea dacă se poate solicita co-finanţare din parte UE.

Parteneri:Toate regulile aplicabile beneficiarului final se vor aplica mutatis mutandis partenerilor implicați în proiect

Buget:Pentru a fi considerate costuri eligibile, costurile solicitate la plată trebuie să fi fost prevăzute în bugetul proiectului.6

Organizaţiile internaţionale publice de sector înfiinţate prin acorduri interguvernamentale şi agenţiile specializate înfiinţate de aceste organizaţii.

În articolul I.1., regulile revizuite fac referire la „organizaţiile internaţionale publice de sector înfiinţate prin acorduri interguvernamentale şi agenţiile specializate înfiinţate de aceste organizaţii Comitetul Internaţional al Crucii Roşii (CICR) şi Federaţia Internaţională a Societăților de Cruce Roşie şi Semilună Roşie.“ Această modificare extinde lista organizaţiilor care nu trebuie să fie înregistrate în cel puţin un Stat membru pentru a participa la proiect din punct de vedere al costurilor.

Complementaritate:Proiectele care sunt deja finanţate din Fond nu mai pot fi finanţate din nicio altă sursă acoperite din bugetul UE. Co-finanţarea trebuie să fie completată din alte Fonduri publice, surse private şi contribuţii proprii.

Cursul de schimb pentru autoritatea responsabilă:7

Statele membre care nu au adoptat euro ca şi monedă naţională la data solicitării de plată către UE, trebuie să convertească valoarea cheltuielilor făcute în moneda naţională în euro. Conversia în euro trebuie să aibă la bază rata lunară de schimb în scop contabil a Comisie pentru una în care cheltuielile respective au fost înregistrate în conturile contabile ale autorităţii responsabile de programul în cauză . Acest curs de schimb este publicat în format electronic de Comisie în fiecare lună (http://ec.europa.eu/budget/inforeuro/).Ca şi modalitate de execuţie, în cazul în care Autoritatea responsabilă nu înregistrează tranzacţia în situaţiile sale contabile, luna selectată va fi cea în care s-a efectuat plata, iar dacă situaţiile contabile sunt ţinute de organismul asociat, regula cu privire la cursul de schimb se poate aplica organismului asociat.

Proiecte multi-anuale:În cazul proiectelor multianuale, AR trebuie să cunoască faptul că bugetul alocat pentru o anumită perioadă eligibilă nu poate fi transferat, parţial sau integral, către următorul program anual. Costul fiecărei perioade eligibile trebuie să fie raportat pentru programul anual aferent în mod independent.

State participante:Participarea Statelor membre şi a Statelor asociate la Fonduri este sintetizată în tabelul de mai jos:

Statele membre FFE(2007-2013)

FR(2008-2013)

FI(2007-2013)

FER(2008-2013)

Austria X X X XBelgia X X X XBulgaria X (în

2010)X X X

Cipru X X X XRepublica Cehă X X X X

5 Consultați capitolul „Parteneriat“6 Consultați capitolul „Bugetul unui proiect“.7 Articolul 37(3) (FER, FFE, FR) / 35(3) (FI) din actul de bază.

Fondul pentru Frontiere Externe, Fondul de Returnare, Fondul de Integrare, Fondul pentru Refugiați ale Comisiei Europene

Danemarca X

Estonia X X X XFinlanda X X X XFranţa X X X XGermania X X X XGrecia X X X XUngaria X X X XItalia X X X XIrlanda X X XLetonia X X X XLituania X X X XLuxemburg X X X XMalta X X X XOlanda X X X XPolonia X X X XPortugalia X X X XRomânia X (în

2010)X X X

Slovacia X X X XSlovenia X X X XSpania X X X XSuedia X X X XRegatul Unit X X X

Statele asociate (de la data semnării actului adiţional):

State asociate FFE(2007-2013)

FR(2008-2013)

FI(2007-2013)

FER(2008-2013)

Elveţia XLiechtenstein XNorvegia XIslanda X

Ori de câte ori se face o referire la Statele membre în prezentul manual, aceasta se va aplica statelor beneficiare enumerate în acest tabel.

Metode de implementare: Organismul de execuţie şi acordare

Există două metode pentru implementarea măsurilor finanţate din Fonduri: autoritatea responsabilă acţionează ca şi organism de acordare sau ca organism de execuţie.Prima metodă (“autoritatea responsabilă acţionează ca şi organism de acordare”) are la bază solicitările anuale deschise de propuneri.Cea de-a doua metodă (“autoritatea responsabilă acţionează ca şi organism de execuţie“) — acolo unde autoritatea responsabilă dorește să implementeze proiectul singură sau în asociere cu o altă entitate naţională (Articolul 8(3) RA) — trebuie să fie corespunzător justificată în conformitate cu Regulamentul de aplicare (Articolul 8(1) RA). Articolul 7(3) din Regulamentul de aplicare prevede că autoritatea responsabilă va acţiona ca şi organism de execuţie „în cazurile în care decide să implementeze proiecte direct datorită faptului că atributele proiectului nu permit altă variantă de implementare, cum ar fi situaţiile de monopol de jure, sau din motive de securitate.“Pentru această metodă, Articolul 8(3) din IR prevede două posibilități.. Fie autoritatea responsabilă implementează singură proiectul direct sau implementează proiectul indirect, şi anume prim implicarea unei autorități naţionale cu competenţe (expertiză tehnică, un grad înalt de specializare sau puteri administrative) în domeniul vizat. În acest al doilea caz, un instrument juridic echivalent contractului de împrumut nerambursabil definit în Articolul 10(2) trebuie încheiat între autoritatea responsabilă şi cealaltă autoritate competentă (de exemplu un memorandum de înţelegere).

3. Excepţii

Nu este cazul.

4. Cele mai bune practici, recomandări şi opţiuni preferate

Caracterul rezonabil al cheltuielilor:• Cheltuieli necesare : Pentru a evalua dacă o cheltuială poate fi considerată necesară pentru

proiect, posibilitatea finalizării proiectului fără această cheltuială trebuie analizată anterior suportării costului. Dacă răspunsul este pozitiv, cheltuiala va fi considerată nenecesară.

• Caracterul excesiv al cheltuielilor: Organizaţiile care nu se supun regulilor privind achiziţiile publice trebuie să evalueze preţul de piaţă prin emiterea a celor puţin trei cereri de ofertă de preţ peste 5.000 euro către diferiți furnizori înaintea suportării oricărui cost (de exemplu înainte de achiziţionarea unui bun sau a unui serviciu). Cererea de ofertă de preţ poate servi drept documentaţie justificativă adecvată pentru stabilirea caracterului rezonabil al costurilor pentru care se solicită plata. Trebuie selectată cea mai bună valoare/calitate pentru preţul plătit. În mod similar, costurile de personal trebuie raportate prin prisma aceluiaşi caracter efectiv şi rezonabil (adică nivelul remuneraţiei personalului trebuie să fie în limitele valorii standard pentru respectiva profesie - practici de remunerare neuzuale pot conduce la catalogarea costurilor cu personalul drept nejustificate şi, în consecinţă, la respingerea lor).

Pentru a asigura conformitatea cu regula complementarității, se recomandă includerea unei prezentări de ansamblu clară şi pertinentă a schemelor de finanţare pentru fiecare proiect în parte.

5. Întrebări frecvente

Î: Cum poate fi dovedit caracterul rezonabil al cheltuielii?

R: Cheltuiala este considerată rezonabilă atunci când este necesară pentru proiect şi este achiziţia făcută la costurile pieţei. Pentru a demonstra că un bun/serviciu a fost achiziţionat la preţul pieţei, se recomandă ca cererile de oferte de preţ să fie transmise la diferiți furnizori înainte de achiziţie. Aceste cereri de oferte de preţ pot fi folosite ca dovezi care să susţină costurile de piaţă ale bunului sau serviciului achiziţionat. A s\e vedea şi „Caracterul rezonabil al costurilor“ din Secţiunea 4.

B. Contractul de finanţare nerambursabilă încheiat cu beneficiarul final şi actele adiţionale

1. Cadru de reglementare8

Contracte de finanţare nerambursabilă cu beneficiari finali, în cazul în care autoritatea responsabilă acţionează ca autoritate de acordare„Autoritatea responsabilă va preciza procedurile detaliate de project management care vor acoperi, printre altele:(a)semnarea contractelor de finanţare nerambursabilă cu beneficiarii finali selectați;(b)urmărirea contractelor şi actelor adiţionale la acestea prin realizarea unui sistem de monitorizare

administrativă a proiectelor (schimb de corespondenţă, emiterea şi monitorizarea actelor adiţionale şi a scrisorilor de reamintire, primirea şi prelucrarea rapoartelor, etc.).

Contractele de finanţare nerambursabilă vor specifica, printre altele:(a)suma maximă a finanţării nerambursabile;(b)procentul maxim al contribuţiei comunitare, în conformitate cu Articolul 14(4) sau Articolul 21( or3) (FER) /

Articolul 13(4) (FI) / Articolul 15(4) (FR) / Articolul 16(4) (FEE) al actului normativ primar;(c)o descriere detaliată şi un grafic al proiectului finanţat;(d)dacă este cazul, partea din sarcinile şi costurile aferente pe care beneficiarul final intenţionează să o

subcontracteze cu terţi;(e)bugetul previzionat agreat şi planul de finanţare ale proiectului, inclusiv procentul fix de costuri indirecte,

aşa cum este definit în Anexa 11 cu privire la regulile privind eligibilitatea cheltuielilor;(f) graficul şi prevederile pentru implementarea contractului (obligaţiile de raportare, acte adiţionale şi

încetarea contractului);(g) obiectivele operaţionale ale proiectului şi indicatorii ce urmează a fi folosiți;(h) definirea costurilor eligibile;(i) condiţiile privind plata finanţării nerambursabile şi cerinţele privind contabilitatea;(j) condiţiile cu privire la pista de audit;(k)prevederile relevante cu privire la protecţia datelor;(l) prevederi relevante cu privire la publicitate.

Dacă este cazul, beneficiarii finali se vor asigura că toți partenerii proiectului fac obiectul aceloraşi obligaţii ca şi aceştia. Partenerii îşi vor angaja răspunderea prin intermediul beneficiarului final, care rămâne răspunzător, în ultimă instanţă, pentru respectarea condiţiilor contractuale de către acesta şi de către toți partenerii proiectului.

Beneficiarii finali vor păstra copii certificate ale documentelor contabile justificative pentru veniturile şi cheltuielile partenerilor în legătură cu proiectul în cauză.

Contractele de finanţare nerambursabilă vor include prevederi exprese prin care Comisia şi Curtea Auditorilor îşi pot exercita dreptul de control, pe baza documentelor şi la faţa locului, asupra tuturor beneficiarilor finali, partenerilor proiectului şi subcontractorilor“.

2. Principii generale şi instrucţiuni

Definiţie generală şi scop:

Contractul de finanţare nerambursabilă reprezintă referirea contractuală oficială pentru gestionarea şi implementarea proiectului. Documentul nu stipulează doar condiţiile şi obiectivele stabilite la semnarea contractului, ci are şi rolul de punct cheie de referinţă pe întreaga durată a proiectului. Articolele şi condiţiile prevăzute în contractul de finanţare nerambursabilă reprezintă obligaţii contractuale ale beneficiarului faţă de autoritatea responsabilă şi vice-versa.

Conformitatea cu cadrul de reglementare:

Contractele de finanţare nerambursabilă semnate între Autoritatea responsabilă şi beneficiari trebuie să respecte Actele normative primare şi Regulamentul de aplicare.

Responsabilitățile partenerilor:

Toți partenerii implicați într-un proiect, sub coordonarea generală a beneficiarului, trebuie să respecte termenii şi condiţiile contractului de finanţare nerambursabilă semnat de beneficiarul final.

8 Articolul 10.2 din Regulamentul de aplicare.

Componentele contractului de finanţare nerambursabilă:

Toate anexele (inclusiv anexele privind bugetul şi anexele tehnice) fac parte integrantă din contractul de finanţare nerambursabilă.

Numărul contractelor de finanţare nerambursabilă:

Un contract de finanţare nerambursabilă vizează un singur proiect şi, drept urmare, include un singur buget. Dacă acelaşi beneficiar final vizează mai multe proiecte diferite, se vor încheia contracte de finanţare nerambursabilă distincte pentru fiecare proiect în parte. În cazul cheltuielilor care sunt comune mai multor proiecte, se vor folosit metode clare, consemnate în documente, de alocare a acestora.

3. Excepţii

Autoritatea responsabilă acţionează ca organism de execuţie: Responsabilitățile şi sarcinile alocate autorităţii responsabile şi altor entități administrative naţionale, implicate în asociere cu autoritatea responsabilă în implementarea unui proiect trebuie să fie formalizate într-un document specific semnat de diferitele entităţi.9În cadrul modului de execuţie, se vor aplica aceleaşi principii şi aceleaşi cele mai bune practici.

4. Cele mai bune practici, recomandări şi opţiuni preferate

Analiza preliminară şi periodică: Contractul de finanţare nerambursabilă şi actele adiţionale ulterioare la acesta vor servi drept bază pentru implementarea proiectului în ceea ce privește aspectele sale tehnice, administrative şi financiare. Drept urmare, se recomandă ca contractul de finanţare nerambursabilă şi actele adiţionale ulterioare la acesta să fie temeinic analizate înainte de demararea proiectului sau a fiecărui pas din implementarea sa.

Informarea permanentă: De asemenea, se mai recomandă şi ca contractul de finanţare nerambursabilă să fie consultat periodic în scopul prevenirii abaterilor majore de la obligaţiile contractuale. În acest scop, principalii membri ai personalului/oficiali implicați pot primi sinteze ale obligaţiilor şi condiţiilor principale şi sensibile ale acestuia.

Partenerii:10 Partenerii şi rolurile şi responsabilitățile aferente acestora vor fi incluse în contractul de finanţare nerambursabilă. Responsabilitățile cu caracter tehnice, costurile bugetare aferent per partener şi mecanismele de refinanţare (adică transferul contribuţiei UE către parteneri) trebuie specificate în mod clar (a se vedea capitolul privind partenerii).

Scopul modificărilor: Actele adiţionale trebuie folosite pentru a formaliza modificările importante aduse implementării proiectului. Cu toate acestea, acte adiţionale care să aibă ca obiect următoarele solicitări de modificare sunt interzise în principiu:

• modificarea naturii contractului (adică transformarea contractului de finanţare nerambursabilă în contract de prestări servicii);

• modificarea obiectului şi scopului contractului;

• majorarea contribuţiei UE dincolo de limitele stabilite în timpul procedurii de selecţie;

• orice alte modificări ce pot duce la reanalizarea criteriilor aplicate în decursul procedurii de evaluare;

Importanţa actelor adiţionale: Toate modificările majore cu privire la gestionarea tehnică, administrativă şi financiară a proiectului trebuie să fie formalizate în acte adiţionale. Nerespectarea sau comunicarea necorespunzătoare a modificărilor aduse proiectului pot conduce la rezultate sub sau supraestimate, litigii administrative şi subevaluare financiară. În particular, bugetul trebuie să fie specificat în mod clar în contractul de finanţare nerambursabilă în scopul analizei finanţării de către CE.

Termenii şi condiţiile modificărilor: Actele adiţionale trebuie realizate conform unor termeni şi condiţii similare şi semnate de persoane cu acelaşi nivel de autoritate, ca şi în cazul contractului de finanţare nerambursabilă.

Calendarul pentru actele adiţionale: Modificările semnificative ale termenilor iniţiali trebuie comunicate în mod corespunzător şi formalizate într-un act adiţional. Drept urmare, se recomandă ca orice cerere de încheiere a unui act adiţional să fie realizată cu suficient timp înainte de data estimată a modificării (de exemplu data limită pentru atingerea obiectivelor tehnice nu poate fi respectată). Modificările bugetului trebuie la rândul lor formalizate în timp util. Orice comunicare întârziată a depăşirii bugetului poate conduce la

9 Articolul 8(4) din Regulamentul de aplicare: „Toate prevederile relevante stipulate pentru un contract de finanţare nerambursabilă în Articolul10(2) vor fi specificate într-un instrument juridic cu formă echivalentă“.10 A se vedea Capitolul „Parteneriat“.

respingerea transferurilor (nu este suficient să se emită o solicitare de modificare a bugetului odată ce proiectul a fost finalizat).

Comunicarea corespunzătoare a condiţiile modificate: actele adiţionale care pot fi încheiate pe durata derulării proiectului trebuie să reflecte posibilele modificări ale direcţiei şi condiţiilor agreate iniţial pentru proiect. Condiţiile stipulate în actele adiţionale vor înlocui mai departe condiţiile agreate iniţial. Din acest motiv, comunicarea corespunzătoare a termenilor şi conţinutului care au suferit modificări în cadrul echipei de proiect (dacă se impune) este de o importanţă crucială.

5. Întrebări frecvente

N/A.

C. Bugetul unui proiect

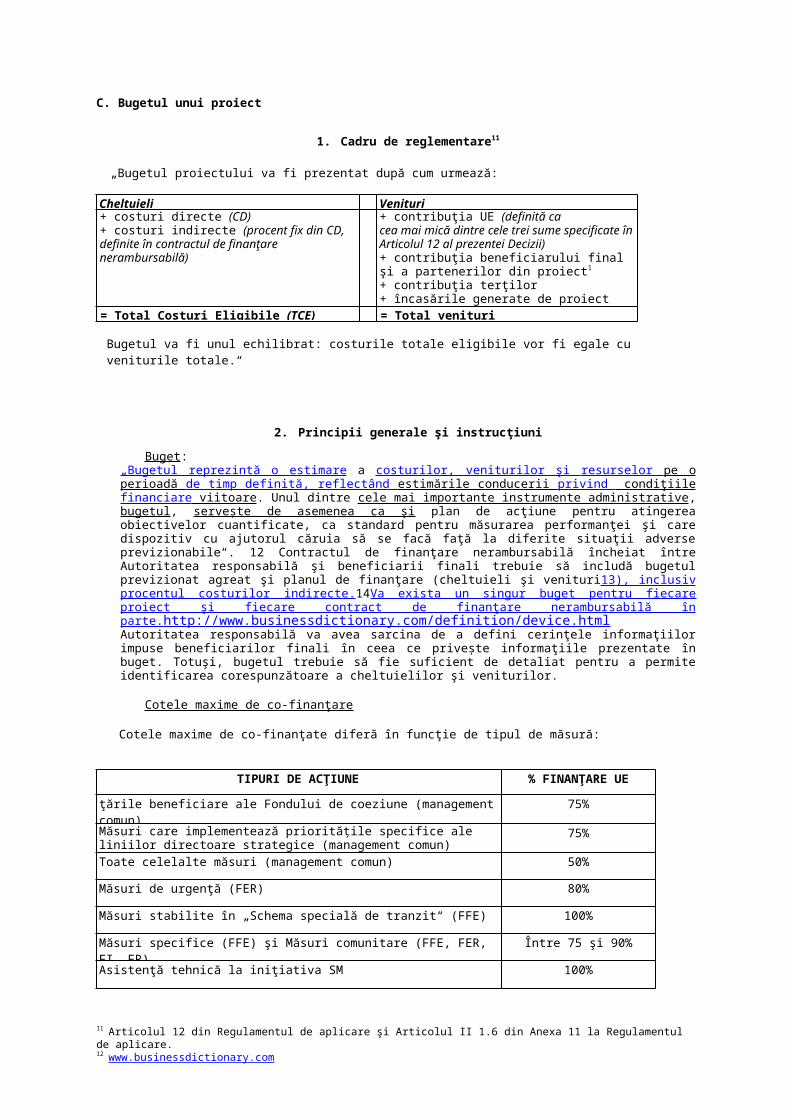

1. Cadru de reglementare11

„Bugetul proiectului va fi prezentat după cum urmează:

Cheltuieli Venituri+ costuri directe (CD)+ costuri indirecte (procent fix din CD,definite în contractul de finanţare nerambursabilă)

+ contribuţia UE (definită cacea mai mică dintre cele trei sume specificate în Articolul 12 al prezentei Decizii)+ contribuţia beneficiarului finalşi a partenerilor din proiect1

+ contribuţia terţilor+ încasările generate de proiect

= Total Costuri Eligibile (TCE) = Total venituri

Bugetul va fi unul echilibrat: costurile totale eligibile vor fi egale cu veniturile totale.“

2. Principii generale şi instrucţiuni

Buget:„Bugetul reprezintă o estimare a costurilor, veniturilor şi resurselor pe o perioadă de timp definită, reflectând estimările conducerii privind condiţiile financiare viitoare . Unul dintre cele mai importante instrumente administrative, bugetul, servește de asemenea ca şi plan de acţiune pentru atingerea obiectivelor cuantificate, ca standard pentru măsurarea performanţei şi care dispozitiv cu ajutorul căruia să se facă faţă la diferite situaţii adverse previzionabile“. 12 Contractul de finanţare nerambursabilă încheiat între Autoritatea responsabilă şi beneficiarii finali trebuie să includă bugetul previzionat agreat şi planul de finanţare (cheltuieli şi venituri13 ), inclusiv procentul costurilor indirecte. 14Va exista un singur buget pentru fiecare proiect şi fiecare contract de finanţare nerambursabilă în parte. http://www.businessdictionary.com/definition/device.html Autoritatea responsabilă va avea sarcina de a defini cerinţele informaţiilor impuse beneficiarilor finali în ceea ce privește informaţiile prezentate în buget. Totuşi, bugetul trebuie să fie suficient de detaliat pentru a permite identificarea corespunzătoare a cheltuielilor şi veniturilor.

Cotele maxime de co-finanţare

Cotele maxime de co-finanţate diferă în funcţie de tipul de măsură:

TIPURI DE ACŢIUNE % FINANŢARE UE

ţările beneficiare ale Fondului de coeziune (management comun) 75%

Măsuri care implementează prioritățile specifice ale liniilor directoare strategice (management comun)

75%

Toate celelalte măsuri (management comun) 50%

Măsuri de urgenţă (FER) 80%

Măsuri stabilite în „Schema specială de tranzit“ (FFE) 100%

Măsuri specifice (FFE) şi Măsuri comunitare (FFE, FER, FI, FR) Între 75 şi 90%

Asistenţă tehnică la iniţiativa SM 100%

11 Articolul 12 din Regulamentul de aplicare şi Articolul II 1.6 din Anexa 11 la Regulamentul de aplicare.12 www.businessdictionary.com13 A se vedea capitolul „Venituri şi principiul non-profit“ pentru definiţia „Veniturilor“.14 Articolul 10(2)(e) din Regulamentul de aplicare.

Eligibilitatea cheltuielilor raportate:

Pentru a fi considerate eligibile, costurile solicitate la plată trebuie să fi fost prevăzute în bugetul previzionat, adică trebuie furnizate suficiente informaţii cu privire la natura, componentele şi sumele aferente cheltuielilor. Consecinţa nedefinirii costurilor în buget poate fi respingerea costurilor solicitate la plată prin raportul final. Deşi formatul obligatoriu de buget include doar 3 categorii de cheltuieli (şi 4 categorii de venituri), se recomandă folosirea unui format mai detaliat pentru a uşura identificarea costurilor (şi veniturilor) proiectului. A se vedea secţiunea 4 pentru un exemplu de format detaliat de buget.

Costurile care nu sunt enumerate în Anexa 11 la Regulamentul de aplicare.

Toate costurile eligibile trebuie raportate în liniile bugetare definite prin Anexa 11 la Regulamentul de aplicare. Ca şi principiu general, costurile care nu corespund descrierilor prevăzute în Anexa 11 la Regulamentul de aplicare vor fi considerate neeligibile şi, în consecinţă, nu vor fi raportate pentru finanţate UE.

Analiza rentabilității:

Printre alte criterii, Statele membre trebuie să selecteze proiectele pe baza analizei rentabilităţii.15 Acest lucru implică deci că sunt furnizate suficiente informaţii despre cheltuielile bugetate astfel încât o asemenea analiză să fie posibilă.

Parteneri:Aceste principii se aplică în egală măsură şi partenerilor. Deci, beneficiarii finali au responsabilitatea de a se asigura că partenerii lor furnizează permanent suficiente informaţii pentru consolidarea bugetului.

3. Excepţii

N/A.

4. Cele mai bune practici, recomandări şi opţiuni preferate

Recomandările făcute autorităţii responsabile în scopul semnării Contractului de finanţare nerambursabilă cu beneficiarii finali: Formatul de buget prevăzut în cadrul de reglementare include 3 categorii de cheltuieli. Cu toate acestea, pentru a facilita identificarea costurilor bugetate, se recomandă ca măcar următoarele subcategorii de costuri directe să fie specificate în buget:

COSTURI DIRECTE:

1 — Costuri cu personalul

2 — Echipament

3 — Proprietăți imobiliare

4 — Subcontractare

5 — Alte costuri directe (inclusiv „Deplasare şi diurnă“, „Consumabile, bunuri aprovizionate şi servicii generale“, „Costuri care derivă din cerinţele în legătură cu co-finanţarea UE“, „Onorariile experților“ şi „Cheltuieli specifice în legătură cu grupurile ţintă“).

Un format de buget mai detaliat poate fi aplicat folosind categoriile de costuri definite în Partea II din Anexa 11 la Regulamentul de aplicare.

În continuare prezentăm un exemplu de buget detaliat pentru un proiect finanţat din FER, FI şi FR;15

15 Articolele 14(5-b) (FER), 16(5-b) (FFE), 15(5-b) (FR) şi 13(5-b) (FI) din Actele de bază respective.16 Pentru FFE, poate fi utilizat acelaşi exemplu, cu excepţia faptului că nu pot fi înregistrate costuri indirecte mai mari de 2,5% din totalcosturi directe. A se vedea capitolul „Costuri indirecte“.

Cheltuieli VenituriCosturi directe 51.500 Contribuţia UE 32.500- Costuri de personal- Echipament- Proprietăți imobiliare- Subcontractare- Alte costuri directe:

9.00010.00020.50010.000

2.000

Contribuţia beneficiarului final şi partenerilor din proiect

12.500

Contribuţiile terţilor 5.000Încasări generate de proiect 5.000Costuri indirecte (până la 7% din CD17) 3.500

Total Costuri Eligibile 55.000 Total venituri 55.000

Informaţiile detaliate furnizate pentru fiecare linie bugetară pot fi după cum urmează:

a. 1 — Costuri cu personalul : Numele persoanelor implicate în proiect şi profilul acestora (angajat permanent/temporar, cu normă întreagă/parţială, manager de proiect/specialist pe un anumit domeniu/tehnician...), numărul de zile planificate în proiect, remuneraţia zilnică bugetată.18 Dacă numele persoanelor implicate în proiect nu sunt cunoscute la momentul elaborării bugetului, măcar numărul de zile pentru persoanele ce corespund unui anumit profil, numărul planificat de zile şi remuneraţia bugetată vor fi furnizate.

b. 2 şi 3 — Echipamente şi proprietăți imobiliare Achiziţia de echipamente sau proprietăți imobiliare, data estimată a achiziţiei, data estimată a încetării folosinţei în scopul proiectului, valoarea estimată de achiziţiei, procentul estimat de folosire în cadrul proiectului şi costurile aferente.19

c. 4 — Subcontractare : Descrierea tipului de lucrări/servicii subcontractate vizate, numele subcontractorilor (dacă este cunoscut), valoarea totală estimată a contractului şi costul total.

d. 5 — Alte costuri directe : Pentru Costuri de deplasare şi diurnă“: Acolo unde este posibil, atelierele de lucru, întâlnirile, seminariile, conferinţele şi alte activități planificate care necesită deplasare, numele (sau profilurile) persoanelor implicate şi sumele aferente estimate. Pentru toate celelalte costuri directe: Descrierea generală a tipurilor de costuri anticipate (consumabile, consiliere juridică, onorarii pentru consultanţă...) şi sumele aferente.

e. Costuri indirecte : Costurile indirecte nu vor reprezenta mai mult de 7% din costurile directe totale (2,5% pentru FFE).

Dovezile justificate pentru sumele prezentate în buget pot fi incluse într-un document anexat bugetului în scopul informării şi analizei preliminare.

Rezerve pentru situaţii de urgenţă: Cadrul de reglementare nu prevede o valoare a rezervelor ce trebuie inclusă în buget. Totuşi, se permite o anumită flexibilitate prin intermediul transferurilor limitate între capitolele bugetare (a se vedea mai jos).

Bugetul modificat: Orice modificări majore ale defalcării financiare între cele cinci categorii de costuri directe la care s-a făcut referire mai sus şi ale naturii şi conţinutului costurilor bugetate trebuie să fie formalizate în timp util în acte adiţionale semnate în mod corespunzător.20

Transferuri între capitolele bugetului: Autoritatea responsabilă va avea sarcina de a defini regulile privind depăşirea bugetului. Totuşi, se recomandă ca depăşiri de maxim 10% din suma bugetată iniţial pentru fiecare dintre cele 5 subcategorii de costuri directe să fie acceptate fără încheierea unui act adiţional de modificare a bugetului, cu condiţia ca aportul UE să nu depăşească suma iniţial acordată, ca natura şi conţinutul categoriilor bugetare să nu fie modificate considerabil şi să se furnizeze informaţii adecvate.

5. Întrebări frecvente

Î: Poate fi o rezervă pentru situaţii neprevăzute (de exemplu 5%) inclusă în buget?

R: Cadrul de reglementare nu prevede o rezervă ce trebuie inclusă în buget. Totuşi, în locul unei rezerve, se permit transferuri între capitolele bugetare cu condiţia ca cheltuielile totale bugetate să nu fie depăşite. Dacă depăşirea bugetului general sau

17 Până la 7% este regula generală pentru FER, FR şi FI. Pentru excepţii de la această regulă, a se vedea capitolul„Costuri indirecte“.18 A se vedea Capitolul „Costuri de personal“ pentru exemple de calcul al remuneraţiei zilnice a personalului.19 A se vedea Capitolele „Echipamente“ şi „Proprietăți imobiliare“ pentru un calcul detaliat la costurilor.20 A se vedea Capitolul „Contractul de finanţare nerambursabilă şi acte adiţionale“.

a valorii anumitor capitole bugetare este mai mare de 10%, se recomandă formalizarea acestor depăşiri.

Î: Există o structură obligatorie a capitolelor bugetare (pe categorie de costuri de personal/subcontractare...)?

R: Nu există un format obligatoriu de buget. Cu toate acestea, se recomandă ca bugetul propus să includă categoriile de costuri definite în secţiunea 4.

Î: Toate costurile aferente proiectului trebuie prevăzute în buget pentru a fi eligibile?

R: Pentru a fi considerate eligibile, costurile trebuie detaliate suficient în buget. Costurile care nu sunt prevăzute sau care nu sunt suficient detaliate în buget pot fi respinse.

D. Perioada de eligibilitate

1. Cadru de reglementare21

Act normativ primar:„Cheltuielile pot fi considerate eligibile pentru finanţare din cadrul Fondului doar dacă au fost efectiv plătite după data de 1 ianuarie din anul de referinţă din decizia de finanţare pentru aprobarea programului anual la care se face referire la subalineatul trei din articolul 23(4). Măsurile co-finanţate trebuie să nu fi fost finalizate înainte de data de început a perioadei de eligibilitate.“

Regulament de aplicare:„Costurile legate de un proiect trebuie suportate, iar plăţile aferente (cu excepţia amortizării) efectuate după data de 1 ianuarie din anul de referinţă din decizia de finanţare pentru aprobarea programului anual al statelor membre. Perioada de eligibilitate este până la 30 iunie a anului N+2, însemnând că costurile aferente proiectului trebuie suportate înainte de această dată.“

O excepţie de la perioada de eligibilitate de mai sus se face pentru:— măsurile de urgenţă (FER)— proiectele finanţate prin programul anual 2007 (FI, FFE)— asistenţa tehnică pentru Statele membre (toate fondurile).

2. Principii generale şi instrucţiuni

Costuri suportate:Ca şi principiu general, costurile sunt suportate la momentul folosirii sau „consumului“ (adică costul unui serviciu este suportat la momentul la care serviciul este prestat, iar costul unui bun este suportat atunci când bunul este consumat/livrat şi folosit în scopul proiectului). În cazul proiectelor mai scurte de 30 de luni (cu excepţia programelor anuale 2007, 36 de luni), durata proiectului este prevăzută în contractul de finanţare nerambursabilă semnat de autoritatea responsabilă şi beneficiar.

Perioada de eligibilitate a proiectului/programului:

Perioada de eligibilitate a unui proiect este stipulată în contractul de finanţare nerambursabilă (atunci când autoritatea responsabilă acţionează ca organism de acordare) sau într-un contract juridic cu formă echivalentă (atunci când autoritatea responsabilă acţionează ca organism de execuţie), inclusiv posibilele acte adiţionale la acestea. Pentru a fi eligibile, cheltuielile nu trebuie să respecte doar toate regulile de eligibilitate, ci şi să fie realizate în cadrul perioadei de eligibilitate a proiectului. Orice cheltuieli care sunt realizate în afara perioadei de eligibilitate a proiectului sunt neeligibile, chiar dacă satisfac toate regulile de eligibilitate.

Perioada de eligibilitate a unui program anual este stipulată în decizie de finanţare care aprobă respectivul program anual, cu excepţia programelor anuale 2007 pentru care această perioadă este stipulată în actele normative primare ale FI şi FFE. Perioada de eligibilitate pentru programele anuale 2007 acoperă trei ani, de la 1/1/2007 până la 31/12/2009. Pentru toate celelalte programe N, perioada de eligibilitate a programului anual acoperă doi ani şi jumătate, de la 1/1/N până la 30/6/N+2. Perioada de eligibilitate a unui program anual este perioada în decursul căreia cheltuielile eligibile ale proiectului şi pentru asistenţă tehnice trebuie realizate, dacă se dorește a fi eligibile pentru finanţare UE în cadrul programului anual de care aparţin. Perioada de eligibilitate a unui proiect şi cea a unui program anual sunt, deci, concepte diferite.

Din motive practice, autoritățile responsabile stabilesc, în general, perioada de timp pentru proiectele care urmează a fi finanţate în cadrul unui anumit program anual, într-o asemenea manieră încât perioada de eligibilitate a proiectelor se va integra perioadei de eligibilitate a programului anual, dar lucrurile nu stau întotdeauna aşa. Spre exemplu, cheltuielile eligibile ale unui proiect care acoperă o perioadă de trei ani trebuie neapărat să fie alocate unei părţi a unui program anual şi altei părţi a altui program anual. Chiar şi în cazul unui proiect cu o durată mai redusă, calendarul proiectului poate fi în aşa fel încât cheltuielile eligibile ale proiectului să fie alocate mai multor programe anuale, în funcţie de perioada în cadrul căreia a fost realizată cheltuiala sa eligibilă. Etc.

21 Actul de bază: Articolul 37(3) FFE, Articolul 33(3) FI, Articolul 35(3) FR, Articolul 35(3) FER; Regulament de aplicare: Articolul I.4 din Anexa 11.

Se vor aplica următoarele reguli:- un element de cheltuială trebuie să fie alocat doar unui singur program anual în integralitatea sa (cu excepţia articolelor care sunt alocate proiectului pe baza amortizării);- doar partea din cheltuiala eligibilă care a fost realizată în decursul perioadei de eligibilitate a programului anual de care aparţine poate fi alocată respectivului program anual;- fiecare program anual căruia îi este alocată cheltuiala eligibilă trebuie să includă în descrierea măsurilor (sau în asistenţa tehnică, respectiv), modul de acoperire a cheltuielilor. Autoritățile responsabile sunt invitate să acorde o atenţie specială acestor cerinţe.

Plăţi:

Regulamentul de aplicare stipulează faptul că cheltuielile trebuie plătite după data de început a perioadei de eligibilitate (1 ianuarie a anului N). Drept urmare, cheltuielile efectuate în decursul perioadei de eligibilitate nu trebuie plătite înainte de 1/1/N pentru a fi considerate eligibile. Plăţile pot fi procesate după finalul perioadei de eligibilitate. Cu toate acestea însă, AR trebuie să se asigure că pentru toate cheltuielile solicitate la plată, în plus faţă de dovezile justificative, plăţile sunt procesate (sau iniţiate) cel mai târziu până la data emiterii rapoartelor financiare privind implementarea programului anual.

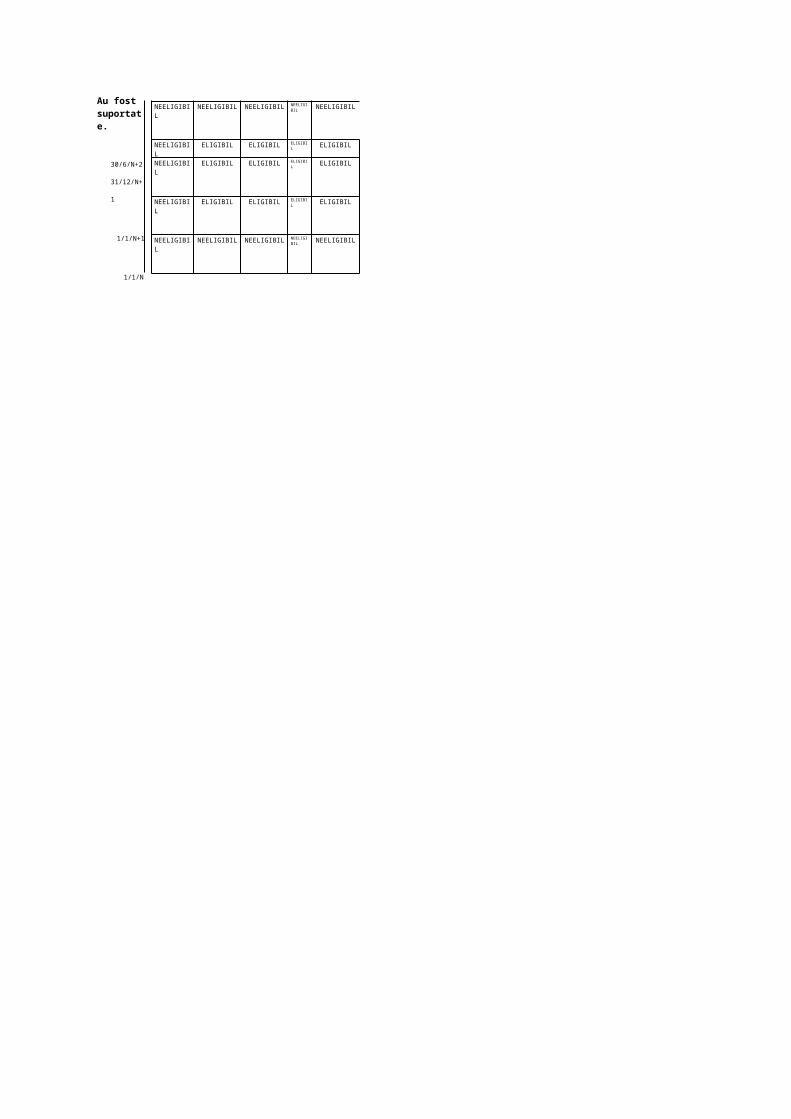

Tabelul de mai jos sintetizează posibilele situaţii aplicabile contabilităţii de angajamente:

Au fost suportate.

30/6/N+2

31/12/N+1

1/1/N+1

1/1/N

NEELIGIBIL NEELIGIBIL NEELIGIBIL NEELIGIBIL NEELIGIBIL

NEELIGIBIL ELIGIBIL ELIGIBIL ELIGIBIL ELIGIBIL

NEELIGIBIL ELIGIBIL ELIGIBIL ELIGIBIL ELIGIBIL

NEELIGIBIL ELIGIBIL ELIGIBIL ELIGIBIL ELIGIBIL

NEELIGIBIL NEELIGIBIL NEELIGIBIL NEELIGIBIL NEELIGIBIL

Achitat1/1/N1/1/N+1

31/12/N+1 30/6/N+2

Cost suportat înainte de 1/1/N -> NEELIGIBIL

Cost suportat între [1/1/N şi 30/06/N+2] şi achitat înainte de 1/1/N -> NEELIGIBIL

Cost suportat între [1/1/N şi 30/06/N+2] şi achitat între [1/1/N şi 30/06/N+2] -> ELIGIBIL

Cost suportat între [1/1/N şi 30/06/N+2] şi achitate după 30/06/N+2 -> ELIGIBIL

Cost suportat după 30/06/N+2 -> NEELIGIBIL

Impactul alegerii metodei de contabilitate a cheltuielilor:

Sistemele contabile nu permit întotdeauna o urmărire cu maximă acurateţe a perioadei efective de folosire/consum a bunului/serviciului. Drept urmare, ca şi principiu general acceptat şi din motive practice (în eventualitatea unui volum mare de tranzacţii), costurile pot fi considerate suportate, aşa cum sunt recunoscute în sistemele de contabilitate sau control folosite pentru raportarea costurilor către UE, dar supuse unei anumite reprocesări.

- În cazul organizaţiilor care folosesc metoda de raportare bazată pe angajamente, valoarea contabilizată în perioada proiectului trebuie să fie folosită acordând o atenţie specială cheltuielilor plătite înainte de 1/1/N, care nu sunt eligibile. În cadrul acestei metode, cheltuielile sunt înregistrate la momentul folosinţei sau „consumului“, chiar dacă nu s-a realizat nicio plată.

- În cazul organizaţiilor care folosesc alte metode de raportare (adică pe baza fluxurilor de numerar), doar costurile efectiv suportate în decursul perioadei de eligibilitate pot fi alocate proiectului. În cazul metodei contabile bazate pe fluxurile de numerar, toate cheltuielile înregistrate în anul N sunt achitate între 1/1/N şi 31/12/N. Cu toate acestea, costurile achitate (şi, deci contabilizate) în decursul acestei perioada pot să fie suportate înainte de 1/1/N. O atenţie specifică trebuie acordată identificării şi excluderii costurilor achitate înainte de 1/1/N, dar suportate înainte (sau după, în cazul avansurilor) perioada de eligibilitate. Metoda folosită pentru efectuarea acestei analize trebuie descrise şi/sau explicate partea a mecanismului de raportare către autoritatea responsabilă.

Plăţile realizate de autoritatea responsabilă către Beneficiarul final:Autoritatea responsabilă trebuie să determine, prin intermediul controalelor ex-ante sau ex-post, care dintre cheltuielile co-finanţate din Fonduri şi rambursate beneficiarului final sunt efectiv achitate de beneficiarul final. Autoritatea responsabilă trebuie de asemenea să recupereze şi ulterior să achite Comisiei orice cheltuieli care nu au fost achitate de însuşi beneficiarul final.

3. Excepţii

• Măsurile de urgenţă (FER):22 Perioada de eligibilitate pentru măsurile de urgenţă este limitată la 6 luni. Dacă nu specifică în mod expres în decizia Comisiei care aprobă programul aferent măsurilor de urgenţă, nu există nicio constrângere cu privire la data plăţii cheltuielilor eligibile.

• Proiectele finanţate în cadrul programelor anuale 2007 (FI, FFE):23 Perioada de eligibilitate pentru proiecte (inclusiv asistenţa tehnică) finanţate în cadrul programelor anuale 2007 pentru Fondul de integrare şi Fondul pentru frontierele externe este extinsă la 3 ani şi, în consecinţă, se întinde de la 1/1/2007 la 31/12/2009.

• Asistenţa tehnică:24 Perioada de eligibilitate pentru activitățile aferente asistenţei tehnice durează până la termenul limită pentru depunerea raportului final cu privire la implementarea programului anual.

• Amortizare echipamente: Regula privind plăţile prezentată în secţiunile 1 şi 2 (costurile nu sunt eligibile dacă au fost achitate înainte de 1/1/N), nu se aplică plăţile aferente echipamentelor achiziţionate înainte de începutul perioadei de eligibilitate şi folosite în scopul proiectului şi pentru care sunt raportate valori ale amortizării. Plăţile pot fi procesate înainte de începutul perioadei de eligibilitate.

• Garanţii bancare: Garanţiile bancare constituite pentru îndeplinirea cerinţelor în legătură cu co-finanţarea UE pot fi eligibile chiar dacă au fost suportate după finalul perioadei de eligibilitate, dar în niciun caz suportate după data depunerii raportului final.

• Achiziţia de echipamente/sisteme de mari dimensiuni prin intermediul mai multor programe anuale: SM poate

finanţa proiecte specifice (active de mare valoare) folosind alocările aferente unor programe anuale succesive sau ani succesivi (chiar dacă acești ani nu sunt în legătură cu programe anuale succesive, de exemplu ultimul an al programului anual 2007 şi primul an al programului anual 2010: 2009 şi 2010). Acest lucru poate fi posibil în condiţiile în care costul total este alocat unor programe anuale sau ani succesivi de la data semnării contractului şi până la livrarea echipamentelor. Plăţile stabilite la semnarea contractului sau comenzile corespunzătoare ratelor anunţate în fiecare program anual trebuie realizate în perioada de eligibilitate a fiecărui program anual în cauză, chiar dacă echipamentul/serviciul este livrat la finalul perioadei multianuale. În fiecare program anual şi fiecărui raport final, trebuie prezentate informaţii detaliate cu privire la stadiul proiectului şi la rezultatele livrabile corespunzătoare. În mod ideal, plăţile efectuate în cadrul fiecărui program anual trebuie să corespundă stadiului de finalizare a proiectului.

4. Cele mai bune practici, recomandări şi opţiuni preferate

Atunci când volumul tranzacţiilor este limitat (adică număr limitat de facturi...), iar sistemul existent nu permite urmărirea costurilor per perioada/data folosirii/consumului, se recomandă să se realizeze o verificare manuală a costurilor raportate pentru a se asigura că principiul general prevăzut în secţiunile 1 şi 2 de mai sus este aplicat. În cazul unui volum mare al tranzacţiilor, se recomandă crearea unui cod analitic în sistemul contabil pentru fiecare program în parte, astfel încât să permită oricărui solicitant să urmărească datele financiare din registrul general.

În cazul beneficiarilor care folosesc sistemele de contabilitate pe bază de angajamente sau pe bază de fluxuri de numerar, o atenţie aparte trebuie acordată cheltuielilor înregistrate în contabilitate în apropierea începutului şi finalului perioadei de eligibilitate.(de exemplu între 1/1/N şi 30/6/N+2). Se recomandă apoi o analiză detaliată a acestor costuri pentru a se asigura că costurile au fost efectiv suportate după începutului perioadei de eligibilitate.

22 Articolul 21(3) din actul de bază.23 Articolul 33(3) din actul de bază (FI) / 37(3) FFE.24 Articolul V.3. din Anexa 11 la Regulamentul de aplicare.

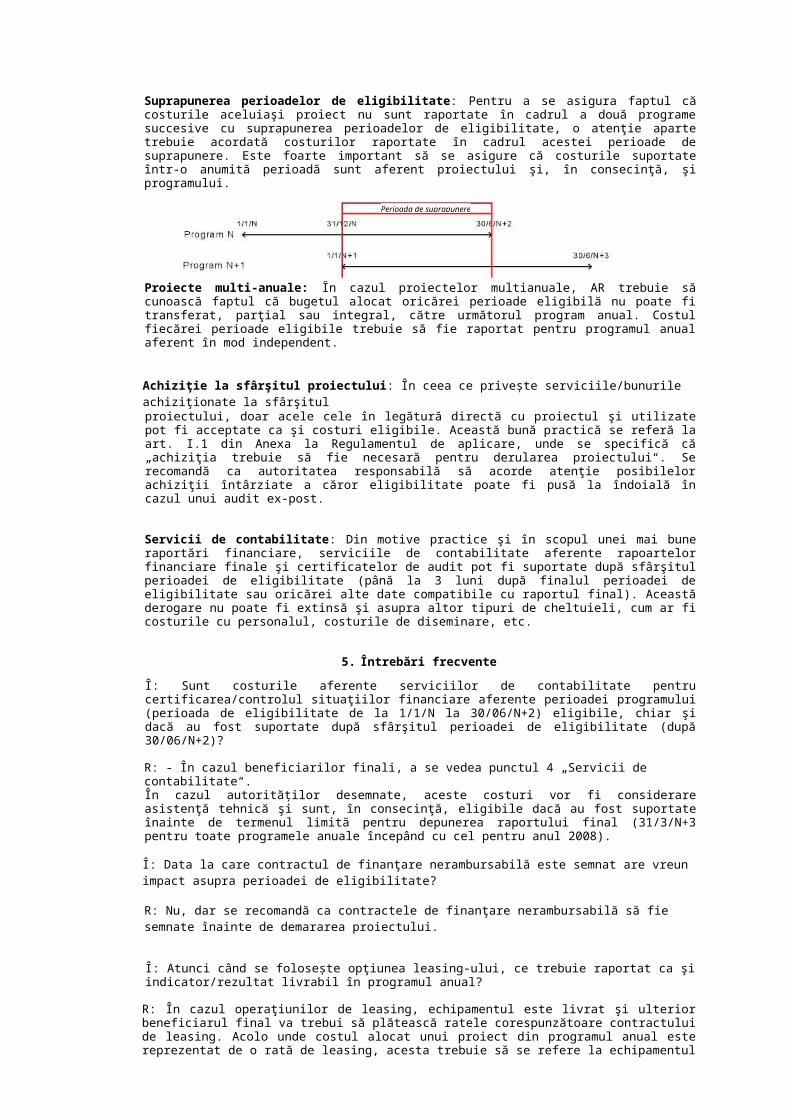

Suprapunerea perioadelor de eligibilitate: Pentru a se asigura faptul că costurile aceluiaşi proiect nu sunt raportate în cadrul a două programe succesive cu suprapunerea perioadelor de eligibilitate, o atenţie aparte trebuie acordată costurilor raportate în cadrul acestei perioade de suprapunere. Este foarte important să se asigure că costurile suportate într-o anumită perioadă sunt aferent proiectului şi, în consecinţă, şi programului.

Proiecte multi-anuale: În cazul proiectelor multianuale, AR trebuie să cunoască faptul că bugetul alocat oricărei perioade eligibilă nu poate fi transferat, parţial sau integral, către următorul program anual. Costul fiecărei perioade eligibile trebuie să fie raportat pentru programul anual aferent în mod independent.

Achiziţie la sfârşitul proiectului: În ceea ce privește serviciile/bunurile achiziţionate la sfârşitulproiectului, doar acele cele în legătură directă cu proiectul şi utilizate pot fi acceptate ca şi costuri eligibile. Această bună practică se referă la art. I.1 din Anexa la Regulamentul de aplicare, unde se specifică că „achiziţia trebuie să fie necesară pentru derularea proiectului“. Se recomandă ca autoritatea responsabilă să acorde atenţie posibilelor achiziţii întârziate a căror eligibilitate poate fi pusă la îndoială în cazul unui audit ex-post.

Servicii de contabilitate: Din motive practice şi în scopul unei mai bune raportări financiare, serviciile de contabilitate aferente rapoartelor financiare finale şi certificatelor de audit pot fi suportate după sfârşitul perioadei de eligibilitate (până la 3 luni după finalul perioadei de eligibilitate sau oricărei alte date compatibile cu raportul final). Această derogare nu poate fi extinsă şi asupra altor tipuri de cheltuieli, cum ar fi costurile cu personalul, costurile de diseminare, etc.

5. Întrebări frecvente

Î: Sunt costurile aferente serviciilor de contabilitate pentru certificarea/controlul situaţiilor financiare aferente perioadei programului (perioada de eligibilitate de la 1/1/N la 30/06/N+2) eligibile, chiar şi dacă au fost suportate după sfârşitul perioadei de eligibilitate (după 30/06/N+2)?

R: - În cazul beneficiarilor finali, a se vedea punctul 4 „Servicii de contabilitate“.În cazul autorităților desemnate, aceste costuri vor fi considerare asistenţă tehnică şi sunt, în consecinţă, eligibile dacă au fost suportate înainte de termenul limită pentru depunerea raportului final (31/3/N+3 pentru toate programele anuale începând cu cel pentru anul 2008).

Î: Data la care contractul de finanţare nerambursabilă este semnat are vreun impact asupra perioadei de eligibilitate?

R: Nu, dar se recomandă ca contractele de finanţare nerambursabilă să fie semnate înainte de demararea proiectului.

Î: Atunci când se folosește opţiunea leasing-ului, ce trebuie raportat ca şi indicator/rezultat livrabil în programul anual?

R: În cazul operaţiunilor de leasing, echipamentul este livrat şi ulterior beneficiarul final va trebui să plătească ratele corespunzătoare contractului de leasing. Acolo unde costul alocat unui proiect din programul anual este reprezentat de o rată de leasing, acesta trebuie să se refere la echipamentul achiziţionat în leasing care poate să fi fost livrat în cadrul programului anual anterior. Având în vedere caracterul specific al contractelor de leasing, bunurile sunt întotdeauna livrate (suportate ca şi costuri) la începutul proiectului, iar costurile lor alocate diferitelor programe anuale succesive sau anilor succesivi.

Î: În ceea ce privește termenul limită pentru transmiterea raportului final, am dori să vă rugăm să spuneți SM dacă termenul este stabilit luând în considerare perioada de eligibilitate pentru măsuri sau perioada de eligibilitate pentru asistenţa tehnică?

Perioada de suprapunere

R: În conformitate cu actul normativ primar, SM va depune, nu mai târziu de nouă luni de la data finalului perioadei de eligibilitate, un raport final cu privire la execuţia programului, împreună cu raportul autorităţii de audit şi declaraţia certificată de cheltuieli. Termenul limită pentru eligibilitatea măsurilor va fi 30 iunie a anului N+2 pentru un program depus în anul N. În termenul de nouă luni de la data mai-sus menţionată, raportul final pentru anul N va fi transmis (adică cel mai târziu până la data de 31 martie 2011 pentru PA 2008). Perioada de eligibilitate pentru cheltuielile de asistenţa tehnică va dura până la depunerea raportului final cu privire la implementarea programului anual (adică cel mai târziu până la data de 31 martie 2011 pentru PA 2008).

E. Înregistrarea cheltuielilor şi pista de audit

1. Cadrul de reglementare25

Înregistrarea cheltuielilor„Cheltuielile trebuie să corespundă plăţilor efectuate de beneficiarul final. Acestea trebuie să fie în forma tranzacţiilor financiare (în numerar), cu excepţia amortizării.

Ca şi regulă, cheltuielile vor fi justificate cu facturi oficiale. Acolo unde acest lucru nu se poate realiza, cheltuielile vor fi justificate cu documente contabile sau cu documentele cu o valoare probatorie echivalentă.

Cheltuielile trebuie să fie identificabile şi verificabile. În special:(c)trebuie înregistrate în evidenţele contabile ale beneficiarului final;(d)trebuie determinate în conformitate cu standardele contabile aplicabile ale ţării unde beneficiarul final este

stabilit şi cu practicile uzuale ale contabilităţii costurilor ale beneficiarului final; şi (e)trebuie declarat în conformitate cu cerinţele legislaţiei fiscale şi sociale incidente.

Dacă se dovedește necesar, beneficiarii finali au obligaţia de a păstra copii certificate ale documentelor contabile justificative pentru veniturile şi cheltuielile partenerilor în legătură cu proiectul în cauză.

Păstrarea şi procesarea acestor evidenţe trebuie să respecta legislaţia naţională privind protecţia datelor personale“.

Pista de audit:„O pistă de audit va fi considerată adecvată dacă respectă următoarele criterii:(a)permite reconcilierea sumelor certificate de Comisie cu evidenţele contabile detaliate şi documentele

justificative deţinute de autoritatea de certificate, autoritatea responsabilă, autoritățile delegate şi beneficiarii finali cu privire la proiectele finanţate din Fond;

(b)permite verificarea plăţii contribuţiei publice către beneficiarul final, a alocării şi transferului finanţării comunitare acordate din Fond şi a surselor de co-finanţare a proiectului;

(c)permite verificarea modului de aplicare a criteriilor de selecţie stabilite pentru programul anual;(d)conţine, cu privire la fiecare proiect în parte, specificaţiile tehnice şi planul de finanţare, documentele

privind aprobarea finanţării nerambursabile, documentele privind procedurile de achiziţii publice şi rapoartele verificărilor şi auditurilor efectuate.

Autoritatea responsabilă se va asigura că există evidenţe ale tuturor documentelor în legătură plăţile specifice realizate din Fond.“

AR acţionează ca şi organism de acordare:„Dacă este cazul, beneficiarii finali se vor asigura că toți partenerii proiectului fac obiectul aceloraşi obligaţii ca şi aceştia. Partenerii îşi vor angaja răspunderea prin intermediul beneficiarului final, care rămâne răspunzător, în ultimă instanţă, pentru respectarea condiţiilor contractuale de către acesta şi de către toți partenerii proiectului.

Beneficiarii finali vor păstra copii certificate ale documentelor contabile justificative pentru veniturile şi cheltuielile partenerilor în legătură cu proiectul în cauză.

Contractele de finanţare nerambursabilă vor include prevederi exprese prin care Comisia şi Curtea Auditorilor îşi pot exercita dreptul de control, pe baza documentelor şi la faţa locului, asupra tuturor beneficiarilor finali, partenerilor proiectului şi subcontractorilor“.

25 Articolele 10(3), 10(4) şi 16 din Regulamentul de aplicare şi Articolul I.5 din Anexa 11 la Regulamentul de aplicare.

2. Principii generale şi instrucţiuni

Justificarea cheltuielilor:

Ca şi regulă generală, toate cheltuielile trebuie justificate cu documente justificative (adică facturi), cu excepţia costurile indirecte eligibile care sunt supuse regulii finanţării în cotă fixă.

Documente justificative:Facturile sunt un exemplu de documente justificate: „O factură identifică ambele părţi contractante şi include o listă, descriere şi cantitate a elementelor vândute, indică data expediţiei şi modalitatea de transport, preţurile şi rabaturile (dacă este cazul), precum şi termenele de livrare şi plată”.26 În anumite cazuri (în special atunci când este semnată de vânzător sau de agentul vânzătorului), servește ca cerere de plată şi devine document de atestare a titlului de proprietate la plata integrală. Pentru a fi considerate eligibile, facturile trebuie adresate beneficiarului (numele şi datele de identificare ale beneficiarului trebuie să apară ca şi destinatar).

Arhivare:Documentaţia adecvată (originalele şi copiile certificate) poate fi ţinută la orice nivel (autoritatea responsabilă, Autoritatea delegată, beneficiari, etc.) Cu toate acestea însă, autoritatea responsabilă trebuie să ştie permanent unde sunt ţinute originale şi/sau copiile certificate, iar aceste documente trebuie puse la dispoziţia organelor de control (Autoritatea de audit, Comisie, Curtea auditorilor) în orice moment timp de cinci ani de la încetarea programului (adică de la data plăţii finale/recuperării finale emise de Comisie către autoritatea responsabilă).

Înregistrarea cheltuielilor în cazul unui Parteneriat:27

Beneficiarii finali vor păstra copii certificate ale documentelor contabile (facturi/chitanţe) justificative pentru cheltuielile partenerilor în legătură cu proiectul în cauză. Documentele justificative pentru aceste cheltuieli trebuie certificate de partenerii în sine sau, conform bunelor practici, de un organism oficial. La cerere (de exemplu înaintată de un organ de control), beneficiarul trebuie să poată să furnizeze dovezi ale contabilităţii şi plăţii (de exemplu pe baza extraselor din registrele contabile ale partenerilor). Contractele de finanţare nerambursabilă vor include prevederi exprese prin care Comisia şi Curtea Auditorilor îşi pot exercita dreptul de control, pe baza documentelor şi la faţa locului, asupra tuturor beneficiarilor finali, partenerilor proiectului şi subcontractorilor.

3. Excepţii

• Costuri de amortizare: De vreme ce nu există nicio tranzacţiei financiar cu privire la amortizare, aceste costuri trebuie justificate doar cu documente contabile sau cu documente justificative cu o valoare probatorie echivalentă.

• Costuri indirecte: Costurile indirecte nu trebuie justificate cu documente contabile pentru că sunt considerate a fi în sumă fixă, ceea ce nu trebuie justificat cu niciun document justificativ sau cu un anume calcul.

4. Cele mai bune practici, recomandări şi opţiuni preferate

• Pista de audit adecvată: O pistă de audit adecvată este una dintre cele mai importante obligaţii ale beneficiarului final cu privire la aspectele financiare. O pistă de audit este o pistă în format fizic sau electronic care prezintă, pas cu pas, istoricul unei tranzacţii. Se recomandă clasificarea cronologică a tuturor documentelor (facturi, copii certificate (acolo unde se aplică), chitanţe, vouchere, etc.) cu privire la un anumit proiect. Această procedură va permite urmărirea datelor financiare din registrul jurnal înapoi la sursa documentului, pentru toate costurile din perioada de eligibilitate.

Perioada de arhivare: Documentaţia justificativă trebuie păstrată cel puţin 5 ani de la ultima plată/recuperare de către UE pentru programul anual. În continuare prezentăm câteva exemple de cum se poate stabili perioada minimă de arhivare:

■ Sfârşitul perioadei de eligibilitate: 30/06/N+2 (sau 31.12.2009 pentru programele anuale FFE şi FI 2007);

■ Depunerea raportului final: 31/3/N+3 (pentru PA 2007: 30.09.2010);

■ Plată finală UE: 31/8/N+3;

■ Sfârşitul perioadei minime de arhivare: 31/8/N+8.

26 http://www.businessdictionary.com/definition/invoice.html27 Articolul 11 (FER), 12 (FFE, FR), 10 (FI) din actul de bază.

Autoritatea responsabilă trebuie să informeze beneficiarii finali cu privire la aceste condiţii de arhivare (de exemplu data finală până la care BF este obligat să păstreze documentul trebuie să fie specificată în mod clar atunci când se încasează plata finală de la UE).

• Pierderea pistei de audit adecvate: Dacă o facturi originală se pierde, se va solicita un duplicat de la furnizorul original. Duplicatul trebuie să poarte ştampila datată şi/sau semnătura. Dacă un document original se pierde, o declaraţie pe propria răspundere nu poate fi considerată drept o dovadă justificativă suficientă. În situații justificate (imposibilitatea obţinerii unui duplicat de la furnizor), documentele contabile/justificative alternative (note de debit, comenzi, note de livrare, evidenţe contabile...) pot fi considerate dovezi acceptabile.

5. Întrebări frecvente

• Î: Sunt evidenţele/documentele contabile suficiente pentru a justifica un cost? Ce documente alternative pot fi acceptate pentru a justifica costurile?

R: Consultați punctul 4.

• Î: Sunt beneficiarii finali solicitați să păstreze copii certificate ale tuturor documentelor?

R: nr. Copiile certificate sunt solicitate atunci când nu se pot prezenta originalele facturilor/documentelor justificative.

• Î: Cheltuielile înregistrate în evidenţele partenerilor sunt eligibile dacă sunt furnizate documente justificative de către beneficiar?

R: Cheltuielile partenerilor sunt eligibile cu condiţia să se prezinte documente corespunzătoare, aşa cum se specifică mai sus.

• Î: Este un sistem contabil electronic suficient (adică unde toate chitanţele sunt salvate şi arhivate doar în format electronic)?

R: Arhivarea electronică a documentelor justificative poate fi acceptată cu condiţia ca, în scopul controlului, toate informaţiile incluse în originale să se regăsească şi în versiunea electronică a documentelor justificative.

F. Arie teritorială

1. Cadru de reglementare28

Aria teritorială a FER„Cheltuielile pentru acţiunile descrise la Articolele 3 şi 5 din actul de bază trebuie să fie:(f) suportate de beneficiarii finali definiți la punctul I.1(e); şi(g)suportate pe teritoriul Statelor membre, cu excepţia măsurilor cu privire la relocare la care se face referire

în Articolul 3(5) din actul normativ primar, care pot fi suportate pe teritoriul Statelor membre sau în ţara gazdă.“

FI„Cheltuielile pentru acţiunile descrise la Articolul 4 din actul de bază trebuie să fie:(a)suportate de beneficiarii finali definiți la punctul I.1(e); şi(b)suportate pe teritoriul Statelor membre, cu excepţia măsurilor cu privire la pre-deplasare la care se face

referire în Articolul 4.1(c) din actul normativ primar, care pot fi suportate pe teritoriul Statelor membre sau în ţara de origine.“

FFE„Cheltuielile pentru acţiunile descrise la Articolele 4 şi 6 din actul de bază trebuie să fie suportate pe teritoriul statelor membre, de către beneficiarii finali definiți la punctul I.1(e), cu excepţia: Cheltuielile cu implementarea a măsurilor aferente obiectivului general definit în Articolul 3(1) (d) din actul

normativ primar. Aceste măsuri pot fi suportate ca şi cost pe teritoriul Statelor membre şi în ţările terţe. Măsurile legate de supravegherea frontierelor externe. Aceste măsuri pot avea loc atât în interiorul, cât şi

în afara teritoriului Statelor membre“.FR„Cheltuielile pentru acţiunile şi măsurile descrise la Articolele 4 şi 5 din actele de bază trebuie să fie:(a)suportate de beneficiarii finali definiți la punctul I.1(e); şi(b)suportate pe teritoriul Statelor membre sau al în ţărilor terţe.“

Toate FondurilePartenerii din proiect înregistrați şi stabiliți în ţările terţe pot participa la proiect doar pe baza principiului non-cost, cu excepţia situaţiei organizaţiilor internaţionale publice de sector înfiinţate prin acorduri interguvernamentale şi agenţiile specializate înfiinţate de aceste organizaţii Comitetul Internaţional al Crucii Roşii (CICR) şi Federaţia Internaţională a Societăților de Cruce Roşie şi Semilună Roşie.“

2. Principii generale şi instrucţiuni

• Arie teritorială:

1. Ca şi principiu general, cheltuielile trebuie suportate de beneficiarii finali înfiinţați şi înregistrați într-un Stat membru şi trebuie suportate pe teritoriul Statului membru. Excepţiile de la această regulă sunt stabilite în Secţiunea 3.

2. Cheltuielile trebuie suportate pe teritoriul Statelor membre. Nu există nicio cerinţă ca cheltuielile pentru o anumită măsură să fie suportate doar pe teritoriul Statului membru care a programat măsura în cauză. Iată câteva exemple:

• formarea practicienilor din alt Stat membru pentru oricare dintre Fonduri;• măsuri de informare anterior plecării în sprijinul beneficiarilor şi solicitanților de

protecţie internaţională, al căror transfer către un alt Stat membru a fost acceptat (Articolul 3(6) din Decizia FER);

28 Articolul 3(5) din actul de bază FER, Articolul 4.1(c) din actul de bază FI şi Articolul I.6 din Anexa 11 la actul de bază.

• cheltuielile cu deplasarea personalului autorităților consulare şi a serviciilor responsabile cu identificarea resortisanților ţărilor terţe şi verificarea documentelor lor de călătorie în alte State membre vizate (Articolul 5(7) din Decizia RF);

• masa şi cazarea temporară a persoanelor returnate şi a escortelor acestora dintr-un Stat membru care participă la o operaţiune comună de returnare organizată de Statul membru anterior deplasării (Articolul 5(3) din Decizia RF);

3. Excepţii

Excepţiile de la principiul general sunt prevăzute în tabelul de mai jos:

FER FI FR FFECosturi suportate în afara UE în legătură cu următoarele activități pot fi eligibile pentru finanţare UE:

Activități de relocare (în special pregătirea pentru relocare în UE).

Costuri aferente măsurilor anterioare deplasării.

Toate costurile în legătură cu returnarea grupurilor ţintă în ţările terţe.

1- Costuri aferente unei mai bune gestionări a fluxurilor de resortisanţi ai ţărilor terţe de către Statele membre în ţările terţe.2- Costurile legate de supravegherea frontierelor externe.

Cu toate acestea, pentru toate proiectele acoperite de excepţiile enumerate mai jos în cadrul FI, FFE, FER şi FR, beneficiarii finali şi partenerii trebuie să fie înfiinţați şi înregistrați într-un Stat membru. Singura excepţie de la această regulă este reprezentată de situaţia organizaţiilor internaţionale publice de sector înfiinţate prin acorduri interguvernamentale şi agenţiile specializate înfiinţate de aceste organizaţii Comitetul Internaţional al Crucii Roşii (CICR) şi Federaţia Internaţională a Societăților de Cruce Roşie şi Semilună Roşie.

Relocarea (FER):29 Costuri măsurilor de relocare efectuate în afara UE pot fi considerate costuri directe eligibile. Aceasta vizează, în principal, pregătirea pentru relocare (costuri anterioare deplasării) şi măsurile enumerate în Articolul 3(5) din Decizia FER (cum autoritatea responsabilă fi misiunile de selectare în ţara gazdă, evaluarea stării de sănătate şi tratament medical anterior deplasării, informare anterioară deplasării, aranjamente de călătorie).