Ssif Finantarea Pe Piata de Capital Buna Cu Exemple Generalitati Riscuri 95796700

dr. Andrei RĂDULESCU

Senior Investment Analyst

Iaşi, 29 noiembrie 2013

Sistemul Financiar

Pieţele Financiare

Bursa de Valori / Listarea pe Bursa de Valori

Intermediari la BVB – SSIF BROKER

Instrumente Financiare

Risc investiţional / Risc vs. Randament aşteptat

Investiţia la Bursă / Analiza Fundamentală

Climatul Macro-financiar mondial

Exemple

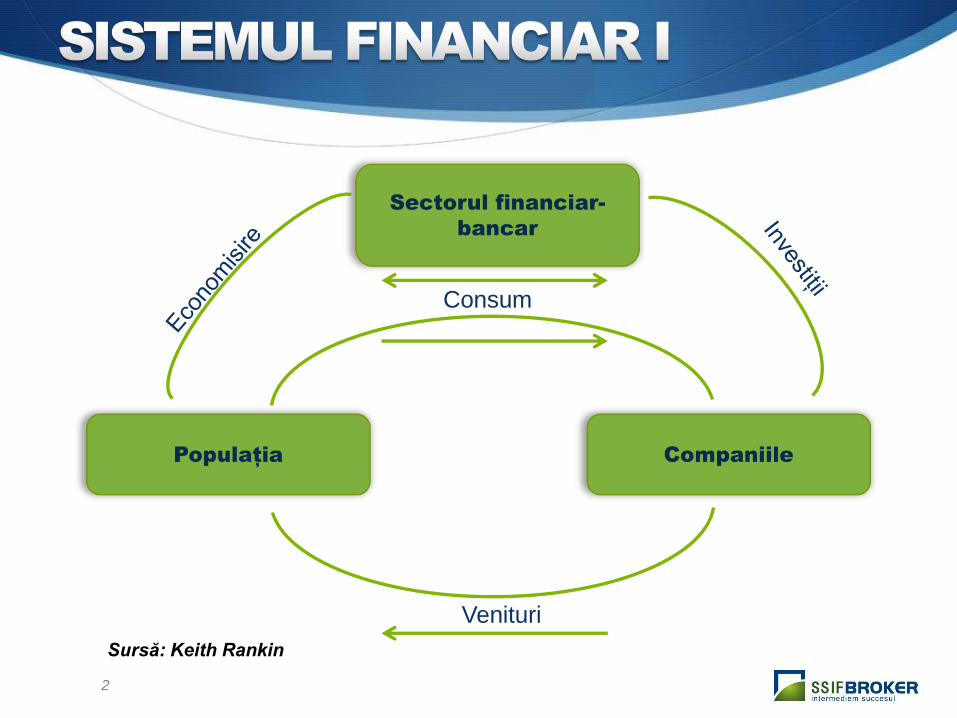

1

2

Venituri

Consum

Sursă: Keith Rankin

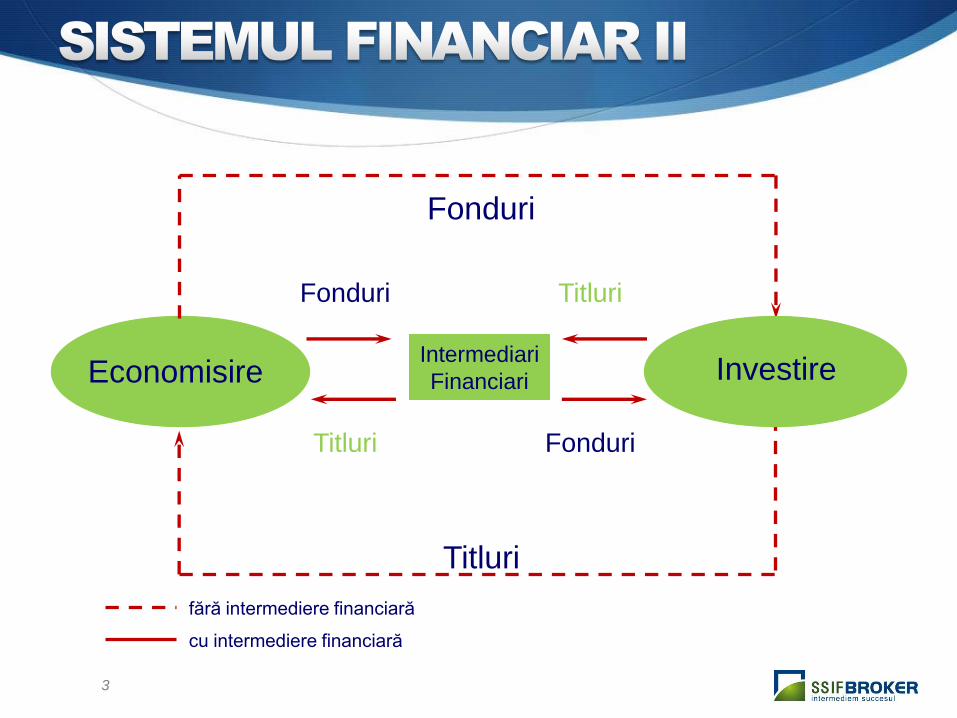

3

Fonduri

Fonduri

Titluri

Titluri

Intermediari

Financiari Economisire Investire

Fonduri

Titluri

fără intermediere financiară

cu intermediere financiară

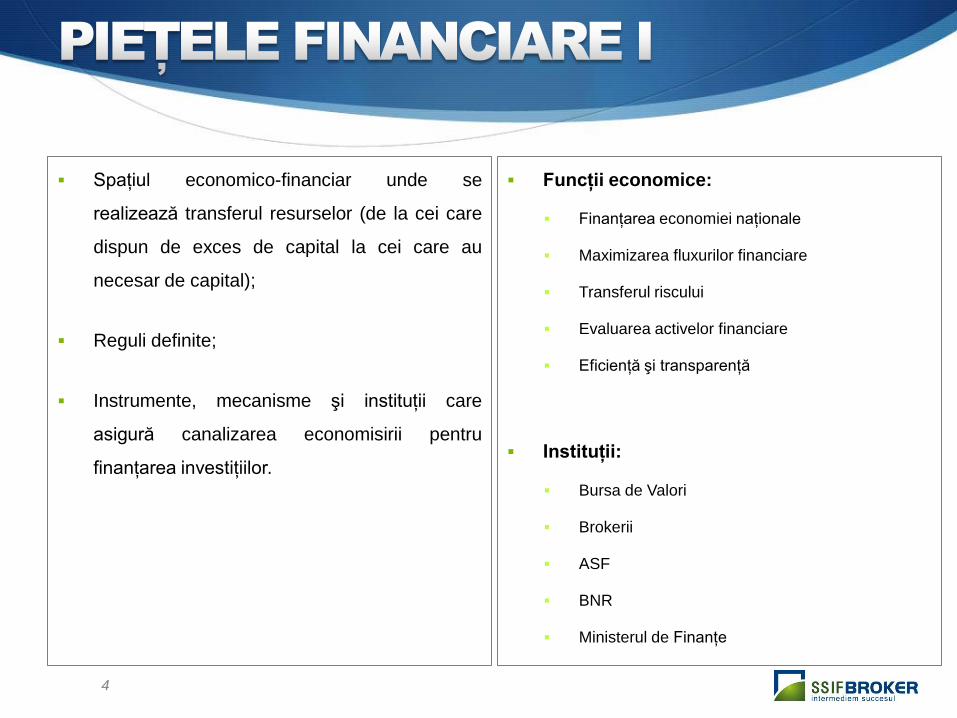

Spaţiul economico-financiar unde se

realizează transferul resurselor (de la cei care

dispun de exces de capital la cei care au

necesar de capital);

Reguli definite;

Instrumente, mecanisme şi instituţii care

asigură canalizarea economisirii pentru

finanţarea investiţiilor.

4

Funcţii economice:

Finanţarea economiei naţionale

Maximizarea fluxurilor financiare

Transferul riscului

Evaluarea activelor financiare

Eficienţă şi transparenţă

Instituţii:

Bursa de Valori

Brokerii

ASF

BNR

Ministerul de Finanţe

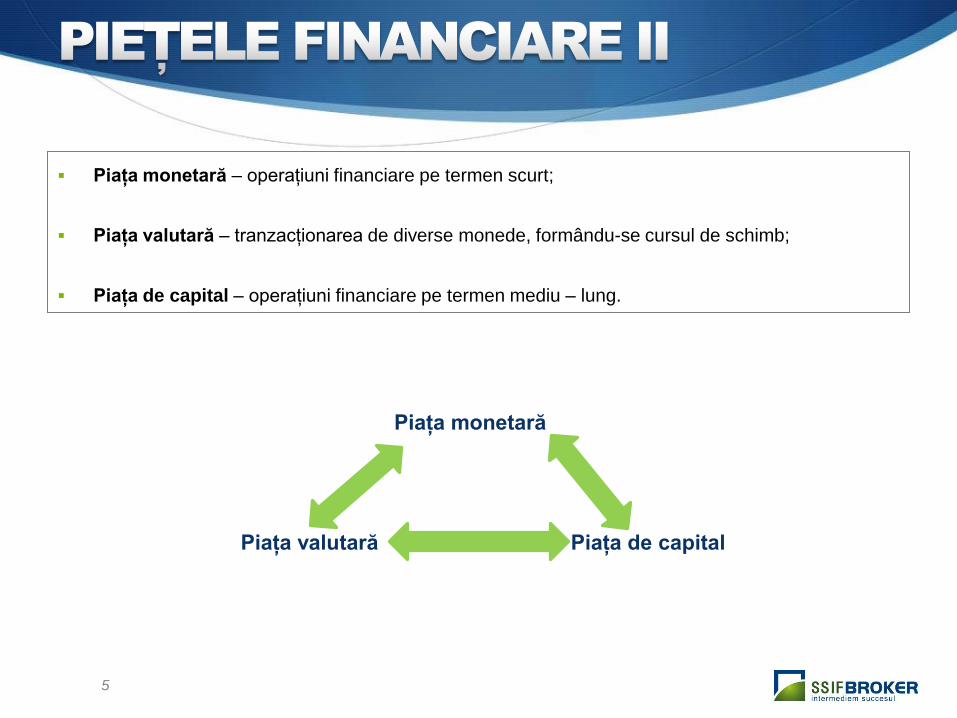

Piaţa monetară – operaţiuni financiare pe termen scurt;

Piaţa valutară – tranzacţionarea de diverse monede, formându-se cursul de schimb;

Piaţa de capital – operaţiuni financiare pe termen mediu – lung.

5

Piaţa monetară

Piaţa de capital Piaţa valutară

6

Rolul Bursei de Valori

Facilitează schimbul între cei ce deţin capital şi cei care au nevoie de capital

Sursă de capital/finanţare la un cost mai redus pentru companii

Oferă flexibilitate în managementul structurii de finanţare

Binomul risc-randament favorabil

Alternative de investiţii

Participanţi

Persoane fizice, societăţi comerciale, bănci, fonduri de investiţii, pensii, fonduri suverane, etc.

Instrumente tranzacţionate

Acţiuni, titluri de stat, obligaţiuni corporate, derivate, etc.

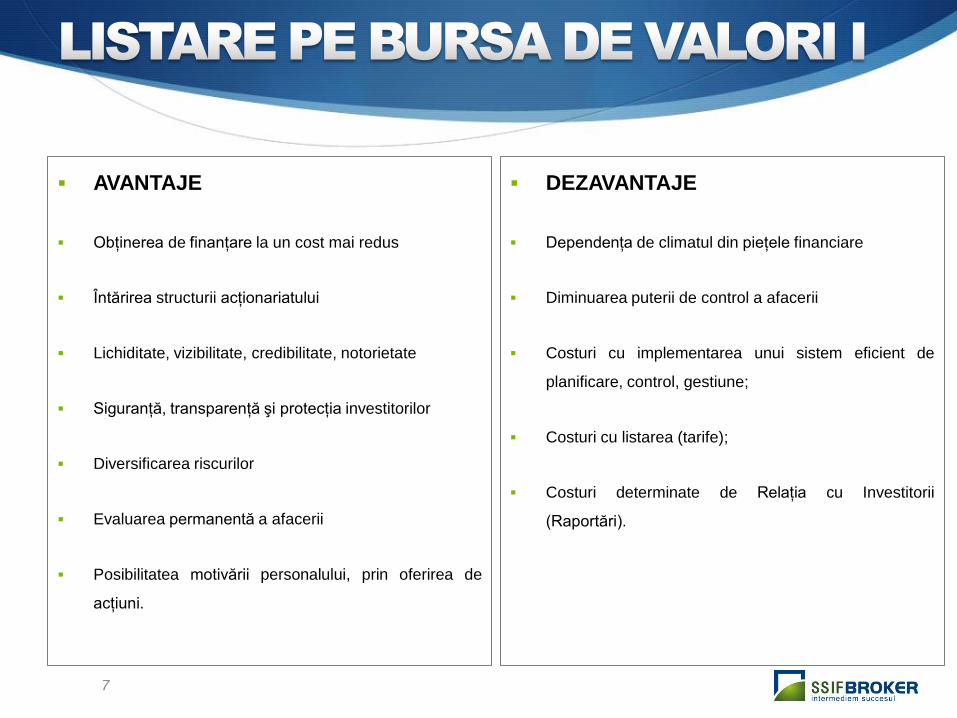

AVANTAJE

Obţinerea de finanţare la un cost mai redus

Întărirea structurii acţionariatului

Lichiditate, vizibilitate, credibilitate, notorietate

Siguranţă, transparenţă şi protecţia investitorilor

Diversificarea riscurilor

Evaluarea permanentă a afacerii

Posibilitatea motivării personalului, prin oferirea de

acţiuni.

7

DEZAVANTAJE

Dependenţa de climatul din pieţele financiare

Diminuarea puterii de control a afacerii

Costuri cu implementarea unui sistem eficient de

planificare, control, gestiune;

Costuri cu listarea (tarife);

Costuri determinate de Relaţia cu Investitorii

(Raportări).

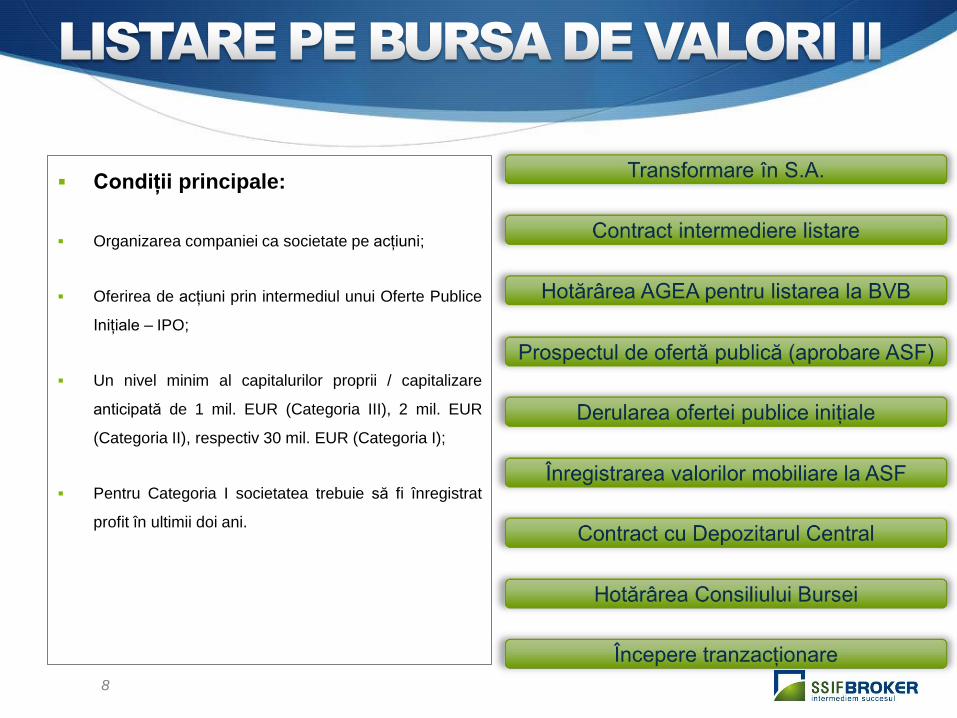

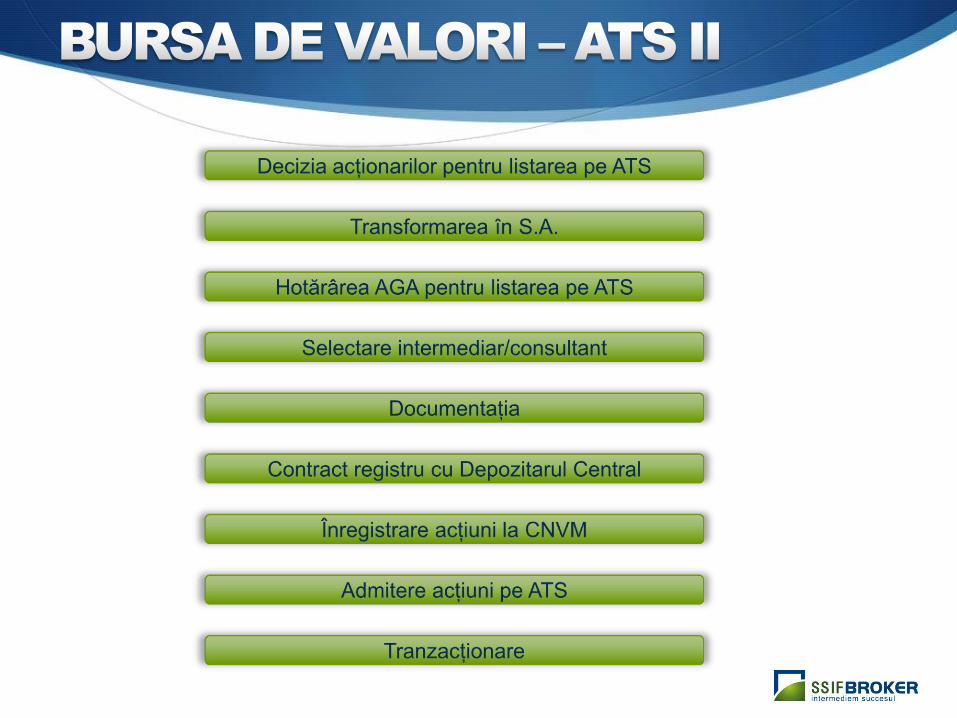

Condiţii principale:

Organizarea companiei ca societate pe acţiuni;

Oferirea de acţiuni prin intermediul unui Oferte Publice

Iniţiale – IPO;

Un nivel minim al capitalurilor proprii / capitalizare

anticipată de 1 mil. EUR (Categoria III), 2 mil. EUR

(Categoria II), respectiv 30 mil. EUR (Categoria I);

Pentru Categoria I societatea trebuie să fi înregistrat

profit în ultimii doi ani.

8

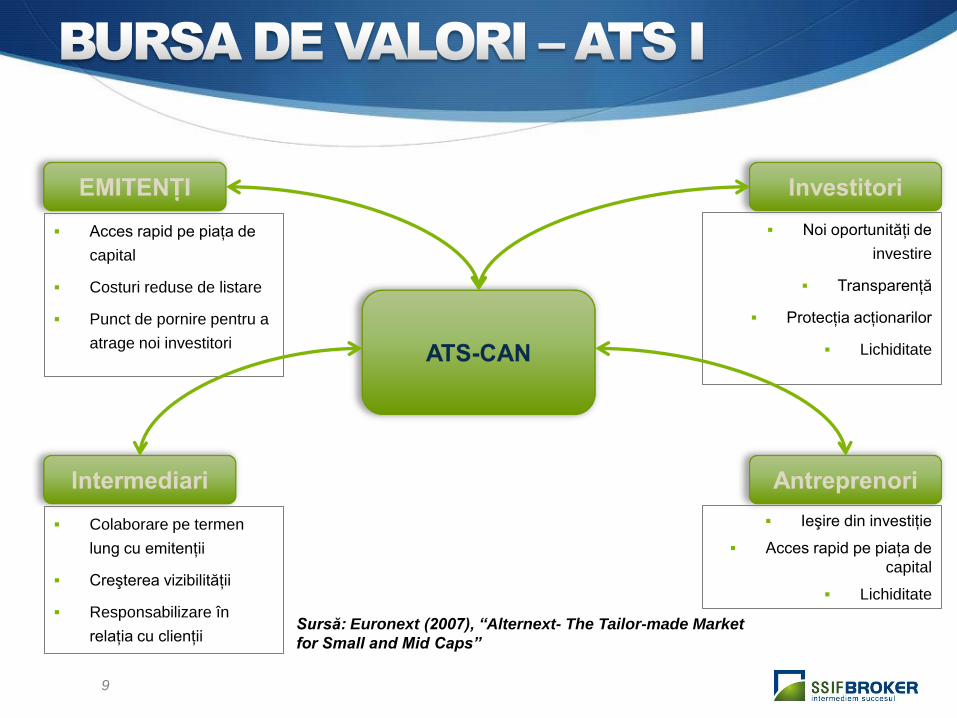

9

Acces rapid pe piaţa de

capital

Costuri reduse de listare

Punct de pornire pentru a

atrage noi investitori

Noi oportunităţi de

investire

Transparenţă

Protecţia acţionarilor

Lichiditate

Colaborare pe termen

lung cu emitenţii

Creşterea vizibilităţii

Responsabilizare în

relaţia cu clienţii

Ieşire din investiţie

Acces rapid pe piaţa de

capital

Lichiditate

Sursă: Euronext (2007), “Alternext- The Tailor-made Market

for Small and Mid Caps”

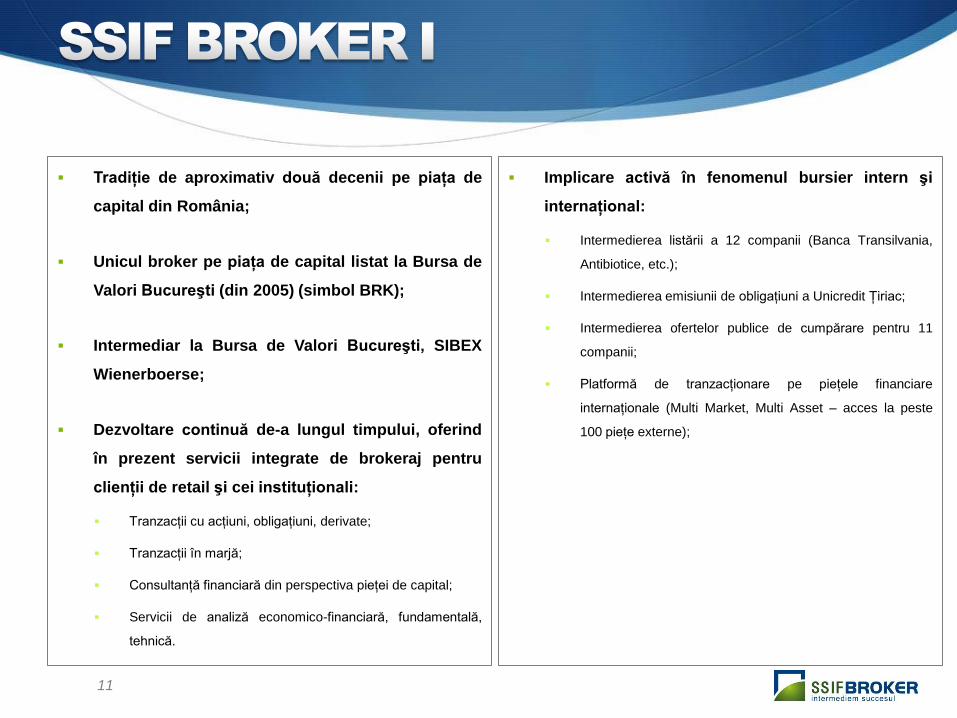

Tradiţie de aproximativ două decenii pe piaţa de

capital din România;

Unicul broker pe piaţa de capital listat la Bursa de

Valori Bucureşti (din 2005) (simbol BRK);

Intermediar la Bursa de Valori Bucureşti, SIBEX

Wienerboerse;

Dezvoltare continuă de-a lungul timpului, oferind

în prezent servicii integrate de brokeraj pentru

clienţii de retail şi cei instituţionali:

Tranzacţii cu acţiuni, obligaţiuni, derivate;

Tranzacţii în marjă;

Consultanţă financiară din perspectiva pieţei de capital;

Servicii de analiză economico-financiară, fundamentală,

tehnică.

11

Implicare activă în fenomenul bursier intern şi

internaţional:

Intermedierea listării a 12 companii (Banca Transilvania,

Antibiotice, etc.);

Intermedierea emisiunii de obligaţiuni a Unicredit Ţiriac;

Intermedierea ofertelor publice de cumpărare pentru 11

companii;

Platformă de tranzacţionare pe pieţele financiare

internaţionale (Multi Market, Multi Asset – acces la peste

100 pieţe externe);

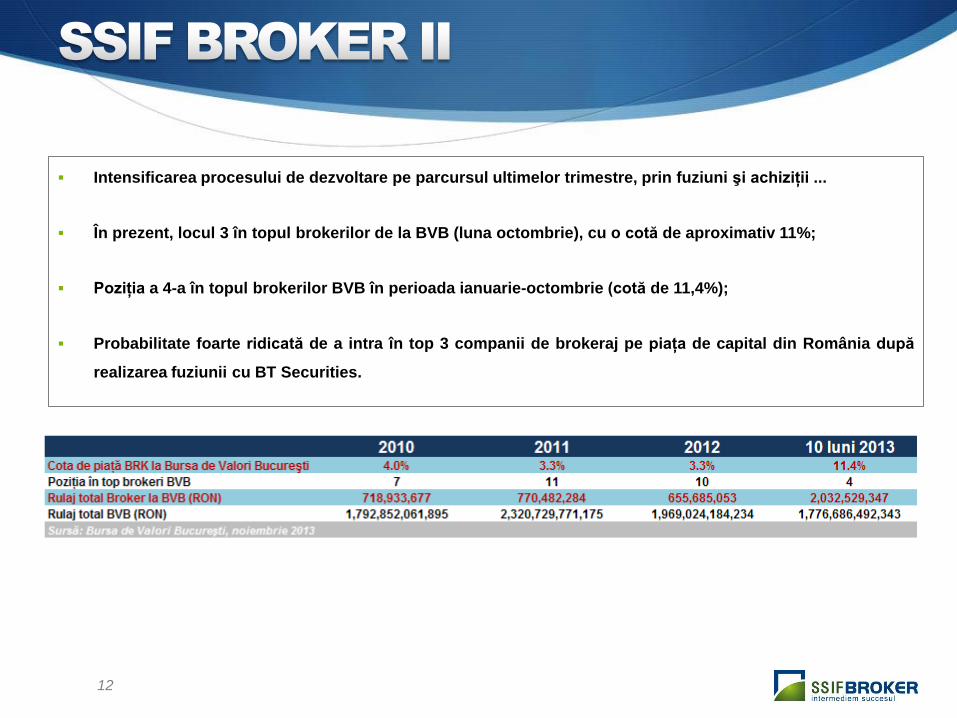

Intensificarea procesului de dezvoltare pe parcursul ultimelor trimestre, prin fuziuni şi achiziţii ...

În prezent, locul 3 în topul brokerilor de la BVB (luna octombrie), cu o cotă de aproximativ 11%;

Poziţia a 4-a în topul brokerilor BVB în perioada ianuarie-octombrie (cotă de 11,4%);

Probabilitate foarte ridicată de a intra în top 3 companii de brokeraj pe piaţa de capital din România după

realizarea fuziunii cu BT Securities.

12

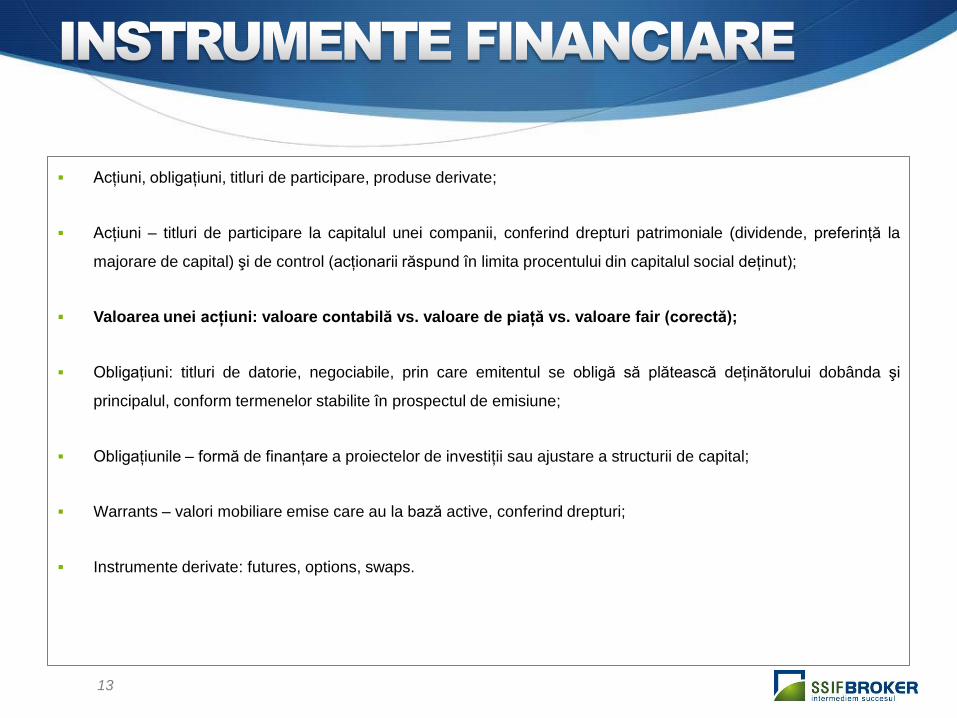

Acţiuni, obligaţiuni, titluri de participare, produse derivate;

Acţiuni – titluri de participare la capitalul unei companii, conferind drepturi patrimoniale (dividende, preferinţă la

majorare de capital) şi de control (acţionarii răspund în limita procentului din capitalul social deţinut);

Valoarea unei acţiuni: valoare contabilă vs. valoare de piaţă vs. valoare fair (corectă);

Obligaţiuni: titluri de datorie, negociabile, prin care emitentul se obligă să plătească deţinătorului dobânda şi

principalul, conform termenelor stabilite în prospectul de emisiune;

Obligaţiunile – formă de finanţare a proiectelor de investiţii sau ajustare a structurii de capital;

Warrants – valori mobiliare emise care au la bază active, conferind drepturi;

Instrumente derivate: futures, options, swaps.

13

14

Aversiunea faţă de risc (preferinţa pentru economisire vs. preferinţa pentru consum

curent);

CLASE de RISC:

Riscul macroeconomic şi financiar (riscul ca scenariile macro-financiare să nu se concretizeze);

Riscurile specifice business-ului emitentului;

Riscul informaţional;

Riscul de lichiditate;

Riscul de evenimente catastrofice;

Riscuri determinate de decizii neaşteptate de politică economică;

Riscul valutar;

Comportamentul iraţional al pieţelor, etc.

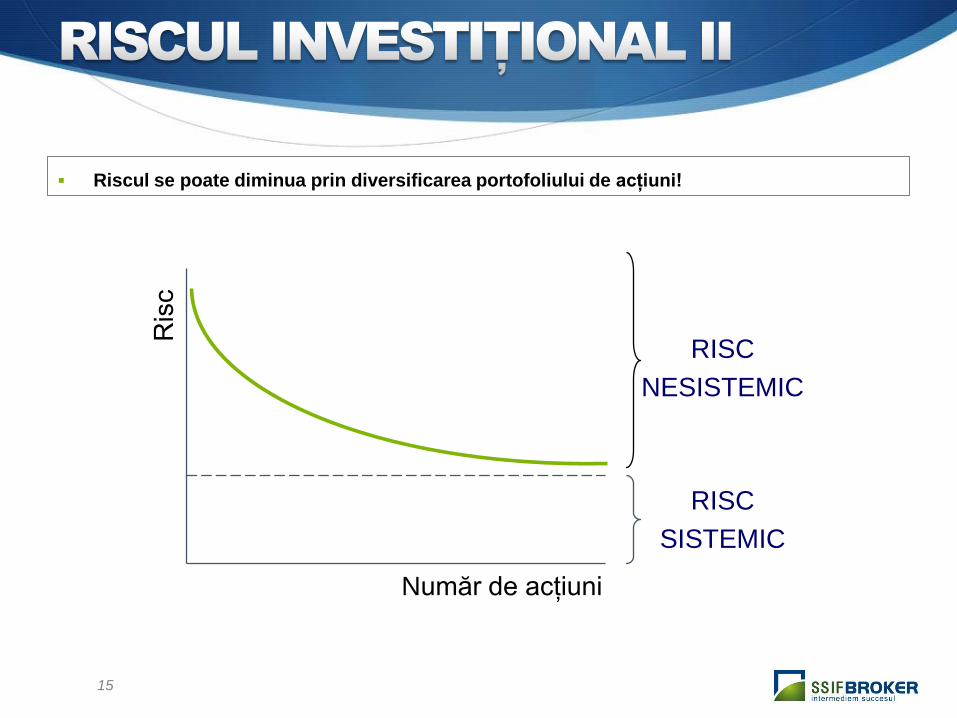

Riscul se poate diminua prin diversificarea portofoliului de acţiuni!

15

Număr de acţiuni

RISC

SISTEMIC

RISC

NESISTEMIC

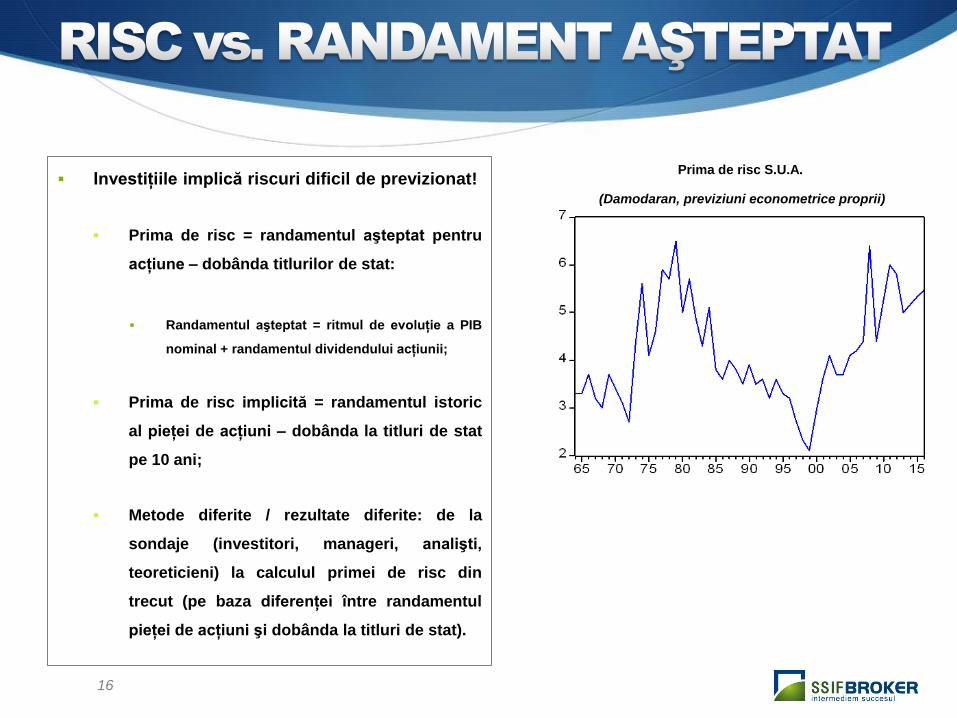

Investiţiile implică riscuri dificil de previzionat!

Prima de risc = randamentul aşteptat pentru

acţiune – dobânda titlurilor de stat:

Randamentul aşteptat = ritmul de evoluţie a PIB

nominal + randamentul dividendului acţiunii;

Prima de risc implicită = randamentul istoric

al pieţei de acţiuni – dobânda la titluri de stat

pe 10 ani;

Metode diferite / rezultate diferite: de la

sondaje (investitori, manageri, analişti,

teoreticieni) la calculul primei de risc din

trecut (pe baza diferenţei între randamentul

pieţei de acţiuni şi dobânda la titluri de stat).

16

Prima de risc S.U.A.

(Damodaran, previziuni econometrice proprii)

17

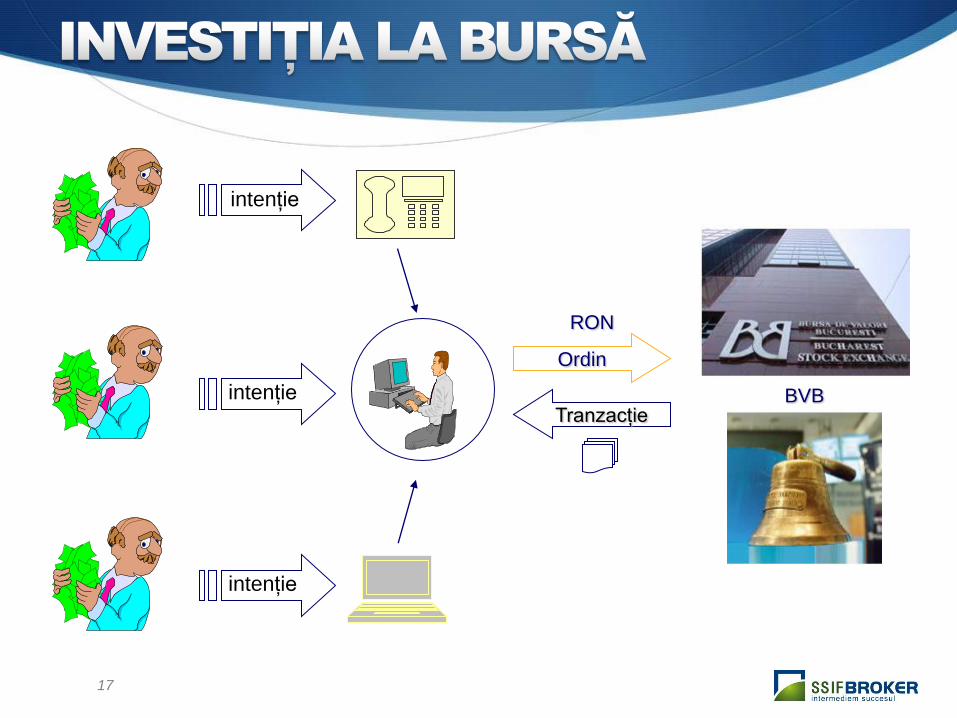

intenţie

intenţie

intenţie

RON

Ordin

Tranzacţie BVB

18

Analiza fundamentală

climat macroeconomic

rezultate financiare

calitatea managementului

avantaje concurenţiale

perspective etc

TERMEN MEDIU-LUNG

Analiza tehnică

studiul graficelor preţ/volum

comportamentul participanţilor

TERMEN SCURT

AF– legătura între ECONOMIA REALĂ ŞI ECONOMIA FINANCIARĂ:

CARACTERISTICI PRINCIPALE:

Analiza climatului macroeconomic – perspectivele pe termen scurt, mediu şi lung;

Scenariile macroeconomice – importante pentru previziunea cifrei de afaceri şi a factorului de discount;

Introspecţie sectorială (perspective de evoluţie pentru ramura în care activează compania);

Analiza economico-financiară a companiei (rezultate, planuri de investiţii, politica de dividende);

Previziunea fluxurilor de numerar către firmă (cash-ul pe care îl poate genera afacerea pe termen mediu);

Metoda DCF – discounted cash-flow:

Factorul de discount – elementul fundamental;

Analiza şi previziunea RISCURILOR (macroeconomice externe şi interne şi a celor specifice

companiei).

Analiza comparativă;

Stabilirea preţului ţintă (estimarea FAIR VALUE) pentru următoarele trimestre.

19

EVALUAREA COMPANIILOR PE BAZĂ DE DCF

20

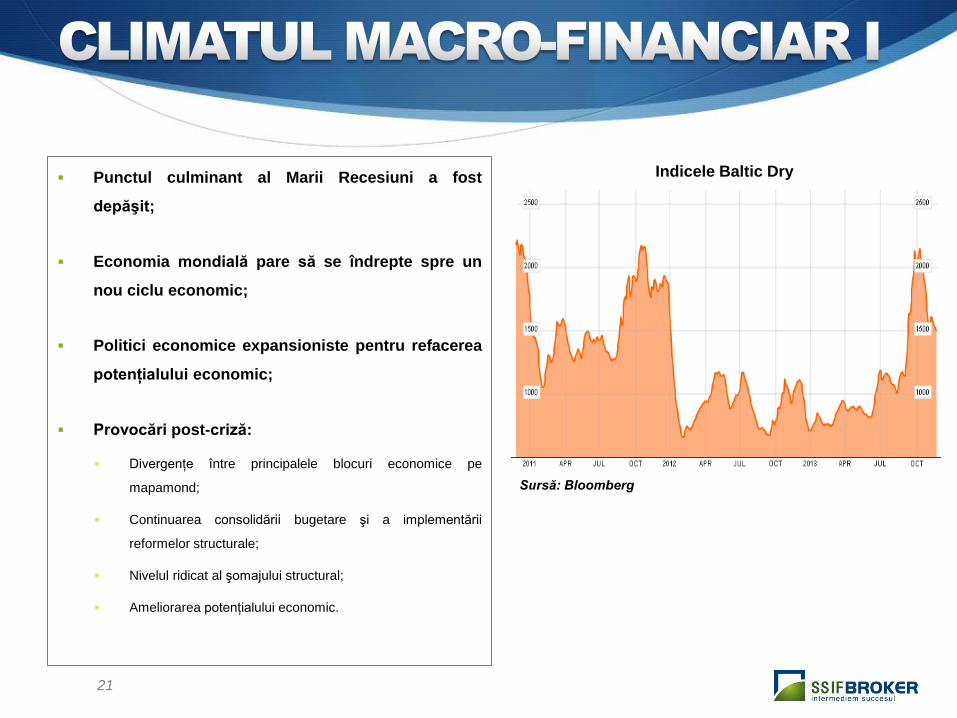

Punctul culminant al Marii Recesiuni a fost

depăşit;

Economia mondială pare să se îndrepte spre un

nou ciclu economic;

Politici economice expansioniste pentru refacerea

potenţialului economic;

Provocări post-criză:

Divergenţe între principalele blocuri economice pe

mapamond;

Continuarea consolidării bugetare şi a implementării

reformelor structurale;

Nivelul ridicat al şomajului structural;

Ameliorarea potenţialului economic.

21

Indicele Baltic Dry

Sursă: Bloomberg

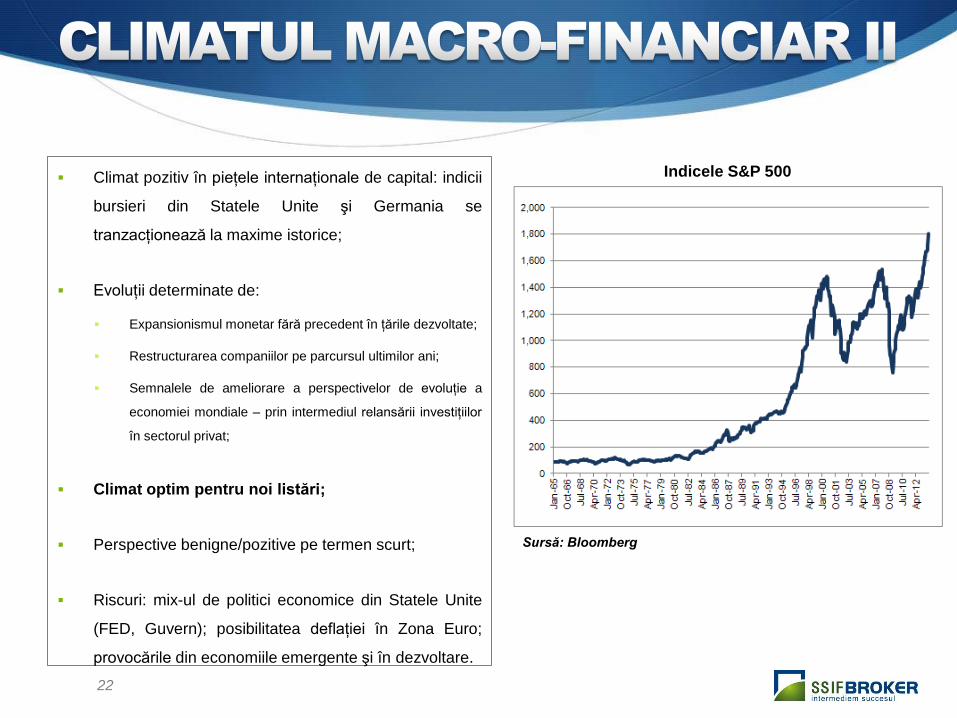

Climat pozitiv în pieţele internaţionale de capital: indicii

bursieri din Statele Unite şi Germania se

tranzacţionează la maxime istorice;

Evoluţii determinate de:

Expansionismul monetar fără precedent în ţările dezvoltate;

Restructurarea companiilor pe parcursul ultimilor ani;

Semnalele de ameliorare a perspectivelor de evoluţie a

economiei mondiale – prin intermediul relansării investiţiilor

în sectorul privat;

Climat optim pentru noi listări;

Perspective benigne/pozitive pe termen scurt;

Riscuri: mix-ul de politici economice din Statele Unite

(FED, Guvern); posibilitatea deflaţiei în Zona Euro;

provocările din economiile emergente şi în dezvoltare.

22

Indicele S&P 500

Sursă: Bloomberg

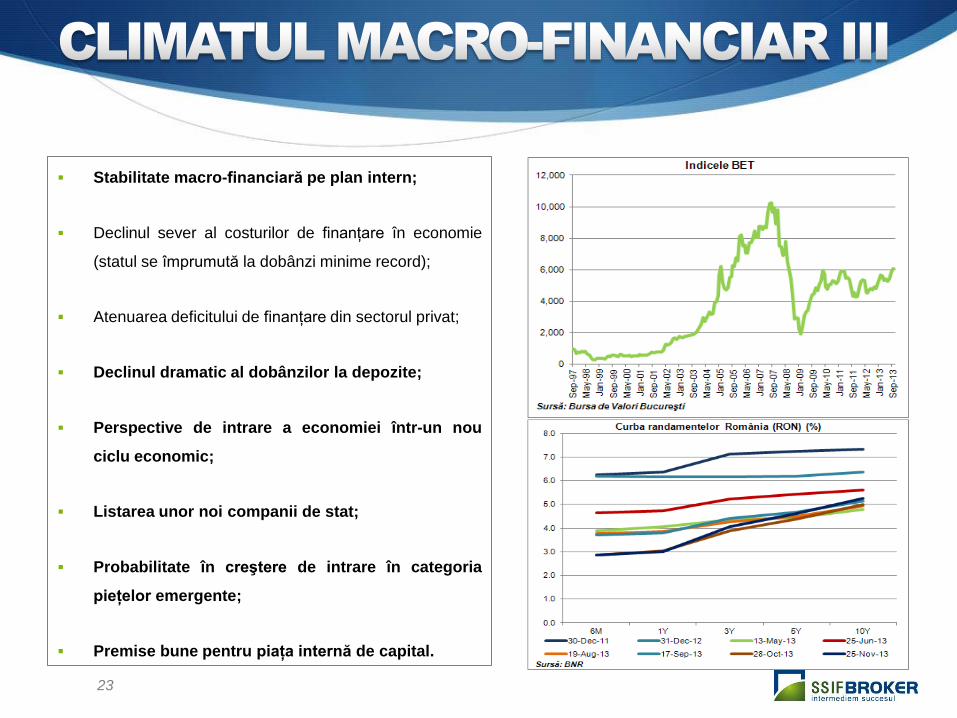

Stabilitate macro-financiară pe plan intern;

Declinul sever al costurilor de finanţare în economie

(statul se împrumută la dobânzi minime record);

Atenuarea deficitului de finanţare din sectorul privat;

Declinul dramatic al dobânzilor la depozite;

Perspective de intrare a economiei într-un nou

ciclu economic;

Listarea unor noi companii de stat;

Probabilitate în creştere de intrare în categoria

pieţelor emergente;

Premise bune pentru piaţa internă de capital.

23

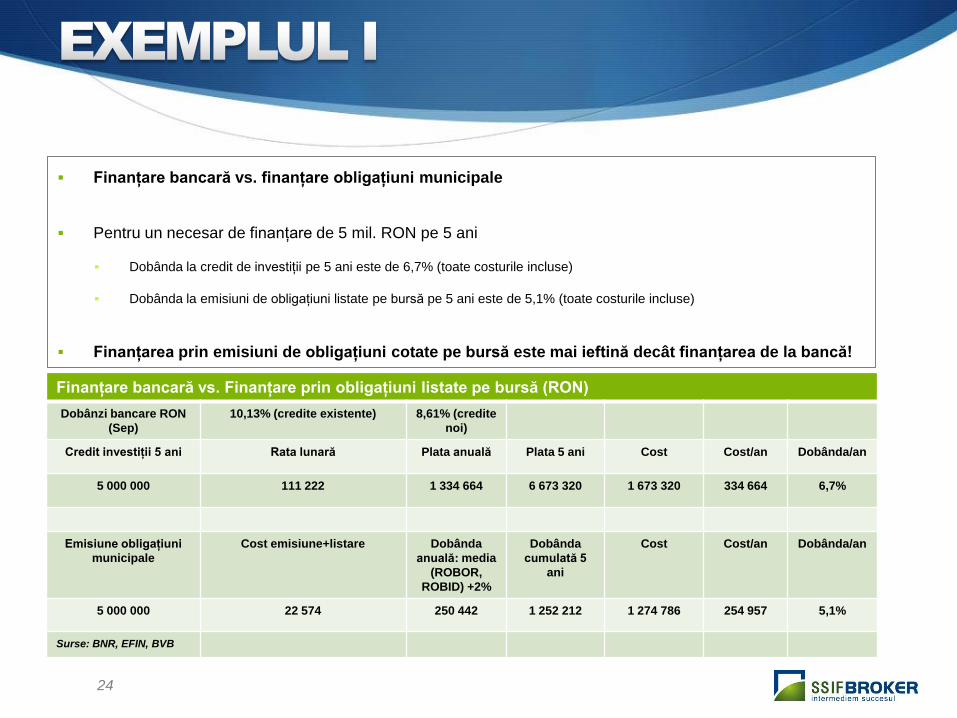

Finanţare bancară vs. finanţare obligaţiuni municipale

Pentru un necesar de finanţare de 5 mil. RON pe 5 ani

Dobânda la credit de investiţii pe 5 ani este de 6,7% (toate costurile incluse)

Dobânda la emisiuni de obligaţiuni listate pe bursă pe 5 ani este de 5,1% (toate costurile incluse)

Finanţarea prin emisiuni de obligaţiuni cotate pe bursă este mai ieftină decât finanţarea de la bancă!

24

Finanţare bancară vs. Finanţare prin obligaţiuni listate pe bursă (RON)

Dobânzi bancare RON

(Sep)

10,13% (credite existente) 8,61% (credite

noi)

Credit investiţii 5 ani Rata lunară Plata anuală Plata 5 ani Cost Cost/an Dobânda/an

5 000 000 111 222 1 334 664 6 673 320 1 673 320 334 664 6,7%

Emisiune obligaţiuni

municipale

Cost emisiune+listare Dobânda

anuală: media

(ROBOR,

ROBID) +2%

Dobânda

cumulată 5

ani

Cost Cost/an Dobânda/an

5 000 000 22 574 250 442 1 252 212 1 274 786 254 957 5,1%

Surse: BNR, EFIN, BVB

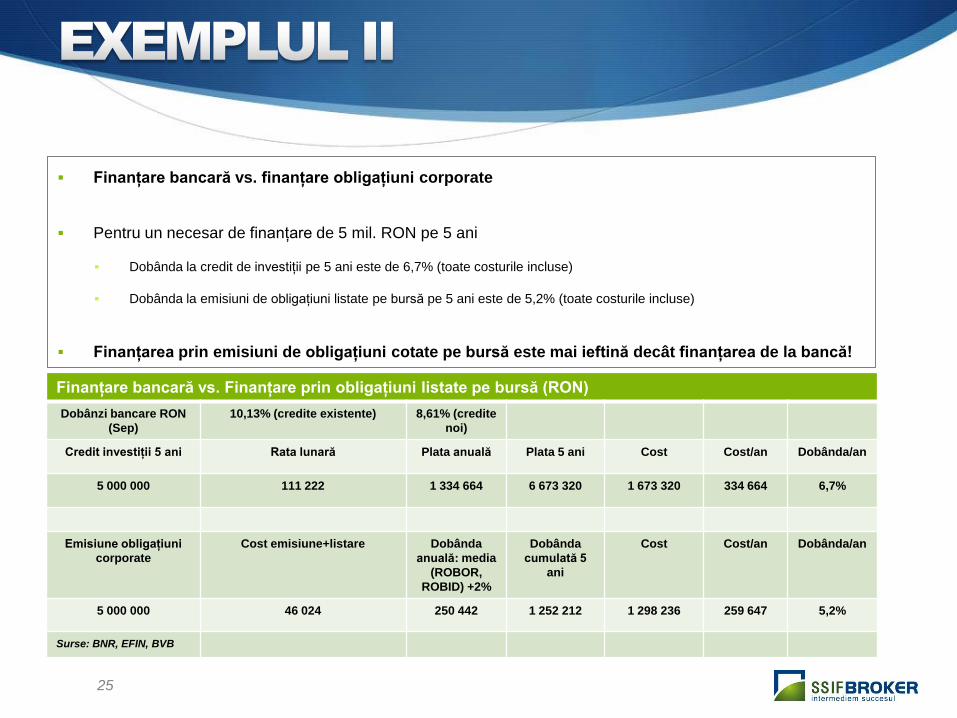

Finanţare bancară vs. finanţare obligaţiuni corporate

Pentru un necesar de finanţare de 5 mil. RON pe 5 ani

Dobânda la credit de investiţii pe 5 ani este de 6,7% (toate costurile incluse)

Dobânda la emisiuni de obligaţiuni listate pe bursă pe 5 ani este de 5,2% (toate costurile incluse)

Finanţarea prin emisiuni de obligaţiuni cotate pe bursă este mai ieftină decât finanţarea de la bancă!

25

Finanţare bancară vs. Finanţare prin obligaţiuni listate pe bursă (RON)

Dobânzi bancare RON

(Sep)

10,13% (credite existente) 8,61% (credite

noi)

Credit investiţii 5 ani Rata lunară Plata anuală Plata 5 ani Cost Cost/an Dobânda/an

5 000 000 111 222 1 334 664 6 673 320 1 673 320 334 664 6,7%

Emisiune obligaţiuni

corporate

Cost emisiune+listare Dobânda

anuală: media

(ROBOR,

ROBID) +2%

Dobânda

cumulată 5

ani

Cost Cost/an Dobânda/an

5 000 000 46 024 250 442 1 252 212 1 298 236 259 647 5,2%

Surse: BNR, EFIN, BVB

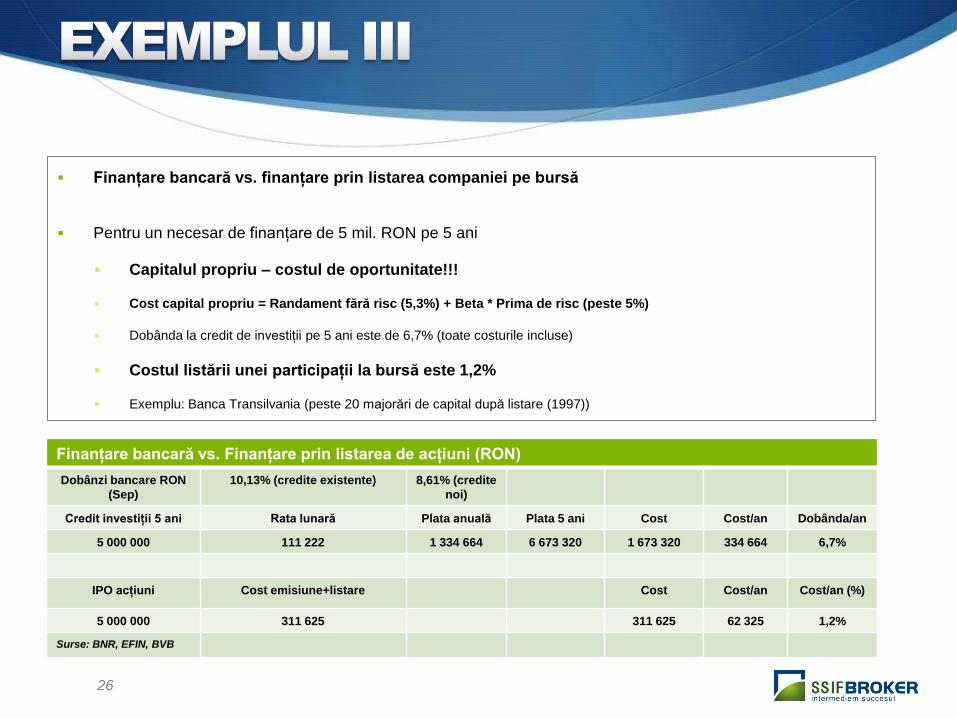

Finanţare bancară vs. finanţare prin listarea companiei pe bursă

Pentru un necesar de finanţare de 5 mil. RON pe 5 ani

Capitalul propriu – costul de oportunitate!!!

Cost capital propriu = Randament fără risc (5,3%) + Beta * Prima de risc (peste 5%)

Dobânda la credit de investiţii pe 5 ani este de 6,7% (toate costurile incluse)

Costul listării unei participaţii la bursă este 1,2%

Exemplu: Banca Transilvania (peste 20 majorări de capital după listare (1997))

26

Finanţare bancară vs. Finanţare prin listarea de acţiuni (RON)

Dobânzi bancare RON

(Sep)

10,13% (credite existente) 8,61% (credite

noi)

Credit investiţii 5 ani Rata lunară Plata anuală Plata 5 ani Cost Cost/an Dobânda/an

5 000 000 111 222 1 334 664 6 673 320 1 673 320 334 664 6,7%

IPO acţiuni Cost emisiune+listare Cost Cost/an Cost/an (%)

5 000 000 311 625 311 625 62 325 1,2%

Surse: BNR, EFIN, BVB

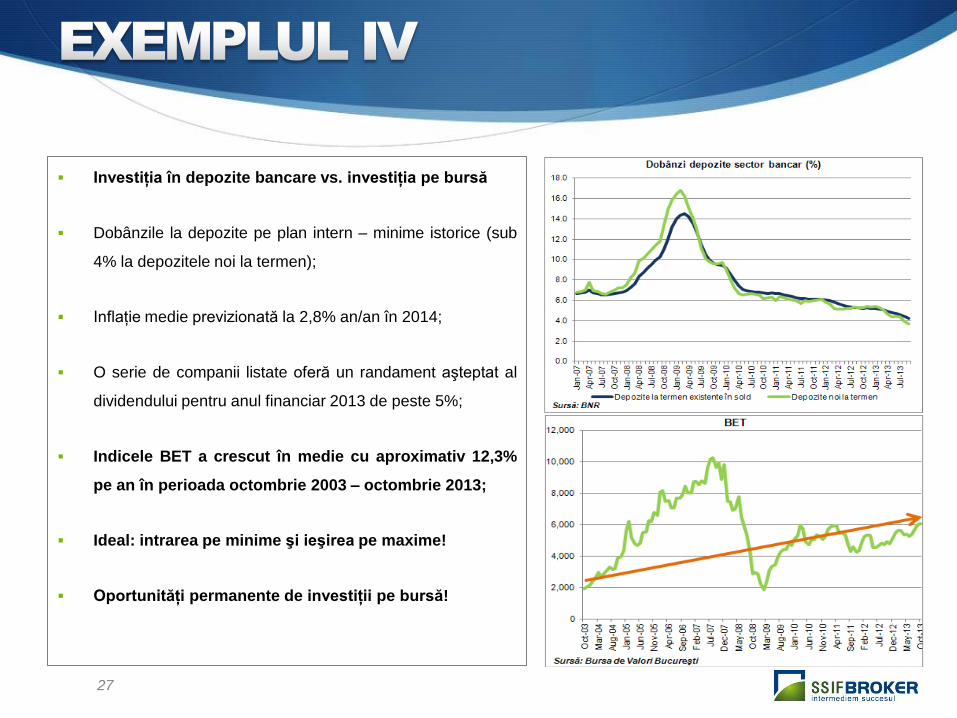

Investiţia în depozite bancare vs. investiţia pe bursă

Dobânzile la depozite pe plan intern – minime istorice (sub

4% la depozitele noi la termen);

Inflaţie medie previzionată la 2,8% an/an în 2014;

O serie de companii listate oferă un randament aşteptat al

dividendului pentru anul financiar 2013 de peste 5%;

Indicele BET a crescut în medie cu aproximativ 12,3%

pe an în perioada octombrie 2003 – octombrie 2013;

Ideal: intrarea pe minime şi ieşirea pe maxime!

Oportunităţi permanente de investiţii pe bursă!

27