Randamentele Titlurilor de Stat Au Urmat Un Trend Descendent În Ultimii Doi Ani Pe Fondul...

of 13

-

Upload

daniela-nicolae -

Category

Documents

-

view

215 -

download

0

Transcript of Randamentele Titlurilor de Stat Au Urmat Un Trend Descendent În Ultimii Doi Ani Pe Fondul...

-

7/25/2019 Randamentele Titlurilor de Stat Au Urmat Un Trend Descendent n Ultimii Doi Ani Pe Fondul Msurilor de Relaxare

1/13

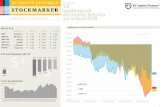

Randamentele titlurilor de stat au urmat un trend descendent n ultimii

doi ani pe fondul msurilor de relaxare a politicii monetare de ctre

BNR, evoluia randamentelor ind inuenat i de condiiile lichiditii

pieei monetare, reducerile ratei RMO aferente pasivelor n lei ale

instituiilor de credit i de apetitul investitorilor nereideni! "#a cum se

preint n $racul de mai %os, ratele do&'nilor aferente titlurilor de

stat pe termen scurt i mediu au nre$istrat o reducere mai accentuat

pe fondul unei oferte mari pe aceste se$mente de maturitate, su&

nivelul ratei do&'nii de politic monetar a BNR pentru maturitile

su& ( ani, n contextul meninerii unui surplus de lichiditate pe piaa

intern! )ur&a de randamente a devenit mai a&rupt pe se$mentul

mediu i lun$, preent'nd oportuniti de investire pentru investitorii

nereideni!

Avnd n vedere deficitele bugetare n numerar cuprinse ntre 1,6% *2,8% din PIB pentru

perioada 216*21!, va fi necesar" o deviere de la #trategia de administrare a datoriei

publice guvernamentale pentru perioada 21$*21, n sensul ec&ilibr"rii finan'"rii

deficitului bugetar din surse interne i e(terne n 216 i 21, iar ulterior finan area

intern" urmnd s" creasc" la cca 82% n anul 218 avnd n vedere obiectivul de)volt"rii

pie'ei interne a titlurilor de stat *i al 2 #urs"+urostat ne-srelease euroindicators

18.21$/ 20 ctombrie 21$ 20 diminu"rii e(punerii la riscul valutar 3n aceste condi'ii,

volumul anual de titluri de stat, destinate finan "rii deficitului bugetar *i refinan "rii

datoriei publice, ce se va emite n anii urm"tori pe pia a intern", este estimat la un nivel

ma(im de 48,$ miliarde lei, pentru anul 21, dar n sc"dere pn" la 4,6 de miliarde

lei n 21! #trategia de finan'are din surse interne are n vedere, n principal, emisiuni de

titluri de stat denominate n lei, respectiv certificate de tre)orerie, cu scaden'e pe termen

scurt 50, 6 *i 12 luni, *i obliga'iuni de tip benc&mar7 cu scaden'e pe termen mediu *i

lung n func'ie de cererea e(istenta n pia'" *i innd cont de obiectivul consolid"rii

curbei de randamente n lei andamentele titlurilor de stat au urmat un trend descendentn ultimii doi ani pe fondul m"surilor de rela(are a politicii monetare de c"tre B9 3n

anul 21$ cu e(cep ia unor perioade de volatilitate generate de factori e(terni, 5cum ar fi

tensiunile din :recia, randamentele s*au situat n continuare pe un trend descresc"tor cu

reduceri mai pronun ate pe segmentul maturit" ilor pe termen scurt

-

7/25/2019 Randamentele Titlurilor de Stat Au Urmat Un Trend Descendent n Ultimii Doi Ani Pe Fondul Msurilor de Relaxare

2/13

3n ceea ce prive*te sursele de finan'are e(tern" pe termen mediu, acestea se vor asigura

n principal prin emisiuni de euroobliga'iuni pe pie'ele e(terne de capital n cadrul

Programului*cadru de emisiuni de titluri de stat 5;ate n perioadele urm"toare ;ai mult, veniturile din privati)are sunt utili)ate n

scopul acceler"rii absorb iei fondurilor europene printr *un mecanism de prefinan are,

volatilitatea acestor fonduri din buffer fiind mare

Posibile riscuri i vulnerabilit" i interne n ca)ul devierii de la biectivul Bugetar pe

-

7/25/2019 Randamentele Titlurilor de Stat Au Urmat Un Trend Descendent n Ultimii Doi Ani Pe Fondul Msurilor de Relaxare

3/13

bugetare nr6!.21, republicat" ar putea genera urm"toarele vulnerabilit" i n planul

politicii fiscal*bugetare+ abateri de la normele de stabilitate i predictibilitate asumate

prin tratatele europene i legisla ia intern" n ceea ce prive te construc ia cadrului fiscal *

bugetar reversarea procesului de consolidare fiscal" revenire la o politic" fiscal*

bugetar" prociclic" de)ec&ilibre i)vorte din apari ia de necorel"ri ale mi(ului de

politici, posibil" cre tere economic" nesustenabil" imposibilitatea ndeplinirii unor

priorit" i bugetare asumate posibil" reac ia nefavorabil" a pie elor ca urmare a

deterior"rii po)i iei structurale a finan elor publice cu consecin e asupra ma>or"rii

costurilor de finan are a deficitului bugetar

iscuri asociate sustenabilit" ii datoriei publice 9ivelul datoriei publice a omniei se

afl" sub valoarea nregistrat" de ma>oritatea statelor membre ale 5:raficul B i sub

media la nivel 5% din PIB n anul 214 $ si celelalte valute n care e

denominat" datoria urmea)" aceea*i tendin'" 6 ?;A9=AA ?9#I@I@I

privind orient"rile generale pentru politicile economice ale statelor membre i ale niunii

Caport asupra stabilit" ii financiare 21$C / C#ustenabilitatea datoriei publice a

omniei din perspectiva stabilit" ii financiareC 40 #tudiul B9 relev" faptul c" nivelul

actual al datoriei publice este sustenabil, dar s*a apropiat ntr*un ritm alert, de nivelul

critic 5calculat pentru omnia ca fiind situat ntre 4 i 4$ % din PIB =ep" irea pragului critic ar putea avea consecin e negative asupra cre terii economice i asupra

capacit" ii ulterioare de mprumut n condi ii adecvate ?onform anali)elor B9, ba)ate

pe abord"ri interna ionale, sunt eviden iate riscuri care provin att din structura, ct mai

ales din dinamica datoriei publice 5?alculele au fost reali)ate pe ba)a datelor brute ale

datoriei publice, nelund n considerare re)erva financiar" n valut" aflat" la dispo)i ia

;DP, ec&ivalent" cu 4,6 la sut" din PIB 9ivelul estimat al datoriei guvernamentale brute

pentru sfr*itul anului 21$ este de 08,8% din PIB, iar pe termen mediu 5216 *21! se

va situa sub 41, % din PIB, n timp ce nivelul datoriei guvernamentale nete8 este estimat

la 02,% pentru sfr*itul anului 21$, iar pe termen mediu nu va dep"*i 0$,% din PIB

9u e(ist" un prag unic privind sustenabilitatea datoriei publice, fiecare ar" avnd

propriile particularit" i "rile emergente 5din care face parte i omnia au de regul"

un prag de sustenabilitate mai mic dect n ca)ul t"rilor de)voltate, care dispun de o

-

7/25/2019 Randamentele Titlurilor de Stat Au Urmat Un Trend Descendent n Ultimii Doi Ani Pe Fondul Msurilor de Relaxare

4/13

capacitatea de a se mprumuta superioar" i un risc al balan ei de pl" i mai redus

=ep" irea pragului critic ar cre te probabilitatea de recesiune la peste $ la sut" Acest

aspect, corelat cu riscul revenirii la o politic" fiscal" prociclic", necesit" o politic" fiscal*

bugetar" pruden " #tudiul B9 relev" faptul c" dac" probabilitatea de recesiune

estimat" pentru omnia se situea)" n >urul valorii de $ la sut", datoria public" are un

efect advers asupra cre terii economice, iar o cre tere a datoriei publice se va translata la

rndul s"u ntr*o ma>orare a probabilit" ii de recesiune, ntre cele dou" variabile e(istnd

o rela ie direct" ?onform acestui model, nivelul critic al datoriei publice, n ca)ul "rii

noastre, este de 4$% din PIB, o valoare mai prudent" fiind indicat" la 4 la sut" din PIB,

aceasta avnd o probabilitate de recesiune asociat" de 0% din PIB #tudiul B9

evaluea)" sustenabilitatea datoriei publice din patru perspective+ dimensiunea acesteia,

maturitatea re)idual", costul de finan are i structura ba)ei de investitori Acesta este

reali)at pe ba)a metodologiei ;aastric&t 5care asigur" comparabilitatea la nivel

european i este folosit" de ?omisia uropean" n evaluarea de)ec&ilibrelor

macroeconomice 8 repre)int" datoria guvernamental" brut" diminuat" cu activele

financiare lic&ide 5AD1 E aur *i =#orarea datoriei publice a

fost contrabalansat" de o mbun"t" ire a profilului sustenabilit" ii datoriei publice, respectiv a indicatorilor de sustenabilitate+ maturitatea re)idual" medie a crescut,

costurile cu dobn)ile s*au redus, iar ba)a de investitori s*a diversificat Pentru perioada

urm"toare sunt prev")ute urm"toarele riscuri la adresa sustenabilit" ii datoriei publice+

=up" criteriul dimensiunii, datoria public", calculat" pe ba)a metodologiei ;aastric&t, se

situa, la nivelul lunii martie 21$, la 08,4 % din PIB, din care datoria

e(tern" repre)int" 18,8 % din PIB 5apro(imativ >um"tate =atoria public" e(tern"

repre)enta doar apro(imativ o treime din datoria e(tern" total" Astfel, c&iar n condi iile,

favorabile, ale men inerii costurilor actuale mici cu datoria public" i ale cre terii

economice la nivelul PIB poten ial, un deficit bugetar anual de circa 0 % din PIB ar

pre)enta riscul dep" irii pragului critic al datoriei publice n urm"torii 0 ani ;en inerea

deficitului n limitele stabilite prin

-

7/25/2019 Randamentele Titlurilor de Stat Au Urmat Un Trend Descendent n Ultimii Doi Ani Pe Fondul Msurilor de Relaxare

5/13

n condi ii sustenabile 5ritm de cre tere inferior ritmului de cre tere economic" Aceasta

arat" c" stabilirea nivelului ustare a deficitului

bugetar ;ai mult, datoria public" ar putea deveni nesustenabil" pe termen lung dac" rata

medie a dobn)ii la stocul de datorie public" ar atinge nivelul de 6 % ;aturitatea medie

re)idual" a datoriei publice a cunoscut o evolu ie po)itiv" constnd n reducereanecesarului anual de finan are i implicit o diminuare a riscului de refinan are 3n

perioada urm"toare, o aten ie suplimentar" trebuie acordat" gestion"rii nevoii de

refinan are a titlurilor emise anterior, un vrf al datoriei publice fiind estimat pentru anul

216 5apro(imativ 2! la sut" din stocul titlurilor de stat avnd scaden " n perioada 21$*

216, restul fiind e alonat pn" n 244 3n ceea ce prive te #tructura ba)ei de

investitori, gradul de concentrare a ba)ei de investitori n titluri de stat pe pia a local" a

sc")ut de la 6124 puncte n anul 2!, la 006 puncte n anul 214 =e asemenea, gradul

de concentrare a ba)ei de investitori n titluri de stat pe pia a primar" s*a redus de la peste

6 la sut" n 2! la apro(imativ 2 la sut" n 214 3ncepnd cu anul 212, statul romn

a diversificat pie ele e(terne prin emiterea de obliga iuni pe pia a american"

bliga iunile statului romn n dolari #A repre)int" n pre)ent o treime din valoarea

emisiunilor pe pie ele financiare e(terne ma>orare a deficitului fiscal cel mai probabil

-

7/25/2019 Randamentele Titlurilor de Stat Au Urmat Un Trend Descendent n Ultimii Doi Ani Pe Fondul Msurilor de Relaxare

6/13

va trebui finan at" n mare m"sur" de c"tre nere)iden i ?re terea ponderii nere)iden ilor

la finan area datoriei publice ar putea duce la ma>orarea riscului de contagiune care s *ar

manifesta dac" pie ele financiare interna ionale vor cunoa te modific"ri n apetitul la risc

al investitorilor

?apitolul 6 =atoria public"12, finan'area deficitului bugetar *i acordarea de garan'ii

=atoria guvernamental" conform metodologiei s*a situat la sfr*itul anului 214 la un

nivel de 0!,!% din PIB, net inferior plafonului de 6% stabilit prin

-

7/25/2019 Randamentele Titlurilor de Stat Au Urmat Un Trend Descendent n Ultimii Doi Ani Pe Fondul Msurilor de Relaxare

7/13

21, n sensul ec&ilibr"rii finan'"rii deficitului bugetar din surse interne i e(terne n

216 si 21, iar ulterior finan area intern" urmnd s" creasc" la cca 82% n anul 218

avnd n vedere obiectivul de)volt"rii pie'ei interne a titlurilor de stat *i al diminu"rii

e(punerii la riscul valutar 3n aceste condi'ii, volumul anual de titluri de stat, destinate

finan "rii deficitului bugetar *i refinan "rii datoriei publice, ce se va emite n anii

urm"tori pe pia a intern", este estimat la un nivel ma(im de 48,$ miliarde lei, pentru

anul 21, dar in scadere pana la 4,6 de miliarde lei in 21! #trategia de finan'are din

surse interne are n vedere, n principal, emisiuni de titluri de stat denominate n lei,

respectiv certificate de tre)orerie cu scaden'e pe termen scurt 50, 6 *i 12 luni, *i

obliga'iuni de tip benc&mar7 cu scaden'e pe termen mediu *i lung n func'ie de cererea

e(istenta n pia'" *i innd cont de obiectivul consolidarii curbei de randamente n lei 3n

anul 21$, cu e(cep ia unor perioade de volatilitate generate de factori e(terni, 5cum ar fi

tensiunile din :recia, randamentele s*au situat n continuare pe un trend descresc"tor cu

reduceri mai pronun ate pe segmentul maturit" ilor pe termen scurt Pia a intern" va

ramne sursa principal" de finan are a deficitului bugetar, precum i de refinan are a

datoriei publice guvernamentale n factor c&eie care a contribuit la cre terea cererii

pentru titlurile de stat a fost deci)ia agen iei de rating #FP de includere a omniei n

categoria investment grade ceea ce a condus la includerea obliga'iunilor de stat ncepnd

cu luna iulie 214 n indicii de referin " ai pie elor emergente Pentru a reduce costurilede finan'are *i a promova o mai bun" func'ionare a pie'ei secundare, ;DP inten'ionea)"

s" continue politica de construire de serii de obliga'iuni de stat de tip benc&mar7 lic&ide

de*a lungul ntregii curbe de randament concomitent cu o politic" transparent" de

emitere a titlurilor de stat, prin stabilirea num"rului de obliga'iuni de stat de tip

benc&mar7, a unor intervale pentru volumul aferent unei emisiuni, precum *i informarea

n prealabil a pie'ei n ceea ce prive*te volumele, frecven'a lans"rii.redesc&iderii anumitor

categorii de maturit"'i ?a parte a acestei politici, ;DP inten'ionea)" s" elimine

emisiunile de titluri denominate n pe pia'a intern", pe termen mediu Pentru

mbun"t" irea activit" ii pe pia a secundar", ;DP are n vedere introducerea n mod

formal in anul 216 a platformei electronice de tran)ac'ionare 5

-

7/25/2019 Randamentele Titlurilor de Stat Au Urmat Un Trend Descendent n Ultimii Doi Ani Pe Fondul Msurilor de Relaxare

8/13

secundar" e, prin

e(tinderea maturit"'ii, capacitatea crescut" a pie'ei de absorb'ie a noilor emisiuni *i

diversificarea ba)ei de investitori Aceasta surs" de finan'are este n mod particular

-

7/25/2019 Randamentele Titlurilor de Stat Au Urmat Un Trend Descendent n Ultimii Doi Ani Pe Fondul Msurilor de Relaxare

9/13

important" pentru omnia ca alternativ" de finan'are n ca)ul unor evenimente

e(terne care ar putea limita accesul la finan'are pe pia'a european" ;DP va

p"stra fle(ibilitatea n ceea ce prive*te momentul acces"rii pie'ei interna'ionale *i

volumul emisiunilor e(terne, 'innd cont de costurile asociate, de considerentele de risc,

precum *i de evolu'ia pie elor financiare 3n completare, implementarea reformelor

structurale n sectoare economice c&eie, precum i a unor programe.proiecte prioritare

pentru economia romneasc" vor continua s fie finan'ate din mprumuturile contractate

de la institu'ii financiare interna'ionale 5Banca ;ondial, BI, B=?, B= pentru a

beneficia de avanta>ele financiare aferente produselor acestora Astfel n iunie 21$ s*a

tras primul imprumut BI= de politici de de)voltare 5=P@ n valoare de $ milioana

iar in 216 urmea)" a fi contractat cel de*al doilea mprumut de acest tip de la

BI= de o valoare similar" =e asemenea, se estimea)" contractarea de mprumuturi dela BI n scopul finan "rii unor proiecte.programe, condi iile de finan are fiind mai

avanta>oase dect cele aferente emisiunilor de euroobliga iuni Holumul estimat al acestor

mprumuturi este de cca $ mil E 1 mld uro pe an #ursele necesare refinan'"rii

datoriei publice guvernamentale se vor asigura de pe pie'ele pe care s*au emis aceste

datorii, precum *i din re)erva financiar" n valut" la dispo)i'ia

-

7/25/2019 Randamentele Titlurilor de Stat Au Urmat Un Trend Descendent n Ultimii Doi Ani Pe Fondul Msurilor de Relaxare

10/13

=imensiunea garan iilor guvernamentale acordate conform legisla iei na ionale #oldul

datoriei publice garantate de :uvern, prin ;DP *i de c"tre unit"'ile administrativ

teritoriale, conform : 64.2, privind datoria public", se pre)int" astfel+ 21$

estim"ri 216 estim"ri 21 estim"ri 218 estim"ri 21! estim"ri I #oldul datoriei

publice garantate la sf"r it de perioad"J / miliarde lei 1!,6 2$, 0,0 0$,! 41,6 / % din

PIB 2,8% 0,0% 0,8% 4,2% 4,6% II PIB / miliarde lei 4,$ 46,6 !$,0 848, !$,

?apitolul Perspective bugetare pentru perioada 21/21!

3n aceste condi ii e(ist" riscul ca deficitul bugetar, att cas& ct *i #A, s" nregistre)e o

cre tere abrupt" n anul 216, f"r" a dep" i limita de 0% din PIB stabilit" prin ustare raportat la PIB, ceea ce induce, n termeni structurali, riscul de a devia pe termen

mediu de la biectivul Bugetar pe

-

7/25/2019 Randamentele Titlurilor de Stat Au Urmat Un Trend Descendent n Ultimii Doi Ani Pe Fondul Msurilor de Relaxare

11/13

sub cel estimat n pre)ent ceea ce, coroborat cu reevaluarea ustare c"tre acesta pentru toate statele membre ale E reevaluare programat" la

nivelul ?omisiei uropene pentru anul 216 E poate conduce la conclu)ia c" deficitului

bugetar structural se afl" pe o traiectorie de a>ustare sustenabil", f"r" a fi necesare m"suri

suplimentare de corectare a acestei traiectorii pe termen mediu 3n acest conte(t, nivelul

propus pentru plafoanele soldului bugetar structural pe termen mediu, de i pre)int" riscul

unei devieri de la ustare, pentru afacilita *i n anul viitor o abso'ie mai mare de fonduri europene, cu scopul de a de)voltapoten'ialul de cre*tere economic"

-

7/25/2019 Randamentele Titlurilor de Stat Au Urmat Un Trend Descendent n Ultimii Doi Ani Pe Fondul Msurilor de Relaxare

12/13

omnia va depune un efort sus'inut *i n continuare pentru a nscrie finan'ele publicepe o traiectorie s"n"toas", pentru a restabili ncrederea investitorilor, a reduce costurile derambursare a datoriilor *i a crea spa'iu fiscal pentru investi'ii, ntruct redobndireasustenabilit"'ii fiscale va fi att n beneficiul actorilor publici, ct *i al celor priva'i, *i vacontribui la stabilitatea general" a '"rii omnia are n vedere o vi)iune nou" a

continu"rii consolid"rii fiscale care s" atenue)e impactul asupra cre*terii economice, s"distribuie n mod ec&itabil povara a>ust"rilor, s" nl"ture cre*terea disparit"'ilor,polari)area veniturilor *i tensiunile sociale =eficitul Administra'iei publice generale peanul 212 a fost de 0,% din PIB *i se men'ine n limita de 0% prev")ut" n Protocol, faptce reconfirm" ie*irea omniei din procedura de deficit e(cesiv Da'" de anul 211,deficitul bugetar calculat conform metodologiei europene s/a redus de la $,6 % din PIB la0, % din PIB, fapt ce confirm" continuarea procesului de consolidare fiscal" *incadrarea n parametrii stabili'i, ca urmare a unei politici bugetare prudente *isustenabile ;en'ion"m c" media deficitului bugetar pe anul 212 pentru )ona euro este0,% din PIB *i pentru 28 este 0,!% din PIB educerea deficitului bugetar nu este unscop n sine ci un mi>loc de stimulare a activit"'ii economice, prin faptul c" statul are

astfel o nevoie mai redus" de finan'are a deficitului, permitnd b"ncilor s" creasc" nivelulcredit"rii pentru firmele din sectorul privat =eficitul cas& stabilit n anul 210 este de2,$ % din PIB, 'int" ce corespunde unui deficit n termeni #A de 2,6% din PIB =eficitul structural n anul 21$ este estimat la 1% din PIB Pentru anul 214, vorcontinua procesul de a>ustare treptat" fiind estimat" o 'inta de deficit de 2,2% din PIB ntermeni #A ct *i cas& Pe perioada 21$/216 deficitele bugetare cas& *i #A se vorsitua la 1,4 % din PIB

Pentru anul 212 se men'ine anga>amentul de a aduce deficitul n termeni #A !$sub 0 procente din PIB, iar deficitul cas& a fost ma>orat de la 1,!% din PIB la 2,2% dinPIB, pentru a re)olva o problem" de natur" >uridic" legat" de contribu'iile sociale pl"titede pensionari precum *i pentru a se reali)a revenirea salariilor din sectorul public lanivelul dinaintea reducerii din 21 3n anul 212 deficitul va sc"dea cu peste 2 puncteprocentuale din PIB n termeni structurali fa'" de anul 211 Autorit"'ile sunt &ot"rte s"e(ercite un control strns asupra e(ecu'iei bugetare *i a noilor anga>amente bugetare *ivor ntreprinde imediat ac'iuni corective n ca)ul oric"ror derapa>e L Pentru anul 210deficitul cas& stabilit este de 1,8% din PIB care conduce la un deficit #A !$ de 2,2% *iun deficit structural de 1,0% din PIB Hor fi adoptate m"suri pentru o a>ustaresuplimentar" de cel pu'in 1 ,$% din PIB n termeni structurali, ca 'int" intermediar"pn" la atingerea obiectivului bugetar pe termen mediu 5;

-

7/25/2019 Randamentele Titlurilor de Stat Au Urmat Un Trend Descendent n Ultimii Doi Ani Pe Fondul Msurilor de Relaxare

13/13

metodologiei precum i datoria garantat" indiferent de sursa de rambursare =repturmare, pentru mentinerea la nivel sustenabil a datoriei publice guvernamentale estenecesara continuarea politicii de consolidare fiscala si de mentinere la nivele reduse adeficitului bugetar, dar si mentinerea la un nivel prudent a emiterii de garantiiguvernamentale care se reali)ea)a prin aprobare prin lege a plafonului anual pentru

garantii guvernamentale Acesta este un motiv n plus pentru adoptarea unei conduiteproactive, prin continuarea adopt"rii de c"tre :uvern a m"surilor de consolidare fiscal"