Proiect Finante Taxe Vamale

21

1 Specializare: Finanţe şi Bănci Disciplina: Finanţe Publice Forme ale taxelor vamale şi impactul lor asupra relaţiilor economiei internaţionale Îndrumător: Student: Lect.dr. Adina Dornescu 2012

-

Upload

claudia1191 -

Category

Documents

-

view

304 -

download

4

Transcript of Proiect Finante Taxe Vamale

1

Specializare: Finanţe şi Bănci

Disciplina: Finanţe Publice

Forme ale taxelor vamale şiimpactul lor asupra relaţiilor

economiei internaţionale

Îndrumător: Student:

Lect.dr. Adina Dornescu

2012

2

Cuprins

1.Taxele vamale....................................................................................3

1.1.Aspecte generale..........................................................................3

1.2.Tipuri de taxe vamale .................................................................5

1.3.Impunerea vamală ......................................................................7

1.4.Factori hotărâtori în stabilirea nivelului taxelor vamale .......8

2.Politica vamală pe teritoriul României în condiţiile aderării laUniunea Europeană .............................................................................9

3.Aspecte generale ale aplicării taxelor vamale la nivelinternaţional .......................................................................................11

3.1.Efecte generate de taxele vamale pe plan internaţional.......11

3.2. Zonele libere .............................................................................15

4.Protecţia vamală .............................................................................17

Concluzii .............................................................................................20

Bibliografie .........................................................................................21

3

1.Taxele vamale

1.1.Aspecte generale

Politica vamală, parte a politicii comerciale din cadrul unui stat, reflectă

totalitatea reglementărilor cu privire la bunurile ce trec frontiera statului

respectiv.Cuprinde o serie de norme şi reglementări stabilite de instituţiile statului

cu atribuţii în acest domeniu, vizând totodată îndeplinirea unor formalităţi vamale

şi plata unor taxe.

Principalele instrumente1 ce caracterizează politica vamală sunt:

legile, codurile şi reglementările vamale, mijloace ce diferenţiază politicile vamale

ale statelor;

tariful vamal, instrument al impunerii vamale;

taxa vamală, impozit indirect perceput la trecerea frontierei unui stat.

Majoritatea statelor percep taxe doar la importul de bunuri, cu unele excepţii şi

pentru exporturi.Un aspect important punctat de politica vamală îl reprezintă

nivelul taxei vamale, ce depinde de nevoia de protecţie.Dacă nivelul taxei vamale

este mai mare, înseamnă că statul respectiv nu are condiţii economice favorabile.

Tariful vamal reprezintă un catalog cu toate categoriile de produse şi taxe

vamale corespunzătoare,deasemenea şi acele produse scutite de taxe

vamale.Tariful vamal este denumit şi ,,principalul instrument de reglementare a

schimburilor comerciale externe’’.Documentul principal ce stă la baza tarifelor

vamale este Acordul General pentru Tarife şi Comerţ.

Tehnica vamală constă intr-un ansamblu de norme, proceduri şi practici prin care

funcţioneză întreg sistemul de vămuire a bunurilor ce trec frontierele

statului.Aceasta permite aplicarea corectă a tarifelor vamale şi calculul taxei

vamale.

1 Mihaela Belu, Cosmin Joldeș, Laura Marinaș, ,,Sistemul vamal’’,Editura Economică, Bucureşti,2003, p.11.

4

Regimul vamal face referire la aspectul dacă şi unde trebuie plătite taxele

vamale, dar şi în ce condiţii vor fi supuse bunurile pentru controlul vamal.

Taxele vamale reprezintă un impozit indirect, ce se percepe în momentul în care

bunurile trec frontierele unui stat.Acestea reprezintă cea mai răspândită şi

cunoscută categorie de venituri ale bugetului de stat. Taxele vamale se prezintă

sub forma unei cote adăugate la valoarea bunului şi au un caracter obligatoriu,

fiind o obligaţie juridică.

În ţara noastră sunt anumite excepţii de la aplicarea taxelor vamale, printre care:

ajutoarele şi donaţiile;

bunurile din statele memebre ale Uniunii Europene:

bunuri ce devin proprietate a statului;

bunuri reparate în străinătate sau înlocuite;

bunuri de origine română;

mostre fără valoare comercială.

Taxele vamale au un caracter complex şi o influenţă majoră asupra

competitivităţii şi schimburilor pe plan internaţional.

5

1.2.Tipuri de taxe vamale

Taxele vamale sunt clasificate după o serie de criterii.

Un prim criteriu îl reprezintă obiectul impunerii vamale.Astfel se deosebesc

taxele vamale de import, de export şi de tranzit.

Taxele vamale de import pot fi obişnuite sau suprataxe, cu scopul de a folosi

avantajele ce reies din participarea la cooperarea şi schimburile internaţionale şi

impun o analiză a necesităţilor,oportunităţilor şi eficienţei importurilor. Acestea

au valori diferite, în funcţie de bunurile asupra cărora se aplică.Suprataxele au ca

scop inhibarea anumitor fenomene negative.

Taxele vamale de export sunt aplicate în speciale în cazul materiilor prime şi

semifabricatelor, fiind un important factor de stimulare a producţiei interne şi

frânare a exporturilor.

Taxele vamale de tranzit, cu o răspândire restrânsă se adresează mărfurilor ce

tranzitează teritoriul unui stat, având un caracter pur fiscal şi o importanţă

semnificativă pentru venitul statului.

Un alt criteriu îl reprezintă scopul impunerii şi cuprinde taxe vamale fiscale şi

protecţioniste.

Taxele vamale fiscale, caracterizare de un nivel redus, au ca principal scop

obţinerea unor venituri pentru stat.

Taxele vamale protecţioniste, cu un nivel mai mare, influenţează concurenţa

externă şi protejează piaţa internă.

După modul de percepere, taxele vamale pot fi specifice, ad-valorem, mixte şi

sezoniere.

Taxele vamale specifice sunt calculate şi aplicate pe unitatea de măsură a bunului

respectiv.Au un caracter complex, necesitând o detaliere exactă şi o continuă

revizuire.

6

Taxele vamale ad-valorem sunt stabilite în funcţie de valoare bunurilor

tranzitate.Acestea sunt cele mai vechi şi cunoscute taxe vamale, fiind foarte uşor

de stabilit, dar sensibile la oscilaţiile preţurilor şi generând apariţia fraudelor.

Taxele vamale mixte rezultă în urma aplicării atât a taxei ad-valorem, cât şi a

taxei vamale specifice, în momentul în care preţurile cunosc o scădere însemnată.

Taxele vamale sezoniere sunt practicate în Uniunea Europeană, în anumite

momente de vârf din timpul anului, fiind în legătură cu politica agrară.

După modul de stabilire a taxelor vamale de către stat, acestea pot fi autonome,

convenţionale, preferenţiale şi de retorsiune.

Taxele vamale autonome sau generale sunt stabilite independent de către stat , la

un nivel ridicat, fără existenţa unor negocieri şi sunt adresate statelor între care nu

există acorduri.

Taxele vamale convenţionale sau contractuale sunt rezultatul înţelegerii dintre

state.

Taxele preferenţiale sau de favoare sunt caracterizate de un nivel scăzut, aproape

chiar de 0, fiind un aranjament preferenţial între state.

Taxele vamale de retorsiune sau de răspuns reprezintă replica la acţiunile

neloiale ale unor state, fiind taxe suplimentare. Acestea cuprind taxele de

antidumping, pentru eliminarea preţurilor de dumping şi taxele compensatorii,

pentru eliminarea subvenţiilor.

Taxele vamale mai pot fi:

liberale, ce permit un preţ al produsului importat mai mic decât cel din producţia

internă;

egalizatoare, ce egalizează cele două preţuri;

restrictive,când preţul produsului importat este mai mare decât cel din producţia

internă;

prohibite, caracterizate de o creştere semnificativă a preţului produsului importat.

7

1.3.Impunerea vamală

Impunerea vamală reprezintă un ansamblu de măsuri şi operaţii efectuate, având

o bază legală, pentru stabilirea taxelor vamale, pentru îndeplinirea

formalităţilor,evaluarea mărfurilor în vamă şi plata taxelor vamale.

Impunerea vamală deţine un rol esenţial, presupunând o serie de principii pentru

stimularea activităţilor economice, extinderea cooperării internaţionale şi a

schimburilor economice.

Prin rolul său, se remarcă o serie de funcţii îndeplinite.Prin punerea în practică a

impunerii vamale, se realizează o funcţie fiscală, adică aportul adus la veniturile

bugetare.Apoi se remarcă o funcţie protecţionistă, reflectată pe plan intern şi o

funcţie de negociere, în detrimentul căreia statele fac anumite concesii asupra

tarifelor vamale.

Esenţa şi obiectul concret al impunerii vamale, îl constituie mărfurile, bunurile

ce fac obiectul schimburilor externe.

Cota de impunere este o cotă procentuală, impozitul practicat în activitatea

vamală.

8

1.4.Factori hotărâtori în stabilirea nivelului taxelor vamale

În primul rând, existenţa şi aplicarea taxelor vamale la o anumită dimensiune are

ca scop atenuare diferenţelor din cadrul concurenţei externe.Pentru stabilirea unui

anumit nivel pentru taxele vamale, se ia în considerare valorile costurilor şi

preţurilor pentru bunul respectiv, atât pe piaţa internă, cât şi pe cea externă.

Dacă se reuşeşte să se atenueze diferenţele dintre acestea, se va realiza astfel prin

intermediul taxelor vamale o egalizare a preţurilor, frânarea importurilor în funcţie

de interesele naţionale şi, totodată, se vor proteja activităţiile economiei naţionale.

Astfel se observă caracterul şi implicaţiile complexe ale aplicării taxelor vamale,

ce necesită o bună cunoaştere a nivelului şi efectelor produse.

Stabilirea nivelului taxelor vamale trebuie să aibă în vedere restricţiile bugetare,

pentru menţinerea încasărilor bugetare la un anumit nivel, factorii politici, regimul

politic, şi nu în ultimul rând raportul dintre cerere şi ofertă.

9

2.Politica vamală pe teritoriul României în condiţiileaderării la Uniunea Europeană

În cazul României, negocierile privind intrarea în Uniunea vamală încep în anul

2001. Conform prevederilor din documentul încheiat, România acceptă în

întregime ansamblul de condiţii ce trebuie îndeplinite, privind „Uniunea vamală”,

luând măsurile necesare pentru implementarea efectivă până la data aderării,

nesolicitând perioade de tranziţie sau derogări.

La 1 ianuarie 2007, statisticile de comerţ internaţional cu bunuri se stabilesc

prin însumarea datelor din sistemele statistice intrastat şi extrastat; sistemul

intrastate, pentru comerţul intra-UE, adică schimburile de bunuri între România

şi celelalte state membre ale Uniunii Europene şi sistemul extrastat, pentru

comerţul extra-UE, adică schimburile de bunuri între România şi statele care nu

sunt membre ale Uniunii Europene.

Începând cu 1 ianuarie 2007, data aderării României la Uniunea Europeană,

sistemul statisticilor de comerţ exterior, bazat în principal pe informaţiile din

declaraţiile vamale de export şi import, s-a modificat eliminându-se obligaţia de

realizare a declaraţiilor vamale pentru bunurile care circulă între România şi

celelalte state membre ale Uniunii Europene. S-a trecut astfel la un sistem

statistic de comerţ intracomunitar cu bunuri.

România, odată cu aderarea la Uniunea Europeană, începe să aplice politica

comercială comună, ce presupune un tarif vamal comun, schema de preferinţe

generalizate a Uniunii Europene, măsurile de apărare comercială, acordurile

preferenţiale comerciale şi de cooperare încheiate cu ţările terţe.

Caracteristicile generale ale comerţului exterior înainte şi după aderare, au fost

rezultatul acţiunii unor factori administrative şi economici.

Astfel se pot sublinia:

schimbări în tariful vamal - taxele vamale în schimburile cu Uniunea

Europeană au fost anulate, ceea ce a îmbunătăţit considerabil relaţia

comercială cu statele membre, dar s-au introdus noi taxe, impunându-se

măsuri severe antidumping în relaţiile economice cu statele care nu sunt

membre ale Uniunii;

10

politici comune de comerţ exterior în spaţiul Uniunii Europene;

fluxurile de investiţii străine;

cererea internă de investiţii a crescut, concretizată, mai ales, în

importuri de maşini şi echipamente.

Volumul comerţului exterior cu mărfuri, în anul 2007 deţinea un nivel de

80.262 mil. euro, înregistrând o creştere cu 20,5%, faţă de anul 2006. Exportul a

fost în valoare de 29.380 mil. euro, în creştere cu 13,7%, iar importul a însumat

50.882,6 mil. euro, în creştere cu 24,9%. Expansiunea importurilor într-un ritm

mai rapid în 2007, cu 11,2% decât exportul, a condus la majorarea deficitului

comercial cu 44,4% faţă de deficitul comercial înregistrat în 2006.

În anul 2009, exporturile româneşti au scăzut în ultimile două luni ale anului,

cu aproape 700 de milioane euro în noiembrie, iar în decembrie cu 627 milioane

euro. Per total, exportul a atins în 2008 un nivel de 33,6 miliarde de euro, în

creştere cu aproape 14%, însă "rezultatele pozitive ale comerţului exterior se

datorează valorilor înregistrate în primele zece luni ale anului, noiembrie şi

decembrie fiind manifestări acute ale crizei economice globale", preciza ministrul

IMM-urilor din acea perioadă. Referitor la comerţul exterior, acesta a atins un

nivel în anul 2008 de 89,7 miliarde de euro, înregistrând o creştere cu 11%

comparativ cu valoarea din 2007, 56,13 miliarde euro reprezentând importuri, iar

33,6 milarde fiind exporturi.

În 2008, peste 70% din totalul exporturilor au avut ca destinaţie ţările din

Uniunea Europeană, în timp ce 29,6% din exporturi reprezintă bunuri livrate în

spaţiul extracomunitar.

Procesul de aderare a României la Uniunea Europeană a avut un impact

puternic, implicând atât efecte pozitive, dar şi negative.

Printre avantajele se identifică înlăturarea taxelor şi formalităţilor vamale,

reducerea semnificativă a timpului neproductiv în circuitul mărfurilor,

multiplicarea posibilităţilor de declarare a mărfurilor, procedura declarării

simplificate, înlăturarea concurenţei neloiale, eliminarea măsurilor comerciale şi

a barierelor netarifare.

Printre dezavantajele aderării se numără acordurile României au fost denunţate

la momentul aderării, apar noi obligaţii de raportare în sarcina societăţilor.

11

3.Aspecte generale ale aplicării taxelor vamale la nivelinternaţional

3.1.Efecte generate de taxele vamale pe plan internaţional

Multitudinea de efecte şi influenţe determinate de aplicarea taxelor vamale, sunt

reprezentative pentru sectorul financiar,totodată cu implicaţii economice şi

comerciale.

Se pot sublinia o serie de efecte generale rezultate2 şi o serie de elemente

financiare care se află sub influenţa aplicării taxelor vamale, cum ar fi:

existenţa influenţei asupra veniturilor statului, a dimensiunii bugetului statului;

posibilitatea de asigurare a protecţiei economiei naţionale, a producţiei din cadrul

ţării;

existenţa unei contribuţii la procesul de redistribuire a veniturilor între

participanţii la activităţi economice;

determinarea nivelului raportului de schimb;

efecte asupra concurenţei între statele participante la diverse operaţiuni financiare;

existenţa capacităţii de influenţare a dimensiunii veniturilor diverselor categorii

sociale, a membrilor societăţii;

efecte asupra balanţei de plăţi şi asupra nivelului costurilor.

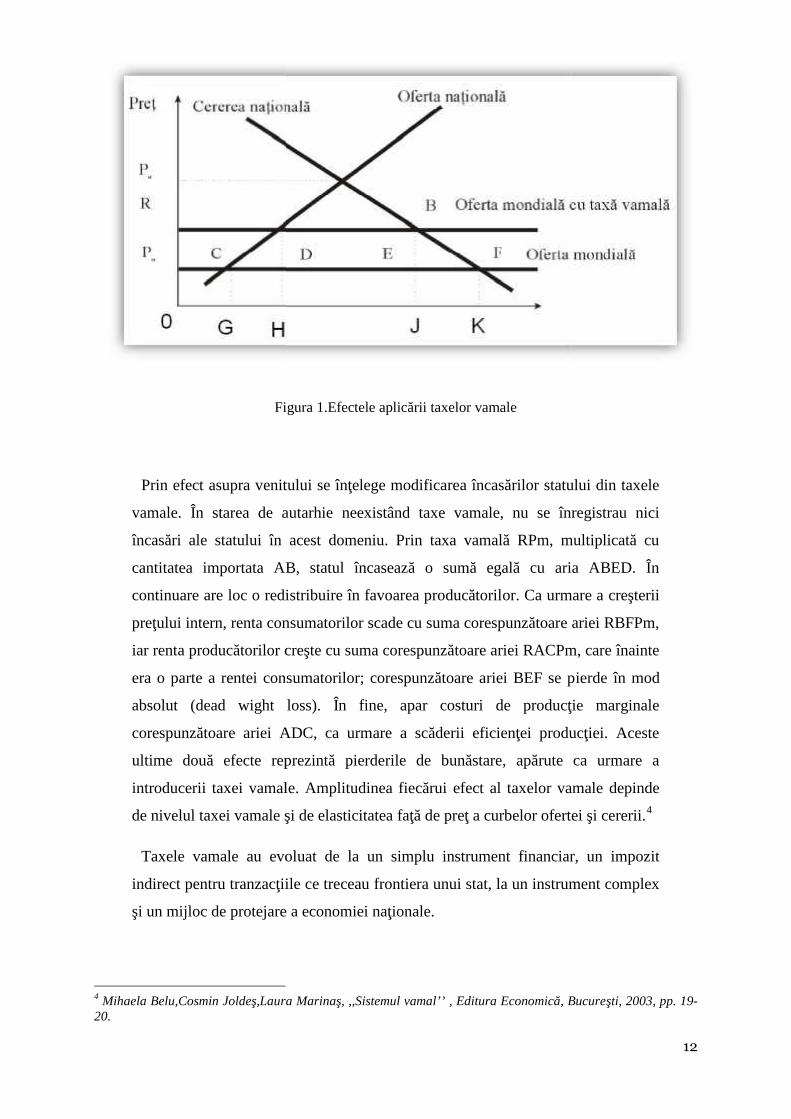

În figura3 alăturată efectul taxelor vamale asupra consumului, reducerea acestuia

de la OK la OJ şi asupra producţiei,extinderea acesteia de la OG la OH.

2 Mihaela Belu, Cosmin Joldeș, Laura Marinaș, ,,Sistemul vamal’’,Editura Economică, Bucureşti,2003, p.19.3 Mihaela Belu, Cosmin Joldeș, Laura Marinaș, ,,Sistemul vamal’’,Editura Economică, Bucureşti,2003, pp.19-20.

12

Figura 1.Efectele aplicării taxelor vamale

Prin efect asupra venitului se înţelege modificarea încasărilor statului din taxele

vamale. În starea de autarhie neexistând taxe vamale, nu se înregistrau nici

încasări ale statului în acest domeniu. Prin taxa vamală RPm, multiplicată cu

cantitatea importata AB, statul încasează o sumă egală cu aria ABED. În

continuare are loc o redistribuire în favoarea producătorilor. Ca urmare a creşterii

preţului intern, renta consumatorilor scade cu suma corespunzătoare ariei RBFPm,

iar renta producătorilor creşte cu suma corespunzătoare ariei RACPm, care înainte

era o parte a rentei consumatorilor; corespunzătoare ariei BEF se pierde în mod

absolut (dead wight loss). În fine, apar costuri de producţie marginale

corespunzătoare ariei ADC, ca urmare a scăderii eficienţei producţiei. Aceste

ultime două efecte reprezintă pierderile de bunăstare, apărute ca urmare a

introducerii taxei vamale. Amplitudinea fiecărui efect al taxelor vamale depinde

de nivelul taxei vamale şi de elasticitatea faţă de preţ a curbelor ofertei şi cererii.4

Taxele vamale au evoluat de la un simplu instrument financiar, un impozit

indirect pentru tranzacţiile ce treceau frontiera unui stat, la un instrument complex

şi un mijloc de protejare a economiei naţionale.

4 Mihaela Belu,Cosmin Joldeş,Laura Marinaş, ,,Sistemul vamal’’ , Editura Economică, Bucureşti, 2003, pp. 19-20.

12

Figura 1.Efectele aplicării taxelor vamale

Prin efect asupra venitului se înţelege modificarea încasărilor statului din taxele

vamale. În starea de autarhie neexistând taxe vamale, nu se înregistrau nici

încasări ale statului în acest domeniu. Prin taxa vamală RPm, multiplicată cu

cantitatea importata AB, statul încasează o sumă egală cu aria ABED. În

continuare are loc o redistribuire în favoarea producătorilor. Ca urmare a creşterii

preţului intern, renta consumatorilor scade cu suma corespunzătoare ariei RBFPm,

iar renta producătorilor creşte cu suma corespunzătoare ariei RACPm, care înainte

era o parte a rentei consumatorilor; corespunzătoare ariei BEF se pierde în mod

absolut (dead wight loss). În fine, apar costuri de producţie marginale

corespunzătoare ariei ADC, ca urmare a scăderii eficienţei producţiei. Aceste

ultime două efecte reprezintă pierderile de bunăstare, apărute ca urmare a

introducerii taxei vamale. Amplitudinea fiecărui efect al taxelor vamale depinde

de nivelul taxei vamale şi de elasticitatea faţă de preţ a curbelor ofertei şi cererii.4

Taxele vamale au evoluat de la un simplu instrument financiar, un impozit

indirect pentru tranzacţiile ce treceau frontiera unui stat, la un instrument complex

şi un mijloc de protejare a economiei naţionale.

4 Mihaela Belu,Cosmin Joldeş,Laura Marinaş, ,,Sistemul vamal’’ , Editura Economică, Bucureşti, 2003, pp. 19-20.

12

Figura 1.Efectele aplicării taxelor vamale

Prin efect asupra venitului se înţelege modificarea încasărilor statului din taxele

vamale. În starea de autarhie neexistând taxe vamale, nu se înregistrau nici

încasări ale statului în acest domeniu. Prin taxa vamală RPm, multiplicată cu

cantitatea importata AB, statul încasează o sumă egală cu aria ABED. În

continuare are loc o redistribuire în favoarea producătorilor. Ca urmare a creşterii

preţului intern, renta consumatorilor scade cu suma corespunzătoare ariei RBFPm,

iar renta producătorilor creşte cu suma corespunzătoare ariei RACPm, care înainte

era o parte a rentei consumatorilor; corespunzătoare ariei BEF se pierde în mod

absolut (dead wight loss). În fine, apar costuri de producţie marginale

corespunzătoare ariei ADC, ca urmare a scăderii eficienţei producţiei. Aceste

ultime două efecte reprezintă pierderile de bunăstare, apărute ca urmare a

introducerii taxei vamale. Amplitudinea fiecărui efect al taxelor vamale depinde

de nivelul taxei vamale şi de elasticitatea faţă de preţ a curbelor ofertei şi cererii.4

Taxele vamale au evoluat de la un simplu instrument financiar, un impozit

indirect pentru tranzacţiile ce treceau frontiera unui stat, la un instrument complex

şi un mijloc de protejare a economiei naţionale.

4 Mihaela Belu,Cosmin Joldeş,Laura Marinaş, ,,Sistemul vamal’’ , Editura Economică, Bucureşti, 2003, pp. 19-20.

13

Valenţele taxei vamale ca instrument de politică comercială se conturează o dată

cu dezvoltarea industriei şi interesului statului de a proteja economia proprie de

concurenţa străină. Astfel, apare protecţionismul vamal, cu taxe mari la produse

manufacturate şi taxe mici la materiile prime, încurajându-se astfel importul de

materii prime şi dezvoltarea noilor industrii. O dată cu apariţia primelor ţări

industrializate, protecţionismul devine agresiv. Îmbrăcând forma unor ţări liber-

schimbiste, în condiţiile în care introducerea taxelor fusese generalizată la aria

tuturor ţărilor, ţările industrializate promovează idea comerţului cu taxe mici sau a

unui comerţ liber, pentru a putea fi competitiv în orice ţară datorită costurilor de

producţie mici şi în lipsa taxelor vamale. Deşi politica de comerţ liber este formal

susţinută de state, evidenţiindu-se meritele acesteia pentru maximizarea producţiei

mondiale, statele găsesc permanent motivaţii suficiente pentru introducerea

taxelor vamale, pentru punerea în funcţiune a unei politici tarifare proprii,

manifestată şi prin funcţionarea unui tarif vamal naţional.

Se conturează unele tendinţe majore:

tendinţa de utilizare a taxelor vamale pentru punerea în practică a principiului

nediscriminării, exprimat prin clauza naţiunii celei mai favorizate, principiu ce se

aplică în practică în mod necondiţionat şi care cunoaşte o largă utilizare o dată cu

apariţia GATT. (astăzi O.M.C);

tendinţa de reducere a nivelului taxelor vamale în condiţiile clauzei naţiunii celei

mai favorizate între ţările membre ale G.A.T.T. ca urmare a desfăşurării unui şir

de negocieri tarifare multilaterale în cadrul acestui acord;

tendinţa de reducere în general a semnificaţiei nivelului taxei vamale, ţinând

seama de faptul că trecerea generalizată în ţările cu economie de piaţă la sistemul

cursurilor valutare fluctuante este de natură să reducă sau să urce nivelul

impunerii prin intermediul taxei vamale la importul produselor în ţara respective

în funcţie de situaţia de dezvoltare sau de devalorizarea monedei ţării în cauză.

În pofida reducerilor repetate ale nivelului taxelor vamale care au avut loc în

cadrul G.A.T.T., prin intermediul negocierilor tarifare multilaterale, taxele vamale

rămân încă un important instrument de protecţie a economiior naţionale. Ele

continuă să deţină un rol însemnat în domeniul concurenţei internaţionale pe

pieţele de mărfuri, astfel încât încadrarea la importul unui produs dintr-o anumită

14

grupă de taxe vamale este de natură să hotărască adesea realizarea sau

nerealizarea tranzacţiei sau să constitue un element important al contabilităţii

acesteia.5

5 Mihaela Belu,Cosmin Joldeş,Laura Marinaş, ,, Sistemul vamal’’ , Editura Economică, Bucureşti, 2003,pp.20-21.

15

3.2. Zonele libere

Economia mondială este caracterizată printr-o continuă evoluţie, o expansiune a

schimburilor comerciale la nivel mondial şi o integrare a economiei naţionale.Pe

parcursul acestor procese de modificare accentuate se remarcă o structură menită

să favorizeze liberalizarea schimburilor, libera circulaţie a bunurilor şi anume

existenţa zonelor libere.

Prin zone libere se înţelege o delimitare a activităţilor economice, ce

beneficează de facilităţi fiscale, vamale, eliminarea taxelor vamale şi

restricţiilor.Se diferenţiază de uniunile vamale, având un caracter mult mai

complex.

Existenţa zonelor libere atrag cu sine o serie de elemente favorabile pentru

economiile statelor respective.Dintre acestea se remarcă:

scutirea de taxe vamale şi eliminarea controlului asupra preţurilor;

reducerea formalităţilor;

costuri reduse;

influenţarea pozitivă a economiei naţionale a statului din cadrul zonei libere;

majorarea volumului investiţiilor, a producţiei, a exporturilor;

diminuarea ratei şomajului;

noi tehnologii;

venituri mai mari pentru membrii societăţii.

Gradul de eficienţă din cadrul zonelor libere se reflect în creşterile valorice si

cantitative ale activităţilor economice, a operaţiilor de import-export, în deţinerea

unor tehnologii moderne.

Zonele libere reprezintă un perimetru teritorial bine delimitat, reglementat de

anumite legi şi acte normative.Mărfurile introduse într-o zonă liberă necesită

prelucrare pentru a fi exportate sau pentru reexport. Organismele reprezentative

pentru zonele libere sunt obligate să declare autorităţilor vamale mărfurile

existente, ce fac obiectul exportului sau importului şi activităţile desfăşurate în

aria lor teritorială.

16

În urma efectuării unui studiu de către Banca Mondială se observă tendinţa de

investire în cadrul zonelor libere, datorită stabilităţii economice şi politice, a

infrastructurii existente, a mâinii de lucru ieftine, a facilităţilor fiscale. Totodată

zonele libere sunt caracterizate de existenţa unui grad de risc şi incertitudine.

În present numărul zonelor libere se ridică la aproximativ 55.În Europa există

cele mai importante şi vechi zone libere.Irlanda a deţinut primul aeroport cu regim

vamal liberalizat, apoi se remarcă Scoţia, Grecia, Elveţia cu cele mai multe zone

libere, în număr de 19,Ungaria.

17

4.Protecţia vamală

Conceptul de protecţie vamală face referire şi priveşte atingerea a două obiective

centrale, unul cu caracter fiscal, iar celălalt cu un caracter protecţionist.Obiectivul

fiscal este în legătură cu obţinerea unor venituri pentru bugetul de stat,iar cel

protecţionist constă în influenţarea importurilor, a unor ramuri importante de

activitate, a competitivităţii, a raportului de schimb şi protejarea veniturilor

membrilor societăţii.

Când statul doreşte o majorare a veniturilor bugetare, taxele vamale trebuie sa

fie la un nivel scăzut pentru a stimula şi favoriza importurile.În cazul în care statul

îşi îndreaptă atenţia către protejarea diferitelor categorii sociale şi financiare,

taxele vamale nu trebuie doar să fie la un nivel prohibit, ci să fie aplicate şi la

scară restrânsă.

Caracterul protecţionist al taxelor vamale se reflectă prin mecanismul preţurilor;

de exemplu în cazul în care preţul unui bun este majorat de taxele vamale,

rezultatul ce decurge în urma acestui proces este inhibarea şi stoparea

importurilor.

Pentru a se îndeplini obiectivele vizate de ansamblul taxelor vamale, protecţie şi

stimulare a economiei, este necesară şi vitală îndreptarea atenţiei către o

diferenţiere clară a bunurilor supuse procesului de vămuire şi o stabilire judicioasă

a dimensiunii taxelor. Efectele protecţionismului vamal sunt influenţate în primul

rând de cumpărător, de deciziile luate de acesta în procesul de cumpărare, de

preţuri şi de cererea existentă pe piaţă.

În cele din urmă, protecţia vamală se reflectă în două aspecte esenţiale;

perspectiva importatorului, care va trebui să ia în considerare valoarea nominală a

taxei vamale şi perspectiva producătorului intern, care are în atenţie valoarea

efectivă, nu doar cea nominală.

Protecţia vamală nominală este determinată pe baza taxelor vamale oficiale.

Aceasta din urmă face referire la întregul bun vizat. De subliniat este faptul că

18

protecţia vamală nominală este direct proporţională cu gradul de prelucrare a

bunurilor ce fac obiectul schimbului.

Protecţia vamală efectivă face referire doar la valoarea adăugată la nivel intern,

valoarea nou-creată.Aceasta este influenţată de dimensiunea taxelor vamale pentru

produsele finite şi cele intermediare, de dispersia tarifară şi de gradul de

prelucrare a produselor. Din acest punct de vedere, ţările în curs de dezvoltare

sunt în dezavantaj, axându-se pe bunurile cu o prelucrare industrială scăzută şi

având un regim preferenţial pe pieţele ţărilor dezvoltate6.

Conceptul de protecţionism al taxelor vamale are la bază o serie de motive

esenţiale pentru funcţiononarea mecanismului. De remarcat este faptul că acest

concept se fundamentează prin divergenţele dintre costurile şi avantajele sociale,

private. Deasemenea îşi îndreaptă atenţia către sprijinirea unor sectoare esenţiale

în economie sau către anumite ,,ramuri tinere’’7, protejându-le de concurenţa

externă.Totodată vizează protejarea ocupării forţei de muncă, a producţiei interne,

diversificarea industriei.

Unii autori din domeniu evidenţiază o serie de ,, costuri implicate de utilizarea

unei politici tarifare protecţioniste’’8.

Astfel se remarcă:

existenţa unei eficienţe mai scăzute;

preţuri superioare pentru consumatori;

venituri limitate pentru producătorii interni;

efecte nefaste pe latura competitivităţii;

dificultăţi pentru sectoarele neprotejate;

reducerea nivelului salariilor;

pe termen lung nu are capacitatea de a crea sau desfiinţa locuri de muncă;

6 Nicolae Suta, ,,Istoria comerţului mondial şi a politicii comerciale’’ Editura Economică, Bucureşti, 2005,pp.251-254.7 Mihaela Belu, Cosmin Joldeș, Laura Marinaș, ,,Sistemul vamal’’,Editura Economică, Bucureşti,2003, pp.23-24.8 Mihaela Belu, Cosmin Joldeș, Laura Marinaș, ,,Sistemul vamal’’,Editura Economică, Bucureşti,2003, pp.24-25.

19

micşorarea ratei de creştere economică.

20

Concluzii

Concluzionând, putem afirma faptul că taxele vamele deţin un loc important şi

un rol complex în economie, fie la nivel naţional sau internaţional. Acestea

reprezintă un mijloc de protecţie a producţiei din cadrul unui stat, a producătorilor

naţionali, o resursă pentru stat şi, nu în cele din urmă, o oportunitate de extindere

a cooperării economice,comerciale pe plan exterior.

Taxele vamale reprezintă o categorie a impozitelor indirecte, prelevate de

organele fiscale ale unui stat, în cazul României vorbim despre Autoritatea

Naţională a Vămilor, atunci când se realizează anumite operaţiuni cu bunuri ce

presupun trecerea frontierei vamale. Apar sub forma unor cote procentuale, luând

valori diferenţiate în funcţie de categoria de bunuri asupra cărora se aplică sau în

anumite cazuri sub forma unor sume stabilite la un nivel fix.

În România se aplică doar taxe vamale de import, în concordanţă cu Tariful

vamal de import.

Atât taxele vamale, cât şi instituţia reprezentativă în acest domeniu joacă un rol

important în protecţia economiei naţionale, cu efecte însemnate din punct de

vedere social şi asupra apărării naţionale9. Prin intermediul acestor tip de taxe,

statul poate inhiba sau stimula exporturile, importurile, protejează economia

naţională de concurenţa externă; poate influenţa raporturile de schimb cu celelalte

state, volumul fluxurilor comerciale exterioare şi deasemenea nivelul venitului din

cadrul bugetului.

În urma aderării la Uniunea Europeană, ţara noastră a înlăturat taxele vamale în

relaţiile cu statele membre, adoptând o politică vamală comună.Aportul adus este

la un nivel redus în raport cu celelalte impozite indirecte, ponderea taxelor vamale

fiind în scădere în urma acordului cu Uniunea Europeană.

În prezent se manifestă o tendinţă de micşorare a taxelor vamale şi prin urmare o

dezvoltare a relaţiilor economice şi comerciale între state.

9http://www.anaf.ro/public/wps/portal/!ut/p/c0/04_SB8K8xLLM9MSSzPy8xBz9CP0os3gvY1PLEGczFzMP32ADAyMfPx93Z0sDQ3dfY_2CbEdFAEYgOlc!/

21

Bibliografie

Adriana Florina Popa, Nicu Popa, ,,Impozitele şi taxele reglementate de codul fiscal’’, EdituraContaplus, Bucureşti, 2008

Constantin Anghelache, ,,România 2008: Starea economică în procesul integrării’’, EdituraEconomică, Bucureşti, 2008

Gheorghe Bistriceanu, ,,Sistemul fiscal al României’’, Editura Universitară, Bucureşti, 2008

Mihaela Belu, Cosmin Joldeș, Laura Marinaș, ,,Sistemul vamal’’,Editura Economică,Bucureşti,2003

Nicolae Sută, ,,Istoria comerţului mondial şi a politicii comerciale’’ Editura Economică,Bucureşti, 2005

Nicolae Sută , Sultana Sută- Selejan, „Comerţ internaţional şi politicicomerciale contemporane”, Editura Eficient, Bucureşti, 2003

www.anaf.ro