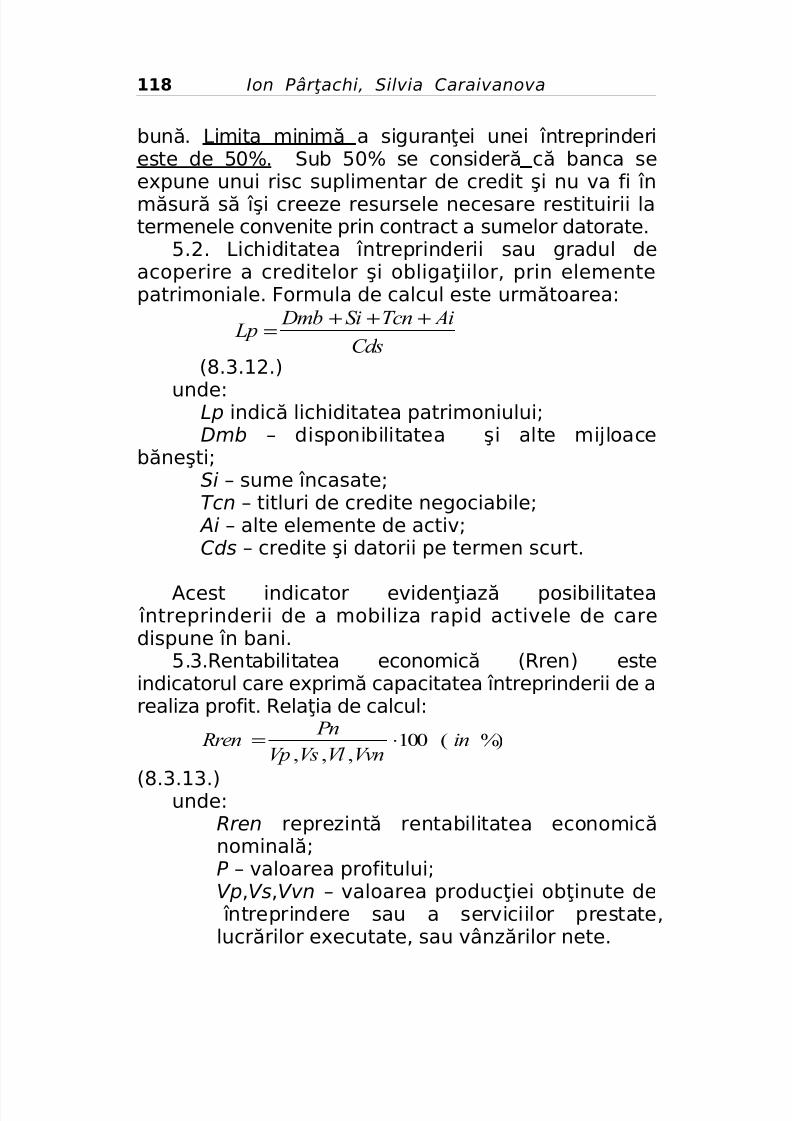

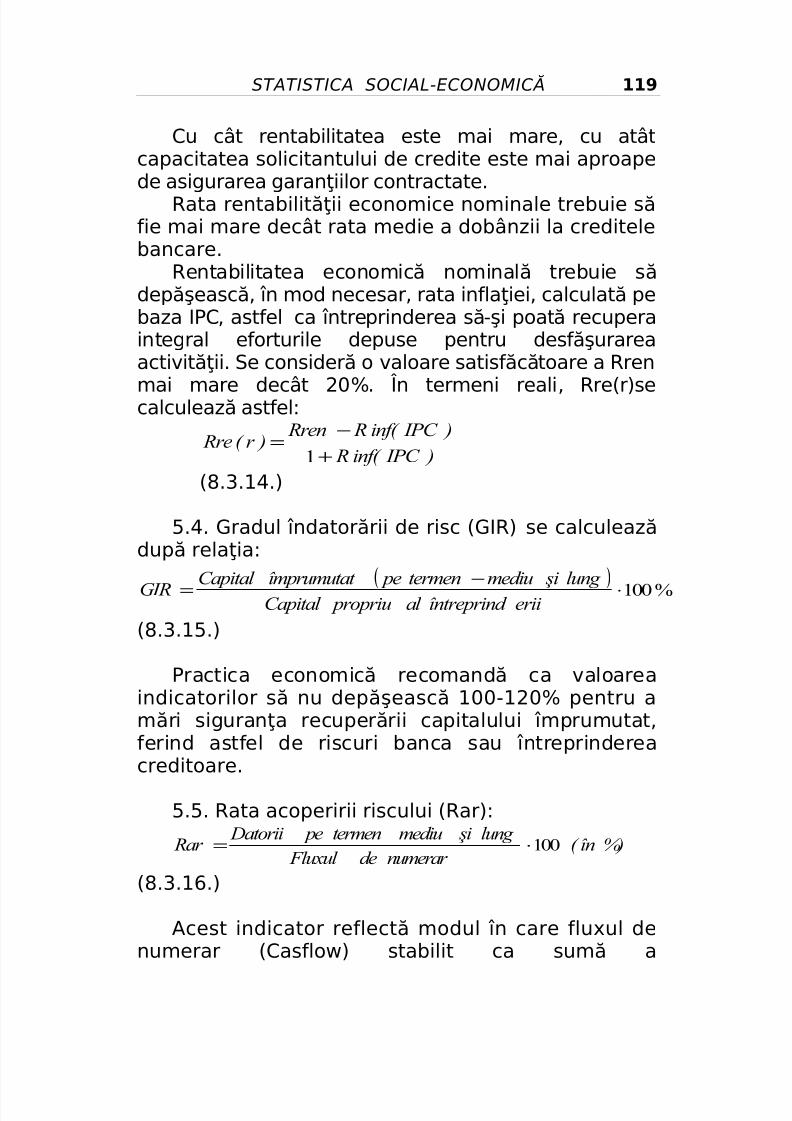

Manual Statistic A Social Eco Ion md

264

Academia de Studii Economice din Moldova Ion PÂRŢACHI Silvia CARAIVANOVA STATISTICA SOCIAL-ECONOMICĂ Editura ASEM Chişinău, 2007

Transcript of Manual Statistic A Social Eco Ion md

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 1/264

Academia de Studii Economice din Moldova

Ion PÂRŢACHI Silvia CARAIVANOVA

STATISTICA

SOCIAL-ECONOMICĂ

Editura ASEM

Chişinău, 2007

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 2/264

Ion Pârţachi, Silvia Caraivanova

CZU: 311:[316+338](075.8)P 36

Manualul a fost discutat şi aprobat pentru publicare încadrul şedinţei Catedrei „Statistică şi previziuneeconomică” (proces verbal nr.8 din 10.05.2005),recomandat pentru editare de Comisia Metodică afacultăţii „Cibernetică, statistică şi informaticăeconomică” (proces verbal nr.1 din 01.06.2005) şiSenatul ASEM din 29 iunie 2005 ( proces verbal nr.10 din

29 iunie 2005).

Referenţi: Prof.univ., dr. Constantin Anghelache, ASE BucureştiConf. univ.dr. Tatiana Goncearova , ASEM

Contribuţia autorilor: Ion Pârţachi – cap. 1, 2, 3, 4, 5, 9,12, 13, 14, 15

Silvia Caraivanova – cap. 6,7, 8, 10, 11, 16

Coordonator: Prof.univ., dr. IonPârţachi

Descrierea CIP a Camerei Naţionale a CărţiiPârţachi, Ion

Statistica social-economică: Man. / IonPârţachi, Silvia Caraivanova. – Ch.: ASEM,2007. – 221 p.

Bibliogr. p. 218-220 (33 tit.)ISBN 978-9975-75-174-2100 ex.

311:[316+338](075.8)

2

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 3/264

STATISTICA SOCIAL-ECONOMICĂ

ISBN 978-9975-75-174-2

3

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 4/264

Ion Pârţachi, Silvia Caraivanova

CUPRINS:

Introducere................................................................................................. 7

Capitolul 1. Obiectul, metoda şi sarcinile statisticiisocial-economice............................................................................ 9

1.1. Obiectul, metoda şi principalele sarcini îndomeniul utilizăriidatelor.....................................................................

..... 10Standardele internaţionale statistice în domeniul

evidenţei statisticii social-economice...................................... 12Sistemul de indicatori ai statisticii social-

economice................... 14

Capitolul 2. Statisticapopulaţiei........................................................... 17

2.1. Populaţia – ca obiect principal al cercetăriistatistice............ 18

2.2. Indicatorii numărului, structurii şi mişcăriinaturale apopulaţiei..................................................................................... 19

2.3. Indicatorii mişcării migratorii apopulaţiei............................. 23

Capitolul 3. Statistica forţei demuncă................................................ 273.1. Caracterizarea potenţialului uman la nivelul

macroeconomic.......................................................................... 28

3.2. Clasificarea populaţiei după statutulocupaţiei...................... 31

3.3. Surse de înformaţii statistice privindocupaţia şi şomajul

în RepublicaMoldova................................................................ 333.4. Indicatorii statistici ce caracterizează 34

4

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 5/264

STATISTICA SOCIAL-ECONOMICĂ

potenţialul uman şi utilizarea acestuia la nivelmicroeconomic.............................

3.4.1. Relaţia de calcul pentru olună..................................... 343.4.2. Relaţia de calcul pentru un trimestru, un

semestru,9 luni sau un

an............................................................ 353.4.3. Productivitatea

muncii................................................. 353.4.4. Eficienţa utilizării mijloacelor

fixe............................... 353.4.5. Înzestrarea muncii cu mijloacefixe............................. 35

3.4.6. Salariul nominal brut al unuisalariat......................... 35

Capitolul 4. Statistica veniturilorpopulaţiei...............................….. 37

4.1. Importanţa socio-economică a cercetării

statistice a veniturilorpopulaţiei.................................................................. 38

4.2. Indicatorii statistici ai veniturilorpopulaţiei.......................... 394.2.1. Indicatorii statistici ce caracterizează

salariul............ 404.3. Indicatorii diferenţierii veniturilor populaţiei

în cercetările gospodăriilor

casnice.......................................... 434.4. Indicatorii statistici aisărăciei................................................... 45

Capitolul 5. Statistica consumuluipopulaţiei................................... 49

5.1. Sistemul de indicatori ai consumuluipopulaţiei.................... 50

5.2. Indicatorii consumului populaţiei în unităţinaturale.......... 56

Capitolul 6. Statistica bugetului public şi a59

5

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 6/264

Ion Pârţachi, Silvia Caraivanova

sistemului bugetar......6.1. Caracterul socio-economic al bugetului

public şi al sistemuluibugetar...................................................................... 60

6.2. Clasificaţiabugetară.................................................................... 61

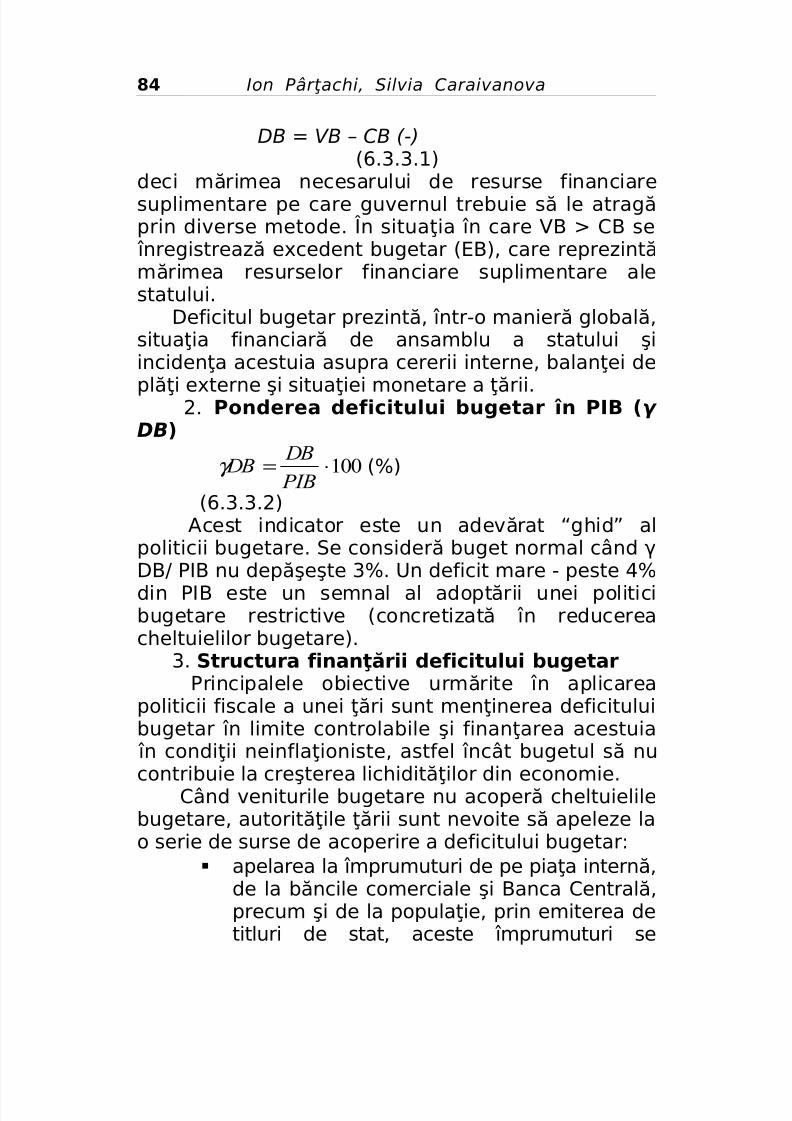

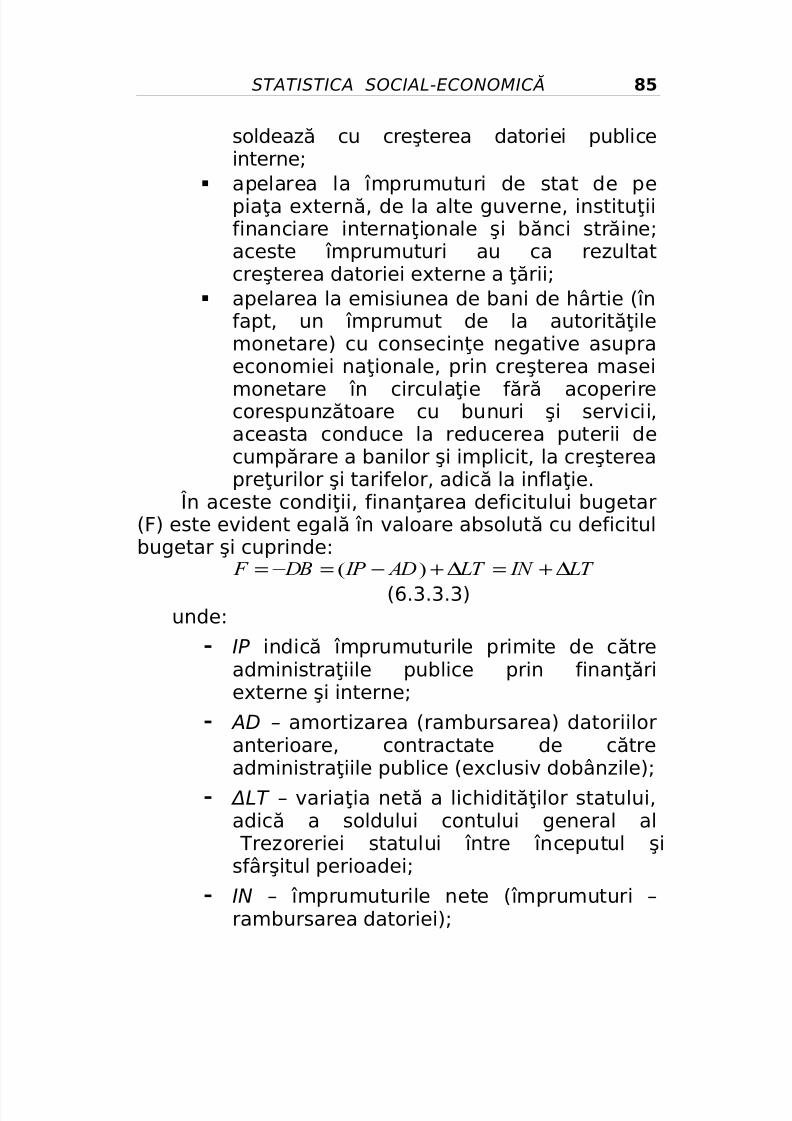

6.3. Principalii indicatori de analiză ai bugetuluipublic............... 636.3.1. Indicatorii veniturilor

bugetare ................................... 636.3.2. Indicatorii cheltuielilor bugetare.................................. 66

6.3.3. Indicatorii deficituluibugetar...................................... 68

Capitolul 7. Statistica circulaţieimonetare......................................... 73

7.1. Caracterul social-economic al circulaţiei

monetare şi sarcinilestatisticii........................................................................ 74

7.2. Calcularea agregatelormonetare.............................................. 78

7.3 Indicatorii statistici utilizaţi pentru analizasituaţieimonetare...................................................................................... 82

Capitolul 8. Statisticacreditului........................................................... 91

8.1. Categorii de credite bancare conformclasificaţieiinternaţionale............................................................................... 92

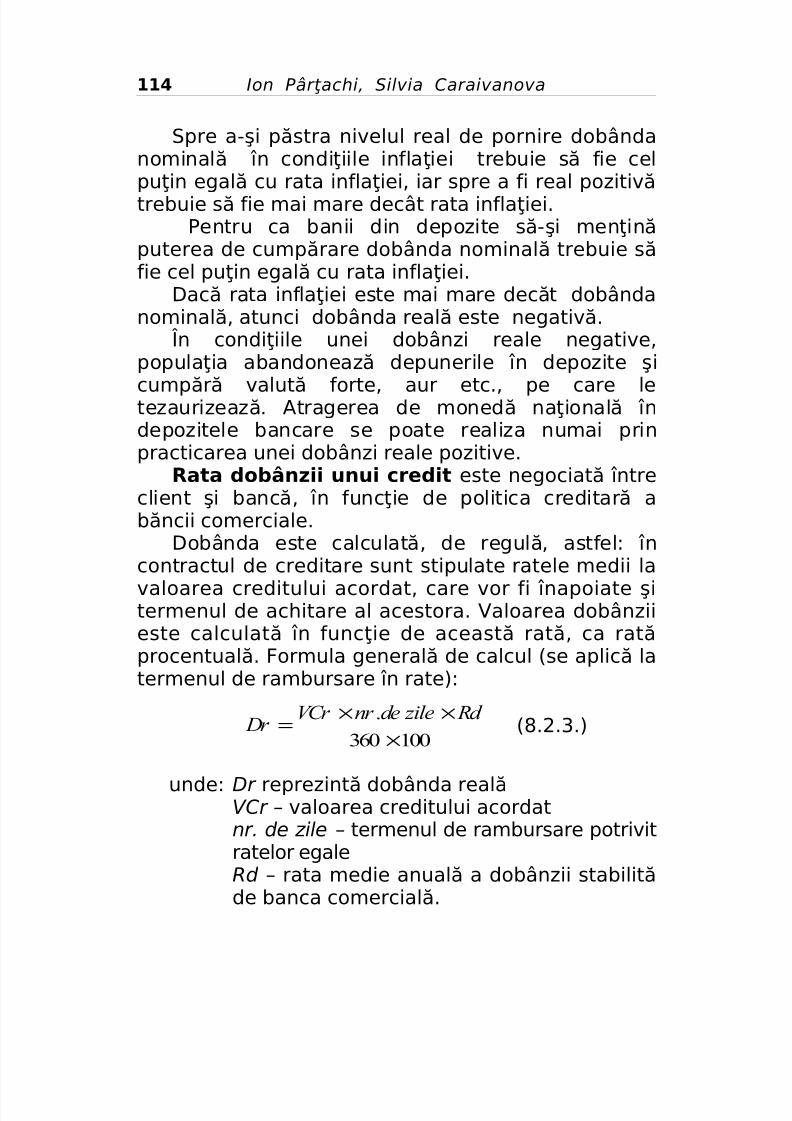

8.2. Calcularea dobânzii, preţului creditului,costului împrumutului şi rateidobânzii.................................................. 94

8.3. Indicatorii credibilităţii calculaţi de băncilecomerciale pentru acordarea

96

6

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 7/264

STATISTICA SOCIAL-ECONOMICĂ

creditelor........................................................

Capitolul 9. Statistica comerţului exterior cumărfuri.....................

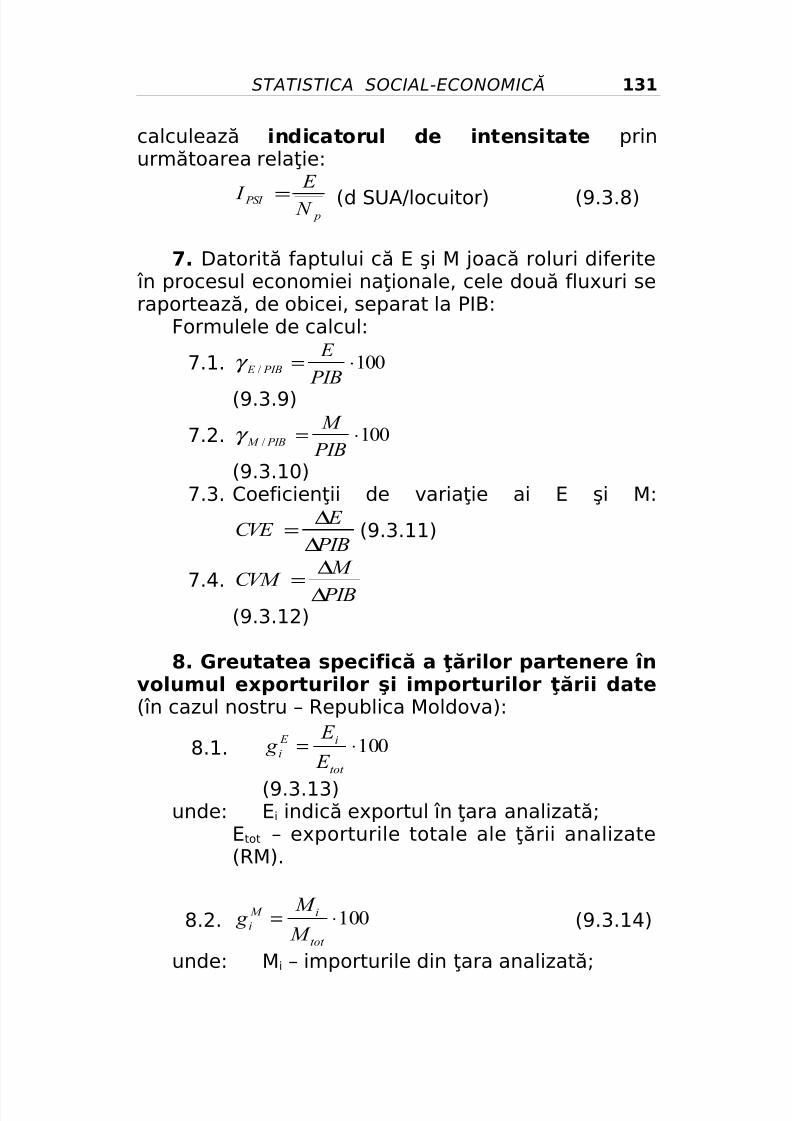

10

9.1. Noţiuni generale privind comerţul exteriorcu mărfuri.........

102

9.2. Principalele concepte, nomenclatoare şiclasificatoare utilizate în înregistrarea şisistematizarea datelor privind comerţul exterior cumărfuri în Republica Moldova.............

103

9.3. Indicatorii statistici ai comerţului exterior lanivelul ţării (la nivelmacroeconomic)..........................................................

107

9.4. Caracterizarea activităţii agenţiloreconomici carepractică activitatea de comerţ exterior cumărfuri..............

109

Capitolul 10. Statistica balanţei de plaţiexterne (BPE)

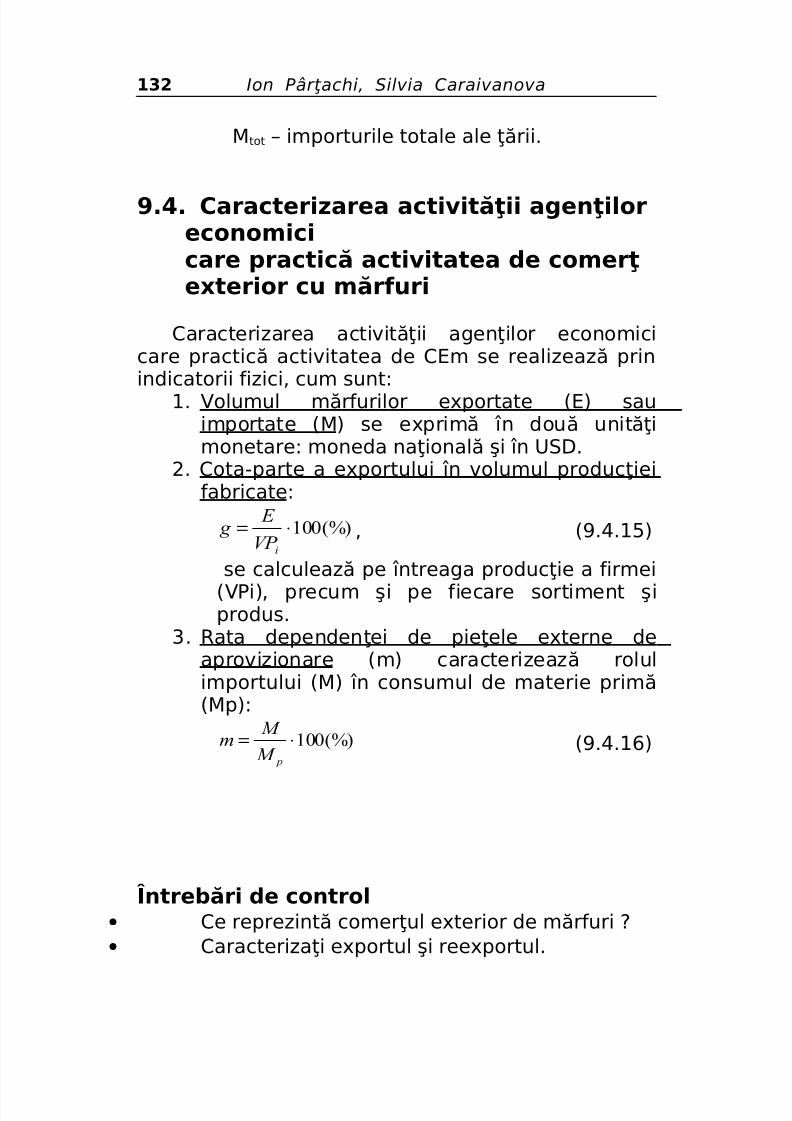

şi a poziţiei investiţionale internaţionale (PII)a unei

ţări.........................................................................

11

10.1. Sistemul conceptual a BPE şiPII..........................................

112

10.2. Principiile metodologice de elaborare al BPEşi PII...........

114

10.3.Structura balanţei de plăţi externe şi a poziţieiinvestiţionaleinternaţionale..................................................

116

10.4. Indicatorii statistici de analiză ai balanţeide plăţiexterne........................................................................

122

10.4.1. Indicatorii de analiză a Contuluicurent................

122

10.4.2. Indicatorii de analiză a Contului decapital şifinanciar........................................................

124

7

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 8/264

Ion Pârţachi, Silvia Caraivanova

..............10.4.3. Indicatorii de analiză a poziţiei

investiţionaleinternaţionale..............................................................

125

Capitolul 11. Statistica datorieiexterne............................................

12

11.1. Noţiuni şi clasificări utilizate în statisticadatorieiexterne........................................................................

128

11.2. Indicatorii statistici de analiză ai datorieiexterne.............

130

11.2.1. Indicatori ai volumului îndatorăriiexterne..............

130

11.2.2. Indicatori ai structurii îndatorăriiexterne.................

132

11.2.3. Indicatorii efectelor economice şifinanciare ale datoriei

externe..........................................................

13

2Capitolul 12. Sistemul conturilor naţionale(SCN)........................

13

12.1 Noţiuni generale. Precizări metodologice şidefiniţii aleSCN............................................................................................

136

12.2. Arhitectura generală a Conturilor

Naţionale....................

14

112.3. Realizarea conturilor sectoarelorinstituţionale în RepublicaMoldova.................................................................

149

12.4. Utilizarea SCN în analizelemacroeconomice.....................

151

Capitolul 13. Indicatorii statistici ce

caracterizează creşterea economieinaţionale....................................................... 15

8

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 9/264

STATISTICA SOCIAL-ECONOMICĂ

13.1. Principalele agregate macroeconomice derezultate: produsul intern brut (PIB), produsul

naţional brut (PNB), venitul naţional (VN), venitulnaţional brut(VNB).......................................................................................

158

13.2. Calcularea ritmului creşteriieconomice .............................

162

13.2.1. Rata anuală de creştereeconomică............................

162

13.2.2. Rata medie anuală de creştere

economică................

16

313.3. Metode de calculare a PIB-ului în preţuricomparabile (de deflaţionare a PIB-ului)...................................................

164

13.4. Indicatorii relativi calculaţi pe baza agregatelormacroeconomice......................................................................

166

Capitolul 14. Statistica avuţiei

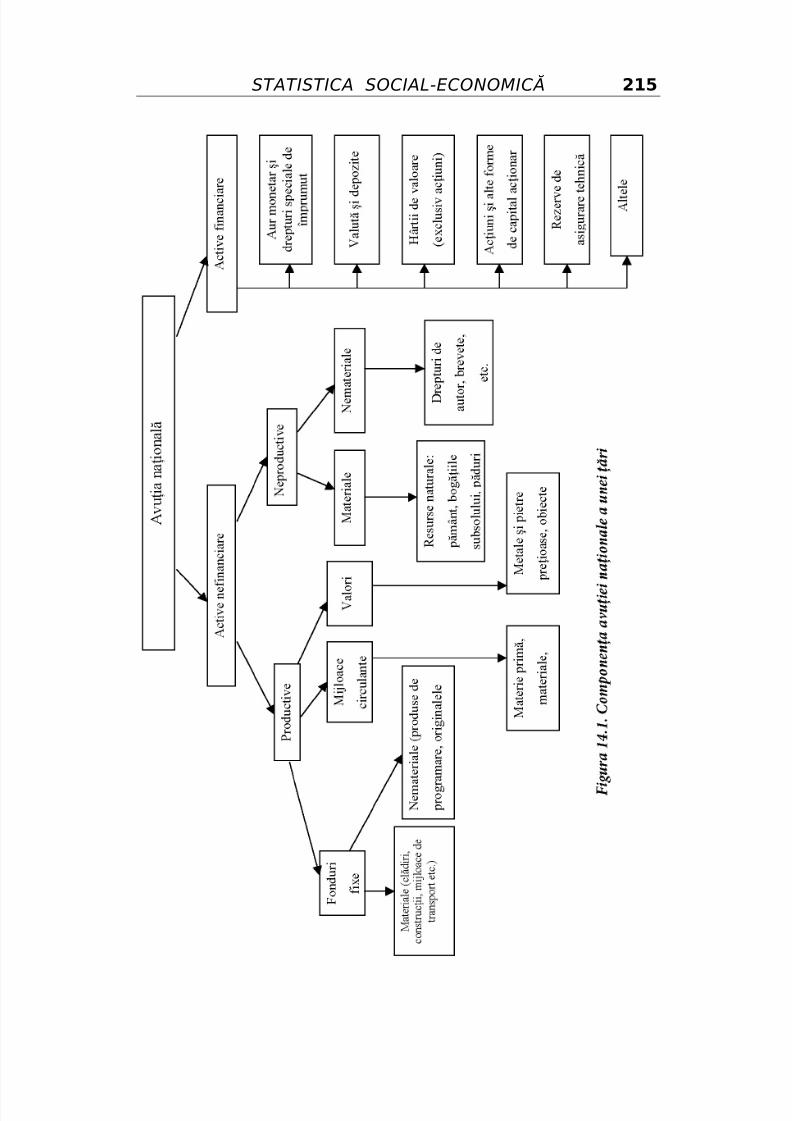

naţionale...........................................

16

14.1. Caracterul social-economic al avuţieinaţionale.................

170

14.2. Conţinutul avuţieinaţionale ................................................

171

14.3. Sistemul de indicatori al avuţieinaţionale .........................

179

Capitolul 15. Standardizarea statisticii social-economice prin intermediul clasificărilorşi nomenclatoarelorstatistice...........................................................................

181

15.1. Noţiunea generală despre clasificatoare,grupări şi nomenclatoare şi rolul lor în cercetărileeconomice .........

182

15.2. Prezentarea clasificatoarelor statisticenaţionale ale Republicii Moldova: CAEM, CFP şiCFOJ, CUTAM........

184

15.3. Metodologia utilizării clasificatoarelorstatistice naţionale în sistemul de

196

9

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 10/264

Ion Pârţachi, Silvia Caraivanova

evidenţă..........................................

Capitolul 16. Statistica titlurilor nebancare(hârtiilordevaloare)......................................................................

201

16.1 Noţiunile şi tipurile hârtiilor devaloare .............................

202

16.2 Indicatorii statistici ai hârtiilor de valoare.Surse de datestatistice............................................................

206

16.3 Indiciibursieri......................................................................

210

16.4 Analiza indicatorilor acţiunilor şidividendelor ................

212

Bibliografie................................................................................. .............

21

Cuvânt înainte

Pornind de la concepţia şi metodologiaSistemului Conturilor Naţionale, sistem ce răspundecerinţelor informaţionale ale unei societăţi bazate pe

economia de piaţă, prezentul manual abordeazăproblematica axată pe conţinutul, metodologia decalcul şi funcţiile principalilor indicatorimacroeconomici. Această preocupare este evidentă

în domeniul statisticii social-economice, domeniucare furnizează informaţii sintetice referitoare lavariabilele esenţiale ale economiei naţionale,informaţii care stau la baza analizelor privind starea

economiei, a fundamentării politicii economice,măsurării şi analizei nivelului şi evoluţiei economiei,

10

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 11/264

STATISTICA SOCIAL-ECONOMICĂ

caracterizării proporţiilor şi corelaţiilormacroeconomice.

Având în vedere importanţa acestor informaţiipentru cunoaşterea potenţialului economic, aeficienţei activităţii economice, autorii manualului"Statistica social-economică" au considerat căprezentarea conceptelor, metodologiilor de calcul şifuncţiilor sociale ale principalilor indicatorimacroeconomici răspunde unor cerinţe ale teoriei şipracticii economice, permite înţelegerea conţinutului

şi folosirea corectă a acestor indicatori îninterpretarea fenomenelor social-economice.Lucrarea dată cuprinde problemele principale ale

metodologiei statisticii social-economice, selectate înfuncţie de necesităţile societăţii noastre în etapaactuală de integrare europeană.

Manualul este destinat studenţilor din învăţământul economic care au în programele de

studiu disciplina de statistică social-economică,precum şi economiştilor, în special celor care îşidesfăşoară activitatea în instituţii şi unităţi decercetare ştiinţifică şi au preocupări legate decalculele şi analizele macroeconomice.

Autorii speră ca, prin lucrarea de faţă, să punăla dispoziţia celor interesaţi o carte utilă, care săsatisfacă cerinţele de documentare, însuşire şiactualizare a cunoştinţelor necesare atât pentru

înţelegerea indicatorilor statistici cât şi pentruaplicarea corectă şi eficientă a acestora în analizelesocial-economice.

Autorii mulţumesc cu această ocazie tuturorcelor care prin observaţii şi sugestii vor contribui la

îmbunătăţirea prezentului manual. Autorii

11

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 12/264

Ion Pârţachi, Silvia Caraivanova

CAPITOLUL– I –

OBIECTUL, METODAŞI SARCINILE

STATISTICII SOCIAL-ECONOMICE

Obiectivele capitolului:• Prezentarea scopului şi obiectuluistatisticii social-economice.• Caracterizarea generală a standardelorinternaţionale statistice ce reglementează

modul de evidenţă al statisticii social-economice.• Examinarea sistemului de indicatorieconomici şi sociali cu care se operează înoficiile de statistică.

Cuvinte-cheie :Statistica social-economică,datele statisticii social-economice,metodele statisticii social-economiceregulamentele metodologice,clasificările statistice,ghidurile statistice,

sistemul deindicatori,indicatoriistatistici,indicatoriieconomici,indicatorii sociali

12

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 13/264

STATISTICA SOCIAL-ECONOMICĂ

1.1. Obiectul, metoda şi principalelesarcini în domeniul utilizării datelor

Statistica social-economică este unul din celemai importante domenii ale statisticii şi se înscrie înrândul ştiinţelor şi activităţii practice a organelorstatisticii oficiale, care studiază, în principal,aspectele cantitativ-numerice ale fenomenelor şiproceselor economice şi sociale ale ţării. Acesteconsideraţii privitoare la particularităţile statisticii

social-economice conduc la definirea obiectului săude studiu: statistica social-economică studiazăaspectele cantitative ale determinărilor calitative alefenomenelor de masă, care sunt supuse acţiuniilegilor statistice ce se manifestă în condiţii concrete,variabile în timp, spaţiu şi de organizare economică.Statistica social-economică este un domeniu alactivităţii practice, reflectat în colectarea,

prelucrarea, generalizarea, analiza şi publicareadatelor de masă, care caracterizează fenomenele şiprocesele vieţii social-economice ale unei ţări.Datele statisticii social-economice permitasigurarea descrierii cantitative şi sistematice atuturor aspectelor principale ale procesului social-economic şi a economiei în ansamblu.

Statistica social-economică cercetează

fenomenele economice, în strânsă concordanţă cuprocesele sociale, unii şi aceiaşi indicatori putând fiutilizaţi atât pentru analiza aspectelor economice câtşi sociale.

De exemplu, indicatorii remunerării munciicaracterizează, pe de o parte, cheltuielile deproducţie (factor economic), iar pe de altă parte -procesul de distribuire a veniturilor (factor social).

Însă, o legătură mai strânsă există între statisticaunor activităţi şi statistica social-economică. Eaconstă în faptul că statistica social-economică

13

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 14/264

Ion Pârţachi, Silvia Caraivanova

utilizează datele statisticii activităţilor economicepentru obţinerea indicatorilor sintetici. Aceasta este

posibil, dat fiind faptul că definiţiile principale şiclasificările statistice sunt coordonate clar custatistica unor activităţi.

Metodele statisticii social-economice. Laelaborarea metodelor de calcul al indicatorilor,statistica social-economică se bazează peinstrumentarul statisticii teoretice. În statisticasocial-economică, se utilizează pe larg următoarele

metode de calcul: mărimile relative, mărimile medii,metoda grupărilor, metoda cercetării exhaustive şiselective, metoda indicilor, formule şi cerinţeanalitice faţă de acestea.

La determinarea conţinutului indicatorilor, seefectuează analiza fenomenelor studiate, care, deobicei, se bazează pe concepţiile de caracterpolitico-economic. Aceste concepţii, în general, se

răspândesc pe principalii indicatori macroeconomici,cum sunt produsul intern brut, venitul naţional,economiile societăţii ş.a.

În statistica social-economică, se aplicărezultatele cercetărilor obţinute în cadrul capitoleloraplicate ale ştiinţei economice. De exemplu,metodologia de calcul al indicatorilor statisticiifinanciare se bazează pe acele principii ale ştiinţeieconomice, care studiază creditul, finanţele şicirculaţia monetară. Ţinând seama de acesteprincipii, statistica social-economică le transformă înforma necesară pentru măsurarea cantitativă afenomenelor corespunzătoare şi le aliniază laparticularităţile concrete de organizare a economieinaţionale. De exemplu, la determinarea volumuluideficitului bugetului de stat, statistica social-economică determină cercul instituţiilor şiorganizaţiilor de stat, veniturile şi cheltuielile, caretrebuie să fie evidenţiate la determinarea deficitului

14

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 15/264

STATISTICA SOCIAL-ECONOMICĂ

şi regulile concrete pentru stabilirea diferitelor tipuride încasări (fiscale, nefiscale etc.).

Fundamentarea deciziilor social-economicenecesită informaţii privind aspectele principale aleactivităţii social-economice, cum ar fi: dimensiuneaacesteia şi evoluţia în timp, proporţiile şi corelaţiilecare se formează între principalele categoriieconomice, gradul de îndeplinire a prevederilor etc.

Măsurarea variabilelor social-economice serealizează prin indicatorii statistici corespunzători.

Determinarea indicatorilor, stabilirea sferei decuprindere a acestora, instituirea unui sistem deindicatori constituie o sarcină principală a statisticiisocial-economice.

Pe lângă cele menţionate mai sus, statisticasocial-economică mai are un şir de sarcini, careconstau în:

• prezentarea informaţiei organelor

conducerii de stat, necesare pentru luareadeciziilor legate de un cerc de chestiuni înprivinţa formării politicii economice,elaborării diferitelor programe de stat şimăsurilor de realizare a acestora;

• asigurarea conducătorilor diferitelor întreprinderi, firme, companii,manageri cu informaţie despre dezvol-

tarea economiei şi sferei sociale,necesare pentru o mai corectă înţelegere a situaţiei şi climeimacroeconomice ale ţării, în carefuncţionează companiile şi firmele aces-tora, îndeosebi, pentru luareahotărârilor legate de investiţii, lărgireaproducerii, organizarea vânzărilor etc.;

•

informarea opiniei publice, organizaţiilorsocial-politice, precum şi a persoanelorfizice despre rezultatele principale şi

15

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 16/264

Ion Pârţachi, Silvia Caraivanova

tendinţele de dezvoltare social-economicăa ţării,

1.2. Standardele internaţionalestatistice utilizate în domeniulevidenţei statisticii social-economice

Standardele internaţionale statistice se stabilesccu scopul atingerii compatibilităţii indicatorilor,calculaţi în diferite ţări, cu ajutorul cărora secaracterizează principalele domenii social-economiceşi se stabilesc rezultatele pe ţări, regiuni şi lumea

întreagă.În statistica internaţională, se deosebesc

următoarele tipuri de standarde:- Regulamentele metodologice;- Clasificările statistice;- Recomandările (regulamentele) privindcalcularea indicatorilor;- Ghidurile statistice şi îndrumăriletehnice.

1. Regulamentele metodologice suntdocumente ale Biroului de Statistică al ONU, în caresunt formulate principiile şi metodologia de

construire a sistemelor de indicatori generali, carecaracterizează principalele interconexiuni îneconomie şi rezultatele funcţionării acesteia. Printreaceste documente se enumeră, în primul rând, SCN-93 (Sistemul Conturilor Naţionale, varianta 1993),care se utilizează de ţările membre ale ONU şiorganismele internaţionale. Acest standardreglementează utilizarea indicatorilor cu caracterunitar, bazată pe teoria factorilor de producţie şitabelelor legăturilor interramurale, corelate cuindicatorii balanţei de plăţi externe.

16

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 17/264

STATISTICA SOCIAL-ECONOMICĂ

În al doilea rând, e menţionat Manualul Balanţeide Plăţi, elaborat şi editat de FMI (ediţia 1995), care,

metodologic, este corelat cu SCN-93. Acest manualserveşte la calcularea indicatorilor uniformi privindrezultatele activităţilor externe ale agenţiloreconomici în fiecare sector al economiei naţionale.

În al treilea rând, se aplică Principiile de îndrumare în domeniul statisticii fondurilor naţionale(varianta 1995), care au fost corelate cu SCN-93 şicare se utilizează pentru calcularea indicatorilor

privind activele economice.2. Clasificările statistice internaţionaleutilizate de ţările lumii constau în:

2.1. Clasificarea internaţională a tuturor tipurilorde activităţi economice;

2.2. Clasificarea internaţională a standardelor încomerţul intern şi extern;

2.3. Clasificarea mărfurilor pe principalele grupe

economice, în care se grupează mărfurilepentru export, import, pentru producţie,mărfurile intermediare şi alimentare;

2.4. Clasificarea internaţională a învăţământului,elaborată de UNESCO, care se aplică pentrugrupările unice ale elevilor şi studenţilor petrei niveluri principale de învăţământ;

2.5. Clasificarea internaţională standard aocupaţiilor, elaborată de Biroul Internaţionalal Muncii (BIM);

2.6. Clasificarea internaţională standard aprofesiilor, elaborată de BIM);

2.7. Clasificarea internaţională standard pentruindustrie şi construcţii (1995).

3. Recomandările pentru calculareaindicatorilor se elaborează separat pentrudomeniile respective atât de Biroul de Statistică alONU, cât şi de organismele specializate ale ONU.Astfel, principiile de elaborare a indicatorilor privind

17

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 18/264

Ion Pârţachi, Silvia Caraivanova

mişcarea naturală şi migratorie a populaţiei, stăriicivile şi înregistrării populaţiei, privind modul de

desfăşurare a recensământului populaţiei; metodelede evaluare a necesităţii de locuinţe – se elaboreazăde Biroul de Statistică al ONU.

4. Ghidurile statistice cuprind informaţii cuprivire la conţinutul şi însemnătatea indicatorilorstatistici respectivi, dar îndrumările tehniceprezintă tehnologia de prelucrare şi de generalizarea datelor statistice.

1.3. Sistemul de indicatori ai statisticiisocial-economice

Pentru a înţelege influenţa comportamentuluiunui sistem economic complex, cum este economianaţională, dar şi a elementelor sale integrante, este

necesară cunoaşterea atât a performanţelor, cât şi aresurselor cu care se obţin rezultatele respective. Înacest scop, este necesară sistematizarea activităţiisocial-economice a factorilor de producţie etc., înfuncţie de anumite criterii, precum şi măsurareavariabilelor care caracterizează sistemul economiccu ajutorul unor indicatori statistici, reuniţi într-unsistem de indicatori.

Ansamblul indicatorilor statistici este ocomponentă de bază a sistemului informaţional.Purtătorii de informaţii, fluxurile informaţionale,mijloacele tehnice de transmitere, prelucrare şistocare a informaţiilor sunt elemente ajutătoareimportante, menite să servească sistemul deindicatori pentru înfăptuirea funcţiilor sale.

Sistemul de indicatori este conceput după cerinţe

metodologice unitare, având la bază noţiuni şiconcepte unitare, furnizate de teoria economică,relaţii de calcul unitare.

18

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 19/264

STATISTICA SOCIAL-ECONOMICĂ

Sistemul de indicatori se elaborează pe diferiteniveluri, conducând la obţinerea subsistemelor de

indicatori la nivel:- de agent economic;- de activităţi economice;- al unităţilor administrativ-teritoriale;- al economiei naţionale.

Aceste subsisteme formează un tot unitar şi dauposibilitatea de a caracteriza activitatea economicăla nivel micro-, mezo- şi macroeconomic.

Actualmente, organele statistice din ţările lumiioperează cu două tipuri de sisteme ale indicatoriloreconomici şi sociali.

1. Indicatori economici: Produsul intern brut şiindicii creşterii economice, volumul producţieiindustriale, inclusiv mărfurile de larg consum,investiţiile capitale în economie din toate sursele definanţare, volumul lucrărilor în antrepriză, volumul

comerţului cu ridicata şi cu amănuntul, volumulserviciilor cu plată, volumul transporturilor, bugetulde stat, exportul şi importul mărfurilor, crediteleeconomice, circulaţia monetară, indicatorii balanţeide plăţi externe, ai datoriei externe a ţării şi alţii.

2. Indicatorii sociali: numărul populaţiei,populaţia ocupată şi şomajul, veniturile populaţiei,inclusiv salariile nominale şi reale, indicii preţurilor

de consum şi alţii.Indicatorii menţionaţi pot fi calculaţi pentrudiferite perioade: lună, trimestru, an, ceea ce oferăposibilitatea determinării principalelor tendinţe şitransformări în sfera socială şi economică a ţării înstrânsă concordanţă cu analiza acestora.

Întrebări de control:

• Definiţi obiectul de studiu al statisticii social-economice.

19

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 20/264

Ion Pârţachi, Silvia Caraivanova

• Ce fenomene cercetează statistica social-economică ?

• Enumeraţi principalele metode ale statisticiisocial-economice.

• Explicaţi importanţa măsurării variabilelorsocial-economice.

• Care sunt sarcinile principale ale statisticiisocial-economice ?

• Analizaţi cele mai importante tipuri destandarde statistice.

• Enumeraţi principalele clasificări statisticeinternaţionale utilizate.

• Explicaţi conţinutul criteriilor care stau labaza elaborării unui sistem de indicatori aistatisticii social-economice.

20

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 21/264

STATISTICA SOCIAL-ECONOMICĂ

CAPITOLUL

– II –

STATISTICAPOPULAŢIEI

Obiectivele capitolului:• Descrierea populaţiei ca obiect al statisticii

social-economice.• Caracterizarea indicatorilor principali ai

populaţiei.• Examinarea indicatorilor mişcării migratorii a

populaţiei.

Cuvinte-cheie:Populaţia,populaţia stabilă,familia,gospodăria casnică,durata medie a vieţii,recensămintelepopulaţiei ,indicatorii structuriipopulaţiei,caracteristicademografică,caracteristicaeducaţională,caracteristicaeconomică,

caracteristica socială,

caracteristicanaţională,caracteristica dupătipul locuinţei,rata generală anivelului de instruire,proporţia populaţieişcolare,rata sporului natural alpopulaţiei,mişcarea migratorie apopulaţiei,migraţiunea internă,imigranţi,emigranţi.

21

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 22/264

Ion Pârţachi, Silvia Caraivanova22

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 23/264

STATISTICA SOCIAL-ECONOMICĂ

2.1. Populaţia – ca obiect principal alcercetării statistice

Populaţia – ca obiect principal al cercetării înstatistica social-economică reprezintă totalitateaoamenilor, care locuiesc pe un anumit teritoriu şicare se reînnoieşte încontinuu din contul naşterilor.

Obiectul cercetării, în statistica populaţiei, îlconstituie diferite totalităţi: populaţia în ansamblu(stabilă sau prezentă), diverse grupe de populaţie (în

vârstă aptă de muncă, şomeri, pensionari; urbană şirurală; bărbaţi şi femei), familii tinere, născuţi-vii,decedaţi ş.a.m.d.

Sursa principală de informaţie, în statisticapopulaţiei, o constituie evidenţa curentă apopulaţiei, privind născuţii-vii, decedaţii, migrarea şiobservările neperiodice, care se efectuează carecensăminte ale populaţiei, de regulă, o dată la

zece ani.Informaţia despre populaţie este necesară,practic, pentru dezvoltarea tuturor ramurilor dintr-oeconomie: aşadar, numărul populaţiei în vârstă aptăde muncă este necesară pentru calcularea volumuluiposibil de ocupare; numărul populaţiei dupăconţinutul profesional - pentru determinarea sfereiaplicării în muncă; numărul copiilor în vârsta

preşcolară şi şcolară - pentru determinarea reţeleinecesare a instituţiilor preşcolare, şcolilor şi cadrelorde specialităţile respective.

Datele privind populaţia sunt utile pentruplanificarea (prognozarea) construcţiei de locuinţe,pentru organele ocrotirii sănătăţii, pentru

întreprinderi, comerţul cu amănuntul şi pentru alteactivităţi.

Unităţile de cercetare (înregistrare) în statisticapopulaţiei sunt: persoana, familia, gospodăriacasnică şi localitatea. În funcţie de scopurile analizei

23

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 24/264

Ion Pârţachi, Silvia Caraivanova

economice sau ale problemelor, pe care le rezolvăutilizatorii informaţiei, se aplică diferiţi indicatori

privind numărul populaţiei stabile şi prezente;Populaţia stabilă reprezintă numărul persoanelorcu domiciliul stabil pe teritoriul dat, inclusiv alpersoanelor absente temporar.

Populaţia prezentă constituie numărulpersoanelor aflate pe teritoriul dat în momentulrecensământului, inclusiv persoanele domiciliatetemporar.

O informaţie foarte importantă o reprezintănumărul populaţiei pe vârste, care nu numai reflectăprocesul de reproducere al populaţiei în trecut, dar şicaracterizează perspectiva reproducerii populaţiei.Analiza structurii populaţiei după vârstă se aplică laelaborarea politicilor economice şi sociale în ţară.

Familia este totalitatea persoanelor carelocuiesc împreună, au relaţii de rudenie sau de

alianţă şi un buget de familie comun.Gospodăria casnică reprezintă o persoană sauun grup de persoane înrudite sau nu, care locuiesc

împreună şi au un buget comun.Durata medie a vieţii se consideră numărul de

ani, pe care-i vor trăi, în medie, cei născuţi-vii înperioada respectivă, dacă, în decursul vieţii lor,nivelul mortalităţii la fiecare vârstă va rămâneacelaşi ca în anul naşterii.

2.2. Indicatorii numărului, structurii şimişcării naturale a populaţiei

Recensământul populaţiei reprezintă dateledespre populaţie într-un moment anumit. În

intervalele dintre recensăminte, numărul populaţieise determină pe baza rezultatelor ultimuluirecensământ şi a datelor referitoare la mişcarea

24

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 25/264

STATISTICA SOCIAL-ECONOMICĂ

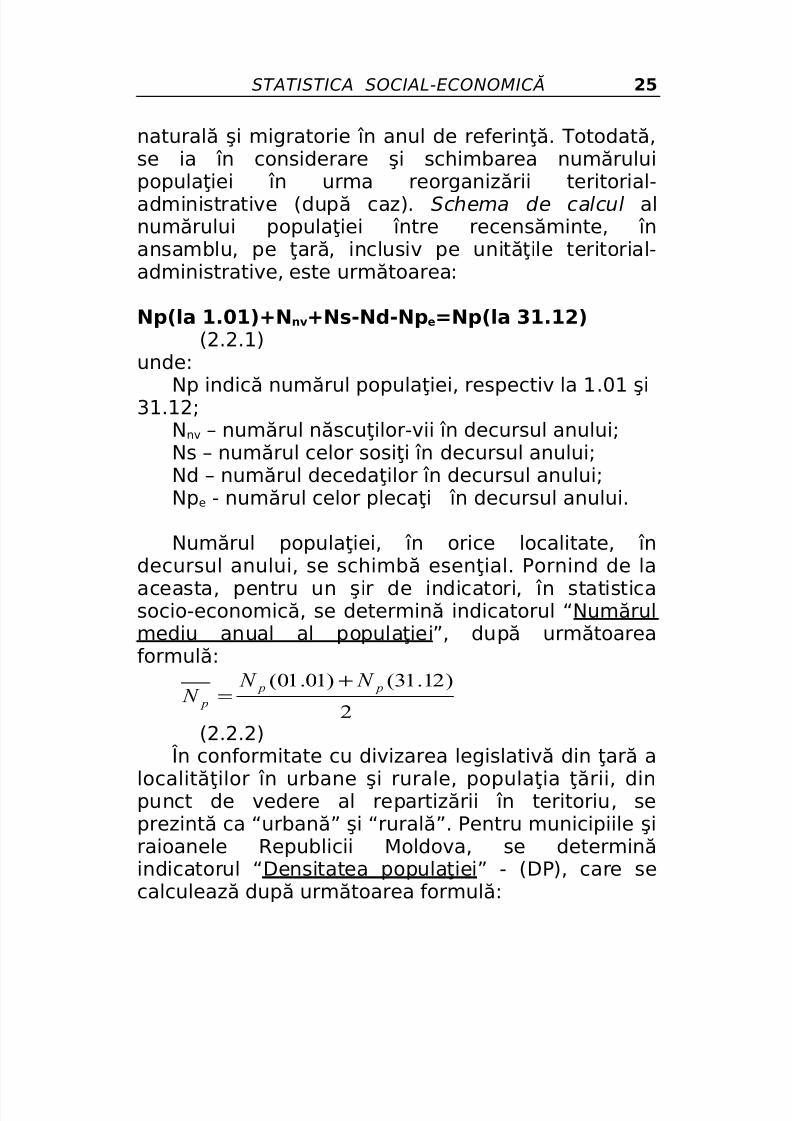

naturală şi migratorie în anul de referinţă. Totodată,se ia în considerare şi schimbarea numărului

populaţiei în urma reorganizării teritorial-administrative (după caz). Schema de calcul alnumărului populaţiei între recensăminte, înansamblu, pe ţară, inclusiv pe unităţile teritorial-administrative, este următoarea:

Np(la 1.01)+Nnv+Ns-Nd-Npe=Np(la 31.12) (2.2.1)

unde:Np indică numărul populaţiei, respectiv la 1.01 şi31.12;

Nnv – numărul născuţilor-vii în decursul anului;Ns – numărul celor sosiţi în decursul anului;Nd – numărul decedaţilor în decursul anului;Npe - numărul celor plecaţi în decursul anului.

Numărul populaţiei, în orice localitate, îndecursul anului, se schimbă esenţial. Pornind de laaceasta, pentru un şir de indicatori, în statisticasocio-economică, se determină indicatorul “Numărulmediu anual al populaţiei”, după următoareaformulă:

2

)12.31()01.01( p p

p

N N N

+=

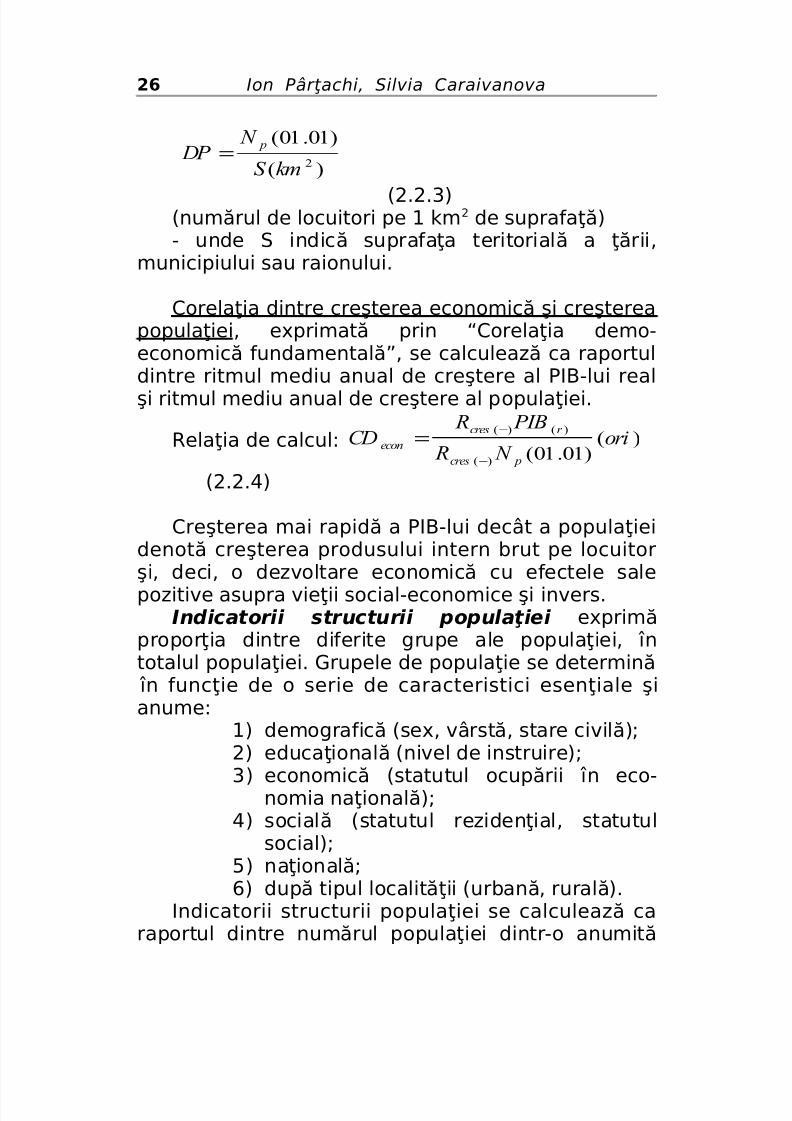

(2.2.2)În conformitate cu divizarea legislativă din ţară alocalităţilor în urbane şi rurale, populaţia ţării, dinpunct de vedere al repartizării în teritoriu, seprezintă ca “urbană” şi “rurală”. Pentru municipiile şiraioanele Republicii Moldova, se determinăindicatorul “Densitatea populaţiei” - (DP), care secalculează după următoarea formulă:

25

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 26/264

Ion Pârţachi, Silvia Caraivanova

)(

)01.01(

2kmS

N DP

p=

(2.2.3)(numărul de locuitori pe 1 km2 de suprafaţă)- unde S indică suprafaţa teritorială a ţării,

municipiului sau raionului.

Corelaţia dintre creşterea economică şi creştereapopulaţiei, exprimată prin “Corelaţia demo-economică fundamentală”, se calculează ca raportuldintre ritmul mediu anual de creştere al PIB-lui realşi ritmul mediu anual de creştere al populaţiei.

Relaţia de calcul: )()01.01(

)(

)()(ori

N R

PIB RCD

pcres

r cres

econ

−

−=

(2.2.4)

Creşterea mai rapidă a PIB-lui decât a populaţiei

denotă creşterea produsului intern brut pe locuitorşi, deci, o dezvoltare economică cu efectele salepozitive asupra vieţii social-economice şi invers.

Indicatorii structurii populaţiei exprimăproporţia dintre diferite grupe ale populaţiei, întotalul populaţiei. Grupele de populaţie se determină

în funcţie de o serie de caracteristici esenţiale şianume:

1) demografică (sex, vârstă, stare civilă);2) educaţională (nivel de instruire);3) economică (statutul ocupării în eco-

nomia naţională);4) socială (statutul rezidenţial, statutul

social);5) naţională;6) după tipul localităţii (urbană, rurală).

Indicatorii structurii populaţiei se calculează caraportul dintre numărul populaţiei dintr-o anumită

26

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 27/264

STATISTICA SOCIAL-ECONOMICĂ

grupă şi numărul total al populaţiei (la 01.01) şi seexprimă în procente.

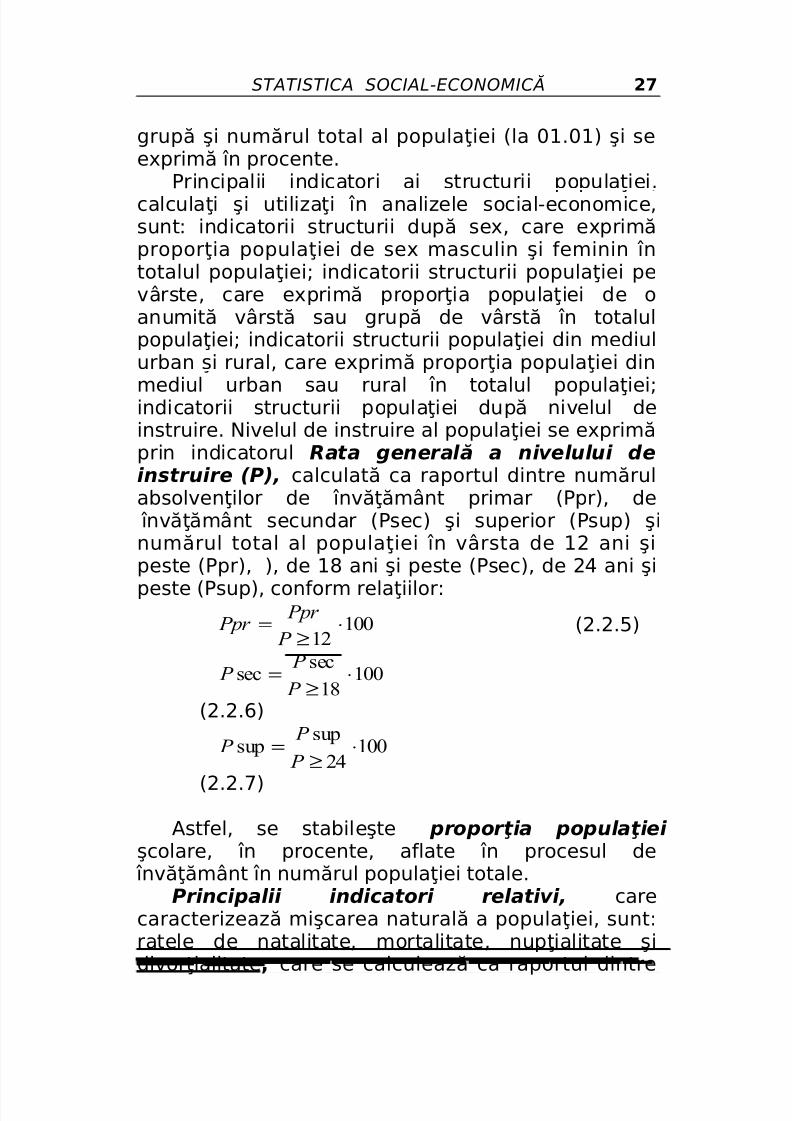

Principalii indicatori ai structurii populaţiei,calculaţi şi utilizaţi în analizele social-economice,sunt: indicatorii structurii după sex, care exprimăproporţia populaţiei de sex masculin şi feminin întotalul populaţiei; indicatorii structurii populaţiei pevârste, care exprimă proporţia populaţiei de oanumită vârstă sau grupă de vârstă în totalulpopulaţiei; indicatorii structurii populaţiei din mediul

urban şi rural, care exprimă proporţia populaţiei dinmediul urban sau rural în totalul populaţiei;indicatorii structurii populaţiei după nivelul deinstruire. Nivelul de instruire al populaţiei se exprimăprin indicatorul Rata generală a nivelului deinstruire (P), calculată ca raportul dintre numărulabsolvenţilor de învăţământ primar (Ppr), de

învăţământ secundar (Psec) şi superior (Psup) şi

numărul total al populaţiei în vârsta de 12 ani şipeste (Ppr), ), de 18 ani şi peste (Psec), de 24 ani şipeste (Psup), conform relaţiilor:

10012

⋅≥

= P

Ppr Ppr (2.2.5)

10018

secsec ⋅

≥= P

P P

(2.2.6)

10024

supsup ⋅≥

= P P P

(2.2.7)

Astfel, se stabileşte proporţia populaţiei şcolare, în procente, aflate în procesul de

învăţământ în numărul populaţiei totale.Principalii indicatori relativi, care

caracterizează mişcarea naturală a populaţiei, sunt:ratele de natalitate, mortalitate, nupţialitate şidivorţialitate, care se calculează ca raportul dintre

27

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 28/264

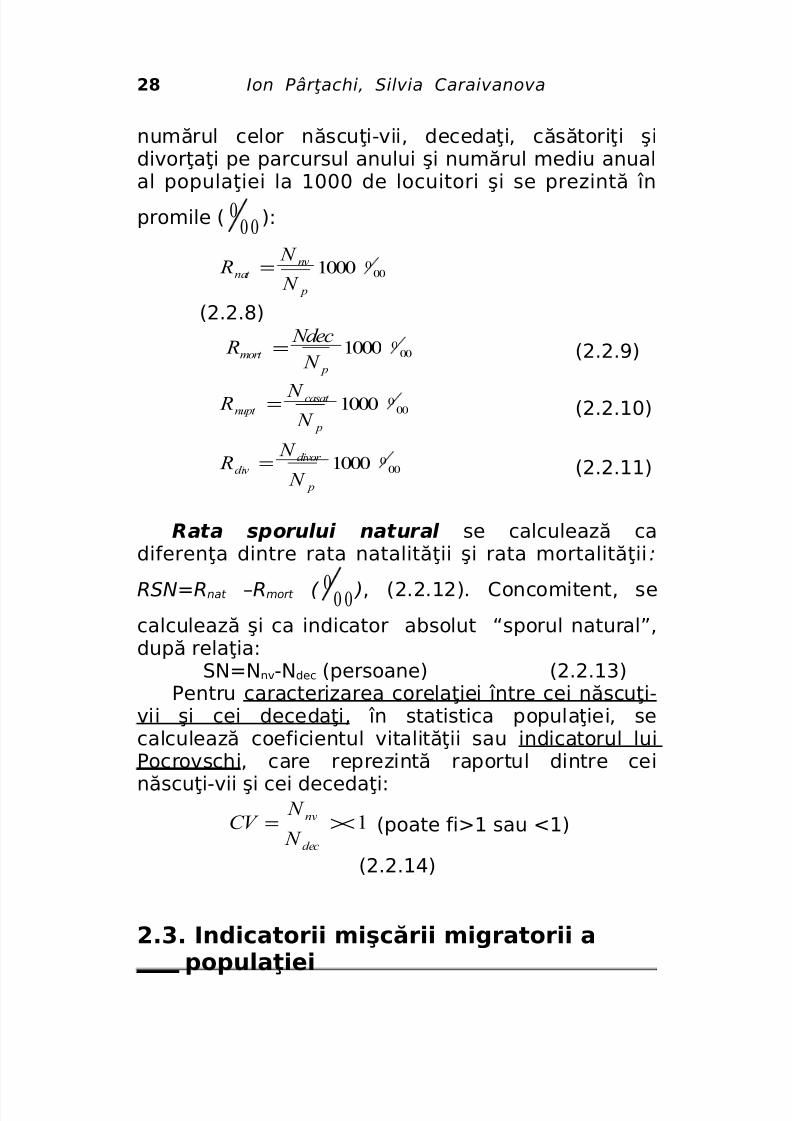

Ion Pârţachi, Silvia Caraivanova

numărul celor născuţi-vii, decedaţi, căsătoriţi şidivorţaţi pe parcursul anului şi numărul mediu anual

al populaţiei la 1000 de locuitori şi se prezintă înpromile (

0 00 ):

0001000

p

nvnat

N

N R =

(2.2.8)

0001000

p

mort

N

Ndec R = (2.2.9)

0001000

p

casat nupt

N

N R = (2.2.10)

0001000

p

divor div

N

N R = (2.2.11)

Rata sporului natural se calculează ca

diferenţa dintre rata natalităţii şi rata mortalităţii:RSN=Rnat –Rmort (

0 00 ), (2.2.12). Concomitent, se

calculează şi ca indicator absolut “sporul natural”,după relaţia:

SN=Nnv-Ndec (persoane) (2.2.13)Pentru caracterizarea corelaţiei între cei născuţi-

vii şi cei decedaţi, în statistica populaţiei, se

calculează coeficientul vitalităţii sau indicatorul luiPocrovschi, care reprezintă raportul dintre ceinăscuţi-vii şi cei decedaţi:

1><=dec

nv

N

N CV (poate fi>1 sau <1)

(2.2.14)

2.3. Indicatorii mişcării migratorii apopulaţiei

28

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 29/264

STATISTICA SOCIAL-ECONOMICĂ

Numărul populaţiei se modifică nu numai ca

urmare a mişcării naturale, dar şi a mişcăriimigratorii a populaţiei.Mişcarea migratorie a populaţiei reprezintă o

formă a mobilităţii în spaţiu, dintr-o unitategeografică în alta, care presupune, în general,schimbarea domiciliului de la locul de origine la loculde destinaţie şi se compune din migraţiunea internăşi migraţiunea externă.

Migraţiunea internă se determină deschimbările de domiciliu în interiorul graniţelor uneiţări.

Sursa datelor pentru evidenţa migratorieinternă a populaţiei în Republica Moldova oconstituie buletinele statistice de schimbare adomiciliului, care se completează odată cu foile desosire şi plecare de către organele teritoriale ale

Departamentului Tehnologiilor Informaţionale.Migrator internaţional este consideratăpersoana care şi-a schimbat ţara de origine şi estereprezentată de imigranţi şi emigranţi.

Imigranţi se consideră persoanele care auprimit viza de reşedinţă în ţară. Evidenţa imigranţilorse efectuează în baza Regulilor de şedere acetăţenilor străini în Republica Moldova şi aapatrizilor. Evidenţa imigranţilor internaţionali e

înfăptuită de către Departamentul TehnologiilorInformaţionale. Baza acestei evidenţe este sistemulde vize şi permise.

Emigranţi se consideră persoanele care auprimit permis de plecare din ţară pentru a se stabilicu domiciliul permanent peste hotarele ei.

Principalii indicatori ai migraţiei populaţiei pentrufiecare localitate şi a ţării, în ansamblu, sunt:numărul celor “sosiţi” şi “plecaţi”. Diferenţa dintreaceşti indicatori reprezintă Soldul migratoriu – SM,

29

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 30/264

Ion Pârţachi, Silvia Caraivanova

care reflectă sporul migratoriu (scăderea) alpopulaţiei:

)(±−= P S SM (persoane) , (2.3.1)unde S-indică numărul celor sosiţi, P- plecaţi.

Migraţiunea externă a populaţiei se analizează:pe ţări, sex, vârstă, cauzele migraţiunii, nivelul destudii.

Datele privind mişcarea migratorie a populaţieisunt necesare pentru prognozarea multor acţiuni

economice şi sociale în ţară, inclusiv pe localităţi şiservesc drept bază pentru calcularea efectivuluipopulaţiei la orice dată în perioada dintrerecensăminte.

Aplicaţie.Numărul populaţiei Republicii Moldova(fără

populaţia din partea stîngă a Nistrului şi municipiulBender) , la 01.01.2003, a constituit 3617,6 mii

persoane, iar la 31.12.2003 – 3612,6 mii persoane.În anul 2003, numărul născuţilor-viii a constituit36559 persoane, iar al celor decedaţi – 43047persoane. Suprafaţa ţării, la 31.12.2003, a constituit33;8 mii km2. Ritmul creşterii produsului intern brut,

în anul 2003, faţă de anul 2002, a înregistrat 6,3%(în termeni reali). Calculaţi indicatorii demograficiposibili.

Întrebări de control:• Numiţi obiectul cercetării în statisticapopulaţiei.• Care este sursa principală de informaţie

în statistica populaţiei ?• Care este deosebirea dintre populaţia

stabilă şi prezentă ?• Descrieţi familia, gospodăria casnică,durata medie a vieţii.

30

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 31/264

STATISTICA SOCIAL-ECONOMICĂ

• Ce reprezintă recensământul ?• Scrieţi formula de calcul al numărului

populaţiei.• Cum se calculează numărul mediuanual al populaţiei?• Care este relaţia de calcul dintrecreşterea economică şi cea a populaţiei.• Caracterizaţi indicatorii de structură aipopulaţiei.• Caracterizaţi rata generală a nivelului

de instruire pe grupe de vârste.• Numiţi principalii indicatori relativi, carecaracterizează mişcarea naturală apopulaţiei.• Descrieţi indicatorii mişcării migratorii apopulaţiei.

31

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 32/264

Ion Pârţachi, Silvia Caraivanova32

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 33/264

STATISTICA SOCIAL-ECONOMICĂ

CAPITOLUL

– III –

STATISTICA FORŢEIDE MUNCĂ

Obiectivele capitolului:• Analiza potenţialului uman la nivel

macroeconomic.• Examinarea statutului profesional.

• Caracterizarea potenţialului uman la nivelmicroeconomic.

Cuvinte-cheie :

Resursele de muncă,populaţia economicactivă,gradul activităţiieconomice apopulaţiei,

populaţia ocupată,şomerii,rata de întreţinere,clasificarea populaţiei,statutul profesional,salariaţii,patronii,

lucrătorii pe contpropriu,lucrătorii familialineremuneraţi,membrii unei societăţiagricole sau ai unei

cooperative,productivitatea muncii,eficienţa utilizăriimijloacelor fixe,salariul nominal brut alunui salariat,

înzestrarea muncii cumijloace fixe.

33

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 34/264

Ion Pârţachi, Silvia Caraivanova

3.1. Caracterizarea potenţialului umanla nivelul macroeconomic

Fundamentarea opţiunilor de politică economicănecesită cunoaşterea unor aspecte esenţiale privindpopulaţia şi componentele acesteia, care suntdeterminate în funcţie de modul de participare laprocesul muncii, de nivelul de instruire, vârstă, sexetc. Populaţia ocupă un loc important în fluxulcircular din economie: pe de o parte, ea acţionează

în calitate de consumator, pe de altă parte, forţa demuncă constituie un element absolut indispensabil şicomplementar al factorului capital pentrudesfăşurarea procesului de producţie.

Aceste elemente constituie serioase argumente în favoarea locului important pe care aspecteleprivind populaţia şi resursele de muncă îl ocupă înteoria economică şi în practica statistică.

Pentru măsurarea şi analiza potenţialului uman lanivel macroeconomic, în statistica internaţională aforţei de muncă, se folosesc următorii indicatori:

1. Resursele de muncă, existente la unmoment dat în societate, exprimă numărulpersoanelor apte de muncă, respectiv acea parte apopulaţiei care dispune de ansamblul capacităţilorfizice şi intelectuale care îi permit să desfăşoare o

activitate utilă. Volumul resurselor de muncă (RM) sedetermină pe baza următorilor indicatori:a) populaţia cuprinsă în limitele vârstei demuncă;b) populaţia cuprinsă în limitele vârstei demuncă, dar inaptă de muncă;c) populaţia în afara limitelor vârstei demuncă, dar care lucrează.

Resursele de muncă(RM)= a-b+c ( 3.1.1)

34

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 35/264

STATISTICA SOCIAL-ECONOMICĂ

Datorită diferenţelor metodologice, în special îndefinirea limitelor vârstei de muncă, în comparaţiile

internaţionale se recomandă includerea, în resurselede muncă, a numărului populaţiei cu vârsta cuprinsă între 15-65 ani.

2. Populaţia economic activă – din punct devedere economic, cuprinde toate persoanele de 15ani şi peste, care, în perioada de referinţă, auconstituit forţa de muncă disponibilă (utilizată sauneutilizată) pentru producerea de bunuri şi servicii în

economia naţională. Populaţia economic activăcuprinde populaţia ocupată (PO) şi şomerii (Ş) :PEA=PO+Ş (3.1.2)

3. Gradul activităţii economice a populaţieisau rata generală de activitate (RGA), calculatăconform relaţiei:

(%)10012.31⋅=

p

AEP N PEA sauRGAG

(3.1.3)

4. Populaţia ocupată (PO) - în mod curent,cuprinde toate persoanele de 15 ani şi peste, careau desfăşurat, în săptămâna de referinţă, oactivitate economică sau socială producătoare de

bunuri sau servicii de cel puţin o oră, în scopulobţinerii unor venituri sub formă de salarii, plată înnatură sau alte beneficii. Normele internaţionaleprevăd criteriul “de cel puţin o oră” pentrupersoanele ocupate, din următoarele motive:

- pentru a putea cuprinde şi activităţilecu timp redus, ocazionale sau sezoniere;- pentru a asigura corelaţia dintre timpul

de lucru şi volumul producţiei;

35

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 36/264

Ion Pârţachi, Silvia Caraivanova

- pentru a defini “şomajul” ca o lipsătotală a muncii şi a măsura dimensiunile

reale ale subfolosirii forţei de muncă.În baza datelor despre populaţia ocupată (PO), secalculează rata generală de ocupare a populaţiei(RGO) sau “gradul de ocupare” (GO) al populaţiei,după relaţia:

(%)100)01.01(

)( ⋅= p

GO p N

PO RGO

(3.1.4)

Un indicator deosebit de important pentruanaliza gradului de ocupare a forţei de muncă esterata şomajului (Rş). În acest scop, este necesarădefinirea “categoriei de şomer”.

5. Şomeri - conform clasificării BIM-ului (BiroulInternaţional al Muncii) – sunt consideratepersoanele de 15 ani şi peste, care, în cursul

săptămânii de referinţă, îndeplineau simultanurmătoarele trei condiţii:

• Nu lucrau, neavând un loc de muncă.• Erau în căutarea unui loc de muncă,utilizând, în ultimele 4 săptămâni, diferitemetode pentru a-l găsi (înscrierea la oficiulforţei de muncă şi şomaj sau la agenţiileparticulare de plasare, demersuri pentru a

începe o activitate pe cont propriu,publicarea de anunţuri şi răspunsuri laanunţuri).• Erau disponibile să înceapă lucrul înurmătoarele 15 zile, dacă vor găsi un locde muncă.

Şomeri înregistraţi - persoane apte de muncă, în vârsta aptă de muncă, care nu au un loc de

muncă, un alt venit legal, sunt înregistraţi la oficiileteritoriale ale forţei de muncă ca persoane în

36

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 37/264

STATISTICA SOCIAL-ECONOMICĂ

căutare de lucru şi care dau dovadă că doresc să se încadreze în muncă.

Rata şomajului se calculează raportândnumărul şomerilor la numărul populaţiei economicactive (în %):

(%)100⋅= PEA

S R

s (3.1.5)

6. Populaţia economic inactivă (PEI) - dinpunct de vedere economic include toate persoanele

de 15 ani şi peste, care au declarat că n-audesfăşurat o activitate economică sau socială,nefiind ocupate şi care nu îndeplinesc nici cele treicondiţii pentru a putea fi considerate şomeri. Facparte din persoanele inactive: copiii, elevii, studenţii,pensionarii de toate categoriile, casnice (caredesfăşoară numai activităţi casnice în gospodărie),persoane întreţinute de alte persoane sau de stat,

sau care se întreţin din alte venituri diferite demuncă. Relaţia de calcul: PEA N I P p E −= 12.31 (3.1.6)

Pentru analiza populaţiei inactive, se calculeazădoi indicatori relativi:

6.1. Rata de întreţinere a PEI, după relaţia:

Rî PEi= 1>< PO

PEI ,

(3.1.7)

Această relaţie reflectă numărul persoanelorinactive întreţinute de o persoană ocupată îneconomia naţională.

6.2. Rata în întreţineri a pensionarilor , dupărelaţia:

Rî Pen= 1>< PO

N pension , (3.1.8)

37

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 38/264

Ion Pârţachi, Silvia Caraivanova

Această formulă arată numărul pensionarilor întreţinuţi de o persoană ocupată în economia

naţională.

3.2. Clasificarea populaţiei dupăstatutul ocupaţiei

În statistica forţei de muncă a RepubliciiMoldova, se utilizează “Clasificarea populaţiei după

statutul ocupaţiei” (CPSO), care corespundeClasificării internaţionale privind statutul populaţieiocupate în economie. După statutul ocupaţiei, seclasifică numai populaţia ocupată. Utilizarea acesteiclasificări dă posibilitatea determinării statutuluiprofesional al populaţiei ocupate în economianaţională.

Statutul profesional exprimă situaţia unei

persoane ocupate, în funcţie de modul de obţinere aveniturilor prin exercitarea unei activităţi şi anume:1. Salariaţi – sunt considerate persoanele care-

şi exercită activitatea pe baza unui contract demuncă într-o unitate economică sau socială, sau lapersoane particulare – indiferent de forma ei deproprietate– în schimbul unei remuneraţii sub formăde salariu, plătit în bani sau în natură, sub formă de

comision etc.2. Patroni – sunt persoanele care-şi exercităocupaţia (meseria) în propria lor unitate (societatecomercială, întreprindere, agenţie, atelier, birou,magazin, fermă etc.), pentru a cărei activitate areangajaţi unul sau mai mulţi salariaţi. În aceastăcategorie, sunt incluşi şi patronii care, în acelaşitimp, sunt salariaţi în întreprinderea proprie, ca şi

titularii de contracte de concesiune care folosescsalariaţi.

38

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 39/264

STATISTICA SOCIAL-ECONOMICĂ

3. Lucrători pe cont propriu - sunt persoanecare-şi exercită activitatea fie în unitatea proprie sau

cu ajutorul unui utilaj propriu (autoturism, tractor,căruţă, instrument muzical), fie pe baza pregătiriisale profesionale (contabil, avocat etc.), dar nu areangajat niciun salariat, putând fi sau nu ajutaţi demembrii familiei, neremuneraţi. Sunt încadraţi înaceastă grupă întreprinzătorii independenţi(vânzători ambulanţi, meditatori, femei care îngrijesccopii, cărăuşi, taximetrişti particulari etc.), liber-

profesionişti (muzicanţi ambulanţi, artişti plastici,avocaţi), agricultorii individuali sau care lucrează însocietăţile agricole.

4. Lucrători familiali neremuneraţi – suntpersoane care-şi exercită activitatea într-o unitateeconomică familială condusă de un membru alfamiliei sau de o rudă, dar care nu primeşteremuneraţie sub formă de salariu sau plată în

natură. Gospodăria ţărănească (agricolă) esteconsiderată o astfel de unitate.5. Membrii unei societăţi agricole sau ai

unei cooperative – sunt considerate persoanelecare au lucrat fie ca proprietar de teren agricol într-osocietate agricolă, fie ca membru al unei cooperativemeşteşugăreşti, de consum sau de credit.

Clasificarea populaţiei după statutul ocupaţiei seefectuează în cursul recensământului populaţiei,cercetării selective privind problemele ocupaţiei şişomajului, sondajelor socio-demografice alepopulaţiei şi constituite un element principal alanalizei structurii sociale a populaţiei.

3.3. Surse de informaţii statistice

privind ocupaţiaşi şomajul în Republica Moldova

39

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 40/264

Ion Pârţachi, Silvia Caraivanova

În scopul obţinerii datelor statistice privindpopulaţia ocupată în economia naţională, şomerii,

populaţia economic inactivă şi altele, Biroul Naţionalde Statistică al Republicii Moldova (BNS) utilizeazăurmătoarele surse de informaţii:

1. Raportul statistic nr.1-m “Munca” (lunarşi anual), colectat de la unităţile economice şi socialecu dreptul de persoană juridică de toate tipurile deactivităţi economice şi forme de proprietate cunumărul de angajaţi de 20 persoane şi peste;

2. Ancheta trimestrială asupra forţei demuncă în gospodării , pentru datele privindpopulaţia ocupată pe grupe de vârstă, nivel deinstruire, grupe de ocupaţii, statut profesional şi peactivităţi ale economiei naţionale;

3. Sursele administrative: Datele MinisteruluiMuncii privind numărul şomerilor înregistraţi pertotal, pe grupe de vârstă, durata şomajului şi

numărul persoanelor cuprinse în cursuri de calificareşi recalificare.4. Rapoartele Casei Naţionale pronunţate de

Asigurările Sociale privind numărul pensionarilor şiinvalizilor şi persoanelor care beneficiază de ajutoaresociale.

40

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 41/264

STATISTICA SOCIAL-ECONOMICĂ

3.4. Indicatorii statistici cecaracterizează potenţialul uman şiutilizarea acestuia la nivelmicroeconomic

Cunoaşterea aspectelor principale carecaracterizează forţa de muncă a agenţilor economiciare o importanţă deosebită în fundamentareadeciziilor economice ale întreprinderilor.

Potenţialul uman de care dispune un agenteconomic este exprimat prin indicatorul “numărulde salariaţi” (NS), care este format din totalitateacelor care au contract de muncă cu unitatea pentrucare se face calculul, indiferent dacă au fost prezenţila lucru sau au absentat din diferite motive, înperioada de calcul. Astfel definit, “numărulsalariaţilor” este un indicator de stoc. În analizeleeconomice, indicatorii care măsoară nivelul forţei demuncă sunt, în cele mai multe cazuri, corelaţi cuindicatorii de flux. În acest scop, se calculează“numărul mediu” pentru o anumită perioadă,indicator care se corelează cu producţia, vânzările-nete, volumul lucrărilor executate sau serviciilorprestate, pentru determinarea unor indicatoriderivaţi, cum sunt: productivitatea muncii, dotareamuncii cu mijloace fixe, eficienţa utilizării mijloacelor

fixe etc.Numărul mediu de salariaţi se calculează diferit

pentru o lună, un trimestru şi un an.

3.4.1. Relaţia de calcul pentru o lună:

z

i

n

T NS

∑= (3.4.1)

în care Ti indică numărul salariaţilor din ziua “i”(pentru zile libere şi sărbători se consideră numărulexistent în ultima zi lucrătoare premergătoare); nz –

41

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 42/264

Ion Pârţachi, Silvia Caraivanova

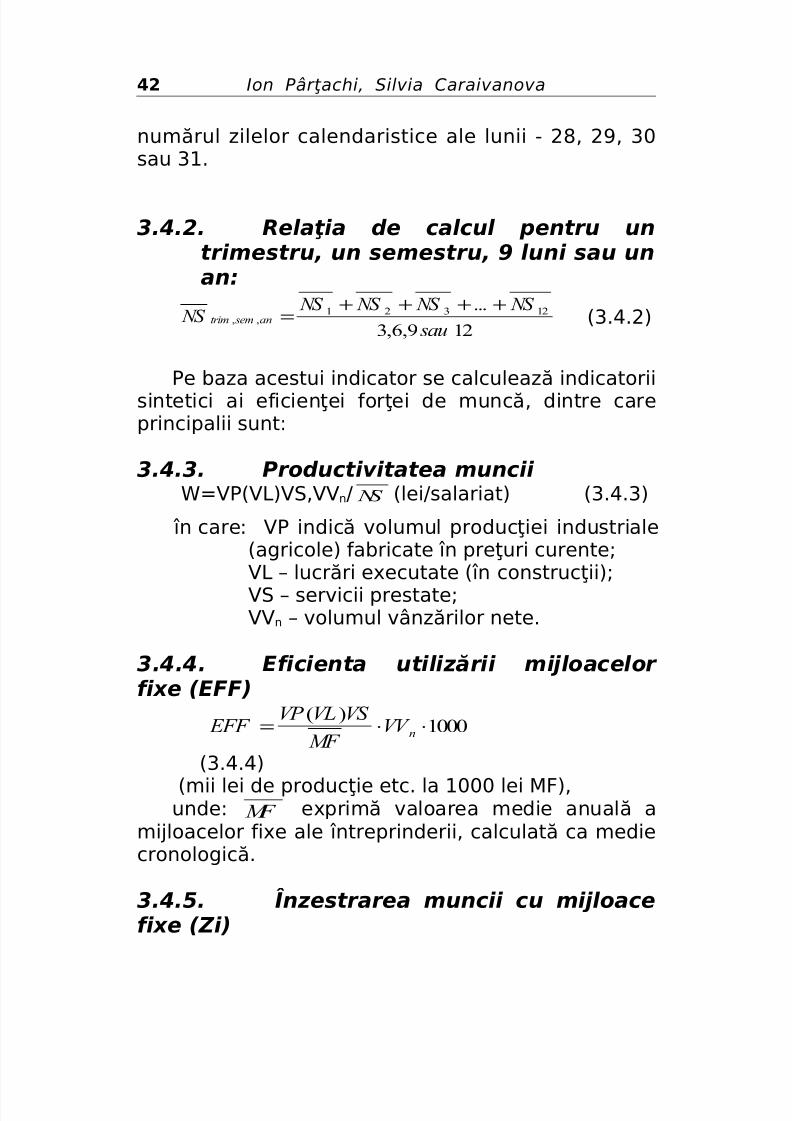

numărul zilelor calendaristice ale lunii - 28, 29, 30sau 31.

3.4.2. Relaţia de calcul pentru untrimestru, un semestru, 9 luni sau unan:

129,6,3

... 12321,,

sau

NS NS NS NS NS an semtrim

++++= (3.4.2)

Pe baza acestui indicator se calculează indicatoriisintetici ai eficienţei forţei de muncă, dintre careprincipalii sunt:

3.4.3. Productivitatea muncii W=VP(VL)VS,VVn/ NS (lei/salariat) (3.4.3)

în care: VP indică volumul producţiei industriale

(agricole) fabricate în preţuri curente;VL – lucrări executate (în construcţii);VS – servicii prestate;VVn – volumul vânzărilor nete.

3.4.4. Eficienta utilizării mijloacelor fixe (EFF)

1000)(

⋅⋅=nVV MF

VS VLVP

EFF (3.4.4)

(mii lei de producţie etc. la 1000 lei MF),unde: MF exprimă valoarea medie anuală a

mijloacelor fixe ale întreprinderii, calculată ca mediecronologică.

3.4.5. Înzestrarea muncii cu mijloace

fixe (Zi)

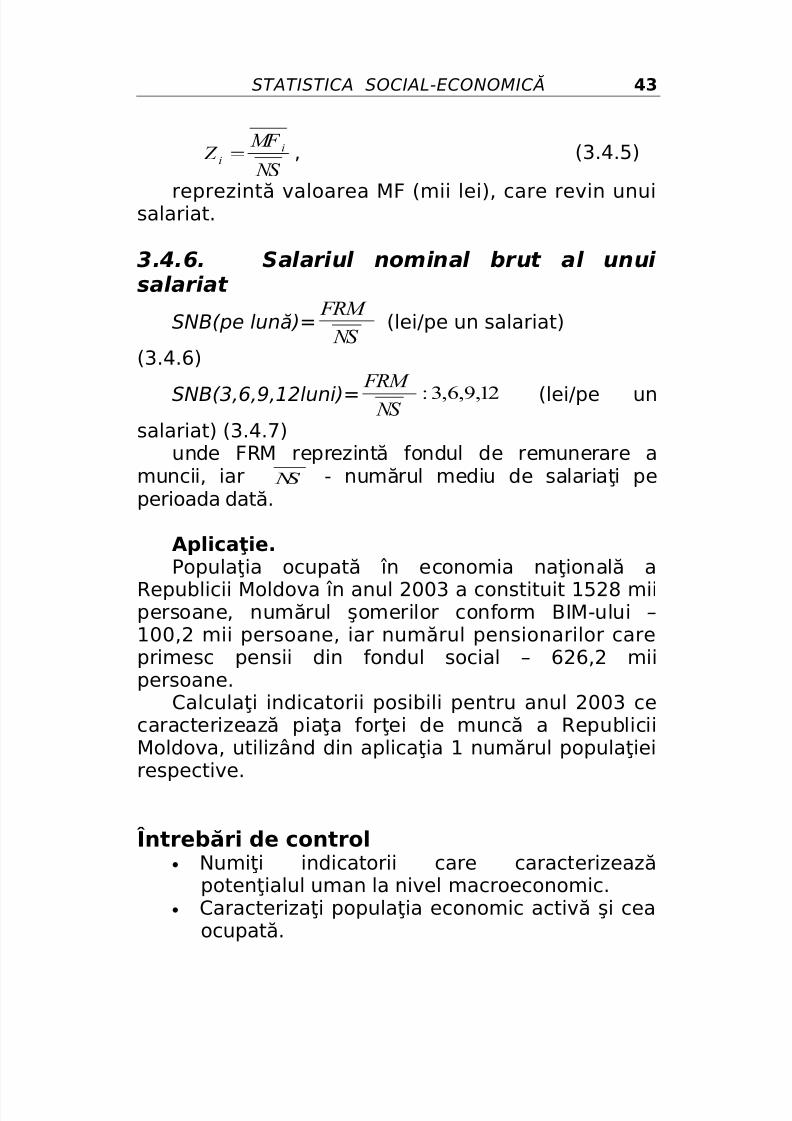

42

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 43/264

STATISTICA SOCIAL-ECONOMICĂ

NS

MF Z i

i = , (3.4.5)

reprezintă valoarea MF (mii lei), care revin unuisalariat.

3.4.6. Salariul nominal brut al unui salariat

SNB(pe lună)= NS

FRM (lei/pe un salariat)

(3.4.6)SNB(3,6,9,12luni)= 12,9,6,3:

NS

FRM (lei/pe un

salariat) (3.4.7)unde FRM reprezintă fondul de remunerare a

muncii, iar NS - numărul mediu de salariaţi peperioada dată.

Aplicaţie.Populaţia ocupată în economia naţională aRepublicii Moldova în anul 2003 a constituit 1528 miipersoane, numărul şomerilor conform BIM-ului –100,2 mii persoane, iar numărul pensionarilor careprimesc pensii din fondul social – 626,2 miipersoane.

Calculaţi indicatorii posibili pentru anul 2003 cecaracterizează piaţa forţei de muncă a RepubliciiMoldova, utilizând din aplicaţia 1 numărul populaţieirespective.

Întrebări de control• Numiţi indicatorii care caracterizează

potenţialul uman la nivel macroeconomic.• Caracterizaţi populaţia economic activă şi cea

ocupată.

43

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 44/264

Ion Pârţachi, Silvia Caraivanova

• Explicaţi ce include, din punct de vedereeconomic, populaţia economic activă.

• Enumeraţi principalele surse de informaţiistatistice privind ocupaţia şi şomajul înRepublica Moldova.

• Ce caracterizează noţiunea de salariat ?• Ce cuprinde clasificarea populaţiei după statutul

ocupaţiei ?• Care sunt principalii indicatori ce

caracterizează potenţialul uman la nivel

microeconomic ?• Care este relaţia de calcul pentru numărul

mediu de salariaţi pentru o lună, unsemestru, un an ?

• Care sunt factorii ce influenţiază productivitateamuncii ?

• Care sunt factorii ce influenţiază eficienţautilizării mijloacelor fixe ?

•

În ce constă importanţa înzestrării muncii cumijloace fixe?

44

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 45/264

STATISTICA SOCIAL-ECONOMICĂ

CAPITOLUL

– IV –

STATISTICAVENITURILORPOPULAŢIEI

Obiectivele capitolului:• Cercetarea statistică a veniturilor populaţiei.• Caracterizarea generală a indicatorilor

veniturilor populaţiei.

• Analiza indicatorilor statistici ai sărăciei.

Cuvinte-cheie :

Indicatorii statistici aiveniturilor populaţiei,venituri din muncă,venituri din proprietateşi patrimoniu,venituri din transferurisociale de la stat,

alte venituri băneşti,indicatorii statistici cecaracterizează salariul,venitul disponibil algospodăriei,coeficientuldiferenţierii veniturilor,

coeficientul fondurilor,coeficientul Gini,pragul sărăciei,rata naţională asărăciei,deficitul veniturilorfamiliilor sărace,

intervalul veniturilormici,indicele sărăciei,indicele general alsărăciei.

45

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 46/264

Ion Pârţachi, Silvia Caraivanova

4.1. Importanţa socio-economică acercetării statistice a veniturilorpopulaţiei

Analiza nivelului de trai al populaţiei, a calităţiivieţii este importantă, deoarece întreaga activitateeconomică a unei ţări trebuie subordonată unui singurdeziderat şi anume, acela al creării unor condiţii maibune pentru satisfacerea nevoilor concrete alepopulaţiei.

În sistemul de indicatori utilizaţi în statisticainternaţională pentru analiza nivelului de trai alpopulaţiei, o importanţă deosebită revineindicatorilor veniturilor populaţiei.

Veniturile sau resursele populaţiei în bani şi înnatură, care pot fi utilizate pentru satisfacereanecesităţilor personale, pentru plata impozitelor,altor plăţi obligatorii şi benevole, economii sau

investiţii, constituie baza bunăstării materiale apopulaţiei.

Informaţia statistică privind veniturile populaţieiface parte din categoria principalilor indicatori cecaracterizează dezvoltarea unei economii naţionale şieste în atenţia permanentă a Guvernului, aorganizaţiilor politice şi societăţii ştiinţifice, deoarecereflectă simultan procesele economice şi sociale în

societate.Sursa datelor pentru evaluarea veniturilorpopulaţiei o constituie rapoartele statistice aleagenţilor economici şi sociali referitoare laprincipalele tipuri de activităţi economice privindmunca, bilanţurile contabile şi rapoartele financiareale acestora, datele Ministerului Finanţelor, BănciiNaţionale, Casei Naţionale de Asigurări Sociale,

precum şi rezultatele cercetării selective alegospodăriilor casnice în baza anchetei integrate.

46

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 47/264

STATISTICA SOCIAL-ECONOMICĂ

Organele statisticii oficiale a unei ţări, în bazasurselor de informaţie menţionate mai sus,

elaborează trimestrial “Balanţa veniturilor şicheltuielilor băneşti ale populaţiei”, indicatorii căreiapermit determinarea veniturilor băneşti şi efectuareacontrolului statistic asupra volumului, structuriisurselor şi direcţiilor de utilizare al veniturilor,calcularea soldului banilor în numerar aflaţi lapopulaţie, determinarea nivelului general deasigurare a cererii de cumpărare a mărfurilor şi

serviciilor şi altele.4.2. Indicatorii statistici ai veniturilorpopulaţiei

Pentru evaluarea veniturilor la macronivel seutilizează indicatorul veniturilor băneşti alepopulaţiei, calculate în baza datelor din Balanţaveniturilor şi cheltuielilor băneşti ale populaţiei. În

conformitate cu metodologia elaborării Balanţei, înveniturile băneşti, se includ: remunerarea munciituturor categoriilor de populaţie, veniturilepersoanelor ocupate în activitatea de antreprenoriat;veniturile obţinute de populaţie de la realizareaproduselor agricole; pensiile, alocaţiile, bursele şialte transferuri sociale; veniturile din sistemulfinanciar (despăgubirile de asigurare, credite,

inclusiv pentru construcţia locuinţelor); veniturile dinproprietate sub formă de dobânzi de la depozitelebancare, la hârtiile de valoare, dividende; veniturileobţinute de la realizarea valutei; banii primiţi prinmandate poştale sau bancare (soldul), alte venituri.În toate aceste cazuri, se au în vedere veniturilebăneşti nominale ale populaţiei, calculate în preţuricurente, care se grupează astfel:

1. Venituri din muncă (Vm) care includ:salariile persoanelor ocupate din activitatea de bază,inclusiv sporuri, premii; venituri din activitatea de

47

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 48/264

Ion Pârţachi, Silvia Caraivanova

antreprenoriat (pe cont propriu), din activităţisuplimentare, ocazionale; din vânzarea produselor

agroalimentare; valoarea autoconsumului produselordin producţia proprie; contravaloarea prestaţiilor demărfuri şi servicii primite gratuit sau cu reduceri depreţ, primite de la patroni.

2. Venituri din proprietate şi patrimoniu(Vp) – dobânzi, dividende, chirii, despăgubiri deasigurare etc.

3. Venituri din transferuri sociale de la stat

(Ts) – pensii, alocaţii sociale de toate tipurile,ajutoare de şomaj, burse, alte venituri provenite dela asistenţa socială.

4. Alte venituri băneşti ( Av ) – credite, mandateetc.

Grupările menţionate permit calculareaveniturilor băneşti ale populaţiei (VBP) după relaţia:

VBP = Vm + Vp + Ts + Av

( 4.2.1)Aceste venituri sunt venituri brute înainteaimpozitării. Dacă, din VBP, se elimină plăţile curentesuportate de populaţie (P), cum sunt: impozitele pesalariu şi venituri, pe patrimoniu şi cotizaţiile deasigurare obligatorie de asistenţă medicală, alteplăţi sub formă de taxe, se obţin venituriledisponibile ale populaţiei (VDP):

VDP = VBP – P (4.2.2)

Acestea sunt venituri nete după impozitare şiplăţi obligatorii, destinate procurării mărfurilor,serviciilor, pentru economii sau investire. Puterea decumpărare a VDP se reflectă prin intermediulindicatorului veniturilor reale ale populaţiei – VRP,calculate în corelaţie cu indicele preţurilor deconsum – IPC, după relaţia:

VRP = VDP/IPC (4.2.3)

48

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 49/264

STATISTICA SOCIAL-ECONOMICĂ

Analiza statistică al VBP, VDP şi VRP seefectuează în dinamică şi structură, precum evoluţiaVRP se utilizează, ca regulă, pentru determinareadinamicii, când au loc procese inflaţioniste îneconomie, dat fiind faptul că indicatorii VBP(nominali) nu sunt suficienţi pentru analiza petermen scurt.

4.2.1. Indicatorii statistici cecaracterizează salariul Cea mai importantă sursă de venituri băneşti ale

populaţiei este salariul. Salariul nominal secalculează ca salariu brut (SNB) şi salariu nominalnet (SNN).

Salariul nominal brut (SNB) se calculează înfuncţie de analiza care se efectuează. Astfel, pentru o

lună, relaţia de calcul va fi: B N S (lunar) =

S N

FRM (lei/salariat)

(4.2.1.1)pentru 3, 6, 9, 12 luni

B N S (lunar) =)12,9,6,3(

)12,9,6,3(

luniS N

luni FRM (lei/salariat)

(4.2.1.2)

unde:- FRM - fondul de remunerare a muncii –

reprezintă totalitatea sumelor şi avantajelorprimite de angajaţi în contrapartida munciidepuse şi cuprinde: salariile propriu-zise înbani şi în natură (recalculate în bani),sporurile şi indemnizaţiile acordate ca

procent din salariu sau în sume fixe,indemnizaţiile pentru concediile de odihnă şi

49

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 50/264

Ion Pârţachi, Silvia Caraivanova

studii, sumele plătite din fondul deremunerare a muncii pentru concediile

medicale, primele plătite salariaţilor dinFRM, din profitul net şi din alte surse;- S N – numărul mediu de salariaţi pentru

perioada de calcul.

Salariul nominal net (SNN) reprezintă SNBdiminuat cu reţinerile din salariu (R), acestea dinurmă cuprinzând impozitul pe salariu şi contribuţiile

în fondul de pensii (1%): R B N S N N S −= (lei/salariat)(4.2.1.3)

Puterea de cumpărare a salariului nominal net(SNN) se exprimă prin indicatorul “salariul real” (SR).Mărimea SR depinde de doi factori: mărimea SNN şiIPC.

Relaţia de calcul este următoarea:

0/1 IPC

SNN SR = (lei/salariat)

(4.2.1.4)unde: IPC – sub formă de coeficient

Modificarea puterii de cumpărare a SNN seexprimă cu ajutorul indicelui salariului real (ISR),

care se calculează prin două metode:

Metoda I: 10000

1⋅

=

=

SNN SR

SR ISR (%)

(4.2.1.5)

Metoda II: 100⋅= IPC

ISNN ISR (%)

(4.2.1.6)

50

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 51/264

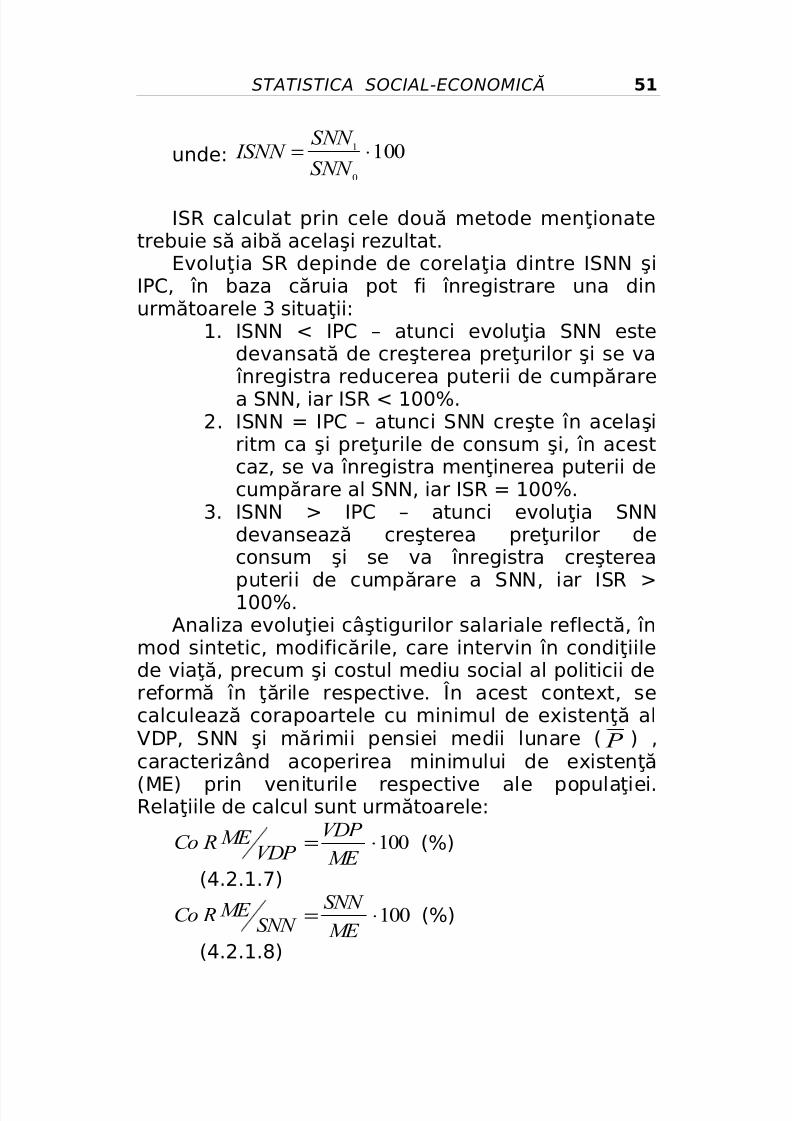

STATISTICA SOCIAL-ECONOMICĂ

unde: 1000

1 ⋅=SNN

SNN ISNN

ISR calculat prin cele două metode menţionatetrebuie să aibă acelaşi rezultat.

Evoluţia SR depinde de corelaţia dintre ISNN şiIPC, în baza căruia pot fi înregistrare una dinurmătoarele 3 situaţii:

1. ISNN < IPC – atunci evoluţia SNN estedevansată de creşterea preţurilor şi se va

înregistra reducerea puterii de cumpărarea SNN, iar ISR < 100%.

2. ISNN = IPC – atunci SNN creşte în acelaşiritm ca şi preţurile de consum şi, în acestcaz, se va înregistra menţinerea puterii decumpărare al SNN, iar ISR = 100%.

3. ISNN > IPC – atunci evoluţia SNNdevansează creşterea preţurilor de

consum şi se va înregistra creştereaputerii de cumpărare a SNN, iar ISR >100%.

Analiza evoluţiei câştigurilor salariale reflectă, înmod sintetic, modificările, care intervin în condiţiilede viaţă, precum şi costul mediu social al politicii dereformă în ţările respective. În acest context, secalculează corapoartele cu minimul de existenţă al

VDP, SNN şi mărimii pensiei medii lunare ( P ) ,caracterizând acoperirea minimului de existenţă(ME) prin veniturile respective ale populaţiei.Relaţiile de calcul sunt următoarele:

100⋅=ME

VDP VDP

ME RCo (%)

(4.2.1.7)

100⋅= ME

SNN

SNN ME RCo (%)(4.2.1.8)

51

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 52/264

Ion Pârţachi, Silvia Caraivanova

100⋅=MEp

P

P MEp RCo (%)

(4.2.1.9)unde: MEp este minimul de existenţă stabilit

pentru pensionari

4.3. Indicatorii diferenţierii veniturilorpopulaţiei în cercetările

gospodăriilor casniceCercetarea statistică a mecanismului formării

nivelului de trai nu se limitează doar la analizadatelor generalizatoare la macronivel. Diversitateacondiţiilor de trai al populaţiei şi factorilor ceinfluenţează nivelul asigurării materiale conduce ladiferenţieri importante în nivelul de trai al diverselor

grupe ale populaţiei. Pentru elaborarea măsurilorefective ale politicii sociale de stat şi ajutorulacordat păturilor vulnerabile ale populaţiei, estenecesară cunoaşterea în ce măsură variazăindicatorii medii calculaţi la macronivel.

În cercetarea selectivă a veniturilor populaţiei înbaza bugetelor gospodăriilor casnice, petrecute curegularitate, locul principal îl ocupă problemele

diferenţierilor sau treptelor stratificării populaţieidupă nivelul veniturilor obţinute. Indicatorul principalal bunăstării materiale a gospodăriilor casnice estevenitul global, care este constituit din diferite tipuride venituri, obţinute de membrii gospodăriei şivenitul mediu pe un membru al gospodăriei,independent de faptul dacă el are sau nu venituri.Concomitent, în statistica gospodăriilor casnice, secalculează “VENITUL DISPONIBIL AL GOSPODĂRIEI”-care reprezintă venitul provenit din activitatea

52

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 53/264

STATISTICA SOCIAL-ECONOMICĂ

salarizată, agricolă, individuală şi indemnizaţiilesociale, precum şi alte surse de venit.

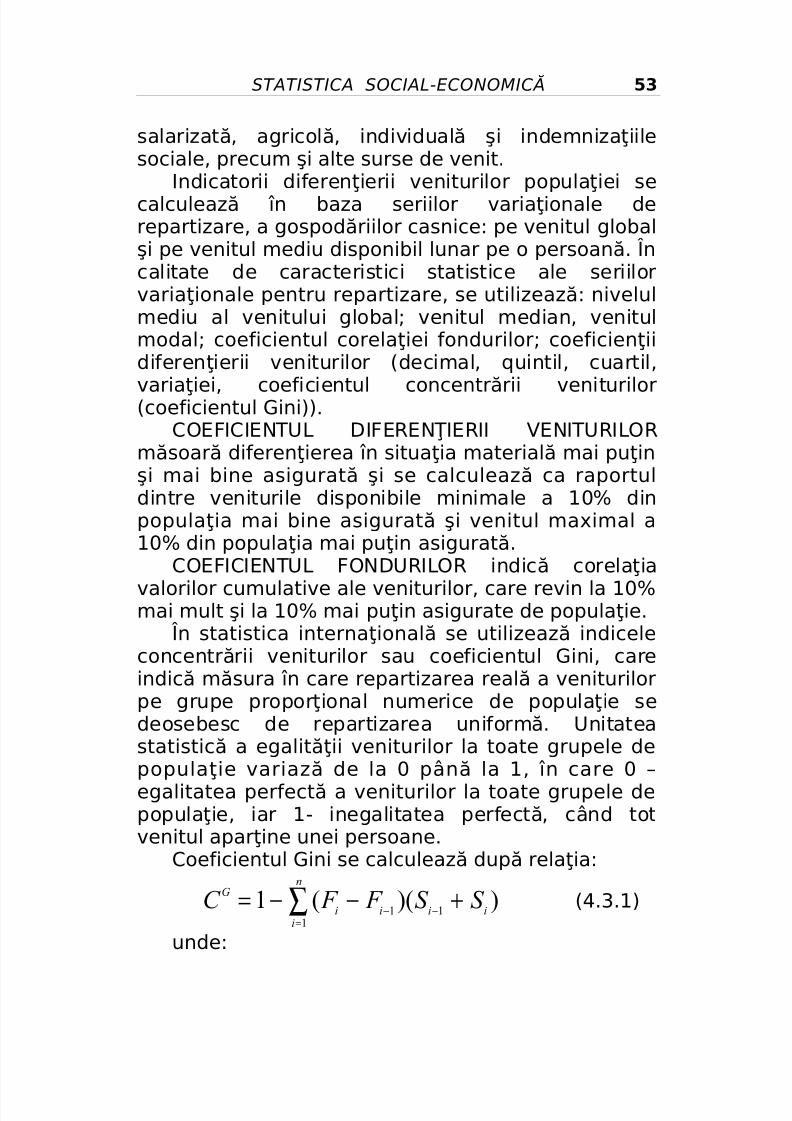

Indicatorii diferenţierii veniturilor populaţiei secalculează în baza seriilor variaţionale derepartizare, a gospodăriilor casnice: pe venitul globalşi pe venitul mediu disponibil lunar pe o persoană. Încalitate de caracteristici statistice ale seriilorvariaţionale pentru repartizare, se utilizează: nivelulmediu al venitului global; venitul median, venitulmodal; coeficientul corelaţiei fondurilor; coeficienţii

diferenţierii veniturilor (decimal, quintil, cuartil,variaţiei, coeficientul concentrării veniturilor(coeficientul Gini)).

COEFICIENTUL DIFERENŢIERII VENITURILORmăsoară diferenţierea în situaţia materială mai puţinşi mai bine asigurată şi se calculează ca raportuldintre veniturile disponibile minimale a 10% dinpopulaţia mai bine asigurată şi venitul maximal a

10% din populaţia mai puţin asigurată.COEFICIENTUL FONDURILOR indică corelaţiavalorilor cumulative ale veniturilor, care revin la 10%mai mult şi la 10% mai puţin asigurate de populaţie.

În statistica internaţională se utilizează indiceleconcentrării veniturilor sau coeficientul Gini, careindică măsura în care repartizarea reală a veniturilorpe grupe proporţional numerice de populaţie sedeosebesc de repartizarea uniformă. Unitateastatistică a egalităţii veniturilor la toate grupele depopulaţie variază de la 0 până la 1, în care 0 –egalitatea perfectă a veniturilor la toate grupele depopulaţie, iar 1- inegalitatea perfectă, când totvenitul aparţine unei persoane.

Coeficientul Gini se calculează după relaţia:

)()(11

1

1 ii

n

i

ii

G

S S F F C +−−=−

=

−∑ (4.3.1)

unde:

53

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 54/264

Ion Pârţachi, Silvia Caraivanova

- Fi şi Fi-1 reprezintă cota-parte apopulaţiei în interval;

- Si şi Si-1 – cota-parte a venituluicumulativ, care revine la începutul şi lasfârşitul intervalului “i”.

54

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 55/264

STATISTICA SOCIAL-ECONOMICĂ

4.4. Indicatorii statistici ai sărăciei

Perioada de tranziţie la economia de piaţă aprodus schimbări extrem de profunde şi contradictorii

în standardul de viaţă al populaţiei. În aceste condiţii,analiza sărăciei a devenit, în momentul de faţă, oproblemă sensibilă, cu implicaţii social-politice majore.

SĂRACII – persoanele ale căror venituri sunt subnivelul pragului de sărăcie (PS).

PRAGUL SĂRĂCIEI (PS) – reprezintă venitul

considerat ca strict necesar unei persoane (sau uneifamilii) pentru a-şi putea procura bunurile şiserviciile de consum în structura şi cantitatea decare are absolută nevoie. Nevoile minime deconsum, avute în vedere, sunt cele specifice celeimai mari părţi a populaţiei, fiind calculate în raportcu standardele colectivităţii. Se deosebesc douătipuri ale pragului sărăciei:

-

pragul sărăciei absolute (PSA);- pragul sărăciei relative (PSR).

Stabilirea pragului sărăciei absolute (PSA)presupune stabilirea “liniei critice” în baza unuiminim de trai considerat a fi decent pentru ţaradată.

Dimensiunea “MINIMULUI DE TRAI” presupunedeterminarea volumului de bunuri şi servicii,

denumit “bugetul minim de consum”(BMC), necesarsatisfacerii necesităţilor fiziologice şi biologice aleomului.

Echivalentul valoric al unui astfel de “buget” arconstitui o “linie critică” (pragul sărăciei absolute) şicei care cheltuiesc mai puţin decât această linie sunt“săraci” şi “non-săraci” - cei ce cheltuiesc mai mult.

Stabilirea pragului sărăciei absolute în baza

mărimii bugetului minim de consum se efectuează,ţinând cont de posibilităţile reale ale economiei ţării şidiferă esenţial de la o ţară la alta.

55

5/13/2018 Manual Statistic A Social Eco Ion md - slidepdf.com

http://slidepdf.com/reader/full/manual-statistic-a-social-eco-ion-md 56/264

Ion Pârţachi, Silvia Caraivanova

Se practică stabilirea a două niveluri ale sărăciei în cadrul sărăciei absolute. Valorii nivelului I al