Leul moldovenesc - get-moldau.de · conturi curente și balanța care ar stabiliza capitaluri...

20

German Economic Team Moldova Enzo Weber, Jörg Radeke, Matthias Lücke Echipa Economică Germană în Moldova Berlin/Chisinau, noiembrie 2015 Leul moldovenesc Evoluțiile recente și estimarea cursului valutar de echilibru Seria de note de politici [PB/10/2015]

Transcript of Leul moldovenesc - get-moldau.de · conturi curente și balanța care ar stabiliza capitaluri...

German Economic Team Moldova

Enzo Weber, Jörg Radeke, Matthias Lücke

Echipa Economică Germană în Moldova

Berlin/Chisinau, noiembrie 2015

Leul moldovenesc

Evoluțiile recente și estimarea cursului valutar de echilibru

Seria de note de politici [PB/10/2015]

German Economic Team Moldova

Istoricul problemei și obiectivele

Istoricul problemei

Evoluțiile regionale și agravarea condițiilor locale în Moldova au afectat fluxurile de schimb valutar și, ca urmare, cursul de schimb al leului moldovenesc pe parcursul anilor 2014 și 2015

Obiectivul acestei note de politici

Estimarea cursului valutar de echilibru în scopul evaluării, dacă rata de piață corespunde fundamentelor de bază

2

German Economic Team Moldova

Structura

Partea 1: Evoluțiile recente ce afectează cursul valutar

Partea 2: Evaluarea cursului valutar de echilibru

Partea 3: Concluziile și implicațiile pentru politici

3

German Economic Team Moldova

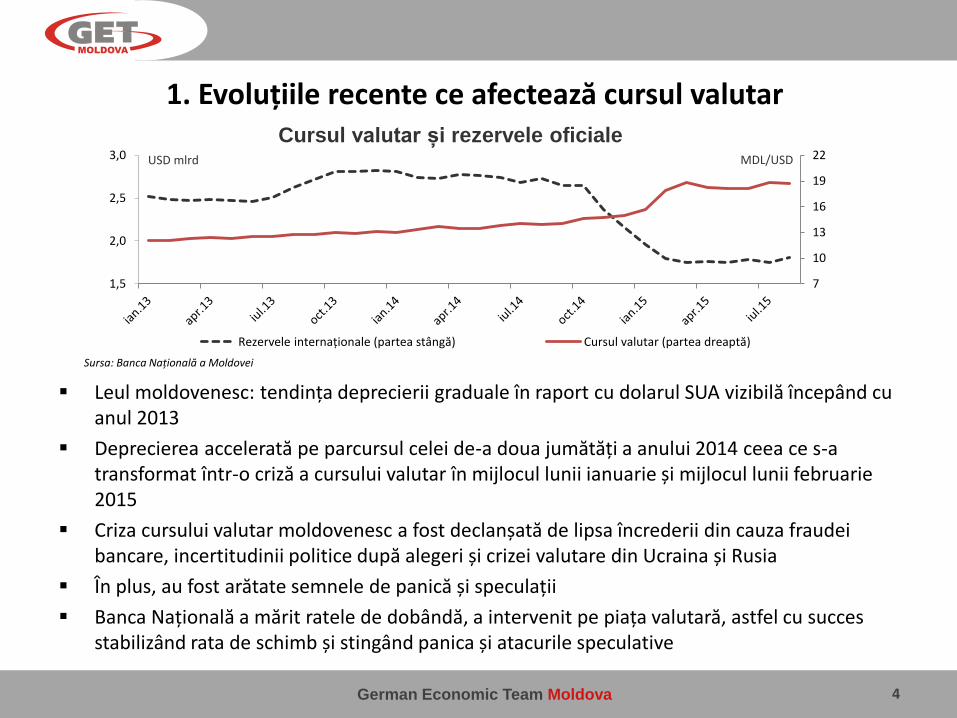

1. Evoluțiile recente ce afectează cursul valutar

Leul moldovenesc: tendința deprecierii graduale în raport cu dolarul SUA vizibilă începând cu anul 2013

Deprecierea accelerată pe parcursul celei de-a doua jumătăți a anului 2014 ceea ce s-a transformat într-o criză a cursului valutar în mijlocul lunii ianuarie și mijlocul lunii februarie 2015

Criza cursului valutar moldovenesc a fost declanșată de lipsa încrederii din cauza fraudei bancare, incertitudinii politice după alegeri și crizei valutare din Ucraina și Rusia

În plus, au fost arătate semnele de panică și speculații

Banca Națională a mărit ratele de dobândă, a intervenit pe piața valutară, astfel cu succes stabilizând rata de schimb și stingând panica și atacurile speculative

4

7

10

13

16

19

22

1,5

2,0

2,5

3,0

Rezervele internaționale (partea stângă) Cursul valutar (partea dreaptă)

USD mlrd MDL/USD

Cursul valutar și rezervele oficiale

Sursa: Banca Națională a Moldovei

German Economic Team Moldova

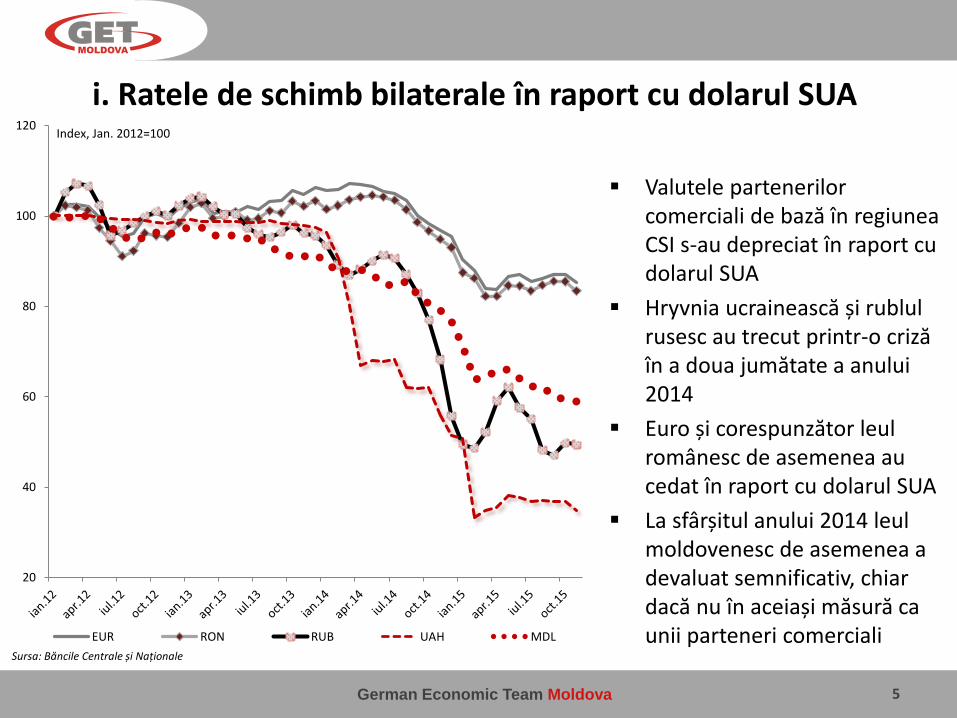

Valutele partenerilor comerciali de bază în regiunea CSI s-au depreciat în raport cu dolarul SUA

Hryvnia ucrainească și rublul rusesc au trecut printr-o criză în a doua jumătate a anului 2014

Euro și corespunzător leul românesc de asemenea au cedat în raport cu dolarul SUA

La sfârșitul anului 2014 leul moldovenesc de asemenea a devaluat semnificativ, chiar dacă nu în aceiași măsură ca unii parteneri comerciali

i. Ratele de schimb bilaterale în raport cu dolarul SUA

5

20

40

60

80

100

120

EUR RON RUB UAH MDL

Sursa: Băncile Centrale și Naționale

Index, Jan. 2012=100

German Economic Team Moldova

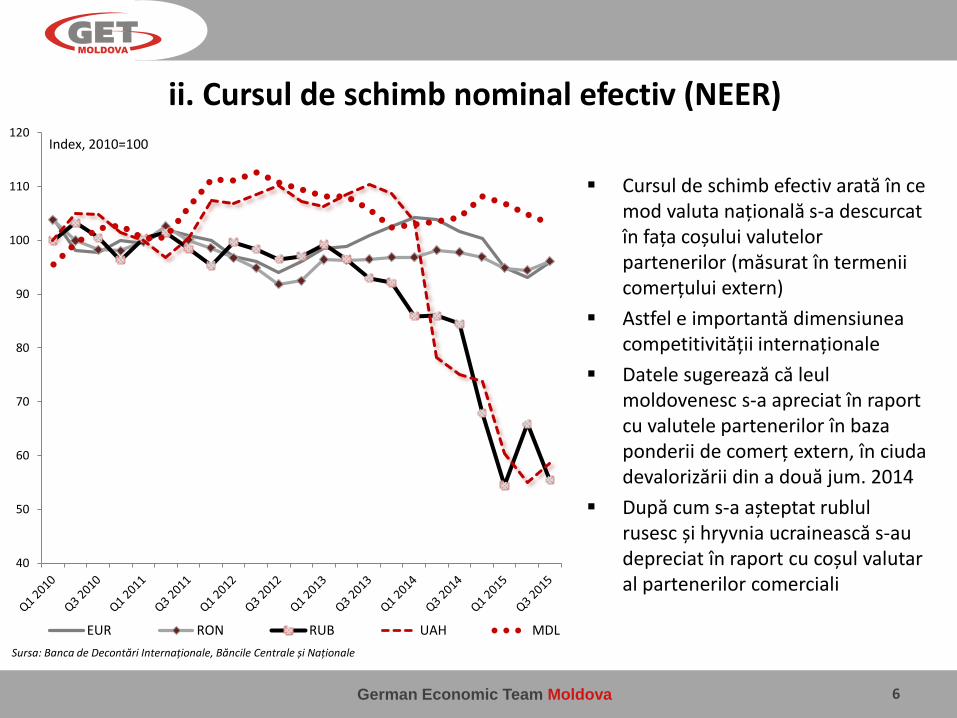

Cursul de schimb efectiv arată în ce mod valuta națională s-a descurcat în fața coșului valutelor partenerilor (măsurat în termenii comerțului extern)

Astfel e importantă dimensiunea competitivității internaționale

Datele sugerează că leul moldovenesc s-a apreciat în raport cu valutele partenerilor în baza ponderii de comerț extern, în ciuda devalorizării din a două jum. 2014

După cum s-a așteptat rublul rusesc și hryvnia ucrainească s-au depreciat în raport cu coșul valutar al partenerilor comerciali

ii. Cursul de schimb nominal efectiv (NEER)

6

40

50

60

70

80

90

100

110

120

EUR RON RUB UAH MDL

Sursa: Banca de Decontări Internaționale, Băncile Centrale și Naționale

Index, 2010=100

German Economic Team Moldova

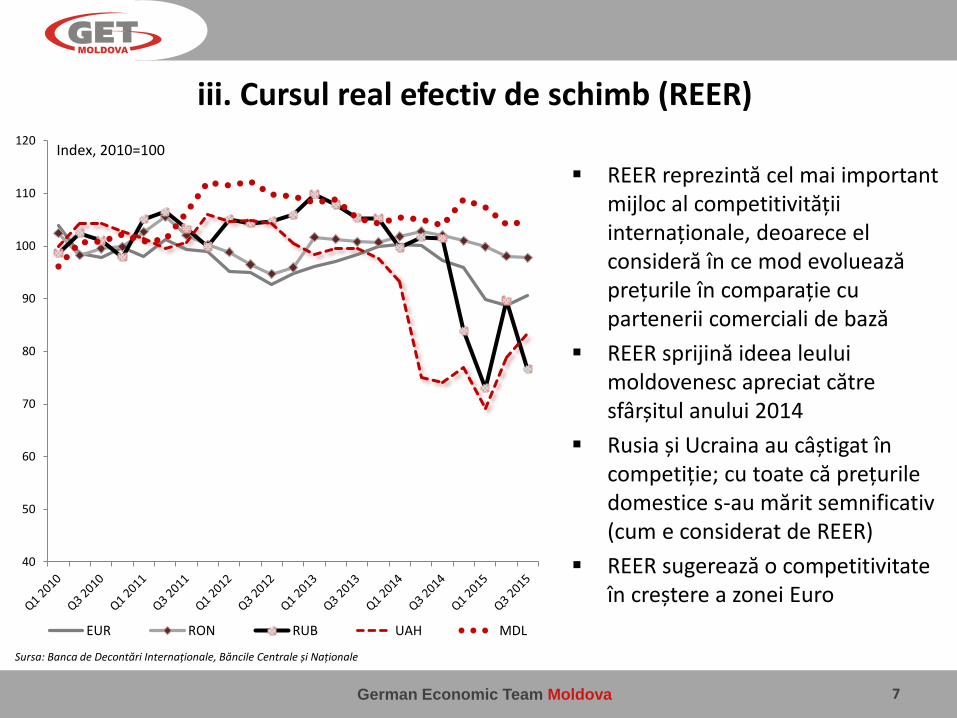

iii. Cursul real efectiv de schimb (REER)

7

REER reprezintă cel mai important mijloc al competitivității internaționale, deoarece el consideră în ce mod evoluează prețurile în comparație cu partenerii comerciali de bază

REER sprijină ideea leului moldovenesc apreciat către sfârșitul anului 2014

Rusia și Ucraina au câștigat în competiție; cu toate că prețurile domestice s-au mărit semnificativ (cum e considerat de REER)

REER sugerează o competitivitate în creștere a zonei Euro

40

50

60

70

80

90

100

110

120

EUR RON RUB UAH MDL

Sursa: Banca de Decontări Internaționale, Băncile Centrale și Naționale

Index, 2010=100

German Economic Team Moldova

Sumar al evoluțiilor recente ce afectează cursul valutar

Pe parcursul a celei de-a doua jumătăți a anului 2014 valutele naționale ale partenerilor comerciali de bază s-au depreciat semnificativ în raport cu dolarul SUA

Leul moldovenesc s-a devalorizat continuu în comparație cu aceeași perioadă, dar cu un debut întârziat și într-o măsură mai mică

Atât cursul de schimb nominal efectiv, cât și cursul de schimb real efectiv au demonstrat o pierdere de competitivitate din partea Moldovei la sfârșitul anului 2014

8

German Economic Team Moldova

Structura

Partea 1: Evoluțiile recente ce afectează cursul valutar

Partea 2: Evaluarea cursului valutar de echilibru

Partea 3: Concluziile și implicațiile pentru politici

9

German Economic Team Moldova

2. Evaluarea cursului valutar de echilibru

Definiția cursului valutar de echilibru:

Nivelul cursului valutar care este determinat/justificat în baza variabilelor economice esențiale („fundamente“), ca de exemplu ratele de inflație (relative), ratele de dobândă sau creșterea economică

Important: Numai ca un indicator/o valoare de referință – nu ca un scop, nu ca o prognoză

Ratele valutare de piață sunt de asemenea influențate mai departe de așa-numiți factori „non-fundamentali“, ceea ce duce deseori la mișcările importante în cursul valutar de la valorile lui fundamentale

Aceasta poate implica de exemplu comportament de turmă din partea participanților de piață sau baloane speculative

Scopul cercetării noastre empirice:

Care este cursul valutar de echilibru dintre MDL/USD, cu alte cuvinte, nivelul corespunzător al cursului valutar în corespundere numai cu fundamentele lui?

O analiză deosebită acordată fluxurilor de remitențe, deoarece ele reprezintă un element-cheie al economiei moldovenești

10

German Economic Team Moldova

Două abordări

Literatura economică: multe metode competitoare de evaluare

Important pentru verificarea validității rezultatelor: Comparație a diferitor abordări

În evaluarea noastră cantitativă vor fi folosite două abordări bine fundamentate

Metoda sustenabilității externe (ES)

Metoda analizei balanței de plăți (BOP)

Estimările bazate pe datele din perioada trimestrul 1 1999 – trimestrul 4 2014

11

German Economic Team Moldova

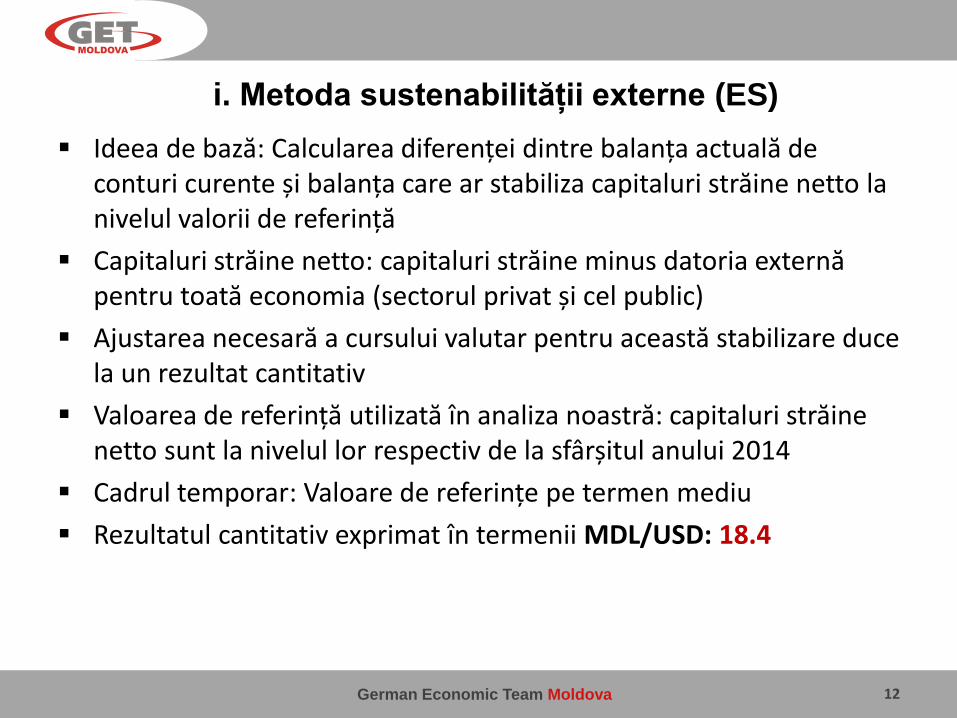

i. Metoda sustenabilității externe (ES)

Ideea de bază: Calcularea diferenței dintre balanța actuală de conturi curente și balanța care ar stabiliza capitaluri străine netto la nivelul valorii de referință

Capitaluri străine netto: capitaluri străine minus datoria externă pentru toată economia (sectorul privat și cel public)

Ajustarea necesară a cursului valutar pentru această stabilizare duce la un rezultat cantitativ

Valoarea de referință utilizată în analiza noastră: capitaluri străine netto sunt la nivelul lor respectiv de la sfârșitul anului 2014

Cadrul temporar: Valoare de referințe pe termen mediu

Rezultatul cantitativ exprimat în termenii MDL/USD: 18.4

12

German Economic Team Moldova

ii. Metoda analizei balanței de plăți (BOP)

Ideea de bază: Căutarea cursului valutar care ar aduce un echilibru în balanța de plăți (cu alte cuvinte, nici o schimbare în activele oficiale de rezervă)

Implică că balanța principală de conturi curente este egală cu fluxurile de capital netto

Similar cu abordarea de bază a metodei sustenabilității externe, dar cu o concentrare asupra balanței generale de plăți și evoluții și cu o includere a fluxurilor de capital netto

Cadrul temporar: valoare de referință pe termen mediu/lung

Rezultatul cantitativ exprimat în termenii MDL/USD: 19.6

13

German Economic Team Moldova

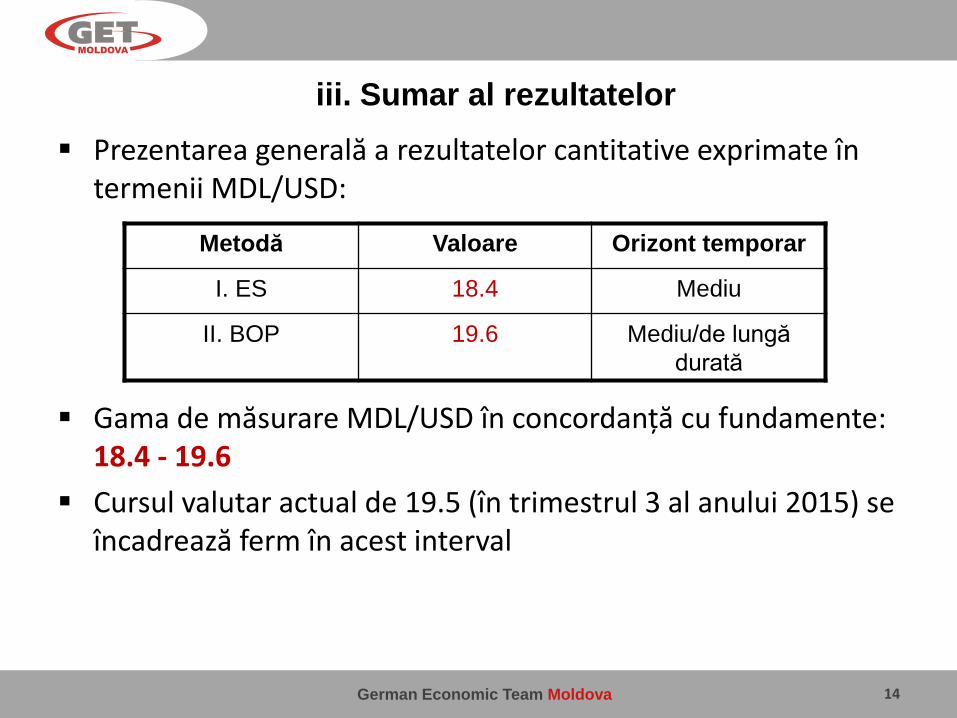

iii. Sumar al rezultatelor

Prezentarea generală a rezultatelor cantitative exprimate în termenii MDL/USD:

Gama de măsurare MDL/USD în concordanță cu fundamente: 18.4 - 19.6

Cursul valutar actual de 19.5 (în trimestrul 3 al anului 2015) se încadrează ferm în acest interval

14

Metodă Valoare Orizont temporar

I. ES 18.4 Mediu

II. BOP 19.6 Mediu/de lungă

durată

German Economic Team Moldova

Structura

Partea 1: Evoluțiile recente ce afectează cursul valutar

Partea 2: Evaluarea cursului valutar de echilibru

Partea 3: Concluziile și implicațiile pentru politici

15

German Economic Team Moldova

3. Concluziile și implicațiile pentru politici

Concluzii:

Către sfârșitul anului 2014 este o indicare că Moldova a pierdut competitivitatea față de partenerii comerciali

O depreciere rapidă la începutul anului 2015, cu toate că BNM a stabilizat cu succes

Cursul valutar este într-o largă măsură în corespundere cu fundamente, cu alte cuvinte o valoare de echilibru

Din perspectiva dată, nu se așteaptă nici o schimbare imediată a cursului valutar

Cu toate acestea, acesta din urmă presupune că bazele economice externe și cele de economie națională vor rămâne practic fără schimbări

Implicații pentru politici:

O necesitate de a evita o altă criză de încredere ce afectează cursul valutar din cauza agravării perspectivelor economice interne

Gestionarea “Crizei macroeconomice” este necesară în vederea stabilizării situației economice și minimizării riscurilor de dezavantaje

O politică monetară independentă este o condiție preliminară pentru stabilizarea economiei

16

German Economic Team Moldova

Anexe: Precizări metodologice

17

German Economic Team Moldova

Sustenabilitatea externă (ES) și Balanța de plăți (BOP) Pentru ambele metode (ES și BOP): Analiza multivariată de co-integrare (abordarea „J-curbă“)

a corelației dintre balanța comercială și cursul valutar real în Moldova acordă o valoare respectivă pentru elasticitatea comercială (0.61 conform răspunsului de impuls pe termen lung)

VECM (Modelul vectorului de corectare a erorilor): 4 variabilele: TB (=log (EX/IM), RER, Income Moldova and World (Proxy: Rusia/UE)

Balanța de bază comercială ajustată periodic

Modelul acordă o evaluare în ce măsură trebuie să fie schimbat cursul valutar real în vederea îmbunătățirii necesare a balanței comerciale. Acest curs valutar real (efectiv) este transferat într-o schimbare necesară în cel nominal bilateral MDL/USD

Ajustarea 1% REER = ajustarea 1% NEER = ajustarea 1% MDL/USD

ES: Ce aduce o ajustare reală pentru balanța actuală de conturi curente potrivit NFA la nivelul sfârșitului 2009 (valoare de referință)

Creștere reală: 4%; rata de dobândă reală: 5% (rentabil la NFA):

Afluxuri de capital netto de 5% de la PIB (pe termen de durată medie a investițiilor străine directe) și remitențele de 28% de la PIB asumat

18

German Economic Team Moldova

Abordare de alternativă: Paritatea puterii de cumpărare (PPC) Ideea de bază: cu 1 USD trebuie de cumpărat aceiași cantitate de marfă în toate țările → „Paritatea

puterii de cumpărare“ sau „PPC“

În caz contrar: Oportunitățile de arbitraj prin intermediul comerțului extern vor reechilibra cursul valutar

Dar: Efectul Balassa-Samuelson trebuie să fie luat în considerație:

Țările sărace (cu un PIB scăzut /pe cap de locuitori) au de obicei cursul de schimb mai scăzut de valoarea simplă a PPC, deoarece prețurile la marfa de cumpărare sunt de obicei joase în țările cu venituri scăzute

Curs de schimb real se așteaptă a fi mărit în timp odată cu creșterea corelației PIB/productivitate

Avantajul abordării PPC: Aplicare și rezultat independente de la rata valutară de piață actuală (fluctuantă)

Orizontul temporar: Valoarea de referință pe termen lung

De ce nu a fost folosită în prezentarea dată:

PPC nu include remitențe în analiză care sunt vitale pentru echilibrul cererea/ofertă pe piața schimbului valutar

O trăsătură importantă a economiei Moldovei ar lipsi și astfel rezultatele nu vor fi reprezentative în vederea situației curente

Prin opinia dată, calcularea valoarelor PPC are unele avataje în vederea demonstrării unde valoare de referință pe termen lung ar fi în absența cursului valutar care ar sprijini afluxuri de remitențe

19

German Economic Team Moldova 20

Contacte Jörg Radeke

Matthias Lücke

German Economic Team Moldova

c/o BE Berlin Economics GmbH

Schillerstr. 59, D-10627 Berlin

Tel: +49 30 / 20 61 34 64 0

Fax: +49 30 / 20 61 34 64 9

www.get-moldova.de

Twitter: @BerlinEconomics