formule 2011DELIA.gf

3

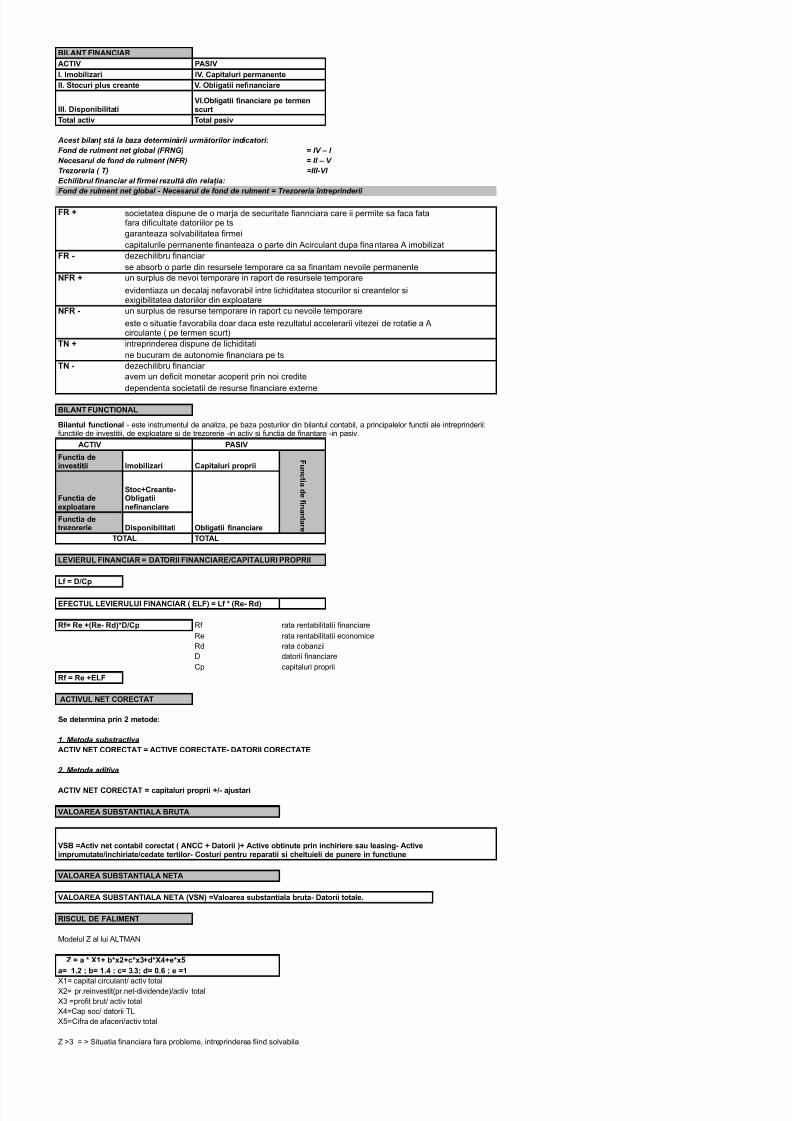

BILANT FINANCIAR ACTIV PASIV I. Imobilizari IV. Capitaluri permanente II. Stocuri plus creante V. Obligatii neinanciare III. !isponibilita ti Total acti" Total pasi" Acest bila nţ stă la baza determinării următorilor indicatori: Fond de rulment net global (FRNG) = IV – I Necesarul de ond de rulment (NFR) = II – V !rezoreria ( !) =III"VI #c$ilibrul inanciar al irmei rezultă din relaţia: Fond de rulment net global " Necesarul de ond de rulment = !rezoreria %ntre&rinderii FR # garanteaza solvabilitatea firmei capitalurile permanente finanteaza o parte din Acirculant dupa fina ntarea A imobilizat FR $ dezechilibru financiar se absorb o parte din resursele temporare ca sa finantam nevoile permanente NFR # un surplus de nevoi temporare in raport de resursele temporare NFR $ un surplus de resurse temporare in raport cu nevoile temporare TN # intreprinderea dispune de lichiditati ne bucuram de autonomie financiara pe ts TN $ dezechilibru financiar avem un deficit monetar acoperit prin noi credite dependenta societatii de resurse financiare externe BILANT F%NCTIONAL ACTIV PASIV Imobilizari Capitaluri proprii F u c t i a & e i n a n t a r e Obligatii inanciare !isponibilitati TOTAL TOTAL L'VI'R%L FINANCIAR ( !AT ORII FINANCIAR')CAPITAL%RI PROPRII L ( !)Cp 'F'CT%L L'VI'R%L%I FINANCIAR * 'LF+ ( L , *Re$ R&+ R( Re #*Re$ R&+,!)Cp Rf rata rentabilitatii financiare Re rata rentabilitatii economice Rd rata dobanzii D datorii financiare Cp capitaluri proprii R ( Re #'LF ACTIV%L N'T COR'CTAT Se &etermina prin - meto&e ' etoda substracti*a ACTIV N'T COR'CTAT ( ACTIV' COR'CTAT'$ !ATORII COR'CTAT' + etoda aditi*a ACTIV N'T COR'CTAT ( capitaluri proprii #)$ a/ustari VALOAR'A S%BSTANTIALA BR%TA VALOAR'A S%BSTANTIALA N'TA VALOAR'A S%BSTANTIALA N'TA *VSN+ (Valoarea substantiala bruta$ !atorii totale. RISC%L !' FALI0'NT Modelul Z al lui ALTMAN 1 ( a , 23# b,4-#c,45 #&,26#e,47 a( 3.- 8 b( 3.6 8 c( 5 .58 &( 9.: 8 e (3 !" capital circulant# activ total $" pr%reinvestit&pr%net'dividende(#activ total ) "profit brut# activ total *"Cap soc# datorii TL +"Cifra de afaceri#activ total Z ,) " , -ituatia financiara fara probleme. intre prindere a fiind solvabila VI.Obligatii inanciare pe termen scurt societatea dispune de o mar/a de securitate fiannciara care ii permite sa faca fata fara dificultate datoriilor pe ts evidentiaza un decala/ nefavorabil intre lichiditatea stocurilor si creantelor si exigibilitatea datoriilor din exploatare este o situatie f avorabila doar daca este rezultatul accelerarii vitezei de rotatie a A circulante & pe termen scurt( Bilantul unctional ' este instrumentul de analiza. pe baza posturilor din bilantul contabil. a principalelor functii ale intreprinderii0 functiile de investitii. de exploatare si de trezorerie 'in activ si functia de finantare 'in pasiv% Functia &e in"estitii Functia &e e4ploatare Stoc#Creante$ Obligatii neinanciare Functia &e trezorerie VSB (Acti" net contabil corectat * ANCC # !atorii +# Acti"e obtinute prin inc;iriere sau leasing$ Acti"e imprumutate)inc;iriate)ce&ate tertilor$ Costuri pentru reparatii si c;eltuieli &e punere in unctiune

-

Upload

yoeli-smith -

Category

Documents

-

view

218 -

download

0

Transcript of formule 2011DELIA.gf

7/25/2019 formule 2011DELIA.gf

http://slidepdf.com/reader/full/formule-2011deliagf 1/3

BILANT FINANCIAR

ACTIV PASIV

I. Imobilizari IV. Capitaluri permanente

II. Stocuri plus creante V. Obligatii neinanciare

III. !isponibilitati

Total acti" Total pasi"

Acest bilanţ stă la baza determinării următorilor indicatori:

Fond de rulment net global (FRNG) = IV – I Necesarul de ond de rulment (NFR) = II – V

!rezoreria ( !) =III"VI

#c$ilibrul inanciar al irmei rezultă din relaţia:

Fond de rulment net global " Necesarul de ond de rulment = !rezoreria %ntre&rinderii

FR #

garanteaza solvabilitatea firmei

capitalurile permanente finanteaza o parte din Acirculant dupa finantarea A imobilizat

FR $ dezechilibru financiar

se absorb o parte din resursele temporare ca sa finantam nevoile permanente

NFR # un surplus de nevoi temporare in raport de resursele temporare

NFR $ un surplus de resurse temporare in raport cu nevoile temporare

TN # intreprinderea dispune de lichiditati

ne bucuram de autonomie financiara pe ts

TN $ dezechilibru financiar

avem un deficit monetar acoperit prin noi credite

dependenta societatii de resurse financiare externe

BILANT F%NCTIONAL

ACTIV PASIV

Imobilizari Capitaluri propriiF un c t i a

& e

i n an t ar eObligatii inanciare!isponibilitati

TOTAL TOTAL

L'VI'R%L FINANCIAR ( !ATORII FINANCIAR')CAPITAL%RI PROPRII

L ( !)Cp

'F'CT%L L'VI'R%L%I FINANCIAR * 'LF+ ( L , *Re$ R&+

R( Re #*Re$ R&+,!)Cp Rf rata rentabilitatii financiare

Re rata rentabilitatii economice

Rd rata dobanzii

D datorii financiare

Cp capitaluri proprii

R ( Re #'LF

ACTIV%L N'T COR'CTAT

Se &etermina prin - meto&e

' etoda substracti*aACTIV N'T COR'CTAT ( ACTIV' COR'CTAT'$ !ATORII COR'CTAT'

+ etoda aditi*a

ACTIV N'T COR'CTAT ( capitaluri proprii #)$ a/ustari

VALOAR'A S%BSTANTIALA BR%TA

VALOAR'A S%BSTANTIALA N'TA

VALOAR'A S%BSTANTIALA N'TA *VSN+ (Valoarea substantiala bruta$ !atorii totale.

RISC%L !' FALI0'NT

Modelul Z al lui ALTMAN

1 ( a , 23# b,4-#c,45#&,26#e,47

a( 3.- 8 b( 3.6 8 c( 5.58 &( 9.: 8 e (3

!" capital circulant# activ total

$" pr%reinvestit&pr%net'dividende(#activ total

) "profit brut# activ total

*"Cap soc# datorii TL

+"Cifra de afaceri#activ total

Z ,) " , -ituatia financiara fara probleme. intreprinderea fiind solvabila

VI.Obligatii inanciare pe termenscurt

societatea dispune de o mar/a de securitate fiannciara care ii permite sa faca fatafara dificultate datoriilor pe ts

evidentiaza un decala/ nefavorabil intre lichiditatea stocurilor si creantelor siexigibilitatea datoriilor din exploatare

este o situatie favorabila doar daca este rezultatul accelerarii vitezei de rotatie a Acirculante & pe termen scurt(

Bilantul unctional ' este instrumentul de analiza. pe baza posturilor din bilantul contabil. a principalelor functii ale intreprinderii0functiile de investitii. de exploatare si de trezorerie 'in activ si functia de finantare 'in pasiv%

Functia &ein"estitii

Functia &ee4ploatare

Stoc#Creante$Obligatiineinanciare

Functia &etrezorerie

VSB (Acti" net contabil corectat * ANCC # !atorii +# Acti"e obtinute prin inc;iriere sau leasing$ Acti"eimprumutate)inc;iriate)ce&ate tertilor$ Costuri pentru reparatii si c;eltuieli &e punere in unctiune

7/25/2019 formule 2011DELIA.gf

http://slidepdf.com/reader/full/formule-2011deliagf 2/3

VALOAR'A !' R'NTABILITAT' VR ( Cb)i

Valoarea &e rentabilitate continua ( Cb # Cb)i

Valoarea &e rentabilitate continua a unei actiuni ( VR c) Nr &e actiuni

PRA<%L !' R'NTABILITAT'

Pr ( ANC , i

, dacă actorul tim& este luat %n calcul din direcţia *iitor"&rezent"trecut- te$nica se nume.te de actualizare &ro&riu"zisa

Flu4uri &e trezorerie &in acti"itatea &e e4ploatare

$ meto&a in&irect= $

#)$ Rezultat >naintea impozit=rii ?i elementelor e4traor&inare

'liminarea "eniturilor ?i c;eltuielilor care nu inl. trezoreria

# C;eltuieli pri"in& amortiz=rile ?i pro"izioanele

$ Venituri &in amortiz=ri ?i pro"izioane

'liminarea tuturor "eniturilor ?i c;eltuielilor nelegate &e e4ploatare

#)$ Rezultat &in cesiunea imobiliz=rilor

#)$ Rezultat &in cesiunea titlurilor &e plasament

# C;eltuieli pri"in& &ob@nzile$ Venituri &in &ob@nzi ?i &i"i&en&e

$ Sub"enii pentru in"estiii "irate la "enituri

( #)$ Rezultat &in e4ploatare >naintea "ariaiei NFR

#)$ Variaia stocurilor

#)$ Variaia conturilor clieni ?i alte creane &e e4ploatare

#)$ Variaia c;eltuielilor >n a"ans

#)$ Variaia urnizorilor ?i a altor &atorii &e e4ploatare

#)$ Variaia "eniturilor >n a"ans

Alte prelucr=ri care presupun inormaii &e tip >ncas=ri pl=i

$ !ob@nzi ?i &i"i&en&e pl=tite

$ Pl=i pri"in& impozitele asupra beneiciilor

#)$ 'lemente e4traor&inare

Flu4 &e trezorerie &in acti"it=ile &e e4ploatare

Reguli de calcul :

/$eltuielile eliminate se iau cu semnul &lus- iar *eniturile cu semnul minus

Rezultatul din cesiune este un *enit net sau o c$eltuială netă

Variaţia NFR urmăre.te logica :

IN!ICATORI LICI!ITAT' SI SOLVABILITAT'

lic$iditate

rata lic;i&itatii generale ( Acti"e circulante) !atorii curenteDatoriile curente " Datorii totale' Datorii pe termen lung

rata lic;i&itatii curente (Acti"e circulante$ Stocuri ) !atorii curente

rata lic;i&itatii ime&iate ( !isponibilitati si plasamente) !atorii curenteRata se mai numeste rata solvabilitatii imediate

sol*abilitate

rata sol"abilitatii patrimoniale ( capital propriu ) *capital propriu# cre&ite totale+

rata sol"abilitatii generale ( acti"e totale)&atorii totale

Aceasta rata indica in ce masura datoriile sunt acoperite de activele totale ale i%

<OO!ILL *partea in"izibile a >ntreprin&erii

<oo&Dill *supraproit+ ( ECB * ANC 2 i +G) t H t este rata &e actualiz( costul capitalului

Actualizarea se realizează .i se e0&rimă &rin două te$nici s&eciale du&ă cum este luat %n calcul actorul tim&- .i anume:

, dacă actorul tim& este luat %n calcul din direcţia trecut"&rezent"*iitor- te$nica se nume.te de ca&italizare sau deructiicare

Regula ca&italizării sau ructiicării este următoarea: o sumă 1 c$eltuită %n trecut (sau %n &rezent) are ca ec$i*alent %n &rezent sau in *iitor) suma 2- numai dacă &e 1 o am&liicăm cu (l 3 i)n:

Regula actualizării &ro&riu"zise este următoarea:o sumă &re*ăzută a i c$eltuită %n *iitor &este n ani 2 are ca ec$i*alent%n &rezent (sau %n trecut) suma 1 numai dacă &e 2 o am&liicăm cu '4('3i)n %n care n = numărul de ani .i i = rata deactualizare

4*3#i+n ( )*3#i+n ( 4

5 &entru elemente de acti*- cre.terea inluenţează negati* trezoreria- iar reducerea &oziti*

5 &entru elementele de &asi*- logica este in*ersă

-e apreciaza ca situatia lichiditatii generale e satisfacatoare. in conditiile incadrarii acestei rate in intervalul '+ " '6

Aceasta rata e de obicei 1!% intervalul considerat satisfacator e 789"'

2aloarea minima trebuie sa se incadreze in limitele 7" 79 . iar peste 3%+ situatia poate fi considerata normala

Cu cat valoarea ratei solv gen e mai ,'. cu atat situatia financiara de ansamblu e mai buna%

7/25/2019 formule 2011DELIA.gf

http://slidepdf.com/reader/full/formule-2011deliagf 3/3

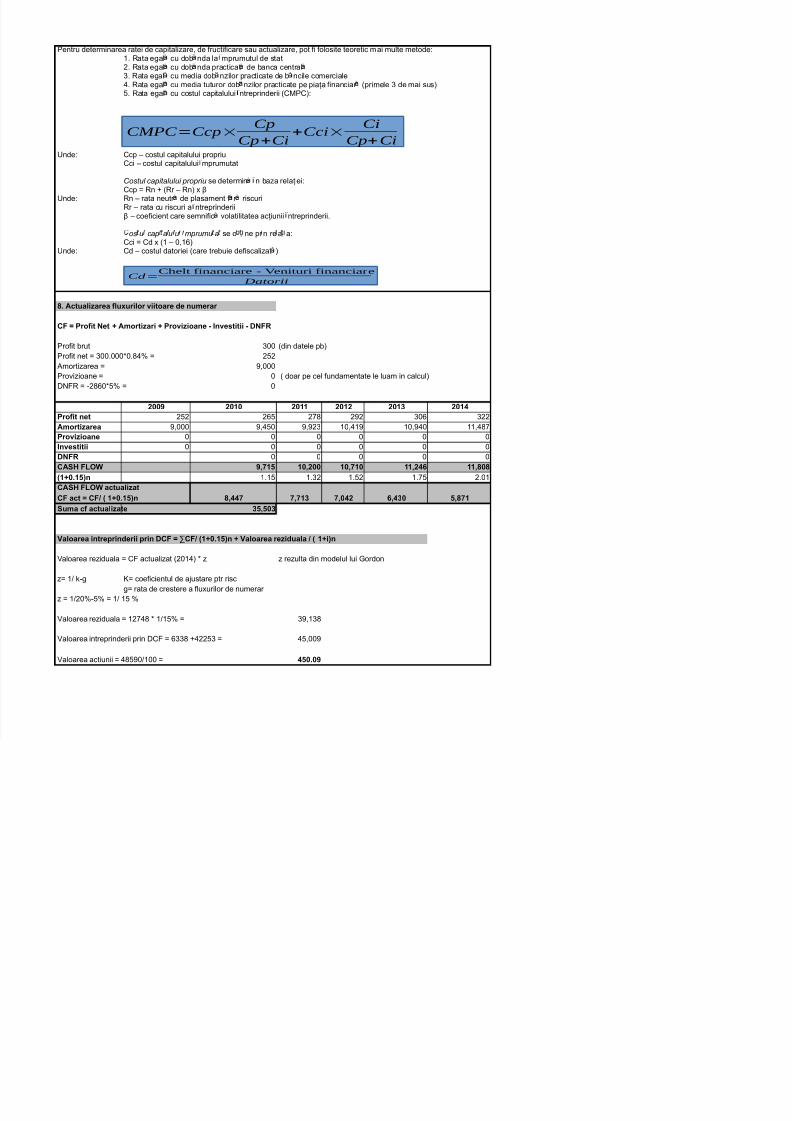

4entru determinarea ratei de capitalizare. de fructificare sau actualizare. pot fi folosite teoretic mai multe metode0!% Rata egal cu dob nda la mprumutul de stat$% Rata egal cu dob nda practicat de banca central)% Rata egal cu media dob nzilor practicate de b ncile comerciale*% Rata egal cu media tuturor dob nzilor practicate pe pia8a financiar &primele ) de mai sus(+% Rata egal cu costul capitalului ntreprinderii &CM4C(0

9nde0 Ccp : costul capitalului propriuCci : costul capitalului mprumutat

Ccp " Rn ; &Rr : Rn( x <9nde0 Rn : rata neutr de plasament f r riscuri

Rr : rata cu riscuri a ntreprinderii< : coeficient care semnific volatilitatea ac8iunii ntreprinderii%

Cci " Cd x &! : 3.!=(9nde0 Cd : costul datoriei &care trebuie defiscalizat (

J. Actualizarea lu4urilor "iitoare &e numerar

CF ( Proit Net # Amortizari # Pro"izioane $ In"estitii $ !NFR

4rofit brut )33 &din datele pb(

4rofit net " )33%333>3%?*@ " $+$

Amortizarea " .333

4rovizioane " 3 & doar pe cel fundamentate le luam in calcul(

DNBR " '$?=3>+@ " 3

-99K -939 -933 -93- -935 -936

Proit net $+$ $=+ $? $$ )3= )$$

Amortizarea .333 .*+3 .$) !3.*! !3.*3 !!.*?

Pro"izioane 3 3 3 3 3 3

In"estitii 3 3 3 3 3 3!NFR 3 3 3 3 3

CAS FLO KH37 39H-99 39H39 33H-6: 33HJ9J

*3#9.37+n !%!+ !%)$ !%+$ !%+ $%3!

CAS FLO actualizat

JH66 H35 H96- :H659 7HJ3CF act ( CF) * 3#9.37+n

Suma c actualizate 57H795

Valoarea intreprin&erii prin !CF ( MCF) *3#9.37+n # Valoarea rezi&uala ) * 3#i+n

2aloarea reziduala " CB actualizat &$3!*( > z z rezulta din modelul lui ordon

z" !# E'g F" coeficientul de a/ustare ptr risc

g" rata de crestere a fluxurilor de numerar z " !#$3@'+@ " !# !+ @

2aloarea reziduala " !$*? > !#!+@ " ).!)?

2aloarea intreprinderii prin DCB " =))? ;*$$+) " *+.33

2aloarea actiunii " *?+3#!33 " 679.9K

Costul capitalului propriu se determin n baza rela8iei0

os u cap au u mprumu a se o ne pr n re a a0

Cd =Chelt financiare - Venituri financiare

Datorii

CMPC =Ccp×Cp

Cp+Ci+Cci×

Ci

Cp+Ci