Limbile

Pagini

Legal

7/25/2019 formule 2011DELIA.gf

http://slidepdf.com/reader/full/formule-2011deliagf 1/3

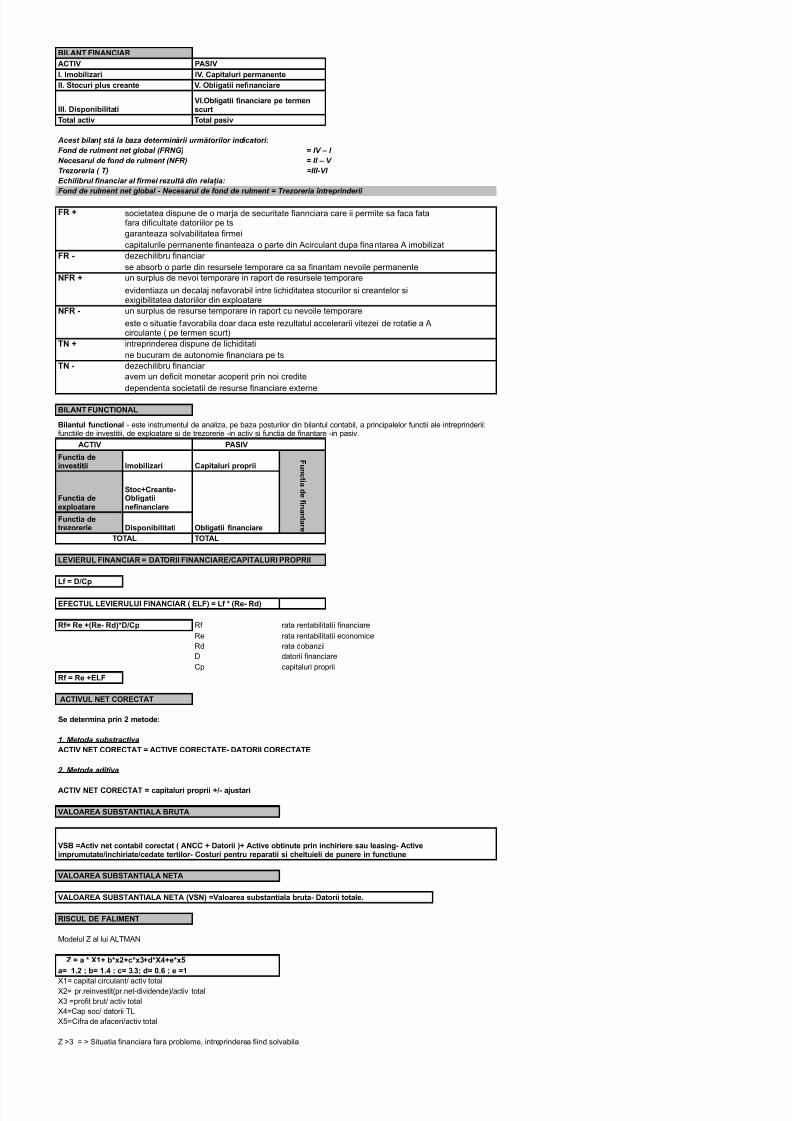

BILANT FINANCIAR

ACTIV PASIV

I. Imobilizari IV. Capitaluri permanente

II. Stocuri plus creante V. Obligatii neinanciare

III. !isponibilitati

Total acti" Total pasi"

Acest bilanţ stă la baza determinării următorilor indicatori:

Fond de rulment net global (FRNG) = IV – I Necesarul de ond de rulment (NFR) = II – V

!rezoreria ( !) =III"VI

#c$ilibrul inanciar al irmei rezultă din relaţia:

Fond de rulment net global " Necesarul de ond de rulment = !rezoreria %ntre&rinderii

FR #

garanteaza solvabilitatea firmei

capitalurile permanente finanteaza o parte din Acirculant dupa finantarea A imobilizat

FR $ dezechilibru financiar

se absorb o parte din resursele temporare ca sa finantam nevoile permanente

NFR # un surplus de nevoi temporare in raport de resursele temporare

NFR $ un surplus de resurse temporare in raport cu nevoile temporare

TN # intreprinderea dispune de lichiditati

ne bucuram de autonomie financiara pe ts

TN $ dezechilibru financiar

avem un deficit monetar acoperit prin noi credite

dependenta societatii de resurse financiare externe

BILANT F%NCTIONAL

ACTIV PASIV

Imobilizari Capitaluri propriiF un c t i a

& e

i n an t ar eObligatii inanciare!isponibilitati

TOTAL TOTAL

L'VI'R%L FINANCIAR ( !ATORII FINANCIAR')CAPITAL%RI PROPRII

L ( !)Cp

'F'CT%L L'VI'R%L%I FINANCIAR * 'LF+ ( L , *Re$ R&+

R( Re #*Re$ R&+,!)Cp Rf rata rentabilitatii financiare

Re rata rentabilitatii economice

Rd rata dobanzii

D datorii financiare

Cp capitaluri proprii

R ( Re #'LF

ACTIV%L N'T COR'CTAT

Se &etermina prin - meto&e

' etoda substracti*aACTIV N'T COR'CTAT ( ACTIV' COR'CTAT'$ !ATORII COR'CTAT'

+ etoda aditi*a

ACTIV N'T COR'CTAT ( capitaluri proprii #)$ a/ustari

VALOAR'A S%BSTANTIALA BR%TA

VALOAR'A S%BSTANTIALA N'TA

VALOAR'A S%BSTANTIALA N'TA *VSN+ (Valoarea substantiala bruta$ !atorii totale.

RISC%L !' FALI0'NT

Modelul Z al lui ALTMAN

1 ( a , 23# b,4-#c,45#&,26#e,47

a( 3.- 8 b( 3.6 8 c( 5.58 &( 9.: 8 e (3

!" capital circulant# activ total

$" pr%reinvestit&pr%net'dividende(#activ total

) "profit brut# activ total

*"Cap soc# datorii TL

+"Cifra de afaceri#activ total

Z ,) " , -ituatia financiara fara probleme. intreprinderea fiind solvabila

VI.Obligatii inanciare pe termenscurt

societatea dispune de o mar/a de securitate fiannciara care ii permite sa faca fatafara dificultate datoriilor pe ts

evidentiaza un decala/ nefavorabil intre lichiditatea stocurilor si creantelor siexigibilitatea datoriilor din exploatare

este o situatie favorabila doar daca este rezultatul accelerarii vitezei de rotatie a Acirculante & pe termen scurt(

Bilantul unctional ' este instrumentul de analiza. pe baza posturilor din bilantul contabil. a principalelor functii ale intreprinderii0functiile de investitii. de exploatare si de trezorerie 'in activ si functia de finantare 'in pasiv%

Functia &ein"estitii

Functia &ee4ploatare

Stoc#Creante$Obligatiineinanciare

Functia &etrezorerie

VSB (Acti" net contabil corectat * ANCC # !atorii +# Acti"e obtinute prin inc;iriere sau leasing$ Acti"eimprumutate)inc;iriate)ce&ate tertilor$ Costuri pentru reparatii si c;eltuieli &e punere in unctiune

7/25/2019 formule 2011DELIA.gf

http://slidepdf.com/reader/full/formule-2011deliagf 2/3

VALOAR'A !' R'NTABILITAT' VR ( Cb)i

Valoarea &e rentabilitate continua ( Cb # Cb)i

Valoarea &e rentabilitate continua a unei actiuni ( VR c) Nr &e actiuni

PRA<%L !' R'NTABILITAT'

Pr ( ANC , i

, dacă actorul tim& este luat %n calcul din direcţia *iitor"&rezent"trecut- te$nica se nume.te de actualizare &ro&riu"zisa

Flu4uri &e trezorerie &in acti"itatea &e e4ploatare

$ meto&a in&irect= $

#)$ Rezultat >naintea impozit=rii ?i elementelor e4traor&inare

'liminarea "eniturilor ?i c;eltuielilor care nu inl. trezoreria

# C;eltuieli pri"in& amortiz=rile ?i pro"izioanele

$ Venituri &in amortiz=ri ?i pro"izioane

'liminarea tuturor "eniturilor ?i c;eltuielilor nelegate &e e4ploatare

#)$ Rezultat &in cesiunea imobiliz=rilor

#)$ Rezultat &in cesiunea titlurilor &e plasament

# C;eltuieli pri"in& &ob@nzile$ Venituri &in &ob@nzi ?i &i"i&en&e

$ Sub"enii pentru in"estiii "irate la "enituri

( #)$ Rezultat &in e4ploatare >naintea "ariaiei NFR

#)$ Variaia stocurilor

#)$ Variaia conturilor clieni ?i alte creane &e e4ploatare

#)$ Variaia c;eltuielilor >n a"ans

#)$ Variaia urnizorilor ?i a altor &atorii &e e4ploatare

#)$ Variaia "eniturilor >n a"ans

Alte prelucr=ri care presupun inormaii &e tip >ncas=ri pl=i

$ !ob@nzi ?i &i"i&en&e pl=tite

$ Pl=i pri"in& impozitele asupra beneiciilor

#)$ 'lemente e4traor&inare

Flu4 &e trezorerie &in acti"it=ile &e e4ploatare

Reguli de calcul :

/$eltuielile eliminate se iau cu semnul &lus- iar *eniturile cu semnul minus

Rezultatul din cesiune este un *enit net sau o c$eltuială netă

Variaţia NFR urmăre.te logica :

IN!ICATORI LICI!ITAT' SI SOLVABILITAT'

lic$iditate

rata lic;i&itatii generale ( Acti"e circulante) !atorii curenteDatoriile curente " Datorii totale' Datorii pe termen lung

rata lic;i&itatii curente (Acti"e circulante$ Stocuri ) !atorii curente

rata lic;i&itatii ime&iate ( !isponibilitati si plasamente) !atorii curenteRata se mai numeste rata solvabilitatii imediate

sol*abilitate

rata sol"abilitatii patrimoniale ( capital propriu ) *capital propriu# cre&ite totale+

rata sol"abilitatii generale ( acti"e totale)&atorii totale

Aceasta rata indica in ce masura datoriile sunt acoperite de activele totale ale i%

<OO!ILL *partea in"izibile a >ntreprin&erii

<oo&Dill *supraproit+ ( ECB * ANC 2 i +G) t H t este rata &e actualiz( costul capitalului

Actualizarea se realizează .i se e0&rimă &rin două te$nici s&eciale du&ă cum este luat %n calcul actorul tim&- .i anume:

, dacă actorul tim& este luat %n calcul din direcţia trecut"&rezent"*iitor- te$nica se nume.te de ca&italizare sau deructiicare

Regula ca&italizării sau ructiicării este următoarea: o sumă 1 c$eltuită %n trecut (sau %n &rezent) are ca ec$i*alent %n &rezent sau in *iitor) suma 2- numai dacă &e 1 o am&liicăm cu (l 3 i)n:

Regula actualizării &ro&riu"zise este următoarea:o sumă &re*ăzută a i c$eltuită %n *iitor &este n ani 2 are ca ec$i*alent%n &rezent (sau %n trecut) suma 1 numai dacă &e 2 o am&liicăm cu '4('3i)n %n care n = numărul de ani .i i = rata deactualizare

4*3#i+n ( )*3#i+n ( 4

5 &entru elemente de acti*- cre.terea inluenţează negati* trezoreria- iar reducerea &oziti*

5 &entru elementele de &asi*- logica este in*ersă

-e apreciaza ca situatia lichiditatii generale e satisfacatoare. in conditiile incadrarii acestei rate in intervalul '+ " '6

Aceasta rata e de obicei 1!% intervalul considerat satisfacator e 789"'

2aloarea minima trebuie sa se incadreze in limitele 7" 79 . iar peste 3%+ situatia poate fi considerata normala

Cu cat valoarea ratei solv gen e mai ,'. cu atat situatia financiara de ansamblu e mai buna%

7/25/2019 formule 2011DELIA.gf

http://slidepdf.com/reader/full/formule-2011deliagf 3/3

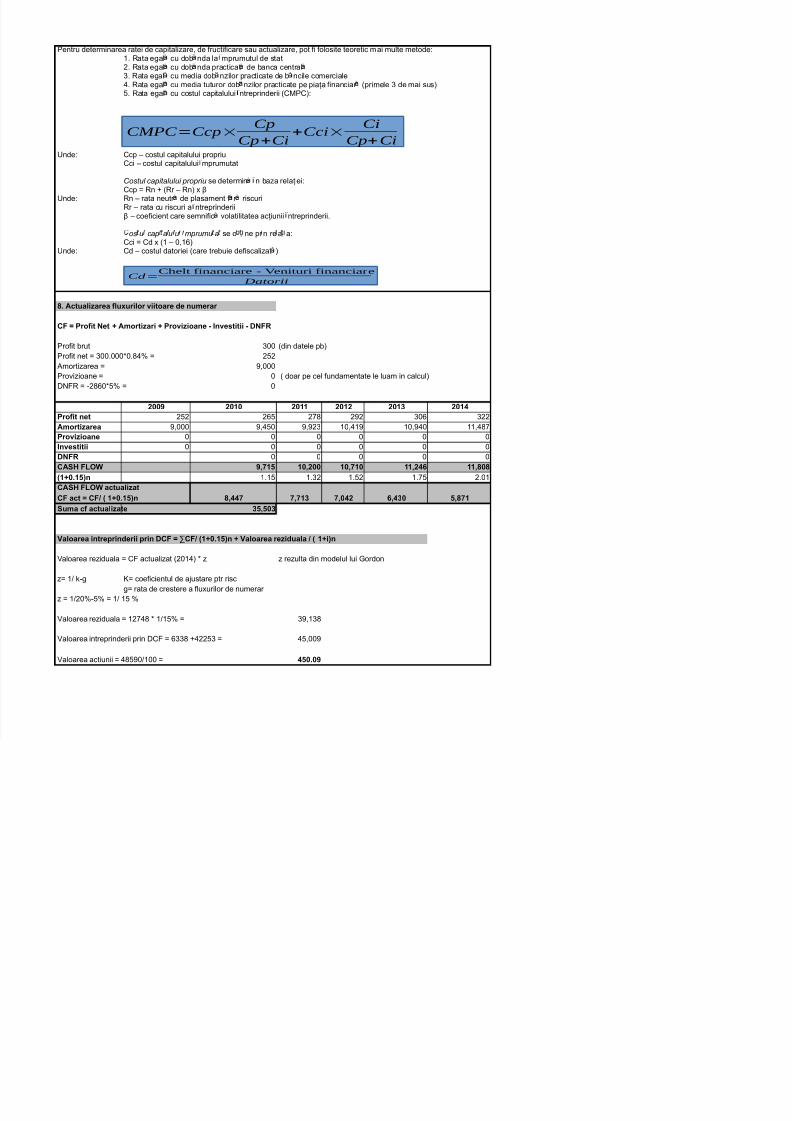

4entru determinarea ratei de capitalizare. de fructificare sau actualizare. pot fi folosite teoretic mai multe metode0!% Rata egal cu dob nda la mprumutul de stat$% Rata egal cu dob nda practicat de banca central)% Rata egal cu media dob nzilor practicate de b ncile comerciale*% Rata egal cu media tuturor dob nzilor practicate pe pia8a financiar &primele ) de mai sus(+% Rata egal cu costul capitalului ntreprinderii &CM4C(0

9nde0 Ccp : costul capitalului propriuCci : costul capitalului mprumutat

Ccp " Rn ; &Rr : Rn( x <9nde0 Rn : rata neutr de plasament f r riscuri

Rr : rata cu riscuri a ntreprinderii< : coeficient care semnific volatilitatea ac8iunii ntreprinderii%

Cci " Cd x &! : 3.!=(9nde0 Cd : costul datoriei &care trebuie defiscalizat (

J. Actualizarea lu4urilor "iitoare &e numerar

CF ( Proit Net # Amortizari # Pro"izioane $ In"estitii $ !NFR

4rofit brut )33 &din datele pb(

4rofit net " )33%333>3%?*@ " $+$

Amortizarea " .333

4rovizioane " 3 & doar pe cel fundamentate le luam in calcul(

DNBR " '$?=3>+@ " 3

-99K -939 -933 -93- -935 -936

Proit net $+$ $=+ $? $$ )3= )$$

Amortizarea .333 .*+3 .$) !3.*! !3.*3 !!.*?

Pro"izioane 3 3 3 3 3 3

In"estitii 3 3 3 3 3 3!NFR 3 3 3 3 3

CAS FLO KH37 39H-99 39H39 33H-6: 33HJ9J

*3#9.37+n !%!+ !%)$ !%+$ !%+ $%3!

CAS FLO actualizat

JH66 H35 H96- :H659 7HJ3CF act ( CF) * 3#9.37+n

Suma c actualizate 57H795

Valoarea intreprin&erii prin !CF ( MCF) *3#9.37+n # Valoarea rezi&uala ) * 3#i+n

2aloarea reziduala " CB actualizat &$3!*( > z z rezulta din modelul lui ordon

z" !# E'g F" coeficientul de a/ustare ptr risc

g" rata de crestere a fluxurilor de numerar z " !#$3@'+@ " !# !+ @

2aloarea reziduala " !$*? > !#!+@ " ).!)?

2aloarea intreprinderii prin DCB " =))? ;*$$+) " *+.33

2aloarea actiunii " *?+3#!33 " 679.9K

Costul capitalului propriu se determin n baza rela8iei0

os u cap au u mprumu a se o ne pr n re a a0

Cd =Chelt financiare - Venituri financiare

Datorii

CMPC =Ccp×Cp

Cp+Ci+Cci×

Ci

Cp+Ci

Top Related