FISCALITATEA FIRMEI - sjse-ct.spiruharet.ro · Referat 30% . 6 CAPITOLUL 1 SISTEMUL FISCAL ȘI...

47

UNIVERSITATEA SPIRU HARET FACULTATEA DE ȘTIINȚE JURIDICE ȘI ȘTIINȚE ECONOMICE CONSTANȚA PROGRAM DE STUDII: CONTABILITATE, EXPERTIZĂ ȘI AUDIT FISCALITATEA FIRMEI – Sinteză curs – Lect.univ.dr. TRANDAFIR ADINA

Transcript of FISCALITATEA FIRMEI - sjse-ct.spiruharet.ro · Referat 30% . 6 CAPITOLUL 1 SISTEMUL FISCAL ȘI...

UNIVERSITATEA SPIRU HARET

FACULTATEA DE ȘTIINȚE JURIDICE ȘI ȘTIINȚE ECONOMICE CONSTANȚA

PROGRAM DE STUDII: CONTABILITATE, EXPERTIZĂ ȘI AUDIT

FISCALITATEA FIRMEI

– Sinteză curs –

Lect.univ.dr. TRANDAFIR ADINA

2

Cuprins INTRODUCERE ............................................................................................................................................... 4

CAPITOLUL 1 SISTEMUL FISCAL ȘI PROCEDURA FISCALĂ ............................................................... 6

1.1. Sistemul fiscal ................................................................................................................................... 6

1.1.1. Sistemul fiscal - generalități ............................................................................................................ 6

1.1.2. Conceptul de impozite, taxe, contribuții .......................................................................................... 7

1.1.3. Elementele impozitului .................................................................................................................... 7

1.1.4. Principii de echitate fiscală .............................................................................................................. 8

1.1.5. Principii de politică financiară ......................................................................................................... 9

1.1.6. Principii de politică economică ....................................................................................................... 9

1.1.7. Principii social-politice .................................................................................................................... 9

1.2. Procedura fiscală ............................................................................................................................. 10

1.2.1. Înființare ........................................................................................................................................ 10

1.2.2. Inregistrare fiscală ......................................................................................................................... 10

1.2.3. Depunere declarații fiscale ............................................................................................................ 11

1.2.4. Plata obligațiilor fiscale ................................................................................................................. 12

1.2.5. Control ANAF ............................................................................................................................... 12

1.2.6. Contestare decizie control ............................................................................................................. 13

CAPITOLUL 2 IMPOZITAREA ENTITĂȚILOR ECONOMICE ................................................................ 14

2.1. Principii generale .................................................................................................................................. 14

2.2. Impozitul pe venitul persoanelor juridice rezidente ............................................................................ 14

2.3. Impozitul pe venitul microîntreprinderilor ........................................................................................... 20

2.4. Impozitul pe venitul persoanelor juridice nerezidente .......................................................................... 21

2.5. Preţurile de transfer .............................................................................................................................. 22

2.6. Facilităţi pentru investiţii ...................................................................................................................... 24

2.6.1. Facilităţi fiscale............................................................................................................................. 24

2.6.2 Ajutoare de stat ............................................................................................................................... 25

2.6.3 Fonduri europene ............................................................................................................................ 25

CAPITOLUL 3 IMPOZITELE LOCALE ȘI ALTE IMPOZITE ................................................................... 28

3.1. Impozitele locale .................................................................................................................................. 28

3.2. Alte impozite ........................................................................................................................................ 29

CAPITOLUL 4 TAXA PE VALOAREA ADĂUGATĂ ................................................................................ 30

4.1. Principii generale .................................................................................................................................. 30

4.2. Persoana impozabilă stabilită în România ............................................................................................ 31

4.3. Exigibilitatea TVA ............................................................................................................................... 33

3

4.4. Baza de impozitare ............................................................................................................................... 33

4.5. Cotele TVA .......................................................................................................................................... 33

4.6. Scutiri acordate ..................................................................................................................................... 34

4.7. Deducerea TVA .................................................................................................................................... 35

4.8. Obligaţiile de raportare privind TVA ................................................................................................... 37

4.9. Rambursarea TVA ................................................................................................................................ 38

CAPITOLUL 5 ACCIZELE ............................................................................................................................ 41

5.1. Produse accizabile armonizate.............................................................................................................. 41

5.2 Alte produse accizabile .......................................................................................................................... 42

CAPITOLUL 6. OPERAȚIUNI VAMALE, COMERȚ INTERNAȚIONAL ȘI ALTE IMPOZITE

INDIRECTE DATORATE DE PERSOANELE JURIDICE .......................................................................... 44

6.1. Taxele vamale ....................................................................................................................................... 44

6.2. Contribuții de mediu ............................................................................................................................. 46

4

INTRODUCERE

Obiectivele cursului

Obiectivul general avut in vedere prin cuprinderea in Planul de invatamânt a disciplinei

FISCALITATEA FIRMEI este de a transmite masteranzilor cunoștințe teoretice, legislative si

practice legate de fiscalitatea unei entități economice

Obiective specifice

Insușirea noțiunilor privind sistemul fiscal, procedura fiscală, impozitul pe profit,

impozitul pe venitul microîntreprinderilor, impozitele și taxele locale, taxa pe valoarea

adăugată, accize, taxe vamale

Evidentierea modului de calcul și de raportare a obligațiilor fiscale ale unei entități

economice.

Utilizarea metodelor specifice de calcul a impozitelor și taxelor datorate de o persoană

juridică în acord cu prevederile legale în vigoare

Competenţe specifice

Identificarea si definirea conceptelor privind sistemul fiscal și procedura fiscală.

Evidentierea specificului metodelor, tehnicilor, principiilor de identificare și de calcul a

principalelor impozite directe și indirecte datorate de o entitate economică.

Utilizarea metodelor de calcul a impozitelor datorate de o persoană juridică cu respectarea

normelor legale în vigoare.

Structură curs

Capitolul 1 Sistemul fiscal și procedura fiscală

Capitolul 2 Impozitarea entităților economice

Capitolul 3 Impozitele locale și alte impozite

Capitolul 4 Taxa pe valoarea adăugată

Capitolul 5 Accizele

Capitolul 6 Operațiuni vamale, comerț internațional și alte impozite indirecte datorate de persoanele

juridice

Structură seminar

TEMA 1. Impozitul pe profit

TEMA 2. Impozitele locale și alte impozite

TEMA 3. Taxa pe valoarea adăugată

TEMA 4. Accizele

TEMA 5. Taxele vamale și alte impozite indirecte

5

Cerințe:

Nota finala este formata din:

80% examen final

20% seminar

Nota de la seminar este formată din:

10% prezenţă;

10% activitate

Forma de examinare:

Examen

Test scris 50%

Referat 30%

6

CAPITOLUL 1 SISTEMUL FISCAL ȘI PROCEDURA FISCALĂ

1.1. Sistemul fiscal

1.1.1. Sistemul fiscal - generalități

Rolul primordial ► este acela de a asigura finanţarea economiei publice pe calea prelevărilor

fiscale.

Conceptul de fiscalitate ► un sistem de percepere a impozitelor, însă, într-o abordare juridică,

acesta poate fi definit ca un sistem de legi referitoare la fisc sau la perceperea impozitelor.

Din cele prezentate mai sus desprindem două concepte distincte, şi anume:

impozitul şi definiţiile sale

fiscul, adică administraţia care percepe impozitele.

În abordarea sistemului fiscal trebuie avute în vedere următoarele aspecte:

sistemul de impozite şi taxe directe şi indirecte care funcţionează în cadrul unei economii

naţionale. Acest sistem trebuie conceput prin acte normative elaborate de puterea legislativă,

prin care să se poată aşeza, previziona, pretinde şi încasa veniturile bugetare respective.

metode şi procedee utilizate atât pentru determinarea, aşezarea, dar şi pentru urmărirea şi

încasarea veniturilor cuvenite statului.

aparatul fiscal care să reunească cele două elemente, să le pună în mişcare, să urmărească

evaluarea, încasarea şi vărsarea lor în contul bugetului

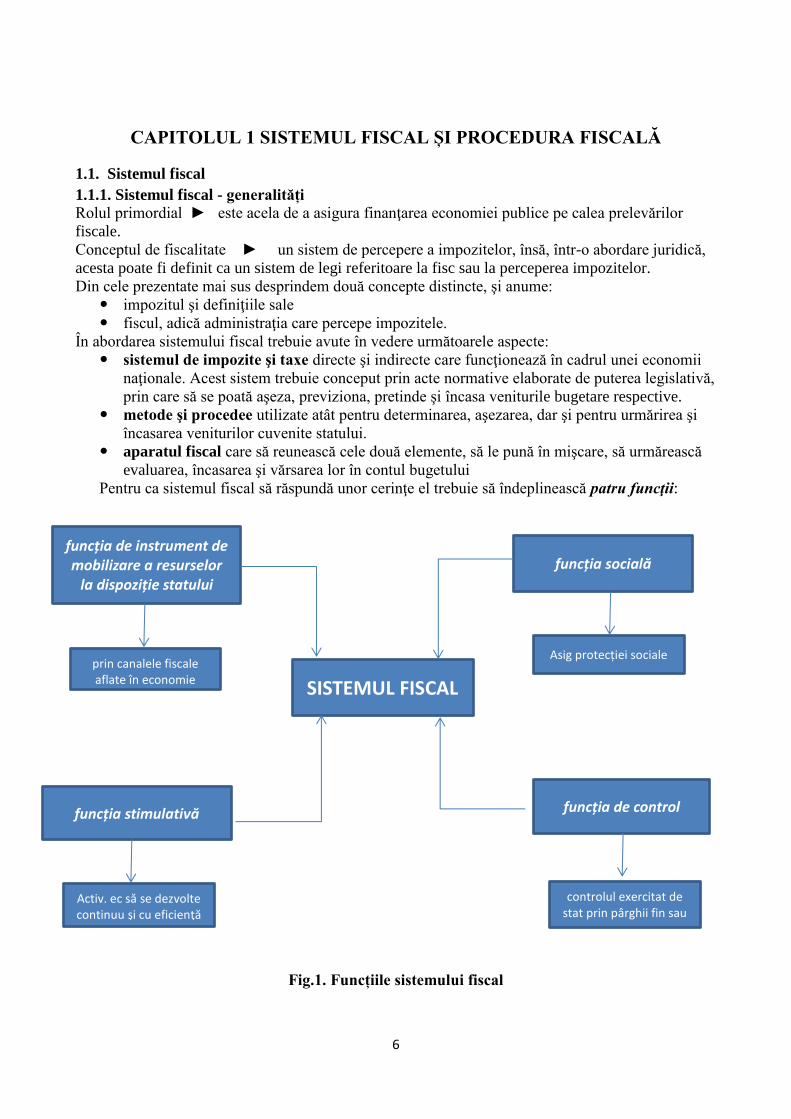

Pentru ca sistemul fiscal să răspundă unor cerinţe el trebuie să îndeplinească patru funcţii:

Fig.1. Funcțiile sistemului fiscal

funcţia de instrument de mobilizare a resurselor

la dispoziţie statului

funcţia stimulativă

Activ. ec să se dezvolte continuu şi cu eficienţă

SISTEMUL FISCAL

funcţia socială

Asig protecției sociale

funcţia de control

prin canalele fiscale aflate în economie

controlul exercitat de stat prin pârghii fin sau

fiscale

7

1.1.2. Conceptul de impozite, taxe, contribuții

Impozitul reprezintă o formă de prelevare a unei părţi din veniturile sau averea persoanelor fizice

sau juridice la dispoziţia statului în vederea acoperirii cheltuielilor sale. Aceasta prelevare se face:

în mod obligatoriu, cu titlu nerambursabil şi fără contraprestaţie directă din partea statului.

Instituirea şi perceperea impozitelor de către stat determină o importantă redistribuire a produsului

intern brut. Prin aceasta se manifesta rolul impozitelor pe plan financiar, economic şi social.

în plan financiar, impozitele constituie mijlocul principal de procurare a resurselor

financiare necesare acoperirii cheltuielilor publice

în plan economic, impozitele pot fi folosite ca mijloc de intervenţie în activitatea economica,

acţionînd ca pârghie economică

în plan social, rolul impozitelor se concretizează în faptul că, prin intermediul lor, statul

redistribuie o parte importantă din produsul intern brut între clase şi pături sociale, între

persoane fizice şi juridice

Taxele reprezintă prelevări băneşti obligatorii către stat în cazul în care o persoană fizică sau

juridică solicită un seviciu unei instituţii publice.

Spre deosebire de impozit, taxa reprezintă plata pentru un serviciu public divizibil, de care

beneficiază cel care l-a solicitat. Ea are un caracter obligatoriu numai pentru cine solicită serviciul

respectiv.

Din această categorie fac parte:

taxele juridice (taxe de timbru, notariale, de succesiune),

taxele administrative (taxe pentru autorizaţii, permise, legitimaţii),

taxe consulare

Contribuţiile reprezintă prelevări obligatorii către stat de la anumiţi contribuabili care beneficiază

de unele servicii publice sau activităţi ale statului

Faţă de impozit, contribuţiile se concretizeză în servicii publice care aduc beneficii unor cetăţeni,

fără ca ei să fi solicitat serviciul respectiv.

În cadrul contribuţiilor o importanţă deosebita o au contribuţiile sociale care au o natură asistenţială.

Ele servesc pentru gestionarea serviciilor de securitate socială şi acţionează în toate cazurile când e

prejudiciată capacitatea de munca a salariaţilor (boală, bătrâneţe, maternitate, şomaj, invaliditate

s.a.).

1.1.3. Elementele impozitului

Elementele tehnice ale impozitului sunt:

subiectul impozitului (contribuabilul) este persoana fizică sau juridică obligată prin lege să

plătească impozitul.

suportatorul(destinatarul) impozitului este persoana fizică sau juridică din ale cărei venituri

se suportă în mod efectiv impozitul.

obiectul impozabil (materia impozabila) reprezintă venitul, averea sau altă bază asupra

căreia este instituit impozitul.

sursa impozitului reprezintă venitul de care plătitorul dispune pentru a face faţă plaţii

impozitului.

unitatea de impunere este stabilită în funcţie de natura obiectului impozabil şi serveşte

dimensionării acestuia, putând fi monetară, valorică, etc.

cota de impunere este elementul care serveşte la calcularea valorii impozitului.

asieta fiscala cuprinde totalitatea operaţiunilor realizate de organele fiscale pentru

identificarea subiecţilor impozabili, stabilirea mărimii materiei impozabile şi a cuantumului

impozitelor datorate statului.

termenul de plată reprezintă data limită pâna la care impozitul trebuie achitat.

În afara acestor elemente tehnice prezentate mai sus, orice actul legal de instituire a unui impozit

mai poate să cuprindă şi următoaarele menţiuni :

autoritatea impozitului este puterea publică împuternicită să instituie impozitul, la care se

adaugă organele care aşează şi percep în mod efectiv impozitul.

8

beneficiarul impozitului poate fi bugetul central al statului, bugetele locale sau bugetele unor

instituţii publice, după caz.

posibilitatea impozitului relevă capacitatea economică a contribuabilului de a plăti

impozitele.

facilităţile fiscale se referă la o serie de avantaje fiscale.

sancţiunile aplicabile au în vedere întărirea responsabilităţii contribuabililor în ce priveşte

stabilirea corectă a obligaţiilor fiscale şi plata acestora.

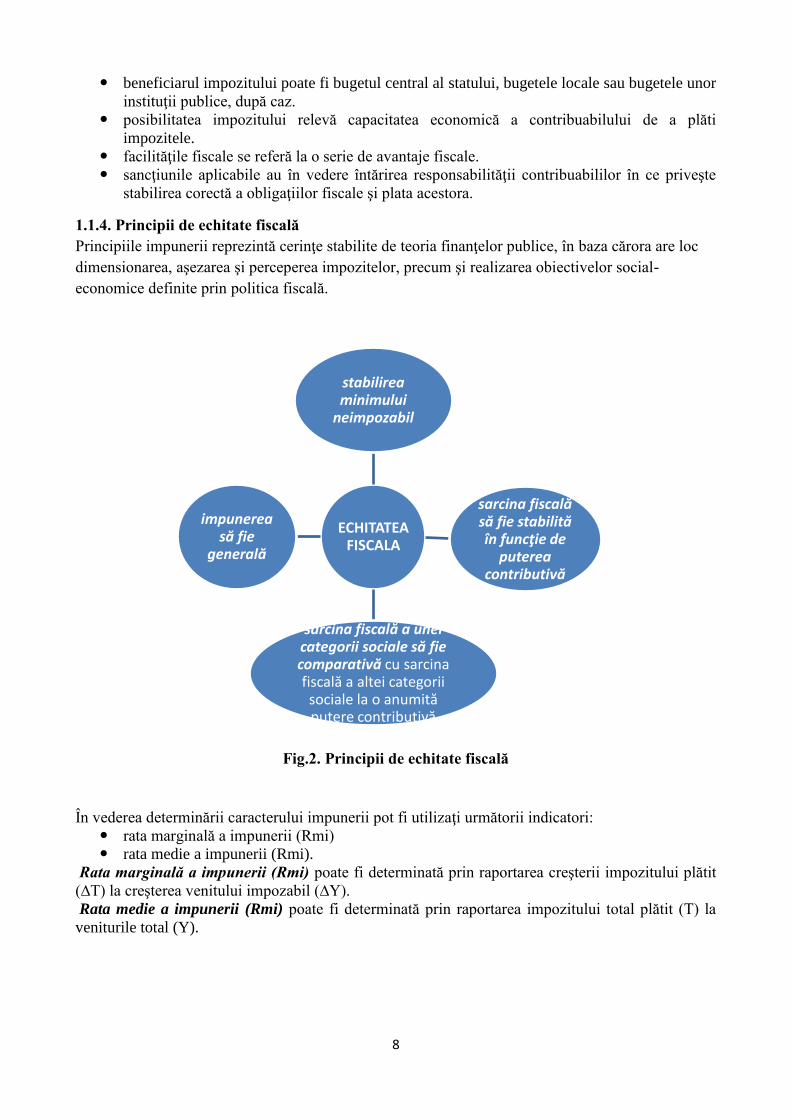

1.1.4. Principii de echitate fiscală

Principiile impunerii reprezintă cerinţe stabilite de teoria finanţelor publice, în baza cărora are loc

dimensionarea, aşezarea şi perceperea impozitelor, precum şi realizarea obiectivelor social-

economice definite prin politica fiscală.

Fig.2. Principii de echitate fiscală

În vederea determinării caracterului impunerii pot fi utilizaţi următorii indicatori:

rata marginală a impunerii (Rmi)

rata medie a impunerii (Rmi).

Rata marginală a impunerii (Rmi) poate fi determinată prin raportarea creşterii impozitului plătit

(∆T) la creşterea venitului impozabil (∆Y).

Rata medie a impunerii (Rmi) poate fi determinată prin raportarea impozitului total plătit (T) la

veniturile total (Y).

ECHITATEA FISCALA

stabilirea minimului

neimpozabil

sarcina fiscală să fie stabilită în funcţie de

puterea contributivă

sarcina fiscală a unei categorii sociale să fie comparativă cu sarcina fiscală a altei categorii sociale la o anumită putere contributivă

impunerea să fie

generală

9

1.1.5. Principii de politică financiară

Aceste principii cuprind cerinţele ce trebuie îndeplinite de orice impozit nou introdus în practică, cu

referire la un randament fiscal ridicat, la o stabilitate şi elasticitate acceptabile.

Randamentul fiscal ridicat pentru orice impozit se realizează în următoarele condiţii :

impozitul să aibă un caracter universal, adică să fie plătit de toate persoanele fizice şi

juridice care obţin venituri din aceeaşi sursă sau deţin acelaşi gen de avere, întreaga materie

impozabilă fiind supusă impunerii;

să nu existe posibilităţi legale sau nelegale de sustragere de la impunere a unei părţi din

materia impozabilă;

cheltuielile aferente asietei impozitului să fie cât mai reduse.

Stabilitatea impozitelor vizează respectarea cerinţei menţinerii constante a randamentului

impozitelor, fără ca acest randament să fie influenţat de mişcarea ciclică a economiei.

Elasticitatea impozitelor presupune adaptarea permanentă a încasărilor provenite din acestea,

prin majorarea sau diminuarea lor dupa nevoile bugetului.

Tipul şi numărul de impozite → conturându-se doua concepţii:

Prima sustine ca este suficient un singur impozit reprezentativ (concepţia impozitului

unic), care contribuie în întregime la formarea veniturilor bugetului public – utopie

fiscala sustinuta de fiziocrati in a doua jumatate a sec al XVIII lea.

iar cea de-a doua susţine necesitatea instituirii şi perceperii mai multor impozite

(concepţia sistemului pluralist de impozite).

1.1.6. Principii de politică economică

Vizeaza folosirea impozitelor ca parghie economica

Stimularea dezvoltării unor ramuri economice se poate realiza prin reducerea sau scutirea

contribuabililor de la plata unor impozite datorate.

Investiţiile sunt stimulate prin deducerea din profitul impozabil a profitului alocat pentru

fondurile proprii de dezvoltare sau prin reducerea în diferite proporţii a impozitului calculat

asupra profitului investit.

Consumul anumitor bunuri şi servicii este şi el influenţat prin reducerea sau suprimarea

impozitelor indirecte care le grevează, atunci când se doreşte stimularea consumului sau

invers, pentru restrângerea consumului se recurge la majorarea impozitelor indirecte

aferente.

Extinderea relaţiilor comerciale externe se pot realiza printr-o serie de măsuri fiscale cum ar

fi: restituirea parţială sau integrală a impozitelor aferente mărfurilor exportate, reducerea

taxelor vamale percepute în cazul importului anumitor bunuri utilizate la fabricarea

anumitor produse .

Limitarea sau combaterea inflaţiei se poate realiza prin majorarea taxelor de consumaţie sau

prin introducerea unor impozite suplimentare percepute în cazul depăşirii unui anumit nivel

al fondului de salarii.

1.1.7. Principii social-politice

Prin politica fiscala, statul urmareste si realizare unor obiective de ordin social-politic:

sunt promovate o serie de facilităţi fiscale în favoarea contribuabililor cu venituri reduse sau

care au în întreţinere mai multe persoane fără venituri proprii

se stimulează natalitatea prin acordarea de facilităţi fiscale sau exonerări, reduceri sau

deduceri de impozite pentru familiile cu mulţi copii, în paralel cu instituirea unor impozite

speciale în sarcina celibatarilor şi a persoanelor căsătorite şi fără copii

limitarea influenţelor negative provocate asupra sănătaţii oamenilor de consumul băuturilor

alcoolice şi a tutunului

10

aplicarea de accize în cazul bunurilor de lux, ca şi a unor cote mai mari de taxare în cazul

transmiterii proprietăţii pe calea succesiunilor → redistribuirea venitului.

1.2. Procedura fiscală

Circuitul contribuabilului în sistemul fiscal:

1. Înființare

2. Inregistrare fiscală

3. Depunere declarații fiscale

4. Plata obligațiilor fiscale

5. Control ANAF

6. Contestare decizie control

1.2.1. Înființare

Contribuabili persoane juridice: Oficiul registrului comerțului

Potrivit art. 194 alin. 1 din noul Cod civil, persoana juridică se înfiinţează:

a) prin actul de înfiinţare al organului competent, în cazul autorităţilor şi al instituţiilor publice, al

unităţilor administrativ-teritoriale, precum şi al operatorilor economici care se constituie de către

stat sau de către unităţile administrativ-teritoriale. În toate situaţiile, actul de înfiinţare trebuie să

prevadă în mod expres dacă autoritatea publică sau instituţia publică este persoană juridică;

b) prin actul de înfiinţare al celor care o constituie, autorizat, în condiţiile legii;

c) în orice alt mod prevăzut de lege.

În cazul în care printr-o lege specială, derogatorie de la dreptul comun în materie (Codul civil) nu se

dispune altfel, prin act de înfiinţare se înţelege actul de constituire a persoanei juridice (act

constitutiv, contract de societate) şi, după caz, statutul acesteia.

1.2.2. Inregistrare fiscală

Domiciliul fiscal

Codul de inregistrare fiscala

Vectorul fiscal

Domiciliul fiscal

a) pentru persoanele fizice, adresa unde îşi au domiciliul, potrivit legii, sau adresa unde locuiesc

efectiv, în cazul în care aceasta este diferită de domiciliu;

b) pentru persoanele fizice care desfăşoară activităţi economice în mod independent sau exercită

profesii libere, sediul activităţii sau locul unde se desfăşoară efectiv activitatea principală;

c) pentru persoanele juridice, sediul social sau locul unde se exercită gestiunea administrativă şi

conducerea efectivă a afacerilor, în cazul în care acestea nu se realizează la sediul social declarat;

d) pentru asocierile şi alte entităţi fără personalitate juridică, sediul acestora sau locul unde se

desfăşoară efectiv activitatea principală.

Procedura de schimbare a domiciliului fiscal al persoanelor juridice

Pas 1: Se depune cerere la Registrul Comertului.

Pas 2: Se depune la ANAF de pe raza noului domiciliu fiscal formularul 050

Pas 3: Se asteapta comunicarea Deciziei ANAF pentru schimbarea domiciliului fiscal

11

Până la primirea deciziei toate declarațiile și plățile se fac către ANAF/Trezorerie de la vechiul

domiciliu fiscal.

Codul de înregistrare fiscală

Pentru persoanele fizice:

a) PFA: Codul obtinut de la Registrul Comertului;

b) Obtin venituri din profesii libere: Codul obtinut de la ANAF

c) Alte persoane fizice: CNP

Pentru persoanele juridice: Codul obtinut de la Registrul Comertului

Plătitorii de impozite, taxe, contribuţii şi alte sume datorate bugetului general consolidat au

obligaţia de a menţiona pe facturi, scrisori, oferte, comenzi sau pe orice alte documente emise codul

de identificare fiscală propriu

În vederea atribuirii codului de identificare fiscală persoanele de mai sus au obligaţia să depună

declaraţie de înregistrare fiscală.

Declarația 010 Declaraţie de înregistrare fiscală/ declaraţie de menţiuni pentru persoane

juridice, asocieri şi alte entităţi fără personalitate juridică

Declarația 020 Declaraţie de înregistrare fiscală / declaraţie de menţiuni pentru persoane

fizice române

Declarația 030 Declaraţie de înregistrare fiscală/ declaraţie de menţiuni pentru persoane

fizice străine

Declarația 040 Declaraţie de înregistrare fiscală / declaraţie de menţiuni pentru instituţii

publice

Declarația de inregistrare stabileste vectorul fiscal

Vectorul fiscal reprezintă obligații fiscale pe care le are un contribuabil.

Astfel, obligațiile fiscale care se înscriu în vectorul fiscal, conform Ordinul ministrului finanțelor

publice nr.250/2013 privind modificarea Ordinul ministrului finanțelor publice nr.262/2007, sunt :

a) taxa pe valoarea adugată;

b) impozitul pe profit;

c) impozitul pe veniturile microîntreprinderilor;

d) accizele;

e) impozitul la țițeiul din producția internă;

f) impozitul pe venitul din salarii și pe venituri asimilate salariilor;

g) contribuția pentru asigurări sociale de sănătate;

h) contribuția de asigurări pentru șomaj;

i) contribuția de asigurare pentru accidente de muncă și boli profesionale;

j) contribuția de asigurări sociale;

k) contribuția la Fondul de garantare pentru plata creanțelor salariale;

l) contribuția pentru concedii și indemnizații;

m) redevențele miniere;

n) redevențele petroliere;

o) contribuția pentru finanțarea unor cheltuieli în domeniul sănătății;

p) impozitul pe monopolul natural din sectorul energiei electrice și al gazului natural;

q) impozitul asupra veniturilor suplimentare obținute ca urmare a dereglementării prețurilor din

sectorul gazelor naturale;

r) impozitul pe veniturile din activitățile de exploatare a resurselor naturale, altele decât gazele

naturale.

Daca se modifica vectorul fiscal →trebuie facuta declaratie de mentiuni in maxim 30 de zile de la

data modificarii

1.2.3. Depunere declarații fiscale

Pentru stabilirea obligațiilor fiscale ale contribuabililor, aceștia au obligația de a depune declarații

fiscale.

12

Nedepunerea declarațiilor fiscale se sancționează cu AMENDĂ:

• de la 500 lei la 1.000 lei, pentru persoanele fizice,

• de la 1.000 lei la 5.000 lei, pentru persoanele juridice

1.2.4. Plata obligațiilor fiscale

Obligatiile fiscale declarate prin declaratiile fiscale trebuie achitate pana la SCADENȚĂ

SCADENȚA = Termenul limită până la care se poate achita obligația fiscală, după care încep să se

aplice dobânzi și penalități

Achitarea obligatiei fiscale = stingerea obligației fiscale

Modalitati de stingere:

• încasare,

• compensare,

• executare silită,

• scutire,

• anulare,

• prescripţie şi

• prin alte modalităţi prevăzute de lege

Sanctiunea pentru neplata la scadenta a obligatiilor fiscale = dobânzi și penalități

Dobânzi și penalități de întârziere

Dobanzile de întârziere se calculează pentru fiecare zi de întârziere, începând cu ziua imediat

următoare termenului de scadenţă şi până la data stingerii sumei datorate, inclusiv.

Nivelul dobanzii de întârziere este de 0,03% pentru fiecare zi de întârziere

Penalitatile de întârziere se calculează ca un procent fix aplicat la debitul datorat dacă debitul nu se

achită în primele 30 de zile de la scadență, astfel:

5% din debit, dacă acesta se achită după 30 de zile de la scadență dar până în 90 de zile de la

scadență;

15% din debit, dacă acesta se achită după 90 de zile de la scadență.

Ordinea de stingere a datoriilor

Toate obligaţiile fiscale principale, în ordinea vechimii, şi apoi obligaţiile fiscale accesorii, în

ordinea vechimii.

Obligaţie fiscala principala = impozitul datorat

Obligaţie fiscala accesorie = dobanda/penalitatea

Vechimea obligatiilor

a) în funcţie de scadenţă, pentru obligaţiile fiscale principale;

b) în funcţie de data comunicării, pentru diferenţele de obligaţii fiscale principale stabilite de

organele competente, precum şi pentru obligaţiile fiscale

accesorii;

c) în funcţie de data depunerii la organul fiscal a declaraţiilor fiscale rectificative, pentru diferenţele

de obligaţii fiscale principale stabilite de contribuabil.

1.2.5. Control ANAF

Garda Financiara = control inopinat asupra unor aspecte punctuale

Inspectia fiscala din cadrul ANAF = control de fond asupra modului de calcul al unuia sau mai

multor impozite pe o perioada

Termenul de prescripţie în materie fiscală = 5 ani

După împlinirea termenului de prescripţie organul fiscal nu mai are dreptul de a stabili obligaţii

fiscale.

Controlul de fond = Inspecţia fiscală

- se anunţă cu 15/30 zile înainte

13

- poate fi parţială ( cu privire la un impozit) sau generală (cu privire la toate

impozitele)

- se finalizează cu o decizie de impunere prin care se pot stabili diferenţe de impozit și

accesoriile aferente.

Inspecţia fiscală se efectuează o singură dată pentru fiecare impozit, taxă, contribuţie şi alte sume

datorate bugetului general consolidat şi pentru fiecare perioadă supusă impozitării

1.2.6. Contestare decizie control

În cazul în care contribuabilul nu este de acord cu decizia de impunere în urma controlului trebuie

procedat astfel:

Pas 1. Se face contestaţie în termen de 30 de zile de la data comunicării deciziei de impunere, sub

sancţiunea decăderii. Contestația se depune la ANAF

În cazul în care contribuabilul nu este de acord cu decizia de impunere în urma controlului trebuie

procedat astfel:

Pas 2. Se așteaptă decizia de soluţionare a contestaţiei:

- respinge contestația SAU

- acceptă contestația și desființează decizia de Impunere

În cazul în care contribuabilul nu este de acord cu decizia de impunere în urma controlului trebuie

procedat astfel:

Pas 3. Dacă s-a respins contestaţia următorul pas este acţiunea în instanţă.

Întrebări de autoevaluare

1. Care sunt funcțiile sistemului fiscal?

2. Definiți următoarele concepte: impozit, taxă, contribuție.

3. Care sunt elementele impozitului?

4. Care sunt cerințele principiilor de politică financiară?

5. Care sunt etapele procedurii fiscale?

6. Ce este domiciliul fiscal? Dar vectorul fiscal?

Teme de casă/seminar/aplicaţii practice

1. Înregistrarea fiscală

Bibliografie

Legea 571/2003 – Codul fiscal, cu modificarile si completarile ulterioare in vigoare la

01.10.2015

HG 44/2004 privind Normele de aplicare a Codului fiscal, cu modificarile si completarile

in vigoare la 01.10.2015

OG 92/2003 – Codul de procedura fiscală, cu modificarile si completarile in vigoare la

01.10.2015

OUG nr. 50/2015 publicată în Monitorul Oficial, Partea I, nr. 817 din 3 noiembrie 2015.

14

CAPITOLUL 2 IMPOZITAREA ENTITĂȚILOR ECONOMICE

2.1. Principii generale

Principiul prevalenţei economicului asupra juridicului

Conform principiului prevalenţei economicului asupra juridicului, autoritățile fiscale pot să nu ia în

considerare o tranzacție care nu are scop economic, sau să reclasifice o tranzacție pentru a reflecta

conținutul economic al acesteia.

Tranzacții artificiale

Începând cu 1 februarie 2013, s-a introdus noțiunea de tranzacție artificială. Tranzacţiile artificiale

sunt cele care nu au un conţinut economic şi care nu pot fi utilizate în mod normal în cadrul unor

practici economice obişnuite, scopul esenţial al acestora fiind acela de a evita impozitarea ori de a

obţine avantaje fiscale care altfel nu ar putea fi acordate.

Tranzacțiile artificiale nu vor fi considerate ca făcând parte din domeniul de aplicare al convenţiilor

de evitare a dublei impuneri.

Teritorialitatea

O societate este considerată rezidentă fiscal în România dacă are în această ţară sediul social

înregistrat sau locul de exercitare a conducerii efective.

Entităţile supuse impozitului pe profit

Persoanele juridice române;

Persoanele juridice străine care îşi desfăşoară activitatea în România prin intermediul unui

sediu permanent;

Persoanele juridice străine care obţin venituri din sau în legătură cu proprietăţi imobiliare

situate în România, sau din vânzarea-cesionarea titlurilor de participare deţinute la o

persoană juridică română;

Persoanele juridice şi fizice străine care desfăşoară activitate în România într-o asociere cu

sau fără personalitate juridică;

Persoanele fizice române care formează cu persoane juridice române asocieri fără

personalitate juridică, pentru veniturile obţinute din această asociere pe teritoriul României

sau în afara acestuia;

Persoanele fizice rezidente asociate cu persoane juridice române, pentru veniturile obţinute

pe teritoriul României sau în afara acestuia din asocieri fără personalitate juridică.

Persoanele juridice cu sediul social în România, înfiinţate potrivit legislaţiei europene.

Cota de impozit

Cota standard a impozitului pe profit este de 16%.

Impozitul pe profit datorat de către contribuabilii care desfăşoară activităţi de natura cluburilor de

noapte, a discotecilor, cazinourilor sau pariurilor sportive nu poate fi mai mic de 5% din veniturile

obţinute din aceste activităţi.

Cota de impozit aplicată asupra veniturilor microîntreprinderilor este de 3%.

2.2. Impozitul pe venitul persoanelor juridice rezidente

Perioada fiscală şi perioada contabilă

Anul fiscal este anul calendaristic sau durata de existenţă a entităţii, dacă aceasta a fost înfiinţată

sau desfiinţată în timpul anului respectiv.

Anul contabil este de regulă anul calendaristic, însă societăţile pot să opteze pentru un an

financiar care să nu coincidă cu anul calendaristic. Fac excepţie instituţiile de credit, instituţiile

financiare nebancare, entităţile autorizate, reglementate şi supravegheate de Comisia Naţională a

15

Valorilor Mobiliare, companiile de asigurare reasigurare şi de reasigurare, precum şi companiile de

pensii private, care nu au posibilitatea de a-şi stabili un an financiar care să nu coincidă cu anul

calendaristic.

Baza de impozitare

Profitul impozabil al unei companii se calculează ca diferenţa dintre veniturile realizate din orice

sursă şi cheltuielile înregistrate pentru obţinerea veniturilor impozabile pe durata unui an fiscal,

ajustate din perspectivă fiscală prin scăderea veniturilor neimpozabile şi adăugarea cheltuielilor

nedeductibile. La calculul profitului impozabil se pot lua în considerare şi alte elemente similare

veniturilor şi cheltuielilor.

Pentru contribuabilii care aplică IFRS există reguli fiscale specifice în ceea ce priveşte determinarea

valorii fiscale, ajustările pentru depreciere, amortizarea, tratamentul fiscal al impozitului pe profit

amânat şi plăţile anticipate.

Veniturile neimpozabile

Cele mai relevante tipuri de venituri neimpozabile prevăzute de Codul fiscal al României sunt:

• dividendele primite de la o persoană juridică română sau de la o persoană juridică străină care

plăteşte impozit pe profit sau un impozit similar impozitului pe profit, situată într-un stat terţ, cu

care România are încheiată o convenţie de evitare a dublei impuneri, dacă persoana juridică română

care primeşte dividendele deţine, la persoana juridică română sau la persoana juridică străină din

statul terţ, la data înregistrării acestora, pe o perioadă neîntreruptă de un an, minimum 10% din

capitalul social al persoanei juridice care distribuie dividende;

• dividendele primite de o persoană juridică rezidentă de la o filială dintr-un stat membru UE, dacă

sunt îndeplinite anumite condiţii: societatea românească să fie plătitoare de impozit pe profit şi să

deţină minimum 10% din acţiunile filialei pentru o perioadă neîntreruptă de minimum un an, care se

încheie la data plăţii dividendelor;

• dividendele primite de o persoană juridică rezidentă de la o filială dintr-un stat membru UE, dacă

sunt îndeplinite anumite condiţii: societatea românească să fie plătitoare de impozit pe profit şi să

deţină minimum 10% din acţiunile filialei pentru o perioadă neîntreruptă de minimum un an, care se

încheie la data plăţii dividendelor;

• veniturile din anularea cheltuielilor pentru care nu s-a acordat deducere, veniturile din reducerea

sau anularea provizioanelor pentru care nu s-a acordat deducere, veniturile din recuperarea

cheltuielilor nedeductibile, precum şi veniturile din restituirea sau anularea unor dobânzi şi / sau

penalităţi de întârziere pentru care nu s-a acordat deducere;

• veniturile reprezentând anularea rezervei înregistrate ca urmare a participării în natură la capitalul

altor persoane juridice;

• veniturile provenind din impozitul pe profit amânat;

• veniturile din modificarea valorii juste a investiţiilor imobiliare / activelor biologice deţinute de

contribuabilii care aplică IFRS;

• veniturile din lichidarea unei alte persoane juridice române sau a unei persoane juridice străine

situate într-un stat cu care România are încheiată o convenţie de evitare a dublei impuneri, dacă la

data începerii operaţiunii de lichidare contribuabilul a deţinut pe o perioadă neîntreruptă de un an

minimum 10% din capitalul social al persoanei juridice supuse operaţiunii de lichidare.

• veniturile din vânzarea/cesionarea titlurilor de participare deţinute la o persoană juridică română

sau la o persoană juridică străină situată într-un stat cu care România are încheiată o convenţie de

evitare a dublei impuneri, dacă la data vânzării / cesionării inclusiv contribuabilul a deţinut pe o

perioadă neîntreruptă de un an minimum 10% din capitalul social al persoanei juridice la care are

titlurile de participare;

• veniturile neimpozabile prevăzute explicit în acorduri şi memorandumuri, aprobate prin acte

normative.

16

Deductibilitatea cheltuielilor

Cheltuielile se împart în trei categorii:

cheltuieli deductibile,

cheltuieli cu deductibilitate limitată şi

cheltuieli nedeductibile.

Cheltuielile deductibile

De regulă, cheltuielile sunt deductibile numai dacă au fost efectuate în vederea obţinerii de venituri

impozabile.

Cheltuielile menţionate explicit de Codul fiscal ca fiind efectuate în vederea obţinerii de venituri

impozabile includ:

• cheltuielile pentru marketing şi publicitate;

• cheltuielile de cercetare şi dezvoltare care nu îndeplinesc condiţiile pentru a fi recunoscute ca

active necorporale din punct de vedere contabil;

• cheltuielile cu protecţia mediului şi conservarea resurselor;

• cheltuielile pentru perfecţionarea managementului, a sistemelor informatice, introducerea,

întreţinerea şi perfecţionarea sistemelor de management al calităţii, obţinerea atestării conforme cu

standardele de calitate;

• pierderile înregistrate la scoaterea din gestiune a creanţelor neîncasate, în una dintre următoarele

situaţii: dacă procedura de faliment împotriva debitorului a fost închisă pe baza hotărârii judecăto-

reşti; dacă există un plan de reorganizare admis şi confirmat printr-o sentinţă judecătorească, în

conformitate cu prevederile Legii nr. 85/2006 privind procedura insolvenţei; dacă debitorul a dece-

dat, iar creanţele nu pot fi recuperate de la succesori; dacă debitorul este dizolvat sau lichidat; dacă

debitorul are dificultăţi financiare majore, care îi afectează întregul patrimoniu; cheltuielile cu

ajustarea pentru aducerea la costul de achiziţie a creanţelor preluate prin cesionare şi înregistrate

anterior la valoarea nominală;

• cheltuielile de transport şi cazare aferente călătoriilor de afaceri efectuate în România sau în

străinătate de angajaţi şi administratori, precum şi de persoanele fizice asimilate acestora

(administratori pe bază de mandat şi persoane detaşate ale căror costuri sunt suportate de

companie);

• cheltuielile efectuate cu transportul angajaţilor la / de la locul de muncă;

• cheltuielile pentru formarea şi perfecţionarea profesională a angajaţilor;

• cheltuielile cu beneficiile acordate salariaţilor în instrumente de capitaluri cu decontare în numerar

la momentul acordării efective a beneficiilor, dacă acestea sunt supuse impozitului pe venit;

• cheltuielile efectuate pentru protecţia muncii, prevenirea accidentelor de muncă şi a bolilor

profesi-onale, contribuţiile pentru asigurarea împotriva accidentelor de muncă şi bolilor

profesionale şi primele de asigurare contra riscurilor profesionale;

• cheltuielile efectuate pentru achiziţionarea ambalajelor, pe durata de viaţă utilă a acestora stabilită

de către contribuabil;

• cheltuielile cu amenzile, dobânzile, penalităţile sau majorările datorate în cadrul contractelor

comerciale.

Beneficiarii care achiziţionează bunuri şi / sau servicii de la contribuabilii inactivi, după data la care

aceştia au fost declaraţi inactivi, nu beneficiază de dreptul de deducere a cheltuielilor aferente

achiziţiilor respective, cu excepţia achiziţiilor de bunuri efectuate în cadrul procedurii de executare

silită şi / sau a achiziţiilor de bunuri / servicii de la persoane impozabile aflate în procedura

falimentului potrivit Legii nr. 85/2006 privind procedura insolvenţei.

Cheltuielile cu deductibilitate limitată

Deductibilitatea anumitor cheltuieli este limitată astfel:

cheltuielile cu dobânzi şi pierderile nete din diferenţele de curs valutar

cheltuielile cu provizioane şi rezerve în limitele prevăzute mai jos;

amortizarea şi pierderea de valoare a mijloacelor fixe;

17

produsele perisabile în limita stabilită de organismele competente;

cheltuielile de protocol sunt deductibile în limita a 2% aplicată asupra diferenţei rezultate dintre

totalul veniturilor impozabile şi totalul cheltuielilor aferente veniturilor impozabile, altele decât

cheltuielile de protocol şi cheltuielile cu impozitul pe profit;

cheltuielile sociale sunt deductibile în limita a 2% din cheltuielile cu salariile;

primele de asigurare voluntară de sănătate sunt deductibile pentru angajator în limita sumei de

250 euro pe an pe angajat, iar cheltuielile pentru pensiile facultative în limita sumei de 400 euro

pe an pe angajat;

taxele şi cotizaţiile plătite organizaţiilor neguvernamentale sau asociaţiilor profesionale care au

legătură cu activitatea contribuabilului sunt deductibile în limita sumei de 4.000 euro pe an;

cheltuielile aferente vehiculelor care nu sunt folosite exclusiv în scopul activităţii economice, cu

o masă totală maximă autorizată care să nu depăşească 3.500kg şi care să nu aibă mai mult de

nouă scaune de pasageri, sunt deductibile în proporţie de 50%.

Cheltuielile nedeductibile

O serie de cheltuieli sunt considerate nedeductibile, de exemplu:

• cheltuiala cu impozitul pe profit;

• cheltuielile aferente veniturilor neimpozabile;

• cheltuielile cu impozitul pe veniturile nerezidenţilor suportate de contribuabilii români în numele

nerezidenţilor;

• dobânzile, amenzile şi penalităţile datorate autorităţilor române sau străine;

• cheltuielile cu servicii de management, consultanţă, asistenţă şi alte servicii, dacă nu s-au în-cheiat

contracte scrise sau alte acorduri valide şi dacă beneficiarii nu pot justifica prestarea efectivă a

acestor servicii, prin documente justificative, precum şi necesitatea acestor servicii pentru

activitatea pe care o desfăşoară;

• cheltuielile de sponsorizare şi mecenat şi cheltuielile privind burse private.

• alte cheltuieli cu salariile şi / sau asimilate acestora (dacă acestea nu sunt impozitate la nivel de

persoană fizică), cu excepţia celor scutite expres de la plata impozitului pe venit;

• cheltuielile cu beneficiile acordate salariaţilor în instrumente de capitaluri cu decontare în acţiuni.

Acestea reprezintă elemente similare cheltuielilor la momentul acordării efective a beneficiilor,

dacă acestea sunt supuse impozitului pe venit;

• cheltuielile cu primele de asigurare care nu privesc activele sau activitatea companiei, cu ex-cepţia

celor pentru bunuri care reprezintă garanţie pentru împrumuturi bancare utilizate pen-tru

desfăşurarea activităţii, sau utilizate în cadrul unor contracte de închiriere ori de leasing;

• cheltuielile care nu au la bază documente justificative;

• cheltuielile în favoarea acţionarilor, altele decât cele aferente bunurilor sau serviciilor primite de la

acţionari la valoarea de piaţă;

• cheltuielile reprezentând valoarea deprecierilor mijloacelor fixe, în cazul în care, ca urmare a

efectuării unei reevaluări, se înregistrează o descreştere a valorii acestora;

• cheltuielile cu impozitul pe profit amânat şi cele reprezentând modificarea valorii juste a in-

vestiţiilor imobiliare la contribuabilii care aplică IFRS;

• cheltuielile privind bunurile de natura stocurilor sau a activelor corporale constatate lipsă din

gestiune ori degradate, neimputabile, pentru care nu au fost încheiate contracte de asigurare;

• pierderile înregistrate la scoaterea din evidenţă a creanţelor incerte sau în litigiu, neîncasate,

pentru partea neacoperită de provizion;

• cheltuielile înregistrate în evidenţa contabilă, indiferent de natura lor, dovedite ulterior ca fiind

legate de fapte de corupţie, potrivit legii.

Provizioanele şi rezervele

În general, provizioanele şi rezervele sunt nedeductibile la calculul impozitului pe profit.

Totuşi, există provizioane şi rezerve a căror constituire este deductibilă după cum urmează:

18

• constituirea sau majorarea rezervei legale în limită de 5% din profitul contabil brut (înainte de

determinarea impozitului pe profit) cu anumite ajustări şi până la atingerea a 20% din capitalul

social;

• provizioanele pentru garanţii de bună execuţie acordate clienţilor;

• provizioanele de risc pentru tranzacţii efectuate pe pieţele financiare, constituite conform

reglementărilor Comisiei Naţionale a Valorilor Mobiliare;

• provizioanele şi ajustările pentru deprecierea creanţelor preluate de persoane juridice de la

instituţiile de credit în vederea recuperării acestora, în limita diferenţei dintre valoarea creanţei

preluate şi suma de achitat cedentului, în anumite condiţii;

• rezervele din reevaluări ale mijloacelor fixe şi terenurilor, efectuate după 1 ianuarie 2004 şi care

sunt deduse prin intermediul amortizării fiscale sau al cheltuielilor privind activele cedate şi / sau

casate, se impozitează concomitent cu deducerea amortizării fiscale, respectiv la momentul scoaterii

din gestiune a acestor mijloace fixe.

Amortizarea contabilă şi amortizarea fiscală

Codul fiscal face o distincţie explicită între amortizarea contabilă şi amortizarea fiscală.

Pentru mijloacele fixe, amortizarea fiscală trebuie calculată pe baza regulilor prevăzute de Codul

fiscal. Amortizarea fiscală va fi o cheltuială deductibilă la calculul profitului impozabil, în timp ce

amortizarea contabilă va fi tratată ca o cheltuială nedeductibilă.

La calculul amortizării mijloacelor fixe se va utiliza valoarea fiscală, care include reevaluările

contabile.

Dacă valoarea de piaţă stabilită la reevaluarea mijloacelor fixe scade sub valoarea de intrare (egală

cu costul de achiziţie, costurile de producţie, valoarea de piaţă a mijloacelor fixe achiziţionate

gratuit sau care reprezintă contribuţie la capitalul social, ajustată cu reevaluările contabile), valoarea

fiscală rămasă neamortizată a mijloacelor fixe se recalculează pe baza valorii de intrare în

patrimoniu.

Aceeaşi regulă se aplică reevaluării terenurilor, dacă se înregistrează o scădere a valorii acestora sub

valoarea de intrare. Astfel, noua valoare recunoscută din perspectivă fiscală este valoarea fiscală la

data intrării în patrimoniu.

În cazul mijloacelor fixe amortizabile / imobilizărilor necorporale la care se înlocuiesc părţi

componente, valoarea fiscală rămasă neamortizată se recalculează prin diminuarea cu valoarea

fiscală rămasă neamortizată aferentă părţilor înlocuite şi majorarea cu valoarea fiscală aferentă

părţilor noi. Această nouă valoare fiscală se va amortiza pe durata normală de utilizare rămasă.

Cheltuielile reprezentând valoarea fiscală rămasă neamortizată aferentă părţilor înlocuite sunt

cheltuieli deductibile.

Amortizarea fiscală trebuie calculată pe baza valorii fiscale a activului şi a duratei de viaţă utile din

punct de vedere fiscal, prin aplicarea uneia dintre metodele de amortizare permise:

i. metoda liniară,

ii. metoda accelerată, şi

iii. metoda degresivă.

Cheltuielile aferente achiziţionării de brevete, de drepturi de autor, licenţe, mărci de comerţ sau

fabrică şi alte imobilizări necorporale recunoscute din punct de vedere contabil se recuperează prin

intermediul deducerilor de amortizare liniară pe perioada contractului sau pe durata de utilizare,

după caz.

Reglementările privind gradul de îndatorare

Deductibilitatea cheltuielilor cu dobânzile şi cu pierderea netă din diferenţele de curs valutar, în

legătură cu împrumuturile, se supune celor două reguli de mai jos. Excepţie fac dobânzile şi

diferenţele de curs valutar aferente creditelor contractate de la instituţii de credit, instituţii financiare

nebancare sau alte entităţi ce acordă credite potrivit legii, precum şi cele aferente obligaţiunilor

tranzacţionate pe o piaţă reglementată:

Regula privind rata maximă a dobânzii

19

Regula privind rata maximă a dobânzii limitează deductibilitatea dobânzii la maximum 6% pentru

împrumuturile în valută1, şi respectiv la rata de referinţă a dobânzii comunicate de Banca Naţională

a României pentru împrumuturile în lei. Cheltuielile cu dobânda înregistrată peste această limită

sunt nedeductibile şi nu pot fi reportate în perioadele următoare.

Regula privind gradul de îndatorare

Deductibilitatea cheltuielilor cu dobânzile şi cu pierderile nete din diferenţele de curs valutar, în

legătură cu împrumuturi pe termen lung (cu scadenţa de peste un an), se supune testului referitor la

gradul de îndatorare. Capitalul împrumutat inclus la calculul gradului de îndatorare este reprezentat

de toate împrumuturile cu o perioadă de maturitate de peste un an. Capitalul propriu cuprinde

capitalul social, primele de emisiune / fuziune, rezervele, profitul nerepartizat, profitul pe anul

curent şi alte elemente de capital propriu. Atât capitalul împrumutat cât şi capitalul propriu sunt

calculate ca medie a valorilor existente la începutul şi la sfârşitul perioadei pentru care se calculează

impozitul pe profit.

Creditul fiscal extern

Dacă un contribuabil rezident in România obţine venituri supuse impozitului unui stat străin, acesta

poate beneficia de credit fiscal în România. Astfel, impozitul plătit în statul străin se poate deduce

din impozitul pe profit datorat în România, dar această deducere nu poate depăşi impozitul pe profit

care ar fi fost datorat în Romania pentru acele profituri realizate în străinătate.

Creditul fiscal se acordă doar din impozitul pe profit calculat pentru anul în care impozitul a fost

plătit statului străin.

Creditul fiscal pentru impozitul plătit într-un stat străin se poate obţine dacă sunt îndeplinite

condiţiile pentru aplicarea convenţiei de evitare a dublei impuneri încheiate între România şi

respectivul stat, şi dacă persoana juridică română prezintă documentaţia din care să rezulte că

impozitul a fost plătit respectivului stat.

Un sediu permanent din România al unei persoane juridice străine rezidente într-un stat membru al

Uniunii Europene („UE”) sau într-un stat din Spaţiul Economic European („SEE”) şi care obţine

venituri dintr-un alt stat membru UE sau SEE, impozitate atât în România cât şi în statul respectiv,

poate beneficia de credit fiscal în România în condiţiile prevăzute de lege.

Pierderile fiscale

Companiile româneşti pot reporta pierderile fiscale generate după 1 ianuarie 2009, pe o perioadă de

şapte ani, pe baza metodei FIFO.

Pentru persoanele juridice străine, regula reportării pierderilor se aplică numai în ceea ce priveşte

veniturile şi cheltuielile aferente sediului permanent din România al acestora.

Începând cu data de 1 iulie 2013, persoanele juridice străine care desfăşoară activitate în România

prin mai multe sedii permanente au obligația de a desemna unul dintre acestea pentru îndeplinirea

obligațiilor tuturor sediilor permanente. Astfel, pierderile fiscale înregistrate şi nerecuperate până la

data de 30 iunie 2013 de către sediile permanente care aparţin aceleiaşi persoane juridice străine se

vor transmite către sediul permanent desemnat.

Dividendele, dobânzile şi redevenţele plătite companiilor rezidente

Dividendele plătite de o societate românească către altă societate românească sunt supuse unui

impozit de 16% pe dividende. Acestea sunt neimpozabile dacă beneficiarul dividendelor deţine, la

data plăţii acestora, minimum 10% din titlurile de participare ale celeilalte persoane juridice, pe o

perioadă neîntreruptă de cel puţin un an până la data plăţii acestora inclusiv.

Începând cu anul 2014, dividendele primite de la o societate românească sau de la o societate

rezidentă într-un stat cu care România are încheiată o convenţie de evitare a dublei impuneri sunt

1 Limita superioară pentru rata dobânzii se stabileşte prin Hotărâre de Guvern. Rata

prevăzută mai sus este valabilă începând cu anul fiscal 2010.

20

neimpozabile, dacă beneficiarul deține, la data plăţii acestora, minimum 10% din titlurile de

participare ale celeilalte persoane juridice, pe o perioadă de un an, împlinită până la data plăţii

acestora inclusiv.

Dobânzile şi redevenţele plătite companiilor rezidente sunt impozabile la nivelul beneficiarului.

Consolidarea fiscală

În România nu există consolidare fiscală sau impozitare la nivelul unui grup de companii. Membrii

unui grup trebuie să depună declaraţii de impunere distincte.

Pierderile înregistrate de membrii unui grup nu pot fi compensate cu profiturile realizate de ceilalţi

membri ai grupului.

Câştigurile de capital

Ca regulă generală, câştigurile de capital realizate de companiile româneşti sunt incluse în profitul

acestora şi se supun impozitului în cotă de 16%. O excepție de la aceasta regulă a fost introdusă

începând cu anul 2014 – veniturile obținute de companii care dețin minim 10% din capitalul social

al companiilor vândute, pentru o perioadă neîntreruptă de minimum un an, sunt neimpozabile, iar

valoarea fiscală a acțiunilor vândute reprezintă cheltuială nedeductibilă.

Contractele de fiducie

Începând cu data de 1 octombrie 2011 sunt în vigoare prevederi ce reglementează tratamentul fiscal

aplicabil venitului realizat din contractele de fiducie. Astfel, în situaţia în care constituitorul are şi

calitatea de beneficiar:

• transferul masei patrimoniale de la constituitor la fiduciar nu este considerat transfer impoza-bil;

• fiduciarul va ţine o evidenţă contabilă separată pentru masa patrimonială fiduciară şi va tran-smite

trimestrial constituitorului veniturile şi cheltuielile rezultate din administrarea patrimo-niului.

În cazul în care beneficiar este fiduciarul sau un terţ, cheltuielile înregistrate din transferul

masei patrimoniale de la constituitor la fiduciar sunt nedeductibile.

2.3. Impozitul pe venitul microîntreprinderilor

Începând cu 1 februarie 2013, este aplicabil sistemul obligatoriu de impunere a veniturilor realizate

de microîntreprinderile care, la finalul anului precedent, îndeplinesc simultan următoarele criterii:

realizează venituri, altele decât cele din activităţi desfăşurate în domeniul bancar, în

domeniile asigurărilor şi reasigurărilor, al pieţei de capital, în domeniile jocurilor de noroc

sau activităţi de explorare, dezvoltare, exploatare a zăcămintelor petroliere şi gazelor

naturale;

realizează venituri, altele decât cele din consultanţă şi management, în proporţie de peste

80% din veniturile totale;

realizează venituri care nu au depăşit echivalentul în lei a 100.000 euro2;

capitalul social este deţinut de persoane, altele decât statul şi autorităţile locale;

nu se află în dizolvare cu lichidare, înregistrată în registrul comerţului sau la instanţele

judecătoreşti.

De la 1 ianuarie 2016, microîntreprinderilor le este aplicată o cotă de impozitare cuprinsă între

1% şi 3%, în funcţie de existenţa angajaţilor şi numărul acestora, după cum urmează:

cotă de impozitare de 1% pentru microîntreprinderile care vor avea cel puţin doi salariați;

cotă de impozitare de 2% pentru microîntreprinderile cu un singur angajat;

cotă de impozitare de 3% pentru microîntreprinderile care nu vor avea nici măcar un

salariat.

2 Conform modificărilor aduse noului Cod fiscal prin OUG nr. 50/2015 publicată în Monitorul Oficial, Partea I, nr. 817

din 3 noiembrie 2015.

21

Plata impozitului şi depunerea declaraţiei de impozit pe veniturile microîntreprinderilor se

efectuează trimestrial, până la data de 25 inclusiv a lunii următoare trimestrului pentru care se

calculează impozitul.

Baza impozabilă a impozitului pe veniturile microîntreprinderilor o constituie veniturile din orice

sursă, cu anumite excepţii (de exemplu, veniturile aferente costurilor stocurilor de produse,

veniturile aferente costurilor serviciilor în curs de execuţie, veniturile din producţia de imobilizări

corporale şi necorporale, veniturile din subvenţii de exploatare, veniturile din provizioane,

veniturile din despăgubiri primite în baza contractelor de asigurare, veniturile din diferenţe de curs

valutar, valoarea reducerilor comerciale acordate ulterior facturării, veniturile financiare înregistrate

ca urmare a decontării creanţelor şi datoriilor în lei prin raportare la un curs valutar diferit de cel la

care au fost înregistrate iniţial etc.).

Dacă, în cursul unui an, o microîntreprindere realizează venituri mai mari de 100.000 euro sau

realizează venituri din consultanţă sau management mai mari de 20% din veniturile totale, aceasta

va plăti impozit pe profit începând cu trimestrul în care s-a depăşit limita.

2.4. Impozitul pe venitul persoanelor juridice nerezidente

Ca regulă generală, companiile străine sunt supuse impozitării pentru veniturile obţinute din

România.

Regimul de impunere a companiilor străine în România depinde de activităţile desfăşurate pe

teritoriul României şi / sau cu rezidenţi români.

Companiile străine se supun impozitării dacă înfiinţează o sucursală, un sediu permanent ori o

reprezentanţă, sau dacă intră în sfera de aplicare a impozitului cu reţinere la sursă perceput anumitor

venituri obţinute din România.

Sucursala unei entităţi străine

Sucursalele trebuie înregistrate la autorităţile fiscale române. Înregistrarea, impozitarea (profiturile

impozabile sunt taxate cu 16%), depunerea declaraţiilor şi efectuarea plăţilor urmează cerinţele

aplicabile companiilor româneşti.

Se consideră că o sucursală are personalitatea juridică a companiei-mamă, deci nu constituie o

entitate juridică separată (nu are capital social propriu, nume distinct etc.).

Obiectul de activitate al sucursalei nu poate fi mai extins decât cel al companiei-mamă.

Repartizarea de fonduri către statul în care este localizat sediul principal nu este considerată

repartizare de dividende, deci nu există obligaţii de impozitare prin reţinere la sursă. Totuşi, ca şi în

cazul companiilor cu răspundere limitată, profiturile se transferă la finele anului, după aprobarea de

către sediul principal a situaţiilor financiare ale sucursalei.

Sediul permanent

Sediul permanent nu are personalitate juridică de sine stătătoare, dar este supus impozitării

(profiturile impozabile sunt taxate cu 16%) în România. Înregistrarea, depunerea declaraţiilor şi

efectuarea plăţilor urmează cerinţele aplicabile companiilor româneşti.

Astfel, sediul permanent se defineşte ca locul de desfăşurare a întregii activităţi a unei companii

nerezidente sau a unei părţi a acesteia, în mod direct sau printr-un agent dependent. Odată cu

înfiinţarea unui sediu permanent, România are dreptul să impoziteze profitul companiei străine

obţinut din activitatea desfăşurată în România.

Legislaţia românească prevede în mod explicit doi factori generatori ai unui sediu permanent:

• baza fixă – trebuie să existe un loc de desfăşurare a activităţii (sediu, utilaje sau echipamente), cu

un anumit grad de permanenţă;

• agenţi cu statut dependent, care să desfăşoare activităţi economice în România în numele entităţii

străine.

Reprezentanţele

22

Reprezentanţele pot desfăşura exclusiv activităţi auxiliare sau pregătitoare.

Reprezentanţele nu pot efectua tranzacţii în nume propriu şi nu se pot angaja în activităţi

comerciale.

Pentru reprezentanţe există un impozit fix anual de 4.000 euro, care se plăteşte în lei la cursul de

schimb valabil la data plăţii. Impozitul se plăteşte în două tranşe egale până la datele de 25 iunie şi

respectiv 25 decembrie. Orice persoană juridică străină care datorează impozitul pe reprezentanţă

are obligaţia de a depune o declaraţie anuală la autoritatea fiscală competentă, până la data de 28,

respectiv 29 februarie a anului de impunere.

În cazul în care o reprezentanţă este înfiinţată sau închisă în timpul anului, impozitul datorat pentru

anul respectiv este calculat proporţional pentru lunile din respectivul an fiscal în care reprezentanţa

este operaţională.

Impozitul cu reţinere la sursă

Companiile nerezidente sunt obligate la plata impozitului cu reţinere la sursă în cotă de 16% pentru

următoarele venituri obţinute din România:

• dobânzi;

• redevenţe;

• dividende;

• venituri din servicii;

• comisioane;

• venituri realizate din lichidarea unei persoane juridice româneşti.

Pentru a putea aplica legislaţia europeană, nerezidenţii au obligaţia de a prezenta plătitorului de

venit certificatul de rezidenţă fiscală şi o declaraţie pe propria răspundere privind îndeplinirea

condiţiilor de deţinere prevăzute de directivele europene.

Veniturile care nu intră în sfera impozitului cu reţinere la sursă

Următoarele categorii de venituri obţinute în România de nerezidenţi sunt scutite de la plata

impozitului cu reţinere la sursă:

• venituri din dobânzi şi tranzacţionarea instrumentelor de datorie emise de autorităţile române;

• venituri din servicii de transport internaţional şi serviciile accesorii acestui transport;

• premii obţinute de indivizi nerezidenţi la festivaluri / concursuri artistice, culturale şi sportive

finanţate din fonduri publice;

• venituri obţinute din asocieri constituite în România de către o societate nerezidentă (aceste

venituri se supun regulilor privind impozitul pe profit).

Câştigurile de capital

Câştigurile de capital realizate de nerezidenţi din vânzarea de proprietăţi imobiliare aflate în

România sau din vânzarea de titluri de participare deţinute la companii româneşti sunt impozitate în

România în cotă de 16%. Totuşi, în anumite condiţii se aplică prevederile mai favorabile ale

convenţiilor de evitare a dublei impuneri.

Următoarele venituri nu sunt impozabile în România:

• veniturile obţinute de organismele nerezidente de plasament colectiv fără personalitate juridică din

transferul titlurilor de valoare, respectiv al titlurilor de participare deţinute direct sau indirect într-o

persoană juridică română;

• veniturile obţinute de nerezidenţi pe pieţe de capital străine din transferul titlurilor de participare

deţinute la o persoană juridică română, precum şi din transferul titlurilor de valoare emise de

rezidenţi români.

2.5. Preţurile de transfer

Principii generale

Tranzacţiile dintre persoane afiliate trebuie să respecte principiul preţului de piaţă.

23

Dacă preţurile de transfer nu sunt stabilite conform acestui principiu, autorităţile fiscale române au

dreptul să ajusteze veniturile sau cheltuielile contribuabilului, astfel încât acestea să reflecte

valoarea de piaţă corespunzătoare.

Atât tranzacţiile cu persoane afiliate române cât şi tranzacţiile cu persoane afiliate nerezidente intră

sub incidenţa investigaţiilor legate de respectarea legislaţiei privind preţurile de transfer.

La stabilirea preţurilor de transfer pot fi folosite metodele tradiţionale de calcul (tranzacţii

comparabile necontrolate, cost plus şi preţul de re-vânzare), precum şi alte metode ce respectă

Ghidul OCDE referitor la preţurile de transfer (marja netă a tranzacţiilor şi împărţirea profitului).

Legislaţia română prevede explicit că la aplicarea regulilor privind preţurile de transfer autorităţile

fiscale române vor avea în vedere şi Ghidul OCDE referitor la preţurile de transfer.

Documentaţia referitoare la preţurile de transfer

Contribuabilii angajaţi în tranzacţii cu persoane afiliate sunt obligaţi să întocmească şi să pună la

dispoziţia autorităţilor fiscale române un dosar cu documentaţia privind preţurile de transfer, la

cererea şi în termenul stabilit de către autorităţi.

Conţinutul dosarului preţurilor de transfer a fost aprobat prin ordin al Preşedintelui Agenţiei

Naţionale de Administrare Fiscală. Ordinul se completează cu Liniile directoare privind preţurile de

transfer elaborate de OCDE şi Codul de conduită cu privire la dosarul preţurilor de transfer pentru

persoanele afiliate din Uniunea Europeană.

Termenul-limită pentru prezentarea dosarului preţurilor de transfer este de maximum trei luni

calendaristice, cu posibilitatea unei singure prelungiri egale cu perioada stabilită iniţial.

Neprezentarea dosarului cu documentaţia preţurilor de transfer sau prezentarea unui dosar

incomplet în urma a două cereri consecutive poate duce la estimarea preţului de transfer de către

autorităţile fiscale pe baza informaţiilor publice disponibile, preţ calculat ca media aritmetică a trei

tranzacţii similare.

Activitatea de control a preţurilor de transfer a cunoscut o creştere semnificativă în ultimii ani şi

cererile de prezentare a dosarelor preţurilor de transfer au devenit o practică răspândită. Cunoaştem

cazuri recente în care autorităţile fiscale din România au ajustat rezultatul impozabil al

contribuabililor în concordanţă cu reglementările aplicabile.

Acordul de preţ în avans

Contribuabilii care desfăşoară tranzacţii cu persoane afiliate pot solicita eliberarea unui Acord de

preţ în avans (APA) emis de Agenţia Naţională pentru Administrare Fiscală.

Termenul de emitere a unui Acord de preţ în avans prevăzut în Codul de procedură fiscală este de

12 luni pentru cel unilateral, şi de 18 luni pentru cel bilateral şi multilateral. Acordul de preţ în

avans este emis pentru o perioadă de până la cinci ani. În cazuri excepţionale poate fi emis pe o

perioadă mai mare pentru contractele pe termen lung.

Acordul de preţ în avans este opozabil şi executoriu pentru autorităţile fiscale, atât timp cât

premisele pe baza cărora a fost emis nu suferă schimbări de substanţă. În acest context, beneficiarii

sunt obligaţi să depună un raport anual cu privire la respectarea clauzelor acordului.

În cazul în care contribuabilul nu este de acord cu conţinutul Acordului de preţ în avans, poate

notifica în acest sens Agenţia Naţionala de Administrare Fiscală în termen de 15 zile. În acest caz,

Acordul de preţ în avans nu produce efecte juridice.

Soluţia fiscală anticipată

Companiile pot solicita emiterea unei Soluţii fiscale individuale anticipate de către Agenţia

Naţională pentru Administrare Fiscală, contra unui tarif de 1.000 euro.

În cazul în care contribuabilul nu este de acord cu conţinutul soluţiei fiscale anticipate, poate

notifica în acest sens Agenţia Naţionala de Administrare Fiscală în termen de 15 zile. În acest caz,

soluţia fiscală anticipată nu produce efecte juridice.

Soluţia fiscală anticipată este opozabilă şi executorie pentru autorităţile fiscale, cu condiţia

respectării de către contribuabili a clauzelor acesteia.

24

2.6. Facilităţi pentru investiţii

2.6.1. Facilităţi fiscale

Amortizarea accelerată

Conform Codului fiscal, instalaţiile şi echipamentele, calculatoarele şi perifericele, precum şi

brevetele, pot fi amortizate prin metoda amortizării accelerate, care permite deducerea a 50% din

valoarea fiscală a activelor în decursul primului an de folosire, restul valorii putând fi amortizat

liniar de-a lungul duratei de viaţă utile rămase.

Facilităţi speciale pentru cheltuieli aferente activităţilor de cercetare-dezvoltare

Companiile pot beneficia de o deducere suplimentară de 50% pentru cheltuielile eligibile pentru

activităţi de cercetare-dezvoltare. Mai mult, amortizarea accelerată poate fi aplicată pentru aparatura

şi echipamentele destinate activităţilor de cercetaredezvoltare.

În vederea acordării deducerii suplimentare la determinarea profitului impozabil, activităţile de

cercetare-dezvoltare eligibile trebuie să se încadreze în domeniul cercetării aplicative şi / sau

dezvoltării tehnologice, relevante pentru activitatea industrială sau comercială a contribuabilului,

efectuate atât pe teritoriul României, cât şi în statele membre UE / SEE.

Scutirea de la impozit a profitului reinvestit

Începând cu 1 iulie 2014 se introduce facilitatea fiscală privind scutirea de la impozit a profitului

investit în echipamente technologice noi, cu condiţia utilizării acestora în scopul desfăşurării de

activităţi economice.

Partea de profit pentru care se beneficiază de scutire de impozit se repartizează la sfârşitul

exerciţiului financiar cu prioritate pentru constituirea rezervelor, dar nu înainte de constituirea

rezervei legale.

Este obligatorie păstrarea echipamentelor în patrimoniul contribuabilului pe o perioadă cel puţin

egală cu jumătate din durata de utilizare economică, dar nu mai mult de cinci ani. În caz contrar, se

recalculează impozitul pe profit şi se percep obligaţii fiscale accesorii, contribuabilul având

obligaţia depunerii unei declaraţii fiscale rectificative.

Cota redusă a TVA de 5% la vânzarea de clădiri

Companiile care vând clădiri pot aplica o rată redusă a TVA, de 5%, în următoarele cazuri:

clădirile fac obiectul unei politici sociale, de exemplu, cămine de bătrâni şi pensionari,

orfelinate, centre de reabilitare pentru copii cu handicap;

clădirile sunt folosite ca locuinţă de către o persoană fizică / familie şi au o suprafaţă utilă

maximă de 120 de metri pătraţi şi o valoare mai mică de 380.000 lei (fără TVA) fiecare.

Scutiri de taxe locale pentru activităţi situate în parcuri industriale şi în parcuri ştiinţifice şi

tehnologice

Nu se datorează impozit pe clădiri pentru construcţiile şi clădirile aflate într-un parc industrial. De

asemenea, terenul din interiorul parcurilor industriale este scutit de impozitul pe teren.

Facilităţi fiscale pentru angajarea unor categorii speciale de lucrători

În vederea stimulării încadrării în muncă a şomerilor, angajatorii pot solicita pentru absolvenţii de

instituţii de învăţamânt o subvenţie lunară a cărei valoare diferă în funcţie de forma de învăţământ

absolvită. Această subvenţie se calculează, pentru o perioadă de 12 luni, prin înmulţirea unui

coeficient (stabilit între 1 şi 1,5) cu valoarea indicatorului social de referinţă (în prezent stabilit la

500 lei) pentru fiecare nou absolvent al unei instituţii acreditate.

Mai mult, angajatorii pot beneficia de subvenţii egale cu valoarea contribuţiilor la asigurările

sociale pentru doi ani, datorate pentru absolvenţii angajaţi, dacă aceştia sunt în continuare angajaţi

ai companiei timp de încă doi ani de la încheierea perioadei în care există obligația menținerii

angajatului absolvent.

25

Aceleaşi facilităţi se aplică pentru angajarea de nou absolvenţi cu handicap, singura diferenţă fiind

faptul că perioada pentru care se acordă scutirea de plată a contribuţiilor la fondul de şomaj şi

subvenţiile lunare este extinsă la 18 luni.

Angajatorii pot solicita de asemenea scutire de la plata contribuţiilor pentru fondul de şomaj şi o

subvenţie lunară egală cu indicatorul social de referinţă pentru angajarea fiecărui şomer cu vârsta de

peste 45 de ani, sau pentru fiecare astfel de persoană care este singurul susţinător al familiei.

Această subvenţie lunară se acordă pentru o perioadă de 12 luni. Angajatorii care beneficiază de

acest stimulent au obligaţia de a păstra acest raport de muncă cel puţin 18 luni.

Angajatorii care desfăşoară programe de formare profesională pentru angajaţii lor pot solicita

rambursarea a 50% din cheltuielile efectuate pentru un număr de până la 20% din angajaţi, în

anumite condiţii şi cu anumite limite.

Alte facilităţi acordate contribuabililor

La cererea temeinic justificată a contribuabililor, autorităţile fiscale pot acorda înlesniri la plată,

precum eşalonarea la plată a obligaţiilor fiscale.

Eşalonarea la plată se acordă persoanelor fizice şi juridice în baza unei cereri. Perioada de eşalonare

la plată se stabileşte de organul fiscal competent în funcţie de cuantumul obligaţiilor fiscale şi de

capacitatea financiară de plată a contribuabililor, dar nu poate depăşi cinci ani (şapte ani pentru

contribuabilii care înregistrează obligaţii fiscale în sumă totală mai mare de 300 milioane lei).

2.6.2 Ajutoare de stat

Pentru perioada 2014-2020 sunt disponibile următoarele tipuri de ajutoare de stat pentru societăţile

care realizează „o investiţie iniţială”:

• ajutor de stat pentru achiziţionarea de active corporale sau necorporale;

• ajutor de stat pentru costurile salariale aferente locurilor de muncă nou create, pe o

perioadă de doi ani;

Intensitatea ajutorului de stat depinde de regiunea de dezvoltare în care se va realiza investiţia.

“Investiţia iniţială” se referă la una din următoarele:

demararea unei unităţi noi,

extinderea capacităţii unei unităţi existente (cu excepţia întreprinderilor mari care

realizează o investiţie în Bucureşti)

diversificarea producţiei unei unităţi prin produse care nu au fost fabricate anterior în unitate

o schimbare fundamentală a procesului general de producţie al unei unităţi existente

Principalele sectoare de activitate pentru care nu se acordă ajutoare de stat includ: Agricultura,

Extracţia (petrolului, gazelor naturale, cărbunelui), Industria prelucrătoare (băuturi alcoolice, tutun,

fibre artificiale, explozibil, armament, metalurgie, construcţia de nave şi bărci); Producţia şi

furnizarea de energie electrică şi termică, gaze, apă caldă şi aer condiţionat; Construcţii; Comerţ cu

ridicata sau cu amănuntul; Transporturi; Activităţi de difuzare şi transmitere de programe,

Telecomunicaţii, Intermedieri financiare şi asigurări; Tranzacţii imobiliare; Administraţie publică;

Activităţi de jocuri de noroc şi pariuri3.

2.6.3 Fonduri europene

Fondurile europene disponibile României în perioada 2014 – 2020

O nouă serie de programe a fost lansată pentru perioada 2014 – 2020, cu scopul de a finanţa

strategia Europa 2020.

Principalele programe operaţionale

Pentru companii, cele mai relevante programe operaţionale sunt:

Programul Operaţional Sectorial „Creşterea Competitivităţii Economice” (POS CCE),

3 lista completă a codurilor CAEN pentru care nu se acordă ajutor de stat este prezentată în anexa 1 la H.G. nr.

332/2014, publicată în Moniturul Oficial al României nr. 336/08.05.2014 şi la H.G. nr. 807/2014 , publicată în

Moniturul Oficial al României nr. 714/30.09.2014

26

Programul Operaţional Regional (POR),

Programul Naţional pentru Dezvoltare Rurală (PNDR).

POS CCE

• sub coordonarea Ministerului Fondurilor Europene

• principalul obiectiv: creşterea productivităţii companiilor româneşti

Principalele tipuri de investiţii finanţate sunt:

• Capacitatea de producţie

• Cercetare - dezvoltare

• Tehnologia informaţiilor şi comunicaţiilor (TIC)

• Energie

POR

• sub coordonarea Ministerului Dezvoltării Regionale şi Administraţiei Publice

• principalul obiectiv: reducerea disparităţilor de dezvoltare economică şi socială

dintre regiunile mai dezvoltate şi cele mai puţin dezvoltate, prin îmbunătăţirea

condiţiilor de infrastructură şi a mediului de afaceri

Proiectele finanţate prin POR urmăresc, între altele, dezvoltarea durabilă a structurilor de sprijinire

a afacerilor de importanţă regională; crearea, dezvoltarea, modernizarea infrastructurii de turism

pentru valorificarea resurselor naturale şi creşterea calităţii serviciilor turistice; reabilitarea siturilor

industriale poluate şi neutilizate şi pregătirea pentru noi activităţi.

PNDR

• sub coordonarea Ministerului Agriculturii şi Dezvoltării Rurale