Economie_bancare_sondaj

33

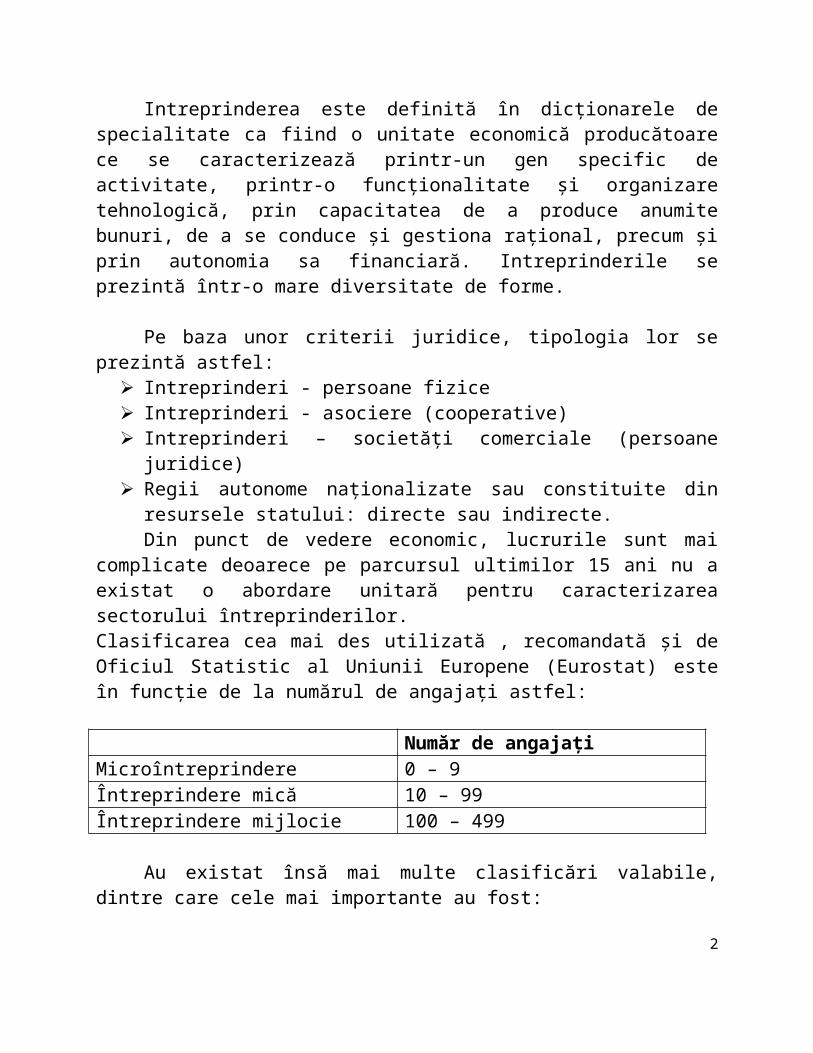

Intreprinderea este definită în dicționarele de specialitate ca fiind o unitate economică producătoare ce se caracterizează printr-un gen specific de activitate, printr-o funcționalitate și organizare tehnologică, prin capacitatea de a produce anumite bunuri, de a se conduce și gestiona rațional, precum și prin autonomia sa financiară. Intreprinderile se prezintă într-o mare diversitate de forme. Pe baza unor criterii juridice, tipologia lor se prezintă astfel: Intreprinderi - persoane fizice Intreprinderi - asociere (cooperative) Intreprinderi – societăți comerciale (persoane juridice) Regii autonome naționalizate sau constituite din resursele statului: directe sau indirecte. Din punct de vedere economic, lucrurile sunt mai complicate deoarece pe parcursul ultimilor 15 ani nu a existat o abordare unitară pentru caracterizarea sectorului întreprinderilor. Clasificarea cea mai des utilizată , recomandată și de Oficiul Statistic al Uniunii Europene (Eurostat) este în funcție de la numărul de angajați astfel: Număr de angajaţi Microîntreprindere 0 – 9 Întreprindere mică 10 – 99 Întreprindere mijlocie 100 – 499 Au existat însă mai multe clasificări valabile, dintre care cele mai importante au fost: 2

-

Upload

flaviu-derecichei -

Category

Documents

-

view

5 -

download

0

description

Sondaj conomie bancare - proiect

Transcript of Economie_bancare_sondaj

Intreprinderea este definită în dicționarele de specialitate ca fiind o unitate economică producătoare ce se caracterizează printr-un gen specific de activitate, printr-o funcționalitate și organizare tehnologică, prin capacitatea de a produce anumite bunuri, de a se conduce și gestiona rațional, precum și prin autonomia sa financiară. Intreprinderile se prezintă într-o mare diversitate de forme.

Pe baza unor criterii juridice, tipologia lor se prezintă astfel: Intreprinderi - persoane fizice Intreprinderi - asociere (cooperative) Intreprinderi – societăți comerciale (persoane juridice) Regii autonome naționalizate sau constituite din resursele statului: directe

sau indirecte.Din punct de vedere economic, lucrurile sunt mai complicate deoarece pe

parcursul ultimilor 15 ani nu a existat o abordare unitară pentru caracterizarea sectorului întreprinderilor.Clasificarea cea mai des utilizată , recomandată şi de Oficiul Statistic al Uniunii Europene (Eurostat) este în funcţie de la numărul de angajaţi astfel:

Număr de angajaţiMicroîntreprindere 0 – 9Întreprindere mică 10 – 99Întreprindere mijlocie 100 – 499

Au existat însă mai multe clasificări valabile, dintre care cele mai importante au fost:

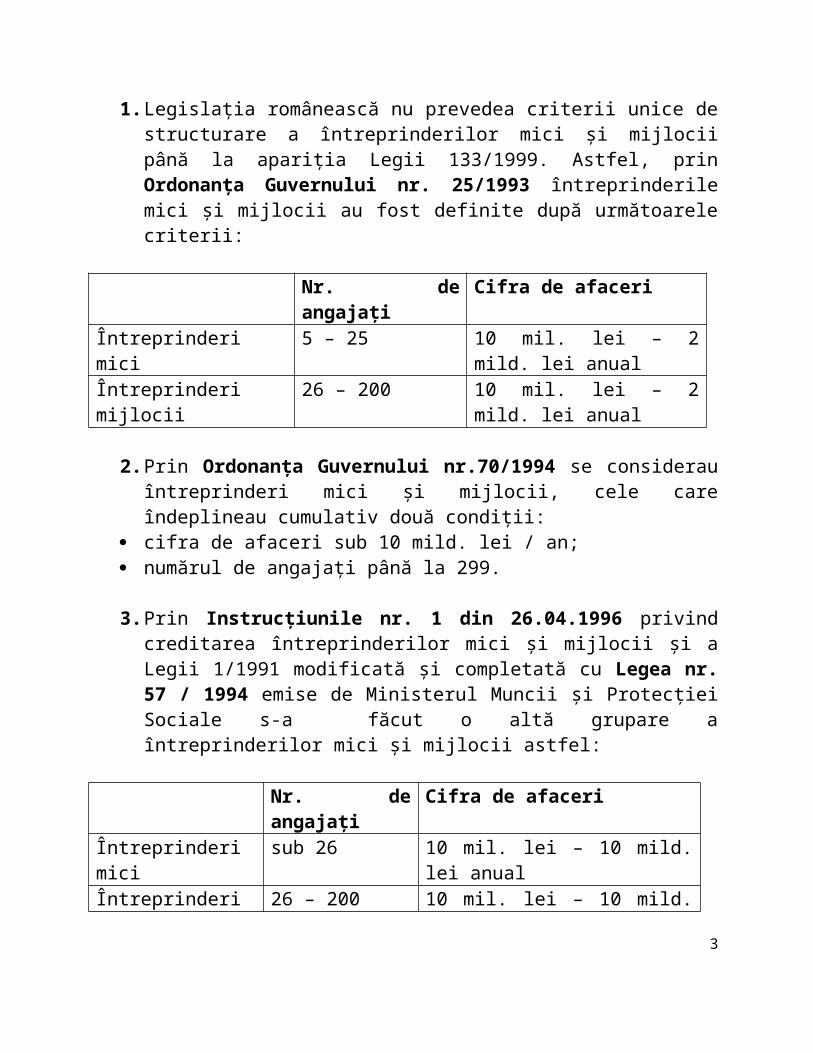

1. Legislaţia românească nu prevedea criterii unice de structurare a întreprinderilor mici şi mijlocii până la apariţia Legii 133/1999. Astfel, prin Ordonanţa Guvernului nr. 25/1993 întreprinderile mici şi mijlocii au fost definite după următoarele criterii:

Nr. de angajaţi Cifra de afaceriÎntreprinderi mici 5 – 25 10 mil. lei – 2 mild. lei anualÎntreprinderi mijlocii 26 – 200 10 mil. lei – 2 mild. lei anual

2. Prin Ordonanţa Guvernului nr.70/1994 se considerau întreprinderi mici şi mijlocii, cele care îndeplineau cumulativ două condiţii:

cifra de afaceri sub 10 mild. lei / an; numărul de angajaţi până la 299.

2

3. Prin Instrucţiunile nr. 1 din 26.04.1996 privind creditarea întreprinderilor mici şi mijlocii şi a Legii 1/1991 modificată şi completată cu Legea nr. 57 / 1994 emise de Ministerul Muncii şi Protecţiei Sociale s-a făcut o altă grupare a întreprinderilor mici şi mijlocii astfel:

Nr. de angajaţi Cifra de afaceriÎntreprinderi mici sub 26 10 mil. lei – 10 mild. lei anualÎntreprinderi mijlocii 26 – 200 10 mil. lei – 10 mild. lei anual

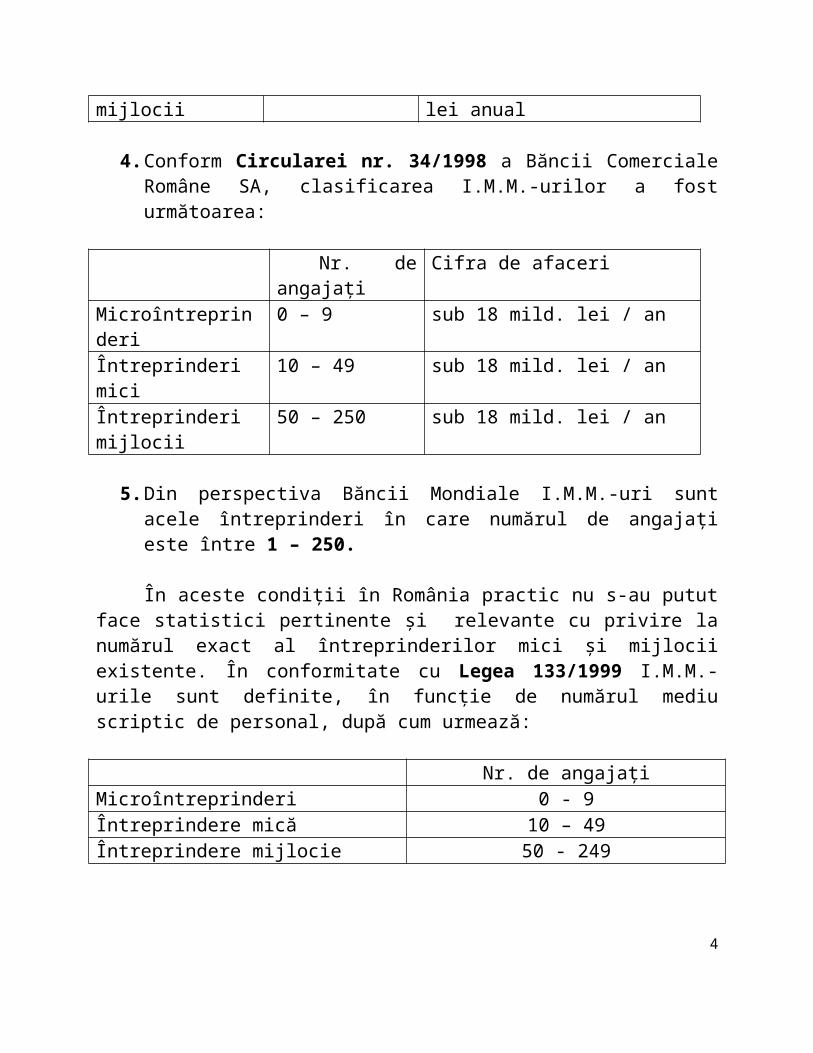

4. Conform Circularei nr. 34/1998 a Băncii Comerciale Române SA, clasificarea I.M.M.-urilor a fost următoarea:

Nr. de angajaţi Cifra de afaceriMicroîntreprinderi 0 – 9 sub 18 mild. lei / anÎntreprinderi mici 10 – 49 sub 18 mild. lei / anÎntreprinderi mijlocii 50 – 250 sub 18 mild. lei / an

5. Din perspectiva Băncii Mondiale I.M.M.-uri sunt acele întreprinderi în care numărul de angajaţi este între 1 – 250.

În aceste condiţii în România practic nu s-au putut face statistici pertinente şi relevante cu privire la numărul exact al întreprinderilor mici şi mijlocii existente. În conformitate cu Legea 133/1999 I.M.M.-urile sunt definite, în funcţie de numărul mediu scriptic de personal, după cum urmează:

Nr. de angajațiMicroîntreprinderi 0 - 9Întreprindere mică 10 – 49Întreprindere mijlocie 50 - 249

Această ultimă clasificare a fost utilizată în toate reglementările, statisticile şi celelalte documente oficiale emise de către autorităţile române sau de alte instituţii publice româneşti.

În România, apariţia întreprinderilor mici şi mijlocii este foarte importantă, deoarece aceste firme au devenit locul în care micii întreprinzători îşi pun în practică şi îşi dezvoltă aptitudinile anteprenoriale, iar în timp o parte din aceste întreprinderi vor evolua spre categoria întreprinderilor mijlocii şi chiar a întreprinderilor mari.

3

În majoritatea economiilor ţărilor din Europa Centrală şi de Est, întreprinderile mici şi mijlocii private au apărut datorită faptului că:

oamenii sunt dornici de a-şi începe propria lor afacere; oamenii s-au săturat de salariile mici, sperând că propriile întreprinderi mici

şi mijlocii vor constituie una din puţinele posibilităţi de a-şi relansa drumul spre o viaţă decentă;

nu solicită un capital foarte mare la înfiinţare; de regulă, un manager competent poate conduce eficient propria firmă; reglementările şi procedurile de înfiinţare sunt de obicei mai simple; de regulă, ele nu solicită personal tehnic de înaltă calificare; sunt mai flexibile la cerinţele pieţii faţă de întreprinderile mari; concurenţa nu este încă foarte puternică, în multe sectoare – existând

suficient loc pentru a se dezvolta; bunurile şi serviciile furnizate de sectorul de stat au, încă, o calitate

inferioară, iar potenţialii întreprinzători cred că se pot descurca mai bine.Din motivele menţionate mai sus multe întreprinderi mici şi mijlocii se

înfiinţează şi îşi schimbă sau încetează activitatea în fiecare an. Acest lucru se întâmplă nu numai în economiile post-socialiste ci în toată lumea.

4

Condiții de realizare

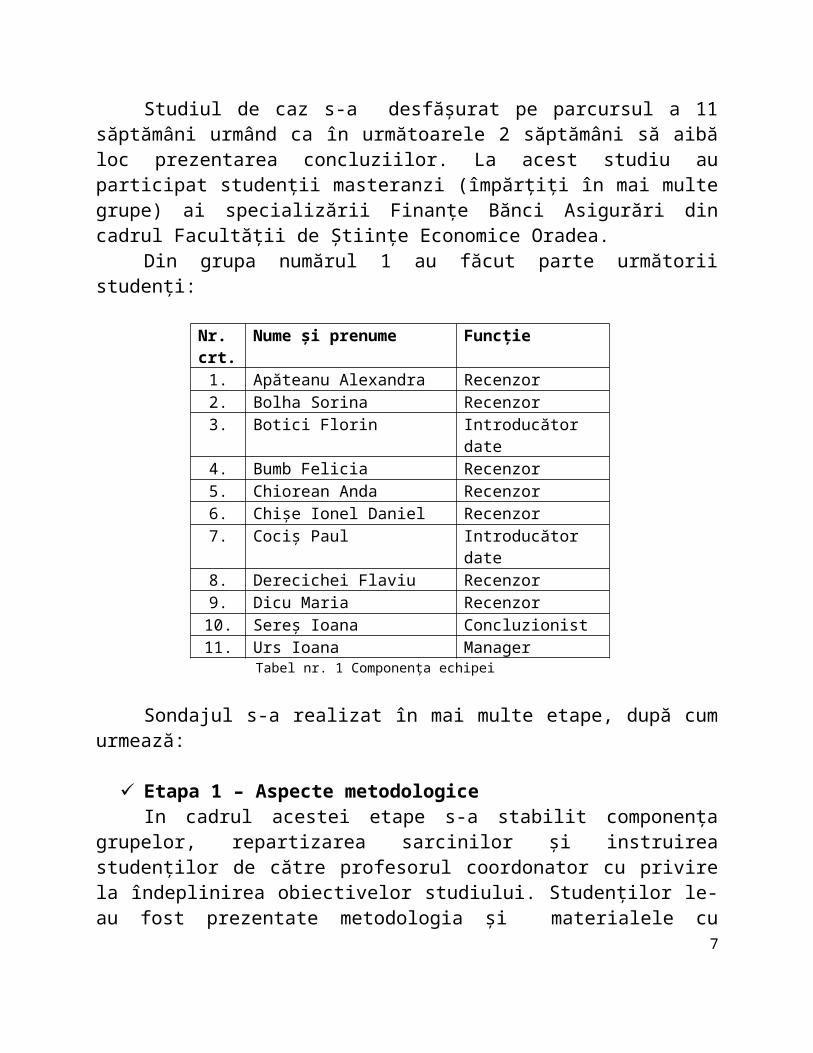

Studiul de caz s-a desfășurat pe parcursul a 11 săptămâni urmând ca în următoarele 2 săptămâni să aibă loc prezentarea concluziilor. La acest studiu au participat studenții masteranzi (împărțiți în mai multe grupe) ai specializării Finanțe Bănci Asigurări din cadrul Facultății de Științe Economice Oradea.

Din grupa numărul 1 au făcut parte următorii studenți:

Nr. crt.

Nume și prenume Funcție

1. Apăteanu Alexandra Recenzor2. Bolha Sorina Recenzor3. Botici Florin Introducător date4. Bumb Felicia Recenzor5. Chiorean Anda Recenzor6. Chișe Ionel Daniel Recenzor7. Cociș Paul Introducător date8. Derecichei Flaviu Recenzor9. Dicu Maria Recenzor10. Sereș Ioana Concluzionist11. Urs Ioana Manager

Tabel nr. 1 Componența echipei

Sondajul s-a realizat în mai multe etape, după cum urmează:

Etapa 1 – Aspecte metodologiceIn cadrul acestei etape s-a stabilit componența grupelor, repartizarea

sarcinilor și instruirea studenților de către profesorul coordonator cu privire la îndeplinirea obiectivelor studiului. Studenților le-au fost prezentate metodologia și materialele cu ajutorul cărora își vor desfășura activitatea, după care le-a fost distribuită documentația de către manager.

Etapa 2 – Culegerea datelorPe parcursul acestei etape studenții cu funcția de recenzori au realizat munca

de teren. Aceasta a constat în vizite la adresa societăților comerciale vizate pentru participarea la acest sondaj precum și expedierea unor sondaje pe adresele de email ale societăților obținute în urma cunoștințelor studenților. Societățile comerciale participante au fost alese fie cu ajutorul listelor calde, dar și cu ajutorul listelor reci. In cadrul listelor calde s-au regăsit firme cu care recenzorii au mai avut contact sau le-au cunoscut dinainte iar pe listele reci au fost incluse firme cu care

5

recenzorii s-au întâlnit pentru prima dată. Firmele sondate au fost alese de în mare parte de pe raza județului Bihor, dar și din afară. Timpul necesar completării unui sondaj a fost diferit pentru fiecare societate în parte, oscilând între 10 și 25 de minute. Valoarea cea mai mică a fost în cazul în care persoanele de contact din interiorul firmelor au colaborat și au răspuns pe loc întrebărilor, după ce recenzorul le-a explicat motivul vizitei, modul de realizare, scopul și destinația finală a acestor informații. Valoarea maximă s-a înregistrat în cazurile în care interlocutorul a fost reticient la informațiile primite de la recenzor (îngrijorare cu privire la utilizarea necorespunzătoare a datelor furnizate, tratarea cu superficialitate a informațiilor date de recenzori care au dus mai apoi la neclarități în momentul începerii completării sondajului). De asemenea, au existat și cazuri în care munca de teren a fost îngreunată datorită lipsei de timp a persoanelor îndreptățite spre furnizarea informațiilor, absența acestora de la sediile societăților sau pur și simplu refuzul acestora de a coopera/ colabora.

Etapa s-a încheiat prin predarea formularelor de sondaj completate către managerul echipei pe baza borderoului de depunere a sondajelor. Formularul folosit pentru predarea sondajelor a conținut denumirea exactă a societăților sondate de recenzor, indicativul recenzorului, indicativul managerului, cel al introducătorului spre care a urmat predarea sondajelor pentru introducere și în final semnătura fiecăruia.

Etapa 3 – Introducerea datelorOdată preluate de la recenzori sondajele au fost predate de către managerul

echipei pe baza borderoului de depunere a sondajelor și a semnăturii fiecăruia celor desemnați cu introducerea datelor. Fiecărui introducător de date i-a fost alocat un număr aproximativ egal de sondaje pentru prelucrarea datelor înscrise în formular și de asemenea obținerea unor noi date cu privire la fiecare firmă în parte de pe site-ul Ministerului de Finanțe (www.mfinante.ro), urmând apoi completarea unui tabel în Excel.

Dificultăți întâmpinate pe parcursul introducerii datelor:- scrierea incorectă a denumirii firmei (din punct de vedere ortografic,

lizibilitate, denumire incompletă) sau folosirea unor abrevieri, aspecte care au creat dificultăți în identificarea întreprinderii în cauză,

- neprecizarea județului în care își are sediul firma sau a codului unic de înregistrare al acesteia,

- firme care nu aveau publicată situația financiară pe site-ul Ministerului de Finanțe pentru anul 2009, sau aceasta era incompletă,

- firme cu activitate suspendată,

6

- site-ul Ministerului de Finanțe fiind destul de solicitat făcea ca durata medie de timp necesară introducerii unui chestionar să crească considerabil.

Durata medie de timp necesară pentru introducerea datelor aferente unui sondaj, în condiții normale, și verificarea acestora pot fi estimate la 2-3 minute.După terminarea completării tabelului în Excel pe baza sondajelor, introducătorii au predat datele și sondajele managerului echipei. Acesta le-a transmis la rândul său profesorului coordonator.

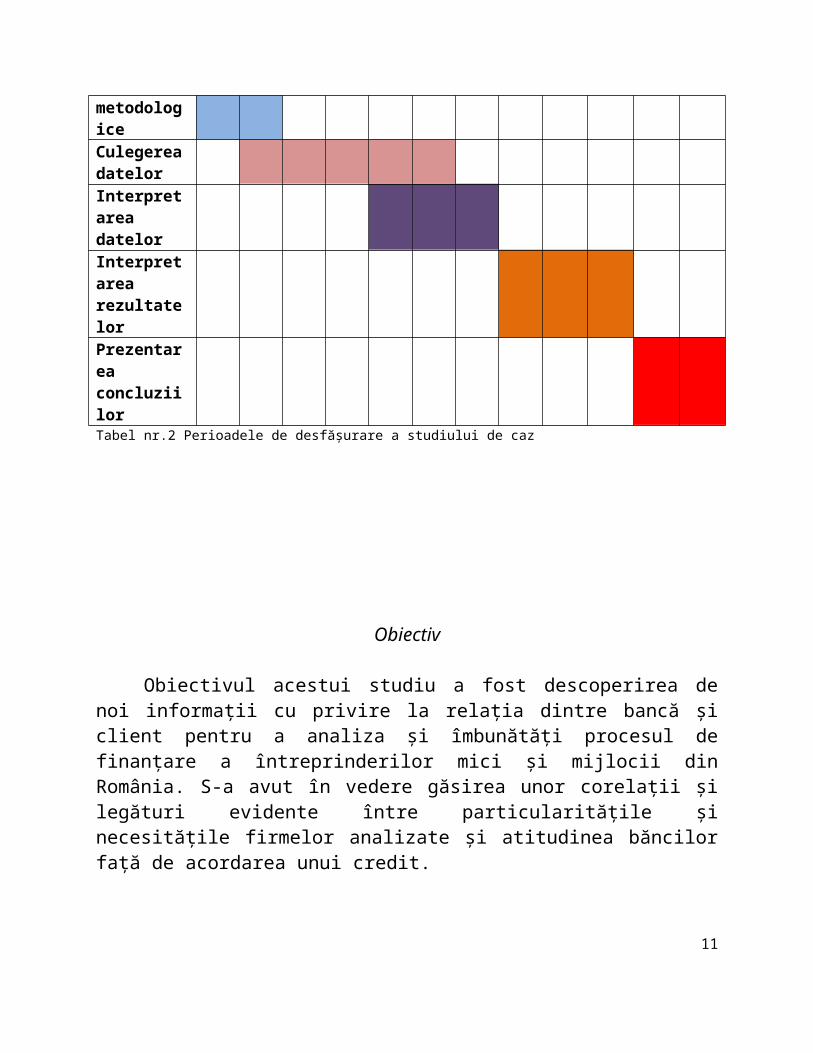

Etapa 4 – Interpretarea rezultatelorPe baza tabelului s-a realizat interpretarea rezultatelor și a corelațiilor

stabilite de echipă care vor fi prezentate în cadrul proiectului.

Etapa 5 – Prezentarea concluziilorConcluziile proiectului vor fi punctate și discutate pe parcursul cursului de

către membrii fiecărei echipe în prezența colegilor și a profesorului coordonator.

S2 S3 S4 S5 S6 S7 S8 S9 S10 S11 S12 S13Aspecte metodologiceCulegerea datelorInterpretarea datelorInterpretarea rezultatelorPrezentarea concluziilorTabel nr.2 Perioadele de desfășurare a studiului de caz

Obiectiv

7

Obiectivul acestui studiu a fost descoperirea de noi informații cu privire la relația dintre bancă și client pentru a analiza și îmbunătăți procesul de finanțare a întreprinderilor mici și mijlocii din România. S-a avut în vedere găsirea unor corelații și legături evidente între particularitățile și necesitățile firmelor analizate și atitudinea băncilor față de acordarea unui credit.

Aspecte teoretice

Concurenţa în sectorul serviciilor financiare s-a intensificat enorm de mult în ultimii ani. Mulţi clienţi preferă să folosească ATM-uri bancare sau site-urile web, mai degrabă decât vizitarea unei sucursale. Păstrarea clienţilor existenţi, precum şi atragerea de noi clienti, este o preocupare critică pentru bănci. Satisfacția clientului este o variabilă importantă în evaluarea şi controlul managementului de marketing bancar.

CRM este un instrument de management puternic, care poate fi folosit pentru a exploata potenţialul vânzărilor şi pentru a maximiza valoarea clientului într-o bancă. Pe termen lung, CRM produce un control continuu în relaţia de afaceri a băncii cu clientul. Obiectivul central al metodologiei moderne de CRM este de a ajuta întreprinderile să utilizeze resursele tehnologice şi umane pentru a obţine o vizualizare mai bună a comportamentului clientilor.

CRM în e-bankingOdată cu apariţia internetului, construirea unor relaţii bune cu clienţii devine

mai imperativă ca oricând. Internetul aduce posibilitatea unor soluţii de înaltă tehnologie CRM, oferă clientilor posibilitatea de a schimba băncile cu un simplu click . Internetul a simplificat comunicarea bi-direcțională, oferind o modalitate mai bună pentru consumatori să transmită informaţii cu caracter personal către bănci, economisind timp.

Bugetarea pentru CRM. Există patru domenii cheie pe care o bancă trebuie să le examineze când

calculează bugetul pentru CRM: - domeniul de formare- domeniul de menținere de date- software-ul de integrare - managementul proiectului.

O mulțime de bănci subestimează amploarea CRM. Ei tind să-l trateze la fel ca orice altă aplicaţie, fără să realizeze că CRM, dacă este realizat în mod

8

corespunzător, este o iniţiativă strategică care atinge toate domeniile de organizaţie. Problema se poate ridica la nivelul imposibilității măsurării cu exactitate a “succesului” adus de implementarea CRM-ului, în cifre, în mod cert, într-o anumită perioadă de timp, rentabilitatea clientelei ce este influențată de o multime de alte variabile, aplicarea unor reguli mai usor sau mai greu de fixat.

Totodată, băncile lasă clienţii să folosească produsele și serviciile băncii într-un mod neprofitabil. Prin furnizarea unui nivel mai scăzut de servicii către aceşti clienţi, banca se confruntă cu pericolul de a pierde clientela ce se îndreaptă spre instituţii ce oferă servicii mai bune. Băncile pot lua mai multe măsuri pentru a consolida gestionarea relației cu clienții lor într-o manieră eficientă, cum ar fi:

- câștigarea încrederii clienților printr-un timp de răspuns util- nebombardarea clienților cu tot felul de oferte de marketing nedorite- furnizarea serviciului de “chat online”- îmbunătăţirea website-urilor si self-service- alegerea eficientă a domeniului de aplicare- eficiența bivalentă (banca-client)- individualizarea serviciului

Astăzi, clienţii se aşteaptă la mai multă atenţie individuală, la o capacitate de reacţie instantă şi la personalizarea produsului, dar nu sunt dispuşi să plătească o primă pentru aceste servicii. Ei sunt dispuşi, totuşi, să construiască o relaţie pe termen lung cu băncile care oferă servicii diferenţiate şi mai personalizate.

Folosită în mod eficient si inovativ, această abordare va permite băncilor să dezvolte o strategie de a livra clientului produsele cele mai potrivite şi servicii, ducând la păstrarea și recrutarea unei noi clientele “durabile”.

CAMPARIUnul dintre cele mai vechi modelele utilizate de bănci pentru a evalua

propunerile de creditare este Campari. Acest model analizează o serie de aspecte legate de creditare, care nu acoperă doar finanţarea care este în curs de solicitare, dar și oamenii care îl solicită.Campari & Ice, adaugă dimensiuni suplimentare:

- Character - Echipa de management analizată este deschisă, cinstită şi demnă de încredere?

- Ability - Ce competenţe relevante şi experienţe cheie are subiectul analizat?- Management - Cum vor fi organizate activităţile cheie şi cum vor fi urmărite

din punct de vedere al progresului?- Purpose - Există un caz clar de afaceri pentru utilizarea împrumutului?- Amount - Este suma cerută rezonabilă şi suficientă în toate circumstanţele?

9

- Repayment- Evaluarea financiară a sursei şi a calendarului de rambursare, plus riscurile cheie?

- Insurance - Care este siguranța ?- Income – Care este profitabilitatea in conexiunea costuri/riscuri?- Connection- Ce alte surse de venit ar putea fi în pericol dacă nu se acordă

împrumutul?- Ethics - Există considerente etice sau de mediu care necesită o atenţie?

Pentru ca o bancă să împrumute, riscurile trebuie să fie mici.Campari acoperă o gamă largă de aspecte intangibile cum ar fi:• relaţiile şi obligaţiile• cunoştinţe şi experienţă• conducere şi comunicare• reputaţie şi încredere• cultura şi valorile• abilităţi şi competenţe• procese şi sisteme

PROCESUL RELAȚIONALRelația este bazată pe cunoaștere, înțelegere, experiență și deci înțelegerea

manangementului unei firme și modul în care aceasta funcționează în timpul prezent, este foarte importantă, cel ce analizează întreprinderea trebuie să o “vadă”.

CONTEXTUL ISTORICIstoria este totodată importantă, de cât timp se desfasoară afacerea, toate

coordonatele afacerii sunt puncte cheie în procesul relațional.

10

MANAGEMENTULDeschiderea, onestitatea, calificările, accesul la expertiză, reţeaua de

contacte, experienţa, hotărârea, etc. sunt toate de luat în considerare. Leadership-ul este important evident.

Echipa trebuie să demonstreze că împărtăşeste o viziune clară a direcției in care se îndreaptă afacerea. Care este viziunea, obiectivele cheie, problemele ce trebuie rezolvate, oportunitățile ce pot sa apară, beneficiile,etc.

SCOPULÎmprumutul cerut trebuie țntotdeauna justificat. Întreprinderea trebuie să

precizeze modul în care banii vor fi folosiți, care e siguranța utilizării banilor țn scopul declarat, este previziunea financiară corect calculată, ce variabile pot influența proiecția afacerii pe viitor.

ASIGURAREAUnele riscuri pot fi transferate cu ajutorul asigurărilor, altele pot fi evitate

sau reduse, dar unele trebuie să fie acceptate. Băncile vor căuta să evalueze riscurile cheie cu care se confruntă de afacerea şi verificate pentru a vedea cum acestea sunt gestionate de către organizaţie.În considerarea riscului, băncile vor dori să se asigure că organizaţia este suficient de capitalizate pentru a rezista la şocurile care pot sa decurga.

11

GARANȚIA DIRECTORILORAceastă garanție se referă, de fapt, la garanțiile acționarilor. Când o afacere

este considerată subcapitalizată, băncile caută alte garanții, mai degrabă decât să caute capital suplimentar. Garanţiile sunt de asemenea considerate utile în descurajarea de management de la luarea riscuri nejustificate la fel ca în vigoare acestea devin personal răspunzător.

RENTABILITATEACare este profitabilitatea acordarii creditului solicitat sau care sunt riscurile

asumate in cazul neacordarii creditului solicitat.

In literatura de specialitate se vorbește despre două categorii de bănci: așa-numitele relationship banks și transaction-oriented banks. De fapt, această clasificare nu se rezumă doar la sistemul bancar, ci este extinsă și asupra instituțiilor financiare nonbancare. Se pune întrebarea care dintre cele două prezintă mai multe avantaje, atât din punctul de vedere al instituției financiare, cât și al clientului. Arnoud W. A. Boot tratează îndeosebi avantajele și dezavantajele băncilor de tip relationship-based, în comparație cu cealaltă categorie.

Ca al oricărui agent economic, principalul scop al băncilor este realizarea profitului, prin desfășurarea unor activități specifice care aduc plus-valoare. Este binecunoscut faptul că atât băncile, cât și alți intermediari financiari, obțin câștig de pe urma taxelor, comisioanelor și a serviciilor pe care le realizează în favoarea clienților. Diferența constă în modul în care sunt realizate aceste servicii; astfel, după cum descrie Arnoud W. A. Boot, relationship banks reprezintă acele instituții care îndeplinesc cumulativ 3 condiții:

- Investesc în obținerea unor informații cât mai detaliate și mai cuprinzătoare despre potențialii clienți, informații personale de cele mai multe ori, care nu sunt publice.

12

- Se axează pe oferirea unor produse cât mai numeroase și cât mai diverse fiecărui client în parte, spre deosebire de băncile care se limitează la un anumit produs/serviciu pe care vor să îl ofere cat mai multor clienți

- Informațiile colectate despre clienți rămân confidențialeS-a demonstrat că obținerea unor informații cât mai amănunțite despre

clienții săi și „apropierea” de aceștia aduce numeroase avantaje băncii, prin faptul că monitorizează clientul, îi cunoaște problemele, lipsurile, nevoile și ii poate oferi exact acele produse care i se potrivesc cel mai bine, reușind să depășească problemele legate de asimetria informației. Acesta este, de fapt, unul dintre principalele scopuri ale băncilor bazate pe dezvoltarea unei colaborări intractive cu clienții săi. Această categorie de bănci – sau alți intermediari financiari – nu se axează doar pe împrumuturi acordate celor care au nevoie, ci ofera o gamă largă de produse și servicii agenților economici. Dimpotrivă, băncile de tipul transaction-oriented fie oferă un singur produs unui client, în funcție de specificul său (de ex. credit unui client care are nevoie de o sumă suplimentară de bani, sau depozit unui client care are excedent bănesc), fie se specializează pe oferirea aceluiași produs tuturor celor interesați (de ex. se specializează pe realizarea unor convenții de virare a salariilor și încheierea unor cotracte de descoperiri de cont). Rezultatul unei strategii bazate pe apropierea de client este expunerea pe care acesta din urma o va avea, în timp, față de bancă precum și posibilitatea de a veni mai usor și mai sigur în sprijinul clientului. De ex. după cum notează autorul, „depozitele constituite de o companie vor oferi unei bănci posibilitatea de a evalua capacitatea firmei respective de a rambursa un eventual împrumut”.

In mod cert există o serie de beneficii ale unui management bancar de tip ”relationship-based”. Unul dintre acestea se referă la faptul ca este facilitat fluxul de informaţii dintre bancă şi împrumutat. Împrumutatul poate dezvălui informaţii confidenţiale băncii sale, având certitudinea că aceste informaţii nu vor ajunge în mâinile competitorilor, informații extrem de prețioase pe termen lung pentru instituția bancară, care va căuta să consolideze relația inițiată cu clientul său.

Relationship banking presupune şi alte beneficii rezultate din prevederile contractuale, care pot fi mult mai ușor negociate astfel încât să se evite conflictele de interese și să fie avantajoase atât pentru intermediarul financiar, cât și pentru client. De asemenea, activitatea de creditare impune de cele mai multe ori necesitatea aducerii unor garantii, cum e cazul creditelor garantate cu ipoteca. Ori, imobilele aduse în garantie trebuie evaluate și monitorizate, fapt care presupune o colaborare interactivă între bancă și împrumutat.

Nu în ultimul rând, relationship lending avantajează clientul prin faptul că banca ar putea lua mult mai usor decizia de a finanța un împrumut care nu este

13

profitabil pentru ea pe termen scurt, dar care ar putea genera plus valoare pe termen lung.

Dezavantajele unei practici de tipul relationship banking vizează în primul rând costurile obținerii informațiilor si a formarii și întreținerii unei baze de date actuale în ceea ce privește clienții. Totodată, în numele unei relații inițiate și dezvoltate pe parcursul unei perioade de timp, banca în cauză s-ar putea afla de multe ori în situația de a oferi credite mai puțin rentabile, în condițiile în care o alta bancă nu ar face asta pentru clientul respectiv. Intervine, aici, capacitatea celor două părți – împrumutatul și împrumutatorul – de a negocia condițiile de creditare.

Un alt avantaj, de această dată pentru client, este faptul că instituția financiară al cărei client este de multă vreme ar putea profita de faptul că deține, oarecum, monopolul informațiilor pe care le-a dobândit de-a lungul vremii, aspect care ar putea acționa ca un bumerang față de client. O soluție la această problemă ar fi creșterea competitivității în sistemul bancar.

Luând în considerare atât avantajele cât și dezavantajele băncilor care au la baza managementului o activitate relaționala, personalizată cu clienții lor, studiile au aratat că aceste instituții sunt profitabile. Profitabilitatea este legată de calitatea relației dintre bancă și client: avantajul este cu atât mai mare cu cât între cei doi agenți eonomici se menține o relație mai îndelungată. Banca are acces la tot mai multe informații în acest mod, în timp ce clientul beneficiază – ca o consecință – de condiții mai bune de creditare: diminuarea ratei dobânzii și a cerințelor privind garanțiile.

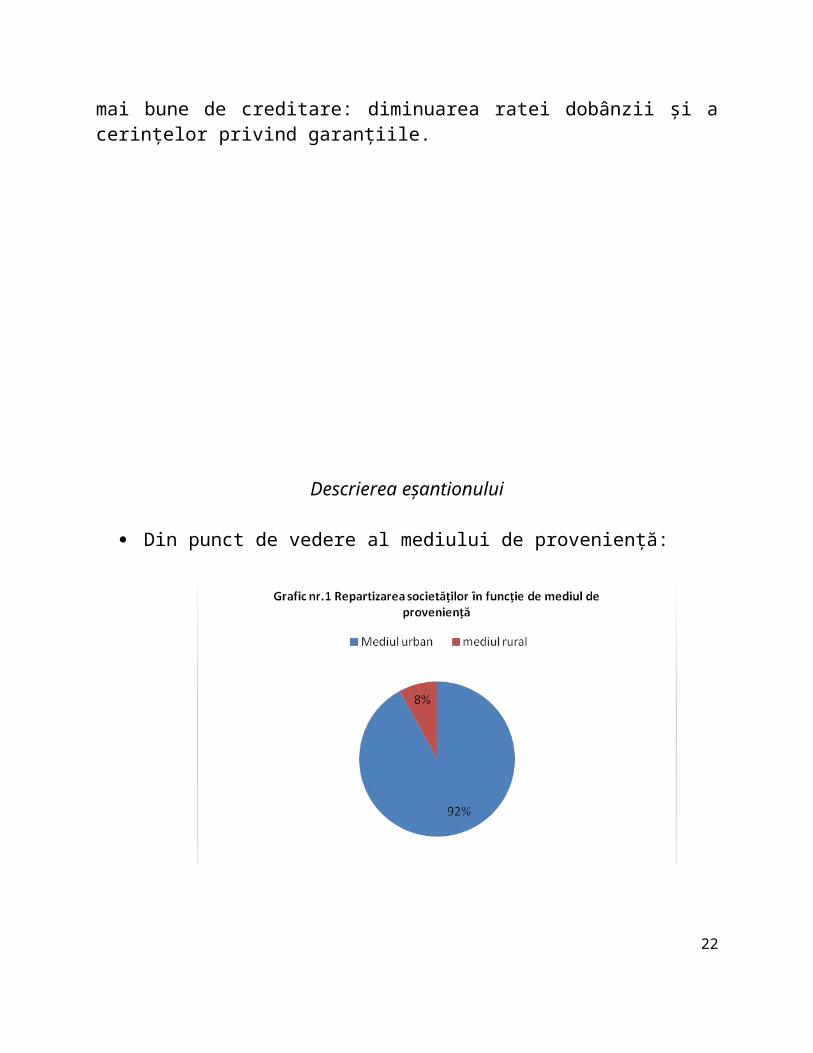

Descrierea eșantionului

Din punct de vedere al mediului de proveniență:

14

Din totalul numărului de societăți comerciale participante o pondere de 92 % (89) o au cele care provin din mediul urban și 8 % (8) cele din mediul rural.

Din punct de vedere al numărului de angajați:

Din totalul numărului firmelor participante, majoritatea, 55,5% (54) au un număr de până în 5 angajați. O pondere de 22 % (21) o au societățile cu un număr de angajați cuprins între 6 și 10. Cu un procent scăzut de doar 5,5 %

15

(5) sunt firmele care au între 11 și 15 angajați. În final, 17 % (17) sunt reprezentate de societățile care au un număr mai mare de 15 angajați.

Periodizarea activităților

Periodizarea activităților a fost prezentată în cadrul condițiilor de desfășurare în tabelul nr. 2 (Perioadele de desfășurare a studiului de caz).

In cadrul acestui studiu s-au folosit următoarele documente: formular de sondaj, borderou de depunere a sondajelor, ghidul recenzorului, tabel Excel, în funcție de sarcina atribuită fiecărui membru:

1. Recenzor - Formular de sondaj (Anexa 1) - Borderou de depunere a sondajelor (Anexa 2)

- Ghidul recenzorului (Anexa 3) - Bază previzionată individuală (Anexa 5)

2. Introducător date - Formular de sondaj (Anexa 1) - Borderou de depunere a sondajelor (Anexa 2)

- Tabel Excel (Anexa 4) 3. Concluzionist - Formular de sondaj (Anexa 1)

- Borderou de depunere a sondajelor (Anexa 2) - Ghidul recenzorului (Anexa 3)

- Tabel Excel (Anexa 4) 4. Manager - Formular de sondaj (Anexa 1)

- Borderou de depunere a sondajelor (Anexa 2) - Ghidul recenzorului (Anexa 3)

- Tabel Excel (Anexa 4)

Variabile analizate

16

In urma analizei datelor culese și introduse am considerat că cele mai elocvente corelații între variabile ar fi cele de mai jos:

1. Analiza corelației dintre cifra de afaceri și numărul de bănci cu care lucrează societățile. Pentru ca această ierarhizare în funcție de cifra de afaceri să fie cât mai complexă și mai relevantă am ales cinci intervale de grupare, după cum urmează:

A. – firme cu CA sub 500.000 RONB. – firme cu CA cuprinsă între 500.000 și 2.000.000 RONC. – firme cu CA cuprinsă între 2.000.000 și 8.000.000 ROND. – firme cu CA cuprinsă între 8.000.000 și 25.000.000 RONE. – firme cu CA peste 25.000.000 RON

Nr.crt.

Grupe dupa CA Număr de întreprinderi

Pondere Numărul mediu de bănci cu care

lucrează societatea1. CA < 500.000 50 52% 22. 500.000 - 2.000.000 23 24% 23. 2.000.000 - 8.000.000 15 15% 24. 8.000.000 - 25.000.000 4 4% 35. CA > 25.000.000 5 5% 3

Total 97 100%Tabel nr.4: Repartizarea societăților după cifra de afaceri (RON)

Se poate observa faptul că în cazul societăților participante, cifra de afaceri are un important rol în ceea ce privește numărul de instituții cu care acestea colaborează.

Astfel, mărimea portofoliului de bănci este direct proporțională cu creșterea cifrei de afaceri. Așadar societățile la care se reflectă o creștere a cifrei de afaceri aleg să își intermedieze activitățile prin mai multe bănci.

2. Analiza corelației între vechimea firmei și numărul de bănci cu care societatea colaborează.

17

Nr. Crt.

Intervalul de timp luat în considerare

Numărul de firme Numărul mediu de bănci cu care lucrează firma

1. 0 – 2 ani 11 22. 3 – 5 ani 28 23. 6 – 8 ani 15 24. 9 – 12 ani 21 25. 13 – 16 ani 10 26. peste 16 ani 12 2

TOTAL 97Tabel nr. 5 Repartizarea societăților în funcție de vechime și număr de bănci

Multe persoane consideră că odată cu avansarea în timp a societăților și implicit a dezvoltării relațiilor acestora , ele tind să apeleze la serviciile mai multor bănci pentru a avea la îndemână mai multe opțiuni, mai multe oferte. Acest lucru însă nu le garantează un răspuns favorabil din partea băncilor care pot considera că societatea, prin reprezentantul său, nu este capabilă să mențină o relație de calitate cu un număr restrâns de bănci datorită:

- unor dificultăți în comunicare- nerespectarea termenilor și condițiilor contractuale- nerespectarea termenelor de plată- comportament neadecvat ș.a

Sunt însă și păreri care susțin că fidelitatea este un lucru important și că odată cu trecerea timpului relația dintre bancă și client se consolidează prin:

- tratamente favorabile - indulgență în cazul unor întârzieri la plată- dobânzi preferențiale- garanții reduse- acces preferențial la diverse oferte- informare cu privire la noi servicii.

3. Analiza corelației dintre legătura care există între durata relației cu o bancă și tratamentele acordate de aceasta.

18

Plata ratelor la termen sau în avans și relația activă pe care societatea o are cu banca sunt două variabile care determină agenții economici spre formarea unei păreri despre frecvența cu care banca acordă tratamente mai favorabile.

1- întotdeauna 2 - frecvent 3 - ocazional 4 - niciodată Vârstă soc. Nr.SC% % % %

- 0% 1 1 % 8 50 % 7 49 % 0 – 2 ani 16- 0% 6 17% 16 44% 14 39% 3-5 ani 36- 0% 10 36% 16 57% 2 7% 6-10 ani 281 6% 4 24% 7 41% 5 29% >10 ani 171 21 47 28 97

Tabel nr. 6 Opinia societăților cu privire la tratamentu băncilor

Astfel, din cele 16 societăți comerciale cu o relație activă cu banca între 0 si 2 ani: - 50% susțin că li s-au oferit tratamente mai favorabile doar ocazional- 49% sunt de părere că niciodată nu au beneficiat de tratamente favorabile - 1% spun că frecvent au primit tratament preferențial.

Din cele 36 de societăți comerciale care au relație activă cu banca cuprinsă între 3 și 5 ani:

- 44% consideră că ocazional au beneficiat de tratamente favorabile- 39% susțin că niciodată nu au beneficiat de tratamente favorabile- 17% spun că plata le-a adus frecvent avantaje

Din cele 28 de societăți comerciale care au relație activă cu banca cuprinsă între 6 și 10 ani:

- 57% consideră că ocazional au beneficiat de tratamente favorabile- 36% susțin că frecvent au beneficiat de tratamente favorabile- 7% spun că niciodată nu au beneficiat de avantaje

Din cele 17 de societăți comerciale care au relație activă cu banca de peste 10 ani:

- 41% consideră că ocazional au beneficiat de tratamente favorabile- 29% susțin că niciodată nu au beneficiat de tratamente favorabile- 24% spun că plata le-a adus frecvent avantaje- 6% cred ca întotdeauna li s-au acordat facilități.

Indiferent de durata relației active pe care o au cu banca, majoritatea societăților (48 %) au susținut că au beneficiat doar ocazional de tratamente

19

preferențiale(reduceri de costuri la creditele următoare, condiții mai bune de afaceri, diminuarea cerințelor de garanții) chiar dacă și-au achitat ratele la termen sau în avans. La extremități se află societățile care întotdeauna au benficiat de tratamente favorabile , procentul acestora fiind unul foarte scăzut, de doar 2 %, și cele care niciodată nu au beneficiat de astfel de tratamente, într-un procent mai considerabil de 31 % .

4. Analiza corelației dintre disponibilitatea băncii referitoare la solicitările de credite, reînnoirea, prelungirea liniilor de credite și durata relației active cu aceasta.

1 - niciodată 2 - rar 3 – uneori 4 – des 5 - întotdeauna Vârstă Nr. SC

% % % % %

7 44% 2 13% 4 25% 2 13% 1 5% 0 – 2 ani 16

7 19% 6 17% 10 28% 8 22% 5 14% 3 – 5 ani 36

4 14% 3 11% 9 32% 5 18% 7 25% 6 – 10 ani 28

4 24% 0 0% 3 18% 6 35% 4 23% > 10 ani 17

Tabel nr. 7 Legătura dintre disponibilitatea băncii și durata relației active

Din cele 16 societăți care au o relație activă cu banca cuprinsă între 0 – 2 ani- 44% consideră că banca nu a manifestat niciodată disponibilitate ridicată la

solicitările de credit din partea lor- 25% sunt de părere că banca a ținut uneori cont de durata relației active pe

care o au- 13% spun că rar au remarcat o disponibilitate ridicată din partea băncii, în

timp ce tot același procent susține că aceasta li s-a arătat des - 5% cred că durata relației active cu banca este întotdeauna un factor

important în manifestarea disponibilității acesteia

Din cele 36 societăți care au o relație activă cu banca cuprinsă între 3 – 5 ani:

20

- 28% sunt de părere că banca a ținut uneori cont de durata relației active pe care o au

- 22% susține că li s-a arătat des disponibilitate din partea băncii- 19% consideră că banca nu a manifestat niciodată disponibilitate ridicată la

solicitările de credit din partea lor- 17% spun că rar au remarcat o disponibilitate ridicată din partea băncii - 14% cred că durata relației active cu banca este întotdeauna un factor

important în manifestarea disponibilității acesteia

Din cele 28 societăți care au o relație activă cu banca cuprinsă între 6– 10 ani:- 32 % sunt de părere că banca a ținut uneori cont de durata relației active pe

care o au- 25% cred că durata relației active cu banca este întotdeauna un factor

important în manifestarea disponibilității acesteia- 18 % susține că banca le-a arătat des disponibilitate- 14% consideră că banca nu a manifestat niciodată disponibilitate ridicată la

solicitările de credit din partea lor- 11% spun că rar au remarcat o disponibilitate ridicată din partea băncii

Din cele 17 societăți care au o relație activă cu banca peste10 ani:- 35% susține că din partea acesteia li s-a arătat des disponibilitate- 24% consideră că banca nu a manifestat niciodată disponibilitate ridicată la

solicitările de credit din partea lor- 23% cred că durata relației active cu banca este întotdeauna un factor

important în manifestarea disponibilității acesteia- 18 % sunt de părere că banca a ținut uneori cont de durata relației active pe

care o au

In mod normal, în condițiile unei economii productive fără prezența recesiunii și a crizei economice, băncile acordă credite sau reînnoiește contractul de credit al unei societăți mult mai ușor. Dată fiind situația actuală, nu putem învinovăți posibila reticiență a băncilor în momentul solicitării unui credit și nici garanțiile sau marja de siguranță luată.

21

Pentru aceasta un factor decizional important este vechimea relației cu banca, pentru ca instituția bancară să își cunoască suficient de mult clientela astfel încât să fie sigură de restituirea creditului.

Din procentele prezentate se poate observa că odată cu creșterea duratei relației active , banca arată o disponibilitate din ce în ce mai ridicată la solicitările de credite; astfel majoritatea societăților care au relația activă cuprinsă între 0 și 2 ani au avut dezavantajul de a nu fi beneficiat niciodată de disponibilitate ridicată a băncii. Firmele care colaborează cu banca de o perioadă cuprinsă între 3 și 10 ani susțin că au profitat uneori de disponibilitate ridicată din partea acestora; nu de aceeași părere sunt și agenții economici care au o vechime mai mare de 10 ani și care consideră că aceasta le-a adus des avantajul disponibilității ridicate.

Concluzii

Din analiza de mai sus reiese faptul că unele caracteristici ale societăților precum cifra de afaceri, vârsta cu banca au un rol foarte important în stabilirea numărului de instituții financiar bancare cu care acestea lucrează iar durata relației active determină comportamentul și atitudinea pe care acestea le manifestă.Astfel, numărul de bănci cu care firma lucrează crește direct proporțional cu cifra de afaceri. Vârsta societății nu reprezintă neapărat un factor decisiv în determinarea numărului mediu de bănci cu care se lucrează, datorită părerilor diferite referitoare la fidelitatea afișată pentru un număr redus de bănci.

De asemenea, este scos în evidență faptul că o durată a relației active crescânde duce la tratamente favorabile și disponibilitate mai ridicată din partea băncilor.

22