criza

61

“CRIZA FINANCIARĂ MONDIALĂ SEMN AL PRĂBUŞIRII UNUI SISTEM” CUPRINS INTRODUCERE CAPITOLUL 1 - Evoluţia sistemului financiar şi monetar internaţional 1.1. Istoricul actualei crize financiare reliefate de agenţiile de presă internaţionale 1.2. Apariţia şi cauzele probabile ale declanşării crizei financiare mondiale CAPITOLUL 2 - Efecte imediate şi implicaţii ale actualei crize financiare 2.1. Măsuri pentru atenuarea crizei 2.2. Vulnerabilităţile interne ale României CAPITOLUL 3 - România şi criza financiară 3.1. Influenţa crizei economice internaţionale asupra securităţii sectorului de producţie în România 3.2. Influenţa crizei economice internaţionale asupra viitorului CAPITOLUL 4 - Tendinţe şi prognoze pentru 2010 4.1. Pe plan internaţional

-

Upload

alexa-andra -

Category

Documents

-

view

6 -

download

0

description

c

Transcript of criza

“CRIZA FINANCIARĂ MONDIALĂ SEMN AL PRĂBUŞIRII UNUI SISTEM”

CUPRINS

INTRODUCERE

CAPITOLUL 1 - Evoluţia sistemului financiar şi monetar internaţional

1.1. Istoricul actualei crize financiare reliefate de agenţiile de presă internaţionale

1.2. Apariţia şi cauzele probabile ale declanşării crizei financiare mondiale

CAPITOLUL 2 - Efecte imediate şi implicaţii ale actualei crize financiare

2.1. Măsuri pentru atenuarea crizei 2.2. Vulnerabilităţile interne ale României

CAPITOLUL 3 - România şi criza financiară 3.1. Influenţa crizei economice internaţionale asupra securităţii sectorului de producţie în România

3.2. Influenţa crizei economice internaţionale asupra viitorului

CAPITOLUL 4 - Tendinţe şi prognoze pentru 2010

4.1. Pe plan internaţional

CONCLUZII

BIBLIOGRAFIE

INTRODUCERE

Este firesc să începem prin a găsi răspunsul la întrebarea: este Wall-Street centrul pământului? De pe Wall-Street primim ora exactă în economie? Deocamdată se pare că DA, deşi pe viitor, dacă analizăm la rece şi fără patimă, alţi actori – state, coaliţii, alianţe - vor candida la creerea unor noi poli de putere pe plan economic.

Prima criză majoră de pe Wall-Street declanşată în 1929 a ţinut aproape 4 ani. Nu cred că o analiză a cauzelor crizei de atunci mai are vreo relevanţă acum, după declanşarea actualei crize, dar totuşi simt necesară compararea parametriilor conjuncturali ai vitezei de circulaţie a informaţiilor din aceea perioadă şi de acum, deoarece cred că un factor deosebit de important în propagarea mai rapidă, în acest caz, a crizei, cât şi posibilitatea întreţinerii, amplificării, sau chiar a diminuării efectelor, pot fi influenţate în mod direct de viteza şi implicit calitatea informaţiilor, luând bineânţeles în calcul şi omniprezenta variabilă a intereselor pe care le are emitentul.

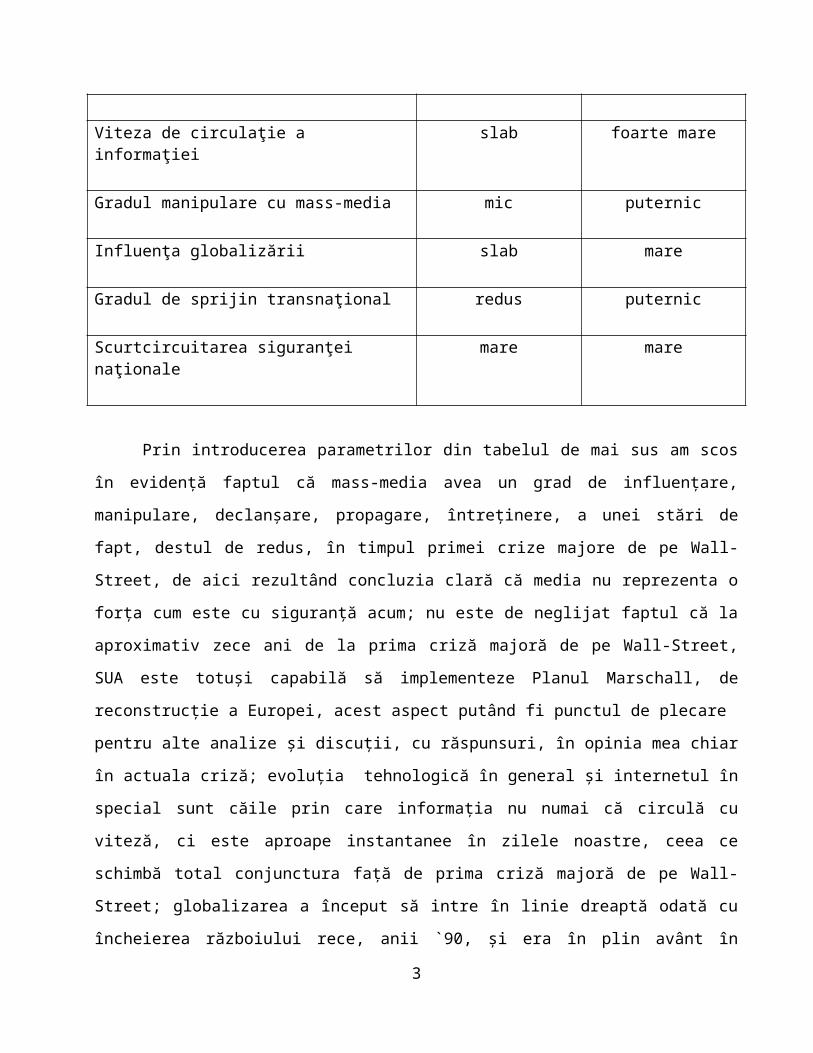

Parametrii analizaţi Criza Wall-Street

1929-1933 2008-2009

Gradul de dezvoltare media slab foarte mare

Viteza de circulaţie a informaţiei slab foarte mare

Gradul manipulare cu mass-media mic puternic

Influenţa globalizării slab mare

Gradul de sprijin transnaţional redus puternic

Scurtcircuitarea siguranţei naţionale mare mare

1

Prin introducerea parametrilor din tabelul de mai sus am scos în evidenţă faptul că mass-media avea un grad de influenţare, manipulare, declanşare, propagare, întreţinere, a unei stări de fapt, destul de redus, în timpul primei crize majore de pe Wall-Street, de aici rezultând concluzia clară că media nu reprezenta o forţa cum este cu siguranţă acum; nu este de neglijat faptul că la aproximativ zece ani de la prima criză majoră de pe Wall-Street, SUA este totuşi capabilă să implementeze Planul Marschall, de reconstrucţie a Europei, acest aspect putând fi punctul de plecarepentru alte analize şi discuţii, cu răspunsuri, în opinia mea chiar în actuala criză; evoluţia tehnologică în general şi internetul în special sunt căile prin care informaţia nu numai că circulă cu viteză, ci este aproape instantanee în zilele noastre, ceea ce schimbă total conjunctura faţă de prima criză majoră de pe Wall-Street; globalizarea a început să intre în linie dreaptă odată cu încheierea războiului rece, anii `90, şi era în plin avânt în momentul declanşării crizei; organizaţiile internaţionale, alianţele actuale, sunt considerate certificatul de garanţie al restabilirii economice în cazul în care un membru al unei alianţei este ameninţat virulent; singurul parametru pe care l-am considerat identic în ambele perioade ale crizei este gradul de afectare a siguranţei naţionale, deoarece în accepţiunea noastră orice criză financiară, destabilizează economic naţiunile, în orice perioadă, cu aceleaşi efecte de scădere a cererii urmată de scăderea producţiei; de scădere a producţiei şi accentuare a şomajului, de diminuare a capacitatea de cumpărare;lipsa banilor generează nemulţumiri, depreciază calitatea vieţii,iar dacă această stare persistă, instalarea stării de sărăcie este un pericol, deoarece sărăcia este o vulnerabilitate zdrobitoare.

Criza financiară internaţională urmată inevitabil de criza economică mondială, va constitui probabil cea mai mare provocare după încheierea celui de al Doilea Război Mondial, şi va conduce la regândirea şi remodelarea actualului cadru economico-financiar internaţional. Chiar şi în urma unei priviri superficiale şi lipsite de expertiză asupra evoluţiei economice internaţionale

2

actuale, devine evidentă interconectarea economică a statelor, ce impune găsirea unei soluţii comune care să corespundă unor nevoi globale. Interconectare tuturor economiilor naţionale, efect al globalizării, poate constitui după dezavantajul iniţial, respectiv propagarea transfrontalieră a efectelor crizei financiare, şi într-un avantaj obiectiv deoarece conduce la includerea în remodelarea sistemului economic şi financiar internaţional a majorităţii statelor, care până deunăzi erau marginalizate în luarea deciziilor, precum cele reprezentând noile economii emergente din Asia şi America Latină. Actuala criza financiara care a pornit din Statele Unite este resimţită în întreaga lume şi nu suntem încă în măsura să-i evaluam prea bine consecinţele. Este însa evident că sistemul financiar american, cel mai mare şi mai sofisticat din lume, s-a dovedit extrem de vulnerabil şi va trece multă vreme până când va recâştiga încrederea investitorilor naţionali si internaţionali. Eforturile guvernului american de a salva sistemul prin injectarea unor sume enorme au reuşit să prevină colapsul însa economia rămâne extrem de slăbită, iar după unele calcule, datoria publică americană va atinge nivelul colosal de 17 trilioane USD sau 113% din PIB. La aceasta se adaugă un deficit bugetar curent ce poate depăşi 3% din PIB anual – o povară ce poate fi sancţionată de pieţe, ducând la slăbirea Reflectarea crizei financiare în economia reală globală este constată şi de Fondul Monetar Internaţional, care a revizuit negativ ultimele sale previziuni referitoare la creşterea economică globală, afirmând că “activitatea globală este supusă unei scăderi rapide”. De asemenea în varianta actualizată a raportului FMI World Economic Outlook (WEO), publicat pe 6 noiembrie 2008, se menţionează că „perspectivele creşterii economice la nivel mondial s-au deteriorat semnificativ în ultima lună, datorită continuării returnării creditelor de către sectorul financiar şi a scăderii încrederii din partea producătorilor şi a consumatorilor”.1

Acelaşi raport WEO previzionează o creştere a economică mondială pentru anul 2009 de 2.2 procente, fiind astfel mai scăzut cu ¾ de puncte procentuale din PIB relativ estimat în octombrie 2008. În economiile avansate,

1 IMF, World Economic Outlook Update3

se prevede o contracţie a creşterii economice pentru întreg anul 2009, fiind prima cădere de acest gen din perioada postbelică. Creşterea estimată în ţările în curs de dezvoltare se va diminua considerabil dar va atinge totuşi în 2009 un nivel de 5 procente.2 poziţiei internaţionale a dolarului.

CAPITOULUL 1

EVOLUŢIA SISTEMULUI FINANCIAR ŞI MONETAR INTERNAŢIONAL

Se poate începe o analiză a situaţiei actuale a sistemului financiar internaţional având în

vedere eforturile depuse în ultima jumătate de secol culminând cu liberalizarea completă a fluxurilor

financiare la sfârşitul anilor 1970 iar acest demers nu trebuie să ignore cadru propice oferit de

globalizarea economiei.

Această evoluţie a lumii financiare internaţionale îşi are originile în noua ordine mondială

instaurată după finalizarea celui de al Doilea Război Mondial, şi în special datorită angajamentului

Statelor Unite ale Americii de a crea un cadru propice nevoilor endogene dezvoltării capitalismului

vestic. Exponenţi ai internaţionalismului, precum Cordell Hull, prefigurau deja din perioada

războiului că criza globală a anilor 1930 a fost cauzată în mare parte de disfuncţionalităţile

economiei mondiale, datorate protecţionismului, competiţiei economice inechitabile, accesului

restrictiv la materiile prime şi a politicilor guvernamentale autarhice. Regimul care a luat naştere 2 ibidem

4

imediat după cel de-al Doilea Război Mondial se descrie printr-un etalon al cursului semi-fix al

dolarului, fiind o perioadă importantă de stabilitate a cursurilor de schimb. Totuşi sistemul de la

Bretton-Woods poate fi împărţit în două sub-perioade, atâta timp cât convertibilitatea deplină a

contului curent pentru principalele monede nu a fost introdusă până la sfârşitul anului 1958. Astfel

se poate afirma că sistemul Bretton-Woods propriu-zis a funcţionat doar o perioadă de treisprezece

ani, şi anume între 1958 şi 1971.3

Următoarea perioadă a fost caracterizată de „etalonul cursului fluctuant al dolarului”. În acea

epocă comunitatea internaţională a renunţat la orice încercare de a controla în comun cursul de

schimb, după ce administraţia Nixon a suspendat unilateral convertibilitatea dolarului faţă de aur în

1971, ulterior devalorizându-se. Însă apariţia cursurilor flexibile nu a reuşit să clintească dolarul din

poziţia sa de etalon de facto al desfăşurării tranzacţiilor monetare internaţionale oficiale şi private. În

ciuda revenirii la acest sistem fluctuant, această perioadă a prezentat o serie clară de reguli ale

jocului, la care au aderat intens ţările industrializate vizate.

Deşi perioada cursurilor fluctuante a durat zece ani, ea este întreruptă de o importantă sub-

perioadă, după stabilirea Spaţiului Monetar European în 1979. Aceasta fiind cunoscută sub

denumirea „creşterea puterii mărcii germane”, pentru a indica importanţa centrală a monedei

germane, datorită funcţionării ei ca etalon pentru celelalte monede europene din cadrul SME.

Situaţia Spaţiului Monetar European a intrat în declin după toamna anului 1992, în primul rând din

cauza retragerii unora din monedele sale de bază, şi apoi din cauza lărgirii limitelor între care le era

permis să fluctueze monedele rămase. Totuşi, rămăşiţele SME în această formă modificată au

funcţionat până în 1999, când s-au transformat o dată cu inaugurarea Uniunii Monetare Europene.4

Un alt regim monetar a urmat acordurilor Plaza şi Lucru, încheiate în 1985 şi 1987, care au

avut ca obiect stabilizarea, şi chiar iniţial reducerea, valorii dolarului american faţă de alte două

blocuri monetare majore, şi anume zona SME-DM şi cea a yenului japonez. Aceste acorduri au

introdus oficial largi zone de încadrare minimă şi maximă pentru cursurile de schimb între cele trei

blocuri monetare, îngrădind intervenţiile pentru stabilizare în cadrul acestor marje şi sancţionând la

nevoie ajustarea cursurilor centrale potrivit principiilor economice fundamentale. Deşi această

perioadă este analizată împreună cu decesul parţial al SME de după 1992, se poate afirma că

începând cu 1993-4, se cristalizează un regim similar cursurilor fluctuante, similar celui practicat

între 1974 şi 1984. Iniţial această perioadă s-a caracterizat printr-o largă supraveghere multilaterală.

3 Hirst, Paul şi Thompson, Grahame, Globalizarea sub semnul întrebării, p. 584 ibidem

5

Totuşi, după dezordinea financiară a anilor 1997 şi 1998, ultimele vestigii ale stabilităţii dolarului au

fost spulberate, cele mai multe ţări est asiatice rămase fiind obligate să renunţe la dolar.5

Chiar din prima decadă a existenţei sale euro a devenit după dolarul american a doua monedă

ca importanţă în lume. Valoarea stocului de obligaţiuni emise în euro a depăşit în 2004 valoarea

titlurilor emise în dolari iar volumul creditelor acordate în euro de către băncile europene către

clienţi din afara zonei euro a crescut la 36% - comparativ cu 45% cât se acorda în dolari. Euro este a

doua cea mai tranzacţionata monedă pe pieţele internaţionale şi este utilizat în peste o treime din

tranzacţiile valutare. Rezervele internaţionale constituite în euro au crescut de la 18% în 1999 la

25% în 2007.6

Este de remarcat faptul că nicio criză precedentă nu a pus la îndoială mai net actualele reguli

financiare internaţionale, după ce fundamentele acestora au fost decise la Bretton Woods, în 1944.

După ce în timpul administraţiei Nixon americanii au renunţat la definirea monedei în aur şi, ca

atare, dolarul a devenit mai expus fluctuaţiilor, japonezii - campionii acelui moment economic au

formulat critici cu privire la "domnia" monedei nord-americane. Practic nimic nu s-a schimbat iar

prăbuşirea Cortinei de fier a resetat atât priorităţile europene cât şi cele ruseşti pentru un deceniu şi

jumătate. Iată câteva evoluţii ale ultimelor două decenii care au contribuit la sporirea criticilor:

- Extinderea puternică a Uniunii Europene; privită din punct de vedere al ponderii în

comerţul internaţional şi al însumării PIB este un complex economic mai puternic decât SUA;

- Ascensiunea Chinei şi (mai recent) a Rusiei în economia globală;

- Punerea serios în discuţie a virtuţilor modelului neoliberal al statului minimal, care a

primit o gură de oxigen odată cu administraţia Reagan în SUA şi Margaret Thatcher în UK în anii

'80. Crizele anilor '90-2000 au reconsiderat locul şi rolul statului reducând apetitul pentru

liberalismul economic. Modelul financiar avangardist al SUA este astăzi caracterizat ca "toxic" în

instrumentele sale de noua generaţie şi socotit un pericol nu doar pentru economia nord-americană,

ci şi pentru economia globală.

- O succesiune de crize fără precedent prin număr şi amploare, începând cu Mexicul

(speculaţiile pe pesos) şi sfârşind cu cele din SUA (IT în 2001 şi imobiliare în 2007).

- Rolul minuscul dovedit de FMI şi Banca Mondială în prevenţia,diagnosticarea şi

tratarea acestor crize economice/financiare; percepute ca instituţii cvasiamericane - în pofida unei

lungi succesiuni de conduceri executive inclusiv nonamericane - ele se află sub presiunea unor

5 ibidem, p. 596 Comisia Europeană, Zece ani de Euro, 10 poveşti de succes

6

critici fără precedent. De asemenea, FMI se află în postura unui medic fără medicamente - fonduri

băneşti insuficiente.

Criza financiară reprezintă, într-un sens foarte larg, o stare de dezechilibru, peste anumite

limite, între diferitele componente ale pieţei. Unele crize financiare pot fi previzibile altele sunt greu

de anticipat. Acestea pot avea ca origine diverşi factori. Criza financiară în curs, care s-a dezvoltat

începând cu vara anului 2007, conform opiniilor multor specialişti, era aşteptată. Problema care se

punea era, nu dacă va fi, ci când va începe. În ultimele luni, criza din Statele Unite, a degenerat

considerabil, depăşind, rând pe rând, toate graniţele sectoarelor economice neafectate în prima fază.

Unda de instabilitate s-a propagat de la un sector la altul, mai întâi din ramura imobiliară în

cea bancară şi, ulterior, în toate domeniile economiei reale. Valul de criză a afectat atât domeniul

public, cât şi pe cel privat, depăşind, totodată, frontierele naţionale şi punând în pericol pieţele

emergente.

1.1. ISTORICUL ACTUALEI CRIZE FINANCIARE

RELIEFATE DE AGENŢIILE DE PRESĂ INTERNAŢIONALE

Anul viitor, şansele ca salariile din România să mai crească sunt foarte mici.

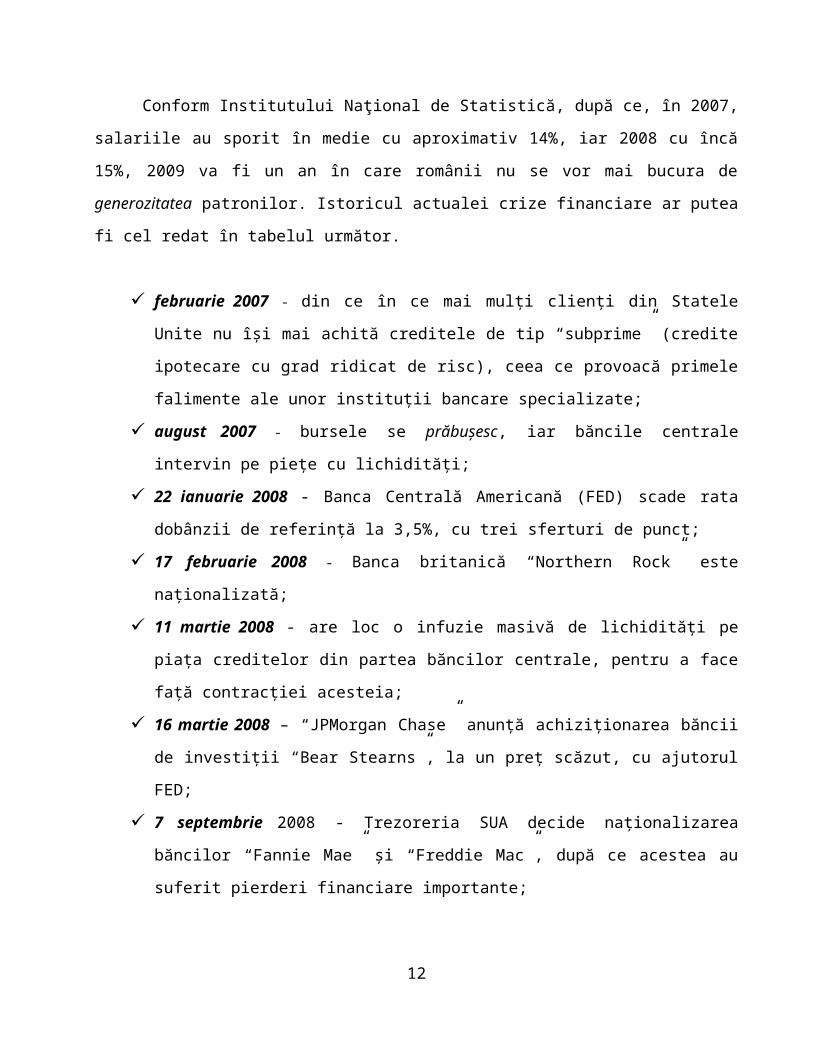

Conform Institutului Naţional de Statistică, după ce, în 2007, salariile au sporit în medie cu

aproximativ 14%, iar 2008 cu încă 15%, 2009 va fi un an în care românii nu se vor mai bucura de

generozitatea patronilor. Istoricul actualei crize financiare ar putea fi cel redat în tabelul următor.

februarie 2007 - din ce în ce mai mulţi clienţi din Statele Unite nu îşi mai achită creditele

de tip “subprime” (credite ipotecare cu grad ridicat de risc), ceea ce provoacă primele

falimente ale unor instituţii bancare specializate;

august 2007 - bursele se prăbuşesc, iar băncile centrale intervin pe pieţe cu lichidităţi;

22 ianuarie 2008 - Banca Centrală Americană (FED) scade rata dobânzii de referinţă la

3,5%, cu trei sferturi de punct;

17 februarie 2008 - Banca britanică “Northern Rock” este naţionalizată;

7

11 martie 2008 - are loc o infuzie masivă de lichidităţi pe piaţa creditelor din partea

băncilor centrale, pentru a face faţă contracţiei acesteia;

16 martie 2008 – “JPMorgan Chase” anunţă achiziţionarea băncii de investiţii “Bear

Stearns”, la un preţ scăzut, cu ajutorul FED;

7 septembrie 2008 - Trezoreria SUA decide naţionalizarea băncilor “Fannie Mae” şi

“Freddie Mac”, după ce acestea au suferit pierderi financiare importante;

15 septembrie 2008 - Banca de investiţii “Lehman Brothers” îşi depune bilanţul, iar “Bank

of America” anunţă cumpărarea “Merrill Lynch”;

16 septembrie 2008 - compania de asigurari “AIG” (“American International Group”) este

salvată de Guvernul american, care îi oferă 85 de miliarde de dolari în schimbul a 79,9%

din capital;

17 septembrie 2008 - bursele din lume cad şi băncile centrale îşi intensifică operaţiunile

pentru injectarea de lichidităţi pe piaţă;

18 septembrie 2008 - banca britanică “Lloyds TSB” cumpără “HBOS”, instituţie financiară

concurentă;

26 septembrie 2008 - “JPMorgan” preia controlul asupra “Washington Mutual”, cu ajutorul

autorităţilor federale;

28 septembrie 2008 - compania de asigurări belgiano-olandeză “Fortis” este ajutată de

statele belgian, olandez şi luxemburghez, iar banca britanică “Bradford and Bingley” este

naţionalizată;

30 septembrie 2008 - banca “Dexia” este naţionalizată de către autorităţile franceze şi

belgiene;

3 octombrie 2008 - Camera Reprezentanţilor adoptă un plan de salvare - Legea de

stabilizare economică de urgenţă - în valoare de 700 de miliarde de dolari, aprobat anterior

de Senat;

4 octombrie 2008 - are loc o reuniune de urgenţă, la Paris, a liderilor membrilor europeni

ai G8 (Germania, Franţa, Italia, Marea Britanie), care nu reuşesc să ajungă la un

compromis privind înfiinţarea unui fond european pentru susţinerea instituţiilor financiare

aflate în dificultate

5 octombrie 2008 - “BNP Paribas” preia “Fortis” în Belgia şi Luxembourg, devenind cea

mai mare bancă de depozite din Europa;

8

8 octombrie 2008 - autorităţile de la Londra anunţă un plan de salvare care include o

naţionalizare parţială a băncilor. Fondul Monetar International (FMI) revizuieşte în scădere

previziunile privind creşterea economică mondială, în condiţiile în care bursele sunt în

scădere;

10 octombrie 2008 - G7 îşi ia angajamentul să împiedice falimentul oricărei bănci

importante;

12 octombrie 2008 - cele 15 ţări din Zona Euro ajung la un acord privind un plan de

acţiune: garantarea creditelor interbancare şi posibila recapitalizare a băncilor;

13 octombrie 2008 - are loc o creştere spectaculoasă a burselor, în replică la mobilizarea

guvernelor;

15 octombrie 2008 - bursele cad din nou. Cea de pe Wall Street înregistrează cea mai mare

scădere de după 1987. Europenii, în cadrul Summit-ului de la Bruxelles, solicită

organizarea unui reuniuni mondiale înainte de sfârşitul anului, pentru reformarea

sistemului financiar internaţional. Preţul petrolului scade sub 70 de dolari barilul;

20 octombrie 2008 - Biroul Internaţional pentru Munca a avertizat că problemele

financiare riscă să antreneze pierderea a 20 de milioane de locuri de muncă în lume, până

la sfârşitul anului 2009;

24 octombrie 2008 - Islanda cere oficial FMI un ajutor de două miliarde de dolari, pentru a

face faţă crizei;

26 octombrie 2008 - FMI anunţă că acordă un împrumut de 16,5 miliarde de dolari

Ucrainei;

27 octombrie 2008 - ţările membre G7 critică volatilitatea excesivă a ratei de schimb a

yenului, care atinge cel mai ridicat nivel din ultimii 13 ani, în comparaţie cu dolarul;

28 octombrie 2008 - Euro ajunge la cel mai scăzut nivel faţă de moneda americană, din

aprilie 2006. FMI, UE şi Banca Mondială anunţă că acordă 20 de miliarde de euro

împrumut Ungariei;

29 octombrie 2008 - FED scade rata dobânzii de referinţă la 1,0%;

31 octombrie 2008 - Banca Japoniei scade rata dobânzii de referinţă la 0,30%:

6 noiembrie 2008 - FMI anunţă că ţările dezvoltate vor înregistra, în 2009, prima

contractare a PIB din 1945, estimată la 0,3%. Creşterea economică mondială este estimată

9

la maxim 2,2%. Banca Centrala Europeana (BCE) scade rata dobânzii de referinţă la

3,25%;

15 noiembrie 2008 - prima reuniune la nivel înalt a G20, organizaţie din care fac parte

ţările dezvoltate şi economiile emergente;

24 noiembrie 2008 - preşedintele Rezervei Federale a SUA, Ben Bernanke, a recunoscut

că a subestimat impactul pe care criza creditelor de pe piaţa imobiliară l-a avut asupra

sectorului financiar;

25 noiembrie 2008 - Guvernul SUA a aprobat un plan de salvare a “Citigroup”, în valoare

de 306 miliarde de dolari;

În condiţiile diminuării producţiei şi creşterii şomajului, este probabil ca viitorul Executiv

să crească, în 2009, toate taxele, inclusiv cota unică, la nivelul de 19%, pentru a face faţă crizei

care va afecta economia românească.

1.2. APARIŢIA ŞI CAUZELE PROBABILE ALE DECLANŞĂRIICRIZEI FINANCIARE MONDIALE

Un sistem financiar care s-a bazat din ce în ce mai mult pe pieţele de capital (titrizare) - aşa

cum a evoluat în ultimele decenii - a adus în prim-plan chestiunile de transparenţă şi evaluare

corespunzătoare. În mod ironic, acestea sunt exact unele dintre trăsăturile principale care au dus la

colapsul sistemului de comandă. De fapt, modele utilizate de bănci de investiţii de vârf şi de

agenţiile de rating în evaluarea riscurilor şi notarea atribuită noilor produse financiare (sintetice) s-

au dovedit a fi eronate. De asemenea, un anumit tip de titrizare, care i-a distanţat pe împrumutători

de consecinţele acţiunilor lor într-un mod mai mult decât periculos, a transformat riscurile şi a dus la

creşterea gradului de opacitate a pieţelor. Inexistenţa unor pieţe efective pentru unele produse

derivate (OTC) a diminuat şi mai mult transparenţa pieţelor şi s-a adăugat evaluării inadecvate.

Criza creditului nu putea fi evitată din cauza enormei lipse de transparenţă şi de încredere.

Cauzele actualei crize financiare ar trebui sa îi facă pe mulţi să îşi amintească lecţiile

faimoasei dezbateri privind calculaţia: avem nevoie de pieţe veritabile, de transparenţă şi de o

evaluare corespunzătoare a factorilor de producţie şi a produselor (serviciilor). Simularea şi

10

modelele nu pot fi decât înlocuitori imperfecţi şi insuficienţi ai pieţelor reale. În acelaşi timp,

transparenţa şi buna funcţionare a pieţelor au nevoie să fie susţinute de norme şi monitorizări

adecvate, deoarece pieţele nu se pot proteja singure de slăbiciunile lor inerente. Binele public are

nevoie uneori de intervenţia unei mâini vizibile.

Vina pentru actuala criză financiară poate fi aruncată asupra bancherilor lacomi, a felului

ineficient în care Alan Greenspan a condus Rezervele Federale ale SUA, asupra oamenilor nesăbuiţi

care au făcut împrumuturi pe care ştiau că nu le vor putea achita, asupra politicienilor de

pretutindeni, care au închis ochii în faţa valului de probleme. Toţi cei de mai sus sunt, într-adevăr,

vinovaţi, însă, uneori este eficientă o privire din partea cealaltă a telescopului. Prăbuşirea sistemului

financiar reflectă schimbarea echilibrului geopolitic. Ea reprezintă un semnal de alarmă legat de

felul în care ar trebui să reacţioneze Occidentul faţă de noua ordine globală.

Planul de salvare al guvernului american, în valoare de 700 de miliarde de dolari, a fost

preţul plătit pentru greşelile trecutului. Din motive greu de intuit, unii politicieni europeni par să fie

încântaţi de problemele cu care se confruntă un aliat ce le asigură încă securitatea.

Creşterea, din ultimii şapte ani, a statelor puternic dezvoltate a fost alimentată de o politică

monetară şi fiscală expansionistă, în dorinţa de a se reduce, printre altele, durata şi gravitatea

recesiunii rezultate ulterior unor evenimente dificile, inclusiv a celor din SUA, de la 11 septembrie

2001. În această perioadă, Rezerva Federală americană a temperat agresiv politica monetară, prin

reducerea fie a ratei dobânzii la fondurile federale, fie a ratei de scont, de 27 de ori între ianuarie

2001 şi iunie 2003, producând căderea ratei dobânzii la fondurile federale, de la 6,5% la 1,0%. Prin

aceste măsuri s-a stimulat dezvoltarea pieţei imobiliare, care a devenit un miraj pentru populaţie –

compensând declinul pieţelor de capital şi menţinând economia Statelor Unite inundată de

lichidităţi. Aceasta a culminat cu aşa-numita criză a ipotecilor “subprime” (cu grad mare de risc,

2007), continuând cu cea financiară (la toate nivelurile) şi ajungând la colapsul pieţelor de acţiuni.

În paralel, cererea SUA a fost stimulată de oscilaţia substanţială a poziţiei fiscale, de la un

excedent mic, în 2001, la un deficit considerabil, în 2003, rezultat din creşterea acută a cheltuielilor

de apărare şi securitate naţională, dublată de reducerea impozitelor Administraţiei centrale. În

combinaţie cu o rată scăzută a dobânzilor şi cu una similară de economisire, deficitul fiscal a

contribuit la generarea unor decalaje mari de cont curent.

Statele Unite nu au fost însă singurele afectate de şocurile şi prăbuşirea încrederii

consumatorului. Astfel, mai multe ţări, economii dezvoltate sau emergente, au înregistrat, în ultimul

an, creşteri nerealiste în pieţele activelor - Irlanda, Marea Britanie, Australia, dar şi China şi Rusia.11

Integrarea financiară, holding-urile transnaţionale (de fonduri mutuale şi speculative), sucursalele

băncilor din ţările dezvoltate şi companiile de asigurări au contribuit la propagarea colapsului

preţurilor activelor şi în Uniunea Europeană. În prezent, Islanda, Ungaria şi statele baltice sunt cele

mai afectate, dimensiunile valorice şi modalitatea de propagare fiind însă diferenţiate, ca urmare a

unor caracteristici individuale: dimensiunea extinsă a sectorului bancar şi ponderea semnificativă a

acestuia în formarea PIB (Islanda); disfuncţiile generate de politica monetară relaxată, ce a încurajat

creditele cu dobânzi scăzute în monede străine (Ungaria); ratele crescute ale inflaţiei şi consumul

exagerat, bazat pe credite (statele baltice).

Declanşarea actualei crize financiare poate fi fixată în mod oficial în august 2007. A fost

momentul în care băncile centrale au trebuit să intervină pentru a furniza lichidităţi sistemului

bancar. Astfel, după cum relatează BBC7:

Pe 6 august, American Home Mortgage, una dintre cele mai mari societăţi independente de

credit pentru locuinţe, a dat faliment, după ce a concediat mare parte din personal. Compania a

declarat că este o victimă a prăbuşirii pieţei de locuinţe din SUA, prăbuşire care a antrenat mulţi

creditori şi debitori de credite subprime8, cu grad mare de risc.

Pe 9 august, piaţa creditelor pe termen scurt a îngheţat după ce o mare bancă franceză,

BNP Paribas, a suspendat trei dintre fondurile sale de investiţii, în valoare de 2 miliarde euro,

invocând problemele din sectorul ipotecar subprime din SUA. Banca Central Europeană a făcut o

infuzie de 95 miliarde euro în sistemul bancar al zonei euro pentru a trece mai uşor peste criza

creditelor subprime. Rezerva Federală a SUA şi Banca Japoniei au luat măsuri similare.

Pe 10 august, Banca Central Europeană a pus la dispoziţia fondurilor bancare încă 61

miliarde euro. Rezerva Federală a SUA a afirmat că va furniza în cel mai scurt timp câţi bani vor fi

necesari pentru combaterea problemelor creditelor.

Pe 13 august, Banca Central Europeană a pompat 47,7 miliarde euro în pieţele financiare, a

treia infuzie în tot atâtea zile. Băncile centrale din SUA şi Japonia au plusat de asemenea peste

sumele acordate anterior. Goldman Sachs a afirmat că va oferi 3 miliarde dolari pentru susţinerea

unui fond de hedging9 lovit de criza creditelor. Pe 16 august, Countrywide Financial, cel mai mare

7 BBC News, „Cronologia crizei subprime: Cum a evoluat criza subprimă?” http://news.bbc.co.uk/1/hi/business/7096845.stm8 Creditele subprime – acele credite acordate persoanelor care ori au un istoric prost de rambursare, ori au potenţiale financiare slabe din punctul de vedere al băncilor clasice, fiind frecvente în ţările cu pieţe financiare dezvoltate din punctul de vedere al instrumentelor care operează pe aceste pieţe, în special în Statele Unite şi Europa Occidentală.http://www.4women.ro/index.php?module=news&news_id=7578449 Hedging - (1) Angajarea unei poziţii pe piaţa futures, opusă faţă de poziţia deţinută pe piaţa cash (spot) pentru a înlocui temporar o tranzacţie care urmează să fie făcută pe piaţa cash, ca protecţie împotriva riscului ca preţul să aibă o evoluţie nefavorabilă. (2) Se referă la orice combinaţie de poziţii long şi short în instrumente financiare, contracte futures şi opţiuni, în care o poziţie tinde să

12

dezvoltator de afaceri ipotecare, şi-a retras întreaga linie de creditare de 11,5 miliarde dolari.

Creditorul ipotecar australian Rams a admis, de asemenea, că are probleme cu lichidităţile.

Pe 17 august, Rezerva Federală Americană a scăzut la jumătate rata de discount10, pentru a

ajuta băncile să-şi rezolve problemele de creditare.

Pe 13 septembrie, s-a descoperit că Northern Rock, cea mai mare bancă ipotecară britanică,

era aproape de insolvabilitate. Această situaţie a declanşat, pentru prima oară în ultima sută de ani în

Marea Britanie, o migrare rapidă a clienţilor spre alte bănci.

Criza s-a apropiat cu paşi înceţi, dar ea putea fi anticipată încă de la sfârşitul anului 2000.

Astfel, Rezerva Federală Americană a scăzut în câteva rânduri rata fondurilor federale, de la 6,5%

până la 1%, în numai 3 ani, ajungând în iulie 2003 cea mai scăzută rată din ultima jumătate de secol.

Moneda ieftină a dat naştere unui boom pe piaţa locuinţelor, o explozie în achiziţiile de companii cu

bani împrumutaţi şi alte excese. Creditorii ipotecari şi-au scăzut standardele şi au inventat noi

moduri în care să stimuleze afacerile şi să genereze comisione. În acelaşi timp, băncile de investiţii

de pe Wall Street au dezvoltat o varietate de noi tehnici pentru a transfera riscul de creditare către

alţi investitori, precum fondurile de pensii şi cele mutuale11.Din 2000 până la mijlocul anului 2005,

valoarea pe piaţă a locuinţelor existente a crescut cu peste 50% şi s-a declanşat o frenezie a

construcţiilor.

Creşterea înzecită a preţurilor la case a favorizat speculaţiile. Când se aşteaptă ca valoarea

proprietăţii să crească mai mult decât valoarea împrumutului, devine evidentă tendinţa de a deţine

mai multe proprietăţi decât pot fi ocupate. Astfel, în 2005, 40% din casele cumpărate nu funcţionau

ca reşedinţe permanente, ci ca investiţii sau case de vacanţă12. Cum creşterea veniturilor medii reale

era anemică, creditorii şi-au pus ingeniozitatea la încercare pentru a face locuinţele să pară

convenabile. Astfel, aceştia au folosit cel mai frecvent creditele ipotecare cu rate variabile, cu oferte

speciale de rate iniţiale sub media pieţei, oferite pentru perioada iniţială a creditului (ex. 2 ani). Se

presupunea că după această perioadă, când începea achitarea ratelor mari, ipoteca ar fi refinanţată,

profitând de pe urma creşterii preţurilor şi generând o nouă serie de comisioane pentru creditori.

reducă riscul celeilalte; orice strategie folosită pentru a reduce riscul unei investiţii. http://www.eafacere.ro/dictionar.asp?fid=26610 Rata de discount (rata dobânzii de refinanţare) - În Statele Unite, rata dobânzii pe care Băncile Rezervei Federale o percep pentru creditele acordate băncilor membre. http://www.eafacere.ro/dictionar.asp?fid=53511 Fondurile mutuale sau fondurile deschise de investiţii atrag resurse financiare de la populaţie şi companii, pe care le investesc în diverse instrumente financiare, cum ar fi acţiuni, obligaţiuni sau titluri de stat. http://www.conso.ro/ghiduri/8/fonduri.html12 Joseph R. Marson şi Joshua Rosner, „How resilient are mortgage backed securities to collateralised debt obligation market disruption?”, lucrare prezentată la Hudson Institute, Washington D.C., 15 februarie 2007, 11.

13

Toate veniturile de la sursa originală până la destinaţia finală erau taxate, şi, cu cât era mai

mare volumul de bani, cu atât creştea suma comisioanelor. Şansa de a obţine bani din comisioane

fără riscuri a încurajat practicile de afaceri superficiale şi înşelătoare.La începutul lui 2007 au apărut

tot mai des semne ale dezastrului: pe 22 februarie, HSBC13 l-a concediat pe directorul

departamentului de împrumuturi ipotecare din SUA, admiţând pierderi de 10,8 miliarde dolari; la 9

martie, DR Horton, cel mai mare constructor de locuinţe american, a avertizat în privinţa pierderilor

ipotecare din sectorul subprime; pe 12 martie, compania New Century Financial, unul dintre cei mai

mari creditori din sectorul subprime, şi-a suspendat tranzacţionarea acţiunilor, în urma temerilor că

firma se îndreaptă spre faliment, iar la 2 aprilie a invocat art.11 referitor la protecţia împotriva

falimentului; pe 16 martie, Accredited Home Lenders Holding a scos la vânzare 2,7 miliarde dolari

din registrul de împrumut a sectorului subprime cu o reducere serioasă, pentru a genera numerarul

necesar operaţiunilor de afaceri.

Odată ce criza a izbucnit, problemele de pe pieţele financiare au fost dezvăluite cu o

rapiditate remarcabilă. Un număr mare de puncte slabe a fost dezvăluit într-o perioadă foarte scurtă

de timp. Căderea ce începuse în sectorul ipotecar subprime s-a extins curând şi în alte sfere ale

domeniului financiar bancar, precum datoriile pe cardurile de credit, datoriile auto, până la piaţa

imobiliară industrială.

13 HSBC Holdings (The Hongkong and Shanghai Banking Corporation) plc este cea mai mare bancă din Europa în ceea ce priveşte capitalizarea, înfiinţată în anul 1865 în Hong Kong şi Shanghai. Având sediul în Londra, Anglia, compania este prezentă la nivel mondial şi are peste 300.000 de angajaţi.Conform revistei Forbes, HSBC era în anul 2008 a patra bancă pe plan mondial în ce priveşte averea (2.348 miliarde USD), a doua din lume în ce priveşte vânzările (146,5 miliarde USD), cea mai mare în ce priveşte valoarea la bursă (180,8 miliarde USD) şi cea mai profitabilă bancă din lume cu vânzări de 19,1 miliarde USD în anul 2007.

14

CAPITOLUL 2

EFECTE IMEDIATE ŞI IMPLICAŢII ALE

ACTUALEI CRIZE FINANCIARE

Efectele crizei financiare asupra economiei mondiale continuă să fie dificil de comensurat pe

toate dimensiunile, datorita caracterului greu predictibil al evoluţiei acesteia. Dificultăţile de

evaluare şi previzionare a dinamicii crizei rezidă din multiplicarea epicentrelor acesteia (SUA,

urmată de state occidentale şi economiile emergente central şi est europene), fiecare având propriile

forme de manifestare influenţate de vulnerabilităţi particulare.

Consecinţele pe pieţele de credite şi pe cele de acţiuni au condus la o recesiune inevitabilă,

preconizându-se o creştere a PIB-ului de doar 0,1 până la 0,2% pentru anul 2009, în SUA (Fondul

Monetar Internaţional, 2008; previziunile Băncii Mondiale) şi de doar 0,2 şi 0,5% în Zona Euro,

respectiv Japonia (o serie de previziuni ale Băncii Mondiale sunt mai pesimiste, în special cele

legate de sectorul privat). Diminuarea cererii de pe principalele pieţe de export din Zona Euro a

determinat ajustări ale producţiei, dar şi disponibilizări uriaşe în industrie.

În prezent, oficialii europeni sunt angrenaţi în identificarea unor măsuri eficiente şi unitare

pentru atenuarea consecinţelor negative ale crizei financiare şi prevenirea blocării economiei

comunitare, deşi se menţin unele disensiuni cu privire la modalităţile concrete de realizare a

15

acestora. În acelaşi timp, Rusiei nu îi va fi suficient statutul de mare furnizor de petrol şi gaze (chiar

dacă dispune de rezerve valutare importante) pentru a asigura creşterea economică, Banca Mondială

estimând că PIB-ul acestei ţări îşi va reduce în 2008 ritmul de creştere cu 0,8%, de la 6,8% la

maximum 6%. Încetinirea creşterii economice a Rusiei va continua şi în 2009 (potrivit Băncii

Mondiale), fiind prognozat un avans al PIB-ului de cel mult 3% faţă de estimările iniţiale, de 6,5%.

Economiile ţărilor balcanice vor scădea considerabil, o lovitură puternică urmând a avea

loc în special în sectoare industriale slabe, care depind de materii prime importate, impact ce va

creşte deficitul comercial extern.

În Asia de Est, principalele probleme sunt subsumate scăderii cererii de produse

manufacturate pe piaţa mondială, ceea ce poate genera dezechilibre macroeconomice majore în plan

regional. Deşi a fost relativ puţin influenţată de efectele imediate ale colapsului financiar

internaţional, riscurile aferente spaţiului Americii Latine sunt diminuarea fluxurilor directe de

capital străin şi scăderea preţurilor la bunuri pe piaţa mondială.

Deşi, în prezent, industriile cele mai afectate sunt cele ale construcţiilor şi auto, cu toate

implicaţiile pe orizontală, în 2009, şocul crizei se va transmite la toate nivelurile şi în toate ramurile

economice. În acord cu prevederile raportului Organizaţiei pentru Cooperare şi Dezvoltare

Economică (OECD, ce cuprinde 30 de ţări puternic dezvoltate), intitulat “Previziuni economice

pentru Statele Unite, Japonia şi Zona Euro”, tensiunile financiare, începute la mijlocul lunii

septembrie 2008, vor avea efecte de scurtă durată, însă nu este exclus să fie continuate de o perioadă

prelungită de tulburări, până la sfârşitul anului 2009, urmată de o normalizare graduală a situaţiei.

Climatul economic critic poate afecta securitatea internaţională, în condiţiile menţinerii

conexiunii terorism-criminalitate organizată. Mike McConnell, şeful Comunităţii americane de

Informaţii a evidenţiat, în cadrul unui articol preluat de “NewsIn” din publicaţia “Washington Post”,

riscul slăbirii guvernelor aliate şi a capacităţii de răspuns a Statelor Unite la noile ameninţări

teroriste. Înaltul oficial SUA a afirmat că, în prezent, condiţiile sunt favorabile unor “atentate

teroriste de mare aploare, comise cu substanţe chimice, arme biologice şi, poate, nucleare”.

Totodată, a considerat, conform publicaţiei, că “în anul 2025 lumea va fi multipolară, odată cu

ascensiunea Chinei, Indiei şi Braziliei”, iar “rivalităţile strategice se vor orienta, fără indoială,

spre comerţ, demografie, accesul la resurse naturale, investiţii şi inovare tehnologică. Va exista o

luptă pentru supremaţia tehnologică, esenţială pentru a domina”.

De asemeni, în declin va fi atât piaţa globală de energie (prin scăderea preţului petrolului)

cât şi companiile petroliere, cele private şi cele de stat, (din ce în ce mai prudente în gestionarea 16

capitalului de investiţii, ca urmare a scăderii preconizate a veniturilor şi accesului mai dificil la

finanţare). În acest sens, este posibilă o reevaluarea a cooperării nucleare.

Exporturile, un alt domeniu afectat de actuala criză ca urmare a diminuării cererii globale.

Amplificarea problemelor de natură socială, ca urmare a creşterii ratei şomajului şi a

diminuării nivelului de trai ce ar putea antrena o intensificare a curentelor extremiste de factură

naţionalistă este consecinţa declinului economic înregistrat în lume.

Pe fondul invocat va creşte numărul de absorbţii, fuziuni şi achiziţii, facilitate de

permisivitate manifestată de actorii statali, prin nesancţionarea practicilor neconcurenţiale şi vor fi

înregistrate semnificative dezechilibre macroeconomice în principal nivelul ridicat al deficitelor

externe ca urmare a creşterii consumului.

Diminuarea interesului investiţional pentru diverse pieţe pe fondul restrângerii activităţii

unor concerne din state occidentale, al volativităţii bursiere sau a cotaţiilor monedei naţionale din

ţările emergente, dar şi al revizuirii în sens negativ a rating-urilor de ţară de către agenţiile

internaţionale de evaluare financiară.

Una din consecinţele actualei crize financiare o constituie afluxul de capital din statele arabe

care finanţează falimentele financiare din lumea democratică. Miliardele de dolari disponibili din

lumea arabă se insinuează încet şi ireversibil în economiile statelor dezvoltate ceea ce putea duce la

situaţia paradoxală că acestea ar putea fi cucerite din interior...În acest mod resursele financiare care

pot fi alocate pentru securitatea naţiunilor încep să se diminueze, vulnerabilizând mortal statele.

În acest sens sunt exemplificative “pătrunderile” în sistemul bancar american reuşite de aşa-

numitele “fonduri suverane” ale Emiratelor Dubai şi Abu Dhabi, al Chinei, Arabie Saudite,

Kuweitului şi Singapore-lui, care au ajuns să deţină participaţii importante uneori chiar majoritare în

bănci americane şi elveţiene aflate în dificultate,. Nu mai puţin semnificativ în clasamentul primelor

cinci bănci mondiale, instituţiile financiare chineze ocupă locurile întâi, al doilea şi al cincilea,

poziţiile a treia şi a patra revin unor societăţi europene (HSBC şi Santander Bank), iar Citigroup,

primul lider mondial al domeniului, se află abia în poziţia a şaptea”

În eforturile de diminuare a impactului undei de şoc, autorităţile naţionale uneori în

cooperare cu organisme internaţionale au implementat ori preconizează să implementeze, funcţie de

particularităţile economiilor fiecărui stat o paletă extinsă de instrumente de la măsuri punctuale de

sprijinire a unor instituţii bancare şi operatori economici aflaţi în dificultate până la reorientări ale

politicilor macroeconomice. Tendinţele de evoluţie a crizei la nivelul principalilor actori

internaţionali ar putea fi influenţate suplimentar de o serie de variabile precum: apariţia unor 17

modificări pe scena politică a unor state importante, de natură să antreneze reorientări de ordin

strategic, cu influenţe asupra capitalului de încredere în capacitatea de redresare a economiei

mondiale; evoluţia raporturilor dintre ţările cu relevanţa în plan global ( SUA, UE, Federaţia Rusă

şi China) în măsură să influenţeze economia mondială, inclusiv prin instrumente politice;

disponibilitatea statelor de a coopera în vederea identificării celor mai eficiente instrumente de

contracarare a crizei, inclusiv prin reconfigurarea sistemului financiar internaţional şi / sau acordarea

de responsabilităţi sporite organismelor financiare internaţionale (FMI si BM) pe dimensiunea

validării politicilor economice şi pe cea prudenţială; consistenţa şi eficienţa politicilor adoptate de

ţările dezvoltate în direcţia impulsionării domeniilor economice inovatoare din punct de vedere

tehnologic; evoluţiile pe piaţa internaţională a petrolului, influenţate de eventuale măsuri de

reducere a producţiei, preconizate la nivelul OPEC. Este de aşteptat că economia Uniunii Europene

să-şi încetinească semnificativ ritmul de creştere fiind previzibil ca unele state membre să intre în

recesiune. Economia Uniunii Europene a intrat în prima recesiune după 15 ani de creştere continuă.

Produsul Intern Brut a coborât cu 0,2% în trimestrul trei faţă de trimestrul anterior. Liderii celor mai

mari naţiuni se întâlnesc la Washington pentru a discuta modalităţile de limitare a crizei.

Pe termen scurt, efectele vor avea reflectare pe piaţa locurilor de muncă, prin creşterea ratei

şomajului. Nu este exclus ca actuala criză economică să se constituie într-o premisă de extindere a

zonei euro în state care, până în prezent au manifestat reticenţe faţă de renunţarea la moneda

naţională, ca o măsură de protecţie faţă de volatilitatea pieţelor financiare. Economia germană, cea

mai mare din Europa, s-a contractat în cel de-al treilea trimestru cu 0,5%, economiştii confirmând că

ţara traversează cea mai severă recesiune din ultimii 15 ani. Şi Italia şi Irlanda au intrat în

recesiune, iar economia Spaniei a scăzut cu 0,3% în ultimul trimestru. Şi creşterea din Ţările de Jos

şi Portugalia a stagnat. Surprinzător, economia franceză a crescut cu 0,1%, în ciuda prognozelor

care prevedeau o scădere cu 0,1%, conform datelor Eurostat.

Printre statele membre grav afectate de criză se numară: Irlanda, Ungaria şi statele baltice.

La polul opus se situează, cel puţin pe termen scurt, Croaţia, Cehia, Polonia, Slovacia şi Slovenia

ale căror sisteme financiare se constitue într-un element de relativă protecţie faţă de turbulenţele

induse de criză. Similar, soldul bugetar pozitiv şi nivelul ridicat al rezervelor Băncii Naţionale pot

constitui pe termen scurt, o premisă al stabilităţii Bulgariei.

Deşi se estima că economia Federaţiei Ruse are capacitatea de a atenua şocurile financiare,

fără a fi afectată semnificativ, efectele crizei vor exercita presiuni şi asupra sa pe fondul retragerii

diminuării fluxurilor de capital din statele occidentale afectate la rândul lor. În ultimii ani entităţi 18

economico-financiare ruse au contractat un volum ridicat de credite din Occident, în actualul context

internaţional fiind dificilă refinanţarea acestora.

Ucraina va fi în continuare, ameninţată de o puternică depreciere a monedei şi de noi

tensiuni în sectorul bancar ce vor potenţa impactul preconizatei creşteri a preţului gazelor naturale în

viitorul apropiat. Situaţia este agravată de persistenţa tensiunilor politice interne, ce se repercutează

asupra eficienţei măsurilor de contracarare a efectelor crizei. Spre exemplu, la nivelul Ministerului

de externe ucrainean există preocupări susţinute pentru reducerea cheltuielilor misiunilor

diplomatice conaţionale.

Şi economia Chinei va fi influenţată. Reducerea exporturilor se va repercuta pe termen scurt,

asupra PIB, generând o încetinire a ritmului de creştere economică, care pentru prima data în ultimii

ani ar putea scadea sub 10%. Statele membre ale OPEC vor continua sa fie preocupate de efectele

negative ale reducerii cotaţiei ţiţeiului, principalele măsuri vizate fiind reducerea producţiei şi

participarea activă, inclusiv cu fonduri la planurile de redresare economică avute în vedere la nivelul

unor guverne ori organisme financiare internaţionale (FMI).

Ca urmare guvernele naţionale, actori non- statali relevanţi şi organisme internaţionale au

recurs să adopte în proxima perioadă măsuri privind valorizarea mecanismelor de cooperare

bilaterală, regională ori mondială, în vederea identificării unor pârghii de contracarare a efectelor

negative induse de criză precum şi solicitarea asistenţei financiare din partea unor organisme

internaţionale specializate (FMI; Banca Mondială, BERD, BCE).

O lecţie importantă este că Occidentul nu mai poate presupune că ordinea globală va fi

refăcută după chipul şi asemănarea sa. Timp de peste două secole, SUA şi Europa s-au bucurat de o

facilă hegemonie economică, politică şi culturală. Aceasta, însă, ia sfârşit. Schimbările bruşte din

situaţia internaţională, crizele şi conflictele armate, intervenţiile militare, recrudescenţa terorismului

şi politica resurselor au produs disfuncţii dintre cele greu de gestionat pe piaţa financiară. Este şi

motivul pentru care, în lumea financiară, se caută nu doar explicaţii şi analize, ci şi soluţii.

2.1. MĂSURI PENTRU ATENUAREA CRIZEI

Criza financiară internaţională a afectat în special bursele şi economiile americane, europene

şi din Asia de Sud-Est. Pierderile importante, generate de criza de pe piaţa creditării, i-au determinat

pe miniştrii de finanţe din UE înca în toamna anului 2007 să examineze introducerea unor noi reguli

19

de raportare a indicatorilor de expunere a băncilor la risc. Absenţa unor informaţii precise asupra

expunerilor la riscul de credit a constituit un factor cheie pentru pierderea generalizată a încrederii

investitorilor în pieţele financiare.

În UE va fi evaluat, până la mijlocul anului 2009, un cadru de reglementare extins, care va

include o metodologie mai bună de raportare a riscurilor şi revizuirea modului de calcul a valorii

activelor financiare. Criza pe piaţa creditelor va determina guvernele să efectueze schimbări

importante în proiectele bugetare naţionale, fiindcă problemele date nu ţin doar de sectorul financiar

dar şi de nivelul venitului şi cheltuielilor publice. Comisia Europeană a declarat deja că creşterea

costurilor creditării va încetini creşterea economică a UE, iar incertitudinea aferentă pierderilor din

creditare nu permite reducerea dobânzilor. Acest fenomen este pe deplin explicabil: multe căderi ale

burselor, care adesea au la bază factori emoţionali, sunt urmate de faza în care investitorii încep să

analizeze raţional evenimentele petrecute, precum şi viitoarele efecte ale acestora. În această fază

investitorii înţeleg că, spre deosebire de alte pieţe emergente, Europa de Est nu este foarte

dependentă de economia americană. Adaugând acestui factor o bună diversificare a portofoliului şi

mizând pe investiţii pe termen lung, viitorul fondurilor axate pe ţările Europei de Est ar putea fi mai

optimist.

Preşedintele Eurogroup (organizaţie care reuneşte miniştrii de finanţe din zona euro), Jean-

Claude Juncker, consideră că această criză de pe pieţele financiare nu s-a sfîrşit încă, dar nu

ameninţă să conducă la intrarea economiei europene în recesiune, chiar dacă creşterea economică va

încetini rapid. Sistemul financiar european este mai stabil şi nu dispune de atît de multe investiţii

riscante ca SUA. Liderii celor mai puternice economii din lume, care împreună generează 85% din

PIB-ul mondial, s-au reunit pe 15 noiembrie la Washington în formula G20 (Grupul celor 20) în

încerarea de a găsi soluţii pentru ieşirea din criza financiară globală printr-o reformă a sistemului

financiar internaţional.14 Până la 31 martie 2009 va fi întocmită o listă cu băncile internaţionale care

în caz de faliment ar putea pune în pericol stabilitatea economică mondială. Tot până la acea dată G-

20 vrea să identifice măsurile concrete de ameliorare a crizei şi, în acest sens, s-a căzut de acord

asupra unui plan de acţiune ce cuprinde măsuri de înaltă prioritate pentru a restabili încrederea în

sistemul financiar. Este vorba despre o serie de acţiuni imediate pentru a evita ca economia

14 Din G20 fac parte membrii G8 - Germania, Franţa, Statele Unite, Japonia, Canada, Italia, Marea Britanie - la care se adaugă Uniunea Europeană, Federaţia Rusă Africa de Sud, Arabia Saudită, Argentina, Australia, Brazilia, China, Coreea de Sud, India, Indonezia, Mexic şi Turcia. Spania şi Olanda au fost invitate la summitul de la Washington de preşedinţia franceză a UE. La summit au participat şi reprezentanţii FMI şi BM.

20

mondială să intre într-o recesiune prelungită, prin utilizarea masurilor bugetare pentru stimularea

cererii interne, cu rezultate rapide.

Şefii de stat şi de guvern prezenţi la Washington au ajuns la concluzia că doar prin întărirea

cooperării la nivel internaţional poate fi depăşită criza, însă declaraţia de final a summit-ului nu

conţine un plan comun de stimulare economică, documentul menţionand doar că fiecare tară în parte

trebuie să ia măsurile necesare în funcţie de condiţiile interne.

Au fost identificate cinci domenii de acţiune: atenuarea aspectelor de reglementare care

exacerbează criza, armonizarea normelor contabile, transparenţa pieţelor de produse derivate,

revizuirea practicilor de remunerare a directorilor de bănci şi revizuirea mandatului,

administrării şi nevoilor de capital ale instituţiilor financiare internaţionale.

G20 a cerut ca statele membre ale Organizaţiei Mondiale a Comerţului (OMC) să ajungă, în

puţinul timp care a mai rămas până la finele anului 2008, la un acord în negocierile începute în 2001

asupra liberalizării schimburilor mondiale prin reducerea barierelor vamale şi înlăturarea oricaror

forme de protecţionism.

G20 a cerut Fondului Monetar Internaţional (FMI) şi Băncii Mondiale (BM) să sprijine

financiar ţările în scădere economică. FMI în cooperare cu Forumul de Stabilitate Financiara (FSF)

şi alte organizaţii trebuie să pună la punct un sistem de alertă la criză, care să identifice mai bine

punctele de vulnerabilitate, să anticipeze tensiunile potenţiale şi să acţioneze rapid în tratamentul

crizelor. Pentru a evita o repetare a crizei financiare, orice mecanism de intervenţie, toate produsele

şi toate pieţele vor fi supravegheate, însă nu de către un organism internaţional, ci de către

organisme nationale. Mecanismele de reglementare naţionale vor colabora în cadrul normelor

stabilite la nivel internaţional, care vor fi întărite. O supervizare pentru toate instituţiile bancare

majore de pe piaţa internaţională va fi făcută de către consilii ce vor fi stabilite. De asemenea,

agenţiile de rating vor fi supuse unor norme mult mai exigente, iar o presiune apare şi pe

paradisurile fiscale în sensul că sunt necesare măsuri pentru protejarea sistemului financiar mondial

de acele entităţi necooperante care prezintă un risc de activitate financiară ilegală.

Documentul summit-ului de la Washington nu a nominalizat fondurile speculative, care în

prezent nu sunt supuse nici unei forme de reglementare, însă vorbeşte despre nevoia de transparenţă

a activelor. G20 au convenit sa se reîntâlnească înainte de 30 aprilie 2009 pentru a verifica punerea

în aplicare a principiilor şi deciziilor adoptate la summit-ul de la Washington. Al doilea summit al

G20 va avea loc la Londra, în contextul în care Marea Britanie va deţine anul viitor preşedinţia G20.

21

În ceea ce priveşte propagare efectelor crizei putem spune că blocajul sectorului bancar, a pus ”piedică” unei societăți, mondiale, pusă pe consum masiv. A fost tras semnalul de alarmă, iar oprirea a fost brutală. Populația a fost oprită brusc din schooping, cererea scăzând astfel, producția a fost diminuată şi implicit forţa de muncă destul de drastic redusă. În intervalul ianuarie-iunie 2008 un numâr de 18.45615 de societăți comerciale din SUA au dat faliment, înregistrându-se astfel, o creştere a acestui fenomen cu 42% faţă de perioada similară din 2007. Acum numărul falimentelor creşte de la o lună la alta, iar cuvântul ”faliment” devine şi el o modă după cuvintele ”recesiune” şi ”concedieri”. Cel mai mare producător american de preparate din carne de pui, Pigrim’s Pride, cu 48.000 de angajaţi, este acum în pragul falimentului. În Marea Britanie, în numai o săptămână, trei mari lanţuri comerciale, MK One cu 125 de magazine, MFI cu 46 de unităţi de desfacere, Woolworths cu 800 de magazine au fost puse sub incidenţa legii falimentului, expunând astfel concedieriilor peste 35.000 de angajaţi.

Beijingul anunţa în noiembrie 2008 că 72.000 de întreprideri au dat faliment de la începutulacestui an. Canada, în septembrie a înregistrat 8.836 de cazuri de faliment. Belgia, 710 firme au dat faliment doar în luna noiembrie al acestui an, din care 173 cu sediul în Bruxelles.

Analiştii susţin că avalanşa de veşti proaste influenţează evoluţia negativă a burselor şi apreciază că vârful răului nu a trecut, acesta fiind prevăzut pentru primul trimestru al anului 2009.

Compania cehă, Aero Vodochody, care a achiziţionat pachetul majoritar de 80,97% din acţiunile Avioane Craiova16 are probleme cu personalul TESA supradimensionat, egal cu numărul muncitorilor, încă din iulie 2008, înainte de declanşarea actualei crize financiare, vrând încă de pe atunci să disponibilizeze o treime din cei 681 de salariaţi TESA. Producătorul suedez de camioane Scania, va suspenda producţia la fabriciile din Europa timp de o lună, din cauza scăderii cererii. Aici, lista este mare şi mai amintesc doar pe Distrigaz Sud, 15 www.financiarul.com/articol_18232 din 02.12.200816 www.financiarul.com/articol_10650 din 29.07.2008

22

ArcelorMittal Galaţi şi banca elveţiană UBS, care aveau toate planuri de restructurare încă din trimestrul I al anului 2008, fiecare prevăzând încă de pe atunci concedierea a câte 5.000 de angajaţi.

Telecom Italia, pe fondul unor datorii de 37 miliarde euro17 a început aplicarea unor măsuri care fac parte dintr-un program de afaceri pentru perioada 2009-2011, astfel, al cincilea mare operator european de telefonie, Telecom Italia, disponibilizează încă 4.000 de angajaţi, în Italia reprezentând 5% din forţa de muncă, pe lângă cei 5.000 de salariaţi disponibilizaţi anterior.

Producătorul finlandez de oţel Rautaruuki18 disponibilizează 1.000 de angajaţi la nivel mondial, din cauza scaderii cererii de produse metalice. Preşedintele companiei Com Agro-Pan19 Vaslui, Adrian Porumboiu, declară că deja produsele exportate au acum în criză preţuri mai mici cu 30%. Radu Georgescu, preşedintele grupului Gecad, a declarat în luna octombrie 2008 că o mare parte a companiilor de IT din România ar putea avea probleme serioase din cauza crizei financiare întrucât mulţi clienţi îşi vor reduce bugetele pe IT, iar piaţa românească de profil în acel moment să înregistreze o scădere cu 20-30%.

2.2. VULNERABILITĂŢILE INTERNE ALE ROMÂNIEI

În paralel cu prevenirea sau contracararea intervenţiei factorilor de risc, Statul Român trebuie

să fie preocupat de diminuarea vulnerabilităţilor interne, care pot avea (şi au) impact asupra

Securităţii Naţionale.

Principalele vulnerabilităţi interne:

persistenţa problemelor de natură economică, financiară şi socială, generate de prelungirea

insuportabilă a tranziţiei şi întîrzierea reformelor structurale;

17 www.financiarul.com/articol_18243 din 04.12.200818 www.financiarul.com/articol_18151 din 03.12.200819 www.moneyline.ro/articol_26131 din 01.12.2008

23

accentuarea fenomenelor de corupţie şi de administrare deficitară a resurselor publice, care

produc adîncirea inechităţilor sociale şi proliferarea economiei subterane;

reacţiile ineficiente ale instituţiilor Statului în faţa fenomenelor de criminalitate economică şi

de perturbare a ordinii publice şi siguranţei cetăţeanului – fenomene cu efecte negative

asupra solidarităţii sociale şi a calităţii vieţii cetăţenilor;

menţinerea unor surse şi cauze de potenţiale conflicte sociale, de mai mică sau mai mare

întindere, cu efecte asupra risipirii, diminuării sau întreruperii proceselor şi activităţilor

economice, ca şi asupra stării de linişte a populaţiei;

rerespectarea normelor de mediu în funcţionarea unor obiective industriale, precum şi

posibilitatea producerii unor dezastre ecologice, catastrofe şi procese de degradare a

mediului;

scăderea nivelului de încredere a cetăţenilor în instituţiile Statului datorită indolenţei,

birocraţiei şi corupţiei excesive din administraţie;

menţinerea (şi chiar accentuarea) unor disparităţi de dezvoltare între regiunile ţării;

menţinerea la un nivel scăzut a infrastructurilor informaţionale, sub standardele impuse de

dinamica globalizării;

deficienţe în protecţia informaţiilor clasificate;

emigrarea specialiştilor din diferite domenii (în special cele de vîrf), fenomen care afectează

potenţialul de dezvoltare a societăţii româneşti;

nerespectarea etapelor (calendarului) de integrare deplină în UE şi NATO.

24

CAPITOLUL 3

ROMÂNIA ŞI CRIZA FINANCIARĂ

Cu privire la sistemul bancar românesc o analiză efectuată referitor la punctele slabe şi

punctele tari ale acestuia şi rezistenţa acestuia la criza financiară inetrnaţională evidenţia

următoarele aspecte :

Fără a-şi prompune o abordare exhaustivă a fenomenului, analiza puncte tari - puncte salabe

asupra sistemului bancar românesc, ar putea fi considerată un punct de plecare pentru desprinderea

unor ipoteze privind evoluţiile viitoare ale activităţii bancare.

Astfel industria bancară este una aparte, în care încredrea este cheia de boltă pentru

funcţionarea în bune condiţii a sistemului bancar. Odată ştirbită această încredere, chiar în condiţii

de performanţă a instituţiilor bancare (vezi cazul Northern Rock din Marea Britanie), totul se năruie

ca un castel de nisip. De aceea, formatorii de opinie (interni sau internaţionali) ar trebui să fie mai

responsabili în analizele lor făcute publice, iar “zvoniştii” şi “răspândacii” ar trebui să-şi caute loc în

mahalale, nu în mediul financiar-bancar.

Desigur, comportamentul inadecvat al unor bănci trebuie musai semnalat şi pedepsit, dar de

aici şi până a influenţa în mod nerealist şi inadcvat (uneori rău intenţionat) opinia publică este o

mare diferenţă.

S-a început cu punctele tari, fără a le ierahiza ca importanţă:

1. Băncile româneşti deţin rezerve minime obligatorii semnificative la banca centrală, până

nu demult 20% din depozitele constituite în lei (în prezent 18%), iar pentru cele în valută nivelul

ratei rezervelor minime obligatorii este şi în prezent 40%. Acest lucru demonstrează faptul că BNR

are destule lichidităţi la dispoziţie pentru a le putea pompa treptat în sistem în caz de criză de

lichidităţi (ceea ce a şi făcut zilele trecute, prin reducerea ratei la lei cu 2%).

2. Indicatorii de prudenţialitate şi profitabilitate pe anul 2008, deşi s-au deteriorat uşor faţă

de anul trecut, arată că sistemul bancar românesc este unul solid.

3. Începând cu data de 15 octombrie 2008, plafonul de garantare pe deponent garantat

persoană fizică şi pe instituţie de credit s-a majorat la echivalentul în lei al 50.000 euro, în timp ce

plafonul de garantare pe deponent garantat persoană juridică şi pe instituţie de credit a rămas la

acelaşi nivel, respectiv echivalentul în lei la 20.000 euro. Chiar şi în condiţiile unui plafon de 20.000

euro, 99,2% din depozite erau acoperite, valoarea lor totală însemnând 60% din valoarea totală a

25

depozitelor din sistem.

4. Noile reguli de creditare au micşorat apetitul de creditare al românilor, prin faptul că

băncile au fost nevoite să devină mai restrictive în acordarea creditelor, pornind de la calitatea

clienţilor în primul rând. Astfel, se evită creditarea de tip „subprime”.

5. Rezerva valutară a Băncii Naţionale a României este una consistentă (la 1.10. 2008

măsura 26 miliarde euro), fiind gata oricând când nevoia o va cere de a fi aruncată în piaţă pentru a

calma spiritele.

6. Politica de comunicare a Băncii Naţionale a României este una din ce în ce mai activă,

guvernatorul colaborând cu guvernul şi preşedenţia în transmiterea de mesaje către public.

7. Există o relaţie de colaborare fructuasă în ultima perioadă între Bănca Naţională a

României şi Asociaţia Română a Băncilor.

8. Activitatea Biroului de Credit s-a intensificat, existând o evidenţă din ce în ce mai

cuprinzătoare a debitorilor.

9. Băncile româneşti nu au investit până în prezent în „produse toxice”, în special pe piaţa

europeană.

10. Posibilităţile de creştere economică şi de dezvoltare ale ţarii noastre pot atrage în

continuare investitori străini, dornici de plasamente mai bune.

Referitor la punctele slabe au fost evidenţiate următoarele :

1. Aproximativ 57% din credite sunt acordate în valută, ceea ce face sensibil, la variaţiile

cursului de schimb, portofoliul băncilor.

2. Unii indicatorii macroeconomici au tendinţe de deteriorare, ceea ce poate determina o

instabilitate la nivelul fluxurilor de capital extern.

3. Cea mai mare banca din sistem, B. N. R. a fost retrogradată de Standard&Poor’s de la

BBB- la BB+, tendinţa putând să se menţină şi pentru celelalte bănci;

4. Gradul de concentrare a activităţii bancare în România, deşi în scădere, este unul destul de

ridicat, în luna iunie 2008, primele 5 bănci din sistem concentrau peste 50% din total activitate

bancară, din care primele două, Banca Comercială Română şi Banca Română de Dezvoltare –Group

Societe Generale, deţineau 37,2% din total active.

5. Conjunctura internaţională, în special evoluţiile de pe pieţele valutare din regiune, fac

vulnerabilă România, în special în privinţa atacurilor speculative.

6. Publicul pierde din încredere în sistemul bancar, datorită comportamentului neetic al 26

anumitor bănci, în special în perioada actuală, destul de tensionată (măriri de dobândă şi comisioane

nejustificate etc).

7. Existenţa unor produse bancare cu dobânzi promoţionale şi variabile ulterior, care ar putea

afecta capacitatea de rambursabilitate în viitor a unor clienţi.

8. O posibilă reaşezare a preţurilor pe piaţa imobiliară (depinde de amploarea ei), care ar

putea afecta garanţiile imobiliare. Cu toate acestea, ponderea creditelor ipotecare este de numai

3,8% din PIB, foarte redusă în comparaţie cu nivelele din ţările occidentale.

9. Posibilitatea de faliment ale unor bănci din străinătate, care au sucursale sau achiziţii şi în

România.

10. Datorită crizei de lichidităţi din străinătate, unele bănci mamă vor pompa mai puţini bani

în subsidiarele din România.

În opinia majorităţii experţilor Criza financiară internaţională, care a generat probleme

deosebit de grave unora dintre cele mai puternice instituţii financiare din lume, s-ar putea răsfrânge

indirect asupra României, prin limitarea fluxurilor de capital şi prin reducerea apetitului pentru risc

al investitorilor.

3.1. INFLUENŢA CRIZEI ECONOMICE INTERNAŢIONALE ASUPRA

SECURITĂŢII SECTORULUI DE PRODUCŢIE ÎN ROMÂNIA

Primele efecte apar în industriile care au nevoie sau mizează foarte mult pe banii băncilor.

Vorbim aici despre industria constructoare de maşini, cea siderurgică, cea de real estate şi toate

industriile conexe lor. Sunt industrii “intensive din punctul de vedere al capitalului”. Aici este cel

mai uşor vizibilă propagarea crizei în afara sectorului financiar.

Industria grea per ansamblu va pierde cel mai mult. Sunt sume mari la mijloc, implică prea

mulţi bani obţinuţi pe bază de împrumuturi pentru a funcţiona corect în condiţii de criză financiară.

Câteva combinate siderurgice, câteva firme constructoare de maşini, câteva şantiere navale – la

prima vedere par puţine companii afectate. Însă sunt sute de companii, multe dintre ele întreprinderi

mici şi mijlocii a căror supravieţuire depinde de capacitatea acelor câtorva companii mari din

industria grea de a-şi continua activitatea în ritmurile de până acum. Trebuie să fim conştienţi de

faptul că totul este interconectat şi dacă o piesă de bază se prăbuşeşte, efectele acesteia se vor

27

răsfrânge nu doar asupra acţionarilor şi angajaţilor companiei în cauză, pe parcursul unei perioade

lungi de timp.

Cu toate acestea, auzim astazi tot felul de declaraţii publice în care încă se fac prognoze de

creştere economică. Capitalul va fi cu siguranţă mai scump şi nu există suficientă forţă de muncă

disponibilă pentru a genera, în condiţiile actuale de criză, o creştere economică de 8%. Sumele de

bani trimise în ţară de cei care lucrează temporar în afară au fost o sursă importantă de creştere,

sursă pe care ne vom baza din ce în ce mai puţin în perioada următoare.

Din cauza crizei economice, Combinatul siderurgic Hunedoara îşi va opri producţia, timp de

aproximativ două luni, iar cei 1.200 de angajaţi vor fi trimişi prin rotaţie în concediu, în luna

noiembrie, administraţia susţinând că există posibilitatea ca unii salariaţi să fie trimişi în şomaj

tehnic.

După aproape 80 de ani de funcţionare, combinatul siderurgic de la Hunedoara îşi va opri

producţia din cauza crizei economice mondiale.

"Combinatul îşi va opri producţia în zilele următoare. Din câte ştiu eu, ultima dată când

acest combinat şi-a oprit producţia a fost la începutul anilor '30, înainte de a mă naşte eu. Şi atunci,

ca şi acum, cauza care a determinat oprirea producţiei a fost legată decriza economică gravă prin

care au trecut Statele Unite ale Americii. Oprirea producţiei nu înseamnă închiderea combinatului, ci

înseamnă că în acest moment nu mai avem un număr minim de comenzi care să ne permită să

vindem producţia. În acest moment, este sigur că vom opri producţia în această lună. În luna

decembrie există posibilitatea să o reluăm, dacă vom avea un număr minim de comenzi", a declarat

pentru MEDIAFAX, directorul general al SC ArcelorMittal SA Hunedoara, Remus Păţan.

Potrivit acestuia, în prezent piaţa internaţională a produselor siderurgice este în continuă

scădere, iar acest fapt impune oprirea producţiei, atât pentru a se putea restabili echilibrul economic

cerere-ofertă, cât şi pentru a se conserva resursele financiare ale SC ArcelorMittal SA Hunedoara.

Directorul general al SC ArcelorMittal SA Hunedoara susţine că până la sfârşitul anului nu

vor fi făcute disponibilizări.

"Personalul va fi trimis, prin rotaţie, în concediu. Cei care şi-au efectuat tot concediul vor fi

folosiţi pentru a executa unele lucrări de conservare. Am luat în calcul şi trimiterea acasă a unor

angajaţi, cu o indemnizaţie de 75% din salariu, dar, deocamdată, această măsură nu a fost decisă

încă, deoarece nu ştim cum vor evolua lucrurile în continuare. Repornirea producţiei siderurgice la

Hunedoara se va produce în mod sigur anul viitor, în luna ianuarie", a afirmat directorul general al

ArcelorMittal SA Hunedoara.28

În ceea ce priveşte contractul colectiv de muncă, ce a expirat în 4 octombrie, şi nu a fost încă

reînnoit, Remus Păţan spune că este de acord să se respecte şi să se plătească angajaţilor toate

drepturile salariale stabilite anterior datei de 4 octombrie, până la semnarea unui nou contract

colectiv de muncă.

Liderul Sindicatului "Siderurgistul" din cadrul SC ArcelorMittal SA Hunedoara, Petru

Vaidoş, a declarat, la rândul său, că producţia a fost oprită luni, iar în momentul de faţă se fac

programările pentru concedii şi se discută despre luarea unei decizii finale legate de trimiterea unor

angajaţi în şomaj tehnic, din luna decembrie.

El a adăugat că în cadrul Comisiei de Dialog Social, care s-a întrunit, luni, la Prefectură, s-a

ajuns la o înţelegere de principiu între sindicate şi conducerea executivă a combinatului siderurgic

pentru aplicarea unor măsuri de protecţie şi conservare a capacităţilor tehnice şi umane, până la

întrunirea condiţiilor de reluare a producţiei şi până la negocierea noului contract colectiv de muncă.

Prefectul de Hunedoara Dan Aurel Pricăjan a spus că stabilizarea situaţiei economice şi

sociale la S.C. ArcelorMittal este importantă pentru economia judeţului şi că aşteaptă din partea

sindicatelor şi din partea a conducerii executive a companiei să colaboreze pentru începerea

negocierilor contractului colectiv de muncă, dar şi pentru repornirea producţiei la începutul anului

2009.

Judeţul Hunedoara se află deja printre primele şase din ţara, cu cei mai mulţi şomeri. Peste

13.000 de hunedoreni sunt în căutarea unui loc de muncă.

Uzina Dacia îşi întrerupe producţia pe 13-14 noiembrie şi în perioada 20 noiembrie - 7

decembrie 2008, după ce în luna octombrie a oprit activitatea timp de 2 zile, pe fondul vânzărilor în

continuă scădere.

Ca urmare a degradării situaţiei pe pieţele auto, atât la export cât mai ales pe principala sa piaţă,

România, situaţie care riscă să se prelungească, şi pentru a nu-şi creşte stocurile, Dacia este nevoită

să îşi intrerupă producţia în perioada 20 noiembrie – 7 decembrie 2008. Doar activitatea CKD va

continua”, a anunţat compania.

Salariaţii care vor rămâne la domiciliu ca urmare a întreruperii activităţii vor fi remuneraţi cu

85% din salariul total brut, conform Contractului Colectiv de Muncă Dacia 2008. Totodată, ei vor

beneficia de tichetele de restaurant aferente zilelor de întrerupere a activităţii, tichete pe care le-au

primit în avans.

29

„Această scădere se explică prin consecinţele crizei financiare asupra creditului (peste 60%

din maşinile noi marca Dacia se cumpară pe credit sau leasing), dar mai ales prin invazia de

vehicule uzate importate o dată cu aplicarea noii legislaţii”, au declarat reprezentanţii Dacia.

Şi furnizorii uzinei sunt afectaţi. Fabrica Elba din Timişoara anunţă şomaj tehnic şi disponibilizări

dacă nu primeşte comenzi noi.

De asemenea, toţi cei 280 de angajaţi ai producătorului de cablaje Leoni se află în a treia

saptamana de şomaj tehnic, iar 22 dintre ei nu se vor mai întoarce la muncă pentru că au fost

disponibilizaţi.

3.2. INFLUENŢA CRIZEI ECONOMICE INTERNAŢIONALE

ASUPRA VIITORULUI

Cu toate cele ce au fost prezentate mai sus, specialiştii susţin faptul că adevărata criză încă

nu s-a manifestat în ţara noastră. Economiştii de la Ministerul de Finanţe spun că efectele crizei

economice globale se vor resimţi în România, în toată forţa lor, în al doilea trimestru al anului 2009.

Totuşi, amploarea problemelor economice va fi mai mică decât în restul Uniunii Europene.

Criza economică va izbucni în România în primăvara anului 2009, după ce contractele aflate

acum în derulare, semnate în vremurile bune, se vor fi încheiat, a declarat Dorin Măntescu,

directorul Direcţiei de evaluare a veniturilor bugetului din Ministerul Finanţelor, în cadrul unui

seminar organizat de minister.

"De obicei, economia noastră reacţionează cu o întârziere de şase-şapte luni la ce se întâmplă

în Uniune. Aşa că prin al doilea trimestru al anului viitor vom resimţi şi noi criza economică.

Acum e relativ linişte datorită contractelor încheiate înainte de izbucnirea crizei", spune Măntescu.

Expertul în finanţe este de părere că efectele negative asupra afacerilor din România vor fi

mai mici decât în UE. Motivul: România are un fel de "rezervă" în relaţiile comerciale

extracomunitare, care au crescut cu nu mai puţin de 27% în ultimul an.

Alt mijloc de a combate criza ar fi structura neobişnuită a consumului, în care alimentele şi

bunurile de strictă necesitate au o pondere importantă.

"Ponderea alimentelor şi a bunurilor de strictă necesitate ocupă 65% din consumul

românilor. Pe de altă parte, autoconsumul, o parte de cerere şi ofertă care este inflexibilă, este la noi

30

chiar mai mare decât în Bulgaria", a declarat Ion Ghizdeanu, preşedintele Comisiei Naţionale de

Prognoză.

Cu toate acestea, 70% din balanţa comercială a României este cu Uniunea Europeană, cu alte

cuvinte "importăm" procente importante de criză economică.

Totodată, România se află la sfârşitul unui ciclu de creştere economică puternică, spune

analistul.

"Ne aflăm la capătul unui ciclu de creştere economică susţinută care a început acum 8-9 ani.

O să fim testaţi de această situaţie dificilă externă. Politica fiscală este cheie în această perioadă. Cu

preponderenţă politica salarială, pentru că este puţin probabil să se majoreze taxele în condiţiile în

care vom avea o încetinire a creşterii economice", a explicat Măntescu.

Pe de altă parte, preşedintele Comisiei Naţionale de Prognoză spune că primele efecte ale

crizei s-au resimţit în vară, afectând, în special, producţia.

O perioadă, acest fapt a constituit un avantaj, pentru că prima afectată de scăderea producţiei

a fost Uniunea Europeană, astfel că România s-a putut debarasa de producţia curentă.

Problemele au început să se vadă în ultimele luni, în industria auto locală, în industria mobilei şi în

producţia de aparate electrice.

În acelaşi timp, oficialii din minister sunt de părere că nu vom avea probleme la capitolul

investiţiilor străine.

"Ciclul investiţiilor străine în România a început abia în 2004. Din 2006 au început

profiturile lor. Foarte mari. Am avut o rată a profitului reinvestit în aceste afaceri de 2-3 miliarde de

euro pe an. În 2008 sunt 2,5 miliarde de euro reinvestiţi. În 2009, cel puţin două miliarde de euro vor

fi investiţii străine directe din profitul reinvestit", a declarat Ghizdeanu.

Potrivit acestuia, nici şomajul nu ar trebui să ne sperie. "Acum avem un şomaj de 6,3%.

Cifra oficială este de 4%, dar mai sunt 2,3 procente la şomajul neînregistrat. Estimăm că acest şomaj