Contabilitatea întreprinderii - shop.cartier.md · Lucrarea este elaborată în conformitate cu...

19

Lilia GRIGOROI, Liliana LAZARI, Aliona BÎRCĂ, Olesea GHEDROVICI, Mihail GHERASIMOV, Galina BADICU, Ludmila ŢURCAN, Galina GUDIMA, Liliana ŢURCANU, Maia BAJAN, Lica ERHAN Contabilitatea întreprinderii e d u c a ț i o n a l

Transcript of Contabilitatea întreprinderii - shop.cartier.md · Lucrarea este elaborată în conformitate cu...

Lilia GRIGOROI, Liliana LAZARI, Aliona BÎRCĂ, Olesea GHEDROVICI,

Mihail GHERASIMOV, Galina BADICU, Ludmila ŢURCAN,

Galina GUDIMA, Liliana ŢURCANU, Maia BAJAN, Lica ERHAN

Contabilitatea întreprinderii

e d u c a ț i o n a l

Lucrarea este elaborată în conformitate cu programa analitică la disciplina „Contabilitatea întreprinderii” și aprobată la ședinţa Catedrei de contabilitate, ASEM.

Recenzenți:Maria DIMA, dr., conferenţiar universitar, auditor certificat, director al firmei de audit „Audit Sedan” SRL;

Cristina DOLGHI, dr., conferenţiar universitar, șef al Catedrei de contabilitate și informatică economică, USM.

CARTIER Publicată de Editura CARTIER

Editura Cartier, SRL, str. București, nr. 68, Chișinău, MD2012.Tel./fax: 24 05 87, tel.: 24 01 95. E-mail: [email protected]

www.cartier.md

Cărțile CARTIER pot fi procurate în toate librăriile bune din România și Republica Moldova.

LIBRĂRIILE CARTIERCasa Cărții, bd. Mircea cel Bătrîn, nr. 9, Chișinău. Tel./fax: 34 64 61. E-mail: [email protected]

Librăria din Centru, bd. Ștefan cel Mare, nr. 126, Chișinău. Tel./fax: 21 42 03. E-mail: [email protected] Librăria din Hol, str. București, nr. 68, Chișinău. Tel.: 24 10 00. E-mail: [email protected]

Librăria 9, str. Pușkin, nr. 9, Chișinău. Tel.: 22 37 83. E-mail: [email protected]

Colecția Cartier educațional este coordonată de Liliana Nicolaescu-Onofrei Editor: Gheorghe Erizanu

Autori:Lilia GRIGOROI, dr., conferenţiar universitar – capitolul 3 & 9.3.3 –, coordonator; Liliana LAZARI, dr., conferenţiar universitar – capitolul 8;

Aliona BÎRCĂ, dr., conferenţiar universitar – capitolele 1, 12; Olesea GHEDROVICI, dr., lector – capitolul 4; Mihail GHERASIMOV, lector superior – 9.2;

Galina BADICU, lector superior – capitolul 11 & 5.4, 5.5, 9.1, 9.3.1, 9.3.2; Ludmila ŢURCAN, lector superior – capitolul 7 & 9.3.4;

Galina GUDIMA, lector superior – capitolul 6; Liliana ŢURCANU, lector – capitolul 2;

Maia BAJAN, lector – capitolul 10; Lica ERHAN, asistent universitar – 5.1, 5.2, 5.3

Lector: Valentin Guțu Coperta: Vitalie Coroban

Design/tehnoredactare: Georgeta Fusa Prepress: Editura Cartier

Tipărită la „Serebia” (nr. 075)

Lilia Grigoroi, Liliana Lazari, ș.a. CONTABILITATEA ÎNTREPRINDERII

Ediția I, septembrie 2011

© 2011, Editura Cartier, pentru prezenta ediție. Toate drepturile rezervate. Cărțile Cartier sînt disponibile în limita stocului și a bunului de difuzare.

Descrierea CIP a Camerei Naționale a Cărții Contabilitatea întreprinderii /

Lilia Grigoroi, Liliana Lazari, Aliona Bīrcă [et al.]. – Ch.: Cartier SRL, 2011 (Tipogr. “Serebia” SRL). – 508 p. – (Colecția „Cartier educațional”)

1500 ex.ISBN 978-9975-79-703-0.

657(075.8)C 69

CUPRINSINTRODUCERE .......................................................................................................................................................................................... 5

Capitolul 1. ORGANIZAREA CONTABILITĂȚII ȘI SARCINILE EI ÎN CADRUL ÎNTREPRINDERII ................................... 7 1.1. Rolul contabilității în mediul de afaceri .......................................................................................................................... 7 1.2. Organizarea contabilităţii întreprinderii ..................................................................................................................... 12 1.3. Etica profesională și profesia contabilă .......................................................................................................................20 Întrebări de autoverificare a cunoștinţelor ...............................................................................................................24 Teste ..........................................................................................................................................................................................24

Capitolul 2. CONTABILITATEA ACTIVELOR NEMATERIALE (IMOBILIZĂRILOR NECORPORALE)...................................................................................................................................... 27 2.1. Definiţia, clasificarea, constatarea și evaluarea activelor nemateriale

(imobilizărilor necorporale) ......................................................................................................................................................27 2.2. Contabilitatea intrărilor de active nemateriale în patrimoniu ...........................................................................35 2.3. Contabilitatea amortizării activelor nemateriale.....................................................................................................44 2.4. Contabilitatea ieșirii activelor nemateriale ................................................................................................................51 2.5. Paralelă între Standardele naţionale de contabilitate (SNC) și Standardele internaţionale de raportare financiară (IFRS) ................................................................................56 Întrebări de autoverificare a cunoștinţelor ...............................................................................................................58 Teste ..........................................................................................................................................................................................59 Exerciţii .................................................................................................................................................................................... 61

Capitolul 3. Contabilitatea activelor materiale pe termen lung (imobilizărilor corporale) ...........................................................................................................................................................65 3.1. Definiţia, clasificarea, constatarea și evaluarea activelor materiale pe termen lung (imobilizărilor corporale) ..................................................................................................... 65 3.2. Contabilitatea activelor materiale în curs de execuţie ..........................................................................................72 3.3. Contabilitatea mijloacelor fixe ........................................................................................................................................80 3.3.1. Contabilitatea intrărilor de mijloace fixe în patrimoniu ...........................................................................81 3.3.2. Contabilitatea uzurii mijloacelor fixe ...............................................................................................................89 3.3.3. Contabilitatea reparaţiilor mijloacelor fixe ...................................................................................................97 3.3.4. Contabilitatea ieșirii din patrimoniu a mijloacelor fixe ..........................................................................107 3.4. Contabilitatea terenurilor ............................................................................................................................................... 113 3.5. Contabilitatea resurselor naturale ............................................................................................................................... 115 3.6. Paralelă între Standardele naţionale de contabilitate (SNC)

și Standardele internaţionale de raportare financiară (IFRS) ....................................................................................116 Întrebări de autoverificare a cunoștinţelor .............................................................................................................119 Teste ........................................................................................................................................................................................120 Exerciţii ..................................................................................................................................................................................123

Capitolul 4. CONTABILITATEA INVESTIŢIILOR .........................................................................................................................127 4.1. Definiţia și clasificarea investiţiilor ..............................................................................................................................127 4.2. Evaluarea, contabilitatea intrării și ieșirii investiţiilor pe termen lung ..........................................................129 4.3. Particularităţile evidenţei investiţiilor pe termen scurt și de portofoliu ......................................................134 4.4. Evidenţa investiţiilor în întreprinderile asociate ....................................................................................................136 4.5. Evidenţa investiţiilor în standardele internaţionale de contabilitate ............................................................137 Întrebări de autoverificare a cunoștinţelor .............................................................................................................140 Teste ........................................................................................................................................................................................140 Exerciţii ..................................................................................................................................................................................142

Capitolul 5. CONTABILITATEA STOCURILOR DE MĂRFURI ȘI MATERIALE ..................................................................145 5.1. Noţiunea, clasificarea, constatarea și evaluarea stocurilor de mărfuri și materiale ..................................145 5.2. Contabilitatea materialelor ............................................................................................................................................154 5.3. Contabilitatea obiectelor de mică valoare și scurtă durată și a uzurii acestora ........................................161 5.4. Contabilitatea producţiei în curs de execuţie și a produselor finite ..............................................................165 5.5. Contabilitatea mărfurilor .................................................................................................................................................173 Întrebări de autoverificare a cunoștinţelor .............................................................................................................177 Teste ........................................................................................................................................................................................178 Exerciţii ..................................................................................................................................................................................180

Capitolul 6. CONTABILITATEA CREANŢELOR...........................................................................................................................183 6.1. Contabilitatea creanţelor pe termen lung ................................................................................................................183 6.2. Contabilitatea creanţelor comerciale .........................................................................................................................189 6.3. Contabilitatea creanţelor privind decontările cu bugetul .................................................................................202 6.4. Contabilitatea creanţelor personalului ......................................................................................................................207 6.5. Contabilitatea creanţelor privind veniturile calculate .........................................................................................213 6.6. Contabilitatea altor creanţe pe termen scurt .........................................................................................................215 Întrebări de autoverificare a cunoștinţelor ............................................................................................................ 220 Teste ........................................................................................................................................................................................221 Exerciţii ................................................................................................................................................................................. 223

Capitolul 7. CONTABILITATEA MIJLOACELOR BĂNEȘTI ..................................................................................................... 226

7.1. Componenţa, caracteristica și clasificarea mijloacelor bănești ....................................................................... 226 7.2. Contabilitatea mijloacelor bănești din casierie ..................................................................................................... 228 7.3. Contabilitatea mijloacelor bănești în conturile curente în valută naţională .............................................. 236 7.4. Contabilitatea mijloacelor bănești în conturile valutare .....................................................................................242 7.5. Contabilitatea mijloacelor bănești în alte conturi bancare ............................................................................... 246 7.6. Contabilitatea transferurilor bănești în expediţie și a documentelor bănești .......................................... 250 Întrebări de autoverificare a cunoștinţelor ...............................................................................................................251 Teste ......................................................................................................................................................................................... 252 Exerciţii ................................................................................................................................................................................... 255

Capitolul 8. CONTABILITATEA CAPITALULUI PROPRIU ...................................................................................................... 258

8.1. Definiţia și structura capitalului propriu................................................................................................................... 258 8.2. Contabilitatea formării și modificării capitalului statutar ..................................................................................259 8.3. Contabilitatea rezervelor ................................................................................................................................................274 8.4. Contabilitatea rezultatelor financiare ........................................................................................................................279 8.4.1. Contabilitatea rezultatelor financiare ale perioadelor precedente

constatate în anul de gestiune ................................................................................................................................... 280 8.4.2. Contabilitatea rezultatului financiar al perioadelor precedente ...................................................... 282 8.4.3. Contabilitatea rezultatului financiar al perioadei de gestiune ......................................................... 284 8.5. Contabilitatea capitalului secundar ........................................................................................................................... 286 Întrebări de autoverificare a cunoștinţelor ............................................................................................................ 293 Teste ....................................................................................................................................................................................... 293 Exerciţii ................................................................................................................................................................................. 299

Capitolul 9. CONTABILITATEA DATORIILOR ............................................................................................................................ 303 9.1. Contabilitatea datoriilor financiare ............................................................................................................................. 303 9.2. Contabilitatea datoriilor comerciale ...........................................................................................................................310 9.3. Contabilitatea datoriilor calculate ...............................................................................................................................316 9.3.1. Contabilitatea datoriilor faţă de personal .......................................................................................................316 9.3.2. Contabilitatea datoriilor privind asigurările ..................................................................................................331 9.3.3. Contabilitatea datoriilor privind decontările cu bugetul ........................................................................ 340 9.3.4. Contabilitatea datoriilor faţă de fondatori și de alţi participanţi ...........................................................353 Întrebări de autoverificare a cunoștinţelor .............................................................................................................. 358 Teste ..........................................................................................................................................................................................359 Exerciţii ....................................................................................................................................................................................361

Capitolul 10. CONTABILITATEA CONSUMURILOR (COSTURILOR) ................................................................................. 366 10.1. Noţiunea și clasificarea consumurilor (costurilor) .............................................................................................. 366 10.2. Contabilitatea consumurilor activităţii de bază...................................................................................................375 10.3. Contabilitatea consumurilor activităţii auxiliare ................................................................................................ 387 10.4. Contabilitatea și repartizarea consumurilor indirecte de producţie ...........................................................393 10.5. Paralelă între Standardele naţionale de contabilitate (SNC)

și Standardele internaţionale de raportare financiară (IFRS) ................................................................................... 399 Întrebări de autoverificare a cunoștinţelor ........................................................................................................... 401 Teste ...................................................................................................................................................................................... 401 Exerciţii ................................................................................................................................................................................ 405

Capitolul 11. CONTABILITATEA CHELTUIELILOR ȘI VENITURILOR (CHELTUIELILOR ȘI PIERDERILOR; VENITURILOR ȘI CÎȘTIGURILOR) .......................................................................................................412 11.1. Definirea, clasificarea, constatarea și evaluarea cheltuielilor și veniturilor ...............................................412 11.2. Contabilitatea cheltuielilor ...........................................................................................................................................426 11.3. Contabilitatea veniturilor ............................................................................................................................................. 438 11.4 . Paralelă între Standardele naţionale de contabilitate și SIRF (IFRS) ........................................................... 445 Întrebări de autoverificare a cunoștinţelor ........................................................................................................... 447 Teste ...................................................................................................................................................................................... 447 Exerciţi ................................................................................................................................................................................. 450

Capitolul 12. RAPOARTELE FINANCIARE ...................................................................................................................................453 12.1. Principiile generale la întocmirea rapoartelor financiare .................................................................................453 12.2. Politica de contabilitate .................................................................................................................................................459 12.3. Lucrările premergătoare întocmirii rapoartelor financiare ............................................................................ 465 12.4. Modul de întocmire și prezentare a rapoartelor financiare ............................................................................472 12. 5. Paralelă între Standardele naţionale de contabilitate (SNC) și Standardele internaţionale

de raportare financiară (IFRS) privind structura și componența rapoartelor financiare .................. 494 Întrebări de autoverificare a cunoștinţelor ............................................................................................................501 Teste .......................................................................................................................................................................................502 Exerciţii ................................................................................................................................................................................ 505

Lucrarea este elaborată în conformitate cu programa analitică la disciplina „Contabilitatea întreprinderii” şi aprobată la şedinţa catedrei „Contabilitate”, ASEM.

Autori:Lilia GRIGOROI, dr., conferenţiar universitar – capitolul 3; & 9.3.3; coordonator;Liliana LAZARI, dr., conferenţiar universitar – capitolul 8;Aliona BÂRCĂ, dr., conferenţiar universitar – capitolele 1, 12; Olesea GHEDROVICI, dr., lector – capitolul 4Mihail GHERASIMOV, lector superior – & 9.2 Galina BADICU, lector superior – capitolul 11, &5.4, 5.5; & 9.1; 9.3.1; 9.3.2 ;Ludmila ŢURCAN, lector superior – capitolul 7; & 9.3.4;Galina GUDIMA, lector superior – capitolul 6;Liliana ŢURCANU, lector – capitolul 2;Maia BAJAN, lector – capitolul 10;Lica ERHAN, asistent universitar - &5.1; 5.2; 5.3

Recenzenţi: Maria DIMA, dr., conferenţiar universitar, Auditor certificat, Director al firmei de audit „Audit Sedan” SRL.Cristina DOLGHI, dr., conferenţiar universitar, şef catedră „Contabilitate şi informatică economică”, USM.

Introducere

Contabilitatea întreprinderii este disciplina de dezvoltare a cunoştinţelor în domeniul ştiinţific al contabilităţii prin care, gradat si metodic, se ia cunoştinţă cu constatarea, evaluarea şi înregistrarea patrimoniului entităţii, folosite pentru obţinerea, valorificarea si conservarea informaţiilor cu privire la situaţia si poziţia financiară, precum si performanţele financiare ale unei entităţi.

Caracterul universal al contabilităţii motivează prezenţa disciplinei de contabilitate a întreprinderii ca un obiect principal de studiu în toate specializările si facultăţile cu profil economic, precum si în programele de învăţământ ale facultăţilor de alt profil: drept, inginerie, agronomie, informatică si altele.

Importanţa rolului şi valorii contabilităţii devine evidentă pentru fiecare manager de întreprindere, indiferent de mărimea ei, care doreşte

Capitolul 1. Organizarea contabilităţii și rolul ei în cadrul întreprinderii

Obiectivele / rezultatele învăţării:• să definească contabilitatea și să descrie rolul acesteia în

luarea deciziilor;• să identifice numeroși utilizatori ai informației contabile;• să delimiteze noțiunile de contabilitate financiară și

contabilitate managerială;• să cunoască sistemele de organizare a contabilității;• să explice modalitatea de utilizare a S.N.C. și S.I.R.F. în

contabilitatea autohtonă;• să descrie contabilitatea ca profesie cu responsabilități

etice și posibilități de promovare.

1.1. Rolul contabilităţii în cadrul întreprinderii

Întreprinderea ocupă o pozitie centrală în societăţile contemporane. Ea este agentul care elaborează și distribuie produse materiale, efectuează prestări de servicii destinate să satisfacă nevoile economice individuale sau colective. Rolul său în viaţa economică și socială face ca, oricare ar fi natura sistemului în care își desfășoară activitatea cu atît mai mult în contextul unei economii de piață, ea trebuie să dea socoteală despre sine partenerilor săi, utilizatori interni sau externi ai informaţiei contabile. Instrumentul prin intermediul că-ruia entitatea informează mediul său despre ceea ce face, despre performanţele situaţiei financiare este contabilitatea.

Deci, contabilitatea reprezintă un sistem complex de colectare, identifica-re, grupare, prelucrare, înregistrare, generalizare a elementelor contabile și de raportare financiară.

Contabilitatea a apărut încă în perioada Evului Mediu, odată cu dezvol-tarea economiei monetare și apariţia germenilor capitalismului. Contabilul modern este implicat nu numai în ținerea registrelor (evidenţa contabilă), ci și într-o serie de activităţi ce implică planificare, soluţionare a unor probleme,

8 O r g a n i z a r e a c o n t a b i l i t ă ţ i i ș i r o l u l e i î n c a d r u l î n t r e p r i n d e r i i

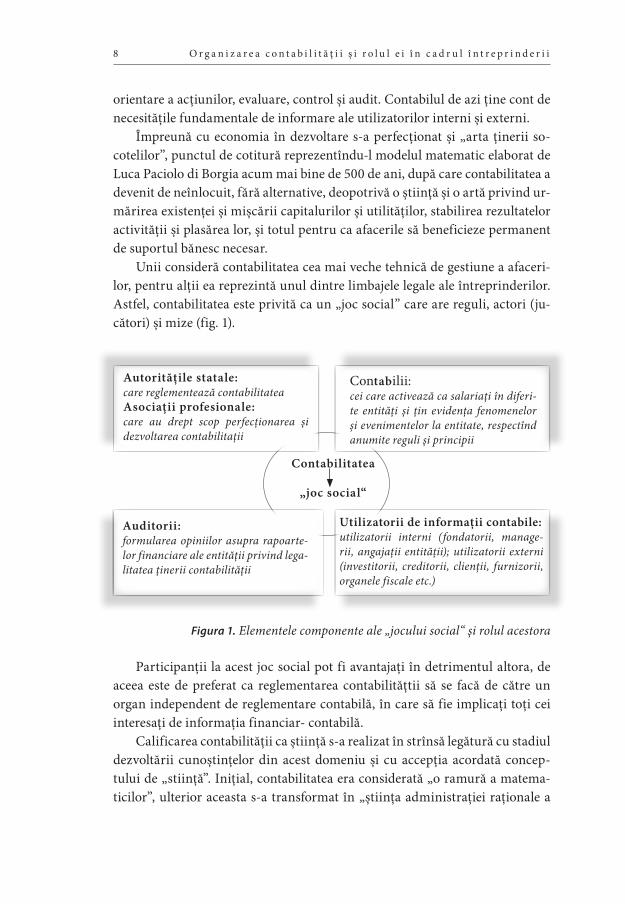

Participanţii la acest joc social pot fi avantajaţi în detrimentul altora, de aceea este de preferat ca reglementarea contabilităţtii să se facă de către un organ independent de reglementare contabilă, în care să fie implicaţi toţi cei interesaţi de informația financiar- contabilă.

Calificarea contabilităţii ca știinţă s-a realizat în strînsă legătură cu stadiul dezvoltării cunoștinţelor din acest domeniu și cu accepția acordată concep-tului de „stiinţă”. Iniţial, contabilitatea era considerată „o ramură a matema-ticilor”, ulterior aceasta s-a transformat în „știinţa administraţiei raţionale a

Figura 1. Elementele componente ale „jocului social“ și rolul acestora

orientare a acţiunilor, evaluare, control și audit. Contabilul de azi ţine cont de necesităţile fundamentale de informare ale utilizatorilor interni și externi.

Împreună cu economia în dezvoltare s-a perfecţionat și „arta ţinerii so-cotelilor”, punctul de cotitură reprezentîndu-l modelul matematic elaborat de Luca Paciolo di Borgia acum mai bine de 500 de ani, după care contabilitatea a devenit de neînlocuit, fără alternative, deopotrivă o știinţă și o artă privind ur-mărirea existenţei și mișcării capitalurilor și utilităţilor, stabilirea rezultatelor activităţii și plasărea lor, și totul pentru ca afacerile să beneficieze permanent de suportul bănesc necesar.

Unii consideră contabilitatea cea mai veche tehnică de gestiune a afaceri-lor, pentru alţii ea reprezintă unul dintre limbajele legale ale întreprinderilor. Astfel, contabilitatea este privită ca un „joc social” care are reguli, actori (ju-cători) și mize (fig. 1).

Contabilitatea

„joc social“

Auditorii:formularea opiniilor asupra rapoarte-lor financiare ale entităţii privind lega-litatea ţinerii contabilităţii

Utilizatorii de informaţii contabile:utilizatorii interni (fondatorii, manage-rii, angajaţii entităţii); utilizatorii externi (investitorii, creditorii, clienţii, furnizorii, organele fiscale etc.)

Autorităţile statale:care reglementează contabilitateaAsociaţii profesionale:care au drept scop perfecţionarea și dezvoltarea contabilitații

Contabilii:cei care activează ca salariaţi în diferi-te entităţi și ţin evidenţa fenomenelor și evenimentelor la entitate, respectînd anumite reguli și principii

C a p i t o l u l I 9

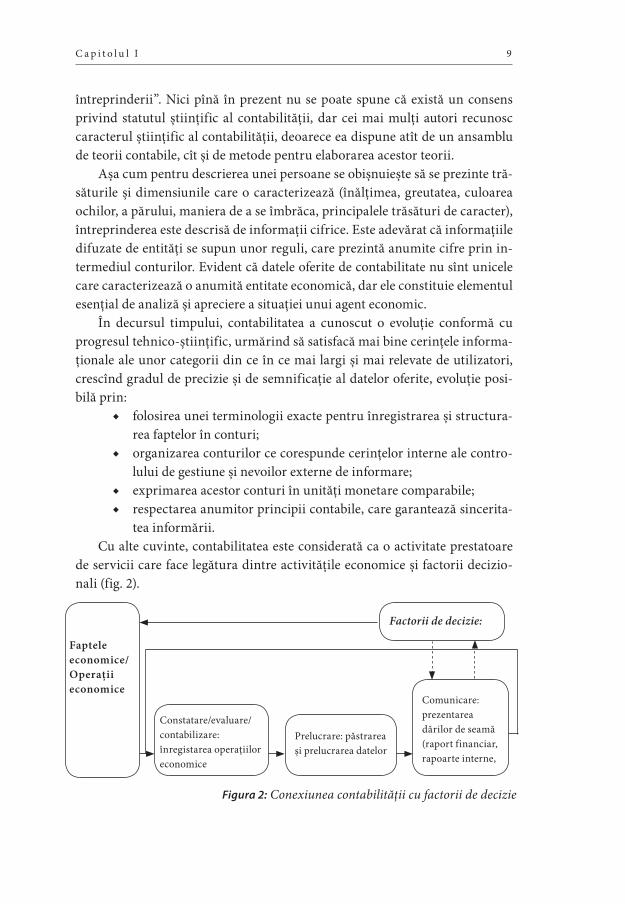

întreprinderii”. Nici pînă în prezent nu se poate spune că există un consens privind statutul științific al contabilității, dar cei mai mulţi autori recunosc caracterul științific al contabilității, deoarece ea dispune atît de un ansamblu de teorii contabile, cît și de metode pentru elaborarea acestor teorii.

Așa cum pentru descrierea unei persoane se obișnuiește să se prezinte tră-săturile și dimensiunile care o caracterizează (înălţimea, greutatea, culoarea ochilor, a părului, maniera de a se îmbrăca, principalele trăsături de caracter), întreprinderea este descrisă de informaţii cifrice. Este adevărat că informaţiile difuzate de entităţi se supun unor reguli, care prezintă anumite cifre prin in-termediul conturilor. Evident că datele oferite de contabilitate nu sînt unicele care caracterizează o anumită entitate economică, dar ele constituie elementul esenţial de analiză și apreciere a situaţiei unui agent economic.

În decursul timpului, contabilitatea a cunoscut o evoluţie conformă cu progresul tehnico-știinţific, urmărind să satisfacă mai bine cerinţele informa-ţionale ale unor categorii din ce în ce mai largi și mai relevate de utilizatori, crescînd gradul de precizie și de semnificaţie al datelor oferite, evoluţie posi-bilă prin:

◆ folosirea unei terminologii exacte pentru înregistrarea și structura-rea faptelor în conturi;

◆ organizarea conturilor ce corespunde cerinţelor interne ale contro-lului de gestiune și nevoilor externe de informare;

◆ exprimarea acestor conturi în unităţi monetare comparabile; ◆ respectarea anumitor principii contabile, care garantează sincerita-

tea informării. Cu alte cuvinte, contabilitatea este considerată ca o activitate prestatoare

de servicii care face legătura dintre activităţile economice și factorii decizio-nali (fig. 2).

Figura 2: Conexiunea contabilităţii cu factorii de decizie

Fapteleeconomice/Operaţiieconomice

Factorii de decizie:

Constatare/evaluare/contabilizare: înregistarea operaţiilor economice

Prelucrare: păstrarea și prelucrarea datelor

Comunicare: prezentarea dărilor de seamă (raport financiar, rapoarte interne,

10 O r g a n i z a r e a c o n t a b i l i t ă ţ i i ș i r o l u l e i î n c a d r u l î n t r e p r i n d e r i i

Operaţiile economice zilnice care au loc în cadrul unei entităţi economice sînt recunoscute de contabilitate doar dacă acestea pot fi transformate în cifre (evaluate) și prelucrate prin intermediul procedeelor specifice metodei conta-bilităţii. Contabilitatea este acel element care păstrează toată informaţia și o prezintă la solicitare factorilor de decizie. Cea mai mare parte a deciziilor luate de către conducerea entităţii se bazează pe datele furnizate de contabilitate.

La nivelul unei întreprinderi, contabilitatea este cel mai important element al sistemului informational, deoarece:

◆ cele mai multe decizii la nivel microeconomic sînt luate pe baza in-formatiilor furnizate de contabilitate;

◆ permite managerilor și utilizatorilor externi de informaţii să aibă o imagine a întregii entităţi;

◆ realizează legătura cu celelalte componente ale sistemului informațional al întreprinderii, prin integrarea informațiilor pri-vind aceste activități într-o bază comună.

Contabilitatea este considerată ca o tehnică pură, fără miză economică, so-cială, și cu atît mai puţin politică. Unii savanţi susţin ideea că importanţa con-tabilităţii crește odată cu nivelul de dezvoltare economică al unei ţări. Mai ales acum, la începutul secolului al XXI-lea, cînd o multitudine de state din lume utilizează standardele internaţionale de contabilitate. Recunoașterea normelor contabile internaţionale a demonstrat dimensiunile contabilităţii, adesea igno-rate în contextul mondializării economice și al globalizării financiare.

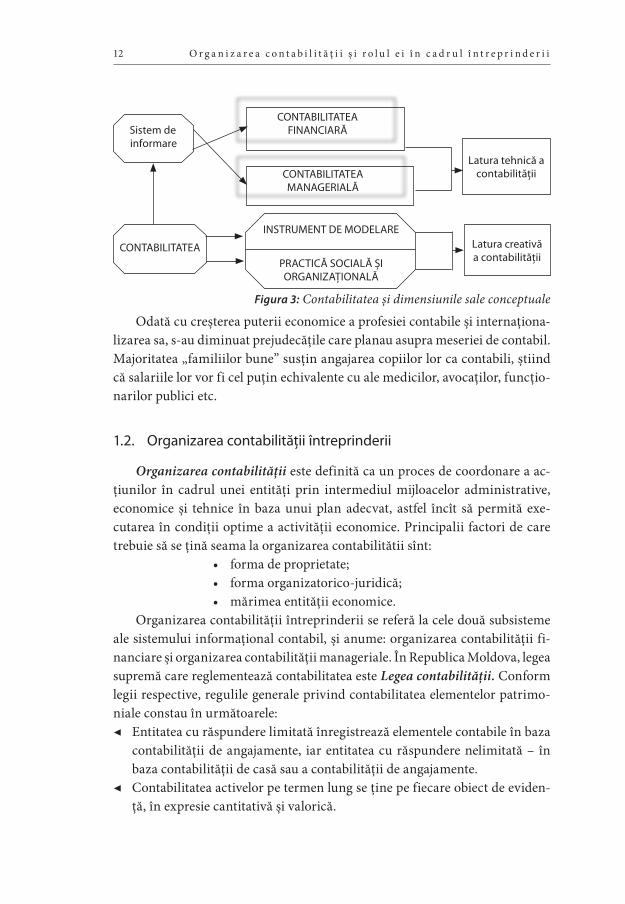

Contabilitatea întreprinderii cuprinde contabilitatea financiară și cea managerială, însă ele nu reprezintă două contabilităţi, ci două subsisteme ale sistemului informaţional contabil. Aceste subsisteme diferă atît din punctul de vedere al obiectivelor, cît și în ceea ce privește intrările în sistem și tipul pro-ceselor folosite în transformarea intrărilor în ieșiri. Astfel, dacă contabilitatea financiară oferă informaţii utilizatorilor externi, avînd ca obiectiv principal întocmirea de situaţii și rapoarte financiare, contabilitatea de gestiune pro-duce informaţii pentru utilizatorii interni. Cu toate că informaţiile furnizate de aceste două segmente ale contabilităţii vizează utilizatori diferiţi ca natură, practic ele se bazează pe aceleași înregistrări și pe aceleași surse (numai modul de structurare și de prezentare este diferit). În plus, deși au la bază înregistrări și surse comune, informaţiile contabilităţii urmăresc direcţii distincte, astfel:

• contabilitateafinanciarăvizeazăaspecteletrecutealegestiuniientităţii;• contabilitateamanagerialăpermiteorganelorde conducere ale în-

treprinderii să obțină anumite informații privind activitatea trecută a unităţii, dar servește și ca bază de elaborare a viitoarelor decizii cu caracter strategic, tactic și operativ.

C a p i t o l u l I 11

Conform Legii contabilităţii, contabilitatea financiară reprezintă un sis-tem de colectare, grupare, prelucrare și sistematizare a informaţiei privind existenţa și mișcarea activelor, a capitalului propriu, datoriilor, veniturilor și cheltuielilor în expresie valorică, pentru întocmirea rapoartelor financiare. Deci, contabilitatea financiară are ca obiectiv principal prezentarea unei ima-gini de ansamblu a activităţii entităţilor economice în decursul unei perioade de gestiune prin intermediul rapoartelor financiare. În același timp, ea are un rol dublu: pe plan extern reprezintă un instrument de comunicare financiară prin informaţiile prezentate utilizatorilor externi, iar pe plan intern reprezintă un instrument de gestiune pus la dispoziţia managerilor.

Conform Legii contabilităţii, contabilitatea managerială reprezintă un sistem de colectare, prelucrare, pregătire și transmitere a informaţiei conta-bile pentru planificarea, calcularea costurilor, verificarea și analiza executării bugetelor, în scopul pregătirii rapoartelor interne pentru luarea deciziilor ma-nageriale. Ea este un instrument de gestiune pus la dispoziţia administraţiei entităţii și a apărut ca o necesitate practică a managementului întreprinderii. Informaţiile propuse de contabilitatea managerială trebuie să respecte unele criterii:

◀ informaţia are valoare pentru manager dacă ea contribuie la re-ducerea incertitudinii (îndoielii) viitorului;

◀ informaţia suplimentară are valoare dacă aceasta poate afecta de-cizia respectivă;

◀ informaţia are valoare dacă ea contribuie la modificarea conse-cinţelor unei decizii.

Cîteodată apare intrebarea: ce așteaptă managerii de la contabilitatea managerială?

• să permită o constatare: – lucrurile merg bine sau rău?; • să atragă atenţia: de ce probleme trebuie să se intereseze?; • să ajute la soluţionarea problemelor: dintre soluţiile alternative, care

este cea mai bună?”. Contabilitatea este privită ca un sistem informaţional ce culege informaţii

brute, le prelucrează prin intermediul contabilităţii financiare și manageria-le, prezentîndu-le organelor de decizie. Însă principalul motiv pentru studie-rea contabilităţii constă în obţinerea cunoștinţelor și aptitudinilor necesare pentru a participa la luarea unor decizii economice importante. Prin urmare, contabilitatea reprezintă un instrument de modelare și o practică socială care nu poate servi direct celor care nu sînt capabili sau nu doresc să-l folosească, figura 3.

12 O r g a n i z a r e a c o n t a b i l i t ă ţ i i ș i r o l u l e i î n c a d r u l î n t r e p r i n d e r i i

Figura 3: Contabilitatea și dimensiunile sale conceptuale

Odată cu creșterea puterii economice a profesiei contabile și internaţiona-lizarea sa, s-au diminuat prejudecăţile care planau asupra meseriei de contabil. Majoritatea „familiilor bune” susţin angajarea copiilor lor ca contabili, știind că salariile lor vor fi cel puţin echivalente cu ale medicilor, avocaţilor, funcţio-narilor publici etc.

1.2. Organizarea contabilităţii întreprinderii

Organizarea contabilităţii este definită ca un proces de coordonare a ac-ţiunilor în cadrul unei entităţi prin intermediul mijloacelor administrative, economice și tehnice în baza unui plan adecvat, astfel încît să permită exe-cutarea în condiţii optime a activităţii economice. Principalii factori de care trebuie să se ţină seama la organizarea contabilitătii sînt:

• formadeproprietate;• formaorganizatorico-juridică;• mărimeaentităţiieconomice.

Organizarea contabilităţii întreprinderii se referă la cele două subsisteme ale sistemului informaţional contabil, și anume: organizarea contabilităţii fi-nanciare și organizarea contabilităţii manageriale. În Republica Moldova, legea supremă care reglementează contabilitatea este Legea contabilităţii. Conform legii respective, regulile generale privind contabilitatea elementelor patrimo-niale constau în următoarele:◀ Entitatea cu răspundere limitată înregistrează elementele contabile în baza

contabilităţii de angajamente, iar entitatea cu răspundere nelimitată – în baza contabilităţii de casă sau a contabilităţii de angajamente.

◀ Contabilitatea activelor pe termen lung se ţine pe fiecare obiect de eviden-ţă, în expresie cantitativă și valorică.

Latura creativă a contabilităţii

Latura tehnică a contabilităţii

Sistem de informare

CONTABILITATEA

INSTRUMENT DE MODELARE

PRACTICĂ SOCIALĂ ȘI ORGANIZAŢIONALĂ

CONTABILITATEA MANAGERIALĂ

CONTABILITATEA FINANCIARĂ

C a p i t o l u l I 13

◀ Contabilitatea stocurilor se ţine în expresie cantitativă și valorică sau nu-mai în expresie valorică, în conformitate cu standardele de contabilitate.

◀ Înregistrarea iniţială în contabilitate a elementelor de activ se face la valoa-rea de intrare.

◀ Creanţele și datoriile pe termen scurt se înregistrează în contabilitate la valoarea nominală, iar creanţele și datoriile pe termen lung – la valoarea scontată, în conformitate cu cerinţele standardelor de contabilitate. Con-tabilitatea creanţelor și datoriilor se ţine pe categorii, clienţi, furnizori, alţi debitori și creditori.

◀ Valoarea acţiunilor sau a altor titluri de valoare, emise și subscrise, se re-flectă distinct în contabilitate.

◀ Contabilitatea cheltuielilor se ţine pe feluri de cheltuieli, potrivit naturii sau destinaţiei acestora.

◀ Contabilitatea veniturilor se ţine pe feluri de venituri, potrivit naturii sau sursei de provenienţă a acestora.

◀ În contabilitate, profitul sau pierderea se determină cumulativ de la înce-putul perioadei de gestiune. Închiderea conturilor de venituri și cheltuieli se efectuează, de regulă, la finele perioadei de gestiune.

◀ Repartizarea profitului se înregistrează în contabilitate pe destinaţii, con-form deciziei adunării generale a proprietarilor (asociaţilor, participanţilor, acţionarilor) privind repartizarea profitului anual, după aprobarea rapoar-telor financiare anuale.

◀ Pierderea contabilă reportată conform statutului entităţii se acoperă din profitul net al perioadelor de gestiune curentă și precedentă, din rezerve și din capitalul social, din contribuţiile suplimentare ale proprietarilor (aso-ciaţilor, participanţilor, acţionarilor) potrivit hotărîrii adunării generale a acestora. Organele de reglementare a contabilităţii sînt:

■ autorităţi statale – Guvernul, Ministerul Finanţelor, Banca Naţio-nală a Moldovei, Comisia Naţională a Valorilor Mobiliare, orga-nele centrale de specialitate ale administraţiei publice, autorităţile administraţiei publice locale, Serviciul informaţional al rapoarte-lor financiare de pe lîngă Biroul Naţional de Statistică;

■ asociaţii profesionale – care au drept scop perfecţionarea și dez-voltarea contabilităţii.

Paralel cu Legea contabilităţii, entităţile se bazează și pe prevederile Stan-dardelor naţionale de contabililate (SNC). SNC sînt normele ce reglementează înregistrarea și evaluarea, elaborarea și prezentarea informaţiei contabile în rapoartele financiare. Ele reflectă principiile generale de contabilitate pentru

14 O r g a n i z a r e a c o n t a b i l i t ă ţ i i ș i r o l u l e i î n c a d r u l î n t r e p r i n d e r i i

întreprinderile cu diverse tipuri de proprietate și reprezintă baza sistemului de reglementare normativă a contabilităţii în republică, fiind elaborate și aproba-te de Ministerul Finanţelor. Întreprinderea este obligată să ţină contabilitatea și să întocmească rapoartele financiare în modul prevăzut de Legea contabili-tăţii, de standardele naţionale de contabilitate, de planul de conturi contabile și de alte acte normative, care stabilesc reguli generale obligatorii privind ţinerea contabilităţii și raportarea financiară.

Odată cu intrarea în vigoare a Legii contabilităţii, au apărut o serie de modificări care au drept obiectiv racordarea sistemului contabil naţional la standardele internaţionale. Standardele internaţionale de raportare financiară (IFRS – de la denumirea în limba engleză: International Financial Reporting Standards) reprezintă un set de standarde contabile. În prezent, ele sînt emise de International Accounting Standards Board (IASB). Multe dintre standar-dele care fac parte din IFRS sînt cunoscute sub vechea denumire de Standarde internaţionale de contabilitate (IAS). Deși în prezent nu se mai emit standarde IAS, cele deja existente sînt în continuare în vigoare pînă la înlocuirea sau mo-dificarea lor prin emiterea de noi standarde IFRS. IFRS sînt folosite în multe state ale lumii, inclusiv în statele membre ale Uniunii Europene (UE), Hong Kong, Australia, Rusia, Africa de Sud, Singapore și Pakistan.

Standardele internaţionale de raportare financiară cuprind:■ Standardele internaţionale de raportare financiară (IFRS) – stan-

darde emise după 2001.■ Standardele internaţionale de contabilitate (IAS) – standarde

emise înainte de 2001.■ Interpretări ale Comitetului Internaţional pentru Interpretări

privind Raportarea Financiară (IFRIC) – emise după 2001.■ Interpretări ale Comitetului Permanent pentru Interpretări (SIC)

– emise înainte de 2001.Există, de asemenea, un Cadru general pentru întocmirea și prezentarea

situaţiilor financiare, care descrie unele dintre principiile care stau la baza IFRS.

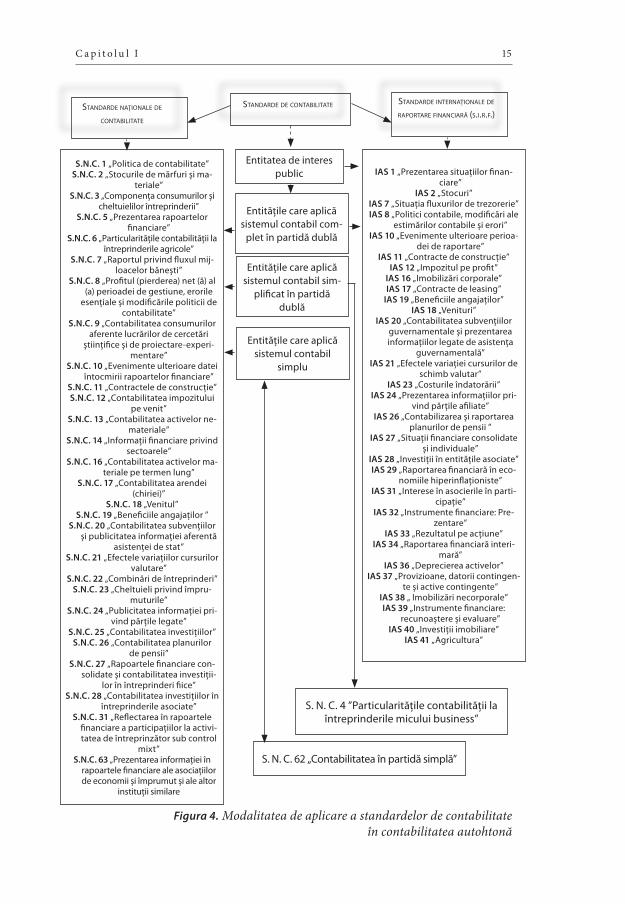

C a p i t o l u l I 15

Figura 4. Modalitatea de aplicare a standardelor de contabilitate în contabilitatea autohtonă

S.N.C. 1 „Politica de contabilitate”S.N.C. 2 „Stocurile de mărfuri și ma-

teriale”S.N.C. 3 „Componenţa consumurilor și

cheltuielilor întreprinderii”S.N.C. 5 „Prezentarea rapoartelor

financiare”S.N.C. 6 „Particularităţile contabilităţii la

întreprinderile agricole”S.N.C. 7 „Raportul privind fluxul mij-

loacelor bănești”S.N.C. 8 „Profitul (pierderea) net (ă) al

(a) perioadei de gestiune, erorile esenţiale și modificările politicii de

contabilitate”S.N.C. 9 „Contabilitatea consumurilor

aferente lucrărilor de cercetări știinţifice și de proiectare-experi-

mentare”S.N.C. 10 „Evenimente ulterioare datei

întocmirii rapoartelor financiare”S.N.C. 11 „Contractele de construcţie”S.N.C. 12 „Contabilitatea impozitului

pe venit”S.N.C. 13 „Contabilitatea activelor ne-

materiale”S.N.C. 14 „Informaţii financiare privind

sectoarele”S.N.C. 16 „Contabilitatea activelor ma-

teriale pe termen lung”S.N.C. 17 „Contabilitatea arendei

(chiriei)”S.N.C. 18 „Venitul”

S.N.C. 19 „Beneficiile angajaţilor ”S.N.C. 20 „Contabilitatea subvenţiilor

și publicitatea informaţiei aferentă asistenţei de stat”

S.N.C. 21 „Efectele variaţiilor cursurilor valutare”

S.N.C. 22 „Combinări de întreprinderi”S.N.C. 23 „Cheltuieli privind împru-

muturile”S.N.C. 24 „Publicitatea informaţiei pri-

vind părţile legate”S.N.C. 25 „Contabilitatea investiţiilor”

S.N.C. 26 „Contabilitatea planurilor de pensii”

S.N.C. 27 „Rapoartele financiare con-solidate și contabilitatea investiţii-

lor în întreprinderi fiice”S.N.C. 28 „Contabilitatea investiţiilor în

întreprinderile asociate”S.N.C. 31 „Reflectarea în rapoartele

financiare a participaţiilor la activi-tatea de întreprinzător sub control

mixt”S.N.C. 63 „Prezentarea informaţiei în

rapoartele financiare ale asociaţiilor de economii și împrumut și ale altor

instituţii similare

Entitatea de interes public

Entităţile care aplică sistemul contabil com-

plet în partidă dublă

Entităţile care aplică sistemul contabil sim-

plificat în partidădublă

Entităţile care aplică sistemul contabil

simplu

IAS 1 „Prezentarea situaţiilor finan-ciare”

IAS 2 „Stocuri”IAS 7 „Situaţia fluxurilor de trezorerie”IAS 8 „Politici contabile, modificări ale

estimărilor contabile și erori”IAS 10 „Evenimente ulterioare perioa-

dei de raportare”IAS 11 „Contracte de construcţie”

IAS 12 „Impozitul pe profit”IAS 16 „Imobilizări corporale”IAS 17 „Contracte de leasing”

IAS 19 „Beneficiile angajaţilor”IAS 18 „Venituri”

IAS 20 „Contabilitatea subvenţiilor guvernamentale și prezentarea informaţiilor legate de asistenţa

guvernamentală”IAS 21 „Efectele variaţiei cursurilor de

schimb valutar”IAS 23 „Costurile îndatorării”

IAS 24 „Prezentarea informaţiilor pri-vind părţile afiliate”

IAS 26 „Contabilizarea și raportarea planurilor de pensii ”

IAS 27 „Situaţii financiare consolidate și individuale”

IAS 28 „Investiţii în entităţile asociate”IAS 29 „Raportarea financiară în eco-

nomiile hiperinflaţioniste”IAS 31 „Interese în asocierile în parti-

cipaţie”IAS 32 „Instrumente financiare: Pre-

zentare”IAS 33 „Rezultatul pe acţiune”

IAS 34 „Raportarea financiară interi-mară”

IAS 36 „Deprecierea activelor”IAS 37 „Provizioane, datorii contingen-

te și active contingente”IAS 38 „ Imobilizări necorporale”IAS 39 „Instrumente financiare:

recunoaștere și evaluare”IAS 40 „Investiţii imobiliare”

IAS 41 „Agricultura”

S. N. C. 4 ”Particularităţile contabilităţii laîntreprinderile micului business”

S. N. C. 62 „Contabilitatea în partidă simplă”

Standarde naționale de contabilitate

Standarde de contabilitate Standarde internaționale de raportare financiară (S.i.r.f.)

16 O r g a n i z a r e a c o n t a b i l i t ă ţ i i ș i r o l u l e i î n c a d r u l î n t r e p r i n d e r i i

Analizînd figura 4, putem concluziona că standardele de contabilitate, în contabilitatea autohtonă, se utilizează astfel:

■ entităţile de interes public ţin contabilitatea și întocmesc rapoar-tele financiare conform S.I.R.F.;

■ entităţile care aplică sistemul contabil complet în partidă dub-lă ţin contabilitatea și întocmesc rapoartele financiare în baza S.I.R.F. sau a S.N.C., conform politicii de contabilitate;

■ entităţile care aplică sistemul contabil simplificat în partidă dub-lă ţin contabilitatea și întocmesc rapoartele financiare conform S.N.C., iar

■ entităţile care aplică sistemul contabil în partidă simplă ţin con-tabilitatea conform normelor aprobate de Ministerul Finanţelor.

Organizarea serviciului contabilităţii financiare se realizează în funcţie de mărimea entităţii economice. Pornind de la prevederile Legii contabilităţii, există trei sisteme de organizare a contabilităţii, și anume:

• sistemulcontabilcompletînpartidădublă;• sistemulcontabilsimplificatînpartidădublă;• sistemulcontabilînpartidăsimplă.

Sistemul contabil complet în partidă dublă prevede reflectarea faptelor economice în baza dublei înregistrări, cu aplicarea planului de conturi conta-bile, a registrelor contabile și a rapoartelor financiare complete. Or, sistemul complet în partidă dublă, cu prezentarea rapoartelor financiare complete, este obligatoriu pentru:

■ instituţiile publice; ■ entităţile de interes public; ■ entităţile în al căror capital social cota proprietarului (asociatu-

lui, participantului, acţionarului) persoană juridică, ce nu este subiect al sectorului întreprinderilor mici și mijlocii, depășește 35%, cu excepţia organizaţiilor necomerciale;

■ companiile fiduciare; ■ entităţile importatoare de mărfuri supuse accizelor; ■ organizaţiile de microfinanţare, asociaţiile de economii și îm-

prumut, alte instituţii financiare; ■ casele de schimb valutar și lombardurile; ■ întreprinderile din domeniul jocurilor de noroc.

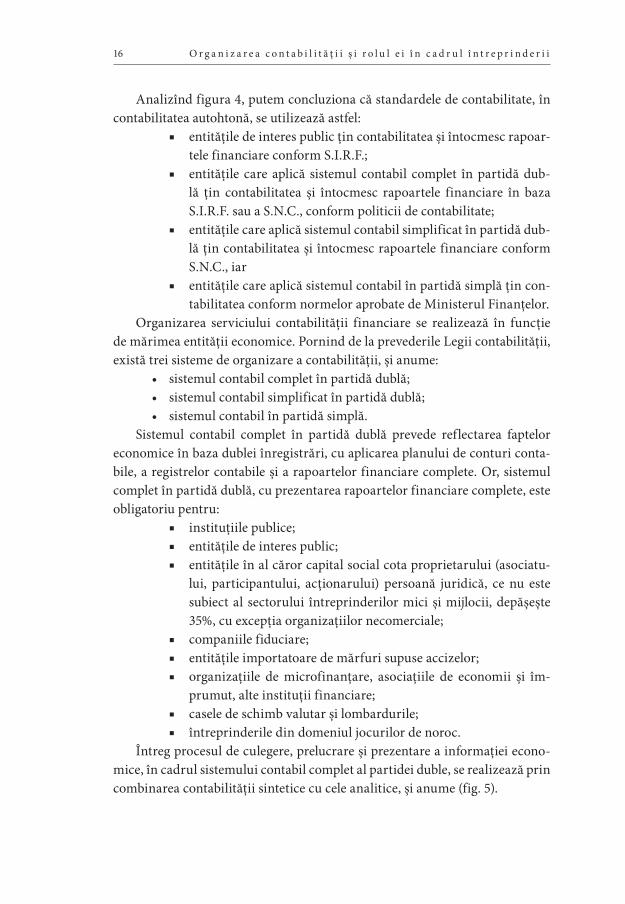

Întreg procesul de culegere, prelucrare și prezentare a informaţiei econo-mice, în cadrul sistemului contabil complet al partidei duble, se realizează prin combinarea contabilităţii sintetice cu cele analitice, și anume (fig. 5).

C a p i t o l u l I 17

Din figura 5 se observă că contabilitatea analitică prin intermediul docu-mentelor primare și a numeroase metode moderne de calcul oferă întregul su-port tehnico-material necesar. Contabilitatea sintetică culege toată informaţia furnizată de contabilitatea analitică și o prelucrează prin intermediul conturi-lor contabile în jurnale-ordere. Soldul final lunar al fiecărui jurnal-ordere este transferat în cartea mare, iar la sfîrșitul anului în rapoarul financiar (situaţiile finanicare). Balanţa de verificare a conturilor sintetice constituie o etapă in-termediară între rapoartele financiare și cartea mare în care se verifică toate înregistrările și calculele efectuate.

Sistemul contabil simplificat în partidă dublă prevede reflectarea faptelor economice în baza dublei înregistrări, cu aplicarea variantelor simplificate ale planului de conturi contabile, registrelor contabile și rapoartelor financiare. Entităţile economice care tind să utilizeze acest sistem de organizare a conta-bilităţii trebuie să nu depășească limitele a două din următoarele trei criterii pentru perioada de gestiune precedentă:

• totalulveniturilordinvînzări–celmult15milioanedelei;• totalulbilanţuluicontabil–celmult6milioanedelei;• numărulmediuscripticalpersonaluluiînperioadadegestiune–cel

mult 49 de persoane; Sistemul contabil în partidă simplă prevede reflectarea unilaterală a fap-

telor economice, utilizînd înregistrarea în partidă simplă conform metodei „intrare-ieșire”, fără prezentarea rapoartelor financiare. Entităţile economice care tind să utilizeze acest sistem de organizare a contabilităţii trebuie să nu depășească limitele a două din următoarele trei criterii pentru perioada de ges-tiune precedentă:

• totalulveniturilordinvînzări–celmult3milioanedelei;• valoareadebilanţaactivelorpetermenlung–celmult1miliondelei;• numărulmediuscripticalpersonaluluiînperioadadegestiune–cel

mult 9 persoane.

Figura 5. Etapele prelucrării informaţiei contabile în cadrul sistemului contabil complet al partidei duble

Documente primare:simple; formulare

cu regim special (de circulaţie internă și

externă) Balanţa de veri-ficare

a conturilor sin-tetice

Registre,(borderouri)

suplimentare

Jurnale-ordere

(pe fiecare cont separat)

Cartea mare Situațiile financiare:– Bilanţul contabil, Fr.1– Raportul de profit și

pierdere, Fr.2– Raportul privind fluxul capitalului propriu, Fr.3

– Raportul privind fluxul mijloacelor bănești, Fr.4

– Anexe

18 O r g a n i z a r e a c o n t a b i l i t ă ţ i i ș i r o l u l e i î n c a d r u l î n t r e p r i n d e r i i

Entitatea care are dreptul să utilizeze sistemul contabil în partidă simplă poate aplica sistemul simplificat sau complet în partidă dublă, iar entitatea care are dreptul să utilizeze sistemul simplificat în partidă dublă – sistemul complet în partidă dublă. Totodată, dacă entităţile care aplică sistemul con-tabil în partidă simplă sau simplificat în partidă dublă vor depăși, în decursul a 2 ani consecutivi, limitele criteriilor prevăzute mai sus, ele vor fi obligate să schimbe sistemul contabil.

Contabilitatea financiară se implementează cu scopul de a organiza evi-denţa contabilă a patrimoniului unei entităţi aconomice și de a asigura compa-rarea rezultatelor financiare de la o perioadă la alta. Limitele organizării con-tabilităţii financiare se reduc la faptul că nu permit evidenţierea contribuției fiecărui sector, produs, lucrare, serviciu, fapt suplinit de cel de-al doilea circuit al contabilitatii: organizarea contabilităţii manageriale (fig.6).

Figura 6. Tipologia factorii de decizie

Organizarea contabilităţii manageriale

Tehnologia procesului de producţie

Structura organizatorică

Continuitatea procesului de producţie

Gradul de mecanizare și automatizare a procesului de producţiei

Mărimea entităţii economice constituie factorul care determină alegerea tipului de organizare a contabilităţii. Astfel, dacă entitatea este de mărime mică și mijlocie, organizarea contabilității manageriale se bazează pe criteriul centralizării potrivit căruia toate lucrările se execută în cadrul compartimen-tului de contabilitate generală la nivelul întreprinderii. Comparativ cu crite-riul descentralizării, organizarea centralizatăi are avantajul că nu necesită un număr mare de personal, dar și o serie de dezavantaje legate de simplificarea circuitului documentelor și lucrări de calitate superioară etc.

Structura organizatorică reprezintă cadrul pe care se axează organizatoric și funcţional contabilitatea managerială. Structura de productie se referă la secțiile și atelierele de bază în funcţie de care se divizează consumurile. De la această regulă se pot întîlni abateri în special pentru secţiile auxiliare.

Particularităţile procesului de producţie influenţează în special circuitul și tipologia documentelor primare utilizate în evidenţa contabilă.

Răspunderea pentru ţinerea contabilităţii și raportarea financiară revin: ■ conducerii (organului executiv) – în entitatea cu răspundere

limitată;

C a p i t o l u l I 19

■ partenerilor – în entitatea ai cărei proprietari au răspundere nelimitată;

■ proprietarului – pentru întreprinzătorii individuali etc. Contabilitatea se organizează și se conduce în urmatoarele variante:

◆ De regulă, în compartimente distincte, conduse de către directorul economic (director financiar), contabilul-sef sau altă persoană îm-puternicită de directorul general să îndeplinească această funcție.

◆ Contabilitatea poate fi organizată și condusă pe bază de con tracte de prestări de servicii cu persoane juridice autorizate (firme de audit etc.) sau de persoane fizice care au studii de specialitate.

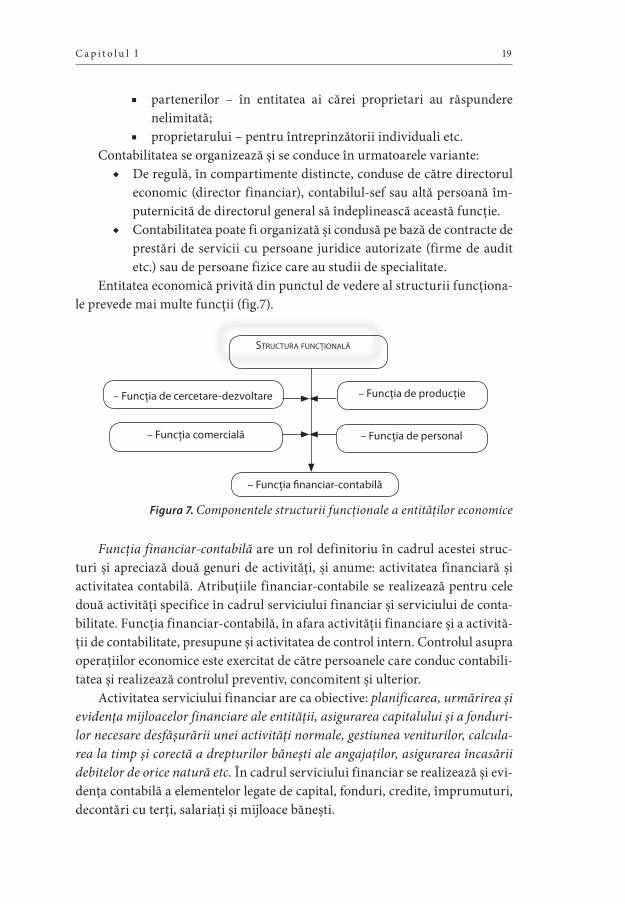

Entitatea economică privită din punctul de vedere al structurii funcţiona-le prevede mai multe funcţii (fig.7).

Figura 7. Componentele structurii funcționale a entităților economice

Funcţia financiar-contabilă are un rol definitoriu în cadrul acestei struc-turi și apreciază două genuri de activităţi, și anume: activitatea financiară și activitatea contabilă. Atribuţiile financiar-contabile se realizează pentru cele două activităţi specifice în cadrul serviciului financiar și serviciului de conta-bilitate. Funcţia financiar-contabilă, în afara activităţii financiare și a activită-ţii de contabilitate, presupune și activitatea de control intern. Controlul asupra operaţiilor economice este exercitat de către persoanele care conduc contabili-tatea și realizează controlul preventiv, concomitent și ulterior.

Activitatea serviciului financiar are ca obiective: planificarea, urmărirea și evidenţa mijloacelor financiare ale entităţii, asigurarea capitalului și a fonduri-lor necesare desfășurării unei activităţi normale, gestiunea veniturilor, calcula-rea la timp și corectă a drepturilor bănești ale angajaţilor, asigurarea încasării debitelor de orice natură etc. În cadrul serviciului financiar se realizează și evi-denţa contabilă a elementelor legate de capital, fonduri, credite, împrumuturi, decontări cu terţi, salariaţi și mijloace bănești.

– Funcţia de producţie

– Funcţia financiar-contabilă

– Funcţia de personal

– Funcţia de cercetare-dezvoltare

– Funcţia comercială

Structura funcțională