BUGETUL DE VENITURI ŞI CHELTUIELI, INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

Upload

diana-terevlejCategory

view

448download

0

Cheltuielile-diminuari ale beneficiilor economice, aparute in cursul

unui exercitiu sub forma scaderii valorii activelor sau cresterii datoriilor si

care au generat reduceri ale capitalurilor proprii.

Veniturile-cresteri ale beneficiilor economice, aparute in cursul unui

exercitiu sub forma majorarii valorii activelor sau scaderii datoriilor si care

au generat cresteri ale capitalurilor proprii.

STUDIU DE CAZ ASUPRA BUGETULUI DE VENITURI ŞI

CHELTUIELI AL S.C. BELLA CONF S.R.L.

S.C. Bella Conf S.R.L. Piteşti este o persoană juridică română având

forma juridică de societate cu răspundere limitată, cu sediul în România,

Municipiul Piteşti, strada Exerciţiu nr. 208, judeţul Argeş, înregistrată la

Registrul Oficiului Comerţului sub Nr. J03/2477/1993 din 14.10.1993, iar la

Direcţia Finanţelor Nr. R 4792590 fiind formă cu capital integral privat.

Firma a început să funcţioneze în luna octombrie 1993 producând confecţii

pentru femei destinate exportului pe piaţa italiană.În această perioadă de

început a activităţii, firma realiza o producţie de 8.000 bucăţi produse pe lună

cu un număr de 30 de angajaţi.

1

În prezent firma realizezază o producţie lunară de 80.000 bucăţi produse

finite pentru parteneri din: Anglia, Italia, Germania, Franţa.

În afara producţiei realizate de firmă, societatea oferă de lucru la circa 450

de angajaţi ai firmelor colaboratoare, obţinându-se astfel un plus de produse

destinate exportului de aproximativ 50.000 bucăţi pe lună.

În paralel cu producţia realizată pentru piaţa externă, firma a început să se

lanseze cu creaţii propii realizate de către disignerii firmei, pe piaţa internă,

adresându-se unui segment larg de cumpărători. Colecţiile firmei au fost

prezente în anul 2003 atât la târguri internaţionale în vederea pătrunderii

produselor firmei pe pieţele interne şi externe.

Urmărind evoluţia firmei se observă că la o producţie de 8.000 de produse

pe lună în anul de început, firma a ajuns în prezent la o producţie de 90.000 de

produse lunar.

Creşterea realizată de societate nu s-a reflectat doar în productivitate şi

profit ea a avut un impact social prin crearea de noi locuri de muncă. Aceste

locuri de muncă au fost ocupate în principal de disponibilizaţii din

înteprinderile de stat din domeniul textil.

Principalele categorii de produse executate sunt:

bluze, cămăşi;

pantaloni;

fuste , jachete;

rochii, sacouri;

veste , compleuri.

Pentru produsele din colecţiile propii , firma se aprovizionează cu ţesătură

şi materiale auxiliare atât de pe piaţa internă cât şi externă.

Societatea dispune de spaţiu propiu de 1420 mp care include spaţii de

producţie, finisare, depozitare, sală de mese, grupuri sanitare şi asigurarea unor

2

condiţii foarte bune de muncă. Utilarea spaţiilor de producţie s-a realizat cu

utilaje performante de ultimă generaţie care au fost achiziţionate de la firme cu

prestigiu aceasta ducând la creşterea calitaţii produselor şi efectuării unor

operaţii specifice:

Realizarea :

- butonierelor,;

- gulerelor , manşetelor.

Numai în anul 2002 firma a achiziţionat utilaje în valuare de 250.000

EURO. Volumul de vâzări la sfârşitul anului 2003 pentru produsele şi serviciile

realizate de firmă a fost de 3.600.000 EURO, iar pentru anul 2004 se estimează

a fi de 4.000.000 EURO.

Clienţii cu care firma are încheiate contracte sunt clienţii consacraţi pe

pieţele externe, şi acest lucru motivează dorinţa firmei de a dezvolta afacerile cu

aceştia pe viitor.

Activitatea funcţională cuprinde : compartimentul resurse umane, serviciul

administrativ, compartimentul dezvoltare, biroul tehnic, biroul producţie,

serviciu vânzări, serviciul marketing, biroul import-export, asigurare cu materii

prime, serviciul financiar-contabil.

Profitul net al S.C. BELLA CONF.S.R.L. cunoaşte în această perioadă

variaţii mari de la un an la altul, o creştere spectaculoasă. Acest lucru se

datorează faptului că în anul 2003 cheltuielile cresc cu 12,41% în timp ce

creşterea procentuală a veniturilor este 25,79%.

O influenţă pozitivă ( în sensul majorării profitului) este cea a scăderii

consumurilor, ştiut fiind faptul că S.C. BELLA CONF.S.R.L. este mare

consumatoare de energie electrică, termică ceea ce determină scăderea

costurilor de producţie ce are ca efect creşterea prof

3

01. Bugetul activităţii generale

1. Veniturile, după natura lor se grupeză în :

-venituri din exploatare –rezultate estimate preponderent din încasarea

mărfurilor vândute , restul veniturilor se estimează a se încasa din venituri din

chirii şi venituri din activităţi diverse

-Venituri financiare -proveninid din dobânzi acordate disponibilului din

conturi curente.

-Venituri excepţionale - estimate ca venituri excepţionale din operaţiuni de

gestiune.

2. Cheltuieli , după natura lor se grupează în :

-cheltuieli de exploatare - din care ponderea cea mai mare se estimează a fi

deţinută de cheltuieli privind mărfurile aproximativ 83% din totalul cheltuielilor

de exploatare, procentul de 17% reprezentănd însumarea altor cheltuieli de

exploatare. Cheltuielile de exploatare reprezintă expresia bănească a

consumului factorilor de producţie material şi uman – determinată de obţinerea

şi desfacerea mărfurilor. Recuperarea cheltuielilor din exploatarese realizeză pe

baza veniturilor din exploatare, în sensul includerii acestora în costurile

mărfurilor, costuri constituind elementul esenţial al preţurilor de vânzare.

-cheltuieli financiare – cheltuieli privind valuarea destinată a dobânzilor

aferente creditelor bancare pe termen scurt pe care societatea intenţionează să le

contracteze.

4

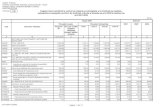

BUGETUL ACTIVITĂŢII GENERALE DE VENITURI ŞI CHELTUIELI

Explicatii

I. Venituri totale

A: Venituri din exploatare

a).Venituri din chirii

b). Venituri din vânzări

c).Venituri din activităţi diverse

B: Venituri financiare

a). Venituri din dobânzi

C: Venituri excepţionale

a). Venituri din operaţiuni de gestiune

II. Cheltuieli totale

A: Cheltuieli de exploatare

a). Cheltuieli privind materialele consumabile

-ch cu combustibili

Ch . cu materialele

-ch. cu piese

-ch. cu materialele consumabile

b). Cheltuieli cu obiecte de inventar

c). Cheltuieli energie , apă

d). Cheltuieli privind mărfurile

e). Cheltuieli chirii

5

f). Cheltuieli cu prime de asigurare

g). Cheltuieli cu

colaboratorii

h).cheltuieli poştale

i). Cheltuieli cu servicii

j).cheltuieli cu reclamă şi publicitate

k).cheltuieli transport

l). Alte cheltuieli

m). Cheltuieli cu impozite şi taxe

n).Cheltuieli cu salarii

0). Cheltuieli cu asigurări , protecţie socială

B: cheltuieli finaciare

a).cheltuieli privind dobânzile

C: cheltuieli cu amortizări , provizioane

D: Cheltuieli cu impozitul pe

profit

Pentru aprecierea performantei entitatii sunt relevanti urmatorii indicatori:

REZULTATUL(PROFIT SAU PIERDERE) DIN

EXPLOATARE==VENITURI DIN EXPLOATARE –CHELTUIELI DE

EXPLOATARE

REZULTATUL(PROFIT SAU PIERDERE) FINANCIAR=VENITURI

FINANCIARE-CHELTUIELI FINANCIARE

REZULTATUL(PROFIT SAU PIERDERE) EXTRAORDINARE

=VENITURI EXTRAORDINARE-CHELTUIELI CURENTE

6

REZULTATUL(PROFIT SAU PIERDERE) CURENT= VENITURI

CURENTE-CHELTUIELI CURENTE

REZULTATUL EXERCITIULUI(PROFIT SAU PIERDERE)

=VENITURI TOTALE-CHELTUIELI TOTALE

7