LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

93

LUCRARE DE LICENŢĂ BUGETUL DE VENITURI ŞI CHELTUIELI, INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE „X” S.A. AUTOR: COORDONATOR ŞTIINŢIFIC: PROF. UNIV. DR.

-

date post

10-Apr-2018 -

Category

Documents

-

view

223 -

download

1

Transcript of LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 1/93

LUCRARE DE LICENŢĂ

BUGETUL DE VENITURI ŞICHELTUIELI, INSTRUMENT

MANAGERIAL AL SOCIETATIICOMERCIALE

„X” S.A.

AUTOR:

COORDONATOR ŞTIINŢIFIC:PROF. UNIV. DR.

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 2/93

CUPRINS

CAPITOLUL 1. CONSIDERAŢII GENERALE PRIVINDBUGETUL DE VENITURI ŞI CHELTUIELI

1.1. DEFINIŢIE. ELEMENTE COMPONENTE1.1.1. DEFINIRE. OBIECTIVE. CERINŢE.1.1.2. CONŢINUTUL (STRUCTURA) ŞI FUNCŢIILEBUGETULUI DE VENITURI ŞI CHELTUIELI

1.1.2.1. CONŢINUTUL (STRUCTURA) B.V.C.1.1.2.2. FUNCŢIILE B.V.C.

1.2. TIPURI DE BUGETE. CARACTERIZARE1.2.1. BUGETE DE BAZA1.2.1.1. BUGETUL COMERCIAL

1.2.1.2. BUGETUL PRODUCŢIEI

1.2.2. BUGETE COMPLEMENTARE ( REZULTANTE)1.2.2.1. BUGETUL DE APROVIZIONARE

1.2.2.2. BUGETUL SERVICIILOR FUNCŢIONALE

1.2.2.3. BUGETUL DE INVESTITII

1.2.2.4. BUGETUL DE TREZORERIE

1.3. URMARIREA ŞI CONTROLUL BUGETAR

CAPITOLUL 2. PREZENTAREA SOCIETĂŢIICOMERCIALE „COMBINATUL DE OŢELURI SPECIALE

TÂRGOVIŞTE” S.A. ŞI A PIEŢEI ACESTEIA2.1. SCURT ISTORIC AL S.C. „C.O.S.T.” S.A.

2.2. ORGANIZAREA ŞI FUNCŢIONAREA S.C.„C.O.S.T.” S.A.

2.2.1. ORGANIGRAMA SOCIETĂŢII2.2.2. STRUCTURA MANAGERIALĂ A SOCIETĂŢII

2.3. OFERTA DE MARFURI A S.C. „COMBINATUL DEOŢELURI SPECIALE TÂRGOVIŞTE” S.A.

2

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 3/93

2.3.1. CONŢINUTUL OFERTEI DE MARFURI2.3.2. CARACTERISTICILE OFERTEI DE MARFURI2.3.3. ÎNNOIREA SI DIVERSIFICAREA OFERTEI

2.4. RELAŢIILE CONTRACTUALE ALES.C. „COMBINATUL DE OŢELURI SPECIALETÂRGOVIŞTE” S.A.

2.4.1. CLIENTII SOCIETATII2.4.2. POLITICA DE VÂNZĂRI

2.5. DISTRIBUTIA ŞI COSTURILE EI2.5.1. CIRCUITELE DE DISTRIBUTIE2.5.2. COSTURILE DISTRIBUTIEI

CAPITOLUL 3. ANALIZA ECONOMICA A S.C.„COMBINATUL DE OŢELURI SPECIALE TÂRGOVIŞTE”S.A. PE BAZA B.V.C. ŞI A BILANTULUI CONTABIL.CONTUL DE REZULTATE

3.1. ANALIZA BILANŢULUI CONTABIL ALSOCIETĂŢII ÎNCHEIAT LA 31 DECEMBRIE 1999

3.2. ANALIZA BUGETULUI DE VENITURI ŞI CHELTUIELIELABORAT PENTRU ANUL 1999

3.3. PREZENTAREA CONTULUI DE PROFITŞI PIERDERI PE ANUL 1999

CAPITOLUL 4. PROGRAM PRIVIND ÎNBUNĂTĂŢIREASITUAŢIEI ECONOMICO-FINANCIARE A SOCIETĂŢII„COMBINATUL DE OŢELURI SPECIALE TÂRGOVIŞTE”

4.1. FACTORII DETERMINANŢI AI PROGRAMULUIDE MĂSURI, EXPRIMATI PRIN INDICATORI DE EFICIENŢĂ

4.2. ANALIZA DIAGNOSTIC A SOCIETĂŢII PE BAZAMODELULUI S.W.O.T.

3

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 4/93

4.3. STRUCTURA PROGRAMULUI DE REDRESARE ASOCIETĂŢII

4.3.1. STRATEGIA SOCIETĂŢII PE TERMEN MEDIU4.3.2. POLITICA GENERALĂ A SOCIETĂŢII ŞI

MĂSURILE PROPUSE

4

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 5/93

CAPITOLUL 1CONSIDERAŢII GENERALE PRIVIND BUGETULDE VENITURI ŞI CHELTUIELI

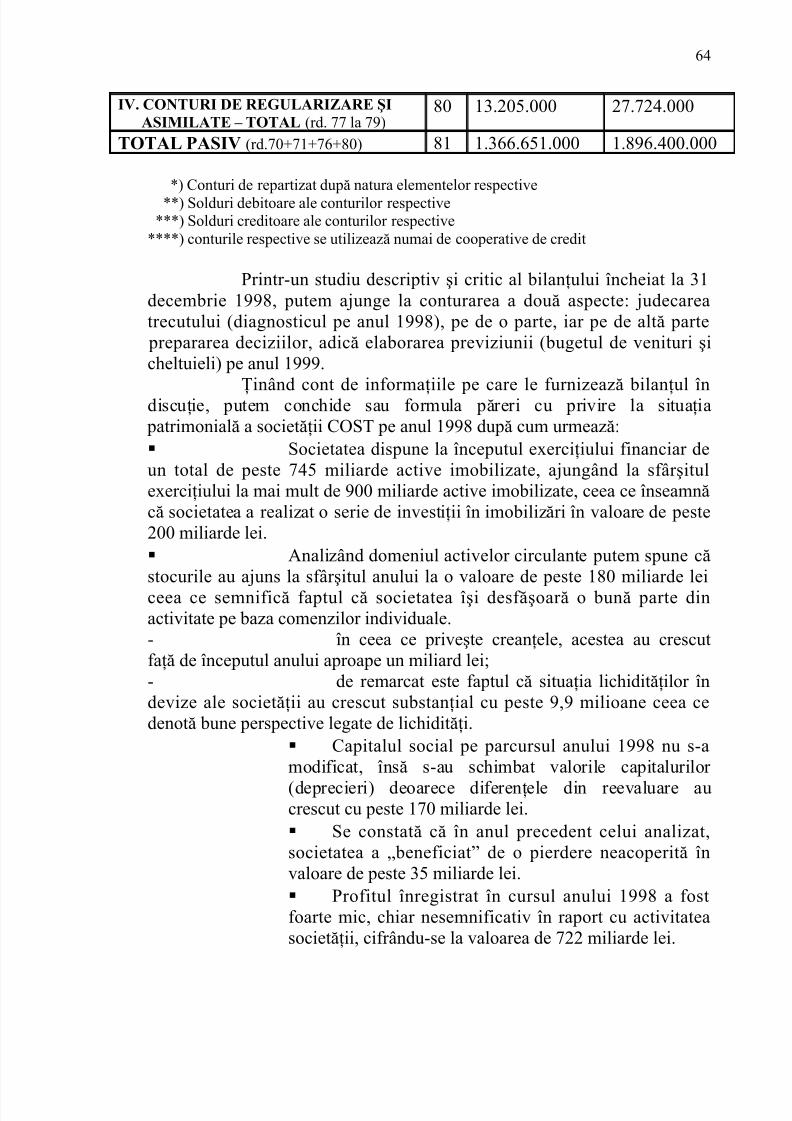

A planifica, a prevedea necesarul de finanţare şi sursele decapital posibile de mobilizat, este esenţial pentru piaţa unei întreprinderi.Întreprinderile occidentale nu întreprind nimic din punct de vedere

economic, tehnic, organizatoric, etc., fără a face o „bugetare” a acestor acţiuni, indiferent de amploarea şi însemnătatea lor în activitatea generală aîntreprinderii. Aceste preocupări sunt împărţite în mod firesc, de cele privindrespectarea prevederilor propriului buget, evident până la limita când tocmai

bugetul ar putea deveni o restricţie în creşterea eficienţei. Prin bugetare sestabilesc resursele şi responsabilităţile pe centre de activităţi specifice. Deci,

bugetul reprezintă previziunea cifrată a afectărilor de resurse şi deresponsabilităţi pe centre de activităţi, în vederea realizării cât mai eficientea obiectivelor strategice ale întreprinderii.

Procesul bugetar are rolul de orienta activitatea tuturor compartimentelor spre acelaşi obiectiv: rentabilitate, lichiditate, diminuareariscurilor, etc.*

1.1. DEFINIŢIE. ELEMENTE COMPONENTE

Toate deciziile tehnico-economice, organizatorice, adoptate lanivelul firmei au drept consecinţă afectarea echilibrului financiar existent şi

fac necesar un nou echilibru, angajând în acest scop modificări în nivelul şistructura necesarului de fonduri şi a resurselor de finanţare a acestora.Realizarea noii calităţi a echilibrului financiar impune fundamentarea pe un

plan superior a indicatorilor financiari prin elaborarea bugetelor de veniturişi cheltuieli.

În scopul realizării unei gestiuni clare a patrimoniului şicontrolului detaliat al alocării resurselor se întocmesc o serie de documentecare cuprind informaţii amănunţite despre modificările elementelor

patrimoniale.

* Vintilă, G.: Gestiunea economico-financiară a întreprinderii, Bucureşti, (1997).

5

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 6/93

1.1.1. DEFINIRE. OBIECTIVE. CERINŢE.

Bugetul de venituri şi cheltuieli este programul financiar al

firmei cu ajutorul căruia se prevăd veniturile, cheltuielile şi rezultatelefinanciare ale activităţii acesteia, fondurile proprii şi cele împrumutate,relaţiile cu agenţii economici, cu salariaţii, vărsăminte la buget etc.

Pornind de la necesitatea asigurării principiilor universalităţii,echilibrului şi rentabilităţii care trebuie să se afle la baza elaborării şiexecutării oricărui buget prin BVC se urmăresc următoarele obiective:*

• Proiectarea fluxurilor în lei/valută ocazionate de întreagaactivitate pentru cunoaşterea şi ţinerea sub control a intrărilor şi ieşirilor de

bani şi în final a capacităţii de a onora integral şi la timp plăţile;•

Reflectarea tuturor veniturilor şi cheltuielilor, proiectareaşi optimizarea capacităţii agenţilor economici de a realiza beneficii;• Desfăşurarea tuturor resurselor pentru finanţarea nevoilor

de dezvoltare, a acţiunilor social-culturale, şi a altor acţiuni;• Evaluarea şi dimensionarea relaţiilor băneşti ale agenţilor

economici cu salariaţii proprii, cu bugetul de stat, cu băncile, cu furnizorii,cu alte persoane fizice sau juridice în calitate de debitori sau creditori;

• Proiectarea evoluţiei patrimoniului administrat de agenţiieconomici prin reflectarea modificărilor ce se estimează în evoluţia şi

structura lor.Bugetul de venituri şi cheltuieli ca urmare a acestor obiectivecuprinde două secţiuni importante: programul de producţie, iar bugetultrebuie elaborat într-o strânsă corelaţie asigurându-şi în felul acestaurmătoarele cerinţe vizând realizarea gestiunii economice şi autonomiefinanciară:

• Agenţii economici pentru a putea obţine profit trebuie săasigure cu venituri provenite din activitatea lor toate cheltuielile;

• Determinarea incorectă a profitului realizat din propria

activitate prin subevaluarea veniturilor şi „umflarea” cheltuielilor sesancţionează drastic de legislaţia financiară;• În buget nu pot fi înscrise şi aprobate cheltuielile fără

stabilirea resurselor din care urmează a fi finanţate;• Eventualele subvenţii de la bugetul de stat se acordă

numai în cazurile prevăzute de lege şi în limitele aprobate;• Creditele bancare se prevăd în buget numai în limitele şi

în condiţiile legale şi numai după negocierea cu băncile.Macheta B.V.C. pentru regii autonome şi societăţi comerciale

conţine o serie de elemente denumite secţiuni* Ristea, M., Zara, Ş.: Bugetul în conducerea întreprinderii, Bucureşti (1984).

6

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 7/93

În procesul de realizare a veniturilor şi de efectuare acheltuielilor, bugetul reprezintă un instrument de analiză şi control, implicitde asigurare a echilibrului financiar al firmei. Convergent şi complementar

bugetului se organizează un sistem de contabilizare prin care se urmăreşte

şi se controlează în ce măsură realizările efective corespund cu cele planificate, iar pe această bază se fundamentează decizia de corecţie. În felulacesta, prin buget, ca instrument de conducere, se realizează integrareaactivităţilor de planificare, control, urmărire a cheltuielilor, veniturilor şirezultatelor financiare.

O altă trăsătură a bugetului este şi aceea că pe baza lui seasigură coerenţa activităţilor şi structurilor organizatorice ale firmei pe liniacreşterii rentabilităţii şi economisirii resurselor. Analizat din acest punct devedere, bugetul leagă pe plan financiar verigile componente ale firmei în

vederea gospodăririi eficiente a fondurilor materiale şi băneşti, respectiv aobţinerii rezultatelor maxime. Această capacitate a bugetului se întemeiază pe faptul că orice întemeiere de plan sau obiectiv angajat de aceste verigi,inclusiv de către firma luată în ansamblu; trebuie să asigure nivelul deeficienţă şi rentabilitate dimensionate prin buget. Totodată, din punct devedere metodologic, prin natura şi forma valorică de exprimare aindicatorilor financiari, bugetul permite reflectarea sintetică a tuturor fenomenelor şi proceselor economice oricât de variate ar fi ele.

Modalităţile prin care bugetul realizează conţinutul activităţilor şi structurii organizatorice din cadrul firmei este aceea a descentralizării.Fiecare activitate sau după caz structură organizatorică internă a firmei esteconsiderat un centru de venituri şi cheltuieli sau de gestiune la nivelul căruiase planifică pe o anumită perioadă obiectivele financiare, se alocă resurselenecesare şi se organizează controlul bugetar. Totodată firma, în ansamblulsău, reprezintă un centru de venituri şi cheltuieli care intră în relaţiieconomico-financiare cu mediul extern.*

Fiecare centru de venituri şi cheltuieli este investit cuautoritatea şi responsabilitatea necesară gestiunii resurselor în vedereaîndeplinirii obiectivelor financiare ce revin din bugetul general al firmei. De

fapt, factorul care a impulsionat utilizarea bugetului ca instrument deconducere, a constituit-o necesitatea creşterii eficienţei diverselor activităţisau structuri organizatorice în condiţiile sporirii complexităţii procesului deobţinere a beneficiilor. Ori, prin bugetarea activităţii centrelor de venituri şicheltuieli se planifică, se coordonează şi se controlează mişcarea variabilelor structurale ale firmei, în vederea potenţării contribuţiei lor la creştereaeficienţei şi la economisirea resurselor alocate.

Generalizând, se poate aprecia, că, bugetul în calitatea sa deinstrument al conducerii activităţii economico-financiare are următoarele

elemente specifice:*Iacob, C.: Contabilitatea gestiunii interne a unităţilor economice, Craiova (1994).

7

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 8/93

• Integrarea activităţii de planificare, evidenţă şi control acheltuielilor, veniturilor şi rezultatelor;

• Descentralizarea procesului de conducere prin împărţireaactivităţii firmei pe centre interne de venituri şi cheltuieli;

• Investirea fiecărui centru cu autoritate şi responsabilitateîn gestiunea resurselor alocate pentru realizarea obiectivelor financiaredefalcate;

• Abordarea activităţii fiecărui centru prin prisma relaţieidintre cheltuieli şi venituri, iar pe această bază antrenarea lui la creştereaactivităţii firmei şi economisirea resurselor

În ţara noastră bugetul este conceput şi utilizat de dată relativrecentă ca un instrument de conducere a activităţii economico-financiare.Implementarea lui în sistemul de gestiune a avut loc pe fondul unor măsuri

generate de aplicarea noului mecanism economico-financiar. Scopulintroducerii B.V.C. îl constituie folosirea cât mai intensă a pârghiilor economico-financiare în activitatea firmei, sporirea răspunderilor colectiveîn gospodărirea fondurilor şi întărirea disciplinei financiare precum şicreşterea eficienţei economico-financiare.

1.1.2. CONŢINUTUL (STRUCTURA) ŞI FUNCŢIILE B.V.C.*

În condiţiile dezvoltării ştiinţei conducerii întreprinderii bugetulcapătă noi valenţe fiind analizat şi promovat ca instrument de bază alconducerii economico-financiare. Luat în considerare ca un document de

plan, bugetul este folosit pentru a dimensiona, în termeni financiari şi încondiţii de eficienţă economică, alocarea şi utilizarea resurselor întreprinderii. Pe baza lui se planifică pe o anumită perioadă de gestiuneobiectivele de realizat şi cheltuielile necesare pentru înfăptuirea obiectivelor,veniturile de obţinut sau resursele financiare alocate. Tot prin buget sestabilesc competenţe şi responsabilităţi cu privire la gospodărirea eficientă aresurselor.

1.1.2.1. CONŢINUTUL (STRUCTURA) B.V.C.

B.V.C. pentru societăţile comerciale conţine în prezent maimulte părţi sau elemente componente denumite generic secţiuni:

„Formarea şi utilizarea resurselor băneşti”. * „Formarea şi utilizarea resurselor băneşti” este un document ce

reprezintă o sinteză a resurselor proprii grupate în funcţie de provenienţă*Ristea, M., Zara, Ş.: Bugetul în conducerea întreprinderii, Bucureşti (1984).* Iacob, C.: Contabilitatea gestiunii interne a unităţilor economice, Craiova, (1994).

8

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 9/93

(disponibilităţi la începutul perioadei – fonduri de dezvoltare, fonduri derezervă, la alte fonduri – intrări de resurse băneşti – venituri din activitate – alte resurse, etc.) şi a necesarului total de resurse (pentru finanţareacheltuielilor de producţie, a cheltuielilor de investiţii, rambursarea creditelor,

plata dobânzilor la credite utilizate pentru investiţii, finanţarea acţiunilor social-culturale şi sportive, la plata premiilor cuvenite salariaţilor, la plataimpozitului pe profit, participarea la profit a angajaţilor, plata dividendelor de către societate, vărsăminte la buget din profitul net, majorarea fondului derezervă, etc.)

După cum se observă mai sus, detalierea necesarului de resurseîn funcţie denatura cheltuielilor şi plăţilor proiectează modalităţile deasigurare a echilibrului bănesc necesar, fie prin stoparea cheltuielilor laresursele proprii, fie dacă aceasta nu este posibil prin angajarea unor resurse

din afară. Diferenţa dintre volumul resurselor proprii şi necesarul total deresurse evidenţiază în final excedentul (+) sau deficitul (-) de resurse băneşti prevăzându-se şi posibilităţile de acoperire a eventualului deficit de resursedin credite bancare şi alte împrumuturi, separat pentru producţie şi separat

pentru investiţii, alocaţii de la bugetul public naţional, subvenţii etc.În procesul de elaborare şi de execuţie a bugetului de venituri şi

cheltuieli unităţile vor urmări necondiţionat respectarea principiile eficienţeimaxime şi echilibrului financiar **. În acest scop, se folosesc formularele

prevăzute de actele normative în vigoare***, precum şi formulare specifice proprii sau solicitate de ministere, după caz, în funcţie de necesităţi,îndeosebi pentru fundamentarea veniturilor, a costurilor de producţie şiasubvenţiilor ce urmează a fi primite.

„Veniturile, cheltuielile şi profitul”.Acest document de previziune financiară pune în corelaţie

totalul veniturilor din diferite surse de activitate curentă, din eventualesubvenţii din activitatea de export, alte venituri şi cheltuielile aferenteveniturilor – cele evidenţiate în costuri, cele suportate direct din venituri,TVA, profitul impozabil, impozitul pe profit, profitul net şi repartizarea

profitului etc.

Documentul este însoţit de un altul numit „Date informative”care precizează volumul activităţii, costurile aferente volumului de activitate

pe total şi defalcat pe elemente primare de cost (materii prime, amortizareamijloacelor fixe, salarii etc.).

Următoarea anexă vine să detalieze „cheltuielile neevidenţiateîn costuri care se scad din venituri.” (in capitolul privind determinarea

profitului s-au prezentat cheltuielile neincluse în costuri). Ca element maiimportant de relevat cu privire la aceste cheltuieli e faptul că în structura

**

Vintilă, G.: Gestiunea economico-financiară a întreprinderii, Bucureşti, (1997).*** Normele metodologice nr. 181061/28.03.1995 privind întocmirea b.v.c. de către regiile autonome şisocietăţile comerciale cu capital de stat.

9

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 10/93

acestora au fost incluse unele categorii noi, generate de acţiunilereglementate de „Legea privind impozitul pe profit” ca de exemplu:

- sume plătite pentru cercetarea ştiinţifică neincluseîn costurile de producţie sau cheltuielile de

circulaţie;- prelevări la fondul de rezervă şi alte fondurispeciale;

- prevederi din anii precedenţi nerecuperate până ladata determinării profitului impozabil;

- prelevări sau donaţii în scopuri umanitare;- sprijinirea activităţilor sociale, culturale, sportive

etc.Un document distinct este destinat „Fondului de rezervă”

evidenţiindu-se, pe de o parte sursele de constituire:- disponibil al începutul anului- prelevări din profit (venituri) în cursul anului- alte surse:

- excedentul obţinut din vânzareaacţiunilor la cursul favorabil

- diferenţele favorabile rezultate dinreevaluarea stocurilor, etc.

iar pe de altă parte plăţile efectuate din acest fond sau micşorarea acestuiadin diferite cauze în final fiind posibil să se determine soldul fondului lasfârşitul perioadei, precum şi ponderea sa faţă de capitalul social.

Un alt document anexă la B.V.C. se referă la „Fondul dedezvoltare” în care sunt inserate sursele de finanţare a investiţiilor şi anume:sume de valorificare mijloace fixe scoase din funcţiune, amortizareamijloacelor fixe obţinută din vânzarea acestora, sume din profit destinatefondului de dezvoltare, alte surse (sumele echivalente reducerii impozituluiaferent profitului utilizat pentru investiţii). În acelaşi timp în acest documentsunt prevăzute destinaţiile ce se acordă „fondului de dezvoltare” respectivcheltuielile pentru investiţii:

- rambursarea creditelor - plata comisioanelor bancare- plata dobânzilor la creditele utilizate- resurse proprii rămase pentru finanţarea

investiţiilor în felul acesta determinându-se excedentul sau deficitul de resurse pentruacoperirea cheltuielilor de investiţii, pentru aceasta din urmă prevăzându-seşi posibilitatea de utilizare de credite bancare sau alocaţii de la bugetul destat.

„Resurse şi cheltuieli pentru acţiuni social-culturale, sportive”se referă la resursele curente afectate acestor scopuri, la contribuţiile

10

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 11/93

personalului pentru tratament balnear şi odihnă, contribuţii ale personalului pentru întreţinerea copiilor în creşe, grădiniţe etc, precum şi alte resurse(ajutoare, donaţii) pe baza cărora se desfăşoară cheltuielile pentru acesteacţiuni printre care costul biletelor de tratament, cheltuielile de regie şi hrană

în creşe, cheltuielile de regie pentru cantine, cheltuielile generale.Compararea resurselor cu cheltuielile se realizează prin sumeleacordate din veniturile obţinute asemenea acţiuni sau din subvenţii de la

bugetul de stat .Ţinând seama de fluxurile financiare existente în mod necesar

între finanţele la nivel microeconomic şi finanţele concentrate la nivelulBugetului de Stat se prezintă într-o anexă distinctă intitulată „corelaţii cuBugetul Statului” în care se cuprind:

- vărsăminte la buget sub formă de:

- Impozite pe profit- TVA- Impozite pe salarii- Taxe pe terenuri proprietate de stat- Dividende- Taxe vamale de import- Subvenţii acordate şi neutilizate- Alte vărsăminte

In privinţa încasărilor de la buget agenţii economici pot beneficia de:- subvenţii pentru diferenţe de preţuri- subvenţii pentru compensare pierderilor - alocaţii pentru investiţii în mijloace fixe- alte investiţii .

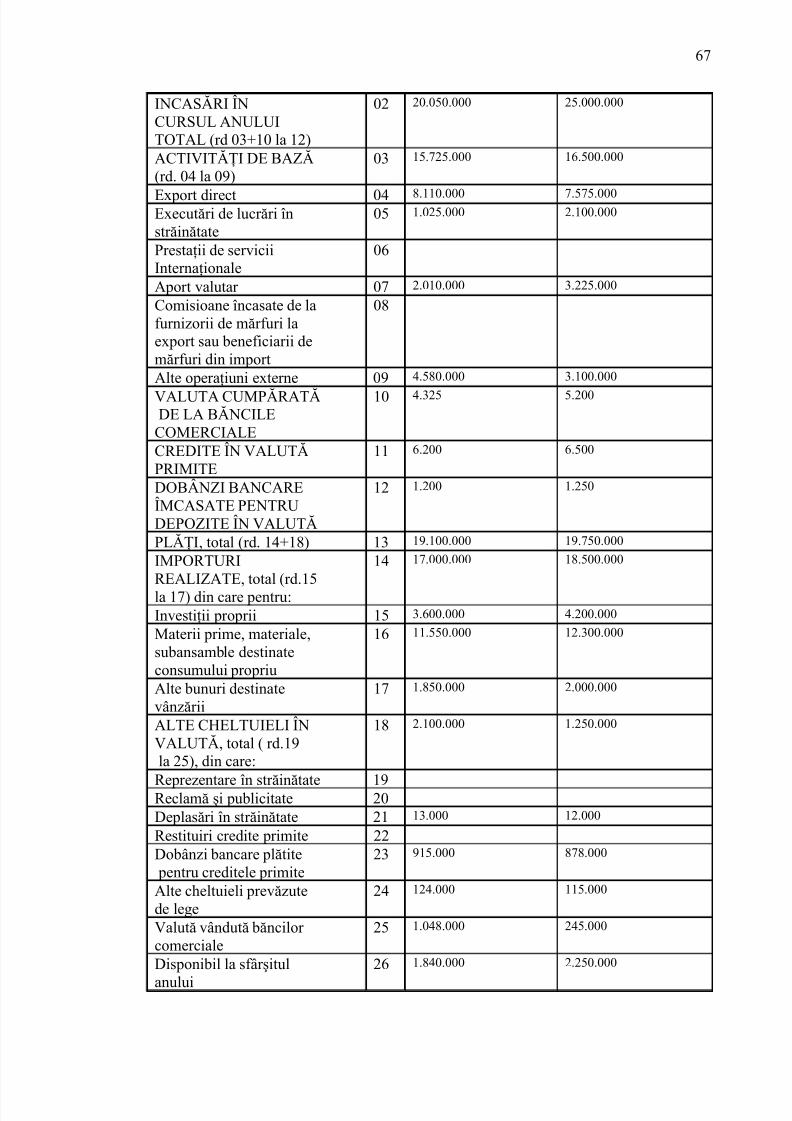

Penultimul document care intră în componenţa B.V.C. se referăla „încasări şi plăţi în valută” şi este vorba aici de încasări în valută dinvânzarea de mărfuri, executarea de lucrări, prestări de servicii, cota dinveniturile nete în valută rămasă la dispoziţia unităţii, comisioane în valută,dobânzi bancare încasate pentru depozitele în valută, etc.

În privinţa plăţilor, cele mai importante aporturi se referă la

importurile realizate sin surse valutare (investiţii, materii prime şi materiale,alte bunuri), alte cheltuieli în valută (pentru reprezentanţe în străinătate,reclame, propagandă, deplasări, credite, dobânzi bancare).

Diferenţa dintre încasările în valută şi totalul plăţilor în valutăva reprezenta majorarea (+) sau micşorarea disponibilităţilor în valută.

Ultimul document anexă la B.V.C. este „Rambursareaîmprumuturilor externe (interne) garantate de stat, a dobânzilor şi altor cheltuieli aferente acestora” care reflectă pe de o parte soldul împrumuturilor şi dobânzi nerambursate la începutul perioadei şi ratele de plată scadente în

cursul perioade, iar pe de altă parte rambursarea obligaţiilor reprezentând

11

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 12/93

credite pentru investiţii precum creditele pentru exporturi şi lucrăriexecutate în străinătate.

1.1.2.2. FUNCŢIILE B.V.C.*

Bugetul de venituri şi cheltuieli îndeplineşte mai multe funcţii:de planificare financiară, de control al execuţiei financiare, de asigurare aechilibrului financiar al firmei.

Funcţia de planificare are la bază planul financiar al unităţilor economice cu ajutorul căruia se previzionează nivelurile de resurse,fondurile şi cheltuielile pentru toate activităţile economico-socialedesfăşurate în întreprindere; prin el se dimensionează veniturile, cheltuielileşi rezultatele financiare ale firmei privind activitatea de exploatare, resursele

şi cheltuielile pentru investiţii, resursele şi cheltuielile pentru mijloacecirculante, alte resurse şi cheltuieli precum vărsămintele la Bugetul de Stat.Această funcţie e atribuită expres de legislaţia de la noi. Elaborarea

bugetului se face de către organul de conducere colectivă a firmei si seaprobă de Adunarea Generală a Acţionarilor. Ca plan financiar B.V.C. segăseşte într-o relaţie indisolubilă cu planul de dezvoltare economico-socialăşi cu sistemul planurilor generale ale firmei.

Funcţia de control se manifestă în procesul de execuţiefinanciară când se angajează şi se efectuează cheltuieli, se obţin venituri carezultate ale propriei activităţi, se constituie fonduri din resurse interne sause alocă prin destinaţiile legale. Bugetul dă expresie organizatorică funcţieide control a finanţelor şi se interrelaţionează cu controlul financiar

preventiv. Bugetul se transformă prin această funcţie într-o pârghie cucaracter operant de întărire a ordinii în mânuirea fondurilor firmei, şisporeşte răspunderea celor investiţi cu autoritatea de a angaja cheltuieli peseama patrimoniului firmei. Această funcţie se exercită prin urmărirea şianaliza modului de execuţie a bugetului prin care se asigură cunoaştereamodului de asumare şi de îndeplinire a sarcinilor bugetare, determinareaabaterilor de la indicatorii planificaţi, identificarea cauzelor, stabilirea

măsurilor de luat, precum şi compartimentele cate trebuie să acţioneze pentru îmbunătăţirea activităţii economico-financiare a firmei. Aceastăfuncţie se poate realiza cu uşurinţă prin intermediul unui sisteminformaţional bine pus la punct.

Funcţia de instrument de echilibru financiar. Bugetul estefolosit în stăpânirea relaţiilor dintre venituri şi cheltuieli. Echilibrul financiar „reflectă asigurarea resurselor financiare necesare pentru îndeplinireaobiectivelor şi acţiunilor de planificare, şi, implicit, respectarea obligaţiilor de plată către terţi”. Acest echilibru trebuie realizat prin buget atât din punct

de vedere dimensional – pe total cheltuieli şi venituri la nivel de firmă - , cât* Dumitreanu, E.: Bilanţ contabil, Iaşi (1999)

12

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 13/93

şi structural – pe fiecare categorie de cheltuieli şi venituri şi pe fiecare verigăorganizaţională.

1.2. TIPURI DE BUGETE. CARACTERIZARE.

Orice întreprindere, pentru a putea să-şi atingă scopul, adică săobţină un rezultat economic competitiv, este obligată fie formal fie informalsă previzioneze rezultatul scontat. În cazul unei întreprinderi industriale demari dimensiuni trebuie, pentru a putea să-şi ordoneze activitatea, sădivizeze procesul de producţie în compartimente relativ şi aparentindependente din punct de vedere al gestiunii. Astfel, compartimenteleînsărcinate cu prognozarea activităţii întreprinderii întocmesc pentru fiecare

compartiment în parte, conform unei metodologii, bugete de venituri şicheltuieli specifice.Tipurile de bugete reprezintă, aşadar, părţi ale bugetului de

venituri şi cheltuieli global repartizate centrelor de gestiune conformstructurii organizatorice (manageriale) a firmei.

1.2.1. BUGETE DE BAZĂ*

Se spune că a guverna , înseamnă a prevedea. In fond, pentru aurma cu bine un drum este necesar a-l cunoaşte dinainte. In acelaşi fel, într-ofirmă o viziune clară asupra viitorului presupune luarea unor decizii cu

privire la realizarea unor obiective. Obiectivul de ansamblu al unei firme îlconstituie viaţa şi prosperitatea firmei, iar realizarea acestui obiectiv solicită

punerea în aplicare a unui plan de acţiuni, a unei traiectorii, care să conducăfirma la un stadiu iniţial inferior către unul final superior.*

Planul de acţiune presupune o succesiune clară de obiective petermen lung şi obiective imediate. Programele de acţiune, în general, oricâtde perfectă ar fi strategia firmei, realizează un compromis între previziunileacţiunilor dorite şi mijloacele de care dispune, aceste principii fiind

concretizate în cadrul bugetelor.In sens curent, prin buget se înţelege un stadiu al previziunii

veniturilor şi cheltuielilor. Utilizat în cadrul gestiunii, termenul de buget estemai puţin restrictiv, el reprezintă expresia cantitativă şi financiară a unui

program de acţiune pentru o perioadă dată. Bugetele sunt stabilite pe perioade scurte de timp, un an calendaristic cu defalcare pe trimestru şi luni.In cursul perioadei, este adesea necesar de a se recurge la revizuirea

bugetelor, mai ales când circumstanţele exterioare se schimbă. Atunci cândse pune în discuţie aspectul unei variaţii a activităţii, adaptării noii situaţii,

*Iacob, C.: Contabilitatea gestiunii interne a unităţilor economice, Craiova (1994).* Ristea, M.: Bazele contabilităţii, Bucureşti (1992).

13

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 14/93

este facilitată de stabilirea prealabilă a unor bugete flexibile, prevăzute pentru mai multe nivele de activitate.

Cea mai serioasă problemă legată de bugetele de bază esteaceea a modului în care sunt tratate deficitele bugetare. Este important ca

previziunea făcută prin buget, iniţial să fie foarte apropiată sau să depăşeascăfluxurile reale de venituri. In general, o previzionare „în minus” nu esteacceptată deoarece în acest caz apare la confruntarea cu „realitatea” undeficit care presupune o acoperire din alocaţiile făcute pentru celelalte

bugete, apărând astfel distorsiuni şi blocaje care generează inadvertenţe îndesfăşurarea optimă a activităţilor firmei. In consecinţă, putem spune, fără agreşi, că bugetele, îndeosebi cele de bază, au legături invizibile care lestructurează ca pe un tot-unitar.

Bugetele sunt legate unele de altele şi deci nu se poate pune

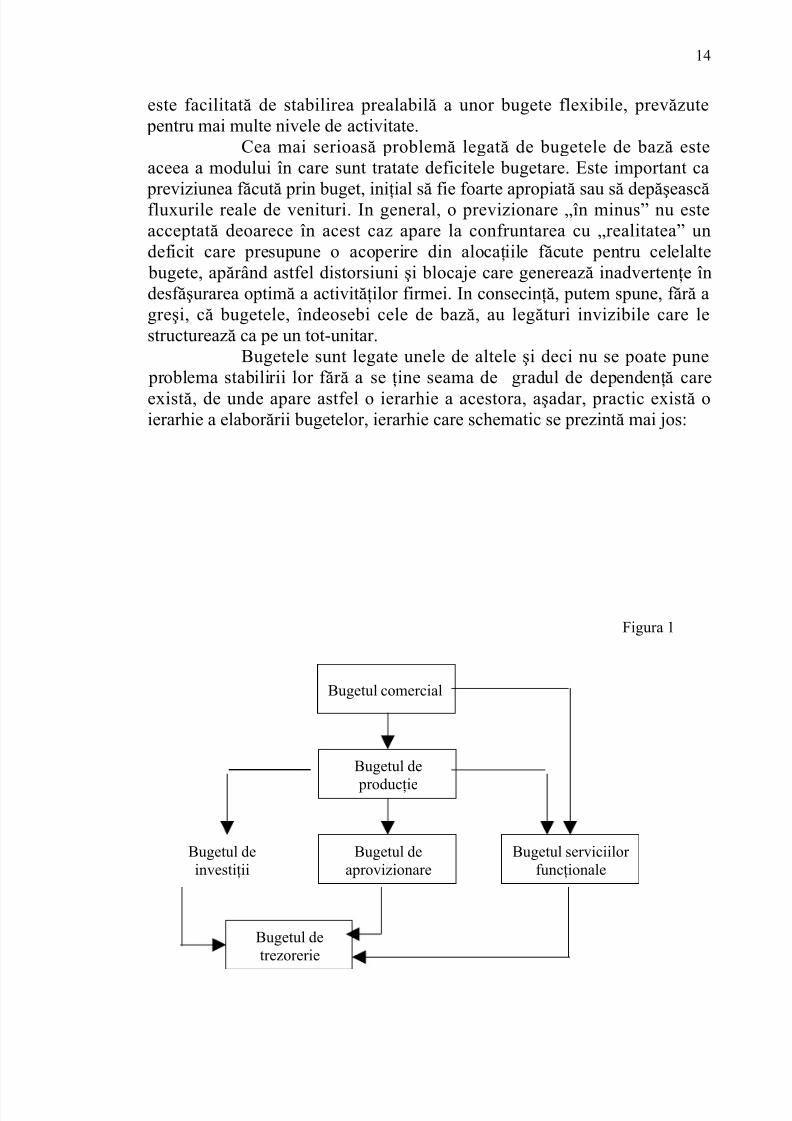

problema stabilirii lor fără a se ţine seama de gradul de dependenţă careexistă, de unde apare astfel o ierarhie a acestora, aşadar, practic există oierarhie a elaborării bugetelor, ierarhie care schematic se prezintă mai jos:

Figura 1

14

Bugetul comercial

Bugetul de producţie

Bugetul deaprovizionare

Bugetul detrezorerie

Bugetul deinvestiţii

Bugetul serviciilor funcţionale

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 15/93

Sursa: Iacob, C.: Contabilitatea gestiunii interne a unităţilor economice, Craiova (1994)

Asamblarea bugetului permite stabilirea unui buget general,motiv pentru care este necesară elaborarea bugetelor în ordinea desuccesiune indicată în schemă. Totodată trebuie reţinut faptul că, în etapa deelaborare a bugetelor trebuie acţionat cu prudenţă, deoarece pot să aparăanumite restricţii la nivelul bugetelor rezultante (complementare) şi care vor genera influenţe asupra bugetului comercial.

Ţinând cont de ierarhia prezentată, bugetele pot fi grupate înraport de importanţă astfel:• Bugete determinante sau de bază

• Bugete rezultante (complementare)

1.2.1.1. BUGETUL COMERCIAL

In grupa bugetelor determinante sau de bază se includ: bugetulcomercial şi bugetul producţiei.

Bugetul comercial prezintă, în general cantitativ şi valoric,vânzările care urmează a fi realizate pe perioade, pe produse şi pe destinaţii.Elaborarea bugetului comercial depinde de anumite elemente prealabile ca:• Conjunctură;•

Oferta firmei;• Politica comercială.

Acest buget al vânzărilor prezintă, de fapt, încasările firmeievidenţiate detaliat, cifric pe produse, pe clienţi, după împărţirea pieţei,

precum şi în expresie cantitativă la preţul de vânzare unitar. Acest bugetconţine o defalcare a elementelor sale componente lunar.

Prezentarea valorică a bugetului este necesară pentru bugetultrezoreriei, iar prezentarea cantitativă, pentru bugetul producţiei. Preţurile deevaluare a cantităţilor de produse previzionate a se vinde într-o perioadă

viitoare, se determină în raport de anumite aspecte economice concrete:

15

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 16/93

preţuri fixe impuse, dacă sunt produse strategice; extrapolarea tendinţei deevoluţie a preţurilor; fundamentarea de preţuri dacă sunt produse noi.

Separat de bugetul vânzărilor, cantitativ şi valoric, seelaborează bugetul cheltuielilor distribuţie, al căror total raportat la volumul

vânzărilor reflectă costul de distribuţie.Fiind legate de evoluţia vânzărilor, la bugetarea cheltuielilor dedistribuţie trebuie să se ia în considerare criteriul de variabilitate alcheltuielilor, fără a se neglija noţiunile de cheltuieli directe şi indirecte.

În categoria cheltuielilor variabile se pot cuprinde:• Comisioane pentru vânzări, mai puţin partea fixă;• Valoarea ambalajelor;• Cheltuielile de transport.

În categoria cheltuielilor fixe se pot cuprinde:

• Cheltuieli cu structura directă (publicitate de produs,expoziţii, studii de piaţă, lansarea unui nou produs);• Cheltuieli cu structura indirectă, specifice magazinelor devânzări sau serviciilor de desfacere, şi care se pot grupa în:- cheltuieli relative la personal (personalul direcţieicomerciale, al magazinului de vânzări, al serviciului de expediţie, aleserviciilor comerciale, inclusiv cheltuielile de deplasare);- cheltuielile relative la localuri (amortizare, chirie,întreţinere, asigurări, energie electrică, pază);

- alte cheltuieli (studii efectuate de terţi, publicitategenerală).

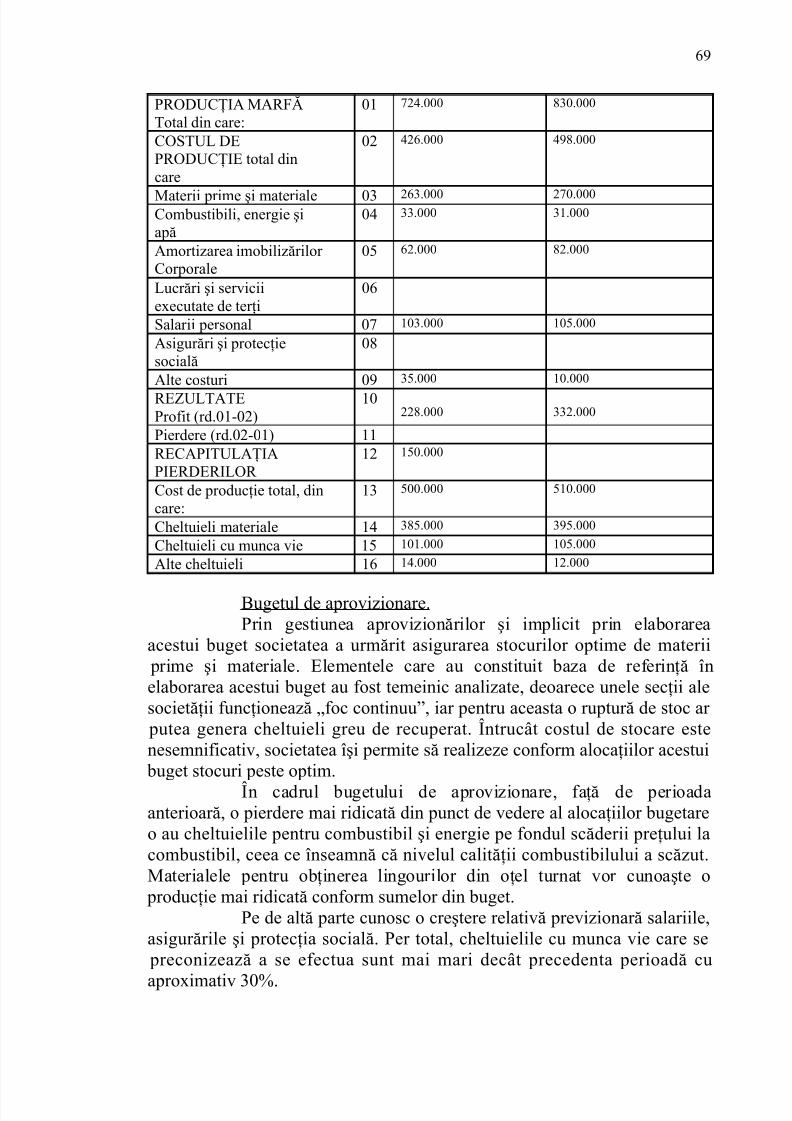

1.2.1.2. BUGETUL PRODUCŢIEI

În cadrul acestui formular se determină eficienţa activităţilor de producţie, în baza principalelor elemente ale costurilor de producţie aferente producţiei marfă. În cazul acestei societăţi se cuvine o anumită observaţie,anume că societatea, având capital majoritar de stat, primeşte subvenţii de lastat, aşadar ea are obligaţia ca la formularul de bază să anexeze o serie dealte documente numite „fundamentări”*

Bugetul cantitativ este un tablou care reliefează legătura dintre producţie şi vânzări, precum şi stocurile de produse finite.

Cantităţile programate se înscriu într-un buget care poate fielaborat, fie numai în cantităţi, fie în cantităţi şi valori.

Un astfel de buget, deşi prezintă stocul la finele perioadei, aredezavantajul că nu oferă informaţii cu privire la cadenţa de producţie încadrul unei perioade. Volumul global al producţiei poate fi fracţionat pelaturi, serii sau lansări în fabricaţie, iar în cazul în care vânzarea nu este

* Vintilă, G.: Gestiunea economico-financiară a întreprinderii, Bucureşti,(1997).

16

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 17/93

uniformă, o eventuală necorelare poate duce la creşterea costurilor de stocarea produselor finite

Realizarea unui buget valoric necesită calculul costului prestabilit al producţiei pentru evaluarea cantităţilor programate. El poate

viza aceleaşi aspecte ca şi bugetul cantitativ, dar prin adăugarea coloanelor de valori.În vederea prezentării unei situaţii foarte clare a tuturor

mijloacelor firmei, a patrimoniului ei în general, este necesară o gestiunestrictă a tuturor modificărilor care intervin pe parcursul derulării activităţii (aexerciţiului financiar). Gestiunea are ca scop, aşadar, studierea tuturor mijloacelor materiale, financiare şi umane, metodelor şi procedeelor existente, sau care pot fi create astfel încât să se exploateze potenţialulfirmei funcţie de bugetul general alocat. Gestiunea este divizată pe categorii

de activităţi. Dintre acestea, gestiunea producţiei are un rol fundamental înrealizarea obiectivelor prevăzute prin bugetul comercial şi realizarea potenţialului de fabricaţie. Gestiunea producţiei se realizează în următoareleetape:• stabilirea programului de producţie;• întocmirea bugetului de producţie şi controlului bugetar al acestuia;• elaborarea costurilor prestabilite;• analiza şi controlul costurilor prestabilite;

• reflectarea în contabilitate a costurilor prestabilite şi adiferenţelor constante.Bugetul producţiei, îndeosebi în firmele mari, se defalcă

diferenţiat pentru asigurarea unei rigurozităţi maxime; el apare întocmit peateliere sau secţii, pe tipuri de cheltuieli (directe – indirecte, fixe – variabile), pe materii prime, mână de lucru, alte cheltuieli, însă elementulesenţial îl constituie faptul că înregistrările efectuate în cadrul său nudepăşesc o perioadă calendaristică mai mare de o lună.

1.1.2. BUGETE COMPLEMENTARE ( REZULTANTE )

Bugetele rezultante reprezintă a doua mare grupă de bugeteclasificate după importanţă. Ordinea de succesiune privind elaborarea

bugetelor de cheltuieli este o procedură pur teoretică, însă nici din punct devedere teoretic nu se poate face o departajare, dată fiind legătura indisolubilăîntre etapa de previziune şi cea de bugetare. Totuşi se poate face referire,

prin analiză că în cadrul acestui grup sunt cuprinse bugetele: aprovizionare,investiţii, trezorerie, servicii funcţionale.

17

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 18/93

Bugetele reprezintă planuri numerice. Se cunosc mai multedefiniţii ale bugetelor. Astfel, dicţionarului enciclopedic Wetster: „Bugetulreprezintă o estimare pe articole a veniturilor şi cheltuielilor previzibile, saua rezultatelor din operaţii, aferente unei perioade de timp viitoare.”* In

acelaşi dicţionar sunt redate şi următoarele definiţii complementare:• „Bugetul reprezintă o alocare de fonduri pe articole,corespunzătoare unei perioade de timp date” (deci cheltuieli pe articole,dintr-un fond pus la dispoziţie).• „Bugetul este compus din totalitatea valorilor băneştinecesare sau rezervate pentru un scop bine determinat” (deci o sumă de bani

pusă de o parte pentru anumite cheltuieli).În literatura de specialitate sunt folosite toate definiţiile

enumerate mai sus. In aceste definiţii există un element comun: banii. Sunt

însă cazuri în care conceptul de buget se aplică şi altor resurse (bugete deresurse materiale, bugete de timp, etc.)Problema alocării bugetelor se pune în cazul bugetelor de

cheltuieli. Există mai multe posibilităţi de a efectua alocarea. Acestea se potsintetiza în trei grupe distincte: alocarea automată, alocarea după urgenţă şialocarea proiectată.

Alocarea automată se practică mai ales în cazul folosiriimetodelor tradiţionale de alcătuire a bugetelor.

Alocarea după criteriul urgenţei are în vedere insistenţasolicitanţilor de fonduri.

Cea mai bine fundamentată este alocarea previzionată sau proiectată. In acest caz se are în vedere dinamica cererii de fonduri, fiind posibilă optimizarea prin programare matematică.*

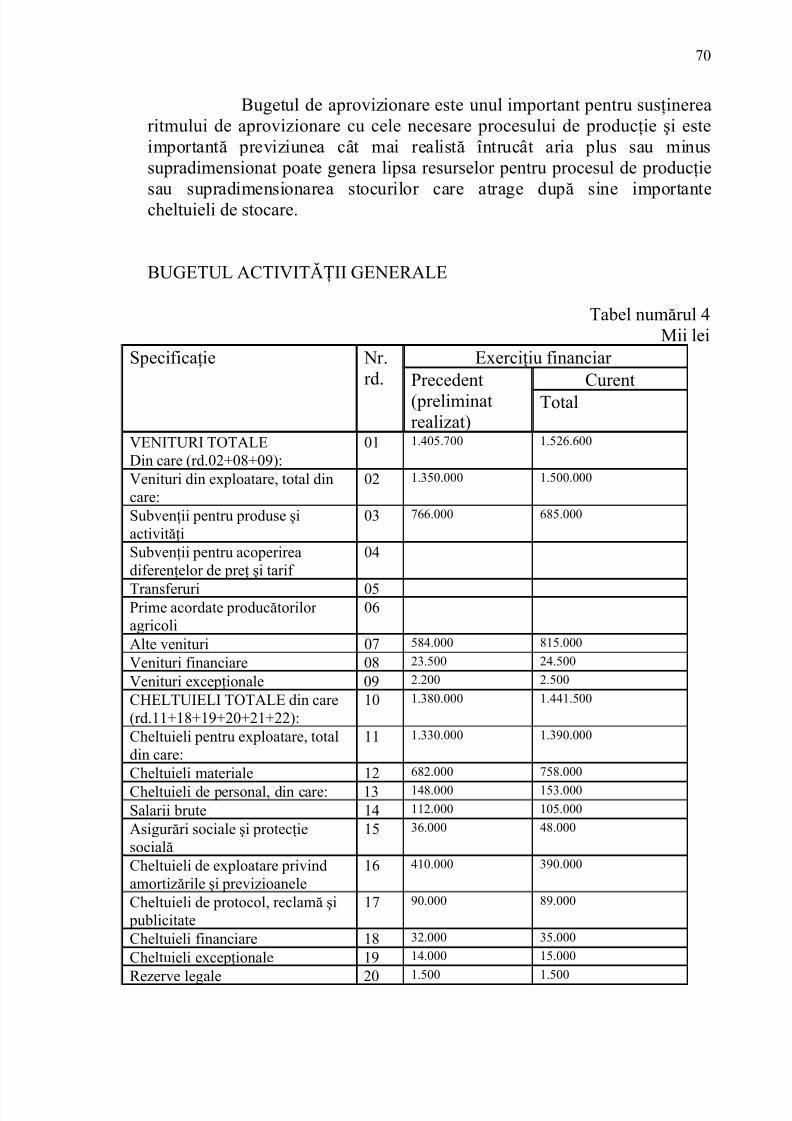

1.2.2.1. BUGETUL DE APROVIZIONARE

Un buget de aprovizionare trebuie să reflecte în mod eşalonat întimp următoarele previziuni: comenzile efectuate, intrările în stoc, ieşiriledin stoc, nivelul stocurilor. Aceste informaţii conduc la realizarea a patru

bugete parţiale:**

1. bugetul comenzilor sau al aprovizionării2. bugetul livrărilor 3. bugetul consumurilor 4. bugetul stoculuiAceste bugete pot fi exprimate în cantităţi sau în valori dacă nu

se procedează la evaluarea cantităţilor previzionate la preţul unitar deachiziţie.

*

Dicţionarul enciclopedic Wetster * Darie, V., Drehuţă, M.: Manual de expertiză contabilă şi analiză, Bucureşti, (1998).** Nicolescu, O., Verboncu, I.: Management în baza centrelor de profit, Bucureşti, (1998).

18

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 19/93

Dacă bugetul se realizează pe produs, expresia cantitativă nu prezintă nici un inconvenient, dar dacă se realizează un buget global deaprovizionare, atunci este necesară exprimarea valorică pentru a se puteaface regruparea pe produse. Gestiunea aprovizionărilor are ca scop

asigurarea unui stoc optim de materii şi materiale pentru evitarea apariţieiunor rupturi la nivelul stocurilor sau a creşterii lor excesive. In acest sens înetapa de previziune se determină:

• ritmul de consum• cadenţa de aprovizionare• intervalul de aprovizionare• nivelul de securitate pentru evitarea sau cel mult

limitarea riscurilor de ruptură a stocurilor.Ritmul de consum antrenează ieşiri de stocuri şi în raport de

tipul firmei, el este reflectat prin bugetul de vânzări pentru firmele exclusivcomerciale care cumpără mărfuri pentru a le revinde fără nici o transformareşi prin bugetul de producţie pentru firmele care au activitate industrială detransformare a materiilor prime în produse finite. Acest ritm se repercuteazăasupra aprovizionărilor care trebuie să asigure desfăşurarea normelă a

procesului de producţie.Cadenţa de aprovizionare reprezintă numărul anual de comenzi

prin care se solicită aprovizionarea cu materiale. Cadenţa poate fi prestabilită şi ea constituie baza previziunii aprovizionărilor. In cazul în care

consumul este uniform, iar aprovizionarea se face când stocul este nul, aparenoţiunea de stoc mediu.În activitatea practică se pune problema stabilirii unei cadenţe

optimale, adică a găsirii unei cadenţe de aprovizionare, astfel încât gestiuneastocurilor să se realizeze la cel mai mic cost pentru firmă.

Între data unei comenzi şi data primirii acesteia, se scurge unanumit timp care poartă denumirea de interval de aprovizionare. În funcţiede acest interval de aprovizionare, fiecare comandă trebuie făcută la unanumit nivel al stocului care poartă denumirea de stoc critic sau de alarmă.Cunoaşterea intervalului de aprovizionare pentru un anumit tip de material,

permite determinarea stocului critic minimal. Stocul critic minimal permitefirmei să facă faţă consumului în timpul intervalului de aprovizionare.

Firma cunoaşte cu certitudine intervalul de aprovizionare şicaută să obţină livrările în momentul epuizării stocului. Aceasta este numaio ipoteză teoretică, căci o astfel de practică a firmei ar conduce la apariţiaunui stoc de ruptură. Pentru a evita acest aspect este necesar a se prevede unstoc de securitate care va constitui o garanţie a firmei:

- dacă consumul se accelerează după efectuareacomenzii

- dacă se renunţă la comanda efectuată, în timpulintervalului de aprovizionare

19

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 20/93

- dacă apar întreruperi în aprovizionarea latermenele prevăzute

- dacă aprovizionarea se face în cantităţi mai micidecât cele prevăzute în contract.

Nivelul stocului de securitate depinde de opţiunea fiecăreifirme. El nu trebuie să fie nici prea scăzut, deoarece poate apare o ruptură destoc foarte costisitoare pentru oprirea producţiei, pierderea clienţilor etc., dar nici prea mare deoarece poate fi costisitor pentru firmă prin creştereacosturilor de stocare, imobilizarea mijloacelor financiare prin procurareaacestuia, posibilitatea apariţiei deprecierilor de stoc. Practic, acest stoc estefixat de o manieră empirică în funcţie de experienţa şi intuiţiaresponsabililor gestiunii stocurilor. Recomandabil ar fi să se apeleze lacercetarea operaţională sau la calculul probabilităţilor.

Politica de achiziţii este definită de un complex de variabile:risc, preţ, calitate, stocuri, contracte.

1.2.2.2. BUGETUL SERVICIILOR FUNCŢIONALE *

Serviciile funcţionale sunt acele servicii sau activităţi greu demăsurat, în consecinţă, greu de evaluat. Aşadar bugetele serviciilor funcţionale reclamă un proces laborios de sistematizare şi evaluare aentităţilor, ceea ce duce la un număr mare de materiale scrise.

Pe lângă dificultatea măsurării acestor activităţi sau serviciifuncţionale, acestea mai prezintă o caracteristică deosebit de importantă.Este vorba de ponderea foarte mare pe care o ocupă în rândul lor mâna delucru.

Pentru întocmirea bugetului serviciilor funcţionale estenecesară elaborarea unor faze succesive, iar în final utilizarea unor tehnici

bugetare sau a unor metode de întocmire a bugetelor specifice. Se

recomandă pentru întocmirea acestui tip de buget a se evita elaborarea programului de prognoză după sintagma „anul precedent + inflaţie”, întrucâtserviciile funcţionale prezintă o mare mobilitate şi astfel anul precedent (sauchiar o perioadă mai mică precedentă)nu poate fi considerat un punct dereper, la fel ca şi inflaţia care adesea prezintă indici contradictorii de creşteresau scădere.

Imperios necesară se dovedeşte a fi măsurarea serviciilor funcţionale folosind metode unice de la începutul până la finalul măsurării,deoarece orice schimbare de metodă aduce prejudicii grave rezultatului final

care devine nesemnificativ. Analiza proceselor apare ca un deziderat,* Situaţia financiară a societăţii comerciale „C.O.S.T.”- buget specific, întocmit de societate .

20

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 21/93

deoarece niciodată această analiză nu va reprezenta fidel imaginea realităţii,însă se impune analiza proceselor astfel încât marja de eroare saudistorsiunea rezultatelor să fie minimă şi controlată.

Bugetul serviciilor funcţionale având la bază experienţa

practică, se întocmeşte de obicei prin metoda „bugetul bază zero” ( Zero – Base Budgeting). Metoda impune managerilor să conceapă bugetele astfelîncât să cuprindă numai articolele care sunt necesare, iar cheltuielile saualocările de resurse pe fiecare articol să fie temeinic justificate.

Procesul de elaborare a bugetelor prin această metodă comportătrei faze după cum urmează:

1. fiecare activitate distinctă dintr-un departament sedetaşează sub forma unei entităţi separate;

2. fiecare entitate astfel conturată este evaluată în raport de

contribuţia ei la mersul organizaţiei în decursul perioadei bugetate;3. resursele bugetare ale fondului alocat se repartizează pefiecare entitate corespunzător nivelului preferinţei unităţii respective încadrul organizaţiei; alocarea se face prin ordonarea entităţilor, după

ponderea lor.

1.2.2.3. BUGETUL DE INVESTIŢII

Bugetul investiţiilor se prezintă sub forma a două bugete: bugetul achiziţiilor şi construcţiilor-montaj sau bugetul de investiţii propriu-zis şi bugetul de finanţe.

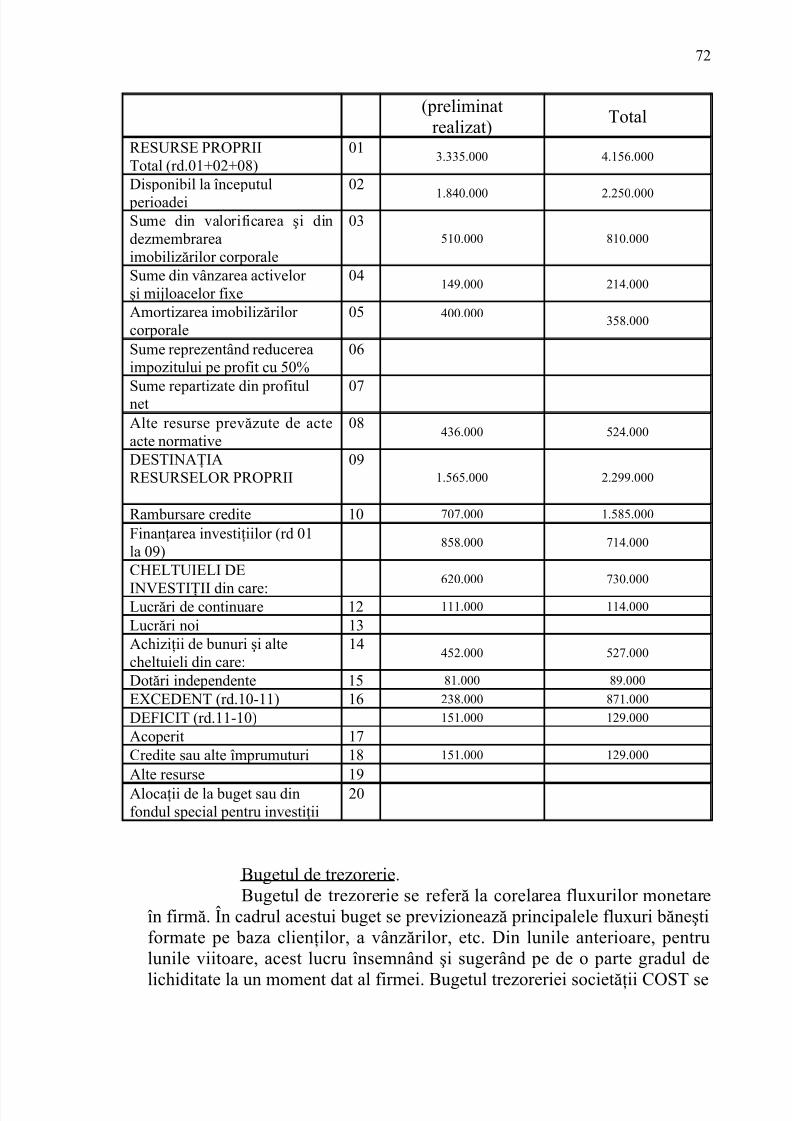

Pentru investiţiile prevăzute a se finanţa di credite externegarantate de stat, alocaţii de la bugetul de stat şi din fonduri speciale, firmeleau obligaţia să anexeze la formularul specific acestui buget, lista de investiţiiîn care se înscriu numai obiectivele de investiţi ale căror documentaţiitehnico-economice au fost elaborate şi aprobate potrivit reglementărilor învigoare.*

Bugetul de investiţii propriu-zis oferă următoarele informaţii:- angajamentele de cheltuieli. Datele de angajament

ale diverselor elemente ale unui plan de investiţii sunt dependente, şi oîntârziere antrenează decalarea datelor ulterioare;

- plăţile, element care depinde de datele deangajament şi de convenţiile trecute;

- recepţiile, respectiv datele la care firma va intraefectiv în posesia investiţiilor. Previziunea recepţiilor are reacţie inversăasupra angajamentelor, care trebuie determinate în funcţie de data recepţiei

preconizate.În faza de pregătire a bugetului este necesar să se elaboreze

planul de finanţare şi să se stabilească termenele de ornamentare şi executare* Vintilă, G.: Gestiunea economico-financiară a întreprinderii, Bucureşti, (1997).

21

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 22/93

a lucrărilor de investiţii . obiectivul planului de finanţare este acela de a permite confruntarea necesarului de resurse pe mai mulţi ani.**

Pentru asigurarea producţiei, firmele trebuie să dispună deinvestiţii suficiente, dar achiziţia sau renovarea imobilelor antrenează

cheltuieli care, pentru a putea fi efectuate, au nevoie de surse de finanţare.Scopul bugetului de investiţii este tocmai acela de a reflectastrategia firmei, motiv pentru care, contrar celorlalte bugete anterioare, serealizează pe termen lung.

Investiţiile reprezintă totalitatea cheltuielilor necesare pentruachiziţia, construcţia, dezvoltarea sau reînnoirea imobilizărilor de naturaterenurilor, construcţiilor, utilajelor şi maşinilor industriale, mijloacelor detransport, etc, bunuri a căror utilizare depăşeşte cadrul unui exerciţiu.Rezultă că studiul investiţiilor în vederea gestiunii bugetare, solicită două

remarci: - pe de o parte, achiziţia imobilizărilor creează îngeneral noi necesităţi monetare în afara celor corespunzătoare costului decumpărare a bunului, denumite cheltuieli conexe,

- pe de altă parte, pot fi bugetare şi alte investiţii,deşi nu sunt concretizate în imobilizări în sens strict. Deşi aceste cheltuielifigurează în cheltuielile de exploatare, pe plan bugetar trebuie să se ţinăseama de faptul că ele rezultă în general dintr-un plan de ansamblu şi că auefecte dincolo de exerciţiul în care sunt efectuate.

Pentru previzionarea investiţiilor, firmele întocmesc planuri deinvestiţii în calitate de elemente strategice. Pe baza lor bugetul de investiţii

precizează datele de execuţie pe perioade bugetare. Planul de buget trebuiesă ia în considerare două aspecte: folosirea fondurilor şi originea fondurilor.

Modul de folosire a fondurilor conduce la stabilirea bugetuluide investiţii propriu-zis, iar investiţiile prevăzute în acest buget rezultă prinalocarea între diverse proiecte pornind de la studiile previzionale derentabilitate efectuate cu ajutorul calculelor de actualizare. Paralel cu acesta,este necesar a se stabili un buget de finanţare prin care să se prevadăresursele interne sau autofinanţarea, plecând de la beneficiile nedistribuite,

amortizări şi de la resursele externe sub forma aportului de capital sauîmprumutului bancar. Pentru alegerea investiţiilor se au în vedere o serie deaspecte printre care: dacă se poate investi; ce investiţie se poate realiza şicum se poate alege între mai multe variante de proiect posibile.

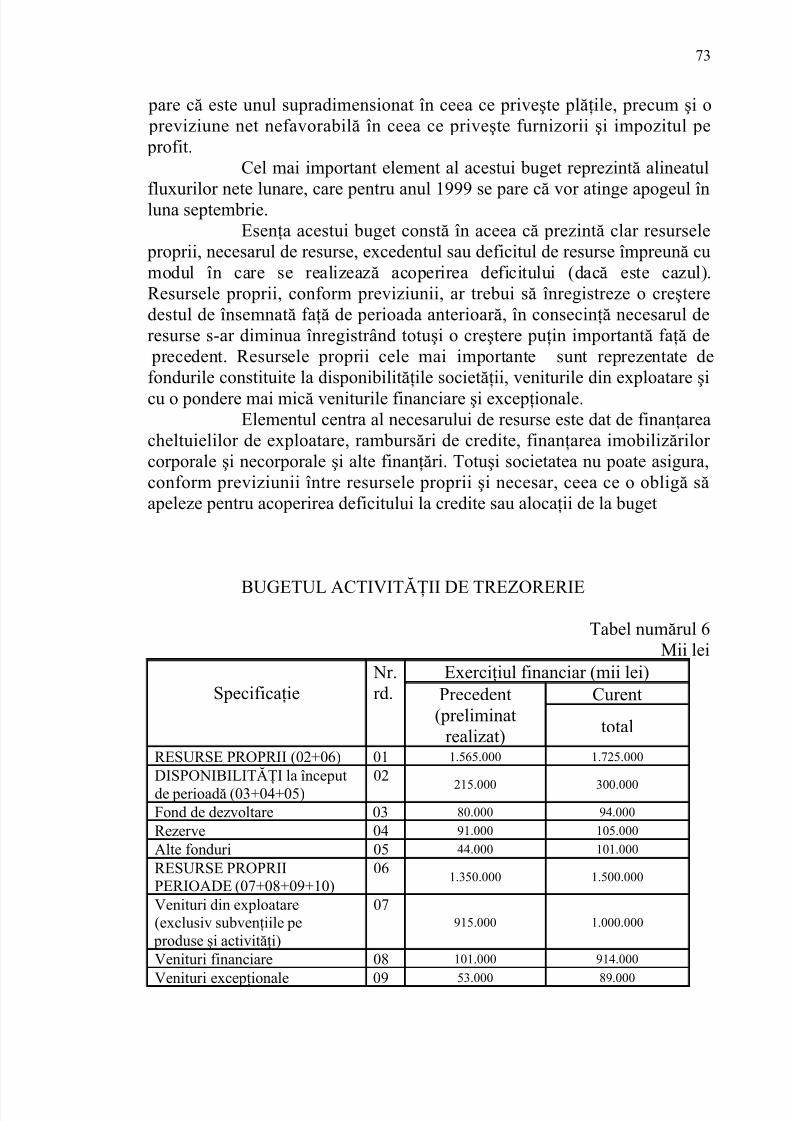

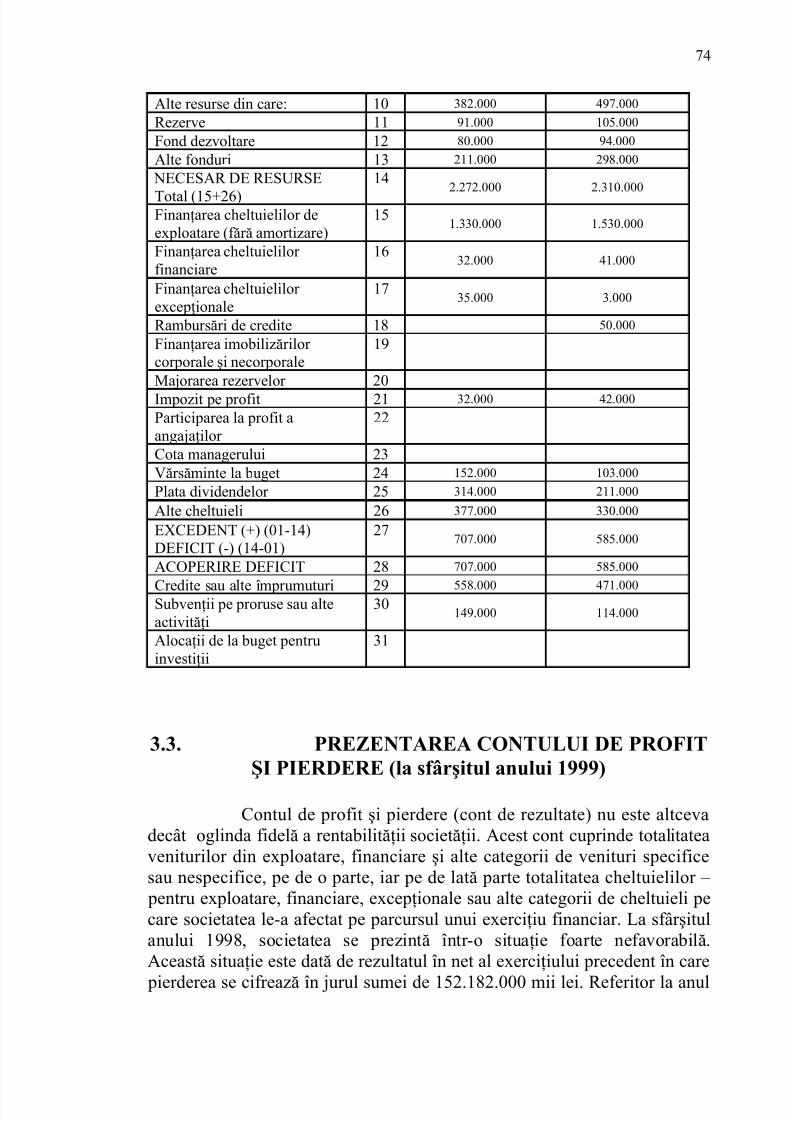

1.2.2.4. BUGETUL DE TREZORERIE *

Înainte de a se trece la elaborarea bugetului de trezorerie, estenecesar să se verifice corelaţiile care apar cu alte bugete cum ar fi, de

** Iacob, Constanţa – Contabilitatea gestiunii interne a unităţilor economice, Craiova, (1994)* Iacob, C.: Contabilitatea gestiunii interne a unităţilor economice, Craiova, (1994).

22

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 23/93

exemplu, între cheltuielile de transport şi vânzări. Se poate determina înastfel de situaţii, o ecuaţie de ajustare care permite previzionarea plăţilor ceurmează a se efectua folosind în acest caz procedeul celor mai mici pătrate.

Scopul acestui buget este de a corela intrările cu ieşirile

monetare pentru evitarea riscurilor unor imposibilităţi de plată saueventualităţii unor excedente inutile.Elementele de informare asupra trezoreriei, oferă posibilitatea

prefigurării viitorului dacă se iau în considerare scadenţele creanţelor şidatoriilor pe termen scurt. Dacă se are în vedere că, în activitate oricăreifirme, permanent apar alte creanţe, disponibilităţi şi datorii pe măsuravânzărilor, cumpărărilor sau alte cheltuieli, informaţiile oferite pe baza

bilanţului devin insuficiente pentru funcţionarea normală a firmei. Pentruaceasta apar necesare informaţiile cu caracter previzional pe termen scurt,

înţelegând prin aceasta un an calendaristic.În etapa de previziune, gestiunea trezoreriei, prevede încasărileşi plăţile firmei, sub aspectul datelor şi sumelor, inclusiv taxele cuprinse înaceste sume, iar pentru încasări, în mod deosebit, est necesar să se prevadă şimodul de reglementare în scopul accelerării încasărilor.

Previziunile trebuie efectuate cu suficient timp înainte deînceperea anului pentru a se lua măsurile corespunzătoare, ţinând seama deinterdependenţa care există între bugete. De regulă, perioada de previziuneare la bază o durată minimală egală cu intervalul de aprovizionare la care seadaugă intervalul de stingere a obligaţiei, motiv pentru care previziunile seefectuează pe cel puţin şase luni, dar fără a se depăşi un an calendaristic.Această perioadă trebuie decupată apoi, în perioade mai scurte, denumite

perioade bugetare, în raport cu ritmul scadenţelor cele mai frecvente, deregulă o lună calendaristică.

Sub aspectul bugetării, se poate stabili separat un buget deîncasări şi un buget de plăţi, după care se reunesc într-un singur buget altrezoreriei. Acest buget este precedat de stabilirea unui buget de T.V.A.. datăfiind specificitatea încasărilor şi plăţilor legate de acest impozit, precum şide decalajul care apare între exigibilitatea şi deductibilitatea taxei pe

valoarea adăugată în raport cu care se determină taxa de plată cuvenită bugetului de stat.

Pornind de la dependenţa dintre bugete, se desprinde ideea că bugetul trezoreriei rezultă din alte bugete. Completând dependenţele dintre bugete, operaţiile esenţiale care privesc gestiunea trezoreriei, pot fisintetizate astfel:

• Pentru încasări:- plăţi de valori imobilizate cedate;- încasări de la clienţi;

- dobânzi şi dividende percepute, creşteri de capital,împrumuturi, subvenţii, vânzări de valori mobiliare de plasament.

23

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 24/93

• Pentru plăţi:- achiziţii de valori imobilizate;- cumpărări de stocuri;- plăţi pentru efectuarea unor cheltuieli, altele decât

cele care privesc cumpărări de stocuri;- dobânzi şi dividende achitate, rambursări deîmprumuturi, cumpărări de titluri de plasament, impozite şi taxe.

Bugetul trezoreriei trebuie să ţină seama de anumite decalaje înraport cu alte bugete. Încasările corespunzătoare se fac, în general, la dateulterioare vânzărilor. Datele la care se vor face încasările sau plăţile pot fi

prevăzute cu precizie sau pe bază de analize statistice.a) Datele cunoscute se referă, în general, la vânzări şi

cumpărări, pornind de la bugete anterioare şi ţinând cont de intervalele

obişnuite de pată. Pentru alte încasări şi plăţi se va avea în vedere obişnuinţafirmei precum şi legislaţia care reglementează anumite încasări şi plăţi, cumar fi cheltuielile de personal şi protecţie socială; impozitele şi taxele;asigurările; consumurile de apă, gaz, electricitate, telefon, chirii,rambursările de împrumuturi; încasări- plăţi de dividende, încasări-plăţi dedobânzi; acordări de împrumuturi, etc. şi a căror scadenţă este binecunoscută.

b) Analiza statistică foloseşte pentru corectarea datelor privind încasările din vânzări, pornind de la faptul că, de regulă, clienţii nurespectă datele scadente. Pentru aceasta se supune analizei eşalonareaîncasării creanţelor în anul anterior.

3.1. URMĂRIREA ŞI CONTROLULBUGETAR

Gestiunea unei firme poate fi comparată cu conducerea unuiautovehicul care presupune în mod necesar observarea permanentă a datelor

şi informaţiilor furnizate de bugetele elaborate şi alte instrumente ladispoziţia managerului. Un bun conducător, pentru afacerile sale trebuie săaibă la dispoziţie indici şi indicatori temeinic elaboraţi (cât mai aproape derealitate) pe baza cărora îşi fundamentează deciziile în condiţii deconcurenţă pe piaţă.

Controlul bugetar reprezintă de fapt o analiză permanentă învederea depistării cauzelor care influenţează atât pozitiv cât şi negativdesfăşurarea activităţii. Controlul de gestiune joacă un rol „pro-activ” pelângă responsabilii bugetari (direcţia generală, uzine, secţii), determinând şifurnizând informaţii la zi despre „mersul afacerilor”. Controlul de gestiuneatrage atenţia, atunci când este cazul, detectează riscurile, evită

24

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 25/93

exclusivităţile, implică şi validează tot ceea ce ţine de atragerea şi utilizarearesurselor. Controlul bugetar se manifestă printr-o prezenţă activă îndiferitele structuri de conducere ale firmei, indicând consecinţele evaluate încifre ale evenimentelor şi deciziilor .*

Controlul de gestiune, prin rigurozitatea sa pune în evidenţă prin comparaţie alocaţiile bugetare efectuate deja şi realizările efective.Indiscutabil, apar abateri de la programul stabilit (alocări), abateri măsurateîn valoare absolută legată de cantităţi, activitate, preţ. Analiza abaterilor

permite responsabilului să iniţieze, dar mai înainte să înţeleagă acţiunicorective imediate. Este de o importanţă covârşitoare tipul de abatere,ritmicitatea abaterilor, explicitarea clară a abaterilor.

În condiţii normale, în orice firmă, exisă sau apar în cursulanului devieri de la ipotezele bugetare (alocaţii bugetare), preţ de achiziţie,

preţ de vânzare, devieri de la planurile de acţiune. Controlul de gestiune pune în aplicare demersuri care permit o aducere la zi a bugetului (de unasau două ori pe an).

Urmărirea bugetară are un rol preventiv. Aceasta funcţionează pe baza datelor prestabilite, standarde. Standardele sunt de trei tipuri: idealesau teoretice, istorice, previzionale sau curente. Dintre cele mai utilizatestandarde menţionăm:

- cantităţi, materii prime, energie, unităţi de lucru;- preţ, materii prime, energie, unităţi de lucru;- costuri fixe, costuri variabile.Urmărirea bugetară prin intermediul acestor standarde prezintă

multiple avantaje dintre care amintim: o dată instalat, sistemul de standardesimplifică foarte mult procedurile de lucru; măsoară precis eficacităţile şirandamentele diferitelor nivele unde are loc urmărirea bugetară.

Bugetul este stabilit în cadrul unei ipoteze de activitate. Aşadar,standardele permit valorificarea la costuri prestabilite a comenzilor şiurmărirea marjelor previzionale. De menţionat este şi faptul că, atunci cândse editează bugetul se pot aduce la zi şi standardele de cost.

Prin urmărire bugetară se ridică două probleme majore. Prima

se referă la maniera de depistare, consemnare, transmitere şi analiză aabaterilor care se înregistrează la nivelul previzionat al unor obiective, iar cea de-a doua problemă are în vedere valorificarea acestor informaţii( abateri ) în procese decizionale adecvate. Apare necesitatea ca lunar să aibăloc o întâlnire între managerul general şi responsabilii centrelor de gestiune

pentru analiza modului de împlinire a obiectivelor propuse acestor centre degestiune.

Pentru relevanţa celor expuse, se prezintă în continuare succintşi obiectiv modul în care se realizează controlul bugetelor de bază şi

complementare dintr-o societate.* Toma, M.: Finanţe şi gestiune financiară, Bucureşti, (1994).

25

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 26/93

Controlul bugetului comercial. Controlul bugetului comercialeste facilitat de înregistrările care au loc în contabilitatea financiară.Anumite influenţe ale factorilor interni sau externi care se manifestă pe

parcursul desfăşurării activităţii pot conduce la abateri ale previziunilor

determinate. Pentru cunoaşterea diferenţelor şi semnificaţiilor acestora estenecesară confruntarea realizărilor cu previziunile, ocazie cu care se potdetermina variaţiile generale pe o perioadă, variaţii particulare ale unuisector de vânzări, variaţii proprii ale unui produs.

În raport de felul şi cauza abaterilor determinate, deciziile carese vor lua vor influenţa metodele de previziune ulterioare, vor modifica

politica de preţuri, promoţia vânzărilor, deciziile cu privire la amplasareaspaţiilor, perfecţionarea vânzărilor.

Deosebit de important pentru luarea unor decizii corecte esteanaliza evoluţiei structurii vânzărilor. Această analiză se poate realiza îndouă modalităţi: fie pe categorii de marje asupra costurilor variabile înraport cu cifra de afaceri, fie prin compararea marjelor, preţurilor şicosturilor unitare.

Controlul bugetului producţiei. Controlul realizat producţiei seface pe tot parcursul procesului de fabricaţie.

În principiu acest control constituie o sarcină a responsabililor centrelor de activitate (ateliere, centre, secţii)prin instituirea unei evidenţeoperative adecvate specificului procesului tehnologic.

Controlul are drept scop reliefarea eventualelor responsabilităţi pentru abaterile constante de la previziunile iniţiale, determinarea cauzelor şiluarea măsurilor corespunzătoare.

Controlul bugetului aprovizionărilor. Un control repetat al bugetului aprovizionărilor este necesar pentru o bună gestiune a stocurilor.Practic, se pune problema stabilirii diferenţelor între nivelul previzionat şirealizări, în scopul analizării cauzelor şi degajarea eventualelor responsabilităţi. Cel mai adesea diferenţele pot proveni din:

• variaţii de consumuri;• din vina furnizărilor ca urmare a nerespectării

intervalelor de livrare stabilite sau din livrarea unor cantităţi neconforme cucomanda;

• din vina serviciului de aprovizionare care nu a transmis latimp comanda;

• cauze fortuite (greve, accidente, timp nefavorabil)Controlul se poate face prin confruntarea previziunilor cu

realizările pe baza fişelor contabile sau grafic. Dacă nomenclaturamaterialelor este ridicată, se aleg câteva articole mi reprezentative, iar dacă

previziunile au fost făcute pentru o perioadă lungă de timp, rezultatele

26

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 27/93

controlului pot conduce la revizuirea previziunilor pe perioade scurte detimp.

Controlul global, deci cu privire la ansamblul materialelor, seface şi se pot determina abateri de cantitate şi de preţ.

Determinarea valorică a bugetului este absolut necesară pentrudeterminarea bugetului trezoreriei.Un anumit gen de control poate fi exersat prin determinarea

unor indicatori cum ar fi:• cost materiale consumate / cost stoc mediu• cost de cumpărare a materiilor prime utilizate / cost de

cumpărare al stocului mediu• cost de cumpărare al mărfurilor vândute / cost de

cumpărare al stocului mediu.

Controlul bugetului trezoreriei. Periodic, bugetul trezorerieieste analizat prin compararea previziunilor cu realizările, pentru depistareacauzelor care conduc la apariţia de sume neîncasate şi luarea deciziilor corespunzătoare.

În principiu atunci când realizările nu sunt le nivelul previziunilor, fie că se modifică previziunile viitoare, fie că se modifică previziunile perioadei în curs, dacă acest lucru este încă posibil.

Cauzele care conduc la realizarea bugetului trezoreriei depind,în cele mai multe cazuri de: serviciul financiar care nu urmăreşte încasarea

la timp a facturilor, de anumite modificări ale activităţii firmei: anumitemodificări conjuncturale, de clienţi care se pot afla în dificultate de plată.Bugetul trezoreriei care fiind o rezultantă a altor bugete,

controlul său permite un prim diagnostic al activităţii firmei.Controlul bugetelor investiţiilor. Pe parcursul derulării

activităţilor de realizare a lucrărilor de investiţii, se impune pe de o parte,controlul bugetelor elaborate, iar pe de altă parte controlul rentabilităţii.

Controlul bugetelor poate reliefa apariţia unor diferenţe cu privire la neîncadrarea în timp, sau de sume cu privire la neconstituireasumelor de finanţare. Controlul bugetar, realizat pe tot parcursul derulăriiactivităţii de investiţii este necesar luării deciziilor în scopul evitării

programului de investiţii, situaţii ce ar putea avea grave repercusiuni asupraîntregii activităţi a firmei.

Controlul rentabilităţii apare după punerea în funcţiune ainvestiţiilor realizate şi are drept scop asigurarea unei rentabilităţi cel puţinla nivelul celei previzionate, precum şi acela al orientării deciziilor viitoarecu privire la alegerea proiectelor de investiţii.

27

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 28/93

CAPITOLUL 2PREZENTAREA S.C. „COMBINATUL DEOŢELURI SPECIALE TÂRGOVIŞTE” S.A. ŞI APIEŢEI ACESTEIA

Această societate, după cum reiese şi din denumire, are caobiect de activitate, producerea şi comercializarea oţelurilor speciale şi nunumai, ea mai produce numeroase sortimente de tablă, sârmă şi chiar

produse derivate din acestea. Piaţa de desfacere este reprezentată atât declienţi interni cât şi externi. În exterior numele mărcii societăţii esterecunoscut în Europa, Asia, Africa.

În prezent societatea se află într-un proces amplu derestructurare, ajungând de la 10494 angajaţi în 1990 la 5711 angajaţi laînceputul anului 2000.

Societatea „C.O.S.T.” beneficiază de atenţia UniuniiEuropene, care a lansat în cadrul acestei societăţi un program denumit„Ricop”, prin care se acordă credite nerambursabile în sprijinul

restructurării.

2.1. SCURT ISTORIC

S.C. COST TÂRGOVIŞTE a luat fiinţă prin H.C.M. numărul1101/1969 sub denumirea de „I.O.A.”.

Primele capacităţi de elaborare şi forjare a oţelului au fost puse

în funcţie în perioada 1973 – 1975.

28

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 29/93

În 1975 prin H.C.M. nr. 300/01.03.1975 I.O.A. se transformă înCOS, acest nume fiind cunoscut şi azi. Prin H.G. nr. 29/1991 şi în baza legiinr. 15/1990 a fost înfiinţată S.C.COST- S.A. prin preluarea patrimoniuluifostului COS TÂRGOVIŞTE.

Forma de proprietate.Structura capitalului social este:• FPS 83,66%• SIF Oltenia 15,59%• Alţi acţionari 0,75%Societatea este cotată pe piaţa de capital, acţiunile S.C. COST –

S.A. fiind tranzacţionate la Bursa de Valori Bucureşti (indicativ COS)începând cu data de 30 ianuarie 1998. Anterior, acţiunile COS au fost listate

pe piaţa RASDAQ (din 07 ianuarie 1996).

Capital social.S.C. COST – S.A. are un capital social de 946.763.725 mii lei.Producţie şi modernizare.Prima capacitate a fost pusă în funcţiune în decembrie 1973,

după care a urmat instalarea şi extinderea capacităţilor până în 1980.Producţia record a fost înregistrată în 1989, realizându-se

813.552 tone oţel.Amplul proces de modernizări tehnice şi tehnologice a fost

început încă din anul 1994, o mare parte a acestora fiind deja finalizată. În

prezent, există în funcţiune în cadrul Oţelăriei Electrice nr.2 utilaje ce sesituează la nivelul tehnicii de vârf mondiale în elaborarea oţelului cum ar fi:• Cuptoare de topire intensivă, tip EBT, prevăzute cu

dozatoare automatizate şi sisteme de captare a noxelor;• Două cuptoare de menţinere şi aliere, tip LF;• Instalaţie de turnare continuă cu patru fire.Modernizarea sectorului energo-intensiv se extinde şi la

Oţelăria Electrică nr.1, fiind în desfăşurare etapa de transformare a unuicuptor electric de 10 tone în cuptor de menţinere şi aliere, de tip LF. Alături

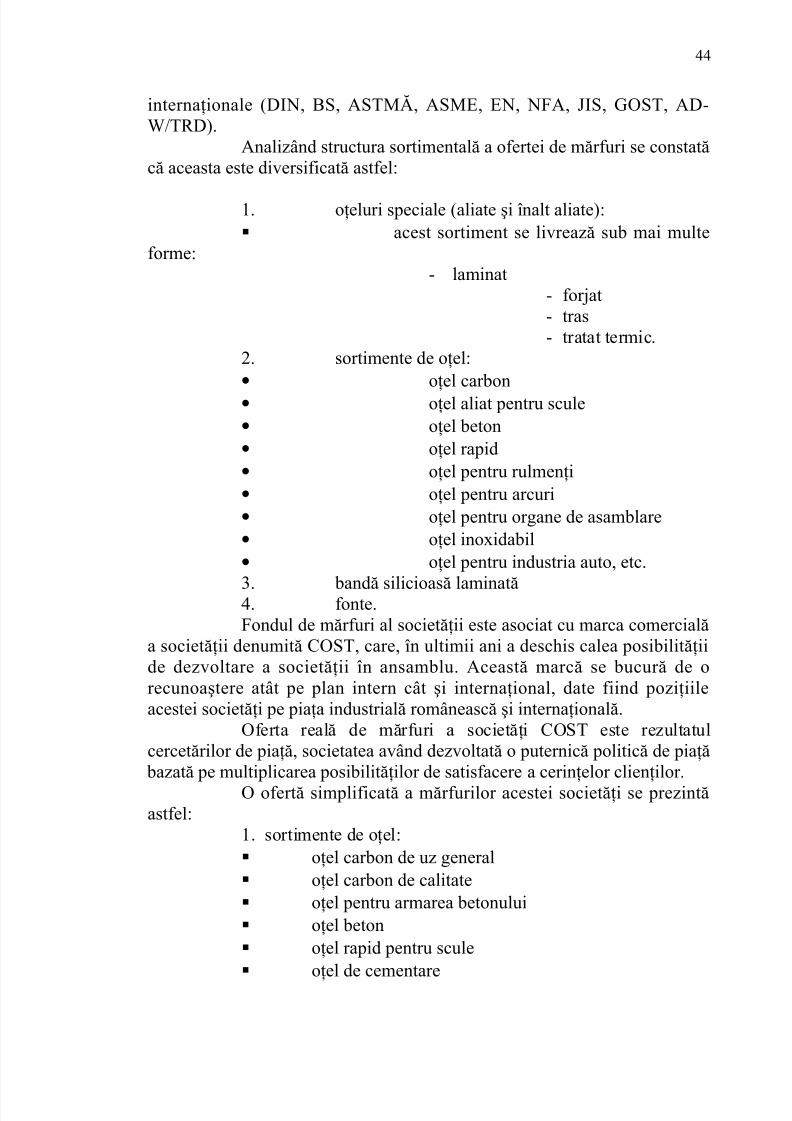

de acestea sunt prevăzute modernizări şi în cadrul laminoarelor, având cascop reducerea costurilor şi o calitate performantă a oţelului.Obiectul de activitate:S.C. COST-S.A. produce şi comercializează o gamă largă de

produse sub formă de semifabricate şi bare forjate, semifabricate şi produselaminate, produse trase.

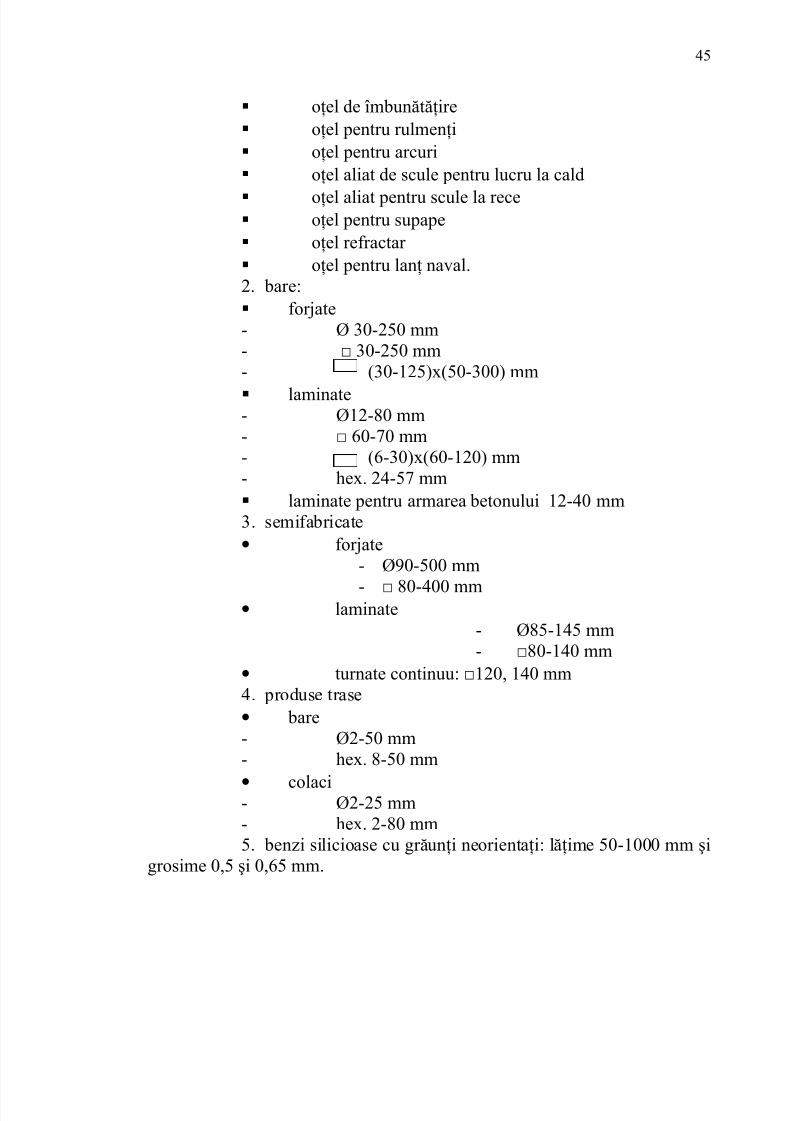

Gama dimensională:Semifabricate:• Forjate – □ 80-400 mm; Ø 90-500 mm;• Laminate – □ 80-140 mm; Ø 85-145 mm;• Turnate continuu – □ 120 mm, □ 140 mm.

29

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 30/93

Bare:• Forjate – Ø 30-250 mm, □ 30-250 mm;

(30-125)x(50-300 )mm;• Laminate – Ø12-80 mm; □ 60-70 mm;

(6-30)x(60-120) mm; hex. 24-57 mm;• Laminate pentru armarea betonului neted şi crenelat – Ø

12-40 mm.Produse trase:• Bare – Ø 2-50 mm; hex. 8-50 mm;• Colaci – Ø 2-25 mm; hex. 8-20 mm.Fabricaţia şi livrarea produselor de oţel destinate vaselor sub

presiune şi cazanelor de abur sunt certificate în conformitate cu AD – MERKBLATT – 0/TRD 100.

Fabricaţia şi livrarea produselor de oţel destinate lanţurilor navale (U3, U2, U1) sunt fabricate în conformitate cu cerinţele şi regulileLLOYD’S REGISTER.

Capacitatea şi structura de producţie. COST a fost proiectat săfuncţioneze ca o unitate integrată de producţie dotată cu echipamente deînaltă tehnologie sturcturate pe trei fluxuri de producţie

FLUX nr. 1OŢELĂRIA ELECTRICĂ NR. 1Este pusă în funcţiune în 1973.

Capacitatea proiectată: 37.000 tone/an.Capacitatea existentă; 20.000 tone/an.Secţia OE 1 are în dotare:- cuptor electric cu arc de 10 tone;- instalaţie de tratare a oţelului, tip LF de 10 tone;- instalaţie de tratare a oţelului în vid, tip VOD de

10 tone;- instalaţie de retopire a oţelului sub zgură cu

cristalizator fix – capacitate 1500 tone/an.Structura de producţie:- oţeluri aliate de scule;- oţeluri rapide;- oţeluri inoxidabile şi refractare.FOEJA DE BARE ŞI BLOCURIEste pusă în funcţiune în trei etape: 1971-1975; 1976-1980;

1985-1986.Capacitate proiectată: 37.400 tone/an.Capacitate existentă: 16.135 tone/an.Dotări:

30

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 31/93

- Cuptoare de încălzire + preîncălzire; cuptoare detratament termic.

- Prese hidraulice – PH 1000 tf, tip Demag(capacitate 7420 tone/an) şi tip Schleoman (capacitate 7500 tone/an; PH –

1600 tf, tip Schleoman (capacitate 12.500 tone/an).- Maşini de forjat radial:- SXP 55 – destinat forjării de bare şi

produse tubulare (capacitate 22.350tone/an; dimensiuni 100-450 mm)

- SXL 40 – cu destinaţie preforjări şiforjări în produse finite (capacitate16.500 tone/an)

- SXP 26 – cu destinaţie preforjări şi

forjări în produse finite (capacitate 9430tone /an)- SXP 16 – cu destinaţie preforjări şi

forjări în produse finite (capacitate 4530tone/an)

- SS 412 - capacitate 1295 tone/an.- Maşini de polizat CENTRO-MASKIN- Instalaţie de sablare – GUTMANN- Maşini de îndreptat BOONX- Maşini de debitat AMADA; WOKA; WIRTH- Ciocane de forjă- Maşini de cojit- Instalaţie REZ cu cristalizator mobil (capacitate

2500 tone/an)FLUX nr. 2OŢELĂRIA ELECRICĂ NR. 2Capacitate proiectată: 1.004.000 tone oţel brut/an.Capacitate după modernizare: 561.000 tone oţel brut/an.Secţia OE 2 are în dotare:

- cuptor electric modernizat 70 tone- cuptor electric tip EBT de 70 tone- 2 instalaţii de tratare a oţelului, tip LF de 70; 100

tone- instalaţie de tratare a oţelului lichid în vid, tip DH- instalaţie de turnare continuă ţagleLAMINORUL DEGROSISOR ŞI DE SEMIFABRICATE

(LDS)Este pus în funcţiune în anul 1975.

Capacitate de prelucrare de 1.000.000 tone/an lingou în 780.000tone/an blumuri şi ţagle.

31

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 32/93

Capacitate existentă: 247.395 tone/an.Gama dimensională:- Ø 85-140 mm;- □ 80-140 mm;

Materia primă constă din:- lingouri calde provenite de la OE 2;- lingouri reci provenite de la OE 1;- lingouri reci din exterior;- blumuri reci din exterior.LAMINORUL DE POFILE MIJLOCII ŞI UŞOARE (LPMU)Este pus în funcţiune în anul 1975 cu o capacitate proiectată de

250.000 tone/an.Gama dimensională:

- oţel rotund: 20-80 mm;- oţel lat: 60 x 6 – 120 x 20 mm;- pătrat: 60, 65, 70 mm;- hexagonal: 24, 29, 32, 34, 38, 40, 43, 48, 52,

57,mm;Lungimea barelor: 4-12 m.LAMINORUL DE POFILE MICIEste pus în funcţiune în anul 1984.Capacitate proiectată: 250.000 tone/an.Gama dimensională:- pofile rotunde: 12-30 mm în colaci;- pofile rotunde: 12-40 mm în bare.Capacitate existentă LPMU + LPMici: 281.825 tone/an.TRĂGĂTORIA DE BAREEste pusă în funcţiune eşalonat între anii 1978-1986.Capacitate proiectată:67.000 tone/an.Capacitate existentă: 33.400 tone/an.Gama dimensională:- colaci: Ø 2-25 mm;

- bare: Ø 3-50 mm;- bare hex. 8, 10, 11, 12, 13, 14, 16, 17, 19, 22, 27,

30, 32, 36, 38, 41, 46, 50 mm.FLUX nr. 3LAMINORUL DE BENZI ELECTROTEHNICE (LBE)Capacitate existentă: 32.160 tone/an.LBE este un obiectiv de producţie destinat fabricării de benzi şi

table din oţel silicios pentru motoare electrice şi transformatoare. Secţia este prevăzută cu utilaje necesare pentru laminarea la rece, tratament termic şi

ajustarea benzilor şi tablelor electrotehnice, pornind de la banda laminată larece.

32

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 33/93

În anul 1976 a fost pus în funcţiune laminorul policilindric detip SENDZIMIR furnizori fiind DEMAG şi ASEA, cu o capacitate normalăfinit/laminat de 9.372/13.340 tone/lună şi linia de tăiere combinată (furnizor DEMAG – ASEA).

În anul 1977 au fost puse în funcţiune: linia de pregătire bandălaminată la rece (furnizor DEMAG – ASEA), linia de tratament termic D1(furnizor DEMAG, WELLMAN, ASEA) şi linia de acoperire cu diaelcriticorganic şi anorganic nr.1 (furnizor DEMAG, WELLMAN, ASEA).

În anul 1978 au fost puse în funcţiune liniile de tratamenttermic B2 şi C (furnizor DEMAG, WELLMAN, ASEA).

În anul 1982 au fost puse în funcţiune laminorul Quartoreversibil cu o capacitate nominală finit/laminat de 12.500/13.343 tone/lunăfurnizori fiind VOEST ALPINE şi SIEMENS şi un cuptor cu vacuum

furnizat de EBNER.Piaţa internă şi externă. Calitatea produselor a permis S.C.COST- S.A. să fie prezentă atât pe piaţa internă cât şi pe piaţa externă şi săcâştige în faţa concurenţilor clienţi, deveniţi în timp clienţi tradiţionali.

S.C. COST se remarcă pe piaţa internă de produse metalurgiceca unic producător organizat de oţeluri speciale, unic producător pentruindustria nucleară şi benzi laminate la rece pentru industria electrotehnică.

Cota de piaţă deţinută de COST pe sectoare de activitate este:• auto – 82%;• rulment – 26%;• organe de asamblare – 76%;• arcuri – 90%;• construcţii de maşini – 63%;• scule – 55%;• bandă electrotehnică – 80%;Produsele companiei sunt exportate în proporţie de aproximativ

20% din producţia totală în ţările din Uniunea Europeană, Europa Centrală şide Est, Asia de Sud-Est, Africa şi Orientul Mijlociu.

Principalii concurenţi. La produse forjate pe piaţa externăCOST are următorii concurenţi: BOHLER (Austria) şi RAVNE (Slovenia).La produse laminate concurenţii COST pe piaţa internă sunt:SIDERURGICA (Hunedoara) şi OŢELINOX (Tărgovişte); iar pe piaţaexternă sunt: USINOR SACILOR, THYSSEN KRUPP STAHL, ASILCELIK (Turcia), HUTA STALLOWAWOLA (Polonia), COMBINATULELECTROMETALURGIC OSKOL (Rusia). La produse trase concurenţii

pe piaţa internă sunt: INDUSTRIA SÂRMEI (Cămpia Turzii) şi pe piaţaexternă THYSSEN KRUPP STAHL, UNISOR SACILOR, BRITISHSTEEL. Concurenţii COST la producţia şi comercializarea benziielectrotehnice laminată la rece cu grăunţi neorientaţi, pe piaţa externă sunt

33

8/8/2019 LICENTA BUGETUL DE VENITURI ŞI CHELTUIELI INSTRUMENT MANAGERIAL AL SOCIETATII COMERCIALE

http://slidepdf.com/reader/full/licenta-bugetul-de-venituri-si-cheltuieli-instrument-managerial-al-societatii 34/93

VSV Kosice Slovacia, NOVOLIPETK Rusia şi SEVERSTAHLCEREPOVETS Rusia.

2.2. ORGANIZAREA ŞI FUNCŢIONAREA S.C.COMBINATUL DE OŢELURI SPECIALE

TÂRGOVIŞTE-S.A.

Înainte de toate, pentru a putea desfăşura o activitate eficientăorice firmă trebuie să-şi organizeze activitatea. Organizarea activităţii firmeieste deosebit de important a se efectua după principii ştiinţifice pentru că ea

atrage după sine un întreg arsenal de fenomene şi procese specifice cuimplicaţii majore asupra rezultatului final.

Funcţionarea presupune o structură organizatorică(managerială) şi o organigramă care se impun a fi respectate deoarece altfelse instalează anarhia şi nu se pot realiza obiectivele propuse. Structuraorganizatorică reprezintă împărţirea pe compartimente a activităţii firmei lacare se adaugă responsabilităţile determinate de specificul domeniului.Organigrama firmei prezintă în mod schematic structura managerială afirmei sau posturile şi competenţele acestora . Aşadar organizarea unei

societăţi este punctul de plecare în desfăşurarea obiectului de activitate alfirmei indiferent de forma de proprietate, capital social, domeniu deactivitate.

În mediul economic actual se impun termeni de competiţie totmai drastici în mod critic de capacitatea de a se diferenţia de concurenţă

printr-o preocupare continuă şi consecventă atât pentru creşterea gradului de prosperitate a organizaţiei şi a tuturor factorilor cheie implicaţi în activitateaacesteia.*

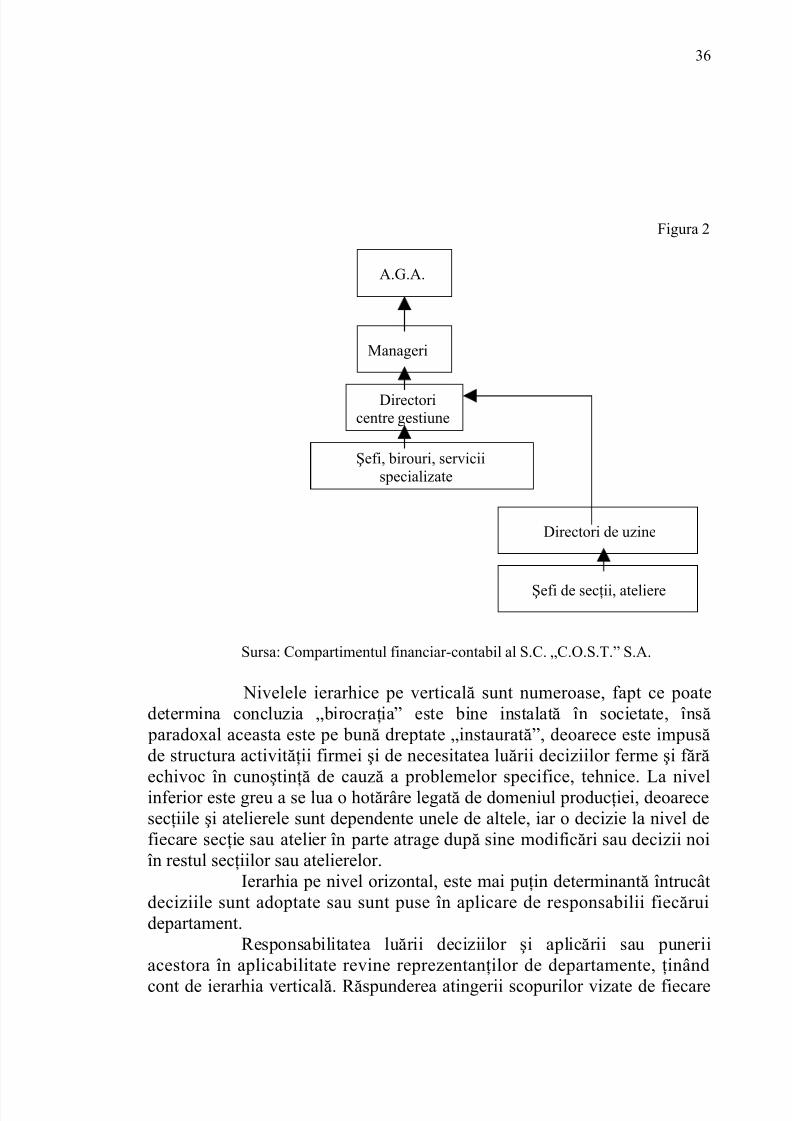

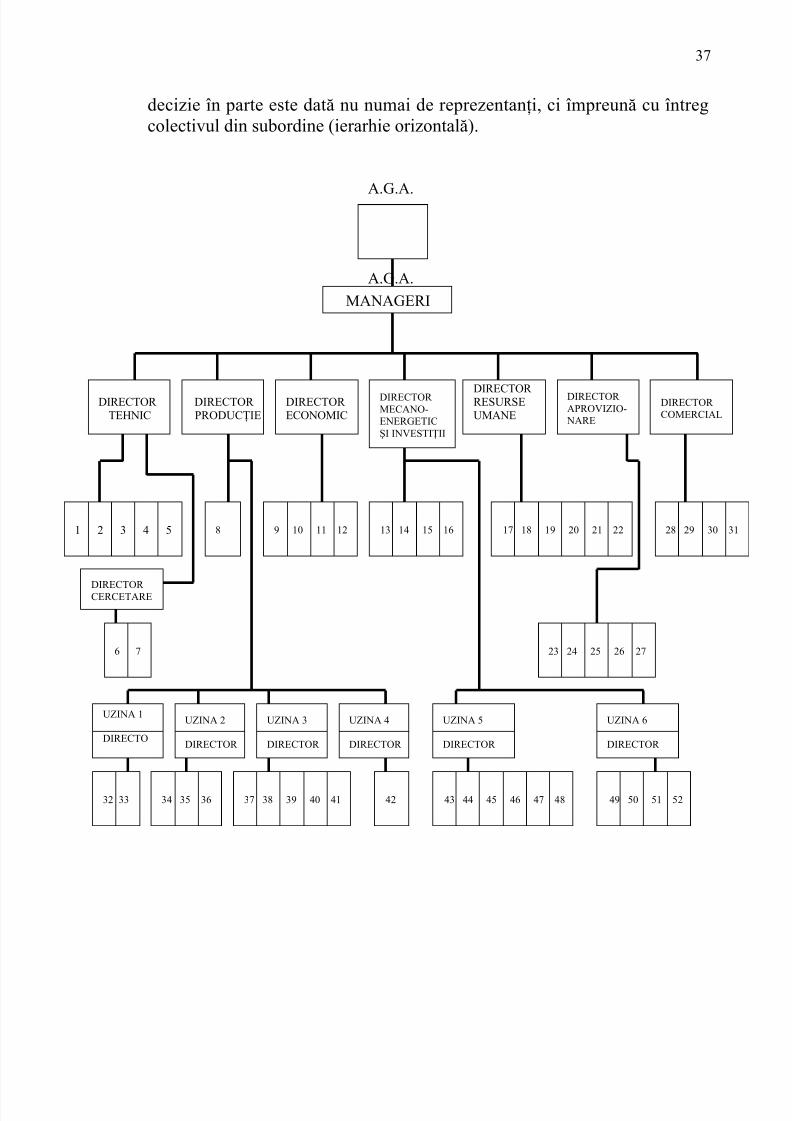

2.2.1. ORGANIGRAMA SOCIETĂŢII