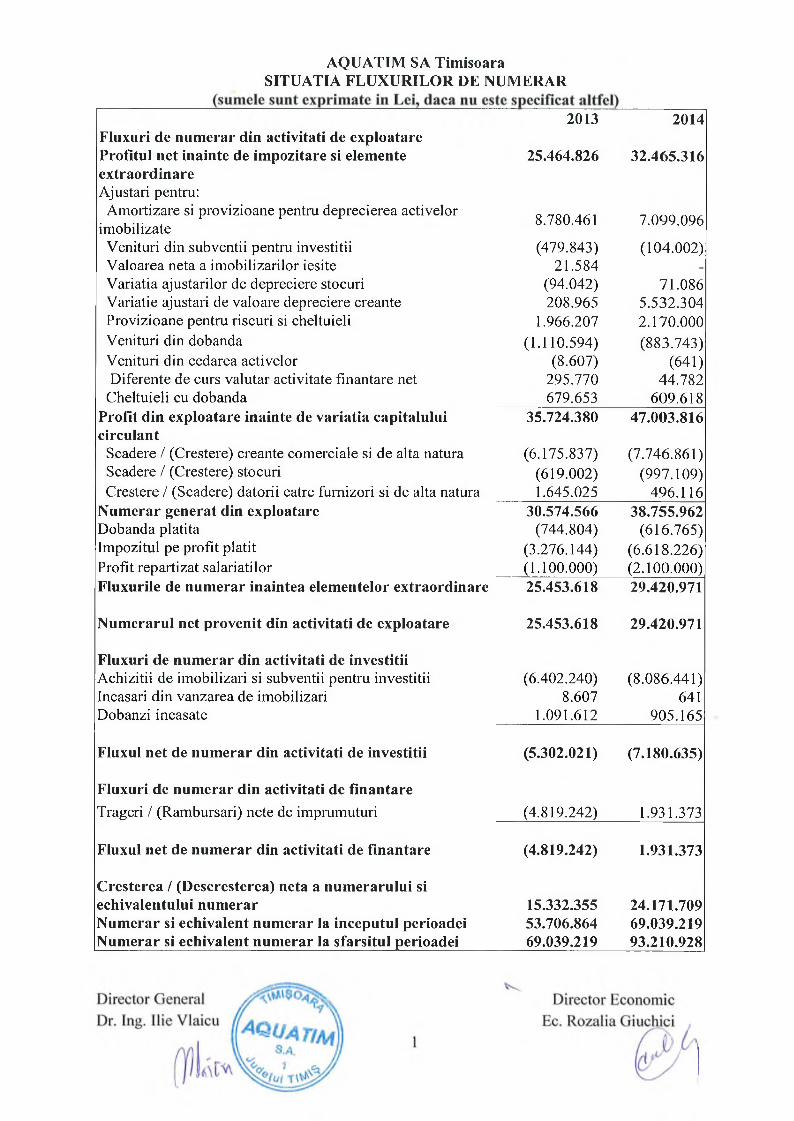

AQUATIM SA Timişoara SITUATIA FLUXURILOR DE NUMERAR · PDF fileFluxul net de numerar din...

13

AQUATIM SA Timişoara SITUATIA FLUXURILOR DE NUMERAR 2013 2014 25.464.826 32.465.316 8.780.461 7.099.096 (479.843) 21.584 (94.042) 208.965 1.966.207 (1.110.594) (8.607) 295.770 679.653 (104.002) 71.086 5.532.304 2.170.000 (883.743) (641) 44.782 609.618 35.724.380 47.003.816 (6.175.837) (619.002) 1.645.025 (7.746.861) (997.109) 496.116 30.574.566 (744.804) (3.276.144) (1.100.000) 38.755.962 (616.765) (6.618.226) (2.100.000) 25.453.618 29.420.971 25.453.618 29.420.971 (6.402.240) 8.607 1.091.612 (8.086.441) 641 905.165 (5.302.021) (7.180.635) (4.819.242) 1.931.373 (4.819.242) 1.931.373 15.332.355 53.706.864 69.039.219 24.171.709 69.039.219 93.210.928 Fluxuri de numerar din activitati de exploatare Profitul net înainte de impozitare si elemente extraordinare Ajustări pentru: Amortizare si provizioane pentru deprecierea activelor imobilizate Venituri din subvenţii pentru investitii Valoarea neta a imobilizărilor ieşite Variaţia ajustarilor de depreciere stocuri Variaţie ajustari de valoare depreciere creanţe Provizioane pentru riscuri si cheltuieli Venituri din dobanda Venituri din cedarea activelor Diferente de curs valutar activitate finanţare net Cheltuieli cu dobanda Profit din exploatare inainte de variaţia capitalului circulant Scădere / (Creştere) creanţe comerciale si de alta natura Scădere / (Creştere) stocuri Creştere / (Scădere) datorii către furnizori si de alta natura Numerar generat din exploatare Dobanda plătită Impozitul pe profit plătit Profit repartizat salariaţilor Fluxurile de numerar înaintea elementelor extraordinare Numerarul net provenit din activitati de exploatare Fluxuri de numerar din activitati de investitii Achiziţii de imobilizări si subvenţii pentru investitii Incasari din vanzarea de imobilizări Dobânzi încasate Fluxul net de numerar din activitati de investitii Fluxuri de numerar din activitati de finanţare Trageri / (Rambursari) nete de împrumuturi Fluxul net de numerar din activitati de finanţare Creşterea / (Descreşterea) neta a numerarului si echivalentului numerar Numerar si echivalent numerar la începutul perioadei Numerar si echivalent numerar la sfârşitul perioadei

Transcript of AQUATIM SA Timişoara SITUATIA FLUXURILOR DE NUMERAR · PDF fileFluxul net de numerar din...

AQUATIM SA Timişoara SITUATIA FLUXURILOR DE NUMERAR

2013 2014

25.464.826 32.465.316

8.780.461 7.099.096

(479.843)21.584

(94.042)208.965

1.966.207(1.110.594)

(8.607)295.770679.653

(104.002)

71.0865.532.3042.170.000(883.743)

(641)44.782

609.61835.724.380 47.003.816

(6.175.837)(619.002)1.645.025

(7.746.861)(997.109)

496.11630.574.566

(744.804)(3.276.144)(1.100.000)

38.755.962(616.765)

(6.618.226)(2.100.000)

25.453.618 29.420.971

25.453.618 29.420.971

(6.402.240)8.607

1.091.612

(8.086.441)641

905.165

(5.302.021) (7.180.635)

(4.819.242) 1.931.373

(4.819.242) 1.931.373

15.332.35553.706.86469.039.219

24.171.70969.039.21993.210.928

Fluxuri de numerar din activitati de exploatare Profitul net înainte de impozitare si elemente extraordinareAjustări pentru:

Amortizare si provizioane pentru deprecierea activelor imobilizate

Venituri din subvenţii pentru investitii Valoarea neta a imobilizărilor ieşite Variaţia ajustarilor de depreciere stocuri Variaţie ajustari de valoare depreciere creanţe Provizioane pentru riscuri si cheltuieli Venituri din dobanda Venituri din cedarea activelor Diferente de curs valutar activitate finanţare net

Cheltuieli cu dobanda Profit din exploatare inainte de variaţia capitalului circulant

Scădere / (Creştere) creanţe comerciale si de alta natura Scădere / (Creştere) stocuriCreştere / (Scădere) datorii către furnizori si de alta natura

Numerar generat din exploatare Dobanda plătită Impozitul pe profit plătit Profit repartizat salariaţilorFluxurile de numerar înaintea elementelor extraordinare

Numerarul net provenit din activitati de exploatare

Fluxuri de numerar din activitati de investitiiAchiziţii de imobilizări si subvenţii pentru investitii Incasari din vanzarea de imobilizări Dobânzi încasate

Fluxul net de numerar din activitati de investitii

Fluxuri de numerar din activitati de finanţareTrageri / (Rambursari) nete de împrumuturi

Fluxul net de numerar din activitati de finanţare

Creşterea / (Descreşterea) neta a numerarului si echivalentului numerarNumerar si echivalent numerar la începutul perioadei Numerar si echivalent numerar la sfârşitul perioadei

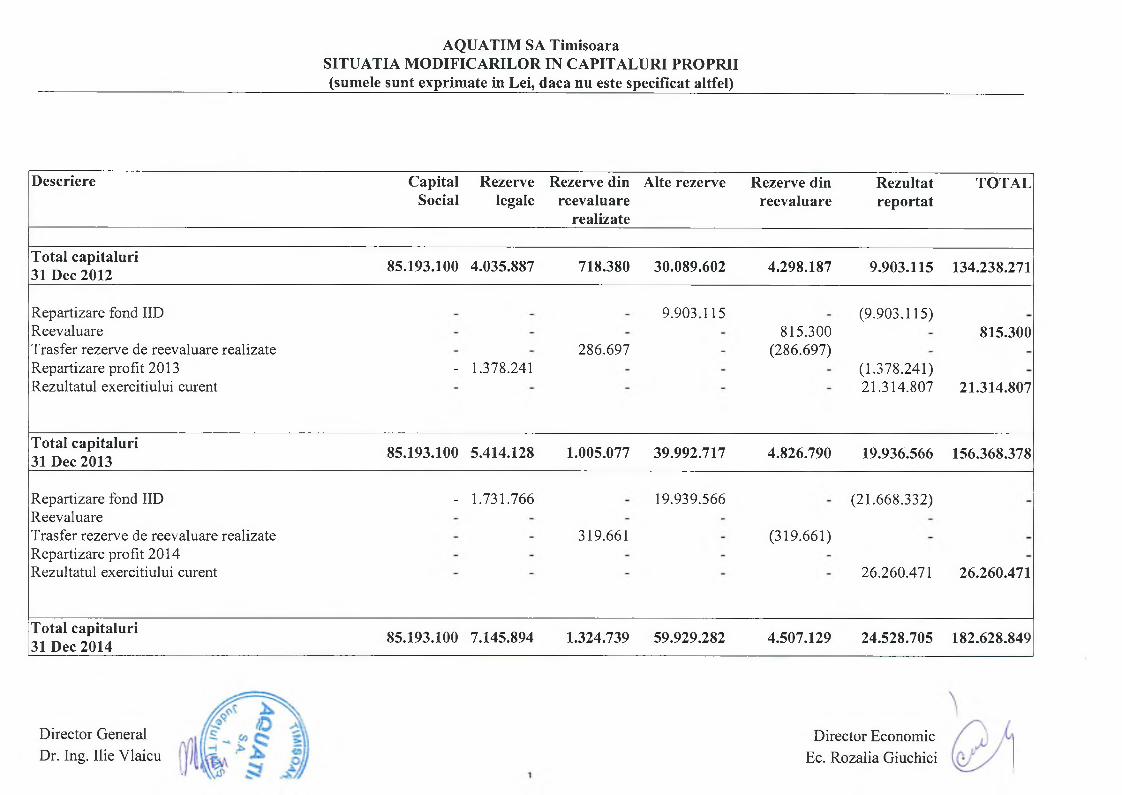

AQUATIM SA TimişoaraSITUATIA MODIFICĂRILOR IN CAPITALURI PROPRII(sumele sunt exprimate in Lei, daca nu este specificat altfel)

Descriere Capital Rezerve Social legale

Rezerve din reevaluare

realizate

Alte rezerve Rezerve din reevaluare

Rezultatreportat

TOTAL

Total capitaluri 31 Dec 2012 85.193.100 4.035.887 718.380 30.089.602 4.298.187 9.903.115 134.238.271

Repartizare fond IID ReevaluareTrasfer rezerve de reevaluare realizate Repartizare profit 2013 Rezultatul exerciţiului curent

- 1.378.241286.697

9.903.115815.300

(286.697)

(9.903.115)

(1.378.241)21.314.807

815.300

21.314.807

Total capitaluri 31 Dec 2013 85.193.100 5.414.128 1.005.077 39.992.717 4.826.790 19.936.566 156.368.378

Repartizare fond IID ReevaluareTrasfer rezerve de reevaluare realizate Repartizare profit 2014 Rezultatul exerciţiului curent

- 1.731.766

319.661

19.939.566

(319.661)

(21.668.332)

26.260.471 26.260.471

Total capitaluri 31 Dec 2014 85.193.100 7.145.894 1.324.739 59.929.282 4.507.129 24.528.705 182.628.849

Director General Dr. Ing. Ilie Vlaicu

Director Economic Ec. Rozalia Giuchici

AQUATIM SA TimişoaraNOTE FINANCIARE

(sumele sunt exprimate in Lei, daca nu este specificat altfel)

NOTA 1. ACTIVE IMOBILIZATE

Descriere IMOBILIZĂRI NECORPORALE IMOBILIZĂRI CORPORALEAlte Avansuri si Total Constructii si Instalatii tehnice Mobilier si Avansuri si TOTAL

imobilizări imobilizări imobilizări terenuri si miji. de aparat, birotica imobilizări in IMOBILIZĂRInecorporale necorporale necorporale transport cu rs(*) CORPORALE

CostLa 31.12.2013 304.899 10.223.183 10.528.082 104.450.488 53.847.980 1.046.491 126.384.198 285.729.157

Intrări 284.182 88.585 372.767 15.019.857 3.569.588 159.714 134.030.851 152.780.010Iesiri/trasferuri - (221.116) (221.116) (719.524) (1.155.134) (5.901) (50.924.983) (52.805.542)

La 31.12.2014 589.081 10.090.652 10.679.733 118.750.821 56.262.434 1.200.304 209.490.066 385.703.625

Amortizare siprovizioane

La 31.12.2013 - 9.819.011 9.819.011 24.419.402 39.628.394 701.581 _ 64.749.377In perioada 281.842 281.842 3.687.940 3.032.179 97.135 - 6.817.254Ieşiri (221.116) (221.116) (647.394) (5.901) - (653.295)La 31.12.2014 - 9.879.737 9.879.737 28.107.342 42.031.179 792.815 - 70.913.336

Valoare netaLa 31.12.2013 304.899 404.172 709.071 80.031.086 14.219.586 344.910 126.384.198 220.979.780La 31.12.2014 589.081 210.915 799.996 90.643.479 14.231.255 407.489 209.490.066 314.790.289

(*) La 31.12. 2014 soldul avansurilor in curs de 209.490.066 conţine suma de 174.580.716 reprezentând lucrări in curs si avansuri pentru imobilizări aferente proiectului POS Mediu.

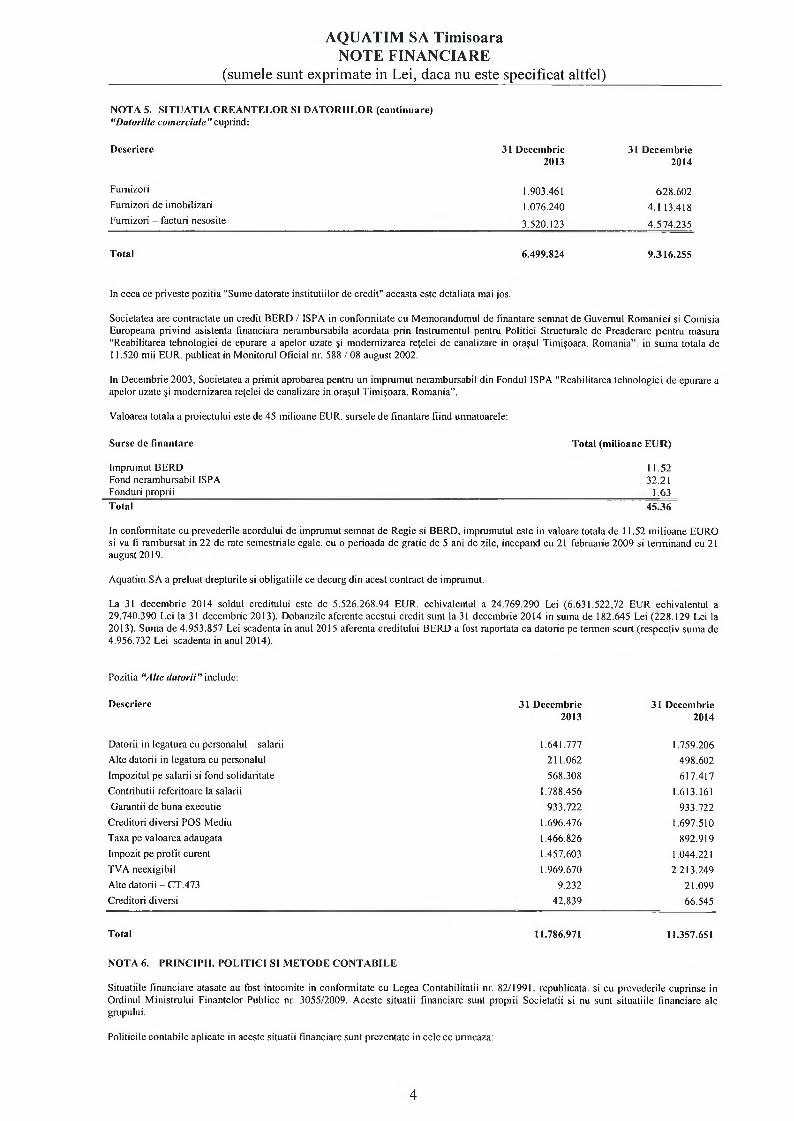

AQUATIM SA TimişoaraNOTE FINANCIARE

(sumele sunt exprimate in Lei, daca nu este specificat altfel)

NOTA 5. SITUATIA CREANŢELOR SI DATORIILOR (continuare)

31 Dccembric LICHIDITATEDescricre 2013 Sub 1 an Peste 1 an

Creanţe comerciale 25.417.560 25.417.560 _Alte creanţe 41.520.368 41.520.368 -

Total 66.667.928 66.667.928 -

“Creanţele comerciale"cuprind:

Dcscricrc 31 Decembrie 2013

31 Decembrie 2014

ClienţiClienţi facturi de intocmitAjustări de valoare pentru depreciere - clienţi

16.860.06512.685.467

(4.127.971)

20.446.41815.099.701

(4.380.242)

Total 25.417.561 31.174.676

Poziţia “Alte creanţe“ cuprinde:

Dcscricrc 31 Dcccmbrie 2013

31 Decembrie 2014

Creanţe fata de personal 12.000 .Dobânzi de incasat 56.754 35.332Debitori diverşi 4.061.873 5.635.306Subvenţii cu caracter nerambursabil aferent proiect POS MEDIU

Alte subvenţii de incasat (*)22.096.27614.918.535

31.048.63212.015.327

Alte taxe. impozite si varsaminte asimilate 150.141 167.796Ajustări de valoare aferent operaţiunilor in curs (45.212) (29.486)

Total 41.250.368 48.872.907

(*) In conformitate cu prevederile Contractului de Delegare, Societatea primeşte de la Consiliul Local ca surse pentru alimentarea fondului IID ( utilizat cu prioritate pentru achitare credit BERD) sumele reprezentând impozit pe profit si cota dc profit plătită către Consilul Local. Suma de 12.015.327 Lei (11.943.482 Lei la 2013) reprezintă creanţa fata de Consilul Local cu sumele datorate de acesta si neachitate la momentul întocmirii situatiilor financiare.DATORII

Descriere 31 Dccembric EXIGIBILITATE2014 Sub 1 an Peste I an

Datorii comerciale 9.316.255 9.316.255 -

Sume datorate instituliilor de credit 31.937.527 5.174.840 26.762.687

Alte datorii, inclusiv datorii fiscale si alte datorii pentru 1 1.357.651 1 1.357.651 _asigurarile sociale

Total 52.611.433 25.848.746 26.762.687

Dcscricrc 31 Dcccmbric EXIGIBILITATE2013 Sub 1 an Peste 1 an

Datorii comerciale 6.499.824 6.499.824 .

Sume datorate institutiilor de credit 29.968.519 5.184.861 24.783.658

Alte datorii, inclusiv datorii fiscale si alte datorii pentru 11.786.971 11.786.971 _

asigurarile sociale

Total 48.255.314 23.471.656 24.783.658

3

AQUATIM SA TimişoaraNOTE FINANCIARE

(sumele sunt exprimate in Lei, daca nu este specificat altfel)

NOTA 5. SITUATIA CREANŢELOR SI DATORIILOR (continuare) “Datoriile comerciale”cuprind:

Dcscrierc 31 Decembrie 2013

31 Dccembric 2014

FurnizoriFurnizori de imobilizări Furnizori - facturi nesosite

1.903.4611.076.240

3.520.123

628.6024.113.418

4.574.235

Total 6.499.824 9.316.255

In ceea ce priveşte poziţia "Sume datorate institutiilor de credit” aceasta este detaliata mai jos.

Societatea are contractate un credit BERD / 1SPA in conformitate cu Memorandumul de finanţare semnat de Guvernul României si Comisia Europeana privind asistenta financiara nerambursabila acordata prin Instrumentul pentru Politici Structurale de Preaderare pentru măsura "Reabilitarea tehnologiei de epurare a apelor uzate şi modernizarea reţelei de canalizare in oraşul Timişoara. Romania”. in suma totala de 11.520 mii EUR. publicat in Monitorul Oficial nr. 588 / 08 august 2002.

In Decembrie 2003, Societatea a primit aprobarea pentru un imprumut nerambursabil din Fondul ISPA "Reabilitarea tehnologiei de epurare a apelor uzate şi modernizarea reţelei de canalizare in oraşul Timişoara. Romania”.

Valoarea totala a proiectului este de 45 milioane EUR. sursele de finanţare fiind urmatoarele:

Surse de nuanţare Total (milioane EUR)

împrumut BERD 11.52Fond nerambursabil ISPA 32.21Fonduri proprii_______________________________________________________________________________________________ 1.63Total 45.36

In conformitate cu prevederile acordului dc imprumut semnat de Regie si BERD, împrumutul este in valoare totala de 11.52 milioane EURO si va fi rambursat in 22 de rate semestriale egale, cu o perioada de gratie de 5 ani de zile, incepand cu 21 februarie 2009 si terminând cu 21 august 2019.

Aquatim SA a preluat drepturile si obligaţiile ce decurg din acest contract de imprumut.

La 31 decembrie 2014 soldul creditului este de 5.526.268.94 EUR. echivalentul a 24.769.290 Lei (6.631.522,72 EUR echivalentul a 29.740.390 Lei la 31 decembrie 2013). Dobânzile aferente acestui credit sunt la 31 decembrie 2014 in suma de 182.645 Lei (228.129 Lei la 2013). Suma de 4.953.857 Lei scadenta in anul 2015 aferenta creditului BERD a fost raportata ca datorie pe termen scurt (respectiv suma de 4.956.732 Lei scadenta in anul 2014).

Poziţia “Alte datorii" include:

Descriere 31 Decembric 31 Dccembric2013 2014

Datorii in legătură cu personalul - salarii 1.641.777 1.759.206Alte datorii in legătura cu personalul 211.062 498.602Impozitul pe salarii si fond solidaritate 568.308 617.417Contributii referitoare la salarii 1.788.456 1.613.161Garanţii de buna execuţie 933.722 933.722

Creditori diverşi POS Mediu 1.696.476 1.697.510Taxa pe valoarea adaugata 1.466.826 892.919Impozit pe profit curent 1.457.603 1.044.221TVA neexigibil 1.969.670 2.213.249Alte datorii - CT.473 9.232 21.099Creditori diverşi 42.839 66.545

Total 11.786.971 11.357.651

NOTA 6. PRINCIPII. POLITICI SI METODE CONTABILE

Situatiile financiare ataşate au fost întocmite in conformitate cu Legea Contabilitatii nr. 82/1991. republicata, si cu prevederile cuprinse in Ordinul Ministrului Finanţelor Publice nr. 3055/2009. Aceste situatii financiare sunt proprii Societatii si nu sunt situatiile financiare ale grupului.

Politicile contabile aplicate in aceste situatii financiare sunt prezentate in cele ce urmeaza:

4

AQUATIM SA TimişoaraNOTE FINANCIARE

(sumele sunt exprimate in Lei, daca nu este specificat altfel)

NOTA 6. PRINCIPII. POLITICI SI METODE CONTABILE (continuarc)6.1 CONCEPTE DE BAZA

Contabilitatea de angajament

Situatiile financiare sunt elaborate conform eontabilitatii de angajament. Astfel efectele tranzacţiilor si ale altor evenimente sunt recunoscute atunci cand tranzacţiile si evenimentele se produc (si nu pe masura ce numerarul sau echivalentul sau este incasat sau plătit) si sunt înregistrate in evidentele contabile si raportate in situatiile financiare ale perioadelor aferente.

Principiul continuitatii activitatii

Situatiile financiare sunt elaborate de regula pomindu-se de la prezumţia ca întreprinderea isi va continua activitatea si in viitorul previzibil, întreprinderea nu arc intenţia si nici nevoia de a-si lichida sau de a-si reduce in mod semnificativ activitatea; daca o astfel de intenţie sau nevoie exista, s-ar putea sa fie nevoie ca situatiile financiare sa fie întocmite pe o baza diferita de evaluare si in acest caz vor fi prezentate informaţiile referitoare la baza utilizata.

6.1 PRINCIPII CONTABILE

Principiul permanentei metodelor

Acesta presupune continuitatea aplicariî aceloraşi reguli si norme privind evaluarea. înregistrarea in contabilitate si prezentarea elementelor patrimoniale si a rezultatelor, asigurand comparabilitatea in timp a informaţiilor contabile.

Principiul prudentei

Valoarea elementelor patrimoniale a fost determinata pe baza principiului prudentei. Au fost avute in vedere urmaloarele aspecte:a) au fost luate in considerare numai profiturile recunoscute pana la data încheierii exerciţiului financiar;b) s-a tinut seama de toate obligaţiile previzibile si de pierderile potentiale care au luat naştere in cursul exerciţiului financiar incheiat sau pe

parcursul unui exerciţiu anterior, chiar daca asemenea obligaţii sau pierderi au aparut intre data încheierii exerciţiului si data întocmirii bilanţului;

c) s-a tinut seama de toate ajustarile de valoare datorate deprecierilor.

Principiul independentei exerciţiului

S-au luat in considerare toate veniturile si cheltuielile corespunzătoare exerciţiului financiar pentru care se face raportarea, fara a se ţine seama de data încasarii sumelor sau a efectuării plaţilor.

Principiul evoluării separate a elementelor de activ şi de pasiv

In vederea stabilirii valorii totale corespunzătoare unei poziţii din bilanţ s-a determinat separat valoarea aferenta fiecărui element individual de activ sau de pasiv.

Principiul necompensarii

Valorile elementelor ce reprezintă active nu au fost compensate cu valorile elementelor ce reprezintă pasive, respectiv veniturile cu cheltuielile, cu excepţia compensărilor intre active si pasive admise de Standardele Internationale de Contabilitate.

Principiul prevalentei economicului asupra juridicului

Informaţiile prezentate in situatiile financiare reflecta realitatea economica a evenimentelor si tranzacţiilor, nu numai forma lor juridica.

Principiul pragului de semnificaţie

Element care are o valoare semnificativa au fost prezentat distinct in cadrul situatiilor financiare. Elementele cu valori nesemnificative care au aceeaşi natura sau cu funcţii similare au fost însumate, nefiind necesara prezentarea lor separata.

Utilizarea estimărilor

Pentru acele elemente a căror valoare este nesigura si care trebuie incluse in situatiile financiare, in contabilitate trebuie făcute cele mai bune estimări. In acest scop au fost revizuite valorilor elementelor patrimoniale pentru a reflecta evenimentele ulterioare datei de închidere a exerciţiului fînancier. schimbările de circumstanţe sau dobandirea unor noi informaţii, ori de cale ori acele valori sunt semnificative. Unde a fost cazul, efectul acestor modificări a fost inclus in cadrul aceleiaşi poziţii din bilanţ, respectiv rezultatul reportat din aplicarea pentru prima data a Standardelor Internationale de Contabilitate, unde a fost reflectata si estimarea contabila iniţiala.

Evenimentele care au aparut dupa data bilanţului si au furnizat informaţii suplimentare cu privire la estimările făcute de management la data bilanţului au condus la ajustarea elementelor patrimoniale pentru a reflecta si informaţiile suplimentare.

6.3 POLITICI SI METODE CONTABILE

Active imobilizate

Activele imobilizate s-au înregistrat iniţial in bilanţul contabil la costul de achiziţie istoric, mai puţin amortizarea cumulata.

Costul de achiziţie este egal cu preţul de cumparare. taxele nerecuperabile, cheltuielile de transport-aprovizionare si alte cheltuieli accesorii necesare pentru punerea in stare de utilitate sau intrarea in gestiune a bunului respectiv.

5

AQUATIM SA TimişoaraNOTE FINANCIARE

(sumele sunt exprimate in Lei, daca nu este specificat altfel)

NOTA 6. PRINCIPII. POLITICI SI METODE CONTABILE (continuare)

Costurile indatorarii, respectiv cheltuielile financiare cu dobânzile si diferentele de curs aferente dobânzii privind împrumuturile, care sunt direct atribuibile achiziţiei, construcţiei sau producţiei activelor pe termen lung au fost fi capitalizate ca parte din costul acelui activ. Diferentele nefavorabile de curs valutar precum si comisioanele aferente împrumuturilor care au finantat activele pe termen lung nu au fost incluse in valoarea contabila a activelor aferente.

Costul de achiziţie istoric a fost reevaluat in conformitate cu Hotararile de Guvern: HG 945/1990. HG 26 /1992. HG 500 /1994. HG 983 /1998 si HG 1553 /2003 in baza unor indici stabiliti prin respectivele acte normative pentiu a retrata valoarea contabila neta a activelor la un nivel care sa reflecte mai bine valoarea lor de piaţa. Pentiu înregistrarea rezultatelor reevaluarii efectuate in baza HG 1553 /2003 s-au utilizat datele incluse intr-un raport intocmit de către un reevaluator autorizat independent.De asemenea, Societatea a procedat Ia reevaluarea valorii imobilizărilor la 31 decembrie 2006. prin intermediul unui raport de evaluare intocinit de un evaluator autorizat ANEVAR.La 31 decembrie 2009, imobilizările au fost reevaluate pe baza unui raport intocmit de o comisie tehnica interna. Metoda de reevaluare folosita de comisia interna a fost de a înfiata cu indicii publicaţi de Institutul National de Statistica valoarea de inventar si amortizarea. Valorile astfel obtinute sunt corectate de comisie pentru a fi in concordanta cu realitatea din teren.La 31 decembrie 2010, ca urmare a reevaluarii patrimoniului public de către Consiliul Local Timişoara. Societatea a reevaluat acele elemente de patrimoniu public din surse proprii aferente si aflate in exploatare in oraşul Timişoara. Mijloacele fixe de natura patrimoniului public din surse proprii din celelalte localitati nu au fost reevaluat.

La 31 decembrie 2012, imobilizările au fost reevaluate pe baza unui raport intocmit de o comisie tehnica interna. Metoda de reevaluare folosita de comisia interna a fost de a inflata cu indicii publicaţi de Institutul National de Statistica valoarea de inventar si amortizarea. Valorile astfel obtinute sunt corectate de comisie pentru a fi in concordanta cu realitatea din teren.La 31.12.2013 societatea a procedat la reevaluarea valorii imobilizărilor din domenul public din toata aria de operare, primite in concesiune precum si a celor din domeniul public realizate din surse proprii. Reevaluarea a fost realizata si cuprinsa intr-un raport de evaluare intocmit de un evaluator autorizat ANEVARPentru calculul amortizaţii se foloseste metoda de amortizare liniara, duratele de viata folosite fiind minatoarele:

Clădiri si constructii 30-50 aniEchipamente 7-10 aniMijloace de transport 5 aniTehnica de calcul 3 aniMobilier si echipament de birou 5-15 aniSoftware 3 ani

Societatea (numita operator) a semnat in ianuarie 2010 cu Asociaţia de Dezvoltare Intercomunitara Apa Canal Timiş (care a fost mandatata de 43 de Localitati -numite autoritari delegante) un contract de delegarea a gestiunii serviciilor publice de alimentare cu apa si canalizare. Anexa la contract s-au semnat intre operator si 40 de autoritari delegante. procese verbale de predare primire a mijloacelor fixe de natura patrimoniului public existente, pentru a fi utilizate de operator in vederea realizarea serviciilor de apa canal in aceste localitati.Societatea a ales sa reflecte redeventa anuala ca si cost al perioadei si nu prin constituirea unei imobilizări necorporale de natura licenţelor.

Investitia in curs se amortizeaza incepand cu momentul punerii in funcţiune. Cheltuielile cu intretinerea si reparaţiile mijloacelor fixe sunt evidentiate in cheltuielile din exploatare in momentul efectuării lor. iar imbunatatirile care duc la marirea duratelor de viata sau a performantelor activelor sunt capitalizate.

Stocuri

Stocurile sunt înregistrate in contabilitate la o valoare egala cu costul de achiziţie sau cu costul de producţie.Costul de achiziţie include, ca si in cazul activelor imobilizate, preţul de cumpărare, taxele nerecuperabile, cheltuielile de transport- aprovizionare si alte cheltuieli accesorii necesare pentiu punerea in stare de utilitate sau intrarea in gestiune a bunului respectiv.Daca valoarea realizabila neta a stocurilor este mai mica dccat costul de achiziţie sau costul de producţie, atunci acea valoare realizabila neta corespunzătoare activului circulant este cea care este prezentata in situatiile financiare, respectiv valoarea activului, mai puţin provizionul constituit.

Creanţe

Creanţele sunt prezentate in bilanţ la valoarea istorica mai puţin provizioane constituite pentiu depreciere in cazurile in care s-a constatat ca valoarea realizabila este mai mica decât valoarea istorica.

Patrimoniu

Alocaţiile bugetare primite pentru investitii in vederea achiziţionării de mijloace fixe sunt evidentiate in conturi de rezerve. Aceste alocaţii nu sunt rambursabile.

Evaluarea creanţelor si datoriilor in valuta

La închiderea bilanţului, elementele nemonetare. de natura activelor imobilizate, stocurilor si capitalurilor proprii, trebuie raportate utilizandu-se cursul de schimb de la data efectuării tranzactiei iar elementele nemonetare înregistrate la valoarea justa şi exprimate in valuta trebuie raportate utilizandu-se cursul de schimb existent in momentul determinării valorilor respective;Elementele monetare exprimate in valuta sunt raportate utilizandu-se cursul de închidere comunicat de Banca Naţionala a României (BNR). Diferentele de curs valutar, favorabile sau nefavorabile, se inregîstreaza la venituri sau cheltuieli, dupa caz. Cursuril de schimb comunicate de BNR pentru sfarsitul exerciţiului financiar a fost: 1 EUR = 4.4821 Lei.

Impozitul pe profit

In determinare impozitului pe profit curent s-au luat in considerare cheltuielile nedeductibile si respectiv veniturile neimpozabile.Impozitul pe profit amanat se calculeaza folosind metoda obligaţiei bilantiere. pentru toate diferentele temporare care rezulta intre baza de impozitare a activelor si pasivelor si valorile lor nominale in scopul raportării financiare. Pentiu a determina impozitul amanat s-a folosit rata actuala de impozitare si anume 16 %.

6

AQUATIM SA TimişoaraNOTE FINANCIARE

(sumele sunt exprimate in Lei, daca nu este specificat altfel)

NOTA 6. PRINCIPII. POLITICI SI METODE CONTABILE (continuare)

Principalele diferente temporare rezulta din ajustarile datorate retratarii activelor imobilizate. Economiile de impozit ainanat sunt luate in considerare in măsura in care este probabil sa existe un profit viitor impozabil care sa acopere reportul pierderilor neutilizate.

Recunoaşterea veniturilor

Veniturile se refera Ia bunurile vândute si la serviciile furnizate.Veniturile din vanzarile de bunuri sunt recunoscute in momentul in care Societatea a transferat cumpărătorului principalele riscuri şi beneficii asociate deţinerii bunurilor.

Societatea inregistreaza venituri pentru furnizarea serviciilor de furnizare de apa si canalizare. Aceste venituri sunt recunoscute in luna pentru care sunt facturate.Dividendele sunt recunoscute ca si venituri in momentul in care se stabileste dreptul legal de a primi aceste sume.

In aceste situatii financiare, veniturile si cheltuielile sunt prezentate la valoarea biuta. In bilanţul contabil, datoriile si creanţele de la aceiaşi parteneri sunt prezentate la valoarea neta in momentul in care exista un drept de compensare.

Repartizarea profitului

Repartizarea profitului se inregistreaza in contabilitate pe destinatii. dupa aprobarea situatiilor financiare anuale. Astfel, profitul anului curent este repartizat integral, conform Notei 3 - „Repartizarea profitului” in anul următor. La finele anului curent este recunoscuta in bilanţ numai repartizarea către rezerve.

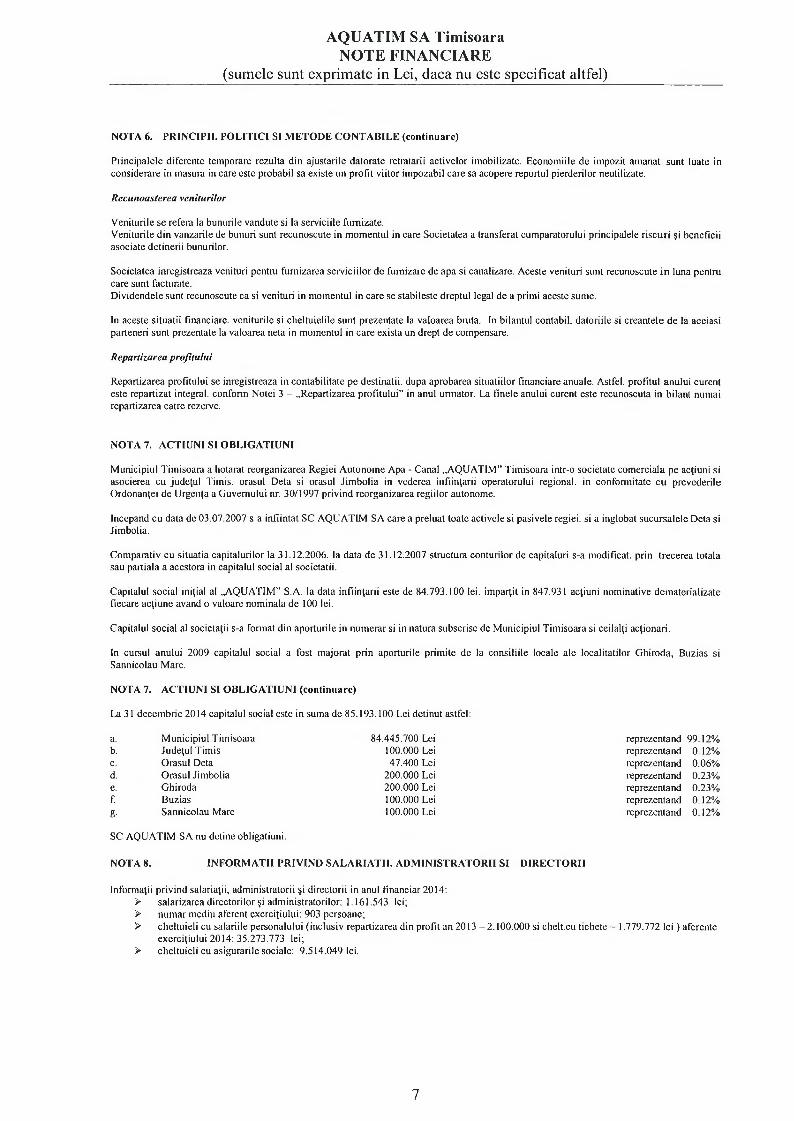

NOTA 7. ACŢIUNI SI OBLIGAŢIUNI

Municipiul Timişoara a hotarat reorganizarea Regiei Autonome Apa - Canal „AQUATIM” Timişoara intr-o societate comerciala pe acţiuni si asocierea cu judeţul Timiş, oraşul Deta si oraşul Jimbolia in vederea înfiinţării operatorului regional, in conformitate cu prevederile Ordonanţei de Urgenţa a Guvernului nr. 30/1997 privind reorganizarea regiilor autonome.

începând cu data de 03.07.2007 s-a infiintat SC AQUATIM SA care a preluat toate activele si pasivele regiei, si a inglobat sucursalele Deta si Jimbolia.

Comparativ cu situatia capitalurilor la 31.12.2006. la data de 31.12.2007 structura conturilor de capitaluri s-a modificat, prin trecerea totala sau parţiala a acestora in capitalul social al societarii.

Capitalul social iniţial al „AQUATIM” S.A. la data înfiinţării este de 84.793.100 Iei. împărţit in 847.931 acţiuni nominative dematerializate fiecare acţiune avand o valoare nominala de 100 lei.

Capitalul social al societăţii s-a format din aporturile in numerar si in natura subscrise de Municipiul Timişoara si ceilalţi acţionari.

In cursul anului 2009 capitalul social a fost majorat prin aporturile primite de Ia consiliile locale ale localitatilor Ghiroda, Buzias si Sannicolau Mare.

NOTA 7. ACŢIUNI SI OBLIGAŢIUNI (continuare)

La 31 decembrie 2014 capitalul social este in suma de 85.193.100 Lei detinut astfel:

a. Municipiul Timişoara 84.445.700 Lei reprezentând 99.12%b. Judeţul Timiş 100.000 Lei reprezentând 0.12%c. Oraşul Deta 47.400 Lei reprezentând 0.06%d. Oraşul Jimbolia 200.000 Lei reprezentând 0.23%e. Ghiroda 200.000 Lei reprezentând 0.23%f. Buzias 100.000 Lei reprezentând 0.12%E- Sannicolau Mare 100.000 Lei reprezentând 0.12%

SC AQUATIM SA nu deţine obligaţiuni.

NOTA 8. INFORMAŢII PRIVIND SALARIAŢII. ADMINISTRATORII SI DIRECTORII

Informaţii privind salariaţii, administratorii şi directorii in anul financiar 2014:> salarizarea directorilor şi administratorilor: 1.161.543 lei;> număr mediu aferent exerciţiului: 903 persoane;> cheltuieli cu salariile personalului (inclusiv repartizarea din profit an 2013 - 2.100.000 si chelt.cu tichete - 1.779.772 le i) aferente

exerciţiului 2014: 35.273.773 lei;> cheltuieli cu asigurarile sociale: 9.514.049 lei.

7

AQUATIM SA TimişoaraNOTE FINANCIARE

(sumele sunt exprimate in Lei, daca nu este specificat altfel)

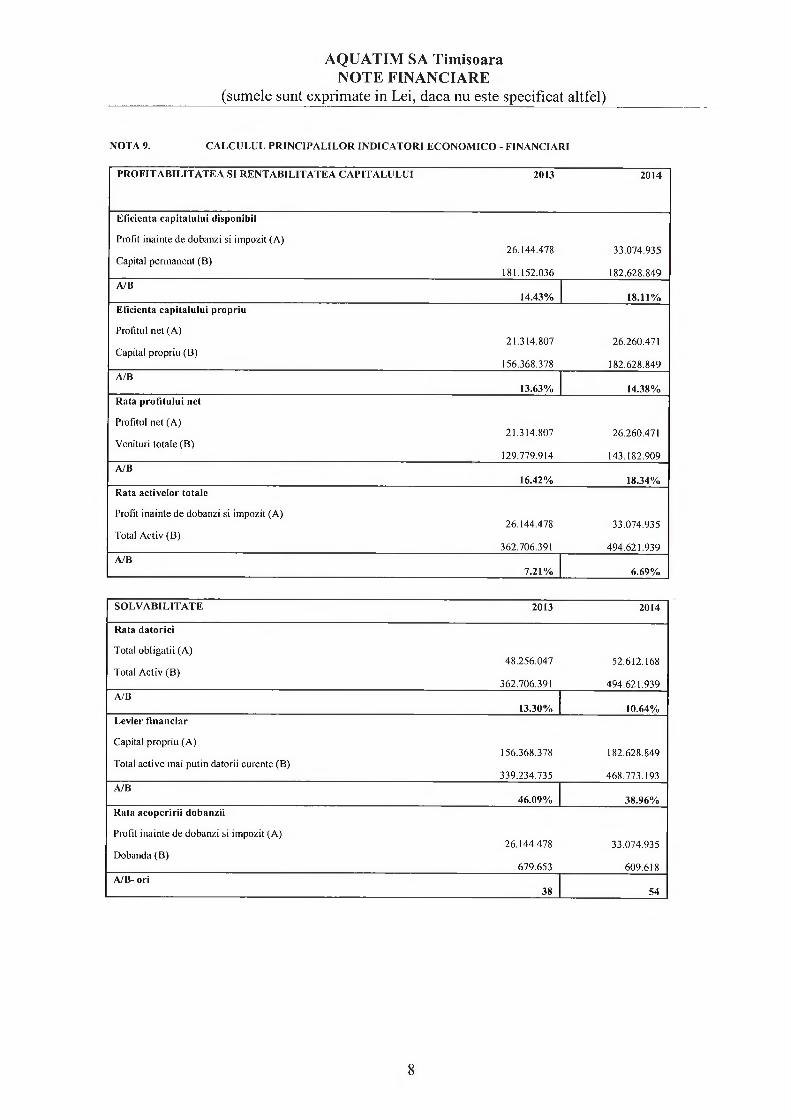

NOTA 9. CALCULUI, PRINCIPALILOR INDICATORI ECONOMICO - FINANCIARI

PROFITABILITATEA SI RENTABILITATEA CAPITALULUI 2013 2014

Eficicnta capitalului disponibil

Profit înainte de dobânzi si impozit (A)26.144.478 33.074.935

Capital permanent (B)181.152.036 182.628.849

A/B14.43% 18.11%

Eficicnta capitalului propriu

Profitul net (A)21.314.807 26.260.471

Capital propriu (B)156.368.378 182.628.849

A/B13.63% 14.38%

Rata profitului net

Profitul net (A)21.314.807 26.260.471

Venituri totale (B)129.779.914 143.182.909

A/B16.42% 18.34%

Rata activclor totale

Profit inainte de dobânzi si impozit (A)26.144.478 33.074.935

Total Activ (B)362.706.391 494.621.939

A/B7.21% 6.69%

SOLVABILITATE 2013 2014

Rata datoriei

Total obligaţii (A)48.256.047 52.612.168

Total Activ (B)362.706.391 494.621.939

A/B13.30% 10.64%

Levier financiar

Capital propriu (A)156.368.378 182.628.849

Total active mai puţin datorii curente (B)339.234.735 468.773.193

A/B46.09% 38.96%

Rata acoperirii dobânzii

Profit inainte de dobânzi si impozit (A)26.144.478 33.074.935

Dobanda(B)679.653 609.618

A/B- ori38 54

8

AQUATIM SA TimişoaraNOTE FINANCIARE

(sumele sunt exprimate in Lei, daca nu este specificat altfel)

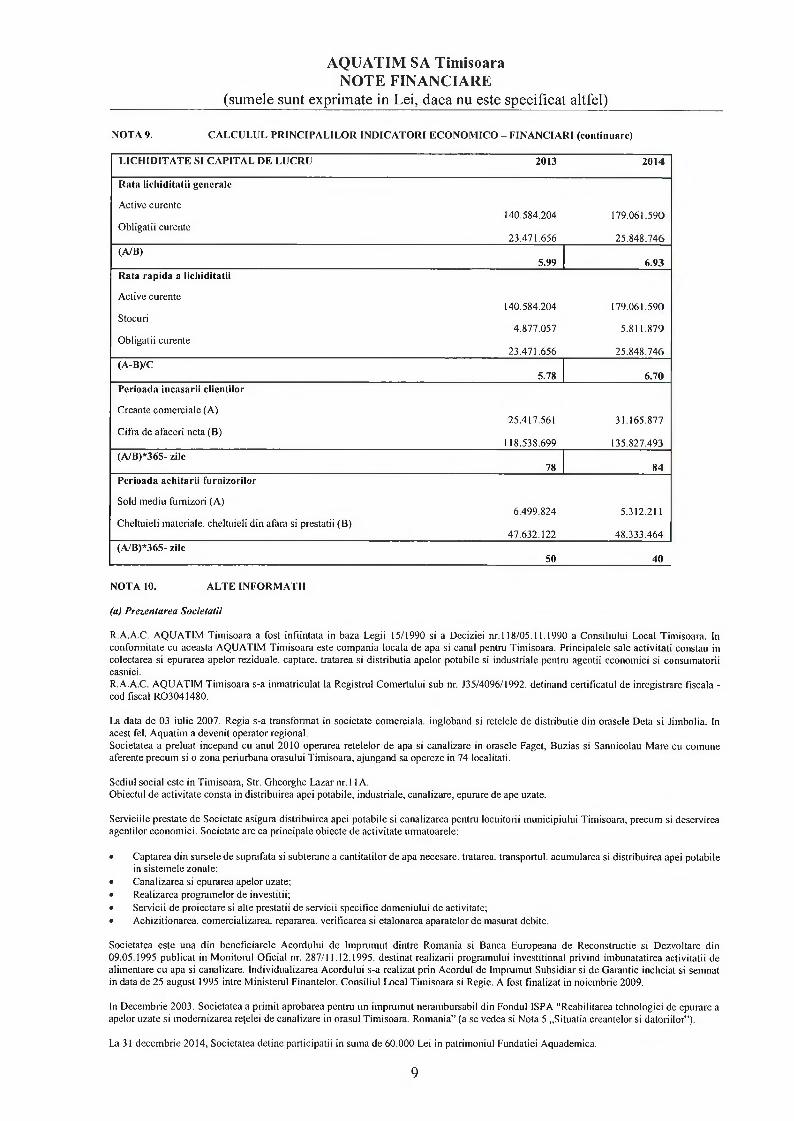

NOTA 9. CALCULUL PRINCIPALILOR INDICATORI ECONOMICO - FINANCIARI (continuare)

LICHIDITATE SI CAPITAL DE LUCRU 2013 2014

Rata lichiditatii generale

Active curente140.584.204 179.061.590

Obligaţii curente23.471.656 25.848.746

(A/B)5.99 6.93

Rata rapida a lichiditatii

Active curente140.584.204 179.061.590

Stocuri4.877.057 5.811.879

Obligaţii curente23.471.656 25.848.746

(A-B)/C5.78 6.70

Perioada incasarii clienţilor

Creanţe comerciale (A)25.417.561 31.165.877

Cifra de afaceri neta (B)1 18.538.699 135.827.493

(A/B)*365- zile78 84

Perioada acliitarii furnizorilor

Sold mediu furnizori (A)6.499.824 5.312.211

Cheltuieli materiale, cheltuieli din afara si prestatii (B)47.632.122 48.333.464

(A/B)*365- zile50 40

NOTA 10. ALTE INFORMAŢII

(a) Prezentarea Societarii

R.A.A.C. AQUATIM Timişoara a fost infiintata in baza Legii 15/1990 si a Deciziei nr. 118/05.11.1990 a Consiliului Local Timişoara. In conformitate cu aceasta AQUATIM Timişoara este compania locala de apa si canal pentru Timişoara. Principalele sale activitati constau in colectarea si epurarea apelor reziduale, captare, tratarea si distributia apelor potabile si industriale pentru agenţii economici si consumatorii casnici.R.A.A.C. AQUATIM Timişoara s-a înmatriculat la Registrul Comerţului sub nr. J35/4096/1992. deţinând certificatul de înregistrare fiscala - cod fiscal R03041480.

La data de 03 iulie 2007. Regia s-a transformat în societate comerciala. înglobând si reţelele de distributie din oraşele Deta si Jimbolia. In acest fel. Aquatim a devenit operator regional.Societatea a preluat începând cu anul 2010 operarea reţelelor de apa si canalizare in oraşele Făget, Buzias si Sannicolau Mare cu comune aferente precum si o zona periurbana oraşului Timişoara, ajungand sa opereze in 74 localitati.

Sediul social este in Timişoara, Str. Gheorghe Lazar nr. 11 A.Obiectul de activitate consta in distribuirea apei potabile, industriale, canalizare, epurare de ape uzate.

Serviciile prestate de Societate asigura distribuirea apei potabile si canalizarea pentru locuitorii municipiului Timişoara, precum si deservirea agenţilor economici. Societate are ca principale obiecte de activitate urmatoarele:

• Captarea din sursele de suprafaţa si subterane a cantitatilor de apa necesare, tratarea, transportul, acumularea si distribuirea apei potabile in sistemele zonale;

• Canalizarea si epurarea apelor uzate;• Realizarea programelor de investitii;• Servicii de proiectare si alte prestatii de servicii specifice domeniului de activitate;• Achiziţionarea, comercializarea, repararea, verificarea si etalonarea aparatelor de măsurat debite.

Societatea este una din beneficiarele Acordului de împrumut dintre Romania si Banca Europeana de Reconstrucţie si Dezvoltare din 09.05.1995 publicat in Monitorul Oficial nr. 287/11.12.1995. destinat realizarii programului investitional privind imbunatatirea activitatii de alimentare cu apa si canalizare. Individualizarea Acordului s-a realizat prin Acordul de împrumut Subsidiar si de Garanţie incheiat si semnat in data de 25 august 1995 intre Ministerul Finanţelor. Consiliul Local Timişoara si Regie. A fost finalizat in noiembrie 2009.

In Decembrie 2003. Societatea a primit aprobarea pentru un împrumut nerambursabil din Fondul ISPA "Reabilitarea tehnologiei de epurare a apelor uzate si modernizarea reţelei de canalizare in oraşul Timişoara. Romania” (a se vedea si Nota 5 „Situatia creanţelor si datoriilor”).

La 31 decembrie 2014, Societatea deţine participatii in suma de 60.000 Lei in patrimoniul Fundaţiei Aquademica.

9

AQUATIM SA TimişoaraNOTE FINANCIARE

(sumele sunt exprimate in Lei, daca nu este specificat altfel)

NOTA 10. ALTE INFORMAŢII (continuare)

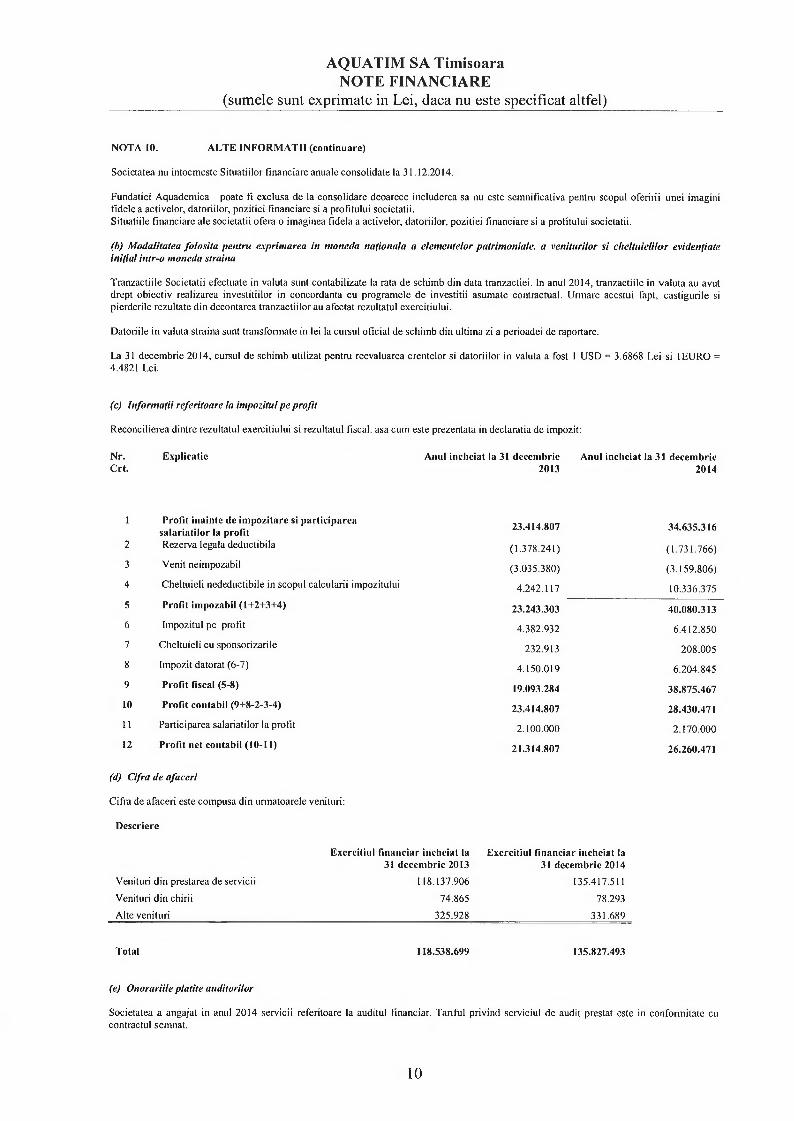

Societatea nu intocmeste Situatiilor financiare anuale consolidate la 31.12.2014.

Fundaţiei Aquademica poate fi exclusa de la consolidare deoarece includerea sa nu este semnificativa pentru scopul oferirii unei imagini fidele a activelor, datoriilor, poziţiei financiare si a profitului societatii.Situatiile financiarc ale societatii oferă o imaginea fidela a activelor, datoriilor, poziţiei financiare si a profitului societatii.

(b) Modalitatea folosita pentru exprimarea in moneda naţionala a elementelor patrimoniale, a veniturilor si cheltuielilor evidenţiate inifial intr-o moneda străină

Tranzacţiile Societatii efectuate in valuta sunt contabilizate la rata de schimb din data tranzactiei. In anul 2014, tranzacţiile in valuta au avut drept obiectiv realizarea investiţiilor in concordanta cu programele de investitii asumate contractual. Urmare acestui fapt, câştigurile si pierderile rezultate din decontarea tranzacţiilor au afectat rezultatul exerciţiului.

Datoriile in valuta străină sunt transformate in lei la cursul oficial de schimb din ultima zi a perioadei de raportare.

La 31 decembrie 2014, cursul de schimb utilizat pentru reevaluarea crentelor si datoriilor in valuta a fost 1 USD = 3.6868 Lei si 1EURO = 4.4821 Lei.

(c) Informaţii referitoare la impozitul pe profit

Reconcilierea dintre rezultatul exerciţiului si rezultatul fiscal, asa cum este prezentata in declaraţia de impozit:

Nr. Explicaţie Anul incliciat la 31 dcccmbrie Anul Încheiat la 31 decembrieCrt. 2013 2014

1 Profit Înainte de impozitare si participarea salariaţilor la profit 23.414.807 34.635.316

2 Rezerva legala deductibila (1.378.241) (1.731.766)3 Venit neimpozabil (3.035.380) (3.159.806)4 Cheltuieli nedeductibile in scopul calcularii impozitului 4.242.117 10.336.3755 Profit impozabil (1+2+3+4) 23.243.303 40.080.3136 Impozitul pe profit 4.382.932 6.412.8507 Cheltuieli cu sponsorizările 232.913 208.0058 Impozit datorat (6-7) 4.150.019 6.204.8459 Profit fiscal(5-8) 19.093.284 38.875.46710 Profit contabil (9+8-2-3-4) 23.414.807 28.430.47111 Participarea salariaţilor la profit 2.100.000 2.170.00012 Profit net contabil (10-11) 21.314.807 26.260.471

(d) Cifra de afaceri

Cifra de afaceri este compusa din urmatoarele venituri:

Descriere

Exerciţiul financiar incliciat la Exerciţiul financiar incliciat ia

Venituri din prestarea de servicii

Venituri din chirii

Alte venituri

31 dcccmbrie 2013

118.137.906

74.865

325.928

31 decembrie 2014

135.417.511

78.293

331.689

Total 118.538.699 135.827.493

(e) Onorariile plătite auditorilor

Societatea a angajat in anul 2014 servicii referitoare la auditul financiar. Tariful privind serviciul de audit prestat este in conformitate cu contractul semnat.

10

AQUATIM SA TimişoaraNOTE FINANCIARE

(sumele sunt exprimate in Lei, daca nu este specificat altfel)

NOTA 10.ALTE INFORMAŢII (continuare)

(f) Angajamente primite si acordate

Societatea a semnat un acord de împrumut cu BERD (pentru masura "Reabilitarea tehnologiei de epurare a apelor uzate si modernizarea reţelei de canalizare in oraşul Timişoara. Romania”). in valoare totala de 11.52 milioane EURO. rambursabil in 22 de rate semestriale egale, cu o perioada de gratie de 5 ani de zile. (A se vedea si Nota 5).

Compania a încheiat cu Ministerul Mediului sî Pădurilor contractul de finanţare nr. 120834/24 februarie 2011. Obiectul acestui Contract este reglementarea termenilor şi condiţiilor de acordare a finanţariî nerambursabile pentru implementarea Proiectului intitulat: “ Extinderea şi modernizarea sistemului de alimentare cu apa şi canalizare in judeţul Timiş “ (denumit in continuare „Proiect”), cu codul CCI Nr 2009R0161 PRO 13, conform Deciziei de Aprobare nr. C(2011) 104 din data de 14.01.2011 a Comisiei Europene, cu nr. 30269 de înregistrare in SMIS-CSNR şi a Ordinului ministrului mediului şi pădurilor nr. 846 / 03.02.2011. Valoarea totala a proiectului POS MEDIU 2007 - 2013 este de 509.635.639 lei fara TVA (contravaloarea a 118.871.000 Euro) si valoarea totala a TVA - ului in suma de 106.358.029 lei. Din valoarea totala a proiectului suma de 103.365.394 Euro (reprezentând 86,96% din total) este asigurata din Fondul de Coeziune, Bugetul de Stat si Bugetul Local, iar 15.505.606 Euro sunt asiguraţi de către Aquatim SA.

Fondurile necesare asiguraţii surselor de finanţare de acoperit de către Aquatim sunt asigurate prin credit. Astfel, a fost semnat un nou acord de imprumut cu Banca Europeana de Reconstrucţie si Dezvoltare (BERD).

In Martie 2012, Societatea a primit aprobarea pentru împrumutul BERD ce nu va depasi suma de 15.510.000 Euro.

Valoarea totala a proiectului este de 118,9 milioane EUR. sursele de finanţare fiind minatoarele:

Surse de finanţare Total (milioane EUR)

împrumut BERD 15,51Fonduri UE 87,86Buget de Stat 13,44Buget Local__________________________________________________________________________________________________ 2,07Total 118,88

In conformitate cu prevederile acordului de imprumut semnat de Companie si BERD, împrumutul este in valoare totala de 15.51 milioane EURO si va fi rambursat in 22 de rate semestriale egale incepand din 21 august 2016 pana la 21 februarie 2027.

Tragerile se vor efectua la cererea Companiei pe durata perioadei de angajament in valoare de minimum 100.000 Euro.

Aquatim SA a preluat drepturile si obligaţiile ce decurg din acest contract de imprumut.

Pana la data de 31 decembrie 2014, Compania a efectuat trei trageri din acest imprumut contractat de la BERD in suma totala de 1.550.000 EUR , din care la data de 31.12.2014 au ramas in sold 780.232 EUR

NOTA 11.CASA SI CONTURI LA BĂNCI

Aceasta poziţie se detaliaza astfel:

Descriere

Casa in lei

Disponibil la banei in lei

Disponibil la banei in valuta

Alte valori -sum e in curs de decontare

31 Dcccmbrie

2013

31 Dcccmbrie

2014

4.947

65.282.352

3.323.076428.832

9.232

85.607.008

7.070.180542.508

Total 69.039.219 93.210.928

In conformitate cu prevederile acordurilor de imprumut angajate. Societatea are obligaţia constituirii unui fond special pentru garantarea rambursării împrumutului acordat de BERD.

Acest fond special (denumit I1D - Intretinere, înlocuire, dezvoltare) reprezintă un cont de rezerva constituit in urmatoarcle scopuri:

Finanţarea obligaţiilor privind serviciul datoriei conform Acordului de împrumut;Intretinerea. înlocuirea si dezvoltarea activelor aferente sectorului alimentarii cu apa si apelor reziduale;Alte cheltuieli aprobate in scris de către Banca.

Sursele detinute in acest fond sunt detaliate mai jos:

11

AQUATIM SA TimişoaraNOTE FINANCIARE

(sumele sunt exprimate in Lei, daca nu este specificat altfel)

NOTA li.C A SA SI CONTURI LA BĂNCI (CONTINUARE)

Dcscricrc 31 Decembrie 31 Decembrie2013 2014

IID numerar la banca 15.695.231 18.473.435Depozite IID 17.400.967 38.856.999Cont Escrow 3.279.475 3.358.072

Total 36.375.673 60.688.505

Conform Acordului si HG 1018/ 9.12.1999 Societatea are obligaţia de a alimenta fondul special cu urmatoarele sume:

valorile sumelor primite de la bugetele localitatilor care vor fi cel puţin echivalente cu taxa de concesiune, impozitul pe profit, plus partea din profiturile nete ale societati primite de autoritatile locale ; o suma cel puţin egala cu amortizarea si veniturile provenite din vanzarea mijloacelor fixe ;o suma cel puţin egala cu veniturile ramase ( = profitul net al societatii dupa deducerea impozitului, a cotei de participare asalariaţilor la profit si dividendelor repartizate acţionarilor - conform OG 64/ 1.9.2001);sumele provenind din capitalizarea lunara a dobânzii bonificate la sumele depozitate in fondul special.

Director General Dr. Ing. Ilie Vlaicu

Director Economic Ec. Rozalia

12