Anexa - static.anaf.rostatic.anaf.ro/static/10/Anaf/reglementari/normio.pdf · din activele şi...

26

1 Anexa Norme metodologice privind întocmirea, semnarea, depunerea, componenţa şi modul de completare a situaţiilor financiare trimestriale ale instituţiilor publice în anul 2006 precum şi modelele acestora 1. Întocmirea situaţiilor financiare trimestriale Potrivit prevederilor Legii contabilităţii nr.82/1991 republicată, pentru instituţiile publice, documentul oficial de prezentare a situaţiei patrimoniului aflat în administrarea statului şi a unităţilor administrativ- teritoriale şi a execuţiei bugetului de venituri şi cheltuieli îl reprezintă situaţia financiară. Situaţiile financiare trimestriale cuprind: bilanţul, contul de rezultat patrimonial, situaţia fluxurilor de trezorerie, conturile de execuţie bugetară şi alte anexe. Situaţiile financiare se întocmesc în moneda naţională, respectiv în lei, fără subdiviziunile leului. Pentru necesităţi proprii de informare şi la solicitarea unor organisme internaţionale, se pot întocmi situaţii financiare şi într-o altă monedă. Activitatea desfăşurată în străinătate de unităţile fără personalitate juridică, subordonate instituţiilor publice din România, se include în situaţiile financiare ale persoanei juridice române şi se raportează pe teritoriul României. Instituţiile publice vor înscrie pe prima pagină a bilanţului, datele de identificare (instituţia, adresa, codul poştal, telefonul, codul de înregistrare fiscală, codul activităţii CAEN), citeţ, fără a se folosi prescurtări sau iniţiale. În conformitate cu prevederile art. 3 din Hotărârea Guvernului nr. 656/1997 privind aprobarea Clasificării activităţilor din economia naţională- CAEN, organele de specialitate ale administraţiei publice centrale şi locale şi instituţiile publice subordonate au obligaţia încadrării activităţii desfăşurate potrivit Clasificării activităţilor din economia naţională, actualizată prin Ordinul preşedintelui Institutului Naţional de Statistică nr. 601/2002.

Transcript of Anexa - static.anaf.rostatic.anaf.ro/static/10/Anaf/reglementari/normio.pdf · din activele şi...

1

Anexa Norme metodologice privind întocmirea, semnarea, depunerea, componenţa şi modul de completare a situaţiilor financiare trimestriale ale instituţiilor publice în anul 2006 precum şi modelele acestora

1. Întocmirea situaţiilor financiare trimestriale Potrivit prevederilor Legii contabilităţii nr.82/1991 republicată, pentru

instituţiile publice, documentul oficial de prezentare a situaţiei patrimoniului aflat în administrarea statului şi a unităţilor administrativ-teritoriale şi a execuţiei bugetului de venituri şi cheltuieli îl reprezintă situaţia financiară.

Situaţiile financiare trimestriale cuprind: bilanţul, contul de rezultat patrimonial, situaţia fluxurilor de trezorerie, conturile de execuţie bugetară şi alte anexe.

Situaţiile financiare se întocmesc în moneda naţională, respectiv în lei, fără subdiviziunile leului.

Pentru necesităţi proprii de informare şi la solicitarea unor organisme internaţionale, se pot întocmi situaţii financiare şi într-o altă monedă.

Activitatea desfăşurată în străinătate de unităţile fără personalitate juridică, subordonate instituţiilor publice din România, se include în situaţiile financiare ale persoanei juridice române şi se raportează pe teritoriul României.

Instituţiile publice vor înscrie pe prima pagină a bilanţului, datele de identificare (instituţia, adresa, codul poştal, telefonul, codul de înregistrare fiscală, codul activităţii CAEN), citeţ, fără a se folosi prescurtări sau iniţiale.

În conformitate cu prevederile art. 3 din Hotărârea Guvernului nr. 656/1997 privind aprobarea Clasificării activităţilor din economia naţională- CAEN, organele de specialitate ale administraţiei publice centrale şi locale şi instituţiile publice subordonate au obligaţia încadrării activităţii desfăşurate potrivit Clasificării activităţilor din economia naţională, actualizată prin Ordinul preşedintelui Institutului Naţional de Statistică nr. 601/2002.

2

2. Semnarea şi depunerea situaţiilor financiare Situaţiile financiare se semnează de conducătorul instituţiei şi de

conducătorul compartimentului financiar-contabil sau de alte persoane împuternicite să îndeplinească aceste funcţii.

Instituţiile publice ai căror conducători au calitatea de ordonatori de credite secundari sau terţiari, depun un exemplar din situaţiile financiare trimestriale şi anuale la organul ierarhic superior, la termenele stabilite de acesta.

Ministerele, celelalte organe de specialitate ale administraţiei publice centrale, alte autorităţi publice, instituţii autonome şi unităţile administrativ-teritoriale, ai căror conducători au calitatea de ordonatori principali de credite, depun la Ministerul Finanţelor Publice sau direcţiile generale ale finanţelor publice judeţene şi a municipiului Bucureşti, după caz, un exemplar din situaţiile financiare trimestriale potrivit normelor şi la termenele stabilite de acesta.

Potrivit prevederilor art. 13 alin.(2) din Legea nr. 672/2002 privind auditul public intern, se recomandă ca situaţiile financiare anuale proprii ale ministerelor, celorlalte organe de specialitate ale administraţiei publice centrale şi locale, ale altor autorităţi publice, instituţiilor publice autonome şi ale instituţiilor publice subordonate să fie însoţite de un raport privind auditarea bilanţului şi a contului de execuţie bugetară, întocmit în condiţiile legii.

Situaţiile financiare centralizate se depun la Ministerul Finanţelor Publice de conducătorii compartimentelor financiar-contabile sau de persoane cu atribuţii în activitatea de analiză şi centralizare a acestora care să poată oferi informaţiile necesare în legătură cu situaţiile financiare prezentate.

Ministerele, celelalte organe de specialitate ale administraţiei publice centrale, alte autorităţi publice, instituţiile publice autonome au obligaţia să se prezinte la Direcţia generală a tehnologiei informaţiei din cadrul Ministerului Finanţelor Publice pentru a primi gratuit discheta cu programul informatic de centralizare a situaţiilor financiare pentru instituţii publice, în vederea depunerii situaţiei financiare centralizate la Ministerul Finanţelor Publice şi pe suport magnetic.

Deoarece informaţiile din situaţiile financiare trimestriale şi anuale ale instituţiilor publice stau la baza unor raportări la Institutul European de Statistică (EUROSTAT) de către Banca Naţională a României şi Institutul Naţional de Statistică, Ministerul Finanţelor Publice trebuie să transmită instituţiilor raportoare datele centralizate în 15 zile de la expirarea termenului de depunere a situaţiilor financiare de către

3

instituţiile publice, astfel încât orice întârziere periclitează programul stabilit de raportare.

Nerespectarea reglementărilor emise de Ministerul Finanţelor Publice cu privire la întocmirea si depunerea situaţiilor financiare periodice stabilite potrivit legii constituie contravenţie, conform prevederilor art.41 pct.2 lit.e) din Legea contabilităţii nr.82/1991, republicată, şi se sancţionează cu amenda de la 1000 lei la 3000 lei (RON), dacă perioada de întârziere pentru întocmirea şi depunerea situaţiilor financiare periodice este cuprinsă între 15 si 30 de zile lucrătoare, şi de la 1500 lei la 4500 lei (RON), dacă perioada de întârziere depăşeşte 30 de zile lucrătoare, potrivit art.42 alin.(2), şi se suportă de persoanele vinovate, potrivit alin.(5) al aceluiaşi articol.

Contravenţiilor prevăzute la art.41 din legea mai sus menţionată le sunt aplicabile dispoziţtiile Ordonanţei Guvernului nr.2/2001 privind regimul juridic al contravenţiilor, aprobată cu modificări si completări prin Legea nr.180/2002, cu modificările si completările ulterioare.

In vederea implementării in bune condiţiuni a prevederilor Ordinului ministrului finanţelor publice nr. 1917/2005 si ale prezentului ordin, termenul de predare la Ministerul Finanţelor Publice – Direcţia generală a contabilităţii publice şi a sistemului de decontări în sectorul public – a situaţiilor financiare la finele trimestrului I este 15 iunie 2006. Pentru trimestrele II şi III termenul este 15 august, respectiv 15 noiembrie 2006.

3. Componentele situaţiilor financiare Situaţiile financiare care se întocmesc de instituţiile publice la finele

trimestrelor I,II, şi III din anul 2006 se compun din următoarele formulare ale căror modele sunt prezentate în anexe la prezentele norme:

Anexa 1 Bilanţ Anexa 2 Contul de rezultat patrimonial Anexa 3 şi 4 Situaţia fluxurilor de trezorerie Anexa 5 Contul de execuţie a bugetului instituţiei publice –

Venituri Anexa 6 Contul de execuţie a bugetului instituţiei publice –

Cheltuieli Anexa 7 Contul de execuţie a bugetului instituţiilor publice –

Cheltuieli Anexa 8 Contul de execuţie a bugetului instituţiilor publice şi

activităţtlor finanţate integral din venituri proprii (de subordonare locală) – Venituri

4

Anexa 9 Contul de execuţie a bugetului instituţiilor publice finanţate din venituri proprii şi subvenţii

(de subordonare locală) – Venituri Anexa 10 Contul de executie a bugetului instituţiilor publice şi

activităţilor finanţate integral din venituri proprii (de subordonare locală) –Cheltuieli Anexa 11 Contul de execuţie a bugetului instituţiilor publice

finanţate din venituri proprii şi subvenţii (de subordonare locală) – Cheltuieli

Anexa 12 Contul de execuţie a bugetului local – Venituri Anexa 13 Contul de executie a bugetului local – Cheltuieli Anexa 14a Disponibil din mijloace cu destinaţie specială Anexa 14b Disponibil din mijloace cu destinaţie specială Anexa 15 Contul de execuţie a bugetului creditelor externe-

Cheltuieli Anexa 16 Contul de execuţie a bugetului creditelor interne-

Cheltuieli Anexa 17 Contul de execuţie a bugetului fondurilor externe

nerambursabile – Venituri Anexa 18 Contul de executie a bugetului fondurilor externe

nerambursabile – Cheltuieli Anexa 19 Contul de execuţie a veniturilor şi cheltuielilor

evidenţiate în afara bugetului local – Venituri Anexa 20 Contul de execuţie a veniturilor şi cheltuielilor

evidenţiate în afara bugetului local – Cheltuieli Anexa 24 Situaţia privind execuţia veniturilor şi cheltuielilor

bugetelor locale pe unităţi administrativ- teritoriale Anexa 30 Plăţi restante Anexa 31 Situaţia acţiunilor deţinute de instituţiile publice în numele

statului român, la societăţi comerciale, societăţi/companii naţionale precum şi în capitalul unor organisme internaţionale

Anexa 32 Situaţia sumelor evidenţiate în conturi în afara bilanţului rezultate din operaţiuni ce decurg din administrarea veniturilor bugetului general consolidat

Anexa 33 Situaţia unor indicatori referitori la protecţia copilului şi a persoanelor cu handicap Anexa 40a Situaţia activelor şi datoriilor instituţiilor publice din

administraţia centrală Anexa 40b Situaţia activelor şi datoriilor instituţiilor publice din

administraţia locală

5

Anexa 40c Situaţia activelor şi datoriilor instituţiilor publice din domeniul asigurărilor sociale (de stat, şomaj, sănătate).

Anexele 1-13, 14a, 14b, 15 - 20, 24, 30 - 33, 40a, 40b şi 40c fac parte integrantă din prezentele norme metodologice. MODUL DE COMPLETARE A SITUAŢIILOR FINANCIARE 3.1. Anexa 1 BILANŢ Bilanţul este documentul contabil de sinteză prin care se prezintă

elementele de active, datorii şi capitaluri proprii ale instituţiei publice la sfârşitul perioadei de raportare, precum şi în alte situaţii prevăzute de lege. Prin diferenţa dintre total active şi total datorii se determină indicatorul active nete, care trebuie să fie egal cu capitalurile proprii.

Pentru fiecare element de bilanţ trebuie prezentată valoarea aferentă elementului respectiv pentru exerciţiul financiar precedent.

Dacă valorile prezentate anterior nu sunt comparabile, absenţa comparabilităţii trebuie prezentată în notele explicative.

Un element de bilanţ pentru care nu există valoare nu trebuie prezentat, cu excepţia cazului în care exista un element corespondent pentru exerciţiul financiar precedent.

Bilanţul se întocmeste pe baza ultimei balanţe de verificare a conturilor sintetice, puse de acord cu balanţa conturilor analitice, încheiată după înregistrarea tuturor documentelor în care au fost consemnate operaţiunile economico-financiare aferente perioadei raportate.

Pentru completarea formularului, pe rânduri, se fac următoarele precizări:

01 – se completează cu valoarea activelor fixe necorporale şi activelor fixe necorporale în curs de execuţie rezultată din însumarea soldurilor debitoare ale conturilor de active fixe necorporale, diminuată cu valoarea amortizărilor şi ajustărilor de depreciere aferente (ct. 203+205+206+208+233-280-290-293* ); 02 - se completează cu valoarea activelor fixe corporale şi activelor fixe corporale în curs de execuţie rezultată din însumarea soldurilor debitoare ale conturilor de active fixe corporale, diminuată cu valoarea amortizărilor şi ajustărilor de depreciere aferente (ct. 213+214+231-281 -291-293*);

6

03 - se înscrie valoarea activelor fixe corporale de natura terenurilor şi clădirilor şi activelor fixe corporale în curs de execuţie rezultată din însumarea soldurilor debitoare ale conturilor de active fixe corporale diminuată cu valoarea amortizărilor şi ajustărilor de depreciere aferente (ct. 211+212+231-281-291-293*); 04 - se completează cu valoarea altor active ale statului din soldul debitor al contului 215; 05 -se completează cu valoarea activelor financiare necurente (investiţii pe termen lung) sub formă de acţiuni, obligaţiuni şi alte creanţe imobilizate rezultată din însumarea soldurilor debitoare ale conturilor de active financiare, diminuată cu valoarea ajustărilor pentru pierderea de valoare aferente (ct.260+265+267-296); 06 - se completează cu valoarea creanţelor necurente ce urmează a fi încasate după o perioada mai mare de un an (conform legii sau contractului), rezultată din însumarea soldurilor debitoare ale conturilor corespunzătoare diminuată cu valoarea ajustărilor de depreciere aferente (ct. 4112+4612-4912-4962); 07- se completează cu valoarea totală a activelor necurente rezultată din însumarea rândurilor: 01+02+03+04+05+06; 08 - se completează cu valoarea stocurilor existente rezultată din însumarea soldurilor debitoare ale conturilor de stocuri, ajustată cu valoarea diferentelor de preţ şi diminuată cu valoarea ajustărilor de depreciere aferente (ct.301+302+303+304+305+307+309+331+332+341+345+346+347+349+351+354+356+357+358+359+361+371+381+/-348+/-378-391 -392+393-394-395-396-397-398); 10 - se completează cu valoarea creanţelor curente provenind din operaţiuni comerciale şi avansuri ce urmează a fi încasate pe o perioadă mai mică de un an, rezultată din însumarea soldurilor debitoare ale conturilor corespunzătoare diminuată cu valoarea ajustărilor pentru depreciere aferente (ct.232+234+409+4111+4118+413+418+425+4282+4611+473**+481 +482+483-4911-4961+5187) ; Referitor la conturile 481 şi 482 se va avea în vedere eliminarea acestora din activele şi datoriile bilanţului centralizat. 11- se completează cu valoarea creanţelor bugetare deţinute de instituţie ce urmează a fi încasate pe o perioadă mai mică de un an, rezultată din însumarea soldurilor debitoare ale conturilor corespunzătoare diminuată cu valoarea ajustărilor pentru depreciere aferente (ct.431**+437**+4424+4428**+444**+446**+4482+463+464+465 +4664+4665+4681+4682+4684+4687+469-497); Referitor la conturile 4424 şi 4423 se va avea în vedere consolidarea acestora în bilanţul centralizat.

7

12- se completează cu valoarea creanţelor din operaţiuni cu Comunitatea Europeană, rezultată din însumarea soldurilor debitoare ale conturilor corespunzătoare (ct. 4501+4511+4531+4541+4551+456+457+458) ; 13 – se completează cu valoarea investiţiilor pe termen scurt (obligaţiuni emise şi răscumpărate) diminuată cu valoarea ajustărilor pentru pierderea de valoare aferente (ct. 505-595); 14- se completează cu valoarea totală a disponibilităţilor aflate în conturile de la trezorerie şi bănci, precum şi din casă, rezultată din însumarea rândurilor: 15+17; 15 – se completează cu valoarea lichidităţilor existente în casă în conturile de la trezorerie, alte valori, avansuri de trezorerie (ct.510+5121+5125+5131+5141+5151+5153+5161+5171+520+5211 +5212+5221+5222+523+524+5251+5252+5253+526+527+528+5291 +5292+5299+531+532+542+550+551+552+553+554+555+556+557 +558+5601+5602+561+562+5711+5712+5713+5714+5741+5742 +5743+5744) ; 16 - se completează cu valoarea lichidităţilor existente în conturile de la trezorerie, constituite în depozite (ct. 5153+5222+5602+5714+5744); 17 - se completează cu valoarea lichidităţilor existente în conturile de la băncile comerciale (ct.5112+5121+5124+5125+5131+5132+5141+5142 +5151+5152+5153+5161+5162+5172+5314+5411+5412+550+558+560) 18 - se completează cu valoarea lichidităţilor existente în conturile de la băncile comerciale, constituite în depozite (ct. 5153); 19 - se completează cu valoarea cheltuielilor înregistrate în avans preluate din soldul debitor al contului 471; 20- se completează cu valoarea activelor curente rezultată din însumarea rândurilor: 08+09+13+14+19 ; 21- se completează cu valoarea totală a activelor necurente şi curente rezultată din însumarea rândurilor 07+20; 24 – se completează cu valoarea datoriilor necurente rezultată din însumarea soldurilor creditoare ale conturilor de decontări cu furnizorii de active fixe, creditorii şi vărsăminte de efectuat pentru active financiare şi investiţii financiare, ce trebuie plătite întro perioadă mai mare de un an conform legii sau contractului (ct.4042+269+4622+509); 25 – se completează cu valoarea rezultată din însumarea soldurilor creditoare ale conturilor de împrumuturi ce trebuie plătite întro perioadă mai mare de un an, conform legii sau contractului (ct. 1612+1622+1632+1642+1652+166+1672+168-169) ; 26 - se completează cu valoarea provizioanelor constituite pe termen lung pentru litigii, garanţii acordate clienţilor, etc., preluate din soldul creditor al contului 151; 27 – se completează cu totalul datoriilor necurente rezultate din însumarea rândurilor: 24+25+26;

8

29 – se completează cu valoarea datoriilor curente rezultată din însumarea soldurilor creditoare ale conturilor de datorii comerciale şi avansuri ce trebuie plătite întro perioadă de până la un an (ct.401+403+4041+405+408+419+4621+473+481+482+483+269) ; Referitor la conturile 481 şsi 482 se va avea în vedere eliminarea acestora din activele şi datoriile bilanţului centralizat. 30 – se completează cu valoarea datoriilor către bugetul de stat, bugete locale etc., rezultată din însumarea soldurilor creditoare ale conturilor de datorii(ct.440+441+4423+4428+444+446+4481+4671+4672+4673 +4674+4675); Referitor la conturile 4424 şi 4423 se va avea în vedere consolidarea acestora în bilanţul centralizat. 31 - se completează cu valoarea rezultată din însumarea soldurilor creditoate ale conturilor de datorii către Comunitatea Europeană (ct.4502+4512+452+4532+4542+4552) ; 32 - se completează cu valoarea împrumuturilor pe termen scurt ce trebuie plătite întro perioadă de până la un an, rezultată din însumarea soldurilor creditoare ale conturilor de împrumuturi pe termen scurt (ct.5186+5191+5192+5194+5195+5196+5197+5198); 33 – se completează cu valoarea împrumuturilor pe termen lung – sume ce trebuie plătite în cursul exerciţiului curent- rezultată din însumarea soldurilor creditoare ale conturilor de împrumuturi pe termen lung (ct.1611+1621+1631+1641+1651+1671+168-169); 34 - se completează cu valoarea datoriilor către salariaţi şi contribuţiile aferente rezultată din însumarea soldurilor creditoare ale conturilor de salarii şi contribuţii sociale (ct. 421+423+426+427+4281+431+437+438); 35– se completează cu valoarea datoriilor reprezentând alte drepturi cuvenite altor categorii de persoane (pensii, indemnizaţii de şomaj, burse) rezultată din însumarea soldurilor creditoare ale conturilor de datorii (ct.422+424+429); 36 – se completează cu valoarea veniturilor înregistrate în avans, preluate din soldul creditor al contului 472; 37 - se completează cu valoarea datoriilor reprezentând provizioane constituite pe termen scurt pentru litigii, garanţii acordate clienţilor, etc., preluate din soldul creditor al contului 151; 38 - se completează cu totalul datoriilor curente rezultate din însumarea rândurilor: 28+32+33+34+35+36+37; 39- se completează cu totalul datoriilor curente şi necurente rezultate din însumarea rândurilor: 27+38; 40- se completează cu valoarea indicatorului “Active nete”, determinată ca diferenţa între total active şi total datorii, (rd. 21-39) valoare care trebuie să fie egală cu cea a capitalurilor proprii ( rd. 47);

9

42- se completează cu valoarea rezervelor şi fondurilor constituite, rezultate din însumarea soldurilor creditoare ale conturilor de rezerve şi fonduri: (ct.100+101+102+103+104+105+106+131+132+133+134+135+136 +137+139); 43 - se completează cu soldul creditor al contului 117; 44 - se completează cu soldul debitor al contului 117; 45 - se completează cu soldul creditor al contului 121; 46 - se completează cu soldul debitor al contului 121; 47- se completează cu valoarea capitalurilor proprii rezultată din însumarea soldurilor creditoare ale conturilor de rezerve şi fonduri, rezultat reportat si rezultat patrimonial. Soldurile debitoare ale conturilor reprezentând rezultatul reportat si rezultatul patrimonial (deficit), se scad (rd.42+43-44+45-46).

*) Conturi de repartizat dupa natura elementelor respective. **) Solduri debitoare ale conturilor respective. Anexa 2 CONTUL DE REZULTAT PATRIMONIAL Contul de rezultat patrimonial prezintă situaţia veniturilor, finanţărilor

şi cheltuielilor din cursul exerciţiului curent. Veniturile şi finanţările sunt prezentate pe feluri de venituri după

natura sau sursa lor, indiferent dacă au fost încasate sau nu. Cheltuielile sunt prezentate pe feluri de cheltuieli, după natura sau

destinaţia lor, indiferent dacă au fost plătite sau nu. În Contul de rezultat patrimonial sunt prezentate şi veniturile calculate

(ex. venituri din reluarea provizioanelor şi ajustărilor de valoare) care nu implică o încasare a acestora, precum şi cheltuielile calculate (ex. cheltuieli cu amortizările, provizioanele şi ajustările de valoare) care nu implică o plată a acestora.

Pentru fiecare indicator din Contul de rezultat patrimonial trebuie prezentată atât valoarea indicatorului din anul curent cât şi valoarea aferentă pentru exerciţiul financiar precedent.

Prin excepţie, în anul 2006 coloana “An precedent” nu se completează. Rezultatul patrimonial este un rezultat economic care exprimă

performanţa financiară a instituţiei publice, respectiv excedent sau deficit patrimonial. Acest rezultat se determină pe fiecare sursă de finanţare în parte: buget (de stat, local, asigurări sociale, şomaj, sănătate), fonduri externe nerambursabile, venituri proprii sau venituri proprii şi subvenţii.

10

Formularul prezintă totalitatea veniturilor realizate şi a finanţărilor, precum şi a cheltuielilor efectuate grupate pe activităţi, astfel: operaţionale, financiare şi extraordinare. Datele se preiau din soldurile conturilor de venituri şi finanţări şi din soldurile conturilor de cheltuieli, cumulate de la începutul anului, înainte de închidere. Pentru completarea formularului, pe rânduri se fac următoarele precizări: 02 – se completează cu sumele reprezentând venituri din impozite, taxe, contribuţii de asigurări, precum şi alte venituri ale bugetelor preluate din soldurile creditoare ale conturilor de venituri, înainte de închidere (ct. 730+731+732+733+734+735+736+739+745+746+750+751); 03 - se completează cu sumele reprezentând venituri din activităţi economice preluate din soldurile creditoare ale conturilor de venituri, înainte de închidere (ct. 701+702+703+704+705+706+707+708+/-709); 04 – se completează cu sumele reprezentând venituri din finanţări de la buget sau de la alte entităţi, subvenţii, transferuri, alocaţii bugetare cu destinaţie specială, preluate din soldurile creditoare ale conturilor de venituri,înainte de închidere (ct.770+771+772+773+774+776+778+779); În Contul de rezultat patrimonial al bugetului local nu se va înscrie soldul creditor al contului 770. Acesta se va înscrie numai în Contul de rezultat patrimonial al activităţii proprii a unităţii administrativ-teritoriale şi în Contul de rezultat patrimonial al instituţiilor publice finanţate din bugetele locale. 05 - se completează cu sumele reprezentând alte venituri operaţionale preluate din soldurile creditoare ale conturilor de venituri, inainte de inchidere (ct.714+719+721+722+781); 06 – se completează cu totalul veniturilor operaţionale rezultate din însumarea rândurilor: 02+03+04+05; 08 - se completează cu sumele reprezentând cheltuielile cu salariile şi alte beneficii acordate salariaţilor şi altor categorii de personal, precum şi contribuţiile sociale aferente salariilor angajaţilor, preluate din soldurile debitoare ale conturilor de cheltuieli, înainte de închidere (ct. 641+642+645+646+647); 09 – se completează cu sumele reprezentând subvenţiile şi transferurile curente şi de capital între unităţile administraţiei publice, ajutoare sociale şi alte cheltuieli, preluate din soldurile debitoare ale conturilor de cheltuieli,înainte de închidere (ct.670+671+672+673+674+676 +677+679) ;

11

10 – se completează cu sumele reprezentând valoarea consumului de materii prime, materiale consumabile, energie, apă şi alte cheltuieli materiale preluate din soldurile debitoare ale conturilor de cheltuieli, înainte de închidere(ct.601+602+603+606+607+608+609+610+611 +612+613+614+622+623+624+626+627+628+629); 11 – se completează cu sumele reprezentând valoarea cheltuielilor de capital, amortizările şi provizioanele preluate din soldurile debitoare ale conturilor de cheltuieli, înainte de închidere ( 681+682+689); 12 – se completează cu sumele reprezentând valoarea altor cheltuieli operaţionale preluate din soldurile debitoare ale conturilor de cheltuieli, înainte de închidere (ct. 635+654+658) ; 13 – se completează cu sumele reprezentând totalul cheltuielilor operaţionale rezultată din însumarea rândurilor: 08+09+10+11+12; 15 – se completează cu rezultatul favorabil obţinut din activitatea operaţională excedent- determinat ca diferenţa între rândul 06 ”Total venituri operaţionale” şi rândul 13 ”Total cheltuieli operaţionale”; 16 - se completează cu rezultatul nefavorabil din activitatea operaţională – deficit - determinat ca diferenţa între rândul 13 ”Total cheltuieli operaţionale” şi rândul 06 ”Total venituri operaţionale; 17 – se completează cu sumele reprezentând venituri financiare preluate din soldurile creditoare ale conturilor de venituri, înainte de închidere (ct.763+764+765+766+767+768+769+786); 18- se completează cu sumele reprezentând cheltuieli financiare, care se preiau din soldurile debitoare ale conturilor de cheltuieli, înainte de închidere (ct. 663+664+665+666+667+668+669+686); 20 - se completează cu rezultatul favorabil obţinut din activitatea financiară – excedent - determinat ca diferenţa între rândul 17 ”Venituri financiare” şi rândul 18 ”Cheltuieli financiare”; 21 - se completează cu rezultatul nefavorabil obţinut din activitatea financiară – deficit - determinat ca diferenţa între rândul 18”Cheltuieli financiare” şi rândul 17”Venituri financiare”; 23 - se completează cu rezultatul din activitatea curentă – excedent - determinat astfel: (rd. 15+20-16-21); 24 - se completează cu rezultatul din activitatea curentă – deficit - determinat asfel: (rd. 16+21-15-20); 25– se completează cu sumele reprezentând venituri extraordinare preluate din soldurile creditoare ale conturilor de venituri, înainte de închidere (ct.790+791); 26 – se completează cu sumele reprezentând cheltuielile extraordinare preluate din soldurile debitoare al conturilor de cheltuieli, înainte de închidere (ct. 690+691) ;

12

28 - se completează cu rezultatul favorabil obţinut din activitatea extraordinară – excedent - determinat ca diferenţa între rândul 25”Venituri extraordinare” şi rândul 26”Cheltuieli extraordinare”; 29 - se completează cu rezultatul nefavorabil obţinut din activitatea extraordinară – deficit - determinat ca diferenţa între rândul 26”Cheltuieli extraordinare” şi rândul 25”Venituri extraordinare; 31 – se completează cu rezultatul patrimonial al exerciţiului – excedent – determinat astfel: (rd. 23+28-24-29); 32 - se completează cu rezultatul patrimonial al exerciţiului – deficit – determinat astfel: (rd.24+29-23-28). NOTĂ:

1. Instituţiile publice de subordonare locală care primesc mijloace băneşti în contul 50.26 “Disponibil din finanţarea din alte bugete “ nu întocmesc formularul Cod 02 “Contul de rezultat patrimonial”, dar întocmesc “Contul de execuţie a bugetului institutiei publice –Cheltuieli” (Anexa 6 si Anexa 7) care vor sta la baza intocmirii conturilor de executie respective de către instituţia publică care i-a transmis mijloacele băneşti.

2. În vederea întocmirii bilanţului pentru activitatea proprie,

unităţile administrativ-teritoriale vor închide conturile de venituri realizate din activitatea de administrare a bugetului local (în calitate de creditor bugetar) prin inregistrarea 7xx=121.02, înainte de efectuarea operaţiunilor de preluare a cheltuielilor şi veniturilor realizate de instituţiile publice finanţate din bugetul local (inclusiv activitatea proprie). Cheltuielile ce se raportează în contul de rezultat patrimonial respectiv în conturile de execuţie bugetară (pe coloana cheltuieli efective) sunt cele preluate de la instituţiile publice finanţate din bugetul local (inclusiv activitatea proprie ) prin înregistrarea 6xx=5211.

Anexa 3 si Anexa 4 SITUAŢIA FLUXURILOR DE TREZORERIE

Situaţia Fluxurilor de trezorerie prezintă existenţa şi mişcările de numerar aflate în conturile de disponibilităţi din trezoreria statului, bănci comerciale şi casieria instituţiilor publice prezentate în următoarea structură:

- Fluxuri de trezorerie din activitatea operaţională, prezintă mişcările de numerar ( încasări şi plăţi ) rezultate din activitatea curentă. Fluxurile

13

de trezorerie din activitatea operaţională se corelează cu codurile din clasificaţia bugetară a veniturilor şi cheltuielilor, altele decât cele menţionate pentru activitatea de investiţii şi activitatea de finanţare. - Fluxuri de trezorerie din activitatea de investiţii, prezintă mişcările de numerar ( încasări şi plăţi ) rezultate din achiziţiile ori vânzările de active fixe. Fluxurile de trezorerie din activitatea de finanţare se corelează cu clasificaţia bugetară astfel: -încasările se coreleaza cu codul 39 “Venituri din valorificarea unor bunuri”; -plătile se coreleaza cu codurile 71 “Active nefinanciare” si 72 “Active financiare”. - Fluxuri de trezorerie din activitatea de finanţare, prezintă mişcările de numerar (încasări si plăţi ) rezultate din împrumuturi primite, rambursate, acordate, ori alte surse financiare. Fluxurile de trezorerie din activitatea de finanţare se corelează cu clasificaţia bugetară astfel: -încasările se coreleaza cu codul 40 “Încasări din rambursarea împrumuturilor acordate” şi codul 31 “Venituri din dobânzi” ( numai pentru dobânzile încasate la împrumuturile acordate); -plăţile se corelează cu codurile 80 “Împrumuturi”, 81 “Rambursări de credite” si 30 “Dobânzi”.

Formularul se întocmeşte distinct pentru conturile de disponibil deschise în trezoreria statului şi pentru contul “Casa în lei” (cod 03), precum şi pentru conturile de disponibil deschise la băncile comerciale în lei şi valută şi pentru contul “Casa în valută” (cod 04).

Formularul se completează cu informaţiile privind încasările şi plăţi efectuate, preluate din rulajele fiecărui cont de numerar.

În formularul “Situaţia fluxurilor de trezorerie” (cod 03) coloanele se completează astfel:

-Coloana 1 se completează cu totalul numerarului în lei aflat în casieria instituţiei şi în conturile de disponibilităţi deschise la trezoreria statului;

-Coloana 2 se completează cu numerarul aflat în casieria instituţiei evidenţiat în contul 5311 “Casa în lei”.

-Coloana 3 şi următoarele coloane care se introduc în funcţie de necesităţi, se completează pentru fiecare cont de finanţare bugetară (ct. 7701, 7702, 7703, 7704 şi 7705), respectiv pentru fiecare cont de disponibil deschis la trezoreria statului (560, 561, 562, 550 etc.).

Conturile de finanţare bugetară nu se includ în totalul de la coloana 1. Soldul pentru aceste conturi se stabileşte ca diferenţa între plăţi efectuate şi încasări ( sume recuperate din finanţarea anului curent reprezentând reconstituirea creditelor bugetare) şi reflectă totalul plăţilor nete de casă.

14

La rd. 15 se raportează plăţile nete de casă, precum şi soldul fiecărui cont de disponibil care trebuie să coincidă cu soldurile conturilor deschise în trezorerie.

În formularul întocmit pentru conturile de disponibil deschise la trezoreria statului rândul 15”Numerar şi echivalent de numerar la sfârşitul perioadei” se va detalia astfel: din care:

- rd.16 – depozite –cu suma disponibilităţilor constituite în depozite la trezoreria statului potrivit legii ( din fondul de rulment , din disponibilul instituţiei publice finanţate integral din venituri proprii, etc.).

Instituţiile publice au obligaţia să prezinte la unităţile de trezorerie a statului la care au deschise conturile, “Situaţia fluxurilor de trezorerie” (cod 03) pentru obţinerea vizei privind exactitatea plăţilor de casă şi a soldurilor conturilor de disponibilităţi, după caz, pentru asigurarea concordanţei datelor din contabilitatea instituţiei publice cu cele din contabilitatea unităţilor de trezorerie a statului.

Datele înscrise în “Situaţia fluxurilor de trezorerie” trebuie să corespundă cu datele din evidenţa trezoreriei statului altfel, aceasta va restitui instituţiei publice respective pentru a introduce corecturile corespunzătoare.

Viza trezoreriei statului se acordă pentru datele înscrise pe rândurile 14, 15 şi 16 coloana 3 şi următoarele ce se vor înscrie de instituţia publică.

În formularul “Situaţia fluxurilor de trezorerie” (cod 04) coloanele se

completează astfel: -Coloana 1 se completează cu totalul echivalentului în lei a

numerarului în valută aflat în casieria instituţiei şi conturile de disponibilităţi în lei şi în valută deschise la unităţile bancare.

-Coloana 2 se completează cu contravaloarea în lei a numerarului în valută aflat în casieria instituţiei .

-Coloana 3 şi urmatoarele coloane care se introduc în funcţie de necesităţi se completează pentru fiecare cont de disponibil deschis în lei şi în valută la unităţile bancare.

În formularul întocmit pentru conturile de disponibil deschise la bănci comerciale, rândul 15 ”Numerar şi echivalent de numerar la sfârşitul perioadei” se va detalia şi se va completa astfel:

- rd.16 – depozite bancare- cu suma disponibilităţilor constituite în depozite la bănci comerciale în lei şi în valută, potrivit legii; - rd.17 – disponibil la bănci în străinătate- cu disponibilităţile în valută aflate în conturi, la bănci în străinătate, potrivit legii, ale

15

misiunilor în străinătate ale Ministerului Apărării Naţioanale, Ministerului Afacerilor Externe, etc.; - rd.18 – cu diferenţele din reevaluarea disponibilităţilor în valută

favorabile şi nefavorabile, după caz, determinate la finele perioadei de raportare.

CONTURILE DE EXECUŢIE BUGETARǍ Conturile de execuţie bugetară prezintă toate operaţiunile efectuate în exerciţiul financiar curent, respectiv incasările realizate şi plătile efectuate, în structura în care a fost aprobat bugetul, precum şi alte informaţii necesare unei bune administrări a bugetului astfel :

a) informaţii privind veniturile: - prevederi bugetare iniţiale, prevederi bugetare

trimestriale/ definitive - drepturi constatate, total, din care: - ani precedenţi

- anul curent - încasări realizate - stingeri pe alte căi decât încasări - drepturi constatate de încasat

b) informaţii privind cheltuielile: - credite bugetare iniţiale, credite bugetare

trimestriale/ definitive - angajamente bugetare - angajamente legale - plăţi efectuate - angajamente legale de plătit - cheltuieli efective (costuri, consumuri sau utilizări

de resurse). c) informaţii privind rezultatul execuţiei bugetare (încasări

realizate minus plăţi efectuate). NOTǍ : La trimestrele I-III, în conturile de execuţie bugetară, coloanele 1 si 2 se vor completa cu:

a) la venituri : -prevederi bugetare aprobate la finele perioadei de raportare;

-prevederi bugetare trimestriale cumulate;

b) la cheltuieli: -credite bugetare aprobate la finele

16

perioadei de raportare; -credite bugetare trimestriale cumulate.

Pentru intocmirea Conturilor de execuţie bugetară ale instituţiilor publice se fac următoarele precizări:

Conturile de execuţie bugetară se întocmesc pe baza datelor

preluate din rulajele debitoare şi creditoare ale conturilor de finanţare bugetară şi de disponibil, care trebuie să corespundă cu cele din conturile deschise în trezorerie sau la bănci, după caz. 1. La instituţiile publice finanţate din bugetul de stat, plăţile se preiau din soldul creditor al contului 7701 ”Finanţarea de la bugetul de stat” – reprezentând plăţi nete de casă, pe structura bugetului aprobat. Informaţiile trebuie să corespundă cu cele din contul de trezorerie 23 “Cheltuielile bugetului de stat”; Ministerul Finanţelor Publice raportează veniturile încasate la bugetul de stat pe baza datelor din contul 520 ”Disponibil al bugetului de stat” pe structura bugetului aprobat. Informaţiile trebuie să corespundă cu cele din contul de trezorerie 20 “Veniturile bugetului de stat”. 2. La unităţile administrativ-teritoriale veniturile încasate se preiau din contul 5211 ”Disponibil al bugetului local”, pe structura bugetului aprobat. Informaţiile trebuie să corespundă cu cele din contul de trezorerie 21 ”Veniturile bugetelor locale”. La instituţiile publice finanţate din bugetul local, plăţile se preiau din soldul creditor al contului 7702 ”Finanţarea de la bugetele locale” – reprezentând plăţi nete de casă, pe structura bugetului aprobat. Informaţiile trebuie să corespundă cu cele din contul de trezorerie 24 “Cheltuielile bugetelor locale”; 3. La instituţiile publice finanţate integral din bugetul asigurărilor sociale de stat, veniturile încasate se preiau din contul 5251 ”Disponibil al bugetului asigurărilor sociale de stat”, pe structura bugetului aprobat. Informaţiile trebuie să corespundă cu cele din contul de trezorerie 22 ”Veniturile bugetului asigurărilor sociale de stat”. Din soldul creditor al contului 7703 ”Finanţarea de la bugetul asigurărilor sociale de stat”– se preiau plăţile nete de casă, pe structura bugetului aprobat. Informaţiile trebuie să corespundă cu cele din contul de trezorerie 25 “Cheltuielile bugetului asigurărilor sociale de stat”; 4. La instituţiile publice finanţate integral din bugetul Fondului naţional unic de asigurări sociale de sănătate, veniturile încasate se preiau din contul 5711 ”Disponibil din veniturile curente ale

17

Fondului naţional unic de asigurări sociale de sănătate”, pe structura bugetului aprobat. Informaţiile trebuie să corespundă cu cele din contul de trezorerie 26 ”Veniturile bugetului Fondului naţional unic de asigurări sociale de sănătate”. Din soldul creditor al contului 7705 ”Finanţarea din bugetul Fondului naţional unic de asigurări sociale de sănătate” – se preiau plăţile nete de casă, pe structura bugetului aprobat. Informaţiile trebuie să corespundă cu cele din contul de trezorerie 27 “Cheltuielile bugetului Fondului naţional unic de asigurări sociale de sănătate”; 5.La instituţiile publice finanţate integral din bugetul asigurărilor pentru şomaj, veniturile încasate se preiau din contul 5741”Disponibil din veniturile curente ale bugetului asigurărilor pentru şomaj”, pe structura bugetului aprobat. Informaţiile trebuie să corespundă cu cele din contul de trezorerie 28”Veniturile bugetului asigurărilor pentru şomaj”. Din rulajul creditor al contului 7704”Finanţarea din bugetul asigurărilor pentru şomaj”– se preiau plăţile nete de casă, pe structura bugetului aprobat. Informaţiile trebuie să corespundă cu cele din contul de trezorerie 29 “Cheltuielile bugetului asigurărilor pentru şomaj”. 6. La instituţiile publice finanţate integral din venituri proprii, contul de execuţie se întocmeşte pe baza datelor preluate din contul 560 ”Disponibil al instituţiilor publice finanţate din venituri proprii”, pe structura bugetului aprobat. Informaţiile trebuie să corespundă cu cele din conturile deschise în trezorerie. 7. La instituţiile publice finanţate din venituri proprii si subvenţii, contul de execuţie se întocmeşte pe baza datelor preluate din contul 561 ”Disponibil al instituţiilor publice finanţate din venituri proprii şi subvenţii”, pe structura bugetului aprobat. Informaţiile trebuie să corespundă cu cele din conturile deschise în trezorerie. 8. Pentru activităţile finanţate din venituri proprii, contul de execuţie se întocmeste pe baza datelor preluate din contul 562 “Disponibil al activităţilor finanţate din venituri proprii”, pe structura bugetului aprobat. Informaţiile trebuie să corespundă cu cele din conturile deschise în trezorerie. 9. Pentru alte surse de finanţare ca de exemplu: fonduri externe nerambursabile, indiferent dacă sunt derulate prin conturi de disponibil ale instituţiei sau ale agenţiilor de implementare, credite externe şi credite interne, indiferent dacă plăţile se efectuează din conturi de disponibil sau de împrumut, venituri evidenţiate în afara bugetelor locale, etc., contul de execuţie se întocmeşte pe baza datelor preluate din conturile de disponibil, care trebuie să

18

corespundă cu cele din conturile deschise în trezorerie sau bănci comerciale.

10. Cu privire la raportarea informaţiilor privind drepturile constatate se vor avea în vedere următoarele: -preluarea datelor din soldurile din anii precedenţi şi rulajele curente ale conturilor de creanţe purtătoare de venituri ale bugetului general consolidat (ct. 463, 464, 411, 461, etc.,) după caz ; -pentru veniturile încasate fără evidenţierea anticipată a drepturilor constatate (fără debit), urmare nedeclarării şi neînregistrării în contabilitate a creanţelor potrivit legii, coloana de drepturi constatate (total şi an curent) se completează cu sume la nivelul încasărilor realizate; coloana se completează astfel şi pentru sumele încasate necuvenit, care urmează a fi restituite; -stingerea debitelor pe alte căi decât încasarea, are în vedere anularea sau prescripţia, conversia în acţiuni, etc., precum şi diminuarea încasărilor urmare restituirii sumelor încasate necuvenit şi alte diminuări de disponibilităţi în condiţiile legii; -drepturile constatate de încasat se determină ca diferenţă între totalul drepturilor încasate şi drepturile stinse şi trebuie să corespundă cu soldurile conturilor de creanţe de la sfârşitul perioadei de raportare.

Instituţiile publice întocmesc următoarele conturi de execuţie şi situaţii: 1. Anexa 5 “Contul de execuţie a bugetului instituţiei publice - Venituri” se întocmeşte de către instituţiile publice care au calitatea de creditori bugetari ai bugetului de stat, bugetului asigurărilor sociale de stat, bugetul asigurărilor pentru şomaj, bugetul Fondului naţional unic de asigurări sociale de sănătate, precum şi instituţiile publice finanţate din fonduri externe nerambursabile şi instituţiile publice finanţate integral sau parţial din venituri proprii/activităţi finanţate integral din venituri proprii (altele decât cele de subordonare locală) cu informaţii privind veniturile realizate potrivit bugetului aprobat (clasificaţia funcţională). 2. Anexa 6 “Contul de execuţie a bugetului instituţiei publice – Cheltuieli” se intocmeşte de către instituţiile publice finanţate din bugetul de stat, bugetele locale, bugetul asigurărilor sociale de stat, bugetul asigurărilor pentru şomaj, bugetul Fondului naţional unic de asigurări sociale de sănătate, credite externe, credite interne, fonduri externe nerambursabile, venituri proprii/ venituri proprii si subvenţii (altele decât cele de subordonare locală) cu informaţii privind cheltuielile realizate pe structura bugetului aprobat (clasificaţia funcţională).

19

Detalierea cheltuielilor pe clasificaţia economică se realizează pe capitole, articole si alineate, în Anexa 7. 3.Anexa 7 “Contul de execuţie a bugetului instituţiei publice – Cheltuieli” se intocmeşte de instituţiile publice indiferent de subordonare şi sursa de finanţare a cheltuielilor pe structura bugetului aprobat, cu detaliere pe naturi de cheltuieli. Se intocmeşte distinct pe fiecare capitol de cheltuieli, pe articole şi alineate (clasificaţia economică). 4.Anexa 8 “Contul de execuţie a bugetului instituţiilor publice şi activităţilor finanţate integral din venituri proprii (de subordonare locală)-Venituri” se întocmeşte de instituţiile publice şi activităţile finanţate integral din venituri proprii, de subordonare locală, cu informaţii privind veniturile realizate, pe structura bugetului aprobat (clasificaţia funcţională).

5. Anexa 9 “Contul de execuţie a bugetului instituţiilor publice finanţate din venituri proprii şi subvenţii (de subordonare locală) – Venituri” se întocmeşte de către instituţiile publice finanţate din venituri proprii şi subvenţii de la bugetul local, cu informaţii privind veniturile realizate şi subvenţiile primite de la bugetul local, pe structura bugetului aprobat (clasificaţia funcţională). 6. Anexa 10 “Contul de execuţie a bugetului instituţiilor publice şi activităţilor finanţate integral din venituri proprii ( de subordonare locală) – Cheltuieli” se întocmeşte de către instituţii publice şi activităţi finanţate integral din venituri proprii, de subordonare locală, cu informaţii privind cheltuielile realizate, pe structura bugetului aprobat (clasificaţia funcţională). Detalierea cheltuielilor pe clasificaţia economică se realizează pe capitole, articole si alineate în Anexa 7. 7. Anexa 11 “Contul de execuţie a bugetului instituţiilor publice finanţate din venituri proprii şi subvenţii ( de subordonare locală)-Cheltuieli” se întocmeşte de către instituţii publice şi activităţi finanţate integral din venituri proprii, de subordonare locală, cu informaţii privind cheltuielile realizate, pe structura bugetului aprobat (clasificaţia funcţională). Detalierea cheltuielilor pe clasificaţia economica se realizeaza pe capitole, articole si, alineate în Anexa 7. 8. Anexa 12 “Contul de execuţie a bugetului local – Venituri” se întocmeşte de către unităţile administrativ- teritoriale (comune, oraşe, municipii, judeţe), creditori bugetari ai bugetelor locale, cu informaţii

20

privind veniturile, pe structura bugetelor aprobate (clasificaţia funcţională). 9. Anexa 13 “Contul de execuţie a bugetului local – Cheltuieli” se întocmeste de către unităţile administrativ- teritoriale (comune, oraşe, municipii, judeţe), şi instituţiile subordonate finanţate din bugetul local cu informaţii privind cheltuielile, pe structura bugetelor aprobate (clasificaţia funcţională). Detalierea cheltuielilor pe clasificaţia economică se realizează pe capitole, articole şi alineate, în Anexa 7. 10. Anexa 14a “Disponibil din mijloace cu destinaţie specială” se completează de către instituţiile publice de subordonare centrală. 11. Anexa 14b “Disponibil din mijloace cu destinaţie specială” se completează de către instituţiile publice de subordonare locală. 12. Anexa 15 “Contul de execuţie a bugetului creditelor externe- Cheltuieli” se întocmeşte de unităţile administrativ-teritoriale şi instituţiile subordonate care efectuează cheltuieli din credite externe pe structura bugetului aprobat (clasificaţia funcţională). Detalierea cheltuielilor pe clasificaţia economică se realizează pe capitole, articole şi alineate în Anexa 7. 13. Anexa 16 “Contul de execuţie a bugetului creditelor interne- Cheltuieli” se întocmeste de unităţile administrativ-teritoriale şi instituţiile subordonate care efectuează cheltuieli din credite interne pe structura bugetului aprobat (clasificaţia funcţională). Detalierea cheltuielilor pe clasificaţia economică se realizează pe capitole, articole şi alineate în Anexa 7. 14.Anexa 17 “Contul de execuţie a bugetului fondurilor externe nerambursabile –Venituri” se întocmeste de unităţile administrativ-teritoriale şi instituţiile subordonate cu informaţii privind veniturile realizate din fonduri externe nerambursabile, pe structura bugetului aprobat (clasificaţia funcţională). 15.Anexa 18 “Contul de execuţie a bugetului fondurilor externe nerambursabile –Cheltuieli” se întocmeste de unităţile administrativ-teritoriale şi instituţiile subordonate cu informaţii privind cheltuielile efectuate din fonduri externe nerambursabile pe structura bugetului aprobat (clasificaţia functională). Detalierea cheltuielilor pe clasificaţia economică se realizează pe capitole, articole şi alineate în Anexa 7.

21

16. Anexa 19 “Contul de execuţie a veniturilor şi cheltuielilor evidenţiate în afara bugetului local –Venituri” se întocmeşte de unităţile administrativ-teritoriale şi instituţiile subordonate cu informaţii privind veniturile realizate din operaţiuni în afara bugetelor locale (taxe speciale, amortizare active fixe, fondul de rulment, etc.) pe structura bugetului aprobat (clasificaţia funcţională). 17. Anexa 20 “Contul de execuţie a veniturilor şi cheltuielilor evidenţiate în afara bugetului local-Cheltuieli” se întocmeşte de unităţile administrativ-teritoriale şi instituţiile subordonate cu informaţii privind cheltuielile efectuate din operaţiuni în afara bugetelor locale (taxe speciale, amortizare active fixe, fondul de rulment, etc.) pe structura bugetului aprobat (clasificaţia funcţională). Detalierea cheltuielilor pe clasificaţia economică se realizează pe capitole, articole şi alineate în Anexa 7. 18. Anexa 24 “Situaţia privind execuţia veniturilor şi cheltuielilor bugetelor locale pe unităţi administrativ-teritoriale” Nu se completează de către ordonatorii principali de credite ai bugetelor locale. Se obţine ca rezultat al prelucrării automate a datelor la direcţiile generale ale finanţelor publice judeţene şi a Municipiului Bucureşti. 19. Anexa 30 “Plăţi restante” se completează de către toate instituţiile publice indiferent de subordonare şi modul de finanţare a cheltuielilor cu sumele reprezentând plăţi restante din: bugetul de stat, bugetele locale, bugetul asigurărilor sociale de stat, bugetul asigurărilor pentru şomaj, bugetul Fondului naţional unic de asigurări sociale de sănătate, credite externe, credite interne, fonduri externe nerambursabile, ale instituţiilor publice finanţate integral sau parţial din venturi proprii/activităţi finanţate integral din venituri proprii. Se va completa un formular distinct pentru fiecare cod înscris în subsolul acestuia. 20. Anexa 31 “Situaţia acţiunilor deţinute de instituţiile publice în numele statului român, la societăţi comerciale, societăţi/companii naţionale precum şi în capitalul unor organisme internaţionale” se întocmeşte de către instituţiile publice care deţin în numele statului român acţiuni la societăţi comerciale, societăţi/companii naţionale precum şi în capitalul unor organisme internaţionale.

Se va raporta separat valoarea acţiunilor cotate şi a celor necotate. La raportarile trimestriale din cursul anului 2006 acţiunile se vor înscrie la valoarea contabilă (nominală) iar la finele exerciţiului se vor raporta la valoarea de piaţă, valoare care se va determina pe baza unor reglementări speciale elaborate de Ministerul Finanţelor Publice.

22

21. Anexa 32 “Situaţia sumelor evidenţiate în conturi în afara bilanţului rezultate din operaţiuni ce decurg din administrarea veniturilor bugetului general consolidat” se întocmeşte de către creditorii bugetari (Ministerul Finanţelor Publice, Casa Naţională de Pensii şi Alte Drepturi de Asigurări Sociale, Agenţia Naţională pentru Ocuparea Forţei de Muncă, Casa Naţională de Asigurări de Sănătate) care, potrivit legii, gestionează veniturile bugetului de stat, bugetului asigurărilor sociale de stat, bugetului asigurărilor pentru şomaj, bugetului Fondului naţional unic de asigurări sociale de sănătate, în vederea raportării prin situaţiile financiare a bunurilor sechestrate ca masură asiguratorie dispusă prin procedură administrativă şi ca modalitate de executare silită, a garanţiilor depuse de contribuabili pentru înlesnirile acordate, etc. Această anexă se completează cu soldurile conturilor în afara bilanţului specifice operaţiunilor respective. 22. Anexa 33 “Situaţia unor indicatori referitori la protecţia copilului şi a persoanelor cu handicap” Se întocmeşte de unităţile administrativ-teritoriale. 23. - Anexa 40a “Situaţia activelor şi datoriilor instituţiilor publice din administraţia centrală ” Se completează de ministere şi celelalte organe de specialitate ale administraţiei publice centrale, alte autorităţi publice, instituţii publice autonome şi instituţii publice de subordonare centrală, indiferent de sursa de finanţare a cheltuielilor. 24. - Anexa 40b “Situaţia activelor şi datoriilor instituţiilor publice din administraţia locală”

Se completează de unităţile administrativ-teritoriale şi instituţiile publice de subordonare locală, indiferent de sursa de finanţare a cheltuielilor.

25. - Anexa 40c “Situaţia activelor şi datoriilor instituţiilor publice din domeniul asigurărilor sociale (de stat, şomaj, sănătate)” Se completează de instituţii şi autorităţi publice finanţate din bugetul asigurărilor sociale de stat, bugetul asigurărilor pentru şomaj, bugetul Fondului naţional unic de asigurări sociale de sănătate.

NOTǍ: Indicatorii pentru care nu sunt nominalizate conturile contabile nu se completează de către instituţiile publice. Situaţiile 40a, 40b şi 40c sunt necesare pentru furnizarea de către Banca Naţională a României a indicatorilor privind conturile

23

financiare trimestriale ale administraţiei publice la Uniunea Europeană.

NOTǍ: Conturile de execuţie bugetară ale instituţiilor publice de subordonare centrală trebuie să fie însoţite de liste cu instituţiile care au fost incluse în aceste anexe.

ALTE ANEXE LA SITUAŢIILE FINANCIARE: POLITICI CONTABILE ŞI NOTE EXPLICATIVE

POLITICI CONTABILE

Conducerea fiecărei instituţii publice trebuie să stabilească un set de proceduri pentru toate operaţiunile derulate, pornind de la întocmirea documentelor justificative până la întocmirea situaţiei financiare trimestriale şi anuale. Aceste proceduri trebuie elaborate de către specialişti în domeniul economic şi tehnic, cunoscători ai specificului activităţii desfăşurate şi ai strategiei adoptate de instituţie.

La elaborarea politicilor contabile trebuie respectate principiile de bază ale contabilităţii de angajamente. Politicile contabile trebuie elaborate astfel încât să se asigure furnizarea, prin situaţiile financiare, a unor informaţii care să fie relevante pentru nevoile utilizatorilor în luarea deciziilor economice şi credibile, în sensul că reprezintă fidel rezultatul patrimonial şi poziţia financiară a instituţiei publice, sunt neutre, sunt prudente, sunt complete sub toate aspectele semnificative. Modificările politicilor contabile sunt permise doar dacă sunt cerute de lege sau au ca rezultat informaţii mai relevante sau mai credibile referitoare la operaţiunile instituţiei publice. Acest lucru trebuie menţionat în notele explicative.

NOTE EXPLICATIVE Notele explicative la situaţiile financiare conţin informaţii referitoare

la metodele de evaluare a activelor, precum şi orice informaţii suplimentare care sunt relevante pentru necesităţile utilizatorilor în ceea ce priveşte poziţia financiară şi rezultatele obţinute.

Notele explicative se prezintă sistematic. Pentru fiecare element semnificativ din bilanţ trebuie să existe informaţii în notele explicative. Notele explicative la situaţiile financiare trebuie să includă cel puţin

24

informaţiile cerute cu privire la posturile importante din bilanţul contabil. Se va menţiona totodată dacă situaţiile financiare au fost întocmite în conformitate cu prevederile Legii contabilităţii nr. 82/1991 republicată, cu modificările şi completările ulterioare, precum şi cu prevederile cuprinse în alte reglementări.

Referitor la active fixe corporale, notele explicative trebuie să prezinte, pentru fiecare grupă de active corporale, următoarele informaţii:

a) valorile corespunzătoare care privesc acest element, la începutul şi la încheierea exerciţiului financiar ; şi

b) mişcările privind acest element, ocazionate de : -modificările valorii în cursul exerciţiului financiar ; -intrări de active în cursul exerciţiului financiar ; -ieşiri de active în timpul exerciţiului financiar respectiv ; -transferurile de active către şi din acel element, efectuate în timpul exerciţiului financiar.

La finele anului se va întocmi o anexă cu indicatori specifici, în structura stabilită de Ministerul Finanţelor Publice.

Referitor la stocuri, notele explicative prezintă structura stocurilor existente, metodele de evaluare la intrarea şi ieşirea din gestiune, precum şi metodele de evidenţă a stocurilor, costul de achiziţie sau costul de producţie al stocurilor evidenţiate în bilanţ .

Daca în situaţii excepţionale, se decide să se schimbe metoda de evaluare şi de evidenţa pentru un anumit element de stocuri, trebuie prezentate urmatoarele informaţii: - motivul schimbării metodei; - efectul financiar asupra rezultatului exerciţiului. Referitor la creanţe, notele explicative trebuie să prezinte suma totală a creanţelor, valoarea creanţelor în valută, valoarea creanţelor care devin scadente după mai mult de un an de la data încheierii exerciţiului financiar, suma probabilă a creanţelor care nu vor mai fi încasate, etc. Referitor la datorii, notele explicative trebuie să prezinte valoarea totală a datoriilor, valoarea datoriilor în valută, a datoriilor care au termen de plată după cinci ani de la data încheierii exerciţiului financiar, valoarea plăţilor restante şi cauzele care le-au determinat, etc. Referitor la execuţia bugetelor de venituri şi cheltuieli notele explicative trebuie să cuprindă:

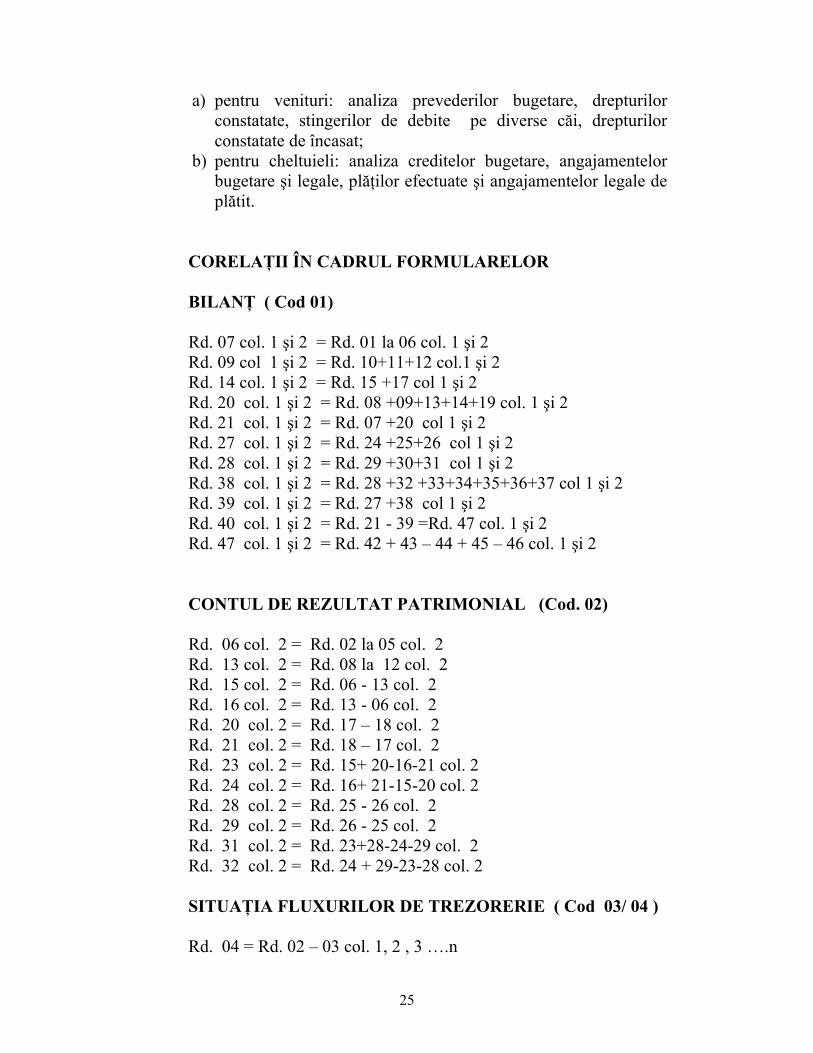

25

a) pentru venituri: analiza prevederilor bugetare, drepturilor constatate, stingerilor de debite pe diverse căi, drepturilor constatate de încasat;

b) pentru cheltuieli: analiza creditelor bugetare, angajamentelor bugetare şi legale, plăţilor efectuate şi angajamentelor legale de plătit.

CORELAŢII ÎN CADRUL FORMULARELOR BILANŢ ( Cod 01) Rd. 07 col. 1 şi 2 = Rd. 01 la 06 col. 1 şi 2 Rd. 09 col 1 şi 2 = Rd. 10+11+12 col.1 şi 2 Rd. 14 col. 1 şi 2 = Rd. 15 +17 col 1 şi 2 Rd. 20 col. 1 şi 2 = Rd. 08 +09+13+14+19 col. 1 şi 2 Rd. 21 col. 1 şi 2 = Rd. 07 +20 col 1 şi 2 Rd. 27 col. 1 şi 2 = Rd. 24 +25+26 col 1 şi 2 Rd. 28 col. 1 şi 2 = Rd. 29 +30+31 col 1 şi 2 Rd. 38 col. 1 şi 2 = Rd. 28 +32 +33+34+35+36+37 col 1 şi 2 Rd. 39 col. 1 şi 2 = Rd. 27 +38 col 1 şi 2 Rd. 40 col. 1 şi 2 = Rd. 21 - 39 =Rd. 47 col. 1 şi 2 Rd. 47 col. 1 şi 2 = Rd. 42 + 43 – 44 + 45 – 46 col. 1 şi 2 CONTUL DE REZULTAT PATRIMONIAL (Cod. 02) Rd. 06 col. 2 = Rd. 02 la 05 col. 2 Rd. 13 col. 2 = Rd. 08 la 12 col. 2 Rd. 15 col. 2 = Rd. 06 - 13 col. 2 Rd. 16 col. 2 = Rd. 13 - 06 col. 2 Rd. 20 col. 2 = Rd. 17 – 18 col. 2 Rd. 21 col. 2 = Rd. 18 – 17 col. 2 Rd. 23 col. 2 = Rd. 15+ 20-16-21 col. 2 Rd. 24 col. 2 = Rd. 16+ 21-15-20 col. 2 Rd. 28 col. 2 = Rd. 25 - 26 col. 2 Rd. 29 col. 2 = Rd. 26 - 25 col. 2 Rd. 31 col. 2 = Rd. 23+28-24-29 col. 2 Rd. 32 col. 2 = Rd. 24 + 29-23-28 col. 2 SITUAŢIA FLUXURILOR DE TREZORERIE ( Cod 03/ 04 ) Rd. 04 = Rd. 02 – 03 col. 1, 2 , 3 ….n

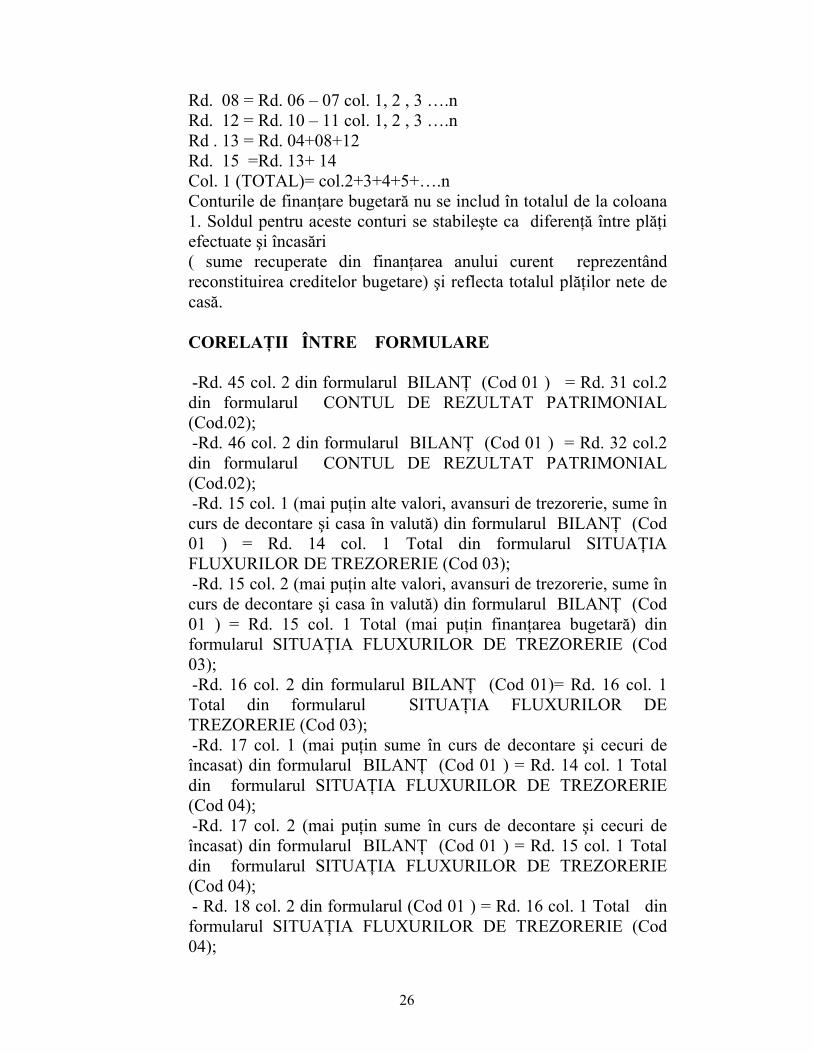

26

Rd. 08 = Rd. 06 – 07 col. 1, 2 , 3 ….n Rd. 12 = Rd. 10 – 11 col. 1, 2 , 3 ….n Rd . 13 = Rd. 04+08+12 Rd. 15 =Rd. 13+ 14 Col. 1 (TOTAL)= col.2+3+4+5+….n Conturile de finanţare bugetară nu se includ în totalul de la coloana 1. Soldul pentru aceste conturi se stabileşte ca diferenţă între plăţi efectuate şi încasări ( sume recuperate din finanţarea anului curent reprezentând reconstituirea creditelor bugetare) şi reflecta totalul plăţilor nete de casă. CORELAŢII ÎNTRE FORMULARE

-Rd. 45 col. 2 din formularul BILANŢ (Cod 01 ) = Rd. 31 col.2 din formularul CONTUL DE REZULTAT PATRIMONIAL (Cod.02); -Rd. 46 col. 2 din formularul BILANŢ (Cod 01 ) = Rd. 32 col.2 din formularul CONTUL DE REZULTAT PATRIMONIAL (Cod.02); -Rd. 15 col. 1 (mai puţin alte valori, avansuri de trezorerie, sume în curs de decontare şi casa în valută) din formularul BILANŢ (Cod 01 ) = Rd. 14 col. 1 Total din formularul SITUAŢIA FLUXURILOR DE TREZORERIE (Cod 03); -Rd. 15 col. 2 (mai puţin alte valori, avansuri de trezorerie, sume în curs de decontare şi casa în valută) din formularul BILANŢ (Cod 01 ) = Rd. 15 col. 1 Total (mai puţin finanţarea bugetară) din formularul SITUAŢIA FLUXURILOR DE TREZORERIE (Cod 03); -Rd. 16 col. 2 din formularul BILANŢ (Cod 01)= Rd. 16 col. 1 Total din formularul SITUAŢIA FLUXURILOR DE TREZORERIE (Cod 03); -Rd. 17 col. 1 (mai puţin sume în curs de decontare şi cecuri de încasat) din formularul BILANŢ (Cod 01 ) = Rd. 14 col. 1 Total din formularul SITUAŢIA FLUXURILOR DE TREZORERIE (Cod 04); -Rd. 17 col. 2 (mai puţin sume în curs de decontare şi cecuri de încasat) din formularul BILANŢ (Cod 01 ) = Rd. 15 col. 1 Total din formularul SITUAŢIA FLUXURILOR DE TREZORERIE (Cod 04); - Rd. 18 col. 2 din formularul (Cod 01 ) = Rd. 16 col. 1 Total din formularul SITUAŢIA FLUXURILOR DE TREZORERIE (Cod 04);