54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

127

UNIVERSITATEA “ __________ “ TÂRGOVIŞTE FACULTATEA DE ŞTIINŢE ECONOMICE SPECIALIZAREA CONTABILITATE ŞI INFORMATICĂ DE GESTIUNE LUCRARE DE DIPLOMĂ COORDONATOR, Prof. dr. _____________________ ABSOLVENT, ___________________________ TÂRGOVIŞTE 2005

-

Upload

lucrari-de-licenta-dizertatie -

Category

Documents

-

view

228 -

download

1

Transcript of 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 1/127

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 2/127

UNIVERSITATEA “ _______ “ TÂRGOVIŞTEFACULTATEA DE ŞTIINŢE ECONOMICE

SPECIALIZAREA CONTABILITATE ŞI INFORMATICĂDE GESTIUNE

“Organizarea contabilităţii cheltuielilor, veniturilor şi rezultatelor la UPET S.A.”

COORDONATOR, Prof. dr. ___________________

ABSOLVENT, ________________________________

TÂRGOVIŞTE2005

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 3/127

CUPRINS

CAPITOLUL I

1.1. S.C. “UPET” S.A.TÂRGOVIŞTE – Generalităţi şi structură ……pag 11.1.1. Scopul şi obiectivele lucrặrii …………………………………... pag11.1.2. Prezentarea generalặ a societặţii comerciale “ UPET “ S.A …... pag1-31.1.3. Scurt istoric al firmei ………………………………………………..pag3-41.1.4. Prezentarea capitalului social al firmei …………………………...pag 41.1.5. Scopul şi obiectul de activitate …………………………………….pag4-6 1.1.6. Structura organizatoricặ a SC “UPET “ S.A. Târgovişte ………pag6-81.1.7. Forma de contabilitate utilizatặ la S.C. “ UPET “ S.A.Târgovişte …………………………………………………………………...pag8-12

CAPITOLUL II

2.1 Categoriile economice de cheltuieli, venituri şi rezultate ………pag132.1.1. Abordặri ale conceptului de cheltuială ………………………...pag13-152.1.2. Abordări ale conceptului de venit ……………………………...pag15-17 2.1.3. Abordări ale conceptului de rezultat …………………………..pag17-192.2. Clasificarea cheltuielilor, veniturilor şi rezultatelor în contabilitateafinanciară ………………………………………………………………...pag19-202.3. Cheltuielile întreprinderii ………………………………………...pag20-23

2.4. Veniturile întreprinderii …………………………………………..pag23-27 2.5. Obiectivele contabilităţii financiare a cheltuielilor, veniturilor şirezultatelor ……………………………………………………………….pag27-282.6. Standarde Internaţionale de Contabilitate ………………………pag28-32

CAPITOLUL III

ORGANIZAREA CONTABILITĂŢII CHELTUIELILOR , VENITU- RILOR ŞI A REZULTATELOR LA S.C. “UPET” S.A.

3.1. Organizarea contabilităţii sintetice şi analitice a cheltuielilor la S.C.“UPET” S.A. ……………………………………………………………pag33-343.1.1. Contabilitatea cheltuielilor de exploatare ……………………pag34-443.1.2. Contabilitatea cheltuielilor financiare …………………….. pag44-493.1.3. Contabilitatea cheltuielilor extraordinare ……………………pag49-513.1.4. Cheltuielile cu amortizările şi provizioanele ………………..pag51-533.1.5. Cazuri particulare privind contabilizarea unor cheltuieli

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 4/127

complexe ………………………………………………………………….pag53-56 3.2. Organizarea contabilităţii sintetice şi analitice a veniturilor laS.C.”UPET” S.A. ………………………………………………………..pag56-57 3.2.1. Contabilitatea veniturilor din exploatare ……………………...pag57-66 3.2.2. Contabilitatea veniturilor financiare …………………………...pag66-733.2.3. Contabilitatea veniturilor extraordinare ……………………….pag74-76 3.2.4. Contabilitatea veniturilor din amortizări şi provizioane …….pag76-783.2.5. Cazuri particulare privind contabilizarea veniturilor ………..pag78-853.3. Delimitări privind contabilitatea cheltuielilor şi veniturilor ….pag85-86 3.4. Organizarea contabităţii sintetice şi analitice a rezultatelor financiare laS.C. “UPET” S.A. ……………………………………………………….pag86 3.4.1. Contabilitatea operaţiilor privind determinarea rezultatuluiexerciţiului ………………………………………………………………..pag86-923.4.2. Calculul şi contabilizarea impozitului pe profit ………………pag92-95

3.4.3. Calculul şi contabilizarea repartizării rezultatuluiexerciţiului ………………………………………………………………..pag95-98

CAPITOLUL IV

ANALIZA CHELTUIELILOR, VENITURILOR ŞI A REZULTA -TELOR LA S.C. “UPET” S.A.4.1. Necesitatea analizei ……………………………………………...pag99-1004.2. Analiza rentabilităţii ……………………………………………..pag100-101

4.3. Analiza rentabilităţii prin metoda ratelor ……………………..pag101-1084.4. Analiza performanţei ……………………………………………pag108-117

CAPITOLUL V

CONCLUZII ŞI PROPUNERI ………………………………………pag118-121

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 5/127

CAPITOLUL I

1.1. S.C. “UPET” S.A. TÂRGOVIŞTE – GENERALITĂŢI ŞISTRUCTURĂ

1.1.1.Scopul şi obiectivele lucrării

Lucrarea privind organizarea contabilităţii cheltuielilor, veniturilor şirezultatelor se efectuează la Societatea Comercială “UPET” S.A. Târgovişte.Societatea aparţine domeniului industriei petroliere.

Scopul lucrării constă în cercetarea şi analiza problemelor legate deorganizarea contabilităţii cheltuielilor, veniturilor şi rezultatelor.

Obiectivele urmărite prin efectuarea lucrării sunt următoarele:• Cunoaşterea componentelor şi a modului de prezentare a

documentelor de sinteză contabilă utilizate în practica contabilă dinRomânia;

• Cunoaşterea modului de calcul, a evidenţei contabile precum şia reglementărilor legale privind rezultatul exerciţiului, amortizările şi

provizioanele;• Identificarea şi definirea unor concluzii şi aprecieri cu privire la

rezultatele obţinute în urma analizei economico-financiare a informaţiilor rezultate din bilanţul contabil;

Lucrarea este structurată în patru capitole în care sunt prezentate

aspecte referitoare la S.C.”UPET” S.A. şi cuprinde:• Aspecte teoretice referitoare la contabilitatea cheltuielilor,veniturilor şi rezultatelor;

• Analiză a situaţiei financiare a societăţii mai sus menţionate,efectuată pe baza bilanţului contabil întocmit la sfârşitul anului 2001.

1.1.2. Prezentarea generală a societăţii comerciale“UPET” S.A.

Societatea Comercială “UPET” S.A. Târgovişte este o societatecomercială română cu personalitate juridică, înregistrată la RegistrulComerţului cu nr. J15/320/1991, având codul fiscal nr. 908332, adresa fiindîn Târgovişte, str. Arsenalului, nr.20, cod 0200, jud. Dâmboviţa.

Sediul societăţii poate fi schimbat în altă localitate din România, pe baza Hotărâri Adunării Generale a Acţionarilor, potrivit legii. Societatea

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 6/127

poate înfiinţa sucursale, filiale, reprezentanţe, agenţii situate şi în altelocalităţi din ţară şi din străinătate.

Conform prevederilor din statut, societatea îşi desfăşoară activitatea potrivit legilor române.

Durata societăţii este nelimitată, cu începere de la data înregistrării laCamera de Comerţ şi Industrie iar modificările de capital, forma de

proprietate se fac în conformitate cu legislaţia din România.Capitalul social, conform HG 983/1998 a fost majorat la valoarea de

298.708 mil. lei, menţinându-se valoarea nominală a acţiunii la 25000 lei.Acţionar majoritar la S.C.”UPET” S.A. începând cu anul 2001 este

Corporaţia – Federaţia Rusă.Structura acţionariatului în situaţia capitalului social este următoarea:

Nr crt

ACŢIONARI % CAPITALSOCIALVALOARE lei

NR. DEACŢIUNI

NR.DEACŢIONARI

ACŢIUNIDE LA

1. OMZ-FED.RUSĂ 73,1 218.341.700.000 8.733.668 1422754-515207

2. ASOCIAŢIA PAS 12,75 38.091.900.000 1.523.676 5001515208-896126

3.OFERTAPUBLICĂ

12,93 38.612.000.000 1.544.480 1049736634-422753

4. PPM 1,22 3.663.300.000 146.532 905 1-36633

TOTAL 100 298.709.900.000 11.948.356 16.404

Structura organizatorică a societăţii cuprinde cinci direcţiisubordonate echipei manageriale:

• Direcţia tehnică şi de producţie

• Direcţia comercială• Direcţia management• Direcţia de asigurare a calităţii• Direcţia economică

Cele cinci direcţii le sunt subordonate o serie de departamente şisectoare.

Ca unităte direct productivă societatea este structurată astfel:

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 7/127

• Fabrica de armături• Fabrica de utilaj complex• Secţia mecano-energetică• Fabrica de sectoare calde

1.1.3 Scurt istoric

În iulie 1864 se decide înfinţarea la Tặrgovişte a “ Fonderiei detunuri “ pentru dotarea tinerei armate române.Până in 1945 funcţionează subdiferite organizări în cadrul armatei, între 1945-1949 funcţionează ca osucursală a DIRECŢIEI ATELIERELOR CFR, după care se reprofilează în

producerea de utilaj petrolier şi armături industriale, profil menţinut şi perfecţionat până astăzi.

Începând cu 1950 se construiesc noile hale de forjă uzinală,turnătoria de oţel secţia mecanică energetică şi montaj extinzându-secorespunzător de servirile necesare (staţii de transformare, cazane de apăcaldă şi abur tehnologic, staţii de compresoare ) şi depozitele.

Datorită dezvoltării pieţelor de utilaj petrolier şi armăturiindustriale de reglaj şi energetice, nucleare, precum şi cererile interne dinindustria construcţiilor de maşini, întreprinderea cunoaşte noi dezvoltări alecapacităţilor de producţie începând cu perioada 1969-1972 şi continuând

până în prezent.Totodată au fost proiectate şi asimilate tehnologii modernede fabricaţie in domeniul utilajului petrolier.

După 1990, unitatea şi-a redus drastic volumul producţiei, caurmare a prăbuşirii sistemului centralizat al economiei româneşti, precum şica urmare a desfinţării pieţei CAER, în care întreprinderea işi desfăşoarămajoritatea activităţilor de export.

Pe parcursul anilor 1995, 1996 societatea s-a confruntat cu problemedeosebite in desfăşurarea activităţii cum a fost criza energetică, creştereainflaţiei, lipsa disponibilităţilor, ceea ce a condus la neaprovizionarea la timpcu materii prime necesare desfăşurării procesului de producţie şi decinerespectării termenilor contractuali.

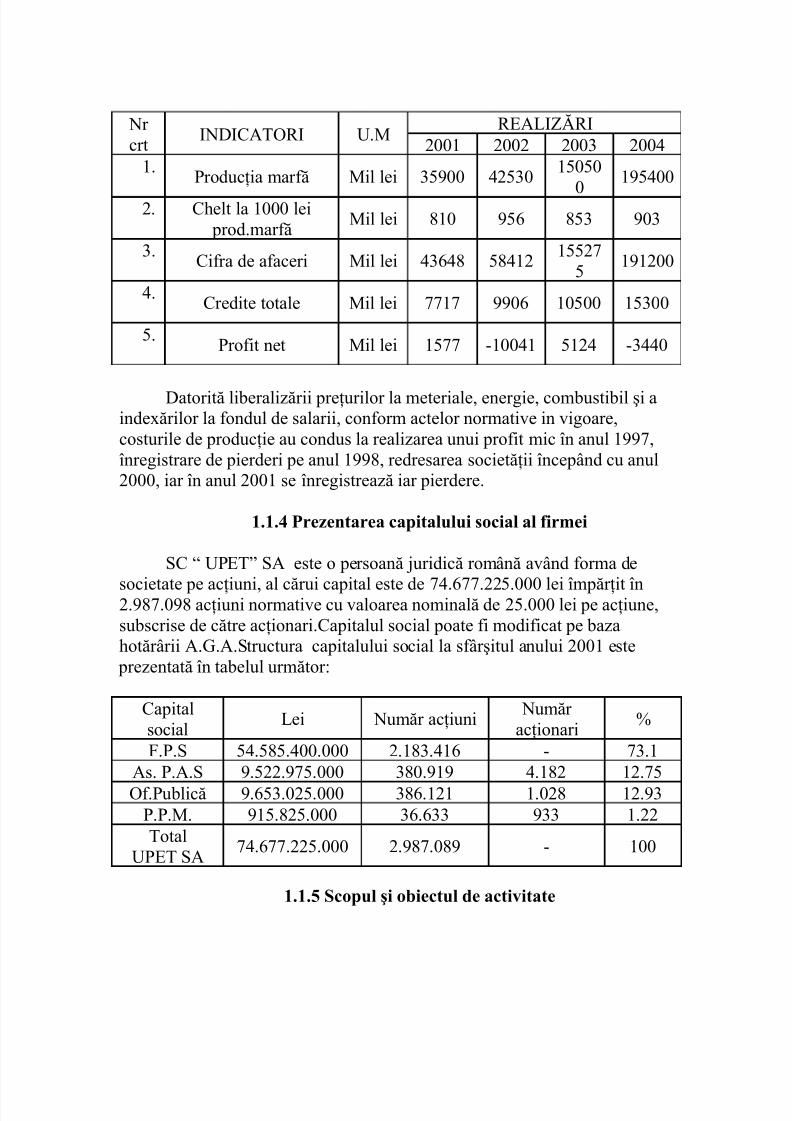

Rezultatele obţinute de întreprindere în ultimii ani sunt sintetizate întabelul următor:

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 8/127

Datorită liberalizării preţurilor la meteriale, energie, combustibil şi aindexărilor la fondul de salarii, conform actelor normative in vigoare,costurile de producţie au condus la realizarea unui profit mic în anul 1997,înregistrare de pierderi pe anul 1998, redresarea societăţii începând cu anul2000, iar în anul 2001 se înregistrează iar pierdere.

1.1.4 Prezentarea capitalului social al firmei

SC “ UPET” SA este o persoană juridică română având forma de

societate pe acţiuni, al cărui capital este de 74.677.225.000 lei împărţit în2.987.098 acţiuni normative cu valoarea nominală de 25.000 lei pe acţiune,subscrise de către acţionari.Capitalul social poate fi modificat pe bazahotărârii A.G.A.Structura capitalului social la sfârşitul anului 2001 este

prezentată în tabelul următor:

Capitalsocial

Lei Număr acţiuni Număr acţionari

%

F.P.S 54.585.400.000 2.183.416 - 73.1As. P.A.S 9.522.975.000 380.919 4.182 12.75Of.Publică 9.653.025.000 386.121 1.028 12.93

P.P.M. 915.825.000 36.633 933 1.22Total

UPET SA74.677.225.000 2.987.089 - 100

1.1.5 Scopul şi obiectul de activitate

Nr crt

INDICATORI U.MREALIZĂRI

2001 2002 2003 20041.

Producţia marfă Mil lei 35900 4253015050

0

195400

2. Chelt la 1000 lei prod.marfă

Mil lei 810 956 853 903

3.Cifra de afaceri Mil lei 43648 58412

155275

191200

4.Credite totale Mil lei 7717 9906 10500 15300

5.Profit net Mil lei 1577 -10041 5124 -3440

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 9/127

Societatea are drept scop producerea şi comercializarea de utilaj petrolier, minier, geologic, pentru forat puţuri de apă, armături industrialedin oţel.

În cadrul societăţii SC UPET SA distingem patru funcţiuni:• Funcţiunea de producţie cuprinde totalitatea activităţilor legate nemijlocit de realizarea producţiei.

Din punct de vedere organizatoric, a naturii obiectivelor urmărite şi a proceselor pe care le cuprinde, este alcătuită din:

Proiectarea şi producerea de utilaj petrolier, minier, geologic, pentruforat puţuri de apă, forare în cariere, instalaţii de producere abur la sonde,instalaţii pentru prospectări seismice, prăjini pentru pompare ţiţei şi alteutilaje similare, subansamble şi piese de schimb pentru utilaj petrolier,armături industriale şi supape de siguranţă, racorduri speciale şi reducţii

Rotary, mufe de legăturặ pentru conducte de transport gaze şi combustibili,acţionări pneumatice şi hidraulice, produse rezultate din diversificareanomenclatorului de fabricaţie.• Funcţiunea comercială cuprinde ansamblul activităţilor vizând:

Comercializarea pe piaţa internă şi externă de produseobţinute în procesul de producţie, produse obţinute prin compensare de la

beneficiari, produse agroalimentare din producţie proprie, produse de seră. Importuri de materiale şi utilaje destinate producţiei

proprii cât şi pentru terţi Asistenţă tehnică de specialitate în ţară şi în străinătate Servicii pentru populaţie:servicii auto, montaj şi

întreţinere, instalaţii de termoficare.Toate aceste activităţi se realizează prinleasing, intermedieri şi consultanţă în afaceri, activităţi de marketing,instruire şi calificare personal.• Funcţiunea financiar-contabilă reprezintă ansamblulactivităţilor prin care se asigură resursele financiare necesare atingeriiobiectivelor firmei, precum şi evidenţa valorică a mişcării întregului său

patrimoniu.Această funcţiune realizată în cadrul compartimentului financiar-contabil cuprinde următoarele activităţi:

Gestionează activele, întreţine relaţii cu salariaţii,furnizorii, cumpărătorii şi alte instituţii financiare

Examinează periodic activitatea economico-financiară aunităţii, eficienţa capitalului fix şi a celui circulant, evoluţia cuantumuluirealizat, a structurii cheltuielilor materiale, randamentul capitalului precum

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 10/127

şi alţi indicatori financiari, corelaţia dintre ei ca aparat de măsură şi control,şi întocmeşte rapoarte şi dări de seamă, relevă eventualele deficienţe şi face

propuneri de îmbunătăţire a activităţii. Întocmeşte la timp documente de încasări şi plăţi în

numerar şi prin virament, le introduce în bancă controlând înregistrarea lor în extrasele de cont de la bancă şi în registrul de casă întocmit de casier. Efectuarea de operaţiune economico-financiare Solicitarea de credite Periodic efectuează inventarierea bunurilor patrimoniale

şi ia măsurile necesare pentru asigurarea integrităţii avutului, organizează şiconduce contabilitatea, întocmeşte bilanţul, contul de profit şi pierdere şisituaţia principalilor indicatori economico-financiari.• Funcţiunea de personal reprezintă ansamblul proceselor din cadrul

unităţii prin care se asigură resursele umane necesare desfăşurării

procesului de producţie. Această funcţiune cuprinde activităţi specifice precum sunt:1. determinarea necesarului de forţă de muncă2. selectarea, testarea, încadrarea şi promovarea personalului3. stabilirea sistemului de salarizare

1.1.6. Structura organizatorică a S.C. “UPET” S.A. Târgovişte

Structura organizatorică a S.C.”UPET” S.A. este de tip ierarhic

funcţional fiind alcătuită din departamente operaţionale şi funcţionale (anexanr. Organigrama).Diviziunile structurale au fost stabilite pe baza criteriului funcţional,

fiecare fiind specializată în realizarea unei activităţi sau grupe de activităţirelativ identice.

Pregătirea deciziilor şi asistenţa de specialitate se realizează prindepartamentele funcţionale (servicii sau birouri) ce răspund cerinţelor unuianumit domeniu de activitate.

Structura departamentală a societăţii este următoarea:• Fabrica de utilaj petrolier • Fabrica de armături industriale• Turnătoria de oţel• Forja• Activităţi conexe

În cadrul fiecărei fabrici, producţia este organizată pe secţii şirespective ateliere de producţie.

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 11/127

Fabrica de utilaj petrolier realizează instalaţii de foraj pentru sonde deţiţei şi gaze, pentru puţuri de apă, instalaţii de foraj în carieră şi instalaţii deintervenţie şi reparaţii la sonde.

Fabrica de armături industriale realizează o gamă diversificată dearmături şi anume:

- de uz general- de reglare electrice- energetice şi pentru centrale nuclearo-electrice- pentru industria petrolieră şi de gaze.Turnătoria realizează semifabricate turnate pentru armături industriale

şi piese la cerere având o capacitate de 7500 tone pe an.Forja este înzestrată cu utilaje şi personal calificat, astfel încât poate

realiza o producţie de 5500 tone piese forjate pe an.Activităţile conexe sunt realizate în secţiile Sculărie, Mecanico-

Energetic şi serviciul P.P.U.P.(proiectare şi producere utilaj petrolier).În ceea ce priveşte secţiile de producţie, la nivelul fiecărei fabrici (mai

sus menţionate) ele sunt:- secţia de prelucrare- secţia montajAtelirele de prelucrare sunt dotate cu maşini cu comandă numerică ce

pot lucra toate pisele realizate în “UPET” S.A.Liniile de prelucrare sunt flexibile, ele prelucrând semifabricate cu

grade de complexitate ridicare şi medii, realizând o calitate înaltă de

prelucrare şi reducerea timpilor morţi.În cadrul secţiei de montaj, instalaţiile de dimensiuni mari suntasamblate şi testate pe linii tehnologice specializate.

Societatea “UPET” are următoarea structură organizatorică: ADUNAREA GENERALĂ A ACŢIONARILOR ce îşi desfăşoară

activitatea în conformitate cu propriul său regulament; COMISIA DE CENZORI ECHIPA MANAGERIALĂ alcătuită din manageri care formează

echipa de conducere şi coordonare a societăţii comercialeActivitatea societăţii este structurată pe trei direcţii, fiecare fiind

condusă şi coordonată de un manager, precum şi compartimente coordonatedirect managerului general, respectiv:

1. Consilieri (tehnic şi economic);2. Oficiul juridic;3. Control financiar al gestiunii;4. Colectiv restructurare şi privatizare;5. Colectiv NEWCO;

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 12/127

6. Departament management şi asigurarea calităţii;7. Departament reurse umane şi administrative. DIRECŢIA TEHNICĂ MARKETING – este o direcţie structurată

pe activităţile de cercetare a pieţei interne şi externe, proiectare, cercetare şi

modernizare a produselor pe care le execută societatea, valorificarea produselor proprii şi activitatea de investiţii. DIRECŢIA DE PRODUCŢIE COMERCIAL – este o direcţie

structurată pe activităţile de comerţ – aprovizionare şi colaborare – cumaterii prime şi materiale necesare în procesul productiv şi activitatea de

producţie efectivă – structurată pe fabrici şi o secţie independentă:1. Fabrica de Utilaj Complex;2. Fabrica de Armături;3. Fabrica de Sectoare Calde;4. Secţia Mecanico-Energetic. DIRECŢIA ECONOMICĂ – este o direcţie structurată pe

activităţile de preţuri, financiar şi contabilitate din toată societatea.Conform organigramei existente, direcţia economică cuprinde:• Serviciul financiar, care se ocupă cu evidenţa contabilăfinanciară,

urmărind plăţile şi încasările societăţii, ţinând cont de clienţi şi furnizori,întocmeşte BVC-ul si urmăreşte realizarea lui.

• Serviciul contabilitate se ocupă cu evidenţa contabilă degestiuni

evidenţiind toate gestiunile societăţii, evidenţa plăţii clienţilor, inventarierea patrimoniului, evidenţa producţiei marfă şi a stocurilor de produse finite,materii prime şi materiale, semifabricate, a sectoarelor auxiliare.

• Biroul preţuri care se ocupă cu întocmirea preţurilor pentru produse

finite, negocierea lor, verificarea preţurilor la materii prime şi materiale, asubansamblurilor din colaborare şi negocierea lor precum şi cu analizarestului de cost efectiv.

• Biroul compensări se ocupă cu încasarea şi plata princompensare, atât

a clienţilor cât şi a furnizorilor, birou născut din amploarea pe care a luat-ola nivel de economie naţională acest sistem de plată.

• Oficiul de calcul deserveşte toată societatea prin lucrărice se fac cu

ajutorul calculatorului, luând amploare prin investiţia ce este în curs dedezvoltare.

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 13/127

DEPARTAMENTUL MANAGEMENT ŞI ASIGURAREACALITĂŢII – este un department în subordonarea directă a manageruluigeneral, structurat pe activităţile de control şi asigurarea calităţii produselor

proprii conform cu cerinţele pieţelor interne şi externe.

DEPARTAMENTU RESURSE UMANE ŞI ADMINISTRATIV – este în subordonarea directă a managerului general, fiind structurat peactivităţile de elaborare a strategiilor în domeniul personal – salarizare şiadministrative şi asigurarea necesarului de personal pentru desfăşurarea uneiactivităţi productive în condiţii de rentabilitate.

1.1.7. Forma de contabilitate utilizată la SC UPET SA Târgovişte

În cadrul societăţii UPET SA activitatea contabilă se desfăşoară încadrul serviciului “Contabilitate” aflat sub conducerea contabilului şef.

Biroul de contabilitate al SC UPET SA are conform legii contabilităţiinumărul 82/1991, următoarele atribuţii:

-înregistrarea în contabilitate, la timp şi corect a tuturor operaţiunilor patrimoniale în mod cronologic şi sistematic pe baza documentelor justificative;

-ţinerea registrelor contabile obligatorii şi anume:registrul jurnal,registrul inventar, cartea mare;

-întocmirea, completarea şi utilizarea registrelor de contabilitate,inclusive a celor obligatorii;

-numerotarea, parafararea şi înregistrarea la organele fiscale;-completarea registrelor -stabilirea rezultatelor cu ocazia închiderii exerciţiului financiar prin

compararea fiecărui cont de activ şi de pasiv, determinat pe bazainventarului, cu datele din contabilitate;

-întocmirea declaraţiilor cu caracter fiscal privind: impozitul pe profit,TVA , accizele, impozitul pe salarii , contribuţiile la asigurările sociale,

precum şi celelalte impozite, taxe şi vărsăminte la bugetul de stat, la bugetulasigurărilor sociale, la fondurile speciale;

- controlul operaţiunilor patrimoniale efectuate;

- întocmirea documentelor de sinteză, (bilanţ şi anexă la bilanţ cont de profit şi pierdere, raport de gestiune );

-evidenţa şi calculaţia costurilor, determinarea şi analizarentabilităţii.Sistemul de contabilitate se bazează pe conceptul organizăriicontabilităţii pe două paliere intercorelate: contabilitatea financiară şicontabilitatea de gestiune.

Contabilitatea financiară asigură şi gestionează informaţiile necesare

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 14/127

completării bilanţului contabil, contului de profit şi pierdere, anexelor la bilanţ.

Pentru a se putea oglindi toate elementele patrimoniale din cadrulsocietăţii în totalitatea lor şi pe părţile componente se folosesc conturisintetice de grad 1 şi 2 simbolizate cu 3 şi 4 cifre precum şi conturi analitice.

Societatea comercială UPET SA foloseşte potrivit legii 82/1991 metodelede tehnică contabilă:maestru-şah şi forma de contabilitate pe jurnale, iar înceea ce priveşte balanţa de verificare utilizează balanţa cu patru serii deegalităţi.

Înainte de a fi înregistrate, documentele justificate sunt supuse prelucrăriicontabile;Întreprinderea utilizează documentul cumulative, întocmit pentrudebitul contului ce reflectă operaţiunea.

Pentru înregistrările ce nu au la bază documentul cumulativ se întocmescnote de contabilitate.

DOCUMENTEJUSTIFICATIVE

BALANŢACONTURI

PERIOADA PREC

INREGISTRARECRONOLOGICĂ

SE TRANSCRIUSOLDURI INIŢIALE

INREGISTRARESISTEMATICĂ

FIŞE ŞI SITUAŢIIPENTRU EVIDENŢA

ANALITICĂ

REGISTRULJURNAL

INREGISTRARESISTEMATICĂ

CENTRALIZARESOLDURI ŞI

RULAJECENTRALIZARE

FIŞA SINTETICĂŞAH

REGISTRULJURNAL GENERAL

CENTRALIZARERULAJE

CONFRUNTAREBALANŢA

CONTURILOR BALANŢĂCONTURI

ANALITICE

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 15/127

Fig. 1Formularele de lucru utilizate sunt:

1. Registrul jurnal – serveşte pentru înregistrarea sau jurnalizareaoperaţiilor în ordinea efectuării lor.El consemnează toate operaţiileeconomice şi financiare din cadrul unei anumite perioade de gestiune;Se

regăseşte în cele două variante: registrul jurnal auxiliar şi registrul jurnalgeneral.

Datorită voumului mare de operaţii în SC UPET SA Târgovişte, alăturide Registrul Jurnal sunt utilizate şi fişele de cont analitice diferenţiate pefeluri de operaţii de înregistrare ( aprovizionare, vânzări, operaţii diverse).

2. Cartea mare şah ( cu conturi corespondente ) – ţine evidenţa sinteticăa operaţiilor economice şi financiare în raport de natural lor, iar în cadrulfiecărei grupări în ordinea succesiunii lor în timp şi în sensul modificăriicontului ( debitor/creditor ).

3. Înregistrările în fişe se fac în mod sistematic şi cronologic pe bazadocumentelor justificative, documentelor cumulative, sau notelor decontabilitate după caz.Înregistrarea in fişele şah este urmată de înregistrareacronologică realizată prin Registrul Jurnal general.

4. Balanţa conturilor se întocmeşte lunar pe baza fişelor sintetice şah.Încadrul său se stabilesc soldurile şi rulajele cumulate de la începutul anului

pentru fiecare cont sintetic în parte.Pe baza înregistrărilor din contabilitateaanalitică se întocmesc balanţe lunare pentru conturile analitice.

5. Registrul inventar cuprinde două părţi: liste de inventariere şirecapitulaţia inventarului.

Datele preluate din listele de inventariere sunt grupate pe structurile patrimoniale de activ şi cele de datorii.

În mod concret organizarea contabilităţii patrimoniului societăţiiUPET SA priveşte următoarele aspecte:

1. Organizarea şi conducerea gestiunilor de imobilizări, stocuri şidisponobilităţi băneşti cu proceduri distincte privind:

GRUPARE SOLDURIŞI RULAJE BILANŢ CONTABIL GRUPARE SOLDURIŞI RULAJE

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 16/127

- getiunile de imobilizări- gestiunile de stocuri- casa şi titlurile de valori din patrimoniul societăţii sau primite în

gaj- efectuarea inventarierii patrimoniului societăţii

2. Contabilitatea financiară ce furnizează informaţii:- pentru necesităţile proprii;- pentru relaţiile societăţii cu acţionarii sau asociatii- privind relaţiile cu furnizorii de imobilizări, materii prime,

materiale consumabile, combustibil, etc;- în relaţiile cu clienţii, băncile, organele fiscale, etc.

3. Contabilitatea managerială cu stabilirea:- tabloului fluxurilor de trezorerie- bugetului de venituri şi cheltuieli

4. Contabilitatea de gestiune care se organizează în funcţie denecesităţile proprii societăţii.

La nivelul societăţii există două centre de profit: cantina UPET SA şiun magazin de prezentare şi desfacere a produselor proprii.

Contabilitatea de gestiune are ca obiectiv reflectarea tuturor operaţiilor de colectare şi repartizare a cheltuielilor pe produse, secţii;decontarea producţiei obţinute şi calculul costului de producţie al produselor fabricate în cadrul societăţii.Organizarea contabilităţii de gestiune la nivelulSC UPET SA presupune în fapt, un ansamblu de activităţi desfăşurate în

scopul realizării unui sistem informaţional cât mai eficient privind: Calculul costului de producţie Determinarea costului subactivităţii Analiza eficienţei activităţii desfăşurate Elaborarea şi controlul bugetelor de cheltuieli, toate acestea

subordonate la toate nivelurile structurii organizatorice.Modul de organizare al contabilităţii de gestiune este cel disociat cu

utilizarea conturilor de gestiune din clasa 9 de conturi.Calculaţia costului de producţie se efectuează după metoda costului

standard sau normate.Organizarea calculaţiei contabile în concordanţă cu forma de

calculaţie economică de tip previzional are o importanţă deosebită pentrusocietate pe linia analizei şi controlului diferiţilor indicatori economico-financiari, asigurând comparabilitate între datele efective din contabilitate şidatele previzionale.

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 17/127

CAPITOLUL II

Delimitări şi structuri privind cheltuielile,

veniturile şi rezultatele2.1. Categoriile economice de cheltuieli, venituri şi rezultate

În Literatura economică de specialitate, după cum remarcă H.C.Simons, profesor la Chicago Law School, nu există un consens unanim înlegătură cu aceste noţiuni .

2.1.1. Abordări ale conceptului de cheltuială

Sensul uzual al noţiunii de cheltuială este “expresia valorică aconsumului de mijloace de producţie, de forţă de muncă sau de mijloace

băneşti, pentru satisfacerea unor necesităţi productive sau individuale”.În manualul de economie politică cheltuielile sunt prezentate în

contextul definirii costului de producţie: “costul de producţie reprezintătotalitatea cheltuielilor , corespunzătoare consumului de factori de producţie,

pe care agenţii economici le efectuează pentru producerea şi vânzarea de bunuri materiale sau prestări de sevicii”. Potrivit acestei definiţii cheltuielilesunt ocazionate de activitatea de producţie şi desfacere, fiind insolubil legate

de consumul factorilor de producţie. Combinarea factorilor de producţie presupune consumarea acestora. Factorii de producţie însă au o contribuţiediferită la formarea costului de producţie.

Factorul muncă asigură spaţiul de desfăşurare al activităţii economice, participând evident şi semnificativ la desfăşurarea proceselor economice.

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 18/127

Consumul factorului natură este însă foarte greu, dacă nu imposibil, dedeterminat fizic. De aceea se urmăreşte valoric prin cheltuielile ocazionatede dobândirea sa şi de cheltuieli de amenajare.

Factorul muncă este rezultat prin utilizarea forţei de muncă în calitateade factor primar al producţiei, şi are rolul de a conserva prin valorile deîntrebuinţare existente şi de a creea noi valori, prin combinarea celorlalţi doifactori de producţie. Consumul factorului muncă ocazionează cheltuielisalariale.

Factorul capital participă diferit la procesul de producţie, în funcţie defelul său: capitalul fix se consumă treptat dând naştere la o cheltuială numităamortizare: capitalul circulant se consumă într-un singur ciclu de fabricaţie,generând cheltuieli pentru înlocuirea cu elemente noi de acelaşi fel – cheltuieli cu materiale şi alte obiecte ale muncii.

Noţinea de cheltuială este însă mult mai largă, fiind expresia bănească

a consumului de mijloace băneşti pentru satisfacerea necesităţilor de consum productiv, neproductiv, social sau personal.

Evident, orice activitate economică este simultan consumatoare deresurse şi producătoare de rezultate. Din punct de vedere contabil, consumulde resurse este definit în plan valoric prin structura de cheltuieli. Consumulde resurse antrenează modificări în masa patrimoniului, în consecinţăstructura cheltuielilor trebuie analizată prin prisma raporturilor patrimoniale.

Aşadar, într-o accepţiune generală cheltuielile desemnează în expresievalorică raporturilor patrimoniale cu privire la cumpărarea şi utilizarea

resurselor economice, necesare activităţii desfăşurate în întreprindere.Conform FABS “cheltuielile sunt fie ieşiri sau diminuări de active, fiemajorări ale datoriilor sale, fie o combinaţie a celor două categorii deoperaţii survenite în cursul exerciţiului şi generate de livrarea de bunuri,

prestarea de servicii sau alte activităţi care decurg din exploatare normalăsau principală”.

În timp ce o pierdere nu decurge din exploatarea normală a uneiîntreprinderi o cheltuială are tocmai această caracteristică.

Prin recurs la “Cadrul pentru elaborarea şi prezentarea situaţiilor financiare” elaborate de Comitetul pentru Standardele Internaţionale de

Contabilitate IASC, cheltuielile sunt definite ca diminuări de avantajeeconomice, în cursul unui exerciţiu sub forma diminuării activelor saucreşterii pasivelor şi care au generat o scădere de capitaluri proprii, alta decâtdistribuirile către proprietarii de capitaluri. Astfel, orice diminuare decapitaluri proprii, alta decât reducerea capitalului social sau distribuirea dedividende, constituie o cheltuială.

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 19/127

Se poate face distincţie între cheltuielile propriu-zise, rezultate dinactivitatea curentă şi pierderile şi minusurile de valoare, determinate decatastrofe naturale, vânzarea activelor imobilizate, care pot să rezulte sau nudin activităţi curente ale întreprinderii. O cheltuială este contabilizată atuncicând s-a produs o diminuare a avantajelor economice viitoare, generate de odiminuare de activ şi o creştere de pasiv , şi atunci când această diminuare

poate fi masurată în mod fiabil.În România, normalizatorii au definit cheltuielile unităţii patrimoniale

ca fiind “Sumele sau valorile plătite sau de plătit, pentru: consumurile,lucrările executate şi serviciile prestate de care beneficiază unitatea

patrimonială cheltuielile cu personalul, executarea unor obligaţii legale saucontractuale de către unitatea patrimoniului, cheltuieli extraordinare.Secuprind de asemenea: amortizările şi provizioanele constituite, valoareacontabilă a activelor cedate, distruse sau dispărute”.

2.1.2 Abordări ale conceptului de venit

Accepţiunea comună a noţiunii de venit este aceea de “ sumă de banicare revine unei persoane sau firme dintr-o activitate prestată sau dintr-o

proprietate deţinită într-o perioadă de timp”.Termenul a reprezentat iniţial venitul de la lucruri, adică venitul

conceput ca flux de servicii derivat de la diferite bunuri ( venitul de la unteren, venituri de la o clădire).

O altă accepţiune este accea de venit din tranziţii (trading profit ) ,adică venitul imputat operaţiilor comerciale şi nu persoanelor sau perioadelor de timp.

O definiţie adesesa schimbătoare o are venitul social sau naţional princare se măsoară rezultatele nete ale activităţii economice ale unei comunităţiîntr-o perioadă de timp.

Poate cel mai important sens în care este folosit termenul de venit , înliteratura de specialitate este acela de venit la nivelul individului.

În lucrarea Income and Capital, Irvin Fisher, profesor de economie laUniversitatea Yale, abordează conceptul de venit ca “ serie de evenimente”.

El citează în sprijinul acestui punct de vedere teoria modernă a relativităţiiconform căreia realitatea nu este materie, electricitate spaţiu sau timp, cievenimente.Astfel Fisher apreciază că venitul este suma acelor evenimentetrăite personal în mintea individului şi care îi aduc satisfacţie. Acest venit arecaracter subiectiv, fiind nemăsurabil, dar poate fi exprimat prin venitulobiectiv ( traiul individului ): actul de a asculta muzică, de a avea un anumit

bun.Şi această serie de evenimente este nemăsurabilă.Cu toate acestea, se

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 20/127

poate cunoaşte suma de bani care a fost plătită în acest scop, altfel spuscostul vieţii ( traiului ) individului. Deşi constituie un element substractiv ,această ieşire constituie cea mai bună evaluare, practică a elementelor, carealcătuiesc venitul obiectiv.

Pentru Fisher venitul este de fapt dobânda.Venitul este beneficiar obţinut de la elementele capitale, după eliminarea tuturor serviciilor necesareîntreprinderii acestor elemente sau folosite la crearea altor bunuricapitale.Venitul obiectiv al unei persone în termenii monetari va fi egal cu“valoarea totală a costului vieţii minus valoarea totală a efortului de a

munci”.Fisher considera că a include economiile în valoarea venitului prezent este echivalent cu însumarea unor termeni neomogeni: venitul , caelement actualizat şi economiile, care reprezintă creşterea capitalului încursul perioadei, adică valoarea actualizată viitoare.

Conceptual avansat de Fisher a fost criticat de economiştii care l-au

urmat.Încercând să definească venitul din perspectiva “ omului de stardă” , aajuns la un concept sofisticat şi diferit de înţelesul comun. In The Concept of

Income , Erik Lindhal este de părere că totdeauna accepţiunea noţiunii devenit a inclus şi economiile.

În căutarea unui model al veniturilor care să poate fi aplicat încalculele statistice, Lindhal se opreşte la venituri – câştiguri şi venitul –

product, modele ale venitului obţinut, spre deosebire de venitul dobândă,model al venitului antivipat.

Remarcăm anterior, că orice activitate este simultan corespunzătoare

de resurse şi producătoare de rezultate.Din punct de vedere contabil , “ produsul “ obţinut este definit în plan valoric prin structura de venituri.Rezultatul creat antrenează modificări în masa patrimoniului, în consecinţăstructura veniturilor ca şi a cheltuielilor trebuie analizată prin prismaraporturilor patrimoniale.

Astfel , venitul desemnează în expresie valorică raporturile patrimoniale cu privire la constatarea, obţinerea şi realizarearezultatelor.Sursa reală a acestor rezultate o reprezintă după caz producţia şivânzările de bunuri şi servicii, operaţiunile de finanţare şi de plasamente aleîntreprinderii, precum şi de operaţiuni excepţionale, concretizate prin aceea

că nu sunt legate de activităţi curente ale întreprinderii.Într-o accepţiune generală veniturile delimitează în expresie valorică

raporturile patrimoniale cu privire la obţinerea şi la realizarea rezultatelor.Conform FABS “veniturile sunt fie intrări sau creşteri ale activităţilor

unei entităţi, fie diminuări ale activităţilor sale, fie o combinaţie a acelor categorii de operaţii, survenite în cursul exerciţiului şi generate de livrare

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 21/127

sau producţia de bunuri, de prestarea de servicii sau din alte activităţi caredecurg din exploatarea normală sau principală”.

IASC în cadrul său conceptual defineşte veniturile drept creşteri deavantaje economice în cursul perioadei de gestiune, sub formă de creşteri deactive sau de diminuări de passive, care au ca rezultat creşterea capitalurilor

proprii, sub alte forme decât noile aporturi de capital. Astfel spus, un veniteste orice creştere de capitaluri proprii, alta decât creşterea capitalului.

Apare, ca şi în cazul cheltuielilor, o distincţie între veniturile care provin din activitatea curentă a întreprinderii sau venituri propriu-zise(vâzări, onorarii, comisioane, chirii, redevente, dobânzi, dividende, etc.) şi

plusurile de valoare sau câştiguri (plusuri de valoare din reevaluareaactivelor, profituri din cedarea imobilizărilor). Un venit este contabilizat încontul de rezultate numai atunci când s-a produs o creştere de active sau odiminuare de pasive, şi când această creştere poate fi măsurată în mod fiabil.

Normalizatorii din ţara noastră au definit veniturile ca structuri carecuprind “sume de valori încasate sau de încasat, din: livrări de bunuri,executarea de lucrări, prestările de servicii şi din avantajele pe care unitatea

patrimonială a consimţit să le primească, executarea unei obligaţii legale saucontractuale din partea terţilor, venituri extraordinare. Sunt cuprinse deasemenea: producţia stocată, producţia imobilizată, diminuarea sau anularea

provizioanelor, preţul de vânzare al activelor cedate”.

2.1.3. Abordări ale conceptului de rezultat

Rezultatul reprezintă, potrivit Dicţionarului Enciclopedic, efectul uneiacţiuni sau al unei cauze, o urmare, o consecinţă.

În domeniul financiar contabil cea mai deasă definiţie a rezultatuluieste cea privind diferenţa dintre venitul total al întreprinderii şi costul total.

Este o definiţie generală care se nuanţează şi structurează în raport denaturile de venituri şi cheltuieli, respectiv funcţiile întreprinderii delimitateca segmente comparabile la nivelul cărora se asociază venitul cu cheltuialacorespondentă.

În această accepţiune rezultatele sintetizează eficienţă cu care s-a

desfăşurat întrega activitate economică a unităţii patrimoniale. Rezultatul aredouă forme: profitul sau pierderea. Profitul este rezultatul pozitiv,reprezentând o sursă de finanţare proprie a activelor create ca excedent alveniturilor peste cheltuieli.

Pierderea, sau rezultatul negativ exprimă mărimea bunurilor consumate, în activitatea întreprinderii care nu au putut fi acoperite dinveniturile proprii.

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 22/127

Normalizatorii români au definit rezultatul exerciţiului, respectiv profitul sau pierderea “ca diferenţa între veniturile şi cheltuielile exerciţiului,indiferent de data încasării sau a plăţilor”.

Abordări semnificative la definirea profitului s-au făcut şi din perpectiva economiei politice. Astfel, profitul alături de dobândă (“venitulînsuşit de proprietarul oricărui capital antrenat într-o activitate economicăoarecare sub formă de excedent, în raport cu capitalul respectiv avansat”) şirenta (“venitul ce revine posesorului oricărui factor de producţie, a căruiofertă este rigidă sau foarte puţin elastică, este venitul ce revine

proprietarului pentru transferarea dreptului de folosinţă şi de uzufruct a unor factori de producţie cu însuşiri speciale de către alte persoane”) suntconsiderate forme ale venitului.

Etimologic , profitul este un termen de origine latină, având carădăcină verbul “ proficaere” care înseamnă a progresa, a da rezultate şi care

, treptat, a dobândit semnificaţia de a da sau de a aduce profit.Aceastaexplică de ce profitul este considerat venit sau formă de venit.

Analiştii economici apreciază că orice încercare de a analizatotalitatea accepţiunilor cuvântului “ profit “, ne conduce la concluzia că, elereflectă în fond trei modalităţi majore de a concepe profitul :

a) Profitul ca rezultat al acţiunii economice , decurge din semnificaţiatermenului latin original. Se determină ca diferenţă între veniturile totale şicheltuielile ocazionale de activitatea agentului economic. De aici rezultă că

profitul este avantajul realizat sub forma bănească, dintr-o operaţie sau

activitate economică. Important pentru această abordare este distincţia între profitul legitim sau legal ( realizat în contextul respectării prevederilor legale de-a lungul întregii activităţi din care este obţinut inclusiv a

prevederilor referitoare la metodologia de calcul), şi profitul nelegitim saunelegal ( realizat în contextul încălcării deliberate sau nu a legalităţii ).

b) Profitul ca venit rezidual.Această abordare pleacă de la premiza cămodul de calcul al profitului conduce la o sumă globală, nediferenţiată, carenu spune nimic despre natura profitului şi legitimitatea sa (nelegalitatea )

pentru cel care şi-l însuşeşte.Adepţii acestui punct de vedere susţin , de fapt ,că venitul pe care îl reprezintă profitul , firmei îi revine numai sumele care

se justifică prin aportul său la activitatea din care provin.Diferenţa dintrevenitul total şi costuri în cadrul acestei abordări se împarte în venit cuvenit şivenit necuvenit pentru firmă.Această clasificare este desigur diferită de ceacare împarte profitul în legal şi în nelegal.Pentru că din diferenţa respectivăse tot elimină componentele necuvenite firmei, profitul va reprezenta , înfinal partea sau suma reziduală.De aici rezultă că profitul ca venit rezidualeste totodată profit cuvenit.

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 23/127

c) Profitul ca remuneraţie implicită a factorilor de producţie. Pentruo mare parte dintre economişti profitul calculat ca diferenţa dintre venitultotal şi consumul total reprezintă un amestec de elemente eterogene.Adepţiiacestui punct de vedere pornesc de acolo de unde s-au oprit susţinătoriiteoriei profitului ca venit rezidual căruia i se spune profit.Încercând sărăspundă cât mai corect întrebării ajung la concluzia că acesta este un venitcare, în mod inevitabil, rezultă din aportul adus de unul sau mai mulţi factoride producţie şi care în virtutea acestui fapt trebuie să revină lor.

Există vis a vis de profit şi alte păreri.În Economics, Paul Samuelsonafirma:” mulţi oameni consideră profiturile ca reprezentând un surplus din

punct de vedere economic inutil şi nejustificat, însuşit de factorii de producţie.Asemenea păreri sunt alimentate de inegaltăţile care se formeazăîn timp între diferitele grupuri sociale pe baza veniturilor asigurate din profitîntrucât profiturile mari şi foarte mari coexistă cu cele mici sau chiar cu

pierderile”.Concluzionând, apar puncte de convergenţă, dar şi de divergenţă între

rezultatul contabil şi conceptual economic de venit ( profit, rentă, dobândă).Spre deosebire de venitul economic, rezultatul contabil se circumscrie uneientităţi economice, măsurând rezultatele activităţii desfăşurate postfactum.El rezultă periodic ca un surplus din ciclul economic al unei entităţi , procesîn care costurile neexprimate sunt raportate în viitor determinându-se avereanetă , iar cele expirate se include în mărimea rezultatului.Prin modul său decalcul, rezultatul contabil este orientat către trecut, servind ca măsură a

progresului înregistrat de o entitate economică în decursul unei perioade detimp trecute.

2.2 Clasificarea cheltuielilor, veniturilor şi rezultatelor în contabilitateafinanciară

Din punct de vedere al practicii contabile documentul contabil care permite determinarea rezultatului, punând în relaţie cheltuielile şi veniturile,este contul de rezultate.

În cadrul noului sistem de contabilitate din ţara noastră, contul de

profit şi pierdere are la bază clasificarea pe natură a veniturilor şicheltuielilor. Concepţia dualistă adoptată pentru modelarea şi contabilizareacheltuielilor şi veniturilor impune un calcul al rezultatului global realizat

prin contabilitatea financiară şi un calcul al rezultatelor analitice înfăptuit prin contabilitatea de gestiune.

În contabilitatea financiară cheltuielile şi veniturile sunt grupate înfuncţie de natura activităţilor ( exploatate, financiară, excepţională) , natura

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 24/127

resurselor utilizate în cadrul cheltuielilor (cheltuieli cu materii prime,materiale şi mărfuri, cheltuieli cu lucrările şi serviciile primite, cheltuieli cuimpozitele şi taxele, cheltuieli cu personalul, cheltuieli cu dobânzile şi altecheltuieli financiare, cheltuieli extraordinare privind operaţiile de gestiune şide capital, cheltuieli cu amortizările şi provizioanele) şi în funcţie de naturarezultatelor în cazul veniturilor (venituri din vânzări, venituri din producţiastocată, venituri din producţia de imobilizări, alte venituri din exploatare,venituri din dobânzi şi alte dobânzi financiare, venituri extraordinare dinoperaţii excepţionale din operaţii de gestiune şi de capital, venituri dinamortizări şi provizioane).

În contabilitatea internă de gestiune, cheltuielile şi veniturile(deocamdată în modelul românesc numai cheltuielile) sunt grupate dupăfuncţia sau destinaţia lor pe feluri de produse şi servicii.

2.3. Cheltuielile întreprinderii

Întreprinderea, ca loc de manifestare şi de întrepătrundere a factorilor de producţie, a intereselor întreprinzătorilor şi de aplicabilitate a conceptelor manageriale, nu este şi nu poate fi privită ca o entitate statică nici unmoment deoarece chiar atunci când “stă” (nu produce, nu desface mărfuri,nu intervine în plasamente,etc.) ea de fapt “mişcă”, fiindcă o serie decheltuieli ‘curg”, se ocazionează, în aceeaşi măsură ca şi în cazul activităţiidepline.

Cea mai profitabilă atitudine managerială este aceea că fiecărei unităţimonetare cheltuite să-i corespundă venituri care să o acopere şi din care să prisosească o parte ce va fi necesară atât dezvoltării firmei, cât şi consumuluiremuneratoriu participanţilor la obţinerea veniturilor.

Distingând sferele de acţiune ale unei întreprinderi şi acceptându-se principiile calculaţiile economice, costurile se bazează pe ctivitatea de bazăşi auxiliară (activitatea de exploatare), activitatea de investiţii în bunuricorporale şi activităţile financiare.

Structura cheltuielilor unei firme este umătoarea:-cheltuieli de exploatare;

-cheltuieli financiare;-cheltuieli extraordinare;-cheltuieli cu amortizările şi provizioanele;-provizioane pentru riscuri şi cheltuieli;-cheltuieli cu impozitul pe profit.

Cheltuielile de exploatare

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 25/127

Activitatea de exploatare cuprinde toate operaţiile economice şicomerciale privind aprovizionarea, producţia şi defacerea bunurilor,lucrărilor şi serviciilor.De asemenea sunt incluse şi operaţiile privindinvestiţiile, prin care se realizează producţia şi construcţia proprie demijloace fixe.

Din punct de vedere structural, cheltuielile de exploatare se grupeazăastfel:

a) Cheltuieli materiale, formate din : Cheltuieli cu consumuri directe de materii prime, materiale de

bază şi auxiliare, costul consumurilor de energie, combustibil, apă precum şiconsumurile indirecte de natura cheltuielilor de reparaţii întreţineri şi reviziiale utilajelor de producţie, ale halelor şi sediilor întreprinderilor şi alteleasemenea;

Alte cheltuieli materiale de exploatare, concretizate în remanierişi rebuturi, schimburi de fluxuri sau cicluri tehnologice;

Amorotizări şi provizioane ce se suportă din veniturile totale cao urmare a vânzării producţiei.

b) Cheltuieli cu lucrările şi serviciile executate de terţi.Cheltuielile ocazionate de lucrările şi serviciile executate de terţi sunt

grupate în două categorii: Cheltuieli privind lucrările şi serviciile ocazionate direct de

desfăşurarea activităţii, în ansamblu, a întreprinderii , cum sunt: lucrările de

întreţinere şi reparaţii, redevenţe, locaţii de gestiune şi chiriile, primele deasigurare, studiile şi cercetările. Toate aceste cheltuieli se înregistreazăîn conturile din grupa 61 “Cheltuieli cu lucrările şi serviciile executate deterţi “.

Cheltuieli privind lucrările şi serviciile legate direct deactivităţile de ansamblu , desfăşurate de întreprindere , cum sunt :comisioanele şi onorariile; protocol, reclamă şi publicitate, transportul de

bunuri şi personal; deplasări, detaşări şi transferări; poşta şi telecomunicaţii,servicii bancare şi alte servicii executate de terţi.Aceste cheltuieli suntînregistrate la conturile reunite în grupa 62 “ Cheltuieli cu alte serviciiexecutate de terţi”.

c) Cheltuieli cu impozitele, taxele şi vărsămintele asimilate . Impozitul suplimentar datorat, potrivit legii bugetului de stat

pentru depăşirea fondului de salarii admisibil; Impozite, taxe şi vărsăminte datorate bugetului de stat sau altor

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 26/127

organisme publice sub formă de prorată din TVA deductibil devenitnedeductibil, TVA colectat aferent bunurilor şi serviciilor folosite în scop

personal sau predate cu titlu gratuit cea aferentă bunurilor şi serviciilor acordate salariaţilor sub forma avantajelor în natură;diferenţe de preţ la gazeşi ţitei obţinute din producţia internă; impozitul pe clădiri, pe terenuri, taxa

pentru folosirea terenurilor proprietate de stat, alte impozite şi taxe.d) Cheltuieli de personal, formate din salariile personalului şi din

contribuţiile pentru asigurări şi protecţia socială.e) Alte cheltuieli de exploatare şi funcţionare , din care : Lucrări şi servicii exterioare ( chirii, studii, documentaţie

tehnică, prime de asigurare prin efectul legii sau facultative); Cheltuieli ocazionate de pierderi din creanţe suportate de

întreprindere; Pierderi din lichidarea dobânzilor şi creanţelor.

Repartizate asupra obiectelor de calculaţie şi deci înglobate în marealor majoritate în cheltuieli de exploatare pentru producţia de bază se regăsescşi cheltuielile ocazionate în sfera activităţilor auxiliare sau anexe deoareceaceste activităţi:

Deservesc direct sectoarele principale de producţie ( centrale proprii pentru producerea energiei electrice, aburului tehnologic, aeruluicomprimat);

Menţin capacităţile de producţie în stare de normalitate funcţională( atelierele de întreţinere şi reparaţii).

Cheltuielile financiare sunt ocazionate în mod curent de plăţifăcute pentru:

a) Plăţi aferente dobânzilor pentru creditele angajate de la bănci petermen scurt, mijlociu sau lung;

b) Plăţi pentru achitarea dobânzilor aferente emisiunilor de obligaţiuni şialte împrumuturi;

c) Comisioane şi speze plătite băncilor sau altor intermediari de pe piaţafinanciară sau valutară privitoare la publicitatea şi vânzarea titlurilor mobiliare şi de credit – acţiuni, obligaţiuni – precum şi cele legate de

brokeraj bursier;d) Pierderi din creanţe legate de participanţii, reprezintă pierderile din

creanţele imobilizate ale întreprinderii;e) Cheltuieli privind sconturile acordate;f) Cheltuieli din diferenţe de curs valutar reprezentate de diferenţele de

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 27/127

curs valutar rezultate în urma lichidării creanţelor şi datoriilor în valută,diferenţele nefavorabile de curs valutar aferente disponibilităţilor bancare îndevize , disponibilităţilor în devize existente în caserie cât şi în existentul înconturile de acreditive în devize.

Cheltuieli extraordinare, generate de:

Operaţiile de gestiune reprezintă cheltuieli cu caracter excepţional ,dar efectuat în legăturile cu operaţiile de gestuine cum ar fi: pierderi decalamităţi înregistrate la materii prime, materiale consumabile, obiecte deinventar, baracamente, semifabricate, produse finite, animale şi păsări,mărfuri; pierderi din debite pescuite sau din debitori insolvabili şi scoşi dinevidenţă: sumele plătite cu titlul de amenzi, despăgubiri, penalităţi, cât şidonaţii şi subvenţii acordate; alte cheltuieli extraordinare privind operaţiilede gestiune; Operaţii de capital: reprezentate de cheltuielile ce decurg din cesiunea

activelor (imobilizări necorporale sau corporale) cum ar fi valoareaneamortizată a acestor imobilizări vândute, cât şi a altor cheltuieliextraordinare privind operaţiile de capital.

Cheltuieli cu amortizările şi provizioanele.Sunt cheltuieli de exploatare, financiare sau extraordinare, ocazionate

de deprecierea activelor amortizabile şi neamortizabile, precum şi celedeterminate de constituirea provizioanelor pentru riscuri şi cheltuieli şi a

provizioanelor reglementate.Delimitarea şi înregistrarea distinctă a acestei categorii de cheltuieli

de exploatare, financiare şi extraordinare se întemeiază pe calitatea lor decomponenţă a capacităţii de autofinanţare. Sunt cheltuieli care nu generează plăţi pentru activitatea de trezorerie.

Provizioanele pentru riscuri şi cheltuieli. Provizioanele privind deprecierea imobilizărilor; Provizioane pentru deprecierea stocurilor şi producţiei în curs de

execuţie; Provizioane pentru deprecierea creaţelor; Provizioane pentru deprecierea titlurilor de plasament, amortizarea

primelor de rambursare a obligaţiunilor; Provizioane reglementate.

Cheltuieli cu impozitul pe profit – ce se datorează lunar statului, cudefinitivare la sfârşitul exerciţiului şi care se calculează potrivit legii.

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 28/127

2.4. Veniturile întreprinderii

Veniturile sunt reprezentate de totalitatea operaţiilor economice careafectează patrimoniul întreprinderii prin mărirea activului, dacă se facîncasări în numerar, ori dacă se înregistrează în prealabil creanţe asupraclienţilor, sau prin diminuarea provizioanelor, dacă acestea rămân fărăobiect.

Prin recurs la normele din ţara noastră veniturile clasificate dupănatura lor include:

Venituri din exploatare; Venituri financiare; Venituri extraordinare; Venituri din anularea sau diminuarea provizioanelor;

Venituri din exploatare

o Venituri din vânzarea produselor, mărfurilor, lucrărilor executate şidin seviciile prestate. În contabilitate aceste venituri se înregistrează înmomentul predării bunurilor către cumpărători, a livrării lor pe bază defacturi sau în alte condiţii prevăzute în contract, care atestă transferul de

proprietate a bunurilor respective asupra clienţilor.o Veniturile din producţia stocată (soldul debitor/creditor al contului

711) în costuri de producţie reprezintă variaţia în plus (caz de stocaj) sau

minus (caz de destocaj) între valoarea la cost de producţie efectiv astocurilor de produse şi producţia în curs de la finele perioadei şi valoareastocurilor iniţiale ale produselor şi producţiei în curs, neluând în calcul

provizioanele pentru deprecierile constituite pentru aceste stocuri. Variaţiilede producţie stocată se determină pentru fiecare formă de produse stocate(semifabricate, produse finite, produse reziduale), cât şi pentru animalele şi

păsările obţinute din producţie proprie.o Veniturile din producţia imobilizată reprezintă producţia

exerciţiului ce este conservată de întreprindere sub forma imobilizărilor.

Acestea sunt evaluate la nivelul costului de producţie atât în cazulimobilizărilor corporale cât şi necorporale. Evaluarea producţiei stocate câtşi a producţiei imobilizată la nivelul costului de producţie, se face din raţiunide prudenţă. Suma algebrică dintre producţia vândută, producţia stocată şi

producţia imobilizată reprezintă producţia exerciţiului.o Veniturile din vânzările de mărfuri sunt întâlnite, îndeosebi, la

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 29/127

întreprinderile comerciale dar şi la alte tipuri de întreprinderi şi obţinute dinvânzarea mărfurilor achiziţionate. De regulă, mărfurile sunt vândute înaceeaşi stare în care au fost achiziţionate sau suferă mici transformări(ambalare, divizare, sortare,etc).

o Veniturile din subvenţiile de exploatare reprezintă subvenţiile primite pentru acoperirea diferenţelor de preţ şi pentru acoperirea pierderilor, precum şi alte subvenţii (finanţarea activităţii de cercetare şi altefinanţări) de care beneficiază unitatea patrimonială din partea statului, acolectivităţilor publice sau altor unităţi patrimoniale.

o Alte venituri din exploatare cuprind venituri din creanţerecuperate, valoarea reparatiţiilor capitale efectuate cu forţe propriiconstatate la închiderea exerciţiului ca fiind aferente exerciţiilor viitoare şialte venituri din exploatare. În schimb la această poziţie nu figureazăveniturile din redevente pentru concesiuni, brevete, licenţe, mărci, venituri

din imobile neaferente activităţii profesionale.o Venituri realizate în avans reprezentând încasări sau creanţe

aferente unor bunuri nelivrate a unor lucrări sau prestaţii neefectuate nu seconsideră venituri ale exerciţiului, acestea înregistrându-se în contabilitateîntr-un cont distinct, ce face parte din clasa 4 “conturi de terţi”.

Venituri financiare:

o Venituri din participaţii, alte imobilizări financiare şi creanţe

imobilizate, adică dividende încasate pentru participaţiile la capitalul altor societăţi şi din alte titluri imobilizate şi dobânzile aferente creanţelor imobilizate.

o Venituri din titluri de plasament reprezintă veniturile nete rezultatedin diferenţa favorabilă între preţul de vânzare (cesiune) a acestor titluri şivaloarea brută a titlurilor cedate.

o Venituri din diferenţe de curs valutar reprezintă veniturile obţinutedin diferenţele de curs valutar, rezultate în urma lichidării împrumuturilor şidatoriilor în valută ale unităţii şi din diferenţele favorabile de curs valutar

aferente disponibilităţilor bancare în devize, disponibilităţilor în devizeexistente în caserie, precum şi existentului în conturile de acreditive îndevize.

o Veniturile din dobânzi include dobânzile, constituite ca venit,aferente împrumuturilor acordate în cadrul grupului şi dobânzile de primitaferente disponibilităţilor aferente în conturile curente.

o Alte venituri financiare se referă la sconturile obţinute de la

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 30/127

furnizori sau alţi creditori, cât şi veniturile nete obţinute din valorificareatitlurilor de plasament imediat negociabile (active circulante) respectivediferenţa între valoarea de piaţă şi valoarea contabilă a titlurilor de

plasament, imediat negociabile, deţinute în portofoliul unităţii.

Venituri extraordinare:

• Operaţii de gestiune: sunt operaţii cu caracter excepţional dar care se referă la activitatea de exploatare a întreprinderii respective, venituriobişnuite ca urmare a unor donaţii primite cu titlu gratuit, venituri dindrepturi de personal neridicate după prescrierea acestora, sume reprezentând

penalităţi şi despăgubiri primite, valoarea lipsurilor consumate cu ocaziainventarierii persoanelor vinovate şi alte venituri similare

• Operaţii de capital, respectiv veniturile din cedarea activelor

(preţul de vânzare al elementelor de active vândute, exclusive taxa apevaloare adăugată), cât şi cotele părţi de subvenţii pentru investiţii virateexerciţiului.

Venituri din anularea sau diminuarea provizioanelor:

• Veniturile generate de reluarea, diminuarea sau anularea provizioanelor pentru deprecieri şi riscuri privind activitatea de exploatare(deprecierea imobilizărilor necorporale şi corporale, stocurilor, creanţelor

comerciale, pierderi din litigii, garanţii acordate clienţilor, cheltuieli derepartizat pe mai multe exerciţii, etc.) sunt delimitate prin poziţia veniturilor din provizioane privind exploatarea.

• Venituri din provizioane reprezintă venituri financiare obţinute caurmare a reluării (adică a diminuării sau anulării provizioanelor) constituiteîn legătură cu activitatea financiară; reluarea provizioanelor privinddeprecierea imobilizărilor financiare şi pentru deprecierea creanţelor dinconturile de decontări din cadrul grupului sau cu asociaţii.

• Provizioanele ce reprezintă venituri excepţionale provenind dinreluări (diminuări sau anulări) de provizioane pentru riscuri şi cheltuieli cucaracter excepţional şi din provizioane pentru deprecierea excepţională adebitorilor diverşi, cât şi veniturile din reluarea provizioanelor reglementate.

Compararea veniturilor din exploatare cu cheltuielile dinexploatare permit obţinerea rezultatului din exploatare, care poate fi profit(când veniturile sunt excedentare cheltuielilor aferente) sau pierdere (însituaţia inversă).

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 31/127

În această categorie sunt incluse cheltuielile cu amortizărle şi provizioanele (grupa 68) şi veniturile din provizioane.

Tot în categoria cheltuielilor calculate şi în consecinţaneregeneratoare de fluxuri de trezorerie, valoarea contabilă a elementelor deactive cesionate, distruse sau dispărute.

Veniturile şi cheltuielile financiare aferente operaţiilor financiaresunt considerate în această categorie indifent de calculul lor ordinar sauexcepţional.

Diferenţa dintre venituri şi cheltuieli financiare reprezintărezultatul financiar, care, adiţionat la rezultatul exploatării, duce laconstituirea rezultatului curent al exerciţiului.

Suma acestora reprezintă rezultatul contabil , adică suma globală a profitului sau pierderii exerciţiului financiar, aşa cum rezultă din contul derezultate.

Pornind de la rezultatul contabil, se poate determina rezultatulfiscal, respectiv profitul impozabil sau pierderea netă, în conformitate curegulile fiscale (rezultatul exerciţiului înainte de impozitare plus cheltuielilenedeductibile sub aspect fiscal minus sumele deductibile sub aspect fiscal).Rezultatul net se obţine prin diminuarea rezultatului contabil cu impozitul

pe profit.Majoritatea cheltuielilor şi veniturilor, fiind consecinţa practicării

unei contabilităţi de angajamente, vor genera, mai devreme sau mai târziu,fluxuri de trezorerie (plăţi sau încasări). În această categorie sunt cuprinse cu

câteva excepţii cheltuielile înregistrabile prin grupele de conturi 60-67 şivenituri contabilizate prin grupele 70-77, din PCG.În această categorie pot fi incluse şi cheltuielile cu impozitul pe

profit (contul 691).Există însă o serie de cheltuieli şi venituri ce nu presupun fluxuri

de trezorerie, mărimea acestora rezultând de obicei din calcule. In aceastăcategorie sunt incluse cheltuielile cu amortizările şi provizioanele ( grupa68) şi veniturile din provizioane.

Tot în categoria cheltuielilor calculate şi în consecinţa neregeneratoarede fluxuri de trezorerie, valoarea contabilă a elementelor de active cesionate,

distruse sau dispărute.

2.5. Obiectivele contabilităţii financiare a cheltuielilor,veniturilor şi rezultatelor

Organizarea contabilităţii cheltuielilor şi veniturilor îşi propune

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 32/127

atât obiective specifice, cât şi obiective care decurg din graba diversă acontabilităţii financiare:

• Fundamentarea cheltuielilor în bugetul de venituri şi cheltuieli pe baza informaţiilor din exerciţiul anterior şi a obiectivelor perioadeiviitoare;

• Delimitarea riguroasă a cheltuielilor în timp, pentru a separastructural cheltuielile care aparţin exerciţiului;

• Încadrarea cheltuielilor, după natural lor, pe grupe de cheltuielişi activităţi pentru a asigura comparabilitatea acestora cu veniturile obţinuteşi stabilirea rezultatului financiar pe structura activităţilor care le-au generat;

• Evidenţa şi controlul îndeplinirii planului de livrări pe produseşi clienţi, potrivit condiţiilor stabilite prin contractele economice ca premisăfundamentală a realizării veniturilor;

• Delimitarea în timp a veniturilor, astfel încât să se separeriguros elementele care aparţin strict exerciţiului curent, corespunzător

principiului independenţei exerciţiilor;• Determinarea nivelului de realizare a acoperirii din venituri a

cheltuielilor de producţie şi desfacere;• Calculul cifrei de afaceri, prin însumarea veniturilor rezultate

din livrări de bunuri, executarea de lucrări şi prestările de servicii şi altevenituri din activitatea de axploatare, mai puţin rabaturile, remizele şi altereduceri acordate clieţilor;

• Furnizarea de informaţii reale şi utile pentru previziunea,

compararea şi evaluarea capacităţii întreprinderii de a produce beneficii;• Furnizarea de informaţii pentru analiza performanţelor

întreprinderii, pentru reflectarea capacităţii managerilor de a utiliza resurseleîntreprinderii într-o manieră eficientă;

• Fundamentarea procesului decizional;

Totodată “produsele” contabilităţii financiare pot fi folosite pentru:- “alimentarea” statisticilor şi a contabilităţii naţionale;- servesc la diagnosticul financiar şi economic al întreprinderii;

- aduc încredere şi favorizează dialogul social între parteneri, înviaţa economică;- constituie mijloc de probă în justiţie.

2.6. Standarde Internaţionale de Contabilitate

Elementele de venit şi cheltuieli conform IAS 1 trebuie

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 33/127

compensate atunci şi doar atunci când:• un Standard Internaţional de Contabilitate cere sau permite

aceasta;• câştigurile, pierderea şi cheltuielile aferente provenind din

aceeaşi tranzacţie sau eveniment sau din tranzacţii şi evenimente similare nusunt semnificative.Este important ca atât activele şi datoriile cât şi veniturile şi

cheltuielile atunci când sunt semnificative să fie raportate separat.

Standarde referitoare la cheltuieli

Conform Cadrului General al IAS definiţia cheltuielilor include prevederile precum şi acele cheltuieli care apar în procesul desfăşurăriiactivităţii curente a întreprinderii. De exemplu cheltuielile ce apar în cursul

activităţilor curente ale întreprinderii include costul vânzărilor, salariile şiamortizarea. Ele se găsesc de obicei sub forma ieşirilor sau scăderii valoriiactivelor cum ar fi numerarul sau echivalentele numerarului, stocurile,terenurile şi mijloacele fixe.

Pierderile reprezintă alte elemente care corespund definiţieielementelor şi care pot apărea sau nu pe parcursul desfăşurării activităţilor curente ale întreprinderii. Piederile reprezintă diminuări ale beneficiilor economice şi din acest punct de vedere nu diferă ca natură de alte tipuri decheltuieli.

Definiţia cheltuielilor include şi pierderile nerealizate, celerezultate din creşterea cursului de schimb valutar în cazul unor împrumuturi pe care întreprinderea le-a contractat în valută.

Cheltuielile ulterioare aferente unui element de natura terenurilor şi mijloacelor fixe conform IAS 16 care a fost deja recunoscut trebuieadăugate valorii contabile a activului numai atunci când se estimează căîntreprinderea va obţine beneficii economice viitoare suplimentare faţă de

performanţele estimate iniţial ca fiind corespunzătoare. Cheltuielileulterioare privind terenurile şi mijloacele fixe sunt recunoscute ca activenumai atunci când acea cheltuială îmbunătăţeşte starea respectivei active faţă

de performanţele estimate iniţal.Tratamentul contabil adecvat în cazul cheltuielilor efectuate

ulterior achiziţionării unui teren sau mijloc fix depinde de factorii care aufost luaţi în considerare la evaluarea iniţială şi la recunoaşterea elementelor aferente şi de posibilitatea recuperării acestei cheltuieli ulterioare.

Cheltuiala pe segment (IAS 14) este cheltuiala ce rezultă din

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 34/127

acţiunea de exploatare a unui segment care este direct atribuibilăsegmentului respectiv şi ponderea relevantă dintr-o cheltuială care poate fialocată unui temei rezonabil segmentului respectiv, inclusiv cheltuielilelegate de vânzări către clienţii externi şi cheltuieli legate de tranzacţii cu altesegmente ale aceleiaşi întreprinderi.

Cheltuiala pe segment nu include:• elemente extraordinare;• dobânzi, inclusiv dobânzi ocazionate de împrumut;• pierderi din vânzarea investiţiilor financiare sau pierderi din

stingerea datoriilor;• cheltuieli cu impozitul pe profit;• cheltuieli administrative generale, cheltuiala birourilor

centrale.Cheltuiala pe segment include partea unui asociat al unei societăţi

mixte din cheltuiala entităţii controlate în comun care este contabilizată princonsolidare conform IAS 31. Rezultatul pe segment este diferenţa dintrevenitul şi cheltuiala pe segment. Rezultatul pe segment se determină deajustările pentru iteresul minoritar.

Standarde referitoare la venituri

Conform IAS 18 veniturile sunt definite în Cadrul General deîntocmire a situaţiilor financiare drept majorări ale beneficiilor economice în

timpul exerciţiului financiar în urma intrărilor sau măririi valorii activelor sau diminuări obligaţiilor care duc la creşteri ale capitalului propriu, alteledecât cele obţinute prin contribuţii de la deţinătorii de capital. Termenul devenituri include acele venituri care apar în cursul desfăşurării de către oîntreprindere a activităţii sale curente, termenul fiind regăsit şi sub altedenumiri ce includ vânzări, onorarii, dobânzi, dividende şi revente.

Un element de primanţă în contabilitatea veniturilor estedeterminarea momentului la care trebuie recunoscut ca venit. Venitul esterecunoscut atunci când există posibilitatea ca societăţii să îi revină în viitor anumite beneficii economice şi când aceste beneficii pot fi evaluate cufidelitate.

Venitul este fluxul brut de beneficii economice primite de la osocietate în cursul activităţilor obişnuite ale acesteia atunci când acest flux sematerializează prin creşteri ale capitalului propriu, altele decât creşteriledatorate contribuţiilor din partea participanţilor la acest capital propriu.

Venitul include doar fluxurile brute de beneficii economice

8/2/2019 54756697 Organizarea Contabilitatii Cheltuielilor Veniturilor Si Rezultatelor La UPET SA

http://slidepdf.com/reader/full/54756697-organizarea-contabilitatii-cheltuielilor-veniturilor-si-rezultatelor 35/127

primite sau de primit de către societate în nume propriu.Sumele colectate în numele unor terţe părţi cum ar fi: taxele de

vânzare, taxele pentru bunuri şi servicii şi taxele pe valoare adăugată nu sunt beneficii economice de primit de către societate şi nu au ca rezultat creştereade capital propriu. De aceea sunt excluse din venituri. Similar în cazul uneirelaţii de mandatar fluxurile brute de beneficii economice include sumelecolectate în numele proprietarului şi care nu au ca rezultat creşteri alecapitalului propriu al societăţii.

Sumele colectate în numele proprietarului nu reprezintă venituri.Veniturile sunt reprezentate de comisioane. Veniturile trebuie evaluate lavaloarea justă a mijlocului de plată primit sau de primit. Suma veniturilor rezultate dintr-o tranzacţie este determinată de obicei printr-un acord dintresocietate şi cumpărător sau utilizatorul activului. Se evaluează la valoarea

justă a mijlocului de plată primit sau de primit, ţinând cont de suma oricăror

reduceri comerciale şi de rabatul cantitativ permis de societate. Diferenţadintre valoarea justă şi suma nominală a mijloacelor de plată esterecunoscută ca fiind venit din dobânda conform IAS 39.

În momentul în care bunurile sunt vândute sau se prestează serviciiîn schimbul unor bunuri sau servicii ce nu sunt similare, schimbul este privitca fiind o tranzacţie ce generează venit. Când preţul de vânzare al unui