2010 R O M Â N I A TRIBUNALUL SUCEAVA SECŢIA ...AUDI A4, fabricat in anul 1995, iar pentru a-l...

19

1 Dosar nr. …/2010 R O M Â N I A TRIBUNALUL SUCEAVA SECŢIA COMERCIALĂ, DE CONTENCIOS ADMINISTRATIV ŞI FISCAL ÎNCHEIEREA nr. 4512 ŞEDINŢĂ PUBLICĂ DIN 08.11.2010 PREŞEDINTE : GREFIER : Pe rol pronunţarea asupra cererii de sesizare a Curţii de Justiţie a Uniunii Europene cu privire la pronunţarea unei hotărâri preliminare privind interpretarea art.110 din Tratatul de Funcţionare a Uniunii Europene ( ex -art.90 din Tratatul privind Înfiinţare a Comunităţii Europene –TCE) formulată de reclamantul ILAŞ ADRIAN, cu domiciliul ales în vederea comunicării actelor de procedură la Cabinet de avocat…, reprezentat prin avocat …, în contradictoriu cu pârâta DIRECŢIA GENERALĂ A FINANŢELOR PUBLICE SUCEAVA- ADMINSITRAŢIA FINANŢELOR PUBLICE SUCEAVA, cu sediul în municipiul Suceava, str. Vasile Bumbac nr. 1, judeţul Suceava şi cu pârâta ADMINISTRAŢIA FONDULUI PENTRU MEDIU cu sediul în Bucureşti, Splaiul Independenţei nr. 294, Corp A, sector 6. Dezbaterile asupra cauzei de faţă au avut loc în şedinţa publică din data de 04.11.2010, concluziile părţilor fiind consemnate în încheierea de şedinţă de la acea dată, redactată separat şi care face parte integrantă din prezenta şi când, din lipsă de timp pentru deliberare, pronunţarea a fost amânată pentru astăzi, 08.11.2010. După deliberare, TRIBUNALUL SUCEAVA în temeiul art. 267 din Tratatul de Funcţionare a Uniunii Europene ( TFUE) solicită CURŢII DE JUSTIŢIE A UNIUNII EUROPENE a se răspunde la următoarele întrebări preliminare privind interpretarea art.110 din Tratatul de Funcţionare a Uniunii Europene ( ex-art.90 din Tratatul privind Înfiinţare a Comunităţii Europene –TCE); o decizie în acest sens este utilă soluţionării prezentei cauze.

Transcript of 2010 R O M Â N I A TRIBUNALUL SUCEAVA SECŢIA ...AUDI A4, fabricat in anul 1995, iar pentru a-l...

1

Dosar nr. …/2010

R O M Â N I A

TRIBUNALUL SUCEAVA

SECŢIA COMERCIALĂ, DE CONTENCIOS ADMINISTRATIV ŞI FISCAL

ÎNCHEIEREA nr. 4512

ŞEDINŢĂ PUBLICĂ DIN 08.11.2010

PREŞEDINTE :

GREFIER :

Pe rol pronunţarea asupra cererii de sesizare a Curţii de Justiţie a Uniunii

Europene cu privire la pronunţarea unei hotărâri preliminare privind

interpretarea art.110 din Tratatul de Funcţionare a Uniunii Europene ( ex-art.90

din Tratatul privind Înfiinţare a Comunităţii Europene –TCE) formulată de

reclamantul ILAŞ ADRIAN, cu domiciliul ales în vederea comunicării actelor

de procedură la Cabinet de avocat…, reprezentat prin avocat …, în

contradictoriu cu pârâta DIRECŢIA GENERALĂ A FINANŢELOR

PUBLICE SUCEAVA- ADMINSITRAŢIA FINANŢELOR PUBLICE

SUCEAVA, cu sediul în municipiul Suceava, str. Vasile Bumbac nr. 1, judeţul

Suceava şi cu pârâta ADMINISTRAŢIA FONDULUI PENTRU MEDIU cu

sediul în Bucureşti, Splaiul Independenţei nr. 294, Corp A, sector 6.

Dezbaterile asupra cauzei de faţă au avut loc în şedinţa publică din data de

04.11.2010, concluziile părţilor fiind consemnate în încheierea de şedinţă de la

acea dată, redactată separat şi care face parte integrantă din prezenta şi când, din

lipsă de timp pentru deliberare, pronunţarea a fost amânată pentru astăzi,

08.11.2010.

După deliberare,

TRIBUNALUL SUCEAVA

în temeiul art. 267 din Tratatul de Funcţionare a Uniunii Europene (

TFUE) solicită

CURŢII DE JUSTIŢIE A UNIUNII EUROPENE

a se răspunde la următoarele întrebări preliminare privind interpretarea art.110

din Tratatul de Funcţionare a Uniunii Europene ( ex-art.90 din Tratatul privind

Înfiinţare a Comunităţii Europene –TCE); o decizie în acest sens este utilă

soluţionării prezentei cauze.

2

1. Articolul 110 din Tratatul de Funcţionare a Uniunii

Europene ( ex- art. 90 din Tratatul privind Înfiinţarea

Comunităţii Europene) primul paragraf, în temeiul căruia

niciun stat membru nu aplică direct sau indirect produselor

altor state membre impozite interne de orice natură mai

mari decât cele ce se aplică direct sau indirect produselor

naţionale similare, trebuie interpretat in sensul că interzice

unui stat membru instituirea unei taxe prezentând

caracteristicile taxei de poluare reglementatate prin

Ordonanţa de Urgenţă nr. 50/2008 cu modificările şi

completările ulterioare, taxa impusă cu ocazia primei

înmatriculări în România a autoturismelor de ocazie

importate şi care anterior au fost înmatriculate în alte state

membre în condiţiile în care autoturismele de ocazie

înmatriculate în România nu sunt supuse unei asemenea taxe

în cazul in care fac obiectul unor tranzacţii şi sunt

reînmatriculate?

2. Articolul 110 din Tratatul de Funcţionare a Uniunii

Europene ( ex- art. 90 din Tratatul privind Înfiinţarea

Comunităţii Europene) al doilea paragraf , al cărui scop este

eliminarea elementelor de natură să protejeze piaţa naţională

şi să încalce principiile concurenţiale, interzice instituirea

unei taxe de poluare pentru autoturisme, taxă care este

impusă cu ocazia primei înmatriculări în România a

autoturismelor de ocazie importate şi care anterior au fost

înmatriculate în alte state membre, reţinându-se că prin

Ordonanţa de Urgenţă nr. 218/2008 sunt exceptate de la

obligaţia de plată a taxei de poluare „ autovehiculele M1 cu

norma de poluare Euro a căror capacitate cilindrică nu

depăşeşte 2000 mc, precum şi toate autovehiculele N1 cu

norma de poluare Euro 4, care se înmatriculează pentru

prima dată în România sau în alte state membre ale Uniunii

Europene în perioada 15 decembrie 2008 - 31 decembrie

2009 inclusiv” respectiv categoria de autoturisme care

corespunde caracteristicilor tehnice ale autoturismelor

produse in România favorizându-se astfel sectorul naţional

de producţie de autoturisme?

Obiectul litigiului. Fapte relevante.

1. La data de 15.03.2010 pe rolul Tribunalului Suceava - Secţia

comercială, de contencios administrativ şi fiscală, ca instanţă de fond, a fost

3

înregistrată cererea formulată în primă instanţă de reclamantul ILAŞ

ADRIAN, reprezentat prin avocat … acesta solicitând obligarea pârâtelor

DIRECŢIA GENERALĂ A FINANŢELOR PUBLICE SUCEAVA-

ADMINISTRAŢIA FINANŢELOR PUBLICE SUCEAVA ( cu sediul în

localitatea Suceava, str. Vasile Bumbac nr. 1, judeţul Suceava ) şi

ADMINISTRAŢIA FONDULUI PENTRU MEDIU ( cu sediul în Bucureşti,

Splaiul Independenţei nr. 294, Corp A, sector 6) să îi restituie suma de 1531 lei

achitată de el ca şi taxă specială pentru autoturisme şi autovehicule, actualizată

cu dobânda legală in materie fiscală calculată conform art. 124 alin. 2 şi art. 120

alin 7 din codul de procedura fiscală, de la data încasării şi până la data restituirii

efective.

2. Se motivează în cererea de chemare în judecată că in cursul anului 2008

reclamantul şi-a cumpărat un autovehicul second- hand din Germania, marca

AUDI A4, fabricat in anul 1995, iar pentru a-l înmatricula in România a fost

obligat la plata unei taxe de poluare in cuantum de 1531 lei, conform

dispoziţiilor Ordonanţei de Urgenţă nr. 50/2008 privind instituirea unei taxe de

poluare pentru autovehicule. Reclamantul consideră că aceasta taxă este

discriminatorie şi contrară legislaţiei comunitare încălcându-se art. 90 paragraful

1 din Tratatul privind Înfiinţarea Comunităţii Europene ( actualul art. 110

paragraful 1 din Tratatul de Funcţionare a Uniunii Europene).

3.S-au ataşat la dosarul cauzei: contractul pentru vehicul folosit în limba

germană şi în traducere în limba română, cartea de identitate a autoturismului in

discuţie tradusă din limba germană, certificatul de autenticitate întocmit de

Registrul Auto Român, cartea de identitate a vehiculului eliberată de

Inspectoratul de Poliţie D.R.P.C.I.V. Suceava, decizia de calcul al taxei de

poluare pentru autovehicule întocmită de pârâta Administraţia Finanţelor

Publice Suceava, notificarea adresată de reclamant Direcţiei Generale a

Finanţelor Publice Suceava - Administraţia Finanţelor Publice Suceava,

răspunsul la această notificare.

4. Asupra situaţiei de fapt, Tribunalul reţine că reclamantul şi-a

achiziţionat în anul 2008 un autoturism din Germania şi pentru a-l înmatricula în

România a fost nevoit să achite o taxă de poluare în cuantum de 1531 lei, taxă

calculată de autoritatea fiscală competentă, în speţă Administraţia Finanţelor

Publice Suceava, şi încasată într-un cont distinct deschis la unităţile Trezoreriei

Statului pe numele Administraţiei Fondului pentru Mediu. Reclamantul a

înmatriculat autoturismul la data de 09.10.2008, taxa de poluare fiind calculată

conform dispoziţiilor Ordonanţei de Urgenţă nr. 50/2008, in forma iniţială.

Tribunalul reţine că trebuie analizată taxa de poluare contestată de reclamant în

conformitate cu principiile legislaţiei comunitare.

Reproducerea dispoziţiilor naţionale susceptibile a fi aplicabile

şi identificarea jurisprudenţei relevante în speţa supusă judecăţii

4

5.Legea naţională aplicabilă în cauză este Ordonanţa de Urgenţă nr.

50/2008 privind instituirea taxei de poluare pentru autovehicule, publicată în

Monitorul Oficial, Partea I, nr. 327 din la data de 25 aprilie 2008 şi intrată in

vigoare la data de 1 iulie 2008.

6. Ordonanţa de Urgenţă nr. 50/2008 a abrogat art. 214¹ - 214³ din Codul

fiscal, referitoare la taxa de primă înmatriculare.

7. Ordonanţa de Urgenţă nr. 50/2008 a fost modificată pentru prima data

prin Ordonanţa de Urgenţă nr. 208/2008 pentru stabilirea unor măsuri privind

taxa de poluare pentru autovehicule, publicată in Monitorul Oficial, Partea I, nr.

825 din 8 decembrie 2008 şi care a intrat in vigoare la data de 8 decembrie 2008.

8. Ordonanţa de Urgenţă nr. 50/2008 a fost modificată din nou prin

Ordonanţa de Urgenţă nr. 218/2008 privind modificarea Ordonanţei de Urgenţă

nr. 50/2008, care a fost publicată in Monitorul Oficial, Partea I, nr. 836 din data

de 11 decembrie şi a intrat in vigoare la aceeaşi dată. Prin Ordonanţa de Urgenţă

nr. 218/2008 a fost abrogat Ordonanţa de Urgenţă nr. 208/2008.

9. Ordonanţa de Urgenţă nr. 50/2008 a fost modificată a treia oara prin

Ordonanţa de Urgenţă nr. 7/2009 publicată şi intrată în vigoare la data de 19

februarie 2009.

10. Ordonanţa de Urgenţă nr. 50/2008 a fost modificată a patra oara prin

art. 35 din Legea nr. 329/2009 privind reorganizarea unor autorităţi şi instituţii

publice, raţionalizarea cheltuielilor publice, susţinerea mediului de afaceri si

respectarea acordurilor – cadru cu Comisia Europeană şi Fondul Monetar

Internaţional, publicată in Monitorul Oficial, partea I, nr. 761 din 9 noiembrie şi

intrată în vigoare la data de 12 noiembrie 2009.

11. Ordonanţa de Urgenţă nr. 50/2008 a fost din nou modificată - a cincia

oara - prin Ordonanţa de Urgenţă nr. 117/2009 pentru aplicarea unor măsuri

privind taxa pe poluare pentru autovehicule, publicată in Monitorul Oficial,

Partea I nr. 926 din 30 decembrie 2009,

pentru punerea de acord a Ordonanţei de Urgenţă nr. 218/2008 privind

modificarea Ordonanţei de Urgenţă a Guvernului nr. 50/2008 pentru instituirea

taxei de poluare pentru autovehicule cu prevederile art. 110 din Tratatul privind

Funcţionarea Uniunii Europene, intrat în vigoare în decembrie 2009 (Tratatul de

la Lisabona).

Redăm mai jos conţinutul dispoziţiile legale relevante:

Ordonanţa de Urgenţă nr. 50/2008 -Preambul

„ În scopul asigurării protecţiei mediului prin realizarea unor programe şi

proiecte pentru îmbunătăţirea calităţii aerului şi pentru încadrarea în valorile

limită prevăzute de legislaţia comunitară în acest domeniu,

ţinând cont de necesitatea adoptării de măsuri pentru a asigura respectarea

normelor de drept comunitar aplicabile, inclusiv a jurisprudenţei Curţii de

Justiţie a Comunităţilor Europene,”

ART. 4 din Ordonanţa de Urgenţă nr.50/2008, forma iniţială

„ Obligaţia de plată a taxei intervine:

5

a) cu ocazia primei înmatriculări a unui autovehicul în România;

b) la repunerea în circulaţie a unui autovehicul după încetarea unei exceptări

sau scutiri dintre cele la care se face referire la art. 3 şi 9.”

ART. 5 din Ordonanţa de Urgenţă nr.50/2008, forma iniţială

„(1) Taxa se calculează de autoritatea fiscală competentă.

:

:

(4) Taxa se plăteşte de către contribuabil într-un cont distinct deschis la

unităţile Trezoreriei Statului pe numele Administraţiei Fondului pentru Mediu.”

ART. 6 din Ordonanţa de Urgenţă nr.50/2008, forma iniţială

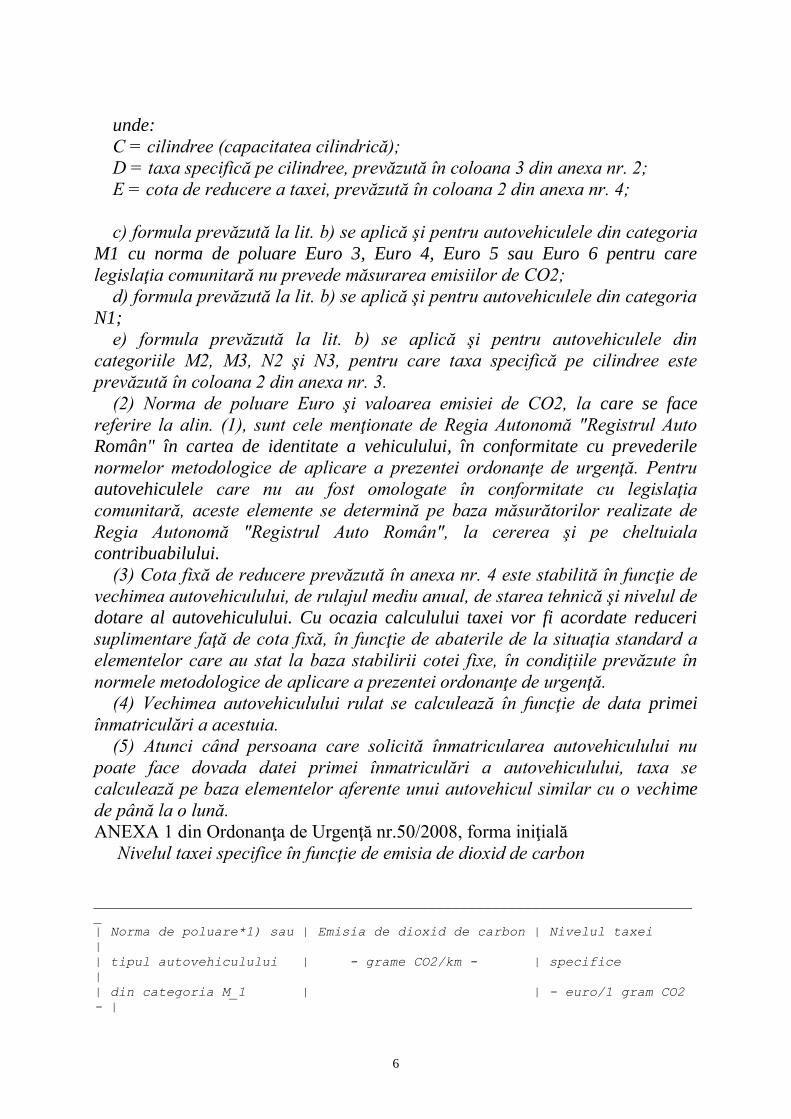

„ (1) Suma de plată reprezentând taxa se calculează pe baza elementelor

prevăzute în anexele nr. 1 - 4, după cum urmează:

a) pentru autovehiculele din categoria M1, cu norma de poluare Euro 3, Euro

4, Euro 5 sau Euro 6:

1. pentru autovehiculele cu norma de poluare Euro 4 sau Euro 3, taxa se

calculează pe baza emisiilor de dioxid de carbon (CO2) şi a taxei specifice

exprimate în euro/1 gram CO2, prevăzute în anexa nr. 1, şi a normei de poluare

şi a taxei specifice exprimate în euro/1 cmc, prevăzute în anexa nr. 2, şi a cotei

de reducere a taxei, prevăzută în coloana 2 din anexa nr. 4, după formula:

Suma de plată = [(A x B x 30) + (C x D x 70)] x (100 - E),

--- --- ---------

100 100 100

unde:

A = valoarea combinată a emisiilor de CO2, exprimată în grame/km;

B = taxa specifică, exprimată în euro/1 gram CO2, prevăzută în coloana 3

din anexa nr. 1;

C = cilindree (capacitatea cilindrică);

D = taxa specifică pe cilindree, prevăzută în coloana 3 din anexa nr. 2;

E = cota de reducere a taxei, prevăzută în coloana 2 din anexa nr. 4;

2. pentru autovehiculele cu norma de poluare Euro 5 sau Euro 6, taxa se va

determina pe baza formulei prevăzute la pct. 1, odată cu intrarea în vigoare a

normelor de aplicare a Regulamentului CE nr. 715/2007 privind omologarea de

tip a autovehiculelor în ceea ce priveşte emisiile provenind de la vehiculele

uşoare pentru pasageri şi de la vehiculele uşoare comerciale (Euro 5 şi Euro 6)

şi privind accesul la informaţiile referitoare la repararea şi întreţinerea

vehiculelor;

b) pentru autovehiculele din categoria M1, cu norma de poluare non-Euro,

Euro 1 sau Euro 2, după formula:

Suma de plată = C x D x (100 - E),

---------

100

6

unde:

C = cilindree (capacitatea cilindrică);

D = taxa specifică pe cilindree, prevăzută în coloana 3 din anexa nr. 2;

E = cota de reducere a taxei, prevăzută în coloana 2 din anexa nr. 4;

c) formula prevăzută la lit. b) se aplică şi pentru autovehiculele din categoria

M1 cu norma de poluare Euro 3, Euro 4, Euro 5 sau Euro 6 pentru care

legislaţia comunitară nu prevede măsurarea emisiilor de CO2;

d) formula prevăzută la lit. b) se aplică şi pentru autovehiculele din categoria

N1;

e) formula prevăzută la lit. b) se aplică şi pentru autovehiculele din

categoriile M2, M3, N2 şi N3, pentru care taxa specifică pe cilindree este

prevăzută în coloana 2 din anexa nr. 3.

(2) Norma de poluare Euro şi valoarea emisiei de CO2, la care se face

referire la alin. (1), sunt cele menţionate de Regia Autonomă "Registrul Auto

Român" în cartea de identitate a vehiculului, în conformitate cu prevederile

normelor metodologice de aplicare a prezentei ordonanţe de urgenţă. Pentru

autovehiculele care nu au fost omologate în conformitate cu legislaţia

comunitară, aceste elemente se determină pe baza măsurătorilor realizate de

Regia Autonomă "Registrul Auto Român", la cererea şi pe cheltuiala

contribuabilului.

(3) Cota fixă de reducere prevăzută în anexa nr. 4 este stabilită în funcţie de

vechimea autovehiculului, de rulajul mediu anual, de starea tehnică şi nivelul de

dotare al autovehiculului. Cu ocazia calculului taxei vor fi acordate reduceri

suplimentare faţă de cota fixă, în funcţie de abaterile de la situaţia standard a

elementelor care au stat la baza stabilirii cotei fixe, în condiţiile prevăzute în

normele metodologice de aplicare a prezentei ordonanţe de urgenţă.

(4) Vechimea autovehiculului rulat se calculează în funcţie de data primei

înmatriculări a acestuia.

(5) Atunci când persoana care solicită înmatricularea autovehiculului nu

poate face dovada datei primei înmatriculări a autovehiculului, taxa se

calculează pe baza elementelor aferente unui autovehicul similar cu o vechime

de până la o lună.

ANEXA 1 din Ordonanţa de Urgenţă nr.50/2008, forma iniţială

Nivelul taxei specifice în funcţie de emisia de dioxid de carbon

___________________________________________________________________________

_

| Norma de poluare*1) sau | Emisia de dioxid de carbon | Nivelul taxei

|

| tipul autovehiculului | - grame CO2/km - | specifice

|

| din categoria M_1 | | - euro/1 gram CO2

- |

7

|_________________________|____________________________|___________________

__|

| 1 | 2 | 3

|

|_________________________|____________________________|___________________

__|

| Hibride, electrice | - | 0

|

|_________________________|____________________________|___________________

__|

| Euro 5 şi Euro 6 | - | 0

|

|_________________________|____________________________|___________________

__|

| Euro 4, Euro 3 | </= 120 | 0

|

|_________________________|____________________________|___________________

__|

| | 121 - 150 | 1,0

|

|_________________________|____________________________|___________________

__|

| | 151 - 180 | 2,0

|

|_________________________|____________________________|___________________

__|

| | 181 - 210 | 4,0

|

|_________________________|____________________________|___________________

__|

| | 211 - 240 | 8,0

|

|_________________________|____________________________|___________________

__|

| | 241 - 270 | 12,0

|

|_________________________|____________________________|___________________

__|

| | >/= 271 | 16,0

|

|_________________________|____________________________|___________________

__|

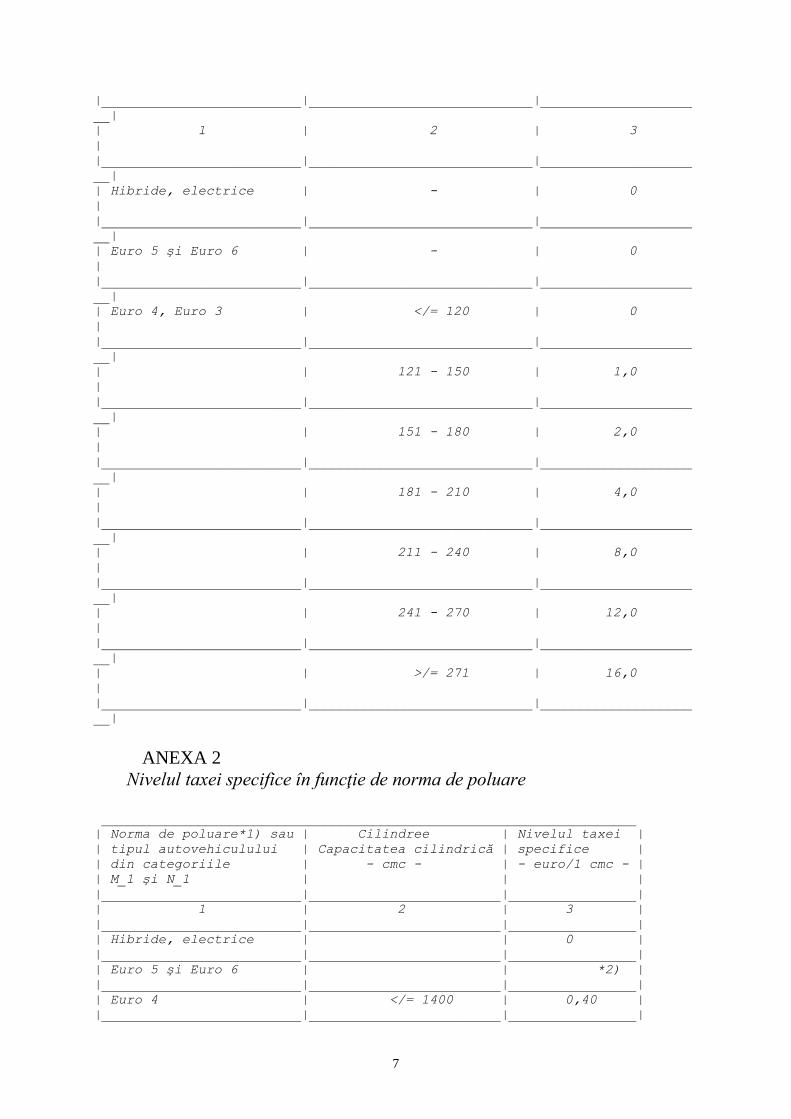

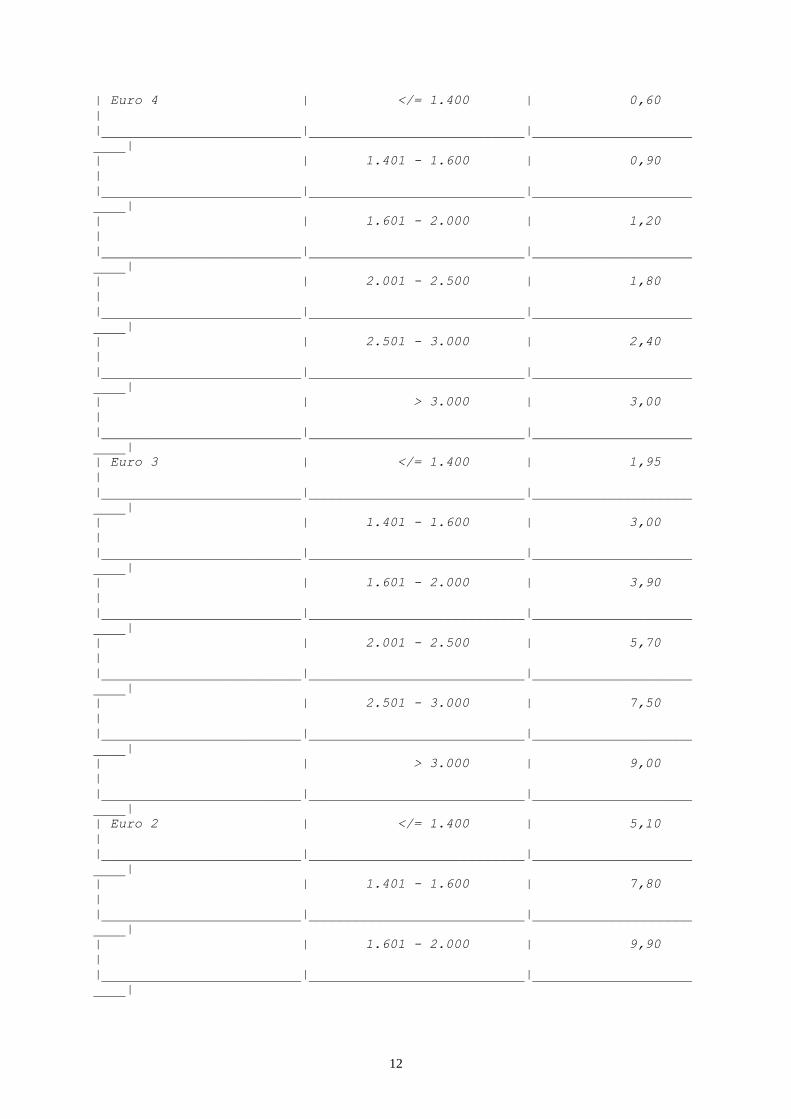

ANEXA 2

Nivelul taxei specifice în funcţie de norma de poluare

___________________________________________________________________

| Norma de poluare*1) sau | Cilindree | Nivelul taxei |

| tipul autovehiculului | Capacitatea cilindrică | specifice |

| din categoriile | - cmc - | - euro/1 cmc - |

| M_1 şi N_1 | | |

|_________________________|________________________|________________|

| 1 | 2 | 3 |

|_________________________|________________________|________________|

| Hibride, electrice | | 0 |

|_________________________|________________________|________________|

| Euro 5 şi Euro 6 | | *2) |

|_________________________|________________________|________________|

| Euro 4 | </= 1400 | 0,40 |

|_________________________|________________________|________________|

8

| | 1401 - 1600 | 0,60 |

|_________________________|________________________|________________|

| | 1601 - 2000 | 0,80 |

|_________________________|________________________|________________|

| | 2001 - 2500 | 1,20 |

|_________________________|________________________|________________|

| | 2501 - 3000 | 1,60 |

|_________________________|________________________|________________|

| | > 3000 | 2,00 |

|_________________________|________________________|________________|

| Euro 3 | </= 1400 | 1,30 |

|_________________________|________________________|________________|

| | 1401 - 1600 | 2,00 |

|_________________________|________________________|________________|

| | 1601 - 2000 | 2,60 |

|_________________________|________________________|________________|

| | 2001 - 2500 | 3,80 |

|_________________________|________________________|________________|

| | 2501 - 3000 | 5,00 |

|_________________________|________________________|________________|

| | > 3000 | 6,00 |

|_________________________|________________________|________________|

| Euro 2 | </= 1400 | 3,40 |

|_________________________|________________________|________________|

| | 1401 - 1600 | 5,20 |

|_________________________|________________________|________________|

| | 1601 - 2000 | 6,60 |

|_________________________|________________________|________________|

| | 2001 - 2500 | 10,00 |

|_________________________|________________________|________________|

| | 2501 - 3000 | 14,00 |

|_________________________|________________________|________________|

| | > 3000 | 16,00 |

|_________________________|________________________|________________|

| Euro 1 | </= 1400 | 7,00 |

|_________________________|________________________|________________|

| | 1401 - 1600 | 11,00 |

|_________________________|________________________|________________|

| | 1601 - 2000 | 14,00 |

|_________________________|________________________|________________|

| | 2001 - 2500 | 20,00 |

|_________________________|________________________|________________|

| | 2501 - 3000 | 28,00 |

|_________________________|________________________|________________|

| | > 3000 | 32,00 |

|_________________________|________________________|________________|

| Non-Euro | </= 1400 | 21,00 |

|_________________________|________________________|________________|

| | 1401 - 1600 | 33,00 |

|_________________________|________________________|________________|

| | 1601 - 2000 | 42,00 |

|_________________________|________________________|________________|

| | 2001 - 2500 | 60,00 |

|_________________________|________________________|________________|

| | 2501 - 3000 | 84,00 |

|_________________________|________________________|________________|

| | > 3000 | 96,00 |

|_________________________|________________________|________________|

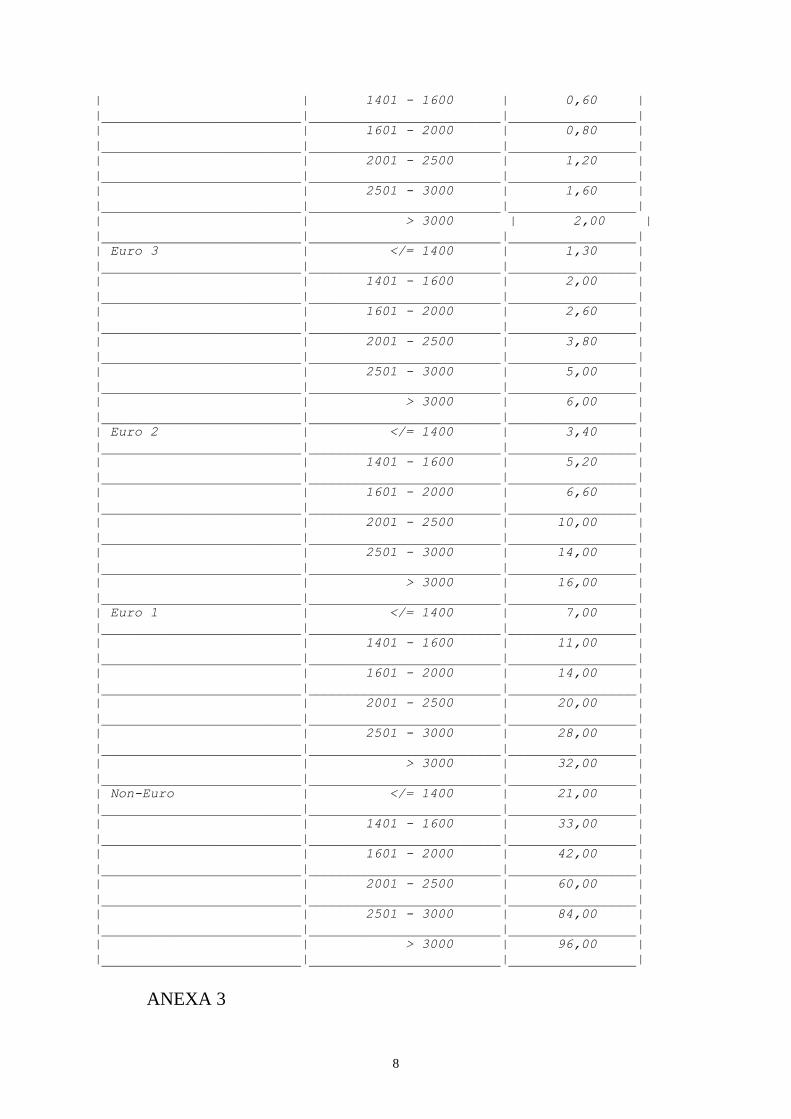

ANEXA 3

9

Nivelul taxei specifice pentru autovehiculele din categoriile N2, N3, M2 şi M3

_____________________________________________________________

|Norma de poluare a autovehiculului*1)|Nivelul taxei specifice|

| | - euro/1 cmc - |

|_____________________________________|_______________________|

| 1 | 2 |

|_____________________________________|_______________________|

| Euro V*2) | 0,03 |

|_____________________________________|_______________________|

| Euro IV | 0,1 |

|_____________________________________|_______________________|

| Euro III | 0,3 |

|_____________________________________|_______________________|

| Euro II | 1 |

|_____________________________________|_______________________|

| Euro I | 3 |

|_____________________________________|_______________________|

| Non-Euro | 9 |

|_____________________________________|_______________________|

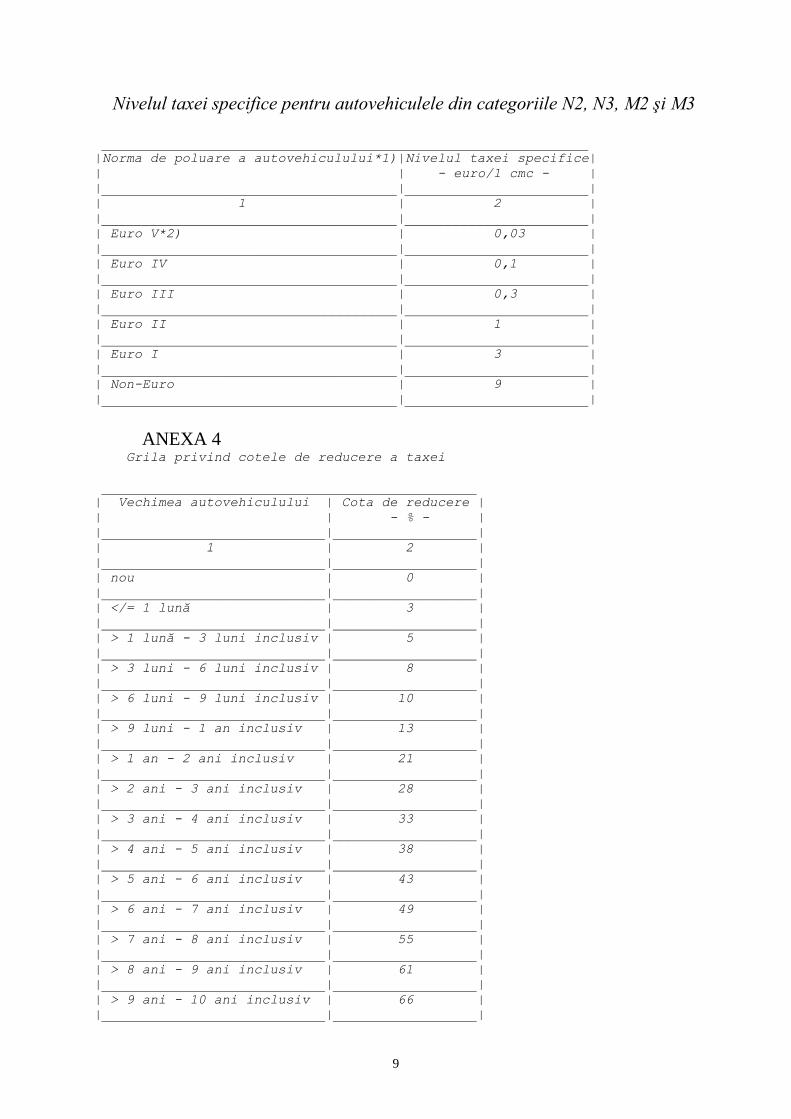

ANEXA 4 Grila privind cotele de reducere a taxei

_______________________________________________

| Vechimea autovehiculului | Cota de reducere |

| | - % - |

|____________________________|__________________|

| 1 | 2 |

|____________________________|__________________|

| nou | 0 |

|____________________________|__________________|

| </= 1 lună | 3 |

|____________________________|__________________|

| > 1 lună - 3 luni inclusiv | 5 |

|____________________________|__________________|

| > 3 luni - 6 luni inclusiv | 8 |

|____________________________|__________________|

| > 6 luni - 9 luni inclusiv | 10 |

|____________________________|__________________|

| > 9 luni - 1 an inclusiv | 13 |

|____________________________|__________________|

| > 1 an - 2 ani inclusiv | 21 |

|____________________________|__________________|

| > 2 ani - 3 ani inclusiv | 28 |

|____________________________|__________________|

| > 3 ani - 4 ani inclusiv | 33 |

|____________________________|__________________|

| > 4 ani - 5 ani inclusiv | 38 |

|____________________________|__________________|

| > 5 ani - 6 ani inclusiv | 43 |

|____________________________|__________________|

| > 6 ani - 7 ani inclusiv | 49 |

|____________________________|__________________|

| > 7 ani - 8 ani inclusiv | 55 |

|____________________________|__________________|

| > 8 ani - 9 ani inclusiv | 61 |

|____________________________|__________________|

| > 9 ani - 10 ani inclusiv | 66 |

|____________________________|__________________|

10

| > 10 ani - 11 ani inclusiv | 73 |

|____________________________|__________________|

| > 11 ani - 12 ani inclusiv | 79 |

|____________________________|__________________|

| > 12 ani - 13 ani inclusiv | 84 |

|____________________________|__________________|

| > 13 ani - 14 ani inclusiv | 89 |

|____________________________|__________________|

| peste 14 ani | 90 |

|____________________________|__________________|

ORDONANŢĂ DE URGENŢĂ Nr. 208 din 4 decembrie 2008

pentru stabilirea unor măsuri privind taxa pe poluare pentru autovehicule

Preambul (…) Guvernul României se preocupă de luarea măsurilor care să

asigure păstrarea locurilor de muncă în economia românească, iar la un loc de

muncă în industria constructoare sunt patru locuri de muncă în industria

furnizoare,

ART. I

Anexele nr. 1, 2 şi 3 la Ordonanţa de urgenţă a Guvernului nr. 50/2008

pentru instituirea taxei pe poluare pentru autovehicule, publicată în Monitorul

Oficial al României, Partea I, nr. 327 din 25 aprilie 2008, se modifică şi se

înlocuiesc cu anexele nr. 1, 2 şi 3 la prezenta ordonanţă de urgenţă.

ART. II

Autovehiculele a căror capacitate cilindrică nu depăşeşte 2.000 cm^3 şi care

se înmatriculează pentru prima dată în România sau în alte state membre ale

Uniunii Europene începând cu data de 15 decembrie 2008 se exceptează de la

obligaţia de plată a taxei pe poluare pentru autovehicule, stabilită potrivit

prevederilor Ordonanţei de urgenţă a Guvernului nr. 50/2008.

ART. III

Prevederile art. II se aplică până la data de 31 decembrie 2009 inclusiv.

ANEXA 1

(Anexa nr. 1 la Ordonanţa de urgenţă a Guvernului nr. 50/2008)

Nivelul taxei specifice în funcţie de emisia de dioxid de carbon

___________________________________________________________________________

___

| Norma de poluare*1) sau | Emisia de dioxid de carbon| Nivelul taxei

specifice|

| tipul autovehiculului | - grame CO2/km - | - euro/1 gram CO2

- |

| din categoria M1 | |

|

|_________________________|___________________________|____________________

____|

| 1 | 2 | 3

|

|_________________________|___________________________|____________________

____|

| Hibride, electrice | - | 0

|

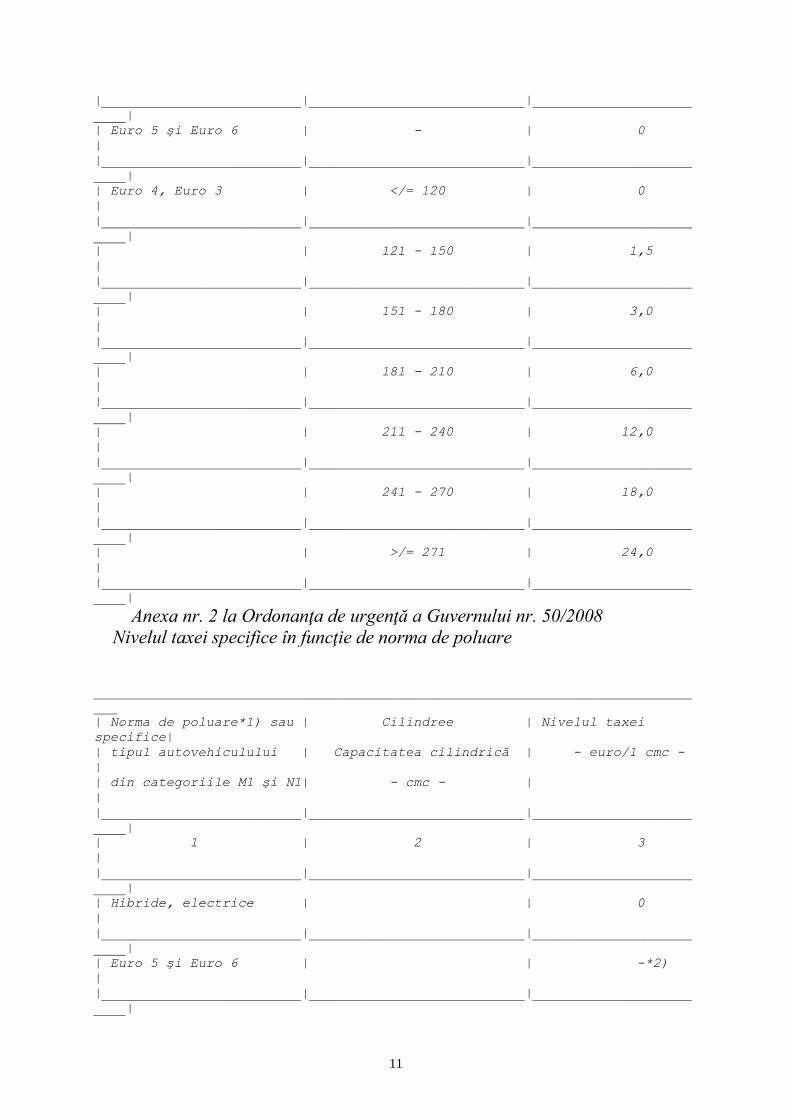

11

|_________________________|___________________________|____________________

____|

| Euro 5 şi Euro 6 | - | 0

|

|_________________________|___________________________|____________________

____|

| Euro 4, Euro 3 | </= 120 | 0

|

|_________________________|___________________________|____________________

____|

| | 121 - 150 | 1,5

|

|_________________________|___________________________|____________________

____|

| | 151 - 180 | 3,0

|

|_________________________|___________________________|____________________

____|

| | 181 - 210 | 6,0

|

|_________________________|___________________________|____________________

____|

| | 211 - 240 | 12,0

|

|_________________________|___________________________|____________________

____|

| | 241 - 270 | 18,0

|

|_________________________|___________________________|____________________

____|

| | >/= 271 | 24,0

|

|_________________________|___________________________|____________________

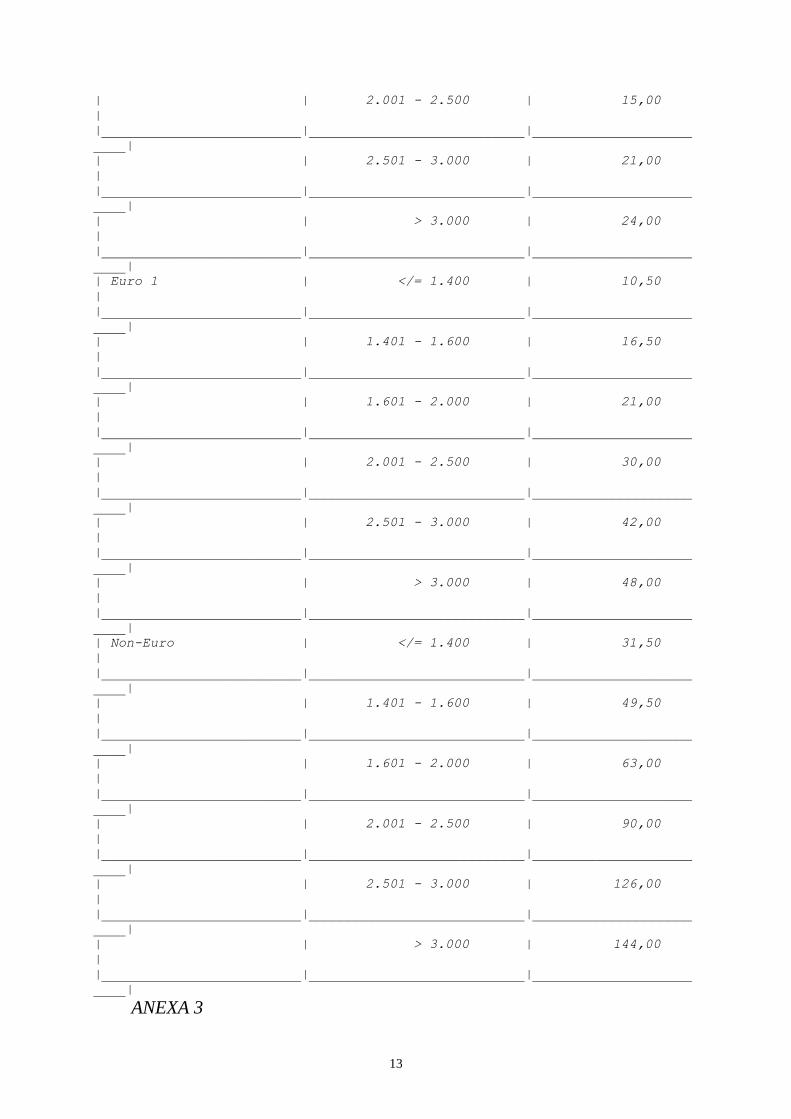

____| Anexa nr. 2 la Ordonanţa de urgenţă a Guvernului nr. 50/2008

Nivelul taxei specifice în funcţie de norma de poluare

___________________________________________________________________________

___

| Norma de poluare*1) sau | Cilindree | Nivelul taxei

specifice|

| tipul autovehiculului | Capacitatea cilindrică | - euro/1 cmc -

|

| din categoriile M1 şi N1| - cmc - |

|

|_________________________|___________________________|____________________

____|

| 1 | 2 | 3

|

|_________________________|___________________________|____________________

____|

| Hibride, electrice | | 0

|

|_________________________|___________________________|____________________

____|

| Euro 5 şi Euro 6 | | -*2)

|

|_________________________|___________________________|____________________

____|

12

| Euro 4 | </= 1.400 | 0,60

|

|_________________________|___________________________|____________________

____|

| | 1.401 - 1.600 | 0,90

|

|_________________________|___________________________|____________________

____|

| | 1.601 - 2.000 | 1,20

|

|_________________________|___________________________|____________________

____|

| | 2.001 - 2.500 | 1,80

|

|_________________________|___________________________|____________________

____|

| | 2.501 - 3.000 | 2,40

|

|_________________________|___________________________|____________________

____|

| | > 3.000 | 3,00

|

|_________________________|___________________________|____________________

____|

| Euro 3 | </= 1.400 | 1,95

|

|_________________________|___________________________|____________________

____|

| | 1.401 - 1.600 | 3,00

|

|_________________________|___________________________|____________________

____|

| | 1.601 - 2.000 | 3,90

|

|_________________________|___________________________|____________________

____|

| | 2.001 - 2.500 | 5,70

|

|_________________________|___________________________|____________________

____|

| | 2.501 - 3.000 | 7,50

|

|_________________________|___________________________|____________________

____|

| | > 3.000 | 9,00

|

|_________________________|___________________________|____________________

____|

| Euro 2 | </= 1.400 | 5,10

|

|_________________________|___________________________|____________________

____|

| | 1.401 - 1.600 | 7,80

|

|_________________________|___________________________|____________________

____|

| | 1.601 - 2.000 | 9,90

|

|_________________________|___________________________|____________________

____|

13

| | 2.001 - 2.500 | 15,00

|

|_________________________|___________________________|____________________

____|

| | 2.501 - 3.000 | 21,00

|

|_________________________|___________________________|____________________

____|

| | > 3.000 | 24,00

|

|_________________________|___________________________|____________________

____|

| Euro 1 | </= 1.400 | 10,50

|

|_________________________|___________________________|____________________

____|

| | 1.401 - 1.600 | 16,50

|

|_________________________|___________________________|____________________

____|

| | 1.601 - 2.000 | 21,00

|

|_________________________|___________________________|____________________

____|

| | 2.001 - 2.500 | 30,00

|

|_________________________|___________________________|____________________

____|

| | 2.501 - 3.000 | 42,00

|

|_________________________|___________________________|____________________

____|

| | > 3.000 | 48,00

|

|_________________________|___________________________|____________________

____|

| Non-Euro | </= 1.400 | 31,50

|

|_________________________|___________________________|____________________

____|

| | 1.401 - 1.600 | 49,50

|

|_________________________|___________________________|____________________

____|

| | 1.601 - 2.000 | 63,00

|

|_________________________|___________________________|____________________

____|

| | 2.001 - 2.500 | 90,00

|

|_________________________|___________________________|____________________

____|

| | 2.501 - 3.000 | 126,00

|

|_________________________|___________________________|____________________

____|

| | > 3.000 | 144,00

|

|_________________________|___________________________|____________________

____| ANEXA 3

14

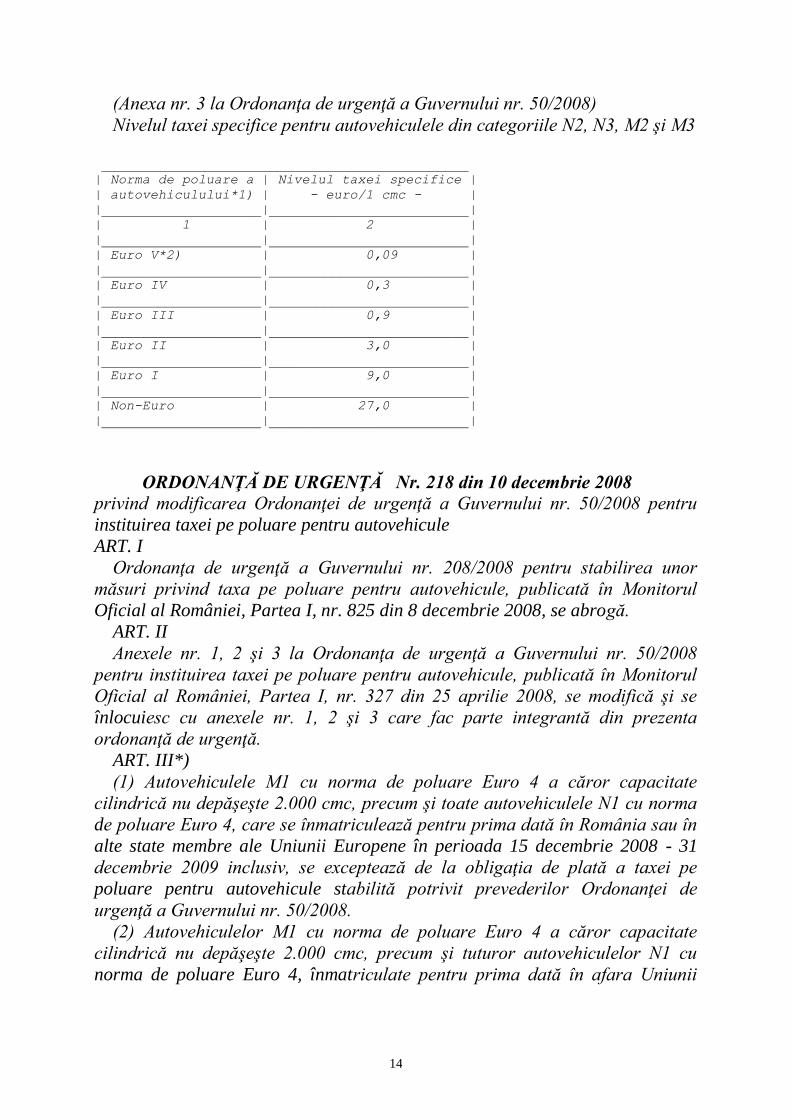

(Anexa nr. 3 la Ordonanţa de urgenţă a Guvernului nr. 50/2008)

Nivelul taxei specifice pentru autovehiculele din categoriile N2, N3, M2 şi M3

______________________________________________

| Norma de poluare a | Nivelul taxei specifice |

| autovehiculului*1) | - euro/1 cmc - |

|____________________|_________________________|

| 1 | 2 |

|____________________|_________________________|

| Euro V*2) | 0,09 |

|____________________|_________________________|

| Euro IV | 0,3 |

|____________________|_________________________|

| Euro III | 0,9 |

|____________________|_________________________|

| Euro II | 3,0 |

|____________________|_________________________|

| Euro I | 9,0 |

|____________________|_________________________|

| Non-Euro | 27,0 |

|____________________|_________________________|

ORDONANŢĂ DE URGENŢĂ Nr. 218 din 10 decembrie 2008

privind modificarea Ordonanţei de urgenţă a Guvernului nr. 50/2008 pentru

instituirea taxei pe poluare pentru autovehicule

ART. I

Ordonanţa de urgenţă a Guvernului nr. 208/2008 pentru stabilirea unor

măsuri privind taxa pe poluare pentru autovehicule, publicată în Monitorul

Oficial al României, Partea I, nr. 825 din 8 decembrie 2008, se abrogă.

ART. II

Anexele nr. 1, 2 şi 3 la Ordonanţa de urgenţă a Guvernului nr. 50/2008

pentru instituirea taxei pe poluare pentru autovehicule, publicată în Monitorul

Oficial al României, Partea I, nr. 327 din 25 aprilie 2008, se modifică şi se

înlocuiesc cu anexele nr. 1, 2 şi 3 care fac parte integrantă din prezenta

ordonanţă de urgenţă.

ART. III*)

(1) Autovehiculele M1 cu norma de poluare Euro 4 a căror capacitate

cilindrică nu depăşeşte 2.000 cmc, precum şi toate autovehiculele N1 cu norma

de poluare Euro 4, care se înmatriculează pentru prima dată în România sau în

alte state membre ale Uniunii Europene în perioada 15 decembrie 2008 - 31

decembrie 2009 inclusiv, se exceptează de la obligaţia de plată a taxei pe

poluare pentru autovehicule stabilită potrivit prevederilor Ordonanţei de

urgenţă a Guvernului nr. 50/2008.

(2) Autovehiculelor M1 cu norma de poluare Euro 4 a căror capacitate

cilindrică nu depăşeşte 2.000 cmc, precum şi tuturor autovehiculelor N1 cu

norma de poluare Euro 4, înmatriculate pentru prima dată în afara Uniunii

15

Europene şi care se înmatriculează în România, li se aplică taxele prevăzute în

anexele nr. 1 şi 2.

ORDONANŢĂ DE URGENŢĂ Nr. 117 din 29 decembrie 2009

pentru aplicarea unor măsuri privind taxa pe poluare pentru autovehicule

ARTICOL UNIC

(1) Autovehiculele M1 cu norma de poluare Euro 4, a căror capacitate

cilindrică nu depăşeşte 2.000 cm^3, precum şi autovehiculele N1 cu norma de

poluare Euro 4, înmatriculate pentru prima dată într-un stat membru al Uniunii

Europene în perioada 15 decembrie 2008 - 31 decembrie 2009 inclusiv,

beneficiază de exceptarea de la plata taxei pe poluare pentru autovehicule,

potrivit art. III alin. (1) din Ordonanţa de urgenţă a Guvernului nr. 218/2008

privind modificarea Ordonanţei de urgenţă a Guvernului nr. 50/2008 pentru

instituirea taxei pe poluare pentru autovehicule, în condiţiile în care acestea se

înmatriculează pentru prima dată în România în termen de 45 de zile de la data

intrării în vigoare a prezentei ordonanţe de urgenţă.

12. Jurisprudenţa la nivelul Tribunalului Suceava şi a Curţii de Apel

Suceava ( instanţa de control judiciar) în speţa supusă judecăţii, dar nu şi a altor

instanţe din ţară, este constantă în sensul respingerii acestor cereri, statuându-se

că reglementarea taxei de poluare este conformă cu legislaţia comunitara.

Dispoziţiile comunitare relevante în speţa supusă judecăţii

13. Considerăm că în speţă sunt aplicabile dispoziţiile articolului 110 din

Tratatul de Funcţionare a Uniunii Europene ( ex –art.90 din Tratatul privind

Înfiinţarea Comunităţii Europene), conform căruia:

(1) “Niciun stat membru nu aplică, direct sau indirect, produselor altor

state membre impozite interne de orice natură mai mari decât cele care se

aplică, direct sau indirect produselor naţionale similare.

(2) De asemenea, niciun stat membru nu aplică produselor altor state

membre impozite interne de natură să protejeze indirect alte sectoare de

producţie.”

Motivele ce au determinat instanţa naţională să pună problema

interpretării dispoziţiilor Tratatului privind şi legătura dintre dispoziţiile

comunitare şi cele naţionale aplicabile

14. Dat fiind faptul că responsabilitatea aplicării dreptului comunitar

revine, judecătorilor naţionali, (care sunt judecători „comunitari de drept

comun”), am considerat că este necesar a se răspunde la prezentele întrebări, de

către Curtea de Justiţie a Uniunii Europene, deoarece, dispoziţiile naţionale

(Ordonanţa de Urgenţă nr. 50/2008 cu modificările şi completările ulterioare) ce

reglementează taxa de poluare obligatoriu a fi achitată cu ocazia primei

înmatriculări în România a autoturismelor de ocazie importate şi care anterior au

fost înmatriculate în alte state membre, exceptate fiind autovehiculele M1 cu

norma de poluare Euro a căror capacitate cilindrică nu depăşeşte 2000 mc,

precum si toate autovehiculele N1 cu norma de poluare Euro 4, care se

înmatriculează pentru prima dată în România sau in alte state membre ale

16

Uniunii Europene in perioada 15 decembrie 2008 - 31 decembrie 2009 inclusiv,

par a constitui o încălcare a principiilor nediscriminării şi de evitare a dublei

impozitări. Taxa de poluare ce trebuie achitată doar pentru autoturismele de

ocazie importate pare a prezenta un caracter discriminatoriu si protecţionist şi

implicit o încălcare a prevederilor Tratatului .

15. Norma naţională intrând în conflict cu norma comunitară şi anume cu

articolul 110 din Tratatul de Funcţionare a Uniunii Europene ( ex- art. 90 din

Tratatul de Înfiinţare a Comunităţii Europene), apare util a adresa (prin această

formulă „de colaborare”) întrebările către Curtea de Justiţie a Uniunii Europene,

pentru interpretarea dispoziţiilor acestui articol din Tratat pentru ca pe baza

acestei interpretări, să se poată continua judecarea litigiului aflat pe rolul

Tribunalului Suceava, adoptând o soluţie care să corespundă răspunsului primit

de la Curte.

16. Dispoziţia Tratatului de Funcţionare a Uniunii Europene (ce constituie

legislaţia primară) garantează neutralitatea deplină a impozitelor interne fata de

concurenţa dintre produsele ce se află deja pe piaţa internă şi a produselor din

import, în timp ce legislaţia naţională in materia taxei de poluare pare a nu fi

compatibilă cu art. 110 din Tratat Funcţionare a Uniunii Europene.

Argumentele pertinente ale părţilor

17. Reclamantul ILAŞ ADRIAN a adresat instanţei naţionale cererea de

sesizare a Curţii de Justiţie a Uniunii Europene.

18.El susţine că pentru înmatricularea in România a autoturismului

achiziţionat şi înmatriculat deja in Germania a fost obligat la plata unei taxe de

poluare calculată conform dispoziţiilor din Ordonanţa de Urgenţă nr. 50/2008, in

forma iniţială.

19.Reclamantul apreciază că această taxă de poluare este discriminatorie

şi că ea încalcă dispoziţiile art. 110 din Tratatul de Funcţionare a Uniunii

Europene ( ex- articolul 90 din TCE).

20.Discriminarea există între autoturismele de ocazie aduse din import şi

care trebuie înmatriculate in România şi, implicit, pentru care trebuie să se

achite taxa de poluare şi autoturismele de ocazie, existente deja in România,

care, dacă fac obiectul unor tranzacţii, nu sunt supuse taxei de poluare pentru

reînmatriculare.

21.Criteriul primei înmatriculări in România prevăzut in art. 4 lit. a

Ordonanţa de Urgenţă nr. 50/2008 nu este unul obiectiv raportat la scopul

declarat al instituirii taxei de poluare prin aplicarea principiului „ poluatorul

plăteşte”.

22.Reclamantul mai arată că la stabilirea cuantumului taxei de poluare

legiuitorul nu a avut in vedere deprecierea reală a autoturismului. Dimpotrivă,

taxa de poluare aplicată unui autoturism nou este mai mică decât taxa aplicată

aceluiaşi autovehicul dacă ar fi înmatriculat in stare veche.

23.Prin modificări legislative, respectiv Ordonanţa de Urgenţă nr.

218/2008, au fost exceptate de la plata taxei de poluare numai autoturismele noi

17

ce prezentau anumite caracteristici tehnice şi anume „autovehiculele M1 cu

norma de poluare Euro a căror capacitate cilindrică nu depăşeşte 2000 mc,

precum şi toate autovehiculele N1 cu norma de poluare Euro 4, care se

înmatriculează pentru prima data in România sau în alte state membre ale

Uniunii Europene in perioada 15 decembrie 2008 - 31 decembrie 2009

inclusiv”.

24.Or, Curtea de Justiţie a stabilit in cauzele CEJ Nũnes Tadeu, C-

345/93, Comisia /Danemarca, C-47/88 si Comisia/Republica Elena, C-37595 că

„ taxa de inmatriculare plătită pentru un vehicul nou face parte din valoarea de

piaţă a acestuia, statele membre având astfel obligaţia de a ţine seama de

deprecierea reală a vehiculului atunci când calculează respectiva taxa.”

25.In concluzie, taxa de poluare trebuie să scadă pe măsură ce

autovehiculul are o valoare de circulaţie mai redusă.

26.Legislaţia din România în această materie a încălcat reglementarea

comunitară, dispunând tocmai contrariul.

27.Reclamantul mai arată că efectele scutirii de la plata taxei de poluare

trebuie raportate la preambulul Ordonanţei de Urgenţă nr. 218/2008 potrivit

căruia” Guvernul României se preocupă de luarea măsurilor care să asigure

păstrarea locurilor de muncă în economia românească, iar la un loc de muncă

în industria constructoare sunt 4 locuri de muncă în industria furnizoare” şi la

faptul că totalitatea autoturismelor produse în România la nivelul anului 2009 de

către singurul producător român de autovehicule prezintă caracteristicile tehnice

ce le exclud de la obligaţia achitării taxei de poluare.

28.În concluzie, taxa de poluare aşa cum a fost modificată prin Ordonanţa

de Urgenţă nr. 218/2008 şi Ordonanţa de Urgenţă nr. 117/2009 are un caracter

indirect discriminatoriu, protejând produsele naţionale similare, respectiv

producţia internă de maşini.

29.Este înfrântă astfel neutralitatea taxei de poluare, iar art. 110 din TFUE

( ex-art. 90 TCE) garantează tocmai „ neutralitatea deplină a impozitelor

interne faţă de concurenţa dintre produsele care se află deja pe piaţa internă şi

produsele din import”( Hotărârea din 20 septembrie 2007, Comisia/Grecia, C-

74/06 Rep.).

30.Pârâtele Direcţia Generală a Finanţelor Publice Suceava –

Administraţia Finanţelor Publice Suceava şi Administraţia Fondului pentru

Mediu nu s-au prezentat la niciun termen de judecată şi nici nu au răspuns

solicitării instanţei de a-şi prezenta punctul de vedere relativ la incidenţa

dispoziţiilor art.110 din Tratatul de Funcţionare a Uniunii Europene şi de a

propune eventuale întrebări preliminare ce ar putea fi adresate Curţii de Justiţie a

Uniunii Europene a pentru interpretarea acestor dispoziţii.

31.Pârâta Administraţia Fondului pentru Mediu a depus intampinare prin

care a solicitat respingerea pe fond a cererii reclamantului motivat de faptul că

reclamantul nu a produs probe din care să rezulte fără dubiu că taxa de poluare

aşa cum este reglementată de legislaţia naţională şi la plata căreia a fost obligat

18

este superioară taxelor din statul din care el şi-a achiziţionat autoturismul,

respectiv Germania.

Opinia instanţei naţionale privitoare la interpretarea dispoziţiilor

art.110 din Tratatul de Funcţionare a Uniunii Europene ( ex - art. 90 din

Tratatul privind Înfiinţare a Comunităţii Europene)

32.Instanţa naţională a considerat oportună sesizarea Curţii de Justiţie cu

procedura întrebărilor preliminare.

33.Scopul acestei reglementări, declarat în mod constant în jurisprudenţa

Curţii de Justiţie, este acela de a asigura libera circulaţie a mărfurilor între

statele membre în condiţii normale de concurenţă, prin eliminarea oricăror

forme de protecţie care pot rezulta din aplicarea unor impozite interne care

discriminează produsele provenite din alte state membre.

34.Art. 110 paragraful 1 din Tratatul de Funcţionare a Uniunii Europene

este încălcat atunci când taxa aplicată produselor importate şi taxa aplicată

produselor naţionale similare sunt calculate diferit pe baza unor criterii care

conduc, chiar dacă numai în anumite cazuri, la un nivel al taxei mai mare în

cazul produselor importate. Impozitarea poate fi discriminatorie în mod indirect,

datorită efectelor pe care le produce.

35.Statele membre pot prevedea taxarea diferenţiata a unor produse

similare, dar cu condiţia ca aceasta sa se bazeze pe criterii obiective şi să nu aibă

drept efect protejarea producţiei naţionale.

36.Faţă de această interpretare, la prima întrebare trebuie să se răspundă

că art. 110 par. 1 din Tratatul de Funcţionare a Uniunii Europene ( ex - art. 90

din Tratatul privind Înfiinţare a Comunităţii Europene) se opune unui impozit

aplicat autoturismelor de ocazie importate din alte state membre şi înmatriculate

în aceste state atunci când acestea urmează să fie înmatriculate în România în

situaţia în care pentru vehiculele de ocazie înmatriculate anterior ( înainte de 1

iulie 2008) în România nu se percepe un astfel de impozit în caz de revânzare.

37.Cu privire la a doua întrebare, Tribunalul Suceava consideră că

dispoziţiile din Ordonanţa de Urgenţă nr. 218/2008 şi din Ordonanţa de Urgenţă

nr. 117/2009 prin care sunt exceptate de la obligaţia de plata a taxei de poluare „

autovehiculele M1 cu norma de poluare Euro a căror capacitate cilindrica nu

depăşeşte 2000 mc, precum si toate autovehiculele N1 cu norma de poluare Euro

4, care se înmatriculează pentru prima data in România sau in alte state membre

ale Uniunii Europene in perioada 15 decembrie 2008 - 31 decembrie 2009

inclusiv” protejează industria naţională a automobilelor noi şi piaţa internă a

autoturismelor de ocazie.

In considerarea celor arătate mai sus,

DISPUNE

Admite cererea formulată de reclamantul ILAŞ ADRIAN, cu domiciliul

ales în vederea comunicării actelor de procedură la Cabinet de avocat …, în

19

contradictoriu cu pârâta DIRECŢIA GENERALĂ A FINANŢELOR

PUBLICE SUCEAVA- ADMINSITRAŢIA FINANŢELOR PUBLICE

SUCEAVA, cu sediul în municipiul Suceava, str. Vasile Bumbac nr. 1, judeţul

Suceava şi cu pârâta ADMINISTRAŢIA FONDULUI PENTRU MEDIU cu

sediul în Bucureşti, Splaiul Independenţei nr. 294, Corp A, sector 6.

În temeiul art. 267 din Tratatul de Funcţionare a Uniunii Europene

sesizează Curtea de Justiţie a Uniunii Europene în vederea pronunţării unei

hotărâri preliminare referitor la interpretarea dispoziţiilor art. 110 Tratatul de

Funcţionare a Uniunii Europene ( ex –art. 90 TCE).

Suspendă judecarea cauzei până la pronunţarea hotărârii preliminare.

Pronunţată în şedinţă publică azi, 08.11.2010.

Preşedinte, Grefier,