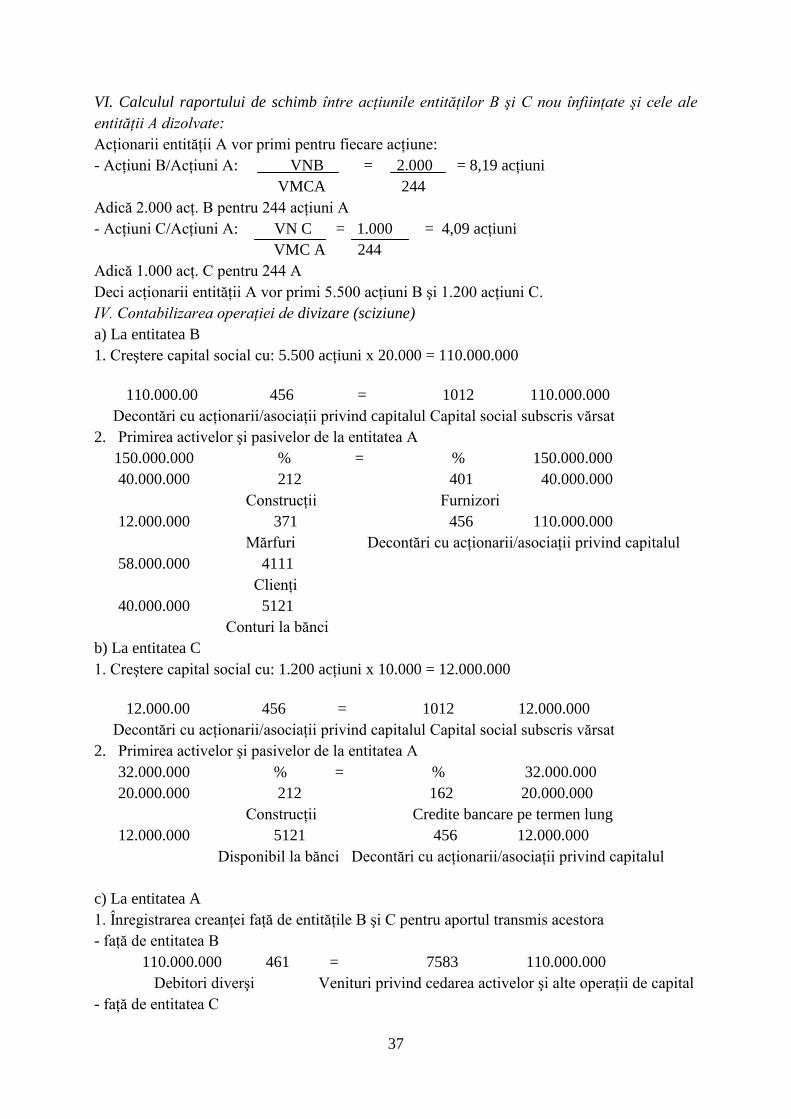

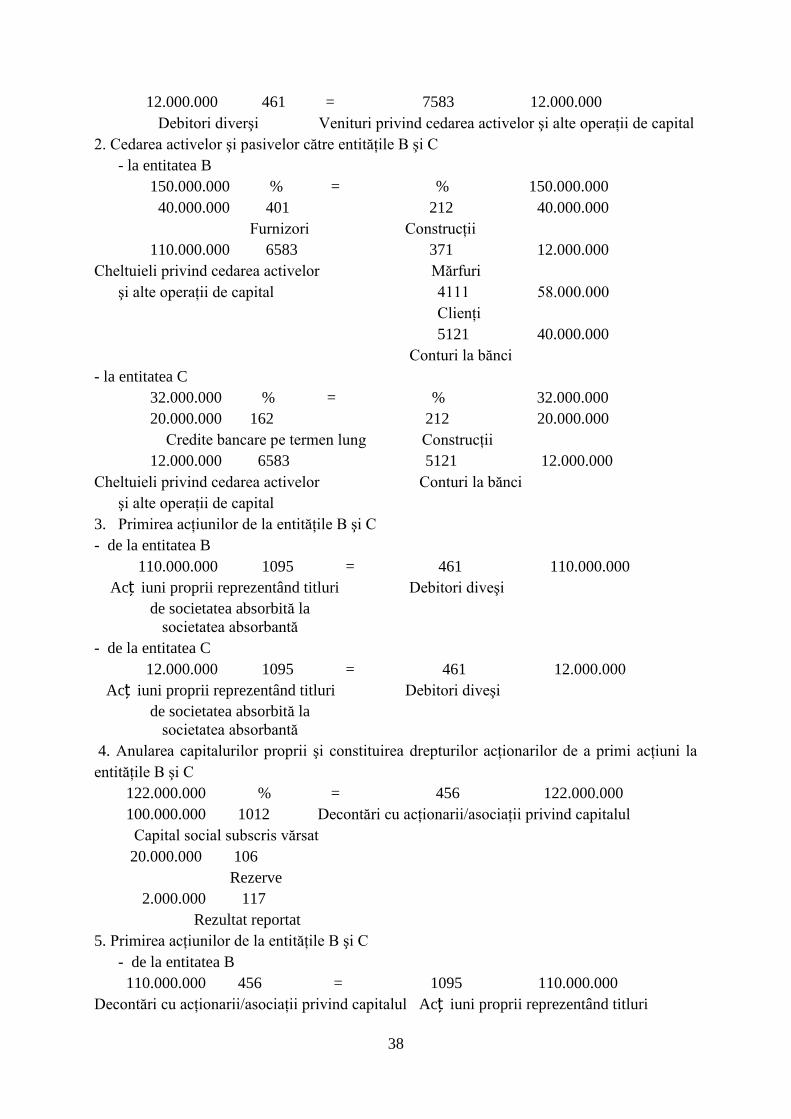

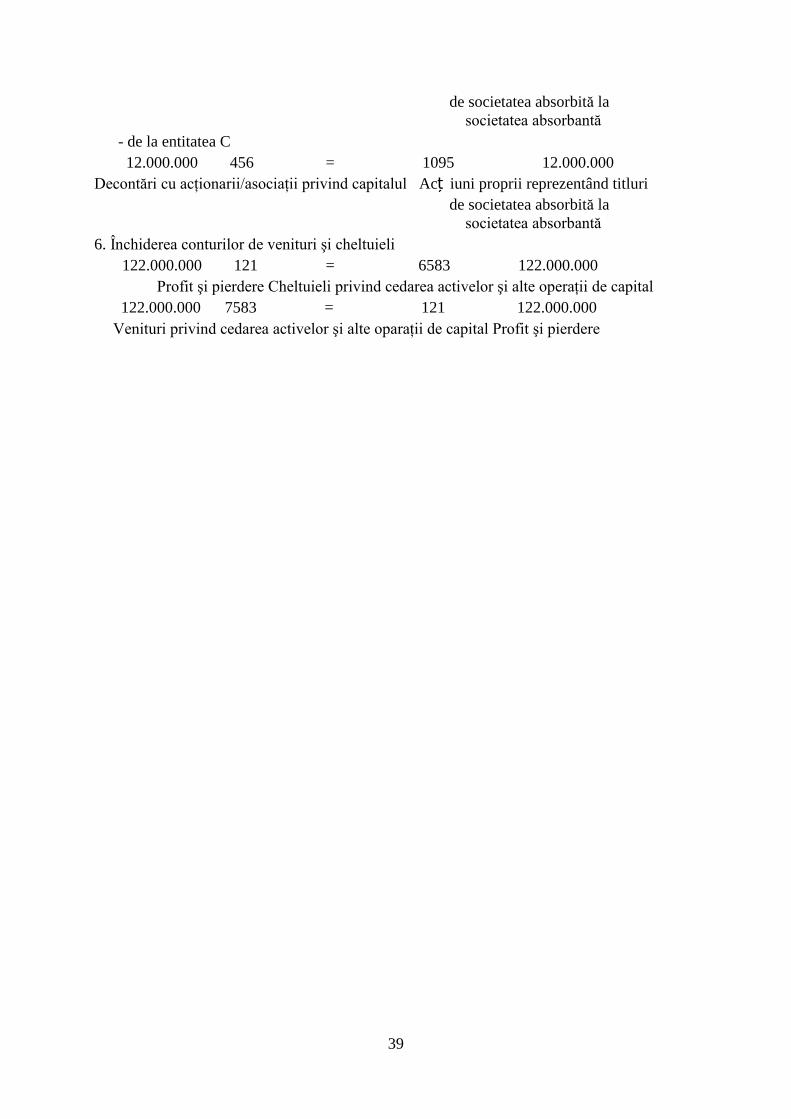

Limbile

Pagini

Legal

1

UNIVERSITATEA SPIRU HARET BUCUREŞTI

FACULTATEA MANAGEMENT FINANCIAR CONTABIL CONSTANȚA

PROGRAM DE STUDII: CONTABILITATE ŞI INFORMATICĂ DE GESTIUNE

ANUL II, SEM I

AN UNIVERSITAR: 2014-2015

CONTABILITATEA SOCIETĂŢILOR COMERCIALE - APROFUNDATĂ

LECT. UNIV. DR. BEBEŞELEA MIHAELA

Capitolul I Contabilitatea fuziunii entităţilor economice

1.1. Fuziunea

1.1.1.Consideraţii generale

1.1.2. Felurile fuziunii

1.1.3. Etapele fuziunii

1.2. Contabilitatea operaţiunilor privind fuziunea prin absorbţie

1.2.1. Contabilitatea operaţiunilor privind fuziunea prin absorbţie fără participaţii de capital

una faţă de cealaltă

1.2.2. Contabilitatea operaţiunilor privind fuziunea prin absorbţie când entitatea absorbantă A

are participaţii de capital la entitatea absorbită B

1.2.3. Contabilitatea operaţiunilor privind fuziunea prin absorbţie când entitatea absorbită B

are participaţii de capital la entitatea absorbantă A

1.3. Contabilitatea operaţiunilor privind fuziunea prin reunire (contopire)

Capitolul II Contabilitatea operaţiilor de divizare (sciziune) a entităţilor economice

2.1. Aspecte economice şi juridice privind divizarea (sciziunea) entităţilor economice

2.2. Contabilitatea operaţiunilor de divizare a entităţilor economice

Capitolul III Contabilitatea operaţiunilor de dizolvare şi lichidare a entităţilor

economice

3.1. Cadrul general privind dizolvarea şi lichidarea entităţilor economice

3.2. Organele care aplică procedura de lichidare

3.3. Etapele procedurii de lichidare juridică

3.4. Contabilitatea operaţiilor de lichidare a entităţilor economice

Capitolul IV Contabilitatea operaţiunilor de leasing

4.1. Delimitări conceptuale

4.2. Clasificarea operaţiunilor de leasing

4.3. Avantajele şi limitele operaţiunilor de leasing

4.4. Tratamentul fiscal al operaţiunilor de leasing

4.5. Contabilitatea operaţiunilor de leasing financiar

4.6. Contabilitatea operaţiunilor de leasing operaţional

Capitolul VContabilitatea operaţiunilor de import –export

5.1. Cadrul general privind operaţiunile de import-export

5.2. Contabilitatea operaţiunilor de import

5.2.1. Contabilitatea operaţiunilor de import pe cont propriu

5.2.2. Contabilitatea operaţiunilor de import pe bază de comision

5.3. Contabilitatea operaţiunilor de export

5.3.1. Contabilitatea operaţiunilor de export pe cont propriu

5.3.2. Contabilitatea operaţiunilor de export pe bază de comision

Bibliografie

2

CAPITOLUL I

CONTABILITATEA FUZIUNII ENTITĂŢILOR ECONOMICE

1.1. Fuziunea

1.1.1. Consideraţii generale

Fuziunea reprezintă o combinare de entităţi economice. Dispoziţiile juridice în legătură cu

fuziunile diferă de la stat la stat dar, de obicei, printr-o astfel de operaţiune se înţelege

combinarea unor entităţi economice în care:

a) activele şi pasivele uneia din entităţi sunt transferate celeilalte, iar prima entitate este

dizolvată;

b) activele şi pasivele ambelor entităţi sunt transferate unei terţe entităţi şi amândouă entităţile

iniţiale sunt dizolvate.

Legea societăţilor comerciale nr. 31/1990, actualizată cu modificările şi completările

ulterioare stabileşte următoarea definiţie: fuziunea este operaţiunea prin care:

a) una sau mai multe entităţi economice sunt dizolvate fără a intra în lichidare şi transferă

totalitatea patrimoniului lor unei alte entităţi economice în schimbul repartizării către

acţionarii entităţii sau entităţilor absorbite de acţiuni la entitatea economică absorbantă şi,

eventual, al unei plăţi în numerar de maximum 10% din valoarea nominală a acţiunilor astfel

repartizate (plata este numită sultă); sau

b) mai multe entităţi economice sunt dizolvate fără a intra în lichidare şi transferă

totalitatea patrimoniului lor unei entităţi economice pe care o constituie, în schimbul

repartizării către acţionarii lor de acţiuni la entitatea economică nou-constituită şi, eventual,

al unei plăţi în numerar de maximum 10% din valoarea nominală a acţiunilor astfel

repartizate.

În prima variantă este vorba de fuziunea prin absorbţie, ce se caracterizează prin faptul că, una

din entităţile care fuzionează îşi continuă funcţionarea ca persoană juridică (este vorba despre

entitatea absorbantă), în timp ce o altă entitate sau mai multe (absorbite) îşi vor transmite

patrimoniile (activele şi pasivele) către absorbantă, ele încetându-şi existenţa ca persoane

juridice. Cea de-a doua variantă corespunde fuziunii prin contopire, care presupune dispariţia

juridică a entităţilor economice care fuzionează şi apariţia alteia noi care preia patrimoniul

celor dispărute. Fuziunea se poate face şi între entităţi de forme diferite. De asemenea,

fuziunea poate fi efectuată chiar dacă entităţile economice dizolvate sunt în lichidare, cu

condiţia ca acestea să nu fi început încă distribuirea între asociaţi a activelor ce li s-ar cuveni în

urma lichidării. Fuziunea se hotărăşte de fiecare entitate în parte, în condiţiile stabilite pentru

modificarea actului constitutiv al entităţii. Dacă în urma fuziunii se înfiinţează o nouă entitate,

aceasta se constituie în condiţiile prevăzute de Legea 31/1990 pentru forma de entitate

convenită.

Operaţiunile specifice fuziunii pot fi sistematizate astfel:

- pentru fuziunea prin absorbţie: la entitatea economică absorbantă are loc o creştere de

capital prin aport în active şi în datorii; la entitatea absorbită se consemnează dizolvarea şi

atribuirea de acţiuni ale absorbantei către acţionarii sau asociaţii absorbitei;

Creştere A B Dizolvare

de

capital A

3

- pentru fuziunea princontopire: lanoua societatese consemnează constituirea prinaporturi în

activeşi în datorii, în timp ce la entităţile care dispar se înregistrează dizolvarea şi atribuirea

de acţiuni sau părţi sociale ale noii entităţi către acţionarii sau asociaţii celor dispărute.

Dizolvare A B Dizolvare

C Constituire

Fuziunea se hotărăşte de către fiecare entitate economică în parte, în condiţiile stabilite prin

modificarea actului constitutiv. Fiecare entitate economică va efectua inventarierea şi

evaluarea activelor şi datoriilor, după care va întocmi bilanţul de fuziune.

Administratorii entităţilor care participă la operaţiunea de fuziune vor întocmi un proiect de

fuziune, care constituie documentul justificativ pentru contabilizarea operaţiei în entitatea

absorbantă sau în noua entitate creată, care va cuprinde:

a) forma, denumirea şi sediul social ale tuturor entităţilor implicate în fuziune;

b) fundamentarea şi condiţiile fuziunii;

c) condiţiile alocării de acţiuni la entitatea absorbantă;

d) data de la care acţiunile sau părţile sociale emise ca urmare a fuziunii dau deţinătorilor

dreptul de a participa la beneficii şi orice condiţii speciale care afectează acest drept;

e) rata de schimb a acţiunilor sau părţilor sociale şi cuantumul eventualelor plăţi înnumerar;

f) cuantumul primei de fuziune;

g) drepturile conferite de către entitatea absorbantă deţinătorilor de acţiuni carecomportă

drepturi speciale şi celor care deţin alte valori mobiliare în afară de acţiuni sau măsurile

propuse în privinţa acestora;

h) orice avantaj special acordat experţilor numiţi de către judecătorul-delegat pentru a

examina proiectul de fuziune şi a întocmi un raport scris către acţionari, precum şi

membrilor organelor administrative sau de control ale entităţilor implicate în fuziune;

i) data la care au fost aprobate situaţiile financiare ale entităţilor participante, care au fost

folosite pentru a se stabili condiţiile fuziunii;

j) data de la care tranzacţiile entităţii absorbite sunt considerate, din punct de vedere contabil,

ca aparţinînd entităţii absorbante.

Proiectul de fuziune, semnat de reprezentanţii entităţilor participante, se depune la Oficiul

Registrului Comerţului unde este înmatriculată fiecare entitate, însoţit de o declaraţie a entităţ

ii care încetează a exista în urma fuziunii, despre modul cum a hotărît să stingă pasivul său.

Proiectul de fuziune vizat de judecătorul delegat, se publică în Monitorul Oficial al României,

pe cheltuiala părţilor, integral sau în extras, potrivit dispoziţiei judecătorului delegat sau

cererii părţilor, cu cel puţin 30 de zile înaintea datelor sedinţelor în care adunările generale

extraordinare urmează a hotărî asupra fuziunii. Creditorii entităţilor care iau parte la fuziune

au dreptul la o protecţie adecvată a intereselor lor. Orice astfel de creditor, a cărui creanţă este

anterioară datei publicării proiectului de fuziune şi care nu este scadentă la data publicării,

poate face opoziţie. Opoziţia suspendă executarea fuziunii până la data la care hotărîrea

judecătorească devine irevocabilă, în afară de cazurile în care entitatea debitoare face dovada

plăţii datoriilor sau oferă garanţii acceptate de creditori ori încheie cu aceştia un acord pentru

plata datoriilor. În cazul unei fuziuni, deţinătorilor de valori mobiliare, altele decât acţiuni,

care conferă drepturi speciale, trebuie să li se acorde în cadrul entităţii absorbante drepturi cel

puţin echivalente cu cele pe care le deţineau la entitatea absorbită, cu excepţia cazului în care

modificarea drepturilor în cauză este aprobată de o adunare a deţinătorilor de astfel de titluri, ori

individual de către deţinătorii de astfel de titluri sau a cazului în care deţinătorii au dreptul de

a obţine răscumpărarea titlurilor lor.

Administratorii entităţilor care participă la fuziune trebuie să întocmească un raport scris

detaliat, în care să explice proiectul de fuziune şi să precizeze fundamentul său juridic şi

economic, în special cu privire la rata de schimb a acţiunilor; raportul trebuie să descrie, de

4

asemenea, orice dificultăţi speciale apărute în realizarea evaluării. Cu cel puţin o lună înainte

de data adunării generale extraordinare care urmează să se pronunţe asupra proiectului de

fuziune, organele de conducere ale entităţilor care iau parte la fuziune vor pune la dispoziţia

acţionarilor/asociaţilor, la sediul entităţii, următoarele documente:

a) proiectul de fuziune;

b) raportul scris întocmit de către organele de conducere;

c) situaţiile financiare anualeşi rapoartele de gestiune pentru ultimele 3 exerciţii financiare ale

societăţilor care iau parte la fuziune;

d) situaţiile financiare, întocmite nu mai devreme de prima zi a celei de-a treia luni anterioare

datei proiectului de fuziune, dacă ultimele situaţii financiare anuale au fost întocmite pentru

un exerciţiu financiar încheiat cu mai mult de 6 luni înainte de această dată;

e) raportul cenzorilor sau, după caz, raportul auditorului financiar;

f) raportul experţilor desemnaţi pentru a analiza proiectul de fuziune;

g) evidenţa contractelor cu valori depăşind 10.000 lei fiecare şi aflate în curs de executare.

Administratorii entităţii absorbite răspund civil faţă de acţionarii sau asociaţii acelei entităţi

pentru neregularităţile comise în pregătirea şi realizarea fuziunii sau divizării. În cel mult

două luni de la expirarea termenului de opoziţie sau, dupăcaz, de la data lacare fuziunea poate

fi efectuată, adunarea generalăa fiecărei societăţi participante va hotărî asupra fuziunii.

Fuziunea produce efecte:

a) în cazul constituirii unei entităţi noi, de la data înmatriculării în Registrul Comerţului a noii

entităţi;

b) în alte cazuri, de la data înregistrării hotărârii ultimei adunări generale care a aprobat

operaţiunea, cu excepţia cazului în care, prin acordul părţilor, se stipulează că operaţiunea va

avea efect la o altă dată, care nu poate fi însă ulterioară încheierii exerciţiului financiar curent al

entităţii absorbante, nici anterioară încheierii ultimului exerciţiu financiar încheiat al entităţii

sau entităţilor ce îşi transferă patrimoniul. Nicio acţiune sau parte socială la entitatea

absorbantă nu poate fi schimbată pentru acţiuni/părţi sociale emise de entitatea absorbită şi

care sunt deţinute:

a) de către entitatea absorbantă, direct sau prin intermediul unei persoane acţionând înnume

propriu, dar în contul entităţii; sau

b) de către entitatea absorbită, direct sau prin intermediul unei persoane acţionând în nume

propriu, dar în contul entităţii.

1.1.2. Felurile fuziunii

Practica operaţiilor de fuziune a pus în evidenţă o diversitate a acestora. În aceste condiţii, se

poate realiza o clasificare a fuziunilor din mai multe puncte de vedere, şi anume:

a) În funcţie de modalitatea juridică de realizare, deosebim:

fuziunea prin reunire sau contopire (fuziunea creare) este rezultatul operaţiunii prin

care două sau mai multe entităţi econimice se asociază pentru constituirea unui nou ansamblu

economic prin transmiterea integral a patrimoniului care fuzionează către entitatea care se

constituie;

fuziunea prin absorbţie denumită şi fuziune statutară este operaţiunea prin care o

entitate achiziţionează integral o altă entitate care dispare iar acţionariia cesteia primesc în

schimbul aportului lor titluri ale entităţii cumpărătoare. Denumirea de statutară este dată de

faptul că operaţiunea se realizează în conformitate cu prevederile statutului entităţii

economice care realizează încorporarea;

fuziunea ca mijloc de restructurare internă este o modalitate prin care grupurile se

restructurează pentru a reduce numărul entităţilor componente sau pentru lichidarea entităţilor

rămase fără obiect de activitate ori pentru eliminarea entităţilor care înregistrează pierderi.

b) Dacă se are în vedere raportul dintre entităţile implicate în operaţiunea de fuziune,

deosebim următoarele tipuri:

5

fuziunea orizontală presupune implicarea unor entităţi concurente care, de regulă,

produc acelaşi produs;

fuziunea verticală se realizează între entităţi economice partenere de tip furnizor

client;

fuziunea congenerică implică participarea unor entităţi economice care prin obiectul

lor de activitate sunt complementare;

fuziunea conglomerat se realizează între entităţi economice din ramuri de activitate

diferite, scopul fiind diversificarea activităţii cu riscuri minime.

c) Din punct de vedere economic se poate realiza o clasificare tradiţională distingându-se:

fuziunile-anexări - caracterizate prin supremaţia unei entităţi asupra alteia şi constau în

transferuri de putere şi control prin mutaţii patrimoniale. Din punct devedere juridic, acestui

tip îi corespunde fuziunea prin absorbţie;

fuziunile-combinări – caracterizate prin alianţa dintre două sau mai multe entităţi

distincte în scopul creării unei noi entităţi. Acestui tip de fuziune îi corespunde din punct de

vedere juridic fuziunea prin contopire;

restructurările interne - au ca obiect remodelarea juridică a puterii în cadrul unui grup

fără a schimba controlul dominant şi modificarea organizării interne pentru a face faţă

imperativelor creşterii economice.

d) Dacă avem în vedere motivaţiile care stau la baza fuziunii, distingem următoarele categorii:

fuziunea dezvoltare-realizată din motive economice poate avea loc între entităţi din

aceeaşi ramură sau din ramuri diferite;

fuziunea salvare-se bazează pe motive juridice sau financiareşi realizează pentru a evita

falimentul sau lichidarea unor entităţi gestionate defectuos dar care dispun de tehnologie

avansată şi de dotare superioară;

fuziunea realizată din motive cu caracter social - vizează, după caz, evitarea şomajului

sau sprijinirea dezvoltării unor sectoare care se confruntă cu situaţii de criză. Potrivit legii

societăţilor comerciale republicată, noţiunea de fuziune este una generică, iar absorbţia şi

contopirea sunt modalităţi de realizare a fuziunii.

Efectele fuziunii entităţilor sunt următoarele:

- dizolvarea fără lichidare a entităţilor care îşi încetează existenţa;

- transferarea patrimoniului (activelor şi datoriilor) entităţilor care îşi încetează existenţa către

entitatea beneficiară de aport, în starea în care acesta se află în momentul realizării operaţiei

de fuziune;

- dobândirea calităţii de asociaţi ai entităţii beneficiare de aport de către asociaţii entităţilor

care se dizolvă, prin atribuirea de acţiuni sau părţi sociale şi, eventual, a unei sume de bani

care nu poate depăşi 10% din valoarea nominală a acţiunilor sau părţilor sociale atribuite.

Fuziunea se hotărăşte de către fiecare entitate în parte, în condiţiile stabilite prin modificarea

actului constitutiv. Fiecare entitate va efectua inventarierea şi evaluarea activelor şi datoriilor,

după care va întocmi bilanţul de fuziune.

Administratorii entităţilor care participă la operaţiunea de fuziune vor întocmi un proiect de

fuziune, care constituie documentul justificativ pentru contabilizarea operaţiei în entitatea

absorbantă sau în noua entitate creată. Conform articolului 241 din Legea societăţilor

comerciale republicată cu modificările şi completările ulterioare, proiectul de fuziune va

cuprinde următoarele:

a) forma, denumirea şi sediul social al tuturor entităţilor implicate în fuziune;

b) fundamentarea şi condiţiile fuziunii;

c) condiţiile alocării de acţiuni la entitatea absorbantă sau la noua entitate creată;

d) data la care acţiunile sau părţile sociale alocate dau deţinătorilor dreptul de a participa la

beneficii;

e) rata de schimb a acţiunilor şi părţilor sociale şi cuantumul eventualelor plăţi în numerar;

6

f) cuantumul primei de fuziune;

g) drepturile conferite de către entitatea absorbantă sau beneficiară deţinătorilor de acţiuni

care conferă drepturi speciale şi celor care deţin alte valori mobiliare;

h) orice avantaj special acordat experţilor şi membrilor organelor administrative sau de

control ale entităţilor implicate în fuziune;

i) data la care au fost aprobate situaţiile financiare ale entităţilor participante, care au fost

folosite pentru a stabili condiţiile fuziunii;

j) data la care tranzacţiile entităţii absorbite sunt considerate din punct de vedere contabil ca

aparţinând entităţii absorbante sau noii entităţi constituite.

Proiectul de fuziune, semnat de reprezentanţii entităţilor participante, se depune la oficiul

Registrului Comerţului unde este înmatriculată fiecare entitate, însoţit de o declaraţie a

entităţii care îşi încetează existenţa în urma fuziunii, despre modul cum a hotărât să-şi stingă

datoriile (articolul 242, aliniatul 1 din Legea societăţilor comerciale).

În cadrul adunărilor generale care urmează să aprobe fuziunea fiecărei entităţi în parte, se vor

prezenta următoarele documente:

- proiectul de fuziune;

- raportul administratorilor entităţii;

- raportul experţilor desemnaţi de către judecătorul-delegat pentru a examina proiectul de

fuziune;

- situaţiile financiare anuale şi rapoartele de gestiune pentru ultimele 3 exerciţii financiare;

- raportul cenzorilor sau auditorului financiar;

- evidenţa contractelor cu valori de peste 10.000 lei fiecare şi aflate în curs de executare.

Data la care fuziunea produce efecte este (conform articolului 249 din Legea societăţilor

comerciale):

a) în cazul constituirii uneia sau mai multor entităţi noi, data înmatriculării în Registrul

comerţului a noii entităţi sau a ultimei dintre ele;

b) în alte cazuri, data înregistrării hotărârii ultimei adunări generale care a aprobat fuziunea.

Aspectele fiscale ale fuziunii entităţilor sunt reglementate în Codul fiscal, şi se referă la

următoarele aspecte, prezentate distinct pe fiecare entitate care participă la operaţia de

fuziune.

I. În cazul entităţii absorbite

1. Veniturile provenite din transferul activelor (contul 7583 „Venituri din vânzarea activelor şi

alte operaţii de capital”) sunt venituri neimpozabile, iar cheltuielile privind activele cedate

(Contul 6583 „Cheltuieli privind activele cedate şi alte operaţii de capital”) sunt cheltuieli

nedeductibile (Legea nr. 571/2003 privind Codul fiscal).

2. Entitatea absorbită trebuie să transmită entităţii absorbante valoarea fiscală a fiecărui

element de activ şi de pasiv transferat.

Valoarea fiscală a mijloacelor fixe amortizabile, definite în conformitate cu prevederile

Codului fiscal, se determină luând în calcul valoarea utilizată pentru calculul amortizării

fiscale (Legea nr. 571/2003 privind Codul fiscal), fără a folosi datele din contabilitate sau

orice reevaluare contabilă a acestor active, urmând să se amortizeze pe durata normală

rămasă.

3. În conformitate cu prevederile Legii nr. 571/2003 privind Codul fiscal, reducerea sau

anularea oricărui provizion ori a rezervei care a fost anterior dedusă la determinarea profitului

impozabil se include în veniturile impozabile ale entităţii absorbite, cu excepţia situaţiei în

care entitatea absorbantă preia provizionul sau rezerva respectivă.( de exemplu: rezerva legală

de 5% din profitul brut contabil, dar nu mai mult de 20% din capitalul social; rezervele

constituite ca urmare a facilităţii fiscale privind neimpunerea unei părţi din profitul impozabil;

rezervele din reevaluare.)

7

4. Entitatea absorbită are obligaţia să depună declaraţia de impunere şi să plătească impozitul

pe profit cu 10 zile înainte de data înregistrării încetării existenţei la Registrul Comerţului

(Legea nr. 571/2003 privind Codul fiscal).

II. În cazul entităţii absorbante

1. Pierderea fiscală înregistrată de entitatea absorbită nu se recuperează de către entitatea

absorbantă (Legea nr. 571/2003 privind Codul fiscal).

2. Entitatea absorbantă foloseşte la determinarea profitului impozabil valorile fiscale ale

activelor şi pasivelor transmise de către entitatea absorbită.

3. În situaţia în care valoarea rezervei legale rezultată în urma operaţiei de fuziune depăşeşte

20% din capitalul social al entităţii absorbante, diferenţa nu se tratează ca venit impozabil

atâta timp cât această rezervă se menţine la valoarea rezultată.

III. În cazul entităţilor care îşi încetează existenţa

1. Veniturile provenite din transferul activelor (contul 7583 „Venituri din vânzarea activelor şi

alte operaţii de capital”) sunt venituri neimpozabile, iar cheltuielile privind activele cedate

(Contul 6583 „Cheltuieli privind activele cedate şi alte operaţii de capital”) sunt cheltuieli

nedeductibile (Legea nr. 571/2003 privind Codul fiscal).

2. Entităţile care îşi încetează existenţa trebuie să transmită entităţii care se înfiinţează

valoarea fiscală a fiecărui element de activ şi de pasiv transferat. Valoarea fiscală a

mijloacelor fixe amortizabile, definite în conformitate cu prevederile Codului fiscal, se

determină luând în calcul valoarea utilizată pentru calculul amortizării fiscale (Legea nr.

571/2003 privind Codul fiscal), fără a folosi datele din contabilitate sau orice reevaluare

contabilă a acestor active, urmând să se amortizeze pe durata normală rămasă.

3. În conformitate cu prevederile Legea nr. 571/2003 privind Codul fiscal, reducerea sau

anularea oricărui provizion ori a rezervei care a fost anterior dedusă la determinarea profitului

impozabil se include în veniturile impozabile ale entităţilor care îşi încetează existenţa, cu

excepţia situaţiei în care entitatea care se înfiinţează preia provizionul sau rezerva respectivă.

4. Entităţile care îşi încetează existenţa au obligaţia să depună declaraţia de impunere şi să

plătească impozitul pe profit cu 10 zile înainte de data înregistrării încetării existenţei la

registrul comerţului (Legea nr. 571/2003 privind Codul fiscal).

IV. În cazul entităţii care se înfiinţează

1. Pierderea fiscală înregistrată de entităţile care îşi încetează existenţa nu se recuperează de

către entitatea care ia fiinţă (Legea nr. 571/2003 privind Codul fiscal).

2. Entitatea care ia fiinţă foloseşte la determinarea profitului impozabil valorile fiscale ale

activelor şi pasivelor transmise de către entităţile care îşi încetează existenţa.

3. În situaţia în care valoarea rezervei legale rezultată în urma operaţiei de fuziune depăşeşte

20% din capitalul social al întreprinderii care se înfiinţează, diferenţa nu se tratează ca venit

impozabil atâta timp cât această rezervă se menţine la valoarea rezultată.

4. Valoarea fiscală a titlurilor de participare primite de persoanele care contribuie cu active

este egală cu valoarea fiscală a activelor aduse drept contribuţie de către persoanele respective

şi se înregistrează în Registrul fiscal.

1.1.3. Etapele fuziunii

În general, procedura de fuziune se desfăşoară în timp în următoarele şase etape succesive:

1. prima etapă constă în pregătirea operaţiunii prin întocmirea proiectului de fuziune, care

după întocmire este semnat de reprezentanţii legali ai entităţilor ce fuzionează;

2. a doua etapă este cea în care are loc vizarea şi publicarea proiectului de fuziune; acest

proiect este depus, împreună cu declaraţia de stingere a pasivului la Biroul Unic, unde este

înregistrată fiecare entitate, după care el trebuie vizat de judecătorul delegat la Oficiul

Registrul Comerţului; judecătorul delegat trebuie să numească unul sau mai mulţi experţi care

trebuie să-şi dea avizul asupra fuziunii;

8

3. după publicarea proiectului de fuziune în Monitorul Oficial începe a treia etapă, aceea de

asigurare a opozabilităţii faţă de terţi; depunerea opoziţiei se poate face la Oficiul Registrul

Comerţului de către orice creditor al entităţii care fuzionează pentru o creanţă anterioară

publicării;

4. a patra etapă a procesului de fuziune se concretizează în adoptarea hotărârii privind

fuziunea de către Adunarea Generală extraordinară a fiecăreia din entităţile implicate în

fuziune;

5. în cea de-a cincea etapă trebuie să se realizeze pregătirea documentelor pentru înscrierea în

Registrul Comerţului a menţiunii privind fuziunea; este vorba de redactarea actelor adiţionale

la actele constitutive ale entităţilor participante în care se va înscrie, după caz menţiunea de

majorare a capitalului social (în cazul fuziunii prin absorbţie) sau înregistrarea şi autorizarea

funcţionării entităţilor nou constituite (în cazul fuziunii prin contopire);

6. ultima etapă constă în radierea din Oficiul Registrul Comerţului a entităţilor economice care

îşi încetează existenţa ca persoane juridice, însă, fără lichidare.

I. Etapele fuziunii prin absorbţie

În cazul fuziunii prin absorbţie, operaţiunile presupun parcurgerea următoarelor etape:

a) Inventarierea şi evaluarea elementelor de active şi de datorii ale entităţilor care

fuzionează, precum şi înregistrarea rezultatelor inventarierii şi ale evaluării, efectuate cu

această ocazie.

b) Întocmirea situaţiilor financiare înainte de fuziune de către entităţile care urmează să

fuzioneze.

c) Evaluarea globală a entităţilor şi determinarea aportului net

Evaluarea din punct de vedere economic constă în determinarea pe baza bilanţului întocmit

înainte de fuziune a activului net contabil (ANC), potrivit formulei:

Activ net contabil = Activul bilanţier – Active fictive – Datorii

sau

Activ net contabil = Capitaluri proprii – Active fictive

Activele fictive cuprind: cheltuielile de constituire, cheltuielile de dezvoltare, concesiunile,

brevetele, licenţele, mărcile comerciale, drepturile şi activele similare; cheltuielile înregistrate

în avans, prime de rambursare a obligaţiunilor.

Pe baza activului net se determină valoarea patrimonială care este exprimată prin valoarea

matematică contabilă şi valoarea intrinsecă.

Valoarea matematică contabilă

VMC = Activ net contabil (Anc)

Numărul de acţiuni sau de părţi sociale

Valoarea intrinsecă exprimă activul net corectat cu plusurile sau minusurile de active latente

ce revin pe o acţiune (valorile latente etc).

VI = Activ net contabil corijat (Ancc)

Numărul de acţiuni sau de părţi sociale

Activul net contabil corectat ţine cont de eventualele plusuri sau minusuri de valoare latente,

în acest caz evaluarea fiind mai obiectivă. El se determină astfel:

Activul net contabil corectat (Ancc) = Anc ± Valorile latente

Valorile latente cuprind Plusvaloarea/Minusvaloarea rezultatădin evaluarea activelor şi

datoriilor la fuziune, provizioanele de riscuri şi cheltuieli care nu au apărut în execiţiul încheiat

şi care nu s-au soldat prin conturile de venituri.

d) Determinarea raportului (ratei) de schimb al acţiunilor sau al părţilor sociale, pentru a

acoperi capitalul entităţilor absorbite. În cadrul acestei etape se efectuează:

Rs = VMC absorbită

VMC absorbantă

9

e) Determinarea numărului de acţiuni sau de părţi sociale de emis pentru remunerarea

aportului net de fuziune ce trebuie emise de entitatea care absoarbe:

1) Nr. Acţiuni de emis = capitalul propriu (activul net contabil) absorbită

VMC absorbantă

sau

2) Nr. Acţiuni de emis = Nr. de acţiuni absorbită x Rs;

e) Determinarea majorării (creşterii) capitalului social la entitatea care absoarbe = Nr.

Acţiuni de emis de entitatea absoarbantă x Valoarea 9ffectu a unei acţiuni sau a unei părţi

sociale de la această entitate (VN absorbantă);

f) Calcularea primei de fuziune, ca diferenţă între valoarea contabilă a acţiunilor de la

entitatea absorbită sau a părţilor sociale (ANC absorbită) şi Creşterea de capital social.

g) Înregistrarea în contabilitatea entităţilor a operaţiunilor efectuate cu ocazia fuziunii

II. Etapele fuziunii prin contopire

a) Inventarierea şi evaluarea elementelor de active şi de datorii ale entităţilor care

fuzionează, precum şi înregistrarea rezultatelor inventarierii şi ale evaluării, efectuate cu

această ocazie.

b) Întocmirea situaţiilor financiare înainte de fuziune de către entităţile care urmează să

fuzioneze prin contopire

c) Evaluarea globală a entităţilor şi determinarea aportului net

Pe baza bilanţului întocmit înainte de fuziune se determină activul net contabil (ANC),

potrivit formulei:

Activ net contabil = Activul bilanţier – Active fictive – Datorii

sau

Activ net contabil = Capitaluri proprii – Active fictive

Activele fictive cuprind: cheltuielile de constituire, cheltuielile de dezvoltare, concesiunile,

brevetele, licenţele, mărcile comerciale, drepturile şi activele similare; cheltuielile înregistrate

în avans, prime de rambursare a obligaţiunilor.

Pe baza activului net se determină valoarea matematică contabilă a acţiunilor sau a părţilor

sociale ale entităţilor care fuzionează, (VMC).

VMC = Aportului net

Numărul de acţiuni sau de părţi sociale

d) Stabilirea numărului de acţiuni pe care trebuie să le emită entitatea nou înfiinţată

ANC A+ ANCB

Numărul de acţiuni ce trebuie să le emită entitatea C =

VN C

f) Contabilizarea acestor operaţiuni va fi exemplificată în cadrul fiecărei entităţi în

parte aplicând metoda capitalizării.

1.2. Contabilitatea operaţiunilor privind fuziunea prin absorbţie

1.2.1. Contabilitatea operaţiunilor privind fuziunea prin absorbţie fără participaţii de

capital una faţă de cealaltă

Managerii entităţilor A şi B au decis fuziunea acestora, prin absorbţia entităţii B de către A.

I. Bilanţurile (Situaţia activelor, datoriilor şi capitalurilor proprii) celor două entităţi

economice înainte de fuziune se prezintă în tabelul nr. 1.1.

Tabel nr. 1.1.

- lei –

Situaţia activelor, datoriilor şi capitalurilor proprii înainte de fuziune

Denumirea elementului Entitatea A absorbantă Entitatea B absorbită

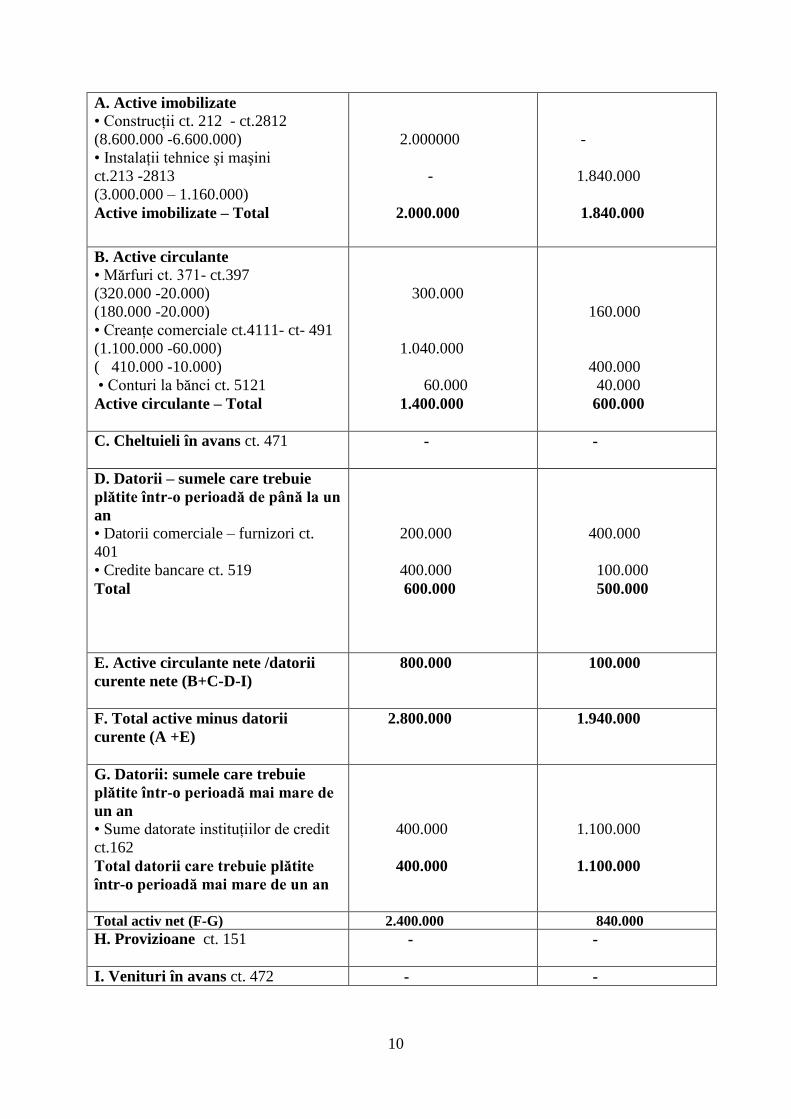

10

A. Active imobilizate

• Construcţii ct. 212 - ct.2812

(8.600.000 -6.600.000)

• Instalaţii tehnice şi maşini

ct.213 -2813

(3.000.000 – 1.160.000)

Active imobilizate – Total

2.000000

-

2.000.000

-

1.840.000

1.840.000

B. Active circulante

• Mărfuri ct. 371- ct.397

(320.000 -20.000)

(180.000 -20.000)

• Creanţe comerciale ct.4111- ct- 491

(1.100.000 -60.000)

( 410.000 -10.000)

• Conturi la bănci ct. 5121

Active circulante – Total

300.000

1.040.000

60.000

1.400.000

160.000

400.000

40.000

600.000

C. Cheltuieli în avans ct. 471 - -

D. Datorii – sumele care trebuie

plătite într-o perioadă de până la un

an

• Datorii comerciale – furnizori ct.

401

• Credite bancare ct. 519

Total

200.000

400.000

600.000

400.000

100.000

500.000

E. Active circulante nete /datorii

curente nete (B+C-D-I)

800.000 100.000

F. Total active minus datorii

curente (A +E)

2.800.000 1.940.000

G. Datorii: sumele care trebuie

plătite într-o perioadă mai mare de

un an

• Sume datorate instituţiilor de credit

ct.162

Total datorii care trebuie plătite

într-o perioadă mai mare de un an

400.000

400.000

1.100.000

1.100.000

Total activ net (F-G) 2.400.000 840.000

H. Provizioane ct. 151

- -

I. Venituri în avans ct. 472 - -

11

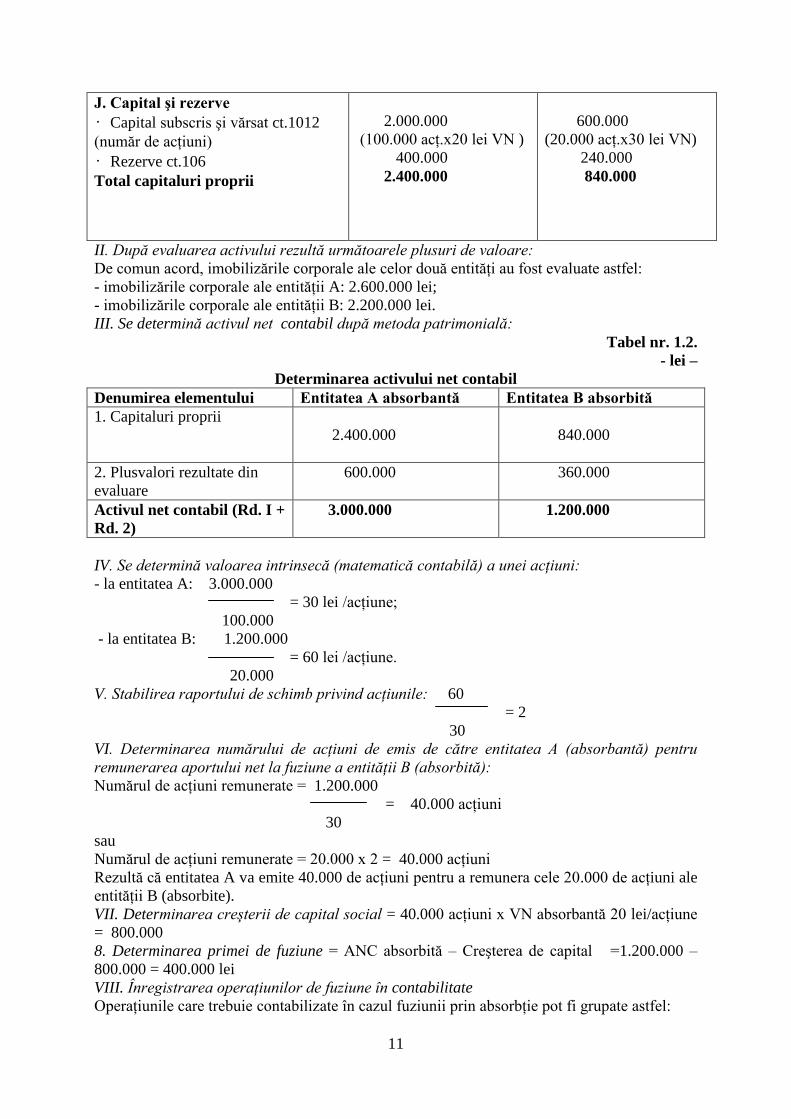

J. Capital şi rezerve

• Capital subscris şi vărsat ct.1012

(număr de acţiuni)

• Rezerve ct.106

Total capitaluri proprii

2.000.000

(100.000 acţ.x20 lei VN )

400.000

2.400.000

600.000

(20.000 acţ.x30 lei VN)

240.000

840.000

II. După evaluarea activului rezultă următoarele plusuri de valoare:

De comun acord, imobilizările corporale ale celor două entităţi au fost evaluate astfel:

- imobilizările corporale ale entităţii A: 2.600.000 lei;

- imobilizările corporale ale entităţii B: 2.200.000 lei.

III. Se determină activul net contabil după metoda patrimonială:

Tabel nr. 1.2.

- lei –

Determinarea activului net contabil

Denumirea elementului Entitatea A absorbantă Entitatea B absorbită

1. Capitaluri proprii

2.400.000

840.000

2. Plusvalori rezultate din

evaluare

600.000 360.000

Activul net contabil (Rd. I +

Rd. 2)

3.000.000 1.200.000

IV. Se determină valoarea intrinsecă (matematică contabilă) a unei acţiuni:

- la entitatea A: 3.000.000

= 30 lei /acţiune;

100.000

- la entitatea B: 1.200.000

= 60 lei /acţiune.

20.000

V. Stabilirea raportului de schimb privind acţiunile: 60

= 2

30

VI. Determinarea numărului de acţiuni de emis de către entitatea A (absorbantă) pentru

remunerarea aportului net la fuziune a entităţii B (absorbită):

Numărul de acţiuni remunerate = 1.200.000

= 40.000 acţiuni

30

sau

Numărul de acţiuni remunerate = 20.000 x 2 = 40.000 acţiuni

Rezultă că entitatea A va emite 40.000 de acţiuni pentru a remunera cele 20.000 de acţiuni ale

entităţii B (absorbite).

VII. Determinarea creşterii de capital social = 40.000 acţiuni x VN absorbantă 20 lei/acţiune

= 800.000

8. Determinarea primei de fuziune = ANC absorbită – Creşterea de capital =1.200.000 –

800.000 = 400.000 lei

VIII. Înregistrarea operaţiunilor de fuziune în contabilitate

Operaţiunile care trebuie contabilizate în cazul fuziunii prin absorbţie pot fi grupate astfel:

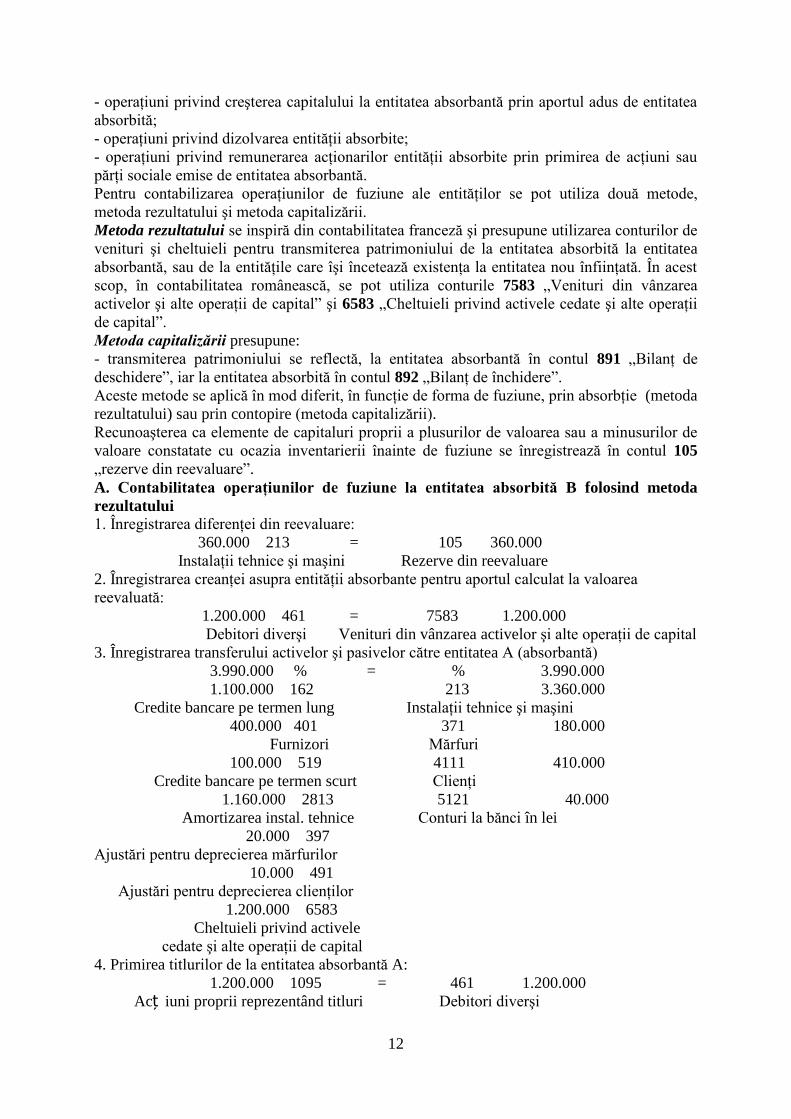

12

- operaţiuni privind creşterea capitalului la entitatea absorbantă prin aportul adus de entitatea

absorbită;

- operaţiuni privind dizolvarea entităţii absorbite;

- operaţiuni privind remunerarea acţionarilor entităţii absorbite prin primirea de acţiuni sau

părţi sociale emise de entitatea absorbantă.

Pentru contabilizarea operaţiunilor de fuziune ale entităţilor se pot utiliza două metode,

metoda rezultatului şi metoda capitalizării.

Metoda rezultatului se inspiră din contabilitatea franceză şi presupune utilizarea conturilor de

venituri şi cheltuieli pentru transmiterea patrimoniului de la entitatea absorbită la entitatea

absorbantă, sau de la entităţile care îşi încetează existenţa la entitatea nou înfiinţată. În acest

scop, în contabilitatea românească, se pot utiliza conturile 7583 „Venituri din vânzarea

activelor şi alte operaţii de capital” şi 6583 „Cheltuieli privind activele cedate şi alte operaţii

de capital”.

Metoda capitalizării presupune:

- transmiterea patrimoniului se reflectă, la entitatea absorbantă în contul 891 „Bilanţ de

deschidere”, iar la entitatea absorbită în contul 892 „Bilanţ de închidere”.

Aceste metode se aplică în mod diferit, în funcţie de forma de fuziune, prin absorbţie (metoda

rezultatului) sau prin contopire (metoda capitalizării).

Recunoaşterea ca elemente de capitaluri proprii a plusurilor de valoarea sau a minusurilor de

valoare constatate cu ocazia inventarierii înainte de fuziune se înregistrează în contul 105

„rezerve din reevaluare”.

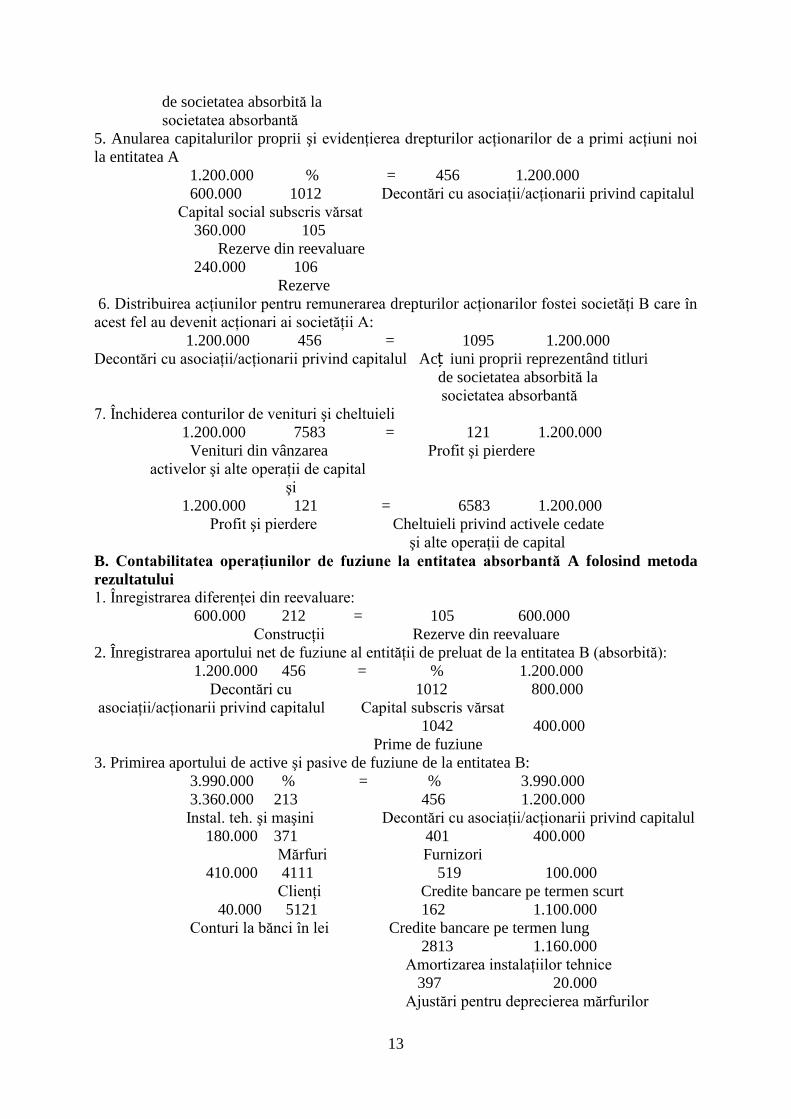

A. Contabilitatea operaţiunilor de fuziune la entitatea absorbită B folosind metoda

rezultatului

1. Înregistrarea diferenţei din reevaluare:

360.000 213 = 105 360.000

Instalaţii tehnice şi maşini Rezerve din reevaluare

2. Înregistrarea creanţei asupra entităţii absorbante pentru aportul calculat la valoarea

reevaluată:

1.200.000 461 = 7583 1.200.000

Debitori diverşi Venituri din vânzarea activelor şi alte operaţii de capital

3. Înregistrarea transferului activelor şi pasivelor către entitatea A (absorbantă)

3.990.000 % = % 3.990.000

1.100.000 162 213 3.360.000

Credite bancare pe termen lung Instalaţii tehnice şi maşini

400.000 401 371 180.000

Furnizori Mărfuri

100.000 519 4111 410.000

Credite bancare pe termen scurt Clienţi

1.160.000 2813 5121 40.000

Amortizarea instal. tehnice Conturi la bănci în lei

20.000 397

Ajustări pentru deprecierea mărfurilor

10.000 491

Ajustări pentru deprecierea clienţilor

1.200.000 6583

Cheltuieli privind activele

cedate şi alte operaţii de capital

4. Primirea titlurilor de la entitatea absorbantă A:

1.200.000 1095 = 461 1.200.000

Acț iuni proprii reprezentând titluri Debitori diverşi

13

de societatea absorbită la

societatea absorbantă

5. Anularea capitalurilor proprii şi evidenţierea drepturilor acţionarilor de a primi acţiuni noi

la entitatea A

1.200.000 % = 456 1.200.000

600.000 1012 Decontări cu asociaţii/acţionarii privind capitalul

Capital social subscris vărsat

360.000 105

Rezerve din reevaluare

240.000 106

Rezerve

6. Distribuirea acţiunilor pentru remunerarea drepturilor acţionarilor fostei societăţi B care în

acest fel au devenit acţionari ai societăţii A:

1.200.000 456 = 1095 1.200.000

Decontări cu asociaţii/acţionarii privind capitalul Acț iuni proprii reprezentând titluri

de societatea absorbită la

societatea absorbantă

7. Închiderea conturilor de venituri şi cheltuieli

1.200.000 7583 = 121 1.200.000

Venituri din vânzarea Profit şi pierdere

activelor şi alte operaţii de capital

şi

1.200.000 121 = 6583 1.200.000

Profit şi pierdere Cheltuieli privind activele cedate

şi alte operaţii de capital

B. Contabilitatea operaţiunilor de fuziune la entitatea absorbantă A folosind metoda

rezultatului

1. Înregistrarea diferenţei din reevaluare:

600.000 212 = 105 600.000

Construcţii Rezerve din reevaluare

2. Înregistrarea aportului net de fuziune al entităţii de preluat de la entitatea B (absorbită):

1.200.000 456 = % 1.200.000

Decontări cu 1012 800.000

asociaţii/acţionarii privind capitalul Capital subscris vărsat

1042 400.000

Prime de fuziune

3. Primirea aportului de active şi pasive de fuziune de la entitatea B:

3.990.000 % = % 3.990.000

3.360.000 213 456 1.200.000

Instal. teh. şi maşini Decontări cu asociaţii/acţionarii privind capitalul

180.000 371 401 400.000

Mărfuri Furnizori

410.000 4111 519 100.000

Clienţi Credite bancare pe termen scurt

40.000 5121 162 1.100.000

Conturi la bănci în lei Credite bancare pe termen lung

2813 1.160.000

Amortizarea instalaţiilor tehnice

397 20.000

Ajustări pentru deprecierea mărfurilor

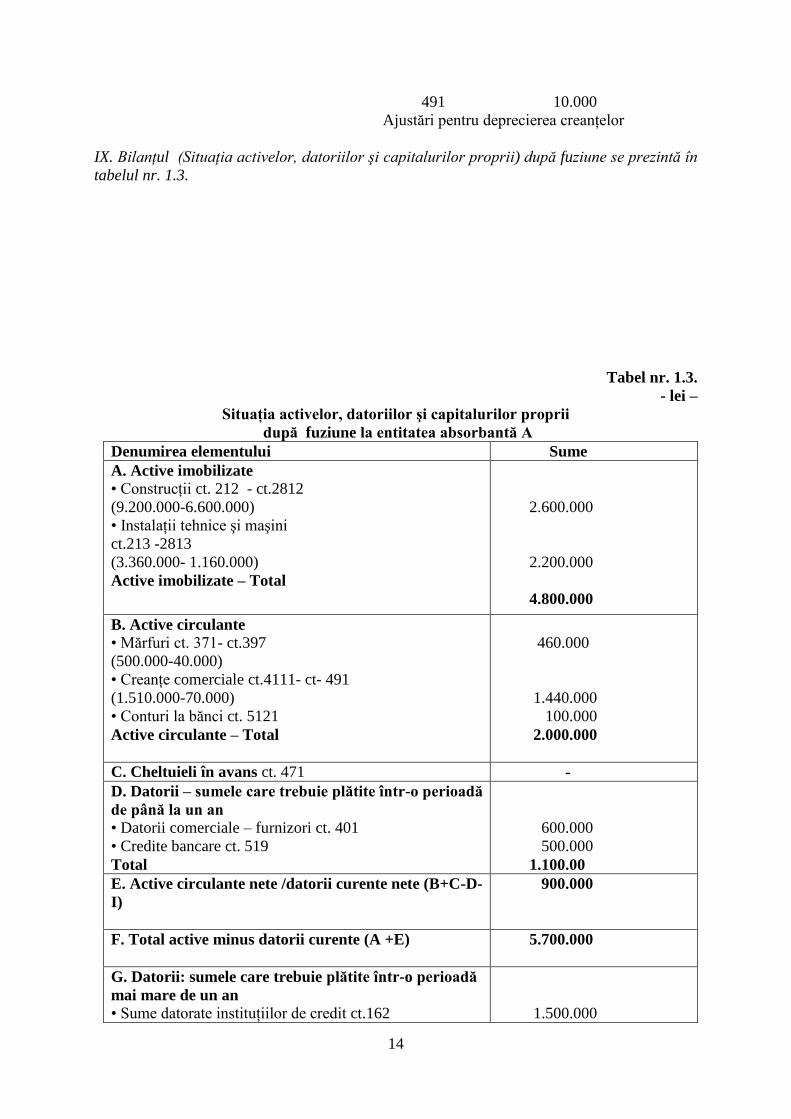

14

491 10.000

Ajustări pentru deprecierea creanţelor

IX. Bilanţul (Situaţia activelor, datoriilor şi capitalurilor proprii) după fuziune se prezintă în

tabelul nr. 1.3.

Tabel nr. 1.3.

- lei –

Situaţia activelor, datoriilor şi capitalurilor proprii

după fuziune la entitatea absorbantă A

Denumirea elementului Sume

A. Active imobilizate

• Construcţii ct. 212 - ct.2812

(9.200.000-6.600.000)

• Instalaţii tehnice şi maşini

ct.213 -2813

(3.360.000- 1.160.000)

Active imobilizate – Total

2.600.000

2.200.000

4.800.000

B. Active circulante

• Mărfuri ct. 371- ct.397

(500.000-40.000)

• Creanţe comerciale ct.4111- ct- 491

(1.510.000-70.000)

• Conturi la bănci ct. 5121

Active circulante – Total

460.000

1.440.000

100.000

2.000.000

C. Cheltuieli în avans ct. 471 -

D. Datorii – sumele care trebuie plătite într-o perioadă

de până la un an

• Datorii comerciale – furnizori ct. 401

• Credite bancare ct. 519

Total

600.000

500.000

1.100.00

E. Active circulante nete /datorii curente nete (B+C-D-

I)

900.000

F. Total active minus datorii curente (A +E)

5.700.000

G. Datorii: sumele care trebuie plătite într-o perioadă

mai mare de un an

• Sume datorate instituţiilor de credit ct.162

1.500.000

15

Total datorii care trebuie plătite într-o perioadă mai

mare de un an

1.500.000

Activ total net (F-G)

4.200.000

H. Provizioane ct. 151

-

I. Venituri în avans ct. 472 -

J. Capital şi rezerve

• Capital subscris şi vărsat ct.1012

(număr de acţiuni)

• Prime de fuziune ct. 1042

• Rezerve din reevaluare ct. 105

• Rezerve ct.106

Total capitaluri proprii

2.800.000

(140.000 acţ.x20 lei VN )

400.000

600.000

400.000

4.200.000

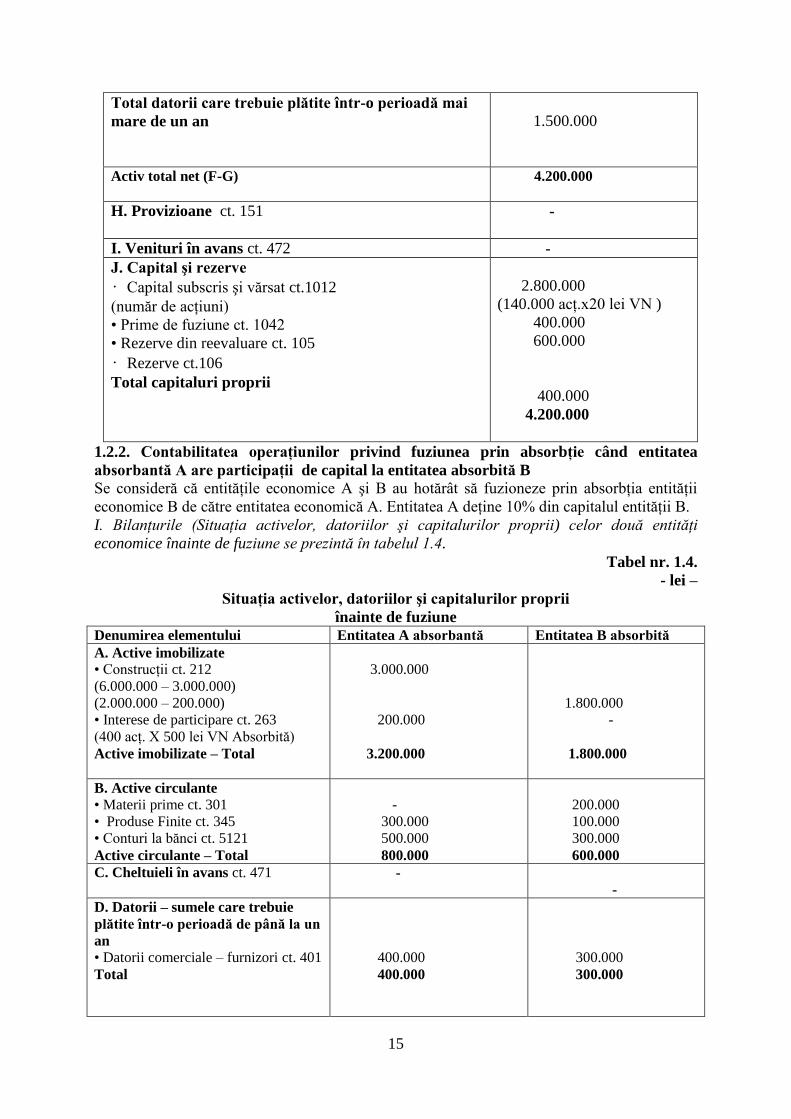

1.2.2. Contabilitatea operaţiunilor privind fuziunea prin absorbţie când entitatea

absorbantă A are participaţii de capital la entitatea absorbită B

Se consideră că entităţile economice A şi B au hotărât să fuzioneze prin absorbţia entităţii

economice B de către entitatea economică A. Entitatea A deţine 10% din capitalul entităţii B.

I. Bilanţurile (Situaţia activelor, datoriilor şi capitalurilor proprii) celor două entităţi

economice înainte de fuziune se prezintă în tabelul 1.4.

Tabel nr. 1.4.

- lei –

Situaţia activelor, datoriilor şi capitalurilor proprii

înainte de fuziune

Denumirea elementului Entitatea A absorbantă Entitatea B absorbită

A. Active imobilizate

• Construcţii ct. 212

(6.000.000 – 3.000.000)

(2.000.000 – 200.000)

• Interese de participare ct. 263

(400 acţ. X 500 lei VN Absorbită)

Active imobilizate – Total

3.000.000

200.000

3.200.000

1.800.000

-

1.800.000

B. Active circulante

• Materii prime ct. 301

• Produse Finite ct. 345

• Conturi la bănci ct. 5121

Active circulante – Total

-

300.000

500.000

800.000

200.000

100.000

300.000

600.000

C. Cheltuieli în avans ct. 471 -

-

D. Datorii – sumele care trebuie

plătite într-o perioadă de până la un

an

• Datorii comerciale – furnizori ct. 401

Total

400.000

400.000

300.000

300.000

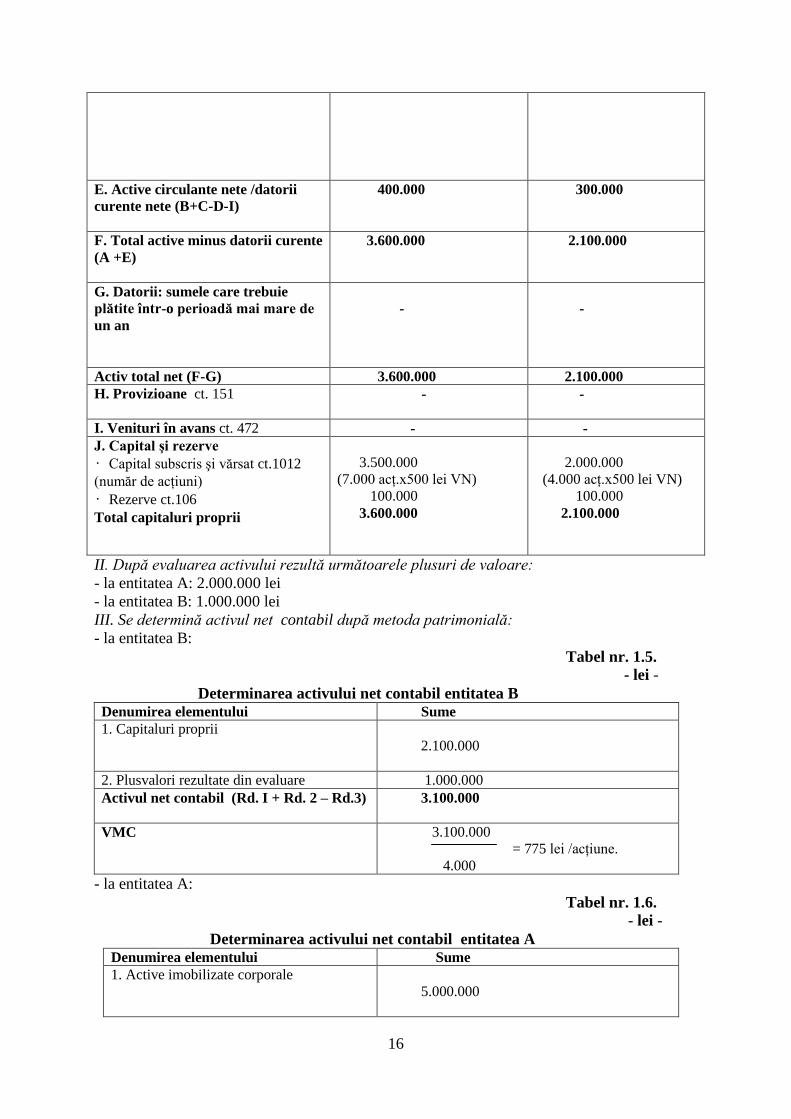

16

E. Active circulante nete /datorii

curente nete (B+C-D-I)

400.000 300.000

F. Total active minus datorii curente

(A +E)

3.600.000 2.100.000

G. Datorii: sumele care trebuie

plătite într-o perioadă mai mare de

un an

-

-

Activ total net (F-G) 3.600.000 2.100.000

H. Provizioane ct. 151

- -

I. Venituri în avans ct. 472 - -

J. Capital şi rezerve

• Capital subscris şi vărsat ct.1012

(număr de acţiuni)

• Rezerve ct.106

Total capitaluri proprii

3.500.000

(7.000 acţ.x500 lei VN)

100.000

3.600.000

2.000.000

(4.000 acţ.x500 lei VN)

100.000

2.100.000

II. După evaluarea activului rezultă următoarele plusuri de valoare:

- la entitatea A: 2.000.000 lei

- la entitatea B: 1.000.000 lei

III. Se determină activul net contabil după metoda patrimonială:

- la entitatea B:

Tabel nr. 1.5. - lei -

Determinarea activului net contabil entitatea B Denumirea elementului Sume

1. Capitaluri proprii

2.100.000

2. Plusvalori rezultate din evaluare 1.000.000

Activul net contabil (Rd. I + Rd. 2 – Rd.3)

3.100.000

VMC 3.100.000

= 775 lei /acţiune.

4.000

- la entitatea A:

Tabel nr. 1.6. - lei -

Determinarea activului net contabil entitatea A Denumirea elementului Sume

1. Active imobilizate corporale

5.000.000

17

2. Active circulante 800.000

3. Interese de participare la VMC B (400

acţ x 775 lei/acţ)

310.000

Total Activ

6.110.000

Datorii 400.000

Activ net contabil 5.710.000

VMC 5.710.000

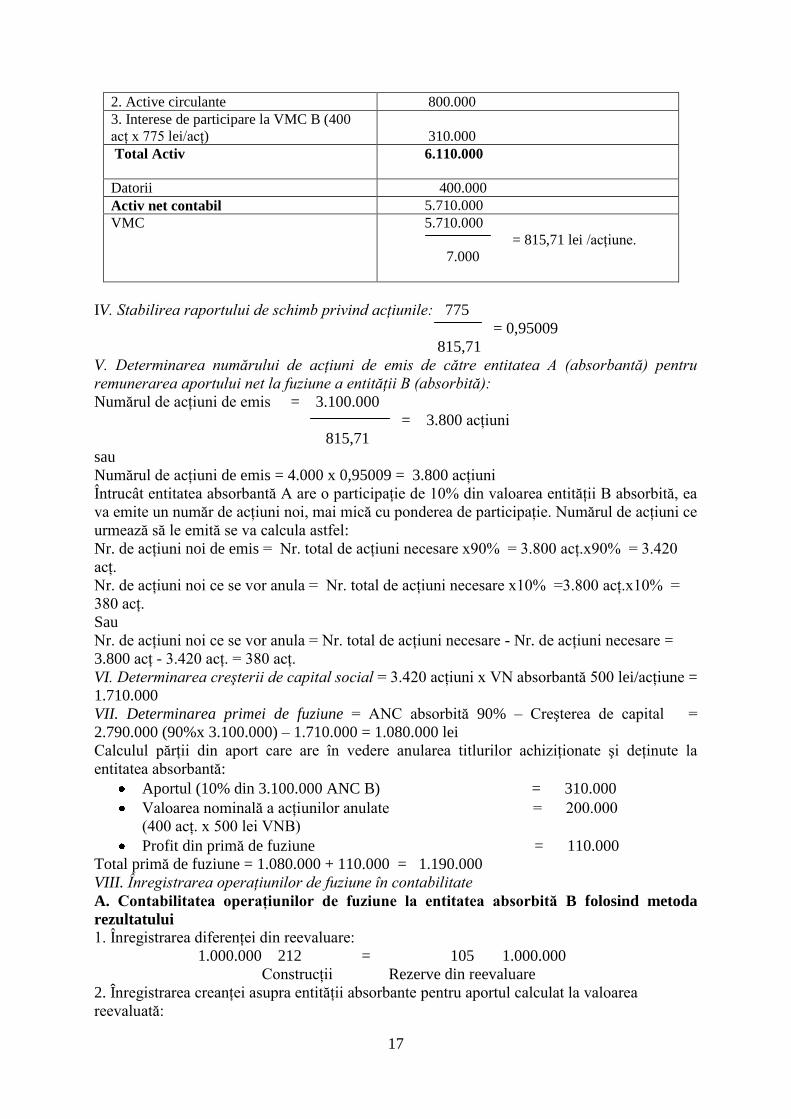

= 815,71 lei /acţiune.

7.000

IV. Stabilirea raportului de schimb privind acţiunile: 775

= 0,95009

815,71

V. Determinarea numărului de acţiuni de emis de către entitatea A (absorbantă) pentru

remunerarea aportului net la fuziune a entităţii B (absorbită):

Numărul de acţiuni de emis = 3.100.000

= 3.800 acţiuni

815,71

sau

Numărul de acţiuni de emis = 4.000 x 0,95009 = 3.800 acţiuni

Întrucât entitatea absorbantă A are o participaţie de 10% din valoarea entităţii B absorbită, ea

va emite un număr de acţiuni noi, mai mică cu ponderea de participaţie. Numărul de acţiuni ce

urmează să le emită se va calcula astfel:

Nr. de acţiuni noi de emis = Nr. total de acţiuni necesare x90% = 3.800 acţ.x90% = 3.420

acţ.

Nr. de acţiuni noi ce se vor anula = Nr. total de acţiuni necesare x10% =3.800 acţ.x10% =

380 acţ.

Sau

Nr. de acţiuni noi ce se vor anula = Nr. total de acţiuni necesare - Nr. de acţiuni necesare =

3.800 acţ - 3.420 acţ. = 380 acţ.

VI. Determinarea creşterii de capital social = 3.420 acţiuni x VN absorbantă 500 lei/acţiune =

1.710.000

VII. Determinarea primei de fuziune = ANC absorbită 90% – Creşterea de capital =

2.790.000 (90%x 3.100.000) – 1.710.000 = 1.080.000 lei

Calculul părţii din aport care are în vedere anularea titlurilor achiziţionate şi deţinute la

entitatea absorbantă:

Aportul (10% din 3.100.000 ANC B) = 310.000

Valoarea nominală a acţiunilor anulate = 200.000

(400 acţ. x 500 lei VNB)

Profit din primă de fuziune = 110.000

Total primă de fuziune = 1.080.000 + 110.000 = 1.190.000

VIII. Înregistrarea operaţiunilor de fuziune în contabilitate

A. Contabilitatea operaţiunilor de fuziune la entitatea absorbită B folosind metoda

rezultatului

1. Înregistrarea diferenţei din reevaluare:

1.000.000 212 = 105 1.000.000

Construcţii Rezerve din reevaluare

2. Înregistrarea creanţei asupra entităţii absorbante pentru aportul calculat la valoarea

reevaluată:

18

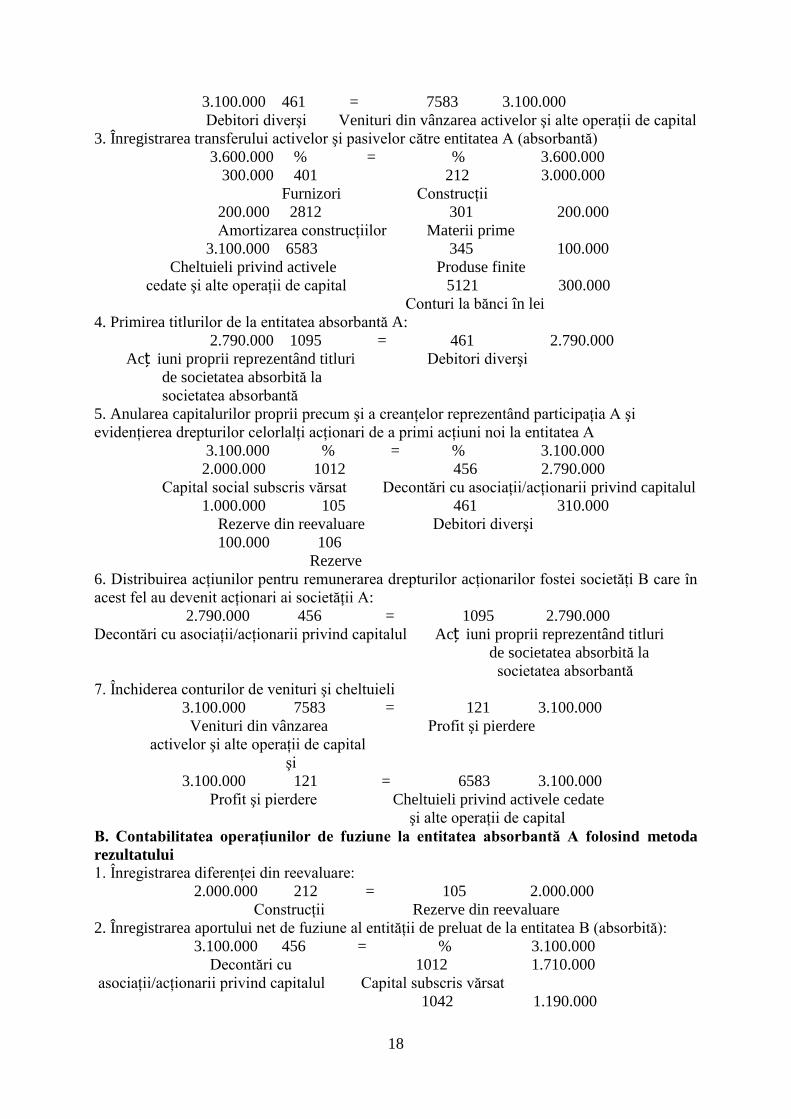

3.100.000 461 = 7583 3.100.000

Debitori diverşi Venituri din vânzarea activelor şi alte operaţii de capital

3. Înregistrarea transferului activelor şi pasivelor către entitatea A (absorbantă)

3.600.000 % = % 3.600.000

300.000 401 212 3.000.000

Furnizori Construcţii

200.000 2812 301 200.000

Amortizarea construcţiilor Materii prime

3.100.000 6583 345 100.000

Cheltuieli privind activele Produse finite

cedate şi alte operaţii de capital 5121 300.000

Conturi la bănci în lei

4. Primirea titlurilor de la entitatea absorbantă A:

2.790.000 1095 = 461 2.790.000

Acț iuni proprii reprezentând titluri Debitori diverşi

de societatea absorbită la

societatea absorbantă

5. Anularea capitalurilor proprii precum şi a creanţelor reprezentând participaţia A şi

evidenţierea drepturilor celorlalţi acţionari de a primi acţiuni noi la entitatea A

3.100.000 % = % 3.100.000

2.000.000 1012 456 2.790.000

Capital social subscris vărsat Decontări cu asociaţii/acţionarii privind capitalul

1.000.000 105 461 310.000

Rezerve din reevaluare Debitori diverşi

100.000 106

Rezerve

6. Distribuirea acţiunilor pentru remunerarea drepturilor acţionarilor fostei societăţi B care în

acest fel au devenit acţionari ai societăţii A:

2.790.000 456 = 1095 2.790.000

Decontări cu asociaţii/acţionarii privind capitalul Acț iuni proprii reprezentând titluri

de societatea absorbită la

societatea absorbantă

7. Închiderea conturilor de venituri şi cheltuieli

3.100.000 7583 = 121 3.100.000

Venituri din vânzarea Profit şi pierdere

activelor şi alte operaţii de capital

şi

3.100.000 121 = 6583 3.100.000

Profit şi pierdere Cheltuieli privind activele cedate

şi alte operaţii de capital

B. Contabilitatea operaţiunilor de fuziune la entitatea absorbantă A folosind metoda

rezultatului

1. Înregistrarea diferenţei din reevaluare:

2.000.000 212 = 105 2.000.000

Construcţii Rezerve din reevaluare

2. Înregistrarea aportului net de fuziune al entităţii de preluat de la entitatea B (absorbită):

3.100.000 456 = % 3.100.000

Decontări cu 1012 1.710.000

asociaţii/acţionarii privind capitalul Capital subscris vărsat

1042 1.190.000

19

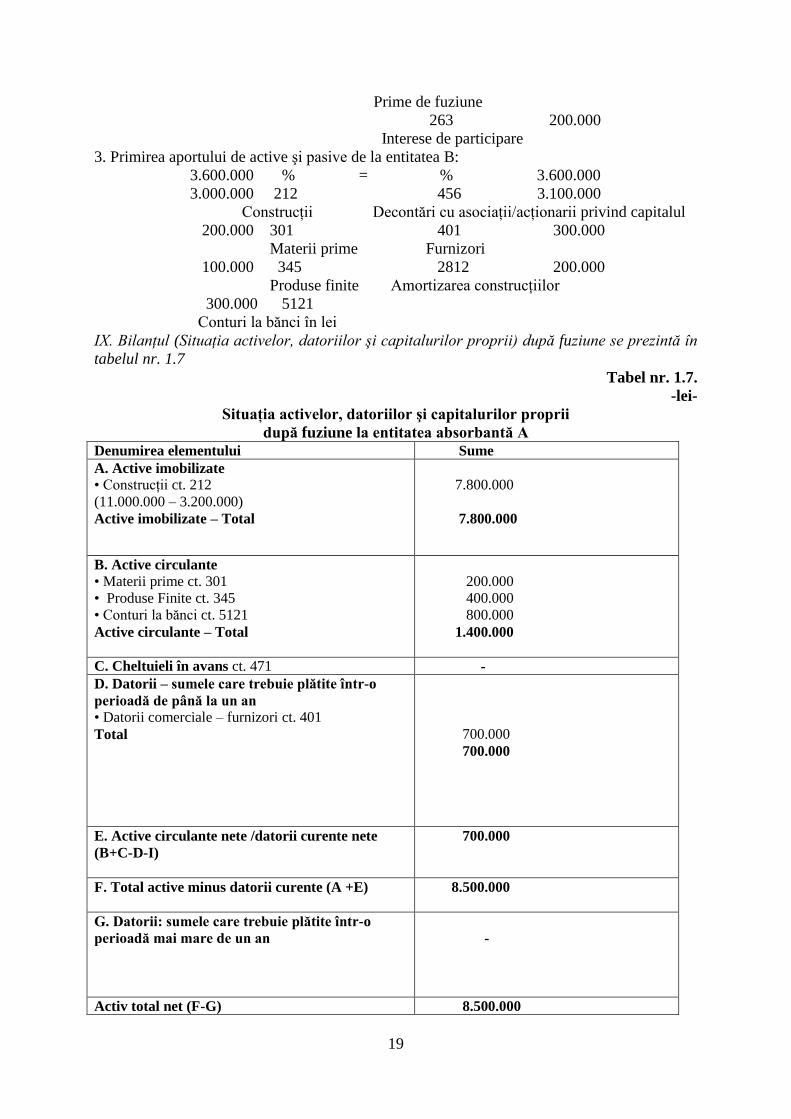

Prime de fuziune

263 200.000

Interese de participare

3. Primirea aportului de active şi pasive de la entitatea B:

3.600.000 % = % 3.600.000

3.000.000 212 456 3.100.000

Construcţii Decontări cu asociaţii/acţionarii privind capitalul

200.000 301 401 300.000

Materii prime Furnizori

100.000 345 2812 200.000

Produse finite Amortizarea construcţiilor

300.000 5121

Conturi la bănci în lei

IX. Bilanţul (Situaţia activelor, datoriilor şi capitalurilor proprii) după fuziune se prezintă în

tabelul nr. 1.7

Tabel nr. 1.7.

-lei-

Situaţia activelor, datoriilor şi capitalurilor proprii

după fuziune la entitatea absorbantă A

Denumirea elementului Sume

A. Active imobilizate

• Construcţii ct. 212

(11.000.000 – 3.200.000)

Active imobilizate – Total

7.800.000

7.800.000

B. Active circulante

• Materii prime ct. 301

• Produse Finite ct. 345

• Conturi la bănci ct. 5121

Active circulante – Total

200.000

400.000

800.000

1.400.000

C. Cheltuieli în avans ct. 471 -

D. Datorii – sumele care trebuie plătite într-o

perioadă de până la un an

• Datorii comerciale – furnizori ct. 401

Total

700.000

700.000

E. Active circulante nete /datorii curente nete

(B+C-D-I)

700.000

F. Total active minus datorii curente (A +E)

8.500.000

G. Datorii: sumele care trebuie plătite într-o

perioadă mai mare de un an

-

Activ total net (F-G) 8.500.000

20

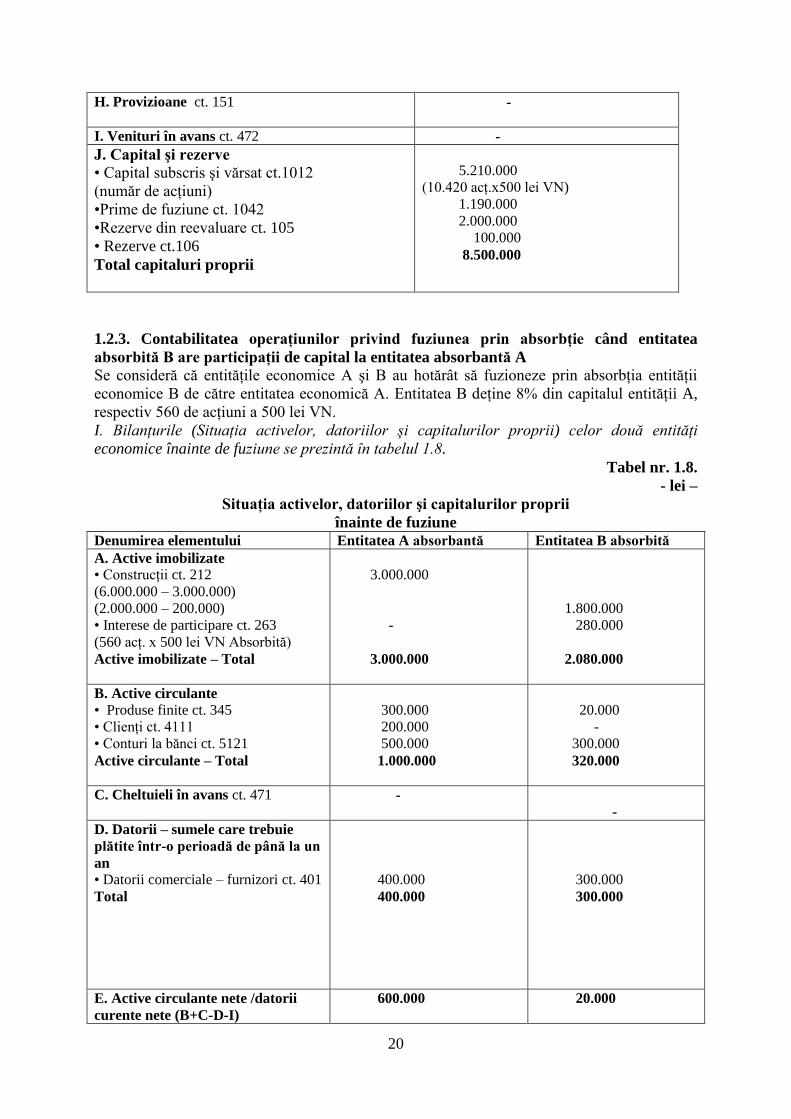

H. Provizioane ct. 151

-

I. Venituri în avans ct. 472 -

J. Capital şi rezerve

• Capital subscris şi vărsat ct.1012

(număr de acţiuni)

•Prime de fuziune ct. 1042

•Rezerve din reevaluare ct. 105

• Rezerve ct.106

Total capitaluri proprii

5.210.000

(10.420 acţ.x500 lei VN)

1.190.000

2.000.000

100.000

8.500.000

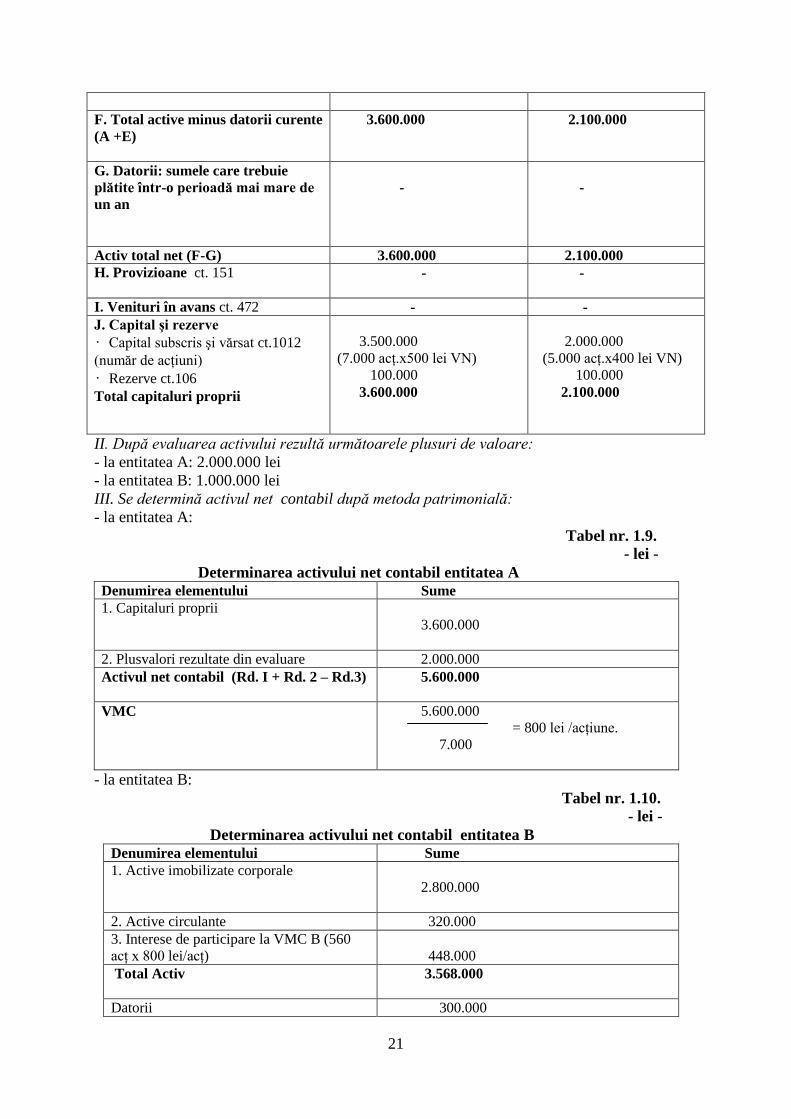

1.2.3. Contabilitatea operaţiunilor privind fuziunea prin absorbţie când entitatea

absorbită B are participaţii de capital la entitatea absorbantă A

Se consideră că entităţile economice A şi B au hotărât să fuzioneze prin absorbţia entităţii

economice B de către entitatea economică A. Entitatea B deţine 8% din capitalul entităţii A,

respectiv 560 de acţiuni a 500 lei VN.

I. Bilanţurile (Situaţia activelor, datoriilor şi capitalurilor proprii) celor două entităţi

economice înainte de fuziune se prezintă în tabelul 1.8.

Tabel nr. 1.8.

- lei –

Situaţia activelor, datoriilor şi capitalurilor proprii

înainte de fuziune

Denumirea elementului Entitatea A absorbantă Entitatea B absorbită

A. Active imobilizate

• Construcţii ct. 212

(6.000.000 – 3.000.000)

(2.000.000 – 200.000)

• Interese de participare ct. 263

(560 acţ. x 500 lei VN Absorbită)

Active imobilizate – Total

3.000.000

-

3.000.000

1.800.000

280.000

2.080.000

B. Active circulante

• Produse finite ct. 345

• Clienţi ct. 4111

• Conturi la bănci ct. 5121

Active circulante – Total

300.000

200.000

500.000

1.000.000

20.000

-

300.000

320.000

C. Cheltuieli în avans ct. 471 -

-

D. Datorii – sumele care trebuie

plătite într-o perioadă de până la un

an

• Datorii comerciale – furnizori ct. 401

Total

400.000

400.000

300.000

300.000

E. Active circulante nete /datorii

curente nete (B+C-D-I)

600.000 20.000

21

F. Total active minus datorii curente

(A +E)

3.600.000 2.100.000

G. Datorii: sumele care trebuie

plătite într-o perioadă mai mare de

un an

-

-

Activ total net (F-G) 3.600.000 2.100.000

H. Provizioane ct. 151

- -

I. Venituri în avans ct. 472 - -

J. Capital şi rezerve

• Capital subscris şi vărsat ct.1012

(număr de acţiuni)

• Rezerve ct.106

Total capitaluri proprii

3.500.000

(7.000 acţ.x500 lei VN)

100.000

3.600.000

2.000.000

(5.000 acţ.x400 lei VN)

100.000

2.100.000

II. După evaluarea activului rezultă următoarele plusuri de valoare:

- la entitatea A: 2.000.000 lei

- la entitatea B: 1.000.000 lei

III. Se determină activul net contabil după metoda patrimonială:

- la entitatea A:

Tabel nr. 1.9. - lei -

Determinarea activului net contabil entitatea A Denumirea elementului Sume

1. Capitaluri proprii

3.600.000

2. Plusvalori rezultate din evaluare 2.000.000

Activul net contabil (Rd. I + Rd. 2 – Rd.3)

5.600.000

VMC 5.600.000

= 800 lei /acţiune.

7.000

- la entitatea B:

Tabel nr. 1.10. - lei -

Determinarea activului net contabil entitatea B Denumirea elementului Sume

1. Active imobilizate corporale

2.800.000

2. Active circulante 320.000

3. Interese de participare la VMC B (560

acţ x 800 lei/acţ)

448.000

Total Activ

3.568.000

Datorii 300.000

22

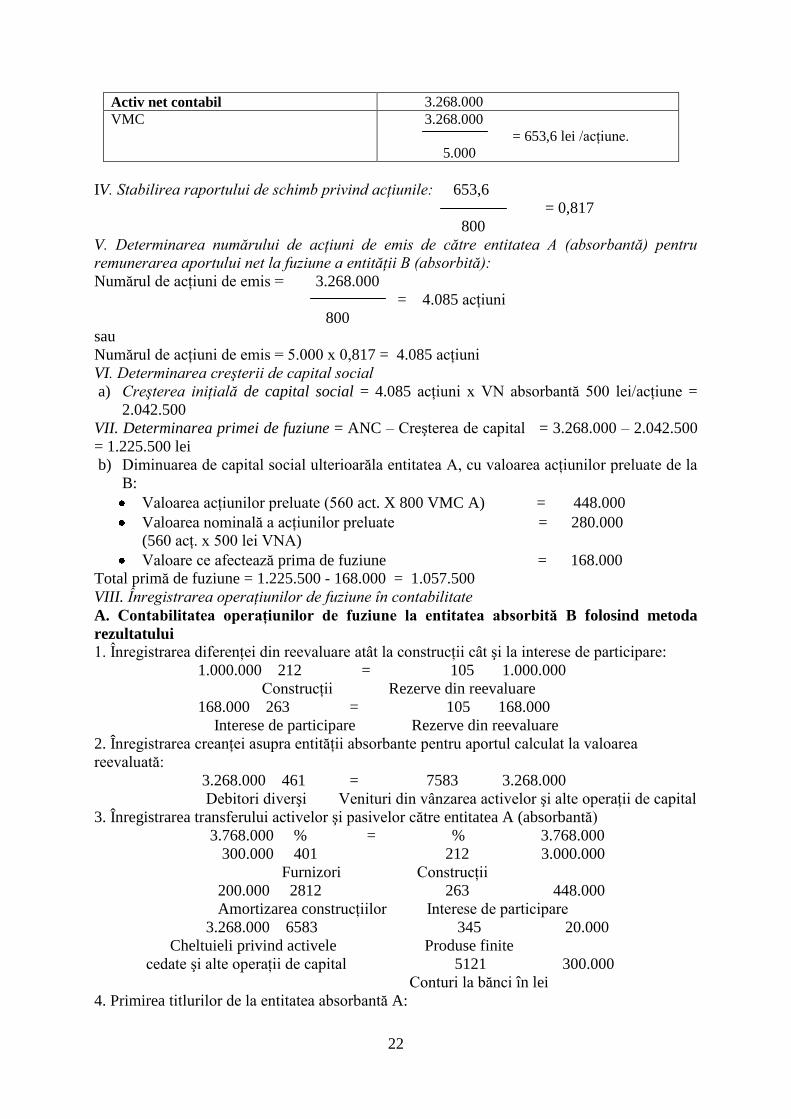

Activ net contabil 3.268.000

VMC 3.268.000

= 653,6 lei /acţiune.

5.000

IV. Stabilirea raportului de schimb privind acţiunile: 653,6

= 0,817

800

V. Determinarea numărului de acţiuni de emis de către entitatea A (absorbantă) pentru

remunerarea aportului net la fuziune a entităţii B (absorbită):

Numărul de acţiuni de emis = 3.268.000

= 4.085 acţiuni

800

sau

Numărul de acţiuni de emis = 5.000 x 0,817 = 4.085 acţiuni

VI. Determinarea creşterii de capital social

a) Creşterea iniţială de capital social = 4.085 acţiuni x VN absorbantă 500 lei/acţiune =

2.042.500

VII. Determinarea primei de fuziune = ANC – Creşterea de capital = 3.268.000 – 2.042.500

= 1.225.500 lei

b) Diminuarea de capital social ulterioarăla entitatea A, cu valoarea acţiunilor preluate de la

B:

Valoarea acţiunilor preluate (560 act. X 800 VMC A) = 448.000

Valoarea nominală a acţiunilor preluate = 280.000

(560 acţ. x 500 lei VNA)

Valoare ce afectează prima de fuziune = 168.000

Total primă de fuziune = 1.225.500 - 168.000 = 1.057.500

VIII. Înregistrarea operaţiunilor de fuziune în contabilitate

A. Contabilitatea operaţiunilor de fuziune la entitatea absorbită B folosind metoda

rezultatului

1. Înregistrarea diferenţei din reevaluare atât la construcţii cât şi la interese de participare:

1.000.000 212 = 105 1.000.000

Construcţii Rezerve din reevaluare

168.000 263 = 105 168.000

Interese de participare Rezerve din reevaluare

2. Înregistrarea creanţei asupra entităţii absorbante pentru aportul calculat la valoarea

reevaluată:

3.268.000 461 = 7583 3.268.000

Debitori diverşi Venituri din vânzarea activelor şi alte operaţii de capital

3. Înregistrarea transferului activelor şi pasivelor către entitatea A (absorbantă)

3.768.000 % = % 3.768.000

300.000 401 212 3.000.000

Furnizori Construcţii

200.000 2812 263 448.000

Amortizarea construcţiilor Interese de participare

3.268.000 6583 345 20.000

Cheltuieli privind activele Produse finite

cedate şi alte operaţii de capital 5121 300.000

Conturi la bănci în lei

4. Primirea titlurilor de la entitatea absorbantă A:

23

3.768.000 1095 = 461 3.768.000

Acț iuni proprii reprezentând titluri Debitori diverşi

de societatea absorbită la

societatea absorbantă

5. Anularea capitalurilor proprii precum şi a creanţelor şi evidenţierea drepturilor acţionarilor

de a primi acţiuni noi la entitatea A

3.268.000 % = 456 3.268.000

2.000.000 1012 Decontări cu asociaţii/acţionarii privind capitalul

Capital social subscris vărsat

1.168.000 105

Rezerve din reevaluare

100.000 106

Rezerve

6. Distribuirea acţiunilor pentru remunerarea drepturilor acţionarilor fostei societăţi B care în

acest fel au devenit acţionari ai societăţii A:

3.268.000 456 = 1095 3.268.000

Decontări cu asociaţii/acţionarii privind capitalul Acț iuni proprii reprezentând titluri

de societatea absorbită la

societatea absorbantă

7. Închiderea conturilor de venituri şi cheltuieli

3.268.000 7583 = 121 3.268.000

Venituri din vânzarea Profit şi pierdere

activelor şi alte operaţii de capital

şi

3.268.000 121 = 6583 3.268.000

Profit şi pierdere Cheltuieli privind activele cedate

şi alte operaţii de capital

B. Contabilitatea operaţiunilor de fuziune la entitatea absorbantă A folosind metoda

rezultatului

1. Înregistrarea diferenţei din reevaluare:

2.000.000 212 = 105 2.000.000

Construcţii Rezerve din reevaluare

2. Înregistrarea aportului net de fuziune al entităţii de preluat de la entitatea B (absorbită):

3.268.000 456 = % 3.268.000

Decontări cu 1012 2.042.500

asociaţii/acţionarii privind capitalul Capital subscris vărsat

1042 1.225.500

Prime de fuziune

3. Primirea aportului de active şi pasive de la entitatea B:

3.768.000 % = % 3.768.000

3.000.000 212 456 3.268.000

Construcţii Decontări cu asociaţii/acţionarii privind capitalul

448.000 1092 401 300.000

Acţiuni proprii deț inute pe terme lung Furnizori

20.000 345 2812 200.000

Produse finite Amortizarea construcţiilor

300.000 5121

Conturi la bănci în lei

4. Anularea acţiunilor proprii preluate

448.000 % = 1092 448.000

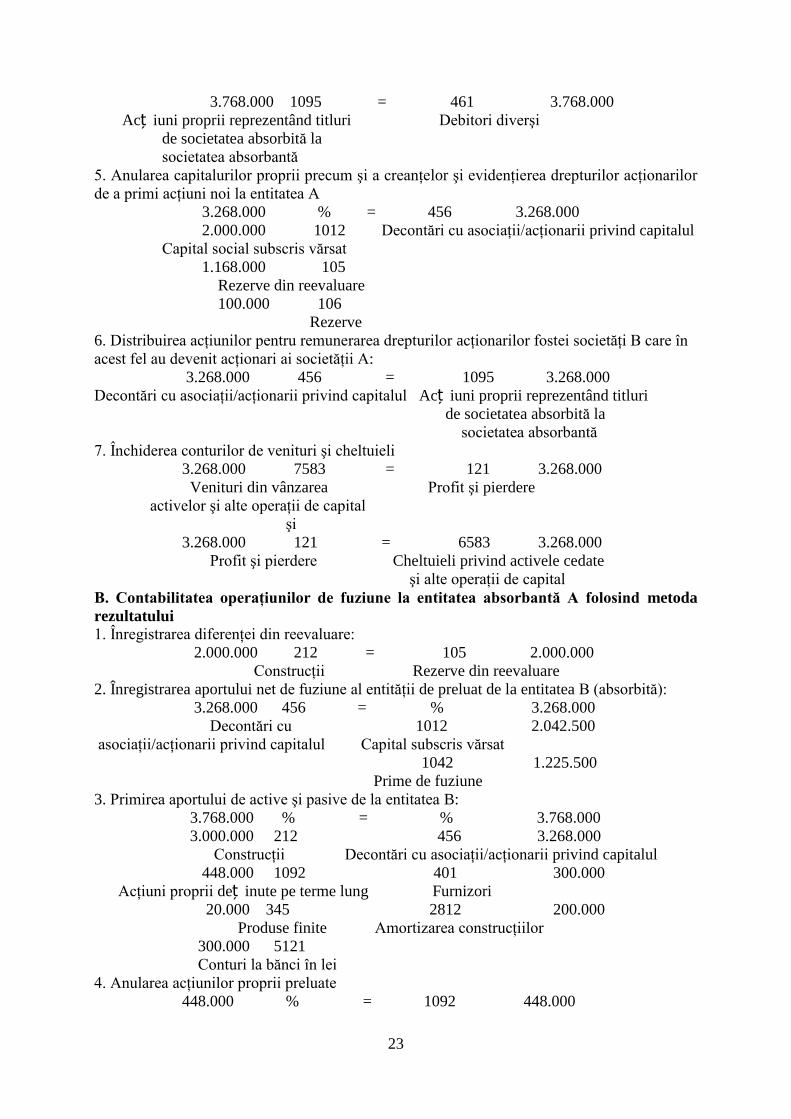

24

280.000 1012 Acţiuni proprii deț inute pe terme lung

Capital social subscris vărsat

168.000 1042

Primă de fuziune

IX. Bilanţul (Situaţia activelor, datoriilor şi capitalurilor proprii) după fuziune se prezintă în

tabelul 1.11.

Tabel nr. 1.11. - lei -

Situaţia activelor, datoriilor şi capitalurilor proprii

după fuziune la entitatea absorbantă A

Denumirea elementului Sume

A. Active imobilizate

• Construcţii ct. 212

(11.000.000 – 3.200.000)

Active imobilizate – Total

7.800.000

7.800.000

B. Active circulante

• Produse finite ct. 345

• Clienţi ct. 4111

• Conturi la bănci ct. 5121

Active circulante – Total

320.000

200.000

800.000

1.320.000

C. Cheltuieli în avans ct. 471 -

D. Datorii – sumele care trebuie plătite într-o

perioadă de până la un an

• Datorii comerciale – furnizori ct. 401

Total

700.000

700.000

E. Active circulante nete /datorii curente nete

(B+C-D-I)

620.000

F. Total active minus datorii curente (A +E)

8.420.000

G. Datorii: sumele care trebuie plătite într-o

perioadă mai mare de un an

-

Activ total net (F-G) 8.420.000

H. Provizioane ct. 151

-

I. Venituri în avans ct. 472 -

J. Capital şi rezerve

• Capital subscris şi vărsat ct.1012

(număr de acţiuni)

•Prime de fuziune ct. 1042

• Rezerve din reevaluare ct.105

5.262.500

(10.525 acţ.x500 lei VN)

1.057.500

2.000.000

25

• Rezerve ct.106

Total capitaluri proprii

100.000

8.420.000

1.3. Contabilitatea operaţiunilor privind fuziunea prin reunire (contopire)

Fuziunea prin contopire presupune dizolvarea fără lichidare a două sau mai multe entităţi,

drepturile şi datoriile acestora trecând asupra noii entităţi care ia fiinţă. Acţionarii sau asociaţii

entităţilor care se dizolvă vor primi acţiuni sau părţi sociale emise de noua entitate care se

înfiinţează.

Operaţiile care au loc cu ocazia fuziunii prin contopire sunt următoarele:

inventarierea şi evaluarea activelor şi datoriilor întreprinderilor care fuzionează;

întocmirea bilanţurilor contabile ale întreprinderilor care fuzionează;

determinarea activului net corectat şi a valorii intrinseci a acţiunilor;

stabilirea numărului de acţiuni pe care trebuie să le emită noua entitate constituită;

determinarea raportului de schimb dintre acţiunile noii entităţi înfiinţate şi acţiunile

entităţilor dizolvate;

reflectarea operaţiilor de fuziune în contabilitatea entităţilor dizolvate şi a celei nou

înfiinţate.

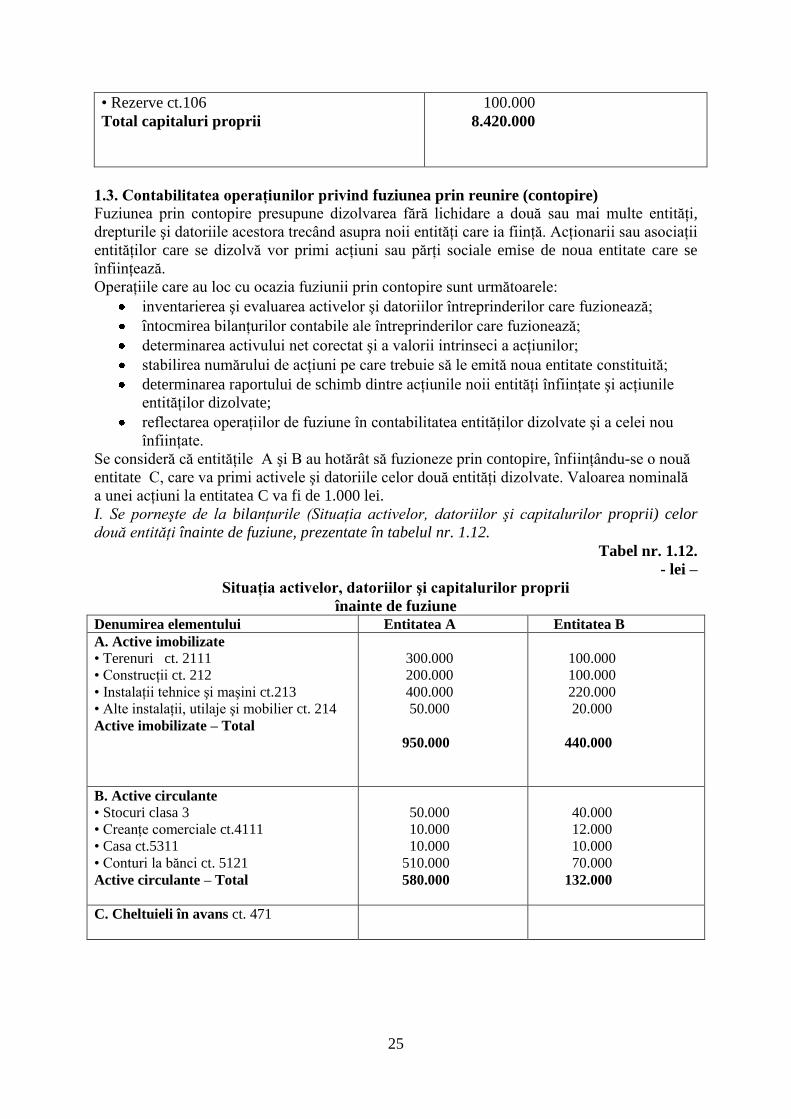

Se consideră că entităţile A şi B au hotărât să fuzioneze prin contopire, înfiinţându-se o nouă

entitate C, care va primi activele şi datoriile celor două entităţi dizolvate. Valoarea nominală

a unei acţiuni la entitatea C va fi de 1.000 lei.

I. Se porneşte de la bilanţurile (Situaţia activelor, datoriilor şi capitalurilor proprii) celor

două entităţi înainte de fuziune, prezentate în tabelul nr. 1.12.

Tabel nr. 1.12.

- lei –

Situaţia activelor, datoriilor şi capitalurilor proprii

înainte de fuziune

Denumirea elementului Entitatea A Entitatea B

A. Active imobilizate

• Terenuri ct. 2111

• Construcţii ct. 212

• Instalaţii tehnice şi maşini ct.213

• Alte instalaţii, utilaje şi mobilier ct. 214

Active imobilizate – Total

300.000

200.000

400.000

50.000

950.000

100.000

100.000

220.000

20.000

440.000

B. Active circulante

• Stocuri clasa 3

• Creanţe comerciale ct.4111

• Casa ct.5311

• Conturi la bănci ct. 5121

Active circulante – Total

50.000

10.000

10.000

510.000

580.000

40.000

12.000

10.000

70.000

132.000

C. Cheltuieli în avans ct. 471

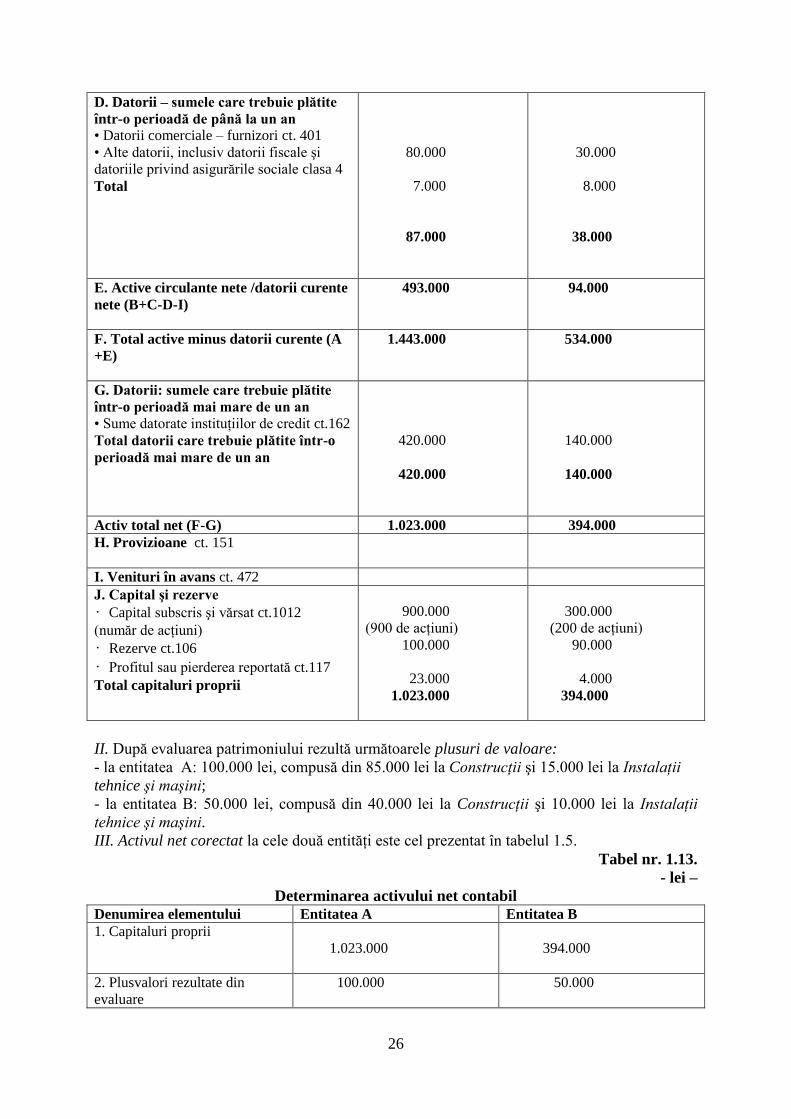

26

D. Datorii – sumele care trebuie plătite

într-o perioadă de până la un an

• Datorii comerciale – furnizori ct. 401

• Alte datorii, inclusiv datorii fiscale şi

datoriile privind asigurările sociale clasa 4

Total

80.000

7.000

87.000

30.000

8.000

38.000

E. Active circulante nete /datorii curente

nete (B+C-D-I)

493.000 94.000

F. Total active minus datorii curente (A

+E)

1.443.000 534.000

G. Datorii: sumele care trebuie plătite

într-o perioadă mai mare de un an

• Sume datorate instituţiilor de credit ct.162

Total datorii care trebuie plătite într-o

perioadă mai mare de un an

420.000

420.000

140.000

140.000

Activ total net (F-G) 1.023.000 394.000

H. Provizioane ct. 151

I. Venituri în avans ct. 472

J. Capital şi rezerve

• Capital subscris şi vărsat ct.1012

(număr de acţiuni)

• Rezerve ct.106

• Profitul sau pierderea reportată ct.117

Total capitaluri proprii

900.000

(900 de acţiuni)

100.000

23.000

1.023.000

300.000

(200 de acţiuni)

90.000

4.000

394.000

II. După evaluarea patrimoniului rezultă următoarele plusuri de valoare:

- la entitatea A: 100.000 lei, compusă din 85.000 lei la Construcţii şi 15.000 lei la Instalaţii

tehnice şi maşini;

- la entitatea B: 50.000 lei, compusă din 40.000 lei la Construcţii şi 10.000 lei la Instalaţii

tehnice şi maşini.

III. Activul net corectat la cele două entităţi este cel prezentat în tabelul 1.5.

Tabel nr. 1.13.

- lei –

Determinarea activului net contabil

Denumirea elementului Entitatea A Entitatea B

1. Capitaluri proprii

1.023.000

394.000

2. Plusvalori rezultate din

evaluare

100.000 50.000

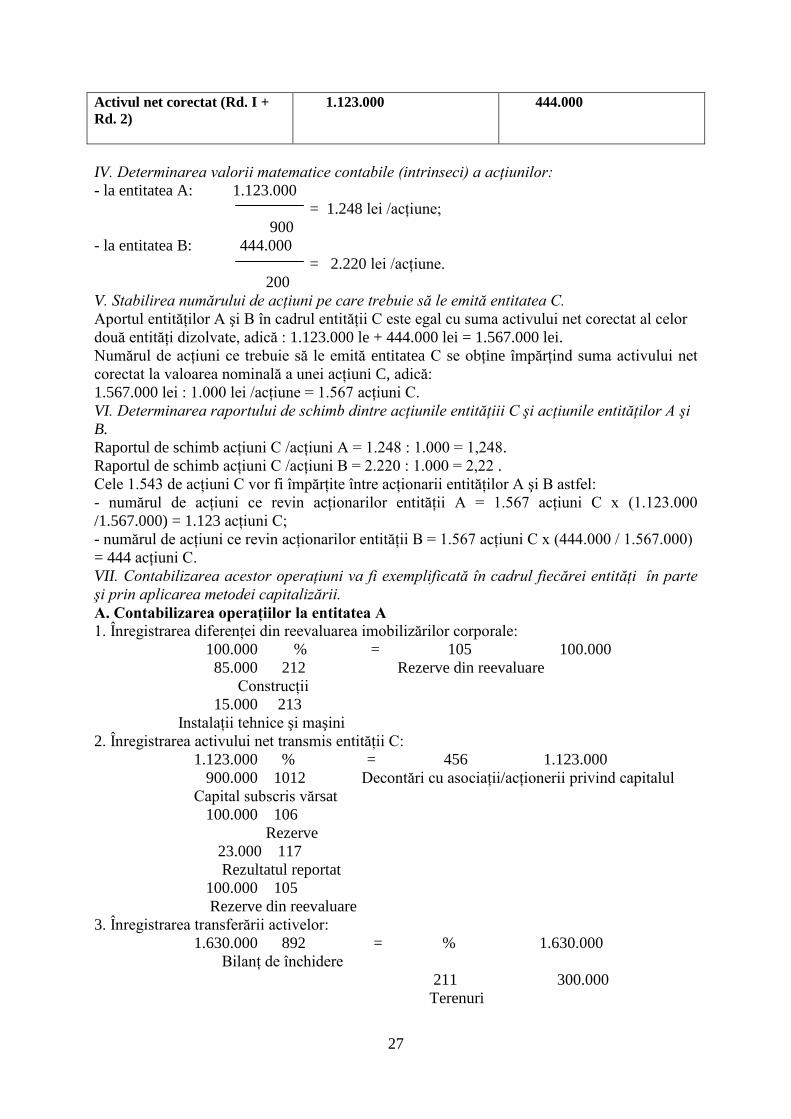

27

Activul net corectat (Rd. I +

Rd. 2)

1.123.000 444.000

IV. Determinarea valorii matematice contabile (intrinseci) a acţiunilor:

- la entitatea A: 1.123.000

= 1.248 lei /acţiune;

900

- la entitatea B: 444.000

= 2.220 lei /acţiune.

200

V. Stabilirea numărului de acţiuni pe care trebuie să le emită entitatea C.

Aportul entităţilor A şi B în cadrul entităţii C este egal cu suma activului net corectat al celor

două entităţi dizolvate, adică : 1.123.000 le + 444.000 lei = 1.567.000 lei.

Numărul de acţiuni ce trebuie să le emită entitatea C se obţine împărţind suma activului net

corectat la valoarea nominală a unei acţiuni C, adică:

1.567.000 lei : 1.000 lei /acţiune = 1.567 acţiuni C.

VI. Determinarea raportului de schimb dintre acţiunile entităţiii C şi acţiunile entităţilor A şi

B.

Raportul de schimb acţiuni C /acţiuni A = 1.248 : 1.000 = 1,248.

Raportul de schimb acţiuni C /acţiuni B = 2.220 : 1.000 = 2,22 .

Cele 1.543 de acţiuni C vor fi împărţite între acţionarii entităţilor A şi B astfel:

- numărul de acţiuni ce revin acţionarilor entităţii A = 1.567 acţiuni C x (1.123.000

/1.567.000) = 1.123 acţiuni C;

- numărul de acţiuni ce revin acţionarilor entităţii B = 1.567 acţiuni C x (444.000 / 1.567.000)

= 444 acţiuni C.

VII. Contabilizarea acestor operaţiuni va fi exemplificată în cadrul fiecărei entităţi în parte

şi prin aplicarea metodei capitalizării.

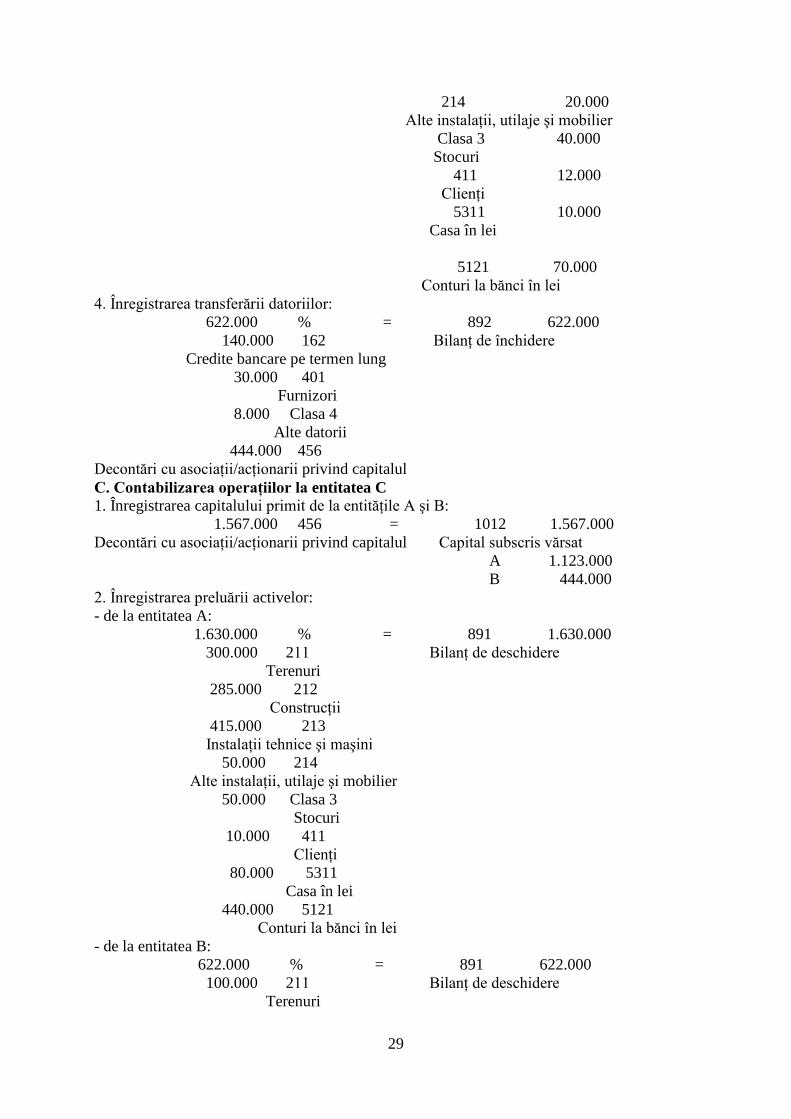

A. Contabilizarea operaţiilor la entitatea A

1. Înregistrarea diferenţei din reevaluarea imobilizărilor corporale:

100.000 % = 105 100.000

85.000 212 Rezerve din reevaluare

Construcţii

15.000 213

Instalaţii tehnice şi maşini

2. Înregistrarea activului net transmis entităţii C:

1.123.000 % = 456 1.123.000

900.000 1012 Decontări cu asociaţii/acţionerii privind capitalul

Capital subscris vărsat

100.000 106

Rezerve

23.000 117

Rezultatul reportat

100.000 105

Rezerve din reevaluare

3. Înregistrarea transferării activelor:

1.630.000 892 = % 1.630.000

Bilanţ de închidere

211 300.000

Terenuri

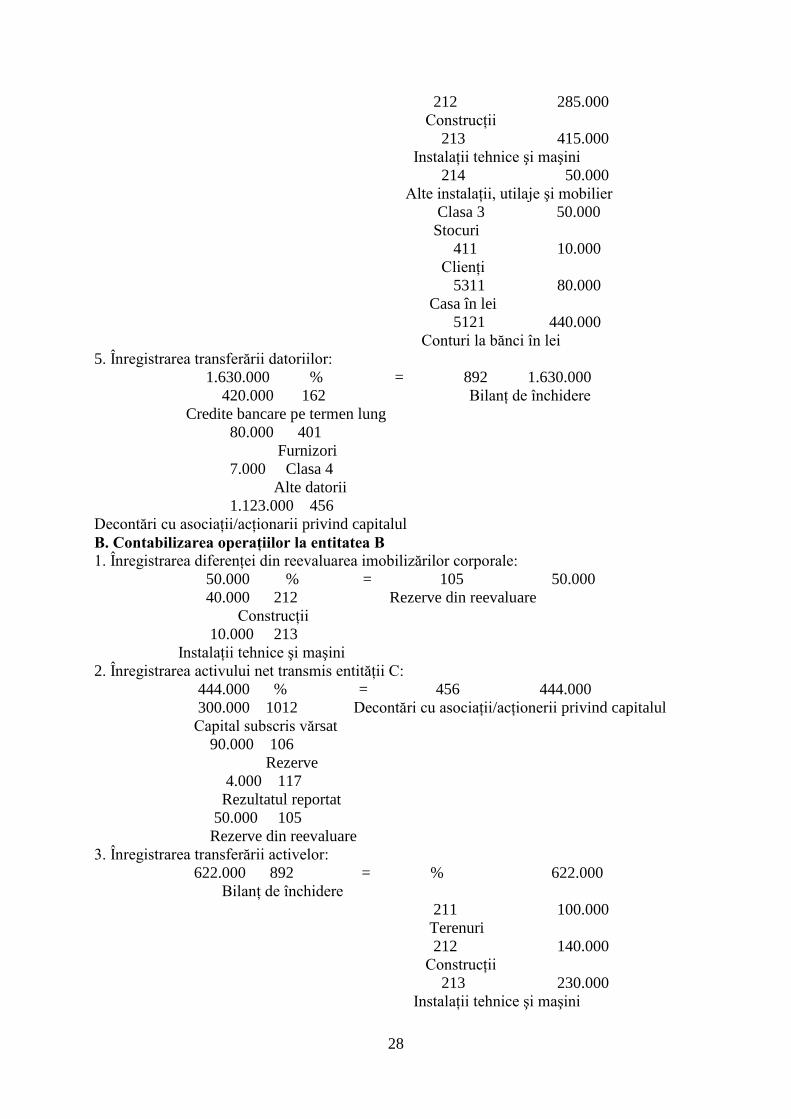

28

212 285.000

Construcţii

213 415.000

Instalaţii tehnice şi maşini

214 50.000

Alte instalaţii, utilaje şi mobilier

Clasa 3 50.000

Stocuri

411 10.000

Clienţi

5311 80.000

Casa în lei

5121 440.000

Conturi la bănci în lei

5. Înregistrarea transferării datoriilor:

1.630.000 % = 892 1.630.000

420.000 162 Bilanţ de închidere

Credite bancare pe termen lung

80.000 401

Furnizori

7.000 Clasa 4

Alte datorii

1.123.000 456

Decontări cu asociaţii/acţionarii privind capitalul

B. Contabilizarea operaţiilor la entitatea B

1. Înregistrarea diferenţei din reevaluarea imobilizărilor corporale:

50.000 % = 105 50.000

40.000 212 Rezerve din reevaluare

Construcţii

10.000 213

Instalaţii tehnice şi maşini

2. Înregistrarea activului net transmis entităţii C:

444.000 % = 456 444.000

300.000 1012 Decontări cu asociaţii/acţionerii privind capitalul

Capital subscris vărsat

90.000 106

Rezerve

4.000 117

Rezultatul reportat

50.000 105

Rezerve din reevaluare

3. Înregistrarea transferării activelor:

622.000 892 = % 622.000

Bilanţ de închidere

211 100.000

Terenuri

212 140.000

Construcţii

213 230.000

Instalaţii tehnice şi maşini

29

214 20.000

Alte instalaţii, utilaje şi mobilier

Clasa 3 40.000

Stocuri

411 12.000

Clienţi

5311 10.000

Casa în lei

5121 70.000

Conturi la bănci în lei

4. Înregistrarea transferării datoriilor:

622.000 % = 892 622.000

140.000 162 Bilanţ de închidere

Credite bancare pe termen lung

30.000 401

Furnizori

8.000 Clasa 4

Alte datorii

444.000 456

Decontări cu asociaţii/acţionarii privind capitalul

C. Contabilizarea operaţiilor la entitatea C

1. Înregistrarea capitalului primit de la entităţile A şi B:

1.567.000 456 = 1012 1.567.000

Decontări cu asociaţii/acţionarii privind capitalul Capital subscris vărsat

A 1.123.000

B 444.000

2. Înregistrarea preluării activelor:

- de la entitatea A:

1.630.000 % = 891 1.630.000

300.000 211 Bilanţ de deschidere

Terenuri

285.000 212

Construcţii

415.000 213

Instalaţii tehnice şi maşini

50.000 214

Alte instalaţii, utilaje şi mobilier

50.000 Clasa 3

Stocuri

10.000 411

Clienţi

80.000 5311

Casa în lei

440.000 5121

Conturi la bănci în lei

- de la entitatea B:

622.000 % = 891 622.000

100.000 211 Bilanţ de deschidere

Terenuri

30

140.000 212

Construcţii

230.000 213

Instalaţii tehnice şi maşini

20.000 214

Alte instalaţii, utilaje şi mobilier

40.000 Clasa 3

Stocuri

12.000 411

Clienţi

10.000 5311

Casa în lei

70.000 5121

Conturi la bănci în lei

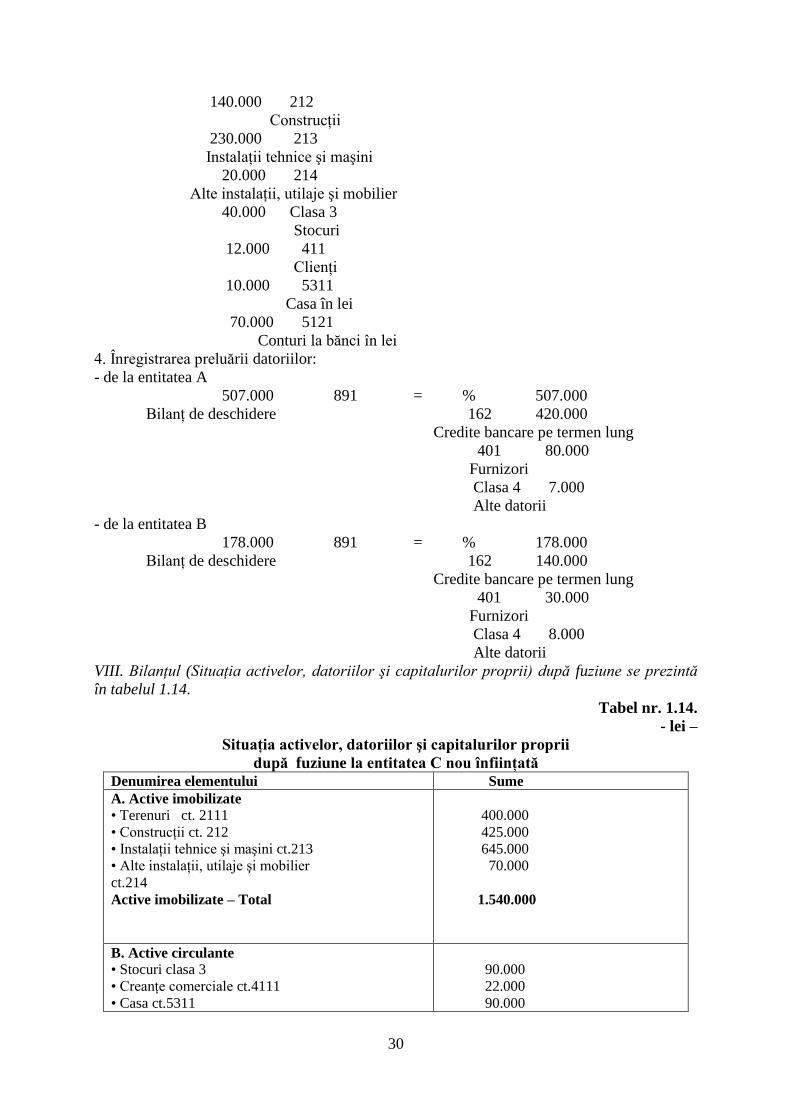

4. Înregistrarea preluării datoriilor:

- de la entitatea A

507.000 891 = % 507.000

Bilanţ de deschidere 162 420.000

Credite bancare pe termen lung

401 80.000

Furnizori

Clasa 4 7.000

Alte datorii

- de la entitatea B

178.000 891 = % 178.000

Bilanţ de deschidere 162 140.000

Credite bancare pe termen lung

401 30.000

Furnizori

Clasa 4 8.000

Alte datorii

VIII. Bilanţul (Situaţia activelor, datoriilor şi capitalurilor proprii) după fuziune se prezintă

în tabelul 1.14.

Tabel nr. 1.14.

- lei –

Situaţia activelor, datoriilor şi capitalurilor proprii

după fuziune la entitatea C nou înfiinţată

Denumirea elementului Sume

A. Active imobilizate

• Terenuri ct. 2111

• Construcţii ct. 212

• Instalaţii tehnice şi maşini ct.213

• Alte instalaţii, utilaje şi mobilier

ct.214

Active imobilizate – Total

400.000

425.000

645.000

70.000

1.540.000

B. Active circulante

• Stocuri clasa 3

• Creanţe comerciale ct.4111

• Casa ct.5311

90.000

22.000

90.000

31

• Conturi la bănci ct. 5121

Active circulante – Total

510.000

712.000

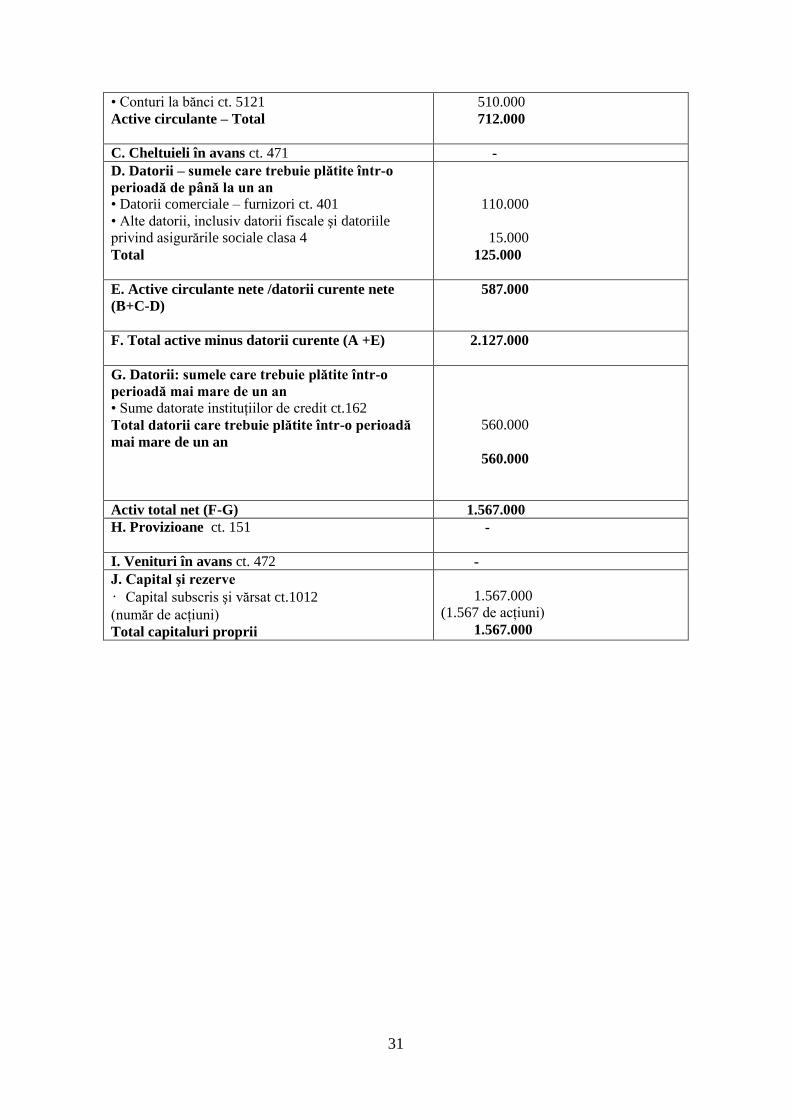

C. Cheltuieli în avans ct. 471 -

D. Datorii – sumele care trebuie plătite într-o

perioadă de până la un an

• Datorii comerciale – furnizori ct. 401

• Alte datorii, inclusiv datorii fiscale şi datoriile

privind asigurările sociale clasa 4

Total

110.000

15.000

125.000

E. Active circulante nete /datorii curente nete

(B+C-D)

587.000

F. Total active minus datorii curente (A +E)

2.127.000

G. Datorii: sumele care trebuie plătite într-o

perioadă mai mare de un an

• Sume datorate instituţiilor de credit ct.162

Total datorii care trebuie plătite într-o perioadă

mai mare de un an

560.000

560.000

Activ total net (F-G) 1.567.000

H. Provizioane ct. 151

-

I. Venituri în avans ct. 472 -

J. Capital şi rezerve

• Capital subscris şi vărsat ct.1012

(număr de acţiuni)

Total capitaluri proprii

1.567.000

(1.567 de acţiuni)

1.567.000

32

CAPITOLUL II

CONTABILITATEA OPERAŢIILOR DE DIVIZARE (SCIZIUNE) A ENTITĂŢILOR

ECONOMICE

2.1. Aspecte economice şi juridice privind divizarea (sciziunea) entităţilor economice

Divizarea sau sciziunea reprezintă operaţiunea de împărţire a întregului patrimoniu al unei

entităţi care îşi încetează existenţa între două sau mai multe entităţie conomice existente sau

care se înfiinţează cu ocazia acestei operaţiuni. Divizarea are ca efect dizolvarea, fără

lichidare, a entităţii care îşi încetează existenţa şi transmiterea integral a patrimoniului său

către entităţile beneficiare, în starea în care el se găseşte la data divizării. În schimbul părţilor

sociale sau acţiunilor pe care le deţin, asociaţii sau acţionarii entităţii care se divizează

primesc părţi sociale sau acţiuni la entităţile beneficiare existente sau nou înfiinţate.

Sub aspect juridic divizarea entităţilor economice este reglementată prin Legea nr. 31/1990

privind societăţile comerciale, la „Fuziunea şi divizarea societăţilor”, care prevede că„

Divizarea este operaţia prin care: a) o entitate, după ce este dizolvată fără a intra în lichidare,

transfer mai multor entităţi totalitatea patrimoniului său, în schimbul repartizării de acţiuni la

entităţile beneficiare şi, eventual, al unei plăţi în numerar de maximum 10% din valoarea

nominal a acţiunilor astfel repartizate către acţionarii entităţii divizate;

b) o entitate, dupăce este dizolvată fără a intra în lichidare, transfer toate activele şi pasivele

sale mai multor entităţi nou constituie, în schimbul repartizării de acţiuni la entităţile

beneficiare şi, eventual, al unei plăţi în numerar de maximum 10% din valoarea nominal a

acţiunilor astfel repartizate către acţionarii entităţii divizate.”

Rezultă că divizarea se poate realiza prin două forme: prin absorbţie (punctul „a” din lege),

sau prin constituirea de noi entităţi (punctul „b” din lege).

Divizarea prin absorbţie se realizează prin transferarea integral a patrimoniului unei entităţi la

mai multe entităţi existente, acţionarii săi primind în schimb acţiuni la entităţile beneficiare şi

eventual o sumă de bani care să nu depăşească10% din valoarea nominal a acţiunilor atribuite.

Divizare prin constituirea de noi entităţi se realizează prin transferarea integral a

patrimoniului unei entităţi la mai multe entităţi nou constituite, acţionarii săi primind în

schimb acţiuni la entităţile nou constituite şi eventual o sumă de bani care să nu depăşească

10% din valoarea nominală a acţiunilor atribuite.

Entitatea divizată sau scindată se află în aceeaşi situaţie cu o entitate absorbită, cu diferenţa că

ea aportează ansamblul bunurilor şi datoriilor, nu numai la o singură entitate, ci la mai multe

entităţi, preexistente sau noi.

Efectele divizării unei entităţi sunt următoarele:

- dizolvarea fără lichidare a entităţii care îşi încetează existenţa;

33

- transferarea patrimoniului (activelor şi datoriilor) entităţii care îşi încetează existenţa către

entităţile beneficiare de aport, în starea în care acesta se află în momentul realizării operaţiei

de divizare;

- dobândirea calităţii de asociaţi ai entităţilor beneficiare de aport de către asociaţii entităţii

care se dizolvă, prin atribuirea de acţiuni sau părţi sociale şi, eventual, a unei sume de bani

care nu poate depăşi 10% din valoarea nominal a acţiunilor sau părţilor sociale atribuite.

Divizarea se hotărăşte de către fiecare entitate în parte, în condiţiile stabilite prin modificarea

actului constitutiv. Fiecare entitate va efectua inventarierea şi evaluarea activelor şi datoriilor,

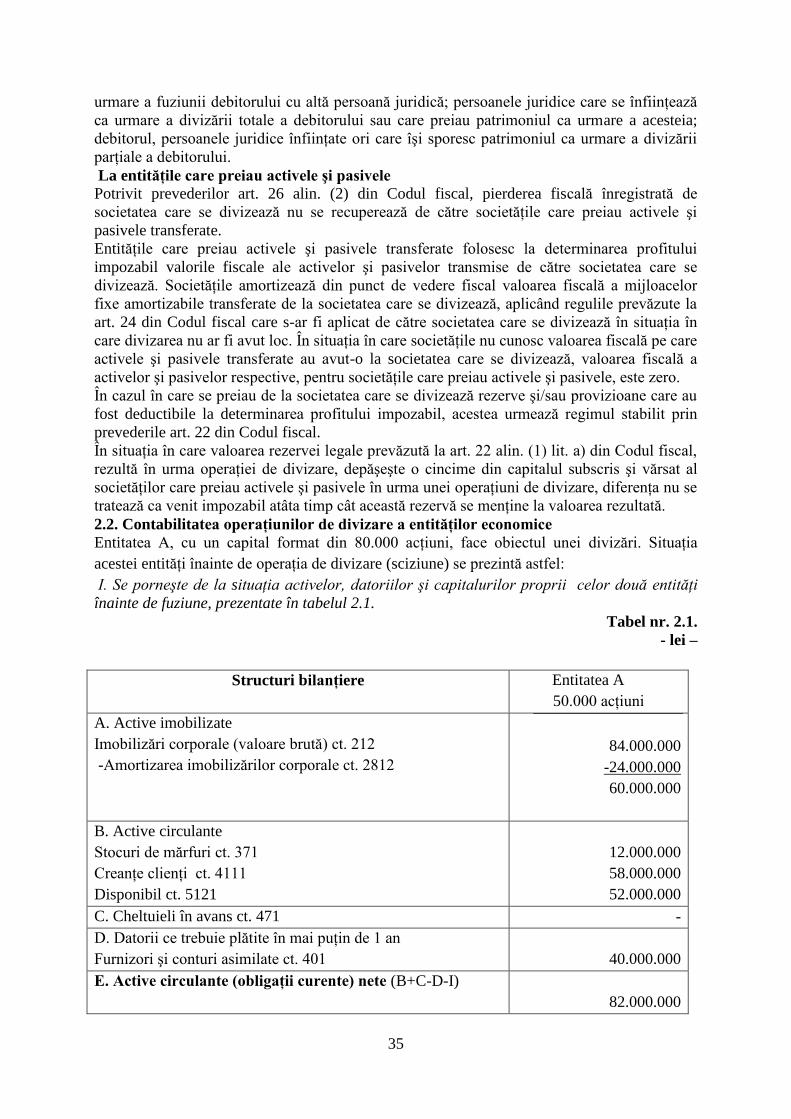

după care va întocmi bilanţul de divizare.