Limbile

Pagini

Legal

TRATAMENTUL TVA ÎN UE

Pentru Operatorii de Transport Persoane

Conţinut

I. Introducere

II. Regula Generală

III. Drepturile şi Obligaţiile Operatorilor

IV. Informaţii Ţări: Austria, Germania,

Spania

V. Întrebări şi Răspunsuri

I. Introducere

• Serviciile de transport reprezintă activităţi taxabile în majoritatea statelor membre UE.

• Pentru transportul internaţional exista reguli diferite de taxare, în funcţie de legislaţia internă a fiecărui stat membru.

• Regula generală aplicabilă în majoritatea statelor europene, din UE sau din afara UE – Directiva 2006/112/EC: Articolul 48

“Locul de taxare al transportului altul decat transportul intracomunitar de mărfuri este locul în care are loc activitatea de transport, proporţional cu distanţele parcurse.”

Exemplu de rută

II. Regula generală

• Aplicare

– Regula se referă la transportul Business 2 Consumer. (Bilete vândute către persoane fizice)

– Cifra de afaceri totală pentru fiecare itinerar este suma brută (preţul biletelor, inclusiv taxe)

– Doar distanţa parcursă într-o anumită ţară proporţional cu distanţa totală a itinerarului este relevantă pentru calcularea taxării în ţara respectivă.

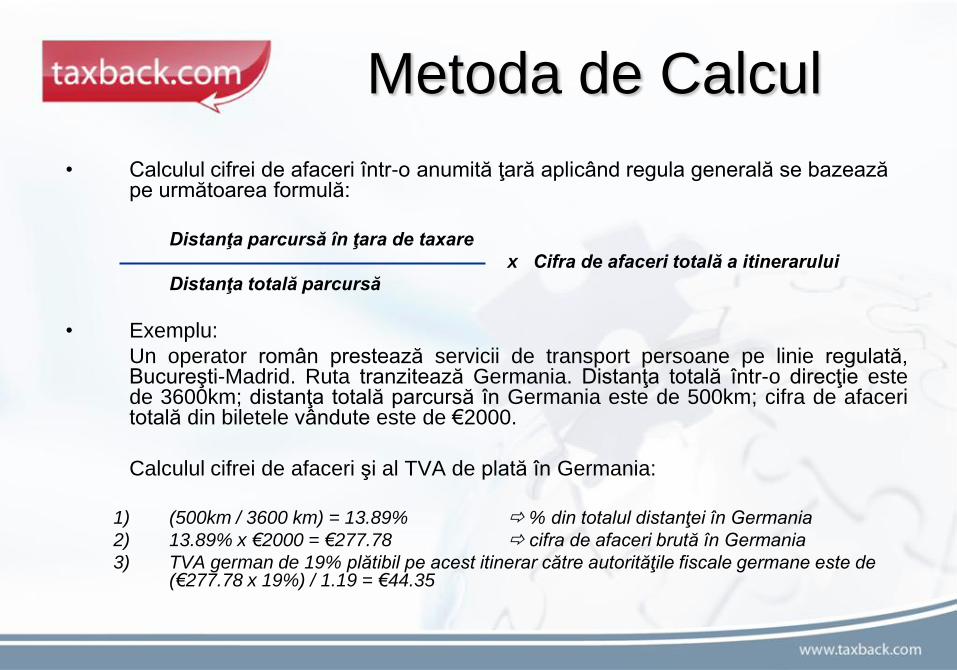

Metoda de Calcul

• Calculul cifrei de afaceri într-o anumită ţară aplicând regula generală se bazează pe următoarea formulă:

Distanţa parcursă în ţara de taxare

x Cifra de afaceri totală a itinerarului

Distanţa totală parcursă

• Exemplu:

Un operator român prestează servicii de transport persoane pe linie regulată, Bucureşti-Madrid. Ruta tranzitează Germania. Distanţa totală într-o direcţie este de 3600km; distanţa totală parcursă în Germania este de 500km; cifra de afaceri totală din biletele vândute este de €2000.

Calculul cifrei de afaceri şi al TVA de plată în Germania:

1) (500km / 3600 km) = 13.89% % din totalul distanţei în Germania

2) 13.89% x €2000 = €277.78 cifra de afaceri brută în Germania

3) TVA german de 19% plătibil pe acest itinerar către autorităţile fiscale germane este de (€277.78 x 19%) / 1.19 = €44.35

Informaţii Ţări Ţări europene care aplică regula generală

* Regula se aplică diferenţiat, in funţie de punctul final al transportului şi de graniţele traversate

• Austria

• Belgia

• Bulgaria

• Croaţia

• Danemarca*

• Elveţia

• Germania*

• Grecia

• Letonia

• Luxemburg

• Olanda

• Portugalia

• Slovenia

III. Drepturile şi

Obligaţiile Operatorului

• Înregistrare în scopuri de TVA

• Raportarea TVA facturată

• Deducerea TVA aferentă intrărilor

• Penalităţi pentru înregistrarea după termen

IV. Exemple Ţări

Tratamentul TVA pentru operatorii de

transport persoane în Austria, Germania şi

Spania

Austria

• Transportul de pasageri în Austria reprezintă întotdeauna o activitate taxabilă, indiferent de ţara de origine a operatorului şi de punctul final al transportului.

• Înregistrarea în scopuri de TVA este obligatorie în conformitate cu §3a Abs. 10 UStG (Codul Fiscal Austriac)

• Declaraţiile TVA se depun lunar sau trimestrial + declaraţia anuală

• Se aplică regula generală şi o cotă TVA redusă de 10%

• Deducerea TVA aferentă intrărilor: TVA aferentă achiziţiilor efectuate în scopul desfăşurării activităţii, precum motorină, taxe de drum, reparaţii etc. este deductibilă integral.

• Penalităţi: Nu se penalizează înregistrarea după termen, însă se percep penalităţi pentru nedepunerea la termen a declaraţiilor sau pentru neplata la termen – până la 10% din suma TVA.

Germania

• Transportul de pasageri în Germania reprezintă întotdeauna o activitate taxabilă, indiferent de ţara de origine a operatorului şi de punctul final al transportului.

• Înregistrarea în scopuri de TVA este obligatorie în conformitate cu §18 Abs 12 Satz 1 USTG dacă transportul are loc exclusiv pe teritoriul UE (dacă traversează graniţa cu Elveţia, plata TVA se efectuează la graniţă).

• După înregistrare, se emite câte un certificat în original pentru fiecare autocar, cu termen de validitate 1 an.

• Declaraţiile TVA se depun lunar sau trimestrial + declaraţia anuală

• Se aplică regula generală şi o cotă TVA de 19%

• Deducerea TVA aferentă intrărilor: TVA aferentă achiziţiilor efectuate în scopul desfăşurării activităţii, precum motorină, taxe de drum, reparaţii etc. este deductibilă integral.

• Penalităţi: Nu se penalizează înregistrarea după termen, însă se percep penalităţi pentru nedepunerea la termen a declaraţiilor sau pentru neplata la termen.

Spania

• Transportul de pasageri în Spania reprezintă întotdeauna o activitate taxabilă, indiferent de ţara de origine a operatorului şi de punctul final al transportului.

• Înregistrarea în scopuri de TVA este obligatorie în conformitate cu Art. 70.1.2 (Codul Fiscal Spaniol)

• Declaraţiile TVA se depun trimestrial + declaraţia anuală

• Deducerea TVA aferentă intrărilor: TVA aferentă achiziţiilor efectuate în scopul desfăşurării activităţii, precum motorină, taxe de drum, reparaţii etc. este deductibilă integral.

• Penalităţi: înregistrarea după termen nu este posibilă şi se percep penalităţi. Există opţiuni pentru rambursarea TVA percepută înainte de înregistrare, insă de asemenea se vor percepe penalităţi.