Limbile

Pagini

Legal

ACADEMIA DE STUDII ECONOMICE DIN BUCUREŞTI

FACULTATEA DE FINANŢE, ASIGURĂRI, BĂNCI ŞI BURSE DE VALORI

SUPORT CURS ÎNVĂŢĂMÂNT LA DISTANŢĂ

DISCIPLINA: FISCALITATE

Lect.univ. dr. FILIPESCU Maria-Oana

Lect.univ. dr. LAZĂR Paula

BUCUREŞTI 2014

Cuprins

Unitatea de învăţare 4

IMPOZITUL PE VENIT...................................................................................................................4

4.1. Cuvintele cheie şi competenţele unităţii de învăţare............................................................5

4.2. Impozitul pe venit – caracterizare generală..........................................................................5

4.3. Veniturile din activităţi independente...................................................................................7

4.3.1. Aplicaţii rezolvate.............................................................................................................9

4.3.2 Teste de autoevaluare a cunoştintelor...........................................................................13

4.4. Venituri din salarii................................................................................................................15

4.4.1. Aplicaţii rezolvate...........................................................................................................18

4.4.2 Teste de autoevaluare a cunoştintelor...........................................................................22

4.5. Venituri din cedarea folosinţei bunurilor...........................................................................23

4.5.1. Aplicaţii rezolvate...........................................................................................................25

4.5.2 Teste de autoevaluare a cunoştintelor...........................................................................27

4.6. Venituri din drepturi de proprietate intelectuală..............................................................28

4.6.1. Aplicaţii rezolvate...........................................................................................................29

4.6.2 Teste de autoevaluare a cunoştintelor...........................................................................31

4.7. Veniturile din pensii..............................................................................................................32

4.7.1. Aplicaţii rezolvate...........................................................................................................32

4.7.2 Teste de autoevaluare a cunoştintelor...........................................................................33

4.8. Venituri din premii și jocuri de noroc.................................................................................34

4.8.1. Aplicaţii rezolvate...........................................................................................................34

4.8.2 Teste de autoevaluare a cunoştintelor...........................................................................36

4.9. Venituri din transferul proprietăţilor imobiliare din patrimoniul personal...................37

4.9.1. Aplicaţii rezolvate...........................................................................................................37

4.9.2 Teste de autoevaluare a cunoştintelor...........................................................................38

4.10. Veniturile din investiţii.......................................................................................................39

4.10.1 Aplicaţii rezolvate..........................................................................................................40

4.10.2 Teste de autoevaluare a cunoştintelor.........................................................................41

2

Unitatea de învăţare 6

TAXA PE VALOAREA ADĂUGATĂ...........................................................................................42

6.1. Cuvintele cheie şi competenţele unităţii de învăţare..........................................................42

6.2. Operaţiuni impozabile..........................................................................................................43

6.3. Baza de impozitare................................................................................................................44

6.4. Cotele de impozitare şi regimul deductibilităţii..................................................................47

6.5. Determinarea taxei pe valoarea adăugată...........................................................................48

6.6. Aplicaţii rezolvate..................................................................................................................50

6.7. Teste de autoevaluare a cunoştintelor.................................................................................55

Unitatea de învăţare 7

ACCIZELE.......................................................................................................................................57

7.1. Cuvintele cheie şi competenţele unităţii de învăţare..........................................................57

7.2. Accizele armonizate - concepte de bază..............................................................................57

7.3. Scutirile şi termenele de plată a accizelor armonizate.......................................................61

7.4. Alte produse accizabile.........................................................................................................62

7.5. Aplicaţii rezolvate..................................................................................................................63

7.6. Teste de autoevaluare a cunoştintelor.................................................................................66

Bibliografie........................................................................................................................................68

3

Unitatea de învăţare 4.

IMPOZITUL PE VENIT

Cuprins

4.1. Cuvintele cheie şi competenţele unităţii de învăţare

4.2. Impozitul pe venit – caracterizare generală

4.3. Veniturile din activităţi independente

4.3.1. Aplicaţii rezolvate

4.3.2. Teste de autoevaluare a cunoştinţelor

4.4 Veniturile din salarii

4.4.1. Aplicaţii rezolvate

4.4.2. Teste de autoevaluare a cunoştinţelor

4.5 Veniturile din cedarea folosinţei bunurilor

4.5.1. Aplicaţii rezolvate

4.5.2. Teste de autoevaluare a cunoştinţelor

4.6. Veniturile din drepturile de proprietate intelectuală

4.6.1. Aplicaţii rezolvate

4.6.2. Teste de autoevaluare a cunoştinţelor

4.7. Venituri din pensii

4.7.1. Aplicații rezolvate

4.7.2 Teste de autoevaluare a cunoștințelor

4.8. Venituri din premii și jocuri de noroc

4.8.1. Aplicații rezolvate

4.8.2 Teste de autoevaluare a cunoștințelor

4.9. Venituri din transferul proprietăţilor imobiliare din patrimoniul personal

4. 9. 1. Aplicații rezolvate

4.9.2 Teste de autoevaluare a cunoștințelor

4.10. Veniturile din investiţii

4.10.1. Aplicații rezolvate

4.10.2 Teste de autoevaluare a cunoștințelor

4

4.1. Cuvintele cheie şi competenţele unităţii de învăţare

Cuvinte cheie: contribuabil, categorii de venituri supuse impozitului pe venit, cheltuieli deductibile,

cheltuieli nedeductibile, venituri impozabile, venituri neimpozabile, cotă forfetară, sistem de plăţi

anticipate, sistem real de impunere, declaraţii de impunere, dobânzi și penalități de întârziere la

plata impozitului pe venit.

Competenţele unităţii de învăţare: După parcurgerea unităţii, studentul va fi capabil să:

identifice persoanele încadrate în noţiunea de contribuabil;

recunoască categoriile de venituri pentru care se datorează impozit;

facă distincţie între diferitele tipuri de venituri (venituri impozabile / venituri

neimpozabile) şi cheltuieli (cheltuieli deductibile / cheltuieli nedeductibile);

definească cotele forfetare şi modalitatea lor de aplicare;

determine impozitul datorat pe fiecare tip de venit cuprins în unitatea de învăţare;

distingă între impunerea pe baza plăţilor anticipate şi impunerea în sistem real;

cunoască declaraţiile ce trebuie întocmite pentru plata impozitului pe venit,

termenele de depunere a acestora şi dobânzile suportate în cazul întârzierii plăţii

impozitului pe venit datorat.

4.2. Impozitul pe venit – caracterizare generală

Contribuabilii sunt:

persoanele fizice rezidente;

persoanele fizice nerezidente care desfăşoară o activitate independentă prin intermediul

unui sediu permanent în România;

persoanele fizice nerezidente care desfăşoară activităţi dependente în România.

Categoriile de venituri supuse impozitul pe venit sunt:

venituri din activităţi independente;

venituri din salarii;

venituri din cedarea folosinţei bunurilor;

venituri din investiţii;

venituri din pensii;

5

venituri din activităţi agricole;

venituri din premii şi din jocuri de noroc;

venituri din transferul proprietăţilor imobiliare;

venituri din alte surse

Dintre veniturile neimpozabile reţinem:

ajutoarele, indemnizaţiile şi alte forme de sprijin cu destinaţie specială, acordate din

bugetul de stat, bugetul asigurărilor sociale de stat, bugetele fondurilor speciale, bugetele

locale şi din alte fonduri publice în conformitate cu Codul Fiscal;

indemnizaţiile pentru risc maternal, maternitate, creşterea copilului şi îngrijirea copilului

bolnav;

sumele încasate din asigurări de orice fel reprezentând despăgubiri, sume asigurate,

precum şi orice alte drepturi, cu excepţia câştigurilor primite de la societăţile de asigurări

ca urmare a contractului de asigurare încheiat între părţi, cu ocazia tragerilor de

amortizare;

pensiile pentru invalizii de război, orfanii, văduvele/văduvii de război, sumele fixe

pentru îngrijirea pensionarilor care au fost încadraţi în gradul I de invaliditate, precum şi

pensiile, altele decât pensiile plătite din fonduri constituite prin contribuţii obligatorii la

un sistem de asigurări sociale, inclusiv cele din fonduri de pensii facultative şi cele

finanţate de la bugetul de stat;

sumele sau bunurile primite sub formă de sponsorizare sau mecenat;

drepturile în bani şi în natură primite de militarii în termen, militarii cu termen redus,

studenţii şi elevii unităţilor de învăţământ din sectorul de apărare naţională, ordine

publică şi siguranţă naţională în conformitate cu Codul Fiscal; etc.

Perioada impozabilă este anul fiscal, care în România, corespunde anului calendaristic, iar

cota de impunere este de 16% şi se aplică asupra venitului impozabil corespunzător fiecărei surse

din fiecare categorie de venit supus impozitului.

6

4.3. Veniturile din activităţi independente

Veniturile din activităţi independente cuprind veniturile comerciale, veniturile din profesii

libere şi veniturile din drepturi de proprietate intelectuală, realizate în mod individual şi/sau într-o

formă de asociere, inclusiv din activităţi adiacente.

Venitul net din activităţi independente se determină ca diferenţă între venitul brut şi

cheltuielile aferente realizării de venituri, deductibile, pe baza datelor din contabilitatea în partidă

simplă.

Venitul brut cuprinde, în principal:

a) sumele încasate şi echivalentul în lei al veniturilor în natură din desfăşurarea activităţii;

b) veniturile sub formă de dobânzi din creanţe comerciale sau din alte creanţe utilizate în legătură

cu o activitate independentă;

c) câştigurile din transferul activelor din patrimoniul afacerii, utilizate într-o activitate

independentă, exclusiv contravaloarea bunurilor rămase după încetarea definitivă a activităţii;

d) veniturile înregistrate de casele de marcat cu memorie fiscală, instalate ca aparate de taxat pe

autovehiculele de transport persoane sau bunuri în regim de taxi.

Nu sunt considerate venituri brute:

a) aporturile în numerar sau echivalentul în lei al aporturilor în natură făcute la începerea unei

activităţi sau în cursul desfăşurării acesteia;

b) sumele primite sub formă de credite bancare sau de împrumuturi de la persoane fizice sau

juridice;

c) sumele primite ca despăgubiri;

d) sumele sau bunurile primite sub formă de sponsorizări, mecenat sau donaţii.

Dintre cheltuielile cu deductibilitate limitată reţinem:

cheltuielile de sponsorizare, mecenat, precum şi pentru acordarea de burse private,

efectuate conform legii;

cheltuielile sociale;

dobânzi aferente împrumuturilor de la persoane fizice şi juridice, altele decât

instituţiile care desfăşoară activitatea de creditare cu titlu profesional, utilizate în

desfăşurarea activităţii, pe baza contractului încheiat între părţi.

7

Baza de calcul pentru cheltuielile cu deductibilitate limitată (protocol 2%, sponsorizare,

mecenat și acordarea de burse private 5%, cotizaţii plătite la asociaţiile profesionale 2%) se

determină ca diferenţă între venitul brut şi cheltuielile deductibile, altele decât cheltuielile de

sponsorizare, mecenat, pentru acordarea de burse private, cheltuielile de protocol, cotizaţiile plătite

la asociaţiile profesionale.

Plăţile anticipate în contul impozitului pe veniturile din activităţi independente, exceptând

cazurile în care impozitul anticipat este reţinut la sursă sau a cazurilor în care impozitul reţinut este

final, se stabilesc de organul fiscal competent pe fiecare sursă de venit, luându-se ca bază de calcul

venitul anual estimat sau venitul net realizat în anul precedent, după caz, prin emiterea unei decizii

care se comunică contribuabililor, potrivit legii.

La stabilirea plăţilor anticipate se utilizează cota de impozit de 16% şi acestea se virează în

4 rate anuale egale, până la data de 25 inclusiv a ultimei luni din fiecare trimestru (25 martie, 25

iunie, 25 octombrie și 25 decembrie).

Contibuabilii care obțin venituri din activități independente au obligația să depună anual o

declarație privind nivelul veniturilor și cheltuielilor estimate (D220 Declaraţie privind venitul

estimat/norma de venit (OPANAF 184/2013) – Anexa nr. 9). Pe baza acestei declarații, organul

fiscal competent va determina și va trimite contribuabilului decizia cu privire la nivelul plăților

anticipate de impozit de virat în timpul anului până la datele scadente menționate anterior. La finele

anului fiscal contribuabilii au obligația să depună o declarație (D200 Declaraţie privind veniturile

realizate din România (OPANAF 24/2013) – Anexa nr. 10) privind nivelul realizat al veniturilor și

cheltuielior, precum și cuantumul impozitul pe venit efectiv datorat și eventualele diferențe de plată

sau de recuperat față de impunerea anticipată din timpul anului.

Contribuabilii care obţin venituri din activităţi independente sunt obligaţi să organizeze şi

să conducă contabilitate în partidă simplă, cu respectarea reglementărilor în vigoare privind

evidenţa contabilă, şi să completeze Registrul-jurnal de încasări şi plăţi, Registrul-inventar şi alte

documente contabile prevăzute de legislaţia în materie.

În ceea ce privește contribuțiile de asigurări pentru persoanele care realizează venituri din

activități independente, legislația în vigoare menționează următoarele:

1. Contribuția de asigurări de sănătate (CASS) – în cazul în care venitul din activități

independente este singurul venit obținut de persoana fizică valoarea contribuției nu

poate fi inferioară celei aferente salariului minim brut pe țară (pentru 2013 nivelul

salariului minim brut lunar este de 750 lei începând cu data de 1 februarie și până la

data de 1 iulie, urmând ca de la data de 1 iulie să crească la 800 lei), iar în cazul în

care pe lângă veniturile din activități independente, pesoana fizică obține și alte

venituri pentru care are obligativitatea plății contribuției de asigurări de sănătate, ca

8

de exemplu venituri din salarii, aceasta va datora contribuția de asigurări de sănătate

pe fiecare venit obținut, indiferent de nivelul acestuia. Cota de impunere este 5,5%.

2. Contribuția de asigurări sociale (CAS) – în cazul în care venitul din activități

independente este singurul venit obținut de persoana fizică, aceasta are opțiunea

asigurării în sistemul public de pensii pe baza unui contract individual și în acest caz

venitul asigurat nu poate fi mai mic de 35% din salariul mediu brut utilizat la

fundamentarea bugetului asigurărilor sociale de stat (în 2013 nivelul salariului mediu

brut este 2.223 lei/lunar), dar nici mai mare de 5 ori salariul mediu brut utilizat la

fundamentarea bugetului. Dacă persoana fizică obține pe lângă venitul din activități

independente și alte venituri pentru care datorează contribuția de asigurări sociale,

aceasta nu mai datorează contribuția de asigurări sociale pentru veniturile obținute ca

urmare a activității independente desfășurate. Cota de impunere este 31,3%.

3. Contribuția de asigurări pentru șomaj (CFS) – persoanele care obțin venituri din

activități independente se pot asigura în sistemul asigurărilor pentru șomaj, voluntar,

pe baza unui contract individual. Nivelul venitului asigurat nu poate fi mai mic decât

salariul minim brut, dar nici mai mare de 5 ori salariul mediu brut lunar. Cota de

impunere este de 0,5%.

4.3.1. Aplicaţii rezolvate

1. Petrovici Ionel este angajat pe post de agent-vânzări, cu normă redusă, la societatea

comercială ”ELECTRONICUL” S.A. și pentru a își completa veniturile de la 1 ianuarie 2013

domnul Petrovici a devenit antreprenor independent (persoană fizică autorizată în domeniul

informatic). Acesta nu este înregistrat în scopuri de TVA și ține evidența activității desfășurate după

contabilitatea în partidă simplă. Sediul social aferent activității independente se află în apartamentul

proprietate personală. Domnul Petrovici vă pune la dispoziție următoarele informați cu privire la

activitatea independentă desfășurată:

Venituri:

- venituri din vânzarea componentelor informatice 17.000 lei;

- venituri din acordarea de asistență informatică 6.000 lei;

- venituri sub formă de dobânzi aferente contului curent personal 1.000 lei;

9

- venituri sub formă de dobânzi aferente contului curent al activității independente

desfășurate 2.000 lei;

- pentru buna desfășurare a activității, domnul Petrovici, împrumută de la soție suma de

8.000 lei.

Împrumutul este acordat la data de 1 ianuarie 2013 pe o perioadă de 1 an, la o rată de dobândă de

9% /an. Rambursarea împrumutului se face integral la scadență.

Cheltuieli:

- cheltuieli aferente achiziției de materiale 9.000 lei;

- cheltuielile totale aferente sediului social cu serviciilor prestate de terți (energie și apă)

2.000 lei;

- cheltuieli cu dobânda la împrumutul primit de la soție 720 lei;

- cota parte a impozitului pe clădiri – impozit aferent sediului social, datorat bugetului

local, 250 lei;

- cheltuieli aferente contribuţiilor de natură socială, în conformitate cu legislația în

vigoare, 1.500 lei;

- domnul Petrovici a acordat suma de 1.500 lei, în conformitate cu legea sponsorizării,

fundației ”CALCULATORUL, PRIETENUL MEU”;

- domnul Petrovici a donat unei rude cu probleme grave de sănătate suma de 1.000 lei, în

conformitate cu legislația în vigoare.

Alte informații:

- rata de referință a BNR este 4,00%;

- domnul Petrovici a estimat la începutul anului 2013 un venit net aferent activității

independente desfășurate de 10.000 lei.

Cerințe:

a) determinați impozitul datorat în cursul anului 2013 sub formă de plăți anticipate, pentru

activitatea independentă desfășurată și precizați datele scadente ale acestora;

b) determinați impozitul final datorat pentru activitatea independentă desfășurată în

conformitate cu datele din contabilitatea în partidă simplă;

c) determinați diferența de plată sau de recuperat în contul impozitului pe venitul din

activitatea independentă desfășurată în funcție de valorile obținute la punctele b) și c).

Rezolvare

10

a) Impozitul sub formă de plăți anticipate = 16% * Venitul net estimat

Impozitul sub formă de plăți anticipate = 16% * 10.000 = 1.600 lei

Impozitul se achită în 4 tranșe anuale egale cu scadență pe 25 a ultimei luni a fiecărui trimestru:

domnul Petrovici va achita în contul impozitului pe venitul din activitățile independente 400 lei

trimestrial cu scadența pe 25 martie, 25 iunie, 25 sepetembrie și 25 decembrie.

b) Impozitul datorat se determină pe baza datelor din contabilitatea în partidă simplă, astfel

Impozitul datorat = 16% * venitul net

Venitul net= Venitul brut – Cheltuielile deductibile

Venitul brut = 17.000 + 6.000 + 2.000 = 25.000 lei

Cheltuielile deductibile = 9.000 + 2.000 + 250 + 1.500 + 320 + 596,5 = 13.666,5 lei

Cheltuielile cu deductibilitate limitată:

1. cheltuielile cu dobânda (720 lei): limitate la nivelul ratei de referință a BNR, astfel:

Limita de deductibilitate a cheltuielilor cu dobânda = 4,00% * 8.000 = 320 lei

2. cheltuielile de sponsorizare (1.500 lei): limitate la 5% din diferența dintre venitul brut și

cheltuielile deductibile, altele decât cheltuielile de sponsorizare, protocol, acordarea de burse

private, mecenat și cotizații la asociații profesionale.

Cheltuielile deductibile luate în calcul la stabilirea limitei de deductibilitate a cheltuielilor de

sponsorizare = 13.070 lei

Limita de deductibilitate a cheltuielilor de sponsorizarea = 5% *(25.000 – 13.070) = 596,5 lei

Venit net realizat = 25.000 - 13.666,5 = 11.333,5 lei

Impozit datorat = 1.813 lei

c) Impozitul achitat anticipat = 1.600 lei

Impozitul datorat = 1.813 lei

Diferența de plată = 213 lei

2. Despre domnul Georgescu Ion se cunosc următoarele informații:

este angajat cu normă întreagă, pe post de șef compartiment contabil la societatea S.C.

Buburuza S.A, societate plătitoare de impozit pe profit cu sediu în orașul Craiova.

are calitatea de consultant fiscal, oferind consultanță unei serii variate de clienți. Despre

activitatea independentă desfășurată se cunosc următoarele:

- domnul Georgescu nu are angajați;

- veniturile obținute ca urmare a serviciilor prestate au fost în valoare de 10.000 lei;

11

- pentru activitatea desfășurată domnul Georgescu a înregistrat următoarele

cheltuieli: achiziții de materiale consumabile 450 lei; achiziții diverse produse utilizate pentru

protocol 1.000 lei; cotizația la Corpul Consultanților Fiscali 300 lei; cheltuieli aferente

utilităților apartamentului proprietate personală 400 lei (25% din apartament este utilizat pentru

activitatea independentă).

La începutul anului domnul Georgescu a estimat că va obține din activitatea independentă un

venit net în valoare de 6.000 lei.

Determinați cuantumul impozitului pe veniturile din activitați independente datorat de către domnul

Georgescu și realizați regularizarea acestuia cu menționarea obligațiilor fiscale ale domnului

Georgescu.

Rezolvare

Impozitul sub formă de plăți anticipate = 16% * 6.000 = 960 lei

Impozitul se achită în 4 tranșe anuale egale cu scadență pe 25 a ultimei luni a fiecărui trimestru:

domnul Georgescu va achita în contul impozitului pe venitul din activitățile independente 240 lei

trimestrial cu scadența pe 25 martie, 25 iunie, 25 septembrie și 25 decembrie.

Venitul brut = 10.000 lei

Cheltuielile deductibile = 450 + 300 + 25% * 400 + 183 = 1.033 lei

Cheltuielile cu deductibilitate limitată

1. cheltuielile aferente cotizației obligatorii la Corpul Consultanților Fiscali (300 lei) sunt limitate la

5% din venitul brut

Limita cheltuielilor aferente cotizației la corpul consultanților fiscali = 5% * 10.000 = 500 lei, deci

valoarea de 300 lei este integral deductibilă

2. cheltuielile de protocol (1.000 lei): limitate la 2% din diferența dintre venitul brut și cheltuielile

deductibile, altele decât cheltuielile de sponsorizare, protocol, acordarea de burse private, mecenat

și cotizații la asociații profesionale.

Cheltuielile deductibile luate în calcul la stabilirea limitei de deductibilitate a cheltuielilor de

protocol = 850 lei (450 + 300 + 25%*400)

Limita de deductibilitate a cheltuielilor cu dobânda = 2% * (10.000 - 850) = 183 lei

Venit net realizat = 8.967 lei

12

Impozit datorat = 1.435 lei

Impozitul achitat anticipat = 960 lei

Impozitul datorat = 1.435 lei

Diferența de plată = 475 lei

Până pe data de 31 ianuarie a anului curent domnul Georgescu are obligația de a depune opțiunea

pentru determinarea venitului în sistem real prin completarea și depunerea formularului privind

determinarea venitului net în sistem real la administrația fiscală în cărei rază teritorială își

desfășoară activitatea.

Până pe data de 25 mai a anului fiscal următor domnul Georgescu va depune declarația cu privire la

cuantumul venitului realizat, data respectivă fiind data limită pâna la care poate efectua plata

diferenței de impozit de plată fără a datora cheltuieli accesorii.

4.3.2 Teste de autoevaluare a cunoştintelor

1. O persoană fizică desfăşoară o activitate independentă de natură comercială în legătură cu

care realizează în cursul anului curent următoarele venituri şi cheltuieli:

- venituri din vânzări 25.000 lei,

- venituri din sponsorizări 800 lei,

- venituri din despăgubiri 700 lei,

- venituri din dobânzi aferente creanţelor comerciale 1.200 lei,

- venituri din împrumuturi (pe o perioadă de un an) primite de la o altă persoană fizică 7.000 lei,

- cheltuieli cu chiria spaţiului în care se desfăşoară activitatea 2.000 lei,

- cheltuieli aferente achiziţionării de materii prime şi materiale consumabile 5.700 lei,

- cheltuieli cu donaţiile 870 lei,

- cheltuieli cu dobânzile aferente împrumuturilor primite de la persoana juridică 595 lei, în

condiţiile în care dobânda de referinţă a BNR este de 4,00%,

- cheltuieli de protocol 800 lei,

- cheltuieli de sponsorizare 600 lei,

- cheltuieli cu amenzi şi penalităţi datorate autorităţilor române 200 lei.

13

Determinaţi impozitul pe venit datorat precum şi impozitul de plată sau de recuperat, în

situaţia în care plăţile anticipate cu titlu de impozit, efectuate în cursul anului, au fost în sumă de

900 lei.

2. Ion Popescu este de profesie notar și își desfășoară activitatea printr-un birou notarial –

activitate independentă cu angajați; sediul social se află într-o clădire închiriată. În cursul anului,

aferent activității desfășurate, realizează venituri totale în sumă de 120.000 lei, dar pentru a asigura

buna funcționare a acesteia contribuabilul a contractat un credit bancar în sumă de 16.000 lei.

Cheltuielile aferente realizării veniturilor sunt următoarele:

- cheltuieli aferente prestării de servicii (apă, energie, telefonie) 9.000 lei;

- cheltuieli cu salariile personalului 45.000 lei;

- contribuțiile sociale aferente salariilor personalului 12.400 lei

- cheltuieli de protocol 1.900 lei;

- ratele aferente creditului bancar contractat 5.000 lei;

- majorări de întârziere datorate autorităţilor române 150 lei;

- cheltuieli de sponsorizare 1.200 lei;

- chiria aferentă sediului 7.000 lei.

Determinaţi impozitul pe venit datorat de către contribuabil bugetului de stat.

14

Pentru rezolvarea testelor de autoevaluare a cunoştinţelor trebuie să ne

reamintim conceptele de bază şi noţiunile specifice furnizate prin unitatea de învăţare

numărul 4, subunitatea 4.3.

4.4. Venituri din salarii

Sunt considerate venituri din salarii toate veniturile în bani şi/sau în natură obţinute de o

persoană fizică ce desfăşoară o activitate în baza unui contract individual de muncă sau a unui

statut special prevăzut de lege, indiferent de perioada la care se referă, de denumirea veniturilor

ori de forma sub care ele se acordă, inclusiv indemnizaţiile pentru incapacitate temporară de

muncă.

Sunt asimilate salariilor o serie de venituri şi avantaje expres menţionate în Codul Fiscal

(art.55 alin. 2 şi alin.3).

Nu sunt asimilate salariului venituri precum:

ajutoarele cu caracter social, cadouri şi alte sume acordate salariaţilor (art.55, alin 4);

contravaloarea cheltuielilor de deplasare pentru transportul între localitatea în care

angajaţii îşi au domiciliul şi localitatea unde se află locul de muncă al acestora, la nivelul

unui abonament lunar, pentru situaţiile în care nu se asigură locuinţă sau nu se suportă

contravaloarea chiriei, conform legii;

sumele primite de angajaţi pentru acoperirea cheltuielilor de transport şi cazare a

indemnizaţiei primite pe perioada delegării şi detaşării în altă localitate, în ţară şi în

străinătate, în interesul serviciului;

costul abonamentelor telefonice şi al convorbirilor telefonice, inclusiv cartelele telefonice,

efectuate în vederea îndeplinirii sarcinilor de serviciu, etc.

Deducerea personală se acordă pentru persoanele fizice care au un venit lunar brut de până la

1.000 lei inclusiv, astfel:

pentru contribuabilii care nu au persoane în întreţinere - 250 lei;

pentru contribuabilii care au o persoană în întreţinere - 350 lei;

pentru contribuabilii care au două persoane în întreţinere - 450 lei;

pentru contribuabilii care au trei persoane în întreţinere - 550 lei;

15

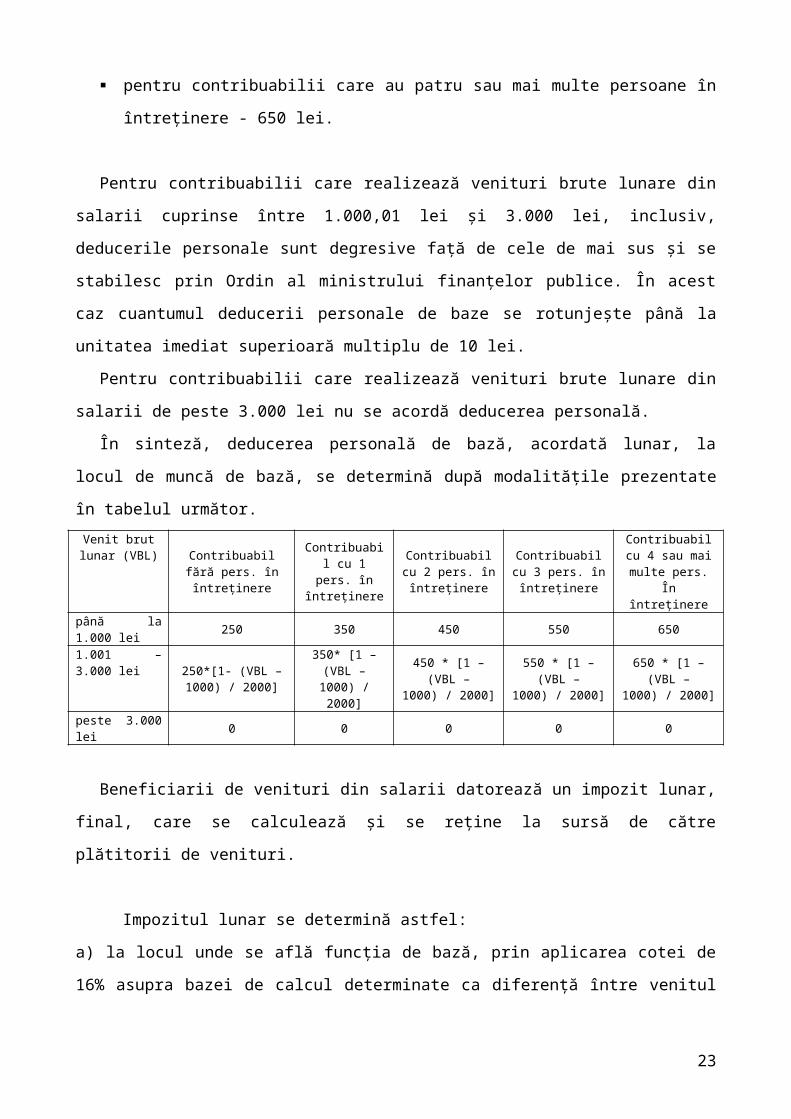

pentru contribuabilii care au patru sau mai multe persoane în întreţinere - 650 lei.

Pentru contribuabilii care realizează venituri brute lunare din salarii cuprinse între 1.000,01 lei

şi 3.000 lei, inclusiv, deducerile personale sunt degresive faţă de cele de mai sus şi se stabilesc prin

Ordin al ministrului finanţelor publice. În acest caz cuantumul deducerii personale de baze se

rotunjește până la unitatea imediat superioară multiplu de 10 lei.

Pentru contribuabilii care realizează venituri brute lunare din salarii de peste 3.000 lei nu se

acordă deducerea personală.

În sinteză, deducerea personală de bază, acordată lunar, la locul de muncă de bază, se determină

după modalitățile prezentate în tabelul următor.

Venit brut lunar (VBL)

Contribuabil fără pers. în întreţinere

Contribuabil cu 1 pers. în

întreţinere

Contribuabil cu 2 pers. în întreţinere

Contribuabil cu 3 pers. în întreţinere

Contribuabil cu 4 sau mai multe pers.

În întreţinerepână la 1.000 lei 250 350 450 550 650

1.001 – 3.000 lei 250*[1- (VBL – 1000) / 2000]

350* [1 – (VBL – 1000) / 2000]

450 * [1 – (VBL – 1000) / 2000]

550 * [1 – (VBL – 1000) / 2000]

650 * [1 – (VBL – 1000) / 2000]

peste 3.000 lei 0 0 0 0 0

Beneficiarii de venituri din salarii datorează un impozit lunar, final, care se calculează şi se

reţine la sursă de către plătitorii de venituri.

Impozitul lunar se determină astfel:

a) la locul unde se află funcţia de bază, prin aplicarea cotei de 16% asupra bazei de calcul

determinate ca diferenţă între venitul net din salarii, calculat prin deducerea din venitul brut a

contribuţiilor obligatorii aferente unei luni, şi următoarele:

- deducerea personală acordată pentru luna respectivă;

- cotizaţia sindicală plătită în luna respectivă;

- contribuţiile la fondurile de pensii facultative, astfel încât la nivelul anului să nu se depăşească

echivalentul în lei a 400 euro;

b) pentru veniturile obţinute în celelalte cazuri, prin aplicarea cotei de 16% asupra bazei de calcul

determinate ca diferenţă între venitul brut şi contribuţiile obligatorii pe fiecare loc de realizare a

acestora.

Baza lunară de calcul a contribuţiilor sociale individuale obligatorii o reprezintă câştigul

brut realizat din activităţile dependente, în ţară şi în străinătate, cu respectarea prevederilor

instrumentelor juridice internaţionale la care România este parte. În situaţia în care totalul

veniturilor ce reprezintă baza de calcul a contribuțiilor este mai mare decât valoarea a de 5 ori

16

câştigul salarial mediu brut (salariul mediu brut în 2013 = 2.223 lei, respectiv 2.298 lei pentru

2014), contribuţia individuală de asigurări sociale se calculează în limita acestui plafon, pe fiecare

loc de realizare a venitului.

Mențiune În baza de calcul a contribuțiilor sociale nu intră veniturile menționate expres prin

prevederile Codului Fiscal.

Cotele contribuțiilor sociale individuale sunt stabilite prin reglementările în vigoare astfel:

a) cota contribuției de asigurări sociale 10,5%;

b) cota contribuției de asigurări sociale de sănătate 5,5%;

c) cota contribuției de șomaj 0,5%.

Plătitorii de salarii şi de venituri asimilate salariilor au obligaţia de a calcula şi de a reţine

impozitul aferent veniturilor fiecărei luni la data efectuării plăţii acestor venituri, precum şi de a-l

vira la bugetul de stat până la data de 25 inclusiv a lunii următoare celei pentru care se plătesc

aceste venituri. Prin excepție de la regula mai sus menționată, există o serie de contribuabili pentru

care virarea impozitului calculat și reținut la data efectuării plății acestor venituri se face pâna la

data de 25, inclusiv, a lunii următoare trimestrului pentru care se datorează (de exemplu: persoanele

juridice plătitoare de impozit pe profit care, în anul anterior, au înregistrat venituri totale de până la

100.000 euro şi au avut un număr mediu de până la 3 salariaţi exclusiv; persoanele juridice

plătitoare de impozit pe veniturile microîntreprinderilor care, în anul anterior, au avut un număr

mediu de până la 3 salariaţi exclusiv, etc)

Plătitorii de venituri, cu regim de reţinere la sursă a impozitelor, au obligaţia să depună o

declaraţie (D205 Declaraţie informativă privind impozitul reţinut la sursă şi câştigurile/pierderile

realizate, pe beneficiari de venit (OPANAF 1913/2012) – Anexa nr. 11) privind calcularea şi

reţinerea impozitului pentru fiecare beneficiar de venit la organul fiscal competent, până în ultima zi

a lunii februarie inclusiv a anului curent pentru anul expirat. Declararea impozitului pe venit aferent

se realizează de către plătitorii de venituri, prin intermediul D100, iar declararea privind obligația de

plată a contribuțiilor se realizează prin intermediul D112.

De asemenea, plătitorul este obligat să determine valoarea totală a impozitului anual pe

veniturile din salarii, pentru fiecare contribuabil și să-i elibereze acestuia, la cerere, un document

(care nu reprezintă un formular tipizat) care să cuprindă cel puţin informaţii privind: datele de

identificare ale contribuabilului, venitul realizat în cursul anului, deducerile personale acordate,

impozitul calculat şi reţinut.

Contribuabilii pot dispune (prin completarea și apoi depunerea la Administrația Fiscală de

domiciliu a unui formular – D230 Cerere privind destinaţia sumei reprezentând până la 2% din

impozitul anual şi deducerea cheltuielilor efectuate pentru economisirea în sistem colectiv pentru

17

domeniul locativ (OPANAF 476/2013) – Anexa nr. 12) asupra destinaţiei unei sume reprezentând

până la 2% din impozitul pe veniturile din salarii, pentru susţinerea entităţilor nonprofit care se

înfiinţează şi funcţionează în condiţiile legii, unităţilor de cult, precum şi pentru acordarea de burse

private, conform legii. Obligaţia calculării, reţinerii şi virării acestei sume revine organului fiscal

competent.

4.4.1. Aplicaţii rezolvate

1. Alexandra Ionescu este angajată cu normă întreagă la SC LALEAUA SA (ce are ca

obiect principal de activitate „Activităţi de testări şi analize tehnice”) din 15 ianuarie a.c., pe post de

inginer - șef, având un salariu de bază brut de 4.820 lei. Pe lângă salariul de bază, doamna Ionescu

mai beneficiază lunar şi de un spor de vechime de 15% din salariul de bază. În luna noiembrie

2013, ca urmare a identificării unor substanțe importante în domeniul tehnic, doamna Ionescu

primește o recompensă în valoare de 2.700 lei. Doamna Ionescu are 2 copii – Vlad, în vârstă de 5

ani și Ioana, în vârstă de 12 ani. Determinați cuantumul salariului net încasat de către doamna

Ionescu în luna noiembrie anul curent.

Rezolvare

În baza art. 296 4 (1) alin. 2 baza de calcul a contribuțiilor individuale de asigurări sociale este

limitată la 5 ori câștigul salarial mediu brut. Câştigul salarial mediu brut utilizat la fundamentarea

bugetului asigurărilor sociale de stat pe anul 2014 este de 2.298 lei.

5 × 2.298 = 11.490 lei > 8.243 lei

Venit brut = 4.820 + 15% × 4.820 + 2.700 = 8.243 lei

- CAS = 10,5% × 8.243 = 866 lei

- CASS = 5,5% × 8.243 = 453 lei

- CFS = 0,5% × 8.243 = 41 lei

= Venit net = 8.243 – 866 – 453 – 41 = 6.883 lei

- DP = 0, nu beneficiază de DPB pentru că Venitul brut depășeste valoarea de 3.000 lei

= Venit impozabil = 6.883 lei

18

Impozitul pe venit = 16% × 6.883 = 1101 lei

Venit net obținut (încasat) = Venit brut – CAS – CASS – CFS – impozitul pe venit

= 6.882 – 866 – 453 – 41 – 1101 = 5.782 lei

Presupunând că doamna Ionescu este singura angajată a acestei societăţi, putem determina şi

contribuţiile sociale obligatorii datorate de angajator:

Contribuţia de asigurări sociale = 15,8% * 8.243 = 1.302 lei

Contribuţia de asigurări sociale de sănătate = 5,2% * 8.243= 429 lei

Contribuţia de asigurări pentru şomaj = 0,5% * 8.243 = 41 lei

Contribuţia pentru concedii şi indemnizaţii de asigurări sociale de sănătate = 0,85% * 8.243 = 70 lei

Contribuţia la Fondul de garantare pentru plata creanţelor salariale = 0,25% * 8.243 = 21 lei

Contribuţia de asigurare pentru accidente de muncă şi boli profesionale = 0,205% * 8.243 = 17 lei

(0,205% este tariful de risc corespunzător obiectului de activitate al societăţii)

Pe baza datelor de mai sus angajatorul completează, până la data de 25 decembrie 2014, D112

Declaraţie privind obligaţiile de plată a contribuţiilor sociale, impozitului pe venit şi evidenţa

nominală a persoanelor asigurate

2. Asandei Viorica este angajată cu normă întreagă la SC BIOS - BACĂU SA, din

februarie 2007, obținând lunar un salariu brut de 1.700 lei și un spor de vechime de 5% din salariul

de bază. În luna martie a.c. doamna Asandei este trimisă într-o delegație în interes de serviciu în

Piatra Neamț pe o perioadă de 4 zile, delegație pentru care primește suma de 200 lei reprezentând

contravaloarea indemnizației de deplasare și suma de 2.300 lei reprezentând contravaloarea

cheltuielilor de cazare și transport. Începând cu luna ianuarie a.c. societatea comercială oferă

angajaților tichete de masă în limitele legale, valoarea unui tichet de masă este de 9,35 lei. Doamna

Asandei este membru de sindicat și din salariul obținut i se reține lunar cotizația obligatorie de 10

lei. Victor Asandei are 7 ani, este elev în clasa I la școala generală nr. 5 din Bacău și este unicul

copil al soților Asandei, fiind considerat a fi în întreținerea mamei.

Determinați cuantumul drepturilor bănești ale doamnei Asandei în luna martie a.c. (nivelul

legal aferent indemnizației de deplasare pentru personalul instituțiilor publice este de 13lei/zi/pers)

19

Rezolvare

Limita cheltuieli cu indemnizația de deplasare = 13 × 2,5 × 4 = 130 lei, rezultă 70 lei (200 – 130)

venit asimilat salariului și impus ca atare (intră și în baza de calcul a contribuțiilor – art.55, (4) lit i

coroborat cu art 29615 lit g1)

Contravaloarea tichetelor de masă = 17 × 9,35 = 158,95 lei (1. angajatul primește un număr de

tichete egal cu numărul de zile în care este prezent la unitatea de lucru – Legea 142/1998 actualizată

la 31 oct. 2012 art. 5 alin (2) coroborat cu art 6 alin (1); luna martie a.c. are 21 de zile lucrătoare,

dar angajata este 4 zile plecată în interes de serviciu – zile pentru care nu mai beneficiază de tichete

de masă pentru că primește indemnizație de deplasare; 2. contravaloarea tichetelor de masă se

asimilează salariul și se impune cu cota de impozit de 16%, dar nu intră în baza de calcul a

contribuțiilor – norme CF 68 lit a) la art.55 alin (2) coroborat cu art. 296 15 lit. o); 3. contravaloarea

tichetelor de masă intră în baza de calcul a DP, dacă venitul brut lunar se află în intervalul 1.000.1 –

3.000 lei – OMFP 1.016/2005 art. 3)

Venit brut = 1.700 + 5% × 1.700 + 70 + 17 × 9,35 = 2.013,95 lei

Dar, baza de calcul a contribuțiilor = 2.013,95 – 158,95 = 1.855 lei

- CAS = 10,5%* 1.855 = 195 lei

- CASS = 5,5%* 1.855 = 102 lei

- CFS = 0,5%* 1.855 = 9 lei

= Venit net = venit brut – contribuții sociale individuale = 1.707,95 lei

- DP = 350 × (1 – (2.013,95 – 1.000)/2.000) = 172,55 lei (180 lei)

- Cotizaţie sindicat = 10 lei

= Venit impozabil = venit net – DP – cotizația la sindicat = 1.517,95 lei

Impozit = 16% × 1.517,95 = 244 lei

Salariul încasat = venit impozabil – impozitul pe venit + DP = 1.517,95 – 244 + 180

= 1.453,95 lei, din care 153 lei reprezintă contravaloarea tichetelor de masă

Venitul încasat = 1.453,95 + 130 (diferența de indemnizația de deplasare) + 2.300 (transport și

cazare) = 3.883,95 lei, din care numerar 3.725 lei și diferența de 158,95 lei

reprezintă contravaloarea tichetelor de masă

3. Iordache Mihaela este angajață cu normă întreagă la SC ALBINUTZA SA, societate

comercială cu sediul social în comuna Bragadiru și obține lunar, în conformitate cu prevederile

20

contractului de muncă, un salariu de bază brut de 1.500 lei, un spor de vechime de 900 lei și 3 kg

de miere la un preț de 9 lei/kg (preț exclusiv TVA). În luna iunie a.c. cu ocazia zilei copilului

angajatorul a oferit tuturor angajaților cadouri pentru copiii minori ai acestora, astfel doamna

Iordache a primit, pentru cei 2 copii minori – Mihai și Adela, dulciuri și bilete la Teatrul de păpuși

în valoare totală de 400 lei. Angajatorul oferă salariaților și tichete de masă, în limita prevăzută de

lege, în valoare de 9,35 lei/tichet, iar în luna iunie doamna Iordache a beneficiat de 20 de tichete de

masă. Doamna Iordache mai are un copil major – Iulian, care este student în București, și obține

lunar o bursă de studii de 230 lei.

Determinați cuantumul salariul net încasat de doamna Iordache în luna iunie a anului curent.

Rezolvare

Se asimilează salariului și sunt incluse și în baza de calcul a contribuțiilor produsele în natură și

contravaloarea cadourilor peste limita legală de 150 lei/persoană. (pentru veniturile în natură -

contravaloarea avantajelor în natură se determină la prețul pieței (deci la preț inclusiv TVA) la

momentul acordării acestora (norme CF 74 la art. 55, alin (3)) și sunt venituri asimilate salariul brut

fiind impuse ca atare (rezultă implicit și din art. 55 alin (1) – definirea venitului din salariu; norme

70 lit b) la art 55 alin (3) coroborat cu art 2964 (1) lit a); contravaloarea cadourilor - art. 55 alin (4)

lit a) coroborat cu 29615 b) ).

Avantaj în natură asimilat salariului = 3 × 9 × 1,24 = 33,48 lei

Limita cadouri 1 iunie = 2 × 150 = 300 lei,

Venit asimilat salariului din cadouri copii = 400 – 300 = 100 lei

Valoarea tichetelor de masă– vezi explicații anterioare.

Valoare tichete de masă = 20 × 9,35 = 187 lei

Toți cei 3 copii sunt considerați în întreținere (art. 56 alin (3))

Venit brut = 1.500 + 900 + 33,48 + 100 + 187 = 2.720,48 lei

Baza de calcul a contribuțiilor = venit brut – contravaloare tichete de masă = 2.533,48 lei

- CAS = 266 lei

- CASS = 139 lei

- CFS = 13 lei

= Venit net = venit brut – contribuții sociale individuale = 2.302,48 lei

- DP = 550 × (1 – 2.720,48 – 1.000 / 2.000) = 76,86 (80 lei)

21

= Venit impozabil = 2.222,48 lei

Impozit = 16% × 2222,48 = 356 lei

Salariul încasat = venit brut – contribuții sociale individuale – impozit pe venit = 1.946,48 lei

4.4.2 Teste de autoevaluare a cunoştintelor

1. Adamache Iulia este angajată cu normă întreagă a SC DICȚIONARUL SA, pe post de

traducător și obține lunar un salariu de bază brut de 2.400 lei. În luna martie cu ocazia zilei de 8

martie, angajatorul oferă tuturor angajatelor cadouri în valoare de 100 lei/angajată. Pentru

completarea veniturilor personale doamna Adamache desfășoară încă o activitate dependentă, cu

program redus, la SC TIPOGRAFIA SA, pe post de secretară obținând un salariu brut lunar de 900

lei. Soțul doamnei Adamache este pensionar și obține lunar un venit egal cu 900 lei, iar Mihai,

băiatul soților Adamache, în vârstă de 17 ani, este elev la Liceul Economic și obține lunar o bursă

de studiu de 260 lei.

Determinați salariul net obținut de doamna Adamache la fiecare loc de muncă, precum și pe

total.

2. Alexandrescu Ionuț este o persoană fizică cu domiciliul în Oradea și a finalizat studiile

superioare în iunie anul trecut. Începând cu data de 1 februarie a.c. lucrează cu normă întreagă la

SC ZIARUL SA din orașul Cluj, acesta fiind primul său loc de muncă după absolvirea studiilor.

Domnul Alexandrescu este angajat pe post de redactor și obține lunar un salariu de bază brut de

2.000 lei, iar ca urmare a schimbării domiciliului beneficiază, în luna februarie, de o indemnizație

de instalare de 75% din salariu de bază. Domnul Alexandrescu nu are copii, dar locuiește cu soția și

mama acesteia. Ana Alexandrescu, soția, este casnică (nu obține nici un venit), iar mama acesteia

este pensionară, obține lunar un venit din pensii de 1.800 lei și este proprietara unei suprafețe de

8.000 mp de teren agricol în Oradea. Determinați cuantumul drepturilor salariale aferente lunii

februarie pentru domnul Alexandrescu.

22

Pentru rezolvarea testelor de autoevaluare a cunoştinţelor trebuie să ne

reamintim conceptele de bază şi noţiunile specifice furnizate prin unitatea de învăţare

numărul 4, subunitatea 4.4.

4.5. Venituri din cedarea folosinţei bunurilor

Veniturile din cedarea folosinţei bunurilor sunt veniturile, în bani şi/sau în natură,

provenind din cedarea folosinţei bunurilor mobile şi imobile, obţinute de către proprietar,

uzufructuar sau alt deţinător legal, altele decât veniturile din activităţi independente.

Sunt considerate venituri din cedarea folosinţei bunurilor şi veniturile obţinute de către

proprietar din închirierea camerelor situate în locuinţe proprietate personală, având o capacitate de

cazare în scop turistic cuprinsă între una şi 5 camere inclusiv. Veniturile obţinute din închirierea în

scop turistic a camerelor situate în locuinţe proprietate personală, având o capacitate de cazare mai

mare de 5 camere de închiriat, sunt calificate ca venituri din activităţi independente pentru care

venitul net anual se determină pe bază de normă de venit sau în sistem real. În acest caz, obligațiile

declarative ale persoanelor fizice sunt reprezentate de D200 și D220, așa cum am menționat și

anterior, în cazul activităților independente.

Persoanele fizice care realizează venituri din cedarea folosinţei bunurilor din derularea unui

număr mai mare de 5 contracte de închiriere la sfârşitul anului fiscal, începând cu anul fiscal

următor califică aceste venituri în categoria venituri din activităţi independente şi le supun regulilor

de stabilire a venitului net pentru această categorie.

Venitul brut reprezintă totalitatea sumelor în bani şi/sau echivalentul în lei al veniturilor în

natură stabilite potrivit contractului încheiat între părţi pentru fiecare an fiscal, indiferent de

momentul încasării acestora.

Venitul brut se majorează cu valoarea cheltuielilor ce cad, conform dispoziţiilor legale, în

sarcina proprietarului, uzufructuarului sau a altui deţinător legal, dacă sunt efectuate de cealaltă

parte contractantă.

Venitul net din cedarea folosinţei bunurilor se stabileşte prin deducerea din venitul brut a

cheltuielilor determinate prin aplicarea cotei de 25% asupra venitului brut.

Contribuabilii care realizează venituri din cedarea folosinţei bunurilor pe parcursul unui an,

cu excepţia veniturilor din arendare, datorează plăţi anticipate în contul impozitului pe venit către

bugetul de stat.

23

În cazul în care, potrivit clauzelor contractuale, venitul din cedarea folosinţei bunurilor

reprezintă echivalentul în lei al unei sume în valută, determinarea venitului anual estimat se

efectuează pe baza cursului de schimb al pieţei valutare, comunicat de Banca Naţională a României,

din ziua precedentă celei în care se efectuează impunerea.

Plăţile anticipate se efectuează în 4 rate egale, până la data de 25 inclusiv a ultimei luni din

fiecare trimestru. (25 martie, 25 iunie, 25 septembrie şi 25 decembrie), fiind determinate de către

organul fiscal competent pe baza D220.

Impozitul pe venitul net anual impozabil datorat este calculat de contribuabil, pe baza

Declaraţiei de venit (D200), prin aplicarea cotei de 16% asupra venitului net anual impozabil din

anul fiscal. Data de 25 mai inclusiv a fiecărui an fiscal constituie atât termen de declarare, cât şi

termen de plată a impozitului pe venit pentru anul fiscal anterior.

În ceea ce privește contribuțiile sociale obligatorii Codul Fiscal menționează:

- contribuția de asigurări sociale de sănătate : Începând cu data de 01.01.2014 persoanele

care realizează venituri din cedarea folosinţei bunurilor datorează contribuţia de asigurări sociale de

sănătate (CASS) pentru aceste venituri, indiferent dacă mai obţin sau nu alte categorii de venituri.

Cota contribuției este 5,5% şi se aplică la venitul net. Contribuţia lunară nu poate fi mai mică decât

5,5% din salariul de bază minim brut pe ţară dacă venitul din chirii este unicul pentru care se

plăteşte CASS (plafon minim) şi nu poate fi mai mare decât 5,5% din 5 salarii medii brute (plafon

maxim). Plata CASS se efectuează anticipat, în cursul anului, cu regularizarea sumelor datorate

anual, după caz, în funcţie de plafonul minim şi maxim. Contribuţia este calculată de organul fiscal

în baza declaraţiei privind venitul estimat (D220) şi a declaratiei privind venitul realizat (D200) şi

comunicată prin decizii de impunere.

În cazul tuturor veniturilor din cedarea folosinţei bunurilor, după încheierea anului fiscal,

organul fiscal va deduce CASS datorată pentru anul fiscal respectiv din veniturile realizate din

cedarea folosinţei bunurilor, va determina impozitul pe venit anual datorat pentru aceste venituri şi

va emite o decizie de impunere anuală privind impozitul de plată/de restituit.

- contribuția de asigurări sociale: persoanele care realizează venituri din cedarea folosinței

bunurilor au libertatea de a se asigura în sistemul de pensii pe baza unui contract individual de

asigurare socială. Venitul asigurat nu poate fi mai mic de 35% din salariul mediu brut utilizat la

fundamentarea bugetului asigurărilor sociale dar nici mai mare de 5 ori salariu mediu brut utilizat la

fundamentarea bugetului asigurărilor sociale. Cota de contribuție este 10,5%.

- contribuția în sistemul asigurărilor pentru șomaj: pesoanele care realizează astfel de

venituri se pot asigura pe baza unui contract individual și în sistemul asigurărilor pentru șomaj, iar

cota de contribuție este 0,5%.

24

4.5.1. Aplicaţii rezolvate

1. Doamna Popescu Ileana, angajată cu normă întreagă la SC GLOBUS SA, are în

proprietate 2 apartamente: unul este utilizat ca locuință de domiciliu iar celălalt este închiriat pe o

perioadă de 1 an (1 ianuarie - 31 decembrie). În conformitate cu contractul încheiat, doamna

Popescu obţine un venit lunar (chirie) în sumă de 800 lei. Începând cu data de 1 mai, în urma

negocierii cu chiriașii și de comun acord între păți, chiria creşte la 1.000 lei lunar, până la expirarea

contractului. Pe data de 10 septembrie, cele două părţi de comun acord, reziliază contractul

începând cu data de 1 octombrie, constatând totodată că proprietarul (doamna Popescu) a beneficiat

pe perioada activă a contractului şi de suma de 2.000 lei, cheltuieli ce cădeau în sarcina sa, dar au

fost suportate de către chiriaş (repararea unei conducte de apă). Doamna Popescu a optat la

începutul anului pentru impunerea sub formă de plăți anticipate.

Determinaţi valoarea impozitului anual anticipat, valoarea impozitului anual datorat şi

stabiliţi diferenţa de impozit de plată în urma regularizării anuale a acestuia.

Rezolvare

Impozit anual anticipat

Venit brut estimat = 800 × 12 = 9.600 lei

Venit net estimat = 9.600 – 25% × 9.600 = 7.200 lei

Impozit anticipat = 16% × 7.200 = 1.152 lei, achitat în 4 tranşe anuale egale, până pe data de 25 a

ultimei luni a fiecărui trimestru – 288 lei/trimestru (scadențe 25 martie, 25 iunie, 25 septembrie, 25

decembrie)

Impozit anual datorat

Venit brut = 800 × 4 + 1.000 × 5 + 2.000= 10.200 lei

Venit net = 10.200 – 25% × 10.200 = 7.650 lei

Impozit datorat = 16% × 7.650 = 1.224 lei

Impozit anticipat achitat efectiv până la momentul rezilierii contractului = 288 × 3=864 lei

25

Impozit de plată = 1.224 - 864 = 360 lei (poate fi achitat până pe data de 25 mai a anului fiscal

următor)

2. Gheorghe Alin, o persoană fizică care realizează și venituri din salarii, închirează un

apartament, proprietate personală, începând cu 1 aprilie a.c, pe o perioadă de 2 ani. În conformitate

cu contractul încheiat proprietarul obține un venit lunar (chirie) în valoare de 200 euro (cursul de

schimb la momentul impunerii fiind de 4,22 lei/euro). Din cauza unor neîntelegeri dintre proprietar

și chiriași, la mijlocul lunii septembrie, cele două părți de comun acord, reziliază contractul

începând cu data de 1 octombrie. Cursul euro a înregistrat următoarele valori: 4,23 lei/euro (aprilie),

4,19 lei/euro (mai), 4,18 lei/euro (iunie), 4,21/euro (iulie), 4,21 lei/euro (august), 4,22 lei/euro

(septembrie)

Determinați valoarea impozitului anticipat, valoarea impozitului real datorat, realizați

regularizarea situației şi stabiliţi obligaţiile declarative ale contribuabilului.

Rezolvare

Venit brut estimat = 200 × 4,22 × 9 = 7.596 lei

Venit net estimat = 7.596 – 25% × 7.596 = 5.697 lei

Impozit anticipat = 16% × 5.697 = 912 lei (304 lei/trimestru)

În termen de 15 zile de la data încheierii contractului de închiriere, proprietarul trebuie să

înregistreze contractul la Administraţia financiară şi să depună Declaraţia privind venitul estimat.

(Declaraţia 220)

Venit brut realizat = 200 × (4,23 + 4,19 + 4,18 + 4,21 + 4,21 + 4,22) = 5.048 lei

Venit net realizat = 5.048 – 25% × 5.048 = 3.786 lei

Impozit datorat = 16% × 3.786 = 606 lei

Impozit achitat până la momentul rezilierii contractului = 304 + 304 = 608 lei

Impozit de recuperat după regularizare = 606 – 608 = 2 lei (rămân în evidență pentru a fi

compensate cu datorii viitoare, fiind sub limita a 5 lei și se pot restitui doar la cerere – prevederi

Cod de Procedură Fiscală, art. 117, alin. (3) și alin. (4))

Contribuabilul are obligația depunerii Declaraţiei privind veniturile realizate - Declaraţia 200

(Anexa C) - până la data de 25 mai a anului fiscal umător.

26

4.5.2 Teste de autoevaluare a cunoştintelor

1. O persoană fizică închiriază pe o perioadă de 4 ani un apartament, începând cu data de 1

ianuarie a.c.. În conformitate cu contractul încheiat, contravaloarea chiriei este 950 lei lunar,

urmând să crească cu 10 lei lunar, începând cu data de 1 aprilie. La sfârşitul anului se constată că

proprietarul a beneficiat, pe lângă chiria lunară şi de suma de 500 lei, sumă ce reprezintă

contravaloarea cheltuielilor – cotă parte – cu reparaţia instalaţiilor comune ale clădirii, cheltuie

suportate de chiriaș în numele său.

Determinaţi venitul net estimat, cuantumul impozitului anticipat, cuantumul impozitului

anual datorat şi stabiliţi diferenţa de impozit în plus sau în minus în urma regularizării acestuia,

pentru anul fiscal respectiv.

Mențiune!!! Persoana fizică obține pe lângă venitul din cedarea folosinței bunurilor și

venituri din salarii.

2. O persoană fizică, angajată, închiriază pe o perioadă de 1 an un apartament, începând cu

data de 1 iulie a.c.. și în conformitate cu contractul încheiat, contravaloarea chiriei este 1.000

lei/lunar. Din cauza unor divergente, cele două părţi, de comun acord, reziliază contractul începând

cu data de 1 martie an fiscal următor.

Determinaţi venitul net estimat, cuantumul impozitului anual anticipat, cuantumul

impozitului anual datorat calculat în sistem real şi realizaţi regularizarea acestuia.

27

Pentru rezolvarea testelor de autoevaluare a cunoştinţelor trebuie să ne

reamintim conceptele de bază şi noţiunile specifice furnizate prin unitatea de învăţare

numărul 4, subunitatea 4.5.

4.6. Venituri din drepturi de proprietate intelectuală

Veniturile din drepturile de proprietate intelectuală reprezintă venituri din activităţi

independente pentru care impozitarea se face astfel:

1. prin reținere la sursă, caz în care, impozitul poate fi determinat:

a) aplicând o cotă de 10% la venitul brut din care se deduc contribuțiile sociale obligatorii, în

conformitate cu prevederile legale. Acest impozit va fi supus regularizării la sfârșitul anului

financiar;

b) aplicând o cotă de 16% asupra venitului brut. Acest impozit este final iar opțiunea pentru o

astfel de impunere trebuie făcută în momentul încheierii fiecărui raport juridic/contract.

2. pe baza datelor din contabilitatea în partidă simplă, caz în care impozitul este determinat în

conformitate cu prevederile de la punctul 4.3 (Venituri din activități independente)

Venitul brut este reprezentat de suma veniturilor brute obţinute de autor în cursul anului de

la toţi cei de la care a obţinut aceste sume iar cheltuielile deductibile se calculează cu o cotă

forfetară de:

(a) 25% din venitul brut, pentru opere de artă monumentală, aşa cum sunt definite de Codul fiscal;

(b) 20% din venitul brut pentru drepturile de proprietate intelectuală.

Venitul net se stabileşte prin scăderea din venitul brut a cheltuielilor forfetare şi a

contribuţiilor sociale obligatorii plătite, în conformitate cu prevederile legale.

28

Referitor la contribuțiile sociale obligatorii, sintetizăm următoarele:

a) când impunerea se realizează prin reținere la sursă:

- contribuția de asigurări sociale se determină prin aplicarea unei cote de 10,5% asupra

diferenței dintre venitul brut și cota forfetară prevăzută în legislație, iar baza astfel determinată nu

poate fi mai mare de 5 ori salariul mediu brut utilizat la fundamentarea bugetului de asigurări;

- contribuția de asigurări sociale de sănătate se determină prin aplicarea unei cote de 5,5%

asupra diferenței dintre venitul brut și cota forfetară prevăzută în legislație, iar baza astfel

determinată nu poate fi mai mică de un salariu minim brut pe țară.

b) când impunerea se realizează pe baza datelor din contabilitatea în partidă simplă:

- contribuția de asigurări sociale se determină prin aplicarea unei cote de 31,3% asupra

venitului declarat/asigurat care nu poate fi mai mic de 35% din salariul mediu brut dar, nici mai

mare de 5 ori salariul mediu brut utilizat la fundamentarea bugetului de asigurări;

- contribuția de asigurări sociale de sănătate se determină prin aplicarea unei cote de 5,5%

asupra diferenței dintre venitul brut și cheltuielile înregistrate în situațiile financiare aferente

realizării de astfel de venituri, exclusiv cheltuielile reprezentând contribuții de asigurări sociale, iar

baza astfel determinată nu poate fi mai mică de un salariu minim brut pe țară.

Ca excepție generală - nu se datorează contribuția de asigurări sociale și nici contribuția

de asigurări sociale de sănătate, dacă se obține concomitent cu venitul din drepturi de proprietate

intelectuală și un alt venit pentru care există obligația reținerii/plății acestor contribuții (de

exemplu venit din salariu).

Contribuția de asigurare pentru șomaj - persoanele care obțin venituri din drepturi de

proprietate intelectuală se pot asigura în sistemul public al asigurărilor pentru șomaj, iar venitul

declarat/asigurat nu poate fi mai mic de nivelul salariului minim brut pe țară, dar nici mai mare de 5

ori salariul mediu brut utilizat la fundamentarea bugetului de asigurări sociale. Cota contribuției de

asigurare pentru șomaj este de 0,5%.

4.6.1. Aplicaţii rezolvate

29

1. Ionescu Aurel este de profesie inginer și în luna ianuarie a anului curent a

publicat un manual de specialitate, realizând un venit brut sub forma drepturilor de autor de 3.000

lei, iar în lunile aprilie, august și noiembrie publică 3 articole de specialitate în revista ”Evoluția

domeniului extractiv la nivel național” pentru care obține, sub formă de drepturi de autor, 700

lei/articol. Domnul Ionescu ține evidența veniturilor realizare prin contabilitatea în partidă simplă,

iar în cursul anului nu a înregistrat cheltuieli aferente veniturilor realizate. În ceea ce privește

contribuțiile sociale obligatorii se cunosc următoarele: cuantumul acestora s-a ridicat la 800 lei; la

începutul anului financiar curent domnul Ionescu a declarat un venit net anual estimat de 6.000 lei.

Determinaţi valoarea impozitului anticipat, a impozitului real datorat şi realizaţi

regularizarea anuală a acestuia.

Rezolvare

Impozit anual anticipat

Impozit = 16% × 6.000 = 960 lei (Cod Fiscal - art. 51 coroborat cu art. 82 alin. (5)2)

Impozit anual datorat calculat în sistem real

Venit brut = 3.000 + 3 × 700 = 5.100 lei

Venit net = venit brut – cota forfetară – contribuţiile obligatorii

= 5.100 – 20% ×.5.100 – 800 = 3.280 lei

Impozit datorat = 16% × 3.280 = 525 lei

Impozit de recuperat după regularizarea anuală = 960 – 525 = 435 lei

2. Un sculptor, care obţine şi venituri din salariu, realizează în luna ianuarie a anului

curent venituri brute, sub forma drepturilor de autor, pentru o lucrare de artă monumentală – un bust

expus în parcul central al unei localităţi, în sumă de 7.000 lei. Persoana fizică a optat pentru

reținerea impozitului la sursă cu regularizare la sfârșitul anului financiar.

Determinaţi valoarea impozitului anticipat şi a diferenţei de impozit datorată după

regularizarea anuală a acestuia.

30

Rezolvare

Impozit anual anticipat

Venit brut = 7.000 lei

Impozit = 10% × 7.000 = 700 lei

Venituri din drepturi de autor încasate = 7.000 – 700 = 6.300 lei

Impozit anual datorat calculat în sistem real

Venit brut = 7.000 lei

Venit net = venit brut – cota forfetară

= 7.000 – 25% × 7.000 = 5.250 lei

Impozit datorat = 16% × 5.250 = 840 lei

Impozit de plată după regularizarea anuală = 840 – 700 = 140 lei

4.6.2 Teste de autoevaluare a cunoştintelor

1. Domnul Paul Tudorache este scriitor și a realizat în luna februarie a anului curent venituri

brute din drepturi de autor în sumă de 4.200 lei de la editura TIPOGRAFIX şi 3.000 lei venituri

brute din drepturi de autor de la editura PRIMA PAGINĂ, prin publicarea a două cărți în domeniul

beletristică. Determinaţi valoarea impozitului reținut la sursă, în condițiile în care domnul

Tudorache a optat la încheierea celor 2 contracte pentru impunerea finală a veniturilor realizate.

31

Pentru rezolvarea testelor de autoevaluare a cunoştinţelor trebuie să ne

reamintim conceptele de bază şi noţiunile specifice furnizate prin unitatea de învăţare

numărul 4, subunitatea 4.6.

4.7. Veniturile din pensii

Veniturile din pensii reprezintă sume primite ca pensii de la fondurile înfiinţate din

contribuţiile sociale obligatorii făcute către un sistem de asigurări sociale, inclusiv cele din fonduri

de pensii facultative şi cele finanţate de la bugetul de stat.

Venitul impozabil lunar din pensii se stabileşte prin deducerea din venitul din pensie a unei

sume neimpozabile lunare de 1.000 lei şi a contribuţiilor obligatorii calculate, reţinute şi suportate

de persoana fizică.

Sunt obligate la plata contribuției de asigurări sociale de sănătate persoanele care obțin un

venit din pensii mai mare de 740 lei, iar baza lunară de calcul a contribuției de asigurări sociale de

sănătate o reprezintă numai partea din venit ce depășește nivelul de 740 lei.

Impozitul se calculează prin aplicarea cotei de impunere de 16% asupra venitului impozabil

lunar din pensii. Impozitul calculat se reţine la data efectuării plăţii pensiei şi se virează la bugetul

de stat până la data de 25 inclusiv a lunii următoare celei pentru care se face plata pensiei, obligația

calculării, reținerii și virării revine plătitorului de astfel de venituri.

4.7.1. Aplicaţii rezolvate

32

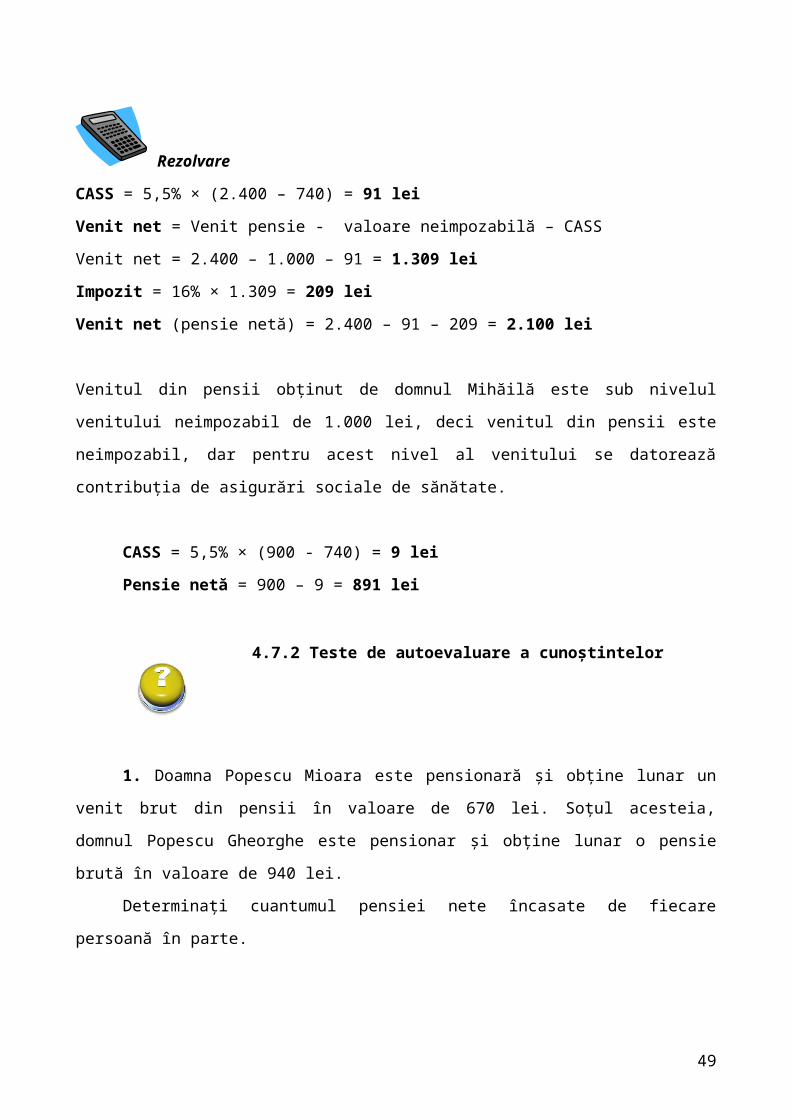

1. Doamna Mihăilă Maria este pensionară și obține lunar un venit brut din pensii în

valoare de 2.400 lei. Soţul acesteia, domnul Mihăilă Ştefan este pensionar și obține lunar o pensie

brută în valoare de 900 lei. Determinați cuantumul pensiei nete pentru fiecare persoană în parte.

Rezolvare

CASS = 5,5% × (2.400 – 740) = 91 lei

Venit net = Venit pensie - valoare neimpozabilă – CASS

Venit net = 2.400 – 1.000 – 91 = 1.309 lei

Impozit = 16% × 1.309 = 209 lei

Venit net (pensie netă) = 2.400 – 91 – 209 = 2.100 lei

Venitul din pensii obținut de domnul Mihăilă este sub nivelul venitului neimpozabil de 1.000 lei,

deci venitul din pensii este neimpozabil, dar pentru acest nivel al venitului se datorează contribuția

de asigurări sociale de sănătate.

CASS = 5,5% × (900 - 740) = 9 lei

Pensie netă = 900 – 9 = 891 lei

4.7.2 Teste de autoevaluare a cunoştintelor

1. Doamna Popescu Mioara este pensionară și obține lunar un venit brut din pensii în

valoare de 670 lei. Soţul acesteia, domnul Popescu Gheorghe este pensionar și obține lunar o pensie

brută în valoare de 940 lei.

Determinați cuantumul pensiei nete încasate de fiecare persoană în parte.

2. Doamna Toma Alexandra a obținut în luna ianuarie 2013 venituri din salarii (de la locul

de muncă de bază) în sumă de 3.700 lei, iar din luna februarie 2013 s-a pensionat, având o pensie

brută lunară de 1.570 lei.

33

Știind că, în perioada în care a fost salariată, doamna Toma nu a avut persoane în întreținere,

determinați impozitul pe venit datorat de către aceasta, atât în luna ianuarie 2013, cât și în luna

februarie 2013.

Pentru rezolvarea testelor de autoevaluare a cunoştinţelor trebuie să ne

reamintim conceptele de bază şi noţiunile specifice furnizate prin unitatea de învăţare

numărul 4, subunitatea 4.7.

4.8. Venituri din premii și jocuri de noroc

Veniturile din premii cuprind veniturile din concursuri, altele decât premiile obţinute de

sportivii medaliaţi la campionatele mondiale, europene şi la jocurile olimpice, și veniturile din

promovarea produselor/serviciilor ca urmare a practicilor comerciale, potrivit legii.

Veniturile din jocuri de noroc cuprind câştigurile realizate ca urmare a participării la

jocuri de noroc, inclusiv cele de tip jack-pot, definite conform normelor metodologice.

Venitul net este diferenţa dintre venitul din premii sau din jocuri de noroc şi suma

reprezentând venit neimpozabil. Venitul net se calculează la nivelul câştigurilor realizate într-o zi de

la acelaşi organizator sau plătitor.

Veniturile sub formă de premii se impun, prin reţinerea la sursă, cu o cotă de 16% aplicată

asupra venitului net realizat din fiecare premiu.

Veniturile din jocuri de noroc se impun, prin reţinerea la sursă, cu o cotă de 25% aplicată

asupra venitului net.

Nu sunt impozabile veniturile obţinute din premii şi din jocuri de noroc, în bani şi/sau în

natură, sub valoarea sumei neimpozabile stabilită în sumă de 600 lei, realizate de contribuabil:

a) pentru fiecare premiu;

34

b) pentru câştigurile din jocuri de noroc, de la acelaşi organizator sau plătitor într-o singură zi.

Impozitul pe venit astfel calculat şi reţinut se virează la bugetul de stat până la data de 25

inclusiv a lunii următoare celei în care a fost reţinut și este un impozit final.

4.8.1. Aplicaţii rezolvate

1. Andreea Ganea, sportivă de performanță, a câștigat în cursul anului 2013 următoarele:

- un premiu în valoare de 20.000 lei la Jocurile Olimpice în luna mai;

- un premiu în valoare de 5.000 lei la olimpiada de gimnastică națională, în luna august;

- un premiu în valoare de 1.000 lei la un eveniment public de marketing, în luna noiembrie.

Determinați impozitul total datorat de către sportiva Ganea Andreea. (se ignoră impactul

contribuțiilor de asigurări sociale obligatorii)

Rezolvare

Premiul obținut la Jocurile Olimpice nu este un venit impozabil (Cod Fiscal - art. 42 lit. t))

Venit net = Venit din premiu – valoare neimpozabilă

Venit net aferent premiului de la olimpiada de gimnastică = 5.000 – 600 = 4.400 lei

Impozitul aferent premiului de la olimpiada de gimnastică = 16% × 4.400 = 704 lei

Venit net aferent premiului de la evenimentul public de marketing = 1.000 – 600 = 400 lei

Impozit aferent premiului de la evenimentul public de marketing = 16% × 400 = 64 lei

Impozit total = 704 + 64 = 768 lei

2. Domnul Popescu Marian – persoană fizică care obține și venituri din salariu, a realizat

următoarele câștiguri în cursul anului 2013:

- câştig brut la Loto 500 lei, în luna aprilie;

- câștig la cazinou Star 4.900 lei, în luna iulie.

35

Determinați valoarea totală netă a câștigurilor obținute de către domnul Popescu Marian în

cursul anului 2013.

Rezolvare

Câștigul sub pragul de 600 lei este venit neimpozabil (Cod Fiscal – art. 77, alin (4))

Venit net = câștig – valoare neimpozabilă

Venit net = 4.900 – 600 = 4.300 lei

Impozit = 25% × 4.300 = 1.075 lei

Valoare netă a câștigului = 4.900 – 1.075 = 3.825 lei

Valoare totală netă a câștigurilor = 500 + 3.825 = 4.325 lei

4.8.2 Teste de autoevaluare a cunoştintelor

1. Ana Dumitru, antrenoare a unei echipe de gimnastică din Deva și, totodată, gimnastă de

performanță, a câștigat în cursul anului 2013 următoarele premii: în luna iunie, un premiu în valoare

de 10.000 lei, ca urmare a calificării la campionatele mondiale; un premiu în valoare de 3.500 lei la

olimpiada de gimnastică națională, în luna august.

Determinați impozitul total datorat de către doamna Ana Dumitru pentru câștigurile

obținute.

2. Domnul Popescu Ion a realizat următoarele câștiguri în cursul anului 2013: câştig brut la

Loto 3.700 lei, în luna mai; câștig brut la Stanleybet (pariuri sportive) 550 lei, în data de 7 iunie

2013 și un alt cîștig la Stanleybet, în valoare brută de 1.730 lei, în data de 27 iunie.

Determinați valoarea totală netă a câștigurilor obținute de către domnul Popescu Ion în

cursul anului 2013.

36

Pentru rezolvarea testelor de autoevaluare a cunoştinţelor trebuie să ne

reamintim conceptele de bază şi noţiunile specifice furnizate prin unitatea de învăţare

numărul 4, subunitatea 4.8.

4.9. Venituri din transferul proprietăţilor imobiliare din patrimoniul personal

La transferul dreptului de proprietate şi al dezmembrămintelor acestuia, prin acte juridice

între vii asupra construcţiilor de orice fel şi a terenurilor aferente acestora, precum şi asupra

terenurilor de orice fel fără construcţii, contribuabilii datorează un impozit care se calculează astfel:

a) pentru construcţiile de orice fel cu terenurile aferente acestora, precum şi pentru terenurile

de orice

fel fără construcţii, dobândite într-un termen de până la 3 ani inclusiv:

- 3% până la valoarea de 200.000 lei inclusiv;

- peste 200.000 lei, 6.000 lei + 2% calculate la valoarea ce depăşeşte 200.000 lei

inclusiv;

b) pentru imobilele descrise la lit. a), dobândite la o dată mai mare de 3 ani:

- 2% până la valoarea de 200.000 lei inclusiv;

- peste 200.000 lei, 4.000 lei + 1% calculat la valoarea ce depăşeşte 200.000 lei

inclusiv.

Impozitul nu se datorează în următoarele cazuri:

a) la dobândirea dreptului de proprietate asupra terenurilor şi construcţiilor de orice fel, prin

reconstituirea dreptului de proprietate în temeiul legilor speciale;

b) la dobândirea dreptului de proprietate cu titlul de donaţie între rude şi afini până la gradul

al III- lea inclusiv, precum şi între soţi.

37

Impozitul se va calcula şi se va încasa de notarul public înainte de autentificarea actului sau,

după caz, întocmirea încheierii de finalizare a succesiunii. Impozitul calculat şi încasat se virează

până la data de 25 inclusiv a lunii următoare celei în care a fost reţinut.

4.9.1. Aplicaţii rezolvate

1. Andrei Delia, persoană fizică română, vinde la data de 23 februarie 2013, următoarele

bunuri deţinute în patrimonial personal: un apartament (deţinut de la data de 1 ianuarie 2011) la

preţul de 110.000 euro; un teren (deţinut în patrimoniul personal de 1 an) la preţul de 90.000 lei; o

casă (deţinută în patrimoniu de la data de 11 iunie 2005) la preţul de 150.000 dolari. Cursul de

schimb la momentul vânzării a fost de 4,3557 lei/euro, respective 3,2954 lei/dolar. Determinaţi

impozitul reţinut de către biroul notarial la încheierea fiecărei tranzacţii în parte.

Rezolvare

Imobil este deținut în proprietate din data de 1 ianuarie 2011, deci pe o perioadă mai mică de

3 ani și în funcție de valoarea în lei a acestuia cota de impunere va fi de 3% sau 2%

Valoare imobil = 110.000 × 4,3557 = 479.127 lei

Impozit = 6.000 + (479.127 – 200.000) × 2% = 11.583 lei

Terenul este deținut pe o perioadă mai mică de 3 ani și are și o valoarea sub 200.000 lei, deci

cota de impozit va fi de 3%.

Impozit reţinut = 3% × 90.000 = 2.700 lei

Casa este deținută în proprietate pe o perioadă mai mare de 3 ani și în funcție de

contravalorea acesteia în lei, cota de impozit va fi 2% sau 1%.

Valoare imobil = 150.000 × 3,2954 = 494.310 lei

Impozit = 4.000 + (494.310 – 200.000) × 1% = 6.943 lei

4.9.2 Teste de autoevaluare a cunoştintelor

38

1. Andrei Ileana, persoană fizică română, vinde la data de 7 iulie 2013, următoarele bunuri

deţinute în patrimonial personal: un apartament (deţinut de la data de 1 ianuarie 2009) la preţul de

110.000 euro; un teren (deţinut în patrimoniul personal de 5 ani) la preţul de 90.000 lei; o casă

(deţinută în patrimoniu de la data de 11 iunie 2011) la preţul de 150.000 dolari. Cursul de schimb la

momentul vânzării a fost de 4,5142 lei/euro, respectiv 3,6480 lei/dolar.

Determinaţi impozitul reţinut de către biroul notarial la încheierea fiecărei tranzacţii în parte.

Pentru rezolvarea testelor de autoevaluare a cunoştinţelor trebuie să ne

reamintim conceptele de bază şi noţiunile specifice furnizate prin unitatea de învăţare

numărul 4, subunitatea 4.9.

4.10. Veniturile din investiţii

Veniturile din investiţii cuprind:

a) dividende;

b) venituri impozabile din dobânzi;

c) câştiguri din transferul titlurilor de valoare definite potrivit prevederilor legale;

d) venituri din operaţiuni de vânzare-cumpărare de valută la termen, pe bază de contract,

precum şi orice alte operaţiuni similare;

e) venituri din lichidarea unei persoane juridice.

Veniturile sub formă de dividende, inclusiv sumele primite ca urmare a deţinerii de titluri de

participare la fondurile închise de investiţii, se impun cu o cotă de 16% din suma acestora.

Obligaţia calculării şi reţinerii impozitului pe veniturile sub formă de dividende revine

persoanelor juridice, odată cu plata dividendelor către acţionari sau asociaţi. Termenul de virare a

impozitului este până la data de 25 inclusiv a lunii următoare celei în care se face plata. În cazul

dividendelor distribuite, dar care nu au fost plătite acţionarilor sau asociaţilor până la sfârşitul

anului în care s-au aprobat situaţiile financiare anuale, impozitul pe dividende se plăteşte până la

data de 25 ianuarie inclusiv a anului următor.

Sunt considerate venituri din dobânzi următoarele:

- dobânzi obţinute din obligaţiuni;

39

- dobânzi obţinute pentru depozitele la termen, inclusiv la certificatele de depozit;

- suma primită sub formă de dobândă pentru împrumuturile acordate;

- alte venituri obţinute din titluri de creanţă.