varianta 66 - anul 1

3

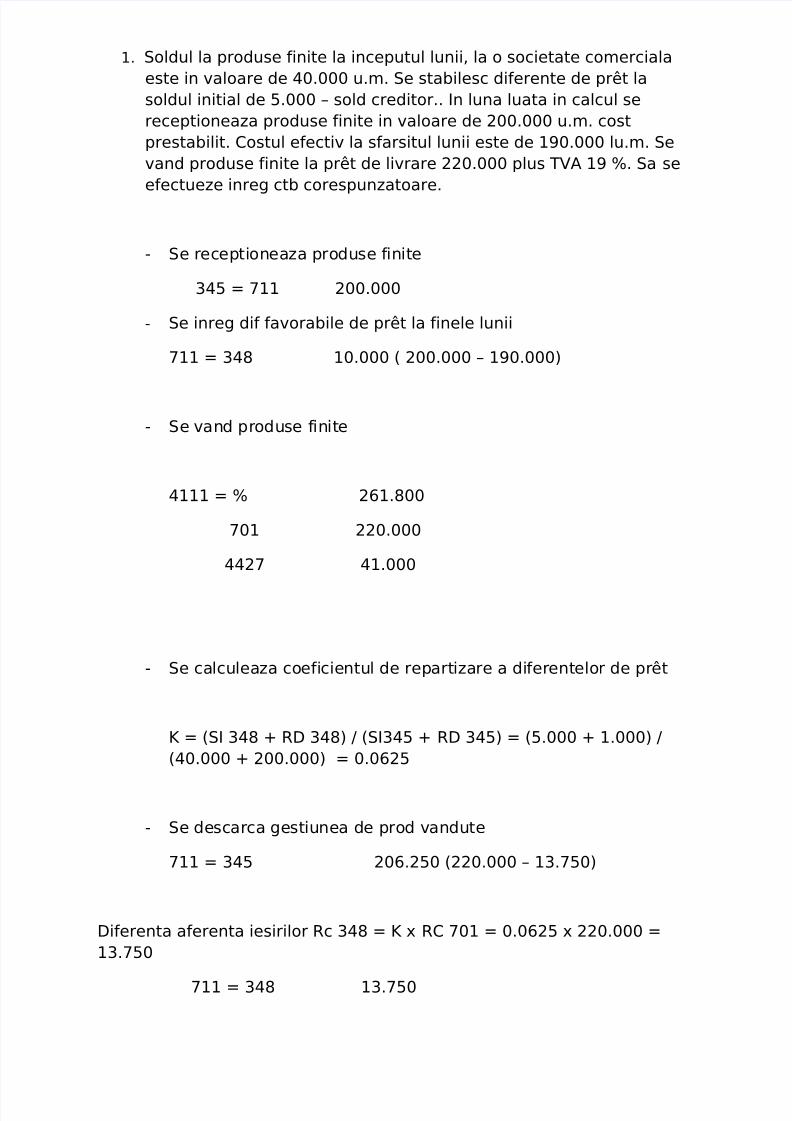

1. Soldul la produse finite la inceputul lunii, la o societate comerciala este in valoare de 40.000 u.m. Se stabilesc diferente de prêt la soldul initial de 5.000 – sold creditor.. In luna luata in calcul se receptioneaza produse finite in valoare de 200.000 u.m. cost prestabilit. Costul efectiv la sfarsitul lunii este de 190.000 lu.m. Se vand produse finite la prêt de livrare 220.000 plus TVA 19 %. Sa se efectueze inreg ctb corespunzatoare. - Se receptioneaza produ se f inite 345 = 711 200.000 - Se inreg dif favorabile de prêt la finele lunii 711 = 348 10.000 ( 200.000 – 190.000) - Se vand pr oduse f inite 4111 = % 261.800 701 220.000 4427 41.000 - Se calculeaza coeficientu l de rep artizare a diferentelor de pr êt K = (SI 348 + RD 348) / (SI345 + RD 345) = (5.000 + 1.000) / (40.000 + 200.000) = 0.0625 - Se descarca gestiunea de prod vandute 711 = 345 206.250 (220.000 – 13.750) Diferenta aferenta iesirilor Rc 348 = K x RC 701 = 0.0625 x 220.000 = 13.750 711 = 348 13.750

-

Upload

camelia-cami -

Category

Documents

-

view

219 -

download

0

Transcript of varianta 66 - anul 1

8/6/2019 varianta 66 - anul 1

http://slidepdf.com/reader/full/varianta-66-anul-1 1/3

1. Soldul la produse finite la inceputul lunii, la o societate comerciala

este in valoare de 40.000 u.m. Se stabilesc diferente de prêt la

soldul initial de 5.000 – sold creditor.. In luna luata in calcul se

receptioneaza produse finite in valoare de 200.000 u.m. cost

prestabilit. Costul efectiv la sfarsitul lunii este de 190.000 lu.m. Se

vand produse finite la prêt de livrare 220.000 plus TVA 19 %. Sa se

efectueze inreg ctb corespunzatoare.

- Se receptioneaza produse finite

345 = 711 200.000

- Se inreg dif favorabile de prêt la finele lunii

711 = 348 10.000 ( 200.000 – 190.000)

- Se vand produse finite

4111 = % 261.800

701 220.000

4427 41.000

- Se calculeaza coeficientul de repartizare a diferentelor de prêt

K = (SI 348 + RD 348) / (SI345 + RD 345) = (5.000 + 1.000) /

(40.000 + 200.000) = 0.0625

- Se descarca gestiunea de prod vandute

711 = 345 206.250 (220.000 – 13.750)

Diferenta aferenta iesirilor Rc 348 = K x RC 701 = 0.0625 x 220.000 =

13.750

711 = 348 13.750

8/6/2019 varianta 66 - anul 1

http://slidepdf.com/reader/full/varianta-66-anul-1 2/3

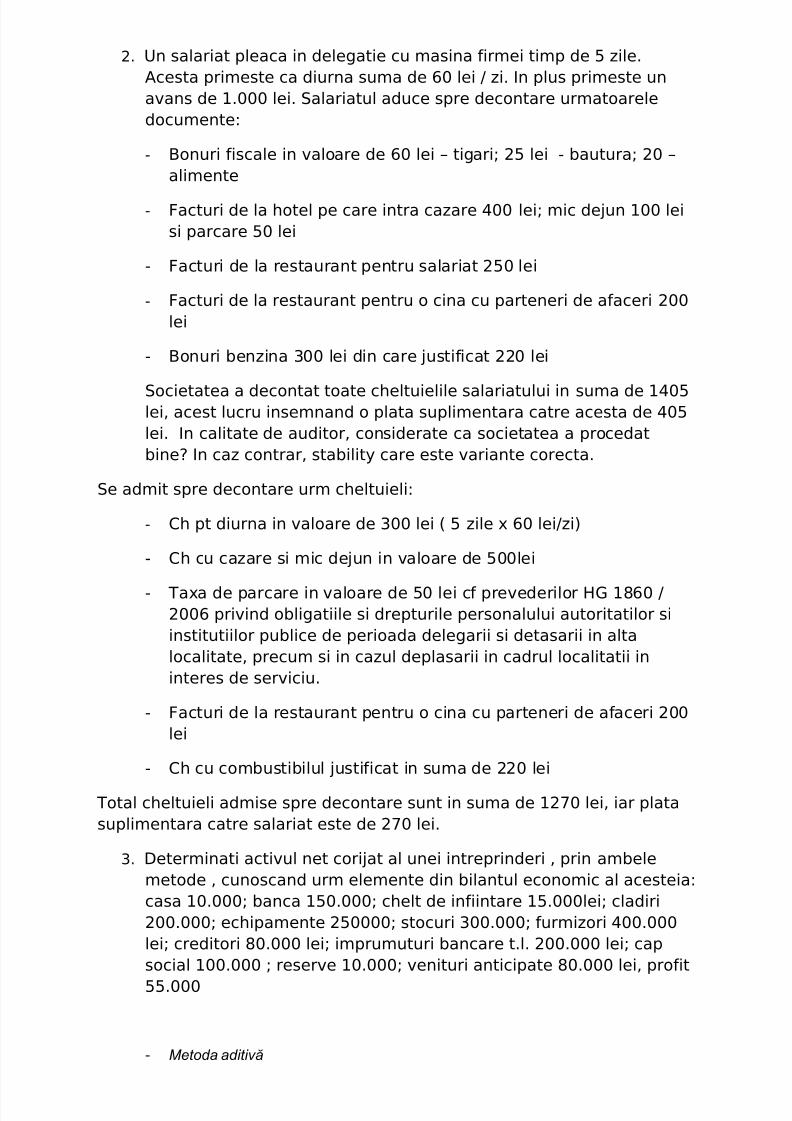

2. Un salariat pleaca in delegatie cu masina firmei timp de 5 zile.

Acesta primeste ca diurna suma de 60 lei / zi. In plus primeste un

avans de 1.000 lei. Salariatul aduce spre decontare urmatoarele

documente:

- Bonuri fiscale in valoare de 60 lei – tigari; 25 lei - bautura; 20 –

alimente

- Facturi de la hotel pe care intra cazare 400 lei; mic dejun 100 lei

si parcare 50 lei

- Facturi de la restaurant pentru salariat 250 lei

- Facturi de la restaurant pentru o cina cu parteneri de afaceri 200

lei

- Bonuri benzina 300 lei din care justificat 220 lei

Societatea a decontat toate cheltuielile salariatului in suma de 1405lei, acest lucru insemnand o plata suplimentara catre acesta de 405

lei. In calitate de auditor, considerate ca societatea a procedat

bine? In caz contrar, stability care este variante corecta.

Se admit spre decontare urm cheltuieli:

- Ch pt diurna in valoare de 300 lei ( 5 zile x 60 lei/zi)

- Ch cu cazare si mic dejun in valoare de 500lei

- Taxa de parcare in valoare de 50 lei cf prevederilor HG 1860 /2006 privind obligatiile si drepturile personalului autoritatilor si

institutiilor publice de perioada delegarii si detasarii in alta

localitate, precum si in cazul deplasarii in cadrul localitatii in

interes de serviciu.

- Facturi de la restaurant pentru o cina cu parteneri de afaceri 200

lei

- Ch cu combustibilul justificat in suma de 220 lei

Total cheltuieli admise spre decontare sunt in suma de 1270 lei, iar plata

suplimentara catre salariat este de 270 lei.

3. Determinati activul net corijat al unei intreprinderi , prin ambele

metode , cunoscand urm elemente din bilantul economic al acesteia:

casa 10.000; banca 150.000; chelt de infiintare 15.000lei; cladiri

200.000; echipamente 250000; stocuri 300.000; furmizori 400.000

lei; creditori 80.000 lei; imprumuturi bancare t.l. 200.000 lei; cap

social 100.000 ; reserve 10.000; venituri anticipate 80.000 lei, profit

55.000

- Metoda aditivă

8/6/2019 varianta 66 - anul 1

http://slidepdf.com/reader/full/varianta-66-anul-1 3/3

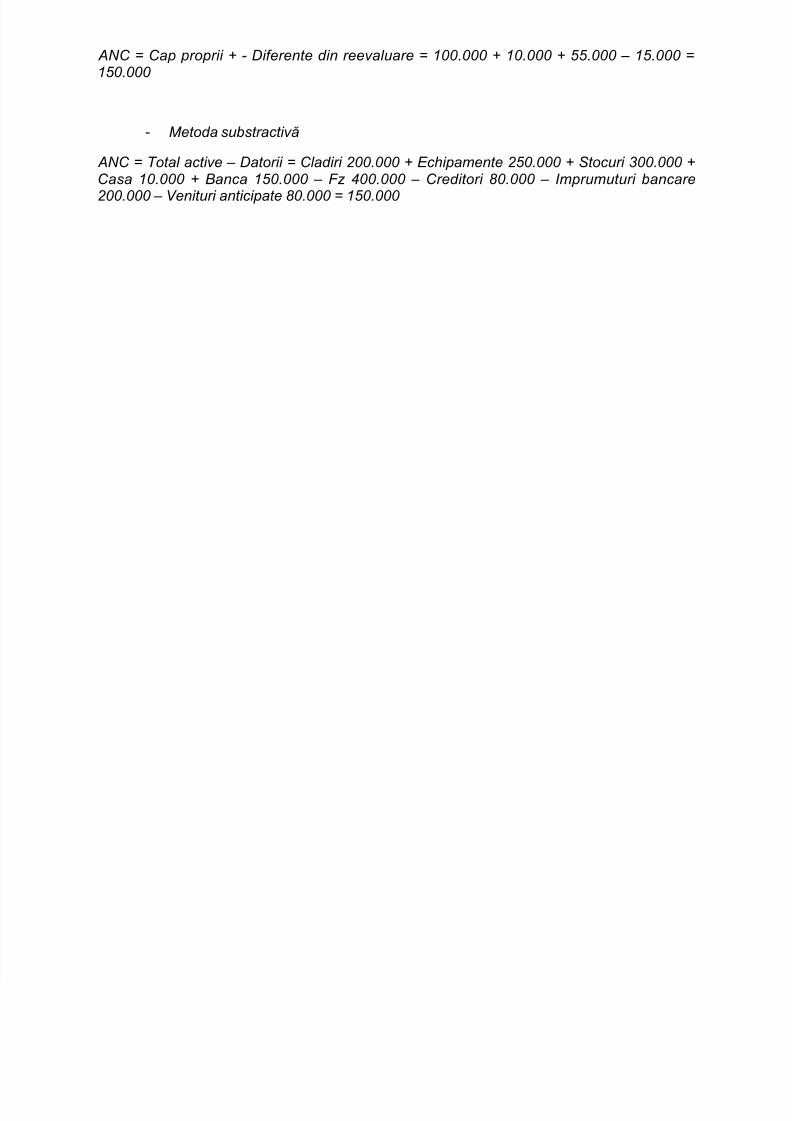

ANC = Cap proprii + - Diferente din reevaluare = 100.000 + 10.000 + 55.000 – 15.000 =150.000

- Metoda substractivă

ANC = Total active – Datorii = Cladiri 200.000 + Echipamente 250.000 + Stocuri 300.000 +Casa 10.000 + Banca 150.000 – Fz 400.000 – Creditori 80.000 – Imprumuturi bancare

200.000 – Venituri anticipate 80.000 = 150.000