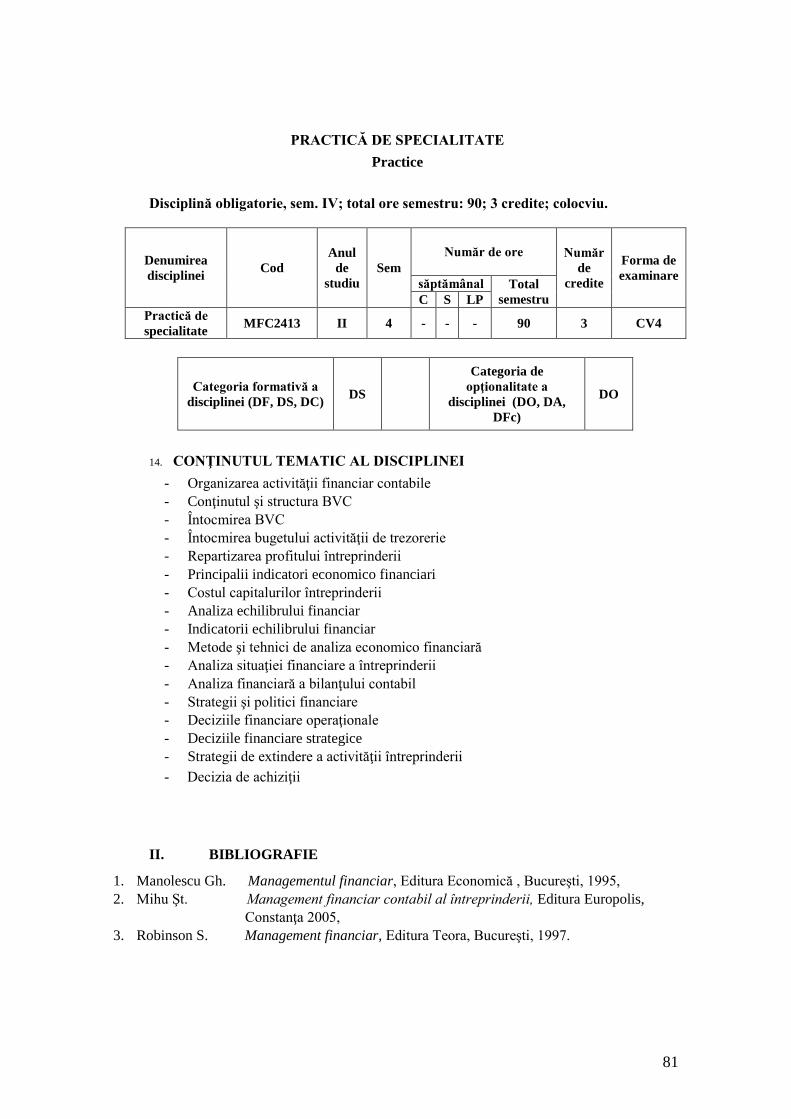

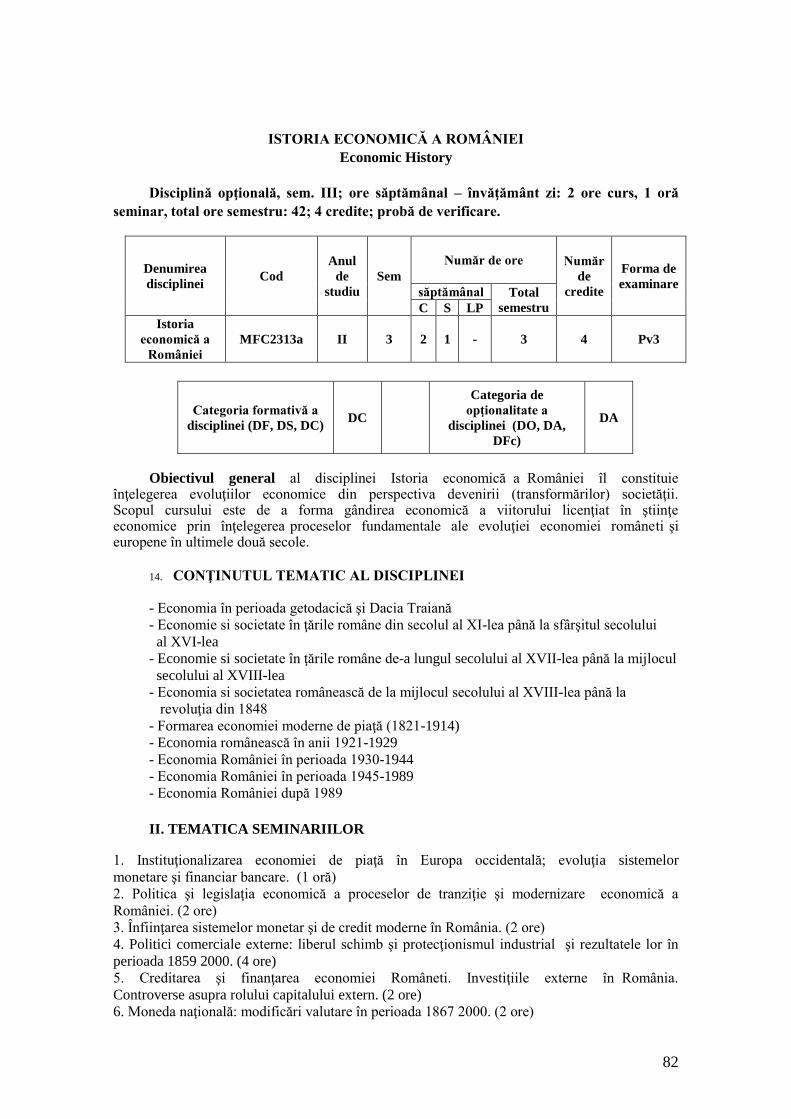

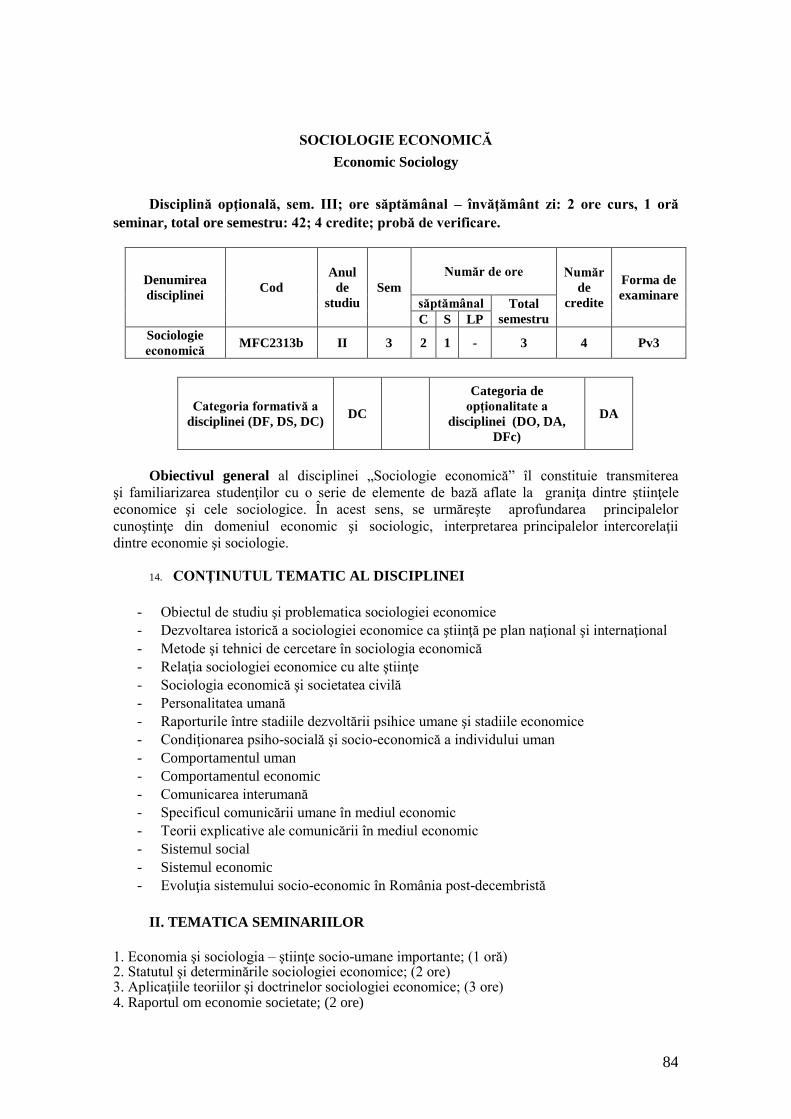

UNIVERSITATEA SPIRU HARET FACULTATEA DE …...> CONTABILITATE ŞI INFORMATICĂ DE GESTIUNE. 2 ......

128

UNIVERSITATEA SPIRU HARET BUCUREŞTI FACULTATEA DE MANAGEMENT FINANCIAR - CONTABIL CONSTANŢA GHID PENTRU STUDII UNIVERSITARE DE LICENŢĂ anii universitari 2011-2014 Specializarea: > CONTABILITATE ŞI INFORMATICĂ DE GESTIUNE

Transcript of UNIVERSITATEA SPIRU HARET FACULTATEA DE …...> CONTABILITATE ŞI INFORMATICĂ DE GESTIUNE. 2 ......

UNIVERSITATEA SPIRU HARET BUCUREŞTI

FACULTATEA DE MANAGEMENT FINANCIAR - CONTABIL CONSTANŢA

GHID

PENTRU STUDII UNIVERSITARE DE LICENŢĂ

anii universitari

2011-2014

Specializarea:

> CONTABILITATE ŞI INFORMATICĂ DE GESTIUNE

2

UNIVERSITATEA SPIRU HARET – 2011

La 19 ianuarie 1991, din iniţiativa prof. univ. dr. Aurelian Gh. Bondrea, a luat fiinţă

FUNDAŢIA ROMÂNIA DE MÂINE şi în cadrul său Universitatea Spiru Haret, potrivit

prevederilor Legii pentru persoanele juridice nr. 21 / 1924 şi conform Procesului verbal încheiat

în data de 19 ianuarie 1991.În conformitate cu prevederile art. 7 din Statutul Fundaţiei România

de Mâine, aprobat de Adunarea generală constitutivă, scopul şi obiectivele propuse se realizează

prin instituţiile sale de profil, care organizează şi desfăşoară, în condiţiile legii, activităţi de

învăţământ, ştiinţă şi cultură.

Prin Sentinţa civilă nr. 109 din 12 februarie 91, Judecătoria Sectorului 1 din Bucureşti

admite cererea de înscriere a Fundaţiei România de Mâine în Registrul asociaţiilor şi fundaţiilor,

prin aceasta devenind persoană juridică de drept privat. Legea nr. 443 din 5 iulie 2002,

publicătă în Monitorul Oficial al României nr. 491 din 9 iulie 2002 consfinţeşte faptul că

Universitatea Spiru Haret este „instituţie de învăţământ superior, persoană juridică de drept

privat şi publică, parte a sistemului naţional de învăţământ". În conformitate cu prevederile

Statutului Fundaţiei România de Mâine şi ale Cartei Universităţii Spiru Haret, preşedintele

Fundaţiei România de Mâine are calitatea de preşedinte al Senatului Universitar.

Art. 116 (1) din aceeaşi lege prevede că ,,Structurile şi funcţiile de conducere ale

universităţilor particulare, atribuţiile, modul de constituire, durata mandatelor şi limitele de

vârstă ale cadrelor didactice sunt stabilite de Carta universităţii. Deciziile definitive, în acest

sens, revin universităţii". Legea nr. 480 / 2006 pentru modificarea şi completarea Legii

învăţământului nr. 84/1995, republicătă, stipulează că la art. 116 (2) faptul că ”Universităţile

particulare pot înfiinţa funcţia de preşedinte al universităţii, ordonator de credite, cu atribuţii

stabilite de Carta universităţii".

În temeiul prevederilor legale, prin Hotărârea Senatului Universităţii Spiru Haret, din data

de 24 ianuarie 2007, adoptată în unanimitate, preşedintele Fundaţiei România de Mâine,

preşedinte al Senatului universitar, precum şi rector ales al universităţii, a devenit, de drept,

preşedintele Universităţii Spiru Haret, având calitatea de ordonator de credite. Universitatea

Spiru Haret, instituţie de învăţământ superior particular acreditată, organizează studii

universitare de licenţă şi masterat, încadrate pe deplin în orientările Cartei Bologna, a cărei

semnatară este, şi în programele de studii ale Ariei Europene a Învăţământului Superior.

Universitatea Spiru Haret cultivă valorile ştiinţei şi culturii naţionale şi universale,

asumându-şi misiunea de învăţământ şi cercetare ce constă în :

a) formarea de specialişti cu un nivel superior de pregătire, asigurând acestora calificări

profesionale, care să le ofere şanse reale în competiţia de pe piaţa liberă a forţei de muncă;

b) dezvoltarea activităţii de cercetare ştiinţifică, stimularea gândirii şi a forţelor creative,

valorificarea multilaterală a procesului de creaţie ştiinţifică artistică, sportivă etc.

Pentru îndeplinirea misiunii sale, Universitatea şi-a stabilit următoarele obiective:

a. crearea şi organizarea structurilor instituţionale necesare predării, învăţării, evaluării,

cercetării ştiinţifice, corespunzătoare exigenţelor instituţiilor de învăţământ superior

performante;

b. modernizarea permanentă a procesului de învăţământ, prin perfecţionarea programelor

de studii universitare, în strânsă corelaţie cu progresul societăţii bazate pe cunoaştere, cu

cerinţele vieţii economico-sociale;

c. asumarea principiului calităţii în întreaga activitate desfăşurată în Universitate;

d. dezvoltarea activităţii de cercetare ştiinţifică, prin implicarea plenară a cadrelor

didactice, cercetătorilor şi studenţilor şi realizarea de parteneriate în acest domeniu cu

universităţi, instituţii de cercetare ştiinţifică, unităţi economico-sociale etc. din ţară şi din

străinătate;

3

e. autoevaluarea/evaluarea periodică a activităţii didactice şi ştiinţifice, având în vedere

standardele şi indicatorii de performanţă care asigură calitatea procesului de învăţământ şi a

cercetării ştiinţifice;

f. promovarea şi dezvoltarea programelor de mobilităţi naţionale şi internaţionale ale

studenţilor, cadrelor didactice şi cercetătorilor;

g. realizarea unui management instituţional strategic, performant şi transparent;

h. educarea studenţilor în spiritul respectării drepturilor şi libertăţilor

fundamentale ale omului, demnităţii, înţelegerii reciproce, toleranţei şi colaborării;

i. menţinerea relaţiilor profesionale şi ştiinţifice cu absolvenţii universităţii;

j. afirmarea performanţelor ştiinţifice ale membrilor comunităţii universitare pe plan

naţional şi internaţional;

k. extinderea şi diversificarea formelor de cooperare interinstituţională pe plan naţional şi

internaţional;

l. asigurarea surselor de finanţare, consolidarea, extinderea şi modernizarea permanentă

a bazei materiale, gospodărirea lor judicioasă şi eficientă.

Opţiunea strategică a Universităţii Spiru Haret este orientată spre viitor şi pe student, în

sensul că:

o oferă tinerilor şansa unei pregătiri superioare, în condiţii care să permită

valorificarea capacităţilor şi înclinaţiilor acestora;

o pune accent pe acele domenii de studii de licenţă şi specializări, programe de

masterat şi domenii pentru studii universitare de doctorat, pentru care tinerii

manifestă interes deosebit şi care răspund necesităţilor actuale şi viitoare ale

României;

o realizează un învăţământ superior dinamic, în măsură să integreze operativ, în

curricula universitară şi în programele de învăţământ, cuceririle noi, semnificative

pe plan mondial, ale cunoaşterii şi culturii;

o valorifică tradiţiile înaintate ale învăţământului românesc şi contribuţiile româneşti

la dezvoltarea ştiinţei şi culturii;

o promovează interdisciplinaritatea în desfăşurarea procesului de învăţământ şi

cercetării ştiinţifice;

o asigură un învăţământ formativ, capabil să ofere viitorilor absolvenţi deprinderea de

a-şi perfecţiona pregătirea de specialitate şi de cultură generală.

În prezent, Universitatea Spiru Haret are în structura sa un număr de 29 de facultăţi, cu 51

programe de studii universitare de licenţă, toate acreditate sau autorizate, şi 58 de programe de

studii postuniversitare de masterat, care funcţionează în conformitate cu prevederile legale. În

baza prevederilor art. 60 (1) din Legea învăţământului nr. 84/95, republicătă, cu modificările şi

completările ulterioare, în structura Universităţii Spiru Haret funcţionează, pe lângă

învăţământul de zi, formele de învăţământ cu frecvenţă redusă şi la distanţă (întreruptă în 2009).

Amploarea pe care o dobândise forma de învăţământ la distanţă se înscria în tendinţa actuală ce

se manifestă în ţările dezvoltate unde, paralel cu activitatea profesională, cetăţenii continuă

pregătirea pe tot parcursul vieţii, dar şi necesitatea perfecţionării superioare a tinerilor angajaţi.

În toate judeţele ţării şi în municipiul Bucureşti, Universitatea Spiru Haret a înfiinţat o

reţea naţională de 44 centre tehnologice de acces la platforma de e-learning. Astfel de centre

funcţionează, de asemenea, în S.U.A., Spania, Canada, Franţa, Italia, Austria, Israel, Republică

Moldova. Această formă modernă de desfăşurare a procesului învăţării, pregătirii şi evaluării

beneficiază de o infrastructură de excepţie, constând în 8.000 de calculatoare de ultimă

generaţie în laboratoarele din ţară şi 1.535 în Bucureşti, care au conexiune continuă la Internet,

precum şi programul de evaluare Blackboard, folosit în marile universităţi din ţările dezvoltate.

Odată cu acreditarea Universităţii Spiru Haret, au fost organizate, la specializările acreditate sau

autorizate, cu avizul Ministerului Educaţiei şi Cercetării, programe de studii universitare, în

cadrul celor 29 de facultăţi existente în Bucureşti, Braşov, Blaj, Câmpulung-Muscel, Constanţa,

Craiova şi Râmnicu-Vâlcea.

4

Experienţa acumulată în organizarea şi desfăşurarea studiilor universitare de licenţă atestă

capacitatea cadrelor didactice, a catedrelor şi a Consiliilor facultăţilor de a concepe şi a elabora

programe de studii universitare de licenţă în specializările solicitate. Studenţii care au urmat

aceste programe au apreciat utilitatea cunoştinţelor dobândite pentru activitatea profesională şi

faptul că le-a facilitat formarea de capacităţi şi abilităţi noi, le-a dezvoltat interesul pentru

cercetarea ştiinţifică sistematică.

Organizarea şi activitatea managerială în Universitatea Spiru Haret au la bază prevederile

Legii nr. 480/2006 pentru modificarea şi completarea Legii Învăţământului nr. 84/1995,

republicătă, şi prevederile Cartei Universităţii Spiru Haret, în care se stipulează modul

(principiile, normele) de funcţionare a Universităţii, structurile componente (departamente,

facultăţi, consilii, birouri etc.), competenţele şi responsabilităţile ce revin fiecăreia şi relaţiile

dintre ele. În Universitatea Spiru Haret sunt recunoscute şi aplicate normele şi principiile

general acceptate în spaţiul european al învăţământului. La nivelul Universităţii Spiru Haret

există o echipă managerială de conducere, al cărei responsabil este chiar preşedintele şi rectorul

Universităţii. De asemenea, toate structurile de conducere lucrează în echipă şi se implică activ

în atingerea obiectivelor propuse şi rezolvarea problemelor apărute. Universitatea este

organizată conform legii în facultăţi, departamente, catedre şi alte structuri (servicii funcţionale

şi centre tehnologice). Conducerea universităţii este asigurată de Senatul universitar şi între

şedinţele Senatului, de Biroul executiv, structuri prezidate de Preşedintele Universităţii –

ordonator de credite, care îndeplineşte şi funcţia de Rector.

În cadrul structurii manageriale a universităţii şi a prevederilor legale, prin hotărâri ale

Senatului au luat fiinţă şi funcţionează următoarele departamente: Departamentul pentru

evaluare internă şi asigurare a calităţii, Departamentul pentru Centrele Tehnologice,

Departamentul de Cercetare Ştiinţifică, Masterate şi Doctorate, Departamentul pentru Pregătirea

Personalului Didactic, Departamentul de Limbaje Specializate, Departamentul IT, Centrul de

Limbi Străine, precum şi Centrul de Consiliere şi Orientare în Carieră. Departamentele sunt

conduse de către un director.

La nivelul Senatului funcţionează Comisii şi Consilii de specialitate. Structura flexibilă de

tip reţea a permis Universităţii Spiru Haret să înlăture unele bariere tradiţionale, restrictive

privind accesul la studiile universitare în România: mobilitatea, costurile sociale şi barierele

ocupaţionale, facilitând aplicarea managementului axat pe student şi implicit, exercitarea

funcţiilor de management.

Totodată, Universitatea Spiru Haret a aderat la idealurile şi principiile înscrise în Magna

Charta Universitatum, adoptată la Bologna în anul 1988. Preşedintele şi rectorul Universităţii a

semnat, în septembrie 2005, la Bologna, această Charta, angajându-se, în numele Universităţii

Spiru Haret, să respecte şi să promoveze valorile şi drepturile universitare fundamentale,

cuprinse în acest document programatic. Structurile universităţii împreună cu cele ale Fundaţiei

România de Mâine funcţionează ca un organism bine închegat care imprimă tuturor membrilor

comunităţii responsabilitatea respectării criteriilor fundamentale prevăzute în Carta

Universităţii, respectiv: competenţă profesională, demnitate, corectitudine şi loialitate.

Facultăţile, conduse de Consiliul facultăţii şi de către Decan, au deplină autonomie, în sensul

descentralizării şi principiului răspunderii individuale şi colective care guvernează întreaga

activitate.

La nivel instituţional, funcţionează Comisia de evaluare şi asigurarea calităţii (CEAC), cu

misiunea de a supraveghea permanent modul în care se respectă legislaţia în vigoare, Carta

Universităţii, Codul de etică, regulamentele şi metodologiile, procedurile de evaluare internă şi

de asigurare a calităţii. Obiectivele strategice şi procedurile calităţii, aprobate în Senatul

Universităţii, sunt însuşite şi aplicate de toţi membrii comunităţii academice ai Universităţii

Spiru Haret. Anual, Comisia de evaluare şi asigurare a calităţii (CEAC) prezintă Senatului

Universităţii Raportul de evaluare internă şi asigurare a calităţii şi un program de acţiuni care

să ducă la îmbunătăţirea continuă a acesteia în toate domeniile de activitate didactică şi de

cercetare ştiinţifică. Universitatea Spiru Haret acţionează în direcţia formării unei culturi a

calităţii, promovând şi sprijinind standarde de calitate în domeniile educaţiei şi cercetării

5

ştiinţifice. Bunele practici şi experienţele nereuşite sunt împărtăşite de toţi membrii comunităţii

academice, contribuind la consolidarea unei culturi a excelenţei.

Universitatea îndeplineşte şi cerinţele şi standardele naţionale , dar are definite şi

standarde specifice. De asemenea, există o Comisie de etică, orientată de Codul de etică al

Universităţii Spiru Haret. Printr-o politică susţinută de recrutare, formare, promovare a cadrelor,

Universitatea Spiru Haret şi-a asigurat un fond valoros de cadre didactice proprii, în măsură să

acopere, al nivel teoretico-ştiinţific şi aplicativ ridicat, ansamblul activităţilor didactice, conform

planurilor de învăţământ. În facultăţile noastre, politica de personal a urmărit respectarea

prevederilor legale care privesc învăţământul superior, ceea ce a condus la îndeplinirea

standardelor de acreditare a specializărilor, cât şi la încadrarea, cu normă de bază, a unor

profesionişti de valoare, cu vocaţie şi experienţă ştiinţifică şi pedagogică.

În prezent, Universitatea dispune de numărul necesar de cadre didactice proprii, încadrate

cu normă de bază, capabile să asigure o calitate superioară a instruirii şi educaţiei studenţilor şi

să desfăşoare, la nivelul standardelor actuale, activitate de cercetare ştiinţifică. În anul

universitar 2010-2011 situaţia personalului didactic la nivelul Universităţii, aşa cum rezultă din

statele de funcţiuni şi personal, este următoarea:

Numărul total al posturilor didactice în statele de funcţiuni: 1.856

Numărul total al posturilor ocupate cu cadre didactice proprii (titulari cu normă de bază):

1.537

Numărul de posturi acoperite prin cumul de cadre didactice asociate: 60

Numărul de posturi acoperite prin plata cu ora de cadre didactice asociate: 259

În Universitatea Spiru Haret un număr de 401 cadre didactice posedă titlul de doctor, iar

un număr de 218 cadre didactice sunt doctoranzi, mulţi dintre ei în faza de definitivare a tezei de

doctorat. Cadrele tinere, în majoritatea lor, posedă titlul de master şi au absolvit modulul de

pregătire a personalului didactic (DPPD). Evaluarea cadrelor didactice se realizează anual (în

decembrie) pe baza unor criterii, standarde şi indicatori de calitate. În calitate de semnatară a

Magna Charta Universitatum (în 2005), Universitatea a depus eforturi susţinute pentru

implementarea procesului Bologna: structurarea studiilor universitare pe trei cicluri – licenţă,

masterat, doctorat (L-M-D) – cu o durată de 3(4), 2 şi respectiv 3 ani şi trecerea la sistemul de

credite transferabile, în număr de 60 de credite de studiu transferabile pe un an de studiu. S-au

făcut eforturi constante pentru restructurarea curriculei universitare, perfecţionarea sistemului de

credite (ECTS), creşterea calităţii actului educaţional- conţinut, modalităţi de predare şi

evaluare a pregătirii studenţilor, schimbarea accentului pe beneficiar/student, trecerea de la

indicatori de intrare la indicatori de ieşire a calităţii etc.

Activităţile de învăţământ ale Universităţii au în vedere cerinţele societăţii contemporane

bazată pe cunoaştere şi pe informatizare. În acest cadru, Universitatea urmăreşte: creşterea

volumului, structurii şi a calităţii cunoştinţelor studenţilor reflectate în noile paradigme, teorii şi

concepte educaţionale; dezvoltarea cunoaşterii ştiinţifice şi realizarea interdisciplinarităţii;

corelarea conţinutului studiilor cu exigenţelor generate de restructurările economice, politice şi

sociale contemporane, de noile forme de organizare a vieţii sociale din România, de dinamica

profesiilor şi ocupaţiilor pe plan naţional şi european.

Studenţii şi masteranzii au la dispoziţie următoarele categorii de resurse: carte tipărită

asigurată prin Editura şi Tipografia Fundaţiei România de Mâine, emisiuni-consultaţii

transmise prin TVRM Educaţional şi TVRM Cultural, programe TV şi postul propriu de radio,

Radio România de Mâine Student FM; platforma de e-learning Blackboard, susţinută de o

dotare adecvată cu computere, un fond bogat de cărţi din literatura de specialitate din ţară şi din

străinătate, ziare şi reviste de specialitate aflate în cadrul bibliotecilor facultăţilor.

Fundaţia România de Mâine şi Universitatea Spiru Haret dispun de o editură, un laborator

de tehnoredactare şi un complex tipografic digital de ultimă generaţie. Editura Fundaţiei

România de Mâine a publicăt un număr de 264 titluri de carte universitară, în anul 2008 şi 158

de titluri în 2009, asigurându-se astfel acoperirea cu manuale a tuturor programelor de studiu şi,

în perspectiva apropiată, a programelor de masterat. Achiziţionarea a două linii tipografice

6

complete, care utilizează tehnologie digitală de ultimă generaţie (full-color Xerox şi alb-negru

OCE), permite tipărirea în timp foarte scurt a unui număr important de cărţi şi manuale.

Avantajul acestor linii ultramoderne constă în capacitatea de a tipări, pornind de la conţinutul

cărţii stocat pe CD-ROM, a unui număr variabil de exemplare, în funcţie de cererea existentă,

fără ca preţul pe exemplar să se modifice. În tipografia Universităţii funcţionează, de asemenea,

şi o linie tipografică modernă care foloseşte tehnica priplay, a imprimării laser pe plăci

tipografice. Aceste tehnologii moderne asigură garanţia unei calităţi excepţionale a produselor

tipărite şi o satisfacere a tuturor cerinţelor de carte universitară venite de la studenţi şi

masteranzi. Asigurarea de resurse tipărite este accesibilă tuturor categoriilor de studenţi şi

masteranzi, indiferent de veniturile acestora, prin promovarea unei strategii adecvate de preţ,

respectiv subvenţionarea cu 30 % a achiziţiei de carte.

TVRM a lansat emisiuni cu caracter didactic (emisiunea Amfiteatru), emisiuni-consultaţii

care, prin contribuţia cadrelor didactice, pun la dispoziţia studenţilor şi masteranzilor un volum

însemnat de informaţii, elementul audio-vizual contribuind la o asimilare a cunoştinţelor mult

mai rapidă. Zilnic, în programul TVRM, se transmit 12 ore de consultaţii, difuzate în aşa fel

încât să poată fi vizionate de cât mai mulţi studenţi şi masteranzi. La realizarea acestor emisiuni

participă peste 22 de cadre didactice săptămânal, acoperind toate specializările. În sprijinul

studenţilor şi pentru a asigura o evidenţă clară şi fără echivoc în secretariatele facultăţilor, s-a

implementat sistemul de gestiune a studenţilor (engl. Student Information System) şi a activităţii

didactice bazat pe soluţia ORACLE Application, integrată cu toate celelalte sisteme informatice

utilizate în Universitate.

Sistemul modern de e-learning Blackboard, achiziţionat de Universitate în 2006, permite

utilizarea Internetului şi a computerelor pentru derularea procesului de învăţământ. Platforma

Blackboard răspunde în totalitate criteriilor de calitate privind educaţia, fiind un sistem integrat

care asigură comunicarea sincronă, cât şi asincronă cu studenţii şi masteranzii. Platforma

Blackboard este utilizată în prezent de peste 4.790 de instituţii de învăţământ şi organizaţii din

întreaga lume, iar creşterea cu 49,5 % a numărului de utilizatori faţă de anul precedent

demonstrează cât de performant este acest sistem de asistare pe calculator a procesului de

învăţământ.

Reţeaua de calculatoare (10.000), conectată la Internet prin trei conexiuni diferite (UPC,

Romtelecom şi RDS), funcţionează continuu şi oferă posibilitatea derulării activităţii didactice

online, dar şi organizării evaluării computerizate la toate formele de învăţământ, la toate

programele de studii. Posibilităţile de creare a materialelor didactice în Blackboard sunt

numeroase; este utilizată grafica extrem de atractivă, imaginea, sunetul datorită performanţelor

software ale programului. Cursurile pot fi transmise în format de document, fişiere audio sau

fişiere audio-video, iar interfaţa, deosebit de prietenoasă, nu creează dificultăţi utilizatorilor,

chiar şi mai puţin experimentaţi. Pentru a asigura comunicarea continuă cu studenţii direct la

secretariate, s-a achiziţionat de curând şi s-a pus în funcţiune sistemul de telefonie IP-CISCO.

Implementarea în 2009 a sistemului POLYCOM de video-conferinţă prin Internet, tip VPN,

face posibilă, în plus, modernizarea procesului didactic, asigurând legătura audio-video între

oricare dintre cadrele didactice şi studenţii acestora. Cercetarea ştiinţifică în Universitatea Spiru

Haret vizează: integrarea sa în Aria europeană a cercetării, dezvoltării şi inovării; îmbunătăţirea

permanentă a calităţii cercetării ştiinţifice, în concordanţă cu cerinţele învăţământului superior

modern la nivel european; şi dezvoltarea relaţiilor pragmatice dintre învăţământ – cercetare şi

comunitate, în folosul cele din urmă.

Cercetarea ştiinţifică în Universitatea Spiru Haret se desfăşoară în conformitate cu

Strategia cercetării ştiinţifice pe perioada 2007-2013 (actualizată în aprilie 2011), aprobată

de Senatul Universităţii. Aceasta se încadrează în liniile directoare ale Planului naţional al

cercetării dezvoltării inovării pentru perioada 2007-2013 (H.G. nr. 475/2007) şi Strategiei

Naţionale de Dezvoltare Durabilă a României. Universitatea Spiru Haret a fost atestată de

către ANCS şi CNCSIS prin decizia nr. 9692 din 04 iulie 2008 să desfăşoare activitate de

cercetare ştiinţifică, iar în prezent se află în plin proces de întocmire a documentaţiei necesare

acreditării la nivel naţional. De asemenea, recent, Universitatea Spiru Haret, prin Institutul

7

Central de Cercetare Ştiinţifică, s-a înscris în registrul CORDIS FP7 (Uniunea Europeană), ceea

ce permite Universităţii să participe şi să acceseze fonduri pentru proiecte de cercetare

europeană în parteneriat cu alte entităţi ştiinţifice din statele membre ale Uniunii Europene. În

cursul anului 2009 au fost obţinute venituri din activitatea de cercetare şi consultanţă ştiinţifică

în valoare de aproximativ 800.000 lei. De asemenea, au fost depuse spre finanţare 40 de

proiecte de cercetare ştiinţifică şi contracte de consultanţă ştiinţifică. Dintre acestea, 28 sunt

proiecte depuse pentru finanţare din fonduri europene nerambursabile din cadrul Programului

FSE.

Conducerea, desfăşurarea, monitorizarea şi evaluarea cercetării ştiinţifice se realizează pe

trei niveluri organizatorice şi operaţionale: Primul nivel, cel de management strategic, este

asigurat de Consiliul Cercetării Ştiinţifice şi Departamentul de Cercetare Ştiinţifică,

Masterate şi Doctorate (DCSMD) care raportează semestrial Senatului Universităţii Spiru

Haret; Cel de-al doilea nivel, de management operaţional şi executiv, este asigurat de Institutul

Central de Cercetare Ştiinţifică şi cele 30 de Centre de cercetare, acreditate de Senatul

Universităţii Spiru Haret (care reprezintă „nucleele” tehnice care efectuează activitate

complexă, colectivă, intra şi interdisciplinară, îndeosebi cu caracter aplicativ – contractual); Cel

de-al treilea nivel, de management executiv, revine facultăţilor şi catedrelor şi asigură,

îndeosebi, activitatea de cercetare ştiinţifică fundamentală. Cercetarea ştiinţifică efectivă se

realizează în laboratoare şi cabinete ale facultăţilor, dotate cu aparatură, biblioteci şi alte

facilităţi necesare documentării activităţilor de cercetare ştiinţifică, iar în unele cazuri cu

laboratoare specifice dotate cu aparatură de experimentare ştiinţifică (facultăţile de Medicină

Veterinară, Geografia Mediului şi Geografia Turismului, Matematică şi Informatică, psihologie,

Limbi şi Literaturi Străine etc.). Anual (în decembrie), este evaluat fiecare cadru didactic,

conform Planului de cercetare ştiinţifică ale catedrei, iar la nivelul DCSMD se realizează şi o

clasificare internă a facultăţilor pe criterii de cercetare ştiinţifică. De asemenea, s-a investit în

pregătirea profesională a responsabililor cu cercetarea ştiinţifică şi a directorilor de centre de

cercetare în vederea dobândirii cunoştinţelor necesare scrierii şi administrării de proiecte cu

finanţare din fonduri europene nerambursabile şi au fost extinse oportunităţile de finanţare a

proiectelor de cercetare, inclusiv prin dezvoltarea cooperării cu companii private şi autorităţile

locale.

Finanţarea cercetării ştiinţifice în Universitatea Spiru Haret se face pe patru niveluri:

1. un procent de 30 % din remuneraţia fiecărui cadru didactic este dedicat sprijinirii

activităţilor de cercetare ştiinţifică individuală. Fondul anual respectiv este de circa 9

milioane Euro;

2. un fond special anual de un milion de Euro, aprobat de către Senatul Universităţii Spiru

Haret, dedicat finanţării unor proiecte de cercetare ştiinţifică care vizează îndeosebi

îmbunătăţirea conţinutului ştiinţific al cursurilor universitare şi al sistemului de

învăţământ în general;

3. sume obţinute din cercetarea ştiinţifică aplicativă (contractuală), de granturi/proiecte de

tip european (FP7, Erasmus, Leonardo da Vinci, COST, Fondul Social European etc.)

ori naţionale (Academia Română, CNCSIS, ANCS etc.);

4. contracte directe cu diferiţi parteneri particulari sau de stat.

În ultimii ani, Universitatea Spiru Haret a derulat peste 100 de contracte de cercetare,

atât cu finanţare naţională, cât şi europeană. În acest sens, trebuie menţionat faptul că s-au

derulat 10 proiecte de tip grant, finanţate de către CNCSIS, iar în prezent se derulează patru (trei

în valoare de peste două milioane de lei, prin Facultatea de Geografie şi Georgrafia Turismului

şi unul, de circa 600.000 lei, prin Facultatea de Arhitectură, în parteneriat). Deşi sunt cu sume

mici, există peste 50 de contracte prin care Universitatea Spiru Haret colaborează cu

comunităţile locale, autorităţile locale – primării, organizaţii profesionale, precum şi cu mediul

privat de afaceri în domeniul cercetării şi consultanţei ştiinţifice.

Universitatea Spiru Haret redactează anual 15 reviste ANALE, pe specializări. Toate sunt

acreditate CNCSIS şi au cotaţii de la D la B+. Totodată, trei reviste ştiinţifice, editate de

facultăţi din domeniul economic, au fost reevaluate de către CNCSIS şi incluse în categoria B+.

8

Universitatea Spiru Haret şi-a dezvoltat şi consolidat, an de an, baza materială proprie, astfel

încât, în prezent, dispune de 37 imobile, cu o suprafaţă de peste 135.660 m², pentru

desfăşurarea, în condiţii optime, a procesului de învăţământ, a activităţii de cercetare ştiinţifică,

cultural-educative şi sportive în Bucureşti, la Constanţa, Câmpulung-Muscel, Craiova, Cluj-

Napoca, Braşov, Râmnicu-Vâlcea, Blaj, Ploieşti, Sibiu. Pentru buna desfăşurare a activităţii

didactice şi de cercetare, Universitatea dispune de 108 de amfiteatre şi săli de curs, 480 de săli

de seminar, peste 130 de laboratoare etc. şi Institutul Central de Cercetare Ştiinţifică.

Investiţii substanţiale au fost făcute pentru achiziţionarea de calculatoare de ultimă

generaţie (10.000 bucăţi), de echipamente performante pentru editare de carte (editură şi

topografie proprie), de aparatură pentru echiparea şi buna funcţionare a postului propriu de

televiziune România de Mâine (post naţional universitar şi cultural, singurul cu acest profil în

audiovizualul din ţara noastră). Televiziunea România de Mâine transmite emisiuni specializate

pentru învăţământ, precum şi emisiuni cu caracter ştiinţific, cultural, educativ şi sportiv,

informativ universitar, de larg interes public. În Universitatea Spiru Haret funcţionează 19

biblioteci (în Bucureşti şi pe lângă facultăţile Universităţii din ţară, care dispun de peste

150.000 de volume (în majoritate manuale, cursuri, tratate şi cărţi de specialitate), reviste şi

ziare de specialitate şi de 21 săli de lectură. În anul universitar 200-2001 a fost dat în funcţiune

un modern complex multifuncţional studenţesc Clubul Fundaţiei România de Mâine şi al

Universităţii Spiru Haret: în acelaşi scop, au fost realizate amenajări similare la Braşov şi

Câmpulung-Muscel. Căminele Universităţii, situate în Bucureşti, totalizează peste 1.200 locuri.

Universitatea oferă studenţilor condiţii deosebite pentru practicarea activităţilor sportive

în cadrul Complexului sportiv, situat în Şoseaua Berceni, nr. 104, care cuprinde: stadion cu o

capacitate de 10.000 locuri, terenuri de fotbal, tenis, volei, handbal, baschet. În vederea

dezvoltării în condiţii optime a bazei materiale proprii, a fost elaborat proiectul Complexului

Universitar şi Cultural România de Mâine, care va fi amplasat în Calea Văcăreşti şi B-dul

Tineretului, în cadrul căruia vor fi construite, în următorii ani, un nou edificiu al Universităţii,

un Spital clinic universitar, un Centru de conferinţe, un hotel-cămin pentru studenţi, un hotel de

4 stele pentru visiting professors.

9

METODOLOGIA PRIVIND ADMITEREA ÎN CICLUL DE STUDII

UNIVERSITARE DE LICENŢĂ PENTRU ANUL DE ÎNVĂŢĂMÂNT 2011-2012

În conformitate cu prevederile Legii învăţământului nr. 84/1995, republicătă, cu

modificările şi completările ulterioare, în conformitate cu prevederile Legii nr. 288/2004 privind

organizarea studiilor universitare, în temeiul dispoziţiilor O.M.E.C.I. nr. 3331/2009 privind

criteriile generale de organizare şi desfăşurare a admiterii în ciclul de studii universitare de

licenţă, de masterat şi de doctorat pentru anul universitar 2010–2011, potrivit prevederilor

cuprinse în Carta Universităţii Spiru Haret, Senatul Universităţii Spiru Haret stabileşte

următoarea Metodologie:

I. ORGANIZAREA ADMITERII

Art.1. Ciclul de studii universitare de licenţă se organizează pe domenii de studiu.

Art.2.

o (1) Admiterea în Universitatea Spiru Haret se organizează pe domenii de

studiu de licenţă, la specializările acreditate şi autorizate să funcţioneze provizoriu,

prevăzute în Anexă.

o (2) Constituirea formaţiunilor de studiu pe specializări se face după

exprimarea opţiunilor de către candidaţii admişi, cu luarea în considerare a planului

strategic al universităţii.

Art.3. Admiterea pentru anul universitar 2011–2012 se desfăşoară pentru formele

de învăţământ zi, la distanţă şi cu frecvenţă redusă. La Universitatea Spiru Haret,

formele de învăţământ la distanţă şi cu frecvenţă redusă sunt organizate în

conformitate cu prevederile art.60 (1) din Legea Învăţământului nr.84/1995,

republicătă, cu modificările şi completările ulterioare: „Activitatea didactică se poate

organiza în următoarele forme: de zi, seral, cu frecvenţă redusă şi la distanţă. Formele

de învăţământ seral, cu frecvenţă redusă şi la distanţă pot fi organizate de instituţiile

de învăţământ superior care au cursuri de zi”.

Art. 4. Pentru anul de învăţământ 2011-2012, admiterea în ciclul de studii

universitare de licenţă se desfăşoară astfel:

o în perioada iunie–septembrie a.c., pentru candidaţii posesori de diplomă de

bacalaureat din promoţiile anterioare anului 2011;

o în perioada iulie-septembrie a.c., pentru candidaţii absolvenţi de liceu ai

promoţiei 2011, care au promovat examenul de bacalaureat, pe baza

adeverinţei eliberate de liceu (în care se precizează media generală şi notele

obţinute la probele susţinute, mediile obţinute în anii de liceu, termenul de

valabilitate şi că nu a fost eliberată diploma de bacalaureat), până la

dobândirea diplomei de bacalaureat.

II. CANDIDAŢII LA ADMITERE

Art. 5. Pot candida la admiterea în învăţământul superior, în ciclul de studii

universitare de licenţă, absolvenţii de liceu cu diplomă de bacalaureat sau diplomă

echivalentă cu aceasta. Pot candida, de asemenea, cetăţenii statelor membre ale Uniunii

Europene, ai statelor aparţinând Spaţiului Economic European şi ai Confederaţiei Elveţiene

în aceleaşi condiţii prevăzute de lege pentru cetăţenii români, inclusiv în ceea ce priveşte

taxele de şcolarizare. Recunoaşterea studiilor efectuate de către aceştia în ţările de domiciliu

se va realiza de către direcţia de specialitate din cadrul Ministerului Educaţiei, Cercetării,

10

Tineretului şi Sportului. Cetăţenii străini au obligaţia să prezinte un certificat de competenţă

lingvistică pentru limba română eliberat de către instituţii abilitate de Ministerul Educaţiei,

Cercetării, Tineretului şi Sportului. Aceeaşi condiţie se impune şi în cazul transferurilor

cursanţilor între instituţiile de învăţământ superior acreditate, care potrivit legii, au dreptul

să şcolarizeze cetăţenii străini şi sunt recunoscute de către statul român.

Art. 6. Documentele necesare înscrierii la admitere sunt următoarele:

o diploma de bacalaureat (diplomă echivalentă cu aceasta), în original sau

adeverinţă eliberată de liceu, în original, pentru candidaţii care au promovat

examenul de bacalaureat în anul 2011 (adeverinţa de absolvent de liceu se

poate depune în copie legalizată în cazul în care candidatul care se înscrie

la admitere are adeverinţa în original depusă la un alt dosar de admitere,

însoţită de o adeverinţă în care se certifică acest lucru);

o certificatul de naştere, în copie (xerox);

o certificatul de căsătorie (dacă este cazul), în copie (xerox);

o adeverinţă medicală tip;

o copie după buletinul (cartea) de identitate, care să cuprindă codul numeric

personal;

o 3 fotografii tip buletin de identitate;

o copie legalizată după diploma de bacalaureat, însoţită de adeverinţă

eliberată de facultatea la care se află diploma de bacalaureat, în original

(pentru cei care urmează a doua facultate);

o un dosar plic.

Art.7. (1) Taxa de înscriere la admitere este de 80 lei.

să şcolarizeze cetăţenii străini şi sunt recunoscute de către statul român.

(2) Fiii de ţărani, de cadre didactice, de pensionari şi şomeri, aflaţi în întreţinerea

părinţilor, sunt scutiţi de plata taxei de înscriere pentru admitere.

Această facilitate se acordă: o candidaţilor fii de ţărani, în baza adeverinţei eliberate de primăria comunei unde

domiciliază părinţii lor, care să ateste că unica sursă de venit a acestora este

agricultura;

o candidaţilor fii de cadre didactice, în temeiul unei adeverinţe eliberate de şcoala

unde funcţionează părintele/părinţii;

o candidaţilor fii de pensionari, în baza cuponului de pensie din ultima lună;

o candidaţilor fii de şomeri, în baza cuponului de şomer din ultima lună.

Art. 8. Înscrierea şi admiterea se desfăşoară la sediul central al Universităţii Spiru

Haret din Bucureşti, Str. Ion Ghica nr. 13, Sectorul 3, la sediile facultăţilor din Bucureşti,

Constanţa, Braşov, Craiova, Râmnicu-Vâlcea, Câmpulung-Muscel, Blaj.

III. DESFĂŞURAREA ŞI REZULTATUL ADMITERII

Art. 9. (1) Admiterea în anul I se face, în principal, pe baza rezultatelor obţinute la

examenul de bacalaureat, a fişei-chestionar şi a discuţiei pe care o poartă un membru al

comisiei de admitere cu fiecare candidat în parte, pe marginea răspunsurilor din fişa-

chestionar.

o (2) Fiecare candidat înscris la admitere va completa anexa 1 la fişa

chestionar, în care sunt cuprinse date necesare pentru întocmirea

Registrului Matricol Unic.

o (3) Pentru domeniile/specializările: arhitectură, teatru, muzică, cultură

fizică şi sport, limbi şi literaturi, facultăţile pot include, în structura

admiterii, şi teste de cunoştinţe, teste de limbă, teste de aptitudini şi

vocaţionale, probe practice etc.

11

o (4) Fişa-chestionar se semnează de cadrul didactic care a realizat interviul

şi se validează de conducerea facultăţii respective.

o (5) Rezultatele admiterii se comunică după susţinerea interviului şi, după

caz, a testelor specifice specializărilor vocaţionale.

o (6) Facultăţile au obligaţia să restituie, după afişarea rezultatelor finale, în

cel mult 48 de ore de la depunerea cererii şi necondiţionat, fără perceperea

unor taxe, dosarele candidaţilor respinşi sau ale celor care renunţă la locul

obţinut prin admitere.

IV. ALTE PRECIZĂRI ŞI DISPOZIŢII FINALE

Art. 10

o (1) Prezenta Metodologie privind admiterea în ciclul de studii universitare

de licenţă pentru anul de învăţământ 2011-2012 a fost aprobată de Senatul

Universităţii Spiru Haret, în şedinţa din mai 2011.

Rectorul Universităţii Spiru Haret

Conf. Univ. Dr. Aurelian A. Bondrea

12

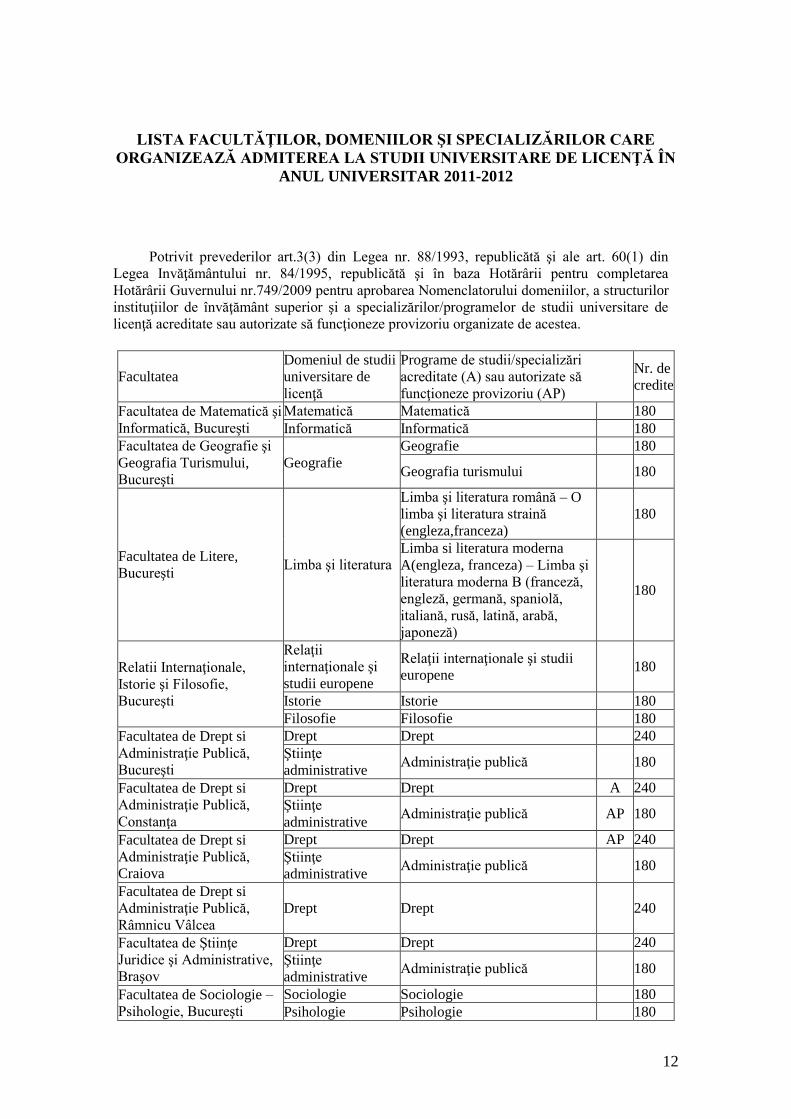

LISTA FACULTĂŢILOR, DOMENIILOR ŞI SPECIALIZĂRILOR CARE

ORGANIZEAZĂ ADMITEREA LA STUDII UNIVERSITARE DE LICENŢĂ ÎN

ANUL UNIVERSITAR 2011-2012

Potrivit prevederilor art.3(3) din Legea nr. 88/1993, republicătă şi ale art. 60(1) din

Legea Invăţământului nr. 84/1995, republicătă şi în baza Hotărârii pentru completarea

Hotărârii Guvernului nr.749/2009 pentru aprobarea Nomenclatorului domeniilor, a structurilor

instituţiilor de învăţământ superior şi a specializărilor/programelor de studii universitare de

licenţă acreditate sau autorizate să funcţioneze provizoriu organizate de acestea.

Facultatea

Domeniul de studii

universitare de

licenţă

Programe de studii/specializări

acreditate (A) sau autorizate să

funcţioneze provizoriu (AP)

Nr. de

credite

Facultatea de Matematică şi

Informatică, Bucureşti

Matematică Matematică 180

Informatică Informatică 180

Facultatea de Geografie şi

Geografia Turismului,

Bucureşti

Geografie

Geografie 180

Geografia turismului 180

Facultatea de Litere,

Bucureşti Limba şi literatura

Limba şi literatura română – O

limba şi literatura straină

(engleza,franceza)

180

Limba si literatura moderna

A(engleza, franceza) – Limba şi

literatura moderna B (franceză,

engleză, germană, spaniolă,

italiană, rusă, latină, arabă,

japoneză)

180

Relatii Internaţionale,

Istorie şi Filosofie,

Bucureşti

Relaţii

internaţionale şi

studii europene

Relaţii internaţionale şi studii

europene 180

Istorie Istorie 180

Filosofie Filosofie 180

Facultatea de Drept si

Administraţie Publică,

Bucureşti

Drept Drept 240

Ştiinţe

administrative Administraţie publică 180

Facultatea de Drept si

Administraţie Publică,

Constanţa

Drept Drept A 240

Ştiinţe

administrative Administraţie publică AP 180

Facultatea de Drept si

Administraţie Publică,

Craiova

Drept Drept AP 240

Ştiinţe

administrative Administraţie publică 180

Facultatea de Drept si

Administraţie Publică,

Râmnicu Vâlcea

Drept Drept 240

Facultatea de Ştiinţe

Juridice şi Administrative,

Braşov

Drept Drept 240

Ştiinţe

administrative Administraţie publică 180

Facultatea de Sociologie –

Psihologie, Bucureşti

Sociologie Sociologie 180

Psihologie Psihologie 180

13

Facultatea

Domeniul de studii

universitare de

licenţă

Programe de studii/specializări

acreditate (A) sau autorizate să

funcţioneze provizoriu (AP)

Nr. de

credite

Facultatea de Psihologie şi

Pedagogie, Braşov

Psihologie Psihologie 180

Ştiinţe ale educaţiei Pedagogie 180

Facultatea de Jurnalism,

Comunicare şi Relaţii

Publice, Bucureşti

Ştiinţe ale

comunicării

Jurnalism 180

Comunicare şi relaţii publice 180

Facultatea de Finanţe şi

Bănci, Bucureşti Finanţe Finanţe şi bănci A 180

Facultatea de Management

Financiar-Contabil,

Bucureşti

Contabilitate Contabilitate şi informatică de

gestiune A 180

Management Management AP 180

Facultatea de Management

Financiar-Contabil,

Constanţa

Contabilitate Contabilitate şi informatică de

gestiune A 180

Finanţe Finanţe şi bănci AP 180

Management Management AP 180

Facultatea de Management

Financiar-Contabil, Craiova

Contabilitate Contabilitate si informatica de

gestiune 180

Finanţe Finanţe şi bănci 180

Economie şi afaceri

internationale Afaceri internaţionale 180

Facultatea de Contabilitate

şi Finanţe, Râmnicu Vâlcea

Contabilitate Contabilitate şi informatică de

gestiune 180

Finanţe Finanţe şi bănci AP 180

Facultatea de Contabilitate

şi Finanţe, Câmpulung

Muscel

Contabilitate Contabilitate şi informatică de

gestiune 180

Finanţe Finanţe şi bănci AP 180

Administrarea

afacerilor Administrarea afacerilor 180

Facultatea de Ştiinţe

Economice, Blaj

Finanţe Finanţe şi bănci AP 180

Administrarea

afacerilor Administrarea afacerilor 180

Facultatea de Management,

Braşov

Management Management A 180

Contabilitate Contabilitate şi informatică de

gestiune 180

Facultatea de Marketing şi

Afaceri Economice

Internaţionale, Bucureşti

Marketing Marketing 180

Economie şi afaceri

internaţionale Afaceri internaţionale 180

Facultatea de Arte,

Bucureşti

Teatru Artele spectacolului(actorie) 180

Muzică Pedagogie muzicală 180

Facultatea de Arhitectură,

Bucureşti Arhitectură Arhitectură 360

Facultatea de Educaţie

Fizica şi Sport, Bucureşti

Educaţie fizica si

sport

Educaţie fizică şi sportivă 180

Kinetoterapie şi motricitate

specială 180

Facultatea de Medicină

Veterinară, Bucureşti

Medicină

veterinară Medicină veterinară 360

14

CALENDARUL ANULUI UNIVERSITAR 2011-2012

15

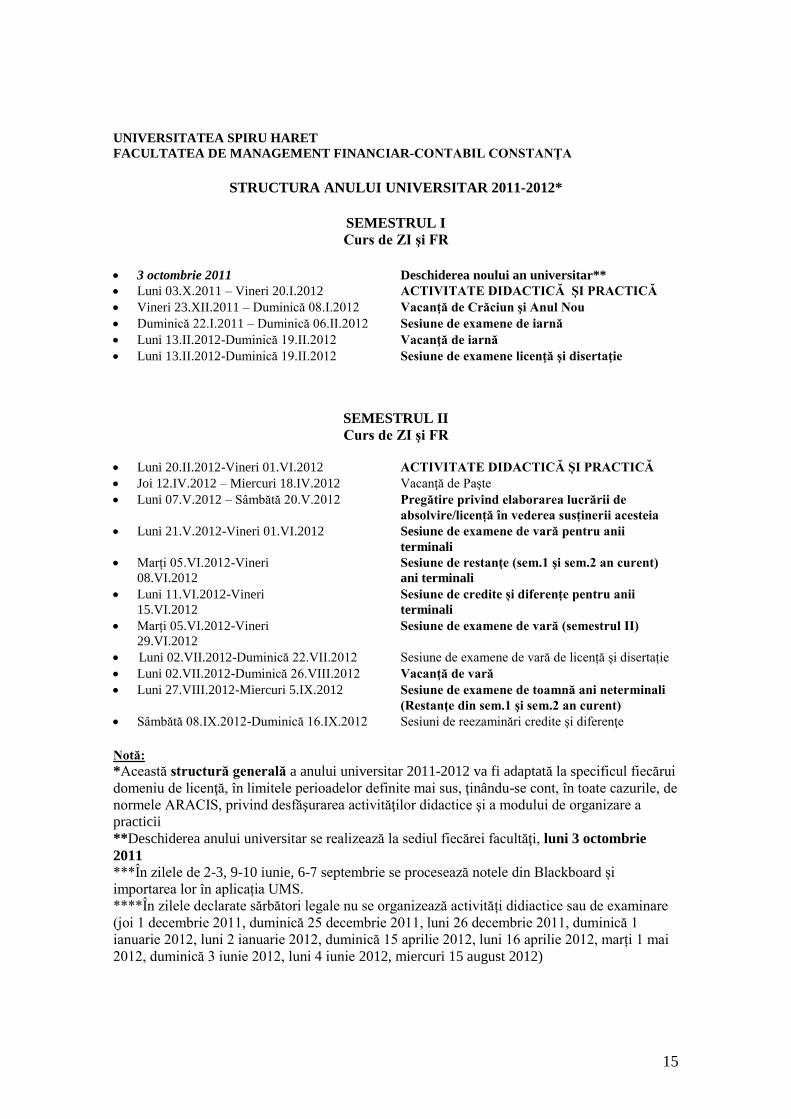

UNIVERSITATEA SPIRU HARET

FACULTATEA DE MANAGEMENT FINANCIAR-CONTABIL CONSTANŢA

STRUCTURA ANULUI UNIVERSITAR 2011-2012*

SEMESTRUL I

Curs de ZI şi FR

3 octombrie 2011 Deschiderea noului an universitar**

Luni 03.X.2011 – Vineri 20.I.2012 ACTIVITATE DIDACTICĂ ŞI PRACTICĂ

Vineri 23.XII.2011 – Duminică 08.I.2012 Vacanţă de Crăciun şi Anul Nou

Duminică 22.I.2011 – Duminică 06.II.2012 Sesiune de examene de iarnă

Luni 13.II.2012-Duminică 19.II.2012 Vacanţă de iarnă

Luni 13.II.2012-Duminică 19.II.2012 Sesiune de examene licenţă şi disertaţie

SEMESTRUL II

Curs de ZI şi FR

Luni 20.II.2012-Vineri 01.VI.2012 ACTIVITATE DIDACTICĂ ŞI PRACTICĂ

Joi 12.IV.2012 – Miercuri 18.IV.2012 Vacanţă de Paşte

Luni 07.V.2012 – Sâmbătă 20.V.2012 Pregătire privind elaborarea lucrării de

absolvire/licență în vederea susținerii acesteia

Luni 21.V.2012-Vineri 01.VI.2012 Sesiune de examene de vară pentru anii

terminali

Marți 05.VI.2012-Vineri Sesiune de restanţe (sem.1 şi sem.2 an curent)

08.VI.2012 ani terminali

Luni 11.VI.2012-Vineri Sesiune de credite și diferențe pentru anii

15.VI.2012 terminali

Marți 05.VI.2012-Vineri Sesiune de examene de vară (semestrul II)

29.VI.2012

Luni 02.VII.2012-Duminică 22.VII.2012 Sesiune de examene de vară de licență și disertație

Luni 02.VII.2012-Duminică 26.VIII.2012 Vacanţă de vară

Luni 27.VIII.2012-Miercuri 5.IX.2012 Sesiune de examene de toamnă ani neterminali

(Restanţe din sem.1 şi sem.2 an curent)

Sâmbătă 08.IX.2012-Duminică 16.IX.2012 Sesiuni de reezaminări credite şi diferenţe

Notă:

*Această structură generală a anului universitar 2011-2012 va fi adaptată la specificul fiecărui

domeniu de licenţă, în limitele perioadelor definite mai sus, ţinându-se cont, în toate cazurile, de

normele ARACIS, privind desfăşurarea activităţilor didactice şi a modului de organizare a

practicii

**Deschiderea anului universitar se realizează la sediul fiecărei facultăţi, luni 3 octombrie

2011 ***În zilele de 2-3, 9-10 iunie, 6-7 septembrie se procesează notele din Blackboard și

importarea lor în aplicația UMS.

****În zilele declarate sărbători legale nu se organizează activități didiactice sau de examinare

(joi 1 decembrie 2011, duminică 25 decembrie 2011, luni 26 decembrie 2011, duminică 1

ianuarie 2012, luni 2 ianuarie 2012, duminică 15 aprilie 2012, luni 16 aprilie 2012, marți 1 mai

2012, duminică 3 iunie 2012, luni 4 iunie 2012, miercuri 15 august 2012)

16

PREZENTAREA FACULTĂŢII DE MANAGEMENT FINANCIAR-

CONTABIL CONSTANŢA

17

Facultatea de Management Financiar-Contabil Constanţa

Str. Unirii, Nr. 32-34, Constanţa

Telefon: 0241.541.490

Decan: Conf.univ.dr. Ipate Dragoș Mihai

Prodecan: Lector univ.dr. Neguriţă Octav

Facultatea de Management Financiar-Contabil Constanţa funcţionează începând

cu anul universitar – pe baza celor trei specializări acreditate sau autorizate

(Contabilitate şi informatică de gestiune, Finanţe şi bănci, Management), conform Legii

nr. 443/05.07.2002, prin care a fost acreditată Universitatea Spiru Haret, şi prin

Hotărârea de Guvern nr. 944/29.08.2002, publicătă în Monitorul Oficial, partea I, nr.

675/11.09.2002.

Facultatea de Management Financiar-Contabil Constanţa are trei specializări :

Contabilitate şi informatică de gestiune (ZI) acreditată

Finanţe şi bănci (ZI, FR) autorizată

Management (ZI) autorizată. Misiunea facultăţii vizează învăţământul şi cercetarea, formarea de :

economişti specialişti în diversele arii ale contabilităţii (contabilitate generală,

contabilitatea instituţiilor publice, contabilitatea instituţiilor de credit,

contabilitate naţională, contabilitate consolidată, expertiză contabilă),

specialişti în finanţe şi fiscalitate,

specialişti în informatică de gestiune,

specialişti în management,

profesori de ştiinţe economice în învăţământul universitar sau preuniversitar,

precum şi de cercetători.

Absolvenţii facultăţii noastre se pot încadra în piaţa muncii în profesiile corespunzând

unor clasificări la nivel european şi, conform COR 2009, clasificării ocupaţiilor din

România.

În timpul studiilor, studenţii dobândesc numeroase abilităţi şi competenţe:

de a iniţia şi dezvolta afaceri de orice natură,

de a organiza o activitate contabilă adaptată schimbărilor şi necesităţilor

economice actuale

de a realiza rapoarte de expertiză şi de audit în domenii economice diverse

de a organiza şi gestiona societăţi sau instituţii din domenii diverse de

activitate (societăţi comerciale, instituţii de credit, instituţii publice),

de a realiza şi dezvolta programe informatice destinate gestiunii activităţii

economice (contabilitate, fiscalitate, analiză economico-financiară, evaluare)

Studenţii efectuează practică economică în cadrul instituţiilor publice, instituţiilor de

credit, firmelor autorizate în activitatea de evaluare, contabilitate, expertiză şi audit,

în cadrul societăţilor cu profil industrial sau comercial, în cadrul firmelor IT şi, la

alegere, efectuează practică pedagogică. Totodată, studenţii pot urma facultativ

Modulul de limbi străine şi Modulul psiho-pedagogic. Promovarea modulului de

limbi străine permite obţinerea unui atesta de cunoaştere a unei limbi străine, iar al

doilea modul permite obţinerea unui certificat de profesor, ceea ce este indispensabil

pentru a putea profesa în învăţământ.

18

Manualele publicate, sintezele şi dezbaterile didactice televizate constituie

instrumente preţioase, care completează activităţile desfăşurate direct cu studenţii.

Facultatea asigură manuale la toate disciplinele de curs.

După absolvire, studenţii îşi pot continua perfecţionarea în calitate de masteranzi, iar

apoi, de doctoranzi în domeniul ştiinţelor contabilităţii, informaticii, finanţelor,

managementului sau în alte domenii.

Conţinutul procesului de învăţământ este la nivel calitativ similar cu cel realizat în

numeroase universităţi româneşti şi occidentale de prestigiu şi de tradiţie în

specialitate.

DECAN,

Conf.univ.dr. Ipate Dragoș Mihai

19

SPECIALIZAREA

CONTABILITATE ŞI INFORMATICĂ DE GESTIUNE

ANUL I

2011-2012

> Planul de învăţământ

> Programele analitice

PLAN DE ÎNVĂŢĂMÂNT

Se aplică începând cu anul universitar 2011-2012 Anul 1

Denumirea disciplinei Pachet Codul

disciplinei Semestrul 1 Semestrul 2 Nr. ore pe disciplină

Forma de evaluare

(E, Cv, Pv) Credite

Ore săptămână Ore săptămână Total Curs Seminar

Practică

spec. Sem. 1 Sem. 2

Sem.

1

Sem.

2 C S Lp/L Total C S Lp/L Total

Discipline obligatorii

1. Microeconomie MFC1101 2 2 - 4 - - - 0 56 28 28 - Pv1 - 5 -

2. Macroeconomie MFC1202 - - - 0 2 2 - 4 56 28 28 - - E2 - 5

3. Matematici aplicate în economie MFC1103 2 2 - 4 - - - 0 56 28 28 - E1 - 5 -

4. Matematici financiare şi actuariale MFC1204 - - - 0 2 1 - 3 42 28 14 - - E2 - 5

5. Contabilitate (baze) MFC1105 2 2 - 4 - - - 0 56 28 28 - E1 - 5 -

6. Contabilitate (proceduri) MFC1206 - - - 0 2 1 - 3 42 28 14 - - E2 - 5

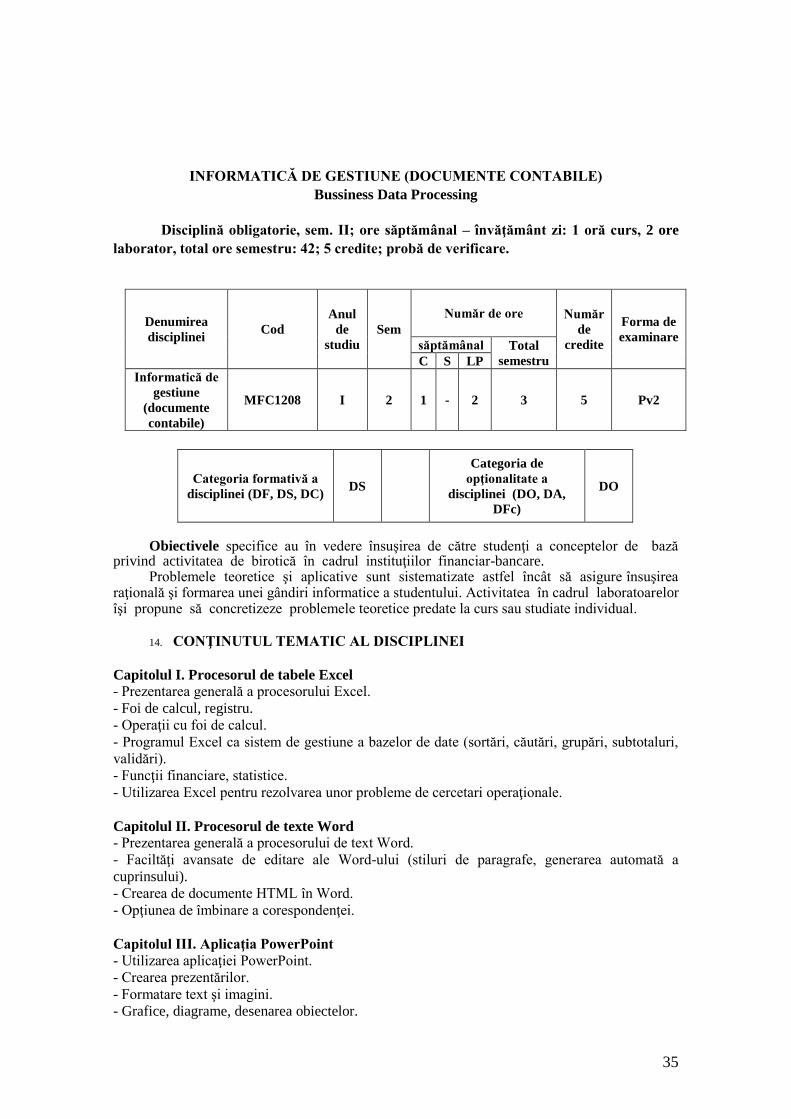

7. Informatică de gestiune (Baze şi Internet)

MFC1107 2 - 2 4 - - - 0 56 28 28 - E1 - 5 -

8. Informatică de gestiune (documente

contabile) MFC1208 - - - 0 1 - 2 3 42 14 28 - - Pv2 - 5

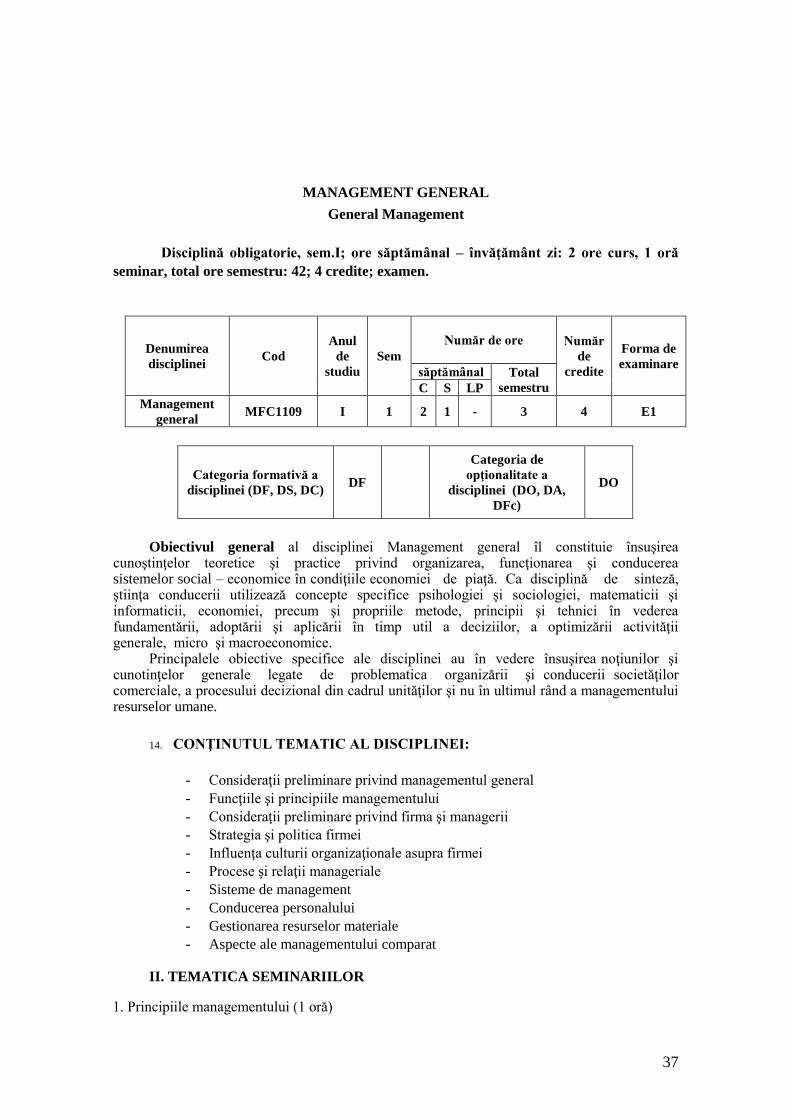

9. Management general MFC1109 2 1 - 3 - - - 0 42 28 14 - E1 - 4 -

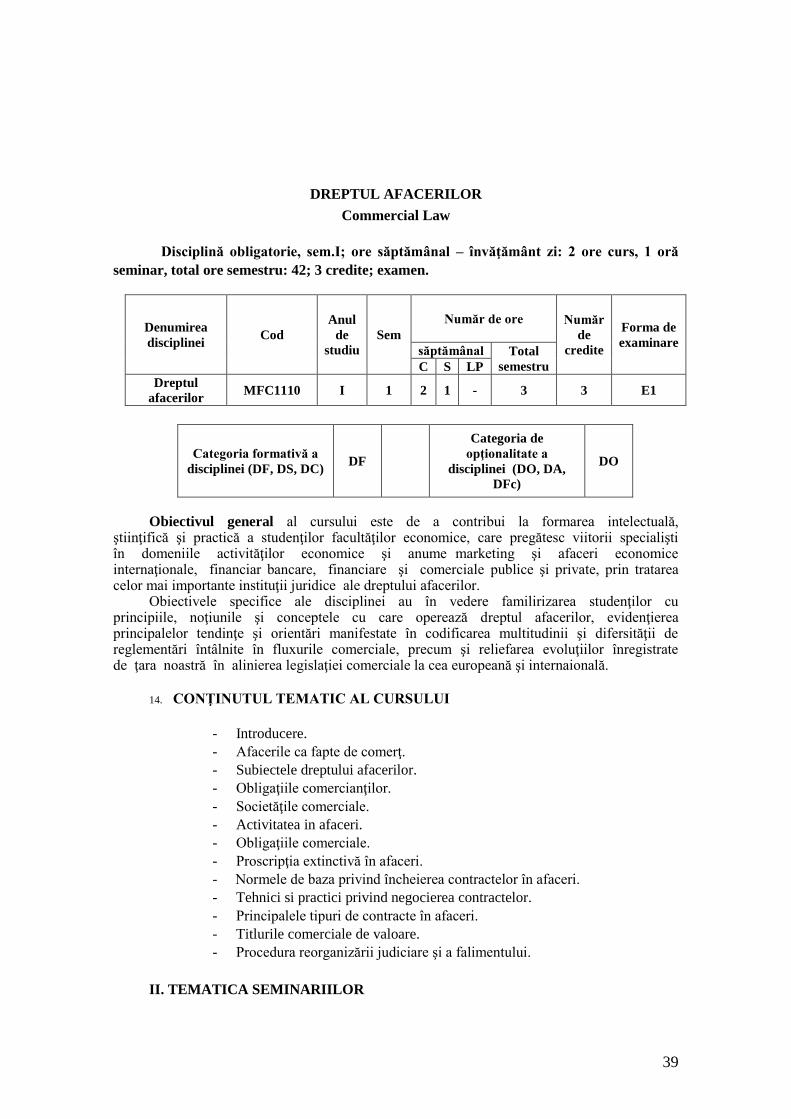

10. Dreptul afacerilor MFC1110 2 1 - 3 - - - 0 42 28 14 - E1 - 3 -

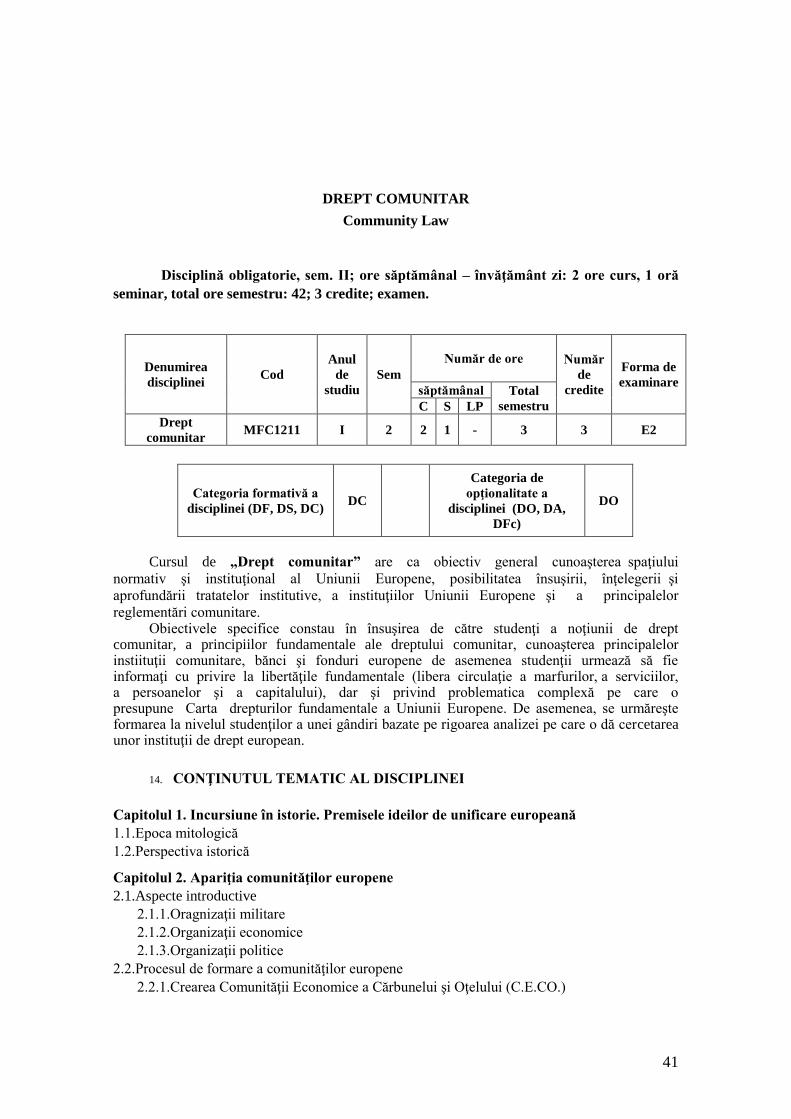

11. Drept comunitar MFC1211 - - - 0 2 1 - 3 42 28 14 - - E2 - 3

12. Finanţe publice şi fiscalitate MFC 1212 - - - - 2 1 - 3 42 28 14 - - E2 - 4

12.Limba străină (engleză sau franceză) 1 MFC1113a/

MFC1113b - 2 - 2 - - - 0 28 - 28 - Pv1 - 3 -

13.Limba străină (engleză sau franceză) 2 MFC1214a/

MFC1214b - - -

0 - 2 - 2 28 - 28 - - Pv2 - 3

Total ore pe săptămână 12 8 2 22 11 8 2 21 43 23 20 - - - -

Total ore pe an de studiu 630 322 308 - - - -

Total credite 30 30

Total evaluări semestriale (E, Cv, Pv) 5E1+

2Pv1

5E2+

2Pv2

Legendă: C = curs; S = seminar; Pv = probă de verificare; Lp = Lucrări practice; L = laborator; Cv = colocviu; DF=disciplină fundamentală; DS=disciplină de specialitate; DC=disciplină

complementară; DO=disciplină obligatorie; DA=disciplină la alegere; DFc=disciplină facultativă.

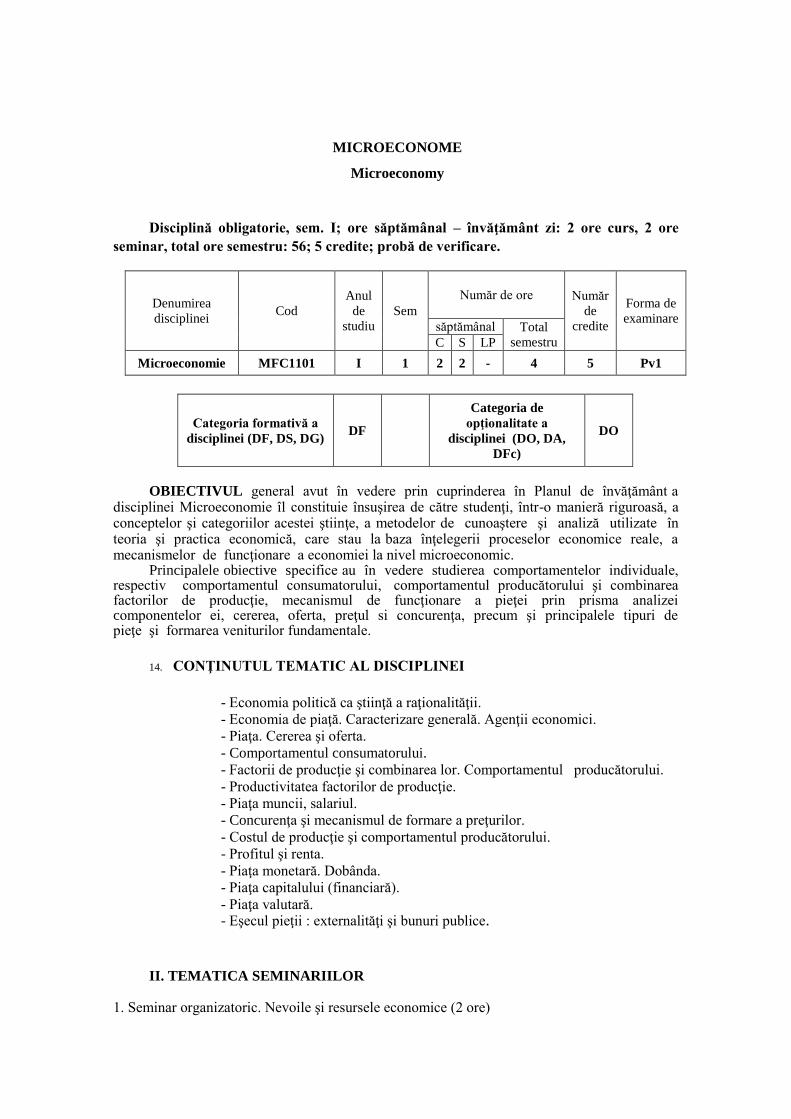

MICROECONOME

Microeconomy

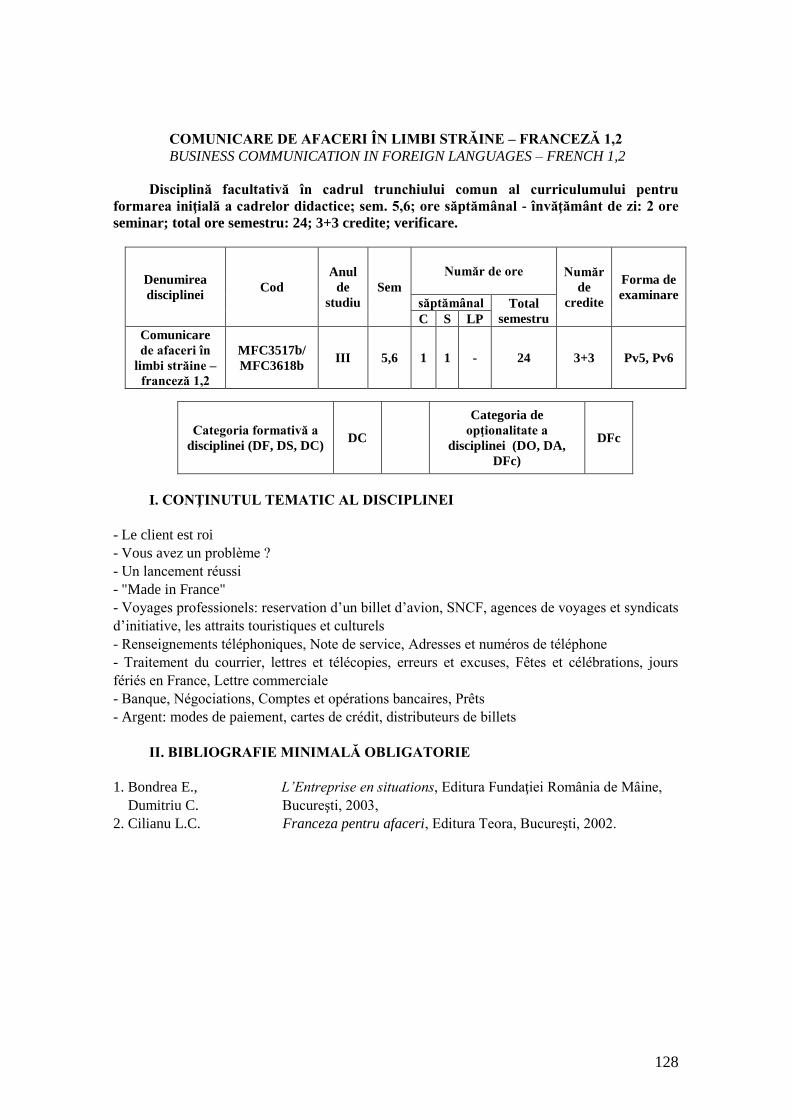

Disciplină obligatorie, sem. I; ore săptămânal – învăţământ zi: 2 ore curs, 2 ore

seminar, total ore semestru: 56; 5 credite; probă de verificare.

Denumirea

disciplinei Cod

Anul

de

studiu

Sem

Număr de ore Număr

de

credite

Forma de

examinare săptămânal Total

semestru C S LP

Microeconomie MFC1101 I 1 2 2 - 4 5 Pv1

Categoria formativă a

disciplinei (DF, DS, DG) DF

Categoria de

opţionalitate a

disciplinei (DO, DA,

DFc)

DO

OBIECTIVUL general avut în vedere prin cuprinderea în Planul de învăţământ a disciplinei Microeconomie îl constituie însuşirea de către studenţi, într-o manieră riguroasă, a conceptelor şi categoriilor acestei ştiinţe, a metodelor de cunoaştere şi analiză utilizate în teoria şi practica economică, care stau la baza înţelegerii proceselor economice reale, a mecanismelor de funcţionare a economiei la nivel microeconomic.

Principalele obiective specifice au în vedere studierea comportamentelor individuale, respectiv comportamentul consumatorului, comportamentul producătorului şi combinarea factorilor de producţie, mecanismul de funcţionare a pieţei prin prisma analizei componentelor ei, cererea, oferta, preţul si concurenţa, precum şi principalele tipuri de pieţe şi formarea veniturilor fundamentale.

14. CONŢINUTUL TEMATIC AL DISCIPLINEI

- Economia politică ca ştiinţă a raţionalităţii.

- Economia de piaţă. Caracterizare generală. Agenţii economici.

- Piaţa. Cererea şi oferta.

- Comportamentul consumatorului.

- Factorii de producţie şi combinarea lor. Comportamentul producătorului.

- Productivitatea factorilor de producţie.

- Piaţa muncii, salariul.

- Concurenţa şi mecanismul de formare a preţurilor.

- Costul de producţie şi comportamentul producătorului.

- Profitul şi renta.

- Piaţa monetară. Dobânda.

- Piaţa capitalului (financiară).

- Piaţa valutară. - Eşecul pieţii : externalităţi şi bunuri publice.

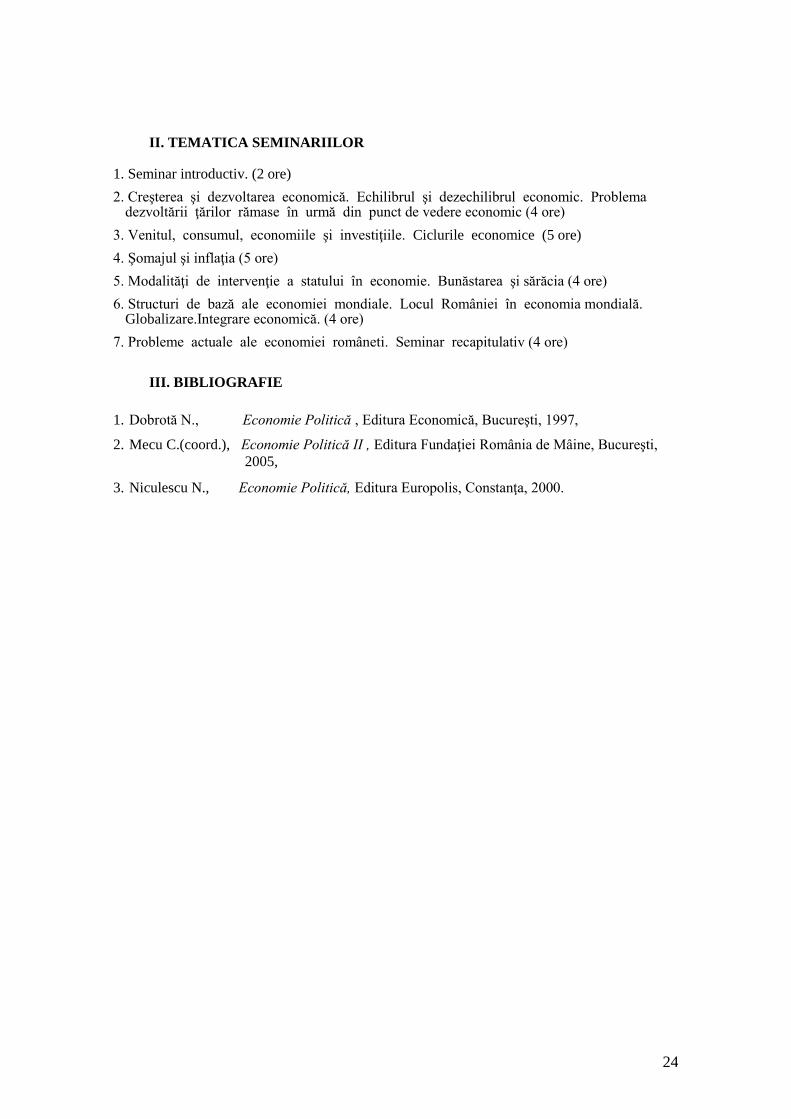

II. TEMATICA SEMINARIILOR 1. Seminar organizatoric. Nevoile şi resursele economice (2 ore)

22

2. Economia de piaţă: caracterizare generală (4 ore) 3. Cererea. Comportamentul consumatorului. Utilitatea (4 ore) 4. Oferta. Teoria producătorului. Combinarea şi utilizarea factorilor de producţie. Costul de producţie (6 ore) 5. Concurenţa şi preţul. Salariul. Profitul. Dobânda. Renta. (6 ore) 6. Piaţa muncii Piaţa monetară şi piaţa capitalului Piaţa valutară (4 ore) 7. Externalităţi şi bunuri publice (2 ore)

III. BIBLIOGRAFIE

1. Dobrotă N., Economie Politică , Editura Economică, Bucureşti, 1997

2. Mecu C.(coord.), Economie Politică I , Editura Fundaţiei România de Mâine, Bucureşti,

2005

3. Niculescu N., Economie Politică, Editura Europolis, Constanţa, 2000.

23

MACROECONOMIE

Macroeconomy

Disciplină obligatorie, sem. II; ore săptămânal – învăţământ zi: 2 ore curs, 2 ore

seminar, total ore semestru: 56; 5 credite; examen.

Denumirea

disciplinei Cod

Anul

de

studiu

Sem

Număr de ore Număr

de

credite

Forma de

examinare săptămânal Total

semestru C S LP

Macroeconomie MFC1202 I 2 2 2 - 4 5 E2

Categoria formativă a

disciplinei (DF, DS, DC) DF

Categoria de

opţionalitate a

disciplinei (DO, DA,

DFc)

DO

Obiectivul general avut în vedere prin cuprinderea în Planul de învăţământ a disciplinei Macroeconomie este de a ajuta studenţii să înţeleagă modul economic de gândire şi să se familiarizeze cu metodele de cunoatere şi analiză utilizate în teoria şi practica economică care stau la baza înţelegerii proceselor economice reale, de la nivel naţional şi internaţional. Disciplina este fundamentală pentru pregătirea de specialitate a studenţilor, pentru asimilarea conţinutului celorlalte discipline economice care dau profilul viitorilor economiti.

Principalele obiective specifice au în vedere studierea performanţelor globale ale economiei, prilejuind înţelegerea acţiunii legilor economice la nivel macroeconomic, factorii creterii şi dezvoltării economice şi principalele dezechilibre care apar în acest proces (inflaţia, omajul, deficitul bugetar), fluctuaţiile activităţii economice, intervenţia statului în economie, distribuirea şi redistribuirea avuţiei şi interdependenţe economice internaţionale (regionalizarea şi globalizarea activităţilor economice, integrarea economică şi locul României în economia mondială).

14. CONŢINUTUL TEMATIC AL DISCIPLINEI

- Creşterea şi dezvoltarea economică.

- Venituri, consumul şi investiţiile.

- Echilibrul şi dezechilibrul economic.

- Fluctuaţiile activităţii economice.

- Şomajul.

- Inflaţia.

- Rolul statului în economie.

- Bunăstarea şi sărăcia.

- Distribuţia veniturilor.

- Economia deosebită.

- Subdezvoltarea economică.

- Economia mondială la începutul unui nou mileniu. Regionalism şi

globalizare.

- Starea actuală a economiei româneşti. - România în circuitul economic mondial.

24

II. TEMATICA SEMINARIILOR 1. Seminar introductiv. (2 ore)

2. Creşterea şi dezvoltarea economică. Echilibrul şi dezechilibrul economic. Problema dezvoltării ţărilor rămase în urmă din punct de vedere economic (4 ore)

3. Venitul, consumul, economiile şi investiţiile. Ciclurile economice (5 ore)

4. Şomajul şi inflaţia (5 ore)

5. Modalităţi de intervenţie a statului în economie. Bunăstarea şi sărăcia (4 ore)

6. Structuri de bază ale economiei mondiale. Locul României în economia mondială. Globalizare.Integrare economică. (4 ore)

7. Probleme actuale ale economiei româneti. Seminar recapitulativ (4 ore)

III. BIBLIOGRAFIE

1. Dobrotă N., Economie Politică , Editura Economică, Bucureşti, 1997,

2. Mecu C.(coord.), Economie Politică II , Editura Fundaţiei România de Mâine, Bucureşti,

2005,

3. Niculescu N., Economie Politică, Editura Europolis, Constanţa, 2000.

25

MATEMATICI APLICATE ÎN ECONOMIE

Applied Maths in Economics

Disciplină obligatorie, sem. I; ore săptămânal – învăţământ zi: 2 ore curs, 2 ore

seminar, total ore semestru: 56; 5 credite; examen.

Denumirea

disciplinei Cod

Anul

de

studiu

Sem

Număr de ore Număr

de

credite

Forma de

examinare săptămânal Total

semestru C S LP

Matematici

aplicate în

economie

1103 I 1 2 2 - 4 5 E1

Categoria formativă a

disciplinei (DF, DS, DC) DF

Categoria de

opţionalitate a

disciplinei (DO, DA,

DFc)

DO

Obiectivul general al cursului este deci acela de a asigura baza teoretică de înţelegere şi fundamentare a aparatului matematic utilizat în cadrul unor discipline de specialitate, precum: Economie, Informatică, Statistică, Analiză economico financiară, Econometrie şi previziune economică, Eficienţă economică, Modelarea deciziei monetar financiare. Se are în vedere familiarizarea viitorului economist cu modele economice, cu metodele generale de descriere matematică prin intermediul analizei matematice, preum şi acumularea progresivă a cunoştiinţelor şi formarea deprinderilor operaţionale Principalele obiective specifice au în vedere însuşirea noţiunilor şi cunotinţelor generale legate de problematica complexă pe care o presupune rolul şi locul matematicii în activitatea economică, în general, în instituţiile financiar-bancare (bănci, societăţi de asigurări, instituţii bursiere, ministere, alte instituţii financiare ale administraţiei centrale şi locale), în special.

I.CONŢINUTUL TEMATIC AL DISCIPLINEI

Capitolul 1. Elemente de algebră superioară cu aplicaţii în economie

1.1 Spaţii vectoriale. Organizarea spaţiilor economice ca spaţii vectoriale

1.2 Bază şi dimensiune. Reprezentarea unui vector într-o bază

1.3 Modificarea coordonatelor unui vector la schimbarea bazei

1.4 Metode numerice de rezolvare a sistemelor de ecuaţii liniare

1.5 Operatori liniari pe spaţii vectoriale

1.6 Vectori şi valori proprii

1.7 Organizarea spaţiilor vectoriale ca spaţii metrice şi spaţii normate

1.8 Distanţa. Spaţiu metric

Capitolul 2. Fundamentarea optimă a deciziilor prin programare liniară

2.1 Formularea problemei de programare liniară şi a modelului matematic

2.2 Forme fundamentale ale problemei de programare liniară (PPL)

2.3 Algoritmul Simplex Primal

2.4 Forma duală a PPL. Soluţii. Clasificare. Interpretarea economică a PPL

2.5 Interpretarea economică a problemei duale; preţuri umbră

26

Capitolul 3. Decizii optime de transport

3.1 Formularea problemei transportului şi a modelului matematic

3.2 Modelul matematic al problemei de transport echilibrate

Capitolul 4. Elemente de analiză matematică cu aplicaţii în fundamentarea deciziei

economice optime

4.1 Serii numerice. Criterii de convergenţă

4.2 Serii cu tremeni pozitivi

4.3 Serii alternate

4.4 Serii de funcţii reale

4.5 Serii de puteri

4.6 Serii Taylor şi serii Mac-Laurin

4.7 Funcţii de mai multe variabile reale

4.8 Interpretarea economică a derivatelor parţiale

4.9 Extremele funcţiilor de mai multe variabile

4.10 Extremele funcţiilor de mai multe variabile condiţionate

4.11 Integrale duble

4.12 Integrale improprii

4.13 Integrale euleriene

Capitolul 5. Modelul dinamicii proceselor economice 5.1 Tipuri principale de ecuaţii diferenţiale cu aplicaţii în economie

5.2 Ecuaţii diferenţiale cu variabile separabile

5.3 Ecuaţii omogene

5.4 Ecuaţii liniare de ordinul intâi

5.5 Aplicaţii în economie a ecuaţiilor diferenţiale

II. TEMATICA SEMINARIILOR

1. Elemente de algebră superioară cu aplicaţii în economie; (4 ore)

2. Fundamentarea optimă a deciziilor prin programarea liniară; (5 ore)

3. Decizii optime de transport; (8 ore) 4. Elemente de analiză matematică cu aplicaţii în fundamentarea deciziei economice optime;

(6 ore) 5. Modelul dinamicii proceselor economice. (5 ore)

III.BIBLIOGRAFIE

1. Baciu A., Matematici aplicate în economie şi finanţe, Editura Fundaţiei România de,

Mâine Bucureşti, 2004,

2. Duda I, Matematici pentru economişti, Editura Fundaţiei România de Mâine,

Trandafir R., Bucureşti, 2005,

Baciu A.,

Ioan R.,

3. Duda I, Elemente de matematici economice, Editura Fundaţiei România de Mâine,

Trandafir R., Bucureşti, 2005.

Baciu A., Ioan R.,

27

MATEMATICI FINANCIARE ŞI ACTUARIALE

Financial and Actuarial Maths

Disciplină obligatorie, sem.II; ore săptămânal – învăţământ zi: 2 ore curs, 1 oră

seminar, total ore semestru: 42; 5 credite; examen.

Denumirea

disciplinei Cod

Anul

de

studiu

Sem

Număr de ore Număr

de

credite

Forma de

examinare săptămânal Total

semestru C S LP

Matematici

financiare şi

actuariale

MFC1204 I 2 2 1 - 3 5 E2

Categoria formativă a

disciplinei (DF, DS, DC) DF

Categoria de

opţionalitate a

disciplinei (DO, DA,

DFc)

DO

Obiectivul general al cursului este deci acela de a asigura baza teoretică de înţelegere şi fundamentare a aparatului matematic utilizat în cadrul unor discipline de specialitate, precum: Analiză economico financiară, Econometrie şi prognoză, Monedă şi politici monetare, Credit şi bănci, Pieţe de capital şi burse de valori, Gestiunea portofoliului, Eficienţă economică, Modelarea deciziei monetar financiare etc.

Principalele obiective specifice au în vedere însuşirea noţiunilor şi cunoştinţelor generale legate de problematica complexă pe care o presupune rolul şi locul matematicii actuariale în activitatea financiar bancară, în general, în societăţile de asigurări, în special. De asemenea, se are în vedere familiarizarea studenţilor cu terminologia adecvată operaţiunilor financiare, bancare şi bursiere. Studenţii vor fi în măsură să înţeleagă modelele matematice propuse pentru piaţa financiară şi să le poată utiliza în rezolvarea problemelor. Sunt prezentate mecanismele matematice aflate la baza principalelor operaţiuni financiare. Pentru fiecare tip de operaţiune cursul prezintă atât abordarea matematică teoretică cât şi exemple economice relevante cu scopul de a sublinia importanţa noţiunilor teoretice introduse.

14. CONŢINUTUL TEMATIC AL DISCIPLINEI

Capitolul 1. Elemente de teoria probabilităţilor cu aplicaţii în economie

1.1. Câmp de evenimente.Probabilitate. Operaţii cu evenimente aleatoare.

1.2. Definiţia clasică a probabilităţii. Definiţia axiomatică a probabilităţii. Probabilităţi

condiţionate

1.3. Formule fundamentale de calcul cu probabilităţi.

1.4. Scheme clasice de probabilitate.

1.5. Variabile aleatoare.

1.6. Caracteristici numerice ale variabilelor aleatoare.

Capitolul 2. Elemente de matematici financiare

2.1. Dobânda simplă. Definiţii şi relaţii de calcul

2.2. Dobânda compusă. Definiţii şi relaţii de calcul

2.3. Dobânda anuală efectivă

2.4. Operaţiuni de scont. Definiţii şi relaţii de calcul

2.5. Scontul simplu raţional

2.6. Scontul simplu comercial

2.7. Scontul compus

28

2.8. Plăţi eşalonate

2.9. Anuităţi constante posticipate

2.10. Anuităţi constante anticipate

2.11. Plăţi eşalonate fracţionate

2.12. Împrumuturi. Definiţii şi relaţii de calcul

2.13. Amortizarea unui împrumut prin anuităţi constante posticipate

2.14. Împrumuturi cu anuităţi constante cu dobândă plătită laînceputul anului

2.15. Împrumuturi ramburasbile o singură dată

2.16. Împrumuturi cu amortismente egale

Capitolul 3.Elemente de matematici actuariale 3.1. Noţiuni de bază. Definiţii

3.2. Calculul primelor la asigurările de persoane

II. TEMATICA SEMINARIILOR

1. Elemente de teoria grafurilor pentru fundamentarea deciziei în managementul financiar

contabil; (3 ore)

2. Elemente de teoria probabilităţilor; (3 ore)

3. Statistică matematică; (3 ore)

4. Matematici financiare; (3 ore)

5.Matematici actuariale. (2 ore)

III.BIBLIOGRAFIE

1. Baciu A., Matematici aplicate în economie şi finanţe, Editura Fundaţiei România de,

Mâine Bucureşti, 2004,

2. Duda I, Matematici pentru economişti, Editura Fundaţiei România de Mâine,

Trandafir R., Bucureşti, 2005,

Baciu A.,

Ioan R.,

3. Duda I, Elemente de matematici economice, Editura Fundaţiei România de Mâine,

Trandafir R., Bucureşti, 2005.

Baciu A.,

Ioan R.,

29

CONTABILITATE (BAZE)

The Basics of Accountancy

Disciplină obligatorie, sem.I; ore săptămânal – învăţământ zi: 2 ore curs, 2 ore

seminar, total ore semestru: 56; 5 credite; examen.

Denumirea

disciplinei Cod

Anul

de

studiu

Sem

Număr de ore Număr

de

credite

Forma de

examinare săptămânal Total

semestru C S LP

Contabilitate

(baze) MFC1105 I 1 2 2 - 4 5 E1

Categoria formativă a

disciplinei (DF, DS, DC) DS

Categoria de

opţionalitate a

disciplinei (DO, DA,

DFc)

DO

Obiectivul general la disciplina Contabilitate (baze) are menirea să asigure

studenţilor fondul de cunoştinţe privind fundamentele teoretice şi metodologice ale

contabilităţii, coroborate cu reglementările contabile armonizate cu directivele europene.

Principalele obiective specifice au în vedere conceptele şi noţiunile

introductive în bazele contabilităţii, cu accent pe modelarea poziţiei financiare a

întreprinderii prin documente contabile de sinteză, pe studiul privind contul, ca

procedeu specific contabilităţii pentru înregistrare, control şi calcul în contabilitate.

Se urmăreşte formarea gândirii economice privind utilizarea eficientă a resurselor

entităţilor economice, însuşirea fundamentelor teoretice şi metodologice ale

contabilităţii şi nu în ultmul rând formarea deprinderilor practice privind utilizarea

procedeelor specifice metodei contabilităţii. 14. CONŢINUTUL TEMATIC AL DISCIPLINEI

Capitolul I. Introducere în contabilitatea entităţilor economice

- Originile şi evoluţia contabilităţii;

- Contabilitatea – componentă a sistemului informaţional economic;

- Sarcinile şi funcţiile contabilităţii;

- Întreprinderea – domeniu de organizare a contabilităţii;

- Informaţiile contabile şi utilizatorii lor.

Capitolul II. Obiectul de studiu şi metoda contabilităţii - Obiectul de studiu al contabilităţii;

- Metoda contabilităţii;

- Procedeele metodei contabilităţii;

- Principiile generale ale metodei contabilităţii.

Capitolul III. Procedee de bază privind situaţia patrimoniului, poziţia financiară şi

performanţa întreprinderii

- Bilanţul contabil – model privind situaţia patrimoniului şi de evaluare a poziţiei

financiare a entităţii economice;

- Delimitări şi definiţii privind elementele componente ale activului bilanţului;

- Delimitări şi definiţii privind elementele componente ale pasivului bilanţului;

- Modificările bilanţului contabil;

- Contul de profit şi pierdere – imaginea performanţei financiare a entităţii economice;

- Structura contului de profit şi pierdere.

Capitolul IV. Mecanismul contabil: analiza, înregistrarea şi controlul tranzacţiilor în

30

conturi

- Contul: noţiune, funcţii, formă şi structură;

- Regulile de funcţionare a conturilor;

- Dubla înregistrare şi corespondenţa conturilor;

- Analiza contabilă a operaţiilor economico – financiare;

- Formula contabilă: structură, mod de scriere şi clasificare;

- Planul de conturi şi clasificarea conturilor;

- Balanţa de verificare: noţiune, clasificare şi mod de întocmire.

Capitolul V. Documentele contabile şi sistemele de contabilitate

- Definiţia, funcţiile şi clasificarea documentelor contabile;

- Documentele justificative: noţiune, conţinut, întocmire, prelucrare, verificare şi

arhivare;

- Registrele contabile: conţinut, completare şi gestionare;

- Documentele contabile de sinteză;

- Sistemele de organizare a înregistrărilor în contabilitate.

Capitolul VI. Evaluarea, punct de plecare a înregistrărilor în contabilitate

- Noţiunea de evaluare în contabilitate. Principiile evaluării;

- Formele de evaluare în contabilitate;

- Reevaluarea elementelor bilanţiere.

Capitolul VII. Inventarierea patrimoniului

- Obiectul şi sfera de cuprindere a inventarierii. Funcţiile inventarierii.

- Organizarea şi efectuarea inventarierii.

- Registrul de inventar – document contabil de sintetizare a rezultatelor inventarierii.

II. TEMATICA SEMINARIILOR

1. Abordare juridică şi economică în contabilitate. (2 ore) 2. Bilanţul şi contul de profit şi pierdere. (6 ore) 3. Contul şi sistemul de conturi. (4 ore) 4. Definirea, rolul contului şi structura contului. Regulile de funcţionare ale conturilor. (4 ore) 5. Clasificarea conturilor şi Planul de Conturi General. (4 ore) 6. Dubla înregistrare şi corespondenţa conturilor. (4 ore) 7. Analiza contabilă a tranzacţiilor. Formula şi articolul contabil. Tipuri de formule contabile. (4 ore)

III. BIBLIOGRAFIE

1. Caraiani C., Bazele contabilităţii, Editura A.S.E., Bucureşti, 2002,

Olimid L.,

2. Caraiani C. Bazele contabilităţii, Editura ASE, Bucureşti, 2007,

Olimid L.

3. Coman F., Contabilitate financiară, Editura Fundaţiei România de Mâine, Bucureşti, 2005,

4. Feleagă N., Bazele contabilităţii – o abordare europeană şi internaţională, Editura

Malciu L., Economică, Bucureşti, 2002,

14. Feleagă N. Bazele contabilităţii, Editura Economică, Bucureşti, 2007,

Malciu L.

6. Gheorghe D., Contabilitate baze şi proceduri, Editura Ex Ponto, 2006,

7. Marinică D., Contabilitate. Baze, Editura Fundaţiei România de Mâine, Bucureşti, 2004,

8. Ristea M., Bazele contabilităţii, Editura Naţional, Bucureşti, 2000,

Călin O.

9. Ristea M. Contabilitatea financiară a întreprinderii, Editura Universitară, Bucureşti,

2005

31

CONTABILITATE (PROCEDURI)

Accounting procedures

Disciplină obligatorie, sem.II; ore săptămânal – învăţământ zi: 2 ore curs, 1 oră

seminar, total ore semestru: 42; 5 credite; examen.

Denumirea

disciplinei Cod

Anul

de

studiu

Sem

Număr de ore Număr

de

credite

Forma de

examinare săptămânal Total

semestru C S LP

Contabilitate

(proceduri) MFC1206 I 2 2 1 - 3 5 E2

Categoria formativă a

disciplinei (DF, DS, DC) DS

Categoria de

opţionalitate a

disciplinei (DO, DA,

DFc)

DO

Obiectivul general la disciplina Contabilitate (proceduri) urmăreşte înţelegerea

principiilor care să dezvolte aptitudini şi să modifice atitudini. În felul acesta lucrarea

deschide calea studiului şi permite înţelegerea cunotinţelor de bază aferente disciplinelor:

contabilitate financiară, contabilitate aprofundată, contabilitate de gestiune, contabilitate

bancară, contabilitate bugetară.

Principalele obiective specifice se referă la analiza şi funcţionarea unor conturi

reprezentative, înregistrarea cronologică şi sistematică în contabilitate a principalelor

evenimente şi tranzacţii ce au loc în cadrul unor întreprinderi, întocmirea situaţiilor

financiare anuale, precum şi interpretarea tabloului fluxurilor de trezorerie. În acest context,

se are în vedere formarea deprinderilor practice ale viitorului economist privind logica şi

mecanismul înregistrării în contabilitate a tranzacţiilor, evenimentelor şi a altor operaţii

economice şi financiare.

14. CONŢINUTUL TEMATIC AL DISCIPLINEI

Capitolul I. Analiza şi funcţionarea conturilor de capitaluri

- Noţiunea de capital, structura şi caracteristicile capitalului

- Caracterizarea conturilor privind formarea capitalului

- Caracterizarea conturilor privind mişcarea capitalului

- Conţinutul şi structura rezultatului exerciţiului – caracterizarea conturilor de rezultate

Capitolul II. Analiza şi funcţionarea conturilor de active imobilizate

- Conţinutul şi caracterizarea conturilor de imobilizări necorporale

- Conţinutul şi caracterizarea conturilor de imobilizări corporale

Capitolul III. Analiza şi funcţionarea conturilor de stocuri şi producţie în curs de execuţie

- Conţinutul şi evaluarea stocurilor

- Caracterizarea conturilor de stocuri privind materiile prime şi materialele consumabile

- Caracterizarea conturilor de produse

- Caracterizarea conturilor de mărfuri

- Conturile privind producţia în curs de execuţie

- Conturile de stocuri aflate la terţi

Capitolul IV. Analiza şi funcţionarea conturilor de creanţe şi datorii pe termen scurt

32

- Noţiunea, structura şi evaluarea creanţelor şi datoriilor

- Caracterizarea conturilor de creanţe şi obligaţii comerciale

- Caracterizarea conturilor de creanţe şi datorii salariale

- Caracterizarea conturilor de creanţe şi datorii sociale

- Caracterizarea conturilor de creanţe şi datorii fiscale

- Caracterizarea conturilor de creanţe şi datorii diverse

Capitolul V. Analiza şi funcţionarea conturilor de creanţe şi datorii pe termen lung

- Conturile de creanţe şi datorii pe termen lung

- Conţinutul şi evaluarea creanţelor şi datoriilor pe termen lung

Capitolul VI. Analiza şi funcţionarea conturilor de investiţii financiare

- Structura şi evaluarea investiţiilor financiare

- Caracterizarea conturilor de investiţii financiare

Capitolul VII. Analiza şi funcţionarea conturilor de trezorerie

- Caracterizarea conturilor la bănci

- Caracterizarea conturilor de casă

Capitolul VIII. Analiza şi funcţionarea conturilor de provizioane

- Noţiune, clasificare, evaluare şi tratament fiscal

- Caracterizarea contului de provizioane pentru riscuri şi cheltuieli

Capitolul IX. Analiza şi funcţionarea conturilor de cheltuieli şi venituri

- Activităţile şi rezultatele financiare ale entităţii economice

- Funcţia şi funcţionarea conturilor de cheltuieli şi venituri

II. TEMATICA SEMINARIILOR

14. Analiză, funcţionare şi tranzacţii cu conturi de:

capitaluri, imobilizări, stocuri, T.V.A.

(2 ore) 2.Conturi de cheltuieli şi venituri. (2 ore) 3.Întocmirea balanţelor de verificare. (2 ore) 4.Lucrări contabile de încheiere a exerciţiului financiar. (2 ore) 5.Normalizarea contabilităţii. (1 ora) 6.Realizarea ciclului contabil. (3 ore) 7. Întocmirea şi interpretarea tabloului fluxurilor de trezorerie. (2 ore)

III. BIBLIOGRAFIE

1. Caraiani C., Bazele contabilităţii, Editura A.S.E., Bucureşti, 2002,

Olimid L.,

2. Feleagă N., Bazele contabilităţii – o abordare europeană şi internaţională, Editura

Malciu L., Economică, Bucureşti, 2002,

3. Gheorghe D., Contabilitate baze şi proceduri, Editura Ex Ponto, 2006,

4. Marinică D., Contabilitate. Baze, Editura Fundaţiei România de Mâine, Bucureşti, 2004,