UNIVERSITATEA SPIRU HARET BUCUREŞTI FACULTATEA DE … · Universitatea Spiru Haret a obţinut, ......

274

1 UNIVERSITATEA SPIRU HARET BUCUREŞTI FACULTATEA DE ŞTIINŢE ECONOMICE CÂMPULUNG MUSCEL GHID pentru studii universitare de licenta invatamant cu frecventa Domeniul de studii universitare de licenta CONTABILITATE Programul de studii : CONTABILITATE SI INFORMATICA DE GESTIUNE 2016-2019

Transcript of UNIVERSITATEA SPIRU HARET BUCUREŞTI FACULTATEA DE … · Universitatea Spiru Haret a obţinut, ......

1

UNIVERSITATEA SPIRU HARET BUCUREŞTI FACULTATEA DE ŞTIINŢE ECONOMICE

CÂMPULUNG MUSCEL

GHID

pentru studii universitare de licenta

invatamant cu frecventa

Domeniul de studii universitare de licenta

CONTABILITATE

Programul de studii :

CONTABILITATE SI INFORMATICA DE GESTIUNE

2016-2019

2

Redactat de conf.univ.dr. Odi Mihaela Zărnescu

3

CUPRINS

1. Universitatea Spiru Haret – componentă de bază a învăţământului superior românesc.. 3

2. Prezentarea Facultăţii de Ştiinţe Economice Câmpulung Muscel……………………… 4

3. Prezentarea programului de studii universitare de licenţă Contabilitate si Informatică

de Gestiune……………………………………………………………………………… 4

3.1 Personalul didactic………………………………………………………….… 4

3.2 Procesul de învăţământ ( COR, compatibilităţi cu alte programe, durata studiilor,

practica, sistemul de evaluare)…………………………………………………. 5

3.3 Cercetarea ştiinţifică………………………………………………………..…. 7

3.4 Studenţii şi absolvenţii ( admiterea, transferul, absolvenţii, ALUMNI)…….… 7

3.5 Baza materială………………………………………………………….….….. 9

3.6 Direcţii de acţiune…………………………………………………………….. 9

4. Alte informaţii………………………………………………………………………….. 10

4.1 Transferul de credite ECTS …………………………………………………… 10

4.2 Accesul la biblioteca virtuală …………………………………………………. 10

4.3 Modul de calcul al notei finale (evoluţii pe parcurs) …………………………. 11

4.4 Modul de desfăşurarea a probelor de verificare, colocvii, etc ………………… 11

4.5 Practica de specialitate ………………………………………………………… 11

4.6 Redactarea lucrării de licenţă …………………………………………………. 11

5. Anexe…………………………………………………………………………………… 14

5.1 Cadrul legislativ de funcţionare a Facultăţii de Ştiinţe Economice Câmpulung

Muscel ………………………………………………………………………… 15

5.2 Metodologia de admitere la programul de licenţă …………………………… 18

5.3 Plan de învăţământ …………………………………………………………… 22

5.4 Fişele disciplinelor…………………………………………………………… 25

5.5 Metodologie privind organizarea şi desfăşurarea examenelor de licenţă…… 268

4

1.Universitatea Spiru Haret – componenta de baza a învăţământului superior românesc 1. Universitatea Spiru Haret – componentă de bază a învăţământului superior

românesc La 19 ianuarie 1991 a luat fiinţă Fundaţia România de Mâine, instituţie social-umanistă de cultură,

ştiinţă şi învăţământ cu caracter nonprofit, potrivit prevederilor Legii pentru persoanele juridice nr. 21/1924 şi, în cadrul acesteia, Universitatea Spiru Haret. Universitatea Spiru Haret a fost creată şi organizată după modelul Universităţii Harvard, având drept spirit tutelar pe marele om de ştiinţă, reformator şi ctitor al învăţământului modern în România, Spiru Haret, a cărui activitate ştiinţifică, educativă şi social-culturală a avut şi are o deosebită însemnătate şi rezonanţă în societatea românească.

În cadrul Universităţii Spiru Haret au luat fiinţă şi funcţionează, în prezent, 15 facultăţi cu 101 de programe de studii universitare de licenţă, care au parcurs, conform legii, etapele de autorizare provizorie şi acreditare.

La 14 februarie 2000, Universitatea Spiru Haret a fost acreditată de Consiliul Naţional de Evaluare Academică şi Acreditare. Legea nr. 443 din 5 iulie 2002 consfinţeşte faptul că Universitatea Spiru Haret este „ instituţie de învăţământ superior, persoană juridică de drept privat şi de utilitate publică, parte a sistemului naţional de învăţământ".

Întreaga activitate a Universităţii s-a întemeiat pe recunoaşterea şi aplicarea măsurilor legislative prioritare cu privire la învăţământ şi cercetare.

Asumându-şi, de la înfiinţare, misiunea de învăţământ şi cercetare, orientate pe valori, creativitate, obţinerea de cunoştinţe fundamentale, dar şi de cunoştinţe, competenţe şi abilităţi de utilitate directă în profesie şi în societate, Universitatea Spiru Haret a urmărit şi urmăreşte permanent dezvoltarea integrală şi armonioasă a individualităţii umane, asumarea unui sistem de valori capabil să contribuie la împlinirea personală, dezvoltarea spiritului antreprenorial, participarea activă la viaţa comunităţii şi a societăţii, la succesul în competiţia pentru angajare pe piaţa muncii. Drept urmare, Universitatea a devenit o instituţie de învăţământ superior şi cercetare ştiinţifică, abilitată să acorde titlurile prevăzute de lege, potrivit autonomiei universitare şi libertăţii academice.

În prezent, Universitatea Spiru Haret are, în structura sa 14 facultăţi cu 79 de specializari, 46 programe de studii universitare de masterat acreditate de către ARACIS si 98 de programe postuniversitare de formare si dezvoltare profesionala continua avizate de catre Ministerul Educatiei Nationale. Universitatea Spiru Haret a obţinut, în urma evaluării instituţionale efectuată de către Agenţia Română de Asigurare a Calităţii, calificativul ÎNCREDERE pentru perioada 2014-2019 .

Universitatea Spiru Haret are preocupări constante în identificarea nevoii educaţionale reale a pieţei muncii şi adaptarea flexibilă a programelor de studiu pe care le oferă. Din punct de vedere al relaţiilor internaţionale, obiectivul central al strategiei USH este multi-dimensional:

● creşterea recunoaşterii academic şi a vizibilităţii universităţii prin reducerea discrepanţei dintre cunoaşterea oferită şi nevoile pieţei muncii,

●adăugarea de valoare educaţională centrată pe student, publicistică şi ştiinţifică cuantificabilă şi recognoscibilă.

Întreaga comunitate a Universităţii Spiru Haret dovedeşte prin preocupările sale o atitudine pro-activă responsabilă, contribuie la realizări de vârf în domeniile de activitate cu puternică tentă realistică în raport cu nevoile economiei şi societăţii, participă la conferinţe internaţionale recunoscute ISI Thomson, organizează sesiuni şi workshop-uri ştiinţifice de recunoaştere internaţională, face parte din echipe de lucru inter-universitare în proiecte FP7 în cadrul cărora promovează valorile europene, ca surse ale propriilor valori, în diferite stadii de recunoaştere dincolo de marginile ţării, USH susţine şi adaugă, astfel, valoarea educaţională la cea europeană, contribuind la îmbunătăţirea imaginii învăţământului românesc pe plan european şi internaţional, şi al creşterii prestigiului României pe scena internaţională contemporană.

5

2. Prezentarea facultatii si a programului de studii Contabilitate si informatica de gestiune 2.1 Cadrul legal

Facultatea de Ştiinţe Economice Câmpulung Muscel este parte integrantă a Universităţii Spiru Haret făcând parte din structura Fundaţiei România de Mâine.

Facultatea de Contabilitate şi Finanţe funcţionează din anul 1998, conform H.G. nr. 442 din 31 iulie 1998 cu specializarea Finante si Contabilitate. În anul 2002 este schimbata denumirea specializarii în Contabilitate si Informatica de Gestiune acreditată conform H.G. nr. 916 din 11 august 2005 si reacreditata în 2012. Incepand cu anul universitar 2015-2016 denumirea facultatii se schimba în Facultatea de Ştiinţe Economice din Câmpulung Muscel conform HG 575/15.07.2015. In prezent, Facultatea de Ştiinţe Economice Câmpulung Muscel functionează conform HG 376/18.05.2016.

Misiunea Facultăţii de Ştiinţe Economice Câmpulung Muscel, prin programul de studii universitare de licenta Contabilitate si informatica de gestiune este aceasta :

• de a forma specialişti cu studii superioare pentru necesităţile economiei, învăţământului, ştiinţei, culturii, artelor, în domeniul economic

• de a organiza şi desfăşura ciclul de studii universitare a cărui finalitate este dezvoltarea cunoaşterii prin cercetare ştiinţifică originală;

• de a dezvolta cercetarea ştiinţifică, în permanentă colaborare cu instituţii similare din ţară şi de peste hotare;

• de a sprijini promovarea principiilor democratice, respectarea drepturilor şi libertăţilor fundamentale ale omului în cadrul statului de drept.

• oferă tinerilor şansa unei pregătiri superioare, în condiţii care să permită valorificarea capacităţilor şi înclinaţiilor acestora;

• pune accent pe acele domenii de studii de licenţă şi specializări, programe de masterat, pentru care tinerii manifestă interes deosebit şi care răspund necesităţilor actuale şi viitoare ale României;

• realizează un învăţământ superior dinamic, în măsură să integreze operativ, în curricula universitară şi în programele de învăţământ, cuceririle noi, semnificative pe plan mondial, ale cunoaşterii şi culturii;

• valorifică tradiţiile înaintate ale învăţământului românesc şi contribuţiile româneşti la dezvoltarea ştiinţei şi culturii;

• promovează interdisciplinaritatea în desfăşurarea procesului de învăţământ şi cercetării ştiinţifice;

• asigură un învăţământ formativ, capabil să ofere viitorilor absolvenţi deprinderea de a-şi perfecţiona pregătirea de specialitate şi pe cea de cultură generală.

În prezent, Facultatea de Ştiinţe Economice din Câmpulung Muscel are în structura sa programul de studii universitare de licenţă acreditat: Contabilitate şi Informatică de Gestiune şi un progam de studii universitare de masterat acreditat: Contabilitate şi managementul afacerilor, cu forma de învăţământ cu frecventa ( IF)

3. Prezentarea programului de studii de licenta : Contabilitate si informatica de gestiune

3.1 Personalul didactic

Conducerea Facultăţii de Ştiinţe Economice din Câmpulung Muscel a avut în permanenţă în

centrul atenţiei asigurarea unui corp competent de specialişti, reuşind astfel să beneficieze de

6

prestaţiile unor reputate cadre didactice cu grad universitar de profesor, conferenţiar si lector. (http://www.spiruharet.ro/facultati/cadre.php?id=12)

Toţi titularii de disciplină au titlul ştiinţific de doctor, având pregătirea corespunzătoare şi competenţe în domeniul disciplinei predate. Conducerea facultatii este asigurata de Consiliul Facultatii, care reprezinta organul decizional si deliberativ. Decanul reprezinta facultatea, asigura conducerea ei executiv-operativa si raspunde de managementul acesteia, potrivit legii. La Facultatea de Stiinte Economice Campulung Muscel decan este lect. univ. dr. Laurentia Avram, iar prof.univ.dr. Nica Dumitru este directorul departamentului de Stiinte Economice din cadrul facultăţii. 3.2 Procesul de învăţământ

Procesul didactic se desfăşoară în baza Planului de învăţământ aprobat potrivit legii, plan armonizat cu legislaţia internă şi cea comunitară, având la bază sistemul european de credite transferabile ECTS. În structura acestuia sunt cuprinse discipline fundamentale, discipline de specialitate în domeniu şi discipline complementare, grupate la rândul lor în trei categorii: obligatorii, opţionale şi facultative.

Pregătirea profesională generală este asigurată prin disciplinele economice fundamentale, ce se regăsesc în trunchiul comun al disciplinelor care nu pot lipsi din formarea de bază a unui economist: economie (microeconomie şi macroeconomie), matematici economice (matematici aplicate în economie şi matematici financiare şi actuariale), management general, dreptul afacerilor, marketing, statistică, finanţe publice şi fiscalitate, econometrie şi previziune economică, eficienţă economică.

Prin planul de învăţământ, programul de studii universitare de licenţă Contabilitate şi informatică de gestiune asigură absolvenţilor săi competenţe compatibile cu o serie de calificări prevăzute în Clasificarea ocupaţiilor din România (COR), precum: 241102 expert contabil-verificator,241103 revizor contabil, 241104 referent de specialitate financiar-contabilitate, 241105 auditor intern, 241106 controlor de gestiune, 241107 auditor financiar, 241201 cenzor, 241207 comisar principal, 241208 consultant bugetar, 241210 evaluator, 241211 analist investiţii, 241218 lichidator, 241220 analist preţ de revenire/ costuri, 241221 expert fiscal, 241222 consultant fiscal, 241224 economist bancă, 241228 trezorier (studii superioare), 241232 operator cifru (mesaje cifrate), 241303 cercetător în gestiune, contabilitate, control financiar, 241304 asistent de cercetare în gestiune, contabilitate, control financiar 241305 analist financiar , 241306 auditor intern în sectorul public, 241307 asistent analist, 241309 analist financiar bancar, 242401 formator, 242402 formator de formatori, 242403 organizator/ conceptor/ consultant formare, 242408 evaluator de furnizori şi programe de formare, 242409 evaluator de evaluatori, 242410 evaluator extern, 242411 evaluator în sistemul formării profesionale continue, 242412 specialist în activitatea de coaching, 263106 consilier/ expert/ inspector/ referent/ economist în gestiunea economică, 263111 administrator financiar (patrimoniu) (studii superioare), 263124 cercetător economist în gestiunea economică, 263125 asistent de cercetare economist în gestiunea economică, 263126 secretar economic (studii superioare), 421401 agent fiscal, 421402 colector (recuperator) creanţe/debite, 251201 analist 251202 programator, 251203 inginer de sistem în informatică, 251204 programator de sistem informatic, 251205 inginer de sistem software , 251206 manager proiect informatic, 413201 operator introducere, validare şi prelucrare date , 413203 operator procesare text şi imagine, 413204 registrator de arhivă electronică de garanţii reale mobiliare, 413205 operator maşină contabilizat, 413206 operator maşină de calculat, 413207 asistent analist de informaţii.

Pregătirea studenţilor este centrată pe disciplinele din domeniu şi de specialitate. Studiul acestor discipline este de natură nu numai să consolideze pregătirea profesională generală, dar totodată să ofere acel volum de cunoştinţe cu focalizare precisă care este necesar unui licenţiat în ştiinţe economice, domeniul Contabilitate, ce îşi desfăşoară activitatea într-o economie modernă, competitivă.

7

Completarea şi amplificarea cunoştinţelor de cultură economică constituie o preocupare permanantă a conducerii Consiliului facultăţii în colaborare cu departamentel din cadrul celorlalte facultăţi economice, reflectată de structura disciplinelor complementare.

În conformitate cu prevederile legislaţiei în vigoare referitoare la organizarea studiilor universitare de licenţă şi a reglementărilor europene specifice, rezultate în urma procesului Bologna, absolvenţii Programului de studii universitare de licenţă Contabilitate şi informatică de gestiune trebuie să dobândească o serie de cunoştinţe şi competenţe generale şi de specialitate, precum şi abilităţi cognitive specifice profesiei. Astfel:

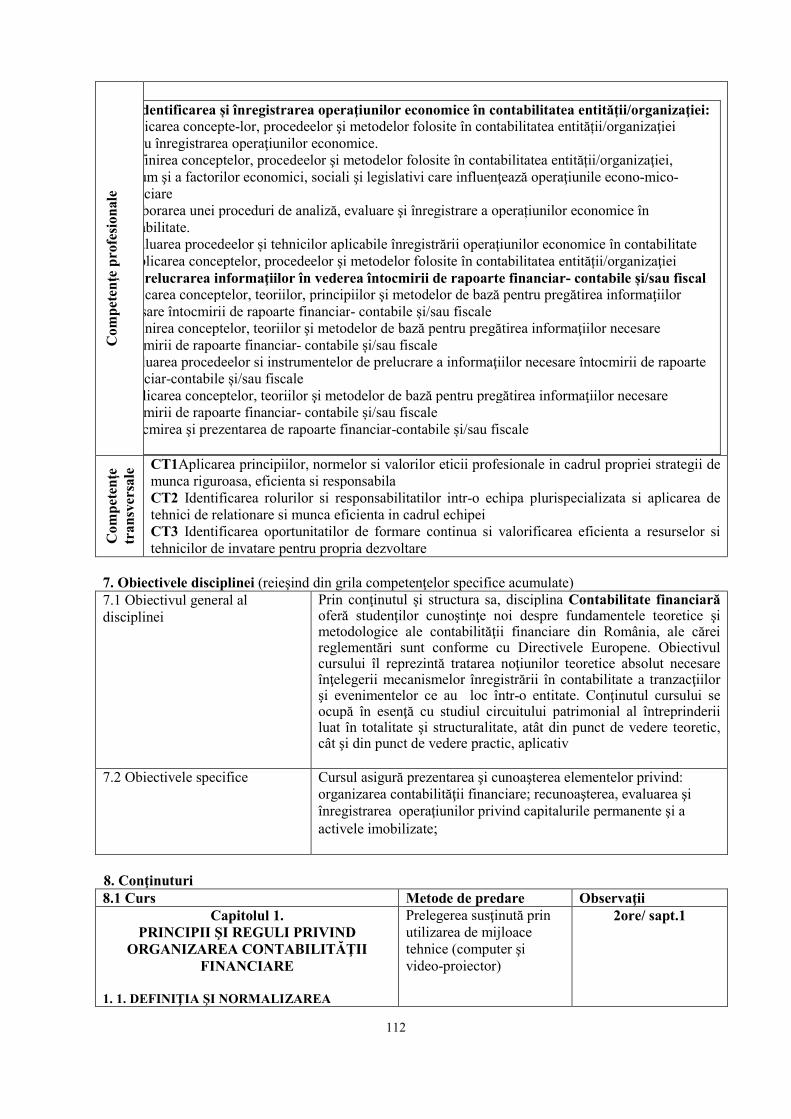

Competenţe profesionale: - Identificarea si inregistrarea operatiunilor economice in contabilitatea entitatii/organizatiei; - Utilizarea resurselor informatoice in domeniul financiar – contabil; - Prelucrarea informatiilor in vederea intocmirii de rapoarte financiar-contabile si/sau fiscal; - Determinarea si interpretarea indicatorilor economic-financiari; - Derularea operatiunilor specifice controlului financiar – contabil;

Competente transversale: − Aplicarea principiilor, normelor si valorilor eticii profesionale in cadrul propriei strategii de

munca riguroasa, eficienta si responsabila; − Identificarea rolurilor si responsabilitatilor intr-o echipa plurispecializata si aplicarea de

tehnici de reationare si munca eficienta in cadrul echipei; − Identificarea oportunitatilor de formare continua si valorificarea eficienta a resurselor si

tehnicilor de invatare pentru propria dezvoltare. Actualul plan de învăţământ a fost elaborat avându-se în vedere programele de studii similare

existente la universităţile din Franţa (Paris–Sorbonne - www.paris-sorbonne.fr), Regatul Unit al Marii Britanii (Oxford University – www.ox.ac.uk, University of Cambridge – www.cam.ac.uk, şi London School of Economics – www.lse.ac.uk). În acelaşi timp, s-a avut în vedere respectarea unor principii de bază: actualitatea, flexibilitatea, dar şi stabilitatea şi continuitatea acestuia. Aceste principii de bază ale Planului de învăţământ rezultă din cuprinderea în aria curriculară a unor discipline recent conturate, impuse de cerinţele unui învăţământ european modern, de necesitatea adaptării la nevoile actuale ale societăţii cunoaşterii, ale economiei româneşti, la cerinţele pieţei comunitare, dar si a standardelor ARACIS.

Durata studiilor universitare de licenţă (ciclul I Bologna) este de trei ani, respectiv 6 semestre, cu un număr total de 180 credite de studiu transferabile în sistemul European (ECTS).

Planurile de învăţământ sunt alcătuite conform sistemului de credite transferabile. Calitatea procesului de învăţământ este dată şi de modul de organizare şi de desfăşurare a

practicii de specialitate. În acest sens, în anul II de studii este prevăzută disciplina Practică de specialitate, cu un număr de 84 ore, disciplină căreia îi sunt alocate un număr de 3 puncte de credit transferabile.

Evaluarea cunoştinţelor studenţilor se face sub forma examenelor, colocviilor şi verificărilor pe parcurs. Cele 45 de examinări aferente Planului de învăţămant se realizează prin susţinerea unui număr de 34 de examene, respectiv 10 verificări pe parcurs sau colocvii. Toate disciplinele facultative, indiferent de semestrul de studiu în care sunt prevăzute în Planul de învăţământ, se încheie cu “probă de verificare”, acestora fiindu-le atribuite puncte de credit peste cele 30 ale semestrului.

În cadrul Universităţii Spiru Haret, evaluarea cunoştinţelor studenţilor se realizează în majoritatea cazurilor prin utilizarea Platformei e-learning Blackboard, un sistem modern de evaluare, folosit în prezent de peste 3600 universităţi din întreaga lume. Această formă de evaluare este utilizată şi în cadrul Facultăţii de Stiinte Economice Câmpulung Muscel, asigurând astfel competitivitatea facultăţii şi încadrarea acesteia, din acest punct de vedere, în rândul celor mai performante instituţii de învăţământ din România şi din Europa. Evaluarea studenţilor se realizează pe baza unei Metodologii de organizare şi desfăşurare a acesteia, metodologie aprobată de către

8

Senatul Universităţii. La examinare, pe lângă titularul cursului participă şi alt cadru didactic din cadrul departamentului.

În acelaşi context, precizăm că fiecare curs este proiectat asfel încât să îmbine predarea, învăţarea şi examinarea, procedeele de examinare şi evaluare a studenţilor fiind centrate pe rezultatele învăţării şi anunţate studenţilor din timp şi în detaliu.

3.3 Cercetarea ştiinţifică

Cercetarea ştiinţifică este pilonul principal ce trebuie dezvoltat în cadrul facultăţii, iar din punct de vedere organizotoric susţinerea acestuia se va putea face într-un loc dedicat Centrul de Cercetări Economice Aplicate. Misiunea CCEA este una complexă şi dorim ca cercetarea să se desfăşoare în condiţii optime, iar rezultatele acesteia să fie valorificate prin participări la diferite manifestări ştiinţifice cu caracter naţional şi internaţional. Odată cu crearea acestui Centru de Cercetări Economice Aplicate a fost creată şi o pagină WEB în care să fie evidenţiată activitatea acestuia, adresa de site este http://ccea.spiruharet.ro

Cercetarea are, prin natura temelor abordate, caracter funda-mental, experimental şi aplicativ.

Cadrele didactice şi de cercetare din Universitatea Spiru Haret au desfăşurat şi desfăşoară activitate de cercetare pe bază de contract cu numeroase instituţii din ţară şi străinătate.

Rezultatele cercetării sunt valorificate în jurnale cotate ISI, în reviste cotate CNCSIS, în cele diferite periodice ştiinţifice ale Universităţii, în sesiuni ştiinţifice ale Universităţii şi facultăţilor, în lucrări publicate în Editura Fundaţiei România de Mâine .

Facultatea se preocupă de antrenarea celor mai buni studenţi în activitatea cercurilor ştiinţifice studenţeşti, în recrutarea lor pentru participări la sesiuni de comunicări ştiinţifice ale studenţilor şi cadrelor didactice şi în antrenarea continuă spre procesul de învăţare asigurându-le perspectiva accesării celorlalte stadii de învăţare din învăţământul superior: masterat şi doctorat.

3.4 Studentii si absolvenţii

Pentru toate formele de învăţământ de zi şi cu frecvenţă redusă ale ciclului universitar de licenţă, admiterea se organizează astfel: – în perioada iunie-septembrie a.c., pentru candidaţii posesori de diplomă de bacalaureat din promoţiile anterioare anului 2016; – în perioada iulie-septembrie a.c., pentru candidaţii absolvenţi de liceu ai promoţiei 2016, care au promovat examenul de bacalaureat, pe baza adeverinţei eliberate de liceu, în care se menţionează media generală de la bacalaureat şi mediile obţinute în anii de studiu, până la dobândirea diplomei de bacalaureat.

Înscrierea şi admiterea se desfăşoară la sediul facultăţii din str. Traian nr. 223, Câmpulung, judeţul Argeş.

Pot candida la admiterea în învăţământul superior, în ciclul de studii universitare de licenţă, absolvenţii de liceu cu diplomă de bacalaureat sau diplomă echivalentă cu aceasta. Pot candida la admiterea în ciclul de studii universitare de licenţă cetăţenii statelor membre ale Uniunii Europene, ai statelor aparţinând Spaţiului Economic European şi ai Confederaţiei Elveţiene, în aceleaşi condiţii prevăzute de lege pentru cetăţenii români, inclusiv în ceea ce priveşte taxele de şcolarizare. Candidaţii care au obţinut în perioada studiilor liceale distincţii la olimpiadele şcolare internaţionale (premiile I, II, III) în cel puţin unul din ultimii doi ani de studiu, dar într-o perioadă de maximum trei ani de la absolvirea liceului, sunt admişi fără plata taxei de admitere şi de şcolarizare la facultăţile corespunzătoare disciplinelor la care au fost distinşi.

Admiterea în anul I al ciclului de studii universitare de licenţă se face, în principal, pe baza diplomei de bacalaureat, a fişei-chestionar şi a unui interviu. În fişa-chestionar, candidatul

9

consemnează date personale, informaţii referitoare la interese şi performanţe şcolare, motivaţia care stă la baza deciziei de a opta pentru o anumită specializare etc.

Fişa-chestionar se semnează de cadrul didactic membru al comisiei de admitere care a realizat interviul cu candidatul.

Rezultatele admiterii se comunică după susţinerea interviului şi, după caz, a testelor de aptitudini, de limbă, a probelor practice etc.

Documentele necesare înscrierii la admitere: – diploma de bacalaureat (diplomă echivalentă cu aceasta) sau adeverinţă eliberată de liceu, pentru candidaţii care au promovat examenul de bacalaureat în anul 2016, în original; – certificatul de naştere, în copie (xerox); – certificatul de căsătorie (dacă este cazul), în copie (xerox); – adeverinţă medicală tip, din care să rezulte că este apt pentru facultatea la care candidează; – copie după buletinul (cartea) de identitate, care să cuprindă codul numeric personal; – 3 fotografii tip buletin de identitate; – adeverinţă de la facultatea la care se află diploma de bacalaureat, în original (pentru cei care urmează a doua facultate). -un dosar plic.

Taxa de înscriere la admitere in anul universitar 2016-2017 este de 110 lei. Candidaţii cadrelor didactice şi personalului auxiliar din învăţământul preuniversitar,

pensionari, aflaţi în întreţinerea părinţilor, sunt scutiţi de plata taxei de înscriere pentru admitere. Această facilitate se acordă pe baza prezentării următoarelor documente:

– adeverinţă eliberată de primăria comunei unde domiciliază părinţii candidaţilor fii de ţărani, care să ateste că unica sursă de venit a acestora este agricultura; – adeverinţă eliberată de şcoala unde funcţionează părintele (părinţii), pentru candidaţii fii de cadre didactice şi personal auxiliar; – cupon de pensie din ultima lună calendaristică, pentru candidaţii fii de pensionari.

Taxele de şcolarizare pot fi achitate integral sau în 4 rate. Studenţii admişi în anul I de studiu sunt înmatriculaţi prin Decizia Rectorului Universităţii, pe

baza aprobării cererii de înscriere şi a semnării Contractului de studii între student şi Universitate. Studenţii transferaţi de la alte universităţi sunt înmatriculaţi prin Decizia Rectorului Universităţii Spiru Haret, în baza aprobării cererii de transfer şi a semnării Contractului de studii între student şi Universitate.

Înscrierea studentului(ei) în anul I se face la cererea acestuia (acesteia), în maximum 10 zile de la data la care a fost declarat(ă) admis(ă), dacă are dosarul complet, a achitat integral sau prima rată a taxei de şcolarizare, a completat şi semnat fişa de înscriere şi contractul de studii. Fiecare student(ă) este înscris(ă) în registrul matricol, sub număr unic, valabil pentru întreaga perioadă de şcola-rizare, în facultatea respectivă.

Înscrierea studentului(ei) în anul al II-lea şi următorii se face pe baza rezultatelor şcolare din anul universitar precedent. Pentru a fi înscris, studentul(a) este obligat(ă) să completeze şi să semneze contractul de studii şi fişa de înscriere, în care se consemnează şi numărul chitanţei cu care a achitat taxa anuală de şcolarizare stabilită sau prima rată a acesteia. Contractul de studii şi fişa de înscriere, completate la fiecare început de an universitar, constituie dovada că studentul(a) a luat la cunoştinţă de Regulamentul privind activitatea profesională a studenţilor şi că s-a angajat să-l respecte. Data până la care se poate face înscrierea este 1 octombrie al fiecărui an.

Absolvenţii cu diplomă ai învăţământului superior de scurtă durată (colegii universitare, institute pedagogice de 3 ani) pot continua, cu aprobarea Rectorului Universităţii, la recomandarea decanilor, studiile în cadrul ciclului universitar de licenţă (IF, IFR) la profilul/domeniul studiat iniţial sau apropiat, cu susţinerea examenelor de diferenţă.

Diploma de licenţă va atesta recunoaşterea specializării profesionale şi competenţa absolventului în domeniul finanţe având un grad bun de profesionalism care să-l recomande ca specialist în acest domeniu.

10

Odată cu dobândirea diplomei de licenţă, fiecare absolvent va putea parcurge următoarele etape din ciclul de învăţământ superior: înscierea la masterat şi ulterior la doctorat.

3.5 Baza materială

Baza materială se află la sediul Facultăţii de Ştiinţe Economice din cadrul Universităţii “Spiru

Haret” Bucureşti, aflată în Câmpulung Muscel, judeţul Argeş, str. Traian nr. 223, tel./fax. 0248.510.600, tel. 0248.512.284, e-mail: [email protected].

Clădirea a fost proiectată şi construită cu destinaţia învăţământ superior, de către S.C. Aro S.A. pentru Universitatea Transilvania din Braşov, Institutul de Subingineri, Câmpulung Muscel, care a funcţionat începând cu anul 1980. Prin procesul verbal de licitaţie nr. 5420 din 5.05.2000, întreg activul a fost adjudecat de Universitatea "Spiru Haret", Facultatea de Ştiinţe Economice, fiind înscris în cartea funciară a Judecătoriei Câmpulung Muscel la nr. 3196 din 14.XII.2000. In acest cadru, facultatea dispune de săli de curs, săli de seminarii, laboratoare şi dotări aferente, care satisfac pe deplin cerinţele actuale şi de perspectivă, în concordanţă cu normele tehnice şi igienico-sanitare în vigoare

Pentru asigurarea unui proces didactic corespunzător standardelor naţionale, s-a procedat la dotarea corespunzătoare a sălilor de curs, de seminar, a laboratoarelor şi a bibliotecii.

Sălile de curs şi seminarii au fost transformate în cabinete didactice fiind dotate cu instrumentarul didactic necesar, dar şi cu grafice, scheme, portretele marilor oameni de ştiinţă, citate adecvate, care, privite în ansamblul lor dau o adevărată notă de ţinută estetică universitară.

Laboratoarele de informatica sunt dotate cu calculatoare performante (36 de calculatoare) şi software-uri cu licenţă, atât pentru sistemele de operare cât şi pentru programele utilitare specializate. Conectarea la serviciile de Internet permite accesarea platformei integrate de e-Learning Blackboard.

Fiecare student/masterand poate lucra individual, pe toată durata orelor de laborator, experimentând noi metode şi tehnici specifice, acumulând cunoştinţe pentru viitoarea carieră de succes.

Biblioteca facultăţii are o sală de lectură de 80,40 mp, dispune de un număr de peste 11.169 volume, reprezentate de 3761 de titluri de carte, din care 2178 titluri de carte specifice ştiinţelor economice, titluri de reviste periodice, titluri de reviste cu caracter nepermanent, Monitorul Oficial. Biblioteca are resurse pentru procurarea cărţilor şi revistelor, iar un avantaj major îl constituie faptul că Universitatea „Spiru Haret” are tipografie digitală proprie de mare performanţă asigurând suportul de curs pentru disciplinele din planul de învăţământ.

Instituţia mai dispune de aparatură necesară îmbunătăţirii calităţii procesului de învăţământ, cum ar fi: videoproiectore, laptop-uri, sistem de videoconferinţă etc. Pe site-ul Universităţii Spiru Haret, este găzduită pagina web a Facultăţii de Stiinte Economice Campulung Muscel, la pagina www.spiruharet.ro. Astfel, studenţii Facultăţii noastre au acces, prin reţeaua Internet, la titlurile existente în Biblioteca virtuală, ceea ce le permite o documentare adecvată şi un transfer de informaţii rapid şi eficient, necesar în procesul de studiu individual.

Finalizarea studiilor universitare de licenţă se realizeaza prin susţinerea la sfârşitul celor 3 ani de studii a examenului de licenţă. Examenul de licenţă la Facultatea de Stiinte Economice Câmpulung Muscel, se organizează în două sesiuni: sesiunea de vară , sesiune toamna şi sesiunea de iarnă. Examenul de licenţă constă din două probe:

a. proba 1 – Evaluarea cunostinţelor fundamentale şi de specialitate. Susţinerea acestei probe se va realiza sub forma de test complex tip grilă, pe calculator. Subiectul examenului scris este compus, de regulă, din 50 întrebări, sub forma de enunţuri cu variante de răspuns. Pentru proba 1 – Evaluarea cunostinţelor fundamentale şi de specialitate este elaborată o tematica şi o bibliografie.

11

b. proba 2 – Prezentarea şi susţinerea publică a lucrării de licenţă. Examenul de licenţă se desfăsoară prin contact direct, nemijlocit, prin prezenţa în acelasi loc şi în acelasi moment a comisiei de examen cu examinatul.

3.6. Direcţii de acţiune Considerăm că rolul Facultăţii Ştiinţe Economice din Câmpulung Muscel este de a contribui

la transpunerea în realitate a aspiraţiilor cadrelor didactice, ale studenților și ale beneficiarilor noștri în armonie cu strategia de dezvoltare a universității noastre. În cele ce urmează, vom prezenta sintetic cele mai importante direcții de intervenție pe care intenționăm să ni le asumăm în perioada 2016-2020, în folosul comunității academice, în corelare cu măsurile pe care le considerăm necesar a fi implementate pentru transpunerea lor în practică. Direcțiile de acțiune și măsurile propuse în planul strategic al facultăţii se bazează pe analiza situației actuale și pe direcțiile strategice de acțiune propuse în planul strategic al Universităţii Spiru Haret Bucureşti. Principalele direcţii de acţiune vor fi: 1. Invăţământ: îmbunătățirea calităţii procesului educațional şi orientarea către cerinţele pieţei forţei de muncă; 2. Cercetare: consolidarea excelenţei în cercetare ştiinţifică, dezvoltare tehnologică, inovare și creație artistică; 3. Parteneriate: dezvoltarea relațiilor cu mediul economico-social; 4. Extensii: dezvoltarea extensiilor universitare; 5. Internaţionalizare: dezvoltarea dimensiunii internaționale a facultăţii.

4. Alte informaţii

4.1 Transferul de credite ECTS Durata studiilor universitare de licenţă - ciclul I Bologna- este de trei ani, cu un număr total

de 180 credite de studiu transferabile în sistemul European (ECTS). Creditele sunt o valoare numerică alocată unei discipline de studiu, care desemnează volumul

de muncă al studentului - participarea la ore de curs, seminar, laborator, proiecte, studiu individual, pregătire pentru examen, activitate practică etc. Studentul obţine numărul de credite prevăzut la o disciplină prin promovarea examenului.

Numărul minim de credite, obligatoriu, pentru un an de studii, obţinut la disciplinele obligatorii şi opţionale, este de 60, la toate formele de învăţământ.

Studentii carea nu au obtinut numarul de credite necesar promovarii anului de studiu, respectiv 30 de credite de studii transferabile, sunt declarati repetenti si pot repeta anul de studii respectiv cu plata taxelor de scolarizare aferente. Studentul care nu promoveaza anul I de studii este exmatriculat. Acesta se poate reinscrie in anul I doar daca participa la o noua admitere si achita taxele aferente.

Pentru studentii ultimului an de studii situatia scolara se incheie la 30 septembrie a anului respectiv.

In cadrul Universitatii Spiru Haret studentii se pot transfera de la o facultatea la alta, in acelasi domeniu fundamental de stiinta, de la o forma de invatamant la alta in cadrul aceleeasi facultati, cu sustinerea examenelor de diferenta.

4.2 Accesul la biblioteca virtuală Studenţii Facultăţii de Stiinte Economice Campulung Muscel au acces la Avizierul virtual şi

la Biblioteca virtuală ale Universităţii Spiru Haret. Studenţii îşi pot crea un cont la Biblioteca virtuală şi la Avizierul virtual, prin completarea

unui formular de înscriere: nume, prenume, parola (pe care o alege fiecare student), codul numeric personal, adresa de e-mail. La user name se va introduce codul numeric personal şi la password – parola aleasă la crearea contului. După selectarea formei de învăţământ, a anului şi a facultăţii se face clik pe butonul „Trimite”.

12

Contul este creat numai dacă datele personale ale studentului: numele şi codul numeric personal sunt incluse în baza de date. Dacă aceste date nu sunt operate şi transmise de secretariatele facultăţilor, studenţii nu îşi vor putea crea cont la Biblioteca virtuală şi la Avizierul virtual.

4.3 Modul de calcul al notei finale Evaluarea cunoştinţelor la disciplinele prevăzute în planul de învăţământ se desfăşoară sub

formă de: examen scris sau oral, text grilă pe calculator şi probă practică. Examinarea orală se face pe baza biletului de examen extras de student din totalul biletelor întocmite, semnate de examinator şi aprobate de directorul departamentului. Nota finală se compune din media ponderată între: - nota obţinută la verificările pe parcurs, care are o pondere de maxim 20%, este stabilită de consiliul fiecărei facultăţi; - nota obţinută la evalaurea semestrială, care are o pondere de 80% din nota finală.

Pentru calcularea mediei ponderale a notei finale studentul trebuie să aibă la examenul semestrial cel puţin nota 5.

4.4 Modul de desfăşurarea a probelor de verificare, colocvii,etc Formele de evaluare a cunostintelor sunt : examene, verificari pe parcurs, colocvii, probe de verificarea conform planului de invatamant.

Evaluarile se sustin in sesiunile stabilite pentru anul de studii, respectiv, conform structurii anului universitar.Colocviile si veroficarile pe parcurs se programeaza in presesiuni.

Studentii au dreptul sa se prezinte la examen/colocviu numai daca si-au indeplinit toate obligatiile profesionale stabilite prin fisa disciplinei si au achitat toate obligatiile financiare.

4.5 Practica de specialitate Conform planului de invatamant, practica de specialitate se desfasoara în anul II de studii sem

II, are alocat un număr de 84 ore (6 ore/saptamana) si un număr de 3 puncte de credit transferabile. Pentru buna desfăşurare a activităţii de practică, pe lângă fisa disciplinei, există preocupări

continue pentru asigurarea bazelor de practică, prin existenţa unor conventii de practica permanente cu potenţialii angajatori ai absolvenţilor facultăţii noastre: entităţi economice (societăţi comerciale, instituţii bancare, societăţi de asigurări etc.) sau instituţii publice, centrale şi locale pentru activităţi în domeniul financiar-contabil, precum şi alţi agenţi economici interesaţi.

Pe parcursul desfăşurării practicii, studenţii vor elabora un CAIET DE PRACTICĂ care să cuprindă consemnarea în detalii semnificative, complete, a modului de desfăşurare a activităţilor, urmărind tematica propusă. Caietul de practică completat va fi predat şi susţinut la sfârşitul stagiului de practică. Forma de evaluare a practicii de specialitate este colocviu.

Pregătirea practică a studenţilor este completată în anul III de studii prin efectuarea unui stagiu pentru pregătirea examenului de licenţă.

4.6 Redactarea lucrării de licenţă Lucrarea de licenţă constituie actul final al studiilor universitare ciclul I Bologna. Ea

reprezintă o lucrare scrisă întocmită de către absolvent, sub îndrumarea ştiinţifică a unui cadru didactic de specialitate.

Tema lucrării de licenţă se alege din tematica orientativă propusă de cadrele didactice şi aprobate în Consiliul facultăţii, dar, poate fi şi o propunere personală a absolventului, corelată cu profilul specializării absolvite.

Criteriile care pot sta la baza acestei alegeri: a) activitatea viitoare a studentului; b) aptitudini personale de cercetare, analiză, prezentare, etc., (de exemplu, abilităţi de

modelare şi de analiză matematică, abilităti de sinteză, de clasificare, de imaginaţie, abilităţi de analiză practică, abilităţi de analiză comparativă, etc.);

c) posibilităţi de documentare; trebuie analizate foarte atent posibilităţile de documentare atât în plan teoretic (literatură de specialitate) cât şi în plan practic (de unde să se procure datele experimentale necesare realizării aplicaţiei practice);

d) disciplina preferată din timpul studiilor.

13

Alegerea coordonatorului ştiinţific al lucrării de licenţă poate precede sau urma alegerii acesteia. În alegerea coordonatorului ştiinţific al lucrării de licenţă primează următoarele criterii:

- pot îndruma lucrări de licenţă toate cadrele didactice care au fost titulari de disciplină la specializarea respectivă, precum şi asistenţii cu consultarea titularului de disciplină; disciplina pentru care a optat absolventul şi care a fost cel mai bine însuşită în perioada studiilor de licenţă;

- este extrem de important ca între student şi coordonatorul ştiinţific să existe o comunicare liberă, ştiinţifică, bazată pe respectul şi aprecierea reciprocă; lucrarea de licenţă este o lucrare de tip creativ, care necesită o îndrumare ştiinţifică, de înalt nivel şi care asigură un material elaborat şi bine fundamentat teoretic şi practic.

Prin planul lucrării de licenţă se înţelege lista, în ordine cronologică (dar pe o bază logică) a problematicii care va fi tratată în lucrare. Principiile care stau la baza întocmirii planului lucrării de licenţă sunt următoarele:

a) planul trebuie să permită verificarea, de către comisia de examinare, a celor patru elemente fundamentale care constituie criteriile de notare ale acesteia: -pregătirea teoretică a absolventului; -pregătirea metodologică a absolventului; -capacitatea de a efectua o aplicaţie practică în domeniul abordat. -capacitatea de a interpreta rezultate şi de a formula propuneri de perfecţionare în domeniului abordat.

b) planul trebuie să urmeze tema aleasă de absolvent şi să demonstreze actualitatea materialului prezentat.

c) planul trebuie să structureze materialul ales, astfel încât fiecare capitol să răspundă unei întrebări dintre cele formulate mai sus.

d) paragrafele şi capitolele din planul lucrării de licenţă trebuie să aibă logică şi să pună în evidentă obiectivul ales.

Planul trebuie să cuprindă o parte introductivă, în care să fie exprimat obiectivul general al lucrării de licenţă, cadrul teoretic şi metodologic în care va fi abordat subiectul lucrării precum şi cadrul empiric în care va fi realizată aplicatia practică.

Lucrarea de licenţă trebuie să cuprinde un număr de 60-80 de pagini . Potrivit Legii Educaţiei naţionale nr. 1/2011 autorul lucrării de licenţă răspunde de asigurarea

originalităţii conţinutului acesteia (art. 143, alin. 4). De asemenea, legea interzice comercializarea de lucrări stiinţifice în vederea facilitării falsificării de către cumpărător a calităţii de autor a unei lucrări de licenţă, de diplomă, de disertaţie sau de doctorat (art. 143, alin. 5).

Redactarea şi tehnoredactarea lucrării trebuie realizată în următoarele condiţii: Lucrarea trebuie redactată cu setul de caractere (Font) Times New Roman, dimensiunea literelor trebuie să fie de 12, iar distanta dintre rânduri (Spacing) de 1,5.

Este de preferat ca titlurile capitolelor să fie scrise cu Font de 14 şi caractere bold, iar subcapitolele cu Font de 12 şi caractere bold. De asemenea se vor utiliza diacritice. Setări pagina: 2,5 cm (top-bottom 0 şi 2 cm right) şi 3,00 cm(left) .

Prima pagină a lucrării trebuie să contină (Anexa 1) numele absolventului/absolventei şi numele profesorului coordonator, precum şi denumirea instituţiei de învătământ pe care candidatul/candidata a absolvit-o.

Pe pagina a doua va fi trecut titlul lucrarii . Structura recomandată a lucrării este următoarea: Cuprins, Introducere, Capitole (conţinutul

propriu-zis), Concluzii, Anexe, Bibliografie. Paginile vor fi numerotate începand cu pagina a treia, respectiv, cuprinsul lucrării.

Notele de subsol (fie că este vorba despre referinţe bibliografice, fie că ele conţin detalii sau explicaţii pe care autorul/autoarea nu le consideră esenţiale pentru lucrare) trebuie să se afle la sfârşitul fiecărei pagini (footnotes) şi nu la sfârşitul lucrării sau al capitolelor (endnotes).

14

Reproducerea de fragmente din textele altor autori vor fi marcate clar în textul lucrării de licenţă. Fragmentele de text care nu aparţin autorului lucrării de licenţă trebuie cuprinse între ghilimele (eventual pot fi scrise cu caractere italice). La sfârşitul fragmentului trebuie indicat autorul şi lucrarea din care a fost preluat fragmentul.

Bibliografia, aflată la sfârsitul lucrării şi ordonată alfabetic trebuie să conţină toate sursele folosite pentru redactarea lucrării (minim 25 de lucrări), de actualitate, de preferat din ultimii 5 ani; Bibliografia trebuie structurată în functie de tipul documentelor utilizate: cărţi, articole de specialitate din reviste ştiinţifice academice, articole din alte reviste, ziare etc., surse internet (adresa completă de internet a sursei utilizate, de exemplu: http://www.undp.org/poverty/document.shtml). Bibliografia trebuie să conţină, pentru fiecare sursă în parte următoarele informaţii: nume, prenume autor; titlul lucrării, editura unde a fost tipărită, oraşul, anul apariţiei lucrării.

15

5. A N E X E

16

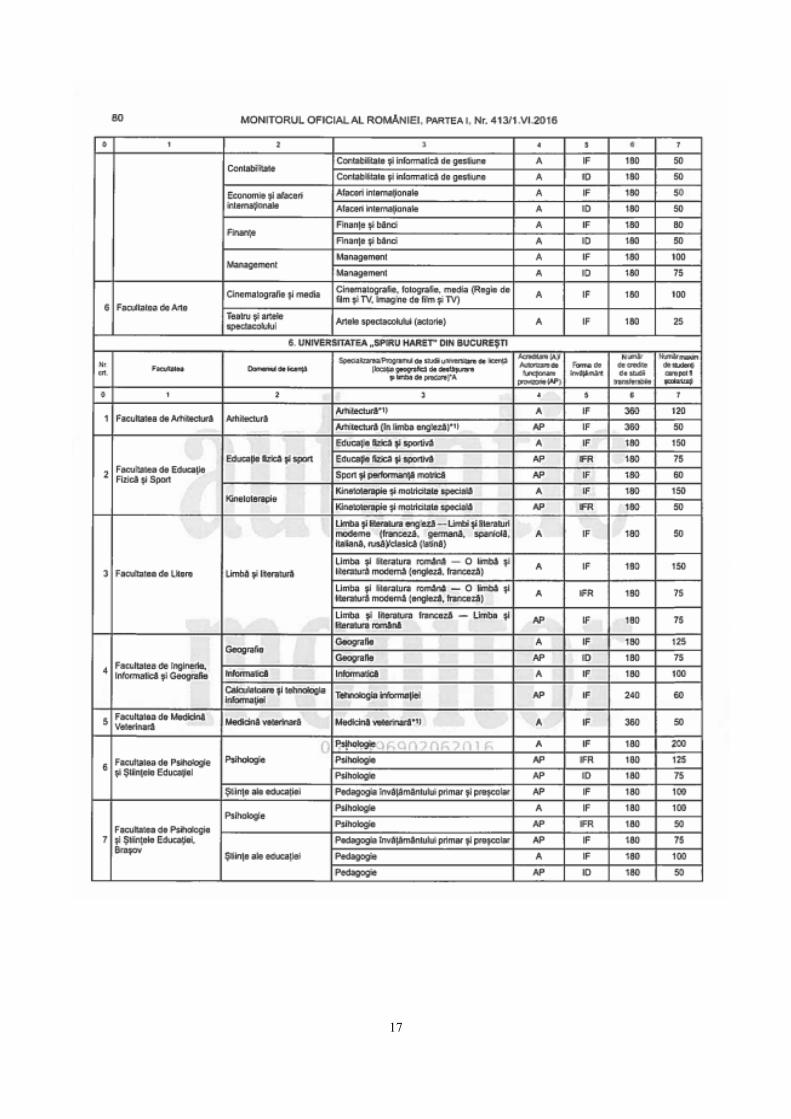

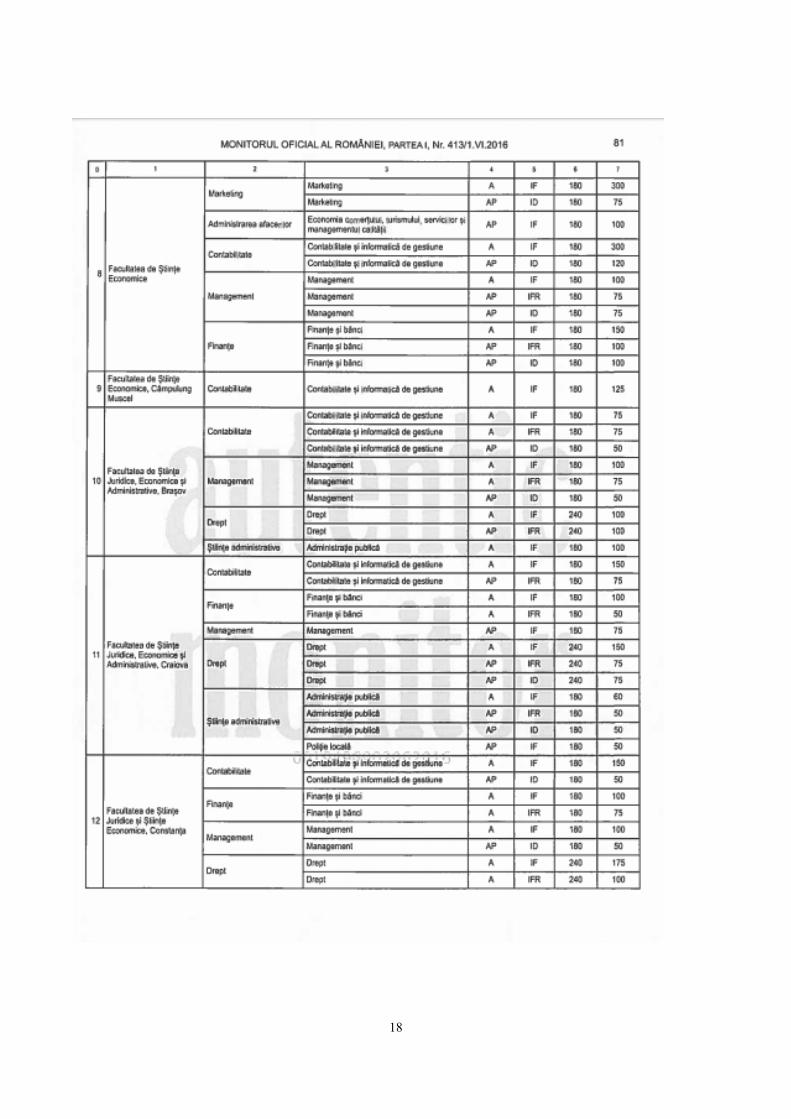

Anexa 5.1 Cadrul legislativ de funcţionare a Facultăţii de Ştiinte Economice Câmpulung Muscel

17

18

19

Anexa 5.2

METODOLOGIE DE ORGANIZARE ŞI DESFĂŞURARE A ADMITERII ÎN

CICLUL DE STUDII UNIVERSITARE DE LICENŢĂ PENTRU ANUL UNIVERSITAR 2016-2017

În conformitate cu prevederile Legii educaţiei naţionale nr. 1/2011, În baza prevederilor Legii nr. 288/2004 privind organizarea studiilor universitare, În temeiul dispoziţiilor Ordinului ministrului educaţiei naţionale şi cercetării ştiinţifice nr. 3107/2016 pentru aprobarea Metodologiei-cadru privind organizarea admiterii în ciclurile de studii universitare de licenţă, de master şi de doctorat pentru anul universitar 2016–2017.

Potrivit prevederilor cuprinse în Carta Universităţii Spiru Haret, Consiliul Facultăţii de Ştiinţe Economice Câmpulung Muscel aprobă prezenta metodologie privind cadrul general de organizare şi desfăşurare a admiterii în ciclul de studii universitare de licenţă pentru anul universitar 2016-2017.

CAPITOLUL I DISPOZITII GENERALE

Art. 1. (1) Prezenta metodologie stabileşte cadrul general pentru organizarea şi desfăşurarea

admiterii în ciclul de studii universitare de licenţă, pentru anul universitar 2016-2017 şi introduce toate mecanismele astfel încât facultatea să elaboreze şi să aplice propria metodologie de organizare a admiterii la programele de studii de licenţă, potrivit misiunii proprii, strategiei Universităţii Spiru Haret şi în concordantă cu cerinţele pieţei forţei de muncă.

(2) Asigurarea unui cadru general flexibil şi eficient are drept scop atingerea obiectivului educaţional privind stimularea excelentei facultăţilor şi a programelor de studii de licenţă pe care le oferă.

(3) În baza autonomiei universitare şi a asumării răspunderii publice, Facultatea de Ştiinţe Economice Câmpulung din structura Universităţii Spiru Haret organizează concurs de admitere pentru fiecare program din ciclul de studii de licenţă în vederea testării cunoştinţelor şi a capacităţilor cognitive.

CAPITOLUL II ORGANIZAREA ADMITERII

Art.2. Admiterea la Facultatea Ştiinţe Economice Câmpulung se organizează pe programe de

studii universitare de licenţă autorizate să funcţioneze provizoriu sau acreditate. Art.3. Admiterea la Facultatea de Ştiinţe Economice Câmpulung se organizează pentru

domeniul de studii universitare de licenţă: Contabilitate . Art.4. Concursul de admitere se organizează pe baza respectării prezentei metodologii şi a

prevederilor legale în vigoare, astfel: • pentru programul de studii Contabilitate şi Informatică de Gestiune (CIG) forma de învăţământ cu frecvenţă, program acreditat prin H.G. 376/ 18 mai 2016.

Art.5. Metodologia de desfăşurare a admiterii la programele de studii universitare de licenţă este sunt făcută publică cu cel puţin 6 luni înainte de data admiterii.

Art. 6. (1) Admiterea în ciclul de studii universitare de licenţă se organizează în 2 (două) sesiuni, în perioada iulie-septembrie, calendarul fiind stabilit de facultate.

20

(2) Perioadele sesiunilor de admitere, formele şi probele de concurs se stabilesc de facultate şi se fac publice prin afişare la sediul Facultăţii şi prin publicare pe pagina web.

Art. 7. (1) Admiterea la studii universitare de licenţă se susţine în limba română. Art. 8. Facultatea de Ştiinţe Economice Câmpulung din structura Universităţii Spiru Haret va

aduce la cunoştinţă candidaţilor condiţiile şi documentele necesare pentru înscriere, inclusiv cifrele de şcolarizare, prin mijloacele mass-media, pliante şi afişare la sediul acestora şi pe pagina web proprie.

Art.9. (1) Pentru buna desfăşurare a concursului de admitere se constituie, la nivelul Facultăţii de Ştiinţe Economice Câmpulung, comisia de admitere, formată din minim 3 cadre didactice desemnate de decan şi avizate de Consiliul Facultăţii. De asemenea, se constituie comisia de contestaţii formată din 3 cadre didactice. (2) Numirea comisiei de admitere şi a comisiei de contestaţii se face prin decizie a rectorului Universităţii Spiru Haret. CAPITOLUL III

CANDIDAŢII LA ADMITERE

Art.10. (1) Pot candida la admiterea în învăţământul superior, în ciclul de studii universitare de licenţă, absolvenţii de liceu cu diplomă de bacalaureat sau diplomă echivalentă cu aceasta.

(2) Pot candida, de asemenea, cetăţenii statelor membre ale Uniunii Europene, ai statelor aparţinând Spaţiului Economic European şi ai Confederaţiei Elveţiene în aceleaşi condiţii prevăzute de lege pentru cetăţenii români, inclusiv în ceea ce priveşte taxele de şcolarizare. Recunoaşterea studiilor efectuate de către aceştia în afara României se va realiza de către direcţia de specialitate din cadrul Ministerului Educaţiei Naţionale înainte de înscrierea candidaţilor la concursul de admitere, fiecare candidat având obligaţia de a prezenta, la înscrierea la concurs, atestatul de recunoaştere a studiilor. (3) Cetăţenii străini au obligaţia să prezinte un certificat de competentă lingvistică, pentru limba română, eliberat de către instituţii abilitate de Ministerului Educaţiei Naţionale.

Art. 11. Un candidat poate fi admis şi înmatriculat ca student la cel mult două programe de studii, concomitent, indiferent de instituţiile de învăţământ care le oferă.

CAPITOLUL IV ÎNSCRIEREA CANDIDAŢILOR

Art.12. (1) Facultatea de Ştiinţe Economice Câmpulung va aduce la cunoştinţă candidaţilor

condiţiile şi documentele necesare pentru înscriere, prin afişare la avizier şi pe pagina web proprie. (2) Documentele necesare înscrierii la admitere sunt următoarele:

– diploma de bacalaureat (diplomă echivalentă cu aceasta), în original sau adeverinţă eliberată de liceu, în original, pentru candidaţii care au promovat examenul de bacalaureat în anul curent (adeverinţa de absolvent de liceu se poate depune în copie legalizată în cazul în care candidatul care se înscrie la admitere are adeverinţă în original depusă la un alt dosar de admitere, însoţită de o adeverinţă în care se certifică acest lucru). Adeverinţa de absolvire trebuie să cuprindă media generală la examenul de bacalaureat, mediile obţinute în anii de studii, termenul de valabilitate şi menţiunea că nu a fost eliberată diploma de bacalaureat. – certificatul de naştere, în copie (xerox); – certificatul de căsătorie (dacă este cazul), în copie (xerox); – adeverinţă medicală tip; – copie de pe buletinul/cartea de identitate, care să cuprindă codul numeric personal; – 3 fotografii 3/4; – copie legalizată de pe diploma de bacalaureat, însoţită de adeverinţă eliberată de facultatea la care se află diploma de bacalaureat, în original (pentru cei care urmează a doua facultate);

21

– un dosar plic. Art.13. (1) Taxa de înscriere la admitere este stabilită de către Consiliul de administraţie,

anual, şi se face publică prin afişarea pe pagina web şi la sediile facultăţilor, cu cel puţin 6 luni înainte de admitere. Pentru admiterea în anul universitar 2016-2017 taxa de înscriere este de 110 lei. (2) Copiii personalului didactic aflat în activitate, copiii de pensionari şi şomeri, aflaţi în întreţinerea părinţilor (cu vârsta de până la 26 de ani), sunt scutiţi de plata taxei de înscriere pentru admitere. Această facilitate se acordă în următoarele condiţii: – candidaţilor fii de cadre didactice, în temeiul unei adeverinţe eliberate de şcoala unde funcţionează părintele/părinţii; – candidaţii fii de pensionari, în baza cuponului de pensie din ultima lună (cu condiţia să aibă vârsta de până la 26 de ani). – candidaţii fii de şomeri, în baza cuponului de şomer din ultima lună (cu condiţia să aibă vârsta de până la 26 de ani). (3) Pot candida, de asemenea, cetăţenii statelor membre ale Uniunii Europene, ai statelor aparţinând Spaţiului Economic European şi ai Confederaţiei Elveţiene în aceleaşi condiţii prevăzute de lege pentru cetăţenii români, inclusiv în ceea ce priveşte taxele de şcolarizare. Recunoaşterea studiilor efectuate de către aceştia în afara României se va realiza de către direcţia de specialitate din cadrul Ministerului Educaţiei Naţionale înainte de înscrierea candidaţilor la concursul de admitere, fiecare candidat având obligaţia de a prezenta, la înscrierea la concurs, atestatul de recunoaştere a studiilor. (4) Cetăţenii străini au obligaţia să prezinte un certificat de competentă lingvistică, pentru limba română, eliberat de către instituţii abilitate de Ministerului Educaţiei Naţionale.

Un candidat poate fi admis şi înmatriculat ca student la cel mult două programe de studii, concomitent, indiferent de instituţiile de învăţământ care le oferă.

Art.14. Înscrierea şi admiterea se desfăşoară la sediul Facultăţii de Ştiinţe Economice Câmpulung, din str. Traian nr. 223, şi în alte spatii de învăţământ ale Universităţii unde este organizat serviciul de secretariat.

CAPITOLUL V DESFĂŞURAREA ŞI REZULTATUL ADMITERII Art.15. Admiterea are în vedere testarea cunoştinţelor şi a capacităţilor cognitive ale

candidatului. Art. 16.(1) Cu ocazia concursului de admitere candidaţii completează o fisa chestionar care

este analizată de către comisia de concurs (2) Comisia de concurs completează o grilă de evaluare a cunoştinţelor şi capacităţii

cognitive ale candidatului . Art. 17.(1) Media generală minimă de admitere la studii universitare de licenţă nu poate fi

mai mică decât 5 (cinci) sau decât un număr minim de puncte echivalent. (2) Media generală de admitere se calculează ca medie aritmetică sau medie ponderată a notelor obţinute la probele concursului de admitere. (3) La calculul mediei generale de admitere la studii universitare de licenţă va fi luată în considerare media de la bacalaureat. (4) Mediile generale obţinute de candidaţi la admitere sunt valabile pentru stabilirea ordinii de clasificare numai la programul de studiu unde aceştia au candidat.

(5) În cazul mediilor egale pentru departajare vor fi luate în considerare, cu prioritate, rezultatele obţinute la testarea cunoştinţelor şi a capacităţilor cognitive.

Art.18. Rezultatele obţinute la concursul de admitere se consemnează de către Comisia de admitere în Fişa privind rezultatele obţinute la Concursul de admitere a candidatului .

22

Art. 19. (1) Ierarhizarea candidaţilor declaraţi admişi în urma concursului se face ţinându-se seama de următoarele criterii: a) nota obţinută la verificarea cunoştinţelor de specialitate şi a capacităţilor cognitive (60%); b) media obţinută la examenul de bacalaureat (40%). (2) Ierarhizarea se are în vedere pentru a nu se depăşi cifra de şcolarizare alocată fiecărei program de studii. (3) Rezultatele admiterii se comunică prin afişare la avizierul Facultăţii şi pe pagina web în cel mult 24 ore de la încheierea acesteia

Art. 20. Facultatea are obligaţia să restituie, după afişarea rezultatelor finale, în cel mult 48 de ore de la depunerea cererii şi necondiţionat, fără perceperea unor taxe, dosarele candidaţilor respinşi sau ale celor care renunţă la locul obţinut prin admitere.

Art.21.(1) Înmatricularea candidaţilor declaraţi admişi în urma concursului de admitere se face prin decizia rectorului Universităţii Spiru Haret.

(2) După aprobarea înmatriculării studenţii sunt înscrişi în Registrul matricol sub un număr unic, valabil pentru întreaga perioadă de şcolarizare la specializarea/programul de studii la care au fot admişi. (3) Universitatea Spiru Haret întocmeşte contracte de studii care se încheie între studentul înmatriculat si Rectorul Universităţii.

Art. 22. (1) Candidaţii declaraţi respinşi pot depune contestaţii în termen de 48 ore de la data afişării rezultatelor. Acestea se rezolvă în termen de 24 ore şi se afişează la sediile facultăţilor şi pe pagina web.

(2) Decizia comisiei de contestaţii este definitivă. Art.23. Conducerea Facultăţii are întreaga responsabilitate pentru organizarea şi desfăşurarea

examenului de admitere în ciclul de studii universitare de licenţă

CAPITOLUL VI DISPOZITII FINALE

Art.24. Prezenta Metodologie a fost aprobată de Consiliul Facultăţii de Ştiinţe Economice Câmpulung. La data intrării în vigoare a prezentei metodologii se abrogă Metodologia privind cadrul general de organizare şi desfăşurare a admiterii în ciclul de studii universitare de licenţă pentru anul universitar 2016-2017.

DECAN Lect.univ.dr. Avram Laurenţia Georgeta

23

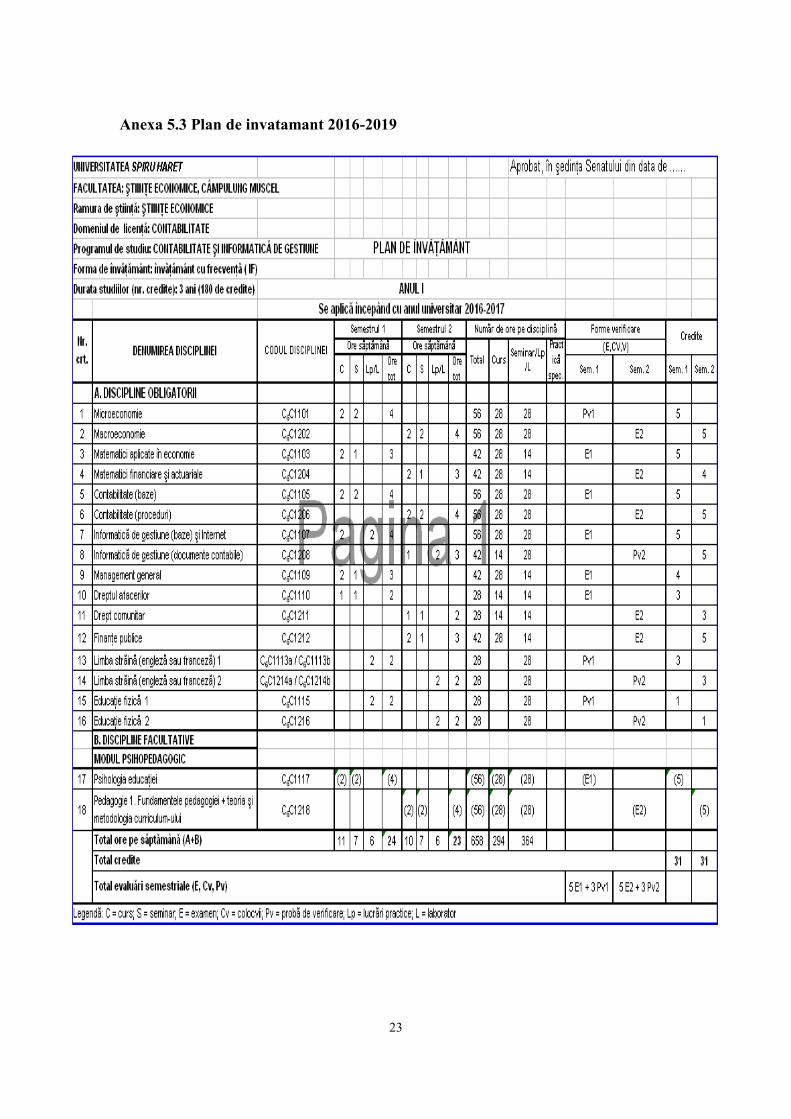

Anexa 5.3 Plan de invatamant 2016-2019

24

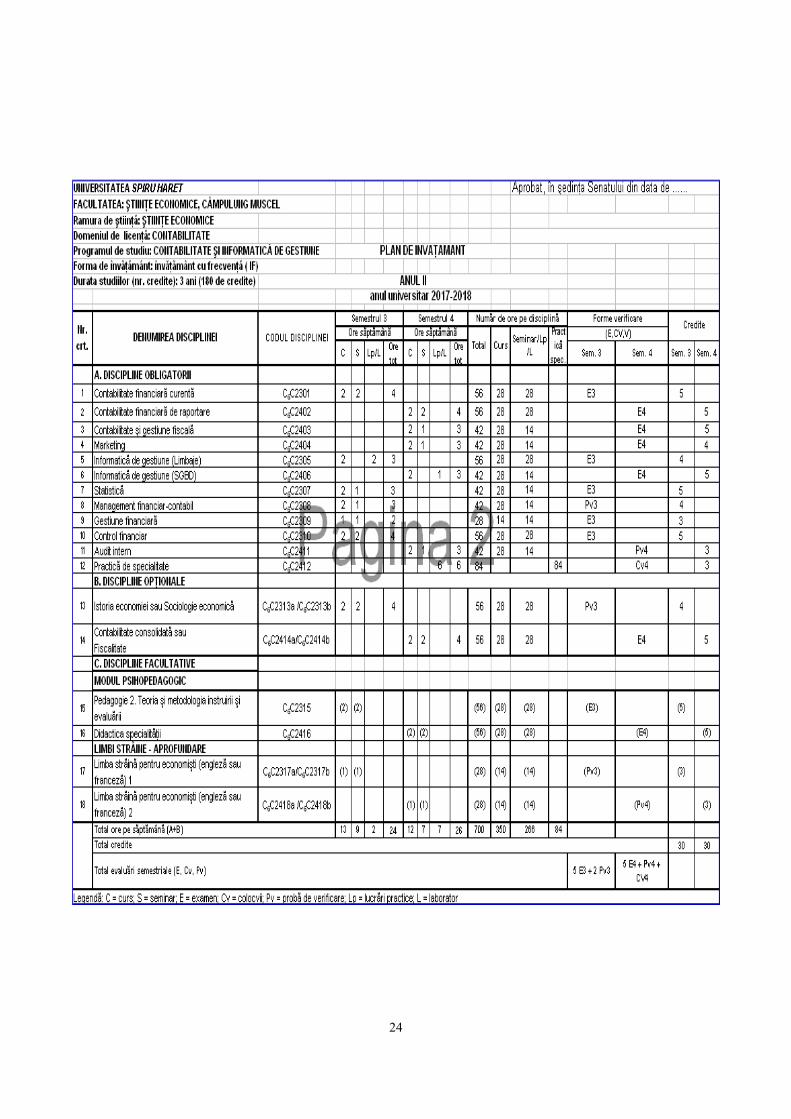

25

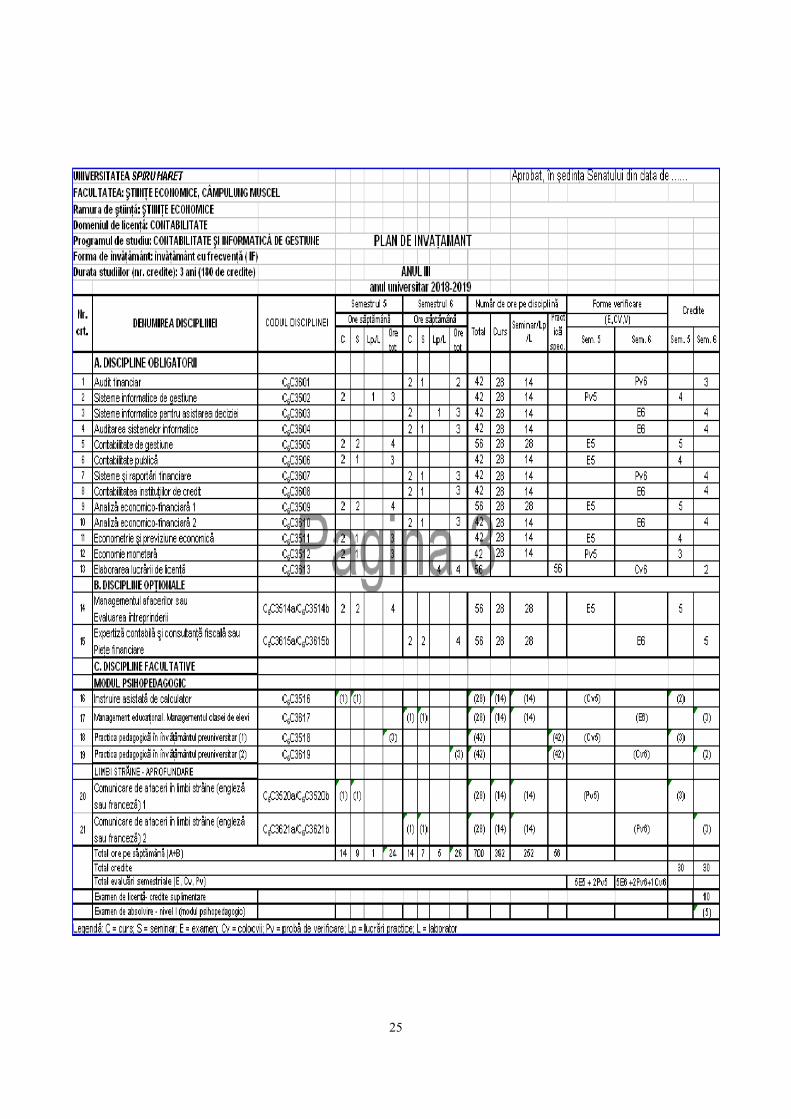

26

Anexa 5.4 Fisele disciplinelor

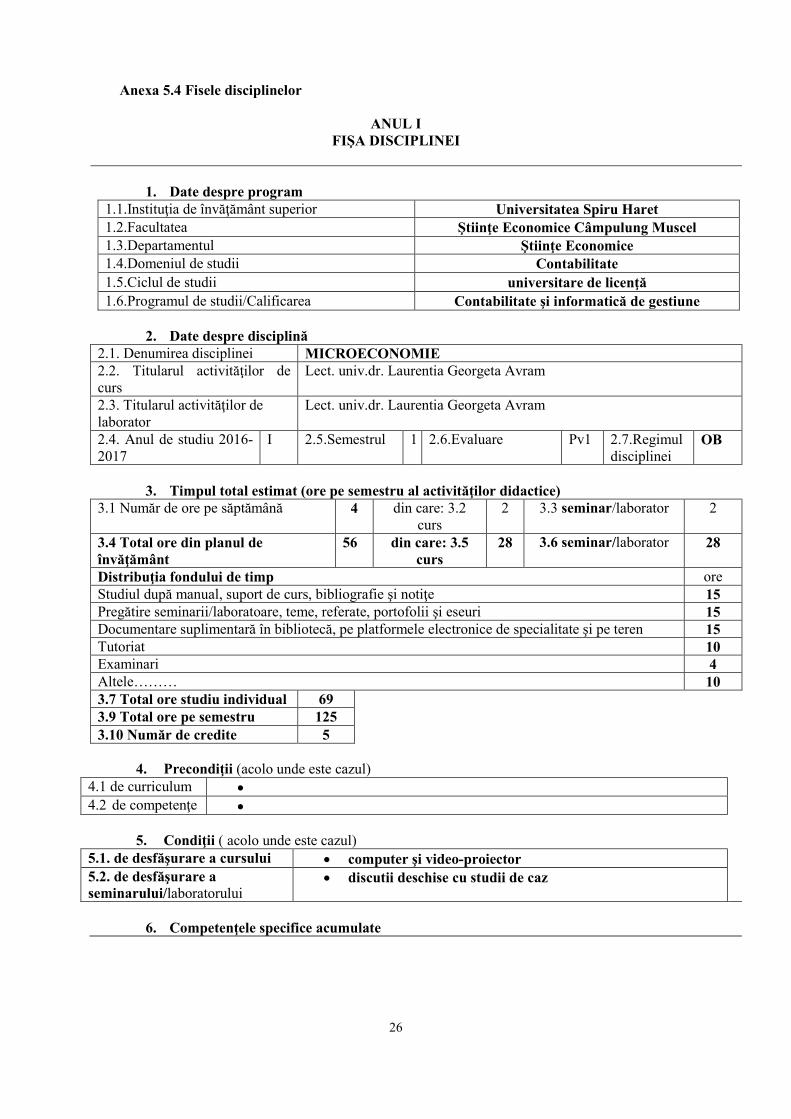

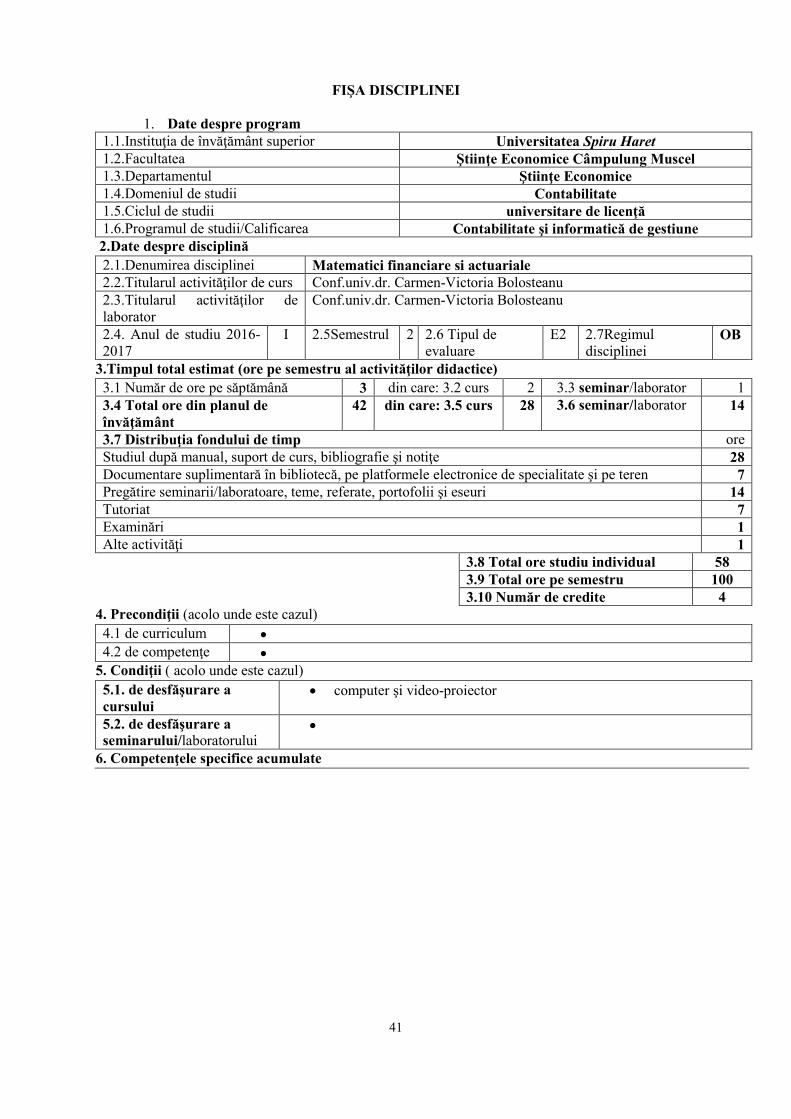

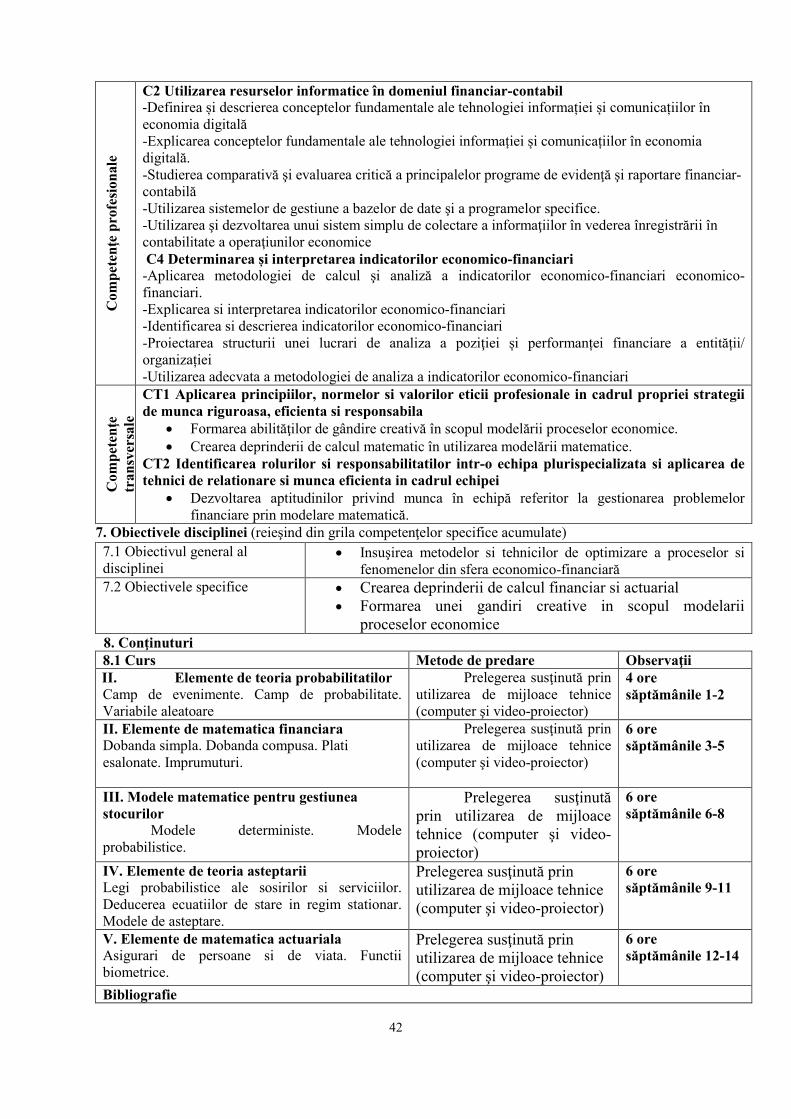

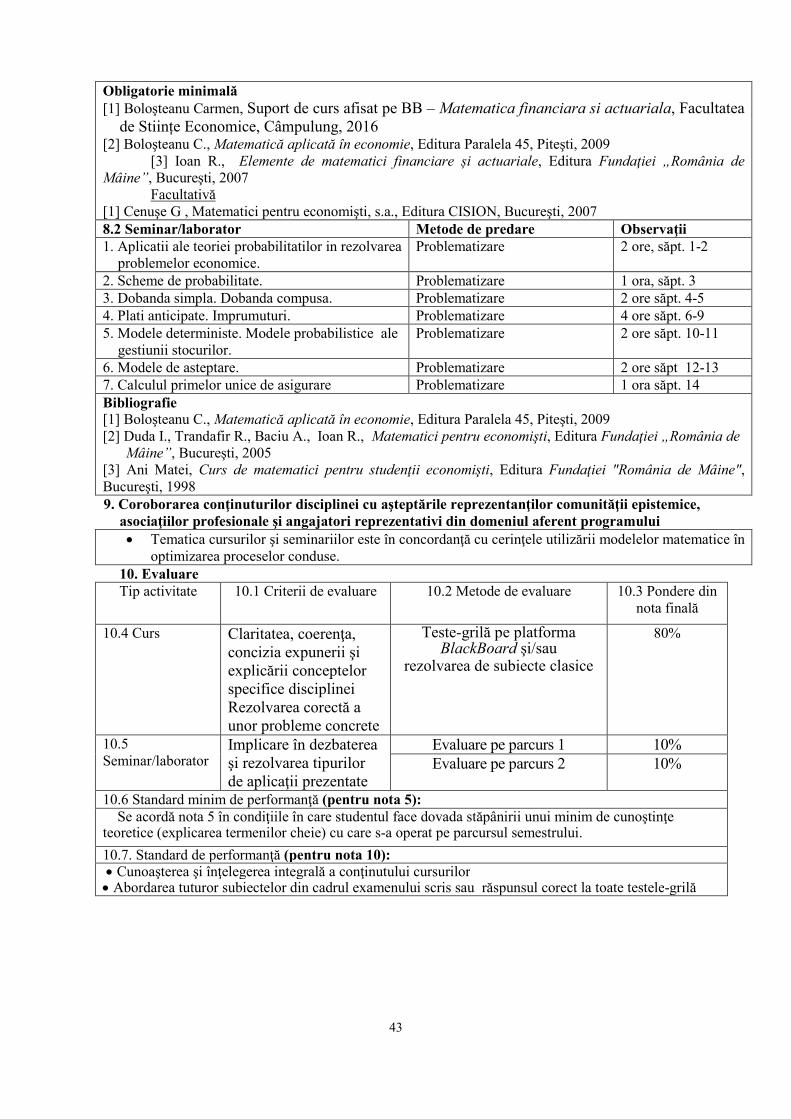

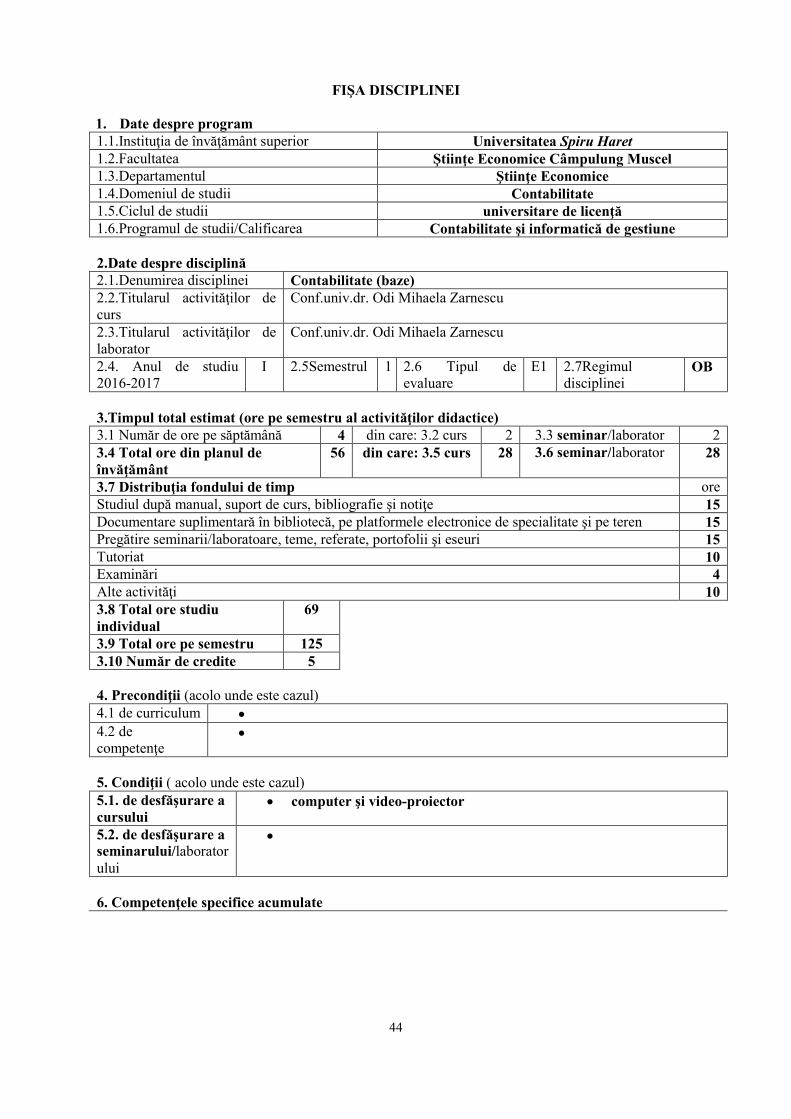

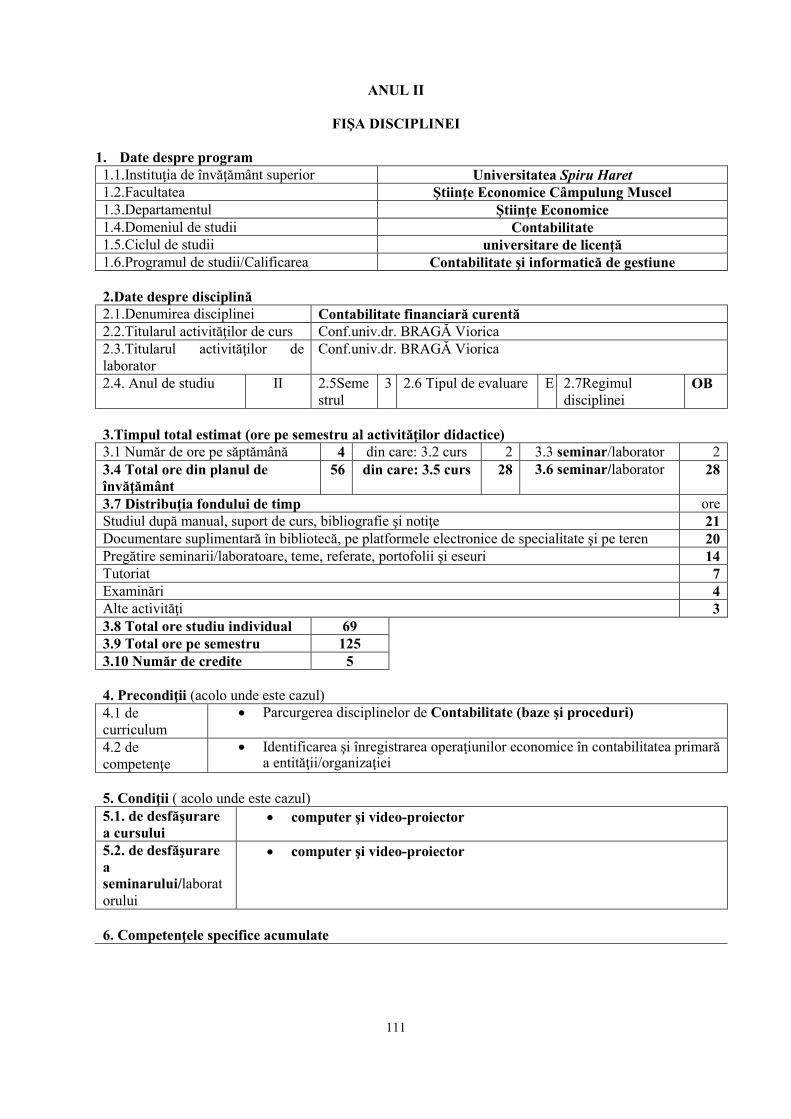

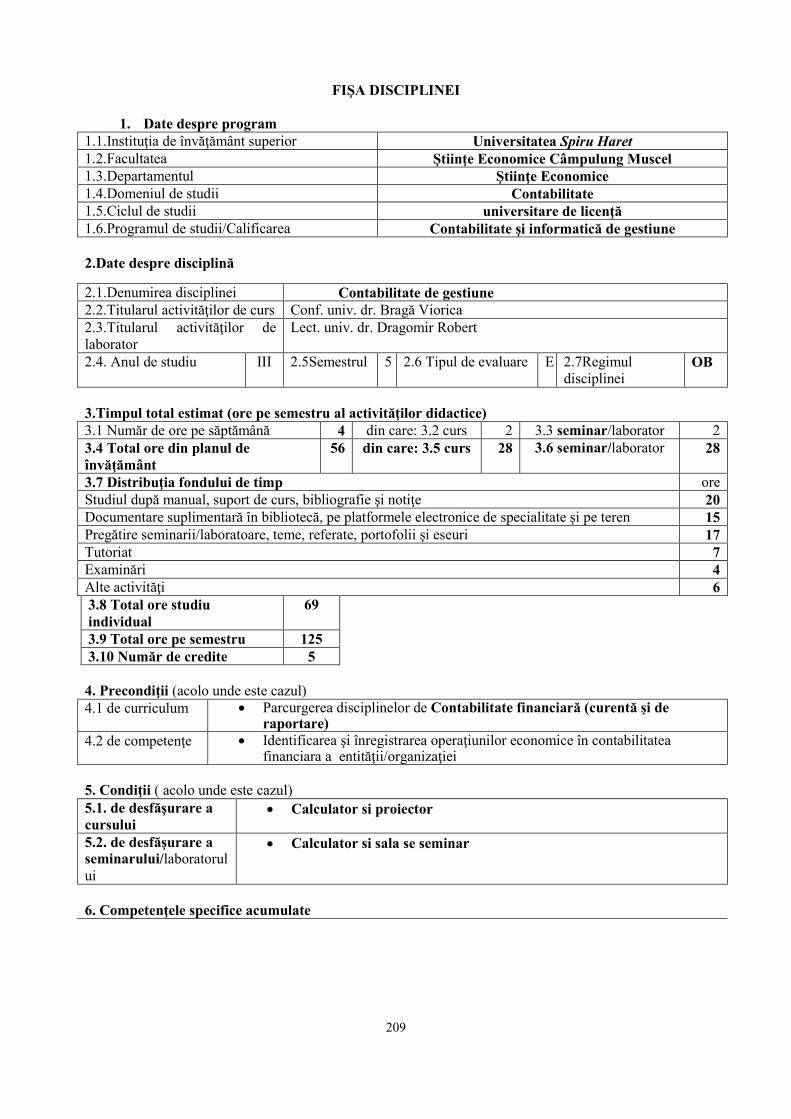

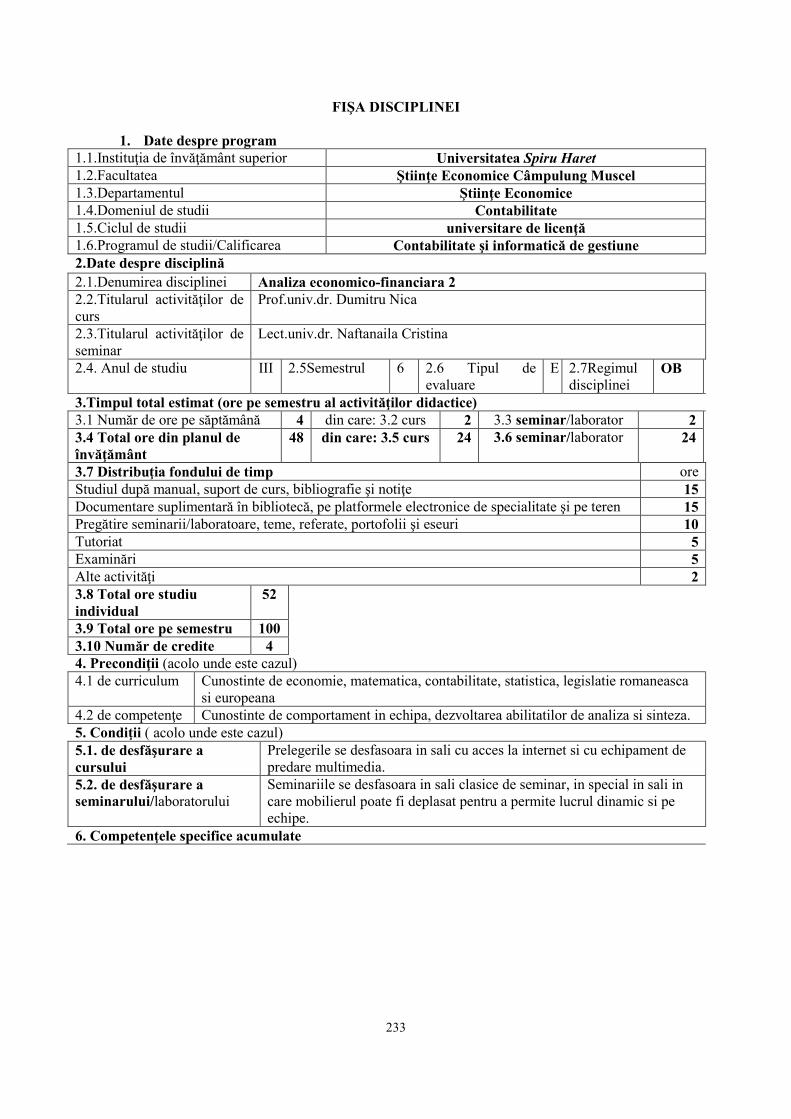

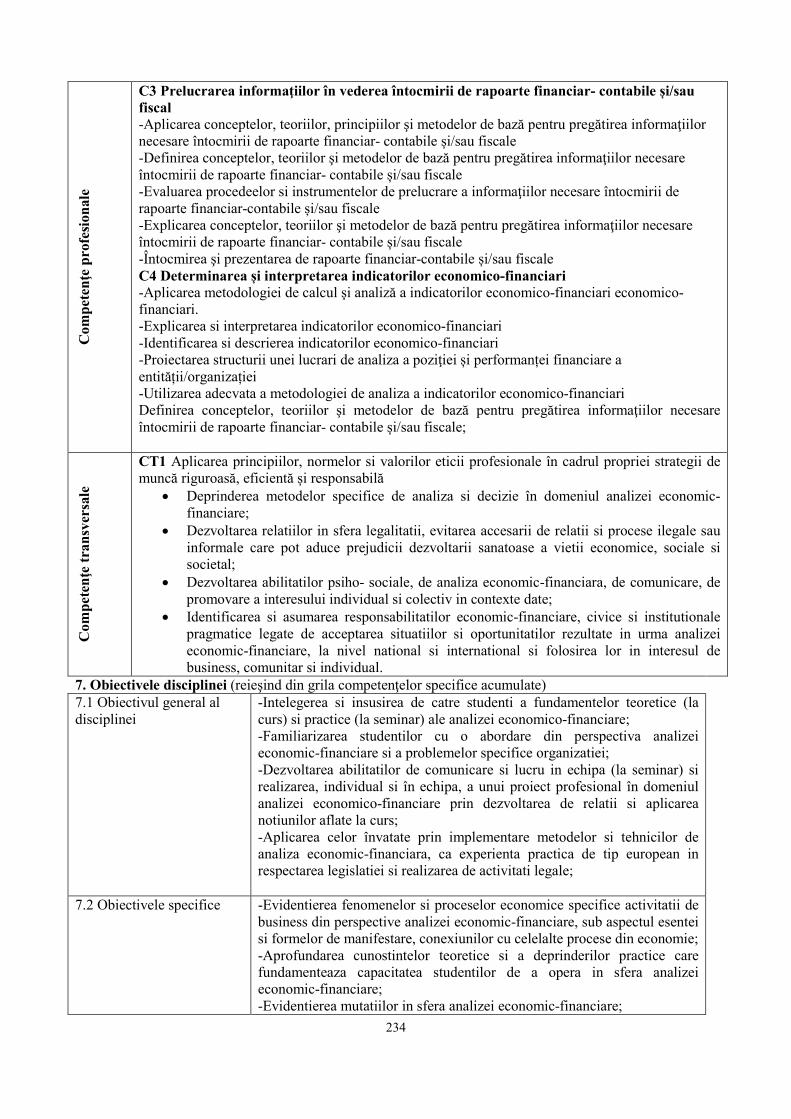

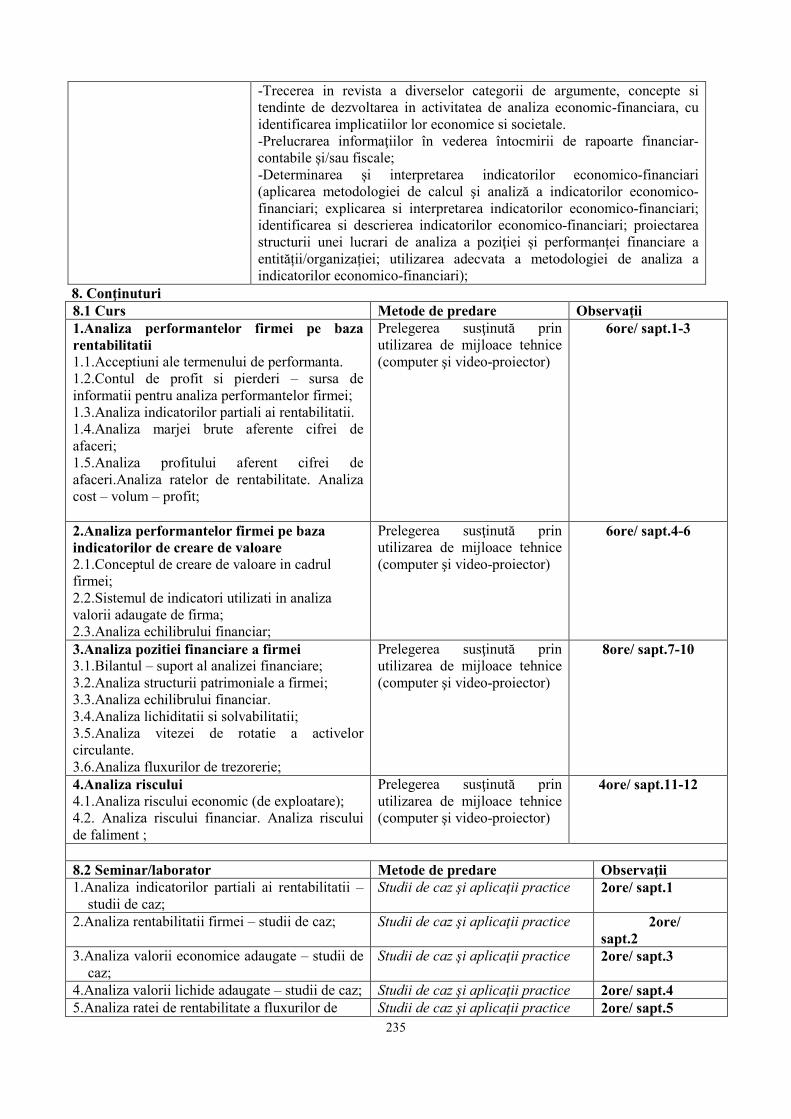

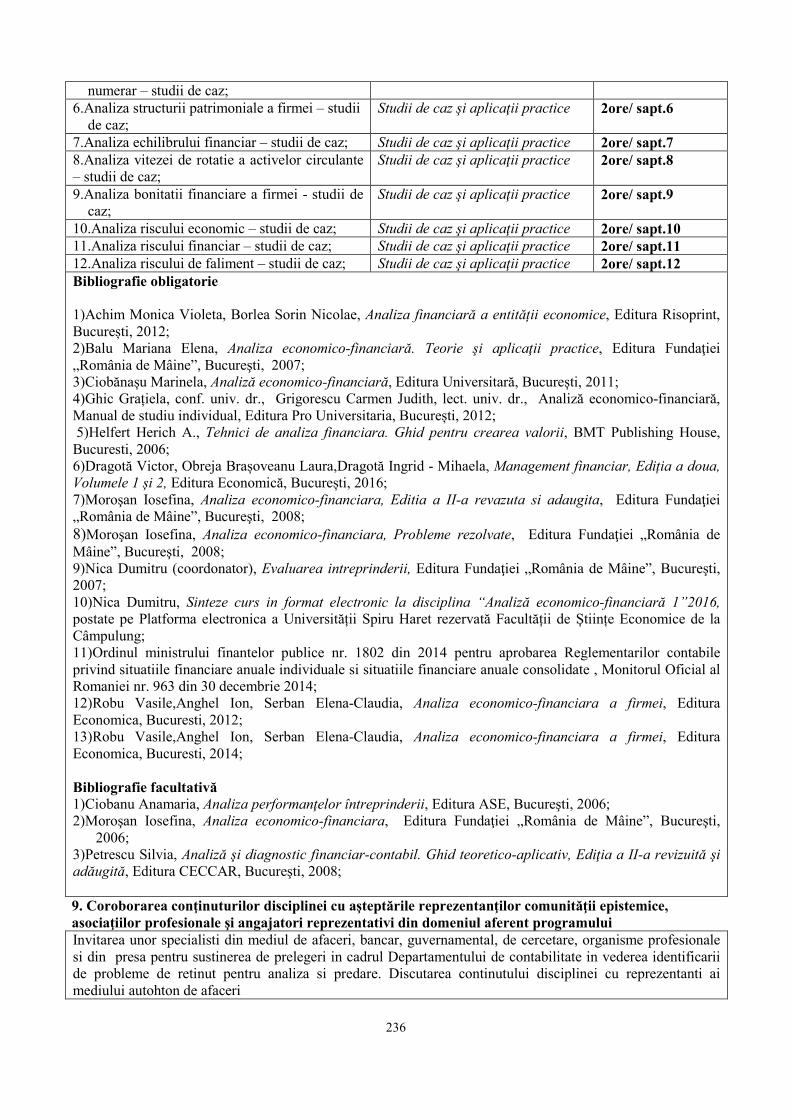

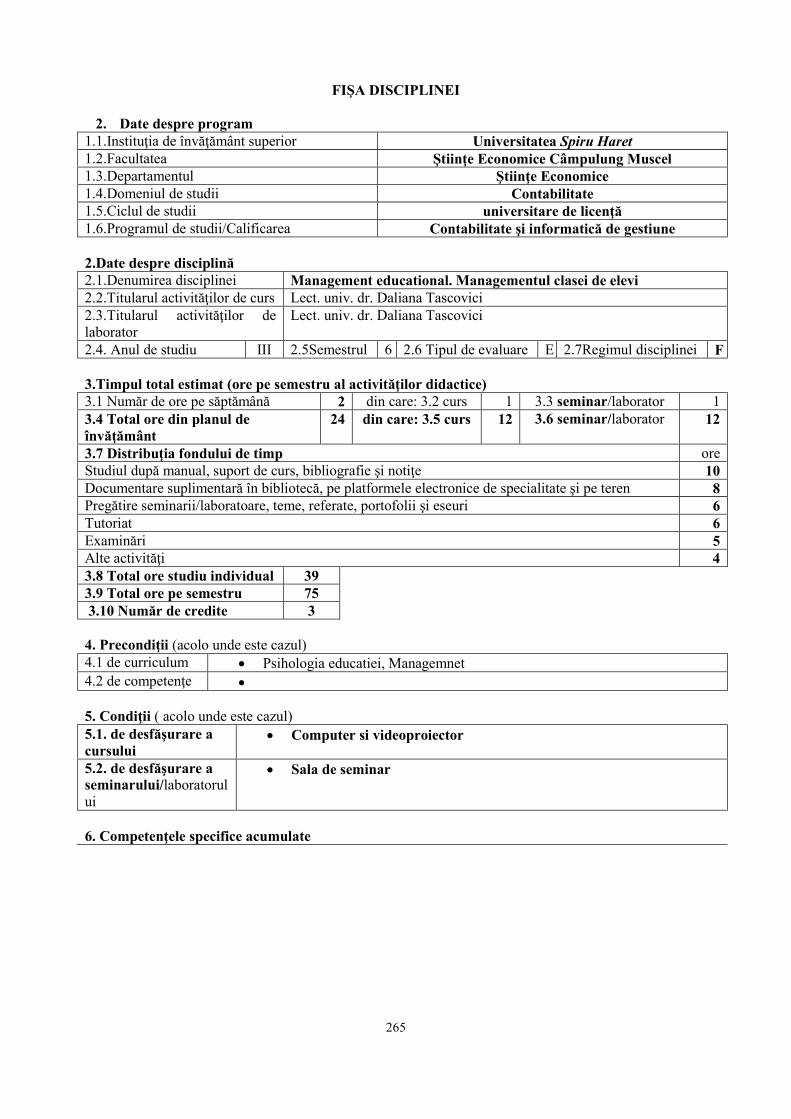

ANUL I FIŞA DISCIPLINEI

1. Date despre program 1.1.Instituţia de învăţământ superior Universitatea Spiru Haret 1.2.Facultatea Ştiinţe Economice Câmpulung Muscel 1.3.Departamentul Ştiinţe Economice 1.4.Domeniul de studii Contabilitate 1.5.Ciclul de studii universitare de licenţă 1.6.Programul de studii/Calificarea Contabilitate şi informatică de gestiune

2. Date despre disciplină

2.1. Denumirea disciplinei MICROECONOMIE 2.2. Titularul activităţilor de curs

Lect. univ.dr. Laurentia Georgeta Avram

2.3. Titularul activităţilor de laborator

Lect. univ.dr. Laurentia Georgeta Avram

2.4. Anul de studiu 2016-2017

I 2.5.Semestrul 1 2.6.Evaluare Pv1 2.7.Regimul disciplinei

OB

3. Timpul total estimat (ore pe semestru al activităţilor didactice)

3.1 Număr de ore pe săptămână 4 din care: 3.2 curs

2 3.3 seminar/laborator 2

3.4 Total ore din planul de învăţământ

56 din care: 3.5 curs

28 3.6 seminar/laborator 28

Distribuţia fondului de timp ore Studiul după manual, suport de curs, bibliografie şi notiţe 15 Pregătire seminarii/laboratoare, teme, referate, portofolii şi eseuri 15 Documentare suplimentară în bibliotecă, pe platformele electronice de specialitate şi pe teren 15 Tutoriat 10 Examinari 4 Altele……… 10 3.7 Total ore studiu individual 69 3.9 Total ore pe semestru 125 3.10 Număr de credite 5

4. Precondiţii (acolo unde este cazul)

4.1 de curriculum • 4.2 de competenţe •

5. Condiţii ( acolo unde este cazul)

5.1. de desfăşurare a cursului • computer şi video-proiector 5.2. de desfăşurare a seminarului/laboratorului

• discutii deschise cu studii de caz

6. Competenţele specifice acumulate

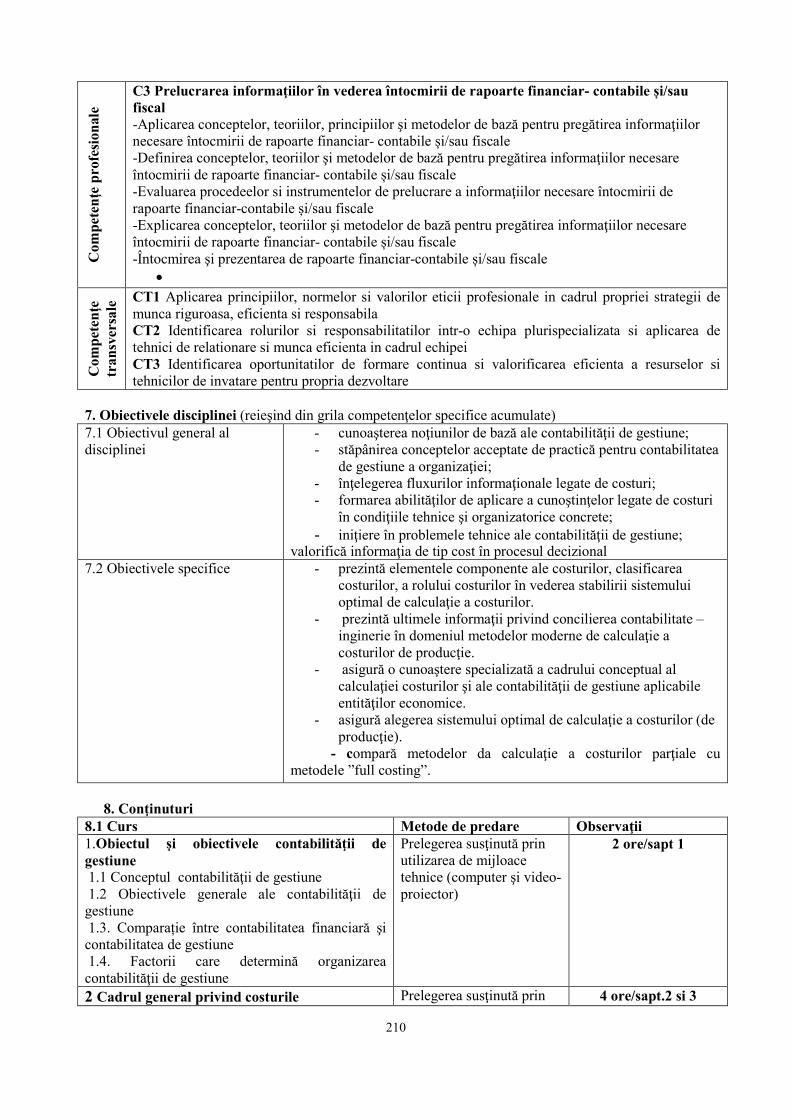

27

Com

pete

nte

pro

fesi

onal

e C1 Identificarea și înregistrarea operaţiunilor economice în contabilitatea entității/organizaţiei: -Aplicarea concepte-lor, procedeelor şi metodelor folosite în contabilitatea entității/organizaţiei pentru înregistrarea operaţiunilor economice. -Definirea conceptelor, procedeelor şi metodelor folosite în contabilitatea entității/organizaţiei, precum şi a factorilor economici, sociali şi legislativi care influenţează operaţiunile econo-mico-financiare -Elaborarea unei proceduri de analiză, evaluare şi înregistrare a operațiunilor economice în contabilitate. -Evaluarea procedeelor și tehnicilor aplicabile înregistrării operațiunilor economice în contabilitate -Explicarea conceptelor, procedeelor şi metodelor folosite în contabilitatea entității/organizaţiei C3 Prelucrarea informaţiilor în vederea întocmirii de rapoarte financiar- contabile și/sau fiscal -Aplicarea conceptelor, teoriilor, principiilor şi metodelor de bază pentru pregătirea informaţiilor necesare întocmirii de rapoarte financiar- contabile și/sau fiscale -Definirea conceptelor, teoriilor şi metodelor de bază pentru pregătirea informaţiilor necesare întocmirii de rapoarte financiar- contabile și/sau fiscale -Evaluarea procedeelor si instrumentelor de prelucrare a informaţiilor necesare întocmirii de rapoarte financiar-contabile și/sau fiscale -Explicarea conceptelor, teoriilor şi metodelor de bază pentru pregătirea informaţiilor necesare întocmirii de rapoarte financiar- contabile și/sau fiscale -Întocmirea şi prezentarea de rapoarte financiar-contabile și/sau fiscale

Com

pete

nte

t

rans

vers

ale

CT1 Aplicarea principiilor, normelor si valorilor eticii profesionale in cadrul propriei strategii de munca riguroasa, eficienta si responsabila

• Formarea abilitatilor de gandire creative in scopul modelarii proceselor economice • Dezvoltarea aptitudinilor privind munca in echipa munca in achipa referitor la gestionarea

problemelor financiare prin modelare matematica. • Cunoaşterea şi înţelegerea noţiunilor de bază utilizate de microeconomie • Stăpânirea limbajului specific microeconomiei

7. Obiectivele disciplinei (reieşind din grila competenţelor specifice acumulate

7.1 Obiective principale • Disciplina de MICROECONOMIE are ca obiectiv explicarea aspectelor de bază ale vieţii economice a societăţii, înarmându-i pe studenţi cu un set de cunoştinţe care să le permită înţelegerea şi descifrarea mecanismelor economiei ca sistem real şi, pornind de aici, formarea unei culturi economice solide, atât de necesară viitorilor specialişti. O atenţie deosebită în cadrul cursului se acordă capitolelor consacrate trăsăturilor şi mecanismelor contemporane ale economiei de piaţă : cererea şi oferta, valoarea şi preţurile, concurenţa, mediul de afaceri, comportamentul producătorilor şi consumatorilor, veniturile fundamentale etc. Cu alte cuvinte, prin intermediul acestei discipline ne propunem ca viitorii economişti să dispună de cunoştinţele microeconomice de bază necesare pentru a se descurca în hăţişul vieţii economice, dar şi pentru a-şi putea desfăşura cu profesionalism activităţile lor viitoare.

7.2 Obiective secundare • Insusirea metodelor si tehnicilor de optimizare a proceselor si fenomenelor manageriael din sfera economic financiara si contabilitate

• Intelegerea si insusirea de catre studenti a conceptelor manageriale.

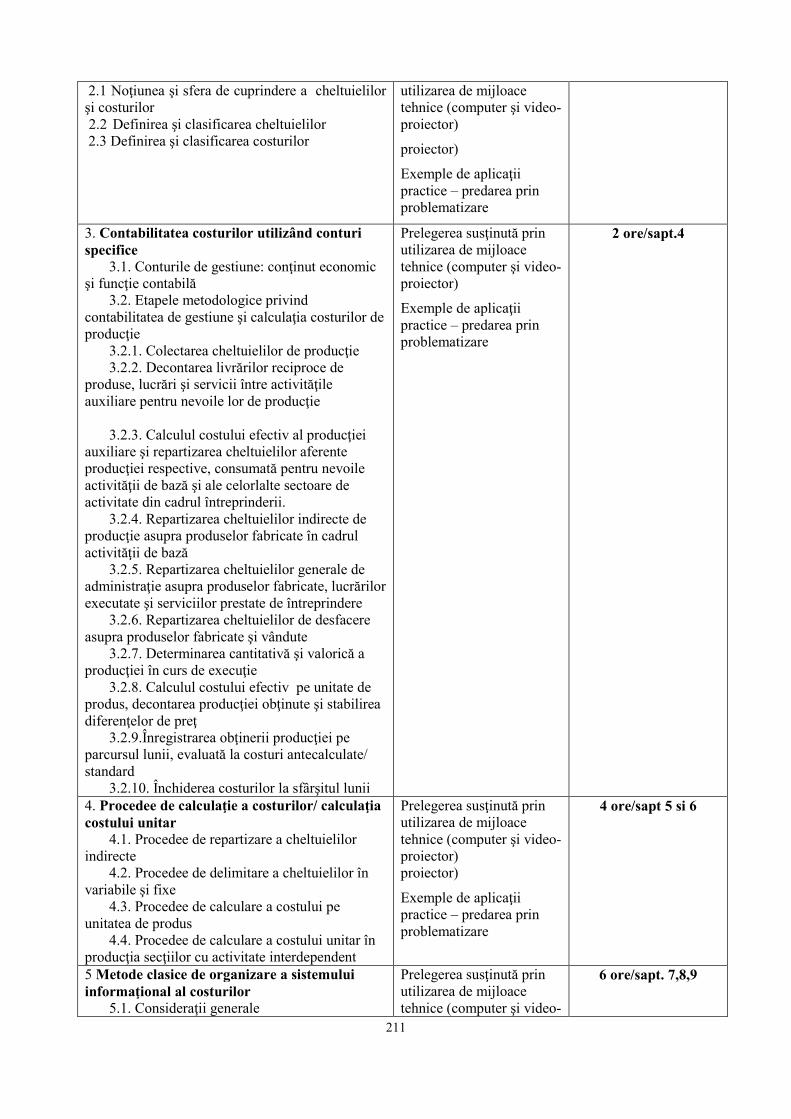

28

8. Conţinut 8.1 Curs Metode de

predare Observatii

1. ECONOMIA ŞI ŞTIINŢA ECONOMICĂ. OBIECTUL

DE STUDIU AL ECONOMIEI POLITICE. METODĂ ÎN ŞTIINŢA ECONOMICĂ

1.1.Nevoile umane şi resursele economice. 1.2. Raritatea şi alegerea Activitatea economică şi structurile ei 1.3. Formarea şi dezvoltarea ştiinţei economice. Obiectul de studiu al Economiei Politice 1.4. Metodă în ştiinţa economic

Prelegerea sustinuta prin utilizarea de mijloace tehnice - computer si video-proiector

2 ore

săptămâna 1

2. ECONOMIA DE PIAŢĂ: CARACTERIZARE

GENERA-LĂ. AGENŢII ECONOMICI 2.1. Caracterizarea economiei deschimb 2.2. Banii si rolul lor in economie 2.3. Economia de piata contemporana 2.4. Agentii economici

Prelegerea sustinuta prin utilizarea de mijloace tehnice - computer si video-proiector

4 ore

săptămâna 2-3

3. PIAŢA. CEREREA ŞI OFERTA 3.1. Piaţa şi rolul ei. 3.2. Tipuri de piaţă. 3.3. Interdependenţa pieţelor. 3.4. Cererea. Legea cererii. Elasticitatea cererii. Cererea atipică 3.5. Oferta. Legea ofertei. Elasticitatea ofertei 3.6. Echilibrul pieţei. Efectul variaţiilor ofertei şi cererii

Prelegerea sustinuta prin utilizarea de mijloace tehnice - computer si video-proiector

2 ore săptămâna 4

4. COMPORTAMENTUL CONSUMATORULUI 4.1. Conceptul de bun şi clasificarea bunurilor. 4.2. Utilitatea bunurilor 4.3. Optimul consumatorului. 4.4. Curba de indiferenţă

Prelegerea sustinuta prin utilizarea de mijloace tehnice - computer si video-proiector

2ore săptămâna 5

5. COMPORTAMENTUL PRODUCĂTORULUI COMBINAREA FACTORILOR DE PRODUCŢIE

5.1. Întreprinderea. 5.2. Combinarea factorilor de producţie. 5.3. Analiza pe termen scurt. 5.4. Legea randamentelor neproporţionale. 5.5. Analiza pe termen lung. Economii şi dezeconomii de scară 5.6. Randamentul, productivitatea folosirii factorilor de producţi

Prelegerea sustinuta prin utilizarea de mijloace tehnice - computer si video-proiector

2ore săptămâna 6

6. COSTUL DE PRODUCŢIE 6.1. Conţinutul costului. 6.2. Delimitări conceptuale. 6.3. Mărimea şi tipologia costului. 6.4. Relaţia dintre costul mediu şi costul marginal. 6.5. Minimizarea costului. 6.6. Relaţia dintre cost şi productivitate Comportamentul

producătorului şi reducerea costului. 6.7. Echilibrul producătorului 6.8. Constrângerea de buget a producătorului. Problema

randamentelor „de scară”

Prelegerea sustinuta prin utilizarea de mijloace tehnice - computer si video-proiector

2ore săptămâna 7

7. CONCURENŢA ŞI FORMAREA PREŢURILOR 7.1.Concurenţa: conţinut, forme, funcţii Formarea preţurilor pe

Prelegerea sustinuta prin

2ore

29

diverse tipuri de pieţe 7.2. Piaţa cu concurenţă perfectă şi preţurile 7.3.Piaţa cu concurenţă imperfectă şi preţurile 7.4. Intervenţia statului în domeniul preţurilor

utilizarea de mijloace tehnice - computer si video-proiector

-săptămâna 8

8. PIAŢA MUNCII ŞI SALARIUL 9.1. Piaţa muncii: conţinut, caracterizare. 9.2. Cererea şi oferta de muncă 9.3. Echilibrul şi structuri ale pieţei muncii 9.4. Salariul. Mărimea salariului Formele salariului Forme de salarizare

Prelegerea sustinuta prin utilizarea de mijloace tehnice - computer si video-proiector

2ore săptămâna 9

9. PROFITUL ŞI RENTA 9.1. Definire. Mărimea şi dinamica profitului. 9.2. Renta. 9.3. Preţul pământului

2ore săptămâna 10

10. PIAŢA MONETARĂ. DOBÂNDA 10.1. Moneda. Masa monetară şi agregatele monetare. 10.2. Piaţa monetară. Cererea şi oferta de monedă 10.3. Teorii referitoare la valoarea banilor şi la cantitatea de monedă în circulaţie 10.4. Băncile. Sistemul bancar contemporan. 10.5. Dobânda. Echilibrul pieţei monetare Politici monetare: obiective şi instrumente

Prelegerea sustinuta prin utilizarea de mijloace tehnice

2ore săptămâna 11

11 PIAŢA CAPITALULUI 11.1.Scurtă introducere 11.2.Titlurile de valoare 11.3. Piaţa capitalului. Cererea de titluri de valoare (acţiuni şi obligaţiuni) Oferta de titluri de valoare

Prelegerea sustinuta prin utilizarea de mijloace tehnice

2ore săptămâna 12

12. PIAŢA VALUTARĂ 12.1.Conceptul de valută; clasificarea valutelor. 12.2.Piaţa valutară. 12.3.Datoria externă

Prelegerea sustinuta prin utilizarea de mijloace tehnice

2ore săptămâna 13

13. EXTERNALITĂŢI ŞI BUNURI PUBLICE 13.1.Eşecul pieţelor: cauze şi consecinţe. 13.2.Externalităţi; caracterizare, clasificare. 13.2.Alte situaţii de eşec al pieţei 13.3. Eşecurile pieţei şi teoria bunăstării

Prelegerea sustinuta prin utilizarea de mijloace tehnice

2ore săptămâna 14

Bibliografie Obligatorie

1. Note de curs, Microeconomie, Facultatea de Științe Economice Câmpulung, 2016 2. Tiberiu Brăileanu, Aurelian P. Plopeanu, Economie politică, Edit. Universitaria, București 2012 3. Sorin Gabriel Badea, Microeconomie, Teorie sinteze si aplicații, Edit. Bibliotheca, Târgoviște,

2016 4. Constantin Anghelache, Starea economică 2016, Edit Economică, București, 2016 5. Constantin Enache, Constantin Mecu, Economie Politică, Edit. Fundaţiei Romania de Mâine,

Bucureşti, 2009 6. Constantin Mecu, Cristina Barna, Nedelea Părăluţă, Cristian Uţă, Economie Politică, Aplicaţii

practice. Edit. Fundaţiei Romania de Mâine, Bucureşti, 2009. 7. Ion Popescu, Gheorghe Manea, Economie (Micro și Macroeconomie), Editura Cermaprint,

București, 2013 Facultativă

1. Constantin Anghelache, România 2015. Starea economică în continuă creștere, Editura Economică, București, 2015

2. Costin Ciora, Analiza performanței prin creare de valoare, Editura Economică, București, 2013 3. Marinela Geamănu, Economia României sub impactul investițiilor străine directe, Editura

Economică, București, 2014

30

8.2 Seminar / lab Metode de predare Observaţii 1. Economia şi ştiinţa economică. Eseu, dalog, studiu pe text 2 ore saptamna 1 2. Caracterizarea generală a economiei de piaţă Eseu, dalog, studiu pe text 2 ore saptamna 2 3. Piaţa. Cererea şi oferta Aplicatii şi studii de caz 2 ore saptamna 3 4. Comportamentul consumatorului Dezbatere 2 ore saptamna 4 5. Comportamentul producătorului Dezbatere 2 ore saptamna 5 6. Costul de producţie Studii de caz 2 ore saptamna 6 7. Concurenţa şi formarea preţurilor Aplicatii şi studii de caz 2 ore saptamna 7 8. Piaţa muncii şi salariul Aplicatii şi studii de caz 2 ore saptamna 8 9. Profitul şi renta Aplicatii şi studii de caz 2 ore saptamna 9 10. Piaţa monetară. Dobânda. Aplicatii şi studii de caz 2 ore saptamna 10 11. Piaţa capitalului. Aplicatii şi studii de caz 2 ore saptamna 11 12. Piaţa valutară Aplicatii şi studii de caz 2 ore saptamna 12 13. Externalităţi şi bunuri publice Aplicatii şi studii de caz 2 ore saptamna 13 14. Recapitulare pentru examen Aplicatii şi studii de caz 2 ore saptamna 14

Bibliografie 1. Constantin Mecu, Cristina Barna, Nedelea Părăluţă, Cristian Uţă, Economie Politică, Aplicaţii

practice. Edit. Fundaţiei Romania de Mâine, Bucureşti, 2009. 2. Dina Maria Luţ, Janeta Weisz - Microeconomie. Manual de studiu individual, 978-606-32-0117-

2, 2015 3. Alin Emanuel Artene, Irina Daniela Costescu - Microeconomie. Teorie şi aplicaţii, 978-606-569-

442-2, 2012

2. Coroborarea conţinut-urilor disciplinei cu aşteptările reprezentanţilor comunităţii epistemice,

asociaţiilor profesionale şi angajatori reprezentativi din domeniul aferent programului • Tematica cursurilor si seminariilor este in concordanta cu cerintele economice pentru

optimizarea proceselor conduse.

10. Evaluare Tip activitate 10.1 Criterii de evaluare 10.2 Metode de evaluare 10.3 Pondere din

nota finală

10.4 Curs Claritatea, coerenţa, concizia expunerii şi explicării conceptelor specifice disciplinei Rezolvarea corectă a unor probleme concrete

Teste-grilă pe platforma BlackBoard şi/sau

rezolvarea de subiecte clasice

80%

10.5 Seminar/laborator Implicare în dezbaterea şi rezolvarea tipurilor de aplicaţii prezentate

Evaluare pe parcurs 1 10% Evaluare pe parcurs 2 10%

10.6 Standard minim de performanţă (pentru nota 5): Se acordă nota 5 în condiţiile în care studentul face dovada stăpânirii unui minim de cunoştinţe teoretice (explicarea termenilor cheie) cu care s-a operat pe parcursul semestrului.

10.7. Standard de performanţă (pentru nota 10): • Cunoaşterea şi înţelegerea integrală a conţinutului cursurilor • Abordarea tuturor subiectelor din cadrul examenului scris sau răspunsul corect la toate testele-grilă

31

FIŞA DISCIPLINEI

1. Date despre program

1.1.Instituţia de învăţământ superior Universitatea Spiru Haret 1.2.Facultatea Ştiinţe Economice Câmpulung Muscel 1.3.Departamentu Ştiinţe Economice 1.4.Domeniul de studii Contabilitate 1.5.Ciclul de studii universitare de licenţă 1.6.Programul de studii/Calificarea Contabilitate şi informatică de gestiune

2. Date despre disciplină 2.1. Denumirea disciplinei MACROECONOMIE 2.2. Titularul activităţilor de curs Lect. univ.dr. Laurentia Georgeta Avram 2.3. Titularul activităţilor de laborator

Lect. univ.dr. Laurentia Georgeta Avram

2.4. Anul de studiu 2016-2017 I 2.5.Semestru 2 2.6.Evaluare E2 2.7.Regimul disciplinei

OB

3. Timpul total estimat (ore pe semestru al activităţilor didactice)

3.1 Număr de ore pe săptămână 4 din care: 3.2 curs

2 3.3 seminar/laborator 2

3.4 Total ore din planul de învăţământ 56 din care: 3.5 curs

28 3.6 seminar/laborator 28

Distribuţia fondului de timp hours Studiul după manual, suport de curs, bibliografie şi notiţe 15 Pregătire seminarii/laboratoare, teme, referate, portofolii şi eseuri 15 Documentare suplimentară în bibliotecă, pe platformele electronice de specialitate şi pe teren 15 Tutoriat 10 Examinari 4 Altele……… 10 3.7 Total ore studiu individual 69 3.9 Total ore pe semestru 125

3.10 Număr de credite 5

4. Precondiţii (acolo unde este cazul) 4.1 de curriculum • 4.3 de competenţe •

5. Condiţii ( acolo unde este cazul)

5.1. de desfăşurare a cursului

• computer şi video-proiector

5.2. de desfăşurare a seminarului/laboratorului

•

6. Competenţele specifice acumulate

32

Com

pete

nte

prof

esio

nale

C1 Identificarea și înregistrarea operaţiunilor economice în contabilitatea entității/organizaţiei: -Aplicarea concepte-lor, procedeelor şi metodelor folosite în contabilitatea entității/organizaţiei pentru înregistrarea operaţiunilor economice. -Definirea conceptelor, procedeelor şi metodelor folosite în contabilitatea entității/organizaţiei, precum şi a factorilor economici, sociali şi legislativi care influenţează operaţiunile econo-mico-financiare -Elaborarea unei proceduri de analiză, evaluare şi înregistrare a operațiunilor economice în contabilitate. -Evaluarea procedeelor și tehnicilor aplicabile înregistrării operațiunilor economice în contabilitate -Explicarea conceptelor, procedeelor şi metodelor folosite în contabilitatea entității/organizaţiei

Com

pete

nte

tran

sver

sale

CT1 Aplicarea principiilor, normelor si valorilor eticii profesionale in cadrul propriei strategii de munca riguroasa, eficienta si responsabila

• Cunoaşterea, înţelegerea, analiza şi utilizarea conceptelor, teoriilor, principiilor şi a metodelor fundamentale de investigare şi prospectare specifice economiei de piaţă.

• Aplicarea principiilor, normelor si valorilor eticii profesionale in cadrul propriei strategii de munca riguroasă, eficientă şi responsabilă

CT2 Identificarea rolurilor si responsabilitatilor intr-o echipa plurispecializata si aplicarea de tehnici de relationare si munca eficienta in cadrul echipei

• Identificarea rolurilor şi responsabilităţilor într-o echipă plurispecializată şi aplicarea de tehnici de relaţionare şi muncă eficientă în cadrul echipei

7. Obiectivele disciplinei (reieşind din grila competenţelor specifice acumulate

7.1 Obiectivul general al disciplinei

• Cunoaşterea terminologiei de specialitate; oferirea unei baze ştiinţifice a raţionamentului profesionist în macroeconomie; identificarea şi opţiunea asupra metodelor optime de soluţionare a problemelor impuse de dezvoltarea la nivel macro.

7.2 Obiectivele specifice Familiarizarea studenţilor cu categoriile economice fundamentale specifice macroeconomiei • Prezentarea mecanismului de funcţionare a economiei de piaţă, a

echilibrului macroeconomic şi a dezechilibrelor macroeconomice. • Crearea de condiţii propice pentru studiul individual şi în echipă • Implicarea studenţilor în activitatea de cercetare ştiinţifică • Dezvoltarea capacităţii de argumentare

8. Continut 8.1 Curs Metode de predare Observatii 1. CATEGORIILE ŞI INDICATORII MACROECONOMICI 1.1. Categoriile macroeconomice

1.2. Indicatorii macroeconomici 1.3. Câteva consideraţii metodologice 1.4. Circuitul macroeconomic al veniturilor 1.5. Contabilitatea naţională

1.6. Balanţa legăturilor dintre ramuri

Prelegerea sustinuta prin utilizarea de mijloace tehnice - computer si video-proiector

2 ore

săptămâna 1

2. CONSUM, ECONOMISIRE, INVESTIŢII

2.1. Extinderea ecuaţiei echilibrului macroeconomic 2.2. Funcţia consumului

2.2.1. Pe baza venitului curent (Keynes) 2.2.1. Pe baza venitului permanent (Friedman)

2.3. Funcţia economisirii 2.3.1. Construirea funcţiei economisirii 2.3.2. Paradoxul economisirii

Prelegerea sustinuta prin utilizarea de mijloace tehnice - computer si video-proiector

4 ore

săptămâna 2-3-4

33

2.4. Funcţia investiţiilor 2.4.1. Tipologia investiţiilor 2.4.2. Investiţia autonomă 2.4.3. Multiplicatorul investiţiei autonome 2.4.4. Optimul investiţiei neautonome 2.4.5. Coeficientul q (Tobin) al investiţiei

2.5. Acceleratorul consumului (cererii) 3. SISTEMUL FINANCIAR-BANCAR

3.1. Structura sistemului financiar. Finanţarea şi refinanţarea 3.2. Structura sistemului bancar 3.3. Creaţia monetară 3.4. Monetizarea creditului. Multiplicatorul monetar 3.5. Cererea de monedă. Agregatele cererii de monedă 3.6. Oferta de monedă. Agregatele ofertei de monedă

3.7. Echilibrul pieţei monetare

Prelegerea sustinuta prin utilizarea de mijloace tehnice - computer si video-proiector

2 ore săptămâna 5

4. POLITICA FISCALĂ ŞI POLITICA MONETARĂ 4.1. Politica fiscală

4.1.1. Conceptul de politică fiscală 4.1.2. Instrumentele politicii fiscale 4.1.3. Bugetul public 4.1.4. Modelarea politicii fiscale 4.1.5. Curba Laffer 4.1.6. Multiplicatorii fiscali şi bugetari 4.1.7. Stabilizatorii fiscali automaţi 4.1.8. Macrostabilizarea prin politică fiscală

4.2. Politica monetară 4.2.1. Conceptul de politică monetară 4.2.2. Instrumentele politicii monetare 4.2.3. Modelarea politicii monetare. Curba LM

4.3. Echilibrul economic intern. Analiza IS – LM 4.4. Alegerea politicii guverbamentale “optime”

4.5. Ajustarea şocurilor

Prelegerea sustinuta prin utilizarea de mijloace tehnice - computer si video-proiector

2 ore săptămâna 6-7

5. INFLAŢIA ŞI ŞOMAJUL. CURBELE PHILLIPS

5.1. Inflaţia 5.1.1. Ce este inflaţia. Cauzele inflaţiei 5.1.2. Inflaţia prin cerere 5.1.3. Inflaţia prin costuri şi profit 5.1.4. Inflaţia importată 5.1.5. Inflaţia structurală 5.1.6. Efectele inflaţiei 5.1.7. Inflaţia inerţială 5.1.8. Varietăţi ale inflaţiei

5.2. Şomajul 5.2.1. Forţa de muncă – principalul input 5.2.2. Conceptul de şomaj 5.2.3. Tipologia şomajului 5.2.4. Mecanismul de generare a şomajului 5.2.5. Măsurarea şomajului 5.3.1. Curba Phillips pe termen scurt

5.3.2. Curba Phillips pe termen lung

Prelegerea sustinuta prin utilizarea de mijloace tehnice - computer si video-proiector

săptămâna 7-8 4ore

6. PIAŢA VALUTARĂ ŞI CURSUL DE SCHIMB 6.1. Cererea de valută, oferta de valută şi cursul de schimb 6.2. Perturbări şi dezechilibre pe piaţa valutară 6.3. Mecanisme fundamentale pe piaţa valutară

Prelegerea sustinuta prin utilizarea de mijloace tehnice - computer si video-

4 ore săptămâna 8-9

34

proiector 7. SCHIMBUL ECONOMIC INTERNAŢIONAL

7.1. Teoria pură a comerţului internaţional 7.1.1. Câştigurile din comerţul internaţional 7.1.2. Teoria avantajului absolut (Adam Smith) 7.1.3. Teoria avantajului comparativ (David Ricardo) 7.1.4. Teoria înzestrării cu factori (teoria HOS)

7.2. Comerţ, venituri şi creştere economică în economia deschisă

7.2.1. Inegalitatea economică – sursă a diferenţelor de competitivitate economică 7.2.2. Argumente pro şi contra protecţonismului 7.2.3. Tipologia schimburilor economice internaţionale 7.2.4. Tipologia protecţiei economice 7.2.5. Specializarea naţională şi protecţionismul 7.2.6. Curbele de transformare şi echilibrul economic

7.2.7. Creşterea economică şi distribuirea veniturilor

Prelegerea sustinuta prin utilizarea de mijloace tehnice - computer si video-proiector

4ore - săptămâna 10-11

8. ECHILIBRUL ECONOMIC EXTERN

8.1. Balanţa de plăţi externe şi echilibrul economic 8.1.1. Structura balanţei de plăţi externe 8.1.2. Mecanisme de echilibrare a balanţei de plăţi externe 8.1.3. Structura balanţei mişcărilor de capital

8.2. Teoria economică a datoriei externe 8.2.1. Conceptul şi structura datoriei externe 8.2.2. Fluxurile de capital şi împrumutul public extern

8.3. Modelarea echilibrului economic extern. Curba EE 8.5. Echilibrul economic global: analiza IS – LM – EE

Prelegerea sustinuta prin utilizarea de mijloace tehnice - computer si video-proiector

4 ore -săptămâna 12-13

RECAPITULARE EXAMEN 2ore săptămâna 14

Bibliografie Obligatorie

1. Note de curs, Macroeconomie, Facultatea de Științe Economice Câmpulung, 2016 2. Tiberiu Brăileanu, Aurelian P. Plopeanu, Economie politică, Edit. Universitaria, București 2012 3. Constantin Anghelache, Starea economică 2016, Edit Economică, București, 2016 4. Constantin Enache, Constantin Mecu, Economie Politică, Edit. Fundaţiei Romania de Mâine,

Bucureşti, 2009 5. Constantin Mecu, Cristina Barna, Nedelea Părăluţă, Cristian Uţă, Economie Politică, Aplicaţii practice.

Edit. Fundaţiei Romania de Mâine, Bucureşti, 2009. 6. Ion Popescu, Gheorghe Manea, Economie (Micro și Macroeconomie), Editura Cermaprint, București,

2013 Facultativă

1. Constantin Anghelache, România 2015. Starea economică în continuă creștere, Editura Economică, București, 2015