Analiza situației copiilor vulnerabili, excluși și discriminați din Moldova

UNIVERSITATEA “LUCIAN BLAGA” DIN SIBIU

FACULTATEA DE ŞTIINTE ECONOMICE

TEZA DE DOCTORAT

Cristina Alina Marghitaș

FINANȚAREA ÎNTREPRINDERILOR MICI ȘI MIJLOCII ÎN CONTEXTUL INTEGRĂRII ROMÂNIEI ÎN UNIUNEA

EUROPEANĂ

REZUMAT

Conducător științific, Prof.univ.dr. Mariana NEGRUȘ

Sibiu, 2011

Ministerul Educației, Cercetării, Tineretului și Sportului

Universitatea Lucian Blaga din Sibiu

Comisia de evaluare a tezei de doctorat:

PREȘEDINTE: Prof. univ. dr. Carmen COMANICIU, Decan, Facultatea de Științe Economice, Universitatea ”Lucian Blaga” din Sibiu

CONDUCĂTOR ȘTIINȚIFIC: Prof. univ. dr. Mariana NEGRUȘ

REFERENȚI ȘTIINȚIFICI:

Conf. univ. dr. Ramona ORĂȘTEAN, Facultatea de Științe Economice, Universitatea ”Lucian Blaga” din Sibiu

Prof. univ. dr. Constantin ANGHELACHE, Universitatea ”Artifex” București

Prof. univ. dr. Dumitru NICA, Universitatea ”Spiru Haret”, București

Introducere 6

Capitolul I �oțiuni introductive privind întreprinderile mici și mijlocii: definire, tendințe și modalități de finanțare

9

1.1. Dezvoltarea sectorului privat și apariția întreprinderilor mici și mijlocii după 1990 9

1.2. Reglementări legislative de organizare și funcționare a întreprinderilor mici și mijlocii în România

11

1.3. Definirea întreprinderilor mici și mijlocii 11

1.4. Principalele caracteristici definitorii ale întreprinderilor 13

1.5. Evaluarea situației de ansamblu a întreprinderilor mici și mijlocii în perioada 2009-2011 și rolul acestora în economie

17

1.5.1. Factorii și mediul ce influențează dezvoltarea sectorului întreprinderilor mici și mijlocii 20

1.5.2. Studiu privind atitudinea antreprenorială a românilor comparativ cu unele țări din Europa 21

1.6. Tendințe în evoluția firmei și a mediului acesteia 24

1.7. Modalități de finanțare a întreprinderilor mici și mijlocii 25

Capitolul II Finanțarea întreprinderilor mici și mijlocii prin intermediul capitalurilor proprii

29

2.1. Creșterea capitalului social prin aporturi bănești 29

2.1.1. Creșterea capitalului social prin aporturi în natură 32

2.1.2. Creșterea capitalului social prin încorporarea rezervelor 32

2.1.3. Creșterea capitalului social prin fuziunea societăților comerciale 33

2.1.4. Absorbția întreprinderilor 34

2.2. Finanțarea întreprinderilor mici și mijlocii din surse proprii interne 37

2.2.1. Autofinanțarea 39

2.2.1.1. Amortizarea – resursă a autofinanțării 39

2.2.2. Finanțarea internă pe termen scurt a activelor circulante pe seama fondului de rulment 40

Capitolul III Finanțarea companiilor și a întreprinderilor mici și mijlocii cu ajutorul creditelor bancare și a instrumentelor pieței de capital

43

3.1. Creditul – trăsături caracteristice și funcții 43

3.1.1. Tipuri de credite acordate de bănci 46

3.1.2. Credite acordate companiilor 48

3.1.2.1. Linia de credit 48

3.1.2.2. Credite la termen cu scadență unică 48

3.1.2.3. Credite la termen cu scadență multiplă: credite revolving, credite punte, credite în descoperit de cont, leasingul

49

3.1.2.4. Finanțările prin factoring 52

3.1.2.5. Credite sindicalizate 55

3.1.3. Instrumente ale pieței de capital în finanțarea societăților comerciale 55

3.1.3.1. Finanțarea prin emiterea de acțiuni 56

3.1.3.2. Împrumutul obligatar 60

3.1.4. Credite acordate întreprinderilor mici și mijlocii 62

3.1.4.1. Structura în profil teritorial – județul Argeș - a creditelor și depozitelor agenților economici în luna iunie 2010 – iunie 2011

65

3.1.4.2. Metode de investigare a agenților economici pe baza chestionarului 70

3.2. Controlul direct al creditului bancar - instrument al politicii monetare 72

3.2.1. Rolul Băncii Naționale a României privind funcționarea sectorului IMM 75

3.2.2. Creditul bancar și crizele financiare 80

3.3. Aspecte teoretice privind metodologia activității de creditare la Banca Comercială ”ABC”

81

3.3.1. Principii și reguli privind activitatea de creditare 82

3.3.2. Documentația produselor tip credit 82

3.3.3. Categorii de produse tip credit pentru clienții MICRO 85

3.3.4. Costurile produselor de credit 85

3.3.5. Analiza și aprobarea creditelor 88

3.3.6. Determinarea volumului creditelor 95

3.3.7. Scadențarea și rambursarea creditelor 96

3.3.8. Restructurarea creditelor (rescadențarea, reeșalonarea și reactivarea) 97

3.4. Studiu de caz privind analiza economico – financiară a SC AGROALIMENT GD la Banca Comercială ”ABC” pentru obținerea unui credit pe termen scurt

98

3.4.1. Determinarea riscului de faliment prin ”metoda scoring” 104

3.4.1.1. Calculul dobânzii și rambursarea creditului 107

Capitolul IV Surse de finanțare a întreprinderilor mici și mijlocii din fonduri europene

111

4.1. Politica europeană de coeziune în România 111

4.1.1. Mecanismul de funcționare al fondurilor structurale 113

4.1.2. Fondul European pentru Dezvoltare Regională – FEDR 114

4.1.3. Fondul Social European 115

4.1.3.1. Principiul Parteneriatului din perspectiva FSE 117

4.1.4. Fondul de Coeziune 119

4.1.5. Fondul European pentru Agricultură și Dezvoltare Rurală – FEADR 119

4.1.6. Fondul European pentru Pescuit (FEP) 121

4.2. Principii de programare a fondurilor structurale

122

4.2.1. Gestiunea asistenţei financiare nerambursabile pentru România în perioada 2007-2013 - Planul Național de Dezvoltare

123

4.2.2. Programe operaționale de finanțare a IMM-urilor din fonduri structurale

124

4.2.3. Ciclul de viață al proiectelor cu finanțare europeană 126

4.2.4. Documente specifice proiectelor

127

4.2.5. Evaluarea proiectelor 129

4.2.6. Implementarea și finalizarea proiectelor 130

4.2.7. Situația absorbției fondurilor structurale în anul 2011 în România

131

4.2.8. Exemplu privind finanțarea întreprinderilor mici și mijlocii pentru investiții în valoare de până la 1.075.000 lei

132

4.3. Măsuri luate pe plan național pentru sprijinirea sectorului IMM 145

4.3.1. Fondul de Garantare și Contragarantare a IMM-urilor

145

4.3.2. Ajutorul de minimis

149

4.3.3. Fondul Național de Garantare a Creditelor pentru Întreprinderile Mici și Mijlocii – FNGCIMM

153

4.4. Avantajele și dezavantajele utilizării finanțării din fonduri europene nerambursabile a IMM-urilor comparativ cu creditul

156

Capitolul V Studiu privind finanțarea microîntreprinderilor în Ungaria

162

5.1. Formarea sistemului bancar din Ungaria, scurt istoric 162

5.2. Integrarea pieței financiare din Ungaria în economia europeană 163

5.3. Sistemul bancar din Ungaria 165

5.3.1. Structura sistemului bancar din Ungaria

171

5.4. Metode de finanțare a microîntreprinderilor - funcţionarea programelor de microcredite şi ale fondurilor de microcredite în Ungaria

177

5.4.1. O privire de ansamblu asupra IMM-urilor din Ungaria 177

5.4.2. Procedurile de înființare a unei firme în Ungaria comparativ cu România 179

5.4.3. Utilizarea tehnologiei informației și comunicațiilor în sectorul IMM în Ungaria și România

183

5.4.4. Dificultăți ale microîntreprinderilor și întreprinderilor mici și mijlocii 184

5.4.5. Băncile și sectorul IMM-urilor 188

5.4.6. Microcreditul în Ungaria 190

5.4.7. Programe de microcredit

191

5.4.8. Organizații de finanțare și garantare 195

5.4.8.1. La nivel național 195

5.4.8.2. Organizații de microfinanțare care funcționează la nivel regional și județean 196

Capitolul VI Concluzii și considerații personale

198

Bibliografie

205

Anexe 219

Anexa 3.1. Chestionar 219

Anexa 3.2. Cerere de credit 223

Anexa 3.3. Cerere de emitere a unei scrisori de garanție/contragaranție bancară 226

Anexa 3.4. Balanță de verificare 2010 la SC Agroaliment GD SRL 230

Anexa 4.1. Cerere de finanțare 237

Anexa 4.2. Bilanț prescurtat la data de 31.12.2010 249

Anexa 4.3. Contul de profit și pierdere la data de 31.12.2010 251

Lista tabelelor 253

Lista graficelor 255

Lista casetelor și schemelor 256

Lista figurilor 256

I�TRODUCERE

Întreprinderile mici şi mijlocii (IMM) deţin un rol esenţial în dezvoltarea oricărei economii, acestea generând în mare măsură o parte din PIB, atât în domeniul comerţului, cât şi în industrie sau servicii. IMM-urile se caracterizează prin dinamism, flexibilitate şi inovare fiind capabile să se adapteze schimbărilor ce intervin în economie, să sesizeze cu rapiditate tendinţele pieţei şi să fie promotori ai schimbării.

Activitatea oricărei întreprinderi este orientată spre obţinerea de profit şi maximizarea valorii pentru investitori. Atingerea acestui obiectiv nu este un lucru facil, conducerea societăţii trebuind să aibă în vedere incertitudinea generată de faptul că mediul economic este caracterizat de o permanentă schimbare, activitatea economică având o evoluţie fluctuantă în timp.

Succesul în afaceri al unei întreprinderi depinde în mare măsură şi de politica de finanţare pe care o adoptă. De aici apare necesitatea identificării acelor surse de finanţare care să asigure profitul aşteptat şi maximizarea valorii societăţii.

Scopul şi obiectivele tezei de doctorat: Tema pe care am dezvoltat-o în cadrul tezei de doctorat, intitulată ”Finanţarea

întreprinderilor mici şi mijlocii în contextul integrării României în Uniunea Europeană”, se înscrie pe linia preocupărilor privind găsirea celei mai eficiente modalităţi de finanţare a activităţii sectorului IMM şi a fost realizată, din dublă perspectivă, atât a surselor de finanţare cât şi a relaţiei cu instituţiile financiare.

Pentru atingerea acestui scop general au fost definite următoarele obiective specifice: - Cunoaşterea situaţiei de ansamblu a întreprinderilor mici şi mijlocii în perioada 2009-

2011; - Prezentarea noţiunilor teoretice cu privire la sursele de finanţare a întreprinderilor

mici şi mijlocii; - Identificarea principalelor surse de finanţare a întreprinderilor mici şi mijlocii şi a

modalităţilor de accesare a acestora, prezentând avantajele şi dezavantajele pentru fiecare dintre ele;

- Elaborarea unor studii şi exemple pentru fiecare metodă de finanţare abordată în această lucrare;

- Formularea concluziilor pe baza rezultatelor cercetării ştiinţifice efectuate prin intermediul tezei de doctorat.

Metodologia de cercetare: Pentru elaborarea obiectivelor specifice descrise mai sus, am utilizat următoarele

metode şi instrumente de cercetare: - Chestionarul, ales ca metodă de investigare a agenţilor economici cu privire la

percepţia acestora în privinţa instituţiilor financiar bancare; - Cercetarea documentară, s-a desfăşurat prin intermediul fondului de carte existent la

biblioteca Universităţii Lucian Blaga, a bazelor de date electronice precum şi a fondului de carte de la Universitatea din Debrecen;

- Cercetarea directă şi discuţii cu specialişti bancari în privinţa normelor interne, utilizate de bancă pentru activitatea de creditare;

- Studii de caz cu privire la: metodologia accesării creditului de către o societate comercială; metodologia în accesarea finanţărilor nerambursabile a întreprinzătorilor;

- Analiza datelor şi interpretarea lor utilizând grafice, scheme şi figuri pentru a exprima fenomenele analizate. Structura tezei de doctorat: Prin intermediul acestei lucrări, am abordat pe parcursul a şase capitole o temă de

mare actualitate atât în ţara noastră cât şi în spaţiul european, pe care am structurat-o astfel: În capitolul I intitulat: ”)oţiuni introductive privind întreprinderile mici şi mijlocii:

definire, caracteristici, tendinţe şi modalităţi de finanţare” am analizat dezvoltarea sectorului privat după 1990, am definit întreprinderile mici şi mijlocii şi am arătat care sunt principalele lor caracteristici.

În acest capitol am prezentat reglementările legislative de organizare şi funcţionare a sectorului IMM din România, am realizat o analiză a situaţiei de ansamblu a întreprinderilor mici şi mijlocii în perioada 2009-2011 şi am descris rolul pe care îl îndeplinesc în economia unei ţări. Capitolul I cuprinde în partea de final, principalele tendinţe în evoluţia firmei şi modalităţile de finanţare a sectorului IMM.

În capitolul II ”Finanţarea întreprinderilor mici şi mijlocii prin intermediul capitalurilor proprii” am abordat modalităţile de finanţare ale firmelor prin creşterea capitalului social (aporturi băneşti, în natură şi prin încorporarea rezervelor). De asemenea, am prezentat un exemplu privind sporirea capitalului social pe seama aporturilor în numerar.

Prin intermediul acestui capitol am dorit să arătăm care este modalitatea prin care se realizează fuziunea şi absorbţia unei întreprinderi, ca operaţiune de majorare a capitalului social. Am analizat finanţarea întreprinderilor mici şi mijlocii din surse proprii interne, aici făcând referire la autofinanţare şi la amortizare ca resursă a autofinanţării. În ceea ce priveşte amortizarea, am arătat care sunt principalele sale forme şi am exemplificat modul de calcul al amortizării liniare. Tot ca şi modalitate de finanţare internă pe termen scurt, am dezbătut noţiunile teoretice referitoare la fondul de rulment net.

Capitolul III intitulat”Finanţarea companiilor şi a întreprinderilor mici şi mijlocii cu ajutorul creditelor bancare şi a instrumentelor pieţei de capital” debutează cu noţiuni teoretice referitoare la definirea creditului şi a funcţiilor pe care le îndeplineşte, precum şi a principalelor tipuri de credite acordate de către bănci companiilor (cum ar fi: linia de credit, creditele de trezorerie, creditele pe stocuri, creditele revolving, leasingul, finanţarea prin factoring, etc.) şi întreprinderilor mici şi mijlocii.

În continuarea demersului ştiinţific din acest capitol, am realizat un studiu privind structura în profil teritorial, cu referire la judeţul Argeş, a creditelor şi depozitelor agenţilor economici în perioada iunie 2010 – iunie 2011, pe baza datelor publicate de Banca Naţională a României. În sprijinul cercetării ştiinţifice, am realizat pe baza chestionarului, ca metodă de investigare a agenţilor economici din judeţul Argeş, un studiu privind percepţia acestora despre instituţiile financiar bancare.

În partea a doua din acest capitol, am arătat cum se realizează controlul direct al creditului bancar prin intermediul politicii monetare, care este rolul BNR în funcţionarea sectorului întreprinderilor mici şi mijlocii, precum şi relaţia dintre creditul bancar şi crizele financiare.

Capitolul III continuă cu aspecte teoretice privind metodologia activităţii de creditare la o bancă comercială din judeţul Argeş şi un studiu de caz efectuat la o firmă (SC Agroaliment SRL) pentru obţinerea unui credit pe termen scurt.

În capitolul IV ”Surse de finanţare a întreprinderilor mici şi mijlocii din fonduri europene” am realizat o analiză a mecanismului de funcţionare a fondurilor europene, am prezentat principiile de programare a fondurilor structurale şi am arătat care sunt programele

operaţionale de finanţare adresate sectorului IMM. Acest capitol conţine o evaluare a absorbţiei fondurilor europene la nivel naţional şi se încheie cu un exemplu privind finanţarea întreprinderilor mici şi mijlocii pentru investiţii în valoare de până la 1.075.000 lei, în cadrul Programului Operaţional Sectorial – Creşterea Competitivităţii Economice 2007-2013, Axa prioritară 1 - Un sistem de producţie inovativ şi eco-eficient, domeniul major de intervenţie D1.1. Investiţii productive şi pregătirea pentru competiţia pe piaţă a întreprinderilor, în special a IMM, Operaţiunea a) - Sprijin pentru consolidarea şi modernizarea sectorului productiv prin investiţii tangibile şi intangibile.

În capitolul V ” Studiu privind finanţarea microîntreprinderilor în Ungaria” am efectuat o analiză a finanţării microîntreprinderilor şi am prezentat sistemul bancar din Ungaria, pe baza datelor şi a informaţiilor culese de la biblioteca Universităţii din Debrecen, în perioada de stagiu doctoral a acestui an.

În cadrul studiului pe care l-am realizat în privinţa microcreditului din Ungaria, am analizat programele de microcredit şi organizaţiile de finanţare şi garantare al acestuia, care funcţionează la nivel regional şi naţional.

Sintetizând cele analizate pe parcursul acestei lucrări, investigaţia ştiinţifică ne-a permis să formulăm concluzii şi consideraţii personale asupra modalităţilor de finanţare a întreprinderilor mici şi mijlocii, pe care le-am inclus în Capitolul VI, intitulat ”Concluzii şi consideraţii personale”.

Capitolul I ”�oţiuni introductive privind întreprinderile mici şi mijlocii: definire,

caracteristici, tendinţe şi modalităţi de finanţare” Trecerea întreprinderilor mici şi mijlocii după anul 1989 către sectorul privat s-a

realizat pe următoarele căi: stimularea liberei iniţiative şi transferul proprietăţii de stat către sectorul privat.

Căile de formare a întreprinderilor mici şi mijlocii, conform cadrului legislativ, au fost: crearea de întreprinderi private, privatizarea societăţilor comerciale publice şi crearea de întreprinderi private cu participare străină.

Cadrul juridic de funcţionare al IMM-urilor din România cuprinde reglementări referitoare la înfiinţarea întreprinderilor mici, organizarea şi desfăşurarea unor activităţi economice pe baza liberei iniţiative, privatizarea societăţilor comerciale cu capital de stat etc., care sunt incluse într-un set de legi, cum ar fi: Legea 31/1990, Legea 35/1991, Legea 58/1991, etc.

Comisia Europeană defineşte microîntreprinderile, întreprinderile mici şi mijlocii prin Recomandarea nr. 361/2003/CE, după criteriul cifrei de afaceri, active totale şi număr de salariaţi, încadrându-le în trei categorii de mărime: micro, mici şi mijlocii;

IMM-urile prezintă o serie de caracteristici definitorii, ca de exemplu: firma este o unitate de producţie şi repartiţie, are rolul ca şi agent economic de distribuţie primară a veniturilor, întreprinderea hotărăşte asupra variabilelor principale ale activităţii şi este o celulă socială, deoarece în cadrul ei îşi desfăşoară activitatea un număr determinat de salariaţi.

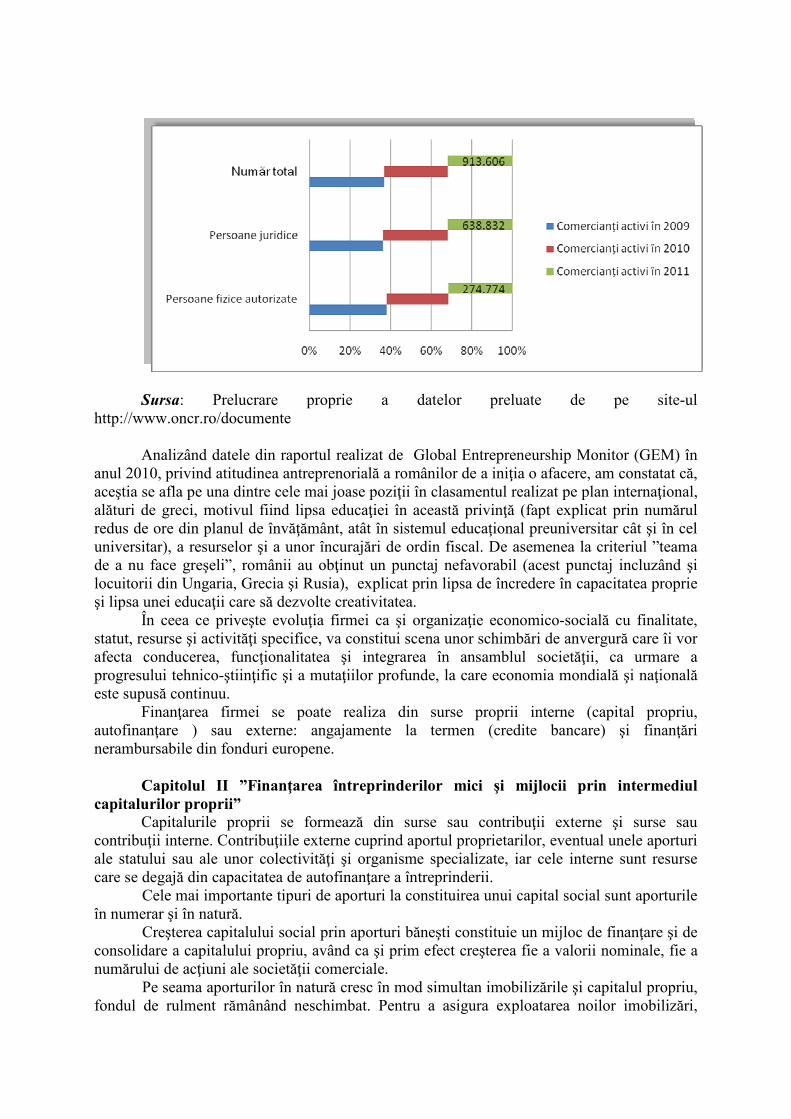

Situaţia statistică privind numărul total de comercianţi activi din punct de vedere juridic la nivelul întregii ţări, în perioada 30 iunie 2009 – 30 iunie 2011, ne arată că, are loc reducerea cu un număr de 162.217 comercianţi activi în anul 2010 comparativ cu anul 2009, din cauza dificultăţilor economice resimţite din plin de antreprenorii români, una din aceste cauze fiind creşterea TVA-ului la 24%, fapt ce a condus la decapitalizarea multor firme. La 30 iunie 2011, numărul comercianţilor activi persoane juridice creşte cu 556 persoane, comparativ cu aceeaşi perioadă a anului 2010, rezultând o uşoară îmbunătăţire a mediului de afaceri, aşa cum se poate observa în graficul de mai jos:

Graficul nr. 1 Evoluţia numărului de comercianţi activi în perioada 2009-2011

Sursa: Prelucrare proprie a datelor preluate de pe site-ul

http://www.oncr.ro/documente

Analizând datele din raportul realizat de Global Entrepreneurship Monitor (GEM) în anul 2010, privind atitudinea antreprenorială a românilor de a iniţia o afacere, am constatat că, aceştia se afla pe una dintre cele mai joase poziţii în clasamentul realizat pe plan internaţional, alături de greci, motivul fiind lipsa educaţiei în această privinţă (fapt explicat prin numărul redus de ore din planul de învăţământ, atât în sistemul educaţional preuniversitar cât şi în cel universitar), a resurselor şi a unor încurajări de ordin fiscal. De asemenea la criteriul ”teama de a nu face greşeli”, românii au obţinut un punctaj nefavorabil (acest punctaj incluzând şi locuitorii din Ungaria, Grecia şi Rusia), explicat prin lipsa de încredere în capacitatea proprie şi lipsa unei educaţii care să dezvolte creativitatea.

În ceea ce priveşte evoluţia firmei ca şi organizaţie economico-socială cu finalitate, statut, resurse şi activităţi specifice, va constitui scena unor schimbări de anvergură care îi vor afecta conducerea, funcţionalitatea şi integrarea în ansamblul societăţii, ca urmare a progresului tehnico-ştiinţific şi a mutaţiilor profunde, la care economia mondială şi naţională este supusă continuu.

Finanţarea firmei se poate realiza din surse proprii interne (capital propriu, autofinanţare ) sau externe: angajamente la termen (credite bancare) şi finanţări nerambursabile din fonduri europene.

Capitolul II ”Finanţarea întreprinderilor mici şi mijlocii prin intermediul

capitalurilor proprii” Capitalurile proprii se formează din surse sau contribuţii externe şi surse sau

contribuţii interne. Contribuţiile externe cuprind aportul proprietarilor, eventual unele aporturi ale statului sau ale unor colectivităţi şi organisme specializate, iar cele interne sunt resurse care se degajă din capacitatea de autofinanţare a întreprinderii.

Cele mai importante tipuri de aporturi la constituirea unui capital social sunt aporturile în numerar şi în natură.

Creşterea capitalului social prin aporturi băneşti constituie un mijloc de finanţare şi de consolidare a capitalului propriu, având ca şi prim efect creşterea fie a valorii nominale, fie a numărului de acţiuni ale societăţii comerciale.

Pe seama aporturilor în natură cresc în mod simultan imobilizările şi capitalul propriu, fondul de rulment rămânând neschimbat. Pentru a asigura exploatarea noilor imobilizări,

întreprinderea poate fi obligată să solicite noi mijloace de finanţare, în scopul sporirii disponibilităţilor sale monetare.

Creşterea capitalului social prin încorporarea rezervelor este o operaţiune financiară care nu constituie un mijloc de finanţare a societăţii comerciale. Este o operaţiune fără fluxuri financiare; ea nu aduce resurse financiare noi. Prin această operaţiune, rezervele acumulate (altele decât rezervele legale obligatorii) sunt transferate şi evidenţiate contabil în contul de ”Capital social”, generând fie o emisiune de noi acţiuni, fie are loc creşterea valorii nominale a acţiunilor existente.

Fuziunea reprezintă procesul prin care două sau mai multe întreprinderi, iniţial separate – dispar din punct de vedere juridic, pentru a se uni într-o singură şi nouă întreprindere. Prin fuziune, activele şi pasivele întreprinderilor se contopesc dând naştere la un singur patrimoniu. Acest procedeu nu conduce la o majorare reală a capitalului social, ci la o concentrare a capitalurilor provenite de la firmele care au fuzionat.

Absorbţia întreprinderilor se caracterizează prin trecerea uneia sau a mai multor întreprinderi sub controlul altei întreprinderi, această metodă ducând la o concentrare a capitalului şi nu la majorarea lui efectivă.

Metoda autofinanţării dă naştere la fonduri proprii şi se caracterizează prin reţinerea unei părţi din rezultatele care se degajă din activitatea întreprinderilor. În condiţiile dezvoltării întreprinderii într-o proporţie mai mare, autofinanţarea nu este suficientă ci trebuie îmbinată şi cu alte procedee.

Autofinanţarea reprezintă un mijloc de finanţare a întreprinderilor mici şi mijlocii, ce dau posibilitatea acestora să acţioneze prin propriile resurse fără să apeleze la terţi. Cu toate acestea, un exces de autofinanţare poate constitui un risc pentru întreprindere, deoarece o masă de capital mai mare decât nevoile sale curente poate avea efectul de favorizare a unor ocupaţii ce atrag cheltuieli neeconomicoase, diminuând profitul întreprinderii.

IAS 16 defineşte amortizarea ca fiind operaţia de alocare sistematică a valorii amortizabile a unui activ de-a lungul duratei sale de viaţă utilă (prin valoare amortizabilă înţelegându-se costul activului sau altă sumă substituită acestuia, mai puţin valoarea sa reziduală, această valoare reprezentând suma netă pe care o întreprindere se aşteaptă să o obţină la sfârşitul duratei de viaţă a activului, după ce au fost evaluate costurile de vânzare).

IAS 16 enumeră ca metode permise: metoda liniară; metoda degresivă; metoda accelerată.

Fondul de rulment net este un element fundamental pentru aprecierea structurii financiare a unei întreprinderi şi serveşte la măsurarea condiţiilor echilibrului financiar care rezultă din confruntarea între lichiditatea activelor şi exigibilitatea resurselor şi permite sa enunţam următoarele concluzii:

- un fond de rulment net pozitiv este un semnal favorabil în ceea ce priveşte solvabilitatea;

- un fond de rulment net nul exprimă o tensiune asupra lichidităţii şi corespunde unei anumite fragilităţi, referitoare la solvabilitate;

- un fond de rulment net negativ semnalează dificultăţi în ceea ce priveşte solvabilitatea, în lipsa intervenţiei de corectare printr-o ameliorare a stabilităţii finanţării.

Capitolul III ”Finanţarea companiilor şi a întreprinderilor mici şi mijlocii cu

ajutorul creditelor bancare şi a instrumentelor pieţei de capital” Creditarea reprezintă una din activităţile de bază ale băncilor comerciale, creditele

deţinând ponderea cea mai importantă în ansamblul activelor unei bănci. Din punct de vedere tehnic, relaţia de creditare poate lua naştere în trei moduri:

vânzarea de mărfuri şi servicii pe credit, creditul bancar şi creditul pe bază de înscrisuri financiare (de exemplu creditul obligatar, creditul prin emisiunea de hârtii comerciale).

Principalele tipuri de credite după tipul de client, sunt cele acordate companiilor, a doua categorie adresându-se întreprinderilor mici şi mijlocii. În ceea ce priveşte creditele acordate companiilor, am descris şi am exemplificat principalele tipuri de credite din această categorie: linia de credit; creditele la termen cu scadenţă unică (creditele de trezorerie, credite pe stocuri, creditele pe documente, creditele pentru producţia de export, creditele globale de exploatare); credite la termen cu scadenţe multiple (creditele revolving, credite punte, credite în descoperit de cont, leasingul); finanţarea prin factoring; creditele sindicalizate; creditele pentru procurarea titlurilor de valori mobiliare (prin emiterea de acţiuni, împrumuturi obligatare).

Creditele acordate sectorului IMM: acest tip de credite a deţinut un rol marginal în activitatea de creditare a băncilor din România, unele dintre acestea acordând credite pentru întreprinderi noi - credite start-up - abia după anul 2000, acceptându-se firme care au 5-6 luni de funcţionare. Alte bănci au procedat la flexibilizarea condiţiilor de eligibilitate, astfel încât să poată beneficia de credit şi firmele care nu pot prezenta bilanţ contabil (pe 3 ani). Unele bănci au regândit fişa de cerere de credit în care au fost incluse şi date legate de afacere (principali furnizori, concurenţii de pe piaţă, clienţii potenţiali, piaţa potenţială), după cum sunt bănci care acordă credite start-up numai pentru firmele –clienţi care au deja o activitate şi doresc să dezvolte o afacere într-un nou domeniu.

Conform unui sondaj de opinie efectuat de Consiliul Naţional al Întreprinderilor Private Mici şi Mijlocii din România (CNIPMMR) în luna octombrie 2010, principalele dificultăţi întâmpinate de întreprinzători în relaţia cu băncile sunt legate de: birocraţie; dobânzile mari, rigiditatea indicatorilor de bonitate analizaţi, multe comisioane şi taxe percepute; lipsa transparenţei în relaţia cu băncile (comisioane ascunse, comunicare ineficientă); lipsa unei negocieri reale între bănci şi clienţi (contracte tip şi refuzul oricăror modificări/completări); clauze nejustificate şi practici abuzive care creează o poziţie disproporţionată în operaţiunile bancare între părţi (operaţiuni neautorizate în conturi, fraude bancare); erori în procesarea tranzacţiilor. Propunerile de îmbunătăţire a relaţiei bănci - IMM-uri, pe care le regăsim în sondajul efectuat de CNIPMMR, venite din partea întreprinzătorilor, se referă la credite avantajoase şi flexibile pentru IMM-uri şi tinerii întreprinzători, în privinţa comisioanelor şi dobânzilor, a condiţiilor de creditare şi a garanţiilor solicitate; eliminarea clauzelor şi practicilor abuzive şi sancţionarea băncilor care le practică; asigurarea unei transparenţe corespunzătoare în relaţiile cu clienţii; negocierea reală a contractelor de creditare potrivit principiilor eticii în afaceri, a contractelor de creditare; angajarea răspunderii băncii în cazul erorilor comise şi plata unor despăgubiri. În studiul de caz pe care l-am efectuat, referitor la structura în profil teritorial (judeţul Argeş) a creditelor şi depozitelor agenţilor economici în perioada iunie 2010 – iunie 2011, am constatat următoarele:

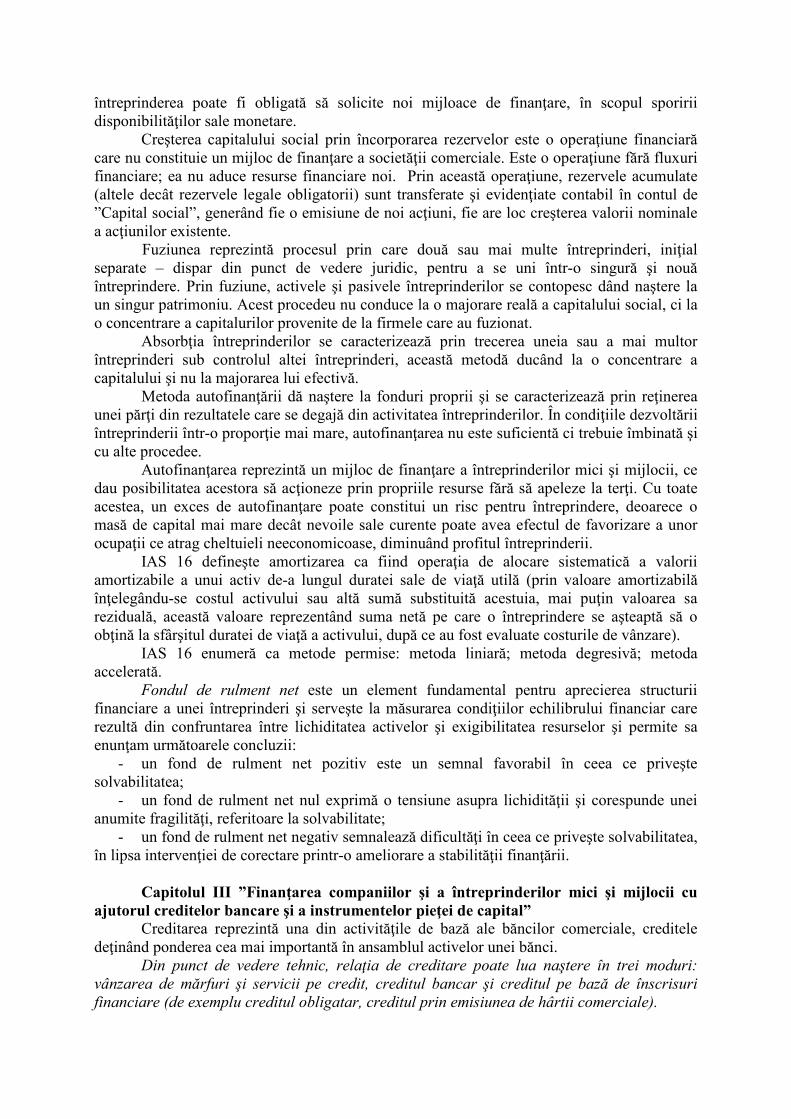

� creditele acordate în lei agenţilor economici în anul 2011 înregistrează o reducere de 143,7 milioane lei, pe fondul deprecierii leului şi a creşterilor succesive ale dobânzii la credite, fapt ce a condus şi la creşterea numărului de credite restante, în total credite în lei. Comparativ cu anul 2010, numărul creditelor restante a crescut în 2011 cu 41,9 milioane lei (graficul nr. 2)

Graficul nr. 2 Evoluţia creditelor în lei a agenţilor economici în perioada 2010-2011

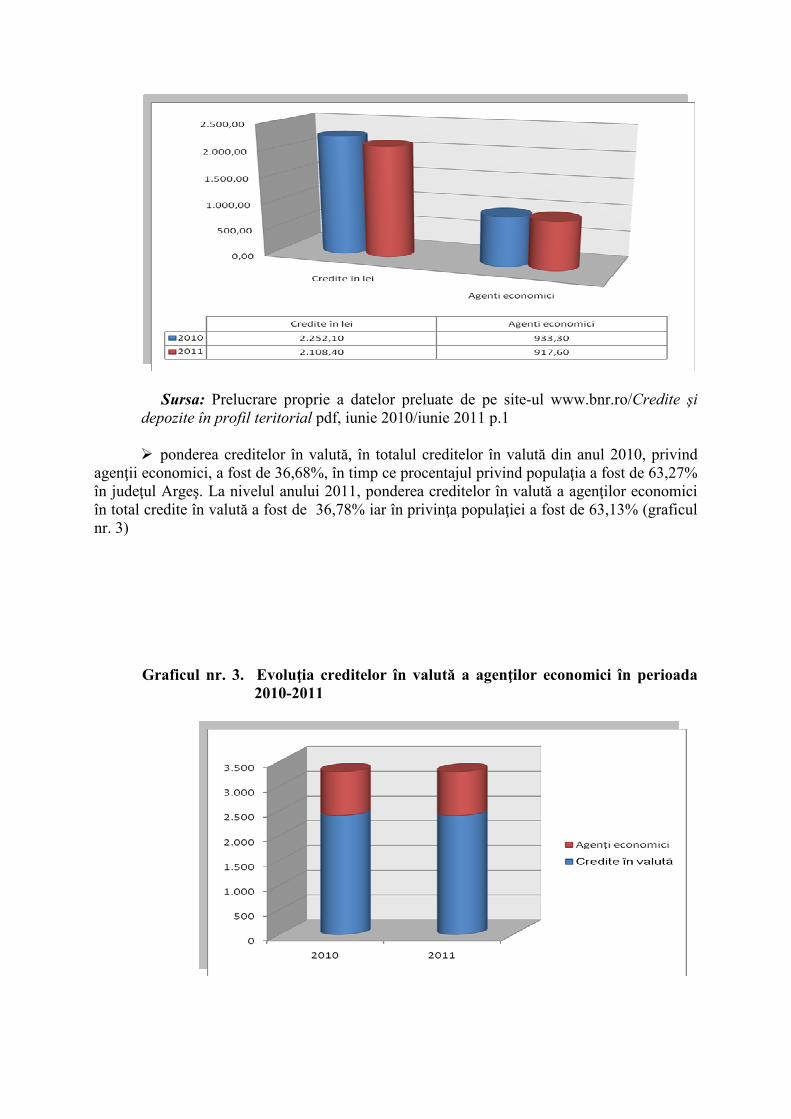

Sursa: Prelucrare proprie a datelor preluate de pe site-ul www.bnr.ro/Credite și depozite în profil teritorial pdf, iunie 2010/iunie 2011 p.1 � ponderea creditelor în valută, în totalul creditelor în valută din anul 2010, privind

agenţii economici, a fost de 36,68%, în timp ce procentajul privind populaţia a fost de 63,27% în judeţul Argeş. La nivelul anului 2011, ponderea creditelor în valută a agenţilor economici în total credite în valută a fost de 36,78% iar în privinţa populaţiei a fost de 63,13% (graficul nr. 3)

Graficul nr. 3. Evoluţia creditelor în valută a agenţilor economici în perioada

2010-2011

Sursa: Prelucrare proprie a datelor preluate de pe site-ul www.bnr.ro/Credite și depozite în profil teritorial pdf, iunie 2010/iunie 2011 p.1 � disponibilităţile la vedere în lei s-au restrâns observându-se o reducere în anul 2011

comparativ cu anul 2010, a disponibilităţilor la vedere de 85,6 mil. lei . � disponibilităţile în valută ale agenţilor economici au scăzut considerabil în anul

2011, cu 132,3 mil. lei comparativ cu anul 2010, datorită reorientării agenţilor economici spre constituirea de depozite în lei, cu scadenţa peste doi ani şi achiziţionarea de titluri de stat.

� putem spune că, în anul curent agenţii economici comparativ cu anul 2010, renunţă la investiţii păstrând banii la bancă, acestea oferind dobânzi atractive la depozitele pe termen în lei. Apare astfel în anul 2011 tendinţa persoanelor fizice şi juridice spre economisire datorită deteriorării situaţiei economice în toate domeniile de activitate.

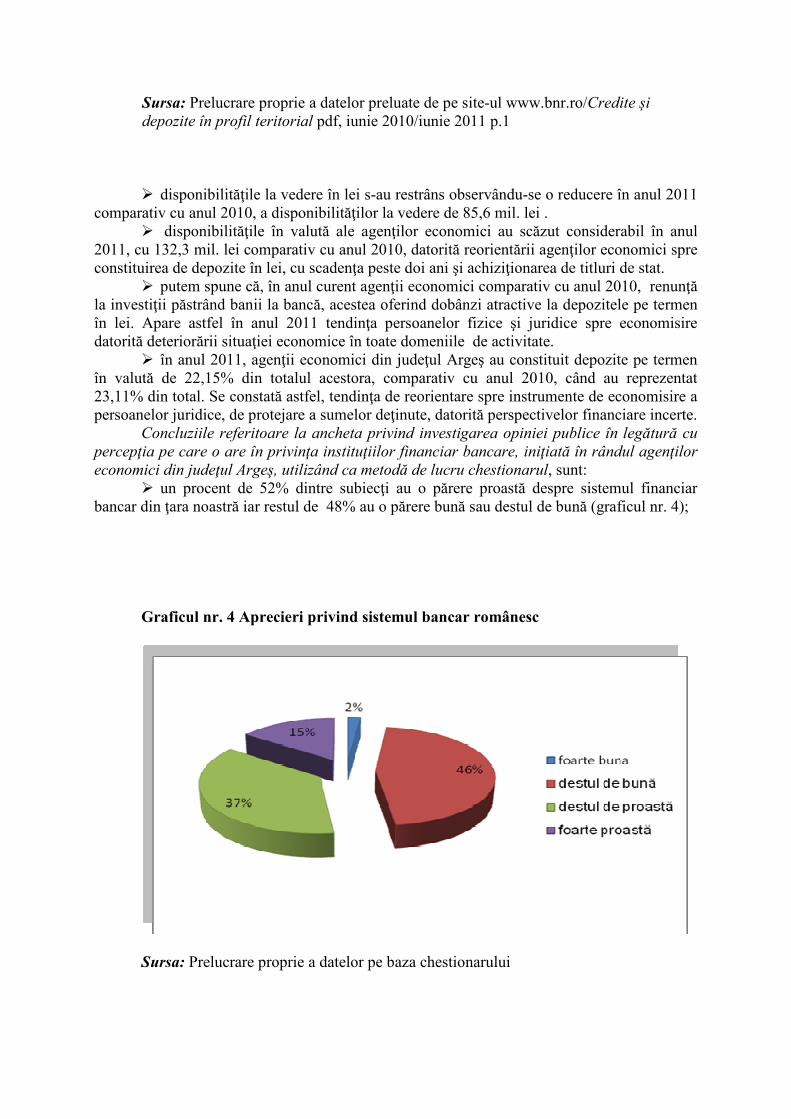

� în anul 2011, agenţii economici din judeţul Argeş au constituit depozite pe termen în valută de 22,15% din totalul acestora, comparativ cu anul 2010, când au reprezentat 23,11% din total. Se constată astfel, tendinţa de reorientare spre instrumente de economisire a persoanelor juridice, de protejare a sumelor deţinute, datorită perspectivelor financiare incerte. Concluziile referitoare la ancheta privind investigarea opiniei publice în legătură cu percepţia pe care o are în privinţa instituţiilor financiar bancare, iniţiată în rândul agenţilor economici din judeţul Argeş, utilizând ca metodă de lucru chestionarul, sunt:

� un procent de 52% dintre subiecţi au o părere proastă despre sistemul financiar bancar din ţara noastră iar restul de 48% au o părere bună sau destul de bună (graficul nr. 4);

Graficul nr. 4 Aprecieri privind sistemul bancar românesc

Sursa: Prelucrare proprie a datelor pe baza chestionarului

� preferinţelor subiecţilor pentru finanţarea societăţii sau utilizarea unui alt produs/serviciu bancar se îndreaptă spre Banca Comercială Română în proporţie de 38%, urmată de Banca Română de Dezvoltare 32% şi Raiffeisen Bank 21%;

� ca sursă de informare pentru alegerea produsului/serviciului bancar, 45% dintre subiecţi au apelat la servicii de consultanţă privind contractarea unui credit, 35% au ales banca pentru a se informa asupra produsului optim pentru firma lor, iar 18% au declarat că prima sursă de informare a fost Internetul. Dintre subiecţii chestionaţi doar 2% nu s-au informat deloc asupra produsului bancar pe care intenţionau să-l achiziţioneze;

� la criteriul gradul de satisfacere a aşteptărilor în privinţa produsului/serviciului bancar ales: din totalul subiecţilor chestionaţi în Judeţul Argeş 49%, au fost mulţumiţi într-o măsură ,,destul de mare,, de produsul/serviciul bancar ales, 5% au fost foarte mulţumiţi într-o ,,măsură foarte mare,, iar restul de 46% au fost mulţumiţi într-o ,,măsură mică,, sau au fost ,,nesatisfăcuţi,,.

� evaluarea criteriului exprimarea opiniei în alegerea monedei pentru efectuarea unui împrumut a arătat că subiecţii chestionaţi persoane juridice din judeţul Argeş preferă un credit în lei, considerându-l mai avantajos decât cel în valută, motivaţia fiind dată de creşterea costului creditelor, ceea ce ar face mai dificil de rambursat ratele şi dobânzilor aferente, de incertitudinea evoluţiei valutei şi nu în ultimul rând, perspectiva negativă legată de şomaj; Conştientă de rolul important al întreprinderilor mici şi mijlocii în economie, Banca Naţională a României urmăreşte dezvoltarea acestora asigurând stabilitatea macroeconomică, prin reducerea nivelului şi volatilităţii ratei inflaţiei şi atingerea obiectivului băncii centrale, de stabilitate a preţurilor. Analiza economico-financiară efectuată la SC AGROALIMENT GD SRL indică faptul că societatea prezintă o activitate economică bună în prezent însă pot să apară perturbări negative datorate spre exemplu, dificultăţilor de plată a dobânzilor la creditele contractate, ca urmare a majorării acestora, scăderea vânzărilor din cauza instabilităţii economice generale etc. Analiza economico-financiară efectuată în studiul de caz prezentat, oferă Băncii Comerciale ”ABC” garanţia că firma este rentabilă şi dispune de resursele necesare pentru a rambursa creditul şi dobânda aferentă acestuia la termenele stabilite în contractul de credit.

Pentru creşterea succesului în mediul de afaceri, societatea trebuie să găsească soluţii pentru atragerea de noi clienţi şi păstrarea celor actuali, prin lărgirea ofertei de textile comercializate cu amănuntul în magazinul său, ţinând cont în primul rând de raportul calitate/preţ şi de oferta similară de pe piaţă, în scopul creşterii profitului.

Managerul firmei ar putea atrage noi clienţi şi ar putea să impulsioneze vânzările utilizând reclama comercială scrisă (ziare, reviste), audio (radio,TV), prin intermediul internetului (un site de prezentare a pricipalelor produse comercializate, preţuri de vânzare, avantajele achiziţionării din magazinul firmei, spre exemplu oferirea unui discount de 3% la un produs în valoare de 50 de lei, oferte promoţionale, utilizarea cardului de fidelitate, reduceri de preţuri cu anumite ocazii: sărbători, evenimente etc), prin poştă, participarea la târguri locale sau regionale.

Dacă managerul firmei va reuşi să-şi dezvolte afacerea şi să deschidă un alt punct de vânzare al textilelor atunci îşi va consolida poziţia pe piaţă, având şanse sporite în creşterea profitului său.

Capitolul IV ” Surse de finanţare a întreprinderilor mici şi mijlocii din fonduri

europene” Sectorul IMM deţine cea mai mare pondere în cadrul tuturor economiilor din Uniunea

Europeană, ele contribuind la crearea de valoare adăugată şi la crearea de noi locuri de muncă,

însă, se confruntă, de cele mai multe ori, cu dificultăţi în obţinerea de capital sau credite, mai ales în faza de start-up.

Situaţia economică a întreprinderilor mici şi mijlocii este destul de proastă. Aceasta se datorează accesului tot mai dificil la finanţare, cerinţele mari de declarare/raportare sau dubla impozitare (impozit pe profit şi impozit pe dividend).

IMM, în special microîntreprinderile, au fost cele mai afectate de diminuarea accesului la finanţare, fiind percepute de bănci ca prezentând un risc de credit superior firmelor de mai mari dimensiuni. IMM au generat cele mai multe credite neperformante, rata depăşind 10%.

Cea mai mare problemă cu care se confruntă în prezent întreprinderile mici şi mijlocii pe fondul problemelor prezentate mai sus, atunci când doresc să obţină un credit pentru capital de lucru este lipsa garanţiilor sau valoarea insuficientă a acestora. În cazul creditelor de investiţii, companiile trebuie să dispună şi de o sumă de bani cu care să participe la investiţii, dar şi de garanţii care să asigure împrumutul obţinut de bancă.

Chiar şi întreprinderile care au garanţii se confruntă cu probleme deoarece valoarea de piaţă a acestora s-a diminuat începând cu 2009.

Preşedintele FNGCIMM, susţine că: ”atâta timp cât băncile şi întreprinderile nu vor înţelege că riscul trebuie împărţit şi nu aruncat în curtea altuia, creditarea sectorului IMM nu se va relua. Sectorul IMM doreşte să facă profit, dar trebuie să înţeleagă că şi băncile caută acelaşi lucru.”

Ca alternativă, consultantul pe probleme europene, susţine că: ”băncile ar trebui să prezinte întreprinderilor şi alternativa de finanţare prin fonduri europene şi credite de co-finanţare. Printre problemele cu care se confruntă, în prezent, întreprinderile mici şi mijlocii se află creşterea costurilor la creditele contractate şi slaba capacitate de returnare a acestora. În afară de fondurile alocate de la bugetul naţional şi de cele obţinute prin credite, micile afaceri pot obţine finanţare nerambursabilă prin intermediul fondurilor europene post aderare”.

Întreprinderile mici şi mijlocii beneficiază de o serie de programe operaţionale destinate finanţării din fonduri structurale cum sunt:

- Programul Operaţional Sectorial „Creşterea Competitivităţii Economice”; - Programul Operaţional Regional; - Programul Operaţional Sectorial pentru Dezvoltarea Resurselor Umane; - Programul Naţional pentru Dezvoltare Rurală (PNDR); - Programul Operaţional 2007-2013, Axa 4 - Sprijinirea dezvoltării mediului de afaceri

regional şi local. Pentru exemplificare, am prezentat un studiu de caz efectuat în cadrul operaţiunii

”Sprijin pentru consolidarea şi modernizarea sectorului productiv prin investiţii tangibile şi intangibile” unde se finanţează investiţii mici pentru IMM (până la 1.075.000 lei) şi investiţii mari pentru IMM (între 1.075.000 lei şi 6.450.000 lei).

Studiul se bazează pe analizarea activităţii economico-financiare la SC CRYSTAL SRL, în scopul obţinerii unei finanţări nerambursabile din fonduri europene, pentru extinderea unei secţii de producţie, în scopul producerii de confecţii textile, în valoare totală de 345.324 lei.

În derularea proiectului de extindere a secţiei de producţie existente, asociatul unic va cere ajutorul Fondurilor Structurale Europene, finanţarea acestuia fiind peste pragul de profit realizat în anul 2010, în valoare netă de 29.404 lei.

În urma calcului estimativ, societatea are nevoie de un buget de 345.324 lei pentru ducerea la bun sfârşit a proiectului, din care poate suporta 23.000 lei, diferenţa de 322.324 de lei fiind necesară din finanţare externă, în acest exemplu, din Fonduri Structurale Europene.

După analiza efectuată pe baza bilanţului şi contului de profit şi pierdere rezultă că societatea se încadrează în criteriile de eligibilitate ale proiectului deoarece:

- SC CRYSTAL SRL este întreprindere mică, adică are între 10 şi 49 de salariaţi şi realizează o cifră de afaceri anuală netă sau deţine active totale de până la 10 milioane euro ;

- societatea îşi desfăşoară activitatea în România şi are codul CAEN aferent proiectului pentru care solicită finanţare nerambursabilă înscris în certificatul constatator;

- solicitantul a desfăşurat în mod legal activitate economică pe perioada exerciţiului financiar precedent.

- firma a obţinut profit sau profit din exploatare în ultimul exerciţiu financiar înainte de data depunerii Cererii de finanţare.

- se solicită finanţare pentru o singură activitate economică identificată printr-un singur cod CAEN eligibil.

- se solicită finanţare pentru activitatea economică: F – Construcţii 4120 Lucrări de construcţii a clădirilor rezidenţiale şi nerezidenţiale.

SC CRYSTAL SRL a întocmit dosarul de finanţare cu documentele prevăzute şi după înregistrarea online pe site-ul www.mimmctpl.ro, a depus proiectul la sediul Oficiului Teritorial pentru IMM şi Cooperaţie (OTIMMC), în cazul de faţă la Târgovişte, strada Radu Vărgaru Armaşu nr. 7A, unde a fost evaluat tehnic şi financiar şi a primit un punctaj de 86 de puncte, conform grilei de evaluare.

Autoritatea de Management a acordat avizul asupra proiectului aprobate. Contractul de finanţare s-a încheiat între OI IMM şi SC CRYSTAL SRL, în termenul prevăzut, de 15 zile lucrătoare de la data avizării listei de către AM POS CCE.

Prin semnarea contractului de finanţare, societatea a acceptat termenii şi condiţiile în care va primi finanţarea nerambursabilă şi s-a angajat să implementeze pe propria răspundere proiectul pentru care primeşte finanţare cu respectarea legislaţiei naţionale şi comunitare.

Măsurile luate pe plan naţional pentru sprijinirea sectorului IMM se referă la: - Fondul de Garantare şi Contragarantare a IMM-urilor - Fondul de

Contragarantare este o instituţie financiară specializată, al cărei obiect unic de activitate este contragarantarea garanţiilor acordate de fondurile de garantare. Crearea acestuia face parte din planul anticriză iniţiat de Guvern şi are drept scop creşterea semnificativă a capacităţii de garantare a fondurilor. Dacă Fondul de Garantare lucrează direct cu micii întreprinzători, Fondul de Contragarantare nu intră în contact cu aceştia, ci cu fondurile de garantare de pe piaţă, trei la numar, FNGCIMM, FGCR (Fondul de Garantare a Creditului Rural) şi FRGCIP (Fondul Român de Garantare a Creditelor pentru Întreprinzătorii Privaţi).

Criteriile de acordare a acestei garantări suplimentare sunt şi ele diferite. În timp ce Fondul de Garantare evaluează proiectul antreprenorului care are nevoie de un credit bancar, Fondul de Contragarantare evaluează condiţiile în care a fost acordată prima garanţie.

- Ajutorul de minimis - Statul sprijină întreprinderile mici şi mijlocii şi cu ajutoare de minimis, bani nerambursabili, până în 200 de mii de euro. Schema de ajutor de minimis îşi propune atragerea de forţă de muncă din zonele limitrofe, utilizarea resurselor locale, susţinerea meseriaşilor din zonele rurale şi din micile localităţi, sprijinirea întreprinderilor mici şi mijlocii care activează în orice domeniu de activitate, cu excepţia celor prevăzute în art. 2 din Regulamentul Comisiei Europene nr. 1998/2006 în aplicarea articolelor 87 şi 88 ale Tratatului pentru ajutoarele de minimis, pentru a se ridica la nivelul standardelor europene;

- Fondul )aţional de Garantare a Creditelor pentru Întreprinderile Mici şi Mijlocii (F)GCIMM)- Poate beneficia de garanţia Fondului orice microîntreprindere, întreprindere mică sau mijlocie care urmează să realizeze investiţii cofinanţate din fonduri europene nerambursabile şi îndeplineşte criteriile de eligibilitate.

Există o serie de obstacole în accesarea fondurilor structurale după domeniul de activitate al firmei, din care putem aminti:

- birocraţia excesivă şi instabilitatea reglementărilor şi a documentaţiei reprezintă un obstacol ce afectează mai ales firmele din domeniul comerţului (70,02%), iar în funcţie de zona ţării unde funcţionează, acestea se află în nord-estul României ;

- firmele ce activează în domeniul turismului consideră că cel mai mare obstacol în obţinerea finanţării îl reprezintă informaţiile insuficiente privind fondurile disponibile (57,14%);

- firmele din industrie privesc drept obstacol în accesarea fondurilor structurale, criteriile de eligibilitate nepermisive (25,67%) şi fondurile proprii insuficiente pentru asigurarea cofinanţării (38,70%).

Există o serie de dificultăţi în accesarea fondurilor europene însă, finanţările nerambursabile stimulează investiţiile în sectoare economice mai puţin atractive, creează locuri de muncă şi venituri suplimentare la nivel local, în cele din urmă stimulând creşterea economiei naţionale.

Capitolul V ”Studiu privind finanţarea microîntreprinderilor în Ungaria” În cadrul perioadei de documentare pe care am efectuat-o la Universitatea din

Debrecen, am realizat un studiu prin intermediul căruia am dorit să prezint microcreditul – ca una din metodele de finanţare a microîntreprinderilor iar în cadrul acestora funcţionarea programelor de microcredite şi ale fondurilor de microcredite în Ungaria precum şi sistemul bancar din această ţară.

În ceea ce priveşte apariţia sistemului bancar modern din Ungaria, acesta a avut loc înainte de perioada cuprinsă între anii 1850-1860 iar schimbările radicale au început odată cu Imperiul Austro-Ungar (în 1867) formarea modernă a sistemului bancar modern fiind completă numai în 1880.

Sectorul financiar maghiar actual este bine integrat în economia europeană. Această integrare este vizibilă prin nivelul ridicat al proprietăţii externe a sistemului bancar, precum şi în participarea la Bursa de Valori din Budapesta (BVB). Conform acquis-ului Uniunii, domeniul serviciilor financiare a fost pe deplin realizat.

Ungaria are una dintre cele mai bine dezvoltate sectoare financiare dintre noile ţări membre ale UE.

Sectorul bancar este capabil să îşi îndeplinească misiunea în mod corespunzător; în cazul în care capitalul adecvat este satisfăcător, posibilele şocurile negative, nu-l forţează la reducerea activităţii de creditare. Adecvarea capitalului din sectorul bancar intern este considerată bună comparativ cu nivelul internaţional.

Organizarea sistemului bancar este asemănător cu cel din România: pe primul nivel se afla situată Magyar Nemzeti Bank – Banca Naţională a Ungariei - iar pe celălalt nivel se află băncile comerciale şi instituţiile specializate.

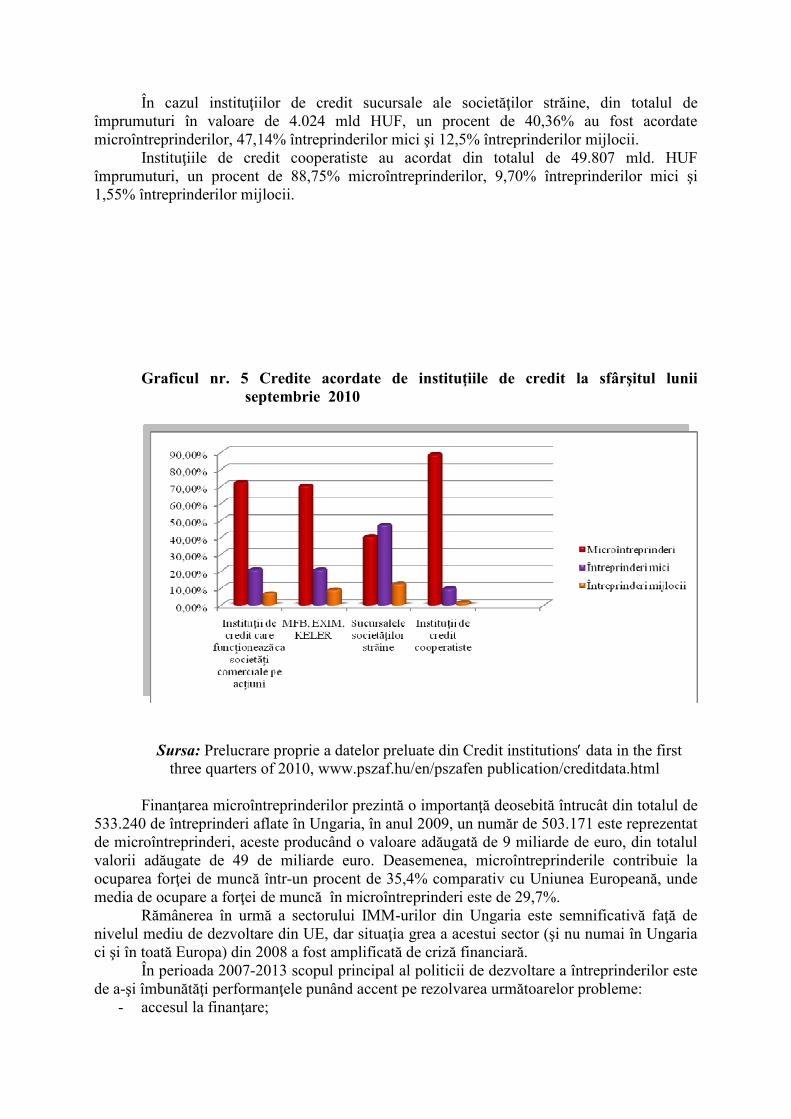

Cele mai recente evoluţii ale creditelor acordate întreprinderilor mici şi mijlocii prin instituţiile de credit, din luna septembrie 2010, publicate de Autoritatea de Supraveghere de Stat pentru Instituţiile Financiare din Ungaria, ne arată că, instituţiile de credit care funcţionează ca societăţi comerciale pe acţiuni, dintr-un număr total de contracte în valoare de 191.592 mld HUF au acordat în procent de 72,24% împrumuturi microîntreprinderilor, în procent de 20,89% întreprinderilor mici iar întreprinderilor mijlocii au acordat împrumuturi în procent de 6,87%.

MFB (Banca de Dezvoltare Maghiară), Banca Maghiară de Import-Export şi Központi Elszámolóház és Értéktár (Budapesta) Zrt sau în traducere, Casa Centrală de Compensare şi de Depozitare (Budapesta) au acordat un număr total de împrumuturi în valoare de 2.046 mld HUF astfel: din valoarea totală, un procent de 70,23% a fost acordat microîntreprinderilor, 20,82% întreprinderilor mici şi 8,95% întreprinderilor mijlocii.

În cazul instituţiilor de credit sucursale ale societăţilor străine, din totalul de împrumuturi în valoare de 4.024 mld HUF, un procent de 40,36% au fost acordate microîntreprinderilor, 47,14% întreprinderilor mici şi 12,5% întreprinderilor mijlocii.

Instituţiile de credit cooperatiste au acordat din totalul de 49.807 mld. HUF împrumuturi, un procent de 88,75% microîntreprinderilor, 9,70% întreprinderilor mici şi 1,55% întreprinderilor mijlocii.

Graficul nr. 5 Credite acordate de instituţiile de credit la sfârşitul lunii

septembrie 2010

Sursa: Prelucrare proprie a datelor preluate din Credit institutions′ data in the first three quarters of 2010, www.pszaf.hu/en/pszafen publication/creditdata.html

Finanţarea microîntreprinderilor prezintă o importanţă deosebită întrucât din totalul de

533.240 de întreprinderi aflate în Ungaria, în anul 2009, un număr de 503.171 este reprezentat de microîntreprinderi, aceste producând o valoare adăugată de 9 miliarde de euro, din totalul valorii adăugate de 49 de miliarde euro. Deasemenea, microîntreprinderile contribuie la ocuparea forţei de muncă într-un procent de 35,4% comparativ cu Uniunea Europeană, unde media de ocupare a forţei de muncă în microîntreprinderi este de 29,7%.

Rămânerea în urmă a sectorului IMM-urilor din Ungaria este semnificativă faţă de nivelul mediu de dezvoltare din UE, dar situaţia grea a acestui sector (şi nu numai în Ungaria ci şi în toată Europa) din 2008 a fost amplificată de criză financiară.

În perioada 2007-2013 scopul principal al politicii de dezvoltare a întreprinderilor este de a-şi îmbunătăţi performanţele punând accent pe rezolvarea următoarelor probleme:

- accesul la finanţare;

- îmbunătăţirea cunoştinţelor profesionale şi de management; - strategia de piaţă.

Motivele cele mai frecvente ale problemelor de finanţare: impozit şi cotizaţii mari, dotare scăzută cu capital, subfinanţare cronică, voinţă tot mai scăzută de a participa la proiecte.

Cea mai mare parte a microîntreprinderilor (întreprinderi neeligibile din punct de vedere bancar) pot fi satisfăcute doar cu programe speciale de microcredit.

Aceste programe sunt mai flexibile decât programele bancare obişnuite şi acordă întreprinderilor nu numai subvenţii ci şi inovaţie şi consiliere. Principalii participanţi în cadrul sectorului de microfinanţare din Ungaria sunt:

1. În sectorul guvernamental: - Ministerul Dezvoltării Naţionale şi a Economiei Ungare (NFGM )– organ de

guvernare; - Inspectorate de muncă. 2. Sectorul non-profit: - Fundaţia Maghiară pentru Dezvoltarea Întreprinderilor - organizaţie non-profit; - Reţeaua Ungară de Microfinanţare creată de fundaţiile judeţene şi orăşeneşti de

dezvoltarea întreprinderilor (Hungarian Microfinance Network) - reţeaua non-profit a organizaţiilor non-profit.

3. Sectorul orientat pe profit: - Bănci; - Instituţii specializate de credit; - Instituţii de credit cooperatiste: cooperative de economii şi cooperative de credit; - Întreprinderi financiare.

Practica microcreditului în Ungaria a început la începutul anilor 1990. Pe atunci sectorul în curs de formare era lovit în principal de lipsa experienţei şi a capitalului. Această problemă nu s-a putut rezolva însă fără intervenţie guvernamentală.

Principalele programe de microcredit din Ungaria sunt: - Programul Naţional Microcredit (National Microcredit Scheme - MCS); - Creditele Fondurilor locale de microcredit; - Programul de Microcredit Új Magyarország cu cofinanţarea CE; - Programul Microcredit Plus; - Programul Széchenyi Card.

Organizaţiile de finanţare şi garantare sunt înfiinţate la nivel naţional, regional şi judeţean.

1. La nivel naţional funcţionează următoarele organizaţii: - Fundaţia Maghiară pentru Dezvoltarea Întreprinderilor; - Banca Ungară de Dezvoltare (MFB); - MAG Zrt ( Societatea Maghiară de Intermediere a Subvenţiilor pentru Dezvoltarea

Economiei); - Magyar Vállalkozásfinanszírozási Zrt; - A Garantiqa Hitelgarancia Zrt; - Fundaţia de Credite pentru Întreprinderi în domeniul Agrar;

2. Organizaţii de microfinanţare care funcţionează la nivel regional şi judeţean: - Fundaţiile de dezvoltare a întreprinderilor judeţene din Budapesta şi Fundaţiile locale

de dezvoltare a întreprinderilor

Capitolul VI ”Concluzii şi consideraţii personale”

În ultimul an 70% dintre IMM-uri s-au autofinanţat, 41% au obţinut credite bancare, 15% au utilizat leasingul, 13% au recurs la credit furnizor şi aproape 6% au folosit fonduri nerambursabile ca sursă de finanţare.

Firmele cu o vechime mai mare recurg la forme mai diversificate de finanţare şi obţin mai uşor credite bancare. De exemplu, IMM-urile care au apelat la creditarea bancară au peste 15 ani vechime în 45,65% din cazuri, iar societăţile tinere (care s-au înfiinţat în ultimii 5 ani) mai degrabă s-au autofinanţat (74%).

De asemenea, cu cât dimensiunea firmei este mai mare, cu atât formele de finanţare sunt mai diverse, în timp ce microîntreprinderile utilizează cu precadere autofinanţarea (73,5%). De asemenea, după forma de organizare, societăţile pe acţiuni apelează mai curând la creditele bancare (60%), decât firmele cu alta formă de organizare.

După domeniul de activitate, creditele bancare sunt mai des accesate de întreprinderile din industrie, transport sau construcţii, iar firmele din domeniile serviciilor, turismului şi comerţului apelează mai curând la autofinanţare.

Cu toate acestea, în ceea ce priveşte performanţele obţinute în 2010 fata de 2009, accesul la banii băncilor nu reprezintă neapărat cheia succesului. Firmele care au apelat la credite susţin că au avut performante mai slabe (47%), pe când cele care s-au autofinanţat au avut performanţe mult mai bune (65%)

Ţinând cont de importanţa sectorului întreprinderilor mici şi mijlocii în cadrul economiei unei ţări considerăm că ar fi necesară propunerea unei măsuri în favoarea IMM-urilor, după modelul unguresc (Cardul Szechenyi) al unei finanţări garantate de stat, cu care întreprinzătorul să-şi plătească furnizorii şi să asigure un flux de numerar echilibrat. Aceasta poate constitui o soluţie de reducere a corupţiei şi relansare a creditării, fiind preluat de multe ţări.

Avantajele acestui program constau în faptul că nu este costisitor, datorită subvenţionării costurilor creditului oferit de către stat, este rapid şi încurajează cooperarea dintre asociaţii cu profiluri diferite pentru promovarea dezvoltării IMM-urilor.

Contribuţii personale:

Teza de doctorat ”Finanţarea întreprinderilor mici şi mijlocii în contextul integrării României în Uniunea Europeană” a fost concepută printr-o abordare originală, dorind să evidenţiez principalele surse de finanţare a întreprinderilor mici şi mijlocii dar şi relaţia dintre acestea şi instituţiile financiare, prin numeroase exemple şi studii de caz, arătând care sunt etapele cuprinse în metodologia accesării creditului bancar şi a finanţărilor europene nerambursabile.

În studiul efectuat în capitolul cinci, am prezentat microcreditul în Ungaria, precum şi funcţionarea programelor de microcredit, pe baza documentării bibliografice efectuate la Universitatea din Debrecen.

Toate studiile pe care le-am efectuat au fost publicate în cadrul sesiunilor de comunicări ştiinţifice precum şi în cuprinsul unor publicaţii cotate ISI, +B şi B.

BIBLIOGRAFIE

1. Anghelache, Constantin Comerțul exterior. Finanțare și analiză financiar-bancară, Editura Economică, București, 1999

2. Anghelache, Constantin România 2010. Starea economică sub impactul crizei, Editura Economică, București, 2010

3. Bagoly, Anikó A kis- és középvállalkozások finanszírozása és a Raiffeisen Bank hitelezési gyakorlat, pdf. p.12, University of Debrecen, Electronic Archive (DEA), http://ganymedes.lib.unideb.hu

4. Bazno, Cezar; Dardac, Nicolae; Floricel, Constantin

Monedă, Credit, Bănci, Editura Didactică şi Pedagogică, Bucureşti, 1999, p.153

5. Bistriceanu, D., Gheorghe; Adochiței, N., Mihai; Negrea, Emil

Finanțele agenților economici, Editura Economică, București, 2001, p. 87, 101, 107

6. Bistriceanu, D., Gheorghe Lexicon de finanţe, bănci, asigurări Vol. II, Editura Economică, 2001, pag.185

7. Căpraru, Bogdan Activitatea bancară. Sisteme, operațiuni și practici, Editura C. H. Beck, București, 2010, p. 2 -3

8. Căpriță, Dan Current Developments in Grid Computing, Revista Informatică Economică, nr. 4 (40)/2006 http://revistaie.ase.ro/content/40/CAPRITA_DAN__.pdf

9. Coman, Florin Contabilitatea întreprinderii, Editura Lumina Lex, București, 2002, p. 33, 99, 173

10. Comaniciu, Carmen Fiscalitate – valențe multidimensionale, Editura Universității Lucian Blaga, Sibiu, 2005

11. Comaniciu, Carmen Analiza economico-financiară a întreprinderii, Editura Universității Lucian Blaga, Sibiu, 2003

12. Corduneanu, Carmen Piețe financiare și operațiuni bursiere, Editura Mirton, Timișoara, 1996, p. 94

13. Costică, Ionela; Lăzărescu, Sorin, Adrian

Politici și tehnici bancare, www.biblioteca-digitală.ase.ro, Cap. II, p. 38

14. Cozmâncă, Octavian, Bogdan Mecanisme de transmisie a politicii monetare pdf p. 23, 24-25, http://www.dofin.ase.ro

15. Dardac, Nicolae, Barbu, Teodora

Monedă, bănci și politici monetare, Editura Didactică și Pedagogică, București, 2005, p. 318

16. Dardac, Nicolae; Vascu, Teodora

Monedă și credit. Modulul 2. Pdf, p. 2-3, http://www.biblioteca-digitala.ase.ro

17. Dragotă, Victor; Dragotă, Mihaela; Obreja Laura; Ţâţu, Lucian; Ciobanu, Anamaria; Racşa, Anda

Abordări practice în finanţele firmei, Editura Irecson, Bucureşti, 2005, pag. 57, 189; 197-198, 332

18. Dumitru, Marin Gestiunea financiară a întreprinderii, Editura Fundaţiei România de Mâine, Bucureşti, 2003, pag. 24-25

19. Dumitru, Marin Finanțele întreprinderii, Editura Fundației România de Mâine, București, 2006, p.26, 53, 238

20. Eșanu, Nicolae; Sava, Raluca Contabilitate de gestiune, Editura Alma Mater, Sibiu, 2001

21. Eșanu, Nicolae; Tăran Moroșan, Adrian

Contabilitate de gestiune. Lucrări practice, Editura Alma Mater, Sibiu, 2003

22. Fătu, Simona

Piaţa românească de capital privită din interior, Editura Vox, Bucureşti, 1998, p. 14, 24-25

23. Fisher, Kenneth

100 de personalități care au definit piața, Editura Injoy Books, București, 2009

24. Frâncu, Marin

Piaţa de capital, Editura Tribuna Economică, Bucureşti, 1998 pag. 69

25. Gál Zolátn Discussion Papers )o. 55 The Banking Functions of the Hungarian Urbqn )etwork in the Early 20th Century, Hungrian Academy of Sciences, Centre for Regional Studies, Pécs, 2006, p. 12

26. Gelpi, Rosa-Maria; Julien-Labruyère, François

The history of consumer credit: doctrines and practices, http://books.google.ro, p. 6, 9, 42-44

27. Gheorghe, I., Ana

Finanțele și politicile financiare ale întreprinderilor, Editura Economică, București, 2001, p.18-19, 21, 40, 66-67

28. Giurgiu, Aurel-Ioan Mecanismul financiar al întreprinzătorului, Editura Dacia, Cluj Napoca, 1995, p. 152-153, 161

29. Guellec, Dominique; Wunsch-Vincent, Sacha

Policy Responses to the Economic Crisis: Investing in Innovation for Long-Term Growth, 2009, Digital Economy Papers no.159, p.7, http://www.oecd-ilibrary.org/science-and-technology/oecd-digital-economy-papers

30. Hubbard, R., Glenn

Money the Financial System and the Economy, Addison Wesley Publishing Company, 1995, p. 314

31. Ilie, Mihai

Tehnica și managementul operațiunilor bancare, Editura Expert, București, 2003, p. 208

32. Ionescu, Eduard Gestiunea portofoliilor, Editura Fundației România de Mâine,

București, 2009, p. 22

33. Isărescu, Mugur Rolul întreprinderilor mici și mijlocii în asigurarea creșterii economice pdf, p. 2, www.bnr.ro/prezentări și interviuri

34. Isărescu, Mugur

Probleme ale politicii monetare într-o ţară emergentă. Cazul României pdf, p. 25,www.bnr.ro/Studii, analize, puncte de vedere

35. Jászai Dániel

A Mikrohitelezés Magyarországon, pdf. p. 6, 11, 18 University of Debrecen, Electronic Archive (DEA), http://ganymedes.lib.unideb.hu

36. Kocsis, Gábor

A magyarországi vállalkozások problematikái a hitelintézeteknél, pdf. p. 43, University of Debrecen, Electronic Archive (DEA), http://ganymedes.lib.unideb.hu

37. László, Szerb; Varga, Attila

High Tech Venture Capital Investment in a Small Transition Country: The Case of Hungary, 2002, pdf. p. 11, http://www.insme.org/documents/szerb-varga.pdf

38. Levente, Katona Finanțarea întreprinderilor mici și mijlocii, Editura Expert, București, 2004, p. 7

39. Manolescu, Gheorghe

Finanțele întreprinderii, Editura Fundației România de Mâine, București, 2001, p. 10, 98

40. Manolescu, Gheorghe

Bănci şi credit, Editura Fundaţiei România de Mâine, Bucureşti, 2006, p. 225, 244

41. Manolescu, Gheorghe

Moneda și politicile monetare, Editura Fundației România de Mâine, București, 2006, p. 401-402

42. Manolescu, Georghe Moneda și politicile monetare pdf. p. 402, www.scribd.com

43. Manolescu, Georghe; Sîrbea Diaconescu A.

Management bancar, Editura Fundației România de Mâine, București, 2001, p. 24-25

44. Molnár, Margit; Holló, Dániel

How Efficient Are Banks in Hungary, OECD Economics Department Working Papers No. 848, 2011,

www.oecd-ilibrary.org/economics/oecd-economics-department-working-papers

45. Negruş, Mariana, Toma, Ramona

Spre o nouă arhitectură monetar-financiară internaţională, Editura Universităţii “Lucian Blaga”, Sibiu, 2005, p. 293

46. Negruş, Mariana

Plăți și garanții internaționale, Ediția a III-a, Editura CH Beck, București, 2006

47. Negruş, Mariana

Produse şi servicii bancare. Marketing bancar, Editura Fundaţiei România de Mâine, Bucureşti, 2008, p. 25-26, 28, 30, 32, 61, 317-318, 320, 323

48. Negruș, Mariana Marketing bancar pdf, p.7, www.regielive.ro

49. Némethné ,Gál, Andrea

A kis- és középvállalkozások banki hitelezésének alakulása (1999–2007), 2008, pdf. p.1, http://www.bankszovetseg.hu/anyag/feltoltott/HSZ3_nemethne_265_288

50. Nica, Dumitru

)ote de curs de inițierea afacerilor pdf, p. 5-9, www.spiruharet.ro/biblioteca virtuala

51. Nica, Dumitru; Ionescu, Cicilia; Dobrin, Marinică

Evaluarea întreprinderii, Editura Fundației România de Mâine, București, 2007

52. Nisipeanu, Nicoleta

Gestiune bancară pdf, p. 3, http://regielive.ro/cursuri/bănci

53. Opriţescu, Marin; Popescu, Jenica; Spulbăr, Cristi

Monedă şi Credit, Editura Universitaria, Craiova, 2002, p. 74-75

54. Ristea, Mihai; Dumitru, Graziella, Corina

Contabilitate aprofundată, Editura Universitară, București, 2004, p.216; 222

55. Ristea, Mihai; Dumitru, G., Corina; Ioanăș, Corina; Irimescu, Alina

Contabilitatea societăților comerciale, Vol.I, Editura Universitară, București, 2009, p. 239-240, 242

56. Roman, Monica

Statistică financiar –bancară, cap 4, http://www.biblioteca-digitala.ase.ro

57. Rusu, Corneliu

Management strategic, Editura All Beck, București, 1999, p. 365, 367, 371; 373; 375

58. Smith, Vera The Rationale of Central Banking and the Free Banking Alternative, Indianapolis: Liberty Press (first published 1936), p. XII.1, http://www.econlib.org/library/LFBooks/Smith

59. Stancu, Ion

Finanţe- Teoria pieţelor financiare, finanţele întreprinderii, analiza și gestiunea financiară, Editura Economică, Bucureşti, 1997, pag. 445, 631

60. Stănculea, Liana

Definirea IMM-urilor comerciale, din perspectiva integrării în UE, Tribuna Economică, nr. 18/2010, p.25

61. Toma, Ramona Euro, moneda unică între național și internațional, Editura Continent, Sibiu, 2004

62. Toma, Ramona

Politici și tehnici bancare, Editura Universității Lucian Blaga, Sibiu, 2007

63. Vancea, Diane

Plăți și finanțări în operațiunile de comerț exterior, Editura Expert, București, 2003, p. 109

64. http://www.scribd.com/Amortizare

Metode și proceduri contabile privind amortizarea imobilizărilor, p.142

65. Dicționarul explicativ al limbii române (DEX)

Institutul de lingvistică din București, 1984, p.72

66. Tribuna Economică

Anul 2010: Politici naționale și abordări europene. Strategia guvernamentală pentru dezvoltarea sectorului IMM, nr. 4/2010, p.18

67. ***Legea nr. 287/06.07.2006, Art. 1(1), pentru modificarea şi completarea Ordonanţei Guvernului nr. 51/1997 privind operaţiunile de leasing şi societăţile de leasing, publicată în Monitorul Oficial nr. 606 din 13 iulie 2006

68. ***Legea nr. 507/2002 privind organizarea și desfășurarea unor activități economice pe baza berei inițiative publicată în Monitorul Oficial al României, Partea I, nr 582 din 6 august 2002

69. *** Legea bancară nr. 58/1998 publicată în Monitorul Oficial nr. 121 din 23 martie 1998, art. 3, alin. b)

70. *** Legea nr. 58/1998 din 05/03/1998 Republicată în Monitorul Oficial Partea I nr. 78 din 24.01.2005, privind activitatea bancară în România, Secțiunea a II-a Definiții, Art. 3 alin. 1

71. ***Legea 31/1990 publicată în Monitorul Oficial al României, nr. 33 din 29 ianuarie 1998 privind societatile comerciale, actualizată în anul 2011, www.euroavocatura.ro/legislație

72. ***Legea 31/1990 actualizată 2010 privind societățile comerciale capitolul II, reducerea sau majorarea capitalului social, www.efin.ro/Legea 31/1990 actualizată 2010

73. ***Banca Națională a României: Regulament nr.13 din 23 iulie 2009 privind clasificarea creditelor şi plasamentelor, precum şi constituirea, regularizarea şi utilizarea provizioanelor specifice de risc de credit, cap. III; cap. IV, Art. 15, Monitorul Oficial, Partea I nr. 537 din 3 august 2009

74. ***Banca Națională a României: Regulament nr. 3 din 19 martie 2009, publicat în Monitorul Oficial, Partea I la 30.03.2009, privind clasificarea creditelor şi plasamentelor, precum şi constituirea, regularizarea şi utilizarea provizioanelor specifice de risc de credit

75. *** Banca Națională a României: Regulamentul nr. 5 din 22 iulie 2002 privind clasificarea creditelor și plasamentelor precum și constituirea, regularizarea și utilizarea provizioanelor specifice de risc de credit, publicat în Monitorul Oficial, Partea I, nr. 626 din 23 august 2002

76. ***Banca Națională a României: Legea nr. 312 din 28 iunie 2004 Monitorul Oficial, Partea I

582 30.iun.2004, intrare în vigoare la 30 iul.2004 privind Statutul Băncii Naţionale a României

77. ***Banca Națională a României: Regulamentul nr. 13 din 14 decembrie 2006 publicat în Monitorul Oficial al României, Partea I, nr. 1033 din 27 decembrie 2006 privind determinarea cerințelor minime de capital pentru instituțiile de credit și pentru firmele de investiții

78. ***Banca Națională a României: Registrele B)R, Instituţii de credit, instituţii de plată, instituţii financiare nebancare, http://www.bnro.ro/Registrele-BNR-717

79. ***Banca Națională a României: Raport asupra stabilității financiare 2010, p. 19, http://www.bnr.ro/Publicații periodice-204.aspx

80. ***Banca Națională a României: Comportamentul financiar al populației și agenților economici în profil teritorial –iunie 2010; iunie 2011 pdf p.1-2, http://www.bnr.ro

81. ***Banca Națională a României: Raport asupra stabilității financiare 2010 pdf, p.97, http://www.bnro.ro

82. ***Banca Națională a României: Mecanismul de transmisie al politicii monetare http://www.bnr.ro

83. ***Banca Națională a României: Raport statistic, http://www.bnr.ro/Raport-statistic-606.aspx

84. ***2004 évi XXXIV. Törvények a kis- és középvállalkozásokról, fejlődésük támogatásáról, http://net.jogtar.hu/jr/

85. ***Ordonanța de Urgență a Guvernului nr. 99 din 6.12.2006 privind instituțiile de credit și adecvarea capitalului –Monitorul Oficial al României, Partea I, nr. 1027 din 27 decembrie 2006, articolul 3.

86. ***Ordonanța de Urgență a Guvernului nr. 98 din 6.12.2006 privind supravegherea suplimentară a instituțiilor de credit, a societăților de asigurări și/sau reasigurări, a societăților de servicii de investiții financiare și a societăților de administrare a investițiilor dintr-un conglomerat financiar, publicată în Monitorul Oficial, Partea I, nr. 1023/22 decembrie 2006.

87. http://www.cnipmmr.ro/legislativ/legi/Ordonanta_27_060126.pdf

88. ***Politica europeană de coeziune în România, p.1-2, http://ec.europa.eu

89. ***Sprijinul comunitar. Programe pentru IMM-uri, noiembrie 2009, http://ec.europa.eu

90. ***Statistical Report 11/2010 pdf, pag. 40-41;50 www.ksh.hu

91. ***Magyar Nemzeti Bank: Analysis of the convergence process from the point of view of the financial crisis, mai 2010, p. 77-79, http://www.english.mnb.hu/konvergencia elemzes 2010 en.pdf

92.. ***Credit institutions′ data in the first three quarters of 2010, www.pszaf.hu/en/pszafen publication/creditdata.html

93. ***Doing Business Report 2011,

http://www.doingbusiness.org/data/exploreeconomies/hungary/starting-a-business; http://www.doingbusiness.org/data/exploreeconomies/romania/starting-a-business

94. ***Raportul anual privind sectorul IMM din România 2010, www.esimplu.ro/resurse-de-afaceri/documente

95. ***Baza de date Eurostat, secțiunea Societatea informațională http://epp.eurostat.ec.europa.eu/portal/page/portal/information_society

96. ***KKV_Strategia_2007_2013.pdf, http://www.ngm.gov.hu/data/cms1913440

97. http://ec.europa.eu/enterprise/policies/sme/facts-figures-analysis/performance-review/pdf/final/sba fact sheet hungary en.pdf

98. http://www.internetsuli.hu/upload/files/torvenytar/1996._evi_cxii_tv_a_hit-intezetekriumll_es_pu-i_vallakozasokrol.pdf1996. évi CXII. törvény a hitelintézetekről és a pénzügyi vállalkozásokról, p.2

99. http://kgk.bmf.hu/system/files/Kocsis_Kisantal_Orsolya.pdf

100. http://www.gvi.hu/index.php/en/default/welcome.html - SME Outlook Figures

101. http://ngm.gov.hu/data/cms2062206/kkv_strat_idokozi2009.pdf, p.7

102. http://www.cnipmmr.ro/publicatii/Carta/capitolul III.pdf, p. 43

103. http://ec.europa.eu/enterprise/policies/sme/facts-figures-analysis/sme-definition/index_en.htm

104. http://www.esimplu.ro/resurse-de-afaceri/documente/Definiția IMM fragment din art. 2 al Anexei din Recomandarea CE 361 din 2003 pdf, p. 3-4; 6-7

105. http://www.minind.ro/Strategia Guvernamentală pentru dezvoltarea sectorului IMM pdf., p.31

106. http://www.doingbusiness.ro/ro/stiri-afaceri/23395/arf-piata-de-factoring-va-creste-cu-20-in-2011

107. Normele interne ale băncii ”ABC”

108. http://www.eufinantare.info/Instrumente_structurale_UE.html

109. http://www.fonduricomunitare.ro/TRAINING/suport curs fonduri structurale.pdf, p. 12, 22-23

110. http://www.fonduricomunitare.ro/DOCUMENTE/MonitorizareagestiuniiFSL pdf, p. 8; 11

111. http://www.fonduri-structurale.ro/Catalogul surselor de finanțare pentru luna august 2011/societăți comerciale pdf.

112. http:/www.fonduri-structurale.ro/Ghidul solicitantului 2010- Sprijin financiar în valoare de până la 1.075.000 lei acordat pentru investiţii în întreprinderile mici şi mijlocii, p. 6, 69-73

113. http://www.frcg.ro/Anexa C1, Anexa C9

114. http://www.frcg.ro/Condiții de acordare a contragarațiilor de către Fondul Român de Contragarantare

115. http://www.frcg.ro/Norma Nr.1 /2010, p. 3

116. http://www.slideshare.net/aleinadpopescu/brosurafonduristructurale pdf, p. 38, 49-50

117. http://www.minind.ro/imm/StrIMM_Intr_23022011 pdf p. 24, 40

118. http://www.animmc.ro/Ghidul tânarului întreprinzator, p. 54

119. http://www.fondurieuropene.newschannel.ro/.../pndr-masura 121 anexa 8 anexa I la tratatul de instituire al comunității-europene

120. http://www.mfinante.ro/Ghidul solicitantului de ajutor de stat in baza H.G. nr. 1680/2008 pentru instituirea unei scheme de ajutor de stat privind asigurarea dezvoltării economice durabile, cu modificarile şi completarile ulterioare, p. 3

121. http://www.mfinante.ro/Ghidul solicitantului - ajutorul de minimis, p. 2, 6, 8

122. http://www.oncr.ro/documente

123. http://www.stiucum.com/Condiția actuală a sectorului IMM în economia României

124. http://www.marketwatch.ro/IMM-urile sub lupa de la impactul crizei la propunerile salvatoare

125. http:// www.manager.ro/90%din firme doresc revenirea la vechea TVA

126. http://www.marketing-partner.ro/romans/Presentations/OvidiuNicolescu_CNIPMMR.ppt, diapozitivul 1, slide-ul nr. 12; 23

127. http:// www.ziare.com/Apogeul crizei va fi în 2012, spun oamenii de afaceri

128. http://www.gemconsortium.org/ GEM 2010 Global Report pdf. p. 19

129. http://www.wall-street.ro/articol/Start-Up/103378/Cat-de-antreprenori-sunt-romanii-Vezi-topul-celor-mai-antreprenoriali-europeni.html

130. http://www.brd.ro/persoane-juridice/oferte-speciale-de-finanţare/pachetul-master

131. http://www.brd.ro/factoring

132. http://www.brd.ro/credite IMM

133. http://www.finantare.ro/credit/Linii de credit

134. http://www.banknews.ro/utile/Informaţii generale despre leasing

135. http://www.bcr.ro/leasing imobiliar

136. http://www.bcr.ro/credite IMM

137. http://www.anglorom.ro/bfr/facilitati_finantare/imprumuturi

138. http://www.bancatransilvania.ro

139. http://www.raiffeisenbank.ro/credite IMM

140. http://www.vreaucredit-credit-de-investitii-pentru-intreprinderi-mici-credit-investitii-ron-otp-bank

141. http://www.vreaucredit-viitor-credit-investitii-ron-bank-leumi-romania

142. http://www.newschannel.ro

143. http://www.contabilizat.ro/dictionar_economic_si_financiar

144. http://www.efin.ro/articole financiare/finanțe/profilul imm-urilor finanțate de bănci.html

145. http://www.eufinantare.info/fse

146. http://www.eufinantare.info – Îndrumar practic FEADR ianuarie 2007, p.3

147. http://www.eufinantare.info/Agricultura

148. http://bogdanmandru.wordpress.com/principiile-si-procesul-de-programare-a-fondurilor-structurale/

149. http://www.fonduri-structurale.ro/detaliu.aspx?t=Stiri&eID=7145

150. http://www.capital.ro /stiri/realocarea-banilor-ue-ultima-sansa-sa-reducem-pierderile-html

151. http://www.conso.ro/sfatul-expertului/Cum se obține ajutorul de minimis pentru dezvoltare de către IMM-uri

152. http://www.fngcimm.ro/garantii-standard-descrierea-produsului

153. http://www.plandeafacere.ro/Finanțarea afacerii – Sursele de finanțare ale afacerilor

154. http://cnipmmr.ro/presa/conferinte/Dificultățile întâmpinate de IMM-uri în relația cu băncile pdf p. 2-3

155. http://www.immromania.ro/presa/Principalele obstacole întâmpinate de IMM-uri în accesarea fondurilor structurale

156. http://www.wall-street.ro/ Aurel Saramet - Cum obtine sectorul IMM finanțare de la bănci pe timp de criză

157. http://www.wall-street.ro/ - Vasile Pușcaș- Cum obtine sectorul IMM finanțare de la bănci pe timp de criză

158. http://www.wall-street.ro/articol/Jurnal-de-pe-Wall-Street/58003/ Care-este-viitorul-pietelor-financiare.html

159. http://www.money.ro/pe cine ajuta fondul de contragarantare

160. http://moneyexpress.money.ro/ exemplu de conduita.html

161. http://english.mnb.hu/A jegybank/organisation/mnben tortenet en

162. http://en.wikipedia.org/wiki/Free_banking

163. http://net.jogtar.hu/jr/gen/hjegy_doc.cgi?docid=A0400034.TV

164. http://www.mvfportal.hu/data/regio/0/pagecontent/mikrohitelezesi%20szektor%20magyarorszagon.pdf p.5

165. http://www.ommf.gov.hu/

166. http://www.mva.hu

167. http://www.gyormegy-arch.hu/id-170-takarek_es_hitelszovetkezetek.html

168. http://www.mikrohitelrt.hu/mikrohitelrol.htm

169. http://www.bacs-lea.hu/dokumentumok/dir4/155_24_HMA_leiras_tajekoztato.doc

170. http://ummikrohitel.hu

171. http://www.garantiqa.hu

172. http://www.avhga.hu

173. http://www.sap.com/romania/solutions/smb/brochures/articole/index.epx

LISTA LUCRĂRILOR PUBLICATE

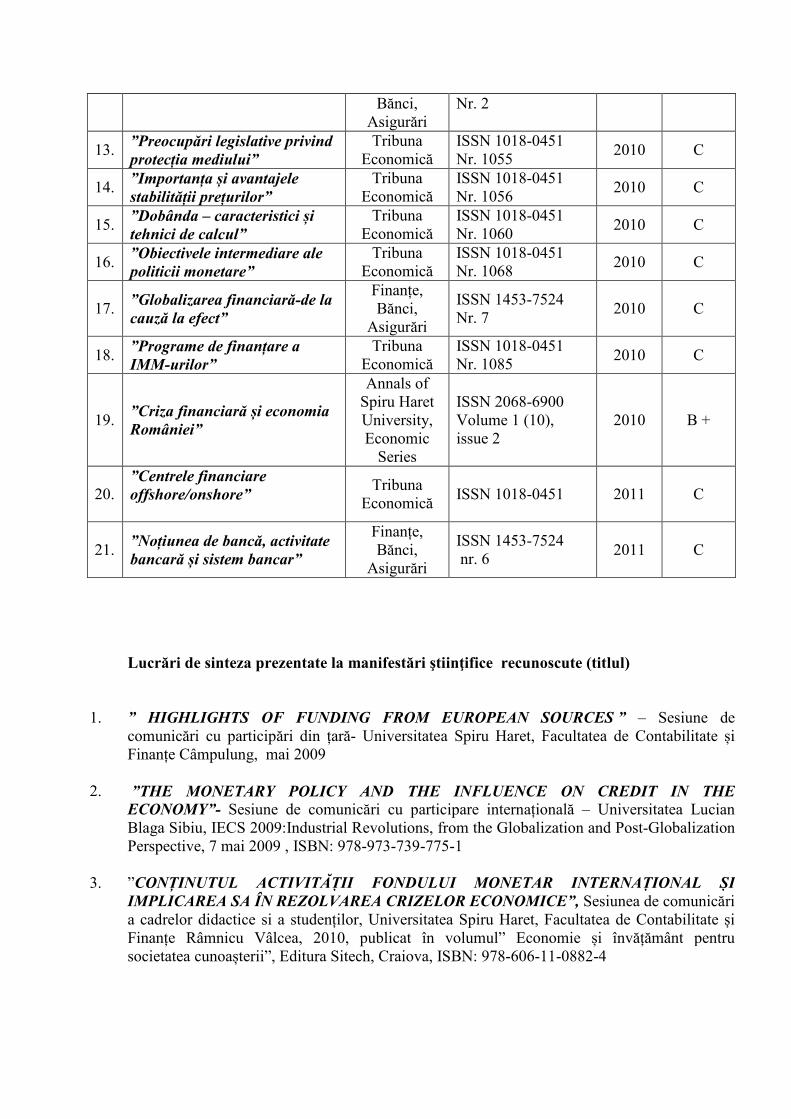

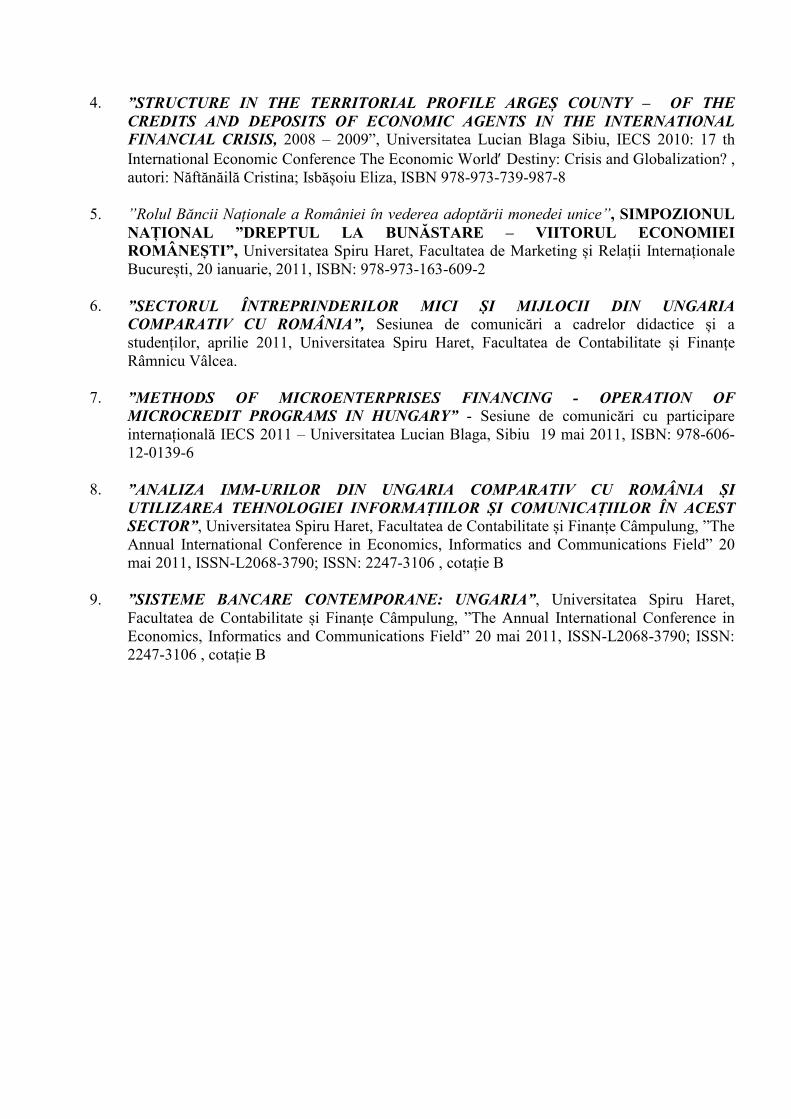

Î� PERIOADA 2008 – 2011

Articole publicate în reviste cotate ISI în anul 2010

1 ”Inflation Model in Romania Post-Integration in European Union Correlated with

Monetary Policy” autori: Năftănăilă Cristina, Bragă Viorica, Dragomir Robert, Zărnescu Odi, Șulcă Roxana (apărut în publicaţie ISI) – Conferinţă internaţională de la Harvard University, Cambridg

USA: AMERICAN CONFERENCE ON APPLIED MATHEMATICS, ISSN: 1790-2769 ISBN: 978-960-474-150-2

2 ”Model of Production and Marketing in Agricultural Products in the Context of Sustainable Development” autori: Naftanaila Cristina, Braga Viorica, Dragomir Robert, Avram Laurentia, Hurloiu Lacramioara

(apărut în publicaţie ISI) – Conferinţă internaţională de la Harvard University, Cambridge, USA: AMERICAN CONFERENCE ON APPLIED MATHEMATICS ISSN: 1790-2769 ISBN: 978-960-474-150-2

Cărţi publicate:

1. “Populaţia, agricultura şi alimentaţia în condiţiile dezvoltării durabile”, Năftănăilă Cristina Alina, Editura LARISA, ISBN 978-973-1766-92-8

Lucrări (articole) apărute în edituri recunoscute C�CSIS 2008 – 2010

1. „Tehnici de vânzare a produselor şi serviciilor bancare”

Tribuna Economică

ISSN 1018-0451 Nr. 966

2008 C

2. „Factoringul în finanţarea şi gestionarea firmei”

Tribuna Economică

ISSN 1018-0451 Nr. 972

2008 C

3. „Acreditivul documentar” Tribuna

Economică ISSN 1018-0451 Nr. 981

2008 C

4. „Riscul de faliment determinat prin metoda scoring”

Tribuna Economică

ISSN 1018-0451 Nr. 982

2008 C

5. „Evaluarea solvabilităţii şi lichidităţii firmei la o operaţie de credit”

Tribuna Economică

ISSN 1018-0451 Nr. 980

2008 C

6. „Acţiunile-principalele titluri financiare ale pieţei de capital”

Tribuna Economică

ISSN 1018-0451 Nr. 988-989

2009 C

7. „Dezvoltare rurală-dezvoltare durabilă”

Tribuna Economică

ISSN 1018-0451 Nr. 991

2009 C

8. „Angajamentul de audit al situaţiilor financiare”

Tribuna Economică

ISSN 1018-0451 Nr. 994 -995

2009 C

9. „Canale de transmisie a politicii monetare”

Finanţe,Bănci Asigurări

ISSN 1453-7524 Nr. 4

2009 C

10. ”Credite acordate companiilor – Leasingul”

Tribuna Economică

ISSN 1018-0451 Nr. 1.040-1.041

2009 C

11. ”Rezervele minime obligatorii” Tribuna

Economică ISSN 1018-0451 Nr.1.044

2010 C

12. ”Activități bancare de retail” Finanțe, ISSN 1453-7524 2010 C

Bănci, Asigurări

Nr. 2

13. ”Preocupări legislative privind protecția mediului”

Tribuna Economică

ISSN 1018-0451 Nr. 1055

2010 C

14. ”Importanța și avantajele stabilității prețurilor”

Tribuna Economică

ISSN 1018-0451 Nr. 1056

2010 C

15. ”Dobânda – caracteristici și tehnici de calcul”

Tribuna Economică

ISSN 1018-0451 Nr. 1060

2010 C

16. ”Obiectivele intermediare ale politicii monetare”

Tribuna Economică

ISSN 1018-0451 Nr. 1068

2010 C

17. ”Globalizarea financiară-de la cauză la efect”

Finanțe, Bănci,

Asigurări

ISSN 1453-7524 Nr. 7

2010 C

18. ”Programe de finanțare a IMM-urilor”

Tribuna Economică

ISSN 1018-0451 Nr. 1085

2010 C

19. ”Criza financiară și economia României”

Annals of Spiru Haret University, Economic

Series

ISSN 2068-6900 Volume 1 (10), issue 2

2010 B +

20. ”Centrele financiare offshore/onshore”

Tribuna Economică

ISSN 1018-0451 2011 C