Societatea pe acțiuni UNIC - raport practica

116

TEMA 1. Caracteristica generală a activității economico- financiare a SA “UNIC” și structura contabilității Societatea pe acțiuni UNIC este o persoană juridică și își desfășoară activitatea în conformitatea cu legislația în vigoare, politica de contabilitate și statutul întreprinderii. Organele de conducere ale societății pe Acțiuni sunt: Adunarea Generală a Acționarilor, Consiliul Societății, Comisia de Cenzori, Directorul general. Organul suprem de conducere al societății este Adunarea Generală a acționarilor, menită să soluționeze orice problemă a societății în raport cu legislația actuală. S.A. UNIC și-a delimitat existența în luna aprilie 1945, fiind una dintre primele entități comerciale ale republicii de după război. Din 1959 și până în 1983 întreprinderea a activat în clădirea cu 5 etaje la intersecția străzilor Ștefan cel Mare și Sfânt și Pușkin, pentru ca din 1983 și până în prezent UNIC SA să fie amplasată la răspântia străzilor Izmail și Ștefan cel Mare și Sfânt. Informații generale (anexa 1.1 & 1.2):

-

Upload

nietzschem -

Category

Documents

-

view

173 -

download

5

description

Societatea pe acțiuni UNIC - raport practica

Transcript of Societatea pe acțiuni UNIC - raport practica

TEMA 1. Caracteristica generală a activității economico-financiare a SA “UNIC”

și structura contabilității

Societatea pe acțiuni UNIC este o persoană juridică și își desfășoară activitatea în

conformitatea cu legislația în vigoare, politica de contabilitate și statutul întreprinderii.

Organele de conducere ale societății pe Acțiuni sunt: Adunarea Generală a Acționarilor,

Consiliul Societății, Comisia de Cenzori, Directorul general. Organul suprem de

conducere al societății este Adunarea Generală a acționarilor, menită să soluționeze

orice problemă a societății în raport cu legislația actuală.

S.A. UNIC și-a delimitat existența în luna aprilie 1945, fiind una dintre primele

entități comerciale ale republicii de după război. Din 1959 și până în 1983 întreprinderea

a activat în clădirea cu 5 etaje la intersecția străzilor Ștefan cel Mare și Sfânt și Pușkin,

pentru ca din 1983 și până în prezent UNIC SA să fie amplasată la răspântia străzilor

Izmail și Ștefan cel Mare și Sfânt.

Informații generale (anexa 1.1 & 1.2):

Denumirea organizației economice: Magazinul Universal Central UNIC

Adresa juridică: mun. Chișinău, bdul Ștefan cel Mare și Sfânt, 8

Forma organizatorico-juridică: Societate pe acțiuni

Forma de proprietate: de stat și privată

Activitatea principală: vânzarea cu amănuntul a mărfurilor nealimentare de larg consum

și a produselor alimentare, prestarea serviciilor de alimentație publică

Cod fiscal: 1002600026999 (anexa 1.3)

Magazinul UNIC este un centru contemporan, unde se realizează o gamă foarte largă de

mărfuri nealimentare și produse alimentare. Suprafața totală a magazinului este de 26,5

mii m.p. , inclusiv suprafața comercială de 11,9 mii m.p.

S.A. 9,175 mln lei. Potențialul de producție este foarte puternic și este estimat ca să

îndestuleze piața internă.Produsele realizate de entitate sunt de o calitate înaltă, datorită

faptului că controlul calității producției la entitate este efectuat la toate etapele

procesului de producere, conform cerințelor documentației tehnico-științifice.

Adunarea Generală a Acționarilor este Organul suprem de conducere al societății,se

convoacă nu mai devreme de o lună și nu mai târziu de 2 luni de la data de către organul

financiar a dării de seamă anuale a societății. Cu scopul organizării controlului activității

economico-financiare, SA UNIC atrage în bază de contract organizații de audit.(anexa

1.2)

Organizarea contabilității în cadrul entității

SA UNIC, fondată de acționari cu genul de activitate, promovează și realizează mărfuri

nealimentare și alimentare autohtone, produse practic de toți producătorii Republicii

Moldova.

Politica de contabilitate a SA UNIC este elaborată conform:

Legea contabilității nr. 113-XVI din 24.04.2007 , intrată în vigoare la 01.01.2008

Standartelor naționale de Contabilitate intrate prin Ordinul ministerul de Finanțe a

RM nr. 174 din 25.12.1997;

Planul de conturi ale activității economico-financiare al Întreprinderilor.

Magazinul Universal Central UNIC comercializează grupe de mărfuri ca:

Tricotaje pentru dame, bărbați, copii,

Încălțăminte pentru dame, bărbați, copii,

Birotică,

Articole de marochinărie,

Țesături, galanterie textilă,

Parfumerie și cosmetică,

Veselă, suvenire,

Mărfuri tehnice complicate,

Mobilă, covoare,

Instrumente muzicale,

Mărfuri sportive,

Produse alimentare și altele.

Specialiștii entității sunt în pemanentă căutare de produse noi de calitate de pe

piața internă și externă și implimentarea lor în gama magazinului.

Tot sortimentul de marfă e repartizat pe etaje conform destinației:

Parter – articole de parfumerie și cosmetică, galanterie, mărfuri electrice, veselă,

suvenire,produse alimentare,

Etajul II – mărfuri tehnice complicate, mărfuri – totul pentru casă,

Etajul III – încălțăminte, articole de tricotaj pentru dame și copii,

Etajul IV – țesături, galanterie textilă, confecții pentru dame,

Etajul V – confecții și încălțăminte pentru bărbați, mărfuri sportive.

Evidența contabilă la SA UNIC este efectuată de către serviciul contabilitate, fiind

o structură de sinestătătoare a entității. Contabilul-șef al SA UNIC, Constantin

Cornegruță, este responsabil de asigurarea controlului și înregistrarea în conturile

contabile a tuturor operațiilor economice efectuate, asigură informației operative al

alcătuirea rapoartelor financiare în termenii stabiliți, poartă răspundere pentru

respectarea principiilor de organizare a evidenței contabile.

Politica de contabilitate este o parte foarte importantă a organizării întreprinderii,

de aceea la fondarea entității, indiferent de tipul de proprietate, apartenența ramurală și

forma de organizare juridică se întocmește această politică. Ea este revizuită și se aprobă

în fiecare an. La SA UNIC în ultimii ani nu prea au fost schimbări în această privință.

La SA UNIC responsabilitatea pentru organizarea contabilității o poartă conducătorul

entității. El are responsabilitatea de a crea condiții optime pentru a ține contabilitatea,

pentru întocmirea și prezentarea la timp a rapoartelor, asigură îndeplinirea riguroasă de

către toate subdiviziunile cu profil economic a cerințelor contabilității privind

întocmirea documentelor și prezentarea informației necesare.

Înregistrarea documentelor ce atestă desfășurarea operațiunilor economice și

contabilizare corespunzătoare a sumelor indicate în aceste documente are loc doar în

secția de contabilitate. Documentele primare sunt prezentate în contabilitate de

persoanele responsabile pe fiecare secție a entității.

Contabilitatea are relații cu toate secțiile: cu secția de planificare, cadre, comercială,

electrică și mecanică, utilizare ș.a.

În cadrul SA UNIC evidența contabilă se duce semiautomat care funcționează sub

forma de programă, operațiile omogene se înscriu în formă computerizată, în registre

cumulative, numite jurnale-order, în baza documentelor primare și manual.

Întreprinderea dispune de mijloace tehnice pentru prelucrarea informației contabile, ceea

ce este ușor pentru entitate.

TEMA 2. Contabilitatea activelor materiale pe termen lung

Active materiale pe termen lung reprezintă activele care îmbracă o formă

fizică naturală, pot fi utilizate de întreprindere pe o perioadă mai mare de un an. Aceste

active se contabilizează în conformitate cu SNC 16 „Contabilitatea activelor materiale

pe termen lung”.

La SA “UNIC” activele materiale pe termen lung se grupează în:

-Active materiale în curs de execuţie 20667 lei;

-Mijloace fixe 58322984 lei: (clădiri, mijloace de transport,maşini şi utilaje).

Evidenţa analitică se ţine pe fiecare grupă de mijloace fixe separat.

Valoarea de bilanţ a activelor materiale pe termen lung pentru anul 2012 este de

42441849 lei, uzura 15901802 lei (bil.con. anexa 8.1 ).

Evaluarea iniţială a activelor materiale pe termen lung are loc în momentul

recunoaşterii elementelor respective drept active la valoarea de intrare.

La SA UNIC valoarea de intrare a activelor materiale în curs de execuţie sau a

mijloacelor fixe în perioada de creare constituie pentru:

-clădirile şi construcţiile speciale construite în antrepriză – la costul efectiv;

-maşinile şi utilajele procurate - la valoarea de cumpărare, inclusiv in cheltuielile la

achiziţia acestora. Totalitatea mijloacelor fixe este delimitata in cadrul Tabelului

mijloacelor fixe existente (anexa 2.1).

Calea de intrare a activelor materiale pe termen lung la întreprindere este doar

procurarea contra mijloacelor băneşti.

Activele materiale în curs de execuție reprezintă cheltuielile privind

achiziționarea și creerea activelor la beneficiarul construcțiilor din cursul unei perioade

îndelungate. În componența activelor materiale în curs de execuție se include și

investițiile capitale ulterioare, pentru ameliorarea suplimentare a stării obiectelor de

mijloace fixe în urma realizării cărora entitatea va obține în viitor un avantaj economic.

Contabilitatea activelor în curs de execuție se ține conform SNC 16.

Înregistrarea în contabilitatea a activelor în curs de execuție se efectuează la

întreprindere în baza următoarelor documente primare, facturi de expediție, facturi

fiscale, proces-verbal de primire-predare a utilajul pentru montare, ordinul de lucru în

acord și altele. Evidența activelor în curs de execuție se ține la contul 121. Este un cont

de activ, în debit se reflectă costul lucrtărilor de construcție-montaj aferente creării

mijloacelor fixe, inclusiv valoare utilijalui ce necesită montaj. În credit se reflectă

valoarea de intrare a mijloacelor fixe puse în funcțiune. Soldul 121 este debitor și

reprezintă cheltuielile acumulate privind crearea activelor în curs de execuție cu totaluri

cumulative, la finele perioadei de gestiune.

Evidența analitică a activelor materiale în curs de execuție se ține pe obiecte de

mijloace fixe create pe tipul de lucrări și articole de cheltuieli, în borderouri specializate.

Evidența sintetică se ține în jurnalul-order pe contul 121.

Uzura mijloacelor fixe la SA se calculează prin metoda liniară, luându-se ca bază

durata de funcţionare utilă a acestora. Constatarea activului drept element a activelor

materiale pe termen lung are loc în cazul când poate funcţiona la întreprindere mai mult

de un an, se află în posesia întreprinderii pentru a fi utilizat în activitatea sa.

La momentul dării în exploatare se întocmeşte procesul verbal de primire-predare

a mijlocului fix şi se întocmeşte formula contabilă.

Debit contul 123.7 „Mijloace fixe”

Credit contul 121.3 „Active materiale în curs de execuţie”

Uzura la S.A.“UNIC” se calculă după metoda liniară, ţinând cont de valoarea

probabilă rămasă, care este stabilită de întreprindere conform prevederilor din Politica

de contabilitate. Conform acestui calcul suma uzurii calculate a mijloacelor fixe se

repartizează şi se include în consumuri.

Evidenţa analitică a uzurii mijloacelor fixe se ţine pe feluri de obiecte, iar pentru

evidenţa sintetică este destinat contul de pasiv 124 „Uzura mijloacelor fixe”. În credit

acestui cont se reflectă sumele uzurii mijloacelor fixe calculate, iar in debit casarea

sumei uzurii calculate a mijloacelor fixe. Soldul creditor reprezintă suma uzurii calculate

a mijloacelor fixe existente la întreprindere la finele perioadei de gestiune.

Evidenţa sintetică a uzurii se efectuează de către contabil automatizat unde este

reflectată suma uzurii calculată lunar şi repartizarea ei la consumuri în funcţie de

destinaţia acestora. La întreprindere se utilizează „Borderoul de calcul a uzurii”,

amortizarea se calculează automat conform programei, pentru fiecare obiect în parte.

In baza facturii fiscale încheiată la data de 24 decembrie 2012 între S.A.„UNIC”

şi S.A.„Viconstructia”(anexa 2.2), contractului nr.3 (anexa 2.3) si Procesului-Verbal de

punere in functiune a mijlocelor fixe, plazma (anexa 2.4) avem un exemplu de proceduri

privind punerea în funcțiune a unui mijloc fix.

Existenţa mijloacelor fixe se poate uşor de determinat cu ajutorul inventarierii.

Inventarierea este un ansamblu de operaţii prin care se constată existenţa

integrităţii patrimoniului întreprinderii la data la care se execută inventarierea.

Comisia de inventariere a întocmit Lista de inventariere a mijloacelor fixe, care

trebuie să conţină informaţie privind obiectele de inventar ce vor fi supuse inventarierii.

După efectuarea inventarierii rezultatele acestuia se înscriu în „Procesul verbal al

şedinţei comisiei de inventariere” .

La sfîrșitul lunii sunt făcute înscrieri în Cartea Mare privind mișcările la conturile

respective: 121”Active materiale in curs de executie” (anexa 2.5) , 123”Mijloace fixe”

(anexa 2.6), 214”Uzuramijloacelor fixe” (anexa 2.7).

TEMA 3. Contabilitatea mişcării mărfurilor în unităţile de comerţ cu ridicata şi/

sau cu amănuntul

În sfera circulaţiei mărfurilor cu amănuntul se finisează întregul proces de

circulaţie a acestora, mărfurile trecînd în sfera consumului personal. Această trecere se

efectuează pe calea vînzării-cumparării.

Comerţul ca parte component a economiei, se poate define ca ansamblu de activităţi prin

care se stabilesc legăturile permanente între producători şi cosumatori, în esenţă el se

defineşte ca o activitate continuă de comparare a mărfurilor şi revinzarea lor ,în scopul

obţinerii unui profit.

Drumul parcurs de bunurile materiale se înscrie în relaţia de:

Aprovizionare-stocare-vînzare

Relaţia dintre aceste elemente poate fi stocată din balanţa circulaţiei mărfurilor.

Si+Intrari=Vînzari + Sf

Aceasta relaţie dă posibilitatea determinării mărimii unui element în condiţiile

cunoaşterii celorlalte elemente. Deci, întreprinderile de comerţ cu amănuntul, vînd

mărfuri de consum, nemijlocit consumatorilor, contribue la satisfacerea cerinţelor

crescînde ale populaţiei, exercită influenţă asupra consumului şi producţiei, duc la sfirşit

procesul de circulaţie a mărfurilor.

Realizarea mărfurilor de consum popular către populaţie contra bani în numerar

sau pe credit, constituie circulaţia mărfurilor cu amănuntul. Totodată, aceasta include şi

vînzarea mărfurilor cu mica ridicată către instituţii, întreprinderi şi organizaţii, (case de

odihnă, sanatorii, grădiniţe de copii, spitale, etc) pentru alimentare, şi alte necesităţi

nealimentare.

Realizarea planului de circulaţie a mărfurilor necesită un control sistematic asupra

realizării mărfurilor, completării stocurilor de mărfuri, dirijarea acestor procese pe baza

informaţiei evidenţei contabile, referitoare la operaţiile comerciale în comerţul cu

amănuntul.

Evidenţa circulaţii mărfurilor cu amănuntul se organizează în corespundere cu

scopurile controlului asupra realizării planului de circulaţie a mărfurilor, integrităţii şi

folosirii valorilor în mărfuri şi materiale.

Obţinerea profitului de către orice întreprindere, nu este posibilă fără degajarea

unor venituri, care să fie superioare cheltuielelor angajate. Veniturile curente ale unei

firme provin, în principal , din vînzări.

Vînzarea reprezintă din punct de vedere juridic trecerea în proprietatea clientului

a unor mărfuri pe baza acordului dintre parteneri cu privire la obiectul şi preţul de

vînzare.

Potrivit articolului 1294 din Codul Civil,"Vînzarea este o convenţie prin care

două părţi se obligă între ele, una a transmite ceilalte proprietatea unui lucru, şi aceasta a

plăti celei dintîi preţul lui".

Deci, sub raport juridic, vînzarea este un contract care presupune transferul de

proprietate asupra unui bun în schimbul plăţii preţului.

De regulă momentul vînzării nu coincide cu facturarea mărfurilor sau încasarea

contra valorii. Ca şi în procesul de aprovizionare apar decalaje între expediere şi vînzare

care determină existenţa:

mărfurilor livrate dar nefacturate

mărfuri vîndute dar neexpediate.

Momentul vînzării este considerat cel al facturării mărfurilor sau încasării contra

valorii lor.

În unităţile de comerţ cu amănuntul se utilizează mai multe forme de vînzare a

mărfurilor care se împart în două categorii:

a) Vînzarea mărfurilor către consumatorii colectivi sau terţi (alte societăţi).

b) Vînzarea mărfurilor către consumatorii individuali.

După modalitatea de încasare a banilor, vînzarea poate fi:

cu plată în numerar

prin virament

De regulă, vînzarea mărfurilor către consumatorii individuali se face cu încasare în

numerar, iar către terţi, cu încasare prin virament.

Vînzarea către terţi cu încasare în numerar sau prin virament cunoaşte următoarele

forme:

1. Vînzarea către unitatea comercială cu delegatul furnizorului – presupune

colectarea comenzilor de mărfuri de la beneficiar, pregătirea loturilor de mărfuri,

autorecepţionarea şi încredinţarea lor delegatului, încărcarea în mijloace de

transport, întocmirea documentelor însoţitoare.

2. Vînzarea către unitatea furnizorului cu delegatul cumpărătorului în acest

caz marfa se recepţionează şi se preia de delegatul beneficiarului pe baza documentelor

însoţitoare şi pe răspunderea lui integrală pînă la predarea mărfurilor la depozit.

3. Vînzarea mărfurilor pe răspunderea furnizorului, fără delegat se

efectuează pe baza contractului, a graficului de livrare şi a dispoziţiei de livrare.

În dependenţă de aceste forme, pe baza contractelor, secţia de comerţ dă dispoziţie la

depozit pentru eliberarea mărfurilor. în baza acestei dispoziţii se întocmesc documentele

însoţitoare (factura fiscală, certificat de calitate, de conţinut; etc.)

În urma întocmirii facturii fiscale, a-l doilea exemplar se înmînează cumpărătorului,

ceea ce-i dă dreptul de trecere în cont a sumei respective.

În dependenţă de procedeul ambalării în documentele însoţitoare se indică: cantitatea,

masa brută şi netă a fiecărui colet sau fel de marfa. Concomitent se întocmeşte cererea

de plată în contabilitate şi împreună cu documentele însoţitoare, se predau pentru accept

beneficiarului.

Vînzarea mărfurilor către consumatorii individuali are loc prin următoarele forme:

1. Vînzarea mărfurilor cu plată integrală în numerar

2. Vînzarea mărfurilor cu plată în rate

3. Vînzarea mărfurilor cu mică ridicată

4. Vînzarea mărfurilor în consignaţie

5. Vînzarea mărfurilor prin schimb

O condiţie necesară pentru dezvoltarea circulaţiei cu amănuntul a mărfurilor o

constituie menţinirea sistematică la nivelul normativelor a volumului şi structurii

stocurilor de mărfurilor la fiecare entitate comercială şi subunităţile structurale ale ei.

Realizarea planului de circulaţie a mărfurilor necesită un control sistematic asupra

realizării mărfurilor, completării stocurilor! de mărfuri, dirijarea acestor procese pe baza

informaţiei evidenţei contabile referitoare la operaţiile comerciale în comerţul cu

amănuntul.

Evidenţa circulaţiei mărfurilor se organizează în corespundere cu scopurile

controlului asupra realizării planului de circulaţie a mărfurilori, integrităţii şi folosirii

volorilor în mărfuri şi materiale. Realizarea sarcinilor, care stau în faţa evidenţii

contabile în domeniul comerţului, trebuie să se bazeze pe organizarea ei raţională.

Organizarea corectă a evidenţii contabile trebuie să soluţioneze următoarele

probleme:

-formarea evidenţii circulaţiei reale a mărfurilor la fiecare persoană responsabilă de

bunurile materiale;

-controlul asupra corectitudinei perfictării documentelor comerciale cu privire la intrarea

şi ieşirea valorilor mărfuri- materiale, completitudinea şi promtitudinea înregistrării şi

scoaterii de la evidenţa a acestora de către persoanele responsabile pentru bunurile

materiale;

-efectuarea la timp a inventarierii şi determinării rezultatelor acestora, scoaterea în

evidenţa a pierderilor de mărfuri şi trecerea acestora la pierderi. -

Realizarea sarcinelor, care stau în faţa evidenţei contabile, este posibilă numai în

condiţia organizării raţionale a ei. Organizarea raţională a evidenţei contabile prespune

efecturea unor serii de măsuri, dintre care cele mai importante sunt: perfectarea

documentaţiei primare şi a circulaţiei documentelor; aplecarea formelor progresiste de

contabilitate pe scară largă a tehnicii de calcul; structura corectă a aparatului de

evidenţă.

Reducerea documentaţiei primare trebuie orientată spre micşorarea numărului de

documente, unificarea acestora şi standartizarea lor. Astfel apare posibilitatea micşorării

volumului de muncă al lucrărilor de evidenţă şi de perficţionare a documentelor şi

prelucrării lor.

O condiţie importantă pentru ridicarea calităţii şi operativităţii evidenţei pentru

reducerea volumului de muncă al lucrătorilor de contabilitatea, o constituie folosirea

celei mai raţionale forme de evidenţa. În prezent se elaborează forme de evidenţa bazate

pe folosirea calculatoarelor electronice şi altor mijloace tehnice, în comerţ se aplică două

forme de organizare a evidenţii: decentralizarea lucrărilor de evidenţă şi centralizarea

lor.

În cazul decentralizării evidenţei entitatea comercială are contabilitatea ei aparte,

care efectuează întregul proces de evidenţă de la verificarea documentelor primare şi

pînă la întocmirea bilanţului şi dărilor de seamă.

Această formă de evidenţă are însă o serie de neajunsuri. Ea duce la creşterea

personalului contabil, împiedică introducerea şi folosirea pe scară largă a tehnicii de

calcul.

Direcţia principală în organizarea raţională a evidenţei contabile în crearea unor

contabilităţi centralizate, care contribue la folosirea pe scară largă a formelor şi

metodelor progresiste de evidenţa la dezvoltarea şi introducerea autogestiunii şi

decontărilor interioare, lichidarea informaţiei de prisos (care e generată de starea

decontărilor cu furnizorii, cumpărătorii, debitorii şi creditorii), la perficţionarea

circulaţiei documentilor, unificarea formelor documentaţiei primare de evidenţă.

Una dintre cele mai importante condiţii ale organizării corecte a evidenţii contabile o

constituie folosirea unui plan de conturi argumentat din punct de vedere ştiinţific, în

comerţul de stat, privat, cooperatist ca şi în alte ramuri ale economiei naţionale, se

foloseşte planul de conturi unic, aprobat de Ministerul Finanţelor al Republicii Moldova.

Folosirea planului de conturi intensifică conducerea metodică centralizată a evidenţei

contabile, asigură unificarea evidenţei în diferite ramuri ale economiei naţionale,

contribuie la perfecţionarea în continuare a acesteia.

Organizarea raţională a evidenţei depinde în mare măsură de felul cum este

completat personalul contabilităţii cu lucrători calificaţi şi de organizarea ştiinţifică a

muncitorilor. Sporirea rolului activ al lucrătorilor din evidenţa în administrarea

entităţilor cooperatiste, creşterea productivităţii muncii lor, înbunătăţirea calităţii

evidenţei şi a sistemului de dare de seamă pot fi obţinute numai cu condiţia organizării

juste a activităţii lucrătorilor din evidenţa.

În practica unităţilor patrimoniale se pot întîlni forme de aprovizionare comune pentru

toate bunurile materiale de natura stocurilor sau forme de aprovizionare specifice pentru

anumite bunuri sau unităţi.

1. Aprovizionarea fără delegat are loc pe baza prevederilor contractuale şi ale

graficului de livrări întocmit de furnizori. La compartimentul comercial al furnizorului

se întocmeşte "Dispoziţie de livrare", iar pe baza acesteia se procedează la autorecepţia

lotului de bunuri, întocmindu-se un „Proces verbal de auto recepţie" şi „Factură fiscală

şi de expediţie", "Certificat de calitate", "Aviz de expediere".

Urmează ambalarea bunurilor, încărcarea în mijlocul de transport şi expedierea lor. Se

întocmesc documente de transport care se diferenţiază în funcţie de mijlocul de

transport:"Scrisoare de transport" sau „Buletinul de mesagerie" pentru transportul

feroviar, "Foaie de parcurs" pentru transportul auto, "Conosamentul" pentru transportul

pe apă.

La sosirea mărfurilor la locul destinat, însoţitorul anunţă destinatarul şi

încredinţează bunurile beneficiarului. Recepţia mărfurilor se efectuează de către

gestionar sau de către o comisie de recepţie, numită de conducător prin ordin care

organizează recepţia cantitativă şi calitativă a lotului de marfă.

Urmărind, concordanţa dintre prevederile din contract şi documentele de livrare,

la achiziţionarea mărfurilor se utilizează o ştampilă specială de recepţie cu ajutorul

căreia se consemnează un document, intrarea mărfurilor se prelucrează în gestiunea

persoanelor responsabile, documentele însoţitoare de livrare şi transportare semnate de

către gestionar sau de comisie, sunt predate în contabilitate pentru înregistrarea

mărfurilor. Aprovizionarea şi acceptarea cererii dispoziţiei de plată a furnizorului, dacă

la recepţie au fost constatate lipsuri de mărfuri, mărfurile necontractate, mărfuri cu

defecte, atunci recepţia mărfurilor se anulează şi se întocmeşte proces verbal de

constatare a divergenţilor, totodată se înştiinţează furnizorul prin fax sau telefon. Dacă

mărfurile au intrat fără documente însoţitoare,atunci la primirea lor se întocmeşte proces

verbal a mărfurilor. În acest caz delegatul este obligat să ceară de la furnizori

documentele necesare şi să se achite cu el,dacă parţial sau total marfa nu este acceptată

de unitatea comercială ca fiind necorespunzătoare sortimental necalitativă sau nu este

livrată în termenul stabilit, atunci ea este primită în custodie,ulterior marfa dată se

restituie furnizorului sau este readresată altui cumpărător.

2.Aprovizionarea prin delegatul propriu al entităţii. Are loc în cazul cînd furnizorul

şi cumpărătorul se află în aceeaşi localitate pentru predarea mărfurilor de la

furnizor.Delegatul unităţii comerciale primeşte o delegaţie cu care se prezintă la

furnizor,evidenţa delegaţilor se ţine în registru de evidenţă a delegaţilor. Participînd la

recepţia mărfurilor,delegatul le preia şi le semnează documentele de livrare(documentele

sunt aceleaşi ca şi la prima formă)în caz de necesitate se organizează verificarea

calitativă a mărfurilor şi cantitativă ea se poate executa: -prin sondaj; -integral.

Delegatul poartă răspunderea materială asupra integrităţii lotului de mărfuri şi

ambalajelor. La sosirea delegatului mărfurile sunt predate gestionarului şi se organizează

verificare calitativă şi cantitativă a mărfurilor. Dacă la mărfuri sunt constatate divergenţe

se întocmeşte un proces verbal de constatare a divergenţelor la recepţie.

-dacă lipsurile se încadreză în limita normelor de perisabilitate naturală,atunci ele se trec

la cheltuieli;

-dacă lipsurile sau constatat înăuntru colecţiilor atunci furnizorului i se înaintează o

scrisoare de pretenţie şi se refuză de plată;

-lipsurile constatate peste limita normelor de perisabilitate naturală se impută din contul

gestionarului;

-plusurile care pot fi acceptate se înregistreză în contabilitate ca o intrare obişnuită;

-plusuri neacceptate ele se preiau în custodie iar în cantabilitate se înregistreză în Dt

921"Valori în mărfuri şi materiale primite în custodie".

Pentru evidenţa mărfurilor la entitate se foloseşte contul 217"Mărfuri" este destinat

generalizării informaţiei privind mărfurile la entitate, magazine, baze angro. Este un cont

de activ. În Dt contului se înregistreză valoarea intrării mărfurilor, procurate de la

furnizor, iar în Ct ieşirea lor din gestiune, prin expediere sau prin vînzare.

Evidenţa intrării mărfurilor la entităţile comerciale se face în baza facturii fiscale care

include în componenţa sa: data, numărul, seria, furnizor, locul de încasare şi descărcare,

denumirea bunurilor cumpărate, cantitatea,valoarea articolelor cu TVA.

La depozitul nr. 2 in perioada darii de seama s-au inregistrat urmatoarele (anexa 3.7):

Au fost procurate marfuri de la furnizor

Debit 217 “Mărfuri” 368782,68,

Credit 521 „Datorii pe termen scurt privind facturile comerciale”

368782,68 lei;

Avansuri primite pentru procurarea marfurilor:

Debit 217 “Mărfuri” 1500 lei,

Credit 523 1500 lei;

Adaosul comercial pentru mărfuri aprovizionate:

Debit 217 “Mărfuri” 117769,63 lei,

Credit 821 „Adaos comercial” 117769,63 lei;

La sfîrșitul lunii sunt făcute înscrieri în Cartea Mare privind mișcările la conturile

respective: 217”Marfuri” (anexa 3.8).

TEMA 4. Evidenţa materialelor şi a obiectelor de mică valoare şi scurtă durată

Stocurile de mărfuri şi materiale cuprind categorii de bunuri economice aflate la

dispoziţia întreprinderii şi destinate pentru a fi consumate la prima lor utilizare, a fi

înregistrate ca producţie în curs de execuţie, a fi vândute în aceeaşi stare sau după

prelucrarea lor în procesul de producţie.

Materialele reprezintă bunuri de natura activelor curente care participă direct la

procesul de producţie şi care se regăsesc sau nu în conţinutul material al produselor

fabricate, în dependenţă dacă sunt materii prime sau materiale consumabile. Astfel,

mterialele pot fi destinate utilizării în procesul de producţie, fabricate la întreprindere,

procurate cu scopul revînzării. Componenţa şi modul de contabilitate a stocului de

mărfuri şi materiale este reglementat de Standardul naţional de contabilitate 2

,,Stocuri de mărfuri şi materiale’’ ( S.N.C. 2 ).

Pentru evidenţa materialelor este prevăzut contul de activ 211. In Debit cont 211

se reflectă valoare de intrare a materialelor procurate şi fabricate la întreprindere, iar în

Credit cont 211 – valoarea materialelor vîndute şi/sau utilizate în procesul de producţie.

Din grupa materialelor fac parte următoarele subgrupe:

211.1 ,,Materii prime şi materiale de bază”;

211.2 ,,Semifabricate cumpărate şi articole de completate’’;

211.3 ,,Combustibil”;

211.4 ,,Ambalaje şi materiale pentru ambalat’’;

211.5 ,,Piese de schimb”;

211.6 ,,Alte materiale”;

211.7 ,,Materiale transmise pentru prelucrare’’;

211.8 ,,Materiale de construcţie”;

211.9 ,,Materiale cu destinatie agricola’’.

S.A.“UNIC” achiziţionează materiale necesare procesului de producţie atât pe

bază de contract încheiate cu furnizorii, cât şi fără contract. Evidenţa materialelor la

depozit este dusă automatizat prin intermediul „Registrului soldurilor” , care se

întocmeşte pentru fiecare tip de material în parte. În registru are loc înregistrarea

intrărilor şi ieşirilor de acest tip de material la data când au avut loc. Evidenţa acestor

registre şi responsabil de corectitudinea lor este gestionarul depozitului care poartă

răspundere materială pentru toată mişcarea materialelor.

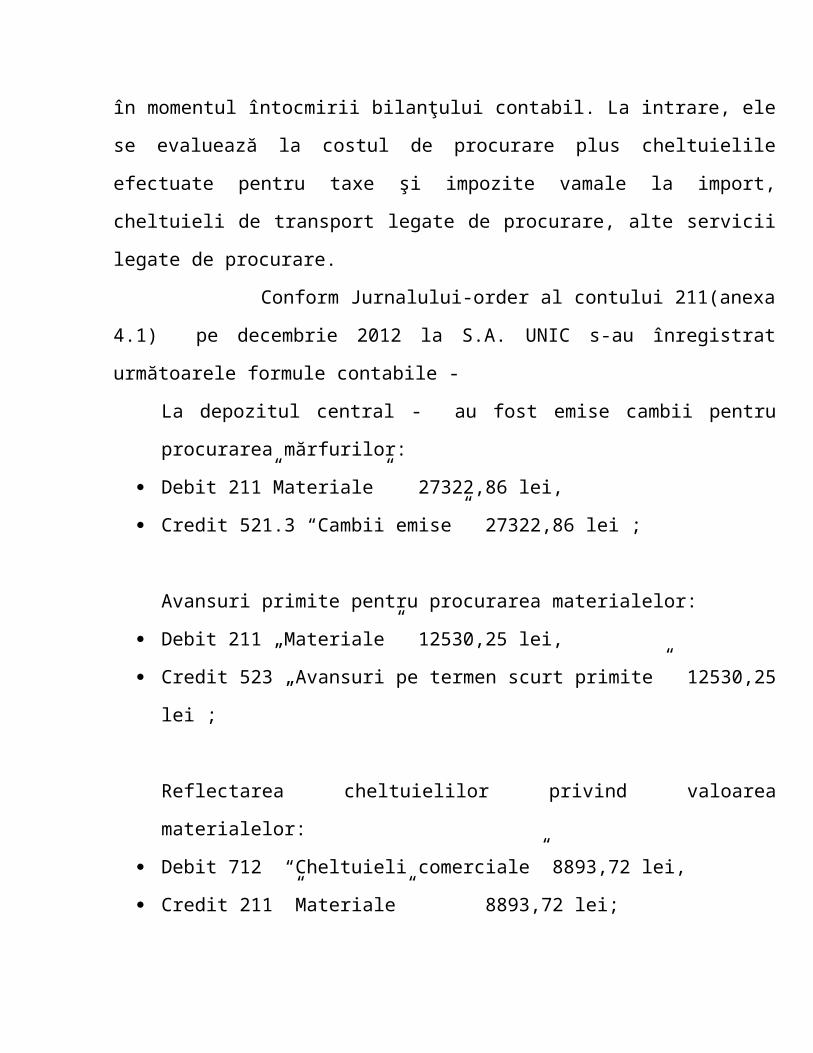

Conform S.N.C 2, materialele se evaluează atît la intrarea acestora în patrimoniul

întreprinderii, cît şi în momentul întocmirii bilanţului contabil. La intrare, ele se

evaluează la costul de procurare plus cheltuielile efectuate pentru taxe şi impozite

vamale la import, cheltuieli de transport legate de procurare, alte servicii legate de

procurare.

Conform Jurnalului-order al contului 211(anexa 4.1) pe decembrie 2012 la S.A.

UNIC s-au înregistrat următoarele formule contabile -

La depozitul central - au fost emise cambii pentru procurarea mărfurilor:

Debit 211”Materiale” 27322,86 lei,

Credit 521.3 “Cambii emise” 27322,86 lei ;

Avansuri primite pentru procurarea materialelor:

Debit 211 „Materiale” 12530,25 lei,

Credit 523 „Avansuri pe termen scurt primite” 12530,25 lei ;

Reflectarea cheltuielilor privind valoarea materialelor:

Debit 712 “Cheltuieli comerciale” 8893,72 lei,

Credit 211 ”Materiale” 8893,72 lei;

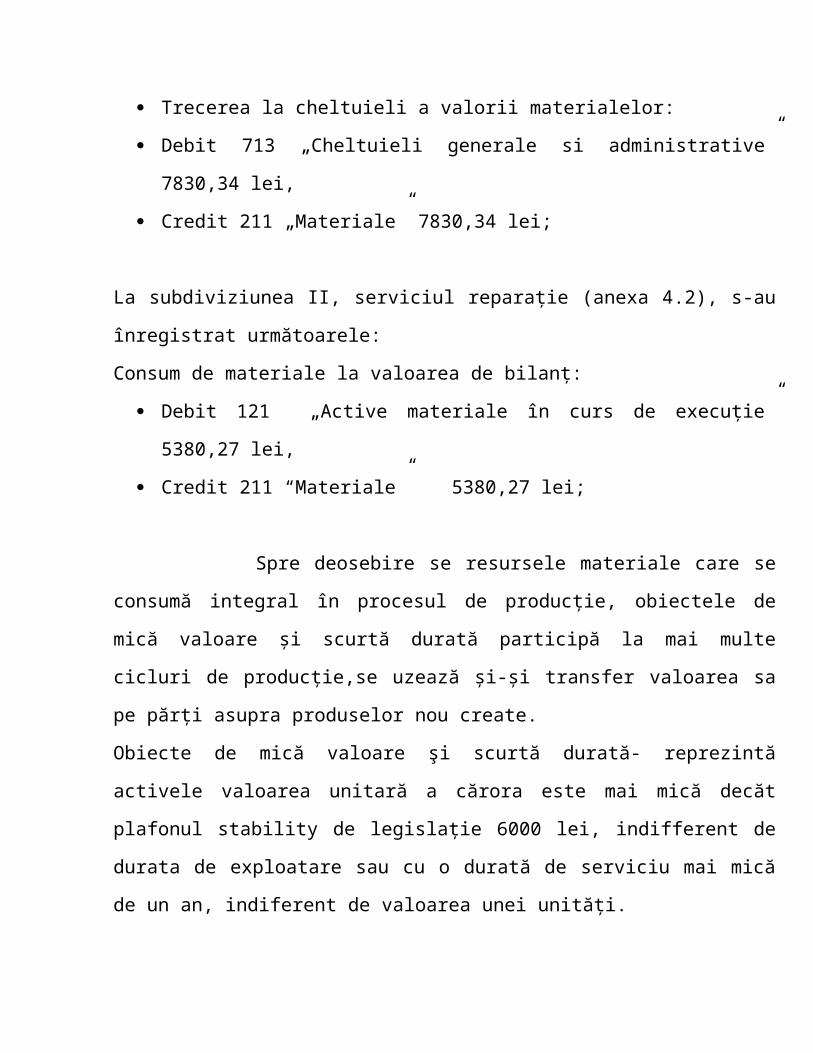

Trecerea la cheltuieli a valorii materialelor:

Debit 713 „Cheltuieli generale si administrative” 7830,34 lei,

Credit 211 „Materiale” 7830,34 lei;

La subdiviziunea II, serviciul reparație (anexa 4.2), s-au înregistrat următoarele:

Consum de materiale la valoarea de bilanţ:

Debit 121 „Active materiale în curs de execuție” 5380,27 lei,

Credit 211 “Materiale” 5380,27 lei;

Spre deosebire se resursele materiale care se consumă integral în procesul de

producție, obiectele de mică valoare și scurtă durată participă la mai multe cicluri de

producție,se uzează și-și transfer valoarea sa pe părți asupra produselor nou create.

Obiecte de mică valoare şi scurtă durată- reprezintă activele valoarea unitară a cărora

este mai mică decăt plafonul stability de legislație 6000 lei, indifferent de durata de

exploatare sau cu o durată de serviciu mai mică de un an, indiferent de valoarea unei

unități.

Evidența sintetică a obiectelor de mică valoare și scurtă durată este organizată la

contul 213” Obiecte de mică valoare şi scurtă durată” ce reprezintă un cont de Activ.

În Debitul acestui cont se înscriu intrările de active, iar în Credit ieșirile de OMVSD.

Pentru a putea examina soldurile la începutul și sfărșitul perioadelor stabilite se folosește

Balanța de verificare la contul 213” Obiecte de mică valoare şi scurtă durată” .

În Planul de conturi pentru contul 213” Obiecte de mică valoare şi scurtă durată”

sunt prevăzute următoarele subconturi :

213.1” Obiecte de mică valoare şi scurtă durată în stoc”

213.2” Obiecte de mică valoare şi scurtă durată în exploatare”

213.3” Construcţii provizorii (neprevăzute în lista de titluri)”

Evidența analitică a obiectelor de mică valoare și scurtă durată se ține pe depozite,

surse de intrare și feluri de obiecte.

Intrarea obiecte de mică valoare şi scurtă durată la întreprinderea ”UNIC” S.A. are loc

în urma procurării de la alte întreprinderi sau pot reprezintă mărfuri utilizate în calitate

de obiecte de mică valoare şi scurtă durată.

La primirea la depozit a obiecte de mică valoare şi scurtă durată se întocmește

bonul de intrare .

La S.A. “UNIC” privind OMVSD (Jurnale-order – anexa 4.3) s-au înregistrat

următoarele:

Reflectam darea in folosinta a OMVSD:

Debit 213.2 „OMVSD in exploatare” 1930,05 lei,

Credit 213.1 „OMVSD in stoc” 1930,05 lei;

Au fost emise cambii pentru procurarea OMVSD:

Debit 213.1 „OMVSD in stoc” 24074,98 lei,

Credit 521.3 „Cambii emise” 24074,98;

Avansuri primite pentru procurarea OMVSD:

Debit 213.1 „OMVSD in stoc” 30849,86 lei,

Credit 523 „Avansuri pe termen scurt primite” 30849,86 lei;

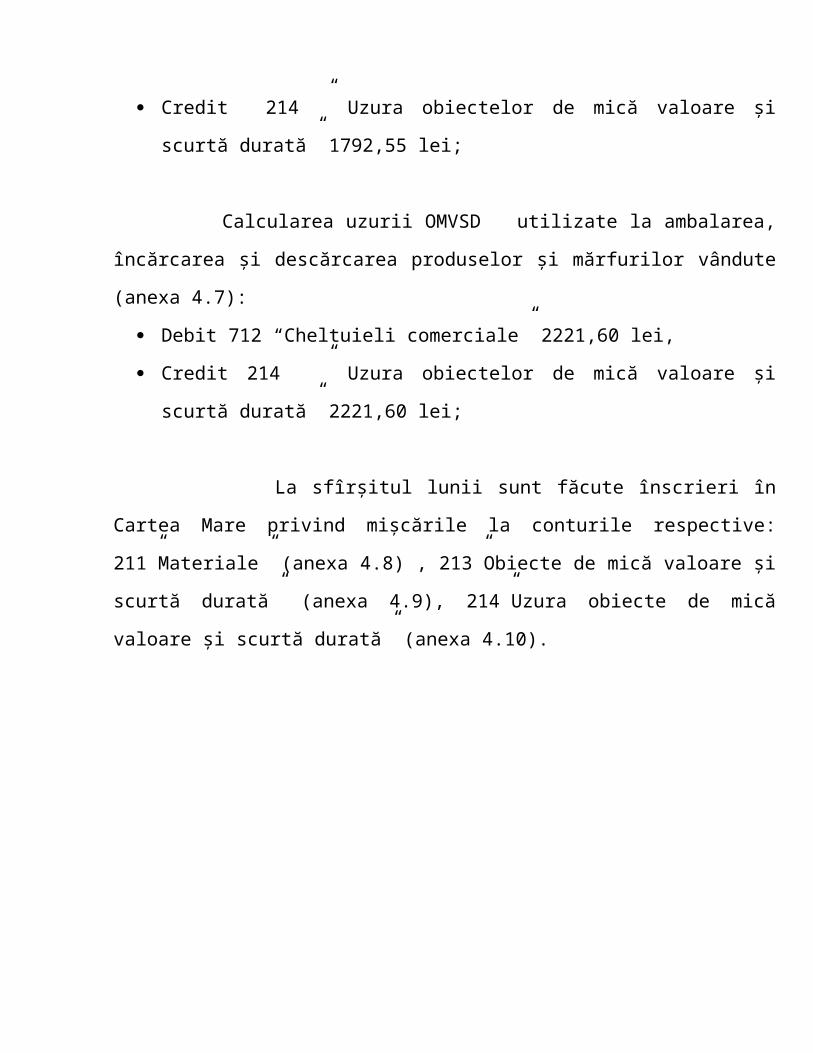

Concomitent cu darea în exploatare se calculează și suma uzurii obiecte de mică valoare

şi scurtă durată utilizate pentru necesități administrative:

Debit 713” Cheltuieli generale şi administrative” 1792,55 lei,

Credit 214 ” Uzura obiectelor de mică valoare și scurtă durată” 1792,55 lei;

Calcularea uzurii OMVSD utilizate la ambalarea, încărcarea și descărcarea

produselor și mărfurilor vândute (anexa 4.7):

Debit 712 “Cheltuieli comerciale” 2221,60 lei,

Credit 214 ” Uzura obiectelor de mică valoare și scurtă durată” 2221,60 lei;

La sfîrșitul lunii sunt făcute înscrieri în Cartea Mare privind mișcările la conturile

respective: 211”Materiale” (anexa 4.8) , 213”Obiecte de mică valoare și scurtă durată”

(anexa 4.9), 214”Uzura obiecte de mică valoare și scurtă durată” (anexa 4.10).

TEMA 5. Contabilitatea mijloacelor bănești

Mijloacele băneşti reprezintă activele cele mai lichide ale întreprinderii. La S.A.

“UNIC”, mijloacele băneşti se clasifică după mai multe criterii:

1. În funcţie de valuta exprimată:

-mijloace băneşti în valută naţională

-mijloace băneşti în valută străină

2. În funcţie de locul păstrării şi forma de exprimare:

- mijloace băneşti în numerar care se păstrează în casierie

- mijloace băneşti la conturile bancare (la contul curent)

La S.A. “UNIC”,, încasarea şi păstrarea numerarului, precum şi decontările în

numerar se efectuează prin casierie. Modul de efectuare a operaţiunilor în casierie

este stabilit prin Normele pentru efectuarea operaţiunilor de casa în economia

naţională a Republicii Moldova aprobate prin Hotărîrea Guvernului R.M. nr.764 din

25.11.1992, cu modificările şi completările ulterioare .

Operaţiunile în casierie sunt efectuate de către casier, care poartă toată

responsabilitateamaterială pentru integritatea disponibilului bănesc. Responsa-

bilitatea materială poartă un caracter juridic numai în cazul cînd cu casierul s-a

încheiat contractul de răspundere materială.

În casieria întreprinderii banii în numerar pot fi primiţi din contul bancar, din

vînzarea în numerar a produselor, mărfurilor, în urma rambursării avansurilor neutilizate

de către titularii deavans. Casierul primeşte numerarul în casierie din contul bancar în

bazadelegaţiei bancare,întocmit de către contabilul şef sau altă persoană numită de acest

a. În delegaţie se indică denumirea emitentului delegaţiei , numele şi prenumele manda-

torului, suma solicitată în litere, codul fiscal al întreprinderii, codul băncii, numărul

contului,localitateaemiterii,data,luna,anul.

Versoul delegaţiei cuprinde suma divizată după destinaţie, semnăturile emitentului,

prima -a conducatorului şi a doua-a contabilului - şef sau a altor persoane cu dreptul de a

pune semnătura respectivăadeverite prin ştampila întreprinderii, datele din buletinul de i

dentitate al persoanei care primeste numerarul.

La intrarea mijloacelor băneşti în casierie din contul bancar şi în alte cazuri se

întocmeşte dispoziţia de încasare semnată de contabilul - şef sau altă persoană

împuternicită.

Evidenţa operaţiunilor privind existenţa şi fluxurile mijloacelor băneşti în

casieriaîntreprinderii se ţine în contul de activ 241,, Casa’’ . În debitul acestui cont se

reflectă încasarea mijloacelor băneşti în casieria întreprinderii, iar în credit se reflectă

utilizareamijloacelor băneşti din casierie. Soldul contului 241 ,, Casa ’’ este debitor

şi reprezintă suma mijloacelor băneşti în numerar în casieria întreprinderii la finele

perioadei degestiune.

La S.A. “UNIC” s-au efectuat următoarele operațiuni cu mijloace bănești (anexa

5.1):

La intrarea mijloacelor bănești pentru achitarea creanțelor aferente facturilor

comerciale:

Debit 241 “Casa” 813,00 lei,

Credit 221 “Creanţe pe termen scurt aferente facturilor comerciale” 813,00 lei;

La intrarea mijloacelor bănești pentru achitarea creanțelor –

privind titularul de avans:

Debit 241 “Casa” 150,00 lei,

Credit 227.2 “ Creanţe pe termen scurt ale titularilor de avans” 150,00 lei;

privind recuperarea daunei materiale:

Debit 241 „Casa” 0,78 lei,

Credit 227.4 „Creanţe pe termen scurt privind recuperarea daunei materiale”

0,78 lei;

Încasarea creanţelor pe termen scurt privind veniturile calculate:

Debit 241 “Casa” 9310,53 lei,

Credit 228 “Creanţe pe termen scurt privind veniturile calculate” 9310,53 lei;

La suma TVA aferentă mărfurilor vîndute cu achitare imediată în numerar:

Debit 241 „Casa” 469,03 lei,

Credit 534 „Datorii privind decontările cu bugetul” 469,03 lei;

La achitarea datoriilor faţă de alţi creditori:

Debit 241 „Casa” 139,00 lei,

Credit 539 „ Alte datorii pe termen scurt” 139,00 lei;

Chitanţa la dispoziţia de încasare semnată de contabilul-şef şi casier se certificată

prin ştampila casierului şi serveşte drept confirmare a primirii numerarului.

La ”S.A. “UNIC”, pentru eliberarea numerarului din casierie se întocmeste

dispoziţia de plată semnată de către conducătorul şi contabilul-şef al înterprinderii sau

alte persoane împuternicite, care reprezintă un ordin de a transfera beneficiarului o

anumităsuma de bani, utilizată pentru stingerea datoriilor financiare şi comerciale ale

întreprinderii.

La sfirşitul fiecarei zile de muncă dispoziţia de încasare şi plată seînregistrează de

către casier în registrul de casă , în care se determină soldul de mijloace băneşti în

casierie la începutul zilei, încasările şi ieşirile acestora în cursul zilei, precum şi soldul la

sfirşitul zilei.

Registrul de casă se întocmeste în doua exemplare: primul exemplar rămîne în

casierie, iar al doilea se detaşează de la registru şi serveşte casierului drept raport, care

împreuna cu documentele anexate se prezintă la contabilitate.

Evidenţa operaţiunilor în casierie se ţine în registre, formularele cărora, în funcţie

de modulde prelucrare a informaţiei (automatizată sau manuală), se determină de

sinestătător de cătreîntreprindere, luîndu-se în consideraţie necesităţile informaţionale la

întocmirea Raportului privind fluxul mijloacelor băneşti şi se trec în Cartea Mare.

Toate întreprinderile, indiferent de forma juridică de organizare a acestora, sunt

obligate să pastreze mijloacele băneşti temporar libere în instituţiile bancare. Modul de

deschidere, administrare şi închidere a conturilor bancare este reglementat de

prevederile Regulamentului privind deschiderea şi închiderea conturilor la băncile din

R.M. aprobat prin Hotărirea Consiliului de Administratie al B.N.M. Nr. 415 din

30.12.1999.

Pentru generalizarea informaţiei privind existenţa şi mişcarea mijloacelor băneşti

în valută naţională în conturile curente ale întreprinderii este destinat contul de activ

242,, Conturicurente în valută naţională ”. În debitul contului 242 se reflectă încasarea

mijloacelor băneşti în conturile curente în valută naţională, iar în credit se reflectă

utilizareamijloacelor băneşti din conturile curente. Soldul contului 242 este debitor şi

reprezintă suma mijloacelor băneşti din conturile curente în valută naţională la finele

perioadei de gestiune şi se reflectă în capitolul 2 ,,Active curente ’’ din Bilantul

contabil.

Mijloacele băneşti din conturile curente în valută naţională se utilizează pentru

achitarea datoriilor faţă de furnizori, antreprenori, bănci, buget,organele de asigurări

sociale şi de asistenţă medicală, personal şi alţi creditori; pentru deschiderea conturilor

de depozitşi speciale la bănci; pentru eliberarea numerarului din casierie şi efectuarea

altor operaţiuni.

Operaţiunile economice privind mişcarea mijloacelor băneşti pe contul curent se

reflectă înregistrul contului 242 ,,Cont curent în valută naţională’’ . La sfîrşitul perioadei

de gestiunedatele din acest registru se utilizează la întocmirea Raportului privind fluxul

mijloacelor băneşti şi se trec în Cartea Mare.

La deschiderea contului în valută străină, de regulă, între întreprindere şi instituţia

bancară se încheie un contract de deservire în care se stipulează nomenclatorul

serviciilor prestate de bancă, comisioanele, drepturile şi obligaţiile părţilor etc.

Modul de efectuare a operaţiunilor prin contul în valută străină este reglementat de

legislatia în vigoare. Astfel, în contul în valută straină al înterprinderii mijloacele pot fi

primite numai prin virament, dacă o altă modalitate nu este prevazută de B.N.M.

Efectuarea operaţiunilor în valută străină necesită folosirea de către întreprinderi

adocumentelor prevăzute în Nomenclatorul tipurilor de documente de decontare şi

contabile utilizate la efectuarea operaţiunilor bancare aprobat prin Hotărîrea Bancii

Naţionale a Moldovei Nr.168 din 08.06.2000, ca :dispoziţia de plată în valută, nota de

contabilitate, ordinul de plată în valută, ordinul de încasare în valută.

Pentru generalizarea informaţiei privind existenţa şi mişcarea mijloacelor băneşti

în valută străină este destinat contul de activ 243 ,,Cont curent în valută străină’’.

În debitul contului 243 se reflectă încasarea mijloacelor băneşti în valută străină, iar in

credit se reflectă utilizarea acestora. Soldul contului 243 este debitor şi reprezintă suma

mijloacelor băneşti în valută străină la finele perioadei de gestiune şi se reflectă în

capitolul 2 ,,Active curente’’ din Bilantul contabil.

Întreprinderea foloseşte desinestătător mijloacele aflate în contul curent. Fără acordul

întreprinderii se efectuează numai plăţile cu titlul executoriu.

Pentru deschiderea contului bancar întreprinderea prezintă băncii următoarele

documente:

cererea de deschidere a contului;

fişa cu specimenele semnăturilor persoanelor împuternicite să efectueze operaţiuni

pe contul curent şi amprenta ştampilei întreprinderii legalizată notarial;

copia certificatului de atribuire a codului fiscal sau copia documentului recunoscut

ca atare;

extrasul din Registrul de Stat al întreprinderilor şi organizaţiilor, eliberat de

Camera Înregistrării de Stat a Ministerului Dezvoltării Informaţionale;

copia actului de identitate al persoanei care prezintă documentele pentru

deschiderea contului;

alte documente la cererea băncii.

Modul de efectuare a decontărilor fără numerar prin conturile curente este stabilit

de “Regulamentului cu privire la transferul de credit” nr. 373 din 15.12.2005.

Documentele de plată care se utilizează la efectuarea plăţilor fără numerar pe teritoriul

Republicii Moldova sînt„ordinul de plată”, „cererea de plată” şi „ordinul incaso”.

Documentele de plată utilizate la efectuarea plăţilor fără numerar pe teritoriul Republicii

Moldova se întocmesc în limba de stat, iar sumele înscrise în ele sunt exprimate în

unitatea monetară naţională (leul moldovenesc).

Pe lîngă documentele enumerate se mai utilizează „ordinul de încasare a

numerarului” la depunerea numerarului în contul curent în valută naţională

şi „delegaţia” – la retragerea numerarului din contul curent în valută naţională.

Periodic banca prezintă întreprinderii “extrasul din cont” în care sînt reflectate

operaţiunile de intrare şi ieşire efectuate în perioada respectivă. La extras se anexează

documentele în baza cărora au fost efectuate operaţiunile pe contul curent.

Evidenţa analitică a mijloacelor băneşti la contul curent în valută naţională se ţine pe

bănci comerciale la care au fost deschise conturile curente.

Pentru evidenţa sintetică este destinat contul de activ 242 „Conturi curente în valută

naţională”. În debitul contului 242 se reflectă intrarea mijloacelor băneşti, în

creditul 242 – plăţile. Soldul contului este debitor şi reprezintă suma mijloacelor băneşti

la finele perioadei de gestiune şi se înregistrează în capitolul II a bilanţului contabil.

La SA “UNIC” (anexa 5.2) avem inregistrate urmatoarele:

la încasarea creanţelor pe termen scurt ale cumpărătorilor prtivind veniturile calculate:

Debit 242 ”Cont curent in valuta nationala” 18375,68 lei,

Credit 228 „Alte creante 18375,68 lei;

la încasarea sumelor transferurilor bănești în expediție

Debit 242 ”Cont curent in valuta nationala” 784707,35 lei,

Credit 245 784707,35 lei.

Achitarea datoriilor pe termen scurt aferente facturilor comerciale de achitat în

străinătate:

Debit 242 ”Cont curent in valuta nationala” 1442,66 lei,

Credit 521.2 “Facturi de achitat în străinătate” 1442,66 lei;

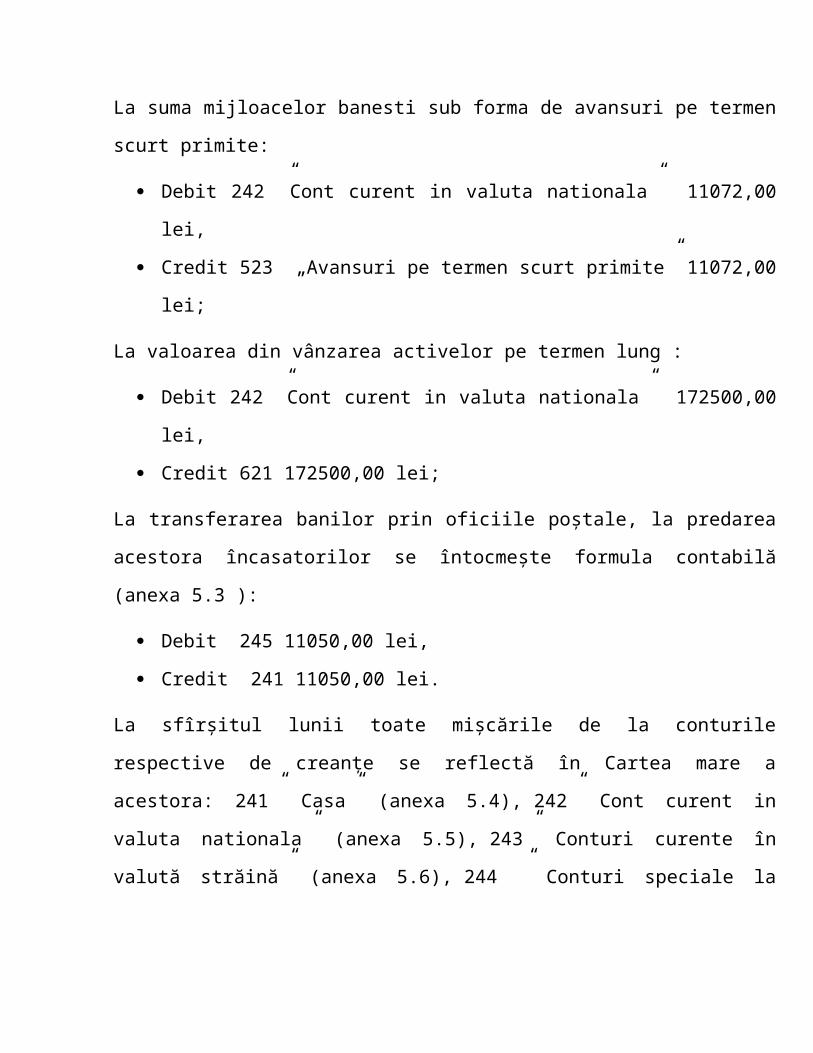

La suma mijloacelor banesti sub forma de avansuri pe termen scurt primite:

Debit 242 ”Cont curent in valuta nationala” 11072,00 lei,

Credit 523 „Avansuri pe termen scurt primite” 11072,00 lei;

La valoarea din vânzarea activelor pe termen lung :

Debit 242 ”Cont curent in valuta nationala” 172500,00 lei,

Credit 621 172500,00 lei;

La transferarea banilor prin oficiile poştale, la predarea acestora încasatorilor se

întocmeşte formula contabilă (anexa 5.3 ):

Debit 245 11050,00 lei,

Credit 241 11050,00 lei.

La sfîrșitul lunii toate mișcările de la conturile respective de creanțe se reflectă în Cartea

mare a acestora: 241” Casa” (anexa 5.4), 242” Cont curent in valuta nationala” (anexa

5.5), 243” Conturi curente în valută străină” (anexa 5.6), 244 ” Conturi speciale la bănci”

(anexa 5.7 ), 245 ” Transferuri băneşti în expediţie” (anexa 5.8).

TEMA 6. Contabilitatea creanțelor întreprinderii

Creanțele constitue o parte a activelor care trebuie achitate entității de către alte

persoane fizice sau juridice la scandența stabilită prin condițiile contractului, cambiei

sau altor acte normative.

Creanţele se evaluează la valoarea nominală. Creanţele în valută străină se înregistrează

pe cont în valută naţională la cursul de schimb valutar stabilit la data apariţiei acestora.

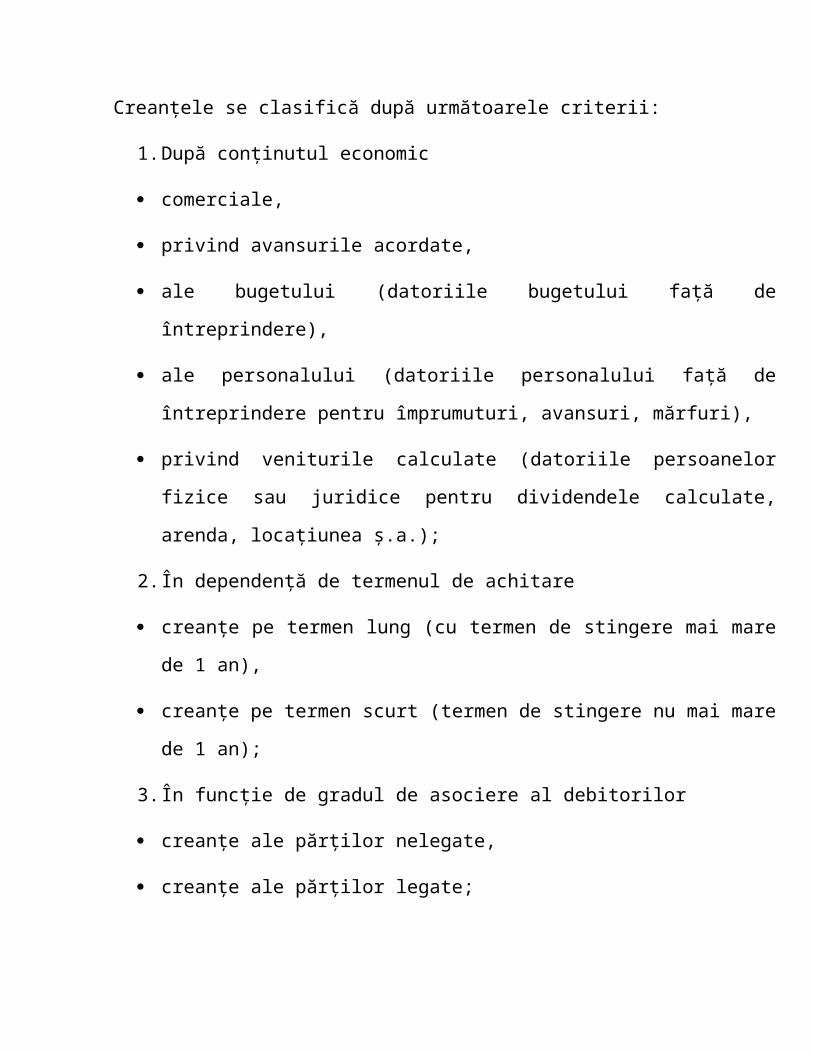

Creanțele se clasifică după următoarele criterii:

1. După conținutul economic

comerciale,

privind avansurile acordate,

ale bugetului (datoriile bugetului faţă de întreprindere),

ale personalului (datoriile personalului faţă de întreprindere pentru împrumuturi,

avansuri, mărfuri),

privind veniturile calculate (datoriile persoanelor fizice sau juridice pentru

dividendele calculate, arenda, locaţiunea ş.a.);

2. În dependență de termenul de achitare

creanţe pe termen lung (cu termen de stingere mai mare de 1 an),

creanţe pe termen scurt (termen de stingere nu mai mare de 1 an);

3. În funcție de gradul de asociere al debitorilor

creanţe ale părţilor nelegate,

creanţe ale părţilor legate;

Contabilitatea creanțelor pe termen scurt

Creanţele comerciale reprezintă obligaţiile persoanelor fizice sau juridice faţă de

întreprindere pentru produsele, mărfurile vîndute, serviciile prestate.

Evidenţa analitică a creanţelor comerciale se ţine pe fiecare debitor, pe termeni de

formare şi de achitare a creanţelor.

Evidenţa sintetica a creanţelor comerciale se ţine în conturile de activ 221 „Creanţe pe

termen scurt aferente facturilor comerciale”, 223 „Creanţe pe termen scurt a părţilor

legate”. În debitul acestor conturi se reflectă valoarea produselor, mărfurilor vîndute şi

serviciilor prestate cu achitare ulterioară, inclusiv TVA, iar în credit – achitarea acestei

valori. Soldurile acestor conturi sînt debitoare şi reprezintă mărimea creanţelor pe

termen scurt la finele perioadei de gestiune şi se reflectă în capitolul II al Bilanţului

contabil.

La formarea creanţelor comerciale se întocmesc formulele contabile și sunt reflectate în

Jurnalul-order respectiv, 221(anexa 6.1 si anexa 6.2):

1.Achitarea creanţelor comerciale se înregistrează prin formulele contabile:

Debit 241 ”Casa” 6253 lei,

Credit 221 ” Creanţe pe termen scurt aferente facturilor comerciale” 6253 lei;

Contabilitatea avansurilor pe termen scurt acordate

Pentru evidenţa avansurilor acordate pe un termen nu mai mare de un an în contul

achiziţionării ulterioare a activelor este destinat contul de activ 224 “Avansuri pe termen

scurt acordate”. În debitul acestui cont se reflectă acordarea avansurilor pe termen scurt,

iar în credit – sumele avansurilor utilizate pentru stingerea datoriilor faţă de furnizori sau

antreprenori. Soldul acestui cont este debitor şi reprezintă sumele avansurilor acordate,

dar încă neutilizate la finele perioadei de gestiune şi se reflectă în cap. 2 al Bilanţului

contabil.

Contabilitatea creanțelor privind decontările cu bugetul

Creanţele bugetului faţă de întreprindere apar ca urmare a achitării impozitului pe venit

în rate la buget pe parcursul anului conform art. 84 al Codului Fiscal, a achitării

impozitului pe venit în cazul plăţii prealabile a dividendelor conform art. 80 al Codului

Fiscal, a achitării impozitului pe venit în străinătate pe venitul din investiţii şi pe venitul

financiar conform art. 82 al Codului Fiscal, a reţinerii impozitelor la sursa de plată

conform art. 90 al Codului Fiscal în cazul în care întreprinderea este beneficiarul plăţii, a

depăşirii sumei TVA trecută în cont asupra sumei TVA calculate şi ca urmare a

supraplăţilor efectuate în buget. Modul de reţinere a impozitului pe venit la sursa de

plată este stabilită în Regulamentul cu privire la reţinerea impozitului pe venit la sursa

de plată din alte plăţi decît salariul aprobat prin Hotărîrea Guvernului Republicii

Moldova nr. 77 din 30 ianuarie 2008.

Evidenţa analitică a creanţelor privind decontările cu bugetul se ţine pe feluri de

impozite şi plăţi, pe termene de recuperare a acestora din buget.

Pentru evidenţa sintetica este destinat contul de activ 225 “Creanţe pe termen scurt

privind decontările cu bugetul”. În debitul acestui cont se reflectă avansurile vărsate la

buget privind impozitele şi taxele stabilite de legislaţie, iar în credit – sumele trecute în

cont pentru stingerea datoriilor aferente decontărilor cu bugetul. Soldul este debitor şi

reprezintă datoriile bugetului faţă de întreprinderii la finele perioadei de gestiune.

Evidența creanțelor personalului

Creanţele personalului reprezintă datoriile lucrătorilor faţă de întreprindere privind:

- avansurile primite în contul salariilor,

- avansurile spre decontare – sume primite de personal pentru procurarea unor valori

materiale, spre acoperirea cheltuielilor de transport etc.,

- mărfurilor vîndute personalului în credit,

- datoria lucrătorului privind daunele materiale,

- alte plăţi şi operaţii.

Evidenţa analitică a creanţelor personalului se ţine pe fiecare lucrător (debitor), pe fel de

creanţe, termenul de apariţie şi de achitare.

Pentru evidenţa sintetică a creanţelor personalului este destinat contul de activ 227

“Creanţe pe termen scurt ale personalului”. În debitul acestui cont se reflectă apariţia

creanţelor pe termen scurt ale personalului, iar în credit – achitarea. Soldul acestui

contului este debitor.

Contul 227 “Creanţe pe termen scurt ale personalului” se debitează în contrapartidă cu

creditul conturilor, ceia ce se reflectă în Jurnal-order al contului respectiv (anexa 6.3):

1. Amenzi,despăgubiri și penalități achitate de către personal

D 227.2 ” Creanţe pe termen scurt ale titularilor de avans ” 27 lei;

C 612.3 ” Venituri din amenzi, penalităţi şi despăgubiri” 27lei

2. Acordarea avansurilor din casieria întreprinderii

D 227.2 ”Creanţe pe termen scurt ale titularilor de avans” 7450 lei,

C 241 ”Casa” 7450 lei;

3. TVA aferent

D 227.2 ”Creanţe pe termen scurt ale titularilor de avans” 5 lei,

C 534.2 „Datorii privind taxa pe valoarea adăugată” 5 lei;

Se creditează acest cont în contrapartidă cu debitul următoarelor conturi:

1. La reflectarea creanțelor personalului față de alți creditori la reținerea din salariu

D 241 ”Casa” 150 lei;

C 227 ” Creanţe pe termen scurt ale titularilor de avans” 150 lei.

Contabilitatea altor creanțe

În componenţa altor creanţe intră creanţele cu termenul mai mic de un an care nu pot fi

reflectate în nici una din categoriile creanţelor descrise anterior, şi anume creanţele:

privind recuperarea pierderilor;

ale organelor de asigurări sociale;

privind reclamaţiile înaintate şi recunoscute;

ale băncilor comerciale;

privind alte operaţiuni.

Evidenţa analitică a altor creanţe se ţine pe tipuri de debitori şi pe termene de încasare.

Pentru evidenţa sintetică a altor creanţe este destinat contul de activ 229 “Alte creanţe pe

termen scurt”. În debitul acestui cont se reflectă înregistrarea altor creanţe pe termen

scurt, iar în credit – achitarea lor.

Apariţia altor creanţe pe termen scurt se reflectă în Jurnal-order contului 228.1 “ Creanţe

pe termen scurt privind arenda” (anexa 6.4), arendator Vasile Nicolaescu, prin formulele

contabile:

1. La suma plăților privind arenda calculate în cazul arendei operaționale

Debit 228 „Alte creanţe pe termen scurt” 1833,33 lei,

Credit 612 1833,33 lei.

2. La suma plăților privind arenda curentă

Debit 228 „Alte creanţe pe termen scurt” 71,42 lei,

Credit 612.2 71,42 lei.

3. La suma TVA în cazul arendei curente

Debit 228 „Alte creanţe pe termen scurt” 380,95 lei,

Credit 534.2 380,95 lei.

4. Încasarea sumei creanțelor pe termen scurt privind arenda

Debit 241 2285,70 lei,

Credit 228 „Alte creanţe pe termen scurt” 2285,70 lei.

La sfîrșitul lunii toate mișcările de la conturile respective de creanțe se reflectă în

Cartea mare a acestora: 221” Creanţe pe termen scurt aferente facturilor comerciale”

(anexa 6.5), 224” Avansuri pe termen scurt acordate” (anexa 6.6), 225” Creanţe pe

termen scurt privind decontările cu bugetul” (anexa 6.7), 227” Creanţe pe termen scurt

ale personalului” (anexa 6.8), 229” Alte creanţe pe termen scurt” (anexa 6.9).

TEMA 7. Contabilitatea datoriilor întreprinderilor

Datoriile reprezintă angajamente de plată ale întreprinderii faţă de furnizori pentru

bunurile procurate şi serviciile prestate, faţă de personalul angajat privind retdibuirea

muncii, faţă de stat privind plata impozitelor şi taxelor, faţă de alte persoane fizice şi

juridice.

În contabilitate și rapoartele financiare , datoriile se grupează:

1. După conținutul economic:

- datorii financiare

- datorii comerciale

- datorii calculate

2. În funcție de termenul de achitare:

- datorii pe termen lung

- datorii pe termen scurt

Datoriile întreprinderii la etapa constatării lor pot fi exprimate în valută naţională – în

cazul când provin din ţară sau în valută străină – dacă provin din străinătate. Datoriile în

valută străină sunt reflectate în contracte, documente primare de achiziţionare a

mărfurilor etc., însă la etapa înregistrării în conturile contabile şi rapoartele financiare

datoriile trebuie recalculate în valută naţională.

Contabilitatea datoriilor financiare

Datoriile financiare includ datoriile legate de angajarea capitalului atras. Capitalul atras

îl constituie creditele bancare şi împrumuturile în valută naţională şi străină primite de

către întreprindere de la alte persoane fizice şi juridice, pe un termen stabilit şi pentru o

anumită plată.

Datoriile financiare cuprind:

creditele, inclusiv overdrafturile. Creditele sunt primite de la instituţiile bancare.

Overdraftul este un credit bancar primit de întreprindere prin eliberarea unui cec,

a dispoziţiilor de plată la o sumă care depăşeşte soldul mijloacelor băneşti în

contul de decontare.

împrumuturile. Acestea pot fi primite de la întreprinderi – părţi nelegate şi legate,

persoane fizice, personalul întreprinderii etc.

În funcţie de termenul rambursării, creditele bancare şi împrumuturile pot fi:

pe termen scurt, al căror termen de achitare nu depăşeşte 12 luni calendaristice,

fiind o sursă de formare a mijloacelor circulante;

pe termen lung, cu durata de achitare mai mare de 12 luni calendaristice, primite

în scopul efectuării investiţiilor capitale şi financiare pe termen lung, procurării

de mijloace fixe, echipamente, utilaje, noi tehnologii, achiziţii de întreprinderi.

Modul de creditare, de primire şi de rambursare a creditelor bancare este

reglementat de contractele de credit şi actele normative bancare în vigoare.

Documente necesare pentru primirea unui credit :

1. Buletin de identitate

2. Cererea de acordare a creditului

3. Adeverinţa de salariul pentru primirea creditului

4. Declaraţia de venituri (înregistrată la inspectoratul fiscal) prezentată după caz

5. Alte acte ce ar putea confirma existenţa şi provenienţa unor surse de venit

suplimentare

6. Extras din Registrul bunurilor imobile pentru imobilul ce urmează a fi gajat

7. Documente ce confirmă dreptul de proprietate asupra imobilului (original şi

copie)

8. Raportul privind evaluarea imobilului efectuat de expertul independent

9. Cartea de imobil

10.Permisiunea Primăriei de gajare a dreptului de folosinţă/arendă a terenului aferent

bunurilor imobile (în cazul când terenul nu este răscumpărat)

11.Alte acte solicitate de bancă

La restituirea împrumuturilor contractele de credit şi gaj îşi pierd valabilitatea, iar

întreprinderea debitoare primeşte un aviz privind achitarea datoriei sale, inclusiv

dobânzile pentru prezentarea acestuia la notarul care a înregistrat contractul de gaj.

Evidenţa analitică a creditelor bancare şi împrumuturilor se ţine pe feluri de

credite şi împrumuturi, pe termene de rambursare, pe creditori şi pe băncile care le-au

acordat.

Pentru evidenţa creditelor bancare pe termen scurt şi lung sunt destinate respectiv

conturile:

511 „Credite bancare pe termen scurt”, 512 „Credite bancare pe termen scurt

pentru salariaţi” şi

411 „Credite bancare pe termen lung”, 412 „Credite bancare pe termen lung

pentru salariaţi”.

Pentru evidenţa împrumuturilor pe termen scurt şi lung sunt destinate respectiv

conturile:

513 „Împrumuturi pe termen scurt” şi

413 „Împrumuturi pe termen lung”.

Aceste conturi sunt conturi de pasiv. În creditul lor se reflectă sumele creditelor

bancare şi împrumuturilor pe termen scurt şi lung primite, iar în debit – suma creditelor

şi împrumuturilor rambursate. Soldul este creditor şi reprezintă datoriile întreprinderii

aferente creditelor bancare şi împrumuturilor pe termen scurt şi lung nerambursate la

finele perioadei de gestiune.

Contabilitatea datoriilor comerciale

Evidenţa analitică a datoriilor comerciale se ţine pe fiecare furnizor, antreprenor,

creditor, pe termene de apariţie şi de stingere a datoriilor.

Pentru evidenţa sintetică a datoriilor comerciale şi a avansurilor primite pe termen

scurt sunt destinate conturile de pasiv 521 „Datorii pe termen scurt privind facturile

comerciale”, 522 „Datorii pe termen scurt faţă de părţile legate”, 523 „Avansuri pe

termen scurt primite”. În creditul acestor conturi se înregistrează creşterea datoriilor

comerciale şi încasarea avansurilor de la cumpărători (creşterea datoriei faţă de aceştia),

iar în debit – achitarea datoriilor şi utilizarea avansurilor (stingerea creanţelor

comerciale). Soldul conturilor nominalizate este creditor şi reprezintă datoriile

comerciale ale întreprinderii la o anumită dată, fiind reflectate în capitolul V din Bilanţul

contabil.

Componenţa conturilor de evidenţă a datoriilor comerciale pe termen scurt este

următoarea:

521 ”Datorii pe termen scurt privind facturile comerciale” cu subconturile

- 521.1 ” Facturi de achitat în ţară”

- 521.2 ” Facturi de achitat în străinătate”

- 521.3 ” Cambii emise”

522 ”Datorii pe termen scurt faţă de părţile legate”

- 522.1 ” Datorii pe termen scurt faţă de întreprinderile-fiice”

- 522.2 ” Datorii pe termen scurt faţă de întreprinderile asociate”

- 522.3 ” Datorii pe termen scurt faţă de alte părţi legate”

523 ”Avansuri pe termen scurt primite”

- 523.1 ” Avansuri pe termen scurt primite din ţară”

- 523.2 ” Avansuri pe termen scurt primite din străinătate”

Pentru contabilizarea operațiilor privind datoriilor se folosesc următoarele formule ce

sunt reflectate în Jurnalul-order al contului 521.2 „Facturi de achitat în străinătate”

(Moldtelecom SA) – anexa 7.1:

1. La suma TVA aferentă procurărilor efectuate în străinătate

Debit 534.2 869,65 lei,

Credit 521.2 869,65 lei;

2. Reflectarea datoriilor față de alte întreprinderi și persoane pentru serviciile

prestate pentru necesitățile generale și administrative

Debit 713 ” Cheltuieli generale şi administrative” 4348,26 lei,

Credit 521 ”Datorii pe termen scurt privind facturile

comerciale”subcontul 521.2 ” Facturi de achitat în străinătate” 4348,26

lei;

În Jurnalul-order al contului 521.3 „Cambii emise” (Oglindire Market SRL) – anexa

7.2:

a. Reflectăm procurarea materialelor de la furnizor (Oglindire Market SRL)

Debit 211 1912,50 lei,

Credit 521.3 1912,50 lei;

b. TVA

Debit 534.2 382,50 lei,

Credit 521.3 382,50 lei;

În unele cazuri pentru decontarea cu cumpărătorii se folosesc avansurile primite de la

aceștia. Operaţiunile respective pentru acestuicont se reflectă la Fişa contului 523

”Avansuri pe termen scurt primite”(anexa 7.3) :

La suma avansurilor primite de “Femeia și copilul”

Debit 242 „Cont curent in valuta nationala” 4974 lei,

Credit 523 4974 lei.

Contabilitatea datoriilor calculate

Datoriile calculate sunt datorii faţă de alte persoane fizice şi juridice, în special,

faţă de personalul întreprinderii, organele asigurărilor sociale, companiile de asigurări,

bugetul de stat, diverşi creditori.

Datoriile faţă de personal reprezintă angajamentele întreprinderii faţă de salariaţi

pentru munca prestată, privind recuperarea cheltuielilor şi plăţilor efectuate de salariaţi

în favoarea întreprinderii etc.

Din cadrul datoriilor calculate fac parte următoarele conturi:

531 ” Datorii faţă de personal privind retribuirea muncii”

532 ” Datorii faţă de personal privind alte operaţii ”

533 ” Datorii privind asigurările”

534 ” Datorii privind decontările cu bugetul”

535 ” Datorii preliminare”

536 ” Datorii privind plăţile extrabugetare”

537 ” Datorii faţă de fondatori şi alţi participanţi”

538 ” Provizioane aferente cheltuielilor şi plăţilor preliminare”

539 ” Alte datorii pe termen scurt”

Contabilitatea datoriilor față de personal privind retribuirea muncii

Datoriile faţă de personal privind retribuirea muncii se concretizează în drepturile

angajaţilor aferente muncii prestate care se stabilesc prin negocieri colective sau

individuale între persoane fizice şi întreprindere şi sunt în raport direct cu cererea şi

oferta forţei de muncă pe piaţa muncii, cantitatea şi calitatea muncii, rezultatele şi

condiţiile funcţionării întreprinderii.

Salariul constituie orice recompensă sau venit calculat în conformitate cu contractul

individual de muncă, de patron sau de organul împuternicit de acesta angajatului pentru

munca prestată şi depinde de sistemul de salarizare care include formele de salarizare,

sistemul de tarife, de sporuri şi alte elemente.

Legislaţia Republicii Moldova prevede o serie de documente ce trebuie perfectate din

momentul angajării şi corespunzător la momentul elibirării din funcţie a angajatului.

Cele de bază sunt urmatoarele:

1. Cererea personală perfectată de către lucrătorul în formă liberă, care reflectă intenţia

lucrătorului de a fi angajat la locul de muncă dat şi în funcţia respectivă, de a lua

concediu de odihnă sau de a fi eliberat din funcţie ;

2. Contractul individual de muncă Încheierea lui se realizează printr-un ordin al

administraţiei , comunicîndu-se despre aceasta lucrătorului. În ordin trebuie să fie

arătată denumirea exactă a muncii (funcţiei), la care este angajat lucrătorul, în

conformitate cu indicatorul tarifar şi de calificare sau cu statele de funcţii. În baza

ordinului de angajare secţia cadre face înscrierea în carnetul de muncă a lucrătorului,

întocmește fișa personală a lucrătorului , înscrie numele lucrătorului în fişa de pontaj,

iar contabilitatea deschide contul personal pentru calcularea remuneraţiei.

Salariatul are dreptul să desfacă contractul individual de muncă, încheiat pentru un

termen nedeterminat, urmînd să anunţe în scris despre aceasta administraţia cu doua

săptămîni înainte.

3. Carnetul de muncă este documentul de bază, ce caracterizează munca salariatului.

El se ţine pentru toţi salariaţi, care lucrează la întreprindere, instituţie, organizaţie

mai mult de cinci zile. În carnetul de muncă se înscriu datele cu privire la data

angajării şi eliberării din funcţie, funcţia, calificarea, gradul de învăţamînt, precum şi

salariul obţinut. În caz de concediere carnetul de muncă se eliberează dfrdnate

acestor documente.

4. Fişa de pontaj se utilizează în cazul remunerării muncii în regie. Aici se înregistreză

datele cu privire la zilele lucrate de fiecare lucrător, precum şi numărul de ore lucrate

în această zi. În acelaşi timp tabelul refleсtă numărul de lucrători angajaţi la locul de

muncă.

5. Pentru fiecare lucrător sunt întocmite Fişele personale, care includ informaţii cu

privire la data naşterii lucrătorului, domiciliul, codul personal de identificare (codul

fiscal), starea sănătatii ş.a. Unele din aceste informaţii sunt dictate de legislaţia în

vigoare (de exemplu, domiciliu, codul personal de identificare, numărul de copii), iar

necesitatea altora este stabilata de fiecare întreprindere aparte (de exemplu,starea

sănătăţii sau CV – ul lucrătorului).

6. Cererea lucrătorului privind acordarea scutirilor la impozitul pe venit reţinut din

salariu şi documentele necesare pentru întocmirea ei.

Fiecare lucrător are dreptul la unul din tipuri de scutire personală – în mărime de 9120

lei anual .Fiecare salariat aflat în relaţii de căsătorie pe parcursul întregului an fiscal are

dreptul la scutiri suplimentare în suma de 9120 lei anual dacă soţului (soţiei) nu i s-a

acordat scutirea personală. Lucrătorul de asemenea are dreptul la scutiri de 2040 lei

anual pentru fiecare persoană întreţinută. Pentru acordarea scutirilor menţionate,

lucrătorul prezintă patronului cerere de scutire pînă la data încadrării în muncă ca

angajat sau pînă la începutul anului, anexînd la aceasta documentele necesare pentru

confirmarea poziţiei sale de rezident, stării sociale, familiale sau situaţiei sănătăţii.

Din salariile personalului pot fi efectuate următoarele reţineri:

reţineri fiscale: impozitul pe veniturile persoanelor fizice;

reţineri sociale: 6 % în bugetul asigurărilor sociale, 3,5% asigurările medicale

obligatorii;

Conform art.15 din Codul fiscal, cotele impozitului pe veniturile persoanelor fizice sunt

următoarele:

7 % din suma venitului impozabil anual care nu depăşeşte 25200 lei;

18 % din suma venitului impozabil anual care depăşeşte 25200 lei

Pentru anul 2013 această limită s-a mărit pînă la 26700 lei.

Toate scutirile calculate persoanei pe perioada în care este angajata la serviciu se reflectă

în Fișa personală de evidență a veniturilor (anexa 7.4)

7. Alte documente utilizate în evidența numărului, volumului și timpului de muncă.

Acestea pot fi:

ordinul de transferare a lucrătorului (lucratorilor) la alt loc de muncă;

înştiinţare despre concediu anual de muncă;

ordinul de acordare a concediului lucrătorului;

ordin de concediere;

graficul concediilor;

ordin cu privire la modificarea statelor;

alte documente eliberate de întreprindere de formă tipizată sau liberă, dar în

conformitate cu legislaţia în vigoare.

Pentru reflectarea operațiunilor privind operațiunile cu personalul ce se efectuează la

această întreprindere folosesc Jurnalul-order per contului 531.2 ” ” (anexa 7.5), și sunt

întocmite următoarele formule contabile :

Se reflectă plata salariilor

Debit 531.2

Credit 241 126691,47 lei,

Credit 242 10686,24 lei;

La suma CAS și CAM (anexa 7.6 si anexa 7.7)

Debit 531.2

Credit 533.1 928,70 lei,

Credit 533.3 541,80 lei.

La suma impozitului pe venit al persoanelor fizice (anexa 7.5)

Debit 531.2

Credit 5347 “Datorii privind impozitul pe venit al persoanelor fizice” 12003,61

lei;

Calcularea salariilor personalului administartiv și gospodăresc al întreprinderii

Debit 713 1080 lei,

Credit 531.2 1080 lei;

Contabilitatea datoriilor privind asigurările

În scopul păstrării calităţii şi cantităţii în timp şi spaţiu a factorilor de producţie,

garantării unei continuităţi a activităţii economice, întreprinderile asigură bunurile,

personalul şi răspunderea civilă contra unor riscuri şi situaţii de incertitudine

excepţionale.

Conform legislaţiei în vigoare, asigurările pot fi obligatorii şi benevole, iar asigurătorii –

întreprinderile cu capital privat, companiile de asigurări şi organele de stat.

Pentru evidenţa sintetică a defalcărilor şi decontărilor aferente contribuţiilor la

asigurările sociale în Fondul asigurărilor sociale, datoriilor privind asigurarea medicală,

asigurarea bunurilor şi personalului întreprinderii este destinat contul de pasiv 533

„Datorii privind asigurările”. În creditul acestui cont se reflectă datoriile calculate

privind asigurările, iar în debit – mijloacele achitate, virate şi cheltuite. Soldul acestui

cont este creditor şi reprezintă datoriile întreprinderii privind primele de asigurare la

finele perioadei de gestiune.

Contabilitatea decontărilor privind decontările cu bugetul

Relaţiile agenţilor economici cu bugetul de stat se concretizează în procesele de

calculare, achitare şi declarare a impozitelor şi taxelor. Sistemul fiscal al Republicii

Moldova cuprinde o totalitate de impozite şi taxe divizate în:

generale de stat: impozitul pe venit, taxa pe valoarea adăugată, accizele, impozitul

privat, taxa vamală, taxele percepute în fondul rutier;

locale: impozitul funciar, impozitul pentru folosirea resurselor naturale, taxa

pentru amenajarea teritoriului, taxa pentru dreptul de a organiza licitaţii locale şi

loterii, taxa hoteliera, taxa pentru amplasarea publicităţii (reclamei), taxa pentru

dreptul de a aplica simbolica locală, taxa pentru amplasarea unităţilor comerciale,

taxa balneară, taxa pentru dreptul de a vinde în zona vamală, taxa pentru dreptul

de a presta servicii de transportare a călătorilor etc.

Modul şi termenele de achitare a impozitelor şi taxelor, cotele acestora, facilităţile

acordate, precum şi subiecţii impunerii şi obiectele impunerii sunt reglementate de

Codul fiscal, Legea privind taxele locale nr.186-XIII din 19.07.1994, cu modificările şi

completările ulterioare, legea bugetului de stat pe anul respectiv şi alte acte normative.

Pentru generalizarea informaţiei privind datoriile faţă de buget aferente

impozitelor, taxelor şi sancţiunilor economice este destinat contul de pasiv 534 „Datorii

privind decontările cu bugetul”. În creditul acestui cont se reflectă datoriile calculate faţă

de buget privind impozitele şi taxele, iar în debit – plăţile virate efectiv sau trecute în

cont. Soldul este creditor şi reprezintă suma datoriilor întreprinderii privind plăţile

datorate bugetului la sfârşitul perioadei de gestiune.

Evidenţa analitică a datoriilor privind decontările cu bugetul se ţine pe feluri de

impozite şi taxe. De aceea în cadrul conturilor sintetice destinate evidenţei decontărilor

cu bugetul pot fi deschise diferite subconturi şi conturi analitice pentru evidenţa şi

efectuarea corectă a trecerilor în cont pe tipuri de impozite şi taxe.

Lunar se îndeplineşte Declaraţia privind TVA (forma 12) ce conţine 2 anexe cu lista

tuturor facturilor primite.

Contabilitatea datoriilor fa ță de fondatori și alți participanți

Datoriile faţă de fondatori (acţionari) pot fi grupate în datorii privind:

dividendele, alte venituri şi plăţi calculate;

aporturile la capitalul statutar;

restituirea cotelor sau a unei părţi la lichidarea întreprinderii.

Conform legislaţiei în vigoare, obligaţia de plată a dividendelor apare la data anunţării

deciziei privind plata acestora luată de Consiliul observatorilor în cazul plăţii

dividendelor intermediare şi Adunarea Generală a Acţionarilor – în cazul plăţii

dividendelor anuale.

Datoriile faţă de fondatori pot apărea în cadrul efectuării emisiunii suplimentare de

acţiuni prin aporturi suplimentare. Conform Legii privind societăţile pe

acţiuni, aporturile primite în contul acţiunilor emise suplimentar nu pot fi utilizate pînă

la înregistrarea totalurilor emisiunii suplimentare de acţiuni, decât numai în cazul

acordării de către bancă sau altă persoană juridică a unei cauţiuni sau garanţii asupra

acestor aporturi.

Evidenţa analitică a datoriilor faţă de fondatori şi alţi participanţi se ţine pe fiecare

fondator (participant) şi fel de datorii.

Datoriile faţă de fondatorii întreprinderii şi alţi participanţi se înregistrează în contul de

pasiv 537 “Datorii faţă de fondatori şi alţi participanţi”. În creditul acestui cont se

reflectă dividendele calculate, veniturile şi alte plăţi, iar în debit – achitarea sau