Societatea Nationala de Transport Gaze Naturale Transgaz S ... · reglementate in sectorul gazelor...

18

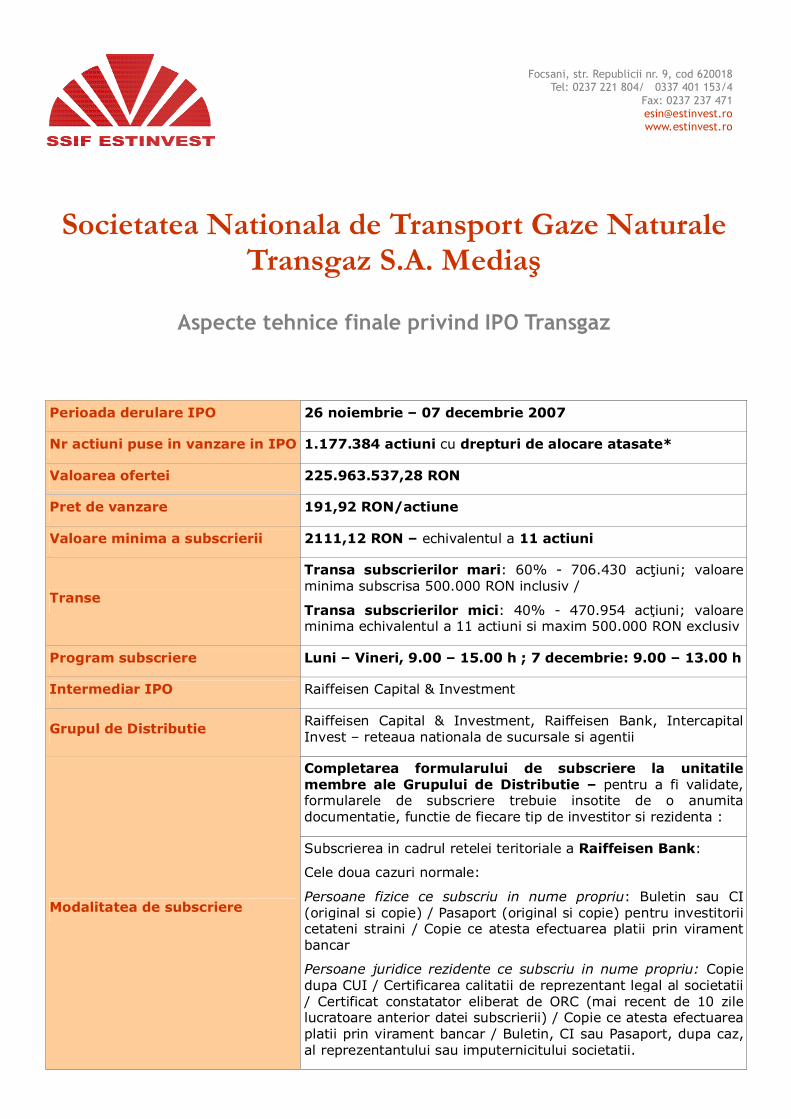

Focsani, str. Republicii nr. 9, cod 620018 Tel: 0237 221 804/ 0337 401 153/4 Fax: 0237 237 471 [email protected] www.estinvest.ro Societatea Nationala de Transport Gaze Naturale Transgaz S.A. Mediaş Aspecte tehnice finale privind IPO Transgaz Perioada derulare IPO 26 noiembrie – 07 decembrie 2007 Nr actiuni puse in vanzare in IPO 1.177.384 actiuni cu drepturi de alocare atasate* Valoarea ofertei 225.963.537,28 RON Pret de vanzare 191,92 RON/actiune Valoare minima a subscrierii 2111,12 RON – echivalentul a 11 actiuni Transe Transa subscrierilor mari: 60% - 706.430 acţiuni; valoare minima subscrisa 500.000 RON inclusiv / Transa subscrierilor mici: 40% - 470.954 acţiuni; valoare minima echivalentul a 11 actiuni si maxim 500.000 RON exclusiv Program subscriere Luni – Vineri, 9.00 – 15.00 h ; 7 decembrie: 9.00 – 13.00 h Intermediar IPO Raiffeisen Capital & Investment Grupul de Distributie Raiffeisen Capital & Investment, Raiffeisen Bank, Intercapital Invest – reteaua nationala de sucursale si agentii Completarea formularului de subscriere la unitatile membre ale Grupului de Distributie – pentru a fi validate, formularele de subscriere trebuie insotite de o anumita documentatie, functie de fiecare tip de investitor si rezidenta : Modalitatea de subscriere Subscrierea in cadrul retelei teritoriale a Raiffeisen Bank: Cele doua cazuri normale: Persoane fizice ce subscriu in nume propriu: Buletin sau CI (original si copie) / Pasaport (original si copie) pentru investitorii cetateni straini / Copie ce atesta efectuarea platii prin virament bancar Persoane juridice rezidente ce subscriu in nume propriu: Copie dupa CUI / Certificarea calitatii de reprezentant legal al societatii / Certificat constatator eliberat de ORC (mai recent de 10 zile lucratoare anterior datei subscrierii) / Copie ce atesta efectuarea platii prin virament bancar / Buletin, CI sau Pasaport, dupa caz, al reprezentantului sau imputernicitului societatii.

Transcript of Societatea Nationala de Transport Gaze Naturale Transgaz S ... · reglementate in sectorul gazelor...

Focsani, str. Republicii nr. 9, cod 620018Tel: 0237 221 804/ 0337 401 153/4

Fax: 0237 237 471 [email protected]

Societatea Nationala de Transport Gaze NaturaleTransgaz S.A. Mediaş

Aspecte tehnice finale privind IPO Transgaz

Perioada derulare IPO 26 noiembrie – 07 decembrie 2007

Nr actiuni puse in vanzare in IPO 1.177.384 actiuni cu drepturi de alocare atasate*

Valoarea ofertei 225.963.537,28 RON

Pret de vanzare 191,92 RON/actiune

Valoare minima a subscrierii 2111,12 RON – echivalentul a 11 actiuni

Transe

Transa subscrierilor mari: 60% - 706.430 acţiuni; valoareminima subscrisa 500.000 RON inclusiv /

Transa subscrierilor mici: 40% - 470.954 acţiuni; valoareminima echivalentul a 11 actiuni si maxim 500.000 RON exclusiv

Program subscriere Luni – Vineri, 9.00 – 15.00 h ; 7 decembrie: 9.00 – 13.00 h

Intermediar IPO Raiffeisen Capital & Investment

Grupul de Distributie Raiffeisen Capital & Investment, Raiffeisen Bank, IntercapitalInvest – reteaua nationala de sucursale si agentii

Completarea formularului de subscriere la unitatilemembre ale Grupului de Distributie – pentru a fi validate,formularele de subscriere trebuie insotite de o anumitadocumentatie, functie de fiecare tip de investitor si rezidenta :

Modalitatea de subscriere

Subscrierea in cadrul retelei teritoriale a Raiffeisen Bank:

Cele doua cazuri normale:

Persoane fizice ce subscriu in nume propriu: Buletin sau CI(original si copie) / Pasaport (original si copie) pentru investitoriicetateni straini / Copie ce atesta efectuarea platii prin viramentbancar

Persoane juridice rezidente ce subscriu in nume propriu: Copiedupa CUI / Certificarea calitatii de reprezentant legal al societatii/ Certificat constatator eliberat de ORC (mai recent de 10 zilelucratoare anterior datei subscrierii) / Copie ce atesta efectuareaplatii prin virament bancar / Buletin, CI sau Pasaport, dupa caz,al reprezentantului sau imputernicitului societatii.

Plata actiunilor subscrise se face prin virament bancar inunul din conturile colectoare urmatoare:

RO93RZBR0000060004592833 - Raiffeisen Bank S.A.,Sucursala Municipiului Bucuresti, beneficiar „Raiffeisen Capital &Investments S.A.” - penttru subscrierile prin Raiffeisen Bank

RO13RZBR0000060002087405 - Raiffeisen Bank, SucursalaMunicipiului Bucuresti, beneficiar „Raiffeisen Capital &Investments S.A.” - pentru subscrierile prin Raiffeisen Capital &Investment

Conturi de subscriere

RO41BRDE450SV05477804500 - BRD - MCC, beneficiarIntercapital Invest - pentru subscrierile efectuate in locatiileIntercapital Invest

Inchidere cu succes IPO Oferta este incheiata cu succes daca, la data inchiderii,vor fi subscrise cel putin 90% din actiunile oferite

Modalitate de alocare in caz desuprasubscriere

Pro-rata, pe fiecare transa a ofertei

Daca una dintre transe este suprasubscrisa, dar cealalta esteinsuficient subscrisa, se va initia un proces de realocare aactiunilor nesubscrise catre transa suprasubscrisa pana ce se vaatinge unul din pragurile:-transa insuficient subscrisa este subscrisa in intregime; -transasuprasubscrisa ajunge sa fie subscrisa o data.Daca in procesul alocarii proportionale ar trebui alocate fractiunide actiuni, alocarea fractiunilor se va face conform algoritmuluiBVB.

Notificarea investitorilor

Are loc la cinci zile lucratoare de la data emiterii de catreCNVM a raspunsului la notificarea privind rezultatele IPO-ului, moment in care intermediarul (Managerul Ofertei) vapublica un anunt in doua ziare cu acoperire nationala in legaturacu rezultatele subscrierilor pe cele doua transe.

Info suplimentare

In caz de suprasubscriere, termenul estimat in care se varambursa diferenta intre fondurile efectiv subscrise sicontravaloarea actiunilor alocate de facto este de maximumzece (10) zile lucratoare de la data decontarii prin viramentbancar in contul investitorului (indicat in formularul desubscriere), dar se precizeaza clar ca exista si posibilitateaaparitiei unor intarzieri in restituirea acestor sume

*Drepturi de alocare*

Conform Avizului CNVM nr. 53/31.10.2007, drepturile de alocare sunt valori mobiliarenegociabile, emise pe termen scurt, care certifica dreptul posesorului acestuia de a primi o actiune careii va fi atribuita la momentul inregistrarii la Depozitarul Central a majorarii capitalului social. Totodata,drepturile de alocare pot fi emise si in cazul ofertelor publice primare initiale de vanzare in vedereaadmiterii actiunilor pe o piata reglementata, in conditiile in care respectivele actiuni nu sunttranzactionate pe nici o alta piata. Drepturile sunt emise atasat actiunilor si revin, ulterior inchideriiperioadei de derulare a IPO-ului, investitorilor care au subscris si platit integral actiuni in cadrulperioadei de subscriere. Numarul drepturilor de alocare este egal cu numarul de actiuni nou emise,subscrise si platite integral in cadrul perioadei de exercitare a dreptului de preferinta si in cadrul oferteipublice de vanzare, iar raportul de alocare va fi de 1 actiune la 1 drept de alocare.

In mod specific, Transgaz emite 1.384.956 Drepturi de Alocare atasate actiunilor nou emise, dincare 1.177.384 actiuni fac obiectul IPO-ului, un numar de 207.572 actiuni fiind subscrise de FondulProprietatea. Dupa ce aceasta oferta va fi inchisa cu succes, Transgaz va initia demersurile de rigoarepentru admiterea la tranzactionare a Drepturilor de Alocare pe piata reglementata BVB (Categoria 3 –Drepturi).

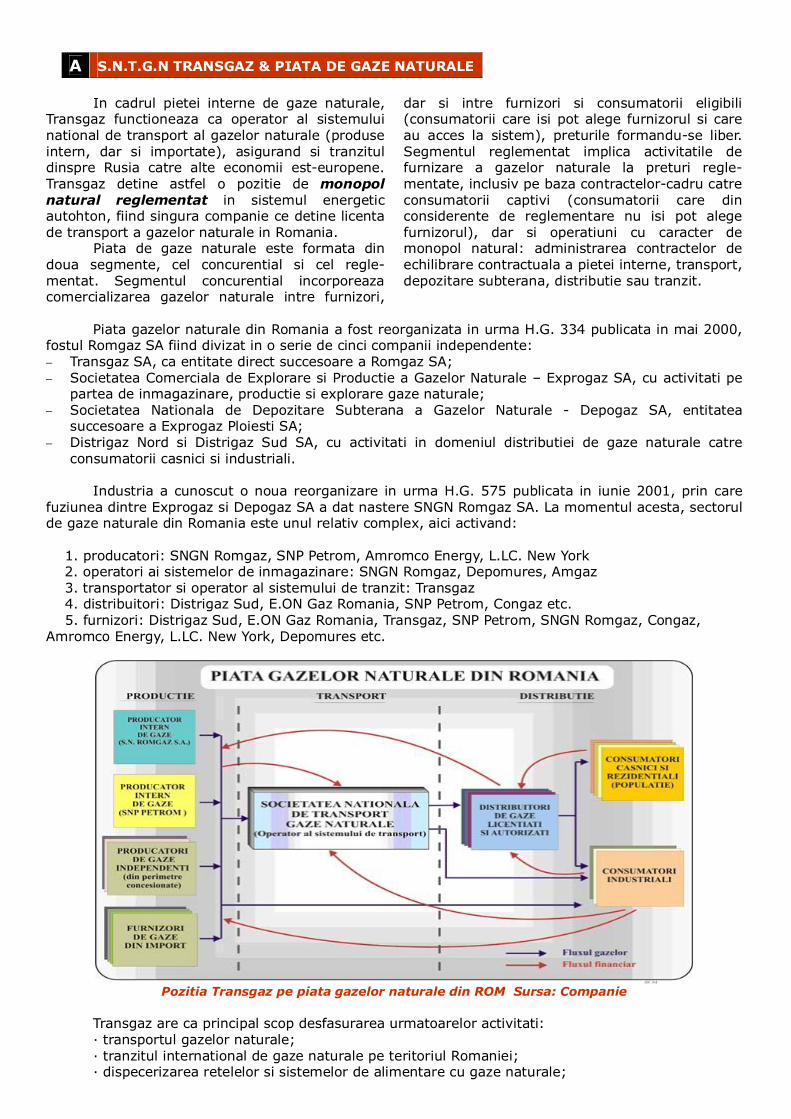

A S.N.T.G.N TRANSGAZ & PIATA DE GAZE NATURALE

In cadrul pietei interne de gaze naturale,Transgaz functioneaza ca operator al sistemuluinational de transport al gazelor naturale (produseintern, dar si importate), asigurand si tranzituldinspre Rusia catre alte economii est-europene.Transgaz detine astfel o pozitie de monopolnatural reglementat in sistemul energeticautohton, fiind singura companie ce detine licentade transport a gazelor naturale in Romania.

Piata de gaze naturale este formata dindoua segmente, cel concurential si cel regle-mentat. Segmentul concurential incorporeazacomercializarea gazelor naturale intre furnizori,

dar si intre furnizori si consumatorii eligibili(consumatorii care isi pot alege furnizorul si careau acces la sistem), preturile formandu-se liber.Segmentul reglementat implica activitatile defurnizare a gazelor naturale la preturi regle-mentate, inclusiv pe baza contractelor-cadru catreconsumatorii captivi (consumatorii care dinconsiderente de reglementare nu isi pot alegefurnizorul), dar si operatiuni cu caracter demonopol natural: administrarea contractelor deechilibrare contractuala a pietei interne, transport,depozitare subterana, distributie sau tranzit.

Piata gazelor naturale din Romania a fost reorganizata in urma H.G. 334 publicata in mai 2000,fostul Romgaz SA fiind divizat in o serie de cinci companii independente:- Transgaz SA, ca entitate direct succesoare a Romgaz SA;- Societatea Comerciala de Explorare si Productie a Gazelor Naturale – Exprogaz SA, cu activitati pe

partea de inmagazinare, productie si explorare gaze naturale;- Societatea Nationala de Depozitare Subterana a Gazelor Naturale - Depogaz SA, entitatea

succesoare a Exprogaz Ploiesti SA;- Distrigaz Nord si Distrigaz Sud SA, cu activitati in domeniul distributiei de gaze naturale catre

consumatorii casnici si industriali.

Industria a cunoscut o noua reorganizare in urma H.G. 575 publicata in iunie 2001, prin carefuziunea dintre Exprogaz si Depogaz SA a dat nastere SNGN Romgaz SA. La momentul acesta, sectorulde gaze naturale din Romania este unul relativ complex, aici activand:

1. producatori: SNGN Romgaz, SNP Petrom, Amromco Energy, L.LC. New York 2. operatori ai sistemelor de inmagazinare: SNGN Romgaz, Depomures, Amgaz 3. transportator si operator al sistemului de tranzit: Transgaz

4. distribuitori: Distrigaz Sud, E.ON Gaz Romania, SNP Petrom, Congaz etc. 5. furnizori: Distrigaz Sud, E.ON Gaz Romania, Transgaz, SNP Petrom, SNGN Romgaz, Congaz,Amromco Energy, L.LC. New York, Depomures etc.

Pozitia Transgaz pe piata gazelor naturale din ROM Sursa: Companie

Transgaz are ca principal scop desfasurarea urmatoarelor activitati:· transportul gazelor naturale;· tranzitul international de gaze naturale pe teritoriul Romaniei;· dispecerizarea retelelor si sistemelor de alimentare cu gaze naturale;

· furnizarea gazelor naturale care reprezinta valoarea serviciului de tranzit pentru transportulinternational;

· cercetarea si proiectarea pentru activitatea de transport.

Activitatea de baza a companiei consta in operarea SNT, ce este compus din 9 subsistemezonale interconectate prin 21 de noduri tehnologice, lungimea retelei de conducte de transport la fineleanului 2006 fiind de 11.757km. Mai specific, infrastructura SNT la 31.12.2006 se compunea din:

· 11.757 km conducte de transport cu diametre cuprinse între 6” si 40” care functioneaza lapresiuni de lucru cuprinse intre 6 si 35 bari;· 562 km conducte de tranzit international cu diametre cuprinse intre 40” si 48” si presiunenominala de 54 bari;· 2 statii de masurare gaze naturale din import;· 159 panouri de masurare a gazelor naturale din productia interna;· 6 statii de comprimare gaze naturale cu putere cumulată de 65.000 CP;· 21 noduri tehnologice;· 20 statii de comanda vane;· 22 interconectari;· 945 statii de reglare-masurare;· 661 statii de odorizare gaze;· 881 statii de protectie catodica.

Compania nu poate fi implicata si pepartea de explorare-prospectiuni, extractie saudistributie, avand totusi dreptul de a tranzactionavolumele necesare pentru a asigura echilibrul pesistem, iar cu titlu de exceptie de la prevederileLegii Gazelor 351/2004, Transgaz poatecomercializa si cantitatile proprii de gaze naturaleprimite in contraparte la serviciile de tranzitprestate. Compania gestioneaza o retea detransport de 11.800 km (conducte magistrale detransport gaze naturale şi racorduri de alimentaregaz), cu o capacitate de aproximativ 30 mld.mc/an, administrand si doua magistrale de tranzitinternational de 550 km.

Activitatea de tranzit operata de companie

reprezinta transportul de gaze naturale din Rusiacatre alte tari din zona, prin trei conductededicate care traverseaza Dobrogea. Activitateade tranzit nu este reglementata si are caracterconcurential, tarifele stabilindu-se prin contracteleincheiate cu clientii respectivi, in speta GazpromExport (2 contracte) si Bulgargaz (1 contract). Intranzitul international, gazul primit ca plata innatura aferenta contractelor cu Gazprom Exporteste comercializat pe piata locala sau folositpentru acoperirea consumului tehnologic.Volumele de gaze primite ca plata pentru tranzitulinternational au scazut de la 290 milioane mc in2004 la 151 milioane mc in 2006.

Cantitate transportata in 2003 16.10 miliarde mc

Cantitate transportata in 2004

Consum de gaze naturale in RO

15.70 miliarde mc

17.50 miliarde mc

Cantitate transportata in 2005

Consum de gaze naturale in RO

16.45 miliarde mc

17.70 miliarde mc

Cantitate transportata in 2006

Consum de gaze naturale in RO

15.20 miliarde mc

17.80 miliarde mc

Capacitatea proiectata a Sistemului National de Transport gaze naturale:

aproximativ 30 miliarde mc/an

Cantitati de gaze naturale transportate si consum – Strategia energetica a Romaniei

ANRGN/ANRE este institutia care stabilestemetodologia de calcul a preturilor si tarifelorreglementate in sectorul gazelor naturale. Incadrul segmentului reglementat se regasescurmatoarele operatiuni: furnizarea gazelornaturale la pret reglementat si in bazacontractelor-cadru catre consumatori, transportul,inmagazinarea subterana si distributia gazelornaturale, tranzitul gazelor naturale - exceptandtranzitul desfasurat prin conducte magistralededicate ce se supune regimului stabilit prin

acordurile internationale ce stau la baza realizariiacestor proiecte.

ANRGN/ANRE, ca autoritate dereglementare, este responsabila pentru stabilireapreturilor finale de furnizare a gazelor naturale laconsumatorii captivi, si a tarifelor aferenteoperatiunilor de depozitare, transport sidistributie. Autoritatea de Reglementare aprobatarifele pentru prestarea serviciului de transportpe perioade de reglementare de cate 5 ani, inbaza metodologiei de tarifare de tip „revenue

cap”. Metodologia de reglementare a tarifuluireglementat al activitatii de transport(metodologia venitului reglementat plafonat)imparte cheltuielile operationale generate de

activitatea de transport in costuri operationaleaflate sub controlul companiei si costuri preluatedirect (redevente, impozite si contributii fiscaleaferente angajatilor).

Fundamentarea preturilor si a tarifelorreglementate are la baza recunoasterea costurilorjustificate si efectuate in mod justificat deoperatorii de distributie a gazelor naturale. Astfel,preturile finale reglementate la care se realizeazafurnizarea reglementata a gazelor naturaletrebuie sa acopere toate costurile efectuatepentru asigurarea cu gaze naturale aconsumatorului final.

Potrivit „Strategiei energetice aRomaniei in perioada 2007-2020”, exista unnecesar extins de investitii in domeniul gazelornaturale, directiile planificate vizand: - realizarea de conducte de transport, racorduride inalta presiune şi staţii de reglare – masurarenecesare pentru alimentarea cu gaze naturale anoilor distribuţii; - realizarea de conducte de transport aferenteunor depozite de inmagazinare subterana a

gazelor naturale; - modernizarea sistemelor şi a echipamentelorde masurare gaze aparţinand SN TRANSGAZ SA; - dezvoltarea unor noi capacitaţi decomprimare şi modernizarea staţiilor existente; - valorificarea potenţialului energetic al gazelornaturale din SNT rezultat prin destindereaacestora; - modernizarea staţiilor de reglare masurare şia nodurilor tehnologice; - modernizarea şi automatizarea staţiilor deprotecţie catodica;

- modernizarea sistemelor de odorizare şi deinlocuire a odorantului utilizat;- realizarea de staţii de amestec gaze invederea menţinerii puterii calorifice impuse;

- elaborarea unui studiu de fezabilitate privindrealizarea unui terminal de GNL la Marea Neagra.

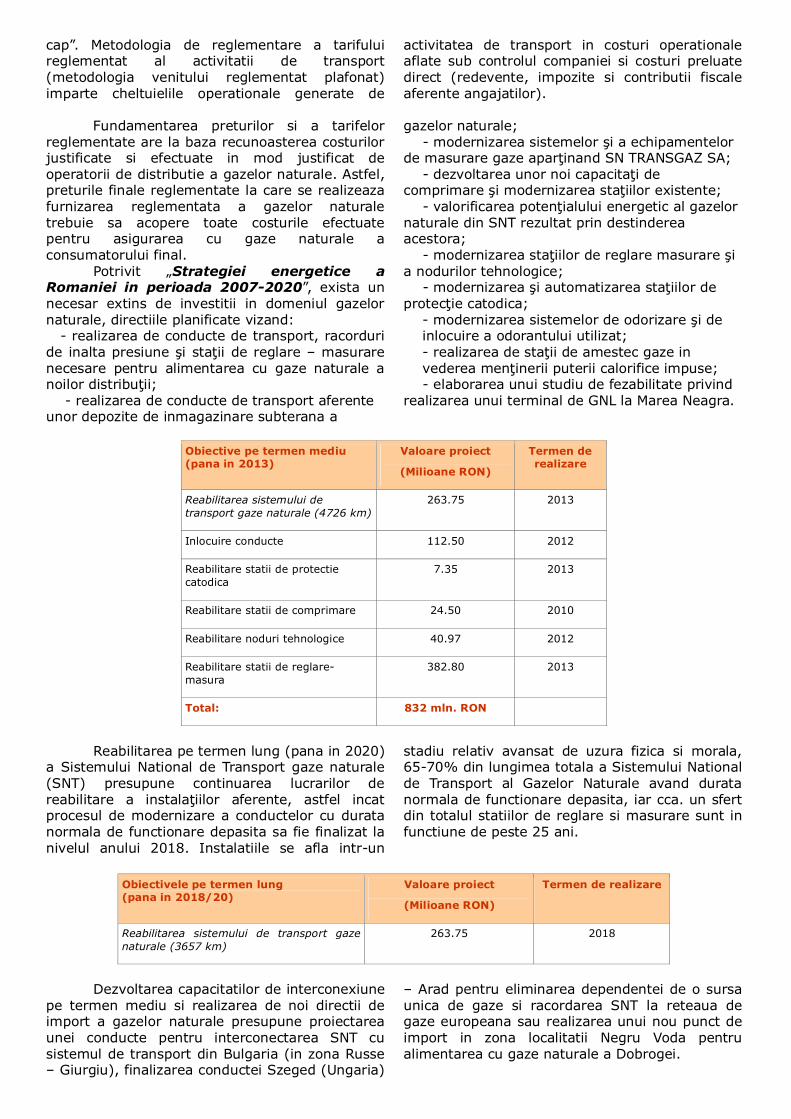

Obiective pe termen mediu(pana in 2013)

Valoare proiect

(Milioane RON)

Termen derealizare

Reabilitarea sistemului detransport gaze naturale (4726 km)

263.75 2013

Inlocuire conducte 112.50 2012

Reabilitare statii de protectiecatodica

7.35 2013

Reabilitare statii de comprimare 24.50 2010

Reabilitare noduri tehnologice 40.97 2012

Reabilitare statii de reglare-masura

382.80 2013

Total: 832 mln. RON

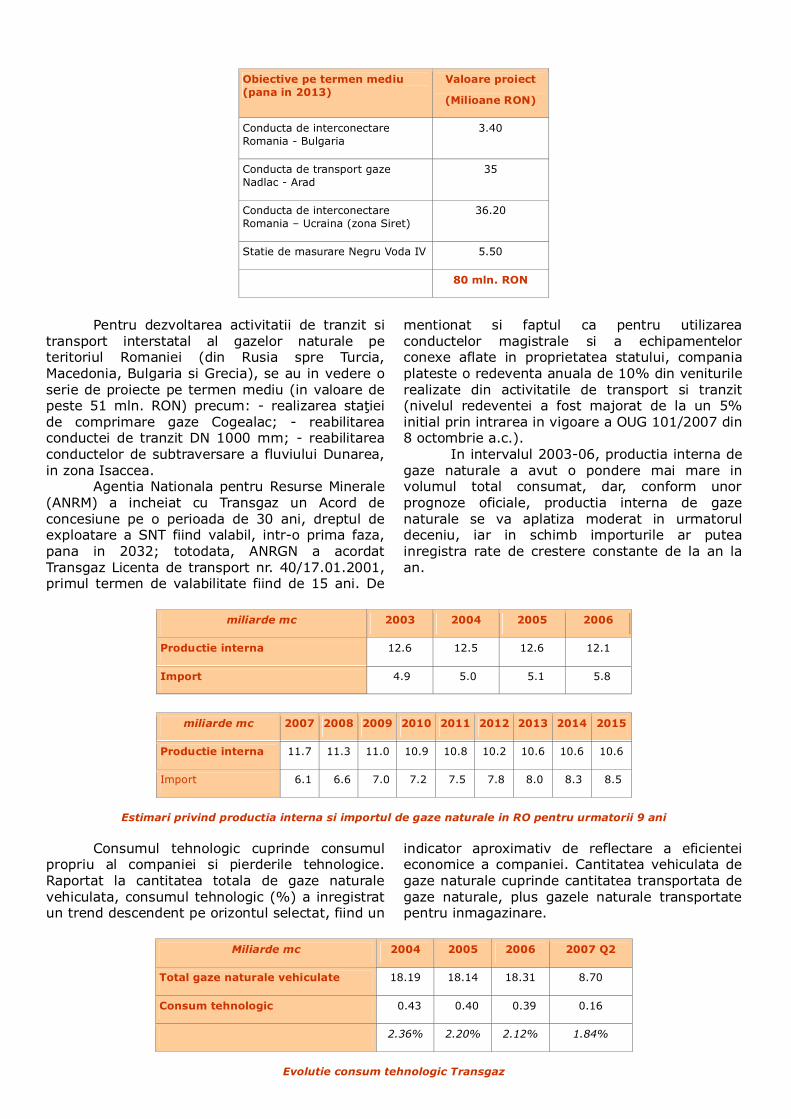

Reabilitarea pe termen lung (pana in 2020)a Sistemului National de Transport gaze naturale(SNT) presupune continuarea lucrarilor dereabilitare a instalaţiilor aferente, astfel incatprocesul de modernizare a conductelor cu duratanormala de functionare depasita sa fie finalizat lanivelul anului 2018. Instalatiile se afla intr-un

stadiu relativ avansat de uzura fizica si morala,65-70% din lungimea totala a Sistemului Nationalde Transport al Gazelor Naturale avand duratanormala de functionare depasita, iar cca. un sfertdin totalul statiilor de reglare si masurare sunt infunctiune de peste 25 ani.

Obiectivele pe termen lung(pana in 2018/20)

Valoare proiect

(Milioane RON)

Termen de realizare

Reabilitarea sistemului de transport gazenaturale (3657 km)

263.75 2018

Dezvoltarea capacitatilor de interconexiunepe termen mediu si realizarea de noi directii deimport a gazelor naturale presupune proiectareaunei conducte pentru interconectarea SNT cusistemul de transport din Bulgaria (in zona Russe– Giurgiu), finalizarea conductei Szeged (Ungaria)

– Arad pentru eliminarea dependentei de o sursaunica de gaze si racordarea SNT la reteaua degaze europeana sau realizarea unui nou punct deimport in zona localitatii Negru Voda pentrualimentarea cu gaze naturale a Dobrogei.

Obiective pe termen mediu(pana in 2013)

Valoare proiect

(Milioane RON)

Conducta de interconectareRomania - Bulgaria

3.40

Conducta de transport gazeNadlac - Arad

35

Conducta de interconectareRomania – Ucraina (zona Siret)

36.20

Statie de masurare Negru Voda IV 5.50

80 mln. RON

Pentru dezvoltarea activitatii de tranzit sitransport interstatal al gazelor naturale peteritoriul Romaniei (din Rusia spre Turcia,Macedonia, Bulgaria si Grecia), se au in vedere oserie de proiecte pe termen mediu (in valoare depeste 51 mln. RON) precum: - realizarea staţieide comprimare gaze Cogealac; - reabilitareaconductei de tranzit DN 1000 mm; - reabilitareaconductelor de subtraversare a fluviului Dunarea,in zona Isaccea.

Agentia Nationala pentru Resurse Minerale(ANRM) a incheiat cu Transgaz un Acord deconcesiune pe o perioada de 30 ani, dreptul deexploatare a SNT fiind valabil, intr-o prima faza,pana in 2032; totodata, ANRGN a acordatTransgaz Licenta de transport nr. 40/17.01.2001,primul termen de valabilitate fiind de 15 ani. De

mentionat si faptul ca pentru utilizareaconductelor magistrale si a echipamentelorconexe aflate in proprietatea statului, companiaplateste o redeventa anuala de 10% din veniturilerealizate din activitatile de transport si tranzit(nivelul redeventei a fost majorat de la un 5%initial prin intrarea in vigoare a OUG 101/2007 din8 octombrie a.c.).

In intervalul 2003-06, productia interna degaze naturale a avut o pondere mai mare involumul total consumat, dar, conform unorprognoze oficiale, productia interna de gazenaturale se va aplatiza moderat in urmatoruldeceniu, iar in schimb importurile ar puteainregistra rate de crestere constante de la an laan.

miliarde mc 2003 2004 2005 2006

Productie interna 12.6 12.5 12.6 12.1

Import 4.9 5.0 5.1 5.8

miliarde mc 2007 2008 2009 2010 2011 2012 2013 2014 2015

Productie interna 11.7 11.3 11.0 10.9 10.8 10.2 10.6 10.6 10.6

Import 6.1 6.6 7.0 7.2 7.5 7.8 8.0 8.3 8.5

Estimari privind productia interna si importul de gaze naturale in RO pentru urmatorii 9 ani

Consumul tehnologic cuprinde consumulpropriu al companiei si pierderile tehnologice.Raportat la cantitatea totala de gaze naturalevehiculata, consumul tehnologic (%) a inregistratun trend descendent pe orizontul selectat, fiind un

indicator aproximativ de reflectare a eficienteieconomice a companiei. Cantitatea vehiculata degaze naturale cuprinde cantitatea transportata degaze naturale, plus gazele naturale transportatepentru inmagazinare.

Miliarde mc 2004 2005 2006 2007 Q2

Total gaze naturale vehiculate 18.19 18.14 18.31 8.70

Consum tehnologic 0.43 0.40 0.39 0.16

2.36% 2.20% 2.12% 1.84%

Evolutie consum tehnologic Transgaz

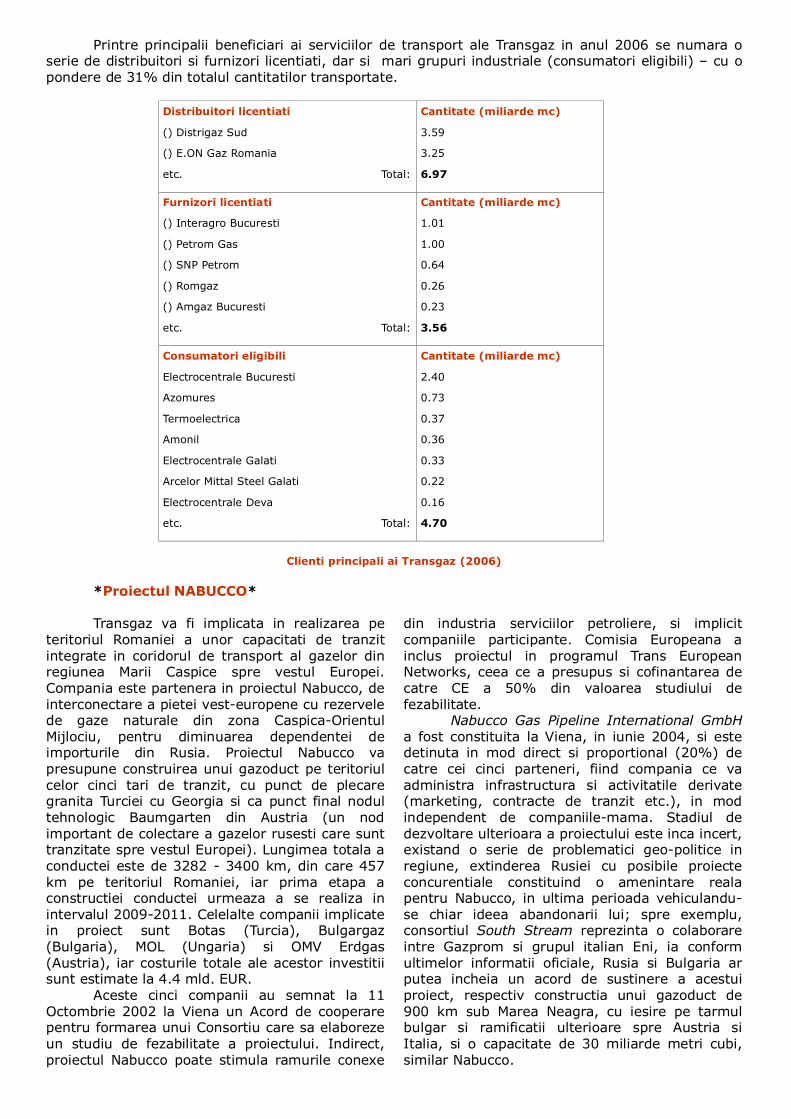

Printre principalii beneficiari ai serviciilor de transport ale Transgaz in anul 2006 se numara oserie de distribuitori si furnizori licentiati, dar si mari grupuri industriale (consumatori eligibili) – cu opondere de 31% din totalul cantitatilor transportate.

Distribuitori licentiati

() Distrigaz Sud

() E.ON Gaz Romania

etc. Total:

Cantitate (miliarde mc)

3.59

3.25

6.97

Furnizori licentiati

() Interagro Bucuresti

() Petrom Gas

() SNP Petrom

() Romgaz

() Amgaz Bucuresti

etc. Total:

Cantitate (miliarde mc)

1.01

1.00

0.64

0.26

0.23

3.56

Consumatori eligibili

Electrocentrale Bucuresti

Azomures

Termoelectrica

Amonil

Electrocentrale Galati

Arcelor Mittal Steel Galati

Electrocentrale Deva

etc. Total:

Cantitate (miliarde mc)

2.40

0.73

0.37

0.36

0.33

0.22

0.16

4.70

Clienti principali ai Transgaz (2006)

*Proiectul NABUCCO*

Transgaz va fi implicata in realizarea peteritoriul Romaniei a unor capacitati de tranzitintegrate in coridorul de transport al gazelor dinregiunea Marii Caspice spre vestul Europei.Compania este partenera in proiectul Nabucco, deinterconectare a pietei vest-europene cu rezervelede gaze naturale din zona Caspica-OrientulMijlociu, pentru diminuarea dependentei deimporturile din Rusia. Proiectul Nabucco vapresupune construirea unui gazoduct pe teritoriulcelor cinci tari de tranzit, cu punct de plecaregranita Turciei cu Georgia si ca punct final nodultehnologic Baumgarten din Austria (un nodimportant de colectare a gazelor rusesti care sunttranzitate spre vestul Europei). Lungimea totala aconductei este de 3282 - 3400 km, din care 457km pe teritoriul Romaniei, iar prima etapa aconstructiei conductei urmeaza a se realiza inintervalul 2009-2011. Celelalte companii implicatein proiect sunt Botas (Turcia), Bulgargaz(Bulgaria), MOL (Ungaria) si OMV Erdgas(Austria), iar costurile totale ale acestor investitiisunt estimate la 4.4 mld. EUR.

Aceste cinci companii au semnat la 11Octombrie 2002 la Viena un Acord de cooperarepentru formarea unui Consortiu care sa elaborezeun studiu de fezabilitate a proiectului. Indirect,proiectul Nabucco poate stimula ramurile conexe

din industria serviciilor petroliere, si implicitcompaniile participante. Comisia Europeana ainclus proiectul in programul Trans EuropeanNetworks, ceea ce a presupus si cofinantarea decatre CE a 50% din valoarea studiului defezabilitate.

Nabucco Gas Pipeline International GmbHa fost constituita la Viena, in iunie 2004, si estedetinuta in mod direct si proportional (20%) decatre cei cinci parteneri, fiind compania ce vaadministra infrastructura si activitatile derivate(marketing, contracte de tranzit etc.), in modindependent de companiile-mama. Stadiul dedezvoltare ulterioara a proiectului este inca incert,existand o serie de problematici geo-politice inregiune, extinderea Rusiei cu posibile proiecteconcurentiale constituind o amenintare realapentru Nabucco, in ultima perioada vehiculandu-se chiar ideea abandonarii lui; spre exemplu,consortiul South Stream reprezinta o colaborareintre Gazprom si grupul italian Eni, ia conformultimelor informatii oficiale, Rusia si Bulgaria arputea incheia un acord de sustinere a acestuiproiect, respectiv constructia unui gazoduct de900 km sub Marea Neagra, cu iesire pe tarmulbulgar si ramificatii ulterioare spre Austria siItalia, si o capacitate de 30 miliarde metri cubi,similar Nabucco.

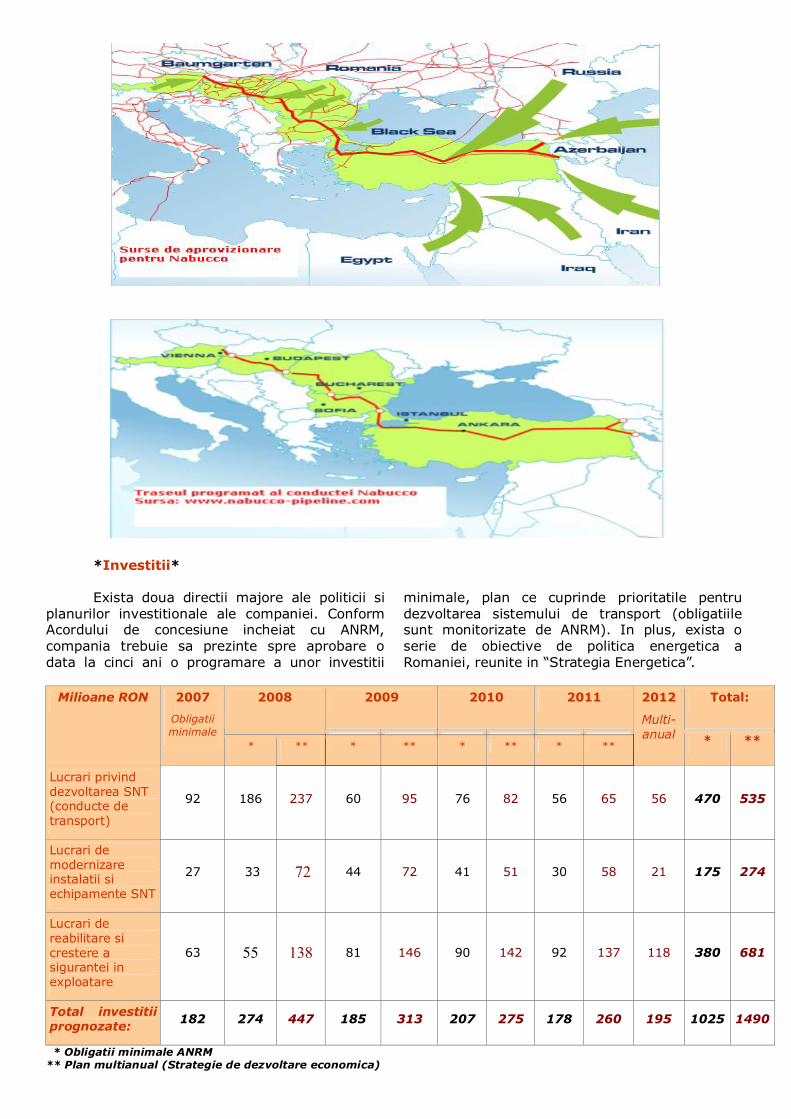

*Investitii*

Exista doua directii majore ale politicii siplanurilor investitionale ale companiei. ConformAcordului de concesiune incheiat cu ANRM,compania trebuie sa prezinte spre aprobare odata la cinci ani o programare a unor investitii

minimale, plan ce cuprinde prioritatile pentrudezvoltarea sistemului de transport (obligatiilesunt monitorizate de ANRM). In plus, exista oserie de obiective de politica energetica aRomaniei, reunite in “Strategia Energetica”.

2009 2010 2011 Total:2008

* ** * ** * **

Milioane RON 2007

Obligatiiminimale

* ** * ** * ** * **

2012

Multi-anual * **

Lucrari privinddezvoltarea SNT(conducte detransport)

92 186 237 60 95 76 82 56 65 56 470 535

Lucrari demodernizareinstalatii siechipamente SNT

27 33 72 44 72 41 51 30 58 21 175 274

Lucrari dereabilitare sicrestere asigurantei inexploatare

63 55 138 81 146 90 142 92 137 118 380 681

Total investitiiprognozate:

182 274 447 185 313 207 275 178 260 195 1025 1490

* Obligatii minimale ANRM** Plan multianual (Strategie de dezvoltare economica)

*Riscuri*

In cadrul activitatilor desfasurate de Transgaz, exista o serie de cel putin cinci factori de risc(specifici si sectoriali) care pot afecta cadrul operational ulterior al companiei:

1) Modificarea reglementarilor specificeindustriei gazelor naturale: sectorul esteputernic reglementat, ANRGN/ANRE aprobandinclusiv tarifele pentru serviciul de transport peperioade de reglementare in baza unormetodologii proprii de tarifare. Pe baza acestorreglementari, venitul reglementat se determinapentru perioade de reglementare de cate 5 ani,cu exceptia primei astfel de perioade care afost doar de 3 ani (1 iulie 2004 – 30 iunie2007). Parametrii cheie pentru fiecare perioadade reglementare sunt aprobati de Autoritateade Reglementare pe baza fundamentarilorTransgaz. Astfel, schimbarea unor prevederi inreglementari sau a strategiilor de politicaeconomica in domeniu pot afecta situatiafinanciara ulterioara a companiei.

2) Sezonalitate: consumul de gaze naturale(importate si produse intern) in Romaniainregistreaza varfuri de sarcina in primele 3luni (mai ales ianuarie si februarie), respectivultimele 6 luni ale anului (in special noiembriesi decembrie), astfel ca inclusiv transportul degaze naturale cunoaste o panta descendenta insezonul cald (trimestrele 2 si 3 ale unui an). Inaceste trimestre, veniturile Transgaz generatede transportul intern se reduc semnificativ, iarin acelasi interval compania deruleaza lucraride mentenanta a sistemului. Astfel, rezultateleoperationale sunt influentate negativ desezonalitate si de aceste variatii trimestriale.

3) Contractele de tranzit: in primul rand, labaza dezvoltarii operatiunilor de tranzit au statacordurile interguvernamentale si negocierilebilaterale ale statului roman, dezvoltareaulterioara a acestei activitati nefiind subcontrolul direct al Transgaz. Mai problematicdevine aspectul referitor la expirareatermenelor contractelor de tranzit, ce au fostincheiate pe orizonturi de timp limitate.Contractul cu Bulgargaz are scadenta la 31

decembrie 2011, si nu are nici o clauză deprelungire, iar contractul cu Gazprom Exportare scadenta la 31 decembrie 2023, darpotrivit Conventiei dintre Guvernul URSS siGuvernul RSR din data de 29 decembrie 1985,in baza careia este incheiat, acesta seprelungeste pe perioade succesive de 5 ani incazul in care cu 4 ani inainte de scadentaniciuna din parti nu renunta la contract. Cumnu exista garantii privind prelungireacontractelor la momentul scadentei celor invigoare, situatia financiara a companiei poate fiulterior afectata. Activitatea nereglementata detranzit are o pondere esentiala in profituloperational al Transgaz, mai mare decatponderea profitului generat de activitateareglementata de transport intern. Dat fiindfaptul ca rezultatul din tranzit are un impactsemnificativ asupra peformantei financiarefinale, posibili factori negativi pe acest segmentpot influenta in jos profitabilitatea companiei.

4) Impactul unor proiecte concurente asupratranzitului interstatal: exista riscul caproiecte concurente Transgaz prin alteconducte dedicate sa reduca cantitatea de gazetransportata de companie, implicit sidiminuarea veniturilor obtinute din tranzit.

5) Posibilitatea de a creste profitabilitateaactivitatii de transport al gazelor naturaleeste relativ limitata, dat fiind caracterulreglementat al segmentului, in acelasi timpexistand si posibilitatea ca cererea de gazenaturale sa nu aiba un trend sustinut constant,in defavoarea unor surse alternative deenergie. Transgaz se mai gaseste si inimposibilitatea de a dezvolta alte operatiunicare sa genereze surse alternative de venituri,existand si interdictii privind includerea inobiectul principal de activitate a unor activitaticomerciale nereglementate nesectoriale.

B PERFORMANTE FINANCIARE

I) In dinamica ciclului financiar 2003/4 –07 Q3, doar exercitiul 2005 a marcat scaderi lanivelul indicatorilor de performanta financiara,restul anilor echivaland cu rate de crestere lanivelul veniturilor din exploatare, rezultatuluioperational, brut si net. Conform situatiilorfinanciare statutare ale companiei, ponderea ceamai importanta in structura veniturilor opera-tionale apartine veniturilor generate de transpor-

tul intern de gaze (import si producatori locali),procentul stabilizandu-se in ultimii 3 ani in zonade 65%. Veniturile generate de tranzitulinternational pe conducte dedicate au cunoscut oaplatizare constanta, ponderea lor diminuandu-setreptat de la 30% spre 20%, dar, dupa cum se vaobserva in continuare, aceasta ultima sursa decash-inflow-uri este esentiala in stabilirearezultatului net al companiei.

Situatie financiara TRANSGAZ S.A.

(Standardele Romanesti deContabilitate – RAS)

2003

Mln. RON

2004

Mln. RON

2005

Mln. RON

2006

Mln. RON

2007 Q1-Q3

Mln. RON

Venituri din exploatare:

-transport

-tranzit international

-livrari gaze

766

391

245

119

782

435

242

91

788

510

220

37

941

621

213

72

712

471

143

83

Venituri totale 779 815 801 982 717

Cheltuieli de exploatare:

-operationale

-cost gaze

521

404

117

538

448

89

590

553

37

676

604

71

505

423

82

Cheltuieli totale 560 571 626 696 514

Rezultat brut (EBT) 218 245 175 286 203

Rezultat net 157 179 138 238 171

Pozitie financiara TRANSGAZ S.A.

Mln. RON (- RAS-) 2003 2004 2005 2006 2007 Q3

Active imobilizate 1,407 1,609 1,791 1,906 1,989

Active circulante 319 226 258 278 194

Total Activ 1,727 1,835 2,049 2,185 2,187

Capitaluri Proprii 717 917 1,034 1,198 1,249

Datorii financiare (>1 An) 779 697 680 624 589

Capitaluri Permanente*

Fond de Rulment (FDR)**

1,496

89

1,614

5

1,714

-77

1,822

-84

1,838

-151

Datorii curente (<1 An) 225 195 288 294 260

*capitaluri proprii + datorii exigibile peste 1 An **marja teoretica de securitate in finantarea cadrului operational (Cap.permanente – Active imobilizate)

Structura de capital a companiei esteechilibrata, ponderea resurselor proprii in mixulde finantare urcand constant spre 57%, iardatoriile pe termen mediu-lung au scazut in modtreptat spre 27%, nivelul din Q3 2007; implicatiile

ulterioare posibile ale acestei structuri financiarepot insemna un risc financiar moderat, dar si unlevier redus, cu posibilitati controlate de multipli-care a rezultatelor finale prin utilizarea surselorde finantare externe.

Structura pasivului Transgaz 2003 2004 2005 2006 2007 Q3

Capitaluri proprii 41.5 % 49.9 % 50.5 % 54.8 % 57.1 %

Datorii curente 13.0 % 10.6 % 14.0 % 13.5 % 11.8 %

Datorii TML 45.1 % 37.9 % 33.1 % 28.5 % 26.9 %

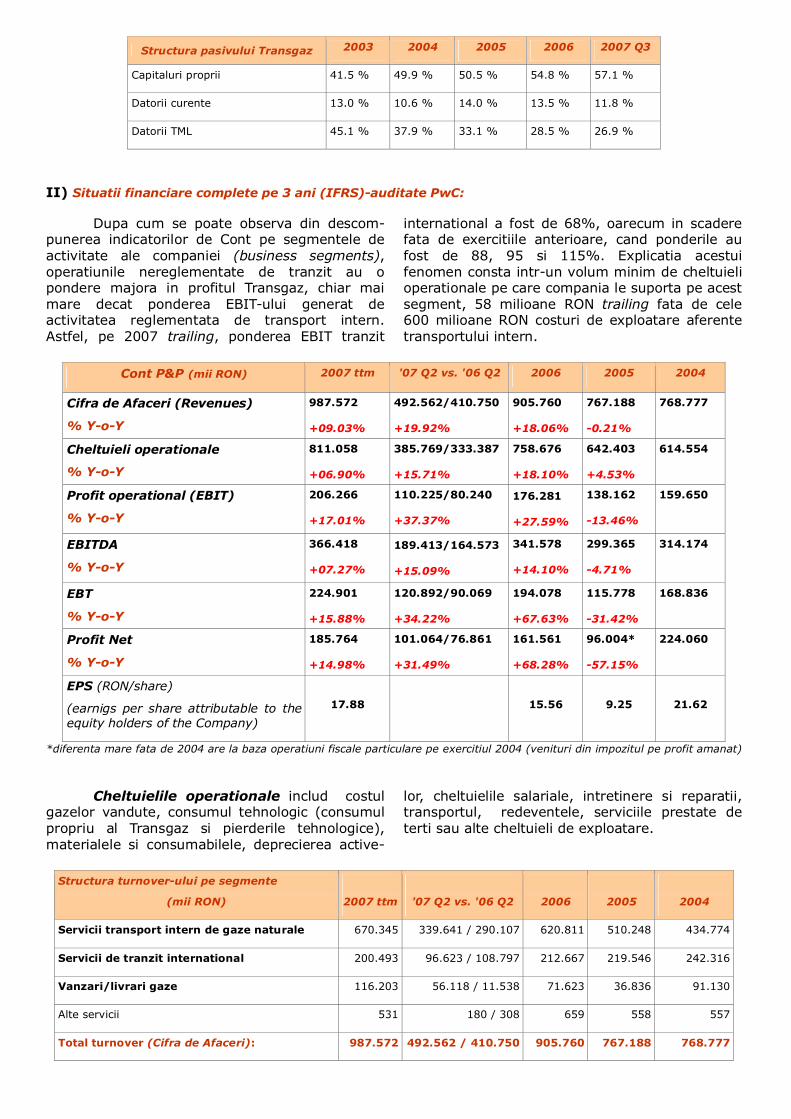

II) Situatii financiare complete pe 3 ani (IFRS)-auditate PwC:

Dupa cum se poate observa din descom-punerea indicatorilor de Cont pe segmentele deactivitate ale companiei (business segments),operatiunile nereglementate de tranzit au opondere majora in profitul Transgaz, chiar maimare decat ponderea EBIT-ului generat deactivitatea reglementata de transport intern.Astfel, pe 2007 trailing, ponderea EBIT tranzit

international a fost de 68%, oarecum in scaderefata de exercitiile anterioare, cand ponderile aufost de 88, 95 si 115%. Explicatia acestuifenomen consta intr-un volum minim de cheltuielioperationale pe care compania le suporta pe acestsegment, 58 milioane RON trailing fata de cele600 milioane RON costuri de exploatare aferentetransportului intern.

Cont P&P (mii RON) 2007 ttm '07 Q2 vs. '06 Q2 2006 2005 2004

Cifra de Afaceri (Revenues)

% Y-o-Y

987.572

+09.03%

492.562/410.750

+19.92%

905.760

+18.06%

767.188

-0.21%

768.777

Cheltuieli operationale

% Y-o-Y

811.058

+06.90%

385.769/333.387

+15.71%

758.676

+18.10%

642.403

+4.53%

614.554

Profit operational (EBIT)

% Y-o-Y

206.266

+17.01%

110.225/80.240

+37.37%

176.281

+27.59%

138.162

-13.46%

159.650

EBITDA

% Y-o-Y

366.418

+07.27%

189.413/164.573

+15.09%

341.578

+14.10%

299.365

-4.71%

314.174

EBT

% Y-o-Y

224.901

+15.88%

120.892/90.069

+34.22%

194.078

+67.63%

115.778

-31.42%

168.836

Profit Net

% Y-o-Y

185.764

+14.98%

101.064/76.861

+31.49%

161.561

+68.28%

96.004*

-57.15%

224.060

EPS (RON/share)

(earnigs per share attributable to theequity holders of the Company)

17.88 15.56 9.25 21.62

*diferenta mare fata de 2004 are la baza operatiuni fiscale particulare pe exercitiul 2004 (venituri din impozitul pe profit amanat)

Cheltuielile operationale includ costulgazelor vandute, consumul tehnologic (consumulpropriu al Transgaz si pierderile tehnologice),materialele si consumabilele, deprecierea active-

lor, cheltuielile salariale, intretinere si reparatii,transportul, redeventele, serviciile prestate deterti sau alte cheltuieli de exploatare.

Structura turnover-ului pe segmente

(mii RON) 2007 ttm '07 Q2 vs. '06 Q2 2006 2005 2004

Servicii transport intern de gaze naturale 670.345 339.641 / 290.107 620.811 510.248 434.774

Servicii de tranzit international 200.493 96.623 / 108.797 212.667 219.546 242.316

Vanzari/livrari gaze 116.203 56.118 / 11.538 71.623 36.836 91.130

Alte servicii 531 180 / 308 659 558 557

Total turnover (Cifra de Afaceri): 987.572 492.562 / 410.750 905.760 767.188 768.777

Structura cheltuielilor de exploatare pesegmente (mii RON)

2007 ttm '07 Q2 vs. '06 Q2 2006 2005 2004

Servicii transport intern de gaze naturale

deprecieri

alte chelt. operationale

118.517

481.115

57.687 / 63.150

232.893 / 241.881

123.980

490.103

119.405

386.553

111.499

343.564

Servicii de tranzit international

deprecieri

alte chelt. operationale

37.910

20.711

19.854 / 19.574

10.703 / 9.441

37.630

19.449

38.714

50.230

38.140

20.416

Vanzari/livrari gaze*

deprecieri

alte chelt. operationale

-

115.756

-/-

55.742 / 11.474

-

71.488

-

36.554

-

89.415

Nealocate

deprecieri

alte chelt. operationale

3.725

104.812

1.647 / 1.609

7.243 / -13.742

3.687

83.827

3.084

7.863

4.885

6.635

Total costuri operationale: 160.152+650.906

79.188 / 84.333 +306.581 / 249.054

165.297+593.379

161.203+481.200

154.524+460.030

*inclusiv gazele naturale primite in compensatie pentru serviciile de tranzit prestate catre Gazprom Export

Structura profiturilor operationale pe segmente

(mii RON)

2007ttm

'07 Q2 vs. '06 Q2 2006 2005 2004

Servicii transport intern de gaze naturale 70.713 49.061 / -14.924 6.728 4.290 -20.289

Servicii de tranzit international 141.872 66.065 / 79.781 155.588 131.159 184.317

Vanzari/livrari gaze

(Marja bruta din vanzarea gazelor)

448 377 / 64 135 282 1.715

Alte surse (Nealocat*) -6.766 -5.278 / 15.318 13.830 2.431 -6.093

Total profituri operationale: 206.266 110.225 / 80.240 176.281 138.162 159.650

*cuprinde elemente de profit ce nu au legatura cu activitatile de baza (transport & tranzit + furnizare gaze naturale)

Conform O.G. 64/2001 (privind repartiza-rea profitului la societatile nationale, companiilenationale si societatile comerciale cu capitalintegral sau majoritar de stat, precum si la regiileautonome), companiile respective trebuie sarepartizeze minimum 50% din profitul net(calculat conform RAS) ca dividende, dupa dedu-cerea in prealabil a unor contributii (rezervelegale, acoperirea pierderilor contabile din aniiprecedenti etc.). Ca exceptie de la aceastaordonanta si in concordanta cu OUG 137/2004,Transgaz a putut sa-si capitalizeze dividendelenete declarate pe exercitiile 2004 si 2003, pentrua-si finanta terte proiecte de investitii in moder-nizarea infrastructurii de transport a gazelornaturale.

Capitalul social al Transgaz SA este format dintr-un numar autorizat de 10.388.888 actiuniordinare (2006) inainte de actuala majorare decapital social in doua etape, valoarea nominalafiind de 10 RON. Diferenta de 441.419 mii RONreprezinta, conform IFRS/IAS 29, o ajustare inconditiile unei economii hiperinflationiste (cumulatpana la 31 decembrie 2003; standardul a incetatsa mai fie aplicat incepand cu 1 ianuarie 2004).IAS 29 prevede ca situatiile financiare elaborate inmoneda unei economii hiperinflationiste sa fieexprimate in unitatea de masura valabila la databilantului, in consecinta, sumele exprimate inunitatea de masura valabila la 31 decembrie 2003sunt tratate ca baza a sumelor din situatiilefinanciare prezente.

Ministerul Economiei 8.831.840 actiuni 88.319.000 RON 85.012%

Fondul Proprietatea 1.557.048 + 207.572* actiuni 15.570.000 RON 14.988%

2007 Q2 10.388.888 + 207.572 actiuni 103.889.000 RON 100.00%

* exercitare drept de preferinta pre-IPO

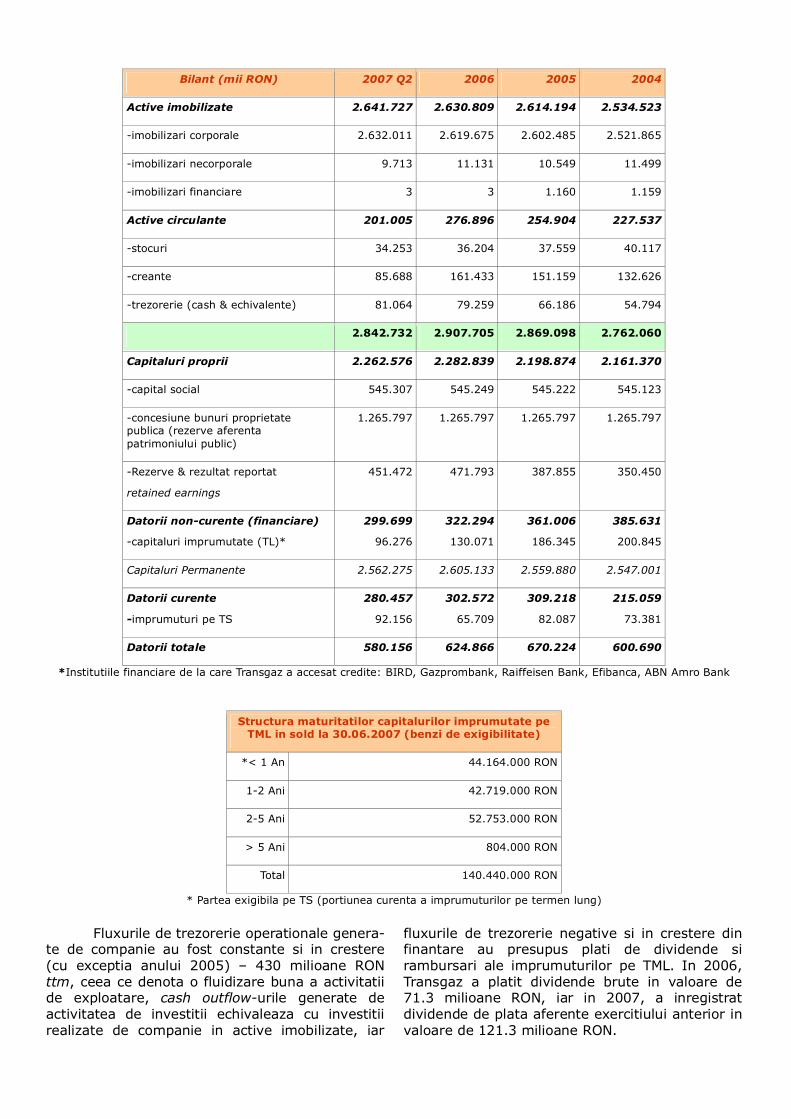

Bilant (mii RON) 2007 Q2 2006 2005 2004

Active imobilizate 2.641.727 2.630.809 2.614.194 2.534.523

-imobilizari corporale 2.632.011 2.619.675 2.602.485 2.521.865

-imobilizari necorporale 9.713 11.131 10.549 11.499

-imobilizari financiare 3 3 1.160 1.159

Active circulante 201.005 276.896 254.904 227.537

-stocuri 34.253 36.204 37.559 40.117

-creante 85.688 161.433 151.159 132.626

-trezorerie (cash & echivalente) 81.064 79.259 66.186 54.794

2.842.732 2.907.705 2.869.098 2.762.060

Capitaluri proprii 2.262.576 2.282.839 2.198.874 2.161.370

-capital social 545.307 545.249 545.222 545.123

-concesiune bunuri proprietatepublica (rezerve aferentapatrimoniului public)

1.265.797 1.265.797 1.265.797 1.265.797

-Rezerve & rezultat reportat

retained earnings

451.472 471.793 387.855 350.450

Datorii non-curente (financiare)

-capitaluri imprumutate (TL)*

299.699

96.276

322.294

130.071

361.006

186.345

385.631

200.845

Capitaluri Permanente 2.562.275 2.605.133 2.559.880 2.547.001

Datorii curente

-imprumuturi pe TS

280.457

92.156

302.572

65.709

309.218

82.087

215.059

73.381

Datorii totale 580.156 624.866 670.224 600.690

*Institutiile financiare de la care Transgaz a accesat credite: BIRD, Gazprombank, Raiffeisen Bank, Efibanca, ABN Amro Bank

Structura maturitatilor capitalurilor imprumutate peTML in sold la 30.06.2007 (benzi de exigibilitate)

*< 1 An 44.164.000 RON

1-2 Ani 42.719.000 RON

2-5 Ani 52.753.000 RON

> 5 Ani 804.000 RON

Total 140.440.000 RON

* Partea exigibila pe TS (portiunea curenta a imprumuturilor pe termen lung)

Fluxurile de trezorerie operationale genera-te de companie au fost constante si in crestere(cu exceptia anului 2005) – 430 milioane RONttm, ceea ce denota o fluidizare buna a activitatiide exploatare, cash outflow-urile generate deactivitatea de investitii echivaleaza cu investitiirealizate de companie in active imobilizate, iar

fluxurile de trezorerie negative si in crestere dinfinantare au presupus plati de dividende sirambursari ale imprumuturilor pe TML. In 2006,Transgaz a platit dividende brute in valoare de71.3 milioane RON, iar in 2007, a inregistratdividende de plata aferente exercitiului anterior invaloare de 121.3 milioane RON.

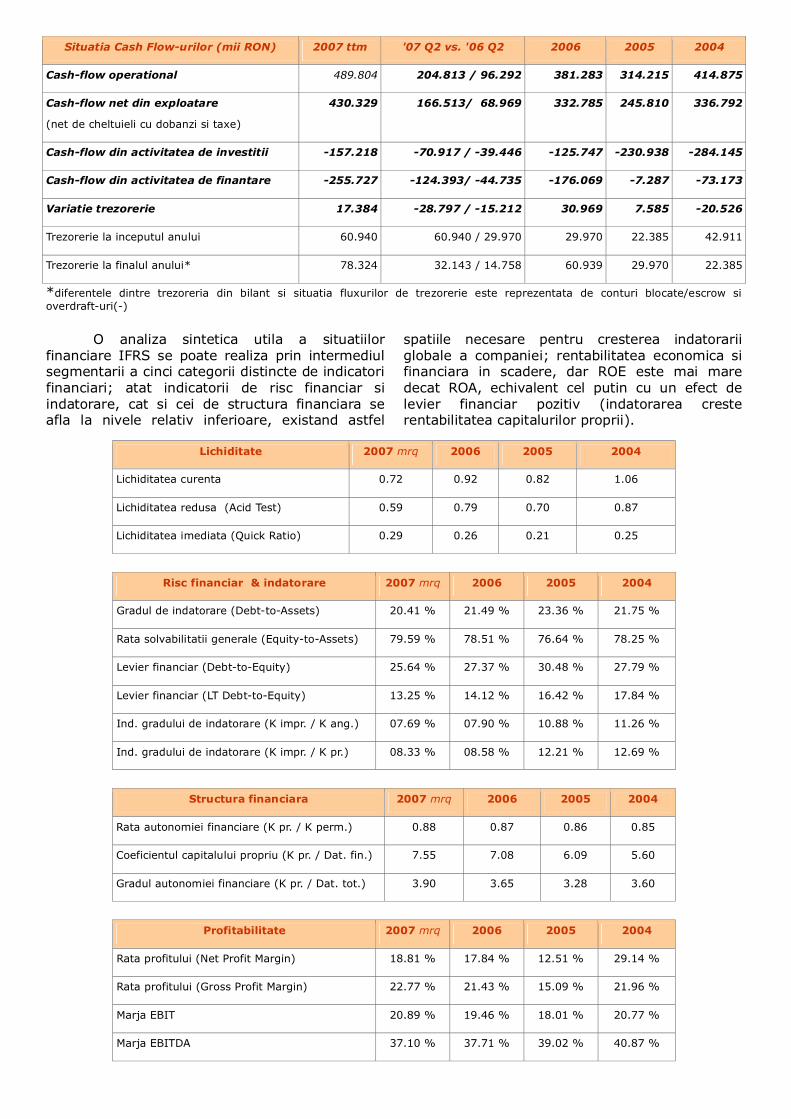

Situatia Cash Flow-urilor (mii RON) 2007 ttm '07 Q2 vs. '06 Q2 2006 2005 2004

Cash-flow operational 489.804 204.813 / 96.292 381.283 314.215 414.875

Cash-flow net din exploatare

(net de cheltuieli cu dobanzi si taxe)

430.329 166.513/ 68.969 332.785 245.810 336.792

Cash-flow din activitatea de investitii -157.218 -70.917 / -39.446 -125.747 -230.938 -284.145

Cash-flow din activitatea de finantare -255.727 -124.393/ -44.735 -176.069 -7.287 -73.173

Variatie trezorerie 17.384 -28.797 / -15.212 30.969 7.585 -20.526

Trezorerie la inceputul anului 60.940 60.940 / 29.970 29.970 22.385 42.911

Trezorerie la finalul anului* 78.324 32.143 / 14.758 60.939 29.970 22.385

*diferentele dintre trezoreria din bilant si situatia fluxurilor de trezorerie este reprezentata de conturi blocate/escrow sioverdraft-uri(-)

O analiza sintetica utila a situatiilorfinanciare IFRS se poate realiza prin intermediulsegmentarii a cinci categorii distincte de indicatorifinanciari; atat indicatorii de risc financiar siindatorare, cat si cei de structura financiara seafla la nivele relativ inferioare, existand astfel

spatiile necesare pentru cresterea indatorariiglobale a companiei; rentabilitatea economica sifinanciara in scadere, dar ROE este mai maredecat ROA, echivalent cel putin cu un efect delevier financiar pozitiv (indatorarea cresterentabilitatea capitalurilor proprii).

Lichiditate 2007 mrq 2006 2005 2004

Lichiditatea curenta 0.72 0.92 0.82 1.06

Lichiditatea redusa (Acid Test) 0.59 0.79 0.70 0.87

Lichiditatea imediata (Quick Ratio) 0.29 0.26 0.21 0.25

Risc financiar & indatorare 2007 mrq 2006 2005 2004

Gradul de indatorare (Debt-to-Assets) 20.41 % 21.49 % 23.36 % 21.75 %

Rata solvabilitatii generale (Equity-to-Assets) 79.59 % 78.51 % 76.64 % 78.25 %

Levier financiar (Debt-to-Equity) 25.64 % 27.37 % 30.48 % 27.79 %

Levier financiar (LT Debt-to-Equity) 13.25 % 14.12 % 16.42 % 17.84 %

Ind. gradului de indatorare (K impr. / K ang.) 07.69 % 07.90 % 10.88 % 11.26 %

Ind. gradului de indatorare (K impr. / K pr.) 08.33 % 08.58 % 12.21 % 12.69 %

Structura financiara 2007 mrq 2006 2005 2004

Rata autonomiei financiare (K pr. / K perm.) 0.88 0.87 0.86 0.85

Coeficientul capitalului propriu (K pr. / Dat. fin.) 7.55 7.08 6.09 5.60

Gradul autonomiei financiare (K pr. / Dat. tot.) 3.90 3.65 3.28 3.60

Profitabilitate 2007 mrq 2006 2005 2004

Rata profitului (Net Profit Margin) 18.81 % 17.84 % 12.51 % 29.14 %

Rata profitului (Gross Profit Margin) 22.77 % 21.43 % 15.09 % 21.96 %

Marja EBIT 20.89 % 19.46 % 18.01 % 20.77 %

Marja EBITDA 37.10 % 37.71 % 39.02 % 40.87 %

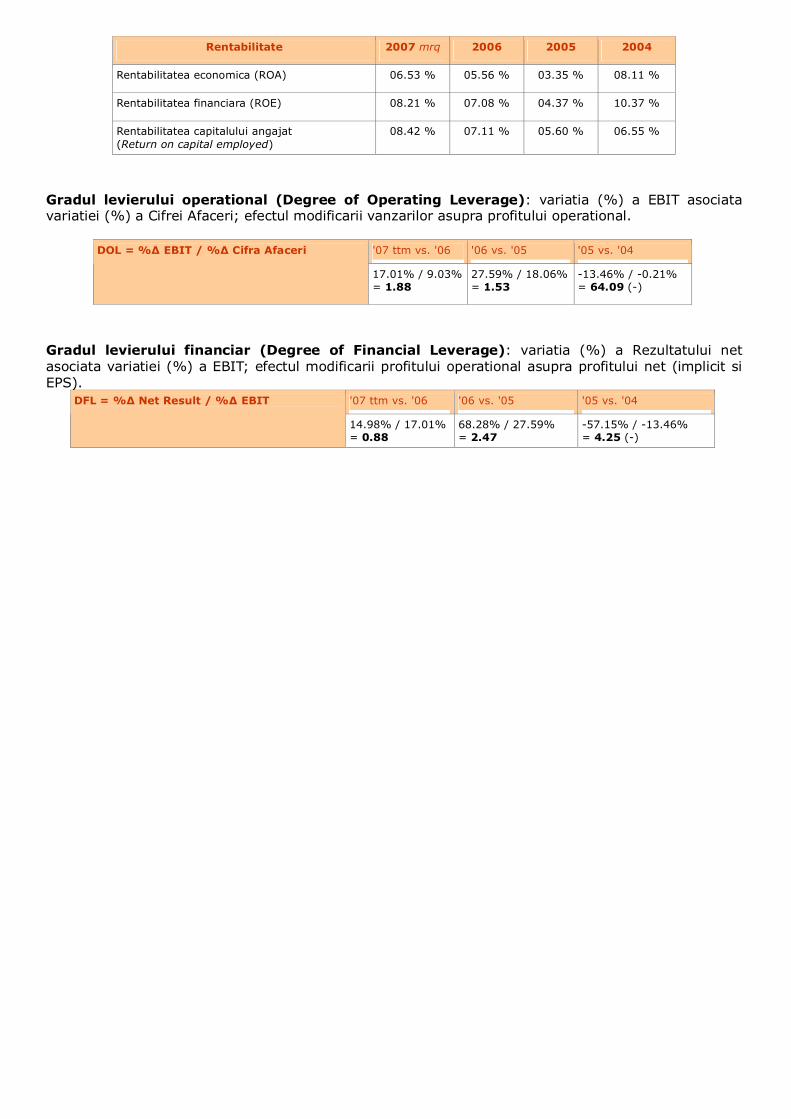

Rentabilitate 2007 mrq 2006 2005 2004

Rentabilitatea economica (ROA) 06.53 % 05.56 % 03.35 % 08.11 %

Rentabilitatea financiara (ROE) 08.21 % 07.08 % 04.37 % 10.37 %

Rentabilitatea capitalului angajat(Return on capital employed)

08.42 % 07.11 % 05.60 % 06.55 %

Gradul levierului operational (Degree of Operating Leverage): variatia (%) a EBIT asociatavariatiei (%) a Cifrei Afaceri; efectul modificarii vanzarilor asupra profitului operational.

'07 ttm vs. '06 '06 vs. '05 '05 vs. '04DOL = %∆ EBIT / %∆ Cifra Afaceri

17.01% / 9.03%= 1.88

27.59% / 18.06%= 1.53

-13.46% / -0.21%= 64.09 (-)

Gradul levierului financiar (Degree of Financial Leverage): variatia (%) a Rezultatului netasociata variatiei (%) a EBIT; efectul modificarii profitului operational asupra profitului net (implicit siEPS).

'07 ttm vs. '06 '06 vs. '05 '05 vs. '04DFL = %∆ Net Result / %∆ EBIT

14.98% / 17.01%= 0.88

68.28% / 27.59%= 2.47

-57.15% / -13.46%= 4.25 (-)

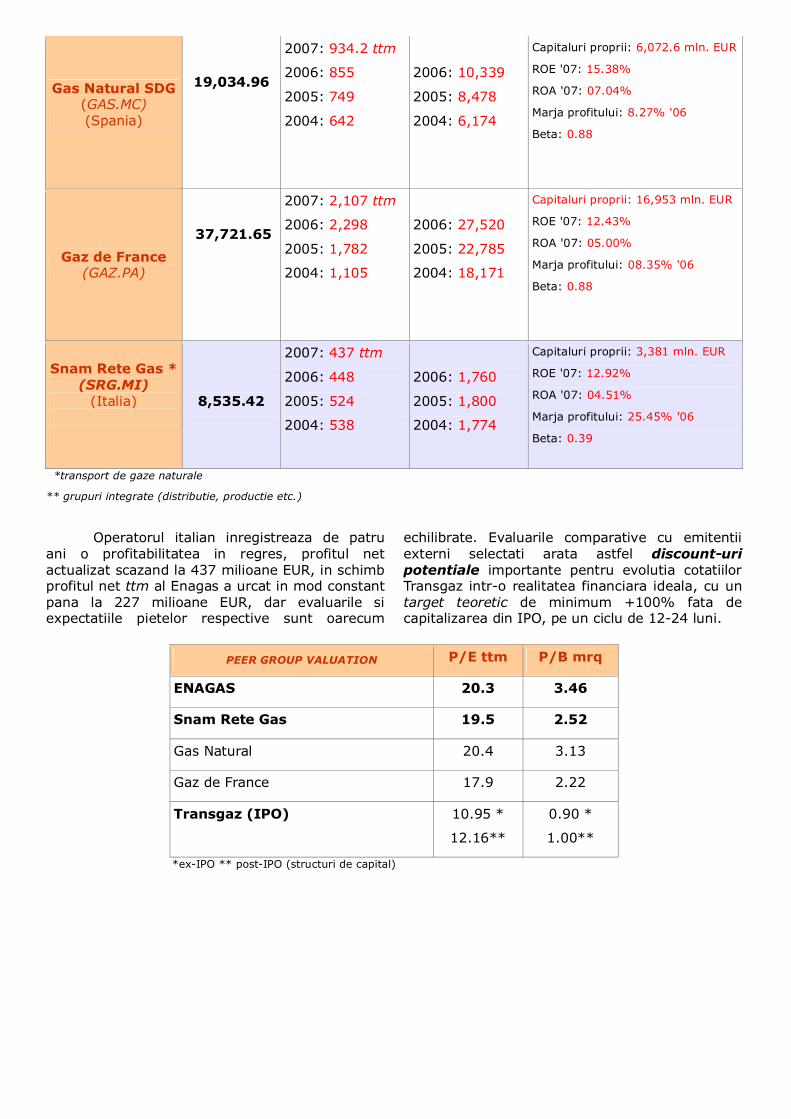

C IN LOC DE CONCLUZII – MICRO – GRUP EMITENTI EUROPENI (GAS UTILITIES)

Piata europeana de gaze naturale esteextrem de diversificata, nu doar prin numarulimportant de companii ce activeaza in aceastaramura a utilitatilor, dar si prin structura acestorape terte segmente operationale precum productia,transportul, depozitarea sau operarea determinale GPL. Doar o parte din aceste companiisunt listate pe piata de capital, problematic fiind

si faptul ca divizii dedicate acestui segment algazelor naturale (transport) sunt de multe oriinglobate in cadrul unor grupuri energeticecomplexe (un exemplu la indemana il constituieE.ON, ce administreaza inclusiv doua diviziispecializate pe explorare si productie - E.ONRuhrgas, respectiv operare retea de transport -E.ON Gastransport).

(Membri GIE - Gas Infrastructure Europe)

Din grupul de patru companii selectate, cele mai indicate pentru o comparatie facila suntENAGAS si Snam Rete Gas, (inclusiv) operatori de transport ai gazelor naturale in sistemeleenergetice din Spania, respectiv Italia.

(Ticker Reuters)15/11/07

Capitalizare

(mln. EUR)

Profit Net

(mln. EUR)

Cifra deAfaceri

(mln. EUR)

Terti indicatori

ENAGAS*(ENAG.MC)(Spania)

4,640.99

2007: 227.78 ttm

2006: 216.38

2005: 190.96

2004: 158.15

2006: 1,103.26

2005: 843.78

2004: 711.90

Capitaluri proprii: 1,340.4 mln. EUR

ROE '07: 16.99%

ROA '07: 06.28%

Marja profitului: 19.61% '06

Beta: 0.60

Gas Natural SDG(GAS.MC)(Spania)

19,034.96

2007: 934.2 ttm

2006: 855

2005: 749

2004: 642

2006: 10,339

2005: 8,478

2004: 6,174

Capitaluri proprii: 6,072.6 mln. EUR

ROE '07: 15.38%

ROA '07: 07.04%

Marja profitului: 8.27% '06

Beta: 0.88

Gaz de France(GAZ.PA)

37,721.65

2007: 2,107 ttm

2006: 2,298

2005: 1,782

2004: 1,105

2006: 27,520

2005: 22,785

2004: 18,171

Capitaluri proprii: 16,953 mln. EUR

ROE '07: 12.43%

ROA '07: 05.00%

Marja profitului: 08.35% '06

Beta: 0.88

Snam Rete Gas *(SRG.MI)

(Italia) 8,535.42

2007: 437 ttm

2006: 448

2005: 524

2004: 538

2006: 1,760

2005: 1,800

2004: 1,774

Capitaluri proprii: 3,381 mln. EUR

ROE '07: 12.92%

ROA '07: 04.51%

Marja profitului: 25.45% '06

Beta: 0.39

*transport de gaze naturale

** grupuri integrate (distributie, productie etc.)

Operatorul italian inregistreaza de patruani o profitabilitatea in regres, profitul netactualizat scazand la 437 milioane EUR, in schimbprofitul net ttm al Enagas a urcat in mod constantpana la 227 milioane EUR, dar evaluarile siexpectatiile pietelor respective sunt oarecum

echilibrate. Evaluarile comparative cu emitentiiexterni selectati arata astfel discount-uripotentiale importante pentru evolutia cotatiilorTransgaz intr-o realitatea financiara ideala, cu untarget teoretic de minimum +100% fata decapitalizarea din IPO, pe un ciclu de 12-24 luni.

PEER GROUP VALUATION P/E ttm P/B mrq

ENAGAS 20.3 3.46

Snam Rete Gas 19.5 2.52

Gas Natural 20.4 3.13

Gaz de France 17.9 2.22

Transgaz (IPO) 10.95 *

12.16**

0.90 *

1.00**

*ex-IPO ** post-IPO (structuri de capital)

S.S.I.F. ESTINVEST S.A. FOCŞANI

NOTA:Acest material are un scop informativ, neconstituind o recomandare de cumparare sau vanzare a unor valorimobiliare. Nu ne asumam responsabilitatea pentru tranzactiile efectuate pe baza acestor informatii.

Datele utilizate pentru redactarea materialului au fost obtinute din surse considerate de noi a fi de incredere, insanu putem garanta corectitudinea si completitudinea lor.