Situafiile financiarc Pentru anul incheiat la 31 deccmbrie...

70

ВС ENERGBANK SA Situafiile financiarc Pentru anul incheiat la 31 deccmbrie 2018 Intocmite in conformitate cu Standardelc Internationale de Raportare Financiara

Transcript of Situafiile financiarc Pentru anul incheiat la 31 deccmbrie...

В С E N E R G B A N K SA

Situafiile financiarcPentru anul incheiat la 31 deccmbrie 2018

Intocmite in conformitate cuStandardelc Internationale de Raportare Financiara

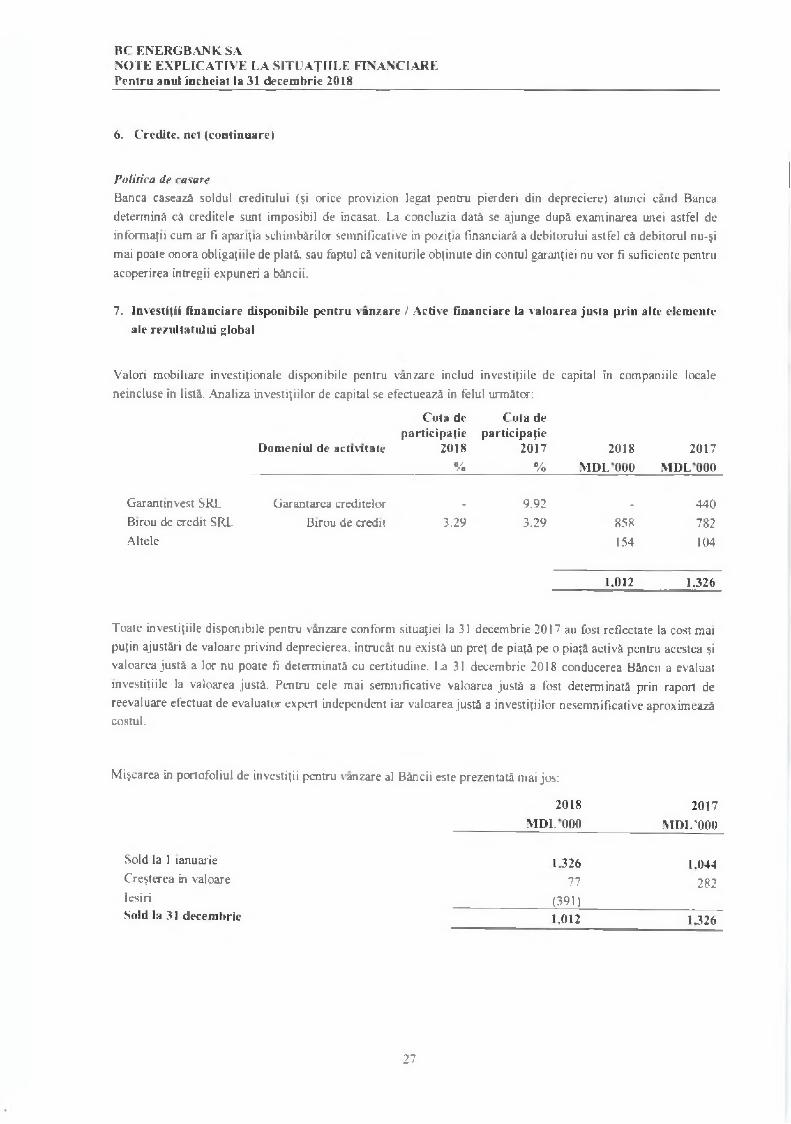

ВС ENERGBANK SAs i t u a j i i l e FINANCIAREPentru anul incheiat la 31 decemhrie 2018

CUPRISS

Raportul auditorilor

Situalia pozijiei financiarc 1Situajia rezultatului global 2Situalia modificarilor capitalului propriu 3Situalia flux uni or de trezorerie 4

Note explicative la rapoartele financiare 5-62

Grant Thornton

Grant Thornton Audit S.R.L.69, Grigore Ureche str Chisinau Moldova MD-2005T +373 22 86 05 71 F *373 22 24 74 64

Raportul Auditorului Independent

Catre actionarii BC Energbank S A.

Raport asupra auditului situafiilor financiare

Opinie

Am audrtat situatiile financiare anexate ale BC Energbank S A. („Banca"). care cuprind situatia pozitiei financiare la data de 31 decembrie 2018, situatia rezultatului global, situatia modificarilor capitalului propriu $i situatia fluxurilor de trezorerie pentru exerdtiul financier incheiat la aceasta data, §i notele la situatiile financiare, inclusiv un sumar al politicilor contabile semnificative.

In opinia noastra. situatiile finandare prezinta fidel. sub toate aspectele semnificative, pozitia financiare a Bdncii la data de 31 decembrie 2018. precum §i performanta sa financ ia l $i fluxurile sale de trezorerie pentru exercitiul financiar incheiat la aceasta data, in conformitate cu Standardele Internationale de Raportare F inancia l

Baza pentru opinie

Am desfa§urat auditul nostru in conformitate cu Standardele Internationale de Audit (ISA-uri) Responsabilitatile noastre in baza acestor standarde sunt descrise detaliat in sectiunea ResponsabiHtSfile auditorului intr-un audit al situafiilor financiare din raportul nostru Suntem independent! fata de Banca, conform Codului Etic al Profesioni§tilor Contabili (Codul IESBA) emis de Consiliul pentru Standarde Internationale de EticS pentru Contabili. coroborat cu cerintele etice relevante pentru auditul situafiilor financiare din Republica Moldova si ne-am indeptinit celelalte responsabilitati etice. conform acestor cerinte $i Codului IESBA Credem ca probele de audit pe care le-am obtinut sunt suficiente §i adecvate pentru a constitui baza pentru opinia noastra

Evidenfierea unor aspecte

Atragem atenfia asupra Notei 36. care prezirrta faptul cd pe 11 ianuarie 2019 in cadrul sedintei Comitetului Executiv al Bandi Nationale a Moldovei a fost deas sa se aplice mdsuri privind suspendarea exercitiului unor drepturi ale unor actionari, cu definerea totaia de 52,77% care urmeaza sa instrdineze actiunile definute in capitalul social al Bdncii De asemenea, Banca Na(ionaia a Moldovei a dispus aplicarea masurilor de interventie timpurie in conformitate cu Legea privind redresarea si rezolutia band lor, prin care о parte din membrii executivului $i cea a Consiliului Bandi. care va ramane in functie, este comptetata de admimstratori temporan desemnafi de Banca Nafionaia a Moldovei in scopul unei guvernante prudente a activitatii Bdndi in peiioada de solu|ionare a defiden(elor identificate in structura de proprietate a Banui Totodata, conform anuntului facut de Banca Nafionaia a Moldovei la situatia data, Banca va continua sa

Qa*t Thornton AmMSRL ■ a trmrtm ofGrant Thornton tatornebon* LB (Gw»t Thornton Mmeaon*) References b grantlhom ton mdT t m Thorwton* n i o h or joom *»ech 9m &ant Thornton member frrm ос*г»& mC ntor to on* or fnore mentoer k m m Ы cobfedregures 'УжА Thornton tnfemalonл e * member trrm art not a w t t r t c pwfrerchb Serwcm me oefcrered mtapendan«y by metrber *m v «tucft art not raaponitie lor fte service* or actooes of ona another Grant Thornton internabond

activeze in regim normal si sa presteze loate serviciile, indusiv cele legate de operafiunile cu depozitele, de creditare si decontari Aspedul descris indica existenta unor incertitudini ce ar putea avea impacl asupra activitatii Bancii Nu putem estima impactul acestei situatu asupra situatiilor financiare pentru ex era (iu I finandar incheiat la 31 decembrie 2018 si situatiile financiare nu contin ajustdri in acest sens Opinia noaslra nu indude rezerve cu privire la acest asped

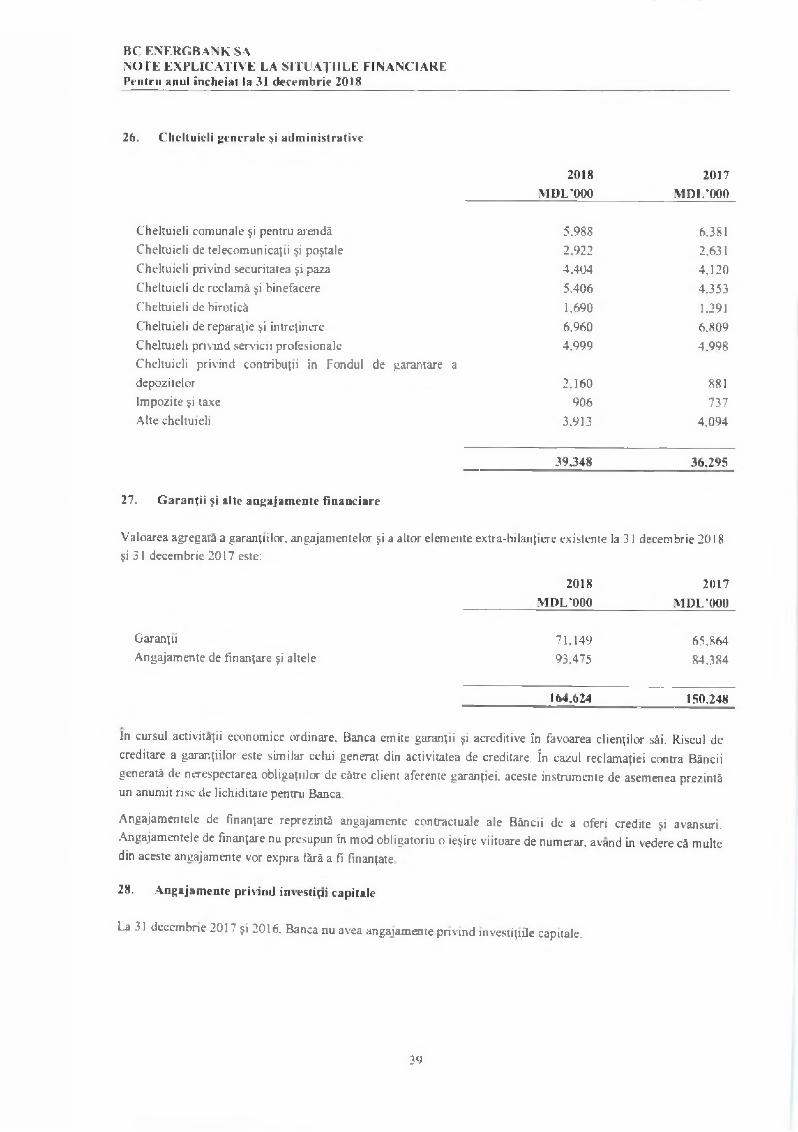

Aspecte cheie de audit

Aspedele cheie de audit sunt acele aspede care, in baza rationamentului nostru profesional. au avut cea mai mare Imporlanta pentru auditul srtuatiilor finandare din perioada curenta Aceste aspede au fost abordate in contextul auditului situatiilor finandare in ansamblu si in formarea oplniei noastre asupra acestora si nu emitem о opinie separata cu privire la aceste aspede

Pentru fiecare asped de mai jos am prezentat о descnere a modului in care a fost abordat in auditul nostru, in acel context

Am indeplinit responsabilrtatile descrise in sectiunea ResponsabilitStile auditorului intr-un audit al situatiilor financiare din raportul nostru. inclusiv in legaturd cu aceste aspede cheie. In consecinta. auditul nostru a inclus efeduarea procedurilor gandite sa raspunda evaluarii noastre privind riscul de erori semnificative in cadrul situatiilor finandare Rezultatele procedurilor noastre de audit, indusiv ale procedurilor efeduate pentru a aborda aspedele de mai jos, constituie baza pentru opinia noastra de audit asupra situatiilor finandare

A sp ede cheie ale auditului Modul de abordare in cadrul misiunii de audit

Deprederea creditelor $i avansurilor acordate clienfilor

Am considerat acest asped ca fiind un asped cheie datonta semnificatiei reducerilor pentru pierden din deprederea creditelor si avansurilor acordate dientilor, evaluate de catre conducere utilizand estimari si rationamente subiedive semnificative Aceasta evaluare a fost efeduata pe baza Modelului Pierderilor Preconizate, care este un proces complex $i indude predictia viitoarelor conditii macroeconomice precum si о analiza a expunerilor utilizand modele bazate pe date istorice si Ipoteze

О atentie deosebitd a fost acordata aspedelor de adoptare a IFRS 9 Instrumente financiare in vigoare pentru perioade de raportare anuale incepand de la sau dupa 1 ianuarie 2018. Efedul adoptarii IFRS 9 este prezentat in Nota 2.5 din situatiile finandare

Conform sediunil "Politlci contabile semnificative" din Nota 2 la situatiile financiare, Banca evalueazfi reducerile pentru pierderi din deprederea creditelor preconizate In mod Individual pentru expunerile care sunt considerate semnificative $i pe baza cdediva pentru celelalte. care individual nu sunt semnificative $i care au caraderistid similare.

Provizioanele individuate sunt calculate In baza fluxurilor de trezorerie estimate pentru rambursarea expunerilor de credit, inclusiv recuperSri din garantiile colaterale gajate si probabilitatea nerambursdrii Pentru determinarea acestor reduceri pentru pierderi din depredere, rationamentul profesional este important pentru a

Am analizat metodologia de stabilire a reducerilor pentru pierderi din deprederea creditara aplicata de Banca $i am evaluat gradul de conformitate a metodologiei cu prevederile IFRS

Procedurile noastre au indus, printre altele, analiza modului prin care conducerea determina scenariile macroeconomice si ponderile aferente, critenile de stabilire a stadiulul creditelor si modelele pentru determinarea parametrilor de rise. Am evaluat §i testat. pe baza de esantion. proiedarea si efidenfa operational a controalelor interne privind monitorizarea calitatii creditelor 51 avansurilor acordate dientilor. indusiv cele privind sistemele relevante $1 calitatea datelor utilizate, precum si guvernanta referitoare la exerdtarea rationamentelor profesionale cele mai importante

Pentru un esantion de credite, care nu au fost identificate de conducere ca fiind depredate, am efeduat proceduri pentru a stabili daca evenimentele generatoare de pierderi au existat si daca au fost identificate in timp util

Pentru creditele depreciate evaluate la nivel individual (Stadiul 3) am analizat estimarile cortducerii privind sumele de recuperat si am evaluat rezonabilitatea fluxurilor de trezorerie din reallzarea garantiilor colaterale gajate. utilizand date comparabile din surse externe, in cazul in care au fost disponibile, si am verificat

© 2019 Grant Thornton Audit S R L All rights reserved 2

Aspecte cheie ale auditului Modul de abordare in cadrul misiunii de audit

stabili cu promptitudine indicii de depredere si ulterior de a estima fluxurile viitoare de tnezorerie.

Reducerile pentru pierderile din creditarepreconizate evaluate pe baza colectiva seestimeaza pe baza unor tehnici $i ipoteze de modelare care implied utilizarea de cStre conducere, in mod semnificativ. a rationamentului profesional in ceea ce priveste adecvarea segmentarnexpunerilor. identificarea expunerilor pentru care riscul de credit a crescut semnificativ, care derivS din date istorice detinute de Banca, precum $i includerea informatiilor macroeconomice previzionale

A se vedea Nota 6 din situa(iile financiare anexate

cored it udinea calculelor modelului probabilitatii nerambursarii.

in cazul reducerilor pentru pierderile din creditare preconizate estimate pe baza colectivS, pentru toate stadiile, am evaluat $i testat metodologia Bdncii. Am validat evaluarea efectuata de conducere prin efectuarea unui recalcul $i am utilizat propriile cunostinte $i ipoteze profesionale, precum si diverse proceduri analitice

De asemenea, am analizat caracterul adecvat al informatiilor prezentate In situa(iile financiare ale BSncii referitoare la deprecierea creditelor si avansurilor acordate clientilor.

Rezerve/e generate pentru riscuri bancare

Banca are obliga(ia sa calculeze reduceri prudentiale pentru deprecierea activelor in conformitate cu Regulamentul Bdncii Nat onale a Moldovei cu privire la dasificarea activelor §i angajamentelor conditional Pentru diteren(a dintre provizioanele inregistrate in situatiile finanaare $i reducerile prudentiale Banca inregistreaza rezerve generate pentru riscuri bancare (Nota 17).

Calculul acestor reduceri este semnificativ pentru auditul nostru. deoarece mSrimea rezervelor generate pentru riscuri bancare intra In calculul caprtalului normativ 51. in consecinta. a suficientei capitalului ponderat la rise. Suplimentar, alocarea activelor pe grad de rise necesita din partea conducerii 0 analiza detaliata a activelor 51 aplicarea unor rationamente semnificative

Procedunle noastre de audit au inclus evaluarea §i testarea. pe baza de esantion, proiectarea si efiaen(a operationald a controalelor interne imptementate de Banca pentru calculul reducerilor prudenfiale pentru deprecierea activelor. analiza portofoliilor de active $i a activelor individual semnificative pentru estimarea rezonabilitatii rationamentelor aplicate de conducere $i corectitudinea clasificdrii activelor In baza procedurilor noastre nu am identificat ajustari semnificative

Provizioane pentru deprecierea activelor luate in posesie

In desfdsurarea activitdtii sale Banca este expusa nscunlor de nerambursare a creditelor si in urma unor astfel de situatii inregistreaza active transmise in posesie/achizitionate in schimbul rambursSrii datoriilor. Banca estimeaza la fiecare data de raportare daca exista indicii ale deprecierii activelor si estimeaza valoarea recuperabiia ale acestora.

Pentru evaluarea provizioanelor de depreciere sunt utilizate ipoteze si date cu caracter neobservabil si de aceea necesita un nivel ridicat de judecata profesionaia din partea conducerii Bancii

A se vedea Nota 11 din situatiile finanaare anexate

Procedurile noastre de audit au indus examinarea procedurilor §i metodelor de determinare a valorilor recuperabile prin tehnid de evaluari potrivite.

Pentru un esantion reprezentativ am testat modalitatea de determinare a valorii recuperabile fie prin evaluarea rezonabilitatii valorilor estimate de evaluatori independent sau interni, fie prin analize ale fluxurilor viitoare de trezorerie $i elaborarea unei estimari independente pnn utilizarea datelor comparable disponibile sau pe baza cuno^infelor noastre despre industrie in cazul in care Banca a implicat un evaluator independent am analizat si evaluat calificarea $1 obiedivitatea acestuia, cat si coroborarea

© 2 0 1 9 Grant Thornton Audit S R L All rights reserved j

Aspecte cheie ale auditului Modul de abordare in cadrul misiunii de audit

rezuttatelor prin utilizarea datelor obtinute de noi In mod independent

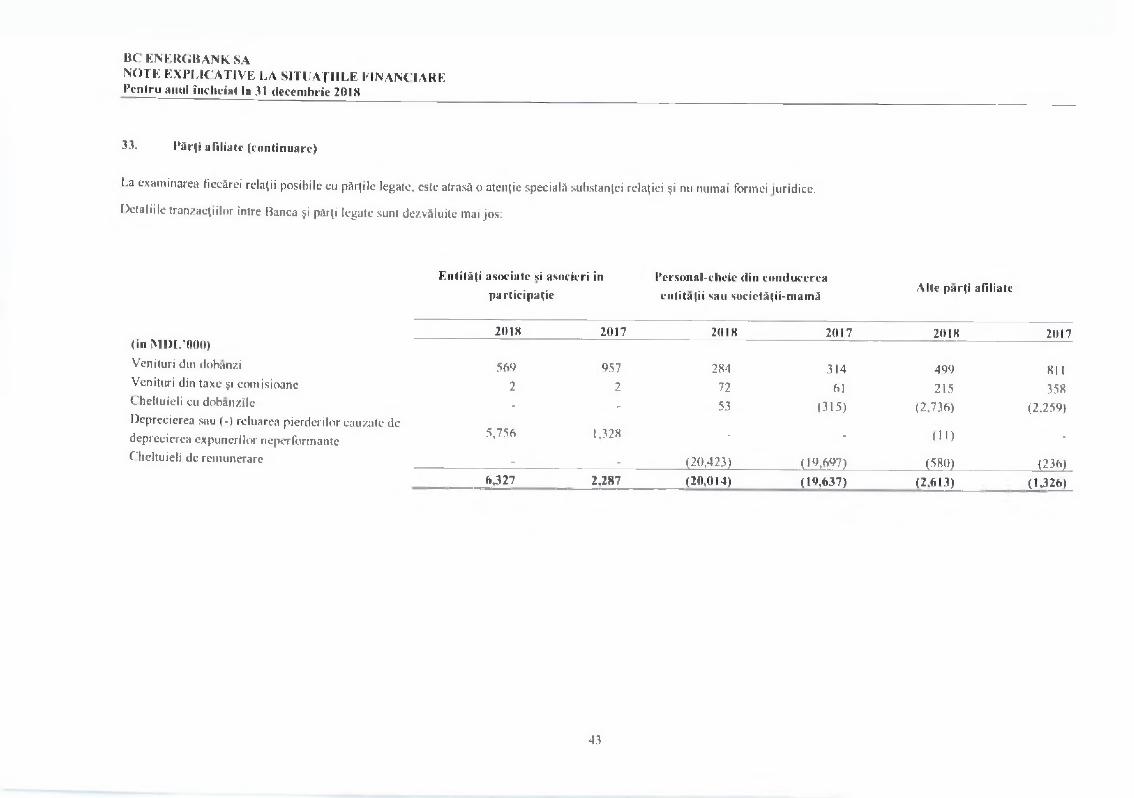

P ir f i afiliate

Noi am efectuat venficSri ale informatiilor privind actionarii Bdndi ?i alte рйф afiliate semnificative. in baza documentelor suport §i a discutiilor cu conducerea BSncii, $i am testat soldurile $i tranzactiile cu parole afiliate in conformitate cu cerintele Standardelor Internationale de Audit.

Procedure noastre au inclus, de asemenea, testarea in baza unui esantion reprezentativ a identificSrii ?i prezentarii informatiilor privind pa^ile afiliate, a tranzactiilor $i soldurilor cu acestea Am obtinut scrisori de confirmare de la pSrtile afiliate

De asemenea. f l^ n d cont de informatiile prezentate in Nota 36 din situatiile finandare, am inclus un paragraf de evidentierea unor aspecte in raportul nostru de audit, prezentat mai sus.

Alte aspecte

Acest raport este adresat exdusiv actionariior Bandi in ansamblu. Auditul nostru a fost efectuat pentru a putea raporta acfonanlor Bandi acele aspecte pe care trebuie sa le raportam intr-un raport de audit financier. $i nu in alte scopuri In mflsura permisa de lege, nu acceptflm $i nu ne asumSm responsabilitatea dec^t fata de Banca $i de actionarii acesleia, in ansamblu, pentru auditul nostru, pentru acest raport sau pentru opinia formata

Alte infonnatii

Alte in form al cuprind informatiile induse in Raportul anual, dar nu includ situatiile finandare ?i raportul nostru cu privire la acestea Conducerea este responsebiia pentru alte informatii Raportul anual urmeazd sa fie disponibil dupa emiterea raportului de audit

Opinia noastra de audit asupra situatiilor financiare nu acopera alte informatii si nu vom expnma nido forma de conduzie de asigurare asupra acestora

In legatura cu auditul efeduat de noi asupra situatiilor finandare. responsabilitatea noastra este de a citi celelalte informatii identificate mai sus cand vor fi dispomble si. facand acest lucru, de a analiza daca acestea nu sunt in concordanta, in mod semnificativ, cu situatiile finandare sau cuno^tintele pe care learn obtinut in urma auditului sau daca considerdm ca acestea contin erori semnificative

Responsabilitatile conducerii 51 ale persoanelor responsabile cu guvemanfa pentru situatiile financiare

Conducerea este responsabiia pentru intocmirea 51 prezentarea fideia a situatiilor financiare in conformitate cu Standardele Internationale de Raportare Finandara $i pentru acel control intern pe care conducerea il considera necesar pentru a permite intocmirea de situatii financiare lipsite de denaturari semnificative. cauzate fie de frauda, fie de eroare

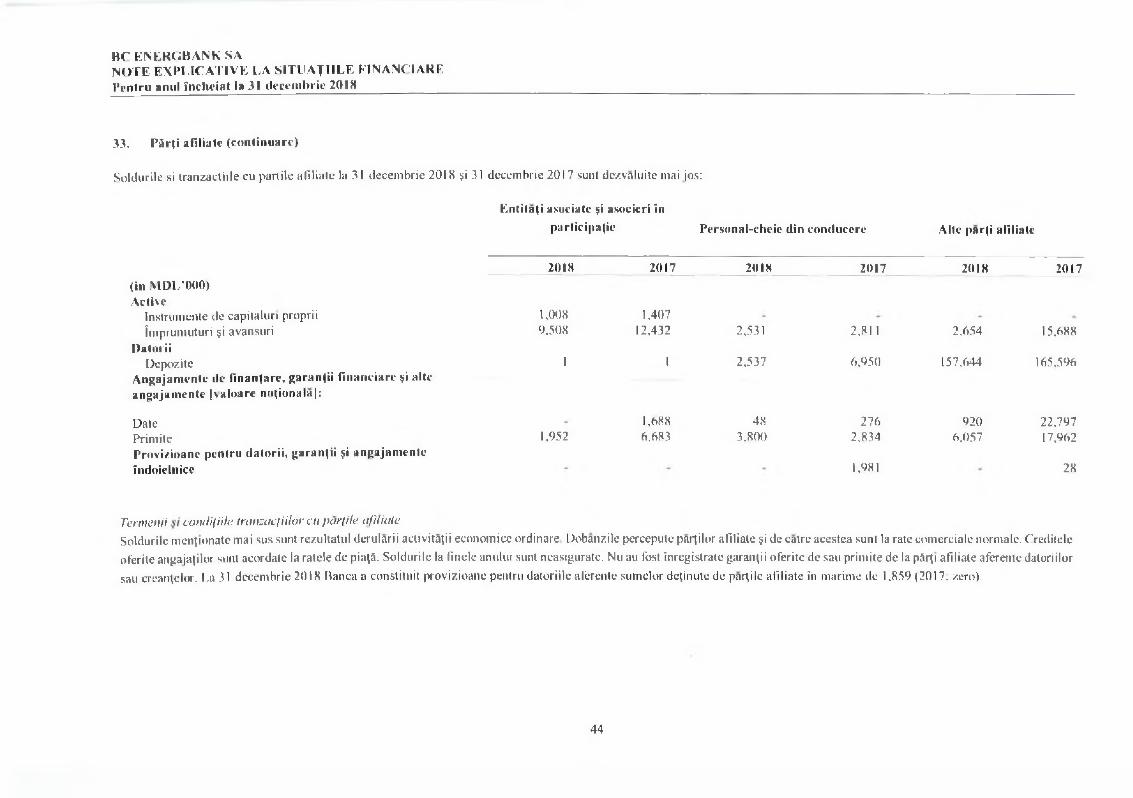

In conformitate cu cerintele IAS 24 Prezentarea informa(iilor privind pSrple afiliate, Banca trebuie sa prezinte natura relatiilor, tranzactiile 51 soldurile cu partile afiliate Banca a dezvdluit aceste informatii in Nota 33 a situatiilor finandare

Datorita naturii inerente spedfice a relatiilor cu pdrtile afiliate. am identificat aria de prezentare a informatiilor relevante ca fiind cu un rise semnificativ

A se vedea Nota 33 din situatiile finandare anexate.

© 2 01 9 Grant Thornton Audit SR L All rights reserved 4

In intocmirea situa(iilor financiare. conducerea este responsebria pentru evaluarea capaatatii Bdncii de a- 9 continue activitatea. pentru prezentarea. daca este cazul. a aspectelor referitoare la continuitatea activita(ii si pentru utilizarea contabilitatii pe baza continuitatii activitatii. cu exceptia cazului in care conducerea fie inten(ioneaz3 sa licriideze Banca sau sa inceteze operatiunile. fie nu are nicio alta alternative realists in afara acestora

Persoanele responsabile cu guvemanta sunt responsabile pentru supravegherea procesului de raportare financ ia l a BSnai.

Responsabilitatile auditorului intr-un audit al s ituatiilo r financiare

Obiectivele noastre constau in obtinerea unei asigurflri rezonabile privind mSsura in care situatiile financiare, in ansamblu. sunt lipsite de denaturari semnificative. cauzate fie de frauds, fie de eroare, precum in emiterea unui raport al auditorului care include opinia noastra Asigurarea rezonabila reprezinta un nivel ridicat de asigurare, dar nu este о garantie a faptului ca un audit desfasurat in conformitate cu ISA-urile va detecta intotdeauna о denaturare semnificativa, daca aceasta exista Denaturdrile pot fi cauzate fie de frauda. fie de eroare $i sunt considerate semnificative dacd se poate preconiza, in mod rezonabil. ca acestea. individual sau cumulat. vor influents deciziile economice ale utilizatorilor. luate in baza acestor situatii financiare

Ca parte a unui audit In conformitate cu ISA-urile. exerdtdm rationamentul profesional $i mentinem sceptiasmul profesional pe parcursul auditului De asemenea:

Identificam evaludm riscurile de denaturare semnificativa a situatiilor financiare, cauzata fie de frauda. fie de eroare, proiectam $i executam proceduri de audit ca rdspuns la respectivele riscuri $i obtinem probe de audit suficiente ?i adecvate pentru a fumiza о baza pentru opinia noastra Riscul de nedetectare a unei denaturari semnificative cauzate de frauda este mai ridicat decat cel de nedetectare a unei denaturari semnificative cauzate de eroare. deoarece frauda poate presupune intelegeri secrete, fals, omisiuni intentionate. declaratii false 51 evitarea controlului intern

tntelegem controlul intern relevant pentru audit, In vederea proiectarii de proceduri de audit adecvate circumstantelor, dar fdrd a avea scopul de a exprima 0 opinie asupra eficacitatii controlului intern al Bandi

EvaluSm gradul de adecvare a politidlor contabile utilizate §i caracterul rezonabil al estimarilor contabile §i al prezentarilor aferente de in form al realizate de catre conducere.

Formuiam 0 conduzie cu privire la gradul de adecvare a utilizarii de catre conducere a contabilitatii pe baza continuitatii adivitatii 51 determinam. pe baza probelor de audit obtinute. daca exista о incertitudine semnificativa cu privire la evenimente sau conditii care ar putea genera indoieli semnificative privind capadtatea Bandi de a-si continua activitatea In cazul in care concluzionam ca exista 0 incertitudine semnificativa, trebuie sa atragem atentia in raportul auditorului asupra prezentarilor aferente din situatiile fmandare sau, in cazul in care aceste prezentari sunt neadecvate, sa ne modificdm opinia. Conduziile noastre se bazeazd pe probele de audit obtinute pdna la data raportului auditorului Cu toate acestea evenimente sau conditii viitoare pot determine Banca sd nu i?i mai desfa^oare adivitatea in baza prindpiului continuitatii adivitatii

Evaludm prezentarea, strudura ?i continutul general al situatiilor financiare, inclusiv al prezentarilor de informatii. $i masura in care situatiile finandare refleda tranzactiile $i evenimentele de baza intr- 0 maniera care realizeaza prezentarea fideld

Comunicam persoanelor responsabile cu guvemanta. pnntre alte aspede. aria planificata 51 programarea in timp a auditului, precum $1 pnndpalele constatari ale auditului, indusiv orice deficiente semnificative ale controlului intern, pe care le identificam pe parcursul auditului nostru

De asemenea, prezentam persoanelor responsabile cu guvemanta 0 declaratie cu privire la conformitatea noastra cu cerintele etice relevante privind mdependenta §i le comunicam toate relatiile si alte aspede care pot fi considerate, in mod rezonabil. ca ar putea sa ne afedeze independent ?i, unde este cazul, masurile de siguranta aferente

© 2019 Grant Thornton Audit SR L All rights reserved s

Dintre aspectele comunicate cu persoanele responsabile cu guvemanta, stabilim care sunt aspecteie cete mai importante pentru auditul situatiilor financiare din perioada curenta si care reprezinta, prin urmare, aspecte cheie de audit Descnem aceste aspecte in raportul auditorului. cu exceptia cazului in care legile sau reglementSnle inlerzic prezentarea publics a aspeclului sau a cazului in care, in circumstance extrem de rare, consider&m cfl un aspect nu ar trebui comunicat in raportul nostru deoarece se precomzeazS in mod rezonabil ca beneficiile interesului public s i fie depSsite de conseantele negative ale acestei comunicdri

Partenerul de misiune al auditului pentru care s-a intocmit acest raport al auditorului independent este Ludmila Costin

25 aprilie 2019

Grant Thornton Audit S.R.L. Chi$indu. Republics Moldova

© 2019 Grant Thornton Audit S R L All rights reserved •

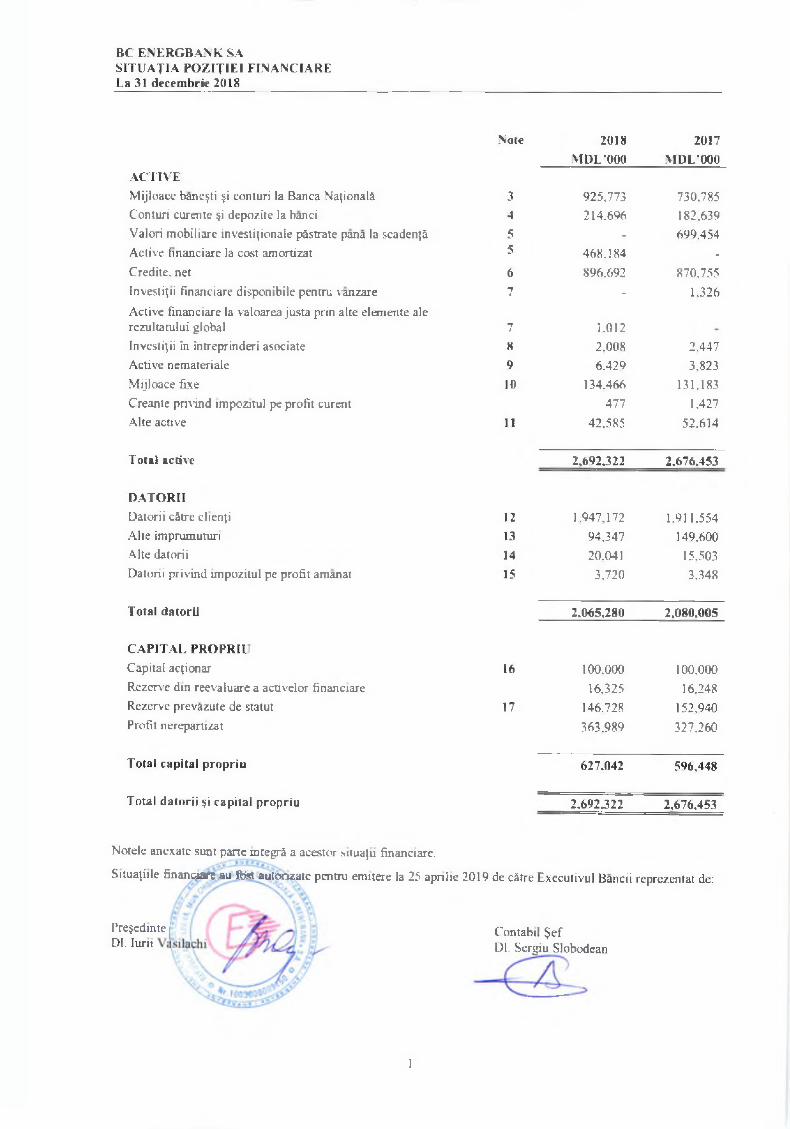

ВС ENERGBANK SASITUAJIA POZITIF.1 FINANCIARF.La 31 decembrie 2018

Note 2018 2017MDL'000 MDL'OOO

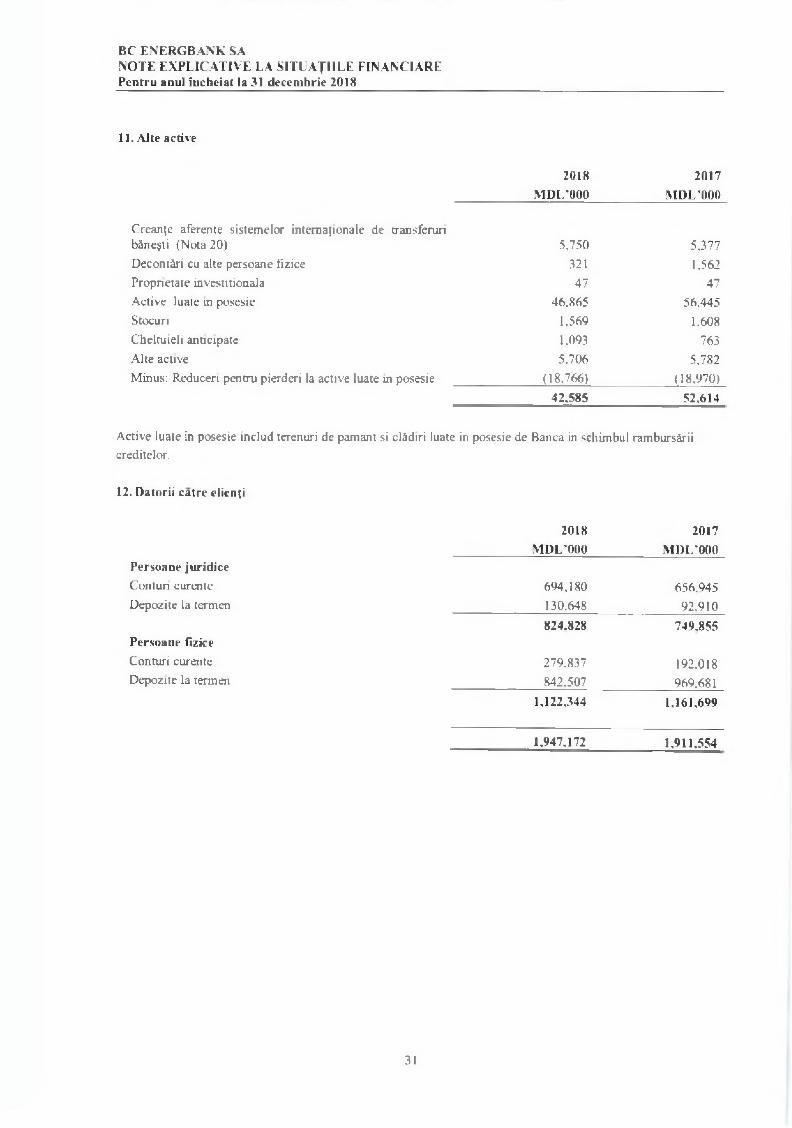

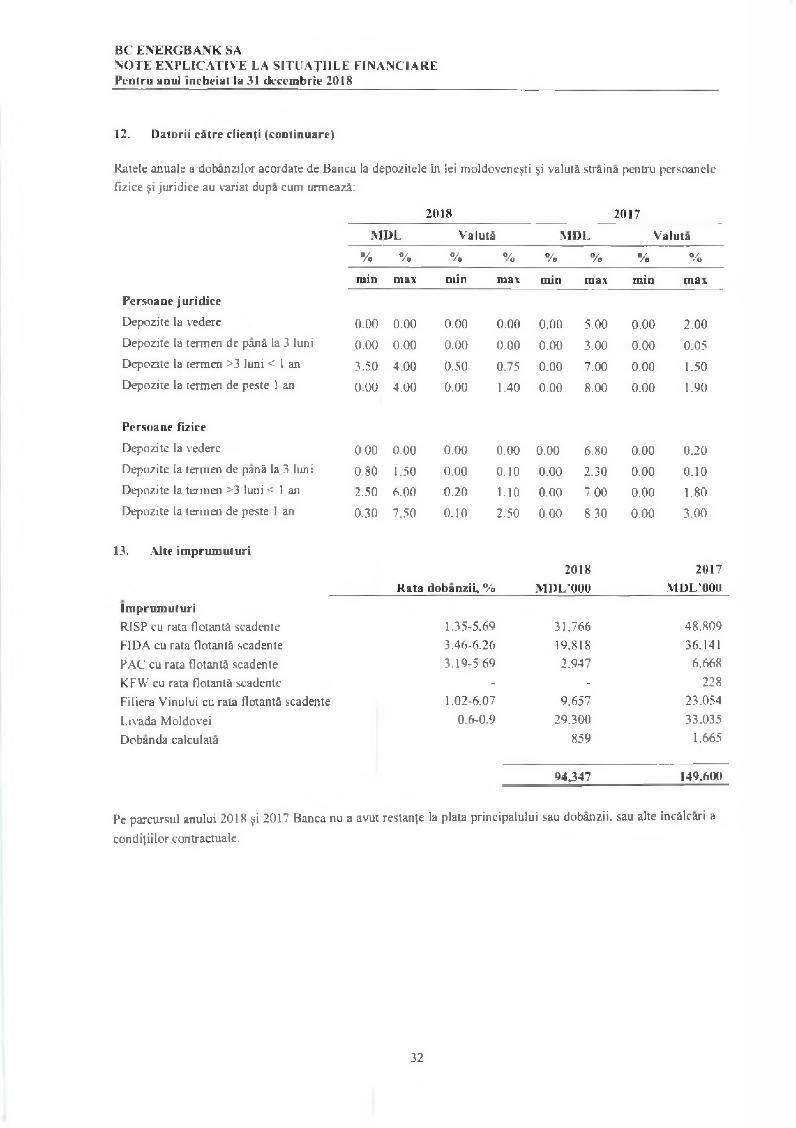

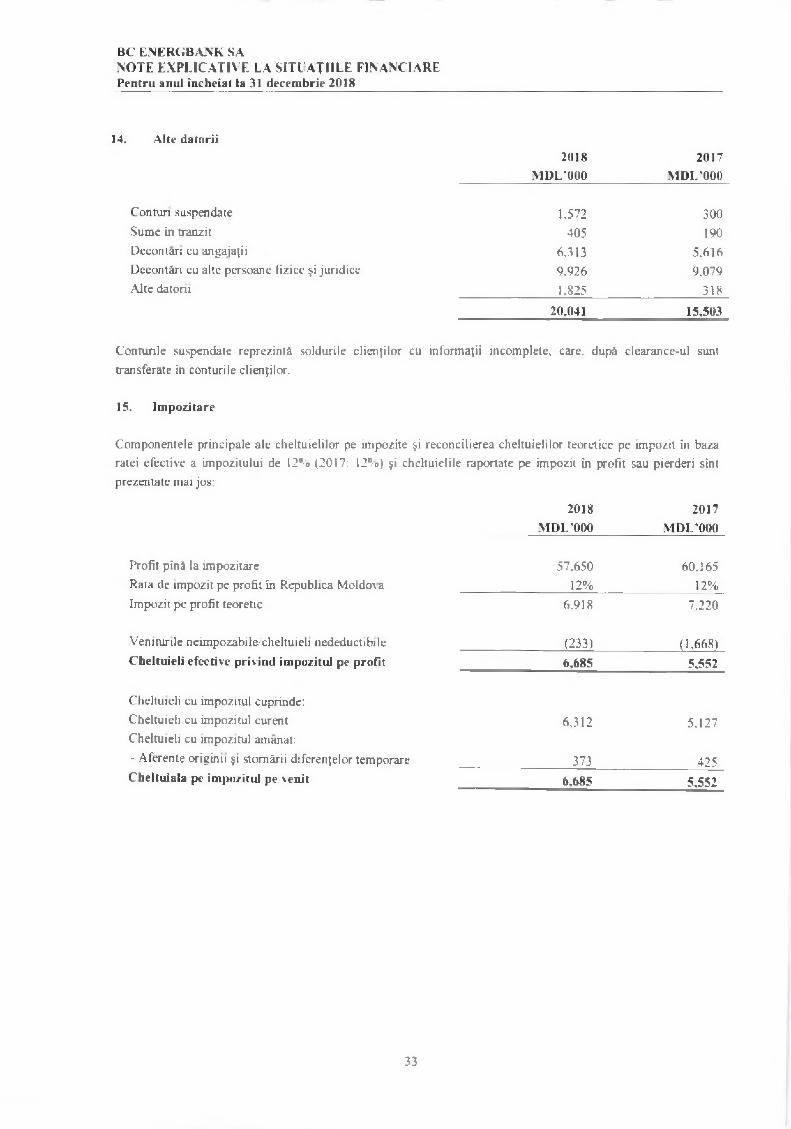

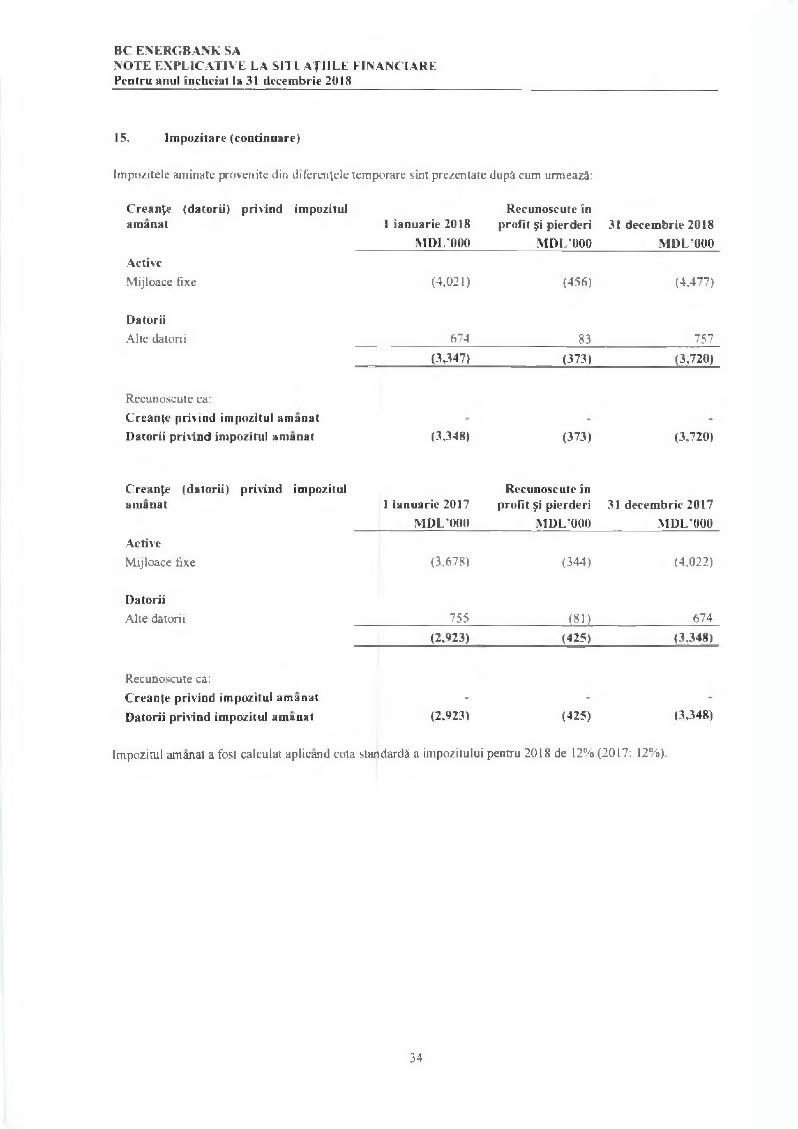

ACTIVEMijloace bane$ti $i conturi la Banca Nationals 3 925.773 730.785Conturi curente $i depozite la banci 4 214.696 182.639Valori mobiliare investitionale pSstrate pana la scadenta 5 - 699.454Active financiare la cost amortizat 5 468.184 -Credite. net 6 896.692 870.755Investipi financiare disponibile pentru vanzare 7 - 1.326Active financiare la valoarea justa prin alte elemente ale rezultatului global 7 1.012Investilii in intreprinderi asociate 8 2.008 2.447Active nemateriale 9 6.429 3.823Mijloace fixe 10 134.466 131.183Creante pri\ind impozitul pe profit curent 477 1.427Alte active 11 42.585 52.614

Total active 2.692.322 2.676.453

DATORIIDatorii cStre clien|i 12 1.947.172 1.911.554Alte imprumuturi 13 94.347 149.600Alte datorii 14 20.041 15.503Datoni privind impozitul pe profit amanat 15 3.720 3.348

Total datorii 2.065.280 2.080.005

CAPITAL PROPRIlCapital actionar 16 100.000 100.000Rezerve din reevaluare a activelor financiare 16.325 16.248Rezerve prev&zute de statut 17 146.728 152.940Profit nerepartizat 363.989 327.260

Total capital propriu 627,042 596.448

Total datorii $i capital propriu 2.692.322 2,676,453

2019 de ditre Executivul Bandi reprezentat de:

Contabil §efDl. Sergiu SIobodean

Notele anexate sunt parte Integra a acestor situafn financiare.

Situa;iile financiare au fbst autom ate pentru emitere la 25 apnlie

Prejedinte Dl. Iurii

1

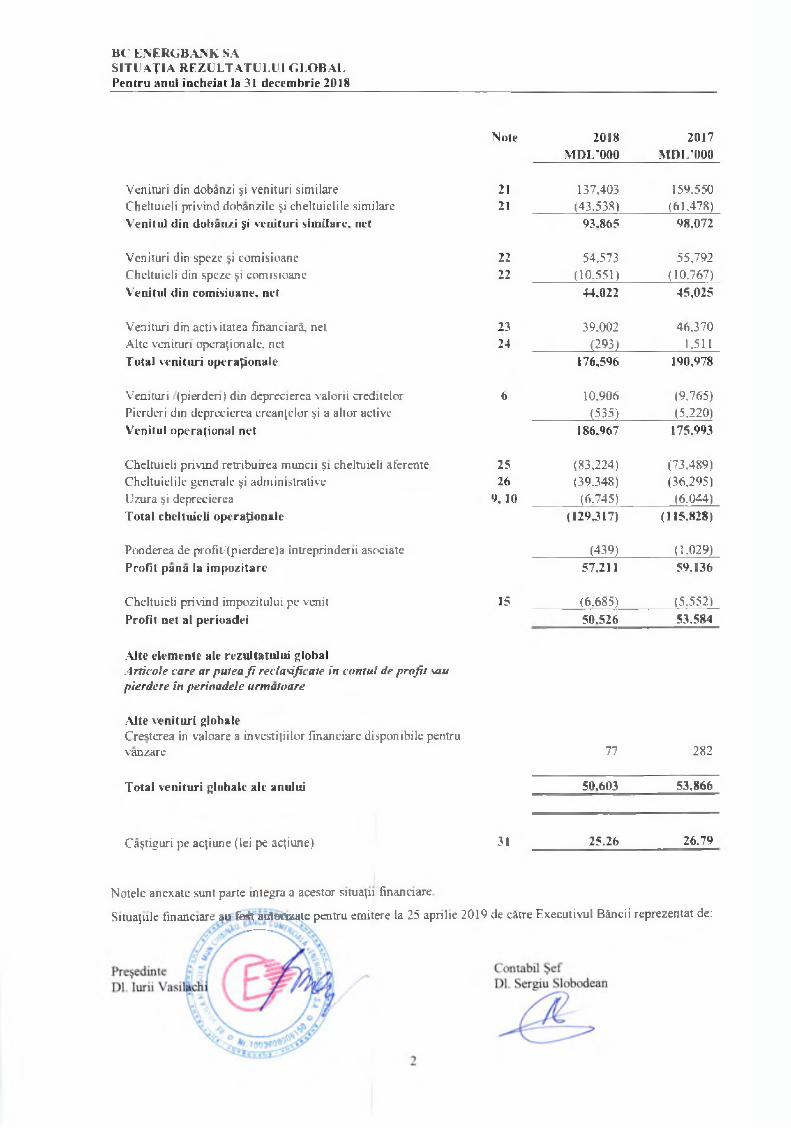

BC ENERGBANK SASITUATIA REZULTATULl'l GLOBALPentru anul incheiat la 31 decembrie 2018

Note 2018MDL'000

2017MDL’000

Venituri din dobanzi $i venituri similare Cheltuieli privind dobanzile $i cheltuielile similare

2121

137.403(43.538)

159.550(61.478)

Venitul din doban/i $i venituri similare. net 93.865 98.072

Venituri din speze $i comisioane Cheltuieli din speze §i comisioane

2222

54,573(10.551)

55.792(10.767)

Venitul din comisioane. net 44.022 45,025

Venituri din activitatea financial. net Alte venituri operation ale. net

2324

39.002(293)

46.3701.511

Total venituri operational 176,596 190.978

Venituri (pierden) din deprecierea valorii creditelor Pierderi din deprecierea crean(elor §i a altor active

b 10.906(535)

(9.765)(5.220)

Venitul operational net 186.967 175.993

Cheltuieli privind retribuirea muncii 51 cheltuieli aferente Cheltuielile generale $i administrative Uzura $i deprecierea

2526

9 .1 0

(83.224)(39.348)

(6.745)

(73.489)(36.295)

(6.044)Total cheltuieli operaponale (129,317) (115.828)

Ponderea de profit/(pierdere)a intreprinderii asociate (439) (1.029)Profit pana la impozitare 57,211 59,136

Cheltuieli privind impozitului pe venit 15 (6.685) (5.552)Profit net al perioadei 50.526 53.584

Alte elemente ale rezultatului globalArticole care ar putea f i reclasificate in contul de profit sau pierdere in perioadele urmatoare

Alte venituri globaleCresterea in valoare a investitiilor financiare disponibile pentru vanzare 77 282

Total venituri globale ale anului 50.603 53.866

Ca§tiguri pe actiune (lei pe actiune) 31 25.26 26.79

Notele anexate sunt parte Integra a acestor situa^i financiare

Situatiile financiare au fo<it airtonzate pentru emitere la 25 apnlie 2019 de catre Executivul Bincii reprezentat de:-----

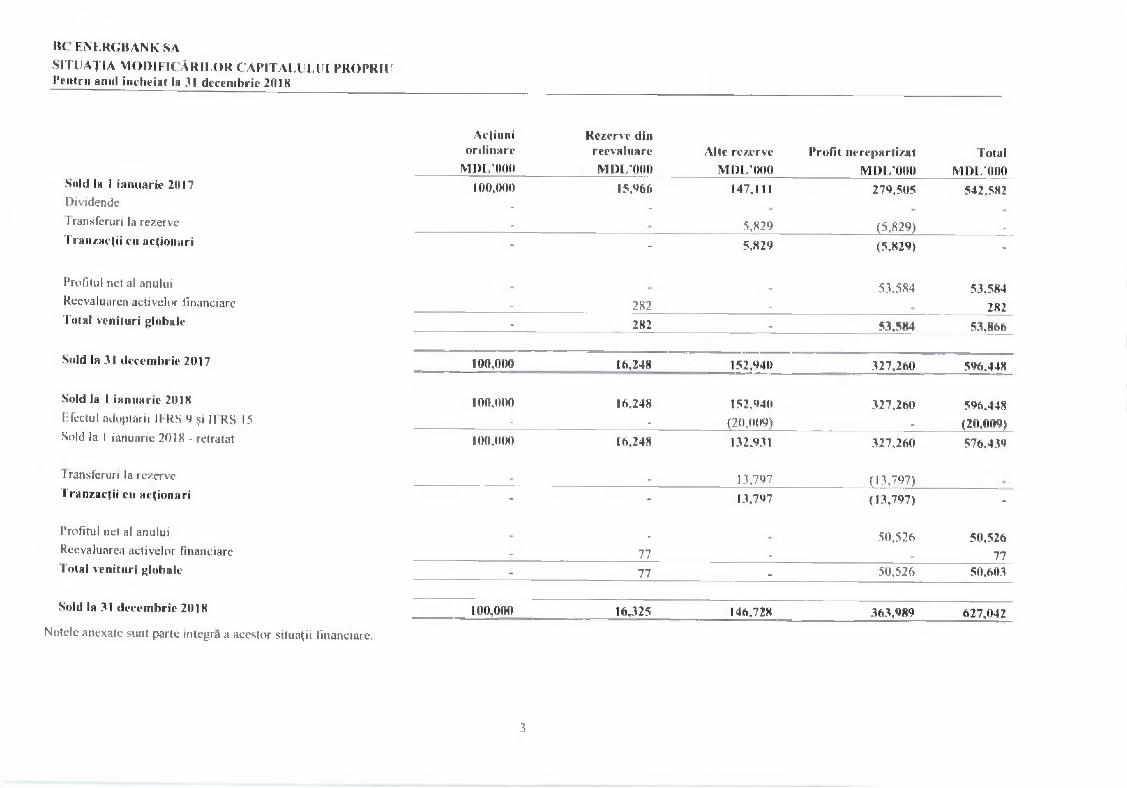

вс e n e k c ;b a n k s a

SITLIATIA MODIFIC ARILOR CAP1TALHLUI PROPRIUIV14гII anul incheial la 31 decembrie 2018

Acfiuni Rezervc dinordinare reevaluare Alte rczerve Profit nercpartizat Total

M 1)1.'000 MDL'000 MDL'000 M DI.’OOO MDL'000Sold la 1 ianuarie 2017 100.000 15.466 147.111 274,505 542.582Dividende ш _

I ransferuri la rezervc - 5.829 (5,829) mTranzacfii cu acfionari - - 5,824 (5,829) -

Profitul net al anului 53,584 53,584Reevaluarea activelor financiare - 282 _ 282Total vcnituri globalc - 282 _ 53,584 53.866

Sold la 31 deccmbric 2017 100,000 16,248 152,440 327,260 546.448

Sold la 1 ianuarie 2018 100,000 16.248 152.44(1 327,260 546.448ITectuI adoptdrii II KS 9 $i ll-RS 15 - - (20,009) _ (20,004)Sold la 1 ianuarie 2018 - retratat 100,000 16,248 132,931 327,260 576,434

I ransferuri la rezervc m 13,797 (13,797)Tranzac(ii cu acfionari - - 13,797 (13,797) -

Profitul net al anului m 50,526 50,526Reevaluarea activelor financiare - 77 . _ 77Total vcnituri global? - 77 . 50,526 50,603

Sold la 31 decembrie 2018 100,000 16,325 146,728 363,984 627,042Notele anexate sunt parte intcgra a acestor situa(ii financiare.

3

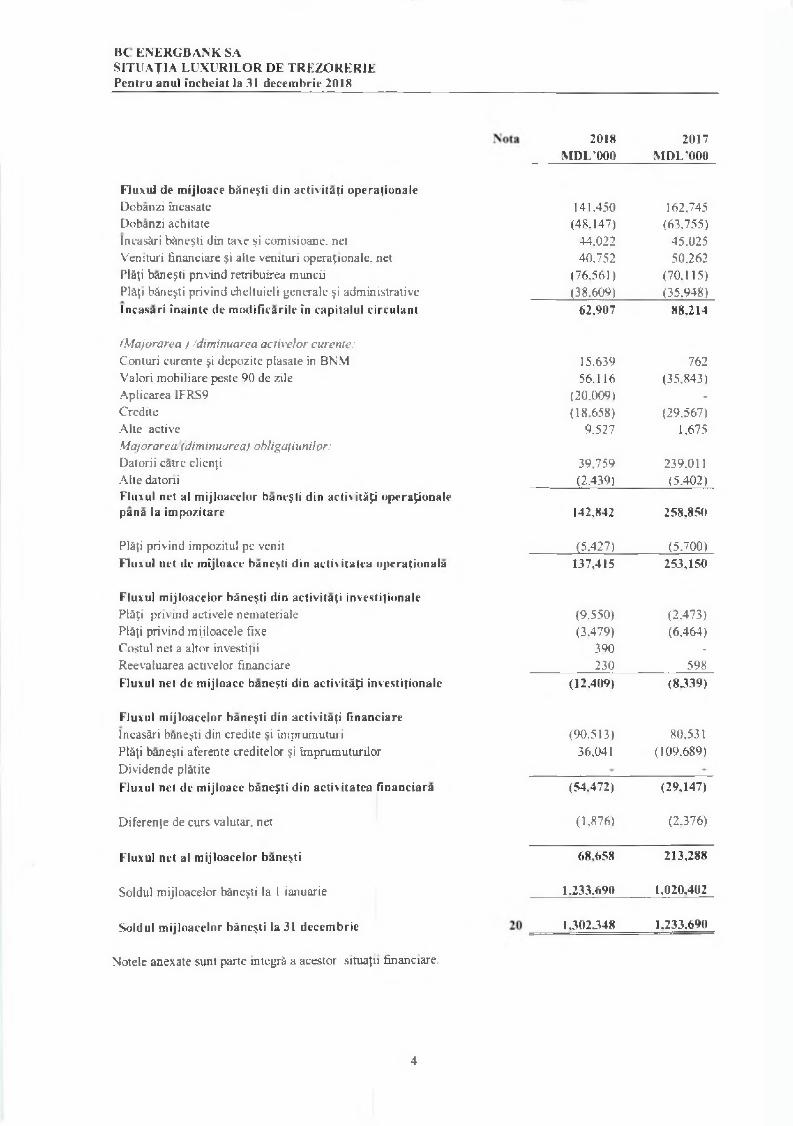

B ( ENERGBANK SASITUATIA LUXURILOR DE TREZORERIEPentru anul incheiat la 31 decembrie 2018

Fluxul de mijloace b£ne$ti din activitati operationalDobanzi incasate Dobanzi achitateIncas&ri bane5ti din taxe $i comisioane. netVenituri financiare $i alte venituri operational. netPlaji banejti privind retribuirea munciiPlap bine$ti privind cheltuieli generale $i administrativeIncasari inainte de modificarile in capitalul circulant

(Majorarea ) /diminuarea active/or curenie:Conturi curente $i depozite plasate in BNM Valori mobiliare peste 90 de zile Aplicarea 1FRS9 Credite Alte activeM a jo r a re a ! dim inuarea) ob liga liun ilo r:Datorii catre client Alte datoniFluxul net al mijloacelor banc$ti din a c t iv ity operational pan a la impozitare

Plati privind impozitul pe venitFluxul net de mijloace bane§ti din activitatea operational;!

Fluxul mijloacelor b£ne$ti din activitati investifionalePlati prm nd activele nematenale Plaji privind mijloacele fixe Costul net a altor investipi Reevaluarea activelor financiareFluxul net de mijloace bane$ti din a c t iv ity investifionale

Fluxul mijloacelor bane$ti din activitati financiareIncasari bane^ti din credite si imprumuturi Plaji bane$ti aferente creditelor $i imprumuturilor Dividende platiteFluxul net de mijloace bane$ti din activitatea financiara

Diferen(e de curs valutar. net

Fluxul net al mijloacelor bane$ti

Soldul mijloacelor bane$ti la I ianuarie

Soldul mijloacelor bine$ti la 31 decembrie

Notele anexate sunt parte Integra a acestor situatn financiare.

2018 2017MDL'000 M DL’000

141.450 162.745(48.147) (63.755)

44.022 45.02540.752 50.262

(76.561) (70.115)(38.609) (35.948)

62,907 88.214

15.639 76256.116 (35.843)

(20.009) -(18.658) (29.567)

9.527 1.675

39.759 239,011(2.439) (5.402)

142.842 258.850

(5.427) (5.700)137.415 253.150

(9.550) (2.473)(3.479) (6.464)

390 -230 598

(12.409) (8Л39)

(90,513) 80.53136.041 (109.689)

(54,472) (29.147)

(1.876) (2.376)

68,658 213.288

1.233,690 1.020.402

1.302348 1.233.690

4

BC ENERGBANK SASITUAJIA LUXURILOR DE TREZORERIEPentru anul incheiat la 31 decembrie 2018

1. Informatie gencrala despre Banca

BC Energbank SA (“Banca") a fost fondata in Republica Moldova la 16 ianuarie 1997 ca societate pe ac(iuni de tip inchis. Activitatea principals a Bancii о constituie operatiunile bancare retail in Republica Moldova. Banca activeaza prin intermediul sediului principal situat in Chisinau. 22 de sucursale (22 de sucursale conform situajiei la 31 decembrie 2017) $i 42 agentii (43 conform situa(iei la 31 decembrie 2017) amplasate pe intreg teritoriul Republicii Moldova. La sfar$itul anului 2018 Banca detinea licenta eliberata de Banca Naponala a Moldovei. care permite desftjurarea tuturor tipurilor de activitati.

Banca are 584 de salariafi la data de 31 decembrie 2018 (594 la 31 decembrie 2017).

Adresa juridica a Bancii este str. Tighina 23/3, Chisinau. Republica Moldova.

Deoarece operatiunile Bancii nu sunt expuse la riscuri $i rentabilitafi cu un grad semnificativ de diferenjiere. precum $i datorita faptului ca mediul legislativ. natura serviciilor. procesul de activitate. tipologia clien(ilor pentru sem enle $i produsele oferite. cat ji metodele folosite pentru fumizarea serviciilor sunt omogene pentru toate activita(ile sale. Banca opereaza ca un segment unic de activitate $i activitatile ei sunt desft$urate exclusiv in Republica Moldova.

Consiliul Bancii formuieaza politicile operational ale Bancii $i supervizeaza implementarea acestora. Consiliul Bancii este compus din 7 membri alesi de Adunarea Generala a Actionarilor.

La 31 decembrie 2018, Consiliul Bancii a inclus urmatorii membri:

- Dl Vladimir Tonciuc. Pre^edintele Consiliului;- Dl Valeriu Usatii. Energoimpex. Membru al Consiliului;- Dl Mihail Pop. Membru al Consiliului:- Dna Natalia Covanji. Membru al Consiliului:- Dl Ghennadi Dimov, Membru al Consiliului;- Dl Aureliu Casian. Membru al Consiliului;- Dl Alexandru Stratan. Membru al Consiliului.

Prezentele situa^ii financiare au fost autonzate pentru emitere la 25 apnlie 2019 de catre Executivul Bancii reprezentat de Pre$edintele $i Contabilul $ef.

2. Politici contabile

Declaratie de conformitateSituatiile financiare ale Bancii au fost pregatite in conformitate cu Standardele Internationale de Raportare F inancia l (SIRF). emise de Consiliul International al Standardelor Contabile (CISC).

Principii de evaluarc

Situatiile financiare sunt pregatite in baza costului istoric. cu exceptia terenurilor $i cladirilor. proprietatilor investitionale §i a investitiilor disponibile pentru vanzare. care sunt reflectate la valoarea justa.

5

ВС ENERGBANK SASITUATIA LL'Xl'RILOR DE TREZORERIEPentru anul incheiat la 31 decembrie 2018

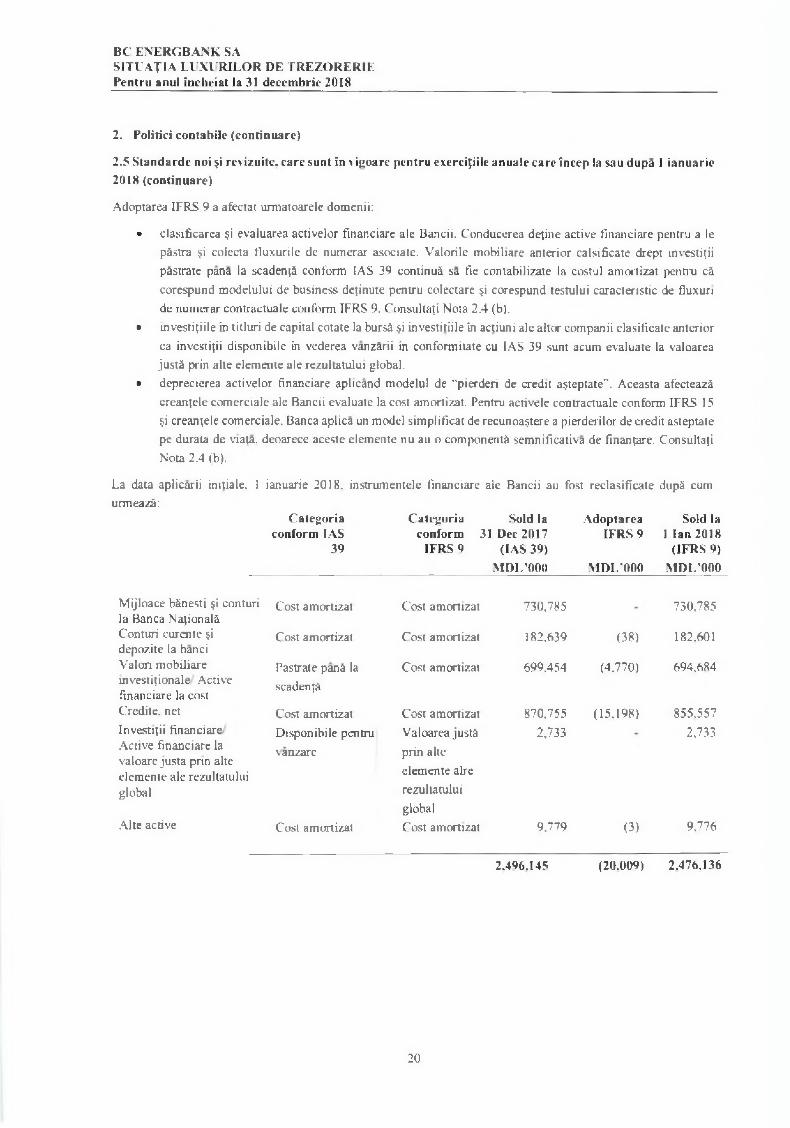

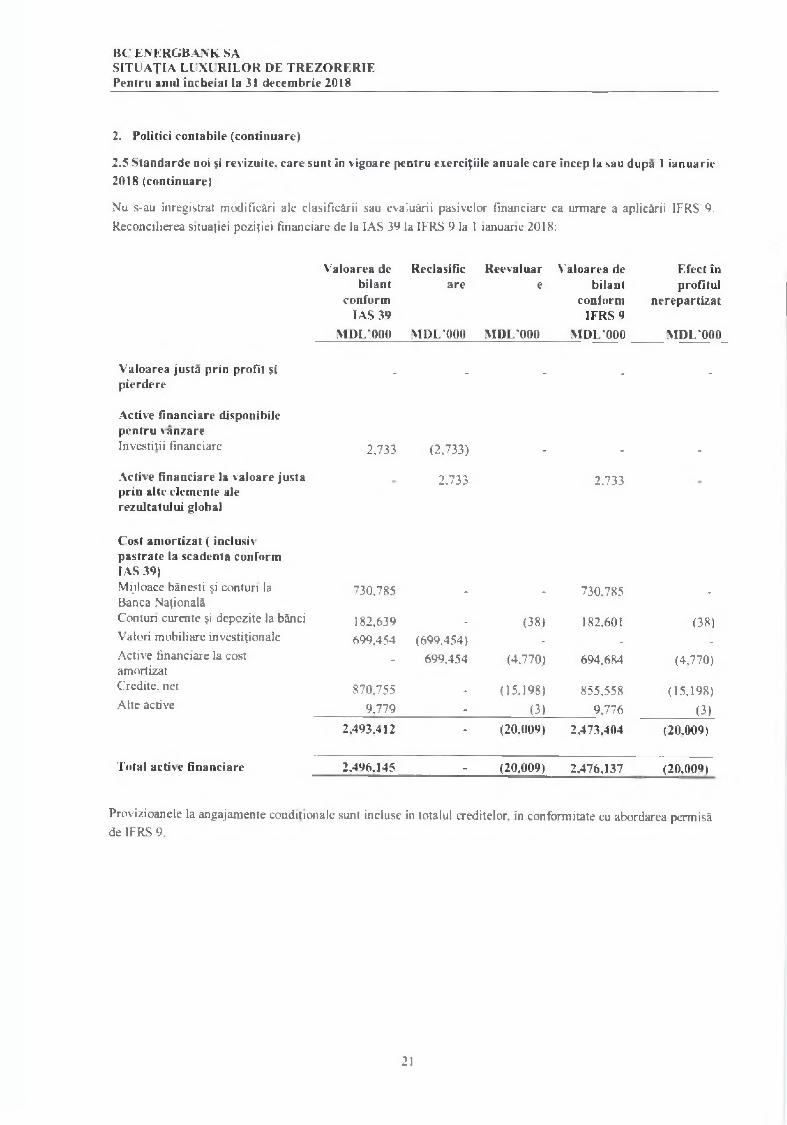

2. Politici contabile (continuare)

2.1 Baza de prezentare (continuare)

Moneda functional^ si de prezentareSituatiile financiare sunt intocmite in lei moldovene$ti ("MDL” ). care este moneda functionals $i moneda (Srii in care opereazS Banca. Toate informatiile financiare prezentate in MDL au fost rotunjite panS la cea mai apropiatS mie. cu exceptia cazurilor in care este indicat altfel.

Investitiile in entitafile asociate

Investitia in entitatea asociata este contabilizatS prin metoda punerii in echivalenta. Valoarea contabilS a investitiilor in entita(ile asociate este majorats sau redusS. pentru a recunoa^te cota BSncii din profitul sau pierderea entitatii in care a investit dupS data achizi{iei. Cota Bancii din profitul sau pierderea entitatii in care s-a investit este recunoscuta in pierderea sau profitul Bancii. Distribuirile primite de la entitatea in care s-a investit reduc valoarea contabila a investitiei. Ajustarile valorii contabile pot fi. de asemenea, necesare in cazul modificarii mteresului proportional al Bancii in entitatea in care a investit. derivate dm modificari ale altor elemente ale rezultamlui global ale entitatii in care s-a investit. Astfel de modificari le mclud pe cele care rezulta din reevaluarea imobilizarilor corporale si din diferentele de curs valutar. Cota Bancii din acele modificari este recunoscuta in alte elemente ale rezultatului global ale Bancii.

2.2 Estim&ri $i rafionamente contabile semnificative

Banca efectueazS estimSri $i presupuneri care afecteazS valorile raportate ale activelor si datoriilor al urmStorului an fmanciar. EstimSri le ?i rationamentele sunt revizuite in continuu in baza experientei istorice $i a altor factori, inclusiv previziunile evenimentelor ulterioare care sunt considerate a fi rezonabile conform circumstantelor.

(i) Pierderi din depreciere creditelor si avansurilorBanca i$i revizuie$te. cel putin о data pe luna. portofoliul de credite pentru a evalua deprecierea. In procesul determinarii daca pierderea din depreciere ar trebui reflectatS in contul de profit si pierderi. Banca evalueazS daca exista dovezi care ar indica existenta unei diminuSri masurabile in fluxurile viitoare de mijloace bSne$ti aferente unui portofoliu de credite inainte ca diminuarea sS fie atribuitS unui singur credit din acest portofoliu. AceastS dovadS poate include date observabile care sS indice existenta unei schimbSri adverse in capacitatea de rambursare a debitorilor intr-un grup, sau in condi(iile economice locale sau nationale care coreleaza deprecierea activelor in grup. In procesul de planificare a fiuxurilor viitoare de mijloace bane$ti conducerea Bancii utilizeazS estimari bazate pe experienta activelor care comports un rise de creditare $i о dovadS evidenta de depreciere similarS celorlalte credite din portofoliu. Metodologia $i pre\iziunile utilizate pentru estimarea valorii ji perioadelor fiuxurilor viitoare de mijloace bSne^ti sunt revizuite regulat cu scopul reducerii oricSror diferenje intre pierderile estimate $i ale celor actuale.

in cazul in care valoarea finals a acestor factori este diferita de valorile care au fost initial inregistrate. atunci о astfel de diferenta ar putea afecta material provizionul pentru deprecierea creditelor. in perioada in care astfel de situatii sunt identificate.

(ii) Continuitatea activitafiiConducerea BSncii a evaluat abilitatea BSncii de a continua activitatea sa $i este sigurS cS Banca dispune de resursele necesare pentru a-§i continua activitatea in viitorul previzibil. Suplimentar. conducerea nu cunoa§te despre mcertitudmi semnificative care ar crea indoieli in ceea ce p riv a te abilitatea BSncii de a-$i continua activitatea. Prin urmare, situatiile financiare continuS sS fie pregStite in baza principiului continuitatii activitatii

6

ВС ENERGBANK SASIT t AJ1A LI XI RILOR I)E TREZORERIE Pentru anul incheiat la 31 decembrie 2018

2. Politici contabile (continuare)

2.2 Estimari §i rafionamente contabile semnificative (continuare)

In mnuane 2019 Comitetul executiv al BNM a aprobat hotararea privind suspendarea exercitiului unor drepturi in pnvin(a a 52,77 la suta din ac(iuni. U mi are deciziei BNM. actionarii viza(i trebuie, conform legii. sa instrSineze actiunile detinute in capitalul social al bancii. De asemenea. tinand cont de marimea pachetului de acjiuni de peste 50%. in conformitate cu Legea privind redresarea $i rezolutia b&ncilor. BNM a dispus in privinta acestei band aplicarea masurilor de interven(ie timpurie. О parte din echipa executivului $i cea a consiliului bancii. care va ramane in func(ie. au fost completate de administratori temporari desemnaji de BNM. Masura a fost luata pentru asigurarea unei conduceri sanatoase $i prudente a activitatii bancii in perioada de solufionare a deficien(elor identificate in structura de proprietate a acesteia. Conform anun(ului facut de Banca Na(ionala a Moldovei la situatia data. Banca va continua sa activeze in regim normal $i sa presteze loate serviciile. inclusiv cele legate de opera; lunile cu depozitele. de creditare $i decontari.

(Hi) I aloarea justa a instrumentelor financiareValoarea justa a instrumentelor financiare care nu sunt comercializate pe о piaja activa este determinata prin folosirea tehnicilor de evaluare. Conducerea determina la discretia sa. metoda de evaluare ji efectueaza asumari care sunt in mare parte bazate pe condifiile de piata existente la data bilan(ului.

2.3 Modificarea politicilor contabile

Politica de contabilitate adoptata este consistenta cu cea din anul precedent. Adoptarea standardelor ?i 1тефге1агЛог noi care sunt efective pentru Banca incepand cu 1 ianuarie 2018 nu au avut niciun impact asupra politicilor contabile. performantei sau pozi(iei financiare a Bancii.

2.4 Politici contabile semnificative

Principalele politici contabile aplicabile la pregatirea acestor situa(ii financiare sunt desfii$urate mai jos.

a. Conversia valutei straine

Tranzactiile in valuta straina sunt convertite in valuta funcponala utilizand ratele de schimb in efect la datele tranzactiilor. Profiturile si pierderile in urma schimbului \alutar rezultate in urma efectuarii tranzacjiilor $i in urma conversiei activelor $i datoriilor monetare. conform ratelor de schimb valutar la sfar^itului anului financiar. denominate in valute straine. sunt trecute in raportul privind rezultatele financiare.

Schimbarile in valoarea justa a titlurilor monetare denominate in valuta straina clasificate ca disponibile pentru vanzare sunt analizate ca diferente de conversie rezultate dintre schimbarile in costul amortizat al hartiilor de valoare i alte schimbari in valoarea contabila a hartiei de valoare. Diferenlele de conversie legate de schimbarile in costul amortizat sunt recunoscute ca profit sau pierdere. Alte schimbari in valoarea contabila sunt recunoscute in capitalul propnu.

Diferentele de convertire a instrumentelor nemonetare. cum ar fi investitiile de capital clasificate ca active financiare disponibile pentru vanzare. sunt rncluse in rezer\a la valoare justa in capitalul propriu. Ratele de schimb la sfar$itul anului $i medie in cadrul anului dat au fost:

2018 2017USD Euro LSD Euro

Media perioadei Finele anului

16.803117.1427

19.844219.5212

18.4902 20.828217.1002 20.4099

7

BC ENERGBANK SASITUATIA LUXl RILOR DE TREZORERIEPentru anul incheiat la 31 decembrie 2018

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

b. Active financiare

Instrumentele financiare sunt recunoscute initial la valoarea lor justa. inclusiv costurile aranjamentelor. Creantele comerciale sunt evaluate la pretul tranzactiei.

Incepand cu 1 ianuarie 2018. in conformitate cu clasificarea IFRS 9, Banca clasifica activele financiare. cu exceptia instrumentelor derivate §i a instrumentelor de capitaluri proprii. in urmatoarele categorii de masurare:

Valoarea justa pnn profit si pierdere (FVPL);Valoarea justa prm alte elemente ale rezultatului global (FVOCI); sau Cost amortizat.

Clasificarea $i evaluarea ulterioara a activelor financiare se bazeazS, in general, pe modelul de afaceri al Bancii pentru a gestiona activele respective $i pe caracteristicile fluxului de trezorerie ale activelor.

Inamte de 1 ianuarie 2018. Banca a clasificat activele financiare in credite a van sun acordate $i crean(e (la cost amortizat), valoarea justa prin contul de profit si pierdere sau in categoria activelor disponibile pentru vanzare.

Activele financiare includ urmatoarele categorii: alori mobiliare investitionale pastrate pana la scadenja. active financiare la valoarea justa pnn alte elemente ale rezultatului global. $i credite $i crean(e. Conducerea Bancii determina clasificarea investi(iilor la recunoasterea initiate ale acestora.

i) Instrument? financiare - clasificare у/ masurare

Incepand cu 1 ianuarie 2018. Banca clasifica activele sale financiare intr-una din urmatoarele categoni pe baza evaluarii modelului de afaceri $i a caracteristicilor SPPI. dupa cum urmeaza:

Activele financiare detinute pentru colectarea fluxurilor de numerar contractuale. avand fluxurile de trezorerie reprezentate exclusiv prin plati de capital si dobanzi (SPPI) sunt clasificate si evaluate la costul amortizat in aceasta categorie. Banca include creditele acordate clien{ilor. depozitele plasate la banci. tranzacfiile de rascumparare din afara portofoliului de tranzactionare, daca exista.

Activele financiare detinute atat pentru colectarea fluxurilor de trezorerie contractuale cat si in vederea vanzarii si pentru care fluxurile de numerar contractuale reprezinta exclusiv plaji de capital si dobanda. sunt evaluate la valoarea justa prin alte elemente ale rezultatului global. Titlurile de stat din afara portofoliului de tranzactionare sunt clasificate in aceasta categorie.

Activele financiare detinute pentru tranzactionare. indiferent de caracteristicile fluxului de trezorerie. sunt evaluate la valoarea justa prin profit si pierdere. in aceasta categorie. Banca include portofoliul de titluri de s ta t plasamentele bancare si tranzactiile de rascumparare detinute pentru tranzactionare. La 31 decembrie 2018 si 31 decembrie 2017 Banca nu avea astfel de active financiare.

Principalul este valoarea justa a activului financiar la recunoasterea initiala. Dobanda consta in contravaloarea valorii-timp a banilor pentru riscul de credit asociat valorii principalului datorat intr-o anumita perioada de timp si pentru alte riscuri si costuri de baza aferente imprumutului. precum si о marja a profitului.

Un activ financiar trebuie evaluat la valoarea justa prin profit sau pierdere. cu exceptia cazului in care este evaluat la costul amortizat sau la valoarea justa prin alte elemente ale rezultatului global. Cu toate acestea. о entitate poate face о alegere irevocabila la recunoasterea initiate pentru anumite investitii in instrumente de capitalun proprii care ar fi altfel evaluate la valoarea justa prin profit sau pierdere pentru a prezenta modificarile ulterioare in valoarea justa in alte elemente ale rezultatului global.

8

ВС ENERGBANK SASITLА Ц А LUXLRILOR DF TREZORF.RIEPentru anul incheiat la 31 decembrie 2018

2. Politici contabile (continuare)

2.4 Politic! contabile semnificative (continuare)

b. Active financiare (continuare)

Atat in prezentarea IFRS 9 cat $i in IAS 39. Banca clasifica $i evalueazS datoriilc financiare la costul amortizat. cu exceptia:

a. datoriilor financiare la valoarea justa prin profit sau pierderc. Astfel de datorii. inclusiv instrumentele derivate care sunt datorii. trebuie evaluate ulterior la valoarea justa.

b. datoriilor financiare care apar atunci cand un transfer al unui activ financiarnu indepline$te condipile pentru a fi derecunoscut sau este contabilizat utilizand abordarea implicSrii continue.

ii) Reclasificare

Atunci $i numai atunci cand Banca i$i modifica modelul de afaceri pentru gestionarea activelor sale financiare. Banca reclasifica toate activele financiare afectate.

Banca nu reclasifica nicio datorie financial.

iii) Evaluarea initiala

La recun oa^terea initiala. Banca evalueazS un activ financiar sau о datorie financ ia l la valoarea sa justa plus sau minus, in cazul unui activ financiar sau al unei datorii financiare care nu este la valoarea justa prin profit sau pierdere. costurile tranzacjiei care sunt direct atribuibile achiziliei sau emisiunii activului financiar sau datoriei financiare.

Valoarea justa a unui instrument financiar la recunoa$terea im(iala este. in mod normal, prejul tranzac(iei (adica valoarea justa a contravalorii platite sau primate). Daca valoarea justa a activului financiar sau a datoriei financiare la recunoa$terea initiala este diferita de pre|ul tranzacfiei. Banca aplica urmatoarele:

a) la valoarea justa ilustrata printr-un pre{ cotat pe о pia;a activa pentru un activ sau о datorie identic(a) sau se bazeaza pe о tehnica de evaluare care utilizeaza doar date de pe pieje observabile Banca trebuie sa recunoasca diferenta dintre valoarea justa la recunoa$terea initiala si pre(ul tranzac(iei drept ca$tig sau pierdere.

b) in toate celelalte cazuri. la о valoare ajustata pentru a amana diferen(a dintre valoarea justa la recunoajterea ini(iala si pre(ul tranzac(iei. Dupa recunoa$terea ini(iala. Banca trebuie sa recunoasca acea diferenta amanata drept ca$tig sau pierdere doar in masura in care aceasta apare in urma modificarii unui factor (inclusiv durata) de care ar (ine cont participantii de pe piaja la determinarea valorii activului sau a datoriei.

Atunci cand Banca utilizeaza contabilizarea la data decontarii pentru un activ care apoi este evaluat la costul amortizat. activul este recunoscut initial la valoarea sa justa de la data tranzactionarii.

La recunoa$terea initiala. Banca evalueaza creantele comerciale la pre(ul tranzactiei acestora (conform definitiei din IFRS 15) atunci cand creanta comerciala nu contine о componenta de fmantare semnificativa in conformitate cu IFRS 15.

iv) Evaluarea ullerioara

Dupa recunoa$terea initiala. о entitate trebuie sa evalueze un activ financiar la:

a) costul amortizat:b) valoarea justa prin alte elemente ale rezultatului global; sauc) valoarea justa prin profit sau pierdere.

Banca aplica dispozitiile privind deprecierea pentru activele financiare care sunt evaluate la costul amortizat ?i pentru activele financiare care sunt evaluate la valoarea justa prin alte elemente ale rezultatului global.

9

BC ENERGBANK SASITUATIA LUXURILOR DE TREZORERIEPcnlru anul incheiat la 31 decembrie 2018

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

b. Active financiare (continuare)

v) Metodu dobanzii efective

Venitul din dobanda se calculeaza utilizand metoda dobanzii. Acesta trebuie calculat prin aplicarea ratei dobanzii efective pentru valoarea contabila bruta a unui activ financiar. cu excep(ia:

a) activelor financiare achiziponate sau emise depreciate ca urmare a riscului de credit. Pentru accle active financiare. entitatea trebuie sa aplice rata dobanzii efective ajustata in funcjie de credit pentru costul amortizat al activului financiar de la recunoasterea ini(iala.

b) activelor financiare care nu sunt achiziponate sau emise depreciate ca urmare a riscului de credit, dar care ulterior au devenit active financiare depreciate ca urmare a riscului de credit. Pentru acele active financiare. entitatea trebuie sa aplice rata dobanzii efective pentru costul amortizat al activului financiar in perioade de raportare ulterioare.

Banca calculeaza venitul din dobanda prin aplicarea metodei dobanzii efective pentru costul amortizat al unui activ financiar si in perioadele de raportare ulterioare. calculeaza venitul din dobanda prin aplicarea ratei dobanzii efective pen mi valoarea contabila bruta dadi riscul de credit asupra instrumentului financiar se imbunata(e$te astfel incat activul financiar nu mai este depreciat ca urmare a riscului de credit, iar imbunatS\irea poate fi asociata obiectiv unui eveniment survenit (precum о imbunStStire a ratingului de credit al debitorului).

vi) Modificurea fluxurilor de trezorerie contractuale

Atunci cand fluxurile de trezorerie contractuale ale unui activ financiar sunt renegociate sau modificate altfel $i renegocierea sau modificarea nu are ca rezultat derecunoa$terea activului financiar in conformitate cu prezentul standard. Banca recalculeaya valoarea contabila bruta a activului financiar si recunoa$te un ca^tig sau о pierdere din modificare in profit sau pierdere. Valoarea contabila a activului financiar se recalculeaza drept valoarea actualizata a fluxurilor de trezorerie contractuale renegociate sau modificate care sunt actualizate la rata initiala a dobanzii efective a activului financiar (sau rata dobanzii efective ajustata in funcpe de credit pentru activele financiare achizijionate sau emise depreciate ca urmare a riscului de credit) sau, atunci cand este cazul. rata dobanzii efective revizuita. Orice costuri sau comisioane suportate ajusteaza valoarea contabila a activului financiar modificat $i sunt amortizate pe parcursul termenului ramas al activului financiar modificat.

vii) Eliminare

О entitate trebuie sa reduca direct valoarea contabila bruta a unui activ financiar atunci cand entitatea nu are estimari rezonabile de recuperare a activului financiar partial sau integral. О eliminare reprezinta un eveniment de

derecunoa$tere.

c. Investifii in intreprinderi asociate $i intreprinderi fiiceIntreprindere asociata este о entitate in care Banca are influenta semnificativa $i care nu este nici intrepnndere fiica. nici intreprindere mixta, in situatiile financiare ale Bancii, investiliile in intreprinderi asociate sunt inregistrate la cost minus pierderile din depreciere.

d. Compensarea instrumentelor financiareActivele $i datoriile financiare sunt compensate si sunt prezentate la valoarea neta in bilan^ul contabil. atunci cand exista un drept legal de a compensa valorile inregistrate $i exista intenpa de a le deconta in baza neta. sau de a realiza activul $i achita datoria simultan.

1 0

ВС ENERGBANK SASITUATIA LI XI RILOR I)F. TREZORF.RIFPentru anul incheiat la 31 decembrie 2018

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

e. Yeniturile $i cheltuielile din dobanzi

Veniturile $i cheltuielile din dobanzi pentru toate instrumentele financiare cu о rata de dobanda. cu exceptia celor clasificate ca pSstrate pentru comercializare sau desemnate la valoarea justa reflectate prin contul de profit $i pierderi sunt recunoscute in raportul privind rezultatele financiare pentru toate instrumentele ev aluate la costul de amortizare in baza metodei dobanzii efective.

Metoda dobanzii efective este о metoda de calculare a costului de amortizare al activului financiar sau datoriei financiare $i de atribuire a venitului sau cheltuielilor din dobanzi la perioada relevanta. Rata efectivS a dobanzii este rata care disconteaza in mod exact viitoarele plaji in numerar estimate sau achitarile folosind durata de viatd preconizata al unui instrumentului financiar. sau. daca este oportun. perioada mai scurtS a valorii nete contabile a unui activ sau a unei datorii financiare. La calcularea ratei efective a dobanzii. Banca estimeaza fluxurile de numerar. luand in considerate to^i termenii contractuali ai instrumentului financiar. dar nu evalueazS pierderile ulterioare de credit. Calculul include toate onorariile achitate sau primite intre parti conform contractului care reprezinta о parte integrants a ratei efective a dobanzii. a costurilor de tranzaqii $i a tuturor altor prime $i reduceri.

OdatS ce un activ financiar sau о clasa de active financiare a fost trecuta la pierderi ca rezultat al deprecierii, venitul din dobanzi este recunoscut aplicandrata dobanzii utilizata pentru discontarea fluxurilor viitoare de numerar pentru evaluarea pierderilor in urma deprecierii.

f. Venit din speze *>i comisioane

Veniturile din speze $i comisioane sunt contabilizate prin metoda sporirii la momentul prestarii serviciului respectiv. Spezele pentru creditele la termen sunt raportate in perioadele viitoare (impreuna cu costurile directe aferente) $i sunt recunoscute ca ajustare la rata efectiva a dobanzii la credite. Comisioanele $i spezele rezultate din negocieri. sau din participarea la negocierea unei tranzacjii cu terje parti - precum aranjarea unei achizitii de actiuni sau de alte participalii. achizi(n sau vanzarii a unei participapi - sunt reflectate la data de finalizare a tranzacjiei. Atat comisioanele de portofoliu cat $i cele de consu ltan t pentru management $i alte servicii sunt recunoscute in baza contractelor de servicii. de obicei distribuite in timpg. Acorduri de vanzare §i rascumparare

Hartiile de valoare vandute. care fac obiectul unui contract de rascumparare ("repo") sunt recunoscute in situatiile financiare ca investi^ii disponibile pentru vanzare (hartii de valoare de stat) $i obligatia aferenta este inclusa in disponibilitati datorate bancilor sau dientilor. dupa relevanta. Hartiile de valoare cumparate. care fac obiectul unui contract de revanzare ("repo revers” ) sunt recunoscute ca avansuri si credite acordate altor band sau dientilor, dupa relevanta. Diferentele dintre preturile de vanzare $i procurare sunt considerate a fi dobanzi si sunt sporite pe parcursul termenului de valabihtate a acordului „repo”. utilizand metoda ratei efective a dobanzii.Hartiile de valoare detinute de Banca in calitate de gaj la imprumuturi de la institutiile financiare nu sunt recunoscute in situatiile financiare. in afara de cazurile in care ele sunt vandute sau procurate de la persoane terte. In acest caz ele sunt inregistrate ca venituri (pierderi) din activitatea financial, respectiv ca ca§tig sau pierdere. Obliga(ia de retumare este inregistrata ca datorie de comert la valoarea justa.h. Derecunoa$terea

Banca derecunoa^te un portofoliu de active financiare. un activ financiar sau о parte a unui activ financiar (denumit in continuare"activ financiar” ) doar in cazul in care una dm conditiile de mai jos este indeplinita:

• Dreptunle contractual ale fluxurilor de numerar expira;• Transfera activul financiar $i transferul se califica pentru derecunoa$tere:• Renunta voluntar la drepturile sale asupra activului financiar din cauza faptului ca activul este considerat

nerecuperabil sau pentru a acorda о concesiune debitorului:

П

ВС ENERGBANK SASITUAJIA LUXURILOR DE TREZORERIEPentru anul indu-ia! la 31 decembrie 2018

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

h. Derecunoa^terea (continuare)

• Modificarea semnificativa a unui activ financiar care genereaza stingerea acelui activ existent si recunoasterea unui activ financiar nou.

La derecunoajterea unui activ financiar. diferenfa dintre valoarea contabila a activului (sau valoarea contabila alocatS porjiunn transferate a activului). $i suma (i) contravalorii prunite (inclusiv orice activ pnmit minus orice datorie asumatS) $i (ii) orice ca$tiguri sau pierderi cumulative care au fost recunoscute in alte elemente ale rezultatului global sunt recunoscute in profit sau pierdere.

Datoria financiara este derecunoscuta in cazul cand obligajia aferentS datoriei se stinge, expirS sau este achitata.

Banca efectueazS tranzacpi prin intermediul cirora ea transfer^ activele recunoscute in situa(ia pozijiei financiare. dar retine fie toate riscurile $i beneficiile activelor transferate. sau о рофипе a lor. Daca toate sau in mod substantial toate riscurilor sunt retinute. atunci activele transferate nu sunt derecunoscute dm situatia pozitiei financiare. Transferul activelor cu mentinerea tuturor riscurilor sau mentinerea in mod substantial a tuturor riscurilor $i beneficiilor include, spre exemplu. tranzactiile de imprumut $i rascumpirare

Drepturile si obligajiile pastrale in transfer sunt recunoscute separat ca active sau datorii. in cazul transferurilor in care controlul asupra activelor este pSstrat. Banca continua sa recunoasca activul in mSsura in care ea continua implicarea. determinat de gradul in care ea este expusa la schimbarile in valoarea activelor transferate.

i. Deprecierea activelor financiare

IFRS 9 inlocuieste modelul "pierderi realizate - incurred loss" din IAS 39 cu un model de "pierderi de credit asteptate - expected loss" - ECL. In consecinta. incepand cu 1 ianuarie 2018. Banca evalueazS previzional (..forward looking") pierderile dm credite ("ECL") pentru urmatoarele categorii de active financiare: creditele si depozitele plasate mSsurate la costul amorizat. instrumentele de datorie evaluate la valoarea justa an alte elemente ale rezultatului global, angajamente de imprumut $i contracte de garantie financiara. active contractual si creante comerciale. Banca recunoa^te о ajustare din depreciere pentru astfel de pierderi la fiecare data de raportare. Masurarea pierderii din credite a$teptata reflecta:

• valoarea impartiala si ponderata cu probabilitatea care este determinata prin evaluarea unei serii de

rezultate posibile;

• valoarea in timp a banilor;

• mformatii rezonabile documentate care sunt disponibile fara costuri sau eforturi nejustificate la data

raportarii despre evenimentele trecute. conditiile actuale §i previziunile privind conditiile economice

viitoare.

Calculul ECL ia in considerare atat numarul de zile de intarziere inregistrate cat $i analiza riscului de credit efectuata pentru clientii cu credite acordate. Pentru activele contractual ?i creantele comerciale. Banca a ales sa aplice abordarea simplificata pentru masurarea pierderilor de credit asteptate.

12

BC ENERGBANK SASITUATIA LUXURILOR DE TREZORERIEPentru anul incheiat la 31 decembrie 2018

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

i. Deprecierea activelor financiare (continuare)

Ajustanle pentru pierdere determinate pe baza modelului ECL au la baza pierderile din credit a$teptate pe intreaga durata de viata a activului financiar (lifetime expected credit loss sau LTECL), cu exceptia cazului in care nu a existat о crestere semnificativa a riscului de credit de la recunoasterea initials, caz in care ajustarea pentru pierdere se evaluaza pe baza pierderilor din credit asteptate pe un orizont de 12 lum (12mECL). Pierderea de credit a$teptata este calculate incepand cu momentul originarii. in consecmta. activele financiare care fac obiectul provizionarii pot fi clasificate in unui dintre cele 3 stadii. in funcpe de inregistrarea sau nu a unei cre$teri semnificative a riscului de credit dupa recunoasterea initiala:

• Stadiul 1 deteriorare nesemnificativa sau inexistenta a calitapi creditului dupa recunoasterea initiate: ajustarea pentru pierdere se evaluaza la о valoare egala cu pierderile din credit asteptate pe un orizont de 12 lum (12mECL)

• Stadiul 2 crestere semnificativa a riscului de credit dupa recunoasterea initials. farS a fi insS depreciat: ajustarea pentru pierdere se evaluaza la о valoare egala cu pierderile dm credit asteptate pe intreaga durata de via{a a activului financiar (LTECL)

• Stadiul 3 active depreciate in default; ajustarea pentru pierdere este reprezentatS de LTECL

Banca a stabilit criterii pe baza carora se realizeazS lunar evaluarea cresterii semnificative a riscului de credit de la momentul recunoa§tem mitiale. avand in vedere atat pragun relative cat si absolute.

Conform IFRS 9. pierderea din credit asteptatS poate fi stability pe baza analizei individuale sau analizei colective.

i. Credite depreciate individual

in categoria creditelor depreciate individual Banca include urmatoarele categorii de credite (este suficient sa se indeplineascS unui din punctele):

a) Credite acordate persoanelor juridice cu plafi restante mai mari de 90 de zile;b) Credite acordate persoanelor juridice indiferent de numSrul zilelor de res tan (1 . a cSror suma depa$este

2 % dm totalul portofoliului de credite.

I oate celelalte credite sunt depreciate de cStre banca in mod colectiv. impSrtind portofoliul de credite in douS grupe: imprumutun acordate persoanelor fizice si credite acordate persoanelor juridice.

La calculul valorii expunerii deasemenea sunt incluse obligapunile Bancii de acordare a creditelor in viitor (soldul conturilor 6601) cu urmatorul coeficient de conversie:

a) Pentru creditele acordate pe un termen de pana la 12 luni - 20%;b) Pentru creditele acordate pe un termen mai mare de 12 luni - 50%.

Pentru о evaluare mai corecta a gajului care asigura creditele depreciate individual. Banca poate recurge la serviciile unor evaluaton independenti.

13

ВС ENERGBANK SASITU AJIA LU XU RILOR DE TREZORERIEPentru anul incheiat la 31 decembrie 2018

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

i.. Deprederea activelor financiare (continuare)

iL Calcularea deprecierii creditelor evaluate colectiv

Procesul de calcul al deprecierii creditelor care sunt evaluate colectiv consta in urmarea etapelor de calcul stablite prin actele normative interne ale Bancii. Portofoliul de credite este imparpt trei Stadii (Stages) tinind cont de calitatea activelor:

Sadiul 1 - se atribuie creditele clasificate drept "standard", conform Regulamentului privind clasificarea activelor $i angajamentelor conditional.Stadiul 2 - se atribuie creditele clasificate ca "supravegheat". precum si "substandard". fara restante. Stadiul 3 - se atribuie creditele clasificate ca "substandard" (cu о restanta minima de о zi). "dubios" $i "compromise"

Elementele principale care stau la baza determinarii ECL sunt prezentate mai jos:

PD - modelele privind Probabilitatea de default se bazeaza pe о abordare an doua etape: construirea curbei marginale a PD-ului §i ajustarea curbei PD-ului;EAD - estimarea Expunerii in caz de nerambursare la fiecare moment se bazeaza pe modelele de gestiune a lichiditatii. respectiv modele privind rata de rambursare anticipata in cazul contractelor cu grafic de rambursare si modele de estimare a gradului de utilizare a liniilor in cazul contractelor fara grafic de rambursare:Ajustarea parametrilor de calcul a ECL pentru a tine cont de situatia actuala (point in time) si impactul informatiei previzionale.

Factorul macroeconomic, care este luat in calculele PD pentru 2 ani $i mai multi, este calculat folosind regresia. Ca variabila dependenta se folose$te valoarea rezervelor pentru pierderi create (conform clasificarii prudentiale BNM) la valoarea portofoliului de credite in intregul sistemul bancar. In calitate de vanabilele independente se ia in considerare PIB-ul real, nivelul infla(iei. nivelul de consum (sursa de informatii este datele §i previziunile The World Bank), in lipsa unei previziuni macroeconomice pentru oricare dintre perioadele analizate. Banca folose$te drept factor macroeconomic pentru aceste perioade factorul calculat pentru ultima perioada cronologica

Deprederea altor active financiare

Pentru contunle de plasamente in bancile straine. deprecierea se calculeaza conform ratingului contragentilor bancii $i a probabilitatii de trecere in default a dientilor corporativi. potrivit informatiilor prezentate de catre agentia de rating. Banca utilizeaza ratingurile evaluate de agentiile de rating Standard & Poor’s. Moody's si Fitch (cel mai slab rating are prioritate). Contragentilor care nu provsunt evaluati individual de niciuna dintre agentiile de rating mentionate mai sus, li se atribuie un PD corespunzator ratingului tarii de resedinta a contragentului.

Plasamentele in titlurile de valoare de stat cu termen de scadenta de pana la 90 zile sunt considerate instrumente lichide fiind echivalente a numerarului li Banca nu creeaza reduceri pentru pierderi din depreciere aferente

acestora.

Banca utilizeaza о abordare simplificata in evaluarea reducerii pentru pierderi la о valoare egala cu puerderile din creditare asteptate pe toata durata de viata pentru creantele comerciale sau activele aferente contractelor care rezulta din tranzac|ii ce intra sub incidenta IFRS 15.

14

ВС ENERGBANK SASITU ATI A LUXURILOR DE TREZORERIEPentru anul incheiat la 31 decembrie 2018

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

i. Deprecierea activelor financiare (continuare)

Deprecierea activelor financiare la valoarea justa prin alte elemente ale rezultatului global

Banca evalueaza la fiecare data de raportare daca exista evidence privind deprecierea activului fmaniar sau a grupului de active financiare. In cazul investitiilor in companiile fiice. о scadere semnificativa sau prelungita a valorni juste a participatiilor sub costul acestora este considerata pentru a determina daca activele sunt depreciate.

Daca exista astfel de evidence pierderea acumulata. calculata ca diferenta dintre costul de achizipe $i valoarea justa actuala. minus orice pierdere dm depreciere pentru acel activ financiar recunoscut anterior in contul de profit si pierdere. este scoasa din capitalurile proprii si recunoscuta in rezultatul global. Pierderile din depreciere recunoscute in contul de profit $i pierdere $i situapa altor elemente ale rezultatului global aferente particiapilor in entitap nu sunt stomate prin contul de profit si pierdere si situapa altor elemente ale rezultatului global. Daca intr- o perioada ulterioara valoarea justa a instrumentului de datorie clasificat ca disponibil pentru vanzare create $i cresterea poate fi atribuita in mod obiectiv unui eveniment care are loc dupa ce pierderea din depreciere a fost reflectata in contul de profit $i pierdere. pierderea din depreciere este stomata in contul de profit $i pierdere si situapa altor elemente ale rezultatului global.

j. Deprecierea activelor nefinanciareActivele care au о durata de folosire utila nedeterminata nu se amortizeaza. se testeaza anual pentru determ inarea deprecierii. Activele care se amortizeaza sunt verificate pentru determinarea deprecierii atunci cand evenimentele sau schimbarile de circumstan(e indica ca valoarea de bilant poate sa nu fie recuperabila. Pierderea din depreciere este recunoscuta pentru suma cu care valoarea de bilan( depa$e$te valoarea recuperabila. Valoarea recuperabila este valoarea cea mai mare a valorii juste a activului minus costurile de vanzare a acestuia $i valoarea lui in folosinia. In scopul evaluarii deprecierii. activele sunt grupate la cele mai mici nivele pentru care exista fluxuri de numerar separat identificabile (unitap generatoare de numerar). Activele nefinanciare. cu exceppa goodwill-ului. care au fost depreciate sunt verificate pentru a determina posibila inversare a deprecierii la fiecare data de raportare.

k. Mijloace bane$ti $i echivalenfein scopurile raportului privind fluxurile mijloacelor bane^ti. mijloacele bane$ti §i echivalentele cuprind solduri cu scadenfa de mai pupn de trei luni de la data de achizipe inclusiv numerar. solduri nerestricponate la Banca Naponala a Moldovei. hartii de valoare de stat. disponibilita^i datorate altor banci. conturi curente $i depozite de la alte banci, crean(e aferente sistemelor de transferuri banejti.

I. Active nemateriale

Cheltuielile de achizipe a licentelor pentru programe informatice sunt capitalizate $i includ cheltuielile de achizifie $i costurile de punere a softului in funcpune. Aceste costuri sunt amortizate in baza duratei de exploatare estimate (de la trei la cinci ani).

Costurile aferente imbunataprii sau menpnerii aplicafiilor informatice sunt trecute la cheltuieli la momentul aparipei lor.

15

BC ENERGBANK SASITUATIA LUXURILOR DE TREZORERIEPentru a 11 ul incheiat la 31 decembrie 20IK

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

m. Mijloacele fixe

Cladirile sunt inregistrate in bilan( la valoarea lor reevaluata. care reprezinta valoarea justa la data reevaluarii. minus uzura acumulata $i minus provizionul pentru depreciere. daca este necesar. Alte tipuri de active materiale se indica la valoarea de intrare minus uzura. Valoarea de intrare include cheltuielile atribuite direct achizitionarii activelor.

Terenurile nu se depreciaza. Uzura celorlalte active este calculata in baza metodei liniare pentru alocarea costului lor valorile reziduale utilizand urmatoarele durate de exploatare:

Tipul activelor____________________ ________________________ AniCladiri 25-75Echipamente $i alte mijloace fixe 2-20Mijloace de transport 7-10Altele 5-20

Active in curs de execute nu se amortizeaza pana la momentul punerii acestora in func(iune.

La fiecare data de bilanj. valoarea reziduala $i valoare de viata utila a activelor sunt revazute. $i daca este necesar ele sunt ajustate. Activele care se amortizeaza sunt evaluate pentru depreciere de fiecare data, cand anumite evenimente sau schimbari in circumstante indica faptul ca valoarea contabila poate sa nu fie recuperata. In cazul cand valoarea de bilant a activului este mai mare decat valoarea recuperabila estimata. valoarea de bilant este ajustata imediat la valoarea sa recuperabila. Valoarea recuperabila este cea mai mare dintre valoarea justa a activului diminuata cu costurile de vanzare $i valoarea lui de utilizare.

Pierderile ji cajtigurile din casarea activelor fixe sunt determinate prin referinta la valoarea de bilant. Aceste sunt incluse in raportul privind rezultatele financiare in costurile operational respective.

n. Proprietatea in\estitionala

Proprietatea imobiliara delinuta pentru cajtiguri din arenda sau pentru crejterea valorii sau ambele care nu este utilizata de Banca. este clasificata drept proprietate investifionala.

Proprietatea investitionala cuprinde terenuri de pamant. Proprietatea investitionala este reflectata la valoarea justa. Valoarea justa se bazeaza pe preturile pie(ii active, ajustate. daca e necesar. cu orice diferenta aparuta in natura. amplasarea $i starea activului specific. Daca astfel de informatie nu este accesibila. Banca utilizeaza metode de evaluare alternative, cum ar fi cele de comparare a vanzarilor. comparand valoarea proprietatii respective cu valoarea de piata a proprietatilor similare. Aceste evaluari sunt revizuite anual de catre Directori.

Daca proprietate investitionala devine utilizata de posesor. aceasta se clasifica ca mijloc fix. c o n s tru c t sau echipament $i valoarea sa justa, la data reclasificarii.devine costul acesteia, in scopuri contabile pentru inregistrarile ulterioare. Mijloacele fixe care sunt construite sau imbunatatite cu scopul utilizarii ulterioare ca proprietate investitionala se clasifica drept mijloc fix. c o n s tru c t sau echipament $i reflectate la valoarea de cost pana cand c o n s tru c t sau imbunatatirea nu se incheie. fiind ulterior reclasificate $i contabilizate ca proprietate

investitionala.

16

НС ENERGBANK SASITUAJIA LI X I RILOR DE TREZORERIEPentru anul incheiat la 31 decembrie 2018

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

n. Proprietatea in\estitionala (continuare)

Daca un element de mijloc fix. construc(ie sau echipament devine proprietate investi(ionala din cauza ca s-a schimbat scopul utilizarii sale, orice diferenta rezultata intre valoarea sa de bilan| ji valoarea justa a acestuia la data transferului este recunoscuta in capitalul propriu ca о reevaluare a mijlocului fix. construcjiei sau echipamentului. in conformitate cu reglementarile SIC 16. Cu toate acestea. daca ca$tigul din valoarea justa reverseaza о pierdere anterioara din depreciere. cajtigul respectiv este recunoscut in raportul privind rezultatele financiare. La momentul iejirii a astfel de proprieta(i investijionale. orice surplus inregistrat anterior in capitalul propriu este transferat la profit nerepartizat: transferul nu se efectueaza prin raportul privind rezultatele financiare. o. Arenda

Aprecierea faptului daca un contract reprezinta un contract de arenda sau contine о arenda se bazeaza pe esen(a acordului $i necesita evaluarea faptului daca indeplinirea acordului depinde de folosirea unui activ sau active specifice $i daca acordul ofera un drept de folosire a activului

Banca in caliiale de arenda$Arenda in baza careia Bancii nu i se transfera substantial toate riscurile si beneficiile mcidente dreptului de proprietate asupra articolului arendat este arenda operational. Plaple referitoare la arenda operational sunt recunoscute ca cheltuieli in situajia de profit $i pierderi in baza metodei liniare pe durata arenzii.

Banca in calitate de arendatorArenda in care Banca nu transfera substantial toate riscurile si beneficiile mcidente dreptului de proprietate asupra articolului arendat este clasificata ca arenda operational. Costurile directe initiate suportate la negocierea arenzii operational sunt adaugate la valoarea de bilan( a activului arendat pe durata arenzii. pe aceea$i baza ca $i venitul din arenda.

p. Planul de contributii fixeBanca efectueaza. in cursul normal al activitajii. plaji catre Fondurile de Stat ale Moldovei pentru pensii. asigurare medicala $i asigurare sociala din numele angajafilor sai. Top angajafii Bancii sunt membri ai Fondului de pensii de stat.

Banca nu opereaza cu nici о alta schema de pensii $i. prin urmare. nu are altfel de obligatii in ceea ce prive$te pensiile. Banca nu opereaza cu nici un alt plan fix de beneficii sau de beneficii post-pensionare. Banca nu are nici о obligatia de prestare a serviciilor ulterioare angajatilor prezenti sau fojtilor angajati

p. Provizioane

Provizioanele pentru costurile de restructurare $i creanje legale sunt reflectate atunci cand Banca are о obligatiune legala sau constructiva curenta de a transfera beneficii economice ca rezultat al evenimentelor anterioare. Probabilitatea ca un transfer de resurse va fi necesar pentru rambursarea obligatiei este mai mare decat probabilitatea ca transferul nu va fi necesar $i suma obligajiei este estimata rezonabil.

In cazurile in care exista obligatii similare. probabilitatea ca un transfer de resurse va fi necesar este determinata luand in consideratie clasa o b lig a to r in ansamblu. Un provizion este recunoscut chiar daca probabilitatea de transfer in legatura cu oricare element inclus in aceea$i clasa de obligatii este mica.

Provizioanele sunt estimate la valoarea prezenta a cheltuielilor estimate pentru stingerea obligatiei utilizand о rata pana la impozitare care sa reflecte aprecierile curente de piata in ce prive$te valoarea de timp a banilor $i riscurile specifice obligatiei. Marirea provizionului ca rezultat al trecerii timpului este recunoscuta ca cheltuieli privind dobanzile.

17

ВС ENERGBANK SASITUATIA L I X I RILOR DE TREZORERIEPentru anul incheial la 31 decembrie 2018

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare) q. Contracte de garanfie financiaraContracted de garanjie financiara sunt contracte care obliga emitentul sa efectueze plap specifice pentru a rambursa posesorului о pierdere pe care о suporta deoarece un debitor nu $i-a achitat datoria la timp in conformitate cu stipularile instrumentului de datorie. Asemenea garanfii financiare sunt oferite bancilor. institupilor financiare $i altor entitati de catre clien{i pentru a asigura imprumuturi. overdraft-uri $i alte facilita(i bancare.

Ini(ial garan(iile financiare sunt recunoscute in situatiile financiare la valoare justa la data la care garanpa a fost emisa. Ulterior recunoa$terii impale. datoriile bancii sunt estimate ca cea mai mare valoare dintre valoarea initiala minus amortizarea calculata pentru recunoa$terea in raportul privind rezultatele financiare a comisionului incasat conform metodei limare pe durata de viata a garantiei. $i cea mai buna estimare a cheltuielilor necesare pentru achitarea oricarei datorii aparute la data bilantului. Determinarea acestor estimari se bazeaza atat pe experienta anterioara in tranzactii similare $i pierderi precedente. cat $i pe deciziile Conducerii Bancii. Orice majorare a datoriilor legate de aceste garantii se reflecta in raportul privind rezultatele financiare drept cheltuieli operationale.

r. ImpozitareaConform legislatiei fiscale aplicabila in Republica Moldova impozitul pe venit este recunoscut ca cheltuiala in perioada de aparitie a profitului. Efectele fiscale ale pierderilor fiscale recuperabile sant recunoscute ca activ atunci cand exista probabilitatea aparitiei profiturilor impozabile preconizate care vor fi utilizate pentru acoperirea pierderilor.

Impozitul pe venit amanat este calculat in intregime, utilizand metoda obligatiei in baza diferentelor temporare care apar intre baza impozabila a activelor $i datoriilor. si a valorilor lor contabile prezentate in situatiile financiare. Impozitul pe venit amanat este determinat folosind ratele de impozitare ($i legile respective) care au fost in vigoare sau partial in vigoare la data de bilant $i urmeaza a fi aplicate la momentul realizarii activului aferent impozitului pe venit amanat sau la acoperirea datoriei privind impozitul pe venit amanat.

Principalele diferenfe temporare sunt generate de deprecierea mijloacelor fixe, provizioanelor pentru credite §i a avansuri catre client $i ale altor active $i datorii. Ratele care au fost in vigoare sau partial in vigoare la data de bilant sunl utilizate pentru a determina impozitul pe venit amanat. Cu toate acestea impozitul pe venit amanat nu este recunoscut. daca reiese din recunoa$terea initiala a unui activ sau datoriei in cadrul unei tranzactii alta decat о combinatie de afacere, care la momentul tranzactiei nu afecteaza nici profitul contabil. nici profitul sau pierderea fiscala. Activele privind impozitul amanat sunt recunoscute cand exista probabilitatea ca profitul impozabil preconizat va fi disponibil. contrar caruia pot fi utilizate diferentele temporare.

s. Imprumuturi

imprumuturile sunt recunoscute initial la valoarea lor justa minus cheltuielile aferente tranzactiei efectuate. Ulterior, imprumuturile sunt prezentate la costul amortizat $i orice diferenta intre valoarea neta a mijloacelor atrase $i valoarea de rascumparare este recunoscuta in raportul privind rezultatele financiare pe perioada imprumutului. utilizand metoda ratei efective a dobanzii.

t. Dividende

Dividendele sunt contabilizate doar dupa ce au fost aprobate de Adunarea Generala a Actionarilor.

18

BC ENERGBANK SASITUATIA LUXURILOR I)E TREZORERIEPentru anul incheiat la 31 decembrie 2018

2 Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

u. Active pentru re-vanzare

Activele destinate re-vanzarii ulterioara includ gajul aferent creditelor neperformante Ele sunt clasificate ca active delinute pentru vanzare. dat fiind ca valoarea lor de bilant urmeaza a fi recuperatS in principal printr-o tranzac(ie de vanzare-cump4rare si se considers cS vanzarea este foarte probabila. Ele sunt indicate la cea mai mica suma dintre valoarea contabila si valoarea justa minus costurile de vanzare. daca valoarea de bilant urmeaza a fi recuperata in principal prin intermediul unei tranzactii de vanzare si nu pnn folosirea continua. Banca la in considerare calculul deprecierii atat la momentul clasificarii drept active pentru re-vanzare. cat si in perioadele ulterioare. La momentul recunoasterii activelor pentru revanzare, orice pierdere din depreciere este recunoscuta in profit sau pierdere, daca activul nu a fost evaluat la valoarea reevaluata in conformitate cu IAS 16 sau IAS 38. caz in care deprecierea este tratata ca о scadere a reevaluarii.

In perioadele ulterioare, orice pierdere din depreciere se calculeaza pe baza diferentei dintre valorile contabile ajustate ale activului $i valoarea justa minus costurile de vanzare Orice pierdere din depreciere care apare este recunoscuta in profit sau pierdere, chiar si pentru activele care anterior au fost contabilizate la valonle reevaluate.