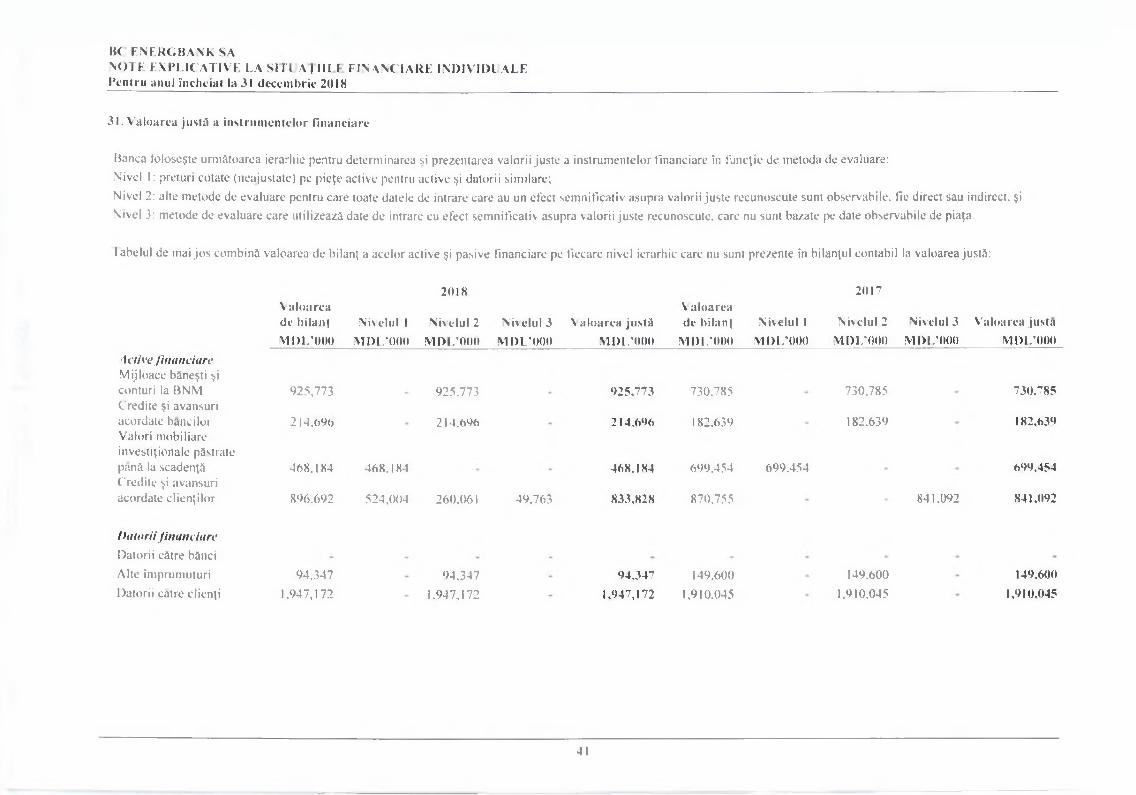

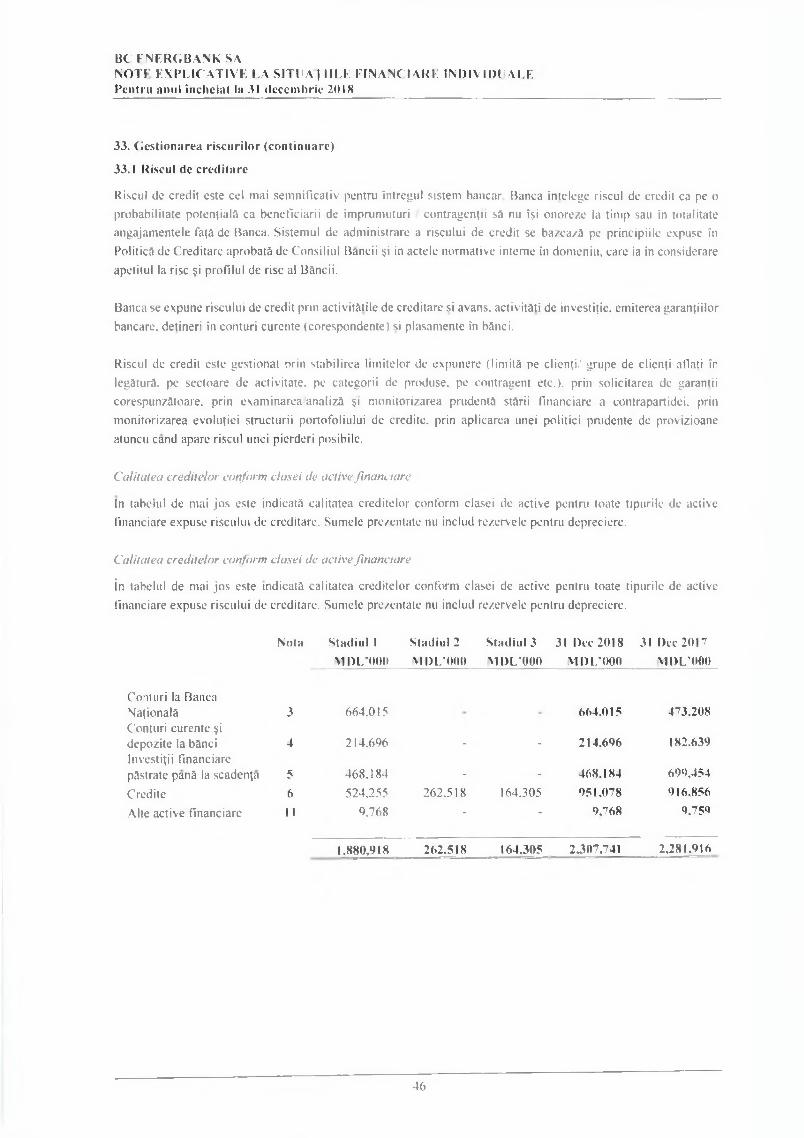

ВС ENERGBANK SA Situafiile flnanciare individuate Pentru...

70

ВС ENERGBANK SA Situafiile flnanciare individuate Pentru anul incheiat la 31 decembrie 2(118 Intocmite in conformitate cu Standardele Internationale de Raportare Financiara

Transcript of ВС ENERGBANK SA Situafiile flnanciare individuate Pentru...

ВС E N E R G B A N K SA

Situafiile flnanciare individuate Pentru anul incheiat la 31 decembrie 2(118

Intocmite in conformitate cuStandardele Internationale de Raportare Financiara

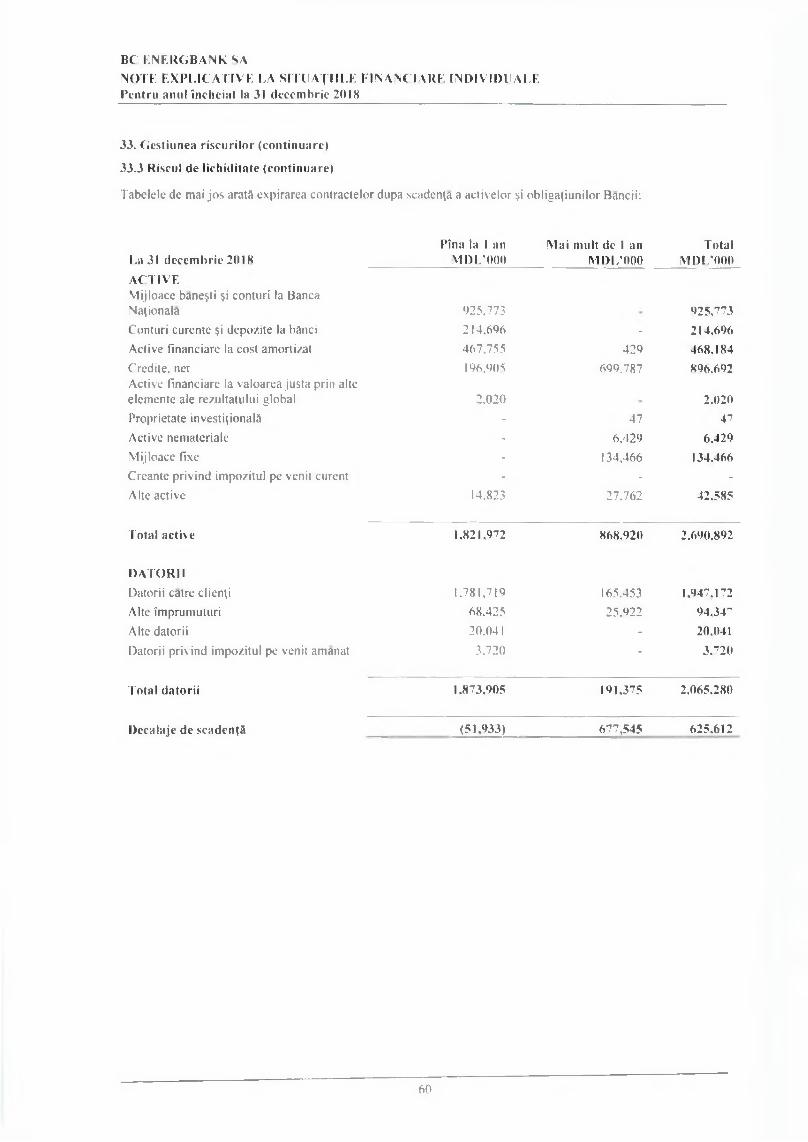

ВС ENERGBANK SAS1TL A JIIL E FINANCIARE INDIVIDl ALEPentru anuJ Incheiatla 31 decembrie 2018

C l1 PR INS

Raportul auditorilor

Situatia individuala a pozijiei financiare 1Situajia individuala a rezultatului global 2Situatia individuala a modificarilor capitalului propriu 3Situa{ia individuala a fluxurilor de trezorerie 4Note explicative ta rapoartele financiare individuale 5-62

Grant Thornton

Grant Thornton Audit S.R.L. 69, Grigore Ureche str Chisinau, Moldova MD-2005T +373 22 86 05 71 F +373 22 24 74 64

Raportul Auditorului Independent

Catre acjionarii BC Energbank S.A.

Raport asupra auditului situatiilor financiare individuate

OpinieAm auditat situate financiare individuate anexate ale BC Energbank S.A. (.Banca"), care cuprind situa^a individuala а pozitiei financiare la data de 31 decembne 2018, situatia individuals a rezultatului global, situatia individuala a modificanlor caprtalului propnu $i situajia individuala a fluxurilor de trezorerie pentru exerdtiul financiar incheiat la aceasta data, fi notele la situate financiare individuale, indusiv un sumar al politicilor contabile semnificativeIn opinia noastra, situatiile finanaare individuale prezinta fidel, sub toate aspectele semnificative, pozipa financiara a Bancti la data de 31 decembrie 2018, precum ft performanja sa finandara ;i fluxurile sale de trezorerie pentru exercitiul financiar incheiat la aceasta data, in conformitate cu Standardele Internationale de Raportare Finandara.

Baza pentru opinieAm desfa?urat auditul nostru in conformitate cu Standardele Internationale de Audit (ISA-uri). Responsabilrtatile noastre in baza acestor standarde sunt descrise detaliat in sec|iunea ResponsabiltBf/te auditorului fntr-un audit al situatiilor financiare individuale din raportul nostru. Suntem independent) fata de Banca, conform Codului Etic al Profesioniftilor Contabili (Codul IESBA) emis de Consiliul pentru Standarde Internationale de Etica pentru Contabili, coroborat cu cenntele etice relevante pentru auditul situatiilor financiare din Republica Moldova si пе-am indeplinit celelalte responsabilitati etice. conform acestor cennte si Codului IESBA. Credem ca probele de audit pe care le-am objinut sunt sufidente §i adecvate pentru a constitui baza pentru opinia noastra,

Evidentierea unoraspecte

Atragem atentia asupra Notei 35, care prezinta faptul ca pe 11 ianuarie 2019 in cadrul sedintei Comitetului Executiv al Bandi Nafionale a Moldovei a fost deds sa se aplice masuri pnvind suspendarea exercitiul и i unor drepturi ale unor actionari, cu detinerea totala de 52,77% care urmeaza sa instraineze actiunile detinute in capitalul sodal al Bandi. De asemenea. Banca Natmnala a Moldovei a dispus aplicarea masunlor de interventie timpurie in conformitate cu Legea privind redresarea si rezolutia bandlor, prin care о parte din membm executivului s» cea a Consiliului Banai, care va ramane in functie, este completata de administratori temporari desemnati de Banca Nationala a Moldovei in scopul unei guvemante prudente a activity Bandi in perioada de solutionare a defidentelor identificate in structura de proprietate a Bandi.

Grerfl Tbcrntor А ш й S-R i_ « a m e rr tw f a n of Grant ThcrMtfi Jm e rw to r4 Lid (Grant T te n lo r In tem ato ru j^ References to Grant Thcrrian an? lo ffus brand u n i f wlhidi the GrtfiJ ТЬш поп « •« Ф е т f r ire a rd f e t e Ь o ne я m ere w etrfcw f r u e в

co n te il ТЬагтйп fa a m a fc fy j т а th e № * to er in tm ггъ чЛ л K ftd k n j» am

by т е я * и г f in * , # * e h r e n r t rasjw nob te for Ihe c e n r e n cr adnrt&es of o ne another, G rm t Thcrrrtcn InterrrObortel does n r t1 р т ш ё в « г ш » to c lan fe

Totodata, conform anuntului facut de Banca National a MokJovei la situatia data, Banca va continua sa activeze in regim normal ?i sa presteze toate servidile, indusiv cele legate de operatiunile cu depozitele de creditare ?i decontan. Aspectul descris indica existenta unor Incertrtudmi ce ar putea avea impact asupra activitStii BSncii Nu putem estima impactul acestei situaty asupra situatiilorfinandare individuate pentru exercipul financier incheiat la 31 decembne 2018 ?i situa iile finandare individuate nu contin ajustan in acest sens. Opinia noastri nu indude rezerve cu privire la acest aspect.

Aspecte cheie de audit

Aspectete cheie de audit sunt acele aspecte care, tn baza rationamentului nostru profesional, au avut cea mai mare important! pentru auditul situatnlor finandare individuale din perioada curenta. Aceste aspecte au fost abordate in contextul auditului situatiilorfinandare individuate in ansamblu si in formarea opiniei noastre asupra acestora si nu emitem о opinie separata cu privire la aceste aspecte

Pentru fiecare aspect de mai jos am prezentat о descriere a modului in care a fost abordat in auditul nostru, in acel context.Am indeplinit responsefcxlitatile desense in sectiunea Responsabilitatile auditorului intr-un audit al situatiilor financiare individuale din raportul nostra, indusiv in legatura cu aceste aspecte cheie, in consednta, auditul nostru a indus efectuarea procedurilor g&ndite sa raspunda evaluarii noastre privind riscul de erori semnificative in cadrul situapilor finandare individuale. Rezultatele procedunlor noastre de audit, inclusiv ale procedurilor efectuate pentru a aborda aspectele de mai jos, constituie baza pentru opinia noastrS de audit asupra situatiilor financiare individuale

Aspecte cheie ale auditului Modul de abordare Tn cadrul misiumi de audit

Deprecierea creditelor si avansurilor acordate clienpfor

Am considerat acest aspect ca fiind un aspect cheie datorita semnificatiei reducerilor pentru pierderi din deprecierea creditelor si avansurilor acordate dientilor, evaluate de catre conducere utilizand estimari si rationamente subiective semnificative. Aceasta evaluare a fost efectuata pe baza Modetului Pierderilor Preconizate, care este un proces complex si indude predictia viitoaretor cond»t>i macroeconomice precum si о analiza a expunerilor utilizand modele bazate pe date istorice ?i ipoteze.

О atentie deosebita a fost acordata aspectelor de adoptare a IFRS 9 Instmmente financiare in vigoare pentru perioade de raportare anuale incepand de la sau dupa 1 ianuarie 2018. Efectul adoptarii IFRS 9 este prezentat in Nota 2.5 din situape fmanaare individuale.

Conform sectiunii 'Politid contabite semnificative* din Nota 2 la situatiile financiare individuale, Banca evalueaza reducerile pentru pierden din deprecierea creditelor preconizate in mod individual pentru expunenle care sunt considerate semnificative si pe baza colectiva pentru celelalte, care individual nu sunt semnificative si care au caraderistid similare.

Provizioanele individuale sunt calculate in baza fluxurilor de trezorerie estimate pentru rambursarea expunerilor de credit, inclusiv recuperari din garantiile colaterale gaiate si probabilitatea nerambursarii Pentru determinarea acestor

Am analizat metodologia de stabilire a reducerilor pentru pierderi din deprecierea creditarS apiicata de Banca $i am evaluat gradul de conformitate a metodologiei cu prevederile IFRS.

Procedurile noastre au indus, printre altele, analiza modului prin care conducerea detemiina scenariile macroeconomice si ponderife aferente, criteriile de stabilire a stadiului creditelor si modelele pentru determinarea parametrilor de rise Am evaluat si testat pe baza de esantion, proiectarea si efidenfa operation ala a controalelor interne privind monitorizarea calitatii creditelor si avansurilor acordate clientilor, inclusiv cele privind sistemele relevante si calitatea datelor utilizate, precum si guvemanta referitoare la exercitarea rationamentelor profesionale cele mai importante

Pentru un esantion de credite, care nu au fost identificate de conducere ca fiind depreciate, am efectuat proceduri pentru a stabili daca evenimentele generatoare de pierderi au existat si daca au fost identificate in timp util.

Pentru creditele depreciate evaluate (a nivel indvidual (Stadiul 3) am analizat estimanle conducerii privind sumele de recuperat $i am evaluat rezonabilitatea fluxurilor de trezorerie din realizarea garantiilor colaterale gajate, utilizand date comparabile din surse exteme, in cazul in care_au__ fost disponibile si am verificat

©2019 Grant Thornton Audit SRL All rights reserved 2

Aspecte cheie ale auditului Modul de abordare in cadrul misiunii de audit

reduced pentru pierderi din deprectere, rationamentul profesional este important pentru a stabili cu promptitudine indiai de depreciere si ulterior de a estima fluxunle viitoare de trezorene

Reducerile pentru pierderile tin creditare preconizate evaluate pe baza colectiva se estimeaza pe baza unor tehnid si ipoteze de modelare care implica utilizarea de catre conducere, in mod semnificativ. a rationamentului profestonal in ceea ce pnveste adecvarea segmentam expunenlor, identificarea expunerilor pentru care riscul de credit a crescut semnificativ, care denva din date istorice detinute de Banca, precum si induderea informatiilor macroeconomice previzionale

A se vedea Nota 6 din situate financiare individuale anexate

corectitudinea calculelor modelului probabilita ii nerambursarii

In cazul reducerilor pentru pierdenle din creditare preconizate estimate pe baza colectiva, pentru toate stadiile, am evaluat si testat metodologia Bancii Am validat evaluarea efectuatS de conducere pnn efectuarea unui recalcul si am utilizat propriile cunostin(e si ipoteze profesionale, precum si diverse proceduri analitice.

De asemenea. am analizat caracterul adecvat al infomnatitlor prezentate in situate financiare individuale ale Bancii refentoare la deprecierea creditelor si avansurilor acordate dientilor

Rezervele generate pentru riscuri bancare

Banca are obligate sa calculeze reduceri prvidenjiale pentru deprecierea activelor in conformitate cu Regulamentul Bandi Nationale a Moldovei cu pnvire la clasificarea activelor fi angajamentelor conditional. Pentru diferenta dintre provizioanele inregistrate in situatiile finandare indiwduale fi reducerile prudenjiale Banca inregistreaza rezerve generate pentru riscuri bancare (Nota 16)

Calcului acestor reduceri este semnificativ pentru auditul nostru, deoarece mSrimea rezervelor generale pentru riscuri bancare intra in calcului capitalului normativ si, in consecinta, a suficienjei capitalului ponderat la rise Suplimentar alocarea activelor pe grad de rise necesita din partea conducerii о analiza detaliata a activelor §i aplicarea unor ra^onamente semnificative.

Procedunle noastre de audit au incius evaluarea si testarea, pe baza de esantion, proiectarea si efictenta operational:! a controalelor interne implementate de Banca pentru calcului reducerilor prudentiale pentru deprecierea activelor, analiza portofoliilor de active fi a activelor individual semnificative pentru estimarea rezonabilitatii ration amentelor aplicate de conducere §i corectitudinea dasificarii adivelor. In baza procedunlor noastre nu am identificat ajustari semnificative.

Provizioane pentru deprecierea activelor luate in proprietate

In desfasurarea activitatii sale Banca este expusa riscurilor de nerambursare a creditelor fi in urma unor astfd de situatii inregistreaza active transmise in proprietate/adiizitionate in schimbul rambursarit datoriilor. Banca estimeaza la fiecare data de raportare daca exists indiai ale depreaeni adivelor fi estimeaza valoarea recuperabila ale acestora.

Pentru evaluarea provizioanelor de depreciere sunt utilizate ipoteze si date cu carader neobservabil fi de aceea necesita un nivel ridicat de judecata profesionala din partea conducerii Bancii.

Procedurile noastre de audit au incius examinarea procedunlor si metodelor de determinare a valorilor recuperabile prin tehnid de evaluari potrivite

Pentru un efantion reprezentativ am testat modalitatea de determinare a valorii recuperabile fie prin evaluarea rezonabilitatii valorilor estimate de evaluaton independent sau intemi, fie prin analize ale fiuxurilor viitoare de trezorerie fi elaborarea unei estimari independente prin utilizarea datelor comparable disponibtle sau pe baza cunoftntelor noastre despre industne In

©2019 Grant Thornton Audit S R I All rights reserved з

Aspecte cheie ale auditului Modul de abordare in cadrul misiunii de audit

A se vedea Nota 10 din situatiile financiare individuale anexate

cazul in care Banca a implicat un evaluator independent am analizat si evaluat calificarea si obiectivitatea acestuia, cat si coroborarea rezultatelor prin utilizarea datelor obtinute de noi In mod independent

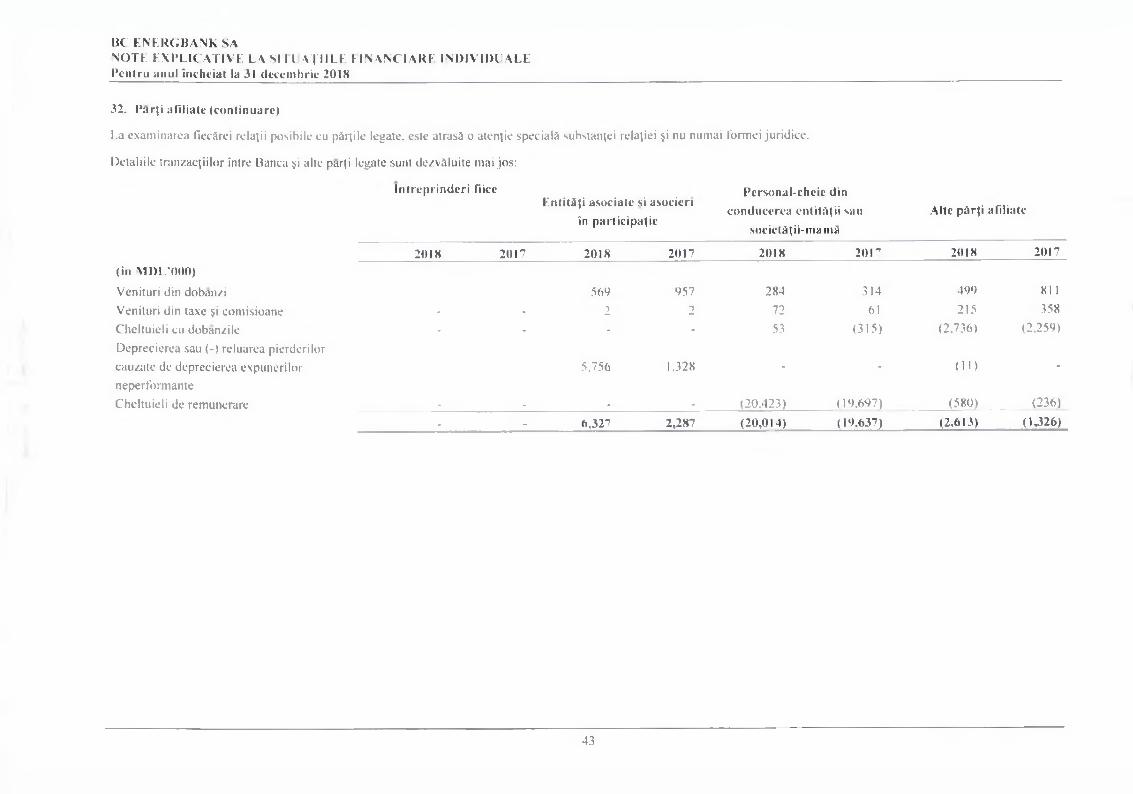

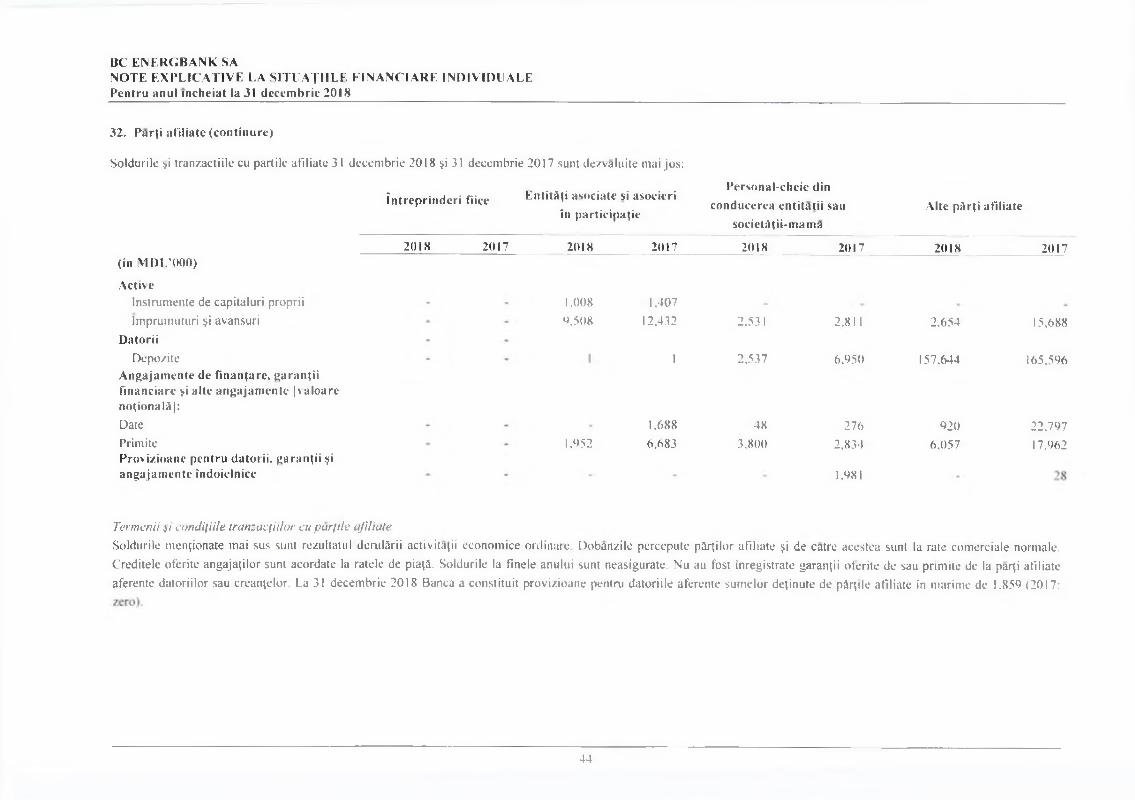

Рдф afiliate

In conformitate cu cerinjele IAS 24 Prezentarea informapilor privind рёф1е a filiate, Banca trebuie sa prezinte natura relajiilor, tranzacjiile ?i soldunle cu раф1е afiliate. Banca a dezvaluit aceste Informatii in Nota 32 a situatiilor financiare individuate

Datonta naturii inerente specifice a retailor cu parole afiliate, am identificat aria de prezentare a informatiilor relevante ca fiind cu un rise semnificativ

A se vedea nota 32 din situatiile financiare individuale anexate.

Noi am efectuat veriftcan ale informatiilor privind actionarii Bancii $i alte parji afiliate semnificative, in baza documentelor suport fi a discufiilor cu conducerea Bancii, $i am testat soldurile $i tranzactiile cu parjile afiliate in conformitate cu cerinjele Standardelor Internationale de Audit.

Procedurile noastre au inclus. de asemenea, testarea in baza unui esantion reprezentativ a identificarii ji prezentarii infomiatiilor privind pSrtile afiliate a tranzactiilor 91 soldurilorcu aeestea. Am obtinut scrisori de confirmare de la partile afiliate.

De asemenea feriand cont de informatiile prezentate in Nota 35 din situatiile financiare individuale. am indus un paragraf de evidentierea unor aspecte in raportul nostru de audit, prezentat mai sus.

Alte aspecteAcest raport este adresat exdusiv acf onanlor Bancii in ansamblu. Auditul nostru a fost efectuat pentru a putea raporta acjionanlor Bancii acele aspecte pe care trebuie sa le raportam intr-un raport de audit financiar, $i nu in alte scopuri. In masura permisS de lege, nu acceptam $i nu ne asumam responsabilitatea decat fata de Banca $i de actionarii acesteia, in ansamblu, pentru auditul nostru, pentru acest raport sau pentru opinia formata.

Alte informatii

Alte informatii cupnnd informatiile induse in Raportul anual, dar nu includ situatiile finandare individuale si raportul nostru cu privire la aeestea. Conducerea este responsabila pentru alte informatii. Raportul anual urmeaza sa fie disponibil dupa emiterea raportului de audit.

Opinia noastra de audit asupra situatiilor finandare individuale nu acopera alte informatii $i nu vom expnma niao formS de conduzie de asigurare asupra acestora.

In legatura cu auditul efectuat de noi asupra situatiilor financiare individuale, responsabilitatea noastra este de a dti celelatte informatii identificate mai sus cand vor fi disponibile si, facand acest lucru, de a analiza daca aeestea nu sunt in concordant, in mod semnificativ, cu situatiile finandare individuale sau cunostinjele pe care le-am obtinut In urma auditului sau daca consideram ca aeestea contin erori semnificative.

Responsabilititile conducerii f i ate persoanelor responsablle cu guvernanfa pentru situatiile financiare individuale

Conducerea este responsabilS pentru intocmirea si prezentarea fidela a situatiilorfinandare individuale in confofmitate cu Standardele Internationale de Raportare Finandara si pentru acel control intern pe care conducerea il considers necesar pentru a permite intocmirea de situajii financiare individuale lipsite de denaturari semnificative. cauzate fie de frauda, fie de eroare

©2019 Grant Thornton Audit SRL All rights reserved 4

fn intocmirea situatiilor financiare individuale, conducerea este responsabila pentru evaluarea capaatatii Bancii de a-fi continua activitatea, pentru prezentarea, daca este cazul, a aspectelor referitoare ta continuitatea activrtatii si pentru utilizarea contabilitatii pe baza continuitatii activita ii, cu exceptia cazului in care conducerea fie intenfioneaza sa lichideze Banca sau sa inceteze opera iunile, fie nu are nicto alta alternative realista tn afara acestora

Persoanele responsabile cu guvemanta sunt responsabiie pentru supravegherea procesului de raportare fmandara a Bancii.

Responsabilitdtile auditorului fntr-un audit al situatiilor financiare individuale

Obiectivele noastre constau in obtfnerea unei asigurari rezonabile privind masura in care srtuatiile financiare indiwduale, in ansamblu. sunt lipsite de denaturan semnificative, cauzate fie de frauda, fie de eroare, precum fi in emit ere a unui raport al auditorului care include opinia noastra. Asigurarea rezonabila reprezinti un nivel ridicat de asigurare, dar nu este о garan(ie a faptului ca un audit desfasurat In conformitate cu ISA-urile va detecta intotdeauna о denaturare semnificativa, daca aceasta exista. Denaturarile pot fi cauzate fie de fraudi, fie de eroare si sunt considerate semnificative daca se poate preconiza, in mod rezonabil, ca acestea, individual sau cumulat, vor influenja dedziile economice ale uWizatorilor, luate in baza acestor situa ii financiare individuale.

Ca parte a unui audit in conformitate cu ISA-uriJe, exercitam rajionamentul profesional fi mentfnem scepticismul profesional pe parcursul auditului. De asemenea

Identificam 51 evaluam nscurile de denaturare semnificativa a situatiilor financiare indviduale, cauzata fie de frauda, fie de eroare, proiectam fi executam proceduri de audit ca raspuns la respectivele riscuri fi otyinem probe de audit suficiente fi adecvate pentru a fumiza 0 baza pentru opinia noastra. Riscul de nedetectare a unei denaturari semnificative cauzate de frauda este mai ridicat decat cel de nedetectare a unei denaturari semnificative cauzate de eroare, deoarece frauda poate presupune injelegeri secrete, fals, omisiuni intenjionate, declarajii false fi evitarea controlului intern.

in|elegem controlul intern relevant pentru audit, in vederea proiectarii de proceduri de audit adecvate circumstanjelor, darfara a avea scopul de a expnma 0 opmie asupra eficaatajn controlului intern al Bancii.

Evaluam gradul de adecvare a pditidlor contabile utilizate fi caracterul rezonabil al estimanlor contabile fi al prezentarilor aferente de informal realizate de catre conducere.

Formulam 0 conduzie cu privire la gradul de adecvare a utHizarii de catre conducere a contabilitajii pe Ьага continuitatii activitajii fi determinant, pe baza probelor de audit otyinute, daca exista о incertitudine semnificativa cu privtre la evemmente sau conduit care ar putea genera indoieli semnificative privind capacitatea BSndi de а-ft continua activitatea, in cazul in care conduzionam ca exista о incertitudine semnificativa, trebuie sa stragem atenjia in raportul auditorului asupra prezentarilor aferente din situape finandare individuale sau, in cazul in care aceste prezentari sunt neadecvate, sa ne modificam opinia. ConduziSe noastre se bazeaza pe probele de audit objinute pan5 la data raportului auditorului. Cu toate acestea. evenimente sau conditii viitoare pot determine Banca sa nu ifi mai desfafoare activitatea in baza principiului continuitajii activitajii.

Evaluam prezentarea, structure fi continutul general al situatiilor finandare individuale, indusiv al prezentarilor de informal, fi masura in care situate financiare individuale reflecta tranzactiile fi evenimentele de baza intr-o maniera care realizeaza prezentarea fidela.

Comunicam persoanelor responsabile cu guvemanta. printre alte aspecte, aria planificata fi programarea in timp a auditului. precum fi pnncipalele constatin ale auditului, indusiv once defidenje semnificative ale controlului intern, pe care le identificam pe parcursul auditului nostru,

De asemenea, prezentam persoanelor responsabile cu guvemanta 0 declaratie cu privire la confbrmitatea noastra cu cerintele etice relevante privind independenta fi le comunicam toate relatiile fi alte aspecte care pot fi considerate, in mod rezonabil, ca ar putea sa ne afecteze independent fi, unde este cazul, masurile de siguranta aferente

©2019 Grant Thornton Audit SRL All rights reserved 5

Dintre aspectde comumcate cu persoanele responsatxle cu guvemanta, stabilim care sunt aspectele cele mai importante pentru auditul situatiilo r finanaare individuale din perioada curenta si care reprezinta, pnn urmare, aspecte cheie de audit Descriem aceste aspecte in raportul auditorului, cu excep(ia cazului in care legile sau reglementSrile interzic prezentarea publica a aspectului sau a cazului in care, in arcumstan^e extrem de rare, consideram ca un aspect nu ar trebui comunicat in raportul nostm deoarece se precomzeaza in mod rezonabil ca benefiaile interesului public sa fie depasite de consecinteie negative ale acestei comumcan

Partenerul de misiune al auditului pentru care s-a intocmit acest raport al auditorului independent este Ludmila Costin.

Grant Thornton Audit

25 aprilie 2019

Chisinau. Republica Licenja nr A MMII nr

Epmlia Popa Auditor Licenjiat Licenja AIF 0004

«2019 Grant Thornton Audit SRL All rights reserved •

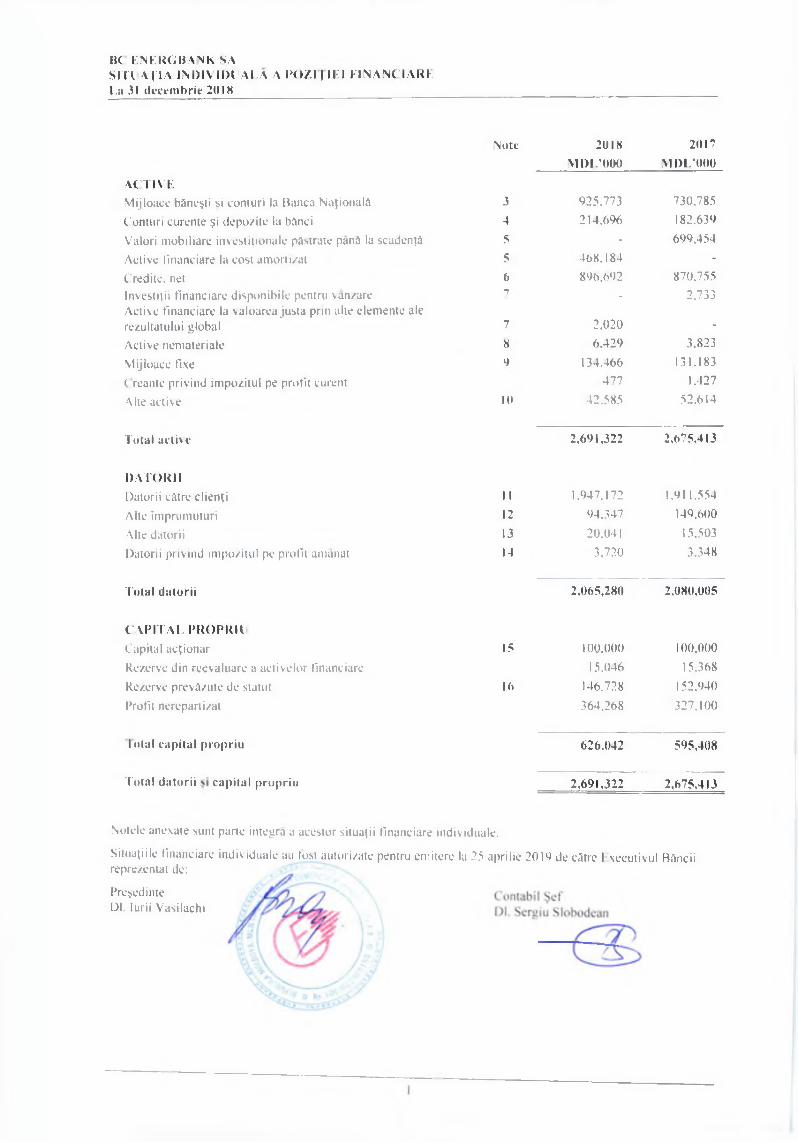

lit E N E R G B A N K S AS ITU A T IA IN D IV ID U A LA A 1*07.11 IF ! F IN A N C IA R ELa 31 decem brie 2018

Note 201Я 2017M D L ’OOO M D L ’OOO

A C T IV EMijloace bane ti si coniuri la Banca Nationals 3 925.773 730,785I'onuiri curente ?i depozite la bflnci 4 214.696 182.639Valori mobiliare investitionale pastrate pana la scadenta 5 - 699,454Active financiare la cost a mom/at 5 468.184 -Credite. net 6 896.692 870.755lnvesti|ii financiare disponibile pentru vanzare Active tlnanciare la valoarea justa prm alte elemente ale

7 - 2.733

rezultatului global 7 2.020 -Active nemateriale 8 6.429 3.823Mijloace fixe 9 134.466 131.183(reaiite privind impozitul pe profit eurent 477 1.427Alte active 10 42.585 52.614

Total active 2,691.322 2,675.413

DATORI1Datorii с at re clieiHi 11 1.947.172 1.911.554Alte imprumuturi 12 94.347 149,600Alte datorii 13 20.041 15.503Datorii privind impozitul pe profit amanat 14 3.720 3.348

Total datorii 2.065,280 2,080,005

C A P IT A L PR O PR IUCapital acjionar 15 100,000 100.000Rezerve din reevaluare a active lor tlnanciare 15.046 15.368Rezerve prevazute de statut 16 146.728 152.940Profit nerepartizat 364,268 327.100

t otal capital propriu 626.042 595,408

Total datorii capital propriu 2,691,322 2,675.413

Notele anexate sunt parte integra a acestor situa|ii financiare individuale.

Siiuatiile tlnanciare individuale au lust auiuri/atc pentru emitere la 25 aprilie 2019 de catrc 1 xecutivul Bancii reprezentat de:

Prejedinte Dl lurii Vasilachi

В С E N E R C B A N K S AS IT U A JIA IN D IV ID U A LA A R F .ZU LTA T U Lt I G LO B A LPentru iinul tnchciat la 31 decemhric 2018

2018 2017VI DL'000 M DL'000

137.403 159.550(43.538) (61.478)

43,865 98,072

54,573 55.792(10.551) (10.767)

44.022 45.025

39.002 46.370(293) 1.511

176,596 190,97»

10,906 (9.765)(535) (5.220)

186,967 175.993

(83.224) (73.489)(39.348) (36.295)(6,745) (6.044)

Noic

Venituri din dobanzi §i venitiiri similare 20Cheltuieli privind dobanzile $i chettuielile similare 20Ven it u I din do ban/Л 51 venituri similare. net

Venituri din speze $i comisioane 21Cheltuieli din speze ?i comisioane 21Vcnitul din comisioane, net

Venituri din activitatea financial, net 22Alte venituri operationale. net 23Total venituri operationale

Venituri /(pierderi) din deprecierea valorii creditelor 6Pierderi din deprecierea crean(elor si a altor active Venitul operational net

Cheltuieli privind retribuirea muncii $i cheltuieli aferente 24Cheltuielile generale $i administrative 25Uzura si deprecierea 8. 9Total cheltuieli operationale

Profit panii la impozitare

Cheltuieli privind impozitului pe venit 14Profit net al perioadei

Alte elemente ale rezultatului global irticoie cure ar putea fi redasificate in contul de profit sau

pierdere in perioadete urmatoare

Pierderi din din active financiare la valoarea justa prin alte elemente ale rezultatului global reevaluarea activelorfinanciare disponibile pentru vanzare __________(322)________ (598)Total pierderi globale ale anului

(129,317) (115.828)

57.650 60.165

(6.685) (5.552)50,965 54.613

(322) (598)

50,6 13 54.015

25.48 27431

Situatia rezultatului global al anului

C8$tiguri pe actiune (lei pe ac(iune) 30

Notele anexate sunt parte integra a aceslor situa;ii financiare individualeSituatiile financiare individuale au fost autorizate pentru emitcre la 25aprilie 20IQ de catre Hxecutivul Bancii reprezentat de: / ?

Pre$edinte ^ ' —*** Contabil $etDl. lurii Vasilachi I / Т Ш DVgergiu Slobodean

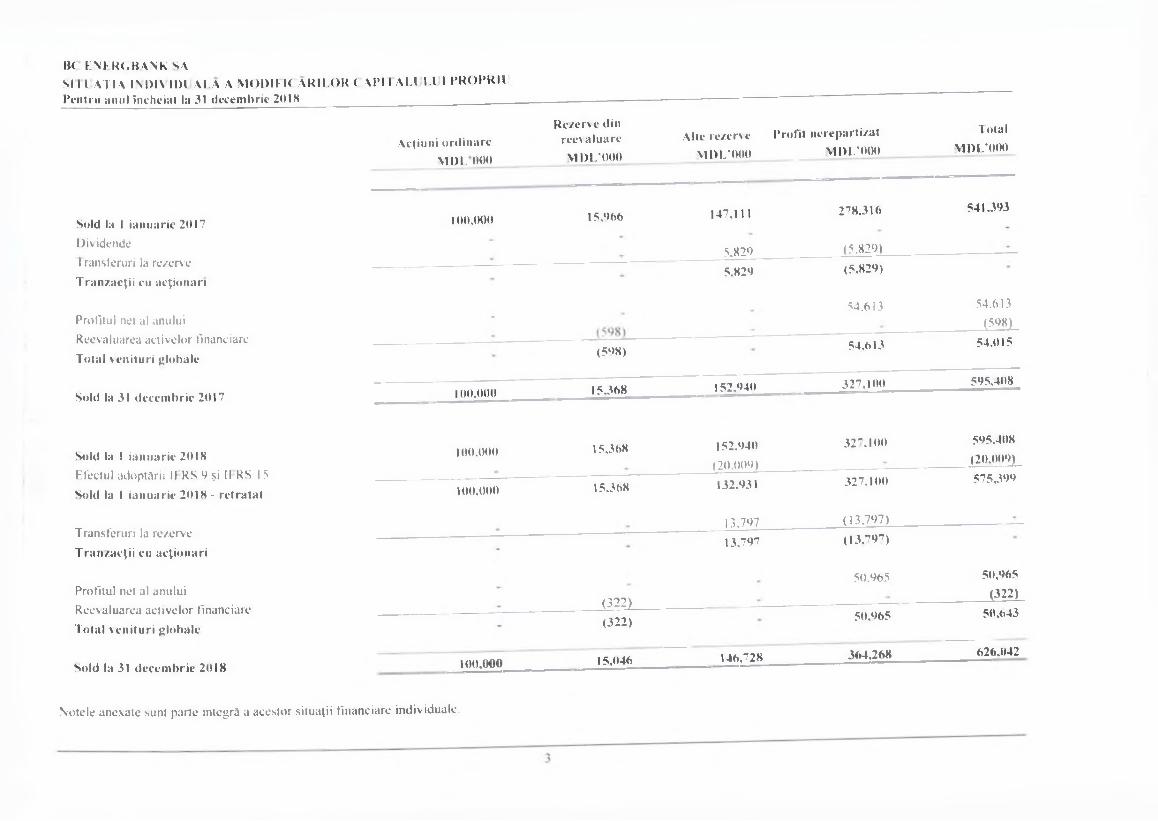

ВС F-N К R (i В AN К SAS i l l A J IA IN DIN 11)1 ALA A M O D IFK A R ILO R < А Р П A L I 1.1 I PR O Pk lUPentru anul incheiat la 31 decembrie 2018 _____ _______________

Sold la I ianuarie 2017Dividende1 ransferuri la rezerve Tranzacfii cu афопап

Profitul net al anului Reevaluarea activelor financiare Total venituri globale

Sold la 31 deccmbric 2017

Actiuni ordinarc M 1)1.000

100,000

100,000

Rezerve din reevaluare MDL'000

15,966

(598)

15.368

Alte rezerve Profit nerepartizatM D L'000____________ M D L ’000

147.111

5.8295.824

152.440

278.316

(5.829)(5.824)

54.613

54,613

TotalM D L’000

327.100

541 *393

54.613(598)

54,015

595,408

Sold la I ianuarie 2018Efectul adoptarii II RS 9 $j II RS 1 5 Sold la I ianuarie 2018 - retratat

Transfemri la rezerve Tranzac^ii cu acfionari

Profitul net al anului Reevaluarea activclor financiare Total venituri globale

Sold la 31 decembrie 2018

100.000

100,000

15.368

15.308

(322)

100,000

(322)

15,046

152,940(20.009)132,931

13.79713,797

146,728

32” ,100

327,100

(13,797)(13.797)

50.965

50,965

364,268

595.408(20.009)575,399

50,965 __(322)^50.643

626.042

Notele anexate sunt parte integra a acestor situa(ii financiare individuale.

BC EN ER C BA N K SAS IT D A JIA IN D IV ID U A LA A FLU XU R1LO R DE T R E Z O R E R IE IN D IV ID U A L !Pentru anul inchciat la 31 decembric 2018

No la 2018 2017M D L ’OOO M D L’OOO

Fluxul de mijloace bSne$ti din acti\ita^i operationalDobanzi incasate 141.450 162.745Dobanzi achitale (48.147) (63.755)Incasari bane$ti din taxe $i comisioane, net 44.022 45.025Vcnituri tlnanciare §i alte venituri opera ionale. ne! 40.752 50.262Piati bfinejti privind retribuirea muncii (76.561) (70.115)Piati b5ne§ti privind cheltuieli generale ji administrative (38.609) (35,948)Ineas3ri inainte de modified rile in capitalul circulant 62,907 88,214

(M ajorarea ) /diminuarea aclivelur curenteConturi с n rente $i depozite plasate in BNM 15,639 762Valori mobiliare peste 90 de zile 56.1 16 (35.843)Aplicarea IFRS9 (20.009) -

Credite (18.658) (29.567)Alte active 9.527 1,675Majorarea (Jim inuarea) obligaliunilor Datorii catre elien(i 39.759 239.011Alte datorii (2.439) (5.402)Flu Mil net al mijloaeelor b:lnc$ti din ac tiv ity operationale panii la impo/.ilare 142.842 258.850

Piati privind impozitul pe venit (5,427) (5.700)Fluxul net de mijloace bane>ti din activitatea operational;) 137.415 253.150

Fluxul mijloaeelor hane^ti din acliv ita$i investitionalePia i privind activele nemateriale (9,550) (2.473)Piati privind mijloacele fixe (3.479) (6.464)Costul net a altor investitii 390 -

Reevaluarea activelor financiare 230 598Fluxul net de mijloace bane^ti din a c tiv ity investitionale (12,409) (8.339)

Fluxul mijloaeelor b:lne$ti din acliv itafi financiareincasari bflne ti din credite si Jmprumuturi (90.513) 80,531Plafi bane ti aferente creditelor si imprumuturilor 36.041 (109,689)Dividende platite - -Fluxul net de mijloace bane$ti din activitatea financiers (54.4‘,2) (29.147)

Diferenje de curs valutar. nei (1.876) (2.376)

Fluxul net al mijloaeelor b$ne$ti 68.658 213.288

Soidul mijloaeelor bane ti la 1 ianuarie 1,233,690 1.(120.402

Soldul mijloaeelor bflnc^ti la 31 deccmbrie 19 1,302.348 1,233.690

Nolele anexate sunt parte integra a acestor situa ii tlnanciare individuale.

4

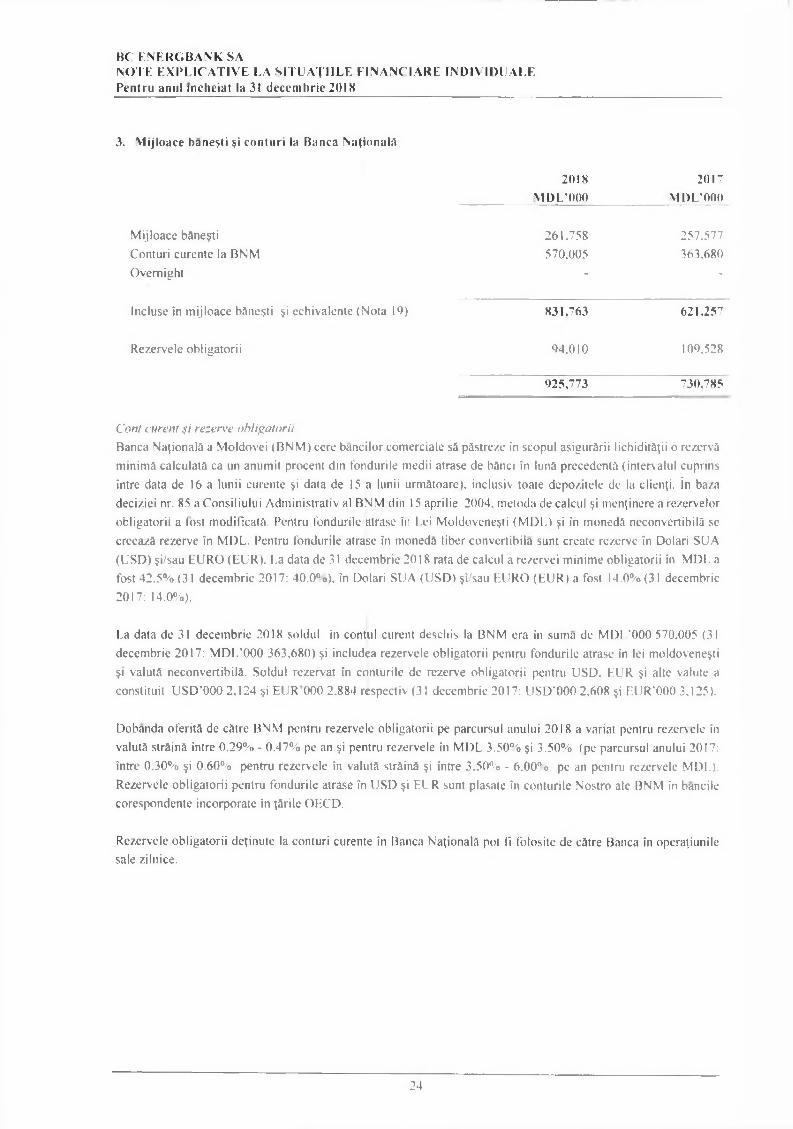

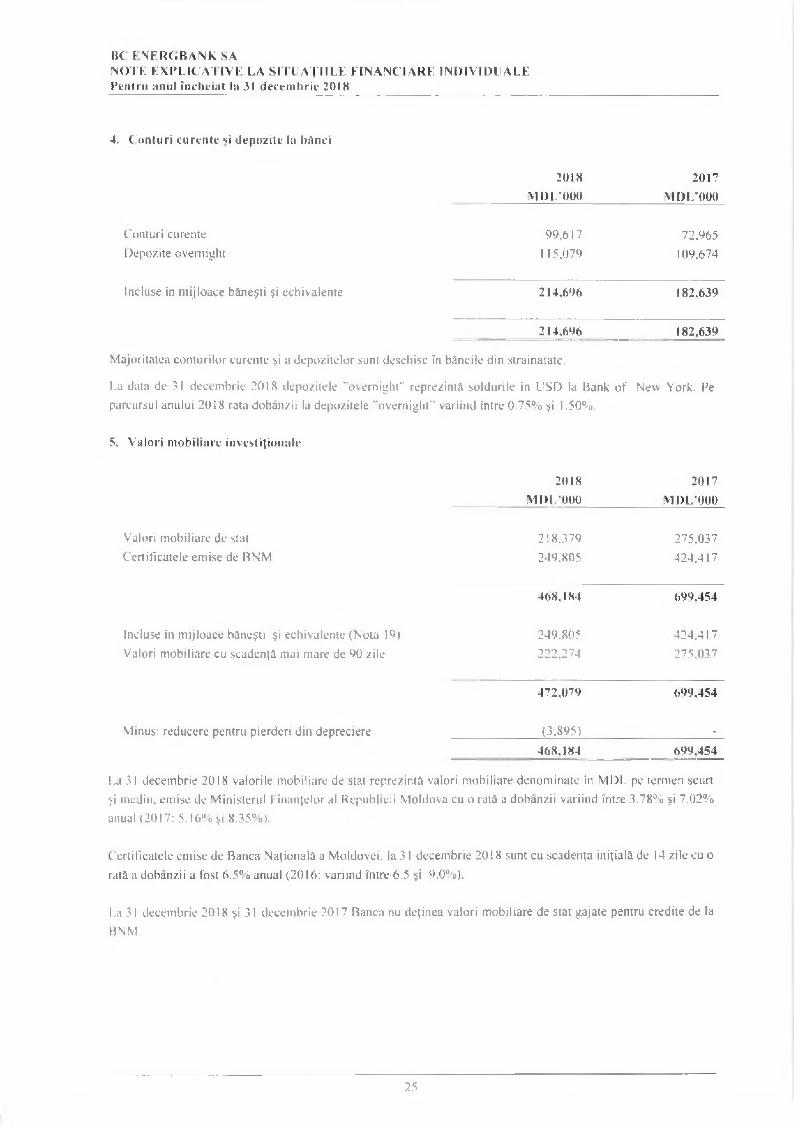

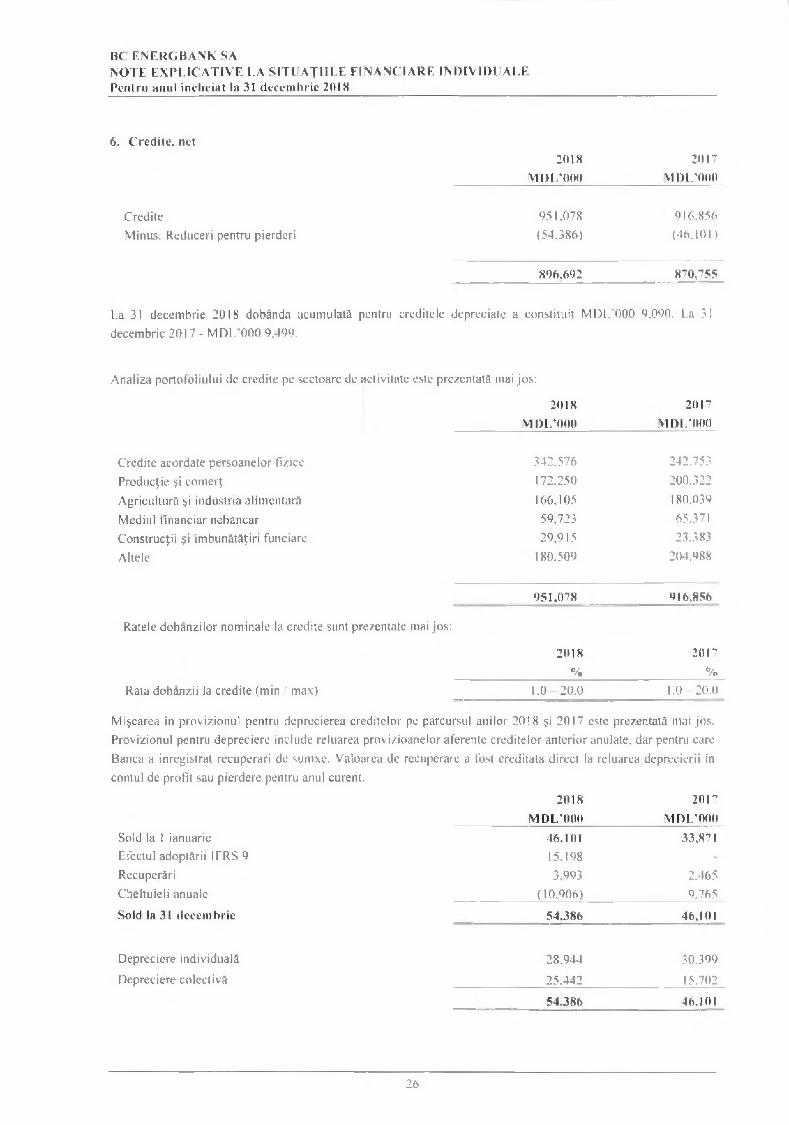

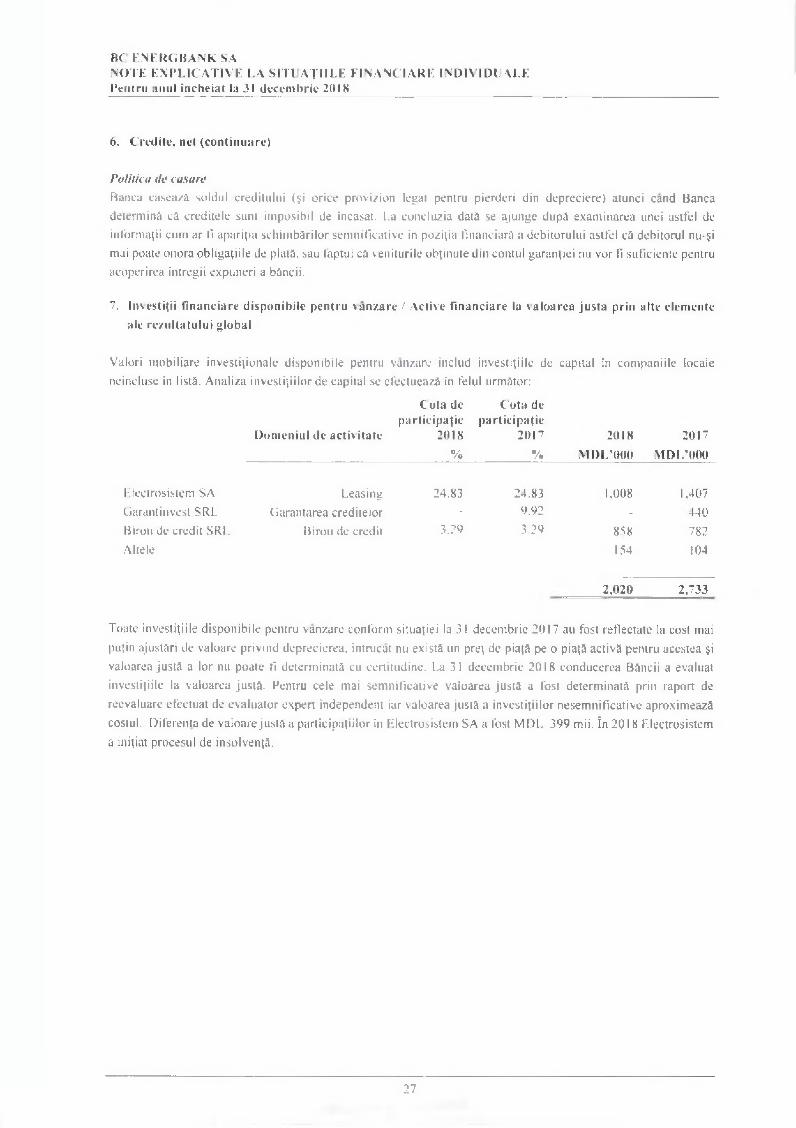

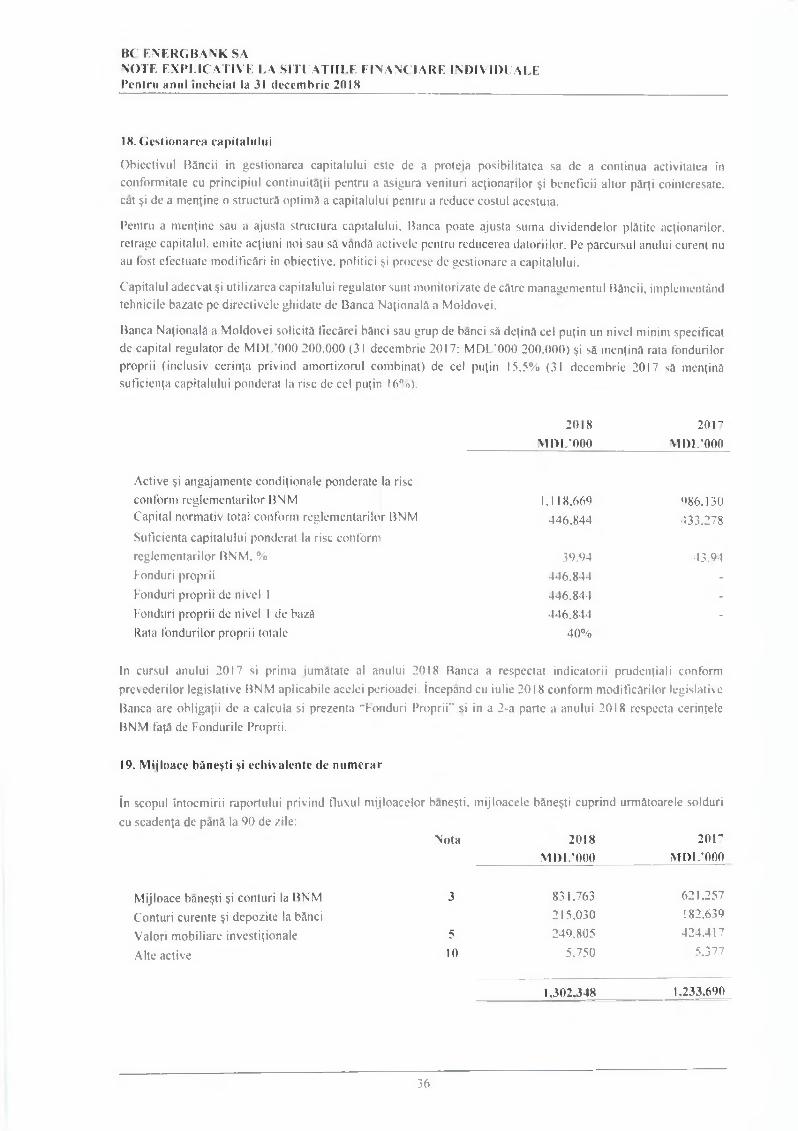

ВС I.NF.RGBANK SAMOTE E X P L IC A T IV E LA S IT U A T U L E F IN A N C IA R E IN D IV ID ! A LEPentru anul Tneheiat In 31 decembrie 2018

1. In format ie generals desprc Banca

BC F.nergbank SA (“ Banca") a fost fondata in Republics Moldova la 16 ianuarie 1497 ca societate pe acjiuni de tip inchis. Activitatea principals a Bancii о constituie operapunile bancare retail in Republica Moldova. Banca activeaza prin intermediul sediului principal situat in Chisinau. 22 de sucursale (22 de sucursale conform situa|iei la 31 decembrie 2017) $i 42 agemii (4." conform situafiei la 31 decembrie 2017) amplasate pe intreg teritoriul Republic!i Moldova. t.a star$itul anului 2018 Banca detinea licen(a eliberata de Banca National a Moldovei, care permite dest$$urarea tuturor tipurilor de actixitaii.

Banca are 584 de salariap la data de 31 decembrie 2018 (594 la 31 decembrie 2017).

Adresa juridica a Bancii este str. Tighina 23 3. Chisinau. Republica Moldova.

Deoarece opera|iunile Bancii nu sunt expuse la riscuri $i rentabilitati cu un grad semnificativ de diferenpere. precum §i datorita faptului ca mediul legislative natura serviciilor. procesul de activitate, tipologia clienplor pentru serviciile ?i produsele oferite. cat >i mctodele folosite pentru furnizarea serviciilor sum otnogene pentru toate activitatile sale, Banca opereaza ca un segment unic de activitate si activitaple ei sunt desft§urate exclusiv in Republica Moldova.

Consiliul Bancii formuleaza politicile operational ale Bancii si supervi/caza implementarea acestora. Consiliul Bancii este compus din 7 membri ale i de Adunarea Generals a Ae(ionarilor.

La 31 decembrie 2018. Consiliul Bancii a incius urmatorii membri:

- П1 Vladimir Tonciuc. Pre^edintele Consiliului:- Dl Valeriu Usatii, Energoimpex. Membru al Consiliului:- Dl Mihail Pop. Membru al Consiliului;- Dna Natalia Covanji. Membru al Consiliului:- Dl Ghenrtadi Dirnov, Membru al Consiliului:- Dl Aureliu Casian. Membru al Consiliului:• Dl Alexandru Stratan. Membru al Consiliului.

Prezentele situajii financiare individuale au lost autori/ate pentru emitere la 25 aprilie 2019 de catre I xecutivul Bancii reprezentat de Pre$edinteie $i Contabilul §ef.

2. Politici contabile

Dee la rat ie de conformitateSitua(iile financiare individuale ale Bancii au fost pregatite in conformitate cu Standardele Internationale de Raportare l inanciara (SIRF ). eniise de Consiliul International al Standardelor Contabile (CISC).

Principii de evalua reSitua(iile financiare individuale sum pregatite in baza costului istoric, cu exceppa terenurilor $i cladirilor, proprietaplor investiponale si a investi(iilor disponibile pentru vanzare, care sunt reflectate la valoarea justa.

ВС F.NERGBANK SANOTE E X P L IC A T IV E LA S IT U A T IIL E F IN A N C IA R E IN D IV ID U A LEPenlru anul indicia! la 31 dcccnihric 2018

2. Politic! contabilc (cnntinuare)

2.1 Baza dc prezentare

Moncda functionals ji dc prczenlarcSituatiile financiare individuale sunt intocmite in lei moldovenc$ti (“ MI3L"). care este moncda functional si moncda tarii in care opereazS Banca. Ioate informatiile financiare prezentate in M I)L au fost rotunjite pana la cca mai apropiata niie. cu exceptia ca/urilor in care este indicat altfcl.

2.2 Estimari si ra(ionamentc contabile semnificative

Banca efectueazfi estimari si prcsupuneri care afecteazS valorile raportate ale activclor si datoriilor al urmatorului an financiar. Estimarile si rationamentele sunt revizuite in continuu in baza experientei istorice si a altor factori. inclusiv previziunile evenimentelor ulterioare care sunt considerate a li rezonabile conform circumstantelor.

(i) Picn leri din depreeiere creditelor si avansurilorBanca isi revizuieste. cel putin о data pe luna. portofoliul de credite pentru a evalua deprecierea. in procesul determinarii daca pierderea din depreeiere ar trebui reflectata in contul de profit si pierderi. Banca evalueaza daca exista dovezi care ar indica existenta unci diminuari m&surabile in Пuxurile viitoare de mijloace banesti aferente unui portofoliu de credite inainte ca diminuarea sa lie atribuita unui singur credit din acest portofoliu. Aceasta dovada poate include date observabile care sa indicc existenta unci schimbari adverse in capacitatea de rambursarc a debitorilor intr-un grup, sau in conditiile economicc locale sau nationalc care coreleaza deprecierea activclor in grup. In procesul de planificare a fluxurilor viitoare de mijloace banesti conducerea Bancii utilizeaza estimari bazate pe experienta activelor care comporta un rise de creditare si о dovada evidenta dc depreeiere similara celorlalte credite din portofoliu. Metodologia si previziunile utilizate pentru estimarea valorii si perioadelor fluxurilor viitoare de mijloace banesti sunt revizuite regulat cu scopul reducerii oricaror difercnte intrc pierdcrile estimate si ale celor actuale.

in cazul in care valoarea finala a acestor factori este diferita de \alorile care au fost initial inregistrate. atunci о astfel de diferenta ar putea afecta material provizionul pentru deprecierea creditelor. in perioada in care astfel dc situatii sunt identificate.

(li) Continuiiatea activitafiiConducerea Bancii a evaluat abilitatea Bancii de a continua activitatea sa si este sigura ca Banca dispunc de resursele necesare pentru a*si continua activitatea in viitorul previzibil. Suplimentar. conducerea nu cunoastc despre incertitudini semnificative care ar crea indoieli in ceea ce priveste abilitatea Bancii de a-si continua activitatea. Prin urmare. situatiile financiare individuale continua sa tie pregatite in baza principiului continuitatii activitatii.

in ianuarie 2019 Comitetul executiv al BNM a aprobat hotararea privind suspendarea cxercitiului unor drepturi in privin|a a 52.77 la suta din actiuni. Urmare deciziei BNM. actionarii viz.ati trebuie. conform legii. sa instraincze actiunile de(inute in capitalul social al bancii. De asemenea. (inand cont de marimea pachetului de actiuni de peste 50°o. in conformitate cu Legea privind rcdresarea si rezolutia bancilor. BNM a dispus in privinja acestei banci aplicarea masurilor dc interventie timpurie. () parte din cchipa executivului si cca a consiliului bancii. care va ramane in functie. au fost completate de administratori teniporari desemnati de BNM. Masura a fost luaia pentru asinurarea unei conduccri sanatoase si prudente a activitatii bancii in perioada de solutionare a deficientelor identificate in structura de proprietate a acestcia. Conform anumului ftcut dc Banca National a Moldovei la situatia data. Banca va continua sa activcze in regim normal si sa presteze toate serviciile. inclusiv cele legate dc opera(iunile cu dcpozitele. de creditare si decontari.

BC EN ER G B A N K SANOTE E X P L IC A T IV E LA SITUATH LF. F IN A N C IA R E IN D IV ID U A LEPentru imul Tncheiat lit 31 decent brie 2018

2. Politici eontabile (continuare)

2.1 Baza de prezentare (continuare)

(iii) I alourea justd a instrumentelor financiareValoarea justa a instrumentelor financiare care nu sunt comercializate pe о piaja activS este determinate prin folosirea tehnicilor de cvaluare. Condueerea detemiina la discre|ia sa, metoda de evaluare $i efectueazS asumari care sunt in mare parte bazate pe condi(iile de pia{3 existente la data bilan(ului.

2.3 Modificarea politicilor eontabile

Politics de contabilitate adopiata este consistenta cu cea din anul precedent. Adoptarea standardelor si interpretarilor noi care sunt efective pentru Banca incepand cu I ianuarie 2018 nu au avut niciun impact asupra politicilor eontabile, performan(ei sau pozipei tlnanciare a Bancii.

2.4 Politici eontabile semnificative

Principalele politici eontabile aplicabile la pregatirea acestor situa ii financiare individuale sunt desf&jurate matjos.

a. Conversia valutei straine

Tranzactiile in valuta strain a sunt convertite in valuta functional!! utilizand ratele de schimb in etect la datele tranzaqiilor. Prollturile $i pierderile in urma schimbului valutar rezultate in urma efectuarii tranzac(iilor $i in urma conversiei activelor si datorii lor monetare, conform ratelor de schimb valutar la sfar^itului anului fmanciar, denominate in valute straine. sunt trecute in raportul privind rezultatele financiare.

Schimbarile in valoarea justa a titlurilor monetare denominate in valuta straina clasificate ca disponibile pentru vanzare sunt analizate ca diferenje de conversie rezultate dintre schimbarile tn costul amortizat al hartiilor de valoare si alte schimbari in valoarea contabila a hartiei de valoare. Diferen(ele de conversie legate de schimbarile in costul amortizat sunt recunoscute ca profit sau pierdere. Alte schimbari in valoarea contabila sunt recunoscute in capitalul propriu.

Diferentele de convertire a instrumentelor nemonetare, cum ar 11 investitiile de capital clasificate ca active financiare disponibile pentru van/are. sunt incluse in rezerva la valoare justa in capitalul propriu. Ratele de schimb la star itu! anului $i medie in cadrul anului dat au fost:

2018_________________________ Ш 1 __________USD Euro USD Euro

Media perioadei 16.8031 19.8442 18.4902 20.8282Finele anului 17.1427 19.5212 17.1002 20.4099

b. Active financiare

Instrumentele financiare sunt recunoscute initial la valoarea lor justa. inclusiv costurile aranjamentelor. Creantele comerciale sunt evaluate la pretul tranzactiei.

Incepand cu I ianuarie 2018, in conformitate cu clasificarea I IR S 9. Banca clasifica activele financiare. cu exceptia instrumentelor derivate si a instrumentelor de capitaluri proprii. in urmatoarele categorii de masurare:

Valoarea justa prin profit $i pierdere (FVPL);Valoarea justa prin alte elemenie ale rezultatului global (FVOCI); sau Cost amortizat.

С lasitiearea si evaluarea ulterioara a activelor financiare se bazeaza. in general, pe modelul de afaceri al Bancii pentru a gestiona activele respective $i pe earacleristicile Huxului de trezorerie ale activelor.

7

ВС EN ER G B A N K SANOTE E X P L IC A T IV E LA S ITU ATI I L E F IN A N C IA RK IN D IV ID U A LEPentru anul inclieiat la 31 decembrie 2018

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

b. Active financiare (continuare)

inainte de 1 ianuarie 2018, Banca a clasificat activele financiare in credite avansuri acordate si creante (la cost amortizat), valoarea justa prin contul de profit $i pierdcre sau in categoria activelor disponibile pentru vanzare.

Activele financiare includ urmatoarele categorii: alori mobiliare investi(ionale pSstrate pan3 la scadenia. active financiarc la valoarea justa prin alte elemente ale rezultatului global, $i credite $i crean(e. Conducerea Bancii determina clasificarea in vest i iilor la recunoa$terea initiala ale acestora.

i) instrumeme financiare - casificare f i masura re

Incepand cu 1 ianuarie 2018. Banca clasifica activele sale financiare Intr-una din urmatoarele categorii pe baza evaluarii modelului de afaceri §i a caracteristicilor SPP1, dupa cum urmeaza:

Activele financiare detinute pentru colectarea fluxurilor de numerar contractuale. avand fluxurile de trezorerie reprezentate exelusiv prin plati de capital §i dobfinzi (SPP1) sunt clasificate si evaluate la eostul amortizat. in aceasta categoric. Banca include creditele acordate clientilor. depozitele plasate la banci. tranzactiile de rascumparare din afara portofoliului de tranzacjionare. daca exista.

Activele financiare detinule atat pentru colectarea fluxurilor de trezorerie contractuale cat §i in vederea vanzarii §i pentru care fluxurile de numerar contractuale reprezinta exelusiv plaji de capital $i dobanda. sunt evaluate la valoarea justa prin alte elemente ale rezultatului global. Titlurile de stat din afara portofoliului de tranzacjionare sunt clasificate in aceasta categorie.

Activele financiare detinute pentru tranzac(ionare. indiferent de caracteristicile fluxului de trezorerie. sunt evaluate la valoarea justa prin profit si pierdcre, in aceasta categorie, Banca include portofolittl de titluri de stat, plasamentele bancare si tranzactiile de rascumparare detinute pentru transacttonare. La 31 decembrie 2018 $i 31 decembrie 2017 Banca nu avea astfel de active financiare,

Principalul este valoarea justa a activulul financial- la recunoa$terea initiala. Dobanda consta in contravaloarea valorii-timp a banilor pentru riscui de credit asociat valorii principalului datorat intr-o anumita perioada de timp si pentru alte riscuri §i costuri de baza aferente imprumutului. precum si о marja a prolitului.

Un activ financiar trebuie evaluat la valoarea justa prin profit sau pierdcre, cu excep(ia cazului in care este evaluat la costtil amortizat sau la valoarea justa prin alte elemente ale rezultatului global. Cu toate acestea. о entitate poate face о alegere irevocabila la recunoa$terea initiala pentru anumite investitii in instrumente de capitaluri proprii care ar fi altfel evaluate la valoarea justa prin profit sau pierdere pentru a pre/.enta modificarile ulterioare in valoarea justa in alte elemente ale rezultatului global.

Atat in prezentarea IFRS 9 cat §i in IAS 39. Banca clasifica $i evalueaza datoriile financiare la eostul amortizat. cu except ia:

a. datoriilor financiare la valoarea justa prin profit sau pierdere. Astfel de datorii, indusiv instrumentele derivate care sunt datorii, trebuie evaluate ulterior la valoarea justa.

b. datoriilor financiare care apar atunci cand un transfer al unui activ financiar nu indepline$te condi(iile pentru a fi derecunoscut sau este contabilizat utilizand abordarea implicSrii continue.

8

ВС ENF.RGBANK SANOTF. E X P L IC A T IV E LA S IT U A 'f llL E F IN A N C IA R E IN D IV ID U A LEPentru anul Incheiat la 31 decembrie 2018

2. Politici eon labile (continuare)

2.4 Politici contabilc semnifieative (continuare)

b. Active financiare (continuare)

ii) Reclasificare

At unci ^ numai atunci cand Banca i$i modifies modelul de afaceri pentru gestionarea activelor sale financiare. Banca reclasificS toate activele financiare afectate.

Banca nu reclasitka nicio datorie financiers.

iii) livaluarea inifialU

La recunoasterea initiala. Banca evalueazS un activ financiar sau о datorie financiara la valoarea sa justa plus sau minus, in cazul unui activ financiar sau al unei datorii financiare care nu este la valoarea justa prin profit sau pierdere. costurile tranzacliei care sunt direct atribuibi!e achizi(iei sau emisiunii activului financiar sau datoriei financiare.

Valoarea justa a unui instniment financiar la recunoasterea initials este. in mod normal, prejul tranzacfiei (adica valoarea justa a contravalorii platite sau primate). Daca valoarea justa a activului financiar sau a datoriei financiare la recunoasterea initials este diferita de prejul tranzacliei, Banca aplicS urmatoarele:

a) la valoarea justa ilustrata printr-un pre( cotat pe о piatS activS pentru un activ sau о datorie identic(S) sau se bazcaza pe о tehnica de evaluare care utilizeaza doar date de pe piete observabile. Banca trebuie sa recunoascS diferenta dintre valoarea justa la recunoasterea initiala si pretui tranzacliei drept castig sau pierdere.

b) in toate celelaite cazuri. la о valoare ajustata pentru a amana diferenta dintre valoarea justa la recunoasterea initials si pretui tranzacliei. DupS recunoasterea initials, Banca trebuie sa recunoascS acea diferenta amanata drept castig sau pierdere doar in mSsura in care aceasta apare in urma modificarii unui factor (inclusiv durata) de care ar (me cont participantii dc pe piata la determinarea valorii activului sau a datoriei.

Atunci cand Banca utilizeaza contabilizarea la data decontarii pentru un activ care apoi este evaluat la costul amortizat, activul este recunoscut initial la valoarea sa justa de la data tranzactionSrii.

La recunoasterea initials. Banca evaluea/S creantele comerciale la prejul tranzacliei acestora (conform definitiei din IFRS 15) atunci cand crean(a comercialS nu confine о components de fmantare semnificativS tn conformitate cu IFRS 15.

iv) livaluarea ulterioara

Dupa recunoasterea initiala. о entitate trebuie sa evalueze un activ financiar la:

a) costul amonizat:b) valoarea justS prin alte elemente ale rezultatului global: sauc) valoarea justa prin profit sau pierdere.

Banca aplica dispozitiile privind deprecierea pentru activele financiare care sunt evaluate la costul amortizat si pentru activele financiare care sunt evaluate la valoarea justa prin alte elemente ale rezultatului global.

9

ВС EN ERG BAN К SANOTE E X P L IC A T IV E LA S IT U A JH L E F IN A N C IA R E IN D IV ID U A LEPentru unui inchciat la 31 deccmbrie 2018

2. Polilici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

b. Active financiare (coniinuare)

i'J Metoda dobanzii efective

Venitul din dobanda se calculeaza utilizSnd metoda dobanzii. Acesta trebuie calculat prin aplicarea ratei dobanzii efective pentru valoarea contabila bruta a unui activ financiar. cu exceptia:

a) activelor financiare acliizitionate sau emise depreciate ca urmare a riscului de credit. Pentru acele active financiare. entilatea trebuie sa aplice rata dobanzii efective ajustata in funcfie de credit pentru eostul amortizat at activului financiar de la rccunoa$terea initiala.

b) activelor financiare care nu sum achizifionate sau emise depreciate ca urmare a riscului de credit, dar care ulterior au devcnit active financiare depreciate ca urmare a riscului de credit. Pentru acele active financiare, entitatea Irebuie sa aplice rata dobanzii efective pentru eostul amortizat al activului financiar In perioade de raportare ulterioare.

Banca calculeaza venitul din dobanda prin aplicarea metodei dobanzii efective pentru eostul amortizat al unui activ financiar $i in perioadcle de raportare ulterioare, calculeaza venitul din dobanda prin aplicarea ratei dobanzii efective pentru valoarea contabila bruta daca riscui de credit asupra instrumentului financiar se imbunatate$te astfel incat activul financiar nu mai este depreciat ca urmare a riscului de credit, tar imbunatajirea poate fi asociata obiectiv unui evenimem survenit (precum о imbunatafire a ratingului de credit al debitorului).

vi) Modificarea fluxu rilo r de trezorerie contractuale

Atunci cand fluxurile de trezorerie contractuale ale unui activ llnanciar sunt renegociate sau modificate altl'el si renegocierea sau modificarea nu are ca rezultal derecunoa?terea activului financiar in conformitate cu prezentul standard. Banca recalculeaya valoarea contabila bruta a activului financiar $i recunoa^te un ca$tig sau о pierdere din modificare in profit sau pierdere. Valoarea contabila a activului financiar se recalculeaza drept valoarea actualizata a fluxurilor de trezorerie contractuale renegociate sau modificate care sunt actualizate la rata initiala a dobanzii efective a activului financiar (sau rata dobanzii efective ajustata in funcjie de credit pentru activele financiare acliizitionate sau emise depreciate ca urmare a riscului de credit) sau, atunci cand este cazul. rata dobanzii efective revizuita. Orice costuri sau comisioane suportale ajusteazS valoarea contabila a activului financiar modificat $i sunt amortizate pe parcursul termenului ramas al activului financiar modificat.

vii) Elim inare

О entitate trebuie sa rcduca direct valoarea contabila bruta a unui activ financiar atunci cand entitatea nu are estimari rezonabile de recuperate a activului financiar partial sau integral. C) eliminare repre/inta un eveniment de derecunoa$tere.

c. lnvestifii in intreprinderi asociate $i tntreprinderi fiiceintreprindere asociata este о entitate in care Banca are in fluent a semnificativa si care nu esie nici intrcprindere fiica. nici intreprindere mixta, in situatiile financiare individuale ale Bancii, investitiile in intreprinderi asociate sunt inregistrate la cost minus pierderile din depreciere.

d. Compensarea instrumentelor financiareActivele ?i datoriile financiare sunt compensate §i sunt prezentate la valoarea neta in bilantui contabil, atunci cand exista un drept legal de a compensa valorile inregistrate $i exista inten(ia de a le deconta in baza neta. sau de a realiza activul $i achita datoria simultan.

10

НС EN ER G B A N K SANOTE E X P L IC A T IV E LA S ITU AT I IL E F IN A N C IA R E IN D IV ID U A LEPentru anul incheiat la 31 deeembrie 20IS

2. Politici eontabile (continuare)

2.4 Politici eontabile semnificative (continuare)

c. Veniturile si cheltuieliie din dobanzi

Veil it u rile $i cheltuieliie din dobanzi pentru mate instrumentele financiare cu о rata de dobanda, cu excep{ia celor clasificate ca pastrate pentru comercializare sau desemnate la valoarea justa refiectate prin contul de profit $i pierderi sunt recunoscute in raportul privind rezultatele financiare pentru toate instrumentele evaluate la costul de amort izare in baza metodei dobanzii efective.

Metoda dobanzii elective este о metoda de calculare a costului de amortizare al activului financiar sau datoriei llnanciare $i de atribuire a venitului sau cheltuielilor din dobanzi la perioada relevanta. Rata efectivA a dobanzii este rata care disconteaza in mod exact viitoarele piaji in numerar estimate sau achitarile folosind durata de viata preconizata al unui instrumentului financiar, sau. daca este oportun. perioada mai scurta a valorii nete eontabile a unui activ sau a unei datorii financiare. La calcularea ratei efective a dobanzii, Banca estimeaza lluxurile de numerar, luand in considerate to(i termenii contractuali ai instrumentului Financiar. dar nu evalueaza pierderile ulterioare de credit, Calculul include toate onorariile achitate sau primite intre pani conform contractului care reprezinta о parte integranta a ratei efective a dobanzii. a costurilor de tranzacfii $i a tuturor altor prime si reduceri.

О data ce un activ financial' sau о clasS de active tlnanciare a fost trecuta la pierderi ca rezultat al deprecierii, venilul din dobanzi este recunoscut aplicand rata dobanzii utilizaia pentru discontarea fluxurilor viitoare de numerar pentru evaluarea pierderilor in urma deprecierii.

f. Venit din speze $i comisioane

Veniturile din speze §i comisioane sunt contabilizate prin metoda sporirii la niomentul prestarii serviciului respectiv. Spezele pentru creditele la termen sunt raportate in perioadele viitoare (impreuna cu costurile directe aferente) $i sunt recunoscute ca ajustare la rata efectiva a dobanzii la credite. Comisioanele $i spezele rezultate din negocieri. sau din participarea la negocierea unci tranzac(ii cu teqe parti precum aran jarea unei achizitii de ac(iuni sau de alte participate, achizitii sau vanzSrii a unei participatii - sunt refiectate la data de finalizare a tranzac(iei. Atat comisioanele de portofoliu cat $i cele de consultants pentru management $i alte servicii sunt recunoscute in baza contractelor de servicii. de obicei distribuite in timp.g. Acorduri de van/are si rascumpSrare

Hartiile de valoare vandute, care fac obiectul unui contract de rascumparare (“ repo") sunt recunoscute in situa(iile financiare individuale ca investifti disponibile pentru van/are (hartii de valoare de stat) si obliga{ia aferenta este inclusa in disponibilitati datorate bancilor sau clientilor. dupa relevanta. Hartiile de valoare cumparate, care fac obiectul unui contract de revanzare ("repo revers") sunt recunoscute ca avansuri >i credite acordate altor banci sau clientilor, dupa relevanta. Diferentele dintre preturile de vanzare si procurare sunt considerate a fi dobanzi si sunt sporite pe parcursul termenului de valabilitate a acordului ..repo", utilizand metoda ratei efective a dobanzii. Hartiile de valoare detinute de Banca in calitate de gaj la imprumuturi de la institufiile financiare nu sunt recunoscute in situatiile financiare individuale. in afara de cazurile in care ele sunt vandute sau procurate de la persoane terte. In acest caz ele sunt inregistratc ca venituri (pierderi) din activitatea finandara. respectiv ca ca$tig sau pierdere. Obligatia de returnare este inregistrata ca datoric de comert la valoarea justa.Ii. Derecunoasterea

Banca derecunoa$te un portofoliu de active financiare. un activ financiar sau о pane a unui activ financiar (denumit in continuare activ financiar") doar in cazul in care una din condifiile de mai jos este indeplinita:

• Drepturile contractuale ale fluxurilor de numerar expira;• Transfera activul financiar $i transferul se califica pentru derecunoa$tere;

Renunta \oluntar la drepturile sale asupra activului financiar din cauza faptului ca activul este considerat nerecuperabil sau pentru a acorda о concesiune debitorului;

I I

В С EN E R G B A N K S ANOTE E X P L IC A T IV E LA S IT U A T IIL E F IN A N C IA R E IN D IV ID U A LEPentru anul incheiat la 31 deccmbrie 2018

2. Politici contabilc (continuare)

2.4 Politici contabile semnificative (continuare)

h. Dereeunoa$terca (continuare)

• Modiflcarea semnificativa a unui activ financiar care genereaza stingerca acelui activ exislent 51 recunoasterea unui activ financiar nou.

La derecunoa§terea unui activ financiar. diferenta dintre valoarea contabila a activului (sau valoarea contabila alocata por|iunii transferate a activului), §i suma (i) contravalorii primite (inclusiv orice activ priniii minus orice datorie asumata) si (ii) orice ca$tiguri sau pierderi cumulative care au fost recunoscute in alte elemente ale rezultatului global sunt recunoscute in profit sau pierdere.

Datoria financial este derecunoscuta in cazul cand obligalia aferenta datoriei se stinge, expira sau este achitata

Banca efeclueaza tranzactii prin intermediul carora ea transfers activele recunoscute tn situatia pozi(iei financiare. dar refine fie toate riscurile $i beneficiile activelor transferate. sau о porjiune a lor. Daca toaie sau in mod substantial toate riscurilor sunt retinute. atunci activele transferate nu sunt derecunoscute din situatia pozitiei financiare. Transferul activelor cu men(inerea tuturor riscurilor sau men{inerea in mod substantial a tuturor riscurilor $i benetlciilor include, spre exemplu. tranzactiile de imprumut si rascumpSrare.

Drepturile si obligatiile pastrate in transfer sunt recunoscute separat ca active sau datorii. In cazul transferurilor in care controiul asupra activelor este pastrat. Banca continua sa recunoasca activul in masura in care ea continua implicarea, determinat de gradul in care ea este expusa la schimbarile in valoarea activelor transferate.

i. Deprecierea activelor financiare

IFRS 9 inlocuieste modelul "pierderi realizate incurred loss" din IAS 39 cu un model de "pierderi de credit asteptate expected loss" - ECL. In consecinfa, incepand cu I ianuarie 2018, Banca evalueaza previzional („forward looking") pierderile din credite ("EC L”) pentru urmatoarele categorii de active financiare: creditele si depozitele plasate masurate la costul amorizat, instrumentele de datorie evaluate la valoarea justa an alte elemente ale rezultatului global, angajamente de imprumut si contracte de garantie financiara. active contractuale si creanie conierciale. Banca recunoaste о ajustare din depreeiere pentru astfel de pierderi la fiecare data de raportare, Masurarea pierderii din credite asteptata reflects:

• valoarea impartial si ponderata cu probabilitatea care este determinata prin evaluarea unei serii de

rezultate posibile;

• valoarea in timp a banilor;

• informatii rezonabile ?i documentate care sunt disponibile ftira costuri sau eforturi nejustificate la data

raportarii despre evenimentele trecute, conditiile actuale si previziunile privind conditiile economice

viitoare.

Calculul ECL ia in considerare atat numarul de /ile de tntarziere inregislrate cat si analiza riscului de credit cfectuata pentru clientii cu credite acordate. Pentru activele contractuale ?i creantele conierciale. Banca a ales sa aplice abordarea simplillcata pentru masurarea pierderilor de credit asteptate.

ВС EN ERG BAN К SANOTE E X P L IC A T IV E LA S IT U A JH L E F IN A N C IA R E IN D IV ID U A LEPentru anul incheiat la 31 decembrie 2018

2. Politiei contabile (continuare)

2.4 Poliiici contabile semnificative (continuare)

i. Deprecierea activelor financiare (continuare)

Ajustarile pentru pierdere determinate pe baza modelului FCL au la baza pierderile din credit a teptate pe intreaga durata de via|3 a activului financiar (lifetime expected credit loss sau LTECL), cu exceptia cazului in care nu a existat о crestere semnificativa a riscului de credit de la recunoasterea initials, caz In care ajustarea pentru pierdere se evaluaza pe baza pierderilor din credit a teptate pe un orizont de 12 luni ( l2mFCL). Pierderea de credit a teptata este calculata incepfind cu momentul originarii. in consecinta. activele financiare care fac obiectul provizionarii pot ti clasificate in unui dinrre eele 3 stadii. in tunc tie de mregistrarea sau nu a unei cre?teri semnificative a riscului de credit dupa recunoasterea initiala:

• Stadiul 1 deteriorare nesemnificativa sau inexistenta a calitatii creditului dupa recunoasterea ini|iala: ajustarea pentru pierdere se evaluaza la о valoare egala cu pierderile din credit asteptate pe un orizont de 12 luni (12mECL)

• Stadiul 2 crestere semnificativa a riscului de credit dupa recunoasterea initiala, tJlri a fi insa depreciat: ajustarea pentru pierdere se evaluaza la о valoare egala cu pierderile din credit asteptate pe intreaga durata de viata a activului financiar (L FECL)

• Stadiul 3 active depreciate in default: ajustarea pentru pierdere este reprezentata de LTECL

Banca a stabilit criterii pe baza carora se realizeaza lunar evaluarea cre$terii semnificative a riscului de credit de la momentul recunoajjterii initiale, avand in vedere atat praguri relative cat $i absolute.

Conform IFRS 9. pierderea din credit astcptata poate 11 stabiiita pe baza analizei individuale sau analizei colective.

/. Credite depreciate individual

in categoria creditelor depreciate individual Banca include urmatoarele categorii de credite (este suficient sa se indeplineasca unui din punctele):

a) Credite acordate persoanelor juridice cu plati restante mai mari de 90 de zile;b) Credite acordate persoanelor juridice indiferent de numarul zilelor de restanta, a caror sumS depSse te

2°« din totalul portofoliului de credite.

roate celelalte credite sunt depreciate de catre banca in mod colectiv, impartind portofoliul de credite in doua grupe: imprumuturi acordate persoanelor (Izice $i credite acordate persoanelor juridice.

La calcului valorii expunerii deasemenea sunt incluse obligatiunile Bancii de acordare a creditelor in viitor (soldul conturilor 6601) cu urmatorul coeficient de conversie:

a) Pentru creditele acordate pe un termen de pana la 12 luni - 20%:b) Pentru creditele acordate pe un termen mai mare de 12 luni 50%.

Pentru о evaluare mai corecta a gajului care asigura creditele depreciate individual, Banca poate recurge la serviciile unor evaluatori independenti.

13

ВС EN E R G B A N K S ANOTE E X P L IC A T IV E LA S1TI A J 'l lL E F IN A N C IA R E IN D IV ID U A LEPentru anul incheiat la 31 deccmbrie 2018

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

i. Deprecierea activelor financiare (continuare)

iL Calcularea deprecierii creditelor evaluate colecliv

Procesul de calcul al deprecierii creditelor care sunt evaluate colectiv consta in urmarea etapelor de calcul stablite prin actele normative interne ale Bancii. Portofoliul de credite este impartit trei Stadii (Stages) finind cont de calitatea activelor;

Sadiu! 1 - se atribuie creditele clasificate drept "standard", conform Regulamentului privind clasificarea activelor $i angajamentelor conditionale.Stadiul 2 - se atribuie creditele clasificate ca "supravegheat". precum si "substandard", f5ra restante. Stadiul 3 - se atribuie creditele clasificate ca "substandard" (cu о restatna minima de о zi), "dubios" $i "compromise"

Flementele principale care stau la baza detcrminarii ECL sunt prezentate mai jos:

PD - modelele privind Probabilitatea de default se bazeaza pe о abordare an doua etape: construirea curbei marginalc a PD-ului $i ajustarea curbei PD-ului;EAD - estimarea Expunerii in caz de nerambursare la fiecare moment se bazeaza pe modelele de gestiune a lichiditatii. respectiv modele privind rata de rambursare anticipate in cazul contractelor cu graflc de rambursare si modele de estimare a gradului de utilizare a liniilor in cazul contractelor fara grafic de rambursare:Ajustarea parametrilor de calcul a ECL pentru a tine cont de situatia actuala (point in time) si impactul informatiei previzionale.

Factorul macroeconomic, care este luat in calculele PD pentru 2 ani $i mai multi, este calculat folosind regresia, Ca variabila dependents se folose$te valoarea rezervelor pentru pierderi create (conform clasificarit prudentiale BNM ) la valoarea portofoliului de credite in intregul sistemul bancar. In calitate de variabilele independente se ia in considerare PIB-ul real, nivelul inflatiei. nivelul de consum (sursa de informatii este datele $i previziunile The World Bank), in lipsa utiei previziuni macroeconomice pentru oricare dintre perioadele analizate, Banca folose$te drept factor macroeconomic pentru aceste perioade factorul calculat pentru ultima perioada cronologica

Deprecierea altor active financiare

Pentru conturile de plasamente in bancile sinline. deprecierea se calculeaza conform ratingului contragentilor bancii si a probabilitatii de trecere in default a clientilor corporativi, potrivit informatii lor prezentate de catre agenfia de rating. Banca utilizeaza raringurile evaluate de agenfiile de rating Standard & Poor's, Moody’s si i itch (cel mai slab rating are prioritate). Contragentilor care nu provsunt evalua(i individual de niciuna dintre agentiile de rating mentionate mai sus. li se atribuie un PD corespunzator ratingului tarii de re$edinta a contragentului

Plasamentele in titlurile de valoare de stat cu termen de scadenja de pana la 90 zile sunt considerate instrumente lichide Hind echivalenje a numerarului li Banca nu creeaza reduceri pentru pierderi din depreeiere alerente

acestora.

Banca utilizeaza о abordare simplificata in evaluarea reducerii pentru pierderi la о valoare egala cu puerderile din creditare asteptate pe toatS durata de via?a pentru creantele comerciale sau activele aferente contractelor care rezulta din tranzactii ce intra sub incidenta II RS 15.

14

BC F.NERGBANK SANOTE E X P L IC A T IV E LA S IT U A T H LE F IN A N C IA R E IN D IV ID U A LEPentru anul incheiat la 31 deeembrie 2018

2. Politici eontabile (continuare)

2.4 Politici eontabile semnificative (continuare)

i. Deprecierca activelor financiare (continuare)

Deprecierea activelor financiare la valoarea just a prin alte elemente ale rezultatului global

Banca evalueaza la fiecare data de raportare daca exists eviden(e privind deprecierea activului finaniar sau a grupului de active financiare. in cazul investitiilor in companiile dice, о scadere semnificativa sau prelungita a valoriii juste a participapilor sub costul acestora este considerate pentru a determina daca activele sunt depreciate.

Daca exista astfel de e\ iden(e pierderea acumulata. calculata ca diferenfa dintre costul de achizitie $i valoarea justa actuals, minus orice pierdere din depreciere pentru acel activ financiar recunoscut anterior in contul de profit $i pierdere. este scoasa din capitalurile proprii §i recunoscuta in rezultatul global. Pierderile din depreciere recunoscute in contul de prolit $i pierdere $i situapa altor elemente ale rezultatului global aferente particiafiilor in entitap nu sum stornate prin contul de profit $i pierdere $i situalia altor elemente ale rezultatului global. Daca intr- o f>erioada ulterioara valoarea justa a instrumentului de datorie clasificat ca disponibil pentru vanzare create §i cre$terea poate II atribuita in mod obiecti\ unui eveniment care are loc dupa ce pierderea din depreciere a fost rellectata in contul de profit $i pierdere. pierderea din depreciere este stomata in contul de profit si pierdere $i situatia altor elemente ale rezultatului global.

j. Deprecierea activelor nefinanciareActivele care au о durata de folosire utila nedeterminata nu se amortizeaza. se testeaza anual pentru determinarea deprecierii. Activele care se amortizeaza sunt verilicate pentru determinarea deprecierii atunci cand evenimentele sau schimbarile de circumstan(e indica ca valoarea de bilant poate sa nu fie recuperabila. Pierderea din depreciere este recunoscuta pentru suma cu care valoarea de bilant depS$e$te valoarea recuperabila. Valoarea recuperabila este valoarea cea mai mare a valorii juste a activului minus costurile de vanzare a acestuia $i valoarea lui in folosinja. In scopul evaluarii deprecierii, activele sunt grupate la cele mai mici nivele pentru care exista tluxuri de numerar separat identificabile (unita{i generatoare de numerar). Activele nefinanciare, cu exceptia goodwill-ului, care au fost depreciate sunt verilicate pentru a determina posibila inversare a deprecierii la fiecare data de raportare.

k. Mijloace bilne^ti >i echivalenfeIn scopurile raportului privind lluxurile mijloaeelor bane$ti. mijloacele bane$ti $i echivalentele cuprind solduri cu scaden|a de mai pu(in de irei luni de la data de achizitie inclusiv numerar. solduri nerestrictionate la Banca Na(ionala a Moldovei. hartii de valoare de stat. disponibilitati datorate altor band, conturi curente $i depozite de la alte band. creanje aferente sistemelor de transferuri bane>ti.

I. Active neinateriale

Cheltuieliie de achizitie a licensor pentru programe informatice sunt capitalizate $i includ cheltuieliie de achizitie $i costurile de punere a softului in funqiune Aceste costuri sunt amortizate in baza duratei de exploatare estimate (de la trei la cinci ani).

Costurile aferente imbunatatirii sau mentinerii aplicajiilor informatice sunt trecute la cheltuieli la momentul aparitiei lor.

15

ВС EN ER G B A N K SANOTE E X P L IC A T IV E LA S IT U A T H LE F IN A N C IA R E IN D IV ID U A LEPentru anul indicia! la 31 dccembrie 2018

2. Polilici contabile (continuare)

2.4 Politiei contabile semnificative (continuarc)

m. Mijloacele five

Cladirile sunt inregistrate in bilant la valoarea lor reevaluata. care reprezinta valoarea justa la data reevalu&rli. minus uzura acumulata $i minus provizionul pentru depreciere. daca este necesar. Alte tipuri de active materiale se indica la valoarea de intrare minus uzura. Valoarea de intrare include chdtuiclile atribuite direct achi/i(ionarii activelor.

Terenurile nu se depreciaza. Uzura celorlalte active este calculate In baza metodei liniare pentru alocarea costului lor valorile reziduale utilizand urmatoarele durate de exploatare:

Tiptil activelor __ __ __ AniCladiri 25-75Echipamente ?i alte mijioace fixe 2-20Mijloace de transport 7-10Altele 5-20

Active in curs de execute nu se amortizeaza pana la momentul punerii acestora in functiune.

La fiecare data de bilanj. valoarea reziduaia 51 valoare de via$ utila a activelor sunt revazute. $i daca eslc necesar ele sunt ajustate. Activele care se amortizeaza sunt evaluate pentru depreciere de fiecare data, cand anumite evenimente sau schimbari in circumstan{e indica faptul ca valoarea contabila poate sa nu fie recuperata. in cazul cand valoarea de bilant a activului este mai mare decat valoarea recuperabila estimata. valoarea de bilant este ajustata imediat la valoarea sa recuperabila. Valoarea recuperabila este cea mai mare dintre valoarea justa a activului diminuata cu costurile de vanzare $i valoarea lui de utilizare,

Pierderile $i ca$tigurile din casarea activelor fixe sunt determinate prin referinta la valoarea de bilan(. Aceste sunt incluse in raportul privind rezultatele financiare in costurile opera|ionale respective.

n. Proprictatea investitionala

Proprietatea imobiliara detinuta pentru ca$tiguri din arenda sau pentru crejterea valorii sau ambele care nu este utilizata de Banca, este clasificata drept proprietate investitionala.

Proprietatea investitionala cuprinde terenuri de pamant. Proprietatea investitionala este refiectata la valoarea justa. Valoarea justa se bazeaza pe pre(urile pie(ii active, ajustate, daca e necesar. cu orice difercnta apSruta in natura, amplasarea §i starea activului specific. Daca astfel de informatie nu este accesibila, Banca utilizeaza metode de evaluare alternative, cum ar fi cele de comparare a vanzarilor, comparand valoarea proprietapi respective cu valoarea de piata a proprietatilor similare. Aceste evaluari sunt revizuite anual de catre Directori.

Daca proprietate investitionala devine utilizata de posesor. aceasta se clasifica ca mijioc fix. constructie sau echipament ?i valoarea sa justa. la data reclasificarii.devine eostul acesteia. in scopuri contabile pentru inregistrarile ulterioare. Mijloacele fixe care sunt construite sau imbunaiatite cu scopul utilizarii ulterioare ca proprietate investitionala se clasifica drept mijioc fix. constructie sau echipament $i reflectate la valoarea de cost pana cand constructia sau imbunatatirea nu sc incheie. fiind ullerior reclasificate <>i contabilizate ca proprietate investitionala.

16

ВС EN ER G B A N K SANOTE E X P L IC A T IV E LA S IT U A T IIL E F IN A N C IA R E IN D IV ID U A LEPentru anul incheiat la 31 deccmbrie 2018

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

п. Proprietatea invcstifionalii (continuare)

Dac3 un element de mijloc tlx, construcfie sau echipameni devine proprietate investifionala din cauza ca s-a schimbat scopul utilizarii sale, orice diferenta rezultata intrc valoarea sa de bilan; $i valoarea justa a acestuia la data transferului este recunoscuta in capitalul propriu ca о reevaluare a niijlocului fix, construc(iei sau echipamentului, in conformitate cu reglementarile SIC 16. Cu toate aeestea. daca ca§tigul din valoarea justa reverseaza о pierdere anterioara din depreeiere. ca$tigul respectiv este recunoscut in raportul privind rezultatele financiare. La momentul ie$irii a astfel de proprietafi investi(ionale, orice surplus inregistrat anterior in capitalul propriu este transferat la profit nercpartizat: transferul nu se efectueaza prin raportul privind rezultatele financiare.

o. Arenda

Aprecierea faptului daca un contract reprezinta un contract de arenda sau confine о arenda se bazeaza pe esen(a acordului $i necesita evaluarea faptului daca indeplinirea acordului depinde de folosirea unui activ sau active specifice $i daca acordul ofera un drept de folosire a activului.

Banca in calilate lie arenda>Arenda in baza careia Bancii nu i se transfera substantial toate riscurile $i beneficiile incidente dreptului de proprietate asupra articolului arendat este arenda operational. Plafile referitoare la arenda operational sunt recunoscute ca cheltuieli in situatia de profit $i pierderi in baza metodei liniare pe durata arenzii.

Banca in calilate de arendatorArenda in care Banca nu transfera substantial toate riscurile $i beneficiile incidente dreptului de proprietate asupra articolului arendat este clasificata ca arenda operational. Costurile directe initiate suportate la negocierea arenzii operationale sunt adaugate la valoarea de bilan( a activului arendat pe durata arenzii. pe aceea$i baza ca $i venitul din arenda.

p. Planul de contribufii fixeBanca efectueaza. in cursul normal al activitatii. plafi catre Fondurile de Stat ale Moldovei pentru pensii. asigurare medicala $i asigurare sociala din numele angajatilor sai. Tofi angajafii Bancii sunt membri ai Fondului de pensii de slat.

Banca nu opcreaza cu nici о alta schema de pensii $i, prin urmare. nu are altfel de obligatii in ceea ce privejte pensiile. Banca nu opereaza cu nici un alt plan fix de beneficii sau de beneficii post-pensionare. Banca nu are niciо obligatia dc prestare a serviciilor ulterioare angajatilor prezenfi sau fo$tilor angajati

p. Provizioane

Provizioanele pentru costurile de restructurare $i crean(e legale sunt reflectate atunci cand Banca are о obligatiune legala sau constructiva curenta de a transfera beneficii economice ca rezultat al evenimentelor anterioare. Probabilitatea ca un transfer de rcsurse va fi necesar pentru rambursarea obligatiei este mai mare decat probabilitatea ca transferul nu va fi necesar si suma obligatiei este estimata rezonabil.

In cazurile in care exista obligatii similare. probabilitatea ca un transfer de resurse va fi necesar este determinata luand in considerate clasa obligator in ansamblu. Un provizion este recunoscut chiar daca probabilitatea de transfer in legatura cu oricare element inclus in aceea$i clasa de obligatii este mica.

Provizioanele sunt estimate la valoarea prezenta a cheltuielilor estimate pentru stingerea obligatiei utilizand о rata pana la impozitare care sa reflecte aprecierile curente de piaja in ce privejte valoarea de timp a banilor $i riscurile specifice obligatiei. Marirea provizionului ca rezultat al trecerii timpului este recunoscuta ca cheltuieli privind dobanzile.

17

BC EN F.RGBAN K SANOTE E X P L IC A T IV E LA S IT U A T H LE F IN A N C IA R E IN D IV ID U A LEPentru anul incheiat la 31 deeembrie 2018

2. Politici eontabile (continuare)

2.4 Politici eontabile semnificative (continuare)

q. Contracte de garan(ie financiar^Contracted de garan|ie financiara sunt contracte care obligS emitentul sa efectueze plat: specifice pentru a rambursa posesorului о pierdere pe care о suporta deoarece un debitor nu $i-a aehitat datoria la tinip in conformitate cu stipularile instrumentului de datorie. Asemenea garan(ii financiare sunt oferite bancilor. institu|iilor financiare §i altor entitaji de cStre clien(i pentru a asigura imprumuturi. overdraft-uri si alte facilitati bancare.

Initial garantiile financiare sunt recunoscute in situa|iile financiare individuale la valoare justa la data la care garanfia a fost emisa. Ulterior recunoasterii ini|iale. datoriile bancii sunt estimate ca cea mai mare valoare dintre valoarea initials minus amortizarea calculate pentru recunoasterea in raportul privind rezultatele financiare a comisionului incasat conform metodei liniare pe durata de viata a garantiei. s< cea mai buna estimare a cheltuielilor necesare pentru achitarea oricarei datorii apSrute la data bilantului. Determinarea acestor estimari se bazeaza atat pe experienta anterioarS in tranzacjii similare si pierderi precedente. cat si pe deciziile Conducerii Bancii. Orice majorare a datorii lor legate de aceste garan(ii se reflects in raportul privind rezultatele financiare drept cheltuieli operationale.

r. ImpozitareaConform legislajiei fiscale aplicabila in Republica Moldova impozitul pe venit este recunoscut ca cheltuiala in perioada de aparitie a profitului. Efectele fiscale ale pierderilor fiscale recuperabile sant recunoscute ca activ atunci cand exista probabilitatea aparitiei profiturilor impozabile preconizate care vor fi utilizate pentru acoperirea pierderilor.

Impozitul pe venit amanat este calculat in intregime, utilizand metoda obliga(iei in baza diferenjelor temporare care apar intre baza impozabila a activelor si datoriilor. si a valorilor lor eontabile prezentate in situatiile financiare individuale. Impozitul pe venit amanat este determinat folosind ratele de impozitare (si legile respective) care an fost in vigoare sau partial in vigoare la data de bilant si urmeaza a fi aplicate la monientul realizarii activului aferent impozitului pe venit amanat sau la acoperirea datoriei privind impozitul pe venit amanat.

Principalele diferente temporare sunt generate de deprecierea mijloaeelor fixe, provizioanelor pentru credite si a avansuri catre clienti si ale altor active si datorii. Ratele care au fost in vigoare sau partial in vigoare la data de bilant sunt utilizate pentru a determine impozitul pe venit amanat. Cu toate acestea impozitul pe venit amanat nu este recunoscut. daca reiese din recunoasterea ini|iala a unui activ sau datoriei in cadrtil unei tranzacjii alta decatо combinatie de afacere, care la momentul tranzactiei nu a fee tea za nici profitul contabil. nici profitul sail pierderea fiscala. Activele privind impozitul amanat sunt recunoscute cand exista probabilitatea ca profitul impozabil preconizat va fi disponibil. contrar caruia pot fi utilizate diferentele temporare.

s. Imprumuturi

Imprumuturile sunt recunoscutc initial la valoarea lor justa minus cheltuieliie aferente tranzactiei efectuate. Ulterior. Imprumuturile sunt prezentate la costul amortizat $i orice diferentfl intre valoarea neta a mijloaeelor atrase Si valoarea de rascumparare este recunoscuta in raportul privind rezultatele financiare pe perioada impruniutului. utilizand metoda ratei efective a dobanzii.

t. Dividende

Dividendele sunt contabilizate doar dupa ce au fost aprobate de Adunarea Generala a Actionarilor.

18

ВС ENF.RGBANK SANOTE E X P L IC A T IV E LA S IT U A T IIL E F IN A N C IA R E IN D IV ID U A LEPentru anul incheiat la 31 decembrie 2018

2. Poliiici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

u. Active pentru re-vfln/are