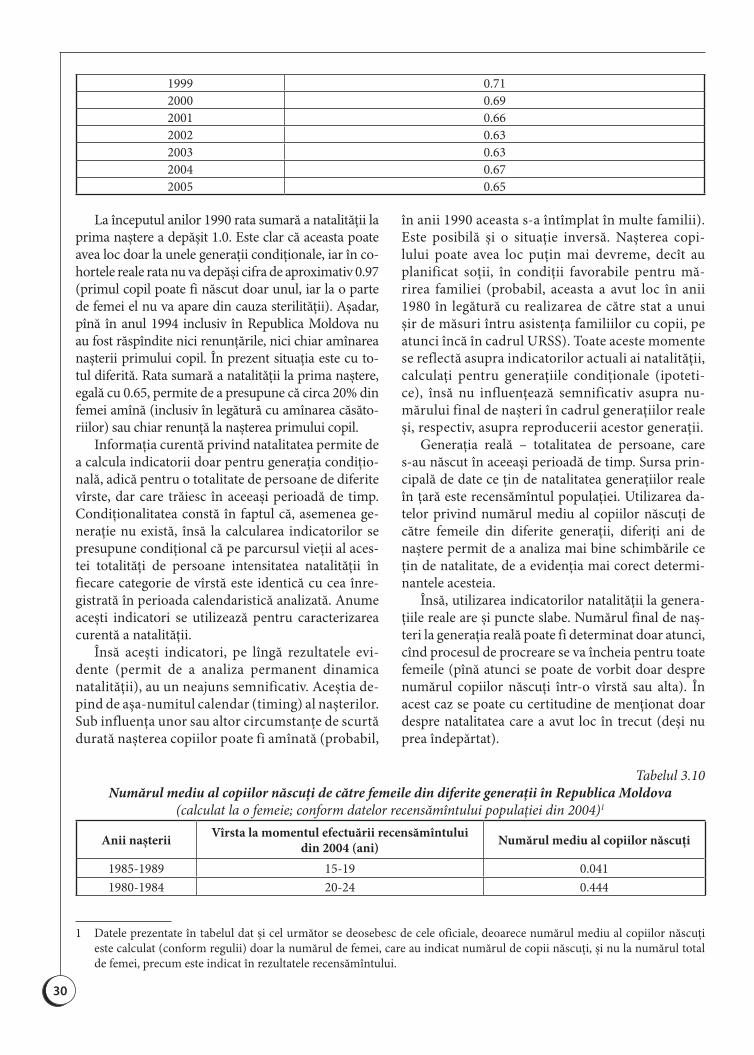

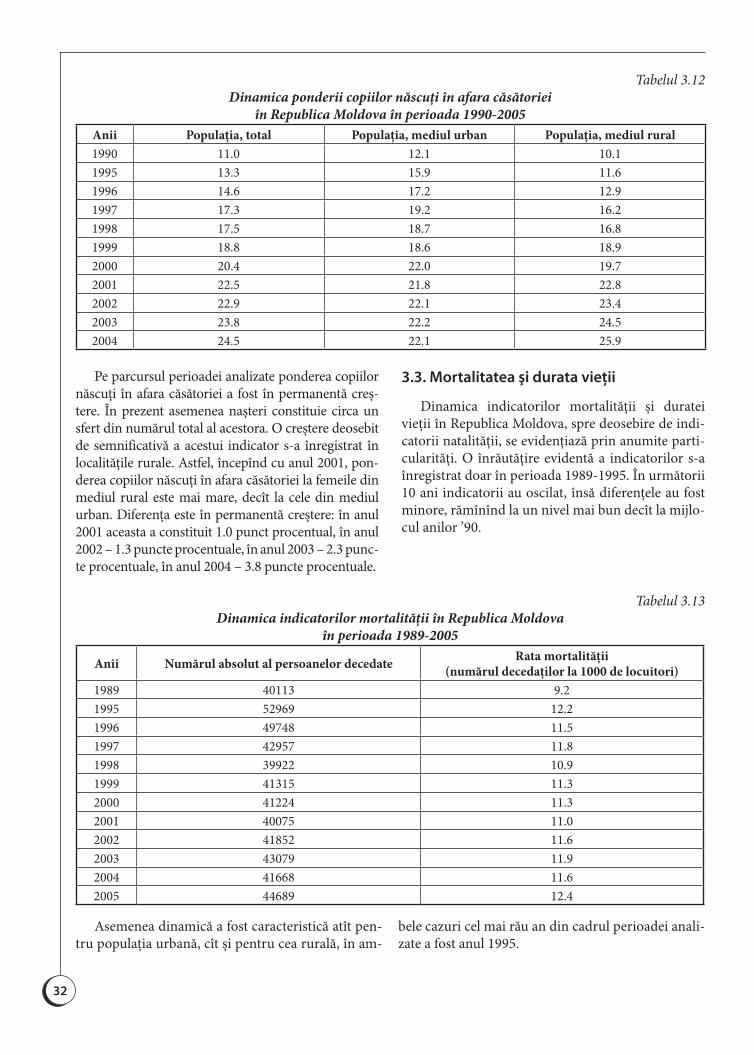

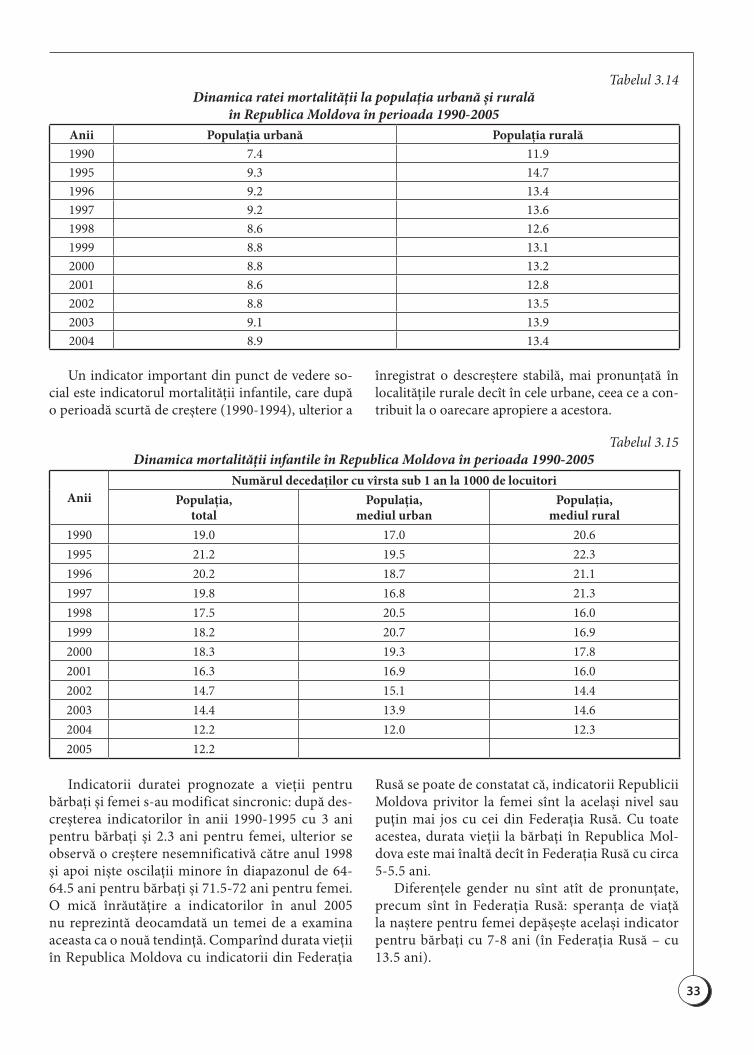

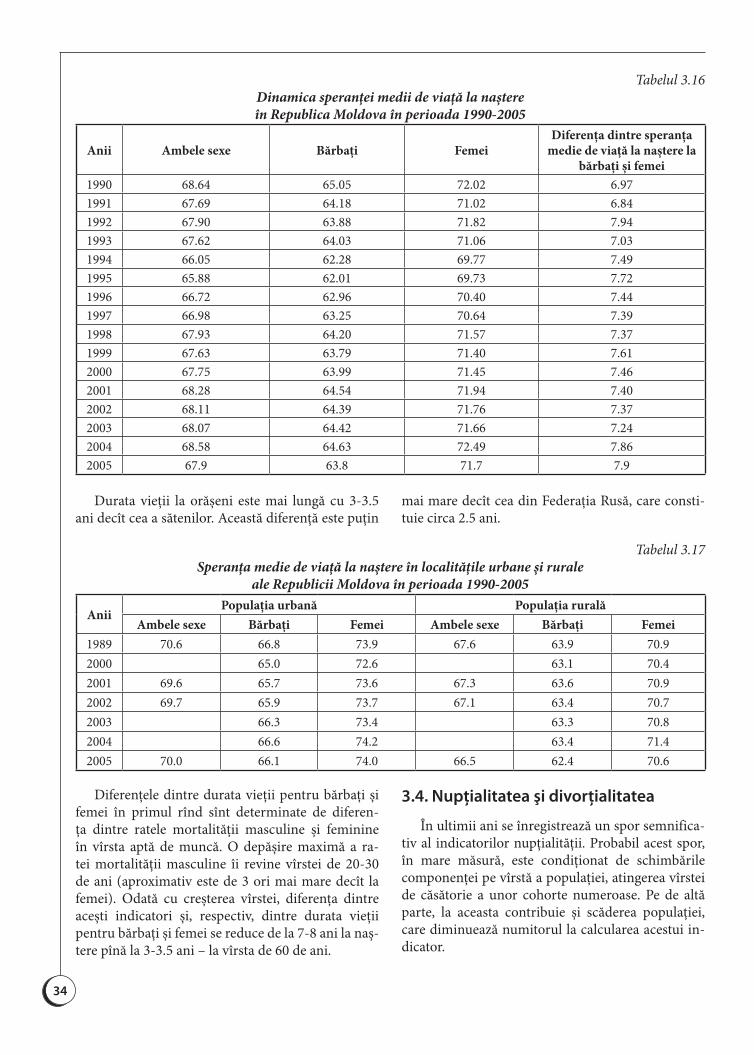

ASIGURAREA SUPLIMENTAR Ă DE S Ă N Ă TATE PREZENTAREA PRODUSELOR DE ASIGURARE ASTRAMEDICA

Ministerul Protecţiei Sociale, Familiei şi Copilului al Republicii Moldova

Sistemul de pensionare al Republicii Moldova:

expertiza actuarială

Chişinău, 2007

Monografia dată este o carte ordinară din seria „Sistemele naţionale de pensionare: expertiza actuarială”, publicată de către Centrul Independent Actuarial Informaţional-Analitic de comun cu specialiştii statelor membre ale Asociaţiei Fondurilor de Pensii şi Fondurilor Sociale din ţările CSI şi Ţările Baltice. În anul 2007 în cadrul acestei serii a fost publicată monografia „Sistemul de pensionare al Federaţiei Ruse: expertiza actu-arială”.

Monografia este consacrată expertizei actuariale a sistemului de pensionare şi analizei rezultatelor refor-mei de pensionare, ce se efectuează în prezent în Republica Moldova. În monografia dată sînt prezentate pro-gnozele de lungă durată a indicatorilor principali financiari şi social-economici ai sistemului de pensionare, efectuate cu utilizarea setului de modele imitative ale sistemului de pensionare al Republicii Moldova; sînt prezentate recomandările privind perfecţionarea acestuia, asigurarea viabilităţii şi stabilităţii.

Cartea este destinată economiştilor, specialiştilor din domeniul asigurării sociale şi asigurării cu pensii, afacerilor de asigurare, precum şi pentru toţi cei care sînt interesaţi de problemele de reformare ale sistemelor de pensionare din ţările postsocialiste.

Colectivul de autori

Din partea Centrului Independent Actuarial Informaţional – Analitic: Valerii Baskakov, profesor, doctor în ştiinţe fizico-matematice, directorElena Krîlova, candidat în ştiinţe economice, şef de secţieAnna Selivanova, аctuarEvghenii Ianenko, аctuarVladimir Arhangheliskii, expertValerii Elizarov, candidat în ştiinţe economice, expertAlexander Lelichuk, candidat în ştiinţe tehnice, expert

Din partea Ministerului Sănătăţii şi Protecţiei Sociale al Republicii Moldova:Victor Mîndru, viceministruElizaveta Ivanova, şef de secţieAlexandru Sînchetru, expert

Traducere în limba română – Veronica Maevschi

Descrierea CIP a Camerei Naţionale a Cărţii

Sistemul de pensionare al Republicii Moldova: expertiza actuarială / Valerii Baskakov (red.), Elena Kirilova, Anna Selivanova, …; trad. în lb. rom.: Veronica Maevschi. – Ch.: S.n., 2007 (Tipogr. “Elena V.I.” SRL). – 96 p.

ISBN 978-9975-9892-6-8500 ex.

364.3

ISBN 978-9975-9892-6-8 © Colectiv de autori, 2007© AER „Asigurarea socială şi de pensionare”, 2007

CZU 364.3S 61

CupRinS

Introducere ................................................................................................................................................5

1. Expertiza actuarială ...............................................................................................................................51.1. Conţinutul expertizei actuariale ...................................................................................................................51.2. Ciclul actuarial de control ...........................................................................................................................101.3. Instrumentarul expertizei actuariale ..........................................................................................................14

2. Bazele legislaţiei de pensionare a Republicii Moldova .......................................................................132.1. Principiile generale .......................................................................................................................................132.2. Contribuţiile de asigurare şi baza impozabilă ...........................................................................................132.3. Tipurile de pensii şi condiţiile de stabilire a acestora ..............................................................................14

2.3.1. Pensiile pentru limită de vîrstă .............................................................................................................152.3.2. Pensiile de invaliditate ...........................................................................................................................162.3.3. Pensiile de urmaş ....................................................................................................................................162.3.4. Pensiile unor categorii de cetăţeni .......................................................................................................172.3.5. Pensiile/alocaţiile sociale .......................................................................................................................172.3.6. Pensiile plătite din contul bugetului de stat ........................................................................................17

2.4. Pensia minimă şi minimul garantat ...........................................................................................................172.5. Formulele de pensionare ..............................................................................................................................182.6. Indexarea pensiilor .......................................................................................................................................19

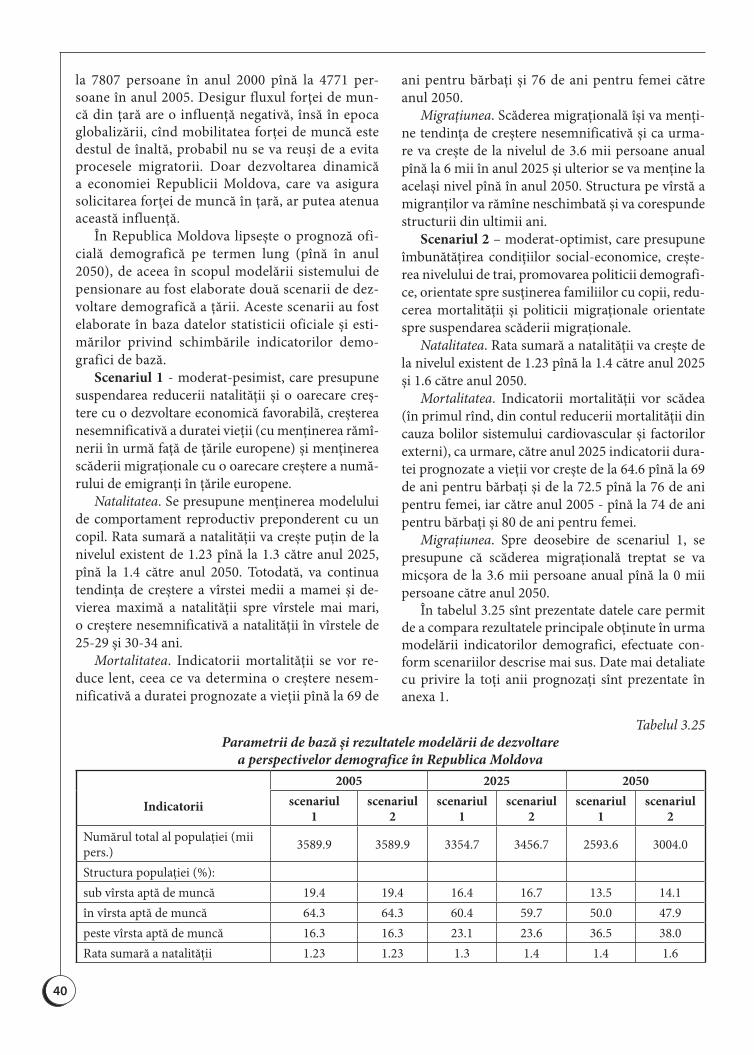

3. Situaţia demografică în Republica Moldova .......................................................................................213.1. Dinamica numărului şi structura pe vîrste şi sex a populaţiei ...............................................................213.2. Natalitatea ......................................................................................................................................................243.3. Mortalitatea şi durata vieţii .........................................................................................................................323.4. Nupţialitatea şi divorţialitatea .....................................................................................................................343.5. Sporul natural şi reproducerea populaţiei .................................................................................................363.6. Prognoza demografică .................................................................................................................................39

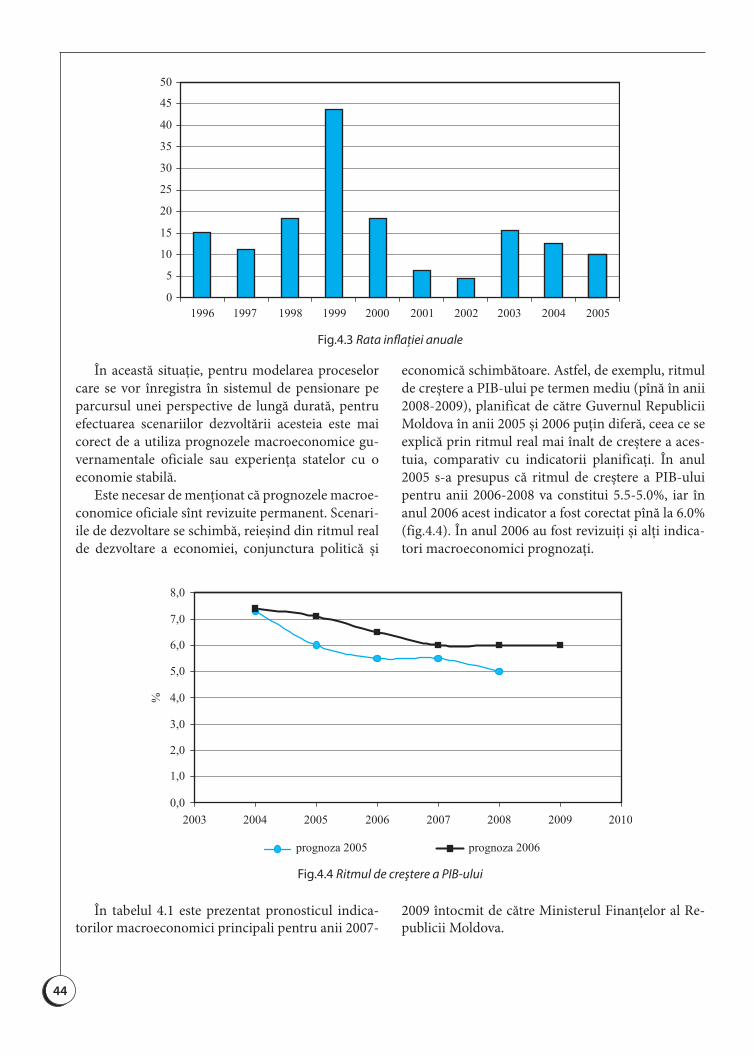

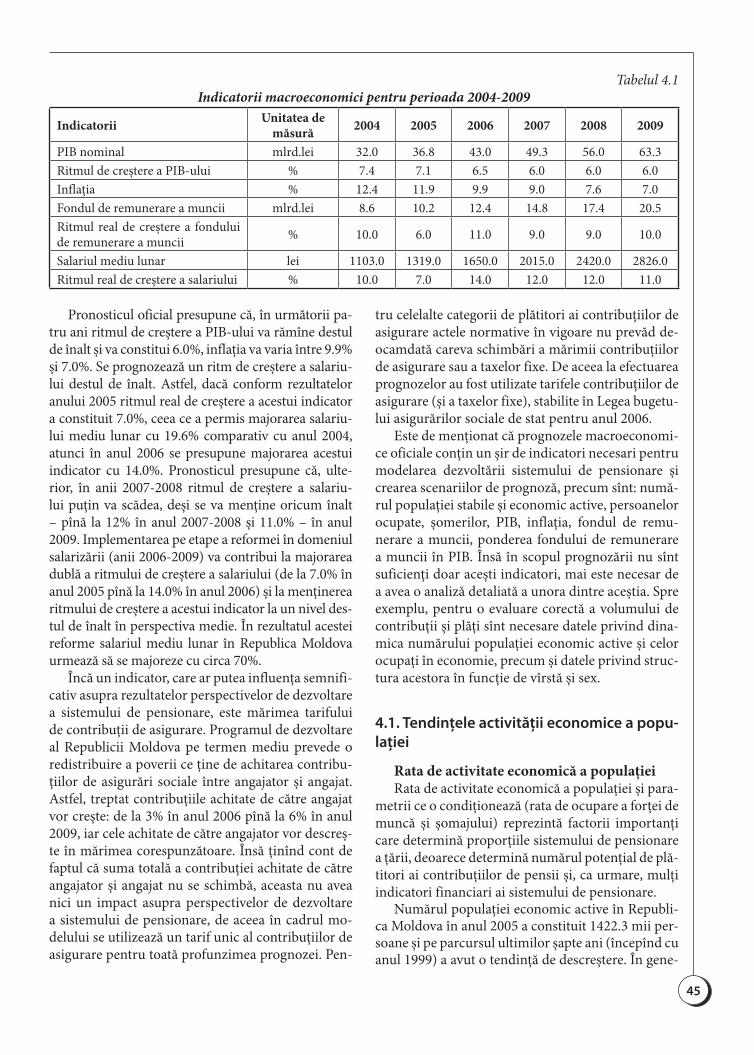

4. Situaţia macroeconomică actuală .......................................................................................................434.1. Tendinţele activităţii economice a populaţiei ...........................................................................................454.2. Crearea pronosticului de bază .....................................................................................................................50

5. Date generale privind asigurarea cu pensii .........................................................................................545.1. Numărul pensionarilor ................................................................................................................................54

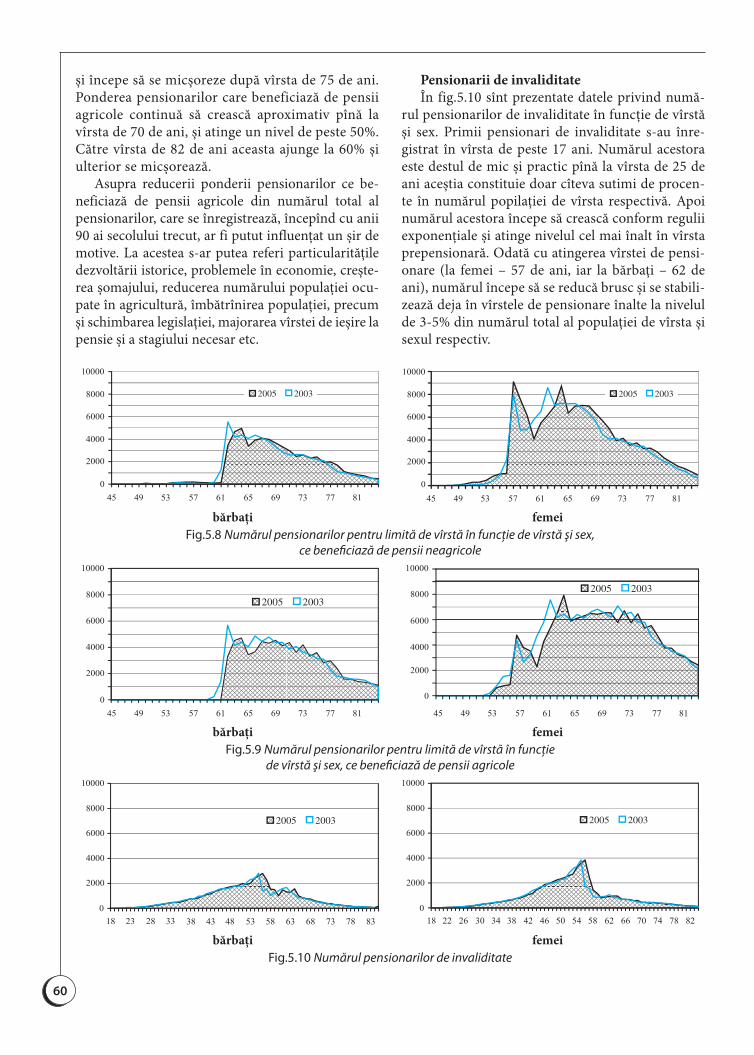

5.1.1. Analiza numărului de pensionari ........................................................................................................545.1.2. Repartiţia numărului de pensionari în funcţie de tipurile de pensii beneficiate ...........................575.1.3. Numărul de pensionari în funcţie de vîrstă şi sex .............................................................................59

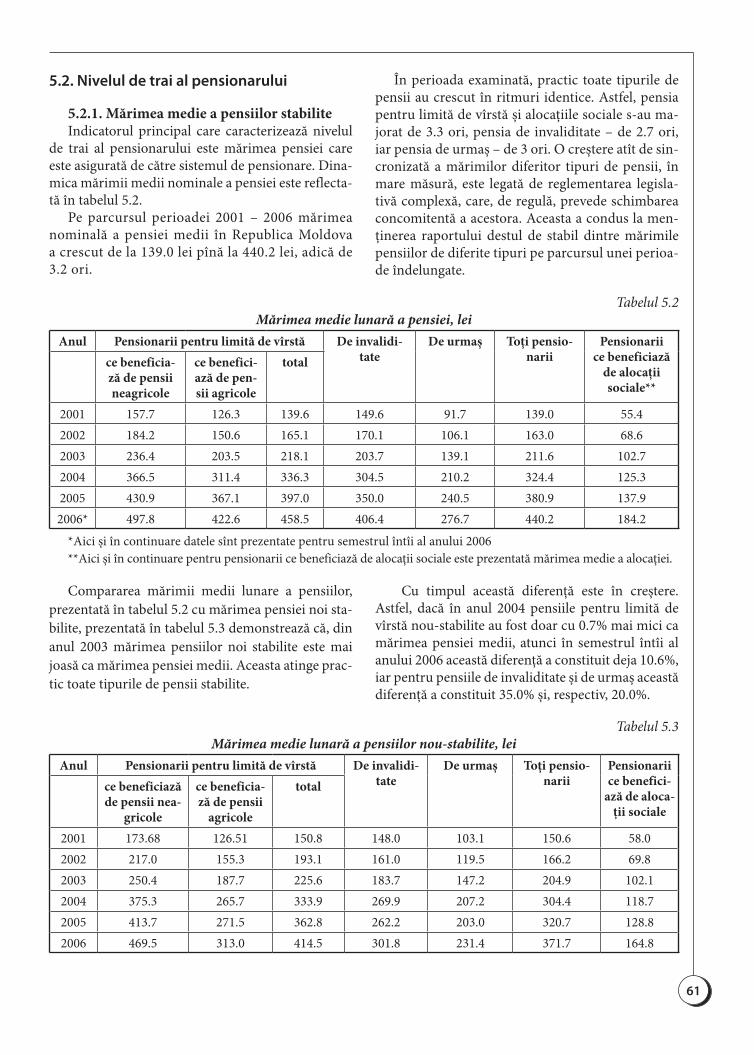

5.2. Nivelul de trai al pensionarului ...................................................................................................................615.2.1. Mărimea medie a pensiilor stabilite .....................................................................................................615.2.2. Compensarea salariului pierdut ...........................................................................................................635.2.3. Diferenţele gender între mărimile pensiilor .......................................................................................64

6. Rezultatele modelării ...........................................................................................................................67

7. Totalurile şi perspectivele de dezvoltare ale sistemului de pensionare al Republicii Moldova .........78

Anexă: Analiza riscurilor sistemelor de pensionare condiţional-cumulative şi cumulative ..........................80

5

Începutul reformei sistemului de pensionare a fost marcat prin adoptarea Legii noi privind pen-siile asigurării sociale de stat nr. 156-XIV din 14 octombrie 1998, care a intrat în vigoare la 1 ianu-arie 1999.

Conform Legii adoptate, în Republica Moldova s-a menţinut un sistem de pensionare distributiv, de un singur nivel, în care în scopul unei evidenţe de-pline a drepturilor la pensiile acumulate, începînd cu 1 ianuarie 1999, a fost introdusă o formulă nouă de pensionare, care leagă direct suma contribuţiilor individuale achitate cu mărimea viitoare a pensiei. Suplimentar a fost introdusă formula perioadei de tranziţie, care combină drepturile la pensiile acumu-late în perioada de pînă la reformă şi drepturile ob-ţinute în sistemul nou. Concomitent a început pro-cesul de renunţare treptată la o mulţime de privilegii şi înlesniri la ieşirea la pensie, precum şi majorarea pe etape a vîrstei de pensionare şi a stagiului de coti-zare necesar pentru obţinerea pensiei pentru limită de vîrstă în mărime deplină. În anul 2003 prin lege a fost stabilit coeficientul de indexare anuală a pensiei care este egal cu valoarea medie dintre indicatorii de creştere a preţurilor şi a salariului mediu pe ţară pen-tru anul precedent.

Cu toate acestea, reforma iniţiată în anul 1999 nu poate fi caracterizată ca fiind una radicală sau una consecventă. Aceasta se explică prin faptul că realităţile politice din ultimii ani au condiţionat un şir de abateri de la strategia iniţială a reformei de pensionare, care s-au reflectat într-o serie de modificări, introduse de către Parlament în Legea de Bază de Pensionare din anul 1998 (îngheţarea temporară a vîrstei de pensionare, restabilirea unui şir de înlesniri la ieşirea la pensie, anterior anulate etc.). Ca urmare, în prezent sistemul statal de pen-sionare al Republicii Moldova reprezintă un hibrid destul de complicat, care include un şir de elemen-te din sistemul vechi de pensionare, moştenit din vremea sovietică, şi elemente ale sistemului nou de asigurare. Aşadar, sistemul actual de pensionare al Republicii Moldova reprezintă un produs tipic al economiei în tranziţie, care necesită o perfecţiona-re continuă şi o adaptare permanentă la realităţile economice instabile.

Însemnătatea reformei de pensionare este con-diţionată şi de faptul că, sistemul de pensionare este profund integrat în economia ţării şi succe-

sele (insuccesele) acestuia se reflectă nu doar la nivel de asigurare materială a pensionarilor, ci şi în mare măsură determină parametrii situaţiei so-cial-economice actuale şi de perspectivă a ţării şi au o influenţă semnificativă asupra situaţiei ma-croeconomice în general.

În aceste condiţii destul de complicate Ministe-rul Protecţiei Sociale, Familiei şi Copilului al Repu-blicii Moldova a anunţat despre necesitatea efectuării unor calcule şi prognoze social-economice perio-dice şi sigure, care vor asigura calitatea necesară de realizare a măsurilor practice în cadrul refor-mei de pensionare, vor constitui baza de perfec-ţionare în continuare a legislaţiei de pensionare şi de elaborare a actelor normativ-juridice noi. Pro-gnozele, de asemenea, sînt necesare pentru a alege variantele soluţiilor optime, ce vor asigura viabili-tatea şi stabilitatea sistemului de pensionare, pen-tru a reacţiona operativ la schimbările demografi-ce şi social-economice din ţară, a utiliza raţional sursele financiare şi, în fine, a asigura garanţia de îndeplinire a obligaţiunilor faţă de pensionari.

La primele etape ale reformei de pensionare, în scopul modelării scenariilor de dezvoltare a siste-mului de pensionare, au fost utilizate diferite mo-dele „universale”, care erau exploatate cu atragerea consultanţilor străini. Însă, este de menţionat că nici unul din aceste modele nu a satisfăcut pe de-plin necesităţile specialiştilor din domeniul asigu-rării cu pensii. Modelele standarde erau cu greu adaptate la specificul sistemului de pensionare al Republici Moldova. Pe lîngă aceasta, restricţiile semnificative referitoare la informaţia statistică disponibilă pentru utilizatori deseori veneau în contradicţie cu cerinţele modelelor standarde pri-vind utilizarea datelor iniţiale.

Această circumstanţă a îndemnat Ministerul Pro tecţiei Sociale, Familiei şi Copilului al Republicii Moldova, cu susţinerea Băncii Mondiale, de a iniţia realizarea proiectului, rezultatul căruia a fost elabo-rarea unui set de modele imitative ale sistemului de pensionare al Republicii Moldova. Este de menţionat faptul, că în anul 2004 tenderul privind elaborarea setului respectiv de programe a fost cîştigat de Cen-trul Independent Actuarial Informaţional-Analitic, care are o experienţă în elaborarea programelor si-milare pentru sistemul de pensionare din Federaţia Rusă. În prezent, setul de programe include: „Mode-

intRoduCeRe

6

lul analitic al sistemului de pensionare al Republicii Moldova”, „Calculatorul pensiei” şi „Modelul pe un termen mediu al sistemului de pensionare al Repu-blicii Moldova”, care sînt în permanentă dezvoltare şi perfecţionare.

Este evident faptul că în procesul de exploatare a setului de programe apar un şir de cerinţe noi faţă de acesta în legătură cu modificarea legislaţiei de pensionare şi a condiţiilor externe, care determină abordarea unor sarcini noi. Cerinţe noi înaintează şi sistemul de pensionare, care este în dezvoltare con-tinuă. Toate acestea solicită necesitatea unei activi-tăţi permanente în dezvoltarea şi adaptarea setului existent de programe la realităţile apărute. Această activitate se efectuează în două direcţii: perfecţiona-rea modelelor analitice deja create şi elaborarea pro-gramelor suplimentare.

În acest sens, are perspectivă elaborarea progra-melor care permit evaluarea eficienţei de implemen-tare a sistemului de pensionare condiţional-cumu-lativ în Republica Moldova, dezvoltarea sistemului nestatal (suplimentar) de asigurare cu pensii, in-clusiv crearea sistemelor de pensionare corporative,

precum şi alte direcţii posibile de reformare ale sis-temului de pensionare.

Este de menţionat faptul că elaborarea şi perfecţi-onarea setului de programe indicat nu este un scop în sine. Acesta reprezintă doar un instrumentar în efec-tuarea expertizei actuariale a sistemului de pensiona-re, monitoringului parametrilor de bază ai acestuia.

În Republica Moldova instrumentarul elaborat se utilizează conform destinaţiei directe destul de intens şi deja este acumulată o anumită experienţă în analiza schimbărilor indicatorilor financiari şi so-cial-economici ai sistemului de pensionare al ţării, într-o perspectivă de lungă durată cu aplicarea mo-delelor actuariale.

Ministerul Protecţiei Sociale, Familiei şi Copi-lului de comun cu Centrul Independent Actuarial Informaţional-Analitic a pregătit pentru publicare două monografii – „Sistemul de pensionare al Re-publicii Moldova: expertiza actuarială” şi „Aspecte-le gender ale sistemului de pensionare al Republicii Moldova”, la pregătirea cărora au fost larg utilizate rezultatele modelării, efectuate cu utilizarea setului de programe (modele).

7

1.1. Conţinutul expertizei actuariale

Sensul noţiunii „expertiza actuarială” îl formează termenii:

• actuar (lat. actuaries - klerc), conform dicţio-narului naţional1 – acesta este un „specialist în do-meniul tehnicii de asigurare, care a fost instruit în domeniul matematicii aplicate, statisticii şi eviden-ţei, în obligaţiunile căruia sînt incluse determinarea tarifelor, rezervelor, calculul dividendelor, precum şi efectuarea altor cercetări statistice”. Însă, se pare că un răspuns mai exact la întrebarea „Cine sînt ac-tuarii?”, este dat în Registrul expoziţiei, consacrate jubileului de 150 de ani ai profesiei actuariale bri-tanice2. În special, în registrul dat este menţionat că „Actuarii soluţionează problemele care ţin de ris-curile financiare şi incertitudinea în ceea ce priveş-te viitorul. Actuarii sînt matematicieni, staticieni, economişti şi finanţatori, care concomitent posedă cunoştinţe şi în domeniul juridic, marketing şi ma-nagement”;

• expertiza3 (franc. expertise; lat. expertus - experi-mentat ) – cercetarea de către specialist (expert) a unor probleme, soluţionarea cărora necesită cunoştinţe spe-ciale în domeniile ştiinţei, tehnicii, artei etc.

Aşadar, expertiza actuarială reprezintă cercetarea de către un specialist – actuar al problemelor ce ţin de funcţionarea sistemului de pensionare şi (sau) de asigurare al ţării, cărora le sînt caracteristice riscurile financiare şi incertitudinea în ceea ce priveşte viito-rul şi care necesită cunoştinţe speciale în domeniul matematicii aplicate, economiei, finanţelor, statisti-cii, demografiei, managementului etc.

Ţinînd cont de faptul că, în scopul prezentei lu-crări noţiunea expertiza actuarială este noţiunea – cheie, ne vom opri la aceasta mai detaliat, vom de-termina principiile de bază, formele şi metodele de efectuare a expertizei actuariale, adică metodologia acesteia, precum şi vom detaliza conţinutul experti-zei actuariale referitoare la asigurarea cu pensii.

În procesele critice care sînt însoţite de înrăută-ţirea situaţiei economice şi social-demografice, pre-

1 Страхование и управление риском. Терминологиче-ский словарь. – Москва: Наука, 2000. – 565 с.

2 Modeling the future, 1998.3 Советский энциклопедический словарь/ Гл. ред.

А. М. Прохоров. 2-е изд. – Москва: Сов. энциклопе-дия, 1983. – 1600 с.

cum şi de alte fenomene similare, ce apar periodic în ţările cu o economie în tranziţie, dificultatea ale-gerii soluţiilor efective creşte brusc, permanent este necesar de a efectua evaluarea obiectivă a situaţiei create şi de a căuta soluţii raţionale la problemele existente. În acest sens apare o întrebare firească: oare într-adevăr societatea, care se află în condiţiile unor schimbări social-economice permanente, este sortită să reacţioneze cu întîrziere la riscurile gene-rate de acestea, în momentul cînd acestea deja sînt mai mult sau mai puţin clar marcate? Se pare că în prezent este destul de oportun de a aborda problema privind prevenirea reacţionării, care începe nu după ce riscul devine evident, ci pînă atunci. Posibilitatea unei asemenea reacţionări în domeniul de asigurare este condiţionată de următoarele:

1. Oricare scheme de asigurare şi tehnologii re-prezintă sursele riscurilor pentru diferiţi subiecţi ai asigurării, fie acesta asigurat, asigurator sau persoa-nă asigurată, totodată, aceste riscuri, de regulă, fiind aprior cunoscute;

2. Deseori riscurile menţionate şi consecinţele ne-gative condiţionate de acestea sînt imprevizibile, nu din cauza imposibilităţii principiale de a le prognoza, ci din cauza că la etapa elaborării actelor normative şi legislative, ce reglementează tipul dat de asigurare, nu au fost întreprinse eforturile corespunzătoare.

Din cele menţionate se poate concluziona că în prezent, în condiţiile reformării sistemului de pensionare al Republicii Moldova, cît şi a sistemu-lui de asigurare socială în general, este necesară o activitate specială sistematică bine organizată, orientată spre prognozarea riscurilor nou-apărute ce ţin de introducerea schemelor şi tehnologiilor noi de asigurare şi menţinerea celor vechi, şi care constă în efectuarea analizei preliminare comple-xe atît a proiectelor de legi, cît şi a proiectelor de hotărîri şi decizii ale organelor puterii legislative şi executive în domeniul asigurării cu pensii şi asi-gurării în general. Centrul acestei activităţi urmea-ză să fie expertiza actuarială, ca o parte integran-tă a expertizei totale (juridice, ecologice, gender etc.), a proiectelor de decizii ale organelor puterii de stat. De aceea metodele comune de abordare şi resursele prelucrate la efectuarea expertizei totale cu modificările corespunzătoare sînt aplicabile şi la efectuarea expertizei actuariale. Însă, expertiza actuarială are şi particularităţi specifice conceptu-

1. expeRtiza aCtuaRială

8

ale şi metodologice, care mai necesită o înţelegere şi dezvoltare în continuare.

În general, obiectul expertizei actuariale este sis-temul de pensionare şi (sau) de asigurare al ţării, precum şi dinamica modificării stării acestora pen-tru o perspectivă de lungă durată (în continuare va fi vorba despre sistemul de pensionare, însă majo-ritatea concluziilor se pot referi, în mare măsură, şi la sistemul de asigurare socială, de asigurare a vie-ţii şi sănătăţii populaţiei etc.). Evident, sistemul de pensionare se caracterizează prin mulţi indicatori, care includ atît legislaţia de asigurare în vigoare, cît şi proiectele de legi, actele normative şi legislative elaborate la nivel de federaţie şi regiune şi alte docu-mente, ce reglementează funcţionarea sistemului de pensionare în general sau a unor componente sepa-rate ale acestuia, precum şi riscurile economice, fi-nanciare şi sociale, modificate sau generate de aceste documente. De asemenea, e evident şi faptul că, doar o parte din indicatori vor constitui obiectul nemij-locit al cercetării la efectuarea expertizei actuariale. În primul rînd, obiectul cercetării vor fi indicatorii ce caracterizează riscurile posibile ale sistemului de pensionare şi care admit o descriere în terminologia matematicii şi finanţelor. Evident, expertiza actuari-ală nu se limitează doar la analiza indicatorilor eco-nomico-financiari ai sistemului de pensionare. Este necesar, de asemenea, de cercetat riscurile care apar în procesul de interacţiune a sistemului cu mediul social-economic şi subiecţii de asigurare cu pensii, inclusiv lucrătorii, pensionarii, patronii, asiguratorii şi statul.

Efectuarea expertizei actuariale în volum deplin nu este întotdeauna posibilă din cauza restricţiilor materiale şi celor de timp, însă uneori chiar nici nu este necesară. De exemplu, deseori este necesar de a prognoza indicatorii financiari ai unei componente separate a sistemului de pensionare în condiţiile so-cial-economice modificate sau de a efectua analiza consecinţelor economico-financiare ale unei sau al-tei legi, ce reglementează funcţionarea nu a sistemu-lui de pensii în general, ci doar a unei părţi a aces-tuia etc. Aşadar, situaţia în care expertiza actuarială se efectuează nu în volum deplin, ci la nivel de cer-cetare a tehnologiilor separate de asigurare1, utilizate

1 Aici noţiunea „tehnologie” se aplică în contextul menţi-onat mai sus (în condiţiile relaţiilor reciproce ale legisla-ţiei, mediului social-economic şi subiecţilor asigurării), deoarece doar în cazul unei asemenea abordări se poate în mod conştient de identificat riscurile subiecţilor sepa-raţi ai asigurării şi parametrii, sub influenţa cărora riscu-rile pot fi atenuate sau nivelate.

pentru un anumit tip de asigurare cu pensii sau de asigurare în general, nu reprezintă o excepţie, ci un caz destul de tipic.

Expertiza actuarială este legată de analiza comple-xă a legislaţiei şi hotărîrilor Guvernului în aspectul dat de asigurare (subaspect) şi examinarea completi-tudinii şi coordonării tehnologiilor de asigurare ce le reglementează, şi care constituie obiectul principal al expertizei actuariale. Totodată, o atenţie deosebită se acordă corectitudinii metodelor actuariale utilizate şi informaţiilor statistice iniţiale, ce se utilizează la cal-cularea tarifelor de asigurare, rezervelor etc., precum şi analizei2 bazei normativ-juriduce în vigoare şi celei noi elaborate în sensul identificării riscurilor socia-le şi financiare principale generate de aceasta pentru subiecţii asigurării cu pensii şi în sensul posibilităţii de atenuare a influenţei acestor riscuri.

În funcţie de etapa de pregătire a legislaţiei de asi-gurare corespunzătoare (elaborarea, adoptarea sau realizarea), la care se efectuează expertiza actuarială a tehnologiilor de asigurare, expertiza poate fi divi-zată în preliminară, primară şi repetată.

Tehnologiile noi de asigurare, de regulă, sînt ge-nerate de deciziile şi acţiunile structurilor puterii sau sînt legate de legislaţia nouă adoptată. Referitor la acestea la etapa de elaborare se aplică expertiza actuarială preliminară. Aplicarea acesteia este destul de firească, iar în multe cazuri într-adevăr necesară, deoarece permite de a rectifica atît riscurile directe, cît şi cele indirecte, ce ţin de implementarea tehno-logiilor noi. Cu toate acestea, urmează de diferenţiat riscurile obiective (care nu pot fi înlăturate), nemij-locit legate de însuşi procesul de asigurare, şi riscuri-le care apar din cauza că pe parcursul procesului de pregătire şi luare a deciziilor nu a fost acordată aten-ţia necesară consecinţelor social-economice care pot apărea în urma acestor decizii.

În calitate de obiect al expertizei actuariale primare poate servi tehnologia nouă de asigurare adoptată, spre exemplu pachetul de acte legislative, ce reglementează reforma sistemului de pensionare în Republica Moldova în general sau a unei părţi a acesteia. Aceste tehnologii de asigurare, cît şi cele similare au pus începutul formelor noi de raporturi social-economice dintre oameni sau dintre grupuri sociale separate şi instituţii sociale, anume celor care nu au un caracter unic, ci se reproduc în situaţii si-milare.

2 Asemenea analiză, de regulă, se efectuează pentru un şir de scenarii posibile de schimbare a mediului social-economic înconjurător pentru o perspectivă de lungă durată.

9

Pe lîngă aceasta, obiect al expertizei actuariale primare poate fi tehnologia de asigurare moderni-zată (care a apărut în urma introducerii unor modi-ficări în legislaţie), precum şi tehnologia existentă, însă anterior necercetată, cu atît mai mult că utiliza-rea acestora este legată de anumite riscuri. În acest caz sarcina expertizei (precum şi în cazul cercetării tehnologiilor noi de asigurare) constă în depistarea riscurilor, căutarea soluţiilor şi căilor de atenuare sau lichidare a consecinţelor negative ale acestora.

În principiu nu este corect de a interpreta exper-tiza actuarială a tehnologiilor noi de asigurare ca o măsură unică, deşi în unele cazuri aceasta poate fi suficient. Însă, de obicei, în procesul de realizare a tehnologiilor noi este necesar de a efectua expertiza actuarială repetată în scopul urmăririi, în baze sis-tematice, a fenomenelor şi efectelor noi generate de tehnologia de asigurare, în scopul evaluării riscuri-lor noi depistate în cazul unei situaţii noi financiare, economice, demografice şi sociale, de care procesul de asigurare nu doar depinde, dar şi asupra căreia activ influenţează.

Subiecţi ai expertizei actuariale sînt atît persoa-nele juridice, cît şi persoanele fizice care îşi asumă funcţiile de clienţi, organizatori sau executanţi (ex-perţi).

Clienţi ai expertizei actuariale pot fi organele puterii de stat şi direcţiile, organizaţiile şi întreprin-derile cu diferite forme de proprietate, precum şi asociaţiile de cetăţeni. În funcţie de statutul juridic al clientului urmează de diferenţiat expertiza actu-arială de stat şi cea publică. Expertiza actuarială de stat se efectuează la porunca organelor federale şi regionale ale puterii de stat sau a organelor auto-administraţiei locale, iar cea publică – la iniţiativa organizaţiilor obşteşti, colectivelor de muncă sau a unor cetăţeni.

Clienţii pot conlucra nemijlocit cu experţii sau prin intermediul organizatorilor expertizei. În func-ţia de organizator al expertizei actuariale urmează să fie organizaţia, instituţia, întreprinderea speciali-zată şi (sau) un grup special de experţi bine organizat ce conlucrează productiv. Organizatorii expertizei realizează complexul integral de asigurare a exper-tizei din punct de vedere organizaţional-metodic şi tehnic.

Particularitatea caracteristică a expertizei actu-ariale este că, de regulă, problemele soluţionate de către aceasta au un caracter complex, adică au tan-genţă cu diferite domenii de activitate vitală: ele nu sînt nici strict economice, nici strict sociale, însă includ şi componente financiare, demografice, me-

dicale, gender şi altele. Aceasta creează dificultăţi suplimentare în organizarea şi efectuarea expertizei actuariale, deoarece în Republica Moldova pînă în prezent nu există un asemenea domeniu de activitate şi o asemenea instituţie1, care ar întruni toate pro-blemele menţionate. Anume de aceea în numărul potenţial de organizatori ai expertizei actuariale nu sînt incluşi experţi separaţi – este greu de închipuit o persoană care posedă complexul necesar de cunoş-tinţe şi capacităţi pentru a efectua într-un termen scurt un volum de lucru atît de semnificativ.

Pînă la examinarea executanţilor potenţiali ai expertizei actuariale, este necesar de atras atenţia asupra caracterului interdisciplinar al acesteia. În pri-mul rînd, acesta este legat de faptul că, însăşi asigu-rarea este un domeniu interdisciplinar de activitate. La numărul de discipline care au o relaţie directă cu asigurarea se referă nu doar disciplinele economice şi financiare, ci şi demografia, gerontologia, medici-na, protecţia muncii, dreptul etc. De aceea expertiza actuarială a tehnologiilor de asigurare, care includ, pe lîngă procesul de asigurare, relaţiile cu mediul social-economic şi subiecţii asigurării, urmează să se efectueze de către un grup de experţi, care au o calificare înaltă, aptitudini şi cunoştinţe speciale şi experienţă profesională în corespundere cu sarcina de expertiză. Asemenea experţi sînt în primul rînd, actuarii – specialişti, ce posedă cunoştinţe în dome-niul matematicii, abilităţi de modelare şi calculare a riscurilor, precum şi cunoştinţe în economie, finanţe şi drept. Uneori în scopul efectuării expertizei actua-riale a tehnologiilor de asigurare este necesar de a im-plica specialişti din domenii înrudite. Componenţa profesională a experţilor depinde de scopul şi sarcina expertizei actuariale, precum şi de tipul de asigurare, ce determină tehnologia concretă de asigurare.

Revenind la sistemul de pensionare al ţării este necesar de menţionat că expertiza actuarială a unui astfel de sistem reprezintă o sarcină complicată, mul-tiparametrică, legată de pronosticul pe un termen de lungă durată a unui şir de parametri şi analiza riscurilor financiare, demografice, investiţionale şi altor riscuri, care au un caracter probabilistic. Sco-pul expertizei actuariale este evaluarea sistemului de pensionare al ţării din punctul de vedere al satisfa-cerii cerinţelor populaţiei, al stabilităţii financiare şi

1 În prezent problema creării unui centru statal de efectu-are a calculelor actuariale nici nu este pusă în discuţie, deşi de către Ministerul Protecţiei Sociale, Familiei şi Co-pilului deja s-a îndeplinit un volum mare de lucru întru elaborarea instrumentarului necesar.

10

al eficienţei sistemului în general. Elementul de bază al expertizei actuariale este analiza riscurilor (in-certitudinilor) caracteristice sistemului, rezultatele cărora servesc drept bază pentru evaluarea cantita-tivă, precum şi pentru elaborarea propunerilor pri-vind reducerea (atenuarea consecinţelor) riscurilor depistate. În expertiza actuarială atît riscurile, cît şi metodele de influenţă asupra acestora se examinează pentru o perspectivă de lungă durată.

1.2. Ciclul actuarial de control

La baza efectuării expertizei actuariale este pus Ci-clul Actuarial de Control1, propus în anul 1985, care reprezintă un caz special al ciclului de control comun utilizat în toate domeniile de afaceri. Etapele principa-le ale ciclului actuarial de control, ajustat la efectuarea expertizei actuariale a sistemului de pensionare din Fe-deraţia Rusă, sînt: etapa preliminară, formularea proble-mei, soluţionarea problemei şi monitorizarea.

Etapa preliminarăEtapa preliminară constă în examinarea mediului

economic, comercial şi social-demografic, în care func-ţionează sistemul de pensionare al Republicii Moldova, adică examinarea „contextului” expertizei actuariale.

Formularea problemeiConţinutul principal al acestei etape este iden-

tificarea şi evaluarea riscurilor tuturor părţilor care participă la procesul de asigurare şi determinarea factorilor ce influenţează asupra riscurilor, posibili-tăţilor de reducere (redistribuire) a acestora. În baza rezultatelor analizei riscurilor sînt concretizate sar-cinile expertizei şi se stabilesc criteriile de evaluare a rezultatelor obţinute.

Analiza riscurilor include:• identificarea riscurilor asigurării subiecţilor cu

pensii2. În cadrul fiecărui tip de asigurare, unul din-tre subiecţi întotdeauna este cetăţeanul (persoana

1 Goford J. The Control Cycle: Financial Control of a Life Assurance Company/Presented to the Institute of Actuaries Students’ Society on 12th February 1985.

2 De regulă, la soluţionarea unor probleme de ordin local, de exemplu, organizarea – expertiza – modificarea schemei profesionale a întreprinderii, este vorba despre riscurile cli-entului (de exemplu, celui care finanţează schema angajato-rului). Riscurile celorlalţi subiecţi se examinează din punctul de vedere al influenţei acestora asupra clientului. În special, riscurile membrilor schemei – angajaţilor întreprinderii, se examinează doar ca surse potenţiale ale riscurilor clientului (în exemplul dat – antreprenorul).

asigurată). La efectuarea analizei asigurării statale cu pensii al doilea subiect este statul (inclusiv în persoa-na Casei Naţionale de Asigurări Sociale).

În cadrul expertizei sistemului de pensionare al ţării principalele riscuri sînt riscurile cetăţenilor şi ale statului. Riscurile altor părţi se examinează din punctul de vedere al influenţei acestora asupra inte-reselor statului şi cetăţenilor, precum şi din punctul de vedere al restricţiilor posibilităţilor de aplicare a unor sau altor decizii;

• identificarea factorilor ce influenţează asupra riscurilor;

• evaluarea preliminară a riscurilor, inclusiv eva-luarea cantitativă a acelor riscuri pentru care aceasta relativ nu este dificil de efectuat;

• examinarea posibilităţilor de reducere (atenu-are a consecinţelor) a riscurilor3, precum şi redistri-buirea riscurilor între subiecţi.

Este de menţionat că, la efectuarea expertizei riscurile şi metodele de influenţă asupra acestora se examinează pentru o perspectivă de lungă durată.

Soluţionarea problemeiSarcina principală a expertizei actuariale a siste-

mului de pensionare al ţării este evaluarea rezultate-lor scontate ale activităţii sistemului din punctul de vedere al părţilor interesate. La această etapă actua-rul examinează posibilitatea de aplicare a modelelor existente întru soluţionarea sarcinilor puse şi după necesitate le corectează şi (sau) elaborează modele noi. Ulterior, actuarul analizează datele iniţiale exis-tente (demografice, macroeconomice etc.) şi stabileş-te valorile parametrilor modelului, utilizînd deseori metode informale, deoarece valorile exacte ale unor parametri, în deosebi cele ce ţin de prognozarea pen-tru viitor sînt imposibil de determinat.

MonitorizareaEtapa finală a expertizei actuariale este monitori-

zarea indicatorilor ce ţin de sistemul de pensionare. La această etapă se soluţionează problema de genera-lizare a experienţei reale de funcţionare a sistemului şi compararea acesteia cu cea presupusă. Rezultatele monitorizării pot conduce la necesitatea de precizare

3 Cînd este vorba despre elaborarea sistemului de pensionare, sarcina principală este căutarea soluţiei, care permite de a di-minua (echilibra) riscurile părţilor. La efectuarea expertizei, sarcina principală este evaluarea riscurilor şi, la necesitate, abordarea problemei privind corectarea sistemului. Cu toate acestea, propunerea măsurilor întru diminuarea riscurilor din contul precizării (reglementării) legislaţiei reprezintă o parte importantă a expertizei.

11

a formulării problemei şi (sau) metodelor de soluţio-nare a acesteia. Ca urmare, participanţii la expertiză revin la precizarea etapelor de activitate sus-menţio-nate şi astfel se încheie ciclul de control.

Este de menţionat faptul că un element principal al monitorizării este identificarea cauzelor de devie-re a experienţei reale de cea presupusă.

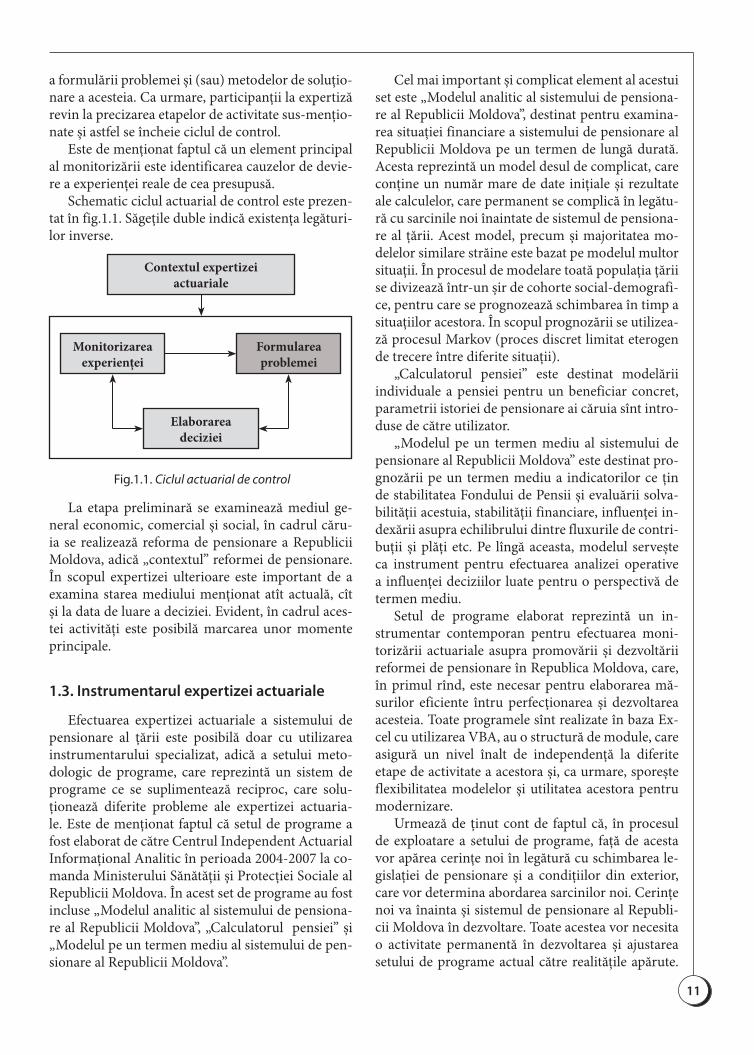

Schematic ciclul actuarial de control este prezen-tat în fig.1.1. Săgeţile duble indică existenţa legături-lor inverse.

Fig.1.1. Ciclul actuarial de control

Contextul expertizeiactuariale

Elaborareadeciziei

Formulareaproblemei

Monitorizareaexperienţei

La etapa preliminară se examinează mediul ge-neral economic, comercial şi social, în cadrul căru-ia se realizează reforma de pensionare a Republicii Moldova, adică „contextul” reformei de pensionare. În scopul expertizei ulterioare este important de a examina starea mediului menţionat atît actuală, cît şi la data de luare a deciziei. Evident, în cadrul aces-tei activităţi este posibilă marcarea unor momente principale.

1.3. Instrumentarul expertizei actuariale

Efectuarea expertizei actuariale a sistemului de pensionare al ţării este posibilă doar cu utilizarea instrumentarului specializat, adică a setului meto-dologic de programe, care reprezintă un sistem de programe ce se suplimentează reciproc, care solu-ţionează diferite probleme ale expertizei actuaria-le. Este de menţionat faptul că setul de programe a fost elaborat de către Centrul Independent Actuarial Informaţional Analitic în perioada 2004-2007 la co-manda Ministerului Sănătăţii şi Protecţiei Sociale al Republicii Moldova. În acest set de programe au fost incluse „Modelul analitic al sistemului de pensiona-re al Republicii Moldova”, „Calculatorul pensiei” şi „Modelul pe un termen mediu al sistemului de pen-sionare al Republicii Moldova”.

Cel mai important şi complicat element al acestui set este „Modelul analitic al sistemului de pensiona-re al Republicii Moldova”, destinat pentru examina-rea situaţiei financiare a sistemului de pensionare al Republicii Moldova pe un termen de lungă durată. Acesta reprezintă un model desul de complicat, care conţine un număr mare de date iniţiale şi rezultate ale calculelor, care permanent se complică în legătu-ră cu sarcinile noi înaintate de sistemul de pensiona-re al ţării. Acest model, precum şi majoritatea mo-delelor similare străine este bazat pe modelul multor situaţii. În procesul de modelare toată populaţia ţării se divizează într-un şir de cohorte social-demografi-ce, pentru care se prognozează schimbarea în timp a situaţiilor acestora. În scopul prognozării se utilizea-ză procesul Markov (proces discret limitat eterogen de trecere între diferite situaţii).

„Calculatorul pensiei” este destinat modelării individuale a pensiei pentru un beneficiar concret, parametrii istoriei de pensionare ai căruia sînt intro-duse de către utilizator.

„Modelul pe un termen mediu al sistemului de pensionare al Republicii Moldova” este destinat pro-gnozării pe un termen mediu a indicatorilor ce ţin de stabilitatea Fondului de Pensii şi evaluării solva-bilităţii acestuia, stabilităţii financiare, influenţei in-dexării asupra echilibrului dintre fluxurile de contri-buţii şi plăţi etc. Pe lîngă aceasta, modelul serveşte ca instrument pentru efectuarea analizei operative a influenţei deciziilor luate pentru o perspectivă de termen mediu.

Setul de programe elaborat reprezintă un in-strumentar contemporan pentru efectuarea moni-torizării actuariale asupra promovării şi dezvoltării reformei de pensionare în Republica Moldova, care, în primul rînd, este necesar pentru elaborarea mă-surilor eficiente întru perfecţionarea şi dezvoltarea acesteia. Toate programele sînt realizate în baza Ex-cel cu utilizarea VBA, au o structură de module, care asigură un nivel înalt de independenţă la diferite etape de activitate a acestora şi, ca urmare, sporeşte flexibilitatea modelelor şi utilitatea acestora pentru modernizare.

Urmează de ţinut cont de faptul că, în procesul de exploatare a setului de programe, faţă de acesta vor apărea cerinţe noi în legătură cu schimbarea le-gislaţiei de pensionare şi a condiţiilor din exterior, care vor determina abordarea sarcinilor noi. Cerinţe noi va înainta şi sistemul de pensionare al Republi-cii Moldova în dezvoltare. Toate acestea vor necesita o activitate permanentă în dezvoltarea şi ajustarea setului de programe actual către realităţile apărute.

12

Această activitate poate fi realizată în două direcţii: perfecţionarea modelului analitic de bază şi elabora-rea programelor suplimentare.

Este de menţionat că „Modelul analitic al siste-mului de pensionare al Republicii Moldova” – este un model complicat, care conţine un număr mare de date iniţiale şi rezultate ale calculelor. Acesta nu poate fi permanent complicat în legătură cu sarcinile noi, care mai mult ca probabil, le va înainta sistemul de pensionare al Republicii Moldova în dezvoltare. Însă complicarea repetată a modelului este inopor-tună şi periculoasă, deoarece îngreunează dirijarea acestuia, ceea ce poate genera erori, poate camufla esenţa rezultatelor obţinute şi complica interpretarea acestora, crea o senzaţie eronată de precizie a rezul-tatelor (mai înaltă decît este în realitate).

De aceea o direcţie de perspectivă, deopotrivă cu perfecţionarea modelelor deja elaborate, reprezintă dezvoltarea setului de programe în direcţia creării programelor suplimentare. De exemplu, elaborarea modelului de expertiză şi evaluare a oportunităţii de modificare a legislaţiei de pensionare, pe care este imposibil de a le evalua cu ajutorul programelor deja

existente. Un exemplu de acest gen de sarcini poate servi analiza eficacităţii de implementare în Repu-blica Moldova a sistemului de pensionare condiţio-nal-cumulativ, dezvoltarea sistemului nestatal (su-plimentar) de asigurare cu pensii, inclusiv crearea sistemelor de pensionare corporative etc. Totodată, eficienţa tuturor direcţiilor posibile de reformare a sistemului de pensionare urmează a fi verificată atît pentru ţară în general, cît şi pentru grupuri social-demografice separate de locuitori.

Este necesar de menţionat că elaborarea şi per-fecţionarea instrumentarului de expertiză actuari-ală a sistemului de pensionare al ţării urmează să fie însoţită de acumularea, păstrarea şi analiza unui volum mare de informaţie statistică diversă. Luînd în consideraţie cele menţionate, se poate constata că în prezent în Republica Moldova este foarte actua-lă problema creării unui Centru de Resurse, care va acumula toată informaţia necesară pentru asigura-rea monitorizării actuariale a reformei de pensiona-re şi unde ministerele şi departamentele implicate în colectarea acestei informaţii, conform legislaţiei, vor fi obligate să o prezinte.

13

Reforma sistemului de pensionare în Republica Moldova a început în anul 1999, odată cu adopta-rea Strategiei de Reformare a Asigurării cu Pensii şi a Legii privind pensiile de asigurări sociale de stat nr.156-XIV din 14.10.98. Actele menţionate au fost completate de Legea Republicii Moldova privind sistemul public de asigurări sociale nr.489-XIV din 08.07.99. Pachetul actelor legislative, ce reglemen-tează asigurarea cu pensii, anual se completează cu Legea Republicii Moldova privind bugetul asigură-rilor sociale de stat, care reglementează atît meca-nismul de calcul şi plată a contribuţiilor de asigurări sociale de stat obligatorii, cît şi aspectele specifice ce ţin de venituri şi cheltuieli.

2.1. Principiile generale

Direcţia principală a reformei a constituit trece-rea de la asistenţa socială la asigurarea socială. La baza creării şi funcţionării sistemului de asigurare socială şi ca urmare a sistemului de pensionare, ca parte componentă a acestuia, au fost puse următoa-rele principii fundamentale, stipulate în Legea pri-vind sistemul public de asigurări sociale:

– principiul unicităţii, conform căruia statul or-ganizează şi garantează activitatea sistemului public de asigurări sociale în conformitate cu normele de drept unice;

– principiul egalităţii, care asigură tuturor partici-panţilor la sistemul public de asigurări – contribua-bililor, beneficiarilor de pensii şi de alte indemnizaţii de asigurări sociale – egalitate în realizarea şi execu-tarea obligaţiilor prevăzute de legislaţie;

– principiul solidarităţii sociale a generaţiilor şi persoanelor, care reprezintă o generaţie;

– principiul obligativităţii;– principiul contributivităţii, conform căruia fon-

durile de asigurări sociale se formează în baza con-tribuţiilor transferate de către persoanele fizice şi juridice – participanţi ai sistemului public de asigu-rări sociale; realizarea dreptului la asigurări sociale depinde de îndeplinirea acestei obligaţiuni.

Conform legii noi de pensionare dreptul la pen-sie îl au toate persoanele asigurate domiciliate în Republica Moldova, precum şi persoanele care la momentul stabilirii pensiei nu sînt asigurate, dar co-

respund cerinţelor prevăzute în Legea privind pensi-ile de asigurări sociale de stat. În Lege este stipulat că agricultorii, de asemenea, au dreptul la pensie. Legea menţionată reglementează, de asemenea, şi condiţii-le de stabilire a acesteia.

Conform Legii privind sistemul public de asi-gurări sociale sînt considerare persoane asigurate persoanele care activează în baza contractului in-dividual de muncă, în funcţii elective sau care sînt numite la nivelul autorităţii executive, legislative sau judecătoreşti; care beneficiază de indemnizaţii de şomaj, incapacitate temporară de muncă, invalidita-te; precum şi persoanele care au un venit anual echi-valent cu cel puţin trei sau patru salarii medii lunare pe economie. Pe lîngă aceasta, plătitori ai contribu-ţiilor de asigurări sînt atît persoanele asigurate, care transferă contribuţii individuale (inclusiv cele care au încheiat contract individual de asigurare), cît şi angajatorii.

2.2. Contribuţiile de asigurare şi baza impo-zabilă

Este necesar de menţionat că în Republica Moldo-va sistemul de asigurare socială este destul de com-plicat. În primul rînd, mărimea tarifului de asigurare este diferenţiat pe categorii de plătitori: angajatori, persoane angajate şi persoane ce-şi desfăşoară acti-vitatea pe cont propriu (persoane fizice proprietari de terenuri agricole, persoane care au luat terenuri agricole în arendă sau folosinţă; întreprinzători indi-viduali şi fondatori de întreprinderi individuale, de-ţinători de patente, avocaţi, notari, persoane care au încheiat contract individual de asigurare etc.). Din anul 2005 într-o categorie specială de plătitori de contribuţii sociale au fost evidenţiaţi angajatorii din sfera producerii agricole, care transferă contribuţii de asigurare socială pentru persoanele ce activează în baza contractului individual de muncă, altor con-tracte privind îndeplinirea lucrărilor sau prestarea serviciilor în domeniul prelucrării industriale a pro-ducţiei agricole.

Tarifele contribuţiilor de asigurare sînt diferenţi-ate pentru diferite categorii de plătitori şi mărimile acestora sînt adoptate anual de către Parlament. Spre exemplu, pentru angajatorii care achită contribuţii

2. Bazele legiSlaţiei de penSionaRe a RepuBliCii Moldova

14

pentru angajaţii din sfera agriculturii este stabilit un tarif mai mic: în anul 2004 – 17.6%, 2005 – 16.9%, iar în anul 2006 – 16.0% faţă de 24.0%, 23.5% şi 23.0% respectiv, stabilite pentru angajaţii, care achită con-tribuţii de asigurare pentru persoanele angajate în celelalte ramuri ale economiei.

În al doilea rînd, pentru diferite categorii de plă-titori de contribuţii de asigurare diferă foarte mult şi baza impozabilă, din care se achită contribuţiile de asigurare. Astfel, toţi angajatorii şi plătitorii de contribuţii individuale de asigurări sociale de stat calculează şi achită contribuţii, reieşind din sumele salariului calculat şi a altor recompense. Însă, mări-mea salariului din care se achită contribuţiile indi-viduale, se limitează cu trei salarii medii lunare pe economie.

Este de menţionat că, reformarea sistemului de pensionare în Republica Moldova prevede transfe-rarea treptată a poverii ce ţine de plata contribuţiilor de asigurare de la angajator spre angajaţi. Se presu-pune că „anual, mărimea contribuţiei angajatorului se va reduce cu 1%, în timp ce mărimea contribuţiei individuale se va majora cu 1%”1. Într-adevăr, dacă în anul 2004 contribuţia individuală constituia 1%, atunci în anul 2005 – deja 2%, iar în anul 2006 – 3%. Conform Legii Bugetului Asigurărilor Sociale de Stat pentru anul 2007 se prevede majorarea cotei contri-buţiei individuale pînă la 4%.

Aşadar, dacă în tarifele pentru angajatori şi anga-jaţi există o claritate, atunci în tarifele pentru alte ca-tegorii de plătitori lucrurile sînt cu mult mai compli-cate. Mai întîi de toate aceasta se referă la lucrătorii din sfera agriculturii. Proprietarii de pămînt, care-şi prelucrează în mod individual terenurile agricole, precum şi persoanele care au arendat sau au luat în folosinţă terenuri agricole, achitau contribuţiile de asigurare în funcţie de suprafaţa terenului agricol şi bonitatea acestuia: în anul 2004 tariful a constituit 1.7 lei pentru o unitate grad/hectar. În acelaşi timp, persoanele fizice care au arendat terenuri agricole, cu excepţia celor care achită contribuţiile conform altui tarif, au plătit contribuţiile de asigurare în for-mă de taxe fixe. În anul 2005 sistemul grad/hectar a fost menţinut. Din anul 2006 pentru această cate-gorie de plătitori ai contribuţiilor de asigurare a fost stabilită o taxă fixă în mărime de 480 lei anual, care acordă dreptul de a beneficia de pensie minimă şi ajutor de deces. Pentru anul 2007 mărimea taxei fixe s-a majorat pînă la 576 de lei.

1 Raportul social anual al Ministerului Muncii şi Protecţiei Sociale, anul 2003, p.56.

Pe lîngă arendaşii de terenuri agricole, o taxă fixă în sistemul de pensii au achitat şi persoanele care lu-crează în străinătate în bază de contract, cît şi cele ce au încheiat contracte individuale de asigurare. Pen-tru unele categorii de persoane angajate pe cont pro-priu (avocaţi, notari, fondatori de întreprinderi indi-viduale) baza de calcul a contribuţiilor de asigurare o constituie suma venitului obţinut. Din anul 2005 întreprinzătorii individuali şi fondatorii de între-prinderi individuale, persoanele ce deţin patentă de întreprinzător, precum şi avocaţii şi notarii privaţi, ce au obţinut licenţă, plătesc contribuţii în formă de taxă fixă. Începînd cu anul 2007, aceştea sînt uniţi într-o categorie unică cu o cotă unică a tarifului de asigurare în sumă de 2318 lei.

Sistemul complicat al contribuţiilor de asigurare generează un şir de probleme. În primul rînd, acestea sînt legate de sectorul agrar. Un tarif al contribuţiilor de asigurare mai scăzut, stabilit pentru angajaţii din sectorul agrar, precum şi sistemul încurcat de con-tribuţii pentru proprietarii de terenuri agricole, în combinare cu nivelul scăzut de acumulare a acestora, conduce la o redistribuire destul de esenţială a mij-loacelor pentru pensii în favoarea pensionarilor din numărul lucrătorilor sectorului agrar. Astfel, con-form datelor Ministerului Protecţiei Sociale, Familiei şi Copilului al Republicii Moldova în anul 2005 anga-jaţii în sectorul agrar au contribuit la bugetul asigu-rărilor sociale doar cu 7.9% din suma totală a venitu-rilor, în timp ce au beneficiat de pensii şi compensaţii în mărime de 40% din suma totală a veniturilor2.

Înţelegînd că asemenea stare de lucruri nu se poate menţine permanent, politica Republicii Mol-dova în domeniul asigurărilor sociale presupune că multitudinea tarifelor contribuţiilor de asigurare so-cială va fi redusă pînă la două şi anume: un procent comun stabilit la calcularea salariului şi altor recom-pense (venitului obţinut) sau o taxă fixă în celelalte cazuri.

2.3. Tipurile de pensii şi condiţiile de stabili-re a acestora

Legea Republicii Moldova privind pensiile de asi-gurări sociale de stat prevede achitarea următoarelor tipuri de pensii din contul mijloacelor asigurărilor sociale: pentru limită de vîrstă, de invaliditate şi de urmaş.

2 Idem, p.49.

15

2.3.1. Pensiile pentru limită de vîrstăCondiţiile de stabilire a pensiei depline pentru

limită de vîrstă sînt: atingerea vîrstei de pensionare stabilite de legislaţie şi realizarea stagiului de cotiza-re corespunzător. Odată cu adoptarea Legii privind pensiile de asigurări sociale de stat în anul 1998, în Republica Moldova, din anul 1999, a început creşte-rea vîrstei de ieşire la pensie atît pentru bărbaţi, cît şi pentru femei. Corespunzător a fost majorat şi stagiul de cotizare. Dacă anterior bărbaţii ieşeau la pensie în vîrstă de 60 de ani, iar femeile – la 55 de ani, atunci, începînd cu 1 ianuarie 1999, vîrsta de pensionare a început să se majoreze cu 6 luni anual şi către anul 2008 urma să constituie 65 de ani pentru bărbaţi şi 60 de ani – pentru femei. Însă, ulterior, a fost adopta-tă Legea nr.1485-XV din 22.12.02 cu privire la intro-ducerea modificărilor în art.41 al Legii nr.156-XIV din 14.10.98 cu privire la pensiile de asigurări sociale de stat, prin care vîrsta de pensionare a fost înghe-ţată la nivelul anului 2002, adică: 62 de ani pentru bărbaţi şi 57 de ani – pentru femei. Se presupune că creşterea vîrstei de pensionare este suspendată pen-tru 5 ani – pînă în anul 2008. Suspendarea creşterii vîrstei de pensionare a condus la o majorare semni-ficativă a numărului de pensii nou–stabilite pentru limită de vîrstă. Conform datelor Casei Naţionale de Asigurări Sociale, în anul 2003 (primul an după suspendarea procesului de creştere a vîrstei de pen-sionare) numărul acestora comparativ cu anul 2002 s-a majorat de 1.7 ori. În anii 2004 şi 2005 numărul pensiilor nou–stabilite a continuat să crească, astfel majorîndu-se încă cu 21.8% şi, respectiv, cu 12.6%. În total în perioada 2003 – 2005 numărul pensiilor nou–stabilite s-a majorat de 2.3 ori. Specialiştii Mi-nisterului Protecţiei Sociale, Familiei şi Copilului apreciază negativ această situaţie. La părerea acesto-ra, prognozele demografice nefaste pentru anii ime-diat următori pun la îndoială posibilităţile de finan-ţare a prestaţiilor din sistemul de asigurări sociale şi pun în pericol stabilitatea şi credibilitatea întregului sistem: numărul mic al persoanelor active (o parte considerabilă a acestora fiind angajaţi „la negru” în alte state) nu va face faţă numărului mare al pensio-narilor, care în următorii ani va creşte1.

În acelaşi timp, este necesar de menţionat că, începînd cu anul 1999 (demararea reformei), con-form datelor Casei Naţionale de Asigurări Sociale, numărul total al pensionarilor anual se micşora şi către anul 2005 s-a redus practic cu 12.5%. Cu toa-

1 Raportul social anual al Ministerului Muncii şi Protecţiei Sociale, anul 2003, p.44.

te acestea, numărul pensionarilor pentru limită de vîrstă în aceeaşi perioadă s-a redus cu 15.7%. După cum se observă, combinarea creşterii considerabile a pensiilor nou–stabilite cu reducerea numărului total al pensionarilor este legată nu doar de stoparea pro-cesului de creştere a vîrstei de pensionare, dar şi de efectul „de cohortă”, ceea ce înseamnă că la vîrsta de pensionare au ajuns cohortele populaţiei destul de numeroase.

Reforma de pensionare în Republica Moldova prevedea creşterea stagiului de cotizare pînă la 35 de ani către anul 2008 atît pentru bărbaţi, cît şi pentru femei. Această creştere este destul de semnificativă, luînd în consideraţie că anterior stagiul necesar pen-tru obţinerea pensiei pentru limită de vîrstă consti-tuia pentru bărbaţi 25 ani, iar pentru femei – 20 de ani. Însă ultima redacţie a Legii privind pensiile de asigurări sociale de stat prevede un stagiu de cotiza-re necesar atît pentru femei, cît şi pentru bărbaţi în mărime de 30 de ani. În acelaşi timp, legea preve-de că persoana asigurată, care la atingerea vîrstei de pensionare stabilite nu poate confirma stagiul deplin de cotizare necesar, însă confirmă un stagiu de coti-zare de cel puţin 20 de ani, are dreptul de a beneficia de o pensie parţială, calculată proporţional stagiu-lui de cotizare. Astfel, în prezent pentru a beneficia de dreptul la pensie pentru limită de vîrstă este su-ficient de a avea un stagiu de cotizare de 20 de ani (evident, cu condiţia atingerii vîrstei de pensionare). De asemenea, este necesar de menţionat că, legislaţia prevede norme care interesează persoanele asigurate în atingerea stagiului de cotizare de 35 de ani şi mai mult. Astfel, pentru fiecare an de stagiu mai mare de 35 de ani mărimea pensiei stabilite se majorează cu 2% din venitul asigurat, în timp ce pentru fiecare an de stagiu de cotizare de la 20 pînă la 35 de ani – 1.2%. În legislaţia de pensionare a Republicii Moldova sînt prevăzute şi stimulente pentru o realizare şi mai tîr-zie a dreptului la pensie. În acest caz mărimea pen-siei se majorează cu 2% din venitul asigurat pentru fiecare an lucrat după atingerea vîrstei de pensionare stabilite.

Stagiul de cotizare în sistemul public de asigu-rări sociale se calculează prin însumarea tuturor perioadelor contributive. La perioadele contribu-tive sînt asimilate, de asemenea, perioadele ne-contributive, precum sînt: beneficierea de indem-nizaţii privind incapacitatea temporară de muncă, de maternitate, de şomaj. În stagiul de cotizare se mai includ şi alte perioade necontributive: satisfa-cerea serviciului militar în termen sau cu termen redus, îngrijirea copilului pînă la împlinirea vîr-

16

stei de 3 ani. În stagiul de cotizare, de asemenea, se includ perioadele în care, pînă la intrarea în vi-goare a Legii privind pensiile de asigurări sociale, a fost desfăşurată activitatea în calitate de mem-bru de colhoz; activitatea de creaţie a membrilor uniunilor de creaţie; activitatea în calitate de slu-jitor şi lucrător al cultelor; îngrijirea unui invalid de gradul I, unui copil invalid, unei persoane ce a depăşit vîrsta de 75 de ani; studiile în instituţiile de învăţămînt superior cu frecvenţa la zi, serviciul militar sau alt serviciu asimilat acestuia.

Însă modul de finanţare a acestor perioade nu este reglementat definitiv de către legislaţie. Chiar şi modul de includere în stagiul de cotizare a perioade-lor ce ţin de îngrijirea copiilor şi invalizilor, studiilor şi serviciului militar (legislaţia prevede că acestea se compensează din contul mijloacelor bugetului de stat), nu este pînă în prezent descris în actele nor-mative.

Reforma de pensionare a lichidat, începînd cu 1 ianuarie 1999, pensiile pentru vechime în muncă, acordate lucrătorilor din domeniul ocrotirii sănătăţii şi învăţămîntului. Însă acele pensii, care au fost stabi-lite pînă la termenul indicat, continuă să se plătească din contul mijloacelor bugetului asigurărilor sociale. În total, numărul acestor pensionari în perioada exa-minată (1999 – 2005) s-a redus cu 41.3%, s-a redus şi ponderea acestora în numărul total de pensionari: de la 0.8% pînă la 0.5%.

Reforma de pensionare a permis reducerea esen-ţială a numărului pensionarilor care beneficiază de pensii în condiţii avantajoase. Dacă în anul 1999 nu-mărul beneficiarilor de acest tip de pensie a fost de 148.2 mii de persoane şi constituia 21.7% din numă-rul total de pensionari (iar faţă de pensionarii pen-tru limită de vîrstă – 27.6%), atunci către anul 2005 numărul acestora s-a redus de 2.4 ori, constituind 62.3 mii de persoane sau 10.1% din numărul total de pensionari (13.6% din numărul pensionarilor pen-tru limită de vîrstă). De peste 2 ori s-a micşorat şi vo-lumul plăţilor categoriilor de persoane privilegiate. Ponderea acestora în volumul total de plăţi a scăzut de la 22.4% în anul 1999 pînă la 10.6% în anul 2005. În prezent pensii în condiţii avantajoase se stabilesc doar persoanelor ocupate la lucrări în condiţii foarte grele şi foarte nocive (prevăzute în Lista nr.1), cît şi femeilor care au născut şi au educat pînă la vîrsta de 8 ani cinci şi mai mulţi copii. Anterior reforma de pensionare prevedea că vîrsta de pensionare pentru stabilirea pensiilor în condiţii avantajoase treptat va fi majorată, pînă nu va atinge vîrsta standard de pensionare. Însă mai tîrziu (începînd cu anul 2004),

pentru persoanele care lucrează în condiţii de muncă speciale a fost stabilită următoarea vîrstă de pensio-nare: 54 de ani – pentru bărbaţi şi 49 de ani – pentru femei, pentru femeile cu mulţi copii – 54 de ani.

2.3.2. Pensiile de invaliditatePensiile de invaliditate se stabilesc pentru persoa-

nele asigurate în cazul pierderii totale sau parţiale a capacităţii de muncă în urma: unei boli obişnuite, unui accident de muncă sau unei boli profesionale. Pentru a beneficia de pensie de invaliditate în urma unei boli obişnuite, la momentul constatării invalidi-tăţii persoana asigurată trebuie să aibă un stagiu de cotizare în mărime de la un an pînă la 5 ani: pînă la 23 de ani – 1 an; de la 23 pînă la 26 de ani – 2 ani; de la 26 pînă la 31 de ani – 3 ani şi mai mult de 31 de ani – 5 ani. Pensiile de invaliditate în urma unui acci-dent de muncă sau unei boli profesionale se stabilesc indiferent de existenţa stagiului de cotizare. Pensiile de invaliditate se plătesc în mărime deplină tuturor pensionarilor, inclusiv şi celor ce realizează venituri pasibile de asigurări sociale de stat.

Numărul pensionarilor de invaliditate în Repu-blica Moldova în perioada 1999 – 2005 a crescut lent şi în anul 2005 a constituit 123.7 mii persoane, ma-jorîndu-se în această perioadă cu 10.7%. Ponderea acestora în numărul total de pensionari în anul 2005 a constituit 20.0%. Cea mai mare parte dintre pensi-onarii de invaliditate o constituie pensionarii de in-validitate în urma unei boli obişnuite – 96.9%.

2.3.3. Pensiile de urmaşDreptul la pensie de urmaş se obţine în cazul

cînd decedatul a fost pensionar sau avea dreptul la pensie. Pensiile de urmaş pot fi stabilite copiilor care nu au atins vîrsta de 18 ani, sau o vîrstă mai mare, dacă îşi fac studiile în instituţii de învăţă-mînt de zi secundar sau superior, pînă la termi-narea acestora, dar nu mai mult decît 23 de ani; soţului care a avut cel puţin 15 ani de căsătorie cu cel decedat şi nu s-a recăsătorit, dacă la momentul decesului sau nu mai tîrziu de 5 ani după deces a atins vîrsta de pensionare, sau a devenit invalid de gradul I sau II; soţului sau tutorelui, care îngrijeş-te de copiii susţinătorului decedat. Pensiile copii-lor se plătesc în mărime deplină în toate cazurile. Pensiile soţilor şi tutorilor – doar în cazul dacă aceştia nu realizează venituri pasibile de asigurări sociale de stat. Ponderea pensionarilor de urmaş în numărul total al pensionarilor Republicii Mol-dova are un caracter destul de stabil şi în perioada 1999 – 2005 a variat între 5.1% şi 4.9%.

17

2.3.4. Pensiile unor categorii de cetăţeniStrategia de reformare a sistemului de asigurare

cu pensii adoptată de către Republica Moldova pre-supune unificarea normelor de pensionare pentru toate categoriile de beneficiari de acelaşi tip de pen-sie. În acest sens în anul 2004 a fost adoptată Legea nr.273 privind modificarea şi completarea unor acte legislative, care a suplimentat Legea privind pensiile de asigurări sociale de stat cu un capitol separat, care reglementează condiţiile de stabilire a pensiilor unor categorii de cetăţeni, precum sînt deputaţii Parla-mentului, membrii Guvernului, funcţionarii publici, aleşii locali. Condiţia de bază pentru stabilirea pen-siilor acestor categorii de beneficiari este atingerea vîrstei de pensionare stabilite, precum şi realizarea stagiului total şi special. Astfel, deputaţii şi membrii Guvernului urmează să-şi exercite funcţiile cores-punzătoare cel puţin doi ani (desigur, cu condiţia atingerii vîrstei de pensionare şi realizării stagiului total de asigurare), pentru a obţine dreptul la pensie în mărime de 75% din venitul mediu lunar asigurat al unui deputat sau membru al Guvernului în exer-ciţiu. Funcţionarii publici urmează să confirme un stagiu total de cotizare de cel puţin 15 ani în serviciul public pentru a obţine dreptul la pensie în mărime de 75% din venitul mediu lunar asigurat, iar repre-zentanţii aleşilor locali – cel puţin 8 ani.

Pensiile stabilite acestor categorii de cetăţeni se finanţează în mărime de 50% din contul mijloacelor bugetului asigurărilor sociale de stat şi în mărime de 50% - din contul bugetului de stat. Este de menţionat că numărul de beneficiari de acest tip de pensii nu este mare şi în anul 2005 a constituit circa 0.8% din numărul total al pensionarilor.

2.3.5. Pensiile/alocaţiile socialePrintre beneficiarii de pensii, în Republica Mol-

dova mai există încă o categorie destul de numeroa-să – beneficiarii de pensii/alocaţii sociale. Aceste pensii/alocaţii sînt finanţate din bugetul de stat şi nu se reglementează prin Legea privind pensiile de asigurări sociale de stat nr.156-XIV din 14.10.98. În acelaşi timp, aceasta este o categorie de beneficiari de pensii/alocaţii foarte importantă. În anul 2005 numărul acestora a constituit 45.3 mii persoane, iar suma totală a mijloacelor alocate în acest scop din bugetul de stat a constituit 4.8 mil.lei. Dreptul la pensia/alocaţia socială îl au persoanele care nu au obţinut acest drept în sistemul de asigurări sociale: invalizii din copilărie şi invalizii în urma unei boli obişnuite, care nu au realizat un stagiu necesar pen-tru a obţine o pensie de invaliditate; copiii invalizi în

vîrstă de pînă la 16 ani; copiii în vîrstă de pînă la 18 ani (elevii şi studenţii instituţiilor de învăţămînt me-diu şi superior), care şi-au pierdut întreţinătorul, dar nu au dreptul de a beneficia de o pensie corespunză-toare; persoanele vîrstnice ce nu întrunesc condiţiile necesare pentru a beneficia de pensii din sistemul asigurărilor sociale de stat; persoanele care îngrijesc la domiciliu un copil invalid în vîrstă de pînă la 16 ani sau care îngrijesc şi însoţesc nevăzătorii.

Începînd cu anul 1999 în Republica Moldova a demarat procesul de trecere a pensiilor sociale în ca-tegoria alocaţiilor sociale. În iulie 2003 acest proces s-a finalizat, toate pensiile sociale au fost schimba-te în alocaţii sociale, ceea ce a condus la o creştere esenţială a poverii bugetului de stat, însă a permis de a scuti Fondul de Pensii şi Indemnizaţii de plăţile nespecifice acestuia.

2.3.6. Pensiile plătite din contul bugetului de stat

Pe lîngă pensiile de asigurări sociale de stat în Republica Moldova se plătesc un şir de pensii şi in-demnizaţii din contul mijloacelor bugetului de stat: pensii militarilor în termen şi membrilor familiilor lor; pensii participanţilor la lichidarea consecinţelor avariei de la C.A.E. Cernobîl; alocaţii lunare de stat invalizilor şi participanţilor la război; indemnizaţii beneficiarilor de pensii din localităţile aflate în par-tea stîngă a Nistrului; indemnizaţii nominale pentru merite deosebite faţă de stat; compensaţii nomina-tive şi ajutoare materiale unor categorii de cetăţeni, inclusiv şi celor care au avut de suferit în urma ava-riei de la C.A.E. Cernobîl. Toate pensiile, alocaţiile şi compensaţiile menţionate se plătesc din Fondul de Pensii şi Indemnizaţii, iar cheltuielile legate de aces-tea sînt acoperite de către Casa Naţională de Asigu-rări Sociale din contul mijloacelor bugetului de stat.

Sistemul de pensionare al Republicii Moldova nu prevede posibilitatea de a beneficia concomitent de diferite tipuri de pensii. Persoanele care au dreptul de a beneficia de diferite tipuri de pensii urmează să opteze doar pentru un tip de pensie.

2.4. Pensia minimă şi minimul garantat

Legea privind pensiile de asigurări sociale de stat conţine noţiunile: „minim garantat” şi „pensia minimă”. Minimul garantat se aplică la calcularea pensiei pentru perioada anterioară intrării în vigoa-re a legii menţionate, adică pînă la 1 ianuarie 1999. Acesta reprezintă o sumă fixă garantată de stat celor

18

care au realizat un stagiu deplin de asigurare. Pentru persoanele care nu au realizat acest stagiu, minimul garantat se reduce proporţional stagiului confirmat. Pensia minimă se plăteşte persoanelor la care mări-mea pensiei depline este mai mică decît aceasta. În toate cazurile pensia minimă urmează să depăşească cu 10 lei minimul garantat.

2.5. Formulele de pensionare

Calcularea mărimii pensiei pentru limită de vîrstă

Conform Legii Republicii Moldova cu privire la pensiile de asigurări sociale de stat, pentru calcula-rea pensiei pentru limită de vîrstă se aplică diferite formule, în funcţie de mărimea stagiului de cotiza-re (atît a celui total, cît şi a celui obţinut după anul 19991).

А) Dacă stagiul de cotizare al pensionarului, ob-ţinut după anul 1999 este egal sau mai mare decît 20 de ani, mărimea pensiei este proporţională venitului lunar mediu asigurat, care se calculează conform ur-mătoarei formule:

unde: Coni - suma contribuţiilor achitate pentru peri-

oada i de cotizare;Ci - mărimea cotei de contribuţie stabilită în pe-

rioada i de cotizare;n - numărul lunilor pentru care s-au plătit con-

tribuţiile.

Notă. În legea privind pensiile de asigurări socia-le de stat nu este prevăzut mecanismul de indexare a mărimii contribuţiilor Coni.

Pentru fiecare an de stagiu de cotizare confir-mat pînă la 35 de ani pensionarului i se calculează 1.2%, iar mai mult de 35 de ani – 2% din venitul mediu lunar asigurat. În cazul realizării stagiului de cotizare de 35 de ani mărimea pensiei se majo-rează suplimentar cu 2% din venitul mediu lunar asigurat pentru fiecare an lucrat după atingerea vîrstei de pensionare stabilite. Ca rezultat, formu-la de calculare a pensiei pentru limită de vîrstă este următoarea: P = [1,2% ⋅ Vn + 2% ⋅ (Vt - Vn) + 2% ⋅ (R - Rn)]⋅ Sa (3.1)

1 Intrarea în vigoare a Legii Republicii Moldova privind pensiile de asigurări sociale de stat

unde:Sa – venitul mediu lunar asigurat;Vt - stagiul de cotizare realizat; Vn - stagiul de cotizare necesar (35 de ani); R - vîrsta reală la pensionare; Rn - vîrsta standard de pensionare.B) Dacă stagiul de cotizare al pensionarului ob-

ţinut după anul 1999 nu depăşeşte 20 de ani, atunci mărimea pensiei este alcătuită din două părţi, care apreciază drepturile la pensie, obţinute pînă şi după anul 1999, şi se calculează conform următoarei for-mule:

unde:P – mărimea pensiei;Pv – mărimea pensiei, calculată pentru perioada

de pînă la anul 1999;Pn – mărimea pensiei, calculată pentru perioada

de după anul 1999 conform formulei 3.1;Vv – stagiul de cotizare pînă la anul 1999;Vn – stagiul de cotizare după anul 1999.Formula de calcul pentru determinarea mărimii

pensiei pentru perioada de pînă la anul 1999 se com-pune din doi termeni:

Pv = MMP +0.005⋅Vv⋅S⋅Kunde:MMP – mărimea minimă de calcul al pensiei

pentru limită de vîrstă, se deosebeşte pentru pen-sionarii din numărul lucrătorilor din sectorul agrar şi ceilalţi pensionari. Mărimea minimă de calcul al pensiei este cu 10 lei mai mică decît pensia minimă, mărimea căreia se stabileşte anual prin hotărîrea Gu-vernului (de regulă, deşi aceasta nu este stipulat în lege, ritmul de indexare a pensiei minime coincide cu ritmul de indexare a pensiei). Dinamica schimbă-rii mărimii pensiei minime pentru diferite categorii de pensionari este prezentată în tabelul 2.1;

S – salariul mediu lunar pe ţară, din care au fost achitate contribuţiile de asigurări sociale în anul pre-mergător anului de ieşire la pensie;

K – coeficientul individual al pensionarului.

Tabelul 2.1Mărimea pensiei minime

Categoria de pensionari 2004 2005 2006pensii pentru limită de vîrstă pen-tru lucrătorii din sectorul agrar 175.08 258.86 299.5

pensii pentru limită de vîrstă pentru ceilalţi beneficiari de pensie pentru limită de vîrstă

196.98 290.77 336.42

19

Calcularea mărimii pensiei de invaliditateÎn conformitate cu Legea Republicii Moldova

privind pensiile de asigurări sociale de stat există formule de calculare a pensiei pentru cetăţenii ce au devenit pensionari pînă şi după 1 ianuarie 2010.

A) Dacă cetăţeanul a devenit pensionar de inva-liditate după anul 2010, atunci mărimea pensiei este proporţională venitului mediu lunar asigurat şi se calculează conform următoarelor formule:

Pentru gradul I de invaliditate:

Pentru gradul II de invaliditate:

(3.2)Pentru gradul III de invaliditate:

unde:Sa – venitul mediu lunar asigurat;V – stagiul de cotizare confirmat;Vmax – stagiul de cotizare maxim potenţial de la

vîrsta de 18 ani pînă la vîrsta de pensionare general stabilită;

B) Dacă cetăţeanul a devenit pensionar de invali-ditate după anul 2010, atunci pensia este constituită din două părţi şi se calculează conform următoarei formule:

unde:P – mărimea pensiei;Pv – mărimea pensiei calculată pentru perioada

de pînă în anul 1999;Pn – mărimea pensiei, calculată pentru perioada

de după anul 1999 conform formulei 3.2;Vv – stagiul de cotizare pînă în anul 1999;Vn – stagiul de cotizare după anul 1999.Formula de calcul pentru determinarea mărimii

pensiei pentru perioada de pînă la anul 1999 se com-pune din doi termeni:

Pentru gradul I de invaliditate:Pv = [MMPII +20%⋅S⋅K]

Pentru gradul II de invaliditate:Pv = [MMPIII +15%⋅S⋅K]

Pentru gradul III de invaliditate:Pv = [MMPIIII +7%⋅S⋅K]

unde:MMPII, MMPIII, MMPIIII – mărimea minimă

de calcul al pensiei de invaliditate de gradul I, II şi III respectiv. Dinamica schimbării mărimii minime de calcul al pensiei de invaliditate de diferite grade este prezentată în tabelul 2.2 (este cazul de a reaminti că mărimea minimă a pensiei este cu 10 lei mai mare decît mărimea minimă de calcul al pensiei;

S – salariul mediu lunar pe ţară, din care au fost achitate contribuţiile de asigurări sociale în anul pre-mergător anului de ieşire la pensie;

K – coeficientul individual al pensionarului.

Tabelul 2.2Categoria de pensionari 2005 2006pensii de invaliditate de gradul I 206.85 239.33pensii de invaliditate de gradul II 199.76 231.12pensii de invaliditate de gradul III 140.66 162.74

2.6. Indexarea pensiilor

Legislaţia Republicii Moldova prevede indexarea anuală a pensiilor de asigurări sociale de stat. Coefi-cientul de indexare constituie media dintre creşterea anuală a indicelui preţurilor de consum şi creşterea anuală a salariului mediu pe ţară pentru anul pre-cedent. Cu toate acestea, se indexează doar partea pensiei ce se achită din contul mijloacelor bugetului asigurărilor sociale de stat. Acest mecanism de inde-xare a fost introdus din anul 2003. Anterior legislaţia prevedea indexarea pensiilor doar în cazul cînd ni-velul inflaţiei creştea cu 5% comparativ cu indexarea precedentă. Însă această metodă nu era utilizată şi indexarea pensiilor nu se efectua, deoarece la acel moment o atenţie prioritară era acordată achitării datoriilor la pensii, iar mecanismul de indexare nu era determinat1. După achitarea tuturor datoriilor, în anii 2000-2002 toate pensiile ce se plătesc din con-tul bugetului asigurărilor sociale au fost recalculate de trei ori. Ca rezultat, către finele anului 2002 toate pensiile au fost majorate practic de două ori. Această metodă de actualizare a pensiilor în Republica Mol-dova a fost considerată inacceptabilă. În opinia spe-cialiştilor Ministerului Protecţiei Sociale, Familiei şi Copilului acest fapt a condus la un dezechilibru al raporturilor, stabilite de legislaţie, dintre mărimile

1 Raportul social anual al Ministerului Muncii şi Protecţiei Sociale, anul 2002.

20

pensiilor pentru diferite categorii de beneficiari. În procesul de recalculare au fost stabilite, fără careva argumente, diferite majorări ale mărimii pensiilor pentru limită de vîrstă pentru agricultori şi lucră-tori din alte ramuri, precum şi pentru pensionarii de invaliditate de diferite grade. Pe lîngă aceasta, s-a schimbat diferenţierea dintre mărimile pensiilor, ce se reglementează de Legea privind pensiile de asigurări sociale de stat şi mărimile pensiilor stabilite conform altor legi1.

Prima indexare conform legislaţiei noi a fost efec-tuată în anul 2003. În conformitate cu legislaţia, toate pensiile urmau să fie indexate cu 19.3%. Însă, cu toate acestea, au fost stabilite anumite limite pentru majo-rarea pensiilor. În primul rînd, indexării a fost supusă doar partea pensiei, ce nu depăşea mărimea pensiei minime pentru limită de vîrstă. În plus, suma majoră-rii pensiei pentru limită de vîrstă nu putea fi mai mică decît 50 de lei. A fost indexată şi pensia minimă, mări-mea căreia (cu excepţia lucrătorilor din sectorul agrar) constituia 185 de lei. În rezultat, cea mai mare majora-re a pensiei au primit-o beneficiarii de pensii joase.

Evident, această indexare cu stabilirea limitelor maxime şi minime, nu poate fi recunoscută cores-punzătoare mecanismului de indexare a pensiilor, stabilit de legislaţie. În acelaşi timp, este clară do-rinţa puterii, în condiţiile surselor limitate, de a ri-dica nivelul de trai al pensionarilor, care dispun de mijloace minime pentru existenţă. Însă, urmează de recunoscut că asemenea scheme de indexare conduc la o egalizare în sistemul de pensionare.

1 Raportul social anual al Ministerului Muncii şi Protecţiei Sociale, anul 2002.

Începînd cu anul 2004, indexarea pensiilor se efectuează sistematic, o dată în an de la 1 aprilie, după cum este stabilit în Legea privind pensiile de asigurări sociale de stat. Astfel, în anul 2004 pensiile au fost indexate cu 22.3%2, în anul 2005 – cu 18.2%3, iar în anul 2006 – cu 15.7%4. Ca-drul de Cheltuieli în domeniul protecţiei sociale pentru anii 2007-2009, de asemenea, prevede ac-tualizarea mărimilor pensiilor în dependenţă de creşterea preţurilor de consum şi a salariului prin indexare. Se preconizează că în perioada 2007-2009 pensiile vor fi indexate cu 17.5%, 15.5% şi, respectiv, cu 13.8%.

Este necesar de menţionat că în anul 2004, pe lîngă indexarea planificată, s-a efectuat o majorare semnifi-cativă a pensiilor conform Legii nr.324 din 7 octom-brie 2004 privind introducerea modificărilor în Legea privind pensiile de asigurări sociale de stat nr.156 din 14.10.98. Prin legea menţionată au fost majoraţi coe-ficienţii utilizaţi în formulele pentru calcularea pensi-ilor pentru limită de vîrstă şi de invaliditate, precum şi mărimea salariului mediu lunar pe ţară, conform cărora s-au stabilit pensiile pînă la 1 ianuarie 2001. Ca rezultat, suma majorării pensiilor recalculate urma să constituie cel puţin 25%. Pe lîngă aceasta, legea a sta-bilit, începînd cu 1 noiembrie 2004, mărimea minimă a pensiei complete pentru categoriile de bază de be-neficiari. În urma acestei iniţiative legislative (luînd în consideraţie indexarea din luna aprilie), pensiile pen-tru limită de vîrstă s-au majorat în anul 2004 compa-rativ cu anul 2003 cu cel puţin 50%.

2 Hotărîrea Guvernului Republicii Moldova nr.278 din 22 martie 2004 „Cu privire la indexarea pensiilor”

3 Hotărîrea Guvernului Republicii Moldova nr.291 din 17 martie 2005 „Cu privire la indexarea prestaţiilor de asigurări sociale şi a unor prestaţii sociale de stat”