Sistem Fiscal Luxemburg

19

Ministerul Educaţiei al Republicii Moldova Universitatea de Stat din Moldova Facultatea de Ştiinţe Economice Catedra Finanţe și bănci REFERAT la disciplina „Sisteme fiscale internaționale” TEMA: „Caracteristicile sistemului fiscal din Luxemburg” A elaborat: Gîrlean Loredana Studenta anului III Specialitatea „Finanţe și bănci” Secţia zi, grupa FB1201 A verificat: Grosu Diana lect.univ. 1

-

Upload

loredana-girleanu -

Category

Documents

-

view

47 -

download

6

description

Sistem Fiscal Luxemburg

Transcript of Sistem Fiscal Luxemburg

Ministerul Educaţiei al Republicii Moldova

Universitatea de Stat din Moldova

Facultatea de Ştiinţe Economice

Catedra Finanțe și bănci

REFERAT

la disciplina „Sisteme fiscale internaționale”

TEMA:

„Caracteristicile sistemului fiscal din Luxemburg”

A elaborat:

Gîrlean Loredana

Studenta anului III

Specialitatea „Finanțe și bănci”

Secţia zi, grupa FB1201

A verificat:

Grosu Diana

lect.univ.

CHIŞINĂU – 2015

1

Cuprins:

Introducere

Capitolul I:Descrierea generală și aspectele economice

Capitolul II:Sistemul fiscal din Luxemburg

Concluzie

Bibliografie

2

Introducere

Luxemburg, situat între hotarele Franţei, Belgiei, Germaniei este considerat „paradis al

paradisurilor”. Sintagma i se potriveşte Luxemburg-ului, întrucât ea are deplină acoperire: în

primul rând, în Constituţia luxemburgheză este înscris principiul secretului bancar (locul 6

mondial în lumea finanţelor internaţionale), apoi pentru că în Luxemburg se înregistrează cea

mai scăzută rată a şomajului din Europa continentală şi, în fine, nu este cunoscută aici inflaţia.

Regimul fiscal, calitatea de neutru a UE, infrastructura modernă şi reţeaua vastă de tratate

încheiate pentru evitarea dublei impuneri, fac din Luxemburg o ofertă foarte atractivă pentru

diferitele tipuri de societăţi de tip offshore. În prezent, Luxemburg-ul se găseşte într-o situaţie

foarte delicată, confruntându-se pe de o parte cu atacurile UE/OECD, şi de pe altă parte cu

dependenţa sa faţă de sectorul off-shore. Tara in care traiesc 500.000 de oameni a devenit un

puternic centru financiar in cea de-a doua jumatate a secolului XX, in mare parte datorita

legislatiei stricte privind secretul bancar.

3

Capitolul I:Descrierea generală și aspectele economice

Marele Ducat de Luxemburg face parte din Uniunea Benelux, împreună cu Regatul Belgiei şi

Regatul Ţărilor de Jos. Statul luxemburghez este o monarhie constituţională, care funcţionează

într-un regim de democraţie parlamentară. În conformitate cu constituţia din 1868, puterea

executivă este exercitată de Marele Duce şi Guvern.

Puterea legislativă aparţine Camerei Deputaţilor, aleşi direct pentru o perioadă de cinci ani. Pe

lîngă Camera Deputaţilor activează un al doilea corp „Consiliul de Stat” (Conseil d'État) care

este format din 21 de consilieri numiţi de duce, şi are rol consultativ în elaborarea legilor.

Marele ducat are trei tribunale inferioare (justices de paix; în Esch-sur-Alzette, în Luxembourg şi

în Diekirch), două tribunale districtuale (Luxembourg şi Diekirch) şi o Curte Superioară de

Justiţie (Luxembourg), care include Curtea de Apel şi Curtea de Casaţie.

Există şi un tribunal administrativ, o Curte Administrativă şi o Curte Constituţională, toate în

oraşul Luxemburg.

Marele Ducat de Luxemburg este format din două regiuni: Oesling (în partea de nord a ţării,

respectiv în zona Munţilor Ardeni) şi Gutland (în partea de centru şi sud a ţării) cu terenuri

agricole şi zona industriei siderurgice.

Luxemburgul este împărţit în 3 districte, 12 cantoane şi 118 comune care au autonomie şi

persoane juridice, fiind conduse de Consiliile Comunale. Cele mai populate comune sunt

Luxemburg (74.400 locuitori), Esch-sur-Alzette (28.000 locuitori), Differdange (19.000

locuitori).

Marele Ducat de Luxemburg este unul din cele mai mici state membre ale Uniunii Europene.

Aşezarea sa geografică strategică, dezvoltarea continuă a relaţiilor externe, dimensiunea

economiei luxemburgheze determină poziţia înalt ocupată de Luxemburg între statele dezvoltate

din Europa.

Marele Ducat de Luxemburg reprezentă o puternică concentrare de capital, datorită marii

mobilităţi a forţei de muncă şi dezvoltării sectorului financiar-bancar. Efectele acestor atuuri au

fost întărite de un şir de măsuri fiscale şi bugetare care au făcut din economia luxemburgheză un

teren atractiv pentru implementarea şi dezvoltarea mediului de afaceri.

De menţionat că, Marele Ducat de Luxemburg este un partener economic şi politic recunoscut şi

fiabil la nivel european şi internaţional şi face parte integrantă din unul din cele mai mari spaţii

4

economice şi monetare din lume. Marele Ducat joacă un rol motrice în dezvoltarea Marii

Regiuni, spaţiului economic transfrontalier constituit de Luxemburg şi regiunilor vecine din

Germania, Franţa şi Belgia.

Economia stabilă, puternică a Marelui Ducat de Luxemburg prezintă creştere moderată, inflaţie

redusă şi şomaj redus.

Caracteristicile de bază ale economiei luxemburgheze sunt:

- fiind un stat foarte mic, are o largă deschidere spre integrare şi schimburi comerciale;

- schimbările structurale foarte rapide în economie (în domeniul producţiei, utilizării forţei de

muncă şi relaţiilor economice externe);

- promovarea unei politici de diversificare economică;

- un standard de viaţă foarte ridicat determinat de existenta unor sectoare foarte productive;

- piaţa financiară (sectorul bancar, asigurările si reasigurările) constituie un sector important al

economiei luxemburgheze, care plasează această ţara pe locul 4 în cadrul UE şi 7 între marile

pieţe financiare ale lumii.

Distribuţia pe sectoare de activitate

Sectorul serviciilor este principala ramura a economiei luxemburgheze, in special prin

dezvoltarea sistemului bancar, a telecomunicaţiilor, transportului aerian (Cargolux, companie

luxemburgheză – printre lideri în Europa) si audiovizualului.

Merită de menţionat şi rolul pe care îl joaca Marele Ducat de Luxemburg in domeniul

audiovizualului european, găzduind două dintre cele mai mari companii în domeniu, respectiv

Grupul RTL-CTL, principalul producător de programe radio şi televiziune din Europa şi

5

Societatea Europeană a Sateliţilor, SES Global, lider mondial absolut în domeniul transmisiilor

prin satelit.

Industria luxemburgheză s-a dezvoltat în jurul industriei siderurgice care a dominat economia

ţării pîna la criza din anii 1970, cînd a fost restructurată şi modernizată. Acesta a fost şi punctul

pentru diversificarea industriei, prin apariţia altor noi ramuri, printre care industria chimică, a

cauciucului şi maselor plastice precum şi sectorul construcţiilor.

Agricultura se bazează pe mici ferme familiale. Creşterea animalelor (bovine şi porcine) este

adevărata bogăţie a agriculturii luxemburgheze.

127 000 ha din terenurile Luxemburgului sunt agricole. Terenurile arabile constituie 46 %,

păşunile - 52 %, podgoriile şi alte culturi - 2 %.

Sistemul financiar

În ultimele decenii, în Marele Ducat de Luxemburg, creşterile în sectorul financiar au compensat

declinu loţelului. Serviciile, în special cele legate de bănci, ocupă un segment tot mai important

al economiei.

Din punct de vedere politic sectorul financiar este sub tutela Ministerului Trezoreriei şi a

Bugetului. Politica fiscală dimpotrivă ţine de competenţa Ministerului Finanţelor.

În Luxemburg activează mai mult de 150 de bănci. Sectorul financiar-bancar asigura 12% din

locurile de munca, 40% din încasările fiscale şi 68% din surplusul balanţei serviciilor.

În funcţie de statutul juridic şi de originea geografică, băncile prezente în Luxemburg pot fi

clasificate în trei mari categorii: instituţii de drept luxemburghez; sucursale ale unor bănci

originare din statele membre UE şi sucursale ale unor bănci originare din state din afara UE.

Structura de rezistenţă a pieţei financiare este reprezentată de patru elemente principale:

1) Activitatea interbancară;

2) Private Banking: peste jumătate din numărul băncilor provin din ţările limitrofe, la acestea

adăugându-se băncile de origine elveţiană, americană şi scandinavă; piaţa financiară se bazează

pe o clientelă internaţională, în căutare de o gamă vastă de produse financiare şi de investiţii,

într-un cadru fiscal atractiv;

3) Organismele de plasament colectiv: centrul financiar luxemburghez este liderul incontestabil

în comercializarea transfrontalieră a fondurilor de investiţii;

4) Asigurările prin liberă prestare de servicii (LPS): serviciile luxemburgheze în domeniul

asigurărilor oferă importante facilităţi în materie de transmitere de patrimoniu.

Luxemburgul are legături comerciale şi financiare în special cu Belgia şi Olanda, şi ca membru

6

al UE, se bucură de avantajele pieţei libere europene. Luxemburgul are cel mai mare PIB per

capita din lume (cca. 62.000 Euro în 2006)

Capitolul II:Sistemul fiscal din Luxemburg

Dispoziţiile fiscale luxemburgheze sunt publicate în "Codul fiscal luxemburghez", care conţine şi

unele comentarii ale specialiştilor din domeniu. Structura sistemului fiscal luxemburghez este

comparabilă celui german în ceea ce priveşte impozitul comercial şi impozitul pe proprietate şi

celui francez sau belgian în cazul taxării dreptului de înregistrare. La nivelul impozitelor

indirecte, Luxemburgul aplică sistemul taxei asupra valorii adăugate, legislaţia în domeniu fiind

conformă directivelor Uniunii Europene.

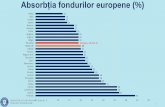

Sistemul fiscal al Luxemburgului este caracterizat printr-o presiune fiscala totala de circa 41-

42% care este apropiata de media europeana (elul nr. 1). Reformele fiscale din aceasta tara au

vizat reducerea presiunii fiscale, fapt ce determina un usor declin al ponderii veniturilor fiscale

totale in PIB in perioada 1995-2001 (maximul fiind inregistrat in anul 1995: 42,4%, iar minimul

in anul 1998: 40,2%, in anul 2001 incepe din nou sa creasca atingand loarea de 41,8%, pentru ca

in 2012 sa ajunga la loarea de 39,0%

Principalele tipurile de impozite administrate de către autorităţile fiscale sunt:

A. IMPOZITE DIRECTE:

- Impozit pe venit de corporaţie

- Individual de impozit pe venit;

- impozit municipal de afaceri, care este colectat de către stat ;

- Taxa pe valoare netă. +++++++++

B. IMPOZITE INDIRECTE:

- Taxa pe valoarea adăugată

- Taxa anuală de înregistrare fiscală

- Taxe de înregistrare şi ştampila

C. VAMALE ŞI ACCIZE:

- Accizele la benzina, tutun şi alcool;

- Drepturile de import.

D. TAXE MUNICIPALE

- Teren de impozitare

7

Structura sistemului fiscal luxemburghez este comparabila celui german în ceea ce priveste

impozitul comercial si impozitul pe avere si celui francez sau belgian în cazul taxarii dreptului de

înregistrare. La nivelul impozitelor indirecte, Luxemburgul aplica sistemul taxei asupra valorii

adaugate, legislatia în domeniu fiind conforma directivelor Uniunii Europene.

Încasarea impozitelor se face prin intermediul a trei administratii distincte:

(i) Administratia Contributiilor Directe - pentru impozitele asupra veniturilor,

(ii) Administratia Înregistrarilor si Domeniilor - pentru taxa asupra valorii adaugate, taxele de

timbru, înregistrari, ipoteci, succesiuni, amenzi, precum si unele taxe pentru protectia proprietatii

intelectuale,

(iii) Administratia Vamilor si Accizelor – pentru taxele vamale si accize.

Impozitul pe venit

In Marele Ducat al Luxemburgului sunt consideraţi rezidenţi acei contribuabili care locuiesc în

acest loc timp de 6 luni consecutiv (chiar cu mici întreruperi), inclusiv în doi ani fiscali.

Rezidenţii datorează impozit pe venit pentru toate veniturile pe care le realizează, din ţară sau

din străinătate.

Sunt tratate de evitare a dublei impozitări între Luxemburg şi 30 sau mai multe ţări, proiectate

pentru a se asigura că venitul care a fost deja impozitat într-o ţară să nu fie impozitat din nou.

Nerezidenţii sunt însă supuşi impunerii doar pentru veniturile realizate în Luxemburg. Veniturile

din capital ale nerezidenţilor sunt în principiu neimpozabile, cu două excepţii: dobânzile

adiacente unei creanţe ipotecare înregistrate în Luxemburg şi dividendele primite de la o

societate de capital.

Baza de impozitare cuprinde opt categorii de venituri, după cum urmează: beneficiile

comerciale; beneficiile agricole şi forestiere; veniturile din exercitarea unei profesii liberale;

veniturile salariale nete; veniturile nete provenind din pensii sau rente viagere; venitul net din

capitaluri mobiliare; venitul net din cedarea folosinţei bunurilor; venituri diverse.

Marele Ducat al Luxemburgului are cel mai complex barem de impunere din Europa:

1 0- € 11 265 0%

2 € 11 265 - € 13 173 8%

3 € 13 173 - € 15 081 10%

4 € 15 081 - € 16 989 12%

8

5 € 16 989 - € 18 897 14%

6 € 18 897 - € 20 805 16%

7 € 20 805 - € 22 713 18%

8 € 22 713 - € 24 621 20%

9 € 24 621 - € 26 529 22%

10 € 26 529 - € 28 437 24%

11 € 28 437 - € 30 345 26%

12 € 30 345 - € 32 253 28%

13 € 32 253 - € 34 161 30%

14 € 34 161 - € 36 069 32%

15 € 36 069 - € 37 977 34%

16 € 37 977 - € 39 885 36%

17 € 39 885 - € 41 793 38%

18 € 41 793 - € 100 000 39%

19 Peste € 100 000 40%

Neimpozitarea profitului societăţilor agricole pe o perioadă de 5 ani de la înfiinţare, dacă profitul

este folosit pentru dezvoltarea afacerii. Printre ţările din U.E. care aplică asemenea scutiri sunt:

Franţa, Germania, Grecia, Italia, Luxemburg, Polonia, Portugalia.

Impozitul pe profit

Beneficiar al impozitului pe profit este statul luxemburghez. Subiecţii impozabili sunt societăţile

pe acţiuni, cooperativele, asociaţiile religioase, organizaţiile fără scop lucrativ, fundaţiile şi

stabilimentele de utilitate publică, fondurile speciale, asociaţiile de asigurări mutuale, serviciile

publice industriale şi comerciale ale persoanelor de drept public.

9

Societăţile nerezidente nu datorează impozit decât pentru profitul realizat în Luxemburg.

Impozitul poate fi reţinut la sursă, după acest moment stingându-se orice alte obligaţii fiscale

pentru impozitul pe profit.

Cotele de impozitare sunt:

• 20% (dacă beneficiul anual impozabil este mai mic de 10.000 €),

• 2000 € + 26% suma care depăşeşte 10.000 € (dacă acesta se încadrează în intervalul 10.000 -

15.000 €)

• 22% pentru profit impozabil mai mare de 15.000 €.

Statul luxemburghez a pus în practică un regim fiscal extrem de favorabil pentru anumite

categorii de societăţi, constând în general în scutirea de la impozitarea veniturilor acestora:

• Societăţile holding de tip 1929 sunt acele societăti luxemburgheze, constitute în baza legii din

31 iulie 1929, care au ca singur obiect de activitate preluarea unor titluri de participare ale unor

societăţi naţionale sau străine şi gestionarea sau valorificarea acestora (inclusiv deţinerea de

brevete, finanţarea unor grupuri de societăţi sau a unor filiale etc.).

• Societăţile de participaţii financiare (SOPARFI), având aproximativ acelaşi obiect de activitate,

dar profitând de dispoziţiile favorabile ale tratatelor de evitare a dublei impuneri semnate de

Marele Ducat al

Luxemburgului.

Comisia Europeana a catalogat drept ilegal si anticoncurential sistemul fiscal, valabil de peste 80

de ani, care acorda facilitati fiscale companiilor cu sediul la Luxemburg.

Dupa sase luni de anchete aprofundate, departamentul de concurenta al Comisiei considera ca

legislatia fiscala aplicabila din 1929 acorda avantaje fiscale nejustificate anumitor companii care

dezvolta mari companii la Luxemburg.

Legislatia fiscala din 1929 acorda companiilor financiare, denumite holding-uri, scutiri de la

plata impozitului pe profit, pe veniturile din dividende si din dobanzi, informeaza NewsIn.

Scopul acestei legi a fost atragerea in Luxemburg a activitatilor financiare, a gestionarii

brevetelor si licentelor. Astfel, Luxemburg a devenit unul dintre cele mai mari centre financiare,

regimul fiscal favorabil determinand numeroase multinationale sa isi stabileasca sediul social in

Luxemburg. Cu toate acestea, un reprezentant bancar a afirmat ca Legea 1929 nu va produce

mari schimbari, pentru ca o mare parte dintre companii au preferat sa fie fie prezente pe piata din

Luxemburg prin fuzionari cu alte companii, in locul mutarii sediului sociail, chiar daca plateau

impozit pe profit, dar beneficiau de alte facilitati fiscale greu de gasit in alte state.

Anul fiscal coincide in Ducat cu anul calendaristic.

10

Sistemul de taxare si impozitare, Luxemburgul are nivelul de impozitare cel mai redus din U.E.,

respectiv impozitul pe venituri atinge 30,38% (din care contributia pentru fondul de pensii 16% -

8% platita de angajator si 8% de angajat, asigurarile de sanatate 7,5% - 2,6% platita de angajator

si 4,9 % de angajat, fondul pentru somaj 4% etc), impozitul pe profit este de 22%, taxele locale

cca. 7,5%.

Taxe care se platesc pentru inregistrarea unei firme in Luxemburg: pentru inregistrarea unei

societati cu un capital de cca. 25.000 Euro trebuiesc platite urmatoarele taxe: taxe de inregistrare

– 248 de Euro, taxe notariale – 198 Euro, publicarea in Monotorul Oficial – 372 Euro, taxe la

Registrul Comertului – 818 Euro

Taxa pe valoare adăugată(TVA)

Taxa luxemburgheza pe loarea adaugata a cunoscut numeroase schimbari legislative de-a lungul

timpului. Reglementata initial prin Legea din 12 februarie 1979 privind TVA, a inregistrat

numeroase abrogari, ajustari si adaugiri ale cadrului legal, astfel incat putem aprecia ca in

prezent Legea din 1979 este substantial amendata. Dintre schimbarile legislative importante

subliniez Legea din 29 iunie 1997, dar si numeroasele reglementari ale Marelui Ducat si

circulare administrative. Resursele fiscale colectate din acest tip de impozit alimenteaza bugetul

statului luxemburghez. Cotele de impunere sunt de patru categorii: o cota de 3% (asa-numita

taxa superredusa), o cota de 6% (cota redusa), o cota de 12% (pentru veniturile rezultate din

parcare) si o cota normala de 14%. Sistemul luxemburghez privind TVA prevede desigur si

scutiri la plata. Dintre acestea amintim: exporturile in spatiul intracomunitar, transportul

international de pasageri, acizitiile intracomunitare de bunuri, serviciile de telecomunicatii,

tranzactiile financiare si bancare, sanatate, educatie si activitatile culturale.

Vorbind de impozitarea indirecta in Luxemburg trebuie subliniat ca sistemul fiscal al acestei tari

se caracterizeaza printr-o proportie mica a impozitelor de consum in totalul impozitelor.

Accizele

Accizele (colectate integral de statul luxemburghez) se evidentiaza printr-o reglementarea

legislati extrem de stufoasa cu numeroase modificari si completari. Desi exista numeroase feluri

de accize, importanta acestora ca pondere in PIB este destul de redusa (un procent situat sub

5%). Mentionez cate din accizele practicate pe teritoriul luxemburghez: accize pe uleiurile

minerale, accizele pe tutun si produse din tutun, accize si impozite pe consum pe alcoolul etilic,

acizele pe vinuri si produsele fermentate si nefermentate, accizele pe bere. Interesant de

11

mentionat este faptul ca din aceste accize, o tara mica precum Luxemburgul colecteaza o parte

semnificati din impozitele pe consum pe baza impozitelor pe combustibili.

Concluzie

Precizari privind unele trasaturi ale reformelor statului luxemburghez: Mai multe reforme fiscale

au fost adoptate in anii '90. Majoritatea acestor reforme vizeaza reducerea sarcinii fiscale asupra

indivizilor si asupra afacerilor precum si incurajarea investitiilor in Luxemburg. O degrere

fiscala a fost implementata in anul 1998: rata impozitului pe venitul corporational (IRC) a fost

diminuata la 30% (dupa reforma, rata fiscala statutara corporationala a tot cuprinzatoare"

(inclusiv suprataxele) insumeaza 37,45%), in timp ce in acelasi timp impozitul pe avere ar putea

fi atribuit acestui impozit doar in conditia reinvestirii. Aceasta masura a fost luata in principal

pentru a proteja pozitia competiti a companiilor rezidente in piata internationala. Pana in 1997

impozitul municipal pe afaceri a fost compus din doua componente: un impozit asupra

profiturilor corporationale si un impozit pe capital. Impozitul municipal asupra capitalului din

afaceri a fost abolit in 1997. Totusi continua sa existe un impozit municipal pe afaceri, dar acum

in principal este calculat pe baza profiturilor realizate de societati. De asemenea in 1998, mai

multe masuri au fost adoptate pentru a reduce sarcina impozitarii in ceea ce priveste impozitul pe

venitul corporational.

Programul de reforma din 2001-2002 introduce masuri bugetare care nu sunt compensate de

impozite alternative asupra altor factori sau de impozitele verzi. Este consolidat astfel tendinta de

diminuare sarcinii fiscale, ceea ce presupune o reducere transversala ale impozitelor pe venitul

personal printr-o crestere a pragului de scutire, o reducere a ratei superioare in doua etape (de la

46% la 42% in 2001 si la 38% in 2002), precum si o modificare a structurii transelor. in privinta

impozitelor pe consum in anul 2001, contributia platita de sectorul electricitatii a fost inlocuita

cu un impozit asupra consumului de electricitate.

12

Biliografie

1. www.stiucum.com2. www. europa.eu 3. luxembourg.angloinfo.com 4. www.fisc.md 5. biblioteca.regielive.ro

13